Embed Size (px)

Citation preview

ROSANA ALCÂNTARA

DIRECTORA

ANCINE - AGENCIA NACIONAL DE CINE (DE BRASIL)

NOVIEMBRE 2016

EXPERIENCIA EN POLÍTICA AUDIOVISUAL EN EL

MODELO BRASILEÑO

Agenda

1. La experiencia brasileña – Panorama general

2. Benchmark interno: la regulación de la TV de pago

3. El audiovisual digital y la regulación del VOD

Agenda

1. La experiencia brasileña – Panorama general

2. Benchmark interno: la regulación de la TV de pago

3. El audiovisual digital y la regulación del VOD

La Governanza de las Políticas Públicas del Audiovisual

Consejo Superior de CineDefine la política nacional

Ministerio de la CulturaSecretaría del Audiovisual

Agencia Nacional de CineRegulación, Fomento y Fiscalización

Congreso NacionalComités de la Cultura de Cámara y Senado

La Política Pública considera la centralidad de la Produccióny se basa en la diversificación del financiamiento

POLÍTICA DE FINANCIAMIENTO

POLÍTICA REGULATORIA

Fomento Directo

Fondo Sectorial del AudiovisualIncentivos Fiscales

Medidas Regulatorias

PRODUCCIÓN AUDIOVISUAL INDEPENDIENTE

Oferta de Contenido Audiovisual

Demanda de Contenido Audiovisual

DESARROLLO DEL SECTOR AUDIOVISUAL

Principales objetivos de ANCINE

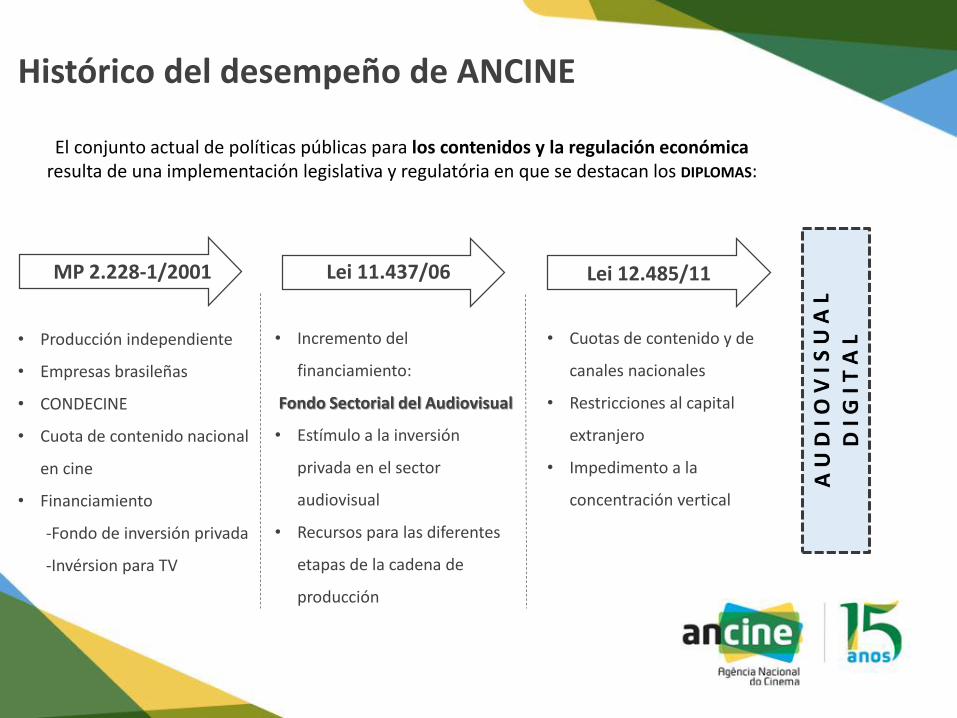

El conjunto actual de políticas públicas para los contenidos y la regulación económica resulta de una implementación legislativa y regulatória en que se destacan los DIPLOMAS:

MP 2.228-1/2001

• Producción independiente

• Empresas brasileñas

• CONDECINE

• Cuota de contenido nacional

en cine

• Financiamiento

-Fondo de inversión privada

-Invérsion para TV

Lei 11.437/06

• Incremento del

financiamiento:

Fondo Sectorial del Audiovisual

• Estímulo a la inversión

privada en el sector

audiovisual

• Recursos para las diferentes

etapas de la cadena de

producción

Lei 12.485/11

• Cuotas de contenido y de

canales nacionales

• Restricciones al capital

extranjero

• Impedimento a la

concentración vertical

Histórico del desempeño de ANCINE

El escenario brasileño actual

Fonte: Secretaria Executiva - SEC/ANCINE

2014R$ 24,5 billones generados por

el audiovisual Crecimiento de 42% en la

participación en la economíadesde 2007 (PIB de 0,54%)

2015US$ 155 millones de exportación

de contenido y serviciosaudiovisuales

8º mercado internacional enventas de entradas de cine

Previsión de crecimiento del sector de media y entretenimiento en Brasil: 6,4%,

con facturación total de US$ 48.7 bi em 2020*

*Fonte: PWC - Global entertainment and media outlook 2016-2020.

Agenda

1. La experiencia brasileña – Panorama general

2. Benchmark interno: la regulación de la TV de pago

3. El audiovisual digital y la regulación del VOD

Benchmark interno: la regulación de la TV de pago

• La Ley 12.485/11 es la piedra angular de la regulación de la comunicaciónelectrónica de massa em Brasil, y el benchmark más importante deimplementación de políticas públicas dirigidas a un segmento de mercado

La Primera Ley Convergente

• Después de la promulgación de la Ley, ANCINE promovió su implementacióna través de la reglamentación, monitoreo y fiscalización de sus términos

• Esta regulación se mostró adherente y obtuvo resultados positivos para elaudiovisual

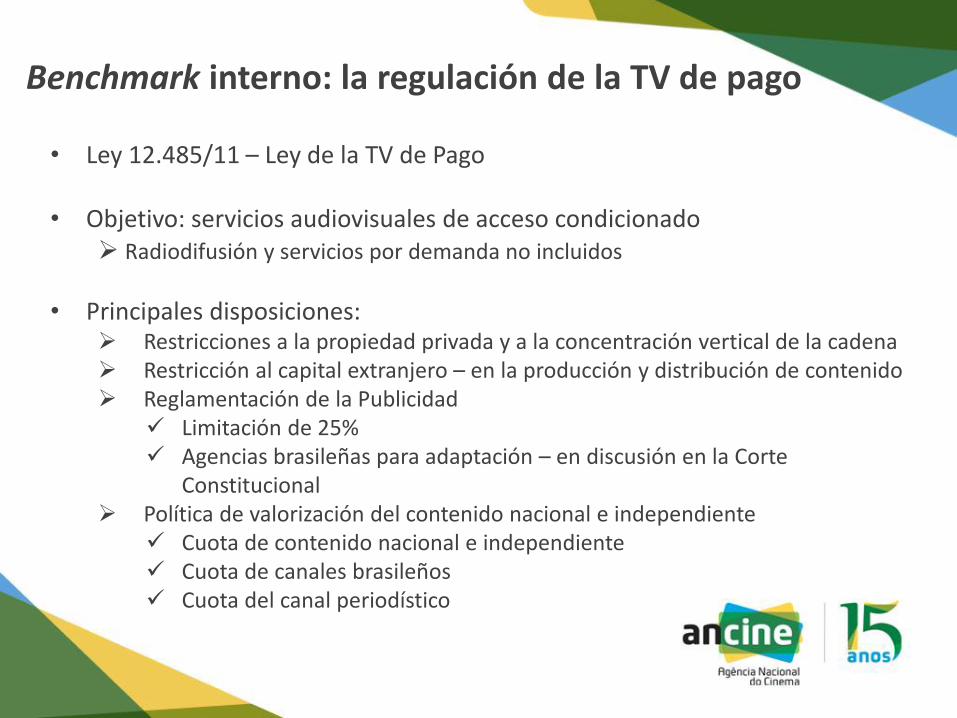

Benchmark interno: la regulación de la TV de pago

• Ley 12.485/11 – Ley de la TV de Pago

• Objetivo: servicios audiovisuales de acceso condicionado Radiodifusión y servicios por demanda no incluidos

• Principales disposiciones: Restricciones a la propiedad privada y a la concentración vertical de la cadena Restricción al capital extranjero – en la producción y distribución de contenido Reglamentación de la Publicidad

Limitación de 25% Agencias brasileñas para adaptación – en discusión en la Corte

Constitucional Política de valorización del contenido nacional e independiente

Cuota de contenido nacional e independiente Cuota de canales brasileños Cuota del canal periodístico

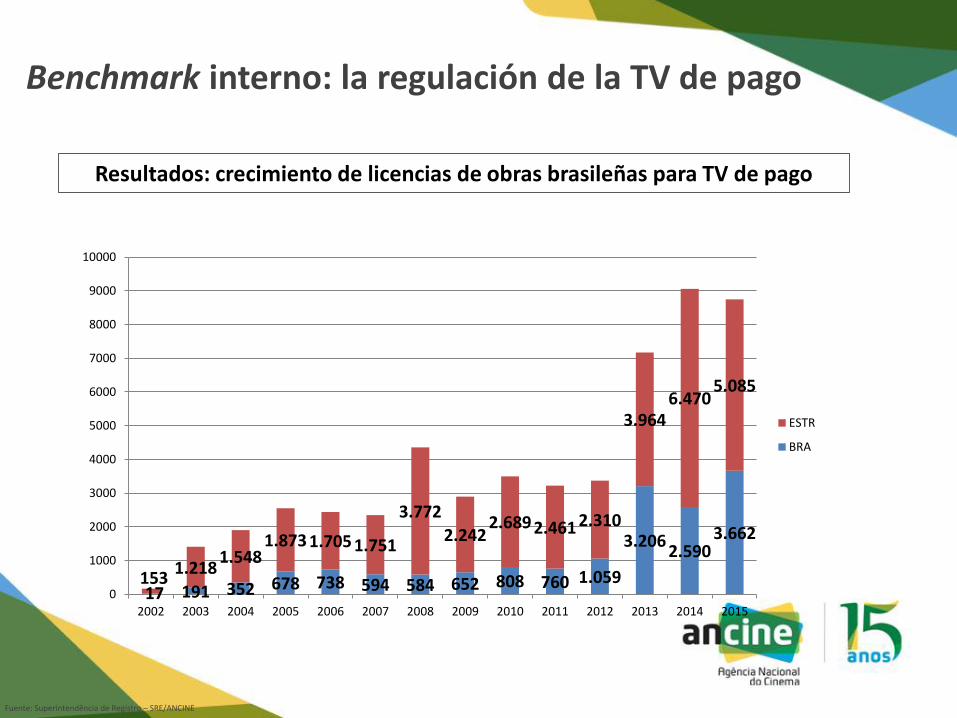

Resultados: crecimiento de licencias de obras brasileñas para TV de pago

17 191 352 678 738 594 584 652 808 760 1.059

3.2062.590

3.662

1531.218

1.5481.873 1.705 1.751

3.772

2.2422.689 2.461 2.310

3.9646.470

5.085

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

ESTR

BRA

Fuente: Superintendência de Registro – SRE/ANCINE

Benchmark interno: la regulación de la TV de pago

Resultados: más contenido brasileño en el horario central (más allá de la obligación legal)

Tiempo de programación que excede la cuota legal de contenido brasileño – 2015Porcentaje médio por canal y por mes (canales no infantiles)

42,0%

26,5%

45,6% 43,8%

54,0% 56,0%

68,4% 68,5%

50,8%

65,6%74,6% 73,9%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Fuente: Superintendência de Análise de Mercado – SAM/ANCINE

2015: En relación a la

programación total de los canales de TV de pago monitoreados,

se observa que lacantidad de contenidobrasileño distribuidosuperó la obligaciónprevista por la cuota

Benchmark interno: la regulación de la TV de pago

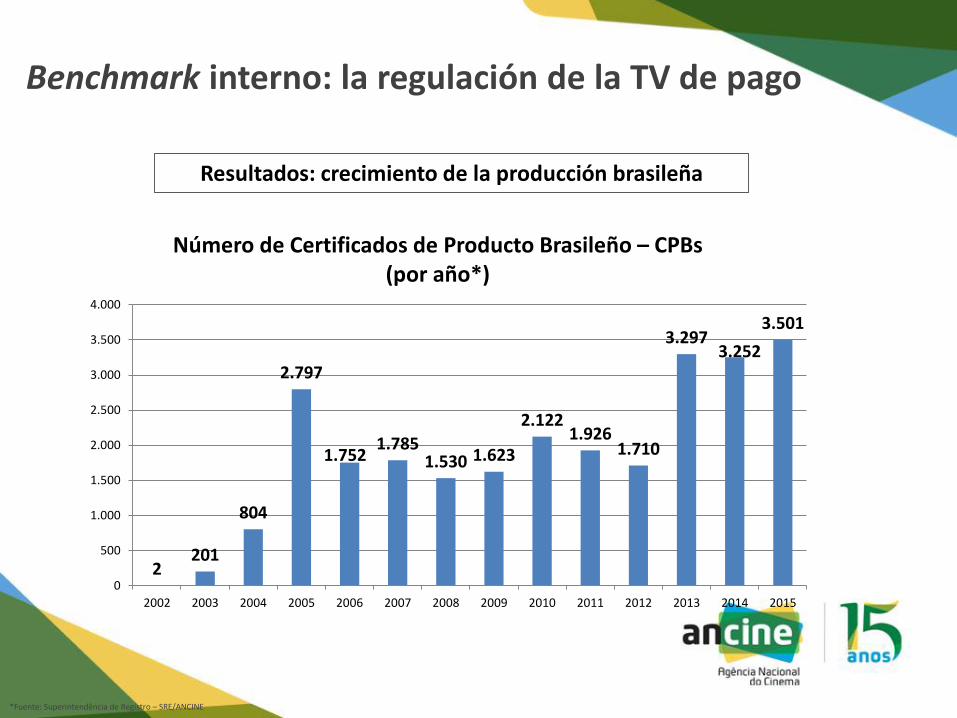

Resultados: crecimiento de la producción brasileña

2201

804

2.797

1.7521.785

1.530 1.623

2.1221.926

1.710

3.2973.252

3.501

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Número de Certificados de Producto Brasileño – CPBs(por año*)

*Fuente: Superintendência de Registro – SRE/ANCINE

Benchmark interno: la regulación de la TV de pago

Agenda

1. La experiencia brasileña – Panorama general

2. Benchmark interno: la regulación de la TV de pago

3. El audiovisual digital y la regulación del VOD

El audiovisual digital

• Ante el avance cada vez más rápido de las tecnologías digitales, se mantiene fuerte la relevancia de la base del audiovisual

• Las nuevas formas de producción y distribución audiovisualesdesafían las lógicas de las cadenas, ventanas y prácticas contractuales

ConvergenciaServicios no lineales

• Se exige del regulador un ejercicio de flexibilidad y armonizaciónregulatoria ante la multiplicidad de servicios y pantallas disponibles

El audiovisual digital

• Teniendo en cuenta las características de la regulación audiovisual yla evolución de las tecnologías digitales, es posible identificaralgunas directrices de acción:

La distinción entre poder del editor del servicio x poder deelección del usuário en relación a la capacidad de elegir einteractuar con el contenido que desea acceder

La existencia de barreras mayores o menores a la entrada denuevos competidores, dependiendo del segmento de que setrata

La preservación de la competitividad entre los serviciossimilares, sobre todo a través de una regulación armónica

El audiovisual digital y la regulación del VOD

• Hoy en día, el foco de ANCINE en relación a los desafíos planteadospor el audiovisual digital está en la regulación de los servicios deVideo bajo Demanda

• El debate desempeñado por el Consejo Superior de Cine y porANCINE ya lleva dos años en la esfera del gobierno brasileño

• El objetivo es someter la materia como proyecto de ley para elCongreso Nacional

• El siguiente paso inmediato será la publicación de Noticia Regulatoriapor ANCINE – publicidad y feedback del mercado

El audiovisual digital y la regulación del VOD

RESPONSABILIDAD EDITORIAL

Créditos da imagem: https://nilypovedano.wordpress.com/2013/11/30/convergencia-digital-programa-distancia-cero-en-canal-encuentro/

ARMONIZACIÓN CON LA

REGULACIÓN EXISTENTE

COMPETENCIA CON LINEALES

EXTRATERRITORIALIDAD

“SEMEJANZA CON TV”

La relevancia del VOD

VOD ES LA FRONTERA DE LA EXPANSIÓN DEL

SECTOR AUDIOVISUAL

SEGMENTO CON EL MAYOR ÍNDICE DE CRECIMIENTO

EXCEDE LOS LÍMITES DE CONTENIDO Y TERRITORIO

DA PRIORIDAD AL LICENCIAMIENTO A LA INFRAESTRUCTURA

AUMENTA EL PODER DE ELECCIÓN PARA EL CONSUMIDOR

En cuanto modelo de negocio autónomo...

En cuanto forma de potenciar otras pantallas

Informe Focus - Marché du film, 2016

Fuente: FOCUS World Film Market Trends, Cannes 2016. Observatorio Europeo del Audiovisual

Competencia o Conexión entre cine y VOD?

Conforme el estudo del Observatorio Europeo, se debe reconsiderar la ideade que VOD es un competidor para los complejos de cine

El estreno en los cines no es solo un criterio para la presencia de la película enlos catálogos, sino que una forma de publicidad para todas las ventanas que

afecta al valor comercial para la exploración em TV y VOD

La relevancia del VOD

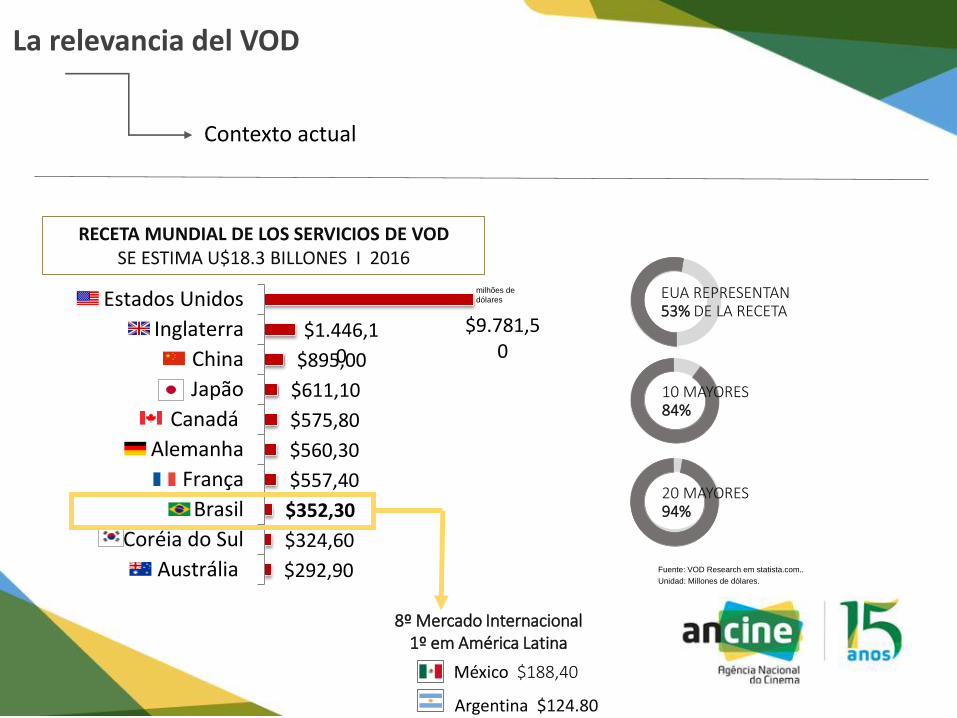

RECETA MUNDIAL DE LOS SERVICIOS DE VOD SE ESTIMA U$18.3 BILLONES I 2016

$9.781,50

$1.446,10 $895,00

$611,10

$575,80

$560,30

$557,40

$352,30

$324,60

$292,90

Estados Unidos

Inglaterra

China

Japão

Canadá

Alemanha

França

Brasil

Coréia do Sul

Austrália

8º Mercado Internacional 1º em América Latina

México $188,40

Argentina $124.80

milhões de

dólares EUA REPRESENTAN 53% DE LA RECETA

10 MAYORES 84%

20 MAYORES94%

Fuente: VOD Research em statista.com..

Unidad: Millones de dólares.

Contexto actual

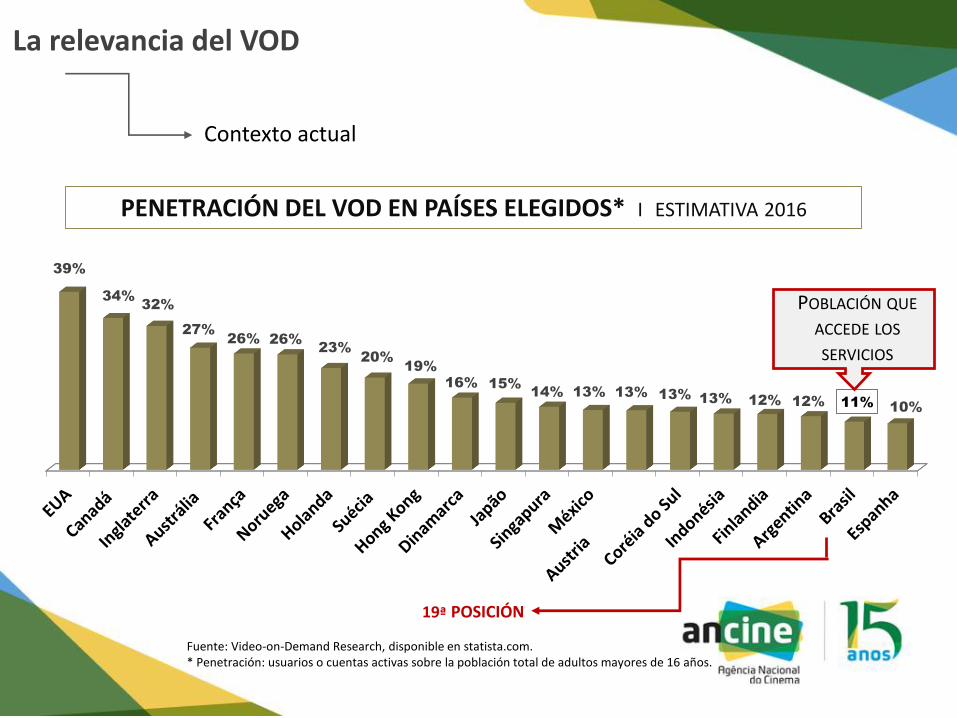

La relevancia del VOD

Contexto actual

La relevancia del VOD

PENETRACIÓN DEL VOD EN PAÍSES ELEGIDOS* I ESTIMATIVA 2016

39%

34%32%

27%

26% 26%23%

20%

19%

16% 15%14% 13% 13% 13%

13% 12% 12% 11%10%

POBLACIÓN QUE

ACCEDE LOS

SERVICIOS

19ª POSICIÓN

Fuente: Video-on-Demand Research, disponible en statista.com.* Penetración: usuarios o cuentas activas sobre la población total de adultos mayores de 16 años.

Benchmark internacional: la experiencia europea

• Unión Europea: nueva propuesta refleja el nuevo enfoque de la Comisión sobre: Servicios lineales y no lineales Herramientas de búsqueda Servicios de pago Redes sociales Websites de cambio y disponibilidad de videos y contenidos

• Propuestas principales...

Inclusión de los servicios de video Funciones más activas para los reguladores del audiovisual Mayor estímulo para la creatividad europea Mayor flexibilidad en las normas destinadas a la radiodifusión

Directrices para la reglamentación - ANCINE

• Organización del servicio y garantía de la observación de los principiosconstitucionales respecto a la prestación de los servicios, en especial:

Libertad de expresión Diversidad Pluralismo Libertad de iniciativa Isonomía Valorización de la cultura nacional

• Necesidad de adecuación de los agentes extranjeros a las leyesbrasileñas

• Acceso de empresas pequeñas y debutantes al mercado

• Implementación de modelo tributario adecuado al modelo de negocio

Equilibrio de las relaciones comerciales y eficiencia en la circulación de contenidos

Construcción de un mercado de licencias robusto y con equilibrio entre sus agentes

Garantía de la igualdad de trato a los agentes de diferentes tamaños

Oferta y acceso a contenidos brasileños

Seguridad jurídica para nuevos inversores

Construcción de un marco regulador ligero y adherente con el modelo actual y posibles innovaciones tecnológicas

Preservación de la experiencia del usuario

Promoción del contenido nacional

Directrices para la reglamentación - ANCINE

Regulación a partir de tres enfoques

Definición de escopoPromoción del

contenido brasileño Tributación

• Semejanza con TV

• Responsabilidadeditorial en relación a elección

de los contenidosdisponibles

en relación a laorganización de loscontenidos

• Territorialidad delservicio y de laregulación

• Proeminencia

• Cuotas

• Financiamiento

• Limitaciones del modeloactual

• Foco en la obtención de receta como factoreconómico relevante para efectos de tributación a través de la prestación de servicios de video bajo demanda a través de la venta de espacio publicitario

Promoción del contenido nacional en la experiencia internacional

FINANCIAMIENTO

Licenciamientosde derechos

OProducción

ITALIABÉLGICA

Disponibilización

CUOTAS

PROEMINENCIA

Trailers y elementos

visuales

FRANCIA

ESPAÑA

ESLOVAQUIA

POLONIA

RUMANIA

Perspectivas

• La experiencia brasileña de regulación del audiovisual estágenerando resultados positivos para el sector nacional

• Hoy en día, Brasil está entre los 10 mayores mercadosaudiovisuales del mundo*

• En este escenario, el VOD es una oportunidad presente y futurapara el desarrollo del mercado

(*) FOCUS 2015. European Audiovisual Observatory.

Perspectivas

• Son servicios que corresponden a la demanda del consumidorpor diversidad y comodidad

Permiten nuevas formas de dinamismo de la lógica de ventanas

Aprovechamiento del potencial de explotación de la producciónnacional independiente (long tail)

• El tratamiento del VOD debe considerar los retos planteadospor las tecnologías digitales

• Es necesaria una reglamentación dirigida para el potencial deeses servicios y para la armonía con la política pública delaudiovisual brasileña

(*) FOCUS 2015. European Audiovisual Observatory.