Embed Size (px)

DESCRIPTION

Dalle forniture per i modelli Alfa Romeo a quelle per la Fiat Nuova Panda

Citation preview

Fiom-Cgil Campania

R A P P O R T O

Fabbrica Italia Pomigliano e

l’indotto campano di primo livello Dalle forniture per i modelli Alfa Romeo a quelle per Fiat Nuova Panda

Napoli, dicembre 2011

2

Questo rapporto è stato redatto su incarico della FIOM-CGIL Campania da Davide Bubbico

(Dipartimento di Scienze Economiche e Statistiche, Università degli Studi di Salerno) e da Francesco

Pirone (Dipartimento di Scienze Politiche, Sociali e della Comunicazione, Università degli Studi di

Salerno) che hanno materialmente svolto l’attività di ricerca. Gli autori ringraziano per la

disponibilità e il supporto nella fase di raccolta dati i delegati sindacali e le strutture territoriali

della Fiom-Cgil e della Filctem-CGIL.

L’immagine originale per la copertina è tratta da http://www.manufacturingdigital.com

Il rapporto è diffuso sotto licenza Creative Commons “Attribuzione – Non commerciale – Condividi allo stesso modo 2.5 Italia” che, tra l’altro, permette di riprodurre, distribuire, comunicare al pubblico, esporre in pubblico, rappresentare, eseguire, recitare, di modificare alle seguenti condizioni: (1) Attribuzione: devi attribuire la paternità dell'opera nei modi indicati dall'autore o da chi ti ha dato l'opera in licenza e in modo tale da non suggerire che essi avallino te o il modo in cui tu usi l'opera; (2) Non commerciale: Non puoi usare quest'opera per fini commerciali; (3) Condividi allo stesso modo: Se alteri o trasformi quest'opera, o se la usi per crearne un'altra, puoi distribuire l'opera risultante solo con una licenza identica o equivalente a questa. Per ulteriori dettagli e approfondimenti si rimanda alla pagina web http://creativecommons.org/licenses/by-nc-sa/2.5/it/legalcode

Il rapporto è stato chiuso il 11 dicembre 2011.

3

Indice

1. Note metodologiche introduttive e contenuti p. 4

2. La riorganizzazione dello stabilimento Fabbrica Italia Pomigliano per la

produzione della Nuova Panda » 6

3. Il mosaico societario del sito industriale Fiat di Pomigliano d’Arco » 9

4. L’indotto di primo livello di Fabbrica Italia Pomigliano » 14

5. La riorganizzazione dell’indotto automotive in Campania » 16

6. Brevi note conclusive » 22

4

1. Note metodologiche introduttive e contenuti

Il rapporto propone un’analisi sintetica delle trasformazioni produttive e

occupazionali nel sito industriale Fiat di Pomigliano d’Arco e nelle imprese

localizzate in Campania che operano nel primo livello di fornitura. Il lavoro

presenta i primi risultati di un’analisi diacronica che compara produzioni e

occupazione presenti su scala regionale tra l’inizio del 2008, quando nello

stabilimento Fiat “Giambattista Vico” erano in produzione i modelli Alfa Romeo

(gamma 147, GT e 159) e inizio dicembre 2011, in preparazione della messa a

regime della produzione del modello Fiat Nuova Panda, dopo una drastica

riduzione dell’attività produttiva negli ultimi tre anni.

In altri termini il rapporto si propone di illustrare le trasformazioni che sono

avvenute nell’indotto automotive regionale, in particolare nel primo livello di

fornitura, a seguito del passaggio di produzione dai modelli di marchio Alfa Romeo

all’attuale Fiat Nuova Panda. Tenuto conto delle significative differenze di prodotto

tra i precedenti modelli Alfa Romeo e la Nuova Panda, ovvero del downgrading da

autoveicoli medio-grandi (segmenti C-D) dalle caratteristiche sportive, a vetture

utilitarie urbane piccole ed economiche (segmento A), l’attenzione si è focalizzata

sulle componenti fornite, sulla qualità dei prodotti e dei processi produttivi, sugli

investimenti intervenuti in relazione alle nuove forniture, e infine all’impiego di

manodopera. L’aspetto occupazionale, che ha una rilevanza centrale in questo

rapporto, per la complessità che emergerà dall’esposizione stessa dei dati, richiede

ulteriori approfondimenti che saranno oggetto di fasi successive della ricerca.

Pertanto in alcuni casi i dati presentati vanno interpretati alla luce dei limiti

imposti dalle informazioni disponibili.

Le analisi che seguono si basano su informazioni rilevate attraverso una prima

indagine di campo svolta tra l’ultima settimana di novembre e la prima settimana

di dicembre 2011, attraverso interviste a delegati sindacali della Fiom-Cgil. Le

informazioni ottenute attraverso tali procedure di rilevazione non risultano

sempre esaustive del bisogno informativo della ricerca, pertanto i dati presentati

vanno intesi come tendenziali. Oltre ai delegati di fabbrica, vista la presenza di

aziende che non rientrano nel comparto meccanico (ad esempio per la gomma-

plastica, le fibre, ecc.), sono state raccolte informazioni anche attraverso i

responsabili di categoria e i delegati della Filctem regionale e provinciale della

Campania. Analoghi contatti sono avvenuti con i segretari provinciali e con alcuni

responsabili territoriali e settoriali della Fiom.

È evidente che ulteriori approfondimenti saranno necessari quando la produzione

della Nuova Panda entrerà a regime e saranno disponibili informazioni

sull’effettivo andamento produttivo dello stabilimento. D’altra parte, la rilevazione

5

è avvenuta in una quadro nel quale non risultano ancora chiaramente definite tutte

le commesse, perlomeno con riferimento alle imprese da noi osservate.

Nel complesso l’universo di indagine della ricerca fa riferimento a 24 unità locali di

imprese localizzate in Campania che nel 2008 risultavano essere fornitrici dello

stabilimento Fiat di Pomigliano d’Arco1. A queste si aggiungono anche le imprese

di servizio che operano intra-moenia nel sito industriale Fiat di Pomigliano. Il

rapporto, in particolare, si focalizza sull’organizzazione dello stabilimento

“Giambattista Vico”, sul passaggio della forza lavoro alla nuova società Fabbrica

Italia Pomigliano e sulle attività di servizio e i relativi occupati che si rilevano nelle

imprese terze. Nel rapporto sono, inoltre, riportati i dati sul valore dell’import-

export di motori e componenti per auto tra la Campania e la Polonia, ottenuti

dall’analisi delle statistiche sul commercio estero relativamente al periodo 2003 al

secondo trimestre 2011, in ragione dell’indotto creatosi in Polonia con la

produzione del precedente modello Panda e delle probabili forniture che

continueranno ad originarsi dalla Polonia in relazione alla produzione del nuovo

modello a Pomigliano.

Va ricordato a questo proposito che nello stabilimento di Fiat Poland di Tichy,

rimarrà tutta la produzione basata sulla piattaforma produttiva “small” (segmento

A), vale a dire la Fiat 500, la nuova Lancia Y, il vecchio modello della Fiat Panda e la

produzione per la Ford della nuova Ka. Intorno allo stabilimento polacco è

naturalmente strutturata la piattaforma produttiva2 per i prodotti del segmento A

che continuerà a operare anche a supporto delle produzioni di Pomigliano. Anche i

motori saranno in parte importati dalla Polonia, e in parte forniti dallo

stabilimento di Termoli in Molise. Ciò significa anche che la FMA di Pratola Serra3,

in provincia di Avellino, che in precedenza forniva una quota di motori per i

modelli Alfa Romeo (147, GT e 159) prodotti a Pomigliano, adesso con la Nuova

Panda non ha ricevuto nessuna nuova commessa. Ciò ha aggravato la condizione di

crisi dovuta al sottoutilizzo dello stabilimento, con ricorso massiccio alla cassa

integrazione, che ha segnato lo stabilimento dal 2008 ad oggi.

1 Per l’analisi dei risultati delle precedenti rilevazioni si vede Bubbico D. (a cura di), Fiat e indotto auto

nel Mezzogiorno. Secondo rapporto sull’indotto auto della Fiat-Sata di Melfi e degli stabilimenti Fiat di Campania e Molise, Meta Edizioni, Roma, 2003; e Pirone F. “Grande impresa e sviluppo territoriale: il caso della Fiat in Campania”, in Sociologia del lavoro, vol. 118, 2010, p. 183-195. 2 Per approfondire la struttura delle forniture dello stabilimento Fiat in Polonia si rimanda a Balcet G.,

Enrietti A., “Global and Regional Strategies in the European Car Industry: The Case of Italian Direct Investments in Poland”, in Journal of Transnational Management Development, Vol. 3, Issue 3-4, 1998, pp. 197-230; Enrietti A., “Fiat Auto Poland and its Supplier”, in Faust M., Voskamp U., Wittke V. (eds.), European industrial restructuring in a global economy: fragmentation and relocation of value chains, SOFI, Göttinge, 2004, pp. 157-180; e Domaoski B., Gwosdz K., “Toward a More Embedded Production System? Automotive Supply Networks and Localized Capabilities in Poland”, in Growth and Change, Volume 40, Issue 3, 2009, pp. 452-448. 3 Sulla crisi della FMA si veda Morsa G., Pirone F., A motori spenti. Rapporto sulla F.M.A. e l’industria

dell’auto in provincia di Avellino, Fiom-Cgil Avellino, settembre 2010.

6

2. La riorganizzazione dello stabilimento

Fabbrica Italia Pomigliano per la produzione

della Nuova Panda

Non abbiamo ancora a disposizione sufficienti informazioni per poter descrive e

analizzare con precisione l’attuale configurazione della linea di produzione della

Nuova Panda. Le informazioni utili a tale analisi rimangono finora riservate al

management e soltanto in minima parte accessibili alle stesse organizzazioni

sindacali firmatarie del contratto aziendale. Per ora ci sono soltanto indicazioni di

massima, perlopiù basate sulla conoscenza diretta dello stato di avanzamento

dell’istallazione degli impianti, che possono offrire informazioni sulla natura

dell’investimento Fiat a Pomigliano d’Arco, sulle modalità di riorganizzazione dello

stabilimento, sugli aspetti tecnologici dell’impiantistica e sull’organizzazione del

lavoro. In base a tali indicazioni proviamo di seguito a delineare alcune prime

considerazioni introduttive sull’aspetto che sta assumendo l’impianto della FIP.

L’attività per la produzione della Fiat Nuova Panda andrà a concentrarsi nel

padiglione prima dedicato alla produzione dell’Alfa Romeo 159 (che nel frattempo

è stata spostata nell’area prima dedicata all’Alfa Romeo 147, e che sarà dismessa

adesso che è terminata la produzione del modello 159). I reparti che non

dovrebbero risentire di significative trasformazioni sono quelli dello stampaggio –

che tra l’altro ha continuato a lavorare per forniture infragruppo – e quello della

verniciatura nel quale la Fiat ha già realizzato un investimento a metà anni

Duemila che dovrebbe continuare a garantire livelli di efficienza e qualità adeguati

anche per la lavorazione della nuova autovettura.

Il reparto lastratura, invece, sembra essere stato interessato da importanti

innovazioni di processo per le quali la Fiat avrebbe dedicato un’ampia quota dei

700 milioni di euro programmati per l’investimento nello stabilimento campano. In

lastratura, infatti – già ampiamente robotizzata – l’attuale processo produttivo

prevede un’ulteriore spinta verso l’automazione di processo, con l’inserimento di

nuovi robot che dovrebbero portare alla eliminazione completa delle lavorazioni di

saldatura a pinza precedentemente effettuate dagli operai di linea. Di conseguenza,

l’attività lavorativa in questo reparto si dovrebbe concentrare quasi

esclusivamente sulle operazioni di caricamento, per le quali però risulta ancora

difficile stimare i ritmi di lavoro. Secondo quanto dichiara l’azienda nel reparto

lastratura dovrebbero essere presenti “una dorsale produttiva con linee

automatiche e flessibili concepite per alimentazione diretta dei sottogruppi

(logistica “zero forklifts”); l’Open Gate per la formazione del body composto da 14

robot che eseguono 84 punti di saldatura contemporaneamente; e la ferratura

7

automatica (hanging line), cioè l'applicazione delle parti mobili (porte, portellone e

cofano) alle scocche, attraverso l'utilizzo di 603 robot di nuova generazione”4.

L’organizzazione dello stabilimento prevede un’unità operativa “plastica” che

realizza attività precedentemente affidate alla società Ergom e oggi rientrate nel

perimetro aziendale Fiat. Si tratta in particolare dello stampaggio della plancia, lo

stampaggio dei paraurti, e della lavorazione e verifica dei serbatoi. Tali attività

lavorative, per effetto combinato dell’investimento in robot e impianti automatici e

l’impoverimento del prodotto da realizzare, oggi risultano più automatizzate e

impiegano meno lavoro operaio.

Innovazioni tecnologiche e organizzative di processo dovrebbero interessare

anche il reparto di montaggio, dove si concentra la maggior parte degli addetti di

produzione. Le linee di montaggio, anche in applicazione alla nuova metrica Ergo-

Uas che prevede la revisione complessiva dell’ergonomia delle singole postazioni

di lavoro5, dovrebbero presentarsi con un layout significativamente modificato. In

particolare le principali novità riguardano la cosiddetta “Trim Line” con skillet ad

altezza variabile e i ganci girevoli in diverse stazioni della dorsale che dovrebbero

rendere, secondo l’azienda, più agevole il lavoro degli operai di linea. Tra le attività

maggiormente coinvolte dall’innovazione tecnologica e organizzativa rientrano,

d’altra parte, l’automazione del rifornimento delle linee, il sequenziamento e

l’accoppiamento automatico dei materiali alle autovetture da montare che

dovrebbero essere affidate ad un sistema robotizzato che comprende diversi

dispositivi tecnologici (carrellini robotizzati, piste magnetiche, e simili), in parte

già impiegati nello stabilimento Sata di Melfi. In questo modo, è prevedibile, che si

arrivi a una limitazione delle operazioni (eliminazione delle operazioni a non

valore aggiunto) e dei relativi tempi assegnati agli addetti al montaggio e ad una

condizione di maggiore vincolo alla catena. D’altra parte il sistema informatico che

governa il flusso produttivo dovrebbe portare all’automazione della cosiddetta

“diffusione” e all’eliminazione dei “rami di accumulo” anche in conseguenza di una

gamma prodotto meno ampia, con l’eliminazione delle relative postazioni

lavorative. Specifici investimenti in nuove tecnologie di processo riguardano la

cosiddetta “giostra motore” che con l’introduzione del cosiddetto “Flex Decking”

dovrebbe consentire l’accoppiamento automatico tra il motore e la scocca, attività

che in precedenza veniva realizzata dagli operai con il supporto di “partner”

elettromeccanici. Un'altra area automatizzata dovrebbe essere quella del

montaggio del parabrezza, affidata ad un impianto robotizzato che impiega

parabrezza a cui il fornitore ha già applicato il sigillante (in gergo “primerizzato”).

Questo sistema sostituisce gli operatori che nella precedente organizzazione

4 Fiat SpA, Comunicato stampa “Nuova Fiat Panda”, 21 novembre 2011.

5 Sul tema si veda a Tuccino F., “Il nuovo modello di organizzazione del lavoro in FIAT: il sistema ERGO-

UAS. Gli effetti sulla salute e sulle condizioni di lavoro”, in Economia & Lavoro, XLV, n. 2, 2011, pp. 43-51.

8

produttiva si occupavano dell’applicazione del sigillante, dell’aggancio e del

montaggio del parabrezza.

Si dovrebbe ridurre, infine, l’utilizzo della pista per il collaudo delle autovetture

che a differenza del passato dovrebbe essere fatto a campione. Secondo l’Azienda,

attraverso la predisposizione di un “Quality Center” a tecnologia avanzata si

dovrebbe arrivare ad un miglioramento sensibile del sistema di controllo della

qualità dei processi di produzione e assemblaggio6. A ciò si abbina il ricorso ai

controlli attraverso impianti di test e prove sul prodotto finito (test al banco a rulli,

prova ammortizzatori, test sistemi sigillanti acqua, etc.) che dovrebbe consentire la

riduzione delle prove su pista, senza pregiudicare i livelli di controllo della qualità

del prodotto.

Anche la struttura organizzativa dovrebbe subire una sensibile revisione. Le

informazioni finora disponibili indicano che nella nuova struttura saranno

cancellate le precedenti UTE che dovrebbero essere sostituite da quattro macro-

strutture organizzative con a capo una figura denominata “supervisor”. All’interno

di tali macro-strutture si collocano dei gruppi di lavoro (probabilmente

denominati “domini”), composti da 6/8 operatori sotto il controllo diretto del team

leader. Si tratterebbe, quindi, di una struttura piatta (con due o tre livelli

gerarchici) con gruppi di lavoro di dimensioni ridotte, maggiormente dipendenti

dall’influenza del team leader.

Le condizioni di funzionamento attuale dello stabilimento7, non consentono

considerazioni sul livello dello sforzo lavorativo, oltre alle considerazioni già

sviluppate sull’intensificazione lavorativa prevista dal WCM e dall’applicazione

dell’Ergo-Uas. Lo stesso vale per il sistema di governo della forza lavoro che, tenuto

conto dell’irrigidimento connesso alle clausole contrattuali, sembra accentuare le

responsabilità di controllo in capo al livello gerarchico più basso (team leader).

6 L’Azienda dichiara che “nella sala metrologica una serie di calibri e macchine di misura consentono di

verificare la conformità a progetto dei particolari misurando, ad esempio per la scocca, circa 2000 punti per i pezzi già formati e fino a 3000 per i pezzi stampati. Grazie poi alle attrezzature "Meisterbock" e Master di Montabilità è possibile simulare l'assemblaggio per tutte le parti di scocca e di carrozzeria riuscendo ad analizzare perfettamente tutte le zone di accoppiamento”. L’effettiva efficacia di tali sistemi andarà poi valutata una volta che la produzione sarà a regime. Fiat Spa, Comunicato stampa “Nuova Fiat Panda”, 21 novembre 2011. 7 La linea di montaggio, ad esempio, prevede naturalmente un passo ridotto rispetto a quello dei

precedenti modelli Alfa Romeo assemblati a Pomigliano; pur in assenza di informazioni precise sulla cadenza e sui singoli cartellini di lavoro a regime, le prime indicazioni sull’affaticamente sul lavoro con un flusso produttivo ridotto – 2 vuoti e 1 auto – danno indicazioni qualitative che supportano la tesi di una significativa intensificazione dello sforzo lavorativo, da sottoporre a successive verifiche empiriche.

9

3. Il mosaico societario del sito industriale Fiat di

Pomigliano d’Arco

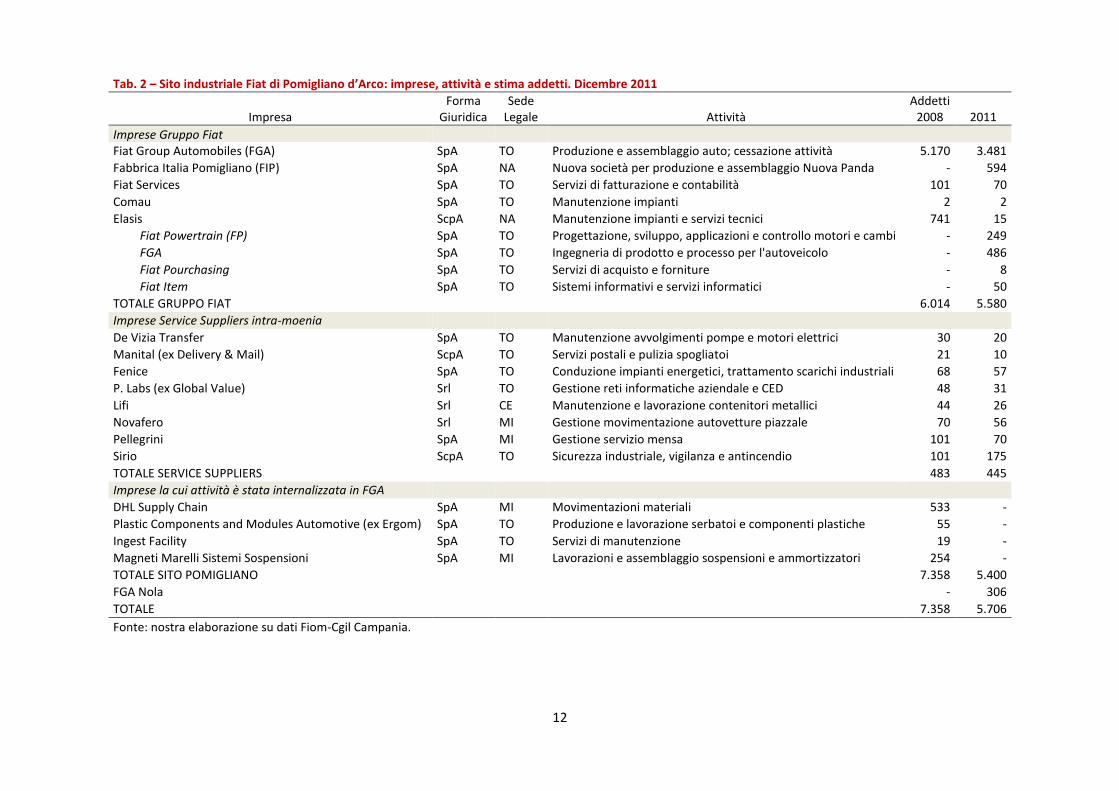

L’analisi delle informazioni raccolte sulle imprese, le attività e gli addetti presenti

nel sito di Pomigliano ci permettono alcune considerazioni preliminari. In primo

luogo si osserva un processo di ridimensionamento e razionalizzazione dell’attività

di outsourcing. Le imprese terze si riducono di numero e si focalizzano tutte su

attività di servizio industriale. In secondo luogo, per quanto riguarda

l’occupazione, si osserva una riduzione significativa della forza lavoro occupata nel

sito e una sua sottoutilizzazione, evidenziata dal ricorso ancora diffuso alla cassa

integrazione guadagni.

Il mosaico societario del sito industriale Fiat di Pomigliano d’Arco risulta

attualmente – dicembre 2011 – composto da 16 unità locali di impresa, di cui 4

appartenenti al Gruppo Fiat oltre a Elasis (i cui dipendenti, vedremo in dettaglio in

seguito, a partire dal 1 gennaio 2011 sono stati riallocati in 4 società oltre ad un

residuo di addetti che rimangono in forze alla Elasis) e infine 7 unità locali di altre

imprese che forniscono servizi industriali. Nell’insieme delle 16 società che

operano nel sito di Pomigliano, escludendo i 306 lavoratori Fiat che sono stati

assegnati al sito di logistica di Nola, sono occupati complessivamente 5.400 addetti

di cui il 92% dipendenti del Gruppo Fiat.

Confrontando tali dati con quelli rilevati nella primavera del 2008, si osserva una

riduzione del numero degli addetti nel sito di 1.958 (pari a -26,6%). Più nel

dettaglio i dati evidenziano che, fatta eccezione gli addetti dell’Elasis che sono

cresciuti del 9%, la riduzione è stata molto rilevante nelle imprese terze di servizio

che operano intra-moenia nel sito industriale Fiat, nelle quali gli addetti si sono più

che dimezzati (-57%), perdendo nel complesso 590 lavoratori; nel caso delle

imprese appartenenti al gruppo Fiat la riduzione di addetti in valore assoluto è

stata di 1.435 unità (-25,7%), tra questi rientrano – ricordiamo – 500 dipendenti di

Fiat Group Automobiles che sono stati avviati al pensionamento attraverso la

mobilità con un accordo sindacale unitario firmato il 7 aprile 2010 (350 unità nel

2010 e 150 unità nel 2011). In tutte le altre realtà aziendali dove si è registrata una

riduzione di addetti, si è fatto ricorso allo strumento della mobilità come “scivolo”

per il pensionamento (Tab. 1). I dati sull’attuale riduzione degli addetti vanno poi

riconsiderati anche alla luce dell’ampio ricorso alla cassa integrazione guadagni

(CIG) che c’è stato nel periodo 2008-2011 in tutte le imprese del sito (con alcune

eccezione, vedi Sirio) come conseguenza del quasi arresto della produzione dello

stabilimento Fiat, fatta eccezione della quota produttiva residua e decrescente del

modello Alfa Romeo 159 e dell’attività di stampaggio per le forniture infragruppo.

10

Tab. 1 – Sito industriale Fiat di Pomigliano d’Arco:variazioni società e addetti tra il 2008 e il 2011

Società

Stima addetti

Variazione addetti 2008-2011

Sito Industriale Pomigliano 2008 2011

2008 2011 N. %

Fiat Group * 5 4

5.582 4.147 -1.435 -25,7

Elasis 1 5

741 808 67 9,0

Service Suppliers intra-moenia 11 7

1.035 445 -590 -57,0

TOTALE 17 16

7.358 5.400 -1.958 -26,6

Fonte: nostra elaborazione su dati Fiom-Cgil Campania.

* Nel calcolo non sono conteggiati i 306 addetti che operano nel sito di Fiat di Nola.

Entriamo ora nel dettaglio delle singole situazioni aziendali, a cominciare dalle

imprese che rientrano nel Gruppo Fiat. La newco Fabbrica Italia Pomigliano

(FIP), costituita nel luglio del 2010, attualmente ha assunto 594 addetti,

provenienti dal Fiat Group Automobiles, per la quale è stata dichiarata la

cessazione di attività. Risultano ancora fuori dalla FIP 3.787 addetti, dei quali 306

sono però destinati all’attività di logistica nel sito di Nola (e per i quali non è

previsto l’ingresso in FIP). L’Azienda ha dichiarato di voler assumere entro la fine

dell’anno circa 900 addetti. Resta una perplessità sulle possibilità di reimpiego

nella FIP dell’intero organico dello stabilimento “Giambattista Vico”, tenuto anche

conto dell’accordo sindacale che prevede l’assorbimento di circa 500 addetti della

Plastic Components and Modules Automotive (ex Ergom) in FIP. Ciò deriva non

solo dal rischio di una domanda di mercato inferiore alle aspettative,

realisticamente per ragioni macro-economiche, ma anche dalle caratteristiche del

nuovo sistema produttivo in FIP. lI rischio maggiore è quindi l’impiego di un

numero inferiore di lavoratori rispetto a quelli attualmente in forza alla FGA – con

spazi di disciminazioni nel passaggio alla FIP per specifici lavoratori sindacalizzati

e per quelli RCL – e la loro messa in mobilità.

Rispetto ai 5.170 addetti della Fiat nel 2008, oggi tra gli addetti in FGA (3.481 a

Pomigliano e 306 a Nola) e quelli già in FIP (594) si arriva a 4.831, pari ad una

riduzione di 789 addetti (-15,3%). Per le altre società del gruppo, la Fiat Services,

che si occupa di servizi di fatturazione e di contabilità, ha ridotto tra il 2008 e il

2011 di 31 unità il suo organico, passando da 101 a 70 dipendenti, con l’ipotesi di

un’ulteriore ridimensionamento per accentramento a Torino di parte dell’attività

adesso svolta a Pomigliano. La Comau, invece, mantiene la sua piccola presenza di

collegamento per la manutenzione degli impianti robotizzati, con due unità

operative (Tab. 2 e 3).

Più articolata è la riorganizzazione che ha riguardato la Elasis. Nell’ambito della

scissione di Fiat Spa da Fiat Industrial, infatti, dal primo gennaio 2011 i dipendenti

di Elasis – che nel frattempo dal 2008 sono passati da 741 a 808 – sono stati

trasferiti ai settori da cui erano già coordinate le attività tecniche, di

sperimentazione e ricerca, pur continuando a svolgere la propria attività

11

nell’attuale sede campana. In particolare: (a) gli addetti a “Research & Process

Development”, 486 lavoratori di cui 449 impiegati e quadri e 37 operai che si

occupano di ingegnerie di prodotto e di processo per l’autoveicolo oggi

appartengono a FGA, (b) gli addetti a “Powertrain Engineering Center e Testing”,

249 addetti di cui 183 impiegati e quadri e 66 operai che si occupano di

progettazione, sviluppo e applicazioni di motori e cambi e dei relativi sistemi di

controllo, sono stati accorpati a Fiat Powertrain; (c) 50 addetti sono stati accorpati

a Fiat Item e si occupano di reti informative e sistemi informatici; (d) infine, 8

addetti sono stati trasferiti a Fiat Pourchasing, occupandosi degli acquisti per il

Gruppo. Alla società Elasis attualmente rimane soltanto la gestione dell’immobile e

dei relativi impianti, cui sono per ora dedicati 15 addetti.

Tra tutte le altre imprese che forniscono servizi intra-moenia (service suppliers) si

registrano situazioni di riduzione del personale con eccezione della Sirio che si

occupa di sicurezza industriale, vigilanza e antincendio e che ha portato i suoi

addetti da 101 nel 2008 agli attuali 175. Negli altri casi, si contano per De Vizia

Transfer, 20 addetti con una riduzione di 10 unità rispetto al dato del 2008.

L’azienda non si occupa più della manutenzione dei carrelli, ma offre un servizio di

manutenzione avvolgimento pompe e motori elettrici. La Manital (ex Delivery &

Mail) ha dimezzato il suo organico con procedure di pensionamento, arrivando a

10 addetti che si occupano di pulizia spogliatoi e servizi postali. La Fenice ha

ridotto il suo organico a 57 unità (di cui 13 impiegati); attualmente si occupa della

conduzione di impianti energetici per i processi industriali e per il riscaldamento

ambientale e del trattamento degli scarichi industriali. La P. Labs, con 31 addetti,

si occupa della gestione della rete informatica dello stabilimento e del CED; la

riduzione dell’organico è dovuta alla scissione dell’attività e alla ricollocazione di

15 dipendenti in IBM (Napoli). La Lifi che si occupa della manutenzione e della

lavorazione dei contenitori metallici, ha ridotto il suo organico a 24 unità, rispetto i

44 registrati nel 2008, attraverso procedure di mobilità con accompagnamento alla

pensione. La Novafero, che si occupa di movimentazione delle autovetture sul

piazzale, dal fine linea al punto di presa in carico per il trasporto, ha ridotto i suoi

addetti a 56 unità (14 in meno rispetto al 2008). La Pellegrini, infine, che si occupa

del servizio mensa ha ridotto anche essa l’organico da 101 a 70 dipendenti.

12

Tab. 2 – Sito industriale Fiat di Pomigliano d’Arco: imprese, attività e stima addetti. Dicembre 2011

Impresa Forma

Giuridica Sede

Legale Attività Addetti

2008 2011

Imprese Gruppo Fiat Fiat Group Automobiles (FGA) SpA TO Produzione e assemblaggio auto; cessazione attività 5.170 3.481

Fabbrica Italia Pomigliano (FIP) SpA NA Nuova società per produzione e assemblaggio Nuova Panda - 594

Fiat Services SpA TO Servizi di fatturazione e contabilità 101 70

Comau SpA TO Manutenzione impianti 2 2

Elasis ScpA NA Manutenzione impianti e servizi tecnici 741 15

Fiat Powertrain (FP) SpA TO Progettazione, sviluppo, applicazioni e controllo motori e cambi - 249

FGA SpA TO Ingegneria di prodotto e processo per l'autoveicolo - 486

Fiat Pourchasing SpA TO Servizi di acquisto e forniture - 8

Fiat Item SpA TO Sistemi informativi e servizi informatici - 50

TOTALE GRUPPO FIAT 6.014 5.580

Imprese Service Suppliers intra-moenia

De Vizia Transfer SpA TO Manutenzione avvolgimenti pompe e motori elettrici 30 20

Manital (ex Delivery & Mail) ScpA TO Servizi postali e pulizia spogliatoi 21 10

Fenice SpA TO Conduzione impianti energetici, trattamento scarichi industriali 68 57

P. Labs (ex Global Value) Srl TO Gestione reti informatiche aziendale e CED 48 31

Lifi Srl CE Manutenzione e lavorazione contenitori metallici 44 26

Novafero Srl MI Gestione movimentazione autovetture piazzale 70 56

Pellegrini SpA MI Gestione servizio mensa 101 70

Sirio ScpA TO Sicurezza industriale, vigilanza e antincendio 101 175

TOTALE SERVICE SUPPLIERS 483 445

Imprese la cui attività è stata internalizzata in FGA

DHL Supply Chain SpA MI Movimentazioni materiali 533 -

Plastic Components and Modules Automotive (ex Ergom) SpA TO Produzione e lavorazione serbatoi e componenti plastiche 55 -

Ingest Facility SpA TO Servizi di manutenzione 19 -

Magneti Marelli Sistemi Sospensioni SpA MI Lavorazioni e assemblaggio sospensioni e ammortizzatori 254 -

TOTALE SITO POMIGLIANO 7.358 5.400

FGA Nola - 306

TOTALE 7.358 5.706

Fonte: nostra elaborazione su dati Fiom-Cgil Campania.

13

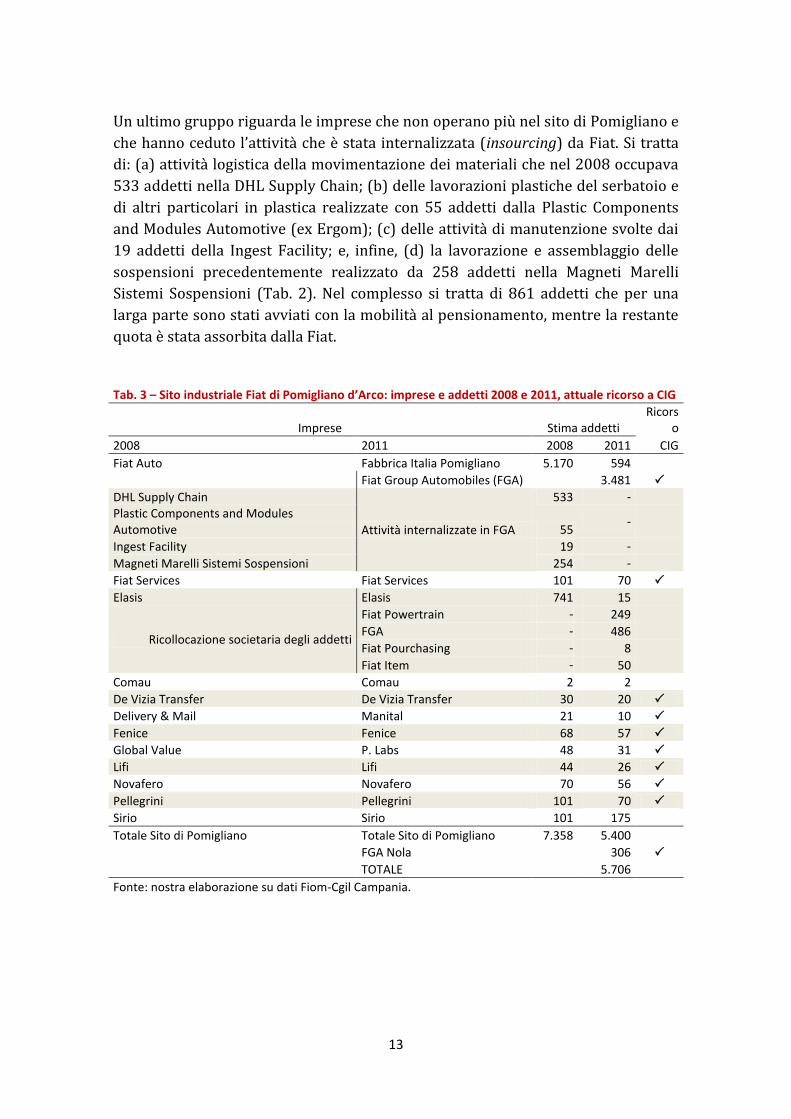

Un ultimo gruppo riguarda le imprese che non operano più nel sito di Pomigliano e

che hanno ceduto l’attività che è stata internalizzata (insourcing) da Fiat. Si tratta

di: (a) attività logistica della movimentazione dei materiali che nel 2008 occupava

533 addetti nella DHL Supply Chain; (b) delle lavorazioni plastiche del serbatoio e

di altri particolari in plastica realizzate con 55 addetti dalla Plastic Components

and Modules Automotive (ex Ergom); (c) delle attività di manutenzione svolte dai

19 addetti della Ingest Facility; e, infine, (d) la lavorazione e assemblaggio delle

sospensioni precedentemente realizzato da 258 addetti nella Magneti Marelli

Sistemi Sospensioni (Tab. 2). Nel complesso si tratta di 861 addetti che per una

larga parte sono stati avviati con la mobilità al pensionamento, mentre la restante

quota è stata assorbita dalla Fiat.

Tab. 3 – Sito industriale Fiat di Pomigliano d’Arco: imprese e addetti 2008 e 2011, attuale ricorso a CIG

Imprese Stima addetti Ricors

o

2008 2011 2008 2011 CIG

Fiat Auto Fabbrica Italia Pomigliano 5.170 594

Fiat Group Automobiles (FGA)

3.481

DHL Supply Chain

Attività internalizzate in FGA

533 -

Plastic Components and Modules Automotive 55

-

Ingest Facility 19 -

Magneti Marelli Sistemi Sospensioni 254 -

Fiat Services Fiat Services 101 70 Elasis Elasis 741 15

Ricollocazione societaria degli addetti

Fiat Powertrain - 249 FGA - 486 Fiat Pourchasing - 8 Fiat Item - 50 Comau Comau 2 2 De Vizia Transfer De Vizia Transfer 30 20

Delivery & Mail Manital 21 10

Fenice Fenice 68 57

Global Value P. Labs 48 31

Lifi Lifi 44 26

Novafero Novafero 70 56

Pellegrini Pellegrini 101 70

Sirio Sirio 101 175

Totale Sito di Pomigliano Totale Sito di Pomigliano 7.358 5.400

FGA Nola

306

TOTALE 5.706

Fonte: nostra elaborazione su dati Fiom-Cgil Campania.

14

4. L’indotto di primo livello di Fabbrica Italia

Pomigliano

Per comodità di esposizione le 24 aziende dell’indotto industriale campano di

primo livello della Fiat e quindi dello stabilimento di Pomigliano – ma non solo in

quanto impegnati anche in altre forniture – esistenti al 2008, possono essere

suddivise in tre categorie di prodotto: (a) componenti meccaniche (stampaggi e

assemblaggi); (b) componenti plastiche; (c) componenti in fibra, tessuto-non-

tessuto, cablaggi, ecc.

Va precisato che in Campania esistono altre imprese fornitrici della Fiat, anche se il

loro numero non è particolarmente significativo, che non lavorano per lo

stabilimento di Pomigliano. Si tratta di imprese che hanno rapporti di fornitura con

gli stabilimenti di Cassino, Sata di Melfi e Sevel di Val di Sangro. Inoltre anche le

aziende che abbiamo indagato presentano in molti casi produzioni per più

stabilimenti Fiat e molto spesso le produzioni per lo stabilimento di Pomigliano in

relazione alla Nuova Panda costituiscono solo una piccola parte dei volumi

produttivi realizzati. Alcune di queste imprese hanno, inoltre, commesse per clienti

esteri quali i francesi del gruppo PSA, Renault o i tedeschi Bmw e Mercedes,

cresciute in particolare negli ultimi anni.

In 4 aziende al momento della rilevazione non erano presenti commesse riferibili

alla Nuova Panda (Almec, Dythec Sinter, Fibro, Yazaki), anche se in passato queste

stesse aziende sono state fornitrici dello stabilimento di Pomigliano per i modelli

Alfa Romeo (la Yazaki quando era ancora Cablelettra). Allo stesso modo due

aziende (Meridbulloni e Magneti Marelli) che nel 2008 non erano fornitrici dello

stabilimento di Pomigliano sono tornate ad esserlo oggi con la nuova produzione8.

Non abbiamo al momento dati sull’indotto di secondo e terzo livello, ma in

conclusione forniremo comunque una stima delle imprese potenzialmente

coinvolte e del volume di occupazione complessiva che ne deriva.

L’insieme di queste considerazioni e i dati che forniremo successivamente ci

spingono ad affermare che la stima tra i 9mila e i 13mila posti di lavoro nell’indotto

annunciati nel novembre scorso in relazione alla messa in produzione della Nuova

Panda9, pur volendo fare riferimento all’intero territorio nazionale, ci risultano

8 L’ingresso di aziende nelle forniture di uno specifico modello può tendenzialmente variare in virtù di

diversi fattori. Non è da escludere che nel corso della produzione ad alcune aziende fornitrici ne subentrino altre o ne escano momentaneamente per poi rientrarvi. 9 Si veda ad esempio l’articolo di Alessandro Puato, “Fiat Pomigliano riparte e sale sulla nuova Panda”, in

Il Sole 24 Ore, del 14 novembre 2011, ma più in generale gli articoli pubblicati in seguito all’annuncio ufficiale Fiat della ripresa produttiva dello stabilimento di Pomigliano.

15

significativamente sovrastimati, soprattutto in relazione alle effettive ricadute

occupazionali sul tessuto industriale del comparto automotive campano.

Suddividendo gli stabilimenti fornitori di primo livello per tipologia di prodotto,

come indicato in precedenza, individuiamo i seguenti tre gruppi di imprese:

a. Le aziende del comparto meccanico (assemblaggi, stampaggi lamiere,

lavorazioni meccaniche): sono la metà delle aziende (12 unità locali) che

compongono l’indotto di primo livello localizzato in Campania. Le aziende

sono ubicate in tutte le province campane, anche se in numero maggiore in

quella di Napoli: Almec, ASM, Lima Sud, Denso in provincia di Avellino;

Ficomirrors in provincia di Benevento (anche se questa azienda si occupa

anche di stampaggio plastica); Ben Vautier, Dythec Sinter, Magneti

Marelli, Meridbulloni, Tiberina Pomigliano in provincia di Napoli;

Proma e Tower Automotive in provincia di Caserta.

b. Le aziende del comparto plastica e gomma plastica: se si esclude la ex Ergom

(Plastic Components and Modules Automotive) che ha chiuso i quattro

stabilimenti campani e che riforniva gran parte dei componenti in plastica

per Pomigliano (paraurti, plance, altri particolari interni ed esterni), sono

solo due le imprese che oggi operano nell’indotto Fiat di Pomigliano: la

Cooper Standar Automotive (ex Metzeler) di Battipaglia (guarnizioni in

gomma e plastica) e la PPG di Caivano (resine e emulsioni per scocca,

semilavorato delle vernici).

c. Le aziende dei tessuti-non tessuto, bi-materiali: in questo gruppo di imprese

troviamo le rimanenti Adler Plastic di Ottaviano, la Lear Coorporation di

Caivano (assemblaggio sedili), la Yazaky e la Fibro in provincia di

Benevento (anche se al momento non avevano produzioni per la Nuova

Panda), la Johnson Controls in provincia di Caserta (semilavorato pannello

porta), la Johnson Controls in provincia di Salerno (pannello porta finito),

la Rieter Automotive FIMIT in provincia di Caserta (materiali interni per

autovetture).

16

5. La riorganizzazione dell’indotto automotive in

Campania

La ripresa dell’attività produttiva dello stabilimento di Pomigliano con la messa in

produzione della Fiat Nuova Panda il prossimo anno – oggi la produzione è ancora

di poche vetture al giorno esclusivamente per il lancio promozionale – avviene

dopo una drastica riduzione dell’attività produttiva nel corso degli ultimi tre anni,

che ha avuto sensibili effetti negativi sulla maggior parte delle aziende dell’indotto

che producevano solo per lo stabilimento di Pomigliano.

Per comprendere le ricadute sull’indotto della produzione della Nuova Panda

bisogna però preliminarmente tenere conto di tre aspetti:

si tratta di un’autovettura di più basso segmento di mercato (utilitaria di

segmento A) rispetto ai modelli Alfa Romeo precedentemente prodotti che

si collocavano sui segmenti di mercato medio-alti (segmento C/D e

sportive), quindi complessivamente un prodotto a minor valore aggiunto e

più sensibile alle economie di costo;

la diversa motorizzazione delle vetture ha determinato l’esclusione dello

stabilimento FMA di Pratola Serra quale fornitore dei motori a vantaggio

degli stabilimenti di motori della Fiat in Polonia (dove verrà prodotto e

assemblato il motore multijet) e di Termoli;

diverse aziende impegnate nelle commesse per le forniture dirette al

modello Nuova Panda non hanno la fornitura esclusiva, ma concorrono con

un’altra impresa; in questo modo sta progressivamente emergendo la

propensione della Fiat ad avere, a differenza del passato, per ogni tipologia

di prodotto due fornitori, con un conseguente ridisegno della catena di

fornitura ai vari livelli gerarchici.

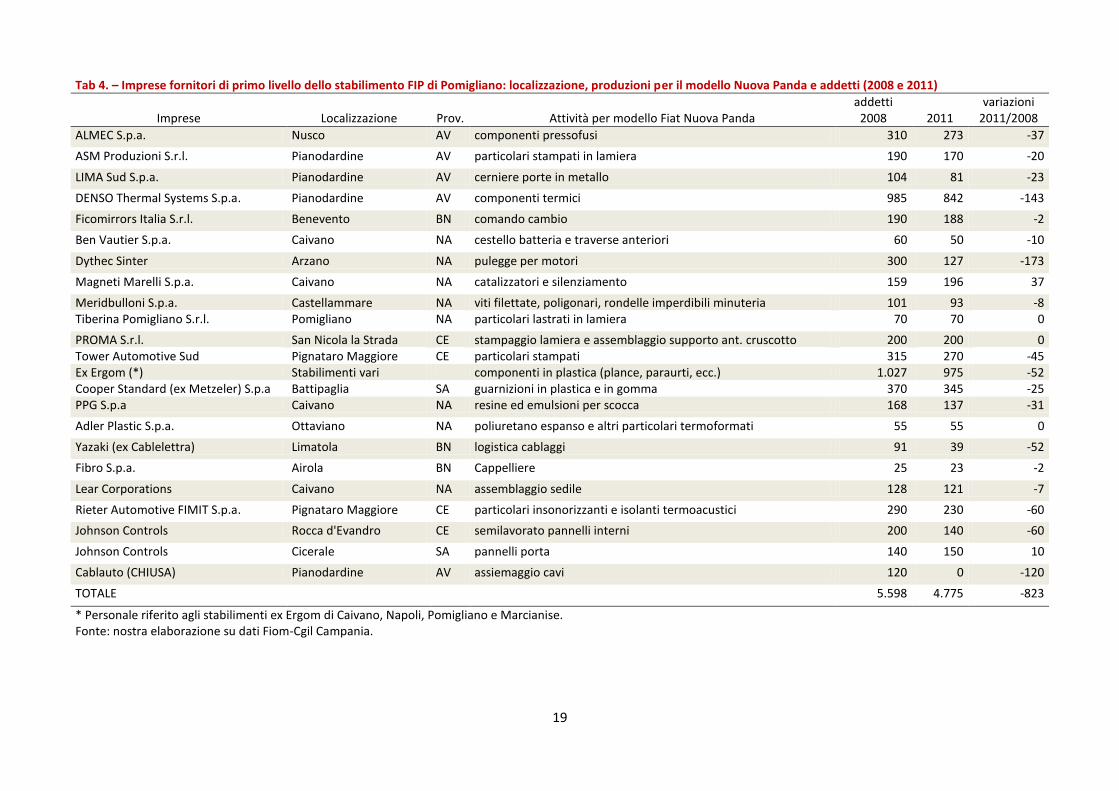

L’occupazione nell’indotto. Per quanto riguarda le aziende della componentistica

che erano incluse tra i fornitori di primo livello nel 2008, quando lo stabilimento di

Pomigliano, aveva ancora in produzione tre modelli Alfa Romeo (147, GT e 159), si

contavano 24 stabilimenti in Campania per circa 5.600 addetti. Già nel 2008 una

parte di queste imprese non lavoravano esclusivamente per lo stabilimento di

Pomigliano, ma erano impegnate nelle forniture per Fiat Cassino (soprattutto gli

stabilimenti localizzati in provincia di Caserta per la maggiore prossimità

territoriale), per la Sata di Melfi, la Sevel in Val di Sangro e lo stabilimento siciliano

Fiat di Termini Imerese, chiuso il mese scorso.

A distanza di circa tre anni, a inizio dicembre 2011, in un quadro ancora segnato da

incertezza sul piano produttivo e occupazionale, nonostante la conferma per la

17

maggior parte delle aziende di commesse riferibili alla produzione della Nuova

Panda, l’occupazione di questi stabilimenti si è ridotto a circa 4.800 addetti (una

riduzione di 823 addetti, pari a -14,7%) (Tab. 4), di cui solo una parte oggi

impiegati effettivamente per via del perdurare di situazioni di ricorso massiccio

alla cassa integrazione guadagni o ad altri provvedimenti di sospensione (Cigs, Cig

in deroga, prossime apertura di procedure di mobilità o procedure già aperte),

stimabile tra il 25% e il 30% dell’occupazione, che in valori assoluti equivalgono a

valori tra 1.700-1900 circa addetti, di cui la metà o poco più riconducibili ai

dipendenti della ex Ergom.

La riduzione dell’occupazione intervenuta in questi anni è imputabile a diversi

fattori che riportiamo in forma schematica:

tutte le imprese hanno ridotto nell’arco del periodo 2008-2011 il numero di

dipendenti attraverso o il blocco del turnover (a seguito dei pensionamenti)

o l’apertura di procedure di mobilità (per la sostanziale contrazione delle

commesse, soprattutto da parte di Fiat); ciò è avvenuto oltre che per la

riduzione delle commesse anche per l’introduzione di nuovi impianti e

macchinari che hanno ridotto il numero di lavoratori necessari per lo stesso

tipo di operazioni (processi di innovazione di tipo “labour saving”), d’altra

parte la minore complessità tecnologica del prodotto Nuova Panda ha

permesso la standardizzazione di alcuni processi produttivi e la loro

automazione;

nel complesso se consideriamo gli organici delle 24 aziende fornitrici

ancora nel 2008 dello stabilimento di Pomigliano, risultano impiegati

stabilmente (o lo saranno) non più di 3.650 addetti, poco meno del 75% in

quanto la restante parte è in cassa integrazione straordinaria (a rotazione o

in deroga) o in mobilità;

il comparto del cablaggio è stato definitivamente smantellato con la

chiusura nel frattempo intervenuta di due aziende, la Cablelettra di

Limatola (BN) e Cablauto di Pianodardine (AV) con l’espulsione diretta di

circa 200 addetti senza contare tutto il sub-indotto che nel 2008 era ancora

esistente e piuttosto significativo; questa riduzione è stata solo in parte

compensata dall’ingresso della Yazaki che ha rilevato 39 addetti della ex

Cablelettra con attività esclusive di logistica dei cablaggi oggi totalmente

prodotti all’estero (in particolare in Tunisia), mentre in precedenza erano

localizzati in provincia di Benevento;

tra le aziende dell’indotto di primo livello solo la Magneti Marelli di Caivano

ha registrato un aumento degli addetti, ma solo per via dell’assorbimento

dei dipendenti di un’azienda molisana (la Sotea);

rispetto al 2008 inoltre dei 1.027 dipendenti dei quattro stabilimenti ex

Ergom presenti in Campania (Plastic Components and Modules

18

Automotive), con la produzione a regime della Nuova Panda dovrebbero

essere assorbiti nel personale FIP al massimo in 550, mentre la restante

parte dovrebbe essere collocata in quello di Napoli senza chiare indicazioni

sul piano industriale10;

non tutte le aziende che nel 2008 rifornivano lo stabilimento di Pomigliano

sono oggi presenti nella commessa della Nuova Panda (Almec, Fibro, Dythec

Sinter, Yazaki), mentre vi sono entrate Magneti Marelli (con il 40% della

fornitura dei catalizzatori) e Meridbulloni (per le viti filettate e altre

minuterie) che precedentemente non presenti nelle forniture per

Pomigliano (Tab. 5);

sulla base delle indicazioni raccolte per gli stabilimenti che produrranno

per la Nuova Panda e in considerazione della presenza di indotti di secondo

livello si può ritenere che il numero di occupati direttamente collegati alla

produzione della Nuova Panda non dovrebbe superare i 500 addetti nelle

aziende fornitrici di primo livello, mentre volendo estendere l’occupazione

indiretta al secondo e al terzo livello di fornitura localizzato in Campania

questo non supererebbe gli ulteriori 500 addetti, secondo una stima

ottimistica e considerando volumi di produzione della Nuova Panda a pieno

regime;

in tutte le aziende osservate non si rileva la presenza di personale assunto

con contratti a tempo determinato o in somministrazione, ma piuttosto

ancora un massiccio ricorso alla cassa integrazione;

continua la situazione di crisi nello stabilimento FMA di Pratola Serra che

coinvolge 1.894 addetti direttamente dipendenti dalla stabilimento

appartenente al gruppo Fiat Powertrain, e altri 288 dipendenti nelle

imprese di servizio che operano nel sito avellinese. Lo stabilimento lavora

ad un terzo della capacità istallata e le nuove produzioni assegnate che

riguardano motori di alta gamma di nicchia non sono in grado di assicurare

un più ampio impiego degli addetti.

10

Al momento della rilevazione dei 1.027 addetti, circa 40 sono stati assorbiti in FIP e circa 10 si sono trasferiti presso altri stabilimenti Plastic Components and Modules Automotive o risultano dimissionari.

19

Tab 4. – Imprese fornitori di primo livello dello stabilimento FIP di Pomigliano: localizzazione, produzioni per il modello Nuova Panda e addetti (2008 e 2011)

Imprese Localizzazione Prov. Attività per modello Fiat Nuova Panda addetti

2008 2011 variazioni

2011/2008

ALMEC S.p.a. Nusco AV componenti pressofusi 310 273 -37

ASM Produzioni S.r.l. Pianodardine AV particolari stampati in lamiera 190 170 -20

LIMA Sud S.p.a. Pianodardine AV cerniere porte in metallo 104 81 -23

DENSO Thermal Systems S.p.a. Pianodardine AV componenti termici 985 842 -143

Ficomirrors Italia S.r.l. Benevento BN comando cambio 190 188 -2

Ben Vautier S.p.a. Caivano NA cestello batteria e traverse anteriori 60 50 -10

Dythec Sinter Arzano NA pulegge per motori 300 127 -173

Magneti Marelli S.p.a. Caivano NA catalizzatori e silenziamento 159 196 37

Meridbulloni S.p.a. Castellammare NA viti filettate, poligonari, rondelle imperdibili minuteria 101 93 -8 Tiberina Pomigliano S.r.l. Pomigliano NA particolari lastrati in lamiera 70 70 0

PROMA S.r.l. San Nicola la Strada CE stampaggio lamiera e assemblaggio supporto ant. cruscotto 200 200 0 Tower Automotive Sud Pignataro Maggiore CE particolari stampati 315 270 -45 Ex Ergom (*) Stabilimenti vari componenti in plastica (plance, paraurti, ecc.) 1.027 975 -52 Cooper Standard (ex Metzeler) S.p.a Battipaglia SA guarnizioni in plastica e in gomma 370 345 -25 PPG S.p.a Caivano NA resine ed emulsioni per scocca 168 137 -31

Adler Plastic S.p.a. Ottaviano NA poliuretano espanso e altri particolari termoformati 55 55 0

Yazaki (ex Cablelettra) Limatola BN logistica cablaggi 91 39 -52

Fibro S.p.a. Airola BN Cappelliere 25 23 -2

Lear Corporations Caivano NA assemblaggio sedile 128 121 -7

Rieter Automotive FIMIT S.p.a. Pignataro Maggiore CE particolari insonorizzanti e isolanti termoacustici 290 230 -60

Johnson Controls Rocca d'Evandro CE semilavorato pannelli interni 200 140 -60

Johnson Controls Cicerale SA pannelli porta 140 150 10

Cablauto (CHIUSA) Pianodardine AV assiemaggio cavi 120 0 -120

TOTALE 5.598 4.775 -823

* Personale riferito agli stabilimenti ex Ergom di Caivano, Napoli, Pomigliano e Marcianise. Fonte: nostra elaborazione su dati Fiom-Cgil Campania.

20

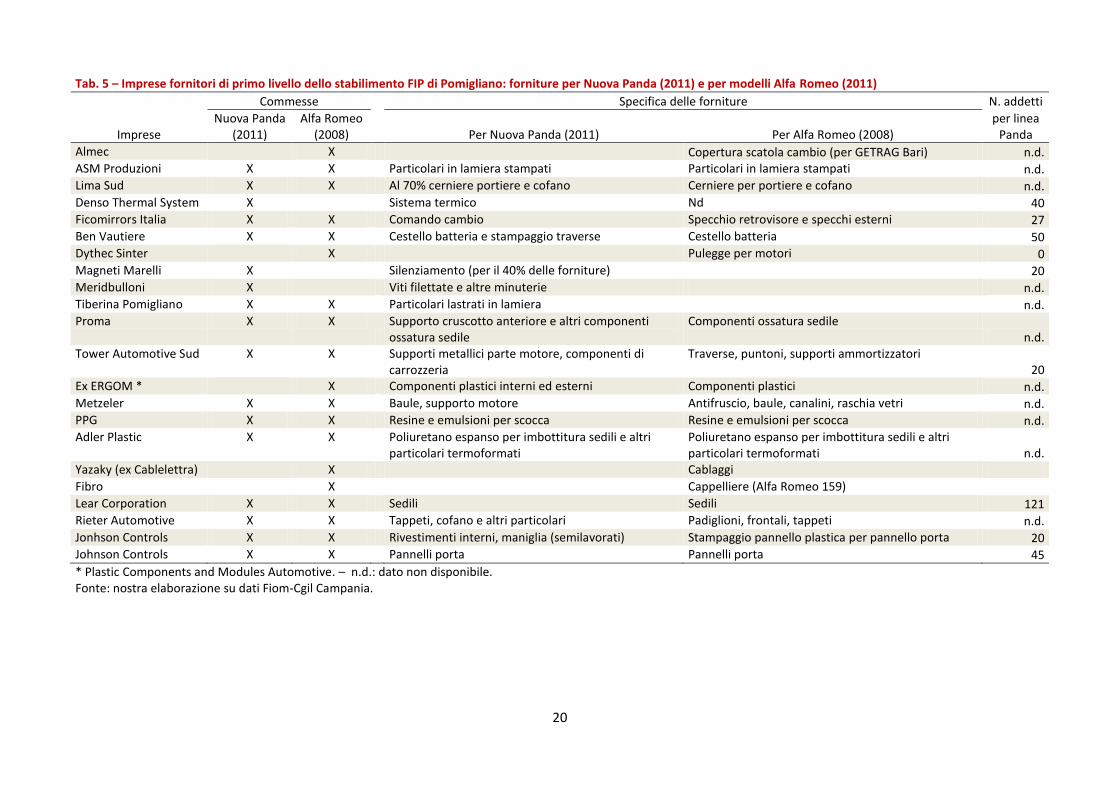

Tab. 5 – Imprese fornitori di primo livello dello stabilimento FIP di Pomigliano: forniture per Nuova Panda (2011) e per modelli Alfa Romeo (2011)

Commesse

Specifica delle forniture N. addetti

Imprese Nuova Panda

(2011) Alfa Romeo

(2008)

Per Nuova Panda (2011) Per Alfa Romeo (2008) per linea

Panda

Almec X Copertura scatola cambio (per GETRAG Bari) n.d. ASM Produzioni X X Particolari in lamiera stampati Particolari in lamiera stampati n.d. Lima Sud X X Al 70% cerniere portiere e cofano Cerniere per portiere e cofano n.d. Denso Thermal System X Sistema termico Nd 40 Ficomirrors Italia X X Comando cambio Specchio retrovisore e specchi esterni 27 Ben Vautiere X X Cestello batteria e stampaggio traverse Cestello batteria 50 Dythec Sinter X Pulegge per motori 0 Magneti Marelli X Silenziamento (per il 40% delle forniture) 20 Meridbulloni X Viti filettate e altre minuterie n.d. Tiberina Pomigliano X X Particolari lastrati in lamiera n.d. Proma X X

Supporto cruscotto anteriore e altri componenti ossatura sedile

Componenti ossatura sedile n.d.

Tower Automotive Sud X X

Supporti metallici parte motore, componenti di carrozzeria

Traverse, puntoni, supporti ammortizzatori 20

Ex ERGOM * X Componenti plastici interni ed esterni Componenti plastici n.d. Metzeler X X Baule, supporto motore Antifruscio, baule, canalini, raschia vetri n.d. PPG X X Resine e emulsioni per scocca Resine e emulsioni per scocca n.d. Adler Plastic X X

Poliuretano espanso per imbottitura sedili e altri particolari termoformati

Poliuretano espanso per imbottitura sedili e altri particolari termoformati n.d.

Yazaky (ex Cablelettra) X Cablaggi Fibro X Cappelliere (Alfa Romeo 159) Lear Corporation X X Sedili Sedili 121 Rieter Automotive X X Tappeti, cofano e altri particolari Padiglioni, frontali, tappeti n.d. Jonhson Controls X X Rivestimenti interni, maniglia (semilavorati) Stampaggio pannello plastica per pannello porta 20 Johnson Controls X X Pannelli porta Pannelli porta 45

* Plastic Components and Modules Automotive. – n.d.: dato non disponibile. Fonte: nostra elaborazione su dati Fiom-Cgil Campania.

21

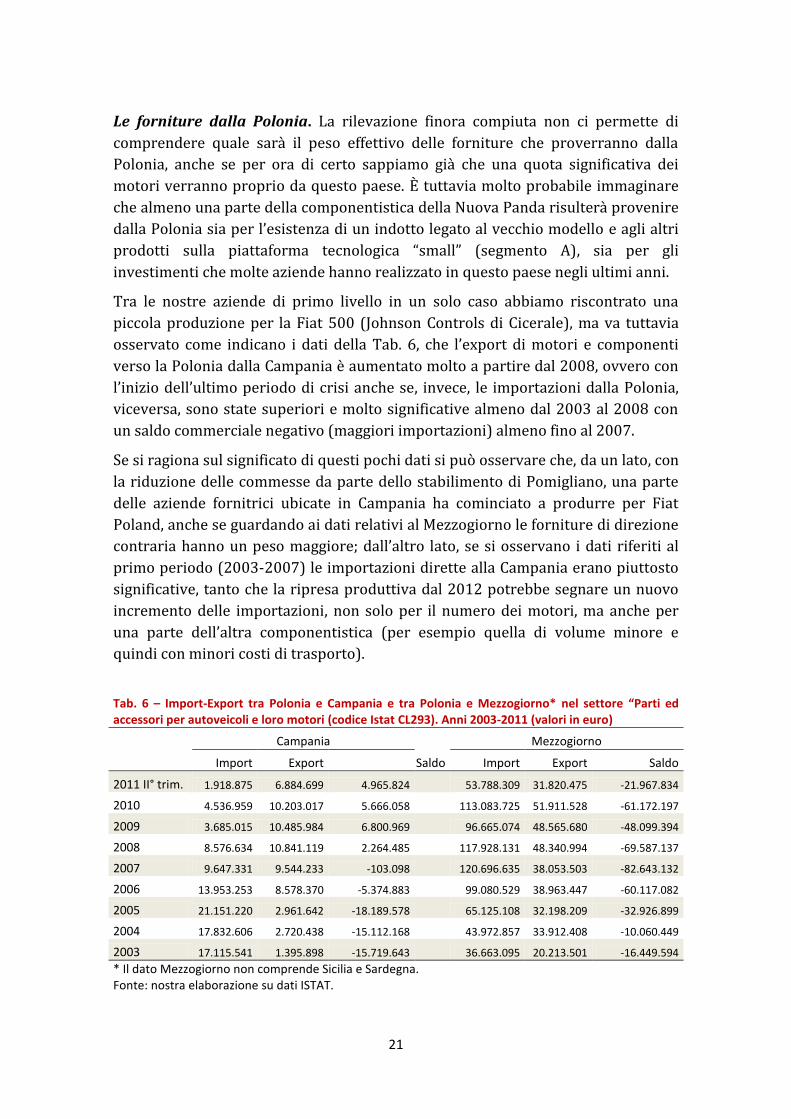

Le forniture dalla Polonia. La rilevazione finora compiuta non ci permette di

comprendere quale sarà il peso effettivo delle forniture che proverranno dalla

Polonia, anche se per ora di certo sappiamo già che una quota significativa dei

motori verranno proprio da questo paese. È tuttavia molto probabile immaginare

che almeno una parte della componentistica della Nuova Panda risulterà provenire

dalla Polonia sia per l’esistenza di un indotto legato al vecchio modello e agli altri

prodotti sulla piattaforma tecnologica “small” (segmento A), sia per gli

investimenti che molte aziende hanno realizzato in questo paese negli ultimi anni.

Tra le nostre aziende di primo livello in un solo caso abbiamo riscontrato una

piccola produzione per la Fiat 500 (Johnson Controls di Cicerale), ma va tuttavia

osservato come indicano i dati della Tab. 6, che l’export di motori e componenti

verso la Polonia dalla Campania è aumentato molto a partire dal 2008, ovvero con

l’inizio dell’ultimo periodo di crisi anche se, invece, le importazioni dalla Polonia,

viceversa, sono state superiori e molto significative almeno dal 2003 al 2008 con

un saldo commerciale negativo (maggiori importazioni) almeno fino al 2007.

Se si ragiona sul significato di questi pochi dati si può osservare che, da un lato, con

la riduzione delle commesse da parte dello stabilimento di Pomigliano, una parte

delle aziende fornitrici ubicate in Campania ha cominciato a produrre per Fiat

Poland, anche se guardando ai dati relativi al Mezzogiorno le forniture di direzione

contraria hanno un peso maggiore; dall’altro lato, se si osservano i dati riferiti al

primo periodo (2003-2007) le importazioni dirette alla Campania erano piuttosto

significative, tanto che la ripresa produttiva dal 2012 potrebbe segnare un nuovo

incremento delle importazioni, non solo per il numero dei motori, ma anche per

una parte dell’altra componentistica (per esempio quella di volume minore e

quindi con minori costi di trasporto).

Tab. 6 – Import-Export tra Polonia e Campania e tra Polonia e Mezzogiorno* nel settore “Parti ed accessori per autoveicoli e loro motori (codice Istat CL293). Anni 2003-2011 (valori in euro)

Campania

Mezzogiorno

Import Export Saldo Import Export Saldo

2011 II° trim. 1.918.875 6.884.699 4.965.824

53.788.309 31.820.475 -21.967.834

2010 4.536.959 10.203.017 5.666.058

113.083.725 51.911.528 -61.172.197

2009 3.685.015 10.485.984 6.800.969

96.665.074 48.565.680 -48.099.394

2008 8.576.634 10.841.119 2.264.485

117.928.131 48.340.994 -69.587.137

2007 9.647.331 9.544.233 -103.098

120.696.635 38.053.503 -82.643.132

2006 13.953.253 8.578.370 -5.374.883

99.080.529 38.963.447 -60.117.082

2005 21.151.220 2.961.642 -18.189.578

65.125.108 32.198.209 -32.926.899

2004 17.832.606 2.720.438 -15.112.168

43.972.857 33.912.408 -10.060.449

2003 17.115.541 1.395.898 -15.719.643

36.663.095 20.213.501 -16.449.594

* Il dato Mezzogiorno non comprende Sicilia e Sardegna. Fonte: nostra elaborazione su dati ISTAT.

22

6. Brevi Note conclusive

L’avvio della produzione della Fiat Nuova Panda per ora ha permesso il rientro nella FIP

soltanto di piccola quota di addetti. Le informazioni analizzate evidenziano che a fronte di

una già significativa riduzione degli addetti nel sito industriale di Pomigliano, in

prospettiva ci potrebbe essere il rischio che una quota di lavoratori non venga riassorbita

nella nuova Società (aprendo anche spazi di discriminazione selettiva che potrebbero

penalizzare la componente più sindacalizzata). Tale rischio è connesso anche alle

caratteristiche della nuova organizzazione tecnologica e organizzativa del sistema

produttivo istallato che appare in grado di funzionare, anche a pieno regime, con un

numero inferiore di addetti rispetto a quelli precedentemente impiegati per la produzione

dei tre modelli Alfa Romeo.

Per quanto riguarda l’indotto le analisi evidenziano che l’investimento della FIAT a

Pomigliano non ha prodotto una crescita dell’indotto locale né in termini di produzioni, né

in termini di addetti. Anzi al contrario le prime indicazioni che emergono in riferimento al

primo livello di fornitura – quello meglio strutturato e dai cui dipendono in larga misura le

subforniture locali – sottolineano un ridimensionamento dell’industria automotive

regionale e un assestamento su livelli occupazionali più bassi. D’altra parte le riduzioni di

addetti registrate, sono una sottostima dell’effettiva eccedenza di manodopera, visto il

ricorso ancora massiccio alla cassa integrazione e alla mobilità in molte delle imprese

interessate dalle forniture per la Nuova Panda. Per quanto riguarda le produzioni, come in

parte già previsto11, si osserva una minore dipendenza dalle forniture per lo stabilimento

di Pomigliano e una maggiore grado di diversificazione verso altri impianti del gruppo Fiat

e altri produttori europei. In altre parole, l’incidenza delle produzioni della Nuova Panda, a

differenza di quanto accadeva per le forniture per i modelli Alfa Romeo, hanno una minore

incidenza sulle produzioni, ma soprattutto sul numero di addetti impiegati.

Per comprendere tali fenomeni è necessario ricordare che il downgrading dello

stabilimento di Pomigliano dalla piattaforma C/D per la produzione delle auto medio-

grandi a quella A per la produzione dei modelli small, significa lo scivolamento verso

produzioni a minor valore aggiunto per l’intera catena di fornitura. I ricavi per unità di

prodotto sono ridottissimi e solo il raggiungimento dell'obiettivo dei volumi produttivi

previsti, può garantire le economie di scala e i vantaggi competitivi di costo necessari a

rendere profittevoli gli investimenti. In tale direzione si rilevano investimenti labour

saving che spingono verso l’automazione di processo resa possibile dalla semplificazione

del prodotto e da una maggiore possibilità di standardizzazione.

Nell’ottica delle economie di scala non può essere infine trascurato che la catena di

fornitura della componentistica diretta allo stabilimento di Tichy in Polonia – dove rimane

allocata la piattaforma A su cui si assemblano i modelli FIAT 500, la vecchia Panda, e la

nuova Ford Ka – fornirà anche una parte della componentistica allo stabilimento di

Pomigliano, escludendo la possibilità dell’espansione delle forniture locali.

11

Si veda Pirone F., “Le difficoltà dell'indotto auto sono rimaste nell'ombra”. In Newsletter Nuovi Lavori. Numero speciale: Il caso Pomigliano è un eccezione o sarà la regola per il futuro?, vol. 50, 2010.