Embed Size (px)

Citation preview

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Corso di Economia e Organizzazione Aziendale (7,5 CFU)Allievi Meccanici

Prof. Michele Meoli

3.3Altre Tecniche di Valutazione

3.1 Altre tecniche di valutazionepagina 2

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Sommario della lezione

• Analisi degli investimenti

– Tecniche alternative• Tasso Interno di Investimento (TIR o IRR)• Indice di profittabilità (PI)• Periodo di recupero (PB)• Confronto delle tecniche di analisi

3.1 Altre tecniche di valutazionepagina 3

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

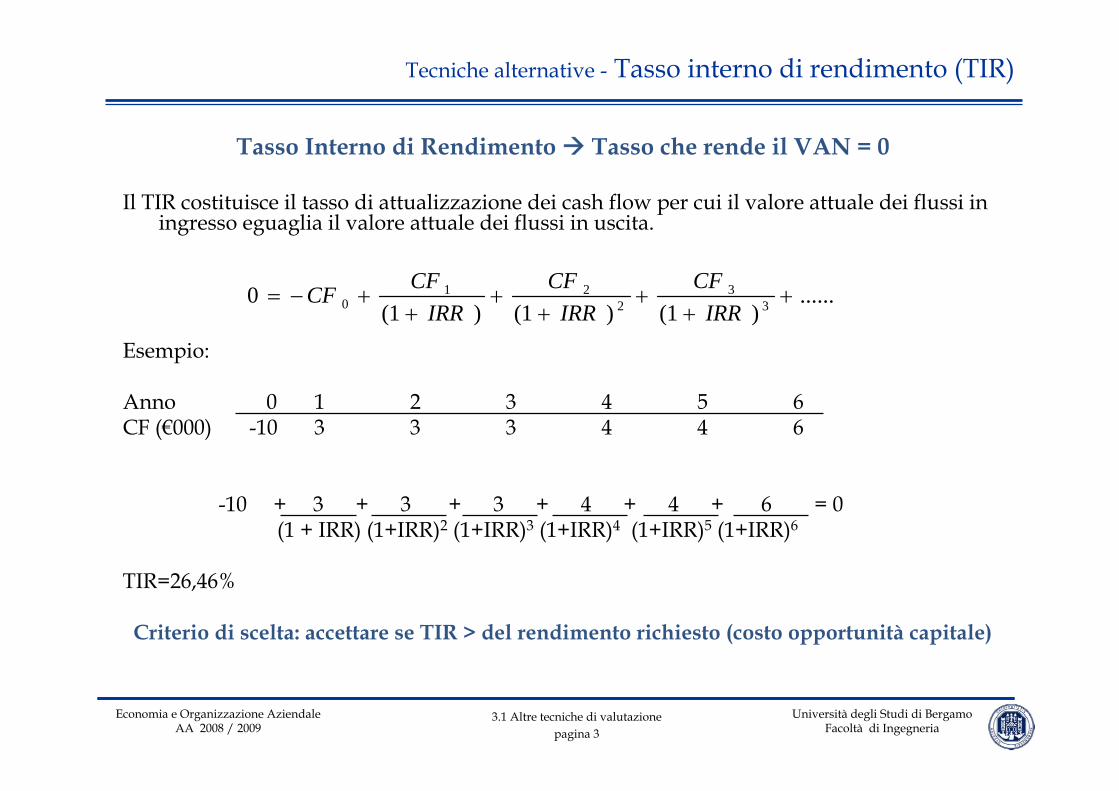

Tecniche alternative - Tasso interno di rendimento (TIR)

Tasso Interno di Rendimento Tasso che rende il VAN = 0

Il TIR costituisce il tasso di attualizzazione dei cash flow per cui il valore attuale dei flussi in ingresso eguaglia il valore attuale dei flussi in uscita.

Esempio:

Anno 0 1 2 3 4 5 6CF (€000) -10 3 3 3 4 4 6

-10 + 3 + 3 + 3 + 4 + 4 + 6 = 0(1 + IRR) (1+IRR)2 (1+IRR)3 (1+IRR)4 (1+IRR)5 (1+IRR)6

TIR=26,46%

Criterio di scelta: accettare se TIR > del rendimento richiesto (costo opportunità capitale)

......)1()1()1(

0 33

221

0 ++

++

++

+−=IRR

CFIRR

CFIRR

CFCF

3.1 Altre tecniche di valutazionepagina 4

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Tasso interno di rendimento (TIR)

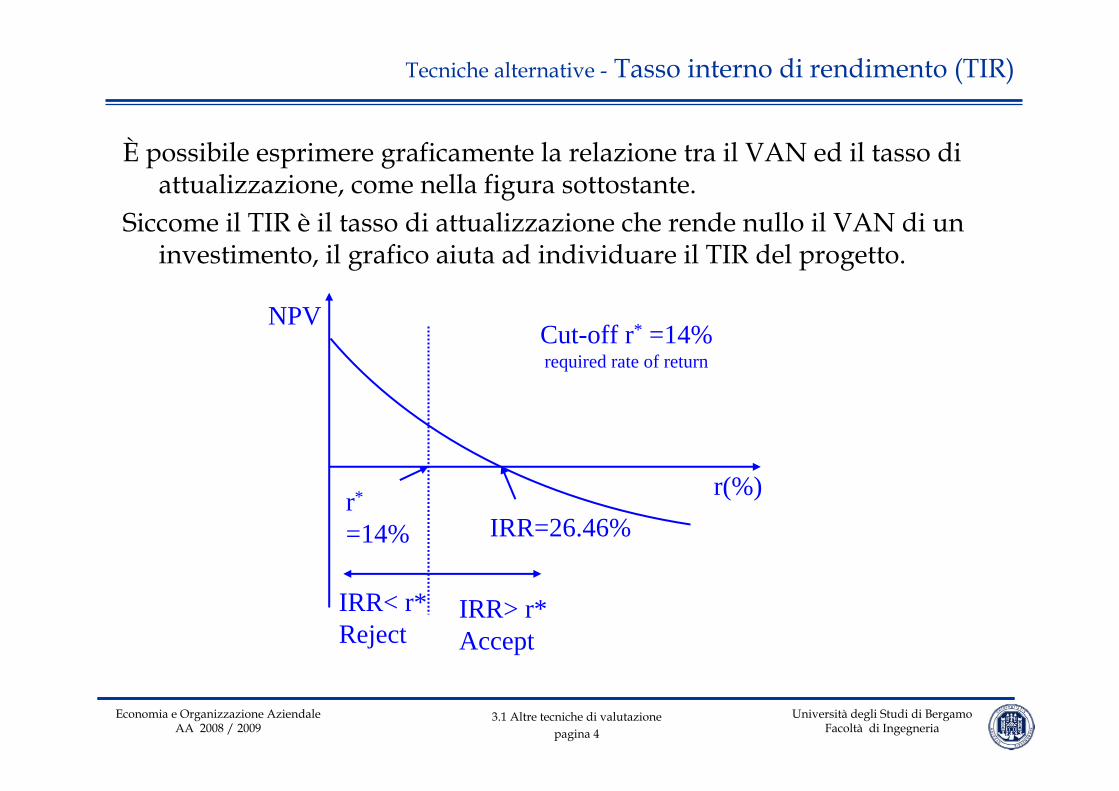

È possibile esprimere graficamente la relazione tra il VAN ed il tasso di attualizzazione, come nella figura sottostante.

Siccome il TIR è il tasso di attualizzazione che rende nullo il VAN di un investimento, il grafico aiuta ad individuare il TIR del progetto.

r(%)

NPVCut-off r* =14%required rate of return

r*

=14% IRR=26.46%

IRR< r*Reject

IRR> r*Accept

3.1 Altre tecniche di valutazionepagina 5

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

r(%)

NPVCut-off r* =14%

r* =14%

IRR=26.46%

IRR< r*Reject

IRR> r*Accept

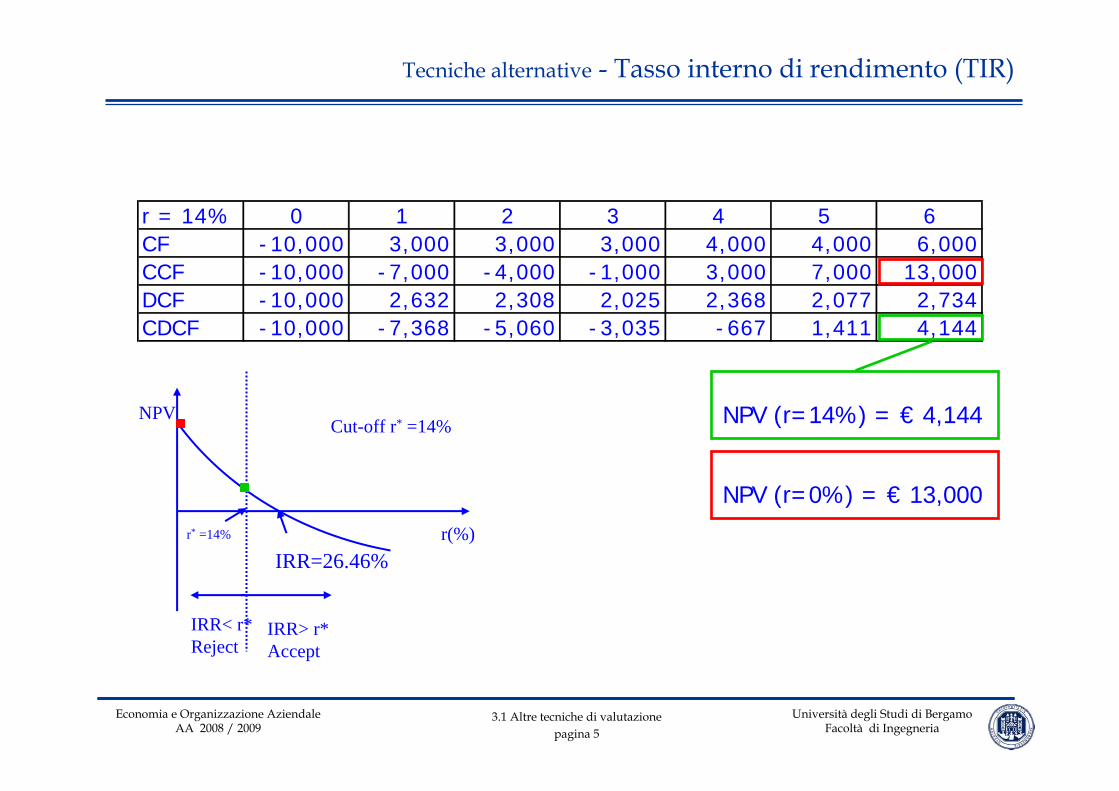

r = 14% 0 1 2 3 4 5 6CF -10,000 3,000 3,000 3,000 4,000 4,000 6,000CCF -10,000 -7,000 -4,000 -1,000 3,000 7,000 13,000DCF -10,000 2,632 2,308 2,025 2,368 2,077 2,734CDCF -10,000 -7,368 -5,060 -3,035 -667 1,411 4,144

NPV (r=14%) = € 4,144

NPV (r=0%) = € 13,000

Tecniche alternative - Tasso interno di rendimento (TIR)

3.1 Altre tecniche di valutazionepagina 6

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Tasso interno di rendimento (TIR)

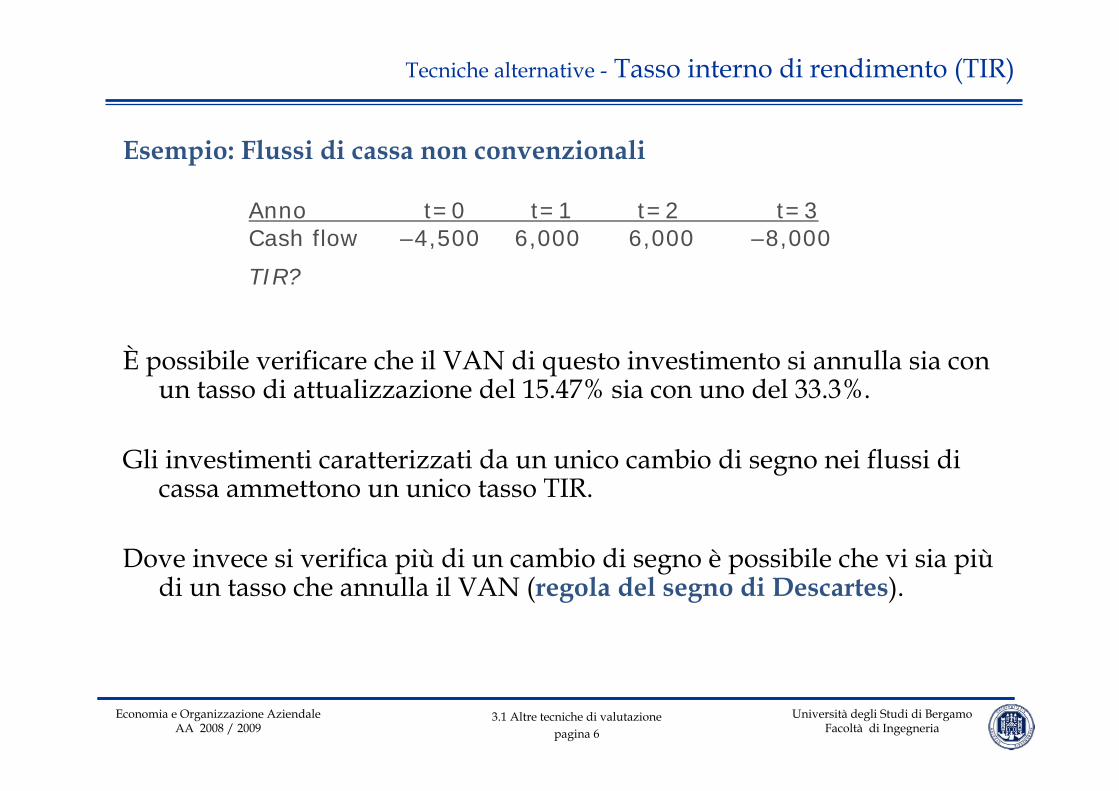

Esempio: Flussi di cassa non convenzionali

È possibile verificare che il VAN di questo investimento si annulla sia con un tasso di attualizzazione del 15.47% sia con uno del 33.3%.

Gli investimenti caratterizzati da un unico cambio di segno nei flussi di cassa ammettono un unico tasso TIR.

Dove invece si verifica più di un cambio di segno è possibile che vi sia piùdi un tasso che annulla il VAN (regola del segno di Descartes).

Anno t=0 t=1 t=2 t=3 Cash flow –4,500 6,000 6,000 –8,000

TIR?

3.1 Altre tecniche di valutazionepagina 7

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

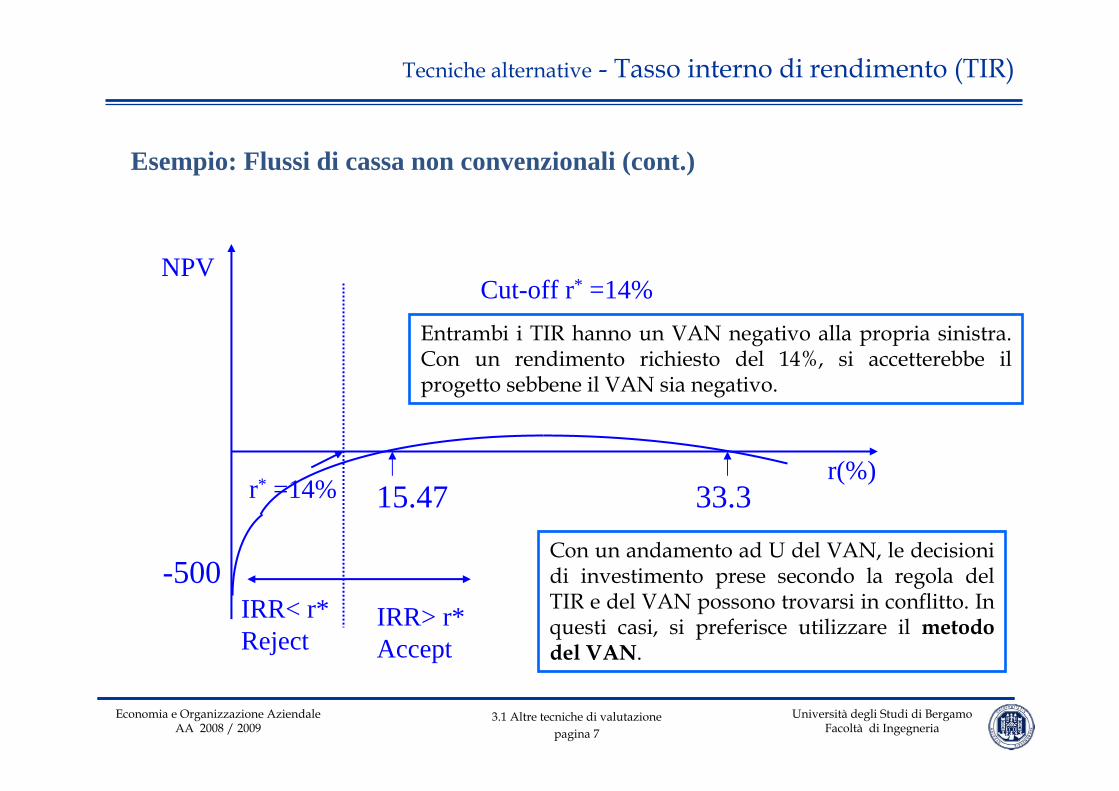

Esempio: Flussi di cassa non convenzionali (cont.)

r(%)

NPVCut-off r* =14%

IRR> r*Accept

IRR< r*Reject

r* =14% 15.47 33.3

-500

Entrambi i TIR hanno un VAN negativo alla propria sinistra. Con un rendimento richiesto del 14%, si accetterebbe il progetto sebbene il VAN sia negativo.

Con un andamento ad U del VAN, le decisioni di investimento prese secondo la regola del TIR e del VAN possono trovarsi in conflitto. In questi casi, si preferisce utilizzare il metodo del VAN.

Tecniche alternative - Tasso interno di rendimento (TIR)

3.1 Altre tecniche di valutazionepagina 8

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

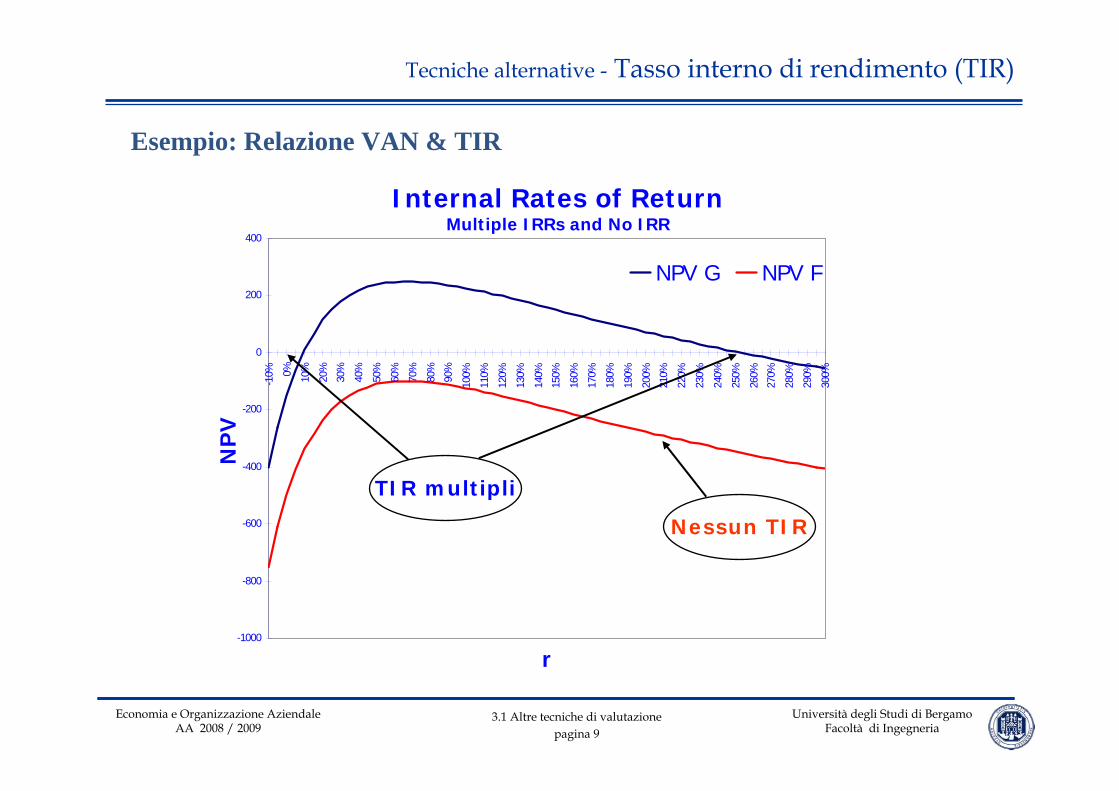

Esempio: Relazione VAN & TIR

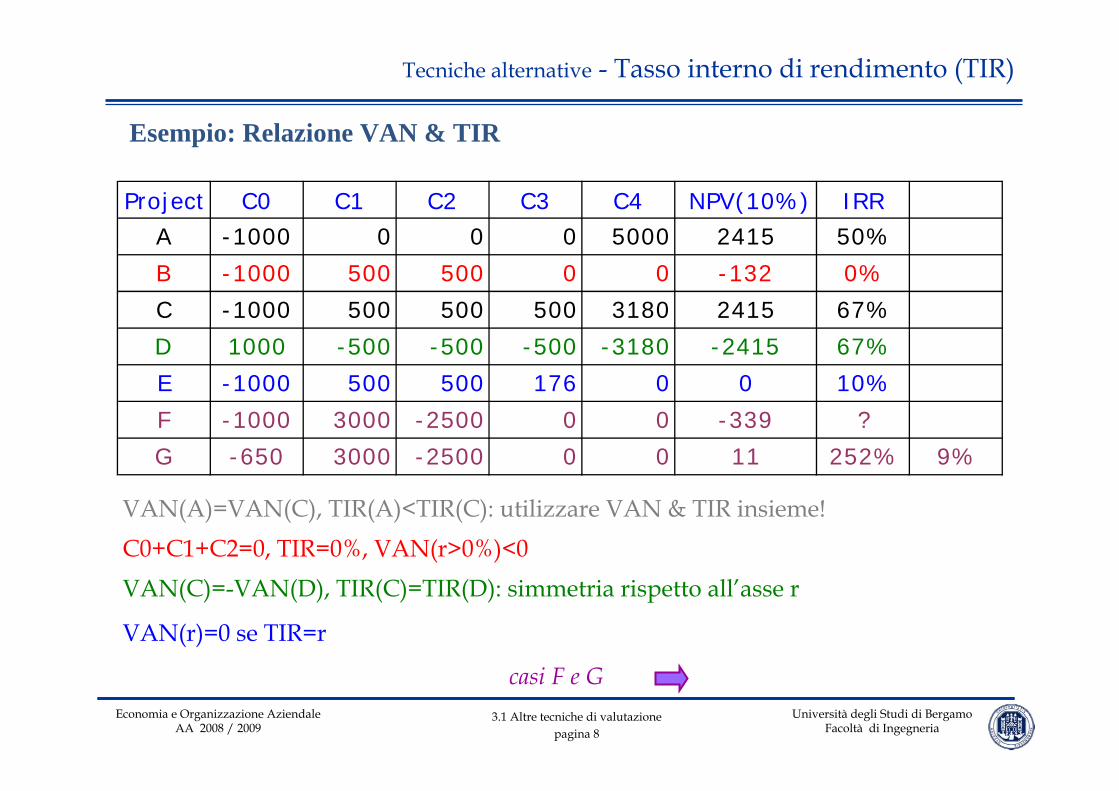

Project C0 C1 C2 C3 C4 NPV(10%) IRR

A -1000 0 0 0 5000 2415 50%

B -1000 500 500 0 0 -132 0%

C -1000 500 500 500 3180 2415 67%

D 1000 -500 -500 -500 -3180 -2415 67%

E -1000 500 500 176 0 0 10%

F -1000 3000 -2500 0 0 -339 ?

G -650 3000 -2500 0 0 11 252% 9%

VAN(A)=VAN(C), TIR(A)<TIR(C): utilizzare VAN & TIR insieme!C0+C1+C2=0, TIR=0%, VAN(r>0%)<0VAN(C)=-VAN(D), TIR(C)=TIR(D): simmetria rispetto all’asse r

VAN(r)=0 se TIR=r

casi F e G

Tecniche alternative - Tasso interno di rendimento (TIR)

3.1 Altre tecniche di valutazionepagina 9

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Internal Rates of ReturnMultiple IRRs and No IRR

-1000

-800

-600

-400

-200

0

200

400

-10% 0% 10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

120%

130%

140%

150%

160%

170%

180%

190%

200%

210%

220%

230%

240%

250%

260%

270%

280%

290%

300%

r

NPV

NPV G NPV F

Esempio: Relazione VAN & TIR

Nessun TIR

TIR multipli

Tecniche alternative - Tasso interno di rendimento (TIR)

3.1 Altre tecniche di valutazionepagina 10

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Tasso interno di rendimento (TIR)

TIR e Classificazione dei progetti

• Progetti di espansioneProgetti che riguardano l’acquisto o meno di nuovi asset da aggiungere a quelli esistenti, allo scopo di ampliare la scala delle operation.

• Sostituzione di assetDecisione di acquisto di asset per rimpiazzare quelli esistenti, allo scopo di mantenere le attività attuali.

• Progetti indipendentiProgetti i cui cash flow non sono influenzati dall’accettazione o meno di altri investimenti.

• Investimenti mutuamente esclusivi

Pictures from Besley & Brigham (2003)

3.1 Altre tecniche di valutazionepagina 11

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Tasso interno di rendimento (TIR)

• VAN & TIR: investimenti mutuamentiesclusivi

Mentre per i progetti indipendenti il metodo del VAN e quello del TIR forniscono sempre (o quasi) un’indicazione concorde di accettazione/ rifiuto del progetto, in presenza di investimenti mutuamente esclusivi possono dare risposte contrastanti.

Gli investimenti mutuamente esclusivi si verificano quando la scelta di un progetto avviene a scapito di un altro investimento. In tale situazione il TIR può dare indicazioni contrastanti rispetto al VAN.

3.1 Altre tecniche di valutazionepagina 12

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Tasso interno di rendimento (TIR)

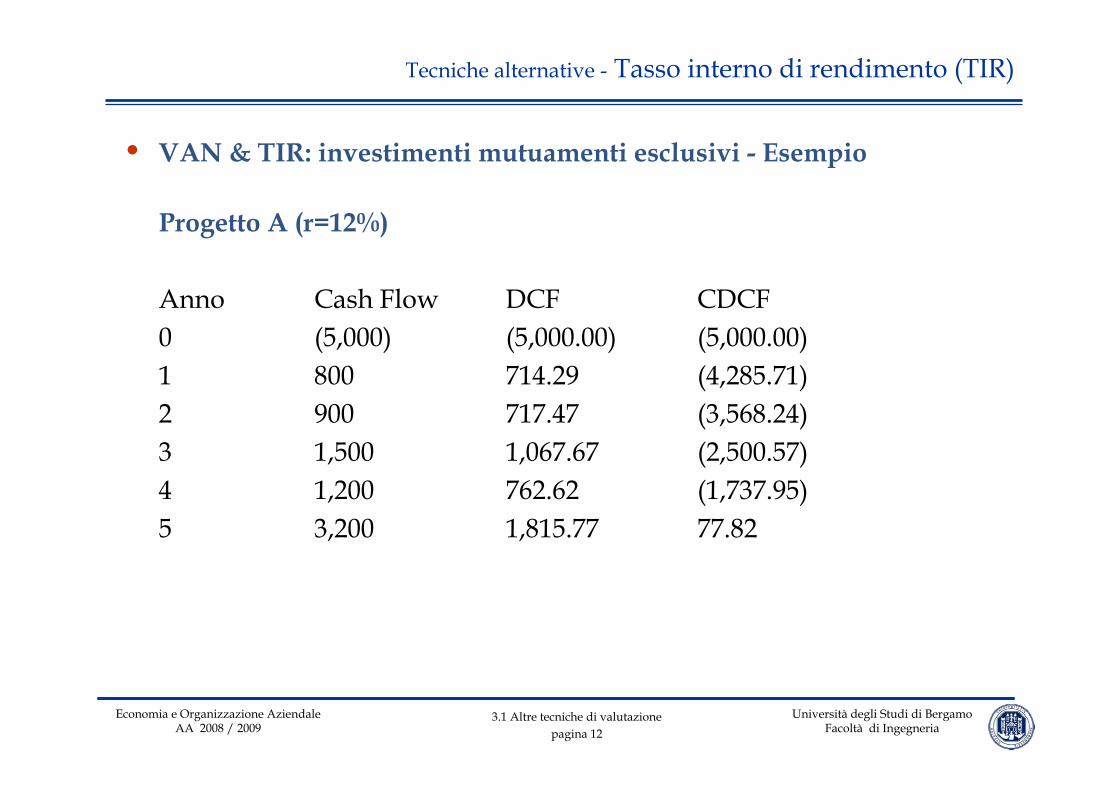

• VAN & TIR: investimenti mutuamenti esclusivi - Esempio

Progetto A (r=12%)

Anno Cash Flow DCF CDCF0 (5,000) (5,000.00) (5,000.00)1 800 714.29 (4,285.71)2 900 717.47 (3,568.24)3 1,500 1,067.67 (2,500.57)4 1,200 762.62 (1,737.95)5 3,200 1,815.77 77.82

3.1 Altre tecniche di valutazionepagina 13

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

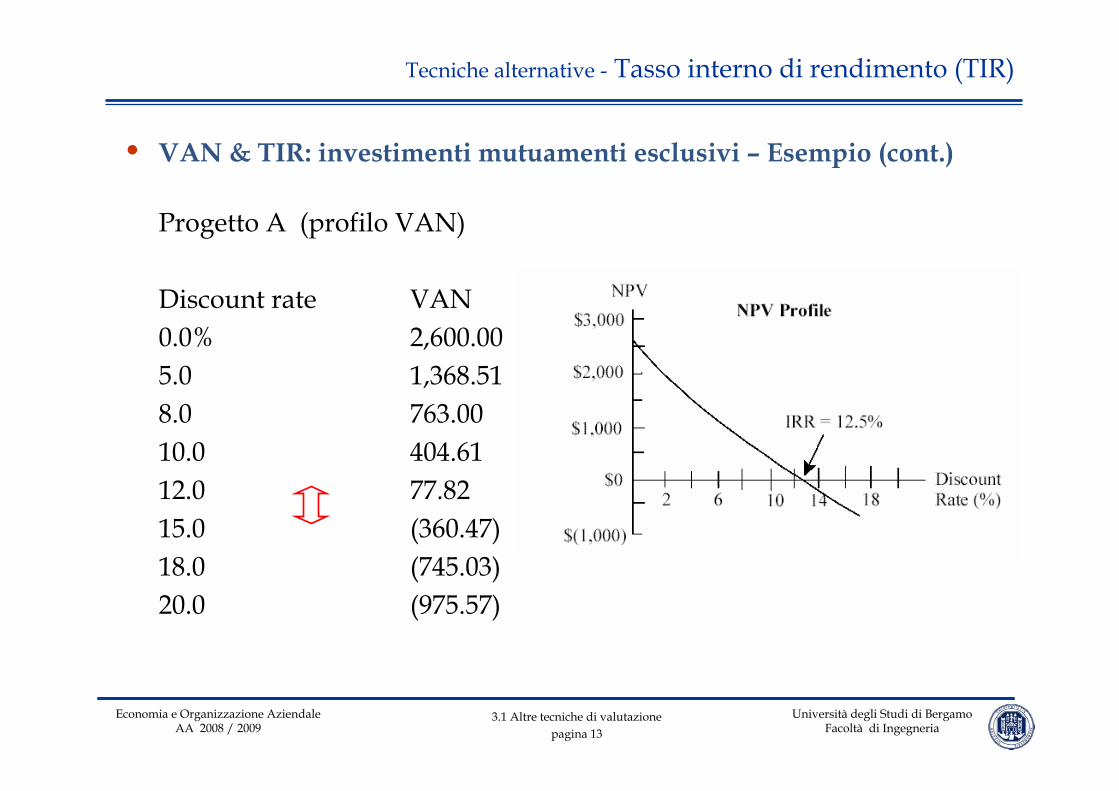

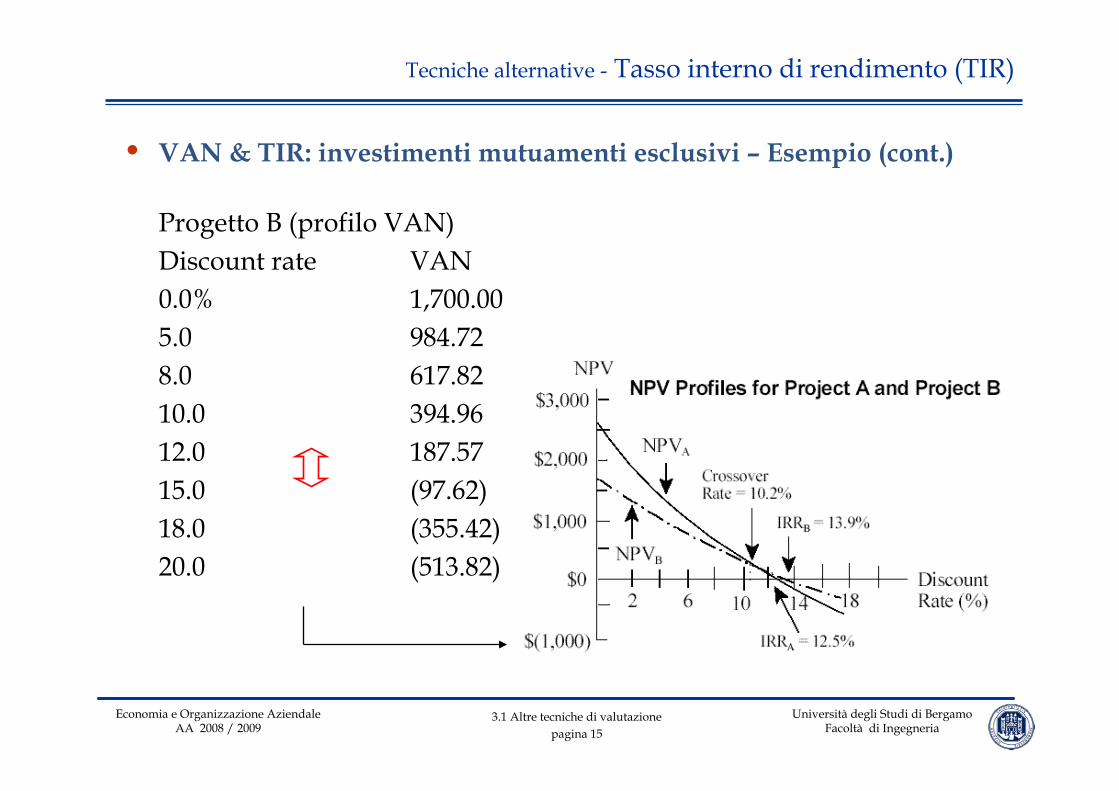

• VAN & TIR: investimenti mutuamenti esclusivi – Esempio (cont.)

Progetto A (profilo VAN)

Discount rate VAN0.0% 2,600.005.0 1,368.518.0 763.0010.0 404.6112.0 77.8215.0 (360.47)18.0 (745.03)20.0 (975.57)

Tecniche alternative - Tasso interno di rendimento (TIR)

3.1 Altre tecniche di valutazionepagina 14

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Tasso interno di rendimento (TIR)

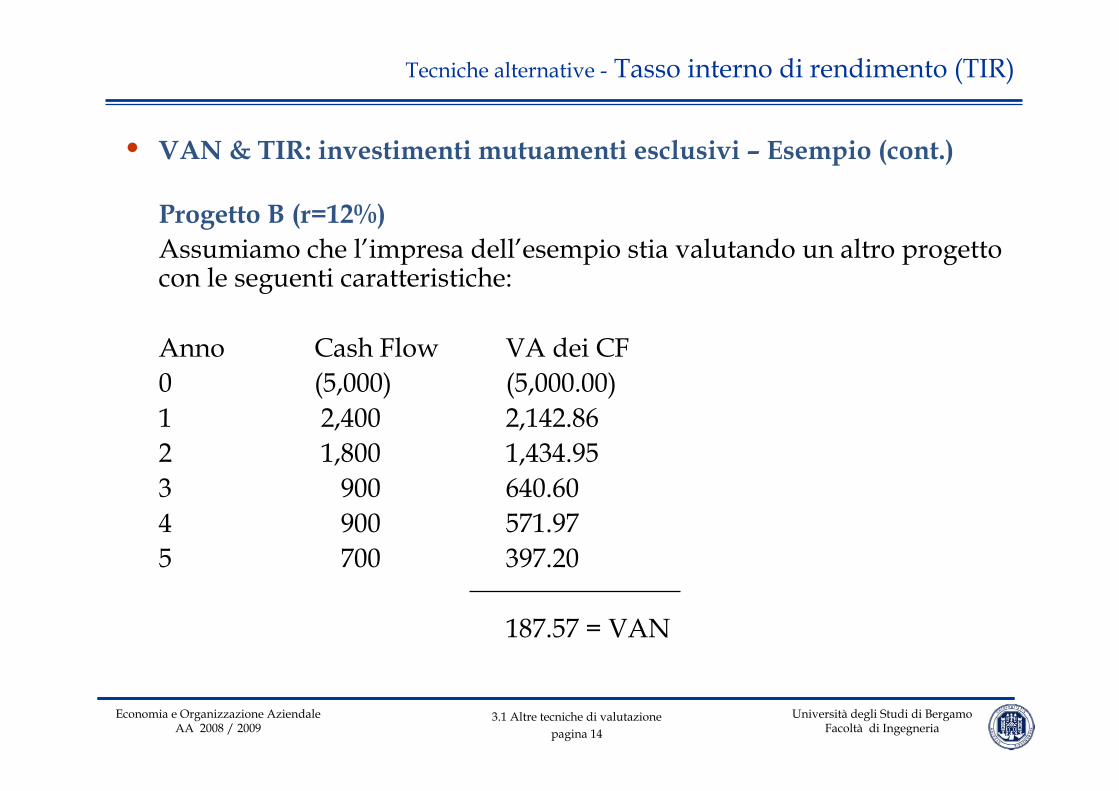

• VAN & TIR: investimenti mutuamenti esclusivi – Esempio (cont.)

Progetto B (r=12%)Assumiamo che l’impresa dell’esempio stia valutando un altro progetto con le seguenti caratteristiche:

Anno Cash Flow VA dei CF0 (5,000) (5,000.00)1 2,400 2,142.862 1,800 1,434.953 900 640.604 900 571.975 700 397.20

187.57 = VAN

3.1 Altre tecniche di valutazionepagina 15

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

• VAN & TIR: investimenti mutuamenti esclusivi – Esempio (cont.)

Progetto B (profilo VAN)Discount rate VAN0.0% 1,700.005.0 984.728.0 617.8210.0 394.9612.0 187.5715.0 (97.62)18.0 (355.42)20.0 (513.82)

Tecniche alternative - Tasso interno di rendimento (TIR)

3.1 Altre tecniche di valutazionepagina 16

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

• VAN & TIR: investimenti mutuamenti esclusivi – Esempio (cont.)

Esaminando il grafico precedente, è possibile trarre alcune considerazioni:

1. Con bassi tassi di attualizzazione il progetto A mostra un VAN maggiore, mentre il progetto B ha un VAN più elevato a tassi più alti. La spiegazione di tale andamento risiede nel fatto che, sebbene il progetto B generi flussi di cassa inferiori al progetto A (1.700 contro 2.600), la distribuzione temporale di tali flussi è differente. Il progetto B genera infatti i flussi più consistenti nei primi anni, mentre per il progetto A avviene il contrario, giustificando così il fatto che IRRB > IRRA.

2. La pendenza della curva è maggiore per il progetto A rispetto al progetto B, fatto che indica come il VAN del progetto A sia più sensibile ai cambiamenti nel tasso di attualizzazione. Variazioni nei tassi comportano variazioni maggiori nel VAN di A rispetto a B.

Tecniche alternative - Tasso interno di rendimento (TIR)

3.1 Altre tecniche di valutazionepagina 17

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

• VAN & TIR: investimenti mutuamenti esclusivi – Esempio (cont.)

Esaminando il grafico precedente, è possibile trarre alcune considerazioni:

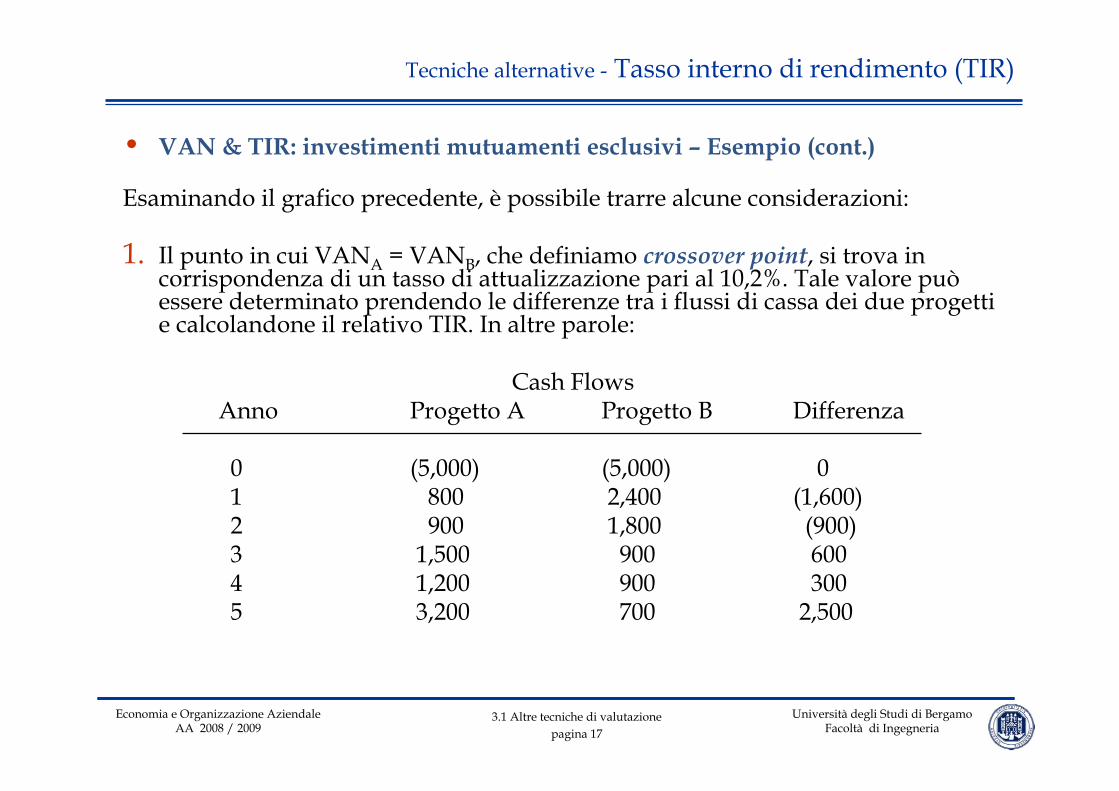

1. Il punto in cui VANA = VANB, che definiamo crossover point, si trova in corrispondenza di un tasso di attualizzazione pari al 10,2%. Tale valore può essere determinato prendendo le differenze tra i flussi di cassa dei due progetti e calcolandone il relativo TIR. In altre parole:

Cash FlowsAnno Progetto A Progetto B Differenza

0 (5,000) (5,000) 01 800 2,400 (1,600)2 900 1,800 (900)3 1,500 900 6004 1,200 900 3005 3,200 700 2,500

Tecniche alternative - Tasso interno di rendimento (TIR)

3.1 Altre tecniche di valutazionepagina 18

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

• VAN & TIR: investimenti mutuamenti esclusivi – Esempio (cont.)

Si prendono i valori dell’ultima colonna, li si considerano come una stringa di flussi di cassa (differential cash flows) e se ne calcola il tasso interno di rendimento, come fatto in precedenza per i singoli progetti.

Svolgendo i calcoli si trova un TIR = 10.2%, che costituisce il crossover point.

Come mostrato dal grafico, se il tasso di attualizzazione è inferiore al 10,2% il VAN del progetto A è maggiore di quello del progetto B, mentre se il tasso èsuperiore al 10,2% si verifica la situazione opposta.

Nel caso in cui il tasso di attualizzazione sia pari al 10,2% si ottiene che:VANA = VANB , ovvero vi è indifferenza nella scelta tra le due tipologie di investimento.

Tecniche alternative - Tasso interno di rendimento (TIR)

3.1 Altre tecniche di valutazionepagina 19

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

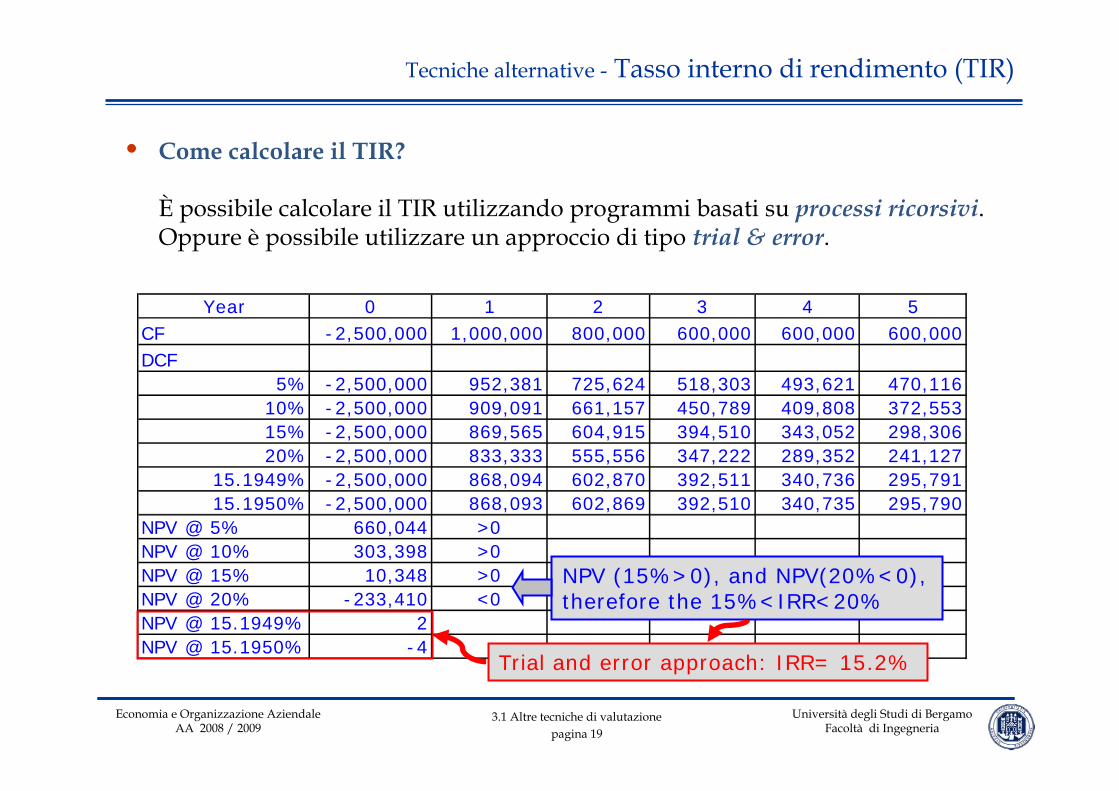

• Come calcolare il TIR?

È possibile calcolare il TIR utilizzando programmi basati su processi ricorsivi.Oppure è possibile utilizzare un approccio di tipo trial & error.

Tecniche alternative - Tasso interno di rendimento (TIR)

Year 0 1 2 3 4 5CF -2,500,000 1,000,000 800,000 600,000 600,000 600,000DCF

5% -2,500,000 952,381 725,624 518,303 493,621 470,11610% -2,500,000 909,091 661,157 450,789 409,808 372,55315% -2,500,000 869,565 604,915 394,510 343,052 298,30620% -2,500,000 833,333 555,556 347,222 289,352 241,127

15.1949% -2,500,000 868,094 602,870 392,511 340,736 295,79115.1950% -2,500,000 868,093 602,869 392,510 340,735 295,790

NPV @ 5% 660,044 >0NPV @ 10% 303,398 >0NPV @ 15% 10,348 >0NPV @ 20% -233,410 <0NPV @ 15.1949% 2NPV @ 15.1950% -4

NPV (15%>0), and NPV(20%<0), therefore the 15%<IRR<20%

Trial and error approach: IRR= 15.2%

3.1 Altre tecniche di valutazionepagina 20

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Tasso interno di rendimento (TIR)

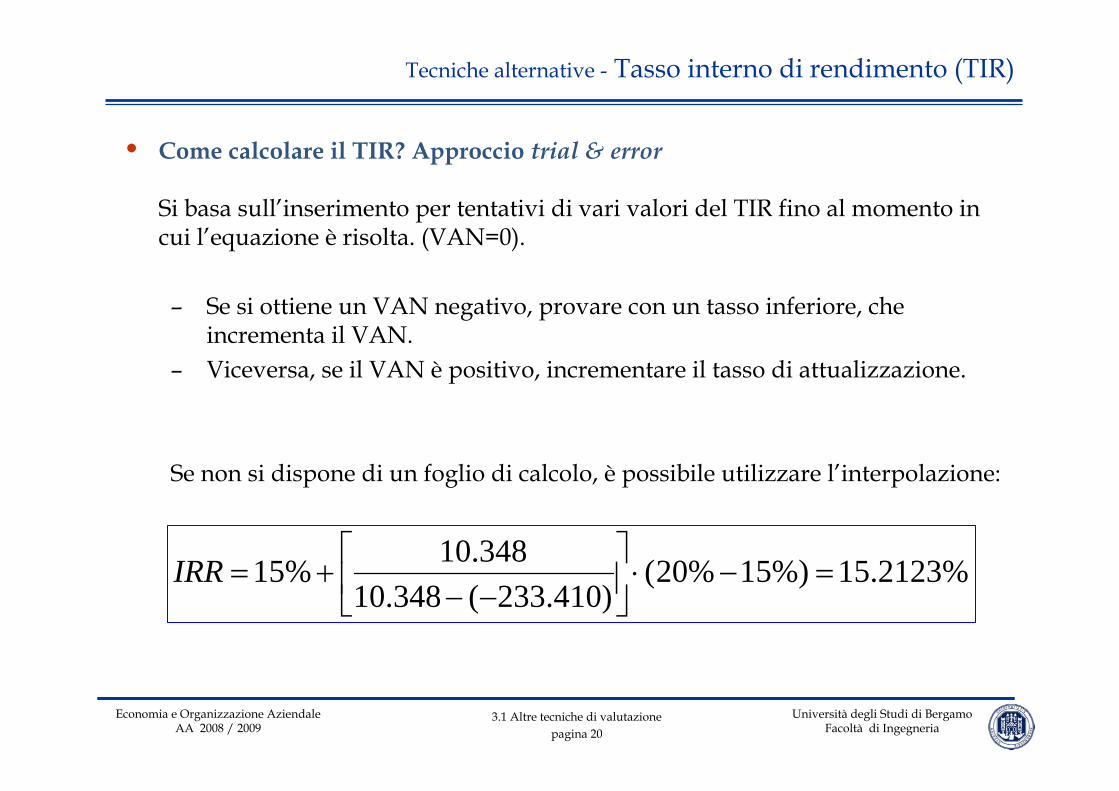

• Come calcolare il TIR? Approccio trial & error

Si basa sull’inserimento per tentativi di vari valori del TIR fino al momento in cui l’equazione è risolta. (VAN=0).

– Se si ottiene un VAN negativo, provare con un tasso inferiore, che incrementa il VAN.

– Viceversa, se il VAN è positivo, incrementare il tasso di attualizzazione.

Se non si dispone di un foglio di calcolo, è possibile utilizzare l’interpolazione:

%2123.15%)15%20()410.233(348.10

348.10%15 =−⋅⎥⎦

⎤⎢⎣

⎡−−

+=IRR

3.1 Altre tecniche di valutazionepagina 21

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Tasso interno di rendimento (TIR)

• Quando utilizzare il TIR ?

Il TIR può essere considerato come il tasso di rendimento che permette di raggiungere il break-even finanziario di un investimento: con un tasso di attualizzazione pari al TIR, il valore attuale netto di un progetto è pari a zero.

Il TIR è frequentemente utilizzato in quanto permette ai manager finanziari e agli analisti di valutare le performance in termini relativi, come “12%”, piuttosto che in termini assoluti, come “€46,000”.

Il metodo del TIR è preferito a quello del VAN nei casi in cui il tasso di attualizzazione dei flussi è non noto o soggetto ad incertezza; in queste situazioni il TIR fornisce maggiori informazioni su un investimento di quanto possa fare il VAN.

Il TIR è in ogni caso una misura relativa della profittabilità di un progetto ed èsensibile ai cambiamenti di segno nei flussi di cassa. È pertanto possibile che si verifichino soluzioni multiple.

3.1 Altre tecniche di valutazionepagina 22

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Tasso interno di rendimento (TIR)

• Quando utilizzare il TIR ?

Il VAN fornisce una misura assoluta del valore di un progetto; il TIR invece fornisce una misura del rendimento di ogni euro investito nel progetto.

Utilizzando il metodo del VAN si assume che i flussi di cassa provenienti dal progetto vengano reinvestiti al tasso di attualizzazione; con la tecnica del TIR, invece, si assume che i flussi vengano reinvestiti ad un tasso pari al TIR stesso.

Fissato un tasso di rendimento dell’investimento, esiste un unico VAN del progetto; con strutture non convenzionali dei flussi di cassa, vi possono essere, invece, TIR multipli.

In conclusione, la scelta tra metodo VAN o TIR è riconducibile in molti casi alle preferenze personali dell’analista. Ma, nei casi in cui il tasso di attualizzazione non sia costante lungo il periodo di vita del progetto o ancora la struttura dei flussi di cassa è non convenzionale, si raccomanda l’utilizzo del VAN

3.1 Altre tecniche di valutazionepagina 23

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

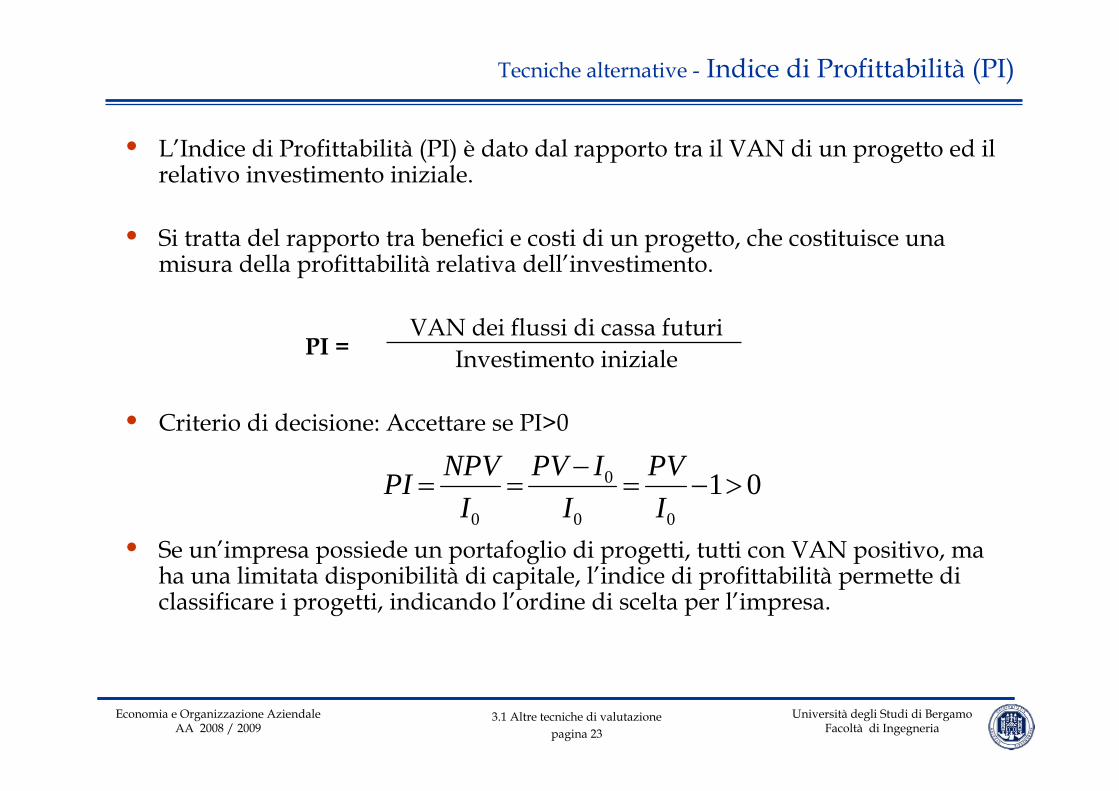

Tecniche alternative - Indice di Profittabilità (PI)

• L’Indice di Profittabilità (PI) è dato dal rapporto tra il VAN di un progetto ed il relativo investimento iniziale.

• Si tratta del rapporto tra benefici e costi di un progetto, che costituisce una misura della profittabilità relativa dell’investimento.

VAN dei flussi di cassa futuriInvestimento iniziale

• Criterio di decisione: Accettare se PI>0

• Se un’impresa possiede un portafoglio di progetti, tutti con VAN positivo, ma ha una limitata disponibilità di capitale, l’indice di profittabilità permette di classificare i progetti, indicando l’ordine di scelta per l’impresa.

0100

0

0

>−=−

==IPV

IIPV

INPVPI

PI =

3.1 Altre tecniche di valutazionepagina 24

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative - Indice di Profittabilità (PI)

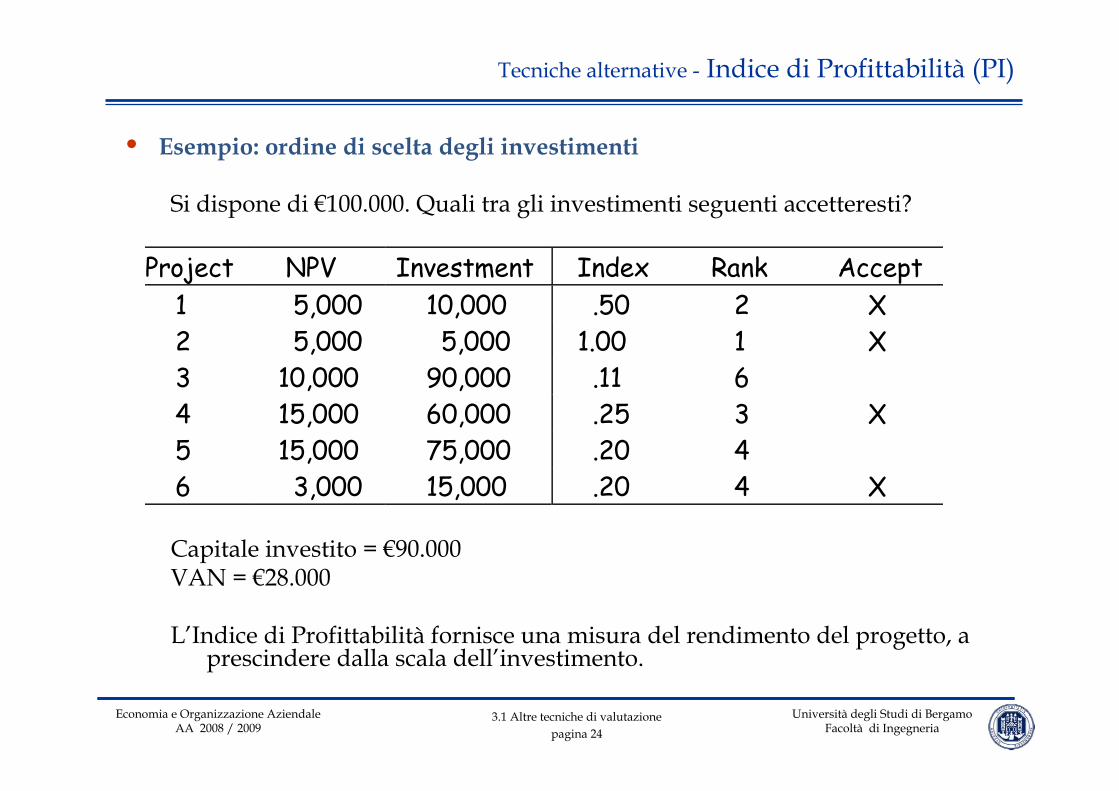

• Esempio: ordine di scelta degli investimenti

Si dispone di €100.000. Quali tra gli investimenti seguenti accetteresti?

Capitale investito = €90.000VAN = €28.000

L’Indice di Profittabilità fornisce una misura del rendimento del progetto, a prescindere dalla scala dell’investimento.

Project NPV Investment Index Rank Accept 1 5,000 10,000 .50 2 X 2 5,000 5,000 1.00 1 X 3 10,000 90,000 .11 6 4 15,000 60,000 .25 3 X 5 15,000 75,000 .20 4 6 3,000 15,000 .20 4 X

3.1 Altre tecniche di valutazionepagina 25

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative – Periodo di recupero (PB)

• Periodo di Recupero: – Numero di anni necessari per recuperare l’investimento iniziale di

un progetto attraverso l’accumulo di flussi di cassa in ingresso.– Fissato un periodo di recupero di x anni (cut-off period), si

accettano tutti gli investimenti con un PB (pay back) inferiore o uguale a x.

– La scelta di x non è determinata da regole, ma viene effettuata in modo arbitrario dal management.

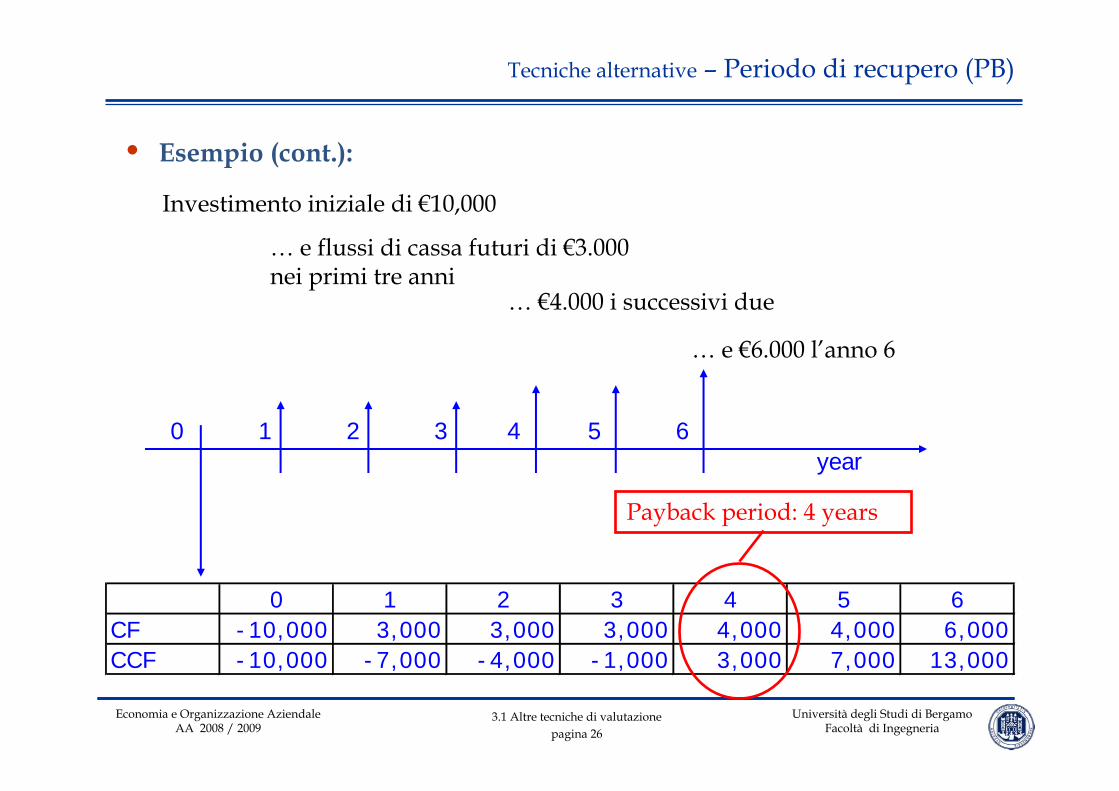

• Esempio:– Un nuovo progetto richiede un investimento iniziale di €10.000 e

genererà flussi di cassa futuri pari a €3.000 nei primi tre anni, €4.000 nei successivi due e €6.000 il sesto anno.

– Qual è il periodo di recupero dell’investimento?

3.1 Altre tecniche di valutazionepagina 26

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative – Periodo di recupero (PB)

• Esempio (cont.):

Investimento iniziale di €10,000

… e flussi di cassa futuri di €3.000 nei primi tre anni

… €4.000 i successivi due

… e €6.000 l’anno 6

0 1 2 3 4 5 6CF -10,000 3,000 3,000 3,000 4,000 4,000 6,000CCF -10,000 -7,000 -4,000 -1,000 3,000 7,000 13,000

Payback period: 4 years

year0 1 2 3 4 5 6

3.1 Altre tecniche di valutazionepagina 27

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

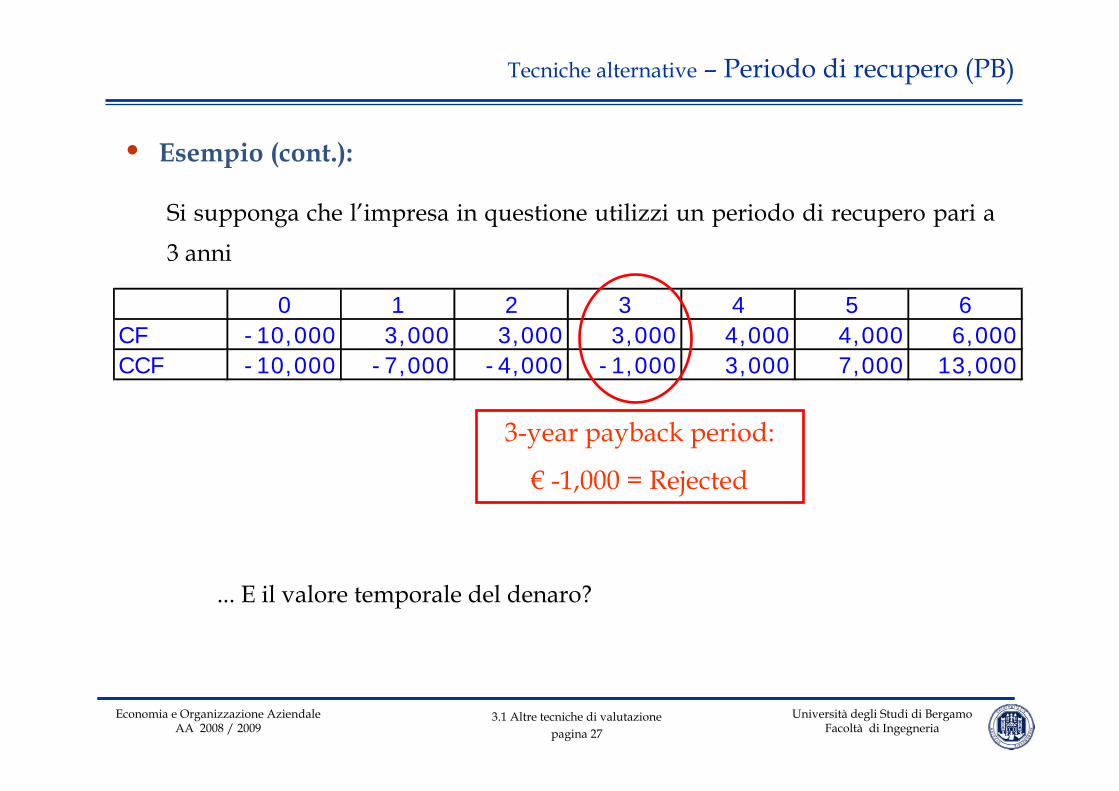

Si supponga che l’impresa in questione utilizzi un periodo di recupero pari a 3 anni

0 1 2 3 4 5 6CF -10,000 3,000 3,000 3,000 4,000 4,000 6,000CCF -10,000 -7,000 -4,000 -1,000 3,000 7,000 13,000

3-year payback period:

€ -1,000 = Rejected

... E il valore temporale del denaro?

Tecniche alternative – Periodo di recupero (PB)

• Esempio (cont.):

3.1 Altre tecniche di valutazionepagina 28

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative – Periodo di recupero (PB)

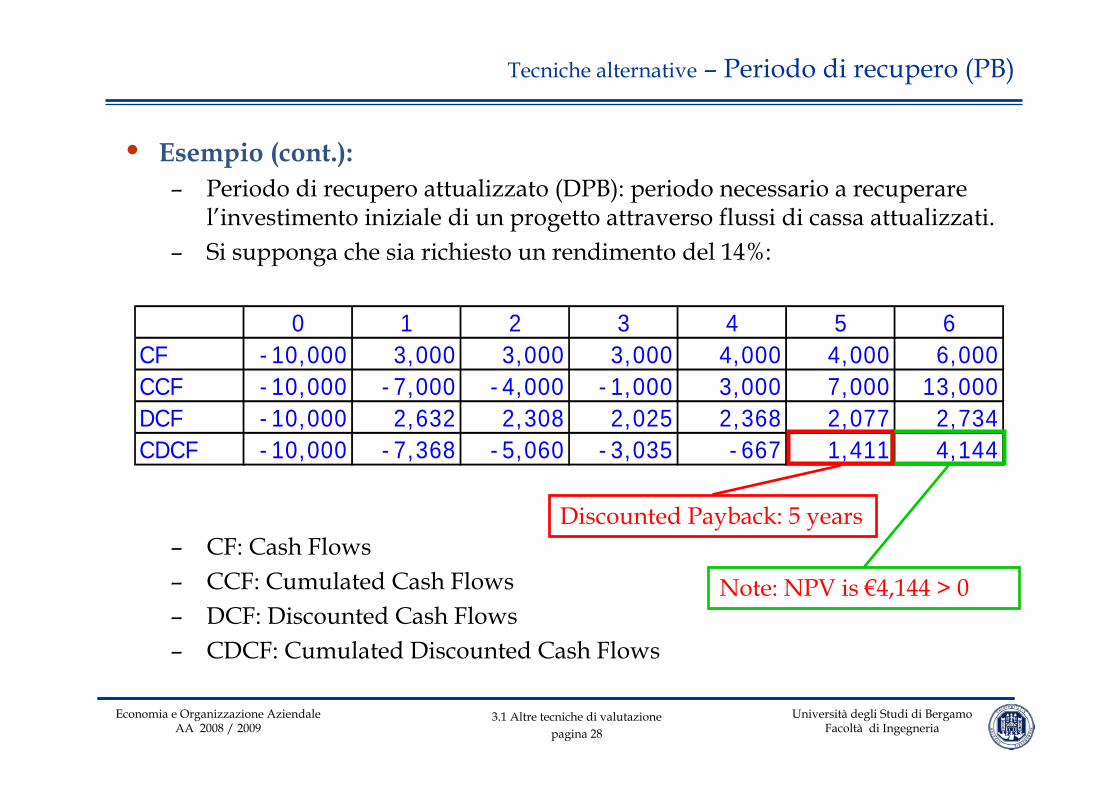

• Esempio (cont.):– Periodo di recupero attualizzato (DPB): periodo necessario a recuperare

l’investimento iniziale di un progetto attraverso flussi di cassa attualizzati.– Si supponga che sia richiesto un rendimento del 14%:

– CF: Cash Flows– CCF: Cumulated Cash Flows– DCF: Discounted Cash Flows– CDCF: Cumulated Discounted Cash Flows

0 1 2 3 4 5 6CF -10,000 3,000 3,000 3,000 4,000 4,000 6,000CCF -10,000 -7,000 -4,000 -1,000 3,000 7,000 13,000DCF -10,000 2,632 2,308 2,025 2,368 2,077 2,734CDCF -10,000 -7,368 -5,060 -3,035 -667 1,411 4,144

Note: NPV is €4,144 > 0

Discounted Payback: 5 years

3.1 Altre tecniche di valutazionepagina 29

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative – Periodo di recupero (PB)

• Summary sul metodo del Periodo di Recupero:

1. Periodo di Recupero = numero di anni necessari per recuperare l’investimento iniziale di un progetto attraverso l’accumulo di flussi di cassa in ingresso.

2. Fortemente utilizzato dal management in presenza di elevata incertezza sui flussi e sui rendimenti futuri.

3. La scelta del cut-off period da parte dell’impresa dipende dall’entità del rischio del progetto: al crescere della rischiosità il cut-off period si accorcia, per recuperare velocemente gli investimenti

4. Il metodo del Periodo di Recupero fornisce una valutazione semplificata dei progetti, distorta verso gli investimenti di breve periodo.

3.1 Altre tecniche di valutazionepagina 30

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative – Periodo di recupero (PB)

• Vantaggi del PB:

Nonostante il suo orientamento al breve periodo (short-termism), la valutazione degli investimenti basata sul metodo del Periodo di Recupero èutilizzata in modo diffuso, essenzialmente per i seguenti motivi:

1. Semplicità ed efficacia: facile da comprendere ed utilizzare2. Utile come strumento di valutazione e selezione di massima dei progetti3. Efficace in presenza di incertezza nei flussi di cassa temporalmente più

distanti (early vs late cash flows)4. Efficace come incentivo alla generazione dei flussi di cassa, nei casi in cui

ciò è importante5. Utile nelle situazioni in cui l’analisi dettagliata degli altri metodi non è

necessaria (es. decisioni di manutenzione)6. Particolarmente adatto ai contesti in cui il rapido cambiamento tecnologico

richiede un rapido recupero degli investimenti effettuati.

3.1 Altre tecniche di valutazionepagina 31

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

Tecniche alternative – Periodo di recupero (PB)

• Svantaggi del PB:

1. Non considera il valore temporale del denaro (time value of money): tale limite viene meno se si utilizza il Discounted PB (DPB)

2. Tende ad ignorare i flussi di cassa oltre il cut-off period, una volta che l’investimento iniziale è recuperato

3. Presenta la tendenza a rifiutare i progetti di lungo periodo, anche se presentano VAN positivi

4. Può portare ad accettare progetti di breve periodo con VAN negativi: utilizzare il Discounted PB

5. La tecnica è difficile da applicarsi se le spese di investimento avvengono in più di un periodo, oppure se ci sono grandi spese nelle fasi conclusive della vita del progetto

Nonostante gli svantaggi evidenziati sopra, il metodo del Periodo di Recupero rimane uno degli strumenti più utilizzati nella valutazione dei progetti.

3.1 Altre tecniche di valutazionepagina 32

Università degli Studi di BergamoFacoltà di Ingegneria

Economia e Organizzazione AziendaleAA 2008 / 2009

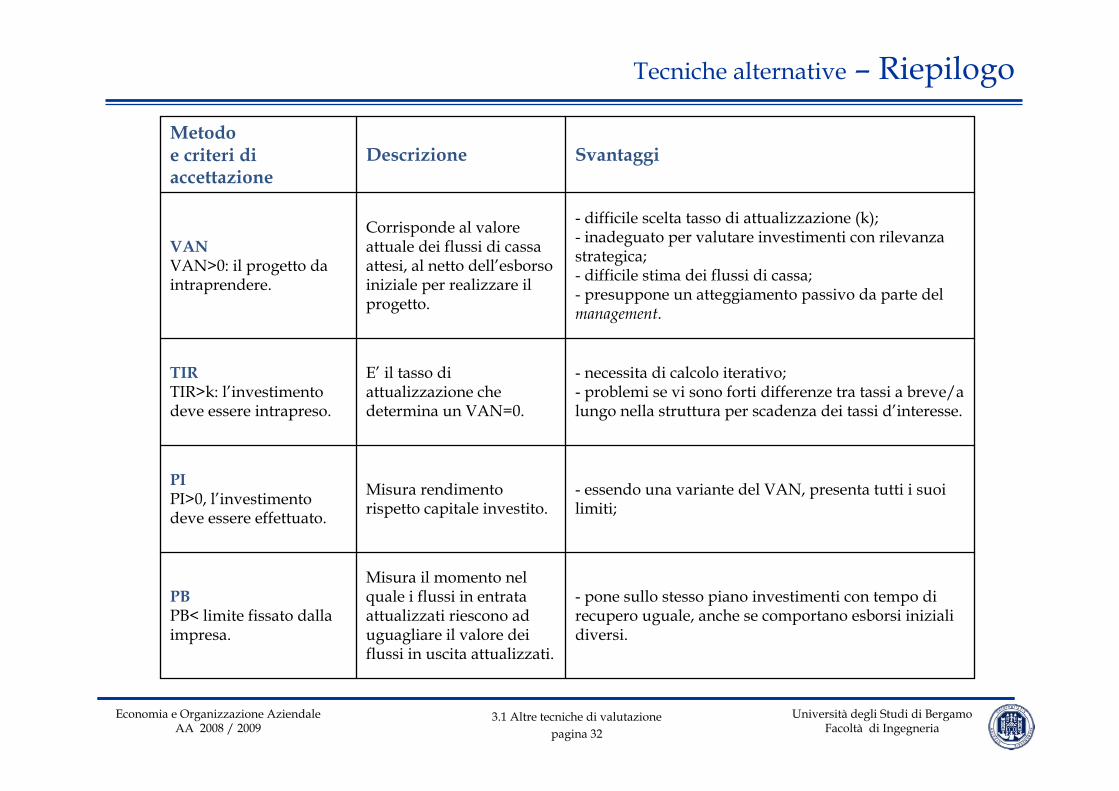

- pone sullo stesso piano investimenti con tempo di recupero uguale, anche se comportano esborsi iniziali diversi.

Misura il momento nel quale i flussi in entrata attualizzati riescono ad uguagliare il valore dei flussi in uscita attualizzati.

PBPB< limite fissato dalla impresa.

- essendo una variante del VAN, presenta tutti i suoi limiti;

Misura rendimento rispetto capitale investito.

PIPI>0, l’investimento deve essere effettuato.

- necessita di calcolo iterativo;- problemi se vi sono forti differenze tra tassi a breve/a lungo nella struttura per scadenza dei tassi d’interesse.

E’ il tasso di attualizzazione che determina un VAN=0.

TIRTIR>k: l’investimento deve essere intrapreso.

- difficile scelta tasso di attualizzazione (k);- inadeguato per valutare investimenti con rilevanza strategica;- difficile stima dei flussi di cassa;- presuppone un atteggiamento passivo da parte del management.

Corrisponde al valore attuale dei flussi di cassa attesi, al netto dell’esborso iniziale per realizzare il progetto.

VANVAN>0: il progetto da intraprendere.

SvantaggiDescrizioneMetodoe criteri di accettazione

Tecniche alternative – Riepilogo