Embed Size (px)

Citation preview

Fakultet za menadžment u turizmu i ugostiteljstvu, OpatijaProf. dr. sc. Milena Peršić

Računovodstveni informacijski sustav u teoriji i praksi; Struktura računovodstva (prema sadržaju; prema korisnicima informacija; prema karakteru

informacija); Instrumenti računovodstva

LITERATURA

• Gulin,D., Žager,L.(red.): RAČUNOVODSTVO, HZRFD – RIF, ZAGREB, 2010. – prvi dio: RAZVOJ, DEFINIRANJE I

STRUKTURA RAČUNOVODSTVA (1 –32)

– 6.3. KNJIGOVODSTVENE ISPRAVE KAO NOSIOCI PODARAKA O POSLOVNIM DOGAĐAJIMA (132-139)

– 6.5. POSLOVNE KNJIGE (156 -177)– 5.1. POJAM FINANCIJSKIH

IZVJEŠTAJA (50)– 16.1. DEFINIRANJE I SADRŽAJ

UPRAVLJAČKOG (MENADŽERSKOG) RAČUNOVODSTVA

• ZAKON O RAČUNOVODSTVU (N.N. 109/2007)

Uvjetovanost izvođačkog, informacijskog i upravljačkog podsustava

IZVOĐAČK I SU STAV

Podaci o izvođenju

IN FO R M AC IJSK I SU STAV

Inform acije za odluč ivanja U PR AVLJAČK I SU STAV

PO SLO VN I SU STAV N alog za izvođenje

Funkcija nabave Funkcija prodaje Financijska funkcija K adrovska funkcija Investicijska funkcija O stale funkcije

O K R U Ž E N J E

Procesiranje podataka o prošlosti

N adziranje procesiranja Procesiranje podataka podataka o budućnosti

Selekcioniranje, analiziranje i usm jeravanje podataka

N adziranje Planiranje

Priprem a izvođenja

Proizvodno-uslužna funkcija

R ačunovodstveni inform acijski sustav Računovodstveni

informacijski sustav

R A Č U N O V O D S T V Oinformacijskom i poslovnom sustavu

• sustav, proces, vještina, metoda i tehnika identifikacije, mjerenja, bilježenja, povezivanja i interpretacije rezultata onih ekonomskih aktivnosti, koje se mogu vrijednosno izraziti (imaju novčani iskaz)

• predstavlja dio informacijskog podsustava u poslovnom se sustavu se prepoznaje kao računovodstvena funkcija ili služba

• rezultat su računovodstvene informacije, prilagođene informacijskim zahtjevima internih i /ili eksternih korisnika

• računovodstvene informacije se prezentiraju u formi temeljnih(računovodstvenih) financijskih izvještaja ili posebnih izvještaja za menadžment

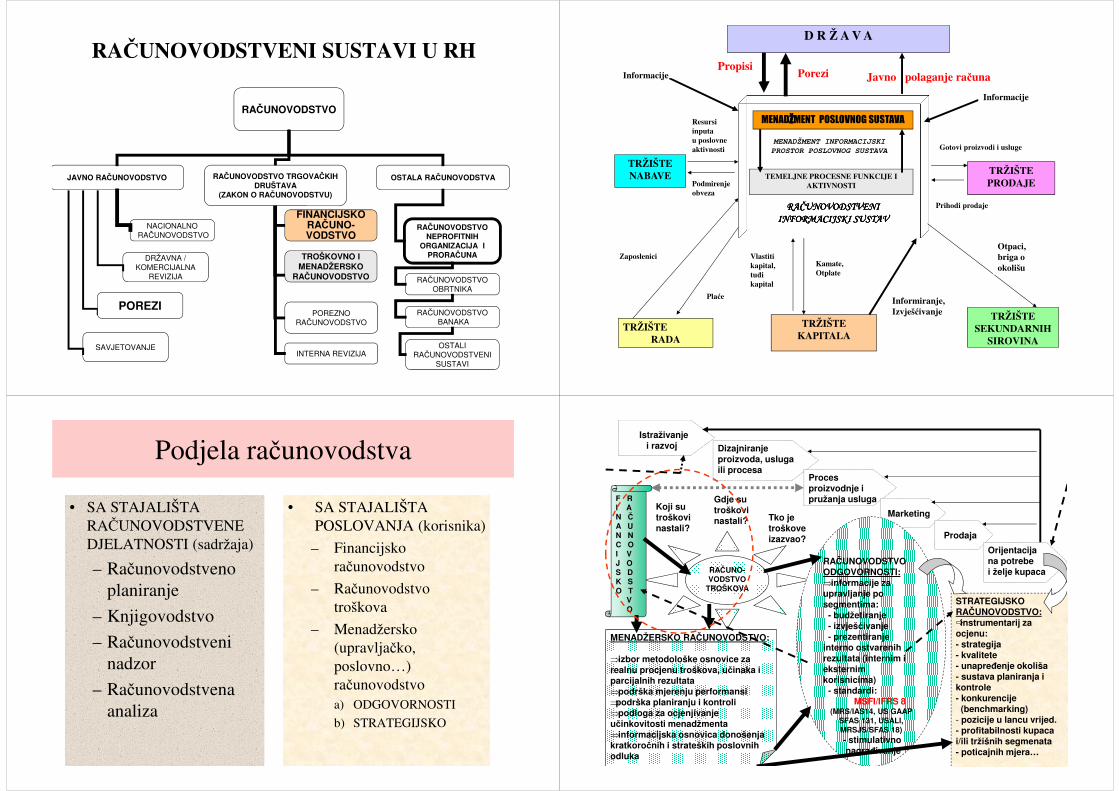

RAČUNOVODSTVENI SUSTAVI U RH

RAČUNOVODSTVO

JAVNO RAČUNOVODSTVO RAČUNOVODSTVO TRGOVAČKIH DRUŠTAVA

(ZAKON O RAČUNOVODSTVU)

OSTALA RAČUNOVODSTVA

DRŽAVNA / KOMERCIJALNA

REVIZIJA

POREZI

SAVJETOVANJE

POREZNORAČUNOVODSTVO

FINANCIJSKORAČUNO-VODSTVO

TROŠKOVNO I MENADŽERSKO

RAČUNOVODSTVO

INTERNA REVIZIJA

RAČUNOVODSTVONEPROFITNIH

ORGANIZACIJA I PRORAČUNA

RAČUNOVODSTVOOBRTNIKA

RAČUNOVODSTVOBANAKA

OSTALI RAČUNOVODSTVENI

SUSTAVI

NACIONALNORAČUNOVODSTVO

Javno polaganje računa

Podmirenje obveza

MENADŽMENT INFORMACIJSKI

PROSTOR POSLOVNOG SUSTAVA

MENADŽŽŽŽMENT POSLOVNOG SUSTAVA

TEMELJNE PROCESNE FUNKCIJE I AKTIVNOSTI

D R Ž A V A

TRŽIŠTE PRODAJE

TRŽIŠTE SEKUNDARNIH

SIROVINA

TRŽIŠTE NABAVE

TRŽIŠTE RADA

TRŽIŠTE KAPITALA

PropisiPorezi

Informacije

Gotovi proizvodi i usluge

Prihodi prodaje

Otpaci,briga o okolišu

Informacije

Resursiinputa u poslovne aktivnosti

Plaće

Vlastiti kapital, tuđi kapital

Kamate, Otplate

Informiranje, Izvješćivanje

RAČUNOVODSTVENI RAČUNOVODSTVENI RAČUNOVODSTVENI RAČUNOVODSTVENI INFORMACIJSKI SUSTAVINFORMACIJSKI SUSTAVINFORMACIJSKI SUSTAVINFORMACIJSKI SUSTAV

Zaposlenici

Podjela računovodstva

• SA STAJALIŠTA POSLOVANJA (korisnika)

– Financijsko računovodstvo

– Računovodstvo troškova

– Menadžersko (upravljačko, poslovno…) računovodstvoa) ODGOVORNOSTI

b) STRATEGIJSKO

• SA STAJALIŠTA RAČUNOVODSTVENE DJELATNOSTI (sadržaja)

– Računovodstveno planiranje

– Knjigovodstvo

– Računovodstveni nadzor

– Računovodstvena analiza

MENADŽERSKO RAČUNOVODSTVO:

⇒izbor metodološke osnovice za realnu procjenu troškova, učinaka i parcijalnih rezultata⇒podrška mjerenju performansi⇒podrška planiranju i kontroli⇒podloga za ocjenjivanje učinkovitosti menadžmenta⇒informacijska osnovica donošenja kratkoročnih i strateških poslovnih odluka

STRATEGIJSKO RAČUNOVODSTVO:�instrumentarij za ocjenu: - strategija- kvalitete- unapređenje okoliša- sustava planiranja i kontrole - konkurencije(benchmarking)

- pozicije u lancu vrijed.- profitabilnosti kupaca i/ili tržišnih segmenata- poticajnih mjera…

Istraživanjei razvoj Dizajniranje

proizvoda, usluga ili procesa

Proces proizvodnje i pružanja usluga

Marketing

Prodaja

Orijentacija na potrebe i želje kupaca RAČUNO-

VODSTVO TROŠKOVA

Koji sutroškovinastali?

Gdje sutroškovinastali? Tko je

troškoveizazvao?

RAČUNOVODSTVO ODGOVORNOSTI:⇒informacije za upravljanje po segmentima:- budžetiranje- izvješćivanje- prezentiranje

interno ostvarenih rezultata (internim i eksternim korisnicima)- standardi:

MSFI/IFRS 8 (MRS/IAS14, US GAAP

SFAS 131, USALI, MRSJS/SFAS 18) - stimulativnonagrađivanje

F RI AN ČA UN NC OI VJ OS DK SO T

VO

INSTRUMENTI RAČUNOVODSTVA

• RAČUNOVODSTVENE ISPRAVE (dokumenti)

• POSLOVNE KNJIGE

(mjesto gdje se bilježe poslovni događaji)

• RAČUNOVODSTVENI IZVJEŠTAJI (način na koji se interni i eksterni korisnici informiraju u rezultatima poslovnih aktivnosti)

Financijsko računovodstvo

• BILANCA (HSFI) & IZVJEŠTAJ O FINANCIJSKOM POLOŽAJU NA KRAJU RAZDOBLJA (MRS/IAS 1)

• RAČUN DOBITI I GUBITKA (HSFI) & IZVJEŠTAJ O SVEOBUHVATNOJ DOBITI RAZDOBLJA (MRS/IAS 1)

• IZVJEŠTAJ O NOVČANOM TOKU & IZVJEŠTAJ O NOVČANIM TOKOVIMA RAZDOBLJA (HSFI & MRS/IAS 1)

• IZVJEŠTAJ O PROMJENAMA VLASNIČKE GLAVNICE / KAPITALA (HSFI) & IZVJEŠTAJ O PROMJENAMA GLAVNICE TIJEKOM RAZDOBLJA (MRS/IAS 1)

• BILJEŠKE UZ FINANCIJSKE IZVJEŠTAJE

Temeljni računovodstveni(financijski) izvještaji:

knjigovodstvene(računovodstvene)

isprave

poslovne knjige

IZVJEŠTAJIZAMENADŽMENT

interni obračun

Financijsko računovodstvoFinancijsko računovodstvo

• Temelji se na odredbama ZAKONA O RAČUNOVODSTVU – ZOR (NN. 109 /2007)

• Ustrojava se na načelu bilančne ravnoteže• Odnosi se na cjelinu poslovnog sustava • Sintetizirani podaci iskazuju se u temeljnim financijskim izvještajima (vrijednost i

struktura imovine, dugova, kapitala, financijskih odnosa, rashoda, prihoda, rezultata…)

• Čl. 13. st. 2. ZOR – veliki poduzetnici i oni uvršteni ili se pripremaju na organizirano tržište vrijednosnih papira – temeljne financijske izvještaje temelje na odredbama IFRS / MSFI-a i još važećih IAS/MRS-a

• Ostali poduzetnici koriste odredbe HSFI-a (Uredbe komisije EU, te IV i VII direktive EU)

Računovodstvene / knjigovodstvene isprave

• Moraju sadržavati vrijednosno izražene podatke

• Podloga su za unošenje podataka u poslovne knjige

• Osiguravaju nadzor nad obavljanjem poslovnog zadatka

• Sastavlja se na mjestu i u vremenu nastanka poslovne promjene ili u računovodstvu

• Moraju imati formalnu, sadržajnu (bitnu) i računsku ispravnost

• Ovisno o vrsti, čuvaju se dvije (blokovi), tri (platni promet), pet godina (glavnu knjigu) ili trajno (plaće)

• Nedvojbeno i istinito predstaviti poslovnu promjenu

• Obuhvaća sve relevantne podatke, koji se temeljem nje mogu unijeti u poslovne knjige

• Bitni sastojci:– naziv i adresa izdavatelja– naziv isprave– datum izdavanja isprave– imena osoba koje sudjeluju u

izvršavanju poslovne promjene– sadržaj poslovne promjene– osnova za njeno izvršenje

(ugovor, narudžba…)– količina i vrijednost izražena u

nacionalnoj valuti– potpisi ovlaštenih osoba– ostali podaci

pojam sadržaj

Kontrola računovodstvenih isprava

• Kontrola formalne ispravnosti– da li ima sve potrebne sastojke (količinu, cijenu, naziv, datum, broj,

potpise…)

– da li sadrži relevantne računovodstvene podatke za knjiženje

• Kontrola suštinske (stvarne) ispravnosti– da li je poslovna promjena stvarno nastala

– da li je u naravi obavljena na način kako se navodi u ispravi

– da li su stvari i usluge stvarno primljene u količini i vrijednosti

– provjeriti da li odražava prirodu poslovne transakcije, pri čemu se može povezati i s drugim poslovnim ispravama

• Kontrola računske ispravnosti– točnost računskog postupka

– likvidator svojim potpisom na ispravi potvrđuje njenu ispravnost

Tokovi kretanja računovodstvenih / knjigovodstvenih isprava

okruženje

izvođački podsustav(kadrovi / nabava / proizvodnja / prodaja / financije)

upravljački podsustav(planiranje / priprema izvođenja / nadziranje )

Kontrola isprava

računovodstveni informacijski sustav

pismohranaračunovodstva

31

2

4 5

6

POSLOVNE KNJIGE &računovodstvene isprave

• TEMELJNE (OSNOVNE)– d n e v n i k

– g l a v n a k n j i g a

• POMOĆNE– a n a l i t i č k e e v i d e n c i j e

– ostale pomoćne knjige

• POMOĆNE EVIDENCIJE

Računovodstvene isprave su pretpostavka bilježenja u poslovne knjige, jer sadrže vjerodostojne podatke o već nastalim poslovnim događajima, za koje su

temeljni pisani dokaz da je navedena poslovna promjena nastala.

DNEVNIK

• kronološka evidencije - poslovne promjene se unose slijedom tijeka nastanka poslovne promjene

• značajna uloga u razvoju dvojnog knjigovodstva - prijenosna, kopirna i informatička metoda

• različita veza s glavnom knjigom• unosi se datum, vrsta knjigovodstvene isprave, opis poslovne

promjene, naziv,broj i iznos konta koji duguje, te naziv, broj i iznos konta koji potražuje

• naglašava se njegova kontrolna uloga, te podloga za rekonstrukciju glavne knjige

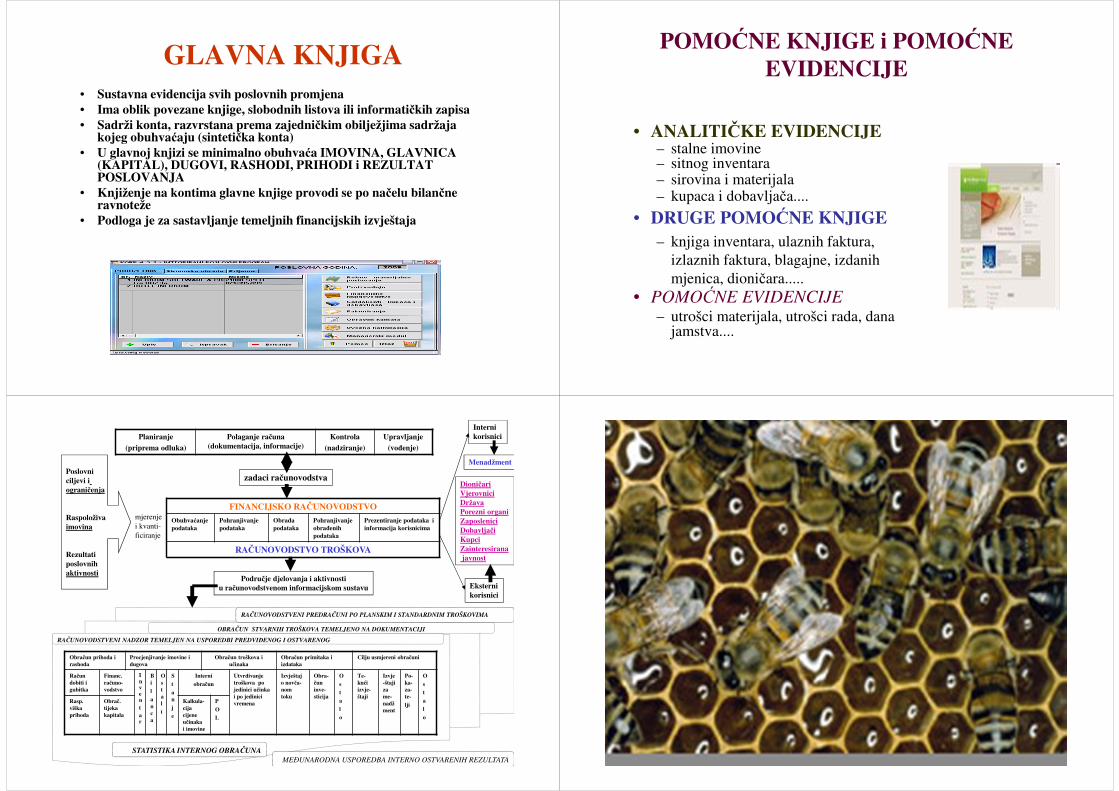

GLAVNA KNJIGA• Sustavna evidencija svih poslovnih promjena• Ima oblik povezane knjige, slobodnih listova ili informatičkih zapisa• Sadrži konta, razvrstana prema zajedničkim obilježjima sadržaja

kojeg obuhvaćaju (sintetička konta)• U glavnoj knjizi se minimalno obuhvaća IMOVINA, GLAVNICA

(KAPITAL), DUGOVI, RASHODI, PRIHODI i REZULTAT POSLOVANJA

• Knjiženje na kontima glavne knjige provodi se po načelu bilančne ravnoteže

• Podloga je za sastavljanje temeljnih financijskih izvještaja

POMOĆNE KNJIGE i POMOĆNE EVIDENCIJE

• ANALITIČKE EVIDENCIJE– stalne imovine– sitnog inventara– sirovina i materijala– kupaca i dobavljača....

• DRUGE POMOĆNE KNJIGE– knjiga inventara, ulaznih faktura,

izlaznih faktura, blagajne, izdanih mjenica, dioničara.....

• POMOĆNE EVIDENCIJE– utrošci materijala, utrošci rada, dana

jamstva....

STATISTIKA INTERNOG OBRAČUNAMEĐUNARODNA USPOREDBA INTERNO OSTVARENIH REZULTATA

RAČUNOVODSTVENI NADZOR TEMELJEN NA USPOREDBI PREDVIĐENOG I OSTVARENOG

OBRAČUN STVARNIH TROŠKOVA TEMELJENO NA DOKUMENTACIJI

RAČUNOVODSTVENI PREDRAČUNI PO PLANSKIM I STANDARDNIM TROŠKOVIMA

Obračun prihoda i rashoda

Procjenjivanje imovine i dugova

Obračun troškova i učinaka

Obračun primitaka i izdataka

Cilju usmjereni obračuni

Račun dobiti i gubitka

Financ. računo-vodstvo

Inventar

Bi

l

anca

Ostal

i

S

t

an

j

e

Interni

obračun

Utvrđivanje troškova po jedinici učinka i po jedinici vremena

Izvještaj o novča-nom toku

Obra-čun inve-sticija

O

s

t

a

l

o

Te-kući izvje-štaji

Izvje-štaji za me-nadžment

Po-ka-za-te-

lji

O

s

t

a

l

o

Rasp. viška prihoda

Obrač. tijeka kapitala

Kalkula-cija cijene učinaka i imovine

P

O

L

DioničariVjerovniciDržavaPorezni organiZaposleniciDobavljačiKupciZainteresiranajavnost

Menadžment

Interni korisnici

Eksternikorisnici

Područje djelovanja i aktivnostiu računovodstvenom informacijskom sustavu

Poslovni ciljevi iograničenja

Raspoloživaimovina

Rezultatiposlovnihaktivnosti

mjerenjei kvanti-ficiranje

FINANCIJSKO RAČUNOVODSTVO

Obuhvaćanje podataka

Pohranjivanje podataka

Obrada podataka

Pohranjivanje obrađenih podataka

Prezentiranje podataka i informacija korisnicima

RAČUNOVODSTVO TROŠKOVA

Planiranje

(priprema odluka)

Polaganje računa (dokumentacija, informacije)

Kontrola

(nadziranje)

Upravljanje

(vođenje)

zadaci računovodstva