Embed Size (px)

Citation preview

kopje

1

UNIVERSITETI “ALEKSANDER MOISIU” DURRES

FAKULTETI SHKENCAVE POLITIKE – JURIDIKE

DEPARTAMENTI ADMINISTRIMIT PUBLIK

MASTER SHKENCOR NE “POLITIKA DHE ADMINISTRIM”

TEME DIPLOME

“PARTNERITETI PUBLIK - PRIVAT NË SHQIPËRI”

PUNOI: UDHEHEQESI

Ledio ALIU MSC Dorina NDREKAJ

DURRES 2013

kopje

2

DEKLARATA STATUORE

Ne pergjegjesine time deklaroj se ky punim eshte shkruar prej meje, nuk eshte prezantuar

para nje institucioni tjeter per vlersim dhe nuk eshte botuar. Punimi nuk permban material te

shkruar nga ndonje person tjeter pervec rasteve te cituara dhe referuar.

Ledio ALIU

kopje

3

FALENDERIME

Kjo diplome eshte rezultat i studimeve 2 vjecare ne Universitetin “Aleksander Moisiu”

Durres. Aftesite e shprehura ne kete punim nuk do te ishin te ketij niveli pa ndihmen e

te gjithe Profesoreve te Fakultetit Shkencave politike dhe Juridike, per te cilet ruaj nje

mirenjohje te vecante.

E ne vecanti falenderoi Profesoreshen Udheheqese Dorina Ndrekaj per ndihmen qe me

ka dhene ne formimin e ketij punimi, faleminderoj te gjithe pedagoget e Departamentit

Adminisrimit Publik.

Gjitheashtu nje falenderim shkon per familjen time e cila ka qene gjithmone mbeshtetje

e mire e iniciativave te zgjedhjeve te mia.

kopje

4

PËRMBAJTJA

Abstrakti.....................................................................................................................................6

Hyrje.......................................................................................................................................7-8

Kpitulli 1- Një vështrim i përgjithsëm mbi PPP

1.1 Si përkufizohet PPP .....................................................................................................9-10

1.2 Vecoritë e PPP ...........................................................................................................10-11

1.3 Struktura e PPP ..........................................................................................................11-12

1.4 Modelet themelore të PPP ..........................................................................................12-13

Kapitulli 2- Financimi i Partneritetit Publik- Privat

2.1 Burimet e financimit të PPP........................................................................………...14-15

2.2 Mënyrat e financimit të borxhit ..................................................................................16-17

2.3 Burime të tjera të kapitalit ................ ........................................................................17-18

2.4 Kostoja e kapitalit ......................................................................................................18-19

2.5 Qëndrushmëria e borxhit ..................................................................................................20

Kapitulli 3- Risku

3.1 Risqet e PPP .............................................................................................................21-24

3.2 Identifikimi i riskut ..........................................................................................................24

3.3 Menaxhimi i riskut .......................................................................................................24-25

3.4 Risku dhe kosto e kapitalit.................................................................................................26

3.5 Transferimi i riskut dhe leasing ........................................................................................26

Kapitulli 4- Disa modele te Partneriteteve Publike- Private në menaxhimin e mbetjeve

të ngurta.

4.1 Kontrata e shërbimit ..........................................................................................................29

4.2 Kontrata e menaxhimit ................................................................................................29-31

4.3 Kontrata e qerasë ose kontrata Affermage .......................................................................31

4.4 Marrëveshja e koncensionit .........................................................................................32-33

kopje

5

4.5 Kontrata BOT: Ndërto- Vë në funksionim- Transfero ................................................34-35

4.6 Sipërmarrja e përbashkët- Joint Venture ...........................................................................35

Kapitulli 5- Eksperienca e PPP në Shqipëri

5.1 Menaxhimi i sistemit të grumbullimit të mbeturinave urbane dhe ndërgjegjsimi në

lidhje me të në qytetin e Shkodrës .....................................................................................36-38

5.2 Programi i PPP për strehimin social dhe përmirësimin e lagjeve në qytetin e

Korcës……………………………………………………………………………………….39

5.2.1 Qëllimet kryesore të projektit ........................................................................................39

5.2.2 Struktura e partneritetit publik- privat ......................................................................39-40

5.2.3 Analiza financiare dhe inxhinierike ...............................................................................40

5.2.4 Faza dhe vlerësimi i projektit .........................................................................................40

5.2.5 Diskutimi me aktorët kryesorë .................................................................................40-41

5.2.6 Përfitimet ........................................................................................................................42

5.2.7 Arritje të rëndësishme ...................................................................................................43

5.2.8 Problemet e hasura dhe të kapërcyera ............................................................................44

Përfundime ............................................................................................................................45

Rekomandime ........................................................................................................................46

Literatura ...............................................................................................................................47

kopje

6

ABSTRAKTI

Partneriteti Publik- Privat është një opsion i rëndësishëm, që mund të përdoret si në kohë

ekonomike të pasigurta, gjithashtu dhe periudha të mirëqënies. Ekziston një lidhje midis

nevojave të sektorit publik dhe qëllimeve të sektorit privat. Qeveritë qëndrore por edhe ato

lokale në ditët e sotme duhet të gjejnë mënyra të reja dhe inovative, për të përmirësuar

infrastrukturën, me qëllim që të rrisin cilësinë e shërbimit për taksapaguesit e tyre.

Partneriteti publik- privat mund të shërbejë si një platformë për të përmirësuar cilësinë e

shërbimeve të ofruara ndaj qytetarëve.

ABSTRACT

kopje

7

HYRJA

Gjatë njëzet viteve të fundit është zhvilluar një model bazuar në krijimin e partneriteteve

publike –private me synimin për të siguruar projekte të infrastrukturës për plotesimin e

nevojave publike.

PPP është rezultat I përpjekjeve të cilat synojnë: a)të sigurojnë financime brënda kufizimeve

të buxhetit dhe shkurtime të shpenzimeve publike, b)investime në infrastrukturë si nxitës të

zhvillimit ekonomik, c)eficencë të lartë në përdorimin e burimeve nga një partner privat dhe

vlerësimin komercial të aseteve publike, d) përmirësimin e cilësisë së shërbimit dhe eficencës

dhe promovimit të menaxhimit të sektorit publik.

Faktorët që cuan në zhvillimin e ppp në nivel lokal në gjithë botën përfshijnë:

Përdorimin e kapacitetit menaxhues, teknik, financiar dhe novator të partnerit privat

Shkëmbimin e aftësive dhe njohurive specifike ndërmjet sektorit publik dhe atij privat

Alokimin e riskut bazuar në aftësitë për ti menaxhuar ato nga sektori publik dhe

partneri privat

Tërheqjen e kapitalit privat kundrejt rënies së fondeve publike të pamajftueshme për

financimin e detyrave kryesore të vetë-qeverisjes lokale

Një rol të ndryshuar të pushteteve lokale, të cilët janë bërë organizatorë, garantues

dhe kontrollues në vënd të siguruesve tradicional të sektorit publik.

PPP nuk duhet të kuptohet si i vetmi opsion i mundshëm për zbatimin e projektit, duke marrë

parasysh kompleksitetin e vet për kontraktimin dhe realizimin. Ekzistojnë burime të shumta

alternative të financimit. PPP duhet të vlerësohet me kujdes nga prespektiva e projektit,

përfitimet dhe fitimet publike , sistemi ligjor dhe niveli i zhvillimit ekonomik.

PPP si një model për financimin dhe dhe ndërtimin e inrfrastrukturës dhe përmirësimin e

sigurimin e shërbimeve publike, është aplikuar në vëndet anëtare të Bashkimit Evropian për

disa vite me rradhë. Me qellim që të lehtësohet, inkurajohet dhe të rregullohet zbatimi i

projekteve te PPP, shumë shtete Evropiane kanë miratuar rregullore dhe udhëzime të

vecanta, të cilat përbëjnë kuadrin ligjor për zbatimin e PPP. Miratimi i rregulloreve u

shoqërua me krijimin e një kuadri institucional për përzgjedhjen, miratimin, kontraktimin,

rregjistrimin dhe monitorimin e rezultateve në zbatimin e PPP.

Në një kuptim më të gjërë , PPP përfshin të gjitha format e bashkëpunimit ndërmjet njësive

të pushtetit vendor dhe partnerëve privatë në përdorimin e burimeve, njohurive specifike dhe

experiencës me qëllimin për të projektuar, finacuar, ndërtuar, menaxhuar, mirëmbajtur

infrastukturën locale dhe për të përmbushur kompetencat kryesore të qeverisjes vendore.

Në një kuptim më të ngushtë, PPP përbën një bashkëpunim komercial brënda të cilit qeveria

vendore dhe partneri privat grumbullojnë burimet dhe njohuritë e tyre specifike profesionale,

me qëllim realizimin e nevojave publike nëpërmjët alokimit të duhur të burimeve, riskut dhe

shpërblimeve. Një partner privat mund të përdore aftësitë dhe burimet e veta në sigurimin e

të mirave dhe shërbimeve të cilat në mënyrë tradicionale janë siguruar nga pushteti vendor.

kopje

8

Në kontekstin e një PPP, si një lloj bashkëpunimi komercial një partneritet privat:

Siguron asete të sektorit publik për përdorim komercial;

Merr përsipër risqe të konsiderueshme financiare, teknike dhe operative, që lidhen

me performancën e një aktiviteti publik dhe përdorimin e aseteve të sektorit publik;

Merr përfitimet nga performanca e një aktiviteti publik dhe përdorimit të aseteve të

sektorit publik ndërkohë që maksimizon përfitimet financiare dhe ekonomike për

sektorin publik.

kopje

9

Kapitulli 1 - Një vështrim i përgjithshëm mbi PPP

1.1 Si përkufizohet PPP

Nevoja për avancimin e infrastrukturës është parakusht i domosdoshëm për zhvillim

të suksesshëm ekonomik. Për këtë arsye, mungesa e projekteve infrastrukturore mund të

ndikojë negativisht në zhvillimin e përgjithshëm ekonomik. Por, shpesh herë ndodhë që

pushteti qëndror dhe lokal të kenë burime të kufizuara të mjeteve financiare për investim në

projekte infrastrukturore dhe për realizimin e shërbimeve cilësore publike. Së këndejmi,

parashtrohet pyetja kyçe për gjetjen e mënyrave të reja të financimit të projekteve

infrastrukturore, si dhe për përmirësimin e cilësisë së shërbimeve publike. Nevoja për

projekte infrastrukturore dhe mungesa e mjeteve financiare në sektorin publik për realizimin

e projekteve, shfaq partneritetin publik-privat (PPP). Për të përshkruar termin PPP ka disa

lloje të ndryshme përkufizimesh dhe kjo bazuar në eksperienca të ndryshme që ekzistojnë.

Në praktikë, nuk ekziston një përcaktim i unifikuar i nocionit PPP, pra nuk ka asnjë

marrëveshje të qartë se çfarë përbën dhe çfarë nuk përbën një PPP, megjithëse ekzistojnë

shumë koncepte dhe përkufizime për të përcaktur një PPP.

“Partneriteti publik-privat është një kontratë ligjore detyruese ndërmjet qeverisë dhe

biznesit për sigurimin e aseteve dhe shpërndarjes së shërbimeve, e cila ndan përgjegjësitë dhe

rreziqet e biznesit në mesin e partnerëve të ndryshëm”.

“Partneriteti publik-privat2 përfshinë furnizimin e sektorit privat të infrastrukturës së

aseteve dhe shërbimeve që tradicionalisht kanë qenë të siguruar nga sektori publik”.

“Partneriteti publik - privat3 është bashkëpunimi midis sektorit publik (qëndror dhe/ose

lokal) dhe sektorit privat me qëllim që të sigurohet financimi, ndërtimi, rikonstruksioni,

menaxhimi dhe mirëmbajtja e infrastrukturës dhe/ose e kryerjes së shërbimeve publike

“Partneriteti publik-privat4 është një ndërmarrje bashkëpunimi ndërmjet sektorit publik

dhe privat, e ndërtuar në ekspertizën e secilit partner, të cilët plotësojnë nevojat publike të

përcaktuara qartë nëpërmjet alokimit të përshtatshëm të burimeve, rreziqeve dhe

shpërblimeve”.

An Introduction to Public Private Partnerships, British Colombia, Qershor 2003, faqe 2 paragrafi 1

2 A Public Economics Perspective, Efraim Sadka1, Mars 2006, faqe 2 paragrafi 1

3 Doracak për përgatitjene dhe implementimin e PPP efektive, Bashkësia e Njësive Vetëqeverisëse Lokale në Maqedoni

(BNJVL), Dhjetor 2008, faqe 7, paragrafi 4 4 Public Private Partnerships, A Financier’s Perspective, United Nations, faqe 3, paragrafi 2

kopje

10

“Partneriteti publik-privat5 kohët e fundit është përcaktuar si "transferimi në sektorin

privat të projekteve të investimeve, te cilat tradicionalisht kanë qenë të ekzekutuar ose të

financuara nga sektori publik”.

Parë nga konceptet dhe përcaktimet e PPP mund të themi se pika ku mbështeten të gjitha

citimet lidhet se një PPP sjell sektorin publik dhe privat së bashku me qëllim që të realizohet

një projekt, ofrimin e shërbimeve dhe infrastrukturës publike, si dhe domosdoshmërinë e

transferimit të riskut midis partnerëve. Partneriteti publik-privat është një pjesë kryesore e

strategjisë për të siguruar infrastrukturën që plotëson nevojat publike. Tatimpaguesit ose

qytetarët, janë ata arsyeja pse krijohen PPP, pasi ata janë përdoruesit, financierët e fundit,

qoftë edhe nga taksat që paguajnë.

Qeveritë historikisht kanë financuar projektet e infrastrukturës përmes ndarjes së buxheteve.

Megjithatë, meqenëse kërkesa për infrastrukturën rritet dhe aksesi në burime ka ardhur duke

u limituar atëherë sektori publik ka hedhur vështrimin gjithnjë e më shumë në sektorin privat

për të siguruar burime financiare, risi dhe ekspertizë teknike.

1.2 Veçoritë e PPP

Partneritetet publike private janë të përfshirë në një gamë të gjerë të projekteve te

infrastrukturës sociale dhe ekonomike, por ato janë përdorur kryesisht për të ndërtuar dhe

operuar spitale, shkolla, burgje, rrugë, ura dhe tunele, rrjete hekurudhore, sisteme të trafikut

ajror dhe të ujit. PPP jenë tërheqëse si për qeveritë dhe sektorin privat. Për qeverinë,

financimi privat mund të mbështesi rritjen e investimeve në infrastrukturë, pa shkuar

menjëherë ne huamarrje të qeverisë dhe të borxhit, dhe mund të jetë një burim i të ardhurave

të qeverisë. Në të njëjtën kohë, menaxhimi i mirë nga ana e sektorit privat, dhe kapacitetet e

saj për të përtërirë, mund të çojnë në rritjen e efikasitetit. Kjo nga ana tjetër duhet të

përkthehet në një kombinim të cilësi më të mirë dhe shërbime me kosto të ulët.

Por përveç ekzekutimit privatë dhe financimit të investimeve publike, PPP kanë edhe

karakteristika të tjera të rëndësishme:

Sektori privat e financon ndërtimin e infrastrukturës (pjesërisht ose tërësisht) dhe më

tej menaxhon dhe e mirëmban atë dhe/ose kryen veprimtari me interes publik

(shërbime publike), për të cilat fiton kompensim nga partneri publik ose nga

shfrytëzuesit finalë të shërbimeve publike;

Partneri publik e mban të drejtën e definimit të qëllimeve që duhet të arrihen, në

kuptim të cilësisë së shërbimeve publike, çmimeve të shërbimeve publike dhe

kontrollit mbi realizimin e tyre;

5 Public-Private Partnerships, FMN, Fiscal Affairs Department, World Bank and Inter-American Development Bank, March

12, 2004 faqe 6

kopje

11

Kohëzgjatja relativisht e gjatë e kontratës për PPP;

Shpërndarja e riskut, që më së shpeshti mbartet nga partneri privat. Por, PPP nuk do

të thotë që partneri privat çdo herë e merr të tërë rrezikun ose pjesën më të madhe të

rrezikut të projektit.

1.3 Struktura e PPP 6

Një strukturë tipike PPP mund të jetë mjaft komplekse e cila mund te përfshije

marrëveshjet kontraktuale midis një numëri pjesëmarrësish të ndryshëm, duke përfshirë:

Qeverinë, financierët, inxhinierët, kontraktorët, operatorët, dhe konsumatorët. 7

Qeveria

Siç e përmendëm edhe me siper, PPP janë një partneritet mes sektorit publik (qeveria) dhe

sektorit privat (kompania e projektit) dhe në këtë mënyrë një angazhim i fortë nga ana e

qeverisë është kyçe për suksesin e një PPP. Në qoftë se qeveria ka kontribuar në

kapital, në këmbim të aksioneve, ata kanë të drejta të barabarta dhe ekuivalente të

interesave të aktiveve brenda PPP si aksionerët e tjerë.

Financuesit

Financimi i një projekti do të përbëhet nga sasi të ndryshme të borxhit dhe kapitalit, burimi

dhe struktura e të cilave do të ndryshojnë në varësi të projektit. Financuesit mund të jenë:

kompanitë e projektit, financierë borxhi, financierë kapitali, institucione shumëpalëshe.

Ekspertiza

Struktura e partneritetit publik privat ndihmon në lehtësimin e bashkëpunimit dhe

shpërndarjen e burimeve dhe rreziqeve në mesin e atyre që janë më të mirë në gjendje për të

menaxhuar atë. Keshtu që në varësi të projektit, sektori privat mund të zgjedhi ose të kërkojë

të sigurojë një ose më shumë shërbime si designe, ndërtim. Në termin ekspertë përfshijmë

inxhinier (design), kontraktorë (ndërtim), operatorë, etj.

6 Aneksi III, Figura 1, Struktura e PPP

7 Public Private Partnerships, A Financier’s Perspective, United Nations, faqe 1

kopje

12

Konsumatori/Komuniteti

Mund të ketë shumë përfitues nga një projekt PPP duke filluar që nga një motorrist

(konsumator) i cili përdor një rrugë e deri te komuniteti, i cili mund të përfitoj nga një

hidrocentral.

Një llogari ruajtje (Escroë Account)

Një llogari ruajtje (Escroë account) është një llogari e cila është ngritur zakonisht me kërkesë

të financuesve dhe menaxhohet nga një palë e tretë, në mënyrë që të mbrojë të ardhurat e

projektit për qëllimin e siguruar që detyrimet e shërbimit të borxhit të jenë plotësuar.

1.4 Modelet themelore të PPP 8

Partneriteti publik-privat përfshin një spektër të modeleve që në mënyrë progresive

angazhojnë ekspertizën ose kapitalin e sektorit privat. Në njërën anë, kemi një kontraktim të

drejtëpërdrejtë si një alternativë ndaj rrugës së ofrimit tradicional të shërbimeve publike dhe

nga ana tjetër, ekzistojnë marrëveshje të cilat janë të administruara publikisht, por brenda një

kuadri ligjor që mundëson financimin, projektimin, funksionimin dhe ndoshta pronësinë e

përkohëshme të një aseti nga sektori privat.

Koncepti i PPP nuk duhet ngatërruar më Franchising ose Privatizimin. Franchising

(Ekskluziviteti) është një model alternativ, ku një kompani private merr përsipër menaxhimin

e një subjekti publik ekzistues. Ndërsa termi Privatizim është përdorur në rastin e një shitjeje

(heqje dorë) të plotë ose kur një funksion specifik i kalohet sektorit privat dhe ku kontrolli

rregullator mbetet një përgjegjësi e sektorit publik.

Modelet e ndryshme themelore të PPP mund të janë fleksibël dhe të modelohen në varësi të

nevojës së aplikimit në sektorë të caktuar. Më poshtë paraqiten modelet themelore të PPP9:

Design-Build (DB): Sektori privat harton dhe ndërton infrastrukturën për të përmbushur

specifikimet e performancës së sektorit publik, shpesh për një çmim të caktuar (fixed price),

kështu që rreziku i tejkalimeve të kostove transferohet në sektorin privat;

8 Aneksi III, Figura 2, Modelet e PPP

9 Guidebook on promoting good governance in public-private partnership, Unated Nations Economic Commission for

Europe, New York and Geneva 2008, faqe 17

kopje

13

Operation and Maintenance Contract (O & M): Në këtë term një operator privat, sipas

kontratës, operon (menaxhon) një pasuri në pronësi publike për një afat të përcaktuar.

Pronësia e aseteve gjithnjë mbetet në zotërimin publik;

Design-Build-Finance-Operate (DBFO): Në këtë rast sektori privat harton, financon dhe

ndërton një strukturë (objekt) të ri nën një kontratë afatgjatë dhe e operon këtë strukturë gjatë

afatit të kontratës së qerasë. Partneri privat e transferon objektin e ri tek sektori publik në

fund të kontratës;

Build-Oën-Operate (BOO): Sektori privat financon, ndërton, zotëron dhe operon

(manaxhon) një strukturë ose një shërbim në pafundësi. Kufizimet publike janë të

përcaktuara në marrëveshje origjinale dhe nëpërmjet një autoriteti rregullator në vazhdimësi

e sipër;

Build-Oën-Operate-Transfer (BOOT): Në këtë formë një entitet privat fiton një

ekskluzivitet për financimin, projektimin, ndërtimin dhe për të operuar një njësi ose shërbim

(dhe që vendos taksa për përdoruesin) për një periudhë të caktuar, pas së cilës pronësia

transferohet tek sektori publik;

Buy-Build-Operate (BBO): Transferimi i aseteve publike tek një subjekt privat apo quasi

publik (ndërmarrje ose kompani private që operon në emër ose në mbështetje të qeverisë)

dhe kjo zakonisht bëhet nën një kontratë që asetet duhet të përmirësohen dhe që operohen

për një peiudhë të caktuar kohe. Kontrolli publik ushtrohet nëpërmjet kontratës në kohën e

transferimit të aseteve (se shërbimeve);

Operation License (Licensa Operimi): Një operator privat merr një liçensë apo të drejtën

për të menaxhuar një shërbim publik, zakonisht për një afat kohe të përcaktuar. Kjo është

përdorur shpesh në projektet e IT-ve;

Finance Only: Një subjekt privat, zakonisht një kompani shërbimesh financiare, financon

drejtëpërdrejtë një projekt ose përdor mekanizma të ndryshme.

kopje

14

Kapitulli 2 - Financimi i Partenritetit publik-privat

Duke qenë se kërkesa për infrastrukturë rritet, qeveria është duke rritur kërkesën e saj

për partneritete publike-private si një mënyrë e re e financimit të projekteve infrastrukturore.

Gjithsesi pa marrë parasysh se kush e siguron financimin, projektet financohen duke miksuar

instrumentin e kapitalit me borxhin, të cilat janë dy durime kryesore financimi.

Struktura e kapitalit në vetvete është miksim i instrumentit të borxhit me kapitalin ose siç

njihen debt and equity, të cilat përdoren për të financuar një projekt. Optimumi i secilës prej

tyre arrihet kur struktura e kapitalit balancon riskun e falimentimit me kursimet e taksave të

borxhit. Gjithsesi niveli optimal i borxhit dhe i kapitalit për një projekt, si dhe burimet e tjera

të financimit, janë të varura në varësi të numrit të faktoreve të përfshirë në këtë projekt,

shkallës së zhvillimit, aksesit në tregun financiar dhe strategjisë financiare të korporatave kur

dy sponsor kooperojnë së bashku.

2.1 Burimet e financimit të PPP

Struktura e kapitalit të një projekti nuk është statike dhe burime të ndryshme mund të

përdoren në periudha të ndryshme gjatë ciklit të projektit. Për më tepër, burime të ndryshme

të kapitalit kanë karakteristika të ndryshme dhe një profil ndryshe të riskut / kthimeve bazuar

në kërkesën për asete.

Kapitali

Financimi nëpërmjet kapitalit (equity) është kapital afatgjatë i siguruar nga një investitor

në këmbim të aksioneve, duke fituar në këtë mënyrë statusin e aksionerit në kompani. Një

karakteristikë që bën dallimin midis kapitalit dhe borxhit është kërkesa për asete. Zotëruesit e

kapitalit marrin dividentë dhe fitime kapitali të cilat bazohen në fitimin neto, i cili

shpërndahet pasi të gjitha borxhet e zotëruesve të jenë paguar. Në rast të mospagesave,

zotëruesit e kapitalit kanë një kërkesë të lartë ndaj të ardhurave dhe aseteve. Zotëruesit e

kapitaleve kanë të ardhura potenciale të palimituara krahasuar me zotëruesit e borxhit tek

të cilët kthimet nga investimet janë të kufizuara tek interesat dhe borxhet për t’u paguar.

Kapitali mund të gjenerojë nga kompanitë e projektit, qeveria, investitorë privatë të tretë,

ose nga cash-i i brendshëm i gjeneruar.

Borxhi

Financimi i borxhit është marrja hua e parave për të financuar projektin. Kthimet nga

investimet për mbajtësit e borxhit (dept holders) janë të kufizuara në varësi të interesave

mbi principalin. Borxh i kapitalit mund të financohet nga shumë burime dhe të

strukturohet në disa mënyra. Gjithsesi pa marrë parasysh burimin e financimit dhe

strukturën, borxhi ka një numër tiparesh të cilat e diferencojnë nga kapitali:

kopje

15

Maturiteti: Të gjitha borxhet kanë një datë maturiteti derisa të paguhet i gjithë outstanding.

Ky borxh mund të jetë afatgjatë mbi 1 vit ose afatshkurtër më pak se 1 vit;

Dispozita e shlyerjes: Çdo ripagim borxhi ka një dispozitë për shlyerjen e cila specifikon si

dhe kur duhen paguar interesat dhe principali. Duke u varur nga cash-i i projektit disa

huadhënës mund ti sigurojnë një periudhë grace period. Grace period është periudha ku

banka lejon huamarrësin të paguaj vetëm interesin dhe jo principalin. Ky hap ndërmerret

për të ndihmuar sektorin privat në mënyrë të tillë ku pagesat mund të shtyhen për disa

kohë derisa kompania të arrijë një cash pozitiv;

Sigurimi i borxhit: Gjatë themelimit të marrëveshjes së borxhit, palët duhet të vendosin nëse

do të merret për bazë një burim i dytë ripagimi. Ky mund të jetë aset i kompanisë ose cash-i

i vet këtij projekti.

Norma e ndryshueshme apo fikse e interesit: Normat e interesit në instrumentat e borxhit

mund të përcaktohen si të ndryshueshme (floating) ose fikse (fix). P. Sh floating mund të

citohet si Base rate + spread ku, Base Rate është norma bazë e monedhës

vendase/monedhës së huaj (Libor, Euribor) i cili ndryshon një herë në vit dhe spread i cili

është i pandryshueshëm dhe përcaktohet në varësi të bankës. Normat fikse përcaktohen dhe

vendosen të njëjta për të gjithë periudhën deri në maturitet.

E drejta e votes: Ndryshe nga zotëruesit e kapitalit, huamarrësit nuk janë zotërues të

aseteve kështu që nuk kanë të drejtë vote.

kopje

16

2.2 Mënyrat e financimit të borxhit

Borxhi i një projekti PPP mund të financohet në dy mënyra kryesore:

Kredia

Kredia si një formë e financimit të projekteve është një marrëveshje mes një institucioni

financiar, zakonisht një banke dhe huamarrësit. Bankat Tregtare janë burimi më i

rëndësishëm i financimit të një projekti PPP. Ky financim mund të jetë i siguruar apo të jetë i

pasiguruar dhe lejon huamarrësin të marrë hua deri në një sasi të para-caktuar. Kredia

mund të financohet nga bankat tregtare ose institucione të ndryshme financiare. Fondet

përgjithësisht sigurohen me asetet e projektit në fjalë, por kjo varet edhe nga fuqia e

kredimarrësit ose gjendja e cash-it. Këtu mund të pëfshihen kreditë afatgjata (mbi një vit)

ose kreditë afatshkurtra (më pak se një vit) ose siç mund të emërtohen ndryshe linja

kredie.

Sektori privat mund të rrisi financimin për investimet e PPP nëpërmjetë kredive. Kur

shërbimet i shiten publikut, sektori privat mund të përdori të ardhurat e projektit (psh nga

një konçesion) si kolateral. Qeveria mund të kryej edhe një kontribut direkt në kostot e

projektit. Kjo mund të marri formën e kapitalit (ku fitimi ndahet), një kredie, një subvencioni.

Qeveria mund të dali edhe garant për kredinë e marrë nga sektori privat. Partneritetet publike

private shpesh përfshinë garancitë e shtetit të cilat janë një formë e ndërhyrjes së shtetit për të

reduktuar kostot financiare të riskut të perballura nga sektori privat.

Obligacionet

Obligacionet janë instrumenta afatgjata të cilat blihen përmes tregjeve te kapitalit publik.

Mbajtësit e obligacioneve janë pikërisht investitorë të cilët kërkojnë një kthim të lartë

afatgjatë nga investimet e tyre, pa marrë ne konsideratë riskun e kapitalit si p.sh kompanitë e

sigurimeve, ndërsa emetuesi i obligacionit është kompania e projektit. Obligacioni i emetuar

nga kompania e projektit (sektori privat) është e ngjashme me një kredi. Kur kompania e

projektit nuk ka fonde të mjaftueshme për të financuar projekte apo programe, mund të marrë

hua duke emetuar obligacione. Emetuesi ose lëshuesi i këtij obligacioni, pra kompania e

projektit, pajtohet që ti paguaj mbajtësit të obligacionit shumën e obligacionit plus interesin.

Shumica e obligacioneve kanë ripagime “bullit” të principalit, që do të thotë se principali

paguhet në një shumë të vetme në datën e maturimit. Në të njëjtën kohë emetuesi premton të

paguajë interesin sipas një norme të caktuar. Kjo paguhet zakonisht dy herë në vit deri në

fund të jetës së obligacionit. Mbajtësit e obligacioneve mund të mos dëshirojnë ta mbajnë

obligacionin derisa emetuesi të kthejë principalin. Ata mund ta shesin atë tek një investitor

tjetër në tregun sekondar.

Dallimi kryesor midis kredisë dhe obligacionit është se obligacioni është instrument i

tregtueshëm dhe për këtë arsye të paktën reflekton likuditet nga ana teorike, gjë të cilën

kredia nuk e disponon. Ky ndryshim nuk është aq i madh sa çmund të duket në pamje të parë,

kopje

17

pasi shumë obligacione PPP i shiten investitorëve në një “vendi privat” dhe këta investitorë

nuk kanë ndër mend të tregtojnë këto obligacione në tregun sekondar. Ndërsa bankat e

realizojnë këtë gjë midis njëra-tjetrës.

Por cila mënyrë financimi është më e mirë pë një PPP?

Obligacinet përdoren më tepër për projekte tepër të mëdha. Për bankat mund të

ekzistojë një limit në financimin e projekteve të mëdha, duke lënë në këtë mënyrë

emetimin e obligacioneve si një mënyrë financimi më të përshtatshme;

Obligacionet priren qe të kenë një kosto më të ulët krahasuar me financimin

nëpërmjetë kredive. Kjo për arsye sepse kemi një bazë më të gjerë investitorësh;

Obligacionet janë përdorur për të siguruar një financim afatgjatë (më shumë se 20

vjet), gjë e cila është e pazakontë për bankat. Kjo i bën edhe më konkurues

obligacionet në krahasim me kreditë.

Megjithatë pavarësisht përparësive që mund të kenë obligacionet krahasuar me kreditë, tregu

i obligacioneve është jo aq i zhvilluar sa tregu i kredive. Edhe vetë kompanitë e projektit

priren më shumë për tu finacuar nëpërmjetë një kredie nga një bankë tregtare në krahasim me

financimin e obligacioneve.

2.2.3 Burime të tjera të kapitalit

Pothuajse Borxh / Kapitali. Disa instrumenta të tjera financiare janë cilësuar si pothuajse

borxh ose kapital duke qenë se kanë tipare të të dyjave të borxhit dhe të kapitalit.

Grantet. Grantet janë burime të pakthyeshme të financimit zakonisht të siguruara nga

organizata të cilat kanë interes per te pare zhvillimin e nje projekti. Grantet mund të

përdoren për të reduktuar ekspozimin ndaj riskut, prandaj mund te inkurajojë zhvilluesit të

marrin në konsideratë projekte të cilat mund të kenë kthime të pasigurta. Nëse projekti del

me probleme ose i dështuar (default) zotëruesit e granteve nuk kanë asnjë të drejtë ndaj

aseteve të kompanisë.

Pa marre parasysh se cili do të jetë financuesi, sektori privat apo ai shtetëror shuma e

kapitalit që do të përdoret, do të varet nga një numër faktorësh:

Cikli i projketit dhe rrjedha e parasë. Struktura e projekteve të PPP nuk është statike dhe

cash floë varet pikërisht nga shkalla e zhvillimit të projektit. Disa kompani projekti mund të

kërkojnë të sigurojnë një shumë sinjifikative të kapitalit në fazën e ndërtimit (construction) të

kompanisë aty ku edhe risku është më i lartë. Sapo pjesa e ndërtimit të kompanisë të jetë

plotësurar dhe kompania të ketë kaluar në fazën tjetër, në këtë moment është tejkaluar edhe

kopje

18

rreziku i një kompanie në fillesat e saj, cash floë fillon te materializohet, borxhi ose kapitali

mund të rifinancohen duke përorur borxh më të lirë duke ulur kështu koston e kapitalit.

Taksat. Kompanitë e projektit duhet të marrin në konsideratë implikimet e taksave gjatë

vlerësimit të borxhit dhe miksimit te kapitalit, si ajo mund të ndikojnë në koston e kapitalit,

të ardhurat, dhe burimin e kapitalit. Interesat mbi borxhin, nëse kemi tatimin e zbritshëm,

mund të reduktojë ndjeshëm koston e përgjithshme të kapitalit, dhe i kombinuar me faktin se

kostoja e borxhit është më e ulët se kostoja e kapitalit kjo çon në një nxitje për kompanitë e

projektit për të përdorur borxhin në vend të kapitalit për të financuar projektet.

Me poshtë paraqitet pikërisht se si mund të reduktohet kostoja e kapitalit nëse zëvendësojmë

kapitalin (equity) me borxhin. Gjithashtu paraqitet se si reduktohet edhe më shumë kjo kosto

kur taksa e borxhit merret në konsideratë. Shembulli i mëposhtëm krahason koston e

ponderuar të kapitalit kur vetëm kapitali është mënyra e financimit dhe taksat nuk janë

përfshirë, dhe në krahasim kur të dy, kapitali dhe borxhi janë përdorur, dhe taksat janë një

ndër faktorët.

Në shumë vende, të ardhurat nga interesi të fituara nga obligacionet janë të tatueshëm. Nga

ana tjetër, disa vende, të tilla si Shtetet e Bashkuara dhe India, kanë zbatuar legjislacionin që

mundëson lëshimin e bonove të infrastrukturës pa taksa. Ky legjislacion i veçantë ndihmon të

ndajë financimin nga struktura e pronësisë së PPP dhe parashikon nivele të ndryshme të

qasjes më të lehtë qeverisë në tregjet e kapitalit.

Një operator, mund të mendojë se cash floë mund të jete thjesht e ardhur minus shpenzim.

Megjithatë, duhet vlerësuar rrjedha e një projekti të bazuar në para të gatshme përpara

tatimit, interesit, zhvlerësimit dhe amortizimit (EBITDA). Ky është në kontrast me një

kompani projekti i cili do të përcaktojë rrjedhën e parave si të ardhurat neto pas amortizimin

tatimor. Ky variant ekziston për shkak të borxhit, pasi financuesit janë të interesuar për

vlerësimin e rrjedhës së parasë që shkon direkt për të shërbyer borxhin, ndërsa financierët e

kapitalit, si kompani projekti, shohin rrjedhjen e parave pas tatimit, për të vlerësuar kthimin e

një projekti mbi kapitalin (ROE).

Duke qenë se borxhi është më i lirë se kapitali, një levë e lartë financiare (leverage) prodhon

një projekti me kosto më të ulët. Por nga ana tjetër një levë e lartë financiare krijon rrezik më

të lartë për huadhënësin.

Leverage ratio ( Debt To Equity Ratio) = Total Debt/Equity

Sa më i lartë të jetë raporti Debt/Equity, shpenzimet e interesit të huamarrësit do të jenë më të

lartë, si rrjedhojë do të ulin fitimet e firmës. Kjo gjë do të rrisi rrezikun për pamundësi të një

rifinancimi ose të marrjes së një kredie tjetër.

kopje

19

2.3 Kostoja e Kapitalit

Kostoja aktuale e kapitalit ka ndikim në proçesin e vendimmarrjes, duke qenë se kostoja e

kapitalit është më e madhe se kostoja e borxhit dhe për këtë arsye ka një nxitje nga

kompanitë e projektit për të maksimizuar përdorimin e kapitalit të borxhit. Megjithatë, këto

shpenzime mund të luhaten dhe të varen nga një numër faktorësh:

Rrezikun financiar dhe fleksibiliteti: Siç u përmend më lartë, niveli optimal i borxhit dhe i

kapitalit do të ekzistojnë kur struktura e kapitalit "të balancojë rrezikun e falimentimit me

kursimet e taksave të borxhit". Rreziku i të pasurit shumë borxh është kur një projekt me cash

shumë të luhatshëm mund të çojë në dështim. Për më tepër, kompanitë e projektit duhet të

mbajnë një fleksibilitet në situata të paparashikuara për raste të ndryshme ose të kërkojnë

financime shtesë;

Rreziku dhe tërheqja: Për një financier, rreziku është mundësia e një ngjarjeje e cila pritet që

të ndodhi dhe që do të shkaktojë ndryshime në rrethanat aktuale të projektit. Këto rrethana do

të ndryshojnë nga ato të supozuarat dhe nga ana tjetër do fuqizonin aftësinë e një projekti për

të gjeneruar një nivel tjetër të cash floë. Prandaj, kthimet nga investimet, ose kostoja e

kapitalit do të varet edhe nga mënyra se si investitori percepton rrezikun e një projekti dhe

cili është prioriteti ndaj pasurive në rast të dështimit;

Koha dhe afati i kredisë: Koha është një faktor i rëndësishëm pasi ajo mund të ndikojnë në

koston e kapitalit, si dhe disponueshmërinë e fondeve. Në teori, sa më afat-gjatë një kredi aq

më e lartë kostoja, pasi kreditë afat-gjatë janë parë të jenë me risk për shkak të mundësisë së

rritjes së ngjarjeve të paparashikueshme;

d-) Cilësia e kredisë së projektit: Cilësia e kredisë është e lidhur me aftësinë e projektit për të

gjeneruar të ardhura të mjaftueshme për të përmbushur detyrimet e saj të borxhit. Sa më i

lartë risku i projektit aq më i ulët do të jetë sasia e kredisë dhe aq më të larta do të jenë kostot

e kapitalit.

kopje

20

2.4 Qëndrueshmëria e borxhit

Partneritetet publike private nxisin rritjen e obligimeve mbi qeverinë për të blerë shërbime

nga një operator privat dhe në këtë mënyrë bëjnë thirrje për garanci. Këto njihen si kosto

potenciale të qeverisë në të ardhmen të cilat mund të ndikojnë në qëndrueshmerinë e borxhit

po në të njëjtën mënyrë sikundër se mund të influencoje një huamarrje e qeverisë për

investime. Këto kosto duhen të merren parasysh kur kryhet një analizë e qëndrueshmërisë së

borxhit. Ka dy mënyra për ta kryer këtë.

Obligimet e PPP mund të shtohen në borxhin publik. Këto detyrime do të përbëjnë

vlerën e tanishme të a) pagesave të ardhshme të shërbimeve në lidhje me kontratat e

PPP b) thirrjes për garanci. Qëndrueshmëria e borxhit do të gjykohet duke ju

referuar borxhit publik plus obligimeve të PPP. Dhe kur borxhi është i

paqëndrueshëm, vetë ky borxh do të bëj thirrje për një sufiçit/defiçit më të ulët/lartë.

Një qasje analitike ekuivalente është të njohësh kostot potenciale të ardhshme si

shpenzime të ardhshme primare. Në këtë rast qëndrueshmëria e borxhit njihet vetëm

në bazë të borxhit publik dhe përdorimit të PPP kur borxhi është i paqëndrueshëm

mund të kërkojë masa shtesë fiskale për të përmbushur sufiçitin/defiçitin tregtar.

Megjithatë, pasiguria e krijuar nga garancitë është një burim i rëndësishëm dhe i rrezikshem

për qëndrueshmërinë e borxhit.

Por, a është garancia publike për borxhin privat, zgjidhje e problemit në treg për PPP?

Krizat financiare dhe kriza e kredive në vijim kanë reduktuar ndjeshëm mundësitë e qeverive

në përdorimin e partneriteteve publike privare. Arsyeja është shumë e thjeshtë, nuk ka para

më të mjaftueshme në dispozicion për investime afatgjatë të infrastrukturës private. Qeveritë

gjithnjë e më shumë janë kthyer në garanci të kredive të sektorit privat për projekte të PPP, si

një mënyrë për të kapërcyer mungesat në financime në dispozicion. Por a është kjo zgjidhja e

problemit? Nga njëra anë, pse duhet që sektori publik të garantojë një kredi për sektorin

privat? Do të ishte më racionale nëse për PPP, sektori privat të vërë kapitalin e vet në rrezik.

Ne fakt sektori privatë investon kapital, i cili është në rrezik. Sektori privat është gjithmonë i

rrezikuar kundrejt kapitalit dhe borxhit është rrezik i bankave, të cilat financojnë projektin.

Gjatë krizave financiare, këto banka nuk e realizojnë dot këtë financim, ose ata kërkojnë

siguri shtesë në formën e garancive të kredive të tyre. E vetmia palë, e cila mund të ofrojë

garanci të tilla në treg sot është qeveria.

kopje

21

Kapitulli 3 – Risku

3.1 Risqet e PPP

Një çështje e rëndësishme në marrëveshjet e PPP është ndarja e riskut mes sektorit

publik dhe sektorit privat ose më konkretisht,transferimi i riskut nga sektori publik në

sektorin privat. Ekzistojnë shumë risqe të jashtme dhe si partneri privat dhe partneri publik,

duhet të informohen mire ne lidhje me keto rrisqe,aq më shumë ta menaxhojnë në mënyrë

efikase atë.Çdo aspekt i një projekti ka risqe dhe për shkak të së ardhmes nuk mund të

parashihen me saktësi. Në këtë mënyrë të gjitha palët në një PPP duhet të marrin parasysh një

sërë ngjarjesh të mundshme që mund të ndodhin.Secila nga këto ngjarje duhet menduar se do

të ketë efekt në projektin dhe qëllimet e saj.

Risku i një partneriteti publik privat ka të bëjë me rezultate të pasigurta të cilat kanë një efekt

të drejtpërdrejtë në sigurimin e shërbimeve ose në qëndrueshmërinë financiare të projektit.

Në të dyja rastet rezultati është një humbje ose një kosto,e cila duhet të përballohet nga

dikush.Pikërisht njëri nga elementet e strukurimit të PPP është të përcaktoj se ku kjo humbje

apo kjo kosto do të qëndrojë.Kur flasim për riskun e PPP, flasim për transferim risku dhe nuk

përfshijmë ndarjen e rsikut, në kuptin e X% e riskut do të merret nga sektori publik dhe (100-

X%) nga kompania e projektit. Risku transferohet plotësisht tek njëra apo tjetra palë. (Mund

të ketë edhe raste të veçanta). Ekziston një numër i kufizuar i mënyrave se si mund të

trajtohen risqet:

Risku mund të mbrtet nga sektori publik;

Risku mund të transferohet dhe të mbartet nga kompania e projektit;

Risku mund të transferohet tek kompania e projektit për tu rishpërndarë më pas tek

palët e treat si: kalimi tek nënkontraktorët, mbulimi i tyre nga sigurimi;

Risku mund të transferohet tek përdoruesit final përmes kompanisë së projektit, e

cila ka të drejtë të vendosë tarifa të larta shërbimi, siç është rasti i konçensioneve.

Qëllimi kryesor i transferimit të riskut nga sektori publik tek sektori privat është të siguroj që

kompania e projektit dhe investitorët të stimulohen për të siguruar shërbime, e cila është edhe

subjekti i një kontrate PPP. Megjithatë, nga ana tjetër risku transferohet edhe për ta mbajtur

atë jashtë borxhit publik. Në momentin kur konsiderohet opsioni i partneriteteve publike-

private, sektori publik krahason koston e një investimi publik dhe ofrimin e shërbimeve me

koston e ofrimit të shërbimeve nëpërmjet PPP. Sektori publik kërkon që të çlirojë veten nga

risqet duke ja transferuar sektorit privat.

Një gabim i sektorit publik, për sa i takon programeve për PPP e reja, është që të shtyjë

ofruesit që të mbartin sa më shumë risk. Ky risk që mbartet nga kompania e projektit do të

mbartet edhe nga huadhënësit për aq kohë sa kompania e projektit ka burime të kufizuara për

ta mbartur këtë risk si:

kopje

22

Ka një nivelë të lartë borxhi dhe nuk ka rezerva të mjaftueshme apo burime të tjera

dhe çdo nevojë tjetër për para rrjedh nga huadhënësit;

Investitorët në përgjithësi nuk kanë obligime të tjera për të krijuar fonde të tjera

shtesë përveç kapitalit fillestar.

Në këtë pikë ekziston principi se risku duhet të transferohet tek ata te cilët janë në gjendje ta

kontrollojnë atë me një kosto të ulët. Nga ana tjetër, huadhënësit, për aq sa është e mundur,

dëshirojnë që kompania e projektit të jetë një “kuti bosh” me të gjitha riskqet të rialokuara

diku tjetër.

Të gjitha llojet e PPP përballojnë risqe të ndryshme. Risqet mund të ndryshojnë në varësi të

madhësisë së projektit, sektorit, ciklit të projektit dhe numrit të palëve të përfshira në të. Disa

risqe të cilat janë të lidhura me projektet e PPP janë:

Risku i ndërtimit: Risku i ndërtimit ka të bëjë me ndërtimin në kohë të projektit dhe në

buxhetin e caktuar. Çdo vonesë në përfundimin e projektit, do të sjelli çrregullime në cash si

dhe në pagesat e huave të marra. Kjo ndryshe përkthehet me një kosto më të lartë, që do të

thotë probleme me cash floë neto dhe çrregullime në përfitimet nga projekti. Por duke qenë

se risku i ndërtimit ekziston vetëm në fazën e ndërtimit, ai është më i lehtë për tu zbutur. P.sh

ai mund të transferohet tek një nënkontraktor duke nënshkruar një kontratë me çmim fiks.

Kompania e projektit duhet të ketë burimet dhe aftësitë e nevojshme për të ofruar një projekt

në kohë dhe në buxhet si dhe të kanë aftësinë për të zgjidhur ndonjë problem të hasur gjatë

fazës së ndërtimit. Këto risqe nuk janë të plota dhe ndryshojnë nga projekti në projekt;

Risku financiar: Risku i financimit lidhet me mundësinë që cash floë i projektit të zvogëlohet

në atë nivel ku të mos mund të ripaguaj huatë ose kapitalin e investuar;

Risku i Kompanisë së Projektit: Duke qenë se është kompania e projektit e cila do të sigurojë

kapital ose borxh të varur, financierët do të duhet të vlerësojnë nivelin e kapitalit të dhënë

dhe aftësinë e sponsorëve për të futur kapital shtesë, nëse është e nevojshme;

Risku i kërkesës: Risku i kërkesës lidhet me mundësinë që kërkesa për shërbimet e ofruara të

ulet, duke zvogëluar në të njëjtën kohë cash floë e kompanisë së projketit;

Risku politik: Risku politik paraqet situatat ku veprimet e sektorit publik mund të pengojnë

të ardhurat e mundshme të sektorit privat. Parë nga këndvështrimi i kompanisë, duke pasur

një kontratë afatgjatë PPP, kjo kërkon një pozitë të fortë politike;

kopje

23

Forcat madhore:Risqet e forcave madhore janë risqe të cilat janë përtej kontrollit të

partnerëve privat dhe publik, psh. fatkeqësitë natyrore;

Risku i vlerës së mbetur: Risku i vlerës së mbetur lidhet me çmimin e vlerës së arshme të

tregut të një aseti;

Risku i teknologjisë: Një ndër shqetësimet kryesore është se performanca e teknologjisë do të

ndikojë negativisht në operacionet, në atë masë që projekti të mos jetë në gjendje të kryejë

pagesa e borxhit. Si rrezik teknologjia është parë nga huadhënësit si përgjegjësi e kompanisë

së projektit, ata do të kërkojë mbështetje shtesë dhe garanci nga kompanitë e projektit.

Kompanitë e projektit në përgjithësi nuk do të jenë të përgatitur për të marrë përsipër

rrezikun e plotë e tyre, dhe do të kthehen të kërkojë garanci dhe garancitë nga prodhuesit e

pajisjeve dhe komponentët furnizues;

Risku juridik: Risku juridik ekziston kur ligjet janë të pasigurtë ose mund të ndryshojnë.

Huadhënësit do të kërkojë mendime ligjore nga avokatët lokale për të siguruar që të gjitha

kontratat e projektit të jenë të ligjshme, të vlefshme, detyruese dhe në fuqi sipas ligjeve

përkatëse;

Risku makro ekonomik: Risku makro ekonomik është risku që ekziston nga ndryshimet në

kostot e karburantit, normat e interesit dhe inflacioni;

Risku fiskal: Partneritetet publike-private ofrojnë mundësi të reja për zhvillimin e

infrastrukturës publike, ofrojnë efiçince të lartë, cilësi të mirë dhe shërbime me kosto të ulët,

por duke sjellë me vete edhe risqet fiskale. Prandaj sektori publik duhet të jetë aktiv për

menaxhimin e këtyre risqeve. Garancitë e sektorit publik në lidhje me partneritetet publike-

private janë burim kryesor i riskut fiskal. Risqet e shkaktuara nga sektori privat mund të

zvogëlohen me anë të garancive të sektorit publik. Kur kostoja për garanci është potencialisht

me rëndësi në politikën fiskale, kompesimi duhet të mbulohet me shpenzimet e pritshme.

Vlerat e pritura të pagesave të garancive duhet të merren në konsideratë për një periudhë

afatmesme, pasi pavarësisht se sektori publik nuk është huamarrës i drejtëpërdrejt dhe nuk

mund të ketë një ndikim të drejtëpërdrejt në borxh, pagesat e garancive mund të rrisin riskun

fiskal dhe si rrjedhojë të ndikojnë në qëndrueshmërinë e borxhit. Ky është një risk i cili duhet

marrë parasysh. Gjithsesi, matja e vlerës së pritshme të pagesave të garantuara, reflekton

vështirësi. Megjithatë ky detyrim nuk mund të konsiderohet si një detyrim i cili i duhet shtuar

borxhit.

kopje

24

Për të menaxhuar efikasitetin, secila palë duhet të menaxhojë ato risqe për të cilat është e aftë

për ti menaxhuar. P.sh. sektori publik mund të menaxhojë më mirë riskun politik, ndërsa

sektori privat riskun e ndërtimit.

3.2 Identifikimi i riskut

Në çdo projekt, duhet të kryhet një analizë e detajuar financiare e këtij projekti, duke

përfshirë vlerësimin e të gjitha ngjarjeve të mundshme apo faktorëve që mund të ndikojnë

rrjedhën e cash floë të një projekti. Huadhënësi duhet të vështrojë në të gjitha supozimet e

projektit, të konsiderojë nëse parashikimet janë të arsyeshme dhe më pas të marrë në

konsideratë gjasat që ai projekt mund të ketë mjaftueshëm cash floë për të përmbushur

detyrimet e saj në lidhje me kredinë. Investitorët duhet të shqyrtojnë ecurinë e parashikuar të

projektit, por duhet të përqëndrohen më shumë në kthimet e tyre mbi kapitalin dhe ata faktorë

që mund të ndikojnë atë.

3.3 Menaxhimi i riskut

Identifikimi i riskut bën të mundur që të gjitha palët e projektit të verifikojnë riskun dhe më

pas të marrin masa për ta zbutur, për ti ulur pasojat ose për ta transferuar atë. Por si ndodh

kjo.

Menaxhimi i portofolit

Në çdo projekt, financierët, në përpjekje për të menaxhuar riskun e ekspozimit të tyre, kanë

kritere ndaj këtyre investimeve të cilat parashtrojnë se sa ekspozim ndaj çdo investimi duhet

të kenë. Këto kritere ndryshojnë nga lloji i projekteve, limitet e kredisë, dhe sektorët që ata

janë të gatshëm për të investuar.

Menaxhimi i garancive

Partneritetet publike-private duhet të jenë plotësisht vetë-mbështetëse pa kërkuar garanci nga

qeveria apo kompania e projektit. Por, garancitë janë ndonjëherë të domosdoshme në varësi

të natyrës së projektit dhe duke pasur parasysh faktin që përfitimet ekonomike të disa

projekteve janë më të mëdha se përfitimet financiare dhe nuk mund të kapen financiarisht

nga sponsor privatë. Prandaj, kompania e projektit mund të kërkojnë garanci nga sponsor të

tjerë për të mbështetur detyrimet e borxhit, derisa projekti të ketë arritur përfundimin e një

faze të caktuar apo për të mbështetur të gjithë periudhën e shërbimit të borxhit (në varësi të

rezultatit të vlerësimit të riskut). Kompanitë e projektit gjithashtu mund të kërkojnë garanci

nga sektori publik. Për më tepër, mbështetja e sektorit publik për lloje të caktuara të

investimit janë bërë shumë të dobishme, veçanërisht në qoftë se lidhet me një formë të

garancisë. Ky veprim do të sigurojë një nivel në rritje të komfortit për investitorët potencial,

nga i cili riafirmohet se projekti është në përputhje me programet kombëtare. Garancitë nuk

kopje

25

duhet të shtojnë koston e një projekti dhe nuk duhet të influencojnë në ndryshime në taksa

apo ligje të tjera.

Llogari financiare – Escroë

Shumë projekte kërkojnë ekzistencën e një llogari ruajtje, i menaxhuar nga një palë e tretë, e

ngritur në mënyrë të tillë që të gjitha të hyrat nga një projekt mund të jenë të depozituara

direkt në të.

Këmbimet dhe pagesat e kësteve

Shumë huadhënës (përgjithësisht bankat) gjithashtu do të kërkojnë që një pjesë e këtyre të

hyrave të kalojnë nëpërmjet llogarisë së kompanisë së projektit, por në bankën e cila ka

realizuar një pjesë të financimit të projektit. Aranzhimet e tilla gjithashtu mund të jenë

shprehur në një monedhë të zgjedhur për të minimizuar luhatjet afatshkurtra të këmbimit

valutor, apo për të qenë të sigurta bankat për pagesat e kësteve.

Sigurimi

Edhe pse ka shumë lloje të risqeve që mund të menaxhohen, ka disa të cilat nuk mund të

menaxhohen. Në këtë pikë është e mundur, që projekti të mund të mbrohet nëpërmjet

sigurimit kundër rreziqeve të tilla si, rreziqet madhore të cilat sigurohen nëpërmjet

kompanive të sigurimit.

kopje

26

3.4 Risku dhe kosto e kapitalit

Si çdo projekt tjetër edhe partneritetet publike-private, përcaktojnë një çmim kundrejt

shërbimeve të tyre, duke marrë në konsideratë marzhin e fitimit, i cili kompenson këtë

projekt duke marrë përsipër edhe risqet e projektit. Një risk i cili nuk është i vlerësuar mirë,

ose është transferuar në palën e gabuar, nuk do të thotë gjë tjetër përveç se rritje të kostos së

projektit. Të gjitha këto risqe që janë të integruara në koston e projektit, në fund do të

paguhen nëpërmjet taksave nga përdoruesit e shërbimeve.

3.5 Transferimi i riskut dhe leasing

Një kontratë standarte qiraje ekziston midis zotëruesit të asetit (qiradhënësit) dhe përdoruesit

të asetit (qiramarrësit). Në të njëjtën mënyrë, si një marrëveshje qiraje, ku qiramarrësi kryen

një pagesë për të përdorur një aset, qiradhënësi mbart rreziqet që lidhen me pronësinë, ndodh

edhe me PPP. Kompania e projektit është zotëruesi ligjor i aseteve të PPP përgjatë periudhës

së kontratës. Nëse sektori publik do të mbarti risqet, të cilat mund të jenë të lidhura edhe me

pronësinë, atëherë ai do të jetë zotëruesi ekonomik i aseteve të PPP. Ndërsa PPP mund të

specifikohen si qira operative, është e pazakontë për to që të marrin formën e një qiraje

financiare. Qiratë financiare priren që të përdoren nga sektori publik për të marrë sende të

mëdha të pajisjeve kapitale të tilla si aeroplanët dhe jo për të ndërtuar infrastrukturën. Në të

vërtetë në një PPP tipike, aktivi i PPP është ligjërisht në pronësi të kompanisë së projektit,

por në momentin kur një pjesëtar tjetër hyn në kontratë kjo nuk mund të quhet më si qira.

Megjithatë sektori publik më shumë se sa kompania e projketit mbart shumicën e risqeve që

lidhen me pronësinë. Në mënyrë të veçantë, në vend që sektori publik të kryej një pagesë për

të mbuluar koston e ndërtimit të një aktivi, partneri i sektorit privat mbart këtë kosto dhe

sektori publik mbulon koston oportune të kapitalit si pjesë e pagesës për shërbimin e sektorit

privat. Kjo mënyrë tregon se si partneritetet publike-private mund të përdoren për të

regjistruar huamarrje të ulët të borxhit të sektorit privat.

kopje

27

Kapitulli 4- Disa modele të Partneriteteve Publike- Private në menaxhimin e mbetjeve

të ngurta

Modelet e partneriteteve publike-private në menaxhimin e mbetjeve të ngurta

Të gjitha modelet e përfshirjes së partnerëvë privat në menaxhimin e mbetjeve të ngurta

mund të klasifikohen në dy grupe kryesore. Ato janë PPP kontraktuale dhe institucionale.

Një PPP kontraktuale është cdo formë partneriteti, në të cilën marrëdhëniet reciproke përsa

i përket të drejtave dhe detyrave të një pushteti local dhe një partneri privat rregullohen me

anë të një kontrate e cila nënshkruhet për një periudhë të caktuar kohe. Periudha e PPP mund

të variojë nga 1 në 40 vjet. Pas përfundimit të periudhës kontraktuale, mund të shkruhet një

kontratë e re, bazuar në përzgjedhjen e një partneri privat nëpërmjët një tenderi të ri publik .

Një PPP insitucionale është një model partneriteti, bazuar në bashkëpronësinë e një qeverie

vendore dhe një partneri private në një “joint venture” (sipërmarrje e përbashkët), e cila është

një alternativë e privatizimit të plotë.

Modelet e zakonshme të PPP përfshijnë:

Kontratën e shërbimit

Kontratën e menaxhimitkontratën e qerasë ose kontratën Affermage (tip kontrate

qeraje me anë të së cilës operatori merr përsipër dhë shfrytëzon një shërbim të

infrastrukturës publike, vjel të ardhura nga konsumatorët, por nuk kryen investime të

reja)

Marrëveshjen e koncensionit

Kontratën BOT Ndërto-vë në funksionim-transfero

Sipërmarrje e përbashkët (joint venture)

Zgjedhja e një modeli PPP varet nga objektivi që duhet përmbushur nëpërmjet përfshirjes së

një partneri privat në kryerjen e detyrave në fushën e menaxhimit të mbetjeve të ngurta.

Modeki i përzgjedhur PPP supozohet të krijojë kushtet për krijimin e “një vlere më të madhe

për paratë” lidhur me prokurimin publik tradicional ose dorëzimin e shërbimeve nga pushteti

local nëpërmjët eficencës në rritje të dorëzimit të shërbimit publik, alokimit efikas të riskut,

zbatimit më të shpejtë të projëktit, cilësisë më të lartë të shërbimit nëpërmjet aplikimit të

zgjidhjeve teknologjike dhe njohurive profesionale të partnerit privat, gjenerimit të të

ardhurave shtesë për qeverinë vendore (nga tarifat e koncensioneve ose ndarja e të

ardhurave) dhe ruajtjes së aseteve të pushtetit local.

Aty ku objektivi është rritja e eficences së të ardhurave në menaxhimin e mbetjeve të ngurta,

pa investime të konsiderueshme, mund të aplikohet një kontratë shërbimi ose një kontratë

menaxhimi.

kopje

28

Aty ku priten investime domethënëse në infrastukturë dhe performancën e aktivitetit atëherë

mund të bëhet një zgjedhje ndërmjet një kontrate BOT (ndërto- vë në funksionim-transfero)

dhe një koncensioni.

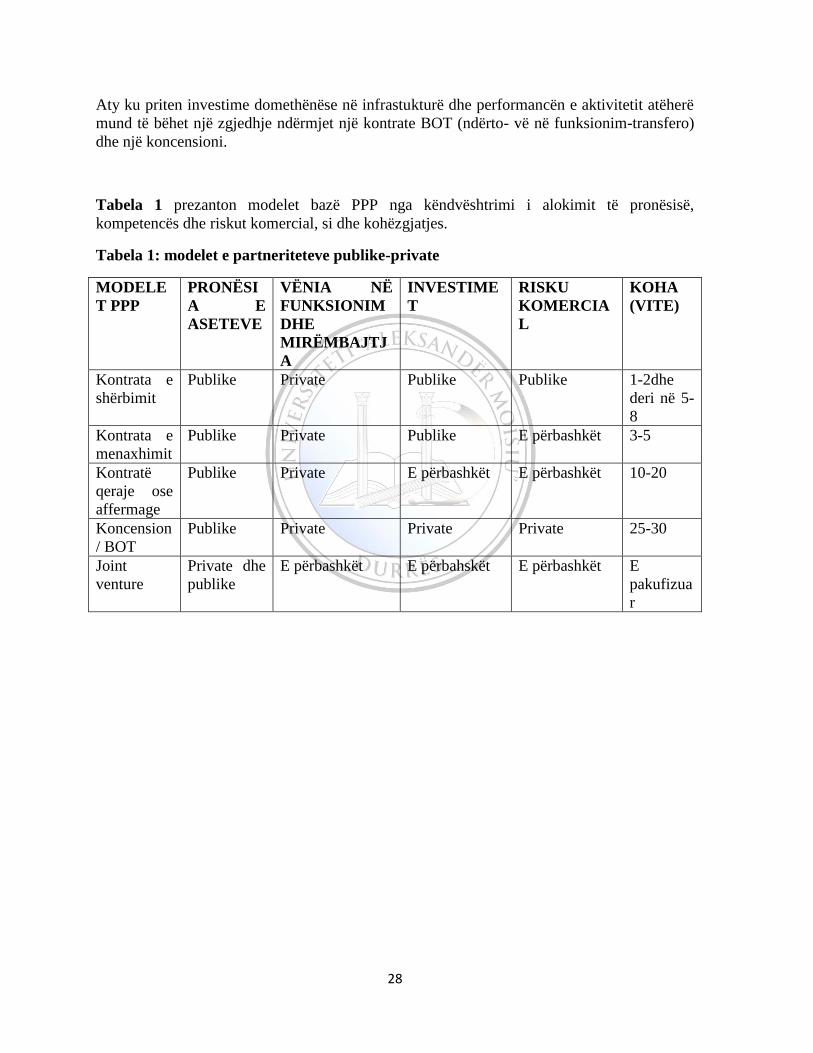

Tabela 1 prezanton modelet bazë PPP nga këndvështrimi i alokimit të pronësisë,

kompetencës dhe riskut komercial, si dhe kohëzgjatjes.

Tabela 1: modelet e partneriteteve publike-private

MODELE

T PPP

PRONËSI

A E

ASETEVE

VËNIA NË

FUNKSIONIM

DHE

MIRËMBAJTJ

A

INVESTIME

T

RISKU

KOMERCIA

L

KOHA

(VITE)

Kontrata e

shërbimit

Publike Private Publike Publike 1-2dhe

deri në 5-

8

Kontrata e

menaxhimit

Publike Private Publike E përbashkët 3-5

Kontratë

qeraje ose

affermage

Publike Private E përbashkët E përbashkët 10-20

Koncension

/ BOT

Publike Private Private Private 25-30

Joint

venture

Private dhe

publike

E përbashkët E përbahskët E përbashkët E

pakufizua

r

kopje

29

4.1 Kontrata e shërbimit

Një kontratë shërbimi I jep mundësinë një njësie vendore të punësojë një person fizik ose

juridik për ti siguruar një ose më shumë shërbime në menaxhimin e mbetjeve të ngurta, për

një periudhë kohe që varion nga 1 deri në 3 vjet. Një qeveri lokale është përgjegjse për

sigurimin e infrastrukturës dhe për të gjithë menaxhimin e mbetjeve të ngurta. Një partner

privat është I detyruar të sigurojë një shërbim të deleguar me cmin e rënë dakort, ndërkohë që

vëzhgohen dhe standartet e cilësisë të vëndosura nga qeveria lokale.

Qeveria locale mund t’I paguajë partnerit privat tarifën kontraktuale për shërbimin që

sigurohet në formën e:

Një tarife ose kostoje shërbimi të sheshtë,gjë që I mundëson kontraktorit rritjen e

fitimeve duke reduktuar kostot operative

Kostove të rritura me një përqindje të caktuar bonusi, kur shpenzmet e forcës së

punës janë fikse dhe kur kontraktori ndan fitim e nxjerrë.

Një kontratë shërbimi është e përshtatshme për shërbimet, të cilat mund të përcaktohën qartë,

me një kërkesë fikse dhe me monitorim të thjeshtë të ecurisë, si përshëmbull: mirëmbajtja e

automjeteve të mbetjeve, riparimet e kontenierëvë të mbetjeve, grumbullimi I mbetjeve,

drejtimi I një qëndre riciklimi ose menaxhimi I një fushëgrumbullimi higjenik etj.

Një kontratë shërbimi mundëson rritjen e shpejtë të efikasitetit të dorëzimit të shërbimit dhe

zhvillimit të konkurenceës gjatë sigurimit të shërbimeve që lidhen me menaxhimin e

mbetjeve.

Një kontratë shërbimi nuk është e përshtatshmë për tërheqjen e investimeve më të larta ose

për përditësime më të konsiderueshme të të gjithë sistemit të menaxhimit të mbetjeve të

ngurta.

4.2 Kontrata e meanxhimit

Një kontratë menaxhimi është ajo lloj kontrate sipas së cilës një kompani e sektorit privat

merr përgjëgjsinë për menaxhimin e pjesës më të madhe ose të gjithë aktiviteteve të

shërbimit publik, si përshembull: vënia në funksionim dhe mirëmbajtja e infrastrukturës,

faturimi dhe mbledhja e tarifave për shërbimin dhe sigurimin e përditshëm të shërbimeve.

Kohëzgjatja e zakonshme e nje Kontrate menaxhimi është 3 deri në 5 vjet ose më shumë.

Ka shumë tipe të ndryshëm kontratash menaxhimi, ato më të theshtat lidhen me pagesën e një

tarife fikse tek një kompani private për performancën e detyrave të menaxhimit. Kontratat më

komplekse përfshijnë nxitësit për rritjen e efikasitetit, duke përcaktuar synimet e operimit,

dhe duke i bazuar pagesat tek kontraktori, të paktën pjesërisht, në aftësinë për të arritur ose

tejkaluar synimet kontraktuale. Nga të ardhurat e mbledhura nga përdoruesit, pushtetit

vendor mbulon kostot e performancës së kompetencave të veta dhe i paguan partnerit privat

tarifën kontraktuale për shërbimin e dorëzuar. Pushteti vendor mbetet përgjegjës për

financimin e të gjitha investimeve kapitale në paisje dhe në infrastrukturë.

kopje

30

Kontratat e menaxhimit janë të dobishme kur objektivi kryesor është përmirësimi i shpejtë i

kapaciteteve teknike dhe të menaxhimit si dhe eficenca e njësive vendore ose kur duhet të

përgatiten për angazhim më të madh dhe më afatgjatë të sektorit privat në menaxhimin e

mbetjeve. Aplikimi i kontratave të menaxhimit është i mundshëm në situatat ku:

Tarifat nuk janë aq të larta sa të mbështesin funksionimin komercial dhe aplikimi i një

strukture të re tarife kërkon kohë

Kuadri ekzistues rregullator duhet të përmirësohet ose të ndryshohet me qëllim që të

arrihet sa më shumë të jetë e mundur pjesmarrja e sektorit privat

Një njësi vendore nuk ka përvojë në zbatimin e projekteve që përfshijnë pjesmarrjen e

sektorit privat në menaxhimin e mbetjeve

Mbështetja e pushtetit lokal dhe pjesmarrësve të tjerë në angazhimin afatgjatë të

sektorit privat është i pasigurtë

Një kontratë menaxhimi mund të mundësoje; permirësimin e cilesisë së shërbimit me risk të

reduktuar për klientin (pushtetin lokal), promovimin e organizatës dhe eficensen e rritur të

dorëzimit të shërbimit dhe është hapi i parë drejt përfshirjes së konsiderueshme të sektorit

privat në menaxhimin e mbetjeve të ngurta.

Shembull 1: Kontrata e Menaxhimit në Smederevska Palanka, Serbi

Bashkia e Smedervska Palanka, ka një popullsi prej 56,000 banorësh, që jetojnë në 4

komunitete urbane dhe ne 17 komunitete lokale rurale. Karakteristika e saj kryesore lidhet

me faktin që ka një faktor kurativ natyror, ujërat termale dhe minerale.

Me qëllim për të mbrojtur burimet natyrore, Bashkia ka bërë një kontratë për realizimin e

shërbimeve kryesore me kompaninë Serbo-Gjermane Trojondhe Fisher EKO, 2006. Kjo

kontratë i jep kompanisë detyrat e largimit dhe asgjesimit të mbetjeve, mirëmbajtjen e

higjenës publike në qytet, mirëmbajtjen e fushëgrumbullimeve dhe ripozicionimin e

fushëgrumbullimeve të pa aprovuara në trritorin e bashkisë.

Me nënshkrimin e kontratës për shërbimet bazë, Bashkia do të arrijë, pa investuar me fondet

e veta, sa më poshtë: 1)zhvillim dhe permirësim të cilësisë së shërbimeve bazë; 2)

mirëmbajtjen e fushëgrumbullimt ekzistues dhe ripozicionimin e fushëgrumbullimeve ë pa

aprovuara; 3)promovimin e organizimit të punës dhe eficences duke futur parimet komerciale

në sigurimin e këtyre shërbimeve bazë.

Me nënshkrimin e kontratës, partneri privat ka fituar të drejtën të përdorë fushëgrumbullimin

ekzistues dhe gjenerimin afatgjatë të të ardhurave të qëndrueshme që vijnë nga: sigurimi i

shërbimit të largimit dhe asgjesimit të mbetjevë nga 8,000 mijë familje dhe 700 njësi juridike

dhe mirëmbajtjen e higjenës publike të qytetit.

Risku i gjenerimit të të ardhurat merret plotësisht nga partneri privat, i cili, në mënyrë të

pavarur, grumbullon tarifat për shërbimet e realizuara nga individët dhe njësitë juridike.

Risku i grumbullimit ishte më i lartë në familjet e komuniteteve rurale, të cilat nuk e kishin

përdorur më parë shërbimin bazë të grumbullimit dhe të asgjesimit të mbetjeve. Me qëllim që

kopje

31

të reduktojnë këtë risk, individët në Smedervska Palanka u mësuan dhe u informuan për

temën e domethënies së menaxhimit të mbetjeve të ngurta.

4.3 Kontrata e qerasë ose kontrata Affermage

Një kontratë qeraje ose affermage është një lloj kontrate sipas së cilës sektori privat merr

përgjegjsinë për funksionimin e infrastrukturës dhe drejtimin e sistemit të menaxhimit të

mbetjeve të ngurta, për një peridhë që varion nga 10 deri në 20 vjet.

Me këtë kontratë qeraje, një kompani private merr përgjegjsinë e dorëzimit të shërbimeve tk

përdoruesit, në përputhje me standartet e përshkruara, si dhe mirëmbajtjen e infrastrukturës.

Kontrkatori merr riskun financiar të mbeldhjes së tarifave nga përdoruesit. Sipas Kontratës

Affermage, një kompani ka të drejtën të mbledhë drejtpërsëdrejti taksat nga përdoruesit për

shërbimet e realizuara dhe mban një pjesë të të ardhurave, të cilat mbeten oas pagesës së

tarifës affermage të pushtetit vendor. Zakonisht tarifa negociohet si një përqindje e shërbimit

të realizar. Nga të ardhurat e mbledhura nga përdoruesit, partneri privat mbulon kostot e

menaxhimit të shërbimeve të deleguara dhe pjesën e mbetur të të ardhurave e transferon tek

pushtetit vendor për të mbuluar koston e financimit.

Pjesa më e ndjeshme e kësaj kontrate është krijimi i mekanizmave të rinj kompleks për

vendosjen dhe rregullimin e tarifave të shërbimit. Një partner privat merr përgjegjsi të

kufizuara për investimin, përsa i përkët rinovimit të disa paisjeve dhe instalimeve si dhe

mirëmbajtjes së infrastrukturës, ne mënyrë që të jenë të përshtatshmepër tërhëqjen e

investimeve private të nivelit të lartë.

Këto kontrata janë të përshtatshme për përmirësimin e eficencës së menaxhimit të mbetjeve

të ngurta, pasi të ardhurat e partnerit privat varen nga volumi dhe kostoja e shërbimit të

realizuar. Ato mundësojnë reduktimin e riskut të menaxhimit të infrastrukturës, që

reflektohet në investimin e pamajftueshëm në mirëmbajtjen e aseteve me qëllim rritjen e

fitimit. Partneri privat është i detyruar të paguajë tarifën tëk njësia vendore me të cilën

mbulohen ostot e prokurimit të aseteve dhe vënies së tyre në funksionim.

Shembull 2: Kontrata e qerasë në Portland, Oregon

Portland, Oregon, Zona e Shërbimit Metropolitan (METRO) ka të paktën katër lloje

kontratash me partnerë privat që lidhen me vënien në funksionim të infrastruturës dhe

ecurinë e aktivivtetevve në sistemin e menaxhimit të mbetjeve të ngurta. Dy lloje kontratash

lidhen me marrjen me qera të infrastrukturës dhe paisjeve për menaxhimin e mbetjeve:

Fushëgrumbullimi nën pronësinë e bashkisë së Portland-it, menaxhohet nga metro,

dhe funksionon me anë te një kompanie private mbi bazën e një kontrate të

nënshkruar me METRO-n;

Dy stacione transferimi, të zoteruara nga metro, të përdorura nga një kompani private

mbi bazën e një kontrate qeraje.

kopje

32

4.4 Marrëveshja e Koncensionit

Marrëveshja e koncensionit është një lloj kontrate sipas së cilës një kompani private merr

përgjegjsinë e plotë për sigurimin e shërbimeve të menaxhimit të mbetjeve të ngurta, duke

përfshirë financimin, projektimin, ndërtimin dhe vënien në veprim të një të mire publike, si

dhe grumbullimit të taksave të shërbimit, për një periudhë kohore nga 25 deri në 30 vjet.

Në një koncension tipik për menaxhimin e mbetejve, qeveria vendore, me anë të një

marrveshje koncensioni, i jep të drejtën një kompanie private të përdorë një burim bashkiak,

si për shëmbull mbetjet e ngurta, pajisjet, toka, ndërtesa, etj. Kontraktori mund të përdorë

mbetjet për sigurimin e letrës, plastikës metalit, qelqit ose për gjenerimin e energjisë. Kjo lloj

kontrate zakonisht lidhet me shërbimet të cilat kërkojnë investime të mëdha në paisje, si për

shembull fushëgumbullime higjenike dhe qëndra riciklimi.

Kontraktori është përgjegjës për financimin e investimeve kapitale në asete, të cilat mbeten

pronë e qeverisë vendore gjatë ose pas skadimit të koncensionit. Qeveria vendore ëshë

përgjegjse për vendosjen e standarteve të cilësisë së shërbimit dhe për të kontrolluar

vëzhgimin e tyre nga koncensionari.

Koncensionari grumbullon taksat për shërbimet e realizuara drejtpërsëdrejti nga përdoruesit.

Niveli i tarifave dhe metodave për ndryshimet e tyre rregullohen me anë të marrveshjes së

koncensionit. Koncensionari përgjigjet per financimin e ndertimit, rindërtimit dhe

përmirësimit të infrastrukturës me burimet e veta ose nag të ardhurat që merren nga

përdoruesit e shërbimit. Gjithashtu ai përgjigjet për sigurimin e asteve të punës. Kohëzgjatja

e koncensionit duhet të mundësojë kthimin e fitimit nga burimet e investuara dhe gjenerimin

e fitimit për koncensionerin. Një njësi vendore mund të kontribuojë me asistencë financiare

gjatë financimit të shpenzimeve të investimit kapital, ku synohet rritja e fitmit nga kapitali i

investuar i koncensionerit. Kjo asistencë mund të sigurohet nëpërmjet bashkë-finacimit të

shpenzimeve të investimit ose nëpërmjet subvencioneve për përdoruesit e shërbimit ose një

partneri privat.

Është e nevojshme të theksohet që marrëveshja e koncensionit përbën një marrëdhënie

kontraktuale komplekse që lidhet me përkufizimin e aktiviteteve të koncensionerit për një

periudhë të zgjatur kohe. Qeveria vendore është e detyruar të përditësojë kapacitetet e veta

me qëllim që të rregullojë tarifat dhe për të kontrolluar mbikqyrjen e cilësisë së shërbimit.

Fakti që këto marrëveshje zgjasin për shumë vjet e bën më të vështirë zhvillimin e tenderave

dhe hartimin e marrëveshjeve për shkak të nevojës për të parashikuar zhvillimet në të

ardhmen për një periudhë më të gjatë se 25 vjet. Ky problem mund të kapërcehet nëpërmjet

rishikimit periodik të termave specifikë të marrëveshjes, për shkak të ndryshimeve në

faktorët e jashtëm.

Marrëveshjet e koncensionit kanë provuar se janë të përshtatshme për tërheqjen e kapitalit

privat për financimin e ndërtimit dhe rindërtimit të infrastrukturës në fushën e menaxhimit të

mbetjeve të ngurta. Karakteristika kryesore e këtyre marrëveshjeve është nxitja e madhe për

arritjen e përfitimeve nga eficenca dhe rritjen e efektivitetit të kostos në menaxhimin e

mbetjeve të ngura, gjë që con direkt në rritjen e fitimit dhë të të ardhurave nga kapitali i

investuar të koncensionerit.

kopje

33

Shëmbull 3: Koncensioni i fushëgrumbullimit të Nessebar-it, në Bullgari

Bashkia e Nessebar-it është një vend turistik në Bullgari. Menaxhimi i duhur i mbetjeve është

i rëndësishëm për një zonë turistike. Një kompani bashkiake grumbullon dhe transporton

mbetje, ndërsa fushëgrumbullimi i Nessebar-it drejtohet nga kompania “Golden Bug” mbi

bazën e një marrëveshje koncensioni.

Në fillim kompania “Golden Bug” ka punuar mbi bazën e një kontrate shërbimi, të cilën më

vonë bashkia e ka zevendësuar me dhënien e konncensionit per një periudhë prej 15 vjetësh.

Tani kompania operon me një mbështetje minimale financiare nga bashkia dhe siguron

qëndrueshmëri komerciale me anë të shitjes së mbetjeve të ricikluara.

Kompania bën përzgjedhjen fillestare dhe përpunimin e mbeturinave në fushëgrumbullim.

Ajo nxjerr fitime duke shitur materialin e ricikluar, pjesa më e madhe e të cilit janë shishe

plastike (PET), materiale të tjera plastike, kanoce metalike dhe letër, ndërkohë që qelqi nuk

është i tregtueshëm për momentin. Sasia e materialit të riciklueshëm grumbullohet gjatë tre

muajve të sezonit turistitk.

Vecoritë kryesore të këtij PPP përfshijnë:

Objektivi i PPP është riciklimi si një mundësi për të nxjerrë fitime

I gjthë investimi u bë nga partneri privat

Partneri privat ka marrë të gjitha risqet

Partneri privat krijon tarifën e shërbimit

kopje

34

4.5 Kontrata Ndërto- Vë në funksionim- Transfero (BOT)

Një kontratë BOT është një lloj i vecantë i marrëveshjes së koncensionit, sipas së cilës një

kompani private merr përgjegjsinë për financimin, projektimin, ndërtimin dhe vënien në

funksionim të një të mire publike/malli publik për një periudhë të caktuar kohe, pas së cilës

pronësia e aseteve i transferohet qeverisë vendore. Kontrata zakonisht mbulon një periudhë

nga 7 deri në 30 vjet. Kontratat BOT kanë provuar ëe janë të prirura të tërheqin kapitalin

privat, i cili ka vetëm një përdorues dhe kjo është qeveria vendore. Partneri privat duhet të

vlerësojë sigurinë e mbledhjes së taksave për shërbimet e kontraktuara nga qeveria vendore.

Në kontratë ka disa modalitete, të cilat përbëjnë variacionet e modelit bazë BOT:

Ndërto-transfero-vë në funksionim (BTO), ku transferimi i pronësisë së qeverisë

vendore bëhet duke ndjekur ndërtimin e infrastrukturës;

Ndërto-merr në pronësi- vë në funksionim (BOO), ku kontraktori ndërton dhe përdor

infrastrukturën pa e transferuar pronësinë tek qeveria vendore;

Projekto- ndërto-vë në funksionim (DBO), ku infrastruktura është nën pronësinë e

qeverisë vendore gjatë gjith kohës;

Projekto- ndërto- financo- vë në funksionim (DBFO), ku përgjegjsia për financimin

merret nga partneri privat.

Kontrata BOT i japin kontraktorëve të drejta ekskluzive në shkëmbim të përdorimit të një

burimi, ose të sigurimit të pagesave të drejtpërdrejta nga qeveria vendore për dorëzimin e

shërbimeve. Qeveria vendore siguron me kontratë një numër minimal shërbimesh, që di t’i

mundësojë kontraktorit mbulimin e investimeve dhe kostos së funksionimit gjatë

funksionimit të infrastrukturës.

Një pjesë e të ardhurave që grumbullohen nga përdoruesit transferohet nga qeveria vendore

tek partneri privat përkundrejt mbulimit të kostove të investimit dhe performancës së

detyrave të deleguara brënda sitemit të menaxhimit të mbetjeve të ngurta.

BOT mund të përdoret për ndërtimin e një infrastrukture të re apo të asaj ekzistuese mbi një

fushëgrumbullim higjenik, si pjesë e ndarjes së mbetjeve, përdorimit të gazrave të

fushëgrumbullimit dhe gjenerimit të energjisë.

Kontrat BOT janë të përshtatshme për zbatimin e projekteve të investimit individual, por ato

janë më pak të përshtatshme për promovimin e eficencës së sistemit të menaxhimit të

mbetjeve të ngurta. Eksperienca e një partneri privat mund të cojë në reduktimin e

shpenzimit për ndërtimin e projektit. Megjithatë, mbështetja tek borxhi komercial mund të

jetë një zëvendësues i shtrenjtë i fondeve publike në sigurimin e shërbimit. Përgatitja e

tenderave për dhënien e kontratave BOT kërkon shumë vëmëndje dhe kohë.

Shëmbull 4: Kontratat BOT për të ndërtuar dhe vënë në funksionim infrastrukturën për

largimin e mbetjeve të ngurta në Hong Kong

kopje

35

Hong Kong-u në (Kinë) bëri një kontratë ndërto-vë në funksionim-transfero për largimin e

mbetjeve të ngurta, që përfshinte një stacion transferimi dhe një grup kamionësh për

transferimin e tyre.

Fillimisht autoritetet lokale vendosën kualifikimet për kompanitë e ndryshme, mbi bazën e

eksperiences së tyre në projektim, ndërtim dhe vënien në funksionim të një stacioni

transferimi. Pas kësaj, ato realizuan një procedurë konkuruese për përzgjedhjen e ofruesit më

të mirë. Ofertat duhet të plotësojnë kërkesat që lidhen me teknologjinë, mbrojtjen mjedisore,

mirëmbajtjen dhe planin e zëvendësimit të paisjeve. Stacioni i transferimit u ndërtua dhe tani

është në fazën e funksionimit. Autoritetet lokale kryejnë kontrolle të rregullta të

infrastrukturës me qëllim që të vlerësojnë përmbushjen e detyrimeve kontraktuale.

4.6 Sipërmarrja e përbashkët (Joint Ventures)

Sipërmarrjet e përbashkëta “Joint Ventures” përbëjnë një alternativë të privatizimit të plotë,

që mundëson pronësinë e përbashkët dhë menaxhimin e përbashkët të infrastrukturës nga

qeveria vendore dhe partneri privat. Kjo mund të krijohet me themelimin e një kompaie të re

ose me anë të blerjes së një aksioni në kapitalin e ndërmarrjës ekzistuese lokale publike nga

një ose më shumë privatë. Partneri privat merr rolin operativ, dhe struktura e organit

menaxhues varet nga aksionet në kapitalin e sipërmarrjes së përbashkët.

Një “Joint Venture” është një partneritet ndërmjet sektorëvë publik e privatë, që integron

avantazhet e sektorit privat me përgjegjsi sociale dhe dijen/ njohuritë profesionale të sektorit

publik. Të gjithë partnerët të cilët kanë investuar në një “Joint Venture” janë të interesuar të

arrijnë suksesin dhe eficencen e ndërmarrjes.

Krijimi i një “Joint Venture” zakonisht shoqërohet me konkludimin e një kontrate PPP (një

kontratë shërbimi ose koncensioni), e cila rregullon detyrimet e saj. Pas krijimit të

ndërmarrjes, nevojitet pak kohë për të arritur marrëveshjen dhe bashkëpunimin ndërmjet

partnerit publik e privat, përpara fillimit të zbatimit të projektit.

Në një “Joint Venture”, të dy partnerët, si ai pblik dhe ai privat, priten të investojnë dhe

menaxhojnë të gjitha risqet operative të ndërmarrjes. Roli i dyfishtë i autoriteteve lokale në

një “Joint Venture”, si pronar dhe si rregullator mund të krijojë një konflikt interesi.