Embed Size (px)

Citation preview

Febrero 2018

PENSIONES

PILARES DE LA PROTECCIÓN SOCIAL EN ESPAÑA:

• El primer pilar de cobertura estatal son las pensiones públicas de la SS.

• El 2º pilar es la previsión social complementaria a nivel empresarial.

• El 3º pilar es la previsión individual a través de

planes de pensiones privados y seguros.

El 2º y 3er. pilar están más desarrollados en otros países europeos.

PENSIONES

La función de las pensiones es garantizar una renta económica suficiente para todas las personas cuando se retiran o padecen una invalidez.

La pensión debe ser un reflejo de los salarios y de los años cotizados.

Deben proporcionar un nivel mínimo suficiente para todos los ciudadanos.

Los trabajadores actuales contribuyen con sus cotizaciones a mantener a los pensionistas.

PENSIONES

• El sistema público de pensiones cubre las siguientes contingencias:

Envejecimiento : jubilación Fallecimiento (viudedad, orfandad y en favor de

familiares. Enfermedad (incapacidad permanente)

• Tiene dos modalidades: asistencial y contributiva obligatoria

La asistencial se financia con impuestos generales La modalidad contributiva se financian con las

cotizaciones sociales de los empresarios y trabajadores activos bajo el principio de reparto.

• La cuantía de estas prestaciones se calcula en función del historial laboral del individuo (años cotizados y bases a las que cotizó), con una pensión mínima y una pensión máxima

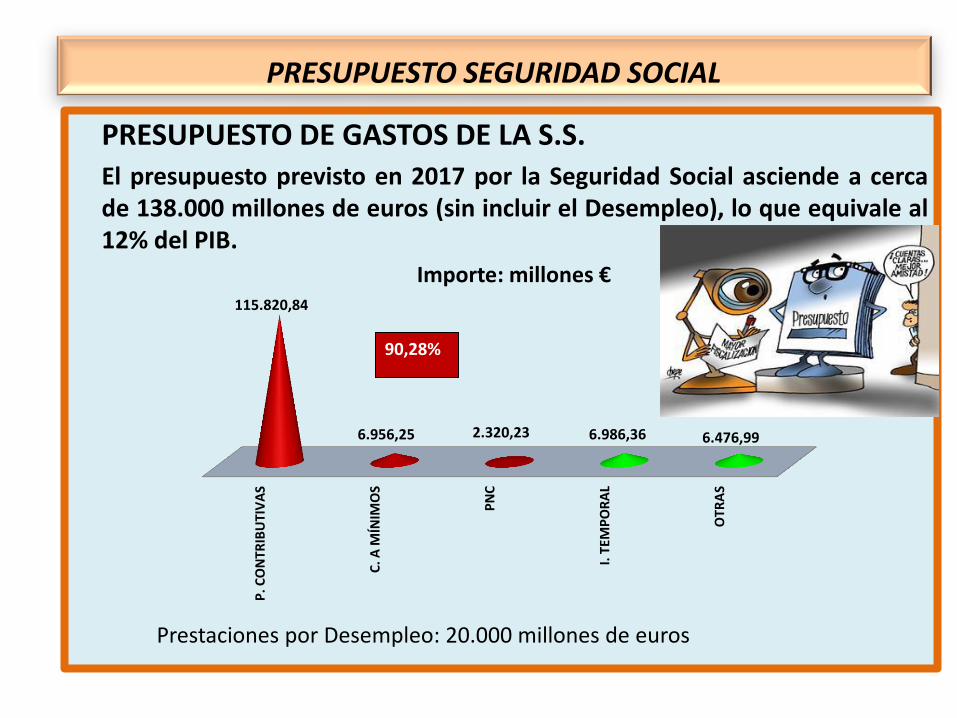

PRESUPUESTO SEGURIDAD SOCIAL

PRESUPUESTO DE INGRESOS DE LA S.S.

El presupuesto previsto para 2017 asciende a cerca de 143.677 millones de euros.

CotizacionesSociales Transferencias

corrientes IngresosPatrimoniales Activos

Financieros PasivosFinancieros

110.560

13.096 1.080

8.748 10.193

Importe: millones €

PRESUPUESTO SEGURIDAD SOCIAL

PRESUPUESTO DE GASTOS DE LA S.S. El presupuesto previsto en 2017 por la Seguridad Social asciende a cerca de 138.000 millones de euros (sin incluir el Desempleo), lo que equivale al 12% del PIB.

P. C

ON

TRIB

UTI

VA

S

C. A

MÍN

IMO

S

PN

C

I. T

EMP

OR

AL

OTR

AS

115.820,84

6.956,25 2.320,23 6.986,36 6.476,99

Importe: millones €

90,28%

Prestaciones por Desempleo: 20.000 millones de euros

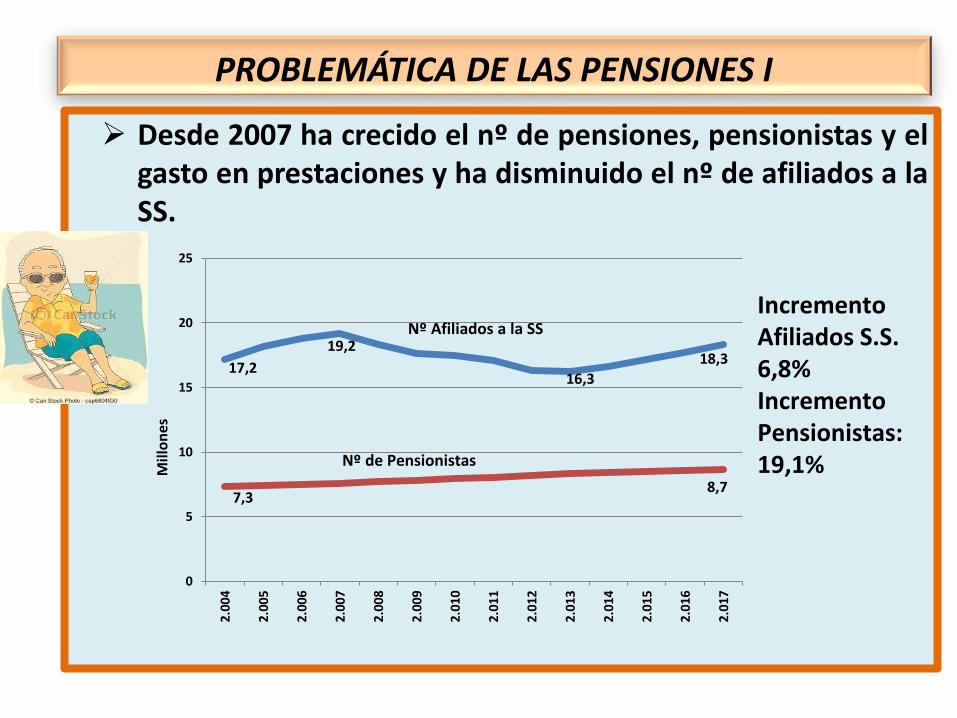

PROBLEMÁTICA DE LAS PENSIONES I

Desde 2007 ha crecido el nº de pensiones, pensionistas y el gasto en prestaciones y ha disminuido el nº de afiliados a la SS.

0

5

10

15

20

25

2.00

4

2.00

5

2.00

6

2.00

7

2.00

8

2.00

9

2.01

0

2.01

1

2.01

2

2.01

3

2.01

4

2.01

5

2.01

6

2.01

7

Mill

on

es

Nº Afiliados a la SS

Nº de Pensionistas

17,2

19,2

16,3

18,3

7,3 8,7

Incremento Afiliados S.S. 6,8% Incremento Pensionistas: 19,1%

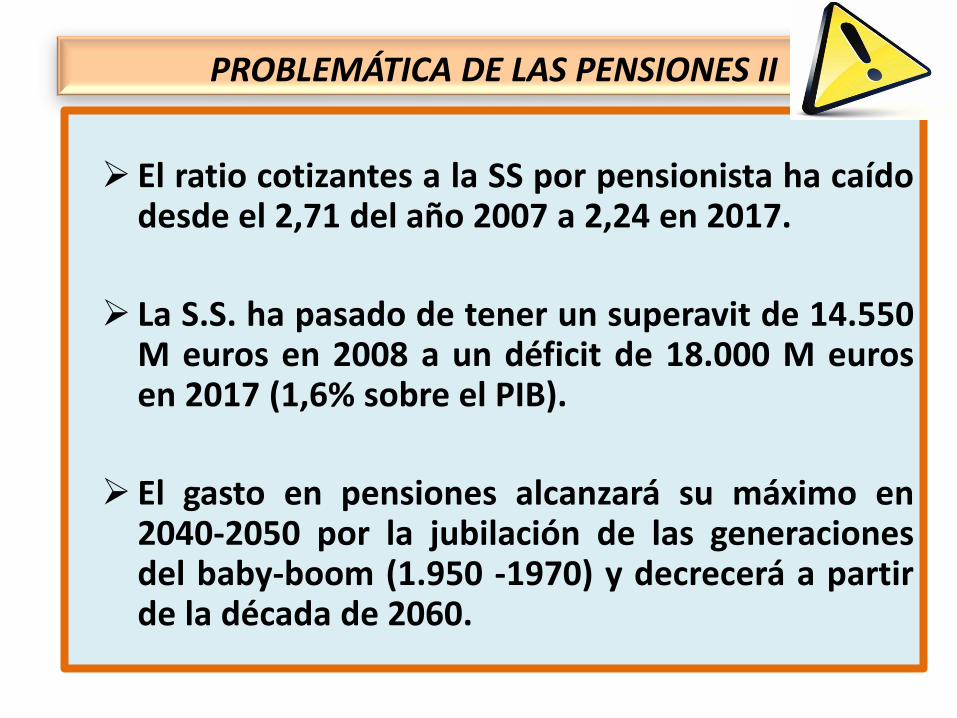

PROBLEMÁTICA DE LAS PENSIONES II

El ratio cotizantes a la SS por pensionista ha caído desde el 2,71 del año 2007 a 2,24 en 2017.

La S.S. ha pasado de tener un superavit de 14.550 M euros en 2008 a un déficit de 18.000 M euros en 2017 (1,6% sobre el PIB).

El gasto en pensiones alcanzará su máximo en 2040-2050 por la jubilación de las generaciones del baby-boom (1.950 -1970) y decrecerá a partir de la década de 2060.

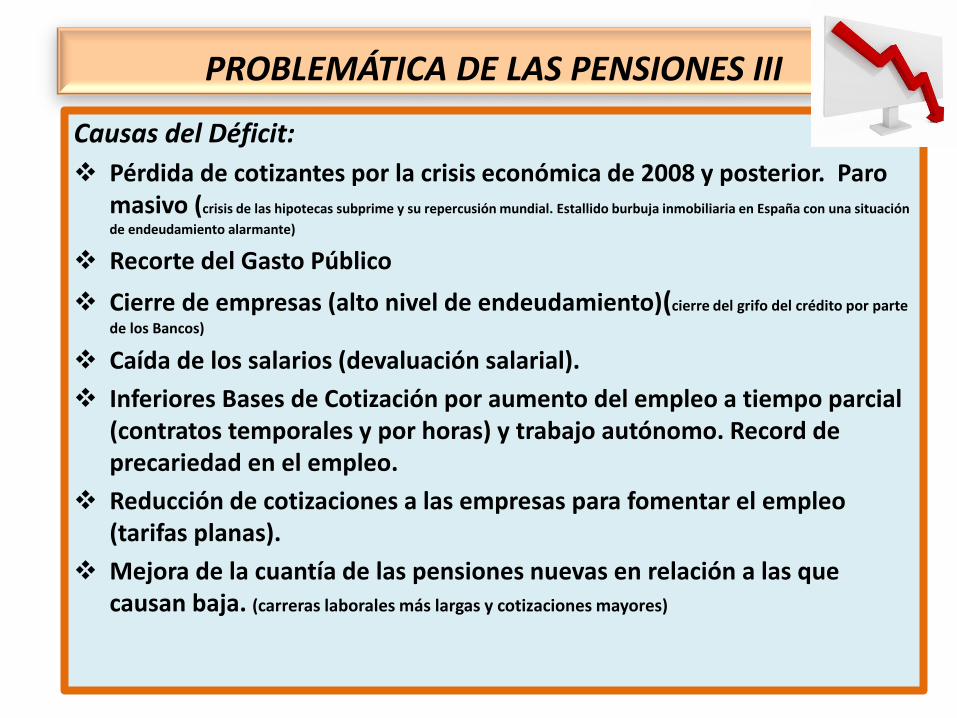

PROBLEMÁTICA DE LAS PENSIONES III

Causas del Déficit:

Pérdida de cotizantes por la crisis económica de 2008 y posterior. Paro masivo (crisis de las hipotecas subprime y su repercusión mundial. Estallido burbuja inmobiliaria en España con una situación

de endeudamiento alarmante)

Recorte del Gasto Público

Cierre de empresas (alto nivel de endeudamiento)(cierre del grifo del crédito por parte

de los Bancos)

Caída de los salarios (devaluación salarial).

Inferiores Bases de Cotización por aumento del empleo a tiempo parcial (contratos temporales y por horas) y trabajo autónomo. Record de precariedad en el empleo.

Reducción de cotizaciones a las empresas para fomentar el empleo (tarifas planas).

Mejora de la cuantía de las pensiones nuevas en relación a las que causan baja. (carreras laborales más largas y cotizaciones mayores)

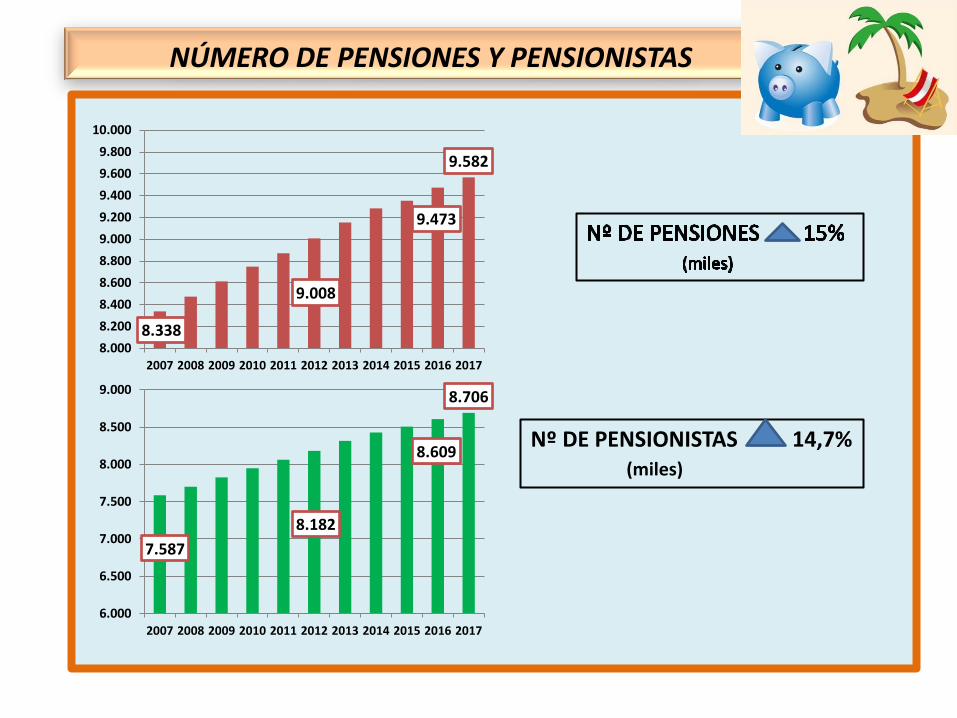

NÚMERO DE PENSIONES Y PENSIONISTAS

Nº DE PENSIONISTAS 14,7% (miles)

8.338

9.008

9.473

9.582

8.000

8.200

8.400

8.600

8.800

9.000

9.200

9.400

9.600

9.800

10.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

7.587

8.182

8.609

8.706

6.000

6.500

7.000

7.500

8.000

8.500

9.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

DISTRIBUCIÓN PENSIONES

DE JUBILACIÓN; 5.884.135

DE VIUDEDAD; 2.365.468

INCAPACIDAD PERMANENTE; 951.871

ORFANDAD; 339.052 A FAVOR DE FAMILIARES; 41.244

Nº de pensiones a 1 de Diciembre de 2017: 9.581.770

25% 61%

10%

1%

IMPORTE MENSUAL PENSIONES

DE JUBILACIÓN; 6.301.952

DE VIUDEDAD; 1.535.639

INCAPACIDAD PERMANENTE; 892.032

ORFANDAD; 129.198 A FAVOR DE FAMILIARES; 22.206

10 %

1%

Importe Mensual Total Pensiones a 1/12/2017: 8.881.028 miles de euros

71%

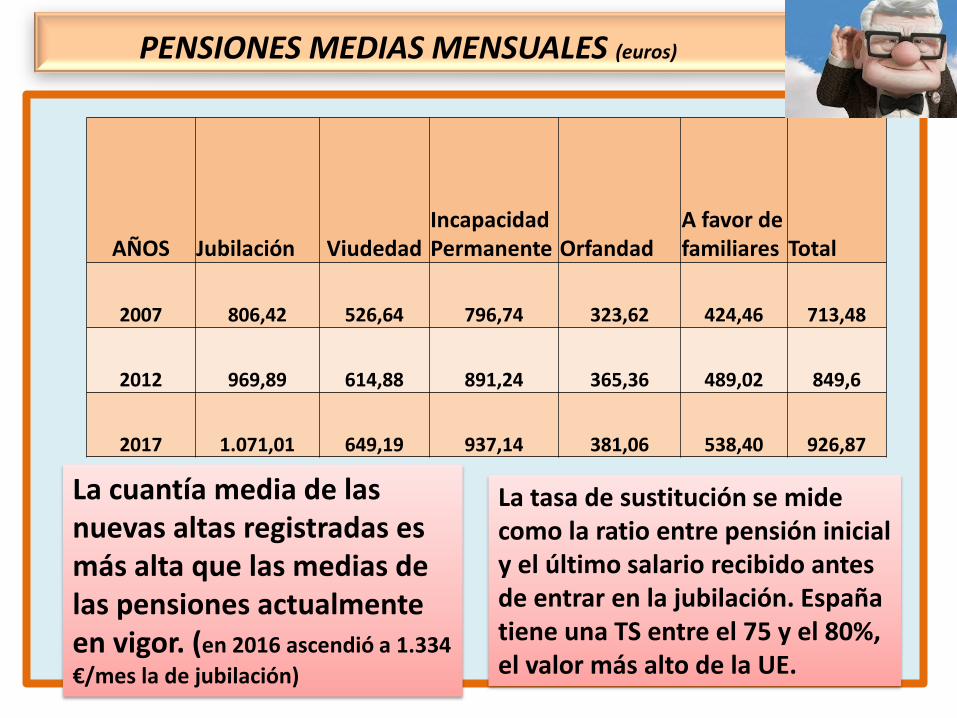

PENSIONES MEDIAS MENSUALES (euros)

AÑOS Jubilación Viudedad Incapacidad Permanente Orfandad

A favor de familiares Total

2007 806,42 526,64 796,74 323,62 424,46 713,48

2012 969,89 614,88 891,24 365,36 489,02 849,6

2017 1.071,01 649,19 937,14 381,06 538,40 926,87

La cuantía media de las nuevas altas registradas es más alta que las medias de las pensiones actualmente en vigor. (en 2016 ascendió a 1.334

€/mes la de jubilación)

La tasa de sustitución se mide como la ratio entre pensión inicial y el último salario recibido antes de entrar en la jubilación. España tiene una TS entre el 75 y el 80%, el valor más alto de la UE.

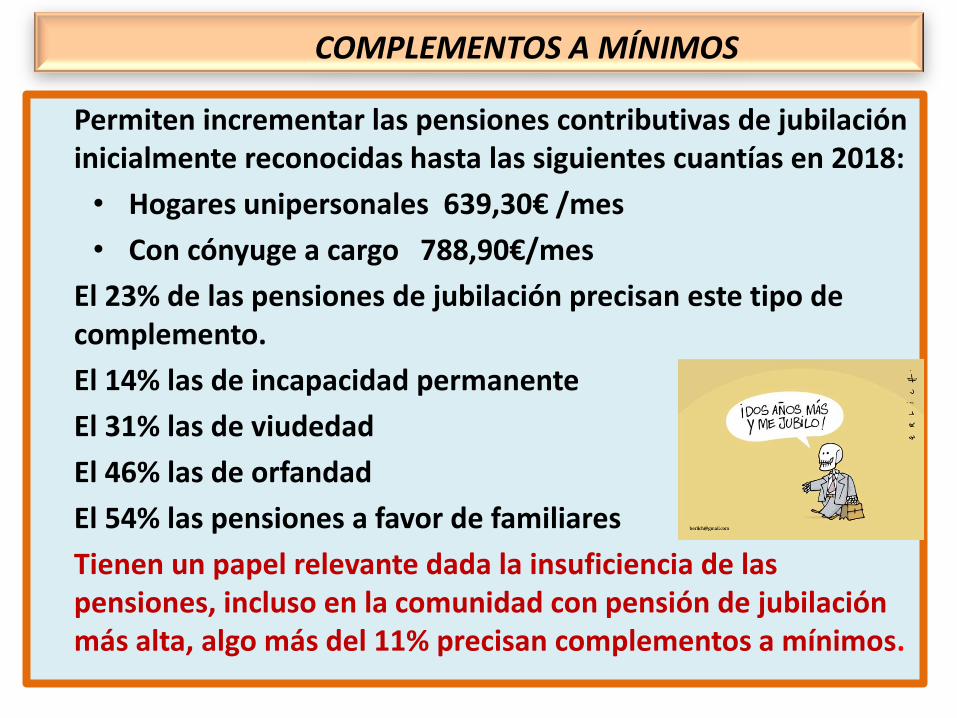

COMPLEMENTOS A MÍNIMOS

Permiten incrementar las pensiones contributivas de jubilación inicialmente reconocidas hasta las siguientes cuantías en 2018:

• Hogares unipersonales 639,30€ /mes

• Con cónyuge a cargo 788,90€/mes

El 23% de las pensiones de jubilación precisan este tipo de complemento.

El 14% las de incapacidad permanente

El 31% las de viudedad

El 46% las de orfandad

El 54% las pensiones a favor de familiares

Tienen un papel relevante dada la insuficiencia de las pensiones, incluso en la comunidad con pensión de jubilación más alta, algo más del 11% precisan complementos a mínimos.

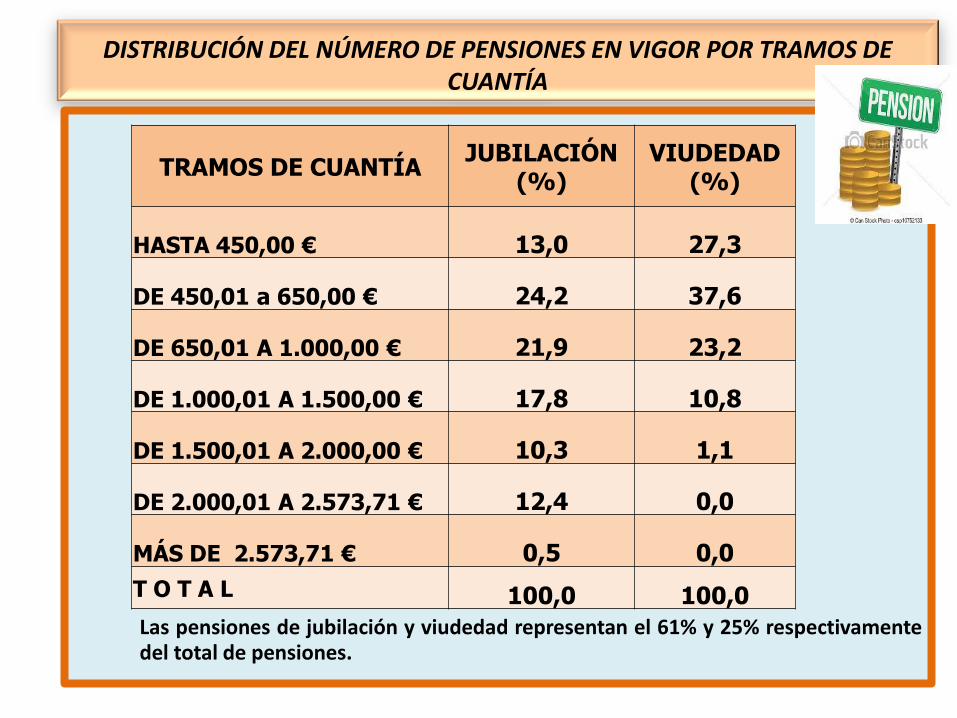

DISTRIBUCIÓN DEL NÚMERO DE PENSIONES EN VIGOR POR TRAMOS DE CUANTÍA

Las pensiones de jubilación y viudedad representan el 61% y 25% respectivamente del total de pensiones.

TRAMOS DE CUANTÍA JUBILACIÓN

(%) VIUDEDAD

(%)

HASTA 450,00 € 13,0 27,3

DE 450,01 a 650,00 € 24,2 37,6

DE 650,01 A 1.000,00 € 21,9 23,2

DE 1.000,01 A 1.500,00 € 17,8 10,8

DE 1.500,01 A 2.000,00 € 10,3 1,1

DE 2.000,01 A 2.573,71 € 12,4 0,0

MÁS DE 2.573,71 € 0,5 0,0

T O T A L 100,0 100,0

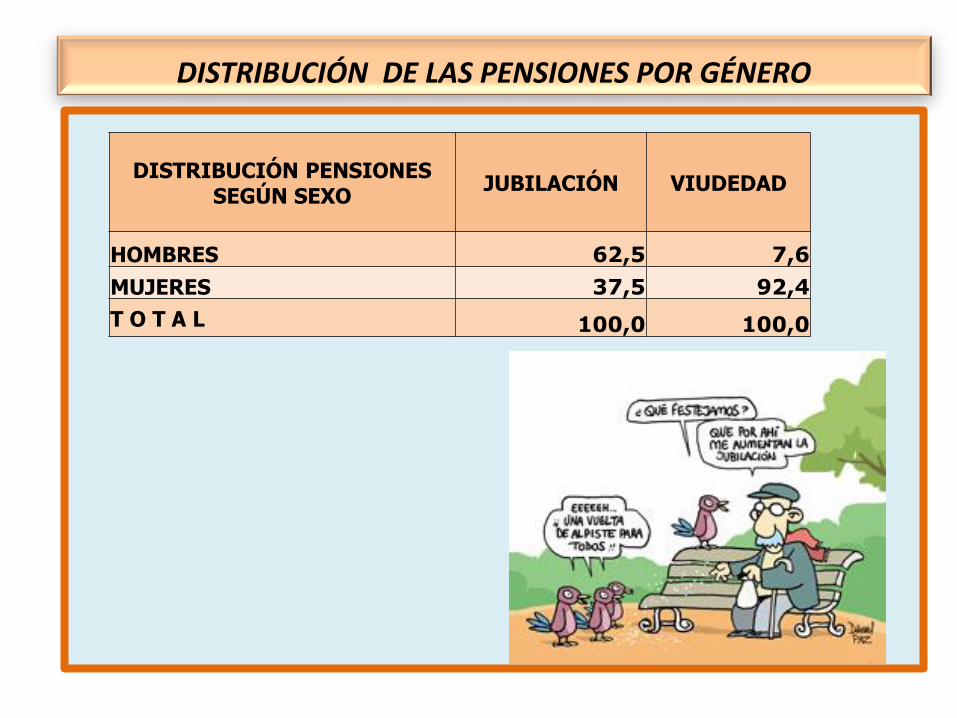

DISTRIBUCIÓN DE LAS PENSIONES POR GÉNERO

DISTRIBUCIÓN PENSIONES SEGÚN SEXO

JUBILACIÓN VIUDEDAD

HOMBRES 62,5 7,6

MUJERES 37,5 92,4

T O T A L 100,0 100,0

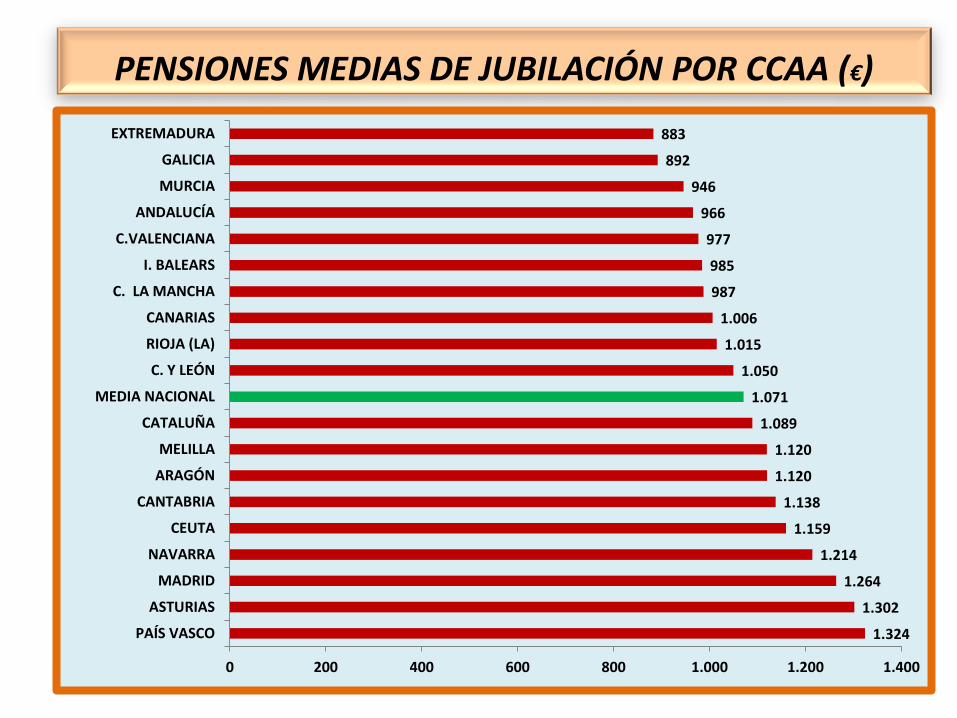

PENSIONES MEDIAS DE JUBILACIÓN POR CCAA (€)

1.324

1.302

1.264

1.214

1.159

1.138

1.120

1.120

1.089

1.071

1.050

1.015

1.006

987

985

977

966

946

892

883

0 200 400 600 800 1.000 1.200 1.400

PAÍS VASCO

ASTURIAS

MADRID

NAVARRA

CEUTA

CANTABRIA

ARAGÓN

MELILLA

CATALUÑA

MEDIA NACIONAL

C. Y LEÓN

RIOJA (LA)

CANARIAS

C. LA MANCHA

I. BALEARS

C.VALENCIANA

ANDALUCÍA

MURCIA

GALICIA

EXTREMADURA

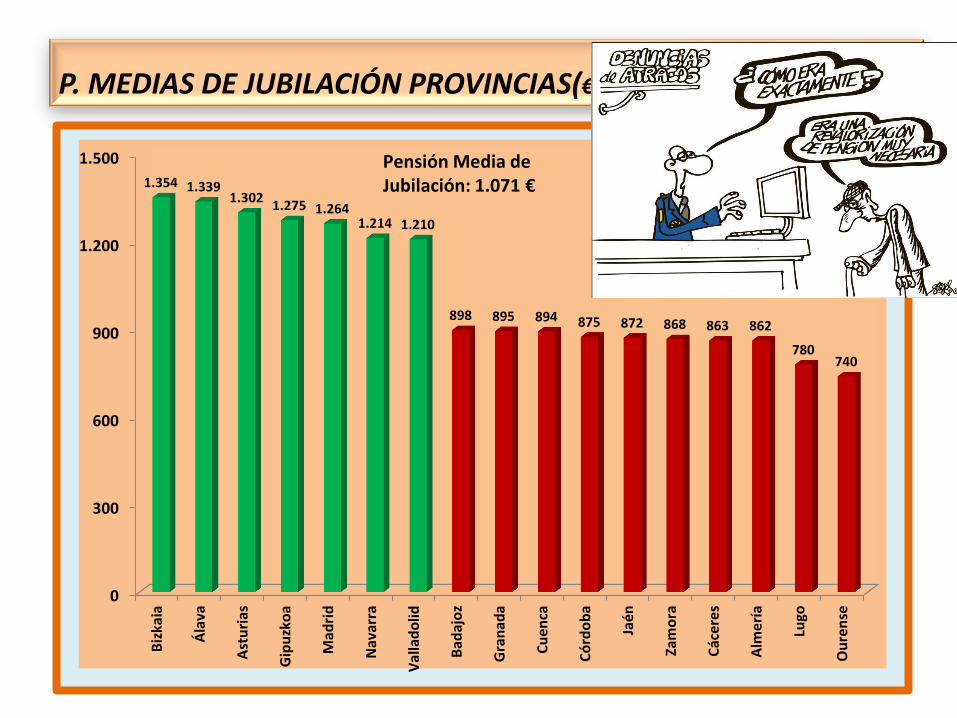

P. MEDIAS DE JUBILACIÓN PROVINCIAS(€)

0

300

600

900

1.200

1.500B

izka

ia

Ála

va

Ast

uri

as

Gip

uzk

oa

Mad

rid

Nav

arra

Val

lad

olid

Bad

ajo

z

Gra

nad

a

Cu

enca

Có

rdo

ba

Jaén

Zam

ora

Các

ere

s

Alm

erí

a

Lugo

Ou

ren

se

1.354 1.339 1.302

1.275 1.264 1.214 1.210

898 895 894 875 872 868 863 862

780 740

Pensión Media de Jubilación: 1.071 €

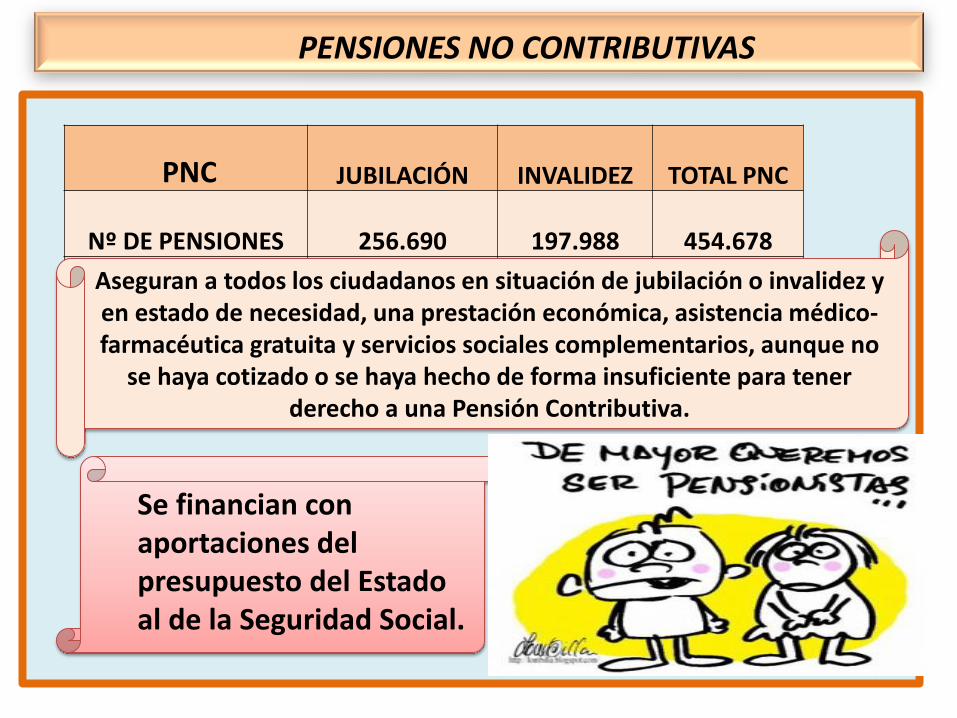

PENSIONES NO CONTRIBUTIVAS

PNC JUBILACIÓN INVALIDEZ TOTAL PNC

Nº DE PENSIONES 256.690 197.988 454.678

P. MEDIA MES 360,52 € 400,00 € 377,70€ Aseguran a todos los ciudadanos en situación de jubilación o invalidez y en estado de necesidad, una prestación económica, asistencia médico-farmacéutica gratuita y servicios sociales complementarios, aunque no

se haya cotizado o se haya hecho de forma insuficiente para tener derecho a una Pensión Contributiva.

Se financian con aportaciones del presupuesto del Estado al de la Seguridad Social.

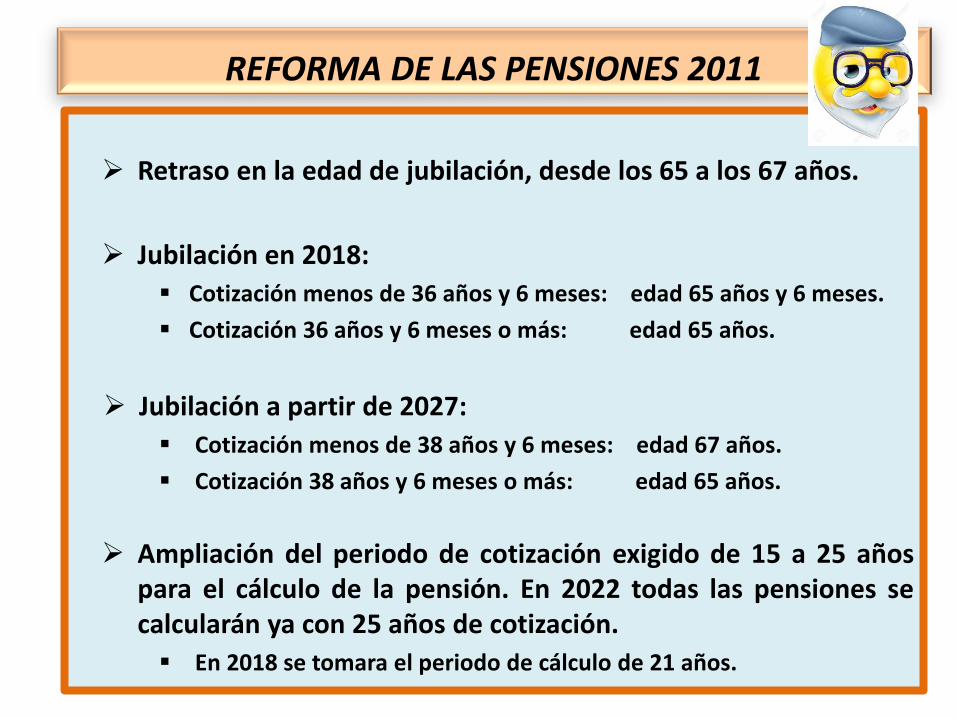

REFORMA DE LAS PENSIONES 2011

Retraso en la edad de jubilación, desde los 65 a los 67 años.

Jubilación en 2018:

Cotización menos de 36 años y 6 meses: edad 65 años y 6 meses.

Cotización 36 años y 6 meses o más: edad 65 años.

Jubilación a partir de 2027:

Cotización menos de 38 años y 6 meses: edad 67 años.

Cotización 38 años y 6 meses o más: edad 65 años.

Ampliación del periodo de cotización exigido de 15 a 25 años para el cálculo de la pensión. En 2022 todas las pensiones se calcularán ya con 25 años de cotización.

En 2018 se tomara el periodo de cálculo de 21 años.

REFORMA DE LAS PENSIONES 2013 - I

Factor de Sostenibilidad: Se aplicará a partir del año 2019 y desde su entrada en vigor, se tendrá en cuenta al calcular la primera pensión de jubilación de los nuevos jubilados su esperanza de vida en dicho momento. A esto se le conoce como factor de equidad intergeneracional (FEI).

• El FEI se revisará cada 5 años en función de la evolución de la esperanza de vida. (esperanza de vida al nacer en 2016: 80,4 hombres / 85,9 mujeres Esperanza de vida 2029:

84 hombres y 88,7 mujeres)

• Como la esperanza de vida aumenta a lo largo de los años, la cuantía mensual de la pensión será más reducida. Es decir, se cobrará menos al mes pero durante más años.

REFORMA DE LAS PENSIONES 2013 - II

Índice de Revalorización:

• Desvinculación de la revalorización de las pensiones respecto al IPC.

• A partir de 2014 la revalorización de las pensiones va ligada a la salud financiera del sistema de la SS.

• La ley establece que el resultado de la revalorización no podrá dar lugar a un incremento de las pensiones inferior al 0,25 % ni mayor al resultado de sumar 0,50 al incremento de los precios(IPC).

.

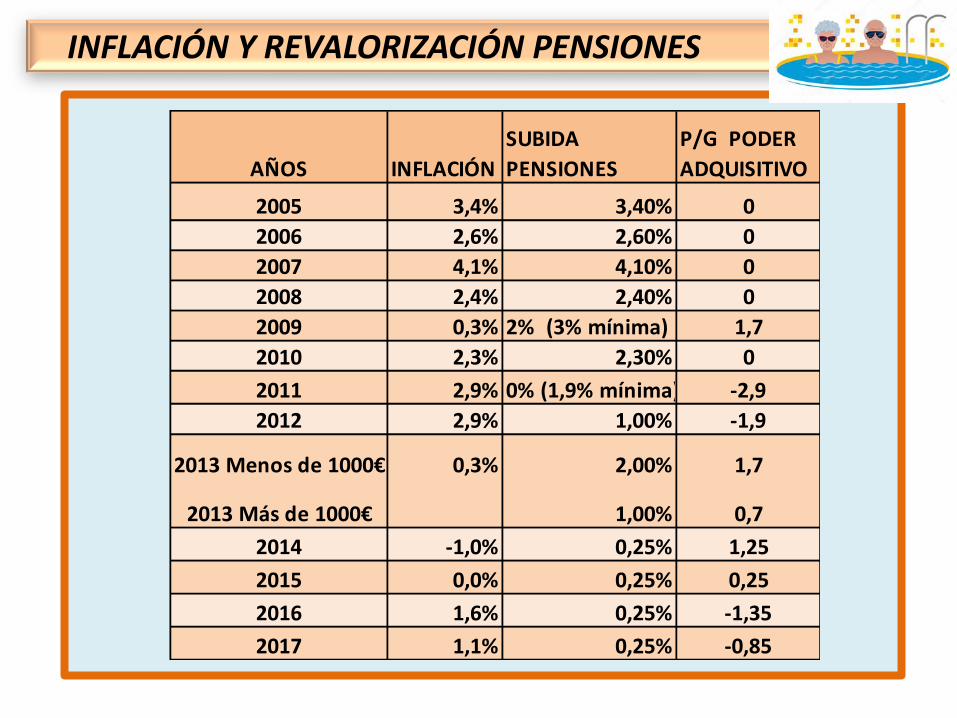

INFLACIÓN Y REVALORIZACIÓN PENSIONES

AÑOS INFLACIÓN

SUBIDA

PENSIONES

P/G PODER

ADQUISITIVO

2005 3,4% 3,40% 0

2006 2,6% 2,60% 0

2007 4,1% 4,10% 0

2008 2,4% 2,40% 0

2009 0,3% 2% (3% mínima) 1,7

2010 2,3% 2,30% 0

2011 2,9% 0% (1,9% mínima) -2,9

2012 2,9% 1,00% -1,9

2013 Menos de 1000€ 0,3% 2,00% 1,7

2013 Más de 1000€ 1,00% 0,7

2014 -1,0% 0,25% 1,25

2015 0,0% 0,25% 0,25

2016 1,6% 0,25% -1,35

2017 1,1% 0,25% -0,85

REVALORIZACIÓN PENSIONES 2018

IMPORTE

PENSIÓN GOBIERNO IPC 2017

20170,25% 1,1% MENSUAL 14 PAGAS

638 € 639 € 645 € -5 € -76 €

787 € 789 € 796 € -7 € -94 €

852 € 854 € 861 € -7 € -101 €

957 € 959 € 967 € -8 € -114 €

1.180 € 1.183 € 1.193 € -10 € -140 €

1.153 € 1.156 € 1.166 € -10 € -137 €

1.253 € 1.256 € 1.267 € -11 € -149 €

1.404 € 1.407 € 1.419 € -12 € -167 €

1.554 € 1.558 € 1.571 € -13 € -185 €

1.704 € 1.709 € 1.723 € -14 € -203 €

2.005 € 2.010 € 2.027 € -17 € -239 €

2.573 € 2.580 € 2.602 € -22 € -306 €

PÉRDIDA PODER

ADQUISITIVO

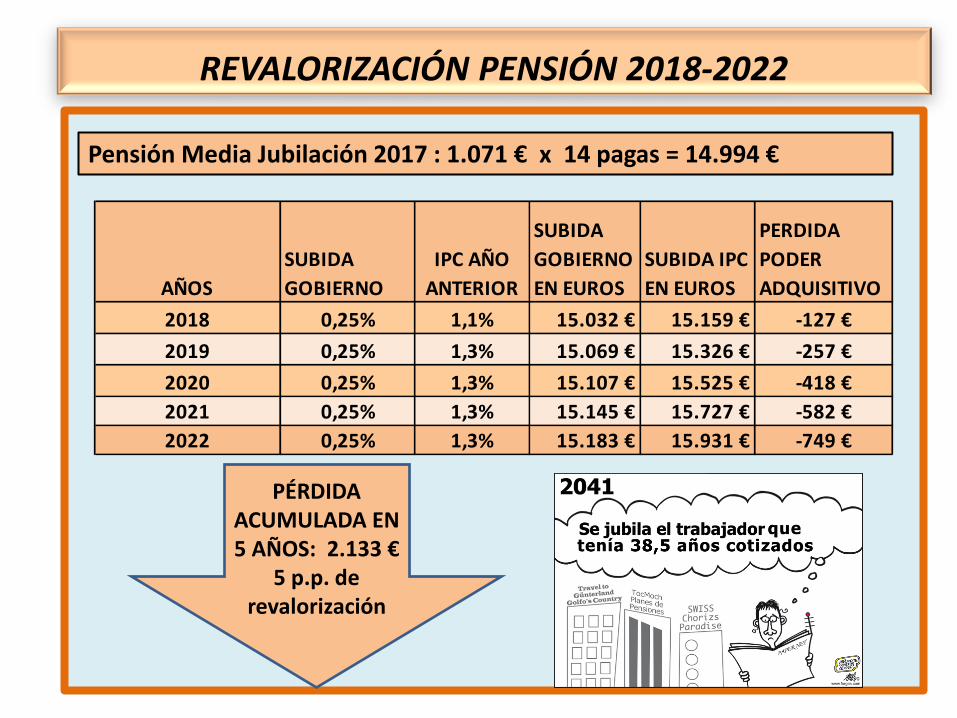

REVALORIZACIÓN PENSIÓN 2018-2022

Pensión Media Jubilación 2017 : 1.071 € x 14 pagas = 14.994 €

AÑOS

SUBIDA

GOBIERNO

IPC AÑO

ANTERIOR

SUBIDA

GOBIERNO

EN EUROS

SUBIDA IPC

EN EUROS

PERDIDA

PODER

ADQUISITIVO

2018 0,25% 1,1% 15.032 € 15.159 € -127 €

2019 0,25% 1,3% 15.069 € 15.326 € -257 €

2020 0,25% 1,3% 15.107 € 15.525 € -418 €

2021 0,25% 1,3% 15.145 € 15.727 € -582 €

2022 0,25% 1,3% 15.183 € 15.931 € -749 €

PÉRDIDA ACUMULADA EN 5 AÑOS: 2.133 €

5 p.p. de revalorización

HUCHA DE LAS PENSIONES

Lo que resta después de la paga de Diciembre

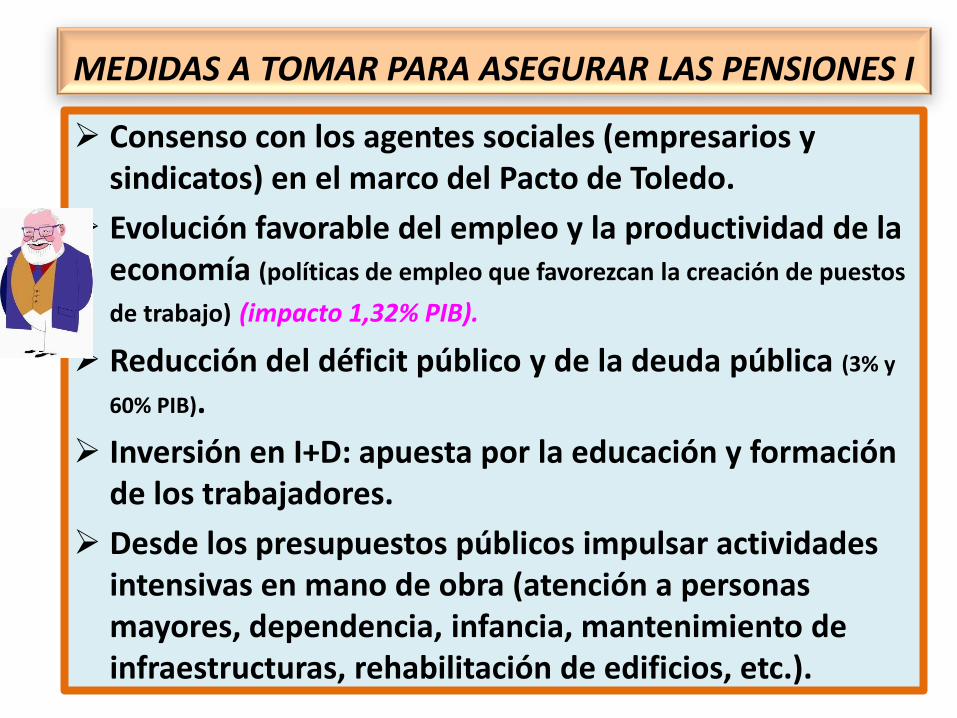

MEDIDAS A TOMAR PARA ASEGURAR LAS PENSIONES I

Consenso con los agentes sociales (empresarios y sindicatos) en el marco del Pacto de Toledo.

Evolución favorable del empleo y la productividad de la economía (políticas de empleo que favorezcan la creación de puestos

de trabajo) (impacto 1,32% PIB).

Reducción del déficit público y de la deuda pública (3% y

60% PIB).

Inversión en I+D: apuesta por la educación y formación de los trabajadores.

Desde los presupuestos públicos impulsar actividades intensivas en mano de obra (atención a personas mayores, dependencia, infancia, mantenimiento de infraestructuras, rehabilitación de edificios, etc.).

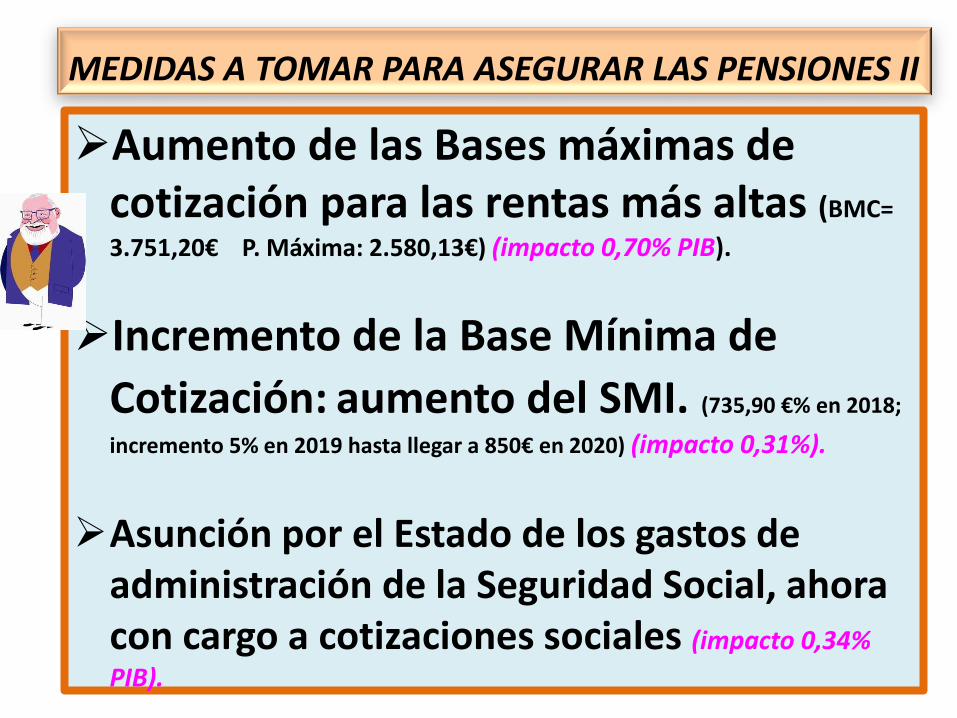

MEDIDAS A TOMAR PARA ASEGURAR LAS PENSIONES II

Aumento de las Bases máximas de cotización para las rentas más altas (BMC=

3.751,20€ P. Máxima: 2.580,13€) (impacto 0,70% PIB).

Incremento de la Base Mínima de

Cotización: aumento del SMI. (735,90 €% en 2018;

incremento 5% en 2019 hasta llegar a 850€ en 2020) (impacto 0,31%).

Asunción por el Estado de los gastos de administración de la Seguridad Social, ahora con cargo a cotizaciones sociales (impacto 0,34%

PIB).

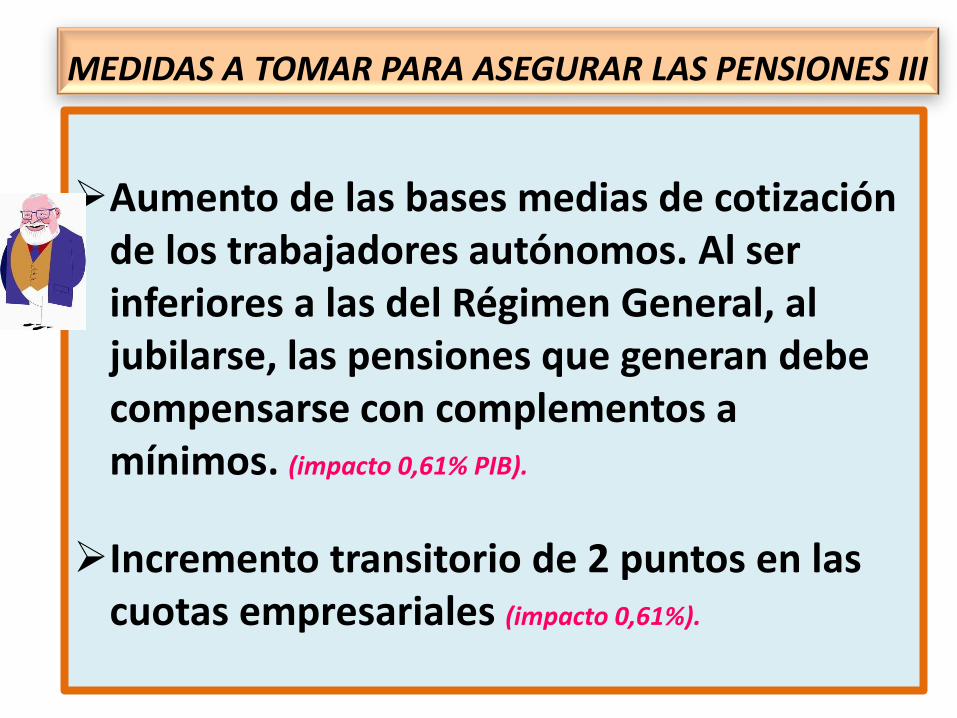

MEDIDAS A TOMAR PARA ASEGURAR LAS PENSIONES III

Aumento de las bases medias de cotización de los trabajadores autónomos. Al ser inferiores a las del Régimen General, al jubilarse, las pensiones que generan debe compensarse con complementos a mínimos. (impacto 0,61% PIB).

Incremento transitorio de 2 puntos en las cuotas empresariales (impacto 0,61%).

MEDIDAS A TOMAR PARA ASEGURAR LAS PENSIONES IV

Conversión de reducciones y exenciones en cuotas, en bonificaciones a financiar por el M. de Empleo (impacto 0,16% PIB).

Financiar las pensiones de viudedad, orfandad y a favor de familiares con impuestos generales (impacto 1,7% PIB).

Mejora de la recaudación fiscal y lucha contra el fraude y la economía sumergida (0,55% PIB).

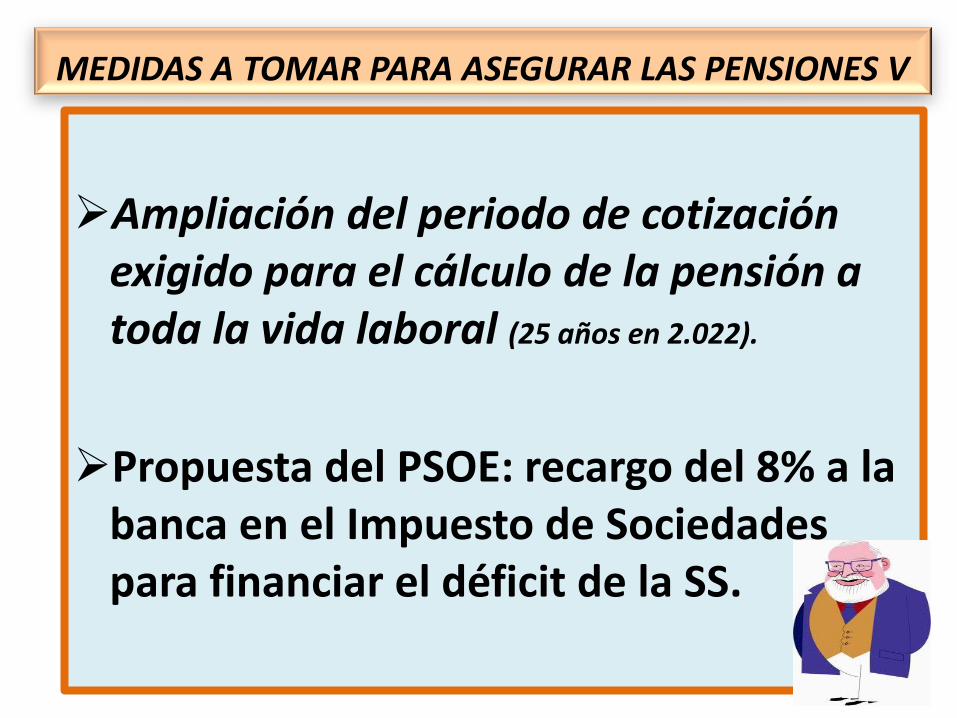

MEDIDAS A TOMAR PARA ASEGURAR LAS PENSIONES V

Ampliación del periodo de cotización exigido para el cálculo de la pensión a toda la vida laboral (25 años en 2.022).

Propuesta del PSOE: recargo del 8% a la banca en el Impuesto de Sociedades para financiar el déficit de la SS.

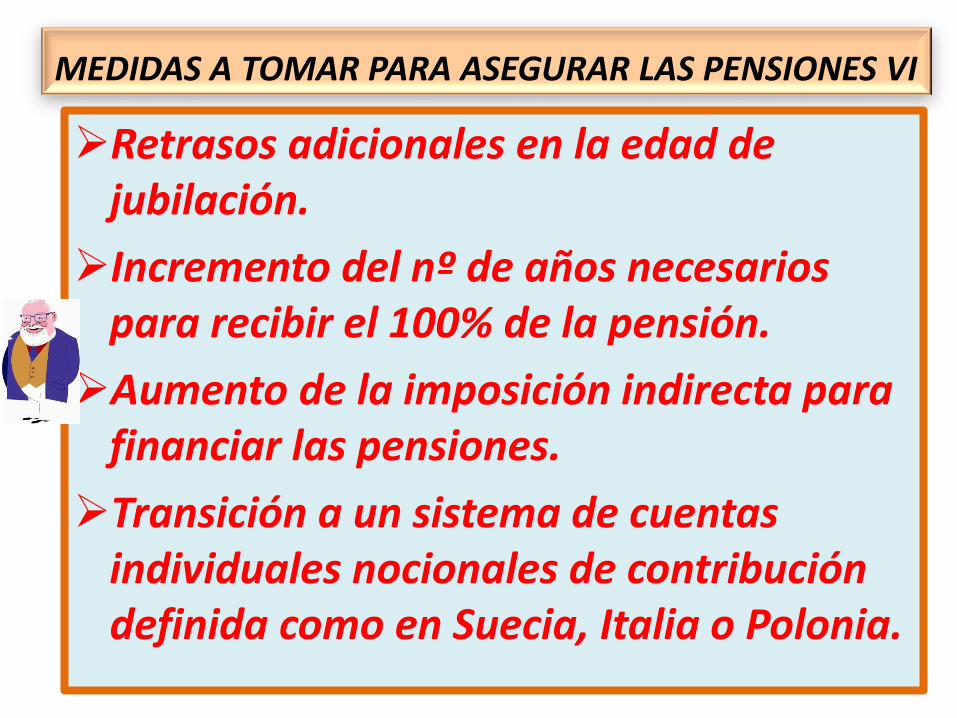

MEDIDAS A TOMAR PARA ASEGURAR LAS PENSIONES VI

Retrasos adicionales en la edad de jubilación.

Incremento del nº de años necesarios para recibir el 100% de la pensión.

Aumento de la imposición indirecta para financiar las pensiones.

Transición a un sistema de cuentas individuales nocionales de contribución definida como en Suecia, Italia o Polonia.

PROBLEMÁTICA DE LAS PENSIONES - DEMOGRAFÍA

Transformación demográfica: Caída de la tasa de natalidad. De 18,7 nacimientos por 1000

habitantes en 1.975 a 8,8 en 2.016, a 6,6 en 2.030 y a 5,6 en el año 2.060.

Incremento de la esperanza de vida (ver cuadro posterior)

Saldo migratorio positivo entre 2000 y 2009 y negativo a partir de este año en el que el número de emigrantes supera al de inmigrantes.

Peso de la generación del baby – boom nacida entre 1.960 y 1.975 que empezará a jubilarse a partir del 2.025.

Cambio de la pirámide demográfica española: su base se ha ido haciendo más estrecha y se ha ensanchado su parte superior haciendo que se parezca a una pirámide invertida.

Aumento progresivo del número de pensionistas y del gasto en pensiones en relación al número de cotizantes, por el envejecimiento de la población.

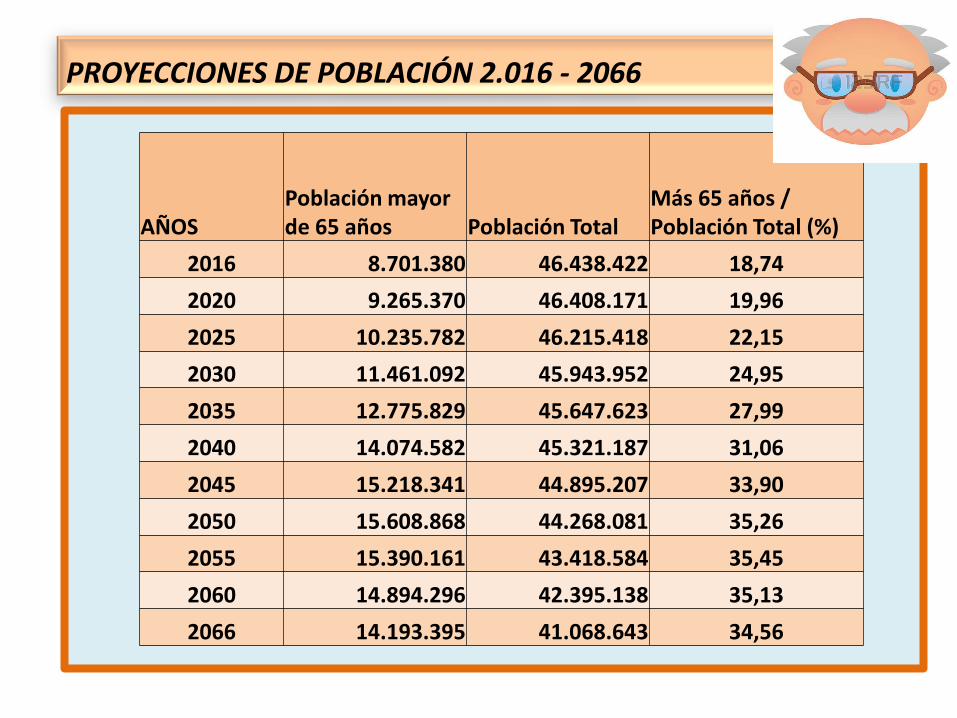

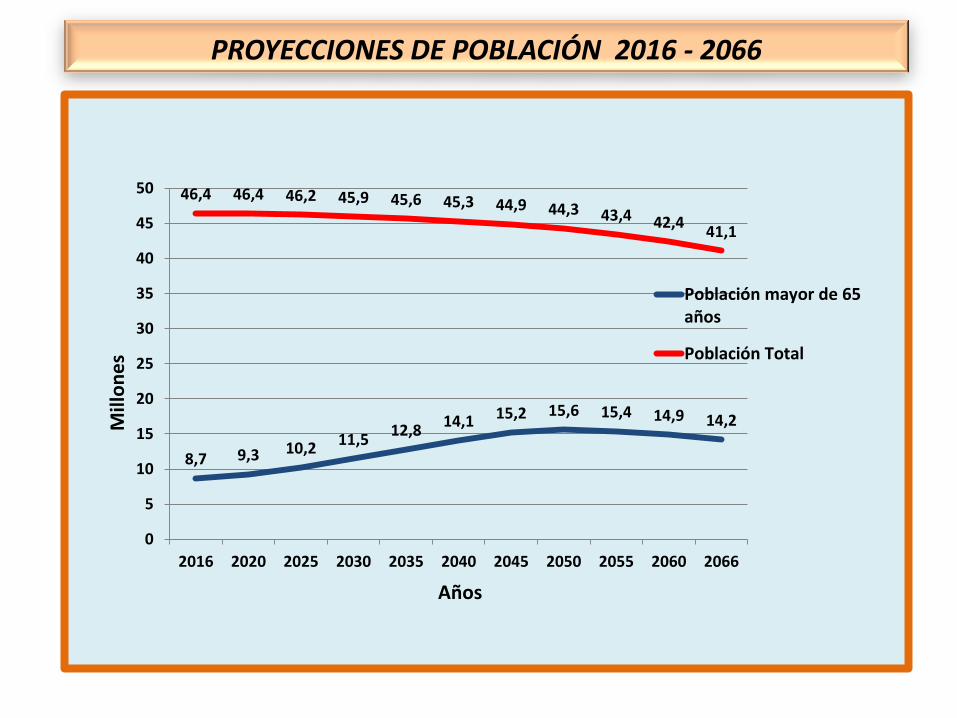

PROYECCIONES DE POBLACIÓN 2.016 - 2066

AÑOS Población mayor de 65 años Población Total

Más 65 años / Población Total (%)

2016 8.701.380 46.438.422 18,74

2020 9.265.370 46.408.171 19,96

2025 10.235.782 46.215.418 22,15

2030 11.461.092 45.943.952 24,95

2035 12.775.829 45.647.623 27,99

2040 14.074.582 45.321.187 31,06

2045 15.218.341 44.895.207 33,90

2050 15.608.868 44.268.081 35,26

2055 15.390.161 43.418.584 35,45

2060 14.894.296 42.395.138 35,13

2066 14.193.395 41.068.643 34,56

PROYECCIONES DE POBLACIÓN 2016 - 2066

8,7 9,3 10,2 11,5 12,8

14,1 15,2 15,6 15,4 14,9 14,2

46,4 46,4 46,2 45,9 45,6 45,3 44,9 44,3 43,4 42,4 41,1

0

5

10

15

20

25

30

35

40

45

50

2016 2020 2025 2030 2035 2040 2045 2050 2055 2060 2066

Mill

on

es

Años

Población mayor de 65años

Población Total

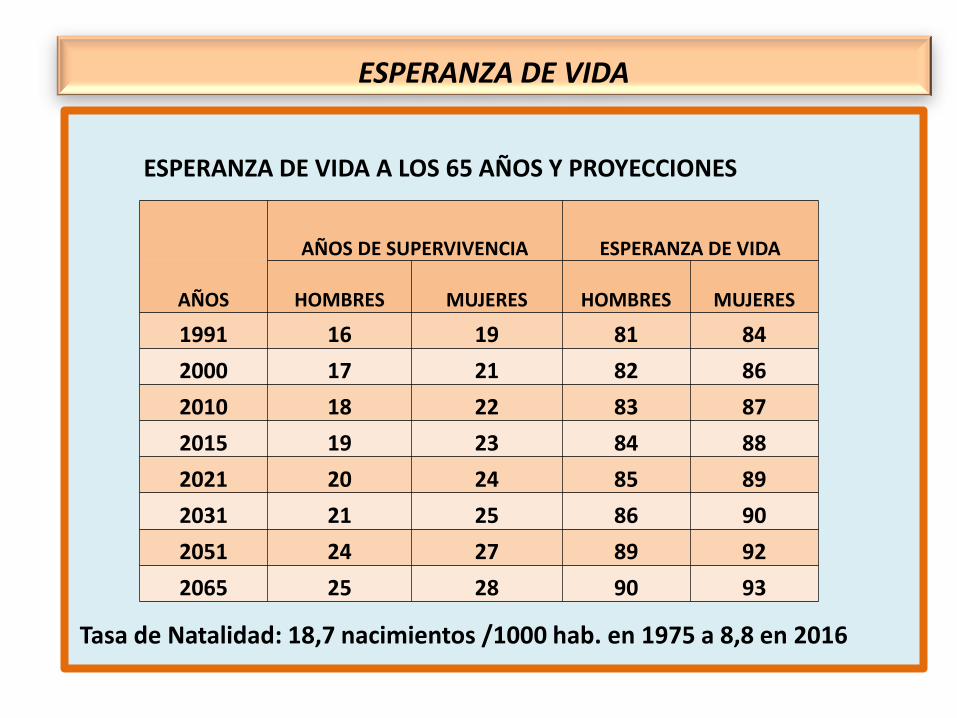

ESPERANZA DE VIDA

ESPERANZA DE VIDA A LOS 65 AÑOS Y PROYECCIONES

AÑOS DE SUPERVIVENCIA ESPERANZA DE VIDA

AÑOS HOMBRES MUJERES HOMBRES MUJERES

1991 16 19 81 84

2000 17 21 82 86

2010 18 22 83 87

2015 19 23 84 88

2021 20 24 85 89

2031 21 25 86 90

2051 24 27 89 92

2065 25 28 90 93

Tasa de Natalidad: 18,7 nacimientos /1000 hab. en 1975 a 8,8 en 2016

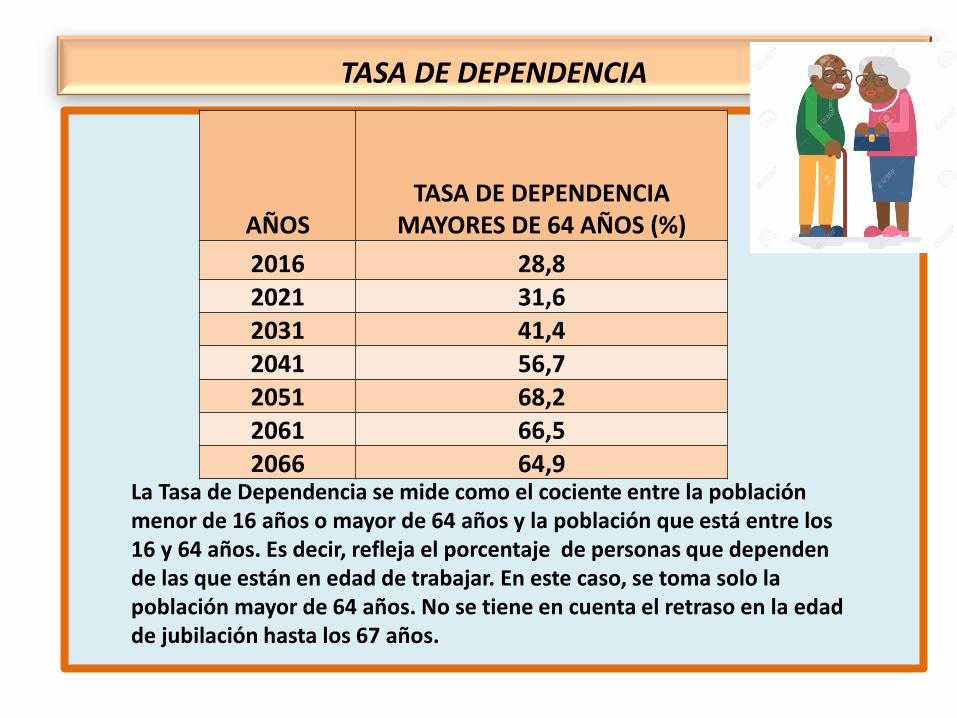

TASA DE DEPENDENCIA

AÑOS

TASA DE DEPENDENCIA MAYORES DE 64 AÑOS (%)

2016 28,8

2021 31,6

2031 41,4

2041 56,7

2051 68,2

2061 66,5

2066 64,9 La Tasa de Dependencia se mide como el cociente entre la población menor de 16 años o mayor de 64 años y la población que está entre los 16 y 64 años. Es decir, refleja el porcentaje de personas que dependen de las que están en edad de trabajar. En este caso, se toma solo la población mayor de 64 años. No se tiene en cuenta el retraso en la edad de jubilación hasta los 67 años.

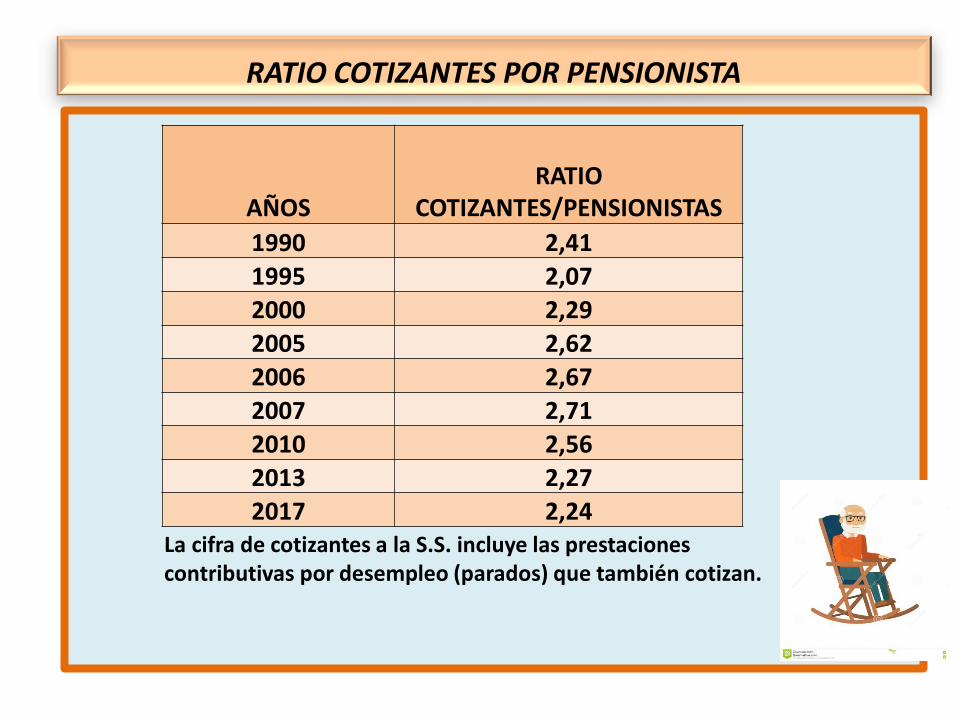

RATIO COTIZANTES POR PENSIONISTA

AÑOS RATIO

COTIZANTES/PENSIONISTAS

1990 2,41

1995 2,07

2000 2,29

2005 2,62

2006 2,67

2007 2,71

2010 2,56

2013 2,27

2017 2,24 La cifra de cotizantes a la S.S. incluye las prestaciones contributivas por desempleo (parados) que también cotizan.

CÁLCULO DE LA PENSIÓN 2017 - I

Las dos variables fundamentales para determinar la cuantía de las pensiones de jubilación son el periodo de cotización y las cotizaciones realizadas.

Para alcanzar la pensión máxima del sistema que ahora es de 36.121,82 euros (2.580,13 al mes, por catorce pagas), se precisa una carrera larga y sueldo de tipo medio y alto.

El periodo mínimo de cotización se mantiene inalterado en 15 años: 2 años deberán estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de causar el derecho.

Para calcular la pensión de jubilación necesitamos conocer las bases de cotización mensuales de cada uno de los periodos en alta. (BC mínima 858,6 / máxima 3.751€ mes)

CÁLCULO DE LA PENSIÓN 2017 - II

REQUISITOS JUBILACIÓN: – Haber cotizado 36 años y 6 meses o más y haber cumplido 65 años. – Si se ha cotizado menos se necesitan tener 65 años y 6 meses. – Para el cálculo de la pensión se tomarán 21 años de cotización CÁLCULO DE LA PENSIÓN: – Base reguladora (BR)

• Suma de las BC de los últimos 252 meses/ 294 (21 años x 14 pagas) = Base Reguladora

• Las BC se actualizan con el IPC salvo las correspondientes a los últimos 24 meses que se toman por su valor nominal

– Aplicación de un coeficiente reductor a la BR según el periodo de tiempo trabajado ( a mayor tiempo mayor pensión). • Primeros 15 años o 180 meses: 50% • 163 meses siguientes: 34,23% (163 x 0,21) • 83 meses restantes: 15,77% (83 x 0,19)

Ejemplo 1 : trabajador con 33 años cotizados y cumplidos los 65 años y 6 meses requeridos. Le quedaría una pensión equivalente al 94,30% de la BR.

Ejemplo 2: trabajador con 35,5 años cotizados y cumplidos los 65 años y 6 meses requeridos. Le quedaría una pensión equivalente al 100% de la BR

FONDO ESTATAL DE PENSIONES DE NORUEGA

• Es uno de los mayores fondos soberano del mundo ( se creo en 1990)

• Su patrimonio asciende a aproximadamente a 770 mil millones de euros.

• Su objetivo es invertir el dinero que el Estado recauda gracias al petróleo para garantizar las futuras pensiones de los ciudadanos del país.

• Invierte en acciones, renta fija, inmobiliario.

• Es todo un ejemplo de transparencia y compromiso con los principios éticos. Tiene una lista de valores excluidos de su universo de inversión por incumplir los derechos laborales, tener negocios contaminantes o pertenecer a sectores como la venta de armas.

• La población de Noruega asciende a poco más de 5 M de personas.