Embed Size (px)

Citation preview

저 시-비 리- 경 지 2.0 한민

는 아래 조건 르는 경 에 한하여 게

l 저 물 복제, 포, 전송, 전시, 공연 송할 수 습니다.

다 과 같 조건 라야 합니다:

l 하는, 저 물 나 포 경 , 저 물에 적 된 허락조건 명확하게 나타내어야 합니다.

l 저 터 허가를 면 러한 조건들 적 되지 않습니다.

저 에 른 리는 내 에 하여 향 지 않습니다.

것 허락규약(Legal Code) 해하 쉽게 약한 것 니다.

Disclaimer

저 시. 하는 원저 를 시하여야 합니다.

비 리. 하는 저 물 리 목적 할 수 없습니다.

경 지. 하는 저 물 개 , 형 또는 가공할 수 없습니다.

부동산학 석사학 청구논문

택지개발에서의 토보상 활성화방안

- 토보상 신청자들의 설문조사를 토 로 -

2012년 2월

인하 학교 정책 학원

부동산학 공

이 우 성

부동산학 석사학 청구논문

택지개발에서의 토보상 활성화 방안

- 토보상 신청자들의 설문조사를 토 로 -

2012년 2월

지도교수 김진

이 논문을 석사학 논문으로 제출함

인하 학교 정책 학원

부동산학 공

이 우 성

- IV -

이 논문을 이우성의 석사학 논문으로 인정함

2012년 2월

- V -

국 문 록

규모 토지개발 할 때 토지확보는 필수 이다.이때 토지를 수용하거

나 의매수하게 되는 데,그에 따른 보상방법은 으로 지 하거나 채

권 발행을 통한 보상, 는 사업시행에 따른 체토지로 보상하는 방법이

있다.토지주들은 이들 방법 자신에게 가장 유리한 방법을 선택할 수

있다.

토보상제도는 2007년 「토지보상법」 개정으로 토지소유자가 원하는

경우 해당 공익사업의 토지이용계획 사업계획 등을 고려하여 공익사업

의 시행으로 조성된 토지로 보상할 수 있도록 하는 제도로 토지소유자로

하여 개발이익을 공유할 수 있도록 하고,토지 구입 수요를 감소시킴으

로써 인근지역의 부동산가격 상승을 억제하기 한 목 으로 도입되었다.

이러한 토보상제도를 활성화하기 하여 정부에서는 2008년 2월 「조

세특례제한법」을 개정 시행하여 토보상으로 인하여 발생하는 양도소득

세를 이연하게하고 2009년 11월에는 “보상 리 강화 방안”에 하여 발

표를 하 으며 2010년 4월에는 「부동산투자회사법」을 개정하여 “ 토개

발리츠”를 도입하고,“토지개발리츠”에게 토보상권의 물출자가 가능

하도록 하 다.

한 2011년 4월에는 “ 토개발리츠”에 공공택지를 수의계약으로 공

이 가능하도록 「택지개발 진법 시행령 시행규칙」의 개정안을 입법

고 한바 있다.

그럼에도 불구하고 재까지의 상황은 반 인 부동산 시장의 침체와

토보상제도의 이해 홍보부족,사회 인 인식부족,법제도상의 미비,

운 상의 경험부족 등으로 토보상이 실제로 이루어지는 실정은 극히 미

약하다.

- VI -

이 상태로 라면 앞으로 토보상의 활성화를 기 하기 힘들어 보인다.

따라서 정부에서는 당 의 취지 로 토보상제도가 조기에 정착될 수 있

도록 제도가 안고 있는 문제 들을 정확히 진단하고 악하여 정책을 수

립하고 추진하여야 할 것이다.

이 게 토보상이 지지부진한 때에 토보상 신청을 한 지주들을 상

로 한 설문 조사는 제도시행 이후 처음으로 설문조사를 실시하 다는데

큰 의미가 있을 것이며 이 설문조사는 제도를 개선하고 정책을 입안하는

기 자료로 활용될 수 있는 좋은 자료가 될 수 있을 것이다.직 토보

상제도 참여한 지주들의 토보상에 참여하게 된 동기, 토보상제도의

인지 경로, 토보상의 만족도, 토보상의 좋은 문제 등에 한

의견을 종합하여 내외 인 경제 환경과 조화한 정책을 개발하고 지속

으로 추진한다면 토보상제도가 지 보다 활성화 될 수 있을 것이며 아

울러 규모 택지개발사업의 성공을 보장할 수 있을 것이다.지 까지의

토보상 실 과 토보상에 참여한 지주들의 설문 조사 결과 제도가 안

고 있는 문제 들을 바탕으로 토보상이 확 될 수 있는 몇 가지 제안을

한다면,

첫째,제도의 개선이다.

양도소득세의 과세이연, 매제한,민간기업과의 공동사업화,면 제한,부

재지주 등의 참여 등 수많은 정책 결단과 제도개선,아울러 일 된 정

책을 추진해야만 토보상제도를 활성화 시킬 수 있을 것이다.

둘째,사업시행자의 철 한 사업계획과 사업시행,사업의 투명성 확보,

홍보 략이 있어야 한다.

셋째, 규모 택지개발은 천문학 인 자 을 필요로 하고 있으며 토

신청 지들 한 자 력을 필요로 하고 있다.그래서 자 조달 능력이 뛰

어난 민간 기업을 참여시켜 그들의 경험과 문 인 지식을 활용할 수 있

- VII -

어야 한다.

결론 으로 토보상제도를 활성화 하고 조기에 정착시키기 해서는

토보상에 한 연구가 더욱더 활발하게 진행되어져야 하며 정부의 극

인 의지와 일 된 정책추진이 제일 요하다.

- VIII -

연 구 목 차

제Ⅰ장 서론 ············································································································ 1

제1 연구의 배경 목 ··············································································· 1

제2 연구의 범 방법 ··············································································· 3

제Ⅱ장 토보상제도의 이론 고찰 ······························································ 5

제1 토보상제도의 개념과 도입배경 ························································· 5

1. 토보상제도의 개념 ·················································································· 5

2. 토보상제도의 도입배경 망 ·························································· 5

3.보상 련제도의 비교 ·················································································· 9

제2 토보상제도의 내용 ············································································· 12

1. 토보상 내용 특징 ············································································ 12

2. 토보상 차 ···························································································· 18

3. 토보상 련법규의 비교 ······································································ 19

제Ⅲ장 설문조사 토보상실 ································································ 24

제1 설문조사 결과 ··················································································· 24

1.설문조사 ········································································································ 24

2.설문조사 결과 ······························································································ 67

제2 토보상실 ··························································································· 72

1. 토보상 실 ······························································································ 72

2.시사 ············································································································ 74

- IX -

제Ⅳ장 토보상의 문제 제도개선방향 ··········································· 75

제1 토보상의 문제 ················································································· 75

1.장기간 사용이 불가능 ······································································ 75

2.세제혜택의 소멸 ·························································································· 75

3.사업비 조달 채무의 부담 ···································································· 75

4.사업성 담보의 어려움 ················································································ 76

5. 토면 의 제한 ·························································································· 76

제2 제도개선방향 ··························································································· 76

1.양도소득세 과세이연 련규정의 개정 양도소득세의 감면 ········ 76

2. 매제한 련 규정의 개정 ······································································ 78

3.공동주택용지의 신청확 ·········································································· 79

4.부재지주의 참여기회 확 ········································································ 80

5. 토공 방식의 개선 ·················································································· 80

6. 토공 시기의 확정 ·················································································· 81

7.민간사업시행자의 공동 참여 ···································································· 82

제 Ⅴ 장 결론 정책 인 제언 ·································································· 84

제1 결론 ··········································································································· 84

제2 정책 인 제언 ························································································· 85

※참고문헌 ············································································································ 87

※ Appendix········································································································ 89

- X -

표 목 차

〈표2-1〉 토보상 시행지침 안 ·············································································· 15

〈표3-1〉조사 설계 ······································································································ 24

〈표3-2〉응답자의 특성(지구별,성별,직업별)················································· 26

〈표3-3〉 토신청이 정당했다고 생각했던 보상방법 ································ 35

〈표3-4〉 토보상제도의 인지 경로 ······································································ 36

〈표3-5〉 토보상제도의 장 ················································································ 38

〈표3-6〉 토보상제도의단 ··················································································· 40

〈표3-7〉 토신청 이유 ······························································································ 42

〈표3-8〉 토보상 신청 만족도 ·············································································· 43

〈표3-9〉 토보상 신청 불만족의 이유 ······························································· 44

〈표3-10〉 토보상 신청이 조한 이유 ····························································· 45

〈표3-11〉 토보상 토지의 치,면 ,용도,공 가격 확정의 정

시 ················································································································ 47

〈표3-12〉 합한 토 공 용지 ············································································ 48

〈표3-13〉상업용지의 평균 낙찰가 산정 방식 ·················································· 50

〈표3-14〉성공 인 토보상을 한 필요조건 ················································ 52

〈표3-15〉 법규상 토보상을 해하는 요인 ············································· 54

〈표3-16〉국가 지자체 소유의 다른 토지로의 토보상 공 ············ 55

〈표3-17〉민간업체의 바람직한 참여 형태 ························································ 56

〈표3-18〉 토 신청한(할)용지의 형태 ······························································ 57

〈표3-19〉향후 공 받은 토의 효율 인 개발방향 ····································· 59

〈표3-20〉토지개발을 한 별도의 비용 발생의 해결방안 ·························· 60

〈표3-21〉 토개발을 통한 수익 창출방식 ························································ 61

- XI -

〈표3-22〉 토보상 지주의 거주 황 ································································· 62

〈표3-23〉양도소득세 처리 방법 ············································································ 63

〈표3-24〉 토보상 실 ··························································································· 73

- XII -

그 림 목 차

〈그림2-1〉 토보상시차 ··························································································· 17

〈그림2-2〉 토보상 차 ························································································· 18

〈그림3-1〉응답자의 특성(지구별,성별) ····························································· 25

〈그림3-2〉응답자의 특성(직업별)········································································· 26

〈그림3-3〉 토보상제도의 인지경로 ··································································· 27

〈그림3-4〉 토보상제도의 장 단 ··························································· 27

〈그림3-5〉 토보상 신청 이유 ·············································································· 28

〈그림3-6〉 토보상 신청 만족도 불만족 이유 ········································· 29

〈그림3-7〉 토보상신청 조이유 토보상 토지 확정의 정

시 ·············································································································· 30

〈그림3-8〉 합한 토 공 용지 상업용지의 평균 낙찰률 산정

방식 ·············································································································· 31

〈그림3-9〉성공 인 토보상을 한 필요조건 법규상 토보상을

해하는 요인 ·························································································· 31

〈그림3-10〉국가 지자체 소유의 다른 토지로의 토보상 공

민간업체의 바람직한 참여 형태 ·················································· 32

〈그림3-11〉 토 신청한 용지의 형태 향후 공 받은 토의 효율

개발방향 ··································································································· 33

〈그림3-12〉토지개발을 한 별도의 비용발생 해결방안 수익창출

방법 ··········································································································· 33

〈그림3-13〉 토보상 지주의 거주 황 양도소득세 처리 방법 ·········· 34

〈그림3-14〉 토신청 이 정당했다고 생각했던 보상방법 ······················· 35

〈그림3-15〉 토보상제도의 인지 경로 ······························································· 36

- XIII -

〈그림3-16〉 토보상제도의 장 ·········································································· 37

〈그림3-17〉 토보상제도의 단 ·········································································· 39

〈그림3-18〉 토신청 이유 ······················································································· 41

〈그림3-19〉 토보상 신청 만족도 ········································································ 42

〈그림3-20〉 토보상 신청 불만족의 이유 ························································ 43

〈그림3-21〉 토보상 신청이 조한 이유 ························································ 45

〈그림3-22〉 토보상 토지의 치,면 ,용도,공 가격 확정의 정

시 ··········································································································· 46

〈그림3-23〉 합한 토 공 용지 ········································································ 48

〈그림3-24〉상업용지의 평균 낙찰가 산정 방식 ············································· 49

〈그림3-25〉성공 인 토보상을 한 필요조건 ··········································· 51

〈그림3-26〉 법규상 토보상을 해하는 요인 ········································· 53

〈그림3-27〉국가 지자체 소유의 다른 토지로의 토보상 공 ········· 55

〈그림3-28〉민간업체의 바람직한 참여 형태 ···················································· 56

〈그림3-29〉 토 신청한(할)용지의 형태 ························································· 57

〈그림3-30〉향후 공 받은 토의 효율 인 개발방향 ································ 58

〈그림3-31〉토지개발을 한 별도의 비용 발생의 해결방안 ····················· 60

〈그림3-32〉 토개발을 통한 수익 창출방식 ···················································· 61

〈그림3-33〉 토보상 지주의 거주 황 ····························································· 62

〈그림3-34〉양도소득세 처리 방법 ········································································ 63

- 1 -

제Ⅰ장 서 론

제1 연구의 배경 목

최근까지 다양한 목 의 규모 택지개발 사업들이 신도시,보 자리주

택단지,산업단지,테마 크 등 국 으로 많이 시행되어 왔고, 계획

을 하고 있으나 세계 인 융 기와 함께 부동산시장의 침체로 사업성이

불투명하고 사업자 의 확보에 어려움, 한 사업시행주체와 피보상자들

간의 보상 에 한 다툼으로 사업진행이 원활하게 진행되지 못하고 있는

실정이다.

정부나 사업시행자 입장에서는 보상의 원칙에 따라 토지소유자에게

지 해야할 보상 규모가 증가하게 되어 의 유동성문제와 산확보

에 어려움을 겪고 있으며,피보상자 입장에서는 보상 에 당해 개발 사업

으로 인한 개발이익이 포함되지 않고 개발인근지역의 지가 상승으로 등

한 체 토지 취득이 불가능하여 사유재산권 침해에 한 논란이 발생되

고 있고 이에 불만을 품은 피보상자들의 집단행동은 신속하고 효율 인

사업추진을 지연시키고 사업주체의 비용 상승 등 여러 가지 사회ㆍ경제

인 문제 들을 발생시키고 있다.이에 규모 택지개발로 인한 막 한 보

상자 이 인근 지역 부동산으로의 유입되어 인근 지역의 토지가격을 앙등

시키는 주요요인을 제거하고 지역주민의 당해지역 재정착을 유도하며 개

발혜택을 당해 지역 주민이 직 공유 할 수 있는 새로운 보상 지 방

식이 실해 지고 있는 실정이다.

그래서 정부에서는 보상 제도를 일부 보완하여 토보상제 도입을

주요 내용으로 하는 “토지보상법 개정안”을 2007년 10월 17일에 공포 시

행하게 되었던 것이다. 체토지보상이란 토지소유자가 원하는 경우에 공

익사업을 하여 토지 등을 수용 받는 자가 자신이 받을 보상 의 부

- 2 -

는 일부를 선택하여 그 공익사업의 시행으로 조성되는 토지 일부로

보상받을 수 있게 하는 제도로 이는 기존에 보상 수령 후 1년 이내에

인근의 토지를 취득하면 취ㆍ등록세를 감면을 해주는 제도와는 달리 해당

공익사업의 시행으로 조성되는 토지를 취득할 수 있도록 하는 것이다.

이 토보상제도는 인근지역이 아닌 당해지역에 보상자 이 유입되게

하여 인근지역의 부동산 시장 안정화와 함께 택지개발 지역 내 주민들에

게 개발혜택을 제공하고 재정착율을 높일 수 있다는 장 을 가지고 있다.

그리고 이에 한 정부의 극 인 의지표명으로서 2008년 2월 22일 「조

세특례제한법」을 개정 시행하여 토보상으로 인하여 발생하는 양도소득

세를 이연하게 하고 2009년 11월에는 “보상 리 강화 방안”에 하여

발표를 하 으며 2010년 4월에는 「부동산투자회사법」을 개정하여 “ 토

개발리츠1)”를 도입하고,“토지개발리츠”에 토보상권의 물출자가 가능

하도록 2010년 4월「공익사업을 한 토지 등의 취득 보상에 한 법

률」도 개정 하 다.

2011년 4월에는 “ 토개발리츠”에 공공택지를 수의계약으로 공 이

가능하도록 「택지개발 진법 시행령 시행규칙」의 개정안을 입법 고

한바 있다.그럼에도 불구하고 시행 기의 사회 인 인식부족,법제도상의

미비,운 상의 경험부족 등으로 토보상이 실제로 이루어지는 실정은

극히 미약하다.

이에 본 논문은 당 정부의 입법 취지처럼 토보상제도가 활성화 되

지 못하는 이유에 하여 알아보고자 직 토로 보상 신청을 한 지주들

에게 설문 조사를 실시하 다.설문조사의 주내용은 토보상 신청을 한

이유, 토보상제도의 인지 경로, 토보상의 만족도, 토보상제도의 좋

1) 토개발리츠 : 토보상권을 물출자 받아 개발 사업을 시행한 후 수익을 배당하는 목 으로

설립되는 부동산투자회사법 상의 개발 문 부동산투자회사

- 3 -

은 문제 등에 하여 설문조사를 하 으며 이 설문조사는 토보

상제도가 실시된 이후 토보상 신청한 지주에게 처음으로 설문조사를 실

시하 다는데 큰 의미가 있을 것이다.직 토보상을 신청한 지주들을

상 로한 설문조사를 종합하고,그간의 토보상 실 등을 분석하여

토보상제도가 활성화 되지 못했던 장애 요인들을 찾아내어 그 개선방안을

제시하는 것이 연구의 목 이다.

제2 연구의 범 방법

이 논문의 연구 범 는 토보상제도의 이론 고찰을 통한 도입배경과

내용,특징 기 효과를 살펴보고, 련제도 련법규의 비교분석으

로 토보상제도의 이해를 높이며,그간 사업시행자의 보상실 과 실태를

분석하고 례신도시 강남세곡에 직 토보상을 신청한 지주들의 설

문조사를 통하여 그동안 토보상이 극 으로 활용되지 못하 던 원인

에 하여 이유를 알아보고 토보상 활성화의 주요 걸림돌을 찾아내어

이를 해결하고 당 제도 취지를 살릴 수 있는 개선방안 제시까지로 연

구의 범 를 설정 하 다.

연구의 방법은 본 연구와 직 으로 연 이 있는 선행 연구는 없으며

이와 유사한 선행 연구에서는 부분의 연구자들이 공익사업으로 인한 손

실보상의 문제 도출과 그 개선방안에 하여 제시하고 있다.그 구체

내용에는 다소 차이가 있으나 정당 보상의 필요성을 제시하고 있으며

한 가장 최근에 발표된 정 주의 학 논문2)에서는 우리나라 토보상제

도의 운 실태를 독일,일본, 랑스 등 외국과 비교하여 개선방안을 제

시 하 다.그 내용을 보면 일본이나 독일의 경우 보상제도의 외로

규정하면서도 해당 토지의 용도 인 측면에서 보상 후에도 수용지역 밖에

2) 정현주(2010), 체 지보상제도 활 화 안에 한 연 , 건 학 학 문

- 4 -

서 동일한 업활동 등을 계속할 수 있도록 하기 한 제도라는 특징을 가

지고 있다고 소개하고 있고 반면 우리나라 토보상제도는 단순히 보상

의 리라는 측면에 을 두어 매우 획일 으로 운 되고 있다는 것을

지 하고 있다. 한 김 태의 학 논문3)에서는 “개발리츠”를 통한 ‘로

젝트 이낸싱’에 한 소개를 하고 있으며 이는 조성토지에 한 소유자

조합이 지속 으로 수익을 창출할 수 있다는 장 을 가지고 있다고 설명

하고 있다.

그러나 본 연구에서는 선행 연구를 참고하고 토보상제도의 이론 고

찰을 통하여 련법.제도를 비교분석하고 사업시행자의 사업실 실

태분석,정부의 정책동향,직 토보상을 신청한 지주들의 설문 조사를

토 로 토보상제도가 극 으로 활용 되지 못한 근본 인 이유를 찾아

내고 그 개선방안에 하여 제시하고자 한다.

3) 태(2010), 보상 통한 프 트 낸싱 에 한 연 , 경원 학 학 문

- 5 -

제Ⅱ장 토보상제도의 이론 고찰

제1 토보상제도의 의의와 도입배경

1. 토보상제도의 개념

토토지보상제도는 2007년 10월 「토지보상법」일부개정을 통해 손실

보상자 을 보다 효율 으로 리하고 토지소유자가 당해 개발사업으로

인한 개발혜택을 공유할 수 있게 하기 해 도입된 제도이다. 토보상은

「토지보상법」제63조 단서규정에 따라 토지소유자가 원하는 경우로서 사

업시행자가 해당 공익사업의 합리 인 토지이용계획과 사업계획 등을 고

려하여 토지로 보상이 가능하고 토지소유자가 원하는 경우 공익사업으로

인하여 토지 등을 수용 받는 자가 자신이 받을 보상 의 부,혹은 일부

를 선택하여 그 공익사업의 시행으로 조성되는 토지로 보상받을 수 있게

하는 보상제도이다.

이는 보상자 이 인근 지역이 아닌 바로 당해 지역으로 재투자됨으로써

그간 보상자 이 인근지역의 부동산으로 유입되어 인근지역의 지가를 앙

등시키는 등의 부동산 시장에 향을 최소화 할 뿐만 아니라 지역주민의

재정착과 개발혜택 공유라는 두 가지 목 을 해 마련하 다.

2. 토보상제도의 도입 배경 망

토보상제도는 2007년 「토지보상법」 개정으로 토지소유자가 원하는

경우 해당 공익사업의 토지이용계획 사업계획 등을 고려하여 공익사업

의 시행으로 조성된 토지로 보상할 수 있도록 하는 제도로 토지소유자로

- 6 -

하여 개발이익을 공유할 수 있도록 하고,토지 구입 수요를 감소시킴으

로써 인근지역의 부동산가격 상승을 억제하기 한 목 으로 도입되었다.

실 인 측면에서는 보상을 원칙으로 하고 있으나,사업지에 따라

서는 피수용자가 체지를 요구하는 경우도 있다( :도시지역의 주거용

토지일 경우 종 생활을 하기 한 목 ). 한 보상이 가치보상에

만 의존하는 경우 종 의 생활 기능을 회복하는 것이 불가능 할 수도 있

으므로 물보상을 통한 종 의 생활 기능 보 을 도모할 수도 있다.더

나아가 보상수단의 다원화로 피수용자의 불만도 어느 정도 해소할 수 있

고 원활한 사업진행도 가능할 것으로 상되어져 도입된 제도이다.

정부에서는 제도를 조기에 정착시키기 하여 2008년 2월 22일 「조세

특례제한법」을 개정 시행하여 토보상으로 인하여 발생하는 양도소득세

를 이연하게하고 2009년 11월 “보상 리 강화 방안”에 한 발표를 하

다.이는 보 자리주택,2기신도시 등 각종 개발사업 시행으로 보상 이

늘어날 것으로 상됨에 따라 이로 인한 보상자 이 부동산 시장 불안요

인이 되지 않도록 하기 하여, 신 토보상과 채권보상을 활성화

하는 내용의 “보상 리강화 방안”을 마련하 던 것이다.

그 보상 리방안으로

첫째,보상 을 신 사업지구에 조성된 토지로 보상받는 토보상

이 활성화될 수 있도록 하기 하여,주택용지의 1인당 토면 상한을

재 330㎡에서 990㎡로 상향조정하여 재의 단독주택용지 주의 토

에서 공동주택용지 토도 가능하도록 하 으며.(상업용지 면 상한 1,100

㎡은 행유지)

둘째, 토보상자에게 안정 투자기회를 제공하기 하여 토를 물

출자하여 ‘개발 문부동산투자회사(개발리츠)’4)를 설립하고 공동주택건설

4) 토개발리츠 : 토보상권을 물출자 받아 개발사업을 시행한 후 수익을 배당하는 리츠

- 7 -

사업 등 개발 사업을 시행하여 수익을 배당 받을 수 있도록 하는 방안과

기에 ‘개발리츠’설립을 활성화하기 하여 LH공사 등 사업시행자가

‘리츠’를 설립5)하는 방안을 마련하 다.

셋째로, 토보상 계약체결 1년 후 토보상자에게 토보상 계약을 지

속하거나 보상으로 환할지를 선택하는 기회(1회)를 부여하는 이른

바 “ 토보상 옵션(Option)제”를 도입 하 다.

넷째로,채권보상 활성화 채권의 장기보유를 유도하기 하여 재

3년 만기 채권만 발행하면서 3년 만기 국고채 리6) 는 3년 만기 정기

이자율을 용하고 있으나,5년 만기 채권을 신규발행하고 이에 따

라 리도 5년 만기 국고채 리7)로 상향조정하는 방안을 마련하 다.

다섯째,토지 수용에 따른 보상 을 채권으로 받아 만기까지 보유하도

록 유도하기 하여 2012년 말까지 3년간 한시 으로 채권으로 보상받아

만기까지 보유한 경우 수용 토지에 한 양도소득세 감면율을 행 30%

에서 만기 3년 이상 채권을 만기까지 보유하는 경우 40%,만기 5년 이상

채권을 만기까지 보유하는 경우 50%로 각각 인상하는 방안과

여섯째,보상채권을 만기까지 보유하는 경우에 한하여 양도세 감면한도

를 행 연간 1억원에서 2억원으로 확 (5년간 3억원 범 내)하는 방안

5) 토개발리츠 설립 차

LH

① 토

보상↓↑

②소유권

이

토보상자→⑤ 물출자

⑥주식발행←토개발리츠

←③리츠설립

④ 탁 리→

LH

<AMC>

↑⑧배당․청산←↓ ⑦사업시행

사업시행․분양

6) ‘09.10월 3 만 고채 평균 통 리 : 4.47%(3 정 3.96)7) ‘09.10월 5 만 고채 평균 통 리 : 4.91%

- 8 -

등에 하여 발표하 다.

이러한 책이 시행되면,정부에서는 토 채권보상율8)이 5.6%수

에서 15% ∼ 20%수 으로 높아질 것으로 상하고 있으며 보상자 의

시장유입을 여 부동산시장 안정에 기여할 것으로 망하고 있다. 한,

2010년 4월에는 「부동산투자회사법」을 개정하여 “ 토개발리츠”를 도입

하고,‘토지개발리츠’에게 토보상권의 물출자가 가능하도록 ‘2010년 4

월「공익사업을 한 토지 등의 취득 보상에 한 법률」도 개정 하

다.그리고 국토해양부는 2011년 4월 보도 자료를 통하여 “ 토개발리츠”

에 공공택지를 수의계약으로 공 이 가능하도록 「택지개발 진법 시행령

시행규칙」의 개정안을 입법 고 하 다.국토해양부에서는 그 동안

각종 개발 사업이 주로 보상됨에 따라,시 유동성이 확 되어 왔

던 것을 완화하기 해 토보상 련 제도를 지속 으로 정비하여 왔던

것이다.

국토해양부가 이번에 공공택지를 ‘토개발리츠’에게 수의계약이 가능하

도록 한 것은 그 간의 제도 정비를 뒷받침하여,‘토개발리츠’가 실질

으로 택지를 분양받아 사업이 가능하도록 하기 한 것이다.그 내용을

보면,택지개발사업 시행자가 ‘토개발리츠’에게 수의계약으로 토 보상

권가액의 130% 범 에서 택지를 공 할 수 있도록 함으로써,‘토개발리

츠’가 모집한 토보상권 가액에 해당하는 면 과 토용으로 공 하는

필지면 간의 불일치를 조정할 수 있도록 하 다.

토보상제도는 택지개발,산업단지, 단지 등 거의 모든 종류의 개

발 사업에 용이 가능하다.다만,보상 신 지 될 수 있는 토지는

도별 03 04 05 06 07 08

합계 100,352 161,850 172,615 299,185 251,741 224,980

8) 채 보상실적, 해양 , 2009 11월 료 (단 :억원)

- 9 -

부분 소규모 필지의 토지이므로 토지이용계획상 단독주택용지 는 상업

용지 등 소규모 필지의 토지가 충분히 확보되는 사업이라야 한다.따라서

사업시행주체가 개발계획의 내용,원소유자의 토수용 가능성 등을 고려

하여 자율 으로 결정할 것으로 상되어 진다. 토보상방식은 개발되는

토지에 내재하게 되는 개발이익을 원토지소유자가 향유할 수 있으므로 수

도권 등 일부지역에서는 토희망자가 토가능 토지보유량 보다 많을 것

으로 망되기도 한다.다만,지 은 반 인 부동산경기 침체 향과 이

해부족,제도 인 미비 등으로 신청이 조한 상태이며 토보상 면

기 은 개발이익의 사유화문제 토지이용의 효율성 하 우려로 과다한

면 증가로 이어지지는 않을 것으로 추정되기도 한다.

결국 토보상제도의 도입으로 보상자 이 효율 으로 리되고,인근

지역 부동산 가격상승을 억제하는 효과가 있을 것으로 기 되고 있다(택

지개발사업 보상 의 20% 수 감축 상). 한 지 원주민의 재정착

개발혜택의 주민공유가 가능할 것이고,한국토지주택공사 등 사업시행

자의 자 난 가 으로 보상 신 토보상으로의 확 가능성은 더욱

더 커질 망이며,정부에서는 토보상 활성화를 한 다양한 정책을 수

립 에 있어,지속 인 토보상 확 가 상되고 있다.

3.보상 련제도의 비교

1) 면매수방식

면매수방식은 사업시행자가 토지소유자로부터 사업 상 토지를 모두

매수하여 개발하는 방식으로 사업시행자가 원할 한 사업시행을 해 사업

상 토지를 면 의매수 는 수용하여 사용할 수 있도록 강제성을

부여한 것이다.이 방식은 국가,지방자치단체,정부투자기 등 공공 부

- 10 -

분에서 사회.정책 목 에 따라 민간의 토지를 면 매수하여 이를 개

발하고 주택지를 민간에게 분양 는 임 하거나 주택을 건축하여 분양

는 임 하는 공 개발 방식이다.

면매수방식의 장 으로는

첫째,사업시행자가 사업 상 토지를 일 매수하여 개발하므로 사업기

간이 짧아 조기에 많은 양의 택지를 공 할 수 있다는 것이다.

둘째,사업주체가 토지소유권을 면 으로 확보할 수 있음에 따라 토

지 이용을 개발 목 에 따라 계획 이고 효율 으로 이용 가능하게 되어

택지개발의 품질 향상을 기 할 수 있다.

셋째, 렴한 택지의 공 이 가능해지고 이 택지는 서민들의 주거안정

을 한 임 주택공 에 활용되고 있으며 개발이익이 공공부문에 환수되

어 공공재원으로 재활용될 수 있다는 것이 장 이다.

한 이와 반 로 면매수방식의 단 으로는

첫째,사업 기에 사업시행자가 사업 상지를 면 매수하여야 하므로

사업비가 과다하게 지출되고 후속사업에 축을 우려가 있다는 것이

다.

둘째,토지의 취득 시 에서 공공성을 앞세워 강제 매수하지만 토지의

매각 단계에서는 상업성 주의 가격설정으로 공공성이 퇴색되어 보상가격

과 이주 책 등 수많은 민원들이 발생하고 있다.

셋째,그 동안 형성되어져 있던 생활문화권을 괴하여 원주민들의 재

정착에 상당한 어려움을 주고 있다.

넷째,보상 이 인근의 지역으로 유입되어 인근지역의 부동산 시장을

교란하고 개발이익 측면에서도 원주민이 인근지역 토지소유자 보다 상

으로 불이익을 당하고 있는 실정이다.

- 11 -

2)채권보상

채권보상은 사업시행자의 재정부담 완화와 사회간 자본 시설의 확충,

인근지역으로의 보상 이 유입되는 것을 방지하여 부동산시장의 안정화를

하여 「토지보상법」 「토지보상법 시행령」에서 정하고 있다.

그 내용을 보면 먼 「토지보상법」 제63조 제7항에서는 토지거래허가

구역이 속한 시ㆍ군ㆍ구 이에 연 한 시ㆍ군ㆍ구에서 택지개발,산업

단지개발,유통단지개발, 단지조성,도시개발,국민임 주택건설,행정

복합도시건설 등이 있는 경우에 사업시행자는 1억원을 과하는 부분에

하여 채권으로 지 하도록 하고 있으며 「토지보상법」 제63조 제8항에

서는 상환기간은 5년을 넘지 않게 정하고 있다. 이에 한 이율은 3년

만기 정기 이자율(부재지주의 경우)을 용하도록 규정하고 있다.한

편 「토지보상법 시행령」 제27조에서는 부재지주에 한 채권보상을 하

더라도 1억원까지는 으로 보상하고,세무사의 확인을 받아 으로

지 하여 것을 요청하는 때에는 양도소득세 등의 상당 액을 외

로 추가지 토록 하고 있다.이 게 법에서 채권으로 보상하도록 정하고

있지만 체 공익사업에서 차지하는 채권보상 실 은 조9)한 편이며 법

으로 강제하고 있는 부재지주에 한 채권보상 이외 신청에 의한 채권

보상은 무한 상태이다.

3) 보상

은 자유로운 유통이 보장되고 객 인 가치의 변동이 어 손실보

상의 안정성을 확보하기 쉬운 수단으로 「토지보상법」 제63조에서는 다

른 법률에 특별한 규정이 있는 경우를 제외하고는 손실보상을 으로

하도록 규정하고 있으며, 외 으로 특정한 경우에 채권보상을 하도록

하고 있다.이러한 보상은 사업시행자의 기사업비 부담으로 작용하

9) 채 보상실적 : 2004 0.89%, 2005 0.28%, 2006 5.53%

- 12 -

고 있으며 보상자 이 인근 부동산 시장으로 유입되어 인근지역 지가를

앙등 시키고 원주민들과 마찰로 인하여 사업이 장기화되어 사업 시행자들

의 융비용 증가로 이어지고 있다.

제2 토보상제도의 내용

1. 토보상 내용 특징

1)내용

가. 상사업

체토지보상제도가 용되는 사업은 특별한 사유가 없는 한 모든 개발

사업이 포함 되는 것을 원칙으로 하고 있다.다만,토지이용계획상 일반인

에게 공 하는 토지가 없는 경우에는 외로 하고 있다.즉,당해공익사업

으로 토지로 보상이 가능한 사업이 토보상제도의 상사업인 것이다.

나. 상자

토보상 상자는 먼 해당지구 내 소재 토지소유자로서 건축법상

지의 분할 제한면 10)이상(지분포함)을 의에 의해 양도한 경우로서

토보상을 신청한 자이어야 한다.(단일 필지의 공유지분 합계면 이 지

분할제한 면 이상일 경우에 지분공동으로 신청할 수 있다.) 경합시

토보상 우선순 는 제일 먼 지인11)으로서 개인별 체 토지보상

토보상액과 채권보상액 합계비율이 가장 높은 자가 최우선이며 부재지

주의 경우에는 「토지보상법」 제63조 제1항에 의거하여 보상분 1억

원 한도 내에서 신청 가능하다.

10) 주거지역 60㎡, 상업. 공업지역 150㎡, 지지역 200 ㎡, 타 60㎡11) 당해사업지 시ㆍ 또는 ㆍ 연 시ㆍ 또는 ㆍ 지역 거주

- 13 -

LH공사에서 사업을 시행하는 경우에는 토물량을 조속히 확정해야 하

는 이유로 의의 경우로 한정하는 것을 원칙으로 하고 있지만 「토지보

상법」에서는 재결의 경우 제한을 두고 있지 않은 을 감안하여 토 물

량이 남을 경우 재결보상자도 후순 로 신청이 가능하도록 하고 있다.

다.보상하는 토지의 가격과 정산

보상하는 토지의 가격은 일반분양가격을 원칙으로 하고 있다.일반분양

가격은 주택용지의 경우 감정가격으로,상업용지의 경우 당해 토지의

정가격에 사업지구 내 치 등을 감안한 유사용지 평균낙찰가율을 용한

가격으로 공 하고 있다12).그러나 당해 공익사업의 지역 토지이용계

획 여러 가지 제반사항 등을 고려하여 사업시행자가 달리 정할 수 있다.

한,보상시기와 매각시기의 시차발생으로 인하여 순수한 교환방식으로

토가 불가능한 을 감안하여 보상계약 체결 시 보상 의 지 을 유

하고 추후 조성되는 토지의 공 계약 체결 시에 공 가격과 보상 을 상

계처리 하거나 정산을 한다.

라.보상하는 토지의 면

개인별 공 면 은 신 토지를 보상하는 것이므로 과 채권을

제외한 나머지 액에 상당하는 토지를 공 하고,용지별 공 면 은 주

택용지의 경우 330㎡,상업용지의 경우 1,100㎡ 한도 내에서 토지이용계획

사업계획 등을 고려하여 사업시행자가 결정하도록 하고 있다.용지 종

류별 공 면 은 사업지구별로 사업시행자가 결정하되 소액보상 수령자

도 토지로 공 받을 수 있도록 공 규모를 탄력 으로 운용하고 가능한

토지에 해서는 수명의 지주가 공동으로 참여하는 공동 지분형태로 참

여 가능하도록 공 하는 것을 원칙으로 하고 있다. 한 가 많은 토

12) 주(2010), 체 지보상 도 안에 한 연 , 건 학 학 문, 22P

- 14 -

지소유자의 참여를 유도하기 하여 1인당 1필지를 원칙으로 하고 있다.

마. 매 지

보상받는 토지는 계약체결일로부터 소유권이 등기 완료시까지 매를

지하여 투기를 방지하고 있다 .다만,상속의 경우에는 외로 하고 있

으며 매 지를 반하 을 때에는 으로 보상을 하고 해당기간에 이

자상당액을 지 한다.

바.보상받는 토지의 보상 환

시행자의 사업계획변경 등의 불가피한 사정변경으로 토보상하기로 한

토지의 부 는 일부를 토지로 보상할 수 없을 때와 토지소유자가 세

의 체납처분,강제집행,세 원 원의 해외이주 기타 이와 유사한 부득이

한 사유로 인하여 보상하여 것을 요청할 경우 으로 보상하며

3년 만기 정기 이자율을 용하여 지 한다.

사.보상기 공고

사업시행자는 보상계획을 공고할 때 토지로 보상하는 기 을 공고하거

나 다른 방법을 통하여 공고할 것이 다는 것을 공고한다.

아.특별공 계

다른 법률 규정에 따른 특별공 토지보다 우선하여 토지보상법에 의한

토지를 공 함을 원칙으로 한다.13)

자. 토보상 상사업 등 결정

사업시행자는 토보상 시행여부, 토보상의 공 규모, 상자의 선정

우선순 , 차 방법, 보상 환기 등에 한 사항을 결정하

기 해 기존조직이나 별도의 심의 기구를 설치.운 하고 이 지침에 규

13) 주, 게 , 23P 재

- 15 -

구 분 한국토지공사 한주택공사한국토지주택공사

통합안

우선순

결정방법

총토지 자발

인 채권과 토보상의

합계액 비율이 높은

순

총토지 자발

채권 보상액 비율이 높

은 순

총토지 자발

채권과 토보상의

합계액 비율이 높은

순

토보상

상토지주택 상업용지 주택 상업용지

주택 상업용지,유

치원,도시형공장,업

무시설용지 등

정되지 않은 사항에 하여는 사업시행자가 따로 정하여 시행한다.14)

차. 토보상 신청서 수

신청서 수 마감일과 토보상용 토지의 한도(공 정 액)를 미리 정

하여 손실보상 의 요청 시 공지하되 매매계약 체결 에 토보상 신청서

를 수하도록 한다. 토보상 신청서에는 토보상에 따른 유의사항 등을

포함하고 토로 받고자 하는 조성토지의 용도 규모를 등을 기재한다.15)

카. 토보상 계약서 작성.발

사업시행자는 토보상자에게 토보상을 받을 권리 등을 약정하는 계

약서를 발 한다.16)LH공사의 경우 토보상 신청서 수 후 7일 이내에

계약체결 소유권이 을 하도록 하고 있으며 이때 지 을 유 하는 보

상 에 해서는 보상계약체결일로부터 공 계약체결일, 보상 환일

까지 후불로 일 지 하도록 하고 있다.

〈표2-1〉 토보상시행 지침 안(2009년 12월말 재)17)

14) 연주, 개 , 23P 재15) 주, 개 , 24P 재16) 주, 게 , 24P 재17) 상열(2010), 보 리주택 사업 상지 보상 안, 한 동산산업학 , 해양

보 리주택포럼 료, 19p

- 16 -

토보상

시행요건

토보상 신청 액이

조성토지 1개 필지 공

가격의 90%이상인

경우 시행

토보상 신청면 이 1

개 필지규모 이상인 경

우

토보상 신청 액이

1개 필지 공 가격의

90%이상인 경우 시

행

경쟁 입찰

용지

공 가격

감정가× 평균낙찰가율

(감정가의 120%를 상

한으로 설정가능)

감정가×평균낙찰률

감정가×평균낙착률

(감정가의 120%를

상한으로 설정 가능)

상토지

확정시조성토지 공 계약시 토 신청 시 토 신청 시

단독택지

용도제한포겸용 포함 포겸용 제외 심상업 제외

공동택지

용도제한제한 없음 85㎡ 과 용지만 용

85㎡ 과 용지만

용

용 60㎡ 과 85㎡

이하와, 용85㎡ 과

혼용용지포함

상업택지

용도제한제한 없음 심상업제외 심상업 제외

토

가능

물량

단독

택지

이택.택을 제외한 잔

여물량 부

이택을 제외한 잔여물

량 부

이택을 제외한 잔여

물량 부

공동

택지

사업지구별 1필지 이

내제한 없음 제한 없음

상업

용지조성 물량의 5%이내 보상 지 일

조성면 의 60%이내

(특별공 분포함)

이자지

시기용지매매 계약일 보상 지 일 보상 지 일

기타이주자택지,분양아 트 특별공 상자도 단독택지에 한 토보

상 신청가능

2)특징

토보상의 특징18)으로는

18) 득(2010), 합리 보상에 한 연 , 한 동산학 동산학보 42집, 332P

- 17 -

첫째 보상계약체결( 의양도)후 조성된 토지로 보상받을 때까지 시차가

발생한 다는 것이다. 토보상 계약을 체결하게 되면 토지 소유자는 사업

시행자에게 소유권을 이 하고 추후 조성된 토지는 최소 2년 이상 지난

후에 공 받게 된다.그러므로 소유권이 시 에서 조성된 토지로 공

받는 시 까지는 토공 을 받을 수 있는 채권법상의 채권 계에서 채권

만을 갖게 되므로 피보상자의 입장은 불안정하다고 할 수 있다.

〈그림 2-1〉 토보상의 시차19)

둘째,참여지주의 공동개발 형태이다.즉, 토보상은 1인당 토로 공

받을 수 있는 면 에 제한(토지보상법 제63조 제2항에 따라 아 트용지

990㎡,상업용지 1,100㎡ )이 따르므로 보상 액이 아무리 크다고 하여도

1인이 단독으로 개발 가능한 1필지의 조성된 토지를 공 받기는 어렵다.

왜냐하면, 의 양도한 토지보상 액에 해당하는 만큼만 택지개발 지구

내 조성된 토지로 추후 공 받게 되기 때문이다.

셋째, 토보상으로 공동주택용지 는 상업용지를 선택할 수 있다.즉,

토보상은 아 트나 연립주택 등의 공동주택용지 는 오피스텔,상가

등의 상업용지 어느 하나를 선택할 수 있다.물론,공동주택용지의 경

우 상업용지에 비해 리스크가 작은 반면 상업용지는 리스크가 큰 만큼 높

은 수익률을 기 할 수 있다는 에서 차이가 있다.

넷째,토지로 보상받기로 결정된 권리는 그 보상계약의 체결일( 토보

19) 득, 게 , 332P 재

- 18 -

보상계획 공고 열람 토보상 시행 안내

감정평가법인 선정 감정평가

보상액 산정

손실보상 의요청 토보상 세부시행 기 안내

토보상 신청 상자 결정

보상계약체결 소유권 이 보상 지 유

조성토지 공 공고 상자 개별통보

상 신청 토지지의 의취득 계약일)부터 소유권이 등기를 완료할 때까지

매(매매,증여,그 밖의 권리의 변동을 수반하는 일체의 행 를 포함하

되,상속의 경우는 제외)를 할 수 없다.이를 반한 때에는 사업시행자는

토지로 보상하기로 한 보상 을 으로 체 보상이 가능하다.이 경우

「토지보상법」 제63조 제3항에 의해 보상액에 한 이자율은 3년

만기 정기 이자율 1/2을 용한다.

다섯째, 토보상 계약체결 후 공 상 토지가 부족하거나,당해 사업

계획의 변경 등으로 토지의 부 는 일부를 공 할 수 없는 경우에는

으로 보상할 수 있다.이경우도 동법 제63조 제4항과 시행규칙 제15

조의 2 제15조의3규정에 따라 사업시행자는 3년 만기 정기 이자율

을 용한 보상으로 환하게 된다.

2. 토보상 차

〈그림 2-2〉 토보상 차20)

20) 상열(2010), 보 리주택 사업 상지 안, 한 동산 연 ,20P

- 19 -

조성토지 공 신청 상토지 결정

공 계약 체결 보상 과 공 상계처리

명의변경 지

조성토지 소유권 이

3. 토보상 련법규의 비교

1)「헌법」

정당보상의 개념은 시 상황에 따라 다양하게 해석21)되고 있다.

「헌법」 제23조 1항은 “모든 국민의 재산권은 보장된다.그 내용과 한계

는 법률로 정한다.”고 규정하여 재산권 보장의 원칙을 천명하고 있다.그

재산권의 보장이란 국민 개개인이 재산권을 향유할 수 있는 법제도로서

사유재산제도를 보장함과 동시에 그 기조 에서 그들이 재 갖고 있는

구체 재산권을 개인의 기본권으로 보장한다는 이 의미를 가지고 있

다.22)

동법 제2항에서는 “재산권의 행사는 공공복리에 합하여야 한다.”라고

규정하고 있으며 이는 법률로서 그 내용과 한계가 이미 정해진 구체 재

21) 보상 과 상당보상

* 보상 : 공 침해 상 는 재산 시 가격에 한 한 시가보상 미한

다는 견해 또한 보상 당보상 해하는 경우에는 그 액수에 어 한 가치

보상 에도 보상 , 차, 그리고 시 등에 당한 약 없는 한 보상원

칙 미

*상당보상 : 헌 상 당보상원칙 드시 피침해 재산 한 객 가치보상 아

닌 사 ·경 여건에 라 가변 라 주 .22) 한(2007), 공 개 사업 맟 보상에 간한 연 , 강원 학 학 문, p17

- 20 -

산권의 사회 제약성 내지는 사회 결속성을 구체 인 재산권의 내재

제약으로 보는 개별 헌법 유보에 해당한다.23)공공복리란 사회생활을

하는 사회구성원 체를 한 이익을 의미하는 것으로서 재산권을 행

사하는데 있어서 사회공동체 체 이익을 염두에 두어야 하고,반사회

이고 이기 인 목 을 하여 재산권을 사용하여서는 아니 된다는 것이

다.

그리고 제3항에서는 “공공 필요에 의한 재산권의 수용∙사용 는 제한

그에 한 보상은 법률로 정하되,정당한 보상을 지 하여야 한다.”라

고 규정하고 있는데 이는 사회국가에 있어서의 재산권 개념 변화의 본질

내용에 해당하는 재산권의 사회 기속의 강화와 그에 근거한 재산권

의 침해에 한 보상의 원칙을 정한 것이다.

2)「토지보상법」

이 법은 공익사업에 필요한 토지(토지,물건 권리)를 의 는 수용

에 의하여 취득하거나 사용함에 따른 손실보상에 한 사항을 규정함으로

써 공익사업에 효율 인 수행을 통하여 공공복리의 증진과 재산권의 정

한 보호를 도모함을 목 으로 하고 있다.

토지보상법에서는 손실보상의 완 성을 확보하기 하여 다른 법률에

특별한 규정이 있는 경우를 제외하고는 보상은 보상을 원칙으로 정하

고 있으며 특별한 경우에는 외 으로 채권보상 는 물보상도 가능하

도록 정하고 있다. 한 손실보상은 사업시행자가 당해 공익사업을 한

공사를 착수하기 이 에 토지소유자 는 계인에게 개인별로 손실 액

의 액을 지 하여야 하며,동일한 사업지역 안에 보상시기를 달리하는

동일인 소유의 토지 등이 수개 있는 경우 토지소유자 는 계인의 요구

가 있을 때에는 보상 을 일 하여 지 하도록 하고 있다.

23) 순 (2007), 실보상 지 에 한 연 , 지 학 학원 학 문, p5

- 21 -

보상에 한 외로서 채권보상의 경우에는 사업시행자가 국가,

지방자치단체 그 밖에 통령령이 정하는 정부투자기 공공단체인 경

우로서 외 으로 채권보상을 규정하고 있는데 토지소유자 는 계인

이 원하는 경우,사업인정을 받은 사업에 있어서 통령령이 정하는 부재

부동산소유자의 토지에 한 보상 이 통령령이 정하는 일정 액을

과하는 경우로서 그 과하는 액에 하여 보상하는 경우 채권보상이

가능하다고 규정하고 있다. 토보상의 경우에는 토지소유자가 원하는

경우로서 사업시행자가 합리 인 토지이용계획과 사업계획 등을 고려하여

토지로 보상이 가능한 경우 그 공익사업으로 조성되는 토지로 보상이 가

능 하도록 하고 있다.그리고 그 상자는 [건축법]제49조 제1항에 따른

지의 분할면 제한 이상24)의 토지를 사업시행자에게 양도한자이며

상자가 경합할 경우에는 부재부동산소유자가 아닌 자로서 채권으로 보상

을 받는 자에 우선하여 토지를 보상하며 그밖에 우선순 와 상자 결정

방법 등은 사업시행자가 따로 정하여 공고하도록 하고 있다.보상 토지가

격은 일반분양가격을 기 으로 정하고 있으며 토보상면 25)과 매제

한26)에 한 규제도 따로 정하고 있다.그리고 보상계획 공고 시에 토지

로 보상하는 기 을 포함하여 공고하거나 토지로 보상하는 기 을 따로

신문에 공고할 것이라는 내용을 반드시 공고하도록 하고 있다.

한 보상계약체결일로부터 1년이 경과할 때까지 계약이 이행되지 않으

면 으로 환하여 보상하여 것을 요청할 수 있으며 사업시행자의

사업계획변경으로 토보상의 불가능한 사유가 발생했을 경우 사업시행자

24) 건 제49조 제1항에 (건 물 는 지 할제한)에 해당하는 규 상

�주거지역:60㎡ �상업지역:150㎡ �공업지역:150㎡ � 지지역:200㎡ �도시지역 지역:60㎡25) 주택 지:990㎡ 하, 상업 지:1,100㎡ 하26) 보상계약 체결 로 전 료시 지 전매(매매. 여) 지하 상 , 개 전문 동산

회사에 현물 하는 경우에는 로 하고 시에는 현 보상 가능(3 만

정 1/2지 )

- 22 -

는 보상을 하여야 한다.(3년 만기 국고채 리로 이자 지 ) 토

신청자가 국세 지방세의 체납처분 는 강제집행을 받는 경우,세 원

원이 해외로 이주한 경우,2년 이상 해외에 체류하려는 경우,토지소유

자의 채무변제를 하여 보상이 부득이한 경우,부상∙질병치료 등

보상이 부득이 하다고 명백히 인정되는 경우에는 보상을 의무화

하고 있다.

3)「지방세법」

「지방세법에」 따르면 「토지보상법」 등 계법령의 규정에 의해 토

지 등을 수용할 수 있는 사업인정을 받은 자에게 부동산이 매수 는 수

용되거나 철거된 자가 토보상 취득일로부터 1년 이내에 이를 체할 부

동산을 취득한 때에는 취득세를 부과하지 않고 있으며 다만 새로이 취득

한 부동산가액의 합계액이 종 부동산의 합계액을 과하는 경우 과된

액에 해서는 취득세 부과하고 있다. 한 취득세가 비과세 되는 건축

물.선박.자동차 건설기계의 등기.등록(종 건축물.선박.자동차

건설기계의 말소등기.등록을 포함한다)에 하여는 등록세를 부과하지

않고 있다.

4)「조세특례제한법」

「조세제한특례법」에서는 「토지보상법」이 용되는 공익사업에 필요

한 토지 등을 당해 공익사업의 시행자에게 양도함으로써 발생하는 소득과

토지보상법 기타 법률에 의한 토지 등을 수용으로 인하여 발생하는 소득

에 하여 양도소득세를 감면하여 주고 있으며 그 감면액은 사업인정 고

시일(사업인정 고시일 에 양도 → 양도일)부터 소 하여 2년 이 에 취

득한 토지 등을 2012.12.31이 에 양도하여 발생한 소득에 하여 양도

소득세의 20/100감면하여 주고 있다.그리고 토보상과세특례에서는 사

- 23 -

업인정고시일로부터 2년 이 에 취득한 토지 등을 2012.12.31이 에 시

행자에게 양도함으로써 발생하는 양도차익에 해 토보상 받는 경우 양

도소득세는 과세이연하게 하고 있으며 과세이연된 액에 해서는 양도

소득세를 과세하지 않고 있다.단,해당 토를 양도할 때는 < 토취득가

액 -과세이연 액 =취득가액>과세를 한다. 토보상 명세를 납세지

할세무서장에게 통보하는 경우에는 장기보유특별공제27)의 혜택을 부여

하고 있으며 매 지 반으로 토보상이 으로 환 되는 경우,해

당 토의 소유권이 등기 완료 후 3년 이내에 해당 토를 양도하는 경우

(단. 의매수와 수용은 제외)에는 과세이연액에 이자상당 가산액을 더하

여 양도소득세를 납부하여야 한다.그러나 해당 토의 소유권이 등기

원인이 토보상으로 기재되지 아니한 경우나 매 지 반 이외의 사유

로 보상 환되는 경우,증여 상속으로 양도할 때는 과세이연된

양도소득세만 납부하면 된다.

27) 보 특별공제 계산상 보 간 = 취득 시 양도 시 지

- 24 -

구 분 내 용

조사 상례신도시 강남세곡지구 토지소유자 토 보상신청을

한 지주

조사방법구조화된 설문지를 이용한 우편조사 화,이메일,팩스조

사 병행

표본크기

< 체 143명 92명 표본추출 >

례 지구 : 82명

강남세곡 지구 : 10명

신 뢰 도 95%신뢰수 (±6.10%)

조사기간 2011년 6월 3일 ~ 6월 21일

분석방법

구조화된 설문 각 항목에 한 빈도,사례수 등의 빈도분석,

교차분석.자료의 분석은 SPSS(StatisticalPackageforSocial

Science)의 PCWindow Release12.0Version을 사용하여 분

석

제Ⅲ장 설문조사 토보상실

제1 설문조사 결과

1.설문조사

1)조사개요

가.조사목

례신도시 강남세곡지구 토지소유자 토로 보상신청을 한 지

주들의 의견을 수렴하여 실질 이고 구체 인 혜택 제공을 한 방안을

마련하기 하여 조사를 실시하 다.

나.조사 설계

〈표3-1〉 조 사 설 계

- 25 -

다)응답자 특성

① 구분(지구): 례지구 응답자가 89.1%,강남세곡 10.9%로 구성되었

다.

② 성별 :성별 비율을 살펴보면,남성이 72.8%,여성이 27.2%의 분포를

보이었다.

지구별 /성별

〈그림 3-1〉 응답자의 특성(지구별,성별)

③ 직업별 :응답자의 직업별 분포를 살펴보면,자 업 업주부가

각각 14.1%로 가장 많았고,무직 13.0%, 문직 12.0%등의 응답분포를

보 다.

- 26 -

〈그림 3-2〉 직 업 별

※ 직업의 ‘기타’에는 유치원,건축업,무역업, 리랜서, 업,택시기사

등이 있음

〈표 3-2〉 Ι 응 답 자 특성 Ι

사례우응답자 특성

% 빈도

[ 체] 92 100.0 92

구분례 82 89.1 82

강남 세곡 10 10.9 10

성별남 67 72.8 67

여 25 27.2 25

직업

자 업 13 14.1 13

업주부 13 14.1 13

무직 12 13.0 12

문직 11 12.0 11

사무직 10 10.9 10

사업/ 표이사 10 10.9 10

농업 6 6.5 6

기타 13 14.1 13

무응답 4 4.3 4

- 27 -

2)조사결과 요약

가. 토보상에 한 일반사항

〈그림 3-3〉 토신청 이 보상밥법 토보상제도의 인지 경로

토신청을 한 지주들이 토신청 이 정당하게 보상받는 방법으로는

‘ 으로 보상’받는 것이라는 생각이 가장 높았고, 토보상지주의 과반

수 이상이 ‘사업시행자의 홍보’를 통해 토보상제도를 인지하고 있었다.

〈그림 3-4〉 토보상제도의 장 단

- 28 -

토보상제도의 장 으로는 ‘일반입찰 토지가격 비 상 으로 렴한

공 가격’ 토보상제도의 단 으로는 ‘택지개발사업이 완료되는 4∼5년 동

안 을 사용할 수 없음’을 꼽았다.

나. 토보상 신청 련

〈그림 3-5〉 토보상 신청의 이유

토보상 신청을 하게 된 이유

로는 ‘ 보상보다 더 많은

수익이 상되기 때문에’‘개발

된 부동산에 한 물취득이

가능하기 때문에’등의 이유가

있었다.

- 29 -

⟨그림 3-6⟩ 토보상 신청 만족도 불만족 이유

① 사업시행자에서 당 발표했던 토공 시기

가 늦어짐으로 신뢰도가 떨어지고 개발사업 시

기에 차질이 생겼기 때문에

② 토보상가격과 일반분양가격의 차이가 별로

없어서 실제로 큰 도움이 안 되기 때문에

토보상 신청의 만족도는 61.3 으로 만족한다는 응답이 불만족하다는 의견

보다 다소 높게 나타났으며,불만족의 이유로는 사업시행자에서 당 발표했던

토공 시기가 늦어짐으로 신뢰도가 떨어지고 개발사업 시기에 차질이 생겼기

때문에 라는 이유가 가장 많았다.

- 30 -

〈그림 3-7〉 토보상신청 조의 이유 토보상 토지 확정의 정 시

① 토보상신청 시 에 치,면 ,용도,공 가격(추정)확정 필지 선택(필

지별 토신청 액이 추정 공 가격의 90% 이상인 경우에만 토보상 실시)

② 토보상신청 시 에는 공 정 토지의 치,면 용도만을 정한 후에

용지공 계약 체결시 에 공 가격 확정 필지 선택

토보상 신청이 당 상 규모보다 조한 이유로 ‘부동산시장의 침

체’‘면 제한 등 제도 인 미비’등의 이유를 들었으며, 토보상토지의

치,면 ,용도,공 가격을 확정하는 시 은 ‘토보상신청 시 에 치,

면 ,용도,공 가격(추정)확정 필지 선택(필지별 토신청 액이 추

정 공 가격의 90% 이상인 경우에만 토보상 실시)’이라는 의견 많았음.

- 31 -

〈그림 3-8〉 합한 토 공 용지 상업용지의 평균 낙찰률 산정 방식

① 일반경쟁입찰 상 토지 낙찰된 토지와 유찰된 토지 모두를 포함하여 평

균낙찰률을 산정해야 한다.

② 입지조건 등에 따라 토지를 품등별(상, ,하)로 구분하여 각 품등별 일반경

쟁입찰 상 토지의 1/2이상씩 낙찰되어야 한다.

토로 공 되는 토지는 ‘상업용지’가 가장 합하고,그 낙찰률의 산정

방식으로는 ‘일반경쟁입찰 상토지 낙찰된 토지와 유찰된 토지 모두를

포함하여 평균낙찰률을 산정해야 한다.’는 의견이 많았다.

다. 토보상제도의 성공 조건

〈그림 3-9〉 성공 인 토보상을 한 필요조건 법규상

토보상을 해하는 요인

- 32 -

성공 인 토보상을 한 조건 1순 로는 ‘앙정부에서의 련법규

제도의 정비’라는 의견이 가장 많았고, 법규상 ‘해당 토에 한

소유권이 등기를 완료 한 후 3년 이내에 해당 토를 양도하는 경우

과세이연세액 이자상당 가산 액을 양도소득세로 납부’하는 것이

토보상의 가장 큰 해요인으로 꼽았다.

〈그림 3-10〉 국가 지자체 소유의 다른 토지로의 토보상 공

민간업체의 바람직한 참여 형태

토보상지주들은 ‘반드시 당해 사업지구내 토지로만 토를 해야 한다’

는 의견이 ‘다른 곳의 국공유지로 체 공 하여도 무방’하다는 의견보다

다소 높은 것으로 조사되었다. 한,민간업체의 바람직한 참여형태는 ‘기

업규모에 계없이 LH공사와 공동참여’하는 것이 라는 의견이 많았다.

- 33 -

라.향후개발계획

〈그림 3-11〉 토 신청한 용지 형태 향후 공 받은

토의 효율 개발방향

‘상업용지’로 토신청을 했거나 토신청을 할 것이라는 응답이 부분

을 차지하 고,향후 토로 공 받은 용지는 ‘문성을 가진 업체에 임

하여 개발에 참여’하여 개발하는 것이 좋을 것이라는 의견이 많았다.

〈그림 3-12〉 토지개발을 한 별도 비용발생의 해결 방안

토개발을 통한 수익창출 방식

토보상으로 공 받은 토지개발을 한 건축비 등의 사업비는 ‘문사

업자를 선정하여 사업자가 자 조달,사업 행을 임’해야 하며, 토보상

- 34 -

으로 받은 토지‘보유하면서 운 수익’을 지속 으로 얻게 되기를 원하는

것으로 조사되었다.

마.일반사항

〈그림 3-13〉 토보상지주의 거주 황 양도소득세 처리 방법

재 토보상 신청자들의 상당수가 ‘사업지내에 거주’를 하고 있었으며,

종 토지에 한 양도소득세는 ‘과세이연 신청’을 통해 처리한다는 지주들

이 과반수 이상을 보이는 것으로 조사되었다.

3) 토보상에 한 일반사항

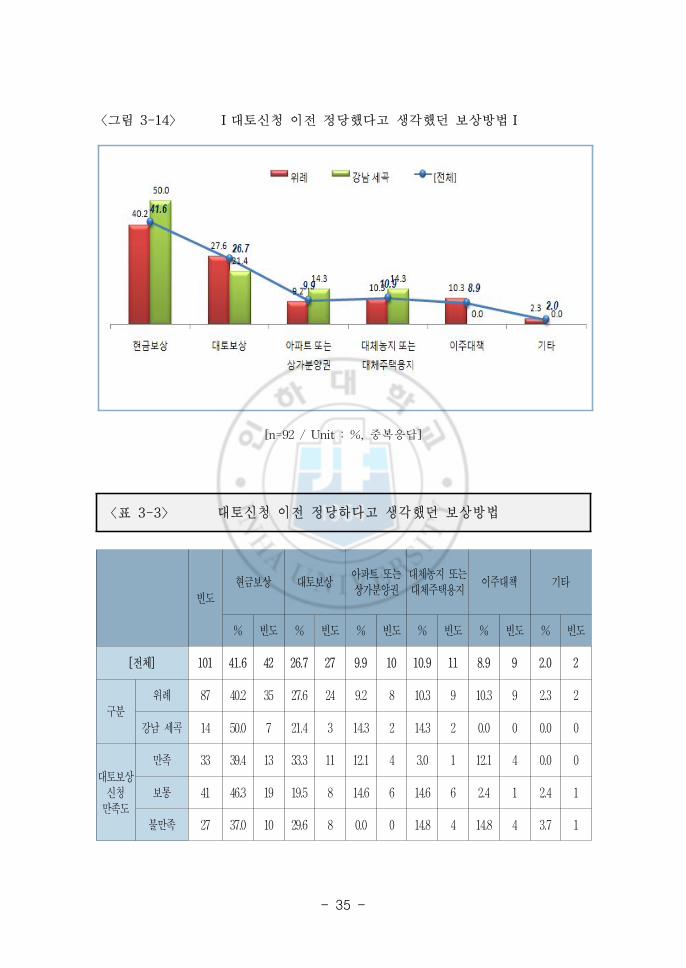

가. 토신청 이 정당하다고 생각했던 보상방법

지주로서 토신청 이 에는 ‘ 보상’이 정당하게 보상받는 방법이라고

생각했다는 응답이 체의 41.6%로 가장 많았고,다음으로 ‘토보상’26.7%

‘아 트’‘상가분양권’9.9% 등의 순으로 응답하 다.

- 35 -

빈도보상 토보상

아 트 는상가분양권

체농지 는체주택용지

이주 책 기타

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[ 체] 101 41.6 42 26.7 27 9.9 10 10.9 11 8.9 9 2.0 2

구분례 87 40.2 35 27.6 24 9.2 8 10.3 9 10.3 9 2.3 2

강남 세곡 14 50.0 7 21.4 3 14.3 2 14.3 2 0.0 0 0.0 0

토보상신청만족도

만족 33 39.4 13 33.3 11 12.1 4 3.0 1 12.1 4 0.0 0

보통 41 46.3 19 19.5 8 14.6 6 14.6 6 2.4 1 2.4 1

불만족 27 37.0 10 29.6 8 0.0 0 14.8 4 14.8 4 3.7 1

〈그림 3-14〉 Ⅰ 토신청 이 정당했다고 생각했던 보상방법Ⅰ

[n=92/Unit:%, 복응답]

〈표 3-3〉 토신청 이 정당하다고 생각했던 보상방법

- 36 -

빈도

사업시행자(LH공사,SH공사)의

홍보

민간기업의홍보

다른 지주들의설명

언론매체독학 등기타

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[ 체] 97 55.7 54 8.2 8 18.6 18 10.3 10 7.2 7

구분례 85 54.1 46 8.2 7 18.8 16 11.8 10 7.1 6

강남 세곡 12 66.7 8 8.3 1 16.7 2 0.0 0 8.3 1

토보상신청만족도

만족 33 57.6 19 3.0 1 9.1 3 15.2 5 15.2 5

보통 39 59.0 23 7.7 3 25.6 10 5.1 2 2.6 1

불만족 25 48.0 12 16.0 4 20.0 5 12.0 3 4.0 1

나. 토보상제도 인지 경로

토보상제도를 알게 된 경 는 ‘사업시행자(LH공사,SH공사)의 홍보’

를 통해서라는 의견이 55.7%로 가장 많았고,다음으로 ‘다른 지주들의 설

명’18.6%,‘언론매체’10.3%,‘민간기업의 홍보’8.2%,‘독학 등 기타’

7.2%의 순으로 조사되었다.

〈그림 3-15〉 ❙ 토보상제도 인지 경로 ❙

[n=92/Unit:%, 복응답]

〈표 3-4〉 토보상제도 인지 경로

- 37 -

다. 토보상제도의 장 (종합)

토보상제도가 갖는 가장 큰 장 을 묻는 질문에 1순 1∼3순

를 종합하여 분석한 결과 ‘일반입찰 토지가격 비 상 으로 렴한

공 가격’이라는 응답이 각각 52.2%와 26.5%로 가장 높게 나타났다.

〈그림 3-16〉 Ⅰ 토보상제도의 장 -1순의 /종합Ⅰ

<범례>

① 일반입찰 토지가격 비 상 으로 렴한 공 가격

② 이주자택지, 의양도인택지,생활 책 용지보다 최우선 으로 공 받을 수 있어 우수한 입

지의 선 가능

③ 양도소득세가 토보상 토지를 개발하여 매각하는 시 까지 과세 이연되므로 이연된 세 을

합법 으로 재투자하여 그에 따른 투자수익 가능

④ 토로 지 이 유 된 보상 은 보상계약체결일로부터 토지의 공 일까지의 이자는 사업시행

자로부터 지 받음

⑤ 지주들의 재정착 가능

⑥ 사업시행자의 자 부담 경감에 기여

⑦ 인근지역으로의 토지투기 방지의 정책 효과

[n=92/Unit:%]

- 38 -

빈도

일반입찰토지가격비

상 으로렴한

공 가격

최우선 으로공 받을 수있어 우수한입지의 선가능

양도소득세가과세

이연되므로이연된세 을합법 으로재투자하여투자수익가능

토로지 이유 된보상 은공일까지의이자는

사업시행자로부터지 받음

지주들의재정착 가능

사업시행자의자 부담경감에 기여

인근지역으

로의

토지투기

방지의

정책 효과

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[ 체] 272 26.5 72 20.6 56 19.5 53 6.3 17 15.1 41 4.8 13 7.4 20

구분

례 242 26.0 63 19.8 48 21.1 51 6.2 15 14.9 36 5.0 12 7.0 17

강남세곡

30 30.0 9 26.7 8 6.7 2 6.7 2 16.7 5 3.3 1 10.0 3

토보상신청만족도

만족 90 25.6 23 22.2 20 21.1 19 7.8 7 12.2 11 3.3 3 7.8 7

보통 107 30.8 33 21.5 23 14.0 15 2.8 3 19.6 21 4.7 5 6.5 7

불만족 75 21.3 16 17.3 13 25.3 19 9.3 7 12.0 9 6.7 5 8.0 6

〈표 3-5〉 토보상제도의 장 (종합)

라. 토보상제도의 단 (1순 /종합)

반면 토보상제도가 갖는 단 으로는 1순 1~3순 종합 모두

‘택지개발사업이 완료되는 4∼5년 동안 을 사용할 수 없음’이라고 응

- 39 -

답하여 사용의 제약을 가장 큰 단 으로 꼽았다.

〈그림 3-17〉 ❙ 토보상제도의 단 -1순 /종합 ❙

<범례>

① 택지개발사업이 완료되는 4~5년 동안 을 사용할 수 없음

② 기존 융자 이 있을 경우 이를 먼 상환해야하므로 별도 자 필요

③ 공동개발을 해야 할 시 에서 지주들이 직 사업비를 조달해야 함

④ 1인당 신청면 이 제한되어 있어 많은 지주들의 토신청이 있어야만 토개발이

가능

⑤ 다수지주가 공동사업을 하기 해서는 공동사업자 등록을 하여야함과 동시에 물

출자로 간주되어 과세 이연되었던 양도소득세가 부과

⑥ 지주들의 개발사업 경험부재로 사업추진의 어려움과 사업투명성 확보곤란

[n=92/Unit:%]

- 40 -

빈도

택지개발사업이

완료되는4~5년

동안 을사용

할 수 없음

기존융자 이있

을 경우이를먼

상환해야하므

로별도자 필요

공동개발을해야

할시 에서지주

들이 직 사업

비를 조달해야

함

1인당신청면

이 제한되어있

어많은 지주들

의 토신청이있

어야만 토개발

이 가능

다수지주가공동

사업을 해공동

사업자등록을하

여야함과동시에

물출자로간주,

과세이연되었던

도소득세가 부

과

지주들의개발사

업 경험부재로사

업추진의어려움

과사업투명성확

보곤란

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[ 체] 265 24.2 64 14.0 37 15.8 42 14.3 38 16.6 44 15.1 40

구분

례 237 24.9 59 14.3 34 16.5 39 13.5 32 16.5 39 14.3 34

강남세곡

28 17.9 5 10.7 3 10.7 3 21.4 6 17.9 5 21.4 6

토보상

신청

만족도

만족 87 21.8 19 19.5 17 13.8 12 14.9 13 14.9 13 14.9 13

보통 109 25.7 28 11.0 12 16.5 18 14.7 16 16.5 18 15.6 17

불만족 69 24.6 17 11.6 8 17.4 12 13.0 9 18.8 13 14.5 10

〈표 3-6〉 토보상제도의 단 (종합)

4) 토보상 신청 련

가. 토신청의 이유(1순 /종합)

토보상 신청지주의 토신청 이유로는 ‘ 보상보다 더 많은 수익

이 상되기 때문에’이라는 응답이 체의 63.0%(1순 ),42.9%(1∼2순

- 41 -

종합)로 가장 많은 응답률을 보 다.

〈그림 3-18〉 ❙ 토신청의 이유 -1순 /종합 ❙

<범례>

① 보상보다 더 많은 수익이 상되기 때문에

② 지 당장 이 필요하지 않아서

③ 토보상계약 체결 후,향후 공 계약을 체결하는 시 까지 이자지 등 부담이 없

어서

④ 다른 지주들의 권유로

⑤ 자녀에게 상속으로 물려주려고

⑥ 사업시행자의 공신력을 신뢰하여

⑦ 개발된 부동산에 한 물취득이 가능하기 때문에

[n=92/Unit:%]

- 42 -

빈도

보상보다더 많은 수익이 상되기때문에

지 당장이 필요하지 않아서

향후 공 계약을 체결하는시 까지 이자지 등 부담이 없어서

다른 지주들의권유로

자녀에게상속으로물려주려고

사업시행자의공신력을신뢰하여

개발된 부동산에한 물취득이가능하기 때문에

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[ 체] 182 42.9 78 7.1 13 8.2 15 1.6 3 1.6 3 8.2 15 30.2 55

구분례 162 42.6 69 6.8 11 8.6 14 1.9 3 1.2 2 8.6 14 30.2 49

강남세곡

20 45.0 9 10.0 2 5.0 1 0.0 0 5.0 1 5.0 1 30.0 6

토보상신청만족도

만족 60 48.3 29 5.0 3 10.0 6 0.0 0 0.0 0 6.7 4 30.0 18

보통 72 41.7 30 8.3 6 6.9 5 2.8 2 2.8 2 9.7 7 27.8 20

불만족 50 38.0 19 8.0 4 8.0 4 2.0 1 2.0 1 8.0 4 34.0 17

〈표 3-7〉 토신청의 이유(종합)

나. 토보상 신청 만족도

토보상을 신청한 것에 한 만족도는 61.3 이 다.다만 체 응답

자의 40.2%가 ‘보통’이라고 응답하 고,32.6%가 ‘만족(매우 만족 + 체

로 만족)’한다고 답하여 비교 정 인 만족도를 보인 것으로 조사되

었다.

〈그림 3-19〉 ❙ 토보상 신청 만족도 ❙

[n=92/Unit:%]

- 43 -

사례수매우 만족 체로 만족 보통 불만족 매우 불만족 5

척도100환산

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[ 체] 92 6.5 6 26.1 24 40.2 37 21.7 20 5.4 5 3.07 61.3

구분례 82 6.1 5 26.8 22 39.0 32 22.0 18 6.1 5 3.05 61.0

강남세곡

10 10.0 1 20.0 2 50.0 5 20.0 2 0.0 0 3.20 64.0

토보상신청만족도

만족 30 20.0 6 80.0 24 0.0 0 0.0 0 0.0 0 4.20 84.0

보통 37 0.0 0 0.0 0 100.0 37 0.0 0 0.0 0 3.00 60.0

불만족 25 0.0 0 0.0 0 0.0 0 80.0 20 20.0 5 1.80 36.0

〈표 3-8〉 토보상 신청 만족도

다. 토보상 신청 불만족의 이유

〈그림 3-20〉 ❙ 토보상 신청 불만족의 이유 ❙

<범례>

① 사업시행자에서 당 발표했던 토공 시기가 늦어짐으로 신뢰도가 떨어지고 개발사업

시기에 차질이 생겼기 때문에

② 토보상신청자가 어 보상으로의 환이 우려되어

③ 부동산시장이 침체되어 수익률이 하락할 가능성이 있어서

④ 토보상가격과 일반분양가격의 차이가 별로 없어서 실제로 큰 도움이 안 되기 때문에

⑤ 사용이 한 사정이 생겨서 ⑥ 사업시행자의 지속 인 사업진행 설명이 없고,궁

해서

[n=25/Unit:%, 복응답]

- 44 -

빈도

사업시행자에서

당 발표했던

토공 시기가

늦어짐으로 신뢰

도가 떨어지고

개발사업 시기에

차질이

생겼기 때문에

부동산시장이 침

체되어 수익률이

하락할 가능성이

있어서

토보상가격과

일반분양가격의

차이가 별로 없

어서 실제로 큰

도움이 안 되기

때문에

사용이 한

사정이 생겨서

사업시행자의 지

속 인 사업진행

설명이 없고,궁

해서

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[체] 31 48.4 15 6.5 2 25.8 8 3.2 1 16.1 5

구분

례 28 50.0 14 3.6 1 25.0 7 3.6 1 17.9 5

강남 세곡 3 33.3 1 33.3 1 33.3 1 0.0 0 0.0 0

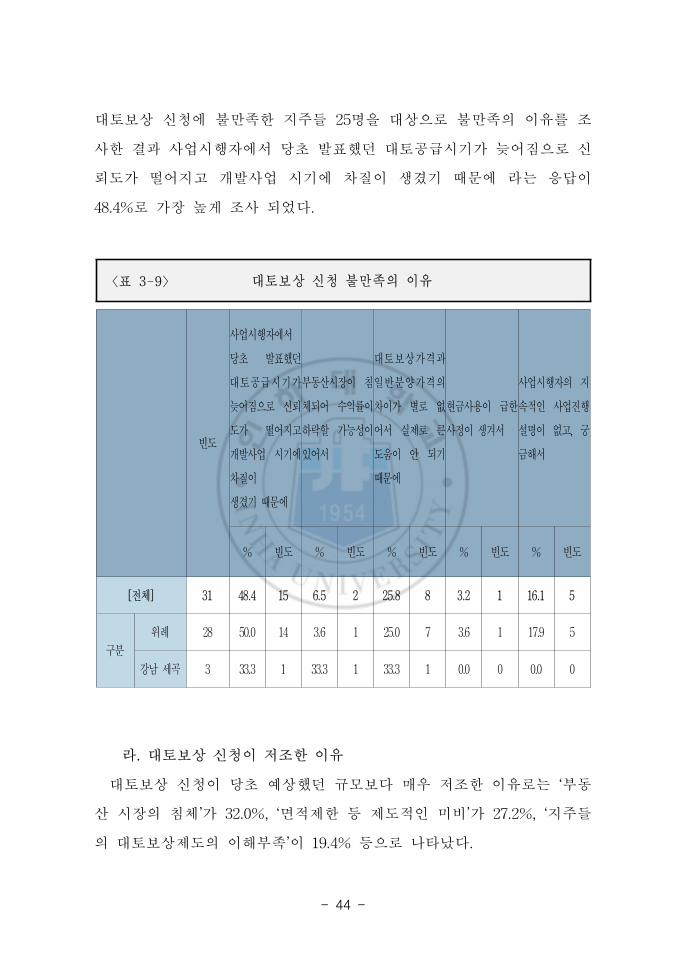

토보상 신청에 불만족한 지주들 25명을 상으로 불만족의 이유를 조

사한 결과 사업시행자에서 당 발표했던 토공 시기가 늦어짐으로 신

뢰도가 떨어지고 개발사업 시기에 차질이 생겼기 때문에 라는 응답이

48.4%로 가장 높게 조사 되었다.

〈표 3-9〉 토보상 신청 불만족의 이유

라. 토보상 신청이 조한 이유

토보상 신청이 당 상했던 규모보다 매우 조한 이유로는 ‘부동

산 시장의 침체’가 32.0%,‘면 제한 등 제도 인 미비’가 27.2%,‘지주들

의 토보상제도의 이해부족’이 19.4% 등으로 나타났다.

- 45 -

빈도

부동산시장의

침체

지주들의

토보상제도의

이해부족

면 제한 등

제도 인 미비

사업시행자의

홍보

노력부족

성공한 선례가

없어서

을 더욱

선호하는 습성

때문에

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[체] 103 32.0 33 19.4 20 27.2 28 10.7 11 4.9 5 5.8 6

구분례 88 33.0 29 18.2 16 28.4 25 10.2 9 5.7 5 4.5 4

강남세곡 15 26.7 4 26.7 4 20.0 3 13.3 2 0.0 0 13.3 2

토보상신청만족도

만족 31 32.3 10 32.3 10 19.4 6 3.2 1 6.5 2 6.5 2

보통 43 30.2 13 14.0 6 27.9 12 16.3 7 2.3 1 9.3 4

불만족 29 34.5 10 13.8 4 34.5 10 10.3 3 6.9 2 0.0 0

〈그림 3-21〉 ❙ 토보상 신청이 조한 이유 ❙

[n=92/Unit:% 복응답]

〈표 3-10〉 토보상 신청이 조한 이유

- 46 -

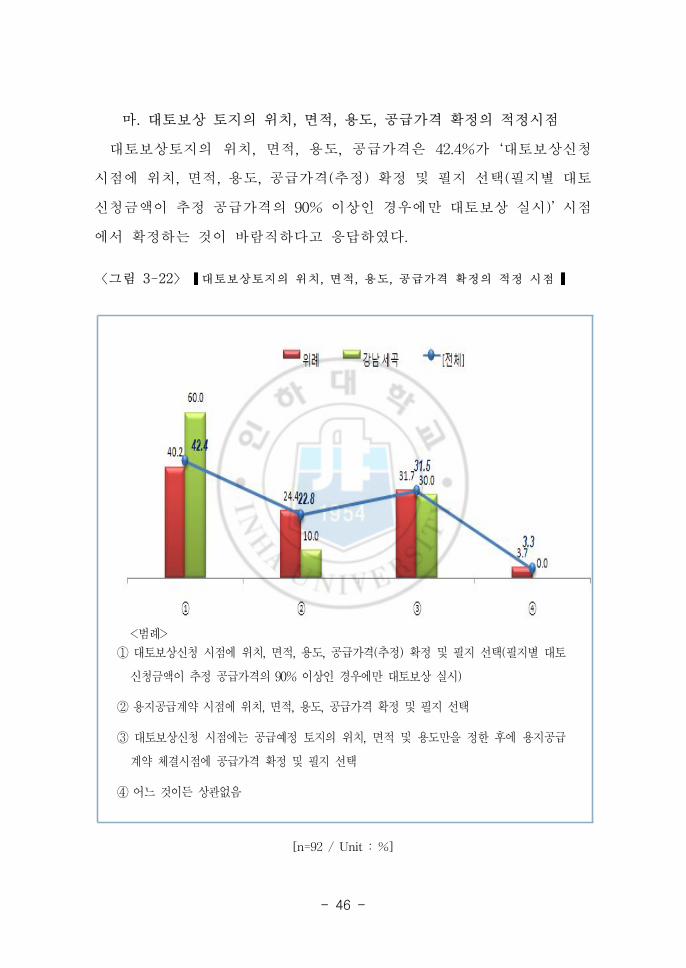

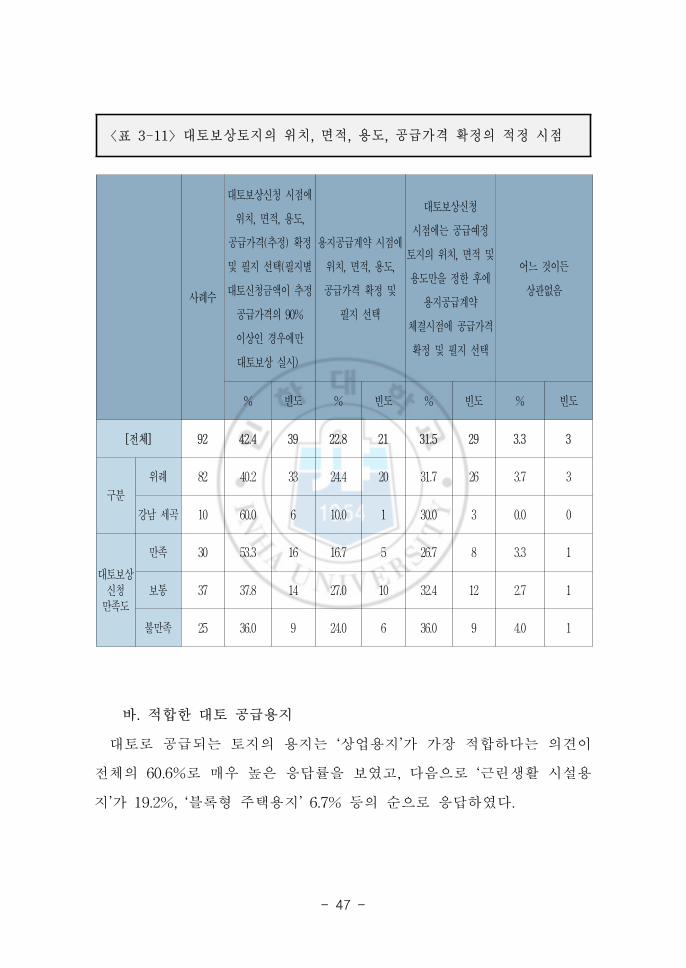

마. 토보상 토지의 치,면 ,용도,공 가격 확정의 정시

토보상토지의 치,면 ,용도,공 가격은 42.4%가 ‘토보상신청

시 에 치,면 ,용도,공 가격(추정)확정 필지 선택(필지별 토

신청 액이 추정 공 가격의 90% 이상인 경우에만 토보상 실시)’시

에서 확정하는 것이 바람직하다고 응답하 다.

〈그림 3-22〉 ❙ 토보상토지의 치,면 ,용도,공 가격 확정의 정 시 ❙

<범례>

① 토보상신청 시 에 치,면 ,용도,공 가격(추정)확정 필지 선택(필지별 토

신청 액이 추정 공 가격의 90%이상인 경우에만 토보상 실시)

② 용지공 계약 시 에 치,면 ,용도,공 가격 확정 필지 선택

③ 토보상신청 시 에는 공 정 토지의 치,면 용도만을 정한 후에 용지공

계약 체결시 에 공 가격 확정 필지 선택

④ 어느 것이든 상 없음

[n=92/Unit:%]

- 47 -

사례수

토보상신청 시 에

치,면 ,용도,

공 가격(추정)확정

필지 선택(필지별

토신청 액이 추정

공 가격의 90%

이상인 경우에만

토보상 실시)

용지공 계약 시 에

치,면 ,용도,

공 가격 확정

필지 선택

토보상신청

시 에는 공 정

토지의 치,면

용도만을 정한 후에

용지공 계약

체결시 에 공 가격

확정 필지 선택

어느 것이든

상 없음

% 빈도 % 빈도 % 빈도 % 빈도

[ 체] 92 42.4 39 22.8 21 31.5 29 3.3 3

구분

례 82 40.2 33 24.4 20 31.7 26 3.7 3

강남 세곡 10 60.0 6 10.0 1 30.0 3 0.0 0

토보상신청만족도

만족 30 53.3 16 16.7 5 26.7 8 3.3 1

보통 37 37.8 14 27.0 10 32.4 12 2.7 1

불만족 25 36.0 9 24.0 6 36.0 9 4.0 1

〈표 3-11〉 토보상토지의 치,면 ,용도,공 가격 확정의 정 시

바. 합한 토 공 용지

토로 공 되는 토지의 용지는 ‘상업용지’가 가장 합하다는 의견이

체의 60.6%로 매우 높은 응답률을 보 고,다음으로 ‘근린생활 시설용

지’가 19.2%,‘블록형 주택용지’6.7% 등의 순으로 응답하 다.

- 48 -

빈도

공동주택용

지

블록형

주택용지

근린생활

시설용지상업용지

업무시설용

지주차장용지

복합시설용

지기 타

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[ 체] 104 3.8 4 6.7 7 19.2 20 60.6 63 3.8 4 1.0 1 3.8 4 1.0 1

구분

례 89 4.5 4 7.9 7 20.2 18 61.8 55 0.0 0 1.1 1 4.5 4 0.0 0

강남 세곡 15 0.0 0 0.0 0 13.3 2 53.3 8 26.7 4 0.0 0 0.0 0 6.7 1

토

보상

신청

만족

도

만족 33 3.0 1 0.0 0 9.1 3 75.8 25 6.1 2 0.0 0 6.1 2 0.0 0

보통 44 6.8 3 9.1 4 25.0 11 52.3 23 4.5 2 2.3 1 0.0 0 0.0 0

불만족 27 0.0 0 11.1 3 22.2 6 55.6 15 0.0 0 0.0 0 7.4 2 3.7 1

〈그림 3-23〉 ❙ 합한 토 공 용지 ❙

[n=92/Unit:%, 복응답]

〈표 3-12〉 합한 토 공 용지

- 49 -

사.상업용지의 평균 낙찰률 산정 방식

상업용지의 평균낙찰률의 산정방식은 ‘일반경쟁입찰 상토지 낙찰

된 토지와 유찰된 토지 모두를 포함하여 평균낙찰률을 산정해야 한다.’는

의견이 체의 46.2%로 가장 높게 조사되었다.

〈그림 3-24〉 ❙상업용지의 평균 낙찰률 산정 방식 ❙

<범례>

① 일반경쟁입찰 상토지 2필지 이상만 낙찰이 되면 그 낙찰된 토지만을 상으로

평균낙찰률을 산정해도 무방하다

② 입지조건 등에 따라 토지를 품등별(상, ,하)로 구분하여 각 품등별 일반경쟁입찰

상 토지의 1/2이상씩 낙찰되어야 한다.

③ 일반경쟁입찰 상토지 낙찰된 토지와 유찰된 토지 모두를 포함하여 평균낙찰률을

산정해야한다

[n=92/Unit:%, 복응답]

- 50 -

〈표 3-13〉 상업용지의 평균 낙찰률 산정 방식

빈도

일반경쟁입찰 상토지2필지 이상만

낙찰이 되면 그 낙찰된토지만을 상으로평균낙찰률을 산정해도

무방하다

입지조건 등에 따라토지를 품등별(상, ,하)로 구분 하여 각품등별 일반경쟁 입찰

상 토지의 1/2이상씩 낙찰되어야

한다.

일반경쟁입찰상토지 낙찰된토지와 유찰된 토지모두를 포함하여평균 낙찰률을산정해야 한다.

무응답

% 빈도 % 빈도 % 빈도 % 빈도

[ 체] 93 10.8 10 36.6 34 46.2 43 6.5 6

구분

례 83 12.0 10 37.3 31 45.8 38 4.8 4

강남 세곡 10 0.0 0 30.0 3 50.0 5 20.0 2

토보상신청만족도

만족 30 16.7 5 36.7 11 46.7 14 0.0 0

보통 37 8.1 3 37.8 14 37.8 14 16.2 6

불만족 26 7.7 2 34.6 9 57.7 15 0.0 0

※ 상업용지를 토로 공 받을 경우의 공 가격은 감정가에 일반경쟁입

찰 상토지의 평균낙찰률(단,120%를 과하는 경우에는 120%를

용)을 곱한 가격으로 결정하고 있음.

5) 토보상제도의 성공조건

가.성공 인 토보상을 한 필요조건(1순 /종합)

토보상이 성공 으로 이루어지기 해 필요한 조건을 묻는 질문에 1

순 응답으로는 ‘앙정부에서의 련법규 제도의 정비’라는 의견이

가장 많았고,1∼3순 를 종합 분석한 결과는 ‘취득세 비과세 양도소

- 51 -

득세 감면규정 신설’이라는 의견이 상 으로 높게 분석되었다.

〈그림 3-25〉 ❙성공 인 토보상을 한 필요조건 ❙

<범례>

① 앙정부에서의 련법규 제도의 정비

② 사업시행자의 포 인 홍보계획 수립시행 당 계획일정 로의 사업 추진으로 신

뢰성확보

③ 당 상했던 수익률의 달성보장

④ 어떤 형태로든 민간업체가 참여하여 직 사업수행 자 조달

⑤ 지주들의 토개발제도에 한 폭넓은 이해

⑥ 토신청의 조건인 권리제한사항의 말소에 따른 일부 자 자원

⑦ 부재지주들의 참여

⑧ 부동산시장의 상승으로의 환

⑨ 우수한 입지에 토공 정규모 확보

⑩ 인근지역의 국공유지를 체 공 하여 지주선택의 폭 확

⑪ 토신청 지주들의 지속 인 리유지

⑫ 토보상 개발의 성공 인 사례

⑬ 취득세 비과세 양도소득세 감면규정 신설 ⑭ 기타

[n=92/Unit:%]

- 52 -

빈도

앙정부에서의

련법규

제도의 정비

포 인

홍보계획

수립시행

계획일정 로

사업 추진해

신뢰성확보

당 상했던

수익률의

달성보장

어떤 형태로든

민간업체

참여하여 직

사업수행

자 조달

지주들의

토개발제

도에 한

폭넓은 이해

토신청의

조건인

권리제한사항

의 말소에

따른 일부

자 자원

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[체] 273 11.0 30 13.2 36 11.0 30 3.3 9 5.9 16 5.5 15

구분례 243 11.5 28 11.9 29 10.3 25 3.3 8 5.3 13 6.2 15

강남 세곡 30 6.7 2 23.3 7 16.7 5 3.3 1 10.0 3 0.0 0

토보상신청만족도

만족 90 13.3 12 14.4 13 5.6 5 2.2 2 6.7 6 7.8 7

보통 109 10.1 11 11.9 13 16.5 18 3.7 4 5.5 6 4.6 5

불만족 74 9.5 7 13.5 10 9.5 7 4.1 3 5.4 4 4.1 3

부재지주들의

참여

부동산시장의

상승으로의

환

우수한 입지에

토공

정규모 확보

인근지역의

국공유지를

체 공 하여

지주 선택의

폭 확

토신청

지주들의

지속 인

리유지

토보상

개발의

성공 인

사례

취득세 비과세

양도소득세

감면규정 신설

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[체] 1.1 3 1.5 4 18.3 50 4.0 11 2.9 8 3.3 9 19.0 52

구분

례 1.2 3 1.2 3 18.9 46 4.1 10 2.9 7 3.3 8 19.8 48

강남 세곡 0.0 0 3.3 1 13.3 4 3.3 1 3.3 1 3.3 1 13.3 4

토보상신청만족도

만족 1.1 1 0.0 0 16.7 15 3.3 3 5.6 5 3.3 3 20.0 18

보통 0.9 1 3.7 4 20.2 22 3.7 4 0.9 1 0.0 0 18.3 20

불만족 1.4 1 0.0 0 17.6 13 5.4 4 2.7 2 8.1 6 18.9 14

〈표 3-14〉 성공 인 토보상을 한 필요조건(종합)

- 53 -

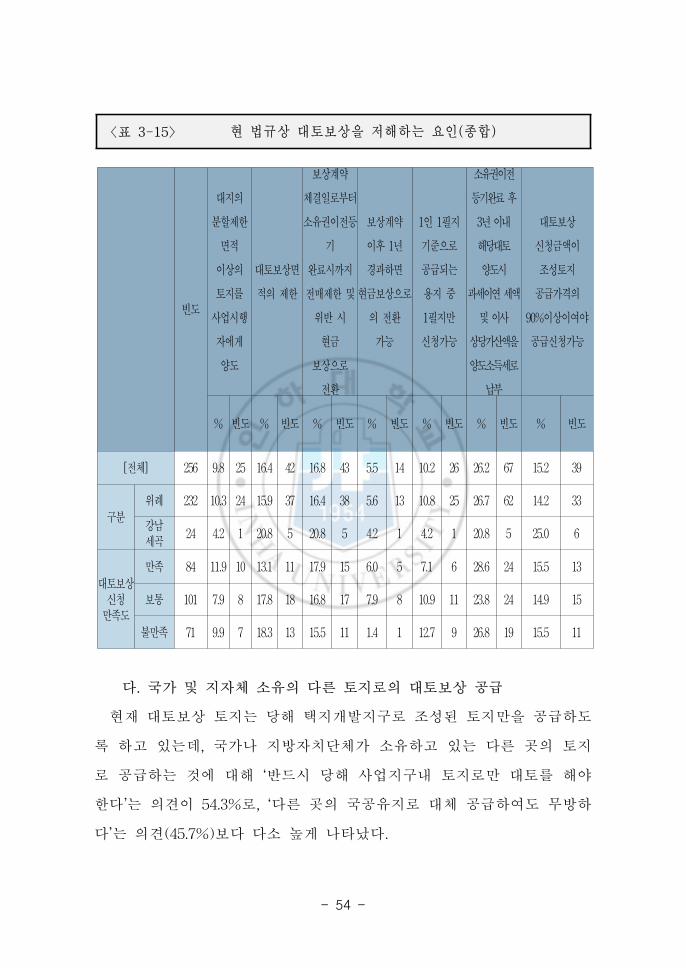

나. 법규상 토보상을 해하는 요인(1순 /종합)

재 법규상의 내용 토보상을 해하는 가장 큰 요인을 묻는 질

문에 1순 1~3순 를 종합한 결과 모두 ‘해당 토에 한 소유권이

등기를 완료 한 후 3년 이내에 해당 토를 양도하는 경우 과세이연세

액 이사상당 가산 액을 양도소득세로 납부’라는 의견이 가장 많은 것

으로 조사되었다.

〈그림 3-26〉 ❙ 법규상 토보상을 해하는 요인 ❙

<범례>

① 지의 분할제한면 이상의 토지를 사업시행자에게 양도(주거 60㎡,상업/공업 150㎡,

녹지 200㎡,기타 60㎡)

② 토보상면 의 제한(주택용지 990㎡이하,상업용지 1,100㎡이하)

③ 보상계약 체결일로부터 소유권이 등기 완료시까지 매제한 반시 보상으로

환

④ 보상계약 이후 1년 경과하면 보상으로의 환 가능

⑤ 1인 1필지 기 으로 공 되는 용지 1필지만 신청가능

⑥ 해당 토에 한 소유권이 등기를 완료 한 후 3년 이내에 해당 토를 양도하는 경우

과세이연세액 이사상당 가산 액을 양도소득세로 납부

⑦ 토보상 신청 액이 조성토지 공 가격의 90%이상이여야 공 신청가능

[n=92/Unit:%]

- 54 -

빈도

지의

분할제한

면

이상의

토지를

사업시행

자에게

양도

토보상면

의 제한

보상계약

체결일로부터

소유권이 등

기

완료시까지

매제한

반 시

보상으로

환

보상계약

이후 1년

경과하면

보상으로

의 환

가능

1인 1필지

기 으로

공 되는

용지

1필지만

신청가능

소유권이

등기완료후

3년이내

해당 토

양도시

과세이연세액

이사

상당가산액을

양도소득세로

납부

토보상

신청 액이

조성토지

공 가격의

90%이상이여야

공 신청가능

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[체] 256 9.8 25 16.4 42 16.8 43 5.5 14 10.2 26 26.2 67 15.2 39

구분례 232 10.3 24 15.9 37 16.4 38 5.6 13 10.8 25 26.7 62 14.2 33

강남세곡

24 4.2 1 20.8 5 20.8 5 4.2 1 4.2 1 20.8 5 25.0 6

토보상신청만족도

만족 84 11.9 10 13.1 11 17.9 15 6.0 5 7.1 6 28.6 24 15.5 13

보통 101 7.9 8 17.8 18 16.8 17 7.9 8 10.9 11 23.8 24 14.9 15

불만족 71 9.9 7 18.3 13 15.5 11 1.4 1 12.7 9 26.8 19 15.5 11

〈표 3-15〉 법규상 토보상을 해하는 요인(종합)

다.국가 지자체 소유의 다른 토지로의 토보상 공

재 토보상 토지는 당해 택지개발지구로 조성된 토지만을 공 하도

록 하고 있는데,국가나 지방자치단체가 소유하고 있는 다른 곳의 토지

로 공 하는 것에 해 ‘반드시 당해 사업지구내 토지로만 토를 해야

한다’는 의견이 54.3%로,‘다른 곳의 국공유지로 체 공 하여도 무방하

다’는 의견(45.7%)보다 다소 높게 나타났다.

- 55 -

사례수

반드시 당해 사업지구내토지로만 토를 해야 함

다른 곳의 국공유지로체 공 하여도 무방

% 빈도 % 빈도

[ 체] 92 54.3 50 45.7 42

구분례 82 54.9 45 45.1 37

강남 세곡 10 50.0 5 50.0 5

토보상신청만족도

만족 30 46.7 14 53.3 16

보통 37 56.8 21 43.2 16

불만족 25 60.0 15 40.0 10

〈그림 3-27〉 ❙국가 지자체 소유의 다른 토지로의 토보상 공 ❙

[n=92/Unit:%]

〈표 3-16〉 국가 지자체 소유의 다른 토지로의 토보상 공

라.민간업체의 바람직한 참여 형태

민간업체가 참여한다면 ‘기업규모에 계없이 LH공사와 공동참여’해야

- 56 -

사례수기업의 참여

문성을 가진

소업체의 참여

기업규모에 계없이

LH공사와 공동참여

신탁회사

융기 과 공동참여

% 빈도 % 빈도 % 빈도 % 빈도

92 23.9 22 9.8 9 40.2 37 26.1 24[ 체]

구분례 82 22.0 18 11.0 9 39.0 32 28.0 23

강남 세곡 10 40.0 4 0.0 0 50.0 5 10.0 1

토보상신청 만족도

만족 30 26.7 8 13.3 4 26.7 8 33.3 10

보통 37 21.6 8 13.5 5 48.6 18 16.2 6

불만족 25 24.0 6 0.0 0 44.0 11 32.0 8

한다는 의견이 체의 40.2%로 가장 높았고,다음으로 ‘신탁회사 융

기 과 공동참여’가 26.1%,‘기업의 참여’가 23.9%,‘문성을 가진

소업체의 참여’가 9.8%로 조사되었다.

〈그림 3-28〉 ❙민간업체의 바람직한 참여 형태 ❙

[n=92/Unit:%]

〈표 3-17〉 민간업체의 바람직한 참여 형태

- 57 -

사례수

주택용지(연립주택용지)

근린생활시설용지 상업용지 업무시설용지

% 빈도 % 빈도 % 빈도 % 빈도

[ 체] 92 5.4 5 12.0 11 80.4 74 2.2 2

구분례 82 4.9 4 9.8 8 85.4 70 0.0 0

강남 세곡 10 10.0 1 30.0 3 40.0 4 20.0 2

토보상신청만족도

만족 30 3.3 1 3.3 1 90.0 27 3.3 1

보통 37 2.7 1 13.5 5 81.1 30 2.7 1

불만족 25 12.0 3 20.0 5 68.0 17 0.0 0

6)향후 개발계획

가. 토신청 한(할)용지 형태

토보상 신청지주가 토신청을 하 거나 향후에 신청할 용지형태를

조사한 결과, 체 응답자의 80.4%인 부분의 응답자가 ‘상업용지’라고

하 으며,‘근린생활시설용지’라는 응답이 12.0%인 것으로 조사되었다.

〈그림 3-29〉 ❙ 토신청 한(할)용지 형태 ❙

[n=92/Unit:%]

〈표 3-18〉 토신청 한(할)용지 형태

- 58 -

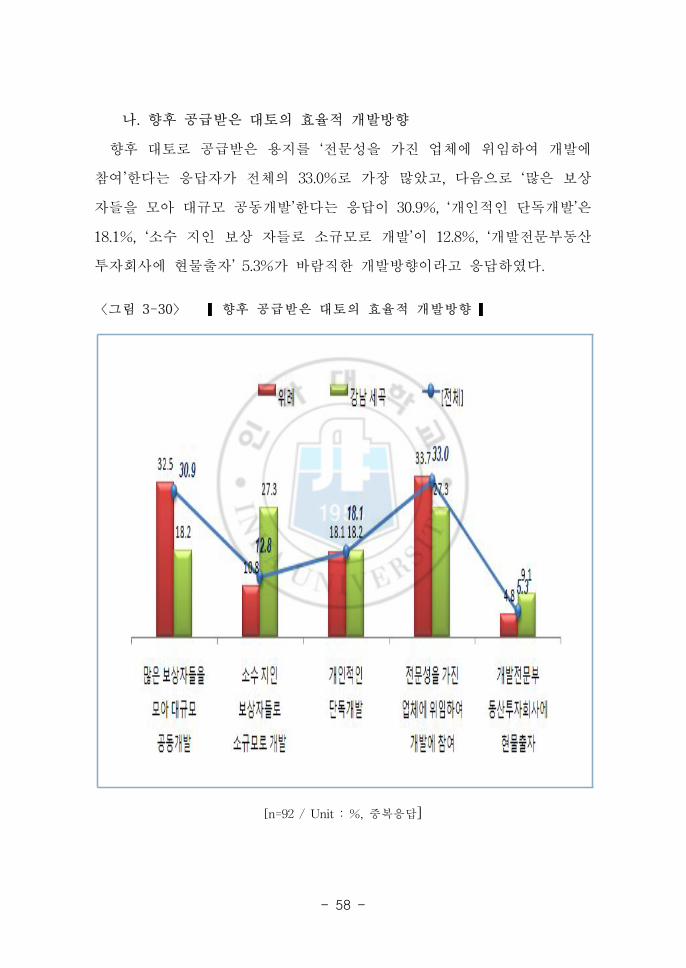

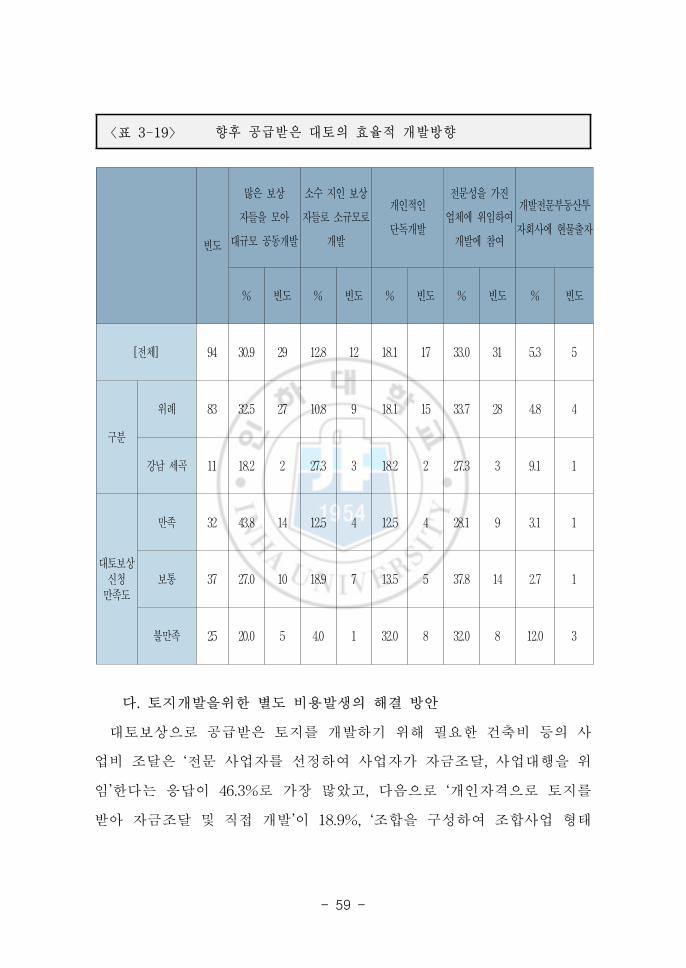

나.향후 공 받은 토의 효율 개발방향

향후 토로 공 받은 용지를 ‘문성을 가진 업체에 임하여 개발에

참여’한다는 응답자가 체의 33.0%로 가장 많았고,다음으로 ‘많은 보상

자들을 모아 규모 공동개발’한다는 응답이 30.9%,‘개인 인 단독개발’은

18.1%,‘소수 지인 보상 자들로 소규모로 개발’이 12.8%,‘개발 문부동산

투자회사에 물출자’5.3%가 바람직한 개발방향이라고 응답하 다.

〈그림 3-30〉 ❙향후 공 받은 토의 효율 개발방향 ❙

[n=92/Unit:%, 복응답]

- 59 -

빈도

많은 보상

자들을 모아

규모 공동개발

소수 지인 보상

자들로 소규모로

개발

개인 인

단독개발

문성을 가진

업체에 임하여

개발에 참여

개발 문부동산투

자회사에 물출자

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[체] 94 30.9 29 12.8 12 18.1 17 33.0 31 5.3 5

구분

례 83 32.5 27 10.8 9 18.1 15 33.7 28 4.8 4

강남 세곡 11 18.2 2 27.3 3 18.2 2 27.3 3 9.1 1

토보상신청만족도

만족 32 43.8 14 12.5 4 12.5 4 28.1 9 3.1 1

보통 37 27.0 10 18.9 7 13.5 5 37.8 14 2.7 1

불만족 25 20.0 5 4.0 1 32.0 8 32.0 8 12.0 3

〈표 3-19〉 향후 공 받은 토의 효율 개발방향

다.토지개발을 한 별도 비용발생의 해결 방안

토보상으로 공 받은 토지를 개발하기 해 필요한 건축비 등의 사

업비 조달은 ‘문 사업자를 선정하여 사업자가 자 조달,사업 행을

임’한다는 응답이 46.3%로 가장 많았고,다음으로 ‘개인자격으로 토지를

받아 자 조달 직 개발’이 18.9%,‘조합을 구성하여 조합사업 형태

- 60 -

빈도

조합을 구성하여조합 사업형태로

진행(생활 책용지 사업과 유사)

문 사업자를선정하여사업자가자 조달,

사업 행을 임

몇몇 뜻이 맞는이들과 연 하여자 조달사업 진행

개인자격으로토지를 받아자 조달직 개발

구체 인계획 없음

% 빈도 % 빈도 % 빈도 % 빈도 % 빈도

[체] 95 16.8 16 46.3 44 12.6 12 18.9 18 5.3 5

구분례 85 17.6 15 47.1 40 10.6 9 18.8 16 5.9 5

강남 세곡 10 10.0 1 40.0 4 30.0 3 20.0 2 0.0 0

토보상신청만족도

만족 31 16.1 5 54.8 17 12.9 4 16.1 5 0.0 0

보통 39 20.5 8 35.9 14 15.4 6 20.5 8 7.7 3

불만족 25 12.0 3 52.0 13 8.0 2 20.0 5 8.0 2

로 진행(생활 책용지 사업과 유사)’이 16.8%,‘몇 몇 뜻이 맞는 이들과

연 하여 자 조달 사업 진행’이 12.6% 등으로 나타났다.

〈그림3-31〉 ❙토지개발을 한 별도 비용발생의 해결 방안 ❙

[n=92/Unit:%, 복응답]

〈표 3-20〉 토지개발을 한 별도 비용발생의 해결 방안

- 61 -

사례수매각수익 보유하면서 운 수익

% 빈도 % 빈도

[ 체] 92 16.3 15 83.7 77

구분례 82 18.3 15 81.7 67

강남 세곡 10 0.0 0 100.0 10

토보상신청 만족도

만족 30 16.7 5 83.3 25

보통 37 16.2 6 83.8 31

불만족 25 16.0 4 84.0 21

라. 토개발을 통한 수익창출 방식

토보상으로 공 받는 토지를 개발하여 얻게 되는 수익창출 방식

‘보유하면서 운 수익’하겠다는 응답이 체의 83.7%로 매우 높았고,‘매

각수익’하겠다는 응답은 16.3%에 지나지 않았다.

〈그림 3-32〉 ❙ 토개발을 통한 수익창출 방식 ❙

[n=92/Unit:%]

〈표 3-21〉 토개발을 통한 수익창출 방식

- 62 -

사례수사업지내 거주

다른 곳에 거주하면서투자용으로 땅 매입

무응답

% 빈도 % 빈도 % 빈도

[ 체] 92 72.8 67 22.8 21 4.3 4

구분례 82 75.6 62 20.7 17 3.7 3

강남 세곡 10 50.0 5 40.0 4 10.0 1

토보상신청만족도

만족 30 60.0 18 36.7 11 3.3 1

보통 37 75.7 28 18.9 7 5.4 2

불만족 25 84.0 21 12.0 3 4.0 1

7)일반사항

가. 토보상지주의 거주 황

토보상지주의 72.8%가 ‘본 사업지 내에 거주’한다고 응답하 으며,

‘다른 곳에 거주하면서 투자용으로 땅 매입’한다는 응답이 22.8%로 나타

났다.

〈그림 3-33〉 ❙ 토보상지주의 거주 황 ❙

[n=92/Unit:%]

〈표 3-22〉 토보상지주의 거주 황

- 63 -

나.양도소득세 처리 방법

종 토지에 한 양도소득세를 ‘과세이연 신청을 하 다’는 응답이

체의 56.5%로 과반수 이상을 차지하 고,‘이미 납부하 다’는 응답이

37.0%,기타 6.5% 순으로 양도소득세를 처리한 것으로 나타났다.

〈그림 3-34〉 ❙양도소득세 처리 방법 ❙

[n=92/Unit:%]

〈표 3-23〉 양도소득세 처리 방법

사례수이미 납부하 다 과세이연 신청을 하 다 기타

% 빈도 % 빈도 % 빈도

[체] 92 37.0 34 56.5 52 6.5 6

구분례 82 37.8 31 56.1 46 6.1 5

강남 세곡 10 30.0 3 60.0 6 10.0 1

토보상신청만족도

만족 30 36.7 11 63.3 19 0.0 0

보통 37 35.1 13 54.1 20 10.8 4

불만족 25 40.0 10 52.0 13 8.0 2

- 64 -

8)기타건의사항

�사업지구내 소유토지에 하여 공시지가보다 약간 조정된 평가액으

로 보상받았는데 이러한 보상액으로는 인근지구에 원 소유토지규모의 토

지를 구입할 수 없는 수 이므로 토보상의 경우라도 사업 후 조성된

건물 는 토지를 조성원가로 토신청자에게 분양해 으로써 사업지구

내 정착할 수 있도록 하는 것이 바람직하다고 본다.

� 재 보보상 액이 그리 크지 않아 상업용지로 토보상 시 소수

의 지주끼리 조합을 구성하여 조합 사업 형태로 진행하고자 하나 조합

구성 시 성공사례가 많지 않고 조합원들의 이해 계에 따른 분쟁이 발생

할 소지가 많다.

� 토보상면 의 상업용지의 하한선을 조 더 낮추어 주민들이 소규

모 상가건물 (상가용지30평)등을 직 건축할 수 있도록 하여 정착률을

높이고,기존방식에서 개발 후 물 정산 시에도 정산과 동일한 양

도소득세 과세보다는 물처분 시까지 양도소득세는 이연되는 것이 타당

하다.

�토지보상 에 정확한 토지감정평가가 이루어지지 않았던 것 같다.

정당하게 보상받고 정당하게 세 을 내었으면 하고 토지 감정평가단에서

도 정확하게 조 더 정확하게 진행을 하 으면 한다.

� 토 공 받은 토지를 사업용 부동산으로 개발이 용이하게 제도를

마련하여 시행한다면 사업시행사도 토지보상비로 인한 자 조달부담을

완화할 수 있고 토지주들도 토를 활용하여 투자수단으로 활용할 수 있

어 제도로 정착될 수 있다고 생각한다.보다 많은 토지주들이 토보상

을 선택할 수 있도록 극 인 제도보완을 기 한다.

- 65 -

�개발 지구에서의 소유권이 등기가 사업 공 후 가능한 것을 감안

하면,상업용지 토의 경우 특성상 사용 시기에 맞추어 개발,분양하게

되므로 토지소유권 이 등기 완료 후 3년 보유조건을 지키기가 사실상

불가능하다. 를 들어, 토보상 계약을 체결하고 5년 이후(그러나 사업

공 )에 분양을 하는 경우,이자상당 가산액 “1일 1만분의3”은 연리

10.95%이므로,이연 받은 양도세의 4.75% (10.95% ×5년)를 추가로 납

부해야 한다. 토보상 토지가 투기목 이 아닌 사업목 에 사용되는 것

이고,투기방지 정책에도 많은 기여를 하고 있으므로 해당 단서조항인

“소유권이 등기 후 3년 이내에 양도 시 과세이연된 양도세 +이자상당

가산액(일 3/10,000=연리 10.95%)을 양도소득세로 납부하여야 한다.따라

서 「조세특례제한법」 시행령 제73조의 4,제2항은 삭제되어야 한다고

단된다.

� 토보상을 받은 입장에선 토공 시기가 지연되지 않고 지정된

날짜에 개발 사업이 차질 없이 진행되었으면 좋겠다.그래야 토하신

분들이 정부나 사업시행자에 하여 신뢰 계를 형성할 수 있다.만일

용지공 이 지연되었을 경우 토 상자들이 일정 면 이상이 되면 용

지를 우선 특정할 수 있도록 하 으면 한다.

�수용면 에 비례하는 토신청권리부여 이연과세 납부문제의 획

기 개선과 개발제한구역 등 공법규제 용도지구 수용 시 개발권 이 제

도(TDR)28)도입이 필요하다.

�지구지정을 하기 에 사업 계획을 완벽히(가 )수립하고 일련의

과정을 국가고시 문제 출제하는 방법과 같이 완 한 비 이 보장된 상태

28) 개 양도 는 지 과 개 리하여 지 에 한 는 재산 실

개 양도 통해 보상 수 도 하는 도 다

- 66 -

에서 ‘지구 지정’을 하여야 하며,그 후에는 정해진 순서나 ‘매뉴얼’에 의

해 한 치의 오차나,지연 없이 사업을 집행하는 것이 단히 요하다고

생각한다.본인 같은 경우에는 해당 지역에서 15년 동안을 사업(창업40

년)하 는데,‘신도시’사업으로 인하여 (보상 차의 지연 등)사업 기반

이 뿌리째 흔들려 버린 표 인 피해자 한 사람이다.당연히 사업

지구의 피보상자들에게는 조 더 나은 보상을 해 주어야 한다는 착상이

제되어야 한다고 생각한다.투기꾼들은 당연히 사업 주체가 투기를 제

도 으로 막을 방법을 찾아야 하고 투기꾼들이 기생을 했다면 ‘사업주체’

가 책임을 질 일이지,일부 투기꾼들로 인하여 선의의 지역 주민(사업체)

이 손해를 보아서는 안 된다고 생각한다.조 더 거시 인 안목으로 국

가사업을 집행하여야 한다. 에는 ‘국가사업으로 인하여 수용’을 당하

면 횡재를 했다고들 했는데,요즘은 ‘국가사업’때문에 망하는 사람이 한

둘이 아니니 의례 인 조사로 끝내시지 말고 사업 주체의 근본 인 인식

부터 바 어야 한다는 차원에서 근하시기 바란다.

�개인들이 할 수 있는 조건이 다. 재 시행하고 있는 토기 은

제한 요소가 무 많다.90% 조건 충족 되어야 하는 것들, 한 필지

가 무 커 조합원 만들어야하는데 그것도 신뢰성이 없어 어렵다.나 같

은 경우 업무시설이나 상가를 받고 싶었는데 혼자서는 액 무 커서

할 수 없다. LH공사에 상담했지만 자격조건만 채워 오라는 얘기만 하는

데 이 게 되면 토는 불가능하다.난 개인이나 단체로 토 할 수 있

는 조건 다양성이 있어야 한다.정책만 토지 어려운 상황이다 토

한 확신을 주어야하고 치나 앞으로 상승효과가가 있어야한다. 어렵

게 동반자를 만나 근린상가를 받았지만 심권에 아닌(사거리,천 )애

매한 치 때문에 망설 고 지 도 편하진 않다. 싼 가격도 아닌데,

치도 그냥 그런데도 불구하고 LH공사만 좋은 일 아닌가 하는 생각이 든

- 67 -

다.좋은 치,인 라의 아 트는 비싸게 팔아도 먹힌다.모든 조건들을

재검토 해 수정한 다음 경쟁력 있는 인 라를 그려본 후 경쟁력 있는 사

업설명회를 했으면 한다.그 다면 LH공사,토지주( 토자)모두 만족할

것이다.

2.설문조사 결과

1) 토보상제도의 인식

제3장 제1 의 설문조사에서 보았듯이 체 으로 토보상에 하여

선호도 제도의 인지에 하여 아직은 홍보가 부족한 것으로 악되

고 있다.먼 토보상방법의 선호도에서는 압도 으로 보상이 정

당하다고 단하고 있으며 토보상을 답한 응답자가 26.7%로 이는

토보상에 하여 정확하게 이해하고 있었다고 할 수 있을 것이다.그리

고 아 트나 상가분양권, 체농지나 체주택용지로 응답한 지주들도

10%씩이라는 에 하여도 주목하여야 할 것이다. 토보상을 더욱더

극 으로 지주들이 활용할 수 있도록 보상방법을 더욱더 다양화 하여

보상 방법 토보상을 선호할 수 있도록 유도하여야 할 것으로 단

된다. 토보상의 인지경로를 살펴보면 가장 주요한 홍보수단으로 역시

사업시행자의 홍보가 55.7%로 악되었으며 다른 지주의 설명으로 알게

되었다는 경우가 그 뒤를 잇고 있다.이는 사업시행자 뿐만 아니라 정부

나 공공기 에서 토보상제도에 하여 극 으로 홍보하여 많은 지

주들이 제도의 취지를 잘 알고 이해하여 활용할 수 있도록 하여야 한다.

사업완료 되는 시 까지 사용이 불가능하다는 과 지주들의 공

동사업에 따른 양도세 부과,사업비 자체조달,개발사업의 경험부재 등도

토보상제도가 갖는 단 으로 악되었다.이러한 단 등을 보완하기

- 68 -

하여 문성과 자 동원력을 갖춘 민간 사업시행자의 극 으로 참

여가 필수 이라고 할 수 있다.

2) 토보상의 만족도와 공 방식

다수의 지주들이 토보상을 신청한 이유에 하여 보상에 비하

여 많은 수익이 있을 것으로 상돼 개발이익의 공유와 수익확보 방안으

로 토보상을 신청하 다고 답하 다.이는 개발되는 부동산에 하여

물취득이 가능하고 지속 인 운 수익과 이후 처분에 따른 자본이득을

향유하고 싶은 것으로 이해된다.그리고 토보상 만족도에서는 비교 으

로 정 인 답변이 많은 것을 확인할 수 있었으며 불만족한 이유에 하

여는 개발사업의 지연에 따른 개발 사업시행자의 신뢰도 사업에 한

우려가 가장 크다고 이야기하고 있다.이는 사업시행자의 사업 일정의 면

한 검토와 사업추진계획에 따라서 차질 없이 사업을 수행하는 것이 필

요하겠으며 사업에 차질이 생겼을 경우에는 지체 없이 사 이해와 양

해를 구하는 차가 필요하다 하겠다.그리고 토보상가격이 일반분양가

격과 차이가 없다는 응답도 25.8%에 달하고 있다는 에 하여 주목하

여야 할 필요가 있다. 토보상 신청이 조한 이유에 하여는 부동산시장

의 침체가 가장 큰 요인으로 악되고 있으며 면 제한,제도 미비는 근본

인 조이유로 악되고 있으나 지주들의 토보상제도의 이해부족,사업시

행자의 홍보부족 등은 사업시행자의 의지와 노력이 수반 된다면 얼마든지

토보상을 확 할 수 있을 것으로 악된다. 한 제도시행의 기 단계로서

아직까지 사업의 성공사례가 없어서 지주들에게 호소 할 수 있는 근거가 없

다는 것도 참으로 아쉬운 목이라고 할 수 있을 것이다. 토보상토지의

치,면 ,용도,공 가격의 확정의 시 을 토보상 시 에 확정해 주어

야 한다는 의견이 례에서는 40.2%,강남세곡에서는 60% 이며 토보상

- 69 -

신청 시 에 치,면 ,용도만을 정한 후에 공 계약 체결 시 에 공

가격 확정 필지도 선택해야 한다는 의견이 31.5%로 나타났다. 한

합한 토용지로는 상업용지가 60.6%로 압도 으로 선호하고 있으며 그

다음으로는 근린생활용지 19.2% ,주택용지는 10.5%로 아주 조하 다.

이는 개발 사업으로 재정착의 기회를 높이기 해서는 주택 특별공 의

당 성을 역설 으로 보여 다고 할 수 있다.그리고 상업용지의 평균낙

찰률 산정 방식에 하여는 일반 경쟁 입찰 상 토지 낙찰된 토지와

유찰된 토지를 모두 포함하여 평균 낙찰률을 산정해야 한다는 응답이 가

장 많았다.

3) 토보상의 해요인과 성공조건

성공을 한 필요조건으로는 련법규 제도의 정비가 가장 큰 요인

으로 작용하고 있음을 알 수 있으며 그 에서도 취득세 양도소득세 등

세 부분이 토보상 확 에 있어서 결정 인 역할을 하고 있다.양도소

득세의 과세이연 규정이 있음에도 실 으로 도움이 안 되기 때문에 보

다 구체 인 감면규정 신설을 원하고 있는 실정이다. 한 다른 필요

조건으로 우수한 입지에 정한 규모로 토공 을 원하고 있어 이것은

토보상을 받았을 때 추가 인 확신이 있었을 때 토보상 신청에 참여

하겠다는 의사의 표 이라 할 수 있다.그리고 사업시행자의 포 인 홍

보계획 수립 시행 당 계획 로 사업을 추진하여 신뢰성을 확보하는

것도 요한 요소의 하나일 것이다. 종합하여 보면 토보상을 해하는

요인에 하여 다수의 지주들이 역시 해당 토에 한 소유권이 등기

완료 이후 3년 이내에 해당 토를 양도하는 경우 과세이연액 이자상당

가산액을 양도소득세로 납부해야 하는 양도소득세 규정이 가장 큰 비 을

차지하고 있으며,보상계약 체결일로부터 소유권이 등기 완료시까지

- 70 -

매제한 반 시 보상으로의 환이 두 번째 해 요인으로 작용하고

있으며, 토보상 면 의 제한이 그 뒤를 있고 있다. 토보상제도의 성공

을 해서는 앞에서 언 한 제도와 더불어 토보상 토지를 사업지구내의

토지에만 한정할 것이 아니라 보다 더 폭넓게 국공유지로까지 확 하는

방법과 사업시행자로서 민간 사업자를 참여시키는 방법도 정부에서는 한

번쯤 고민하여야 할 필요가 있다.

4)효율 인 개발방향

토신청 할 용지로는 상업용지가 압도 인 우 를 차지하고 있다.상

업용지를 개발하기 해서는 경험과 문성을 가진 업체와 공동으로 사업

에 참여하겠다는 의견들이 많은 것으로 보아 무엇보다도 문개발업체의

발굴 육성이 요한 과제라 할 수 있을 것이다. 문개발업체를 발굴

육성하여 문 사업시행자로서 자 을 조달 하고 사업을 행하게 하면

별도의 사업비용에 하여 지주들의 부담을 덜어 토신청자들이 늘어날

수 있을 것이며 지주들이 직 사업 시행하는 것보다 더 안정 으로 사업

을 시행할 수 있을 것이다.

5) 토보상 확 를 한 기본 제

토보상제도의 취지를 살려 보다 토보상제도를 확 하기 해서는

� 보상보다는 토보상이 수익성이 보장된다는 확신을 갖게 해야 한

다.투자기간 장기화 기회비용 등을 감안하여,투자수익률 10%이상은

제시되어야 토보상을 확 할 수 있을 것으로 단되며 그러기 해서는

일반입찰 토지가격 비 상 으로 렴한 공 가격 책정이 필요하다.

�택지개발사업의 성공 인 추진이 제되고 토지이용계획상으로도 우

수한 입지를 고려하여 토지역으로 확정해야 하며 동시에 공 토지 규

- 71 -

모가 개발이익을 높여 수 있을 정도의 정이여야 한다.

�무엇보다도 양도소득세 과세이연에 따른 재투자 기회는 반드시 보완

될 필요가 있다.설문조사 결과 제도 혜택이 있음에도 불구하고 37%

지주들이 양도세를 이미 납부한 것은 제도에 한 불신의 표시로 볼 수

있기 때문이다.

�참여지주가 많아야 규모의 경제효과 달성 상품컨셉 설정과 자산포

트폴리오에 한 자유로운 구상이 가능하게 되므로 보다 더 많은 지주들

이 참여를 할 수 있는 인센티 제공과 지주들의 기존 융자 상환 등에

필요한 일부 비용을 사 에 지원하는 방법에 해서도 정부에서 정책 으

로 뒷받침해주어야 한다.

�지주들에게 사업의 한 성공의 확신을 심어 주기 해서는 공신력과

신뢰도가 높은 사업시행자의 역할이 무엇보다도 요하다.그래서 공공기

인 LH공사나 SH공사와 민간사업자의 공동참여는 반드시 필요해 보인

다.공공기 은 제도개선 각종 정보제공,정책홍보에 주력하고,민간사

업자는 실질 인 토개발 사업시행자로서의 역할 즉,사업추진 구도설정,

투자자모집,필요자 조달,지주 홍보,분양,인허가,자산 리 등의

업무를 분담하면 신뢰성 문성확보에 더욱 좋을 것이므로 깊은 연구

가 있어야 하겠다.시공사 등 기업과 신탁회사. 융기 의 사 참여도

토성공에 큰 향을 끼치는 것으로 조사되었으며 토개발의 문성과

노하우를 가진 업체를 발굴하여 육성하는 정책 배려도 필요가 필

요한 시 이라 할 수 있다.

� 보상이 토지보상법상의 원칙 보상방법이고,재투자의 기회도

제공한 것이 사실이며,설문조사에서도 가장 선호하는 것은 분명한 사실

이나 토보상을 확 하기 해서는 토보상의 필요성과 효과에 한 지

속 이고 체계 인 홍보가 필요하므로 종합 인 홍보계획수립과 시행이

- 72 -

이루어져야 한다.

다만,사업시행자에 의존한 단편 인 홍보보다는 지주들을 상 로 한

집단 인 사업설명회나 홍보,언론매체를 통한 홍보의 다변화도 필요해

보인다.

�사업시행자의 의지는 토보상 확 에 결정 인 역할을 할 수 있으므

로,민간의 경 방식 도입 조직 내 인센티 부여로 소신과 책임을 갖

고 련 업무를 수행할 수 있도록 하여야 한다. 한 사업일정의 측가

능성과 사업주체의 신뢰성은 무엇보다 요한 토확 의 기본조건이므

로,당 계획 로의 실행과 차질 우려 발생 시 동의와 이해를 얻는 등

의 사 노력이 병행되어야 한다.

�정책당국의 의지,능력,책임성도 요한 요소로 볼 수 있다.특히,당

국의 정책능력은 정책의 효과에 직 인 향을 미치는 주요요인이며,

정책신뢰감 형성에도 직 작용한다.따라서 정책은 실질 이고 실 인

정책으로서 실 가능성을 뒷받침하여야하며, 실을 충분히 반 할 수 있

어야 한다.이러한 정책은 곧 법과 련 제도의 제정 개정을 통해 나

타나는 것이므로 지속 인 모니터링 연구에 한 후속조치들이 이어져

야 할 것이다.

제2 토보상제도의 실

1. 토보상실

1) 토보상실

- 73 -

⟨표 3-24⟩ LH공사2011년 6월29) (단 :억 원)

사업지구명

토지보

상 액

(계약분)

보상 채권보상 토보상

액 비율 액 비율 액 비율

고양향동 10,496 9,422 89.8 1,033 9.8 41 0.4

고흥남계(07,택) 234 158 67.6 69 29.6 7 2.8공주월송(06,국민1) 1,361 1,102 81.0 211 15.5 48 3.5주효천(06,도개) 1,003 919 91.6 81 8.1 3 0.3김해진 2 1,032 795 77.0 232 22.5 5 0.5남양뉴타운 7,993 5,673 71.0 2,286 28.6 34 0.4

당진 덕수청(07,도개1) 2,106 1,575 74.8 369 17.5 162 7.7

구연경(06,택1) 2,474 2,211 89.4 261 10.5 2 0.1

구테크노폴리스 7,623 5,723 75.1 1,875 24.6 26 0.3덕RnD특구 3,358 1,743 51.9 1,587 47.3 28 0.8부산명지 5,363 2,287 42.6 3,024 56.4 52 1.0서울강남(09,보 ) 5,636 4,028 71.5 787 14.0 821 14.6

서울서 (09,보 2) 2,965 2,302 77.6 642 21.7 21 0.7

석문국가산단 3,930 3,007 76.5 923 23.5 0.4 0.0

시흥목감(05,GB) 4,071 3,561 87.5 481 11.8 29 0.7

시흥장 (06,택(GB)) 6,963 6,129 88.0 756 10.9 78 1.1

아산탕정(05,택) 13,137 6,907 52.6 6,226 47.4 4 0.0양주옥정 17,952 16,037 89.3 1,460 8.1 455 2.5양주회천(책) 14,887 10,423 70.0 4,374 29.4 90 0.6완주삼 (06,국민) 637 590 92.6 41 6.5 6 0.9례 15,795 6,643 42.1 7,256 45.9 1,896 12.0인천검단 12,282 4,640 37.8 7,517 61.2 125 1.0충남도청이 도시 3,708 2,705 73.0 757 20.4 246 6.6평택국제화계획 18,702 8,553 45.7 9,979 53.4 170 0.9

화성동탄2 34,327 19,628 57.2 13,861 40.4 838 2.4

군산신역세권(05,택1) 1,852 1,536 82.9 307 16.6 9 0.5

고양원흥 4,672 3,906 83.6 702 15.0 64 1.4

하남미사 10,483 1,805 17.2 8,475 80.8 203 1.9

합 계 215,043 134,009 62.3 75,572 35.1 5,463 2.5

29) LH공사 2011 6월 료

- 74 -

2)실 분석

2011년 6월 재 토보상실 에 하여 토지주택공사에서 발표한 자료

를 살펴보면 보상이 체에서 차지하는 비 이 62.3%로 가장 높았으

며 그 다음으로 채권보상이 35.1%이며 토보상은 2.5%로 토보상이 극

히 조하 다. 토보상 서울강남이 14.6%, 례신도시가 12%,당진

덕이 7.7%로 추후 개발에 따른 이익이 기 되는 지역에 편 되어 있는

것을 알 수 있다. 즉,지주들이 토를 활용하여 사업시행을 하 을 때

가장 안정 으로 수익을 창출할 수 있는 지역에서 토보상이 활발하게

진행되었다고 역설 으로 표 할 수 있다.

2.시사

토보상은 택지개발,신도시개발,산업단지,국민임 주택단지,보 자리주

택단지 등 다양한 사업에 용되고 있다. 한 수도권뿐 아니라 구와 같은

도시 소도시들에서도 이루어지고 있음을 알 수 있다. 체 으로 수도

권에서 달성률이 높으나,공주나 당진 등 일부 지방에서도 상당히 높은 달성

률을 기록한 것은 주목해 볼 일이다.결국 앞으로 얼마든지 지역과 사업유형

이나 성격에 계없이 토보상은 얼마든지 확 가능할 것으로 보인다. 체

인 보상비율은 당연 보상이 크게 앞서고 있으며, 례는 채권보상이 가

장 높다.

- 75 -

제Ⅳ장 토보상제도의 문제 제도개선방안

제1 토보상의 문제

1.장기간 사용이 불가능

통상 으로 사업이 시작되어 완료되기 까지는 4년 ∼ 5년 정도가 소요되는

데 그때까지는 으로 환이 불가능하여 생활자 기타 자 으로 활용

이 불가능하여 도에 보상으로 환하지 않는 한 토를 개발하여 매각

시까지 을 확보할 수 있는 방법이 없어 도에 토포기로 이어지고 있

다.

2.세제 혜택의 소멸

다수의 공동지주가 공동사업을 하기 하여 공동사업자 등록을 하여 사업을

시행하게 되면 물출자로 간주되어 과세이연 되었던 양도소득세를 부과하고

있어 공동사업시행에 한 부담으로 작용하고 있다.

3.사업비조달 채무부담

사업비 조달에 있어서 다수의 지주가 공동 개발을 한 사업비를 직 조

달해야 한다는 부담과 토지를 담보 할 경우 지주들이 직 채무를 부담하게

되며 사업 체에 하여 연 채무의 부담을 안고 있다. 한 토신청 계약

시 기존의 융자 을 상환하도록 하여 지주들은 별도의 자 을 확보를 하여

보상 을 받고 있으나 보상 부분에 하여 양도소득세를 부과하고

있어 토보상규모를 축소할 수밖에 없다.

- 76 -

4.사업성 담보의 어려움

지주들의 개발사업의 경험 문 인 지식의 부재로 사업을 추진하는데

어려움을 겪고 있으며 공동의 개발 사업에 한 투명성을 확보하는데 곤란을

겪고 있다.

5.토면 의 제한

1인당 토를 신청할 수 있는 면 을 제한하고 있어 규모 상업용지

공동주택용지의 경우 1필지 규모의 토개발을 해서는 많은 토 신청자가

있어야 토개발이 가능하다.

제2 제도개선방안

1.양도소득세 과세이연 련규정의 개정 양도소득세의 감면

토지보상법은 토보상제도에 의한 개발혜택이 해당 지역 내 토지소유

자에게 공평하게 돌아가도록 1인당 토면 에 해 제한을 두고 있다.

토공 토지 단독주택용지를 제외한 부분 택지의 필지당 면 은 1

인당 공 제한 면 을 과하는 큰 규모인 계로 1명의 토지소유자가 1

필지 체를 공 받기는 불가능하므로 토개발사업은 조합 는 다수의

지주들에 의한 공동사업이 필연 이다.이에 따라 LH공사의 토보상지

침에도 조합 는 표자에게 토지를 공 하는 것을 원칙으로 하고 있으

나 「소득세법」에 의하면 부동산을 개발하는 조합을 설립하거나 공동사

업을 하는 경우 그 부동산을 물 출자하는 것으로 간주하여 조합의 설립

는 공동사업 약정을 체결하는 즉시 양도세를 납부하도록 하고 있다.

이는 토보상제도의 가장 큰 장 인 “양도소득세 과세이연의 혜택”,

- 77 -

즉 「조세특례제한법」에 의하여 토로 보상받은 토지에 한 양도소득

세가 해당 토를 양도할 때까지 과세 이연되는 효과를 이와 같은 「소득

세법」 규정으로 인해 토를 공 받아 개발에 착수하는 즉시 소멸되는

련 규정간의 충돌이 발생되고 있다. 한,이러한 련 규정간의 상충은

상업용지나 공동주택용지를 토로 보상받아 개발 사업을 진행하여 분양

할 경우 토보상자 명의로 소유권이 등기 후 3년 보유라는 규정 때문에

토보상 수요를 억제하는 효과로 나타나고 있는 실정이다.당 토보

상은 보상 비율을 이려는 취지에서 출발하 고 이 아닌 채권이

나 토지로의 보상을 강제할 수 없어 인센티 부여를 통한 토보상을 활

성화 하고자 과세이연의 혜택을 부여한 것인데 련규정의 상충으로 인하

여 지극히 정상 인 경제 활동을 해하고 있다는 것이다.

이의 개선을 하여 「토지보상법」에 의하여 공 받은 토를 개발하

는 사업에 해서는 「소득세법」 제88조 제1항30)의 규정을 용할 것이

아니라 「조세제한특례법」 제77조의231)규정에 의한 양도소득세이연에

한 기 을 개발 사업을 완료할 때까지 지속되도록 「조세제한특례법」

을 개정하거나 「소득세법」 제88조 제2항32)과 같은 외 규정을 두는

「소득세법」 개정이 필요하다.아울러 토보상자들이 사업시행자들에게

받는 토에 한 취ㆍ등록세에 하여는 비과세하고 있지만 보상이

나 채권으로 보상받은 자에 하여 양도 세 을 감면하여 주고 있으면서

토보상자들에게는 혜택을 부여하지 않고 있어 이에 한 개선이 필요하

다고 할 것이다.

30)제88조제1항 : 매도, 환, 에 한 현물 등 로 하여 그 산 상 로 사실

상 전 양도로 본다.31) 제77조 2: 지보상 에 해 로 보상 지에 한 양도 득 는 해당 양

도할 지 과 연32) 제88조 제2항: 도시개 타 규정에 한 환지처 로 지 또는 지 변경

거나 체비지로 당 는 경우에는 양도로 보지 아니함

- 78 -

2. 매제한 련규정의 개정

매제한에 한 규정을 보면 「토지보상법」 제63조 제3항에서는 보상

계약체결일로부터 소유권이 등기 완료시까지 매를 지하고 있으며

반 시에는 토지로 보상하기로 한 보상 을 으로 보상하도록 하고 있

다.

「택지개발 진법」 제19조의2,시행령 제13조의3에서는 조성된 토지를

공 받는 자는 소유권이 등기 시 까지 해당택지를 공 받은 용도 로 사

용하지 않은 채 그 로 매하는 것을 지하고 있으며 반 시에는 해당

법률행 는 무효로 하고 해당 택지를 환매하도록 강제하고 있다. 매

시설용지 등 리를 목 으로 사용될 택지를 공 받은 자가 「신탁업법」

에 따라 설립된 신탁회사와 해당택지의 개발 는 분양 리를 목 으로

신탁계약을 체결하는 경우에만 외로 하고 있다.

한편 「조세제한특례법」 제77조의2,시행령 제73조 4항에서는 토에

한 소유권이 등기 완료한 후 3년 이내에 해당 토를 양도하는 경우에

는 과세이연을 받은 세액 이자상당액을 양도소득세로 납부하도록 하고

있다.

이러한 규정들로 인하여 공공택지 수분양자는 해당택지를 선수 공 받

아 사 분양을 하는 즉시 「토지보상법」 「조세제한특례법상」의

매제한 규정을 반하게 되고 택지조성공사 완료 후 해당택지의 소유권이

등기시까지 택지를 개발하여 분양하는 사업시행은 사실상 불가능하며

소유권이 등기 완료 후 3년 경과 시까지 해당택지 에 건축된 건축물의

토지지분에 한 소유권을 건축물 수분양자에게 이 이 불가능하다는 것

이다.33)

33) 적 로 공공택지는 수공 아 건 공사에 착수 하거나 사전 양가능, 특 ,

공동주택 경우 정책적 로 택지개 사업 공 시 지 공동주택 건 주 료하

- 79 -

이러한 문제 들을 개선하기 하여서는 『토지보상법』의 매제한 규

정을 『택지개발 진법』과 같이 “해당택지를 공 받은 용도 로 사용하

지 않은 채 그 로 매하는 것을 지”하는 내용으로 법률개정이 필요

하다.

3.공동주택용지의 신청확

재 공동주택용지에 한 토보상은 신청 면 이 1개 필지 규모 이상

인 경우에만 사업시행이 가능하여 사실상 공동주택용지의 토보상시행이

불가능한 상황이며 공동주택용지의 1인당 토보상 면 이 990㎡으로 이

한 토보상 받기에는 액이 무 커서 실효성이 없다고 할 수 있다.

공동주택용지에 한 토보상을 활성화하기 해서는 1개의 필지 규모

이상 신청제한을 완화하여 공동주택용지 면 의 25% ∼ 50%에 해당하는

면 에 해 토보상신청이 있을 경우 신청면 에 해 토보상을 시행

하고,잔여 면 은 「주택법」상 등록사업자에게 일반분양하여 등록사업

자와 토지소유자가 공동으로 사업을 시행할 수 있게 하여야 한다.

그리고 등록사업자의 극 인 사업 참여를 유도하기 해 토지소유자

의 보유한도를 1/2로 제한할 필요가 있으며 ‘토지소유자가 주택건설 지

의 소유권을 100% 확보’하도록 하고 있는 「주택법」 시행령 제12조34)

를 ‘토지소유자가 공동주택용지의 소유권을 100%가 아닌 일정지분으로

확보하고 있는 경우에도 등록사업자와 공동사업이 가능’하도록 개정하여

야 한다.

도록 계획. 주 후 택지 전등 가 료 는 경우도 34) 지 등 주택건 지 (지역주택조합 또는 직 주택조합 제10조제2항에

라 등록사업 공동 로 사업 시행하는 경우에는 100 95 상 말한다)

확보하고 것

- 80 -

4.부재지주의 참여기회 확

부재지주의 토보상 신청에 하여 토지거래허가구역 내에서는 의무

채권보상제도를 시행하고 있으며 수령 액(최 1억 원)에 해서만

후순 로 가능하도록 하고 있는 것을 부재지주 참여를 통한 토보상 활

성화를 하여 부재지주에게도 양도소득세 과세이연의 혜택을 부여하며

부재지주 선택의 폭을 넓히기 한 채권보상 액에 하여 토보상을 선

택 가능하도록 련규정을 변경해야 한다.

5. 토공 방식의 개선

지 까지의 토공 방식은 토용지 토지공 정 액(추정감정가)

을 특정한 후,필지별로 토 신청 합계액이 추정감정가의 90∼100%

범 내의 토지소유자들을 상으로 토보상계약 체결 토용지 공

시 토보상자들이 조합을 결성하거나 표자를 선정한 경우에 한하여

토공 계약 체결하여 왔다.이는 토지소유자들이 특정된 토용지를 상

으로 미리 개발계획을 수립하여 뜻이 맞는 토지소유자들과 함께 토신청

을 할 수 있다는 장 을 가지고 있다.그러나 이와 반 로 LH공사의 통

합 토보상시행지침에 따르면,신청자 경합시 지침상의 우선순 에 따라

상자를 선정하고 한 토공 시 에서 조합을 결성하거나 표자를

선정한 경우가 아니면 용지공 계약을 체결할 수 없도록 규정되어 있음에

따라,필지별로 미리 토조합을 구성하여 토신청을 하더라도 경합으로

인하여 조합구성원 일부가 탈락하고 구성원이 아닌 자가 상자에 포함될

가능성이 있다.이럴 경우에는 토신청 자체가 무산되거나 토 공 계

약 체결이 불가능하게 될 가능성이 많은 단 을 지니고 있다. 한 필지

별 토신청 합계액이 추정감정가의 90∼100% 범 내로 한정하고 있

- 81 -

으므로,필지별 토신청자를 규합하기 어렵고 토신청 액이 100%를

과할 경우에는 신청 액을 여야 하는 문제 도 발생하고 있다.

그래서 이러한 문제 들을 해소하기 해서는 토보상은 토지소유자

10여명,많게는 수십 명이 모여야 토가 가능하고,개발사업의 특성상 구

성원간의 지속 인 신뢰와 결속력이 필요함으로,경합시의 우선순 는

토신청시 에 미리 조합을 구성하여 토신청을 하는 토지소유자들에게

우선권을 부여하는 방향으로 시행지침을 변경하는 등의 제도개선이 필요

하다.

,토지공 ( 정) 액은 보상공고시 을 기 으로 한 추정감정가이고,

용지공 계약시 에 재감정하여 토지공 액을 확정함으로 토보상계

약시의 토신청 액보다 토지공 액이 증액될 가능성이 많은바, 토

보상 신청 시의 필지별 토신청 액을 추정감정가의 90%∼120% 범 로

탄력 으로 조정하는 등의 제도개선이 필요하다.

6. 토공 시기의 확정

토공 시기의 확정에 하여 례신도시 경우 사업일정의 지연으로

토용지 공 가능시기가 매우 불확실한 상태로 종 한국토지공사의

토보상기 에 따라 토공 용지의 치,필지규모,공 정가 등을 특정

하지 않고 토보상신청 액만을 기 으로 토보상을 시행하 다.이와

같은 토보상 방법은 소규모 개발 사업을 희망하는 지주들이 개별 으로

토를 신청하기에는 합하나, 규모의 공동사업이 필수 인 토개발

사업 특성상 토지의 용도, 치,면 ,공 정가 등이 특정되지 아니한

상태에서 다수가 모여 미리 개발계획을 구상하여 토보상을 신청하기에

는 매우 곤란한 방법이다.

개발 사업에 있어서 사업의 종류,사업규모,사업기간 등에 한 사업계

- 82 -

획의 수립이 매우 요하나, 례신도시의 경우 토용지의 용도, 치,

면 공 정가 등이 특정되어 있지 아니함에 따라, 토보상지주

들이 토개발을 한 사업계획을 세울 수가 없는 상태이며 군부

이 문제 등으로 사업 일정이 당 계획보다 상당히 지연되고 있고 토지

보상이 완료된 후 2년이 경과한 재까지도 토용지의 공 정시기가

정해지지 않고 있는 상태여서 2년 이상 거액의 재산이 묶여있는 토보상

지주들로서는 언제 토개발 사업을 진행될 수 있을지 알 수 없어 매우

불안해하고 있으며,다수의 지주들이 보상 환을 고려하고 있는 실

정에 처해 있다. 한 세곡보 자리지구에선 공 정 시기는 2009년 12

월에 공고된 LH공사의 토보상 안내문에 2011년 3월로 명기되어 있음

에도 불구하고 2011년 7월 재 공 상 시기는 정확한 토보상용지 공

일정을 공식 으로 발표한 바 없으며,일반 입찰공 용지는 2011년 7월

말경 공고 정이고, 토보상용지는 2011년 9월경에 용지공 계약을 체결

할 정이라고 한다. 토지사용가능 시기는 2012년 5월경으로 확인되고

있다.

의 사례에서 본바와 같이 사업시행자의 철 한 사업계획에 따라 사업

일정을 확정하여 토보상 신청자들의 사업이 원활하게 진행 될 수 있도

록 철 한 계획에 의한 사업을 진행하여야 한다.

7.민간시행자의 공동참여

「택지개발 진법」에서 택지개발사업의 시행자에 하여 “국가·지방자

치단체,한국토지주택공사,「지방공기업법」에 따른 지방공사,「주택법」

제9조에 따른 등록업자로서 지정하려는 택지개발지구의 토지면 통

령령으로 정하는 비율 이상35)의 토지를 소유하거나 소유권 이 계약을

35) � 공공시행 가 보 리주택건 등 시 한 필 에 라 주택건 등 사업 에게 공동 로 개

- 83 -

체결하고 도시지역의 주택난 해소를 한 공익성 확보 등 통령령으로

정하는 요건과 차에 따라 제1호부터 제3호까지에 해당하는 자와 공동으

로 개발 사업을 시행하는 자,주택건설등 사업자로서 공공시행자와 약

을 체결하여 공동으로 개발 사업을 시행하는 자 는 공공시행자와 주택

건설등 사업자가 공동으로 출자하여 설립한 법인(이 경우 주택건설등 사

업자의 투자지분은 100분의50미만으로 하며,공공시행자의 주택건설등

사업자 선정 방법, 약의 내용 주택건설등 사업자의 이윤율 등에

하여는 통령령으로 정한다), 한 공공시행자는 택지개발사업을 효율

으로 시행하기 하여 필요한 경우에는 통령령으로 정하는 바에 따라

설계·분양 등 택지개발사업의 일부를 주택건설등 사업자로 하여 행하

게 할 수 있다.라고 정하고 있다.

한편 「보 자리주택 건설 등에 한 특별법」 제4조에서의 보 자리주

택사업의 시행자는 국가 는 지방자치단체,한국토지주택공사「지방공기

업법」제49조에 따라 주택사업을 목 으로 설립된 지방공사로 정하고 있

다.이는 택지개발사업의 공익 성격을 강조하여 사업시행자를 사실상

공공부문으로 제한하고 있고,보 자리주택사업의 경우에는 공동사업의

근거조차 마련되지 않고 있다.

지구지정 등의 공익 목 달성을 해 공공시행자의 사업주도는 당연

한 것이나, 체 개발사업의 일부인 토개발사업 만큼은 민간시행자와의

공동참여 방안이 마련되어야 하며 재원조달의 한계가 있는 만큼 공공부문

에서 단독으로 단 택지개발사업을 연속 으로 추진하기 곤란하므로

민간부문을 사업시행자로 극 으로 참여시킬 필요가 있다.

사업 시행 청하는 경우: 100 20 상 100 50 미만 내

� 주택건 등 사업 가 지 취득 또는 사업계획 승 등 어려움 해 하 하여 공공시

행 에게 공동 로 개 사업 시행 청하는 경우: 100 50 상 100 70 미만

내

- 84 -

제Ⅴ장 종합결론 정책 제언

제1 종합결론

규모 택지개발사업을 할 때 토지확보는 필수 이다.이때 토지를 수용하

거나 의매수하게 되는데,그에 따른 보상방법은 으로 지 하거나 채권

을 발행하거나 아니면 사업시행에 따른 체토지로 돌려주는 방법이 있다.토

지지주들은 이들 방법 에서 가장 유리한 것을 선택할 수 있다. 토보상제

도는 2007년 토지보상법 개정으로 토지소유자가 원하는 경우 해당 공익사업

의 토지이용계획 사업계획 등을 고려하여 공익사업의 시행으로 조성된 토

지로 보상할 수 있도록 하는 제도다.

토지소유자 입장에서는 개발되는 토지에 내재하게 되는 개발이익을 사업시

행자 등과 공유할 수 있고,경우에 따라서는 수익과 더불어 개발된 부동

산을 물로 취득할 수도 있다. 한 사유재산권보호가 가능하며, 무엇보다

도 종 의 생활터 에서 그 로 살아갈 수 있는 큰 장 이 있다.실제로 도시

지역의 주거지에서는 체지를 요구하는 사례도 빈번히 발생하고 있는 것이

실이다. 사업시행자 입장에서도 기사업비 감소로 자 부담을 완화시킬

수 있고,지역에 따라서는 보상 감축효과도 기 할 수 있다.그리고 토지지

주들과의 분쟁이나 갈등이 어들어 신속한 사업추진이 가능하며,지가가 높

은 지역에서도 용이 가능하다. 한 토지의 계획 이고 효율 인 이용으로

우수한 개발품질을 유지할 수 있고,사업지구에 편입되는 토지에 하여는 타

주 유에서 자주 유로 환되는 효과도 가져올 수 있다.더불어 공공시행자

와 더불어 민간시행자도 개발 사업에 참여할 수 있어 사업주체의 다양성에도

크게 기여하게 된다.

- 85 -

정부당국 측면에서는 보상자 이 효율 으로 리되고,더 이상의 토지구입

수요를 감소시킴으로써 인근지역의 부동산가격 상승을 억제하는 정책 목

과 부동산시장의 안정도 달성할 수 있다.토지보상을 할 때 토보상이 늘어

나야 하는 이유가 여기에 있다.이러한 연유로 최근 정부에서는 토보상 활

성화를 한 다양한 정책을 수립 에 있어 지속 인 토보상 확 가 상

되고 있다.그럼에도 불구하고 재까지의 상황은 반 인 부동산경기 침체

향과 토보상제도의 이해 홍보부족,제도 미비 등으로 신청이 조

한 상태다.이런 상태라면 앞으로도 크게 기 하기가 힘들어 보인다.따라서

정부에서는 당 의 취지 로 토보상이 정착될 수 있도록 제도가 안고 있는

여러 문제 을 정확히 악하여 일 되게 추진해야 한다.

를 들면 매제한,과세이연,공동주택용지공 확 ,부재지주 등에 한

규정을 보완하여야 한다.무엇보다도 과세이연 등의 세제혜택은 불가피함을

분명히 인식하여야 한다.제도시행 기의 실 인 여러 가지 어려운 과제를

깊이 이해하고 실제로 토보상이 활발히 이루어 질 수 있도록 문성과 경

험을 갖춘 우수한 민간시행자를 발굴 ․ 육성하는 것도 필요하고,이에 한

지원도 뒤따라야만 한다.

제2 정책 제언

번 토신청 지주들을 상 로 한 설문조사는 나름 로 큰 의미가 있다.

구구 한 사연들과 애타는 호소력은 감동을 주기에 충분하다.이들의 의견

에 귀 기우릴 때만이 토신청의 확 가 가능할 뿐 아니라 규모 택지개발

사업의 성공이 크게 보장될 것으로 확신한다.지주들의 설문조사 결과분석과

실 인 토보상제도의 한계 을 바탕으로 토보상이 확 될 수 있는 몇

가지 정책 제언을 한다.

- 86 -