Embed Size (px)

Citation preview

情報提供資料

●当資料は、明治安田アセットマネジメント株式会社がお客さまへの情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。●当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。●当資料の内容は作成基準日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

マンスリー通貨レポート 2015年

11月号

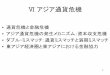

対象国 国債信用力 (格付)

政策金利 今後の方向性

経済成長率 (前年比)

景気動向

米国 Aaa 0~0.25% 利上げ方向

+2.0% (15年7~9月)

景気は製造業の景況感悪化も消費者心理は底堅く推移。全体としては引き続き堅調

ユーロ圏 ― 0.05% 追加緩和

+1.5% (15年4~6月)

純輸出縮小で成長鈍化が予想される。物価は資源価格等の下落により下押し圧力が依然残る

オースト ラリア Aaa

2.00% 現状維持

+2.0% (15年4~6月)

鉱業から非鉱業への産業構造の転換が徐々に進行。足元、個人消費・住宅等の内需が下支え

ニュージー ランド Aaa

2.75% 追加緩和

+2.4% (15年4~6月)

住宅関連が堅調で個人消費、製造業の景況感が回復基調。乳製品の価格も上昇基調

カナダ Aaa 0.50% 現状維持

+0.9% (15年8月)

景気は年前半のマイナス成長から脱し、回復の兆しがみられる

メキシコ A 3.00% 現状維持

+2.2% (15年4~6月)

景気は上向くと予想されるが、原油価格が不安定な動きとなっており、先行きの不透明感も残る

ブラジル Baa 14.25% 現状維持

-2.6% (15年4~6月)

現在のところ景気後退期にあり、足元の経済指標でも減速が続いている

南アフリカ Baa 6.00% 現状維持

+1.2% (15年4~6月)

製造業が不振の一方、個人消費は改善。政府は今年の成長率見通しを下方修正

トルコ Baa 7.50% 現状維持

+3.8% (15年4~6月)

景気は足元の生産が増加しているが、先行指標が低下するなど先行き不透明感は残る。選挙結果が注目される

インド ネシア Baa

7.50% 現状維持

+4.7% (15年4~6月)

景気は下押し圧力を受けている。非資源セクターの競争力向上のためのインフラ関連予算の速やかな執行が期待される

各国の政策金利と景気動向

※格付はムーディーズの自国通貨建長期債(2015年10月末現在)。景気動向については作成基準日時点の明治安田アセットマネジメントの見通しを矢印で表示。

※上記の見通しは作成基準日時点の見解であり、将来の市場動向等により変更される場合があります。 出所)Bloombergデータより明治安田アセットマネジメント作成

作成基準日:2015年10月30日 発 刊 日 :2015年11月 6日

情報提供資料

●当資料は、明治安田アセットマネジメント株式会社がお客さまへの情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。●当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。●当資料の内容は作成基準日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

10月のユーロは、米国における早期利上げ開始観測の後

退を受けて中旬にかけて上昇しましたが、ECB(欧州中央

銀行)理事会後にドラギ総裁が追加緩和を示唆したことで

下げに転じました。

欧州景気は純輸出寄与度の縮小により年末に向けて成長

ペースの鈍化が予想されます。一方、物価は7月以降の原

油などの資源価格の下落により下押し圧力が依然残ります。

先日のECB理事会では追加緩和について具体的な議論が

行われました。また、物価下落圧力に加えて景気の減速を

憂慮して追加緩和を示唆したドラギ総裁の会見を受け、12

月のECB理事会での追加量的緩和観測が高まっています。

一方の米国では雇用統計発表後、早期利上げ開始観測は後

退しましたが、FOMC(米連邦公開市場委員会)後の声明で

は12月実施への含みを残しており、米国との金利差拡大観

測から、ドルに対してユーロは弱含みに推移すると考えら

れます。また、スペイン総選挙や払拭し切れないギリシャ

の財政再建問題への疑念に加え、急速に深刻さを増してき

つつある難民問題などが上値を重くする要因になるとみて

います。

ユーロ

10月の米ドルは、月初に米雇用統計を受けてユーロ、円などの主要通貨に対して下げました。中旬から下旬にかけて発表された経済指標は強弱まちまちだったものの、欧州では、ECB(欧州中央銀行)理事会後に緩和政策方針が示唆されたことに加え、日本では日銀の追加緩和期待も高まったことから、じり高となり月末近くにはFOMC(米連邦公開市場委員会)声明を受けてさらに強含みました。 米国景気は製造業の景況感に悪化がみられますが、消費者心理は底堅く推移するとともに自動車や住宅などの個人消費が堅調に推移しており、全体としては引き続き穏やかな速度での景気拡大が見込まれます。中国経済は7~9月期の実質GDP成長率が+6.9%と減速しながらも底堅い成長率となっており、外部要因での大幅な景気下押し圧力に対する懸念はやや後退しています。また金融市場が落ち着きを取り戻している中で、原油等資源価格が下げ止まりの兆しをみせています。 日本国内では10月実施は見送られたものの、日銀への追加緩和期待が高い状況が続くと思われます。一方の米国では雇用統計発表後、早期利上げ開始観測は後退しましたが、FOMC後の声明では12月実施への含みを残しており、金利差は再びドル有利の展開に向かうと思われます。ただし、FRB(米連邦準備制度理事会)が考える中期的な政策金利の居所は過去と比べて低水準と思われるため、この水準からのドルの上昇ペース・余地は限定的と考えています。

情報提供資料 各国の経済と為替・金利動向について

米国 12月利上げの可能性は残っている

12月の追加緩和観測が高まっている

1

作成基準日 2015年10月30日

0

2

4

6

8

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

0

2

4

6

8

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

60

80

100

120

140

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末) (円)

(年/月)

80

100

120

140

160

180

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末) (円)

(年/月)

●当資料は、明治安田アセットマネジメント株式会社がお客さまへの情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。●当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。●当資料の内容は作成基準日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

情報提供資料

為替レートの推移

オーストラリア・ドルは、10月に入り反発しました。中国景気に対する過度に悲観的な見方の後退、世界的な株価の反発、米国における早期利上げ開始観測の後退などを好感しました。 国内景気は、鉄鉱石などの商品市況の低迷は引き続き重石となっていますが、鉱業部門から非鉱業部門への産業構造の転換は徐々に進んでおり、足元では個人消費・住宅投資等の内需が景気を下支えする構図となっています。雇用環境は、失業率こそ高止まりしていますが、雇用者数は基調として緩やかな増加傾向にあります。雇用環境の改善に加え、低金利政策、移民流入などにより個人消費は底堅く推移しています。他方、シドニーなどの大都市では不動産価格が速いペースで上昇を続けており、投資向け住宅融資に対する規制強化など住宅市場の軟着陸に向けた対策が進められています。景気は緩やかな速度で拡大基調にある上、インフレ率は来年にかけてオーストラリア準備銀行(中央銀行)が目標とする2~3%のレンジに戻るとみられており、政策金利は当面現在の水準が維持されるとみています。 オーストラリア・ドルについては引き続き、中国景気の動向、米国の利上げ時期を巡る投資家の思惑といった外的要因に注意を払う必要があると考えられます。しかし、景気やインフレの状況、中央銀行の金融政策の姿勢など、国内要因を勘案すれば、徐々に下値を固める展開を予想しています。

オーストラリア

ニュージーランド

各国の経済と為替・金利動向について

非鉱業部門へ徐々に産業構造が転換

2

10月のニュージーランド・ドルは上昇しました。中国景気

に対する過度に悲観的な見方の後退、世界的な株価の反発、

米国における早期利上げ開始観測の後退、中国の追加金融緩

和策やヨーロッパの追加緩和期待などを好感しました。

10月発表の国内景気指標も比較的良好でした。住宅関連指

標や純移住者数などは引き続き堅調な上、低下傾向にあった

消費者信頼感は大幅反発し、製造業の景況感指数も前月の水

準を上回りました。また、主要輸出品である乳製品の価格も8

月から上昇基調をたどってます。7~9月期の消費者物価は前

年比+0.4%と引き続き低水準ですが、事前の市場予想はやや

上回りました。

ニュージーランド・ドルは、世界景気の悪化や金融市場の

動揺には脆弱で、貿易赤字の拡大や低水準のインフレ、失業

率の上昇等を踏まえると追加緩和観測は残ります。中央銀行

も最近の景気指標や乳製品価格の上昇を評価しているものの、

インフレ率をターゲット内に戻すために追加緩和の可能性を

指摘しております。一方で、中国や欧州等の中央銀行は金融

緩和策を強化している上、米国は利上げを開始したとしても

利上げペースは緩やかなものになると見込まれます。世界経

済の先行きに対する悲観論は後退していく可能性があり、資

源・エネルギー価格、主要輸出品価格の安定が続けばニュー

ジーランド・ドルも下支えされるものと見込まれます。

景気持ち直しも追加緩和観測は残る

作成基準日 2015年10月30日

0

2

4

6

8

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

0

2

4

6

8

10

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

50

70

90

110

130

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末) (円)

(年/月)

40

60

80

100

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末) (円)

(年/月)

●当資料は、明治安田アセットマネジメント株式会社がお客さまへの情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。●当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。●当資料の内容は作成基準日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

カナダ・ドルは、9月に大きく下落したものの、10月に入ると原油価格や株式市場の上昇に歩調を合わせる形で月前半から持ち直しました。しかし、月後半にはECB(欧州中央銀行)の追加緩和への言及や、中国の政策金利を引き下げを受け米ドルが買われると、対米ドルでは再び下落しました。カナダ10年国債利回りは、10月前半に資源価格や株式市場の回復に合わせ1.5%台まで上昇しました。しかし、米国の物価・小売関連指標の不冴えなどから米国金利が低下すると、カナダ国債の利回りも同時に低下。その後月末にかけ、米国金利や資源価格の変動に振られ上下しました。 国内景気は年前半のマイナス成長から脱し、このところ発表される景気指標は、一部に回復の兆しが示唆されています。9月の消費者物価指数はやや市場予想を下回ったものの、雇用関連は労働参加率をはじめ引き続き改善しています。住宅関連では9月の着工件数も市場予想、前月ともに上回るなど堅調さを保っています。一方、世界景気の減速や資源・エネルギー価格の低迷は国内景気の下押し圧力として当面継続する他、10月の総選挙では政権交代もあったため財政面にも注意を払う必要がありそうです。ただし、中央銀行は10月の会合で景気見通しこそ引き下げたものの、インフレ見通しについては楽観的であり、金融政策面からは、足元弱含んできたカナダドルは、これまでより安定することが期待できそうです。

情報提供資料

為替レートの推移

メキシコ・ペソは10月に入り大きく反発し、中旬以降は上昇一服となりました。この背景には米国の早期利上げ開始観測の後退、世界的な株価の反発など投資家のリスク性資産を選好する動きがあったとみられます。 実質GDP成長率については、4~6月期に前年同期比+2.2%に低下しましたが、7~9月期には持ち直しが予想されます。足元の経済指標は、生産関連については鉱工業生産が堅調です。個人消費については小売売上高は増加し、先行指標である消費者信頼感指数も上昇しています。一方、原油価格が不安定なため、米国向けを中心とした原油輸出が減少し、財政収支が悪化、固定資本投資は減速しています。 今後の為替レートについては、これまでと同様に隣国の米国景気、原油価格の動向が注目されます。米国では、全般的な景気が堅調なため、12月以降の利上げ開始観測は依然残っています。一方のメキシコは、米国の金融政策の行方を見定める必要があるため、当面現在の政策金利を維持するとみられますが、足元のインフレ率はさらに低下し、利下げ余地があるとみられます。また、原油価格が現在の水準で長期に推移すると、貿易収支や財政収支の改善が遅れることも考えられます。これらの懸念材料が払しょくされるまでは、メキシコ・ペソの上値は重いとみています。

カナダ

メキシコ

各国の経済と為替・金利動向について

景気指標の一部に回復の兆し

景気持ち直しも、米金融政策等が懸念点

3

作成基準日 2015年10月30日

0

2

4

6

8

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

0

2

4

6

8

10

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

60

80

100

120

140

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末) (円)

(年/月)

4

6

8

10

12

14

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末) (円)

(年/月)

●当資料は、明治安田アセットマネジメント株式会社がお客さまへの情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。●当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。●当資料の内容は作成基準日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

情報提供資料

為替レートの推移

10月の南アフリカ・ランドは、月前半は米国における早期

利上げ開始観測の後退、金やプラチナ価格が堅調な動きと

なったことも好感し、上昇しました。しかし、月後半にかけ

ては、低調な経済指標が目立ったこともあってか、じり安展

開となりました。

10月に発表された国内景気指標については、製造業PMIが前

月に続き景況判断の節目とされる50を下回り、企業景況感は

前月から悪化しています。製造業生産は前月から小幅の増加

にとどまり、前月分は下方修正されました。一方、消費者信

頼感には改善がみられ、小売売上高は前月を上回る伸びとな

りました。失業率は前期から上昇しました。政府は2015年の

実質GDP成長率見通しを2月に示した2.0%から1.5%に下方修

正しました。

9月のインフレ率は前月とほぼ同水準となりましたが、南ア

フリカ準備銀行(中央銀行)は、今後も金融政策については

引き続き、インフレ動向に加えて景気にも配慮した金融政策

を行うとみられます。

南アフリカ・ランドは中国の景気動向の不透明感が懸念材

料ですが、米国における早期利上げ開始観測が後退しつつあ

り、相対的な金利の高さが支援材料になるとみられます。

南アフリカ

ブラジル

各国の経済と為替・金利動向について

景気回復にはかなりの時間を要する

政府が経済見通しを下方修正

4

作成基準日 2015年10月30日

0

10

20

30

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

0

5

10

15

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

20

40

60

80

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末) (円)

(年/月)

6

10

14

18

22

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末) (円)

(年/月)

ブラジル・レアルは、9月下旬を底に10月中旬までは反発しましたが、それ以降はじり安展開となりました。米国における早期利上げ開始観測の後退や、ブラジルの内閣改造が好材料視されましたが、市場からの信頼が厚い財務相の辞任観測が水を差した形となっています(その後、同観測は大統領により否定されました)。 景気は依然として低迷しています。実質GDP成長率は7~9月期に2四半期連続で前期比マイナスとなり、景気後退入りしたとされます。また、最新のIMFによる経済予測では、2015年の経済成長率は▲3.0%、2016年は▲1.0%となりました。 足元、自動車生産台数が急減、鉱工業生産も減少した他、小売売上高も減少し、個人消費は鈍化しています。貿易収支は、輸入が減少した結果として改善がみられますが、資源の主な輸出先である中国景気の減速は先行きを懸念させます。ただし、外貨準備高の減少は止まっているとみられ、対外支払い能力の低下懸念は小さいとみています。9月のインフレ率は前年比+9.49%と高止まりし、9月の失業率も6.9%と高水準です。政府は現在、インフレ対策や財政収支の改善を重要視していると考えられます。景気後退が進む中、悪影響のある高金利政策を継続し、その一方で財政再建を目指すことになるため、景気回復にはかなりの時間を要すると思われます。 ブラジル・レアルは高金利政策が続くとみられるものの、経済・政治の先行き不透明感も強く、上値は限定的とみています。

●当資料は、明治安田アセットマネジメント株式会社がお客さまへの情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。●当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。●当資料の内容は作成基準日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

情報提供資料

10月のトルコ・リラは、多数の死傷者を出した10日の自爆テロ事件によって急落する局面もありましたが、米国における早期利上げ開始観測の後退、世界的な株価反発みられる投資家のリスク性資産を選好する動きなどを背景に、月を通してみると上昇しました。 景気については、4~6月期の実質GDP成長率は前年同期比+3.8%と大幅に上昇しました。足元では、鉱工業生産が上昇していますが、先行指標とされる鉱工業信頼感が低下している他、シリア情勢の悪化がトルコの中東向け輸出の障害になっていることも報道されており、先行きの不透明感は残ります。インフレ率については足元で上昇しており、中央銀行はインフレ見通しを引き上げています。資本収支は、2014年以降海外からの証券投資が減少傾向ですが、直接投資からの資本流入は高水準です。また、経常収支の改善は続いており、外貨準備高の減少は止まったとみられます。 トルコでは11月に総選挙を控え政治空白が続いていますが、自爆テロ事件後、国内の治安維持や政治情勢の不安定化回避のため政府が市民生活への直接的な関与を強めています。 米国の早期利上げ開始観測が後退したことなどから、トルコ・リラの下値不安は安らぎました。一方、国内では政治情勢の緊迫化やクルド問題、国外ではシリア情勢の悪化や同国難民の問題など、懸念材料も多くみられ、神経質な展開が続くとみています。

インドネシア

トルコ

各国の経済と為替・金利動向について

足元景気は改善も内外情勢は不安定

国内景気の下押し圧力は依然強い

5

インドネシア・ルピアは10月に入り大きく反転上昇しました。この背景には、米国における早期利上げ開始観測の後退、投資家のリスク性資産を選好する動きなどに加えて、米国の利上げによって海外投資マネーの流出が加速するとの見方から大幅な通貨安が進んでいたことも、急反発の要因になったと考えられます。 国内景気については、資源価格下落による輸出の減少や海外からの投資の落ち込みにより、依然下押し圧力を強く受けています。一方、現政権は発足以降、資源に依存した経済からの脱却を目指し、非資源セクターの産業競争力向上のためのインフラ整備等を図ってきました。しかし、インフラ関連投資の予算執行の遅れもあり、結果的に景気の下支えには力不足の状況となっています。ただし、現政権与党は議会で過半数を握っており、今後は安定した政権基盤によってインフラ関連予算の速やかな執行が予想されます。インフレ率は、足元では中央銀行の目標を上回って推移していますが、来年初めにかけては景気減速や燃料補助金削減の影響剥落から、目標レンジ内に収まると見込まれています。 インドネシア・ルピアは引き続き、中国景気の動向、米国の利上げ時期を巡る投資家の思惑など、外的要因に左右されやすいと考えられます。しかし、来年にかけてインフレ圧力が弱まると見込まれることもあり、インドネシア・ルピアの安定感は徐々に増してくると期待することができそうです。

作成基準日 2015年10月30日

0

5

10

15

20

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

0

4

8

12

16

05/12 07/12 09/12 11/12 13/12

政策金利の推移 (期間:2005年12月~2015年10月末)

(%)

(年/月)

30

50

70

90

110

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末)

(円)

(年/月)

0.6

0.8

1

1.2

1.4

05/12 07/12 09/12 11/12 13/12

対円為替レートの推移 (期間:2005年12月~2015年10月末) (円)

(年/月)

(注) 100インドネシアルピアあたりの 対円レートで表示

●当資料は、明治安田アセットマネジメント株式会社がお客さまへの情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。●当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。●当資料の内容は作成基準日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

マーケット・フォーカス ~ market focus~

6

安値圏でもたつく原油価格

夏場に大きく調整した株価・新興国通貨は足元で徐々に落ち着きを取り戻しつつあるように見られます。相場急変を誘発したとみられる中国情勢は、依然不透明ながら過度な悲観論が後退し、主要国の金融政策に関しても米国の金利引き上げ先送り、欧州の追加緩和との方向感で当面の見通しが整ってきたようです。 ただ、もう一つの波乱要因となった原油価格に関しては明確な展望が描ききれない状況が継続しています。WTI原油先物価格は、8月に1バレル40ドル台を一時的に割り込んだ後、米国の原油減産などのニュースで50ドル近辺まで上昇する局面も見られましたが、依然40ドル台半ばでもみ合っており反発力の弱い展開となっています。 原油の需給バランスを見ると、原油価格の低迷にもかかわらず供給超過の状況に大きな改善が見られません。供給面では、米シェール企業の石油リグ(掘削機)稼働数こそ大きく減少しているものの、経営難に直面した企業の採算度外視の生産が全体としての減産規模を限定的としています。またOPEC諸国は市場シェアを優先し減産に否定的であることに加え、経済制裁の解除に伴いイランの増産開始が見込まれています。一方の需要面を見ても、特に中国やその他新興国経済で先行き不透明感が顕在化する中、原油需要が伸び悩む状況が続いています。 産油国や石油関連企業はそれぞれが大きな問題を抱えており、その解決に向けては原油価格の早期大幅回復が必要であることは共通であるにもかかわらず、シェール生産本格化以降の国家・企業間での競争激化や直近の中東情勢や米ロ関係の複雑化が、業界全体としての協調体制を取りづらいものとしています。 複雑に絡み合う世界の経済・金融情勢において、原油相場の安定が経済基盤の好転に与える影響度が高まっていることに間違いはなさそうですが、相場動向が視界良好となるには今しばらく環境の改善が必要と思われます。

●当資料は、明治安田アセットマネジメント株式会社がお客さまへの情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。●当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。●当資料の内容は作成基準日における当社の判断であり、将来の運用の成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。●投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

「カナダ」 メープル街道 カナダの名産品のひとつにメープルシロップがあります。ただ一口にメープルシロップといっても実に様々な種類があり、カナダ産メープルシロップは色と味を基準として、光の透過度とメープル特有の風味によって、3つのカテゴリー(カナダNo.1、No.2、No.3)と5つのグレード(エキストラライト、ライト、ミディアム、アンバー、ダーク)に分類されます。日本ではパンケーキにかけたり、ヨーグルトにかけたりとデザートのソースとして使われることが多いですが、本場カナダでは様々な料理に使われています。例えばメープルシロップを使ったスペアリブや鶏の照り焼きなどが挙げられます。お砂糖よりもヘルシーで健康的とされていますので、ぜひ一度料理に使ってみてはいかがでしょうか。 そしてメープルシロップと同じくらい有名なのがメープル、つまり楓の紅葉です。カナダでは秋になると国中がオレンジや黄色のメープルの紅葉に彩られ、その美しさはカナダを象徴する風景となっています。中でも観光地として人気を集めているのがナイアガラ地方からケベック・シティまで続く、全長約800kmの観光ルートで、通称「メープル街道」と呼ばれています。実は、この道を「メープル街道」と名付けたのは日本人だと言われており、観光客誘致のためにドイツのロマンティック街道にあやかったとされています。現地の人からは「文化遺産の道(Heritage Highway)」と呼ばれているそうで、「メープル街道」と言っても通じないようですので行かれる際はご注意ください。

7

今月のコラム 情報提供資料