Embed Size (px)

Citation preview

サプライチェーンを通じた温室効果ガス排出量算定基準等に関する国際動向について

(昨年度経済産業省研究会のフォローアップ)

2011年10月11日

資料3

グローバル対応分科会事務局(みずほ情報総研株式会社)

サプライチェーンを通じた組織の温室効果ガス排出等に関する調査・研究会

2

本資料の構成

1.1. Scope3Scope3基準の最新動向基準の最新動向

2.2. その他の国際動向その他の国際動向

3

1. 1. Scope3Scope3基準の最新動向基準の最新動向

※ 最終版のScope3基準の内容は、グローバル対応分科会(第1回)において、より体系的・詳細に実施する予定です。

4

前提として(1) Scope3基準とは①

正式名称:

「Corporate Value Chain (Scope 3) Accounting and Reporting Standard」

「企業のバリューチェーン(Scope3)の算定及び報告に関する基準」

内容:

企業のサプライチェーン(バリューチェーン)全体に相当する範囲(これをScope3と

呼ぶ)の温室効果ガス(以下、GHG)排出量の算定・報告基準。

Scope1:企業の直接排出

Scope2:エネルギー利用に伴う間接排出

Scope3:その他の間接排出←企業のサプライチェーン(バリューチェーン)に相当

位置づけ:

GHG排出量の算定・報告の世界的な基準・ガイドラインである「GHGプロトコル」シ

リーズの一つ。 Scope1・2の算定・報告基準であるGHGプロトコル・コーポレート基準(GHG Protocol

Corporate Accounting and Reporting Standard、2004年改定)の補遺文書として

位置づけられている。

※ Scope1~3の概念図は次頁ご参照

5

前提として(1) Scope3基準とは②

Scope1~3の概念図

報告企業 下流の活動上流の活動

企業の車両

企業の施設購入する電力、蒸気温熱・冷熱

購入する物品・サービス

資本財

燃料・エネルギー関連活動

輸送・流通事業から

発生する廃棄物

出張

従業員の通勤

リース資産

輸送・流通

輸送・流通

販売した製品の加工

販売した製品の使用

リース資産

投資

フランチャイズ

販売した製品の廃棄後の処理

Corporate Value Chain (Scope 3) Accounting and Reporting Standardから引用(ハードコピー)(日本語仮訳は、みずほ情報総研によるもの)

6

前提として(1) Scope3基準とは③

開発・発行者

米国の環境シンクタンクWRI(世界資源研究所)と、持続可能な発展を目指す

企業連合体であるWBCSD(持続可能な開発のための世界経済人会議)が共

催するマルチステークホルダー方式のパートナーシップである「GHGプロトコル」

が、開発及び発行の主体。 海外政府の政府機関もステークホルダーとして参加しているが、「GHGプロトコル」

自体は公的機関ではない。

Scope3基準の開発には、

グローバル企業、研究者などが

関与。(右図参照)

(出所)「平成22年度サプライチェーンを通じた組織の温室効果ガス排出量算定基準に関する調査・研究会」特別会合(2011年1月27日)の資料3(J)

7

前提として(2) Scope3基準 開発の経緯

2008年から開発がスタートし、2度のパブリックコメントとロードテスト(企業参加のパ

イロットテスト)を経て、2011年10月4日に正式発行。 カーボンフットプリントの基準であるProduct基準(正式名称:Product Life Cycle

Accounting and Reporting Standard)も並行して開発。

時期 出来事

2004年 「コーポレート基準」(改訂版)にてScope1、2、3の概念登場

2007年 Scope3基準に対する受容性調査の実施

2008年 運営委員会、テクニカルワーキンググループの立ち上げ

2009年 1月 Scope3基準ドラフトの執筆開始

11月 Scope3基準第1次ドラフトの公開

12月 Scope3基準第1次ドラフトに対するパブリックコメント

2010年 1-6月 ロードテスト(企業参加型のパイロットテスト)

7-10月 Scope3基準第1次ドラフトの修正

11月 Scope3基準第2次ドラフトの公開

12月 Scope3基準第2次ドラフトに対するパブリックコメント

2011年 5月 スコープ3基準本文の確定

10月 スコープ3基準の正式発行

経産省研究会による

日本からの意見発信支援

8

前提として(3) Scope3基準の影響①

1. 企業のサプライチェーンのGHG算定・報告の初の国際的な基準であるため、

A) 企業の情報開示のデファクト基準となる可能性がある。

欧米において、GHGプロトコル・コーポレート基準が、企業のGHG算定・報告のデファクト基準となった実績あり。

CDP(カーボンディスクロージャプロジェクト)やCDSB(気候変動関連情報審議会)において、Scope3基準の開発・発行を前提として情報開示の枠組みが検討される傾向が存在。

B) 今後策定される他の基準にも影響を与える可能性がある。

GHGプロトコルが、ISOによる国際規格作成に影響を与えたケースが存在。(ISO 14064-1作成に対するGHGプロトコル・コーポレート基準の影響)

ISO/TR 14069やNWIPが提出されている「組織のLCA」、欧州委員会(EC)による企業の環境フットプリントの検討(→本資料2.ご参照)において、先に発行されたScope3基準が影響を与える可能性。

9

前提として(3) Scope3基準の影響②

2. Scope3基準発行によって「影響がある」と認識する日本企業が存在。

昨年度の経産省 研究会における国内大手企業へのアンケート調査(2010年8月)では、

回答した69社の企業の内、41社(約6割)が、「無視できない影響がある」と回答。

無視できない影響がある

41社(59%)

影響はないと考えている 3社(4%)

わからない

25社(36%)

影響の内容としては、

外部からの情報開示において準

拠を求められる

顧客からScope3の関連データの

要求を受ける

など。

(出所)「平成22年度サプライチェーンを通じた組織の温室効果ガス排出量算定基準に関する調査・研究会」第3回会合(2011年11月17日)の資料3より

10

前提として(4) 昨年度 経産省研究会の取組み内容

【試算WG】 日本企業6社によるScope3排出量の試算を実施、Scope3基準の課題や改善点を抽出。

取りまとめ結果をWRI/WBCSD事務局にインプット。

【意見交換WG】 産学の有識者によるScope3基準の意義、影響に関する意見交換を実施。

【研究会】 産学の有識者による公開の研究会を開催。

2つのWGの検討結果を公開し、Scope3基準の課題・改善点を明らかにし、WRI/WBCSD

事務局に対する日本産業界からの意見発信を支援。

Scope3基準開発の当事者であるWRI/WBCSD担当者を招聘し、日本産業界との直接対

話の場を設定。

Research/Study Committee on Standards for Accounting and Reporting Organization’s GHG emissions throughout the Supply Chain (2nd meeting)23

[Category 13] Transportation & Distribution (Downstream) (1/3)

a. Dividing transport means and dealers into consolidated group company

assets and the rest for separate reporting as Scopes 1 & 2 and Scope 3,

respectively, is so burdensome.

⇒ Especially for shipping logistics, several companies pointed out extra burden if fuel consumption data in commissioned logistics compiled under the Law Concerning the Rational Use of Energy cannot be directly used for Category 5 (and Category 13) of Scope 3 (see below).

Reporting company

(nonconsolidated)

Other group companies

Commissioned delivery

Commissioned delivery

・・・

・・・

Cosigner’s responsibility under the Law Concerning the Rational Use of Energy reporting requirements

Scope 1 reporting boundary

Distribution company(inside the

consolidated group)

Distribution company(outside the

consolidated group)

Category 13 of Scope 3

Is this division for Category

13 calculation necessary?

Research/Study Committee on Standards for Accounting and Reporting Organization’s GHG emissions throughout the Supply Chain (2nd meeting)

The comment “a.” (p. 23) shows that the participating companies apply the idea of Product lifecycle (classifying emissions by each stage of products’ lifecycle from raw-material purchase, production, delivery/selling, use to disposal) in calculating GHG emissions from entire supply chain.

On the other hand, in GHG Protocol’s Scopes 1, 2 & 3, emissions are classified depending on who owns/controls emitting facilities/appliances. Therefore, emissions Therefore, emissions from sources over which a reporting company has control fall intfrom sources over which a reporting company has control fall into Scope 1 & 2 while o Scope 1 & 2 while the rest into Scope 3, regardless of product lifecycle stage.the rest into Scope 3, regardless of product lifecycle stage.⇒ The gap between the two concepts may be one of the sources to put burden on companies to respond to Scope 3 Standard.

24

Disposal/Recycling

Use/Mainte-nanceDelivery and selling

ProductionRaw material

purchase

(Production) (Transport) (Transport) (Selling)

[Category 13] Transportation & Distribution (Downstream) (2/3)

Emissions from facilities/equipments which the reporting company owns/controls⇒ Scopes 1 & 2

Emissions from facilities/equipments which other companies own/control⇒ Scope 3

Concept of product lifecycleConcept of GHG Protocol’s

Scopes 1, 2 & 3

試算WG検討取りまとめ(英訳版、抜粋) WRI/WBCSD担当者との対話

11

1. Scope3排出量の全量の算定・報告を求める要求事項は非現実的。 加えて、除外を認める条件である「正当性を示す」も、例示がなく方法論が分からない。

2. サプライヤーからの一次データ収集を企業に強制する要求事項は望ましくない。 企業にサプライヤーからの一次データ収集を競わせる要求事項が存在することに対して。

3. Scope3排出量の経年推移の報告を要求事項とすべきではない。 理由:現段階で、経年評価に足る正確性を担保するのは困難。

4. カテゴリごとの排出量の算定方法に関するガイダンスが抽象で、算定が困難。 例1:活動量×排出係数=排出量の「活動量」として、支払金額を用いてよいか?

例2:一部組織のデータを、全体に当てはめてよいか?

5. 製品の使用等による削減貢献(Avoided Emissions)も、Scope3基準の対象に含

めるべき。 理由:企業がサプライチェーン全体の削減量を算定する目的は削減貢献の算定。

前提として(5) Scope3基準に対する主な指摘(昨年度)

⇒ それぞれ最終版のScope3基準においてある程度の回答が示された。

12

Scope3基準の正式発行①

2011年10月4日に、Scope3基準とProduct基準が正式に発行。 10月4日にニューヨーク、ロンドンで発表イベントが同時開催。

Scope3基準(表紙) Product基準(表紙)

Scope3基準のダウンロード → http://www.ghgprotocol.org/corporate-value-chain-standardProduct基準のダウンロード → http://www.ghgprotocol.org/product-life-cycle-standard

13

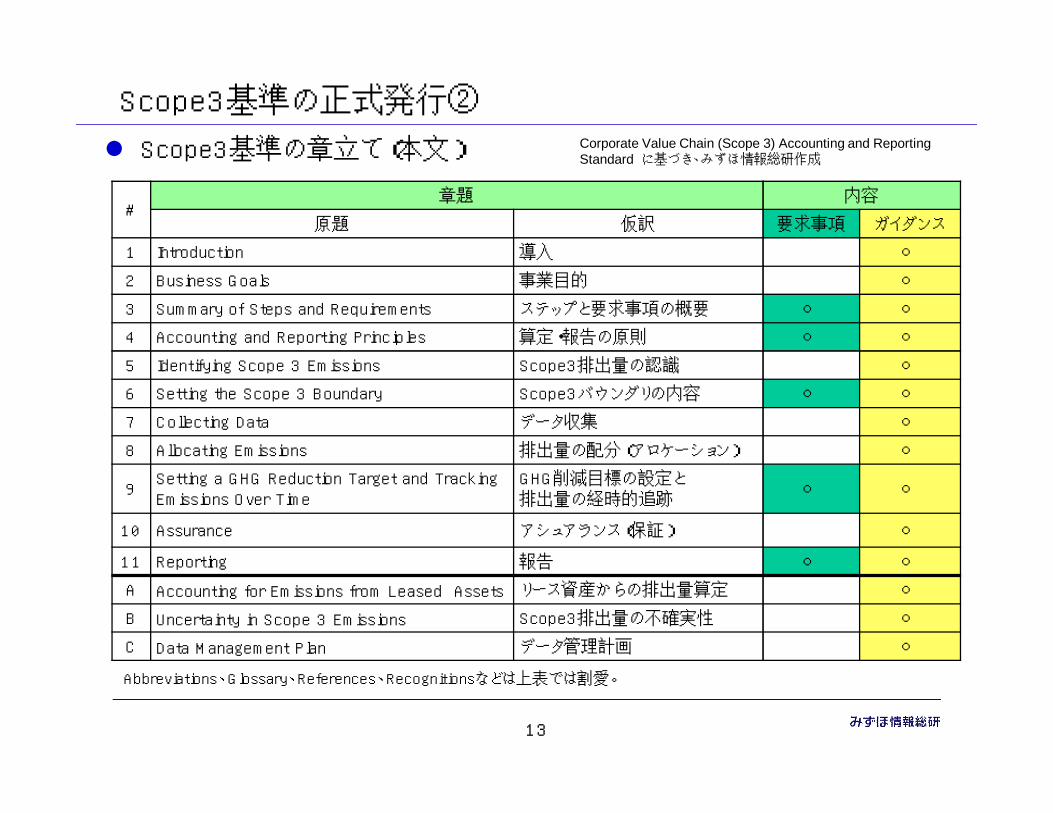

Scope3基準の正式発行②

Scope3基準の章立て(本文)

#章題 内容

原題 仮訳 要求事項 ガイダンス

1 Introduction 導入 ○

2 Business Goals 事業目的 ○

3 Summary of Steps and Requirements ステップと要求事項の概要 ○ ○

4 Accounting and Reporting Principles 算定・報告の原則 ○ ○

5 Identifying Scope 3 Emissions Scope3排出量の認識 ○

6 Setting the Scope 3 Boundary Scope3バウンダリの内容 ○ ○

7 Collecting Data データ収集 ○

8 Allocating Emissions 排出量の配分(アロケーション) ○

9Setting a GHG Reduction Target and Tracking Emissions Over Time

GHG削減目標の設定と排出量の経時的追跡

○ ○

10 Assurance アシュアランス(保証) ○

11 Reporting 報告 ○ ○

A Accounting for Emissions from Leased Assets リース資産からの排出量算定 ○

B Uncertainty in Scope 3 Emissions Scope3排出量の不確実性 ○

C Data Management Plan データ管理計画 ○

Corporate Value Chain (Scope 3) Accounting and Reporting Standard に基づき、みずほ情報総研作成

Abbreviations、Glossary、References、Recognitionsなどは上表では割愛。

14

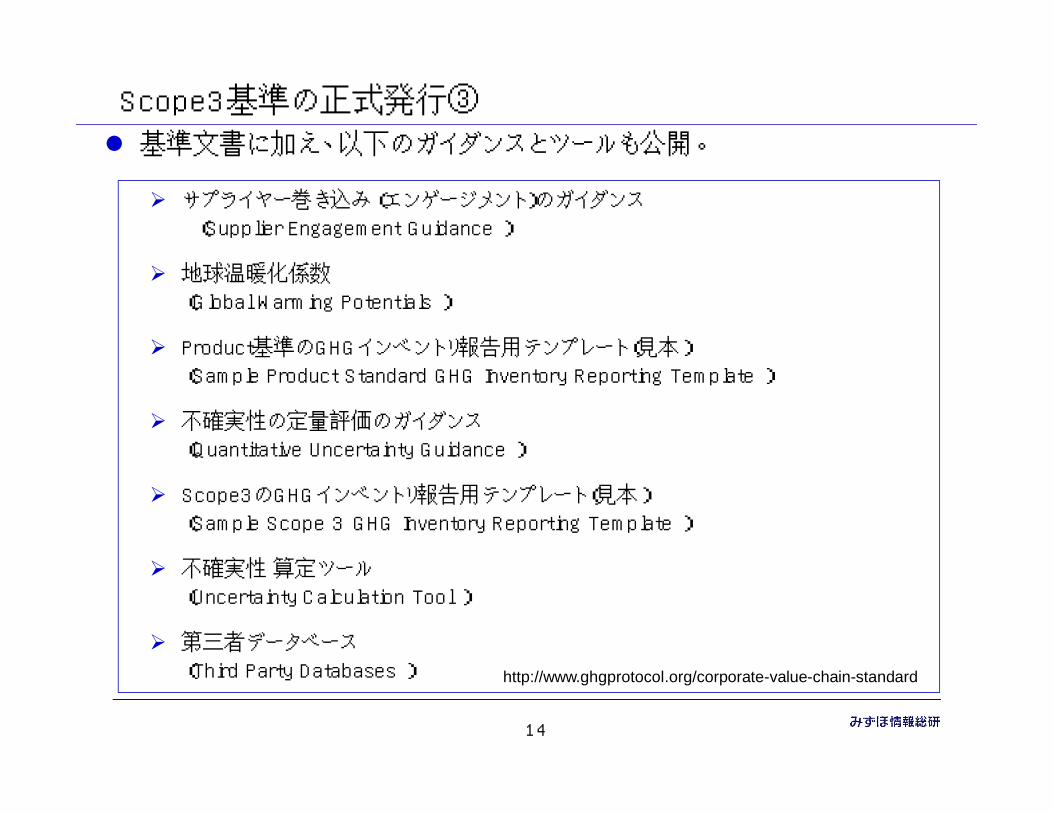

Scope3基準の正式発行③

基準文書に加え、以下のガイダンスとツールも公開。

サプライヤー巻き込み(エンゲージメント)のガイダンス

(Supplier Engagement Guidance )

地球温暖化係数

(Global Warming Potentials )

Product基準のGHGインベントリ報告用テンプレート(見本)

(Sample Product Standard GHG Inventory Reporting Template )

不確実性の定量評価のガイダンス

(Quantitative Uncertainty Guidance )

Scope3のGHGインベントリ報告用テンプレート(見本)

(Sample Scope 3 GHG Inventory Reporting Template )

不確実性 算定ツール

(Uncertainty Calculation Tool )

第三者データベース

(Third Party Databases ) http://www.ghgprotocol.org/corporate-value-chain-standard

15

最終版Scope3基準の概要

10月4日に発行された最終版のScope3基準のポイントを、

1. 要求事項

2. カテゴリ

3. ガイダンス

の3つの切り口から紹介する。

Scope3基準の発行から間がないため、現時点では、

「昨年度の経産省 研究会で論点となった項目が、最終的にどのような扱いに

なったのか」

との観点からの分析が主であることにご留意ください。

※ 最終版のScope3基準の内容は、グローバル対応分科会(第1回)において、より体系的・詳細に実施する予定です。

16

最終版Scope3基準の概要 1.要求事項

主な変更内容(変更されなかった内容も含む)

※ 全ての要求事項について言及しているわけではないことにご注意ください。

① 【4章】算定・報告の5つの原則(目的適合性、網羅性、一貫性、透明性、正確

性)に変更無し。

② 【6章】バウンダリ設定においてScope3排出量の“全量算定”を求める要求事

項(shall account for all scope 3 emissions)も、変化無し。

ただし、特定の排出源をバウンダリから除外できるケースが例示され、運用ベース

で字義通りの全量算定を要求しているわけではないことが明確になった。

“除外の正当化”について事例を示してほしいとの意見が採用された形。

③ 【9章】基準年の設定や、基準年排出量の再計算の基準設定は、Scope3排

出量の経年追跡をする場合のみ該当する要求事項であることが明示された。

昨年度のWRI/WBCSDとの対話において資料で提示した、Scope3排出量の経年

追跡を前提とした要求事項は過剰である旨の指摘が反映された形。

17

主な変更内容(変更されなかった内容も含む)

※ 全ての要求事項について言及しているわけではないことにご注意ください。

④ 【7章】データ収集に関する要求事項は、導入されず。

昨年度のWRI/WBCSDとの直接対話において、WRI/WBCSD側から「Scope3基準

には一次データ収集を求める要求事項は無い」との解説あり。

データ収集に関する要求事項が新たに導入されなかったことから、上記の指摘は

最終版においても、“生き”であると考えられる。

⑤ 【11章】Tier1サプライヤー(直接サプライヤー)のScope1,2排出量の報告を求

める要求事項は、削除された。

Tier1サプライヤーのScope1,2排出量について、第2次ドラフトでは、算定の要求

事項は無いが、報告の要求事項が存在する、という変則的な扱いがなされていた。

上記は、Tier1サプライヤーの排出量算定を報告企業間で競わせる仕掛けではな

いか、と懸念されていたが、算定、報告ともに要求事項でなくなり、懸念は解消さ

れたと見ることができる。

ただし、全カテゴリについて「サプライヤーから収集したデータで算定された排

出量の割合」の報告を義務付ける要求事項が追加されており、この報告値よ

り、Tier1サプライヤーのScope1,2排出量を再現できる可能性は残る。

最終版Scope3基準の概要 1.要求事項

18

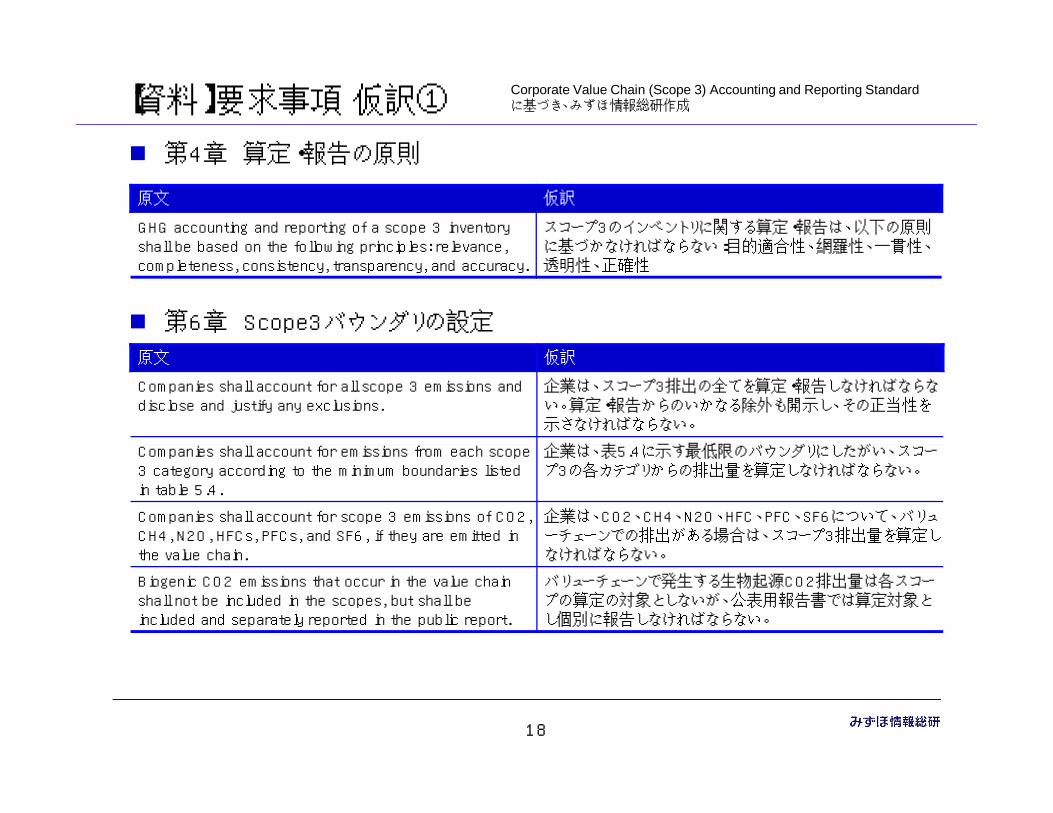

【資料】要求事項 仮訳①

第4章 算定・報告の原則

原文 仮訳

GHG accounting and reporting of a scope 3 inventory shall be based on the following principles: relevance, completeness, consistency, transparency, and accuracy.

スコープ3のインベントリに関する算定・報告は、以下の原則に基づかなければならない:目的適合性、網羅性、一貫性、透明性、正確性

第6章 Scope3バウンダリの設定

原文 仮訳

Companies shall account for all scope 3 emissions and disclose and justify any exclusions.

企業は、スコープ3排出の全てを算定・報告しなければならない。算定・報告からのいかなる除外も開示し、その正当性を示さなければならない。

Companies shall account for emissions from each scope 3 category according to the minimum boundaries listed in table 5.4.

企業は、表5.4に示す最低限のバウンダリにしたがい、スコープ3の各カテゴリからの排出量を算定しなければならない。

Companies shall account for scope 3 emissions of CO2, CH4, N2O, HFCs, PFCs, and SF6, if they are emitted in the value chain.

企業は、CO2、CH4、N2O、HFC、PFC、SF6について、バリューチェーンでの排出がある場合は、スコープ3排出量を算定しなければならない。

Biogenic CO2 emissions that occur in the value chain shall not be included in the scopes, but shall be included and separately reported in the public report.

バリューチェーンで発生する生物起源CO2排出量は各スコープの算定の対象としないが、公表用報告書では算定対象とし個別に報告しなければならない。

Corporate Value Chain (Scope 3) Accounting and Reporting Standardに基づき、みずほ情報総研作成

19

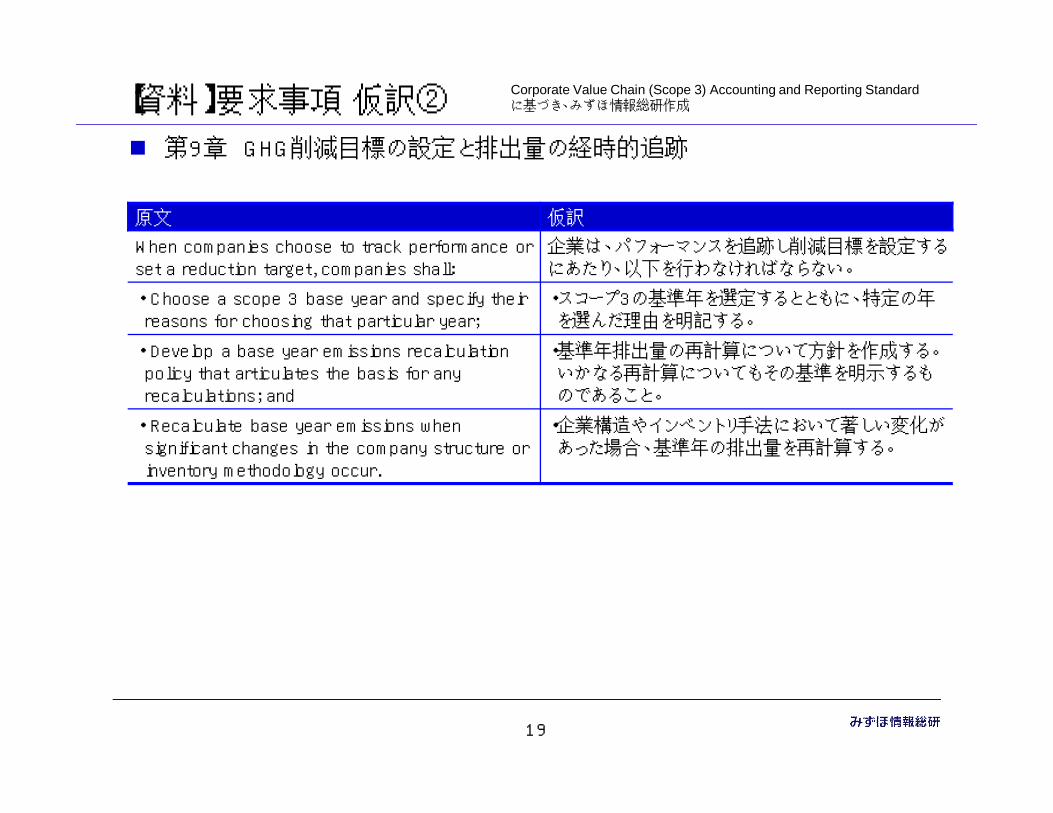

【資料】要求事項 仮訳②Corporate Value Chain (Scope 3) Accounting and Reporting Standardに基づき、みずほ情報総研作成

第9章 GHG削減目標の設定と排出量の経時的追跡

原文 仮訳

When companies choose to track performance or set a reduction target, companies shall:

企業は、パフォーマンスを追跡し削減目標を設定するにあたり、以下を行わなければならない。

・ Choose a scope 3 base year and specify their reasons for choosing that particular year;

・スコープ3の基準年を選定するとともに、特定の年を選んだ理由を明記する。

・ Develop a base year emissions recalculation policy that articulates the basis for any recalculations; and

・基準年排出量の再計算について方針を作成する。いかなる再計算についてもその基準を明示するものであること。

・ Recalculate base year emissions when significant changes in the company structure or inventory methodology occur.

・企業構造やインベントリ手法において著しい変化があった場合、基準年の排出量を再計算する。

20

【資料】要求事項 仮訳③Corporate Value Chain (Scope 3) Accounting and Reporting Standardに基づき、みずほ情報総研作成

第11章 報告

原文 仮訳

Companies shall publicly report the following information: 企業は以下の情報について報告しなければならない:

• A scope 1 and scope 2 emissions report in conformance with the GHG Protocol Corporate Standard

・GHGプロトコルのコーポーレート基準を満たす、Scope1、Scope2の排出量の報告。

• Total scope 3 emissions reported separately by scope 3 category

・Scope3排出量の合計。Scope3カテゴリ別に報告する。

• For each scope 3 category, total GHG emissions reported in metric tons of CO2 equivalent, excluding biogenic CO2 emissions and independent of any GHG trades, such as purchases, sales, or transfers of offsets or allowances

・Scope3の各カテゴリについて、GHG総排出量をt-CO2eで報告。ただし生物起源CO2排出量はこれに含まない。いかなるGHG取引(オフセットやアローアンスの売買・移転等)もここでは無関係。

• A list of scope 3 categories and activities included in the inventory

・インベントリに含まれるScope3カテゴリ・活動の一覧。

• A list of scope 3 categories or activities excluded from the inventory with justification of their exclusion

・インベントリから除外したScope3カテゴリ・活動の一覧。除外の正当性を示す。

• Once a base year has been established: the year chosen as the scope 3 base year; the rationale for choosing the base year; the base year emissions recalculation policy; scope 3 emissions by category in the base year, consistent with the base year emissions recalculation policy; and appropriate context for any significant emissions changes that triggered base year emissions recalculations

・基準年を設定したら: ◆ Scope3の基準年に選定した年、◆その基準年を選定した論拠、◆ 基準年排出量の再計算方針、◆ 基準年におけるカテゴリ別のScope3排出量(基準年排出量の再計算方針と整合するもの)、◆ 基準年排出量の再計算が必要となるような、著しい排出量の変化の経緯。

21

【資料】要求事項 仮訳④Corporate Value Chain (Scope 3) Accounting and Reporting Standardに基づき、みずほ情報総研作成

第11章 報告(続)

原文 仮訳

• For each scope 3 category, any biogenic CO2 emissions reported separately

・スコープ3の各カテゴリについて、生物起源CO2排出量(個別に報告)

• For each scope 3 category, a description of the types and sources of data, including activity data, emission factors and global warming potential (GWP) values, used to calculate emissions, and a description of the data quality of reported emissions data

・スコープ3の各カテゴリについて、排出量の算定に用いたデータ(活動データ、排出係数、温暖化係数(GWP)の値)の出所の説明と、報告した排出データのデータ質に関する説明。

• For each scope 3 category, a description of the methodologies, allocation methods, and assumptions used to calculate scope 3 emissions

・スコープ3の各カテゴリについて、排出量の算定に用いた方法論、配分方法、仮定について説明。

• For each scope 3 category, the percentage of emissions calculated using data obtained from suppliers or other value chain partners

・スコープ3の各カテゴリについて、サプライヤまたは他のバリューチェーン企業から入手したデータを用いて計算した排出量の割合。

22

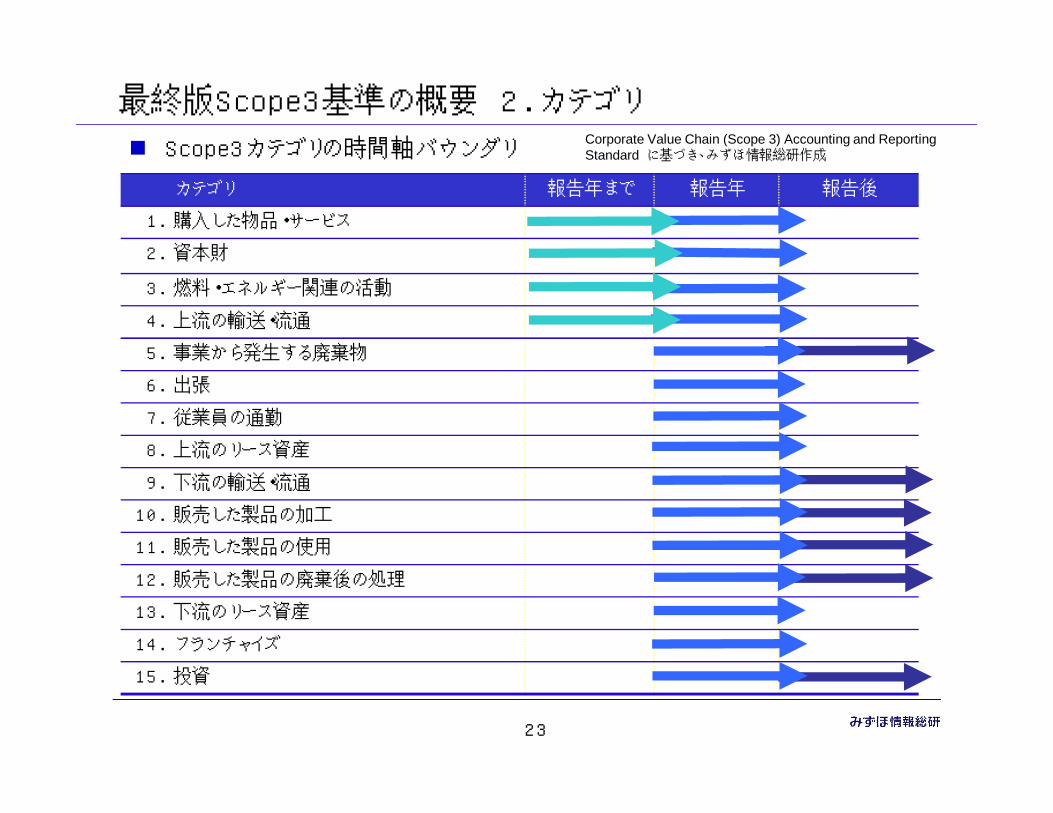

最終版Scope3基準の概要 2. カテゴリ

主な変更内容(変更されなかった内容も含む)

① カテゴリの体系や個々の定義において、大きな変更点は無い(と見られる)。

② 第2次ドラフトにおいて“上流”に位置づけられていた「投資」が、“下流”の扱

いに変更となった。

③ カテゴリではないが、半ばカテゴリに近い存在として示されていた「サプライ

ヤー排出」(Tier1サプライヤーのScope1,2に該当)が、削除された。

「要求事項に関するポイント」の⑤と対応した変更だと考えられる。

④ カテゴリ名称において微修正が発生

「Transportation & Distribution (Upstream)」→ 「Upstream transportation

and distribution」など

⑤ カテゴリごとに該当する排出量の時間軸バウンダリ(Time boundary)が示され

た。⇒ 次頁

23

最終版Scope3基準の概要 2. カテゴリ

Scope3カテゴリの時間軸バウンダリ

カテゴリ 報告年まで 報告年 報告後

1. 購入した物品・サービス

2. 資本財

3. 燃料・エネルギー関連の活動

4. 上流の輸送・流通

5. 事業から発生する廃棄物

6. 出張

7. 従業員の通勤

8. 上流のリース資産

9. 下流の輸送・流通

10. 販売した製品の加工

11. 販売した製品の使用

12. 販売した製品の廃棄後の処理

13. 下流のリース資産

14. フランチャイズ

15. 投資

Corporate Value Chain (Scope 3) Accounting and Reporting Standard に基づき、みずほ情報総研作成

24

最終版Scope3基準の概要 2. カテゴリ

主な変更内容(変更されなかった内容も含む)

⑥ 「販売した製品の使用」(カテゴリ11)において、避けられた排出量(Avoided

emissions、いわゆる「削減貢献」に相当)が評価範囲に含まれないことが改め

て明示された。

加えて、避けられた排出量(Avoided emissions)の算定に用いられる基準は、

Scope3基準やコーポレート基準ではなく、GHG protocol for Project Accounting

(プロジェクト・プロトコル)のようなベースライン手法に関する基準であることが示

された。

<1.5 Scope of the standard>• This standard does not address the quantification of avoided

emissions or GHG reductions from actions taken to compensate for or offset emissions.

• These types of reductions are addressed by the GHG Protocol for Project Accounting.

(Corporate Value Chain (Scope 3) Accounting and Reporting Standard、p.6)

25

<ご参考>インベントリ手法とプロジェクト手法

GHGプロトコルは、回避された排出量(Avoided emissions)の算定に使用される手

法は「プロジェクト手法」であり、Scope3基準のような「インベントリ手法」の考え方

は適用できない、と整理。

プロジェクト・プロトコル

GHGプロトコルによるGHG削減プロジェクトの算定のための要求事項及びガイダンス。

2005年発行。

CDM(クリーン開発メカニズム)において構築されたベースライン手法(baseline

procedure)を、プログラム中立な形で再整理したもの。

ISOにおけるカウンターパートは、ISO 14064 part2。

ISO 14064との相違は、ガイダンスが豊富であること。

手法 記述 関連のGHGプロトコル発行物

インベントリ手法 実際の排出量の変化を時系列で比較することで。基準年に対するGHG削減量を算定する。

コーポレート基準

Scope3基準

プロジェクト手法 ベースライン(当該プロジェクトが存在しなかった場合にはこうであったろう、という仮説シナリオの排出量)に対するGHG削減プロジェクトの効果を算定する。

プロジェクト・プロトコル

Corporate Value Chain (Scope 3) Accounting and Reporting Standardに基づき、みずほ情報総研作成。下線は、みずほ情報総研によるもの。

26

<ご参考>Scope3基準とAvoided emissionsの関係(事務局試案)

A社のサプライーチェーン

B社のサプライーチェーン

C-1(B)C-2(B)

C-3(B)

C-1(A)C-2(A)

C-3(A)

C-11(B)販売した製品の使用

C-11(A)販売した製品の使用

C-12(A) C-13(A)

C-12(B)C-13(B)

(顧客)

B社製品からA社製品に乗り換えた時の

顧客目線での削減量=A社製品による

Avoided emission

*1:「C-1」は「カテゴリ1」の意味。*2:Avoided emissionが発生するのは製品の使用時とは限らない。上図では単純化。

A社製品がB社製品を代替する場合 自社のサプライーチェーンのGHG排出量のみを対象とするScope3基準ではカバーできない。・・・という関係か?

27

【資料】カテゴリの内容 仮訳①Corporate Value Chain (Scope 3) Accounting and Reporting Standardに基づき、みずほ情報総研作成

カテゴリ 内容(原文) 仮訳

1 Purchased Goods & Services

購入した物品・サービス

• Extraction, production, and transportation of goods and

services purchased or acquired by the reporting company in the reporting year, not otherwise included in Categories 2 - 8

• 報告企業が報告対象年に購入もしく

は調達した製品・サービス(カテゴリ2~8に含まれるもの以外)の採取、製造、輸送。

2 Capital Goods

資本財

• Extraction, production, and transportation of capital goods

purchased or acquired by the reporting company in the reporting year

• 報告企業が報告対象年に購入または

取得した資本財の採取、製造、輸送。

3 Fuel- and energyrelated

Activities

(not included in

scope 1 or

scope 2)

燃料・エネルギー関連の活動(スコープ1、2に含まれないもの)

• Extraction, production, and transportation of fuels and

energy purchased or acquired by the reporting company in the reporting year, not already accounted for in scope 1 or scope 2, including:

a. Upstream emissions of purchased fuels (extraction, production, and transportation of fuels consumed by the reporting company)

b. Upstream emissions of purchased electricity (extraction, production, and transportation of fuels consumed in the generation of electricity, steam, heating, and cooling consumed by the reporting company)

c. Transmission and distribution (T&D) losses (generation of electricity, steam, heating and cooling that is consumed (i.e., lost) in a T&D system) – reported by end user

d. Generation of purchased electricity that is sold to end users (generation of electricity, steam, heating, and cooling that is purchased by the reporting company and sold to end users) – reported by utility company or

energy retailer only

• 報告対象年に報告企業が購入・取得

した燃料及びエネルギーの採取、生産、輸送のうち、スコープ1、2に含まれていない分。

a. 購入した燃料の上流排出量

(報告企業が消費した燃料の採取、生産、輸送)

b. 購入した電力の上流排出量(報告企業が消費した電力、蒸気、温熱、冷熱の製造で消費する燃料の採取、製造、輸送)

c. 輸送・流通時のロス(輸送・流通システムで消費(喪失)する電力、蒸気、冷暖房の製造(エンドユーザーが報告)

d. 報告企業が購入し、ユーザーに販売する電力、蒸気、温熱、冷熱の製造(電力会社、エネルギー小売業者のみが報告)

28

【資料】カテゴリの内容 仮訳②Corporate Value Chain (Scope 3) Accounting and Reporting Standardに基づき、みずほ情報総研作成

カテゴリ 内容(原文) 仮訳

4 Upstream

transportation

and distribution

上流の輸送・流通

• Transportation and distribution of products purchased by

the reporting company in the reporting year between a company's tier 1 suppliers and its own operations (in vehicles and facilities not owned or controlled by the reporting company)

• Transportation and distribution services purchased by the

reporting company in the reporting year, including inbound logistics, outbound logistics (e.g., of sold products), and transportation and distribution between a company's own facilities (in vehicles and facilities not owned or controlled by the reporting company)

• 報告企業が報告対象年に購入した製

品の、Tier1サプライヤーと報告企業間の輸送・流通(報告企業が保有・管理していない車両・施設を利用)。・報告企業が報告対象年に購入したサービスの輸送・流通。報告企業への輸送、社外への輸送(例:販売した製品)、企業内施設間の輸送・流通。(報告企業が保有・管理していない車両・施設を利用)

5 Waste Generated in Operations

事業から発生する廃棄物

• Disposal and treatment of waste generated in the

reporting company's operations in the reporting year (in facilities not owned or controlled by the reporting company)

• 報告対象年における報告企業の稼働

から発生した廃棄物の廃棄および処理。(報告企業が所有・管理しない施設を使用したもの)

6 Business Travel

出張

• Transportation of employees for business-related

activities during the reporting year (in vehicles not owned or operated by the reporting company)

• 報告対象年に従業員が行った、事業

に関わる活動のための移動。(報告企業が所有・管理しない移動手段を利用したもの)

7 Employee Commuting

従業員の通勤

• Transportation of employees between their homes and

their worksites during the reporting year (in vehicles not owned or operated by the reporting company)

• 報告対象年における従業員の自宅と

就業地点間の移動。(報告企業が所有・運行しない移動手段を利用したもの)

8 Upstream leased assets

上流のリース資産

• Operation of assets leased by the reporting company

(lessee) in the reporting year and not included in scope 1 and scope 2 – reported by lessee

• 報告対象年に報告企業がリース使用

した資産の稼働。スコープ1、2に含まれない分。(リース資産の借り手が報告)

29

【資料】カテゴリの内容 仮訳③Corporate Value Chain (Scope 3) Accounting and Reporting Standardに基づき、みずほ情報総研作成

カテゴリ 内容(原文) 仮訳

9 Downstream

transportation

and distribution

下流の輸送・流通

• Transportation and distribution of products sold by the

reporting company in the reporting year between the reporting company's operations and the end consumer (if not paid for by the reporting company), including retail and storage (in vehicles and facilities not owned or controlled by the reporting company)

• 報告企業が報告年に販売した製品の

、報告企業から消費者までの輸送・流通(報告企業が輸送費を負担していない場合)。報告企業が所有・管理しない車両・施設での小売、保管を含む。

10 Processing of Sold Products

販売した製品の加工

• Processing of intermediate products sold in the reporting

year by downstream companies (e.g., manufacturers)

• 報告対象年において、販売した中間

製品に下流のバリューチェーン企業が行った加工(例:製造業者)。

11 Use of Sold Products

販売した製品の使用

• End use of goods and services sold by the reporting

company in the reporting year

• 報告対象年における、報告企業が販

売した製品・サービスの消費者による使用。

12 End-of-Life Treatment of Sold Products

販売した製品の廃棄後の処理

• Waste disposal and treatment of products sold by the

reporting company (in the reporting year) at the end of their life

• 報告企業が報告対象年に販売した製

品の、使用済み時の廃棄と処理

30

【資料】カテゴリの定義 仮訳④Corporate Value Chain (Scope 3) Accounting and Reporting Standardに基づき、みずほ情報総研作成

カテゴリ 内容(原文) 仮訳

13 Downstream leased assets

下流のリース資産

• Operation of assets owned by the reporting company

(lessor) and leased to other entities in the reporting year, not included in scope 1 and scope 2 – reported by lessor

• 報告企業が所有し(貸し手)、他の事

業体にリースした資産の報告対象年における稼働。スコープ1、2に含まれない分。(リースの貸し手が報告)

14 Franchises

フランチャイズ

• Operation of franchises in the reporting year, not included in scope 1 and scope 2 – reported by franchisor

• フランチャイズ加盟店の稼働のうち、

スコープ1、2に含まれない分 (フランチャイズ本部が報告)

15 Investments

投資

• Operation of investments (including equity and debt

investments and project finance) in the reporting year, not included in scope 1 or scope 2

• 報告年対象年における投資のオペレ

ーションで、スコープ1、2に含まれない分。(株式投資、債券投資、プロジェクトファイナンスを含む)

31

最終版Scope3基準の概要 3. ガイダンス

主な変更内容(変更されなかった内容も含む)

※ Scope3基準が示すガイダンスの数は膨大であるため、ここでは昨年度の経産省研究会においてWG

などで寄せられた質問や指摘に関係するもののごく一部を紹介する。

① 鉄鋼スラグを題材とした、「共製品」、「副生物」、「廃棄物」への排出量のアロ

ケーションの事例は削除された。

昨年度の経産省 研究会におけるWRI/WBCSD担当者と産業界との対話での指

摘が反映された。

② サプライヤーの巻き込み(エンゲージメント)に関するガイダンスが発行された。

基準の外部文書形で同時に発行。(「Scope3基準の正式発行③」ご参照)

サプライヤーにコンタクトする前に、企業内で調達部門⇔環境部門の連携体制の

構築を推奨するなど、現実的な助言がなされている。

③ 排出係数に関する第三者データベースの紹介サイトが作成された。

http://www.ghgprotocol.org/Third-Party-Databases

世界から49の排出係数データベースが紹介されている。

32

最終版Scope3基準の概要 3. ガイダンス

主な変更内容(変更されなかった内容も含む)

※ Scope3基準が示すガイダンスの数は膨大であるため、ここでは昨年度の経産省研究会においてWG

などで寄せられた質問や指摘に関係するもののごく一部を紹介する。

④ Scope3排出量を算定する際の活動量として、「支払金額」も適用可能である

ことが改めて明示された。(Table 7.2に例示)

昨年度の経産省 研究会の試算WGにおいて、参加企業から一部のカテゴリにつ

いて「活動量として支払金額データしか収集できない」との意見あり。企業のデー

タ把握状況の実態が加味されたもの。

⑤ 8月発行の「Scope3排出量 計算ガイダンス」(ドラフト)は、基準本文にも外部

文書の「ツール及びガイダンス」にも取り込まれなかった。(10月6日時点)

文書名:「Guidance for Calculating Scope 3 Emissions」

Scope3排出量の具体的な計算ガイダンス案として、GHGプロトコルのステークホ

ルダーグループ内限定で8月に発行。→9月15日期限のパブリックコメント実施。

後日、「ツール及びガイダンス」に追加か?

(内容については次頁)

33

<ご参考>「Scope3排出量 計算ガイダンス」の内容

「Scope3排出量 計算ガイダンス」(ドラフト、8月時点)の主な内容を以下に示す。

a. 計算方法の選択における、5つの原則(目的適合性、網羅性、一貫性、透明

性、正確性)の適用の考え方を示す。

目的適合性のクライテリアの一つである「規模」の観点から、規模の小さな排出量

の計算にはラフな計算方法を適用してよい、等のガイダンスを提示。

b. 組織全体で把握することが困難な排出量について、サンプリングによる部分

的な排出量の算定結果を組織全体に当てはめる方法論を解説。

c. カテゴリごとに具体的な排出量の算定方法を指定。

(カテゴリ1の場合)

Product-Level Method:→サプライヤー固有のLCAやCFPデータを活用

Supplier-Specific Calculation Method:

→ サプライヤー固有のエネルギー消費量、原料消費量データなどを収集。

Material or Spend-Based Calculation Method:

→ 例)報告企業の物品消費量(or 支払額)×物品ごとの平均的な排出係数

34

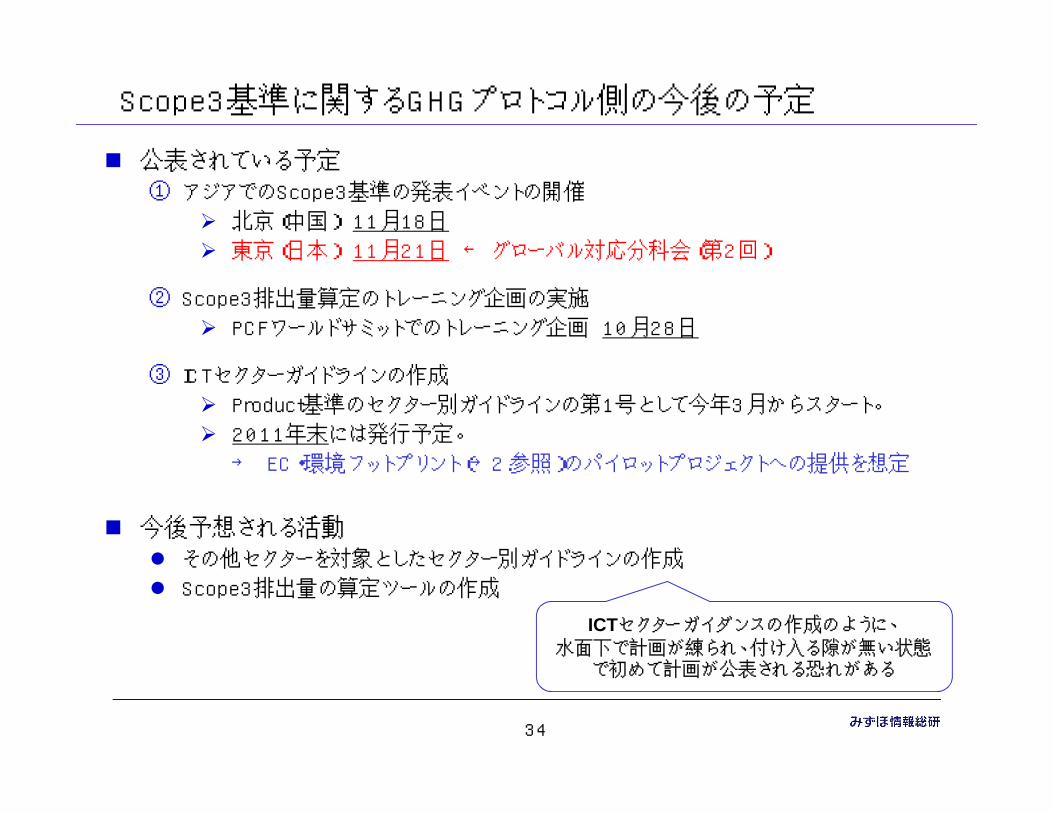

Scope3基準に関するGHGプロトコル側の今後の予定

公表されている予定

① アジアでのScope3基準の発表イベントの開催

北京(中国) 11月18日

東京(日本) 11月21日 ← グローバル対応分科会(第2回)

② Scope3排出量算定のトレーニング企画の実施

PCFワールドサミットでのトレーニング企画 10月28日

③ ICTセクターガイドラインの作成

Product基準のセクター別ガイドラインの第1号として今年3月からスタート。

2011年末には発行予定。

→ EC・環境フットプリント(→2.参照)のパイロットプロジェクトへの提供を想定

今後予想される活動

その他セクターを対象としたセクター別ガイドラインの作成

Scope3排出量の算定ツールの作成

ICTセクターガイダンスの作成のように、水面下で計画が練られ、付け入る隙が無い状態で初めて計画が公表される恐れがある

35

2.2. その他の国際動向その他の国際動向

36

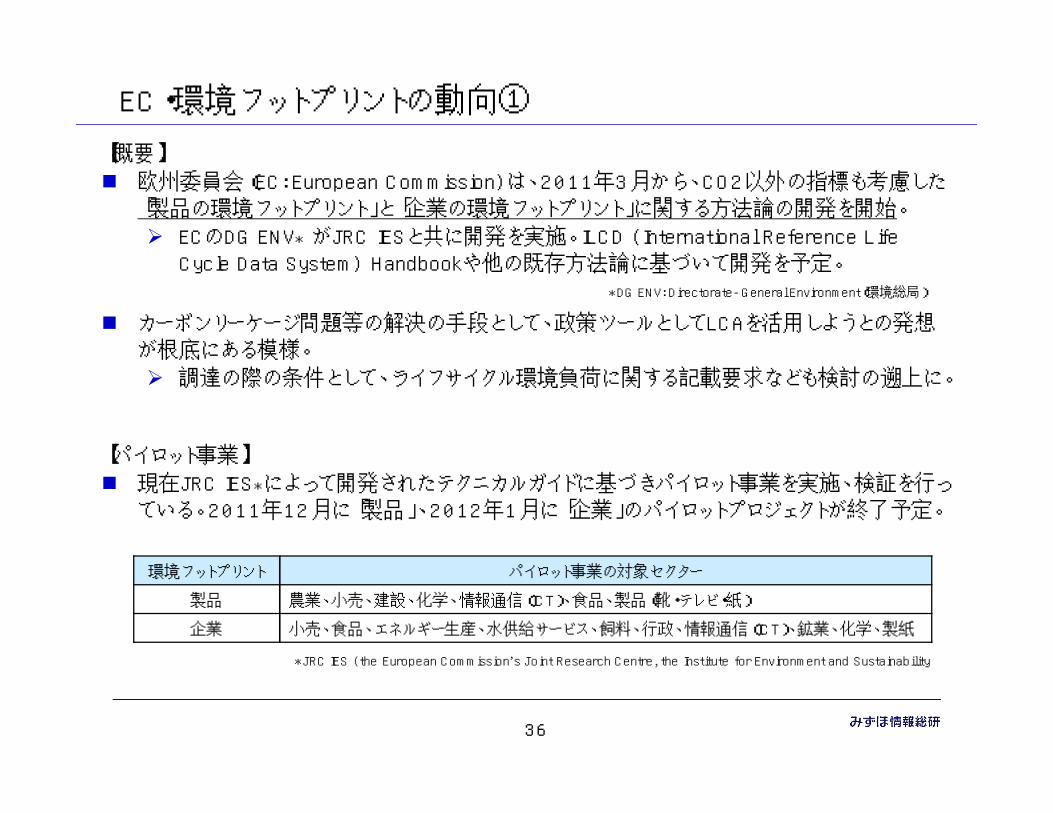

EC・環境フットプリントの動向①

【概要】

欧州委員会(EC: European Commission)は、2011年3月から、CO2以外の指標も考慮した

「製品の環境フットプリント」と「企業の環境フットプリント」に関する方法論の開発を開始。

ECのDG ENV* がJRC IESと共に開発を実施。ILCD (International Reference Life

Cycle Data System) Handbookや他の既存方法論に基づいて開発を予定。

カーボンリーケージ問題等の解決の手段として、政策ツールとしてLCAを活用しようとの発想

が根底にある模様。

調達の際の条件として、ライフサイクル環境負荷に関する記載要求なども検討の遡上に。

【パイロット事業】

現在JRC IES*によって開発されたテクニカルガイドに基づきパイロット事業を実施、検証を行っ

ている。2011年12月に「製品」、2012年1月に「企業」のパイロットプロジェクトが終了予定。

*DG ENV: Directorate-General Environment(環境総局)

環境フットプリント パイロット事業の対象セクター

製品 農業、小売、建設、化学、情報通信(ICT)、食品、製品(靴・テレビ・紙)

企業 小売、食品、エネルギー生産、水供給サービス、飼料、行政、情報通信(ICT)、鉱業、化学、製紙

*JRC IES (the European Commission’s Joint Research Centre, the Institute for Environment and Sustainability

パイロット事業

37

EC・環境フットプリントの動向②

【今後のスケジュール】

パイロット事業実施後、JRC IESが結果の詳細分析を実施し、政策オプションに関す

るコンサルテーション(パブリックコメント)を経て、最終方法論ガイドラインが2012

年9月に完成予定。

製品

企業

2012年9月2011年12月 2月

パイロット事業

2012年1月

政策オプションに関するコンサルテーション

方法論ガイドライン

完成

38

<検討課題>政策としてのEC・環境フットプリントの背景(仮説※)

ECの環境フットプリント取組みの特徴は、政策として以下の定量化の義務付けが検討されている点。

① 製品の環境フットプリント → 製品のライフサイクル全体の環境負荷

② 企業の環境フットプリント → 企業のサプライチェーン全体の環境負荷

背景には、「京都議定書によるカーボンリーケージ(漏れ出し)を防ぐ」との意図?

京都議定書のドメスティックな排出量規制によってEU域内からの排出量は削減されたが、

貿易を通じて生産活動が新興国に移り、大きなカーボンリーケージが発生したとの研究報告も存在。

域内排出量と域外への排出量移転“Growth in emission transfers via international trade from 1990 to 2008”Glen P. Peters, Jan C. Minx, Christopher L. Weber, and Ottmar Edenhofer

カーボンリーケージを防ぐためには、・企業のサプライチェーン全体・製品ライフサイクル全体での規制が必要との発想に?

カーボンリーケージ≒産業の空洞化

⇒「環境フットプリント」の検討の背景には域内産業の保護の意図も?

※グローバル対応分科会にて国際動向分析の切り口の一つとして議論の予定。

39

ISOの動向

【概要】

ISOにおける、組織のサプライチェーンを通じたGHG排出量の算定に係る規格等の策定としては、2009年

以来、TC207/SC7の下でISO/TR14069「組織のカーボンフットプリント」の策定が進められている。

また、今年2011年7月、ISO/TC207/SC5-LCAにおいて、技術仕様書(TS)「組織のLCA*」の新規作業

項目(NWIP)の提案が了承された。

【組織のLCAに関する動き】

2011年6月「組織のLCA」の準備会合が開催され、コンビナー(フランス)、国際幹事(フランス)を含む10カ

国の代表が参加、対象範囲、組織、文書読者等が議論された。

ISO/TR 14069,Scope3との関係は明らかではないが、「組織のLCA」の技術仕様書策定の正当性として、

次の点が挙げられている。

組織活動において議論されているライフサイクル思考(LCT)の調和化の必要性

グリーン購入や拡大生産責任の動きの存在

【今後のスケジュール】

手続き:技術仕様書「組織のLCA」の新規作業項目(NWIP)の提出が承認され、NWIP案の回付後、9月-11

月に投票予定。

体制:ドラフト策定のためにWG9を設置することを決定。

会合:2012年早々に第1回会合、同年5月にタイで第2回会合を予定。

*Additional guidelines requirements for organizations

40

サステナビリティ・コンソーシアムの動向【概要】

サステナビリティ・コンソーシアムは、商品ライフサイクルに関する全世界の膨大な情報の収集・分析が可能

になることを目指して、サプライヤーや小売、NGO、政府等が共同して2009年7月に立ち上げられた。

当初はウォルマート社の「サステナブル商品インデックス」の開発の中で、商品の持続可能性測定と報

告を可能にするデータとツールを開発するための位置づけ。

アリゾナ州立大学、アーカンソー大学を中心に運営されており、現在、約80のグローバル企業・組織が参加、

各製品セクターにおけるWG等を通じて、持続可能性の測定及び報告システム(SMRS*)や関連ITツールの

開発等を実施している。

BASFやBest Buy、Monsant、Coca-Cola、Mcdonalds、Disney、P&G、Dell、Samsung社等、各業界に

おける約80のグローバル企業・組織が参加。日本からの参加企業はパナソニック、東芝。

SMRSには以下の内容が含まれており、科学的に根拠のある透明性の高いプロセスとデータに基づき、

効率的な測定および報告が可能なように設計されている。• 製品カテゴリ特有の報告すべき影響エリア

• 収集するデータおよびその収集方法と報告方法についてのルールと基準

• データ品質、運用性の改善および新手法やプロセスについての研究

• 影響の優先順位付けの方法

【今後のスケジュール】

2011年秋頃に製品カテゴリーLCA及び製品カテゴリールールのパブリックレビューを実施予定。

2011年末までに100製品カテゴリーについて主要環境・社会影響分析(ホットスポット指標分析)を開始予

定。

食料、飲料、農産物、ホームパーソナルケア製品、電子機器セクターを中心にはじめ、次に包装、紙、

玩具、衣料、シーツ・タオル等の家庭用品を対象に加えて実施する。

*Sustainability Measurement and Reporting System

41

IECの動向

【概要】

ISO、ITU-Tと並ぶ標準化機構である国際電気標準(IEC: International Electrotechnical

Commission)は、TC111(電気・電子機器の環境配慮)において、電気・電子機器のカーボン

フットプリント及び削減貢献量の定量化のためのTR(技術報告書)の作成に着手。 NWIP(新規提案)は日本から。設立されたWG(TC111/WG4)のコンビナーも日本から

NWIPの投票:2010年11月~2011年2月

WG4の第1回会合:2011年5月

作成される予定のTR;

① TR 62725 → 電気・電子製品のライフサイクルGHG排出量の定量化

② TR 62726 → 電気・電子製品によるベースラインからのGHG削減量の定量化

他の規格やプロジェクトとの関わり;

ITU-T(国際電気通信連合・電気通信標準化部)が策定に取組んでいるICTの削減貢献

(Enabling effects)の定量化のための規格と連携。

EC(欧州委員会)の製品の環境フットプリントのパイロットプロジェクトにドラフト提供予定。

【今後のスケジュール】

2011年末までにドラフト作成。ECの環境フットプリントのパイロットプロジェクトに提供。

2012年5月に発行予定。