Embed Size (px)

Citation preview

インドと日本のICTサービス産業The ICT service companies in India and Japan

野口 宏 (元・関西大学)

ICTサービス産業概説

1.ICTサービス産業略史

2002年に改訂された日本標準産業分類では、大分類「情報通信業」が新設された。ここに

中分類として「通信業」、「放送業」、「映像・音声・文字情報制作業(コンテンツ業)」

に加えて2つのサービス業すなわち「情報サービス業」と「インターネット附随サービス

業」が属する。

情報サービス業には中分類として「ソフトウェア業」と「情報処理・提供サービス業」が

属するが、上記のように「インターネット附随サービス業」は含まれない。ソフトウェア業

はさらに小分類「受託開発ソフトウェア業」と「パッケージソフトウェア業」に分かれ、情

報処理・提供サービス業は小分類「情報処理サービス業」「情報提供サービス業」「その他

の情報処理・提供サービス業」に分かれる。

インターネット附随サービス業に含まれるのはサーバーハウジング業、ASP(アプリケー

ション・サービス・プロバイダ)、電子認証業、情報ネットワーク・セキュリティ・サービ

ス業、ポータルサイト運営業である。これらはインターネット(通信)と情報処理が一体に

なっているので、通信業や情報サービス業とは別に中分類としたものである。

以上をまとめるとソフトウェアという商品を提供するソフトウェア業、業務上の情報処理

を受託する情報処理業、インターネット上でシステムを提供するインターネット業の3業種

になる。これらはそれぞれ起源を異にするが、今日では通信と情報処理がますます融合して

いるので、はっきり分けられなくなっている。

そこで本稿ではこれらを総称してICTサービス産業と呼ぶことにする。これにコンピュータ

や通信機器、電子機器、半導体などのハード製造業を加えたものがICT産業である。

情報処理・提供サービス業の起源は計算センターである。当初はコンピュータはきわめて

高価であったから、企業も容易に購入に踏み切れなかった。そこでコンピュータを備えて顧

客のデータ処理需要に応ずる計算サービスが簇生したのである。これはデータベース業を加

えてさまざまな形で今日に至っている。

ソフトウェア業の起源は1969年のIBMのアンバンドリング政策に始まる。ソフトウェアと

はコンピュータのプログラムおよび関連するドキュメントから成る体系(システム)であ

-1-

る。当初、コンピュータ・プログラムは機種ごとに作られ、機種間の互換性はなかった。し

たがってソフトウェアはハードウェアの付属物であった。

1964年のIBM360はOSとファミリーの概念を確立し、ソフトウェアはシリーズを通じて互

換性が確立された。ハードが更新されても同じソフトが使い続けられるなど、ソフトのハー

ドからの独立性が強められたため、ソフトをハードとバンドルし続けたIBMは独禁法違反に

問われそうになった。そこでIBMはソフトや周辺機器と本体のアンバンドリングに踏み切っ

た。ソフトの商品としての独立はソフトウェア業の成立条件にほかならない。

するとIBM370シリーズの周辺機器の互換機メーカがあまた現れ、IBMの接続ソフトをコ

ピーして流用した。ついにはアムダール、富士通、日立など本体の互換機メーカも現れ、OS

まで堂々とコピーして流用した。これに対してIBMはソフトウェアを著作権法の保護対象と

する戦略を推進し、各国に同調を求めた。

通産省(現・経済産業省)は特許法による保護を主張したが、日立社員がFBIのおとり捜査

にかかって産業スパイとして逮捕され(1982年)、日本企業の抵抗は潰えた。日立、富士通

はIBMに巨額のライセンス料支払いを余儀なくされ、日本の著作権法も間もなく米国に倣っ

て改正された。ソフトウェアの法的保護はソフトウェア業の成立基盤となった。

コンピュータの利用が拡がるにつれ、業務に合わせてソフトを開発する情報システム部門

がコンピュータ・メーカ、銀行・商社などのユーザの双方において肥大化した。そこからス

ピンアウトしたSE(システムエンジニア)が最初のソフトウェア会社を設立し、やがてメー

カ、ユーザもソフトの子会社を設立するに至った。こうしてソフトウェア業が成立した。

ソフトの規模が大きくなると開発は次第に困難になった(ソフトウェア危機)。その対策

としてソフトのメンテナンスと再利用を容易にするためにソフトウェア工学が発達し、開発

ツールの整備が進められた。プロジェクト管理手法としては建設などのプロジェクト管理の

手法を応用したウォーターフォール・モデルからステップごとにチェックをくり返すスパイ

ラル(プロトタイピング)モデルに進化した。

ソフトウェア業は当初は個別の情報処理システムを開発していたが、情報ネットワークが

発展すると、ビジネス戦略全体をカバーするトータル・システムを構築するシステム・イン

テグレータないしソリューション・ビジネスを展開していった。

パソコンではIBMは一転してオープン政策をとった。CPUはインテル、OSはマイクロソフ

ト、その他のモジュールも仕様を公開して外部調達した。そのためIBMはパソコンでは後発

であったにもかかわらず、IBM-PCは一気に世界標準の地位を確立した。日本では日本語化に

先鞭をつけた日本電気のPC-9800シリーズが普及したが、1990年代には世界市場を制した

PC/AT互換機の低価格攻勢の前に潰え去った。

-2-

メインフレーム時代からパソコン時代に移ると、開発手法は一変した。プログラミング言

語はCOBOLからC++に変わった。またパッケージ利用が一般的になり、業務用ソフトも

ERPパッケージなどの利用が進んだ。反面でネットワーク構成が複雑になり、ネットワーク

技術が高度化した。さらにウェブなどのインターネット技術が基幹技術になった。

2.ICTサービス産業の事業形態

経済産業省産業構造審議会は2006年6月、「情報サービス・ソフトウェア産業維新~魅力

ある情報サービス・ソフトウェア産業の実現に向けて」と題して、ソフトウェア産業に関す

る13年ぶりという報告書を発表した。

その中で「情報サービス・ソフトウェアの提供方法の違いとして、その事業形態を図1のよ

うに分類している。若干、説明を補いつつ、紹介する。

図1 情報サービス・ソフトウェアの提供方法の違い(産業構造審議会)

(1)受託/請負開発モデル

ユーザの要求仕様に基づき、ベンダが専用にソフトウェアを開発し、ユーザのコンピュー

タにインストールして利用に供する。ベンダはインストール、システム移行、保守などの作業

を行い、システムの運用はユーザが行う。ソフトの著作権はベンダが保有することが多い。

これは伝統的な形態であるが、現在でも最も多い。

(2)ライセンスモデル

ユーザの要求仕様に基づき、ベンダがERPパッケージなどの業務用パッケージソフトの設

定をカスタマイズして、ユーザのコンピュータにインストールして利用に供する。ユーザは

パッケージソフトの権利者との間でライセンス契約を行う。Linuxに代表されるオープン

-3-

ソースのソフトも有力な選択肢に含まれる。これは近年増加してきた形態である。ベンダは

インストール、システム移行、保守などの作業を行い、システムの運用はユーザが行う。

(3)サービスモデル

ユーザとのサービスレベル契約(SLA: Service Level Agreement)に基づき、ベンダが

ソフトを開発し、ベンダのサーバにインストールする。システムの運用はベンダが行い、イ

ンターネット経由でユーザの利用に供する。このサービス形態はASP(Application Service

Provider)と呼ばれる。近年、ブロードバンドの普及およびWeb2.0技術のもとで適用性が

拡大し、SaaS(Software as a Service)と呼ばれるようになった。

(4)ITアウトソーシングモデル

ユーザとのSLAに基づき、ベンダがソフトを開発し、ベンダのサーバにインストールす

る。運用はユーザがベンダに委託し、ユーザはインターネット経由で利用する。このサービ

ス形態はサーバーハウジングまたはデータセンターと呼ばれる。

(5)BPOモデル

ユーザとのSLAに基づき、ベンダがソフトを開発し、ベンダのサーバにインストールす

る。ユーザはシステムの運用だけでなく、業務そのものをベンダに委託する。 ITES( IT

enabled Service)ともいう。業務内容はコールセンター、バックオフィス、ソフト開発な

ど多岐にわたっている。

ユーザが以上の諸形態のいずれを選ぶかは、コストやリスク、変更の規模や頻度等の要因

を勘案して決めることになる。このうち(1)(2)はソフトウェアという商品の販売が主で、

関連するサービスが附随すると見ることができる。それに対して(3)(4)はインターネット

附随サービスである。さらに(5)には情報通信業を超える専門サービス業務も含まれる。

こうして次第に前者から後者へ移行する傾向が見られる。上記報告書も情報サービス・ソ

フトウェア産業と一体表現しているように、ソフトウェア業をサービス提供と区別された商

品供給とみなすことは困難になっている。そもそもソフトウェアも提供されるのは物という

よりライセンスであるから、商品というよりサービスと見るべきである。

さらに情報サービス業はインターネット附随サービス業に融合する傾向が顕著である。そ

こで前述のようにこれらを総称したICTサービス産業という呼称が適切になる。ゲームソフト

はコンテンツ業であってここには含めない。BPOは情報通信業の範囲を超えているが、イン

ドではITES(IT Enabled Service)として広義のICTサービスに含めることが多い。

-4-

インドのICTサービス産業

1.インド経済の発展とICTサービス産業

1991年に発足した国民会議派のラオ政権は、経済危機打開のため中国より1周(12年)遅

れで経済自由化政策に踏み切った(辛島昇,2004)。市場経済化と貿易・資本の自由化であ

る。以来、1人当たりGDPの成長率は大きく伸び、消費市場が広がり、格差拡大の反面で新

中間層が増大している。

ゴールドマンサックス調査部のプルショサーマン(インド)が書いたレポートによれ

ば、2050年におけるGDPは中国(C)、アメリカ、インド(I)、日本、ブラジル(B)、ロ

シア(R)の順となり、BRICが躍進するという(Wilson and Purushothaman, 2003)。

このレポートは世界的な反響を呼び、以来、BRICsという語が駆けめぐるようになる。

通商白書(2007)によれば、インドの経済成長率は1990年代に6%前後で推移してきた

が、21世紀に入って8%を超える水準になっている。GDPは購買力平価ベースでは米国、中国

に次ぐ3位ですでに日本を抜いたという。

とりわけICTサービス産業が輸出拡大を牽引している1 。インド政府は1991年にソフト輸出

を推進する独立組織としてSTPI(Software Technology of India; http://www.stpi.in/)

を立ち上げた。STPIセンターはバンガロール、ハイデラバード、プネ、ノイダに置かれ、そ

れらを中核にサブセンターがあり、あわせて41カ所に及んでいる。

STPIはSME(中小企業)支援の役割を果たしている。意外に思われるが、ICTサービス輸

出の57%はSMEによるもので、雇用者の3分の2はSMEに属している2 。SMEに対する支援は

ICT基盤の提供、インキュベーション、融資、マーケティング、トレーニングなどを通じて持

続的な成長を促すことである。日本にもソフトパークは自治体レベルではいくつかある3 が、

いずれも規模はささやかなもので、輸出をめざすようなものではない。

インド政府はまた1998年に国家ITソフト開発本部(National Taskforce on IT and

Software Development; http://it-taskforce.nic.in/)を立ち上げている。

ジェトロ・ニューデリー(2007)の「最新インド経済概況」によると、2006年度(年度

は日本と同じく4月~3月)のインドの経済成長率は9.4%と引き続き高度成長が続いている。

外国直接投資も前年比161%、投資額は実行ベースで5036億ルピーに達した。

中でもICTサービス関連の輸出は急拡大しており、ICTサービスは前年比40%、輸出額1兆

500億ルピー、BPOで37%、4100億ルピーとなっている(1ルピー=2.7円)。これはインド

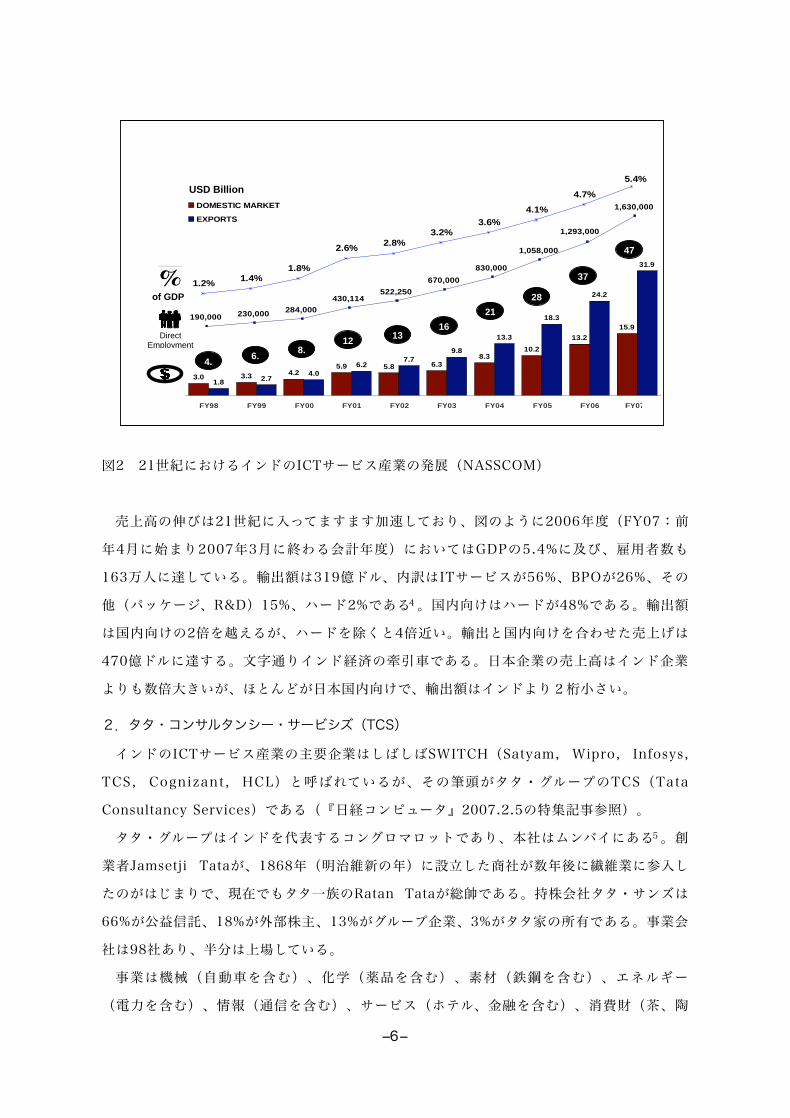

の2006年度輸出総額1246億ドルの3割近くに達する。図2はNASSCOM(インド・ソフトウェ

ア・サービス業協会:National Association of Software and Services Companies)によ

る過去10年のインドのICTサービス産業の売上高の推移である。

-5-

190,000 230,000284,000

430,114522,250

670,000

830,000

1,058,000

1,630,000

1,293,000

3.0 3.34.2

5.9 5.8

8.310.2

13.2

15.9

1.82.7

4.0

6.27.7

13.3

31.9

6.3

18.3

24.2

9.8

FY98 FY99 FY00 FY01 FY02 FY03 FY04 FY05 FY06 FY07E

DOMESTIC MARKET

EXPORTS

1.2%1.4%

1.8%

2.6%2.8%

3.2%

3.6%

4.1%

4.7%

5.4%

4.6.

8.12

1316

21

28

37

47

of GDP

USD Billion

Direct Employment

図2 21世紀におけるインドのICTサービス産業の発展(NASSCOM)

売上高の伸びは21世紀に入ってますます加速しており、図のように2006年度(FY07:前

年4月に始まり2007年3月に終わる会計年度)においてはGDPの5.4%に及び、雇用者数も

163万人に達している。輸出額は319億ドル、内訳はITサービスが56%、BPOが26%、その

他(パッケージ、R&D)15%、ハード2%である4 。国内向けはハードが48%である。輸出額

は国内向けの2倍を越えるが、ハードを除くと4倍近い。輸出と国内向けを合わせた売上げは

470億ドルに達する。文字通りインド経済の牽引車である。日本企業の売上高はインド企業

よりも数倍大きいが、ほとんどが日本国内向けで、輸出額はインドより2桁小さい。

2.タタ・コンサルタンシー・サービシズ(TCS)

インドのICTサービス産業の主要企業はしばしばSWITCH(Satyam, Wipro, Infosys,

TCS, Cognizant, HCL)と呼ばれているが、その筆頭がタタ・グループのTCS(Tata

Consultancy Services)である(『日経コンピュータ』2007.2.5の特集記事参照)。

タタ・グループはインドを代表するコングロマロットであり、本社はムンバイにある5 。創

業者Jamsetji Tataが、1868年(明治維新の年)に設立した商社が数年後に繊維業に参入し

たのがはじまりで、現在でもタタ一族のRatan Tataが総帥である。持株会社タタ・サンズは

66%が公益信託、18%が外部株主、13%がグループ企業、3%がタタ家の所有である。事業会

社は98社あり、半分は上場している。

事業は機械(自動車を含む)、化学(薬品を含む)、素材(鉄鋼を含む)、エネルギー

(電力を含む)、情報(通信を含む)、サービス(ホテル、金融を含む)、消費財(茶、陶

-6-

器、出版など)の7大部門に及び、総収入は288億ドル(2006年度)でインドのGDPの

3.2%に相当する。1991~2004年の間に売上高7倍以上、利益は10倍以上に成長している。

TCSは1968年に設立された6 。本社はムンバイにあり、持株会社タタ・サンズの傘下で非上

場である。50カ国以上に事業所を配置し、フォーチューン米大企業リスト上位10社のうち7

社までが顧客である。2008年1月の発表(http://www.tcs.com/Investors/)では、2007

年末現在で従業員108,229人、10~12月の四半期の採用7,522人、同四半期の売上高は前年

比37%増ではじめて15億ドルを超えた。

2007年8月29日、工業経営研究学会の視察団一行は、デリー近郊ノイダのソフトウェア

パーク(STPI)7 にあるTCSノイダⅡを訪問した。アグラ城を彷彿とさせる赤砂岩の壁面が印

象的な近代的なビルである。そこで滞日経験のあるSanjay Gupta氏より、タタ・グループ全

体の紹介のあと、TCSに関して以下の説明を受けた。

TCSはインド最大の情報サービス会社であり、世界のトップ20に入っているが、2010年ま

でにベスト10入りをめざしている。ちなみにトップ20には他にインド企業Infosys、Wipro

が入っている(日本企業は1社も入っていない)。TCSは1968~90年に基盤を形成し、その

後拡大を続け、2002年にはBPOに参入、2005年以降はグローバル企業になっている。

事業内容はグローバル・コンサルティング、資源ベースのソリューション、ICTサービ

ス、BPO、ICTインフラのアウトソーシング、エンジニアリング・サービスの6分野である。

総収入は43億ドル(2006年度)で、輸出額ではタタ・グループ全体の36%を占める。売上げ

は9割以上が輸出で、北米と欧州で80%を占める。

IBM、アクセンチュア、ヒューレットパッカード、マイクロソフトとは競争とともにアライ

アンス(提携)している。オラクル、SAPとはもっぱら競争している。

R&Dセンターはインド国内で300人、プネのTRDDC(TCS Research & Development

& Desigm Center)をはじめ、デリー、ムンバイ、ハイデラバードにある。国外(アメリ

カ、ロシアなど)のR&Dセンターはその国の大学と提携している。

TCMの強みは大規模システムを得意とすること、IBMなどとのアライアンス、それに人材

育成にある。教育プログラムでは10万人の子どもたちを教育している。

TCSの従業員は10万人、うち外国人は10%、日本人も60~70人居る。採用はオープンであ

り、毎年3.5万人を採用する。うち2.5万人は新卒で大学卒業1年前からアクセスし、面接及

び技術および知識レベルをテストする。途中入社は面接で技術レベルを確認する。従業員の

紹介もある。研修期間は新卒で半年、途中入社で数週間、その後も年10日間の研修がある。

退職率は11.5%で他のICTサービス企業の18%より少ない。

インドではIT人材は年50万人必要で、TCS、Infosys、Wiproの上位3社だけで9万人採用

している。ノイダⅡには営業中心に1000人の従業員がいるが、9割は外国向けの仕事であ

-7-

る。TCSの強みは自社の良いソフトをカスタマイズして提供し、ソフトの工程管理に優れ、

ベンチマーキングを徹底していることである。

ソフトの工程とは顧客のニーズを正しく技術者に伝えることで、コミュニケーションが一

番大事である。管理面ではバランススコアカードを重視している8 。技術者の管理は独創性と

チームワークに基づいており、ビジネスに結びつくアイデアを出すように求め、それをチー

ムで検討する。

日本では1987年から活動しており、2002年にODC(オフショア・デリバリ・センタ)が

設置された。横浜にあるTCSジャパン(株)は開発センターを兼ね、スタッフの3割は日本人

である。コルコタに日本向け開発拠点(J-ODC)が設置され(2006年)、500人が専門に従

事している。

日本ではいろいろな会社と取り引きしているが、まだ大きなビジネスになっていない9 。ア

メリカと比べて日本では利益を上げるまでに時間がかかるし、従業員にとっても楽でない。

しかし数年前から日本の事業も伸びている。

3.TCSにおけるソフト品質改善活動

つぎに女性スタッフがTCSのソフト品質管理についてプレゼンテーションを行った。パ

ワーポイントは内部資料ということだったが、画面の写真撮影は許された。以下は筆者のメ

モと浅野宗克氏より提供いただいた写真に基づいている。

ソフトの品質への取り組みについては、1970年にQC活動をはじめ、1980年にQAG(品質

保証グループ)を立ち上げて管理方式を文書化し、1990年代には全社的なQMS(品質管理

システム)を構築した。そして1999年にカーネギーメロン大学の能力成熟度モデルCMMレ

ベル5を達成し、2001年にはPCMMレベル4を達成した。2002年にIQMS(統合QMS)を構

築し、それによって2004年には全社的にCMMI/PCMMレベル5を達成10 した。またGEの品

質管理プログラムであるシックスシグマにも取り組んでいる。

IQMSは品質管理は納期、顧客品質満足度、欠陥率、予算超過度、コストについてサービス

標準に照らしてベンチマークテストを行う。品質グループはプロセスの継続的な改善、資源

配置とモニタリング、法令適合のチェックを行う。

プロジェクトのライフサイクルは契約から開始(Initiation:コンサルティングか?)、計

画、仕事の配分、プロジェクトの実行と評価(Verification & Validation)のくり返し、納

品(Delivery)を経て終結する。

工程は要求仕様作成、ソフト設計、準備とテスト計画、構築、テスト、文書作成、納品と

いう流れである。品質グループがこれらの各段階をチェックする。またこの間に監査に基づ

-8-

くアクションとデータ収集分析に基づく指標提示が行われる。これらの活動を通じて計画の

改善、欠陥の減少、欠陥抑制率増大、顧客サービスの改善、生産性向上が目指されている。

IPMS(統合プロジェクト管理システム)は管理機能、プロジェクト計画、チーム管理、資

源管理、プロジェクト・モニタリング、品質保証、リスク管理、設定管理、変化管理、欠陥

追跡、発行物追跡、計測などの諸活動とリンクして組織全体のデータを集中保管し、週報や

ニュースを発行している。小島(2004)によれば、これはCMMIレベル5を達成するカギで

あったという。

ソフトウェアのプロセス改善モデルは、データ分析と関係者のブレーンストーミングの双

方を秤に掛けて配置と訓練に関する適切な舵取り(パイロット)を行い、結果をフィード

バックするサイクルである。

以上の説明によれば、欠陥はそれが生じたその場で発見し修正することと、情報を収集し

欠陥が生じる原因を突き止め、再発を防止することである。これはトヨタ方式

(“KAIZEN”)にも通じる非常にオーソドックスな取り組みであり、それを手抜きせずに徹

底しているということがわかる。

日本企業は目に見えるモノづくりではこうした品質管理が得意であるが、目に見えないソ

フト分野では立ち遅れている。1980年代にソフト開発手法の確立を目指して国家プロジェク

ト(シグマプロジェクト)に250億円を投じたが、失敗に終わっている。

多くのプロジェクトを手懸けるソフト業ではチームごとの能力のアンバランスがつきもの

であるが、IPMSのような取り組みが個人依存を減らし、組織的な水準を実現しているのであ

ろう。CMMIレベル5達成企業の大半はインド企業であるが、こうした品質管理のレベル達成

は、世界市場のカギを握るセールスポイントであるだけでなく、企業内のモラール向上にも

大きな役割を果たしていると思われる。

しかしながらこれらの方法は信頼度の高いソフトを開発する方法であり、独創的なソフト

を生み出すための方法とはいえない。その点で、TRDDCなどのR&Dセンターはどういう路

線をとっているのか興味深いところである。

プレゼンテーションの後、社内を視察した。ITスタッフはサリーを着た女性のほうが多い

ように見受けられた。セル状に配置されたブースの中で行う仕事の様子は、他の国と変わら

ない。工場見学でも感じたことだが、多様性あふれるインドだけに、この「ふつう」が不思

議に感じられた。

-9-

日本のICTサービス産業の課題

1.日本のICTサービス業

まず日本のICTサービス産業の発展経過を検討する。図3は経済産業省特定サービス産業実

態調査に基づき、情報サービス産業協会がまとめたものである。この調査は中分類情報サー

ビス業が対象で、中分類インターネット附随サービス業は含まれていない。

図3 情報サービス産業の売上高・就業者数の推移(経済産業省・特定サービス産業実態調査に基づき

情報サービス産業協会作成)

この図によれば、日本の情報サービス業は1973年頃にはじまり、1990年頃までは指数関

数的な発展を見せたが、バブル崩壊で一転して減少に転じた。1990年代後半に再び上昇に転

じ、1997年には最高時を回復、その後も成長を続けているが、就業者数は横ばいである。

2005年の水準は売上高14兆5000億円余り、就業者57万人である。なお特定サービス産業

実態調査は全数調査の対象企業が2006年より業界団体名簿から事業所・企業統計に変更され

たため、情報サービス業はほぼ倍増の1万2000社(1万6000事業所)となった。その結果、

売上高は16兆7000億円余り、就業者数82万人となっている。

これは日本の自動車工業の出荷高49兆円(3分の1が輸出)および就業者82万人と比較する

ことも興味深いであろう(2006年データ、日本自動車工業会HPより)。ただし情報サービ

ス業は自動車と違って原材料費がかからないこと、また輸出がほとんど無いことを考慮する

必要がある。

品目別では受注ソフトウェア54%、ソフトウェアプロダクト8.5%となっている。その他は

各種の情報関連サービスである。ソリューション・サービスはERPパッケージを利用しても

受注ソフトウェアに属する。プロダクトはパソコン用や業務用パッケージソフトである。

-10-

つぎに就業者の内訳はシステムエンジニア(SE)43%、プログラマ20%、研究者1%、管理

営業18%、その他(オペレータやコンサルタントなど)18%となっている。

SE等は情報サービス産業だけでなく、コンピュータ・メーカをはじめとするメーカ各社、

また金融・流通・通信などにも所属している。多くの大企業は情報サービス子会社を設立

し、SE等をそこに移籍したが、組込ソフト技術者をはじめ、依然多数のSE等が情報サービス

産業以外に属する。もとよりそれらのSE等によるソフト作成は上記の売上高に含まれない。

2.日本のICTサービス業の4つの危機

筆者は工業経営研究学会第22回大会(2007)統一論題において「ICT革命の新展開と日本

産業の課題」と題して報告したが、その中で日本のソフトウェア業が直面する4つの危機に

ついて以下のように指摘した。

(1)ソフト品質の危機

通信サービスの中断など社会インフラの障害が多発し、原因究明すら進まない事態を招

き、品質崩壊(『日経ビジネス』2005.4.25)といわれている。2007年5月後半だけでも

NTTドコモ、東西NTTの通信障害、全日空の予約搭乗システム障害による運航マヒ、新幹線

予約サイト障害など7件を数える(『日経コンピュータ』2007.6.11)。社会インフラの全般

的劣化が憂慮される事態となっている。個人情報や機密情報の流出も後を絶たない。

(2)国際競争力欠如の危機

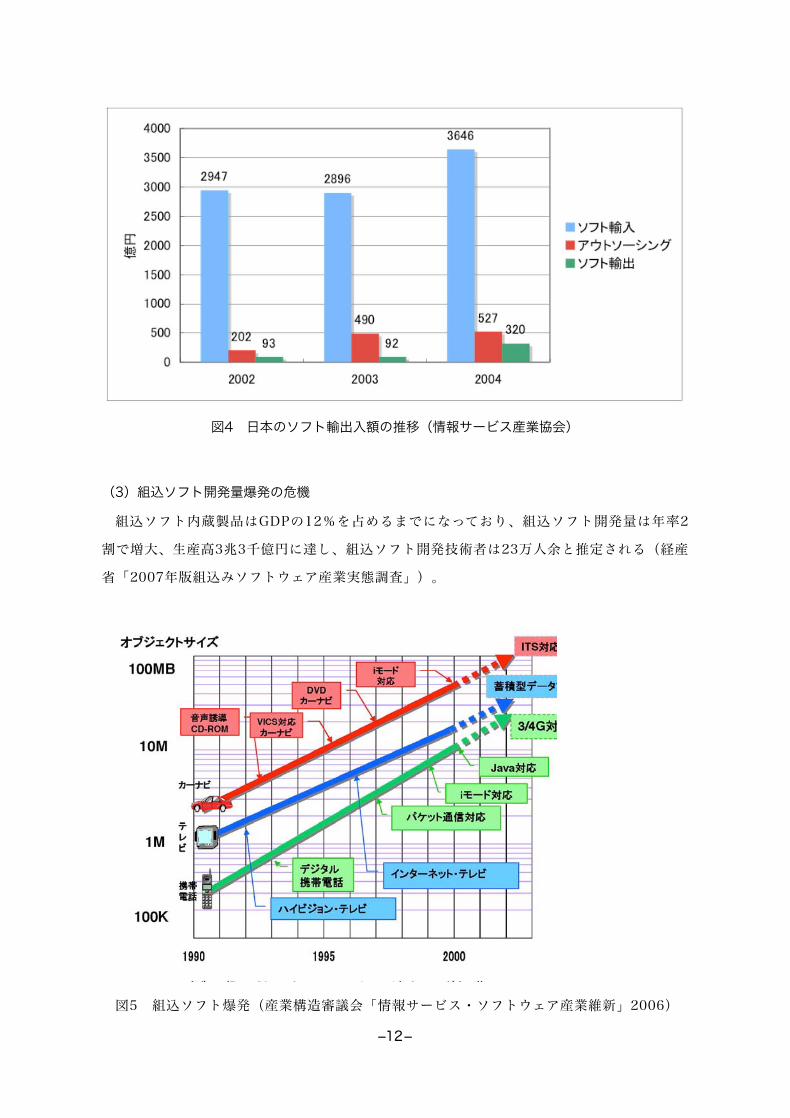

日本のソフト貿易に関しては、そもそも信頼できる統計すら存在しない。近年はわずかに

情報サービス産業協会(JISA)が2005年に会員企業のアンケートによって推計した数字があ

るだけである11。図4はそれに基づいたものであるが、ソフト貿易は30倍以上の輸入超過であ

り、ソフト輸出は2006年に300億ドル輸出したインドは別格としても、3億ドルのベトナム

をも下回る。パッケージ・ソフトの大半は輸入だが、カスタム・ソフトは言語の壁からほと

んど国内調達である。

つまり日本語という堤防(保護障壁)に守られているのが日本のソフト業界である。だが

両側の水位(技術レベル)の差が広がれば、いずれ堤防の決壊は避けられない。

-11-

図4 日本のソフト輸出入額の推移(情報サービス産業協会)

(3)組込ソフト開発量爆発の危機

組込ソフト内蔵製品はGDPの12%を占めるまでになっており、組込ソフト開発量は年率2

割で増大、生産高3兆3千億円に達し、組込ソフト開発技術者は23万人余と推定される(経産

省「2007年版組込みソフトウェア産業実態調査」)。

図5 組込ソフト爆発(産業構造審議会「情報サービス・ソフトウェア産業維新」2006)

-12-

開発を担当するのは下請け受注型の中小企業が多い。製品ごとの組込ソフト規模も2年に倍

増のペースで拡大しており、製品の品質問題の半数近くは組込ソフトに起因するという。

(4)多重下請け構造の危機

受注が多く不況がないため、元請けも把握できない5重6重の下請け、成果責任を負えな

い派遣ビジネス、単価の人月計算など前近代的業界構造が今なお温存されている(松原友夫,

2003)。多数の生命・財産を預かる重要ソフトが派遣労働によって開発されているのは日本

だけである。

人月計算であるから、生産性を高めるインセンティブがなく、もっぱら仕事量で稼ぎ、そ

の割に売上げは少ない。それが劣悪な待遇、長時間労働、スキルアップや研究開発の時間の

欠如につながっている。

IPA(情報処理推進機構)の第28回情報処理産業経営実態調査によれば2005年度の情報処

理産業における労働時間は、年間で全産業平均に比べて300時間以上長い。

前述のようにソフト業はメーカやユーザの情報処理部門に始まり、後にその多くが分社化

され、またスピンアウトした独立系も含め、情報サービス産業を形成するに至った。親会社

の下請けから出発したため、未だに下請け体質が抜けず、独自の市場開拓の経験に乏しい。

従業員数は57万人弱で、慢性的な人手不足状態である。そのため1人当たりの労働時間も

他業界に比べて長く、3K(キツイ、帰れない、給料が安い)職場の定評が学生にも行き渡

り、人材の確保に支障をきたす悪循環に陥っている(『日経コンピュータ』2006.12.25)。

また製品に組み込む組込ソフトの需要が爆発的に増えており、それらの需要をこなすた

め、外国人技術者を受け入れ 12 、また外国に開発をアウトソースし、さらに外国に開発拠点

を設置して現地のICTエンジニアを雇う動きが急である。問題はこのような仕事に追いまくら

れる状況の下で、技術力を維持向上させる余裕すら失っていることである。

こうした情報サービス産業の実態に政府も危機感をもち、産業構造審議会は2006年6月中

間とりまとめ「情報サービス・ソフトウェア産業維新」を発表、総務省も2007年4月「ICT

国際競争力懇談会」最終とりまとめを発表した。

だが真の問題はソフト産業よりも日本企業の体質にある。資源・食糧を輸入に頼ってきた

日本では、外貨を稼いできたのはもっぱらハード製造業だという自負心がある。その成功体

験からソフトはハードの味付けに過ぎない、経済の主役とはなりえないという抜きがたいソ

フト軽視がある。

日本市場を開拓しているインドICT大手によれば、日本企業は技術にはまったく関心がな

く、聞くのは融通が利くかとか、日本語は大丈夫かということだけだという。

-13-

ICTは市場競争力だという認識がなく、自分たちが使い易ければ良いのである。味付けな

らば、使いやすくて融通のきく料理人を好むのも道理で、ソフト企業も言われるままに成果

責任をとらなくてすむ下請けに安住する。ユーザが育てなければ、ソフト企業は育たないの

である。

ICTサービス産業をめぐる日本インド関係日本のICTサービスの輸入は、欧米からのパッケージ輸入のほかに、近年は中国へのアウ

トソーシングが増大している。

中国のICTサービス産業については中川(2007)が詳細に分析している。ちなみに中国大

使館のHPによれば、中国のソフト輸出額は2006年に14億3000万ドル、前年度比では55.4%

増という。まだインドの10分の1以下であるが、日本向けの比重が高い。大連市のソフト輸

出額は2006年に4億5000万ドルを超えたが、その80%は日本向けである。大連のIT人材4万

人の半数は日本語ができるという。

インドにおいては、日本の自動車各社はスズキを先頭に生産を加速しているが、ICT業界は

2007年からようやくインドに開発拠点を展開しはじめたところである(井上, 2007)。

富士通コンサルティング・インディア(FCIL)は2008年にプネやノイダの開発拠点を

4000人規模に拡大する計画である。その販売先の大多数は日本ではなく米国企業である。

日立グローバルソリューション(HGSC)は独自の開発拠点を設けず、パートナーの

Satyam Computerの中に開発拠点をおき、両社が共同で作業するという。そのターゲット

は日本企業でも海外進出企業である。

NECは中国のオフショア事業のリスク回避と技術力獲得をねらってインドに注目す

る。HCLテクノロジーと合弁でNEC HCLシステムを立ち上げ(2005年12月)先端技術製品

を開発している。

NTTデータは2007年日本向けオフショア事業で実績のあるインド企業バーテックを買収し

た(2007年11月)が、そのねらいもインド企業の技術力の高さにあるという。

他方、インドのICTサービス企業の日本進出も現地法人を設立した段階で、まだこれから

である。インドICTサービス大手5社の日本法人は2007年度売上高見込合計約400億円、従

業員合計約2000人で、InfosysとWiproが先行している(井上, 2007)。それでも日本はイ

ンドにとってソフト輸出額の1%程度でしかない 。

だが日本市場は米国に次いで世界第2の市場であり、中国はもとよりインド企業も進出を

図っている。2005年にはNASSCOMが主催して東京で「インド日本ITサミット」が開催され

た。だがこれまで日本市場ではインドICTサービス企業は日本のICTサービス業の下請けに位

置づけられることが多かった。

-14-

しかし2007年頃から状況は変化しつつあるという。Wiproは組込ソフトを中心に日本の各

メ ーカ か ら 大 幅 に 受 注 を 増 や して い る 。 欧 米 の 金 融 機 関 の シス テム に 実 績 の あ る T C S

は、2007年に日本の金融機関2社から直接受注した13 。TCS日本法人の梶正彦社長は「1年

前には予想できなかったこと。直接受注は日本進出10年来の悲願だった。今は“人月いく

ら”で単価の安さを求めるユーザー企業もなく、潮目は完全に変わった」と言う(井上,

2007)。

基幹システムの一部をInfosysに発注した東京海上の横塚裕司執行役員IN企画部長は「開発

したアプリケーション・ソフトについて、3万台ある当社のクライアント・パソコンにインド

から遠隔操作で導入するという提案」に驚いた(『日経コンピュータ』2007.2.5)。

保険金支払いシステムの刷新プロジェクト(同誌2008.2.1)の指揮を執ったばかりの第一

生命の武山芳夫執行役員IT企画部長は、直後にTCSやInfosysの本社を訪れ、「日本のITは世

界の埒外と思い知った。人材、ノウハウ、プロセス、教育のいずれにおいても日本は遅れて

いる」と述懐した(井上, 2007)。

こうしてインド各社は直接受注を拡大して、2008年に日本市場における売上げ倍増をめざ

している。その背景にあるのは日本語人材の強化である。日本人スタッフの増員、日本企業

の買収のほか、インドでも日本語を話すことができるICT人材の育成を進めている。TCSは

工科系大学生を3年次からリクルートし、日本語教育を行うという。

インドのICT人材会社ソフトブリッジ・ソリューション(http://www.softbridge.jp)は

インドにおけるICT研修を事業の柱の1つにしている。企業から受託して日本のICT人材をイ

ンドの研修施設に受け入れ、コース別にICTスキルと英語の教育を行う14 。ITアーキテクトの

コースの受講期間は4ヶ月である。

小括本稿は21世紀のICTサービス産業の動向を論ずるための予備的考察の一環であり、インド

企業視察の機会を得て関連資料を覚え書きとしてとりまとめたものである。ユビキタス化、

ウェブ2.0化、ソフトのサービス化(SaaS)などICTサービス産業をめぐる状況は大きく変貌

しつつあり、この産業は今後ますます基幹産業としての性格を顕わにしていくであろう。本

稿の分析ははなはだ不十分であるが、今後の道程の最初の一歩としたい。

-15-

付 インド印象記2007年8月の1週間、工業経営研究学会グローバリゼーション分科会のインド企業視察ツ

アーに参加した。日程の詳細は他の論考に譲り、ここではインド初訪問の印象記を綴ってお

きたい。

入国して最初の印象は、英国の植民地だった影響である。道路は日本や英国、香港と同じ

左側通行、チップの習慣もホテルのフロアの数え方も英国風である。

デリーを中心としたインド北部、山らしい山はなく、はるか彼方まで広がる緑の大平原

に、10億の民を抱えるインドの豊かさを感じた。

とはいえインドについてまるきり無知だったことを思い知らされた。ヨーロッパ全域ほど

の面積と人口でありながら、それをはるかに上回る多様性のモザイクには驚くほかない。異

質なものが隣り合って共存しているのが不思議ではなく当然であるような世界である。この

印象記が断片的でとりとめがないのも、ひとつにはそのゆえである。

街路を牛が悠然と歩き、伝統的な生活そのままで大規模店はなく、広大な敷地をもつ各国

大使館はまるで領主の館のようである。かと思うと市街では車が渋滞し、排気ガス公害もひ

どく、交通信号も少なく、人と車が縫うように走っている。都市間の高速道路の交通量は多

くなく、サービスエリアもない。

女性はサリーが多いが、男性はインド服、ターバンのほか多くは長袖シャツに長ズボンで

ある。半袖短パンでないのは虫除けの用心とのことである。インド人は日本人並みに小柄で

おとなしい感じの人が多く、ガンジーの非暴力運動を想起する。とはいえ滞印中にもハイデ

ラバードで40人死ぬテロがあり、古都アグラでも暴動が起きた。

8月末のデリーは雨季なので暑さは日本とそれほど変わらない感じであった。内陸部のデ

リーは5月には気温が50度近くになり、3月末から3ヶ月夏休みだそうである。公用語はヒ

ンディー語で、英語は準公用語であるが、事実上、共通語は英語である。学校ではどちらも

習う。店の看板はヒンディー文字が多い。

日本人は誰でもインドで腹をこわすようで、筆者も体調に悩まされた。暑いので脱水を防

がねばならないが、レストランの水や氷もあぶないというので、いつもミネラルウォーター

のペットボトル持参である。インド料理はおしなべてスパイスの強い煮込み料理で、要する

にみんなカレーである。おいしいが、毎食続くと食傷する。

近世に北インドを支配したムガール帝国がモンゴルという意味であることもはじめて知っ

た。中央アジアにあったチムール帝国の一部勢力がインドに侵入して建てたイスラム国家で

ある。イスラム建築の最高峰ともされるタージマハル廟はさすがに壮大であった。あちこち

に古城があり、先祖から受け継いだ城主が観光業を営んでいる。

-16-

インドの歴史は古いものの、各地に王朝が興亡するばかりで、ヨーロッパ全域のような茫

漠たる印象である。ヒンドゥー教、イスラム教、シーク教の寺院、そして古来のシヴァ神像

など多様な宗教施設が混在している。インドのアイデンティティはいったいどこにあるのか

と考えこんだが、そういった発想自体、見当ちがいと気づいた。

インドとはインダス川にちなんでイギリスが名付けたもので、日本をジャパンというよう

なものである15 。インド人自身は自国の正式名称であるバーラトと呼ぶようである。紙幣に

は必ず建国の父ガンジーの像がある。インドのアイデンティティはインド独立闘争にあり、

ガンジーこそがその象徴なのだと気づいた16。

にわかには信じがたい気もするが、大野晋氏によれば、日本語の起源はドラヴィダ系のタ

ミル語にあるそうである(大野晋『日本語の起源を求めて』岩波新書)。稲作、鉄器、機織

という三大文明がBC10世紀ごろ南インドから渡来したのに伴い、ポリネシア系の縄文人の言

語が語彙、文法の両面でタミル語に影響されたというのである。

ドラヴィダ人は古代インダス文明を築いたとされる。インドに多い数学者は人種としては

ドラヴィダ系という。インドのシリコンバレーとして有名なバンガロールの公認語はドラヴィ

ダ系のカンナダ語だそうである。ヨーロッパ各国語が少しづつちがうように、インドも州ご

とに公認語はちがうようである。

インドの人口は10.3億人だが、インドから分離独立したパキスタン、バングラデシュの計

3.0億人を加えれば、すでに中国13.1億人に匹敵する。人種的にはコーカソイド(アーリア

人)、モンゴロイド、オーストラロイド(ドラヴィダ人)と多様である。コルコタを中心と

するベンガル地方は、これらが混合したベンガル語を話すベンガル人が中心である。

後述のように従業員10万人を超えるインド第1のソフト企業TCS(タタ・コンサルタン

シー・サービシーズ)のデリー支社を訪問したが、企業はどこも日本と変わらない雰囲気で

ある。とはいえ写真もOKなど、日本企業のようにピリピリしたところがない。自動車部品工

場の労働者も専門学校卒で、インドではエリートに属するようである。

インドではしょっちゅう停電があり、どの工場も自家発電設備を備えている。オフィスで

も停電するが、しばらくするとまた点灯するので、みんな慣れっこのようである。携帯電話

は市街地ではよく通ずる。筆者のGSM対応携帯電話では、その場所ごとにいろいろな携帯会

社が表示された。

-17-

資料• D.Wilson and R. Purushothaman(2003), “ Dreaming with BRICs: The Path to 2050 “,

Global Economics Paper, No.99, Goldman Sachs(http://www2.goldmansachs.com/ideas/global-growth/dreaming-with-brics.html)

• 松原友夫(2003)「ソフトウェア産業にもデフレがやってくる」『情報処理学会論文誌』44巻4号

• 関下稔・中川涼司編(2004)『ITの国際政治経済学:交錯する先進国・途上国関係』晃洋書房• Yourdon, E.(2004), Death March, 2nd Edition, Peason Educations, Inc. 邦訳(2006)『デスマーチ:ソフトウェア開発プロジェクトはなぜ混乱するのか』日経BP社

• 山本要(2004)「インドにおけるソフトウェア加工産業の隆盛」関下稔・中川涼司編『ITの国際政治経済学』晃洋書房、所収

• 辛島昇編(2004)『南アジア史』山川出版社• 小島眞(2004)『インドのソフトウェア産業』東洋経済• 松原友夫(2005)「日本のソフトウェア産業、衰退の真因」『日経ビズテック』No.9(2005.9) • 特集(2006)「誤解だらけのインド」日経ビジネス(2006.5.8)• 関下稔・板木雅彦・中川涼司編(2004)『サービス多国籍企業とアジア経済:21世紀の推進軸』ナカニシヤ出版

• 中川涼司(2007)『中国のIT産業』ミネルヴァ書房• 井上英明(2007)「押し寄せるインドのITパワー」日経ITPro(http://itpro.nikkeibp.co.jp)• 田中克己(2007)『IT産業崩壊の危機』日経BP社• 特集(2007)「世界のサービス拠点になるインド」日経コンピュータ(2007.2.5)

-18-

-19-

1 1980年代までのインドのICT産業振興政策に関しては山本要(2004)が詳述している。2 STPI Key Achievement(2002) http://www.stpi.noida.in/stpi_achv.ppt3 ソフトピアジャパン(大垣)、福岡ソフト・リサーチパーク、アルカディア・ソフトパーク山形など。4 NASSCOMの発表では2007年度の輸出額は400億ドルを超える見通しであるが、その後ルピー高、米国の景気減速により伸び率が低下している(日経2008.1.29)。5 TCS訪問時の資料及びタタ・グループのウェブhttp://www.tata.com/による。小島眞(2004)にも詳しい紹介がある。6 TCS訪問時の資料及びTCSのウェブhttp://www.tcs.com/と同日本法人のウェブサイトhttp://www.tcs-japan.co.jp/による7 ノイダはSTPIの中核センターの1つで、TCSの近くにはサムスンも立地している(http://wikimapia.org/2028035/)。8 財務視点だけでなく顧客、業務プロセス、学習成長の各視点のバランスを重視する管理方法9 2007年度売上高見込は52億円(井上, 2007)10 CMMIについてはカーネギーメロン大学のサイトを参照(http://www.sei.cmu.edu/cmmi/translations/japanese/models/)。日本企業でCMMIレベル5を達成したのは富士通軍事部門と日立の一部のみ(http://sas.sei.cmu.edu/pars/pars.aspx)。11 「海外取引および外国人就労等の実態調査(2005年実施)」情報サービス産業協会(http://www.jisa.or.jp/)12 2004年度末で1631人、大半は中国人であり、インド人は91人(注9の資料)13 外資系銀行では2006年に新生銀行が基幹システムをインド企業i-flexソリューションズに開発委託した。その成功が影響を与えている可能性もある。14 京都にあるインド系企業ログレス貿易(http://www.rogresstechnology.com/)も同様なICTスキル・英語研修プログラムを提供している。15 インドの語源はヒンドゥーで、その語源がインダス川ともいう。ジャパンの語源ジパングも「日本」の漢音ジツに由来するという説がある。16 中国のアイデンティティもおそらく清朝の異民族支配と列強の植民地支配からの解放をめざす辛亥革命に由来するものであろう。

![[Lt]hyper vの仮想ネットワーク](https://img.pdfslide.tips/doc/110x75/55ac1e171a28ab1b448b460e/lthyper-v.jpg)