Embed Size (px)

Citation preview

SLOVENSKÁ TECHNICKÁ UNIVERZITA V BRATISLAVE MATERIÁLOVOTECHNOLOGICKÁ FAKULTA V TRNAVE

Ústav priemyselného inžinierstva, manažmentu a kvality Katedra priemyselného inžinierstva a manažmentu

FINANČNÁ STRATÉGIA PODNIKU Semestrálny projekt

Adriana DOBRODENKOVÁ

Miroslav ĎURKOVSKÝ

Dagmar STANČÍKOVÁ

inžinierske štúdium

TRNAVA 2007

2

ČESTNÉ PREHLÁSENIE

Podpísaní, Adriana Dobrodenková, Miroslav Ďurkovský, Dagmar Stančíková čestne

prehlasujeme, že prácu sme vypracovali samostatne a na základe uvedenej literatúry.

Trnava 05.06.2007

3

OBSAH

ZOZNAM ILUSTRÁCIÍ

ZOZNAM SKRATIEK A SYMBOLOV

ÚVOD 6

1. STRATEGICKÝ MANAŽMENT 7

1.1 Historický vývoj strategického manažmentu 9

1.2 Strategické riadenie podniku 10

1.3 Proces strategického riadenia 12

1.4 Štruktúra prostredia podniku 15

1.5 Podnikateľské stratégie 16

2. STRATÉGIA PODNIKU 17

2.1 Podnik a jeho strategické ciele 18

2.2 Zásady strategického plánovania 19

2.3 Implementácia stratégie a kontrola 20

2.4 Tvorba stratégie v podniku 21

2.5 Princípy strategického myslenia ako východisko

podnikovej stratégie

23

3. FINANČNÉ ZDROJE PODNIKU 24

3.1 Finančné zdroje podniku 24

3.2 Členenie finančných zdrojov 25

3.3 Externé zdroje financovania 26

3.3.1 Vklad majiteľa 26

3.3.2 Úvery 27

3.3.3 Osobitné formy financovania 29

3.3.4 Krátkodobé finančné úvery 30

3.4 Interné zdroje financovania 32

3.4.1 Samofinancovanie 33

3.4.2 Financovanie z odpisov 34

3.4.3 Financovanie z rezerv 34

3.4.4 Financovanie v dôsledku uvoľnenia peňazí 35

3.5 Finančná podpora podnikov zo strany štátu 36

4

3.6 Formy finančnej podpory 37

3.7 Štátna pomoc 38

3.8 Financovanie z fondov európskej únie 39

3.9 Finančná analýza podniku 41

3.9.1 Pomerové ukazovatele 42

4 FINANČNÁ STATÉGIA PODNIKU 44

4.1 Princípy finančnej stratégie 46

4.2 Strategické finančné operácie podniku 48

4.2.1 Finančné rozhodovanie 49

4.2.1.1 Fázy finančného rozhodovania 50

4.2.1.2 Typy finančného rozhodovania 51

4.2.1.3. Zdroje financovania podnikových potrieb 51

4.2.2 Investičné strategické rozhodovanie 52

4.2.2.1 Hodnotenie ekonomickej efektívnosti projektov 53

4.2.2.2 Metódy hodnotenia investícií 55

4.3 Proces finančného riadenia podniku 56

5 MODEL FINAN ČNÉHO A INVESTI ČNÉHO

ROZHODOVANIA V PODNIKU

56

ZÁVER

5

ZOZNAM ILUSTRÁCIÍ

Obr.č.1: Základné fázy procesu strategického manažmentu

Obr.č.2: Úrovne stratégie podniku

Obr.č.3: Vízia, poslanie a ciele podniku v procese strategického riadenia.

Obr.č.4: Štruktúra prostredia podniku

Obr.č.5: Hierarchia stratégií podniku

Obr.č.6: Vzťah medzi poslaním podniku, podnikovými zdrojmi

a schopnosťami a okolím podniku

Obr.č.7: Vzťahy medzi implementáciou stratégie a formuláciou

Obr.č.8: Formy finančnej podpory podnikov zo strany štátu

Obr.č.9: Fondy EÚ

Obr. č.10 Finančný manažment

Obr. č.11 Systém riadenia finančných procesov

Tab. 1 Členenie finančných zdrojov podniku

Tab. 2 Základný prehľad úverových foriem

Tab. 3 Prehľad ukazovateľov likvidity za roky 2003 – 2006

Tab. 4 Prehľad rozdielových ukazovateľov za roky 2003 – 2006 v tis. Sk

Tab. 5 Porovnanie hodnôt pomerových ukazovateľov za rok 2003

6

ZOZNAM SKRATIEK A SYMBOLOV

BOZP - Bezpečnosť a ochrana zdravia pri práci

ERDF - Európsky fond regionálneho rozvoja

EÚ - Európska únia

OKEČ - Odvetvová klasifikácia ekonomických činností

SPJ - Samostatná podnikateľská jednotka

Z. z. - Zbierka zákonov

7

ÚVOD

Moderná trhová ekonomika je ekonomikou turbulencií, zmien, prevratných

udalostí a chaosu. Vyplýva to z objektívnych dôvodov - z existencie miliónov

profesionálnych výskumníkov a ich činnosti, z politickej nestability sveta , značného

množstva voľného kapitálu ktorý je investovaný do finančných špekulácií a pod.

Súčasná etapa transformácie ekonomiky na trhové podmienky si naliehavo

vyžaduje nástup strategického manažmentu. V podmienkach transformujúcich sa

ekonomík stále pretrvávajú tendencie vyhnúť sa radikálnym zmenám. Pod tlakom

aktuálnych problémov sa riadiaci pracovníci prevažne zaoberajú operatívou, dominuje

orientácia na krátkodobé ciele.

Kto chce v dnešnej trhovej ekonomike prežiť a zvíťaziť, musí si zvyknúť žiť

v neustálych zmenách, prispôsobiť sa im a naučiť sa využívať príležitosti, ktoré neistota

prináša. A toto umožňuje stratégia – reagovať na nové situácie a využívať ich, víťaziť

nad konkurentmi. Vyžaduje si však nový typ myslenia – strategické myslenie, ktoré je

založené na princípoch variantnosti, permanentnosti, celosvetového systémového

prístupu, tvorivosti, interdisciplinárnosti, práce s rizikom, koncentrácie zdrojov, práce

s časom a pod.

EÚ je v celosvetovej súťaži makroregiónov USA, Japonska od polovice

deväťdesiatych rokov konfrontovaná z hľadiska ekonomickej výkonnosti, adaptability

na globálnu ekonomiku a schopnosti transformovať sa na spoločnosť založenú na

poznatkoch. Vnútorné regionálne (vnútroštátne) bariéry, ako aj rozdielna ekonomická

výkonnosť regiónov EÚ, spomaľujú hospodársky a sociálny rast EÚ ako celku. Na túto

skutočnosť reagovala Európska rada prijatím politického a strategického dokumentu

v Lisabone. V ňom stanovila základný cieľ pre nasledujúce obdobie: vybudovať

konkurencieschopnú a dynamickú ekonomiku, ktorá využíva vedomosti, je schopná

udržať ekonomický rast, ponúknuť viac a lepších pracovných príležitostí a väčšiu

sociálnu súdržnosť.

8

Skúmanie prostredia

Hodnotenie a kontrola

Implementácia stratégie

Formulácia stratégie

1. STRATEGICKÝ MANAŽMENT

Strategický manažment vznikol v prostredí veľkých podnikov vyspelých

industriálnych krajín ako reakcia na nové, neznáme a prekvapujúce zmeny v

podnikateľskom prostredí, ktorých rozsah, rozmanitosť, hĺbka a okamih vzniku boli

nečakané, nezvyčajné a často s fatálnymi dôsledkami. Stratégia a strategické myslenie

pritom neboli novinkou. Historické korene siahajú až do staroveku. Strategicky sa

uvažovalo vo vojenstve, politike, diplomacii.

Potreba rýchleho a účinného ohlasu na zložité externé vplyvy spôsobila, že

strategické zručnosti v priebehu 20. storočia postupne začali prenikať aj do sveta

podnikania, až sa stali jeho neoddeliteľnou súčasťou. Podnik v druhej polovici 20.

storočia sa ocitol v prostredí dynamických zmien, ktoré náhle prerastajú do zlomov či

hrozivých prepadov. Zvyšuje sa riziko investovania, vzrastá kapitálová náročnosť,

stupňuje sa konkurenčný boj, strieda sa hranica medzi národným a globálnym

hospodárskym priestorom, v dôsledku technického pokroku zanikajú hranice medzi

niektorými odvetviami, zámery konkurentov sú nepredvídateľné, zákazníci sú stále viac

a viac prieberčiví.

Strategický manažment v novom ponímaní je predovšetkým procesom. Ako

proces, ktorého hlavnými atribútmi sú nepretržitosť, kompaktnosť a vnútorná harmónia.

Podľa J. Papulu je tento proces zložený zo štyroch základných fáz: „skúmanie

prostredia, formulácia stratégie, implementácia stratégie, hodnotenie a kontrola“.[8]

Obr.č.1:Základné fázy procesu strategického manažmentu

9

Slovo stratégia je odvodené od gréckeho slova strategos (generál) a v širšom

kontexte pôvodne označovalo umenie a vedy, ako riadiť vojenské operácie a veliť

vojskám. Stratégia rieši základné otázky existencie a rozvoja podniku. Strategické

rozhodnutia sú mimoriadne dôležité až kritické. Spravidla sú dlhodobé a poskytujú

podniku dostatočnú oporu a orientáciu v zložitom a premenlivom prostredí. Dlhodobosť

bola v minulosti zvýrazňovaná ako hlavná vlastnosť stratégie. V dôsledku zrýchľovania

a prehlbovania prekvapivých zmien sa akcent na dlhodobosť zmierňuje a do popredia sa

dostáva význam, dôležitosť a principiálnosť dôsledkov strategického rozhodnutia pre

prežívanie a prosperitu podniku. Stratégia poskytuje pevné a súčasne pružné hranice, v

rámci ktorých sa podnik uberá k vytýčenému cieľu.

Do konca 70. rokov 20. storočia stratégiu stotožňovali s vopred vytvorenou

predstavou o tom, kam a akým spôsobom sa chce podnik dostať. Bola to plánovaná a

racionálna úvaha o budúcnosti podniku. Stratégiu pokladali za súbor cieľov,

prostriedkov na ich dosiahnutie a pridelených zdrojov. A. Chandler definuje stratégiu

ako určenie základných dlhodobých cieľov podniku, spôsoby ich dosiahnutia a alokácia

zdrojov nevyhnutných na uskutočnenie týchto cieľov. J.B. Quinn pokladá stratégiu za

model alebo plán, ktorý integruje hlavné ciele podniku, politiky a aktivity do súdržného

celku.

Napokon jestvujú definície, ktoré stratégiu považujú za spôsob ako dosiahnuť

ciele. W. F. Glueck definuje v tomto zmysle stratégiu ako jednotný, súhrnný a

integrovaný plán, ktorý je navrhnutý, aby zabezpečil dosiahnutie základných cieľov

podniku. H. Mintzberg tvrdí, že stratégia je viac ako to čo podnik zamýšľa alebo plánuje

vykonať, je to aj to čo skutočne robí. Definuje stratégiu ako zaužívaný model, podľa

ktorého sa podnik rozhoduje alebo prakticky koná. G. Johnson a K. Scholes zostavili

definíciu stratégie, ktorá kombinuje tradičné i novšie predstavy o stratégii do

komplexného celku.

10

1.1 Historický vývoj strategického manažmentu........

...............................................

Slovo „stratégia“ pochádza zo strategos, ktoré je spojením slov stratos, „armáda“

a ago, čo znamená „viesť“.

Strategos ako slovo pochádzajúce zo starobylého Grécka znamená veliteľ a je

dôležitou súčasťou našich znalostí o starobabylónskom meste Atény, kde sa od konca

šiesteho storočia pred Kristom ročne vyberalo desať takýchto vodcov.

Uplynulých 50. rokov teórie a praxe strategického riadenia možno identifikovať

ako štyri vývojové etapy, ktorý vznik spôsobovala rastúca dynamika a zložitosť

podnikateľského prostredia.

Prvá fáza sa začala v 50. rokoch a pokračovala v 60. rokoch. Bolo pre ňu

príznačné používanie metód dlhodobého plánovania. Toto obdobie sa vyznačovalo

pomerne stabilnými vonkajšími podmienkami a dostatkom zdrojov. Prosperita podnikov

závisela najmä od efektívneho využívania vnútorných zdrojov, a preto bolo plánovanie

zamerané predovšetkým na interné procesy a ich racionalizáciu.

Druhá vývojová fáza sa objavila na konci 60. a na začiatku 70. rokov a dostala

pomenovanie strategické plánovanie. Podnik sa začína považovať za otvorený systém,

ktorý závisí od svojho okolia. Strategické plánovanie je založené na podrobnom

skúmaní vonkajšieho a vnútorného prostredia. Stanovuje ciele a formuluje stratégiu ako

spôsob dosahovania cieľov.

Tretia vývojová fáza, ktorá vznikla v druhej polovici 70. rokov a pretrvala do

konca 80. rokov, predstavuje široko založený systém strategického riadenia. Malá

pozornosť sa venovala skúmaniu spoľahlivosti a realizovateľnosti stratégie. Strategické

riadenie doplnilo strategické plánovanie o implementáciu, hodnotenie a kontrolu

stratégie a považuje sa za súvislý proces so spätnou väzbou.

11

Štvrtá vývojová fáza strategického riadenia - na začiatku deväťdesiatich rokov minulého

storočia bol svet rýchlo zasiahnutý recesiou a stratégia prestala v konverzácii

výkonných pracovníkov figurovať. Racionalizácia a ďalšie synonymá pre reštrikciu ako

je „rightsizing“ „business process re-engineering“ atď. začali prevládať vo veľkých

častiach celospoločenského sveta. Návratom burzy cenných papierov a informačných

technológií na konci deväťdesiatych rokov minulého storočia, sa taktiež znovu vrátili

strategické otázky ako zdroj učenia a inovácie. Myslitelia, ktorí sú v súčasnej dobe

v móde sú Gary Hamel, Henry Mintzberg a Michael Porter. [9]

1.2 Strategické riadenie podniku

Súčasnú situáciu v rozvoji teórie strategického riadenia charakterizuje názorový

súboj dvoch vyhranených škôl, ktorých vedúcimi predstaviteľmi sú Igor Ansoff a Henry

Mintzberg Ide o „preskriptívny“ (nariaďujúci) a „deskriptívny“ (opisný) prístup. Ansoff

tvrdí, že strategické riadenie musí udávať smer riadeným činnostiam, kým Mintzberg

prehlasuje, že stratégiu možno opísať až pri spätnom pohľade ako model týchto

činností, ktorý vzniká počas aktívneho konania. Ansoff dáva prednosť cieľovej

orientácii a Mintzberg procesnej orientácii strategického rozvoja.

Racionálne plánovanie je sústredené na navrhovanie a formulovanie

dosiahnuteľných cieľov. Východiskom je určenie poslania a základných cieľov

podniku, pre ktoré sa stanovujú variantné stratégie ich dosiahnutia. Výber vhodnej

stratégie sa uskutočňuje podľa hodnotenia príležitostí a hrozieb v externom okolí

podniku a síl a slabostí v internom prostredí. Medzi najznámejších teoretikov

racionálneho plánovania patrí I. Ansoff, ktorý spracoval procesy strategickej analýzy a

M. Poter, ktorý je známy modelmi odvetvovej štruktúry a hodnotového reťazca.

Súčasťou praktickej aplikácie racionálneho plánovania sa stali techniky portfóliovej

analýzy, ako sú matica BCG, matica McKinsey (GEC), metóda PIMS a benchmarking.

Plánovanie ako proces riadeného spoznávania pripúšťa, že je náročné alebo nemožné

predvídať budúce externé a interné prostredie, pričom podniky v konkurenčnom

prostredí sú vystavené časovému stresu a musia sa veľmi rýchlo orientovať (spoznávať).

Proces spoznávania je procesom plynulého prispôsobovania sa a zdrojom tvorivého

tlaku. Zástancami plánovania ako procesu riadeného spoznávania sú A. de Geuss, P.M

12

Senge, P. Schwartz, a ďalší zo školy „učiacej sa organizácie“. Používajú metódu

scenára, metódu mäkkých systémov a všetky druhy praktík týkajúce sa „inovačných

tímov“. Logický inkrementalizmus ako myšlienkový smer dospieva názoru, že

plánovaná implementácia stratégie z bodu A do bodu Z je len ilúziou. Proces

strategického rozvoja napreduje po etapách, pričom každá nasledujúca etapa sa buduje

na predchádzajúcej a má svoju vlastnú vnútornú logiku. Za hlavného autora logického

inkrementalizmu je považovaný J.B. Quinn.

Podľa tohto prístupu sa realita strategického riadenia skladá nielen z cieľov ale

aj ľudí. Riadenie pôsobí na podstatu súčasnosti aj budúcnosti podniku, a preto nie je len

záležitosťou racionality, ale tiež emócií, pochybností, obáv, intuície a stresu.

Spontánnej stratégii chýba dostatok cieľovej i procesnej orientácie. Podľa nej nie je

možné navrhnúť budúcu vyhliadku a formulovať ciele v nepredvídateľnom okolí,

naopak, je nutné reagovať pružným a dôvtipným spôsobom na nové, náhodné udalosti.

Hl. predstaviteľ H. Mintzberg tvrdí, že významná časť strategického rozvoja podniku

pozostáva z pružnej stratégie, podniky sú prekvapované vývojovými trendmi, reagujú

na ne neštruktúrovaným spôsobom a učia sa na svojich chybách.

Strategický manažment nie je iba procesom sekvenčných fáz a krokov. Má

i ďalšiu a to hierarchickú dimenziu V rámci podniku s viacerými podnikateľskými

oblasťami sú zvyčajne tri hlavné úrovne strategického manažmentu, ktorým

zodpovedajú tri základne úrovne (hierarchie) stratégie - stratégia na úrovni podniku,

stratégia na úrovni podnikateľskej jednotky (určitého predmetu podnikania), funkčné

stratégie

13

Obr.č.2: Úrovne stratégie podniku

V čom budeme podnikať?, t.j. odpovedá na smerovanie podniku do vhodných odvetví,

prípadne na akých trhoch má podnik pôsobiť. Zodpovednosť má vrcholový manažment

podniku. Zodpovedanie tejto otázky je predmetom stratégie podniku.

Ako zvládnuť súťaž s konkurenciou v danom odbore? Ak podnik pôsobí vo

viacerých odboroch, za súťaž v jednotlivých odboroch je zodpovedný manažment

príslušnej podnikateľskej jednotky v podniku. Riešenie tejto otázky je predmetom

podnikateľskej stratégie.

Ako rozvrhnúť naše zdroje, aby sme naplnili stratégiu? Za túto oblasť sú

zodpovední manažéri z jednotlivých funkčných útvarov. Riešenie tejto otázky je

predmetom funkčných stratégií.[12]

1.3 Proces strategického riadenia

Proces strategického riadenia sa skladá z formulovania vízie, poslania a cieľov

podniku, analýzy vonkajšieho a vnútorného prostredia podniku, voľby vhodnej stratégie

na podnikateľskej a podnikovej úrovni, návrhu organizačných zmien, administratívnych

opatrení a kontrolného systému na realizáciu stratégie. Z uvedených krokov analýza

externého a interného prostredia a výber vhodnej stratégie sa spoločne označujú ako

14

formulovanie stratégie. Súbor opatrení na zavedenie a uskutočnenie stratégie sa nazýva

implementáciou stratégie.[11]

Obr .č 3:. Vízia, poslanie a ciele podniku v procese strategického riadenia. [14]

Východiskovou fázou procesu strategického riadenia je stanovenie vízie,

poslania a cieľov podniku. Určujú hranice, v ktorých sa formulujú plánované stratégie a

kritériá, podľa ktorých sa skúmajú a hodnotia spontánne stratégie. Vízia predstavuje

príťažlivý obraz podniku vo vzdialenejšej budúcnosti. Poslanie odpovedá na otázku,

prečo podnik existuje a čo by mal robiť. Ciele konkretizujú poslanie.

Implementácia stratégie

Voľba stratégie

Vízia, poslanie a ciele podniku

Stratégia na podnikateľskej úrovni

Stratégia na podnikovej úrovni

Portfóliová analýza

Externá analýza Interná analýza

Spätná väzba

15

Externá analýza slúži na identifikovanie strategických hrozieb a príležitostí v

odvetvovom prostredí v širšom národohospodárskom a globálnom rozsahu. Interná

analýza určuje sily a slabosti podniku, identifikuje kvantitu a kvalitu disponibilných

zdrojov.

Voľba stratégie znamená utváranie strategických variantov, ktoré sú vymedzené

cieľmi podniku, jeho vnútornými silami a slabosťami, vonkajšími príležitosťami a

hrozbami.

Stratégia na podnikateľskej úrovni je stratégiou podniku, ktorý pôsobí iba v

jednom odvetví, alebo je to stratégia jednej samostatnej podnikateľskej jednotky

podniku, ktorý sa skladá z viacerých podnikateľských jednotiek (závodov, filiálok,

divízií…). Stratégia na podnikovej úrovni formuje skladbu podnikateľských aktivít

orientovaných na rozličné odvetvia z hľadiska dlhodobej maximalizácie zisku podniku

ako celku.

Implementácia stratégie predstavuje rovnako významnú časť procesu

strategického riadenia ako formulovanie stratégie. Úspech závisí od priebehu jej

realizácie. Na úspešnú realizáciu stratégie je potrebné analyzovať zdroje moci a zdroje

možných konfliktov. Strategické riadenie je nepretržitý proces. Keď je stratégia

implementovaná, jej fungovanie musí byť stále sledované, aby bolo zrejmé, do akej

miery sa vytýčené ciele reálne plnia. Spätná väzba slúži na potvrdenie jestvujúcich

cieľov a stratégií alebo odporúča zmenu.

Uvedený proces strategického riadenia má charakter tradičného prístupu.

Spontánne stratégie však vznikajú vnútri podniku bez predchádzajúceho plánovania.

Aby nespôsobovali chaos, vedenie podniku ich musí testovať. Znamená to porovnať

každú spontánnu stratégiu s cieľmi podniku, vonkajšími hrozbami a príležitosťami,

vnútornými silami a slabosťami. Porovnávaním sa má zistiť, či spontánna stratégia je v

súlade s potrebami a schopnosťami podniku.

16

1.4 Štruktúra prostredia podniku

Skúmanie prostredia je jednou zo základných fáz procesu strategického

manažmentu. Význam tejto fázy narastá so zmenou charakteru prostredia. Pokiaľ sú

zmeny prostredia nepredvídateľnejšie, tým viac rastie potreba pohľadu na podnik, ktorý

reaguje na zmeny prostredia.

Vonkajšie prostredie, v ktorom sa podnik nachádza sa skladá z dvoch sfér.

Vyššia sféra sa nazýva makroprostredie a pozostáva z ekonomického, sociálneho,

technického, demografického, právneho, politického a ekologického sektora. Nižšia

sféra sa nazýva odvetvové prostredie a pozostáva s činiteľov, ktoré priamo ovplyvňujú

postavenie podniku. Sú to konkurenti, zákazníci, dodávatelia a pod.

Obr.č.4: Štruktúra prostredia podniku[9]

Úspešnosť podniku závisí nielen od atraktivity odvetvia, na ktorý sa podnik orientuje,

ale dôležitá oblasť je i schopnosť, ako dokáže podnik využiť svoje konkurenčné

schopnosti a silné stránky v súperení s konkurenciou. Tieto informácie získavame

analýzou interného prostredia podniku.

17

1.5 Podnikateľské stratégie

Zmyslom podnikateľskej stratégie je získať konkurenčnú výhodu nad súpermi.

Úspešná podnikateľská stratégia zohľadňuje vplyvy širokého okolia, integruje rôzne

funkčné stratégie a jej jadrom je konkurenčná stratégia, ktorá reaguje na

vnútroodvetvové pomery. Podnikateľská stratégia teda odpovedá najmä na otázku, ako

predstihnúť konkurentov pri uspokojovaní potrieb tých istých zákazníkov.

Za odpoveď na základnú otázku podnikateľských stratégií, ako byť najlepší

v odvetví, môžeme považovať systematicky a dôkladne pripravenú stratégiu a všetky jej

fázy.

Pri tvorbe stratégie je nevyhnutné osobitne sa venovať jej všetkým štyrom

základným fázam, v ktorých musí existovať aj spätná väzba

� skúmanie prostredia

� formulácia stratégie

� implementácia stratégie

� hodnotenie a kontrola

Analýza interného a externého prostredia, ktorú uskutočňujeme ako prvú,

napomáha k úspešnému stanoveniu podnikateľskej stratégie.

Podstata strategického manažmentu je vyjadrená v definícii[8]: „Strategický

manažment je proces, v rámci ktorého manažment podniku na základe skúmania

prostredia a hodnotenia vlastného potenciálu určuje dlhodobé smery vývoja a činnosť

organizácie prostredníctvom vhodne formulovanej stratégie, implementuje

formulovanú stratégiu a sústavne vyhodnocuje jej realizáciu a na základe spätnej väzby

upresňuje ciele a postupy riešenia“.

Tri základné úrovne stratégie smerujúce od globálnej celopodnikovej úrovne

k miestnej úrovni:

� stratégia podniku

� stratégia strategických podnikateľských jednotiek

� funkčná stratégia

18

Obr.č.5: Hierarchia stratégií podniku

2. STRATÉGIA PODNIKU

Dlhodobé prežitie a úspech obchodného podniku sú tesne prepojené s jeho

stratégiou. Stratégia je zložitý predmet kvôli mnohým faktorom, ktoré môžu ovplyvniť

spoločnosť. Faktorom, ktoré sa možno budú podstatne líšiť a ovplyvnia rozvoj takmer

nekonečne mnohými spôsobmi.

V modernej obchodnej ekonómii sa termín používa pre vyjadrenie pomeru

ambícii a cieľov spoločne s orientáciou k ich dosiahnutiu. Stratégiu v spoločnosti je

možné najlepšie popísať ako mimoriadne výkonnú a dlhodobú, je totižto činnosťou,

ktorá presahuje operatívny manažment alebo činnosti spoločnosti.

Moderná definícia chápe stratégiu ako pripravenosť podniku na budúcnosť. V

stratégii sú stanovené dlhodobé ciele podniku, priebeh jednotlivých strategických

operácií a rozmiestnenie podnikových zdrojov nevyhnutných pre splnenie daných

cieľov tak, aby táto stratégia vychádzala z potrieb podniku, prihliadala k zmenám jeho

zdrojov a schopnostiam a súčasne odpovedajúcim spôsobom reagovala na zmeny

v okolí podniku (obr. 6)

19

Poslanie a ciele podniku

Príležitosti a ohrozenie v okolí podniku Zdroje a schopnosti podniku

Obr. 6 Vzťah medzi poslaním podniku, podnikovými zdroj mi a schopnosťami a okolím podniku.

S neustále sa zvyšujúcou zodpovednosťou delegovania tiež neustále rastie

potreba know-how v strategickej práci a metódy sa musia prispôsobiť na všetky arény,

v ktorých sa očakáva strategické myslenie. Stratégia zahrňuje dlhodobý rozvoj činnosti,

ktoré volajú po manažérskej zodpovednosti, či už ide o projekty, procesy, funkcie alebo

oddelenia. Našu definíciu môžeme použiť v kontexte každej organizačnej práce.

Stratégia sa stala životne dôležitým prvkom v rozsiahlejšom koncepte

manažmentu. Teraz sú potrebné väčšie strategické odborné znalosti, pretože je

zodpovednosť decentralizovaná a manažérska zodpovednosť pre niektoré časti

organizácie sa prepožičiavajú väčšiemu množstvu zamestnancov.

2.1 Podnik a jeho strategické ciele

Ciele podniku predstavujú koncové body, ku ktorým smeruje napĺňanie poslania

podniku a ktoré sú zabezpečované nepretržitým vykonávaním rôznych činností. Okrem

toho, že ciele musia byť ambiciózne a dosiahnuteľné, musia byť aj merateľné,

overiteľné a prijaté ich realizátormi. Medzi najčastejšie sledované ciele patria:

� ciele týkajúce sa postavenia firmy na trhu ako napr.: trhový podiel, veľkosť

obratu, schopnosť preniknúť na nové trhy

� ciele týkajúce sa rentability, napr.: zisk, rentabilita vlastného a celkového

kapitálu

20

� ciele finančné, napr.: úverová dôvera, likvidita, schopnosť samofinancovania,

štruktúra kapitálu

� ciele sociálne, napr.: pracovné uspokojenie, ekonomické a sociálne

zabezpečenie, rozvoj osobnosti

� ciele týkajúce sa trhovej povahy a spoločenského postavenia ako napr.:

nezávislosť firmy, image, politický a spoločenský vplyv firmy

Vzťahy medzi strategickými cieľmi môžu byť :

� komplementárne – dosiahnutie jedného cieľa súčasne znamená lepšie plnenie

cieľa iného,

� neutrálne – dosiahnutie jedného cieľa nemá vplyv na stupeň dosiahnutia cieľa

iného,

� konfliktné – dosiahnutie jedného cieľa vylučuje, alebo obmedzuje splnenie cieľa

iného.

2.2 Zásady strategického plánovania

Pri vytváraní systému strategického plánovania je potrebné dodržiavať tieto

základné zásady:

� Kontinuálnosť plánovania - podnik si na základe svojich podmienok a potrieb

musí zvoliť formu nepretržitého plánovania a obdobie, na ktoré bude plánovať.

� Pružnosť plánovania - podnik na základe neustále sa meniacich podmienok musí

plány korigovať. Plán sa nesmie stať dogmatom, ale musí byť v potrebnej chvíli

prispôsobený vzniknutým zmenám.

� Variantnosť plánovania. Plánovanie znamená i predvídanie situácií, ktoré by

mohli nastať. Firma by preto mala mať pripravených viacero variantov plánov.

� Analýza minulosti a budúcnosti. Každému spracovaniu plánu musí predchádzať

kritická analýza nedostatkov v hospodárení firmy, vývoja dopytu, situácie

u konkurencie, prognózy vývoja trhu, stanovených cieľov, cenovej politiky atď.

� Získanie informácií. Potrebné informácie pri tvorbe plánov možno rozdeliť na

externé a interné. Externé informácie sa týkajú zákazníkov, konkurencie,

národohospodárskeho vývoja. Interné informácie sa týkajú personálnej situácie,

finančnej situácie, stavu technologického zariadenia a pod.

21

� Organizácia a koordinácia plánovacieho procesu. Spracovanie firemných plánov

nie je záležitosťou len plánovacieho útvaru, ale na jeho zostavení by sa mali

podieľať všetky útvary firmy vzájomným prejednávaním svojich stanovísk

a hľadaním spoločných optimálnych riešení.

� Motivácia. Pracovníci musia byť dostatočne motivovaní. So zámermi plánu

musia byť oboznámení všetci pracovníci firmy, aby jeho ciele prijali za svoje

a aby svojou prácou prispeli k ich splneniu.

� Kontrola. Kontrola plnenia plánu poskytuje informáciu, ako kvalitne bol plán

spracovaný, ako sa plní a ako na jeho realizáciu pôsobia zmenené vonkajšie

a vnútorné podmienky. Kontrola plnenia plánu je podkladom pre jeho zmenu,

pre zostavenie nového plánu alebo k opusteniu plánovacích zámerov.

2.3 Implementácia stratégie a kontrola

Implementácia je procesom plánovitej prípravy realizácie stratégie. Je

programovým procesom, ktorým sa stratégia implementuje do činnosti podniku.

Implementovanie stratégie obsahuje všetko, čo sa musí urobiť, aby sa stratégia úspešne

ujala.

Implementáciu stratégie chápeme ako proces ovplyvňovania strategických

podnikateľských jednotiek a jednotlivcov tak, aby uskutočňovali aktivity diktované

stratégiou.

Implementácia je tým najkritickejším prvkom systému strategického

manažmentu. Startégia, ktorá nie je implementovaná, nie je vôbec stratégiou.[8]

Implementácia stratégie sa uskutočňuje v troch vzájomne súvisiacich fázach:

� určenie ročných cieľov

� vypracovanie funkčných stratégií

� vypracovanie a vykonávanie politík slúžiacich na usmerňovanie

rozhodnutia.[10]

22

Obr.č.7: Vzťahy medzi implementáciou stratégie a formuláciou

Z obrázku vzťahov implementácie a formulácie stratégie vyplýva:

� vhodná stratégia, keď je zle implementovaná, môže navodiť problémy,

� pre nevhodnú stratégiu výborná implementácia môže znamenať záchranu, ale

rovnako tak aj pád.[11]

Medzi tradičné administratívne nástroje, ktoré napomáhajú v implementácii stratégie

patria:

� plány, rozpočty, politiky, procedúry, štandardizácia, pravidlá.

2.4 Tvorba stratégie v podniku

Stratégia a jej tvorba sú súčasťou širšieho pojmu, t.j. strategického manažmentu.

Strategický manažment ako plánovací proces možno rozčleniť na niekoľko hlavných

komponentov .

Postupné kroky tvorby stratégie :

1. definovanie poslania podniku (vrátane formulovania globálnych cieľov podniku)

2. skúmanie externého a interného prostredia

3. určenie dlhodobých cieľov, stratégie na úrovni podniku a podnikateľských jednotiek

4. vypracovanie spôsobu implementácie dlhodobých cieľov a stratégií

5. kontrola a hodnotenie plnenia stratégií

23

Tento proces strategického manažmentu možno rozdeliť na dve fázy:

1) na strategické plánovanie, čiže tvorbu stratégií (prvé tri kroky),

2) a na implementáciu, kontrolu a hodnotenie plnenia strategického plánu (štvrtý

a piaty krok).

Proces strategického plánovania zahŕňa celý podnik, kde rozoznávame tri základné

úrovne stratégie:

a) stratégia na úrovni podniku,

b) stratégia na úrovni podnikateľskej jednotky,

c) funkčné stratégie.

Strategické plánovanie a stratégie na úrovni podniku – ich nositeľmi je

vrcholový manažment (predstavenstvo, prezident, generálny riaditeľ a pod.), ktorého

úlohou je definovať poslanie a ciele podniku, určovať oblasti podnikania, rozdeľovať

zdroje na jednotlivé oblasti podnikania, formulovať a implementovať stratégie.

Strategické plánovanie a stratégie na úrovni podnikateľskej jednotky, ktorá

pôsobí v určitej oblasti (predmete) podnikania (napr. divízia). Ide o uzavretý

organizačný útvar s vlastnými funkčnými útvarmi (nákup, výroba, marketing, financie).

Strategickou úlohou manažmentu v plánovaní podnikateľských jednotiek je pretvoriť

smer vývoja podniku, ktorý je stanovený pre ich úroveň, na konkrétne stratégie.

Funkčné stratégie, kde funkční manažéri nesú zodpovednosť za špecifické

podnikateľské funkcie, ako sú nákup, výroba, predaj, ľudské zdroje a pod. Zodpovedajú

za vypracovanie príslušných funkčných stratégií, čím prispievajú k splneniu

strategických cieľov, stanovených na podnikateľskej úrovni a na úrovni podniku .

24

Medzi základné funkčné stratégie patria :

� Marketingová

� Výrobná (technologická)

� Inovačná

� Personálna

� Finančná

� Environmentálna

� Informačná

� BOZP

Funkčné stratégie majú svoje pevné miesto v hierarchickej štruktúre stratégií

a sú tesne prepojené na kroky implementácie stratégie podniku a SPJ .

Základný obsah strategického manažmentu sa dá teda definovať ako systémovo

riadený proces, ktorý v dlhodobom výhľade kompaktne, nepretržite a pružne reaguje na

zmeny vnútorného a vonkajšieho prostredia, s cieľom udržať rovnováhu medzi

uspokojovaním vlastných aj spoločenských potrieb [10] .

2.5 Princípy strategického myslenia ako východisko podnikovej stratégie

Princípy strategického myslenia vyplývajú zo špecifík strategického riadenia, ktoré

sa vyznačuje predovšetkým tým, že:

� vývoj faktorov ovplyvňujúcich stratégiu je neistý

� doba medzi strategickým rozhodnutím a jeho dôsledkami na podnik trvá často

niekoľko rokov

� opakovateľnosť javov je skôr výnimkou , prevládajú kvalitatívne zvraty

a kvantitatívne skoky

� ekonomický efekt strategických rozhodnutí sa spravidla prejavuje rozdielne

z krátkodobého a dlhodobého hľadiska

25

Najdôležitejšie princípy strategického myslenia

� princíp variantnosti – vyplýva zo skutočnosti, že nevieme exaktne matematicky

charakterizovať, ako sa v priebehu strategického obdobia budú vyvíjať faktory

ovplyvňujúce stratégiu podniku – preto stratégia podniku musí byť vypracovaná

vo viacerých variantoch

� princíp tvorivého prístupu – vychádza z poznania, že v súčasnom svete sa na

trhu nepresadí žiadny podnik, ktorý neprináša niečo nové. V stratégii nemá

miesto rutina, ale presadia sa len podniky, ktorých stratégia prináša nové

produkty, technológie, nové cesty znižovania nákladov, nové metódy predaja

a pod.

� princíp permanentnosti práce na stratégii súvisí s princípom variantnosti – je

potrebné neustále sledovať či skutočný vývoj faktorov ovplyvňujúcich stratégiu

podniku prebieha v súlade s predpokladmi na ktorých je stratégia založená.

� princíp koncentrácie zdrojov – vychádza z poznatkov, že každé strategické

rozhodnutie vyžaduje určité zdroje. Ich rozptýlenie vedie k neúspechu a naopak

koncentrácia na malé množstvo strategických cieľov obvykle prináša úspech.

Ide nielen o finančné zdroje, ale aj o ľudské zdroje, predovšetkým zdroje

tvorivých pracovníkov.

ďalšie princípy - princíp vedomia práce s časom, princíp agregovaného myslenia,

princíp myslenia spätnej väzby a pod.

3 FINANČNÉ ZDROJE PODNIKU

3.1 Finančné zdroje podniku

Založenie a fungovanie firmy si vyžaduje veľké množstvo finančných prostriedkov.

Úspech firmy je veľmi závislý od počiatočného kapitálu. Čím sú nižšie počiatočné

investície, tým je väčšia pravdepodobnosť neúspechu firmy na trhu.

Vznik, ako aj činnosť každého podniku sú spojené s potrebou finančných

prostriedkov. Získavanie potrebných finančných prostriedkov je úloha komplexná

a veľmi náročná. Vyžaduje si vedomosti o situácii na finančnom trhu, o kúpyschopnosti

26

obyvateľstva a tiež o jeho ekonomickom okolí. „Ekonomickým okolím rozumieme

všetky subjekty, orgány a organizácie, s ktorými podnik vo svojej činnosti prichádza do

styku.“ . [12]

Činnosť podniku pozostáva z troch základných častí – zásobovanie, výroba, predaj.

Tento proces sa uskutočňuje, ak sú k dispozícii potrebné finančné prostriedky. Finančná

stránka tohto procesu je teda úzko spojená s obehom peňazí, pričom podnik vstupuje do

peňažných vzťahov s inými podnikateľskými subjektami. Majetok podniku je tak

v neustálom kolobehu a v istej fáze nadobúda peňažnú formu, teda formu finančných

zdrojov. Pre zachovanie úspešného podniku je potrebné zabezpečovať neustálu obnovu

a tiež modernizáciu i rozširovanie majetku podniku. Tieto procesy si vyžadujú finančné

krytie, tiež nazývané ako finančné potreby. Finančné potreby vystupujú v podniku po

celú dobu jeho životného cyklu a vyvolávajú potrebu získavania kapitálu, čo sa v praxi

označuje ako financovanie podniku.

3.2 Členenie finančných zdrojov

Financovanie podniku je charakterizované ako proces získavania kapitálu, s ktorým

podnik hospodári a vykonáva svoju podnikateľskú činnosť. Veľkosť a štruktúra tohto

kapitálu je daná finančnými potrebami a finančnými zdrojmi, z ktorých sa kapitál

sústreďuje. Objem kapitálu ovplyvňuje tiež voľbu právnej formy podniku.

Finančné zdroje podniku môžeme členiť z rôznych hľadísk:

� podľa účelu, na ktorý sú určené

� z časového hľadiska – také, ktoré má podnik k dispozícii na neobmedzený

čas, dlhodobo, alebo krátkodobo

� podľa zdroja – externé a interné

� z hľadiska vlastníctva – vlastné a cudzie [13]

27

Názorne je členenie finančných zdrojov podniku uvedené v nasledujúcej tabuľke.

Tab. 1 Členenie finančných zdrojov podniku [13]

Finančné

zdroje

Členenie

Zisk Odpisy Vklady

vlastníkov

Finančná

pomoc

Dlhodobé a

strednodobé

úvery a

záväzky

Krátkodobé

úvery a

záväzky

Podľa

času

Trvalé

Dlhodobé

Krátkodobé

Podľa

zdroja

Interné

Externé

Podľa

vlastníka

Vlastné

Cudzie

Základným a rozhodujúcim zdrojom podnikového kapitálu je vklad vlastníka.

V podniku dochádza ku kombinácii jednotlivých foriem financovania, ktorými sa

následne získava potrebný kapitál. Podľa toho, akým spôsobom podnik získa potrebný

kapitál a hlavne z akých zdrojov rozlišujeme dve základné formy financovania

podnikateľskej činnosti:

� externé zdroje financovania

� interné zdroje financovania

3.3 Externé zdroje financovania

Externé zdroje financovania sú zdroje, ktoré plynú do podniku prostredníctvom

iných subjektov. O externom financovaní hovoríme, ak kapitál prichádza do podniku

formou úverov, dotácií, alebo prostredníctvom záväzkov vyplývajúcich z obchodného

styku medzi jednotlivými subjektami. [13]

3.3.1 Vklad majiteľa

Základným zdrojom, ktorý podnikateľský subjekt získava pri založení, je vklad

majiteľa. Pri založení podniku vlastník uskutoční pôvodný vklad kapitálu, s ktorým

28

následne začína podnikať. Veľkosť a sústreďovanie prvotného vlastníckeho vkladu sa

líšia podľa právnej formy a veľkosti podniku. Tento pôvodný vklad je možné zvýšiť, ak

v priebehu činnosti vznikne ďalšia potreba kapitálu a podnik nemá dostatok interných

zdrojov.

3.3.2 Úvery

Úver je ekonomický vzťah medzi veriteľom a dlžníkom, ktorý vzniká pri

odovzdávaní konkrétnych hodnôt na dočasné použitie, čo znamená , že veriteľ dáva

k dispozícii určitú hodnotu v peniazoch alebo v tovare. Dlžník sa zaväzuje splatiť svoj

dlh i úroky v dohodnutom termíne.

Základným kritériom členenia úverov v trhovej ekonomike je doba, na ktorú sa úver

poskytuje. Podľa dĺžky obdobia, na ktoré sa poskytujú sa členia úvery na:

� dlhodobé – poskytované spravidla na dobu nad 5 rokov [13]

V publikáciách - Podniková ekonomika [1] a Podnikové financie [12] sa autori

zhodujú na tom, že doba splatnosti by nemala presiahnuť časové rozpätie 4 - 6 rokov.

V publikácii – Podnikanie v malých a stredných podnikoch [3] – sa zas vyskytuje

údaj, že dlhodobé úvery sú s dobou splatnosti viac ako 4 roky.

Základné formy dlhodobých úverov:

� strednodobé – poskytované na dobu 1- 4 roky

� krátkodobé – poskytované na obdobie do 1 roka

Tab. 2 Základný prehľad úverových foriem [13]

Formy úveru

Dlhodobé a strednodobé Krátkodobé

- obligácie - finančné úvery - dodávateľské úvery - zvláštne úverové formy - leasing - forfaiting

- franchising

- obchodný úver - stále a nestále pasíva - bankové úvery - komerčné papiere - preddavky - faktoring

29

Finančné úvery

Nie všetci podnikatelia dokážu svoje investičné potreby pokryť len svojimi

vlastnými zdrojmi. Preto sa medzi podnikateľskou verejnosťou v značnej miere

zaužívalo čerpanie finančných úverov.

Finančné úvery sú formou úverov poskytovaných na základe úverovej zmluvy medzi

dlžníkom a veriteľom (finančnou inštitúciou) za podmienok úverovej zmluvy.

Charakteristickou črtou je, že sa poskytujú v peňažnej forme.

Finančné úvery sa najčastejšie používajú na financovanie rozvojových projektov

podnikateľských subjektov. Základným predpokladom poskytnutia finančného úveru

finančnou inštitúciou je dôkladné preskúmanie bonity klienta a zhodnotenie návratnosti

úveru na základe posúdenia predloženého podnikateľského projektu a podnikateľského

plánu.

Dodávateľské úvery

Dodávateľský úver nazývaný aj ako obchodný úver, patrí k najstarším formám

úverovania. Je pomerne rozšírený, pretože nie je potrebná žiadna zvláštna úverová

ponuka, nemusia sa poskytovať žiadne špeciálne záruky a formálne sa nemusia platiť

ani úroky. V skutočnosti sú však úroky zakalkulované v cene dodávaného tovaru.

Dodávateľský úver je v podstate ďalším strednodobým obchodným úverom, ktorý si

poskytujú obchodní partneri pri dodávkach veľkých strojových zariadení, alebo iných

technologických celkov a to v tovarovej (naturálnej) forme. To znamená, že nepožaduje

splatenie faktúry za dodané hodnoty v bežnom termíne splatnosti. Konkrétne

podmienky úveru závisia od dohody dodávateľa a odberateľa.

Poskytovanie dodávateľského úveru je zo strany dodávateľa istou formou podpory

odbytu. Poskytujú sa v dvoch formách:

� pri uzavretí kontraktu zariadenie prechádza do vlastníctva odberateľa

� podmienený predajný kontrakt – dodávateľ zostáva vlastníkom zariadenia až do

zaplatenia poslednej splátky odberateľom

30

3.3.3 Osobitné formy financovania

Pri krytí dlhodobých a strednodobých potrieb podnikov sa v praxi využívajú ďalšie

formy financovania – leasing, forfaiting, franchising.

Leasing

Leasing našiel široké uplatnenie nielen v stredných a veľkých podnikoch, ale

táto forma úverovania sa využíva vo veľkej miere aj v malých podnikoch.

Pri leasingu sa rozlišuje, či ide o prenájom krátkodobého alebo dlhodobého

charakteru. Podľa toho sa rozlišuje operatívny leasing a finančný leasing.

Operatívny leasing – je založený na krátkodobom prenájme majetku, pričom

prenajímateľ znáša všetky riziká vyplývajúce z vlastníctva. Obe strany zmluvného

vzťahu môžu nájomnú zmluvu kedykoľvek zrušiť. Operatívny leasing je vhodný pre

prenájom tovarov ako je napr. automobil, PC a pod.

Finančný leasing - je založený na dlhodobom prenájme. Upravený je nájomnou

zmluvou, ktorú nemôže ani jedna zo zmluvných strán vypovedať.

Forfaiting

Je to osobitná forma strednodobého a dlhodobého financovania, uplatňovaná

v zahraničnom obchode. Predstavuje vo všeobecnosti formu strednodobého

a dlhodobého úverovania vývozu. Exportér dodá tovar importérovi na úver, pričom

importér vystaví v prospech vývozcu zmenku alebo dlžný úpis. Ide o odkúpenie

dlhodobých a strednodobých pohľadávok pred termínom splatnosti, najčastejšie bankou.

Je spojený prevažne s predajom strojov, zariadení a investičných celkov dodávaných na

dlhodobejší dodávateľský úver. [13]

Prednosťou forfaitingu pre exportéra je, že sa u neho predaj na úver mení na predaj za

hotové. Výhodou je aj pomerná jednoduchosť, rýchlosť a diskrétnosť operácie.

Nevýhodou sú pomerne vysoké provízie forfaitérov. [13]

Franchising

Je to dohoda, ktorou silnejšia a zavedená firma postupuje spravidla

začínajúcemu podnikateľovi právo predávať výrobky tejto firmy v istom teritóriu, resp.

poskytovať služby podľa jej štandardných postupov.

31

Franchising je odbytový systém, prostredníctvom ktorého sa predávajú výrobky,

služby alebo technológia. Spočíva v úzkej spolupráci právne samostatných a finančne

nezávislých podnikov. Partneri kontraktu sú franchisor (dodávateľ) a franchiser

(odberateľ).Vzájomné vzťahy medzi dodávateľom franchisingu, jednotlivými

odberateľmi a ostatnými subjektami trhu vytvárajú spolu fungujúci franchisingový

systém. Základom systému je franchisingová zmluva, ktorá sa do hĺbky zaoberá

partnermi, právami a povinnosťami jednotlivých zmluvných partnerov, obchodnou

činnosťou a ďalšími skutočnosťami. Zmluva je vždy dlhodobá a jej uzavretím vzniká

zvláštny na spolupráci založený úverový vzťah.

Dôležitým momentom zakladania podnikov formou franchisingovej zmluvy je

problém financovania. Náklady pri zakladaní nového franchisingového podniku sú

jednorázovo pomerne vysoké. Vstupný poplatok platený franchisorovi je významnou

položkou. Často tu vzniká potreba úveru pre vstup do franchisingového systému. [12]

3.3.4 Krátkodobé finančné úvery

Krátkodobé úvery sú určené na krátkodobé preklenutie nesúladu medzi potrebou

zdrojov financovania a ich disponibilnou výškou.

Obchodné úvery

Obchodný úver je formou krátkodobého úverovania a svojou podstatou je podobný

dodávateľskému úveru. Charakteristický je tým, že odberateľ zaplatí dodávateľovi za

tovar alebo služby až po termíne splatnosti. Písomným dokladom o uzavretí tejto

zmluvy je faktúra, v ktorej sú uvedené okrem druhu, množstva a ceny dodaného tovaru

aj konkrétne platobné podmienky. [12]

Stále a nestále pasíva

Stále a nestále pasíva majú charakter úverových zdrojov, ktoré má podnik bezplatne

k dispozícii a môže ich použiť na financovanie podnikania. Vznikajú vo forme

záväzkov voči zamestnancom za nevyplatené mzdy, voči štátnemu rozpočtu, voči

rozpočtom miestnej správy za neodvedenú daň. [12]

32

Bankové úvery

Krátkodobé bankové úvery sú úvery s dobou splatnosti do 1 roka, ktoré poskytujú

komerčné banky svojim klientom.

Úvery môžu byť poskytované v rôznych formách:

� kontokorentný úver – patrí medzi najpoužívanejšie krátkodobé úvery. Slúži

na krátkodobé zlepšenie platobnej schopnosti a likvidity podniku.

Osobitným druhom kontokorentného úveru je revolvingový úver, ktorý sa poskytuje

klientovi na základe právnej dohody, podľa ktorej banka umožňuje klientovi

kedykoľvek čerpať krátkodobý úver do určitej maximálnej výšky podľa okamžitých

potrieb klienta.

� lombardný úver - úver je zaručený konkrétnym obchodovateľným majetkom

dlžníka. V prípade, že dlžník neplní svoje záväzky vyplývajúce z úverovej zmluvy,

môže banka lombard speňažiť a z výnosu uhradiť svoju pohľadávku i úroky.

Podľa majetku, ktorý tvorí zábezpeku úveru, ide o lombardný úver zabezpečený

cennými papiermi, akceptovanou obchodovateľnou zmenkou znejúcou na rad dlžníka,

pohľadávkami nekrytými zmenkou, zásobami, drahými kovmi a inými cennosťami

(autorské práva).

Komerčné papiere

Komerčné papiere sú zdrojom krátkodobého financovania, kedy emitovaním

komerčných papierov a ich umiestnením na peňažnom trhu získava podnik úver na

financovanie svojich potrieb. Komerčné papiere sú krátkodobými cennými papiermi

s lehotou splatnosti od jedného mesiaca do jedného roka.

Preddavky

Preddavky od odberateľov predstavujú ďalšiu formu krátkodobého financovania

potrieb podniku. Ide o poskytnutie peňažného preddavku dodávateľovi odberateľom

podľa dohody ešte pred začatím výrobného procesu alebo počas jeho priebehu. Výška

a termín poskytnutia preddavku závisí od dohody zúčastnených subjektov. Na výšku

preddavku vplýva situácia na trhu. Z hľadiska dodávateľa má poskytnutie preddavku

výhodu v tom, že ide o získanie bezúročných zdrojov financovania a zabezpečenie si

odberateľa.

33

Faktoring

Faktoring predstavuje odkúpenie krátkodobých pohľadávok pred termínom

splatnosti faktorovými spoločnosťami, ktoré zabezpečujú ich inkaso. Faktor takto

odkúpením pohľadávky financuje svojho klienta, zároveň preberá na seba riziko spojené

s inkasom pohľadávky.

Formy faktoringu:

� skrytý faktoring – dlžník nevie o predaji jeho záväzku veriteľom faktorovi, platí

veriteľovi a ten sústreďuje platby na osobitnom účte faktora

� otvorený faktoring - veriteľ odpredaj pohľadávky faktorovi oznámi dlžníkovi,

ktorý platí záväzky priamo faktorovi. Faktor uhradí nominálnu hodnotu

pohľadávky, zníženú o náklady faktoringu. [1]

Dodávateľ používa služby faktora z viacerých dôvodov. V prípade, že sa nechce sám

starať o správu svojich pohľadávok a dáva prednosť riešeniu, pri ktorom ponechá túto

správu špeciálnemu subjektu, alebo chce poskytovať odberateľom obchodný úver za

podmienok bežných v danom odbore, ale nemá dostatok vlastného kapitálu. Faktor

poskytne dodávateľovi refinancovanie obchodného úveru.

3.4 Interné zdroje financovania

Financovaním podniku z interných zdrojov rozumieme pokrývanie jeho potrieb zo

zdrojov získaných z finančno-hospodárskej činnosti samotného podniku. Interné zdroje

financovania podnikových potrieb sa objavujú až v priebehu hospodárenia podniku.

Podľa toho ako podnik získava zdroje rozlišujeme tieto formy :

� financovanie zo zisku – samofinancovanie

� financovanie z odpisov

� financovanie z rezerv

� financovanie v dôsledku uvoľnenia peňazí – racionalizáciou, zmenou majetkovej

štruktúry a uplatňovaním technického pokroku [7]

34

Alexy v publikácii Podniková ekonomika rozdeľuje interné zdroje financovania len

do troch základných foriem a to - financovanie zo zisku, financovanie z odpisov a

financovanie z iných interných zdrojov – v tejto časti sú zahrnuté rezervy spolu s

rezervným fondom. Autor sem zahrnul aj kapitál uvoľnený racionalizáciou podnikovej

činnosti. [1]

3.4.1 Samofinancovanie

V rámci financovania podniku z vnútorných zdrojov má najväčší význam

predovšetkým z kvantitatívneho hľadiska financovanie zo zisku – samofinancovanie.

Je to novo vytvorený zdroj, ktorý je výsledkom rentabilnej podnikovej činnosti. Pri

riadení podniku sa zisk využíva aj ako jeden z najdôležitejších syntetických

ukazovateľov úspešnosti a efektívnosti podnikania, najmä vo vzťahu k vloženému

kapitálu. Suma zisku, ktorú možno použiť na samofinancovanie podnikových potrieb

závisí od mnohých faktorov, predovšetkým od masy zisku vytvorenej v podniku – je

daná objemom a štruktúrou realizovanej produkcie a závisí od objemu výroby, zmeny

stavu zásob hotových výrobkov a momentu realizácie. Ďalej samofinancovanie závisí

od ceny jednotky realizovanej produkcie, ktorá ovplyvňuje zisk priamo úmerne, od

výšky nákladov na jednotku produkcie, ktorá ovplyvňuje zisk nepriamo úmerne a tiež

od intenzity zdaňovania zisku – t.j. od objemu dane zo zisku, ktorú upravuje Zákon č.

595/2003 Z. z. o dani z príjmu ( § 15 - jednotná 19% daň). Závisí aj od použitia

disponibilného zisku – zisk po zdanení sa rozdeľuje na časť, ktorú odčerpajú z podniku

jeho vlastníci na osobnú spotrebu, resp. na investovanie mimo podniku a na časť, ktorá

zostáva v podniku na samofinancovanie jeho rozvoja.

Výšku zisku je možné vyčísliť dvoma spôsobmi:

� ako rozdiel medzi vlastným imaním podniku na konci a na začiatku sledovaného

obdobia, pričom v prípade prírastku imania podnik dosahuje zisk a v opačnom

prípade stratu. Je potrebné oceniť aktíva, od ktorých sa odpočítava suma

cudzieho kapitálu.

� ako rozdiel medzi výnosmi a nákladmi podniku, čo je najčastejšie používaný

spôsob vyčísľovania zisku

35

Výsledok hospodárenia sa vykazuje podľa základných oblastí, ktoré tvoria

podnikateľskú aktivitu - oblasť prevádzkovej činnosti, oblasť finančná a oblasť

mimoriadnych výsledkov.

Z hľadiska podniku má samofinancovanie význam predovšetkým v tom, že podnik

pri potrebe rozširovať kapitálovú základňu nemusí žiadať od doterajších spoločníkov

žiadne dodatočné vklady. Samofinancovanie vedie k zvyšovaniu vlastnej kapitálovej

základne podniku. Uplatňovanie takéhoto spôsobu získavania finančných zdrojov

znižuje potrebu zapojenia cudzieho kapitálu a vedie k znižovaniu nákladov potrebných

na získanie a viazanie zdrojov financovania.

3.4.2 Financovanie z odpisov

Odpisovanie je podľa Zákona č. 595/2003 Z. z. § 22 definované:

(1) Odpisovaním sa na účely tohto zákona rozumie postupné zahrňovanie odpisov

z hmotného majetku a nehmotného majetku do daňových výdavkov, ktorý je

účtovaný, alebo evidovaný podľa § 6 ods. 11 a je používaný na zabezpečenie

zdaniteľných príjmov. Postup pri odpisovaní hmotného majetku je určený v §

26 až 28 a nehmotného majetku v odseku 8, ak nejde o hmotný majetok a

nehmotný majetok vylúčený z odpisovania podľa § 23. [21]

Odpisy sú peňažným vyjadrením opotrebovávania dlhodobého hmotného

a nehmotného majetku v priebehu príslušného obdobia, za ktoré sa tieto postupne

zúčtovávajú do nákladov. Tým sa znižuje hodnota tohto majetku a zabezpečujú sa

zdroje na financovanie reprodukcie dlhodobého majetku.

Odpisy sú pre podnik významnou nákladovou položkou, ktorá ovplyvňuje výšku

celkových nákladov a tým aj výšku cien a dosiahnutého zisku. Predstavujú tú časť

hodnoty majetku podniku, ktorá sa prenáša do hodnoty novovytvoreného produktu ako

dôsledok fyzického a morálneho opotrebenia majetku. Odpisy sa takto stávajú súčasťou

výrobných nákladov. Ako súčasť kalkulácie výrobných nákladov a ceny sa predajom

výrobkov a služieb vracajú prostredníctvom tržieb a peňažných tokov (cash flow) do

podniku a stávajú sa tak zdrojom financovania majetku podniku.

36

3.4.3 Financovanie z rezerv

Podnik si môže vytvárať na plnenie záväzkov, ktoré sú vo svojej podstate

neisté, rezervy, ktoré až do okamihu ich využívania sú zdrojmi tichého financovania.

V kapitálových spoločnostiach sa povinne vytvára zákonom určený rezervný fond. Je to

univerzálna rezerva, ktorá sa tvorí zo zisku podniku po jeho zdanení.

Tvorbu a použitie upravuje zákon č. 513/1991 Z. z. – obchodný zákonník

v znení neskorších predpisov (posledná novelizácia – č. 315/2005 z 29.6.2005) [20]

Podniky na základe vlastného rozhodnutia tvoria dobrovoľné rezervné fondy. Väčšinou

majú vymedzený účel použitia. V období, keď nie sú tieto rezervy v plnej miere

potrebné na financovanie účelu za ktorým boli vytvorené, môže ich podnik dočasne

využívať ako zdroj interného financovania.

3.4.4 Financovanie v dôsledku uvoľnenia peňazí

Efekt z využívania uvoľneného kapitálu znamená, že za určitých podmienok

môže podnik zo zdrojov financovania obnovy financovať aj rozvojové potreby. [7]

Na rozsah efektu z využívania uvoľneného kapitálu vplýva doba používania

hmotného a nehmotného majetku – výška efektu z využívania uvoľneného kapitálu je

tým nižšia, čím kratšia je životnosť hmotného a nehmotného majetku. Ďalší vplyv má

uplatňovaná odpisová metóda, spôsob nakupovania a uvádzania hmotného

a nehmotného majetku do činnosti a nakoniec aj štruktúra zdrojov financovania - ak sa

hmotný a nehmotný majetok financuje z vlastných zdrojov, efekt z využívania

uvoľneného kapitálu sa v plnom rozsahu prejaví na úrovni podniku.

K finančným interným zdrojom patrí aj kapitál uvoľnený racionalizáciou

podnikovej činnosti. Môže to byť racionalizácia vo výrobe, zásobovaní alebo v odbyte,

ktorá skráti dobu kolobehu a uvoľní tak časť kapitálu na iné použitie. Racionalizácia

môže byť spojená s technickým pokrokom, so zmenou technologického postupu

a zmeny vyvolané inovačným procesom. K uvoľneniu kapitálu dochádza tiež

i v dôsledku reštrukturalizácie podnikovej činnosti, ktorá mení finančnú štruktúru

podniku.

37

Podnik ako samostatný subjekt hospodárenia o štruktúre a rozsahu viazaného

majetku rozhoduje sám. Za predpokladu, že určité zložky majetku nepotrebuje, podľa

logiky podnikateľského myslenia by mal tento majetok odpredať a získať tak zdroje

interného financovania z titulu odpredaja majetku.

Táto časť interných zdrojov financovania môže v niektorých podnikoch

predstavovať rozsiahly zdroj financovania. Mobilizácia uvedených zdrojov plne závisí

od schopnosti podnikateľa, resp. jeho manažérov racionalizovať prácu podniku.

3.5 Finančná podpora podnikov zo strany štátu

Dobré fungovanie subjektov podnikovej sféry v podmienkach trhového

hospodárstva a žiadúce formovanie vnútornej štruktúry národného hospodárstva

vyžaduje cieľavedomé zasahovanie zo strany štátu všade tam, kde trh nedostatočne

stimuluje podniky na realizáciu niektorých spoločensky prospešných cieľov.

Významnou formou takéhoto zasahovania je finančná podpora podnikov. Z hľadiska

podporovaných podnikov ide o získavanie výhod nenávratným prísunom finančných

zdrojov, znižovaním podnikových výdavkov a obmedzovaním finančných rizík. Zásahy

štátu nesmú viesť k narušovaniu hospodárskej súťaže, k prehlbovaniu

makroekonomickej nestability, k znižovaniu výkonnosti jednotlivých podnikov a k

zhoršovaniu podnikateľského prostredia. Finančná podpora podnikov zo strany štátu

má okrem pozitívnych aj negatívne stránky. Ak nie je správne nasmerovaná, môže

znamenať plytvanie verejnými prostriedkami.

Charakteristickou črtou poskytovania finančnej podpory je, že stimuluje

realizáciu istých dohodnutých spoločensky prospešných programov. Cieľom nie je

riešiť finančnú situáciu jednotlivých podnikov, ale presadzovať isté všeobecne

prospešné ciele. Každý podnik, ktorý sa na realizácii príslušného programu zúčastňuje,

má nárok na vyhlásenú finančnú podporu bez ohľadu na svoju finančnú situáciu.

Štátna finančná pomoc podnikom v trhovej ekonomike smeruje najmä na:

� vedeckovýskumné, konštrukčné a vývojové práce v podnikoch

� realizáciu zámerov štátnej štruktúrnej politiky

� realizáciu ekologických projektov a projektov so sociálnym zameraním

38

� podporu exportu v súlade s hospodársko-politickými zámermi štátu

� rozvoj ekonomických aktivít v hospodársky slabo rozvinutých oblastiach

� stimulovanie vzniku a rozvoja malých a stredných podnikov

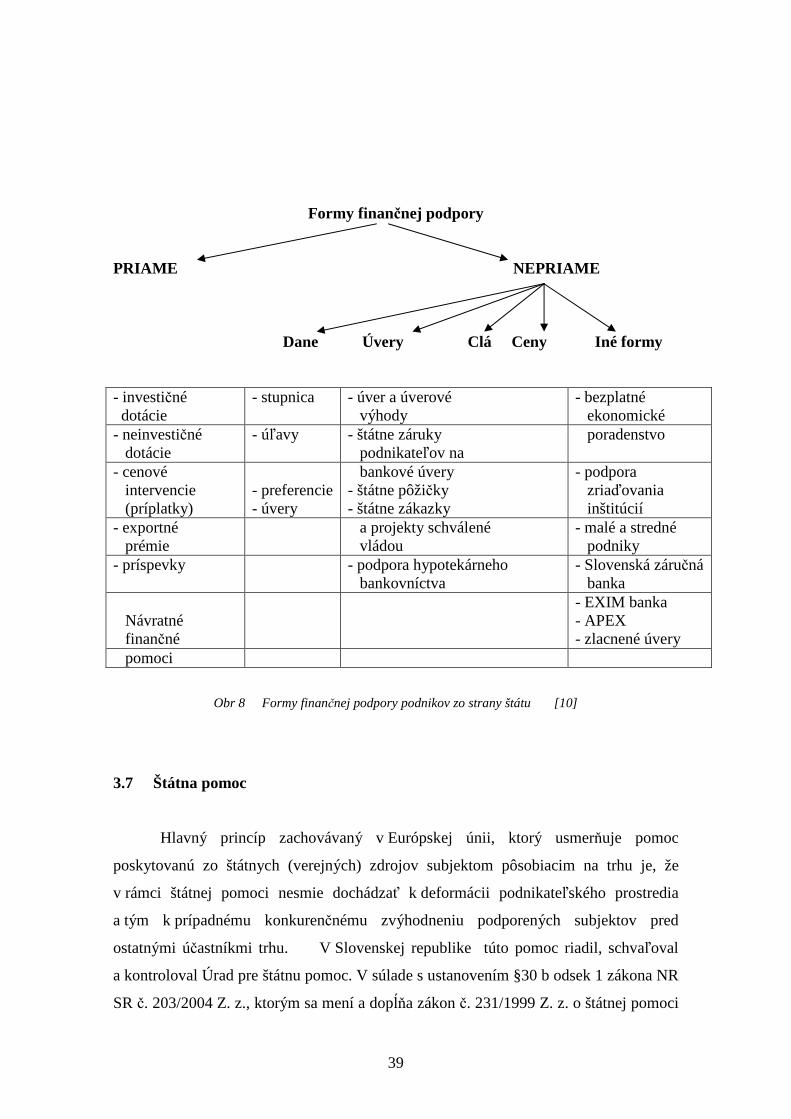

3.6 Formy finančnej podpory

Podpora podnikania zo strany štátu sa realizuje buď formou priamej finančnej

podpory, ktorá zahŕňa rôzne formy investičných, neinvestičných dotácií, vrátane

návratných finančných výpomocí, alebo formou nepriamej podpory ako sú daňové

úľavy a aktivity inštitúcií na podporu podnikania. Prostriedky na podporu podnikania zo

strany štátu sú poskytované buď zo štátneho rozpočtu, regionálnych rozpočtov, alebo

z osobitných fondov vytváraných na tento účel.

Priame formy finančnej podpory

Priamymi formami finančnej podpory rozumieme také formy, ktoré zvyšujú

podnikové príjmy. Patria sem investičné dotácie – stanovujú sa percentom z hodnoty

intervenovanej investičnej akcie alebo absolútnou sumou. Investícia sa zaraďuje do

prevádzky v plnej obstarávacej cene (vstupnej cene). Neinvestičné dotácie – sú určené

na podporu konkrétnych programov. Cenové príplatky – dopĺňajú pre producentov

trhovú cenu ich výrobkov alebo služieb. Exportné prémie - určené sú na krytie

rozdielov medzi cenou na domácom a svetovom trhu. Návratné finančné výpomoci –

používajú sa účelovo na financovanie realizovaných štátnych záruk za bankové úvery

podnikateľom a na financovanie projektov schválených vládou.

Nepriame formy finančnej podpory

Nepriame formy finančnej podpory znamenajú znižovanie výdavkov podnikov.

Vychádzajú z využitia nástrojov daňovej, cenovej a colnej sústavy, ako aj využitia

osobných foriem podpory. Charakterizuje ich snaha minimalizovať negatívne účinky na

finančný manažment podnikov. Patria sem sadzby dane z príjmov a dane z pridanej

hodnoty, daňové úľavy a preferencie, úverové a úrokové výhody, štátne záruky za

bankové úvery, ceny a odpustenie cla.

39

Formy finančnej podpory

PRIAME NEPRIAME

Dane Úvery Clá Ceny Iné formy

- investičné dotácie

- stupnica - úver a úverové výhody

- bezplatné ekonomické

- neinvestičné dotácie

- úľavy - štátne záruky podnikateľov na

poradenstvo

- cenové intervencie (príplatky)

- preferencie - úvery

bankové úvery - štátne pôžičky - štátne zákazky

- podpora zriaďovania inštitúcií

- exportné prémie

a projekty schválené vládou

- malé a stredné podniky

- príspevky - podpora hypotekárneho bankovníctva

- Slovenská záručná banka

Návratné finančné

- EXIM banka - APEX - zlacnené úvery

pomoci

Obr 8 Formy finančnej podpory podnikov zo strany štátu [10]

3.7 Štátna pomoc

Hlavný princíp zachovávaný v Európskej únii, ktorý usmerňuje pomoc

poskytovanú zo štátnych (verejných) zdrojov subjektom pôsobiacim na trhu je, že

v rámci štátnej pomoci nesmie dochádzať k deformácii podnikateľského prostredia

a tým k prípadnému konkurenčnému zvýhodneniu podporených subjektov pred

ostatnými účastníkmi trhu. V Slovenskej republike túto pomoc riadil, schvaľoval

a kontroloval Úrad pre štátnu pomoc. V súlade s ustanovením §30 b odsek 1 zákona NR

SR č. 203/2004 Z. z., ktorým sa mení a dopĺňa zákon č. 231/1999 Z. z. o štátnej pomoci

40

v znení neskorších predpisov a o zmene niektorých zákonov bol k 30.4.2004 zrušený

Úrad pre štátnu pomoc. Dňom zrušenia Úradu pre štátnu pomoc prechádzajú práva a

povinnosti Úradu pre štátnu pomoc vrátane práv a povinností zo štátnozamestnaneckých

pomerov a pracovnoprávnych vzťahov zamestnancov na Ministerstvo financií SR. [22]

Základné zásady poskytovania štátnej pomoci vymedzuje zákon č. 231/1999

Z. z. o štátnej pomoci v znení neskorších predpisov. Štátnou pomocou sa podľa zákona

o štátnej pomoci rozumie každá pomoc v akejkoľvek forme, ktorú poskytuje na

podnikanie alebo v súvislosti s ním poskytovateľ priamo alebo nepriamo z prostriedkov

štátneho rozpočtu, zo svojho rozpočtu alebo z vlastných zdrojov. Zákon o štátnej

pomoci sa vzťahuje na podnikateľov a združenia podnikateľov ako príjemcov štátnej

pomoci a na štátne orgány, vyššie územné celky, obce a iné právnické osoby

poskytujúce štátnu pomoc podľa osobitného zákona ako poskytovateľov štátnej pomoci.

[22]

Zakazuje sa poskytovanie štátnej pomoci, ktorá narušuje alebo hrozí narušením

hospodárskej súťaže tým, že zvýhodňuje určitých podnikateľov alebo výrobu určitého

tovaru alebo poskytovanie služieb, ak poskytnutie štátnej pomoci nepriaznivo

ovplyvňuje obchod medzi členskými štátmi spoločenstva.

Kritériá definície štátnej pomoci sú nasledovné

� prostriedky sú poskytované podnikateľskému subjektu ako účastníkovi

hospodárskej súťaže

� prostriedky sú poskytované zo zdrojov štátu, z miestnych alebo regionálnych

zdrojov alebo zo zdrojov Európskeho spoločenstva

� existuje selektívnosť v procese výberu konkrétnych podnikateľov a s tým

spojená výhoda pre konkrétneho podnikateľa v porovnaní s ostatnými

podnikateľmi

V prípade, že sú splnené všetky uvedené kritériá, je potrebné pri poskytovaní

prostriedkov postupovať v súlade s pravidlami štátnej pomoci.

41

3.8 Financovanie z fondov európskej únie

Fondy Európskej únie sú nástroje štrukturálnej politiky, ktoré Európska únia

využíva na dosiahnutie svojich prioritných cieľov. Ide o rozvoj zaostávajúcich regiónov,

pomoc regiónom postihnutých reštrukturalizáciou priemyslu, podporu hospodárskej

a spoločenskej premeny oblastí s vážnymi štrukturálnymi ťažkosťami, rozvoj ľudských

zdrojov a dopravnej infraštruktúry, ako aj zlepšovanie životného prostredia.

Zámerom štrukturálnej regionálnej politiky Európskeho Spoločenstva je vyrovnať

rozdiely medzi bohatými a chudobnými centrami v rámci zjednotenej Európy. Táto

politika EÚ sa vyznačuje poskytovaním finančnej pomoci do regiónov, ktoré sú

z hľadiska ekonomického a sociálneho rozvoja zaostalé a nedosahujú primeranú úroveň.

Pomoc sa realizuje prostredníctvom štyroch štrukturálnych fondov - Európsky

sociálny fond, fond regionálneho rozvoja, usmerňovací a garančný fond

v poľnohospodárstve, finančný nástroj pre usmerňovanie rybolovu a prostredníctvom

kohézneho fondu.

FONDY EÚ

Štrukturálne fondy Kohézny fond

� Európsky sociálny fond - ESF

� Európsky fond regionálneho

rozvoja - ERDF

� Európsky usmerňovací a garančný

fond v poľnohospodárstve - EAGGF

� Finančný nástroj pre

usmerňovanie rybolovu - FIFG

Obr. 9 Fondy EÚ [19]

42

3.9 Finančná analýza podniku

Finančná analýza je zameraná na hodnotenie doterajšieho vývoja podniku,

odkrývanie existujúcich a potenciálnych problémov, ale aj rezerv , ktoré následne

vyúsťujú do návrhu opatrení. Najcitlivejšie je každý podnik vnímaný okolím cez jeho

finančnú situáciu, ktorá je základnou charakteristikou finančného hospodárenia. Dobrá,

či zlá finančná situácia nachádza veľmi rýchlo odozvu u obchodných partnerov,

akcionárov, bánk.

Finančná analýza podniku je jedným so strategických a operatívnych nástrojov

pri riadení podniku. Svojou štruktúrou postihuje všetky činnosti , t.j. prevádzkovú,

finančnú a mimoriadnu. Finančná analýza sa vykonáva za účelom hodnotenia súčasnej

finančnej situácie podniku (ex post), ale aj za účelom predvídania vývoja (ex ante). Na

hodnotenie finančnej situácie a vytvorenie finančnej analýzy podniku sú potrebné

dostatočné a kvalitné informačné zdroje.

Hlavný zdroj informácií pre finančnú analýzu podniku účtujúceho v sústave

podvojného účtovníctva je

� súvaha (bilancia)

horizontálna analýza - je zameraná na skúmanie vzťahov medzi aktívami a pasívami

ako aj na vývoj jednotlivých položiek.

vertikálna analýza - je zameraná na skúmanie zloženia majetku a kapitálu. [12]

� výkaz ziskov a strát ( výsledovka)

� príloha

� prehľad peňažných tokov ( paralela výkazu cash flow)

Finančná analýza podniku sa opiera o pomerové finančné ukazovatele, ktoré sú

veľmi citlivé na sektorovú a odborovú príslušnosť podniku. Súvisí to s rozdielnou

štruktúrou aktív a pasív podnikov rôznych odborov.

43

Medzi najčastejšie používané pomerové finančné ukazovatele patria

� ukazovatele likvidity

� ukazovatele aktivity

� ukazovatele zadĺženosti

� ukazovatele rentability

� ukazovatele trhovej hodnoty podniku

Na základe informácií získaných z finančnej analýzy je možné identifikovať slabé

a silné stránky finančných procesov podniku.

3.9.1 Pomerové finančné ukazovatele

� Ukazovatele likvidity

Ukazovatele likvidity vyjadrujú a kvantifikujú schopnosť premeny majetku

podniku na pohotové platobné prostriedky a schopnosť uhrádzať svoje záväzky.

Schopnosť hradiť záväzky je ovplyvnená najmä štruktúrou majetku a pravidelným

a primeraným prítokom peňažných prostriedkov. Likvidita sa na rozdiel od solventnosti

chápe ako dlhodobejšia schopnosť premeny aktív.

Ukazovatele likvidity členíme do dvoch základných skupín

– pomerové - likvidita 1. stupňa

likvidita 2. stupňa

likvidita 3. stupňa

– rozdielové - Čisté pohotové peňažné prostriedky

Čistý peňažný majetok

Čistý pracovný (prevádzkový ) kapitál

44

� Ukazovatele aktivity

Na vyjadrenie aktivity slúžia ukazovatele, ktoré vypovedajú o viazanosti

(obratovosti) majetku ako celku i jeho jednotlivých častí. Zameriavajú sa na posúdenie

doby obratu (koľko dní trvá jedna obrátka) a obrátkovosti (počet obrátok za rok)

jednotlivých aktív.

Ukazovatele aktivity umožňujú vyjadriť, kvantifikovať a analyzovať ako účinne

podnik využíva svoj majetok. Ukazovatele vypovedajú o viazanosti majetku ako celku

i jeho jednotlivých častí. Primerané využitie je podmienkou konsolidovanej finančnej

situácie.

� Ukazovatele zadĺženosti

Ukazovatele zadĺženosti vyjadrujú mieru využívania cudzieho kapitálu pri

financovaní potrieb podniku. Vysoký podiel vlastných zdrojov zabezpečuje podniku

stabilitu a nezávislosť, ale podľa literatúry je vlastný kapitál drahší ako cudzí.[10]

Ukazovateľ kvantifikuje schopnosť splácať dlhy a má úzku väzbu na likviditu.

S objemom dlhov súvisí aj ich povinnosť splácania a vytvorenia prostriedkov na tieto

dlhy. Ukazovatele zadĺženosti kvantifikujú rozsah využitia cudzieho kapitálu pri

financovaní potrieb podniku.

Patria sem: - celková zadĺženosť podniku

- zadĺženosť voči bankám

- finančná samostatnosť

- krytie úrokov

� Ukazovatele rentability

Pomocou ukazovateľov rentability je možné hodnotiť dosiahnutý výsledok

podnikového úsilia. Význam týchto ukazovateľov spočíva predovšetkým v ich

syntetickom charaktere. Ukazovatele vyjadrujú schopnosť produkovať zisk. Do ich

úrovne sa premietajú všetky výsledky ukazovateľov likvidity, aktivity aj zadĺženosti.

[13]

45

Patria sem: - rentabilita vloženého kapitálu ROI (Return on Investment)

- rentabilita aktív ROA (Return on Assets)

- rentabilita vlastného imania ROE ( Return on Equity)

- rentabilita tržieb

4 FINANČNÁ STATÉGIA PODNIKU

Finančnú stratégiu podniku môžeme charakterizovať ako strategické finančné

operácie, ktoré zabezpečujú dosiahnutie strategických finančných cieľov za určité

obdobie. Strategické finančné operácie predstavujú finančné rozhodovanie a postupy,

ktorými sa majú dosiahnuť strategické finančné ciele. Spolu s krátkodobými

operáciami tvoria náplň celkovej finančnej činnosti podniku, jeho finančného riadenia.

Finančná stratégia - je aktívna činnosť finančníkov, finančných manažérov,

zahrňujúcu získavanie potrebného objemu peňažných prostriedkov a kapitálu, ich

aktiváciu do rôznych zložiek aktív a rozdelenie zisku v súlade s formulovanými cieľmi

finančného plánu. Úlohy finančného manažéra - je sprostredkovateľ stojaci medzi

aktívami podniku a finančným trhom. Jeho úlohou je získať na finančnom trhu peňažné

prostriedky a kapitál

DEFINÍCIADEFINÍCIACIEĽOVCIEĽOV

ZÍSKANIEZÍSKANIEKAPITÁLUKAPITÁLU

OBCHODNÝOBCHODNÝPLÁNPLÁN

INVESTIČNÝINVESTI ČNÝPLÁNPLÁN

FINANČNÝFINANČNÝPLÁNPLÁN

EXTERNÉEXTERNÉZDROJEZDROJE

INTERNÉINTERNÉZDROJEZDROJE

DOTÁCIE, GRANTY, ...DOTÁCIE, GRANTY, ...

ÚVERY, INÉ ÚVERY, INÉ cudzcudz. . zdrzdr..

VKLADY VLASTNÍKOVVKLADY VLASTNÍKOV

Obr.č.10: Finančný manažment

46

Finančná stratégia je charakteristická tým, že sa zaoberá finančnou činnosťou

podniku v dlhšom časovom horizonte, týka sa kapitálovo náročných operácií, prináša

závažné zmeny vo financovaní podniku a je preto spojená so značným rizikom.

Systém riadenia finančných procesov musí byť v súlade s riadením v oblasti

výrobných procesov, ľudských zdrojov, BOZP, marketingu, v oblasti kvality a

environmentu.

Tak ako aj systém riadenia kvality, riadenia environmentu a ďalšie systémy

riadenia, aj systém finančného riadenia je založený na princípe Demingovho modelu

riadenia:

naplánuj – urob – skontroluj – vyhodnoť - vykonaj nápravné opatrenia

Tento cyklus, ktorý sa opakuje, vychádza z deklarovanej stratégie, cieľov,

vychádza z koncepcie finančnej politiky podniku.

Obr.č.11: Systém riadenia finančných procesov

47

4.1 Princípy finančnej stratégie

Pre úspešné zabezpečenie finančných cieľov podnikania sa v teórii podnikových

financií

zdôrazňujú a vo finančnej praxi uplatňujú niektoré základné princípy, o ktoré by sa

malo dlhodobé finančné riadenie podniku opierať. Medzi najdôležitejšie z nich patrí:

� Princíp peňažných tokov

� Princíp čistej súčasnej hodnoty

� Rešpektovanie faktoru času

� Zohľadňovanie rizika

� Optimalizácia kapitálovej štruktúry

� Zohľadňovanie stupňa efektívnosti kapitálových trhov

� Plánovanie a analýza finančných údajov

Princíp peňažných tokov – zdôrazňuje, že pre finančné riadenie je rozhodujúci

konkrétny tok peňažných prostriedkov – ich príjmy a výdaje, nielen výnosy a náklady

vykázané v účtovníctve. Peňažné toky (cash flow) sú kľúčovou kategóriou finančného

riadenia podniku a rozhodujú o otázkach platobnej schopnosti a likvidity podniku. Je

tokovou veličinou, , je meraním likvidity na základe peňažných príjmov a peňažných

výdavkov. Cash flow pomáha v podniku identifikovať a riešiť finančné problémy

a tým redukuje finančné riziko. Zachovanie platobnej schopnosti podniku si

jednoznačne vyžaduje dôrazné riadenie a analýzu prehľadu peňažných tokov.

Princíp čistej súčasnej hodnoty - spočíva v tom, že podnik by mal investovať len do

takých činností, kde je čistá súčastná hodnota pozitívna. Čistá súčasná hodnota

predstavuje rozdiel medzi diskontovanými peňažnými príjmami z určitej činnosti

a výdajmi na túto činnosť. Zohľadňuje nielen výšku peňažných príjmov a výdavkov, ale

aj ich časové rozloženie počas určitej doby. Nadväzuje tesne na hlavný ciel finančného

riadenia podniku.

48

Rešpektovanie faktoru času je zásada, ktorá sa dá vyjadriť jednoduchým pravidlom

– jedna koruna získaná dne má väčšiu hodnotu ako rovnaká koruna získaná zajtra,

pretože dnes získaná koruna môže byť hneď investovaná a prinášať určitý efekt. Veľký

význam má rešpektovanie faktoru času pri dlhodobom finančnom rozhodovaní, napr.

pri vyhodnocovaní efektívnosti investičných projektov, pri oceňovaní hodnoty podniku,

jeho dlhodobého finančného majetku, pri výbere optimálnych foriem dlhodobého

financovania a pod.

Zohľadňovanie rizika má podobne ako faktor času veľký význam pri dlhodobom

strategickom finančnom rozhodovaní. Technicky sa riziko zohľadňuje úpravou

diskontnej sadzby, používanej pre vyjadrenie časového hľadiska – tým vyššie riziko sa

predpokladá, tým vyššia sa volí diskontná sadzba pre aktualizáciu peňažných tokov.

Pre bezpečné, neriskantné investície sa väčšinou diskontné sadzby odvodzujú od

výnosov bezpečných cenných papierov – štátnych obligácií. Rešpektovanie rizika sa vo

finančnom riadení podniku prejavuje aj v tom, že sa uplatňujú rôzne formy ochrany

proti riziku.

Zásada optimalizácie kapitálovej štruktúry podniku spočíva v tom, že podniku musí

pre úhradu svojich predpokladaných potrieb zaistiť optimálne zloženie kapitálu.

Hlavným hľadiskom pre voľbu optimálneho zloženia kapitálu je maximalizácia tržnej

hodnoty firmy, ktorá sa vyjadriť ako minimalizácia priemerných nákladov kapitálu.

Vzhľadom k tomu , že náklady jednotlivých druhov kapitálu sú odlišné, podnik by sa

mal usilovať o takú kapitálovú štruktúr, pri ktorej by boli priemerné náklady kapitálu

minimálne.

Zohľadňovanie stupňa efektívnosti kapitálových trhov vo finančnom riadení

podniku znamená, že finančné rozhodovanie podniku by malo rešpektovať dosiahnutý

stupeň efektívnosti kapitálového trhu, s ktorým prichádza do styku.

Princíp plánovania a analýzy finančných zdrojov zdôrazňuje, že dosiahnutie

hlavných finančných cieľov podnikania je možné zabezpečiť len sústavnou analýzou

a plánovaním finančných veličín podniku. Analýza a plánovanie pohybu peňažných

prostriedkov , kapitálu, finančných zdrojov a stali súčasťou finančného riadenia

podnikov. Finančná analýza umožňuje hodnotiť doterajší vývoj rôznych dôležitých

49

ukazovateľov (zisku, rentability, likvidity, zadĺženosti a pod.) , porovnávať tento vývoj

s ostatnými podnikmi, s vlastnými plánovanými zámermi podniku a zistiť príčiny

odchýlok.

Finančné plánovanie konkretizuje finančnú stratégiu aj taktiku firmy. Formuluje

konkrétne finančné ciele podniku, predvída budúce finančné výsledky a cesty na ich

dosiahnutie.

Kvalitná finančná stratégia by mala uplatňovať aj ďalšie princípy, ktoré sú

všeobecne platné

� Princíp variantnosti – vypracovanie finančnej stratégie vo viacerých

variantoch, ktoré by zohľadňovali rôzne faktory , ktoré môžu nastať

� Princíp permanentnosti – finančnú stratégiu je potrebné obnovovať,

prehlbovať podľa skutočného vývoja a jeho odchýlok

� Princíp tvorivého prístupu – uplatňovanie nových finančných inovácií, nových

analytických a finančných metód a pod.

4.2 Strategické finančné operácie podniku

Kvalitná finančná stratégia podniku sa v súčasnosti stáva jedným z kľúčových

činiteľov, ktoré ovplyvňujú hospodárske výsledky podniku i jeho rovnováhu. Je

neoddeliteľnou súčasťou jeho fungovania a je úzko spojená s vonkajším finančno –

ekonomickým prostredím, v ktorom pôsobí. Vstupom Slovenskej republiky do EÚ sa

spája na jednej strane s využívaním výhod, ktoré z toho vstupu plynú, a na druhej

strane, je spojený aj s rastúcim konkurenčným tlakom zahraničných výrobcov. Ani

najmodernejšia technológia, aplikácia najnovších vedeckých poznatkov nestačí na to,

aby podnik dokázal úspešne obstát' v konkurenčnom boji na zahraničnom či domácom

trhu. Dôležitým predpokladom jeho úspechu je kvalitné finančné riadenie.

Strategické finančné operácie podniku :

� Dlhodobé finančné rozhodovanie

� Investičné rozhodovanie

50

4.2.1 Finančné rozhodovanie

Z charakteristiky finančnej stratégie vyplýva, že jej podstatou a neoddeliteľným

atribútom je finančné rozhodovanie. Finančné rozhodovanie je procesom výberu

optimálneho variantu získavania peňazí podnikového kapitálu a ich použitia a z

hľadiska základných finančných cieľov podnikania a s prihliadnutím na rôzne

obmedzujúce podmienky.

Finančné rozhodovanie podniku je do značnej miery ovplyvňované celkovým

ekonomickým prostredím. Kvalitné finančné rozhodovanie podniku a jeho finančná

politika musia vychádzať z daného ekonomické prostredia, ale navyše musia predvídať

jeho prípadné zmeny v budúcnosti. Finančné rozhodovanie ovplyvňuje budúce výsledky