Embed Size (px)

Citation preview

Séminaire International – 21/24 janvier 2002, Dakar, Sénégal

Le financement de l’agriculture familialedans le contexte de la libéralisation

Quelle contribution de la microfinance ?ATP – Cirad 41/97

Synthèses par pays

Financement de l’agriculture :Quelle contribution de lamicrofinance ?Le cas du Cambodge

Pierre DaubertJuillet 2001

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

2

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

3

1. La production : sept grandes familles de systèmes de production

Le Cambodge dispose de plusieurs zones agro-écologiques bien différenciées sur lesquelles septgrandes familles de systèmes de production sont pratiqués :

1.1 Les 4 systèmes basés sur la production rizicole

A) Les systèmes rizicoles des terrasses non irriguées. On les caractérise par une culture deriz de saison des pluies, faiblement productive et soumise aux aléas climatiques, en associationfréquente avec la culture et l’exploitation du palmier à sucre. Ce système est le plus répandu auCambodge. Les récents changement observés concernent l’extension de la double culture du riz(irrigation en saison sèche). Ces systèmes recouvrent 81% de la SAU du Cambodge etcorrespondent à 71% de la production rizicole du pays. Ils assurent la base économiqued’environ 1 500 000 familles (bien que riz soit pour une faible part destiné à lacommercialisation) et se situent dans toutes les zones de terrasses de la grande plaine duMékong et de la zone du grand lac. Les perspectives d’intensification se situent autour desvariétés de riz hâtives nécessitant une irrigation d’appoint. La ménages agricoles pratiquant cessystèmes rizicoles disposent en général d’autres sources de revenus (extraction du sucre depalme, pêche) mais qui ont tendance à décroître (compétition du sucre d’importation, baissetendancielle de la ressources pêche). Ces zones à l’économie stagnante constituent les principalesrégions d’exode agricole (départs vers Phnom Penh et les provinces du nord est).

B) Les systèmes rizicoles de décrue qui lorsqu’ils sont associés à une maîtrise de l’eaupermettent une culture intensive du riz. Ces systèmes prennent place sur des sols fertiles etvoient à l’heure actuelle l’adoption d’innovation (variétés, techniques’). Les systèmes rizicoles dedécrue couvrent environ 250 000 ha au Cambodge, la plupart se situant dans les provinces duSud (Kandal, Takeo, Prey Veng, Svay Rieng). Le riz produit est pour une part majoritairecommercialisé ce qui rend ces systèmes particulièrement sensibles au système de prix du pays.Les rendements rizicoles dans ces systèmes approchent en moyenne 3.5 tonnes/ha, relativementintensifs, et utilisent des variétés de riz issus de la révolution verte (variétés IR, hâtifs).

La production issue de ces systèmes est en croissance rapide du fait d’une part d’un mouvementnet d’intensification et d’autre part du fait de l’accroissement des surfaces qui y sont consacrées(principalement en reconversion des zones de riz flottant). Les contraintes principales restent lespointes de travail, notamment au repiquage. Cette dernière technique est d’ailleurs parfoisabandonnée et remplacée par des techniques de semis direct.

C) Les systèmes rizicoles des zones d’inondation. Les variétés de ‘ riz flottants ’ y sontcultivées (semis avant la crue). La culture est relativement risquée (montée de la crue parfois troprapide). Ces systèmes sont actuellement en régression et progressivement remplacés par dessystèmes rizicoles de décrue ou par des systèmes à double culture annuelle irriguée (besoind’investissement dans une motopompe). Ils sont pratiqués dans les zones où la hauteur de crueest trop élevée pour y implanter les variétés classiques de riz de saison de pluie. On les rencontredonc principalement autour du grand lac et aux abords des forêts inondées de Kompong Thom.

I. DESCRIPTION DU SECTEUR AGRICOLE

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

4

Leur superficie, estimée à 540 000 ha en 1930 n’est plus que d’environ 56 000 ha à l’heureactuelle. Ces systèmes sont très extensifs en main d’œuvre, les intrants y sont nuls, la fertilitéétant essentiellement apportée par la crue.

D) Les systèmes des terres hautes basés sur le riz pluvial intégré dans un système d’abattisbrûlis. Ces systèmes se rencontrent principalement dans les zones semi-montagneusesfaiblement peuplées du Nord est du Cambodge (Mondolkiri et Ratanakiri). Les activités depêche et de chasse sont largement complémentaires de ces systèmes. Ces systèmes sont demoins en moins basés sur l’activité rizicole, l’introduction de cultures commerciale étant unetendance actuellement nette (phénomène corrélés à l’arrivée de migrants dans ces zones duCambodge). Les vergers spécialisés dans la culture de l’anacardier s’étendent avec un débouchécommercial intéressant vers le Vietnam et la Thaïlande. Cet investissement sur des culturespérennes commerciales est principalement le fait de migrants arrivants dans ces zones, lesgroupes ethniques autochtones gardant en général des systèmes d’abattis brûlis plustraditionnels. En dehors des cultures d’anacardier, le café, et l’hévéa prennent également uneplace croissante. De même les bas fonds sont de plus en plus aménagés par les migrants pour ypratiquer la riziculture. A l’heure actuelle, le quart de la population de Ratanakiri est constituéede migrants des autres provinces ou des pays frontaliers.

1.2 Les 2 systèmes basés sur les cultures de ‘ Chamcar ’

Ce second groupe est constitué de systèmes largement diversifiés dans lesquels la culture du rizest présente mais où les cultures sèches (appelées localement ‘ cultures de chamcar ’) sontmajoritaires. Bien que très largement diversifiés, on peut distinguer :

A) les systèmes de berge qui se localisent le long des fleuves (Bassac, Tonle Sap et Mekong) etd’affluents importants. Ils sont dominés par des cultures très diversifiées et rythmés par la crueannuelle. Leur développement potentiel est élevé (fertilité de la crue, proximité d’une sourced’eau permanente, marché et accessibilité). L’évolution de ces systèmes est fortement liée àl’évolution des prix des produits agricoles ainsi que de la terre. Des phénomènes deconcentration foncière sont analysables dans ces zones, de même qu’une forte croissance del’intensification agricole. Ces systèmes de berges se sont principalement étendus au vingtièmesiècle et ont à l’heure une orientation commerciale marquée, même si la production agricole nereprésente qu’une source de revenu parmi d’autres (pêche, activités extra-agricole, salariat etfonctionnariat..). Les cultures sont diversifiées et étendues sur les diverses zones agro-écologiques des berges : bourrelet de berge (horticulture et vergers) , arrière berge limoneuse(cultures sèches : arachide, patate douce, sésame, ramie) basse arrière berge argileuse (rizicultureintensive de décrue). Les principales tendances actuellement à l’œuvre dans cette zone sont : unfort phénomène de différenciation sociale liés à la concentration foncière, une extension del’usage de motopompes et de motoculteurs, une ré-orientation de la commercialisation de laproduction vers le marché intérieur (jusqu’à maintenant, certaines productions de la zone étaientprincipalement exportées vers le Vietnam).

B) Les systèmes de terres hautes (sols rouges et noirs) dans lesquels les cultures d’hévéa sont

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

5

présentes. Parallèlement à l’exploitation familiale de l’hévéa, on assiste à un développement decultures annuelles telles que le soja et le maïs ainsi que de cultures commerciales pérennes ousemi-pérennes comme l’anacardier et le bananier. L’extension de la culture de l’hévéa dépendrafortement des choix de restructuration de la filière qui seront opérés. Ces systèmes sontprincipalement localisés autour de Kompong Cham et leur histoire est très liée au mouvementde plantation (familiale et d’Etat) d’hévéa impulsé par l’administration au début des années 60.Les terres rouges et profondes sont principalement dédiées à la double culture du soja et dumaïs, ainsi qu’aux plantations d’hévéa alors que les sols noirs sont préférés pour la culture du riz.Des attelages sont traditionnellement utilisés pour la préparation du sol. Ces derniers sontparfois remplacés par de petits tracteurs et du travail à façon.

Les perspectives de développement de l’hévéaculture familiale sont plutôt bonnes maisentravées par un statut foncier dissuasif ainsi que par des problèmes de structuration de la filièrede commercialisation.

1.3 Les systèmes modernes intensifs en capital

Ce dernier groupe de système est essentiellement présent autour de Phnom Penh et d’autresvilles secondaires ou en combinaison avec des systèmes de berge et de terrasse autour deBattambang et de Siem Reap. Dans ces derniers cas, il s’agit de systèmes maraîchers intensifs, deplantations pérennes (cocotier, durian, bananes, palmier à huile..), et de riziculture mécanisée surdes structures agricoles d’environ 20 ha détenues par des investisseurs privés. Autour de PhnomPenh, il s’agit surtout d’élevages industriels de poulet et semi intensifs de porcs. L’évolution deces systèmes est liée à celle du coût de la main d’œuvre et de la demande en produits deconsommation dans les zones urbaines. Les alternatives existantes dans les secteurs secondaireset tertiaires en matière d’investissement joueront également.

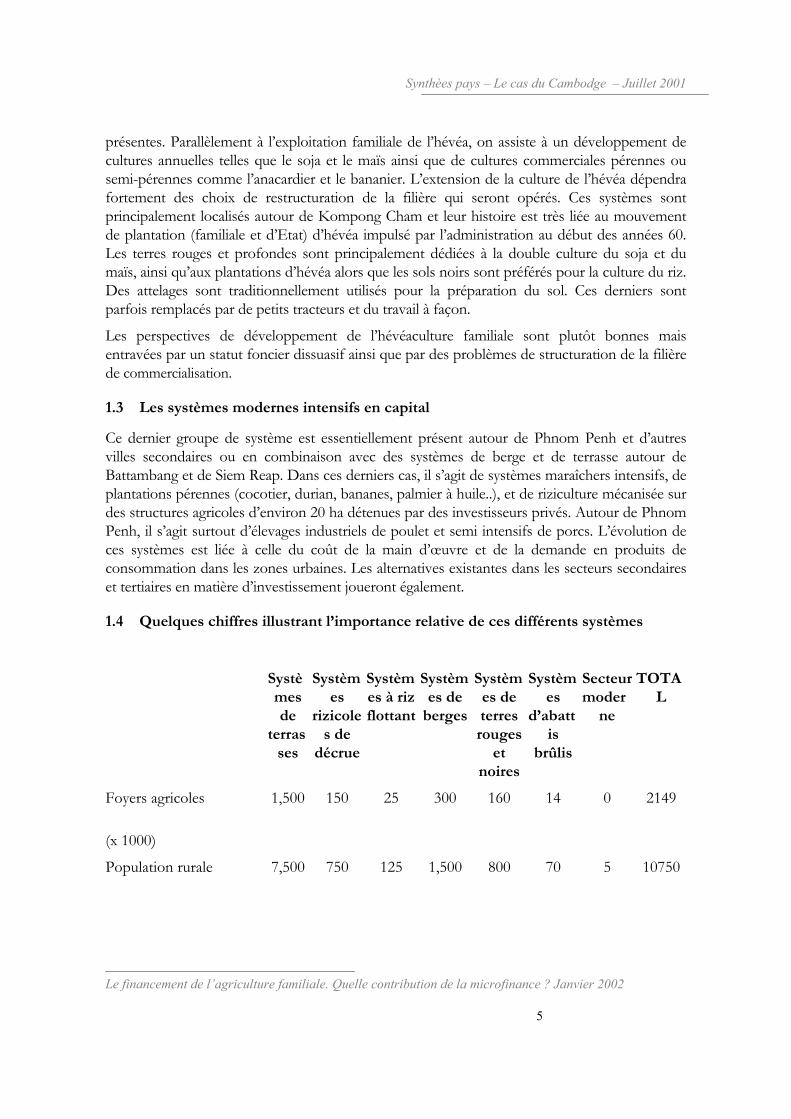

1.4 Quelques chiffres illustrant l’importance relative de ces différents systèmes

Systèmesde

terrasses

Systèmes

rizicoles de

décrue

Systèmes à rizflottant

Systèmes de

berges

Systèmes deterresrouges

etnoires

Systèmes

d’abattis

brûlis

Secteurmoder

ne

TOTAL

Foyers agricoles

(x 1000)

1,500 150 25 300 160 14 0 2149

Population rurale 7,500 750 125 1,500 800 70 5 10750

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

6

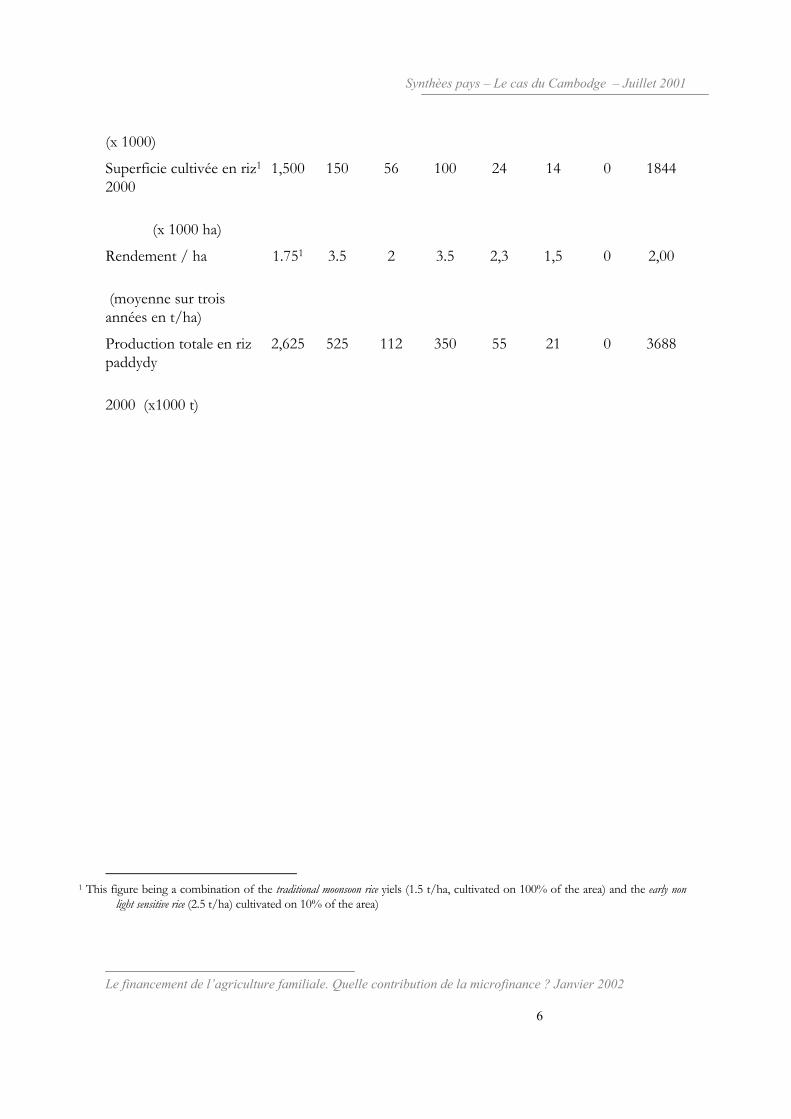

(x 1000)

Superficie cultivée en riz1

2000

(x 1000 ha)

1,500 150 56 100 24 14 0 1844

Rendement / ha

(moyenne sur troisannées en t/ha)

1.751 3.5 2 3.5 2,3 1,5 0 2,00

Production totale en rizpaddydy

2000 (x1000 t)

2,625 525 112 350 55 21 0 3688

1 This figure being a combination of the traditional moonsoon rice yiels (1.5 t/ha, cultivated on 100% of the area) and the early non

light sensitive rice (2.5 t/ha) cultivated on 10% of the area)

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

7

Sources : Agricultural Productivity Improvmenent Project. Document d’étude prospective agricole menée par le GRET le CEDACet l’IRAM en 2000.

2. L’irrigation au Cambodge : domination des grands systèmes d’irrigation héritésdu passé, mais émergence forte de l’irrigation individuelle ou de petits groupes

En 1994, on dénombrait 841 réseaux d’irrigation au Cambodge, la grande majorité d’entre euxayant été mis en place durant la période 1975-1979.2. Ils représentent 277 000 ha de rizières, soit15% de la SAU du pays. Seuls 176 des ces 841 sont néanmoins considérés comme entièrementopérationnels alors que leur potentiel est estimé à 606 364 ha parmi lesquels 189 000 seraientdestiné à la riziculture de saison sèche. A l’heure actuelle, seulement 5% de des surfaces agricolescambodgiennes sont cultivées en saison sèche, ce qui place le Cambodge loin derrière sesvoisins.

La tendance la plus importante à l’heure actuelle en matière d’irrigation est le développement del’irrigation individuelle ou de petits groupes. Ceci s’explique notamment par des raisonséconomiques puisqu’il est estimé que2 la mise en place d’un ha de culture irriguée individuelleengendre un investissement de 2800 US$ et des coûts d’exploitation d’environ 85US$ alors queles mêmes résultats dans le cadre d’un grand schéma d’irrigation ne seront atteints qu’avec uninvestissement de 3 600 à 4 000 US$ et des coûts d’exploitation de 40 à 65US$ par an. Cetteextension de l’irrigation individuelle est principalement à l’œuvre pour la riziculture de saisonsèche et la fourniture d’un complément d’irrigation pour la riziculture de mousson. Elle permetégalement de mettre en œuvre la double culture annuelle (riz-riz ou riz-légumes).

3. L’organisation économique du secteur : les principales filières, OPA, services’.

Une récente (1997) étude du CSES3, montre que seulement 14% des villages ont un marchépermanent, 11% ont accès à une institution de crédit, 4% disposent d’un vulgarisateur agricolepermanent, et 10% disposent d’une boutique d’intrants (engrais et produits de traitement).Autour de 35% des villages sont actuellement touchés par un projet de développement.

2 FAO. Aquastat ‘ Cambodia. FAO website : www.fao.org/landwater/aglw/aquastat/cambodia/camb-rfr.htm.

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

8

3.1 Vulgarisation agricole

Les services publics (de vulgarisation) agricoles sont à peu près inexistants au Cambodge, endehors des opérations d’urgence. La majeure partie du travail de formation et de vulgarisationagricole réalisé localement est porté par des ONGs, en collaboration dans certaines zones avecles services déconcentrés. Deux programmes nationaux sont particulièrement actifs bien que lesinnovations et messages techniques proposés soient peu en rapport avec les besoins des paysans(en particulier les paysans pauvres).

3.2 La fourniture d’intrants agricoles

A l’exception de la production maraîchère intensive de la périphérie de Phnom Penh, l’utilisationd’intrants agricoles dans le cycle de production est très faible en moyenne au Cambodge,notamment en comparaison avec les pays voisins d’Asie (Thaïlande, Vietnam). Depuis 1991, lesecteur de l’approvisionnement s’est largement libéralisé et des commerçants privés ont étéofficiellement autorisés à assurer l’importation d’engrais. Il est estimé à l’heure actuelle que 75%de la fourniture d’engrais au Cambodge est assurée par le secteur privé. Les données localiséesde terrain montrent que l’utilisation d’engrais est en nette augmentation au Cambodge, mais uneestimation globale est actuellement impossible du fait du manque de données nationales sur cesujet depuis 1995. La moyenne nationale concernant l’utilisation d’engrais serait de 40kg/ha,mais celle ci varie fortement selon les zones agro-écologiques considérées. Des application de200-300 kg/ha deviennent courantes à Prey Veng et Takéo. L’investissement en engrais estd’autant plus systématique que l’approvisionnement en eau est assuré. Dans le cas de lariziculture de saison sèche, on peut localement constater des problèmes d’application tropimportantes d’engrais entraînant des dégâts écologiques.

L’usage de pesticides est essentiellement concentré sur la riziculture de saison sèche et lemaraîchage. Dans ce dernier cas, des mauvais usages, et l’utilisation de produits de mauvaisequalité font que des problèmes sanitaires peuvent apparaître au niveau des légumes courammentconsommés à Phnom Penh.

3.3 Equipement agricole

La majorité des paysans cambodgiens n’ont pas accès à la mécanisation agricole, mais certainessituations locales doivent être illustrées. Depuis 1990, les tracteurs qui étaient propriété de l’Etatont été vendus à des entrepreneurs privés qui fournissent encore à l’heure actuelle des servicesde travail à façon contre rémunération. Ceci est particulièrement observable dans les zones deberge au sud de Phnom Penh pour la préparation des terres limoneuses de décrue. L’utilisationde petits tracteurs voir de motoculteur est également observable sur les rives du lac Tonle Sapoù des entrepreneur disposant d’exploitation d’une vingtaine d’ha reconvertissent les terres deriziculture flottante en riziculture de décrue. L’utilisation de motopompes est également courantpour ce type d’exploitant.

Concernant l’irrigation, l’usage de motopompes est par contre en net développement et ceci

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

9

dans plusieurs zones agro-écologiques. Sur les berges où le mouvement est le plus net et le plusancien, les motopompes sont principalement utilisées pour le maraîchage et la riziculture desaison sèche. Dans les zones de terrasses, le recours à des motopompes associées à des foragescollectifs ou privés est également de plus en plus fréquent et permet la pratique de la doubleculture annuelle.

3.4 Organisation du monde paysan

Il n’existe à l’heure actuelle pas d’organisations professionnelles agricoles généralistes auCambodge et cette situation ne semble pas être sur la voie du changement. Néanmoins, desorganisations locales se mettent en place, généralement en relation avec l’intervention d’uneONG. Ces organisations sont en général dédiées à la gestion d’intérêt communs locaux : gestiond’un système d’irrigation, fourniture d’intrants, commercialisation de productions, gestion d’unecaisse de crédit solidaire’De nombreux sociologues fournissent actuellement une analyse tendantà montrer que ces organisations sont essentiellement guidées par quelques leaders et serapprochent en réalité d’un service privé. Il est à l’heure actuelle difficile de se prononcer sur laviabilité de ce type d’organisation en dehors d’un système d’appui extérieur type ONG et projetde développement.

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

10

1. Un accroissement conséquent de la production rizicole

Le riz est la nourriture de base au Cambodge et du point de vue de la sécurité alimentaire peutêtre donc considéré comme la culture la plus importante du pays. D’un point de vueéconomique, le riz représente également à lui seul 14% du PIB du pays, ce qui le place au mêmeniveau que l’élevage ainsi que, par exemple, le secteur ‘ commerce de gros et de détails ’. Laculture du riz occupe également 85% des surfaces agricoles du pays et représente 81% dutonnage de l’ensemble de la production agricole du pays.4. Même si des études exhaustivesmanquent sur les filières de commercialisation du riz, il est couramment admis qu’un commerce(import et export, selon les qualités) de riz existe entre le Cambodge et deux de ses voisins quesont le Vietnam et la Thaïlande.

A l’heure actuelle, à qualité égale, le riz cambodgien est moins cher que celui provenant de laThaïlande et du Vietnam et les exportations sont croissantes. Il est clair que la productioncambodgienne dépasse les besoins du pays et les statistiques 1999-2000 du Ministèrecambodgien de l’Agriculture annoncent même un surplus de plus de 400 000 tonnes par rapportaux besoins primaires estimés (sur une production nationale d’environ 4 millions de tonnes). Endeux ans, la production nationale de riz a augmenté d’environ 15%. Seulement 17% de laproduction nationale de riz a bénéficié d’un apport complémentaire en matière d’irrigation. 94%de la production est encore réalisée avec des variétés de riz dites traditionnelles.

2. Les cultures commerciales et la production maraîchère

Une demande croissante pour des productions pouvant servir à l’alimentation animale (Maïs, soja..)

La demande qui était autrefois principalement orientée vers le Vietnam semble depuis le débutdes années 90 plus tournée vers le marché intérieur et la périphérie de Phnom Penh où sedéveloppement les élevages industriels et semi-industriels. Les régions agricoles de KompongCham et Battambang orientent sensiblement leur production vers cette demande.

II. PRINCIPALES TENDANCES DU SECTEUR AGRICOLE CAMBODGIEN

Sources : Agricultural Productivity Improvmenent Project. Document d’étude prospective agricole menéepar le GRET le CEDAC et l’IRAM en 2000.

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

11

Hésitations des planteurs familiaux à renouveler les plantations d’hévéa

Le marché international du caoutchouc naturel est actuellement favorable au secteur del’hévéaculture, du fait notamment des cours élevés du pétrole. L’évolution des dix dernièresannées de la production d’hévéa du Cambodge est très représentative de la politique généraleque mène ce pays dans ses différents secteurs économiques : privatisation partielle, intégrationdes filières nationales au marché international. Les prix payés au producteurs se rapprochent deplus en plus (mais restent éloignés) de ceux observables dans d’autres pays et en terme decompétitivité le Cambodge dispose d’avantages écologiques non négligeables : disponibilité deterre, qualité, coûts de la main d’œuvre’ La filière (achat au producteur, première transformation)reste handicapée par une privatisation mal menée, dans laquelle les investissements ont étéinsuffisants, engendrant des problèmes de qualité et une décote du prix FOB du caoutchoucnaturel cambodgien. La composition oligopolistique des opérateurs achetant et transformant laproduction nationale joue également défavorablement sur le prix pays aux producteurs (36% duprix FOB au Cambodge alors qu’il atteint 60% en Malaisie).

Investissements des agriculteurs familiaux ainsi que ‘ d’entrepreneurs ’ dans les plantations pérennescommerciales

Dans les provinces du Nord du Cambodge, le mouvement de migration/colonisations’accompagne en général d’un accroissement des plantations de palmiers à huile, café,anacardier’les minorités autochtones étant dans une moindre mesure impliquées dans cettedynamique. La plupart des intrants (traitements, semences, ..) sont importés du Vietnam et lacommercialisation des productions est également fortement tournée vers ce pays. En plus desrevenus générés durablement par ces systèmes de cultures, il faut constater qu’il s’agit clairementd’un processus d’appropriation marqué de la terre disponible dans cette région.

Confirmation du développement de la production maraîchère mais persistance des contraintes majeures enmatière d’approvisionnement en intrants de qualité et en conseil technique professionnel.

Le maraîchage et une des premières sources de diversification de l’agriculture cambodgiennedepuis la dé-collectivisation mais se trouve surtout toujours concentrée dans la frange de PhnomPenh, le long des fleuves. Bien que des producteurs strictement spécialisés dans le maraîchagefassent leur apparition, le marché est toujours dominé par des productions issues d’exploitationspratiquant d’autres systèmes de culture complémentaires (exploitations de polyculture élevage deberge).

Le secteur maraîcher souffre toujours d’un manque de connaissances techniques d’une partimportante des exploitants et d’autres part par la cherté des intrants disponibles sur le marchéCambodgien. De fait, l’approvisionnement de la capitale est toujours partagé entre la productionnationale et les importations du Vietnam(20% du total)5. Dans le même temps, de nombreusesinnovations techniques (semences, techniques’) arrivent également du Vietnam pour êtrepratiquées par les exploitants cambodgien, notamment au Sud de Phnom Penh.

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

12

3. L’élevage et la pêche

L’élevage reste très majoritairement familial mais des systèmes intensifs spécialisés se mettent en placelocalement.

L’élevage reste très largement familial et est surtout fortement intégré à l’ensemble del’exploitation et du système de production (transferts de fertilité, valorisation de sous-produits,fourniture de force de traction’). Les tendances lourdes depuis les années 60 sont : unereconstitution rapide du cheptel après la période 75-79, une stagnation globale du nombre detêtes (bovins, porcins et bubalins) par habitants et un doublement voir un triplement du nombrede têtes de bétail par ha cultivé.

Concernant la production de volailles, depuis le milieu des années 90, des élevages semi-intensifss’installent dans la périphérie de Phnom Penh. Ces systèmes de production, bien connus enThaïlande et au Vietnam sont exigeants en intrants.

4. Les exploitations agro-industrielles

Les agro-industries sont quasi inexistantes au Cambodge. Les brasseries se développentnéanmoins sur le territoire national, autorisant une décroissance des importations de bière. Lesrizeries sont faiblement efficaces, de petite taille et ont un rendement en riz non brisé inférieur à60%. La transformation de produits agricoles pour la production de rations pouvant entrer dansl’alimentation animale est encore faible mais se développe.

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

13

5. Un marché foncier actif, une tendance à la colonisation des régions les moinspeuplées et les plus isolées du pays

La superficie moyenne des exploitations agricoles cambodgiennes est de 1ha avec une variabilitéimportante. Les évolutions foncières actuelles sont assez variables selon les zones agro-écologiques que l’on considère. Après la période collectiviste, la terre a été allouée de nouveauaux exploitants familiaux selon un régime que l’on peut apparenter à la propriété privée (bienqu’à l’heure actuelle seulement 1% 6 des terres fassent l’objet d’un titre de propriété). Un régimede ‘ concessions ’ a également été promulgué et concerne les exploitations de plus de 5 ha. Cesconcessions ne peuvent quand à elles théoriquement pas être transmises ni vendues.

Un marché foncier est actuellement constitué, notamment dans les zones de plus forte densitéde population (berges). Une étude récente montre3 que 15% des paysans ont récemment achetéde la terre dans la province de Siem Reap. Dans la même région, le prix de la terre (parcellesdestinées à la riziculture de saison des pluies) a doublé entre 1994 et 1997. La location de terreest la situation dominante dans les exploitations spécialisées dans l’horticulture intensive en enpériphérie de Phnom Penh. Les zones rizicoles de terrasse présentent une situation destagnation et de basse productivité alors que la taille des exploitations est de plus en plus faible.De fait, de plus en plus de familles se retrouvent sans terre et un phénomène d’exode rural estobservé.

Dans les provinces du Nord du Cambodge, où l’accès à la terre est toujours (non officiellement)gratuit (la surface par famille est théoriquement limitée à 5 ha dans les zones présentant de laforêt).

L’accès à la terre continue néanmoins à être un problème pour certains groupes comme lesréfugiés et les personnes de retour des camps Thaïlandais. Le Ministère cambodgien del’agriculture estime que la surface agricole utile du pays s’est accrue de 1% entre 1993 et 1997alors que dans le même temps la population s’est accrue de plus de 10% 4.

3 Icra, 1997.4 Agricultural statistiques 1999-2000. Department of Planning. MAFF. Cambodia.

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

14

6. Un accroissement prévisible du nombre de sans terre, et l’émigration commeseule possibilité

Le données nationales indiquent qu’à l’heure actuelle 14% des foyers ruraux sont ‘ sans-terre ’(8,6% en zone côtière, 17,3% dans la région du Tonlé Sap) et 8% des communes enquêtées parle Programme Alimentaire Mondial (PAM / WFP) avaient un taux de foyer sans terre supérieurà 20%. Deux études7 ont également montré qu’un quart des personnes interviewées ayantdéclaré avoir vendu de la terre étaient sans terre l’année suivante. De fait, 43,6% des famillesdans terres ont possédé de la terre et 56,4% n’en ont jamais eu (parmi ces derniers, 42% étaientdes jeunes couples, 27,5% étaient des réfugiés de retour au Cambodge et 24,5% étaient desimmigrés).

Des phénomènes assez importants sont prévisibles, en lien notamment avec l’arrivée dans la vieactive des générations issues du ‘ baby boom ’ du début des années 80. Les perspectivesd’intensification de l’agriculture pourront néanmoins modérer cette tendance.

7. Conclusion

Dans un contexte de rapide intégration aux marchés internationaux, la capacité future del’agriculture cambodgienne à être compétitive dépendra fortement des progrès qu’elleaccomplira en terme de productivité et de l’évolution du coût interne de la main d’œuvre. Al’heure actuelle, sa productivité agricole est inférieure à celle de certains de ses voisins (Thaïlandeet Malaisie) alors que ses coûts de main d’œuvre son plus élevé que ceux du Vietnam.

L’accroissement du nombre de paysans sans terre dans les régions du Sud et les phénomènes demigration vers des régions moins peuplées qui y sont liés, de même que l’évolutioninternationale des prix influenceront fortement la capacité de l’agriculture cambodgienne àorganiser son avenir.

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

15

1. Les évolutions récentes de la politique agricole

La politique agricole cambodgienne s’intègre dans le champ plus vaste de la politiqueéconomique du pays. La tendance la plus nette et qui paraît la plus irréversible est celle de lalibéralisation. L’agriculture cambodgienne est de fait de plus en plus intégrée au marchéinternational, sans que des mesures de régulation soient mises en place. L’entrée du Cambodgedans l’ASEAN ne fait que confirmer et rendre encore plus nette cette tendance puisque celle ciaura pour conséquence d’exclure toute barrière tarifaire et douanière dans la sous-région à unhorizon de 15 ans.

Sur le plan intérieur, la politique libérale est également à l’œuvre. Les filièresd’approvisionnement (type intrants) ne sont plus prises en charge par le Ministère del’agriculture, et les filières de commercialisation sont également libres. Certains sous secteurs ontégalement vu les conséquences de la libéralisation économique : la privatisation quasi complètede la filière hévéa peut en être une illustration. Les services de vulgarisation agricole ont vu leursmoyen réduits à minima, l’intervention de l’Etat dans le secteur agricole se réduit essentiellementà des arbitrages dans le secteur foncier et sur le structuration des filières d’exportation.

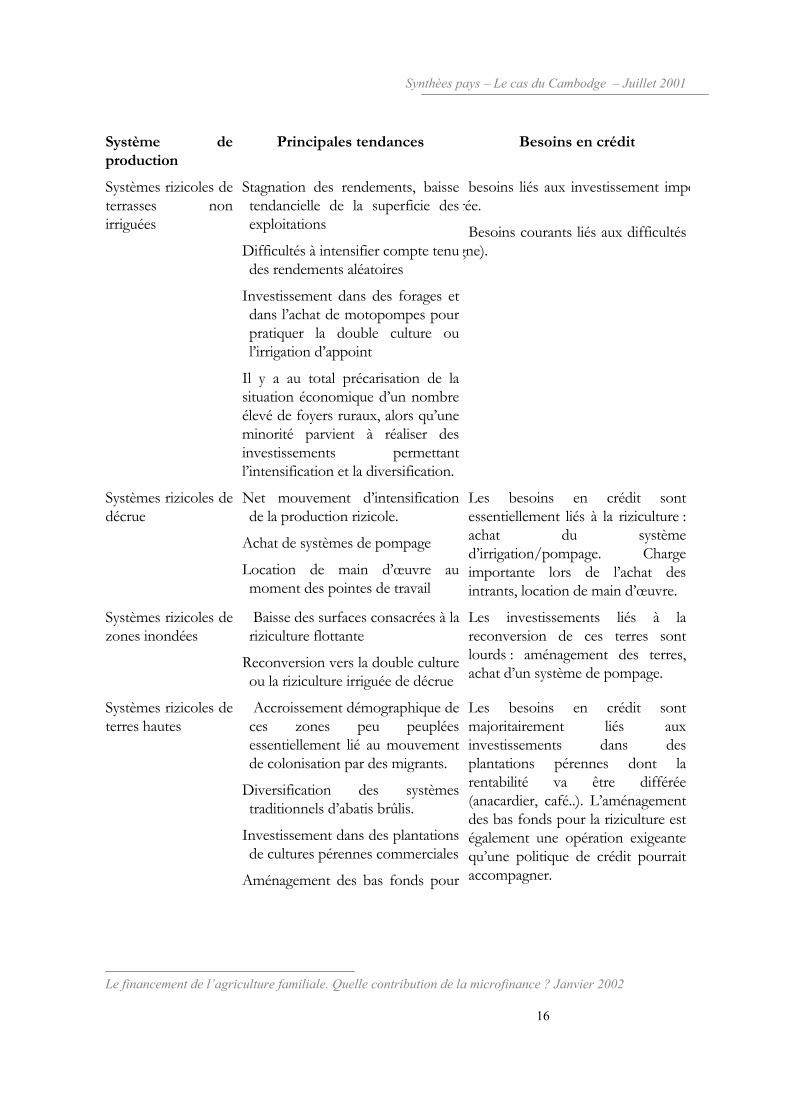

2. Estimation des besoins de financement de l’agriculture

Le tableau ci-après tente de résumer, par grand types de systèmes de production, quels seront lestypes de besoins en crédit compte tenu de la dynamique observable.

III. POLITIQUE AGRICOLE, CONCLUSION ET SYNTHESE SUR LESBESOINS DE FINANCEMENT DE L’AGRICULTURE

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

16

Système deproduction

Principales tendances Besoins en crédit

Systèmes rizicoles deterrasses nonirriguées

Stagnation des rendements, baissetendancielle de la superficie desexploitations

Difficultés à intensifier compte tenudes rendements aléatoires

Investissement dans des forages etdans l’achat de motopompes pourpratiquer la double culture oul’irrigation d’appoint

Il y a au total précarisation de lasituation économique d’un nombreélevé de foyers ruraux, alors qu’uneminorité parvient à réaliser desinvestissements permettantl’intensification et la diversification.

besoins liés aux investissement imporée.

Besoins courants liés aux difficultés gne).

Systèmes rizicoles dedécrue

Net mouvement d’intensificationde la production rizicole.

Achat de systèmes de pompage

Location de main d’œuvre aumoment des pointes de travail

Les besoins en crédit sontessentiellement liés à la riziculture :achat du systèmed’irrigation/pompage. Chargeimportante lors de l’achat desintrants, location de main d’œuvre.

Systèmes rizicoles dezones inondées

Baisse des surfaces consacrées à lariziculture flottante

Reconversion vers la double cultureou la riziculture irriguée de décrue

Les investissements liés à lareconversion de ces terres sontlourds : aménagement des terres,achat d’un système de pompage.

Systèmes rizicoles deterres hautes

Accroissement démographique deces zones peu peupléesessentiellement lié au mouvementde colonisation par des migrants.

Diversification des systèmestraditionnels d’abatis brûlis.

Investissement dans des plantationsde cultures pérennes commerciales

Aménagement des bas fonds pour

Les besoins en crédit sontmajoritairement liés auxinvestissements dans desplantations pérennes dont larentabilité va être différée(anacardier, café..). L’aménagementdes bas fonds pour la riziculture estégalement une opération exigeantequ’une politique de crédit pourraitaccompagner.

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

17

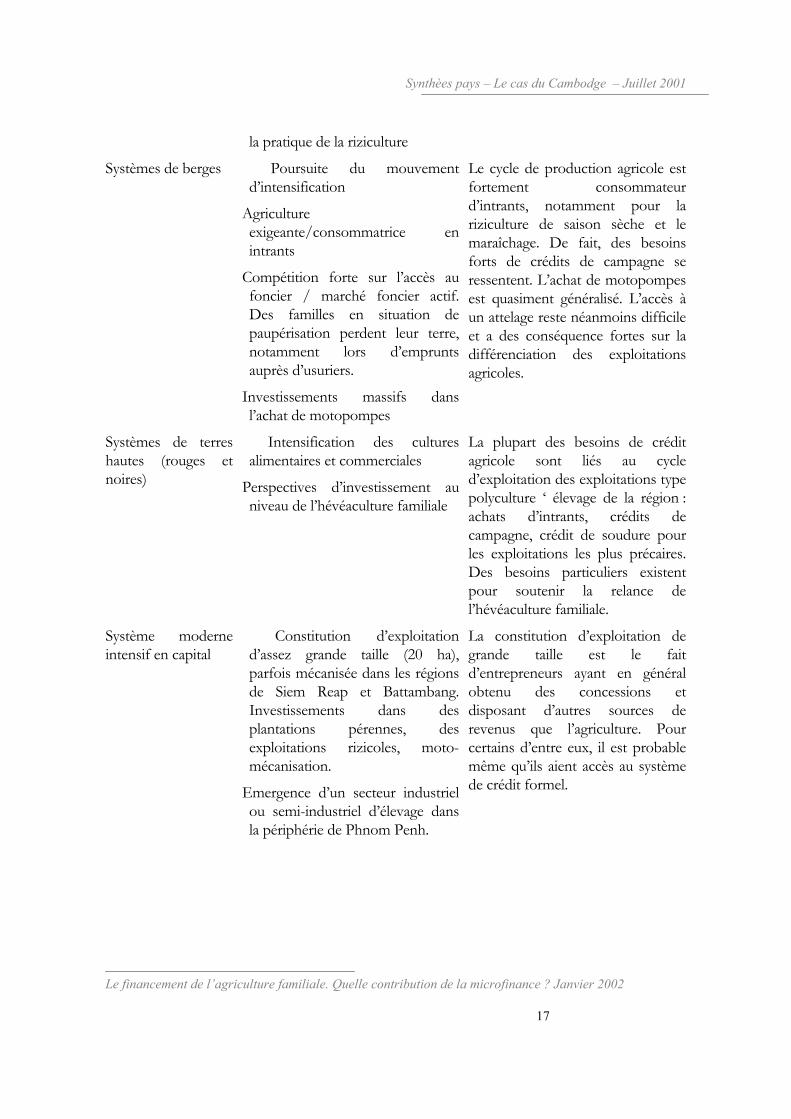

la pratique de la riziculture

Systèmes de berges Poursuite du mouvementd’intensification

Agricultureexigeante/consommatrice enintrants

Compétition forte sur l’accès aufoncier / marché foncier actif.Des familles en situation depaupérisation perdent leur terre,notamment lors d’empruntsauprès d’usuriers.

Investissements massifs dansl’achat de motopompes

Le cycle de production agricole estfortement consommateurd’intrants, notamment pour lariziculture de saison sèche et lemaraîchage. De fait, des besoinsforts de crédits de campagne seressentent. L’achat de motopompesest quasiment généralisé. L’accès àun attelage reste néanmoins difficileet a des conséquence fortes sur ladifférenciation des exploitationsagricoles.

Systèmes de terreshautes (rouges etnoires)

Intensification des culturesalimentaires et commerciales

Perspectives d’investissement auniveau de l’hévéaculture familiale

La plupart des besoins de créditagricole sont liés au cycled’exploitation des exploitations typepolyculture ‘ élevage de la région :achats d’intrants, crédits decampagne, crédit de soudure pourles exploitations les plus précaires.Des besoins particuliers existentpour soutenir la relance del’hévéaculture familiale.

Système moderneintensif en capital

Constitution d’exploitationd’assez grande taille (20 ha),parfois mécanisée dans les régionsde Siem Reap et Battambang.Investissements dans desplantations pérennes, desexploitations rizicoles, moto-mécanisation.

Emergence d’un secteur industrielou semi-industriel d’élevage dansla périphérie de Phnom Penh.

La constitution d’exploitation degrande taille est le faitd’entrepreneurs ayant en généralobtenu des concessions etdisposant d’autres sources derevenus que l’agriculture. Pourcertains d’entre eux, il est probablemême qu’ils aient accès au systèmede crédit formel.

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

18

L’offre de financement de l’agriculture à l’échelle du pays

1. Evolution des politiques publiques

Le gouvernement cambodgien a d’emblée considéré que la microfinance était un outil à mêmede répondre aux besoins de financement de l’agriculture. Par conséquent il ne sera pas fait dedistinction dans cette partie sur les politiques publiques entre le crédit agricole et lamicrofinance.

Les grandes étapes de l’évolution du secteur de la microfinance :

pendant les années 80, après la période khmer rouge, quelques crédits ont été distribués par labanque nationale (banque centrale) via ses relais provinciaux. Il s’agissait essentiellement decrédits agricoles, subventionnés. On estime à moins de 1% le nombre de bénéficiaires, dans uncontexte de pénurie générale de moyens ;

au début des années 90, avec la libéralisation, le Minagri a encouragé les expérimentationsmenées par des ONG, celle du Gret en particulier. Très rapidement une quinzaine d’ONGs etde projets se sont lancées, dont Acleda en 1993-1994.

à la même période un comité national est créé : le CCRD (comité pour le crédit ruraldécentralisé), en charge de définir une politique et de proposer un environnement légal. Pendantce temps les projets engagent progressivement leur croissance et leur évolution ;

En 1998 est créée la Banque de Développement Rural (BDR), banque publique qui reçoit unmandat de banque de refinancement, tournée vers les IMF - encore non formalisées ;

En 1999 un décret est passé pour encadrer les opérations de microfinance et offrir des optionsd’institutionnalisation (coopératives ou société de capitaux). Les IMF sont encouragées àdemander une licence à la banque centrale ;

En 2000 Acleda se transforme en banque commerciale et EMT en SARL ;

2. Contribution du système de financement public

Il n’existe aucune banque agricole ou de développement nous l’avons vu. Le seul instrumentpublic est la BDR, positionné comme une banque de refinancement pour les IMF. La BDRreçoit pour cela des prêts internationaux (ADB).

Elle conduit tout de même une opération de crédit en direct, dans le cadre d’un projet de relance

I. EVOLUTION DES POLITIQUES PUBLIQUES DE FINANCEMENT DEL’AGRICULTURE

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

19

de l’hévéaculture familiale. Il s’agit également de la seule opération de crédit à long terme encours au Cambodge (20 ans). Même si le volume de crédit en jeu est très limité (moins de 400clients), il est significatif que le seul opérateur disponible pour ce type d’opération est la BDR.Le bailleur de fonds (AFD) avait plutôt ciblé des banques privées initialement mais il a dû sereplier sur la BDR.

La politique cambodgienne privilégie donc le financement de l’agriculture par le secteur privé.Celui-ci se confond pour l’instant au secteur de la microfinance. Mais le secteur privé nes’engage pas, nous le verrons, dans des crédits moyen et long terme.

3. Contribution du secteur privé

Deux types de services de crédit sont présents en milieu rural : les prêteurs privés (les tauxd’intérêt pratiqués se situent entre 10 et 20% par mois), et le secteur formel, ou semi-formel,constitué des ONGs, des projets et des IMF. Selon une étude du CDRI, 22% des villageoisauraient emprunté de l’argent à ce secteur semi-formel.

Il est clair que le principal fournisseur de crédit du monde rural et agricole demeure le systèmeinformel, qui comprend les usuriers et les prêts familiaux. Dans une étude réalisée en 1996-1997,le Gret estimait que même dans un village où opérait EMT, avec pourtant des taux depénétration élevés (81%), le recours au crédit informel demeurait important : 42% des famillesavaient emprunté une ou plusieurs fois du crédit informel malgré la présence active de EMT. Envolume le crédit informel emprunté représentait 33% du crédit total délivré (EMT + informel).

Les emprunts au secteur informel seraient en majorité ‘ productifs ’ (64.3%) mais les dépenses‘ non-productives ’ telles que les achats de riz, de médicaments tiennent une place importante(35%), ce pourcentage ayant tendance à être supérieur chez les familles les plus pauvres8.

Les rares tentatives d’estimation des besoins totaux en crédit rural dans le pays débouchent surdes fourchettes de $102 million (Acleda) à $138 million (Gret). Les estimations des besoins enfinancement de l’agriculture sont de $250-275 millions5.

Après le secteur informel, le second prêteur privé finançant l’agriculture est celui de lamicrofinance, si l’on admet que son principal avatar, Acleda, est certes une banque commercialemais a évolué dans une ‘culture microfinance’ et pratique le crédit décentralisé.

Les banques commerciales ne s’aventurent pas en milieu rural. Une seule d’entre elle, la CanadiaBank, a fait une véritable tentative de décentralisation, mais elle a dû rapidement constaterqu’elle ne maîtrisait pas le métier. Elle s’est repositionnée sur son secteur de base.

5 Prins, H., 1996. Rural credit review : cambodia, ADB TA

Synthèes pays – Le cas du Cambodge – Juillet 2001

Le financement de l’agriculture familiale. Quelle contribution de la microfinance ? Janvier 2002

20

4. Contribution de la microfinance au financement de l’agriculture

4.1 Etat de développement de la microfinance au niveau national

Il existe environ 90 opérateurs au Cambodge aujourd’hui. La clientèle touchée serait de 370,000selon un rapport du CCRD (Décembre 2000), ce qui représenterait 21% des besoins potentiels.En volume le crédit fourni par les opérateurs de microfinance représente aujourd’hui environ$25 millions.

Typologie des opérateurs :

Les programmes

< L'UNICEF a lancé des activités d'épargne et de crédit en 1985, mais leur ampleur est restéelimitée, et aucune stratégie de pérennisation n'a été mise en place.

< Le PRASAC (Programme de Réhabilitation et d'Appui au secteur Agricole du Cambodge),initié par l'Union Européenne, compte environ 45 000 emprunteurs, pour un encours totalde près de 3 millions de dollars. Le PRASAC envisage de se transformer à terme.

Les ONG

On compte à peu près 80 ONG qui distribuent du crédit en zone rurale, dont beaucoup d'ONG locales conduisant de petites opérations. Il est courant que les activités d'épargne et decrédit des ONG ne représentent qu'un volet au milieu d'activités de santé, d'éducation, ou dedéveloppement communautaire.

Plusieurs ONG internationales se dégagent par le fait qu’elles ont une stratégie de microfinancespécifique, et envisagent de déboucher sur des institutions. On peut citer : CCB/World Relief(intervenant en milieu urbain), CRS, Seilaniti/Care, Hatha Kaksekar et Action Nord Sud.

Les institutions (ex projets institutionnalisés)

Acleda, banque commerciale, compte environ 70 000 clients. En terme d’encours il s’agit duplus gros opérateur de crédit du pays, avec 13.1 millions de dollars. Acleda a été initié par leBIT, puis a bénéficié du soutien financier du PNUD, de l'USAID et d'IFC pour l’assistancetechnique. Acleda offre deux produits de crédit : un crédit solidaire de 90 dollars enmoyenne et un crédit individuel de 1.320 dollars en moyenne. En 2004, Acleda projetted'atteindre 118.000 clients, avec un encours de 43 millions de dollars au moins.

EMT est une SARL. C’est un opérateur de crédit exclusivement rural, qui cible les besoins enpetit crédit. EMT compte 73 000 clients au 31.12.2000. En revanche son encours estrelativement faible, à 3 millions de dollars, ce qui s’explique par sa cible exclusivement ruraleet le choix fait de servir en priorité les petits besoins (large clientèle mais petits montants).

21

EMT offre deux produits de crédit. Un crédit solidaire de 32 dollars en moyenne, et uncrédit individuel de 122 dollars en moyenne. En 2004, EMT prévoit d’atteindre 130.000clients.

D'après l'étude de la Banque Asiatique de Développement se basant sur les projectionsofficielles des cinq principaux opérateurs le nombre total de clients sera de 400.000 en 2004.

Mais les opérateurs ont encore beaucoup d’obstacles à franchir d’ici là :

gérer la croissance sans accident, dans un contexte où peu de ressources humaines formées sontdisponibles ; les premiers cas de crise de gouvernance (CCB) et d’exploitation (Seilaniti) sontapparus ces deux dernières années ;

mobiliser des actionnaires pour se transformer en sociétés de capitaux. Aucun projet en effetn’envisage de se transformer en coopérative. Il est difficile pour ne pas dire impossible detrouver localement des actionnaires intéressés par la microfinance.

Diversifier les produits. Les institutions ont en effet bâti leur succès sur un seul ou deuxproduits. EMT en est la plus belle illustration. Sa réussite repose sur la maîtrise d’un produit, quia été facilement industrialisé. Le défi de la diversification n’est pas encore gagné.

L’avenir peut être imaginé comme suit :

4 à 5 opérateurs se partageront le marché dans 10 ans ;

-. d’ici là le secteur connaîtra des fusions, ainsi que quelques échecs ;

-. la croissance de la clientèle des IMF les mieux établies ne sera pas pour elles une priorité.Elles s’assureront en premier lieu de leur consolidation (aux plans des procédures, desressources humaines et de leurs résultats financiers), de la maîtrise des risques et del’évolution du service à leur clients. La croissance sera donc modérée ;

L’Etat joue un rôle de régulation du secteur via la banque centrale, qui dispose d’une cellulespécialisée dans la supervision des activités de microfinance. La loi bancaire a été votée par lesdéputés au mois de novembre 1999. Son article 74 indique que des dispositions d’encadrementdes institutions de microfinance (IMF) seront prises par la Banque Nationale au travers d’undécret spécifique. Ce décret fixe en particulier les formes légales des IMF, le champ plusrestreint d’activités que ces institutions seront autorisés à exercer, le montant de capitalminimum requis, les obligations de communication d’indicateurs et de rapports d’activité ainsique les conditions d’obtention d’un agrément de la BNC.

22

Synthèse : opportunités et contraintes de la microfinance au Cambodge

Opportunités Contraintes

Un grand marché ; une économieessentiellement rurale

Liberté de fixation des taux d’intérêts

Beaucoup d’acteurs mais peu deconcurrence effective sur le terrain à cejour

Un gouvernement coopératif

Un cadre législatif approprié audéveloppement de la micro-finance

Un retour des bailleurs / investisseurs et de la confiance envers le Cambodge

Une amélioration progressive desmoyens de communication

Une carence en ressources humaines formées

Des incertitudes sur la stabilité politique

Des infrastructures encore insuffisantes

Une économie pauvre, précaire, dépendantedes conditions naturelles

4.2 Contribution de la microfinance au financement de l’agriculture

Au Cambodge plus de 80% des clients des IMF sont des ruraux, mais nous ne connaissons pasbien dans quelle mesure le crédit rural va en particulier à l’agriculture. Dans un contexte où lapluriactivité est très forte et où le montant des crédits est très faible, la fongibilité bât son plein.

L’étude du Gret sur la période 1996-1997, déjà mentionnée, portait sur 743 familles. L’analysedes utilisations directes du crédit faisait ressortir les éléments suivants :

Crédits de trésorerie 47%

dont crédit de substitution au crédit informel 27%

Renforcement du capital commercial 16%

Investissement 24%

dont :

- achat de matériel et d’animaux de trait 5%

23

- crédits agricoles 19%

Prête-noms 13%

Ceci ne concerne qu’EMT. Mais on peut faire l’hypothèse que ces résultats sont fortementextrapolables dans la mesure où bon nombre d’opérateurs présentent un profil de produits et declientèle proches (Prasac, CRS, ANS). D’autres opérateurs, au premier rang desquels Acleda,mais aussi Hata, ciblent les besoins des petits et moyens entrepreneurs, parmi lesquels on trouvedes agriculteurs, mais de façon marginale. Nous ne disposons pas de chiffres à ce sujet.

La diversification engagée par EMT est intéressante parce qu’elle vise l’accompagnement desbesoins des clients, avec des crédits ‘déplafonnés’, attribués non plus sur la base de créditssolidaires mais de garanties individuelles (A.Lenoir, 1999).

5. Conclusion

Dans un contexte de rapide intégration aux marchés internationaux, la capacité future del’agriculture cambodgienne à être compétitive dépendra fortement des progrès qu’elleaccomplira en terme de productivité et de l’évolution du coût interne de la main d’œuvre. Al’heure actuelle, sa productivité agricole est inférieure à celle de certains de ses voisins (Thaïlandeet Malaisie) alors que ses coûts de main d’œuvre son plus élevés que ceux du Vietnam.

Dans ce contexte le crédit devrait venir en appui aux efforts d’accroissement de la productivité.

Le gouvernement cambodgien mise sur la microfinance pour couvrir les besoins en crédit, ycompris les crédits agricoles. La microfinance apporte des solutions relativement adaptées pourles crédits courts, le crédit de campagne essentiellement, même s’il est bien difficile de mesurerdans quelle proportion ils financent l’agriculture en particulier. Le taux de couverture desbesoins à l’échelle du pays est encore bas, mais il n’y a pas de problème particulier pour touchercette cible sinon celui du niveau de croissance des IMF. En revanche les produits de crédit demoyen et long terme n’existent pas, et les IMF n’ont aucun motif particulier de monter engamme et s’aventurer sur des produits de moyen terme avant plusieurs années. Leur marchéactuel et potentiel leur garantit de pouvoir poursuivre leur développement pendant encorequelques années au moindre risque.

Les banques commerciales ne sont pas positionnées. On peut estimer qu’elles ne s’aventurerontpas au delà de l’agro-industrie. Mais Acleda, positionné sur un segment intermédiaire entre lamicrofinance et le crédit commercial aux entreprises, peut répondre tant bien que mal auxbesoins des gros producteurs. De toute évidence les risques agricoles resteront toutefoismarginaux dans son portefeuille, pour la même raison que précédemment. Acleda a aussi unmarché confortable plus immédiat et moins risqué. De plus la question du taux d’intérêt, quiaujourd’hui reste relativement secondaire par rapport à l’accès au crédit, deviendra à terme unfrein pour les agriculteurs.

Le problème ne se pose pas seulement pour le financement de l’agriculture en voied’intensification. L’appui à l’installation des migrants est un enjeu nous l’avons vu, et onretrouve ici le problème du manque de fournisseurs de crédit à moyen et long terme.

24

Pendant ce temps il n’est pas dit que les IMF répondront aux besoins des ‘ sans-terre ’.

Donc les IMF se retrouveront sur un marché intermédiaire, celui du crédit de court terme, avecdes produits de plus en plus diversifiés, mais elle ne s’aventurera pas aux bornes. Les banquescommerciales également.

Dans ce contexte, et alors que les besoins à couvrir restent importants, tant en clientèle qu'entype de produits, les pouvoirs publics continueront-ils de miser sur la microfinance seulement,ou bien envisageront-ils de confier à un opérateur public, tel la BDR, un rôle de banque agricolepour cibler les besoins non couverts ?1.. Simple ou double culture. (Un ha cultivé deux fois dans l’année n’est ici comptabilisé que pour un ha), la surface

récoltée est donc supérieure.2.. Irrigation rehabilitation in Cambodia, Mekong secretariat, 1994.3.. Source de l’étude CSES / voir doc APIP4.. FAO. 1994. Cambodia : Agricultural development options.5.. Agrisud International. 1998.6.. Land Ownership, sales and concentration in Cambodia. Working paper 16. CDRI. Cambodia. 2000.7.. 1) Protracted Emergency Target Survey, UNWFP, 1998. 2) Cambodia socio-economic survey 1997. NIS.8.. Oxfam ‘ GB. 2000. Credit and landlessness. Impact of credit access on landlessness in Cheung Prey and

Battambang districts. Minicase study 9. Cambodia land study project.