Embed Size (px)

Citation preview

¿Por qué el VAN conduce a mejores decisiones de inversión

que otros criterios?

Capítulo 5

FINANZAS DE EMPRESA

5- 2

Temas a tratar

Los competidores del VANEl período de recuperaciónRentabilidad contable mediaTasa interna de rentabilidadRecursos financieros limitados

5- 3

VAN y transferencias de tesoreríaLa empresa puede o retener y reinvertir el dinero, o reembolsarlo

a los accionistas. Si el dinero es reinvertido, el coste de oportunidad es la tasa de rentabilidad que podrían haber

obtenido los accionistas invirtiendo en activos financieros.

Tesorería

Oportunidadde inversión(activo real)

Empresa AccionistaOportunidades de inversión (activos

financieros)

InversiónAlternativa: pago de dividendo a accionistas

Los accionistasinvierten por sí mismos

5- 4

Período de recuperación

El período de recuperación (PR) de un proyecto es el nº de años al cabo de los cualesel acumulado de los cashflows previstosigualan la inversión inicial.

La regla del PR dice que sólo se aceptanproyectos cuyos PR sean inferiores al plazomáximo fijado por la empresa.

5- 5

Período de recuperación

Este método presenta la debilidad de queignora los cashflows posteriores al añomáximo fijado, así como el valor actual de dichos cashflows.

5- 6

Período de recuperación

EjemploAnalizar los tres proyectos A, B y C y valorar el error que podemos cometer si sólo aceptamosproyectos con PR de 2 años o menos.

050018002000-C018005002000-B

50005005002000-A

10% @VANrecuper.Período

CCCCProjecto 3210

5- 7

Período de recuperación

EjemploAnalizar los tres proyectos A, B y C y valorar el error que podemos cometer si sólo aceptamosproyectos con PR de 2 años o menos.

502050018002000-C58-2018005002000-B

2,624350005005002000-A

10% @VANrecuper.Período

CCCCProyecto 3210

+

+

5- 8

Rentabilidad contable

Rentabilidad contable = Beneficio medio esperado(después de amortizaciones e impuestos) dividido por

el valor medio contable de la inversión.

activo delvalor ablebenef.contcontable Rentabil. =

Los directivos utilizan muy poco esta fórmula paratomar decisiones, ya que sus componentes reflejancifras contables y fiscales, no valores de mercado o cashflows.

5- 9

Tasa de rentabilidad interna

EjemploEstá pensando en invertir 4.000 € en utillaje parauna máquina-herramienta. La inversión generará un cashflow de 2.000 € y 4.000 € en los dos próximosaños respectivamente. ¿Cuál será la TIR de estainversión?

5- 10

Tasa de rentabilidad interna

EjemploEstá pensando en invertir 4.000 € en utillaje para una máquina-herramienta. La inversión generará un cashflow de 2.000 € y 4.000 € en los dos próximos años respectivamente. ¿Cuál será la TIR de estainversión?

0)1(

000.4)1(

000.2000.4 21 =+

++

+−=TIRTIR

VAN

5- 11

Tasa de rentabilidad interna

EjemploEstá pensando en invertir 4.000 € en utillaje para una máquina-herramienta. La inversión generará un cashflow de 2.000 € y 4.000 € en los dos próximos años respectivamente. ¿Cuál será la TIR de estainversión?

0)1(

000.4)1(

000.2000.4 21 =+

++

+−=TIRTIR

VAN

IRR = 28,08 %

5- 12

Tasa de rentabilidad interna

-2000

-1500

-1000

-500

0

500

1000

1500

2000

2500

10 20 30 40 50 60 70 80 90 100

Tasa descuento (%)

VAN

(000

)

TIR = 28,08 %

5- 13

Tasa de rentabilidad interna

Primer fallo: prestar o endeudarse?Con ciertos cashflows (ver cuadro inferior), el VAN del proyecto aumenta al aumentar la tasa de descuento. Esto es lo opuesto a la relación normal entre VAN y tasasde descuento.

75.0%20728.1320.4600.3000.1%10@3210

−+−−+VANTIRCCCC

5- 14

Tasa de rentabilidad internaPrimer defecto: prestar o endeudarse?

Con ciertos cashflows (ver cuadro inferior), el VAN del proyecto aumenta al aumentar la tasa de descuento. Esto es lo opuesto a la relación normal entre VAN y tasasde descuento.

Tasa de descuento, en %

VAN

20

5- 15

Tasa de rentabilidad internaSegundo fallo: tasas de rentabilidad múltiples

Ciertos cashflows pueden generar VAN = 0 con tasas de descuento distintas. Los siguientes cashflows generan VAN = 0 con tasas de -50% y de 15.2%.

150150150150150800000,16543210

−+++++−CCCCCCC

5- 16

Tasa de rentabilidad internaSegundo fallo: tasas de rentabilidad múltiples

Ciertos cashflows pueden generar VAN = 0 con tasas de descuento distintas. Los siguientes cashflows generan VAN = 0 con tasas de -50% y de 15.2%.

1.000VAN

500

0

-500

-1.000

Tasa de descuento

TIR = 15,2 %

TIR = -50 %

5- 17

Tasa de rentabilidad interna

Tercer fallo: proyectos mutuamente excluyentes

La TIR ignora a veces la magnitud del proyecto.Los dos proyectos siguientes ilustran sobre esto.

818.1175000.35000.20182.8100000.20000.10

%10@Proyecto 0

++−++−

FE

VANTIRCC

5- 18

Tasa de rentabilidad interna

Tercer fallo: proyectos mutuamente excluyentes

Solución: analizar los flujos incrementales F – E:

636.350000.15000.10%10@Proyecto 0

++−− EFVANTIRCC

5- 19

Tasa de rentabilidad interna

Tercer fallo: proyectos mutuamente excluyentes

La TIR espoco fiable para ordenar proyectos con diferentes perfiles de flujos de tesorería.

...

0

ETC

9.00020,0+1.800+1.800+1.800+1.800+1.800-9.000H

3.59233,300+4.000+5.000+6.000-9.000G

VAN al 10 %

TIR (%)

C5C4C3C2C1C0

5- 20

Tasa de rentabilidad interna

Tercer fallo: proyectos mutuamente excluyentes

5- 21

Tasa de rentabilidad interna

El proyecto H tiene un VAN mayor siempre y cuando el coste de oportunidad

del capital sea inferior al 15,6 %.

La razón por la que la TIR conduce a error es que las entradas totales de tesorería

del proyecto H son mayores, pero tienden a ocurrir más tarde.

5- 22

Tasa de rentabilidad interna

Cuarto fallo: estructura temporal de los tipos de interés

Suponemos que las tasas de descuento son constantesdurante la vida del proyecto.

Esta hipótesis implica que todos los fondos son reinvertidos a la tasa de la TIR.

Y esto es una suposición errónea.

5- 23

Índice de Rentabilidad

Cuando los recursos son limitados, el índicede rentabilidad (IR) permite seleccionar entrevarias combinaciones de proyectos.

Un conjunto de recursos limitados y de proyectos pueden sugerirnos variascombinaciones.

El mayor IR ponderado puede indicarnos losproyectos a seleccionar.

5- 24

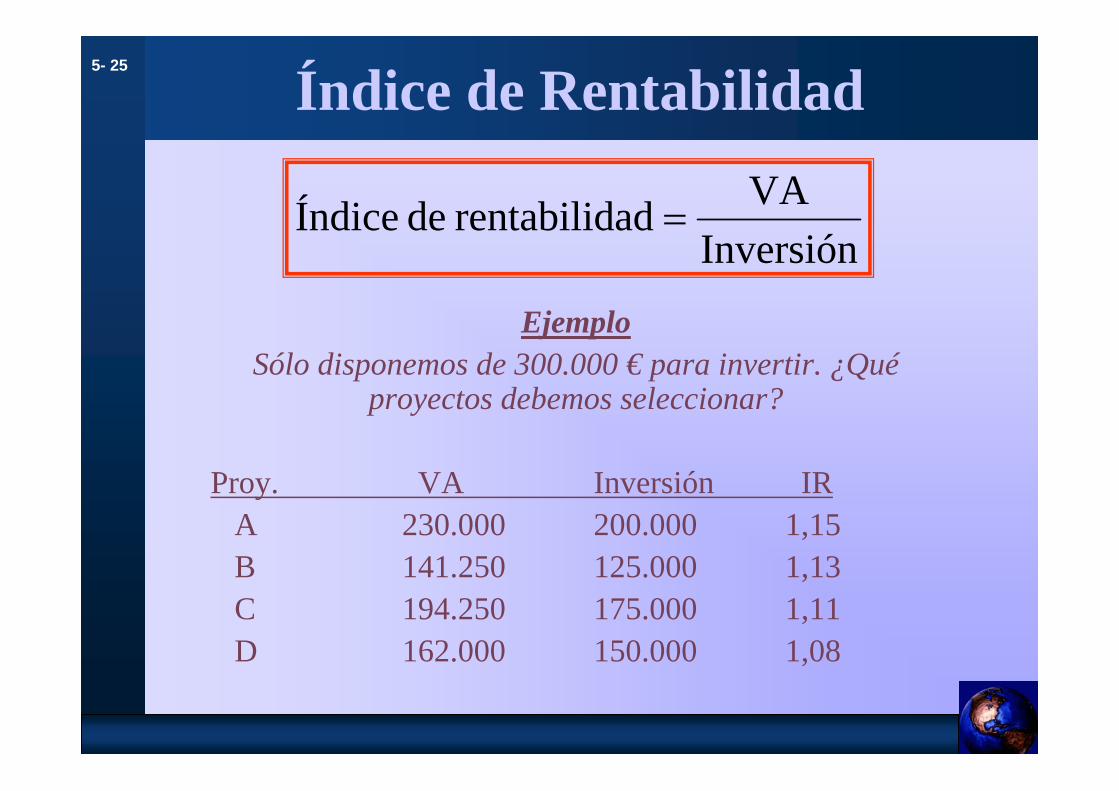

Índice de Rentabilidad

EjemploSólo disponemos de 300.000 € para invertir. ¿Qué

proyectos debemos seleccionar?

Proy. VA Inversión IRA 230.000 200.000 1,15B 141.250 125.000 1,13C 194.250 175.000 1,11D 162.000 150.000 1,08

InversiónVAadrentabilid de Índice =

5- 25

Índice de Rentabilidad

EjemploSólo disponemos de 300.000 € para invertir. ¿Qué

proyectos debemos seleccionar?

Proy. VA Inversión IRA 230.000 200.000 1,15B 141.250 125.000 1,13C 194.250 175.000 1,11D 162.000 150.000 1,08

InversiónVAadrentabilid de Índice =

5- 26

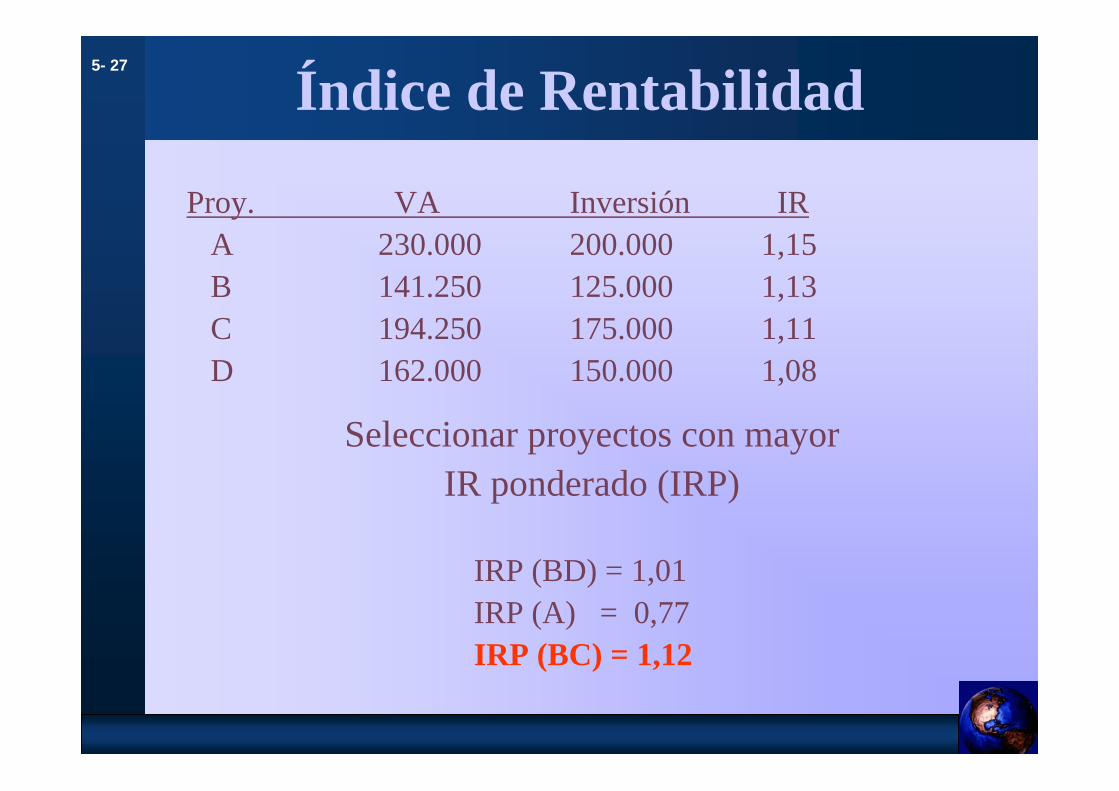

Índice de Rentabilidad

Proy. VA Inversión IRA 230.000 200.000 1,15B 141.250 125.000 1,13C 194.250 175.000 1,11D 162.000 150.000 1,08

Seleccionar proyectos con el mayor IR ponderado(IRP)

IRP (BD) = (1,13x125 + 1,08x150 + 0,0x25)300 300 300

= 1,01

5- 27

Índice de Rentabilidad

Proy. VA Inversión IRA 230.000 200.000 1,15B 141.250 125.000 1,13C 194.250 175.000 1,11D 162.000 150.000 1,08

Seleccionar proyectos con mayor IR ponderado (IRP)

IRP (BD) = 1,01IRP (A) = 0,77IRP (BC) = 1,12

5- 28

Índice de Rentabilidad

El IR puede ser erróneo cuando estamos obligados a elegir entre inversiones mutuamente excluyentes.

3.6361,3613.636- 15.000+10.000B

821,82182+ 200- 100A

VAN al 10 %

IRVA al 10 %

C1C0

5- 29

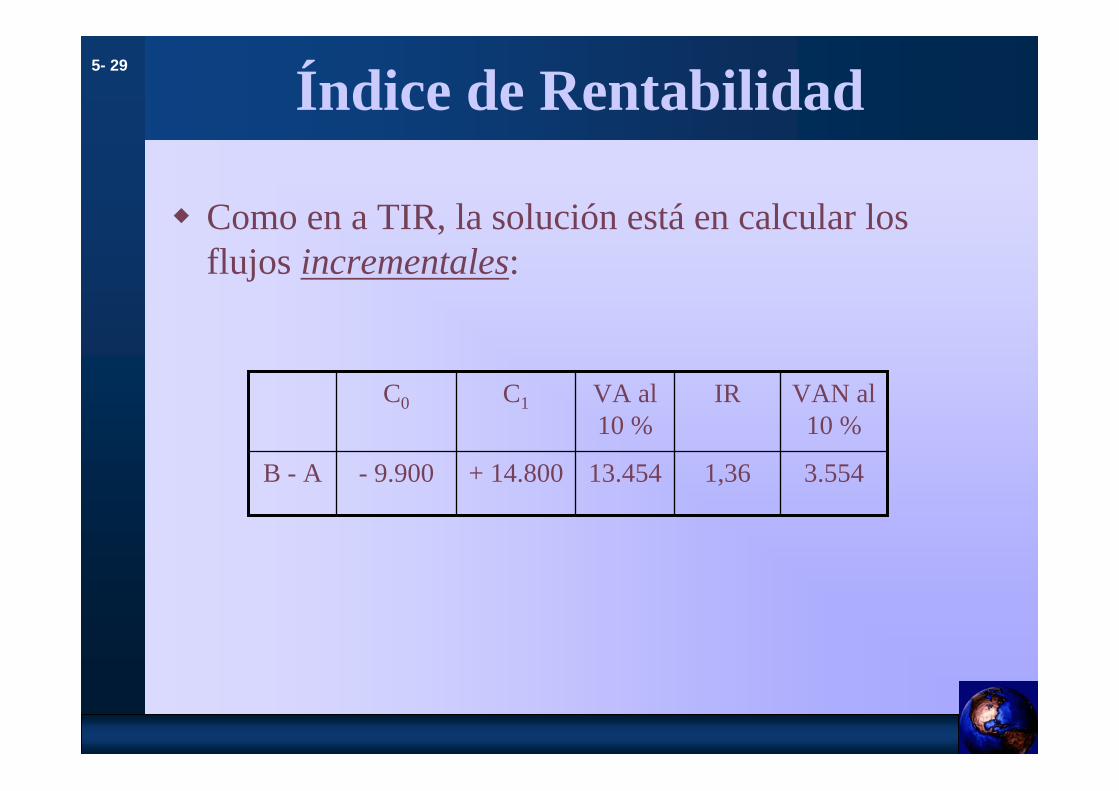

Índice de Rentabilidad

Como en a TIR, la solución está en calcular losflujos incrementales:

3.5541,3613.454+ 14.800- 9.900B - A

VAN al 10 %

IRVA al 10 %

C1C0