Embed Size (px)

Citation preview

Postvertriebsstück – Deutsche Post AG – Entgelt bezahlt 6655

Nummer 2 · März 2017 · 64 . Jahrgang

FinanzierungLeasing

Factoring

Europaweite Betrugsprävention für Leasing-Unternehmen

Sicherheitsnetz zum Schutz hochwertiger Assets

Frank Schottenheim

Deutsche Leasing-Unternehmen im Schatten der Finanzaufsicht

Europäische und nationale Aufsichtsbehörden und deren Zusammenwirken

Anja Patricia Gruhn

Gestiegene Eigenkapitalanforderungen für weniger bedeutende Institute

LSI-SREP-Bescheide und Allgemeinverfügung zum Zinsänderungsrisiko

Prof. Dr. Konrad Wimmer

Factoring im europäischen Binnenmarkt – grenzenlose Unklarheit?

Wie viel Sicherheit bietet der aktuelle Rechtsrahmen

Wolf Stumpf, Kristin Kohser

Leasing

Aufsicht

Factoring

Schwerpunkt Europa

Digitaler Sonderdruck

2

FLF 2/2017

Zwar streiten Ökonomen noch immer über die Ursachen der Finanzkrise der Jahre 2008 und 2009. Einigkeit herrscht hingegen über ihre Wirkung: Die Finanzbranche wurde erschüttert und wachgerüttelt, wodurch ein neues Risikobewusstsein entstand. Nur im Zusammenschluss über Instituts- und Ländergrenzen hinweg kann es der Branche gelingen, Risiken frühzeitig zu erkennen und Gefahren vorzubeugen. Eine gemeinsame, länderübergreifen-

de Risikoprävention bildet die Basis für sichere Finanzierungsgeschäfte in einem offenen Wettbewerbsumfeld.

Bestandsprüfung im Outsourcing

Die Leasing-Gesellschaften müssen sich mit vielfältigen Betrugsformen auseinandersetzen, die einen hohen wirtschaftlichen Schaden verursachen. Je höher der Wert der geleasten Assets, umso mehr gewinnt der Schutz von Eigentumsrechten an Bedeutung. Dazu haben sich verschiedene Ansätze in der Praxis bewährt. Vor-Ort-Prü-fungen, sogenannte Floor checks, ge-hören zu den Routinen von Finanzins-tituten. Doch dafür bindet heute kaum ein Unternehmen noch eigene Perso-nalkapazitäten. Das Outsourcing hat sich in diesem Bereich in der Banken-welt als Standard durchgesetzt. Denn die bei einem Dienstleister gebündel-ten Prüfungen tragen entscheidend zur Kostensenkung bei. Skaleneffekte ergeben sich durch die höheren Fall-zahlen.

Da externe Dienstleister die Prü-fungen in den einzelnen Häusern

bündeln, entfällt nur ein kleiner An-teil der Fahrtkosten auf den einzelnen Kunden. Zudem lassen sich die Prü-fungen schneller und bei Bedarf kurz-fristig durchführen. Neben Fahrzeu-gen werden auch Bau-, Land-, Druck-, Werkzeug- und andere Produktions-maschinen sowie ganze Produktions-anlagen geprüft. Das unterstützt Lea-sing-Gesellschaften und Banken, ihr Sicherungseigentum zu identifizieren, zu überwachen und so zu schützen. Im Investitionsgüterbereich bewährt sich das Verfahren allerdings nur dann, wenn das prüfende Unterneh-men über die notwendige technische Kompetenz verfügt, um auch kom-plexe Anlagen auf Vollständigkeit zu untersuchen.

Zudem setzen Banken und Lea-sing-Gesellschaften aus vielen euro-päischen Ländern ein einheitliches Asset-Register als Instrument ihres Risikomanagements ein. Die System-software prüft zeitnah die Eigentums-verhältnisse finanzierter Fahrzeuge sowie weiterer Assets – von der Bau-maschine bis zur Büroausstattung. Während spezielle Datenbanken nur über eine begrenzte Reichweite verfü-gen, sollte ein zentrales internationa-les Register genutzt werden, das neben eigenen Daten auch auf nationale Re-gister zurückgreift und sie vernetzt.

Auf diese Weise wird ein Monito-ring über Landesgrenzen und Finan-zierungsarten hinweg möglich. Um Doppel- und Luftfinanzierung sicher aufzudecken, werden aus fragmen-tierten Daten wie beispielsweise un-vollständigen Maschinendaten oder Fahrgestellnummern, Herstelleran-gaben oder anderen Informationen eindeutige Datensätze von hoher Qualität generiert. Damit schließt das Register entscheidende Sicherheits-

Frank Schottenheim

Die Betrugsprävention in Leasing-Gesellschaften, Banken und Versicherern ist auf europäischer Ebene verbesserungsfähig. Wenngleich es viele sinnvolle Ansätze im internationalen Asset-Management gibt, fehlt ein aufeinander abgestimmtes Gesamtsys-tem an Lösungen und Instrumenten. Um deren Wirkungsweise zu erhöhen, sollten diese in ein Gesamtkonzept integriert werden. Der Beitrag zeigt vorhandene Formen der Betrugsprävention auf und gibt Anstöße, die empfindlichen Lücken im europäischen Kontext zu schließen.

Europaweite Betrugsprävention für Leasing-UnternehmenSicherheitsnetz zum Schutz hochwertiger Assets

DER AUtoR:

Frank Schottenheim, Walluf, Director Financial Insti-tutions der PS-team Deutschland GmbH & Co. KG, verantwortet das Geschäft mit Leasing-Gesellschaften, Banken und Ver-sicherungen. Zuvor leitete er das Asset-Management der GE Capital Leasing für Deutschland und Benelux und war lang-jährig in führender Position im internatio-nalen Asset-Management der Deutschen Leasing AG tätig. E-Mail: [email protected]

FinanzierungLeasing

Factoring

FLF 2/2017

3

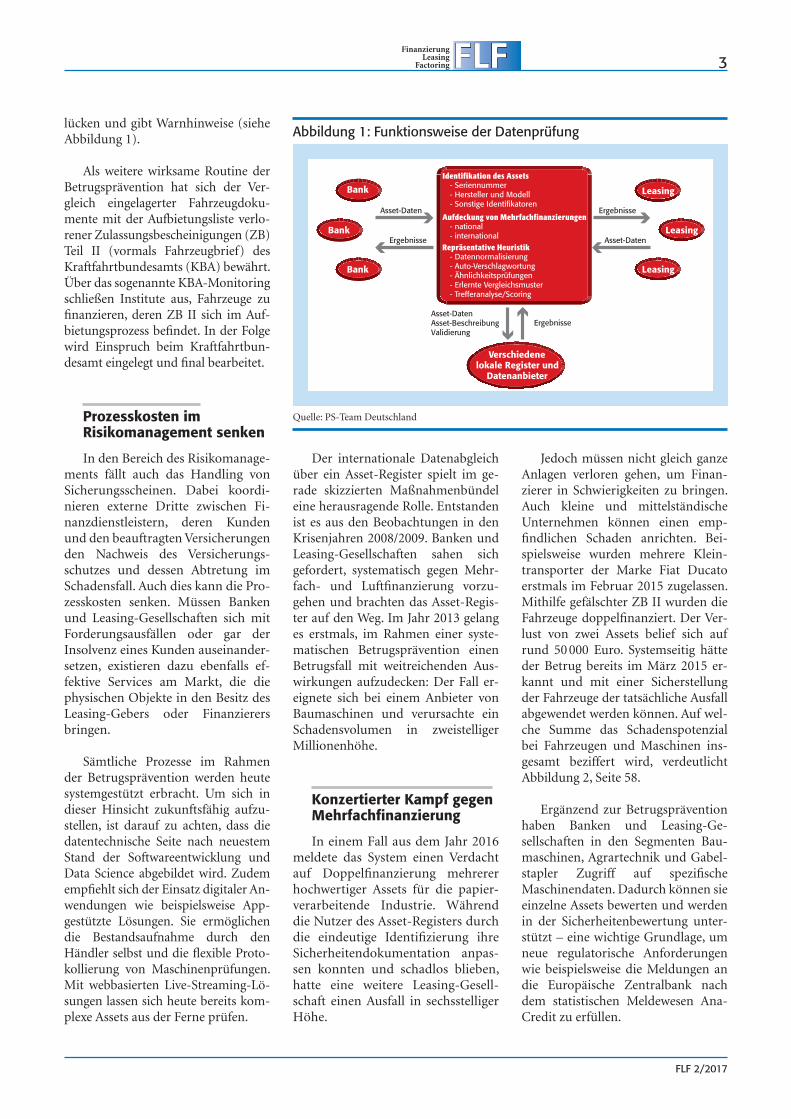

lücken und gibt Warnhinweise (siehe Abbildung 1).

Als weitere wirksame Routine der Betrugsprävention hat sich der Ver-gleich eingelagerter Fahrzeugdoku-mente mit der Aufbietungsliste verlo-rener Zulassungsbescheinigungen (ZB) Teil II (vormals Fahrzeugbrief) des Kraftfahrtbundesamts (KBA) bewährt. Über das sogenannte KBA-Monitoring schließen Institute aus, Fahrzeuge zu finanzieren, deren ZB II sich im Auf-bietungsprozess befindet. In der Folge wird Einspruch beim Kraftfahrtbun-desamt eingelegt und final bearbeitet.

Prozesskosten im Risikomanagement senken

In den Bereich des Risikomanage-ments fällt auch das Handling von Sicherungsscheinen. Dabei koordi-nieren externe Dritte zwischen Fi-nanzdienstleistern, deren Kunden und den beauftragten Versicherungen den Nachweis des Versicherungs-schutzes und dessen Abtretung im Schadensfall. Auch dies kann die Pro-zesskosten senken. Müssen Banken und Leasing-Gesellschaften sich mit Forderungsausfällen oder gar der Insolvenz eines Kunden auseinander-setzen, existieren dazu ebenfalls ef-fektive Services am Markt, die die physischen Objekte in den Besitz des Leasing-Gebers oder Finanzierers bringen.

Sämtliche Prozesse im Rahmen der Betrugsprävention werden heute systemgestützt erbracht. Um sich in dieser Hinsicht zukunftsfähig aufzu-stellen, ist darauf zu achten, dass die datentechnische Seite nach neuestem Stand der Softwareentwicklung und Data Science abgebildet wird. Zudem empfiehlt sich der Einsatz digitaler An-wendungen wie beispielsweise App-gestützte Lösungen. Sie ermöglichen die Bestandsaufnahme durch den Händler selbst und die flexible Proto-kollierung von Maschinenprüfungen. Mit webbasierten Live-Streaming-Lö-sungen lassen sich heute bereits kom-plexe Assets aus der Ferne prüfen.

Der internationale Datenabgleich über ein Asset-Register spielt im ge-rade skizzierten Maßnahmenbündel eine herausragende Rolle. Entstanden ist es aus den Beobachtungen in den Krisenjahren 2008/2009. Banken und Leasing-Gesellschaften sahen sich gefordert, systematisch gegen Mehr-fach- und Luftfinanzierung vorzu-gehen und brachten das Asset-Regis-ter auf den Weg. Im Jahr 2013 gelang es erstmals, im Rahmen einer syste-matischen Betrugsprävention einen Betrugsfall mit weitreichenden Aus-wirkungen aufzudecken: Der Fall er-eignete sich bei einem Anbieter von Baumaschinen und verursachte ein Schadensvolumen in zweistelliger Millionenhöhe.

Konzertierter Kampf gegen Mehrfachfinanzierung

In einem Fall aus dem Jahr 2016 meldete das System einen Verdacht auf Doppelfinanzierung mehrerer hochwertiger Assets für die papier-verarbeitende Industrie. Während die Nutzer des Asset-Registers durch die eindeutige Identifizierung ihre Sicherheitendokumentation anpas-sen konnten und schadlos blieben, hatte eine weitere Leasing-Gesell-schaft einen Ausfall in sechsstelliger Höhe.

Jedoch müssen nicht gleich ganze Anlagen verloren gehen, um Finan-zierer in Schwierigkeiten zu bringen. Auch kleine und mittelständische Unternehmen können einen emp-findlichen Schaden anrichten. Bei-spielsweise wurden mehrere Klein-transporter der Marke Fiat Ducato erstmals im Februar 2015 zugelassen. Mithilfe gefälschter ZB II wurden die Fahrzeuge doppelfinanziert. Der Ver-lust von zwei Assets belief sich auf rund 50 000 Euro. Systemseitig hätte der Betrug bereits im März 2015 er-kannt und mit einer Sicherstellung der Fahrzeuge der tatsächliche Ausfall abgewendet werden können. Auf wel-che Summe das Schadenspotenzial bei Fahrzeugen und Maschinen ins-gesamt beziffert wird, verdeutlicht Abbildung 2, Seite 58.

Ergänzend zur Betrugsprävention haben Banken und Leasing-Ge-sellschaften in den Segmenten Bau-maschinen, Agrartechnik und Gabel-stapler Zugriff auf spezifische Maschinendaten. Dadurch können sie einzelne Assets bewerten und werden in der Sicherheitenbewertung unter-stützt – eine wichtige Grundlage, um neue regulatorische Anforderungen wie beispielsweise die Meldungen an die Europäische Zentralbank nach dem statistischen Meldewesen Ana-Credit zu erfüllen.

Abbildung 1: Funktionsweise der Datenprüfung

Quelle: PS-Team Deutschland

ErgebnisseAsset-Daten

Asset-DatenErgebnisse

Ergebnisse Asset-Daten Asset-Beschreibung Validierung

Identifikation des Assets- Seriennummer- Hersteller und Modell- Sonstige Identifikatoren

Aufdeckung von Mehrfachfinanzierungen- national- international

Repräsentative Heuristik- Datennormalisierung- Auto-Verschlagwortung- Ähnlichkeitsprüfungen- Erlernte Vergleichsmuster- Trefferanalyse/Scoring

Bank

Verschiedene lokale Register und

Datenanbieter

Leasing

Bank Leasing

Bank Leasing

FinanzierungLeasing

Factoring

4

FLF 2/2017

Risikomanagement-Experten im Finanzsektor betonen übereinstim-mend, dass der Informationsaustausch zu Assets zentral und länderübergrei-fend erfolgen muss, um Mehrfachfi-nanzierung zu verhindern. Sehr effek-tiv greife diese Herausforderungen das Asset-Register PS DataCollect auf, so Stephan R. Peters, Betrugspräventions-experte bei der Schufa, die in Koopera-tion mit PS-Team das Register anbie-tet: „Die flächendeckende Wirksamkeit präventiver Maßnahmen hängt ent-scheidend von der Datenqualität und -einheitlichkeit ab. Hier zeigt der Datenabgleich über das Register, wie Banken- und Leasing-Gesellschaften international, über Branchengrenzen hinweg zusammenarbeiteten.“ Tat-sächlich arbeiten Banken und Leasing-Gesellschaften in verschiedenen euro-päischen Ländern mittlerweile mit einer einheitlichen Plattform, seit Sep-tember 2016 auch große französische Institute.

Internationales Sicherheitsnetz

Die Institute, Dienstleister sowie nationale und internationale Bran-chenverbände sensibilisieren gemein-sam für die Gefahren, denen Leasing-Gesellschaften und Banken ausgesetzt sind. „Wir begrüßen sehr, dass das Thema zunehmend auf europäischer Ebene diskutiert wird. Betrug kennt keine Ländergrenzen. Wir können uns nur gemeinsam schützen“, sagt Horst Fittler, Hauptgeschäftsführer des Bundesverbands Deutscher Lea-sing-Unternehmen (BDL). „Der BDL und andere nationale Leasing-Ver-bände sprechen über die Leaseurope eine gemeinsame Sprache. So hat die Stimme der Leasing-Welt Gewicht, wenn sie ein gemeinsames Vorgehen der Wirtschaft, von Behörden und Institutionen gegen Betrug fordert.“ Der Generalsekretär des europäischen Dachverbands Leaseurope, Leon Dhaene, fügt ergänzend hinzu: „Als europäische Interessenvertretung der Leasing-Industrie kennen wir die ein-schlägigen Betrugsmuster nur zu gut und unterstützen alle Initiativen, die

Abbildung 3: Betrugsformen

Quelle: IFA Belgien/PS-Team Deutschland

Bitte nennen Sie die Hauptursachen für betrugsbedingte Ausfälle in Ihren Organisationen.

67% Gefälschte Dokumente

62% Eigentumsrechtsbetrug

58% Identitätsbetrug

45% Falsche Angaben (unbefugter Lieferant oder Leasing-Nehmer)

45% Mehrfachfinanzierung

41% Produktfinanzierung

39% Scheinobjekt

35% Schein-Leasing-Nehmer

32% Lasten zugunsten Dritter

14% Cyberkriminalität

10% Andere

Abbildung 2: Datenabgleich und Schadenspotenzial

Quelle: PS-Team Deutschland

0

400

53 101 169

437420

800

0

500000

1000000 1 Mill. 1,05 Mill.1,2 Mill.

2 Mill.

2,2 Mill.

1500000

2000000

2500000

2012 2013 2014 2015 2016

Asset-Register für Fahrzeuge

Schadenspotenzial zirka 10,5 Millionen Euro (Mittelwert pro Fahrzeug = 25000 Euro)

Datensätze im Prüflauf Anzahl bestätigte Doppelfinanzierungen

Schadenspotenzial zirka 9,9 Millionen Euro (Mittelwert pro Maschine = 90000 Euro)

Asset-Register für Maschinen

0

200

0

50000

100000

150000

200000

250000

300000

2012 2013 2014 2015 2016Hochrechnung

Datensätze im Prüflauf

Anzahl bestätigte Doppelfinanzierungen

4177 190 142 110

3038

83946

205281

241360

>300000

FinanzierungLeasing

Factoring

FLF 2/2017

5

die Sicherheit in dieser Hinsicht er-höhen.“

Seit etwa zwei Jahren wird das Thema Betrugsprävention auf inter-nationalen Tagungen und Branchen-treffen diskutiert. Veranstaltungen zur Betrugsprävention sind gut besucht wie beispielsweise die Leaseurope-Konferenz „Fighting Fraud in the Lea-sing Industry“ im November 2016 in Brüssel (siehe dazu Beitrag Seite 54). Für die Veranstaltung hatte Evert-Jan Lammers, Präsident des Institute of Fraud Auditors Belgium (IFA), mit sei-nem Team eine Umfrage vorbereitet: Mit 67 Prozent nannten die befragten Mitgliedsunternehmen gefälschte Do-kumente als zentrale Herausforde-rung. Immerhin noch mehr als 45 Pro-zent führten Mehrfachfinanzierung an (siehe Abbildung 3, Seite 58). Zentrale Herausforderungen in der Betrugsprä-vention seien ferner die Digitalisierung (77 Prozent), ein Mangel an branchen-weiter Zusammenarbeit (72 Prozent) und ein unzureichender beziehungs-weise mit 71 Prozent fehlender grenz-übergreifender Informationsaustausch (siehe Abbildung 4).

Betrugsprävention auf gutem Weg

Nicht nur Betrugsformen in ihrer Vielfalt haben eine lange Geschichte, sondern auch die Betrugsprävention. Unternehmen, Verbände und Organi-sationen verfügen in dieser Hinsicht über einen reichen Erfahrungsschatz. Ein abschließender Blick auf das Puzzle zur Betrugsprävention gibt Anlass zu Optimismus. Konnten doch eine ganze Reihe von effektiven und vielversprechenden Instrumenten, Maßnahmen und Initiativen zusam-mengetragen werden, die Finanzie-rungs- und Leasing-Geschäfte siche-rer machen:

Die Digitalisierung hebt die Routi-nen der Bestandsprüfung auf eine neue Ebene.

In vielen Bereichen werden bereits Apps eingesetzt, etwa um Eigen-tumsübergänge sicher zu gestalten

und zu protokollieren sowie Be-stände zu dokumentieren.

Asset-Register ermöglichen den in-ternationalen Datenaustausch und -abgleich zum Schutz von Eigen-tumsrechten.

Mithilfe des KBA-Monitorings wird die Finanzierung gestohlener Fahrzeuge verhindert.

Es existieren Services, die Leasing-Geber und Finanzierer dabei un-terstützen, im Falle eines Forde-rungsausfalls oder einer Insolvenz die physischen Objekte in ihren Besitz zu bringen.

Die Branche tauscht sich auf inter-nationaler Ebene intensiv aus, trägt Betrugsmuster zusammen und entwickelt Maßnahmen, um diesen zu begegnen.

Nun gilt es, die Erfahrungen und Aktivitäten zu bündeln und gesamt-europäisch nutzbar zu machen.

Daten, nicht die Betrüger schützen

Die Banken- und Leasing-Welt ist auch deshalb dringend gefordert, sich im Kampf gegen Kriminalität gut zu organisieren, weil Fortschritt und di-gitaler Wandel nicht nur Innovatio-nen, Unterhaltung und mehr persön-lichen Komfort, sondern auch sich dramatisch verändernde Betrugsmus-ter und Angriffsszenarien bedeuten. Eindrucksvoll schilderte das Dr. Pero Mićić, Vorstandsvorsitzender der Fu-ture Management Group AG, Eltville. Er zeichnete ein plastisches Bild von Kriminalität und Betrugsmustern der

Zukunft. Sowohl die Digitalisierung im Allgemeinen als auch speziell das Internet der Dinge werden Kriminelle stärker nutzen.

Das Gefahrenpotenzial von Ent-wicklungen, die auf den ersten Blick kurios erscheinen, offenbart sich auf den zweiten Blick. Neben wachen An-tennen müssen die Beteiligten auch schnell agieren können. Vergleichbar mit dem Fitnesstraining auf dem Laufband ist auch die Betrugspräven-tion – je inaktiver und langsamer sie wird, desto eher fällt sie zurück und überlässt das Feld kriminellen Akteu-ren. Die Finanzwirtschaft in Deutsch-land ist zwar mit den angestoßenen Maßnahmen auf einem guten Weg. Doch es gibt im Datenaustausch und der instituts- und länderübergreifen-den Zusammenarbeit weiteren Opti-mierungsbedarf.

Die Rollen weiterer Akteure wie Staatsanwaltschaften, Polizei- und Zoll behörden werden an Bedeutung gewinnen. Nur wenn Behörden, Bundesländer und Staaten sich zu-sammen schließen und den Austausch qualitativ brauchbarer Objektdaten erleichtern und fördern, können Fi-nanzierungs- und Leasing-Geschäfte weiterhin sicher abgewickelt werden. Für eine von jeher datensensible Branche wie die Finanzindustrie ge-nießt der Schutz persönlicher Daten absolute Priorität. Das sollte aller-dings nicht die Möglichkeiten des Austauschs objektbezogener Daten beschränken, um Betrug vorzubeugen und zu verhindern – bei gleichzeitig niedrigen Risikokosten.

Abbildung 4: Herausforderungen in der Betrugsprävention

Quelle: IFA Belgien/ PS-Team Deutschland

Welche Herausforderungen sehen Sie in der Betrugsprävention?

83% Mitarbeiterausbildung und -expertise

81% Regulatorisches Umfeld

77% Digitalisierung

72% Mangel an branchenweiter Zusammenarbeit

71% Unzureichender beziehungsweise fehlender grenzübergreifender Informationsaustausch

FinanzierungLeasing

Factoring

PS-Team unterstützt Leasinggesellschaften,

Banken und Versicherer seit mehr als 30 Jahren

dabei, ihre Prozesse zu optimieren. Unter der

Leitung von Frank Schottenheim als Director ist die

Business Unit Financial Institutions eine von drei

tragenden Säulen:

• Business Unit Financial Institutions

• Business Unit Fleet

• Business Unit Manufacturer (Importer)

Im Dokumentenmanagementsystem von PS-Team

werden verschiedenste Unterlagen höchsten

Sicherheitsanforderungen entsprechend verwahrt

und gemanagt. Unternehmen der Finanz- und

Versicherungsindustrie entlasten damit nicht nur

ihre eigene Infrastruktur, sie erhöhen auch die

Transparenz ihres Dokumentenmanagements und

senken ihre Kosten.

Bei der Bestandsprüfung zeichnet PS-Team die

flächendeckende Verfügbarkeit ebenso aus wie

eine hohe technische Expertise. Mit der Prüfung

komplexer Maschinen und Produktionsanlagen

verfügen wir über eine Alleinstellung. Singulär in

PS-Team

Foto

: Fot

olia

PS-Team Deutschland GmbH & Co. KG

Am Klingenweg 6

65396 Walluf

Fon: +49 6123 9999-500

E-Mail: [email protected]

www.ps-team.de

seiner Reichweite ist auch unser Asset-Register

PS-DataCollect, das zu einem internationalen

Standard in der Betrugsprävention geworden ist.

Generell sind PS-Team-Services und -System-

lösungen über unser Partnernetz europaweit

erhältlich. Ein strukturell fest im Unternehmen

verankertes Innovationsmanagement versetzt

PS-Team in die Lage, auch neue Anforderungen

aus der Finanzbranche umgehend zu adressieren.

Wir stehen für individuelle Lösungen als Spezialist

im Digitalisieren von Prozessen mit 30 Jahren

Erfahrung im Prozessdesign. Was können wir für

Sie tun?

Finance_FLF2_1_März_2017.indd 1 15.02.2017 09:11:36