Embed Size (px)

DESCRIPTION

Â

Citation preview

I N S I G H T

1 2015

TIIVISTELMÄ

OSakEMarkkINaT EdELLEEN yLI-paINOSSa – kIIHTyVÄ kaSVu ja MaTaLa kOrkOTaSO TukEVaT HEILuNNaSTa HuOLIMaTTaPidämme osakkeet edelleen ylipainossa, siitäkin huo-

limatta että markkinaheilunta voimistuu tänä vuonna

Ylipainotamme osakemarkkinoilla USA:n osakemark-

kinoita – arvostustasot ovat kohtuulliset ottaen huo-

mioon matalan korkotason ja maan talouden erittäin

vahva veto kiihdyttää tuloskasvua

Ylipainotamme kehittyvillä markkinoilla Kiinaa ja Inti-

aa maiden kiihdyttäessä talouden reformeja, kasvun

ollessa kehittyvien maiden parhaalla tasolla ja mai-

den hyötyessä öljyn hinnan laskusta

Korkoallokaatiossa ylipainotamme edelleen korke-

amman riskin yrityslainoja (High Yield), joissa pai-

notamme kotimaisia yrityslainoja sekä kehittyvien

markkinoiden HY-lainoja

OSakEMarkkINOIdEN HEILuNTa kaSVaa, MuTTa TrENdI jaTkuu NOuSEVaNaKuuden vahvan vuoden jälkeenkin odotamme osa-

kemarkkinoiden nousun jatkuvan tänä vuonna –

keskuspankit pumppaavat ennätysmäärän rahaa

markkinoille, minkä lisäksi USA:n talous on vahvassa

kasvussa

Odotamme tulosennusteiden nousun kiihtyvän tänä

vuonna talouskasvun kiihtyessä

Maailmantalouden kasvu kiihtyy vahvasti tänä vuon-

na USA:n vetäessä kasvua, minkä lisäksi raakaöljyn

hinnan puolittuminen vauhdittaa talouskasvua mer-

kittävästi

Yhdysvalloissa talouskasvu yllätti positiivisesti vii-

me vuonna heikosta alkuvuodesta huolimatta ja kas-

vu kiihtyy edelleen kuluvana vuonna

Euroopassa kasvu jää edelleen aneemiseksi tänä

vuonna, vaikka kiihtyykin hiukan viime vuodesta. Eu-

roopassa riskeinä Ukrainan kriisin ja Kreikan velka-

kriisin kiristyminen

Kehittyvillä markkinoilla näkymät eroavat yhä vah-

vemmin toisistaan kuluvana vuonna: energia- ja

raaka-aineviejät kärsivät hintojen laskusta, kun taas

esimerkiksi Intia ja Kiina hyötyvät laskevista hinnois-

ta. Venäjällä taantuma syvenee merkittävästi tänä

vuonna

Matala inflaatio mahdollistaa erittäin löysän raha-

politiikan jatkumisen myös tänä vuonna. Vaikka USA

aloittaa ohjauskoron nostot kesällä, niin Euroopassa

ja Japanissa setelipumppaus kiihtyy edelleen

uSa:N VaHVaN kaSVuN ja öLjyN HINNaN rOMaHdukSEN jOHdOSTa kaSVu TuLEE yLLÄTTÄMÄÄN pOSI-TIIVISESTI TÄNÄ VuONNa

3

HELSINkIAleksanterinkatu 44

TaMpErEHämeenkatu 17

TurkuKauppiaskatu 9aA

VaaSaPitkäkatu 37

LappEENraNTaValtakatu 51

jyVÄSkyLÄLutakonaukio 1

HÄMEENLINNaVankanlähde 7

kOkkOLaKorpintie 8

kuOpIOViestikatu 7

jOENSuuKauppakatu 26 B

FOrSSaHämeentie 7

MIkkELIMannerheimintie 1

OuLuKirkkokatu 8 A 6

pOrIAntinkatu 13 B 43 B

rOVaNIEMIKoskikatu 27B 308

SEINÄjOkIKampusranta 9

VaIHdE+358 20 710 7700

finlandiagroup.fi

4MakrOTaLOuS

12MarkkINaT

15FINLaNdIaN

NÄkEMySja aLLOkaaTIO Finlandian näkemys alueittain

I N S I G H T

Finlandia Market Insight -katsaus on julkaisu Finlandia Varainhoidon asiakkaille. Julkaisu sisältää

Finlandia Group Oyj:n salkunhoidon yleisen markkinanäkemyksen sekä muuta valikoitua ajankohtaista

markkinainformaatiota.

Sisällön tuotanto: Finlandia Varainhoito

Osakemarkkinat: Perinteinen syysmyllerrys osakemarkkinoilla

on saanut vauhtia Fedin setelipainon loppumisesta ja heikoista

makroluvuista

Korkomarkkinat: Valtiolainojen korkotason valuu yhä alemmas

Öljyn hinnan laskusta vahva piristysruiske koko maailmantalou-

den kasvulle

Yhdysvalloissa parasta kasvua kymmeneen vuoteen

Juuri kun pahimman piti olla jo takana, Kreikan velkakriisi iskee

jälleen otsikkoihin

Kehittyvillä markkinoilla kasvunäkymien eriytyminen kiihtyy öljyn

hinnan laskun mukana

• Finlandia Group oyj • Market insiGht • 1 i 2015 •

4

MaaILMaNTaLOudENkaSVuN

kiihtyy vahvasti tänä vuonna USA:n vetäessä kasvua – raakaöljyn hinnan puolittuminen vauhdittaa

talouskasvua merkittävästi

EurOOpaSSakaSVu

jää edelleen aneemiseksi tänä vuonna, vaikka kiihtyykin hiukan viime vuodesta. Euroopassa riskeinä

Ukrainan kriisin ja Kreikan velkakriisin kiristyminen

kEHITTyVILLÄMarkkINOILLa

näkymät eroavat yhä vahvemmin toisistaan kuluvana vuonna: energia- ja raaka-aineviejät kärsivät

hintojen laskusta, kun taas esimerkiksi Intia ja Kiina hyötyvät laskevista hinnoista. Venäjällä taantu-

ma syvenee merkittävästi tänä vuonna

MaTaLa INFLaaTIOmahdollistaa erittäin löysän rahapolitiikan jatkumisen myös tänä vuonna. Vaikka USA aloittaa ohja-

uskoron nostot kesällä, niin Euroopassa ja Japanissa setelipumppaus kiihtyy edelleen

yHdySVaLLOISSaTaLOuSkaSVu

yllätti positiivisesti viime vuonna heikosta alkuvuodesta huolimatta ja kasvu kiihtyy edelleen kulu-

vana vuonna

MakrOTaLOuS.

öLjyN HINNaN LaSkuSTa VaHVa pIrISTySruISkE kOkO MaaILMaNTaLOudEN kaSVuLLE

Ilman raakaöljyn hinnan rajua laskua viime vuoden jälkimmäisellä

puoliskolla olisivat tämän vuoden kasvunäkymät olleet jälleen

suuren epävarmuuden alla kaikkien kasvuodotusten kaatuessa

vain Yhdysvaltojen kasvun varaan. Öljyn hinnan lasku kiihdyttää

maailman talouskasvua tänä vuonna 0,3 – 0,7 prosenttia. Kolmen

edellisen vuoden aikana maailmantalouden kasvu on ollut reilun

kolmen prosentin vauhdissa, mutta tänä vuonna kasvu hypäh-

tää merkittävästi korkeammalle tasolle yli neljään prosenttiin.

Kasvu jakaantuu kuitenkin hyvin epätasaisesti ja sama öljyn hin-

nan lasku, mikä auttaa suurinta osaa kehittyneestä maailmasta

nopeampaan kasvuun, ajaa heikoimmat öljyntuottajamaat (mm.

Venezuela, Nigeria ja Venäjä) pahoihin talousongelmiin. Valoi-

simmista kasvunäkymistä huolimatta maailmantaloudessa on

lukuisia kriisejä ja orastavia uhkia, jotka voivat hidastaa kasvua

kuluvana vuonna mm. Ukrainan kriisi, Kreikan velkakriisi, Syyrian

sisällissota ja ISIS:n laajeneminen arabimaissa.

Euroopassa orastava talouskasvu hyytyi viime vuoden jälkim-

mäisellä puoliskolla mm. Ukrainan kriisin pakotteiden ja vasta-

pakotteiden aiheuttaman epävarmuuden levitessä yritysmaa-

ilmaan ja kuluttajiin. Ukrainan kriisin lisäksi velkakriisi palasi

kertaheitolla huomion kohteeksi joulukuussa Kreikan ajautuessa

ennenaikaisiin parlamentinvaaleihin, joissa voittajaksi ovat nou-

semassa Brysselin valtaa vastustavat vasemmistolaiset. Geo-

poliittisista ja poliittisista epävarmuuksista huolimatta sekä

halventunut euro että energian hinta kiihdyttävät talouskasvua

Euroopassa tänä vuonna, vaikkakin koko euroalueen osalta kas-

vu on jäämässä reilun prosentin tasolle.

Jos Eurooppa painii vielä vakavissa ongelmissa velkakuormansa

ja heikon kasvunsa kanssa, niin USA:ssa tästä vuodesta on tulos-

sa paras kasvuvuosi kymmeneen vuoteen talouden kasvaessa yli

kolmen prosentin vauhdilla. Työttömyysasteen laskusta huoli-

matta työmarkkinat eivät toimi Yhdysvalloissakaan vielä täysin

5

normaalisti, mikä yhdessä matalan inflaation kanssa antaa maan

keskuspankille hyvän syyn pitää rahapolitiikkaa löysänä. Mark-

kinoilla odotetaan ohjauskorkojen nousun alkavan vasta vuoden

puolen välin tietämillä ja korkojen odotetaan nousevan varsin

maltillisesti. Meneekin vielä vuosia, ennen kuin rahapolitiikas-

sa ollaan ns. normaalissa tilassa. Vahvojen sisämarkkinoiden ja

matalan energian hinnan johdosta vahvistuva dollari ei vielä tänä

vuonna rajoita maan talouskasvua; USA:n viennin osuus maan

BKT:stä on vain reilut 10 prosenttia ja viennistä suuri osa on kor-

kean jalostusasteen tuotteita, joissa valuuttakurssin heilahtelut

vaikuttavat kysyntään vain vähän.

Kehittyvissä maissa kasvunäkymät erkaantuvat tänä vuonna

vielä viime vuotta merkittävämmin raakaöljyn hinnan romahduk-

sen kurittaessa energia- ja raaka-aineviennistä riippuvia maita.

Toisaalta halventunut öljyn hinta kiihdyttää Aasia suurimpien

ja nopeinten kasvavien maiden – Kiinan ja Intian – talouskasvua

100 %90 %80 %70 %60 %50 %40 %30 %20 % 10 %0 %

ENErGIaTuLOjEN OSuuS BkT:STa, VIENNISTÄ ja VaLTIONTaLO-udEN BudjETISTa – öLjyN HINNaN LaSku rOkOTTaa MONEN OpEC-MaaN kaSVua LÄHIVuOSINa

BkT VIENTI BudjETTI

BkT-kaSVuENNuSTEISIIN TuLOSSa MErkITTÄVÄ paraNNuS öLjyN HINNaN LaSkuN jOHdOSTa

LÄHdE: BLOOMBErG 5.1.2015, IMF 22.12.2014

8 %

7 %

6 %

5 %

4 %

3 %

2 %

1 %

0 %

MaaILMa kIINayHdySVaLLaT japaNIEurOaLuE SaudI-araBIa VENEZuELaNIGErIa VENÄjÄIraN

BkT-kaSVu 2015e ENNuSTEMuuTOS

merkittävästi tänä vuonna. Kiinassa talouskasvu pysyy yli seit-

semässä prosentissa ja Intiassa kasvu kiihtyy lähelle kuutta

prosenttia. Venäjän talouden ahdinko pahenee merkittävästi

tänä vuonna. Putinin pitäessä kiinni omasta tiukasta linjastaan

länsimaita vastaan näyttää vahvasti siltä, että talouspakotteita

ei tulla purkamaan vielä tänä vuonna, minkä johdosta Venäjällä

on käsillä tänä vuonna ainakin valuutta-, budjetti-, inflaatio-, ja

pankkikriisi taantuman yhä syvetessä.

Maailmantalouden parantuneista kasvunäkymistä huolimatta

inflaatio pysyttelee alhaisena ja Euroopassa ajaudutaan def-

laation puolelle, joten keskuspankkien rahapolitiikka pysyttelee

ennätyslöysänä kuluvana vuonna. USA:ssa setelipaino on jo lop-

punut, mutta Japanin keskuspankki on kiihdyttänyt omaa raha-

pumppaustaan ja Euroopassa EKP aloittaa valtiolainojen ostot

mahdollisesti jo keväällä.

LÄHdE: TradING ECONOMICS, CIa WOrLd FaCTBOOk, FINLaNdIa 5.1.2015

• Finlandia Group oyj • Market insiGht • 1 i 2015 •

6

yHdySVaLLOISSa paraSTa kaSVua kyMMENEEN VuOTEEN

Yhdysvaltojen talouden näkymät ovat uuden vuoden kynnyk-

sellä paremmat vuosikausiin: työttömyysaste on laskenut

alimmilleen sitten finanssikriisin (maahan syntyi viime vuonna

lähes 3 miljoonaa työpaikkaa, mikä on suurin lisäys sitten vuo-

den 1999), kuluttajaluottamus on korkeimmillaan lähes kah-

deksaan vuoteen, pörssit ovat uusissa huipuissa, asuntojen

hinnat nousevat yms. Kiihtyvästä kasvusta huolimatta inflaa-

tio on vielä matalalla, minkä johdosta keskuspankki Fed voi

aloittaa rahapolitiikan kiristämisen hyvin maltillisesti ja edel-

leen kasvua tukien. Keskuspankki on ollut erityisen huolissaan

maan työmarkkinoiden kehityksestä. Vaikka työttömyysaste

on jo alle kuuden prosentin tasolla, niin maassa on silti vielä

yli 18 miljoonaa alityöllistettyä osa-aikaista työntekijää, jot-

ka haluaisivat kokoaikaisen työpaikan. Myös palkkojen nousu

on ollut vuosikausia pitkän ajan keskitasoja hitaampaa, mutta

palkkainflaation odotetaan kiihtyvän tänä vuonna talouskas-

vun kiihtyessä uudelle tasolle.

Dollari vahvistui 12 prosenttia euroa vastaan viime vuonna ja

taalan odotetaan vahvistuvan edelleen tänä vuonna rahapoli-

tiikan kiristyessä samaan aikaan, kun Euroopassa aloitetaan

keskuspankin toimesta valtiolainaostot ja setelipaino. Vielä

viime syksynä maan keskuspankki esitti huolia valuutan liial-

lisen vahvistumisen vaikutuksista vientiin ja talouskasvuun,

mutta energian hinnan laskun myötä vaikutukset jäävät tänä

vuonna vielä pieniksi. Viennin osuus on vain noin kymmenes-

osa koko maan BKT:sta ja suuri osa viennistä on korkean jalos-

tusasteen tuotteita, jolloin valuuttakurssivaikutukset kysyn-

tään ovat vähäisiä.

Raakaöljyn hinnan laskun suurimmaksi syyksi on väitetty

USA:n oman öljyntuotannon hurjaa kasvua liuskekiviesiinty-

mien hyödyntämisen myötä. USA:n öljyntuotanto onkin nou-

semassa lähivuosina uusille ennätystasoille, vaikkakin raju

markkinahinnan lasku hidastaa investointeja uusiin esiinty-

miin. Osa liuskekiviesiintymistä onkin jo tappiollisia näillä raa-

kaöljyn hintatasoilla ja jos öljyn hinta vielä laskee ja pysyttelee

alhaalla, tullaan alalla varmasti näkemään konkursseja lähi-

vuosina. Kokonaisuutena USA:n talous on kuitenkin merkit-

tävä hyötyjä laskeneesta energian hinnasta ja markkinoiden

konsensusodotukset noin kolmen prosentin talouskasvusta

lähivuosina saattavat osoittautua liian varovaisiksi.

kuLuTuSVETOINEN TaLOuS HyöTyy

energian hinnan laskusta ja ennestäänkin valoisalta näyttänyt talous kiihdyttää yli kolmen prosen-

tin kasvuun tänä vuonna – yhtä hyvää kasvua nähtiin viimeksi vuonna 2005

MaTaLaNa pySyTTELEVÄINFLaaTIO

mahdollistaa keskuspankille maltilliset ohjauskoron nostot. Fed on vielä huolissaan työllisyyden ke-

hityksestä, mikä yhdessä matalien inflaatio-odotusten kanssa pitää rahapolitiikan edelleen löysänä

kiristyksistä huolimatta

ENErGIaN HINNaNLaSku kompensoi vahvistuvan dollarin vaikutuksia viennin kilpailukyvyn heiketessä

7

uSa:N TyöTTöMyySaSTE ON jO LaSkENuT FINaNSSIkrIISIÄ EdELTÄVÄLLE TaSOLLE, MuTTa aLITyöLLISTETTyjEN MÄÄrÄ (ESIM. OSa-aIkaISET) ON pySyTELLyT kOrkEaLLa

LÄHdE: BLOOMBErG 5.1.2015

18

16

14

12

10

8

6

4

2

0

prOS

ENTT

Ia

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

pOLTTOaINEEN HINNaN LaSku LISÄÄ kuLuTTajIEN OSTOVOIMaa ja kuLuTTajaLuOTTaMukSEN VaHVISTuMINEN jaTkuu

- 2

- 2,5

- 3

- 3,5

- 4

- 4,5

INdE

kSILu

kudOLLarIa / GaLLONa (k

ÄÄNTEINEN aSTEIkkO)

98

93

88

83

78

73

68

83

582009 2011 2013 2015

LÄHdE: BLOOMBErG 5.1.2015kuLuTTajaLuOTTaMuS (VaSEN) pOLTTOaINEEN kESkIHINTa (OIkEa, kÄÄNTEINEN aSTEIkkO)

TyöTTöMyySaSTE (%) aLITyöLLISTETTyjEN MÄÄrÄ (%)

4 %

6 %

• Finlandia Group oyj • Market insiGht • 1 i 2015 •

8

Viime vuoden piti olla vahva käännevuosi Euroopassa velkakrii-

sin pidettyä maanosaa taantumassa useita vuosia. Vuosi alkoi-

kin vahvan kasvun merkeissä, mutta Ukrainan kriisi ja varsinkin

Venäjälle asetetut talouspakotteet vastapakotteineen romutti-

vat nopeasti liike-elämän ja kuluttajien luottamuksen ja talous-

kasvu jäikin heikoksi vuoden jälkimmäisellä puoliskolla. Viime

vuoden loppua kohden odotukset kasvoivat kuitenkin kuluvaa

vuotta kohtaan mm. Euroopan komission lupaaman 315 miljar-

din investointiohjelman julkistuksen myötä, mutta joulukuun

viimeisten viikkojen aikana Kreikka ajautui poliittiseen kriisiin ja

maan hallitus ilmoitti uusista parlamentinvaaleista tammikuus-

sa. Mielipidekyselyiden perusteella Kreikassa odotetaan vasem-

mistolaisen Syriza-puolueen saavan voiton vaaleissa puolueen

luvatessa tuoda päätäntävallan Brysselistä takaisin Kreikkaan

ja samalla he ovat luvanneet lopettaa maan tiukan kulukuurin.

Kävi vaaleissa ja vaalilupauksien toteuttamisessa sitten miten

tahansa, niin Kreikan tilanne toi velkakriisin jälleen huomion

keskipisteeseen ja samalla myös epävarmuus Euroopan kasvu-

näkymiä kohtaan lisääntyi. Myös Euroopan ja Venäjän välit py-

synevät viileinä tänä vuonna Ukrainan tilanteen johdosta ja on

täysin mahdollista, että talouspakotteet pidetään koko vuoden

voimassa.

Talouden epävarmuustekijöistä huolimatta odotamme kasvun

kiihtyvän hiukan viime vuodesta myös Euroopassa, vaikka kasvu

jääkin reilun prosentin tasolle. Velkaisia valtiontalouksia hyö-

dyttävät yhä laskevat korkotasot, jolloin korkokuluihin kuluu

yhä pienempi osa budjeteista. Ainakin teoriassa velkavetoinen

talouden elvytys olisi mahdollista lähivuosina, vaikkakin monen

maan valtiontaloudet ovat jo nyt liian alijäämäisiä. Euroopan

vientiteollisuus hyötyy sekä heikkenevästä eurosta että USA:n

kiihtyvästä talouskasvusta, mutta toisaalta Venäjän talouden

heikkous ja maan asettamat vastapakotteet vaikuttavat vien-

tiin negatiivisesti.

Inflaation kääntyessä deflaatioksi energian hinnan laskun myötä

EurOOpaN TaLOudENHEIkkO kasvu jatkuu myös tänä vuonna, vaikkakin kasvu kiihtyy hiukan viime vuodesta

EurOOpaN kESkuSpaNkkI tekee kaikkensa tukeakseen kasvua euroalueen painuessa deflaatioon

VIENTITEOLLISuuSHyöTyy

heikosta eurosta ja USA:n vahvasta kasvusta, mutta myös toisaalta kärsii Venäjän kysynnän romah-

duksesta

EurOOpaN kaSVuNÄkyMÄT

synkkenivät viime vuonna nopeasti Ukrainan kriisin aiheuttaman epävarmuuden myötä ja tänä vuon-

na Kreikan poliittinen kriisi voi jälleen lisätä epävarmuutta

juurI kuN paHIMMaN pITI OLLa jO TakaNa, krEIkaN VELkakrIISI ISkEE jÄLLEEN OTSIkkOIHIN

parLaMENTINVaaLITmm. Kreikassa, Isossa-Britanniassa, Suomessa ja Espanjassa vaikeuttavat kasvua tukevan talouspo-

litiikan koordinointia tänä vuonna

9

Euroopan keskuspankki tulee julkistamaan oman valtiolainojen

osto-ohjelmansa mahdollisesti jo tammikuun korkokokouksen

yhteydessä. EKP:n massiivinen setelipaino on viimeinen käyttä-

mätön ase talousalueen rahapoliittisessa tukemisessa, mutta

markkinoilla ollaan yleisesti sitä mieltä, etteivät EKP:n toimet

yksissään riitä millään Euroopan pelastamiseksi. Suurempi ky-

symys on miten ja millä aikataululla Euroopan unioni saa koor-

dinoitua yksittäiset valtiot tukemaan maanosan kasvua. Lähes

kaikissa maissa tarvitaan kipeitä rakennemuutoksia, minkä li-

säksi Saksa pitäisi saada houkuteltua lisäämään kulutustaan (ja

velkaantumistaan) koko Euroopan kasvun tukemiseksi.

Odotammekin Euroopan kasvun pysyttelevän 1-2 prosentin ta-

solla lähivuosina edellyttäen, että euro edelleen heikkenee dol-

laria vastaan, öljyn hinta pysyttelee matalana eivätkä Ukrainan

tai Kreikan kriisit enää pahene. Pidemmän ajan kasvupotentiaa-

lia paranee vain rakenteellisten muutosten ja merkittävien in-

vestointien myötä (mm. infrastruktuuri, koulutus, T&K).

EurON kurSSI HEIkOIMMILLaaN dOLLarIa VaSTaaN LÄHES kyMME-NEEN VuOTEEN

LÄHdE: BLOOMBErG 5.1.2015

1,4

1,375

1,35

1,325

1,3

1,275

1,25

1,225

1,2

1,175

31.12.2013

28.2.2014

30.4.2014

30.6.2014

31.8.2014

31.10.2014

31.12.2014

prOS

ENTT

Ia

10-VuOTISET VaLTIOLaINaT - EurOMaaT SaaVaT LaINaa HaLVEMMaLLa kuIN kOSkaaN aIkaISEMMIN

Eur / uSd

raNSka SakSa SuOMI ESpaNja pOrTuGaLI ITaLIa IrLaNTI LÄHdE: BLOOMBErG 5.1.2015

10

9

8

7

6

5

4

3

2

1

0

2008 2009 2010 2011 2012 2013 2014 2015

• Finlandia Group oyj • Market insiGht • 1 i 2015 •

10

kEHITTyVILLÄ MarkkINOILLa kaSVuNÄkyMIEN ErIyTyMINEN kIIHTyy öLjyN HINNaN LaSkuN MukaNa

Kehittyvien maiden talouskasvun vauhti hidastui viime vuonna nel-

jättä vuotta putkeen. Euroopan kasvun hyytyminen ja öljyn hinnan

reipas lasku viime vuoden jälkimmäisellä puoliskolla olivat suurimmat

syyt kasvun hidastumiseen, minkä lisäksi myös Kiinan talouskasvu jäi

odotettua heikommaksi. Talouskehitys eriytyy tänä vuonna vahvasti

öljyntuottajamaiden ja öljynkuluttajamaiden välillä. Öljyn hinnan pu-

dotessa alle puoleen viime vuoden huipputasoilta öljynviejämaissa

valtiontalouden budjetit kääntyvät vahvasti alijäämäisiksi ja vel-

kaantuminen kasvaa tai julkiseen talouteen joudutaan tekemään

leikkauksia. Monelle kehittyvälle maalle koituu myös ongelmia dolla-

rin vahvistumisesta lainakannan ollessa dollarimääräistä. Öljyn tuon-

nista riippuvaiset maat, kuten Intia ja Kiina, taas tulevat hyötymään

vahvasti energian hinnan laskusta. IMF odottaa öljyn hinnan laskun

kasvattavan Kiinan talouskasvua 0,4 -0,7 prosenttia tänä vuonna

ja 0,5 – 0,9 prosenttia ensi vuonna ja Intian talous on vielä Kiinankin

taloutta riippuvaisempi öljyn tuonnista, joten odotamme Intian ta-

louden hyötyvän vielä Kiinaakin enemmän öljyn hinnan laskusta.

Kokonaisuutena USA:n vahva talouskasvu, Euroopan talouskasvun

elpyminen ja varsinkin kulutustavaroiden kysynnän kasvu (kulutta-

jien käytettävissä oleva varallisuus kasvaa polttoaineen ja energian

hinnan laskun myötä) auttavat kehittyvien maiden talouskasvun ko-

konaisuudessaan jälleen kiihtyvälle uralle tänä vuonna.

Kiinan talouskasvu näyttäisi jääneen viime vuonna noin 7,4 prosent-

tiin, eli aavistuksen maan virallista 7,5 prosentin tavoitekasvua hei-

kommaksi. Energian hinnan laskun myötä myös Kiinassa inflaatio on

tällä hetkellä reilusti alle maan keskuspankin neljän prosentin tavoi-

tetason. Rahapolitiikkaa onkin jo kevennetty viime vuoden loppupuo-

lella ja keskuspankki pystyy tarvittaessa jatkamaan kevennystoimia

tänä vuonna. Myös julkisen talouden elvytystoimia on vauhditettu

vuoden vaihteessa, vaikka elvytys onkin vain murto-osan niiltä ta-

soilta, mitä maassa nähtiin finanssikriisin jälkeen. Elvytystoimien,

USA:n vahvan talouskasvun ja öljyn hinnan laskun ansiosta odotam-

me Kiinan talouskasvun yllättävän positiivisesti tänä vuonna ja kasvu

saattaa jopa kiihtyä viime vuotisesta markkinoiden odottaessa noin

seitsemän prosentin kasvua. Riskeinä Kiinan talouskasvulle ovat kui-

tenkin yhä asuntomarkkinoiden ja varjopankkitoiminan kuplat sekä

maakuntien korkea velkaisuus.

Intiassa positiivinen talouskehitys jatkui loppuvuonna. Mm. inflaatio

on laskenut vuoden aikana 11 prosentista 4,4 prosenttiin ja on nyt

alimmillaan yli viiteen vuoteen. Öljyn hinnan lasku kiihdyttää Intian

BraSILIaN TaLOudENkehitys on ollut heikkoa viime vuonna ja öljyn hinnan lasku painaa myös muiden raaka-aineiden hinto-

ja, mikä pitää näkymät yhä heikkoina

kEHITTyVILLÄ MarkkINOILLa

öljyn hinnan romahdus vaikuttaa positiivisesti öljyn tuojamaihin – kuten Kiinaan ja Intiaan – ja ne-

gatiivisesti viejämaihin – kuten Venäjään ja Brasiliaan

kIINaSSa VIIME VuOdENkaSVu

jäi hiukan odotuksia heikommaksi ja kasvua tuetaan sekä julkisen talouden elvytystoimilla että kevyem-

mällä rahapolitiikalla

INTIa HyöTyy öljyn hinnan laskusta merkittävästi ja talouskasvu kiihtyy lähivuosina lähelle Kiinan tasoa

uSa:N ErITTÄIN VaHVaTaLOuSkaSVu

tukee varsinkin Aasian vientivetoisia maita, minkä lisäksi kulutustavaroiden kysyntä kasvaa kehitty-

neissä maissa energian hinnan laskun lisätessä kuluttajien ostovoimaa

joka pahenee tänä vuonna. Talous kärsii yhtä aikaa öljyn hinnan romahduksesta sekä Ukrainan kriisin

johdosta asetetuista talouspakotteistaVENÄjÄN TaLOuS krIISISSÄ

11

kasvua jopa prosenttiyksikön verran tänä ja ensi vuonna, joten yh-

dessä talouden reformien kanssa maan on mahdollista päästä yhtä

nopeaan kasvuun Kiinan kanssa muutaman vuoden sisään. Odotam-

mekin positiivisen uutisvirran jatkuvan Intiasta tänä vuonna. Vaikka

talouden uudistaminen tulee kestämään vielä vuosikausia, on jo nyt

nähtävissä positiivista kehitystä ulkomaisten investointien kasvus-

sa, mikä tulee varmasti vielä kiihtymään lähivuosina. Kiinassa teolli-

suuden osuus BKT:stä on noin 30 prosenttia, kun sen osuus Intiassa

on vain 13 prosenttia ja samaan aikaan keskimääräinen työvoimakus-

tannus teollisuudessa on 3,52 dollaria per tunti Kiinassa ja vain 0,92

dollaria per tunti Intiassa, minkä pitäisi tukea investointivirtoja lähi-

vuosina.

Brasilian talouden heikko kehitys jatkui myös viime vuoden loppu-

puolella. Inflaatio on pysytellyt korkealla energian hinnan laskusta

huolimatta ja samaan aikaan sekä liike-elämän että kuluttajien talou-

den luottamusluvut ovat olleet laskussa. Presidentinvaaleissa Dilma

Rousseff voitti niukasti jatkokauden, mutta hänenkin on pakko ottaa

huomioon talouden heikko kehitys viime vuosina ja odotammekin

uudistuksia talouteen lähivuosina. Ainakin uusi valtiovarainministeri

Joaquim Levy lupasi heti nimityksensä jälkeen kääntää julkisen talou-

den alijäämän pienemmäksi ja pysäyttää maan velkaantumisasteen

kasvun. Odotamme kuitenkin kuluvasta vuodesta vielä haasteellista

maan taloudelle energian ja raaka-aineiden hintojen laskiessa.

Venäjän talous on ajautunut yhä syvemmälle kriisiin tänä vuonna ja

matalimmat talousennusteet tälle vuodelle ennustavat yli viiden

prosentin romahdusta BKT:hen. Maa kärsii öljyn hinnan laskun lisäksi

USA:n ja EU:n asettamista talouspakotteista ja maan omista vastapa-

kotteista. Öljyn hinnan lasku on yhdessä Ukrainan kriisin kanssa ro-

mahduttanut ruplan arvo pahiten sitten 1990-luvun lopun kriisin. Pa-

himmillaan yhdestä eurosta joutui maksamaan lähes 100 ruplaa viime

joulukuussa, kun viime vuoden alussa eurolla sai 45 ruplaa. Monet yh-

tiöt ovat ajautumassa kassakriisiin dollari- ja euromääräisten laino-

jen takaisinmaksujen kanssa ruplan romahduksen johdosta ja valtio

onkin jo joutunut käyttämään poikkeuksellisia tukitoimia pitääkseen

suurimpia valtio-omisteisia energiayhtiöitä maksukykyisinä. Ku-

luttajat kärsivät tuontikieltojen lisäksi yli 10 prosentin inflaatiosta,

heikosta valuutasta sekä korkeista koroista ja odotammekin mie-

lenosoitusten nousevan jälleen uutisotsikoihin tänä vuonna. Vaikka

Venäjän tilanne näyttää lyhyellä aikavälillä tukalalta, voi käänne pa-

rempaan tapahtua nopeastikin, jos Putin vetäytyy tiukasta Ukraina-

politiikastaan ja jos öljyn hinta kääntyy nousuun. Perusskenaariona

odotamme kuitenkin syvenevää taantumavuotta Venäjälle.

öLjyN HINNaN LaSku NOSTaa INTIaN ja kIINaN kaSVuENNuSTEITa LÄHIVuOSILLE ja VaSTaaVaSTI VENÄjÄN ja BraSILIaN kaSVuNÄkyMÄT HEIkkENEVÄT

LÄHdE: BLOOMBErG 5.1.20152013 2014 2015e 2016e

10 %

8 %

6 %

4 %

2 %

0 %

- 2 %BraSILIa INTIa kIINa VENÄjÄ

BkT-

kaSV

u

• Finlandia Group oyj • Market insiGht • 1 i 2015 •

12

MarkkINaT.

OSakEMarkkINOILLajÄLLEEN

kohtalaisen hyvä vuosi, vaikka markkinoiden heilunta voimistui ja kehittyvät markkinat laskivat

toista vuotta putkeen

OdOTaMME tulosennusteiden nousun kiihtyvän tänä vuonna talouskasvun kiihtyessä

VaLTIOLaINOjENkOrOT

ovat jatkaneet laskussa ja ennätysmääräinen rahapumppaus painaa korkotasoja vielä alas alku-

vuonna

kuudEN VaHVaNVuOdEN jÄLkEEN

odotamme osakemarkkinoiden nousun jatkuvan tänä vuonna – keskuspankit pumppaavat ennätys-

määrän rahaa markkinoille, minkä lisäksi USA:n talous on vahvassa kasvussa

OSakEMarkkINaT: OSakEMarkkINOIdEN HEILuNTa VOIMakaSTa LOppuVuONNa, MuTTa OSakEMarkkINaT pÄÄTTIVÄT VuOdEN NOuSuSSa

Osakemarkkinoilla nähtiin viime vuoden jälkimmäisellä puolis-

kolla kolme suurempaa korjausliikettä, joiden aikana mm. Euroo-

pan osakemarkkinat kävivät miinuksella vuoden alun tasoihin

verrattuna, mutta näistä korjausliikkeistä huolimatta osake-

markkinat päättivät vuoden nousussa kehittyviä markkinoita

lukuun ottamatta. Yhdysvalloissa osakemarkkinoiden nousu

jatkui viime vuonna jo kuudetta vuotta putkeen ja nousua kertyi

edellisvuoden kovan nousun jälkeenkin vielä yli 10 prosenttia.

Pitkästä nousuputkesta huolimatta USA:n osakemarkkinoiden

arvostustasot ovat vielä kaukana kuplavuosien tasoilta, sillä

myös tulokset ovat olleet nousussa vuodesta 2009 lähtien. Eu-

roopan osakemarkkinoiden nousu jäi osingot mukaan luettuna

seitsemään prosenttiin. Alkuvuoden vahva markkinakehitys ei

kantanut Euroopassa vuoden jälkimmäiselle puoliskolle Venäjän

pakotteiden ja Ukrainan kriisin epävarmuuden vaikuttaessa ne-

gatiivisesti talouskasvuun ja odotuksiin. Kehittyvilläkin markki-

noilla osa markkinoista nousi kymmeniä prosentteja (mm. Intian

ja manner-Kiinan osakemarkkinat), mutta mm. Brasilian, Korean

ja Venäjän osakemarkkinoiden laskut painoivat kehittyvät mark-

kinat kokonaisuudessaan miinukselle toista vuotta putkeen.

Viime vuoden syksy antoi varmasti esimakua tämän vuoden

osakemarkkinoiden trendeistä; öljyn hinnan romahdusmainen

lasku, USA:n kiristyvä rahapolitiikka, Venäjän talouden alamäki,

Kreikan velkakriisi ja muut kriisit pitävät osakemarkkinat var-

masti volatiileina läpi vuoden. Epävarmuustekijöistä huolimat-

ta odotamme tästä vuodesta vahvaa vuotta osakemarkkinoilla.

Öljyn hinnan lasku tuo positiivisen lisäpotkun maailmantalouden

kasvuun ja odotammekin yritysten liikevaihtojen kasvun ja erityi-

sesti tuloskasvun kiihtyvän tänä vuonna, mikä yhdessä matalien

korkotasojen kanssa antaa tukea markkinoiden nousulle. Vaikka

USA:n keskuspankki lopettikin setelipainon viime vuonna, niin

tänä vuonna rahapoliittinen elvytys on maailmassa edellisvuo-

sia suurempaa Japanin ja Euroopan keskuspankkien pumpatessa

markkinoille yli 1000 miljardia euroa.

Odotamme öljyn hinnan laskun vielä jatkuvan alkuvuonna raaka-

öljyn tarjonnan yhä kasvaessa, mutta talouskasvun kiihtyessä ja

kasvuennusteiden noustessa odotamme öljyn hinnan kääntyvän

jälleen maltilliseen nousuun tänä vuonna. Matala raakaöljyn hin-

ta painaa myös muiden raaka-aineiden hintoja alkuvuonna, minkä

lisäksi energian hinnan lasku hidastaa inflaatiota ja inflaation

hidastuminen tullee painamaan myös arvometallien hintoja alku-

vuonna.

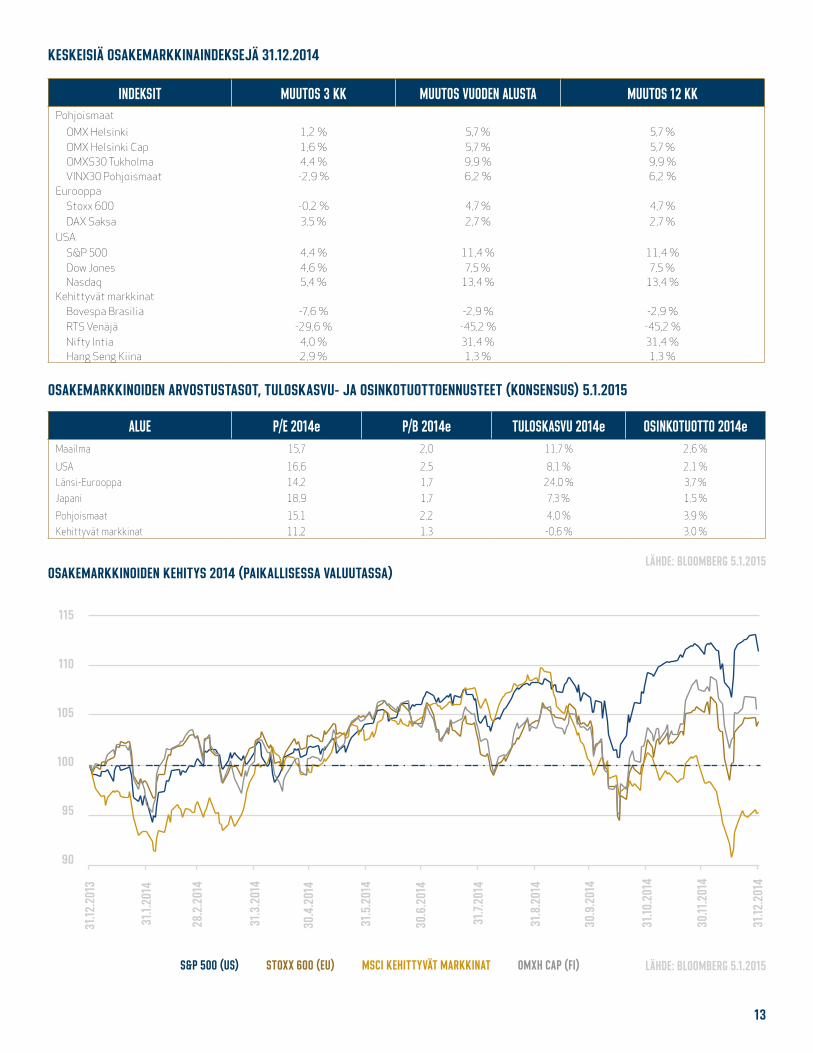

INdEkSIT MuuTOS 3 kk MuuTOS VuOdEN aLuSTa MuuTOS 12 kkPohjoismaat OMX Helsinki 1,2 % 5,7 % 5,7 % OMX Helsinki Cap 1,6 % 5,7 % 5,7 % OMXS30 Tukholma 4,4 % 9,9 % 9,9 % VINX30 Pohjoismaat -2,9 % 6,2 % 6,2 %Eurooppa Stoxx 600 -0,2 % 4,7 % 4,7 % DAX Saksa 3,5 % 2,7 % 2,7 %USA S&P 500 4,4 % 11,4 % 11,4 % Dow Jones 4,6 % 7,5 % 7,5 % Nasdaq 5,4 % 13,4 % 13,4 %Kehittyvät markkinat Bovespa Brasilia -7,6 % -2,9 % -2,9 % RTS Venäjä -29,6 % -45,2 % -45,2 % Nifty Intia 4,0 % 31,4 % 31,4 % Hang Seng Kiina 2,9 % 1,3 % 1,3 %

kESkEISIÄ OSakEMarkkINaINdEkSEjÄ 31.12.2014

aLuE p/E 2014e p/B 2014e TuLOSkaSVu 2014e OSINkOTuOTTO 2014eMaailma 15,7 2,0 11,7 % 2,6 %

USA 16,6 2,5 8,1 % 2,1 %Länsi-Eurooppa 14,2 1,7 24,0 % 3,7 %Japani 18,9 1,7 7,3 % 1,5 %

Pohjoismaat 15,1 2,2 4,0 % 3,9 %Kehittyvät markkinat 11,2 1,3 -0,6 % 3,0 %

OSakEMarkkINOIdEN arVOSTuSTaSOT, TuLOSkaSVu- ja OSINkOTuOTTOENNuSTEET (kONSENSuS) 5.1.2015

LÄHdE: BLOOMBErG 5.1.2015OSakEMarkkINOIdEN kEHITyS 2014 (paIkaLLISESSa VaLuuTaSSa)

13

S&p 500 (uS) STOxx 600 (Eu) MSCI kEHITTyVÄT MarkkINaT OMxH Cap (FI) LÄHdE: BLOOMBErG 5.1.2015

115

110

105

100

95

90

31.12

.201

3

31.1.

2014

28.2

.201

4

31.3

.201

4

30.4

.201

4

31.5

.201

4

30.6

.201

4

31.7.

2014

31.8

.201

4

30.9

.201

4

31.10

.201

4

30.11

.201

4

31.12

.201

4

• Finlandia Group oyj • Market insiGht • 1 i 2015 •

14

kOrkOMarkkINaT: OdOTukSET Ekp:N TOIMISTa paINaVaT kOrkOja yHÄ aLEMMaS

Korkomarkkinoilla valtiolainojen korkotasojen lasku jatkui ta-

saisesti läpi koko viime vuoden. Vuoden lopussa mm. Japani,

Saksa, Suomi, Italia ja Espanja maksoivat 10-vuoden lainois-

taan pienempää korkoa kuin koskaan aikaisemmin. Saksan

5-vuotisen laina korko painui jo miinukselle ja 10-vuotisesta

lainasta Saksan pitää maksaa alle 0,5 prosentin korkoa. Kor-

kotasoja painaa alas sekä odotukset setelipainon kiihtymises-

tä Euroopassa sekä yhä hidastuva inflaatio. Nollaa lähestyvät

korot tarkoittavatkin sitä, että markkinoilla odotetaan euro-

alueen pysyvän deflaatiossa tai matalan inflaation ajassa vielä

vuosikausia. Euroopassa heikoimpien maiden – Kreikkaa lukuun

ottamatta – korkoerot Saksan valtiolainaan verrattuna ovat

kaventuneet huomattavasti viime vuoden aikana markkinoiden

odottaessa EKP:n aloittavan myös näiden maiden valtiolainojen

ostot lähitulevaisuudessa.

Yrityslainoissa korkoero Investment Grade ja High Yield –laino-

jen välillä laski viime vuoden aikana jo hyvin lähelle tasoa, jossa

oltiin ennen finanssikriisiä ja korkoerot ovat pysytelleet näil-

lä tasoilla jo puolisen vuotta osakemarkkinoiden heilunnasta

huolimatta. Maailmantalouden kasvunäkymien parantuminen

mahdollistaa vielä pienen kiristymisen korkoeroissa, mutta

toisaalta esimerkiksi Yhdysvalloissa High Yield –markkinoilla

on paljon lainoja energiasektorilta, jossa yritykset ovat ajautu-

massa pahoihin ongelmiin matalan öljyn hinnan johdosta.

VaLTIOLaINOjEN kOrkOTaSOT OVaT TuLLEET TaSaISESTI aLaS jO yLI 20 VuOTTa – SETELIpaINO pITÄÄ japaNIN ja EurOOpaN kOrOT aLHaaLLa VIELÄ pITkÄÄN

yHdySVaLLaT SakSa japaNI

LÄHdE: BLOOMBErG 5.1.2015

9,0

8,0

7,0

6,0

5,0

4,0

3,0

2,0

1,0

0,0

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

1995

15

FINLaNdIaN NÄkEMyS ja aLLOkaaTIO

pIdÄMME OSakkEET edelleen ylipainossa, siitäkin huolimatta että markkinaheilunta voimistuu tänä vuonna

yLIpaINOTaMMEOSakEMarkkINOILLa

USA:n osakemarkkinoita – arvostustasot ovat kohtuulliset ottaen huomioon matalan korkotason ja

maan talouden erittäin vahva veto kiihdyttää tuloskasvua

kEHITTyVILLÄMarkkINOILLa

ylipainotamme Kiinaa ja Intiaa maiden kiihdyttäessä talouden reformeja, kasvun ollessa kehittyvien

maiden parhaalla tasolla ja maiden hyötyessä öljyn hinnan laskusta

kOrkOaLLOkaaTIOSSaylipainotamme edelleen korkeamman riskin yrityslainoja (High Yield), joissa painotamme kotimaisia

yrityslainoja sekä kehittyvien markkinoiden HY-lainoja

MaaILMaNTaLOudENkaSVu

kiihtyy merkittävästi tänä vuonna, korkotaso pysyy matalana, rahapolitiikka on löysää ja tuloskasvu

kiihtyy, mikä kaikki tukee osakemarkkinoita

Olemme pitäneet osakemarkkinat ylipainossa markkinoiden

heilunnasta huolimatta, sillä näemme hyvin vähän vaihtoehtoja

osakemarkkinoille tilanteessa, jossa korkotasot on painettu

ennätysalas, korkoerot ovat jo lähellä finanssikriisiä edeltä-

neitä tasoja, keskuspankit pumppaavat rahaa ennätysmäärin

ja öljy- ja raaka-ainemarkkinoilla hinnat ovat laskussa. Osa-

kemarkkinoilla sektoripainotus korostuu jälleen, sillä energi-

an hinnan lasku vaikuttaa eri sektoreiden näkymiin hyvinkin

paljon. Esimerkiksi kuluttajien ostovoiman merkittävästä

parantumisestä hyötyy kestokulutustavaroiden- ja -palvelui-

dentuottajat. Vastaavasti kehittyvillä markkinoilla kahtiajako

öljyn hinnan laskusta hyötyvien ja kärsivien maiden välillä on

hyvin selkeä, minkä johdosta ylipainotamme Intian ja Kiinan

markkinoita kehittyvien markkinoiden allokaatiossamme. Ke-

hittyvien markkinoiden osakemarkkinat laskivat viime vuonna

toista vuotta putkeen, eikä historiassa ole koskaan ollut kol-

mea laskuvuotta putkeen näillä markkinoilla, mikä antaakin ai-

nakin historian valossa uskoa siihen, että kehittyvien markki-

noiden osakemarkkinoilla nähtäisiin viimein vahva vuosi myös

osakemarkkinoiden osalta maailmantalouden kasvun kiihtyes-

sä merkittävästi tänä vuonna.

Suosimme Pohjois-Amerikan osakemarkkinoita suhteessa Eu-

roopan osakemarkkinoihin, vaikka Euroopan osakemarkkinat

ovat arvostustasoiltaan edullisemmat ja tuloskasvuennus-

teissa Eurooppaan odotetaan vahvempaa kasvua. Vastaava

tilanne on ollut markkinoilla jo vuosia ja joka vuonna Euroopan

kasvuennusteet ovat lopulta pettäneet ja osakemarkkinoiden

kehitys on jäänyt USA:n osakemarkkinoita heikommaksi. Odo-

tamme lisäksi dollarin vahvistumisen vielä jatkuvan, vaikka

euro on jo heikentynyt odotuksiamme enemmän suhteessa

taalaan, alueiden talousnäkymien eriytyessä yhä selkeämmin

USA:n talouden kasvaessa yli kolmen prosentin vauhtia ja ra-

hapolitiikan kiristyessä.

Korkomarkkinoilla näkemyksemme ei ole muuttunut, vaan yli-

painotamme edelleen korkeamman riskin High Yield –lainoja,

joissa painotamme kotimaisia sekä kehittyvien markkinoiden

yrityslainoja.

• Finlandia Group oyj • Market insiGht • 1 i 2015 •

16

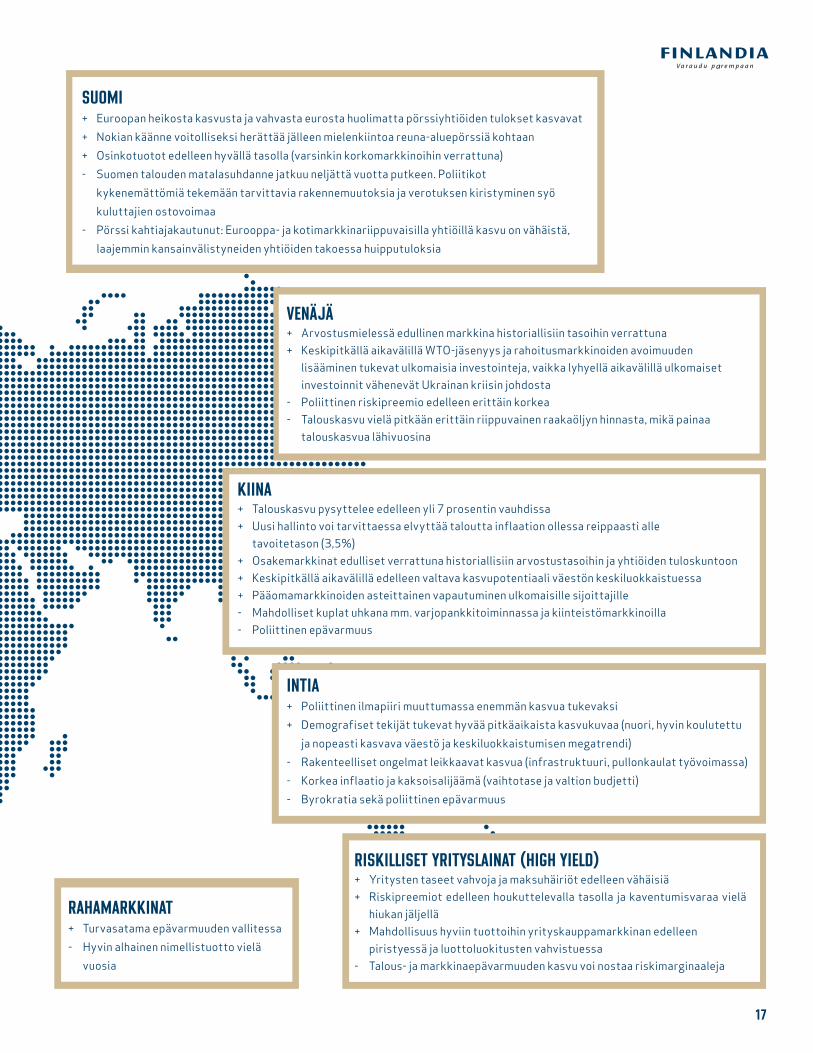

EurOOppa+ Osakemarkkinoilla edelleen nousupotentiaalia edellisiin huippuihin verrattuna+ Euroopan talouskasvu kiihtyy lähivuosina+ Euroopan keskuspankin rahapolitiikka pysyy kevyenä vielä vuosia- Talouskasvu jäämässä kuitenkin melko aneemiseksi lähivuosina valtion talouksien tasapainottamis- ja velanhoitotoimenpiteiden jarruttaessa kasvua

2015

pOHjOIS-aMErIkka+ Yritysten tuloskunto ennätysvahva+ Työ-, luotto- ja asuntomarkkinat jatkaneet elpymistään+ Rahapolitiikka pysyy elvyttävänä vielä tänä vuonna- Rahapolitiikan asteittainen kiristyminen jatkuu- Osakemarkkinoiden arvostuskertoimet yli pitkän ajan mediaanitasojen

BraSILIa+ Vientiteollisuus hyötyy tärkeimpien vientimaiden Kiinan ja USA:n talouskasvusta- Raaka-ainevetoisena vientimaana erittäin herkkä maailmantalouden kasvunäkymien muutoksille- Poliittinen epävarmuus ja korruptio

17

SuOMI+ Euroopan heikosta kasvusta ja vahvasta eurosta huolimatta pörssiyhtiöiden tulokset kasvavat+ Nokian käänne voitolliseksi herättää jälleen mielenkiintoa reuna-aluepörssiä kohtaan+ Osinkotuotot edelleen hyvällä tasolla (varsinkin korkomarkkinoihin verrattuna)- Suomen talouden matalasuhdanne jatkuu neljättä vuotta putkeen. Poliitikot kykenemättömiä tekemään tarvittavia rakennemuutoksia ja verotuksen kiristyminen syö kuluttajien ostovoimaa- Pörssi kahtiajakautunut: Eurooppa- ja kotimarkkinariippuvaisilla yhtiöillä kasvu on vähäistä, laajemmin kansainvälistyneiden yhtiöiden takoessa huipputuloksia

raHaMarkkINaT+ Turvasatama epävarmuuden vallitessa- Hyvin alhainen nimellistuotto vielä vuosia

rISkILLISET yrITySLaINaT (HIGH yIELd)+ Yritysten taseet vahvoja ja maksuhäiriöt edelleen vähäisiä+ Riskipreemiot edelleen houkuttelevalla tasolla ja kaventumisvaraa vielä hiukan jäljellä+ Mahdollisuus hyviin tuottoihin yrityskauppamarkkinan edelleen piristyessä ja luottoluokitusten vahvistuessa- Talous- ja markkinaepävarmuuden kasvu voi nostaa riskimarginaaleja

INTIa+ Poliittinen ilmapiiri muuttumassa enemmän kasvua tukevaksi+ Demografiset tekijät tukevat hyvää pitkäaikaista kasvukuvaa (nuori, hyvin koulutettu ja nopeasti kasvava väestö ja keskiluokkaistumisen megatrendi)- Rakenteelliset ongelmat leikkaavat kasvua (infrastruktuuri, pullonkaulat työvoimassa)- Korkea inflaatio ja kaksoisalijäämä (vaihtotase ja valtion budjetti)- Byrokratia sekä poliittinen epävarmuus

VENÄjÄ+ Arvostusmielessä edullinen markkina historiallisiin tasoihin verrattuna+ Keskipitkällä aikavälillä WTO-jäsenyys ja rahoitusmarkkinoiden avoimuuden lisääminen tukevat ulkomaisia investointeja, vaikka lyhyellä aikavälillä ulkomaiset investoinnit vähenevät Ukrainan kriisin johdosta- Poliittinen riskipreemio edelleen erittäin korkea- Talouskasvu vielä pitkään erittäin riippuvainen raakaöljyn hinnasta, mikä painaa talouskasvua lähivuosina

kIINa+ Talouskasvu pysyttelee edelleen yli 7 prosentin vauhdissa+ Uusi hallinto voi tarvittaessa elvyttää taloutta inflaation ollessa reippaasti alle tavoitetason (3,5%)+ Osakemarkkinat edulliset verrattuna historiallisiin arvostustasoihin ja yhtiöiden tuloskuntoon+ Keskipitkällä aikavälillä edelleen valtava kasvupotentiaali väestön keskiluokkaistuessa+ Pääomamarkkinoiden asteittainen vapautuminen ulkomaisille sijoittajille- Mahdolliset kuplat uhkana mm. varjopankkitoiminnassa ja kiinteistömarkkinoilla- Poliittinen epävarmuus

18

VaSTuuNrajOITuSFinlandia Group Oyj (”Finlandia”)Y-tunnus: 1629475-2Kotipaikka: HelsinkiPääkonttori osoitteessa Aleksanterinkatu 44, 00100 Helsinkiwww.finlandiagroup.fiFinlandia on Finanssivalvonnan (Snellmaninkatu 6, PL 103, 00101 Helsinki) valvonnanalainen sijoituspalveluyritys ja vakuutusasiamies. Tämän materiaalin on laatinut Finlandia yleisesti saatavilla olevien tietojen perusteella. Materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen eikä osto- tai myyntisuosituksena eikä myöskään sijoitusneuvontana. Finlandia ei vastaa materiaalissa mahdollisesti olevista virheistä tai puutteista. Finlandia ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella. Annetut tiedot eivät liity kenenkään yksittäisen vastaanottajan sijoitustavoitteisiin, taloudelliseen tilanteeseen, sijoituskokemukseen tai erityistarpeisiin. Sijoitus-toimintaan liittyy aina taloudellinen riski. Asiakas vastaa aina itse omien sijoituspäätöstensä taloudellisesta tuloksesta ja näiden vaikutuksesta verotukseen. Ennen sijoituspäätöksen tekemistä asiakkaan tulee tästä syystä huolellisesti perehtyä kaikkiin tuotekohtaisiin materiaaleihin sekä tarvittaessa hankkia kulloiseenkin tilan-teeseen soveltuvia asiantuntijaneuvoja. On tärkeää muistaa, että historiallinen kehitys ei ole tae tulevista tuotoista. Sijoituspalvelulain edellyttämät tiedot palveluntar-joajasta sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.finlandiagroup.fi.

Tämä materiaali ei ole arvopaperimarkkinalain mukainen sijoitustutkimus, vaan Finlandian valmistamaa markkinointimateriaalia, eikä tähän siten sovelleta sijoitustut-kimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Finlandia voi tarjota määrättyjä sijoitus- ja oheispalveluita myös sidonnaisasiamiesten välityksellä. Sidonnaisasiamiehiä koskevat tiedot on saatavissa yhtiön pääkont-torista. Finlandian sidonnaisasiamiehet eivät anna sijoitusneuvontaa eivätkä veroneuvontaa. Tämä materiaali on tarkoitettu ainoastaan nimetyn vastaanottajan käyt-töön eikä vastaanottajalla ole oikeutta kopioida, jäljentää tai luovuttaa materiaalia edelleen ilman Finlandian suostumusta. Tätä materiaalia ei saa levittää Yhdysval-toihin eikä yhdysvaltalaisille vastaanottajille.

19

W