Embed Size (px)

Citation preview

2018

FIZETESI RENDSZERJELENTES

„Tanuljátok meg, hogy mindenben példát kell mutatni.”

I. (Nagy) Lajos Király

FIZETESI RENDSZER

Kiadja:MagyarNemzetiBank

Felelőskiadó:HergárEszter

1054Budapest,Szabadságtér9.

www.mnb.hu

ISSN2064-9037(nyomtatott)

ISSN2498-7077(on-line)

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 3

Kiadja:MagyarNemzetiBank

Felelőskiadó:HergárEszter

1054Budapest,Szabadságtér9.

www.mnb.hu

ISSN2064-9037(nyomtatott)

ISSN2498-7077(on-line)

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény a Magyar Nemzeti Bank elsődleges céljaként az árstabilitás elérését és fenntartását jelöli meg. A Magyar Nemzeti Banknak (MNB) az MNB törvényben rögzített alapvető feladata, hogy a pénzforgalom zavartalan lebonyolítását és az azt támogató pénzügyi infrastruktúrák megbízható és hatékony működését elősegítse. Mindez elengedhetetlen ahhoz, hogy a reálgazdasági és pénzügyi tranzakciók megvalósuljanak.

A jelentés célja, hogy átfogó képet nyújtson a belföldi pénzforgalomban és a hazai felvigyázott pénzügyi infrastruktúrák működésében megfigyelhető tendenciákról, a főbb kockázatokról, valamint arról, hogy az MNB milyen eszközöket mozgó-sított annak érdekében, hogy a fent jelzett alapvető feladatát megvalósítsa. E kiadvánnyal az MNB hozzájárul a pénzfor-galommal, a pénzügyi infrastruktúrákkal kapcsolatos jegybanki tevékenység transzparenciájának növeléséhez, továbbá fejleszti a pénzügyi kultúrát, ezáltal pedig a jelentést olvasók pénzforgalmi döntéseinek tudatosságát.

Az elemzés az MNB Pénzügyi infrastruktúrák igazgatóságán készült Bartha Lajos ügyvezető igazgató irányítása alatt. A publikációt a Pénzügyi Stabilitási Tanács hagyta jóvá 2018. május 22-i ülésén. A jelentés készítésében részt vettek: Balla Gergely Patrik, Béres Dániel, Bodnár László, Brosch Judit, Divéki Éva (főszerkesztő), Füstös Krisztina, Harkácsi Gábor József, Hegyes-Szabó Éva, Ilyés Tamás, Kajdi László, Kiss Milán, Luspay Miklós (főosztályvezető), Mészárovics Milán, Pintér Cecília (szerkesztő), Takács Kristóf, Tornai Miklós, Varga Lóránt (főosztályvezető).

A Pénzügyi Stabilitási Tanács a 2018. március 13-i és 2018. május 22-i, a Monetáris Tanács pedig a 2018. május 8-i ülésén tárgyalta az anyag kiemelt üzeneteit, valamint a jelentést, és értékes tanácsokat adott annak elkészítéséhez.

Az MNB szakértői elsősorban a 2017. év releváns információit dolgozták fel, ugyanakkor előre tekintő jelleggel a 2018. évi aktuális folyamatok elemzése is megtalálható a jelentésben.

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 5

Tartalom

Kiemelt üzenetek 7

1. Bevezetés 13

2. A hazai fizetési rendszer működése 142.1.Pénzforgalmifolyamatok 162.2.Apénzügyiinfrastruktúrákműködése 30

3. Az Azonnali fizetési rendszer bevezetése 473.1.Piaciszolgáltatásokfejlesztéseésárazásikérdések 483.2.Azazonnalifizetésimárkaésazazonnalifizetéstájékoztatásikérdései 503.3.Azazonnalifizetésimodellésszabályozásánakfőbbelemei 513.4.Aközpontiinfrastruktúrafejlesztéseésarendszerfőbbszolgáltatásai 533.5.Azazonnalifizetéslikviditásikeretei 54

4. A pénzforgalom középtávú stratégiai irányai 564.1.Pénzügyiinfrastruktúrafejlesztésistratégia 564.2.Virtuálispénzekésadigitálisjegybankpénzkoncepciójánakvizsgálata 574.3.APénzügyitudatosságfejlesztésistratégia 58

5. Az új Pénzforgalmi irányelv átültetésének aktuális kérdései 595.1.Átmenetiidőszakbanérvényesszabályok 595.2.Biztonságiszabályok 605.3.Felelősségiszabályok 605.4.Engedélyezés 615.5.Egyébváltozások 61

Fogalomtár 62

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 7

Kiemelt üzenetek

A fizetési kártyás vásárlások forgal-ma és a fizikai elfogadóhelyek száma dinamikusan, közel évi 25 százalékos mértékben nő, az érintéses technoló-gia elterjedésében pedig Magyaror-szág Európa élmezőnyében van.

AzévfolyamánafizikaielfogadóhelyekésaPOS-terminálokszámaegyarántközelnegyedévelnőtt.Emellett2017akényelmesésgyorsérintésestechnológiahasználatábanisazáttörésévevolt,amelymeghatározóváváltahazaikártyásfizetéseknél, akártyásvásárlási forgalomtúlnyomórészemár ilyenmódonbonyolódottle.Eztelősegítetteazérintésesinfrastruktúrabővülése,melynekeredményekéntafizetésikártyáktöbbmint70,aPOSterminálok80százalékatámogatjaazújtechnológiahasználatát.Azinterneteskereskedelemfejlődésétjelziakártyafizikaijelenlétenélküllebonyolítottonlinefizetésikártyástranzak-ciókforgalmánaknagymértékűnövekedése,bárezenforgalomarányaazösszesfizetésikártyástranzakcióhozképesttovábbraisviszonylagalacsony.

A hazai fizetési rendszer hatékony-sága folyamatosan közelít az uniós átlaghoz.

2017-benisjelentősenjavultapénzforgalomhatékonyságaéstovábbközelí-tettazeurópaiuniósátlaghoz.Többekközöttajegybankaktívfejlesztőiszere-pénekeredményekéntazátutalásiforgalomGDP-hezviszonyítottarányábanmárcsakkismértékűazelmaradásazeurópaiátlaghozképest.Emellettmindakiskereskedelmielektronikusfizetésiforgalomban,mindaközüzemiésegyébszolgáltatásokszámláinakelektronikusfizetéseterénjelentősfejlődésmutat-kozottelsősorbanahazaifizetésikártyásinfrastruktúraésvásárlásiforgalomszámottevőbővülésénekköszönhetően.

A fizetési kártyás visszaélések mérté-ke a forgalomhoz viszonyítva tovább csökkent, azaz a nemzetközi összeha-sonlításban is kiemelkedő biztonság tovább javult.

Bárakártyásvisszaélésekszámacsekélymértékbenemelkedett2017-ben,azon-banezanövekedésjóvalelmaradateljesfizetésikártyásforgalombővülésétől,azazakártyahasználatösszességébenmégbiztonságosabblett.Afogyasztóbarátszabályozásiháttérnekköszönhetőenráadásulavisszaélésekkelokozottkárnakcsakkevesebb,minttízszázalékaterheliakártyabirtokosokat,akároktúlnyomórészétakártyakibocsátókésazelfogadópénzforgalmiszolgáltatókviselik.

A pénzforgalmi szolgáltatások árainak szintje és szerkezete sem ösztönzi je-lenleg megfelelő mértékben az elekt-ronikus tranzakciók elterjedését.

ApénzforgalmiszolgáltatásokáraiMagyarországonmásországokkalösszeha-sonlítva,apénzügyitranzakciósilletékárnövelőhatásátkiszűrveisrelatívema-gasak.Jelentősatranzakciószámtólésafizetésimegbízásértékétőlfüggődíjakalkalmazásánakazarányakülönöstekintettelazátutalásokra,amelyazelekt-ronikuspénzforgalomköltségeitazaztigénybevevőkszámáranagymértékbennöveli.Ugyanakkorapénzforgalmiszolgáltatókatranzakciószámtólésértéktőlfüggetlencsomagárazástmáseurópaiországoknálkisebbaránybanalkalmaz-zák.AzMNB2018-banrészleteselemzéstkészítapénzforgalmiszolgáltatásokárazásáról,éspárbeszédetkezdeményezapénzforgalmipiacszereplőivelarról,hogymilyenlépésekkelérhetőelmárrövidtávonazügyfelekszámárakedve-zőbb,azelektronikusműveletekhasználatátösztönzőárazásMagyarországon.

MAGYAR NEMZETI BANK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS8

A pénzügyi intézmények pénzforgalmi szolgáltatásokból származó fajlagos bevételei enyhén csökkenő tendenci-át mutatnak.

Apénzügyiintézményekpénzforgalmiszolgáltatásokbólszármazóbevételeiazelsőháromnegyedévadataialapján6százalékkalemelkedtekazelőzőévhezképest.Haatranzakciószámmalarányosbevételekethasonlítjukazelektroni-kusfizetésekszámához,akkorkismértékbencsökkenőtendencialátható,azazfajlagosanolcsóbbaklettekapénzforgalmiszolgáltatásokafogyasztókszámára.Hasonlóahelyzetatranzakciókértékeésazezekkelarányosbevételektekinte-tébenis.Ugyanakkorazegyfizetésikártyárajutóbevételekesetébenkismér-tékbennövekvőtendencialátszik.

A felvigyázott pénzügyi infrastruktú-rák 2017-ben hatékonyan és bizton-ságosan működtek, magas rendelke-zésre állásukkal támogatták a pénz és tőkepiacok működését.

Afelvigyázottrendszerekbenalebonyolítottfizetésekértékejelentősennöve-kedettaforgalomdarabszámánakmérsékeltebbbővülésemellett.2017-benaVIBERésaBKRrealizált10százalékotmeghaladóforgalmiértékemelkedést,aKELERforgalmaésaKELERKSZFáltalelszámolt tőkepiaciügyletekértékeszámottevőennemváltozott.Arendszerekegészévbenrobosztusanműködtek.AKELER,KELERKSZFésBKRrendelkezésreállásaelőzőévhezképestkismérték-benromlott,mígaVIBER-éjavult.Afelvigyázottrendszerekbenazincidensekhelyreállításiidejéneknövekedésévelaműködésikockázat2017-benkismér-tékbenemelkedett.AzMNBrészvételévelnemzetközifelvigyázásalattállóCLSésT2Spénzügyiinfrastruktúrákahazairendszerekhezhasonlóanbiztonságosanéshatékonyanüzemeltek.

2017-ben a fizetési rendszer résztve-vői hatékony likviditásmenedzselést folytattak, melynek köszönhetően a likviditás elegendő mértékű volt a fizetési forgalom lebonyolításához.

Afizetésirendszerrésztvevőklikviditásáraaháromhónaposbetétmennyiségikorlátozása,valamintakötelezőtartalékráta2016decemberi1százalékracsök-kentésevolthatással.Ezekkövetkeztében2017évfolyamánarésztvevőkMNB-nélvezetettfizetésiszámlaegyenlegeazelőzőévhezképest2-300milliárdforint-talalacsonyabbszintrecsökkent,melyetarésztvevőkazállampapírállományuknövelésévelkompenzáltak.Arésztvevőkhatékonylikviditásmenedzselésénekköszönhetőenafizetésiszámlaegyenlegcsökkenésenemeredményezteama-ximálishitelkeretkihasználtságnövekedését,sőthitelkeretüketrövidebbideigésátlagosankisebbértékbenvettékigénybefizetésiforgalmukteljesítésére.2017-benugyannövekedettaVIBER-benasorbanállásokszáma,azonbanasor-baneltöltöttátlagosidőcsökkentésjellemzően1óránálrövidebbideigtartott.

2017-ben sem érte veszteség a KELER KSZF-et és a többi klíringtagot a megnövekedett számú és értékű klíringtagi késedelmes teljesítéséből fakadóan.

AKELERKSZFkockázatkezelésikeretrendszere2017-benissikeresenkezelte aklíringtagokkésedelmesteljesítésébőleredőmegnövekedettkockázatokat. AKELERKSZF2017-benazelőzőévinélkétés félszer többkésedelmes tel-jesítést regisztrált,másfélszermagasabbösszértékben.Ezekháromnegyede atőkepiachoz,mígatöbbiazelszámoltenergiapiacokhozkapcsolódott.Atőke-piaciesetekmindegyikébenértékpapíroldali,mígazenergiapiaconpénzügyiésbiztosítékkésedelemtörtént.Egyklíringtaglikviditásiproblémájaokozott2017-bentöbbnapigfennállóenergiapiacikésedelmesteljesítést,melyetaKELERKSZFmegfelelőenkezelt.Azutóbbiesetbenérintettklíringtagklíringtagságátmegszüntették,ígyatovábbiakbannemjelentkockázatotsemaKELERKSZF-re,sempedigapiacranézve.

A KELER Központi Értéktár határidő-ben beadta engedélykérelmét az ér-tékpapír-kiegyenlítésről és a központi értéktárakról szóló Európai Uniós rendelet (CSDR) szerinti engedély megszerzéséhez.

ACSDRapénzügyieszközökUniónbelülibiztonságos,hatékonyészökkenőmen-teskiegyenlítésételőmozdítóésaközpontiértéktárakegységesszervezetiésirányításistruktúrájátmeghatározószabályrendszer.AKELER-nekaCSDRszerintiengedélykérelmétarészletszabályokattartalmazótechnikaisztenderdek(RTS)megjelenésétkövetőhathónaponbelülkellettbenyújtaniaazMNB-hez.AKELER-nek,mintszakosítotthitelintézetneknemcsakaközpontiértéktári,hanemaban-kijellegűkiegészítőszolgáltatásairavonatkozóanisengedélyeztetnikellatevé-kenységét.Azengedélyezésifolyamatlezárása2018másodikfelébenvárható.

KIEMELTüZENETEK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 9

Az MNB a KELER KSZF nemzetközi engedélyező kollégiumával együtt-működve megtárgyalta a KELER KSZF 2017-es tevékenységét, melyet az EMIR szabályozásnak megfelelőnek minősített.

2017.novemberébenazMNBvezetésévelaKELERKSZFnemzetköziengedé-lyezőkollégiumaévesülésénmegtárgyaltaa2017-esévlegfontosabbesemé-nyeit,engedélyezettszolgáltatásait,valamintaKELERKSZFrövidésközéptávúterveit.Azüléskiemelttémáiközétartozottakkv-piacazonnaliügyleteinekelszámolásaésgaranciavállalása,aBRMromániaiárutőzsdeszámáratervezetthatáronátnyúlóelszámolásiésgaranciavállalásiszolgáltatás,aCEEGEXügyletekelszámolásidevizájánakforintróleuróraváltozása,illetveaCEEGEXhatáridősgázügyletekátvezetéseaMiFIDszabályozásértelmébenszabályozottpiacnakminősülőHUDEXgázpiacra.Atestületmegerősítette,hogyaközpontiszerződőfélműködésemegfelelanemzetköziszabályozáselvárásainak.

A nemzetközi piaci szereplőkkel való szorosabb együttműködés hatéko-nyabbá teszi a kibertámadások elleni felkészülést.

AzMNBfolyamatosannyomonkövetiakiberbiztonsággalkapcsolatosnemzet-köziiparágiajánlásokatésazokrelevánsrészeitbeépítisajátfelvigyázóimódszer-tanába,rendeleteibeésajánlásaiba.MindemellettazMNBévekótarésztveszapénzügyiinfrastruktúrákkiberbiztonságávalfoglalkozóEKB-smunkacsoportban.Amunkacsoportfelmérteésértékeltearelevánseurópaipénzügyiinfrastruktúrákfelkészültségét.Azesetlegesentapasztalthiányosságokmegszüntetésérekonkrétjavaslatokatistett.Aközeljövőbenalakulmegpiaciszereplőkésszabályozókrész-vételévelegykiberbiztonsággalfoglalkozónemzetközimunkacsoport,aminekcéljaazegyüttműködéserősítéseésazegyszerűbbésgyorsabbinformációmegosztás.

A pénzforgalmi szolgáltatók a 2017-ben elvégzett hatósági ellenőrzések alapján főként az ügyfelek tájékoz-tatására, valamint a fizetési művelet összegének haladéktalan jóváírására vonatkozó szabályokat nem tartják be.

A2017-benelvégzettpénzforgalmihatóságiellenőrzésekáltalánostapaszta-lata,hogyavizsgáltpénzforgalmiszolgáltatókműködésemegfelelő,azonbanmindegyikkövetetteljogszabálysértést.A15intézménynélelvégzettellenőr-zéssoránösszesen156esetbenkerültmegállapításrajogszabályirendelkezésmegsértése.Ezeküzletihatásukattekintveesetenkéntveszélyeztettékafize-tésiforgalomlebonyolításánakkiszámíthatóságát.Apénzforgalmiszolgáltatókakésedelmesenvagyhibásanteljesítettfizetésimegbízásokkal,valamintanemmegfelelőtájékoztatásbóladódóankisebb-nagyobbmértékbenveszteségetisokoztakazügyfeleknek(pl.azügyfelekcsakkésőbbrendelkezhettekazőketmegilletőösszegekfelettvagynemvoltinformációjukaköltségmentesutóla-gostájékoztatáslehetőségéről).A2017-benazelvégzetthatóságiellenőrzésekalapjánésa2016-osévrőláthúzódóvizsgálatokkalegyüttösszesen75millióFtbírságkiszabásárakerültsor.

Az ügyfelek érdekében az MNB el-kezdte a fizetési számla váltásáról szóló kormányrendelet betartásának hatósági ellenőrzését, mely rávilágí-tott egyes intézmények nem megfele-lő gyakorlatára.

A 2017. évi hatósági ellenőrzések során az MNB megállapította, hogyaszámláváltásifolyamathozkapcsolódószámlamegszüntetést–amelyaszám-laváltási folyamatbefejező lépésénektekinthető–,ahitelintézetektöbbal-kalommalolyanesetbenismegtagadták,amelyreatörvénynembiztosítottlehetőséget.Azelutasításleggyakoribbindokaazvolt,amikorazügyfélfizetésiszámlájáhozfizetésikártya,illetveegyébszolgáltatás(internetbank,SMSszol-gáltatás)istartozott.Továbbihiányosságkéntjelentmeg,hogyahatáronátnyúlószámlaváltásmegkönnyítéséhezkapcsolódótájékoztatásikötelezettségeiknekalegtöbbvizsgáltintézménynemtetteleget.

MAGYAR NEMZETI BANK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS10

Az azonnali fizetés szabályozása 2017 végén elkészült, a tervek szerint 2019. július 1-től használható lesz Magyar-országon a nemzetközi mércével is innovatív, új szolgáltatás.

Azazonnalifizetésirendszerlétrehozásamindenérintettközösérdeke,arend-szerre épülő szolgáltatásokkal jelentős mennyiségű készpénzes tranzakcióelektronizálásaváliklehetővé.Aközéptávonnemzetköziszintenisszéleskörbenazonnaliváválópénzforgalomszámosgazdaságifolyamatmodernizálásátteszilehetővé.2017-benaGIROZrt.megkezdteazazonnalifizetéseketfeldolgozóközpontiinfrastruktúraésakiegészítőszolgáltatásokattámogatótovábbirend-szereklétrehozását,ezzelpárhuzamosanpedigacsatlakozópénzforgalmiszol-gáltatóknáliselindultakafejlesztések.ÉvvégénazMNBelfogadtaésközzétetteazazonnalifizetésekrevonatkozójogszabályielőírásokat,valamintnyilvánossáváltakarendszerműködésénekrészleteitleírószabálykönyvekis.Arendszerbiztonságos,megbízhatóműködéséttámogatólikviditáskezelésikeretrendszervéglegesítéseisfolyamatbanvan.

Az MNB és a GIRO innovatív techno-lógiák bevezetésével támogatja az azonnali fizetésen alapuló modern és ügyfélbarát szolgáltatások fejleszté-sét.

Azazonnalifizetésirendszerrelmegvalósulóvalósidejűpénzforgalomhatéko-nyabbátesziapénzügyiszektorműködését,valamintnöveliagazdaságver-senyképességét.Aminélkedvezőbbnemzetgazdaságihatásokeléréséhezolyanszéleskörbenhasználhatófizetésimegoldásokravanszükség,amelyekafizetésihelyzetektúlnyomótöbbségébenbiztosítjákazazonnalifizetéslehetőségét.Aközpontirendszerfunkciói(pl.aszámlaazonosítókénthasználhatómobilszá-mokése-mailcímek, illetveafizetésikérelemüzenetek)támogatjákamo-dernfizetésiszolgáltatásokfejlesztését.AzMNBésapiacközösérdeke,hogyeszolgáltatásokazügyfelekszámáraolcsóklegyenek,azárazásszerkezetepedigatranzakciószámjelentősnövekedésétösztönözze.Aszükségesberuházásokmegtérülésétnemamagasáraknak,hanemamegjelenőújtranzakciósforga-lomnakkellbiztosítania.AzMNBhatározottelvárása,hogyapiaciszereplőknélmárazinduláskorelérhetőeklegyeneknyíltszabványokonalapuló,átjárható,egyszerűenkezelhetőésbiztonságosazonnalifizetésimegoldások.

Az azonnali fizetési alapszolgáltatásra kiterjedő fizetési márka hozzájárulhat az azonnali fizetés elterjedéséhez és elősegíti az alapszolgáltatásra épülő, innovatív fizetési megoldások megje-lenését.

Afizetésimárkastratégiacélja,hogyazalapszolgáltatásokatszéleskörbenmeg-ismertesseafizetésiszolgáltatásthasználóéspotenciálisanigénybevevőügyfe-lekkel.Fontos,hogyfizetésimárkaakiegészítőszolgáltatásokfejlesztésébecsakalegszükségesebbmértékbenavatkozzonbele.Ezzeltáglehetőségetbiztosítvaaversenynek,azinnovációkelterjedésénekezenatéren,amellyelszámosújkiegészítőszolgáltatásimárkaiskialakulhat.Afizetésimárkánaknemszükség-szerűenrészei,deahhozajánláskéntkapcsolódhatnakafizetésiszolgáltatásokegységesítésétbiztosítóadatbeviteliszabványokésalapvetőfizetésifolyamatokleírásai,amelyeketazérintettekegymássalegyüttműködve,vagyegyedilegdol-goznakki.Aszabványokésfolyamatoknyílttátételévelafizetésiszolgáltatásokközöttiátjárhatóságmegteremthető.

A pénzforgalom fejlesztésének közép-távú stratégiai céljaként a hazai elszá-molási rendszerek konszolidációját tűzte ki az MNB.

Azazonnalifizetésirendszermagyarországibevezetésévelegyolyankorszerűésrugalmasinfrastruktúraállmajdahazaipénzforgalmiszereplőkrendelkezésére,amelyelméletilegazazonnalifeldolgozásikötelezettségalánemesőtranzakciókkezeléséreishasználhatólehet.Mivelapénzforgalombanalapvetőfontosságúamérethatékonyság,ezértközéptávonérdemesmegfontolniegyesjelenlegiinfrastruktúra-elemek(napközbenielszámolás,éjszakaielszámolás)konszolidáci-óját.Azegyesrendszerelemekösszevonásárólazonbancsakazazonnalifizetésirendszerfunkcióinakésazegyestranzakciótípusokátterelésiköltségeinekéslehetőségeinekismeretébenlehetdönteni.EzekfigyelembevételévelazMNB2018folyamánrészletesközéptávúinfrastruktúrastratégiátkészít.

KIEMELTüZENETEK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 11

A digitális jegybankpénz lehetséges előnyeit és kockázatait világszerte vizsgálják a központi bankok, így az MNB is.

Azelmúltévektechnológiaiinnovációjarévénelméletbenlehetővévált,hogyajegybankokdigitálisformábanisteremtsenekszéleskörbenelérhetőjegy-bankpénzt.Adigitálisjegybankpénzbevezetésealapvetőenváltoztatnámegapénzügyiközvetítőszektorműködésétéstöbbszempontbólérintiaközpontibankokfeladatkörét.Azérintettjegybankiterületekközétartozikapénzfor-galom,amelynekhatékonyságanőhetazújtípusújegybankpénzforgalombahozatalával,mertakészpénzköltségeselőállításaéskezelésehelyettadigitálisformátumtársadalmiszintenmegtakarításteredményezhet.Azonbanszámoskihíváséskockázatisfelmerül,nemcsakapénzforgalom,deamonetárispolitikaéspénzügyistabilitásszempontjábólis.AzMNB,összhangbantöbbekközöttazangol,adán,asvédjegybankvagyazEurópaiKözpontiBankelemzésimunká-jávalszakmaiszempontbólfontosnaktartjaakérdésmegalapozottvizsgálatát.

A virtuális pénzek fizetési rendszer-ben betöltött szerepét folyamatosan nyomon követi az MNB, ugyanakkor jelenleg nem várható jelentős forga-lomnövekedés ezen a téren.

Azelmúltévekbenegyretöbbvirtuálispénz jelentmeg,amelyközpontiki-bocsátóésműködtetőintézménynélkül,legtöbbszörablokklánctechnológiafelhasználásávalajelenlegipénzügyiszektortólfüggetlenszolgáltatásokatkínál.Ugyanakkorezenújtípusúpénzekszerepeapénzforgalombanrendkívülkorlá-tozott,elsősorbanéppenannakköszönhetően,hogydecentralizáltjellegükésebbőlfakadótulajdonságaik(példáulajelentősárfolyam-volatilitás,vagyaru-galmatlanpénzkínálat)miattnemképesekmegfelelőenbetölteniapénzfunkció-kat.UgyanakkorazMNB,együttműködvemásállamiszereplőkkel,anemzetközitendenciákatkövetvefolyamatosanvizsgáljaaztakérdést,hogykell-eéshaigen,akkormilyenmódonszabályozniavirtuálispénzekműködését.

Az új Pénzforgalmi irányelv átülteté-sével a nem banki innovatív szereplők működése hazánkban is fokozhatja a versenyt, emelheti az ügyfeleknek nyújtott szolgáltatások színvonalát és biztonságát.

A2018januárjábanhatálybalépettújPénzforgalmiirányelvszigorúbiztonságiszabályokbetartásamellettlehetővéteszi,hogyazügyfelekinnovatívharmadikfélszolgáltatókatvegyenekigénybepénzforgalmiműveleteiklebonyolításához.Ezenszabályokatabiztonságoskommunikációróléserősügyfél-hitelesítésrőlszólószabályozástechnikaisztenderdekhatározzákmeg.Azirányelvszabályai-nakalkalmazásátsegítőegyeskiegészítőszabályokmégnemléptekhatályba,amelyekmiattahatálybalépéséigtartóátmenetiidőszakbanazirányelvegyesszabályainaknem,vagyeltérőenkellapénzforgalmiszolgáltatóknakmegfelel-niük.Azújtechnikai,biztonságikövetelményekmiattátkellalakítaniazMNBellenőrzésigyakorlatátis.

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 13

1. Bevezetés

A Magyar Nemzeti Bank jegybanktörvényben rögzített alapvető feladata, hogy a pénzforgalom zavartalan lebo-nyolítását és az azt támogató fizetési és elszámolási rend-szerek megbízható és hatékony működését elősegítse. Amennyibenagazdaságiszereplőkaköltséghatékony,gyorsésbiztonságoselektronikusfizetésimódokatajelenleginélisnagyobbmértékbenhasználnák,afizetésitranzakciókterénjelentőserőforrásoklennénekmegtakaríthatóktársadalmiszinten,amikedvezőenhatnaagazdaságversenyképességé-nekésnövekedésénekszintjéreis.Ehhezazonbanarravanszükség,hogyafizetésihelyzetektöbbségébenakészpénzmellettlehetőséglegyenazelektronikusfizetésieszközökegyszerűésbiztonságoshasználatáraalacsonyésátláthatóköltségekmellett.Emellettelengedhetetlen,hogyahazaipénzügyi infrastruktúrákmagas szintű szolgáltatással ésa jogszabályoknakmegfelelően támogassák a gazdaságiszereplők által kezdeményezett reálgazdasági és pénz-ügyitranzakcióklebonyolítását.Emiattalapvetőjegybankifeladat a pénzügyi infrastruktúrák felvigyázása. 2017-tőlapénzügyiinfrastruktúrákfelvigyázásakiegészültazérték-papír-kiegyenlítésirendszer,aközpontiértéktáriésaköz-pontiszerződőféltevékenységfelügyeletével.Arendszerekmegbízhatóságának,biztonságának,hatékonyságának,likvi-ditáskezelésének,arendszerekközöttikapcsolódószolgál-tatásoknakanyomonkövetéseéselemzéseegykockázatalapúfelvigyázóikeretrendszeralapjántörténik.Ezenke-retrendszernekrészévéváltaközpontiszerződőfelekre,va-lamintazértékpapír-kiegyenlítésirendszerekreésközpontiértéktárakrajogilagkötelezőérvényűnemzetköziszabályo-zásnakvalómegfelelésvizsgálatais.AzMNBahitelintézetekésegyébpénzforgalmiszolgáltatókpénzforgalmihatóságiellenőrzése soránahiányosságok feltárásával hozzájárulazokjogszabálykövetőmagatartásánakerősítéséhez.Ezáltalelősegítiapénzügyiközvetítőrendszermegbízható,szabály-

követőműködését,azügyfelekszámárakiszámíthatópénz-forgalmifolyamatokbiztosításátésezenkeresztülaszolgál-tatásokatigénybevevőfogyasztókhatékonykiszolgálását.

Az MNB alapvetően katalizátorként vesz részt a hatékony-ság növelésében: elemzéseket készít, valamint aktív koor-dináció és párbeszéd segítségével igyekszik megteremteni azokat a feltételeket, amelyek elősegítik, hogy az érintet-tek a társadalmi érdekek figyelembevételével döntsenek. Az elektronikus fizetési eszközök jelenleginél szélesebbkörű használatának számos pozitív hatása lehet a hazaigazdaságra.Növelhetőveleapénzforgalomhatékonysága,csökkenthetőkatranzakcióklebonyolításáhozfelhasználterőforrások, segíthetia rejtettgazdaságvisszaszorítását,mindezeknekköszönhetőenpedigtámogatjaagazdaságinövekedéstis.UgyanakkorazMNBakatalizátorifunkciójántúlszabályozzaapénzforgalomlebonyolítását,ígyMNB-el-nökirendeletbenelőírtkövetelményekenkeresztültudjaalakítaniapénzforgalmiszolgáltatásokpiacát.

Ajelentéselsőrészebemutatjaapénzforgalomhatékony-ságánakvizsgálatasoránahazaielektronikusfizetésimódokhasználatátésfejlődésitendenciáit,azelektronikuspénz-forgalomhozkapcsolódóvisszaélések,valamintapénzfor-galombólszármazóbevételekésalakosságipénzforgalmiszolgáltatásokárazásánakalakulását. Ezt követőenhazaipénzügyi infrastruktúrák működésével és azok felvigyá-zásávalkapcsolatos fejlemények ismertetésérekerül sor.Emellettfoglalkozikapénzforgalmiellenőrzésektapaszta-lataivalis.Ajelentésmásodikrészeháromkiemelttémáttárgyalrészletesen,azazonnalifizetésirendszerbevezeté-sét,apénzforgalomközéptávústratégiaiirányait,valamint az új Pénzforgalmi irányelv kapcsán felmerülő lényeges,gyakorlatikérdéseket.

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS14

2. A hazai fizetési rendszer működése

A pénzforgalom, valamint a pénzügyi infrastruktúrák meg-bízható és hatékony működése elengedhetetlen ahhoz, hogy a reálgazdasági és pénzügyi tranzakciók megvalósul-janak.A jegybankivagykereskedelmibankiszámlapénz-

bentörténőfizetések,valamintazértékpapírokkalésegyébpénzügyieszközökkelvégrehajtotttranzakcióklebonyolítá-sáhozolyanközpontirendszerekrevanszükség,amelyekbiztosítják a tranzakciók elszámolását és kiegyenlítését.

1. ábraA hazai pénzügyi infrastruktúra áttekintő ábrája(2017)

átutalás3

postaipénzbefizetési

fizetési számlára

CLS-ben

devizaügyletek(forint oldal)

OTC piac

garantált tőzsdeiazonnali piac

garantált tőzsdeiszármazékos piac

Jelmagyarázat:pénzmozgás pénzmozgás

értékpapírmozgásügyletkötés

fizetési kártyával

műveletek

12 832 mrt Ft4

csoportosbeszedés3

Bankközi klíring rendszer (BKR)*

Fizetési kártyaelszámolási rendszerek

Posta ElszámolóKözpont

CLS*

KELER Csoport KELER Csoport

Elszámolás

464 mrd Ft

15 799mrd Ft1

86 750mrd Ft2101 333 mrd Ft

715 611 mrd Ft

2069 mrd Ft

19 096mrd Ft

193 934mrd Ft

779 mrd Ft

77 mrd Ft

111 925 mrd Ft

193 934 mrd Ft5

2 909 mrd Ft5

2 365 mrd Ft5

nincs adat

nincs adat nincs adat

Kiegyenlítés

MNBÜgyfélszámla-

vezetőrendszer

VIBER*(RTGS)

*

*

1 A BKR éjszakai elszámolás során normál rend szerint elszámolt megbízások értéke2 A BKR napközbeni elszámolás során elszámolt megbízások értéke4 az on-us tételeket nem tartalmazza5 A teljes forgalomnak csak a bankközi része kerül elszámolásra a kártyatársasági rendszerekben6 Ügyletkötés (bruttó forgalom)* felvigyázott rendszerek

AHAZAIFIZETÉSIRENDSZERMűKöDÉSE

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 15

AVIBERazMNBáltalüzemeltetettvalós idejűbruttóki-egyenlítésirendszer,amelyelsősorbanarésztvevőkegymásközötti,valamintügyfeleiknagyösszegűésidőkritikuspénz-éstőkepiacitranzakcióinak,illetveakapcsolódópénzügyiinfrastruktúrák(BKR,KELER-csoport,CLS)elszámolásánakkiegyenlítéséreszolgál.ABankköziKlíringRendszer(BKR)aGIROZrt.(GIRO)általműködtetettfőkéntalakosságésvállalatokkisösszegűfizetéseitelszámolóbruttófizetésirendszer,melynekkételszámolásimódjaanapközbeniel-számolásésazéjszakaielszámolás.AGIROafizetésimeg-bízásokelszámolásátvégzi,mígakiegyenlítésazMNB,mint

teljesítőfélfeladata.Abankkártyástranzakciókelszámolásaakártyatársaságok(Visa,MasterCard)nemzetközirendsze-reiben,mígapostaifizetésimódokéjellemzőenaPostaEl-számolóKözpontban(PEK)történik.AKELER-csoporttagjai,aközpontiértéktár(KELER)ésaközpontiszerződőfél(KELERKSZF)értékpapírelszámolásiéskiegyenlítésiszolgáltatástvégeznek,valamintnyilvántartjákahazaikibocsátásúérték-papírokat(1.ábra).AzMNBfelvigyázóitevékenységehazaiviszonylatbanaVIBER,aBKR,aKELERésaKELERKSZFmű-ködéséreterjedki,továbbáazMNBrésztveszaCLSésT2Snemzetközikooperatívfelvigyázásábanis.

MAGYAR NEMZETI BANK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS16

2.1. Pénzforgalmi folyamatok

1IlyésTamás–VargaLóránt(2018):Akereskedőkfizetésikártya-elfogadásaMagyarországonazonlinepénztárgépekadataialapján.HitelintézetiSzemle,17.évf.1.sz.2018.márciushttp://www.hitelintezetiszemle.hu/letoltes/hsz-17-1-t4-ilyes-varga.pdf

2.1.1. AZ ELEKTRONIKUS FIZETÉSI FORGALOM ÉS AZ EZT BIZTOSÍTÓ INFRASTRUKTÚRA

2017-ben folytatódott az elektronikus pénzforgalom korábbi években tapasztalt dinamikus bővülése, amely elsősorban a bankkártyás fizetések egyre növekvő nép-szerűségére vezethető vissza(2.ábra).Akártyásvásárlásiforgalomemelkedése2017-bentöbbmint25százalékvoltamegelőzőévhezviszonyítva,azazakorábbiévekbenelértjelentősmértékűforgalomnövekedéstovábbfokozódott.Acsoportosbeszedésekszámaazelmúltévek tendenci-ájávalösszhangban3százalékkalemelkedett,azátutalásiforgalombővüléseezzelszembenmeghaladtaaz5százalé-kot,amikimagaslónaktekinthetőakorábbiévekhezképest.Akészpénzfelvételekszámakismértékben,1százalékkalkö-zel116milliódarabranőtt.

Az adóhivatalhoz bekötött online pénztárgépek forgal-mánkeresztülahazaifizetésiszokásokgyakorlatilagatel-jes kiskereskedelmi szektorban közvetlenül vizsgálhatók.

Azanonimizáltanátadott2015-16-osadatbázisbólazMNBelemzéstkészítettazelektronikusfizetésekkiskereskedelmiszektorbanjellemzőhasználatáravonatkozóan.1

A hazai online pénztárgépek által bonyolított forgaloméventeátlagosan3,7milliárdtranzakció,közel10ezermil-liárdforintértékben.Akészpénzestranzakciókértékbenésszámaránybanisjelentősrészétteszikkiaforgalomnak.Azadatbázisbanszereplő704milliókártyástranzakcióelma-radaMagyarNemzetiBankstatisztikaiadatszolgáltatásábanjelentett888milliótranzakciótól.Ennekazoka,hogyazon-linepénztárgépeknemmindenüzlethelységbenkötelezőek,példáulaszolgáltatószektorjelentősrészenemszerepelazadatbázisban.Azegyébforgalomösszességébenelenyésző.Avizsgáltidőszakbanisnőttazelektronikustranzakcióksú-lya,amiegybenaztjelentette,hogyakészpénzesfizetésekátlagértéke2000forintról2100forintraemelkedett,mígakártyástranzakciókátlagértéke6300forintról6000fo-rintracsökkent.(1.táblázat)

1.táblázatAz online pénztárgép (OPG) adatbázis aggregált jellemzői

2015 2016

Fizetési műveletek száma összesen

3,63milliárddb 3,74milliárddb

Készpénzes fizetések száma

90,00% 87,70%

Kártyás vásárlások száma

8,70% 10,40%

Egyéb fizetési műveletek száma

2,50% 3,10%

Fizetési műveletek összesített értéke

9134milliárdFt 9780milliárdFt

Készpénzes fizetések értéke

74,30% 71,50%

Kártyás vásárlások értéke

21,70% 23,70%

Egyéb fizetési műveletek értéke

4,00% 4,80%

2. ábraA fizetési számlához kapcsolódó főbb fizetési műveletek forgalma(2012-2017)

0 100 200 300 400 500 600 700 800

0 100 200 300 400 500 600 700 800

2012 2013 2014 2015 2016 2017

Millió darab Millió darab

Átutalás Fizetési kártyás vásárlás

Csoportos beszedés Készpénzfelvétel

AHAZAIFIZETÉSIRENDSZERMűKöDÉSE

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 17

A pénzforgalmi infrastruktúra fejlődése elsősorban a fi-zetési kártyás elfogadói hálózat számottevő bővülésében mutatkozott meg az év során. 2017-benapénzforgalmiszolgáltatókáltalvezetettfizetésiszámlákszámastabilan10,5milliódarabkörülalakult,ésezenbelülazelsődlegesenfizetésicélrahasználtszámlák6,6milliósszámábaniscsakkismértékű,egyszázalékalattiemelkedéstörténtazelőzőévvégéhezképest.Közel2százalékkalnőttahazaikibocsátásúfizetésikártyákszáma,amelyazévvégénmeghaladtaa9,1milliódarabot.Jelentősenbővültafizetésikártyáselfogadóiinfrastruktúraazévsorán,amelyelsősorbanafizikaielfoga-dóhelyek25százalékosnövekedésébenmutatkozottmeg,így2017végénmár106ezerhelyenvoltelérhetőakártyásfizetés.AzelfogadóhelyekenüzemelőPOSterminálokszámaszinténszámottevően,közelnegyedévelnőttésmeghaladtaa136ezret.Azelfogadóihálózatbővülésébennagyszere-pevoltaNemzetgazdaságiMinisztériumáltalmeghirdetettországosPOS-telepítésiprogramnak,melynekkeretébenazacél,hogykétlépcsőbenösszesen60ezerújterminálthe-lyezzenekkiazállamitámogatásrévénmérsékeltkereskedőiköltségekmellett.Azinterneteselfogadóhelyekszámaazegyenletes,évesszinten11százalékosbővülésután2017végéremegközelítettea9400-at.

Ma már a kiskereskedelmi forgalom döntő többségét le-fedő üzletekben lehet kártyával fizetni. A2015-16-osOPGadatbázisban szereplő hazai kiskereskedelmi üzleteknekcsakkevesebb,mintegyharmadarendelkezettkártyásfize-tésilehetőséggel(53ezerüzlet174ezerüzletből),azonbanezekazüzletekazösszforgalomtöbbmintkétharmadátad-ták.Mivelafizetésikártyátelfogadóüzletekjellemzőenma-gasabbforgalmatbonyolítanakle,akártyaelfogadóhelyekösszesena tranzakciók75 százalékátbonyolították le (3.ábra).

A kis üzletek esetében a kártyaelfogadás még mindig je-lentősen elmarad a nagyobbakétól. AzOPGadatokbólegy-értelműenkiolvasható,hogyakártyaelfogadáslegnagyobbmértékbenazadottüzletévesforgalmátólfügg.Azüzletekméret szerinti eloszlását vizsgálva megállapítható, hogy

számoskisméretűboltbóléskevesebbjelentősennagyobbboltbólállahazaikiskereskedelmiszektor.Azüzlethelyekközelfelekevesebb,mint10millióforintévesforgalommalrendelkezikéscsakkisaránybanfogadelfizetésikártyát.

A2015és 2016adatait átfogóOPGadatbázis összesen7,4milliárdegyedi tranzakciót tartalmaz.Amintábanszereplő nagyságrendileg 120 ezer kereskedelmi egység jelentős részben lefedi a kiskereskedelmi forgalmat.A2015-reés2016-ravonatkozóadatoktúlnyomórésztkiskereskedelmiüzletekrevonatkoznak,vendéglátóésszálláshelyek ennek csak kisebb részét jelentik. A forgalom összértéke nagyságrendileg kevesebb, mint feleanemzetiszámlákbanszereplő„háztartásokfogyasztásikiadásai”sornak,akiskereskedelmiforgalomértékévelviszontnagyságrendilegösszevethető.Akiadásioldalkimaradórészeifőkéntaszolgáltatószektorhozéslakhatá-siköltségekhezkapcsolódnak.

1. keretes írásAz online pénztárgép (OPG) adatbázis fő jellemzői

3. ábraKártyaelfogadó üzletek statisztikái(2016-os az OPG adatbázis alapján)

Kártyás fizetést nem elfogadó üzletek számaránya

30%70% 25% 75% 12% 63%

Kártyás fizetést biztosító üzletek számaránya

Kártyás fizetést nem elfogadó üzletekben lebonyolított tranzakciók számaránya

Kártyaelfogadó üzletekben lebonyolított tranzakciók számaránya

Kártyás tranzakciók számaránya

Készpénzes tranzakció számaránya kártyaelfogadást lehetővé tevő üzletekben

4. ábraÜzletek gyakorisága és kártyaelfogadási aránya éves forgalom szerint(Ft) 2015-2016

0102030405060708090100

Darab %

0 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000 9 000

10 000

1 00

0 1

585

2 51

2 3

981

6 31

0 10

000

15

849

25

119

39

811

63

096

10

0 00

0 15

8 48

9 25

1 18

9 39

8 10

7 63

0 95

7 1

000

000

1 58

4 89

3 2

511

886

3 98

1 07

2 6

309

573

10 0

00 0

00

15 8

48 9

32

25 1

18 8

64

39 8

10 7

17

63 0

95 7

34

100

000

000

158

489

319

251

188

643

398

107

171

630

957

344

1 00

0 00

0 00

0 1

584

893

192

2 51

1 88

6 43

2 3

981

071

706

6 30

9 57

3 44

5 10

000

000

000

15

848

931

925

25

118

864

315

Üzletek száma a mintában (bal tengely) Kártyaelfogadó üzletek számarány (jobb tengely)

MAGYAR NEMZETI BANK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS18

Azüzletekmásikfelejellemzőena10és100milliósévesforgalomközéesik,esetükbenakártyaelfogadásterősenbefolyásoljaaméret.Atöbbszázmillióforintosévesforga-lomfelettiüzleteknélakártyaelfogadásszinteteljeskörű,azonbanszámszerűlegezkevésüzletetjelent.(4.ábra)

Minden korábbinál nagyobb mértékű volt a kártyás vá-sárlási forgalom bővülése 2017-ben.Ahazaikibocsátásúkártyákkal bel- és külföldön lebonyolított fizetési forga-lommintegy26százalékkalemelkedettadarabszámotésatranzakciókértékéttekintveegyaránt.Ezazelmúltévek-ben tapasztalt, egyébként szinténdinamikusnövekedésiütemetismeghaladta.Azelmúltévektendenciájávalössz-hangban2017-benisakártyafizikaijelenlététnemigénylő,elsősorbanazinternetenlebonyolítottvásárlásiforgalomvoltazegyikleggyorsabbanfejlődőszegmens,amiazelőzőévhezképest35százalékkörülnőttatranzakciókdarabszá-mátésösszértékétnézve.Ennekellenéreaze-kereskede-lemhezkötődőfizetésiműveletekmégmindigviszonylagkisrészétadjákateljeskártyásforgalomnak.Ahazaikár-tyabirtokosok általmagyar és külföldi internetes elfoga-dóhelyeken828milliárdforintösszértékbenlebonyolítottmintegy77milliótranzakcióateljesvásárlásiforgalomkisrészét(darabszámban11százalékot,értékéttekintveközel17százalékot)jelenticsupán.

A fizetési kártyás készpénzfelvételek száma nem válto-zott jelentősen, míg a felvett pénz értéke kismértékben emelkedett az év során(5.ábra).2017-benakártyáskész-pénzfelvételek számameghaladta a 108millió darabot,amikismértékű,kevesebbmint2százalékosnövekedéstjelentett.Afelvettpénzösszértékeezzelszembennagyobb

mértékben,mintegy8százalékkalemelkedett,ígytöbbmint7400milliárdforintotvettekfelapénzforgalmiszolgáltatókügyfeleiezenamódon,ami68ezerforintosátlagértéketjelentettegytranzakciónál.Akészpénzfelvételek98száza-lékátkezdeményezőlakosságiügyfelekesetébenazATM-enlebonyolítottkisebb(64ezerforint)átlagértékűtranzakciókjellemzőbbek,mígabankfiókiPOS-terminálokhasználatainkábbamagasabbátlagértékű(254ezerforint),dekisebbdarabszámúműveletetbonyolítóvállalatiügyfelekhezkap-csolódik.

2017-ben az érintéses technológia használata vált megha-tározóvá a kártyás vásárlások esetében, amely főleg az ezt támogató infrastruktúra gyors ütemű bővülésére vezet-hető vissza(6.ábra).Ahazaikibocsátásúkártyákkalbelföl-dönlebonyolítottérintésesvásárlásokszáma65százalékkalemelkedett,értékepedigközelmegduplázódott2017-benazelőzőévhezképest.Ennekeredményekéntpedigmárazösszesvásárlástöbbmintkétharmada(412milliódarab)történtilyenmódon,amiértékbenateljesforgalomfelét(2326milliárdforint)tetteki.Ezzelszembenahagyomá-nyosfizikaivásárlásitranzakciókszámatöbbmintnegyed-évelcsökkent2016-hozviszonyítva.Azérintésesforgalombővülésenagybanvisszavezethetőazinfrastruktúraelmúltévekbentapasztaltdinamikusbővülésére.Azérintésesfunk-cióvalrendelkezőfizetésikártyákszámaközel18százalékkalnőtt2017-benazelőzőévhezképest,ígymárakártyák72százalékarendelkezikezzelafunkcióval.Azelfogadóihálózattekintetébenisszignifikáns,közel36százalékosemelkedésmutatkozottazérintésestechnológiáttámogatóPOS-ter-minálokszámánakbővülésében,ígymáraterminálok83százalékánállehetettezzelamegoldássalfizetni.

5. ábraA hazai kibocsátású fizetési kártyákkal belföldön és külföldön lebonyolított tranzakciók éves növekedési üteme (az előző év azonos időszakához viszonyítva)(2011-2017)

–15 –10 –5 0 5 10 15 20 25 30

–15 –10

–5 0 5

10 15 20 25 30

2011 2012 2013 2014 2015 2016 2017

% %

Vásárlások száma Vásárlások értéke

Készpénzfelvételek száma Készpénzfelvételek értéke

6. ábraAz érintőkártyás technológia terjedése a magyarországi fizetési kártyás rendszerben(2012-2017)

0 10 20 30 40 50 60 70 80 90

0 10 20 30 40 50 60 70 80 90

2012 2013 2014 2015 2016 2017

% %

Érintőkártyák aránya Érintéses POS-ek aránya Érintéses vásárlások számának aránya Érintéses vásárlások értékének aránya

AHAZAIFIZETÉSIRENDSZERMűKöDÉSE

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 19

A kártyás vásárlások túlnyomó többsége 50 ezer forint alatti értékben történik, és a kisértékű fizetéseknél az érintéses technológia használata a meghatározó (7.ábra).Akártyásvásárlásokértékhatárszerintimegoszlásáttekint-veelmondható,hogya forgalom60százalékátaz5ezerforintalattifizetésekteszikki.Ezekközöttakisértékű,5ezerforintalattifizikaikártyásvásárlásokközötttöbbmint75százalékazérintésestranzakciókaránya,deméga10és50ezerforintközöttifizetésekesetébenisilyenmódonbonyo-lítjákafizikaitranzakciók56százalékát.Azadatokalapjánemellettazislátható,hogy50ezerforintfölöttiértéksávbandrasztikusancsökkenakártyahasználat.

2.1.2. A PÉNZFORGALOM HATÉKONYSÁGA NEMZETKÖZI ÖSSZEHASONLÍTÁSBAN

A hazai elektronikus fizetések elmúlt években tapasztalt di-namikus fejlődése a pénzforgalom hatékonyságát mérő mu-tatók értékének emelkedésében és európai átlaghoz történő felzárkózásban is megmutatkozott(2.táblázat).Ahazaipénz-forgalomfejlettségéthárommutatóvalmériazMNB,amelyekalegfontosabbpénzforgalmiterületeketfedikle.Ezekmind-egyikénélfolytatódottafolyamatosnövekedés2017-benis,melynekeredményekéntazEurópaiUnióátlagáhozisegyrejobbanközelítahazaipénzforgalomhatékonysága.

Az átutalások GDP-hez viszonyított arányát tekintve a hazai pénzforgalom már Európa legfejlettebb harmadába tarto-zik(8.ábra).AlegkisebbnövekedésazátutalásokGDP-hez

viszonyított arányának tekintetébenmutatkozott, amely2017-benmeghaladtaa2016-osértéket,ugyanakkorezenaterületenmáregyébkéntiscsekélymértékűazelmara-dásazUnió17,7-szeresátlagosarányától.Atöbbieurópaiországgalösszehasonlítvaelmondható,hogyezenatérena hazai pénzforgalom fejlettsége meghaladja a legtöbb Unióstagállamét.

7. ábraA fizetési kártyás vásárlási forgalom értékhatár szerinti megoszlása(2017)

0 20 40 60 80 100 120 140 160 180 200

0 20 40 60 80

100 120 140 160 180 200

0-50

0 Ft

501-

1 00

0 Ft

1 00

1-2

000

Ft

2 00

1-5

000

Ft

5 00

1-10

000

Ft

10 0

01-5

0 00

0 Ft

50 0

01-1

00 0

00 F

t

100

001-

200

000

Ft

200

001-

1 00

0 00

0 Ft

1 00

0 00

1 Ft

-tól

Millió darab Millió darab

Érintéses Hagyományos fizikai A kártya fizikai jelenlétét nem igénylő

2. táblázatA magyarországi pénzforgalom fejlettségét jellemző mutatószámok alakulása uniós összehasonlításban(2012-2017)

Mutató Számítás Magyarország Európai Unió

2012 2013 2014 2015 2016 2017 2016

Átutalások Átutalásokévesösszege/GDP

13,6 13,6 14,21 14,51 16,01 16,2 17,7

Vásárlásokelektronikusfizetése

Bankkártyásésegyébelektronikusanfizetettvásárlásokévesösszege/Éveslakosságifogyasztás

11,8% 13,0% 14,8% 17,4% 20,7% 24,3% 35,9%

Közüzemiésegyébszolgáltatásokszámláinakelektronikusfizetése

Csoportosbeszedésekésegyébelektronikusszámlafizetésekbecsültévesösszege/Számlafizetésekbecsültévesösszege

23,5% 24,3% 25,4% 33,5%1 39,2%1 43,9% 70%2

Forrás: MNB, EKB, Eurostat1 Adatszolgáltatói javítások miatt eltérés a korábban publikált adattól2 Becsült érték az EU-országok egy főre jutó csoportos beszedési adatai, és jegybanki elemzések alapján.

MAGYAR NEMZETI BANK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS20

A kiskereskedelmi vásárlásoknál egyre gyakoribb az elekt-ronikus fizetés, amely elsősorban a kártyás fizetések gyor-suló ütemű elterjedésére vezethető vissza, ugyanakkor jelentős tér van még a bővülésre (9.ábra).Avásárlásokelektronikusfizetésérevonatkozómutatóértékeatavalyi-nálisnagyobbmértékben,3,6százalékponttalemelkedett,amelytúlnyomórésztafizetésikártyásvásárlásimódegyrenövekvőnépszerűségénekeredménye.Akártyásvásárlásiforgalom25százalékosévesbővülésenagybanköszönhetőazérintésestechnológiaszéleskörűelterjedésének,amelyolyankisértékűfizetéseknél isgyorséskényelmeselekt-ronikusalternatívátjelent,melyeknélkorábbanszinteki-zárólagkészpénzthasználtak.Akártyásvásárlásiforgalomnemzetköziösszehasonlításbanisfigyelemreméltóbővü-léseegyúttalazt is jelenti,hogyazelmúltévekbengyorsütembenközelítettahazaifejlettségazeurópaiszinthez,és2017-benmárazeurópaiátlagkétharmadátérteelama-gyarérték.Ugyanakkormáseurópaiországokkalamagyarmutatóértékétösszevetveazislátható,hogyjelentőstérvanmégabővülésreezenatéren,amiahazaipénzforgalmiszolgáltatókszámáraistovábbiüzletilehetőségethordoz magában.

Akártyahasználatotbefolyásolótényezőketjobbanmegért-hetjükazOPGadatbázisbóllevonhatókövetkeztetésekből.

A kártyahasználati hajlandóság kezdetben a fizetés érté-kétől függően nő, azonban egy bizonyos pont felett fo-

2 http://sdw.ecb.europa.eu/reports.do?node=10000040513 http://sdw.ecb.europa.eu/reports.do?node=1000004051

kozatosan csökken. A2015-16-osOPGadatokalapjánazüzletmérethezhasonlóanatranzakciókértékétisnagyszá-múkisértékűéskisszámúnagyértékűtranzakciójellemzi.Atranzakciókfele1000forintnálkisebbértékűésközel70százaléka3000forintnálkisebb.Mivelakisértékűtranzak-cióknál jelentősen alacsonyabb a kártyahasználati arányésaforgalmataz ilyentípusútranzakciókdominálják,azátlagoskártyahasználatiarányisalacsonymarad.Akártya-használatiarányfolyamatosannő30ezerforintig,mígutánacsökkennikezdésamillióstételeknélmárrendkívülala-csony.Ajelenségpontosokanemismert,azonbanafeltéte-lezéseinkszerintaháztartásoknállévőjelentőskészpénzbentároltmegtakarításokadhatnakerremagyarázatot,amelyekkészpénzestranzakciókéntjelentkeznekakiskereskedelem-ben.(10ábra)

A kártyás fizetési hajlandóságot jelentősen befolyásolja a készpénzes fizetés nehézkessége. Azértékkategóriáksze-rintikártyaelfogadásiarányokjelentősbelsőheterogenitástfednekel.Példakénta10ezerforintosértékkörülitranzakci-ókátlagosan35százalékbankerülnekkiegyenlítésrekártyá-val,azonbanezjelentősenfüggapontosértéktől.Afizetés-hezszükségesbankjegyekésérmékszámánakemelkedésejelentősennöveliakártyásfizetésvalószínűségét.Ezarrautal,hogyakártyásfizetéstafizetésértékéntúlakényelmiszempontokiserősenbefolyásolják.Másváltozókhatásá-tólfüggetlenülegy10címletetigénylőfizetéshatszorna-gyobbvalószínűséggelkerülkártyávalkiegyenlítésre,mint

8. ábraAz átutalások GDP-hez viszonyított aránya az európai országokban(2016)

0

10

20

30

40

50

60

0

10

20

30

40

50

60

CZ

UK PL

N

L LU

HU

* DE

BE

ES

FI

CY

SK

LV

M

T FR

RO

BG

SI

IE

AT

EE

PT

LT

HR

IT

SE

DK

GR

*: Az EKB adatai magukba foglalják a határon átnyúló átutalási forgal-mat is, emiatt magasabb a magyar érték az 1. táblázatban közöltnél.Forrás: EKB adatok2 alapján MNB szerkesztés

9. ábraVásárlások elektronikus fizetése az európai országokban(2016)

% %

0

10

20

30

40

50

80

70

60

0

10

20

30

40

50

80

70

60

UK PT

DK

SE

LU

IE

EE

N

L FR

FI

BE

LV

SK

MT CY

SI

CZ

ES

HU

* PL

AT

LT

IT

DE

GR

RO

BG

*: Módszertani eltérések és árfolyamváltás miatt kismértékben eltér a táblázatban közölt magyar értéktől.Forrás: EKB és Eurostat adatok3 alapján MNB szerkesztés

AHAZAIFIZETÉSIRENDSZERMűKöDÉSE

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 21

az egy címlettel közvetlenül kiegyenlíthető vásárlások. (11.ábra)

A hazai kártyahasználati hajlandóság is egyenletes ütem-ben emelkedett 2015-16-ban, a jelenlegi trendek alapján az európai átlag egy évtized alatt elérhető. Az OPGadatokalapján kártyahasználat időbelialakulása folyamatosnö-vekedéstmutatottavizsgáltkétévben.Azösszesfizetésitranzakcióközülakártyástranzakciókaránya20százalék-ról25százalékranőttazonban,hacsakazelfogadóhelyekforgalmátnézzük–azazolyanfizetésihelyzeteket,aholvanlehetőségválasztaniakétfizetésimódközött–aténylegesarány30-35százalékközöttmozgott.(12.ábra)

A számlafizetések terén a közelmúltban lezajlott fejlesz-tések kedvező hatással voltak az elektronikus fizetési megoldások forgalmára, és 2017-ben már a számlák 44 százalékát fizették ki készpénz használata nélkül.Azel-múltévekfejlesztéseiközülkiemelendőkaMagyarPostaáltal végrehajtott változtatások, valamint amobilfizetésimegoldásokbevezetése,melyekrévénegyretöbbszámlabefizetésénélváltelérhetővéazelektronikusfizetésimód.Amagyarsajátosságnaktekinthetősárgaésfehércsekkekelektronizálásaalapvetőenbefolyásoljaazeurópaiátlaghoztörténőfelzárkózást,ígyafejlesztésekjelentősmértékbenmegnöveltékazelektronikusanbefizetettszámlákarányát.Azelsősorbanszinténrendszeresszámlafizetésekrehasználtcsoportosbeszedésekforgalmaesetébena2016-banelért3százalékosévesnövekedés2017-benisjellemzőmaradt,ígyezishozzájárultamutatóértékénekdinamikusnövekedé-séhez.Mindezekahatásokegyüttesenazteredményezték,hogy2016-hozképestmintegy5százalékponttalemelkedettazelektronikusszámlafizetésekaránya.

2.1.3. AZ ELEKTRONIKUS PÉNZFORGALOMHOZ KAPCSOLÓDÓ VISSZAÉLÉSEK ALAKULÁSA

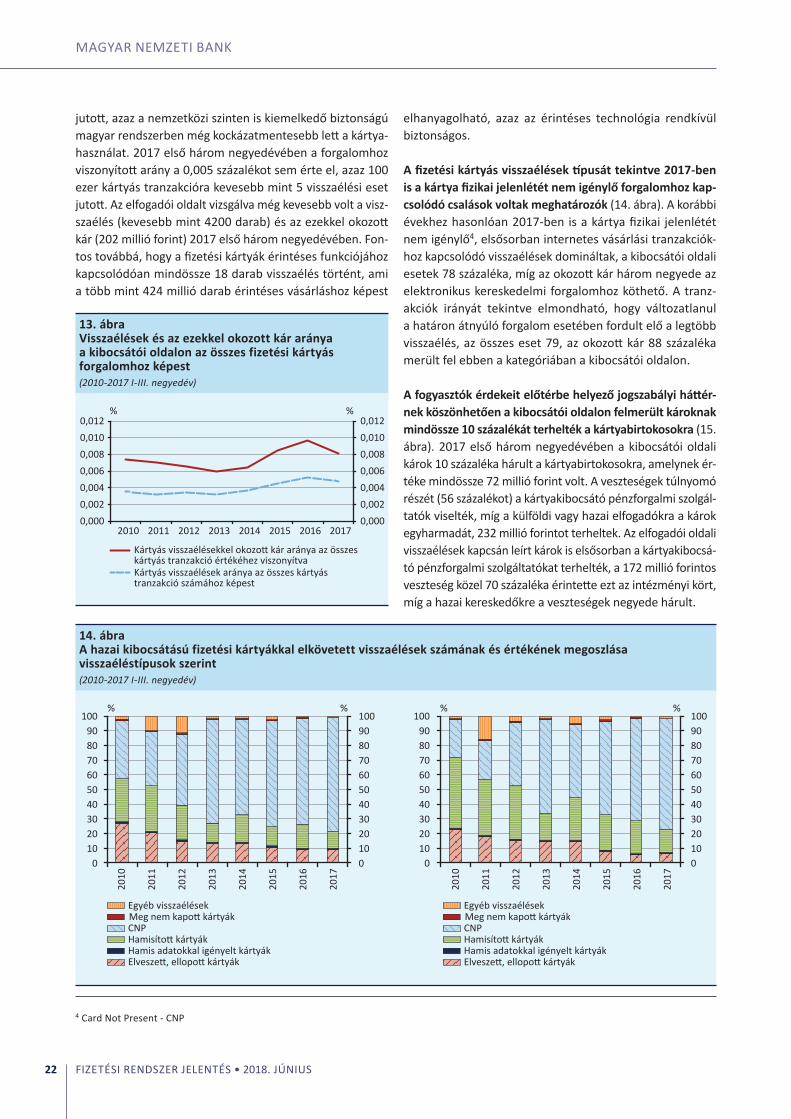

2017-ben csökkent a fizetési kártyákkal elkövetett visz-szaélések forgalomhoz viszonyított aránya, azaz biztonsá-gosabbak lettek a kártyás fizetések (13.ábra).Azévelsőháromnegyedévébenakibocsátóioldalonelkövetettmint-egy27ezervisszaéléssel776millióforintoskártokoztak.Avisszaéléseketateljesfizetésikártyásforgalomhozviszo-nyítvaelmondható,hogyagyorsütembennövekvőszámúésértékűkártyástranzakcióra2017-benkevesebbvisszaélés

10. ábraVásárlások értékének gyakorisága és a kártya- használati arány érték szerint logaritmus skálán (2015-2016)

0

100 000 000

200 000 000

300 000 000

400 000 000

500 000 000

600 000 000

700 000 000

800 000 000 % Darab

05

1015202530354045

10

16

25

40

63

100

158

251

398

631

1 00

0 1

585

2 51

2 3

981

6 31

0 10

000

15

849

25

119

39

811

63

096

10

0 00

0 15

8 48

9 25

1 18

9 39

8 10

7 63

0 95

7 1

000

000

1 58

4 89

3 2

511

886

3 98

1 07

2 6

309

573

10 0

00 0

00

15 8

48 9

32

25 1

18 8

64

39 8

10 7

17

Tranzakciók gyakorisága a mintában (jobb tengely) Kártyás fizetések számaránya (bal tengely)

11. ábraKártyahasználati arány és gyakoriság a szükséges bankjegyek és érmék száma szerint (2015-2016)

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10 11 12 13 14 0

200 000 000

400 000 000

600 000 000

800 000 000

1 000 000 000

1 200 000 000

1 400 000 000 % Darab

Tranzakciók száma a szükséges bankjegyek szerint (jobb tengely)Kártyás tranzakciók aránya az adott kategóriában (bal tengely)

12. ábraKártyahasználati arány az összes fizetési helyzetben és az elfogadóhelyeken érték szerint 2015-2016(2015-2016)

05

1015202530354045

051015202530354045

% %

2015

. 01.

01

2015

. 02.

01

2015

. 03.

01

2015

. 04.

01

2015

. 05.

01

2015

. 06.

01

2015

. 07.

01

2015

. 08.

01

2015

. 09.

01

2015

. 10.

01

2015

. 11.

01

2015

. 12.

01

2016

. 01.

01

2016

. 02.

01

2016

. 03.

01

2016

. 04.

01

2016

. 05.

01

2016

. 06.

01

2016

. 07.

01

2016

. 08.

01

2016

. 09.

01

2016

. 10.

01

2016

. 11.

01

2016

. 12.

01

Elfogadóhelyeken a kártyás tranzakciók aránya Összes tranzakción belül a kártyás tranzakciók aránya Havi mozgó átlag (Elfogadóhelyeken a kártyás tranzakciók aránya) Havi mozgó átlag (Összes tranzakción belül a kártyás tranzakciók aránya)

MAGYAR NEMZETI BANK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS22

jutott,azazanemzetköziszinteniskiemelkedőbiztonságúmagyarrendszerbenmégkockázatmentesebblettakártya-használat.2017elsőháromnegyedévébenaforgalomhozviszonyítottaránya0,005százalékotsemérteel,azaz100ezerkártyástranzakciórakevesebbmint5visszaélésiesetjutott.Azelfogadóioldaltvizsgálvamégkevesebbvoltavisz-szaélés(kevesebbmint4200darab)ésazezekkelokozottkár(202millióforint)2017elsőháromnegyedévében.Fon-tostovábbá,hogyafizetésikártyákérintésesfunkciójáhozkapcsolódóanmindössze18darabvisszaéléstörtént,amiatöbbmint424milliódarabérintésesvásárláshozképest

4CardNotPresent-CNP

elhanyagolható, azaz az érintéses technológia rendkívülbiztonságos.

A fizetési kártyás visszaélések típusát tekintve 2017-ben is a kártya fizikai jelenlétét nem igénylő forgalomhoz kap-csolódó csalások voltak meghatározók (14.ábra).Akorábbiévekhezhasonlóan2017-benisakártyafizikai jelenlététnemigénylő4,elsősorbaninternetesvásárlásitranzakciók-hozkapcsolódóvisszaélésekdomináltak,akibocsátóioldaliesetek78százaléka,mígazokozottkárháromnegyedeazelektronikuskereskedelmiforgalomhozköthető.Atranz-akciók irányát tekintve elmondható, hogy változatlanulahatáronátnyúlóforgalomesetébenfordultelőalegtöbbvisszaélés,azösszeseset79,azokozottkár88százalékamerültfelebbenakategóriábanakibocsátóioldalon.

A fogyasztók érdekeit előtérbe helyező jogszabályi háttér-nek köszönhetően a kibocsátói oldalon felmerült károknak mindössze 10 százalékát terhelték a kártyabirtokosokra (15.ábra).2017elsőháromnegyedévébenakibocsátóioldalikárok10százalékahárultakártyabirtokosokra,amelynekér-tékemindössze72millióforintvolt.Aveszteségektúlnyomórészét(56százalékot)akártyakibocsátópénzforgalmiszolgál-tatókviselték,mígakülföldivagyhazaielfogadókraakárokegyharmadát,232millióforintotterheltek.Azelfogadóioldalivisszaélésekkapcsánleírtkárokiselsősorbanakártyakibocsá-tópénzforgalmiszolgáltatókatterhelték,a172millióforintosveszteségközel70százalékaérintetteeztazintézményikört,mígahazaikereskedőkreaveszteségeknegyedehárult.

13. ábraVisszaélések és az ezekkel okozott kár aránya a kibocsátói oldalon az összes fizetési kártyás forgalomhoz képest(2010-2017 I-III. negyedév)

0,000 0,002 0,004 0,006 0,008 0,010 0,012

0,000 0,002 0,004 0,006 0,008 0,010 0,012

2010 2011 2012 2013 2014 2015 2016 2017

% %

Kártyás visszaélésekkel okozott kár aránya az összes kártyás tranzakció értékéhez viszonyítva Kártyás visszaélések aránya az összes kártyás tranzakció számához képest

14. ábraA hazai kibocsátású fizetési kártyákkal elkövetett visszaélések számának és értékének megoszlása visszaéléstípusok szerint(2010-2017 I-III. negyedév)

0 10 20 30 40 50 60 70 80 90 100

0 10 20 30 40 50 60 70 80 90

100

0 10 20 30 40 50 60 70 80 90 100

0 10 20 30 40 50 60 70 80 90

100 % % % %

Elveszett, ellopott kártyák

Egyéb visszaélések

Hamis adatokkal igényelt kártyák Hamisított kártyák CNP Meg nem kapott kártyák

Elveszett, ellopott kártyák

Egyéb visszaélések

Hamis adatokkal igényelt kártyák Hamisított kártyák CNP Meg nem kapott kártyák

2010

2011

2012

2013

2014

2015

2016

2017

2010

2011

2012

2013

2014

2015

2016

2017

AHAZAIFIZETÉSIRENDSZERMűKöDÉSE

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 23

Az egyéb elektronikus pénzforgalomban elkövetett vissza-élések összforgalomhoz viszonyított aránya, mind a visz-szaélések számát, mind az okozott kár értékét tekintve egyaránt elhanyagolható mértékű volt (16.ábra).Azegyébelektronikus pénzforgalomban elkövetett, azaz a fizetésikártyákforgalmátnemtartalmazóvisszaélések(átutalás,beszedésekstb.)száma2017-bennemváltozottazelőzőévhezképest,mígazokozottkárértékeazelőzőévitize-dérecsökkent.Elmondhatótehát,hogyakáravisszaélésiesetek36darabosszámátviszonyítjukazátutalásiésbe-szedésitranzakciókközel398milliódarabosszámához,akárazazokkalokozott136millióforintoskárértéketa757ezer

milliárdforintosteljesforgalomhoz,avisszaélésekmértékeelenyésző.

2.1.4. A PÉNZFORGALMI BEVÉTELEK ALAKULÁSA

A pénzügyi intézmények pénzforgalmi szolgáltatásokból származó fajlagos bevételei enyhén csökkenő tendenciát mutatnak. Apénzügyiintézményekpénzforgalmiszolgál-tatásokbólszármazóbevételeiaz2017-ben6százalékkalemelkedtekazelőzőévhezképestésmegközelítettékaz503milliárdforintot.Haatranzakciószámmalarányosbe-vételekethasonlítjukazelektronikusfizetésekszámához,akkorkismértékbencsökkenőtendenciát láthatunk,azazfajlagosanolcsóbbaklettekapénzforgalmiszolgáltatásokafogyasztókszámára.Hasonlóahelyzetatranzakciókértékeésazezekkelarányosbevételektekintetébenis.Ugyanakkorazegyfizetésikártyárajutóbevételekesetébenkismérték-benemelkedőtendenciamutatkozott.(17.ábra).

A pénzforgalmi szolgáltatások területén változatlanul az átutalásokból és a számlavezetési díjakból származó díj-tételek jelentik a legfontosabb bevételi forrást (18.ábra).2017-benazösszes,503milliárdforintospénzforgalmibe-vételnegyedétazátutalásokhoz(124milliárdforint)kapcso-lódóanszedtékbeapénzügyiintézmények,amelyfőlegarravezethetővissza,hogyazelektronikusfizetésimódokközülazátutalásokösszértékealegnagyobbésennélafizetésimódnálazárazásisjellemzőenértékarányos.Fontosbevéte-liforrásmégapénzforgalmiterületenaszámlacsomagokhozésszámlavezetéshezkapcsolódódíjak,amiközel96milliárdforintosösszegetjelentettazévsorán.

15. ábraA fizetési kártyás visszaélések kapcsán leírt kár a kibocsátói és az elfogadói oldalon(2017. I-III. negyedév)

0

10

20

30

40

50

60

70

80

90

100

0

10

20

30

40

50

60

70

80

90

100% %

Kibocsátóioldal

Elfogadóioldal

A kibocsátó által lekönyvelt veszteségA kártyabirtokosra terhelt veszteségA külföldi vagy magyar elfogadóra terhelt veszteségAz elfogadó által lekönyvelt veszteségA hazai kereskedőre terhelt veszteségA külföldi vagy magyar kibocsátóra terhelt veszteség

16. ábraAz elektronikus pénzforgalomban elkövetett visszaélések száma és értéke(2010-2017)

0

200

400

600

800

1000

1200

1400

0 20 40 60 80

100 120 140 160 180 200

2010 2011 2012 2013 2014 2015 2016 2017

Millió FtDarab

Sikeres visszaélések értéke (jobb tengely)Sikeres visszaélések száma (bal tengely)

Megjegyzés: Az ábra a fizetési kártyás visszaélések adatait nem tartal-mazza

17. ábraA tranzakciók számával és értékével arányos pénzforgalmi bevételek forgalomhoz viszonyított aránya és az egy fizetési kártyára jutó kártyakibocsátáshoz kapcsolódó bevétel(2014. III. n.év – 2017)

0 500 1000 1500 2000 2500 3000 3500

0.000 0.005 0.010 0.015 0.020 0.025 0.030 0.035 0.040

2014 (H2) 2015 2016 2017

Forint%

Darab arány (%) Érték arány (%)

1 kártyára jutó bev. (Forint, jobb tengely)

MAGYAR NEMZETI BANK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS24

2.1.4.1. A fizetési kártyaelfogadás költségei

A kártyaelfogadási költségek tekintetében továbbra is lényegesen magasabbak a kisebb kereskedők terhei, ami az elfogadói infrastruktúra bővülésére is hatással lehet.Apénzforgalmiszolgáltatókkártyaelfogadáshozkapcsoló-dóbevételeiről–amimásikoldalonakereskedőkszámáraköltségetjelent–azMNBteljeskörűengyűjtadatokat.Ezek

5ASzázadvégPolitikaiIskolaAlapítványkutatásaalapján.

alapjánelmondható,hogynemváltozottazakorábbiten-dencia,melyszerintakisebb,1millióforintalattinegyed-évesforgalommalrendelkezőkereskedőkszámáraakártyásvásárlási forgalomhozviszonyítvatovábbra is lényegesendrágábbazelfogadóiszolgáltatás.Mígezenlegkisebbkeres-kedőkesetébenaforgalom3százalékáratehetőkapénzfor-galmiszolgáltatókbevételei,addigalegnagyobbkereskedőkesetébenezmindössze0,5százalékkörülalakul.Ugyanakkorkedvezőváltozásvolt,hogyalegkisebbkereskedőkköltségeifolyamatosancsökkentekazelmúltévekben.(19.ábra)

2.1.5. A LAKOSSÁGI PÉNZFORGALMI SZOLGÁLTATÁSOK ÁRAZÁSA

Az elektronikus fizetési megoldások használatának, így a pénzforgalom hatékonyságának növekedése érdekében az MNB változatlanul fontosnak tartja a lakossági ügyfelek számára felszámított pénzforgalmi szolgáltatási díjak folya-matos figyelemmel kísérését.Azelektronikusfizetésimeg-oldások,valamintazújinnovatívszolgáltatásokelterjedésétnagymértékbenbefolyásoljaapénzforgalmiszolgáltatásokdíja.Alakosságiügyfelekszámárakínáltpénzforgalmiszol-gáltatásokárazásaszámostényező,többekközöttaszabá-lyozásiváltozásokésafejlesztésekhatásáraváltozhat.Asza-bályozásiváltozásokközöttkiemelendőkamagyarjogbamárátültetettújPénzforgalmiirányelv,valamintarészbenimple-mentáltFizetésiszámlairányelvhatásai.Afejlesztésekközülazazonnalifizetésbevezetésénekvanelsődlegesjelentősé-ge.Mindezekösztönzőhatássalvannakaversenyreésígyadíjakmérséklődéséreishathatnak.EzértazMNBtovábbraisfontosnaktartjaalakosságipénzforgalmiszolgáltatásokárazásában jelentkező változások figyelemmel kísérését.

A lakossági ügyfelek pénzforgalmi költségei 2017-ben összességében nem változtak. A havi kétszeri ingyeneskészpénzfelvétel 2014-es bevezetéseóta a pénzforgalmiköltségekMagyarországonstagnáltak.Hasonlófolyamatokfigyelhetőkmegaszolgáltatástípusonkéntihavipénzforgal-miköltségekalakulásábanis(20.ábra).Egyesszolgáltatásokesetébenahaviszámlavezetésidíjakésazéveskártyadí-jaknálfigyelhetőmeginflációtkismértékbenmeghaladóáremelkedés,azonbanösszességébenahavi költségeketérintőnegatívárváltozástrendszerűentovábbrasemfigyel-hetőmeg(21.ábra).

A pénzforgalmi szolgáltatások árai nemzetközi összeha-sonlításban magasak és szerkezetükben számos anomá-liát mutatnak.AzMNBmegvizsgáltatöbbeurópaiországbankrendszerénekalakosságipénzforgalmiszolgáltatásoktekintetébenkövetettárazásigyakorlatát5.Azeddigvizsgált

18. ábraA pénzforgalmi szolgáltatásokhoz kapcsolódó bevételek megoszlása bevétel-típusonként(2017)

2% 12% 1% 19%

5% 4%

25%

1% 3%

12%

16%

SzámlavezetésKártyakibocsátásEgyéb, nem tranzakciókhoz kapcsolódó bevételekÁtutalásokCsoportos beszedésekKártyás vásárlásokKészpénzfelvételekEgyéb terhelési tranzakciókhoz kapcsolódó bevételekKészpénzbefizetésekEgyéb jóváírás tranzakciókhoz kapcsolódó bevételekBankközi bevételek

19. ábraA bevételek aránya a kártyás fizetési forgalomhoz viszonyítva a kereskedők negyedéves kártyás forgalma szerinti kategóriákban(2010-2017)

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5

2013 2014 2015 2016 2017

% %

0–1 millió forint 1–2,5 millió forint 2,5–25 millió forint

250 millió forint felett 25–250 millió forint

AHAZAIFIZETÉSIRENDSZERMűKöDÉSE

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 25

európaiországoktöbbségébenalakosságáltalfizetettha-vipénzforgalmiszolgáltatásidíjakteljesösszegeátlagosannominálisanisalacsonyabbahazaidíjaknál,ésakülönb-ségnek csakegy részétmagyarázzaa tranzakciós illeték.Ahavidíjakáltalábantartalmazzákatelebanki-,mobilbanki-ésinternetbankiszolgáltatásokat,aszámlamozgásokróltör-ténőrendszerestájékoztatástésjellemzőenazátutalások,készpénzfelvételekésegyébtranzakciókdíjaitis.Amagyardíjszabásjelentőseneltérettőlazárazásigyakorlattól,mivelapénzforgalmiszolgáltatóktöbbfizetésimódesetébenisatranzakcióértékéhezkötöttárazástalkalmaznak.

A lakossági pénzforgalmi szolgáltatások árazásának euró-pai gyakorlata jellemzően a fix, csomagáras megoldásokra épül.Azegyszeriátutalásárazásaeurópaiszintenlényegé-benháromtípusbasorolható.Azegyik,amikor ingyenesszámlavezetésmellettazátutalásoklebonyolításaisdíjmen-tes.Amásik,amikorfixszámlavezetésidíjmellettlényegé-bentetszőlegesszámúátutalásindíthatótranzakcióhozkap-csolódótovábbidíjaknélkül.Aharmadikmegoldásesetébenazátutalásokárazásaakezdeményezettátutalásokszámátólfüggőenváltozik.Ezenmegoldásokacsomagbantörténődíjakalkalmazásárautalnak.Továbbámegállapíthatóazis,hogyamanuálisbeavatkozástnemigénylő,vagyisazelekt-ronikusátutalásokatrészesítikelőnybenazárazássorán.

A pénzforgalom hatékonyságának növelése érdekében az MNB párbeszédet kezdeményez a piaci szereplőkkel ar-ról, hogy milyen lépésekkel érhető el már rövid távon az ügyfelek számára kedvezőbb, az elektronikus műveletek használatát ösztönző árazás. Apénzforgalmiszolgáltatókpénzforgalmiárazásigyakorlatanemfelelmegajellemzőeurópaimintáknak és a nem támogatja az elektronikustranzakciók tömegeselterjesztésének, ígyahatékonyságnövelésénekcélját sem.Azazonnalifizetésimegoldásokelterjesztése,ajelenlegnagyarányúkészpénzesfizetésekáttereléseazelektronikusfizetésekközéajelenlegiárazásigyakorlatátgondolásátigényli,olyandíjszintés-szerkezetkialakítását,amelyegyértelműenazelektronikustranzak-ciókszámánaknöveléséremotiváljaazügyfeleket.Ameg-felelőárazásipolitikaazegyiklegfontosabbsikerkritériumakészpénzesfizetésekelektronizálásaszempontjából,amitalátámaszt,hogyszintevalamennyimárműködő,jelentőstranzakciószám növekedést produkáló európai azonnalifizetésirendszerhasználatalegalábbakezdetiidőszakbandíjmentesvoltalakosságiügyfelekszámára.MindezekmiattazMNBazévsorántovábbelemziapénzforgalmiszolgálta-tókárazásigyakorlatát,éspárbeszédetkezdeményezvelükarról,hogymilyenlépésekkelérhetőelmárrövidtávonazügyfelek számára kedvezőbb, az elektronikusműveletekhasználatátjobbanösztönzőárazás.

20. ábraA lakossági ügyfelek átlagos havi pénzforgalmi költségeinek alakulása szolgáltatástípusonként

0

200

400

600

800

1000

1200

1400

1600

0

200

400

600

800

1000

1200

1400

1600

2014

. feb

r. 20

14. m

áj.

2014

. aug

. 20

14. n

ov.

2015

. feb

r. 20

15. m

áj.

2015

. aug

. 20

15. n

ov.

2016

. feb

r. 20

16. m

áj.

2016

. aug

. 20

16. n

ov.

2017

. feb

r. 20

17. m

áj.

2017

. aug

. 20

17. n

ov.

Forint Forint

Készpénzfelvétel ingyenességi nyilatkozat nélkül (2014. februártól) Számlavezetési díj Átutalás Rendszeres átutalás Csoportos beszedés Készpénz befizetés Kártyás vásárlás Készpénzfelvétel (2014. februártól ingyenességi nyilatkozattal) Kártyadíjak

Megjegyzés: 2014-es forgalommal számolva

21. ábraA lakossági ügyfelek átlagos havi pénzforgalmi költségeinek alakulása ügyfélszegmensenként

0

500

1000

1500

2000

2500

0

500

1000

1500

2000

2500

2014

. már

c.

2014

. máj

. 20

14. j

úl.

2014

. sze

pt.

2014

. nov

. 20

15. j

an.

2015

. már

c.

2015

. máj

. 20

15. j

úl.

2015

. sze

pt.

2015

. nov

. 20

16. j

an.

2016

. már

c.

2016

. máj

. 20

16. j

úl.

2016

. sze

pt.

2016

. nov

. 20

17. j

an.

2017

. már

c.

2017

. máj

. 20

17. j

úl.

2017

. sze

pt.

2017

. nov

.

Forint Forint

Átlag

Nyugdíjas

Diák

Minimálbér

Átlagfizetés

Átlagon felüli

Megjegyzés: 2014-es forgalommal számolva

MAGYAR NEMZETI BANK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS26

2.1.6. A PÉNZFORGALMI ELLENŐRZÉSEK TAPASZTALATAI

A 2017-ben elvégzett pénzforgalmi hatósági ellenőrzések általános tapasztalata, hogy a vizsgált pénzforgalmi szol-gáltatók működése megfelelő, azonban hiányosságok min-den esetben feltárásra kerültek.A2017-ben15intézményhelyszínivizsgálatatörténtmeg.A2017-benelvégzettéslezártellenőrzésekalapján–intézkedésekalkalmazásamel-lett–ötesetben24millióFtösszegbenbírságkiszabásáraissorkerült,2ellenőrzéshatározatbafoglaltkötelezettségekelőírásával,valamintaszabályszegéstényénekmegállapítá-sávalzárult.2017.évelsőfelébenlezárásrakerülta2016.

évrőláthúzódó2olyanellenőrzés,melyesetekbenazintéz-kedésekelőírásamellettösszesen50millióFtösszegűbírságkiszabásávalzárultavizsgálat.A2016-banelvégzettellenőr-zésekközülösszesennyolcintézményesetébenavizsgálatalapjánelőírtkötelezettségek teljesítésénekbeszámolásihatárideje2017.évelsőfelébenváltesedékessé,melyeketahitelintézetek-egykivételével-megfelelőenteljesítettekígyezekahatóságiellenőrzésieljárásoktovábbiintézkedésalkalmazásanélküllezárásrakerültek.Anyolchitelintézetközülegyelvégzettellenőrzésesetébenazelőírtintézkedéstahitelintézetnemmegfelelőenteljesítette,ezértesetébenújabb intézkedés alkalmazására és bírság kiszabása voltszükséges,összesen1millióFtösszegben.(3.táblázat)

3. táblázatAz MNB által elvégzett ellenőrzések főbb adatai, intézményi típusokra bontva(2015-2017)

Ellenőrzések főbb adatai Intézmények típusa 2015 2016 2017

Azellenőrzöttintézményekszáma(avizsgálatévében)

Bank 7 2 7

Szakosítotthitelintézet - - 1

Takarékszövetkezet 15 13 5

Egyébpénzforgalmiszolgáltató - - 1

Utalványkibocsátó - 4 1

Összesen: 22 19 15

Megállapításokszáma(avizsgálatévében) Bank 69 0 67

Szakosítotthitelintézet - - 6

Takarékszövetkezet 115 88 67

Egyébpénzforgalmiszolgáltató - - 13

Utalványkibocsátó - 6 3

Összesen: 184 94 156

Intézkedésekkeretébenelőírtkötelezettségekszáma

Bank 48 0 16

Szakosítotthitelintézet - - 5

Takarékszövetkezet 78 48 35

Egyébpénzforgalmiszolgáltató - - 7

Utalványkibocsátó - 2 -

Összesen: 126 50 63

Bírságokszáma(adöntéshozatalévében) Bank 4 4 4

Takarékszövetkezet 9 3 4

Egyébpénzforgalmiszolgáltató - - 1

összesen: 13 7 9

Bírságokösszege-millióFt(adöntéshozatalévében)

Bank 43,5 24,5 56,5

Takarékszövetkezet 23,2 5,6 15

Egyébpénzforgalmiszolgáltató - - 3,5

Összesen: 66,7 30,1 75

Megjegyzés: Az intézkedés keretében előírt feladatok és kiszabott bírságok a döntés meghozatalának évéhez került összesítésre a 2017-es évben

AHAZAIFIZETÉSIRENDSZERMűKöDÉSE

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 27

A Pénzforgalmi törvényhez kapcsolódóan az előző évhez hasonlóan, a hatósági ellenőrzés leggyakrabban a fizetési számla nyitásához kapcsolódó jogszabályszegéseket tárt fel. APénzforgalmitörvényelőírásaiszerintazügyfelekkelkötendőszerződéseknek,valamintaszerződéskötéstmeg-előzőtájékoztatásnaktartalmazniakell–többekközött–aszolgáltatáslényegesjellemzőire,afelelősségiszabályokra,valamintakeretszerződésmódosításáraésmegszüntetésérevonatkozószabályokat.Leggyakrabbanaszerződéskötéstmegelőzőtájékoztatásésaszerződések formaiés tartal-mikövetelményeinekhiányosságaikerültekmegállapítás-raa2017.éviellenőrzéseksorán.Továbbásokesetbenazügyfelekszámárakedvezőtlen feltételeketszerepeltettekaszerződésesfeltételeikben,illetveapénzforgalmiszám-látnemajogszabálybanelőírtdokumentumokkalnyitottákmeg.(22.ábra)

Az MNB rendeletben előírt a pénzforgalom lebonyolításá-nak szabályaihoz kapcsolódóan a pénzforgalmi szolgáltatók az ellenőrzések alapján főként a fizetési művelet összegé-nek haladéktalan jóváírására vonatkozó szabályokat nem tartják be. Előzőévekhezhasonlóantovábbrasemtörténikmegmindenalkalommalafizetésiműveletekösszegénekakedvezményezettrészéretörténőhaladéktalanrendelke-zésrebocsátásaapostaikészpénzátutalások,adevizaát-utalások,valamintafizetésikártyávalkezdeményezettjó-váírásokesetében.EzenelőírásnakamegszegésétazMNBszigorúanbíráljael,mivelazinformációtechnológiafejlett-ségiszintjeajogszabálymegjelenéseótanagyságrendekkelgyorsabbfeldolgozástteszlehetővéabankirendszerekben.Gyakorihibakéntjelentmegtovábbáahatóságiátutalási

megbízások kezelésével kapcsolatos előírások, valamintafizetésimegbízásokteljesítésévelkapcsolatosszabályokbetartásais.(22.ábra)

A Bankközi jutalék rendelet esetében a leggyakoribb sza-bályszegés az elfogadók kellő részletezettségű előzetes és utólagos tájékoztatásához kapcsolódott. 2017-benaBank-közijutalékrendeletbetartásánakellenőrzéséreavizsgáltszövetkezeti hitelintézeteknél, valamint öt pénzforgalmiszolgáltatónál került sor. Az ellenőrzések feltárták, hogyazelőzetestájékoztatás,illetveszerződéskötéssoránnemkerültmegfelelőenrészletezésrearendeletbenelőírtmó-donafizetésikártyákkülönbözőkategóriáiésmárkáiutánfelszámítandódíjak.Azutólagostájékoztatásesetébenhiá-nyosság,hogyakártyaalapúfizetésiműveletértfelszámítottdíjakösszegébennemkerültkülönfeltüntetésreakereske-dőidíjésabankközijutalékösszege,továbbáakibocsátottbankkártyákonnemkerültmindenesetbenfeltüntetésreakártyatípusa,ezáltalnemvoltbiztosítva,hogyazelfoga-dóhelyekegyértelműenazonosítanitudják,hogyafizetőfélmilyenmárkájúéskategóriájúbankkártyávalkívánfizetni. (22.ábra)

Az ügyfelek érdekében az MNB elkezdte a Fizetési számla váltásáról szóló kormányrendelet betartásának hatósági ellenőrzését, mely rávilágított egyes intézmények nem megfelelő gyakorlatára. AzMNBkiemeltfigyelmetfordí-tottarendeletellenőrzésére,mivelaFizetésiszámlaváltásirendeletelőírásainakbetartásaelősegítiazeddiglassúésnehézkespénzforgalmiszolgáltatóváltásifolyamatfelgyor-sításátésegyszerűsítését,ígyapénzforgalmiszolgáltatásokterénaversenynövelését.A2017.évihatóságiellenőrzéseksoránazMNBmegállapította,hogyaszámláváltásifolya-mathozkapcsolódószámlamegszüntetést–amelyaszám-laváltásifolyamatbefejezőlépésénektekinthető–,ahitel-intézetektöbbalkalommalolyanesetbenismegtagadták,amelyreatörvénynembiztosítottlehetőséget.Azelutasításleggyakoribbindokaafizetésikártya,illetveegyébszolgálta-tások(internetbank,SMSszolgáltatás)meglétéhezkapcso-lódott-azazazokbanazesetekben,amikorazügyfélkorábbiszámlájáhozfizetésikártyatartozott-,ígyahitelintézetekerre hivatkozva utasították el a számlamegszűntetését.Arendeletmegalkotásasoránazonbanrögzítvelettazonjogalkotóiszándék,hogyabankváltásnakazügyfelekszem-pontjábólalehetőlegkényelmesebbnekészökkenőmentes-nekkelllennie,továbbáolymódonkellaztbiztosítani,hogyaszámlaváltássoránneszakadjanakmegafogyasztóknaknyújtottpénzforgalmiszolgáltatások.Továbbihiányosság-kéntjelentmeg,hogyahatáronátnyúlószámlaváltásmeg-könnyítéséhezkapcsolódótájékoztatásikötelezettségeiknekalegtöbbvizsgáltintézménynemtetteleget.Egyesetbenazadottintézményegyáltalánnemdolgoztakiaszámlavál-tásfolyamatát.2017-tőlazMNBellenőrzésitevékenysége

22. ábraLeggyakoribb pénzforgalmi szabályszegések alakulása(2013–2016)

0

Fizetési megbízások, visszautasítások késedelmes teljesítéseNem haladéktalan jóváírás, értéknapos hiányosságTájékoztatási kötelezettségek (2014-től)Bankközi jutalék rendelet: előzetes és utólagos tájékoztatás (2017-től)Fizetési számlaváltási rendelet: tájékoztatási kötelezettség(2017-től)Szerződéskötés, számlanyitás (2014-től)

5 10 15 20 25 30 35 40 45 50

0 5

10 15 20 25 30 35 40 45 50

2013 2014 2015 2016 2017

Darab Darab

MAGYAR NEMZETI BANK

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS28

aFizetésiszámlaváltásirendeletmellettazAlapszámlaren-deletegyeselőírásaibetartásánakellenőrzésévelisbővült.Azalapszámlarendeletellenőrzéseavizsgáltintézményekközülmindenalapszámlavezetésérekötelezetthitelinté-zetesetébenmegtörtént.AzMNBazelvégzettvizsgálatoksoránegyesetbentapasztaltrendellenességet,miszerintazAlapszámlarendeletbenmeghatározottmaximálishavidíjösszegemellettolyandíjisfelszámításrakerült,melyreajogszabályalapjánnemlettvolnalehetőségeahitelinté-zetnek(22.ábra)

A pénzforgalmi ellenőrzések tapasztalatai alapján a pénz-forgalmi MNB rendelet néhány új szabállyal bővült, il-letve egyértelműsödött. A pénzforgalmi ellenőrzésekajogszabálysértésekmellettfeltártaknéhány,ajogalkotóiszándékérvényesülésétakadályozógyakorlatot,amelynekmegszüntetéseérdekébenapénzforgalmiMNBrendeletnéhányúj szabállyal bővült. Továbbá a jogkövetőmaga-tartást elősegítendő, egyes rendelkezések pontosításra,illetveegyértelműsítésrekerültek.Közülükkiemelendőaza2018.július1-jénhatálybalépőújrendelkezés,miszerintbelföldiforintfizetésiforgalombanafedezethiányosfizetésimegbízásokteljesítésétapénzforgalmiszolgáltatóaterhe-lésimunkanaponlegkorábban16órautánutasíthatjavisz-sza.Ezáltalmegszűnikazatöbbellenőrzöttpénzforgalmiszolgáltatónálistapasztalt,azügyfelekrenézvehátrányosgyakorlat,hogyazelőremegadottfizetésimegbízások(jel-lemzőenrendszeresátutalásiéscsoportosbeszedésimeg-bízások) teljesítése fedezethiánymiattmár amunkanapkezdetekorvisszautasításrakerül,annakellenére,hogyazügyfélfizetésiszámlájáraamunkanapfolyamánérkezhetfedezet,ígyafizetésimegbízásaamegadottterhelésina-ponteljesülhetettvolna.Azegységesgyakorlatbiztosításaérdekébenegyértelműsödtekafedezetlenfizetésimegbí-zásoksorbaállításánakidőtartamáravonatkozóelőírások,azügyfelekmegfelelőtájékoztatásaérdekébenpedigpon-tosításrakerültekamunkanapkezdőészáróidőpontjánakmeghatározásáraésközzétételérevonatkozószabályok.

2.1.7. A PÉNZFORGALMI SZOLGÁLTATÓKNÁL JELENTKEZŐ ÜZEMZAVAROK 2017. ÉVI TAPASZTALATAI

Ugyan évek óta emelkedik a pénzforgalmi üzemzava-rok száma a bankszektorban, ugyanakkor az esetszám a pénzforgalmi szolgáltatók számához, illetve a pénzügyi infrastruktúra összetettségéhez viszonyítva továbbra is alacsony.Azelmúltévekbenfolyamatosanemelkedettahi-telintézetekáltaljelentettüzemzavarokszáma(23.ábra).

62017-ben196üzemzavarazinternetbanki,144incidensamobilbankiés71esetahomevagyofficebankingszolgáltatásokhozkapcsolódott.

2017-benösszesen29hitelintézet467incidensérőlkapottadatszolgáltatástazMNB.Azévsoránazüzemzavarokbe-következésétőlelhárításukigmértidőtartamátlagosan11óra3percvolt,amiközelmásfélórávalhosszabba2016-banmért időnél.Anövekedéshátterébendöntőenegybankháromkiemelkedőenhosszúidőtartamúinternetbankkal,mobilbankkaléscallcenterrelkapcsolatosmeghibásodásaiállnak.Ahosszanfennállóüzemzavaroknemokoztakügyfél-panaszt,mertazügyfeleknekcsakegyrészétésnemfolya-matosan,hanemcsakidőszakosanérintetteAzincidensekbekövetkezéseésészleléseközöttelteltidőközelfélórávaltovábbnőtt4óra12percre.

Az internetbanki és mobilbanki rendszereket arányaiban nagyobb mértékben érintették 2017-ben a pénzforgalmi incidensek, mint a többi rendszert. Abeküldöttincidensjelentésekalapjánegyüzemzavaráltalábanegyszerretöbbrendszerreishatássalvolt.AzInternetbankkal,mobilbank-kal,bankkártyávaléshomebanking-gelkapcsolatosüzemza-varokaTOP10pénzforgalmiszolgáltatónáljóvalgyakrabbanfordultakelő,mintakisebbeknél.Aközpontirendszerekkel(treasury,számlavezetőrendszer)ésatelefonosügyfélszol-gálattalkapcsolatosüzemzavarokpediginkábbakisebbszol-gáltatókrajellemzőek.2017-benazelőzőévhezhasonlóanaz üzemzavarok többmint 50 százaléka volt hatással azinternetbankiésmobilbankirendszerekreis.Ezekameg-hibásodásokkorlátoztákazügyfeleket-többekközött-azátutalásokelindításában,aszámlaforgalmuklekérdezésé-ben,illetveegyébmobilbankiszolgáltatásokigénybevéte-lében.(24.ábra)62017-benazinternetbankkalkapcsolatos

23. ábraA pénzforgalmi szolgáltatóknál jelentkező üzemzavarok esetszámának és általuk érintett hitelintézetek számának alakulása(2015 – 2017)

0

5

10

15

20

25

30

35

0 50

100 150 200 250 300 350 400 450 500

2015 2016 2017

DarabEsetszám

Érintett hitelintézet (jobb tengely) Esetszám

AHAZAIFIZETÉSIRENDSZERMűKöDÉSE

FIZETÉSI RENDSZER JELENTÉS • 2018. JÚNIUS 29