Embed Size (px)

Citation preview

はじめに

いくつかのアセットクラスでは、幅広い市場参加者がスポット価格で容易に売買することはできません。

典型的な例は、貴金属や天然ガスなどのコモディティです。しかし、先物や、先物をベースとする指数、先物

に連動するETFなどは、これらのアセットクラスに投資する幅広い手段を提供します。近年においては、この考

え方がボラティリティに対しても拡大されました。

過去10年間でボラティリティが重要なアセットクラスとして登場してきました。VIX指数は、S&P500指数オ

プションの予想変動率(インプライド・ボラティリティ)の尺度として広く使われています。VIX指数は今後30

日間にわたる株式市場のボラティリティに対する市場参加者の期待を表します。ボラティリティ分析による

と、市場が乱高下する時期にVIX指数は最高レベルに達します。したがって、VIX指数はしばしば「恐怖指数」と

呼ばれています。VIX指数は、とりわけ下落相場の時は、幅広い株式ポートフォリオにおいて有益な分散投資の

ツールになります。

デイグラーとロッシ(2006)は、VIX指数、S&P500株価指数ポートフォリオ、そしてこれら資産のマーコビ

ッツ理論による組合せのリスク/リターン特性を調べ、S&P500指数の株式ポートフォリオにボラティリティを加

えることにより、リターンをあまり犠牲にせずにリスクを大幅に低減させることができることを示しました。

モランとダッシュ(2007)も、ポートフォリオにVIX指数を加えることで同様な分散投資効果が得られることを

示しています。

ダッシュとモラン(2005)は、VIX指数がヘッジファンドのリターンと負の相関を持つばかりでなく、相関

が非対称であり、ヘッジファンドがマイナスのリターンを示す月においてより強い負の相関を持つということ

を示しました。ヘッジファンドが非常に低いリターンを示す時に、VIX指数の分散効果が最高になります。

VIX指数は興味深い特性を有していますが、VIX指数にスポット価格で直接投資することはできません。

2009年以前には、VIX指数のポジションをとる唯一の方法は、VIX指数オプションや先物、或いはバリアンス・ス

ワップなどの店頭取引手段に限られていました。さらに、デリバティブ取引の制限や、知識の不足、規模の不

足、或いは証拠金要件などにより、VIX指数の取引市場に参加できる市場参加者は限られていました。スタンダ

ード&プアーズが2009年1月にS&P500VIX先物指数シリーズの提供を開始すると、この状況は一変しました。こ

れら指数に連動する20を超えるETFとETNが設定され、市場参加者はこれらの商品を株式と同様に株式市場で売

買できるようになり、幅広い市場参加者がボラティリティを売買するようになりました。これらのETFやETNの

大部分は以下に示す2つの指数に連動します。

• S&P500VIX短期先物指数。同指数は、VIX先物取引の第1限月と第2限月のローリング・ロングポジション

から得られるリターンを測定します。同指数は、第1限月から第2限月に日次で継続的にロールオーバーするこ

とにより、1ヶ月満期を維持します。

• S&P500VIX中期先物指数。同指数は、VIX先物取引の第4、第5、第6、第7限月のローリング・ロングポジ

ションから得られるリターンを測定します。同指数は、第4限月から第7限月に日次で継続的にロールオーバー

する一方、第5限月及び第6限月のポジションを維持します。

S&P500VIX先物指数に連動するETFとETNの出現により、ボラティリティ投資の幅が広がり、これら二つを合わ

せると運用資産は30億ドル近くに達していますが、未だにこれらの商品とVIX指数スポットとの関係や、ボラティリ

ティの期間構造への影響に関してかなり誤解があります。。本稿では、ポートフォリオ・ヘッジや、VIX指数スポッ

トの分布特性に対するこれらVIX指数先物をベースとする指数の分布特性を詳細に説明します。また、期間構造の影

響を実証し、ロールオーバー損失がどれだけ発生するかを定量化します。

分散投資の特性

VIX指数スポットと同様、S&P500VIX先物指数シリーズとS&P500指数は逆方向に動く傾向があり、言い換え

ると、強い負の相関関係にあります。図表1に示すように、VIX指数スポットと先物指数シリーズの相関関係は

完全とは言えないものの、短期指数については87.99 %、中期指数については80.17%という高い相関を示してい

ます。短期指数とS&P500指数の相関は-79.53%、中期指数とS&P500指数の相関は-77.17%となっており、両者と

もVIX指数スポットとS&P500指数の相関である-76.01%と同等になっていることが重要です。図表2は、逆相関関

係が長期にわたり持続していることを示しています。

図表1:VIX指数とS&P500指数の相関(2005年12月~2011年8月)

図表2:S&P500指数に対する21日間ローリング相関(2005年12月~2011年8月)

図表3は、S&P500指数が下落した日にVIX指数スポットと2つのVIX先物指数が上昇する可能性が高いことを

示しています。

図表3:S&P500指数が下落した日にVIX指数が上昇する確率(2005年12月~2011年8月)

S&P 500 VIX IndexS&P 500 VIX Short-Term

Futures Index

S&P 500 VIX Mid-Term

Futures Index

S&P 500 100% -76.07% -79.53% -77.17%

VIX Index 100% 87.99% 80.17%

S&P 500 VIX Short-Term

Futures Index100% 61.34%

S&P 500 VIX Mid-Term

Futures Index100%

-100%

-80%

-60%

-40%

-20%

0%

Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11

S&P 500 VIX Short-Term Futures Index vs. S&P 500 VIX Spot Vs. S&P 500

-100%

-80%

-60%

-40%

-20%

0%

Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11

S&P 500 VIX Mid-Term Futures Index vs. S&P 500 VIX Spot Vs. S&P 500

VIXS&P 500 VIX Short Term

Futures Index

S&P 500 VIX Mid-Term

Futures Index

< 0 80.00% 78.29% 77.36%

<-0.5% 93.21% 93.75% 89.95%

< -1% 95.38% 95.38% 96.22%

<-1.5% 96.03% 96.69% 98.01%

Probability of Going UpS&P 500

Daily Return

とりわけ市場にストレスが高まっている時期には、図表4に示すように、2つのVIX先物指数の上昇幅は大きくな

っています。こうした関係は、図表5に示すように、米国株式市場が近年まれに見る下落を示した2008年を見ると一

層はっきりします。図表6は、株式市場が米国債格下げのショックを吸収しようとしていた2011年8月の1ヶ月間にお

ける2つのVIX先物指数とS&P500指数の日次リターンを示しています。この8月のS&PVIX短期先物指数とS&P500指

数の相関は-93.44%となり、S&PVIX中期先物指数とS&P500指数の相関は-89.33%になりました。2つのVIX先物指数

とS&P500指数の負の相関は、例えば市場が下落している時などVIX指数が必要とされているときに最も高くなりま

す。

図表4:S&P500指数の下落幅上位20日間(2005年12月~2011年8月)

Date S&P 500 VIX

S&P 500 VIX Short-

Term Futures Index

S&P 500 VIX Mid-Term

Futures Index

10/15/2008 -9.46% 22.80% 13.13% 8.06%

12/1/2008 -9.35% 21.46% 12.01% 10.02%

9/29/2008 -9.20% 29.63% 13.11% 7.99%

10/9/2008 -7.92% 10.53% 9.50% 4.92%

11/20/2008 -6.94% 8.51% 5.15% 4.81%

8/8/2011 -6.88% 40.55% 17.44% 6.96%

11/19/2008 -6.30% 9.34% 9.34% 6.33%

10/22/2008 -6.27% 27.11% 9.85% 6.41%

10/7/2008 -5.91% 3.08% 9.17% 0.74%

1/20/2009 -5.43% 20.59% 12.06% 5.86%

11/5/2008 -5.35% 13.37% 6.32% 5.73%

11/12/2008 -5.28% 7.85% 7.44% 2.81%

11/6/2008 -5.13% 15.46% 11.12% 4.62%

2/10/2009 -5.03% 6.71% 6.11% 2.10%

8/4/2011 -4.90% 30.32% 19.35% 8.16%

9/15/2008 -4.83% 21.14% 5.84% 3.09%

9/17/2008 -4.83% 17.85% 5.57% 3.15%

3/2/2009 -4.77% 12.74% 6.35% 2.08%

2/17/2009 -4.64% 12.53% 4.25% 2.54%

8/18/2011 -4.55% 30.10% 17.59% 10.20%

図表5:2008年におけるS&P500指数とS&P500VIX先物指数

図表6:S&P500指数とS&PVIX短期先物指数シリーズ(2008年8月)

VIX指数スポットに対するベータ

図表4に示すように、VIX指数スポットは先物よりも大きく変動するため、当然2つのVIX先物指数よりも大きく変

動します。図表7は2つの指数のVIX指数スポットに対するローリング21日間のベータを示しています。全体的には、

短期指数はVIX指数スポットに対して43.14%のベータを持ち、中期指数はずっと低い21.14%のベータを持ちます。

その理由は、先物市場は通常、株式市場の動きに対してスポットほど敏感に反応しないからです。さらに、この感応

度は限月が長い先物取引ほど低下します。図表8は、VIXスポットが2つのVXI先物指数よりも大きく変動することを

示しています。

50

100

150

200

250

300

350

Jan-08 Mar-08 May-08 Jul-08 Sep-08 Nov-08 Jan-09

S&P 500

S&P 500 VIX Short-Term Futures Index

S&P 500 VIX Mid-Term Futures Index

80

100

120

140

160

180

200

29-Jul-11 5-Aug-11 12-Aug-11 19-Aug-11 26-Aug-11

S&P 500

S&P 500 VIX Short-Term Futures Index

S&P 500 VIX Mid-Term Futures Index

図表7:VIX指数スポットに対するローリング21日間ベータ(2005年12月~2011年8月)

図表8:直近60日間ボラティリティ(2005年12月~2011年8月)

期間構造の減衰

直感的には、ボラティリティはリターンを生む資産ではありませんから、その値は平均値の近辺で動くは

ずです。しかし期間構造の減衰があるため、指数値はほとんどの期間で低下します。別の言い方をすれば、一

般に予想VIX指数は足下のVIX指数よりも高いことから、期近の限月の売却代金は期先の限月の購入に要する金額

よりも小さくなります。さらに付け加えるならば、期近の先物取引と期先の先物取引の間のスプレッドは、手

前の限月の方がより大きくなります。こうした特性を持つものはVIX先物に限りません。コモディティ市場では

コンタンゴとして知られる現象で、よく見られることです。

0%

20%

40%

60%

80%

100%

Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11

S&P 500 VIX Short-Term Futures Index

S&P 500 VIX Mid-Term Futures Index

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11

S&P 500 VIX Spot

S&P 500 VIX Short-Term Futures Index S&P 500 VIX Mid-Term Futures Index

期間構造の減衰を定量化すると、取引日tに対して、次のように定義されます。

tj

t

i

t

j

t

t wP

PPRollCost

*

ここで

i

tP = 指数が取引日tに売却する第i限月先物取引の終値。S&P500VIX短期先物指数の場合i=1。S&P500VIX中期先物

指数の場合i=4。

j

tP = 指数が取引日tに買い付ける第j限月先物取引の終値。S&P500VIX短期先物指数の場合j=2。S&P500VIX中期

先物指数の場合j=7。

tw = 取引日tで第i限月から第j限月にロールオーバーされる指数の割合。

S&P500VIX短期先物指数では、2005年12月20日から2011年8月31日までの1434取引日のうち、1097日間

(76.50%)で正のロールオーバーコストが発生しました。平均すると、第1限月から第2限月にロールオーバーする

ことによって一日当たりポートフォリオ時価の0.18%が失われたことになります。

しかしS&P500VIX中期先物指数では、同じ期間で正のロールオーバーコストが発生したのは918日間(64.02%)

だけでした。平均すると、第4限月から第7限月にロールオーバーすることによって一日当たりポートフォリオ時価の

0.07%が失われたことになります。

図表9:S&P500VIX先物指数シリーズのロールオーバーコスト(2005年12月~2011年8月)

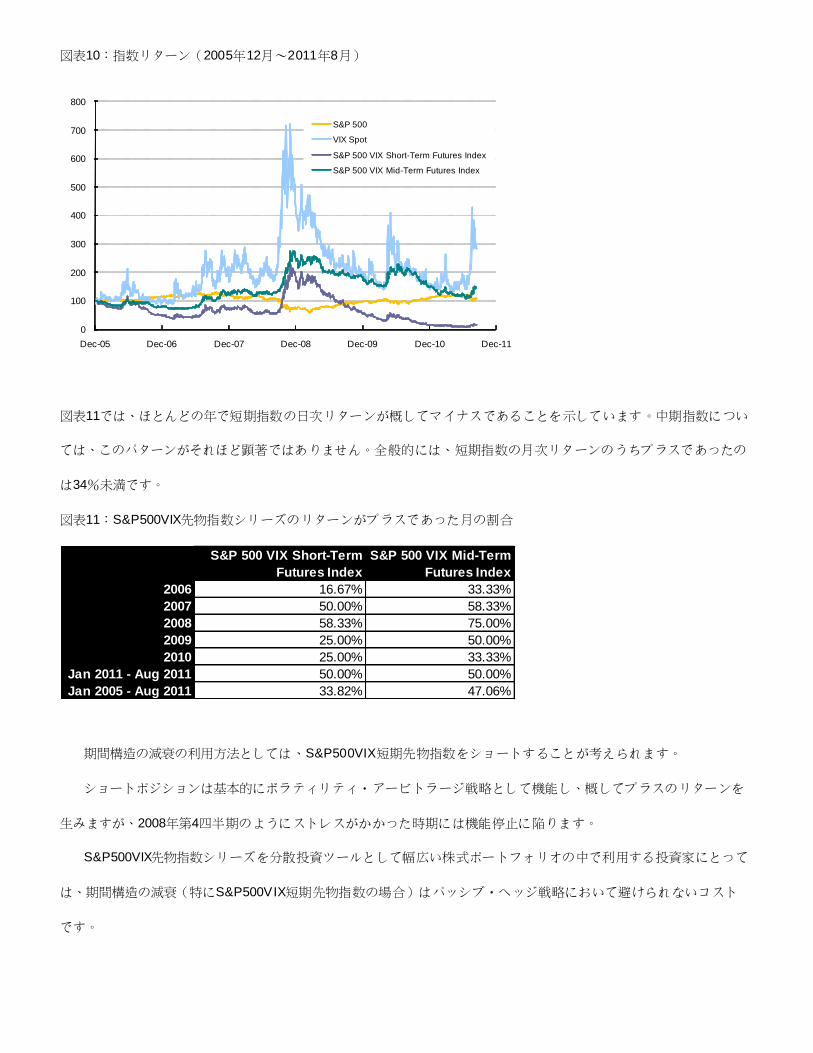

図表10に示すように、期間構造の減衰が与える影響が、S&P500VIX先物指数シリーズのパフォーマンスにはっきり

と現れています。ストレスとボラティリティが極端に高い2008年後半の一時期を除いて、S&P500VIX短期先物指数

は大部分の期間で下降傾向を辿っています。

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11

S&P 500 VIX Short-Term Futures Index

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

Dec-05 Nov-06 Nov-07 Nov-08 Nov-09 Nov-10

S&P 500 VIX Mid-Term Futures Index

図表10:指数リターン(2005年12月~2011年8月)

図表11では、ほとんどの年で短期指数の日次リターンが概してマイナスであることを示しています。中期指数につい

ては、このパターンがそれほど顕著ではありません。全般的には、短期指数の月次リターンのうちプラスであったの

は34%未満です。

図表11:S&P500VIX先物指数シリーズのリターンがプラスであった月の割合

期間構造の減衰の利用方法としては、S&P500VIX短期先物指数をショートすることが考えられます。

ショートポジションは基本的にボラティリティ・アービトラージ戦略として機能し、概してプラスのリターンを

生みますが、2008年第4四半期のようにストレスがかかった時期には機能停止に陥ります。

S&P500VIX先物指数シリーズを分散投資ツールとして幅広い株式ポートフォリオの中で利用する投資家にとって

は、期間構造の減衰(特にS&P500VIX短期先物指数の場合)はパッシブ・ヘッジ戦略において避けられないコスト

です。

0

100

200

300

400

500

600

700

800

Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11

S&P 500

VIX Spot

S&P 500 VIX Short-Term Futures Index

S&P 500 VIX Mid-Term Futures Index

S&P 500 VIX Short-Term

Futures Index

S&P 500 VIX Mid-Term

Futures Index

2006 16.67% 33.33%

2007 50.00% 58.33%

2008 58.33% 75.00%

2009 25.00% 50.00%

2010 25.00% 33.33%

Jan 2011 - Aug 2011 50.00% 50.00%

Jan 2005 - Aug 2011 33.82% 47.06%

このコストがきっかけとなり、ロールオーバーするか、或いは株式とボラティリティを動的に配分して組み合わ

せるかを判断するアルゴリズム戦略を用いる「高性能の」指数や、それに関連したETF及びETNの第2世代の開発に

拍車がかかりました。

まとめ

VIXスポットに直接投資することができないため、ボラティリティ市場へのエクスポージャーを取るツールとし

て、幅広い市場参加者のために、S&P500VIX先物指数に連動するETFとETNが登場しました。これらの商品は株式市

場に対して負の相関を持ち、VIX指数スポットと同様に方向性へのヘッジやポートフォリオ分散の特性を持ちます。

しかしVIX指数スポットに対するこれらの指数のベータは1よりかなり小さく、その結果VIX指数スポットよりも小さ

な動きを示します。これらの商品の保有に伴い、一日当たり0.07%から0.18%というかなりのロールオーバー損失も

あります。ポートフォリオ構築の決定に際しては、これらの期間構造損失を考慮に入れることが重要です。

参考文献

[1]R.デイグラーとL.ロッシ(2006年夏)、株式とボラティリティのポートフォリオ、ザ・ジャーナル・オブ・インベ

スティング

[2]S.ダッシュとM.モラン(2005年冬)、ヘッジファンド・ポートフォリオの伴侶VIX指数、ザ・ジャーナル・オブ・

オルタナティブ・インベストメンツ。

[3]M.モランとS.ダッシュ(2007年夏)、VIX先物とオプション:下方リスクを管理し株式ポートフォリオの効率性を

向上させるボラティリティ商品の価格計算と利用法、ザ・ジャーナル・オブ・トレーディング。