Embed Size (px)

Citation preview

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

FONDO DE APORTACIONES PARA LA

NÓMINA EDUCATIVA Y GASTO

OPERATIVO

(FONE )

RAMO GENERAL 33

FEBRERO 2019

Marco de Referencia

2

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

3

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

Marco de Referencia

MR-FONE

PRESENTACIÓN

7

CAPÍTULO I. ASPECTOS GENERALES DEL FONDO 9 Antecedentes 9 Generalidades 10 Objetivos del fondo 11 Distribución y administración de los recursos 12 Importancia del fondo en el sector 13 El FONE en el gasto federalizado 19 Comportamiento de los recursos ejercidos del FONE 22

CAPÍTULO II. CUESTIONES ESTRATÉGICAS PARA LA FISCALIZACIÓN DEL FONE 25 Estrategia de fiscalización 25

Objetivo de las auditorías 25 Criterios de selección 25 Procedimientos de auditoría 26 Marco jurídico 26 Fundamento jurídico de la ASF para promover acciones 27 Estrategia del Pase de Lista del FONE 28

CAPÍTULO III. PRINCIPALES RESULTADOS DE LA FISCALIZACIÓN DEL FONE 31 Número de auditorías 31 Universo seleccionado, muestra auditada y alcance de la fiscalización 31 Observaciones formuladas y acciones promovidas 33 Monto total observado 34 Monto observado respecto de la muestra auditada 35 Principales observaciones vinculadas con monto total observado 36

Principales observaciones no relacionadas con monto observado 40 Trabajadores comisionados al sindicato 41 Evaluación de Control Interno 42 Transparencia del ejercicio, destino y resultados en la gestión del FONE 45 Evaluación de los resultados del fondo 46

CAPÍTULO IV. PRINCIPALES RESULTADOS DE LA FISCALIZACIÓN DEL RAMO GENERAL 25 49 Número de auditorías 49 Universo seleccionado, muestra auditada, alcance de la fiscalización y acciones determinadas

49

CAPÍTULO V. ANÁLISIS DE LA RECURRENCIA EN LA FISCALIZACIÓN DEL FONE EN LAS CUENTAS PÚBLICAS 2015 A 2017

51

Marco de Referencia

4

CAPÍTULO VI. OPORTUNIDAD Y EJERCICIO EN EL DESTINO DEL GASTO 57

CAPÍTULO VII. CONCLUSIONES Y RECOMENDACIONES 63

ANEXOS 67

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

5

GLOSARIO DE ABREVIATURAS Y ACRÓNIMOS ASF Auditoría Superior de la Federación AEGF Auditoría Especial del Gasto Federalizado FONE Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo CPEUM Constitución Política de los Estados Unidos Mexicanos LCF Ley de Coordinación Fiscal LDFEFM Ley de Disciplina Financiera de las Entidades Federativas y los Municipios LFPRH Ley Federal de Presupuesto y Responsabilidad Hacendaria LFRCF Ley de Fiscalización y Rendición de Cuentas de la Federación LGCG Ley General de Contabilidad Gubernamental MICI Marco Integrado al Control Interno SEP Secretaría de Educación Pública SHCP Secretaría de Hacienda y Crédito Público

SNF Sistema Nacional de Fiscalización PAAF Programa Anual de Auditorías para la Fiscalización PAE Programa Anual de Evaluaciones SNTE Sindicato Nacional de Trabajadores de la Educación TESOFE Tesorería de la Federación CP Cuenta Pública PEFCF Promociones del Ejercicio de la Facultad de Comprobación Fiscal PO Pliegos de Observaciones PRAS Promociones de Responsabilidad Administrativa Sancionatoria R Recomendaciones PEF Presupuesto de Egresos de la Federación PIB Producto Interno Bruto DOF

Diario Oficial de la Federación MIR Matriz de Indicadores para Resultados

Marco de Referencia

6

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

7

PRESENTACIÓN

El propósito de este documento es brindar

una visión general y específica sobre la

asignación, distribución, manejo,

administración, ejercicio y aplicación de los

recursos del Fondo de Aportaciones para la

Nómina Educativa y Gasto Operativo (FONE),

los logros y las debilidades de su gestión, así

como los principales resultados de su revisión

con motivo de la fiscalización de la Cuenta de

la Hacienda Pública Federal del ejercicio fiscal

2017; por ello, la información y los análisis

presentados permitirán retroalimentar las

estrategias y las políticas públicas para el

mejoramiento de la gestión del fondo, e

impulsar el desarrollo de las mejores prácticas

en la gestión gubernamental, así como apoyar

el cumplimiento eficiente de sus objetivos.

En el capítulo l se mencionan los

antecedentes que dieron origen al fondo, su

objetivo, destino, cobertura, principales

aspectos normativos y su proceso de gestión,

así como la importancia financiera de los

recursos del FONE en el sector y en el gasto

federalizado, por lo cual se presenta un

análisis comparativo de la asignación de los

recursos por componente en el periodo 2015

a 2017.

Posteriormente, en el capítulo II se detalla la

estrategia de fiscalización de las auditorías

realizadas por la Auditoría Superior de la

Federación (ASF), de manera particular las

revisiones practicadas al FONE. En ese

sentido, dentro de los aspectos por destacar,

se encuentra el objetivo de las auditorías, los

criterios de selección, los procedimientos de

auditoría y el análisis histórico del número y

tipo de revisión de los recursos del FONE en la

Cuenta Pública de los años 2015 a 2017.

En el capítulo III se describen los resultados de

las auditorías realizadas, su alcance, las

observaciones formuladas, las acciones

promovidas, y las principales observaciones

relacionadas con y sin impacto económico, así

como un análisis comparativo para cada uno

de los rubros seleccionados en relación con el

periodo 2015 a 2017; y el detalle de los

hallazgos observados.

Adicionalmente, se indica la oportunidad en

el ejercicio de los recursos, en relación con el

artículo 17 de la Ley de Disciplina Financiera

de las Entidades Federativas y los Municipios

(LDFEFM). Por otra parte, se presenta la

evaluación del control interno realizada a las

entidades federativas, así como el

seguimiento de la implementación de los

acuerdos y mecanismos establecidos en la

fiscalización de la Cuenta Pública 2016, a

efecto de fortalecer las áreas de oportunidad,

así como un análisis ejecutivo de la estrategia

del Pase de Lista del FONE.

Finalmente, de los aspectos mencionados, se

establecen y proponen conclusiones y

recomendaciones, a efecto de contribuir con

el establecimiento de metas y objetivos, así

como coadyuvar con la adecuada gestión de

los recursos públicos transferidos por medio

del fondo.

Marco de Referencia

8

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

9

CAPÍTULO I. ASPECTOS GENERALES DEL FONDO

Antecedentes

El 9 de diciembre de 2013 se publicó el

Decreto por el que se reforman y adicionan

diversas disposiciones de la Ley de

Coordinación Fiscal y de la Ley General de

Contabilidad Gubernamental.

Con base en el Decreto, se difundió el

“Acuerdo por el que se da a conocer el

procedimiento y los plazos para llevar a cabo

el proceso de conciliación de los registros de

las plazas transferidas, así como la

determinación de los conceptos y montos de

las remuneraciones correspondientes”, para

lo cual se llevaron a cabo las etapas

siguientes:

El Fondo de Aportaciones para la Nómina

Educativa y Gasto Operativo (FONE) sustituyó

al Fondo de Aportaciones para la Educación

Básica y Normal (FAEB) en 2015, el cual fue

creado en 1998, con su incorporación en el

capítulo V de la Ley de Coordinación Fiscal,

con el fin de otorgar recursos a las entidades

federativas para financiar el sistema

educativo básico, fundamentalmente,

aquellos servicios educativos derivados de la

descentralización de 1992.

•Determinación del presupuesto regularizable de serviciospersonales del Fondo de Aportaciones para la EducaciónBásica (FAEB) del ejercicio fiscal 2014.

•Conciliación de plazas/horasde los estados.

•Determinación de los conceptos y montosde las remuneraciones que correspondana cada estado.

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

Generalidades

El FONE es el fondo de aportaciones mediante

el cual la Federación cubre el pago de

nóminas correspondientes al personal que

ocupa las plazas transferidas a las entidades

federativas, y que realizan funciones

destinadas a educación básica y normal, en el

marco del Acuerdo Nacional para la

Modernización de la Educación Básica.

El ejercicio de los recursos en materia de

servicios personales se integra en un sistema

de administración de nómina establecido por

la Secretaría de Educación Pública (SEP), por

medio del cual se realizan los pagos al

personal federal de educación básica y

normal.

Adicionalmente, el fondo incluye recursos

para apoyar a las entidades federativas a

cubrir gastos de operación relacionados

exclusivamente con la educación básica y

normal.

Asimismo, las secretarías de Hacienda y

Crédito Público y de Educación Pública,

emiten las disposiciones que deberán

observar las entidades federativas para el

registro de cada nómina.

En el sistema de administración de nómina se

identifica el nivel, tipo y modalidad educativa,

así como la clave del centro de trabajo a la

que corresponda cada plaza.

Es importante señalar que las nóminas son

pagadas por cuenta y orden de las entidades

federativas en su calidad de patrones, a sus

empleados del servicio educativo, por medio

de transferencias electrónicas a respectivas

cuentas bancarias, salvo que los mismos se

encuentren en localidades en donde no existe

disponibilidad de servicios bancarios; en este

último caso la Secretaría de Hacienda y

Crédito Público determinará la forma y los

medios de pago.

En el caso de la Ciudad de México, los

recursos correspondientes a las plazas

federales, mediante el convenio de

descentralización correspondiente; son

transferidos por medio del Ramo General 25

y se administran por la Autoridad Educativa

Federal en la Ciudad de México.

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

11

Objetivos del fondo

El FONE se distribuye entre las entidades

federativas y la Ciudad de México1 como

apoyo económico complementario, con el fin

de dar cumplimiento a los objetivos

plasmados en el marco del Acuerdo Nacional

para la Modernización de la Educación Básica.

Los objetivos principales del FONE son los

siguientes:

Asimismo, tiene como objetivo el

cumplimiento de los artículos 13 y 16 de la Ley

General de Educación, en donde destacan las

atribuciones estatales siguientes:

Prestar servicios de educación inicial,

básica, incluyendo la indígena, y

especial, así como la normal y demás

para la formación de maestros.

Proponer a la secretaría los

contenidos regionales que hayan de

incluirse en los planes y programas de

estudio para la educación preescolar,

1 Para el caso de la Ciudad de México, el FONE sólo incluirá los recursos correspondientes a las plazas federales que sean transferidas a éste mediante el convenio de descentralización correspondiente, en consideración de que las transferencias

la primaria, la secundaria, la normal y

demás para la formación de maestros

de educación básica.

Prestar servicios de formación,

actualización, capacitación y

superación profesional para los

maestros de educación básica, de

conformidad con las disposiciones

generales que la secretaría

determine.

En la Ciudad de México los servicios

de educación normal y demás para la

que se realizan para el gasto en educación se distribuye por medio del Ramo General 25 “Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos”.

1. Apoyar con los recursos económicos complementarios, para ejercer las atribuciones

que de manera exclusiva se les asignan a las entidades federativas.

2. Apoyar con recursos a las entidades federativas para cubrir gastos de operación.

Marco de Referencia

12

formación de maestros de educación

básica serán prestados por la

Secretaría de Educación Pública a

través del Ramo General 25.

Distribución y administración de los recursos

Desde su transición en 2015, el FONE se clasificó en las categorías siguientes:2

El FONE cuenta con un marco normativo para su operación, el cual se detalla a continuación:

Criterios operativos que deberán

observar las autoridades educativas

para realizar movimientos de

creación, cancelación, conversión,

reubicación, transferencia, cambio de

centro de trabajo y promoción de las

plazas federalizadas.

Disposiciones específicas que

deberán observar las entidades

federativas para registrar cada

nómina.

Lineamientos del Gasto de Operación

del Fondo de Aportaciones para la

Nómina Educativa y Gasto Operativo.

* Recursos administrados por la Secretaría de Hacienda y Crédito Público (SHCP), con apoyo de la Secretaría de Educación Pública (SEP), mediante la validación de las nóminas de personal federal transferido, emitidas por las entidades federativas. ** Recursos transferidos por la Tesorería de la Federación (TESOFE) a las entidades federativas para la administración y aplicación del mismo.

I013

Servicios personales*

•Corresponde al pago del personal que ocupa las plazas transferidas a los estados en el marco del AcuerdoNacional para la Modernización de la Educación Básica, las cuales se encuentran registradas en el Sistema deInformación y Gestión Educativa.

I014

Otros de gasto corriente**

•Recursos para las plazas subsidiadas de las entidades federativas.

I015

Gastos de operación**

•Recursos con el propósito de apoyar a las entidades federativas para cubrir los gastos de operación asociados alcumplimiento de las atribuciones que tienen asignadas en materia de educación básica y normal,específicamente para el desarrollo de las acciones relativas a la planeación, capacitación, operación,verificación, seguimiento, promoción y difusión de la prestación de servicios de educación básica, incluyendo laindígena, y de formacion, actualizacion, capacitacion y superacion profesional para los maestros de educacionbásica, en su caso, al pago de contribuciones locales de las plazas conciliadas.

I016

Fondo de compensación**

•Son recursos adicionales a las entidades federativas, los cuales se destinan exclusivamente para cumplir con lasatribuciones de los artículos 13 y 16 de la Ley General de Educación.

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

13

Importancia del fondo en el sector

La educación en México es un aspecto

fundamental en la agenda nacional, para ello

es necesaria una educación de calidad, en la

cual se promuevan políticas que vinculen la

enseñanza escolar y las habilidades que el

mundo de hoy demanda. Al respecto, en lo

que a educación básica a nivel nacional se

refiere, durante el ciclo escolar 2016-2017, se

alcanzó la cifra de 25,780,693 alumnos,

divididos en 225,757 escuelas, de las cuales

146,376 planteles son financiados con

recursos del FONE que significa el 64.8% de

los Centros de Trabajo totales.

A nivel nacional, en el ciclo escolar 2016-2017

se contabilizaron 1,217,191 docentes frente a

grupo, que atendieron a 1,071,950 grupos;

cabe señalar que de los docentes

identificados en la validación electrónica

desarrollada por la Auditoría Superior de la

Federación (ASF),3 808,483 fueron

financiados con recursos del FONE.4

Asimismo, durante el ciclo escolar 2016-2017

la SEP, en su portal de Información Estadística

e Indicadores Educativos registró 90,303

directivos frente a grupo, 106,164 directivos

sin grupo, 101,824 docentes de educación

física, 53,180 de educación artística, 56,237

de educación tecnológica, 68,551 docentes de

idiomas y 359,477 desarrollaron labores

administrativas, de este último campo

314,706 se financiaron con recursos del

FONE.5

SISTEMA EDUCATIVO DE LOS ESTADOS UNIDOS MEXICANOS

PRINCIPALES CIFRAS CICLO ESCOLAR 2016-2017 PARA EDUCACIÓN BÁSICA

Entidad Escuelas Alumnos Docentes* Directivos

con grupo

Directivos sin grupo

Doc. Ed.

Física

Doc. Ed. Artística

Doc. Ed. Tecnológica

Doc. Idiomas

Personal Administrativo

Total de grupos

TOTAL 225,757 25,780,693 1,217,191 90,303 106,164 101,824 53,180 56,237 68,551 359,477 1,071,950 AGUASCALIENTES 1,715 285,367 12,286 480 1,125 1,510 811 669 1,575 4,558 9,813 BAJA CALIFORNIA 3,748 685,073 32,952 358 3,302 3,533 2,844 2,080 2,411 13,366 25,757 BAJA CALIFORNIA SUR 1,069 148,481 7,250 184 744 762 462 477 717 3,042 6,056 CAMPECHE 1,823 187,258 9,459 739 843 974 455 464 427 3,709 8,048 CHIAPAS 18,018 1,390,966 60,402 9,753 3,574 3,258 2,254 1,563 850 10,838 57,683 CHIHUAHUA 5,929 740,250 32,878 2,090 2,948 3,601 1,648 1,454 924 9,376 28,723 CIUDAD DE MÉXICO 8,091 1,624,435 78,784 377 8,221 10,266 5,477 6,751 10,495 41,287 62,735 COAHUILA DE ZARAGOZA 4,183 627,667 28,910 1,175 2,867 3,334 1,966 2,076 3,957 9,052 22,345 COLIMA 1,073 140,293 7,676 254 731 1,148 550 477 864 3,060 5,889 DURANGO 5,292 394,320 21,500 2,328 1,694 1,733 1,130 1,072 1,362 7,775 19,009 GUANAJUATO 10,608 1,328,232 55,887 4,459 4,546 5,252 2,389 1,908 2,507 13,489 50,383 GUERRERO 10,329 875,455 46,055 4,759 3,638 3,756 1,207 1,866 1,303 12,957 43,583 HIDALGO 7,783 649,106 32,730 2,994 2,841 1,459 1,002 1,443 1,614 10,460 29,626 JALISCO 13,226 1,686,304 75,973 4,986 6,700 6,559 3,617 3,165 3,277 22,846 62,556 MÉXICO 19,565 3,412,123 140,849 4,934 15,097 8,761 6,133 6,885 6,588 33,520 123,931 MICHOACÁN DE OCAMPO** 11,157 1,007,171 55,151 4,703 4,866 5,425 1,424 2,816 1,342 13,043 52,005 MORELOS 2,969 382,399 18,182 707 1,934 2,645 976 1,024 1,976 5,634 15,061 NAYARIT 2,890 247,899 13,590 1,233 1,151 1,979 875 645 681 4,034 11,050

3 La estrategia del “Pase de Lista FONE” se detalla en el capítulo II del documento y en el Informe Especial correspondiente al proceso de validación de nómina. 4 En el Informe Especial del PASE DE LISTA DEL FONE 2017, se

indica a detalle el resultado de la plataforma de validación electrónica de la nómina, en la cual se identificaron cuatro tipos

de trabajadores en los centros de: 808,483 Docentes, 226,428 administrativos, 73,628 directivos y 14,650 supervisores. 5 Datos tomados del Pase de Lista de la Cuenta Pública 2017.

Marco de Referencia

14

Entidad Escuelas Alumnos Docentes* Directivos

con grupo

Directivos sin grupo

Doc. Ed.

Física

Doc. Ed. Artística

Doc. Ed. Tecnológica

Doc. Idiomas

Personal Administrativo

Total de grupos

TOTAL 225,757 25,780,693 1,217,191 90,303 106,164 101,824 53,180 56,237 68,551 359,477 1,071,950 NUEVO LEÓN 6,612 1,051,464 49,437 1,663 5,100 2,865 1,565 1,381 2,372 18,277 40,674 OAXACA** 12,787 963,748 53,701 7,393 3,826 3,436 979 1,473 875 13,957 52,615 PUEBLA 11,860 1,481,115 61,813 5,965 4,420 3,939 1,921 1,963 2,084 12,312 55,061 QUERÉTARO 3,561 458,329 18,186 693 1,657 1,664 951 727 1,377 5,251 16,270 QUINTANA ROO 2,091 323,902 13,809 305 1,152 1,479 635 705 979 3,613 11,167 SAN LUIS POTOSÍ 8,011 620,698 33,141 4,445 2,085 2,766 1,332 1,307 1,683 7,341 29,482 SINALOA 5,920 600,524 31,671 2,489 2,256 2,702 1,781 1,943 3,178 11,727 24,148 SONORA 4,211 568,332 26,290 1,305 2,498 2,568 937 1,367 2,136 8,575 23,831 TABASCO 4,969 556,704 23,101 2,578 1,654 1,572 1,123 863 829 5,874 20,418 TAMAULIPAS 5,530 681,805 32,218 1,837 2,640 2,425 1,425 2,103 5,094 13,775 26,493 TLAXCALA 2,036 283,011 13,779 403 1,228 1,238 617 793 758 4,139 11,272

VERACRUZ 20,765 1,586,832 89,080 11,094 7,408 5,246 2,239 2,938 2,082 20,951 91,677 YUCATÁN 3,252 427,877 22,403 848 2,199 2,459 1,860 1,170 1,279 7,529 17,247 ZACATECAS 4,684 363,553 18,048 2,772 1,219 1,510 595 669 955 4,110 17,342

FUENTE: Elaborado con base en los datos de la SEP. * Conjunto de individuos adscritos a un centro de trabajo, de acuerdo con la función que realizan en el mismo. A cada uno se le considera tantas veces como en centros de trabajo esté adscrito. ** Cifras Estimadas Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

15

En razón de lo anterior, se observa que por

cada docente registrado se debe atender en

promedio a 21 alumnos. El estado de

Querétaro cuenta con 25 alumnos y los

estados de México, Tabasco, Puebla y

Guanajuato con 24 alumnos,

respectivamente, los cuales presentan el

mayor promedio en el citado indicador, tal

como se observa a continuación:

FUENTE: Elaborado con base en los datos de la SEP.

21

18

18

18

18

18

18

19

19

19

19

20

20

20

20

21

21

21

21

21

21

22

22

22

23

23

23

23

24

24

24

24

25

0 5 10 15 20 25 30

PROMEDIO A NIVEL NACIONAL

VERACRUZ DE IGNACIO DE LA LLAVE

OAXACA

NAYARIT

MICHOACÁN DE OCAMPO

COLIMA

DURANGO

SAN LUIS POTOSÍ

SINALOA

GUERRERO

YUCATÁN

CAMPECHE

HIDALGO

ZACATECAS

TAMAULIPAS

TLAXCALA

CIUDAD DE MÉXICO

BAJA CALIFORNIA

MORELOS

TAMAULIPAS

NUEVO LEÓN

SONORA

COAHUILA DE ZARAGOZA

JALISCO

CHIHUAHUA

CHIAPAS

AGUASCALIENTES

QUINTANA ROO

GUANAJUATO

PUEBLA

TABASCO

MÉXICO

QUERÉTARO

PROMEDIO DE ALUMNOS POR PERSONAL DOCENTE

Marco de Referencia

16

El FONE tiene una importancia estratégica y

prioritaria en el desarrollo nacional en cuanto

a la educación pública se refiere, ya que como

se señaló con anterioridad se concilian las

plantillas docentes y se centraliza su pago en

la SEP, por lo que las transferencias

electrónicas son realizadas por la TESOFE,

excepto en los casos con un bajo nivel de

bancarización; asimismo, el pago de los

terceros relacionados con la nómina también

lo realiza la Tesorería de la Federación. En

2013, se realizó una reforma constitucional

que estableció como prioridad la labor

educativa de calidad,6 a efecto de que no sea

una simulación o que no se limite a lo

cuantitativo, sino que realmente cumpla

como garantía del derecho humano de los

niños, niñas y jóvenes.

Los factores primordiales en materia legal son

los siguientes:

De manera programática, los recursos

destinados a la función educativa por ramo se

dividieron en 67 fondos o programas, de los

cuales, el FONE representó el 51.2%, lo que

denota su importancia financiera, tal como se

observa a continuación:

RECURSOS DESTINADOS A LA FUNCIÓN EDUCATIVA POR RAMO Y FONDO O PROGRAMA

CUENTA PÚBLICA 2017

(Millones de pesos)

Cons. Ramo/ Fondo o Programa Ejercido %

Total general 708,957.9 100.0 Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación 4,218.9 0.6

1 Actividades de apoyo administrativo 232.4 0.0*

2 Desarrollo y aplicación de programas educativos en materia agropecuaria 3,544.6 0.5

3 Desarrollo y Vinculación de la Investigación Científica y Tecnológica con el Sector 441.6 0.1

4 Mantenimiento de infraestructura 0.3 0.0*

5 Proyectos de infraestructura social de educación 0.0 - Aportaciones Federales para Entidades Federativas y Municipios 381,254.1 53.8

6 FAETA 6,265.1 0.9

7 FAM 11,650.9 1.6

8 FONE 363,338.1 51.2 Defensa Nacional 2,890.5 0.4

9 Investigación y desarrollo militar en coordinación con universidades públicas, instituciones públicas de educación superior y/o demás centros públicos de investigación superior.

79.4 0.0*

10 Programa de Becas para los hijos del Personal de las Fuerza Armadas en activo 1,048.5 0.1

6 CPEUM, 2016, artículo 3°, tercer párrafo y fracción II, inciso d.

Constitución Política de los Estados Unidos Mexicanos

Artículo 3. "...El Estado garantizará la calidad en la educación obligatoria de manera que los

materiales y métodos educativos, la organización escolar, la infraestructura

educativa y la idoneidad de los docentes y los directivos garanticen el máximo logro de

aprendizaje de los educandos."

Ley General de Educación

Artículo 10.

X.- La infraestructura educativa; Las instituciones del sistema educativo nacional

impartirán educación de manera que permita al educando su plena inclusión y participación en la sociedad y, en su oportunidad, el desarrollo

de una actividad productiva y que permita, asimismo, al trabajador estudiar.

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

17

Cons. Ramo/ Fondo o Programa Ejercido %

11 Programa de igualdad entre mujeres y hombres SDN 2.2 0.0

12 Sistema educativo militar 1,760.3 0.2 Educación Pública 280,370.8 39.5

13 Actividades de apoyo administrativo 7,170.4 1.0

14 Apoyos a centros y organizaciones de educación 24,172.1 3.4

15 Apoyos para la atención a problemas estructurales de las UPES 589.3 0.1

16 Carrera Docente en UPES 372.9 0.1

17 Diseño de la Política Educativa 4,420.3 0.6

18 Educación Inicial y Básica Comunitaria 4,171.5 0.6

19 Educación para Adultos (INEA) 2,489.6 0.4

20 Escuelas de Tiempo Completo 9,369.3 1.3

21 Evaluaciones de la calidad de la educación 194.2 0.0*

22 Expansión de la Educación Media Superior y Superior 281.7 0.0*

23 Formación y certificación para el trabajo 2,541.4 0.4

24 Fortalecimiento a la educación temprana y el desarrollo infantil 425.0 0.1

25 Fortalecimiento de la Calidad Educativa 2,169.9 0.3

26 Investigación Científica y Desarrollo Tecnológico 0.3 0.0*

27 Mantenimiento de infraestructura 580.5 0.1

28 Normalización y certificación en competencias laborales 94.7 0.0*

29 Normar los servicios educativos 777.8 0.1

30 Políticas de igualdad de género en el sector educativo 1.2 0.0*

31 Producción y distribución de libros y materiales educativos 3,269.2 0.5

32 Producción y transmisión de materiales educativos 452.2 0.1

33 Programa de Formación de Recursos Humanos basada en Competencias 283.6 0.0*

34 Programa de infraestructura física educativa 486.2 0.1

35 Programa de la Reforma Educativa 2,685.3 0.4

36 Programa Nacional de Becas 7,762.6 1.1

37 Programa Nacional de Convivencia Escolar 185.6 0.0*

38 Programa Nacional de Inglés 646.0 0.1

39 Programa para el Desarrollo Profesional Docente 961.1 0.1

40 Programa para la Inclusión y la Equidad Educativa 211.5 0.0*

41 PROSPERA Programa de Inclusión Social 31,070.9 4.4

42 Proyectos de infraestructura social del sector educativo 32.5 0.0*

43 Registro Nacional de Profesionistas y sus Asociaciones 68.0 0.0*

44 Servicios de Educación Media Superior 39,348.9 5.6

45 Servicios de Educación Superior y Posgrado 48,777.7 6.9

46 Sistema de Información y Gestión Educativa 76.3 0.0*

47 Subsidios para organismos descentralizados estatales 84,231.1 11.9 Instituto Nacional para la Evaluación de la Educación 1,138.3 0.2

48 Actividades de apoyo a la función pública y buen Gobierno 28.7 0.0*

49 Actividades de apoyo administrativo 364.4 0.1

50 Coordinación de la Política Nacional de Evaluación Educativa 81.1 0.0*

51 Evaluación del Sistema Educativo Nacional 268.1 0.0*

52 Información y Fomento de la Cultura de la Evaluación 96.1 0.0*

53 Normatividad y Política Educativa 299.8 0.0* Marina 1,778.7 0.3

54 Sistema Educativo naval y programa de becas 1,778.7 0.3

Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos

37,306.7 5.3

55 Actividades de apoyo administrativo 340.4 0.0*

56 Becas para la población atendida por el sector educativo 142.2 0.0*

57 Escuelas de Tiempo Completo 300.0 0.0*

58 Fortalecimiento de la Calidad Educativa 6.0 0.0*

59 Previsiones salariales y económicas del Fondo de Aportaciones para la Educación Tecnológica y de Adultos

0.0 -

Marco de Referencia

18

Cons. Ramo/ Fondo o Programa Ejercido %

60 Previsiones salariales y económicas del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE)

0.0 -

61 Programa Nacional de Becas 11.0 0.0*

62 Programa Nacional de Convivencia Escolar 1.9 0.0*

63 Programa Nacional de Inglés 32.9 0.0*

64 Programa para el Desarrollo Profesional Docente 12.0 0.0*

65 Programa para la Inclusión y la Equidad Educativa 0.2 0.0*

66 Servicios de educación básica en el D.F. 35,280.8 5.0

67 Servicios de educación normal en el D.F. 1,179.2 0.2

FUENTE: Elaborado con base en los datos de la Cuenta de la Hacienda Pública Federal 2017. * Cifra menor de 0.1.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

19

El FONE en el gasto federalizado

El gasto federalizado se conforma por los

recursos federales transferidos a las

entidades federativas, municipios y

demarcaciones territoriales (hoy alcaldías) de

la Ciudad de México a través de dos

mecanismos; el primero se refiere a las

participaciones federales o recursos federales

transferidos no etiquetados, y el segundo

corresponde al gasto federalizado

programable, el cual se divide en

aportaciones federales, subsidios y

convenios, cuyo objetivo es apoyar el

financiamiento de las estrategias, programas

y planes de desarrollo de los gobiernos

locales; en ambos casos, los recursos son

susceptibles de fiscalización por la ASF y

presentan las particularidades siguientes:

CUENTA PÚBLICA 2017: MODALIDAD DE TRANSFERENCIA DEL GASTO FEDERALIZADO

Asimismo, los recursos del gasto federalizado programable son transferidos a los gobiernos locales

mediante las modalidades siguientes:

El FONE se ubica en la modalidad

correspondiente a las aportaciones federales,

los cuales son los recursos que se han

descentralizado a las entidades federativas,

de manera particular los destinados al fondo

atienden temas estratégicos y prioritarios en

materia de educación.

En la Cuenta Pública 2017, el gasto

federalizado ascendió a 1,867,671.4 mdp, de

los cuales, las aportaciones federales

representaron el 37.4% con 698,996.0 mdp.

Asimismo, se destinaron a los gobiernos de las

entidades federativas recursos del FONE por

363,338.1 que significaron el 19.5% del gasto

federalizado, el 33.2% del gasto federalizado

Aportaciones Federales

Ramo General 33

Ramo General 25

Subsidios

Ramo General 23

Protección Social en Salud (Seguro Popular)

Convenios

Descentralización

Reasignación

Libre administración hacendaria.

Participaciones Federales

Su transferencia está condicionada a su ejercicio y destino de conformidad con la normativa aplicable.

Gasto Federalizado Programable

(Transferencias Condicionadas)

Marco de Referencia

20

programable, el 52.0% respecto de las

aportaciones federales y el 54.9% respecto de

los recursos transferidos mediante el Ramo

33.

GASTO FEDERALIZADO CUENTA DE LA HACIENDA PÚBLICA FEDERAL 2017:

RECURSOS FEDERALES TRANSFERIDOS POR MEDIO DEL FONE

(Millones de pesos y porcentajes)

FONDO O PROGRAMA Total

general*

Gasto Federalizado

%

Gasto Federalizado Programable

%

Aportaciones Federales

%

Ramo General 33 %

GASTO FEDERALIZADO* 1,867,671.4 100.0

Gasto Federalizado Programable 1,095,253.8 58.6 100.0

Aportaciones Federales** 698,996.0 37.4 63.8 100.0

Ramo General 33 661,656.3 35.4 60.4 94.7 100.0

FONE 363,338.1 19.5 33.2 52.0 54.9

Fondo de compensación 9,231.9 0.5 0.8 1.3 1.4

Gasto de operación 12,824.9 0.7 1.2 1.8 1.9

Otros de gasto corriente 10,724.2 0.6 1.0 1.5 1.6

Servicios personales 330,557.1 17.7 30.2 47.3 50.0

FUENTE: Elaborado con base en la Cuenta de la Hacienda Pública 2017.

*Corresponde al total a nivel nacional.

**Se componen de los recursos del Ramo General 33 y Ramo General 25.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

En cuestión de la composición del fondo, el

rubro de “Servicios personales" ascendió a

330,557.1 mdp, equivalente al 91.0% del

importe total, que fue de 363,338.1 mdp; por

su parte, el “Gasto de operación” significó el

3.5% con 12,824.9 mdp, “Otros de gasto

corriente” alcanzó el 3.0% con 10,724.2 mdp;

mientras que el “Fondo de compensación”

representó 2.5% con 9,231.9 mdp, tal como

se observa a continuación:

FUENTE: Elaborado con base en la Cuenta de la Hacienda Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Las entidades federativas que recibieron

mayores recursos del FONE en el ejercicio

fiscal 2017 son el Estado de México, Veracruz,

Oaxaca, Chiapas, Jalisco, Michoacán,

Guerrero, Puebla y Guanajuato, que en

conjunto representaron el 51.9% de los

recursos totales.

9,231.9 12,824.9

10,724.2

330,557.1

FONE: RECURSOS POR TIPO DE GASTOCUENTA PÚBLICA 2017

(Millones de pesos)

FONE Fondo de compensación (2.5%)

FONE Gasto de operación (3.5%)

FONE Otros de gasto corriente (3.0%)

FONE Servicios personales (91.0%)

Total: 363,338.1 mdp

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

21

FONE: RECURSOS ASIGNADOS

CUENTA PÚBLICA 2017

(Millones de pesos)

Entidad Federativa

Total asignado

Fondo de compensación

Gasto de operación

Otros de gasto

corriente

Servicios personales

%

TOTAL* 363,338.1 9,231.9 12,824.9 10,724.2 330,557.1 100.0

Estado de México 36,277.4 5,457.4 2,932.7 698.1 27,189.2 10.0

Veracruz 27,597.0 0.0 455.0 1,602.5 25,539.5 7.6

Oaxaca 22,229.7 0.0 603.2 0.0 21,626.5 6.1

Chiapas 18,163.6 1,807.4 485.6 929.9 14,940.6 5.0

Jalisco 18,136.5 0.0 649.3 258.4 17,228.8 5.0

Michoacán 17,479.4 0.0 351.6 795.4 16,332.5 4.8

Guerrero 16,710.7 0.0 457.2 696.6 15,556.9 4.6

Puebla 16,530.6 540.2 606.3 873.1 14,511.0 4.5

Guanajuato 15,309.1 915.7 307.6 1,028.3 13,057.5 4.2

Hidalgo 13,627.5 0.0 182.4 0.0 13,445.1 3.8

Nuevo León 13,458.6 0.0 987.4 0.0 12,471.2 3.7

Tamaulipas 12,391.1 0.0 389.7 43.8 11,957.7 3.4

Chihuahua 11,450.8 0.0 315.1 161.1 10,974.5 3.2

Baja California 11,235.7 199.4 1,043.6 0.0 9,992.7 3.1

San Luis Potosí 10,926.6 0.0 204.1 762.9 9,959.6 3.0

Coahuila 10,073.0 0.0 471.5 6.5 9,595.0 2.8

Sinaloa 10,043.5 0.0 207.4 116.2 9,719.8 2.8

Sonora 8,729.2 142.5 294.2 462.7 7,829.8 2.4

Tabasco 7,338.1 0.0 167.6 536.6 6,633.9 2.0

Durango 7,321.5 0.0 186.0 421.6 6,713.8 2.0

Morelos 6,770.6 0.0 131.0 0.0 6,639.6 1.9

Zacatecas 6,542.3 0.0 189.3 595.1 5,757.9 1.8

Querétaro 6,366.3 0.0 114.4 23.7 6,228.3 1.8

Yucatán 5,631.7 164.7 147.9 198.8 5,120.3 1.5

Aguascalientes 5,544.9 0.0 129.8 149.1 5,266.1 1.5

Quintana Roo 5,468.8 0.0 118.3 0.0 5,350.5 1.5

Tlaxcala 5,176.5 0.0 136.0 96.7 4,943.8 1.4

Nayarit 4,967.5 0.0 128.8 219.2 4,619.5 1.4

Baja California Sur 4,464.6 0.0 205.6 0.0 4,259.0 1.2

Campeche 4,203.1 0.0 97.8 0.0 4,105.3 1.2

Colima 3,155.8 0.0 122.1 42.4 2,991.2 0.9

FUENTE: Elaborado con base en la Cuenta de la Hacienda Pública 2017. * No se incluyen 37,339.7 mdp correspondientes al Ramo General 25, asignados a la Ciudad de México.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Marco de Referencia

22

Comportamiento de los recursos ejercidos del FONE

El FONE se constituye por recursos federales,

los cuales son determinados anualmente en

el Presupuesto de Egresos de la Federación

(PEF), a partir de los siguientes elementos:

I. Las plazas registradas en el

sistema de administración de

nómina de educación básica y

normal de la SEP, con las

erogaciones que correspondan

por concepto de

remuneraciones, incluyendo

sueldos y prestaciones

autorizados, impuestos federales

y aportaciones de seguridad

social.

II. Las ampliaciones

presupuestarias que autorizadas

al fondo durante el ejercicio

fiscal inmediato anterior a aquel

que se presupueste, como

resultado del incremento salarial

que, en su caso, se pacte.

III. La creación de plazas que, en su

caso, se autorice.

IV. Los gastos de operación y la

actualización que se determine

para el ejercicio que se

presupueste.

En el periodo 2015-2017, se ejercieron

recursos del FONE por 1,061,364.7 mdp, en

los cuales se observa un incremento en el

periodo del 2.9%, al pasar de 343,063.9 mdp

en la Cuenta Pública 2015 a 363,338.1 mdp en

la Cuenta Pública 2017, lo que significó un

monto de 20,274.2 mdp más que en 2015. Es

importante mencionar que el monto asignado

en la Cuenta Pública 2017 ha sido mayor que

los dos anteriores, como se presenta a

continuación:

FUENTE: Elaborado con base en la Cuenta de la Hacienda Pública 2015-2017. Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

En razón de lo anterior, se concluye que los

recursos ejercidos por medio del FONE

incrementaron gradualmente; sin embargo,

aun con una cobertura en las 31 entidades

343,063.9

354,962.7

363,338.1

330,000.0

335,000.0

340,000.0

345,000.0

350,000.0

355,000.0

360,000.0

365,000.0

2015 2016 2017

FONE: MONTO EJERCIDOCUENTA PÚBLICA 2015-2017

(Millones de pesos)

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

23

federativas, en la Cuenta Pública 2017, sólo 9

entidades federativas concentraron el 51.9%

con 188,434.0 mdp de los recursos destinados

al fondo.

Los estados de México, Veracruz y Oaxaca han

sido las entidades federativas con un mayor

monto ejercido en las cuentas públicas 2015-

2017, tal como se observa a continuación:

FONE: MONTO EJERCIDO POR ENTIDAD FEDERATIVA

CUENTA PÚBLICA 2015-2017

(Millones de pesos)

FUENTE: Elaborado con base en la Cuenta de la Hacienda Pública 2015-2017. Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Adicionalmente, los estados con mayor

ejercicio en el periodo de 2015 a 2017 fueron

el Estado de México con 105,717.4 mdp,

Veracruz con 80,799.9 mdp, y Oaxaca con

64,365.8 mdp.

La entidad federativa que presentó un menor

monto ejercido en el periodo de referencia

fue Colima con 9,160.0 mdp, seguido por

Campeche con 12,204.0 y Baja California Sur

con 13,129.7 mdp.

0.0

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

30,000.0

35,000.0

40,000.0

Esta

do

de

Mé

xico

Ver

acru

z

Oax

aca

Jalis

co

Mic

ho

acán

Ch

iap

as

Gu

erre

ro

Pu

ebla

Gu

anaj

uat

o

Nu

evo

Leó

n

Hid

algo

Tam

aulip

as

Ch

ihu

ahu

a

San

Lu

is P

oto

sí

Baj

a C

alif

orn

ia

Sin

alo

a

Co

ahu

ila

Son

ora

Du

ran

go

Tab

asco

Mo

relo

s

Zaca

teca

s

Qu

eré

taro

Agu

asca

lien

tes

Yuca

tán

Qu

inta

na

Ro

o

Tlax

cala

Nay

arit

Baj

a C

alif

orn

ia S

ur

Cam

pec

he

Co

lima

2015 2016 2017

Marco de Referencia

24

FONE: RECURSOS EJERCIDOS

CUENTAS PÚBLICAS 2015-2017

(Millones de pesos)

ENTIDAD FEDERATIVA 2015 2016 2017 TOTAL

GENERAL

TOTAL 343,063.9 354,962.7 363,338.1 1,061,364.7

Estado de México 34,149.2 35,290.8 36,277.4 105,717.4 Veracruz 26,250.5 26,952.3 27,597.0 80,799.9 Oaxaca 20,927.1 21,209.1 22,229.7 64,365.8 Jalisco 17,323.0 17,748.9 18,136.5 53,208.4 Chiapas 16,510.4 17,670.0 18,163.6 52,343.9 Michoacán 16,718.6 17,768.0 17,479.4 51,966.1 Guerrero 15,561.9 16,542.3 16,710.7 48,815.0 Puebla 15,433.3 15,908.5 16,530.6 47,872.4 Guanajuato 14,806.5 14,936.8 15,309.1 45,052.4 Nuevo León 13,009.4 13,277.8 13,458.6 39,745.8 Hidalgo 12,404.2 13,091.2 13,627.5 39,122.9 Tamaulipas 11,959.7 12,190.2 12,391.1 36,541.0 Chihuahua 10,834.7 11,112.7 11,450.8 33,398.1 Baja California 10,373.1 11,075.9 11,235.7 32,684.7 San Luis Potosí 10,434.1 10,837.4 10,926.6 32,198.0 Sinaloa 9,576.9 9,806.5 10,043.5 29,426.9 Coahuila 9,480.6 9,766.5 10,073.0 29,320.1 Sonora 8,350.7 8,527.0 8,729.2 25,606.9 Durango 7,048.4 7,192.8 7,321.5 21,562.7 Tabasco 6,897.1 7,262.4 7,338.1 21,497.7 Morelos 6,372.1 6,629.9 6,770.6 19,772.6 Zacatecas 6,115.6 6,278.2 6,542.3 18,936.0 Querétaro 6,047.4 6,272.7 6,366.3 18,686.4 Yucatán 5,266.3 5,439.1 5,631.7 16,337.1 Aguascalientes 5,277.2 5,378.3 5,544.9 16,200.4 Quintana Roo 5,098.2 5,272.8 5,468.8 15,839.8 Tlaxcala 5,034.0 5,046.2 5,176.5 15,256.7 Nayarit 4,720.9 4,891.1 4,967.5 14,579.5 Baja California Sur 4,226.6 4,438.4 4,464.6 13,129.7 Campeche 3,931.5 4,069.3 4,203.1 12,204.0 Colima 2,924.8 3,079.4 3,155.8 9,160.0 No distribuible geográficamente 0.0 0.0 16.4

16.4

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2015-2017. Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

25

CAPÍTULO II. CUESTIONES ESTRATÉGICAS PARA LA FISCALIZACIÓN DEL FONE

Estrategia de fiscalización

El uso de la planeación estratégica en el

ámbito público, es concebida como una

herramienta trascendental para la

identificación de prioridades y la adecuada

fiscalización de recursos en un contexto de

cambios coyunturales y altas exigencias

sociales.

En el marco del Sistema Nacional de

Fiscalización (SNF), y con objeto de fortalecer

las acciones de auditoría de los recursos

federales transferidos a las entidades

federativas, municipios y alcaldías de la

Ciudad de México, así como contar con un

mayor alcance en la revisión de los recursos,

se estableció como principal estrategia en la

revisión de los recursos del FONE, el verificar

la plantilla docente, el gasto operativo del

nivel educativo básico, evaluar el

cumplimiento de metas y objetivos, y

presentar la percepción de los padres de

familia y los maestros sobre la calidad en la

educación; para ello, la ASF diseñó una

estrategia de fiscalización, cuyo objetivo es

incrementar la cobertura en la revisión del

gasto federalizado, evitar la duplicidad en las

auditorías e impulsar la homologación de

criterios, normas y metodologías de auditoría,

que son objetivos sustantivos del SNF.

Objetivo de las auditorías

Fiscalizar la gestión de los recursos federales

transferidos a la entidad federativa, a través

del fondo, de conformidad, en la Ley de

Coordinación Fiscal y demás disposiciones

jurídicas aplicables, así como el cumplimiento

de metas y objetivos.

Criterios de selección

Las auditorías fueron seleccionadas con base

en los criterios generales y particulares de la

normativa institucional de la Auditoría

Superior de la Federación para la planeación

del Programa Anual de Auditorías para la

Fiscalización de la Cuenta Pública 2017, en

consideración de la importancia, pertinencia

y factibilidad de su realización. En el caso del

FONE se evaluó la relevancia que tiene en la

modalidad de transferencia denominada

“Aportaciones Federales” correspondiente al

Ramo General 33, ya que de los 698,996.0

mdp transferidos a los gobiernos locales

mediante este ramo, al FONE le correspondió

el 52.0% (363,338.1 mdp).

Asimismo, se atendió la representatividad,

transcendencia estratégica y cobertura en el

ejercicio y aplicación de los recursos del

Fondo de Aportaciones para la Nómina

Educativa y el Gasto Operativo.

Marco de Referencia

26

Procedimientos de auditoría

Como parte de la estrategia de fiscalización a

los recursos del FONE de la Cuenta Pública

2017, se determinaron los procedimientos de

auditoría siguientes:

Marco Jurídico

La administración, ejercicio y aplicación de las aportaciones federales transferidas a las entidades

federativas, por medio del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo, se

realizaron de conformidad con las disposiciones jurídicas que la sustentan, entre las que se

encuentran las siguientes:

La administración, ejercicio y aplicación de las aportaciones federales transferidas a las entidades

federativas, por medio del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo, se

realizaron de conformidad con las disposiciones jurídicas que la sustentan, entre las que se

encuentran las siguientes:

Constitución Política de los Estados Unidos Mexicanos.

Ley Orgánica de la Administración Pública Federal.

Presupuesto de Egresos de la Federación para el ejercicio fiscal 2017.

Ley de Coordinación Fiscal.

Ley de Fiscalización y Rendición de Cuentas de la Federación.

Ley de Disciplina Financiera.

Ley Federal del Presupuesto y Responsabilidad Hacendaria

Ley General de Contabilidad Gubernamental.

Procedimientos de Auditoría

Control Interno.

Transferencia de recursos y rendimientos financieros.

Transparencia del ejercicio de

los recursos.

Ejercicio y destino de los

recursos.Ejercicio y destino de los

recursos/FONE servicios

personales SEP.

Gastos de operación y

entero a terceros

institucionales.

Verificación de centros de

trabajo.

Cumplimiento de objetivos e

impactos de las acciones del

fondo.

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

27

Ley General de Educación.

Ley General de Servicio Profesional Docente.

Plan Nacional de Desarrollo 2013-2018.

Reglamento Interior de la Secretaría de Hacienda y Crédito Público (SHCP).

Reglamento Interior de la Secretaría de Educación Pública (SEP).

Acuerdo Nacional para la Modernización de la Educación Básica.

Acuerdo por el que se da a conocer a los gobiernos de las entidades federativas la

distribución y calendarización para la ministración durante el ejercicio fiscal 2017, de los

recursos correspondientes a los ramos generales 28 Participaciones a Entidades

Federativas y Municipios, y 33 Aportaciones federales para Entidades Federativas y

Municipios.

Criterios operativos que deberán observar las autoridades educativas para realizar

movimientos de creación, cancelación, conversión, reubicación, transferencia, cambio de

centro de trabajo y promoción de las plazas federalizadas.

Disposiciones específicas que deberán observar las entidades federativas para registrar

cada nómina emitida por la Secretaría de Hacienda y Crédito Público (SHCP) y por la

Secretaría de Educación Pública (SEP).

Lineamientos generales de operación para la entrega de los recursos del Ramo General 33

Aportaciones Federales para Entidades Federativas y Municipios publicados en el D. O. F.

Lineamientos del Gasto de Operación del Fondo de Aportaciones para la Nómina Educativa

y Gasto Operativo.

Manual de Procedimientos para la Operación del Catálogo de Centros de Trabajo de la

Secretaría de Educación Pública (SEP).

Manual de Normas para la Administración de Recursos Humanos de la Secretaría de

Educación Pública (SEP).

Fundamento jurídico de la ASF para promover acciones

Las facultades de la Auditoría Superior de la Federación para promover las acciones derivadas de la

auditoría practicada encuentran su sustento jurídico en las disposiciones siguientes:

Artículo 79, fracción II, párrafos tercero y quinto, y fracción IV, párrafos primero y

penúltimo, de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 29, fracción

X; 32; 39; 49, fracciones I, II, III y IV; 55; 56, y 88, fracciones VIII y XII, de la Ley de

Fiscalización y Rendición de Cuentas de la Federación, publicado en el Diario Oficial de

la Federación el 29 de mayo de 2009, en relación con los Transitorios PRIMERO y

CUARTO del Decreto por el que se expide la Ley de Fiscalización y Rendición de Cuentas

de la Federación; y se reforman el artículo 49 de la Ley de Coordinación Fiscal, y el

artículo 70 de la Ley General de Contabilidad Gubernamental, publicado en el Diario

Oficial de la Federación el 18 de julio de 2016.

Artículos 5, fracciones XI y XIV, 7, fracción XIX, del Reglamento Interior de la Auditoría

Superior de la Federación, publicada en el Diario Oficial de la Federación el 29 de abril

de 2013, en relación con los Transitorios TERCERO Y QUINTO del DECRETO por el que

se expide el Reglamento Interior de la Auditoría Superior de la Federación, publicado

en el Diario Oficial de la Federación el 20 de enero de 2017.

Marco de Referencia

28

Estrategia del Pase de Lista del FONE

En la fiscalización de la Cuenta Pública 2017, se fortaleció la revisión de los recursos del FONE, mediante del proceso de “Pase de Lista”.

Este proceso se realizó por medio de una plataforma informática denominada “Sistema de Verificación del Personal Incorporado en las nóminas del FONE”, en la cual se llevó a cabo el procesamiento de la nómina educativa y de personal federalizado que pagó la Secretaría de Educación Pública (SEP), con dicho fondo, a nombre y cuenta de cada entidad federativa.

Adicionalmente, como un procedimiento de auditoría, se solicitó que los directores de los centros de trabajo, verificaran y validaran que la nómina que se reportó como pagada con el FONE, correspondiera con el personal que laboró en las escuelas. Dicha validación se efectuó por el responsable del área administrativa del centro, así como por el Presidente del Consejo Escolar de Participación Social.

Asimismo, la estrategia se complementó con una verificación física realizada por personal de la ASF y en algunos casos de los Órganos Internos de Control (OIC), con base en una muestra estadística, la cual consistió en una selección aleatoria de los centros de trabajo.

En el proceso de validación de la plantilla, se consideró un universo de 146,376 centros de trabajo federales, de los cuales se validaron 123,115; asimismo, se consideró un total de 1,228,402 trabajadores con 1,266,917 plazas, de los cuales se validaron 1,087,137 trabajadores y 1,123,189 plazas. De acuerdo con lo descrito, la ASF realizó la validación del personal adscrito y pagado con recursos del FONE, en los centros de trabajo correspondientes.

Por lo anterior y en el marco del Sistema Nacional de Fiscalización, la estrategia del Pase de Lista implementado por la ASF, reafirma el compromiso de la institución a efecto de mejorar la gestión de los recursos públicos mediante un esquema de revisión innovador y de carácter preventivo, que permita a los ejecutores de estos recursos una eficiente y óptima aplicación de las políticas públicas, así como coadyuvar a su transparencia y rendición de cuentas, por medio de la implementación de mecanismos de control para depurar los registros de los centros de trabajo y evitar en lo subsecuente pagos indebidos e injustificados, tal como se describe en el Informe Especial de la Estrategia del Pase de Lista del FONE.

FUENTE: Elaboración propia con datos extraídos de la plataforma informática FONE.

146,376

1,228,402 1,266,917

123,115

1,087,137 1,123,189

6,026

112,558 112,558

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

Centros de trabajo Trabajadores Plazas

Estrategia "Pase de lista FONE" CUENTA PÚBLICA 2017

(Número)

Universo Pase de Lista Validación electrónica Verificación Física

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

29

FIGURA 4. Actividades del personal de los CT, AEL y OIC durante el manejo de la plataforma informática FONE 2017

En términos generales los objetivos de la estrategia son los siguientes:

Mayor cobertura en la validación del personal incorporado en las nóminas del FONE.

Comprobar los controles existentes en la asistencia y movimientos del personal.

Verificar la constitución y operación

de los Consejos Escolares de Participación Social.

El Plan de trabajo para la operación del “Sistema de Verificación del Personal Incorporado en las nóminas del FONE” se presenta a continuación:

1.- Recepción de claves para

acceder a la plataforma

2.- Llenado y validación de la

encuesta

3.- Impresión de la encuesta debidamente

llenada

4.-Entrega de la encuesta firmada y

sellada a la AEL

1.- Distribución de claves a los

Centros de Trabajo

2.- Supervisióny monitoreo a los avances en la captura de la

encuesta

3.- Impresión del resumen

generado en la plataforma

4.-Entrega del resumen al enlace del

Organo Interno de Control

Autoridad Educativa Local

Centros de Trabajo

1.- Supervisión a los avances

en la encuesta

2.- Recepción de todas las encuestas realizadas

3.- Escaneo de los formatos

para la entrega de información

a la ASF

4.-Resguardo de toda la

documentación

Órganos Internos de Control

FUENTE: Elaboración propia de acuerdo con los esquemas de trabajo propuestos por la ASF.

Marco de Referencia

30

En este tenor, se proporcionó a las 32 entidades federativas una clave de acceso al sistema informativo señalado, con objeto de llevar a cabo la validación en la plataforma

de internet de los 146,376 centros de trabajo y de las 1,266,917 plazas, en donde se observó lo siguiente:

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

En los 123,115 Centros de Trabajo, se validó la información de 1,123,189 plazas.

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

123,115

23,261

Centros de trabajo considerados en el Pase de Lista 2017(146,376)

Validados (84.1%)

No validados(15.9%)

1,123,189

143,728

Plazas consideradas en el Pase de Lista 2017(1,266,917 )

Validadas (88.7%)

No validadas(11.3%)

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

31

CAPÍTULO lll. PRINCIPALES RESULTADOS DE LA FIZCALIZACION DEL FONE

Número de auditorías

Durante la revisión de la Cuenta Pública 2017 y en el marco del Sistema Nacional de Fiscalización, la ASF practicó directamente 32 auditorías al FONE, de las cuales 31 correspondieron a entidades federativas y

una a nivel central a la SEP, con el objetivo de coadyuvar a mejorar las competencias de los entes auditados y avanzar en el desarrollo de la gestión de los recursos públicos.

Universo seleccionado, muestra auditada y alcance de la fiscalización

En la revisión de la Cuenta Pública 2017 de los

recursos federales transferidos, mediante el

FONE, se seleccionó una muestra por

354,766.3 mdp que representaron el 97.6%

del universo seleccionado, el cual ascendió a

363,344.7 mdp,7 tal como se observa a

continuación:

FONE: ALCANCE DE LA FISCALIZACIÓN DE LOS RECURSOS

CUENTA PÚBLICA 2017

(Porcentajes)

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

El detalle por entidad federativa se presenta en el anexo I del documento.

7 El universo seleccionado se determinó con base en los importes reportados en la Cuenta Pública 2017; sin embargo, en los estados de Aguascalientes, Chihuahua, Colima, Estado de México, Morelos, Sonora, Tlaxcala y Veracruz, derivado de

los trabajos de auditoría se consideró la información y documentación proporcionada por las entidades federativas, ya que contaron con la evidencia documental de ministraciones superiores a las señaladas en la Cuenta Pública.

Muestra (97.6%)

No auditado (2.4%)

Universo seleccionado: 363,344.7 mdp.

Muestra: 354,766.3 mdp

Marco de Referencia

32

Cabe señalar que la ASF ha fiscalizado un

universo de 1,060,841.3 mdp

correspondientes al FONE en el periodo 2015-

2017 (2015 se identifica como el año de

transición de FAEB a FONE), con una muestra

de auditoría de 1,006,926.8 mdp, con una

cobertura del 94.9% respecto del universo

seleccionado. A continuación, se presenta un

cuadro comparativo con las cifras

comentadas:

FONE: UNIVERSO SELECCIONADO Y MUESTRA AUDITADA

CUENTA PÚBLICA 2015-2017 (Millones de pesos y porcentajes)

Cuenta Pública Universo

Seleccionado Muestra Alcance %

Total 1,060,841.3 1,006,926.8 94.9

2015 343,063.9 311,339.9 90.8

2016 354,432.7 340,820.6 96.2

2017 363,344.7 354,766.3 97.6

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

De acuerdo con lo anterior, es importante

señalar que el propósito de la fiscalización

realizada es coadyuvar preventivamente con

las entidades federativas responsables del

ejercicio de los recursos del FONE, y fortalecer

la gestión de los mismos en cuestión de

transparencia, evaluación y rendición de

cuentas. Al respecto, la ASF presentó una

muestra auditada con un porcentaje de

revisión que pasó del 90.8% en la fiscalización

de la Cuenta Pública 2015 al 97.6% del

universo en la Cuenta Pública 2017.

FONE: UNIVERSO SELECCIONADO Y MUESTRA AUDITADA CUENTAS PÚBLICAS 2015-2017

(Millones de pesos)

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública de los años 2015-2017. Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

363,344.7

354,432.7

343,063.9

354,766.3

340,820.6

311,339.9

280,000.0 290,000.0 300,000.0 310,000.0 320,000.0 330,000.0 340,000.0 350,000.0 360,000.0 370,000.0

2017

2016

2015

Muestra auditada Universo seleccionado

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

33

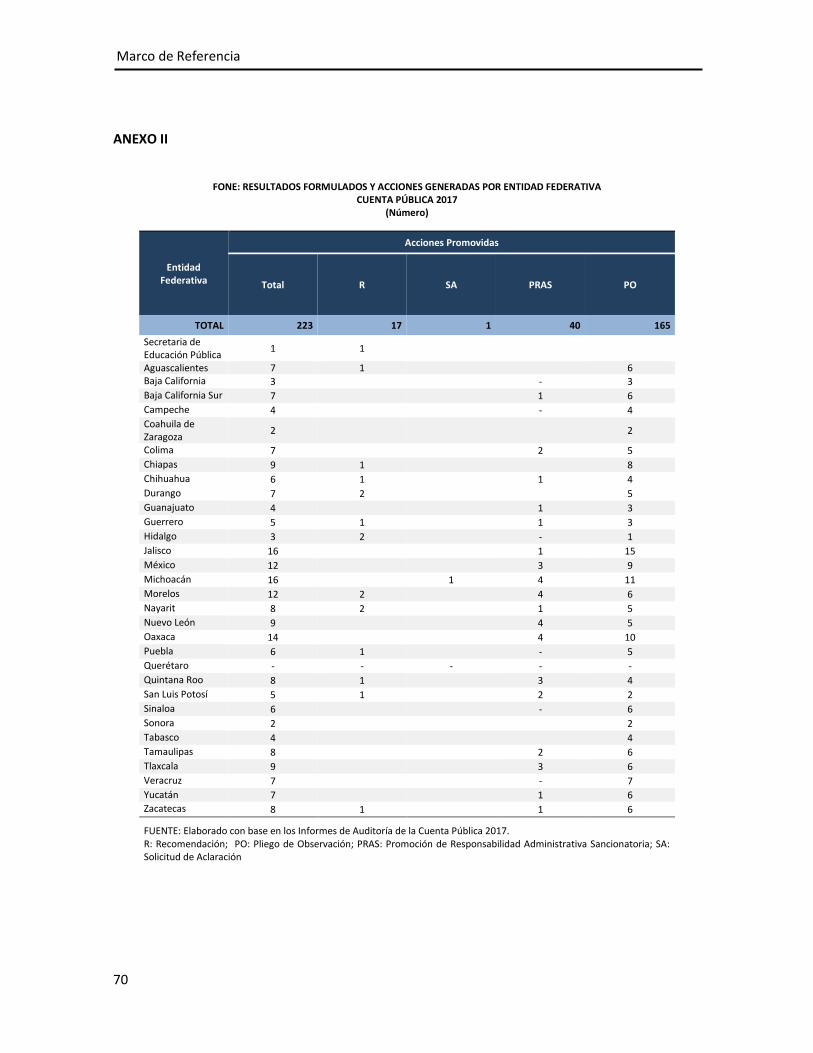

Observaciones formuladas y acciones promovidas

Como resultado de las auditorías realizadas

en la Cuenta Pública 2017 a los recursos del

FONE, se determinaron 313 resultados con

observación, de los cuales 94 fueron

solventados antes de la emisión de los

Informes Individuales de Auditoría y 219

resultados se encuentran pendientes de

solventar o atender.

FONE: OBSERVACIONES FORMULADAS

CUENTA PÚBLICA 2017

(Porcentaje y número)

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

De los 219 resultados con observaciones

pendientes de solventar o de atender, se

generaron 223 acciones, las cuales se

componen por 17 Recomendaciones (R), 1

Solicitud de Aclaración (SA), 40 Promociones

de Responsabilidad Administrativa

Sancionatoria (PRAS) y 165 Pliegos de

Observaciones (PO), tal como se observa en el

gráfico siguiente:

FONE: ACCIONES PROMOVIDAS

CUENTA PÚBLICA 2017

(Número y porcentajes)

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

0

100

200

300

400

313

94

219

Resultados con observación100.0%

Solventadas30.0%

Pendiente de Solventar70.0%

Universo: 313 resultados con observación

R (7.6%), 17SA (0.4%), 1

PRAS (17.9%), 40

PO (74.0%), 165

R (7.6%) SA (0.4%) PRAS (17.9%) PO (74.0%)

Marco de Referencia

34

El detalle por entidad federativa se encuentra en el anexo II del documento.

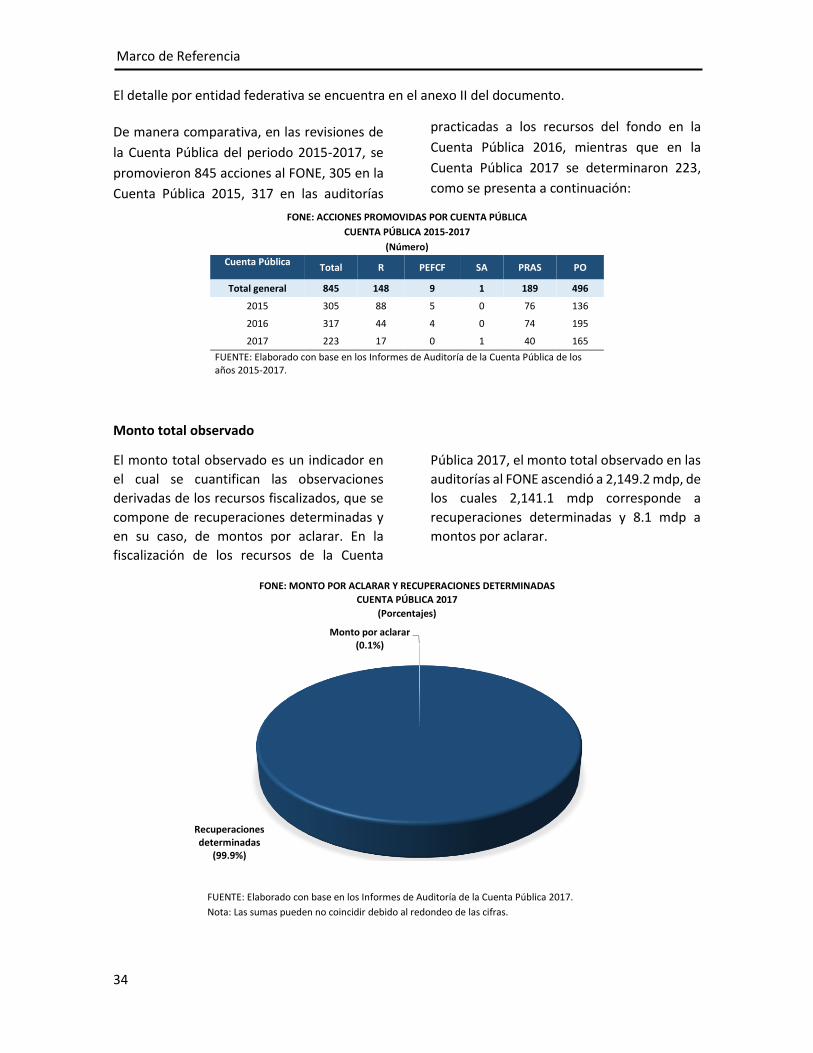

De manera comparativa, en las revisiones de

la Cuenta Pública del periodo 2015-2017, se

promovieron 845 acciones al FONE, 305 en la

Cuenta Pública 2015, 317 en las auditorías

practicadas a los recursos del fondo en la

Cuenta Pública 2016, mientras que en la

Cuenta Pública 2017 se determinaron 223,

como se presenta a continuación:

FONE: ACCIONES PROMOVIDAS POR CUENTA PÚBLICA

CUENTA PÚBLICA 2015-2017

(Número)

Cuenta Pública Total R PEFCF SA PRAS PO

Total general 845 148 9 1 189 496

2015 305 88 5 0 76 136

2016 317 44 4 0 74 195

2017 223 17 0 1 40 165

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública de los años 2015-2017.

Monto total observado

El monto total observado es un indicador en

el cual se cuantifican las observaciones

derivadas de los recursos fiscalizados, que se

compone de recuperaciones determinadas y

en su caso, de montos por aclarar. En la

fiscalización de los recursos de la Cuenta

Pública 2017, el monto total observado en las

auditorías al FONE ascendió a 2,149.2 mdp, de

los cuales 2,141.1 mdp corresponde a

recuperaciones determinadas y 8.1 mdp a

montos por aclarar.

FONE: MONTO POR ACLARAR Y RECUPERACIONES DETERMINADAS

CUENTA PÚBLICA 2017

(Porcentajes)

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Monto por aclarar (0.1%)

Recuperaciones determinadas

(99.9%)

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

35

Por entidad federativa, el estado de Oaxaca

presentó 303.8 mdp, que significaron el

14.1% del monto total observado en el fondo,

y Sinaloa, con 212.7 mdp, representó el 9.9%

del concepto citado. Asimismo, se identificó

que el estado de Querétaro, como resultado

de las auditorías realizadas, no presentó

monto observado, lo que indica que se

implementaron medidas de control

adecuadas en el uso de los recursos

transferidos por medio del fondo.

El detalle por entidad federativa se encuentra en el anexo III del presente documento.

Cabe señalar que el monto de 2,141.1 mdp

por recuperaciones determinadas, se

componen por 2,005.2 mdp de

recuperaciones probables y 136.0 mdp,

correspondientes a reintegros efectuados a la

Tesorería de la Federación (TESOFE),

clasificados como recuperaciones operadas.

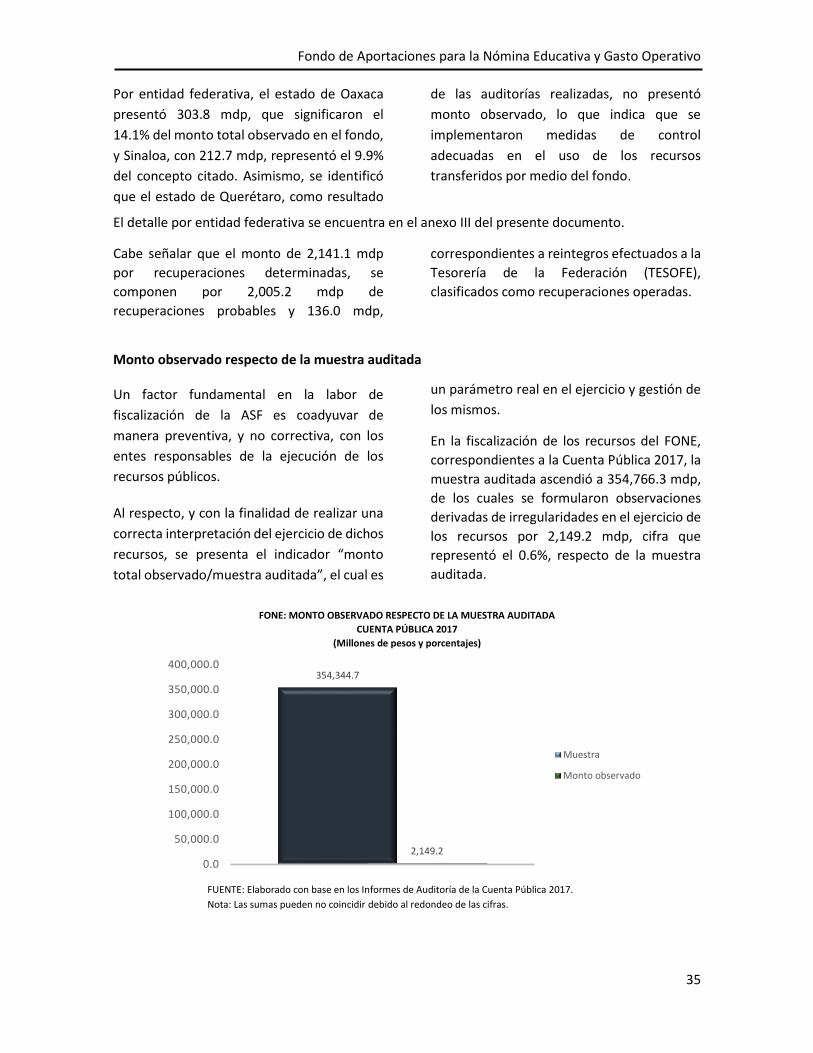

Monto observado respecto de la muestra auditada

Un factor fundamental en la labor de

fiscalización de la ASF es coadyuvar de

manera preventiva, y no correctiva, con los

entes responsables de la ejecución de los

recursos públicos.

Al respecto, y con la finalidad de realizar una

correcta interpretación del ejercicio de dichos

recursos, se presenta el indicador “monto

total observado/muestra auditada”, el cual es

un parámetro real en el ejercicio y gestión de

los mismos.

En la fiscalización de los recursos del FONE,

correspondientes a la Cuenta Pública 2017, la

muestra auditada ascendió a 354,766.3 mdp,

de los cuales se formularon observaciones

derivadas de irregularidades en el ejercicio de

los recursos por 2,149.2 mdp, cifra que

representó el 0.6%, respecto de la muestra

auditada.

FONE: MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA

CUENTA PÚBLICA 2017

(Millones de pesos y porcentajes)

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

354,344.7

2,149.2

0.0

50,000.0

100,000.0

150,000.0

200,000.0

250,000.0

300,000.0

350,000.0

400,000.0

Muestra

Monto observado

Marco de Referencia

36

Por entidad federativa el indicador señalado

registró un mayor porcentaje de

representación en el estado de Colima con

126.8 mdp, que significaron el 4.1% de la

muestra auditada (3,101.3 mdp), por su parte,

el estado de Baja California Sur con 124.0 mdp

y el estado de Tlaxcala con 138.5 mdp,

representaron el 3.1% y el 2.7%

respectivamente, por lo que es fundamental

que estas entidades federativas establezcan

medidas con el objetivo de mejorar o

fortalecer la gestión de los recursos del fondo

a efecto de lograr el cumplimiento de metas

establecidas por la sociedad.

El detalle por entidad federativa se encuentra en el anexo I del presente documento.

Principales observaciones vinculadas con monto total observado

Como se mencionó anteriormente, el monto

total observado es un elemento fundamental

en la fiscalización realizada por la ASF, por lo

que es importante identificar en qué tramo de

la gestión del FONE se ubicó el mismo, ya que

esto permite referenciar las áreas de

oportunidad para una adecuada utilización de

los recursos.

En cuestión del ejercicio de los recursos, se

identificaron problemáticas por 978.3 mdp,

que significaron el 45.5% del monto total

observado; por su parte, la orientación y

destino de los recursos significó el 39.2% con

842.4 mdp, la gestión de los recursos por los

entes ejecutores con el 15.1% con 325.5 mdp;

mientras que la gestión de los recursos por las

secretarias de finanzas y ministración de los

recursos a los entes ejecutores representó

0.1% con 3.0 mdp, como se indica a

continuación:

FONE: MONTO OBSERVADO POR TRAMO DE GESTIÓN DEL GASTO FEDERALIZADO

CUENTA PÚBLICA 2017

(Millones de pesos y porcentajes)

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

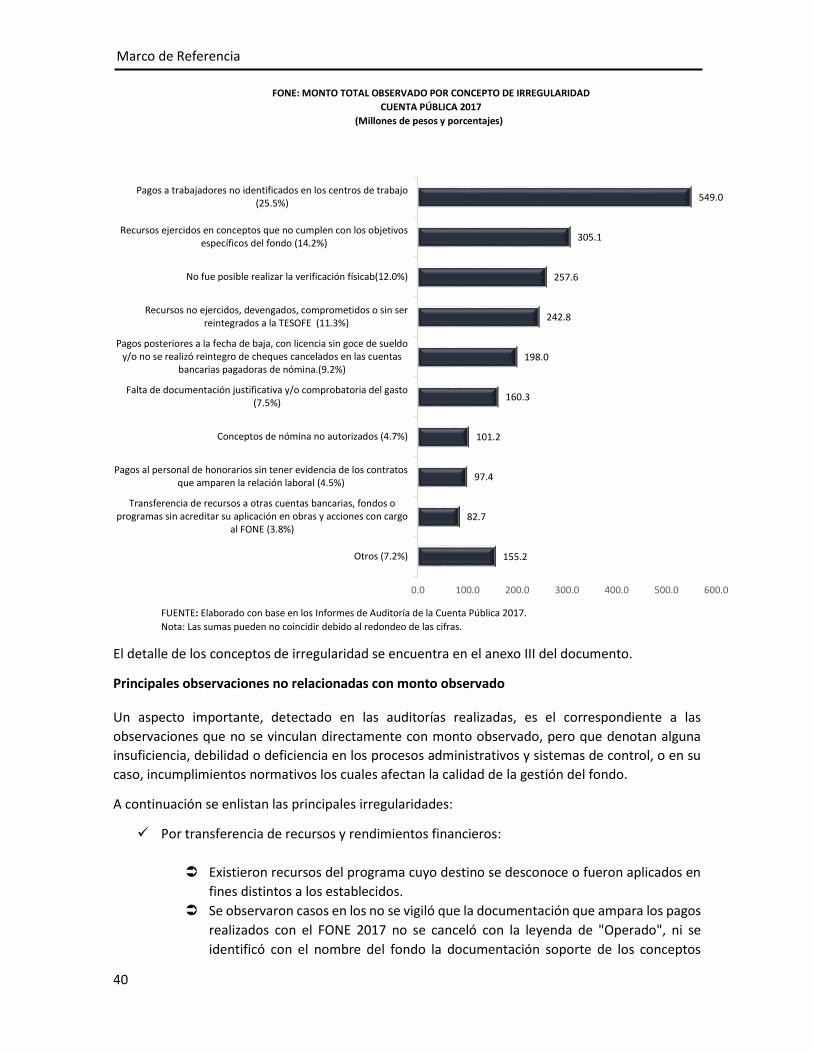

Los principales conceptos que generaron un monto observado durante el ejercicio de revisión

fueron los siguientes:

Pagos a trabajadores no identificados

en los centros de trabajo por 549.0

mdp, que significaron el 25.5% del

monto total observado. Al respecto,

el estado de Sinaloa alcanzó el 37.1%

del monto total observado en este

concepto y Baja California Sur el

13.7%.

Tramo de gestión Total %

TOTAL 2,149.2 100.0

Ejercicio de los recursos 978.3 45.5

Orientación y destino de los recursos 842.4 39.2

Gestión de los recursos por los entes ejecutores

325.5 15.1

Gestión de los recursos por las secretarías de finanzas y ministración de recursos a los entes ejecutores

3.0 0.1

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

37

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Recursos ejercidos en conceptos que

no cumplen con los objetivos del

fondo por 305.1 mdp, que

representaron el 14.2% del monto

total observado. El estado de Chiapas

significó por si solo el 35.0% del

importe observado en este concepto

y el estado de Oaxaca el 25.6%.

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

No fue posible realizar la verificación

física por 257.6 mdp, los cuales

representaron el 12.0% del monto

total. Los estados que tuvieron un

monto observado en este concepto

fueron Oaxaca y Michoacán con el

85.6% y 14.4%, respectivamente.

Sinaloa (37.1%)203.4

Baja Califormia Sur (13.7%), 75.4

Otros (49.2%)270.2

PAGOS A TRABAJADORES NO IDENTIFICADOS EN LOS CENTROS DE TRABAJO(Millones de pesos y porcentajes)

Monto total observado: 549.0 mdp

Chiapas (35.0%) 106.9

Oaxaca (25.6%)78.1

Otros (39.4%)120.1

RECURSOS EJERCIDOS EN CONCEPTOS QUE NO CUMPLEN CON LOS OBJETIVOS DEL FONDO(Millones de pesos y porcentajes)

Monto total observado: 305.1 mdp

Marco de Referencia

38

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

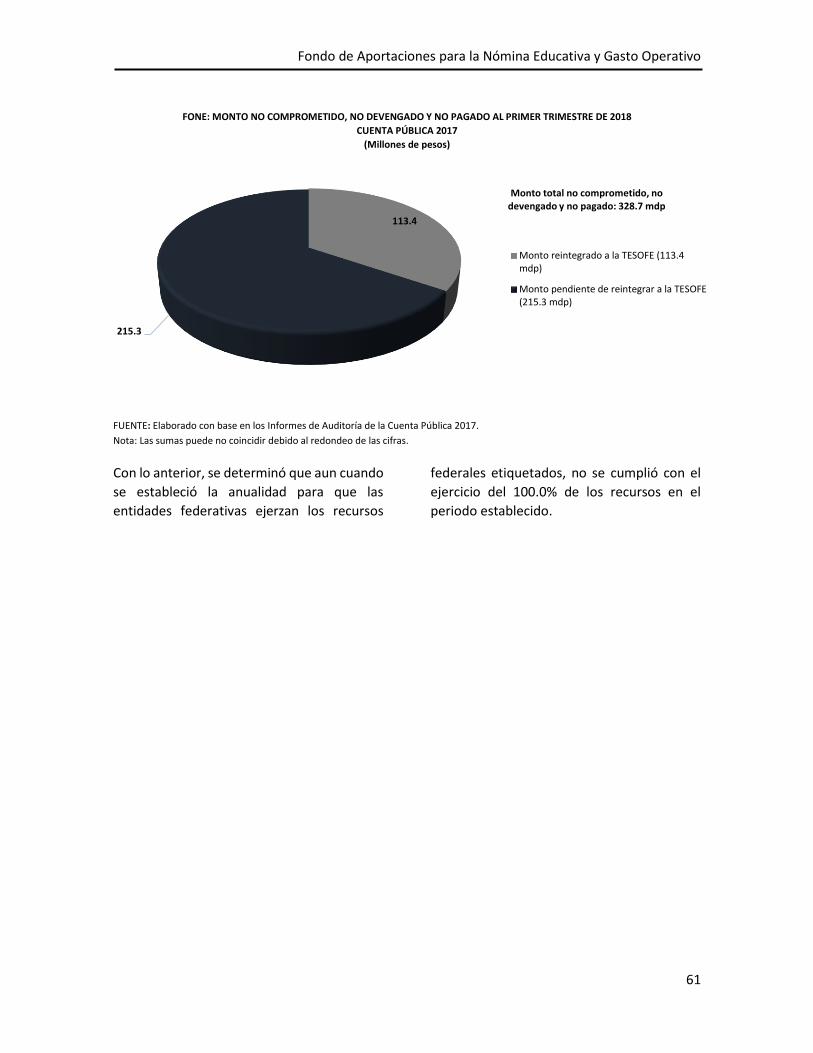

Recursos no ejercidos, devengados,

comprometidos o sin ser

reintegrados a la TESOFE por 242.8

mdp, los cuales representaron el

11.3% del monto total. Los estados

que tuvieron un monto observado

mayor en este concepto fueron el

Estado de México y Jalisco con el

36.2% y 18.1%, respectivamente.

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Oaxaca (85.6%)220.5

Michoacán (14.4%)37.1

NO FUE POSIBLE REALIZAR LA VERIFICACIÓN FÍSICA(Millones de pesos y porcentajes)

Monto total observado: 257.6 mdp

Estado de México (36.2%)

88.0

Jalisco (18.1%)44.1

Otros (45.6%)110.8

RECURSOS NO EJERCIDOS, DEVENGADOS, COMPROMETIDOS O SIN SER REINTEGRADOS A LA TESOFE

(Millones de pesos y porcentajes) Monto total observado: 242.8mdp

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

39

Pagos posteriores a la fecha de baja,

con licencia sin goce de sueldo y/o no

se realizó reintegro de cheques

cancelados en las cuentas bancarias

pagadoras de nómina por 198.0 mdp,

monto que significó el 9.2% respecto

de los recursos determinados en este

concepto, en el cual el estado de

Guanajuato obtuvo un mayor

importe observado con el 22.7% y el

estado de Veracruz con el 11.6%.

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

Asimismo, se identificaron

irregularidades que afectan la

correcta gestión de los recursos del

fondo, tales como la falta de

documentación justificativa y/o

comprobatoria del gasto representó

el 7.5% del monto total observado

con 160.3 mdp; conceptos de nómina

no autorizados por 101.2 mdp; pagos

al personal de honorarios sin tener

evidencia de los contratos que

amparen la relación laboral con 97.4

mdp y transferencia de recursos a

otras cuentas bancarias, fondos o

programas sin acreditar su aplicación

en obras y acciones con cargo al FONE

con 82.7 mdp, que significaron el

4.7%, 4.5% y 3.8%, respectivamente.

Adicionalmente, se identificaron otros

conceptos de irregularidad que en conjunto

suman 155.2 mdp y que representaron el

7.2% del monto total observado.

De acuerdo con lo anterior, la

representatividad de los conceptos de

irregularidad identificadas en las auditorías

practicadas al FONE se detallan en la gráfica

siguiente:

Guanajuato (22.7%)45.0

Veracruz (11.6%)23.1

Otros (65.6%), 129.9

PAGOS POSTERIORES A LA FECHA DE BAJA, CON LICENCIAS SIN GOCE DE SUELDO Y/O NO SE REALIZO REINTEGRO DE CHEQUES CANCELADOS EN LAS CUENTAS BANCARIAS PAGADORAS DE

NÓMINA(Millones de pesos y porcentajes) Monto total

observado: 198.0 mdp

Marco de Referencia

40

FONE: MONTO TOTAL OBSERVADO POR CONCEPTO DE IRREGULARIDAD

CUENTA PÚBLICA 2017

(Millones de pesos y porcentajes)

FUENTE: Elaborado con base en los Informes de Auditoría de la Cuenta Pública 2017.

Nota: Las sumas pueden no coincidir debido al redondeo de las cifras.

El detalle de los conceptos de irregularidad se encuentra en el anexo III del documento.

Principales observaciones no relacionadas con monto observado

Un aspecto importante, detectado en las auditorías realizadas, es el correspondiente a las

observaciones que no se vinculan directamente con monto observado, pero que denotan alguna

insuficiencia, debilidad o deficiencia en los procesos administrativos y sistemas de control, o en su

caso, incumplimientos normativos los cuales afectan la calidad de la gestión del fondo.

A continuación se enlistan las principales irregularidades:

Por transferencia de recursos y rendimientos financieros:

Existieron recursos del programa cuyo destino se desconoce o fueron aplicados en

fines distintos a los establecidos.

Se observaron casos en los no se vigiló que la documentación que ampara los pagos

realizados con el FONE 2017 no se canceló con la leyenda de "Operado", ni se

identificó con el nombre del fondo la documentación soporte de los conceptos

155.2

82.7

97.4

101.2

160.3

198.0

242.8

257.6

305.1

549.0

0.0 100.0 200.0 300.0 400.0 500.0 600.0

Otros (7.2%)

Transferencia de recursos a otras cuentas bancarias, fondos oprogramas sin acreditar su aplicación en obras y acciones con cargo

al FONE (3.8%)

Pagos al personal de honorarios sin tener evidencia de los contratosque amparen la relación laboral (4.5%)

Conceptos de nómina no autorizados (4.7%)

Falta de documentación justificativa y/o comprobatoria del gasto(7.5%)

Pagos posteriores a la fecha de baja, con licencia sin goce de sueldoy/o no se realizó reintegro de cheques cancelados en las cuentas

bancarias pagadoras de nómina.(9.2%)

Recursos no ejercidos, devengados, comprometidos o sin serreintegrados a la TESOFE (11.3%)

No fue posible realizar la verificación físicab(12.0%)

Recursos ejercidos en conceptos que no cumplen con los objetivosespecíficos del fondo (14.2%)

Pagos a trabajadores no identificados en los centros de trabajo(25.5%)

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

41

pagados de obras públicas. Adicionalmente, no presentó el texto "Este programa es

público, ajeno a cualquier partido político. Queda prohibido el uso para fines

distintos a los establecidos en el programa”, ni se incluyó la puntualización de que

refiere a que leyenda "Esta obra fue realizada con recursos públicos federales".

En transparencia del ejercicio de los recursos:

La información remitida a la SHCP, en algunos casos careció de la calidad y la

congruencia requeridas.

En los temas correspondientes al ejercicio y destino de los recursos:

No se supervisó el proceso de integración y pago de la nómina del personal federal

educativo.

Se identificaron reintegros a la TESOFE fuera del plazo establecido en la normativa.

En relación con FONE servicios personales:

Pagos a plazas en centros de trabajo bolsa o personal por reubicar, así como

personal administrativo.

En cuestión de gastos de operación y entero a terceros institucionales:

Se identificó que no todas las entidades fiscalizadas presentaron, en los expedientes

técnicos de obras, la documentación soporte de acuerdo con el plazo pactado, el

finiquito, el acta de entrega-recepción y las fianzas de vicios ocultos.

Trabajadores comisionados al sindicato

Un aspecto negativo en la gestión de los

recursos del FONE, y anteriormente del FAEB,

es el desvío de recursos para financiar a

comisionados sindicales, el cual se convirtió

en uno de los problemas más grandes y

ampliamente denunciado, ya que existían

personas que a pesar de tener una plaza

docente no ejercían funciones frente a grupo,

pero sí dentro de las secciones sindicales o en

alguna otra dependencia.

Al respecto, en el periodo de la cuenta pública

2015 a 2017 se observaron pagos a 1,597