Embed Size (px)

Citation preview

Hoja 1 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: [email protected] Fernando Sandoval Analista E-mail: [email protected] Claudio Bustamante Analista E-mail: [email protected] Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones FEGA LP HR AAA FEGA CP HR+1 Perspectiva Estable La calificación de largo plazo que determina HR Ratings para el Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA) es “HR AAA”. El emisor o emisión con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de obligaciones de deuda y mantiene mínimo riesgo crediticio.

La calificación de Corto Plazo que determina HR Ratings para FEGA es de “HR+1”, lo que significa que el emisor ofrece alta capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene el más bajo riesgo crediticio. La calificación de HR+1 se considera de relativa superioridad dentro de la escala de calificación.

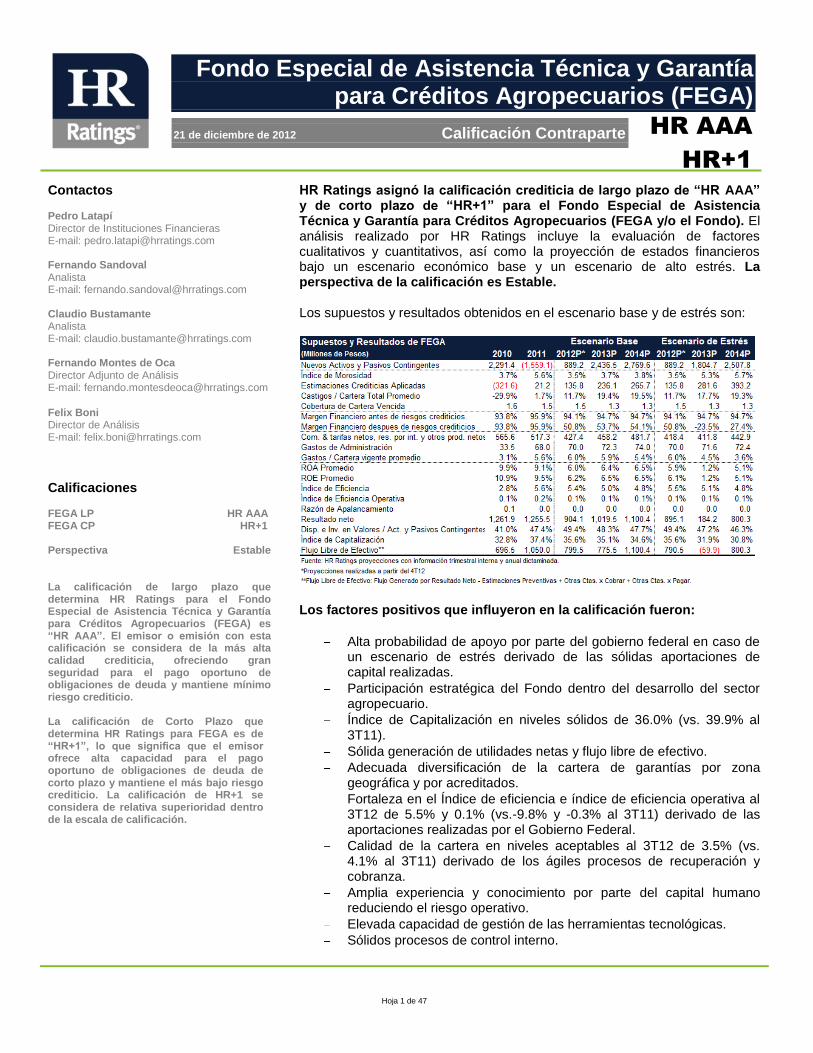

HR Ratings asignó la calificación crediticia de largo plazo de “HR AAA” y de corto plazo de “HR+1” para el Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA y/o el Fondo). El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y un escenario de alto estrés. La perspectiva de la calificación es Estable. Los supuestos y resultados obtenidos en el escenario base y de estrés son:

Los factores positivos que influyeron en la calificación fueron:

Alta probabilidad de apoyo por parte del gobierno federal en caso de un escenario de estrés derivado de las sólidas aportaciones de capital realizadas.

Participación estratégica del Fondo dentro del desarrollo del sector agropecuario.

Índice de Capitalización en niveles sólidos de 36.0% (vs. 39.9% al 3T11).

Sólida generación de utilidades netas y flujo libre de efectivo.

Adecuada diversificación de la cartera de garantías por zona geográfica y por acreditados.

Fortaleza en el Índice de eficiencia e índice de eficiencia operativa al 3T12 de 5.5% y 0.1% (vs.-9.8% y -0.3% al 3T11) derivado de las aportaciones realizadas por el Gobierno Federal.

Calidad de la cartera en niveles aceptables al 3T12 de 3.5% (vs. 4.1% al 3T11) derivado de los ágiles procesos de recuperación y cobranza.

Amplia experiencia y conocimiento por parte del capital humano reduciendo el riesgo operativo.

Elevada capacidad de gestión de las herramientas tecnológicas.

Sólidos procesos de control interno.

Hoja 2 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Perfil de FEGA El Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA y/o el Fondo) es un fideicomiso instituido por el Gobierno Federal que opera dentro de los Fideicomisos Instituidos en Relación con la Agricultura (FIRA y/o los Fideicomisos). Los Fideicomisos son un conjunto de entidades constituidas por el Gobierno Federal con el fin de celebrar operaciones de crédito, descuento y otorgar garantías de crédito a las actividades agrícolas, ganaderas, avícolas, agroindustriales, forestales, pesqueras y otras conexas o afines, o que se desarrollen en el medio rural. Asimismo, FIRA busca fomentar el otorgamiento de servicios de capacitación, asistencia técnica y transferencia de tecnología a dichas actividades.

Las operaciones de FIRA recibieron un nuevo impulso con la creación, en 1972, del Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA), el cual tenía como finalidad ofrecer garantías a la banca privada para la recuperación de créditos otorgados a productores de bajos ingresos y rembolsar parcialmente los costos de asistencia técnica.

En la actualidad, FIRA se desempeña como el principal motor de financiamiento para el desarrollo agropecuario del país. Actualmente cuenta con 136 oficinas que atienden a 21 bancos y 57 intermediarios financieros no bancarios (IFNB´s) y a más de 1.6 millones de productores, destinando créditos estructurados y facilidades de financiamiento al sector agropecuario y ganadero. Con ello se busca fomentar el crecimiento y el desarrollo de dichas industrias.

Estructura de FIRA En cuanto a la estructura de FIRA, El Banco de México (El Banco de México y/o Banxico) actúa como fiduciario en los fideicomisos denominados Fondo de Garantía y Fomento para la Agricultura, Ganadería y Avicultura (FONDO), Fondo Especial para Financiamientos Agropecuarios (FEFA), Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA) y Fondo de Garantía y Fomento para las Actividades Pesqueras (FOPESCA). Dichos Fondos en conjunto integran FIRA.

Hoja 3 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Para ejecutar su mandato, estos Fideicomisos forman parte del Sistema Bancario Mexicano y operan en formato de segundo piso por conducto de las instituciones financieras que se encuentren autorizadas para operar con FIRA. Dichas instituciones son las que están facultadas para otorgar créditos directamente al beneficiario final, o bien a otro intermediario para que éste los haga llegar a los productores.

Descripción del Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA) El FEGA tiene dentro de sus objetivos proporcionar el servicio de garantía a los intermediarios financieros que sean autorizados para operar en forma directa con ese fideicomiso, y tengan contrato de prestación del servicio con garantía. Esto, a fin de garantizar la recuperación parcial de créditos elegibles para FIRA que sean fondeados con recursos de intermediarios financieros. El programa de subsidios de FEGA incluye dos programas, el Programa con Subsidio para Fomento Financiero y el Programa con Subsidio para Fomento Tecnológico, los cuales se describen a continuación:

Hoja 4 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Por otra parte, FEGA se apoya del Fondo Nacional de Garantías de los Sectores Agropecuario, Forestal, Pesquero y Rural (FONAGA), el cual se constituye con recursos aportados por el Gobierno Federal a través de SAGARPA. En ese sentido, el FONAGA otorga garantías para aquellas

personas del sector rural que desean financiamiento para el desarrollo de sus actividades económicas. Esto es una garantía complementaria para hacer sujetos de crédito formal a los productores de menor desarrollo ante bancos y otros intermediarios financieros. Dichos créditos van dirigidos a productores con necesidades de financiamiento de hasta 160 mil UDIS por socio activo para capital de trabajo e inversión fija y de hasta 500 mil UDIS por socio activo para créditos prendarios y operaciones reporto, del mercado objetivo de FIRA. Actualmente, para incentivar la participación de los intermediarios financieros en el financiamiento de proyectos de inversión relacionados con la producción de fuentes renovables de energía y combustibles, FONAGA constituyó el programa FONAGA VERDE. Es ese sentido, este programa cubre de manera mutual los primeros incumplimientos que eventualmente llegarán a presentarse por parte de los acreditados. FONAGA VERDE se constituyó con recursos del Fondo para la Transición Energética y el Aprovechamiento Sustentable de la Energía, y cubre proyectos de sistemas de biodigestión, motogeneradores, cogeneración de energía, sistemas solares térmicos y fotovoltáicos, energía eólica, energía minihidráulica, cultivos para la producción de insumos bioenergéticos entre otros. La cobertura que ofrece el FONAGA VERDE es del 20.0% del monto del crédito cuando es a largo plazo y el 14.3% cuando es a corto plazo. De igual manera, FONAGA participa en conjunto con FEGA en el Programa Especial de Apoyo a la Compra Consolidada de Fertilizantes (PROFERTIL), el cual tiene como objetivo el apoyar la compra consolidada de fertilizantes mediante la integración de un Fondo de Garantía, con la finalidad de que los productores dispongan de este insumo de forma oportuna a costos competitivos y bajo un esquema de administración de riesgo. El monto del Fondo podrá llegar hasta P$1,000.0m y está dirigido a productores, personas físicas y morales que habiliten productores primarios, así como comercializadores y distribuidores de fertilizantes.

Asimismo, FONAGA participa en el Programa Especial de Modernización de los Canales de Comercialización (PROMERCADO), que tiene como propósito impulsar la modernización de los centros de acopio y centros logísticos, apoyar la transformación de las centrales de abasto en centrales logísticas de abasto, incrementar las capacidades empresariales de productores y acopiadores e integrarlos de una manera más eficiente a la cadena de distribución de productos de los sectores agropecuario, forestal y pesquero. El Programa también busca propiciar el mejoramiento de los ingresos de los productores así como facilitar el abasto a la población en las mejores condiciones, coordinando los esfuerzos de los sectores público y privado. El monto del fondo de la garantía inicial es de P$35.0m, el cual podrá variar en función de las disponibilidades presupuestales de SAGARPA.

Hoja 5 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

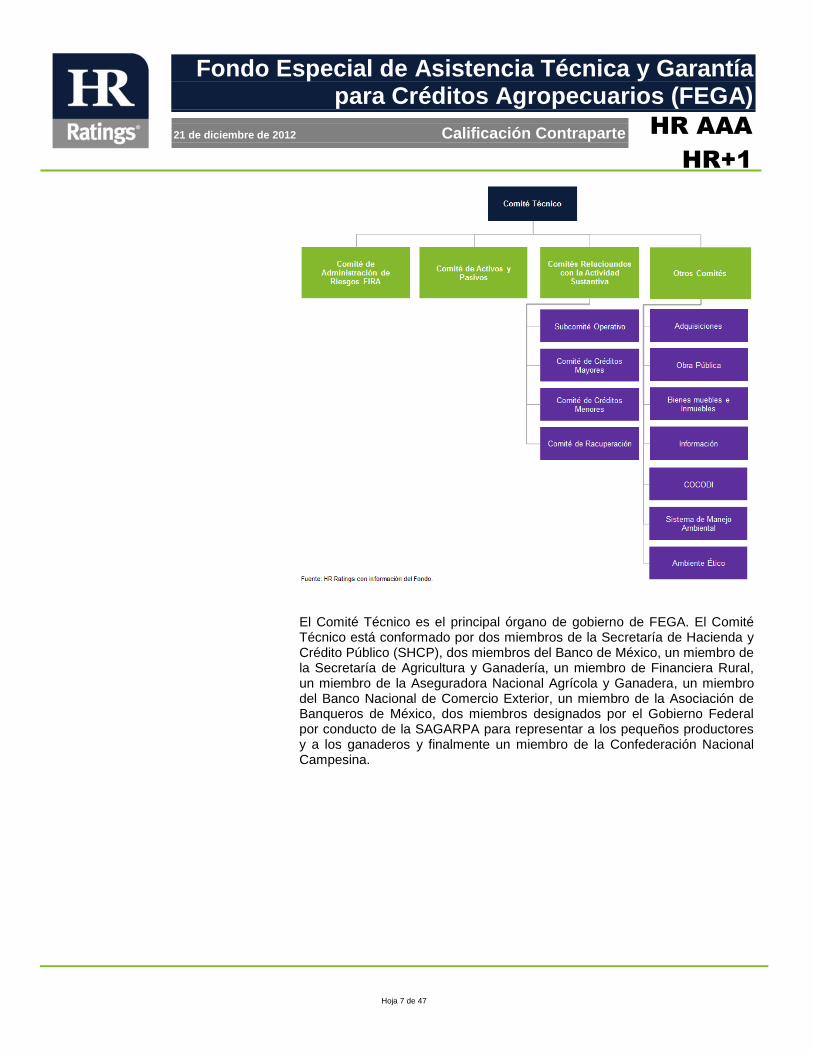

Estructura Organizacional Debido a los beneficios que la administración conjunta significa para los Fideicomisos, el conjunto de los cuatro fondos, incluyendo FEGA, son administrados por la misma estructura organizacional. Dicha estructura está encabezada por el Director General de FIRA, seis Directores Generales Adjuntos y un Órgano Interno de Control para regular la gestión de los fideicomisos. La estructura organizacional se detalla a continuación:

Asimismo, de la Dirección General de FIRA, se desprenden la Unidad de Administración Integral de Riesgos y la Dirección de Procesos, Calidad y Control. Dichos organismos fungen como órganos reguladores para la toma de decisiones de la Dirección General.

Hoja 6 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

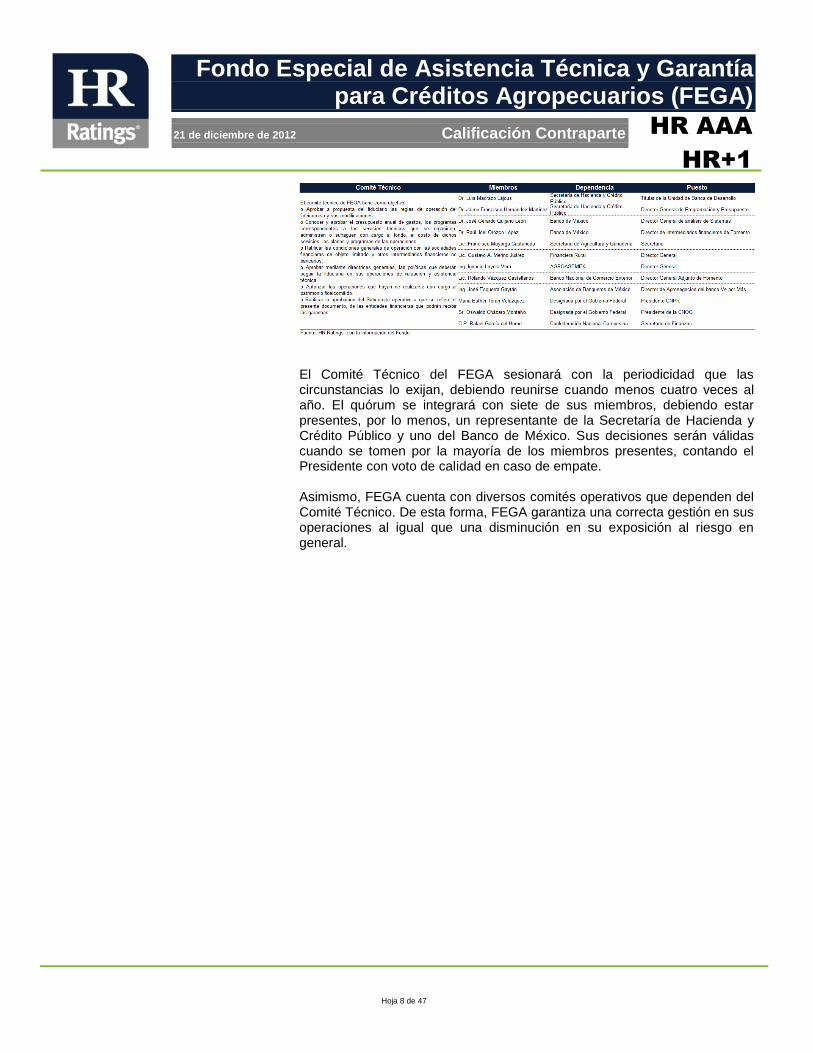

Principales Directivos Los principales directivos encargados del correcto funcionamiento y administración de las operaciones del Fideicomiso son:

La fortaleza de la dirección de FIRA se observa por la vasta experiencia de sus directivos en temas de financiamiento estructurado y banca de desarrollo, aunado a que en total suman más de 179 años de experiencia en dichos sectores.

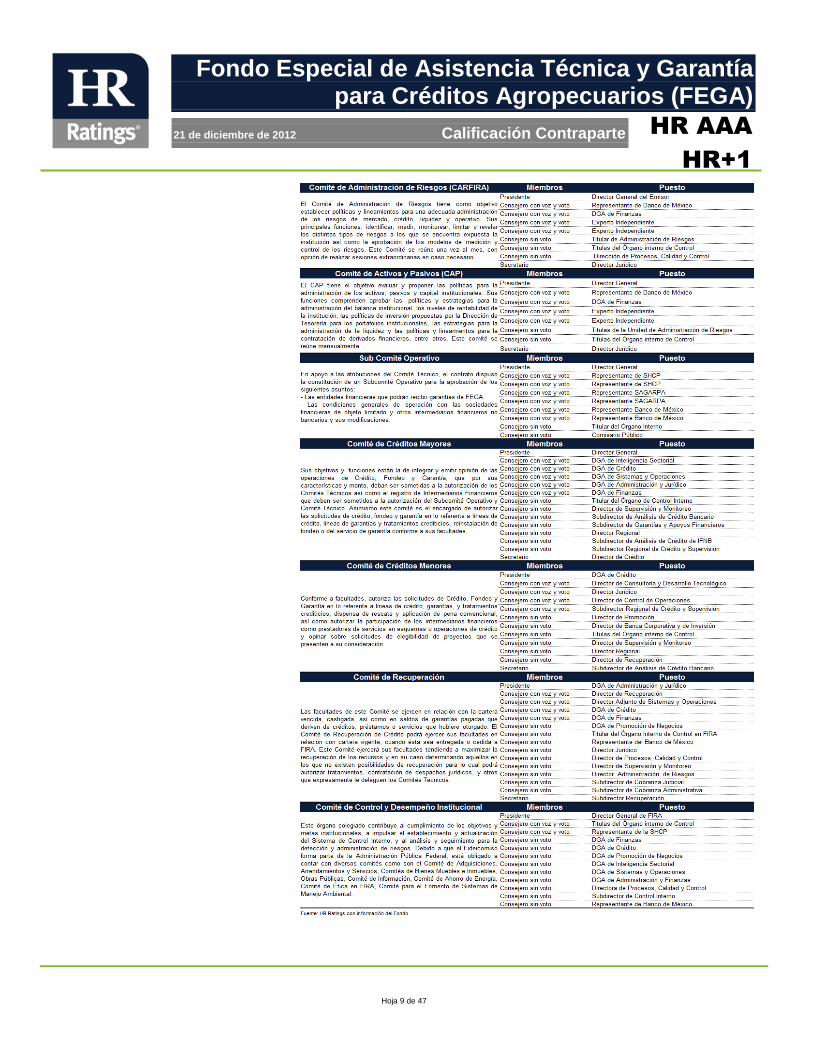

Comités FIRA La administración de los fideicomisos que integran FIRA es compartida y está encomendada a sus comités técnicos y a un Director general, quienes se auxilian para el ejercicio de sus funciones en diversos comités de apoyo. La estructura de los comités se describe a continuación.

Hoja 7 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

El Comité Técnico es el principal órgano de gobierno de FEGA. El Comité Técnico está conformado por dos miembros de la Secretaría de Hacienda y Crédito Público (SHCP), dos miembros del Banco de México, un miembro de la Secretaría de Agricultura y Ganadería, un miembro de Financiera Rural, un miembro de la Aseguradora Nacional Agrícola y Ganadera, un miembro del Banco Nacional de Comercio Exterior, un miembro de la Asociación de Banqueros de México, dos miembros designados por el Gobierno Federal por conducto de la SAGARPA para representar a los pequeños productores y a los ganaderos y finalmente un miembro de la Confederación Nacional Campesina.

Hoja 8 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

El Comité Técnico del FEGA sesionará con la periodicidad que las circunstancias lo exijan, debiendo reunirse cuando menos cuatro veces al año. El quórum se integrará con siete de sus miembros, debiendo estar presentes, por lo menos, un representante de la Secretaría de Hacienda y Crédito Público y uno del Banco de México. Sus decisiones serán válidas cuando se tomen por la mayoría de los miembros presentes, contando el Presidente con voto de calidad en caso de empate. Asimismo, FEGA cuenta con diversos comités operativos que dependen del Comité Técnico. De esta forma, FEGA garantiza una correcta gestión en sus operaciones al igual que una disminución en su exposición al riesgo en general.

Hoja 9 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Hoja 10 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Control Interno En lo que se refiere a Control Interno, en 2011 FIRA aplicó una encuesta para evaluar el desempeño de las áreas que componen al Fideicomiso. Dicha encuesta fue aplicada a 183 servidores públicos, compuestos por el 100.0% del personal directivo, 100.0% del nivel estratégico, y una muestra representativa del 11.9% operativo y el 18.0% al nivel operativo adscrito. El porcentaje de cumplimiento general, por nivel del Sistema de Control Operativo Interno e Institucional y por Norma General, obtuvo resultados del 100.0% de los 50 reactivos que integraron la encuesta, lograron una mediana de 5, equivalente a que las condiciones de los elementos de control están en un proceso institucionalizado de mejora continua y existe evidencia documental de instancias evaluadoras y fiscalizadoras, internas y externas, de su eficiencia y eficacia. Esta posición compromete a la Institución a continuar enfocando los resultados hacia la mejora continua de la eficiencia y eficacia de las operaciones institucionales, la confiabilidad e integridad de la información y el cumplimiento de las políticas, leyes y reglamentos aplicables. Esto se muestra como una fortaleza para FEGA, ya que cuenta con controles internos adecuados para el correcto desempeño y gestión de su organización y de su sistema administrativo y estratégico. Por otra parte, FIRA cuenta con un manual de riesgos institucionalizado, en el cual se explica la metodología para la medición de métricas y parámetros para la medición del riesgo de mercado por parte de FIRA, así como las especificaciones consideradas en el riesgo de mercado específicamente para FEGA.

Garantías FEGA La cobertura es el porcentaje sobre el saldo de crédito, que FEGA otorga a

los intermediarios financieros. Esto con el fin de cubrir eventuales incumplimientos de sus acreditados. En ese sentido, FEGA ofrece dos tipos de coberturas, el servicio de cobertura nominal y la cobertura efectiva. La cobertura nominal es un porcentaje de cobertura pactado con que cuentan los intermediarios en virtud de la garantía que otorga FEGA. Por otro lado, la cobertura efectiva es el porcentaje máximo de riesgo que asume FEGA sobre el saldo del crédito. Dicho porcentaje se determina por medio de la resta del porcentaje de la garantía líquida a un 100.0% multiplicado por el porcentaje de cobertura nominal.

Modelo de Otorgamiento de Garantías

Proceso de otorgamiento de garantías FEGA El proceso de otorgamiento de garantías FEGA consiste en cuatro pasos, los cuales deben de ser llevados a cabo para la aprobación de la garantía:

Hoja 11 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Desarrollo de negocios: Funciona como el marco de referencia para definir el mercado objetivo con un estudio previo de clientes potenciales, promoción dirigida, pre-análisis de la situación del cliente potencial y la recopilación de la información.

Análisis y decisión: Se evalúan los casos de manera individual mediante las metodologías aprobadas por FIRA, obteniendo como resultado, un estudio del cliente con la viabilidad técnica y financiera, la cual sigue un proceso de revisión, autorización y formalización de la decisión.

Instrumentación y desembolso: Se informa al cliente los términos y condiciones y se procede a la solicitud de los recursos. Posteriormente, se pasa a la mesa de control de crédito, donde se verifican todas las operaciones registradas de coberturas del servicio de garantías que provee FEGA.

Seguimiento y recuperación: Se realiza un registro correcto y oportuno de operaciones conciliando los saldos de cartera con los contables. Posteriormente se le da el seguimiento al cliente o institución financiera, que en caso de caer en mora, se procede a la recuperación administrativa para después pasar a la recuperación judicial.

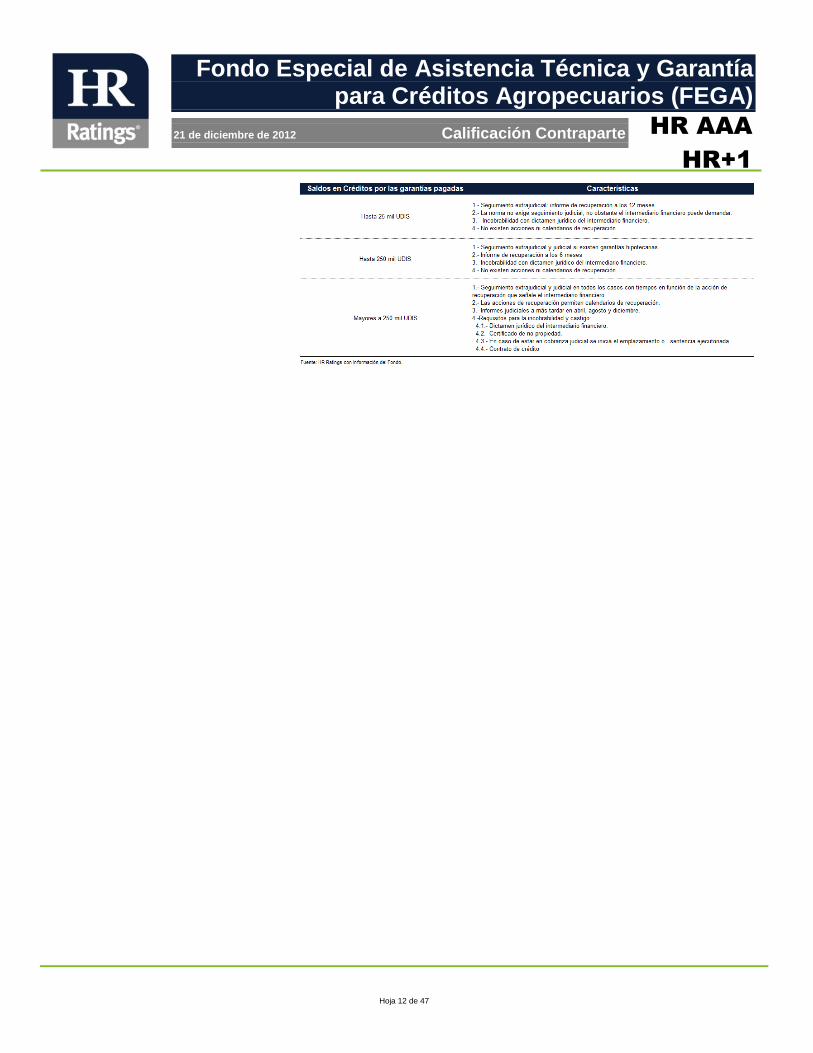

Proceso de recuperación de Garantías Una vez que alguna institución financiera hace exigible alguna garantía sobre la cartera, se procede a la recuperación de dicha garantía dado que se cataloga como cartera vencida. Debido a que FIRA opera como segundo piso, la recuperación se realiza de acuerdo a las siguientes características:

Se subroga en la recuperación que realizan las Instituciones financieras a partir del pago de la garantía.

Se da seguimiento a las garantías FEGA y FONAGA.

Se da un seguimiento en caso de incumplimiento, iniciando con el seguimiento preventivo, y posteriormente en caso de continuar en incumplimiento, extrajudicial y judicial.

Asimismo, existen distintas acciones de recuperación que dependen del monto del crédito. Dichas acciones se detallan a continuación.

Hoja 12 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Hoja 13 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Análisis de Riesgos Cualitativos

Riesgo de la Industria

FEGA fue creado para proveer de garantías a los créditos en el sector agropecuario en México. El fondo está enfocado en atender a productores y empresas que no tienen acceso a fuentes de garantías formales. De tal manera otorgan soluciones de sobre las garantías de los intermediarios financieros. El sector agrícola en México representó al 3T12 el 3.1% del Producto Interno Bruto Nacional. El PIB y la agricultura tuvieron un crecimiento anual de 3.3% y de 8.3% respectivamente, del 3T11 al 3T12 (vs. 4.5% y 8.3% del 3T10 al 3T11). A continuación se puede observar la distribución del PIB por sector económico.

Al cierre de 2008, aproximadamente el 80% del total del financiamiento al campo con recursos de FIRA fue canalizado a través del sector bancario y el 20% fue distribuido por otros agente financieros bancarios. Sin embargo, como consecuencia de la crisis financiera de 2008, FIRA decidió enfocarse a los pequeños productores rurales a través de intermediarios financieros no bancarios. En 2011, FIRA otorgó financiamiento total por P$110,915.0m (vs. P$102,946.0m en el 2010), con lo que se logró atender a alrededor de 1.9 millones de productores. El financiamiento total a la rama agrícola tuvo un incremento, pasando de P$68,918.0m en 2010 a P$72,332.0m en el 2011.

Hoja 14 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Para las actividades ganaderas se destinaron P$20,262.0m en el 2010 y P$23,048m en el 2011 y para las actividades pesca P$3,408.0m en el 2010 y P$3,933.4m en el 2011. FIRA ha establecido como prioridad ampliar el financiamiento en zonas con muy alto grado y alto grado de marginación. Dicha situación ha permitido que se incremente el financiamiento en los últimos años. Esto se debe a la innovación de productos financieros, la ampliación de canales de crédito y la inducción para que los intermediarios financieros privados adecúen productos, procesos y sistemas para atender las diferentes necesidades. Específicamente para los Intermediarios Financieros No Bancarios se destinaron P$18,410.0m durante 2010 y $18,614.0m en el 2011, teniendo un incremento del 1.1% con respecto al 2011

Análisis de Garantías Otorgadas Como se mencionó anteriormente, el principal objetivo de FEGA es el de ofrecer apoyo a través de garantías a créditos generados en la industria agropecuaria. En ese sentido, el monto sobre el cual FEGA estaría obligado a cubrir en caso de que los intermediarios ejercieran las garantías sería de P$37,809.3 m al 3T12. Por otra parte, FEGA tiene obligaciones con los intermediarios financieros que otorgan parte de las garantías, por lo que también cuenta con un análisis de cartera en saldo contingente. En ese sentido, el saldo contingente con el que cuenta FEGA es de P$25,880.8.0m al cierre del 3T12. Cabe mencionar que las garantías ofrecidas por FEGA, se dividen en clientes que cuentan con fondeo por parte de FIRA y garantías a créditos que no cuentan con fondeo FIRA. En ese sentido, cabe aclarar que la operación se puede analizar a través de las garantías y la cartera, es decir, las garantías que proporciona FEGA están en base a una cartera de crédito cedida por la Banca de Desarrollo, en ese sentido la cartera de FEGA se puede analizar por las garantías que FEGA otorga y por el monto de los créditos garantizados.

Garantías por Tipo de Crédito Las garantías que ofrece FEGA, se dirigen a tres tipos de productos crediticios, Habilitación o Avío, Refaccionario y Prendario. En ese sentido, las garantías que cuentan con fondeo que FEGA cubre para el producto de Habilitación o Avío, ascienden a P$19,524.3m, representando el 51.6% de la cartera garantizada, la de Refaccionario en P$15,488.2m representando el 41.0% y el Prendario con P$2,796.8m representando el 7.4% al 3T12.

Hoja 15 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

En ese sentido, si se toma en cuenta la cartera garantizada por tipo de producto sin fondeo al cierre del 3T12, se observa que el producto de Habilitación o Avío tiene un saldo garantizado de P$3,717.7m, representando el 56.2%, el Refaccionario con P$2,643.8m representando el 40.0% y el prendario con P$253.5m representando el 3.8%. Manteniéndose en proporción similar al anterior. Por otra parte, las obligaciones que mantiene FEGA con intermediarios financieros, es decir, el saldo contingente de la cartera garantizada, asciende a P$25,880.8m al 3T12. Esto tomando en consideración las obligaciones que cuentan con fondeo. El saldo contingente que no cuenta con fondeo, asciende a P$2,291.7m. Al igual a que las garantías que mantiene FEGA, se analiza el saldo contingente de la cartera garantizada por tipo de producto. En ese sentido, al cierre del 3T12 el producto de Habilitación o Avío que cuenta con fondeo, tiene un saldo contingente por P$14,977.6m, representando el 57.9%, el Refaccionario cerró con P$8,809.4m representando el 34.0% y el Prendario cerró con P$2,093.8m representando el 8.1%.

Hoja 16 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Por otra parte, se encuentra el saldo contingente de la cartera garantizada que no cuenta con fondeo. En cuanto a la distribución para los productos de Habilitación o Avío, Refaccionario y Prendario, estos cerraron al 3T12 en P$1,504.1m, P$580.4m y P$207.2m, representado el 65.6%, 25.3% y 9.0% respectivamente. Consideramos que la distribución por FEGA mantiene por producto es adecuada considerando que dicha proporción se asemeja al fondeo que FIRA mantiene en cuanto a sus créditos. Sin embargo, la baja proporción de garantía a créditos prendarios es una posición de fortaleza por parte de FEGA en su operación.

Garantías por Tipo de Actividad Las garantías ofrecidas por FEGA, van dirigidas a diferentes actividades de la cadena de producción, por lo que también se procedió a analizar la proporción del saldo de garantías mantenidas por FEGA por tipo de actividad económica desempeñada por el acreditado. En ese sentido, el saldo de garantías por actividad económica que FEGA mantiene se divide en actividad Primaria, Industrialización, Comercialización y Servicios. De esta manera, el saldo de garantías que cuentan con fondeo hacia el sector primario cerró al 3T12 en P$23,453.1m, representando el 62.0%, para el sector de la comercialización cerró en P$6,265.2m, para el sector de la industrialización en P$5,373.7m representando el 14.2% y finalmente para el sector servicios cerró en P$2,717.2m, representando el 7.2%.

Hoja 17 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

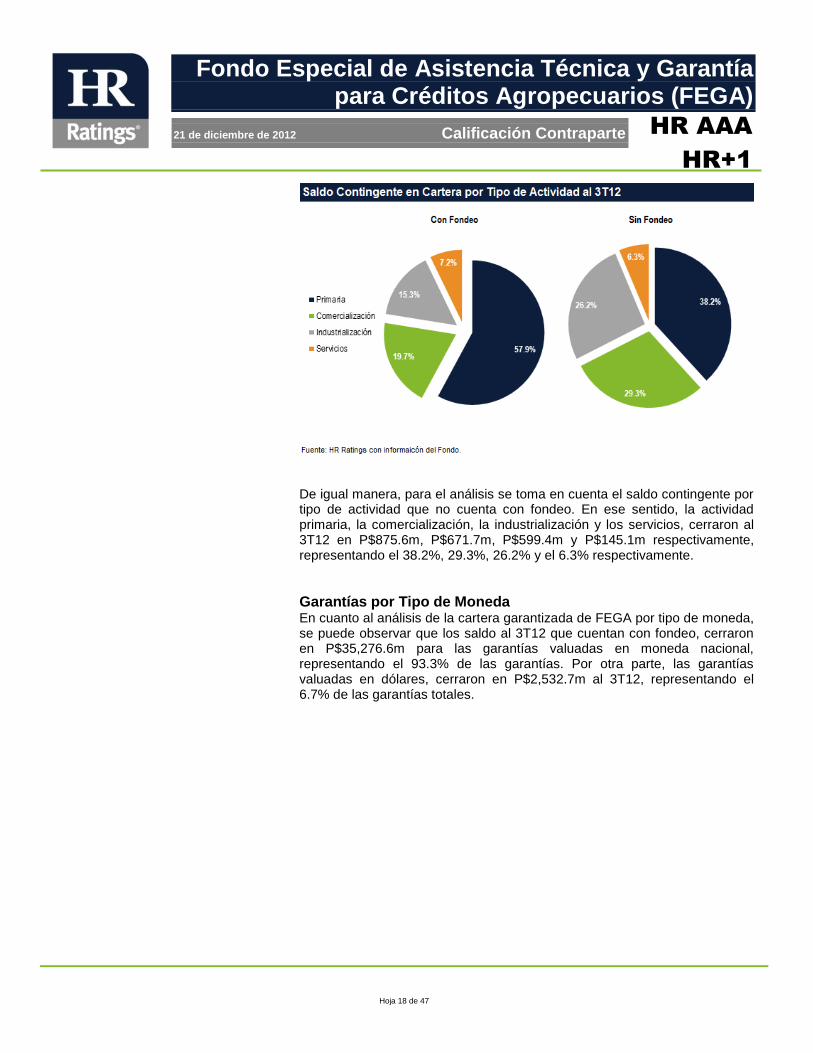

De igual manera, tomando en cuenta el saldo de garantías que no cuentan con fondeo, el saldo al cierre del 3T12 de la actividad económica primaria, la comercialización, la industrialización y los servicios, cerraron en P$4,282.4m, P$979.7m, P$979.6m, y P$373.2m respectivamente, representando el 64.7%, 14.8%, 14.8% y 5.6% respectivamente. Esto muestra una fortaleza para FEGA, ya que al ofrecer un mayor porcentaje de garantías al sector primario, garantiza una cadena productiva adecuada para las demás actividades económicas. Asimismo el saldo de las obligaciones de FEGA con los intermediarios financieros, es decir, el saldo contingente en la cartera que cuenta con fondeo por actividad económica tiene un comportamiento similar al saldo mantenido de garantías. En ese sentido la actividad primaria cerró al 3T12 con P$14,979.7 representando el 57.9%, la comercialización con P$5,085.9m, la industrialización con P$3,954.6m y los servicios con P$1,860m, representando el 57.9%, 19.7%, 15.3% y el 7.2% respectivamente.

Hoja 18 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

De igual manera, para el análisis se toma en cuenta el saldo contingente por tipo de actividad que no cuenta con fondeo. En ese sentido, la actividad primaria, la comercialización, la industrialización y los servicios, cerraron al 3T12 en P$875.6m, P$671.7m, P$599.4m y P$145.1m respectivamente, representando el 38.2%, 29.3%, 26.2% y el 6.3% respectivamente.

Garantías por Tipo de Moneda En cuanto al análisis de la cartera garantizada de FEGA por tipo de moneda, se puede observar que los saldo al 3T12 que cuentan con fondeo, cerraron en P$35,276.6m para las garantías valuadas en moneda nacional, representando el 93.3% de las garantías. Por otra parte, las garantías valuadas en dólares, cerraron en P$2,532.7m al 3T12, representando el 6.7% de las garantías totales.

Hoja 19 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Por otro lado, las garantías valuadas por tipo de moneda sin fondeo al 3T12, cerraron en P$1,194.3m para las garantías valuadas en moneda nacional, representando el 18.1%, mientras que las garantías valuadas en dólares cerraron en P$5,420.7m, representando el 81.9% de la cartera de garantías de FEGA. En ese sentido, FEGA muestra un área de oportunidad en su saldo de garantías sin fondeo, ya que se encuentra expuesta a las fluctuaciones del tipo de cambio, por lo que sus obligaciones podrían aumentar significativamente si se presenta un escenario económico adverso. En ese sentido, las obligaciones que mantiene FEGA al 3T12 que cuentan con fondeo se observan de manera similar a la cartera garantizada. En ese sentido, la proporción del saldo contingente valuado en moneda nacional, cerró en P$23,873.4m representando el 92.2%, mientras que el saldo contingente valuado en Dólares cerró en P$2,007.4m, representando el 7.8%

Hoja 20 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Por otro lado, el saldo contingente sin fondeo por tipo de cambio que registró FEGA para el cierre del 3T12, cerró en P$689.9m representando el 30.1%. Asimismo, el saldo contingente que FEGA mantiene en Dólares, cerró en P$1,601.8m al 3T12, representando el 69.9% del total del saldo contingente que FEGA mantiene sin fondeo. De igual manera, en un escenario adverso en el cuál el tipo de cambio sufre modificaciones, las obligaciones que mantiene FEGA con los intermediarios financieros podrían llegar a representar un aumento considerado de las mismas.

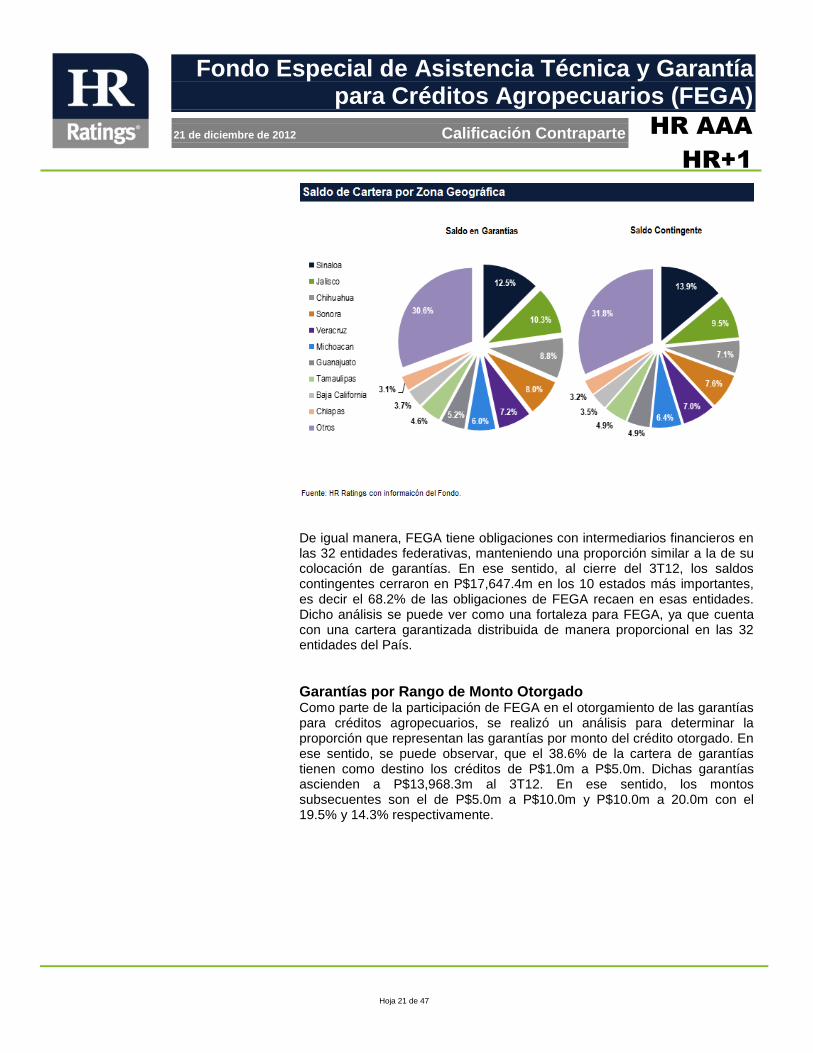

Garantías por Zona Geográfica Actualmente, FEGA ofrece garantías para productos crediticios a nombre de FIRA por todo el país, es decir, FEGA mantiene operaciones en el Distrito Federal y en las 31 entidades de la República. En línea con lo anterior, se puede observar, que los estados donde FEGA tiene mayor cobertura son Sinaloa, Jalisco, Chihuahua y Sonora, que en conjunto representan 39.4% de la colocación de garantías totales, seguidos de Veracruz, Michoacán, Guanajuato, Tamaulipas, Baja California y Chiapas, que en conjunto representan el 30.0% de la colocación total, mientras que las 22 entidades restantes representan el 30.6% restante.

Hoja 21 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

De igual manera, FEGA tiene obligaciones con intermediarios financieros en las 32 entidades federativas, manteniendo una proporción similar a la de su colocación de garantías. En ese sentido, al cierre del 3T12, los saldos contingentes cerraron en P$17,647.4m en los 10 estados más importantes, es decir el 68.2% de las obligaciones de FEGA recaen en esas entidades. Dicho análisis se puede ver como una fortaleza para FEGA, ya que cuenta con una cartera garantizada distribuida de manera proporcional en las 32 entidades del País.

Garantías por Rango de Monto Otorgado Como parte de la participación de FEGA en el otorgamiento de las garantías para créditos agropecuarios, se realizó un análisis para determinar la proporción que representan las garantías por monto del crédito otorgado. En ese sentido, se puede observar, que el 38.6% de la cartera de garantías tienen como destino los créditos de P$1.0m a P$5.0m. Dichas garantías ascienden a P$13,968.3m al 3T12. En ese sentido, los montos subsecuentes son el de P$5.0m a P$10.0m y P$10.0m a 20.0m con el 19.5% y 14.3% respectivamente.

Hoja 22 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

De igual manera, FEGA mantiene obligaciones con intermediarios financieros en relación al monto del crédito colocado. En ese sentido, se puede observar, que el 38.2% de la cartera de obligaciones tienen como destino los crédito de P$1.0m a P$5.0m, dichas garantías ascienden a P$9,417.8 al 3T12. Asimismo, los montos subsecuentes son el de P$5.0m a P$10.0m y P$10.0m a 20.0m con el 19.4% y 14.6% respectivamente.

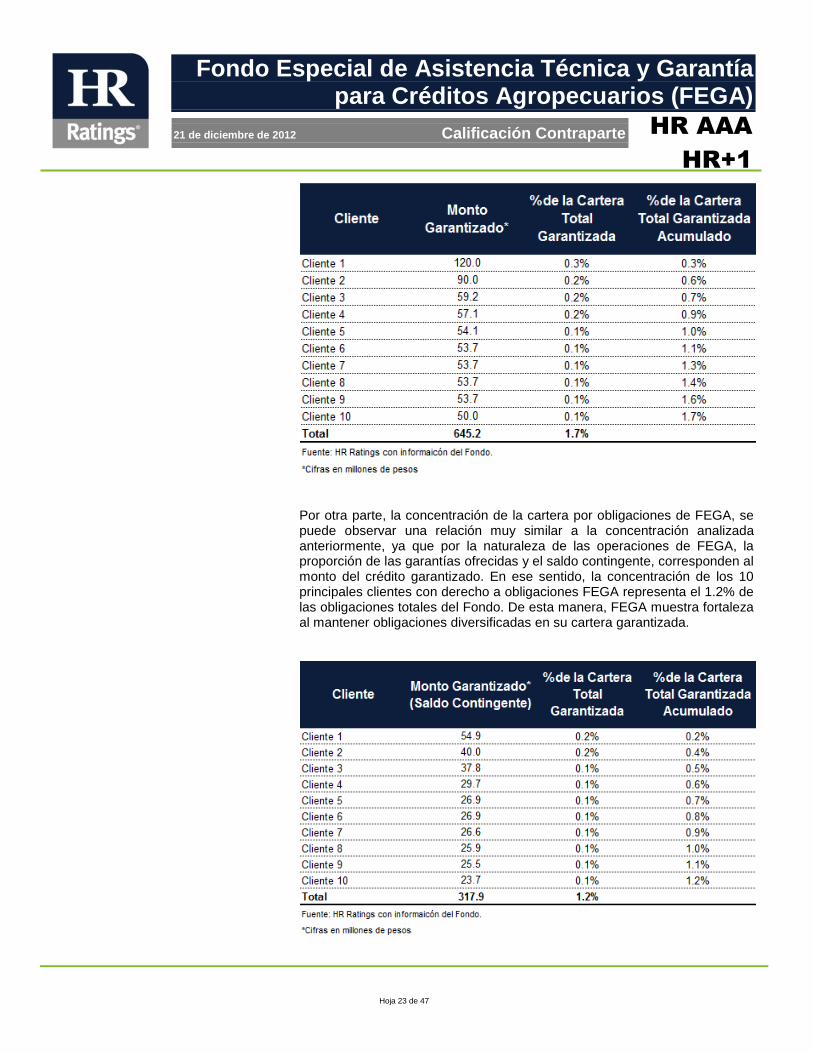

Concentración de Cartera Garantizada Como resultado de la extensa diversificación en cuanto a zona, monto, industria, y producto, actualmente FEGA mantiene un saldo de cartera garantizada diluido en todos tus acreditados. En ese sentido, las garantías ofrecidas a los 10 acreditados más importantes representan solamente el 1.7% de la cartera total garantizada.

Hoja 23 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Por otra parte, la concentración de la cartera por obligaciones de FEGA, se puede observar una relación muy similar a la concentración analizada anteriormente, ya que por la naturaleza de las operaciones de FEGA, la proporción de las garantías ofrecidas y el saldo contingente, corresponden al monto del crédito garantizado. En ese sentido, la concentración de los 10 principales clientes con derecho a obligaciones FEGA representa el 1.2% de las obligaciones totales del Fondo. De esta manera, FEGA muestra fortaleza al mantener obligaciones diversificadas en su cartera garantizada.

Hoja 24 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

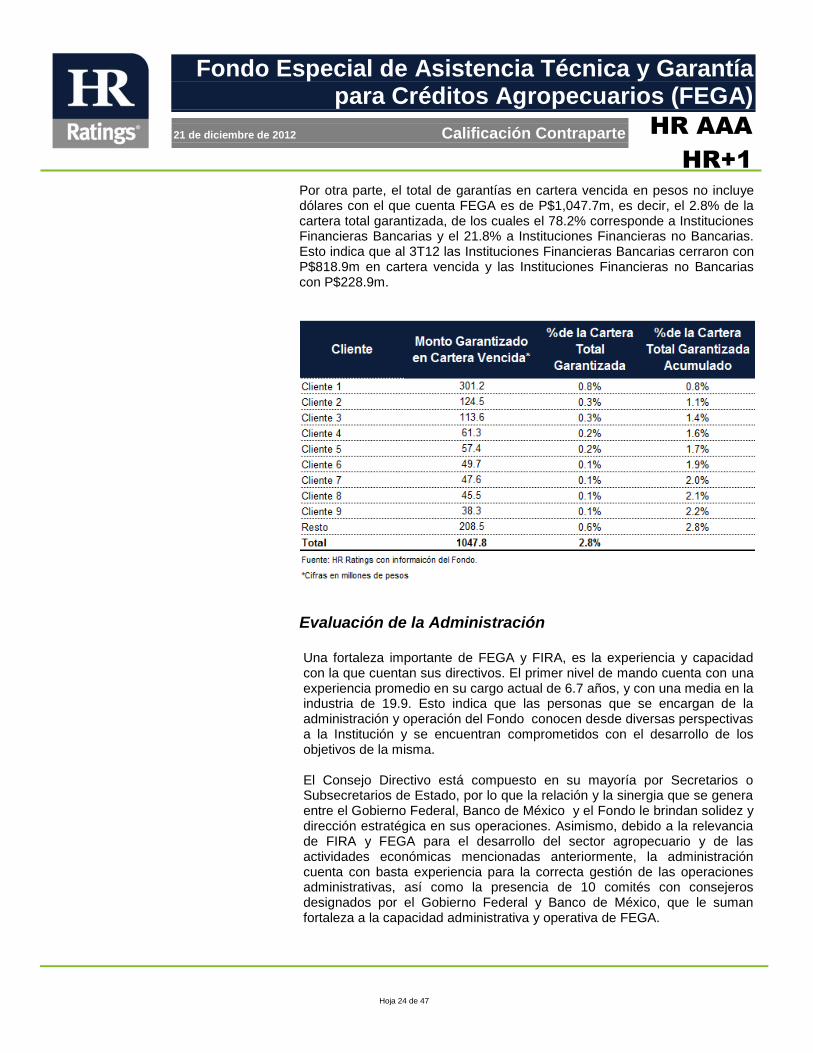

Por otra parte, el total de garantías en cartera vencida en pesos no incluye dólares con el que cuenta FEGA es de P$1,047.7m, es decir, el 2.8% de la cartera total garantizada, de los cuales el 78.2% corresponde a Instituciones Financieras Bancarias y el 21.8% a Instituciones Financieras no Bancarias. Esto indica que al 3T12 las Instituciones Financieras Bancarias cerraron con P$818.9m en cartera vencida y las Instituciones Financieras no Bancarias con P$228.9m.

Evaluación de la Administración Una fortaleza importante de FEGA y FIRA, es la experiencia y capacidad con la que cuentan sus directivos. El primer nivel de mando cuenta con una experiencia promedio en su cargo actual de 6.7 años, y con una media en la industria de 19.9. Esto indica que las personas que se encargan de la administración y operación del Fondo conocen desde diversas perspectivas a la Institución y se encuentran comprometidos con el desarrollo de los objetivos de la misma.

El Consejo Directivo está compuesto en su mayoría por Secretarios o Subsecretarios de Estado, por lo que la relación y la sinergia que se genera entre el Gobierno Federal, Banco de México y el Fondo le brindan solidez y dirección estratégica en sus operaciones. Asimismo, debido a la relevancia de FIRA y FEGA para el desarrollo del sector agropecuario y de las actividades económicas mencionadas anteriormente, la administración cuenta con basta experiencia para la correcta gestión de las operaciones administrativas, así como la presencia de 10 comités con consejeros designados por el Gobierno Federal y Banco de México, que le suman fortaleza a la capacidad administrativa y operativa de FEGA.

Hoja 25 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

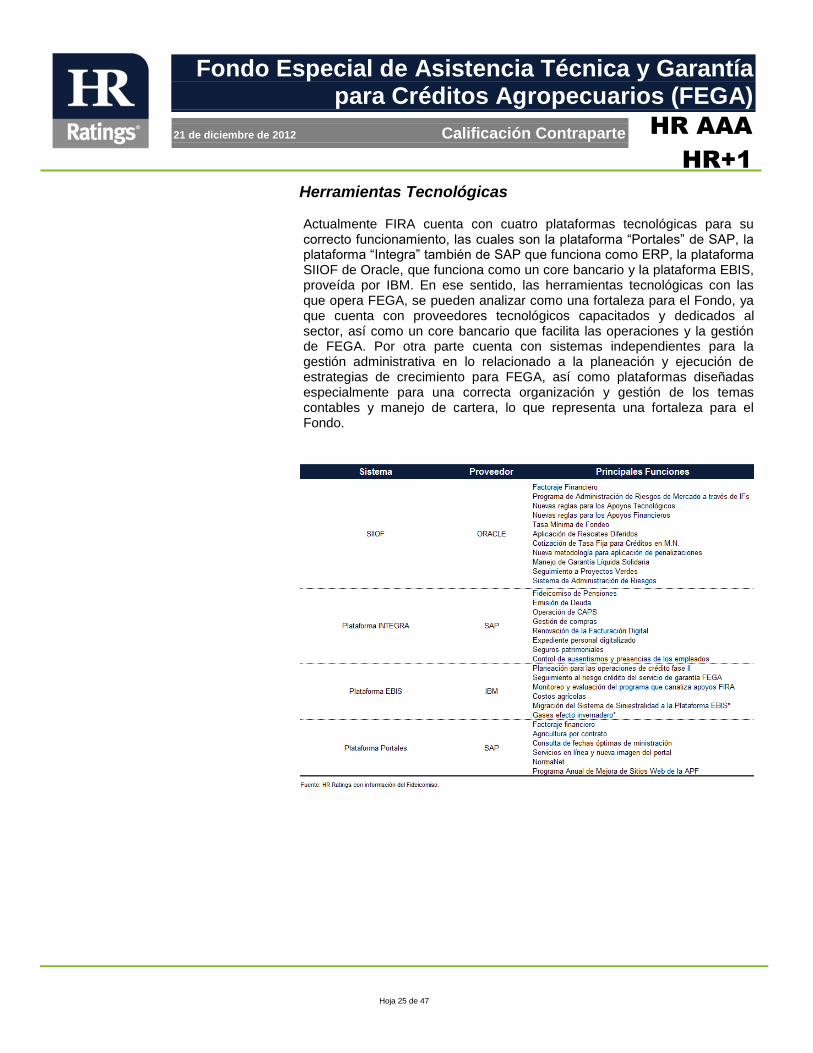

Herramientas Tecnológicas Actualmente FIRA cuenta con cuatro plataformas tecnológicas para su correcto funcionamiento, las cuales son la plataforma “Portales” de SAP, la plataforma “Integra” también de SAP que funciona como ERP, la plataforma SIIOF de Oracle, que funciona como un core bancario y la plataforma EBIS, proveída por IBM. En ese sentido, las herramientas tecnológicas con las que opera FEGA, se pueden analizar como una fortaleza para el Fondo, ya que cuenta con proveedores tecnológicos capacitados y dedicados al sector, así como un core bancario que facilita las operaciones y la gestión de FEGA. Por otra parte cuenta con sistemas independientes para la gestión administrativa en lo relacionado a la planeación y ejecución de estrategias de crecimiento para FEGA, así como plataformas diseñadas especialmente para una correcta organización y gestión de los temas contables y manejo de cartera, lo que representa una fortaleza para el Fondo.

Hoja 26 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

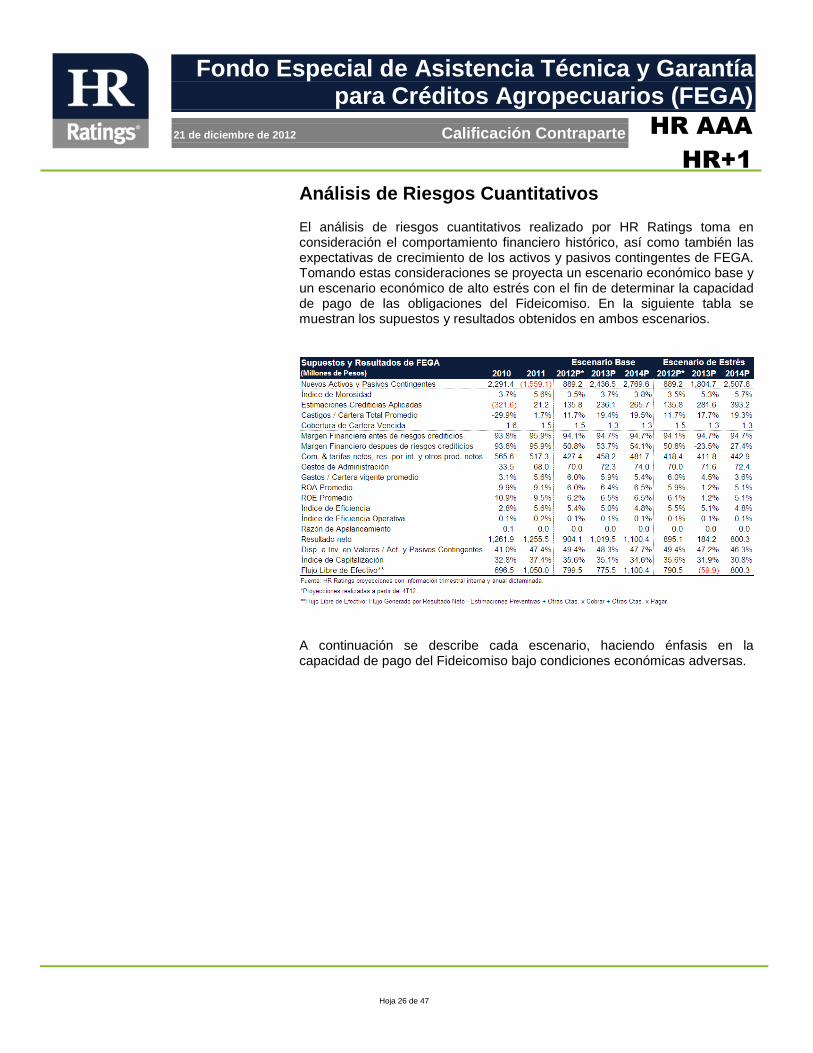

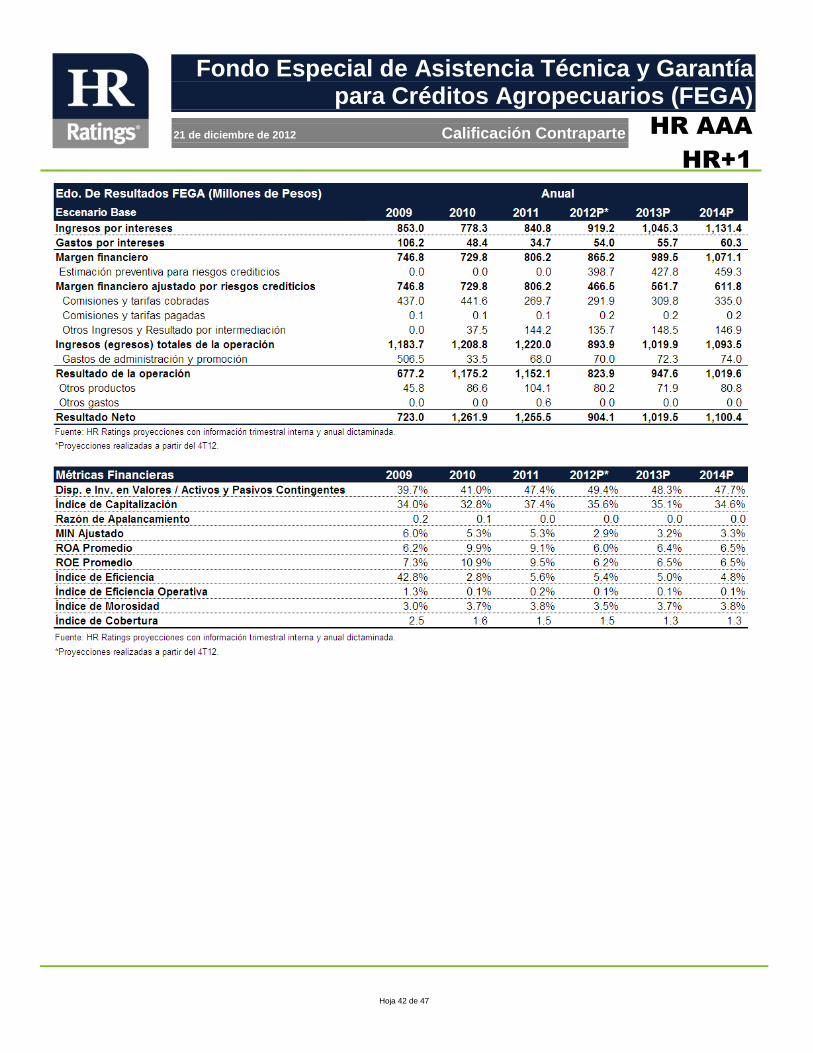

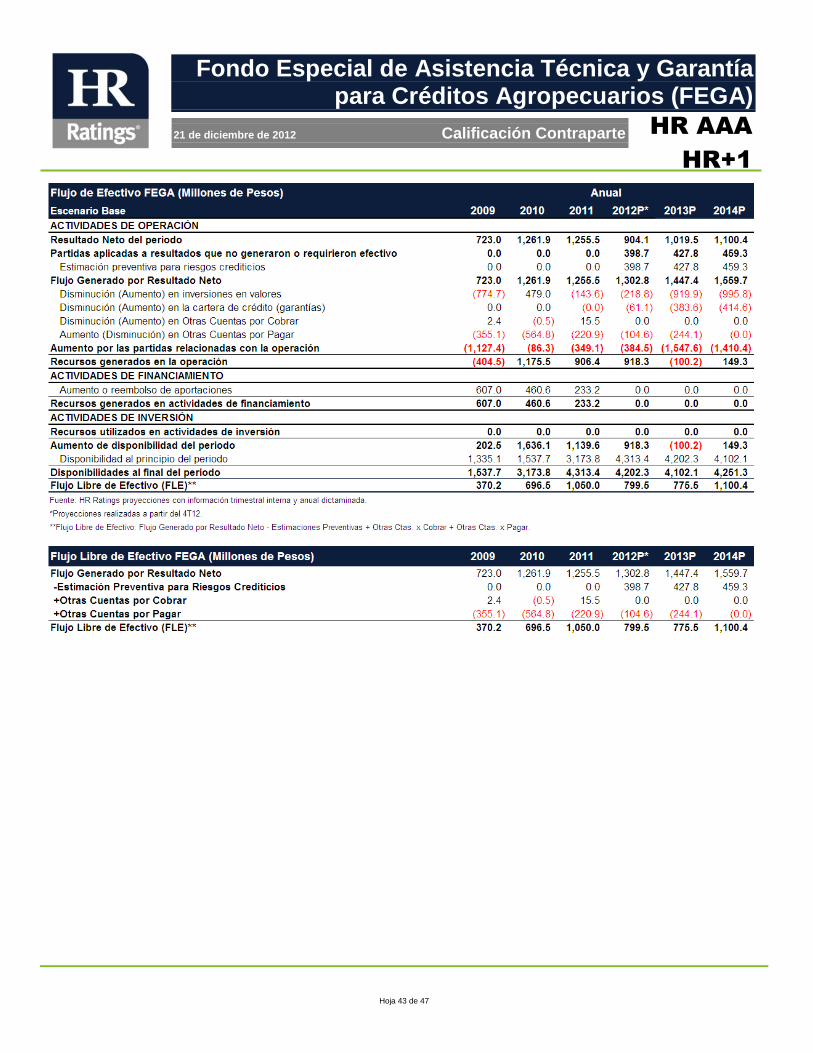

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings toma en consideración el comportamiento financiero histórico, así como también las expectativas de crecimiento de los activos y pasivos contingentes de FEGA. Tomando estas consideraciones se proyecta un escenario económico base y un escenario económico de alto estrés con el fin de determinar la capacidad de pago de las obligaciones del Fideicomiso. En la siguiente tabla se muestran los supuestos y resultados obtenidos en ambos escenarios.

A continuación se describe cada escenario, haciendo énfasis en la capacidad de pago del Fideicomiso bajo condiciones económicas adversas.

Hoja 27 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Escenario Base Dentro de un escenario base, HR Ratings plantea el crecimiento y desarrollo de FEGA bajo condiciones económicas estables. De esta manera se espera que las expectativas de crecimiento del Fideicomiso se puedan llevar a cabo de manera esperada. Esto lleva a que dentro de los activos y pasivos contingentes se muestre un orgánico crecimiento derivado del crecimiento gradual de la cartera de crédito de FEFA. De acuerdo a la estabilidad económica planteada, se espera que la exigibilidad de garantías se mantenga en los mismos niveles que el promedio histórico, lo que lleva a que la cartera vencida presente un crecimiento proporcional al crecimiento en las obligaciones contingentes. Los activos y pasivos contingentes dentro de las cuentas de orden de principios de 2008 a finales de 2009 mostraron un fuerte crecimiento derivado del impulso dado por parte del Gobierno Federal en la aplicación del esquema de garantías en los diferentes créditos. Esto debido a las condiciones de estrés a nivel macroeconómico que llevaron a que el Gobierno Federal impulsara el otorgamiento de crédito a través de mecanismos de garantía. Sin embargo, durante los últimos periodos observamos una estabilización en dichos niveles dado que las condiciones adversas han disminuido, lo que lleva a una menor necesidad por contar con las garantías que el Fideicomiso ofrece. Al 3T12 los activos y pasivos contingentes cerraron en P$30,530.0m (vs. P$29,003.1m al 3T11). Esto muestra un crecimiento anual del 3T11 al 3T12 de 5.3% (vs. -4.8% del 3T10 al 3T11). Por otro lado, con el objetivo de poder hacer frente a estas obligaciones en caso de que los acreditados las hagan exigibles, FEGA mantiene elevados niveles de liquidez provenientes principalmente de su patrimonio. Esto lleva a que las inversiones, disponibilidades y reportos hayan cerrado el 3T12 en 15,690.3m (vs. 14,414.1m al 3T11), lo que representa un crecimiento de 8.9%. El crecimiento en ambos rubros ha hecho que FEGA pueda mantener una proporción adecuada de liquidez a obligaciones contingentes (Inversiones en Valores + Disponibilidades + Reportos) / Activos y Pasivos Contingentes)). Al 3T12, dicha proporción cerró en 51.4% (vs. 49.7% al 3T11). Esto lleva a que durante los últimos doce meses FEGA haya mantenido esta proporción en promedio de 48.6%. Consideramos que lo anterior se mantiene como una fortaleza para la operación del Fondo dado el comportamiento observado en cuanto a la ejecución de las garantías por parte de los intermediarios.

Hoja 28 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Para los siguientes periodos bajo un escenario económico favorable se espera que las obligaciones contingentes de FEGA muestren un crecimiento anual de 2.9% del 4T11 al 4T12, 7.8% del 4T12 al 4T13 y 8.3% del 4T13 al 4T14 (vs. 7.8% del 4T09 al 4T10 y -4.9% del 4T10 al 4T11). Esto debido a un aumento gradual en el otorgamiento de crédito por parte del Fideicomiso FEFA, lo que llevaría a que a su vez se contraten las garantías ofrecidas por FEGA. En línea con esto, se espera que la liquidez de FEGA siga creciendo a causa del fortalecimiento del capital ganado. Esto lleva a que las disponibilidades, valores y reportos muestren un crecimiento anual de 10.6% del 4T11 al 4T12, 5.2% del 4T12 al 4T13 y 6.9% del 4T13 al 4T14 (vs. 9.7% del 4T10 al 4T11). Este crecimiento lleva a que FEGA pueda mantener una sana proporción de liquidez a obligaciones contingentes, permitiéndole hacer frente en caso de cualquier adversidad. De esta forma se espera que la proporción de inversiones a pasivos contingentes cierre el 4T12 en 51.0%, el 4T13 en 49.7% y el 4T14 en 49.1% (vs. 41.1% al 4T10 y 47.5% al 4T11). En cuanto a la calidad de las obligaciones contingentes, el índice de morosidad (Cartera Vencida / (Obligaciones Contingentes + Cartera Vencida)) de FEGA mostró un fuerte incremento en el 2008 derivado de la crisis financiera, lo cual llevó a una mayor ejecución de garantías por parte de intermediarios. Sin embargo derivado de mejores condiciones económicas observadas durante los últimos trimestres, este índice ha mejorado. De haber alcanzado niveles máximos en el 3T08 de 6.1%, al 3T09 cerró 3.1%, 3T10 en 3.7%, el 3T11 en 4.1% y el 3T12 en 3.5%. Cabe mencionar que consideramos que dicho indicador se mantiene en línea con los niveles de cartera vencida observados dentro del financiamiento para la industria agropecuaria. Bajo un escenario económico base se espera el

Hoja 29 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

dicha métrica se mantendría en niveles similares, por lo que al 4T12 se proyecta en 3.5%, al 4T13 en 3.7% y al 4T14 en 3.8% (vs. 3.7% al 4t10 y 3.8% al 4T11). Estos niveles se mantendrían en un rango adecuado

En cuanto a la razón de cobertura ((Estimación Preventiva + Cuentas por Pagar)/ Cartera Vencida) de la cartera vencida, FEGA mantiene políticas internas de tenerla reservada mínimo al 100.0%. No obstante históricamente la cobertura ha sido mayor. Cabe mencionar que de acuerdo con el Modelo Financiero de FEGA autorizado por el CAP al momento de pagar una garantía se cancela la contingencia registrada en cuentas de orden, generando una cuenta por cobrar y constituye la estimación preventiva para riesgos crediticios por el 100.0% de la garantía pagada, aplicando la provisión de pasivo creada para tal efecto. A partir de 2012 el Comité Técnico autorizó la constitución de Estimaciones Preventivas para Riesgos Crediticios derivadas de la calificación de cartera por operaciones Contingentes y Avales, afectando el Estado de Resultados, con la finalidad de cubrir el pago esperado de garantías conjuntamente con la provisión de pasivo. De acuerdo a esto, la razón de cobertura al 3T12 cerró en 1.5x (vs. 1.5x al 3T11). Esto se mantiene en una posición de fortaleza para las operaciones realizadas. Para los siguientes periodos dentro de un escenario base, se espera que al 4T12 la cobertura cierre en 1.5x. Sin embargo, se espera que las cuentas por pagar se terminen de amortizar en el 2013, por lo que a finales del 4T13 y 4T14 la razón de cobertura cerraría en 1.3x (vs. 1.6x al 4T10 y 1.5x al 4T11). Esto se mantendría en una posición de fortaleza dentro de la industria. Con respecto al MIN Ajustado (Margen Financiero Ajustado 12m / Activos Totales Prom. 12m), al 3T12 dicho indicador cerró en 4.3% (vs. 5.3% al 3T11). La disminución en dicha métrica se debe a que al 3T12 FEGA

Hoja 30 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

empezó a originar estimaciones preventivas para riesgos crediticios a través del Estado de Resultados, lo que generó una mayor carga para el Margen Financiero Ajustado. Sin embargo, dicha métrica se mantiene en un rango adecuado considerando el enfoque de apoyo que mantiene el Fondo. Para los siguientes periodos dentro de un escenario base esperamos que dicha métrica se siga ajustando por la mayor generación de reservas preventivas. De esta forma se espera que al cierre del 4T12, 4T13 y 4T14 la razón se coloque en 2.9%, 3.2% y 3.3%, respectivamente (vs. 5.3% al 4T10 y 5.3% al 4T11). Esto se mantendría en un rango adecuado y acorde al enfoque que FEGA mantiene.

Las comisiones netas a obligaciones contingentes durante el 2012 se mantuvieron en el rango de 0.9% a 1.0%. Las comisiones que recibe FEGA provienen principalmente de la adquisición de la garantía y la comisión varía dependiendo del intermediario financiero y el uso que le de a las garantías. Al cierre del 3T12 la razón cerró en 1.0% (vs. 1.0% al 3T11). Para los siguientes periodos se espera que esta razón se mantenga dentro de los mismos rangos a los comportados durante el 2012. De esta manera al cierre del 4T12, 4T13 y 4T14 la razón se proyecta en 0.9%, 1.0% y 1.0%, respectivamente (vs.1.4% al 4T10 y 0.9% al 4T11). En cuanto al manejo de los gastos de administración, FEGA muestra una administración altamente eficiente, la cual año con año ha mejorado. Es importante mencionar que los gastos de administración se dividen entre los cuatro fideicomisos, en donde a FEGA le corresponde pagar el 5.0%. De esta manera, el índice de eficiencia (Gastos de Administración 12m / (Ingresos Totales de la Operación 12m + Estimación Preventiva 12m)) y el índice de eficiencia operativa (Gastos de Administración 12m / Activos Productivos Prom. 12m) cerraron el 3T12 en 5.5% y 0.1%, respectivamente

Hoja 31 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

(vs. -9.8% y -0.3% al 3T11). Los índices de eficiencia en el 3T11 muestran porcentajes negativos debido a que anteriormente los subsidios que otorgaba el Fondo se registraban en el gasto corriente y a fin de año eran restablecidos por el Gobierno Federal. A partir de 2011 el registro contable de los subsidios se realiza como una aplicación patrimonial de FEGA con base en el criterio autorizado por la CNBV.

Para los periodos proyectados dentro de un escenario base, se espera que el índice de eficiencia y el índice de eficiencia operativa se mantengan en niveles similares a los actuales. Esto a causa de un crecimiento proporcional esperado tanto en los gastos de administración, como en los activos productos e ingresos totales de la operación. Esto lleva a que el índice de eficiencia cierre el 4T12 en 5.4%, el 4T13 en 5.0% y el 4T14 en 4.8% (vs. 2.8% al 4T10 y 5.6% al 4T11). Para los mismos periodos, el índice de eficiencia operativa se espera que cierre en 0.1% (vs. 0.1% al 4T10 y 0.1% al 4T11). En cuanto a las métricas de rentabilidad, la principal generación de ingresos del Fondo es a través de las inversiones en valores y en un segundo plano por medio de las comisiones cobradas de las garantías. El fuerte monto que maneja FEGA dentro de las inversiones así como el bajo costo operativo lleva a una sólida generación de resultados netos. De esta forma el ROA Promedio (Utilidad Neta 12m / Activos Totales Prom. 12m) y el ROE Promedio (Utilidad Neta 12m / Capital Contable Prom. 12m) cerraron el 3T12 en 7.3% y 7.6%, respectivamente (vs. 11.0% y 11.6% al 3T11). Ambas razones se encuentran en niveles muy similares debido a que el principal activo que maneja el Fondo son las disponibilidades y valores que provienen del Capital Contable.

Hoja 32 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

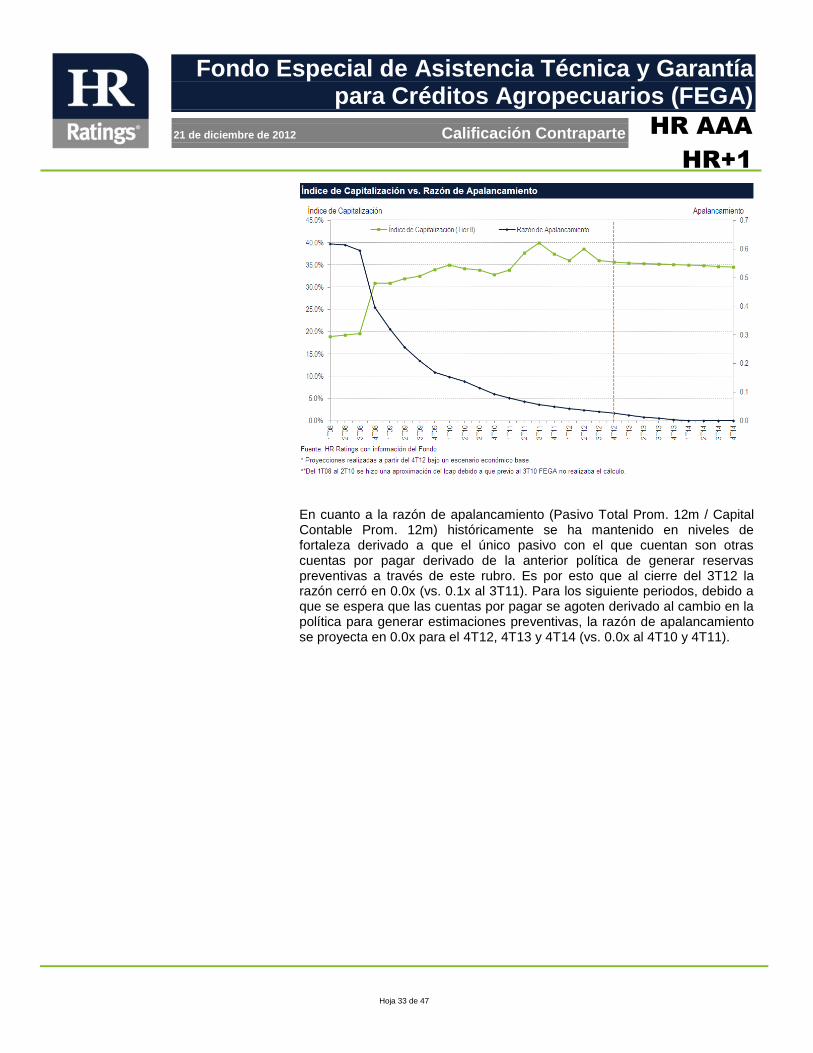

Bajo un escenario económico favorable, se espera que la rentabilidad de FEGA se vea disminuida a causa de una menor generación de resultados netos por mayor generación de estimaciones preventivas. Esto lleva a que el ROA Promedio cierre el 4T12 en 6.0%, el 4T13 en 6.4% y el 4T14 en 6.5% (vs. 9.9% al 4T10 y 9.1% al 4T11). Asimismo, el ROE Promedio se espera que cierre el 4T12, 4T13 y 4T14 en 6.2%, 6.5% y 6.5%, respectivamente (vs.10.9% al 4T10 y 9.5% al 4T11). Sin embargo, dichos niveles se mantendrían en un rango adecuado para FEGA. Históricamente el Fondo ha presentado métricas de solvencia sólidas, inclusive en niveles por encima del promedio de la industria en caso de que se pudiera realizar una comparación con una institución financiera bancaria o no bancaria. Es importante mencionar que con el fin de realizar mejores prácticas, al 2T10 FEGA decidió implementar el cálculo del índice de capitalización (Capital Contable / Activos Sujetos a Riesgo). Al analizar el índice de capitalización al 3T12, este cerró en 36.0% (vs. 39.9% al 3T11). Es importante mencionar que el Fondo cuenta con apoyo por parte del Gobierno Federal, ya que históricamente se han realizado aportaciones de capital para poder sostener el crecimiento del mismo. Al mes de agosto se realizó una aportación de capital por P$244.6m y en el 2011 se realizó una por P$233.2m. Bajo un escenario económico estable se espera que el índice de capitalización se mantenga dentro de los mismos niveles mostrando una fortaleza. De acuerdo a esto, se espera que cierre el 4T12 en 35.6%, el 4T13 en 35.1% y el 4T14 en 34.6% (vs. 32.8% al 4T10 y 37.4 al 4T11).

Hoja 33 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

En cuanto a la razón de apalancamiento (Pasivo Total Prom. 12m / Capital Contable Prom. 12m) históricamente se ha mantenido en niveles de fortaleza derivado a que el único pasivo con el que cuentan son otras cuentas por pagar derivado de la anterior política de generar reservas preventivas a través de este rubro. Es por esto que al cierre del 3T12 la razón cerró en 0.0x (vs. 0.1x al 3T11). Para los siguiente periodos, debido a que se espera que las cuentas por pagar se agoten derivado al cambio en la política para generar estimaciones preventivas, la razón de apalancamiento se proyecta en 0.0x para el 4T12, 4T13 y 4T14 (vs. 0.0x al 4T10 y 4T11).

Hoja 34 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

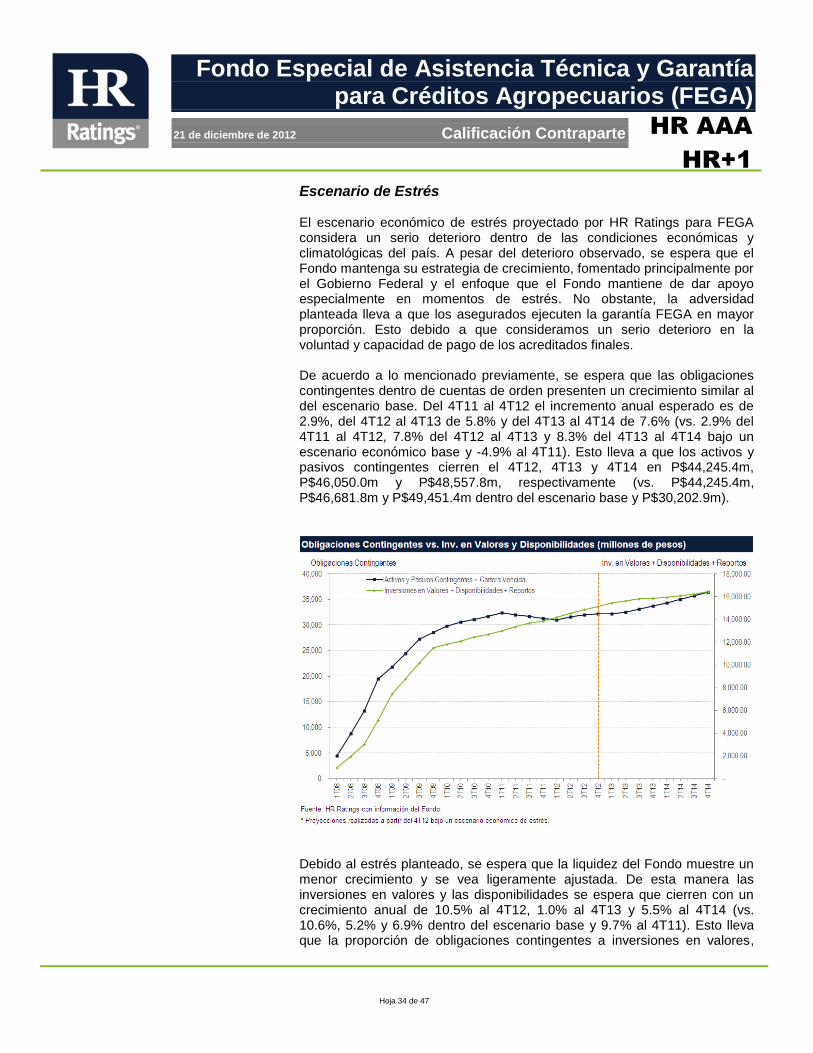

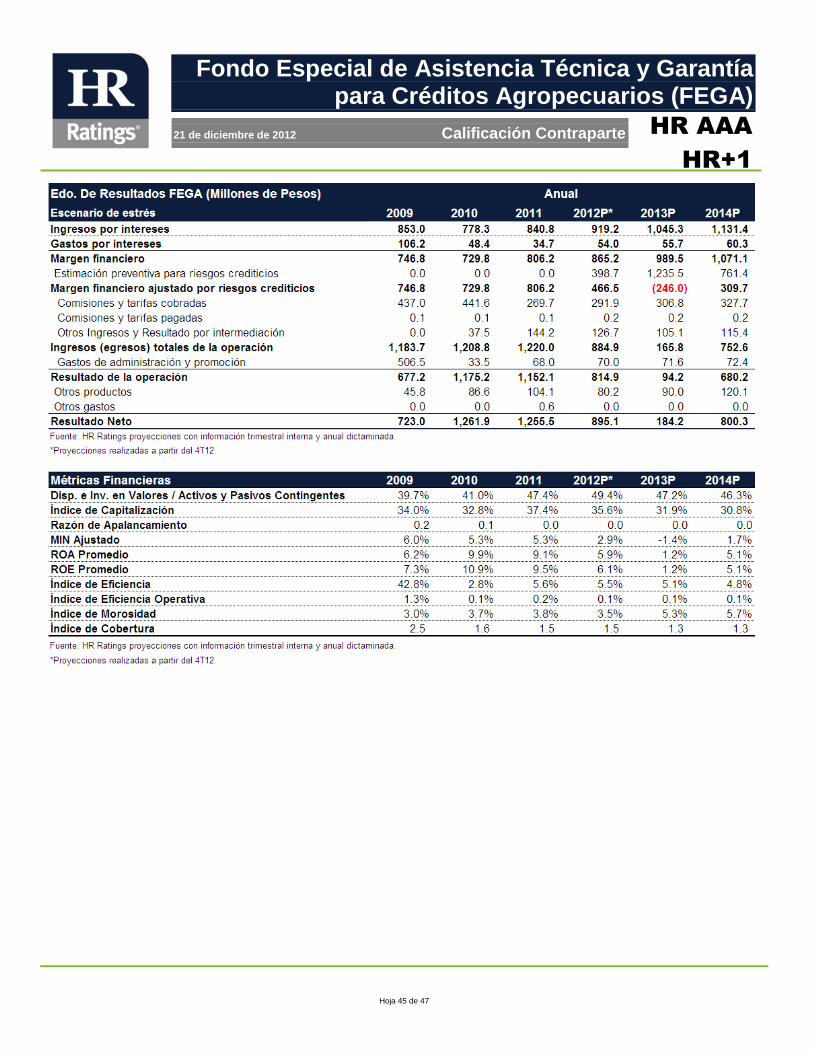

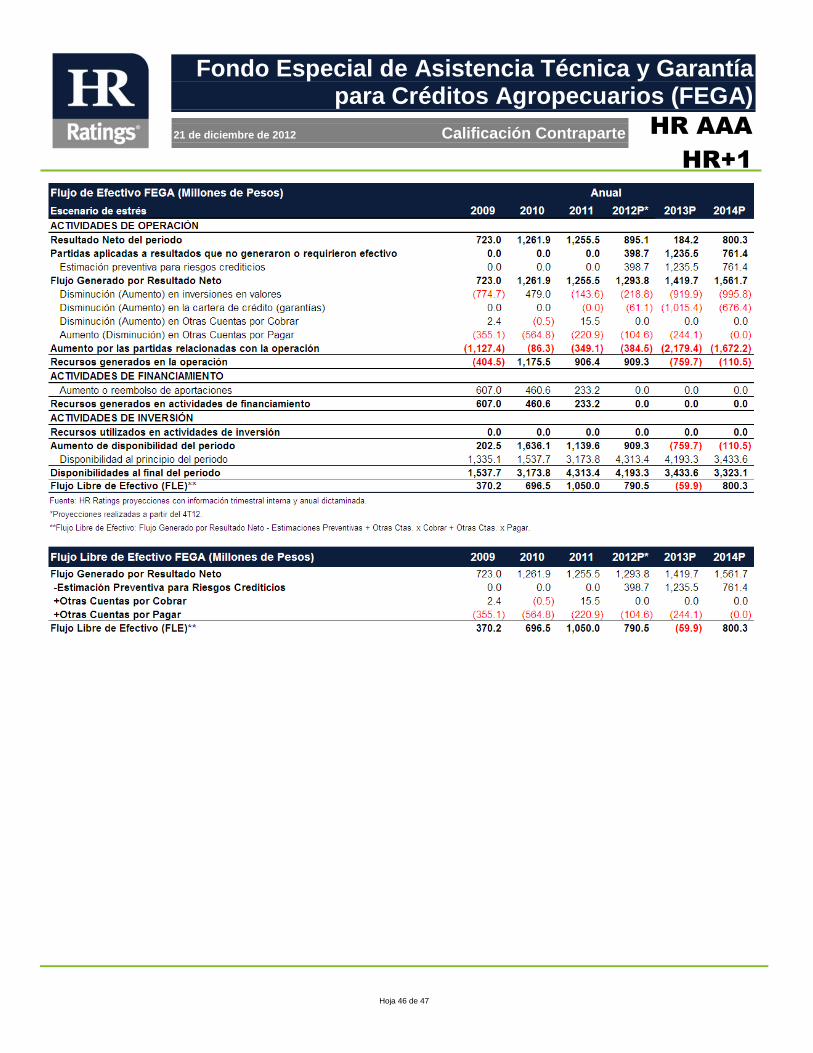

Escenario de Estrés El escenario económico de estrés proyectado por HR Ratings para FEGA considera un serio deterioro dentro de las condiciones económicas y climatológicas del país. A pesar del deterioro observado, se espera que el Fondo mantenga su estrategia de crecimiento, fomentado principalmente por el Gobierno Federal y el enfoque que el Fondo mantiene de dar apoyo especialmente en momentos de estrés. No obstante, la adversidad planteada lleva a que los asegurados ejecuten la garantía FEGA en mayor proporción. Esto debido a que consideramos un serio deterioro en la voluntad y capacidad de pago de los acreditados finales. De acuerdo a lo mencionado previamente, se espera que las obligaciones contingentes dentro de cuentas de orden presenten un crecimiento similar al del escenario base. Del 4T11 al 4T12 el incremento anual esperado es de 2.9%, del 4T12 al 4T13 de 5.8% y del 4T13 al 4T14 de 7.6% (vs. 2.9% del 4T11 al 4T12, 7.8% del 4T12 al 4T13 y 8.3% del 4T13 al 4T14 bajo un escenario económico base y -4.9% al 4T11). Esto lleva a que los activos y pasivos contingentes cierren el 4T12, 4T13 y 4T14 en P$44,245.4m, P$46,050.0m y P$48,557.8m, respectivamente (vs. P$44,245.4m, P$46,681.8m y P$49,451.4m dentro del escenario base y P$30,202.9m).

Debido al estrés planteado, se espera que la liquidez del Fondo muestre un menor crecimiento y se vea ligeramente ajustada. De esta manera las inversiones en valores y las disponibilidades se espera que cierren con un crecimiento anual de 10.5% al 4T12, 1.0% al 4T13 y 5.5% al 4T14 (vs. 10.6%, 5.2% y 6.9% dentro del escenario base y 9.7% al 4T11). Esto lleva que la proporción de obligaciones contingentes a inversiones en valores,

Hoja 35 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

disponibilidades y reportos se ajuste. Bajo el escenario adverso esta proporción se espera que se coloque al 4T12 en 51.0%, al 4T13 en 48.6% y al 4T14 en 47.7% (vs. 51.0%, 49.7% y 49.1% dentro del escenario base y 47.5% al 4T11). A pesar de esto, la proporción de liquidez se mantendría dentro de niveles aceptables. Como se menciona previamente, se espera un serio deterioro económico y climatológico dentro del país, viéndose impactado directamente en la calidad de la cartera. Esto lleva a que el índice de morosidad cierre el 4T12, 4T13 y 4T14 en 3.5%, 5.3% y 5.7%, respectivamente (vs. 3.5%, 3.7% y 3.8% bajo un escenario base y 3.8% al 4T11). Esto reflejaría la adversidad a la cual estaría expuesto el Fondo ante un escenario de estrés elevado.

Dentro del escenario de estrés, al igual que bajo el escenario base, se espera que FEGA mantenga sus políticas de generación de estimaciones preventivas para riesgos crediticios. Por lo que la razón de cobertura se proyecta en los mismos niveles que bajo el escenario base, en 1.5x al cierre del 4T12 y 1.3x al cierre del 4T13 y 4T14 (vs. 1.5x al 4T11). Sin embargo, la fuerte generación de estimaciones, a causa del serio deterioro que sufriría la calidad de los activos y pasivos contingentes, llevaría a que el MIN Ajustado se deteriore en mayor medida que en el escenario base. De esta manera se espera que el MIN Ajustado cierre el 4T12 en 1.0%, el 4T13 en -0.5% y para el 4T14 en 0.6% (vs. 1.0%, 1.1% y 1.1% para los mismos periodos dentro de un escenario base y 1.8% al 4T11). Esto indicaría el fuerte deterioro que existiría sobre los pasivos contingentes.

Hoja 36 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Dentro de un escenario de estrés se espera que la razón de comisiones netas a obligaciones contingentes se mantenga dentro de los mismos niveles que bajo el escenario base, derivado a que se espera un crecimiento similar en la colocación de garantías por el crecimiento en la colocación de créditos de FEFA. Esto lleva a que al cierre del 4T12, 4T13 y 4T14 la razón cierre en 0.9%, 1.0% y1.0%. Con respecto a los gastos de administración, se espera que el Fondo sea capaz de mantener los mismos niveles de crecimiento que bajo un escenario económico favorable, lo que lleva a que los indicadores de eficiencia se mantengan en niveles similares. Para el 4T12, 4T13 y 4T14 el índice de eficiencia se proyecta en 5.5%, 5.1% y 4.8%, según corresponde (vs. 5.4%, 5.0% y 4.8% dentro de un escenario base y 5.6% al 4T11). Asimismo, el índice de eficiencia operativa se espera que cierre el 4T12, 4T1|3 y 4T14 en 0.1% para todos los periodos (vs. 0.1% dentro del escenario base y 0.2% al 4T11).

Hoja 37 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

La situación económica adversa llevaría a que la rentabilidad de FEGA se viera fuertemente deteriorada por la elevada generación de estimaciones preventivas para riesgos crediticios. Esto hace que el ROA Promedio y el ROE Promedio cierren el 4T12 en 5.9% y 6.1%, el 4T13 en 1.2% y 1.2% y el 4T13 en 5.1% y 5.1%, respectivamente (vs. 6.0% y 6.2% al 4T12, 6.4% y 6.5% al 4T13 y 6.5% y 6.5% al 4T13 dentro de un escenario base y 9.1% y 9.5% al 4T11). A pesar del estrés al que estaría expuesto, el Fondo mantendría la capacidad de seguir generando resultados positivos derivado de la sólida generación de ingresos que mantiene.

Hoja 38 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

En cuanto a la solvencia de FEGA, se espera que dentro de un escenario económico adverso se tenga una menor generación de utilidades netas por lo que el capital ganado se vería menos fortalecido. Esto lleva a que el índice de capitalización cierre el 4T12 en 35.6%, el 4T13 en 31.9% y el 4T14 en 30.8% (vs. 35.6%, 35.1% y 34.6% dentro de un escenario económico base y 37.4% al 4T11). A pesar de esto, HR Ratings considera que el índice de capitalización se mantendría dentro de niveles de fortaleza.

Hoja 39 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Por último, dentro del escenario de estrés se espera que las cuentas por pagar muestren el mismo decremento que bajo el escenario base, por lo que un menor crecimiento dentro del capital ganado no afectaría esta razón. Para el 4T12, 4T13 y 4T14 se espera que la razón de apalancamiento cierre en 0.0x (vs. 0.0x dentro del escenario base y 0.0x al 4T11). Esto se debe a que los pasivos del Fondo llegarían a cero dentro de los dos escenarios.

Hoja 40 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Conclusión

De acuerdo al análisis de riesgo realizado, HR Ratings asignó la calificación crediticia de largo plazo de HR AAA y de corto plazo de HR+1 para Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA). Dentro de los factores que se tomaron en cuenta se consideró una alta probabilidad de apoyo por parte del gobierno federal en caso de un escenario de estrés derivado de las sólidas aportaciones de capital realizadas. En línea con eso, se considera que el Fondo tiene una participación estratégica dentro del desarrollo del sector agropecuario. En cuanto a la cartera de crédito, FEGA muestra una adecuada diversificación de la cartera de crédito por zona geográfica y por acreditados principales acotando el riesgo de concentración. Se considera que el capital humano cuenta con una amplia experiencia y conocimiento del sector permitiendo reducir el riesgo operativo. Asimismo, se cuente con una elevada capacidad en cuanto a la capacidad de gestión de las herramientas tecnológicas, así como sólidos procesos de control interno permitiendo una operación eficiente. En cuanto a la parte cuantitativa, se considera que el Fondo cuenta con una sólida generación de utilidades netas y flujo libre de efectivo. Por otra parte, se considera que la solvencia del Fondo se encuentra en niveles de fortaleza derivado de un sano índice de capitalización. El Fondo demuestra fuertes sinergias con relación a los otros fideicomisos, permitiendo tener sólidos índices de eficiencia e índices de eficiencia operativa. Por último, se considera que la calidad de las garantías se encuentra en niveles sanos derivado de los ágiles procesos de recuperación y cobranza.

Hoja 41 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

ANEXOS

Hoja 42 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Hoja 43 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Hoja 44 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Hoja 45 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Hoja 46 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

Hoja 47 de 47

Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios (FEGA)

21 de diciembre de 2012 Calificación Contraparte

HR AAA

HR+1

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros

participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: -Criterios Generales Metodológicos (México), Septiembre 2011 -Metodología de Calificación para Bancos (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx