Embed Size (px)

Citation preview

Juridisk Institut Forfatter:

Kandidatafhandling Christopher S. Gandrup

Cand.merc.(jur.) CG89836

Vejleder:

Anslag: 147.003 Liselotte Madsen

Fortolkningen af arbejdsudlejebegrebet i dansk skatteret

efter vedtagelsen af lov nr. 921 af 18. September 2012

Aarhus Universitet

Aarhus BSS

Juli 2015

Abstract Many organisations face competition both locally and globally today. Globalisation and the pressure

to compete effectively have led to an increase in labour performing cross-border activities. An ex-

tensive global approach entails an increase in the number and complexity of tax related issues.

Tax issues related to “hiring out of labour” have been an increasing problem in Denmark. The num-

ber of foreign labour performing activities in Denmark while being residing in countries with a less

significant tax burden compared to Denmark has increased. Industries hiring unskilled labour

through a foreign company may speculate in and benefit from decreased employee costs due to a

lower wage level in the country of residence and the fact that no tax obligation will arise, as a result

of the short-term working period in Denmark.

The term “hiring out of labour” refers to the situation in which a Danish entity enters into a contrac-

tual agreement with a foreign entity regarding the foreign entity’s workforce. The foreign workforce

will still be formally employed by the foreign entity, but the activities performed in Denmark will be

conducted in the interest of the Danish entity.

As a result, Denmark amended section 2 of the Danish Withholding Tax Act (KSL § 2, stk. 1, nr. 3) to

counteract the fact that foreign labour carried out labour in Denmark without paying any tax to the

state of Denmark. The response was the adoption of the Danish Act No 195 on the 18th of Septem-

ber 2012. The amendment of the Danish legislation was based on the OECD Model Convention and

commentary from 2010. The term “hiring out of labour” was implemented in the OECD Model Con-

vention in the 1992 edition and notably revised in the 2010 edition. The concept of employer should

prospectively be used as an important measure in order to determine whether services rendered to

the Danish entity are provided in an actual employment relationship or under a contract for services

between two separate entities.

Especially the commentaries in relation to Paragraph 2 of Article 15 in the OECD Model Convention

were used as a basis for the modified interpretation of the term “hiring out of labour” in the

amended Danish legislation. The OECD commentary focuses on the identification of the actual em-

ployer regardless of the formal contract of employment. Instead of using the formal contract be-

tween the foreign entity and the Danish entity as a basis for the identification, the OECD commen-

taries focuses on the nature of the services rendered to the Danish entity. An evaluation of the na-

ture of the services rendered will lead to a clarification of whether the foreign employee could be

characterised as employed by the Danish entity based on several criteria’s. This “OECD clarification”

is based on a “substance over form” analysis identifying the actual employer on the basis of com-

mon employer authorities described in the OECD commentaries.

Due to the fact that Act No 195 had some non-insignificant differences compared to the OECD

commentaries, the subsequent interpretation of the amended legislation was carried out to a very

broad extent including foreign entities operating as an independent subcontractor in Denmark. The

extensive interpretation was followed by criticism from Danish companies and relevant stake-

holders arguing that the interpretation of the amended legislation was out of scope compared to

the overall intention with the Act No 195.

Due to the fact that the interpretation of the amended legislation was heavily criticized; the Danish

Tax Authorities issued instructions specifying a change in the interpretation of the amended section

2 in Danish Withholding Tax Act. This new approach should reduce interpretation problems and en-

sure a more evident alignment towards the OECD 2010 commentaries.

This thesis demonstrates that the clarification between whether services should be seen as deliv-

ered in an employment relationship or to a contract for services between two separate businesses is

complex and difficult to conduct. To a great extent, the differentiation depends on the interpreta-

tion and determination of the actual employer. The issued instructions from the Danish Tax Authori-

ties have lead to a more distinct interpretation of the amended legislation as a result of the align-

ment with the OECD commentaries.

In spite of the interpretation being more transparent, Danish entities still face difficulties in relation

to administer the amended legislation. Managing both risks and opportunities in relation to cross

boarder activities requires a thorough insight into relevant tax legislation both country specific and

on an international level. Danish entities involved in cross-border activities have to ensure compli-

ance in order to meet legislative demands. A challenging task compared to the not insignificant level

of administrative costs related to it.

1. Introduktion _______________________________________________________________________________ 1

1.1. Indledning ______________________________________________________________________________________ 1

1.2. Problemformulering __________________________________________________________________________ 3

1.3. Afgrænsning ____________________________________________________________________________________ 3

1.4. Metode ___________________________________________________________________________________________ 4

1.4.1. Retsdogmatisk metode _____________________________________________________________________ 5

1.4.2. Retskilder og retshierarkiet _______________________________________________________________ 5 1.4.2.1. Regulering _______________________________________________________________________________________ 5 1.4.2.2. Retspraksis ______________________________________________________________________________________ 6 1.4.2.3. Juridisk litteratur ________________________________________________________________________________ 7

1.5. Struktur _________________________________________________________________________________________ 8

1.6. Terminologi ____________________________________________________________________________________ 9

1.6.1. Lovforkortelser ___________________________________________________________________________ 10

2. Dansk skattelovgivning _________________________________________________________________ 11

2.1. Statsskattelovens principper ______________________________________________________________ 11

2.1.1. Globalindkomstprincippet og territorialprincippet ___________________________________ 12

2.2. Subjektiv skattepligt ________________________________________________________________________ 12

2.3. Ubegrænset skattepligt _____________________________________________________________________ 13

2.3.1. Ubegrænset skattepligt i Danmark som følge af bopæl ________________________________ 13

2.3.2. Ubegrænset skattepligt på grund af ophold ____________________________________________ 14

2.3.3. Opsummering – ubegrænset skattepligt ________________________________________________ 14

2.4. Begrænset skattepligt _______________________________________________________________________ 14

2.4.1. Begrænset skattepligtig af lønindkomst fra kilder i Danmark ________________________ 15 2.4.1.1. Personligt arbejde i et tjenesteforhold ______________________________________________________ 15 2.4.1.2. Arbejdet skal være udført her i landet _______________________________________________________ 16 2.4.1.3. Arbejdsgiveren skal have hjemting eller fast driftssted i Danmark _______________________ 16 2.4.1.4. Opsummering _________________________________________________________________________________ 17

2.4.2. Begrænset skattepligt ved arbejdsudleje _______________________________________________ 17 2.4.2.1. Det danske arbejdsudlejebegreb i et historisk perspektiv _________________________________ 17 2.4.2.2. Arbejdsudlejebegrebet efter 2012 ___________________________________________________________ 18 2.4.2.3. Betaling af skatten i Danmark ________________________________________________________________ 20 2.4.2.4. Vurderingen af arbejdsudleje kontra entreprise____________________________________________ 20 2.4.2.5. De faktiske forhold er bestemmende for vurderingen _____________________________________ 22

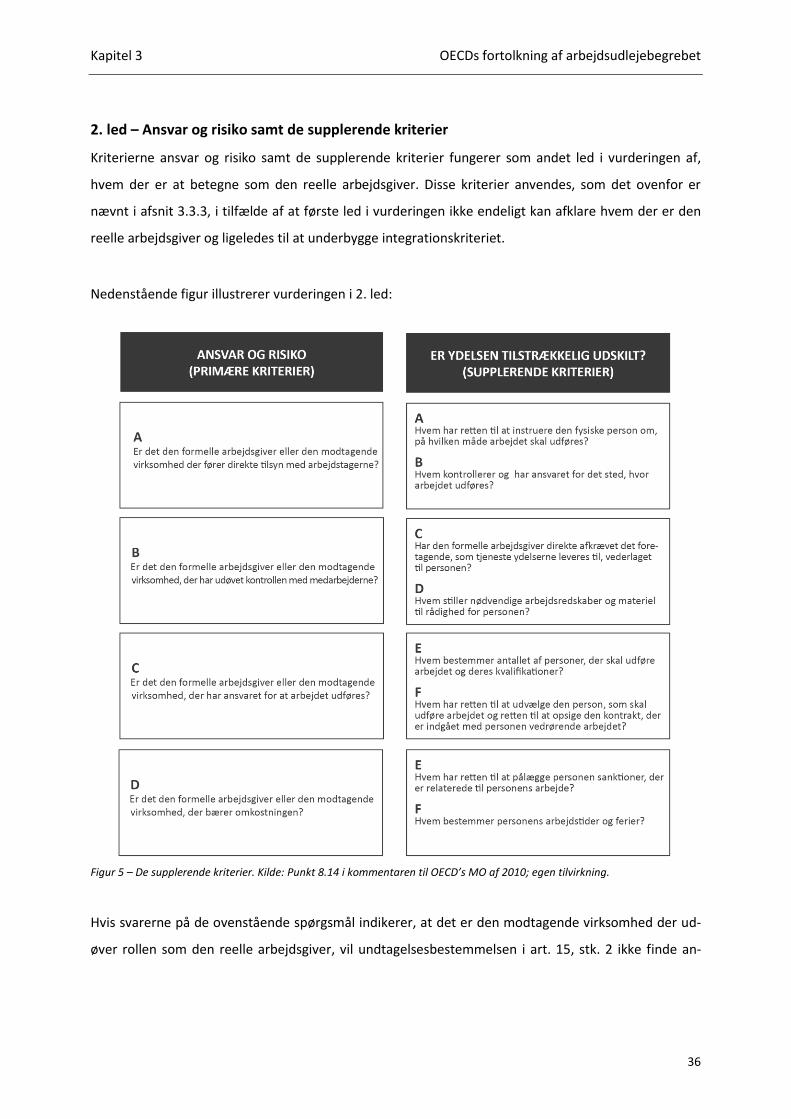

3. OECDs fortolkning af arbejdsudlejebegrebet ________________________________________ 23

3.1. OECDs Modeloverenskomst ________________________________________________________________ 23

3.1.1. Retskildeværdi ____________________________________________________________________________ 23

3.2. Artikel 15, indkomst fra ansættelsesforhold ____________________________________________ 24

3.2.1. Arbejdsudlejebegrebets udvikling i OECD regi _________________________________________ 26

3.3. OECDs Modeloverenskomst af 2010 ______________________________________________________ 28

3.3.1. Ændringen af kommentarerne til art. 15, stk. 2, litra b. _______________________________ 28

3.3.2. Fokus på hvem der er den reelle arbejdsgiver _________________________________________ 28

3.3.2.1. Anvendelse af intern ret ______________________________________________________________________ 30 3.3.2.2. Den formelle fortolkning af arbejdsgiverbegrebet _________________________________________ 30 3.3.2.3. ”Substance over form” fortolkning på baggrund af intern lovgivning _____________________ 31 3.3.2.4. Autonom fortolkning – formålet med art. 15, stk. 2. ________________________________________ 31

3.3.3. Tjenesteydelser der er en integreret del af den forretningsmæssige virksomhed __ 31

3.3.4. OECD eksemplerne – arbejdsgivervurderingen ________________________________________ 33

3.3.5. ”OECD modellen” _________________________________________________________________________ 34

3.3.6. OECD fortolkning kontra danske regler om arbejdsudleje ____________________________ 37

4. Arbejdsudlejebegrebet i dansk intern ret ____________________________________________ 38

4.1. Baggrunden for lovforslag nr. 195 ________________________________________________________ 38

4.2. Udformningen af Lovforslag nr. 195 – ”En integreret del af virksomheden” ______ 39

4.3. Konsekvenserne af L 2012 921 ____________________________________________________________ 41

4.3.1. Vurderingen af om den leverede ydelse er integreret i den danske virksomhed ____ 42 4.3.1.1. SKM2013.32.SR (Reparation af pram) - Entreprise ________________________________________ 42

4.3.2. Refleksioner _______________________________________________________________________________ 43

4.3.3. Hvis ydelsen er integreret i begge virksomheder ______________________________________ 43

4.3.3.1. SKM2013.206.SR (Montage og service ydelse vedr. industrianlæg) - Arbejdsudleje ____ 43 4.3.3.2. SKM2013.381.SR (Konsulentydelser) - Arbejdsudleje _____________________________________ 44 4.3.3.3. SKM2013.678.SR (Løfte- og monteringsarbejde) - Entreprise ____________________________ 46 4.3.3.4. SKM2013.373.SR (Støbningsopgaver) - Entreprise ________________________________________ 47

4.3.4. Refleksioner _______________________________________________________________________________ 48

4.4. Det første styresignal – SKM2013.714.SKAT ____________________________________________ 48

4.5. SKAT ændrer praksis _______________________________________________________________________ 49

4.5.1. Fokus på om ydelsen er tilstrækkelig udskilt fra den danske virksomhed __________ 49

4.5.1.1. SKM2014.161.SR (Cementslidlag) - Entreprise _____________________________________________ 49 4.5.1.2. SKM2014.169.SR (Loftsentreprise) - Entreprise ___________________________________________ 50

4.5.2. Refleksioner _______________________________________________________________________________ 51

5. Den nuværende fortolkning af arbejdsudlejebegrebet ____________________________ 53

5.1. SKM2014.478.SKAT – Arbejdsudleje – præcisering af reglerne – Styresignal _____ 53

5.1.1. Baggrunden for styresignalet ____________________________________________________________ 53

5.1.2. Styresignalets indhold ___________________________________________________________________ 53

5.1.2.1. Ikke integreret i den danske virksomheds forretningsområde ____________________________ 54 5.1.2.2. Udskilt til selvstændig udenlandsk erhvervsvirksomhed __________________________________ 54

5.1.3. Problemstillinger i styresignalet ________________________________________________________ 55

5.1.3.1. Sproglig tilgang skal undgås __________________________________________________________________ 56

5.2. Hvornår anses den leverede ydelse for tilstrækkelig udskilt? _______________________ 56

5.2.1. Afgørelser efter styresignalet ____________________________________________________________ 56 5.2.1.1. SKM2014.343.SR (Kommunikationskonsulenter) - Arbejdsudleje ________________________ 56 5.2.1.2. SKM2014.348.SR (Udlicitering af byggeopgaver) - Entreprise ____________________________ 57 5.2.1.3. SKM2015.80.SR (Genoptagelse af SKM2013.206.SR) ______________________________________ 58 5.2.1.4. SKM2015.448.LSR (Konsulentydelser) – Entreprise _______________________________________ 59

5.2.2. Refleksioner _______________________________________________________________________________ 60

6. Konklusion ________________________________________________________________________________ 61

7. Perspektivering __________________________________________________________________________ 64

8. Litteraturliste _____________________________________________________________________________ 67

9. Bilagsoversigt _____________________________________________________________________________ 71

Kapitel 1 Introduktion

1

1. Introduktion Nærværende afhandling er udarbejdet med det formål at klarlægge gældende ret vedrørende de dan-

ske regler om arbejdsudleje. Emnet er valgt ud fra forfatterens teoretiske indsigt og erfaring med om-

rådet på baggrund af ansættelse i en større international virksomhed, som i stort omfang skal forholde

sig til arbejdsudlejebegrebet. Afhandlingens problemformulering er fremkommet på baggrund af det

store fokus, der har været på de danske regler om arbejdsudleje efter lovændringen i 2012. Nærvæ-

rende afhandling vil tage et teoretisk udgangspunkt. Herefter vil afhandlingen, ved hjælp af tidligere

og nugældende praksis på området, udlede den nuværende fortolkning af det danske arbejdsudleje-

begreb.

1.1. Indledning

I løbet af de sidste 30 år har en øget globalisering medvirket til, at arbejdskraft i højere grad bevæger

sig på tværs af landegrænser. Alt afhængig af virksomhedernes set-up og arbejdsopholdets længde, vil

udenlandsk arbejdskraft i nogle tilfælde kunne oppebære indkomst fra arbejde udført i Danmark,

uden at blive omfattet af dansk skattepligt. Som udgangspunkt er det heller ikke noget problem, med

mindre at en dansk og en udenlandsk virksomhed spekulerer i et samarbejde på grund af skatteforde-

le, der involverer at den udenlandske arbejdsgivers ansatte skal udføre arbejde i den danske hvervgi-

vers interesse. I dette tilfælde vil de sædvanlige arbejdsgiverbeføjelser være at finde hos den danske

hvervgiver på trods af, at der reelt ikke eksisterer et ansættelsesforhold.1

Et arbejdsudleje forhold afviger fra et almindeligt ansættelsesforhold, fordi at arbejdstageren stadig-

væk, ud fra et kontraktmæssigt synspunkt, vil være i et ansættelsesforhold med den udenlandske virk-

somhed. Som følge af dette vil den udenlandske virksomhed stadigvæk afregne vederlaget overfor ar-

bejdstageren. Dermed er der ikke nogen direkte relation i mellem den udenlandske arbejdstager og

den danske hvervgiver, udover at det arbejde der udføres vil være i den danske hvervgivers interesse.

Den udenlandske virksomhed vil i stedet fakturere lønomkostningen videre til den danske hvervgiver,

som ét samlet beløb. En sådan struktur og et antal yderligere forudsætninger vil i nogle tilfælde kunne

føre til, at de udenlandske arbejdstagere ikke vil blive anset som skattepligtige til Danmark.

Som følge af ovenstående problemstilling blev arbejdsudlejebegrebet implementeret i dansk skatteret

i 1982, ved lov nr. 244 af 9. juni 1982. Dette bevirkede at udenlandsk arbejdskraft ville blive omfattet

af dansk skattepligt fra første opholdsdag i tilfælde af arbejdsudleje. Indtil lovændringen i 2012 blev

1 Jf. Eva Hessing Hanskov i artiklen ”Arbejdsudlejebegrebet i dansk og international skatteret”, Skattefagligt 2012.

Kapitel 1 Introduktion

2

sondringen mellem arbejdsudleje og entreprise defineret på baggrund af en vurdering, der tog ud-

gangspunkt i en række kriterier som blev opstillet i lovforslag nr. 130 fremsat d. 24. februar og efter-

følgende i skatteministeriets cirkulære nr. 135 af 4. november 1988. Disse kriterier lagde hovedsagligt

vægt på aftaleparternes formelle aftale. Dette afstedkom udviklingen af en fast praksis på området,

hvor aftaleparterne kunne strukturere deres kontrakt således, at SKAT med udgangspunkt i de før-

nævnte kriterier ville anerkende at der var tale om en entreprisekontrakt. Den udenlandske virksom-

heds arbejdstagere ville som konsekvens undgå at blive omfattet af dansk skattepligt. En omstændig-

hed der betød at udenlandske virksomheder kunne konkurrere på skattefordele ved udførelsen af ar-

bejdsopgaver i Danmark.2

Med vedtagelsen af skattereformen i 2012, var et af hovedpunkterne at begrænse social dumping og

sikre lige konkurrencevilkår blandt danske og udenlandske virksomheder. Dette skulle bl.a. gennemfø-

res ved at stramme de danske arbejdsudlejeregler, så de tilnærmede sig OECDs modeloverenskomst3

fra 2010. Dette resulterede i fremsættelsen af lovforslag nr. 195 fremsat d. 14. august 2012 og den ef-

terfølgende vedtagelse af lov nr. 921 af 18. september 2012. Som følge af vedtagelsen blev den hidti-

dige bestemmelse i Kildeskattelovens4 § 2, stk. 1, nr. 3 ændret, således at der blev tilføjet et yderligere

krav om, at den leverede ydelse skulle udgøre en integreret del af den danske virksomhed.

Forarbejderne til lovforslaget formulerede retningslinjer og eksempler på, hvordan de nye arbejdsud-

lejeregler og især implementeringen af OECD formuleringen ”… integreret del af virksomheden.”5 skul-

le fortolkes. Efterfølgende var det tydeligt, at disse retningslinjer og eksempler ikke omfattede alle si-

tuationer som danske virksomheder var involveret i, hvorfor det skabte tvivl om fortolkningen af reg-

lerne. Virksomhederne var af den overbevisning, at SKATs fortolkning af de nye arbejdsudlejeregler

var for vidtrækkende og ikke i overensstemmelse med intentionen bag lovændringen.6 Den brede for-

tolkning af de nye arbejdsudlejeregler bevirkede, at også udenlandske arbejdstagere ansat hos et

udenlandsk selskab som opererede i Danmark på selvstændig vis blev omfattet af de skærpede reg-

ler.7

Det fik den konsekvens, at SKAT af to omgange, offentliggjorde styresignaler, hvor arbejdsudlejereg-

lerne blev forsøgt præciseret. Afhandlingens problemformulering vil i det videre fokusere på om disse

styresignaler har medvirket til en mere ligefrem fortolkning af de danske arbejdsudlejeregler og deraf

2 Jf. Jesper Demming i artiklen ”De nye regler om arbejdsudleje, nu med styresignal”, SR-skat 2014. 3 Herefter MO 4 Herefter KSL 5 Se bemærkningerne til lovforslag nr. 195, fremsat d. 14. August 2012. 6 Jf. SKM2014.478.SKAT (Arbejdsudleje – præcisering af reglerne – styresignal) – Afsnit 2. Baggrund. 7 Jf. Lars Kjærgård Terkilsen i artiklen ”Arbejdsudleje – integreret del af virksomheden og DBO’erne”, SR-SKAT nr. 3/2013.

Kapitel 1 Introduktion

3

om arbejdsudlejebegrebet på nuværende tidspunkt fortolkes i overensstemmelse med OECDs MO fra

2010.

1.2. Problemformulering

Afhandlingen har til formål at gennemgå og belyse de gældende regler vedrørende begrænset skatte-

pligt som følge af arbejdsudleje fra et juridisk og økonomisk perspektiv.

Hovedspørgsmål:

Hvordan har lov nr. 921 af 18. september 2012 ændret den nuværende retsstilling og vurdering af,

hvornår der er tale om en arbejdsudleje situation kontra en entreprisekontrakt?

Underspørgsmål:

Hvilke overvejelser førte til lovændringen og hvad blev resultatet af den efterfølgende implemen-

tering?

Hvilken betydning fik implementeringen af OECD formuleringen ”… når arbejdet udgør en integre-

ret del af virksomheden.” for dansk intern ret og den efterfølgende anvendelse i praksis?

Hvordan ændrede styresignalet SKM2014.478.SKAT den overordnede vurdering af, hvornår der er

tale om arbejdsudleje efter KSL § 2, stk. 1, nr. 3?

Hvordan harmonerer styresignalet SKM2014.478.SKAT med de oprindelige intentioner fra lovfors-

lag nr. 195 fremsat d. 14. august 2012?

1.3. Afgrænsning

Nærværende afhandling vil fokusere på de danske regler om arbejdsudleje. Eftersom at afhandlingen

har til formål at gennemgå og belyse de danske arbejdsudlejeregler vil der udelukkende blive fokuse-

ret på ubegrænset og begrænset skattepligt for fysiske personer. I forhold til ubegrænset skattepligt

vil afhandlingen koncentrere sig om bestemmelserne i KSL § 1, stk. 1, nr. 1 og KSL § 1, stk. 1, nr. 2. I re-

lation til begrænset skattepligt vil afhandlingen udelukkende fokusere på bestemmelserne i KSL § 2,

stk. 1, nr. 1, KSL § 2, stk. 1, nr. 3 og i et begrænset omfang KSL § 2, stk. 9.

Som følge af, at et udenlandsk selskab med allerede eksisterende fast driftssted i Danmark eller eks-

ponering mod at opnå ét fast driftssted her i landet, har indvirkning på arbejdsudlejereglerne vil rele-

vant teori vedrørende etablering af fast driftssted blive inddraget i et begrænset omfang for at skabe

sammenhæng og forståelse.

Kapitel 1 Introduktion

4

Som følge af, at de danske regler om arbejdsudleje er inspireret af OECDs MO art. 15 vil denne artikel

blive belyst og analyseret for at vurdere, hvorvidt fortolkningen af de danske arbejdsudlejeregler er i

overensstemmelse med OECDs MO.

Art. 7 i OECDs MO vil ligeledes blive inddraget for at skabe sammenhæng og definere anvendelsesom-

rådet for art. 15. Der vil ikke blive fokuseret på yderligere artikler i OECDs MO. Når der løbende i af-

handlingen refereres til internationale standarder for arbejdsudleje, henviser det til om strukturen i

OECDs MO følges. Nærværende afhandling vil derfor ikke behandle eventuelle problemstillinger i rela-

tion til EU-retten. Afhandlingen vil ikke tage udgangspunkt i konkrete DBOer som Danmark har indgå-

et, men vil udelukkende anvende OECDs MO og kommentarerne dertil som fortolkningsbidrag. Derfor

vil det følgende ikke fokusere på den situation, hvor to kontraherende stater ikke har indgået en DBO.

Løbende i afhandlingen vil der være henvist til forskellige udgaver af OECDs MO. Hvilken udgave der er

tale om, vil fremgå tydeligt igennem afhandlingen. På grund af afhandlingens begrænsede omfang vil

der kun i et overordnet perspektiv blive fokuseret på modeloverenskomstens retskildeværdi. Nærvæ-

rende afhandling vil derudover ikke belyse hvorvidt senere ændringer eller præciseringer i kommenta-

rerne til modeloverenskomsten finder anvendelse på allerede indgåede DBOer. Nærværende afhand-

ling tager udgangspunkt i OECDs MO af 2010. Det er en naturlig følge af, at de danske regler om ar-

bejdsudleje er baseret på denne version af overenskomsten. Selvom OECD har udgivet en 2014 versi-

on af overenskomsten, ændrer denne version ikke på arbejdsgiverbegrebet i OECD sammenhæng.

Nærværende afhandling vil udlede og belyse den nuværende fortolkning af arbejdsudlejebegrebet in-

den for dansk ret. Afhandlingen vil forsøge, at opsætte generiske retningslinjer som kan medvirke til at

afklare, hvornår der er tale om arbejdsudleje og omvendt hvornår der er tale om et entrepriseforhold.

Meningen er at disse retningslinjer skal kunne anvendes bredt, som led i at afklare om en specifik situ-

ation bliver omfattet af de danske arbejdsudlejeregler, uanfægtet hvilke typer af erhverv der er tale

om. Afhandlingen vil derfor ikke fokusere på specifikke brancher eller situationer, hvor arbejdsudleje-

reglerne har særlig indflydelse på.

1.4. Metode

Nærværende afhandling vil anvende den juridiske metode. Som følge af anvendelsen af denne meto-

de vil afhandlingen udelukkende tage udgangspunkt i skatteretlige retskilder. Som konsekvens af dette

vil der ikke blive indsamlet empiri i form af spørgeskemaer, interview og lignende.

Kapitel 1 Introduktion

5

1.4.1. Retsdogmatisk metode

For at besvare nærværende afhandlings problemformulering anvendes en retsdogmatisk fortolkning.

Denne juridiske metode er et juridisk værktøj der anvendes til, at analysere og fortolke gældende

retskilder. Denne metodiske tilgang vil herefter blive anvendt som et vigtigt led i besvarelsen af af-

handlingens problemformulering. Retsdogmatik udføres ved at systematisere, beskrive og analysere

loven med det formål at udlede gældende ret.8 For at afhandlingen som helhed overholder kravene

for en akademisk opgave og kan anses som valid skal den juridiske metode efterleves. Den juridiske

metode efterleves ved at anvende den samme juridiske metode som andre jurister anvender.9 Dette

skulle i sidste ende føre til, at alle vil nå til samme resultat som følge af enslydende fortolkning og for-

ståelse for juridiske problemstillinger. I denne afhandling anvendes den retsdogmatiske metode til at

analysere og finde frem til gældende ret vedrørende fortolkningen af arbejdsudlejebegrebet i dansk

ret. Gældende ret i nærværende afhandling antages at være den retsstilling, som den højeste retsin-

stans i Danmark vil udlede ved anvendelsen af den juridiske metode. Den retsdogmatiske metode vil

komme til udtryk i opgavens opbygning. Først vil den skatteretlige regulering blive analyseret og vur-

deret, dvs. love, bekendtgørelser og cirkulærer. Herefter analyseres retspraksis indenfor arbejdsudle-

jeområdet for at finde frem til gældende ret.10 Analysen af retskilderne vil tage udgangspunkt i såvel

en objektiv som subjektiv fortolkning af arbejdsudlejebegrebet. Dette indebærer, at henholdsvis lo-

vens ordlyd samt dertilhørende forarbejder vil blive anvendt i fortolkningen af nuværende regulering

og praksis på arbejdsudleje området.11

1.4.2. Retskilder og retshierarkiet

Fordi at den retsdogmatiske metode indebærer, at de forskellige retskilder analyseres i en bestemt

rækkefølge vil nedenstående afsnit kort beskrive, hvilke retskilder nærværende afhandling anvender

for at besvare problemformuleringen. I tilknytning til ovenstående vil retskildehierarkiet blive gen-

nemgået for, at anskueliggøre det hierarki som de specifikke respektive retskilder i afhandlingen er

underlagt.

1.4.2.1. Regulering

Indenfor retskildetypen regulering er der følgende hierarki som gør sig gældende: Grundloven, almin-

delige love, bekendtgørelser og andre administrative forskrifter. Dvs. at grundloven har højere rang

end almindelige love, der har højere rang end bekendtgørelser, osv. Som konsekvens af lex superior-

princippet vil regler af lavere rang blive anset som ugyldige, hvis de strider mod regler af højere rang.12

8 Jf. Peter Blume i Retssystemet og Juridisk Metode, 2. Udgave. 2014. S. 40 9 Jf. Ruth Nielsen m.fl. i ”Retskilder & Retsteorier”, 2. Reviderede Udgave. S. 31. 10 Ibid.: S. 31. 11 Ibid.: S. 85. 12 Ibid.: S. 72.

Kapitel 1 Introduktion

6

I nærværende afhandling vil den primære retskilde være kildeskatteloven.13 Ved fortolkningen af kil-

deskattelovens bestemmelser vil lovens forarbejder blive anvendt som fortolkningsbidrag for, at nu-

ancere fortolkningen af arbejdsudleje begrebet. Dette anses for at være i overensstemmelse med den

juridiske metode.14 I afhandlingen vil administrative forskrifter ligeledes blive inddraget. Det vil over-

vejende komme til udtryk i de af SKAT udstedte styresignaler vedrørende fortolkningen af arbejdsud-

lejebegrebet.15

SKATs juridiske vejledning anno 2015 anvendes ligeledes, som et vigtigt fortolkningsbidrag i forhold til

de primære retskilder. Den juridiske vejledning udgør administrationsgrundlaget for SKAT og er et ud-

tryk for SKATs opfattelse af gældende praksis inden for skatteområdet. Den juridiske vejledning har

karakter af administrative cirkulærer og er formelt set alene forpligtende overfor SKAT samt klagein-

stanser som skatteankenævnet og landskatteretten.16

1.4.2.2. Retspraksis

Fortolkningen af de ovennævnte retskilder vil blive komplementeret af afgørelser der relaterer sig til

tvivlstilfælde i relation til fortolkningen af arbejdsudlejebegrebet. Som det gør sig gældende ved regu-

lering er der her ligeledes et hierarki vedrørende domme og afgørelser, som har indvirkning på retskil-

deværdien. Administrative afgørelser kommer til udtryk ved skatterådets afgørelser i relation til an-

modning om bindende svar af principiel karakter fra borgere eller virksomheder. Skatterådets afgørel-

ser kan påklages til Landskatteretten, hvis konklusion ligeledes har karakter af en administrativ afgø-

relse og fungere som den øverste administrative klage instans.17 En skatteafgørelse kan først indbrin-

ges for domstolene, når afgørelsen er blevet prøvet eller afvist af den øverste administrative klagein-

stans jf. SFL. § 48, stk. 1. Domme og afgørelser vil typisk blive anvendt som præjudikat i senere afgø-

relser, hvis de danner et mønster eller formulerer en nærmere bestemt fremgangsmåde ved fortolk-

ning af specifikke lovbestemmelser.18 I Danmark er der ikke faste regler for hvor længe eller for hvem

domme og afgørelser har præjudikatværdi. Forvaltningsmyndigheder som f.eks. SKAT er bundet af

domme og afgørelser og disse har præjudikatværdi i forhold til senere fortolkning af tvister.19

Nærværende afhandling vil anvende et ikke ubetydeligt antal bindende svar fra SKAT. Disse bindende

svar indhentes hos SKAT, med mindre at sagen er af principiel karakter. Er dette tilfældet vil den blive

forelagt skatterådet, jf. SFL § 21, stk. 4, nr. 1-5. Dette gør sig bl.a. gældende i de tilfælde, hvor der spe-

cifikt skal tages stilling til fortolkning af ny lovgivning.20 Som følge af vedtagelsen af lov nr. 921 af 18.

13 LBK nr. 1403 af 07/12/2010 af kildeskatteloven. 14 Jf. Ruth Nielsen m.fl. i ”Retskilder & Retsteorier”, 2. Reviderede Udgave. S. 85, 88. 15 SKAT har kun udstedt cirkulærer frem til 1. november 2005. Efter 1. november 2005 er cirkulæreformen blevet erstattet af styresignaler og meddelelser. Se bl.a. Aage Michelsen i ”Lærebog om indkomstskat”, 15. Udgave. 2013. S. 104. 16 Jf. Jan Pedersen i ”Skatteretten 1”, 6. udgave. 2013. S. 106. 17 Jf. Aage Michelsen i ”Lærebog om indkomstskat”, 15. Udgave. 2013. S. 80-83. 18 Jf. Ruth Nielsen m.fl. i ”Retskilder & Retsteorier”, 2. Reviderede Udgave. S. 165-166. 19 Jf. Jan Pedersen i ”Skatteretten 1”, 6. udgave. 2013. S. 123. 20 Jf. Aage Michelsen i ”Lærebog om indkomstskat”, 15. Udgave. 2013. S. 85-86.

Kapitel 1 Introduktion

7

september 2012, blev en række anmodninger om bindende svar fra SKAT forelagt skatterådet, fordi at

spørgsmålene omhandlede fortolkningen af førnævnte lov. Et stort antal virksomheder ønskede derfor

SKATs vurdering af en given disposition og deraf hvilken skattemæssige behandling den vil blive udsat

for.

Selvom de bindende svar er lavt rangeret i relation til hierarkiet inden for domspraksis, fungere de

stadigvæk som et vigtigt fortolkningsbidrag i forhold til at udlede skattemyndighedernes fortolkning af

arbejdsudlejereglerne. Dette som en direkte konsekvens af, at SKAT er bundet af disse afgørelser. Da

problemstillingerne i nærværende afhandling er af forholdsvis ny karakter, set i forhold til et tidsmæs-

sigt perspektiv, foreligger der ikke et stort antal afgørelser fra landskatteretten, hvorfor der heller ikke

er indbragt et stort antal afgørelser til domstolene. Der skal dog gøres klart, at visse af skatterådets af-

gørelser er blevet påklaget til Landsskatteretten, men som følge af offentliggørelsen af det andet sty-

resignal SKM2014.478.SKAT21, blev disse bindende svar i stedet genoptaget, hvorfor Landskatterettens

stillingstagen blev unødvendiggjort. Dette faktum og de bindende svars placeringen rent hierarkisk in-

den for domspraksis forringer dog ikke nærværende afhandlings kvalitet, da de bindende svar er ud-

tryk for SKATs, respektive skatterådets, fortolkning af gældende ret.22 Hvis praksis, på baggrund af tid-

ligere afgørelser, tilsidesættes af f.eks. skatterådet i en afgørelse, vil dette typisk resultere i, at SKAT i

et styresignal vil udsende en vejledning til brug ved fortolkning af nærværende lovområde og de der-

tilhørende modifikationer og præciseringer som følger af den ændrede praksis.23

1.4.2.3. Juridisk litteratur

I nærværende afhandling vil der blive lagt vægt på juridisk litteratur udarbejdet af både danske og

udenlandske skatteeksperter. Juridisk litteratur bidrager til den juridiske argumentation og det kan

konstateres, at litteraturen i en del tilfælde spiller en retskildemæssig rolle. Som følge af den omfat-

tende regulering og den omstændighed at lovgivningen hele tiden forandres understøttes denne ten-

dens især ved nye problemstillinger. Den juridiske litteratur anvendes ikke til at normere en specifik

retstilstand, men i stedet til at belyse, hvad der efter anvendelsen af alle relevante retskilder kan an-

tages at være gældende ret. I nærværende afhandling vil der blive anvendt juridisk litteratur i form af

lærebøger og artikler. Derudover vil karnovs noteværk også blive anvendt, som en vigtig retskilde på

niveau med juridisk litteratur. Dette noteværk er udarbejdet af forskellige fageksperter, inden for

hvert deres lovområde, med udgangspunkt i bemærkningerne til de skrevne love og fungerer som

supplement til selve lovteksten.24 OECDs MO anvendes i stor grad som fortolkningsbidrag i nærværen-

21 SKM2014.478.SKAT (Arbejdsudleje – præcisering af reglerne – styresignal) 22 Jf. Aage Michelsen i ”Lærebog om indkomstskat”, 15. Udgave. 2013. S. 85-86. 23 Jf. SKM2014.489.SKAT og Aage Michelsen i ”Lærebog om indkomstskat”, 15. Udgave. 2013. S. 116. 24 Jf. Peter Blume i ”Retssystemet og Juridisk Metode”, 2. Udgave. 2014. S. 50-51 og 168-169.

Kapitel 1 Introduktion

8

de afhandling. Modeloverenskomsten har samme status som lovbemærkninger som følge af, at den

administrativt er udarbejdet udenom folketinget, hvorfor dennes retskildemæssige status medfører,

at den ikke har direkte bindende virkning efter dansk ret.25

Litteratur, såsom artikler, vil ved ændringer og præciseringer i love eller domspraksis forsøge at udle-

de på hvilken måde et bestemt retsområde skal fortolkes fremadrettet. Den gode artikel vil være et

resultat af korrekt retskildeanvendelse, hvor alle relevante kilder er taget i betragtning og er blevet

analyseret, på en for andre, overbevisende måde. Den direkte verifikation af den juridiske litteratur

sker i de tilfælde, hvor andre jurister vælger at henvise til det specifikke værk i deres egen litteratur el-

ler som fortolkningsbidrag ved f.eks. domstolsafgørelser. Dette fungere som en indirekte bedømmelse

af selve værkets kvalitet. I nogle tilfælde kan forfattere få særlig status inden for et bestemt retsområ-

de og nærmest fungere som en retskilde i sig selv.26 At nærværende afhandling henviser til en række

artikler vil derfor ikke have negativ indvirkning på den juridiske metode.

1.5. Struktur

Nærværende afhandling vil behandle de følgende områder i de respektive kapitler. Rækkefølgen er

valgt for at skabe størst mulig grundlag for forståelsen og besvarelsen af afhandlingens problemstillin-

ger.

25 Jf. DJV - 2015-1: C.F.8.2.1 26 Jf. Peter Blume i ”Retssystemet og Juridisk Metode”, 2. Udgave. 2014. S. 216-217.

Kapitel 1 Introduktion

9

1.6. Terminologi

Følgende afsnit vil forklare og afdække hyppigt anvendte begreber for at fastlægge en fælles begrebs-

ramme. Dette skal medvirke til, at læseren fortolker afhandlingen i overensstemmelse med forfatte-

rens hensigt.

- Arbejdsudleje: Omfatter den situation, hvor den formelle udenlandske arbejdsgiver ikke er at be-

tegne som den faktiske arbejdsgiver. Dette som en direkte konsekvens af, at de sædvanlige ar-

bejdsgiverbeføjelser udøves af den virksomhed hvortil ydelsen leveres.

- Entreprise: Omfatter den situation, hvor den udenlandske arbejdsgiver også er at betragte som

den reelle arbejdsgiver. Dette som en direkte konsekvens af, at den udenlandske arbejdsgiver ud-

øver de sædvanlige arbejdsgiverbeføjelser.

- Tjenesteydelse: Beskriver dét stykke arbejde som én eller flere arbejdstagere udfører.

- Skattesubjekt: Den fysiske eller juridiske person der er forpligtet til at udrede skat.

- Skatteobjekt: Hvad der kan gøres til genstand for beskatning.

- Arbejdstager: I nærværende afhandling vil begrebet arbejdstager referere til en fysisk person der

er ansat i et specifikt selskab.

- Den formelle arbejdsgiver: Det selskab hvor arbejdstageren kontraktuelt er ansat.

- Hvervgiver: Det danske selskab eller den danske virksomhed hvortil den udenlandske arbejdstager

leverer sin ydelse.

- Den reelle arbejdsgiver: Det selskab eller den virksomhed, som reelt udøver de sædvanlige ar-

bejdsgiverbeføjelser som følge af, at arbejdstageren rent praktisk udfører arbejde herfor.

- DBO: Dobbeltbeskatningsoverenskomst

- DJV: Den Juridiske Vejledning 2015-1

Kapitel 1 Introduktion

10

- MO: Modeloverenskomst

- Virksomhed/Selskab: Disse to begreber anvendes i denne afhandling med samme betydning, uaf-

hængigt af selskabsretlige definitioner og forskelle.

- Brugervirksomheden: Relaterer sig til den danske virksomhed, som de udenlandske arbejdstager

udfører arbejde for.

1.6.1. Lovforkortelser

I nærværende afhandling vil følgende lovforkortelser blive anvendt:

SKL: Skattekontrolloven

SL: Statsskatteloven

LL: Ligningsloven

KSL: Kildeskatteloven

SFL: Skatteforvaltningsloven

PSL: Personskatteloven

RPL: Retsplejeloven

Kapitel 2 Dansk skattelovgivning

11

2. Dansk skattelovgivning Den nuværende danske skattelovgivning er forankret i Grundlovens § 43. Denne bestemmelse fastslår

at ingen skat kan pålægges, forandres eller ophæves uden lov. Samtidig fungerer bestemmelsen også

som forbud i mod, at Folketinget delegerer sin bemyndigelse til f.eks. skatteministeren. Herved fast-

holdes skattebevillingsmagtens hos Folketinget.27

2.1. Statsskattelovens principper

Statsskatteloven28 som blev vedtaget i 1922 danner stadigvæk grundlaget for den gældende ind-

komstbeskatning i Danmark.29 SL fungerer hovedsagligt ved at formulere hovedprincipperne for ind-

komstbegrebet i dansk skatteret.

SL § 4 indeholder en samlet positiv afgrænsning af skattepligtige indkomstkomponenter. Dette er for

det første normativt afgrænset, jf. SL § 4, stk. 1, 1. pkt., som omfatter en bred og ikke udtømmende

angivelse af indkomstbegrebet. For det andet indeholder SL § 4, stk. 1, litra a)-f) en deskriptiv af-

grænsning, som udtrykkeligt angiver skattepligtige indtægter. Denne samlede positive afgrænsning ef-

ter SL § 4 udgør et meget bredt indkomstbegreb, hvor en lang række af indtægter falder inden for

denne bestemmelse.

SL § 5 indskrænker det vidtrækkende indkomstbegreb i SL § 4 ved negativt at afgrænse indkomstkom-

ponenter, der alligevel ikke skal anses som værende en del af den skattepligtige indkomst. I denne be-

stemmelse opregnes særlige indkomsttyper, som også omfattes af indkomstbegrebet i SL § 4. På

grund af indkomstens særlige karakter undtages disse indkomsttyper fra at indgå i den skattepligtige

indkomst, jf. SL § 5. Dette særlige sammenspil mellem SL § 4 og SL § 5 medfører, at skattepligtige ind-

komsttyper afgrænses over for indkomsttyper der ikke er skattepligtige.

SL § 6 opregner fradragsberettigede udgifter som kan modregnes i skattepligtige indtægter. Systema-

tikken i bestemmelserne er dog efterfølgende både fraveget eller præciseret i en omfattende supple-

rende lovgivning.30 Som det ovenfor er nævnt danner SL derfor kun grundlaget for den supplerende

lovgivning der eksisterer i dag.31

27 Jf. Aage Michelsen i ”Lærebog om indkomstskat”, 15. Udgave. 2013. S. 105-106. 28 Lov nr. 149 af 10/04/1922 om Indkomst og Formueskat til Staten. Herefter SL. 29 Jf. Jan Pedersen i ”Skatteretten 1”, 6. udgave. 2013. S. 47. 30 Især i form af ligningsloven som indskrænker, udvider og præciserer et meget stort antal indtægts- og udgiftstyper, som ikke fremgår af statsskatteloven. 31 Jf. Jan Pedersen i ”Skatteretten 1”, 6. udgave. 2013. S. 158-160.

Kapitel 2 Dansk skattelovgivning

12

2.1.1. Globalindkomstprincippet og territorialprincippet

Selvom SL er suppleret af en lang række yderligere love bidrager den stadigvæk med en lang række

vigtige definitioner. En af de vigtigste definitioner udledes af SL § 4, 1. led, hvor det beskrives at:

”Som skattepligtig indkomst betragtes med de i det følgende fastsatte undtagelser og begrænsninger

den skattepligtiges samlede årsindtægter, hvad enten de hidrører her fra landet eller ikke,…”

Denne formulering danner grundlag for globalindkomstprincippet i dansk skatteret, som under forud-

sætning af ubegrænset skattepligt jf. KSL § 1 medfører at såvel indenlandsk som udenlandsk indkomst

medregnes ved indkomstopgørelsen.

Dette princip er suppleret af territorialprincippet, der indebærer at visse opregnede indkomsttyper

med kvalificeret tilknytning til Danmark, jf. KSL § 2, er skattepligtige for fysiske personer der ikke er

omfattet af den ubegrænset skattepligtig jf. KSL § 1. Sådanne indkomster med territorial tilknytning til

Danmark defineres rent skatteretligt som begrænset skattepligtige indkomster.32 Dette samspil mel-

lem en skattepligtig fysisk persons tilknytning til Danmark og modsat selve indkomstens tilknytning til

Danmark udgør en vigtig mekanisme i dansk skatteret. I det følgende vil sondringen yderligere blive

tydeliggjort og danne grundlag for forståelsen af afhandlingens senere kapitler.

2.2. Subjektiv skattepligt

Subjektiv skattepligt fastlægger den skatteretlige retsevne og definerer således hvilke skattesubjekter,

hvorpå der kan gøres et skattekrav gældende.33

Den subjektive skattepligt for personer fastlægges ud fra en national og international afgrænsning,

som udtømmende er angivet i lovgivningen om subjektiv skattepligt, jf. KSL § 1-5. Bestemmelserne i

KSL § 1 og § 2 formulerer betingelserne for, at fysiske personer kan defineres som værende henholds-

vis ubegrænset skattepligtig og begrænset skattepligtig til Danmark.

Bestemmelsen i KSL § 1 beskriver de nærmere forhold der skal være opfyldt, for at en fysisk person

kan betegnes som ubegrænset skattepligt til Danmark. Den altoverskyggende forudsætning er, at den

pågældende person skal have en nær fysisk og personlig tilknytning til Danmark, f.eks. i form af bopæl

eller via et længerevarende ophold. Som ubegrænset skattepligtig omfattes en fysisk person af global-

indkomstprincippet i SL § 4. Dette medfører at såvel indenlandsk som udenlandsk indkomst medtages

ved indkomstopgørelsen.34 Hvis en fysisk person ikke omfattes af bestemmelsen i KSL § 1, vil ved-

kommende alligevel på baggrund af bestemmelsen i KSL § 2 kunne være omfattet af reglerne om be-

grænset skattepligt.

32 Ibid.: S. 163-164. 33 Ibid.: S. 746. 34 Ibid.: S. 754.

Kapitel 2 Dansk skattelovgivning

13

Den begrænsende skattepligt efter KSL § 2 omfatter kun særligt opregnede indtægter, som har en di-

rekte tilknytning til Danmark. Her er det indkomstens tilknytning til Danmark der er afgørende og kva-

lificerer hvorvidt indkomsten er skattepligtig eller ej. Denne kvalifikation af indkomsten, hvor der for-

udsættes en nærmere tilknytning til Danmark, er direkte associeret med det førnævnte territorialprin-

cip.35 Ud fra en modsætningsslutning kan det samtidig konkluderes, at hvis en indtægtstype ikke er

opregnet i KSL § 2 indebærer det, at der ikke er nogen skatteretlig retsevne og indkomsten derfor ikke

vil være skattepligtig i Danmark. Dette er selvfølgelig under forudsætning af, at den fysiske person ikke

er omfattet af den ubegrænsede skattepligt jf. KSL § 1.36

Subjektiv skattepligt forudsætter derfor at selve skattesubjektet er i besiddelse af skatteretlig retsevne

kombineret med en nærmere bestemt tilknytning til Danmark. Derfor kan det af ovenstående formu-

leres, at KSL § 1 fokuserer på selve skattesubjektets tilknytning til Danmark, hvorimod KSL § 2 fokuse-

rer på selve skatteobjektets tilknytning til Danmark. Denne sondring mellem den personlige og øko-

nomiske tilknytning til Danmark er en af grundstenene i det danske skattesystem og mange andre

skattesystemer verden over.37

Denne afhandling vil i det videre forløb kort beskrive forudsætningerne for at være omfattet af ube-

grænset skattepligt efter KSL § 1 og begrænset skattepligt efter KSL § 2. Derefter vil afhandlingen me-

re dybdegående koncentrere sig om KSL § 2, stk. 1, nr. 3 som vedrører begrænset skattepligt ved ar-

bejdsudleje.

2.3. Ubegrænset skattepligt

Sondringen mellem ubegrænset og begrænset skattepligt er væsentlig i forhold til hvem der er under-

givet subjektiv skattepligt til Danmark. For fysiske personer bygger kildeskattelovens regler om ube-

grænset skattepligt jf. KSL § 1 på henholdsvis bopæls- og opholdskriterier.

2.3.1. Ubegrænset skattepligt i Danmark som følge af bopæl

Personer, der erhverver bopæl her i landet vil som følge af KSL § 1, stk. 1, nr. 1, indtræde i ubegrænset

skattepligt til Danmark. Den ubegrænsede skattepligt er dog videre betinget af, at den fysiske person

rent faktisk tager ophold her i Danmark, jf. KSL § 7, stk. 1. Derfor er kravet om bopæl alene en nød-

vendighed, men ikke en tilstrækkelig betingelse for at den ubegrænsede skattepligt indtræder.38

35 Se afhandlingens afsnit 2.1.1. 36 Jf. Niels Winther-Sørensen i ”Skatteretten 3”, 6. udgave. 2013. S. 27. 37 Jf. Jan Pedersen i ”Skatteretten 1”, 6. udgave. 2013. S. 754. 38 Ibid.: S. 755.

Kapitel 2 Dansk skattelovgivning

14

2.3.2. Ubegrænset skattepligt på grund af ophold

Der er yderligere forhold jf. KSL § 1, stk. 1, nr. 2-4, der kan medføre at en fysisk person bliver omfattet

af ubegrænset skattepligt. Disse forhold er dog alle subsidiære i forhold til bopælsbestemmelsen. Iføl-

ge KSL § 1, stk. 1, nr. 2 vil en fysisk person indtræde i ubegrænset skattepligt, hvis vedkommende op-

holder sig i Danmark i en sammenhængende periode på minimum seks måneder, medregnet kortvari-

ge ophold i udlandet på grund af ferie eller lignende, selvom vedkommende ikke har råderet over en

bolig.39 Skattepligten indtræder fra første dag af den opholdsperiode, der begrunder skattepligten jf.

KSL § 8, stk. 1. Det er det faktiske ophold her i landet der er afgørende for om en fysisk person er ind-

trådt i den ubegrænsede skattepligt, dvs. begrundelsen for opholdet er uden betydning.40

Udlændinge som f.eks. arbejder og opholder sig i Danmark på hverdage, men derudover opholder sig i

hjemlandet i weekender og lignende, vil ikke som følge af bestemmelsen i KSL § 1, stk. 1, nr. 2, 2. pkt.,

blive anset for ubegrænset skattepligtige, fordi opholdet i hjemlandet ikke er begrundet i ferie eller

lignende. Sondringen i mellem de specifikke forhold, der ligger til grund for opholdet i udlandet er

særdeles vigtigt i denne situation. Hvis der ikke er tale om ophold i udlandet som følge af ferie eller

lignende, vil den fysiske person påbegynde en ny periode af seks måneder når vedkommende rejser

ind i Danmark efter ophold i hjemlandet.41

2.3.3. Opsummering – ubegrænset skattepligt

Den hovedsagelige betingelse for indtræden i ubegrænset skattepligt er kravet om bopæl, jf. KSL § 1,

stk. 1, nr. 1 sammenholdt med kravet om reel benyttelse heraf jf. KSL § 7, stk. 1. Dog kan opholdsbe-

stemmelsen i KSL § 1, stk. 1, nr. 2 få betydning for udenlandske personer, der påtager sig arbejde i

Danmark for en periode der strækker sig over mere end seks måneder uden væsentlige ophold i hjem-

landet. Opholdsbestemmelsen er interessant set i forhold til afhandlingens problemstillinger vedrø-

rende sondringen mellem arbejdsudleje og entreprise. Dette som følge af, at arbejdstageren afhængig

af arbejdsopholdets længde, kan gå fra at være begrænset skattepligtig efter KSL § 2, stk. 1, nr. 3 til at

være ubegrænset skattepligtig efter KSL § 1, stk. 1, nr. 2.42

2.4. Begrænset skattepligt

Reglerne om begrænset skattepligt for fysiske personer findes som ovenfor nævnt i KSL § 2, stk. 1, nr.

1-29, som opregner alle de indtægtskategorier der er at betegne som begrænset skattepligtige i Dan-

mark, hvis de nærmere forudsætninger i nr. 1-29 er opfyldt. Ved begrænset skattepligt fokuseres der

39 Jf. DJV - 2015-1: C.F.1.3. 40 I praksis lægges der dog ofte vægt på de subjektive hensigter. 41 Denne mekanisme er afgørende for vurderingen af opholdsbegrebet efter KSL § 1, stk. 1, nr. 2. Se bl.a. afgørelsen i TFS 1986,313. 42 Herved ændres beskatningen af arbejdstageren fra 30% A-skat og 8% AM-bidrag over til progressionsbeskatning jf. personskattelovens al-mindelige regler. Dette har også konsekvenser for den danske arbejdsgivers indeholdelsesforpligtelse.

Kapitel 2 Dansk skattelovgivning

15

på indkomstens tilknytning til Danmark og KSL § 2, stk. 1, nr. 1-29 formulerer således, hvornår en gi-

ven indkomst har den fornødne tilknytning til Danmark, der er afgørende for at kunne statuere skat-

tepligt.43 Begrænset skattepligt kan derfor komme på tale i situationer, hvor skattesubjektet ikke har

den fornødne tilknytning til Danmark til at statuere ubegrænset skattepligt. I stedet bliver det skatte-

objektets relation til Danmark, der udløser den begrænsede skattepligt jf. KSL § 2. Det er vigtigt at ha-

ve for øje, at det ikke er muligt at være både begrænset skattepligtig og ubegrænset skattepligtig, jf.

ordlyden af KSL § 2, stk. 1, 1. pkt. KSL § 2 er udtømmende og derfor vil kun indtægtskategorier der er

beskrevet i nr. 1-29 være skattepligtige til Danmark jf. KSL § 2, modsætningsvis.44 For at tydeliggøre

sondringen mellem arbejdsudleje og et almindeligt lønmodtagerforhold vil der i det følgende blive fo-

kuseret på KSL § 2, stk. 1, nr. 1 og KSL § 2, stk. 1, nr. 3.

2.4.1. Begrænset skattepligtig af lønindkomst fra kilder i Danmark

Forudsætningen for begrænset skattepligt, som følge af lønindkomst i form af vederlag for arbejde ud-

ført i et tjenesteforhold for en dansk arbejdsgiver, findes i KSL § 2, stk. 1, nr. 1. Af KSL § 2, nr. 1, 1.

punktum kan det konstateres at de følgende tre betingelser skal være opfyldt, før en person vil blive

anset som begrænset skattepligtig til Danmark af lønindkomst:

1. Der skal for det første være tale om indkomst i form af vederlag for personligt arbejde i tjeneste-

forhold.

2. Arbejdet skal for det andet være udført her i landet.

3. For det tredje skal vederlaget være udbetalt af en fysisk eller juridisk person, der har hjemting eller

fast driftssted her i landet, jf. KSL § 2, stk. 9, nr. 2 i henhold til KSL § 2, stk. 1, nr. 1.

En mere dybdegående gennemgang af de tre betingelser for begrænset skattepligt af lønindkomst føl-

ger herefter.

2.4.1.1. Personligt arbejde i et tjenesteforhold

Afgørende for at vurdere, om der er tale om arbejde udført i et tjenesteforhold, er hvorvidt skatteyde-

ren er underlagt tilsyn, instruktion og kontrol. Dernæst har det ligeledes betydning om skatteyderen

er begrænset i sin adgang til at udføre andet arbejde for andre. Hvorvidt skatteyderen er underlagt

ansættelsesretlig lovgivning og bl.a. på hvilken måde og i hvilket omfang vederlaget udbetales er lige-

ledes vigtige faktorer. Hvis det ud fra en samlet vurdering af disse nærmere forhold står klart, at der er

43 Jf. Jan Pedersen i ”Skatteretten 1”, 6. udgave. 2013. S. 791. 44 Se note 9, til KSL § 2, stk. 1, 1. pkt., i Karnovs udgave af kildeskatteloven.

Kapitel 2 Dansk skattelovgivning

16

tale om hvad der kan betegnes som et lønmodtagerforhold, vil den første betingelse være anset som

opfyldt.45

2.4.1.2. Arbejdet skal være udført her i landet

Som følge af ordlyden af KSL § 2, stk. 1, nr. 1 er det en betingelse, at arbejdet skal være udført i Dan-

mark. Hvorvidt skatteyderen har opholdt sig i landet på retserhvervelsestidspunket eller udbetalings-

tidspunktet er uden betydning, så længe at vederlaget udbetales som modydelse for arbejde, som er

fysisk udført i Danmark.46 Tillige gælder det, for arbejde der er udført i udlandet, men efter sin art og

omfang må anses for accessorisk i forhold til arbejdet udført i Danmark.47 Alt andet lige er hovedreg-

len, at arbejdet skal være udført i Danmark.

2.4.1.3. Arbejdsgiveren skal have hjemting eller fast driftssted i Danmark

Begrænset skattepligt efter KSL § 2, stk. 1, nr. 1 forudsætter, at arbejdergiveren har fast hjemting eller

fast driftssted i Danmark. Begrebet hjemting følger af retsplejeloven og anvendes som hovedregel om

det sted, hvorfra selskabet udøver virksomhed, jf. RPL § 238. Samtidig vil selskabets registrering i

Danmark også kunne danne grundlag for konstatering af hjemting. Hvis ikke arbejdsgiveren har hjem-

ting her i landet skal det vurderes, hvorvidt der er etableret et fast driftssted. I forhold til fast drifts-

sted vurderingen er det vigtigt at have øje for samspillet mellem DBOerne og intern ret, fordi at de

hver især ikke kan tillægges selvstændig betydning. En udenlandsk håndværkervirksomhed, som udfø-

rer arbejde her i landet for en entreprenør, vil efter reglerne i KSL § 2, stk. 1, nr. 4 sammenholdet med

SEL § 2, stk. 1, litra a have fast driftssted i Danmark fra dag ét. Men Danmark kan som følge af en DBO

miste beskatningsretten, fordi art. 5 i overenskomsten typisk er formuleret således, at der først statu-

eres fast driftssted efter seks eller 12 måneder. Dette er væsentligt i forhold til at afgøre om betingel-

sen om fast driftssted er opfyldt i KSL § 2, stk. 1, nr. 1.48 SKAT har gjort det klart, at hvis der foreligger

en DBO, så vil det være fast driftssted definitionen heri, som har forrang i forhold til intern ret.49

Hvis ovenstående sondringer fører til at den tredje betingelse ikke kan anses for opfyldt, vil en uden-

landsk arbejdstager alligevel kunne blive anset som begrænset skattepligtig til Danmark, selvom ved-

kommende ikke er i et lønmodtagerforhold med en dansk virksomhed og deraf ikke får udbetalt ve-

derlag fra en virksomhed med hjemting eller fast driftssted i Danmark. Dette følger af bestemmelsen i

KSL § 2, stk. 9, nr. 2. En sådan situation vil opstå i så fald at den udenlandske arbejdstager opholder sig

i Danmark i en eller flere perioder, der tilsammen overstiger 183 dage inden for en 12 måneders peri-

45 Jf. Jan Pedersen i ”Skatteretten 1”, 6. udgave., 2013. S. 793. 46 Se note 11, til KSL § 2, stk. 1, nr. 1, i Karnovs udgave af kildeskatteloven. 47 Jf. Jan Pedersen i ”Skatteretten 1”, 6. udgave., 2013. S. 794. 48 Ibid.: S. 795. 49 Se SKATs svar til Dansk Byggeris iagttagelse i ”Høringsskema til udkast til styresignal om arbejdsudleje af 11/06/2014” (J14-0075841)

Kapitel 2 Dansk skattelovgivning

17

ode i henhold til KSL § 2, stk. 1, nr. 1, jf. stk. 9, nr. 2. Den begrænsede skattepligt er hermed udvidet til

at omfatte arbejdstagere, der udfører personligt arbejde i tjenesteforhold for en udenlandsk arbejds-

giver, der ikke opnår fast driftssted i Danmark. Dette gælder fx en udenlandsk arbejdsgiver med hyp-

pigt skiftende arbejdssteder.50 Ovennævnte bestemmelse blev indføjet i KSL sideløbende med æn-

dringen af arbejdsudlejereglerne, med vedtagelsen af lov nr. 921 af 18. september 2012. Før vedtagel-

sen var en sådan situation ikke omfattet af den begrænsede skattepligt.

2.4.1.4. Opsummering

Såfremt de tre ovennævnte betingelser er opfyldt vil en fysisk person være omfattet af den begræn-

sede skattepligt til Danmark. Dette er ligeledes tilfældet, hvis situationen omfattes af KSL § 2, stk. 9,

nr. 2, som virker sideløbende med KSL § 2, stk. 1, nr. 1. Modsætningsvis kan det derfor konkluderes, at

lønindkomst udbetalt fra Danmark for arbejde udført uden for Danmarks grænser ikke er skattepligtig

i DK, medmindre at den modtagende person opfylder betingelserne for at være ubegrænset skatte-

pligtig efter KSL § 1.51

2.4.2. Begrænset skattepligt ved arbejdsudleje

Nedenstående afsnit vil på et overordnet niveau beskrive reglerne og forudsætningerne for at blive

omfattet af de danske regler om arbejdsudleje. Der vil ligeledes blive fokuseret på den skattemæssige

betydning af sondringen i mellem arbejdsudleje og entreprise. Afsnittet vil lede op til afhandlingens

kapitel 3, 4 og 5, som på det mere dybdegående niveau vil analysere arbejdsudlejebegrebet.

2.4.2.1. Det danske arbejdsudlejebegreb i et historisk perspektiv

Siden 1982 har arbejdsudlejebegrebet været en del af den danske skattelovgivning og været indarbej-

det i KSL. Beskatning efter reglerne om arbejdsudleje blev indført med lov nr. 244 af 9. juni 1982. Som

følge af vedtagelsen blev det fremadrettet muligt at beskatte udlejet arbejdskraft fra første arbejds-

dag i Danmark.52

I forarbejderne til førnævnte lov fremgik det, at intentionen bag at indføre arbejdsudlejebegrebet i in-

tern dansk skattelovgivning opstod som følge af den indgåede nordiske aftale om skattetræk, i det vi-

dere benævnt trækaftalen. I trækaftalen er arbejdsudlejebegrebet implementeret og fungerer som et

alternativ til den bredt gældende 183 dages regel.53 Det skal tilføjes at de oprindelige danske regler

om arbejdsudleje blev indført, før begrebet for første gang blev omtalt, i 1992 kommentaren til OECDs

MO.54

50 Se note 33 til KSL § 2, stk. 9, nr. 2, i Karnovs udgave af kildeskatteloven. 51 Se note 10 og 11 til KSL § 2, stk. 1, nr. 1, i Karnovs udgave af kildeskatteloven. 52 Jf. Eva Hessing Hanskov i artiklen ”Arbejdsudlejebegrebet i dansk og international skatteret”, Skattefagligt 2012. 53 Jf. Betænkning over Forslag til lov om ændring af kildeskatteloven og selskabsskatteloven. (Lovforslag nr. 130 fremsat d. 24. Februar 1982) 54 Se afsnit 2.4 i bemærkningerne til lovforslag nr. 195, fremsat d. 14. August 2012.

Kapitel 2 Dansk skattelovgivning

18

Ifølge lovforslag nr. 130 fremsat d. 24. februar 1982 definerer trækaftalen arbejdsudleje som ”En ar-

bejdstager anses for udlejet, når den pågældende af en anden person (udlejeren) stilles til rådighed for

at udføre arbejde i en andens virksomhed, og udlejeren ikke er ansvarlig for eller bærer risikoen for ar-

bejdsresultatet.” Det er ydermere formuleret at følgende kriterier og faktorer er væsentlige i relation

til vurderingen af, hvorvidt der er tale om arbejdsudleje:55

1. ”Om den overordnede ledelse af arbejdet påhviler bygherren,

2. om arbejdet udføres på en arbejdsplads, som bygherren disponerer over, og for hvilken han bærer

ansvaret,

3. om vederlaget til udlejeren beregnes efter den tid, der er medgået, eller under hensyntagen til an-

den sammenhæng mellem vederlaget og den løn, arbejdstageren får,

4. om hovedparten af arbejdsredskaber og materiel stilles til rådighed af bygherren, og

5. udlejeren ikke ensidigt fastsætter antallet af arbejdstagere og deres kvalifikationer.”56

Som følge af ovenstående kriterier kom sondringen mellem arbejdsudleje og entreprise til at omhand-

le hvem der var ansvarlig for eller bar risikoen for arbejdsresultatet. Som konsekvens af dette blev det

hurtigt gjort klart at virksomhederne ved hjælp af den rette kontraktudformning, hvor doseringen af

den rette mængde ansvar, risiko, ledelsesansvar m.m. til den udenlandske kontraktpart vil føre til, at

domstolene og SKAT vil anerkende parternes aftale som værende en entreprisekontrakt. Dette skete

uanfægtet at den danske virksomhed reelt set var at betegne som den reelle arbejdsgiver.57 Ændrin-

gen af de danske arbejdsudlejeregler i 2012 skete bl.a. som led i, at gøre op med denne årelange prak-

sis.58

2.4.2.2. Arbejdsudlejebegrebet efter 2012

Det nuværende arbejdsudlejebegreb inden for dansk skatteret omfatter den situation, hvor en uden-

landsk arbejdstager modtager vederlag for personligt arbejde, i forbindelse med at være stillet til rå-

dighed af en udenlandsk arbejdsgiver for at udføre arbejde for en dansk hvervgiver. Hvis arbejdet

samtidig udgør en integreret del af den danske hvervgivers forretningsområde vil arbejdstageren være

begrænset skattepligtig til Danmark, jf. KSL § 2, stk. 1, nr. 3. Arbejdsydelser som udgør en integreret

del af den danske hvervgivers virksomhed, kan være arbejde, som udgør en del af virksomhedens ker-

55 Disse anvisninger fremgik efterfølgende af Skatteministeriets cirkulære nr. 135 af 4. November 1988 om opkrævning af indkomst- og for-mueskat efter kildeskatteloven, punkt. 42. 56 Jf. Betænkning over Forslag til lov om ændring af kildeskatteloven og selskabsskatteloven. (Lovforslag nr. 130 fremsat d. 24. Februar 1982) 57 Jf. Jesper Demming i artiklen ”De nye regler om arbejdsudleje, nu med styresignal”, SR-SKAT 2014. 58 Se afhandlingens kapitel 4.

Kapitel 2 Dansk skattelovgivning

19

neydelser. Omvendt kan det også være arbejdsydelser, som udøves som et naturligt led i en virksom-

hedens drift, som f.eks. rengøring, bogføring eller lignende.59

Bestemmelsen i KSL § 2, stk. 1, nr. 3 finder ikke anvendelse i tilfælde af:60

at arbejdstageren er fuldt skattepligtig til Danmark efter KSL § 1,

at arbejdstageren er begrænset skattepligtig efter KSL § 2, stk. 1, nr. 1,

at aftalen om arbejdsudleje indgås mellem to danske virksomheder,

at den udenlandske arbejdsgiver, som stiller arbejdskraft til rådighed, har fast driftssted her i lan-

det

at arbejdstageren er udøvende kunstner, musiker, artist eller sportsudøver

Konkret blev den ovennævnte bestemmelse indført for at modvirke den situation, hvor et udenlandsk

selskab stiller arbejdskraft til rådighed for et dansk selskab som herefter fungerer som den reelle

hvervgiver. Dette set-up medfører, at den udlejede arbejdstager ikke vil blive omfattet af den begræn-

sede skattepligt jf. KSL § 2, stk. 1, nr. 1, fordi at den udenlandske virksomhed ikke er hjemmehørende

eller har fast driftssted i Danmark.61 Som følge af dette vil den udenlandske arbejdstager undgå at be-

tale skat i Danmark ved midlertidige arbejdsophold og vil derfor ud fra et økonomisk synspunkt være

attraktiv arbejdskraft for f.eks. danske entreprenører.62 En arbejdsudleje situation vil som udgangs-

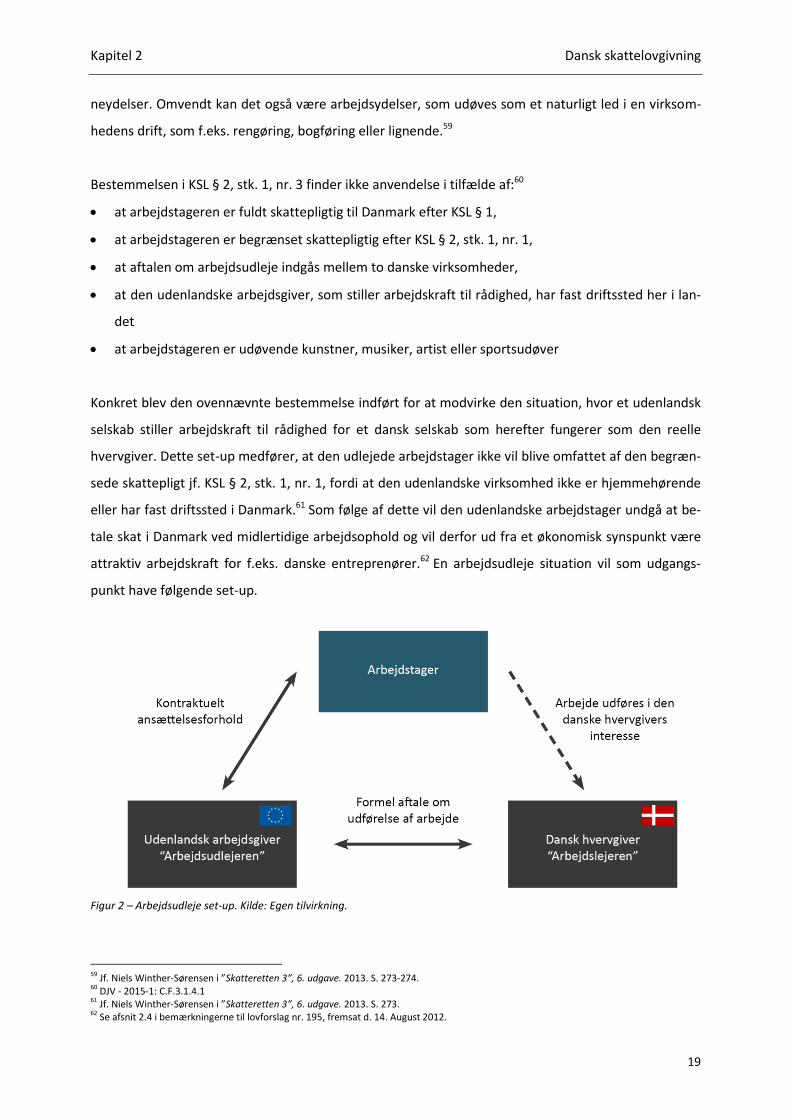

punkt have følgende set-up.

Figur 2 – Arbejdsudleje set-up. Kilde: Egen tilvirkning.

59 Jf. Niels Winther-Sørensen i ”Skatteretten 3”, 6. udgave. 2013. S. 273-274. 60 DJV - 2015-1: C.F.3.1.4.1 61 Jf. Niels Winther-Sørensen i ”Skatteretten 3”, 6. udgave. 2013. S. 273. 62 Se afsnit 2.4 i bemærkningerne til lovforslag nr. 195, fremsat d. 14. August 2012.

Kapitel 2 Dansk skattelovgivning

20

Som hovedregel vil den udenlandske arbejdstager stadig være aflønnet af hans udenlandske arbejds-

giver, fordi at der her foreligger et formelt ansættelsesforhold. Som konsekvens af dette vil den uden-

landske arbejdsgiver opkræve betaling hos den danske hvervgiver, som modydelse for at den uden-

landske arbejdstager har udført arbejde i relation til den danske hvervgivers virksomhed. Hvis en ar-

bejdstager omfattes af den begrænsede skattepligt, jf. KSL § 2, stk. 1, nr. 3, vil vedkommende blive be-

skattet af 30 % af bruttoindtægten efter indeholdelsen af AM-bidrag, jf. KSL § 48 B. Her er det vigtigt

at have for øje at indeholdelsesforpligtelsen påhviler den, for hvem arbejdet udføres, dvs. den danske

hvervgiver, jf. KSL § 46, stk. 1, 2. pkt. Dette gælder uanfægtet at den udenlandske arbejdstager rent

praktisk aflønnes af arbejdsudlejeren i udlandet. Den danske hvervgiver er derfor forpligtet til at ind-

hente oplysninger om arbejdstagerens lønforhold fra den udenlandske arbejdsudlejer. Hvis den uden-

landske arbejdsgiver ikke indvilliger i at videregive disse lønoplysninger skal indeholdelsen ske på bag-

grund af den samlede fakturering til den danske hvervgiver.63 Det er alene den danske hvervgiver der

hæfter for indeholdelsespligten, jf. KSL § 69.

2.4.2.3. Betaling af skatten i Danmark

I forlængelse af dette er det nødvendigt for den danske hvervgiver at indgå i en dialog med den uden-

landske arbejdsgiver i relation til hvordan betalingen af skatten i Danmark skal håndteres internt. I til-

fælde af at der eksistere en DBO mellem de kontraherende stater, vil udgangspunktet være at Dan-

mark som kildeland vil have beskatningsretten til den del af arbejdstagerens indkomst der vedrører

arbejdsdage i Danmark.64 Deraf vil arbejdstageren som udgangspunkt kunne opnå nedslag i den skat

der eventuelt er indeholdt af den udenlandske arbejdsgiver i hjemlandet. Men indgår aftaleparterne

ikke i en dialog indledningsvis, risikerer den danske hvervgiver at stå tilbage med omkostningen for

den betalte skat i Danmark. Dette som følge af indeholdelsesforpligtelsen jf. KSL § 46, stk. 1, 2. pkt.

Her henses til faktureringen fra den udenlandske arbejdsgiver som følge af det arbejde de udenland-

ske arbejdstagere har udført i den danske hvervgivers interesse. Hvis der ikke er indgået aftale om, at

den danske hvervgivers betaling af skat i Danmark modregnes i den endelige fakturering fra den uden-

landske arbejdsgiver, vil det alt andet lige forårsage en ikke ubetydelig ekstra omkostning for den dan-

ske hvervgiver.

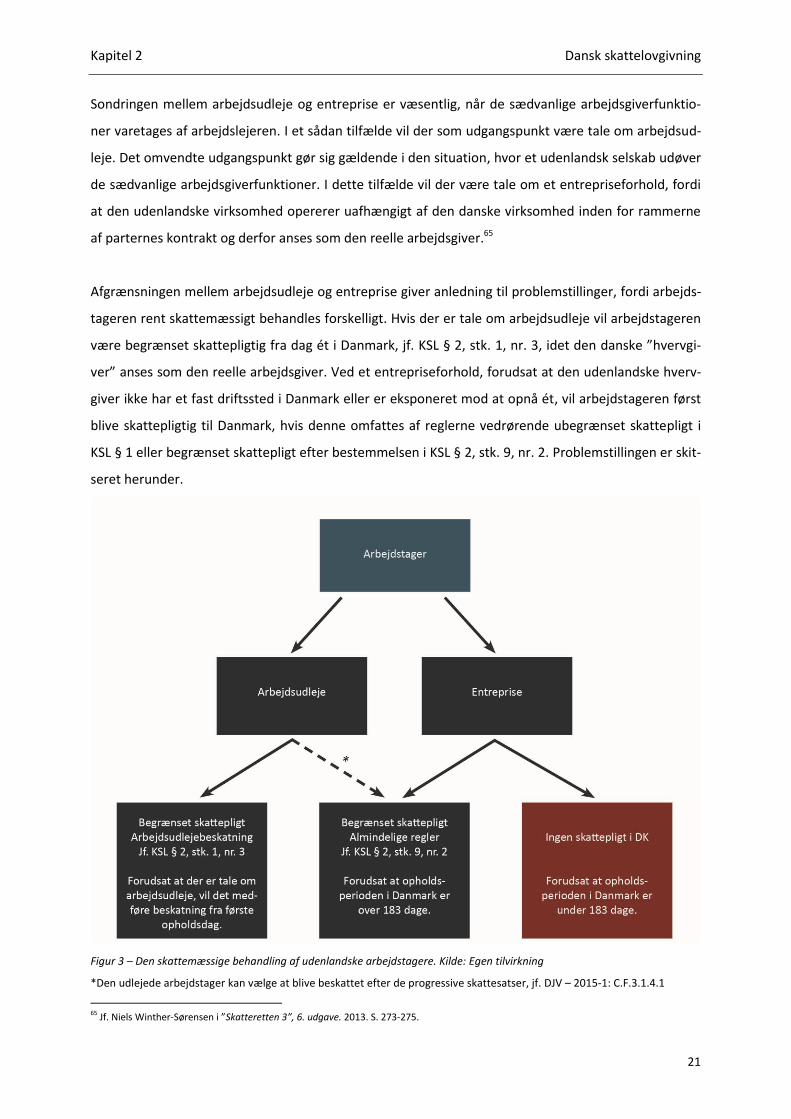

2.4.2.4. Vurderingen af arbejdsudleje kontra entreprise

Det er dog vigtigt at fastslå, at den situation hvor et udenlandsk selskab har medarbejdere der udfører

arbejde i Danmark for et dansk selskab ikke automatisk medfører, at der bliver tale om arbejdsudleje.

63 DJV - 2015-1: C.F.3.1.4.1 64 Jf. OECDs MO art. 15, stk. 2

Kapitel 2 Dansk skattelovgivning

21

Sondringen mellem arbejdsudleje og entreprise er væsentlig, når de sædvanlige arbejdsgiverfunktio-

ner varetages af arbejdslejeren. I et sådan tilfælde vil der som udgangspunkt være tale om arbejdsud-

leje. Det omvendte udgangspunkt gør sig gældende i den situation, hvor et udenlandsk selskab udøver

de sædvanlige arbejdsgiverfunktioner. I dette tilfælde vil der være tale om et entrepriseforhold, fordi

at den udenlandske virksomhed opererer uafhængigt af den danske virksomhed inden for rammerne

af parternes kontrakt og derfor anses som den reelle arbejdsgiver.65

Afgrænsningen mellem arbejdsudleje og entreprise giver anledning til problemstillinger, fordi arbejds-

tageren rent skattemæssigt behandles forskelligt. Hvis der er tale om arbejdsudleje vil arbejdstageren

være begrænset skattepligtig fra dag ét i Danmark, jf. KSL § 2, stk. 1, nr. 3, idet den danske ”hvervgi-

ver” anses som den reelle arbejdsgiver. Ved et entrepriseforhold, forudsat at den udenlandske hverv-

giver ikke har et fast driftssted i Danmark eller er eksponeret mod at opnå ét, vil arbejdstageren først

blive skattepligtig til Danmark, hvis denne omfattes af reglerne vedrørende ubegrænset skattepligt i

KSL § 1 eller begrænset skattepligt efter bestemmelsen i KSL § 2, stk. 9, nr. 2. Problemstillingen er skit-

seret herunder.

Figur 3 – Den skattemæssige behandling af udenlandske arbejdstagere. Kilde: Egen tilvirkning

*Den udlejede arbejdstager kan vælge at blive beskattet efter de progressive skattesatser, jf. DJV – 2015-1: C.F.3.1.4.1

65 Jf. Niels Winther-Sørensen i ”Skatteretten 3”, 6. udgave. 2013. S. 273-275.

Kapitel 2 Dansk skattelovgivning

22

2.4.2.5. De faktiske forhold er bestemmende for vurderingen

Hvis det arbejde, som de udenlandske arbejdstagere udfører for den danske hvervgiver, kan betegnes

som en integreret del af den danske virksomhedsforretningsområde, samtidig med at særlige opreg-

nede kriterier66 peger i retning af, at de normale arbejdsgiver funktioner varetages af den danske ar-

bejdsgiver, vil de udenlandske arbejdstagere være omfattet af den begrænsede skattepligt jf. KSL § 2,

stk. 1, nr. 3.67 Som følge af bestemmelsen omfattes vederlaget til den udenlandske arbejdstager af den

begrænsede skattepligt, uanset om det danske selskab formelt set har indgået en entreprisekontrakt

med det udenlandske selskab.68 Det afgørende er derfor de faktiske forhold der gør sig gældende i den

reelle udførelse af arbejdet.69 Dvs. at der ud fra en samlet vurdering skal tages stilling til hvem der er

den reelle arbejdsgiver.70 Den vurdering, der skal foretages efter KSL § 2, stk. 1, nr. 3 er relateret til

OECDs fortolkning af arbejdsudlejebegrebet. Derfor vil afhandlingens kapitel 3 fokusere på OECDs MO

fra 2010 og dennes relation til det danske arbejdsudlejebegreb.

66 Disse kriterier er baseret på OECDs MO fra 2010 og vil blive behandlet i afhandlingens kapitel 3. 67 Se note 14 til KSL § 2, stk. 1, nr. 3, i Karnovs udgave af kildeskatteloven. 68 Jf. Niels Winther-Sørensen i ”Skatteretten 3”, 6. udgave., 2013. S. 274. 69 Se afsnit 3.4.2. i bemærkningerne til lovforslag nr. 195, fremsat d. 14. August 2012. 70 DJV - 2015-1: C.F.3.1.4.1

Kapitel 3 OECDs fortolkning af arbejdsudlejebegrebet

23

3. OECDs fortolkning af arbejdsudlejebegrebet Det følgende kapitel vil hovedsagligt koncentrere sig om 2010 versionen af OECDs MO, der fungerer

som et vigtigt fortolkningsbidrag i forhold til den internationale definition af arbejdsudlejebegrebet.

MOen og dertilhørende kommentarer er udformet gennem et internationalt administrativt samarbej-

de mellem OECDs medlemslandene og danner grundlag for de DBOer, som er vedtaget af en lang ræk-

ke lande verden over.

3.1. OECDs Modeloverenskomst

OECDs nuværende MO fra 2010 anvender ikke begrebet ”arbejdsudleje”, men anlægger en bredere

fortolkning af problemstillingen ved at fokusere på, hvem der er den reelle arbejdsgiver. I bemærknin-

gerne til lovforslag nr. 195 fremsat d. 14. august 2012 blev der specifikt henvist til, at et af de overord-

nede incitamenter til lovændringen var, at bringe de interne danske regler om arbejdsudleje i over-

ensstemmelse med 2010 kommentaren til OECDs MO.71 I bemærkningerne beskrives det, at vurderin-

gen nu ikke skal bero på, hvad parterne rent kontraktmæssigt forpligter sig til, men i stedet en vurde-

ring af de konkrete forhold samt en vurdering af hvem der er, at betegne som den reelle arbejdsgi-

ver.72 Dette kapitel vil danne grundlag og fungere som fortolkningsbidrag for den senere analyse af

implementeringen af lov nr. 921 af 18. september 2012.

3.1.1. Retskildeværdi

OECDs MO med kommentarer har ikke i sig selv status som en folkeretlig bindende traktat. På den an-

den side har MOen fået stor betydning i den internationale skatteret. For det første som følge af, at

MOen anvendes som skabelon, når konkrete DBOer udformes. For det andet anvendes MOen og

kommentarerne også ved efterfølgende fortolkning af konkrete DBOer. Dette sker til trods for, at der

stadig hersker debat i den internationale skatteretlige teori om, hvordan OECDs MO skal placeres i

Wienerkonventionens art. 31 og art. 32 om fortolkning af traktater.73 At OECDs MO fungerer som et

væsentlig fortolkningsbidrag kommer også til udtryk i dansk retspraksis, hvor der i flere tilfælde er

henvist direkte til OECDs modeloveroverenskomst med kommentarer.74 Ligeledes er det almindeligt

accepteret i den danske skatteretlige teori, at der forligger en fast antaget administrativ praksis om, at

kommentarerne til OECDs MO kan tillægges betydning ved fortolkning af konkrete DBOer og ved til-

blivelse af intern dansk lovgivning. I forhold til denne afhandling kommer det især til udtryk ved lov-

71 Jf. Lars Kjærgård Terkilsen i artiklen ”Arbejdsudleje – integreret del af virksomheden og DBOerne”, SR-SKAT nr.. 3/2013. 72 Lovforslag nr. 195 fremsat d. 14. august 2012 73 Jf. Niels Winther-Sørensen i ”OECDs MO 2010 med kommentarer”, 5. Udgave. 2012. Side 6. 74 Se. Bl.a. TfS 2003, 222 H, TfS 2012, 182 Ø og TfS 2012, 290 Ø.

Kapitel 3 OECDs fortolkning af arbejdsudlejebegrebet

24

ændringen i 2012 og vedtagelsen af lov nr. 921 af 18. september 2012, hvor der er henvist direkte til

arbejdsgiverdefinitionen i 2010 kommentaren til OECDs MO.

OECDs MO indeholder ikke anbefalinger eller krav om, at intern ret skal harmoniseres eller fortolkes i

overensstemmelse med overenskomsten og kommentarerne dertil. Alligevel kan det fra et dansk per-

spektiv konstateres, at der i forarbejderne til flere forskellige skattelove, administrativ praksis og rets-

praksis er henvist til kommentarerne i OECDs MO.75

3.2. Artikel 15, indkomst fra ansættelsesforhold

I relation til nærværende afhandlings problemformulering er det relevant at undersøge de nærmere

forhold vedrørende art. 15 i OECDs MO. Denne artikel fordeler beskatningsretten mellem domicil- og

kildeland i relation til indkomst fra ansættelsesforhold. 2010 kommentaren til art. 15 formulerer end-

videre det arbejdsgiverbegreb, som Danmark internretligt forsøgte at tilnærme sig ved lovændringen i

2012.

Art. 15, stk. 1 fastsætter at domicillandet som udgangspunkt har beskatningsretten til indkomst ved

ansættelsesforhold, dog undtaget indkomst der relaterer sig til arbejde udført i kildelandet.76 Stk. 1

formulerer entydigt at indkomst fra ansættelsesforhold kan beskattes i den stat hvori arbejdet faktisk

er udført.77 Fra denne hovedregel gøres der en undtagelse ved pension, og for pensioner og vederlag i

forbindelse med offentligt hverv, samt vederlag til bestyrelsesmedlemmer i selskaber.78

Art. 15, stk. 2 indeholder dog en generel undtagelse til hovedreglen i stk. 1. Bestemmelsen er udfor-

met således at der er opsat tre kumulative betingelser, som skal være opfyldt for at domicillandet alli-

gevel kan bibeholde beskatningsretten på trods af, at arbejdstageren har udført arbejdet i den anden

stat. Bestemmelsen er formuleret således:

”Uanset bestemmelserne i stk. 1 kan vederlag, som en person, der er hjemmehørende i en kontrahe-

rende stat, oppebærer for personligt arbejde i tjenesteforhold, udført i den anden kontraherende stat,

kun beskattes i den førstnævnte stat, såfremt:

a) modtageren opholder sig i den anden stat i en eller flere perioder, der tilsammen ikke overstiger

183 dage i nogen 12-måneders-periode, der begynder eller slutter i det pågældende skatteår, og

b) vederlaget betales af eller for en arbejdsgiver, der ikke er hjemmehørende i den anden stat, og

c) vederlaget ikke udredes af et fast driftssted, som arbejdsgiveren har i den anden stat.”

75 Jf. Niels Winther-Sørensen i ”OECDs MO 2010 med kommentarer”, 5. Udgave. 2012. Side 5-7. 76 Jf. Jesper Demming i artiklen ”De nye regler om arbejdsudleje, nu med styresignal”, SR-SKAT 2014. 77 Jf. punkt 1 i 2010 kommentaren til art. 15, i OECDs MO. 78 Jf. henholdsvis art. 18, art. 19 og art. 16, i OECDs MO af 2010.

Kapitel 3 OECDs fortolkning af arbejdsudlejebegrebet

25

De tre ovennævnte betingelser i art. 15, stk. 2, litra a-c er formuleret negativt, således at domicillan-

dets beskatningsret bibeholdes i de tilfælde, hvor alle betingelser i litra a-c er opfyldt.79 I sidste ende

medfører dette, at retten til at beskatte efter art. 15 afhænger af i hvilket land arbejdsgiveren har sit

skattemæssige hjemsted.80

Betingelserne i art. 15, stk. 2 er formuleret på baggrund af princippet i art. 7 vedrørende fortjeneste

ved erhvervsvirksomhed. Princippet i art. 7 forudsætter, at et foretagende ikke skal undergives be-

skatning i kildelandet medmindre den erhvervsmæssige tilstedeværelse i kildelandet som minimum

har et omfang, der er tilstrækkeligt til at statuere fast driftssted. Dette princip gør sig også gældende i

art. 15, stk. 2, hvis arbejdstageren udfører arbejde i kildelandet i en relativ kort periode. Litra b) og lit-

ra c) gør ligeledes brug af dette princip ved at acceptere at udgangspunktet med domicillands beskat-