Embed Size (px)

Citation preview

1

FUNDAÇÃO INSTITUTO CAPIXABA DE PESQUISAS EM CONTABILIDADE, ECONOMIA E FINANÇAS – FUCAPE

DILCILERIA DA ROSA DE OLIVEIRA

DETERMINANTES DA DIVULGAÇÃO VOLUNTÁRIA DO BALANÇO

SOCIAL NO BRASIL

VITÓRIA 2012

2

DILCILERIA DA ROSA DE OLIVEIRA

DETERMINANTES DA DIVULGAÇÃO VOLUNTÁRIA DO BALANÇO

SOCIAL NO BRASIL

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Ciências Contábeis da Fundação Instituto Capixaba de Pesquisa em Contabilidade, Economia e Finanças (FUCAPE), como requisito parcial para obtenção do título de Mestre em Ciências Contábeis – Nível Profissionalizante

Orientador: Prof. Dr. Fábio Augusto Reis Gomes

VITÓRIA 2012

3

DILCILERIA DA ROSA DE OLIVEIRA

DETERMINANTES DA DIVULGAÇÃO VOLUNTÁRIA DO BALANÇO SOCIAL NO BRASIL

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Fundação Instituto Capixaba de Pesquisa em Contabilidade, Economia e Finanças (FUCAPE), como requisito parcial para obtenção do título de Mestre em Ciências Contábeis na área de concentração Contabilidade Tributária.

Aprovada em 26 de novembro de 2012.

COMISSÃO EXAMINADORA

Prof. Dr. Fábio Augusto Reis Gomes Fundação Instituto Capixaba de Pesquisa em Contabilidade, Economia e Finanças

-FUCAPE

Prof. Drª. Luciana de Andrade Costa Fundação Instituto Capixaba de Pesquisa em Contabilidade, Economia e Finanças

-FUCAPE

Prof. Drª. Graziela Xavier Fortunato Fundação Instituto Capixaba de Pesquisa em Contabilidade, Economia e Finanças

-FUCAPE

4

AGRADECIMENTOS

Agradeço a Deus por ter me sustentado até aqui, e que em momentos difíceis

não me deixou desanimar. Ao meu filho Douglas, ao amado Claudio e minha mãe

por fazerem parte da minha torcida positiva e incomparável.

Ao Claudio pelo apoio, incentivo, compreensão ao longo deste período e que

sempre me ajudou a ganhar ânimo para essa conquista.

Ao meu orientador Professor Dr. Fábio Augusto Reis Gomes, por estar

sempre disposto a ajudar, e pela contribuição nos períodos de maiores dificuldades.

Ao Professor Dr. Aridelmo Teixeira, pelas suas aulas, que foram muito

importantes nesse trabalho. Aos demais professores, funcionários da Fucape e aos

colegas de turma 2010-2 e 2010-1 pela convivência ao longo do curso, e em

especial ao meu amigo Alves e sua esposa Magaly pelo apoio incondicional e a

todos os amigos que fizeram parte da minha torcida.

5

RESUMO

O objetivo deste estudo é identificar os fatores determinantes para divulgação

voluntária do balanço social no Brasil. Foram verificadas as variáveis: preocupação

com a imagem, tamanho, setor, porte da empresa de auditoria, lucratividade e

Internacionalização. Para esse estudo realizou-se um referencial teórico baseado na

teoria do julgamento (Verrecchia 2001), assim, a divulgação do balanço social é tida

como endógeno e os incentivos que os gerentes e ou a empresa têm para divulgar a

informação. A metodologia consiste em uma pesquisa quantitativa que foi realizada

por meio da coleta de dados de empresas listadas na BM&FBOVESPA pertencentes

a setores de atividades potencialmente poluidoras e utilizadoras de recursos

ambientais no período de 2008 a 2010, representadas por 145 empresas em cada

ano. A metodologia econométrica baseou-se na estimação de um modelo probit

aplicado aos dados em painel. Conclui-se assim que, estatisticamente, a

preocupação com a imagem e empresas auditadas por Big Four tem relação

positiva com a divulgação do balanço social.

Palavras-chave: Disclosure. Balanço Social. Teoria da Divulgação.

6

ABSTRACT

The objective of this study is to identify the determinants of the social voluntary

disclosure in Brazil. Variables were verified: preoccupation with image, size, sector,

size of audit firm, profitability and internationalization. For this study we carried out a

theoretical framework based on the theory of judgment (Verrecchia 2001), thereby

publishing the social is regarded as endogenous and incentives that managers and

or the company have to disclose the information. methodology consists of a

quantitative research that was conducted by collecting data from companies listed on

the BM&FBOVESPA belonging to sectors of activities potentially polluters and users

environmental resources between 2008 and 2010, represented by 145 companies in

each year. The econometric methodology was based on the stimulation of a probit

model applied to the data painel. It is concluded that, statistically, the concern with

image and audited by Big Four firms has positive relationship with the disclosure of

the social.

Keywords: Disclosure. Social. Theory of Disclosure.

7

LISTA DE QUADROS

Quadro 1 – Características da divulgação das categorias de pesquisa................ 18

Quadro 2 – Categorias de atividades potencialmente poluidoras e utilizadoras

de recursos ambientais.....................................................................................

27

Quadro 3 – Empresas por classificação setorial que realizaram disclosure e que

não realizaram disclosure, ano 2008 ....................................................................

28

Quadro 4 – Empresas por classificação setorial que realizaram disclosure e que

não realizaram disclosure, ano 2009...............................................................

29

Quadro 5 – Empresas por classificação setorial que realizaram disclosure e

que não realizaram disclosure, ano 2010.............................................................

29

8

LISTA DE GRÁFICOS

Gráfico1 - Evolução da divulgação do balanço social ...................................... 38

Gráfico.2 - Nacionalidade das divulgações do balanço social........................... 38

Gráfico 3 - Divulgação do balanço social por setor............................................ 39

Gráfico 4 - Ativo Total por setor em R$ 000........................................................ 39

Gráfico 5 - Lucratividade por setor em R$ % ..................................................... 40

9

LISTA DE ABREVIATURAS

ANNEL – Agência Nacional de Energia Elétrica

AT– Ativo Total

BF– Big Four

BR– Empresa Nacional

BID – Banco Interamericano de Desenvolvimento

BNDES – Banco Interamericano de Desenvolvimento

BOVESPA – Bolsa de Valores de São Paulo

BS – Balanço social

CPC– Comitê de Pronunciamentos Contábeis

CVM – Comissão de Valores Mobiliários

DFPs – Demonstrações Financeiras Padronizadas

DVA – Demonstrativo do Valor Adicionado

GRI – Global Reporting Initiative

GU – Grau de Utilização

IBAMA – Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis

IBASE – Instituto Brasileiro de Análise Sociais e Econômicas

IFC – International Finance Corporation

ISE – Índice de Sustentabilidade Empresarial

LUC – Lucratividade

PP – Potencial de Poluição

10

SUMÁRIO

1 INTRODUÇÃO..................................................................................................11

1.1 PROBLEMA DE PESQUISA.......................................................................14

1.2 OBJETIVO GERAL.....................................................................................15

1.3 JUSTIFICATIVA..........................................................................................15

2 REFERENCIAL TEÓRICO................................................................................17

2.1 TEORIA DA DIVULGAÇÃO VOLUNTÁRIA................................................17

2.2 ESTUDOS SOBRE A DIVULGAÇÃO VOLUNTÁRIA.................................20

2.3 DIVULGAÇÃO DO BALANÇO SOCIAL NO BRASIL.................................21

3 METODOLOGIA...............................................................................................26

3.1 SELECÃO DA AMOSTRA..........................................................................26

3.2 COLETA DE DADOS..................................................................................30

3.3 MODELOS PROBIT....................................................................................31

3.4 PROXIES E VARIÁVEIS UTILIZADAS.......................................................35

4 RESULTADOS..................................................................................................37

4.1 RESULTADOS APLICANDO O MODELO PROBRIT EM PAINEL............37

4.1.2 Análise Gráfica.......................................................................................37

4.1.3 Resultados da Estimação......................................................................41

5 CONSIDERAÇÕES FINAIS ............................................................................45

REFERÊNCIAS....................................................................................................47

11

1 INTRODUÇÃO

O presente estudo identificou os fatores determinantes para a divulgação

voluntária do balanço social no Brasil. Atualmente não há obrigatoriedade legal para

que as empresas divulguem relatórios de natureza social e ambiental em suas

demonstrações contábeis. Contudo, percebe-se uma continuidade em algumas

companhias em permanecer com a divulgação do referido balanço.

Nesse contexto, a presente pesquisa irá versar sobre quais variáveis podem

estar influenciando tal prática por parte das empresas listadas na Bolsa de Valores,

Mercadorias e Futuros BM&FBOVESPA1 pertencentes a setores de atividades

potencialmente poluidoras e que utilizam de recursos ambientais conforme o anexo

VIII da Lei 10.165/2000.

O balanço social é definido como um relatório que disponibiliza informações

sociais e ambientais sobre as empresas. Ribeiro e Lisboa (1999, p.1) explicam que:

O balanço social é um instrumento de informação da empresa para a sociedade, por meio do qual a justificativa para sua existência deve ser explicitada. Em síntese, esta justificativa deve provar que o seu custo-benefício é positivo, porque agrega valor à economia e à sociedade, porque respeita os direitos humanos de seus colaboradores e, ainda, porque desenvolve todo o seu processo operacional sem agredir o meio ambiente.

Segundo Dye (2001), espera-se que os benefícios gerados pela divulgação

de informação não obrigatória sejam superiores aos seus custos, visto que na teoria

da divulgação voluntária, a entidade tende a divulgar voluntariamente apenas

informações positivas. Nossa (2002, p. 86), em sua pesquisa, destaca que,

geralmente, no disclosure2 voluntário é exposto apenas o que a companhia

1 BM&FBOVESPA – Bolsa de Valores de São Paulo 2 Palavra de origem inglesa que significa: divulgação, evidenciação.

12

apresenta de positivo. Há pesquisas, entretanto, que avaliam de outra forma tais

causas.

Segundo Salotti e Yamamoto (2005), quando o processo de divulgação passa

a ser tratado como endógeno questiona-se a veracidade da informação contida nos

demonstrativos.

Cunha e Ribeiro (2008) demonstraram em seus estudos que a evidenciação

de informações voluntárias pode ser explicada por características da própria

empresa, tais como porte, desempenho, práticas de governança corporativa dentre

outros. A pesquisa dos referidos autores analisou os motivos da divulgação

voluntária do balanço social nas empresas brasileiras no período de 2003 a 2006,

listadas na BMF&BOVESPA. Os resultados apontaram que a divulgação voluntária

do balanço social está associada positivamente ao nível de governança corporativa,

ao desempenho, e à divulgação em período anterior.

Murcia et al (2009) pesquisaram os fatores determinantes do nível de

disclosure voluntário das companhias abertas no Brasil no findo de 2007 e

constataram que a regulação setorial influencia positivamente o nível da divulgação.

O autor relata, no entanto, que os resultados da pesquisa não devem ser

generalizados para outras empresas e outros períodos de tempo e assim, mais

pesquisas devem ser realizadas.

Suliani Rover, Murcia et al (2012) em sua pesquisa identificou os fatores que

determinam a divulgação voluntária ambiental pelas empresas brasileiras

potencialmente poluidoras no período de 2003 a 2007 e concluiu que o tamanho da

empresa, empresa de auditoria são significantes para explicar o disclosure voluntário

de informações ambientais.

13

Liu e Anbumozhi (2009) investigaram os fatores determinantes da divulgação

voluntária dos relatórios sociais e identificaram que as variáveis determinantes foram

o tamanho da empresa e a sensibilidade da indústria ao meio ambiente, dentre

outras variáveis como a alavancagem financeira, localização da empresa,

concentração dos acionistas dentre outras que não foram significantes.

Em um estudo realizado em Nova Zelândia, Hackston (1996) verificou as

variáveis determinantes do nível de divulgação social e ambiental em algumas

empresas, e o resultado indicou que tanto o tamanho quanto a natureza da atividade

estão associados com o nível de divulgação social e ambiental, enquanto o

desempenho não apresenta significativa relevância.

Segundo Michelon (2007), o tamanho das empresas é uma variável

encontrada em muitas pesquisas, e apresenta uma correlação positiva com as

divulgações socioambientais. Nesse sentido, infere-se, portanto, uma relação tênue

entre o grau de divulgação e o tamanho apresentado pela companhia.

O disclosure de algumas empresas excede o requerido por lei, e a tendência

é que empresas maiores apresentem maior grau de divulgação, levando em

consideração que o custo de preparação e transmissão da informação é menor

relativamente a seu tamanho do que empresa de menor porte (LANG, LUNDHOLM,

1993).

Uma série de estudos tem indicado que as grandes empresas estão mais

sujeitas ao social e a pressão política do que as empresas de pequeno porte.

Trotman e Bradley (1981) e Cowen et al (1987) acham que o tamanho da empresa

tem sido uma variável explicativa e significativa em seus estudos de divulgação de

responsabilidade social. O último autor, por sua vez, também diz que "as grandes

empresas tendem a receber mais atenção do público em geral e, portanto, a estar

14

sob maior pressão pública para expor a responsabilidade social”. Além disso, em

uma meta-análise de 29 estudos de divulgação, Ahmed e Courtis (1999) dizem que

o tamanho é um dos indicadores mais importantes de divulgação em nível

corporativo do relatório anual. Como as grandes empresas são preparadas para

enfrentar pressões maiores do que as empresas menores, consequentemente,

aumentarão suas divulgações para estabelecer um bem social de forma mais

incisiva, vis-a-vis empresas de menor porte. O objetivo por trás de tal prática se

resume em considerar a imagem como parte de sua estratégia de negócios.

De acordo com Verrecchia (2001), os custos de divulgação são relativamente

menores para as empresas de grande porte, pois essas têm capacidade de assumir

os custos decorrentes da divulgação.

Percebe-se que a discussão acerca do tema é extensa, com as mais diversas

opiniões, tanto sobre as variáveis que determinam a divulgação voluntária quanto

sobre a concepção dos balanços sociais. Nesse sentindo, o referido estudo

contribuirá para aprofundar um assunto propondo uma metodologia econométrica, a

partir dos dados disponíveis, com o objetivo de refinar a atual discussão e verificar o

que de fato estimula uma empresa a submeter tal demonstrativo para o mercado.

1.1 PROBLEMA DE PESQUISA

Como destacado, existem divulgações voluntárias dos relatórios sociais em

vários países. Embora muitas divulgações sejam obrigatórias, é importante entender

os determinantes para fornecer a informação na ausência de regulamentação, e

assim explicar os motivos de disclosure das companhias.

15

Independentemente do modelo de balanço social divulgado pelas empresas,

levando-se em consideração os custos e benefícios da divulgação do balanço social,

este trabalho responderá a seguinte questão de pesquisa: Quais são os

determinantes da divulgação voluntária do balanço social no Brasil por empresas

listadas na BM&FBOVESPA?

1.2 OBJETIVO GERAL

O objetivo desta pesquisa é identificar os determinantes da divulgação

voluntária do balanço social no Brasil por empresas listadas na BM&FBOVESPA,

pertencentes a setores de atividades potencialmente poluidoras e utilizadoras de

recursos ambientais conforme o anexo VIII da Lei 10.165/2000.

1.3 JUSTIFICATIVA

No Brasil as empresas não têm obrigação legal de divulgar o balanço social.

No entanto, embora não haja essa obrigação, existem focos de divulgação

voluntária, conforme verificado pelas pesquisas de Salotti e Yamamoto (2005);

Cunha e Ribeiro (2008) e Murcia (2009).

Ao considerar o fato da existência de evidências empíricas da divulgação do

balanço social pelas empresas brasileiras, questionam-se os incentivos que as

empresas no país recebem para divulgarem voluntariamente informações sociais e

ambientais. A nível nacional, percebe-se poucas pesquisas fundamentadas na

Teoria da Divulgação Voluntária, o que nos instiga verificar quais são os

16

determinantes influenciadores para divulgação voluntária do balanço social no

Brasil.

Conforme um estudo realizado pela KPMG (2005) foi realizado um

levantamento com empresas de diversos países e observou-se que os setores de

alto impacto ambiental lideram a divulgação de informações sociais e ambientais.

Contribuindo com a pesquisa de Cunha e Ribeiro (2008) que analisaram a

divulgação do balanço social e disseram que outras relações devem ser

pesquisadas, como porte da empresa de auditoria, preocupação com a imagem,

lucratividade e setor, a proposta desta pesquisa baseia-se em encontrar os fatores

determinantes da divulgação voluntária do balanço social no Brasil considerando

empresas listadas na BM&FBOVESPA pertencentes a setores de atividades

potencialmente poluidoras e utilizadoras de recursos ambientais.

Como já salientado, o tema escolhido é pouco explorado em âmbito nacional,

portanto, entender os motivos para divulgação voluntária do balanço social é um

assunto de interesse para a evolução da pesquisa contábil no Brasil.

17

2 REFERENCIAL TEÓRICO

Tinoco (2001, p. 14) explica que o balanço social é um instrumento de gestão

que contem informações para mostrar, de forma mais transparente, as informações

econômicas e, principalmente, sociais, relativas ao desempenho das entidades.

2.1 TEORIA DA DIVULGAÇÃO VOLUNTÁRIA

As empresas européias têm a preocupação em prestar esclarecimentos à

sociedade e ao Estado com o mesmo nível de exigência que servem aos seus

acionistas. Hendriksen e Breda (1999, p. 515) apresentam algumas considerações a

respeito da divulgação a grupos de interesses sobres os países do referido

continente:

Outras partes do mundo, particularmente a Europa, tendem a dar uma resposta mais ampla à pergunta “Para quem”? em particular, tendem a colocar os interesses dos funcionários e do estado no mesmo nível dos acionistas. A importância da participação dos acionistas na propriedade da empresa é diminuída em favor da noção mais ampla de preocupações de vários grupos de interesse. O efeito dessa posição é a alteração da natureza do processo de divulgação. As empresas francesas, por exemplo, são obrigadas a apresentar um balanço social a um conselho de funcionários da empresa a cada ano. Esses conselhos são compostos por trabalhadores e executivos.

O trabalho de Verrecchia (2001) destaca-se quando nos referimos a respeito

da Teoria da Divulgação Voluntária, apresentando uma percepção analítica

observando os modelos matemáticos desenvolvidos pela teoria para explicar e

prever fenômenos relacionados ao disclosure.

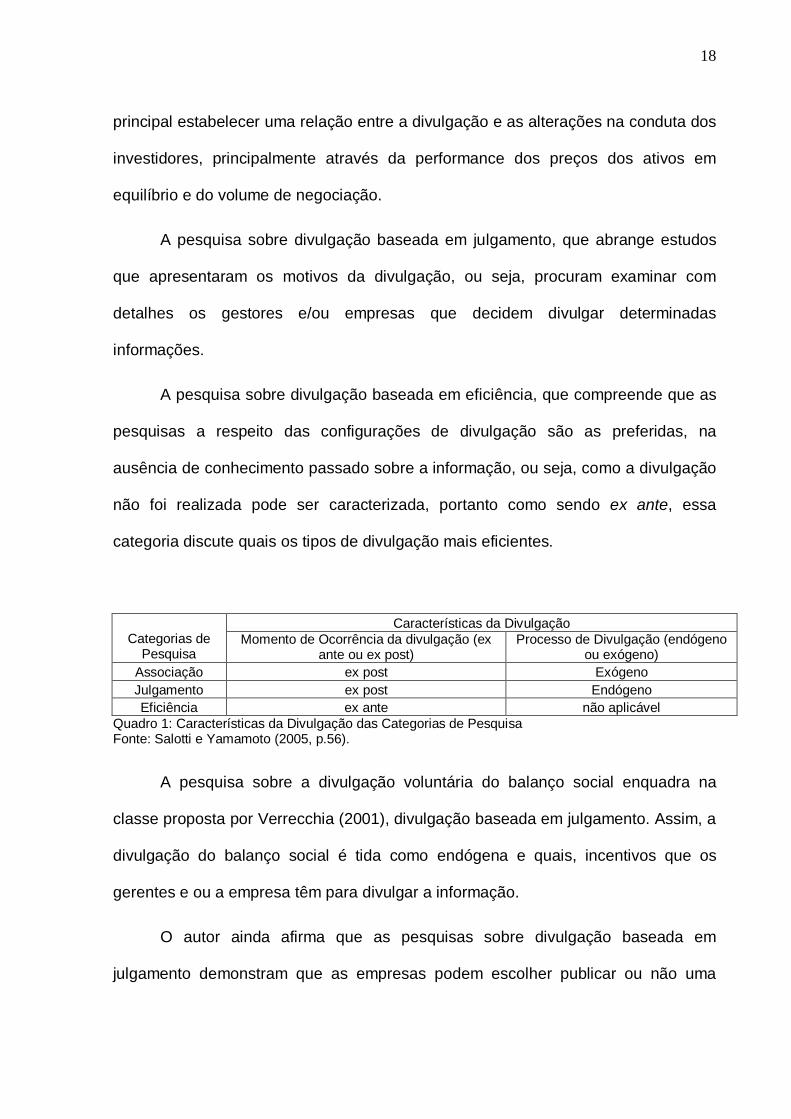

Verrecchia (2001) classifica os trabalhos anteriores sobre o assunto em três

classes: pesquisa sobre divulgação baseada em associação, tendo como objetivo

18

principal estabelecer uma relação entre a divulgação e as alterações na conduta dos

investidores, principalmente através da performance dos preços dos ativos em

equilíbrio e do volume de negociação.

A pesquisa sobre divulgação baseada em julgamento, que abrange estudos

que apresentaram os motivos da divulgação, ou seja, procuram examinar com

detalhes os gestores e/ou empresas que decidem divulgar determinadas

informações.

A pesquisa sobre divulgação baseada em eficiência, que compreende que as

pesquisas a respeito das configurações de divulgação são as preferidas, na

ausência de conhecimento passado sobre a informação, ou seja, como a divulgação

não foi realizada pode ser caracterizada, portanto como sendo ex ante, essa

categoria discute quais os tipos de divulgação mais eficientes.

Características da Divulgação Categorias de

Pesquisa Momento de Ocorrência da divulgação (ex

ante ou ex post) Processo de Divulgação (endógeno

ou exógeno) Associação ex post Exógeno Julgamento ex post Endógeno Eficiência ex ante não aplicável

Quadro 1: Características da Divulgação das Categorias de Pesquisa Fonte: Salotti e Yamamoto (2005, p.56).

A pesquisa sobre a divulgação voluntária do balanço social enquadra na

classe proposta por Verrecchia (2001), divulgação baseada em julgamento. Assim, a

divulgação do balanço social é tida como endógena e quais, incentivos que os

gerentes e ou a empresa têm para divulgar a informação.

O autor ainda afirma que as pesquisas sobre divulgação baseada em

julgamento demonstram que as empresas podem escolher publicar ou não uma

19

informação e, tal prática, pode ser explicada por algumas características da própria

empresa, tais como: capacidade, desempenho, dentre outros atributos.

Dye (2001, p. 184) discorda parcialmente de Verrecchia (2001) ao ressaltar

que a teoria das divulgações voluntárias é um caso especial da teoria dos jogos com

a premissa central de que qualquer entidade contemplando fazer uma divulgação,

irá divulgar informação favorável à empresa e não as informações desfavoráveis.

Esta teoria é mais interessante na luz que ela lança sobre como interpretar o silêncio

ou, mais geralmente, menos do que a divulgação completa.

Dye (2001) demonstra um exemplo de aplicação dessa teoria ao considerar

um vendedor de carros que exalta a confiabilidade de um carro, mas não menciona

o seu desempenho. A teoria permite-nos concluir que o desempenho do carro não é

muito bom.

Segundo Salotti e Yamamoto ( 2005, p.59), um entendimento importante para

fornecer embasamento teórico para esse tipo de pesquisa é o conceito da seleção

adversa:

A lógica desse conceito pode ser percebida quando um comprador racional interpreta informação não divulgada como uma informação não favorável sobre o valor ou qualidade do ativo. Desse modo, a estimativa do valor do ativo passa a ser adversa, ou seja, na falta de informação, os investidores descontam o valor dos seus ativos até o momento em que se torna interessante para a firma revelar a informação mesmo desfavorável. A noção de que determinada informação não divulgada pode ser revelada em função do comportamento dos investidores é um resultado seminal que fornece base a quase todas as pesquisas sobre esse tópico.

De acordo com Salotti e Yamamoto ( 2005, p. 67-68), os jogos apresentam

algo característico de um conjunto de regras que definem quais são os jogadores, as

suas ações possíveis e o conjunto de resultados disponíveis para cada jogador. O

processo de divulgação poderia ser entendido como um jogo de dois jogadores (o

jogador 1 são a firma e/ou gestores versus jogador 2 que são os investidores). Os

20

estudos baseados em julgamento tratam como endógeno o processo de divulgação

e procuram examinar de que maneira os gestores e/ou empresas decidem divulgar

determinados resultados. Segundo os autores, neste caso, o jogo é estudado do

ponto de vista do jogador 1, isto é, a empresa e/ou gestores avaliam a sua decisão

com base na ações dos investidores.

Segundo a Teoria da Divulgação Voluntária (VERRECCHIA, 2001; DYE,

2001), as empresas divulgam poucas informações negativas a seu respeito de forma

voluntária.

2.2 ESTUDOS SOBRE A DIVULGAÇÃO VOLUNTÁRIA

Estudos foram realizados em outros países sobre o tema. Um deles é o de

Campbell (2004) referente ao Reino Unido, que analisou os relatórios anuais de 10

companhias no período de 1974 a 2000 e registrou o volume da divulgação

voluntária. Os resultados obtidos indicaram um aumento no volume geral da

divulgação social e ambiental neste período. Além disso, indicaram uma associação

positiva entre divulgação social e ambiental e o nível de vulnerabilidade de alguns

setores à ocorrência de passivos ou críticas ambientais.

De acordo com Neimark (1992), o tema social e ambiental permite à

contabilidade uma oportunidade de reflexão acerca de sua importância como

instrumento de mensuração e divulgação das informações.

Em Hong Kong, Gao, Heravi e Xiao (2005) pesquisaram os determinantes do

disclosure ambiental e social corporativo nos relatórios anuais de algumas

companhias listadas em bolsas, e identificaram que existe uma correlação positiva

entre o tamanho da empresa e o nível de disclosure.

21

Rafournier (1995) em sua pesquisa verificou a extensão da divulgação

voluntária, e o resultado encontrado foi que o tamanho e o grau de

internacionalização foram variáveis relevantes para a divulgação voluntária. O autor

examinou também o endividamento, lucratividade e porte de auditoria das empresas.

2.3 DIVULGAÇÃO DO BALANÇO SOCIAL NO BRASIL

Cunha e Ribeiro (2008) pesquisaram os motivos que levariam as companhias

negociadas no mercado de capitais brasileiro a divulgar informações de natureza

social. A amostra verificada pelos autores foi composta de 183 companhias,

excluídas as empresas do setor energético e de participações, abrangendo vários

outros setores. Os autores analisaram períodos de divulgação voluntária do balanço

social nas empresas brasileiras até 2006 e destacam que outras relações devem ser

estudadas como: índice Bovespa de responsabilidade social, obtenção de recursos

em órgãos internacionais de fomento/desenvolvimento, porte da empresa de

auditoria, preocupações com a imagem, lucratividade e setor.

No Brasil, conforme as normas contábeis, a divulgação do balanço social não

é obrigatória. No entanto, existem orientações para a publicação dos relatórios

ambientais, tais como: a Orientação nº 15/87 da CVM (Comissão de Valores

Mobiliários) já que um dos itens citados é a divulgação de informação sobre a

proteção do meio ambiente por parte da empresa; a Norma e Procedimento de

Auditoria nº 11 do Instituto dos Auditores Independentes do Brasil e a Resolução nº

1003/04 do Conselho Federal de Contabilidade, que aprovou a Norma Brasileira de

Contabilidade Técnica nº 15 da Comissão de Valores Mobiliários.

22

A CVM apóia e incentiva a divulgação voluntária do balanço social, como

também considera que o balanço social apresentado em conjunto com as

Demonstrações Financeiras se torna um instrumento completo de divulgação e

avaliação das atividades empresariais.

O setor elétrico no Brasil segue a regulamentação de um agente, a Agência

Nacional de Energia Elétrica e, conforme a resolução 444/01, obriga esse setor a

divulgar o balanço social de acordo com o Manual de Elaboração do Relatório Anual

de Responsabilidade Socioambiental das Empresas de Energia Elétrica.

O Comitê de Pronunciamentos Contábeis (CPC), através do Pronunciamento

Técnico (CPC 09), estabelece critérios para a elaboração e apresentação da

Demonstração do Valor Adicionado (DVA) que faz parte do balanço social. A DVA

contempla a riqueza gerada pela empresa e como esta é distribuída.

A Internacionalização dos padrões de qualidade ambiental descrito na

ISO140003, a Lei 10.165/20004 que trata sobre a Política Nacional de Meio

Ambiente, a globalização e a conscientização dos consumidores permitem antecipar

a exigência futura da divulgação do balanço social. Na contabilidade, os meios

usuais de divulgar as informações são os demonstrativos contábeis, a contabilidade

tem passado por grandes avanços no que se refere à responsabilidade social e ao

meio ambiente, um exemplo de mudanças foi a Lei 11638/075 que alterou a Lei

6.404/76 e, a partir dela, tornou obrigatória a elaboração e divulgação da DVA

(Demonstração do Valor Adicionado) somente para companhias abertas, sendo a

DVA um demonstrativo que é um componente do balanço social.

3 ISO 14000 é uma série de normas desenvolvidas pela International Organization for Standardization (ISO) e que estabelecem diretrizes sobre a área de gestão ambiental dentro de empresas. 4 Lei 10165/2000 no anexo VIII classifica as empresas poluidoras e utilizadoras de recursos ambientais. 5 A Lei 11638 de 28/12/2007 altera e revoga dispositivos da lei 6404 de 15/12/1976 Lei das S/A.

23

Segundo o IBASE6, o balanço social é um demonstrativo divulgado de forma

voluntária anualmente por algumas empresas do Brasil. Nele a empresa divulga os

gastos e investimentos feitos em benefício dos funcionários e em benefício da

sociedade, demonstrando que a empresa busca melhorar a qualidade de vida para

todos e ainda proporciona informações sobre o meio ambiente e a formação e

distribuição da riqueza gerada pelas empresas, que é o Valor Adicionado.

De acordo com Calixto, Barbosa e Lima (2007, p. 86),

As empresas, de um modo geral, divulgam informações contábeis e financeiras aos interessados pelo seu desempenho econômico. Esses usuários podem ser, por exemplo, acionistas, investidores ou analistas de mercado, que avaliam o valor das ações das empresas. A cada dia a dinâmica do mercado financeiro tem exigido maior velocidade das informações e a Internet tem sido considerada um canal de divulgação que potencializa as oportunidades na melhoria da qualidade das informações fornecidas.

No Brasil existem três modelos mais utilizados de balanço social (GRI,

Instituto Ethos e IBASE), entretanto, apesar dos modelos existentes, algumas

empresas criam formatos próprios para elaboração do balanço social.

Segundo o Instituto Ethos de Empresas e Responsabilidade Social (2011), o

Global Reporting Initiative (GRI) é um modelo de balanço social que demonstra os

indicadores de desempenho econômico, e as fontes de referência, sendo ainda

considerado bastante divulgado internacionalmente, e considerado o mais completo

e abrangente.

O Instituto Ethos de Empresas e Responsabilidade Social (2011) expõe um

modelo de balanço social que demonstra as ações da organização e o contexto das

tomadas de decisão. 6 Instituto Brasileiro de Análise Sociais e Econômicas (Ibase), criado em 1981. Trata-se de uma instituição sem fins lucrativos, sem vinculação religiosa ou partidária cuja missão é “aprofundar a democracia, seguindo os princípios de igualdade, liberdade, participação cidadã, diversidade e solidariedade”. Cf. http://www.ibase.br/

24

De acordo com o Instituto Brasileiro de Análises Sociais e Econômicas, o

modelo IBASE evidencia os números associados à responsabilidade social da

organização, informações sobre a folha de pagamentos, gastos com funcionários e

participação nos lucros, informa as despesas com controle ambiental e os

investimentos em várias áreas.

Segundo o IBASE (2011), no Brasil, a elaboração anual de demonstrativos

com informações sociais se destacou no momento que o sociólogo Hebert de Souza,

o “Betinho” começou uma campanha pela divulgação voluntária do balanço social.

O IBASE criou o “selo balanço social Ibase/Betinho” para as empresas que

publicam o balanço social todo ano no padrão da organização. Sendo assim, as

empresas utilizam deste selo em propagandas por meio de suas embalagens,

anúncios, dentre outros. Não existe consenso quanto ao padrão para divulgação do

balanço social, se é livre ou padronizado, ou sobre o que ele deve conter. Várias

empresas brasileiras já vêm divulgando seus balanços sociais e o fazem no modelo

IBASE ou similar.

Kroetz (2000, p.71) afirma que o balanço social deve demonstrar quais as

políticas praticadas.

O balanço social deve demonstrar claramente quais as políticas praticadas, seus reflexos no patrimônio, objetivando evidenciar a participação delas no processo de evolução social. Sem essa prática, jamais uma empresa poderá apresentar pleno êxito em programas de qualidade, pois tal intenção exige quebra de preconceitos, transparência administrativa e uma constante e ininterrupta ligação da organização com seus funcionários, acionistas, fornecedores, sociedade em geral, entre outros interessados.

O IBASE, em parceria com vários setores da sociedade, desenvolveu um

modelo para divulgação das informações com a intenção de estimular o maior

número de empresas a publicar seu balanço social, seja qual for o ramo de atividade

ou tamanho da empresa.

25

O IBASE também é a favor da elaboração do balanço social no modelo

simplificado dos dados, pois assim seria possível avaliar melhor a função social da

empresa durante vários anos.

Ferreira (2003, p. 108) destaca que o impacto que as empresas causam ao

meio ambiente deve ser evidenciado através da contabilidade.

A contabilidade Ambiental não é outra contabilidade; assim, todos os eventos econômicos ou fatos contábeis relativos a ações realizadas pela Entidade que, por conseqüência, causem impacto ao meio ambiente, devem ser reconhecidos e registrados pelo sistema contábil. Portanto, o Balanço Patrimonial, a Demonstração de Resultado do Exercício e demais informes, as Notas Explicativas e, quando houver, o Balanço Social e a Demonstração do Valor Adicionado são as peças contábeis adequadas para evidenciar como essa questão está sendo tratada pela organização.

Segundo o IBASE os analistas de mercado e os órgãos de financiamento

como o Banco Nacional de Desenvolvimento (BNDES), o Banco Interamericano de

Desenvolvimento (BID) e a International Finance Corporation (IFC) já adicionaram o

balanço social na lista dos documentos necessários para se avaliar e conhecer as

projeções e riscos de uma empresa.

26

3 METODOLOGIA

A presente pesquisa pode ser caracterizada como uma pesquisa quantitativa

e de caráter explicativo. Nesta pesquisa serão analisados os potenciais

determinantes da divulgação voluntária do balanço social no Brasil por empresas

listadas na BM&FBOVESPA e pertencentes a setores de atividades potencialmente

poluidoras e utilizadoras de recursos ambientais, as quais divulgam voluntariamente

o balanço social. A metodologia econométrica baseou-se na estimação de um

modelo probit aplicado aos dados em painel, o período analisado foi de 2008 a 2010.

3.1 SELEÇÃO DA AMOSTRA

Para a definição da amostra da presente pesquisa utilizou-se como referência

a Lei nº 10.165/2000, que classifica as atividades econômicas e trata sobre a Política

Nacional do Meio Ambiente.

Foram excluídas da amostra as empresas do setor de energia elétrica, de

acordo com a Resolução nº 444 de 26 de dezembro de 2001 da Agência Nacional

de Energia Elétrica (ANNEL) existe a obrigatoriedade da divulgação do Balanço

Social para esse setor.

Nesse sentido a amostra utilizada contém 145 empresas para os anos de

2008, 2009 e 2010 perfazendo um total de 435 observações pertencentes à

categoria de atividades potencialmente poluidoras e utilizadoras de recursos

ambientais listadas na BM&FBOVESPA.

27

O quadro 2 apresenta as categorias de tais atividades conforme o anexo VIII

da Lei 10.165/2000, onde as categorias das atividades econômicas estão

classificadas conforme seu Potencial de Poluição (PP), risco que uma atividade

econômica oferece de poluir o meio ambiente, sendo Alto e Médio e seu Grau de

Utilização (GU) de recursos naturais, nível de exploração dos recursos ambientais

por parte das empresas de determinada atividade econômica, sendo Alto, Médio e

Pequeno.

Código Categoria PP GU

1 Extração e Tratamento de Minerais Alto Alto 2 Indústria de Produtos Minerais Não Metálicos Médio Médio 3 Indústria Metalúrgica Alto Alto 4 Indústria Mecânica Médio Médio 5 Indústria de material Elétrico, Eletrônico e Comunicações Médio Médio 6 Indústria de Material de Transporte Médio Médio 7 Indústria de Madeira Médio 8 Indústria de Papel e Celulose Alto 9 Indústria de Borracha Pequeno

10 Indústria de Couros e Peles Alto 11 Indústria Têxtil, de Vestuário, Calçados e Artefatos de Tecidos Médio

12 Indústria de Produtos de Matéria Plástica. Pequeno 13 Indústria do Fumo Médio 14 Indústrias Diversas Pequeno 15 Indústria Química Alto 16 Indústria de Produtos Alimentares e Bebidas Médio 17 Serviços de Utilidade Médio 18 Transporte, Terminais, Depósitos e Comércio Alto 19 Turismo Pequeno 20 Uso de Recursos Naturais Médio

Quadro 2: Categorias de atividades potencialmente poluidoras e utilizadoras de recursos ambientais. Fonte: Lei 10.165/2000

A maioria das pesquisas é realizada com empresas de capital aberto com

ações negociadas na Bovespa, pois as empresas de capital fechado não têm

obrigação de publicar suas demonstrações contábeis e financeiras. Portanto, as

informações por empresas de capital aberto estão disponíveis para pesquisa.

28

Os quadros 3, 4 e 5 apresentam a quantidade de empresas dos setores

estudados que publicaram ou não o balanço social. Os dados foram coletados por

meio dos sítios das próprias empresas listadas na BM&FBOVESPA.

Classificação Setorial – 2008 Nº empresas % de Realizou

disclosure

Não realizou

disclosure Artefatos de Ferro e Aço 7 4,40% 1 6 Fertilizantes e Defensivos 2 1,26% 0 2 Indústria de material elétrico, eletrônico 13 8,18% 3 10 Indústria de produtos alimentares e Bebidas 21 13,21% 1 20 Indústria Diversas 19 11,95% 5 14 Indústria do Fumo 2 1,26% 1 1 Indústria embalagens 3 1,89% 0 3 Indústria Tecidos, Vestuário e Calçados 34 21,38% 2 32 Madeira 3 1,89% 1 2 Mineração 9 5,66% 2 7 Papel e Celulose 6 3,77% 3 3 Petróleo e Gás 7 4,40% 5 2 Petroquímicos 3 1,89% 1 2 Químicos Diversos 2 1,26% 0 2 Siderurgia 6 3,77% 1 5 Transporte , Terminais, Depósitos e Comércio 16 10,06% 3 13 Uso de recursos naturais 6 3,77% 2 4 Total 159 100 31 128 Quadro 3: : Empresas por classificação setorial que realizaram disclosure e que não realizaram disclosure, ano 2008. Fonte: Elaborado pelo autor, com base nos dados da pesquisa.

29

Classificação Setorial – 2009 Nº empresas % de Realizou

disclosure

Não realizou

disclosure Artefatos de Ferro e Aço 6 3,64% 0 6 Fertilizantes e Defensivos 2 1,21% 0 2 Indústria de material elétrico, eletrônico 14 8,48% 3 11 Indústria de produtos alimentares e Bebidas 24 14,55% 1 23 Indústria Diversas 20 12,12% 4 16 Indústria do Fumo 2 1,21% 1 1 Indústria embalagens 3 1,82% 0 3 Indústria Tecidos, Vestuário e Calçados 34 20,61% 4 30 Madeira 2 1,21% 1 1 Mineração 11 6,67% 2 9 Papel e Celulose 6 3,64% 4 2 Petróleo e Gás 9 5,45% 6 3 Petroquímicos 3 1,82% 2 1 Químicos Diversos 2 1,21% 0 2 Siderurgia 6 3,64% 2 4 Transporte , Terminais, Depósitos e Comércio 17 10,30% 3 14 Uso de recursos naturais 4 2,42% 2 2 Total 165 100 35 130 Quadro 4: Empresas por classificação setorial que realizaram disclosure e que não realizaram disclosure, ano 2009. Fonte: Elaborado pelo autor, com base nos dados da pesquisa.

Classificação Setorial – 2010 Nº empresas % de Realizou

disclosure

Não realizou

disclosure Artefatos de Ferro e Aço 6 3,64% 0 6 Fertilizantes e Defensivos 2 1,21% 0 2 Indústria de material elétrico, eletrônico 15 9,09% 4 11 Indústria de produtos alimentares e Bebidas 25 15,15% 3 22 Indústria Diversas 19 11,52% 5 14 Indústria do Fumo 2 1,21% 1 1 Indústria embalagens 3 1,82% 0 3 Indústria Tecidos, Vestuário e Calçados 34 20,61% 7 27 Madeira 2 1,21% 1 1 Mineração 10 6,06% 2 8 Papel e Celulose 6 3,64% 4 2 Petróleo e Gás 9 5,45% 8 1 Petroquímicos 3 1,82% 2 1 Químicos Diversos 2 1,21% 0 2 Siderurgia 6 3,64% 3 3 Transporte , Terminais, Depósitos e Comércio 17 10,30% 4 13 Uso de recursos naturais 4 2,42% 3 1 Total 165 100,00% 47 118 Quadro 5: Empresas por classificação setorial que realizaram disclosure e que não realizaram disclosure, ano 2010. Fonte: Elaborado pelo autor, com base nos dados da pesquisa

30

Conforme será apresentado na seção 3.3, o método para a estimação da

amostra será um probit sobre dados em painel. A técnica de utilização com dados

em tal formato são subdivididas em duas categorias: painel balanceado e painel

desbalanceado.

Para o estudo em questão, elegeu-se utilizar o painel balanceado, onde todas

as empresas da amostra divulgaram o balanço social nos três anos em estudo. Caso

fossem utilizadas todas as empresas pertencentes aos três quadros supracitados,

haveria necessidade de utilizar técnicas para dados em painel desbalanceado, pois

não há uniformidade no período de divulgação em todas as empresas, ou seja, há

empresas que divulgaram apenas em um único ano, mas não nos demais e assim

por diante.

Com tal configuração, trataríamos a amostra como painel desbalanceado,

mas implicaria em utilização de técnicas econométricas não convencionais e,

principalmente, os resultados obtidos não seriam assintoticamente confiantes, pois a

amostra utilizada, em face do problema de pesquisa, não é grande o suficiente para

a aplicação de tais técnicas (WOOLDRIDGE, 1999).

3.2 COLETA DE DADOS

A coleta de dados ocorreu pela base de dados Economática, e a partir da

amostra de cada ano, foram verificadas no sítio da BM&FBOVESPA as empresas

elegíveis ao ISE7 e por meio das demonstrações financeiras as empresas de

7 O ISE é uma ferramenta para análise comparativa da performance das empresas listadas na BM&FBOVESPA sob o aspecto da sustentabilidade corporativa, baseada em eficiência econômica, equilíbrio ambiental, justiça social e governança corporativa (BM&FBOVESPA,2012).

31

Auditoria, a verificação da divulgação do balanço social foram por meio do sítio

IBASE e os sítios das próprias empresas.

3.3 MODELOS PROBIT

Os modelos de escolha qualitativa são aqueles relativos a uma variável

dependente que assume somente escolhas de uma ou mais alternativas qualitativas.

Segundo Pindyck (2004), quando uma variável dependente é binária a aplicação do

modelo de regressão linear é mais complexa que aquela relativa à presença de

variáveis binárias como sendo variáveis explicativas (variáveis dummy). De acordo

com o autor, nos modelos de escolha binária supõe-se que os indivíduos se

defrontam com uma escolha entre duas alternativas e que esta escolha depende de

características passíveis de identificação.

O formato mais simples de modelos com variáveis dependentes qualitativas é

aquele representado pelos modelos de probabilidade linear, cuja forma de regressão

é dada por:

(1.1)

Neste contexto, a variável dependente pode ser definida da seguinte forma:

= {1 = SIM e 0 = NÃO }

O termo erro é uma variável aleatória distribuída de forma independente e

com média igual a zero.

32

A equação acima (1.1) pode ser interpretada da seguinte forma:

(1.2)

No presente caso, assume-se que somente pode admitir dois valores, 1 e 0.

Segundo Pindyck (2004), a probabilidade de distribuição de Y pode ser descrita por

e .

Assim:

(1.3)

Desta forma, o modelo de probabilidade linear é descrito, geralmente, da

seguinte maneira:

Assim, permite-se que a variável dependente seja interpretada como uma

probabilidade cuja distribuição de probabilidade do termo de erro do modelo seja

determinada pela substituição dos valores de (1 e 0) na equação (1.1). Supondo

um termo de erro igual à zero, a relação entre e pode ser descrita como:

Resolvendo para é possível verificar que:

(1.4)

(1.5)

Para tanto, temos que o termo de erro é dado por:

33

Desta forma, mostra-se que o termo de erro é heterocedástico, resultando em

perda de eficiência, mas, a estimação por mínimos quadrados permanece

consistente e não tendenciosa.

Contudo, como pode ser visto em Pindyck (2004), diversos problemas estão

relacionados aos modelos de probabilidade linear, cuja principal debilidade do

modelo se refere à possibilidade de valores previstos fora do intervalo (0,1),

conduzindo a valores de probabilidade de ocorrência para Y maiores que 1 ou

menores que 0. Assim, é natural transformar o modelo original de tal forma que suas

previsões estejam dentro do intervalo (0,1) para todos os X. Pindyck (2004) sugerem

o uso de uma função de probabilidade acumulada, “F”, dessa forma:

(1.6)

Quando se considera uma função de probabilidade normal acumulada, tem-se

o modelo Probit8. Cabe observar que não se tem observações sobre , mas tem-se

apenas dados para distinguir se observações individuais estão em uma categoria

(valores elevados para ) ou em uma segunda categoria (valores baixos de ).

Desta forma, a análise Probit soluciona o problema de como obter estimativas dos

parâmetros e ao mesmo tempo em que se obtêm informações com respeito ao

índice subjacente. De modo mais específico, suponhamos como um parâmetro

divisório das duas categorias. Assim:

Assim, o modelo Probit considera uma variável aleatória com distribuição

normal, que, quando padronizada se escreve:

8 Quando se considera uma função de probabilidade logística acumulada tem-se o modelo Logit.

34

(1.7)

Assim, “s” é uma variável aleatória com distribuição normal, média zero e

variância igual a um. Assim, de modo a obter uma estimativa do índice , aplicamos

o inverso da função normal acumulada à equação (1.7):

(1.8)

Por fim, é possível verificar que o modelo Probit é mais atraente que o modelo

de probabilidade linear, e que este envolve a estimação por máxima verossimilhança

não linear.

Assim, de acordo com Wooldridge (2005), nos modelos de resposta binária, o

objetivo principal é explicar os efeitos de na probabilidade de resposta . A

formulação com a variável latente tende a dar a impressão de que estamos

interessados prioritariamente nos efeitos de cada uma das variáveis explicativas em

. Contudo, tanto para o modelo Probit quanto para o modelo Logit, a direção dos

efeitos das variáveis explicativas em e em

são sempre as mesmas. Mas, a variável latente

raramente tem uma unidade de medida bem definida. Assim, a magnitude dos

coeficientes relativos a cada uma das variáveis explicativas, não são, por eles

mesmos, especialmente úteis. Assim, quando olhamos para os coeficientes

individuais, o que importa é sua magnitude relativa, e não seu tamanho absoluto.

Nesse sentido o presente estudo utilizará a seguinte equação para realizar as

estimações:

, onde

Dit é a variável dependente (Y), ou seja: Dit é 1 se a empresa divulga e 0 se

não divulga o balanço social.

35

ISEit é se a empresa participa do índice ou não;

BFit se a empresa é auditada pelas “Big Four” ou não;

ATit é o Ativo total da companhia valores em reais;

LUCit é o valor obtido pela divisão do lucro líquido sobre a receita líquida

(lucratividade);

D1i Dummy utilizada para captar os efeitos de dois setores outliers da variável

LUCit apresentadas na seção resultados;

BRi se a empresa é nacional ou não;

O termo erro é uma variável aleatória distribuída de forma independente e

com média igual a zero.

3.4 PROXIES E VARIÁVEIS UTILIZADAS

Nesta pesquisa foram definidas as seguintes variáveis: preocupação com a

imagem, tamanho, setor, porte da empresa de auditoria, lucratividade e

internacionalização.

A divulgação do balanço social será medida por uma variável dicotômica, que

assume valor zero caso a empresa não divulgue o balanço social, ou valor um, se a

divulgação voluntária do balanço social ocorrer.

Empresas que fazem parte do índice de sustentabilidade empresarial (ISE)

Bovespa será uma proxy para a variável preocupação com a imagem. Nota-se que

algumas empresas têm procurado associar sua imagem empresarial a idéia de

sustentabilidade. Empresas integrantes do ISE são aquelas comprometidas com a

sustentabilidade, diferenciando-os em termos de qualidade, nível de compromisso

com o desenvolvimento sustentável, transparência e prestação de contas, natureza

36

do produto, além do desempenho empresarial nas dimensões econômico-financeira,

social e ambiental (BM&FBOVESPA,2012). Seria como ter uma qualidade

reconhecida pelos stakeholders, o ISE é considerado referência de boas práticas de

sustentabilidade e responsabilidade social corporativa no Brasil.

O Ativo total será uma proxy utilizada para definir o tamanho da empresa.

Barako (2006) investigou em sua pesquisa que quanto maior a empresa, o mais

provável é que elas vão fazer divulgações voluntárias. Com base no estudo

realizado em todo o mundo, por exemplo, Ho e Wong (2001) sugeriram as razões

pelas quais as empresas maiores divulgam mais informações. As razões propostas

são de que os gestores de grandes empresas são mais propensos a realizar os

possíveis benefícios de uma melhor divulgação e pequenas empresas são mais

propensas a sentir que a divulgação completa de informações poderia pôr em risco a

sua posição competitiva. Neste estudo, o Ativo Total será utilizados como medida do

tamanho da empresa.

A atividade econômica será uma proxy utilizada para a variável setor.

Empresas de auditoria pertencentes ao grupo das Big Four, nomenclatura utilizada

para se referir às quatro maiores empresas especializadas em auditoria (KPMG,

Pricewaterhousecoopers, Deloitte Touche e Erns & Young) será uma proxy utilizada

para a variável auditoria. O lucro líquido dividido pelo valor total de vendas é uma

proxy utilizada para a variável lucratividade.

37

4 RESULTADOS

4.1 RESULTADOS APLICANDO O MODELO PROBIT EM PAINEL

Os dados em painel permitem acompanhar a mesma unidade de referência,

no nosso caso a divulgação do balanço social, ao longo do tempo. A vantagem da

utilização dessa metodologia é a possibilidade de explorar a dimensão temporal e

espacial dos dados, o nosso estudo é a divulgação voluntária (divulgar ou não). Os

dados em painel podem dar-se por efeitos fixos ou aleatórios.

Quando utilizamos como variáveis dependentes qualitativas binárias, resposta

sendo 1 (um) para sim e 0 (zero) para não, como é o caso se divulgar ou não o

balanço social, é recomendável a utilização de modelo Probit. Com esse método é

possível obter a probabilidade de que um determinado evento ocorra.

O modelo Probit no painel estimará os efeitos das variáveis na probabilidade

de divulgar o balanço social.

4.1.2 Análise Gráfica

De forma preliminar, os dados mostram a evolução da divulgação do balanço

social nos três anos apurados, conforme Gráfico 1.

38

30 34 44

2008 2009 2010

Gráfico 1 – Evolução da divulgação do balanço social Fonte: Elaborado pelo autor com base nos dados da pesquisa.

Percebe-se uma dominância maior das empresas nacionais com a

preocupação em divulgar o balanço social. Tal fato pode ser explicado pela cultura

administrativa exportada para tais empresas que ainda não enxergam a importância

em se publicar o balanço social, conforme Gráfico 2.

4

26

4

30

4

40

Estrangeira Nacional

2008 2009 2010

Gráfico 2 – Nacionalidade das divulgações do balanço social. Fonte: Elaborado pelo autor com base nos dados da pesquisa.

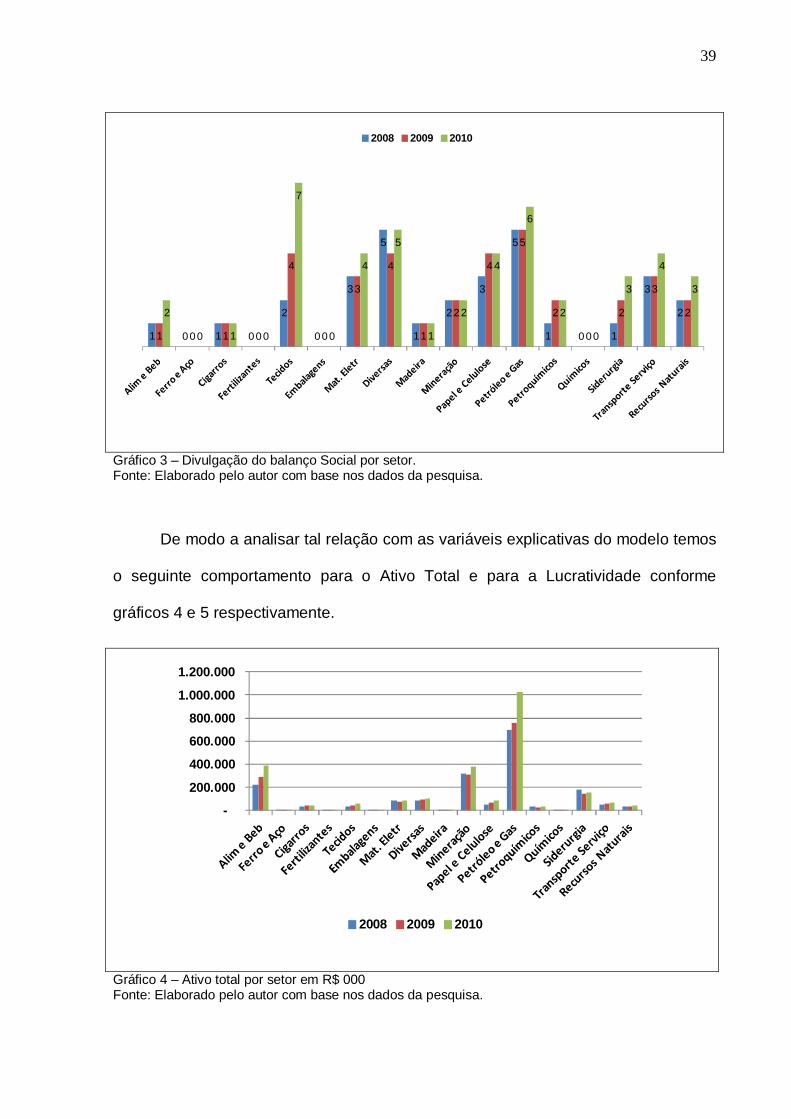

Dentre os totais divulgados, é possível analisar qual setor da amostra para o

presente estudo é mais intensivo em divulgações conforme Gráfico 3.

39

1 0 1 0

2

0

3

5

1

2

3

5

1 0 1

3

2

1 0 1 0

4

0

3

4

1

2

4

5

2

0

2

3

22

0 1 0

7

0

4

5

1

2

4

6

2

0

3

4

3

2008 2009 2010

Gráfico 3 – Divulgação do balanço Social por setor. Fonte: Elaborado pelo autor com base nos dados da pesquisa.

De modo a analisar tal relação com as variáveis explicativas do modelo temos

o seguinte comportamento para o Ativo Total e para a Lucratividade conforme

gráficos 4 e 5 respectivamente.

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2008 2009 2010

Gráfico 4 – Ativo total por setor em R$ 000 Fonte: Elaborado pelo autor com base nos dados da pesquisa.

40

-800%

-700%

-600%

-500%

-400%

-300%

-200%

-100%

0%

100%

200%

300%

2008 2009 2010

Gráfico 5 - Lucratividade por setor em %. Fonte: Elaborado pelo autor com base nos dados da pesquisa.

Os gráficos acima apresentam o comportamento das variáveis quantitativas

para a estimação do modelo. Previamente, faz-se necessário tal análise, para que

sejam apuradas o comportamento de ambas para que não ocorra problemas na

inferência dos resultados em virtude do comportamento característicos das variáveis.

A variável lucratividade é a razão entre o lucro líquido e a receita líquida.

Quando analisamos graficamente o comportamento dessa variável no gráfico 5

percebemos um comportamento característico dessa variável entre os setores, onde,

especificamente, o setor de Tecidos e o Diversos (outliers) apresentam um

comportamento que pode prejudicar a estimação do modelo.

Para capturar esse efeito de modo a não prejudicar a inferência do modelo

proposto, utilizou-se uma dummy (D1) para que tal variação abrupta dos mesmos

não gere uma tendência nas estimações9 (WOOLDRIDGE, 1999).

9 A tendência mencionada é chamada de viés na literatura econométrica. Maiores detalhes ver em Gujarati (2005).

41

No tocante a variável AT, não se fez necessário a utilização de tal recurso

(dummy), isso por que o setor de Petróleo e Gás apresentou o mesmo

comportamento em todos os anos. Não houve um único comportamento

característico em que pudesse gerar problemas dessa variável quando da estimação

da função estrutural. Diferentemente do ocorreu com a variável lucratividade onde

dois setores não apresentaram o mesmo comportamento característico nos três

anos de análise.

4.1.3 Resultados da Estimação

Conforme salientado no início da seção metodologia, realizou-se a análise

com os dados em painel para verificarmos se a interpretação deve ser feita

considerando efeitos fixos ou efeitos aleatórios.

Para o presente estudo, considerou-se como estimador a ser testado o

modelo de efeitos aleatórios e o estimador alternativo como sendo os efeitos fixos.

Nesse sentido, ao apurarmos o referido teste, contatamos que o estimador por

efeitos fixos é mais consistente do que para efeitos aleatórios.

Mas para interpretarmos a magnitude de cada variável sobre a probabilidade

de divulgar ou não, é necessário realizar o cálculo dos efeitos marginais, conforme

salientado na seção de metodologia.

Aplicado o modelo probit para a amostra selecionada temos os seguintes

resultados conforme Tabela 1.

42

TABELA 1: CÁLCULOS DOS EFEITOS MARGINAIS

dy/dx Erro padrão Significância

ISE 1.868904 0.64126 0.004

BF 1.235667 0.6610 0.062

AT 6.27e-08 0.00000 0.087

LUC 0.5668966 0.69034 0.412

BR 2.030754 2.53413 0.423

D1 0.0278989 0.74809 0.970 Fonte: Resultados da pesquisa

Com a Tabela 1 acima podemos analisar a relevância das variáveis para

responder se sua variação aumenta ou diminui a probabilidade de uma determinada

empresa da amostra divulgar o balanço social. Percebemos que as variáveis

relevantes são a participação no índice ISE, ser auditada por uma das quatro

grandes empresas do ramo (variável BF) e o tamanho da companhia (variável AT).

Podemos então inferir que a empresa que participa do ISE apresenta 1,86

pontos percentuais de probabilidade em divulgar o balanço Social. Por sua vez,

empresas auditadas pelas quatro maiores empresas de auditoria apresentam 1,23

pontos percentuais, sendo ambas as variáveis de maiores pesos para determinar a

probabilidade em realizar a divulgação.

O Resultado significativo da variável Big Four corrobora com a pesquisa de

Ahmad, Hassan e Mohammad (2003) a respeito da divulgação das informações

ambientais, onde o autor identificou que companhias auditadas por empresas de

auditoria pertencentes ao grupo Big Four tem um maior nível de disclosure.

A variável AT, embora significativa para o modelo, não apresentou grande

relevância, sendo o seu valor apurado pelos efeitos marginais muito baixo, o que

43

não corrobora com a teoria sobre o tamanho da empresa influenciar de forma

determinante sobre a decisão de divulgar o balanço social.

As demais variáveis: lucratividade, dummy e internacionalização das

companhias, apresentaram uma relação não significativa no modelo. Tal fato permite

inferir que não há uma preocupação do ponto de vista financeiro em aderir ou não a

divulgação voluntária. Ademais, o setor diversas e tecidos não apresentam uma

relação determinante quando comparados aos demais setores coletados, por sua

vez, a internacionalização das empresas também não influencia na decisão em

aderir a divulgação do Balanço Social por apresentar um valor estatístico não

significativo no modelo proposto.

A despeito dos resultados, o trabalho procurou seguir a linha de pesquisa de

Cunha e Ribeiro (2008), onde o autor desenvolveu uma abordagem quantitativa no

tocante a Teoria da Divulgação Voluntária, descrevendo modelos matemáticos para

explicar e prever fenômenos relacionados ao disclosure.

Nesse sentido, tal pesquisa segue o mesmo preceito em realizar inferências

sobre as variáveis utilizadas para o estudo de modo a interpretar o comportamento

das companhias frente a essa nova modalidade de divulgação.

Ressalta-se, acerca dos resultados encontrados, tratar-se de uma

aproximação estatística que não devem ser analisadas como relação de causalidade

absoluta e particular de cada empresa. Embora os resultados apresentados sejam

robustos e estatisticamente significativos, conforme descrito acima, não se

preocupou em investigar com mais profundidade a peculiaridade de cada empresa e

cada setor.

44

Possivelmente, uma nova proposta de modelo com outras variáveis e um

período maior de apuração possa levar a resultados discrepantes ou concomitantes

com o presente estudo.

45

5 CONSIDERAÇÕES FINAIS

O presente estudo propôs uma metodologia econométrica que possa explicar

o comportamento das empresas para a divulgação do balanço social. No tocante

aos resultados da pesquisa, conclui-se que o tamanho da empresa não é uma

variável determinante para as empresas aderirem ao balanço social, mas sim sua

preocupação com a imagem (conforme a significância e o resultado da variável ISE)

e as empresas auditadas por Big Four conforme resultados (BF).

Com o achado, no presente estudo, ressalta-se a importância da investigação

econométrica acerca de variáveis quantitativas (e qualitativas) sobre a apuração do

comportamento das companhias sobre a divulgação voluntária e seus interesses

frente à referida prática.

Percebe-se ainda que muitos preceitos teóricos que se fazem senso-comum

na cultura de governança, na grande maioria das corporações, são desmistificados

ao testarmos estatisticamente a relação de causalidade frente á um cenário real.

Nesse sentido, como os resultados encontrados não foram consonantes com

o que a teoria preconiza como de certo, fazem-se necessárias novas contribuições

para que, especificamente no mercado brasileiro, possamos subsidiar com novas

técnicas e novas variáveis de análise o estudo sobre a divulgação voluntária bem

como a importância da divulgação de qualquer informação relevante para o mercado

de capitais nacional.

Para futuras pesquisas, deixa-se a sugestão para que outros métodos sejam

testados e outras teorias sejam testadas, como por exemplo, o modelo probit

multinominal, e um universo maior de amostra possa ser utilizado para verificar a

46

empiricidade da Teoria da Divulgação Voluntária e inferir como tal prática pode ser

melhor difundida.

A metodologia proposta por Dye (2001), também é passível de ser testada,

muito embora para realizar a aplicação de teoria dos jogos para inferir sobre a

tomada de decisão em fazer ou não a divulgação, pode ser demasiadamente

complexa, e, por ventura, necessitar de novas variáveis que ainda não estão

disponíveis publicamente, como por exemplo, informações detalhadas dos custos

das companhias.

47

REFERÊNCIAS

AHMAD, Z.; HASSAN, S.; MOHAMMAD, J. Determinants of environmental reporting in Malaysia. Internacional Journal of Business Studies, perth, V. 11, n. 1 p. 69-90, June 2003.

AHMED, K.; COURTIS, J.K. Associations between corporate characteristics and disclosure levels in annual reports: a meta-analysis, British Accounting Review, V. 31, p. 35-61, 1999.

Balanço Social. Disponível em: <http://www.balancosocial.org.br/cgi/cgilua.exe/sys/start.htm>. Acesso em 21 jul. 2011

BARAKO, D. G. Factors influencing voluntary corporate disclosure by Kenyan companies. Corporate Governance: An International Review. 14 (2), 107-125, 2006.

BNDES. Disponível em : <http://www.bndes.gov.br/SiteBNDES/bndes/bndes...pt/.../Perfil/porte.html>. Acesso em 10 jun. 2012

BOVESPA. Dados de companhias abertas. Disponível em : <http://www.bmfbovespa.com.br/Ciaslistadas/empresas-listadas/Buscaempresalistada.aspx?idioma=pt-br>. Acesso em 18 mar. 2012

CALIXTO, L.; BARBOSA, R.R.; LIMA, M. B. Disseminação de informações ambientais voluntárias: relatórios contábeis versus internet. Revista Contabilidade & Finanças. [online]. 2007, vol.18, n.spe, p. 84-95. ISSN 1519-7077. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772007000300008>. Acesso em 21 jul. 2011.

CAMPBELL, D. A Longitudinal and cross-sectional analysis of environmental disclosure in companies – a research note. The Britsh Accounting Review. v. 36, p. 107-117, 2004.

Comissão de Valores Mobiliários. Disponível em: <http://www.cvm.gov.br/indexpo.asp>. Acesso em 19 jul. 2010

Comitê de Pronunciamentos Contábeis. Disponível em: <http://www.cpc.org.br/index.php>. Acesso em 10 out. 2011

COWEN, S.S; FERRERI, L.B.; PARKER, L.D. The impact of corporate characteristics on social responsibility disclosure: a typology and frequency based analysis. Accounting, Organisations and Society, V.12, N.2, p. 111-122, 1987.

CUNHA, J. V. A. da; RIBEIRO, M. de S. Divulgação voluntária de informações de natureza social: um estudo nas empresas brasileiras. Revista de Administração –

48

Eletrônica. São Paulo, v.1, n.1, art.6, jan./jun. 2008. Disponível em: <http://www.rausp.usp.br/Revista_eletronica/v1n1/artigos/v1n1a6.pdf>. Acesso em 30 jun. 2011.

Decreto Lei nº 10.165/2000. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L10165.htm>. Acesso em 17 nov. 2011.

DYE, R. Na evaluation of “ essas on disclosure and the disclosure literature in accounting. Journal accounting. and Economics, V, 32, p. 181-235, 2001.

ETHOS. Instituto Ethos de Empresas e Responsabilidade Social. Disponível em: <http://www1.ethos.org.br/EthosWeb/Default.aspx>. Acesso em 12 de novembro 2011.

FERREIRA, A. C. de S. Contabilidade Ambiental: uma informação para o desenvolvimento sustentável. São Paulo: Atlas, 2003. 138 p.

GAO, S.S.; HERAVI, S; XIAO, J.Z. Determinants of corporate social and environmental reporting in Hong Kong: a research note. Accounting Forum. V. 29, p. 233-242, 2005.

GUJARATI, D. N. Econometria Básica. São Paulo: Pearson Makron Books. Ed.3. 2005.

GRI – Global Reporting Initiative. Disponível em: <http://www.globalreporting.org/Home>. Acesso em 12 de novembro de 2011.

HACKSTON, D.; MILNE, M. J. Some determinants of social and environmental disclosures in New Zealand companies. Accounting, Auditing & Accountability Journal. V.9, n. 1, p.77-108,1996

HENDRIKSEN, E. S.; BREDA, M. F.V. Teoria da Contabilidade. Tradução de Antonio Zoratto Sanvicente. São Paulo: Atlas, 1999. 515p.

Ho, S.S.M., & Wong, K.S. A study of corporate disclosure practices and effectiveness in Hong Kong. Journal of International Financial Management and Accounting, 12(1), 75-101, 2001.

IBASE - Instituto Brasileiro de Análises Sociais e Econômicas. Disponível em: <http://www.ibase.br/index.php>. Acesso em: 21 jul. 2011.

KPMG. KPMG - International Survey of Corporate Responsibility Reporting 2005. Disponível em: <http://www.kp´mg.com.au/Portals/O/KPMG%20sURVEY%202005_3.PDF>. Acesso em: 10 mar. 2012.

KROETZ, C.E.S. Balanço Social: teoria e prática. São Paulo: Atlas, 2000.

49

LANG, M; LUNDHOLM, R. Cross-sectional determinants of analyst ratings of corporate disclosure. Journal of Accounting Research, USA, v.31, n.2, p.246-271, Autumn 1993.

LIU, X.; ANBUMOZHI, V. Determinant factores of corporate environmental information disclosure; an empirical study of chinese listed companies. Journal of Cleaner Production, v. 17 (6), p.593-600, 2009

MICHELON, G. Sustainability Disclosure and Reputacion, a comparative study. Universita Deglo Studidi padova. Whorking Paper n. 44, set. 2007.

MURCIA, F. D. Fatores determinantes do nível de disclosure voluntário de companhias abertas no Brasil. 182p. 2009. Tese (Doutorado em Controladoria e Contabilidade). Faculdade de Economia e Administração. Universidade de São Paulo, São Paulo, 2009. Disponível em: <http://www.teses.usp.br/teses/disponiveis/12/12136/tde-16122009-121627/>. Acesso em: 17 Nov 2011.

NEIMARK, M. The Hidden Dimensions of Annual Reports. London, 1992.

NOSSA, V. Disclosure ambiental: uma análise do conteúdo dos relatórios ambientais de empresas do setor de papel e celulose em nível internacional. 2002. 86p Tese (Doutorado em Controladoria e Contabilidade) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo. 2002.

PINDYCK, R.S; RUBINFELD, D.L. Econometria: Modelos & Previsões. (Tradução da quarta edição). Rio de Janeiro, Editora Campus, 726p. 2004.

RAFOURNIER, B. The determinants of voluntary financial disclosure by Swiss listed companies. Europan Accounting Review, Spain, v.4, n.2, p.261-280 Jun. 1995.

SALOTTI, B. M.; YAMAMOTO, M. M. Ensaio sobre a Teoria da Divulgação. Brazilian Business Review. V.2, n.1, p.53-70, Jan/Jun. 2005.

RIBEIRO, M. de S., LISBOA, L. P. Balanço Social: instrumento de divulgação da interação da empresa com a sociedade. In: encontro ANPAD, 23º, 1999, Rio de Janeiro. Anais, 1999.

SULIANI, R.; TOMAZZIA, E. ; MURCIA, F. D. R. ; BORBA, José Alonso . Explicações para a divulgação voluntária ambiental no Brasil utilizando a análise de regressão em painel. RAUSP-e (São Paulo), v. 47, p. 16-30, 2012.

TINOCO, J. E. P. Balanço Social: uma abordagem da transparência e da responsabilidade pública das organizações. São Paulo: Atlas 2001.

TROTMAN, K.; Bradley, G. W. Associations between social responsibility disclosure and characteristics of companies. Accouting, Organizations and Society, v.6, n.4, p. 355, 1981.

50

VERRECCHIA, Essays on disclosure. Journal of Accouting and Economics, USA, v32, n.1-3, p.97-180, Nov.2001.

WOOLDRIDGE, J. M. Asymptotic Properties of Weighted M-Estimators for Variable Probability Samples. EconometricaSimple solutions to the Initial Conditions Problem in Dynamic Nonlinear Panel Data Models with Unobserved Heterogeneity. Journal of Applied Econometrics, v.2670, p. 13985-140654, 1999.

WOOLDRIDGE, J. M. Simple solutions to the Initial Conditions Problem in Dynamic Nonlinear Panel Data Models with Unobserved Heterogeneity. Journal of Applied Econometrics, v.20, p. 39-54, 2005.