Embed Size (px)

Citation preview

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A

Col. Itzimná, C.P. 97100 Mérida, Yucatán.

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA

AL 31 DE DICIEMBRE 2016

DE CONFORMIDAD CON LAS DISPOSICIONES APLICABLES A LAS INSTITUCIONES DE CRÉDITO EMITIDAS POR LA COMISIÓN NACIONAL BANCARIA Y DE VALORES

EN EL ARTÍCULO 180 FRACCIÓN I.

CUARTO TRIMESTRE DE 2016

Fundación Dondé Banco, S A I B M

Página 2 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

El siguiente informe se basa en los estados financieros internos de Fundación Dondé Banco, S.A., Institución de Banca Múltiple (el Banco). Presentamos un análisis del desempeño de la administración y la situación financiera del Banco al 31 de Diciembre de 2016 (4T16), comparado contra los trimestres terminados al 30 de Septiembre de 2016 (3t16) y el 30 de Junio de 2016 (2T16).

Al 31 de Diciembre de 2016 (4T16) el Banco no contaba con transacciones relevantes que no hayan sido registradas en el balance general o en el estado de resultados. Asimismo, no se tienen inversiones de capital que no sean propias de la operación del Banco.

La información financiera que a continuación se detalla se expresa en millones de pesos, salvo que se indique lo contrario. Los decimales se redondean al entero siguiente a partir de 0.5. Los renglones en los que se muestra un valor cero, corresponden a cifras inferiores a los quinientos mil pesos.

De acuerdo con la Circular Única de Bancos y las disposiciones de la Comisión Nacional Bancaria y de Valores (CNBV), las cifras están expresadas en pesos nominales.

Aspectos relevantes en los estados financieros al 31 de Diciembre de 2016.

El 26 de marzo de 2013, el Banco recibió la autorización de la CNBV para organizarse y operar como Banco, mediante el oficio 312-1/12675/2013. Posteriormente mediante oficio 513-1/17650/2013 de fecha 23 de septiembre de 2013 y con fundamento en el artículo 46 Bis de la LIC, el Banco recibió la aprobación para iniciar operaciones a partir del 7 de octubre de 2013.

El 1° de noviembre de 2013, el Congreso mexicano aprobó varias reformas fiscales que entraron en vigor en enero de 2014. Estas reformas incluyen cambios a la Ley del Impuesto sobre la Renta (LISR), Ley del Impuesto al Valor Agregado (LIVA) y el Código Fiscal de la Federación (CFF). Estas reformas derogaron la Ley del Impuesto Empresarial a Tasa Única (LIETU) y la Ley del Impuesto a los Depósitos en Efectivo (LIDE).

El número de clientes activos cerró con 82,483 al 4T16, un 9% más que el 3T16 el cual cerró con 75,417, y un 57% más respecto al 4T15 que cerró con 52,639. La cartera de crédito alcanzó en el 4T16 $216 un 8% más que los $200 del 3T16; comparado con el 4T15 que alcanzó un importe de $51 se tuvo una variación de 324%. Dicha cartera está integrada por créditos al consumo con garantía fiduciaria y créditos comerciales del cual parte del financiamiento es con garantía hipotecaria.

El resultado del ejercicio del 4T16 fue de una utilidad acumulada de $75, comparado contra el 4T15 que tuvo una utilidad acumulada de $3, representando una variación de 2405%. Comparado con el resultado acumulado del 3T16 de $-34, constituye una variación de 323%.

Al cierre del 4T16, 3T16, 2T16 y 1T16, no existía cartera de crédito al consumo vencida. El 4T16 finalizó con 38 sucursales en servicio. Los estados de la república mexicana con cobertura de servicios bancarios al 4T16 fueron: Campeche, Distrito Federal, Jalisco, Oaxaca, Yucatán y Zacatecas.

Fundación Dondé Banco, S A I B M

Página 3 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

Principales cambios en el criterio contable NIF D-3 “Beneficios a los empleados”.

El día 31 de diciembre de 2015, la Comisión publico una resolución que modifica las Disposiciones en lo que corresponde a la aplicación de la “NIF D-3 Beneficios a los empleados”. Esta disposición tiene como objetivo dar a conocer los artículos transitorios en los que se señalan las opciones que tienen las instituciones para reconocer los efectos contables de la entrada en vigor de la nueva NIF D-3.

Cambios contables y reclasificaciones

Los cambios contables reconocidos por el Banco en 2016, se derivaron de la adopción de la siguiente NIF emitida por el Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF). NIF D-3 “Beneficios a los empleados”- Los cambios contables derivados de su adopción se reconocieron retrospectivamente, afectando los estados financieros al 31 de diciembre de 2015 y el balance general al 1o. de enero de 2015. Mejoras a las NIF emitidas por el CINIF: En diciembre de 2015 el CINIF emitió el documento llamado “Mejoras a las NIF 2016”, que contiene modificaciones puntuales a algunas NIF ya existentes. La mejora aplicable al Banco que entró en vigor para los ejercicios iniciados a partir del 1o. de enero de 2016 es la referente al Boletín C-9 “Pasivos, provisiones, activos y pasivos contingentes y compromisos”. Los nuevos pronunciamientos contables mencionados anteriormente, no tuvieron efectos en los estados financieros del Banco. Resultados de la Operación.

Ingresos por intereses.

Los ingresos por intereses se integran por los rendimientos generados por la cartera de crédito, en función de los plazos establecidos en los contratos celebrados con los acreditados y las tasas de interés pactadas, amortización de los intereses cobrados por anticipado, así como los premios o intereses por depósitos en entidades financieras, inversiones en valores y reportos. A la fecha de este reporte, no existen ingresos por: préstamos bancarios, cuentas de margen, primas por colocación de deuda y dividendos de instrumentos de patrimonio neto. Estos conceptos se considerarán ingresos por intereses cuando el Banco lleve a cabo dichas actividades. Los $73 registrados como el total acumulado de ingresos por intereses del Banco, provienen de las siguientes fuentes: (i) de los intereses cobrados por los créditos otorgados en los productos de crédito, (ii) de los rendimientos producidos por los excedentes de tesorería y (iii) de los rendimientos por inversiones en valores. $66, $1 y $7 respectivamente. Los intereses se reconocen como ingresos en el momento en que se devengan. La acumulación de intereses en resultados se suspende al momento que el crédito se encuentra con estatus de pago vencido. Los intereses ordinarios y devengados durante el período en que el crédito se considere cartera vencida se reconocerán como ingresos en el momento en que se cobren.

Fundación Dondé Banco, S A I B M

Página 4 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

Gastos por intereses.

Los gastos por intereses consideran los premios, descuentos e intereses por la captación del Banco. A la fecha de este reporte, no existen gastos por intereses relacionados con: reportos, préstamo de valores, obligaciones subordinadas, emisión y descuento por colocación de deuda o amortización de costos y gastos asociados al otorgamiento inicial del crédito. Estos conceptos formarán parte de los gastos por intereses cuando el Banco lleve a cabo dichas actividades. Al cierre del 4T16, el costo financiero acumulado, conformado por intereses a cargo por los depósitos a plazo del público en general y de los depósitos de exigibilidad inmediata fue de $0.3, con un aumento de 75% respecto del 3T16. Comparado contra el cierre del 4T15 hubo un incremento del 3% derivado de un alza en los niveles de captación de personas morales.

Estimación preventiva para riesgos crediticios.

El Banco mantiene una estimación preventiva para riesgos crediticios aplicando los criterios establecidos en las reglas de la CNBV, mismas que aplican a todos los Bancos de México. La administración estima que el monto de reservas es suficiente para cubrir cualquier pérdida que pudiera surgir tanto de los préstamos incluidos en su cartera de créditos como de otros riesgos crediticios. La suficiencia de dichas reservas se revisa mensualmente y se lleva a resultados al constituirse. La estimación preventiva por riesgos crediticios al 31 de Diciembre de 2016 se calculó conforme a las modificaciones a las Disposiciones de Carácter General Aplicables a las Instituciones de crédito publicadas en el DOF del 25 de octubre de 2010 y posteriores modificaciones emitidas por la Secretaría de Hacienda y Crédito Público (SHCP), así como en cumplimiento de la metodología establecida por la CNBV. El saldo acumulado de la estimación preventiva para riesgos crediticios del 4T16 fue de $1, el importe es equivalente al 6% de los ingresos netos por intereses.

Otros ingresos y gastos de la operación.

El Banco registró como otros ingresos de la operación, la facturación emitida a partes relacionadas, principalmente por concepto de comisión mercantil. El Banco registró como otros ingresos de la operación, la facturación emitida a partes relacionadas, principalmente por concepto de comisión mercantil. El importe registrado fue de $99 para el 4T16, de $33 para el 3T16 y $31 para el 4T15. Existe una variación de 197% entre el 4T16 y 3T16 que se genera por la cancelación de algunas provisiones y de 222% entre el 4T16 y 4T15.

Las comisiones y tarifas pagadas, se derivan principalmente del uso de las plataformas de Banxico y de otros bancos, por operaciones de pago, recaudación y servicios en general, los cuales soportan la operación del Banco. Estos gastos registraron una variación marginal durante el 4T16 y 3T16 y asimismo del 4T15. En general, el promedio anual desembolsado por este concepto ha sido poco relevante.

Al cierre del 4T16, el Banco no generó comisiones por cobrar relacionadas con reestructuración o renovaciones de créditos.

Fundación Dondé Banco, S A I B M

Página 5 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

Cuando se presenten, las comisiones cobradas por el otorgamiento inicial de créditos se registrarán como “Créditos diferidos y cobros anticipados” y se amortizarán como un ingreso por intereses, bajo el método de línea recta durante la vida del crédito. Cualquier otro tipo de comisiones se reconocen en la fecha en que se generan, como “Comisiones y tarifas cobradas”. Las comisiones cobradas por reestructuraciones o renovaciones de créditos se adicionan a las comisiones que se hubieren originado reconociéndose como un crédito diferido que se amortiza en resultados bajo el método de línea recta durante el nuevo plazo del crédito.

Gastos de administración.

El saldo acumulado de gastos de administración al cierre del 4T16 fue de $261. De los cuales el 52% corresponden a gastos laborales y el 48% a gastos de operación. Comparando el 4T16 vs el 3T16 por $208, se incrementó en un 25%, y el 4T16 Vs el 4T15 por $205 se incrementó del 27%.

Impuestos a la utilidad.

El Banco está sujeto al impuesto sobre la renta a una tasa impositiva del 30% para el 2016. El impuesto diferido se reconoce aplicando la tasa correspondiente a las diferencias temporales que resultan de la comparación de los valores contables y fiscales de los activos y pasivos, incluyendo beneficios de pérdidas fiscales por amortizar. Para el 4T16 el banco reconoció como impuesto a la utilidad diferido un importe de $8 y para el 3T16 $-12, generando una variación de -167%. En el 4T15 se reconoció un impuesto diferido de $1 Generando una variación vs el 4T16 de 576%.

Resultado del ejercicio

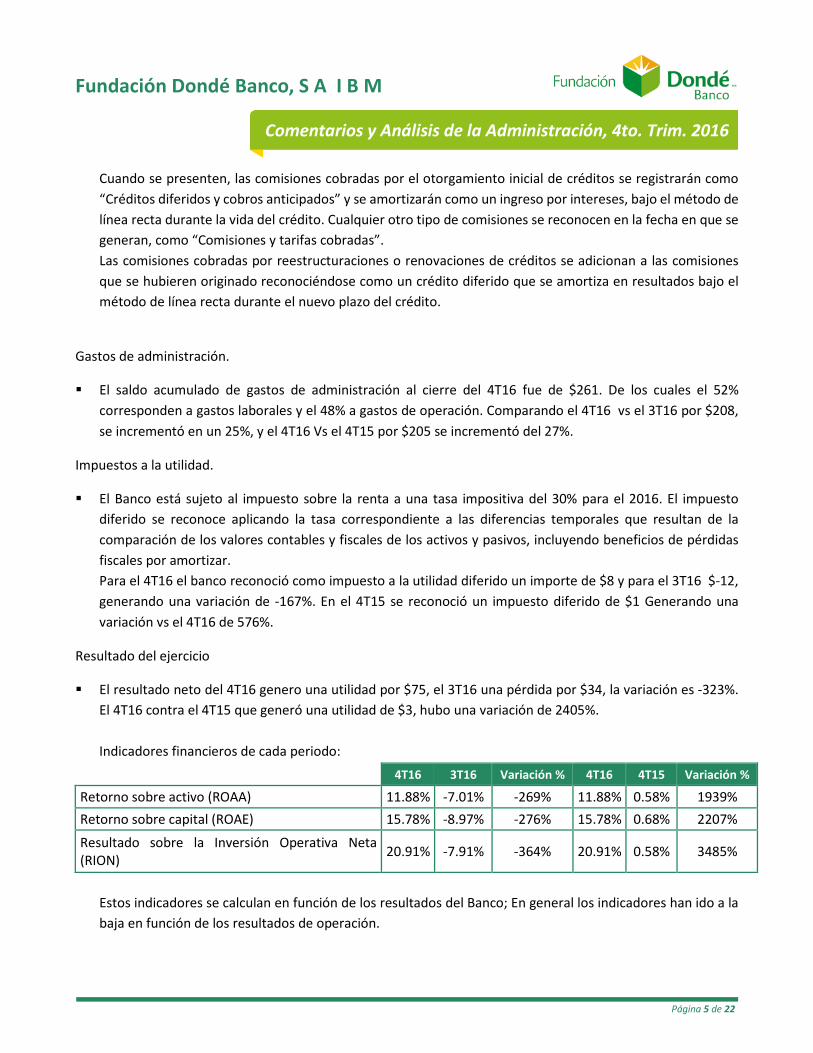

El resultado neto del 4T16 genero una utilidad por $75, el 3T16 una pérdida por $34, la variación es -323%. El 4T16 contra el 4T15 que generó una utilidad de $3, hubo una variación de 2405%. Indicadores financieros de cada periodo:

4T16 3T16 Variación % 4T16 4T15 Variación %

Retorno sobre activo (ROAA) 11.88% -7.01% -269% 11.88% 0.58% 1939% Retorno sobre capital (ROAE) 15.78% -8.97% -276% 15.78% 0.68% 2207%

Resultado sobre la Inversión Operativa Neta (RION) 20.91% -7.91% -364% 20.91% 0.58% 3485%

Estos indicadores se calculan en función de los resultados del Banco; En general los indicadores han ido a la baja en función de los resultados de operación.

Fundación Dondé Banco, S A I B M

Página 6 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

Principales cuentas del Balance.

Disponibilidades. Al cierre de 4T16 se integran por $13 en caja, $143 depositado en Banco de México y otros bancos. Con respecto del 3T16 tuvo un incremento de 247%; comparado contra el 4T15 hubo un incremento de 500%. Al 4T16 representaron el 25% y al 3T16 el 9% de los activos totales.

Inversiones en Valores. Durante el trimestre no hubieron inversiones en valores. Deudores por reportos. Al cierre del 4T16 no se tuvieron operaciones de compra de reportos. Al 3T16 se

tuvieron operaciones por $30 y al 4T15 por $300. Cartera de crédito vigente. Se integra por $216, que corresponden al 34% de los activos totales.

Principalmente está integrada por contratos de créditos al consumo por $88 y Crédito Comercial por $124 de capital y $4 de sus respectivos intereses. El 4T16 cerró con $216, el 3T16 con $200 y el 4T15 por $51. Al cierre del 4T16 hubo un incremento del 8% vs el 3T16 y vs 4T15 un 324%. El 3T16 y el 4T15 representaron un 42% y 10% de los activos totales respectivamente. Se considera cartera de consumo a los créditos directos, denominados en moneda nacional, en unidades de inversión o en veces salario mínimo, así como los intereses que generen, otorgados a personas físicas, derivados de operaciones de tarjeta de crédito, de créditos personales, de nómina (distintos a los otorgados mediante tarjeta de crédito), de créditos para la adquisición de bienes de consumo duradero y las operaciones de arrendamiento capitalizable que sean celebradas con personas físicas. La tasa de interés promedio mensual pactada para los créditos es de 5.96%. La “Estimación preventiva para riesgos crediticios” se presenta en el balance disminuyendo el saldo de la cartera. Esta equivale al 1.6% del total de activos y en el 4T16 aumentó 11% respecto al 3T16. Comparada con el 4T15, incrementó el 150%.

Durante los ejercicios 2014, 2015 y 2016, el Banco no contaba con cartera de crédito al consumo vencida. Únicamente se han otorgado créditos que cuentan con una garantía que, en su caso, es enajenada con consentimiento del acreditado y, en ningún caso los préstamos quedan descubiertos. A partir de que el Banco decida otorgar créditos no garantizados y/o con montos descubiertos, el saldo insoluto de los créditos se registrará como cartera vencida de la siguiente manera: o Cuando se tenga evidencia de que el cliente ha sido declarado en concurso mercantil. o Cuando sus amortizaciones no hayan sido liquidadas en su totalidad de acuerdo a los términos

contractuales, considerando que: – Los créditos con amortización única al vencimiento de principal e intereses, a los 30 o más días

naturales en que ocurra el vencimiento. – En el caso de créditos con amortización única de principal al vencimiento, pero con pago de intereses

periódicos, el total del principal e intereses a los 3 meses de vencido, respectivamente. – Los créditos cuya amortización de principal e intereses hayan sido pactados en pagos periódicos

parciales, 3 meses de vencida la primera amortización. – En el caso de créditos revolventes, cuando no se haya realizado el pago de dos períodos de

facturación, o en caso de que el período de facturación sea distinto al mensual, a los 2 meses o más días naturales de vencidos.

Fundación Dondé Banco, S A I B M

Página 7 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

Otras cuentas por cobrar. Se integra por $107 por operaciones con partes relacionadas, y $4 de otros deudores diversos, representa el 18% del total de los activos. Comparado Vs el 3T16 aumento 68% y contra el 4T15 aumento 825%. El 3T16 y el 4T15 representan el 14% y el 2% de los activos totales respectivamente. Los importes correspondientes a los deudores diversos del Banco que no sean recuperados dentro de los 90 días siguientes a su registro inicial (dependiendo si los saldos están identificados o no), se reservan con cargo a los resultados del ejercicio independientemente de la probabilidad de su recuperación.

Inversiones permanentes. Se integra por $1 y representa el costo de adquisición por la participación en Cecoban. Sin variaciones entre los periodos. Representa el 0.2% del total de los activos.

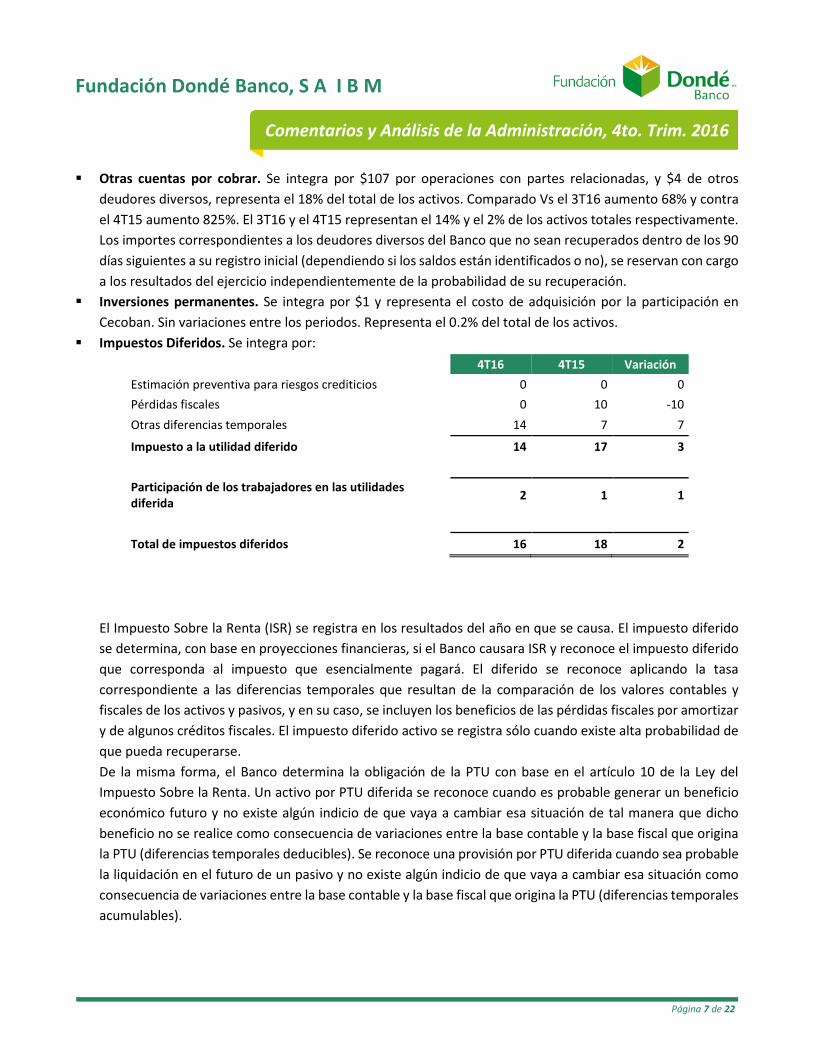

Impuestos Diferidos. Se integra por:

4T16 4T15 Variación Estimación preventiva para riesgos crediticios 0 0 0 Pérdidas fiscales 0 10 -10 Otras diferencias temporales 14 7 7

Impuesto a la utilidad diferido 14 17 3

Participación de los trabajadores en las utilidades diferida 2 1 1

Total de impuestos diferidos 16 18 2

El Impuesto Sobre la Renta (ISR) se registra en los resultados del año en que se causa. El impuesto diferido se determina, con base en proyecciones financieras, si el Banco causara ISR y reconoce el impuesto diferido que corresponda al impuesto que esencialmente pagará. El diferido se reconoce aplicando la tasa correspondiente a las diferencias temporales que resultan de la comparación de los valores contables y fiscales de los activos y pasivos, y en su caso, se incluyen los beneficios de las pérdidas fiscales por amortizar y de algunos créditos fiscales. El impuesto diferido activo se registra sólo cuando existe alta probabilidad de que pueda recuperarse. De la misma forma, el Banco determina la obligación de la PTU con base en el artículo 10 de la Ley del Impuesto Sobre la Renta. Un activo por PTU diferida se reconoce cuando es probable generar un beneficio económico futuro y no existe algún indicio de que vaya a cambiar esa situación de tal manera que dicho beneficio no se realice como consecuencia de variaciones entre la base contable y la base fiscal que origina la PTU (diferencias temporales deducibles). Se reconoce una provisión por PTU diferida cuando sea probable la liquidación en el futuro de un pasivo y no existe algún indicio de que vaya a cambiar esa situación como consecuencia de variaciones entre la base contable y la base fiscal que origina la PTU (diferencias temporales acumulables).

Fundación Dondé Banco, S A I B M

Página 8 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

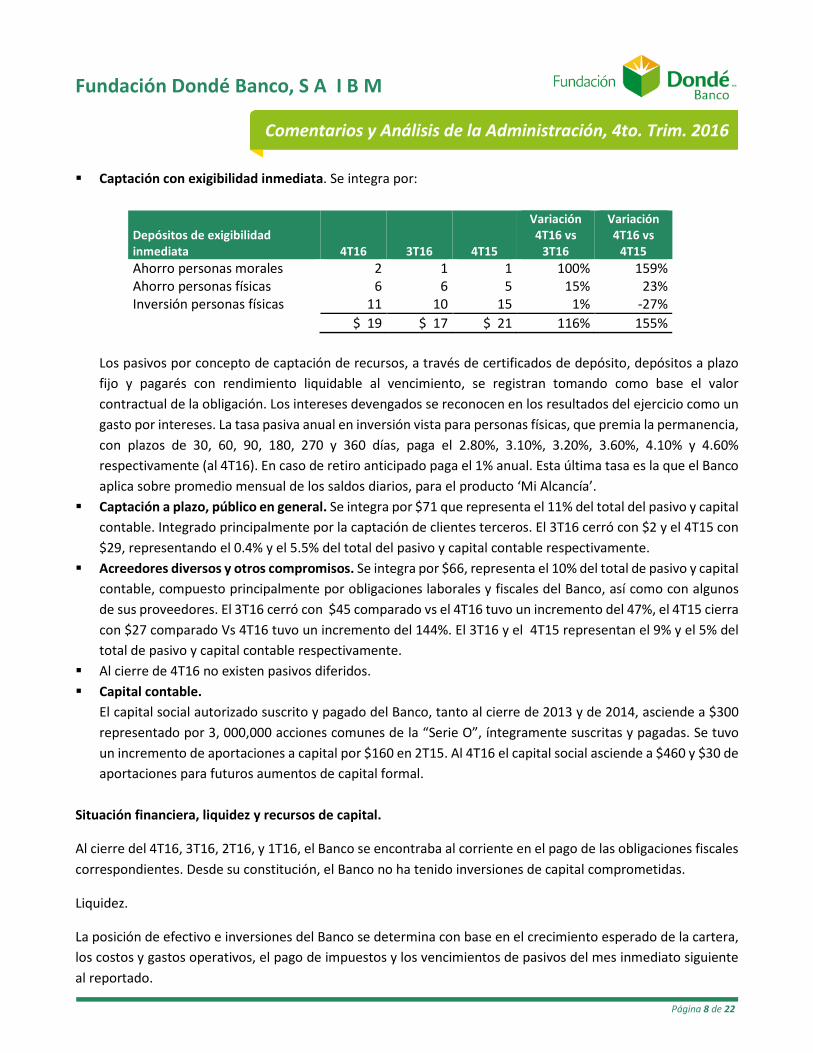

Captación con exigibilidad inmediata. Se integra por:

Depósitos de exigibilidad inmediata 4T16 3T16 4T15

Variación 4T16 vs

3T16

Variación 4T16 vs

4T15 Ahorro personas morales 2 1 1 100% 159% Ahorro personas físicas 6 6 5 15% 23% Inversión personas físicas 11 10 15 1% -27%

$ 19 $ 17 $ 21 116% 155%

Los pasivos por concepto de captación de recursos, a través de certificados de depósito, depósitos a plazo fijo y pagarés con rendimiento liquidable al vencimiento, se registran tomando como base el valor contractual de la obligación. Los intereses devengados se reconocen en los resultados del ejercicio como un gasto por intereses. La tasa pasiva anual en inversión vista para personas físicas, que premia la permanencia, con plazos de 30, 60, 90, 180, 270 y 360 días, paga el 2.80%, 3.10%, 3.20%, 3.60%, 4.10% y 4.60% respectivamente (al 4T16). En caso de retiro anticipado paga el 1% anual. Esta última tasa es la que el Banco aplica sobre promedio mensual de los saldos diarios, para el producto ‘Mi Alcancía’.

Captación a plazo, público en general. Se integra por $71 que representa el 11% del total del pasivo y capital contable. Integrado principalmente por la captación de clientes terceros. El 3T16 cerró con $2 y el 4T15 con $29, representando el 0.4% y el 5.5% del total del pasivo y capital contable respectivamente.

Acreedores diversos y otros compromisos. Se integra por $66, representa el 10% del total de pasivo y capital contable, compuesto principalmente por obligaciones laborales y fiscales del Banco, así como con algunos de sus proveedores. El 3T16 cerró con $45 comparado vs el 4T16 tuvo un incremento del 47%, el 4T15 cierra con $27 comparado Vs 4T16 tuvo un incremento del 144%. El 3T16 y el 4T15 representan el 9% y el 5% del total de pasivo y capital contable respectivamente.

Al cierre de 4T16 no existen pasivos diferidos. Capital contable.

El capital social autorizado suscrito y pagado del Banco, tanto al cierre de 2013 y de 2014, asciende a $300 representado por 3, 000,000 acciones comunes de la “Serie O”, íntegramente suscritas y pagadas. Se tuvo un incremento de aportaciones a capital por $160 en 2T15. Al 4T16 el capital social asciende a $460 y $30 de aportaciones para futuros aumentos de capital formal.

Situación financiera, liquidez y recursos de capital.

Al cierre del 4T16, 3T16, 2T16, y 1T16, el Banco se encontraba al corriente en el pago de las obligaciones fiscales correspondientes. Desde su constitución, el Banco no ha tenido inversiones de capital comprometidas.

Liquidez.

La posición de efectivo e inversiones del Banco se determina con base en el crecimiento esperado de la cartera, los costos y gastos operativos, el pago de impuestos y los vencimientos de pasivos del mes inmediato siguiente al reportado.

Fundación Dondé Banco, S A I B M

Página 9 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

El Banco mantiene activos líquidos en la tesorería e inversiones de inmediata realización, por el importe que resulte mayor de comparar el saldo en activos líquidos en la tesorería del mes inmediato anterior, con la suma de: crecimiento de cartera, costos y gastos operativos, pago por vencimientos de pasivos y provisión de impuestos.

Las operaciones del Banco se mantienen en moneda nacional y bajo las siguientes políticas de inversión de excedentes:

Tipos de operación.

Las operaciones en las que se pueden canalizar los recursos son las siguientes: a) Call Money (interbancario y nivelación). b) Operaciones de Reporto. c) Compras de títulos en directo.

Plazos.

Con base en las necesidades de liquidez del Banco: a) Para operaciones en reporto se realizan a un plazo de 1 a 3 días hábiles. b) Para compras de papel en directo, se podrán realizar operaciones a plazo de 1 hasta 360 días. c) Para Call Money podrán ser:

i. Interbancario de 1 a 180 días hábiles ii. Nivelación de 1 día hábil

Montos.

a) No se podrá invertir con contrapartes o emisiones con calificaciones menores de BBB. b) Se podrá invertir hasta el total del excedente con una sola contraparte o emisión con calificación mayor o igual a BBB. c) Asimismo se deberán respetar diariamente los límites por contraparte aprobados a través de las líneas de crédito otorgadas para estas operaciones por el Comité de Riesgos.

Instrumentos de inversión.

Los instrumentos en que se puede operar tanto en reporto y/o directo son los siguientes:

a) Títulos bancarios: i. PRLV’S. Pagaré con rendimiento liquidable al vencimiento ii. AB’S. Aceptaciones Bancarias iii.CD’S. Certificados de Depósito

Fundación Dondé Banco, S A I B M

Página 10 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

b) Valores gubernamentales:

i.CETES. Certificados de la Tesorería de la Federación ii.BONDES. Bonos de Desarrollo iii.IPABONOS. Bonos emitidos por el IPAB

Al cierre del 4T16, 3T16, 2T16, y 1T16, el Banco no cuenta con inversiones en reportos con valores distintas a títulos gubernamentales y solo ha actuado como reportador.

Fuentes de liquidez y financiamiento.

La principal fuente de liquidez del Banco proviene del repago de los créditos que otorga y de los premios por la inversión de sus excedentes.

El Banco cuenta con otras fuentes de financiamiento, por medio de captación tradicional a plazo.

Efectivo e inversiones.

Al cierre de 4T16 el total de activos líquidos fue de $155 y representa el 25% del activo total; al cierre de 3T16 el total de activos líquidos fue de $96 y representó el 20% del activo total; para el 4T15 el total de activos líquidos fue de $325 y representó el 63% del activo total.

Durante los periodos 2014, 2015 Y al 2016, el Banco no realizó operaciones de instrumentos financieros derivados.

Administración Integral de Riesgos

Aspectos cualitativos

El proceso de administración integral de riesgos de Fundación Dondé Banco comprende el establecimiento de lineamientos, políticas y procedimientos para la identificación, medición, vigilancia, limitación, control y divulgación de los distintos tipos de riesgo que enfrenta el Banco en su operación.

Los riesgos discrecionales a los que se encuentra expuesto el Banco son: el riesgo de crédito, el riesgo de liquidez y el riesgo de mercado. Por otro lado, el Banco enfrenta riesgos no discrecionales derivados de su operación, dichos riesgos son clasificados como operacionales, entre los que se encuentran clasificados de manera específica el riesgo tecnológico y el legal.

Las figuras responsables de la administración integral de riesgos y sus funciones generales son:

o El Consejo de Administración. Responsable de aprobar objetivos, lineamientos y políticas para la administración integral de riesgos, límites globales y mecanismos para la realización de acciones correctivas.

Fundación Dondé Banco, S A I B M

Página 11 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

o El Director General. Responsable de vigilar que se mantenga la independencia necesaria entre la Unidad para la Administración Integral de Riesgos y las unidades de negocio.

o El Comité de Riesgos. Encargado de administrar los riesgos a los que se expone el Banco y de vigilar que su operación se apegue a los objetivos, políticas y procedimientos.

o La Unidad para la Administración Integral de Riesgos (UAIR). La cual tiene como objetivo identificar, medir, vigilar e informar los riesgos cuantificables que enfrenta la institución, así como recabar información con respecto al probable impacto de los riesgos no cuantificables.

o Auditoría Interna. Tiene entre sus funciones el realizar una auditoría de administración integral de riesgos al cierre de cada ejercicio.

La finalidad de la administración integral de riesgos es asegurar la operación y la creación de valor en el Banco manteniendo siempre una clara visión en función del riesgo y rendimiento implícitos en cada una de las operaciones.

El Banco reconoce a la administración integral de riesgos como un elemento fundamental en su estrategia de negocios. A través de la administración integral de riesgos, el Banco no sólo busca identificar, medir y controlar los distintos riesgos a los que está expuesto, sino tener un entendimiento profundo de la relación riesgo-retorno para optimizar la rentabilidad del capital invertido.

En función del tipo de riesgo, las metodologías, parámetros y portafolios a los que se aplican son:

Riesgo de Mercado

Se define como la pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados de las operaciones activas, pasivas o causantes de pasivo contingente, tales como tasas de interés, tipos de cambio, índices de precios, entre otros.

Las operaciones sujetas a riesgo de mercado están limitadas conforme a las políticas de administración integral de riesgos, en las cuales se contemplan operaciones con instrumentos de deuda bancaria o gubernamental con plazos de vencimiento menores a un año. Por otro lado, se han establecido políticas de riesgo en cuanto a la calificación de los emisores de títulos negociados en la operación de la tesorería, lo anterior para no aceptar riesgo emisor con instituciones que cuenten con calificaciones inferiores a grado de inversión.

El método para medir el riesgo de mercado está basado en una simulación histórica, dicho método es considerado no paramétrico pues está basado en estimar la pérdida potencial del portafolio por variaciones en los factores de riesgo como pueden ser las tasas de interés, el tipo de cambio, la inflación y los índices accionarios; lo anterior para calcular el valor en riesgo del portafolio neto.

El análisis de riesgo de mercado incluye escenarios de sensibilidad y estrés, los cuales suponen movimientos adversos en los factores de riesgo. El seguimiento a los límites específicos de riesgo de mercado se hace diariamente con base en las cifras de los reportes generados. El análisis de backtesting se lleva a cabo mensualmente al comparar la posición al fin de mes de las inversiones para simular las ganancias y pérdidas que a su vez son comparadas con el valor en riesgo (VaR) histórico para verificar que las desviaciones al VaR sean consistentes con el nivel de confianza utilizado.

Riesgo de Liquidez

Fundación Dondé Banco, S A I B M

Página 12 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

Definido como la pérdida potencial por la imposibilidad o dificultad de renovar pasivos o de contratar otros en condiciones normales para el Banco, por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a sus obligaciones, o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente.

Para mitigar el riesgo de liquidez, el Banco mide, evalúa y da seguimiento al riesgo que resulta de las diferencias entre los flujos de efectivo proyectados a distintas fechas tomando en cuenta los activos (disponibilidades, inversiones en valores, cartera de crédito vigente y cuentas por cobrar) y pasivos (depósitos de exigibilidad inmediata, depósitos a plazo, préstamos interbancarios y cuentas por pagar).

Para la identificación y cuantificación de los riesgos de liquidez se utiliza el siguiente procedimiento:

o Identificar cada instrumento y el cálculo de su precio. o Determinar el momento en que se presentarán los flujos de efectivo. o Catalogar cada instrumento en un portafolio activo o pasivo. o Calcular el descalce entre las posiciones activas y pasivas, y someter el análisis a escenarios de

sensibilidad y estrés afectando los factores de riesgo que inciden en la valuación y el costo asociado a los descalces.

o Elaborar los reportes de riesgo de liquidez. o Monitorear los límites de riesgo y generar las alertas con base en los criterios contemplados como riesgo

bajo, medio y alto.

Los límites específicos de cada una de las brechas de liquidez se definen con base en un porcentaje de los activos totales utilizados en el análisis de ALM, lo anterior permite dar menor margen a los gaps negativos entre activos y pasivos en las brechas de liquidez de menor plazo en donde los recursos necesarios para fondear un descalce podrían representar mayores pérdidas por venta anticipada o forzosa de activos.

Los escenarios de sensibilidad y de estrés consideran un aumento en la probabilidad de incumplimiento de la cartera, venta a descuento de ciertos activos y aumentos en el costo de fondeo de las cuentas de captación.

Riesgo de Crédito

Se define como la pérdida potencial de recursos por la falta de pago de un acreditado o contraparte en las operaciones que realiza el Banco, incluyendo las garantías reales o personales, así como cualquier otro mecanismo de mitigación de riesgo utilizado por el Banco.

En el proceso de identificación del riesgo de crédito se mide, valúa y da seguimiento a la concentración de la cartera crediticia por tipo de financiamiento, calificación, actividad o sector económico, zona geográfica, acreditado y saldo pendiente de liquidar. Para el control de este tipo de riesgo se realiza el monitoreo de la evolución y el posible deterioro de la cartera con la finalidad de anticipar las pérdidas potenciales.

Para determinar el riesgo de crédito del portafolio, se realiza mensualmente la estimación de la pérdida esperada y VaR de la cartera por producto y se da seguimiento a la prima de riesgo y al índice de morosidad de cada portafolio.

En lo que se refiere al riesgo de crédito en operaciones con instrumentos financieros, el Banco controla este riesgo a partir de la estimación de la exposición, la calidad crediticia de la contraparte, su probabilidad de incumplimiento, y el valor de recuperación de este tipo de instrumentos.

Fundación Dondé Banco, S A I B M

Página 13 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

El motor de cálculo de las pérdidas potenciales por riesgo de crédito funciona a través del modelo fundamentado en el Credit Risk +, el cual mide el riesgo crediticio con un enfoque probabilístico. Este modelo permite estimar tanto la pérdida esperada o reservas preventivas de un portafolio de créditos de manera agregada como la pérdida no esperada o valor en riesgo de crédito.

Los análisis de sensibilidad y de estrés se toman con base en un deterioro de la probabilidad de incumplimiento de los acreditados y de igual forma se calcula la pérdida esperada y no esperada bajo esos escenarios.

Adicionalmente, se monitorean indicadores de riesgo tales como la prima por pérdida esperada, la exposición total sobre el capital básico y la concentración por producto de crédito.

Riesgo Operacional

Definición: pérdida potencial por fallas o deficiencias en los controles internos, por errores en el procesamiento y almacenamiento de las operaciones o en la transmisión de información, así como por resoluciones administrativas y judiciales adversas, fraudes o robos, y comprende, entre otros, al riesgo tecnológico y al riesgo legal.

Para la medición del riesgo operacional se han designado funcionarios responsables de las áreas del Banco como personal clave para el seguimiento y atención de la administración del riesgo operacional; el cual será el responsable de identificar, documentar y dar seguimiento a la calidad y oportunidad de la información.

Por su parte, la UAIR ha comenzado a conformar la base de datos de riesgo operacional histórica.

El cálculo del requerimiento de capital por riesgo operacional se hace con base en la metodología del indicador básico y consiste en un porcentaje de los ingresos netos anuales y su comparación contra ciertos límites que se encuentran en función de los requerimientos de capital por riesgo de crédito y de mercado.

o Riesgo Tecnológico

Se define como la pérdida potencial por daños o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y cualquier otro canal de distribución de información en la prestación de los servicios bancarios a los clientes de la institución.

Para la medición del riesgo tecnológico se han realizado diversas acciones que permitirán su medición y monitoreo, entre los que se destacan:

a) La definición de las políticas, procedimientos, objetivos, fuentes de riesgo, determinación de parámetros, tipos de riesgo y tratamiento de los mismos.

b) Identificación de los riesgos y controles para definir la base de datos de eventos de riesgo tecnológico.

c) Definición de los procedimientos a seguir para la actualización de los inventarios de servidores y componentes de red.

d) Establecimiento de los parámetros necesarios para la evaluación de la vulnerabilidad e implementación de controles, así como la confidencialidad y protección de la infraestructura.

Fundación Dondé Banco, S A I B M

Página 14 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

e) Definición de los modelos de evaluación y medición cualitativa del riesgo tecnológico.

Así mismo, el Banco cuenta con un plan de contingencia en caso de desastre (DRP), a través del cual se garantiza el resguardo de la infraestructura tecnológica necesaria para dar continuidad a la operación diaria de los puntos críticos en el menor tiempo posible, en caso de que ocurran eventos que puedan interrumpir el funcionamiento normal de éste. El plan mencionado se revisa y actualiza anualmente.

o Riesgo Legal

Determinado como la pérdida potencial, por el incumplimiento de las disposiciones legales o administrativas aplicables, por la emisión de resoluciones administrativas y judiciales desfavorables, así como por la aplicación de sanciones en relación con las actividades que lleva a cabo la institución.

Se ha definido junto con el área jurídica la metodología y procedimientos a seguir para el reporte de estimación de pérdidas potenciales, el cual representa los casos en los que el Banco participa como demandante o demandada y estima la exposición al riesgo por resoluciones judiciales o administrativas desfavorables.

Actualmente se evalúa la probabilidad de resolución de los litigios en donde el Banco participe como actor o demandante, de forma tal que proporcione una medida de las posibles pérdidas y permita aplicar las acciones correctivas necesarias para mitigar su exposición al riesgo.

El área jurídica notifica directamente a la UAIR cuando alguna pérdida se materializa por alguna resolución judicial o administrativa desfavorable.

Aspectos Cuantitativos

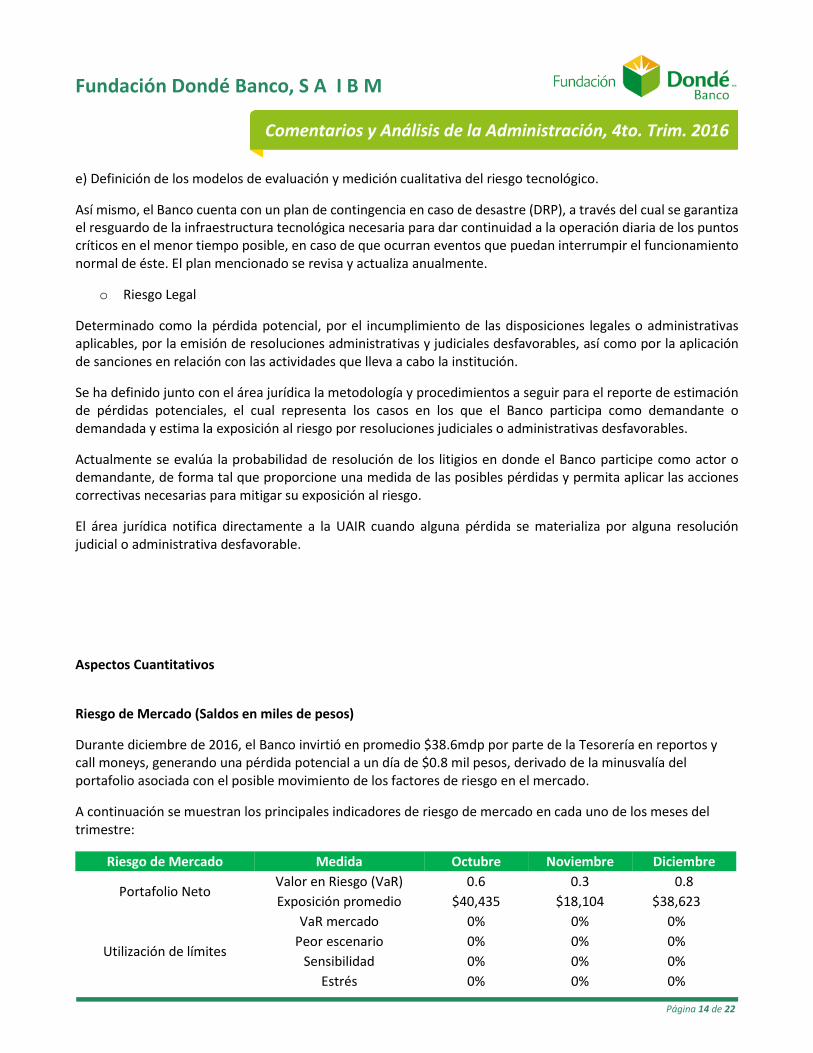

Riesgo de Mercado (Saldos en miles de pesos)

Durante diciembre de 2016, el Banco invirtió en promedio $38.6mdp por parte de la Tesorería en reportos y call moneys, generando una pérdida potencial a un día de $0.8 mil pesos, derivado de la minusvalía del portafolio asociada con el posible movimiento de los factores de riesgo en el mercado.

A continuación se muestran los principales indicadores de riesgo de mercado en cada uno de los meses del trimestre:

Riesgo de Mercado Medida Octubre Noviembre Diciembre

Portafolio Neto Valor en Riesgo (VaR) 0.6 0.3 0.8 Exposición promedio $40,435 $18,104 $38,623

Utilización de límites

VaR mercado 0% 0% 0% Peor escenario 0% 0% 0%

Sensibilidad 0% 0% 0% Estrés 0% 0% 0%

Fundación Dondé Banco, S A I B M

Página 15 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

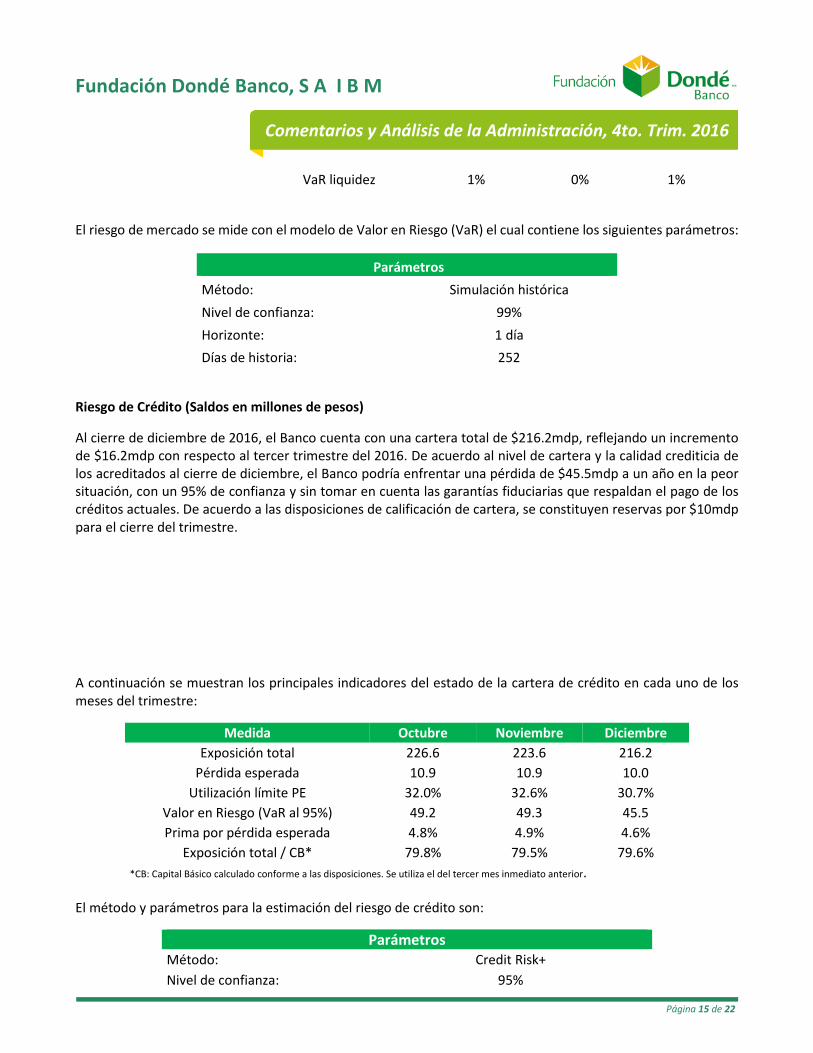

VaR liquidez 1% 0% 1%

El riesgo de mercado se mide con el modelo de Valor en Riesgo (VaR) el cual contiene los siguientes parámetros:

Parámetros Método: Simulación histórica Nivel de confianza: 99% Horizonte: 1 día Días de historia: 252

Riesgo de Crédito (Saldos en millones de pesos)

Al cierre de diciembre de 2016, el Banco cuenta con una cartera total de $216.2mdp, reflejando un incremento de $16.2mdp con respecto al tercer trimestre del 2016. De acuerdo al nivel de cartera y la calidad crediticia de los acreditados al cierre de diciembre, el Banco podría enfrentar una pérdida de $45.5mdp a un año en la peor situación, con un 95% de confianza y sin tomar en cuenta las garantías fiduciarias que respaldan el pago de los créditos actuales. De acuerdo a las disposiciones de calificación de cartera, se constituyen reservas por $10mdp para el cierre del trimestre.

A continuación se muestran los principales indicadores del estado de la cartera de crédito en cada uno de los meses del trimestre:

Medida Octubre Noviembre Diciembre Exposición total 226.6 223.6 216.2

Pérdida esperada 10.9 10.9 10.0 Utilización límite PE 32.0% 32.6% 30.7%

Valor en Riesgo (VaR al 95%) 49.2 49.3 45.5 Prima por pérdida esperada 4.8% 4.9% 4.6%

Exposición total / CB* 79.8% 79.5% 79.6% *CB: Capital Básico calculado conforme a las disposiciones. Se utiliza el del tercer mes inmediato anterior.

El método y parámetros para la estimación del riesgo de crédito son:

Parámetros Método: Credit Risk+ Nivel de confianza: 95%

Fundación Dondé Banco, S A I B M

Página 16 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

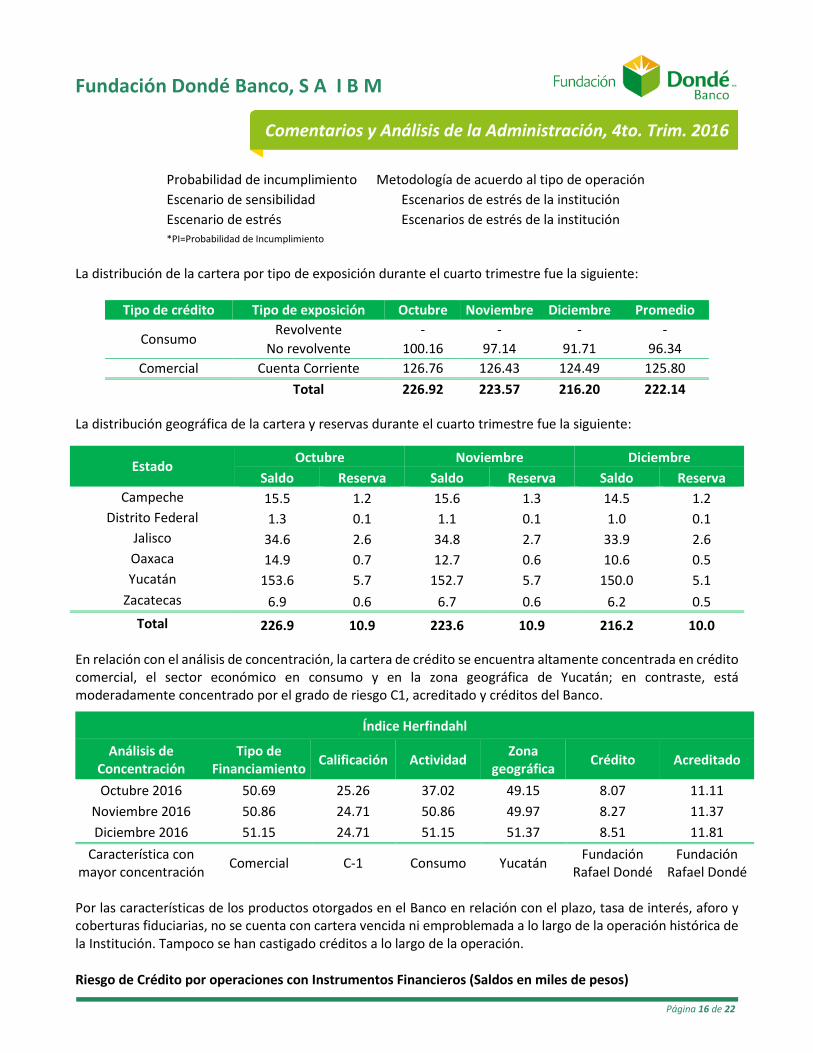

Probabilidad de incumplimiento Metodología de acuerdo al tipo de operación Escenario de sensibilidad Escenarios de estrés de la institución Escenario de estrés Escenarios de estrés de la institución *PI=Probabilidad de Incumplimiento

La distribución de la cartera por tipo de exposición durante el cuarto trimestre fue la siguiente:

Tipo de crédito Tipo de exposición Octubre Noviembre Diciembre Promedio

Consumo Revolvente - - - -

No revolvente 100.16 97.14 91.71 96.34 Comercial Cuenta Corriente 126.76 126.43 124.49 125.80

Total 226.92 223.57 216.20 222.14

La distribución geográfica de la cartera y reservas durante el cuarto trimestre fue la siguiente:

Estado Octubre Noviembre Diciembre Saldo Reserva Saldo Reserva Saldo Reserva

Campeche 15.5 1.2 15.6 1.3 14.5 1.2 Distrito Federal 1.3 0.1 1.1 0.1 1.0 0.1

Jalisco 34.6 2.6 34.8 2.7 33.9 2.6 Oaxaca 14.9 0.7 12.7 0.6 10.6 0.5 Yucatán 153.6 5.7 152.7 5.7 150.0 5.1

Zacatecas 6.9 0.6 6.7 0.6 6.2 0.5 Total 226.9 10.9 223.6 10.9 216.2 10.0

En relación con el análisis de concentración, la cartera de crédito se encuentra altamente concentrada en crédito comercial, el sector económico en consumo y en la zona geográfica de Yucatán; en contraste, está moderadamente concentrado por el grado de riesgo C1, acreditado y créditos del Banco.

Índice Herfindahl

Análisis de Concentración

Tipo de Financiamiento Calificación Actividad Zona

geográfica Crédito Acreditado

Octubre 2016 50.69 25.26 37.02 49.15 8.07 11.11 Noviembre 2016 50.86 24.71 50.86 49.97 8.27 11.37 Diciembre 2016 51.15 24.71 51.15 51.37 8.51 11.81

Característica con mayor concentración Comercial C-1 Consumo Yucatán Fundación

Rafael Dondé Fundación

Rafael Dondé

Por las características de los productos otorgados en el Banco en relación con el plazo, tasa de interés, aforo y coberturas fiduciarias, no se cuenta con cartera vencida ni emproblemada a lo largo de la operación histórica de la Institución. Tampoco se han castigado créditos a lo largo de la operación.

Riesgo de Crédito por operaciones con Instrumentos Financieros (Saldos en miles de pesos)

Fundación Dondé Banco, S A I B M

Página 17 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

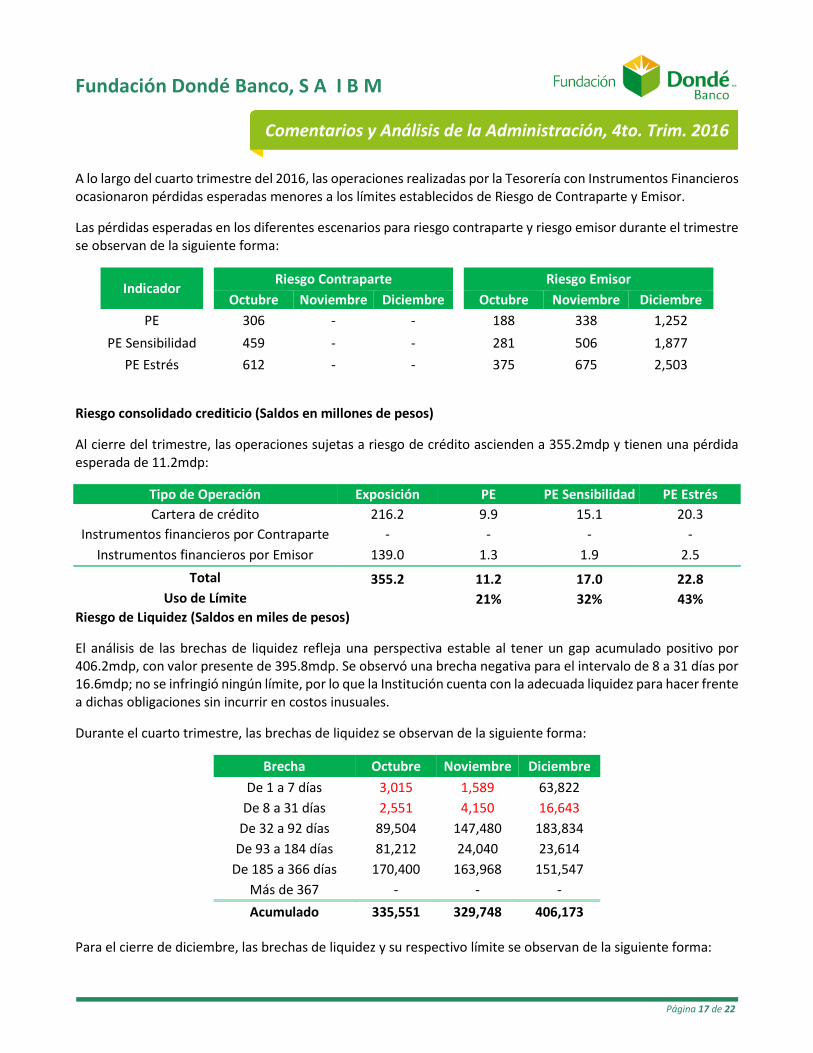

A lo largo del cuarto trimestre del 2016, las operaciones realizadas por la Tesorería con Instrumentos Financieros ocasionaron pérdidas esperadas menores a los límites establecidos de Riesgo de Contraparte y Emisor.

Las pérdidas esperadas en los diferentes escenarios para riesgo contraparte y riesgo emisor durante el trimestre se observan de la siguiente forma:

Indicador Riesgo Contraparte Riesgo Emisor Octubre Noviembre Diciembre Octubre Noviembre Diciembre

PE 306 - - 188 338 1,252 PE Sensibilidad 459 - - 281 506 1,877

PE Estrés 612 - - 375 675 2,503

Riesgo consolidado crediticio (Saldos en millones de pesos)

Al cierre del trimestre, las operaciones sujetas a riesgo de crédito ascienden a 355.2mdp y tienen una pérdida esperada de 11.2mdp:

Tipo de Operación Exposición PE PE Sensibilidad PE Estrés Cartera de crédito 216.2 9.9 15.1 20.3

Instrumentos financieros por Contraparte - - - - Instrumentos financieros por Emisor 139.0 1.3 1.9 2.5

Total 355.2 11.2 17.0 22.8 Uso de Límite 21% 32% 43%

Riesgo de Liquidez (Saldos en miles de pesos)

El análisis de las brechas de liquidez refleja una perspectiva estable al tener un gap acumulado positivo por 406.2mdp, con valor presente de 395.8mdp. Se observó una brecha negativa para el intervalo de 8 a 31 días por 16.6mdp; no se infringió ningún límite, por lo que la Institución cuenta con la adecuada liquidez para hacer frente a dichas obligaciones sin incurrir en costos inusuales.

Durante el cuarto trimestre, las brechas de liquidez se observan de la siguiente forma:

Brecha Octubre Noviembre Diciembre De 1 a 7 días 3,015 1,589 63,822

De 8 a 31 días 2,551 4,150 16,643 De 32 a 92 días 89,504 147,480 183,834

De 93 a 184 días 81,212 24,040 23,614 De 185 a 366 días 170,400 163,968 151,547

Más de 367 - - - Acumulado 335,551 329,748 406,173

Para el cierre de diciembre, las brechas de liquidez y su respectivo límite se observan de la siguiente forma:

Fundación Dondé Banco, S A I B M

Página 18 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

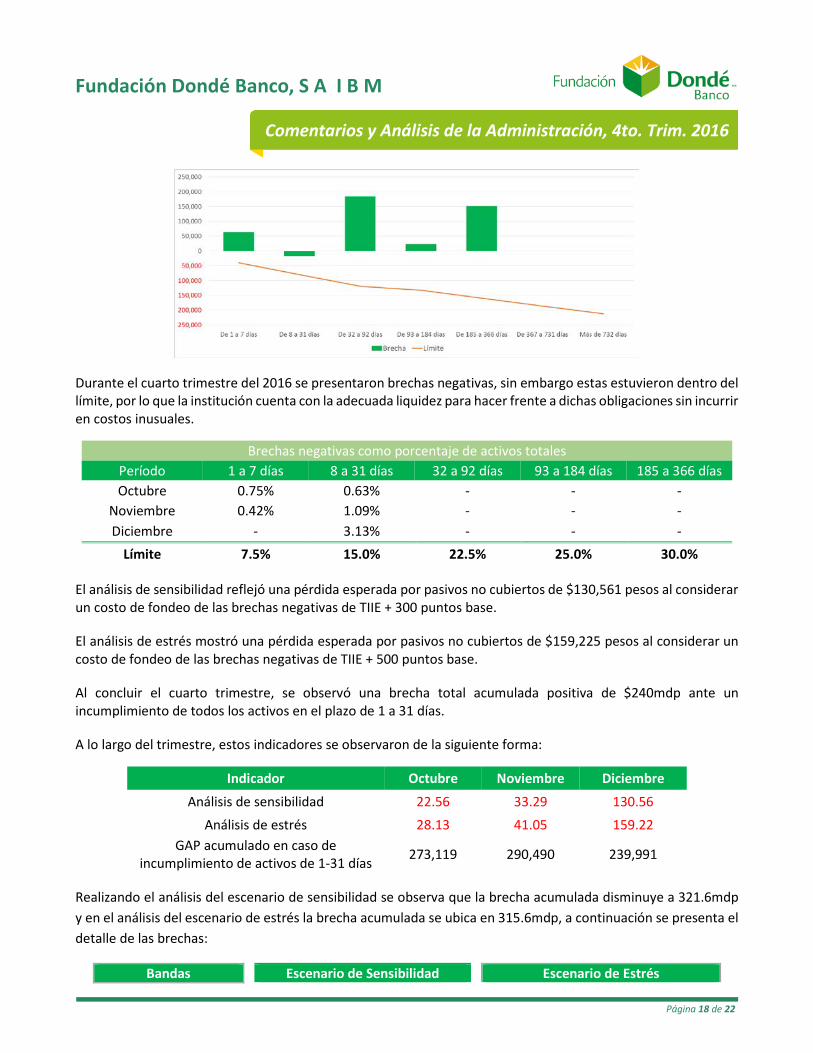

Durante el cuarto trimestre del 2016 se presentaron brechas negativas, sin embargo estas estuvieron dentro del límite, por lo que la institución cuenta con la adecuada liquidez para hacer frente a dichas obligaciones sin incurrir en costos inusuales.

Brechas negativas como porcentaje de activos totales Período 1 a 7 días 8 a 31 días 32 a 92 días 93 a 184 días 185 a 366 días Octubre 0.75% 0.63% - - -

Noviembre 0.42% 1.09% - - - Diciembre - 3.13% - - -

Límite 7.5% 15.0% 22.5% 25.0% 30.0%

El análisis de sensibilidad reflejó una pérdida esperada por pasivos no cubiertos de $130,561 pesos al considerar un costo de fondeo de las brechas negativas de TIIE + 300 puntos base.

El análisis de estrés mostró una pérdida esperada por pasivos no cubiertos de $159,225 pesos al considerar un costo de fondeo de las brechas negativas de TIIE + 500 puntos base.

Al concluir el cuarto trimestre, se observó una brecha total acumulada positiva de $240mdp ante un incumplimiento de todos los activos en el plazo de 1 a 31 días.

A lo largo del trimestre, estos indicadores se observaron de la siguiente forma:

Indicador Octubre Noviembre Diciembre

Análisis de sensibilidad 22.56 33.29 130.56 Análisis de estrés 28.13 41.05 159.22

GAP acumulado en caso de incumplimiento de activos de 1-31 días 273,119 290,490 239,991

Realizando el análisis del escenario de sensibilidad se observa que la brecha acumulada disminuye a 321.6mdp y en el análisis del escenario de estrés la brecha acumulada se ubica en 315.6mdp, a continuación se presenta el detalle de las brechas:

Bandas Escenario de Sensibilidad Escenario de Estrés

Fundación Dondé Banco, S A I B M

Página 19 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

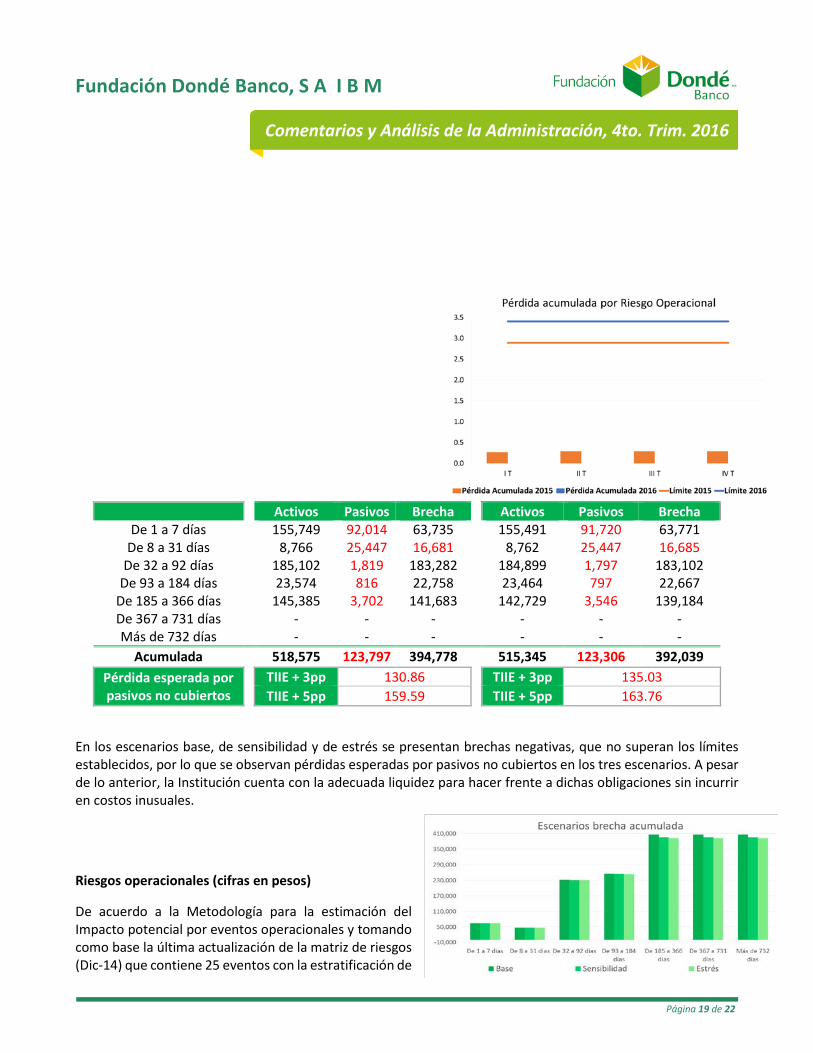

Activos Pasivos Brecha Activos Pasivos Brecha De 1 a 7 días 155,749 92,014 63,735 155,491 91,720 63,771

De 8 a 31 días 8,766 25,447 16,681 8,762 25,447 16,685 De 32 a 92 días 185,102 1,819 183,282 184,899 1,797 183,102

De 93 a 184 días 23,574 816 22,758 23,464 797 22,667 De 185 a 366 días 145,385 3,702 141,683 142,729 3,546 139,184 De 367 a 731 días - - - - - - Más de 732 días - - - - - -

Acumulada 518,575 123,797 394,778 515,345 123,306 392,039

Pérdida esperada por pasivos no cubiertos

TIIE + 3pp 130.86 TIIE + 3pp 135.03 TIIE + 5pp 159.59 TIIE + 5pp 163.76

En los escenarios base, de sensibilidad y de estrés se presentan brechas negativas, que no superan los límites establecidos, por lo que se observan pérdidas esperadas por pasivos no cubiertos en los tres escenarios. A pesar de lo anterior, la Institución cuenta con la adecuada liquidez para hacer frente a dichas obligaciones sin incurrir en costos inusuales.

Riesgos operacionales (cifras en pesos)

De acuerdo a la Metodología para la estimación del Impacto potencial por eventos operacionales y tomando como base la última actualización de la matriz de riesgos (Dic-14) que contiene 25 eventos con la estratificación de

Fundación Dondé Banco, S A I B M

Página 20 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

Frecuencia e Impacto, se estima que al 95% de confianza la pérdida por la materialización de eventos operacionales no será mayor que $530,000 en un año.

La estimación de la pérdida por la materialización de eventos operacionales se realiza mediante una simulación Montecarlo con 10,000 escenarios de pérdida, tomando como base la estratificación del impacto y probabilidad de los eventos de la matriz de riesgos de la Institución. Se asume que el impacto y la probabilidad son variables independientes que se distribuyen normalmente con una media y desviación estándar particulares para cada categoría de riesgo.

Durante el cuarto trimestre de 2016 no se pagaron multas ni se tuvo evidencia de materialización de eventos de riesgo.

Los riesgos no discrecionales se mantuvieron dentro del límite de tolerancia.

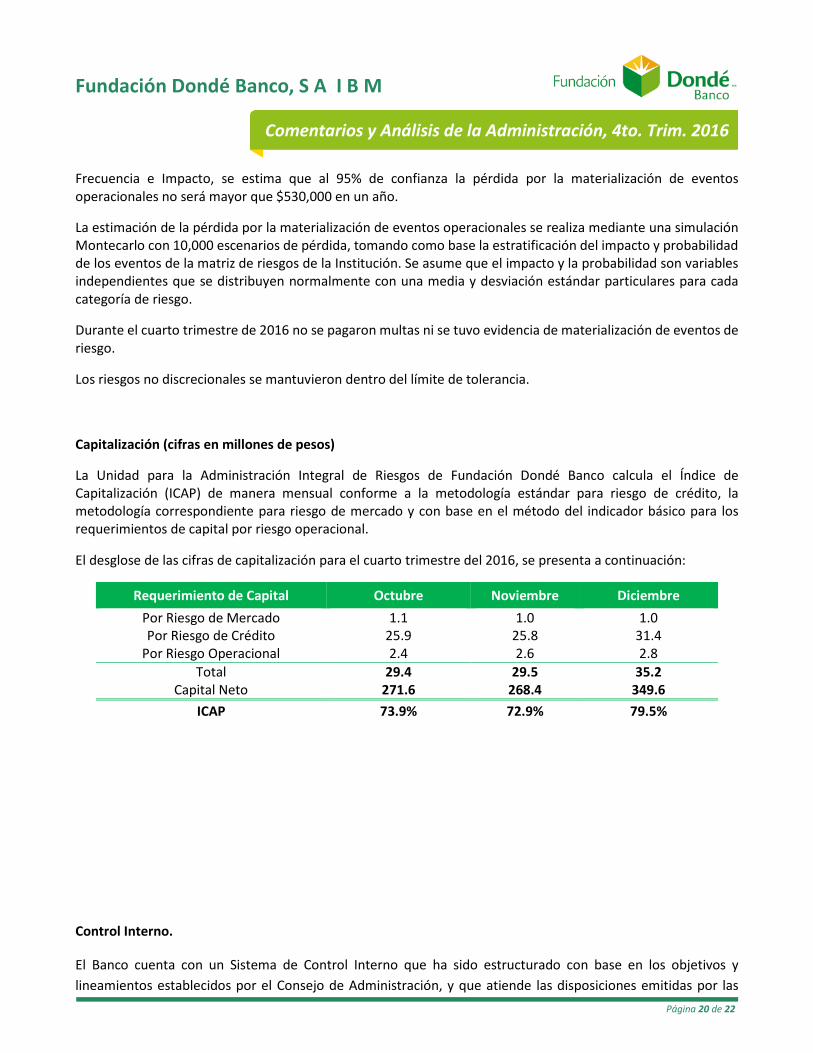

Capitalización (cifras en millones de pesos)

La Unidad para la Administración Integral de Riesgos de Fundación Dondé Banco calcula el Índice de Capitalización (ICAP) de manera mensual conforme a la metodología estándar para riesgo de crédito, la metodología correspondiente para riesgo de mercado y con base en el método del indicador básico para los requerimientos de capital por riesgo operacional.

El desglose de las cifras de capitalización para el cuarto trimestre del 2016, se presenta a continuación:

Requerimiento de Capital Octubre Noviembre Diciembre Por Riesgo de Mercado 1.1 1.0 1.0 Por Riesgo de Crédito 25.9 25.8 31.4

Por Riesgo Operacional 2.4 2.6 2.8 Total 29.4 29.5 35.2

Capital Neto 271.6 268.4 349.6 ICAP 73.9% 72.9% 79.5%

Control Interno.

El Banco cuenta con un Sistema de Control Interno que ha sido estructurado con base en los objetivos y lineamientos establecidos por el Consejo de Administración, y que atiende las disposiciones emitidas por las

Fundación Dondé Banco, S A I B M

Página 21 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

autoridades regulatorias en esa materia, el cual establece el marco general de control interno dentro del cual opera el Banco, con el objeto de proporcionar una seguridad razonable en relación al cumplimiento de objetivos de eficiencia y eficacia de las operaciones, confiabilidad de la información financiera y el cumplimiento de la regulación aplicable. El Sistema de Control Interno cuenta con los siguientes documentos rectores, los cuales han sido debidamente aprobados por el Consejo de Administración: Código de ética y conducta; Políticas contables; Políticas para el adecuado empleo y aprovechamiento de los recursos humanos, materiales y tecnológicos;

en el uso, seguridad y confiabilidad de la información; y en el debido cumplimiento de la normatividad externa e interna.

Manuales para la operación de las distintas áreas que integran el Banco, en las que se detallan las políticas, procedimientos y controles.

La estructura organizacional del Banco está apoyada en principios de independencia, segregación y delegación de funciones y responsabilidades. El Banco cuenta con una Dirección General Adjunta de Contraloría, encargada de vigilar el desempeño cotidiano y permanente de las actividades relacionadas con el establecimiento y actualización de medidas y controles que: Coadyuven al cumplimiento de regulación y la normatividad interna; Permitan que las operaciones se realicen conforme a las políticas y procedimientos establecidos y con

estricto apego a las disposiciones legales aplicables; Propicien el correcto funcionamiento de los sistemas de procesamiento de información conforme a las

políticas de seguridad, así como la elaboración de información precisa, íntegra, confiable y oportuna; Preserven la seguridad de la información generada, recibida, transmitida, procesada o almacenada por el

Banco; Tengan como finalidad el verificar que los procesos de conciliación entre los sistemas de operación y

contables sean adecuados. Adicionalmente cuenta con el área de Auditoría Interna independiente, que supervisa el adecuado funcionamiento del Sistema de Control Interno. El Banco tiene establecido un Comité de Auditoría que conformado por miembros del Consejo de Administración, y que asiste a éste en la supervisión de los estados financieros y en el adecuado funcionamiento del Sistema de Control Interno. El Comité sesiona al menos trimestralmente.

Fundación Dondé Banco, S A I B M

Página 22 de 22

Comentarios y Análisis de la Administración, 4to. Trim. 2016

“Los suscritos manifestamos bajo protesta de decir la verdad que en el ámbito de nuestras respectivas funciones, preparamos la información relativa a la Institución contenida en el presente reporte trimestral, la cual, a nuestro leal saber y entender, refleja razonablemente su situación”.

____________________________________ ___________________________________

Ramón Riva Marañón Fernando Francisco Miguel Alvarez del Rio

Director General Director de la Unidad Admirativa de Administración y Finanzas

___________________________________

Lorena Cruz Vega

Director General Adjunto de Contraloría

_______________________________________ _____________________________________

Virgilio Benitez Arce José Manuel Sánchez Castro

Director de Contabilidad Director de Auditoría