Embed Size (px)

Citation preview

-1-

KONTRAKTY

WALUTOWE

-3-

OTC REGULOWANY

Inst

ytu

cje

fin

anso

we

Inw

esto

rzy

ind

ywid

ual

ni

Inst

ytu

cje

fin

anso

we

Inw

esto

rzy

ind

ywid

ual

ni

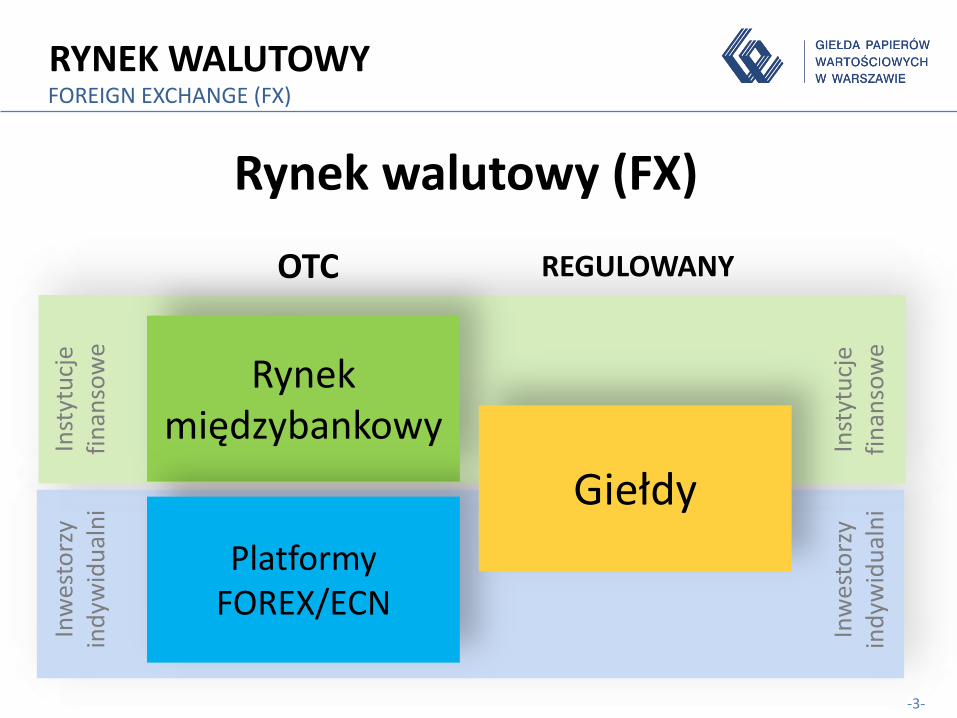

RYNEK WALUTOWYFOREIGN EXCHANGE (FX)

Rynek walutowy (FX)

Rynek międzybankowy

Platformy FOREX/ECN

Giełdy

-4-

RYNEK WALUTOWY

Podstawowe funkcje rynku FX:

Miejsce wymiany waluty jednego kraju na walutę innego kraju

Umożliwia zabezpieczenie się przed ryzykiem walutowym

-5-

RYNEK WALUTOWY

Sprzedaż i zyski firmy, a takżejej strategia uzależnione są

od kursów walutowych

-6-

RYNEK WALUTOWYPRZYKŁAD

Firma ABC handluje cytrusami. Towar sprowadzany jest z Ekwadoru.

Zamówiono dostawę cytrusów o łącznej wartości 100.000 USD. Oczekiwana marża sprzedaży wynosi 3%.

Termin dostawy cytrusów 1 miesiąc Termin płatności 60 dni od dnia dostawy Dzisiejszy kurs spot USD/PLN: 3,0350 Finansowanie w PLN = 3M WIBOR + 3,5% p.a.

-7-

RYNEK WALUTOWYPRZYKŁAD

Co może zrobić firma ABC?

A. Nie zabezpieczać się

B. Kupić dzisiaj USD i zrobić lokatę na 90 dni

C. Zabezpieczyć kurs kontraktem terminowym

-8-

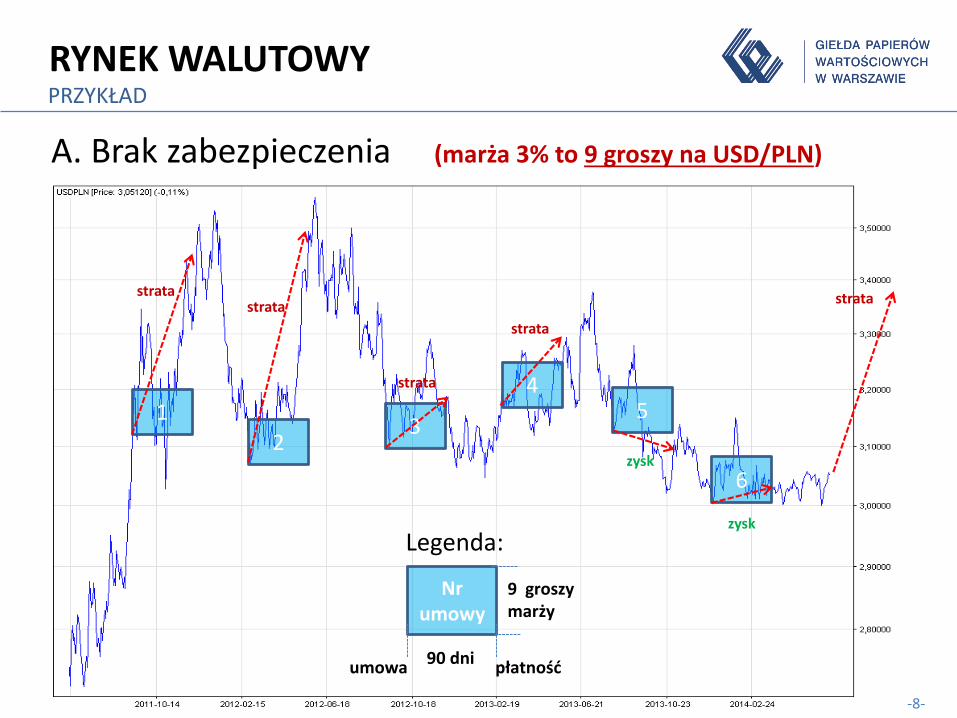

RYNEK WALUTOWYPRZYKŁAD

A. Brak zabezpieczenia (marża 3% to 9 groszy na USD/PLN)

4

32

1 5

6

stratastrata

strata

strata

zysk

zysk

Legenda:

Nr umowy

płatnośćumowa90 dni

9 groszymarży

strata

-9-

RYNEK WALUTOWYPRZYKŁAD

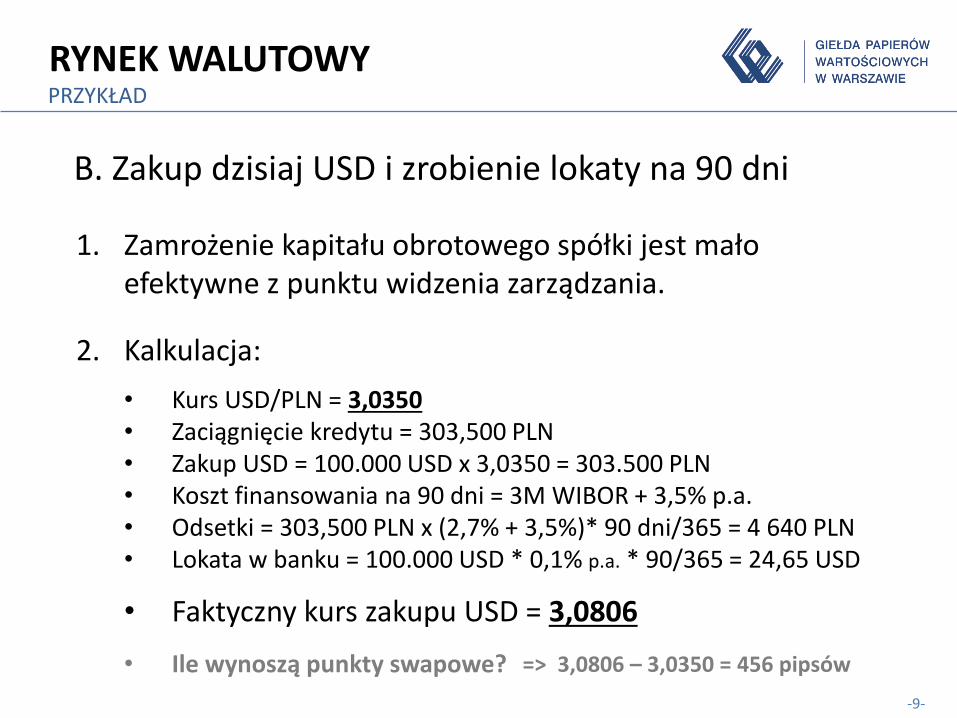

B. Zakup dzisiaj USD i zrobienie lokaty na 90 dni

1. Zamrożenie kapitału obrotowego spółki jest mało efektywne z punktu widzenia zarządzania.

2. Kalkulacja:

• Kurs USD/PLN = 3,0350• Zaciągnięcie kredytu = 303,500 PLN• Zakup USD = 100.000 USD x 3,0350 = 303.500 PLN• Koszt finansowania na 90 dni = 3M WIBOR + 3,5% p.a.• Odsetki = 303,500 PLN x (2,7% + 3,5%)* 90 dni/365 = 4 640 PLN• Lokata w banku = 100.000 USD * 0,1% p.a. * 90/365 = 24,65 USD

• Faktyczny kurs zakupu USD = 3,0806

• Ile wynoszą punkty swapowe? => 3,0806 – 3,0350 = 456 pipsów

-10-

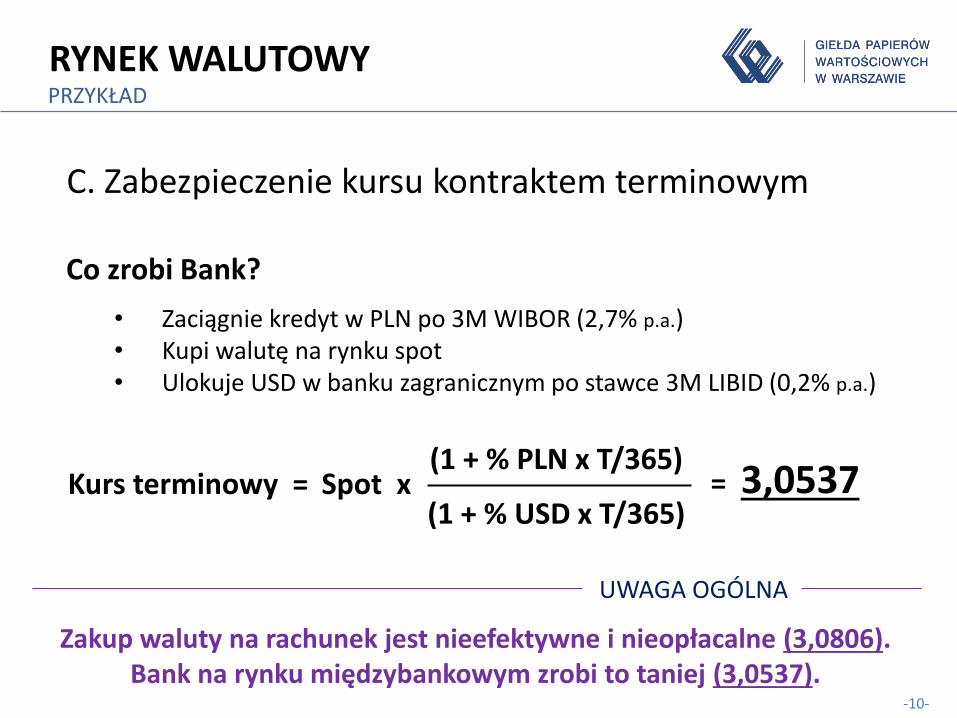

RYNEK WALUTOWYPRZYKŁAD

C. Zabezpieczenie kursu kontraktem terminowym

Co zrobi Bank?

• Zaciągnie kredyt w PLN po 3M WIBOR (2,7% p.a.)• Kupi walutę na rynku spot• Ulokuje USD w banku zagranicznym po stawce 3M LIBID (0,2% p.a.)

Kurs terminowy =(1 + % PLN x T/365)

(1 + % USD x T/365)= 3,0537Spot x

Zakup waluty na rachunek jest nieefektywne i nieopłacalne (3,0806).Bank na rynku międzybankowym zrobi to taniej (3,0537).

UWAGA OGÓLNA

-11-

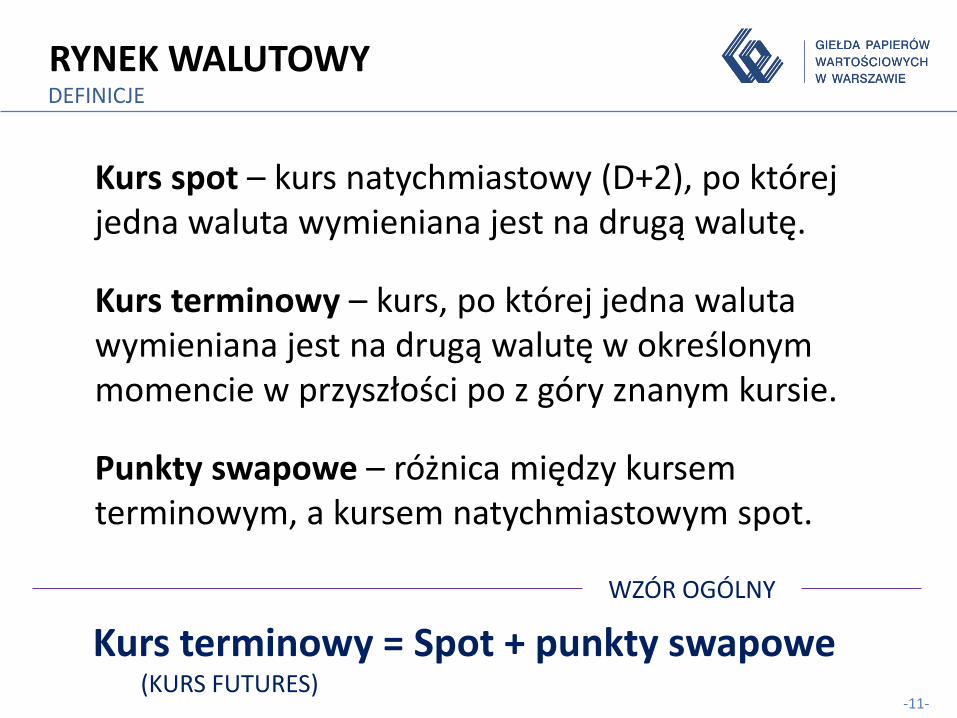

RYNEK WALUTOWY

Kurs spot – kurs natychmiastowy (D+2), po której jedna waluta wymieniana jest na drugą walutę.

Kurs terminowy – kurs, po której jedna waluta wymieniana jest na drugą walutę w określonym momencie w przyszłości po z góry znanym kursie.

Punkty swapowe – różnica między kursem terminowym, a kursem natychmiastowym spot.

DEFINICJE

Kurs terminowy = Spot + punkty swapowe(KURS FUTURES)

WZÓR OGÓLNY

-12-

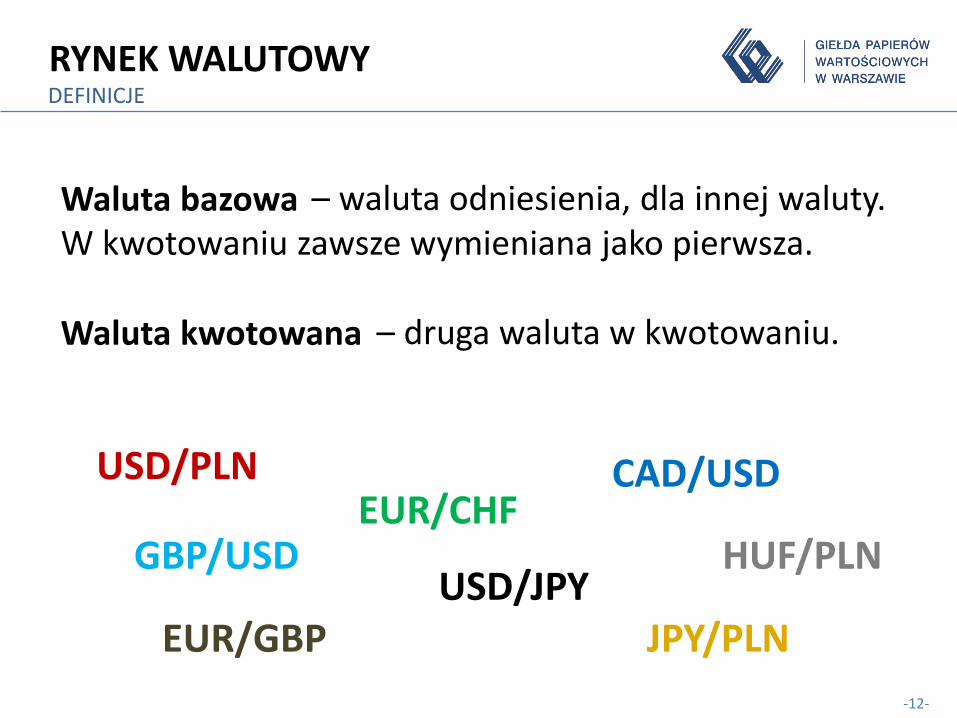

RYNEK WALUTOWY

– waluta odniesienia, dla innej waluty. W kwotowaniu zawsze wymieniana jako pierwsza.

– druga waluta w kwotowaniu.

DEFINICJE

USD/PLNEUR/CHF

CAD/USD

JPY/PLNUSD/JPY

EUR/GBP

Waluta bazowa

Waluta kwotowana

GBP/USD HUF/PLN

-13-

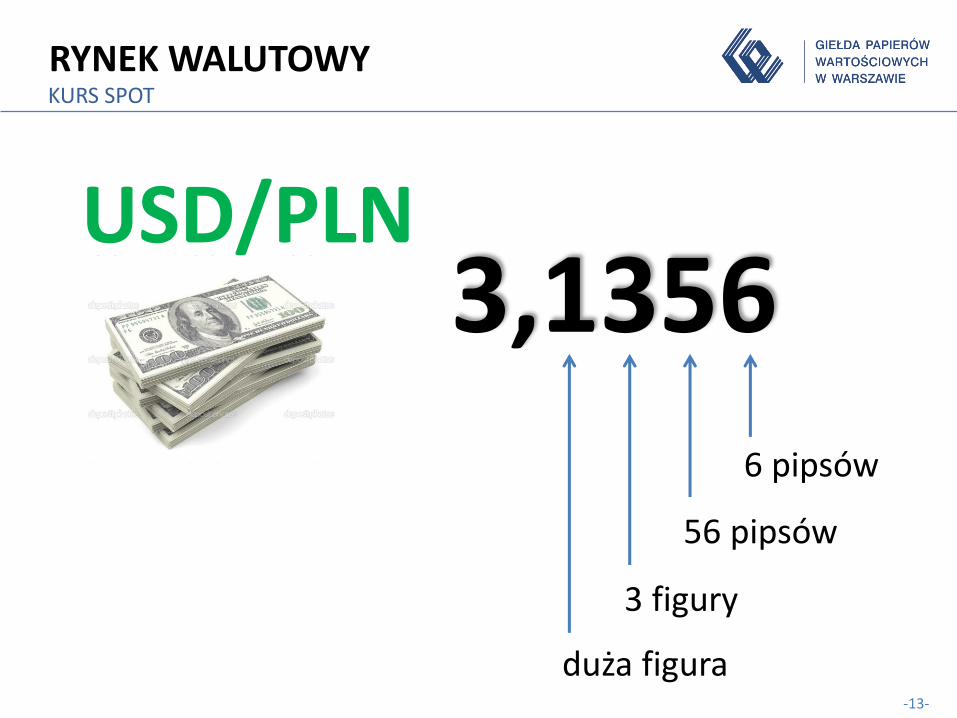

RYNEK WALUTOWY

3,1356

KURS SPOT

USD/PLN

6 pipsów

56 pipsów

3 figury

duża figura

-14-

Kontrakty walutowe (FX futures)

-15-

• Umowa między 2 stronami

• Dzisiaj ustalamy:

kurs wymiany waluty (np. USD/PLN)

datę rozliczenia

(strony są zobligowane do wywiązania się z zobowiązań)

Kontrakt terminowy FX futures to:

-16-

FX FUTURESCZYM HANDLUJEMY?

• Kurs kontraktu walutowego (FX futures)podąża za kursem waluty bazowej.

jednakże…• Inwestorzy handlują kontraktami FX futures

po kursie terminowym, a nie kursie spot.

• Z upływem czasu kurs terminowy i spot zbliżają się, by w dniu wygaśnięcia zrównać się ze sobą.

UWAGA:

-17-

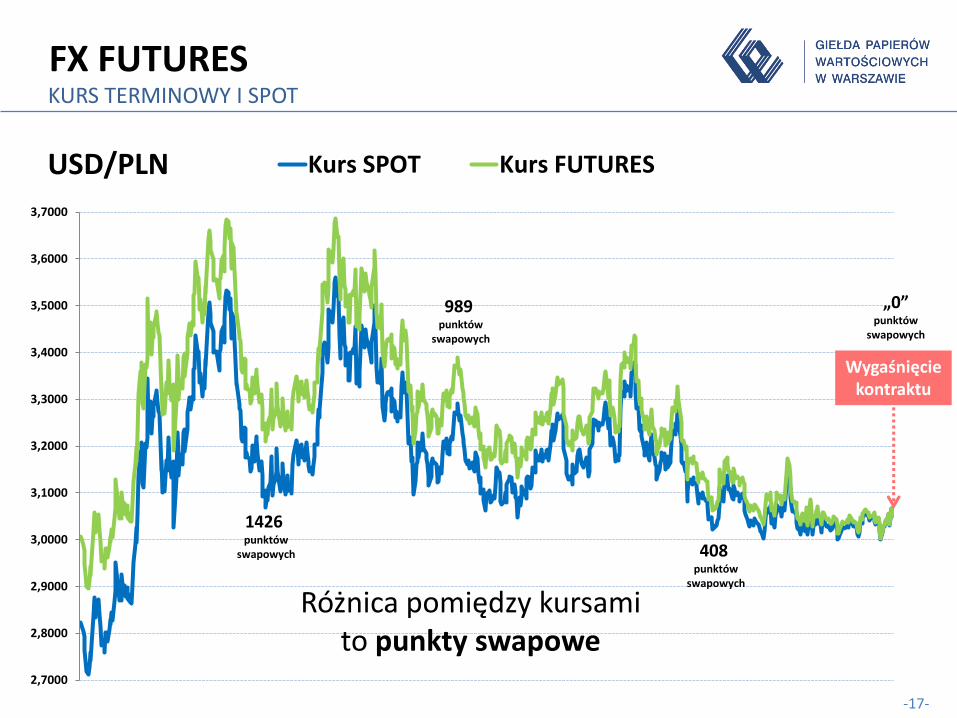

FX FUTURESKURS TERMINOWY I SPOT

2,7000

2,8000

2,9000

3,0000

3,1000

3,2000

3,3000

3,4000

3,5000

3,6000

3,7000

Kurs SPOT Kurs FUTURES

Różnica pomiędzy kursamito punkty swapowe

Wygaśnięciekontraktu

USD/PLN

1426 punktów

swapowych

989 punktów

swapowych

408 punktów

swapowych

„0”punktów

swapowych

-18-

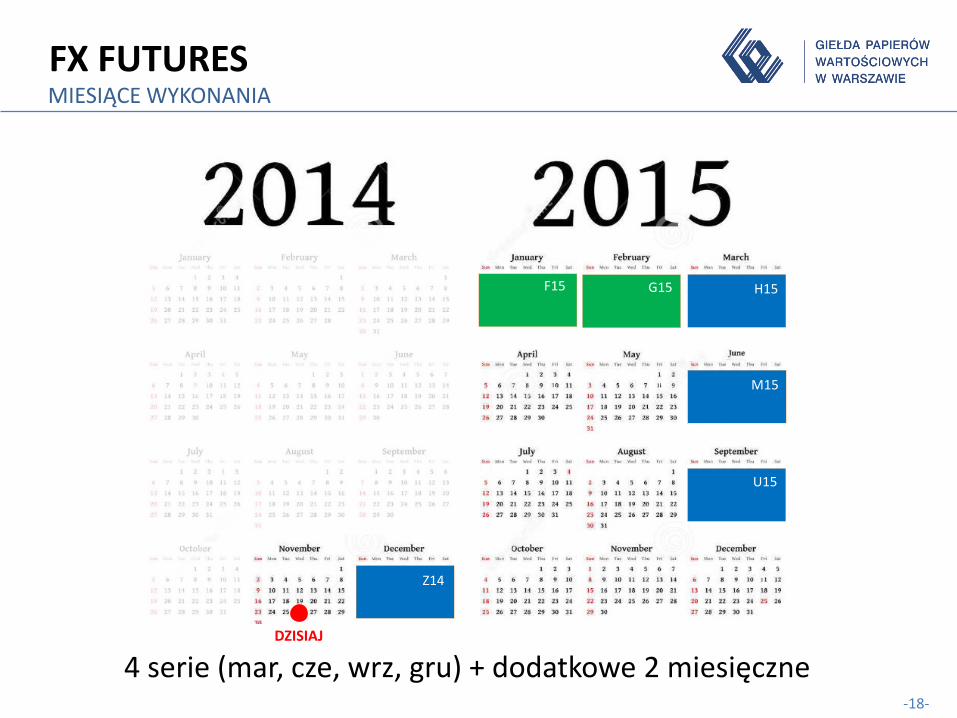

FX FUTURESMIESIĄCE WYKONANIA

4 serie (mar, cze, wrz, gru) + dodatkowe 2 miesięczne

Z14

F15 G15

M15

H15

U15

Z15

K15J15

DZISIAJ

-19-

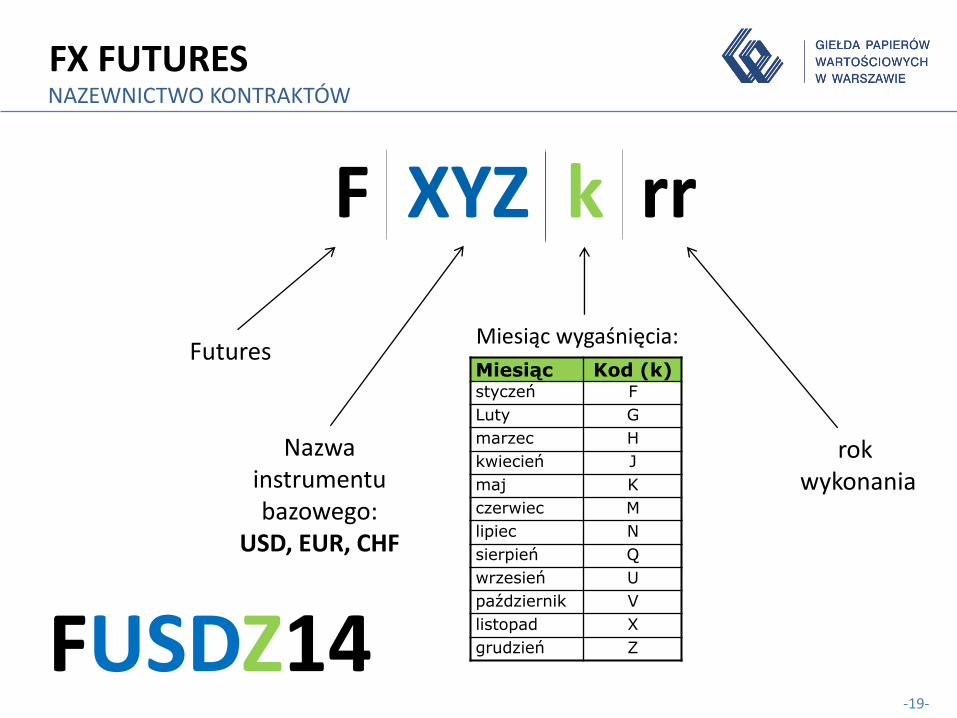

FX FUTURESNAZEWNICTWO KONTRAKTÓW

F XYZ k rr

Futures

Nazwainstrumentubazowego:

USD, EUR, CHF

rok wykonania

Miesiąc Kod (k)styczeń F

Luty G

marzec H

kwiecień J

maj K

czerwiec M

lipiec N

sierpień Q

wrzesień U

październik V

listopad X

grudzień Z

Miesiąc wygaśnięcia:

FUSDZ14

-20-

Pary walutowe(FX futures)

-21-

FX FUTURESPARY WALUT

Krajowy rynek międzybankowy (FX):

90% transakcji zawieranych jest w godzinach 8:45 – 17:00

Ponad 95% transakcji to pary walut EUR/PLN i USD/PLN

Oferta Giełdy wpasowana do ekosystemu rynkowego

USD/PLN EUR/PLN CHF/PLN

-22-

FX FUTURESSTANDARD KONTRAKTÓW

USD/PLN EUR/PLN CHF/PLN

Standard kontraktu:

Kwotowanie: za 100 jednostek

Wielkość kontraktu: 1.000 jednostek waluty

Ostateczne rozliczenie: Fixing NBP

-23-

FX FUTURESSTANDARD KONTRAKTÓW

USD/PLN

1 kontrakt na USD/PLN to: 1.000 USD

Przykładowy kurs: 100 j. x 3,0745 = 307,45

Wartość kontraktu: 307,45 x 10 = 3.074,50 zł

-24-

FX FUTURES

Depozyty zabezpieczające

-25-

FX FUTURES

• Służą zabezpieczeniu zobowiązań kupującego/sprzedającego

• Zabezpieczamy ryzyko dziennej zmiany ceny kontraktuProces bieżących rozrachunków rynkowych – równanie do rynku – dokonywany jest ok. 19:45

• Wielkość depozytów wyznacza izba rozliczeniowaWielkość depozytów publikowana jest na stronie internetowej www.kdpwccp.pl

• Przed zawarciem transakcji inwestor wpłaca depozyt

na rachunek w Domu Maklerskim

DEPOZYTY ZABEZPIECZAJĄCE

-26-

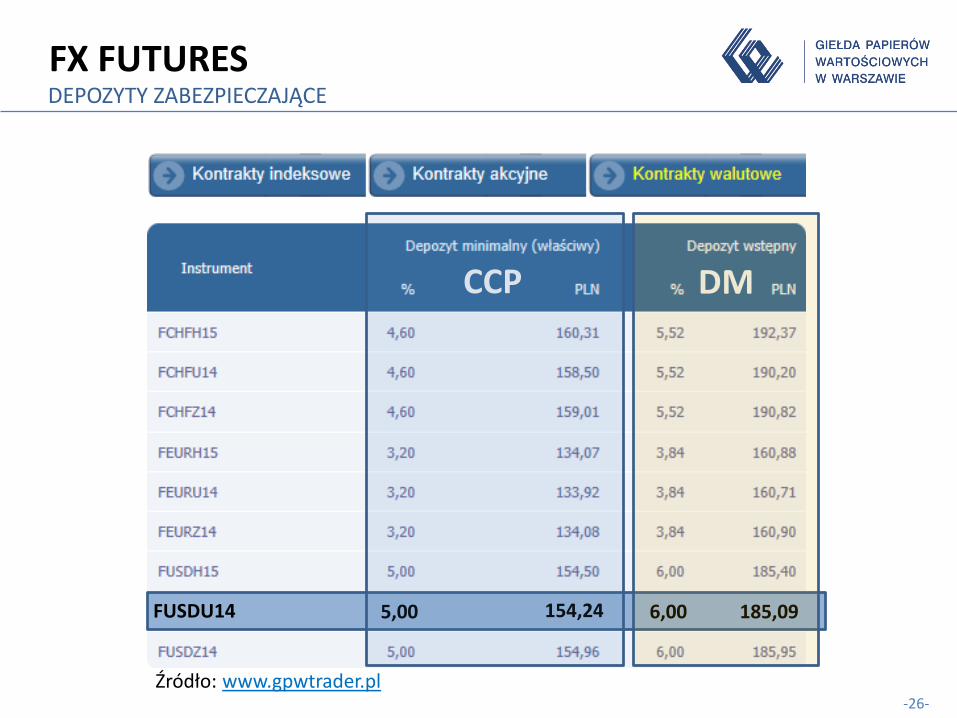

FX FUTURESDEPOZYTY ZABEZPIECZAJĄCE

Źródło: www.gpwtrader.pl

5,00FUSDU14 154,24 185,096,00

CCP DM

-27-

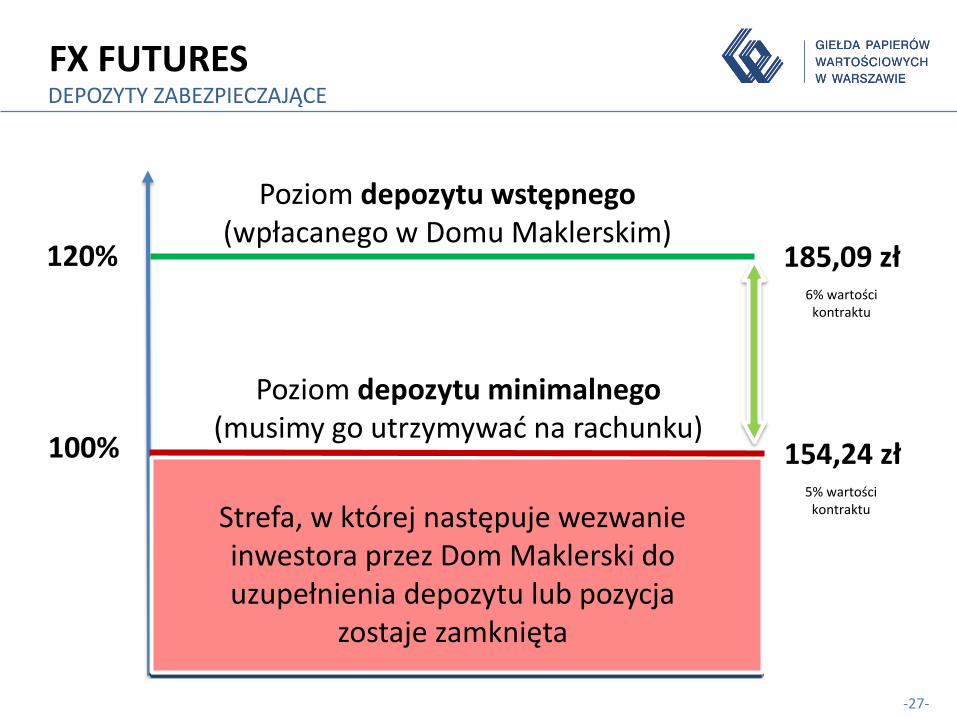

FX FUTURES

Poziom depozytu wstępnego (wpłacanego w Domu Maklerskim)

Poziom depozytu minimalnego (musimy go utrzymywać na rachunku)

Strefa, w której następuje wezwanie inwestora przez Dom Maklerski do uzupełnienia depozytu lub pozycja

zostaje zamknięta

100% 154,24 zł5% wartości

kontraktu

120% 185,09 zł6% wartości

kontraktu

DEPOZYTY ZABEZPIECZAJĄCE

-28-

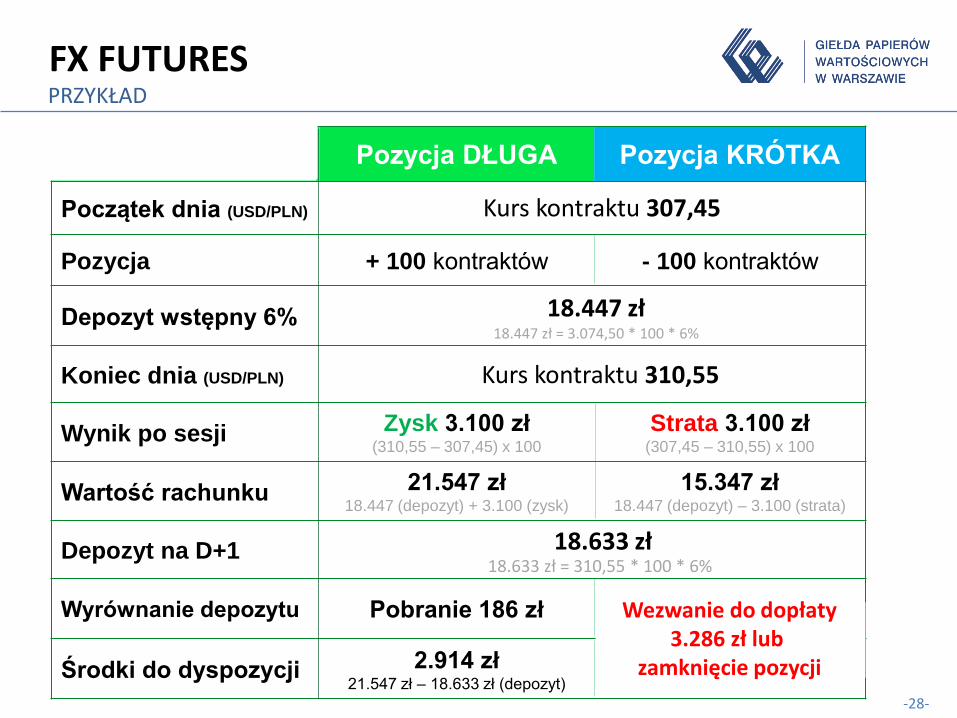

FX FUTURES

Pozycja DŁUGA Pozycja KRÓTKA

Początek dnia (USD/PLN)

Pozycja + 100 kontraktów - 100 kontraktów

Depozyt wstępny 6%

Koniec dnia (USD/PLN)

Wynik po sesji Zysk 3.100 zł(310,55 – 307,45) x 100

Strata 3.100 zł(307,45 – 310,55) x 100

Wartość rachunku 21.547 zł18.447 (depozyt) + 3.100 (zysk)

15.347 zł18.447 (depozyt) – 3.100 (strata)

Depozyt na D+1

Wyrównanie depozytu Pobranie 186 zł

Środki do dyspozycji 2.914 zł21.547 zł – 18.633 zł (depozyt)

Kurs kontraktu 307,45

Kurs kontraktu 310,55

18.633 zł18.633 zł = 310,55 * 100 * 6%

18.447 zł18.447 zł = 3.074,50 * 100 * 6%

Wezwanie do dopłaty3.286 zł lub

zamknięcie pozycji

PRZYKŁAD

-29-

FX FUTURES

Obrót giełdowy (FX futures)

-30-

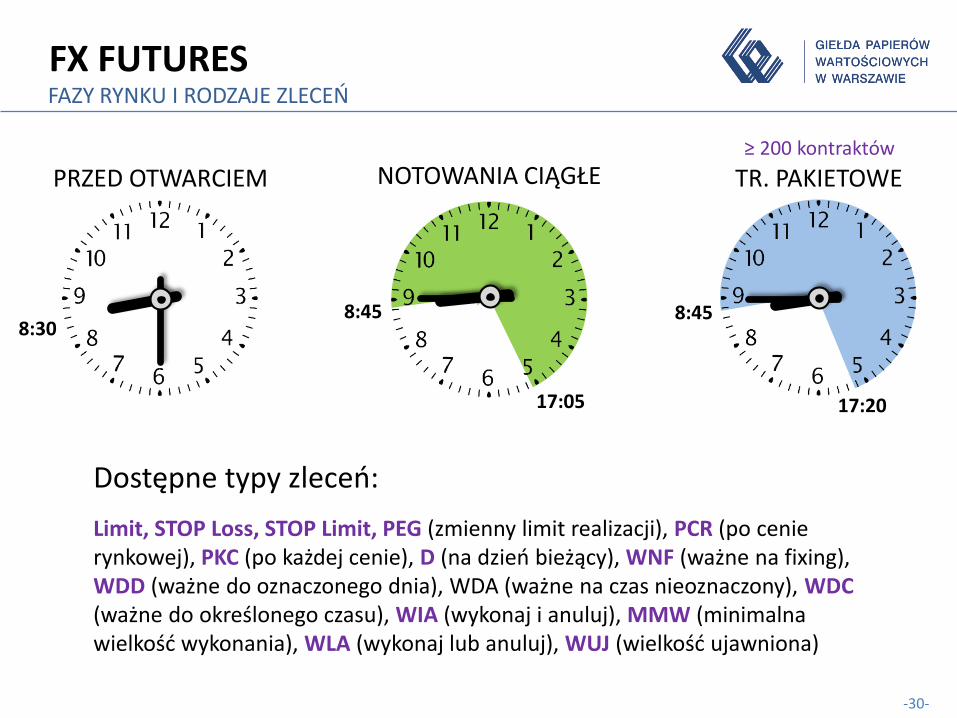

FX FUTURESFAZY RYNKU I RODZAJE ZLECEŃ

8:30

PRZED OTWARCIEM

17:05

8:45

17:20

8:45

TR. PAKIETOWENOTOWANIA CIĄGŁE≥ 200 kontraktów

Dostępne typy zleceń:

Limit, STOP Loss, STOP Limit, PEG (zmienny limit realizacji), PCR (po cenie rynkowej), PKC (po każdej cenie), D (na dzień bieżący), WNF (ważne na fixing), WDD (ważne do oznaczonego dnia), WDA (ważne na czas nieoznaczony), WDC(ważne do określonego czasu), WIA (wykonaj i anuluj), MMW (minimalna wielkość wykonania), WLA (wykonaj lub anuluj), WUJ (wielkość ujawniona)

-31-

FX FUTURESDZIENNY KURS ROZLICZENIOWY

po 17:05

WYZNACZANIE DKR

• Dzienny Kurs Rozliczeniowy (DKR) – kurs, po którym na koniec sesji:wyceniane są otwarte pozycje w kontraktach naliczane są zyski i straty wyznaczane są depozyty zabezpieczające

• Za DKR przyjmuje się kurs zamknięcia kontraktów danej serii.

-32-

FX FUTURES

10:30

WYGASANIE

OSTATECZNY KURS ROZLICZENIOWY

Ostateczny Kurs Rozliczeniowy (OKR) – kurs ustalany w dniu wygaśnięcia kontraktów w celu dokonania ostatecznego rozliczenia pieniężnego.

OKR wyliczany jest w oparciu o fixing NBP z dnia wygaśnięcia kontraktów:

OKR = fixing NBP * 100 jedn.

-33-

KONTRAKTY

WALUTOWE

Jagoda SkonieckaFX trader mBank

-34-

RYNEK WALUTOWYWARSZTAT FX TRADERA NA RYNKU MIĘDZYBANKOWYM

Bieżąca ocena sytuacji na rynku• Publikacja danych makroekonomicznych• Identyfikacja obecnych trendów na rynku• Rozpoznanie nastrojów na rynku• Monitoring bieżących wiadomości i wydarzeń (decyzje/konferencje banków

centralnych, aktualności polityczno-ekonomiczne, decyzje agencji ratingowych, wydarzenia kryzysowe, itp….)

Ogólne rozpoznanie rynku• Analiza globalnej sytuacji makroekonomicznej• Analiza szerokiego rynku – walutowego, stopy procentowej, akcji, towarów• Analiza techniczna

Zarządzanie portfelem kontraktów FX futures• Analiza scenariuszy rynkowych• Hedge (zabezpieczanie ryzyka zmiany kursu walutowego, stóp procentowych)

portfela kontraktów FX futures

-35-

RYNEK WALUTOWY

Inflacja

DETERMINANTY KURSÓW WALUTOWYCH

PKB

BezrobocieRealne stopy procentowe

Polityka gospodarcza

Sytuacja geopolityczna

Oczekiwania inwestorów

Czynniki polityczne

Decyzje agencji ratingowych

-36-

RYNEK WALUTOWYROLA ANIMATORA NA RYNKU KONTRAKTÓW FX FUTURES

Dostarczanie płynności:

Obowiązkowy czas obecności animatora na rynku – min. 80% czasu

trwania sesji (w praktyce mBank ≈ 95%)

Liczba kontraktów w zleceniu nie mniejsza niż 250 kontraktów

(w praktyce ≥ 1000 kontraktów czyli min. 1 milion waluty)

Możliwie niskie spready zależne od daty wygaśnięcia kontraktów

(spread mBanku od 20 pipsów na najkrótszych kontraktach)

Elastyczność spreadu – spread zależny od płynności na rynku

FX spot i swap, nastrojów na rynku

-37-

Rynek FOREX(platformy)

Kontrakty walutowe (GPW)

Źródło: KNF Źródło: KDPW_CCP *wynik bez uwzględnienia prowizji maklerskiej

Dane za rok 2013

19% aktywnych inwestorów

korzystających z platform internetowych rynku FOREX

osiągnęło zysk

53%*inwestorów handlującychgiełdowymi kontraktami walutowymi (FX) futures

osiągnęło zysk

-38-

FX FUTURESNAJWYŻSZA JAKOŚĆ 5*

Najlepszy model rynkowy

Baza oszczędności

Zasady fair play

Wyważona dźwignia

Bezpieczeństwo

-39-

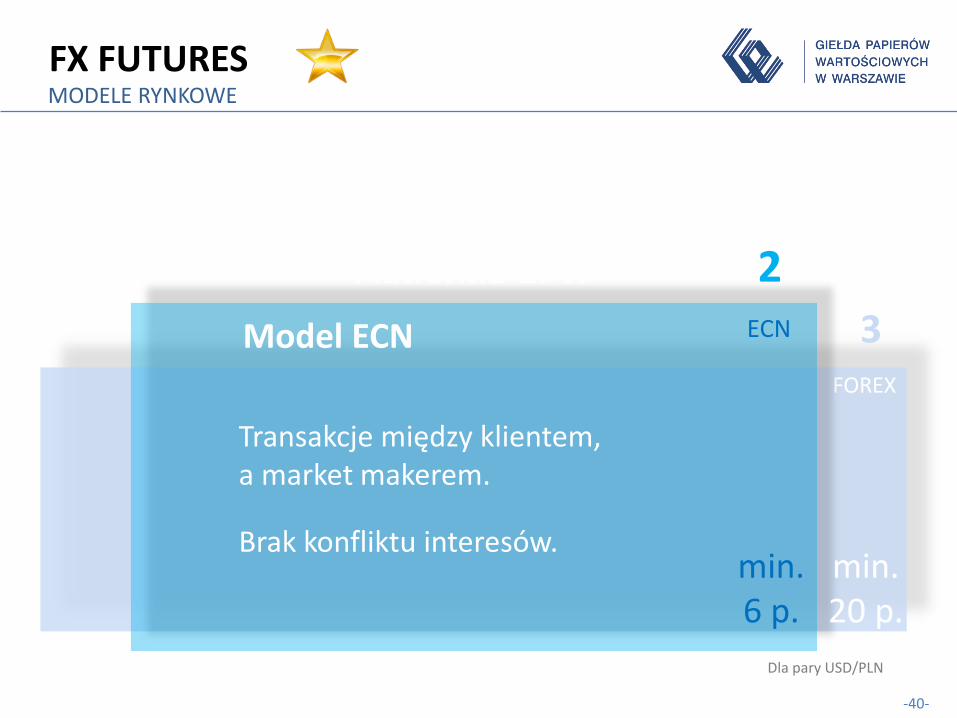

3FOREX

FX FUTURESMODELE RYNKOWE

Platforma FOREX

Transakcje wyłącznie między klientem,a właścicielem platformy.

Konflikt interesów.

Platforma GPW

min.20 p.

Dla pary USD/PLN

-40-

3FOREX

FX FUTURESMODELE RYNKOWE

2ECNModel ECN

Transakcje między klientem,a market makerem.

Brak konfliktu interesów.

Platforma GPW

min.20 p.

min.6 p.

Dla pary USD/PLN

-41-

3FOREX

FX FUTURESMODELE RYNKOWE

2ECN

1Platforma GPW

Transakcje zawierane między wszystkimi uczestnikami rynku

Brak konfliktu interesów

Wgląd w pełen arkusz zleceń

Transakcje pakietowe

min. spreaddo 1 pipsa

min.20 p.

min.6 p.

Dla pary USD/PLN

-42-

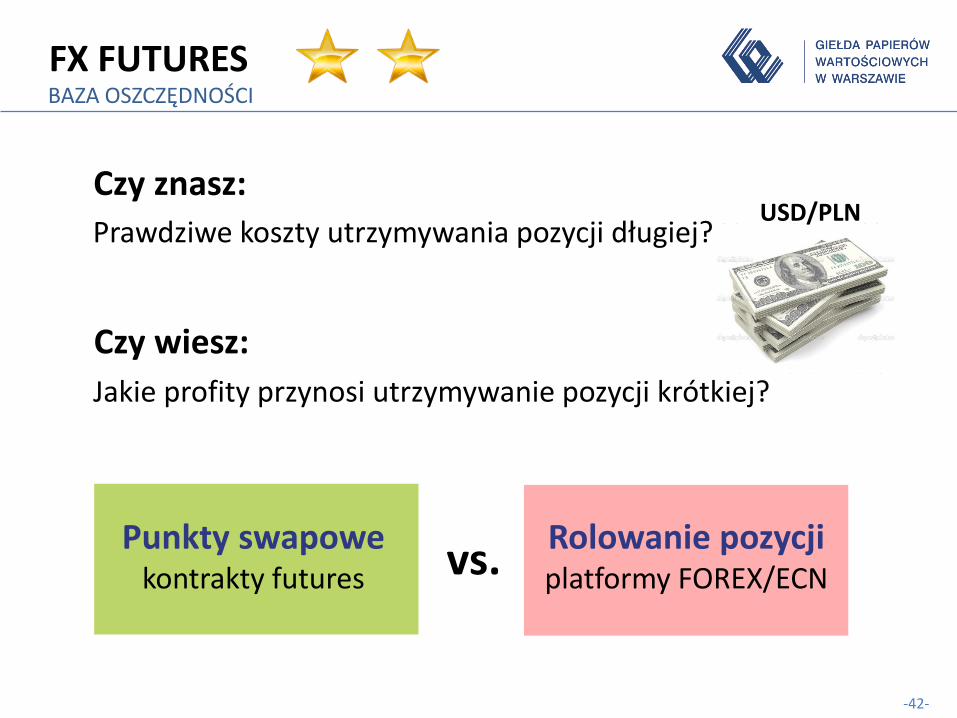

USD/PLN

FX FUTURESBAZA OSZCZĘDNOŚCI

Punkty swapowekontrakty futures

Rolowanie pozycjiplatformy FOREX/ECNvs.

Prawdziwe koszty utrzymywania pozycji długiej?

Czy znasz:

Jakie profity przynosi utrzymywanie pozycji krótkiej?

Czy wiesz:

-43-

FX FUTURESBAZA OSZCZĘDNOŚCI

Dla FX futures animator (mBank) liczy punkty swapowena podstawie ŚRODKÓW krzywych stóp procentowych z rynku międzybankowego.

Futures = spot + punkty swapowe

Rolowanie pozycji przez platformy FOREX/ECN wylicza się ze stawek BID/OFFER stóp procentowych + MARŻA.

USD/PLN PUNKTY SPWAPOWE

DŁUGA KOSZT

KRÓTKA PRZYCHÓD

-44-

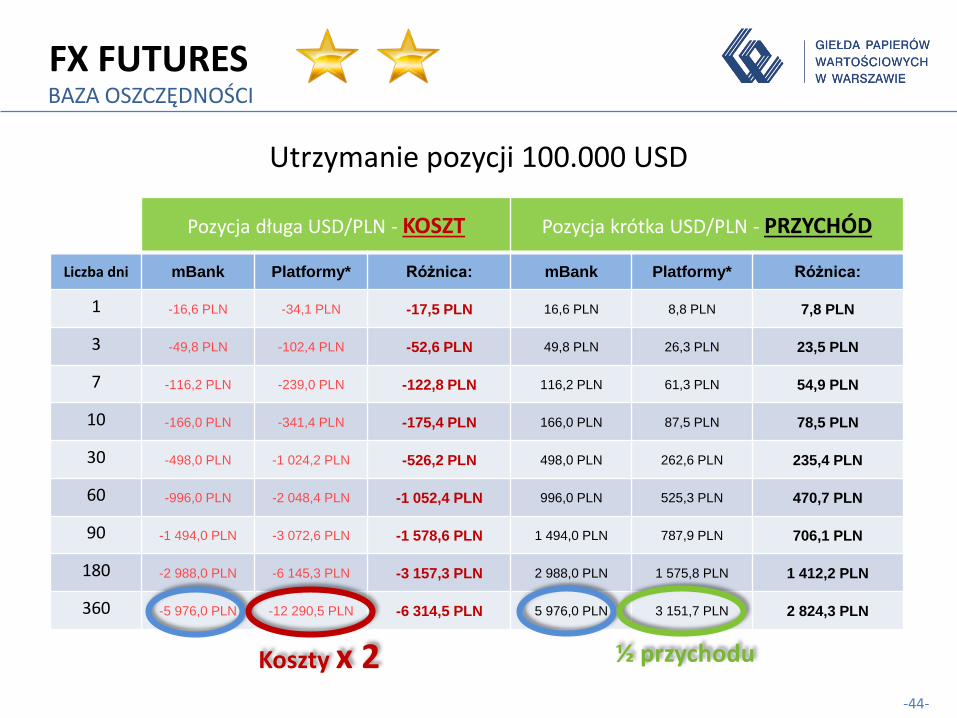

FX FUTURESBAZA OSZCZĘDNOŚCI

Utrzymanie pozycji 100.000 USD

Pozycja długa USD/PLN - KOSZT Pozycja krótka USD/PLN - PRZYCHÓD

Liczba dni mBank Platformy* Różnica: mBank Platformy* Różnica:

1 -16,6 PLN -34,1 PLN -17,5 PLN 16,6 PLN 8,8 PLN 7,8 PLN

3 -49,8 PLN -102,4 PLN -52,6 PLN 49,8 PLN 26,3 PLN 23,5 PLN

7 -116,2 PLN -239,0 PLN -122,8 PLN 116,2 PLN 61,3 PLN 54,9 PLN

10 -166,0 PLN -341,4 PLN -175,4 PLN 166,0 PLN 87,5 PLN 78,5 PLN

30 -498,0 PLN -1 024,2 PLN -526,2 PLN 498,0 PLN 262,6 PLN 235,4 PLN

60 -996,0 PLN -2 048,4 PLN -1 052,4 PLN 996,0 PLN 525,3 PLN 470,7 PLN

90 -1 494,0 PLN -3 072,6 PLN -1 578,6 PLN 1 494,0 PLN 787,9 PLN 706,1 PLN

180 -2 988,0 PLN -6 145,3 PLN -3 157,3 PLN 2 988,0 PLN 1 575,8 PLN 1 412,2 PLN

360 -5 976,0 PLN -12 290,5 PLN -6 314,5 PLN 5 976,0 PLN 3 151,7 PLN 2 824,3 PLN

Koszty x 2 ½ przychodu

-45-

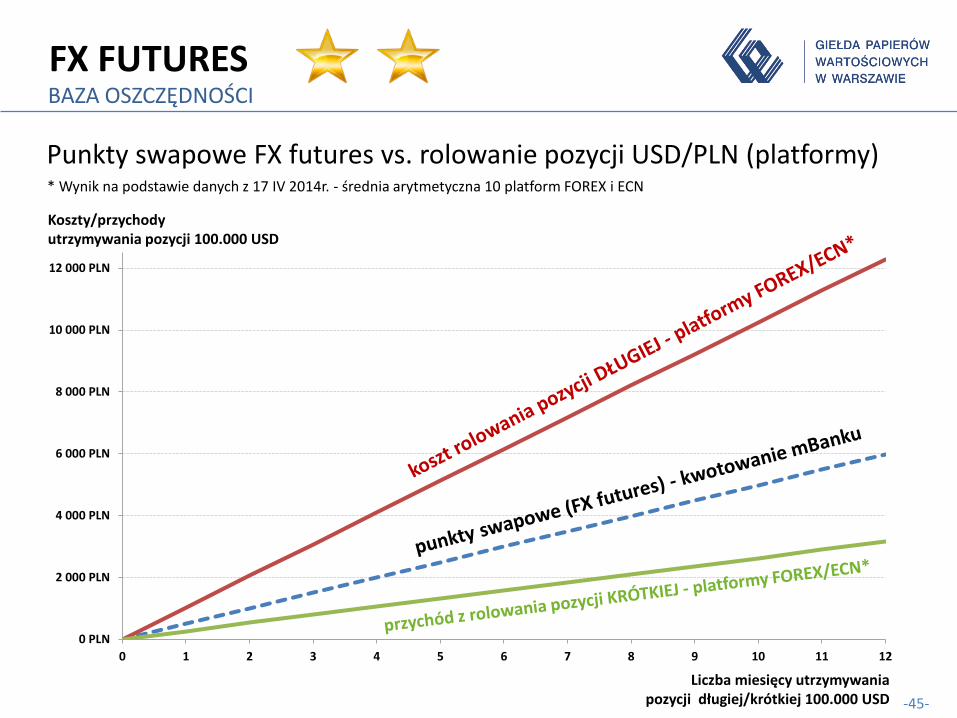

FX FUTURESBAZA OSZCZĘDNOŚCI

0 PLN

2 000 PLN

4 000 PLN

6 000 PLN

8 000 PLN

10 000 PLN

12 000 PLN

0 1 2 3 4 5 6 7 8 9 10 11 12

Punkty swapowe FX futures vs. rolowanie pozycji USD/PLN (platformy)

Liczba miesięcy utrzymywaniapozycji długiej/krótkiej 100.000 USD

Koszty/przychodyutrzymywania pozycji 100.000 USD

* Wynik na podstawie danych z 17 IV 2014r. - średnia arytmetyczna 10 platform FOREX i ECN

-46-

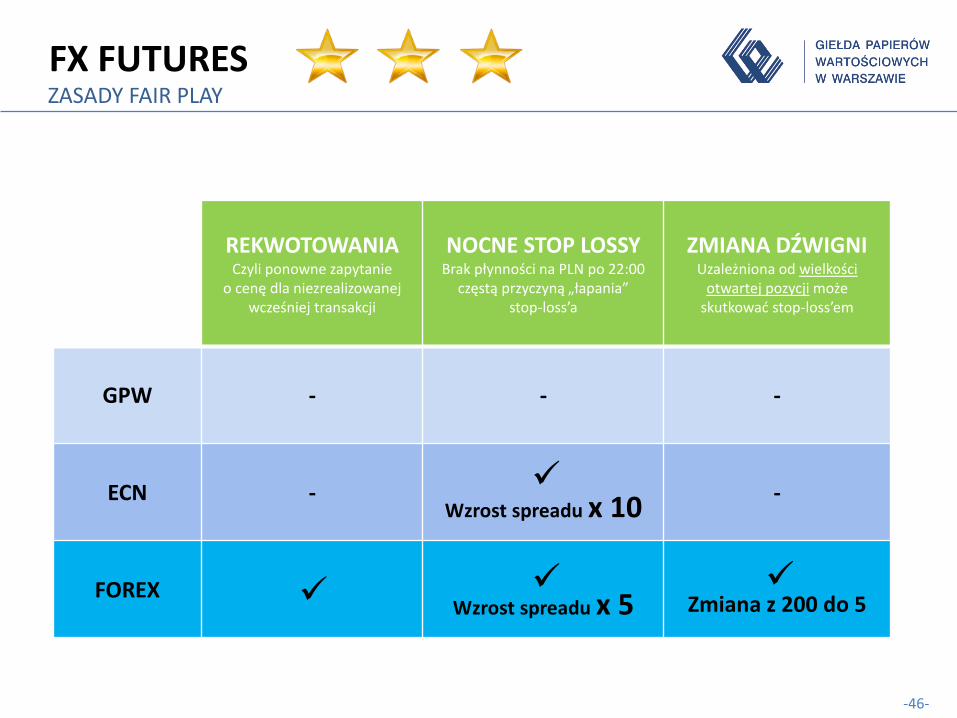

FX FUTURESZASADY FAIR PLAY

Platforma:REKWOTOWANIACzyli ponowne zapytanie

o cenę dla niezrealizowanej wcześniej transakcji

NOCNE STOP LOSSYBrak płynności na PLN po 22:00

częstą przyczyną „łapania” stop-loss’a

ZMIANA DŹWIGNI Uzależniona od wielkości

otwartej pozycji może skutkować stop-loss’em

GPW - - -

ECN -Wzrost spreadu x 10

-

FOREXWzrost spreadu x 5 Zmiana z 200 do 5

-47-

FX FUTURESWYWAŻONA DŹWIGNIA

Platforma: MAX. DŹWIGNIAdla kontraktów USD/PLN

Equity/margin Likwidacja pozycji zmiana kursu USD/PLN o:

GPW x 20 83% 255 pipsów (0,85%)

ECN x 100 80% 60 pipsów (0,20%)

FOREX x 200 30% 105 pipsów (0,35%)

Jednym z najczęstszym błędów inwestorów jest używanie zbyt wysokiej dźwigni finansowej.

-48-

7871 73

62 6266

55

24

15

24

31 3235

42

75

80

0

10

20

30

40

50

60

70

80

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

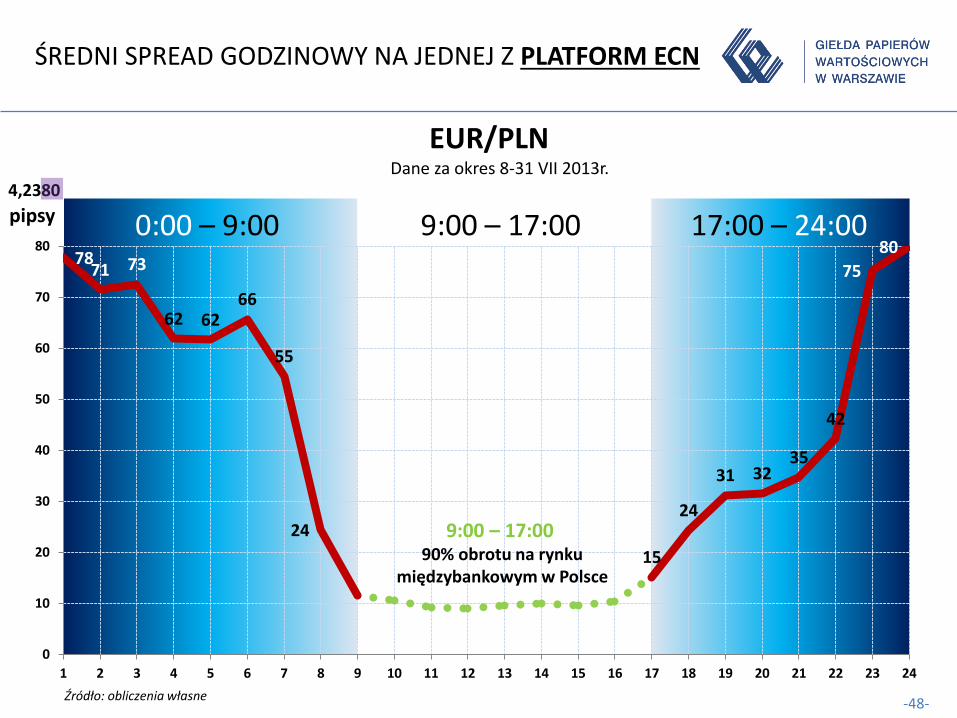

EUR/PLN Dane za okres 8-31 VII 2013r.

pipsy 0:00 – 9:00 17:00 – 24:00

9:00 – 17:00 90% obrotu na rynku

międzybankowym w Polsce

ŚREDNI SPREAD GODZINOWY NA JEDNEJ Z PLATFORM ECN

9:00 – 17:004,2380

Źródło: obliczenia własne

-49-

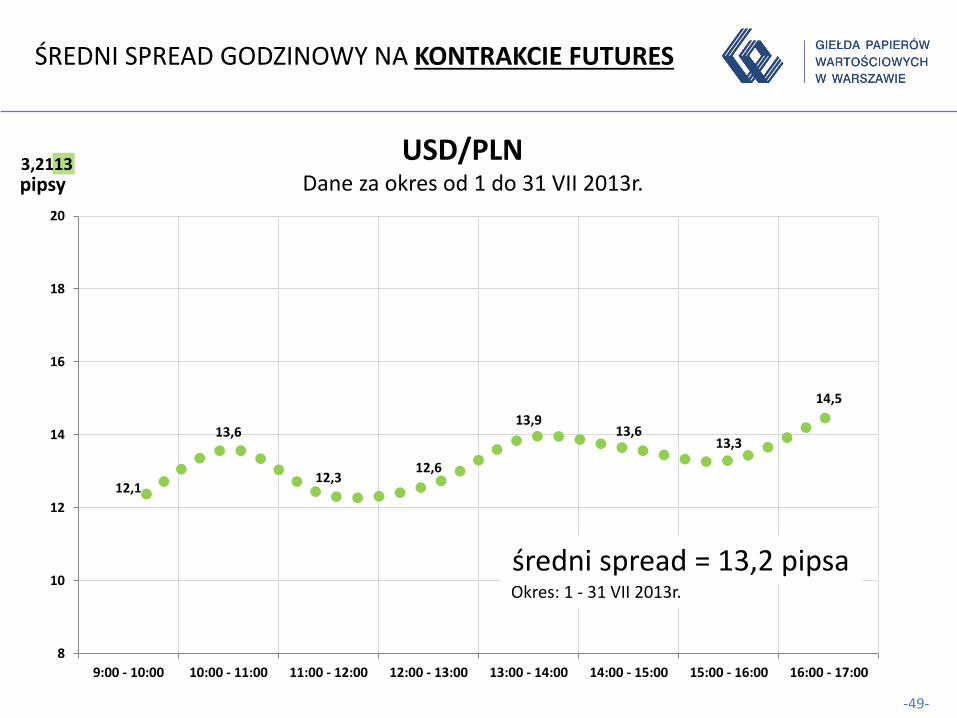

ŚREDNI SPREAD GODZINOWY NA KONTRAKCIE FUTURES

12,1

13,6

12,312,6

13,913,6

13,3

14,5

8

10

12

14

16

18

20

9:00 - 10:00 10:00 - 11:00 11:00 - 12:00 12:00 - 13:00 13:00 - 14:00 14:00 - 15:00 15:00 - 16:00 16:00 - 17:00

USD/PLN Dane za okres od 1 do 31 VII 2013r.

średni spread = 13,2 pipsa

pipsy3,2113

Okres: 1 - 31 VII 2013r.

-50-

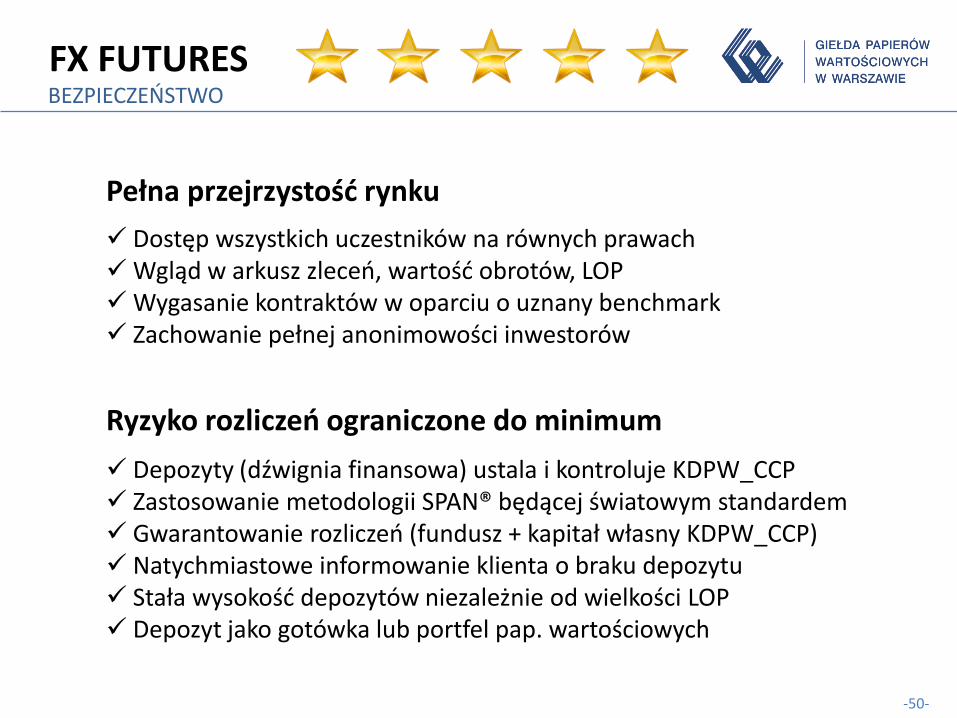

FX FUTURESBEZPIECZEŃSTWO

Pełna przejrzystość rynku

Dostęp wszystkich uczestników na równych prawach Wgląd w arkusz zleceń, wartość obrotów, LOP Wygasanie kontraktów w oparciu o uznany benchmark Zachowanie pełnej anonimowości inwestorów

Ryzyko rozliczeń ograniczone do minimum

Depozyty (dźwignia finansowa) ustala i kontroluje KDPW_CCP Zastosowanie metodologii SPAN® będącej światowym standardem Gwarantowanie rozliczeń (fundusz + kapitał własny KDPW_CCP) Natychmiastowe informowanie klienta o braku depozytu Stała wysokość depozytów niezależnie od wielkości LOP Depozyt jako gotówka lub portfel pap. wartościowych

-51-

KONTRAKTY

WALUTOWE

Grzegorz ZalewskiEkspert DM BOŚ

-52-

FX FUTURESNAJPOPULARNIEJSZA PARA WALUT

USD/PLN

Udział w obrocie:Stan w marcu 2014

88%

Średni spread:Kontrakt FUSDH14 w 1Q 14’Handel 8:45 – 17:00

12,6 pipsa

-53-

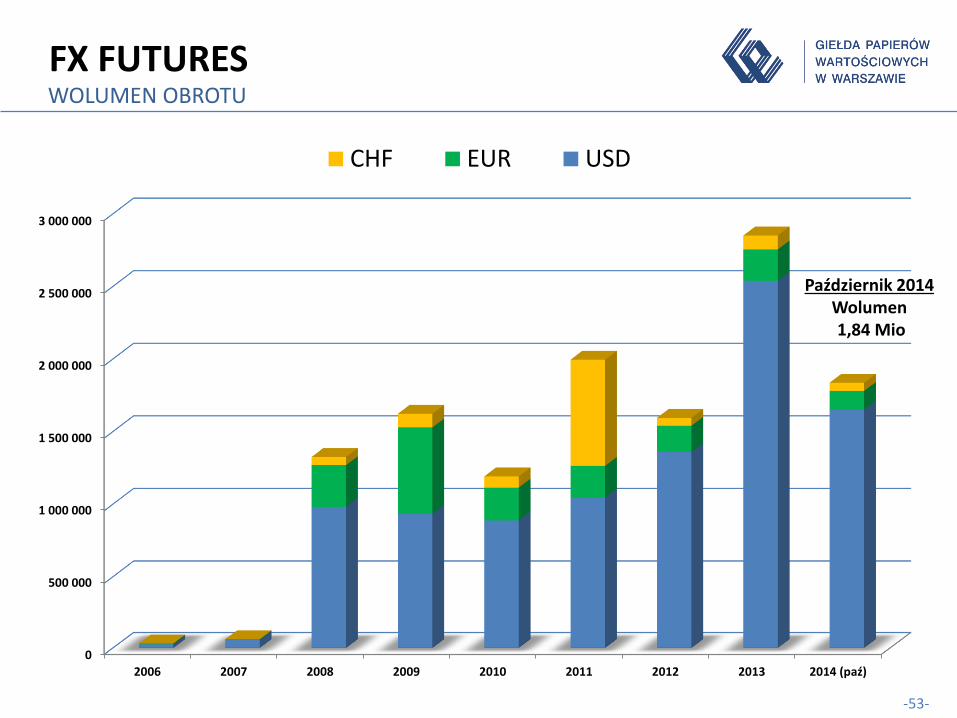

Październik 2014Wolumen1,84 Mio

FX FUTURESWOLUMEN OBROTU

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

2006 2007 2008 2009 2010 2011 2012 2013 2014 (paź)

CHF EUR USD

-54-

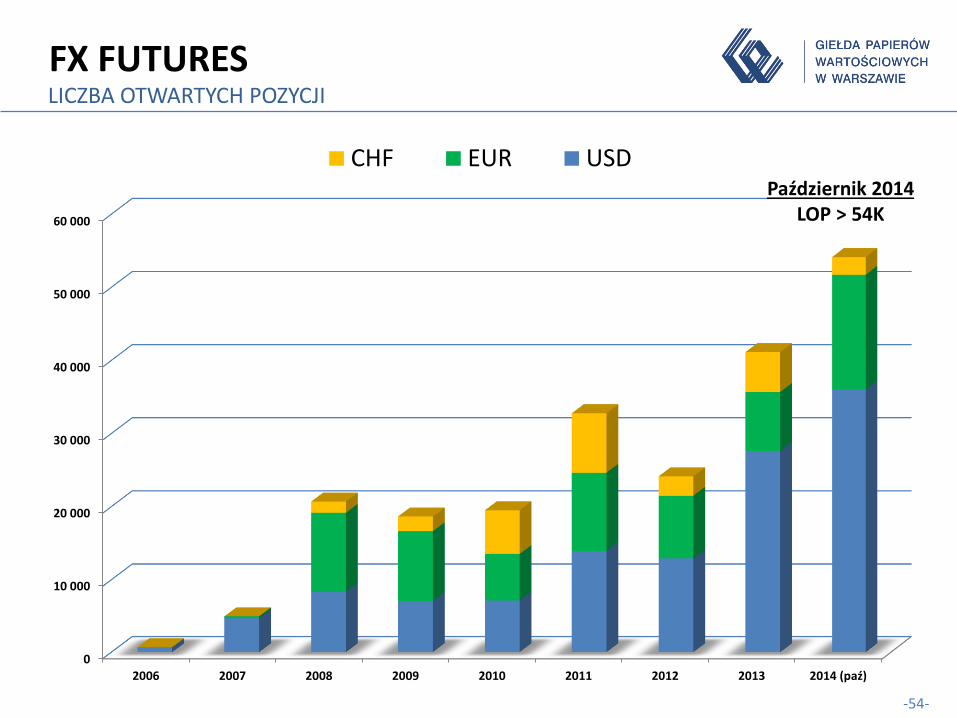

FX FUTURESLICZBA OTWARTYCH POZYCJI

0

10 000

20 000

30 000

40 000

50 000

60 000

2006 2007 2008 2009 2010 2011 2012 2013 2014 (paź)

CHF EUR USDPaździernik 2014

LOP > 54K

-55-

FX FUTURES

USDPLN = 24 H ?

-56-

FX FUTURES

Jak analizować rynek?

Dane – kontraktów czy może spot?

-57-

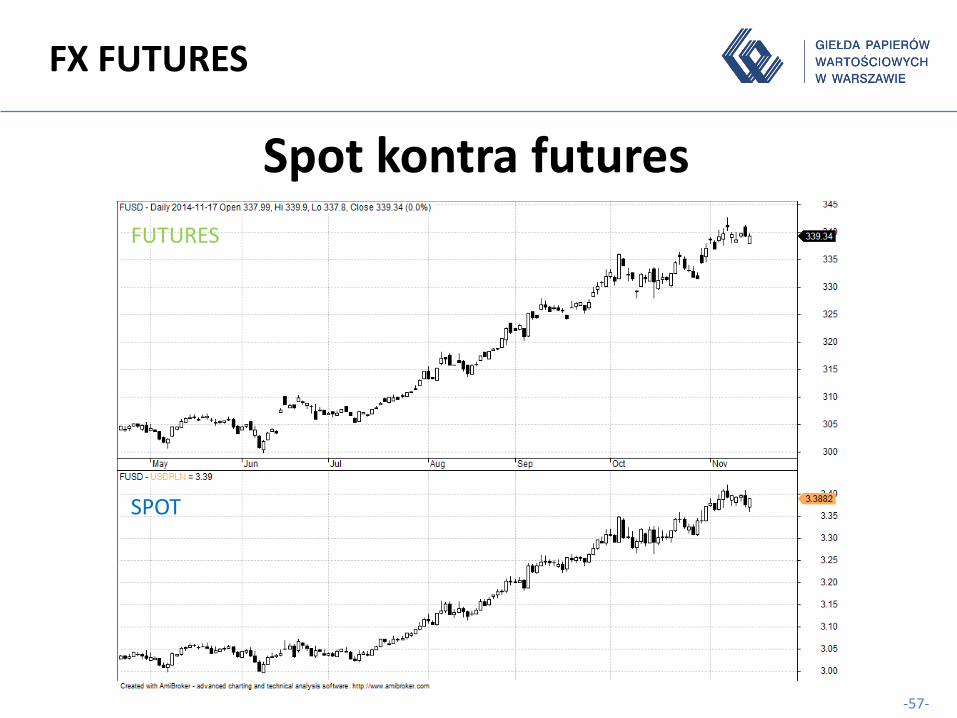

FX FUTURES

Spot kontra futures

FUTURES

SPOT

-58-

FX FUTURES

Luki na rynku walutowych kontraktów terminowych

Koszmar traderaluka podczas otwarcia sesji, dużo ponad

przyjęte założenia/oczekiwania

-59-

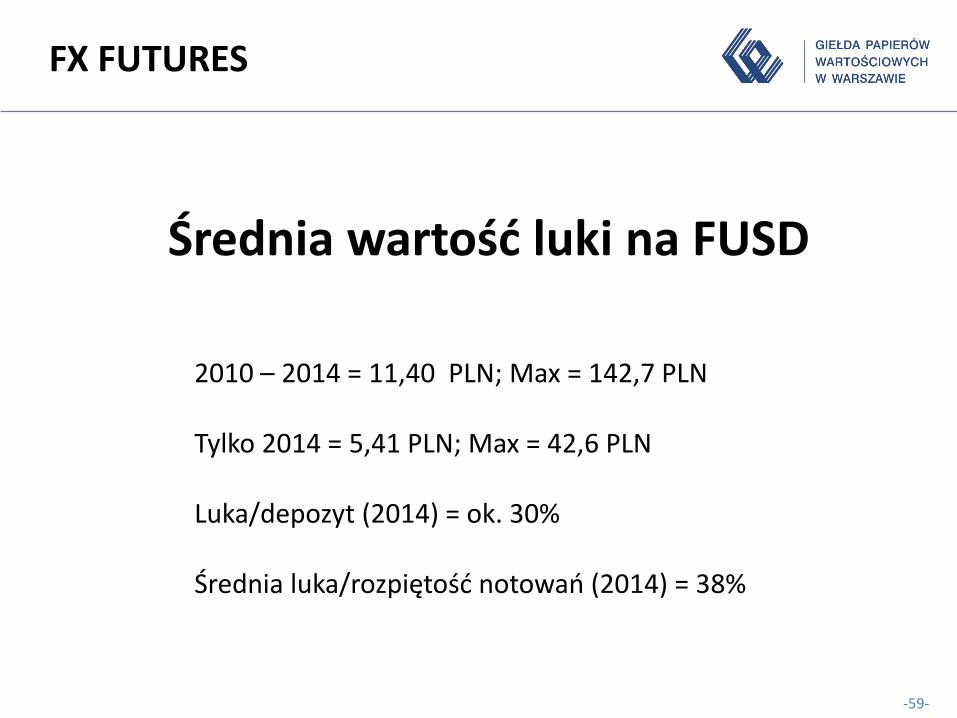

FX FUTURES

Średnia wartość luki na FUSD

2010 – 2014 = 11,40 PLN; Max = 142,7 PLN

Tylko 2014 = 5,41 PLN; Max = 42,6 PLN

Luka/depozyt (2014) = ok. 30%

Średnia luka/rozpiętość notowań (2014) = 38%

-60-

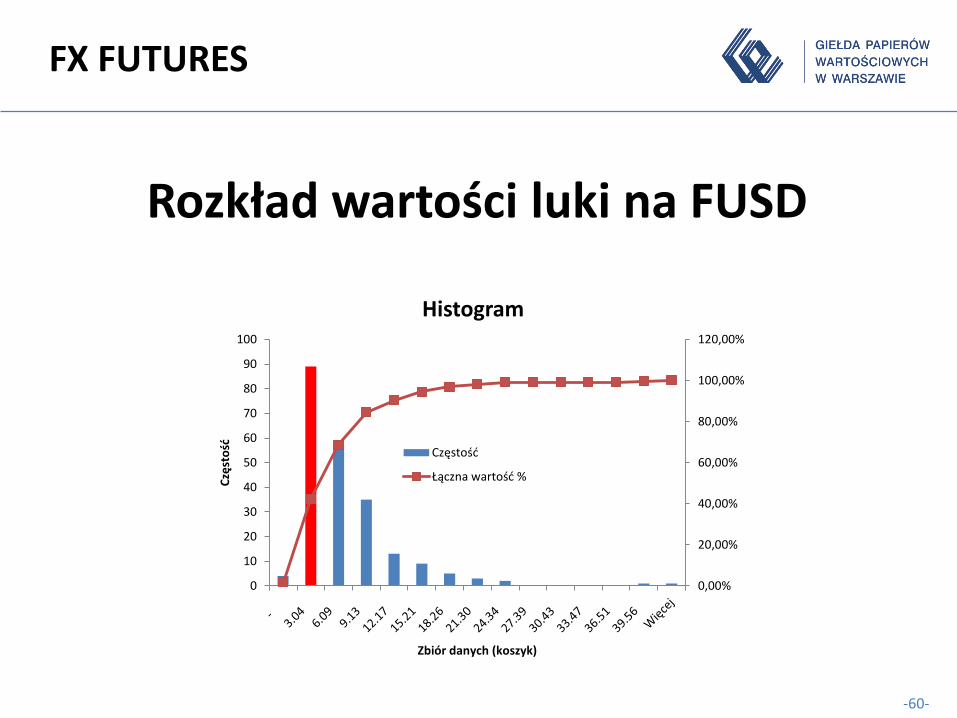

FX FUTURES

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

0

10

20

30

40

50

60

70

80

90

100

Czę

sto

ść

Zbiór danych (koszyk)

Histogram

Częstość

Łączna wartość %

Rozkład wartości luki na FUSD

-61-

FX FUTURES

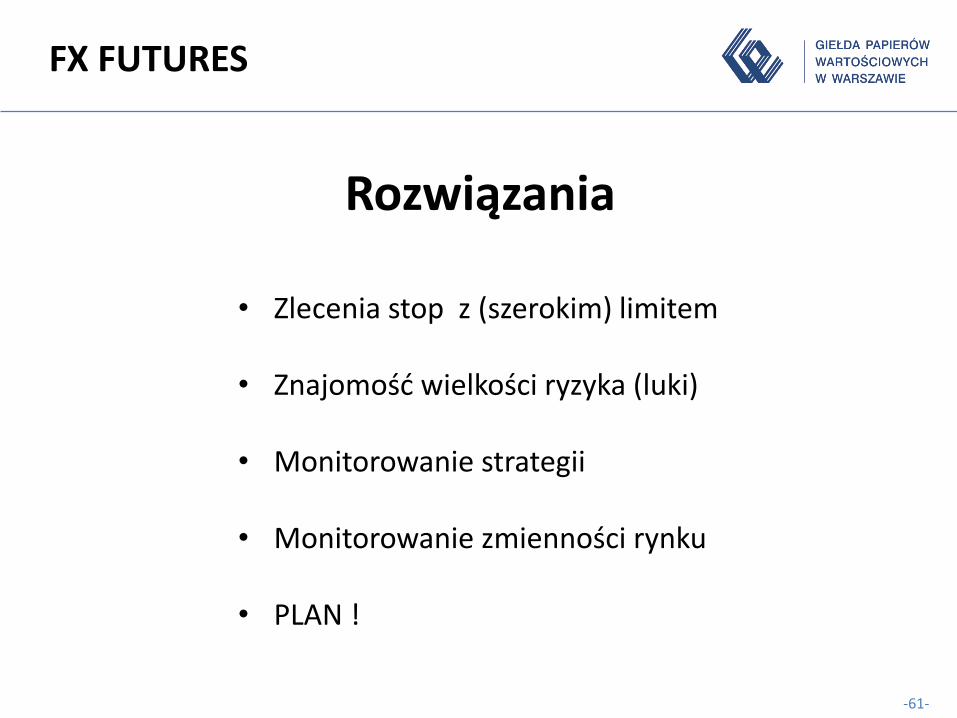

Rozwiązania

• Zlecenia stop z (szerokim) limitem

• Znajomość wielkości ryzyka (luki)

• Monitorowanie strategii

• Monitorowanie zmienności rynku

• PLAN !

-62-

FX FUTURES

Trading na walutach: sztuka czy rzemiosło?

„Przede wszystkim na każdej walucie mamy poziomy alarmowe. Jeśli jakaś waluta przekroczy wcześniej wyznaczony poziom, moi ludzie mają obowiązek dzwonić do mnie. Powiedziałem im żartem, że mają prawo zadzwonić do mnie w nocy tylko dwa razy do roku.

[…]Przynajmniej raz w tygodniu opracowujemy scenariusz zachowań dla każdej z walut. Określamy poziomy i obszary, których oczekujemy dla danego rynku, i działania, jakie należy podjąć, jeśli zostaną one przekroczone.”

Bruce Kovner

-63-

Dziękujemy za uwagę

![3URLHFWDUHDVFXOHORUDúFKLHWRDUH ...cmmi.tuiasi.ro/wp-content/uploads/cursuri/PSA_laborator.pdf- FX LWHGH diferite IRUPHFRQVWUXFWLYH FX LWHGHVWUXQJ FX LWHGHUDERWH] FX LWH GHPRUWH] FX](https://img.pdfslide.tips/doc/110x75/5ad74d0a7f8b9a5b538c7741/3urlhfwduhdvfxohorudfklhwrduh-cmmi-fx-lwhgh-diferite-iruphfrqvwuxfwlyh-fx-lwhghvwuxqj.jpg)