Embed Size (px)

Citation preview

Bernhard Sibold, Präsident der Hauptverwaltung in B aden-Württemberg

Villingen-Schwenningen, 10. November 2015

Geldpolitik und RegulatorikAktuelle Herausforderungen für die Bausparkassen

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 2

Geldpolitik und RegulatorikAktuelle Herausforderungen für die Bausparkassen

Überblick

� Wo kommen wir her? – Die Finanz- und Staatsschuldenkri se

� Die Geldpolitik als „Retter in der Not“

� Wirkungen und Risiken der Geldpolitik

� Auswirkungen des Niedrigzinsumfelds auf die Bauspark assen

� Herausforderung Regulatorik

� Wie reagieren die Bausparkassen, der Gesetzgeber und die Aufsicht?

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 3

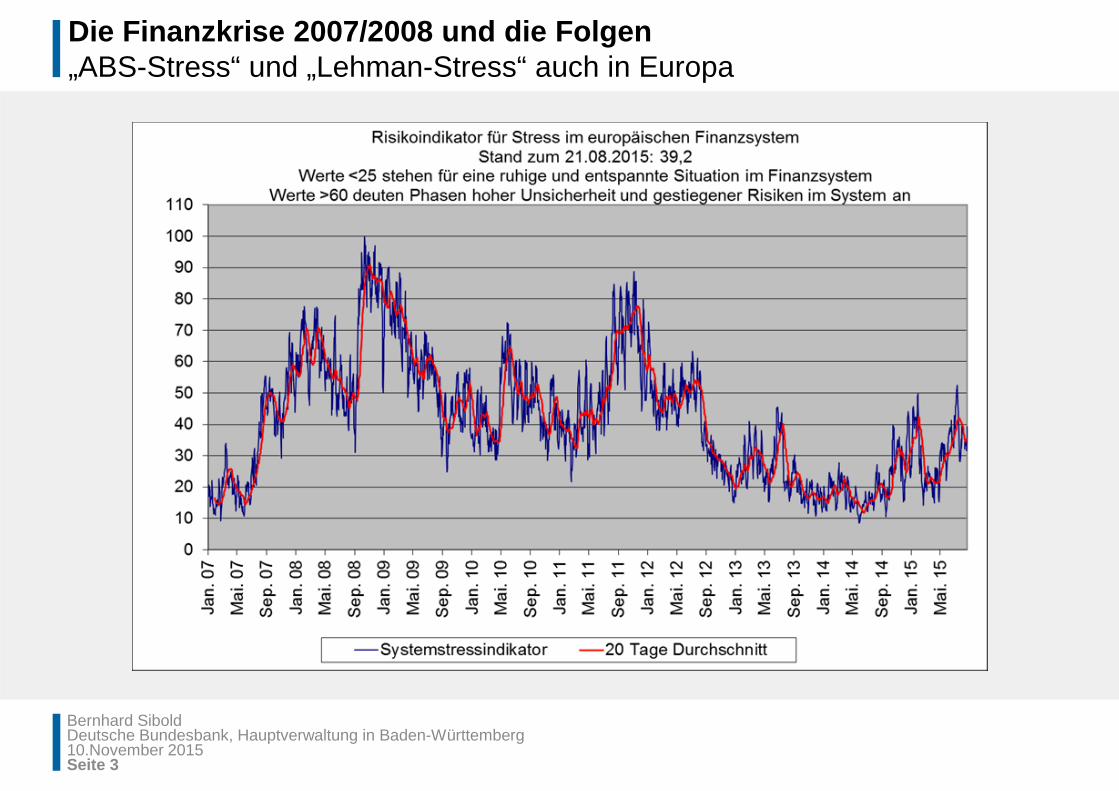

Die Finanzkrise 2007/2008 und die Folgen„ABS-Stress“ und „Lehman-Stress“ auch in Europa

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 4

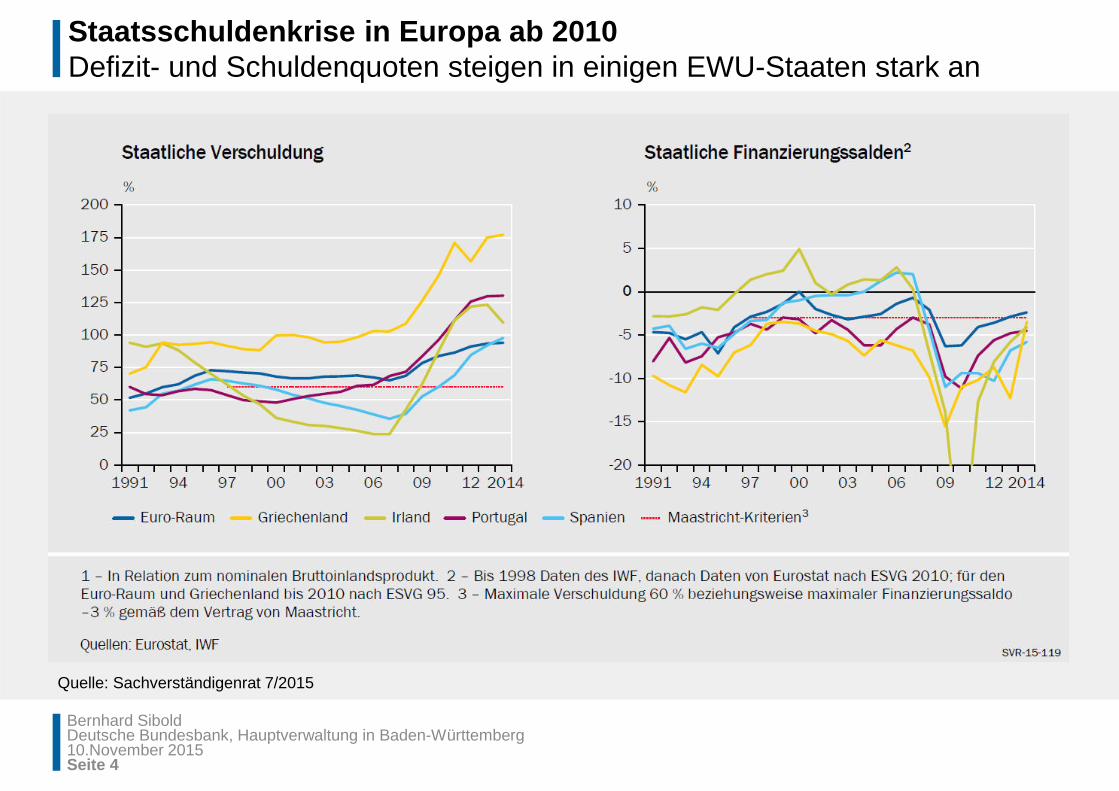

Staatsschuldenkrise in Europa ab 2010Defizit- und Schuldenquoten steigen in einigen EWU-Staaten stark an

Quelle: Sachverständigenrat 7/2015

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 5

Geldpolitik und RegulatorikAktuelle Herausforderungen für die Bausparkassen

Überblick

� Wo kommen wir her? – Die Finanz- und Staatsschuldenkri se

� Die Geldpolitik als „Retter in der Not“

� Wirkungen und Risiken der Geldpolitik

� Auswirkungen des Niedrigzinsumfelds auf die Bauspark assen

� Herausforderung Regulatorik

� Wie reagieren die Bausparkassen, der Gesetzgeber und die Aufsicht?

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 6

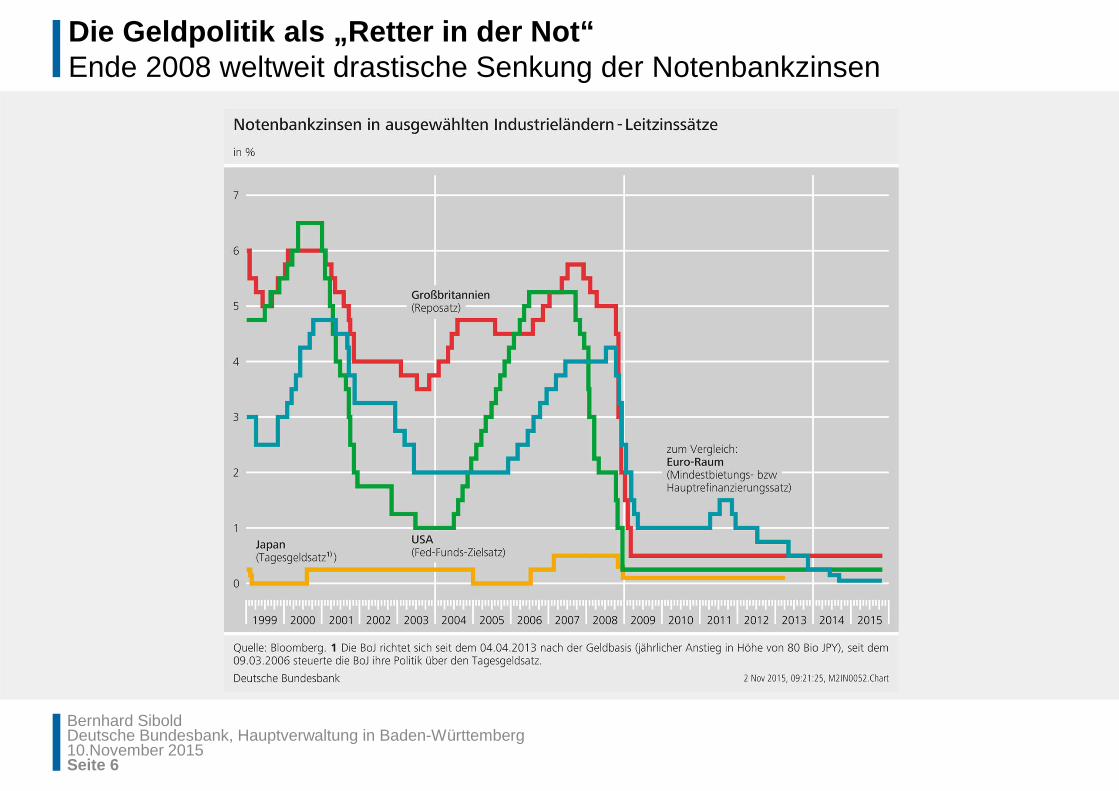

Die Geldpolitik als „Retter in der Not“ Ende 2008 weltweit drastische Senkung der Notenbankzinsen

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 7

Die Geldpolitik als „Retter in der Not“ Geldpolitische Maßnahmen des Eurosystems seit 2008

Konventionelle Maßnahmen Unkonventionelle Maßnahmen

Deutliche Zinssenkungen (seit 2008) Negative Einlagenverzinsung (2014)

Senkung der Mindestreserve (2012)

Umstellung auf Mengentender (2008) • Vollzuteilung beim Mengentender (2008)• Besonders langfristige Notenbankkredite:

bis 36 Monate (2011), konditioniert bis maximal 48 Monate (GLRGs, seit 9/2014)

Absenkung der Sicherheiten-anforderungen (2008)

Aussetzung der Mindestbonitätsschwelle für bestimmte Länder

Ankauf von Wertpapieren privater Emittentenund von Staatsanleihen (SMP 2010, CBPP1 2009, CBPP2 2011, OMT-Ankündigung 2012, CBPP3 2014, ABSPP 2014, PSPP 2015)

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 8

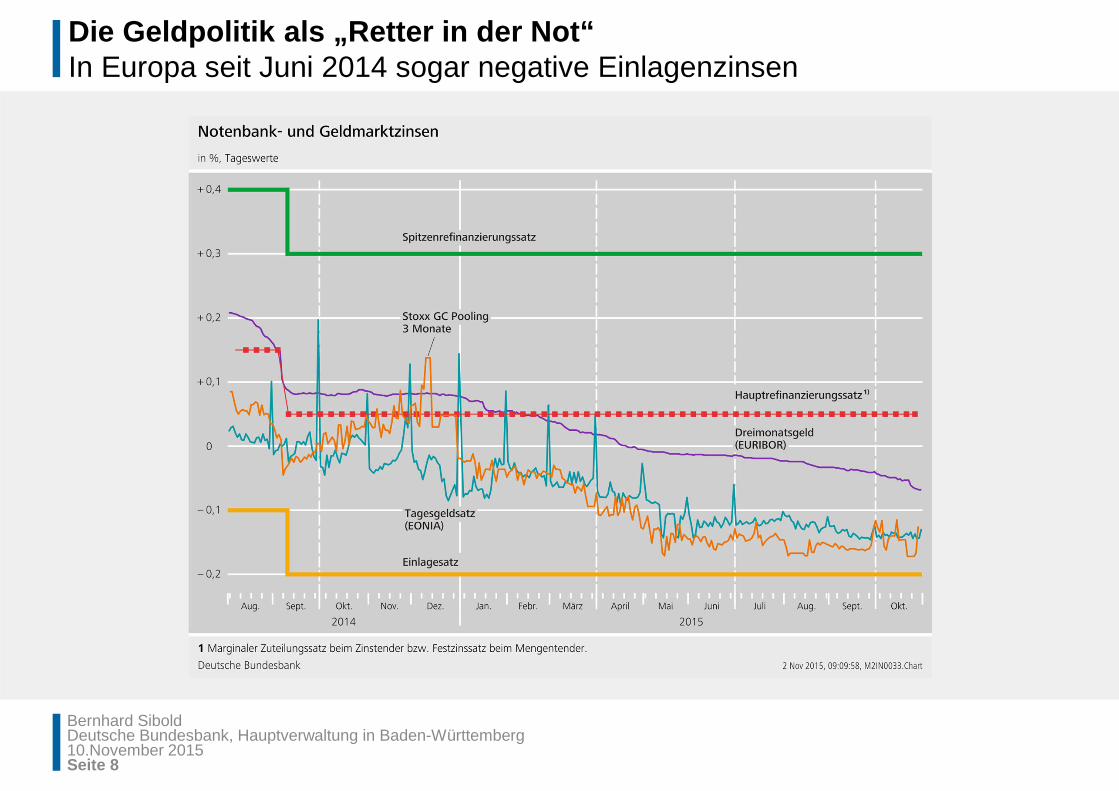

Die Geldpolitik als „Retter in der Not“ In Europa seit Juni 2014 sogar negative Einlagenzinsen

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 9

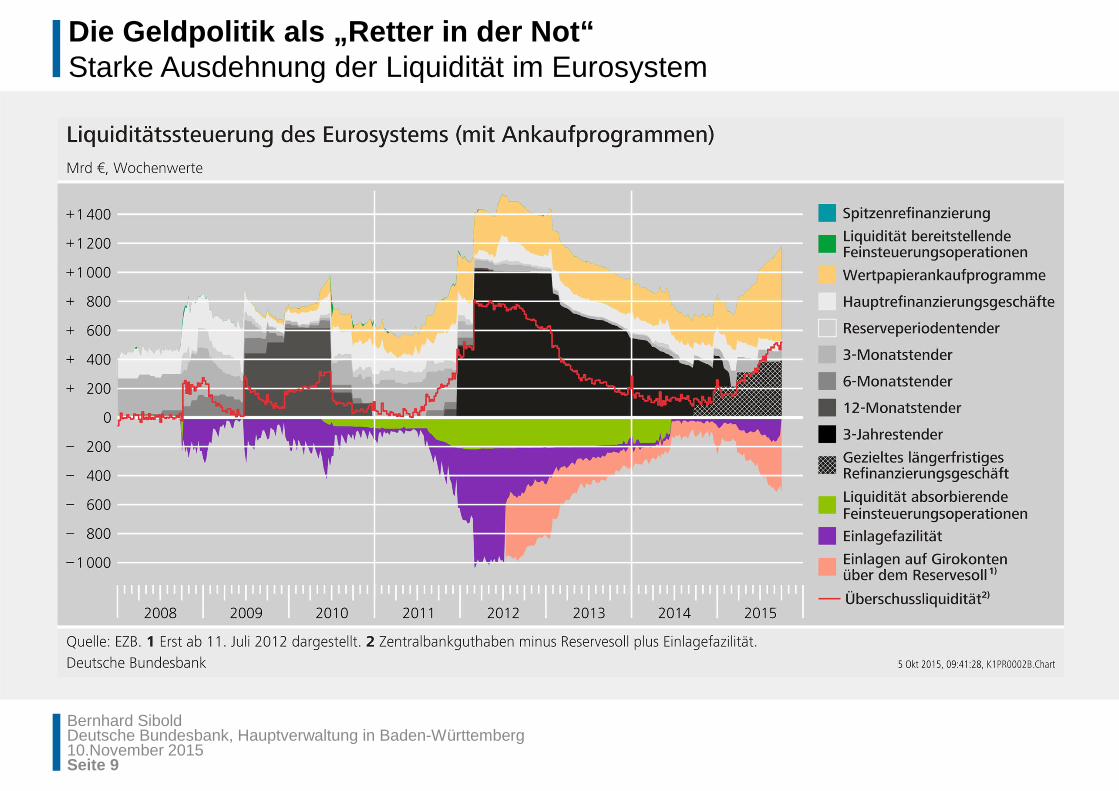

Die Geldpolitik als „Retter in der Not“ Starke Ausdehnung der Liquidität im Eurosystem

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 10

Quelle: Sachverständigenrat 11/2012

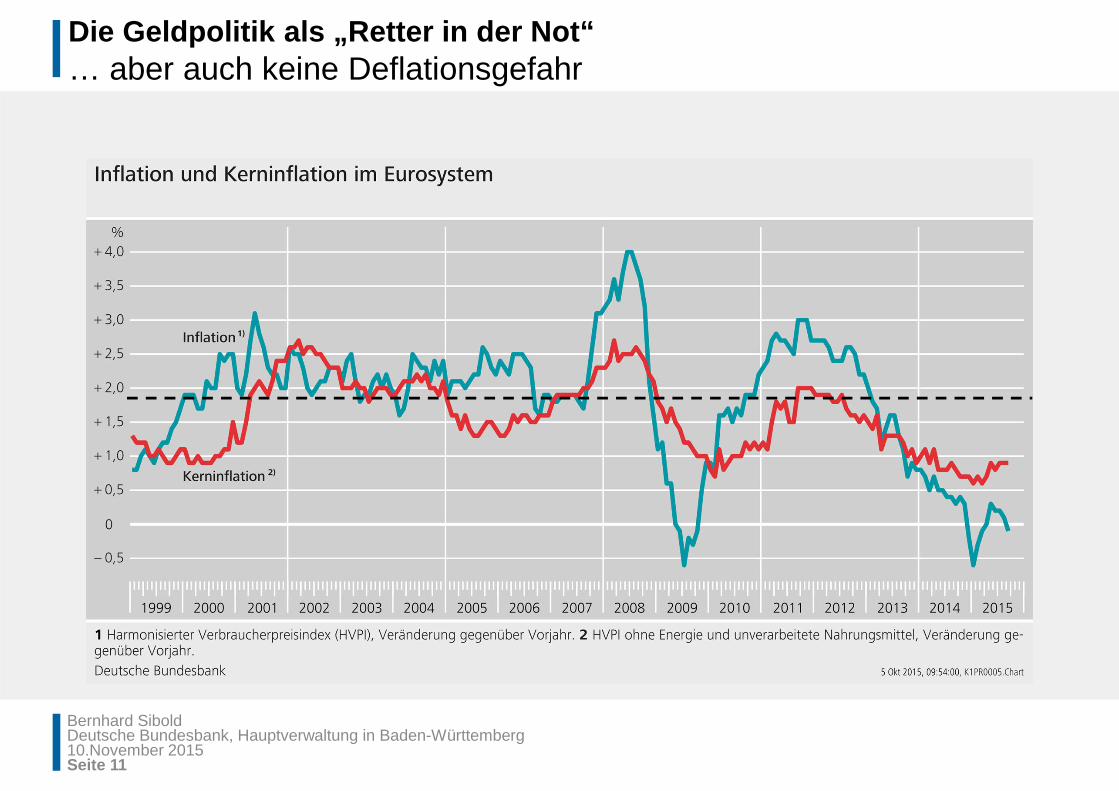

Die Geldpolitik als „Retter in der Not“ Trotz expansiver Geldpolitik keine unmittelbare Inflationsgefahr

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 11

Die Geldpolitik als „Retter in der Not“… aber auch keine Deflationsgefahr

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 12

Geldpolitik und RegulatorikAktuelle Herausforderungen für die Bausparkassen

Überblick

� Wo kommen wir her? – Die Finanz- und Staatsschuldenkri se

� Die Geldpolitik als „Retter in der Not“

� Wirkungen und Risiken der Geldpolitik

� Auswirkungen des Niedrigzinsumfelds auf die Bauspark assen

� Herausforderung Regulatorik

� Wie reagieren die Bausparkassen, der Gesetzgeber und die Aufsicht?

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 13

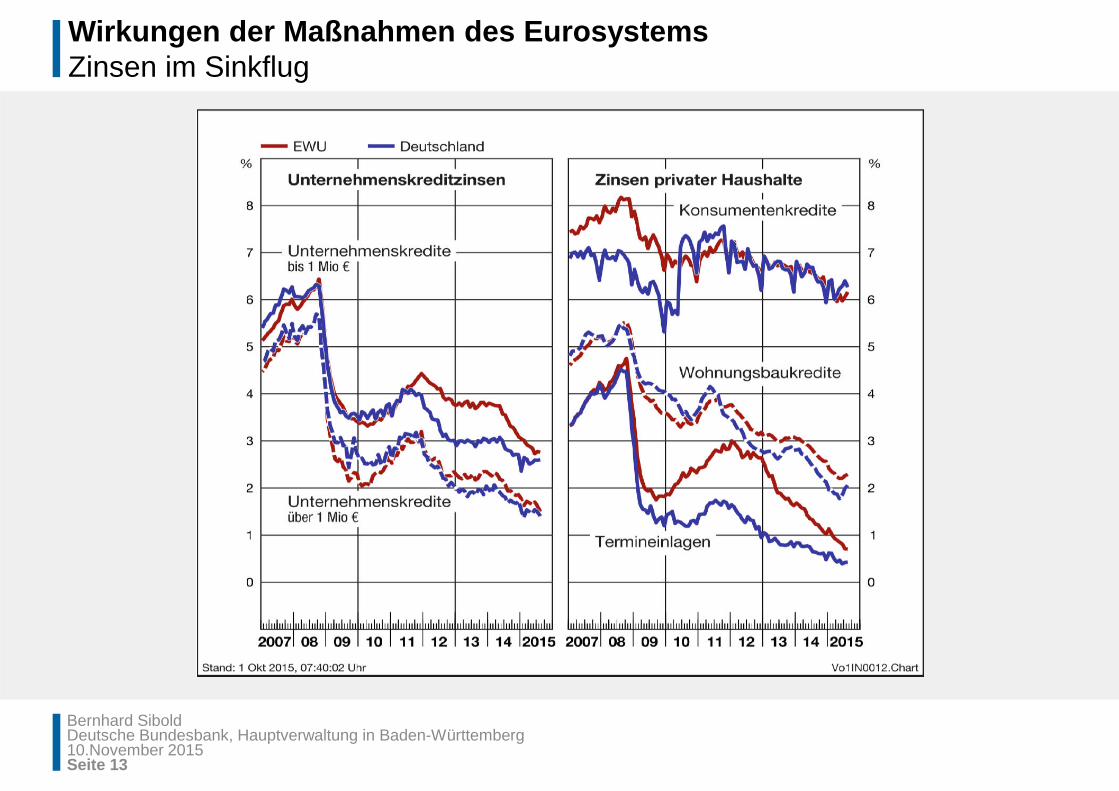

Wirkungen der Maßnahmen des EurosystemsZinsen im Sinkflug

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 14

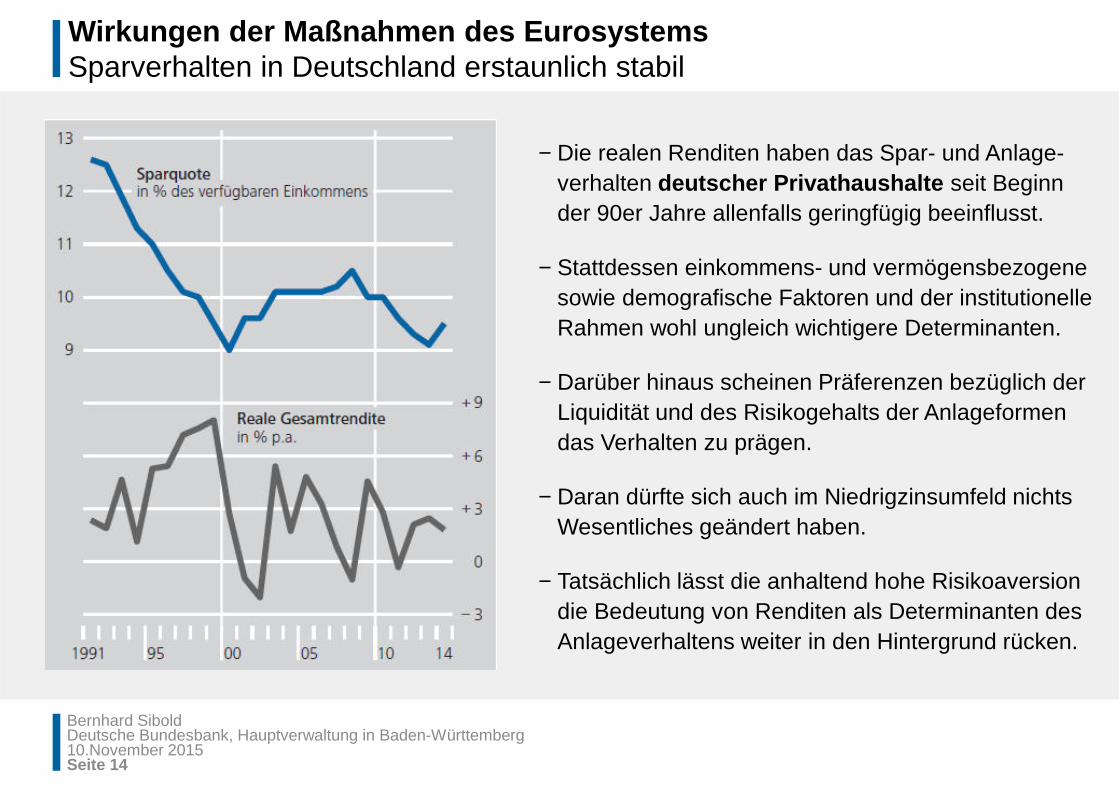

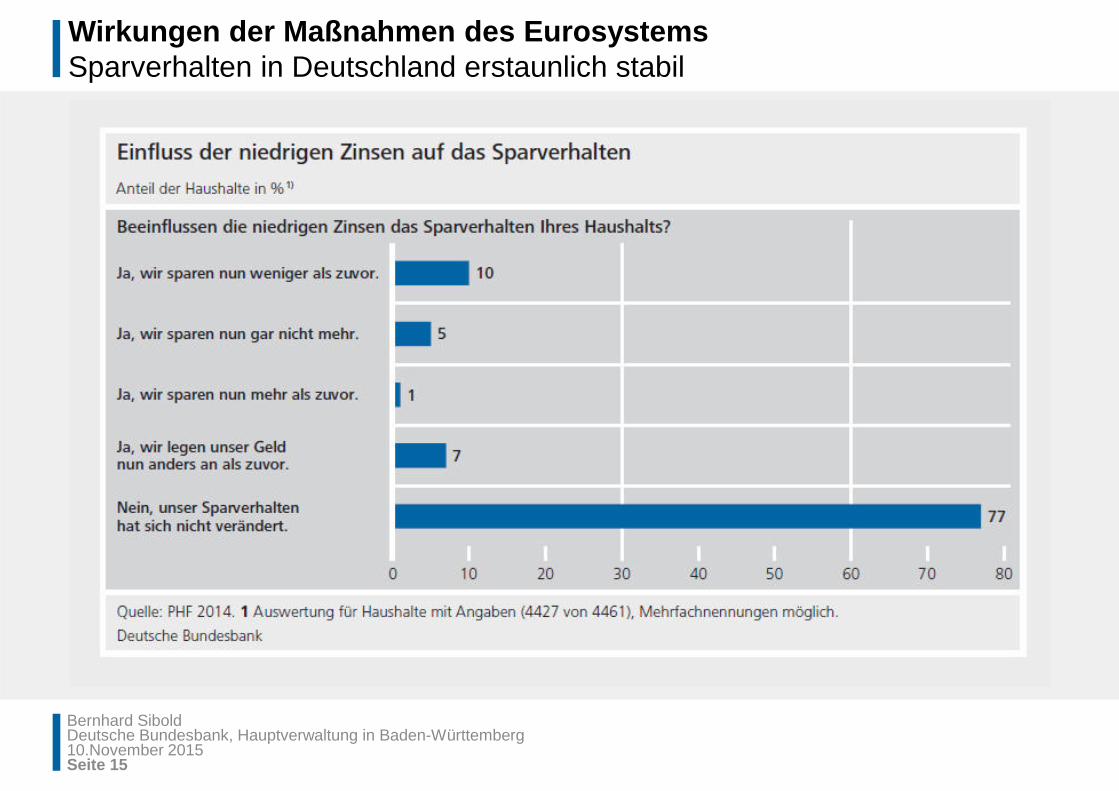

Wirkungen der Maßnahmen des EurosystemsSparverhalten in Deutschland erstaunlich stabil

− Die realen Renditen haben das Spar- und Anlage-verhalten deutscher Privathaushalte seit Beginn der 90er Jahre allenfalls geringfügig beeinflusst.

− Stattdessen einkommens- und vermögensbezogene sowie demografische Faktoren und der institutionelle Rahmen wohl ungleich wichtigere Determinanten.

− Darüber hinaus scheinen Präferenzen bezüglich der Liquidität und des Risikogehalts der Anlageformen das Verhalten zu prägen.

− Daran dürfte sich auch im Niedrigzinsumfeld nichts Wesentliches geändert haben.

− Tatsächlich lässt die anhaltend hohe Risikoaversion die Bedeutung von Renditen als Determinanten des Anlageverhaltens weiter in den Hintergrund rücken.

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 15

Wirkungen der Maßnahmen des EurosystemsSparverhalten in Deutschland erstaunlich stabil

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 16

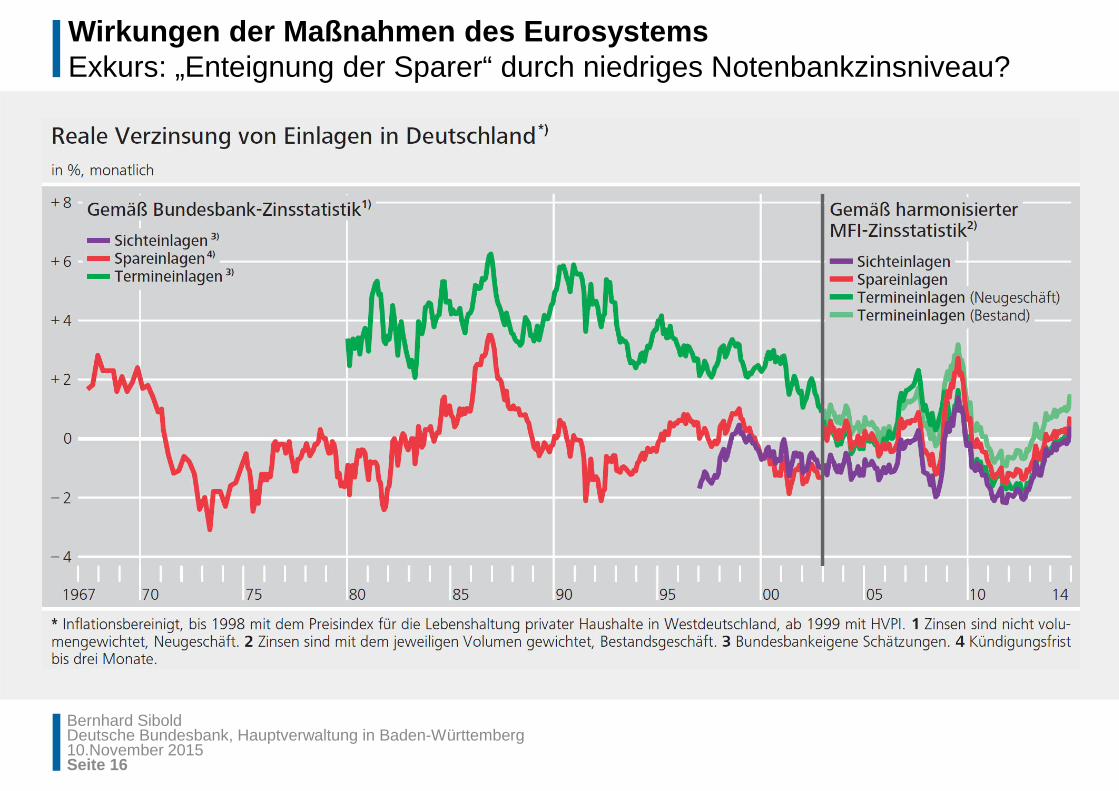

Wirkungen der Maßnahmen des EurosystemsExkurs: „Enteignung der Sparer“ durch niedriges Notenbankzinsniveau?

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 17

Wohnimmobilienpreisniveau in westdeutschen Städten im Vergleich zum Verbraucherpreisindex

Quelle: BMWi 10/2014

Risiken der Maßnahmen des EurosystemsAktuelle Immobilienpreisblase in Deutschland?

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 18

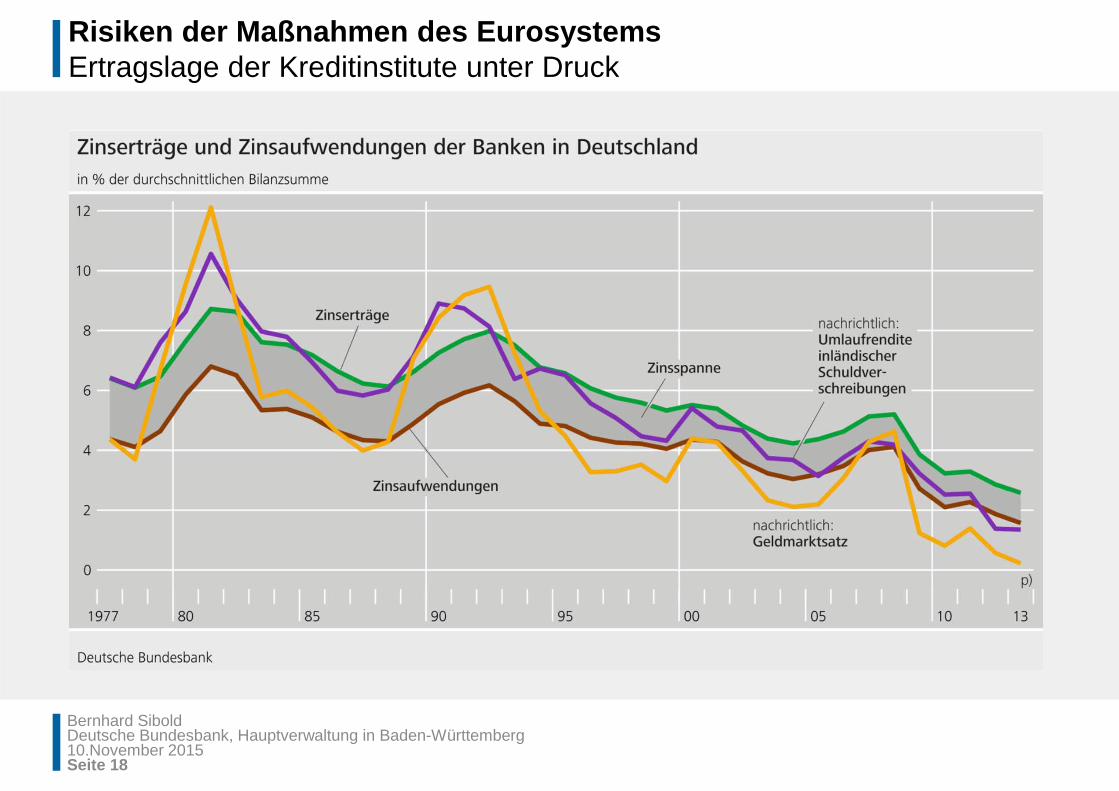

Risiken der Maßnahmen des EurosystemsErtragslage der Kreditinstitute unter Druck

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 19

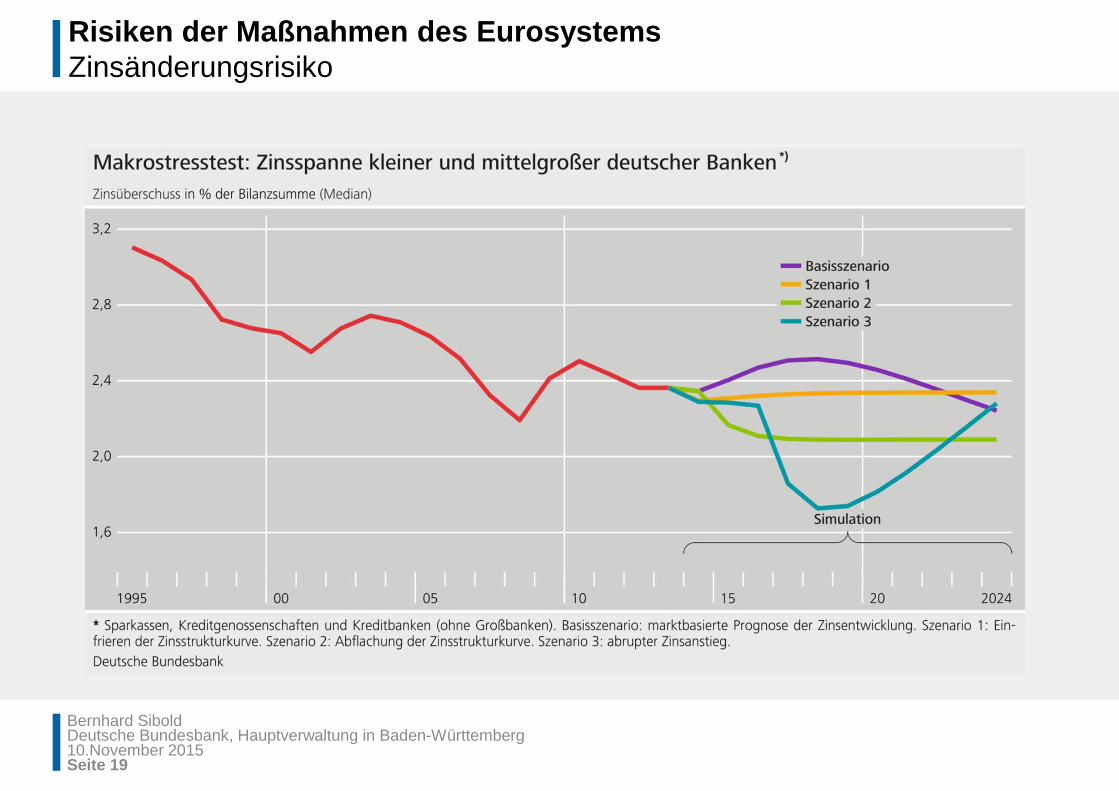

Risiken der Maßnahmen des EurosystemsZinsänderungsrisiko

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 20

Geldpolitik und RegulatorikAktuelle Herausforderungen für die Bausparkassen

Überblick

� Wo kommen wir her? – Die Finanz- und Staatsschuldenkri se

� Die Geldpolitik als „Retter in der Not“

� Wirkungen und Risiken der Geldpolitik

� Auswirkungen des Niedrigzinsumfelds auf die Bauspark assen

� Herausforderung Regulatorik

� Wie reagieren die Bausparkassen, der Gesetzgeber und die Aufsicht?

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 21

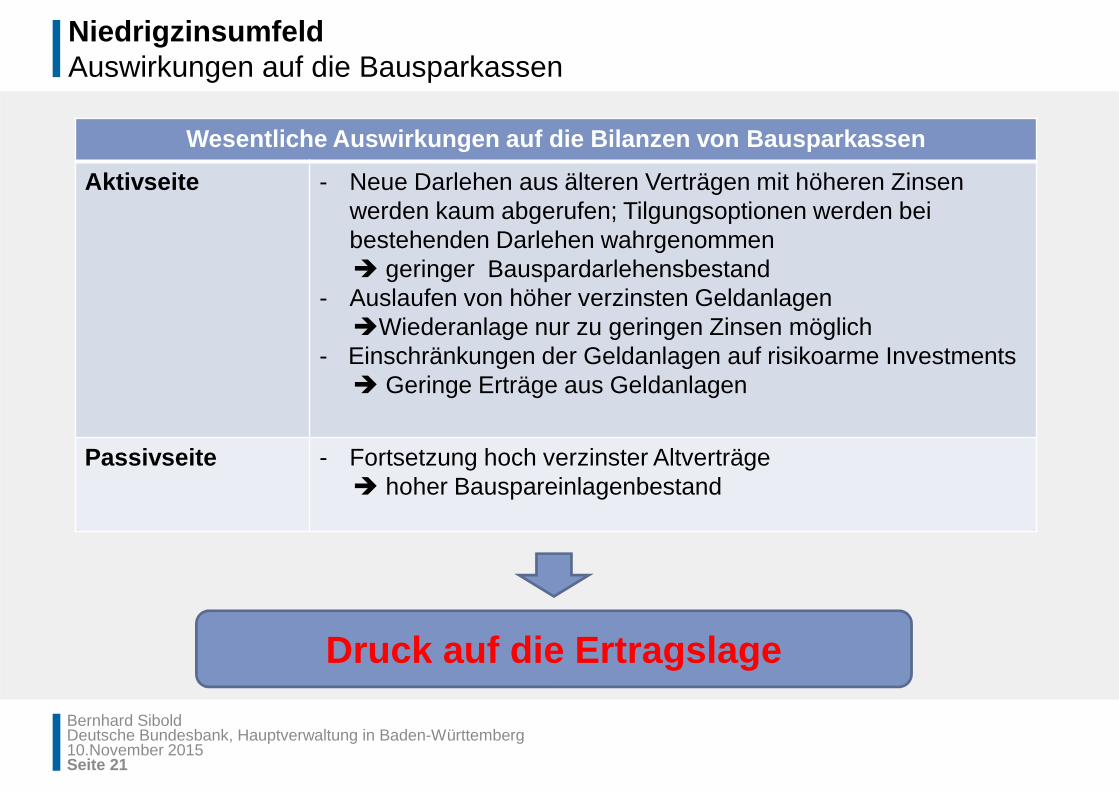

NiedrigzinsumfeldAuswirkungen auf die Bausparkassen

Wesentliche Auswirkungen auf die Bilanzen von Bausparka ssen

Aktivseite - Neue Darlehen aus älteren Verträgen mit höheren Zinsen werden kaum abgerufen; Tilgungsoptionen werden bei bestehenden Darlehen wahrgenommen � geringer Bauspardarlehensbestand

- Auslaufen von höher verzinsten Geldanlagen�Wiederanlage nur zu geringen Zinsen möglich

- Einschränkungen der Geldanlagen auf risikoarme Investments � Geringe Erträge aus Geldanlagen

Passivseite - Fortsetzung hoch verzinster Altverträge� hoher Bauspareinlagenbestand

Druck auf die Ertragslage

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 22

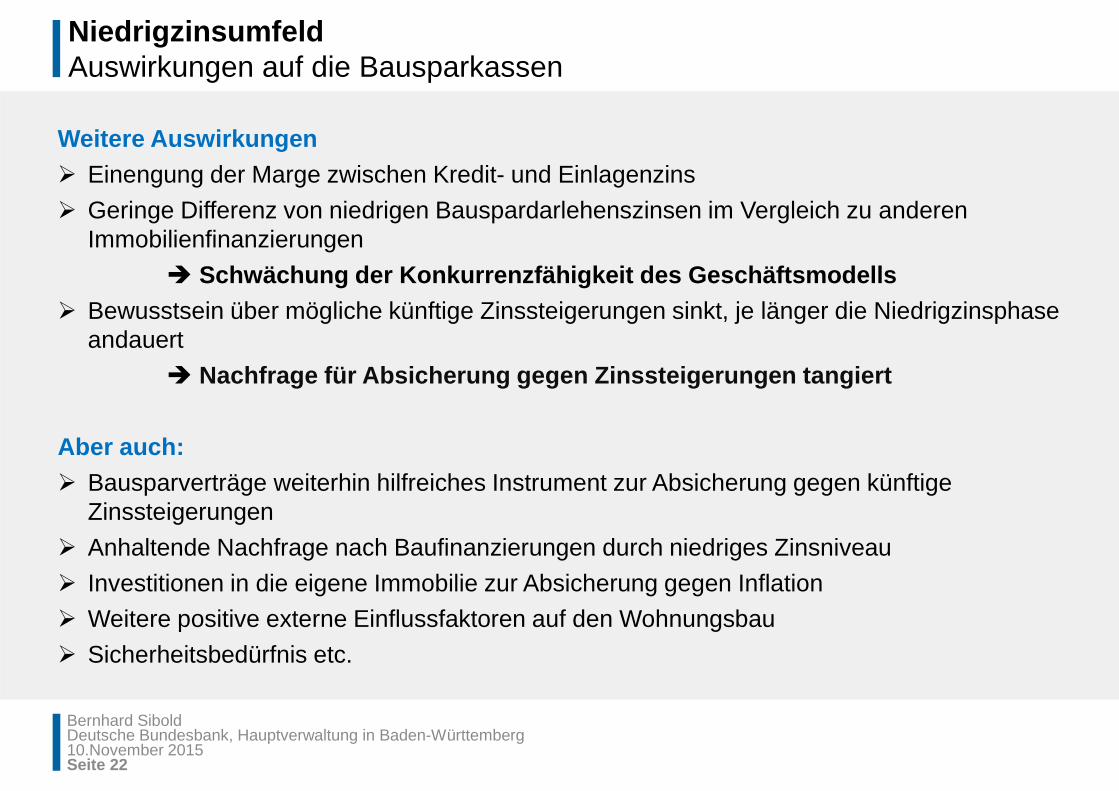

NiedrigzinsumfeldAuswirkungen auf die Bausparkassen

Weitere Auswirkungen� Einengung der Marge zwischen Kredit- und Einlagenzins

� Geringe Differenz von niedrigen Bauspardarlehenszinsen im Vergleich zu anderen Immobilienfinanzierungen

� Schwächung der Konkurrenzfähigkeit des Geschäftsmode lls� Bewusstsein über mögliche künftige Zinssteigerungen sinkt, je länger die Niedrigzinsphase

andauert

� Nachfrage für Absicherung gegen Zinssteigerungen ta ngiert

Aber auch:� Bausparverträge weiterhin hilfreiches Instrument zur Absicherung gegen künftige

Zinssteigerungen

� Anhaltende Nachfrage nach Baufinanzierungen durch niedriges Zinsniveau

� Investitionen in die eigene Immobilie zur Absicherung gegen Inflation

� Weitere positive externe Einflussfaktoren auf den Wohnungsbau

� Sicherheitsbedürfnis etc.

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 23

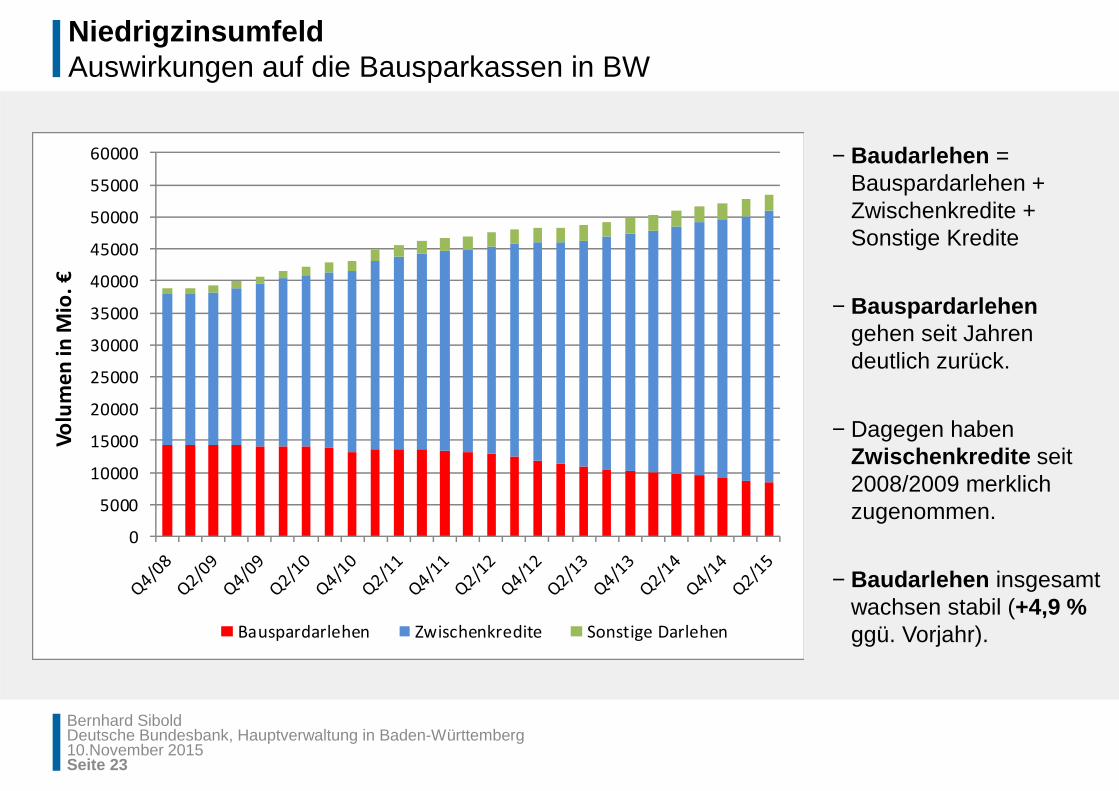

NiedrigzinsumfeldAuswirkungen auf die Bausparkassen in BW

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

55000

60000

Vo

lum

en

in

Mio

. €

Bauspardarlehen Zwischenkredite Sonstige Darlehen

− Baudarlehen = Bauspardarlehen + Zwischenkredite + Sonstige Kredite

− Bauspardarlehengehen seit Jahren deutlich zurück.

− Dagegen haben Zwischenkredite seit 2008/2009 merklich zugenommen.

− Baudarlehen insgesamt wachsen stabil (+4,9 %ggü. Vorjahr).

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 24

NiedrigzinsumfeldAuswirkungen auf die Bausparkassen in BW

0

2

4

6

8

10

12

14

16

-6

-4

-2

0

2

4

6

8

10

12

14

Vo

lum

en

in M

rd. €

Ve

rän

de

run

g g

gü

. Vo

rja

hr

in %

Vertragssumme neu abgeschlossener Bausparverträge (rechte Achse)

Baudarlehen insgesamt (linke Achse)

Bauspareinlagen (linke Achse)

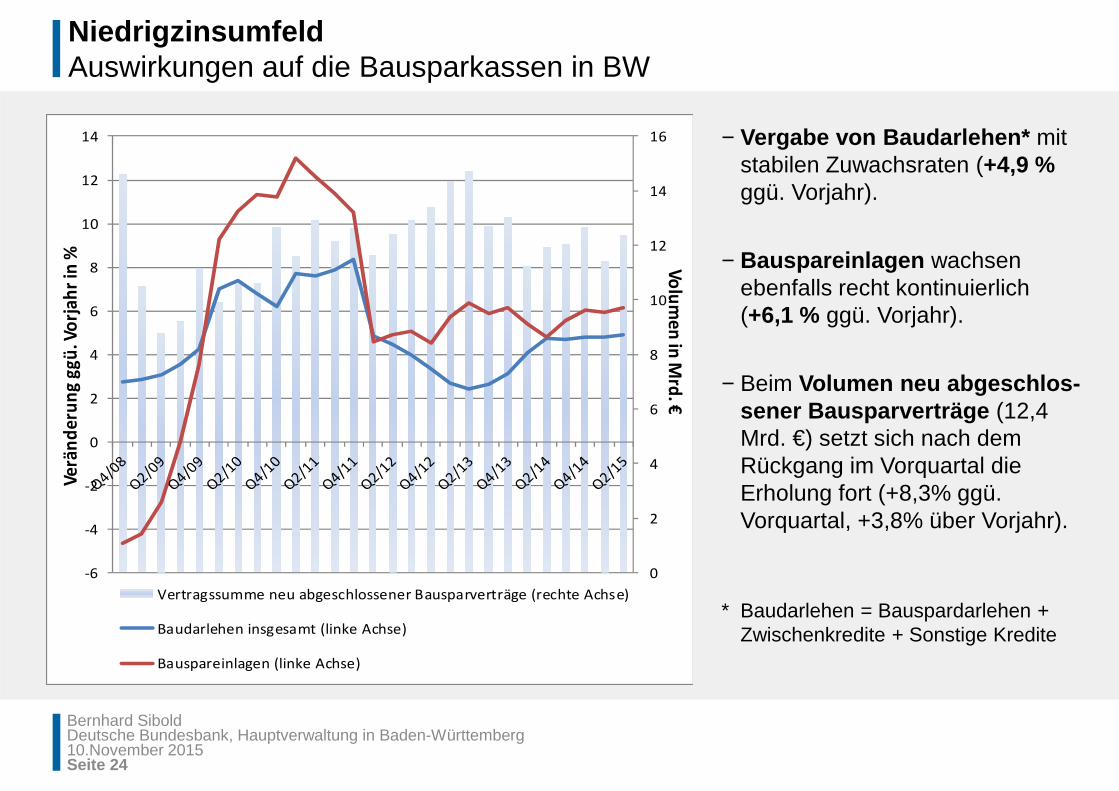

− Vergabe von Baudarlehen* mit stabilen Zuwachsraten (+4,9 %ggü. Vorjahr).

− Bauspareinlagen wachsen ebenfalls recht kontinuierlich (+6,1 % ggü. Vorjahr).

− Beim Volumen neu abgeschlos-sener Bausparverträge (12,4 Mrd. €) setzt sich nach dem Rückgang im Vorquartal die Erholung fort (+8,3% ggü. Vorquartal, +3,8% über Vorjahr).

* Baudarlehen = Bauspardarlehen + Zwischenkredite + Sonstige Kredite

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 25

Geldpolitik und RegulatorikAktuelle Herausforderungen für die Bausparkassen

Überblick

� Wo kommen wir her? – Die Finanz- und Staatsschuldenkri se

� Die Geldpolitik als „Retter in der Not“

� Wirkungen und Risiken der Geldpolitik

� Auswirkungen des Niedrigzinsumfelds auf die Bauspark assen

� Herausforderung Regulatorik

� Wie reagieren die Bausparkassen, der Gesetzgeber und die Aufsicht?

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 26

Regulatorische Reaktionen auf die FinanzkriseAgenda der G20-Gipfel London (April 2009) und Pittsburgh (September 2009)

− Neuer aufsichtsrechtlicher Rahmen für Banken und an dere Finanzunternehmen

• Erhöhung der Kapitalanforderungen

• Adäquate Bepreisung von Systemrelevanz (Internalisierung externer Effekte)

• Internationale Abstimmung der Regelwerke (verbesserte Regelungen, um Fehlanreize zu verhindern)

• Vermeidung von prozyklischen Effekten und exzessiver Risikobereitschaft

• Engere Verknüpfung von mikro- und makroprudenzieller Aufsicht

− Rechnungslegungsstandards

• Klärung von Bewertungsfragen bei illiquiden Märkten

• Entwickeln eines globalen Rechnungslegungssystems (Vermeidung von prozyklischen Effekten)

− Stärkere Kontrolle von Rating-Agenturen und Hedge-F onds

− Reform der globalen Institutionen, insbesondere des IWF

− Breiteres Mandat des Financial Stability Forum (FSF) zukünftig als Financial Stability Board (FSB)

• Aufbau eines Frühwarnsystems

• Überwachung und Stabilisierung der Finanzmärkte

− Einführung anspruchsvoller internationaler Standard s für die Managervergütung

− Maßnahmen gegen „Steueroasen“: Schwarze Liste von L ändern, die OECD-Standard nicht erfüllen

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 27

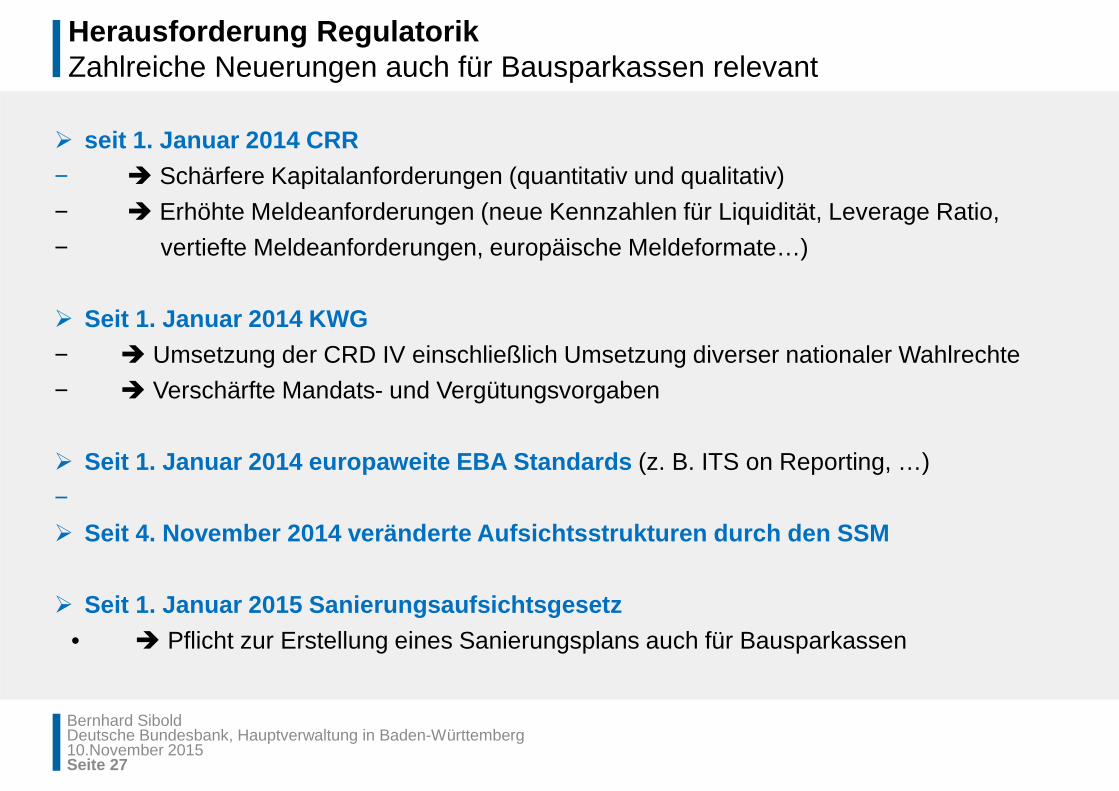

Herausforderung RegulatorikZahlreiche Neuerungen auch für Bausparkassen relevant

� seit 1. Januar 2014 CRR − � Schärfere Kapitalanforderungen (quantitativ und qualitativ)

− � Erhöhte Meldeanforderungen (neue Kennzahlen für Liquidität, Leverage Ratio,

− vertiefte Meldeanforderungen, europäische Meldeformate…)

� Seit 1. Januar 2014 KWG − � Umsetzung der CRD IV einschließlich Umsetzung diverser nationaler Wahlrechte

− � Verschärfte Mandats- und Vergütungsvorgaben

� Seit 1. Januar 2014 europaweite EBA Standards (z. B. ITS on Reporting, …)

−

� Seit 4. November 2014 veränderte Aufsichtsstrukture n durch den SSM

� Seit 1. Januar 2015 Sanierungsaufsichtsgesetz • � Pflicht zur Erstellung eines Sanierungsplans auch für Bausparkassen

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 28

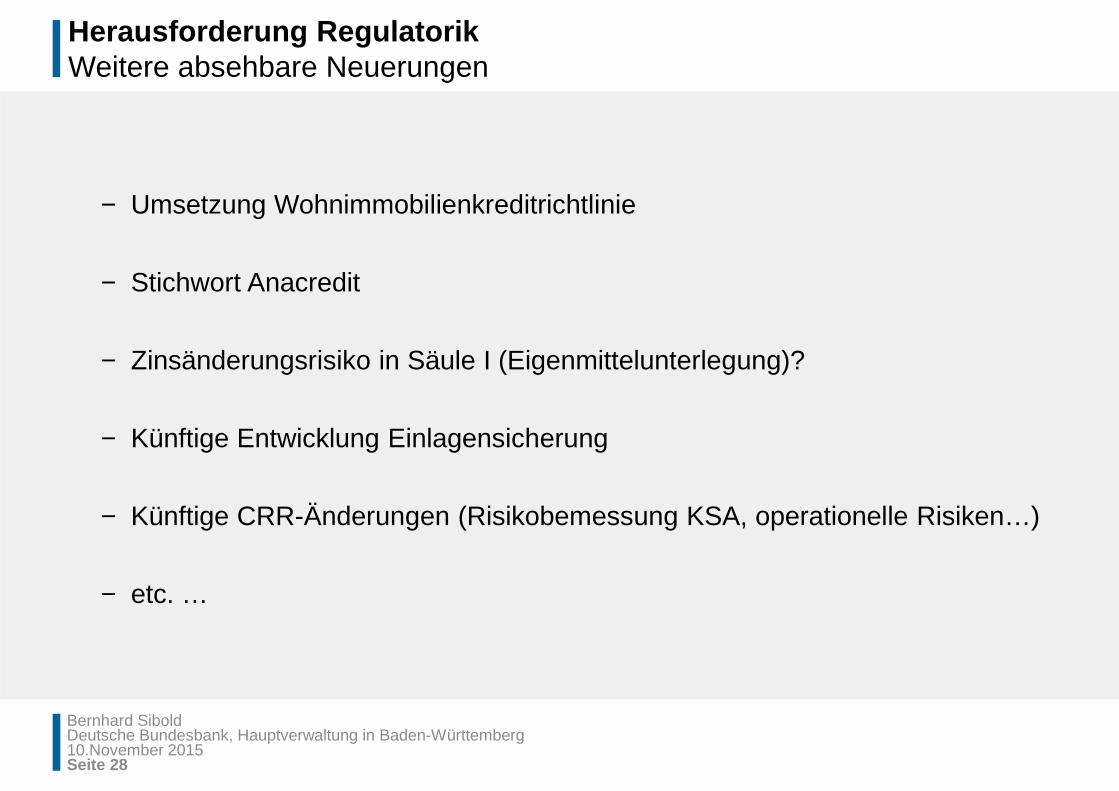

Herausforderung RegulatorikWeitere absehbare Neuerungen

− Umsetzung Wohnimmobilienkreditrichtlinie

− Stichwort Anacredit

− Zinsänderungsrisiko in Säule I (Eigenmittelunterlegung)?

− Künftige Entwicklung Einlagensicherung

− Künftige CRR-Änderungen (Risikobemessung KSA, operationelle Risiken…)

− etc. …

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 29

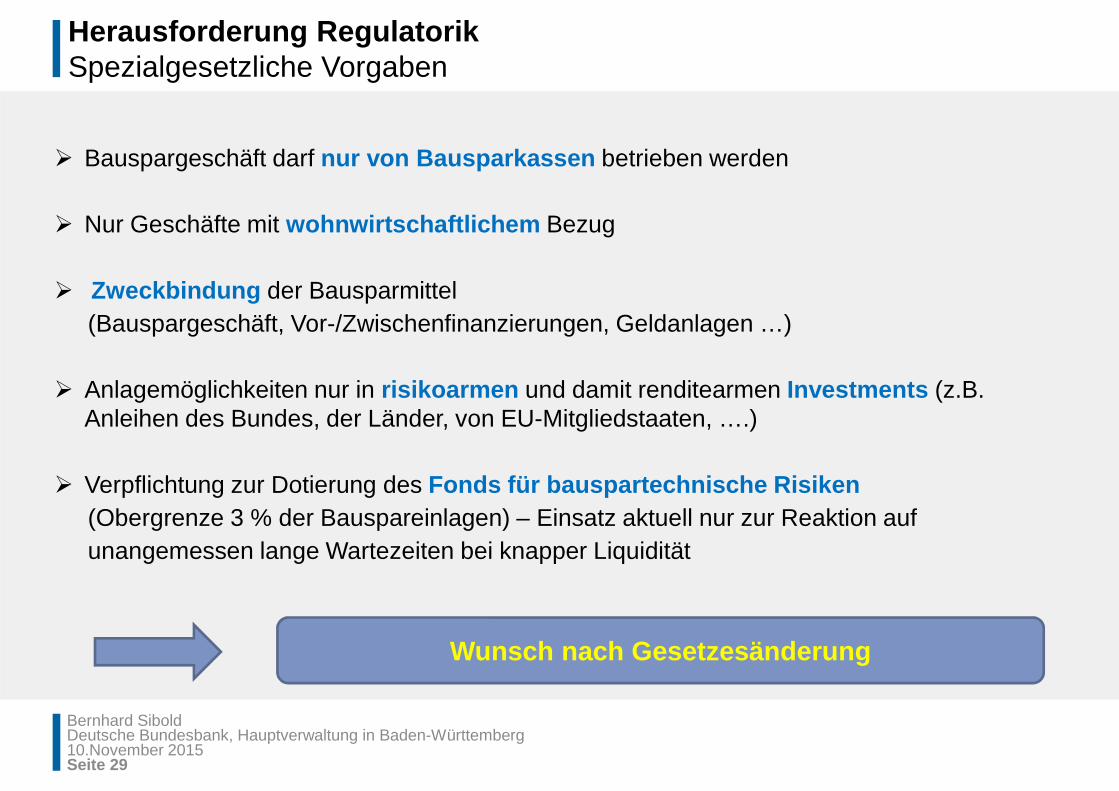

Herausforderung RegulatorikSpezialgesetzliche Vorgaben

� Bauspargeschäft darf nur von Bausparkassen betrieben werden

� Nur Geschäfte mit wohnwirtschaftlichem Bezug

� Zweckbindung der Bausparmittel (Bauspargeschäft, Vor-/Zwischenfinanzierungen, Geldanlagen …)

� Anlagemöglichkeiten nur in risikoarmen und damit renditearmen Investments (z.B. Anleihen des Bundes, der Länder, von EU-Mitgliedstaaten, ….)

� Verpflichtung zur Dotierung des Fonds für bauspartechnische Risiken (Obergrenze 3 % der Bauspareinlagen) – Einsatz aktuell nur zur Reaktion aufunangemessen lange Wartezeiten bei knapper Liquidität

Wunsch nach Gesetzesänderung

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 30

Geldpolitik und RegulatorikAktuelle Herausforderungen für die Bausparkassen

Überblick

� Wo kommen wir her? – Die Finanz- und Staatsschuldenkri se

� Die Geldpolitik als „Retter in der Not“

� Wirkungen und Risiken der Geldpolitik

� Auswirkungen des Niedrigzinsumfelds auf die Bauspark assen

� Herausforderung Regulatorik

� Wie reagieren die Bausparkassen, der Gesetzgeber und die Aufsicht?

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 31

Reaktionen der Bausparkassen auf das Niedrigzinsumfel d

Tarifanpassungen Erstes Mittel der Wahl

Kosteneinsparungen / Fusionen

Verstärkte Bemühungen um die Senkung von Kosten und die Hebung von SynergieeffektenBeispiel: Fusion LBS Baden-Württemberg mit LBS Rheinland-Pfalz zum 1.1. 2016

Kündigung von hochverzinslichen Altverträgen

Kündigungen voll besparter Verträge � Rechtlich nicht in Frage gestellt, auch nicht

von Verbraucherschützern

Kündigungen von Verträgen, die seit mindestens 10 Jahren zuteilungsreif sind, die Kunden das Darlehen aber nicht in Anspruch nehmen.

� Noch keine höchstrichterliche Rechtsprechung; Verbraucherschützer stellen dieses Kündigungsrecht in Frage.

Wie reagieren……die Bausparkassen?

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 32

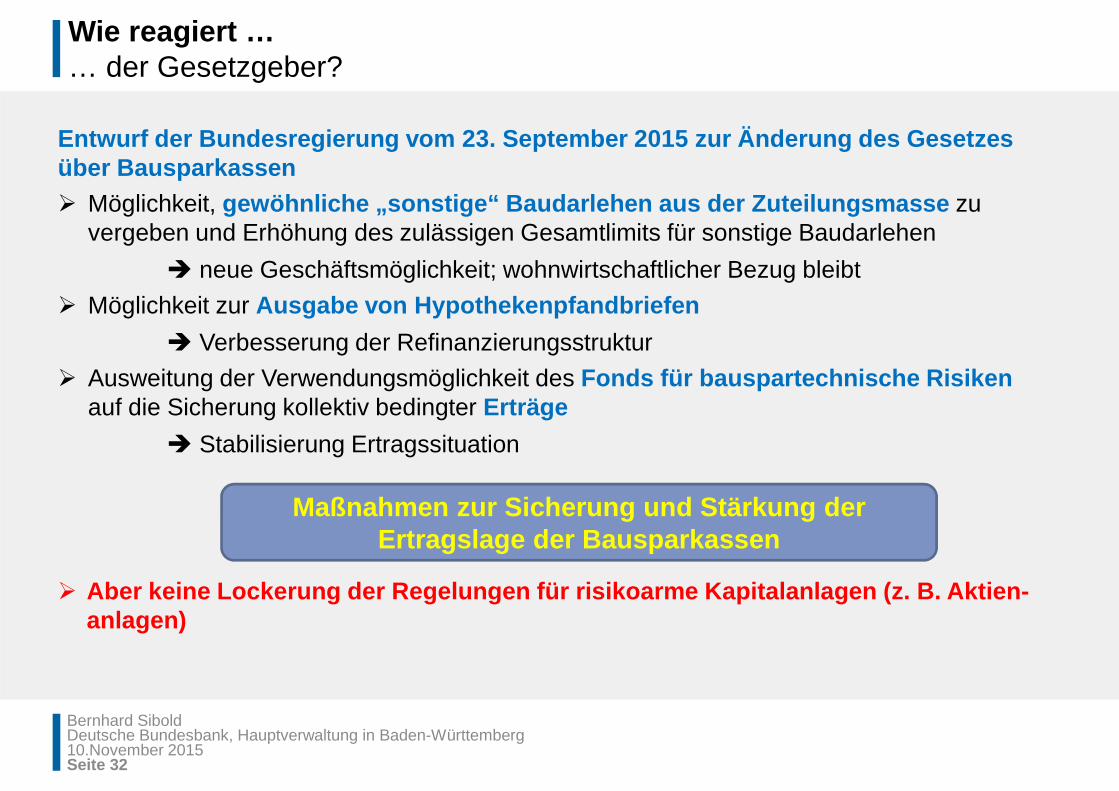

Wie reagiert …… der Gesetzgeber?

Entwurf der Bundesregierung vom 23. September 2015 zur Änderung des Gesetzes über Bausparkassen� Möglichkeit, gewöhnliche „sonstige“ Baudarlehen aus der Zuteilungs masse zu

vergeben und Erhöhung des zulässigen Gesamtlimits für sonstige Baudarlehen

� neue Geschäftsmöglichkeit; wohnwirtschaftlicher Bezug bleibt

� Möglichkeit zur Ausgabe von Hypothekenpfandbriefen

� Verbesserung der Refinanzierungsstruktur

� Ausweitung der Verwendungsmöglichkeit des Fonds für bauspartechnische Risiken auf die Sicherung kollektiv bedingter Erträge

� Stabilisierung Ertragssituation

� Aber keine Lockerung der Regelungen für risikoarme K apitalanlagen (z. B. Aktien-anlagen)

Maßnahmen zur Sicherung und Stärkung der Ertragslage der Bausparkassen

Bernhard SiboldDeutsche Bundesbank, Hauptverwaltung in Baden-Württemberg10.November 2015Seite 33

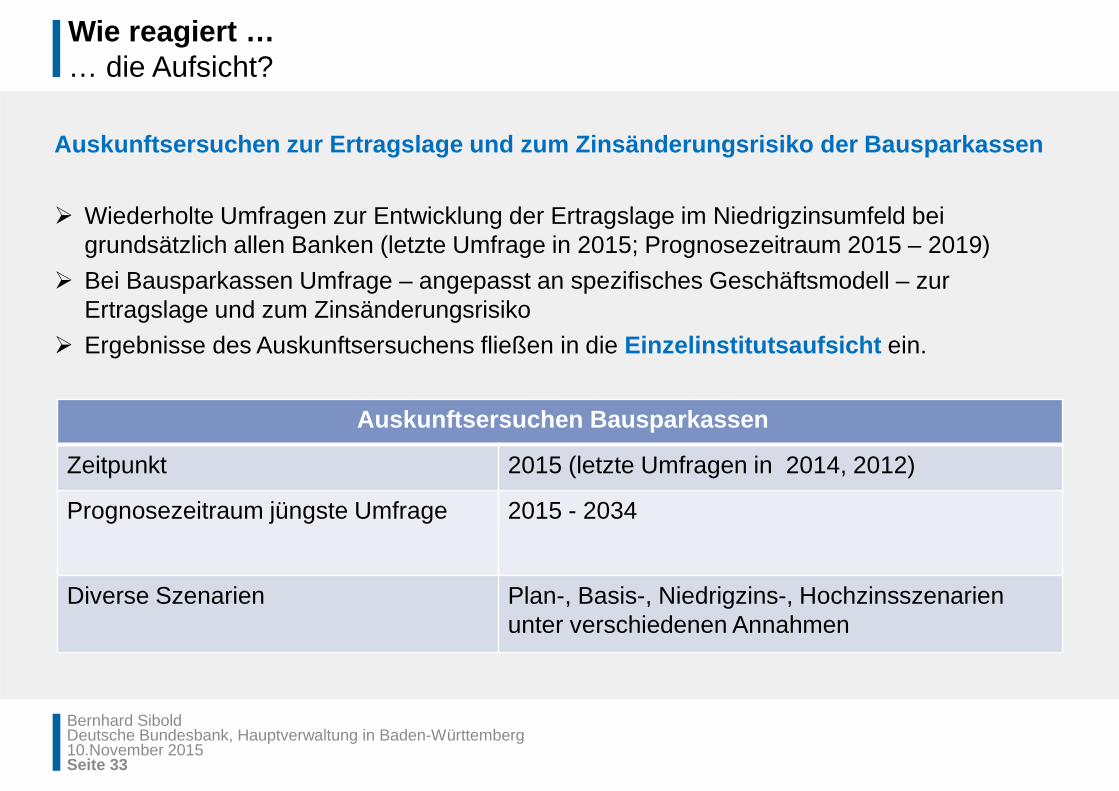

Wie reagiert …… die Aufsicht?

Auskunftsersuchen zur Ertragslage und zum Zinsänderun gsrisiko der Bausparkassen

� Wiederholte Umfragen zur Entwicklung der Ertragslage im Niedrigzinsumfeld bei grundsätzlich allen Banken (letzte Umfrage in 2015; Prognosezeitraum 2015 – 2019)

� Bei Bausparkassen Umfrage – angepasst an spezifisches Geschäftsmodell – zur Ertragslage und zum Zinsänderungsrisiko

� Ergebnisse des Auskunftsersuchens fließen in die Einzelinstitutsaufsicht ein.

Auskunftsersuchen Bausparkassen

Zeitpunkt 2015 (letzte Umfragen in 2014, 2012)

Prognosezeitraum jüngste Umfrage 2015 - 2034

Diverse Szenarien Plan-, Basis-, Niedrigzins-, Hochzinsszenarien unter verschiedenen Annahmen

Bernhard Sibold, Präsident der Hauptverwaltung in B aden-Württemberg

Villingen-Schwenningen, 10. November 2015

Geldpolitik und RegulatorikAktuelle Herausforderungen für die Bausparkassen