Embed Size (px)

Citation preview

- 1 -

Allegato B.4

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI

GENOVA ACQUE SOCIETA’ DI SERVIZI IDRICI PER AZIONI

SUL PROGETTO DI FUSIONE PER INCORPORAZIONE DI:

GENOVA ACQUE SOCIETA’ DI SERVIZI IDRICI PER AZIONI

ACQUA ITALIA S.p.A.

ACQUEDOTTO DE FERRARI GALLIERA S.p.A.

IN

ACQUEDOTTO NICOLAY S.p.A.

(AI SENSI DELL’ART. 2501-QUINQUIES COD. CIV. NONCHÉ DELL’ART. 70 DEL REGOLAMENTO APPROVATO CON DELIBERAZIONE CONSOB N. 11971 DEL 14

MAGGIO 1999 E SUCCESSIVE MODIFICAZIONI)

21 DICEMBRE 2005

2

Indice.

Indice............................................................................................................................................2 1. Illustrazione dell’operazione e motivazioni della stessa. ...................................................3 1.1. L’acquisto del controllo diretto di Acqua Italia ed indiretto di ADFG e Nicolay da parte di Genova Acque.................................................................................................................3 1.2. Situazioni patrimoniali di riferimento..............................................................................6 1.3. Profili giuridici dell’operazione. .....................................................................................7 1.4. Principali motivazioni dell’operazione.........................................................................11 1.5. Operazioni rilevanti nel contesto della Fusione. ...........................................................13 2. Il rapporto di cambio delle azioni......................................................................................13 2.1. Piano Economico e finanziario di Nicolay. ...................................................................13 2.2. Piano finanziario di ADFG............................................................................................14 2.3. Piano finanziario di Acqua Italia...................................................................................15 2.4. Piano finanziario di Genova Acque. ..............................................................................16 2.5. I rapporti di cambio delle azioni........................................................................................17 2.5.1. Criteri seguiti per la determinazione dei rapporti di cambio..........................................17 2.5.2. Premessa metodologica. ..................................................................................................17 2.5.3. Metodologie di valutazione utilizzate. .............................................................................18 2.5.4. Applicazione delle metodologie di valutazione prescelte. ...............................................23 2.6.. Difficoltà di valutazione.....................................................................................................26 2.7. Determinazione dei rapporti di cambio. .............................................................................28 2.8. Modalità di assegnazione delle azioni e compagine sociale di Nicolay precedentemente e posteriormente alla Fusione. .....................................................................................................30 2.9. Effetti della Fusione sui patti parasociali..........................................................................32 3. Piano economico e finanziario con l’indicazione della fonte delle risorse finanziarie previste per il soddisfacimento delle obbligazioni di Nicolay. ..................................................32 3.1. Fusione a seguito di indebitamento. ..............................................................................32 4. Effetti tributari. ..................................................................................................................34 4.1. Imposte dirette................................................................................................................34 4.2. Imposte indirette. ...........................................................................................................35 4.3. Riflessi tributari della Fusione in capo ai soci delle Società. .......................................35 5. Decorrenza degli effetti della Fusione...............................................................................35 6. Non ricorrenza del diritto di recesso. ................................................................................36 7. Statuto della Società Incorporante. ...................................................................................36 8. Proposta di deliberazione assembleare. ............................................................................36 9. Allegati. ..............................................................................................................................37

3

Signori Soci, siete stati convocati in assemblea per deliberare sul progetto di fusione (“Progetto di Fusione”) relativo alla fusione per incorporazione (“Fusione”) di GENOVA ACQUE SOCIETA’ DI SERVIZI IDRICI PER AZIONI, con sede in Genova, Via SS. Giacomo e Filippo, 7, iscritta al Registro delle Imprese di Genova, codice fiscale 03832100105, capitale sociale di Euro 227.063.775,64 suddiviso in n. 436.661.107 azioni del valore nominale di Euro 0,52 ciascuna, (“Genova Acque”); ACQUA ITALIA S.p.A., con sede in Genova, Via SS. Giacomo e Filippo, 7, capitale sociale di Euro 82.113.000,00 suddiviso in n. 8.211.300 del valore nominale di Euro 10,00 ciascuna, iscritta al Registro delle Imprese di Genova, codice fiscale 05848111000 (“Acqua Italia”); ACQUEDOTTO DE FERRARI GALLIERA S.p.A., con sede in Genova, Piazza Della Vittoria, 11 A, , iscritta al Registro delle Imprese di Genova, codice fiscale 00251150108, capitale sociale di Euro 9.360.000 suddiviso in n. 22.376.852 azioni ordinarie e n. 15.063.148 azioni di risparmio del valore nominale di Euro 0,25 ciascuna (“ADFG” e collettivamente le “Società Incorporate”), in ACQUEDOTTO NICOLAY S.p.A. (che assumerà la denominazione di Mediterranea delle acque Società per Azioni), con sede in Genova, Piazza Della Vittoria, 11 A, capitale sociale di Euro 2.683.766,40 suddiviso in n. 13.418.832 azioni del valore nominale di Euro 0,20 ciascuna, iscritta al Registro delle Imprese di Genova, codice fiscale 00251250106. (“Nicolay” o “Incorporante” congiuntamente con le Società Incorporate le “Società”), redatto ai sensi dell’art. 2501-ter cod. civ. dai Consigli di Amministrazione delle Società sulla base delle rispettive situazioni patrimoniali al 30 settembre 2005. Poiché Genova Acque controlla, tramite partecipazioni dirette ed indirette, Acqua Italia, ADFG e Nicolay, la Fusione costituisce una c.d. fusione inversa. Si sottolinea, ancora, che Genova Acque ha contratto debiti per concludere l’acquisizione del controllo di Acqua Italia e che per effetto della Fusione il patrimonio di Acqua Italia, ADFG e Nicolay verrà a costituire garanzia generica o fonte di rimborso di tali debiti contratti da Genova Acque, la Fusione costituisce una fusione a seguito di acquisizione con indebitamento, ai sensi dell’art. 2501 – bis cod. civ.. Pertanto la presente relazione (“Relazione”), inter alia, indica le ragioni che giustificano l’operazione e contiene un piano economico e finanziario con indicazione della fonte delle risorse finanziarie e la descrizione degli obiettivi che si intendono raggiungere come previsto dall’art. 2501-bis cod. civ.

1. Illustrazione dell’operazione e motivazioni della stessa.

1.1. L’acquisto del controllo diretto di Acqua Italia ed indiretto di ADFG e Nicolay da parte di Genova Acque.

Al 1° ottobre 2005, ADFG e Nicolay risulta essere società, direttamente e indirettamente, controllate da Acqua Italia in forza del possesso di n. 14.992.733 azioni ordinarie pari al 67% circa del capitale sociale ordinario; anteriormente al 1° ottobre 2005 a sua volta Acqua Italia era controllata da Acea S.p.A. (“Acea”), società con azioni negoziate sul Mercato Telematico Azionario

4

gestito da Borsa Italiana S.p.A., in virtù del possesso del 66,67% del capitale sociale di Acqua Italia, il cui residuo capitale sociale era ed è nella titolarità di Impregilo International Infrastructures N.V. società di diritto olandese integralmente controllata da Impregilo S.p.A. (“Impregilo”)- Acqua Italia ha acquistato la partecipazione in ADFG mediante Offerta Pubblica di Acquisto volontaria sulla totalità delle azioni ordinarie e delle azioni di risparmio di ADFG conclusasi in data 20 marzo 2000 con l’apporto di n. 14.896.733 azioni ordinarie e n. 9.558.403 azioni di risparmio. Il prezzo offerto in sede di offerta pubblica di acquisto fu pari ad € 6,72 per le azioni ordinarie ed € 2,33 per le azioni di risparmio. Circa la partecipazione in Nicolay, si segnala che Acqua Italia ha acquisito il 4,599% del capitale sociale della medesima in esito all’OPA obbligatoria a cascata promossa nell’anno 2000, e conclusasi il 17 maggio. A tale data ADFG già deteneva, direttamente e tramite società controllata, il 49,656% di Nicolay. Complessivamente la partecipazione di Acqua Italia in Nicolay ammontava al 54,255%. ADFG era – in pari periodo di tempo – partecipata da Genova Acque in virtù della titolarità diretta di n. 6.181.448 azioni ordinarie, pari al 27,624% del capitale sociale di ADFG costituito da azioni ordinarie. Genova Acque deteneva, altresì, nello stesso periodo di tempo, un partecipazione in Nicolay pari al 33,71%. Genova Acque è società controllata nella misura dell’80% circa da Azienda Mediterranea Gas e Acqua S.p.A. (“Amga”) Società con azioni negoziate sul MTA gestito da Borsa Italiana. La restante quota del capitale sociale di Genova Acque è detenuta da Compagnie Générale Des Eaux acquisita a seguito di aumento del capitale con conferimento delle partecipazioni detenute in ADFG (n. 6.188.448 azioni ordinarie) ed in Nicolay (n. 3.300.000 azioni) . In data 7 luglio 2005, il Consiglio di Amministrazione di Acea ha deliberato di cedere ad Amga, od a società dalla stessa designata, la partecipazione detenuta da Acea - pari a circa il 66,67% del capitale sociale - della società Acqua Italia S.p.A. (“Partecipazione”). In pari data i Consigli di Amministrazione di Amga e di Genova Acque hanno deliberato di acquistare la Partecipazione, ed hanno diffuso al mercato un comunicato – ai sensi e per gli effetti di cui all’art. 114 del TUF e dell’art. 66 del Regolamento Emittenti - mediante il quale hanno reso note le rispettive decisioni ed hanno fornito gli elementi essenziali dell’Offerta Pubblica di Acquisto Obbligatoria che, successivamente al perfezionamento dell’acquisto della Partecipazione, Amga/Genova Acque sarebbero state tenute a promuovere sulle azioni ordinarie di ADFG ai sensi degli articoli 102 e 106, primo comma, del TUF e delle disposizioni contenute nel Regolamento Emittenti. In data 11 luglio 2005, Amga ha sottoscritto con Acea un contratto di compravendita (“Contratto di Compravendita”) avente ad oggetto l’acquisto da parte di Amga, ovvero di un soggetto terzo dalla stessa designato, della Partecipazione per un prezzo complessivo di Euro 61.024.000,00 oltre all’obbligo di rimborsare ad Acea il prestito da questi erogato a Acqua Italia ammontante ad Euro 16.753.000,00. L’efficacia del Contratto di Compravendita era sospensivamente condizionata all’approvazione dell’operazione da parte della competente Autorità Garante della Concorrenza e del Mercato ed al mancato esercizio del diritto di prelazione, da parte di Impregilo, previsto nello statuto di Acqua Italia.

5

Impregilo, con propria comunicazione datata 9 agosto 2005, ha dichiarato la propria intenzione di non avvalersi del diritto di prelazione ad essa concesso dalla statuto di Acqua Italia. In data 19 settembre 2005, l’Autorità Garante della Concorrenza e del Mercato italiano ha comunicato ai sensi dell’articolo 16, quarto comma, della Legge 287/1990, di aver deliberato – in data 14 settembre 2005 – di non procedere all’avvio dell’istruttoria in relazione all’operazione di concentrazione rappresentata dall’acquisto della Partecipazione da parte di Amga/Genova Acque in base ai termini ed alle condizioni previsti nel Contratto di Compravendita in quanto la stessa non avrebbe dato luogo a costituzione o rafforzamento di posizione dominante tale da eliminare o ridurre in modo sostanziale e durevole la concorrenza. L’avveramento della predetta condizione è stato comunicato al mercato con apposito avviso diramato da Amga. In data 23 settembre 2005, Amga, esercitando la facoltà attribuita dal Contratto di Compravendita, ha nominato Genova Acque, ai sensi dell’articolo 1401 cod. civ., quale soggetto che avrebbe dovuto acquistare i diritti ed assumere gli obblighi nascenti dal Contratto di Compravendita. In data 29 settembre 2005, con efficacia dal 1 ottobre 2005, Genova Acque ha perfezionato l’acquisto della Partecipazione da Acea per un prezzo pari ad Euro 61.024.000,00 oltre a rimborsare ad Acea il prestito da questa erogato a Acqua Italia ammontante ad Euro 16.753.000 ( Debito) e, conseguentemente, è sorto l’obbligo per Genova Acque di promuovere l’Offerta ai sensi degli articoli 102 e 106, primo comma, del TUF e delle disposizioni contenute nel Regolamento Emittenti. Infatti per effetto dell’acquisto del 66,67% del capitale sociale di Acqua Italia da parte di Genova Acque (e del conseguente controllo di detta società) si sono verificati i presupposti previsti dall’art. 45 del Regolamento Emittenti (acquisto indiretto) per quanto concerne la partecipazione detenuta in ADFG, con contemporaneo superamento sia della soglia del 30% del capitale sociale, prevista dall’art. 106 comma 1 del TUF, che della soglia del 90% del capitale sociale prevista dall’art. 108 del TUF, concretandosi dunque la fattispecie di offerta pubblica obbligatoria delineata dall’art. 106 comma 3 del TUF. In pari data, Genova Acque ed Amga hanno diffuso un comunicato al mercato ai sensi dell’articolo 114 del TUF e dell’articolo 66 del Regolamento Emittenti in relazione al perfezionamento dell’acquisto della Partecipazione. L’ Offerta Pubblica di Acquisto Obbligatoria e totalitaria - promossa da Genova Acque, ai sensi degli articoli 102 e 106, primo comma TUF e delle disposizioni contenute nel Regolamento Emittenti – consegue: (i) all’acquisto da parte di Genova Acque di n. 5.474.200 azioni che rappresentano circa il 66,67% del capitale sociale ordinario della Società Acqua Italia S.p.A. , società che detiene n. 14.992.733 azioni ordinarie pari al 67% circa del capitale sociale ordinario di ADFG, nonché (ii) alla titolarità, da parte di Genova Acque, di n. 6.181.448 azioni ordinarie, pari al 27,624% del capitale sociale di ADFG.

6

In relazione alla detenzione da parte di Genova Acque di una partecipazione superiore al 90% del capitale sociale ordinario di ADFG, ma non superiore al 98% del capitale sociale medesimo, Genova Acque ha dichiarato la propria intenzione, qualunque fosse stato l’esito dell’Offerta Pubblica di Acquisto, di non promuovere un’offerta pubblica di acquisto residuale ai sensi dell’articolo 108 del TUF, e ha dichiarato altresì (qualora a seguito dell’Offerta, Genova Acque venisse a detenere, per effetto delle adesioni all’Offerta, una partecipazione superiore al 98% del capitale sociale ordinario di ADFG) la propria intenzione di non esercitare il diritto di acquistare le azioni residue ai sensi dell’articolo 111 del TUF e, conseguentemente, in entrambe le fattispecie sopra delineate, di ripristinare, entro 120 (centoventi) giorni un flottante sufficiente ad assicurare il regolare andamento delle negoziazioni. Con riguardo alla partecipazione indirettamente acquisita da Genova Acque in Acquedotto Nicolay S.p.A. (di seguito Nicolay), società controllata da ADFG e con azioni quotate sul Mercato Telematico Azionario organizzato e gestito da Borsa Italiana, non sussisteva a carico di Genova Acque l’obbligo di lanciare un’OPA obbligatoria sulle azioni di Nicolay poiché risulta applicabile la disciplina prevista dall’art. 45 del Regolamento Emittenti in forza del rinvio operato dall’art. 46 del Regolamento Emittenti. L’art. 46 disciplina l’OPA da consolidamento della partecipazione nella società quotata a seguito di acquisto diretto ed indiretto; l’art. 45 stabilisce che si verifica l’ipotesi della partecipazione indiretta quando il patrimonio della società acquisita è in prevalenza costituito da partecipazioni in società quotate, precisando che si ha prevalenza quanto il valore contabile delle partecipazioni rappresenta più di 1/3 dell’attivo patrimoniale ed è superiore ad ogni altra immobilizzazione iscritta. Nel presente caso, Genova Acque detiene direttamente una partecipazione in Nicolay superiore alla soglia del 30%, ma, pur acquistando indirettamente il controllo di ADFG (a seguito dell’acquisto del controllo di Acqua Italia) non realizza la fattispecie di OPA da consolidamento poiché ADFG non annovera tra le partecipazioni prevalenti quella in Nicolay. In data 11 novembre 2005, a seguito dell’avvenuta autorizzazione da parte di CONSOB alla pubblicazione del prospetto informatico relativo all’Offerta Pubblica di Acquisto Obbligatoria relativa alla azioni ordinarie di ADFG, è iniziata l’offerta pubblica di acquisto sopra descritta, la quale si è conclusa in data 12 dicembre 2005 con la consegna a Genova Acque, quale offerente, di n. 495.438 azioni ordinarie ADFG, pari al 2,214% del capitale sociale costituito da azioni ordinarie. Pertanto complessivamente (direttamente ed indirettamente) Genova Acque detiene il 96,838% del capitale di ADFG costituito da azioni ordinarie.

1.2. Situazioni patrimoniali di riferimento. Il Progetto di Fusione è stato redatto sulla base delle situazioni patrimoniali di Genova Acque, Acqua Italia, ADFG e Nicolay al 30 settembre 2005 che sono state redatte ai sensi dell’art. 2501- quater cod. civ. e sono state approvate dai Consigli di Amministrazione delle Società Incorporande e della Società Incorporante in data 21 dicembre 2005, così come il Progetto di Fusione e la presente Relazione.

7

1.3. Profili giuridici dell’operazione. L’operazione, descritta nella presente Relazione e nel Progetto di Fusione, prevede la fusione per incorporazione di Genova Acque, Acqua Italia, ADFG in Nicolay. In ragione del controllo azionario esistente tra la Società Incorporanda e la Società Incorporante Nicolay, la Fusione costituisce una c.d. fusione inversa. Atteso che Genova Acque ha contratto indebitamento (come indicato nel successivo art. 3.1. della presente Relazione) per acquisire il controllo di Acqua Italia e, conseguentemente di ADFG e Nicolay, e che in conseguenza della Fusione il patrimonio della Società Incorporante, quale risultante dall’aggregazione dei patrimoni delle Società Incorporande e della Società Incorporante, verrà a costituire garanzia generica o fonte del rimborso di tale indebitamento contratto da Genova Acque, la Fusione costituisce una fusione a seguito di acquisizione con indebitamento, ai sensi dell’art. 2501 – bis cod. civ. In particolare, l’articolo citato, prevede una nuova disciplina relativamente alle operazioni di fusione con indebitamento che si sostanzia principalmente in una serie di obblighi procedimentali ed informativi volti a garantire la correttezza dell’operazione e, quindi, a tutelare i soggetti che, in via potenziale, potrebbero venire danneggiati dalla stessa, ovvero i soci e creditori sociali delle società coinvolte nella Fusione. In ragione di tale disciplina, i Consigli di Amministrazione delle Società Incoporande e della Società Incorporante hanno, inter alia:

(i) redatto il Progetto di Fusione che, tra l’altro, indica le risorse finanziarie previste per il soddisfacimento delle obbligazioni che graveranno su Nicolay a seguito della Fusione;

(ii) predisposto le situazioni patrimoniali di Genova Acque, Acqua Italia, ADFG e Nicolay al 30 settembre 2005 ai sensi dell’art. 2501 – quater cod. civ. sulla base delle quali è stato redatto il Progetto di Fusione;

(iii) redatto la presente Relazione che, inoltre, illustra e giustifica sotto il profilo economico e giuridico il Progetto di Fusione e, in particolare, il Rapporto di Cambio, indicandone i criteri di determinazione e contiene un piano economico e finanziario con l’indicazione della fonte delle risorse finanziarie e la descrizione degli obiettivi che si intendono raggiungere;

(iv) richiesto al Tribunale di Genova di nominare un esperto comune a tutte le società coinvolte nella Fusione, ai sensi dell’art. 2501 – sexties quarto comma cod. civ., che deve redigere una relazione che (a) attesti la ragionevolezza delle indicazioni contenute nel Progetto di Fusione circa le risorse finanziarie previste per il soddisfacimento delle obbligazioni che graveranno su Nicolay a seguito della Fusione e (b) indichi che il Rapporto di Cambio è congruo e, quindi, contenga un parere sull’adeguatezza del metodo o dei metodi seguiti per la determinazione dello stesso e sull’importanza relativa attribuita a ciascuno di tali metodi sulla determinazione del valore adottato; in data 7 dicembre 2005 il Tribunale di Genova ha nominato quale esperto PriceWaterhouseCoopers S.p.A.; inoltre i Consigli di Amministrazione di Genova

8

Acque, Acqua Italia, ADFG e Nicolay hanno richiesto a Reconta Ernst & Young S.p.A., società di revisione incaricata della revisione contabile obbligatoria di Genova Acque, di redigere la relazione prevista dall’art. 2501 – bis quinto comma cod. civ.

In dipendenza della Fusione, la Società Incorporante apporterà alcune modifiche al proprio statuto sociale che avranno efficacia a far data dall’ultima delle iscrizione nel Registro delle Imprese dell’Atto di Fusione. . In particolare saranno modificati i seguenti articoli:

• Articolo 1. Viene modificato al fine di introdurre la nuova denominazione della società Incorporante in esito alla fusione e cioè “Mediterranea delle acque Società per Azioni”.

• Articolo 4. L’oggetto sociale viene meglio precisato al fine di specificare che (i) quanto all’acqua esso si intende esteso all’intera filiera prevista dalla normativa di settore (Legge Galli) con riferimento al ciclo idrico integrato e cioè alla raccolta, trattamento e smaltimento delle acque reflue e meteoriche; (ii) quanto all’ energia elettrica esso si intende esteso anche alla realizzazione di impianti per l’attività di produzione di energia elettrica, (iii) quanto alle attività connesse alle precedenti si opera una specificazione ed una migliore identificazione delle stesse.

• Articolo 10. Viene introdotta la precisazione che la facoltà di mettere obbligazione concerne anche le obbligazioni convertibili in azioni.

• Articolo 18. Viene introdotto anche per quanto concerne l’elezione del Consiglio di Amministrazione il richiamo all’apposita norma statutaria.

• Articolo 21. In ossequio ai principi che reggono il rilascio di copie viene sostituito il potere di certificazione per il rilascio di copia di estratti e di verbali da parte del Presidente in alternativa con quello ad opera di Notaio.

• Articolo 22. Viene modificato il comma 1 relativamente alla determinazione assembleare del numero dei componenti del Consiglio di Amministrazione e vengono sostituiti i commi 3°, 4° e 5° al fine di introdurre il meccanismo di nomina dei componenti del consiglio di amministrazione mediante il c.d. voto di lista, in ossequio alla migliore prassi attualmente vigente per le società con azioni negoziate su mercati regolamenti e nel tenore di seguito trascritto: “La nomina dei componenti il Consiglio di Amministrazione avverrà sulla base di liste, nelle quali i candidati dovranno essere elencati mediante numero progressivo pari al numero massimo dei componenti eleggibili. A tal fine l'Assemblea dovrà essere convocata con preavviso da pubblicarsi a norma di legge non meno di trenta giorni prima di quello fissato per l'adunanza; a pena di nullità delle deliberazioni ai sensi dell'articolo 2379 del codice civile, l'ordine del giorno dovrà contenere tutte le materie da trattare, che non potranno essere modificate o integrate in sede assembleare; le liste possono essere presentate dagli amministratori uscenti o da soci che rappresentino almeno l'uno per cento delle azioni aventi diritto di voto nell'assemblea ordinaria e saranno rese pubbliche

9

mediante deposito presso sede sociale e annuncio su un quotidiano a diffusione nazionale, rispettivamente almeno venti e dieci giorni prima dell'adunanza. Ogni socio, le Società controllate da un Socio ex art. 2359, 1° comma n. 1) e 2) del Codice Civile, i Soci controllati da un medesimo controllante, i Soci aderenti ad uno stesso patto di sindacato possono presentare e votare una sola lista. Le adesioni ed i voti espressi in violazione di tale divieto non sono attribuiti ad alcuna lista. Unitamente alle liste dovranno essere depositate, a cura dei presentatori delle liste, le accettazioni irrevocabili dell'incarico da parte dei candidati (condizionate alle loro nomine), l'attestazione dell'insussistenza di cause di ineleggibilità e/o di decadenza. Nessuno può essere candidato in più di una lista. L'accettazione delle candidature in più di una lista è causa di ineleggibilità. Ogni azionista ha diritto di votare una sola lista. I voti ottenuti da ciascuna lista saranno divisi successivamente per uno, due, tre, quattro, cinque,e così di seguito, secondo il numero dei consiglieri da eleggere. I quozienti ottenuti saranno assegnati progressivamente ai candidati di ciascuna lista, nell'ordine dalla stessa previsto e verranno disposti in un'unica graduatoria decrescente. Risulteranno eletti coloro che avranno ottenuto i quozienti più elevati. In caso di parità di quoziente per l'ultimo consigliere da eleggere, sarà preferito quello della lista che abbia ottenuto un maggior numero di voti e, a parità di voti, quello più anziano di età. In caso di cessazione dalla carica per qualsiasi causa di uno o più Consiglieri, quelli rimasti in carica provvedono a sostituirli con i primi candidati non eletti appartenenti alle liste che avevano espresso i Consiglieri cessati: i sostituti scadono insieme con gli amministratori in carica al momento del loro ingresso in Consiglio. Qualora ciò non risulti possibile per incapienza delle liste o per indisponibilità dei candidati, i Consiglieri rimasti in carica provvederanno a sostituire i cessati a norma dell'art. 2386 – 1o comma, del Codice civile. Se viene meno la maggioranza dei Consiglieri, quelli rimasti in carica convocano l'Assemblea affinchè provveda al rinnovo dell'intero Consiglio di Amministrazione, secondo la procedura di cui al presente articolo”.

• Articolo 23. Viene soppresso il 2° comma della disposizione statutaria originaria in quanto ripetitiva.

• Articolo 30. Viene prevista modifica di identico tenore rispetto a quella prevista dall’art. 21.

• Articolo 31. Viene meglio precisato ed esteso il tenore dell’art. 31 comma 4 relativamente alla delega al consiglio di amministrazione dei poteri di cui all’art. 2365 comma 3 cod. civ. nonché del potere di cui all’art. 2410 - comma 1 cod. civ., in materia di emissione di obbligazioni.

• Articolo 34. Pur mantenendosi inalterato il meccanismo di elezione del collegio sindacale mediante voto di lista, la norma viene integralmente sostituita – secondo il testo di seguito trascritto – al fine di rendere la stessa coerente con l’analogo meccanismo di elezione dei componenti del consiglio di amministrazione previsto all’art. 22 che precede. Inoltre viene ridotta la percentuale necessaria per la presentazione di liste di candidati all’elezione quali componenti del collegio sindacale. “L'Assemblea elegge, secondo le modalità previste al

10

precedente Art. 22, il Collegio Sindacale costituito da tre Sindaci Effettivi; sono inoltre eletti due Sindaci Supplenti. Il Collegio resta in carica per tre esercizi. Ogni lista contiene un numero di candidati pari al numero dei Sindaci Effettivi ed a quello dei Sindaci Supplenti da eleggere. Risulteranno eletti Sindaci Effettivi i candidati che avranno ottenuto i tre maggiori quozienti; risulteranno eletti Sindaci Supplenti i candidati che avranno ottenuto i successivi due maggiori quozienti. Il Collegio sarà presieduto da candidato che avrà ottenuto il maggiore quoziente. Quale requisito di professionalità, i candidati alla carica di Sindaco Effettivo e di Sindaco Supplente devono essere iscritti nel registro dei revisori contabili e devono avere esercitato l'attività di controllo legale dei conti per un periodo non inferiore a tre anni; gli stessi devono essere in possesso dei requisiti di onorabilità previsti dalla normativa vigente. Nel caso venga posto in votazione un numero di liste pari o superiore a due, da una singola lista non potranno risultare eletti più di due Sindaci Effettivi e più di un Sindaco Supplente; risulterà eletto quale terzo Sindaco Effettivo il candidato compreso nelle altre liste che avrà ottenuto il maggiore quoziente, e quale secondo Sindaco Supplente il candidato compreso nelle stesse liste che avrà ottenuto il secondo maggior quoziente. In caso di cessazione per qualsiasi causa di uno dei Sindaci Effettivi appartenenti alla stessa lista, subentra il Sindaco Supplente tratto dalla lista medesima; in caso di sostituzione del terzo Sindaco Effettivo, subentra il secondo Sindaco Supplente, così come individuati al comma precedente. Se nessuna lista aveva espresso più di un Sindaco Effettivo, subentra il Sindaco Supplente appartenente alla stessa lista, o, se ciò non fosse possibile, il Sindaco Supplente più anziano di età. La reintegrazione del Collegio conseguente alla cessazione di un Sindaco Effettivo avverrà ad opera dell'Assemblea degli azionisti, che vi provvederà in modo da rispettare il principio della rappresentanza della minoranza. In caso di cessazione dalla carica del Presidente, la presidenza viene assunta dal Sindaco Effettivo che, all'atto della elezione, aveva ottenuto il secondo maggior quoziente. L'Assemblea determina il compenso da corrispondere ai componenti del Collegio Sindacale. I Sindaci Effettivi non possono ricoprire analogo incarico in più di altre cinque società italiane quotate nei mercati regolamentati italiani. Il Sindaco che eventualmente superasse tale limite decadrà dalla carica. Tale limite agli incarichi non opera per i Sindaci Supplenti, neppure per il periodo in cui questi sostituiscono gli effettivi. I Sindaci uscenti sono rieleggibili. Gli Organi delegati di cui al 1° comma dell'art. 23 riferiscono al Consiglio di Amministrazione ed al Collegio Sindacale con periodicità almeno trimestrale, mediante relazione scritta sull'attività svolta e sulle operazioni di maggiore rilievo economico, finanziario e patrimoniale effettuate dalla Società o dalle Società controllate, con particolare riferimento a quelle in potenziale conflitto di interessi. La partecipazione alle sedute del Consiglio di almeno uno dei Sindaci Effettivi assicura al Collegio Sindacale l'informativa prevista dall'art. 150, 1° comma, del D.Lgs. 58/98, con riferimento agli argomenti trattati nelle sedute medesime. In caso di assenza di tutti i Sindaci Effettivi, l'informazione al Collegio si realizza mediante il tempestivo invio del verbale della seduta”.

11

1.4. Principali motivazioni dell’operazione.

L’acquisizione del controllo di Acqua Italia (e quindi di ADFG e di Nicolay) da parte di Genova Acque rappresentano una tappa significativa di un disegno da tempo perseguito da Amga (e prima ancora dal Comune di Genova): unificare in capo ad un unico soggetto imprenditoriale la gestione del servizio idrico nella Città di Genova . Disegno che, con l'acquisizione del controllo di Acqua Italia, e quindi indirettamente di ADFG e della controllata di quest'ultimo, Nicolay, si avvia verso la sua completa realizzazione.

Al proposito si rappresenta la configurazione del servizio idrico integrato come attualmente gestito nella Città di Genova e, dall'anno 2004, nell'A.T.O. GENOVESE (“ATO GENOVESE”):

- Genova Acque svolge il servizio acquedottistico per circa il 50% della popolazione del Comune di Genova ed i servizi di fognatura e depurazione delle acque reflue per l'intera Città - a seguito dell'affidamento ad Amga della gestione del S.I.I. nell'ATO GENOVESE, Genova Acque è diventato il gestore operativo in n. 29. Comuni appartenenti all'ATO, e supporta Amga nella progettazione, realizzazione, appalto, direzione degli investimenti previsti a carico del gestore Amga dal Programma degli Interventi relativo all'intero territorio dell'Ambito. Amga e la controllata Genova Acque sono state salvaguardate dall'ATO come gestori in possesso di requisiti di efficienza, efficacia ed economicità, a norma dell'art. 9 - comma 4, della Legge Galli.

- ADFG svolge dalla seconda metà dell'800 il servizio acquedottistico nel ponente della Città di Genova - ha realizzato impianti per la captazione e l'accumulo (dighe) di acqua, per la potabilizzazione e per la distribuzione ai consumatori finali (reti) - essendo proprietaria degli impianti è stata autorizzata dall'ATO GENOVESE a gestire il servizio nelle zone di propria competenza - è stata salvaguardata per le gestioni alla stessa affidate in concessione da diversi Comuni dell'ATO GENOVESE. La qualifica di gestore autorizzato comporta la potenziale indeterminatezza nel tempo della durata della gestione del servizio nelle aree di propria competenza.

- Nicolay - svolge dalla seconda metà dell'800 il servizio acquedottistico nel ponente e nel centro storico della Città di Genova - come ADFG ha realizzato impianti per la captazione e l'accumulo (dighe) di acqua, per la potabilizzazione e per la distribuzione ai consumatori finali (reti) - essendo proprietaria degli impianti è stata autorizzata dall'ATO a gestire il servizio nelle zone di propria competenza - è stata salvaguardata per le gestioni alla stessa affidate in concessione da diversi Comuni dell'ATO GENOVESE. La qualifica di gestore autorizzato comporta la potenziale indeterminatezza nel tempo della durata della gestione del servizio nelle aree di propria competenza.

La configurazione del servizio idrico, gestito da più soggetti nello stesso Comune, rappresenta una anomalia tipica della Città di Genova; in nessuna grande Città si registra una simile situazione.

12

Da quanto rappresentato emerge con chiarezza la validità del disegno industriale perseguito da Amga

Disegno che, nel contesto organizzativo dell'ATO GENOVESE, assume una portata ancor più rilevante rispetto alla integrazione dei servizi idrici nella sola Città di Genova.

Una delle principali cause cui si attribuisce la scarsa efficienza del sistema di gestione dei servizi idrici è rappresentata dalla loro estrema frammentazione, essendo storicamente organizzato a livello comunale; inefficienza a cui la Legge Galli ha inteso porre rimedio con l'istituzione degli Ambiti Territoriali Ottimali. La frammentazione delle gestioni incide sulla efficienza e qualità dei servizi per diverse ragioni: costi di struttura non giustificati dai volumi; impossibilità di dedicare alla gestione professionalità adeguate sul piano della specializzazione; impossibilità di programmare investimenti nel lungo periodo per la mancanza di risorse; difficoltà nel dimensionare gli investimenti un funzione di "bacini naturali" del servizio.

Nella situazione anteriore alla prospettata Fusione l’attività svolta dalle imprese esistenti, per quanto attiene al servizio di distribuzione dell’acqua potabile, riveste caratteristiche del tutto similari: tutte e tre le Società dispongono di invasi da cui prelevano le risorse idriche necessarie, utilizzano fonti di acqua fluente, provvedono alla potabilizzazione dell’acqua, gestiscono la distribuzione ai consumatori finali. Le fasi del processo produttivo sono pressoché identiche, così come il “ciclo attivo” (rilevazione dei consumi – fatturazione – incasso). Sono evidenti le economie di scala realizzabili attraverso la integrazione delle strutture tecniche ed amministrative che si potranno conseguire attraverso l’ipotizzato processo di fusione. Sono altresì evidenti i vantaggi in termini di funzionalità e qualità del servizio, risultando possibile applicare a tutti i clienti delle attuali tre imprese le medesime procedure per la gestione del contratto di somministrazione, omogeneizzare i cicli e le periodicità della fatturazione e di incasso, organizzare in modo unitario i servizi alla clientela nonché i servizi di pronto intervento.

In ordine alla continuità del servizio, sarà possibile gestire unitariamente le risorse idriche disponibili (sia provenienti dagli invasi che da altre fonti), e quindi superare possibili situazioni di discriminazione degli utenti in relazione alla carenza di risorse in alcuno degli attuali acquedotti rispetto agli altri. A tale esigenza, fortemente avvertita specie in periodi di prolungata siccità, si è cercato di sopperire attraverso la realizzazione di opere di interconnessione che consentono, in situazioni di emergenza, di trasferire risorse fra le diverse reti acquedottistiche. Con la vera e propria integrazione sarà possibile affrontare il problema ex ante (e non solo in “emergenza”) nell’ambito della quotidiana gestione del servizio. Ciò potrà comportare anche vantaggi in termini di contenimento del costo delle risorse, utilizzando prioritariamente quelle meno onerose, nonché nel settore del coordinamento della produzione idroelettrica.

Con riferimento alla gestione del S.I.I. nell’ATO GENOVESE, l’integrazione fra i tre acquedotti consentirà di estendere all’intero servizio svolto in Genova la disciplina prevista dalla Convenzione con il Gestore d’Ambito (Amga); ciò significa inserire nel Programma degli Interventi predisposto dall’ATO gli investimenti da realizzarsi nelle zone della Città oggi servite dagli acquedotti di

13

ADFG e di Nicolay, il cui ritorno potrà essere assicurato dalla tariffa d’Ambito applicata in modo uniforme su tutto il territorio cittadino. La soluzione potrà favorire non solo il conseguimento di una tendenziale uniforme qualità del servizio, ma, altresì, la razionalizzazione degli investimenti necessari per migliorarne il livello; investimenti che potranno essere programmati avendo a riferimento una struttura impiantistica pienamente integrata ed una univoca percezione delle esigenze avvertite dai cittadini.

Da queste brevi note emergono, pur in via del tutto sintetica, le sinergie funzionali, tecniche ed economiche insite nella prevista operazione di aggregazione. Da ultimo, sul piano strategico, si evidenzia come l’accorpamento di più gestioni si ponga nella direzione tracciata dalla Legge Galli. Pertanto tale operazione favorisce il consolidamento di Amga quale gestore del SII nell’ATO GENOVESE.

A ciò si aggiunga che, in esito alla Fusione, le azioni ordinarie di Nicolay, per come risultante dalla Fusione, continueranno ad essere quotate sul Mercato Telematico Azionario organizzato e gestito dalla Borsa Italiana S.p.A.

1.5. Operazioni rilevanti nel contesto della Fusione. Non vi sono operazioni rilevanti, attualmente pendenti, nel contesto della Fusione.

2. Il rapporto di cambio delle azioni.

2.1. Piano Economico e finanziario di Nicolay. Il piano economico e finanziario di Nicolay (il Piano Economico e Finanziario di Nicolay) è stato costruito su un arco temporale di 5 anni sulla base delle seguenti assunzioni:

Ricavi Regolati: si considera l’art. 3 della delibera n. 7 dell’A.A.T.O Genovese del 16 maggio 2005 con cui è stata regolata la tariffa dei soggetti autorizzati, ovvero ADFG e Nicolay. Nella delibera si definisce in particolare che la Tariffa dei Soggetti Autorizzati è data dalla somma di:

Tariffa Autorizzati Base: i ricavi dei soggetti autorizzati sono stabiliti con i

criteri previsti nella metodologia CIPE in merito a costi operativi riconosciuti, recuperi di efficienza, ed incremento tariffario per investimenti;

Tariffa Autorizzati Perequativa: deriva dalla compensazione del

superamento della Cassa Conguaglio e rimane immutata nel tempo di validità dell’Autorizzazione;

Il differenziale fra quanto riscosso a seguito dell’applicazione della Tariffa

d’Ambito all’utente e quanto riconosciuto al Nicolay a titolo di corrispettivo (a seguito dell’applicazione della Tariffa Autorizzati, data dalla somma fra la

14

Tariffa Autorizzati Base e la Tariffa Autorizzati Perequativa) è versato all’A.T.O. per il servizio di coordinamento del Gestore Unico e per la realizzazione di interventi strategici sul territorio del Comune di Genova.

Volumi assunti in riduzione dell’1% annuo, in relazione all’andamento storico. Tale ipotesi

è stata assunta in modo omogeneo per tutte le società operative coinvolte nella Fusione;

Ricavi Non Regolati, dati dalle prestazioni accessorie, dalla vendita di acqua alle navi, dalla Produzione di Energia Elettrica: sono ipotizzati costanti nell’arco di Piano

Costi operativi ipotizzati crescenti in modo omogeneo fra le società operative dello 0,5%

annuo; Costi del personale ipotizzanti crescenti in modo omogeneo fra le società operative

dell’1,5% annuo Investimenti pari a circa 1.6 €m/anno, ipotizzati crescenti dello 0,5% anno con stima del

relativo incremento tariffario sulla base della metodologia CIPE;

Imposta IRES al 33% e IRAP al 4,25% per tutto l’arco di Piano; Proseguimento dell’attività in ipotesi di Going Concern.

Il Piano Economico e Finanziario di Nicolay è accluso in copia alla presente Relazione quale Allegato A.

2.2. Piano finanziario di ADFG. Il piano economico e finanziario di ADFG (il Piano Economico e Finanziario di ADFG) è stato costruito, su base consolidata, su un arco temporale di 5 anni sulla base delle seguenti assunzioni:

Ricavi Regolati: si considera l’art. 3 della delibera n. 7 dell’A.A.T.O Genovese del 16 maggio 2005 con cui è stata regolata la tariffa dei soggetti autorizzati, ovvero ADFG e Nicolay. Nella delibera si definisce in particolare che la Tariffa dei Soggetti Autorizzati è data dalla somma di:

Tariffa Autorizzati Base: i ricavi dei soggetti autorizzati sono stabiliti con i

criteri stabiliti nella metodologia CIPE in merito a costi operativi riconosciuti, recuperi di efficienza, ed incremento tariffario per investimenti;

15

Tariffa Autorizzati Perequativa: deriva dalla conservazione della Cassa Conguaglio e rimane immutata nel tempo di validità dell’Autorizzazione;

Il differenziale fra quanto riscosso a seguito dell’applicazione della Tariffa

d’Ambito all’utente e quanto riconosciuto al Nicolay a titolo di corrispettivo (a seguito dell’applicazione della Tariffa Autorizzati, data dalla somma fra la Tariffa Autorizzati Base e la Tariffa Autorizzati Perequativa) è versato all’A.T.O. per il servizio di coordinamento del Gestore Unico e per la realizzazione di interventi strategici sul territorio del Comune di Genova.

Volumi assunti in riduzione dell’1% annuo, in relazione all’andamento storico. Tale ipotesi

è stata assunta in modo omogeneo per tutte le società operative coinvolte nella Fusione;

Ricavi Non Regolati, dati dalle prestazioni accessorie, dalla vendita di acqua alle navi, dalla Produzione di Energia Elettrica: sono ipotizzati costanti nell’arco di Piano.

Costi operativi ipotizzati crescenti in modo omogeneo fra le società operative dello 0,5%

annuo; Costi del personale ipotizzanti crescenti in modo omogeneo fra le società operative

dell’1,5% annuo Investimenti pari a 6.5 €m nel 2006, 6 €m nel 2007 , con crescita dello 0,5% annuo nell’arco

di Piano e con stima del relativo incremento tariffario sulla base della metodologia CIPE;

Imposta IRES al 33% e IRAP al 4,25% per tutto l’arco di Piano; Proseguimento dell’attività in ipotesi di Going Concern.

Il Piano Economico e Finanziario di ADFG è accluso in copia alla presente Relazione quale Allegato B.

2.3. Piano finanziario di Acqua Italia. Considerato che Acqua Italia ha all’attivo la partecipazione del 67% del capitale di ADFG (sia ordinario che di risparmio nelle medesime quote) non si è ritenuto necessario predisporre un piano economico e finanziario. La valutazione di Acqua Italia è quindi rappresentata dal valore attribuito al capitale economico di ADFG al netto della Posizione Finanziaria Netta (passiva verso il sistema finanziario) di Acqua Italia - come risultante dalla situazione patrimoniale di Acqua Italia al 30 novembre 2005 – allegata al Progetto di Fusione.

16

2.4. Piano finanziario di Genova Acque. Il piano economico e finanziario di Genova Acque (il Piano Economico e Finanziario di Genova Acque) è stato costruito, su base civilistica, su un arco temporale di 5 anni sulla base delle seguenti assunzioni:

Ricavi Regolati: si considerano le proiezioni tariffarie contenute nel Piano d’Ambito Genovese e la delibera 7 dell’A.A.T.O. Le tariffe sono state inflazionate e aggiornate alla luce delle più recenti informazioni ottenute sulla base della Rendicontazione 2004 in merito ai dati consuntivi sui costi e sui volumi dell’ATO Genovese. La tariffa così utilizzata risulta, in termini reali, ancora allineata a quella approvata dall’ATO Genovese salvo scostamenti marginali negli anni.

L’inflazione programmata ai sensi della delibera 7 dell’A.A.T.O. è ipotizzata pari al 2%

negli anni di Piano ed è stata assunta in modo omogeneo anche per le proiezioni tariffarie CIPE utilizzate per gli acquedotti Nicolay e ADFG.

Volumi assunti in riduzione dell’1% annuo, in relazione all’andamento storico e alle

previsione del Piano d’Ambito Genovese. Tale ipotesi è stata assunta in modo omogeneo per tutte le società operative coinvolte nella Fusione;

Ricavi Non Regolati, dati dalle prestazioni accessorie, dalle attività di Project Management

connesse all’ATO Genovese: sono ipotizzati costanti nell’arco di Piano.

Costi operativi ipotizzati crescenti in modo omogeneo fra le società operative dello 0,5% annuo;

Costi del personale ipotizzanti crescenti in modo omogeneo fra le società operative

dell’1,5% annuo

Canoni a favore del Gestore Unico (Amga) a seguito della applicazione della delibera 7 dell’AATO GENOVESE;

Investimenti pari a 6.3 €m/anno, con crescita dello 0,5% annuo nell’arco di Piano, sulla base

degli investimenti previsti per Genova Acque contenuti nel Piano d’Ambito Genovese;

Imposta IRES al 33% e IRAP al 4,25% per tutto l’arco di Piano;

Si ricorda infine che Genova Acque dispone di Immobilizzazioni Materiali a devoluzione onerosa. Tali assets dovranno al termine del periodo di concessione, ovvero al 2025, essere retrocessi al Comune di Genova e ad AMGA, secondo la loro quota di competenza, dietro corresponsione di un prezzo pari al loro costo di ricostruzione o riacquisto, diminuito di un importo risultante dall'applicazione su tali valori della percentuale degli ammortamenti già

17

operati, o della percentuale di effettivo deperimento, se superiore. Il valore di tali beni al 30/09/2005 è di Euro 49,6 milioni. Oltre a tale importo saranno oggetto di retrocessione onerosa gli investimenti ipotizzati a Piano, non ammortizzati .

Il Piano Economico e Finanziario di Genova Acque è accluso in copia alla presente Relazione quale Allegato C.

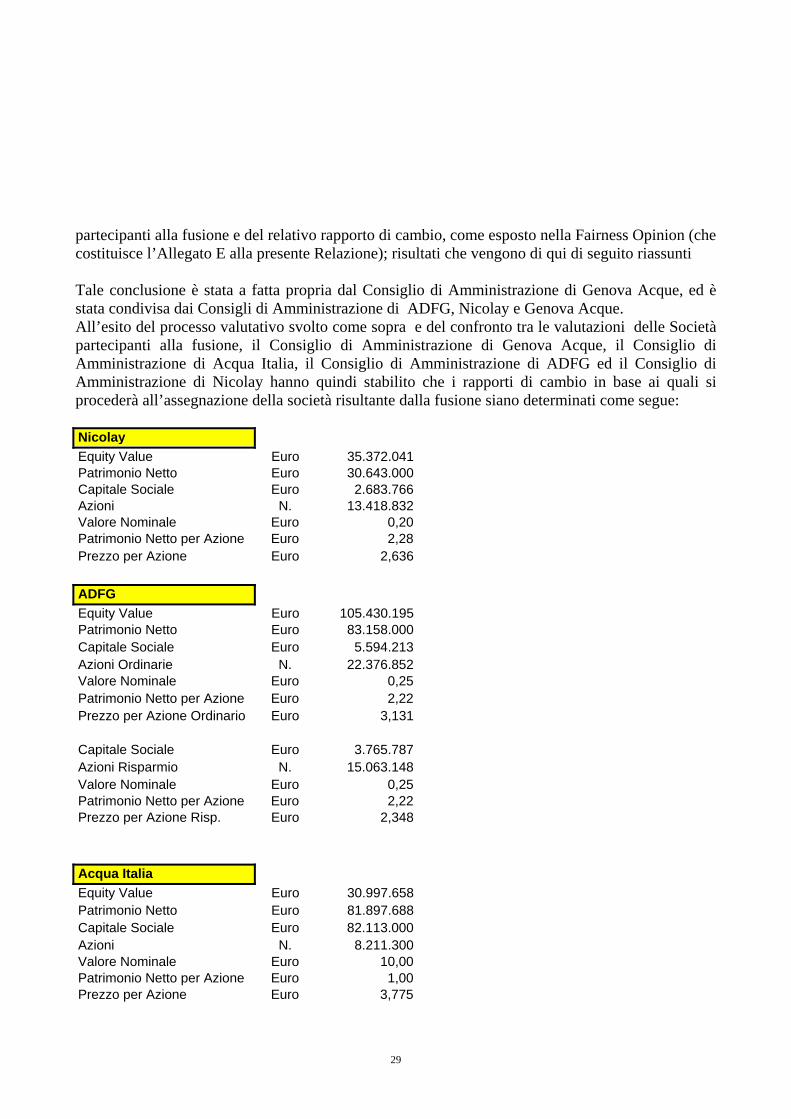

2.5. I rapporti di cambio delle azioni. Ai fini della determinazione dei rapporti di cambio i Consigli delle società interessate si sono avvalsi della consulenza finanziaria di un “advisor” di primario “standing” e reputazione – UBM – il cui rapporto è allegato alla presente relazione quale allegato “D”, per farne parte integrante. Il Consiglio ha preso atto del rapporto dell’ ”advisor” e l’ha fatto proprio, condividendo i metodi di valutazione adottati, le conclusioni in ordine ai valori economici attribuiti ai capitali delle società interessate e l’opinione sulla “fairness” dei concambi proposti. In particolare il Consiglio ha svolto un’ampia riflessione sul processo di valutazione delle società coinvolte, e sulle relative difficoltà, svolto dall’ ”advisor”, che qui di seguito si riporta in sintesi insieme con le conclusioni raggiunte.

2.5.1. Criteri seguiti per la determinazione dei rapporti di cambio.

2.5.2. Premessa metodologica. In via preliminare, si evidenzia che l’obiettivo principale di una valutazione finalizzata alla determinazione del rapporto di cambio in una fusione è l’ottenimento di valori significativamente confrontabili delle società partecipanti all’operazione. In coerenza con il citato obiettivo e in accordo con la costante prassi, deve essere adottato un metro di giudizio uniforme lungo tutto il processo valutativo al fine di salvaguardare gli interessi delle società che partecipano all’operazione. Ciò non implica necessariamente l’utilizzo di metodi valutativi identici per tutte le aziende interessate dalla fusione, ma piuttosto l’adozione di una medesima logica di valutazione. Dal momento che le stime di fusione hanno l’obiettivo esclusivo di determinare valori significativamente raffrontabili, i criteri utilizzati nel contesto delle valutazioni di fusione ed i relativi risultati possono divergere da quelli impiegati nell’ambito di valutazioni aventi finalità differenti. In particolare, i valori utilizzati nella determinazione del rapporto di cambio sono assunti in ipotesi di continuità gestionale (“on a stand alone basis”) e non possono essere considerati rappresentativi di una valutazione delle singole Società avulsa dal contesto in cui si colloca, , né messi a confronto con eventuali prezzi di acquisizione o cessione (che normalmente valorizzano eventuali premi di maggioranza e sconti di minoranza). Tali valori neppure riflettono sinergie strategiche, operative e tariffarie attese dalla fusione. Tanto premesso, il rapporto di cambio è stato determinato applicando metodologie di valutazione comunemente utilizzate per operazioni di tale natura e per imprese attive in questo settore.

18

Si è tenuto conto della valutazione comparata delle società in oggetto ed è stata data priorità all’omogeneità e alla comparabilità dei criteri adottati rispetto alla semplice stima del valore del capitale economico delle società singolarmente considerate. In tale ottica, le valutazioni sono state eseguite considerando le quattro società come entità disgiunte e quindi prescindendo da ogni considerazione concernente sinergie operative e tariffarie attese dalla fusione, e prescindendo altresì dalla considerazione di premi di controllo/sconti di minoranza connessi al possesso di partecipazioni.

2.5.3. Metodologie di valutazione utilizzate. Per la valutazione delle attività operative delle Società coinvolte nella fusione, relative alla gestione del servizio idrico nel territorio dell’Ambito Territoriale Ottimale (ATO) di Genova, si è scelto di applicare come metodo principale il criterio dei flussi di cassa attualizzati (“Discounted Cash Flow” o “DCF”). L’utilizzo del DCF come metodo principale è motivato dalla possibilità di: - apprezzare la capacità delle aziende o delle attività economiche oggetto di valutazione di creare

valore nel medio-lungo periodo in ipotesi di continuità gestionale; - adattarsi alle caratteristiche delle aziende o delle attività economiche oggetto di valutazione con

riferimento: alla durata delle concessioni di cui è titolare Genova Acque e al regime di erogazione

del servizio di Nicolay e di ADFG; all’evoluzione tariffaria, con particolare riferimento all’evoluzione prevedibile del

metodo tariffario CIPE e del Metodo Normalizzato, utilizzati a base delle previsioni; al valore di riscatto al termine delle concessioni di Genova Acque che potrà

ragionevolmente incassare al 2025; - tenere in considerazione eventuali differenze fra le aziende o le attività economiche oggetto di

valutazione ed eventuali elementi di discontinuità gestionale nell’orizzonte di previsione analitica in termini di redditività operativa o di volume di investimenti necessario al mantenimento ed allo sviluppo del business;

- simulare scenari diversi rispetto alle proiezioni fornite dal management delle Società. Tali specificità sono in genere poco rappresentabili attraverso metodi sintetici di valutazione quali, ad esempio, il metodo dei multipli di mercato. Per questi ultimi, nel caso in esame, mancano altresì veri “comparables” dal momento che, nell’ambito del mercato azionario italiano, le società quotate che sono focalizzate esclusivamente nel business idrico sono sostanzialmente assenti. In genere infatti tale servizio viene svolto dalle multiutilities quotate nel mercato azionario italiano in combinazione con altri servizi, rendendo meno attendibile la comparabilità con le Società in esame. Peraltro il ricorso a “comparables” quotate in altri mercati rende la comparazione difficile per il diverso contesto normativo in cui operano i maggiori players idrici internazionali.

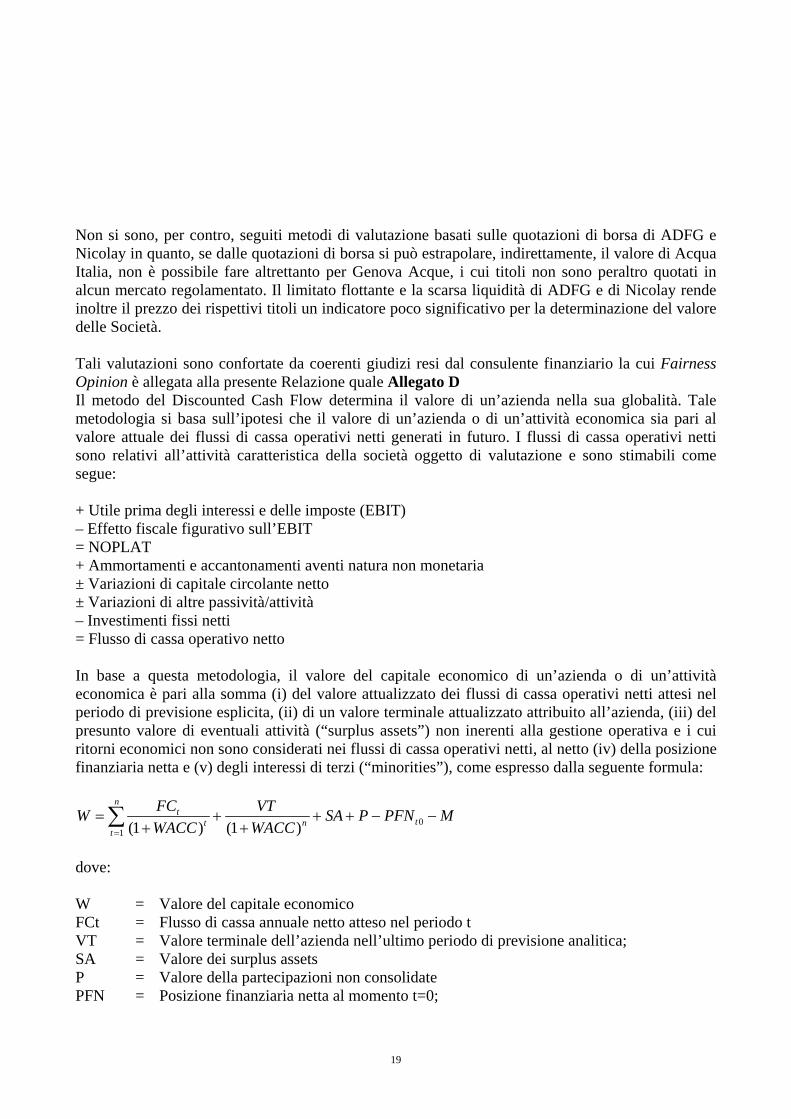

19

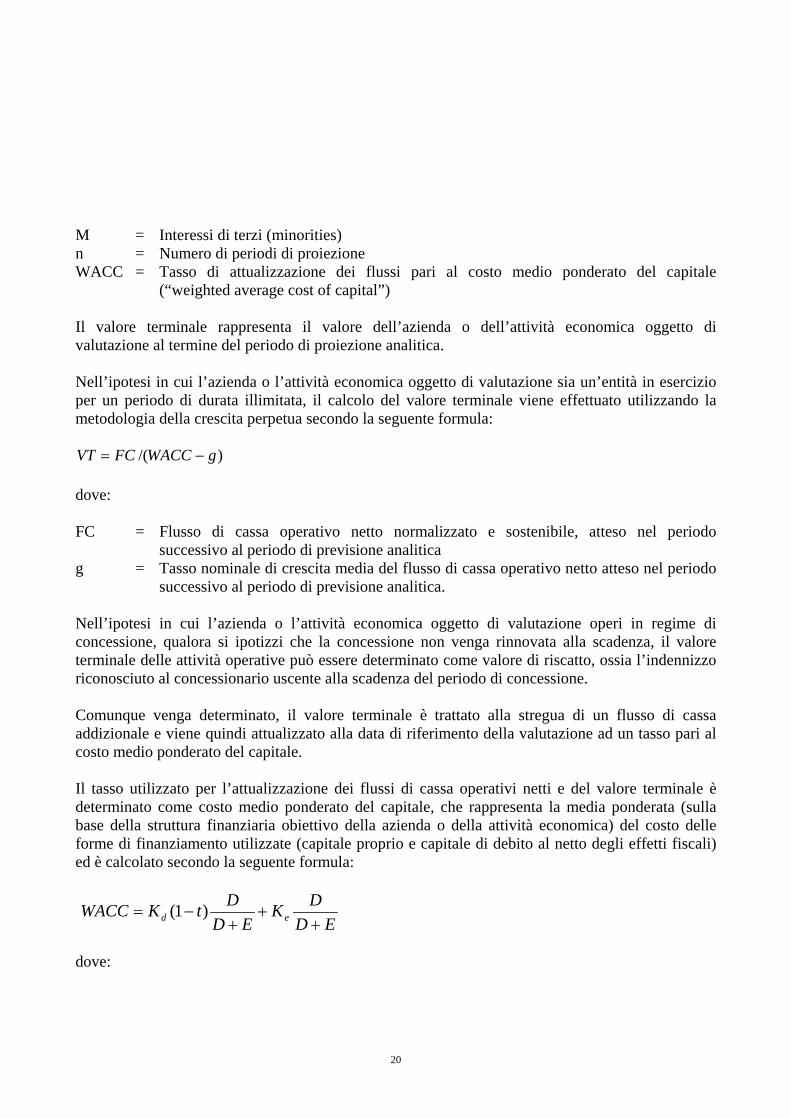

Non si sono, per contro, seguiti metodi di valutazione basati sulle quotazioni di borsa di ADFG e Nicolay in quanto, se dalle quotazioni di borsa si può estrapolare, indirettamente, il valore di Acqua Italia, non è possibile fare altrettanto per Genova Acque, i cui titoli non sono peraltro quotati in alcun mercato regolamentato. Il limitato flottante e la scarsa liquidità di ADFG e di Nicolay rende inoltre il prezzo dei rispettivi titoli un indicatore poco significativo per la determinazione del valore delle Società. Tali valutazioni sono confortate da coerenti giudizi resi dal consulente finanziario la cui Fairness Opinion è allegata alla presente Relazione quale Allegato D Il metodo del Discounted Cash Flow determina il valore di un’azienda nella sua globalità. Tale metodologia si basa sull’ipotesi che il valore di un’azienda o di un’attività economica sia pari al valore attuale dei flussi di cassa operativi netti generati in futuro. I flussi di cassa operativi netti sono relativi all’attività caratteristica della società oggetto di valutazione e sono stimabili come segue: + Utile prima degli interessi e delle imposte (EBIT) – Effetto fiscale figurativo sull’EBIT = NOPLAT + Ammortamenti e accantonamenti aventi natura non monetaria ± Variazioni di capitale circolante netto ± Variazioni di altre passività/attività – Investimenti fissi netti = Flusso di cassa operativo netto In base a questa metodologia, il valore del capitale economico di un’azienda o di un’attività economica è pari alla somma (i) del valore attualizzato dei flussi di cassa operativi netti attesi nel periodo di previsione esplicita, (ii) di un valore terminale attualizzato attribuito all’azienda, (iii) del presunto valore di eventuali attività (“surplus assets”) non inerenti alla gestione operativa e i cui ritorni economici non sono considerati nei flussi di cassa operativi netti, al netto (iv) della posizione finanziaria netta e (v) degli interessi di terzi (“minorities”), come espresso dalla seguente formula:

MPFNPSAWACCVT

WACCFCW t

n

tnt

t −−+++

++

= ∑=

01 )1()1(

dove: W = Valore del capitale economico FCt = Flusso di cassa annuale netto atteso nel periodo t VT = Valore terminale dell’azienda nell’ultimo periodo di previsione analitica; SA = Valore dei surplus assets P = Valore della partecipazioni non consolidate PFN = Posizione finanziaria netta al momento t=0;

20

M = Interessi di terzi (minorities) n = Numero di periodi di proiezione WACC = Tasso di attualizzazione dei flussi pari al costo medio ponderato del capitale

(“weighted average cost of capital”) Il valore terminale rappresenta il valore dell’azienda o dell’attività economica oggetto di valutazione al termine del periodo di proiezione analitica. Nell’ipotesi in cui l’azienda o l’attività economica oggetto di valutazione sia un’entità in esercizio per un periodo di durata illimitata, il calcolo del valore terminale viene effettuato utilizzando la metodologia della crescita perpetua secondo la seguente formula:

)/( gWACCFCVT −= dove: FC = Flusso di cassa operativo netto normalizzato e sostenibile, atteso nel periodo

successivo al periodo di previsione analitica g = Tasso nominale di crescita media del flusso di cassa operativo netto atteso nel periodo

successivo al periodo di previsione analitica. Nell’ipotesi in cui l’azienda o l’attività economica oggetto di valutazione operi in regime di concessione, qualora si ipotizzi che la concessione non venga rinnovata alla scadenza, il valore terminale delle attività operative può essere determinato come valore di riscatto, ossia l’indennizzo riconosciuto al concessionario uscente alla scadenza del periodo di concessione. Comunque venga determinato, il valore terminale è trattato alla stregua di un flusso di cassa addizionale e viene quindi attualizzato alla data di riferimento della valutazione ad un tasso pari al costo medio ponderato del capitale. Il tasso utilizzato per l’attualizzazione dei flussi di cassa operativi netti e del valore terminale è determinato come costo medio ponderato del capitale, che rappresenta la media ponderata (sulla base della struttura finanziaria obiettivo della azienda o della attività economica) del costo delle forme di finanziamento utilizzate (capitale proprio e capitale di debito al netto degli effetti fiscali) ed è calcolato secondo la seguente formula:

ED

DKED

DtKWACC ed ++

+−= )1(

dove:

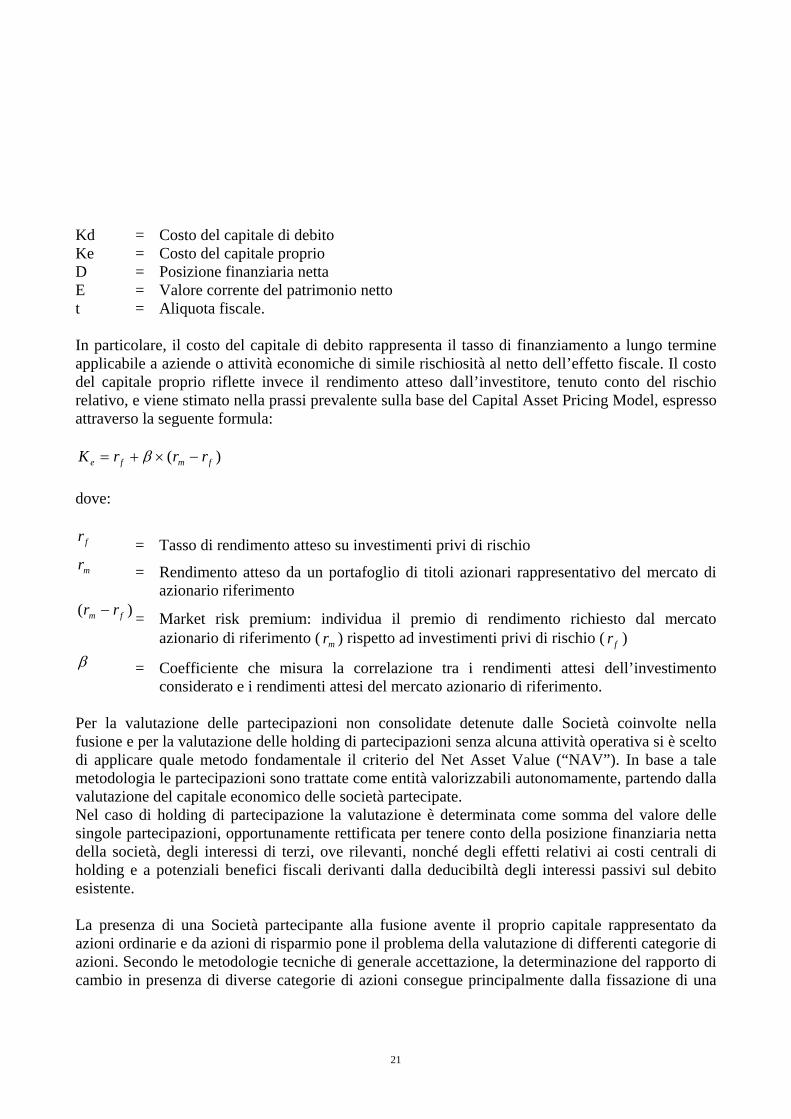

21

Kd = Costo del capitale di debito Ke = Costo del capitale proprio D = Posizione finanziaria netta E = Valore corrente del patrimonio netto t = Aliquota fiscale. In particolare, il costo del capitale di debito rappresenta il tasso di finanziamento a lungo termine applicabile a aziende o attività economiche di simile rischiosità al netto dell’effetto fiscale. Il costo del capitale proprio riflette invece il rendimento atteso dall’investitore, tenuto conto del rischio relativo, e viene stimato nella prassi prevalente sulla base del Capital Asset Pricing Model, espresso attraverso la seguente formula:

)( fmfe rrrK −×+= β dove:

fr = Tasso di rendimento atteso su investimenti privi di rischio mr = Rendimento atteso da un portafoglio di titoli azionari rappresentativo del mercato di

azionario riferimento )( fm rr − = Market risk premium: individua il premio di rendimento richiesto dal mercato

azionario di riferimento ( mr ) rispetto ad investimenti privi di rischio ( fr ) β = Coefficiente che misura la correlazione tra i rendimenti attesi dell’investimento

considerato e i rendimenti attesi del mercato azionario di riferimento. Per la valutazione delle partecipazioni non consolidate detenute dalle Società coinvolte nella fusione e per la valutazione delle holding di partecipazioni senza alcuna attività operativa si è scelto di applicare quale metodo fondamentale il criterio del Net Asset Value (“NAV”). In base a tale metodologia le partecipazioni sono trattate come entità valorizzabili autonomamente, partendo dalla valutazione del capitale economico delle società partecipate. Nel caso di holding di partecipazione la valutazione è determinata come somma del valore delle singole partecipazioni, opportunamente rettificata per tenere conto della posizione finanziaria netta della società, degli interessi di terzi, ove rilevanti, nonché degli effetti relativi ai costi centrali di holding e a potenziali benefici fiscali derivanti dalla deducibiltà degli interessi passivi sul debito esistente. La presenza di una Società partecipante alla fusione avente il proprio capitale rappresentato da azioni ordinarie e da azioni di risparmio pone il problema della valutazione di differenti categorie di azioni. Secondo le metodologie tecniche di generale accettazione, la determinazione del rapporto di cambio in presenza di diverse categorie di azioni consegue principalmente dalla fissazione di una

22

cosiddetta “parità interna”, ossia del rapporto di cambio esistente tra azioni ordinarie e le altre categorie di azioni per ciascuna Società partecipante alla fusione. La determinazione del valore unitario delle differenti categorie di azioni muove dall’assunto teorico che il diverso regime giuridico di ciascun titolo sotto il profilo dei diritti patrimoniali e di quelli amministrativi si rifletta sui rispettivi valori economici. Tali valori dovrebbero essere correlati ad una stima analitica del contenuto patrimoniale e dei diversi diritti che sono correlati alle diverse categorie di azioni. In realtà, poiché la distinta ed autonoma valutazione dei singoli diritti di natura patrimoniale ed amministrativa non poggia su solide basi metodologiche, la prassi ha di norma adottato una soluzione che non si basa su valori fondamentali ma sull’apprezzamento da parte del mercato delle diverse categorie di azioni. In tal modo si assume fondata l’ipotesi che i prezzi di mercato siano implicitamente indicativi dei differenziali di diritti spettanti alle diverse categorie di azioni. La scelta della metodologia di valutazione è stata effettuata nel rispetto del profilo operativo delle Società coinvolte. L’approccio analitico utilizzato non è stato accompagnato dall’applicazione di una metodologia di controllo generalizzato, inapplicabile a motivo della significativa difformità fra le quattro realtà oggetto di fusione. In particolare, con riferimento alla rilevazione diretta delle quotazioni di borsa, un’ostacolo fondamentale è rappresentato dal fatto che Genova Acque è società non quotata. Inoltre, il limitato livello di flottante e la scarsa liquidità che caratterizza i titoli quotati costituisce un elemento che riduce la significatività dei prezzi delle transazioni che attualmente avvengono sul mercato. Non sono peraltro applicabili correttamente metodologie basate sui multipli di società comparabili. Tali metodologie consistono nello stimare i valori del capitale economico delle Società coinvolte sulla base dei prezzi evidenziati su mercati regolamentati per società simili per attività, dimensione, settore e mercati di riferimento, attraverso l’identificazione di rapporti fra la valutazione espressa dal mercato per i “comparables” e determinate grandezze economiche, finanziarie o patrimoniali degli stessi. La non proficua applicabilità di tali metodologie è riconducibile principalmente a due fattori. In primo luogo, alla già citata difficoltà di comparazione delle Società coinvolte nella fusione con altre realtà, a motivo della loro specifica concentrazione in un unico settore di attività. Nell’ambito del mercato azionario italiano le società quotate che sono focalizzate esclusivamente nel business idrico sono sostanzialmente assenti. In genere infatti tale servizio viene svolto, dalle multiutilities quotate, in combinazione con altri servizi, rendendo meno attendibile la comparabilità con le Società in esame. Peraltro il ricorso a comparables quotati in altri mercati rende la comparazione difficile per la notevole disomogeneità dimensionale e per il diverso contesto normativo in cui operano i maggiori players idrici internazionali.In secondo luogo, gli indicatori correnti sono inadeguati a cogliere i differenti profili di crescita in termini di tariffe e ritorni sul capitale investito delle Società oggetto di valutazione. ADFG e Nicolay, in quanto soggetti autorizzati (caso unico in Italia nel settore della distribuzione idrica), subiscono incrementi tariffari che rispecchiano la dinamica tariffaria CIPE, mentre Genova Acque, soggetto salvaguardato operante in regime di concessione, è soggetta alla dinamica tariffaria stabilita dall’ATO di Genova. Non comparabile risulta inoltre il recupero di redditività delle tre società legato al raggiungimento di una redditività operativa del business regolato al livello teorico del 7% (vedi rispettivamente Delibera CIPE 131/02 e Decreto

23

01/08/96 - Metodo Normalizzato). Tale assetto tariffario risulta favorevole per Genova Acque perché il regime tariffario dell’ATO di Genova, rispetto al precedente CIPE, assicura una redditività agli asset dei reflui del tutto equivalente a quella degli asset idrici, ove le tariffe degli asset reflui sono state storicamente penalizzate dal ritardo con cui tale servizio si è sviluppato in Italia.

2.5.4. Applicazione delle metodologie di valutazione prescelte. Nel presente paragrafo vengono descritte le modalità con le quali sono state applicate alle Società partecipanti alla fusione i criteri di valutazione e di determinazione dei concambi descritti ai precedenti paragrafi. Il metodo del DCF è stato applicato nella valutazione di Nicolay, di ADFG e delle attività operative relative alla gestione del servizio idrico integrato di Genova Acque. In relazione alle attività per le quali è stato utilizzato, il metodo del DCF riflette le seguenti ipotesi: - la data di riferimento della valutazione è il 31 dicembre 2005; - la posizione finanziaria utilizzata nella valutazione è quella stimata alla data di riferimento della

valutazione, ossia a al 31 dicembre 2005; - si è fatto riferimento ai flussi di cassa risultanti dai piani economico-finanziari stand alone

elaborati dal management delle Società partecipanti alla fusione, per i quali nei precedenti paragrafi da 2.1 a 2.4 è stata fornita una sintetica descrizione delle linee di sviluppo;

- per il calcolo del valore terminale con il metodo della crescita perpetua si è proceduto a normalizzare l’ultimo anno di piano omogeneizzando sia il livello degli investimenti con gli ammortamenti che il livello degli utilizzi dei fondi con gli ammortamenti stanziati, applicando al flusso di cassa normalizzato un tasso di crescita perpetua dell’1%;

- il tasso “g” utilizzato ai fini del calcolo del valore terminale con la metodologia della crescita perpetua riflette prospettive di crescita coerenti con le prospettive del settore e con le indicazioni del management delle Società;

- per il calcolo del valore terminale con il metodo del valore di indennizzo si è proceduto a costruire le previsioni inerziali relativamente al periodo compreso fra l’ultimo anno di previsioni analitiche fornite dalle società e l’anno di scadenza della concessione;

- il valore di indennizzo è stato stimato partendo dall’ammontare di beni a devoluzione con obbligo di indennizzo esistenti al 31 dicembre 2004 nel bilancio della società e sommando, per ciascuna anno di previsione, gli investimenti stimati al netto degli ammortamenti anch’essi stimati;

- il valore delle attività operative di Genova Acque è stato determinato sia nell’ipotesi di rinnovo della concessione alla scadenza, attualmente prevista per il 2025, sia nell’ipotesi di mancato rinnovi della concessione. Il valore utilizzato nella determinazione del rapporto di concambio risulta quindi dall’attribuzione di una probabilità pari al 50% all’ipotesi di rinnovo della

24

concessione e di una probabilità del 50% all’ipotesi di mancato rinnovo con conseguente incasso dell’indennizzo;

- la valutazione dei surplus assets è effettuata (i) per quanto riguarda gli immobili ad uso civile, capitalizzando l’importo relativo ai proventi da investimenti immobiliari iscritto a bilancio ad un tasso rappresentativo del rendimento richiesto per investimenti di pari rischio, al netto dell’imposta latente sulle plusvalenze, (ii) per quanto riguarda attività finanziarie diverse da partecipazioni in Società coinvolte nella fusione, sulla base del relativo valore contabile;

- i proventi derivanti dai surplus assets, in quanto non operativi, non sono considerati nei flussi di cassa operativi netti ai fini dell’applicazione del metodo DCF;

- il costo medio ponderato del capitale (WACC) è stato calcolato sulla base di una struttura del capitale obiettivo determinata con riferimento alla media del settore.

Nell’intento di rispettare le condizioni di omogeneità e di confrontabilità delle valutazioni, si sono utilizzate le medesime ipotesi nel calcolo del WACC di Genova Acque, Acqua Italia, ADFG e Nicolay, che sono di seguito sintetizzate: - tasso di rendimento delle attività prive di rischio: come usuale è stato utilizzato il tasso di

rendimento di un investimento di lungo termine privo di rischio (tipicamente rappresentato da titoli di stato), attualmente stimabile in circa il 3,60%;

- beta: per la stima del beta si è fatto riferimento ai beta di società italiane del settore utility quotate in Borsa, come desunti dalle rilevazione delle medie storiche, rettificate alla luce della struttura del capitale di ciascuna delle società considerate. Si è considerato pertanto un “beta unlevered” pari a 0,60;

- market risk premium: si è utilizzato un tasso del 4,0% sostanzialmente in linea con il consensus delle stime degli analisti finanziari;

- rapporto fra indebitamento finanziario netto e capitalizzazione complessiva: nella definizione del costo medio ponderato del capitale si è scelto di adottare una struttura finanziaria target uguale per tutte le Società coinvolte nella fusione, determinata come media di settore e corrispondente ad un rapporto D/E pari al 50%.

Sulla base delle ipotesi formulate il WACC utilizzato ai fini della determinazione del rapporto di cambio nella fusione è stato stimato in un intorno di 5,64%. Il metodo del NAV è il procedimento comunemente utilizzato dalla prassi di mercato per valutare holding di partecipazione senza sostanziale attività operativa ed è stato applicato nella valutazione di Acqua Italia e nella valutazione delle partecipazioni detenute da Genova Acque in ADFG, Nicolay ed Acqua Italia. Ai fini della valutazione di Acqua Italia, il NAV è stato calcolato attraverso la somma algebrica del valore delle partecipazioni in ADFG, determinate sulla base del metodo DCF, e di altre attività finanziarie immobilizzate, valutate a valori di bilancio, al netto della posizione finanziaria netta stimata al il 31 dicembre 2005. Va sottolineato come il NAV non è stato calcolato sulla base del valore corrente di borsa della partecipazione detenuta da Acqua Italia in ADFG in quanto, nel

25

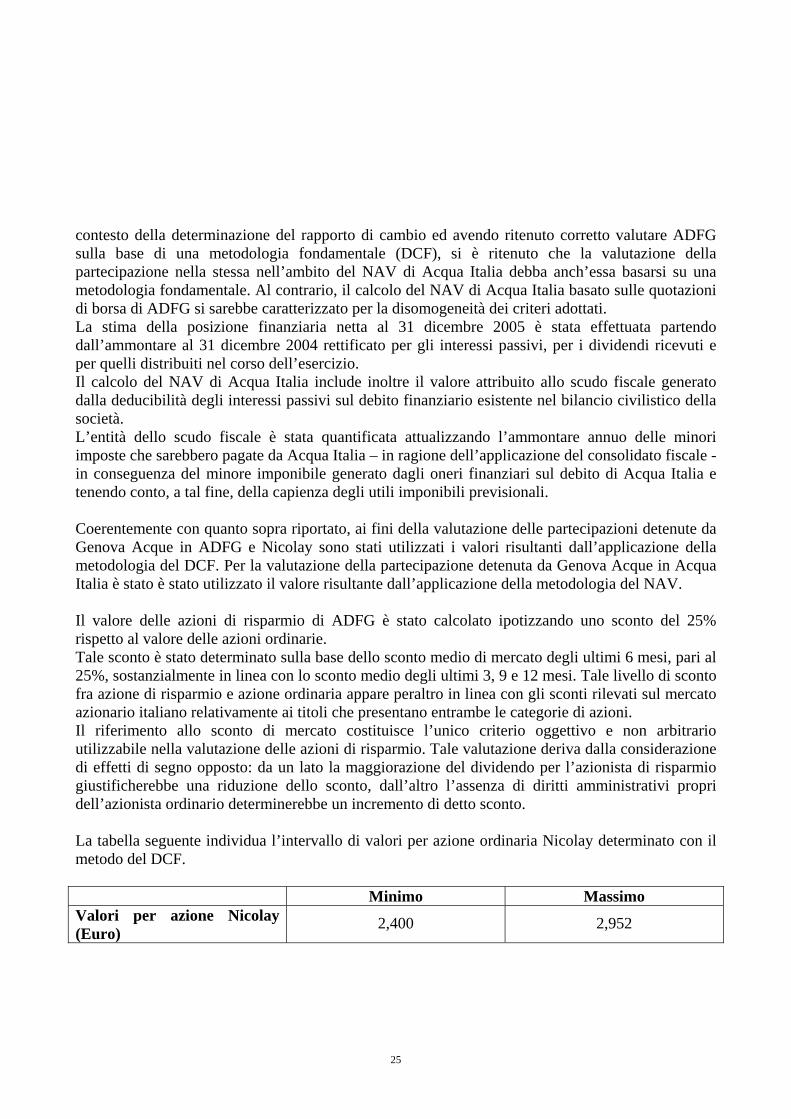

contesto della determinazione del rapporto di cambio ed avendo ritenuto corretto valutare ADFG sulla base di una metodologia fondamentale (DCF), si è ritenuto che la valutazione della partecipazione nella stessa nell’ambito del NAV di Acqua Italia debba anch’essa basarsi su una metodologia fondamentale. Al contrario, il calcolo del NAV di Acqua Italia basato sulle quotazioni di borsa di ADFG si sarebbe caratterizzato per la disomogeneità dei criteri adottati. La stima della posizione finanziaria netta al 31 dicembre 2005 è stata effettuata partendo dall’ammontare al 31 dicembre 2004 rettificato per gli interessi passivi, per i dividendi ricevuti e per quelli distribuiti nel corso dell’esercizio. Il calcolo del NAV di Acqua Italia include inoltre il valore attribuito allo scudo fiscale generato dalla deducibilità degli interessi passivi sul debito finanziario esistente nel bilancio civilistico della società. L’entità dello scudo fiscale è stata quantificata attualizzando l’ammontare annuo delle minori imposte che sarebbero pagate da Acqua Italia – in ragione dell’applicazione del consolidato fiscale - in conseguenza del minore imponibile generato dagli oneri finanziari sul debito di Acqua Italia e tenendo conto, a tal fine, della capienza degli utili imponibili previsionali. Coerentemente con quanto sopra riportato, ai fini della valutazione delle partecipazioni detenute da Genova Acque in ADFG e Nicolay sono stati utilizzati i valori risultanti dall’applicazione della metodologia del DCF. Per la valutazione della partecipazione detenuta da Genova Acque in Acqua Italia è stato è stato utilizzato il valore risultante dall’applicazione della metodologia del NAV. Il valore delle azioni di risparmio di ADFG è stato calcolato ipotizzando uno sconto del 25% rispetto al valore delle azioni ordinarie. Tale sconto è stato determinato sulla base dello sconto medio di mercato degli ultimi 6 mesi, pari al 25%, sostanzialmente in linea con lo sconto medio degli ultimi 3, 9 e 12 mesi. Tale livello di sconto fra azione di risparmio e azione ordinaria appare peraltro in linea con gli sconti rilevati sul mercato azionario italiano relativamente ai titoli che presentano entrambe le categorie di azioni. Il riferimento allo sconto di mercato costituisce l’unico criterio oggettivo e non arbitrario utilizzabile nella valutazione delle azioni di risparmio. Tale valutazione deriva dalla considerazione di effetti di segno opposto: da un lato la maggiorazione del dividendo per l’azionista di risparmio giustificherebbe una riduzione dello sconto, dall’altro l’assenza di diritti amministrativi propri dell’azionista ordinario determinerebbe un incremento di detto sconto. La tabella seguente individua l’intervallo di valori per azione ordinaria Nicolay determinato con il metodo del DCF. Minimo Massimo Valori per azione Nicolay (Euro)

2,400 2,952

26

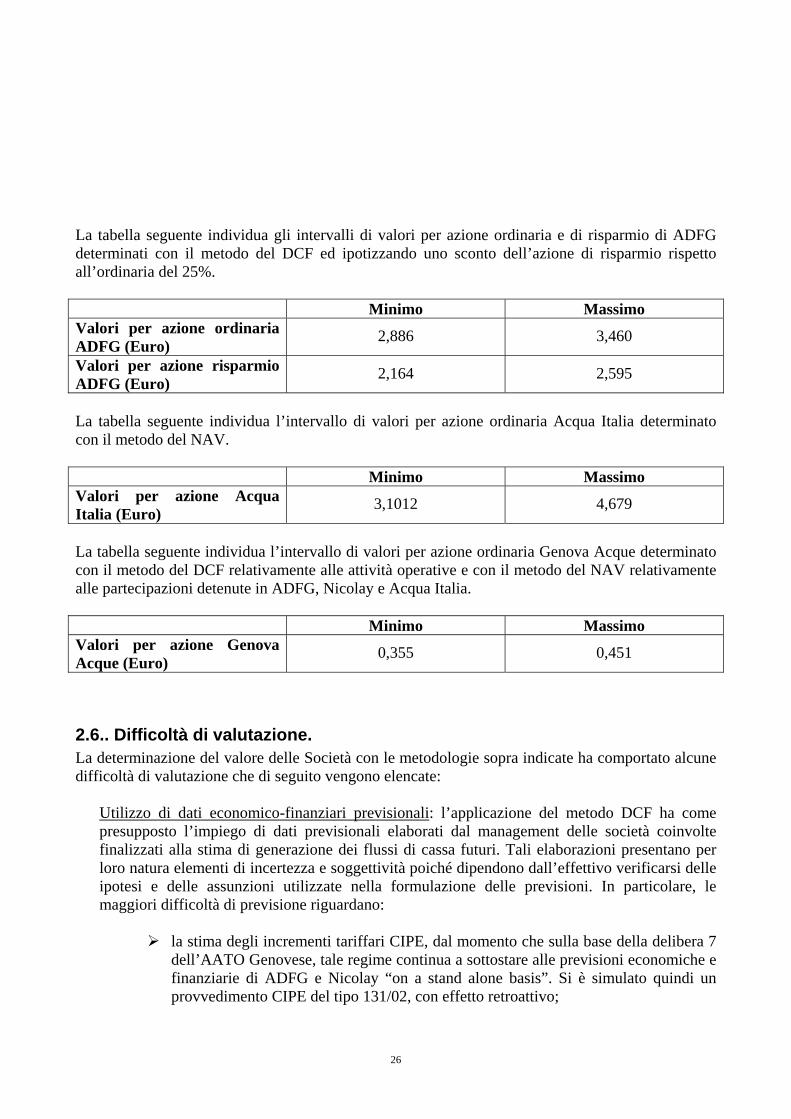

La tabella seguente individua gli intervalli di valori per azione ordinaria e di risparmio di ADFG determinati con il metodo del DCF ed ipotizzando uno sconto dell’azione di risparmio rispetto all’ordinaria del 25%. Minimo Massimo Valori per azione ordinaria ADFG (Euro)

2,886 3,460

Valori per azione risparmio ADFG (Euro)

2,164 2,595

La tabella seguente individua l’intervallo di valori per azione ordinaria Acqua Italia determinato con il metodo del NAV. Minimo Massimo Valori per azione Acqua Italia (Euro)

3,1012 4,679

La tabella seguente individua l’intervallo di valori per azione ordinaria Genova Acque determinato con il metodo del DCF relativamente alle attività operative e con il metodo del NAV relativamente alle partecipazioni detenute in ADFG, Nicolay e Acqua Italia. Minimo Massimo Valori per azione Genova Acque (Euro)

0,355 0,451

2.6.. Difficoltà di valutazione. La determinazione del valore delle Società con le metodologie sopra indicate ha comportato alcune difficoltà di valutazione che di seguito vengono elencate:

Utilizzo di dati economico-finanziari previsionali: l’applicazione del metodo DCF ha come presupposto l’impiego di dati previsionali elaborati dal management delle società coinvolte finalizzati alla stima di generazione dei flussi di cassa futuri. Tali elaborazioni presentano per loro natura elementi di incertezza e soggettività poiché dipendono dall’effettivo verificarsi delle ipotesi e delle assunzioni utilizzate nella formulazione delle previsioni. In particolare, le maggiori difficoltà di previsione riguardano:

la stima degli incrementi tariffari CIPE, dal momento che sulla base della delibera 7

dell’AATO Genovese, tale regime continua a sottostare alle previsioni economiche e finanziarie di ADFG e Nicolay “on a stand alone basis”. Si è simulato quindi un provvedimento CIPE del tipo 131/02, con effetto retroattivo;

27

la stima degli incrementi tariffari ATO in particolare per il periodo successivo al

2008, termine dell’affidamento temporaneo concesso ad AMGA. Si osserva che tuttavia Genova Acque è società salvaguardata fino alla scadenza della relativa concessione, ovvero fino al 2025.

Evoluzione legislativa: Genova Acque, Acqua Italia, ADFG e Nicolay operano in settori regolamentati e pertanto l’evoluzione delle loro attività economiche dipende in modo significativo dalle eventuali future modifiche dell’attuale quadro normativo. Determinazione del rapporto di cambio per differenti categorie di azioni: l’assenza di solide basi metodologiche per la valutazione analitica dei differenti diritti patrimoniali ed amministrativi connessi alle differenti categorie di azioni porta ad utilizzare metodi di mercato anziché metodi fondamentali per la valutazione del rapporto di cambio esistente tra azioni ordinarie e le azioni di risparmio di ADFG. Differente presenza delle società considerate nelle diverse attività legate alla gestione del ciclo idrico integrato: ADFG e Nicolay esercitano esclusivamente il servizio di acquedotto nel territorio di competenza, mentre Genova Acque svolge tutte le attività del servizio idrico integrato che comprende, oltre al servizio di distribuzione, anche la gestione del servizio di fognatura e di depurazione. Tale differenza determina una disomogeneità nelle dinamiche economiche previsionali relative delle tre Società che rispecchia le differenti dinamiche e logiche evolutive dei singoli settori di attività. Differente presupposto giuridico per l’esercizio dell’attività di gestione del servizio idrico integrato nell’ATO di Genova delle Società partecipanti alla fusione: ADFG e Nicolay hanno la proprietà diretta di tutti gli asset idrici relativi alla gestione del servizio di acquedotto nel territorio di competenza ed operano in regime di autorizzazione. Genova Acque, al contrario, non ha la proprietà della rete di distribuzione idrica e della rete fognaria ed opera in regime di concessione (avente scadenza nel 2025) in qualità di soggetto salvaguardato. Ciò ha effetto principalmente su:

Regime tariffario: ai sensi della delibera 7 dell’AATO di Genova, ADFG e Nicolay sono soggetti all’applicazione della c.d. “tariffa autorizzati” i cui incrementi rispecchiano la dinamica tariffaria CIPE, mentre Genova Acque è soggetta alla dinamica tariffaria stabilita dall’ATO di Genova.

Volume di investimenti: ai gestori autorizzati non è richiesto di partecipare al

programma di investimenti previsto nel Piano di Ambito ma semplicemente di curare la manutenzione e la funzionalità della struttura impiantistica esistente, che resta di loro esclusiva proprietà. Genova Acque, al contrario, oltre agli investimenti volti alla manutenzione ed al mantenimento della funzionalità degli impianti esistenti,

28

partecipa indirettamente alla realizzazione degli interventi strategici e di manutenzione straordinaria retrocedendo al Gestore Unico un “canone finanziario dovuto agli investimenti di ambito” il cui ammontare annuo è stabilito puntualmente dall’ATO di Genova.

Determinazione del valore terminale successivamente al periodo di previsione

analitica fornito dalle società: il valore terminale di ADFG e di Nicolay è determinato attraverso il metodo della crescita perpetua, essendo ragionevole considerare le rispettive aziende come entità in esercizio per un periodo di durata illimitata. Di contro la determinazione del valore dei flussi di cassa operativi netti generabili da Genova Acque nel periodo successivo a quello di previsione analitica implica, successivamente alla data di scadenza della concessione, l’assegnazione di una probabilità all’ipotesi di rinnovo della concessione che necessariamente riveste carattere di soggettività ed arbitrarietà.

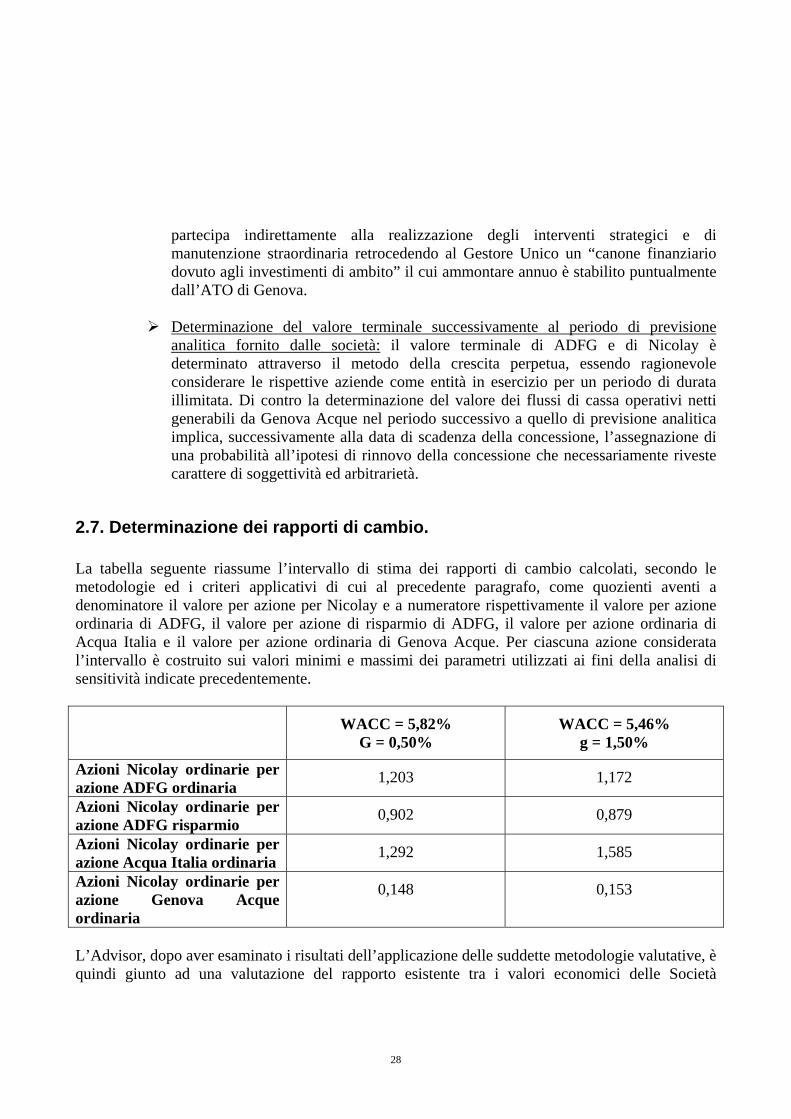

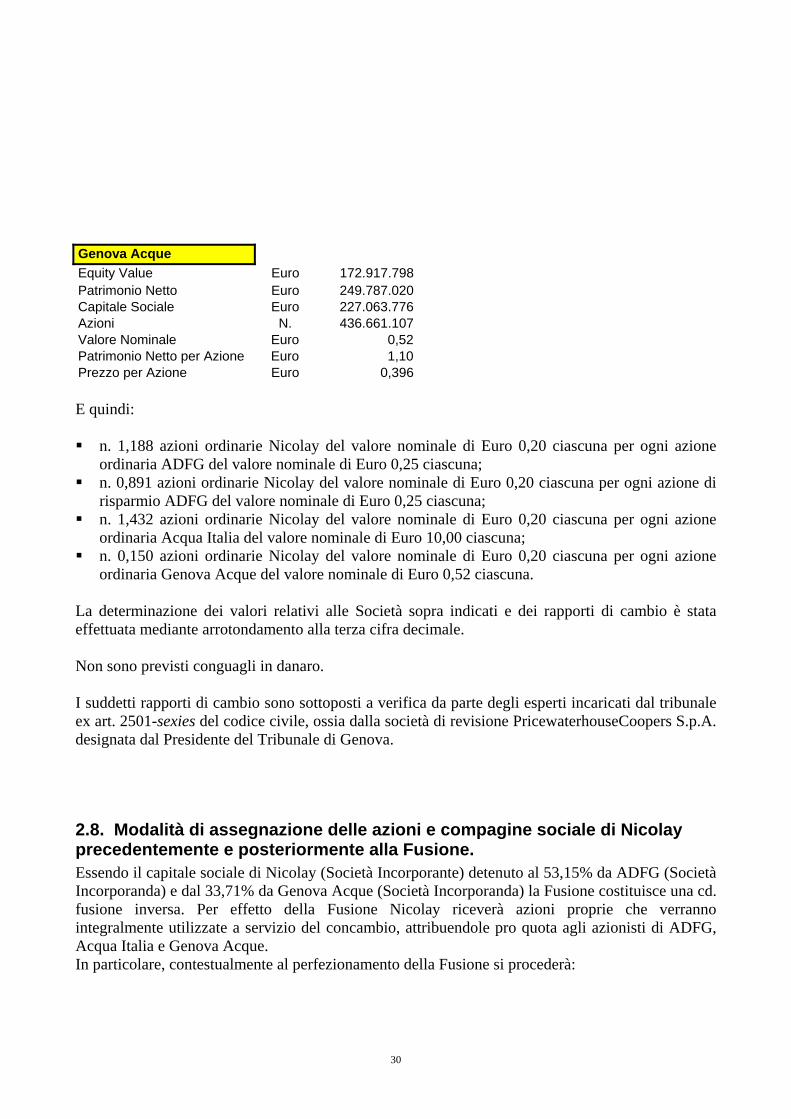

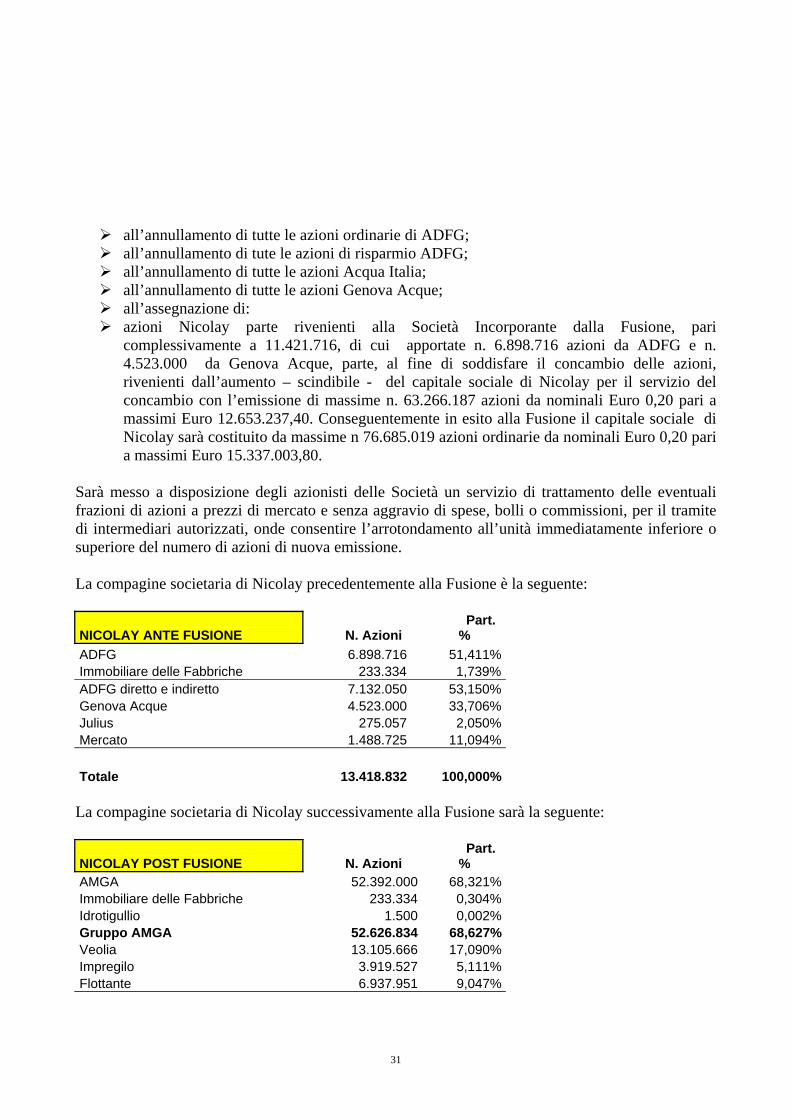

2.7. Determinazione dei rapporti di cambio. La tabella seguente riassume l’intervallo di stima dei rapporti di cambio calcolati, secondo le metodologie ed i criteri applicativi di cui al precedente paragrafo, come quozienti aventi a denominatore il valore per azione per Nicolay e a numeratore rispettivamente il valore per azione ordinaria di ADFG, il valore per azione di risparmio di ADFG, il valore per azione ordinaria di Acqua Italia e il valore per azione ordinaria di Genova Acque. Per ciascuna azione considerata l’intervallo è costruito sui valori minimi e massimi dei parametri utilizzati ai fini della analisi di sensitività indicate precedentemente. WACC = 5,82%

G = 0,50% WACC = 5,46%

g = 1,50%