Embed Size (px)

DESCRIPTION

Gestão Industrial Unopar

Citation preview

Cachoeiro de Itapemirim - ES2015

ANDRÉ LUIZ PINTO MOZZERBEATRIZ PINTO MOZZER

ISABELLA DOS SANTOS ZANOTELLI MOZZERKARINNA VIONETTE DO AMARAL

MARIA DA PENHA ANDRADE ALMEIDAMAYCON BERNARDES

VINÍCIUS DONÁDIO

SISTEMA DE ENSINO PRESENCIAL CONECTADOCIÊNCIAS CONTÁBEIS

GESTÃO INDUSTRIAL

Cachoeiro2015

GESTÃO INDUSTRIAL

Trabalho de ........ apresentado à Universidade Norte do Paraná - UNOPAR, como requisito parcial para a obtenção de média bimestral na disciplina de Atividades Interdisciplinares.

Orientador: Prof.

ANDRÉ LUIZ PINTO MOZZERBEATRIZ PINTO MOZZER

ISABELLA DOS SANTOS ZANOTELLI MOZZERKARINNA VIONETTE DO AMARAL

MARIA DA PENHA ANDRADE ALMEIDAMAYCON BERNARDES

VINÍCIUS DONÁDIO

SUMÁRIO

1 INTRODUÇÃO......................................................................................................3

2 DESENVOLVIMENTO..........................................................................................4

2.1 Cálculos do Custo Unitário................................................................................4

2.2 CÁLCULO DO CUSTO UNITÁRIO com uso de unidades equivalentes...........4

2.3 Formações do preço de venda.........................................................................5

2.4 Calcular os fatos contábeis das vendas de cada produto.................................6

2.5 Contabilizações no livro diário e livro razão......................................................7

2.6 Análise Custo/Volume/Lucro.............................................................................9

3 TRABALHO DE CAMPO....................................................................................11

4 CONCLUSÃO.....................................................................................................13

REFERÊNCIAS.........................................................................................................14

1 INTRODUÇÃO

Com o acirramento competitivo dos mercados, a definição de “que preços

cobrar”, “que prazos prometer” e “com qual qualidade fabricar” foge ao controle puro

e simples de qualquer área da organização, tornando-se um fato externo à mesma,

determinado pelo mercado. Neste contexto, a gestão da produção passa a ter um

conteúdo não meramente tático e operacional, mas também estratégico, tornando-se

um conhecimento de interesse não apenas dos gestores da produção, mas também

de profissionais das mais diversas áreas da organização e de toda a cadeia de valor

onde a mesma se insere.

O trabalho a seguir traz os cálculos de custo unitário, preço de vendas, fatos

contábeis de cada produto, contabilização no livro diário e razão, análise

custo/volume/lucro e uma pesquisa de campo, onde foi reconhecida a importância

do Mercado Financeiro e de Crédito no auxílio da gestão Industrial.

3

2 DESENVOLVIMENTO

2.1 CÁLCULOS DO CUSTO UNITÁRIO

Os custos unitários de cada produto são calculados de acordo com os custos

totais de produção, dividido pelas unidades produzidas.

CUSTOS TOTAIS DE PRODUÇÃO REF. MÊS JANEIRO 2015.PRODUTO Custos Variáveis Custos Fixos Custo Total

Camisa Tradicional R$ 5.938,63 R$ 5.230,76 R$ 11.169,39

Camisa Slim R$ 4.507,90 R$ 4.306,30 R$ 8.814,20

2.2 CÁLCULO DO CUSTO UNITÁRIO COM USO DE UNIDADES EQUIVALENTES

EQUIVALENTE DE PRODUÇÃOProduto: Camisa Tradicional

Custo de Produção do Período (diretos e indiretos) R$ 11.169,39Unid. Iniciadas e Acabadasno período 280Unid. Em elaboração no período 70

Cálculo do Equivalente de ProduçãoUnid. Acabadas 280Unid. Semi Acabadas (70x20%) 14Equivalente de Produção 294

Cálculo do Custo Médio de cada unidade acabadaR$ (11.169,39) / (294) = R$ 37,9911224

EQUIVALENTE DE PRODUÇÃOProduto: Camisa Slim

Custo de Produção do Período (diretos e indiretos) R$ 8.814,20Unid. Iniciadas e Acabadas no período 250Unid. Em elaboração no período 0

Cálculo do Equivalente de ProduçãoUnid. Acabadas 250

4

Unid. Semi Acabadas 0Equivalente de Produção

Cálculo do Custo Médio de cada unidade acabadaR$ (8.814,20) / (250) = R$ 35,2568000

2.3 FORMAÇÕES DO PREÇO DE VENDA

Apresentar o preço de venda de acordo com os fatos apresentados na tabela

de custo unitário e considerando os parâmetros para formação do preço de vendas.

2.4

CALCULAR OS FATOS CONTÁBEIS

DAS VENDAS DE CADA PRODUTO

Diante da quantidade vendida e do preço de venda de cada

produto, demonstramos o faturamento bruto e custo de vendas, assim como os

cálculos do IPI e dos impostos e contribuições.

BASE DE CÁLCULO PVRECEITA TOTAL 100%IPI 10%ICMS 12%PIS 1,65%COFINS 7,6%Despesas Variáveis

9%

Margem de Lucro 5%SOMA 45,25%

FORMAÇÃO DO PREÇO DE VENDACAMISA TRADICIONAL

PV= Custo Unitário100% - (%DV +%DF +%ML)

PV= 37,991122464,75%

PV = 58,6735481 IPI 10%

PV=58,6735481 5,8673548 R$64,5409029

FORMAÇÃO DO PREÇO DE VENDACAMISA SLIM

PV= Custo Unitário100% - (%DV +%DF +%ML)

PV= 35,256864,75%

PV = 54,4506563 IPI 10%

PV=54,4506563 5,4450656 R$59,8957219

Demonstração da Formação do PreçoCAMISA TRADICIONAL

Preço de Venda Unitário R$ 64,54(-) Custo Unitário R$ 37,99 (-) IPI 10% R$ 5,86(-) ICMS 12% R$ 7,04(-) PIS 1,65% R$ 0,97(-) COFINS 7,6% R$ 4,46(-) Despesas Variáveis 9% R$ 5,28(-) Margem de Lucro 5% R$ 2,94

Demonstração da Formação do PreçoCAMISA SLIM

Preço de Venda Unitário R$ 59,89(-) Custo Unitário R$ 35,25 (-) IPI 10% R$ 5,44(-) ICMS 12% R$ 6,53(-) PIS 1,65% R$ 0,90(-) COFINS 7,6% R$ 4,14(-) Despesas Variáveis 9% R$ 4,90(-) Margem de Lucro 5% R$ 2,73

5

PRODUTO: CAMISA TRADICIONALQUANTIDADE VENDIDA 250 PREÇO DE VENDA R$58,67 FATURAMENTO NF R$16.135,22FATURAMENTO S/ IPI R$14.668,38CPV R$9.497,77IPI 10% R$1.466,84ICMS 12% R$1.760,21COFINS 7,60% R$1.114,80PIS S/ FATURAMENTO 1,65% R$ 242,03MARGEM DE LUCRO 5% R$ 733,42DESPESAS VARIAVEIS 9% R$1.320,15TOTAL R$16.135,22

PRODUTO: CAMISA SLIM

QUANTIDADE VENDIDA 250 PREÇO DE VENDA R$ 54,45 FATURAMENTO NF R$ 14.973,93FATURAMENTO S/ IPI R$ 13.612,66CPV R$ 8.814,20 IPI 10% R$1.361,27ICMS 12% R$ 1.633,52COFINS 7,60% R$ 1.034,56PIS S/ FATURAMENTO 1,65% R$ 224,61MARGEM DE LUCRO 5% R$ 680,63DESPESAS VARIAVEIS 9% R$ 1.225,14TOTAL R$ 14.973,93

2.5 CONTABILIZAÇÕES NO LIVRO DIÁRIO E LIVRO RAZÃO

Livro DiárioEmpresa: INDÚSTRIA DE CONFECÇÕES CAMILA LTDA

6

Exercício: 2015Data Conta a Débito Conta a Crédito Histórico Valor02/01 Estoque de

Prod. Processo.

Absorção dos Custos

Custo Estoque de Produtos Acabados e Absorção dos custos: Camisa Tradicional

R$ 11.169,39

02/01 Estoque de Prod. Processo.

Absorção dos Custos

Custo Estoque de Produtos Acabados e Absorção dos custos: Camisa Slim

R$ 8.814,20

02/01 Estoque de Prod. Acabados.

Estoque de Prod. Processo.

Alocação para Estoque de Produto Acabado, 280 Camisa Tradicional.

R$10.637,20

02/01 Estoque de Prod. Acabados.

Estoque de Prod. Processo.

Alocação para Estoque de Produto Acabado, 250 Camisa Slim.

R$8.814,20

03/01Caixa Geral Venda de Produtos

Venda à vista de 250 Camisas Tradicionais conforme NF-e Nº 0315

R$ 16.135,22

03/01 (-) IPI IPI a Recolher IPI a recolher ref. NF-e 0315. R$1.466,8303/01 (-) ICMS ICMS a Recolher ICMS a recolher ref. NF-e 0315. R$ 1.760,2003/01 (-) PIS PIS a Recolher PIS a recolher ref. NF-e0315. R$242,0203/01 (-) COFINS COFINS a

RecolherCOFINS a recolher ref. NF-e 0315.

R$1.114,78

03/01Caixa Geral Venda de Produtos

Venda à vista de 250 Camisas Slim Conforme NF-e Nº 0316

R$ 14.973,93

03/01 (-) IPI IPI a Recolher IPI a recolher ref. NF-e 0316 R$ 1.361,2703/01 (-) ICMS ICMS a Recolher ICMS a recolher ref. NF-e 0316 R$1.633,5203/01 (-) PIS PIS a Recolher PIS a recolher ref. NF-e0316 R$ 224,6103/01 (-) COFINS COFINS a

RecolherCOFINS a recolher ref. NF-e 0316

R$1.034,56

31/01 Custos dos Produtos Vendidos

Estoques de Prod. Acabados.

Custos das Vendas do produto Camisa Tradicional

R$9.497,77

31/01 Custos dos Produtos Vendidos

Estoques de Prod. Acabados.

Custos das Vendas do produto Camisa Slim

R$ 8.814,20

Livro RazãoEmpresa: INDÚSTRIA DE CONFECÇÕES CAMILA LTDAExercício: 2015

CONTA PATRIMONIALCAIXA GERAL

Data Histórico da Operação Débito Crédito Saldo D/C02/01 Saldo anterior, R$ 0,000 D03/01 Venda à vista de 250 Camisas

Tradicionais conforme NF-e 0315R$ 16.135,22

7

03/01 Venda à vista de 250 Camisas Slim conforme NF-e Nº 0316

R$ 14.973,93

R$31.109,15

CONTA PATRIMONIALESTOQUE DE PRODUTO

EM PROCESSOData Histórico da Operação Débito Crédito Saldo D/

C02/01 Saldo anterior R$ 0,00002/01 Alocação dos custos de estoques em

processo70 Camisa TradicionalR$531,86

02/01 Alocação dos custos de estoques prontos 280 Camisa Tradicional

R$10.637,20

02/01 Alocação dos custos de estoques prontos 250 Camisa Slim

R$8.814.20 R$19.983,26 D

02/01 Alocação dos custos de estoques prontos 280 Camisa Tradicional

R$10.637,20

02/01 Alocação dos custos de estoques prontos 250 Camisa Slim

R$8.814.20R$531,86 D

CONTA PATRIMONIALESTOQUE DE PRODUTO

ACABADOData Histórico da Operação Débito Crédito Saldo D/C02/01 Saldo Anterior R$ 0,00002/01 Alocação dos custos de estoques

prontos 280 Camisa TradicionalR$10.637,20

02/01 Alocação dos custos de estoques prontos 250 Camisa Slim

R$8.814.20 R$19.451,40 D

31/01 Custo do Produto Vendido 250 Camisa Tradicional

R$9.497,77 R$9.953,63 D

31/01 Custo do Produto Vendido 250 Camisa Slim

R$8.814,20 R$1.139,43 D

CONTA PATRIMONIAL - PCIPI A RECOLHER

Data Histórico da Operação Débito Crédito Saldo D/CSaldo anterior R$ 0,000

03/01 IPI A RECOLHER NF-e 0315 R$ 1.466,8403/01 IPI A RECOLHER NF-e 0316 R$1.361,27 R$2.828,11 C

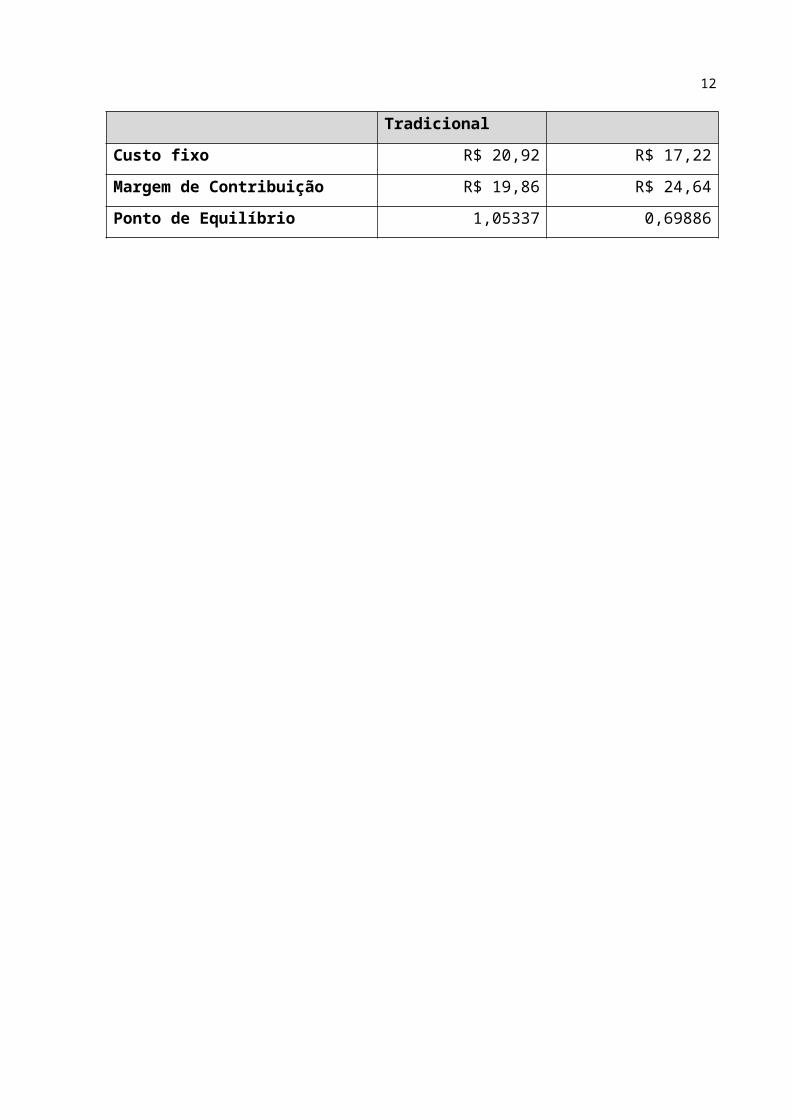

2.6 ANÁLISE CUSTO/VOLUME/LUCRO

Camisa Tradicional Camisa Slim

8

Custos Variáreis R$ 5.938,63 R$ 4.507,90

Custos Fixos R$ 5.230,76 R$ 4.306,30

Total R$ 11.169,39 R$ 8.814,20

Margem de Contribuição

MC= RT – (CV+CF) Camisa Tradicional Camisa Slim

Receita Total R$ 16.135,22 R$ 14.973,93

(-) Custos variáveis R$ 5.938,63 R$ 4.507,90

(-) Custos fixos R$ 5.230,76 R$ 4.306,30

Margem de Contribuição total R$ 4.965,78 R$ 6.159,73

MCu= PVu – (CVu+CFu) Camisa Tradicional Camisa Slim

Preço de Venda Unitário R$ 64,54 R$ 59,89

(-) Custos variáveis Unitários R$ 23,75 R$ 18,03

(-) Custos fixos Unitários R$ 20,92 R$ 17,22

Margem de Contribuição Unitária R$ 19,86 R$ 24,64

Ponto de Equilíbrio

PE = CF/MC Camisa Tradicional Camisa Slim

Custo fixo R$ 20,92 R$ 17,22

Margem de Contribuição R$ 19,86 R$ 24,64

Ponto de Equilíbrio 1,05337 0,69886

9

3 TRABALHO DE CAMPO

De acordo com o SEBRAE de Cachoeiro de Itapemirim-ES, a Gestão Financeira é

um conjunto de ações e procedimentos que envolvem planejamentos e analises. O

objetivo da gestão financeira é melhorar os resultados e aumentar o valor do

Patrimônio por meio da geração de lucro liquido proveniente de sua atividade. O

grande desafio do setor das indústrias de confecções de nossa região é driblar a

concorrência. A customização é uma das estratégias que vem sendo utilizados,

assim como o investimento em design, desenvolvimentos de novos produtos e o

aperfeiçoamento dos canais de distribuição.

Uma correta administração permite que se visualize a atual situação

da empresa, registros adequados permitem analises e colaboram com o

planejamento para aperfeiçoar os resultados. A falta dessa administração pode

causar os seguintes problemas:

Não ter informações corretas sobre o saldo de Caixa, valores de

estoques, valores das contas a receber e a pagar, volumes das

despesas fixas e variáveis.

Não saber se a empresa está tendo lucro ou prejuízos;

Não calcular corretamente o preço de vendas, porque não são

conhecidos os seus custos e despesas;

Não conhecer o volume e a origem de seus recebimentos e de seus

pagamentos, porque não é elaborado o fluxo de Caixa;

Não saber administrar o Capital de Giro, porque o ciclo financeiro

não é conhecido;

Não fazer analise e planejamento financeiro, porque não existe um

sistema de informações gerenciais (fluxo de Caixa, Demonstrações

de Resultados e Balanço Patrimonial).

As empresas capixabas no setor de confecções, encontram-se na

inovação tecnológica e seu principal desafio para manterem-se competitivas dentro

dessas perspectivas, deve-se priorizar o investimento em fatores considerados

críticos para aumento da competitividade e responsáveis por direcionar as

estratégias tais como: desenvolvimento de produtos e design; aperfeiçoamento de

manufatura e flexibilidade e desenvolvimento da marca, comercialização e

distribuição.

10

Em nossa região as empresas do setor de confecções começam

com pessoas que tem habilidades e conhecimentos de produção, e isso interfere

nos resultados, porque muitas vezes as atividades são iniciadas com pequenas

dimensões e conforme os negócios se desenvolvem a administração não

acompanha o seu crescimento, porque os gestores não têm conhecimento

necessário nesta área e se envolvem excessivamente com a produção. Sendo que

deve ter bom planejamento financeiro para obter melhorias, analisar, negociar a

capitação de recursos financeiros disponíveis, analisarem a concessão de créditos e

administrar os recebimentos dos créditos concedidos, efetuarem os recebimentos os

pagamentos controlando o saldo de Caixa, controlar as contas a receber relativas as

vendas as prazo e contas a pagar relativas as compras a prazo, impostos e

despesas operacionais.

As empresas devem tomar providencias em relação a finanças,

contas a pagar e a receber, montando um fluxo de planejamentos, controlar o

movimento de Caixa e bancários, classificar as despesas fixas e variáveis, fazer

previsão de vendas e de fluxo de caixa. É necessário acompanhar a evolução do

Patrimônio, conhecer a lucratividade e rentabilidade de seus negócios.

11

4 CONCLUSÃO

Vimos no decorrer do trabalho, o quanto é importante ter uma boa

gestão, analisar e pesquisar antes de tomar decisões importantes. O estudo

possibilitou o desenvolvimento de uma proposta de gestão de custo viável

econômico, geração de valores e aplicação dos custos para se obter o preço de

venda.

A geração de informações atualizadas sobre quando e quanto é

necessário de recursos materiais é de suma importância, pois nos dias atuais o que

mais ouvimos dizer é que a taxa de investimento da economia está despencando –

especialmente na indústria.

Vimos como é calculado o valor dos tributos e apuração dos

impostos e como é feita contabilização no livro diário e razão. Um bom gestor deve

ter uma boa parceria com seu contador para melhor gerenciar seu negócio. É

preciso estar atento às mudanças, mesmo que não sejam satisfatórias,

conhecimento e o domínio das técnicas de apuração de custos são fundamentais

para um gerenciamento eficiente e eficaz de uma empresa.

A análise de mercado é de suma importância para uma empresa que

pretende se evoluir, pois através dela pode-se obter informações importantes sobre

a posição econômica e financeira.

12

REFERÊNCIAS

NOGUEIRA Daniel Ramos. CONTABILIDADE DE CUSTOS: Ciências Contábeis / Daniel Ramos Nogueira. – São Paulo: Pearson Education do Brasil, 2009.

CAROCIA Marcelo. Sistemas de Informações: Ciências Contábeis / Marcelo Carocia. – São Paulo: Pearson Education do Brasil, 2009.

TARIFA Marcelo Resquetti CONTABILIDADE GERENCIAL: Ciências Contábeis / Marcelo Resquetti Tarifa, Luiz Fernando Soares da Silva. – São Paulo: Pearson Education do Brasil, 2009.

COSTA José Manoel da. CONTABILIDADE INDUSTRIAL: Ciências Contábeis / José Manoel da Costa. – São Paulo: Pearson Education do Brasil, 2009.

13