Embed Size (px)

Citation preview

Gfl< Digitai Health 2017

Customer Engagement in a Digitai Age Justin Edge, Globo/ Lead Health lndustry, Gfl<

Digitai & Multichannel strategy: i trend, il posizionamento delle Aziende

farmaceutiche e i modelli di valutazione del ROI Isabella Cecchini, Health lndustry Lead ltaly, Gfl<

GFI<

1© GfK 2017 | Eyeforpharma – Customer Engagement

CUSTOMER ENGAGEMENT IN A

DIGITAL AGEJustin Edge, GfK

Patient Centricity & Multi-Channel Summit, Milan 2017

2© GfK 2017 | Eyeforpharma – Customer Engagement

“The future is already here –

it's just not evenly

distributed.”

William Gibson, Futurist*

* The Economist, December 4, 2003

© GfK 2017 | Milan

3© GfK 2017 | Eyeforpharma – Customer Engagement

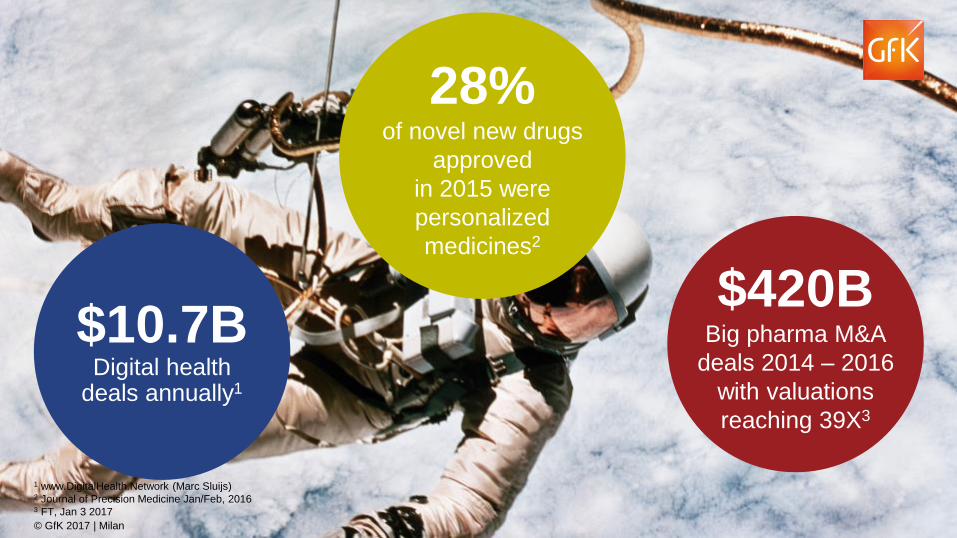

$10.7BDigital health

deals annually1

28% of novel new drugs

approved

in 2015 were

personalized

medicines2

$420BBig pharma M&A

deals 2014 – 2016

with valuations

reaching 39X3

1 www.DigitalHealth.Network (Marc Sluijs)2 Journal of Precision Medicine Jan/Feb, 20163 FT, Jan 3 2017

© GfK 2017 | Milan

4© GfK 2017 | Eyeforpharma – Customer Engagement 4

Retail pharmacies

DTC lab testing

Direct information & care models

Technology is

disinter-

mediating

HCP

customers

© GfK 2017 | Milan

5© GfK 2017 | Eyeforpharma – Customer Engagement

Accelerated by

new digital

models

5

Haodaifu Online$200M Series D – remote

consultation platform of

490,000 docs at 7,500

hospitals and 10M users

Grail (Illumina spin-off)

$900M Series B –

cancer detection via

DNA sequencing tech

Babylon $60M funding

– app uses AI plus

video+text consultations

with MDs to diagnose

© GfK 2017 | Milan

6© GfK 2017 | Eyeforpharma – Customer Engagement

My UV Patch by LaRoche-Posay

© GfK 2017 | Milan

7© GfK 2017 | Eyeforpharma – Customer Engagement 7

Source: GfK Tech Trends 2017

© GfK 2017 | Milan

8© GfK 2017 | Eyeforpharma – Customer Engagement

Mobile has

revolutionizedshoppers’ expectations

of convenience.Mobile device

is their most

importantshopping tool.

41%

36%

72%

Britain

China

France Global

20%

Source: GfK Future Buy 2016

© GfK 2017 | Milan

9© GfK 2017 | Eyeforpharma – Customer Engagement

Consumer

expectations

shaped

outside Rx

Empowered

Mobile

Personalization

“New money

managers”1

© GfK 2017 | Milan

1 PWC “Top health industry issues of 2016”

10© GfK 2017 | Eyeforpharma – Customer Engagement

* IMS Institute for Healthcare Informatics

But health

apps have

problems

195,000 mobile health apps (2015)

Just 36 apps comprise 50% of downloads*

12% accounted for 90% of all downloads*

Mainly diet, fitness, smoking and mental health

10

Supply > Demand

© GfK 2017 | Milan

11© GfK 2017 | Eyeforpharma – Customer Engagement

Mobile in a

Post-App

World

11

1/20 Google searches are for

healthcare information**

Mobile Google searches for lung

cancer exceed desktop in 2015**

Search is localized: “Doctor Near

Me”***

Video-powered healthcare content:

6.7M views/day on YouTube**

23% search online for health info to

prepare for doctor’s visit***

*** http://www.drgdigital.com/

h/i/283864728-for-the-healthcare-consumer

-in-2016-the-point-of-care-is-digital

© GfK 2017 | Milan

12© GfK 2017 | Eyeforpharma – Customer Engagement

KPCB Internet Trends 2016, Source: http://www.economist.com/news/business-and-finance/21664071-technology-firms-are-competing-become-consumers-personal-secretaries-big-

implications

Virtual Digital

Assistants (VDAs)

are transforming

the smart home

We can speak

150words a minute

We type

40

By 2020, VDAs will

penetrate more than

3.3 billion consumer

devices including

smartphones, tablets,

smart watches, PCs,

smart home devices

and automobiles (up

from 821 million in 2014)

© GfK 2017 | Milan

13© GfK 2017 | Eyeforpharma – Customer Engagement

Connected

by devices

-

100

200

300

400

500

600

700

800

900

2010 2011 2012 2013 2014 2015 2016

Smart home

Connected cars

Wearables

Smartphone

Media tablet

Mobile PC

Videogame console

TV set-top box

Smart LCD/LED TV

eReader

Global average

France # Devices

© GfK 2017 | Milan

14© GfK 2017 | Eyeforpharma – Customer Engagement

Pharma

Digital Quotient is Low, according to McKinsey1 Leaders 70+

Travel 49

Retail 42

Banking 32

Pharma27Public sector 22

1 McKinsey: Closing the digital gap in pharma (2016)

© GfK 2017 | Milan

15© GfK 2017 | Eyeforpharma – Customer Engagement

Yet, non-

search

digital ad

spend is

down

“…pharma companies are still overly

reliant on TV advertising blitzes and

have underinvested in authentic

patient-centered stories delivered via

digital channels.” 1

https://blog.gfk.com/2017/02/why-biopharma-needs-to-improve-

customer-engagement

© GfK 2017 | Milan

1 The Great DTC Shake-Up white paper by

eyeforpharma & Health Perspectives Group

US DTC ad

spend up in

2016 – TV,

radio, print

16© GfK 2017 | Eyeforpharma – Customer Engagement

HCPs are

digitally

connected

© GfK 2017 | Milan

17© GfK 2017 | Eyeforpharma – Customer Engagement

23%

59%

49%

32%

31%

19%

12%

27%

46%

64%

20%

14%

17%

9%

26%

79%

10%

11%

37%

26%

30%

12%

71%

8%

3%

30%

28%

19%

6%

51%

11%

25%

39%

41%

19%

6%

33%

23%

22%

20%

22%

17%

Professional

use

Peers

Patients

Scientific reviews

Scientific associations

Patient associations

Pharma Companies

(100%) (100%) (100%)

Specialists GPs

HCP use of

social net-

works in

Italy

18© GfK 2017 | Eyeforpharma – Customer Engagement

Omnichannel

Multi-content

Digital > mobile

Relevance

Reps as curators

New ways

to engage

customers

Diminishing returns on detailing

Regulatory strictures

Death of the campaign

Customer in control

© GfK 2017 | Mian

19© GfK 2017 | Eyeforpharma – Customer Engagement

New metrics

for new

engagement

strategies

VR

Biggish data

Voice analytics

Passive metering

Cross-media platform

Nonlinear journeys

Mobile insights

Wearables© GfK 2017 | Milan

20© GfK 2017 | Eyeforpharma – Customer Engagement

Context

We need to fit into the customer’s

journey

Channel

© GfK 2017 | Milan

Content

21© GfK 2017 | Eyeforpharma – Customer Engagement

Beyond the

patientConsumer centricity

Consumers>

Sufferers

© GfK 2017 | Milan

1© GfK | Seminario Digital | Milano, 18 Maggio 2017

Digital, strategie Multichannel e Patient

empowerment

Milano, 18 Maggio 2017 – Isabella Cecchini

2© GfK | Seminario Digital | Milano, 18 Maggio 2017

Il medico, il digital, l’aggiornamento

medico-scientifico

3© GfK | Seminario Digital | Milano, 18 Maggio 2017

88% Smartphone

60% Tablet

Accesso al

web per la

professione

TUTTI I GIORNI

93%

~ 8 ore

alla settimanadi navigazione

Internet per

la professione

100% PC

4© GfK | Seminario Digital | Milano, 18 Maggio 2017

I bisogni informativi del medico

82

79

72

58

49

49

37

33

30

29

Informazioni sui farmaci (effetti collaterali, interazioni farmacologiche..)

Approfondimento sulle patologie (segni, sintomi, eziopatogenesi, trattamenti…)

Linee guida per la diagnosi e i trattamenti

Note/ Rimborsabilità/ Normative

Dati/ Studi clinici su farmaci MATURI

Dati/ Studi clinici su NUOVI farmaci

Centri di riferimento

Materiali educazionali per il paziente

Materiali/ output da Congressi

Trial clinici in corso

83

77

87

41

72

71

41

30

57

50

% citazioni Molto spesso e spessoMMG (n=200) SPECIALISTI (n=1.200)

Differenza statisticamente significativa al 95%

5© GfK | Seminario Digital | Milano, 18 Maggio 2017

Web journey

72

59

44

19

13

Cerca su Google o

altro motore di ricerca

Va direttamente su siti di società

scientifiche/banche dati

Cerca su un portale di servizio

social network/web community

Utilizza APP

MMG (n=200) SPECIALISTI (n=1.200)

L’accesso al web

73

81

35

32

23

Differenza statisticamente significativa al 95%

Utilizzano

~ 2 canali web

Utilizzano

~ 2,5 canali web

6© GfK | Seminario Digital | Milano, 18 Maggio 2017

Univadis

MSD salute

Pfizer Pro

Edott

Janssen Pro

LillySalute

InfoMedics

RheumatoToday

GastroToday

Professionisti salute

OncoVip

81

63

55

38

31

27

24

5

5

4

2

51

20

12

14

5

5

2

1

2

1

1

Conoscenza e utilizzo dei siti/portali Farma

54

56

35

21

56

36

27

0

1

3

42

31

20

7

8

19

12

0

1

12

MMG (n=200) ONCOLOGI (n=150)

Conoscenza

Utilizzo

(ultimi 3 mesi)

Citazioni sollecitate

77 71 Conoscenza

Utilizzo

(ultimi 3 mesi)

96 90

7© GfK | Seminario Digital | Milano, 18 Maggio 2017

Social Media

8© GfK | Seminario Digital | Milano, 18 Maggio 2017

3026

169 9 9 6

1

31

2027

19

9 71 1

0%

20%

40%

60%

80%

100%

MMG (n=200) SPECIALISTA (n=1.200)

Social media: utilizzo dei social network per la professione

UTILIZZO PER LA

PROFESSIONE DI ALMENO

UN SOCIAL NETWORK

2016

27 23

2016

6 6

9© GfK | Seminario Digital | Milano, 18 Maggio 2017

Peer to peer communication – Digital Channel

Mailing list di gruppo(tra colleghi che si conoscono)

22

Gruppi protetti di discussione sul web14

Gruppi WhatsApp

tra colleghi 32

Gruppi spontanei di medici su social network (ad es. su FACEBOOK, LINKEDIN, ..)

14

MMG(n=200)

SPECIALISTI(n=1.200)

32

19

38

15

HANNO UN’ATTIVITÀ

DI CONFRONTO ONLINE

CON COLLEGHI E/O ESPERTI

6656

MMG(n=200)

SPECIALISTI(n=1.200)

Differenza statisticamente significativa al 95%

10© GfK | Seminario Digital | Milano, 18 Maggio 2017

APP

11© GfK | Seminario Digital | Milano, 18 Maggio 2017

Le APP per il medico: utilizzo delle APP

UTILIZZANO LE APP A SUPPORTO

DELL’ATTIVITA’ POFESSIONALE

8573

MMG (n=200) SPECIALISTI (n=1.200)

Differenza statisticamente significativa al 95%

2016

40 2016

61

12© GfK | Seminario Digital | Milano, 18 Maggio 2017

Le APP per il medico: cosa consentono di fare?

MMG (n=200) SPECIALISTI (n=1.200)

Usano APP a supporto della professione

8573

Cosa consentono di fare?

38

36

24

22

19

18

7

Dosaggi/ posologia dei farmaci

Interazioni farmacologiche

Scarico/ visualizzazione di articoli scientifici/ linee guida

Informazioni su esenzioni, rimborsi, note

Calcolatori di indici medici specifici

Aggiornamento cartella clinica paziente

Visualizzazione video da Youtube

55

45

36

14

46

6

8

Differenza statisticamente significativa al 95%

13© GfK | Seminario Digital | Milano, 18 Maggio 2017

La strategia

multichannel

delle Aziende

14© GfK | Seminario Digital | Milano, 18 Maggio 2017

La reach dei touchpoint Medico – Principali Aziende di riferimento

Channel mix exposure – ultimi 3 mesi

96

36

18 1822

28

5

96

61

2631 33

23

6

MMG (n=200) Specialisti (n=1200)

ISF di persona Eventi/simposi

sponsorizzati

dall'azienda

Email/

newsletter

Sito/portale

dell'azienda

ISF via

telefono/web

FAD/ECM

online offerti

dall'azienda

Social media

dell'azienda

Canali Digitali

51 62

(% di medici)

Canali Tradizionali

97 97

15© GfK | Seminario Digital | Milano, 18 Maggio 2017

Il grado di Activation dei diversi touchpoint Medico-Azienda

ISF di persona

Eventi/simposi

sponsorizzati

dall'azienda

Email/

newsletter

Sito/portale

dell'azienda

ISF via

telefono/web

FAD/ECM

online offerti

dall'azienda

Social media

dell'azienda

% di medici

esposti 96 36 22 18 18 28 5

MMG

(100%) (100%) (100%) (100%) (100%) (100%) (100%)

4251

31 29 26

4538

52

29 3445

37 35

63

Ne ho parlato con colleghi/ ho condiviso informazioni

ACTIVATION

CANALI TRADIZIONALI

82

ACTIVATION

CANALI DIGITALI

97

Ho approfondito l’informazione/ cercato ulteriori informazioni

«Dopo aver avuto questa esperienza che cosa ha fatto?»

16© GfK | Seminario Digital | Milano, 18 Maggio 2017

40

50

60

70

80

90

100

La reach dei touchpoint TRADIZIONALI vs DIGITALI

Channel mix exposure – Le principali Aziende

MMG

Canali Digitali

Canali Tradizionali

Azienda

Y

Azienda

Z

Azienda

W

Azienda

X

Azienda

S

Azienda

T

Azienda

D

Companies

HIGH DIGITAL strategyCompanies

MEDIUM DIGITAL

strategy

Companies

LOW DIGITAL

strategy

17© GfK | Seminario Digital | Milano, 18 Maggio 2017

43%Medium digital

strategy(55% - 65% reach)

27%Low digitalstrategy

(< 50 % reach)

30%High

digital Strategy

(più del 65% di medici

esposti ad almeno

un canale digitale)

18© GfK | Seminario Digital | Milano, 18 Maggio 2017

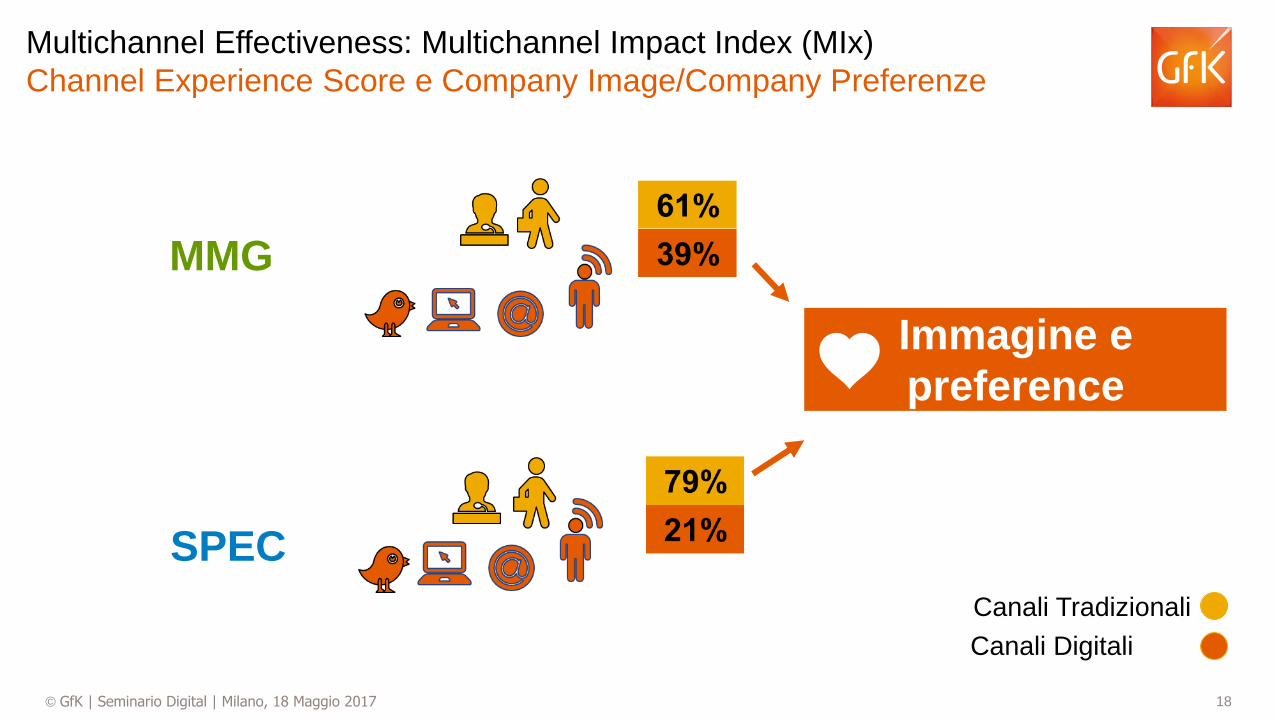

Multichannel Effectiveness: Multichannel Impact Index (MIx)

Channel Experience Score e Company Image/Company Preferenze

MMG

SPEC

Canali Digitali

Canali Tradizionali

Immagine e

preference

19© GfK | Seminario Digital | Milano, 18 Maggio 2017

Analisi sulle principali aziende

La relazione tra Immagine dell’azienda e offerta Digitale

2018

*DIGITAL Experience:

• FAD/ECM online

• Email/newsletter

• ISF via tele/web

• Sito/portale

• Social network

20© GfK | Seminario Digital | Milano, 18 Maggio 2017 20

Source: GfK Tech Trends 2017

E i pazienti…?

21© GfK | Seminario Digital | Milano, 18 Maggio 2017

Web information journey

Siti salute e benessere: mobile vs fisso

WEB USERS nel periodo

Ottobre-Dicembre 2016(n=4491)

45

15 milioni di

italiani hanno

visitato un sito

«salute e

benessere»

29

22

… da PC fisso

… da Mobile

22© GfK | Seminario Digital | Milano, 18 Maggio 2017

La ricerca di informazioni sulla salute su Internet

12

20

22 22

24

Una volta alla settimana

2/3 volte al mese

Una volta al mese

Una volta ogni 2/3 mesi

Meno spesso

WEB SEEKERS SALUTE

FREQUENZA di

ricerca sul web

77

25

20

16

Ho cercato informazioni sulla salute

su siti internet

Ho letto/partecipato a discussioni

di salute su blog/forum/chat

Ho cercato o chiesto informazioni

sulla salute su social network

(ad es. Facebook, twitter)

Ho chiesto informazioni sulla salute

ad un servizio di esperto online

MODALITÀ di

ricerca sul web

In media

~ 1 volta al

mese

23© GfK | Seminario Digital | Milano, 18 Maggio 2017

Web Journey: la ricerca di informazioni sulla salute su Internet

WEB SEEKERS SALUTE

95Cerco una

parola chiave

su motore di

ricerca

24© GfK | Seminario Digital | Milano, 18 Maggio 2017

visto sul web 22

suggerito da

parenti/amici/conoscenti13

visto su

giornali/riviste/libri/enciclopedie13

suggerito dal medico di

famiglia10

suggerito dal medico

specialista10

suggerito dal farmacista 8

associazioni pazienti 6

Web Journey: la ricerca di informazioni sulla salute su Internet

WEB SEEKERS SALUTE

28

Digito

direttamente

il sito

25© GfK | Seminario Digital | Milano, 18 Maggio 2017

Web Journey: la ricerca di informazioni sulla salute su Internet

58

36

32

13

Sono andato dal mio

medico a chiedere

informazioni/approfondire

Ho chiesto un parere

ad un altro medico

Sono andato dal farmacista

a chiedere informazioni/

approfondire

Ho chiesto di cambiare la

terapia/il farmaco

che prendevo

«Cosa ho fatto dopo aver trovato le

informazioni?»

26© GfK | Seminario Digital | Milano, 18 Maggio 2017

Quali indicazioni?

27© GfK | Seminario Digital | Milano, 18 Maggio 2017

I cittadini e la salute: empowerment, trust e bisogno di condivisione

1 In area salute cresce la centralità dell’individuo, la consapevolezza e il bisogno

di competenze (engagement e empowerment).

2 Complesso e articolato il percorso di ricerca di informazioni, ove il web ha un

ruolo centrale (1 persona su 2 negli ultimi 3 mesi è andata su un sito web a

cercare informazioni sulla salute)…ma rimane fondamentale il confronto con

un interlocutore esperto (il medico, il farmacista….)

3 Appare fondamentale rafforzare l’area dell’informazione

«garantita/autorevole» sul web --> per aiutare il consumatore paziente nella

ricerca di informazioni sulla salute

4 … e supportare il medico nella relazione con il paziente «informato»

è il medico che può «guidare» il paziente sul web fornendo riferimenti e

fonti garantite

28© GfK | Seminario Digital | Milano, 18 Maggio 2017

1

2

3

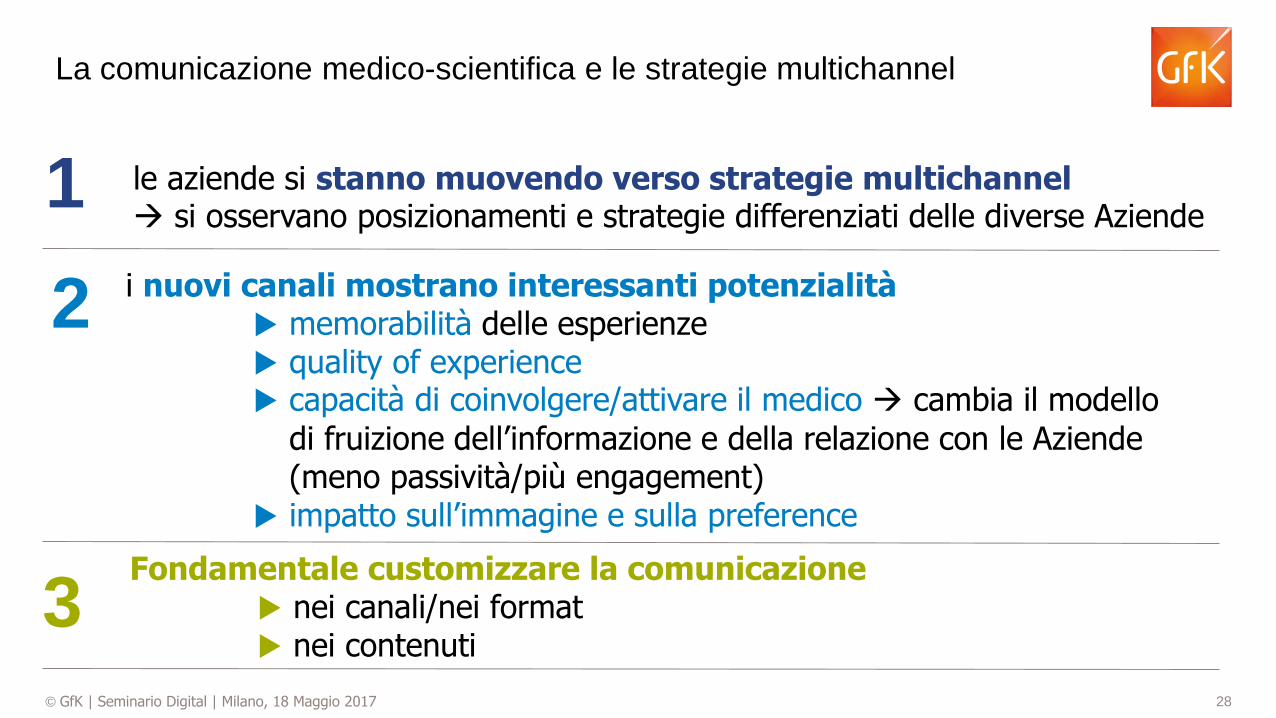

le aziende si stanno muovendo verso strategie multichannel si osservano posizionamenti e strategie differenziati delle diverse Aziende

i nuovi canali mostrano interessanti potenzialità memorabilità delle esperienze quality of experience capacità di coinvolgere/attivare il medico cambia il modello

di fruizione dell’informazione e della relazione con le Aziende (meno passività/più engagement)

impatto sull’immagine e sulla preference

Fondamentale customizzare la comunicazione nei canali/nei format nei contenuti

La comunicazione medico-scientifica e le strategie multichannel