Embed Size (px)

Citation preview

GHID DE UTILIZARE

pentru aplicarea sistemului TVA la încasare

folosind pachetul de programe contabile

“OmiKont”

Data ultimei actualizări: 15/04/2013

Implementarea și aplicarea sistemului TVA la încasare se împarte în mai multe etape:

1. Configurarea sistemului

2. Operarea documentelor

3. Operațiuni noi la închiderea lunară

4. Raportarea datelor

5. Dispoziții finale

1. CONFIGURAREA SISTEMULUI

Această etapă implică pașii ce trebuiesc urmați pentru o setare corectă a parametrilor

de lucru, utilă atât pentru contribuabilii care aplică sistemul TVA la încasare, cât și

pentru contribuabilii care nu aplică sistemul.

Se vor urmări setările “aplică sistemul de TVA la incasare”, atât în configurarea societății

de lucru, cât și pentru fiecare partener (furnizor sau client) în parte.

1.1. Setarea societății de lucru

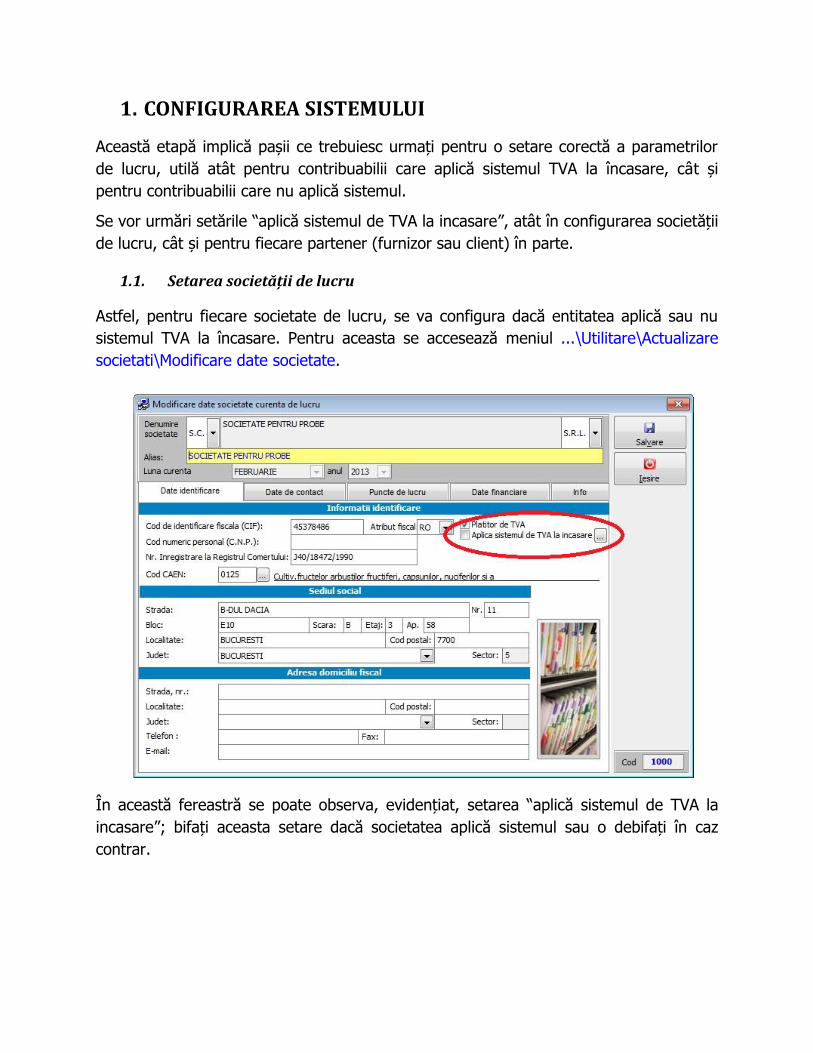

Astfel, pentru fiecare societate de lucru, se va configura dacă entitatea aplică sau nu

sistemul TVA la încasare. Pentru aceasta se accesează meniul ...\Utilitare\Actualizare

societati\Modificare date societate.

În această fereastră se poate observa, evidențiat, setarea “aplică sistemul de TVA la

incasare”; bifați aceasta setare dacă societatea aplică sistemul sau o debifați în caz

contrar.

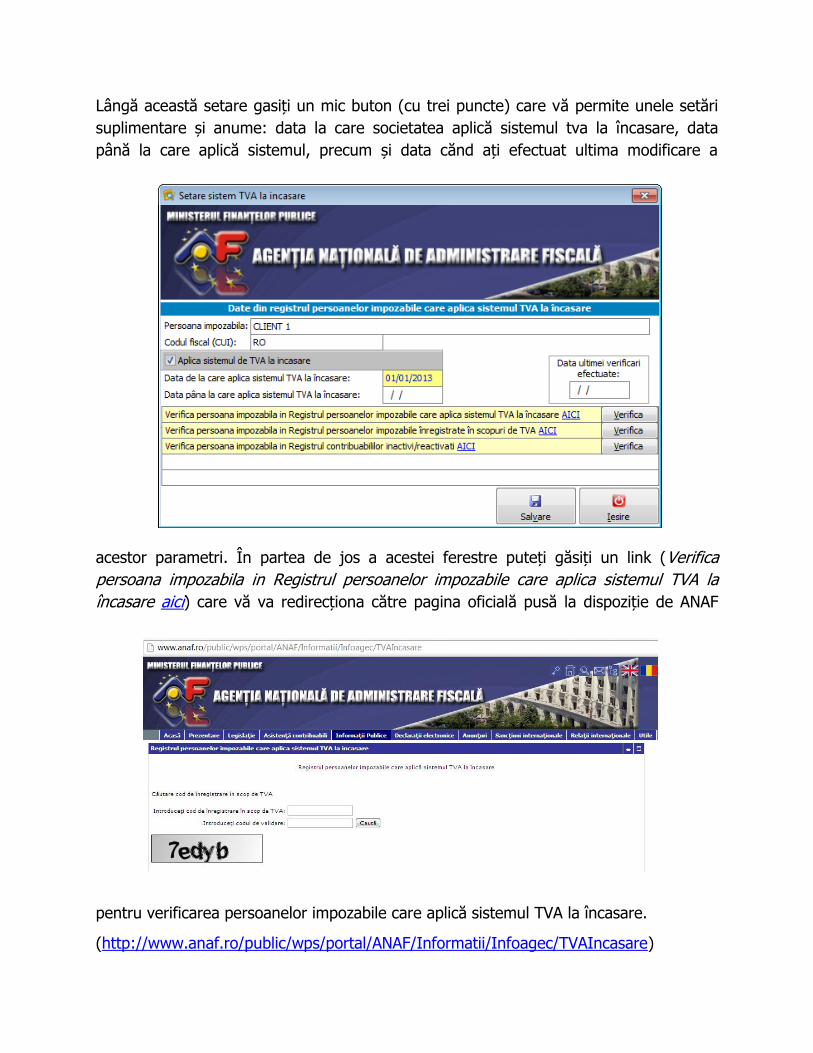

Lângă această setare gasiți un mic buton (cu trei puncte) care vă permite unele setări

suplimentare și anume: data la care societatea aplică sistemul tva la încasare, data

până la care aplică sistemul, precum și data cănd ați efectuat ultima modificare a

acestor parametri. În partea de jos a acestei ferestre puteți găsiți un link (Verifica

persoana impozabila in Registrul persoanelor impozabile care aplica sistemul TVA la

încasare aici) care vă va redirecționa către pagina oficială pusă la dispoziție de ANAF

pentru verificarea persoanelor impozabile care aplică sistemul TVA la încasare.

(http://www.anaf.ro/public/wps/portal/ANAF/Informatii/Infoagec/TVAIncasare)

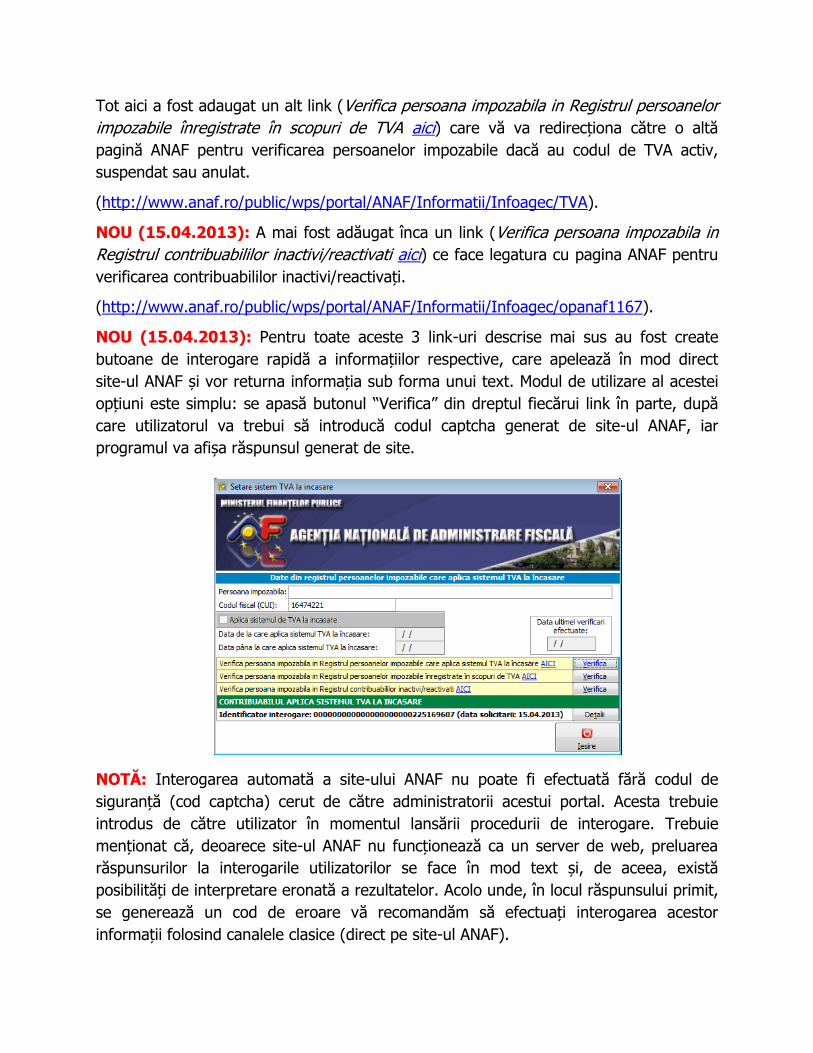

Tot aici a fost adaugat un alt link (Verifica persoana impozabila in Registrul persoanelor

impozabile înregistrate în scopuri de TVA aici) care vă va redirecționa către o altă

pagină ANAF pentru verificarea persoanelor impozabile dacă au codul de TVA activ,

suspendat sau anulat.

(http://www.anaf.ro/public/wps/portal/ANAF/Informatii/Infoagec/TVA).

NOU (15.04.2013): A mai fost adăugat înca un link (Verifica persoana impozabila in

Registrul contribuabililor inactivi/reactivati aici) ce face legatura cu pagina ANAF pentru

verificarea contribuabililor inactivi/reactivați.

(http://www.anaf.ro/public/wps/portal/ANAF/Informatii/Infoagec/opanaf1167).

NOU (15.04.2013): Pentru toate aceste 3 link-uri descrise mai sus au fost create

butoane de interogare rapidă a informațiilor respective, care apelează în mod direct

site-ul ANAF și vor returna informația sub forma unui text. Modul de utilizare al acestei

opțiuni este simplu: se apasă butonul “Verifica” din dreptul fiecărui link în parte, după

care utilizatorul va trebui să introducă codul captcha generat de site-ul ANAF, iar

programul va afișa răspunsul generat de site.

NOTĂ: Interogarea automată a site-ului ANAF nu poate fi efectuată fără codul de

siguranță (cod captcha) cerut de către administratorii acestui portal. Acesta trebuie

introdus de către utilizator în momentul lansării procedurii de interogare. Trebuie

menționat că, deoarece site-ul ANAF nu funcționează ca un server de web, preluarea

răspunsurilor la interogarile utilizatorilor se face în mod text și, de aceea, există

posibilități de interpretare eronată a rezultatelor. Acolo unde, în locul răspunsului primit,

se generează un cod de eroare vă recomandăm să efectuați interogarea acestor

informații folosind canalele clasice (direct pe site-ul ANAF).

După selecția corectă a acestei opțiuni nu uitați butonul “Salvare” pentru validarea

setărilor.

IMPORTANT : Odată cu efectuarea ultimului update, se va bifa implicit setarea “aplică

sistemul de TVA la incasare”, pentru TOATE societățile deschise în anul 2013, trebuie să

aveți în vedere să schimbați manual această setare acolo unde este cazul! NU SE MAI

APLICA!

NOTĂ (15.04.2013): Setările descrise mai sus se aplică în special pentru acele

societăți care NU APLICĂ sistemul TVA la încasare. Conform regulilor, dacă firma aplică

sistemul TVA la încasare, atunci ea va aplica pentru TOȚI clienții și TOȚI furnizorii

indiferent dacă aceștia aplică sau nu , la rândul lor, sistemul (cu unele excepții). Prin

urmare, în acest caz, nu mai contează setarea partenerului. Dacă firma NU aplică

sistemul TVA la încasare, atunci ea nu va aplica pentru nici o livrare, în schimb, va

aplica TVA la încasare DOAR pentru achizițiile de la furnizori care aplică sistemul. Asta

înseamna că, în acest caz, este foarte important să cunoaștem încadrarea furnizorului.

Programul va înregistra documentele cu TVA la încasare în special în funcție de setarea

firmei de lucru, plus (doar în cazul in care firma este setată că nu aplică TVA la

încasare) setarea funizorului.

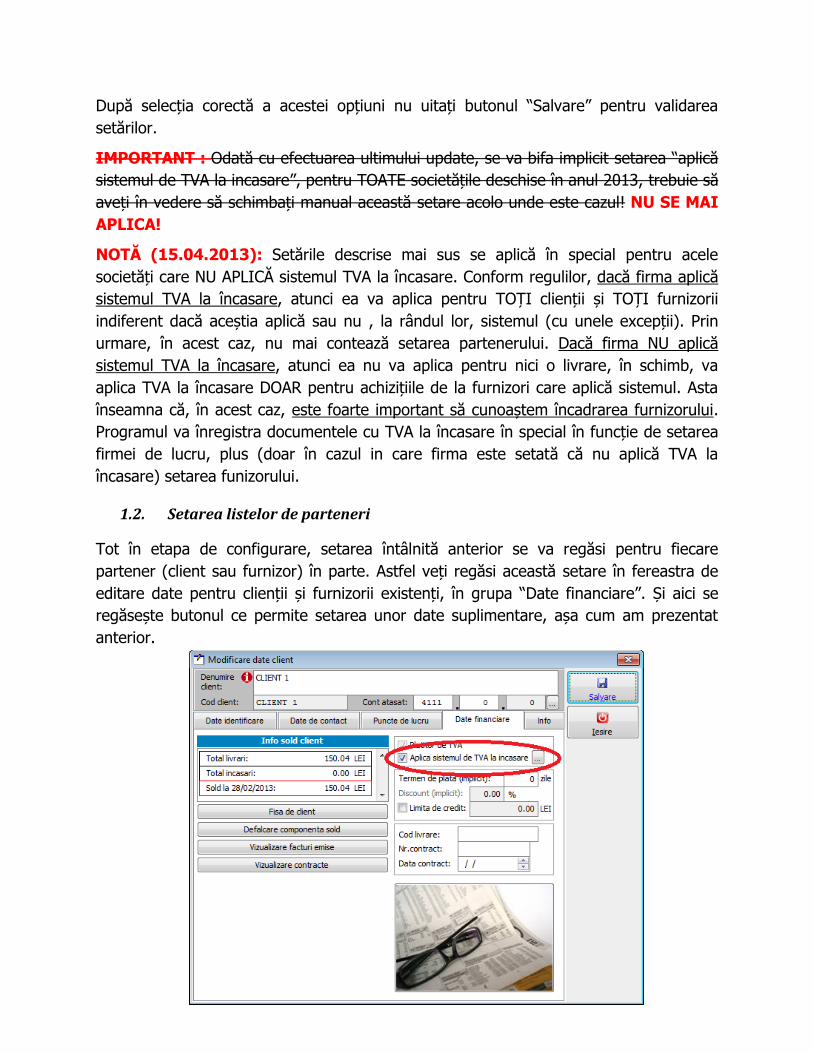

1.2. Setarea listelor de parteneri

Tot în etapa de configurare, setarea întâlnită anterior se va regăsi pentru fiecare

partener (client sau furnizor) în parte. Astfel veți regăsi această setare în fereastra de

editare date pentru clienții și furnizorii existenți, în grupa “Date financiare”. Și aici se

regăsește butonul ce permite setarea unor date suplimentare, așa cum am prezentat

anterior.

IMPORTANT : Odată cu efectuarea ultimului update, se va bifa implicit setarea “aplică

sistemul de TVA la incasare”, pentru TOTI clienții și TOȚI furnizorii (din Romania) din

societățile deschise în anul 2013, trebuie să aveți în vedere să schimbați manual

această setare acolo unde este cazul! NU SE MAI APLICA!

Aceste două setări sunt foarte importante pentru implementarea și utilizarea sistemului,

în ideea că programul va prelua pentru fiecare document emis configurația corectă în

funcție de setarea societății de lucru și cea a furnizorului sau a clientului, după caz. Veți

găsi în capitolul referitor la utilizarea sistemului mai multe detalii despre acest lucru.

NOTĂ: Conform legistației, operațiunile realizate către un beneficiar afiliat, NU se supun

sistemului TVA la încasare. În acest sens, pentru acești beneficiari NU trebuie să bifați

setarea “aplică sistemul de TVA la incasare”, atât in setările beneficiarilor, cât și în

documentele primite/emise de la/către aceștia. Programul NU va putea ști care sunt

situațiile în care se fac tranzacții cu un partener afiliat și de aceea rămâne

obligativitatea utilizatorului să debifeze opțiunea TVA la încasare pentru documentele

respective.

NOTĂ: Orice persoana impozabilă care aplică sistemul TVA la încasare poate ieși din

sistem, dacă depășește plafonul de 2.250.000 lei într-o perioadă fiscală, sau poate

(re)intra în sistem dacă încheie un an fiscal sub acest plafon. Pe acest motiv

recomandăm verificarea periodică a partenerilor fie pe pagina de web a ANAF, fie prin

notificări, pentru a avea corect înregistrată starea acestora, la zi. Această precizare se

aplică ÎN SPECIAL pentru societățile care NU aplică sistemul TVA la încasare, pentru că

doar în cazul lor dreptul de a deduce sau nu TVA la data achiziției depinde de starea

furnizorului. Pentru societățile care aplică sistemul TVA la încasare, ieșirea/(re)intrarea

în sistem (vorbim aici de setarea societății de lucru, nu a clienților sau furnizorilor) va

schimba total modul de lucru. Veți găsi în capitolul referitor la utilizarea sistemului mai

multe detalii despre acest lucru.

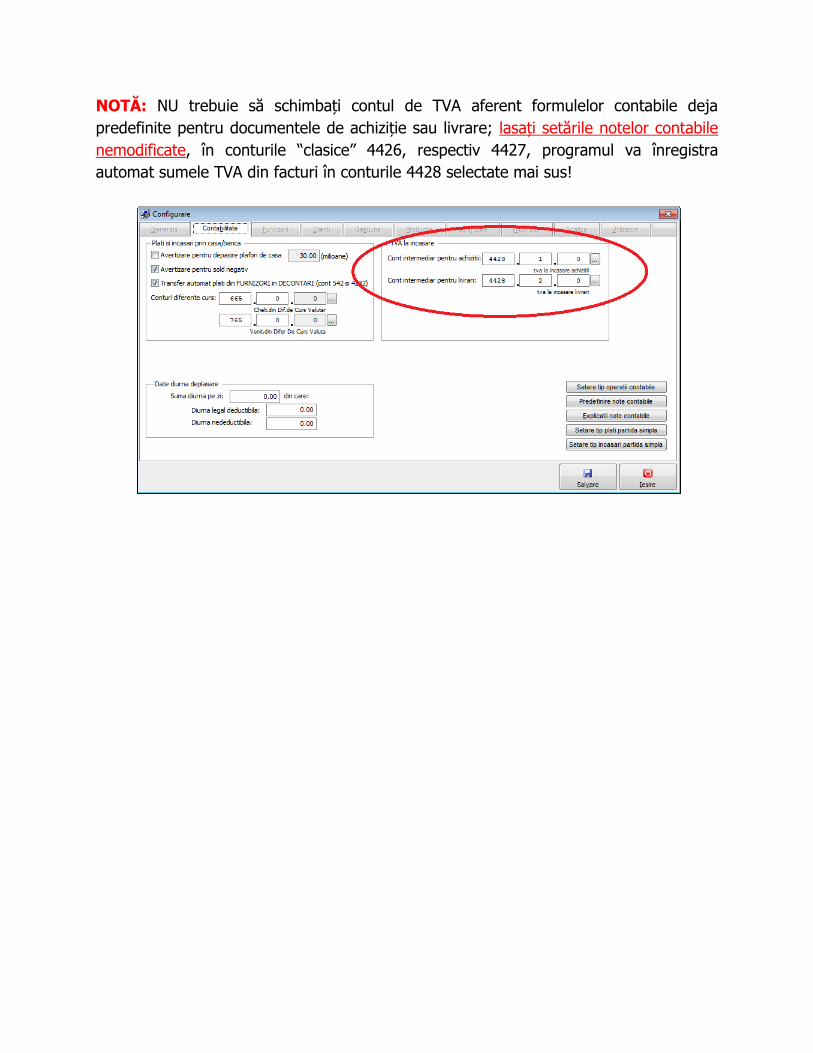

1.3. Setarea conturilor folosite

Etapa de configurare mai include un pas foarte important și anume: setarea conturilor

de lucru. Este vorba de acele conturi pentru TVA neexigibil (4428) în care se vor

înregistra sumele TVA din facturi până în momentul deducerii/colectarii lor.

Setare acestor 2 conturi se poate efectua din meniul ...\Contabilitate\Configurare.

Recomandarea noatră este să folosiți analitice distincte pentru achiziții și pentru livrări,

obținând astfel o mai bună evidență a sumelor TVA necolectate.

NOTĂ: Este importantă setare acestor conturi, în caz contrar programul va tranzacționa

sumele TVA prin sinteticul contului 4428!

NOTĂ: NU trebuie să schimbați contul de TVA aferent formulelor contabile deja

predefinite pentru documentele de achiziție sau livrare; lasați setările notelor contabile

nemodificate, în conturile “clasice” 4426, respectiv 4427, programul va înregistra

automat sumele TVA din facturi în conturile 4428 selectate mai sus!

2. OPERAREA DOCUMENTELOR

2.1. Documente de achiziție/livrare (facturi).

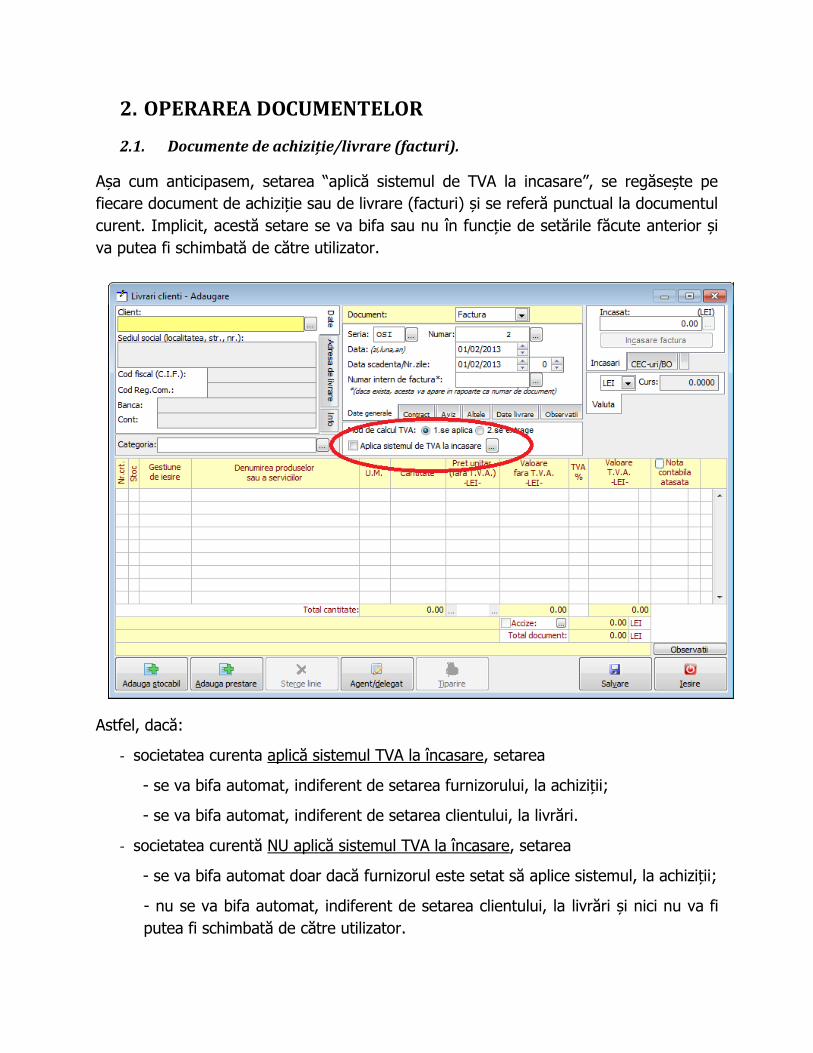

Așa cum anticipasem, setarea “aplică sistemul de TVA la incasare”, se regăsește pe

fiecare document de achiziție sau de livrare (facturi) și se referă punctual la documentul

curent. Implicit, acestă setare se va bifa sau nu în funcție de setările făcute anterior și

va putea fi schimbată de către utilizator.

Astfel, dacă:

- societatea curenta aplică sistemul TVA la încasare, setarea

- se va bifa automat, indiferent de setarea furnizorului, la achiziții;

- se va bifa automat, indiferent de setarea clientului, la livrări.

- societatea curentă NU aplică sistemul TVA la încasare, setarea

- se va bifa automat doar dacă furnizorul este setat să aplice sistemul, la achiziții;

- nu se va bifa automat, indiferent de setarea clientului, la livrări și nici nu va fi

putea fi schimbată de către utilizator.

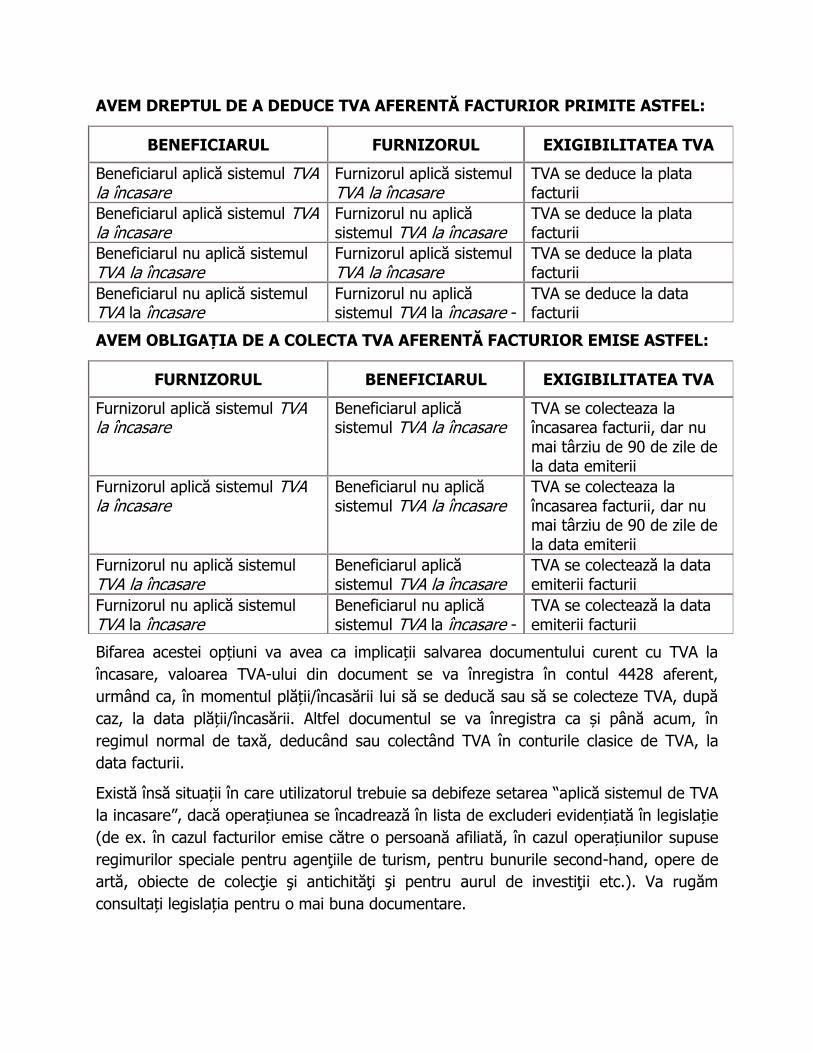

AVEM DREPTUL DE A DEDUCE TVA AFERENTĂ FACTURIOR PRIMITE ASTFEL:

BENEFICIARUL FURNIZORUL EXIGIBILITATEA TVA

Beneficiarul aplică sistemul TVA la încasare

Furnizorul aplică sistemul TVA la încasare

TVA se deduce la plata facturii

Beneficiarul aplică sistemul TVA la încasare

Furnizorul nu aplică sistemul TVA la încasare

TVA se deduce la plata facturii

Beneficiarul nu aplică sistemul TVA la încasare

Furnizorul aplică sistemul TVA la încasare

TVA se deduce la plata facturii

Beneficiarul nu aplică sistemul TVA la încasare

Furnizorul nu aplică sistemul TVA la încasare -

TVA se deduce la data facturii

AVEM OBLIGAȚIA DE A COLECTA TVA AFERENTĂ FACTURIOR EMISE ASTFEL:

FURNIZORUL BENEFICIARUL EXIGIBILITATEA TVA

Furnizorul aplică sistemul TVA la încasare

Beneficiarul aplică sistemul TVA la încasare

TVA se colecteaza la încasarea facturii, dar nu mai târziu de 90 de zile de la data emiterii

Furnizorul aplică sistemul TVA la încasare

Beneficiarul nu aplică sistemul TVA la încasare

TVA se colecteaza la încasarea facturii, dar nu mai târziu de 90 de zile de la data emiterii

Furnizorul nu aplică sistemul TVA la încasare

Beneficiarul aplică sistemul TVA la încasare

TVA se colectează la data emiterii facturii

Furnizorul nu aplică sistemul TVA la încasare

Beneficiarul nu aplică sistemul TVA la încasare -

TVA se colectează la data emiterii facturii

Bifarea acestei opțiuni va avea ca implicații salvarea documentului curent cu TVA la

încasare, valoarea TVA-ului din document se va înregistra în contul 4428 aferent,

urmând ca, în momentul plății/încasării lui să se deducă sau să se colecteze TVA, după

caz, la data plății/încasării. Altfel documentul se va înregistra ca și până acum, în

regimul normal de taxă, deducând sau colectând TVA în conturile clasice de TVA, la

data facturii.

Există însă situații în care utilizatorul trebuie sa debifeze setarea “aplică sistemul de TVA

la incasare”, dacă operațiunea se încadrează în lista de excluderi evidențiată în legislație

(de ex. în cazul facturilor emise către o persoană afiliată, în cazul operațiunilor supuse

regimurilor speciale pentru agenţiile de turism, pentru bunurile second-hand, opere de

artă, obiecte de colecţie şi antichităţi şi pentru aurul de investiţii etc.). Va rugăm

consultați legislația pentru o mai buna documentare.

NOTĂ: Responsabilitatea de a bifa sau nu setarea “aplica sistemul de TVA la incasare”

este strict a utilizatorului. Programul va propune o valoare implicită pentru această

setare, însă opțiunea finală de a bifa sau nu această setare aparține utilizatorului, în

funcție și de particularitățile operației curente.

Există situații în care TVA-ul se va înregistra la data facturii, indiferent de setarea de

mai sus și anume pentru facturile (mai bine zis pentru liniile din factură) care au

operațiuni cu “taxare inversă“, pentru operațiunile cu TVA=0 și pentru acele documente

care sunt plătite sau încasate cu numerar (din/în contul 5311 - casa în lei sau 542 -

deconturi) iar data plății/încasării este mai mică sau egală cu data facturii.

NOTĂ: Ca să funcționeze corect excluderea la plățile/încasările în numerar, trebuie ca

acestea să fie operate simultan cu factura (butonul “Plata“ sau “Incasare“ de pe

factură). Operarea ulterioară a acestora se va supune regimului de lucru aplicat pentru

toate plățile sau încasările (regularizare TVA din 4428 la data plății/încasării).

NOTĂ: Regimul de lucru cu TVA la încasare se aplică DOAR facturilor interne. Pentru

facturile primite/emise în valuta (intracomunitar) sau DVI-uri această setare NU ESTE

DISPONIBILĂ. De asemenea, modulele de emitere bonuri fiscale NU vor avea această

setare, neaplicându-se regimul de TVA la încasare în această situație.

IMPORTANT : În situația în care ați operat documente (facturi și/sau plați/încasări),

pentru anul 2013, înainte de efectuarea acestui update, ele vor trebui actualizate

conform cu setările prezentate în acest ghid. Asfel:

- dacă aplicați sistemul TVA la încasare, pentru facturile emise, va trebui să

deschideți fiecare factură emisă, sa bifați setarea “aplica sistemul de TVA la

incasare” și să salvați din nou factura;

- dacă aplicați sistemul TVA la încasare, pentru facturile primite, va trebui să

deschideți fiecare factură emisă, sa bifați setarea “aplica sistemul de TVA la

incasare” și să salvați din nou factura;

- dacă NU aplicați sistemul TVA la încasare, pentru facturile, nu trebuie schimbat

nimic;

- dacă aplicați sistemul TVA la încasare, pentru facturile primite, va trebui să

deschideți doar acele facturi primite de la furnizori care aplică sistemul TVA la

încasare, sa bifați setarea “aplica sistemul de TVA la incasare” și să salvați din

nou factura;

- TOATE plățile si încasările operate vor trebui șterse și reintroduse.

2.2. Facturile de retur (cu minus)

Aceste documente se vor opera identic, folosind setarea “aplică sistemul de TVA la

incasare”. În situația în care se aplică sistemul TVA la încasare pentru aceste facturi,

inițial valoarea TVA va fi scăzută din rulajul contului 4428 corespondent, urmând ca

ulterior sa fie operată reglarea acestor sume în conturile 4426 sau 4427 respectiv, dacă

este cazul. Aceasta reglare se va efecta numai în momentul compensarii facturii de

retur (cuplării facturii de minus cu o factură de plus neachitată), la data compensării.

Operația de compensare facturi de retur o găsiți în meniu la opțiunea ...\Furnizori\Plati

furnizori\Compensare facturi de retur furnizori, respectiv ...\Clienti \Incasari clienti

\Compensare facturi de retur clienti. Opțiunea nu este una nouă, ea fiind bine-

cunoscută utilizatorilor și se realizează în doi pași:

- selecția facturii de retur (cu minus) care se dorește a fi compensată și stabilirea

datei de efectuare a operației;

- stingerea uneia sau mai multor facturi neaplătite/neîncasate cu suma din factura

de retur (în valoare absolută). Odată cu efectuarea acestui pas se vor genera și

notele contabile de regularizare TVA la încasare, dacă este cazul, la data

efectuării operației.

2.3. Tipărirea facturilor emise.

Entităţile care aplică sistemul “TVA la încasare” vor trebui să scrie pe facturile emise

menţiunea „TVA la încasare”, cu câteva excepţii. Sistemul “TVA la încasare” trebuie

aplicat numai pentru operaţiunile pentru care locul livrării sau locul prestării se

consideră a fi în România. Există totuşi o serie de operaţiuni pentru care aceste entităţi

au obligaţia să aplice regulile generale de exigibilitate şi astfel nu vor mai înscrie

această menţiune în conţinutul facturilor. Astfel, este important de precizat că

menţiunea “TVA la încasare” nu se scrie pe toate facturile emise de către cei care aplică

sistemul “TVA la încasare”. Pot fi cazuri în care o entitate, chiar dacă aplică sistemul

“TVA la încasare”, nu scrie pe conţinutul facturilor această menţiune.

În cazul încasării în numerar a contravalorii facturii, furnizorul/prestatorul care este

obligat la aplicarea sistemului TVA la încasare, exclude de la aplicarea sistemului TVA la

încasare acele sume dintr-o factură care sunt încasate în numerar până în ziua emiterii

facturii, inclusiv, de la beneficiari persoane juridice, persoane fizice înregistrate în

scopuri de TVA, persoane fizice autorizate, liber profesionişti şi asocieri fără

personalitate juridică. Pe factura emisă va menţiona separat valoarea care a fost

încasată în numerar şi a TVA aferentă, pentru care se aplică regimul normal de

exigibilitate, şi separat diferenţa în dreptul căreia se înscrie menţiunea „TVA la

încasare”.

NOTĂ: Recomandarea noastră, în acest caz, este să se emită 2 facturi separate, una de

avans pentru valoare încasată cu numerar si o alta cu diferența.

Şi în cazul facturilor emise către o persoană afiliată, TVA devine exigibilă la data facturii,

şi nu la data încasării ei, emitentul facturii nemaiavând obligația să înscrie menţiunea

„TVA la încasare”.

Entităţile care fac parte din sistemul “TVA la încasare” nu aplică aceste reguli şi pentru

următoarele categorii de operaţiuni:

- operaţiunile care nu au locul livrării/prestării în România;

- livrările de bunuri/prestările de servicii pentru care beneficiarul este persoana obligată

la plata taxei (operaţiuni pentru care se aplică taxarea inversă);

- livrările de bunuri/prestările de servicii scutite de TVA;

- operațiunilor supuse regimurilor speciale pentru agenţiile de turism, pentru bunurile

second-hand, opere de artă, obiecte de colecţie şi antichităţi şi pentru aurul de investiţii.

NOTĂ: În aceasta versiune de update programul va tipări sau nu textul „TVA la

încasare” în funcție de setarea de pe document. Aceasta notificare este disponibilă

DOAR dacă folosiți modelele standard pentru tipizate de facturi, existente în program.

Daca folosiți modele de tipizate personalizate va rugăm să luați legatura cu Servicul de

Asistență Clienți pentru reconfigurarea modelului de factură!

2.4. Documente de plată/încasare.

Aceste documente se vor opera în același mod ca și până acum, operatorul neavând nici

o setare, de nici un fel, în momentul operării plății/încasării.

În această etapă programul va extrage, din valoarea plătită/încasată, sumele pentru

TVA dedus/colectat, exact în momentul alocării plății/încasării pe factura și va genera

notele contabile corespunzătoare. Dacă documentul la care se va aloca plata/încasarea

nu are bifată setarea “aplică sistemul de TVA la incasare” nu se va mai efectua calculul

și nici înregistrarea sumelor pentru TVA. Implicit, facturile care reprezintă soldul din anii

anteriori nu vor avea această setare bifată și nu se va aplica regimul de TVA la încasare.

NOTĂ: Există însă cateva reguli de utilizare, reguli a căror respectare cade în sarcina

utilizatorului, responsabilitatea oricăror implicații fiind doar a sa. Printre acestea

amintim:

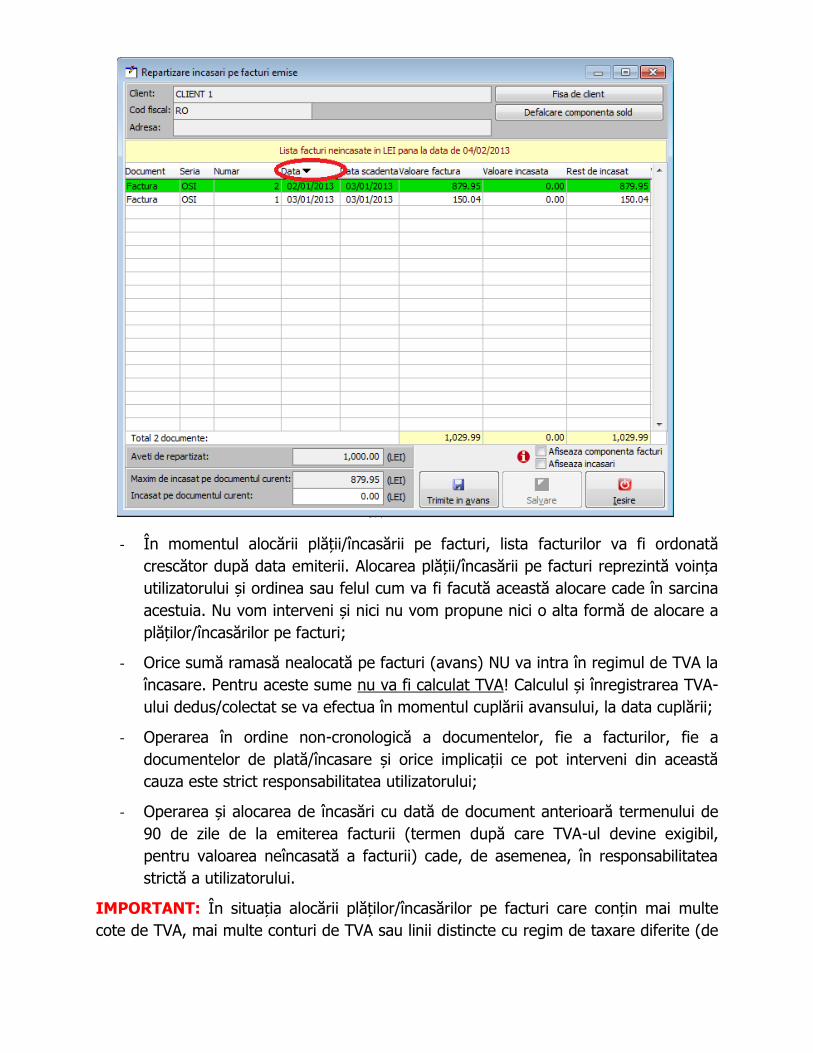

- În momentul alocării plății/încasării pe facturi, lista facturilor va fi ordonată

crescător după data emiterii. Alocarea plății/încasării pe facturi reprezintă voința

utilizatorului și ordinea sau felul cum va fi facută această alocare cade în sarcina

acestuia. Nu vom interveni și nici nu vom propune nici o alta formă de alocare a

plăților/încasărilor pe facturi;

- Orice sumă ramasă nealocată pe facturi (avans) NU va intra în regimul de TVA la

încasare. Pentru aceste sume nu va fi calculat TVA! Calculul și înregistrarea TVA-

ului dedus/colectat se va efectua în momentul cuplării avansului, la data cuplării;

- Operarea în ordine non-cronologică a documentelor, fie a facturilor, fie a

documentelor de plată/încasare și orice implicații ce pot interveni din această

cauza este strict responsabilitatea utilizatorului;

- Operarea și alocarea de încasări cu dată de document anterioară termenului de

90 de zile de la emiterea facturii (termen după care TVA-ul devine exigibil,

pentru valoarea neîncasată a facturii) cade, de asemenea, în responsabilitatea

strictă a utilizatorului.

IMPORTANT: În situația alocării plăților/încasărilor pe facturi care conțin mai multe

cote de TVA, mai multe conturi de TVA sau linii distincte cu regim de taxare diferite (de

ex. taxare inversă), programul va calcula procentual din suma platită, cât se alocă pe

fiecare regim de TVA (sau cont) în parte și va extrage TVA aferent plății/încasării

corespunzator fiecarei cote/regim de taxare în parte.

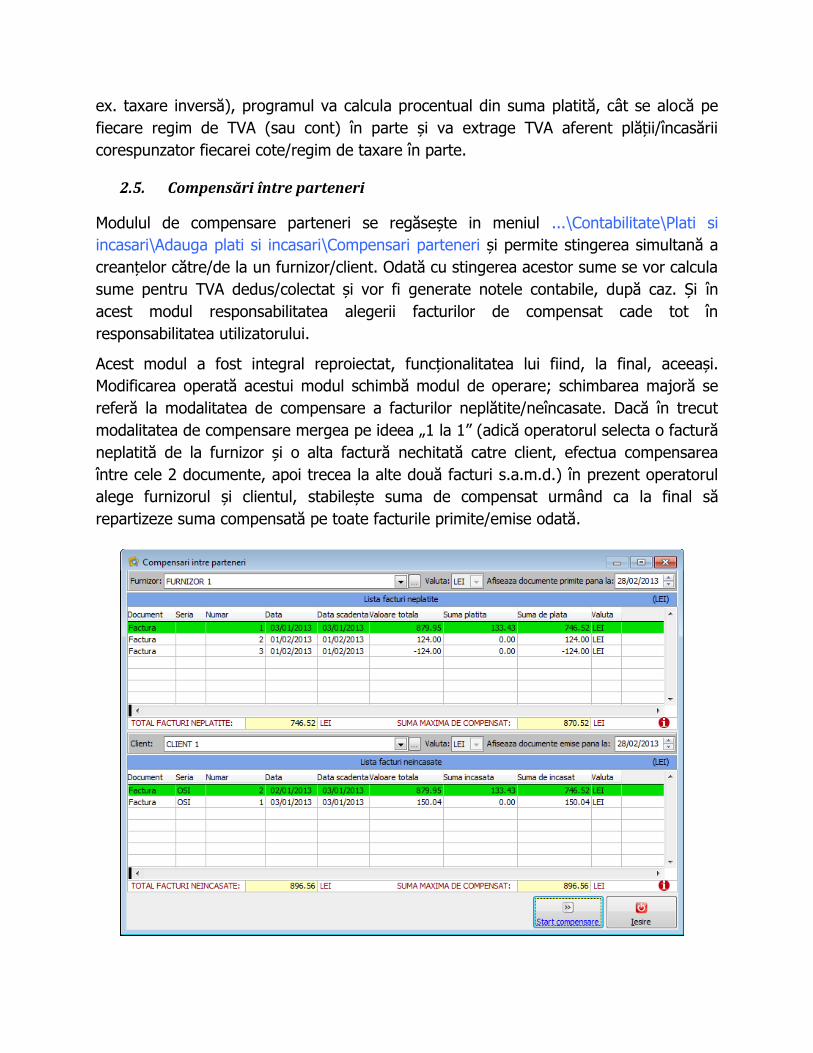

2.5. Compensări între parteneri

Modulul de compensare parteneri se regăsește in meniul ...\Contabilitate\Plati si

incasari\Adauga plati si incasari\Compensari parteneri și permite stingerea simultană a

creanțelor către/de la un furnizor/client. Odată cu stingerea acestor sume se vor calcula

sume pentru TVA dedus/colectat și vor fi generate notele contabile, după caz. Și în

acest modul responsabilitatea alegerii facturilor de compensat cade tot în

responsabilitatea utilizatorului.

Acest modul a fost integral reproiectat, funcționalitatea lui fiind, la final, aceeași.

Modificarea operată acestui modul schimbă modul de operare; schimbarea majoră se

referă la modalitatea de compensare a facturilor neplătite/neîncasate. Dacă în trecut

modalitatea de compensare mergea pe ideea „1 la 1” (adică operatorul selecta o factură

neplatită de la furnizor și o alta factură nechitată catre client, efectua compensarea

între cele 2 documente, apoi trecea la alte două facturi s.a.m.d.) în prezent operatorul

alege furnizorul și clientul, stabilește suma de compensat urmând ca la final să

repartizeze suma compensată pe toate facturile primite/emise odată.

Asfel, modalitatea de lucru cu acest modul este acum următoarea:

- Fereastra principală oferă utilizatorului posibilitatea de a selecta furnizorul și

clientul dorit, pentru fiecare dintre ei programul va afișa lista de facturi neplatite,

respectiv neîncasate. Inițial se selecteaza cei doi parteneri, după care se lansează

procedura de compensare apăsând butonul „Start compensare”

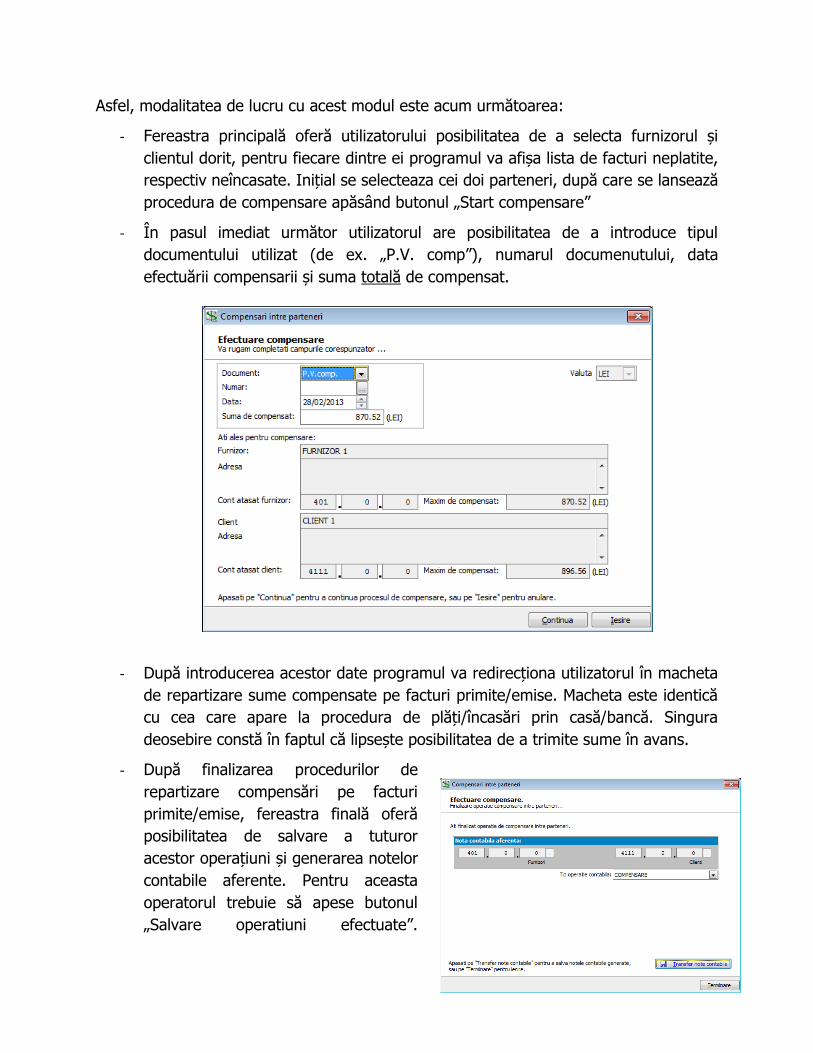

- În pasul imediat următor utilizatorul are posibilitatea de a introduce tipul

documentului utilizat (de ex. „P.V. comp”), numarul documenutului, data

efectuării compensarii și suma totală de compensat.

- După introducerea acestor date programul va redirecționa utilizatorul în macheta

de repartizare sume compensate pe facturi primite/emise. Macheta este identică

cu cea care apare la procedura de plăți/încasări prin casă/bancă. Singura

deosebire constă în faptul că lipsește posibilitatea de a trimite sume în avans.

- După finalizarea procedurilor de

repartizare compensări pe facturi

primite/emise, fereastra finală oferă

posibilitatea de salvare a tuturor

acestor operațiuni și generarea notelor

contabile aferente. Pentru aceasta

operatorul trebuie să apese butonul

„Salvare operatiuni efectuate”.

Părăsirea procedurii de compensare fără apăsarea acestui buton va abandona

orice operație efectuată.

Odată cu apăsarea acestui buton se vor genera și notele de regularizare pentru TVA la

încasare, dacă este cazul, la data efectuării operației.

2.6. Cesiunea de creanțe.

Aceasta operație se efectueaza ca o plată/încasare normală, doar că prin alte conturi

decât cele de casă sau bancă. Opțiunea din meniu pentru această operație este:

...\Contabilitate\Plati si incasari\Adauga plati si incasari\Plati-incasari prin alte conturi.

Calculul și înregistrarea sumelor TVA deduse/colectate în acest caz se vor efectua la fel

ca la tranzacțiile obișnuite de plată/încasare. Puteți consulta monografia contabilă

pentru mai multe detalii.

2.7. Plata/încasarea prin instrumente de plată (CEC, BO etc.)

Se consideră ca TVA devine exigibil DOAR în momentul scontării instrumentului de

plată/încasare (data înscrisă în extrasul de cont) sau în momentul girării acestuia, la

data girului. Prima situație se tratează la fel ca plățile/încasările prin casă sau bancă. În

cazul în care instrumentul de plată este girat, se vor opera 2 tranzacții: una de plată

către furnizor și o alta de încasare de la client, printr-un cont comun (de ex. 581) și se

vor opera prin opțiunea de meniu descrisă mai sus, la data girului, dată la care se vor

calcula si înregistra sumele TVA dedus/colectat aferente.

NOTA: NU alocați plățile/încasărire prin instrumente de plata (CEC, BO) pe facturi

DECÂT în momentul scontării lor! Orice altă alocare anterioară a acestor plați/încasări la

alta dată (de ex. data primirii instrumentului de plată) poate genera erori grave în

evidențierea TVA-ului dedus/colectat și NU ne asumăm nici o răspundere în acest caz!

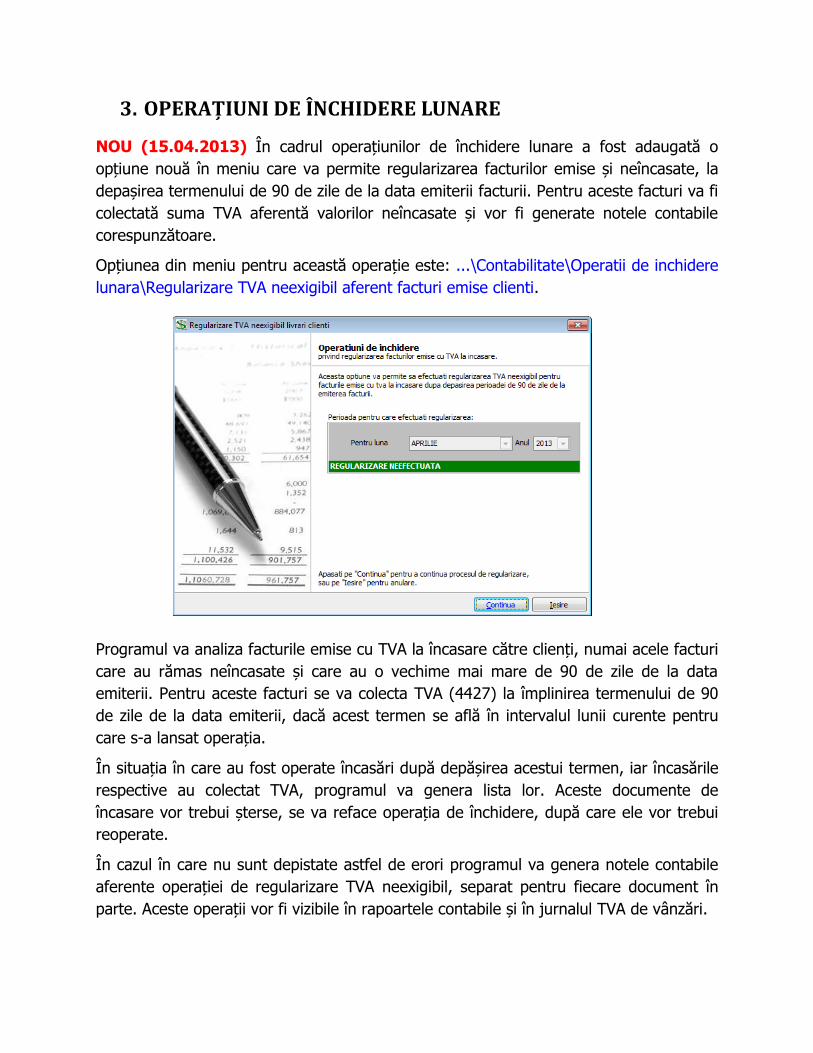

3. OPERAȚIUNI DE ÎNCHIDERE LUNARE

NOU (15.04.2013) În cadrul operațiunilor de închidere lunare a fost adaugată o

opțiune nouă în meniu care va permite regularizarea facturilor emise și neîncasate, la

depașirea termenului de 90 de zile de la data emiterii facturii. Pentru aceste facturi va fi

colectată suma TVA aferentă valorilor neîncasate și vor fi generate notele contabile

corespunzătoare.

Opțiunea din meniu pentru această operație este: ...\Contabilitate\Operatii de inchidere

lunara\Regularizare TVA neexigibil aferent facturi emise clienti.

Programul va analiza facturile emise cu TVA la încasare către clienți, numai acele facturi

care au rămas neîncasate și care au o vechime mai mare de 90 de zile de la data

emiterii. Pentru aceste facturi se va colecta TVA (4427) la împlinirea termenului de 90

de zile de la data emiterii, dacă acest termen se află în intervalul lunii curente pentru

care s-a lansat operația.

În situația în care au fost operate încasări după depășirea acestui termen, iar încasările

respective au colectat TVA, programul va genera lista lor. Aceste documente de

încasare vor trebui șterse, se va reface operația de închidere, după care ele vor trebui

reoperate.

În cazul în care nu sunt depistate astfel de erori programul va genera notele contabile

aferente operației de regularizare TVA neexigibil, separat pentru fiecare document în

parte. Aceste operații vor fi vizibile în rapoartele contabile și în jurnalul TVA de vânzări.

NOTĂ: Odată cu această operație se vor regulariza și acele sume aferente TVA

neexigibil rezultate din rotunjiri sau diferențe, pentru facturile încasate integral. Se

poate întâmpla ca TVA-ul calculat prin procedeul sutei mărite din suma încasată să nu

corespundă cu TVA-ul înscris pe factura de livrare, iar acest fapt va genera un rest

pentru contul 4428 respectiv, rest ce va apare atât în soldul contului cât și și în jurnalul

TVA de vânzări.

Operația de închidere deschisă mai sus vine și reglează aceste mici diferențe. În acest

scop a fost creată o opțiune similară și pentru facturile de achiziții. Opțiunea din meniu

pentru această operație este: ...\Contabilitate\Operatii de inchidere lunara\Regularizare

TVA neexigibil aferent facturi primite furnizori. Această opțiune este similară celei

pentru facturile emise, cu rezerva că se vor regulariza doar diferențele aferente TVA

neexigibil rămase după plata integrală a facturii. Obligativitatea regularizării automate

după 90 de zile de la data emiterii NU SE APLICĂ pentru facturile de achiziție.

NOTĂ: Odată cu introducerea acestei opțiuni s-a modificat procedura de calcul și

extragere TVA în momentul alocării încasărilor pe facturile emise, a cuplării avansurilor

sau a operațiilor de compensare. Modificarea constă în faptul ca, pentru orice încasare

efectuată după termenul de 90 se zile de la data emiterii facturii, NU se va mai colecta

TVA, indiferent daca a fost sau nu efectuata operația de regularizare a TVA neexigibil!

NOTĂ: De asemenea, NU se vor mai putea aloca încasări pe facturi emise pentru care a

fost generata operația de regularizare a TVA-ului neexigibil, chiar daca data încasării

este anterioară termenului de 90 de zile. Operația de regularizare descrisă anterior va

bloca temporar documentele ce au fost incluse în această operație, pentru a nu mai

aloca accidental alte încasari cu dată anterioară, după efectuarea acestei operații. În

cazul în care apare necesitatea efectuării unor astfel de încasări, utilizatorul va trebui

mai întâi sa anuleze operația de regularizare ce a inclus documentul sau documentele

ce urmează a fi încasate.

4. RAPORTAREA DATELOR

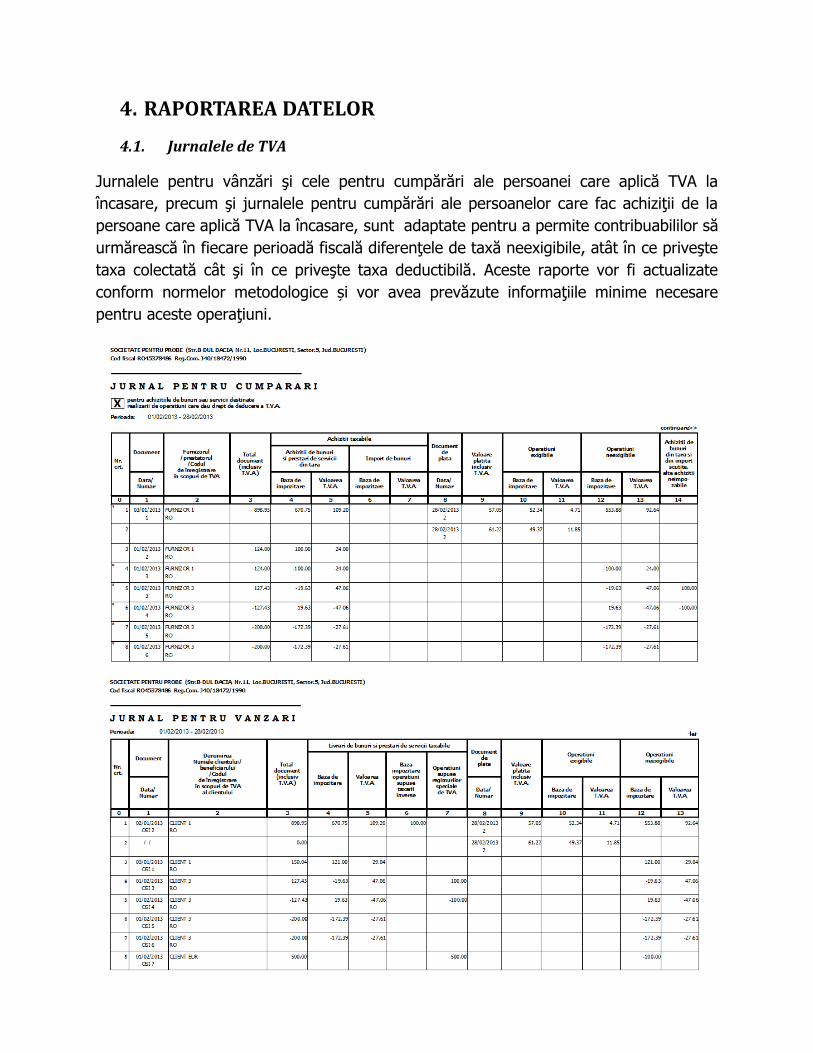

4.1. Jurnalele de TVA

Jurnalele pentru vânzări şi cele pentru cumpărări ale persoanei care aplică TVA la

încasare, precum şi jurnalele pentru cumpărări ale persoanelor care fac achiziţii de la

persoane care aplică TVA la încasare, sunt adaptate pentru a permite contribuabililor să

urmărească în fiecare perioadă fiscală diferenţele de taxă neexigibile, atât în ce priveşte

taxa colectată cât şi în ce priveşte taxa deductibilă. Aceste raporte vor fi actualizate

conform normelor metodologice și vor avea prevăzute informaţiile minime necesare

pentru aceste operaţiuni.

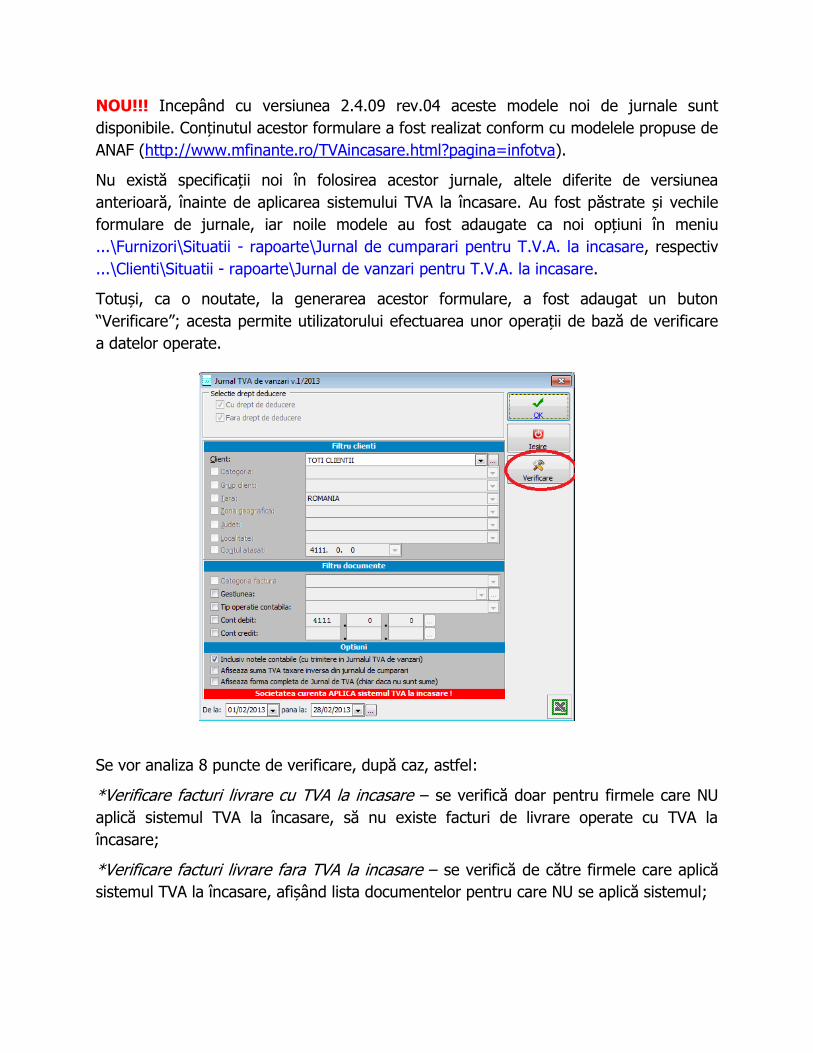

NOU!!! Incepând cu versiunea 2.4.09 rev.04 aceste modele noi de jurnale sunt

disponibile. Conținutul acestor formulare a fost realizat conform cu modelele propuse de

ANAF (http://www.mfinante.ro/TVAincasare.html?pagina=infotva).

Nu există specificații noi în folosirea acestor jurnale, altele diferite de versiunea

anterioară, înainte de aplicarea sistemului TVA la încasare. Au fost păstrate și vechile

formulare de jurnale, iar noile modele au fost adaugate ca noi opțiuni în meniu

...\Furnizori\Situatii - rapoarte\Jurnal de cumparari pentru T.V.A. la incasare, respectiv

...\Clienti\Situatii - rapoarte\Jurnal de vanzari pentru T.V.A. la incasare.

Totuși, ca o noutate, la generarea acestor formulare, a fost adaugat un buton

“Verificare”; acesta permite utilizatorului efectuarea unor operații de bază de verificare

a datelor operate.

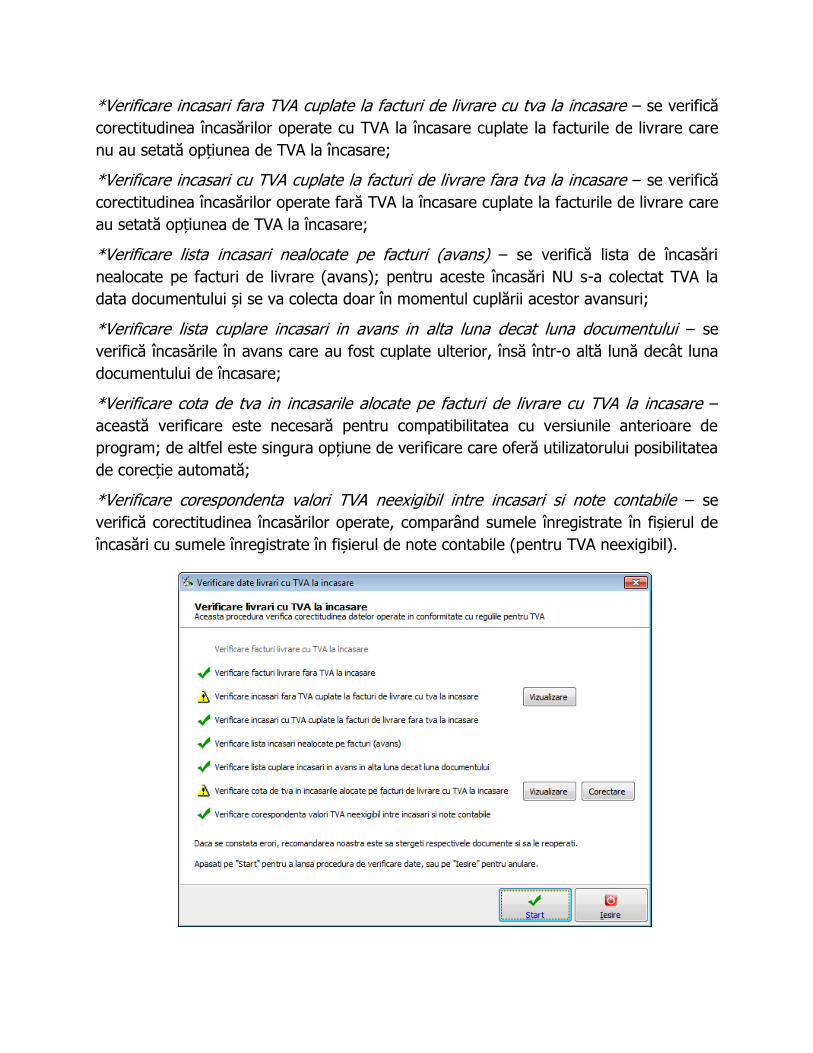

Se vor analiza 8 puncte de verificare, după caz, astfel:

*Verificare facturi livrare cu TVA la incasare – se verifică doar pentru firmele care NU

aplică sistemul TVA la încasare, să nu existe facturi de livrare operate cu TVA la

încasare;

*Verificare facturi livrare fara TVA la incasare – se verifică de către firmele care aplică

sistemul TVA la încasare, afișând lista documentelor pentru care NU se aplică sistemul;

*Verificare incasari fara TVA cuplate la facturi de livrare cu tva la incasare – se verifică

corectitudinea încasărilor operate cu TVA la încasare cuplate la facturile de livrare care

nu au setată opțiunea de TVA la încasare;

*Verificare incasari cu TVA cuplate la facturi de livrare fara tva la incasare – se verifică

corectitudinea încasărilor operate fară TVA la încasare cuplate la facturile de livrare care

au setată opțiunea de TVA la încasare;

*Verificare lista incasari nealocate pe facturi (avans) – se verifică lista de încasări

nealocate pe facturi de livrare (avans); pentru aceste încasări NU s-a colectat TVA la

data documentului și se va colecta doar în momentul cuplării acestor avansuri;

*Verificare lista cuplare incasari in avans in alta luna decat luna documentului – se

verifică încasările în avans care au fost cuplate ulterior, însă într-o altă lună decât luna

documentului de încasare;

*Verificare cota de tva in incasarile alocate pe facturi de livrare cu TVA la incasare –

această verificare este necesară pentru compatibilitatea cu versiunile anterioare de

program; de altfel este singura opțiune de verificare care oferă utilizatorului posibilitatea

de corecție automată;

*Verificare corespondenta valori TVA neexigibil intre incasari si note contabile – se

verifică corectitudinea încasărilor operate, comparând sumele înregistrate în fișierul de

încasări cu sumele înregistrate în fișierul de note contabile (pentru TVA neexigibil).

Verificarea se apelează diferit pentru livrări și pentru achiziții, apelând butonul din

jurnalul de TVA respectiv.

NOTĂ: Aceste proceduri de verificare sunt informative, iar rezultatele obținute nu

înseamnă neapărat a fi erori. Va rugăm analizați subiectiv fiecare răspuns în parte și

luați decizia de a corecta documentele în funcție de caz. Dacă aveți întrebări vă rugăm

să luați legatura cu Servicul de Asistență Clienți pentru mai multe detalii.

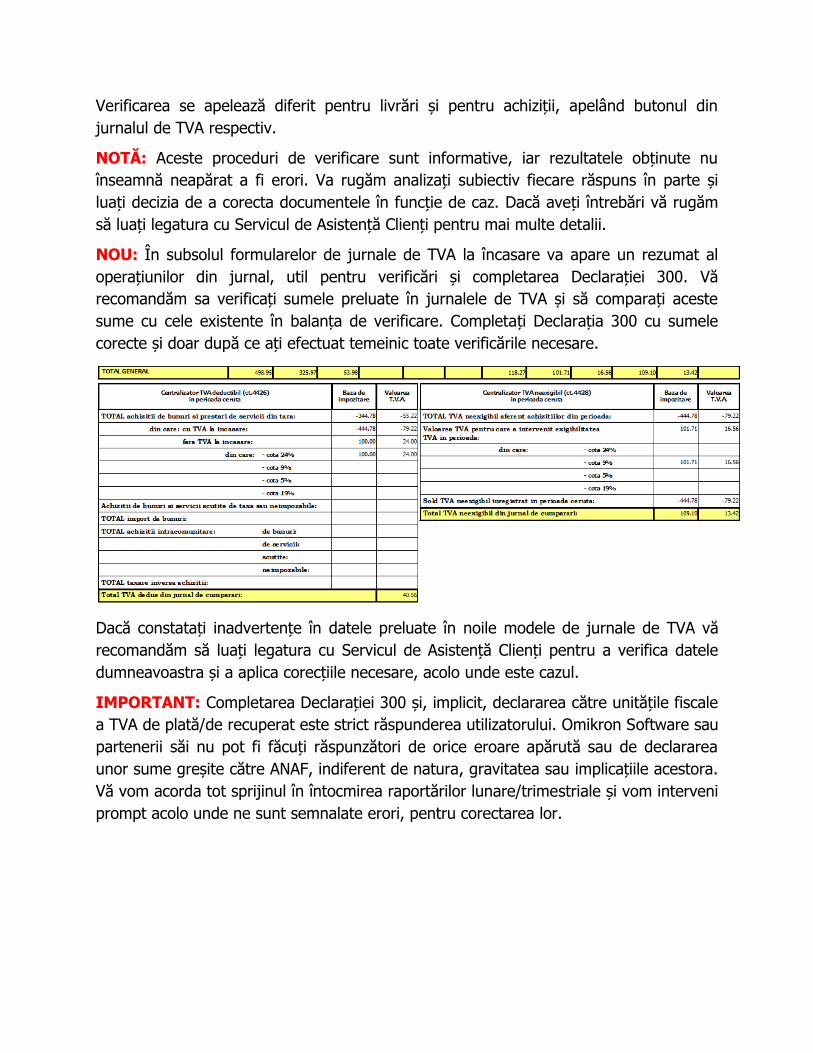

NOU: În subsolul formularelor de jurnale de TVA la încasare va apare un rezumat al

operațiunilor din jurnal, util pentru verificări și completarea Declarației 300. Vă

recomandăm sa verificați sumele preluate în jurnalele de TVA și să comparați aceste

sume cu cele existente în balanța de verificare. Completați Declarația 300 cu sumele

corecte și doar după ce ați efectuat temeinic toate verificările necesare.

Dacă constatați inadvertențe în datele preluate în noile modele de jurnale de TVA vă

recomandăm să luați legatura cu Servicul de Asistență Clienți pentru a verifica datele

dumneavoastra și a aplica corecțiile necesare, acolo unde este cazul.

IMPORTANT: Completarea Declarației 300 și, implicit, declararea către unitățile fiscale

a TVA de plată/de recuperat este strict răspunderea utilizatorului. Omikron Software sau

partenerii săi nu pot fi făcuți răspunzători de orice eroare apărută sau de declararea

unor sume greșite către ANAF, indiferent de natura, gravitatea sau implicațiile acestora.

Vă vom acorda tot sprijinul în întocmirea raportărilor lunare/trimestriale și vom interveni

prompt acolo unde ne sunt semnalate erori, pentru corectarea lor.

4.2. Declarația 300

Declarație 300 nu este momentan implementată în versiunea curentă de program. Acest

model de declarație va fi finalizat și implementat ulterior.

4.3. Declarația 394

Momentan nu cunoaștem ce implicații va avea implementarea sistemului TVA la

încasare asupra Declarației 394.

5. DISPOZIȚII FINALE

Implementarea și aplicarea sistemului TVA la încasare este un proces de durată și, ca

orice noutate, este supus interpretării eronate a datelor. Recomandăm o atenție sporită

în operarea documentelor, un flux riguros de circulație a documentelor și o verificare

permanentă a rezultatelor. Corectitudinea datelor rezultate în urma implementării și

utilizării sistemului TVA la încasare este responsabilitatea strictă a utilizatorului.

Cel puțin perioada de început va fi o perioadă grea, pănă când lucrurile vor fi clare și

ințelese de toate părțile împlicate, atât de către noi, ca dezvoltatori de soft, și de

dumneavoastra, ca operatori, precum și de persoanele din cadrul Administrației

Financiare, ca organe de verificare și de control. Vom fi aproape de fiecare operator în

parte pentru susținerea activității, atât cât va sta în puterile noastre. Ori de câte ori

întâmpinați greutăți ne puteți contacta, iar în cazul în care constatați erori, să ni le

comunicați în cel mai scurt timp pentru a minimiza implicația lor în consistența datelor.

Va cerem pe această cale să ne transmiteți un feed-back pe măsură ce aveți rezultate

sau descoperiți cazuri care nu au fost tratate corect sau integral prin implementarea

acestui sistem. Numai printr-o bună colaborare putem perfecționa acest sistem de lucru

în interesul ambelor părți.

Realizarea modificarilor si adaptărilor specifice implementarii sistemului TVA la încasare

a fost facută atât pe baza documentațiilor legislative găsite prin surse proprii, cât și pe

baza documentelor puse la dispoziție de către clienții noștri. Mulțumim pe această cale

tuturor care ne-au fost și ne sunt aproape. La cerere putem pune la dispoziție

documentele care au stat la baza realizării acestor modificări.

Cu stimă,

Echipa Omikron Software

S.C. Omikron Software International S.R.L.

Office: Str.Vidin nr.54A, sector 2, Bucuresti Romania Tel: (+40) 31 42 55 892

(+40) 31 42 55 893 Fax: (+40) 31 81 79 915

Mobil: (+40) 723 236 737

E-mail: [email protected] [email protected]

www.omikron.ro www.eyera.ro

Data ultimei actualizări: 15/04/2013