Embed Size (px)

Citation preview

Tokyo, febbraio 2014

Giappone

Andamento de l mercato dell’abbigliamento

Dati aggiornati a settembre 2013

1

Sommario Capitolo 1 IL CONTESTO SOCIO-ECONOMICO ..................................................................... 2

Capitolo 2 LE CARATTERISTICHE DEL MERCATO .................... ........................................... 4

2.1 Premessa su consumatori e mercato giapponese ............................................................. 4

Capitolo 3 SITUAZIONE DEL MERCATO............................. .................................................... 6

3.1 Dimensioni del mercato ..................................................................................................... 6

3.2 Tendenze degne di nota .................................................................................................... 7

3.3 Importazioni in Giappone ................................................................................................... 8

3.4 Esportazioni dall’Italia ...................................................................................................... 14

Capitolo 4 IL SISTEMA DISTRIBUTIVO ........................... ...................................................... 17

Capitolo 5 LE BARRIERE TARIFFARIE E NON TARIFFARIE ........... .................................... 23

5.1 Tariffa doganale e altre imposte ...................................................................................... 23

5.2 Etichettatura obbligatoria e normalmente presente .......................................................... 24

5.3 Sostanze dannose per la salute....................................................................................... 25

Capitolo 6 NOTIZIE 2013 ........................................................................................................ 26

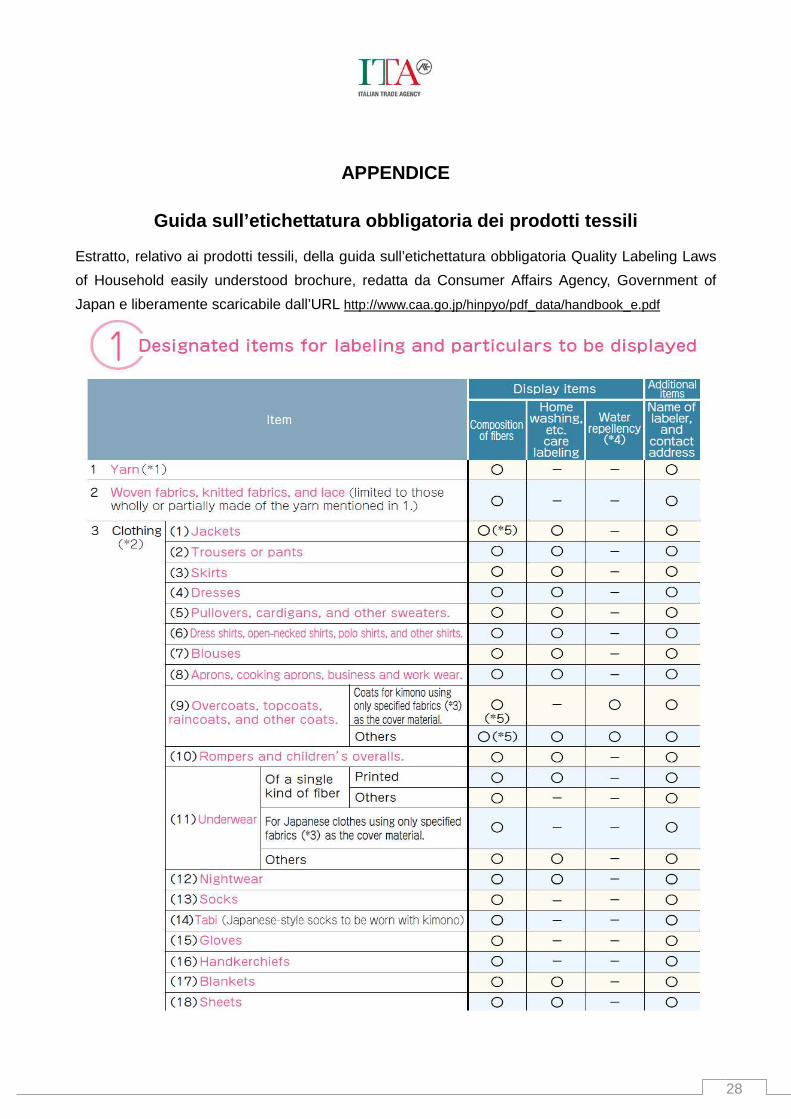

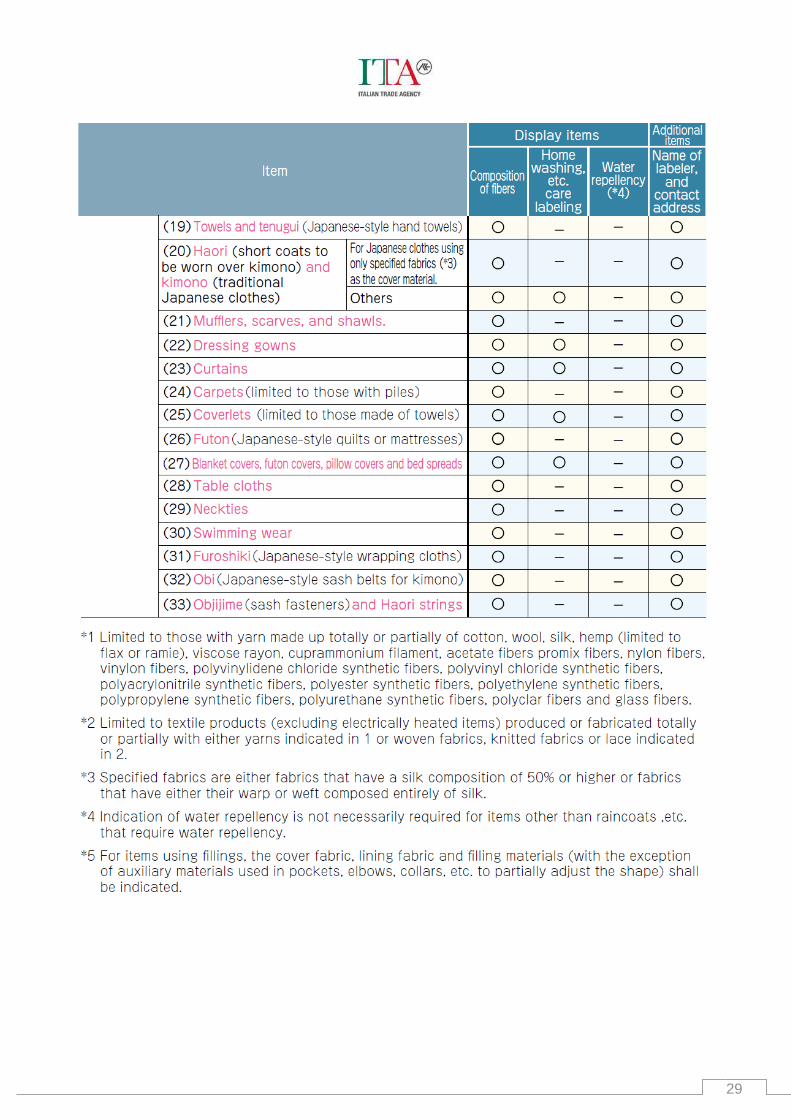

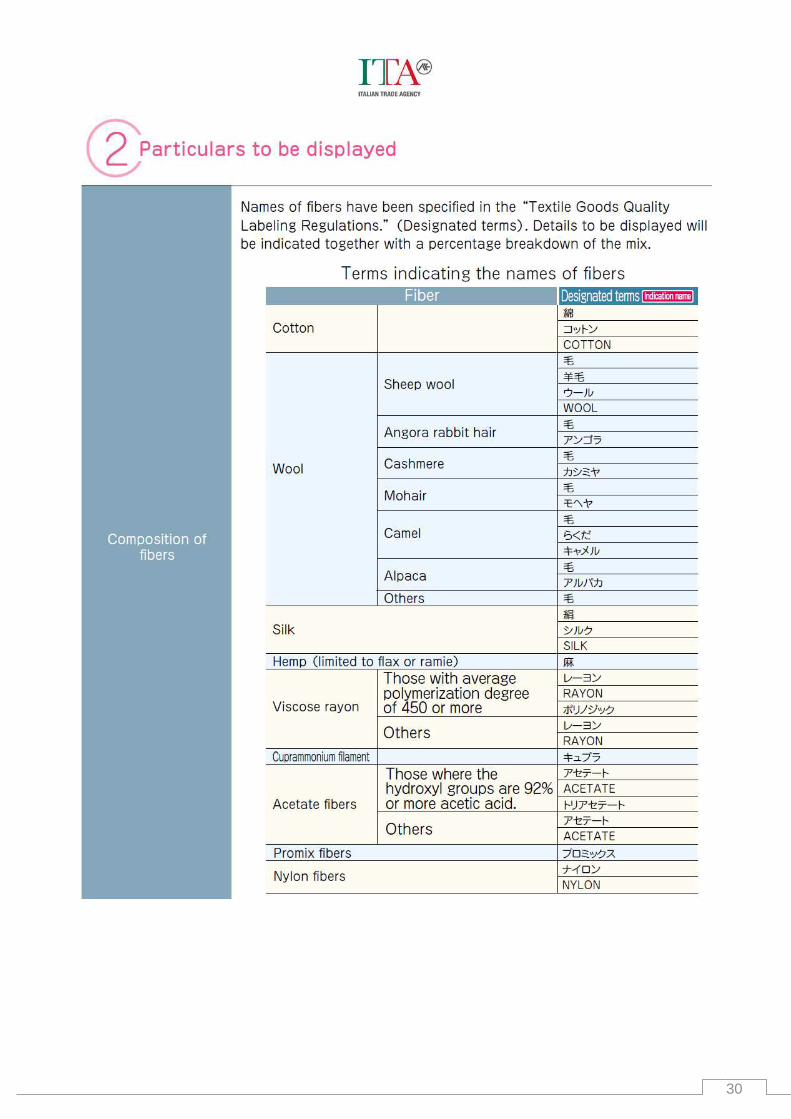

APPENDICE .............................................................................................................................. 28

Guida sull’etichettatura obbligatoria dei prodotti tessili............................................................... 28

Indice delle tavole ...................................................................................................................... 33

La riproduzione anche parziale del testo e

delle tavole senza autorizzazione è vietata .

2

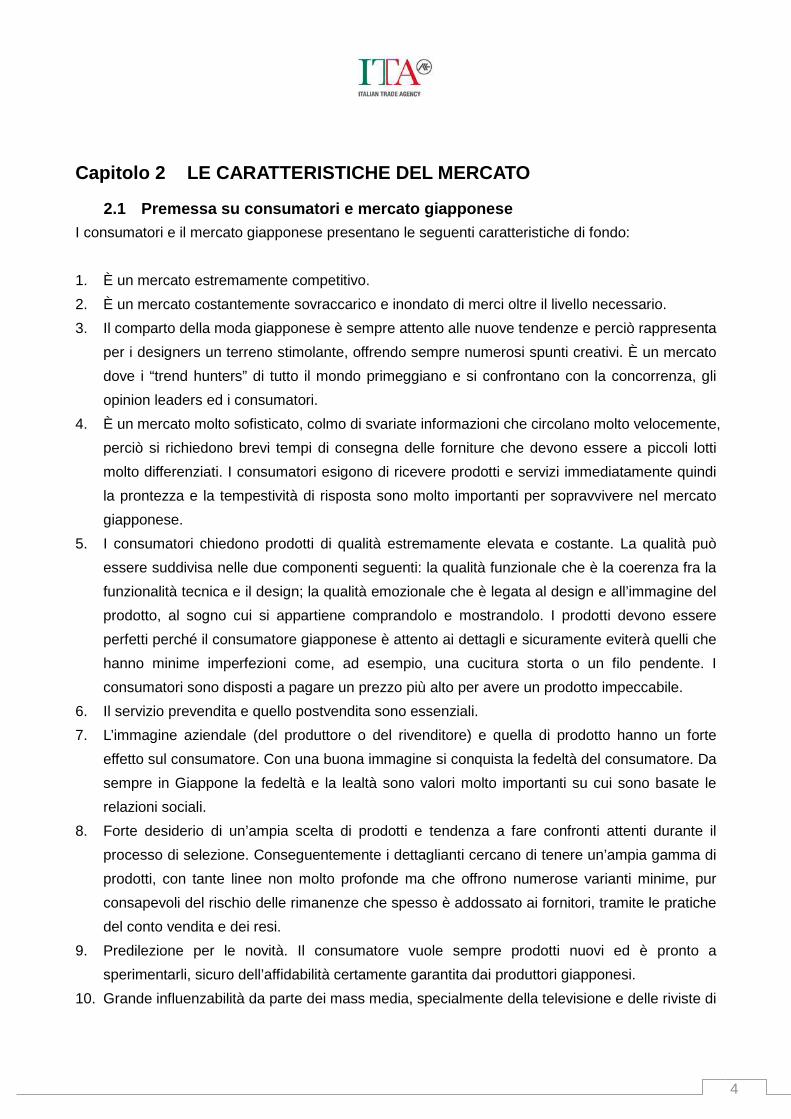

Capitolo 1 IL CONTESTO SOCIO-ECONOMICO

Tavola 1. Dati generali sul Giappone

Superficie 377.889 kmq

Popolazione (gennaio 2014) totale 127.220.000: femmine 65.360.000, maschi 61.860.000

Unità monetaria yen giapponese (JPY)

Capitale Tokyo

Principali aree metropolitane e

abitanti

Tokyo 13.396.019 (12/2013)

Osaka 8.859.276 (12/2013)

Nagoya 2.272.381 (12/2013)

Yokohama 3.703.258 (01/2014)

Kobe 1.540.242 (01/2014)

Kyoto 2.619.941 (12/2013)

Fukuoka 5.092.851 (12/2013)

Sapporo 1.938.203 (01/2014)

PIL Giappone (gen-dic 2012)

valore nominale: 472,6 mila miliardi di yen

variazione reale annua: -0,2%

Nel 2011 ha avuto un’incidenza dell’8,4 sul PIL mondiale.

PIL nominale pro capite (2012) Giappone, 46,707 USD; Italia, 33.115 USD; USA, 51.704 USD

Bilancia commerciale

(2012)

Unità: miliardi di yen

Anno Esp. Var. % Imp. Var. % Saldo

2011 65.546 -2,7 68.111 12,1 -2.565

2012 63.748 -2,7 70.689 3,8 -6.941

Fonte: elaborazione ICE Tokyo su dati Japan Customs

Interscambio con l’Italia

(2012)

Unità: miliardi di yen

Anno Esp. Var. % Imp. Var. % Saldo

2011 425 -13,3 691 16,2 -266

2012 292 -31,2 765 10,6 -472

Fonte: elaborazione ICE Tokyo su dati Japan Customs

Cambi medi dello yen

(2013)

1 euro (EUR) = 129,73 yen (JPY)

1 dollaro (USD) =97,71 yen (JPY)

Nota: l’anno fiscale va dal 1 aprile al 31 marzo dell’anno successivo.

Fonte: la superficie e la popolazione dal Statistics Bureau of Japan; gli abitanti dal sito di ogni comune; il PIL dal Cabinet Office,

Government of Japan; i tassi di cambio dalla Bank of Japan; il PIL procapite dal Fondo Monetario Internazionale.

3

La popolazione giapponese, come quella italiana, sta invecchiando progressivamente. Il fenomeno,

che ha forti e diverse implicazioni sui consumi interni e sulla finanza pubblica, è rappresentato nei

seguenti grafici.

Tavola 2. Popolazione per fasce d’età nel 2012

Unità: migliaia d’individui al 01/01/2013

Fonte: elaborazione su dati Statistics Bureau of Japan

Nel 2012 il Giappone era il 10° stato al mondo per popolazione, pari a 127,5 milioni di persone

(nel 2025 si ridurrà a 120,7 milioni). Inoltre, in Giappone:

- la popolazione con età pari o superiore ai 60 anni rappresenta il 32,3% (in Italia il 26,5%).

- la popolazione sopra gli 80 anni incide per il 7,1% (in Italia il 5,9%).

- l’aspettativa di vita è di 82,7 anni (in Italia di 81,4)

Spesa mensile media per consumi di

una famiglia

(anno 2012, famiglia media di 3 individui)

Totale: 286.169 yen, di cui:

- generi alimentari: 67.275 yen

- alcolici: 3.038 yen

- ristorazione: 11.285 yen

- vestiario e calzature 11.453 yen

- mobili e casalinghi 10.122 yen

0-1413,0%

15-6462,7%

>=6524,4%

4

Capitolo 2 LE CARATTERISTICHE DEL MERCATO

2.1 Premessa su consumatori e mercato giapponese I consumatori e il mercato giapponese presentano le seguenti caratteristiche di fondo:

1. È un mercato estremamente competitivo.

2. È un mercato costantemente sovraccarico e inondato di merci oltre il livello necessario.

3. Il comparto della moda giapponese è sempre attento alle nuove tendenze e perciò rappresenta

per i designers un terreno stimolante, offrendo sempre numerosi spunti creativi. È un mercato

dove i “trend hunters” di tutto il mondo primeggiano e si confrontano con la concorrenza, gli

opinion leaders ed i consumatori.

4. È un mercato molto sofisticato, colmo di svariate informazioni che circolano molto velocemente,

perciò si richiedono brevi tempi di consegna delle forniture che devono essere a piccoli lotti

molto differenziati. I consumatori esigono di ricevere prodotti e servizi immediatamente quindi

la prontezza e la tempestività di risposta sono molto importanti per sopravvivere nel mercato

giapponese.

5. I consumatori chiedono prodotti di qualità estremamente elevata e costante. La qualità può

essere suddivisa nelle due componenti seguenti: la qualità funzionale che è la coerenza fra la

funzionalità tecnica e il design; la qualità emozionale che è legata al design e all’immagine del

prodotto, al sogno cui si appartiene comprandolo e mostrandolo. I prodotti devono essere

perfetti perché il consumatore giapponese è attento ai dettagli e sicuramente eviterà quelli che

hanno minime imperfezioni come, ad esempio, una cucitura storta o un filo pendente. I

consumatori sono disposti a pagare un prezzo più alto per avere un prodotto impeccabile.

6. Il servizio prevendita e quello postvendita sono essenziali.

7. L’immagine aziendale (del produttore o del rivenditore) e quella di prodotto hanno un forte

effetto sul consumatore. Con una buona immagine si conquista la fedeltà del consumatore. Da

sempre in Giappone la fedeltà e la lealtà sono valori molto importanti su cui sono basate le

relazioni sociali.

8. Forte desiderio di un’ampia scelta di prodotti e tendenza a fare confronti attenti durante il

processo di selezione. Conseguentemente i dettaglianti cercano di tenere un’ampia gamma di

prodotti, con tante linee non molto profonde ma che offrono numerose varianti minime, pur

consapevoli del rischio delle rimanenze che spesso è addossato ai fornitori, tramite le pratiche

del conto vendita e dei resi.

9. Predilezione per le novità. Il consumatore vuole sempre prodotti nuovi ed è pronto a

sperimentarli, sicuro dell’affidabilità certamente garantita dai produttori giapponesi.

10. Grande influenzabilità da parte dei mass media, specialmente della televisione e delle riviste di

5

fashion. La pubblicità occulta è frequente mentre quella esplicita è insistente. Spesso le mode

sono lanciate improvvisamente da un idolo che in televisione mostri di apprezzare un dato

prodotto. La pubblicità su treni e metropolitane ha un’alta visibilità, poiché nelle metropoli non si

usa l’automobile. Esistono numerose riviste settoriali simili a cataloghi, e sono lette spesso

anche sui treni.

11. Le mode hanno spesso una vita breve (talvolta perfino di poche settimane) e sono di massa,

quindi i prodotti che non le rispecchiano sono ignorati.

6

Capitolo 3 SITUAZIONE DEL MERCATO

3.1 Dimensioni del mercato Le dimensioni del mercato interno dell’abbigliamento nel 2012 misurate sulla base del valore

delle vendite al dettaglio sono ammontate a 9.164,5 miliardi di yen (pari al 101,3% rispetto all’anno

precedente) ed hanno manifestato quindi una dinamica di stabile aumento a confronto con il 2011.

Le ragioni principali di questa situazione vanno ricercate nel buon andamento dell’abbigliamento ad

alta funzionalità, specie quello inerente al cool biz ed al warm biz, nonché l’abbigliamento destinato

alle Signore, a cui si deve aggiungere l’aumento del numero dei consumatori che privilegiano la

qualità del prodotto rispetto alla convenienza del prezzo.

Sotto il profilo delle categorie merceologiche troviamo che il mercato dell’abbigliamento

femminile e degli accessori è ammontato a 5.750 miliardi di yen pari al 101,1% dell’anno

precedente, mentre nella categoria dell’abbigliamento maschile e degli accessori queste sono

ammontate a 2.518,5 miliardi di yen pari al 102,0%. Analogamente il settore dell’abbigliamento per

piccolissimi e bambini ha raggiunto il valore di 896 miliardi di yen pari al 100,1% dell’anno

precedente. L’abbigliamento ha così presentato una dinamica favorevole e superiore ai risultati

dell’anno precedente in ciascuna delle sue principali categorie merceologiche.

In linea generale nel 2012 sono andati bene i marchi commercializzati attraverso i grandi

magazzini dalle grandi case produttrici di abbigliamento (si parla qui dei principali marchi che le

industrie propongono al pubblico principalmente attraverso i grandi magazzini), i quali peraltro in

questi ultimi anni si erano lasciati influenzare negativamente dalle azioni delle grandi aziende che si

occupano direttamente di manifattura e vendita di abbigliamento (le cosiddette aziende SPA) che

offrono abbigliamenti di basso costo, e dalla fast fashion (moda svelta). Lo sfondo su cui questa

situazione nasce è rappresentato da quegli articoli ad alta funzionalià di cui abbiamo già parlato qui

sopra e da quelle merci di elevato livello qualitativo in cui un crescente numero di consumatori non

fatica a riconoscere un sicuro valore, ma anche dai risultati positivi conseguiti con un'attività di

promozione commerciale verso i consumatori che le varie aziende operanti nel settore hanno

messo in atto attraverso sia internet e gli altri vari media disponibili sia con l'organizzazione di

eventi nei punti di vendita che hanno permesso di raggiungere la clientela con un efficace lancio di

impulsi comunicativi. Grazie agli effetti così conseguiti, gli articoli compresi nelle fasce di prezzo

medie ed alte hanno registrato un andamento alquanto dinamico e permesso di arrivare ad una

situazione di successo specie grazie ai marchi commercializzati attraverso i grandi magazzini.

D’ora in avanti andremo incontro ad un aumento della popolazione in età avanzata in una società a

bassa natalità il che induce a pensare che nel suo complesso il mercato dell’abbigliamento non può

presentare significative prospettive di crescita anche se possiamo lecitamente ritenere che la

tendenza dei consumatori a privilegiare la qualità dei prodotti continuerà a concretizzarsi in acquisti

di beni di fascia di prezzo medio alta e ci consente di prevedere che nel 2015 le dimensioni del

7

mercato interno dell’abbigliamento misurate sulla base del valore delle vendite al dettaglio

ammonteranno a 9.097,0 miliardi di yen (pari al 99,3% del 2012) mantenendo pertanto un

andamento orizzontale.

3.2 Tendenze degne di nota

I grandi magazzini e il ritorno dei marchi commerc ializzati attraverso di essi

Nel 2012 è stato possibile osservare molti casi di andamento favorevole fra i marchi

commercializzati attraverso i grandi magazzini da parte dei grandi produttori di abbigliamento.

Questa tendenza è stata particolarmente palese fra i marchi di abbigliamento femminile destinati

alle Signore e quelli concepiti per le donne in carriera. Sono stati accolti favorevolmente dal

pubblico quei prodotti che con una fascia di prezzo medio alta non possono essere definiti a buon

mercato, quali sono i capi spalla capaci di adeguarsi alle variazioni di temperatura, o i capi di

abbigliamento realizzati con materiali easy care e che quindi non si sciupano facilmente, i quali

hanno avuto successo anche con il design tale da permettere di indossarli sia quando si esce nel

tempo libero che come abbigliamento per situazioni da lavoro. L’abbigliamento femminile con il suo

successo di vendite ha così funzionato da traino per l’intero canale commerciale dei grandi

magazzini tanto da far ritenere che, dopo una perdurante fase caratterizzata da stasi, adesso ha

finalmente toccato il fondo e si può ricominciare a risalire.

I marchi ad alta specializzazione – Strategia di m arketing per un target ben definito

È continuato per un certo periodo il boom della fast fashion (moda svelta) in un mercato in cui

predominavano i consumatori concentrati su un tipo di abbigliamento valido per una sola stagione,

ma ora questo fenomeno sta passando di moda e dal 2011 in poi sono tornati a prevalere quei

consumatori che invece prediligono un abbigliamento non troppo costoso ma che, comunque,

acquistano prodotti di qualità che intendono usare per un lungo periodo di tempo. Specie per

quanto concerne l’abbigliamento destinato al target delle Signore, si sono conseguiti buoni risultati

con quei capi caratterizzati da un taglio conforme alle mutate morfologie corporee, da design e

materiali che ne accentuino la facilità di indossarli e che, pur se non si collocano in un prezzo di

fascia bassa, soddisfano adeguatamente le aspettative della cliente.

Si sono presentati anche casi in cui l’azienda di abbigliamento ha deciso di puntare sui propri

specifici punti di forza, ad esempio specializzandosi in articoli ben definiti come può essere

l’abbigliamento formale o i pantaloni. Nella maggior parte dei casi si tratta di articoli realizzati con

materiali di livello e cuciture ben rifinite, cui si dà grande cura anche con il design e con l’attenzione

fino al minimo dettaglio, come può essere la posizione e il numero delle tasche o gli elementi che li

decorano. Con questo tipo di rifiniture il prezzo parte dalla fascia media per spostarsi verso l’alto ma,

considerato che la qualità del prodotto è adeguata, questi marchi ad alta specializzazione hanno

riscosso un buon successo fra le consumatrici riuscendo anche ad acquisire una fetta maggiore di

8

clientela fissa (i cosidetti repeater).

Per assicurarsi prospettive di crescita d’ora in avanti è lecito ipotizzare come sia importante

sviluppare una strategia di marchio ritagliata su una fascia di mercato ben definita e nel contempo

diventare capace di interpretare senza ambiguità le esigenze che tale fascia di mercato presenta.

Fonte: Yano Research Institute Ltd.

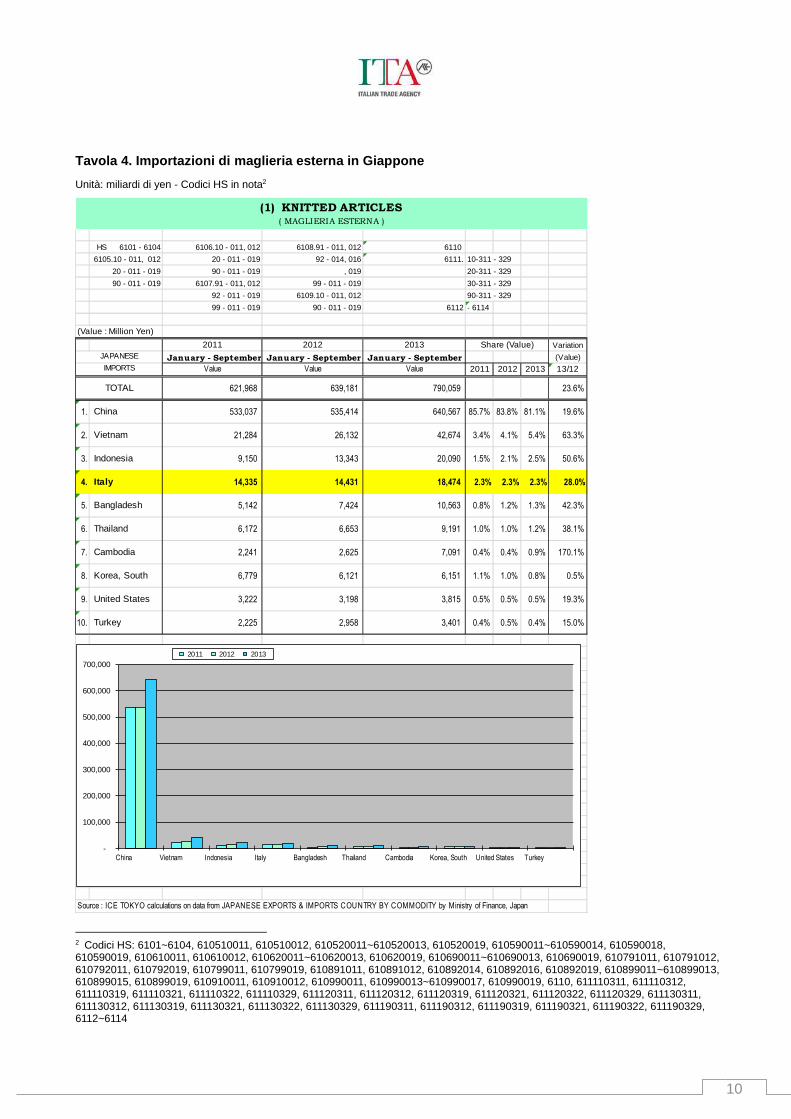

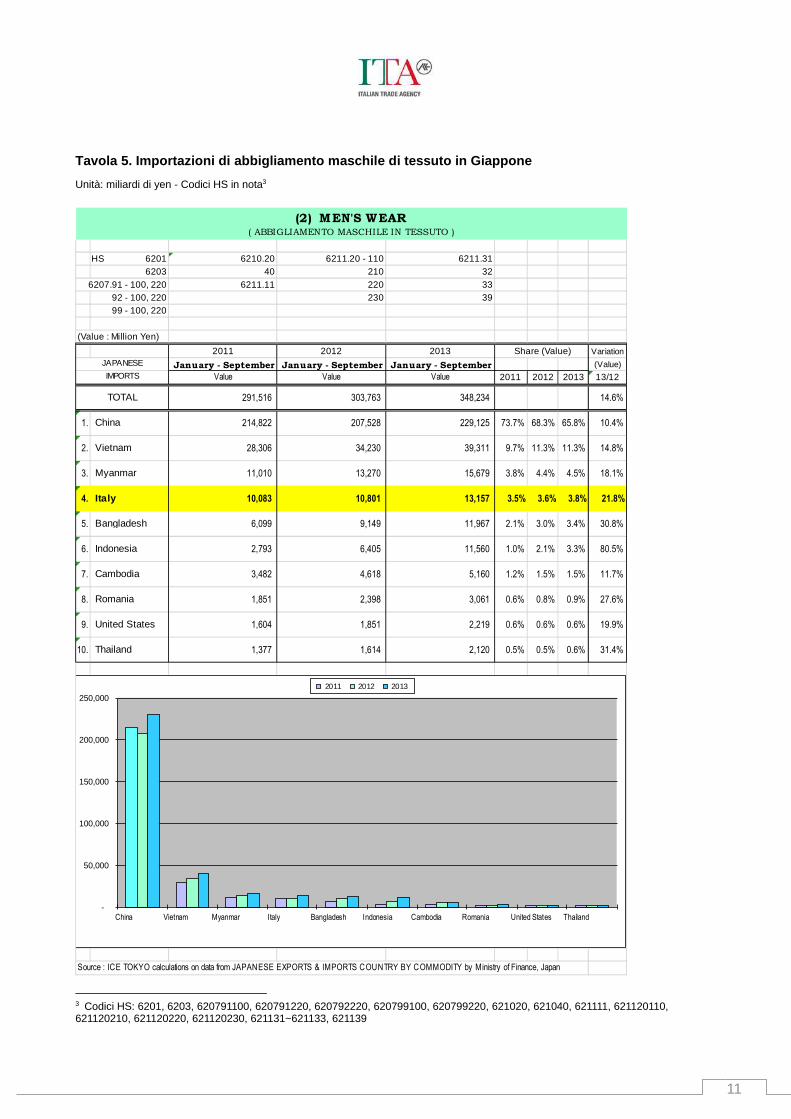

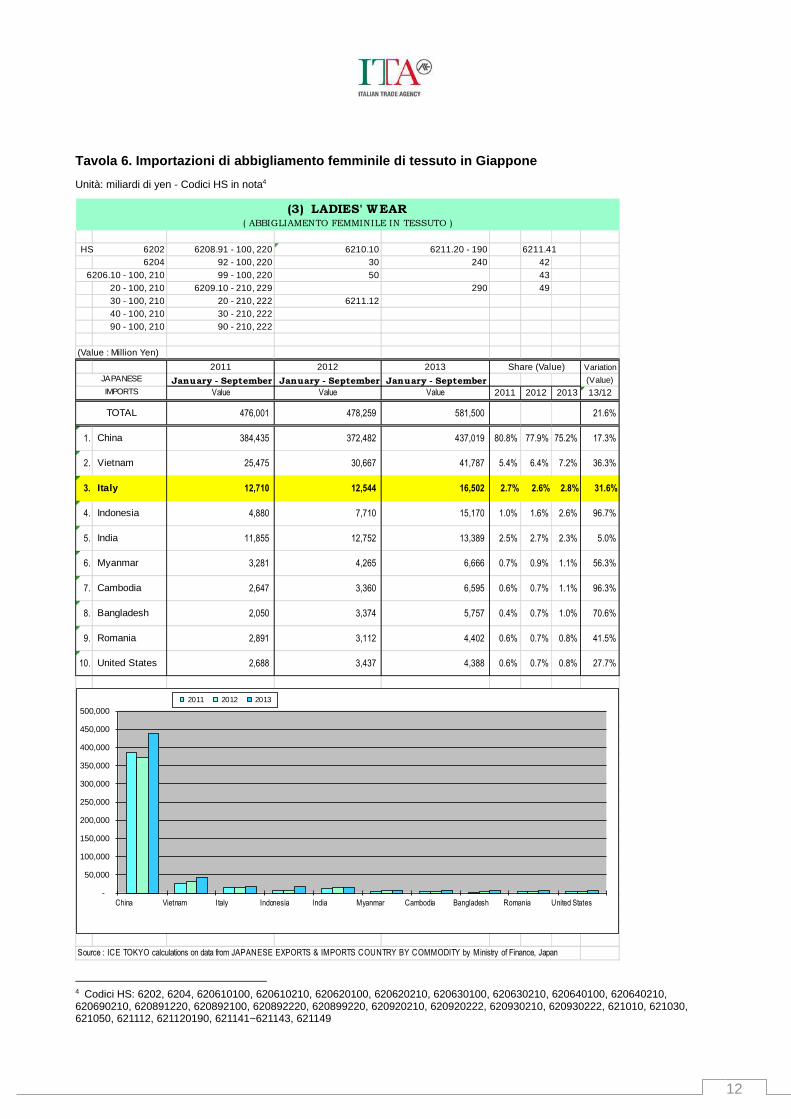

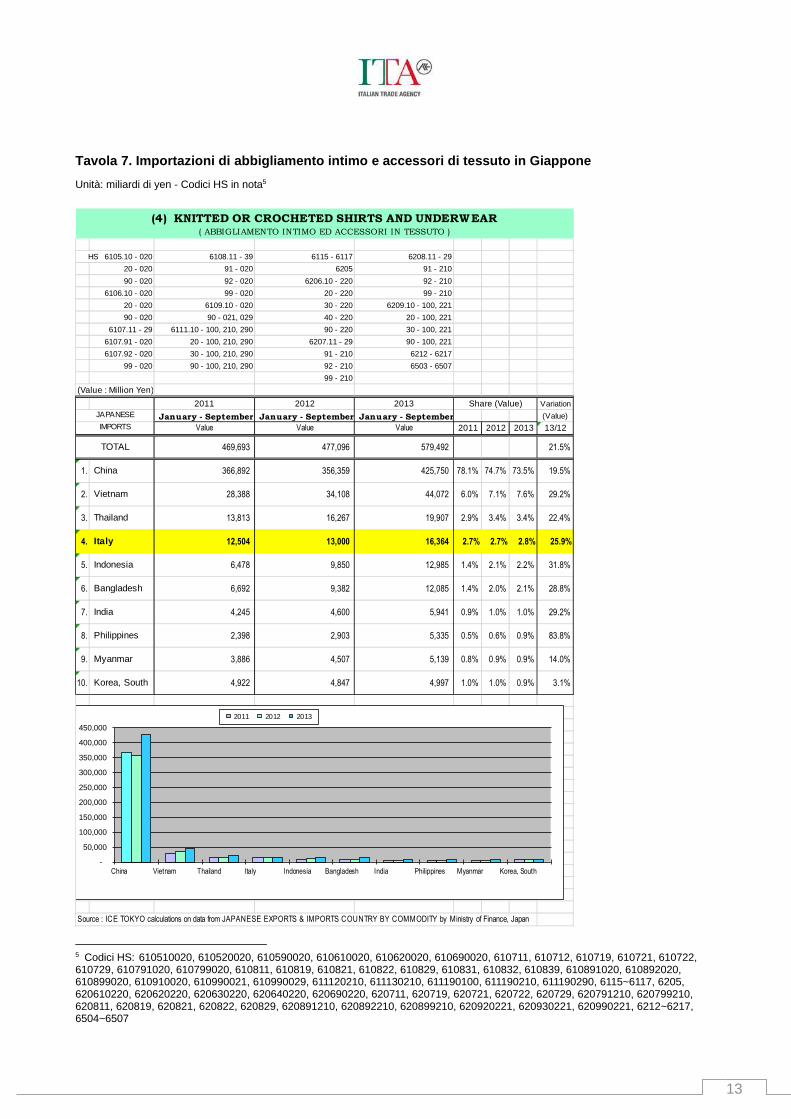

3.3 Importazioni in Giappone Nelle tavole seguenti riportiamo i dati sulle importazioni del Giappone di abbigliamento secondo il

paese di provenienza. Come si può facilmente notare, la Cina appare sempre in prima posizione

detenendo quote import fino a quasi 30 volte maggiori di quelle dell’Italia. Questa differenza

abissale deriva dai seguenti ovvi fattori: vicinanza geografica; delocalizzazione produttiva (per il

basso costo della manodopera) di aziende nipponiche e di altri paesi fra cui l’Italia. Cioè i prodotti

cinesi comprendono quelli di aziende originarie di altri paesi.

L’Italia è comunque il primo paese fornitore di calzature fra quelli che fanno tendenza moda.

9

Tavola 3. Importazioni di abbigliamento in Giappone (totale)

Unità: miliardi di yen - Codici HS in nota1

1. CLOTHING (GRAND TOTAL)( ABBIGLIAMENTO )

HS 6101 - 6117 6220 6503 - 65076201 - 6217 6240

(Value : Million Yen)

2011 2012 2013 Share (Value) VariationJAPANESE January - September January - September January - September

IMPORTS Value Value Value 2011 2012 2013 13/12

TOTAL 1,876,416 1,915,457 2,319,454 %

1. China 1,515,345 1,487,581 1,750,318 80.8% 77.7% 75.5% 17.7%

2. Vietnam 103,740 125,460 168,378 5.5% 6.5% 7.3% 34.2%

3. Italy 49,667 50,810 64,531 2.6% 2.7% 2.8% 27.0%

4. Indonesia 23,415 37,460 60,180 1.2% 2.0% 2.6% 60.7%

5. Bangladesh 20,062 29,496 40,721 1.1% 1.5% 1.8% 38.1%

6. Thailand 23,573 26,929 34,098 1.3% 1.4% 1.5% 26.6%

7. Myanmar 18,554 22,870 28,685 1.0% 1.2% 1.2% 25.4%

8. India 19,116 20,698 23,313 1.0% 1.1% 1.0% 12.6%

9. Cambodia 8,889 11,603 20,534 0.5% 0.6% 0.9% 77.0%

10. United States 10,635 11,905 14,755 0.6% 0.6% 0.6% 23.9%

Source : ICE TOKYO calculations on data from JAPANESE EXPORTS & IMPORTS COUNTRY BY COMMODITY by Ministry of Finance, Japan

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2,000,000

China Vietnam Italy Indonesia Bangladesh Thailand Myanmar India Cambodia United States

2011 2012 2013

1 Codici HS: 6101~6117, 6201~6217, 6503~6507

10

Tavola 4. Importazioni di maglieria esterna in Giap pone

Unità: miliardi di yen - Codici HS in nota2

(1) KNITTED ARTICLES( MAGLIERIA ESTERNA )

HS 6101 - 6104 6106.10 - 011, 012 6108.91 - 011, 012 6110

6105.10 - 011, 012 20 - 011 - 019 92 - 014, 016 6111. 10-311 - 329

20 - 011 - 019 90 - 011 - 019 , 019 20-311 - 329

90 - 011 - 019 6107.91 - 011, 012 99 - 011 - 019 30-311 - 329

92 - 011 - 019 6109.10 - 011, 012 90-311 - 329

99 - 011 - 019 90 - 011 - 019 6112 - 6114

(Value : Million Yen)

2011 2012 2013 Share (Value) VariationJAPANESE January - September January - September January - September (Value)IMPORTS Value Value Value 2011 2012 2013 13/12

TOTAL 621,968 639,181 790,059 23.6%

1. China 533,037 535,414 640,567 85.7% 83.8% 81.1% 19.6%

2. Vietnam 21,284 26,132 42,674 3.4% 4.1% 5.4% 63.3%

3. Indonesia 9,150 13,343 20,090 1.5% 2.1% 2.5% 50.6%

4. Italy 14,335 14,431 18,474 2.3% 2.3% 2.3% 28.0%

5. Bangladesh 5,142 7,424 10,563 0.8% 1.2% 1.3% 42.3%

6. Thailand 6,172 6,653 9,191 1.0% 1.0% 1.2% 38.1%

7. Cambodia 2,241 2,625 7,091 0.4% 0.4% 0.9% 170.1%

8. Korea, South 6,779 6,121 6,151 1.1% 1.0% 0.8% 0.5%

9. United States 3,222 3,198 3,815 0.5% 0.5% 0.5% 19.3%

10. Turkey 2,225 2,958 3,401 0.4% 0.5% 0.4% 15.0%

Source : ICE TOKYO calculations on data from JAPANESE EXPORTS & IMPORTS COUNTRY BY COMMODITY by Ministry of Finance, Japan

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

China Vietnam Indonesia Italy Bangladesh Thailand Cambodia Korea, South United States Turkey

2011 2012 2013

2 Codici HS: 6101~6104, 610510011, 610510012, 610520011~610520013, 610520019, 610590011~610590014, 610590018, 610590019, 610610011, 610610012, 610620011~610620013, 610620019, 610690011~610690013, 610690019, 610791011, 610791012, 610792011, 610792019, 610799011, 610799019, 610891011, 610891012, 610892014, 610892016, 610892019, 610899011~610899013, 610899015, 610899019, 610910011, 610910012, 610990011, 610990013~610990017, 610990019, 6110, 611110311, 611110312, 611110319, 611110321, 611110322, 611110329, 611120311, 611120312, 611120319, 611120321, 611120322, 611120329, 611130311, 611130312, 611130319, 611130321, 611130322, 611130329, 611190311, 611190312, 611190319, 611190321, 611190322, 611190329, 6112~6114

11

Tavola 5. Importazioni di abbigliamento maschile di tessuto in Giappone

Unità: miliardi di yen - Codici HS in nota3

(2) MEN'S WEAR( ABBIGLIAMENTO MASCHILE IN TESSUTO )

HS 6201 6210.20 6211.20 - 110 6211.316203 40 210 32

6207.91 - 100, 220 6211.11 220 3392 - 100, 220 230 3999 - 100, 220

(Value : Million Yen)

2011 2012 2013 Share (Value) VariationJAPANESE January - September January - September January - September (Value)IMPORTS Value Value Value 2011 2012 2013 13/12

TOTAL 291,516 303,763 348,234 14.6%

1. China 214,822 207,528 229,125 73.7% 68.3% 65.8% 10.4%

2. Vietnam 28,306 34,230 39,311 9.7% 11.3% 11.3% 14.8%

3. Myanmar 11,010 13,270 15,679 3.8% 4.4% 4.5% 18.1%

4. Italy 10,083 10,801 13,157 3.5% 3.6% 3.8% 21.8%

5. Bangladesh 6,099 9,149 11,967 2.1% 3.0% 3.4% 30.8%

6. Indonesia 2,793 6,405 11,560 1.0% 2.1% 3.3% 80.5%

7. Cambodia 3,482 4,618 5,160 1.2% 1.5% 1.5% 11.7%

8. Romania 1,851 2,398 3,061 0.6% 0.8% 0.9% 27.6%

9. United States 1,604 1,851 2,219 0.6% 0.6% 0.6% 19.9%

10. Thailand 1,377 1,614 2,120 0.5% 0.5% 0.6% 31.4%

Source : ICE TOKYO calculations on data from JAPANESE EXPORTS & IMPORTS COUNTRY BY COMMODITY by Ministry of Finance, Japan

-

50,000

100,000

150,000

200,000

250,000

China Vietnam Myanmar Italy Bangladesh Indonesia Cambodia Romania United States Thailand

2011 2012 2013

3 Codici HS: 6201, 6203, 620791100, 620791220, 620792220, 620799100, 620799220, 621020, 621040, 621111, 621120110, 621120210, 621120220, 621120230, 621131~621133, 621139

12

Tavola 6. Importazioni di abbigliamento femminile d i tessuto in Giappone

Unità: miliardi di yen - Codici HS in nota4

(3) LADIES' WEAR( ABBIGLIAMENTO FEMMINILE IN TESSUTO )

HS 6202 6208.91 - 100, 220 6210.10 6211.20 - 1906204 92 - 100, 220 30 240 42

6206.10 - 100, 210 99 - 100, 220 50 4320 - 100, 210 6209.10 - 210, 229 290 4930 - 100, 210 20 - 210, 222 6211.1240 - 100, 210 30 - 210, 22290 - 100, 210 90 - 210, 222

(Value : Million Yen)

2011 2012 2013 Share (Value) VariationJAPANESE January - September January - September January - September (Value)IMPORTS Value Value Value 2011 2012 2013 13/12

TOTAL 476,001 478,259 581,500 21.6%

1. China 384,435 372,482 437,019 80.8% 77.9% 75.2% 17.3%

2. Vietnam 25,475 30,667 41,787 5.4% 6.4% 7.2% 36.3%

3. Italy 12,710 12,544 16,502 2.7% 2.6% 2.8% 31.6%

4. Indonesia 4,880 7,710 15,170 1.0% 1.6% 2.6% 96.7%

5. India 11,855 12,752 13,389 2.5% 2.7% 2.3% 5.0%

6. Myanmar 3,281 4,265 6,666 0.7% 0.9% 1.1% 56.3%

7. Cambodia 2,647 3,360 6,595 0.6% 0.7% 1.1% 96.3%

8. Bangladesh 2,050 3,374 5,757 0.4% 0.7% 1.0% 70.6%

9. Romania 2,891 3,112 4,402 0.6% 0.7% 0.8% 41.5%

10. United States 2,688 3,437 4,388 0.6% 0.7% 0.8% 27.7%

Source : ICE TOKYO calculations on data from JAPANESE EXPORTS & IMPORTS COUNTRY BY COMMODITY by Ministry of Finance, Japan

6211.41

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

China Vietnam Italy Indonesia India Myanmar Cambodia Bangladesh Romania United States

2011 2012 2013

4 Codici HS: 6202, 6204, 620610100, 620610210, 620620100, 620620210, 620630100, 620630210, 620640100, 620640210, 620690210, 620891220, 620892100, 620892220, 620899220, 620920210, 620920222, 620930210, 620930222, 621010, 621030, 621050, 621112, 621120190, 621141~621143, 621149

13

Tavola 7. Importazioni di abbigliamento intimo e ac cessori di tessuto in Giappone

Unità: miliardi di yen - Codici HS in nota5

(4) KNITTED OR CROCHETED SHIRTS AND UNDERWEAR( ABBIGLIAMENTO INTIMO ED ACCESSORI IN TESSUTO )

HS 6105.10 - 020 6108.11 - 39 6115 - 6117 6208.11 - 29

20 - 020 91 - 020 6205 91 - 210

90 - 020 92 - 020 6206.10 - 220 92 - 210

6106.10 - 020 99 - 020 20 - 220 99 - 210

20 - 020 6109.10 - 020 30 - 220 6209.10 - 100, 221

90 - 020 90 - 021, 029 40 - 220 20 - 100, 221

6107.11 - 29 6111.10 - 100, 210, 290 90 - 220 30 - 100, 221

6107.91 - 020 20 - 100, 210, 290 6207.11 - 29 90 - 100, 221

6107.92 - 020 30 - 100, 210, 290 91 - 210 6212 - 6217

99 - 020 90 - 100, 210, 290 92 - 210 6503 - 6507

99 - 210

(Value : Million Yen)

2011 2012 2013 Share (Value) VariationJAPANESE January - September January - September January - September (Value)IMPORTS Value Value Value 2011 2012 2013 13/12

TOTAL 469,693 477,096 579,492 21.5%

1. China 366,892 356,359 425,750 78.1% 74.7% 73.5% 19.5%

2. Vietnam 28,388 34,108 44,072 6.0% 7.1% 7.6% 29.2%

3. Thailand 13,813 16,267 19,907 2.9% 3.4% 3.4% 22.4%

4. Italy 12,504 13,000 16,364 2.7% 2.7% 2.8% 25.9%

5. Indonesia 6,478 9,850 12,985 1.4% 2.1% 2.2% 31.8%

6. Bangladesh 6,692 9,382 12,085 1.4% 2.0% 2.1% 28.8%

7. India 4,245 4,600 5,941 0.9% 1.0% 1.0% 29.2%

8. Philippines 2,398 2,903 5,335 0.5% 0.6% 0.9% 83.8%

9. Myanmar 3,886 4,507 5,139 0.8% 0.9% 0.9% 14.0%

10. Korea, South 4,922 4,847 4,997 1.0% 1.0% 0.9% 3.1%

Source : ICE TOKYO calculations on data from JAPANESE EXPORTS & IMPORTS COUNTRY BY COMMODITY by Ministry of Finance, Japan

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

China Vietnam Thailand Italy Indonesia Bangladesh India Philippines Myanmar Korea, South

2011 2012 2013

5 Codici HS: 610510020, 610520020, 610590020, 610610020, 610620020, 610690020, 610711, 610712, 610719, 610721, 610722, 610729, 610791020, 610799020, 610811, 610819, 610821, 610822, 610829, 610831, 610832, 610839, 610891020, 610892020, 610899020, 610910020, 610990021, 610990029, 611120210, 611130210, 611190100, 611190210, 611190290, 6115~6117, 6205, 620610220, 620620220, 620630220, 620640220, 620690220, 620711, 620719, 620721, 620722, 620729, 620791210, 620799210, 620811, 620819, 620821, 620822, 620829, 620891210, 620892210, 620899210, 620920221, 620930221, 620990221, 6212~6217, 6504~6507

14

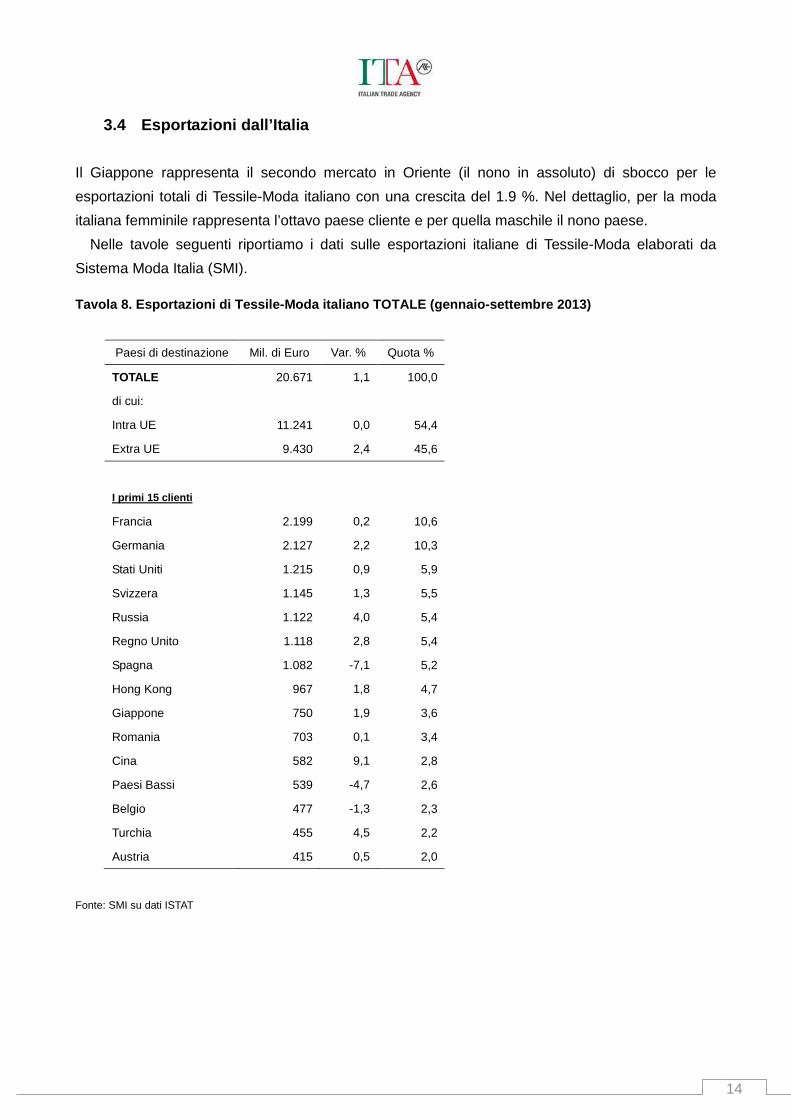

3.4 Esportazioni dall’Italia

Il Giappone rappresenta il secondo mercato in Oriente (il nono in assoluto) di sbocco per le

esportazioni totali di Tessile-Moda italiano con una crescita del 1.9 %. Nel dettaglio, per la moda

italiana femminile rappresenta l’ottavo paese cliente e per quella maschile il nono paese.

Nelle tavole seguenti riportiamo i dati sulle esportazioni italiane di Tessile-Moda elaborati da

Sistema Moda Italia (SMI).

Tavola 8. Esportazioni di Tessile-Moda italiano TOT ALE (gennaio-settembre 2013)

Paesi di destinazione Mil. di Euro Var. % Quota %

TOTALE 20.671 1,1 100,0

di cui:

Intra UE 11.241 0,0 54,4

Extra UE 9.430 2,4 45,6

I primi 15 clienti

Francia 2.199 0,2 10,6

Germania 2.127 2,2 10,3

Stati Uniti 1.215 0,9 5,9

Svizzera 1.145 1,3 5,5

Russia 1.122 4,0 5,4

Regno Unito 1.118 2,8 5,4

Spagna 1.082 -7,1 5,2

Hong Kong 967 1,8 4,7

Giappone 750 1,9 3,6

Romania 703 0,1 3,4

Cina 582 9,1 2,8

Paesi Bassi 539 -4,7 2,6

Belgio 477 -1,3 2,3

Turchia 455 4,5 2,2

Austria 415 0,5 2,0

Fonte: SMI su dati ISTAT

15

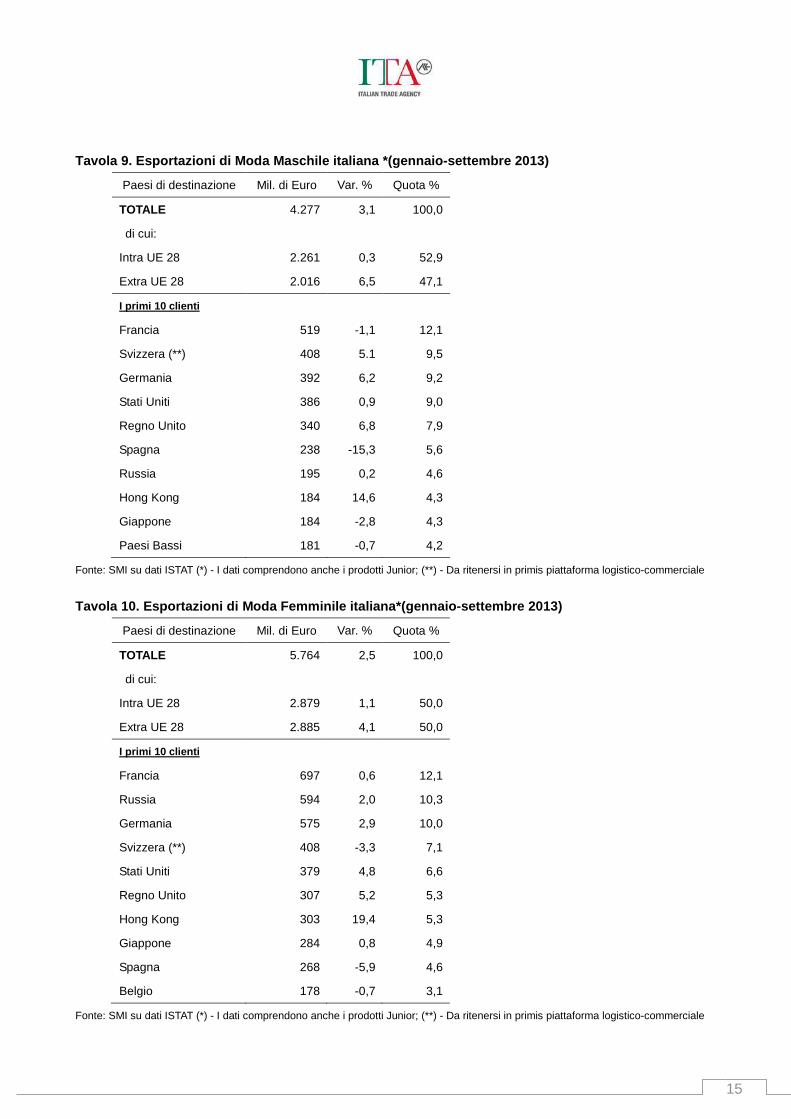

Tavola 9. Esportazioni di Moda Maschile italiana *( gennaio-settembre 2013)

Paesi di destinazione Mil. di Euro Var. % Quota %

TOTALE 4.277 3,1 100,0

di cui:

Intra UE 28 2.261 0,3 52,9

Extra UE 28 2.016 6,5 47,1

I primi 10 clienti

Francia 519 -1,1 12,1

Svizzera (**) 408 5.1 9,5

Germania 392 6,2 9,2

Stati Uniti 386 0,9 9,0

Regno Unito 340 6,8 7,9

Spagna 238 -15,3 5,6

Russia 195 0,2 4,6

Hong Kong 184 14,6 4,3

Giappone 184 -2,8 4,3

Paesi Bassi 181 -0,7 4,2

Fonte: SMI su dati ISTAT (*) - I dati comprendono anche i prodotti Junior; (**) - Da ritenersi in primis piattaforma logistico-commerciale

Tavola 10. Esportazioni di Moda Femminile italiana* (gennaio-settembre 2013)

Paesi di destinazione Mil. di Euro Var. % Quota %

TOTALE 5.764 2,5 100,0

di cui:

Intra UE 28 2.879 1,1 50,0

Extra UE 28 2.885 4,1 50,0

I primi 10 clienti

Francia 697 0,6 12,1

Russia 594 2,0 10,3

Germania 575 2,9 10,0

Svizzera (**) 408 -3,3 7,1

Stati Uniti 379 4,8 6,6

Regno Unito 307 5,2 5,3

Hong Kong 303 19,4 5,3

Giappone 284 0,8 4,9

Spagna 268 -5,9 4,6

Belgio 178 -0,7 3,1

Fonte: SMI su dati ISTAT (*) - I dati comprendono anche i prodotti Junior; (**) - Da ritenersi in primis piattaforma logistico-commerciale

16

In Giappone sono presenti numerose imprese italiane operanti nel settore del “Fashion”. Stesso

discorso vale per quelle degli altri paesi.

Tavola 11. Alcune delle imprese italiane del settor e moda presenti in Giappone

A. Testoni Japan Co., Ltd. Loro Piana Japan Co., Ltd.

Brioni Japan Co., Ltd. LVJ Group K.K. Emilio Pucci Company

Bulgari Japan Ltd. Max & Ci. Japan Co., Ltd.

Buttero Japan Co., Ltd. Moncler Japan Corp.

Damiani Japan Co., Ltd. Piero Guidi Japan Co., Ltd.

Etro Japan Co., Ltd. Prada Japan Co., Ltd.

Gas Japan Co., Ltd. Tod’s Japan K.K.

Geox Japan K.K. Versace Japan Co., Ltd.

Giorgio Armani Japan Co., Ltd. Zegna Japan Co., Ltd.

Fonte: ICE Tokyo

17

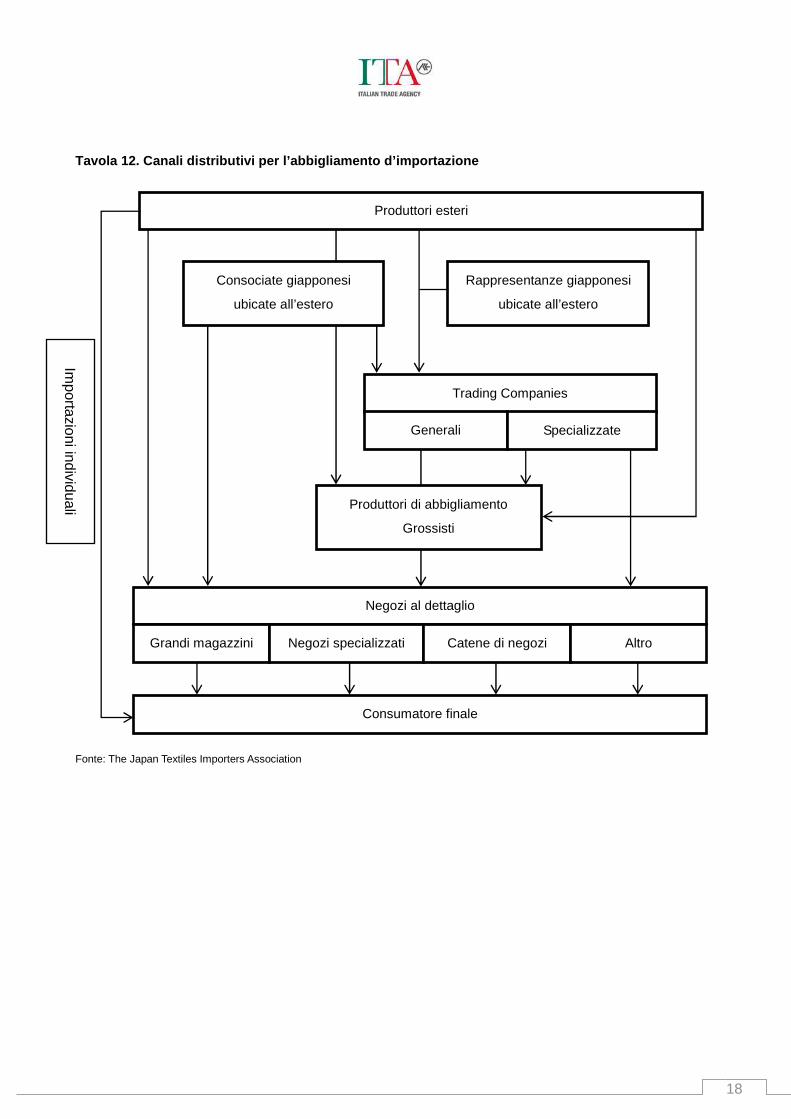

Capitolo 4 IL SISTEMA DISTRIBUTIVO

In Giappone sono stati ricreati i canali distributivi presenti in altri paesi, adattandoli al mercato

locale. Ad esempio, i grandi magazzini, gli ipermercati e i convenience store sono forme

commerciali nate all’estero, che in Giappone hanno acquistato progressivamente forti caratteri

distintivi e ormai unici.

Inizialmente nella distribuzione dell’abbigliamento i grandi magazzini hanno storicamente svolto

un ruolo importante e per ciascuno di essi l’incidenza delle vendite di abbigliamento sul fatturato

totale rappresentava oltre il 40%. Dopo la fine della bubble economy6 le vendite di abbigliamento

hanno iniziato a diminuire e si è verificato un progressivo ingresso nel settore di altre categorie

commerciali, fra cui ipermercati e discount store, con strategie concorrenziali di prezzi bassi.

Sull’altro fronte, i “select shop” hanno cominciato a conquistare i consumatori giovani, più ricettivi,

offrendo assortimenti di prodotti unici, mentre i negozi specializzati hanno attuato strategie di

crescita dimensionale, con frequenti aperture di nuovi punti vendita che hanno permesso di erodere

continue quote di mercato ai grandi magazzini.

Secondo la Japan Department Stores Association, però, le previsioni di fatturato del 2013 dei

grandi magazzini a Tokyo dovrebbe registrare una crescita di circa 3,0%.

6 Bubble economy: fase di crescita economica speculativa degli anni dal 1986 al 1991.

18

Tavola 12. Canali distributivi per l’abbigliamento d’importazione

Fonte: The Japan Textiles Importers Association

Produttori esteri

Consociate giapponesi

ubicate all’estero

Rappresentanze giapponesi

ubicate all’estero

Trading Companies

Generali Specializzate

Produttori di abbigliamento

Grossisti

Negozi al dettaglio

Grandi magazzini Negozi specializzati Catene di negozi Altro

Consumatore finale

Importazioni individuali

19

Tavola 13. Principali trading companies di tessili- abbigliamento nel 2012

Ragione sociale Sede

ITOCHU CORP. Osaka

MITSUBISHI CORP. Tokyo

TOYOTA TSUSHO CORP. Nagoya

MARUBENI CORP. Tokyo

TORAY INTERNATIONAL, INC. Tokyo

TOYOSHIMA & CO., LTD. Nagoya

TEIJIN FRONTIER CO., LTD. Osaka

SUMIKIN BUSSAN CORP. Tokyo

MORIRIN CO., LTD. Aichi

YAGI & CO., LTD. Osaka

Fonte: Senken Shimbun

Tavola 14. Principali aziende di abbigliamento femm inile nel 2012

Ragione sociale Sede

WORLD CO., LTD. Kobe

ONWARD HOLDINGS CO., LTD. Tokyo

TSI HOLDINGS CO., LTD. Tokyo

ITOKIN INC. Tokyo

CROSS PLUS INC. Nagoya

FIVE FOXes CO., LTD. Tokyo

SANYO SHOKAI LTD. Tokyo

JUN CO., LTD. Tokyo

TAKIHYO CO., LTD. Nagoya

F & A AQUA HOLDINGS, INC. Tokyo

KOIZUMI GROUP Osaka

SUNRALLY GROUP Gifu

JAVA GROUP Kobe

RENOWN INC. Tokyo

FLANDRE CO., LTD. Tokyo

Fonte: Senken Shimbun

20

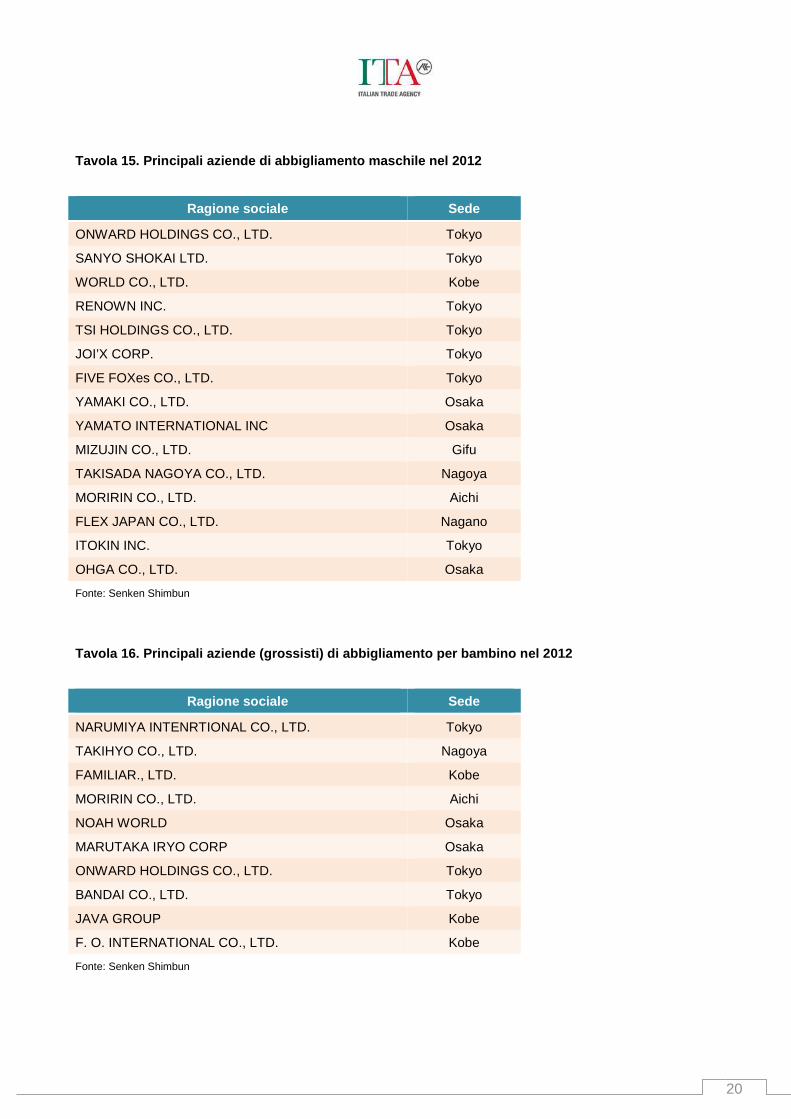

Tavola 15. Principali aziende di abbigliamento masc hile nel 2012

Ragione sociale Sede

ONWARD HOLDINGS CO., LTD. Tokyo

SANYO SHOKAI LTD. Tokyo

WORLD CO., LTD. Kobe

RENOWN INC. Tokyo

TSI HOLDINGS CO., LTD. Tokyo

JOI’X CORP. Tokyo

FIVE FOXes CO., LTD. Tokyo

YAMAKI CO., LTD. Osaka

YAMATO INTERNATIONAL INC Osaka

MIZUJIN CO., LTD. Gifu

TAKISADA NAGOYA CO., LTD. Nagoya

MORIRIN CO., LTD. Aichi

FLEX JAPAN CO., LTD. Nagano

ITOKIN INC. Tokyo

OHGA CO., LTD. Osaka

Fonte: Senken Shimbun

Tavola 16. Principali aziende (grossisti) di abbigl iamento per bambino nel 2012

Ragione sociale Sede

NARUMIYA INTENRTIONAL CO., LTD. Tokyo

TAKIHYO CO., LTD. Nagoya

FAMILIAR., LTD. Kobe

MORIRIN CO., LTD. Aichi

NOAH WORLD Osaka

MARUTAKA IRYO CORP Osaka

ONWARD HOLDINGS CO., LTD. Tokyo

BANDAI CO., LTD. Tokyo

JAVA GROUP Kobe

F. O. INTERNATIONAL CO., LTD. Kobe

Fonte: Senken Shimbun

21

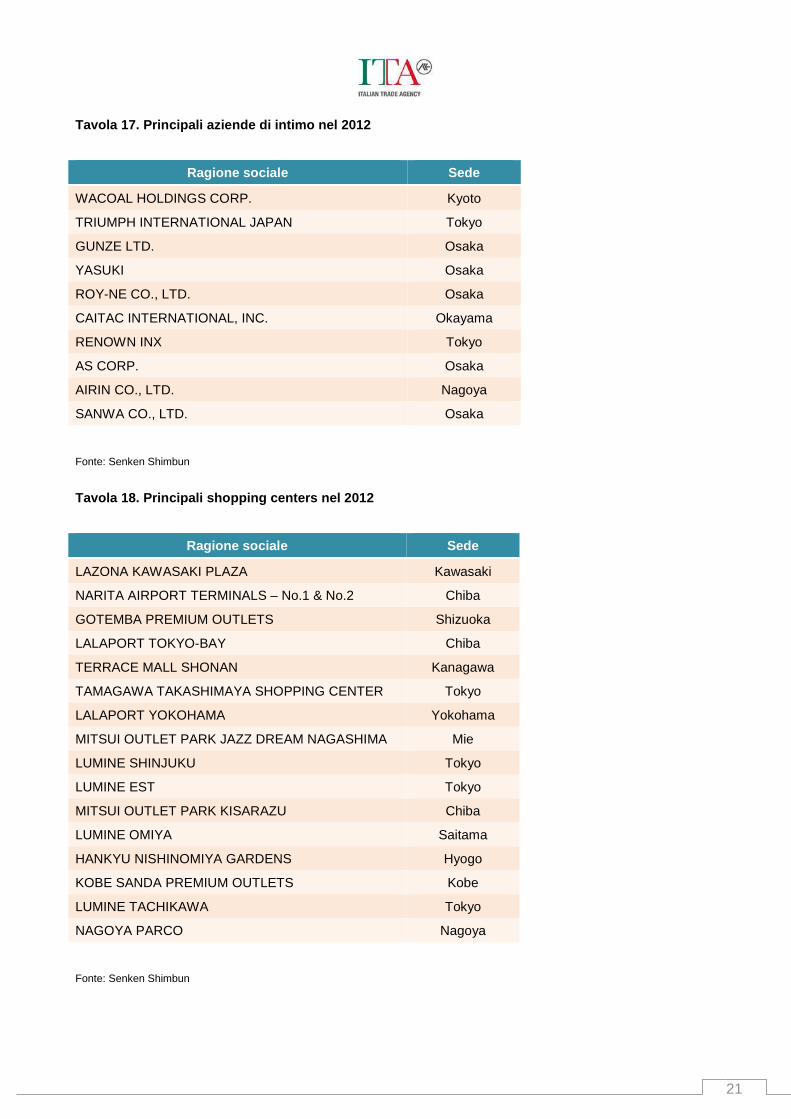

Tavola 17. Principali aziende di intimo nel 2012

Ragione sociale Sede

WACOAL HOLDINGS CORP. Kyoto

TRIUMPH INTERNATIONAL JAPAN Tokyo

GUNZE LTD. Osaka

YASUKI Osaka

ROY-NE CO., LTD. Osaka

CAITAC INTERNATIONAL, INC. Okayama

RENOWN INX Tokyo

AS CORP. Osaka

AIRIN CO., LTD. Nagoya

SANWA CO., LTD. Osaka

Fonte: Senken Shimbun

Tavola 18. Principali shopping centers nel 2012

Ragione sociale Sede

LAZONA KAWASAKI PLAZA Kawasaki

NARITA AIRPORT TERMINALS – No.1 & No.2 Chiba

GOTEMBA PREMIUM OUTLETS Shizuoka

LALAPORT TOKYO-BAY Chiba

TERRACE MALL SHONAN Kanagawa

TAMAGAWA TAKASHIMAYA SHOPPING CENTER Tokyo

LALAPORT YOKOHAMA Yokohama

MITSUI OUTLET PARK JAZZ DREAM NAGASHIMA Mie

LUMINE SHINJUKU Tokyo

LUMINE EST Tokyo

MITSUI OUTLET PARK KISARAZU Chiba

LUMINE OMIYA Saitama

HANKYU NISHINOMIYA GARDENS Hyogo

KOBE SANDA PREMIUM OUTLETS Kobe

LUMINE TACHIKAWA Tokyo

NAGOYA PARCO Nagoya

Fonte: Senken Shimbun

22

Tavola 19. Primi grandi magazzini nel 2012

Unità: milioni di yen, variazione annua

Ragione sociale Sede Fatturato Var. %

Isetan Shinjuku Honten Tokyo 236.841 0,8

Seibu Ikebukuro Honten Tokyo 179.181 1,5

Mitsukoshi Nihonbashi Honten Tokyo 163.181 -1,2

Hankyu Umeda Honten Osaka 144.698 16,3

Takashimaya Yokohama Yokohama 131.776 0,0

Takashimaya Tokyo Tokyo 126.124 1,5

Takashimaya Osaka Osaka 119.997 1,8

Matsuzakaya Nagoya Nagoya 113.211 1,9

JR Nagoya Takashimaya Nagoya 110.333 6,1

Tokyu Honetn (Shibuya) Tokyo 107.028 10,3

Sogo Yokohama Yokohama 105.214 4,2

Tobu Ikebukuro Honten Tokyo 105.114 2,1

Hanshin Umeda Honten Osaka 89.239 -3,4

Odakyu Shinjuku Tokyo 88.556 1,3

Takashimaya Kyoto Kyoto 83.866 0,0

Daimaru Shinsaibashi Osaka 82.985 -1,1

Daimaru Kobe Kobe 82.794 +5,1

Abeno Harukas Kintetsu Honten Osaka 82.370 -2,9

Keio Shinjuku Tokyo 80.436 -0,5

Nagoya Sakae Mitsukoshi Nagoya 74.340 -1,9

Fonte: elaborazione su dati Nihon Keizai Shinbun

23

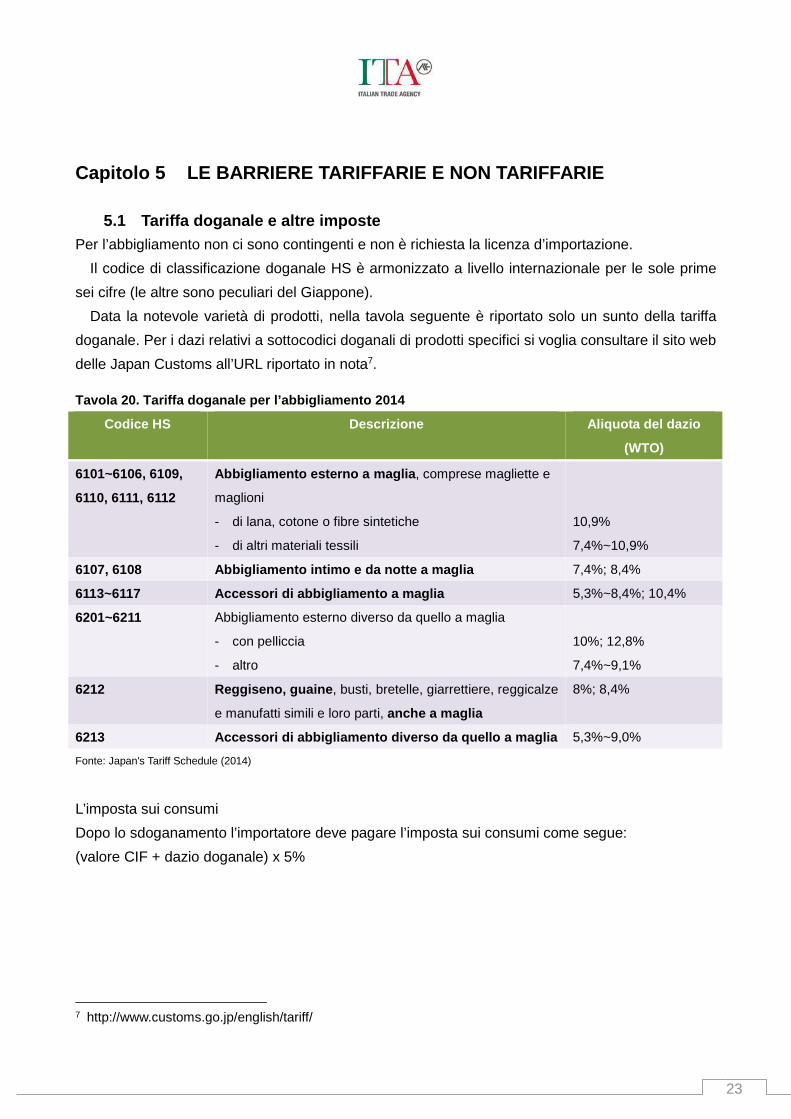

Capitolo 5 LE BARRIERE TARIFFARIE E NON TARIFFARIE

5.1 Tariffa doganale e altre imposte Per l’abbigliamento non ci sono contingenti e non è richiesta la licenza d’importazione.

Il codice di classificazione doganale HS è armonizzato a livello internazionale per le sole prime

sei cifre (le altre sono peculiari del Giappone).

Data la notevole varietà di prodotti, nella tavola seguente è riportato solo un sunto della tariffa

doganale. Per i dazi relativi a sottocodici doganali di prodotti specifici si voglia consultare il sito web

delle Japan Customs all’URL riportato in nota7.

Tavola 20. Tariffa doganale per l’abbigliamento 201 4

Codice HS Descrizione

Aliquota del dazio

(WTO)

6101~6106, 6109,

6110, 6111, 6112

Abbigliamento esterno a maglia , comprese magliette e

maglioni

- di lana, cotone o fibre sintetiche

- di altri materiali tessili

10,9%

7,4%~10,9%

6107, 6108 Abbigliamento intimo e da notte a maglia 7,4%; 8,4%

6113~6117 Accessori di abbigliamento a maglia 5,3%~8,4%; 10,4%

6201~6211 Abbigliamento esterno diverso da quello a maglia

- con pelliccia

- altro

10%; 12,8%

7,4%~9,1%

6212 Reggiseno, guaine , busti, bretelle, giarrettiere, reggicalze

e manufatti simili e loro parti, anche a maglia

8%; 8,4%

6213 Accessori di abbigliamento diverso da quello a magl ia 5,3%~9,0%

Fonte: Japan's Tariff Schedule (2014)

L’imposta sui consumi

Dopo lo sdoganamento l’importatore deve pagare l’imposta sui consumi come segue:

(valore CIF + dazio doganale) x 5%

7 http://www.customs.go.jp/english/tariff/

24

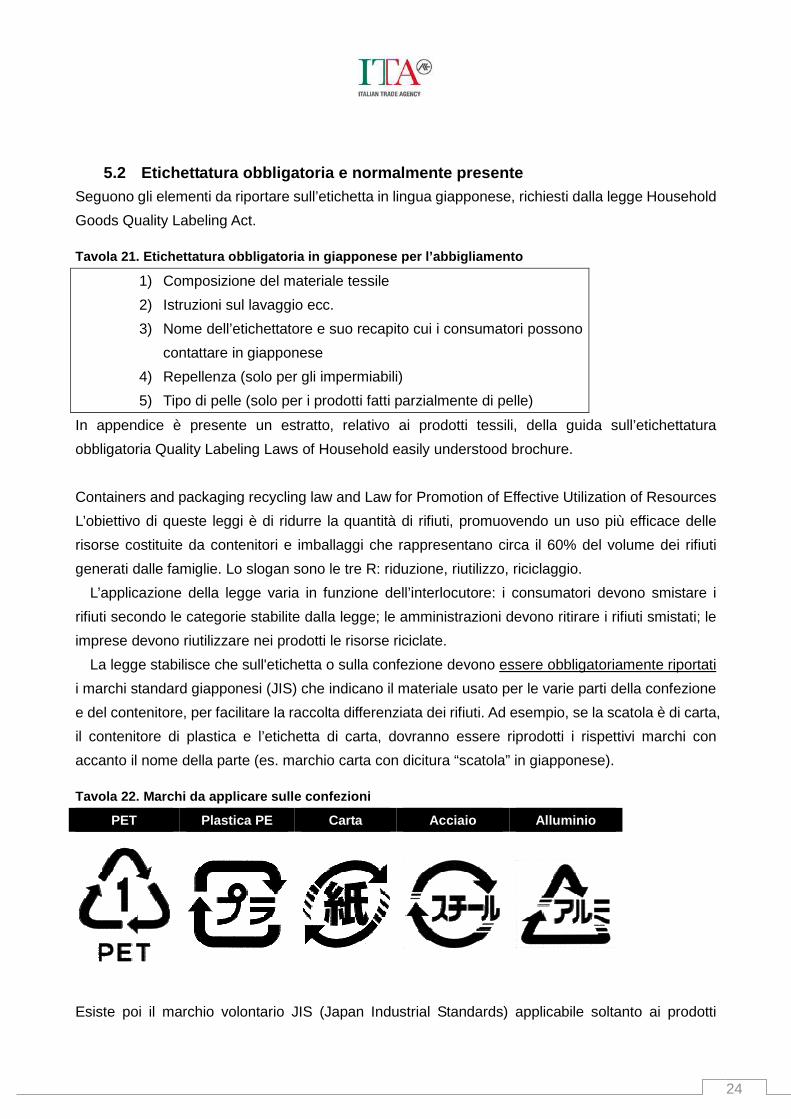

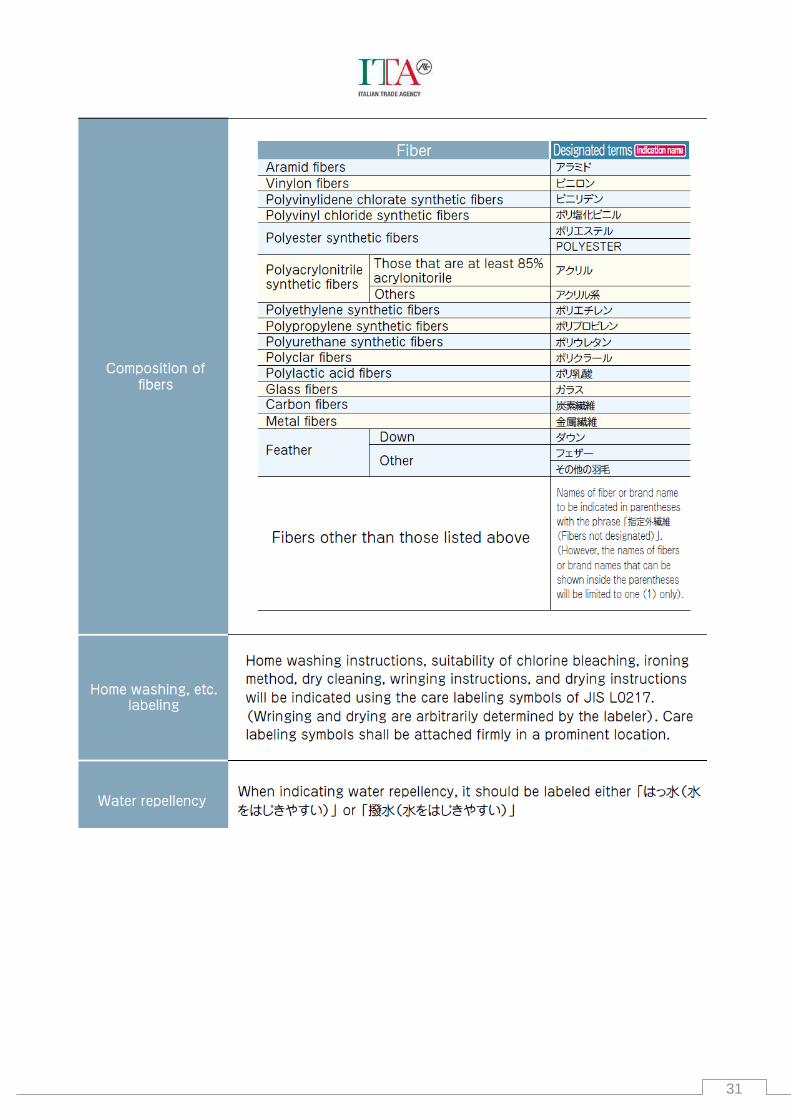

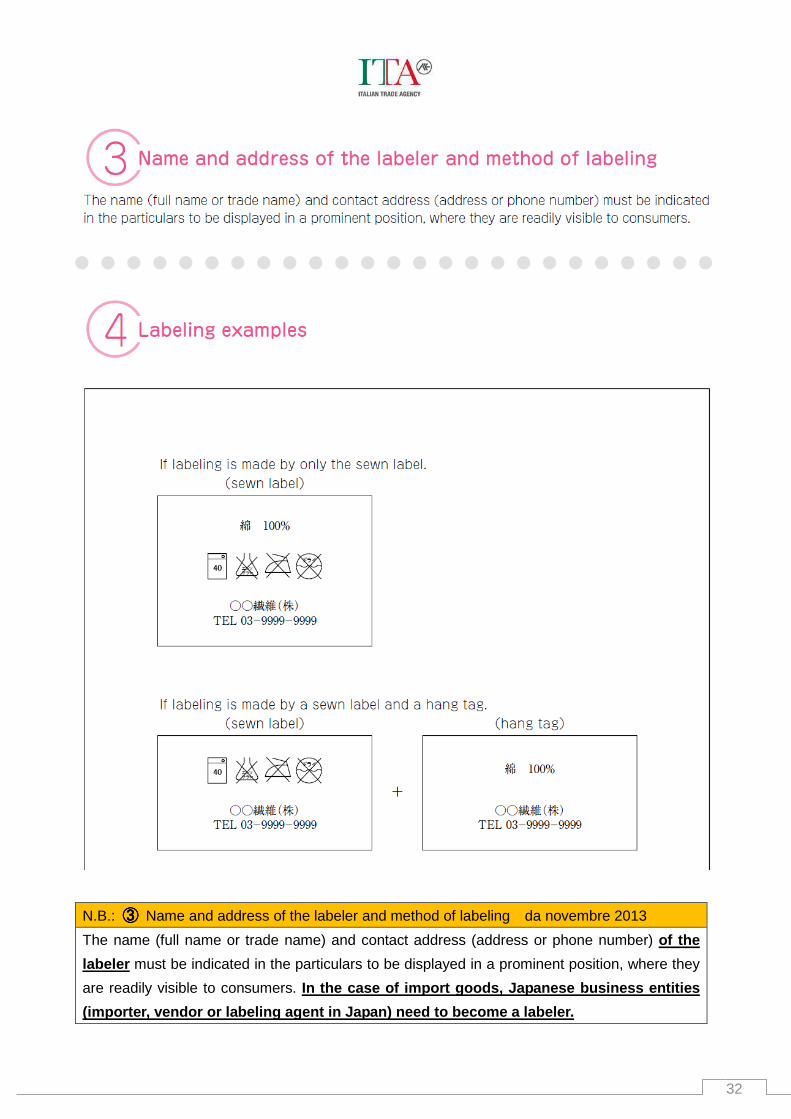

5.2 Etichettatura obbligatoria e normalmente presen te Seguono gli elementi da riportare sull’etichetta in lingua giapponese, richiesti dalla legge Household

Goods Quality Labeling Act.

Tavola 21. Etichettatura obbligatoria in giapponese per l’abbigliamento

1) Composizione del materiale tessile

2) Istruzioni sul lavaggio ecc.

3) Nome dell’etichettatore e suo recapito cui i consumatori possono

contattare in giapponese

4) Repellenza (solo per gli impermiabili)

5) Tipo di pelle (solo per i prodotti fatti parzialmente di pelle)

In appendice è presente un estratto, relativo ai prodotti tessili, della guida sull’etichettatura

obbligatoria Quality Labeling Laws of Household easily understood brochure.

Containers and packaging recycling law and Law for Promotion of Effective Utilization of Resources

L’obiettivo di queste leggi è di ridurre la quantità di rifiuti, promuovendo un uso più efficace delle

risorse costituite da contenitori e imballaggi che rappresentano circa il 60% del volume dei rifiuti

generati dalle famiglie. Lo slogan sono le tre R: riduzione, riutilizzo, riciclaggio.

L’applicazione della legge varia in funzione dell’interlocutore: i consumatori devono smistare i

rifiuti secondo le categorie stabilite dalla legge; le amministrazioni devono ritirare i rifiuti smistati; le

imprese devono riutilizzare nei prodotti le risorse riciclate.

La legge stabilisce che sull'etichetta o sulla confezione devono essere obbligatoriamente riportati

i marchi standard giapponesi (JIS) che indicano il materiale usato per le varie parti della confezione

e del contenitore, per facilitare la raccolta differenziata dei rifiuti. Ad esempio, se la scatola è di carta,

il contenitore di plastica e l’etichetta di carta, dovranno essere riprodotti i rispettivi marchi con

accanto il nome della parte (es. marchio carta con dicitura “scatola” in giapponese).

Tavola 22. Marchi da applicare sulle confezioni

PET Plastica PE Carta Acciaio Alluminio

Esiste poi il marchio volontario JIS (Japan Industrial Standards) applicabile soltanto ai prodotti

25

certificati da enti autorizzati dal Governo giapponese. Il marchio JIS dimostra che il prodotto rispetta

gli standard sulla qualità e sulle taglie, disposti dall’Industrial Standardization Act.

5.3 Sostanze dannose per la salute La legge “Act for the Control of Household Products Containing Harmful Substances” proibisce il

contenuto di sostanze dannose per la salute (es. formaldeide (formalina) e dieldrina) che si rilevino

in misura superiore a certi limiti per i prodotti in commercio (compreso abbigliamento e borse). I

prodotti tessili che contengano più di 75 ppm di formaldeide non possono essere venduti in

Giappone.

Per l’abbigliamento bambino di età fino a due anni, la formaldeide non deve essere rilevata in

nessuna quantità misurabile.

26

Capitolo 6 NOTIZIE 2013

� Il prossimo agosto Herno (http://www.herno.it/index.php/it/menu) aprirà un negozio monomarca ad

Aoyama, a Tokyo. Si tratta del secondo Flagship Store, dopo quello di Milano. Il concetto del brand

è la “Fusione fra la tradizione e la modernità”. La superficie del negozio sarà di circa 198 mq e

saranno messi in vendita le collezioni di piumini, impermeabili, cappotti in lana, ecc. da uomo, da

donna e anche da bambino, che debutteranno per la prossima stagione – A/I 2013.

(Fonte: Senken Shimbun 14/06/2013)

� Versace ha aperto, dall’11 al 17 settembre, un pop-up store “Versave 35th Anniversary Special Projet”

presso Hankyu Men’s Tokyo e Hankyu Men’s Osaka. I prodotti, in numero limitato, saranno piumini, vest

T-shirt, accessori moda con materiali stampati tipici di Versace. Insieme alle collezini A/I 2014 crea il

mondo di Versace.

(Fonte: Senken Shimbun 06/09/2013)

� Il 24 settembre Yagi Tsusho Ltd. e l’affiliata Splendors & Co., Ltd hanno svolto una cerimonia presso

l’Ambasciata d’Italia a Tokyo per lanciare la vendita dei foulard italiani “Faliero Sarti”, a partire dalla

stagione P/E 2014. Il Presidente Roberto Sarti e la figlia Monica Sarti, Creative Director, hanno

partecipato al party.

I foulard di Faliero Sarti, nota tessitura pratese, sono già in vendita nel mercato giapponese tramite vari

canali distributivi, presso i principali Grandi Magazzini, Select shop, ecc. I risultati sono soddisfacenti.

Perciò Yagi Tsusho vuole limitare i canali e rafforzare il branding.

(Fonte: Senken Shimbun 26/09/2013)

� Il 12 ottobre è stato aperto un nuovo flagship store di PRADA a Ginza. La nuova boutique si trova vicino

all’incrocio di Ginza, (la vecchia boutique era ubicata più lontano). Il negozio, che replica l’omaggio

all’artista Carlos Cruz-Diez, è stato disegnato dall’arch. Roberto Baciocchi, che aveva realizzato il

negozio di Osaka, aperto lo scorso mese di luglio. La boutique è composta da 3 piani: il piano terra è

dedicato alla pelletteria, il primo alle collezioni femminili e il secondo alle collezioni maschili. La sera del

giorno 11 si è svolta la cerimonia inaugurale.

(Fonte: Senken Shimbun 16/10/2013)

� Il Gruppo Tanaka (http://www.gruppotanaka.jp/) ha firmato un contratto di esclusiva con tre promettenti

marchi italiani che saranno messi in vendita anche tramite le aziende del gruppo. Si tratta di Schield, una

azienda di bigiotteria di alta moda, Christian Pellizzari, un marchio specializzato in abbigliamento da sera

realizzato con materiali casual e Cote un marchio sportivo dal tocco artistico. In tutti e tre i casi, si tratta di

brand disegnati da giovani stilisti. Pare che l’azienda giapponese abbia intenzione di seguire e far

27

crescere questi marchi come ha già fatto in precedenza con il brand “N°21”. Taki Tanaka, Presidente di

IZA, un’azienda appartenente al Gruppo Tanaka, ha affermato: ”Ora che le Collezioni di Milano mostrano

un nuovo slancio, vogliamo presentare in Giappone i giovani stilisti che sostengono Milano e crescere

insieme a loro”.

(Fonte: WWD JAPAN 25/11/2013)

� VIGANÒ (http://www.vigano20050.com/), a partire dalla stagione Primavera-Estate 2014, in

collaborazione con SDI (http://www.sdijp.jp/index_e.html), aumenterà la vendita dei suoi prodotti

(pantaloni) in Giappone. SDI è un importatore-distributore di vari marchi italiani (Marinella, Tramontano,

etc.).

Il CEO Edoardo Longoni, che si trova attualmente in Giappone, ha fatto presente che ora il 25% delle

vendite sono realizzate in Italia, ma si augura che fra 2-3 anni il mercato giapponese si possa collocare al

secondo posto dopo l’Italia.

(Fonte: Senken Shimbun 06/12/2013)

� MONCLER: OFFERTA PUBBLICA ANCHE IN GIAPPONE

Remo Ruffini, Presidente di Moncler, ha dichiarato che la domanda di piumini di lusso nel mercato

giapponese non è inferiore a quella del mercato italiano. Se avrà successo in Giappone, il marchio

diventerà più forte. Ecco perché la Moncler ha deciso di effettuare l’offerta al pubblico di azioni anche in

Giappone.

Il numero di azioni in vendita sarà' uguale a quello in Italia.

(Fonte: Nikkei Shimbun 10/12/2013)

28

APPENDICE

Guida sull’etichettatura obbligatoria dei prodotti tessili

Estratto, relativo ai prodotti tessili, della guida sull’etichettatura obbligatoria Quality Labeling Laws

of Household easily understood brochure, redatta da Consumer Affairs Agency, Government of

Japan e liberamente scaricabile dall’URL http://www.caa.go.jp/hinpyo/pdf_data/handbook_e.pdf

29

30

31

32

N.B.: ③③③③ Name and address of the labeler and method of labeling da novembre 2013

The name (full name or trade name) and contact address (address or phone number) of the

labeler must be indicated in the particulars to be displayed in a prominent position, where they

are readily visible to consumers. In the case of import goods, Japanese business enti ties

(importer, vendor or labeling agent in Japan) need to become a labeler.

33

Indice delle tavole

Tavola 1. Dati generali sul Giappone ........................................................................................................ 2

Tavola 2. Popolazione per fasce d’età nel 2012 ........................................................................................ 3

Tavola 3. Importazioni di abbigliamento in Giappone (totale) .................................................................... 9

Tavola 4. Importazioni di maglieria esterna in Giappone ......................................................................... 10

Tavola 5. Importazioni di abbigliamento maschile di tessuto in Giappone ............................................... 11

Tavola 6. Importazioni di abbigliamento femminile di tessuto in Giappone ............................................. 12

Tavola 7. Importazioni di abbigliamento intimo e accessori di tessuto in Giappone ............................... 13

Tavola 8. Esportazioni di Tessile-Moda italiano TOTALE (gennaio-settembre 2013) .............................. 14

Tavola 9. Esportazioni di Moda Maschile italiana *(gennaio-settembre 2013) ........................................ 15

Tavola 10. Esportazioni di moda femminile italiana*(gennaio-settembre 2013) ...................................... 15

Tavola 11. Alcune delle imprese italiane del settore moda presenti in Giappone ................................... 16

Tavola 12. Canali distributivi per l’abbigliamento d’importazione ............................................................ 18

Tavola 13. Principali trading companies di tessili-abbigliamento nel 2012 .............................................. 19

Tavola 14. Principali aziende di abbigliamento femminile nel 2012 ........................................................ 19

Tavola 15. Principali aziende di abbigliamento maschile nel 2012 .......................................................... 20

Tavola 16. Principali aziende (grossisti) di abbigliamento per bambino nel 2012 ................................... 20

Tavola 17. Principali aziende di intimo nel 2012 ...................................................................................... 21

Tavola 18. Principali shopping centers nel 2012 ..................................................................................... 21

Tavola 19. Primi grandi magazzini nel 2012 ............................................................................................ 22

Tavola 20. Tariffa doganale per l’abbigliamento 2014 ............................................................................. 23

Tavola 21. Etichettatura obbligatoria in giapponese per l’abbigliamento ................................................ 24

Tavola 22. Marchi da applicare sulle confezioni ...................................................................................... 24

Special thanks to

Yano Research Institute Ltd.

SMI – Sistema Moda Italia

The Japan Textile Importers Association

Senken Shimbun

![[01] EDITORIALI LPP - presstletter.com · LPP Il bello, il buono, il piacevole Ieri, come capita sempre più spesso ( vuol dire che sto invecchiando) mi sono alzato molto presto e](https://img.pdfslide.tips/doc/110x75/5c67c30109d3f2c85f8c66d9/01-editoriali-lpp-lpp-il-bello-il-buono-il-piacevole-ieri-come-capita.jpg)