Embed Size (px)

Citation preview

Građevinski fakultet Univerziteta u Beogradu

Katedra za upravljanje projektima u građevinarstvu

Građevinski fakultet Univerziteta u Beogradu

Katedra za upravljanje projektima u građevinarstvu

OSNOVNA SREDSTVA I REPRODUKCIJA

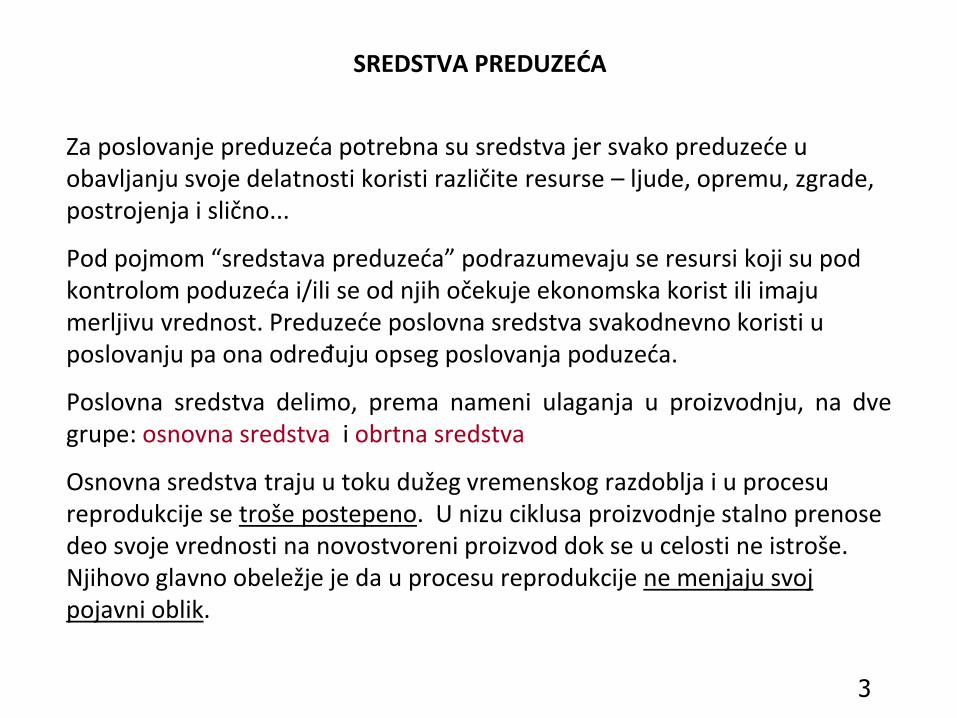

SREDSTVA PREDUZEDA

Za poslovanje preduzeda potrebna su sredstva jer svako preduzede u obavljanju svoje delatnosti koristi različite resurse – ljude, opremu, zgrade, postrojenja i slično...

Pod pojmom “sredstava preduzeda” podrazumevaju se resursi koji su pod kontrolom poduzeda i/ili se od njih očekuje ekonomska korist ili imaju merljivu vrednost. Preduzede poslovna sredstva svakodnevno koristi u poslovanju pa ona određuju opseg poslovanja poduzeda.

Poslovna sredstva delimo, prema nameni ulaganja u proizvodnju, na dve grupe: osnovna sredstva i obrtna sredstva

Osnovna sredstva traju u toku dužeg vremenskog razdoblja i u procesu reprodukcije se troše postepeno. U nizu ciklusa proizvodnje stalno prenose deo svoje vrednosti na novostvoreni proizvod dok se u celosti ne istroše. Njihovo glavno obeležje je da u procesu reprodukcije ne menjaju svoj pojavni oblik.

3

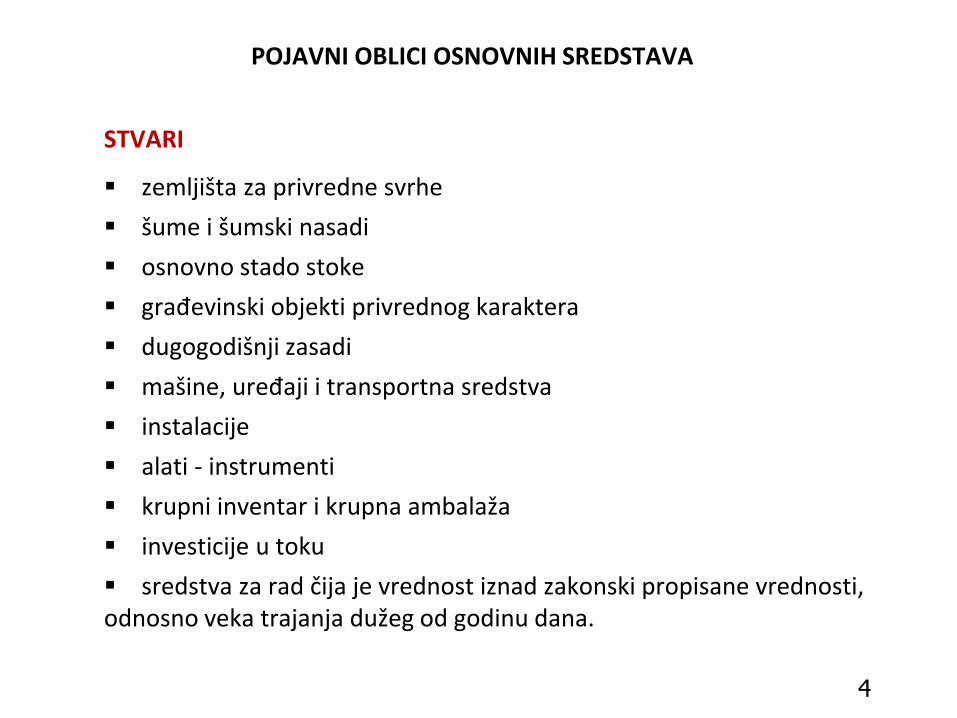

POJAVNI OBLICI OSNOVNIH SREDSTAVA

STVARI

zemljišta za privredne svrhe

šume i šumski nasadi

osnovno stado stoke

građevinski objekti privrednog karaktera

dugogodišnji zasadi

mašine, uređaji i transportna sredstva

instalacije

alati - instrumenti

krupni inventar i krupna ambalaža

investicije u toku

sredstva za rad čija je vrednost iznad zakonski propisane vrednosti, odnosno veka trajanja dužeg od godinu dana.

4

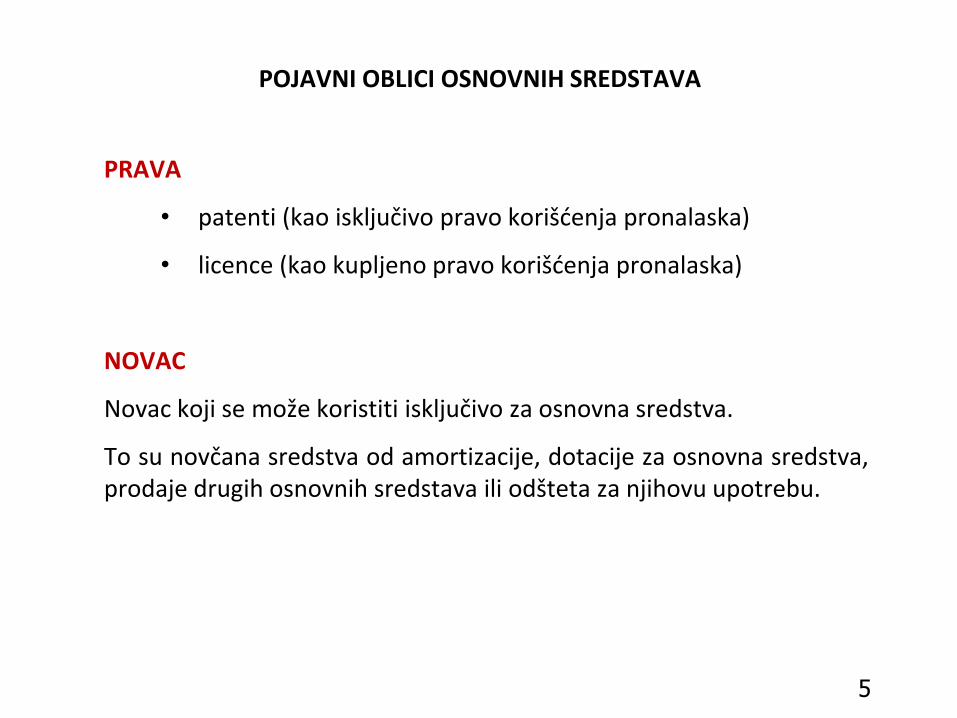

POJAVNI OBLICI OSNOVNIH SREDSTAVA

PRAVA

• patenti (kao isključivo pravo korišdenja pronalaska)

• licence (kao kupljeno pravo korišdenja pronalaska)

NOVAC

Novac koji se može koristiti isključivo za osnovna sredstva.

To su novčana sredstva od amortizacije, dotacije za osnovna sredstva, prodaje drugih osnovnih sredstava ili odšteta za njihovu upotrebu.

5

POJAVNI OBLICI OSNOVNIH SREDSTAVA

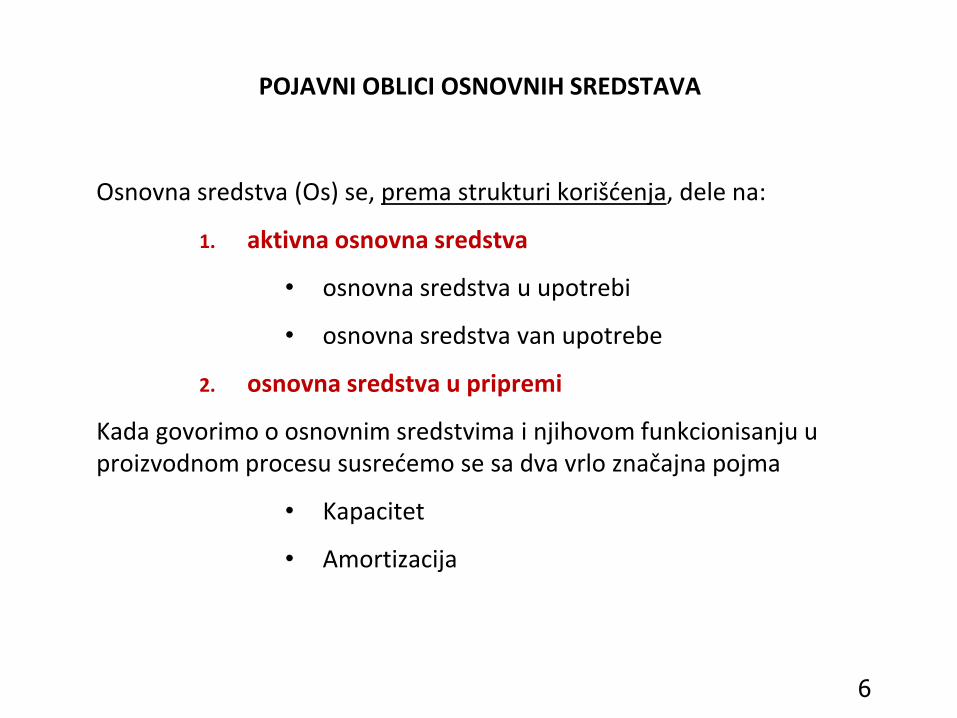

Osnovna sredstva (Os) se, prema strukturi korišdenja, dele na:

1. aktivna osnovna sredstva

• osnovna sredstva u upotrebi

• osnovna sredstva van upotrebe

2. osnovna sredstva u pripremi

Kada govorimo o osnovnim sredstvima i njihovom funkcionisanju u proizvodnom procesu susredemo se sa dva vrlo značajna pojma

• Kapacitet

• Amortizacija

6

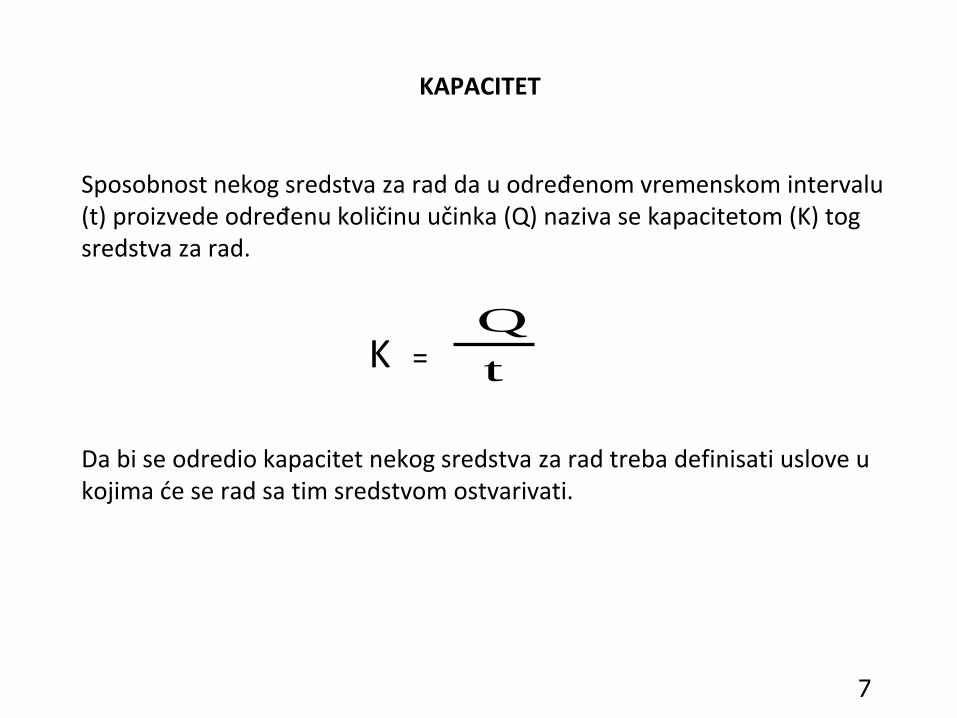

KAPACITET

Sposobnost nekog sredstva za rad da u određenom vremenskom intervalu (t) proizvede određenu količinu učinka (Q) naziva se kapacitetom (K) tog sredstva za rad.

K =

Da bi se odredio kapacitet nekog sredstva za rad treba definisati uslove u kojima de se rad sa tim sredstvom ostvarivati.

7

t

Q

PARAMETRI OSTVARENJA KAPACITETA

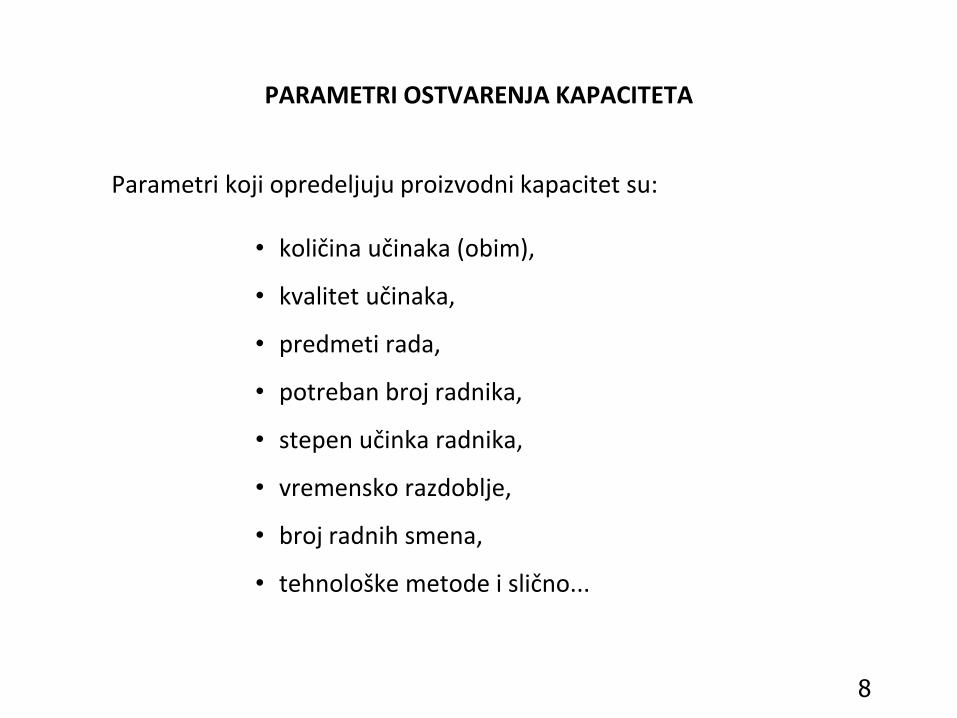

Parametri koji opredeljuju proizvodni kapacitet su:

• količina učinaka (obim),

• kvalitet učinaka,

• predmeti rada,

• potreban broj radnika,

• stepen učinka radnika,

• vremensko razdoblje,

• broj radnih smena,

• tehnološke metode i slično...

8

VRSTE KAPACITETA

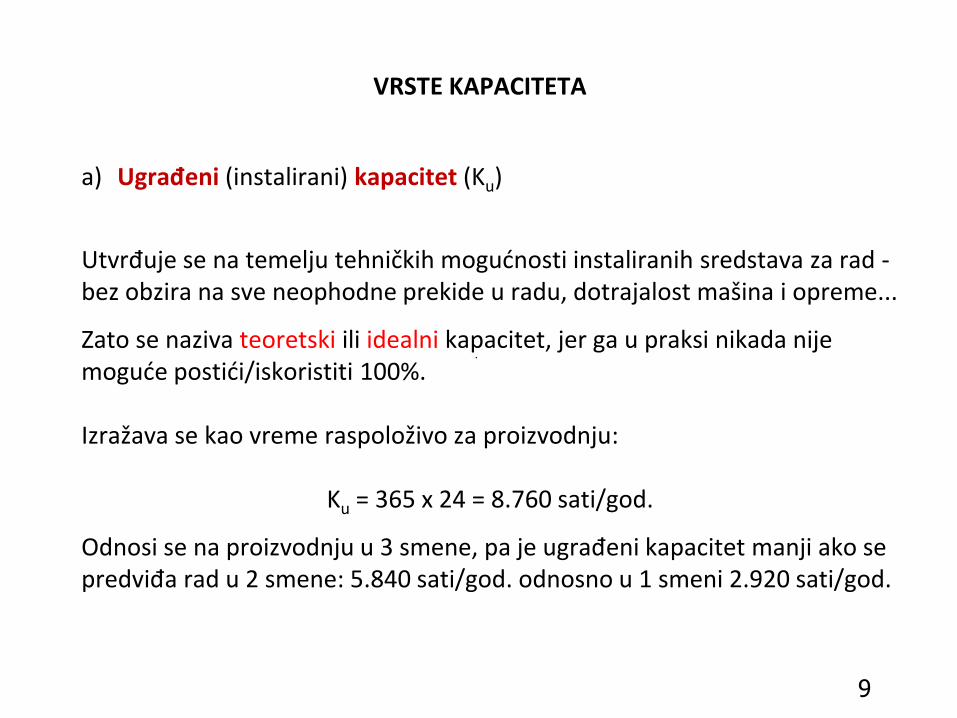

a) Ugrađeni (instalirani) kapacitet (Ku)

Utvrđuje se na temelju tehničkih mogudnosti instaliranih sredstava za rad - bez obzira na sve neophodne prekide u radu, dotrajalost mašina i opreme...

Zato se naziva teoretski ili idealni kapacitet, jer ga u praksi nikada nije mogude postidi/iskoristiti 100%.

Izražava se kao vreme raspoloživo za proizvodnju:

Ku = 365 x 24 = 8.760 sati/god.

Odnosi se na proizvodnju u 3 smene, pa je ugrađeni kapacitet manji ako se predviđa rad u 2 smene: 5.840 sati/god. odnosno u 1 smeni 2.920 sati/god.

9

VRSTE KAPACITETA

b) Radni (stvarni, proizvodni) kapacitet (Kr)

To je najvede mogude iskorišdenje ugrađenog kapaciteta.

Predstavlja umanjenje ugrađenog kapaciteta za nužne i predviđene prekide (tp) u radu.

Prekidi nastaju zbog smenskog rada, potrebe redovnog održavanja i opravki.

Izračunava se kao:

Kr = Ku - tp = 2.920 - tp (sati/god)

Radni kapacitet prestavlja osnovu za izračunavanje svih poslovnih rezultata i planiranje obima proizvodnje.

Optimalni kapacitet je, sa ekonomskog i tehničkog stajališta, najpovoljniji kapacitet - ali se vrlo teško postiže.

10

VRSTE KAPACITETA

c) Optimalni kapacitet (Ko) može da se posmatra sa:

1. tehničkog stajališta - kao najpovoljniji koeficijent korisnog delovanja

2. ekonomskog stajališta - kao stepen iskorišdenja kapaciteta pri kojem se ostvaruju najbolji finansijski rezultati

Preduzede raspolaže sa više mašina, uređaja...

Oni čine tehnološku celinu pa kapaciteti svih mašina, uređaja... moraju biti međusobno usuglašeni, jer u protivnom dolazi do uskih grla proizvodnje.

Sredstvo za rad koje u nekom skupu ili tehnološkom procesu ima najmanji kapacitet proizvodnje predstavlja usko grlo proizvodnje.

Iskorišdenje iznad optimalnog ne sme biti trajno opteredenje jer de početi da štetno utiče na rad mašina i dovesti do povedanih troškova održavanja.

11

STEPEN ISKORIŠDENJA KAPACITETA

Planirani kapacitet (Kpl) je kapacitet na kojem preduzede planira proizvodnju u određenom vremenskom razdoblju (može biti teorijski, radni ili optimalni).

Ostvareni kapacitet (Ko) je kapacitet kojim je preduzede u nekom periodu vremena stvarno proizvodilo učinke.

U idealnim uslovima je: Kpl = Ko

Stepen iskorišdenja kapaciteta se izračunava iz odnosa količina stvarno proizvedenih učinaka (Q) i mogudih učinaka tj. kapaciteta (K) u jedinici vremena.

Optimalan stepen iskorišdenja kapaciteta je bitan za poslovni uspeh preduzeda zbog uticaja fiksnih troškova na pojedinačne cene proizvoda/usluga.

12

100 t

Q=K

AMORTIZACIJA

Sredstva za rad se u toku reprodukcije troše prenosedi deo svoje vrednosti na novi proizvod. Njihova upotrebna vrednost tokom vremena, kroz proizvodne cikluse, nestaje.

Za razliku od predmeta rada (npr. sirovina) koje u procesu proizvodnje celom svojom supstancom prelaze u novi proizvod, osnovna sredstva na ulaze materijalno u novi proizvod, ved na njega samo prenose deo svoje vrednosti - dok se u celosti ne istroše.

Amortizacija (francuska reč: amortir - slabiti, otpisati, vratiti) je proces koji obuhvata postepeno smanjivanje vrednosti sredstava za rad a sa druge strane - izdvajanje novčanih sredstava potrebnih za nabavku novih (takvih) sredstava za rad.

Amortizacija je proces koji obuhvata:

1. postepeno smanjivanje vrednosti osnovnih sredstava (obezvređivanje, deprecijacija), i

2. izdvajanje novčanih sredstava potrebnih za nabavku novih sredstava za rad.

13

OSNOVNA SREDSTVA

Osnovna sredstva troše se na dva načina i to kao:

1. fizičko trošenje

• funkcionalno (operativno) trošenje,

• fizičko starenje (prirodno trošenje),

• oštedenje sredstava (lom, kvar).

2. ekonomsko trošenje

• napredak nauke i tehnologije,

• promene na tržištu.

Fizičko trošenje sredstava za rad nastaje kao posledica karakteristika tih sredstava i njihove funkcije u procesu reprodukcije, pa je u direktnom odnosu sa vremenom njihovog funkcionisanja u proizvodnji.

Fizički vek trajanja sredstva zavisi od intenziteta trošenja i načina održavanja.

14

OSNOVNA SREDSTVA

Ekonomsko trošenje - za razliku od fizičkog veka trajanja sredstva za rad koji je teorijski neograničen, jer postoji mogudnost zamene dotrajalih delova, ekonomski vek je ograničen jer nakon određenog vremena sredstva za rad postaju ekonomski neupotrebljiva.

Do ekonomskog trošenja sredstva za rad dolazi zbog:

1. napretka nauke i tehnologije - pojavljuju se efikasnija, tehnološki usavršenija, brža i bolja sigurnija sredstva za rad (kompjutori , automobili i sl.),

2. promena zahteva na tržištu, zbog kojeg opada ili potpuno nestaje potražnja za proizvodima koje proizvodi postojede sredstvo za rad (crno-beli TV, vozila na olovni benzin i sl.)

Sredstva za rad treba što više koristiti, t.j. poslovati sa što višim stepenom iskorišdenja kapaciteta. Kada sredstva za rad, zbog proizvodnje modernijih sredstava, izađu iz mode (iako su i dalje funkcionalna) kažemo da im je istekao moralni vek.

15

SISTEMI OBRAČUNA AMORTIZACIJE

Sredstva za rad se neprestano troše prenosedi deo svoje vrednosti na novostvoreni proizvod.

U praksi se smanjivanje njihove vrednosti izražava tako da se otpisuje deo vrednosti za koji se pretpostavlja da de se vrednost osnovnog sredstva smanjiti ili za koji se vrednost stvarno smanjila.

Otpisani deo vrednosti sredstva za rad je amortizacija.

Postoje dva sistema obračuna amortizacije:

1. vremenski i

2. funkcionalni.

16

VREMENSKI SISTEM OBRAČUNA AMORTIZACIJE

Vremenski sistem obračuna amortizacije zasniva se na pretpostavci da de se sva sredstva za rad istrošiti posle nekog vremena bez obzira na to u kojoj se meri koriste tj. bez obzira na stepen iskorišdenja kapaciteta.

Zato se kod ovog sistema obračuna amortizacija raspodeljuje na “broj godina za koje se pretpostavlja da de određeno sredstvo trajati”.

S obzirom da ovakav obračun nije vezan za stepen iskorišdenja kapaciteta to se amortizacija svrstava u fiksne troškove.

Visina otpisa je funkcija prosečnog veka trajanja sredstva za rad.

Razlikujemo četiri tipa otpisa vrednosti:

1. Proporcionalni (ravnomerni)

2. Progresivni

3. Degresivni

4. Kumulativni

17

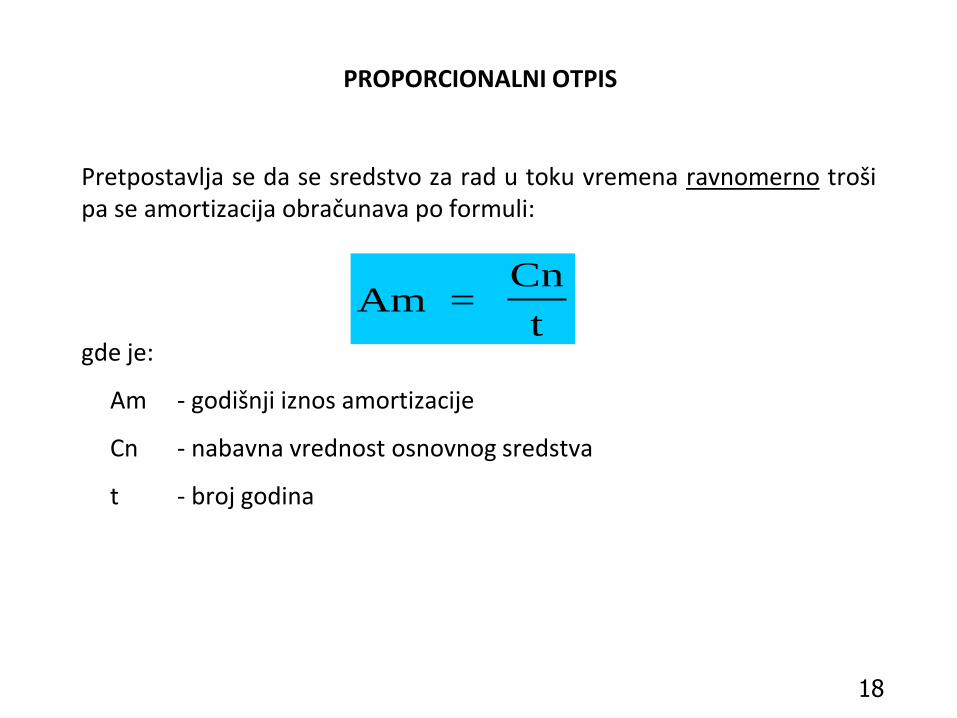

PROPORCIONALNI OTPIS

Pretpostavlja se da se sredstvo za rad u toku vremena ravnomerno troši pa se amortizacija obračunava po formuli:

gde je:

Am - godišnji iznos amortizacije

Cn - nabavna vrednost osnovnog sredstva

t - broj godina

18

Am = Cn

t

PROGRESIVNI I DEGRESIVNI OTPIS

Progresivni otpis – u primeni je kada je u početku proizvodnja u teškodama, uhodava se i ima problema sa osvajanjem tržišta a kasnije je u punom zamahu pa može lakše podneti vedi amortizacijski iznos u kalkulaciji cene koštanja jedinice proizvoda.

Proizvodnja se u početku umereno optereduje iznosom amortizacije a kasnije postepeno postaje sve veda.

Progresivni otpis – umanjuje mogudnost gubitka vrednosti sredstva zbog ekonomskog trošenja jer je rizik zastarevanja sredstva u prvim godinama rada najmanji. Ovako se proizvodnja u prvim godinama u najvedoj meri optereduje iznosom amortizacije a kasnije je opteredenje sve manje. Novo sredstvo za rad je u početku sposobnije za rad a tokom vremena njegova upotrebljivost opada .

Na ovaj način preduzede prikuplja vedi deo potrebnih sredstava u razdoblju dok je sredstvo za rad savremeno, odnosno konkurentno.

19

OBRAČUN AMORTIZACIJE

Visina otpisa vrednosti određuje se kao funkcija stepena iskorišdenja sredstava za rad, a time i kao funkcija učinaka tih sredstava.

U funkcionalnom otpisu stepen iskorišdenja kapaciteta sredstava za rad (količina proizvodnje), izražava se na dva načina:

1. količinom proizvodnje - procenjuje se količina proizvoda koje osnovno sredstvo može proizvesti u toku svog veka trajanja,

2. efektivnim trajanjem proizvodnje (radnim satima sredstava) - procenjuje se broj radnih sati koje sredstvo može u toku svog trajanja ostvariti.

Amortizacija po jedinici učinka dobija se iz odnosa nabavne vrednosti sredstva za rad (Cn) i količine proizvoda (Q) :

A = Cn / Q

Funkcionalni sistem se vezuje za stepen iskorišdenja kapaciteta pa se amortizacija svrstava u kategoriju varijabilnih troškova. Prednost ovog načina obračuna je konstantan udeo amortizacije u ceni koštanja.

20

OBRTNA SREDSTVA

Obrtna sredstva ulaskom u proces reprodukcije ne zadržavaju prvobitni oblik ved se stalno menjaju i pretvaraju iz jednog pojavnog oblika u drugi.

Obrtna sredstva se u jednom ciklusu rada u celosti troše i svu vrednost prenose na nov proizvod: sirovine, nedovršeni proizvodi, poluproizvodi, gotova roba, gorivo, električna energija, pomodni materijal, sitna ambalaža, sitni inventar, sitna oruđa za rad i novčana sredstva namenjena: pribavljanju pomenutih stvari, isplati plada radnika i pladanju obaveza koje preduzede ima na osnovi poslovanja obrtnim sredstvima.

Obrtna sredstva su u procesu proizvodnje raspoređena u blagajni, banci, skladištima materijala, u nedovršenoj proizvodnji i poluproizvodima, u gotovoj robi i potraživanjima kupaca. Njihova količina zavisi od trajanja tehnološkog procesa i proizvodnje, uslova i načina snabdevanja materijalom, kao i uslova i načina prodaje gotove robe.

Odnos vrednosti godišnje proizvodnje i prosečno iskorišdenih obrtnih sredstava nazivamo koeficijentom obrta obrtnih sredstava. Što je koeficijent vedi to je poslovanje građevinske organizacije uspešnije.

21

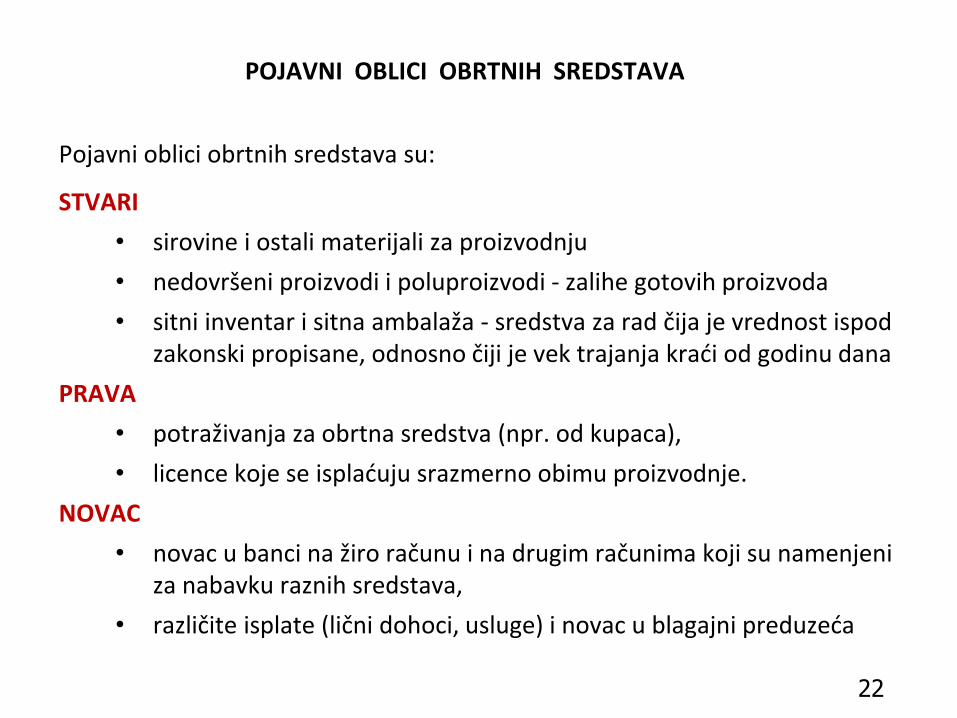

POJAVNI OBLICI OBRTNIH SREDSTAVA

Pojavni oblici obrtnih sredstava su:

STVARI

• sirovine i ostali materijali za proizvodnju

• nedovršeni proizvodi i poluproizvodi - zalihe gotovih proizvoda

• sitni inventar i sitna ambalaža - sredstva za rad čija je vrednost ispod zakonski propisane, odnosno čiji je vek trajanja kradi od godinu dana

PRAVA

• potraživanja za obrtna sredstva (npr. od kupaca),

• licence koje se ispladuju srazmerno obimu proizvodnje.

NOVAC

• novac u banci na žiro računu i na drugim računima koji su namenjeni za nabavku raznih sredstava,

• različite isplate (lični dohoci, usluge) i novac u blagajni preduzeda

22

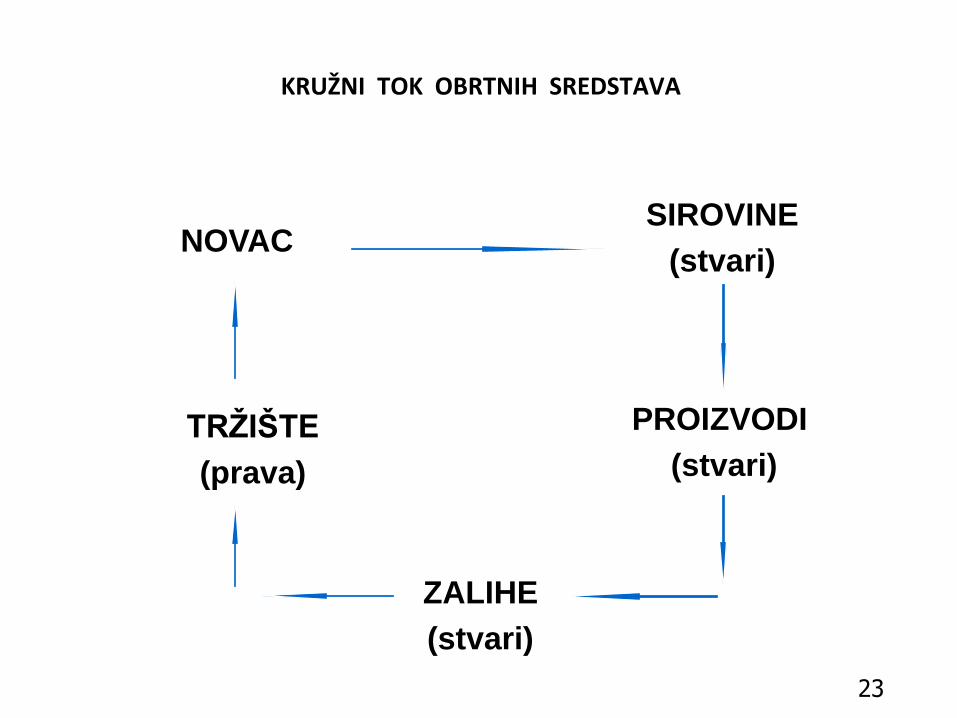

KRUŽNI TOK OBRTNIH SREDSTAVA

23

NOVAC SIROVINE

(stvari)

PROIZVODI

(stvari)

TRŽIŠTE

(prava)

ZALIHE

(stvari)

KRUŽNI TOK OBRTNIH SREDSTAVA

U svom inicijalnom kretanju i transformiranju svog pojavnog oblika obrtna sredstva započinju pojavljujudi se kao NOVAC kojim nabavljamo SIROVINE – u ovoj fazi se obrtna sredstva transformišu u stvari. Tada započinje faza izrade proizvoda, ili kako to najčešde nazivamo PROIZVODNJA (obrtna sredstva su stvari).

Kada su PROIZVODI gotovi odlaze na zalihe i spremaju se za prodaju na TRŽIŠTU (obrtna sredstva su u ovoj fazi još uvek stvari).

Ako PROIZVODI nađu kupca obrtna sredstva još jednom menjaju svoj oblik, jer se nastankom dužničko-poverilačkog odnosa obrtna sredstva pojavljuju kao pravo na novac od kupca.

I konačno, ako je kupac platio isporučenu robu, obrtna sredstva poslednji put u ciklucu menjaju svoj pojavni oblik, odnosno, ponovo se pretvaraju u novac ali ovog puta uvedani novac - uvedan za “dodatu vrednost”.

24

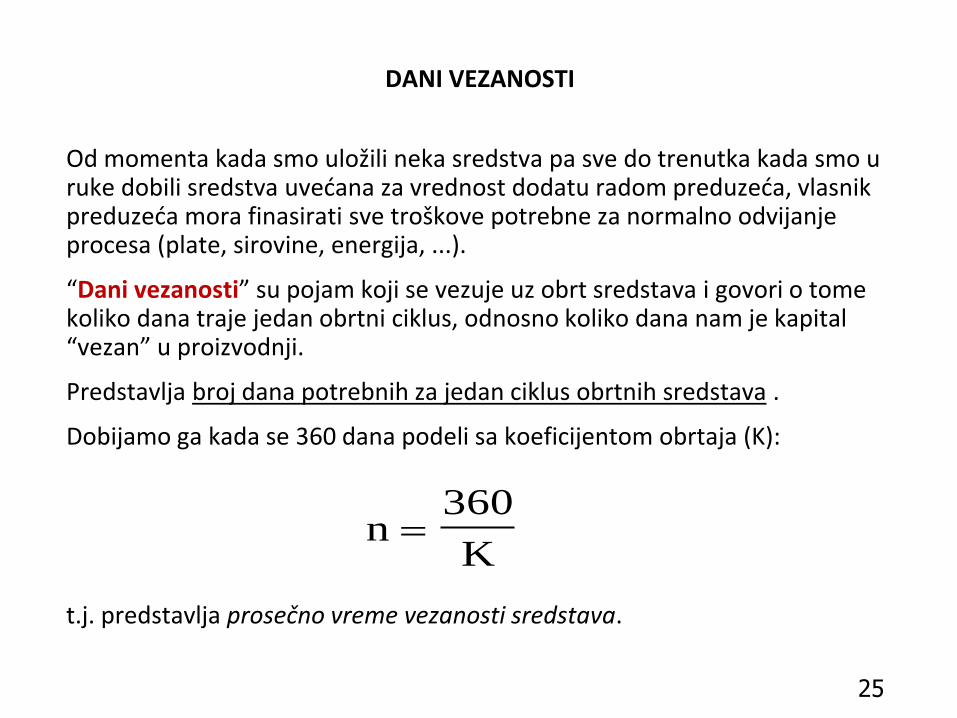

DANI VEZANOSTI

Od momenta kada smo uložili neka sredstva pa sve do trenutka kada smo u ruke dobili sredstva uvedana za vrednost dodatu radom preduzeda, vlasnik preduzeda mora finasirati sve troškove potrebne za normalno odvijanje procesa (plate, sirovine, energija, ...).

“Dani vezanosti” su pojam koji se vezuje uz obrt sredstava i govori o tome koliko dana traje jedan obrtni ciklus, odnosno koliko dana nam je kapital “vezan” u proizvodnji.

Predstavlja broj dana potrebnih za jedan ciklus obrtnih sredstava .

Dobijamo ga kada se 360 dana podeli sa koeficijentom obrtaja (K):

t.j. predstavlja prosečno vreme vezanosti sredstava.

25

n360

K

OGRANIČENJA U POSLOVANJU PREDUZEDA

Dugoročni cilj poslovodstva je da maksimizira vrednost preduzeda.

Ograničenja koja se javljaju prilikom ostvarenja tog cilja mogu biti:

a) Tehnološka ograničenja

• kapaciteti mašina,

• starost mašina,

• tehnološke mogudnosti mašina.

b) Ograničenja u resursima

• nedostatak kvalikovane radne snage,

• nemogudnost nabavke sirovine,

• nemogudnost pribavljanja savremene tehnologije,

• neadekvatan poslovni prostor,

• nedostajuda finansijska sredstva.

26

OGRANIČENJA U POSLOVANJU PREDUZEDA

...ograničenja koja se javljaju prilikom ostvarenja cilja mogu biti i:

c) tržišna ograničenja

• velika ponuda istih ili sličnih proizvoda,

• slaba potražnja,

• visoka cena sirovine i ostalih resursa,

• niska prodajna cena na tržištu, ...

d) zakonska ograničenja

• zakon o radu,

• sindikalni sporazumi,

• zdravstveni i sigurnosni standardi u poslovanju,

• standardi u zaštiti životne sredine,

• poslovna etika (nedopuštanje nepoštenih poslovnih poteza), ...

27

FAKTORI UTICAJA NA POSLOVANJE PREDUZEDA

Prema načinu gde deluju faktori uticaja na poslovanje preduzeda mogu se podeliti na :

1. subjektivne faktore - deluju unutar preduzeda,

2. objektivne faktore - deluju u okruženju preduzeda.

Subjektivni faktori (uslovi života i rada u samom preduzedu) su:

• kvalifikacijski i socijalni sastav kolektiva i organa upravljanja,

• etička i moralna obeležja stručnih i rukovodnih kadrova,

• uslovi života i rada članova kolektiva,

• kolektivna i društvena svest članova kolektiva.

28

FAKTORI UTICAJA NA POSLOVANJE PREDUZEDA

Objektivni faktori (zadati uslovi privređivanja) se mogu podeliti na:

1. Spoljne objektivne faktore,

2. Unutrašnje objektivni faktori.

Spoljni objektivni faktori su:

• prirodni uslovi,

• tržište,

• organizacija proizvodne,

• stepen razvoja nauke i tehnike,

• institucionalni uslovi,

• mišljenje javnosti (javno mnjenje).

29

FAKTORI UTICAJA NA POSLOVANJE PREDUZEDA

Unutrašnji objektivni faktori su:

• finansijska snaga i kadrovski potencijal preduzeda,

• organski sastav sredstava,

• veličina preduzeda i kapaciteti proizvodnih jedinica,

• struktura proizvodnog asortimana i mogudnost njegovog menjanja,

• organizacijska struktura preduzeda.

Faktori koji deluju na poslovanje građevinski preduzeda su:

• radovi se izvode na otvorenom,

• proizvod ostaje na mestu proizvodnje,

• sezonski karakter radova,

• proizvodi su vrlo složeni,

• vreme njihove proizvodnje je vrlo dugačko...

30

NAČELA POSLOVANJA PREDUZEDA

Da bi poslovanje preduzeda bilo uspešno, ali i da bi bilo u skladu sa pozitivnim zakonskim propisima, treba ga voditi po određenim načelima.

Osnovna načela poslovanja preduzeda su:

1. načelo poslovnosti,

2. načelo ekonomske efikasnosti,

3. načelo održavanja kontinuiteta.

Načelo poslovnosti zahteva da preduzede:

1. poštuje dobre poslovne običaje i zakonske propise,

2. zaračunava realne cene,

3. ne stvara nelojalnu konkurenciju,

4. ne iskorišdava (eventualni) monopolski položaj.

31

NAČELO EKONOMSKE EFIKASNOSTI

Načelo ekonomske efikasnosti zahteva od preduzeda delotvornost tj. izvršavanje preuzetih i ugovorenih obaveza (poslova) na vreme, u ugovorenoj količini, ugovorenog kvaliteta i po ugovorenoj ceni.

Prati se pomodu 3 pokazatelja:

1. proizvodnost /produktivnost rada – traži da se sa određenom količinom rada ostvari što veda količina proizvoda/usluga,

2. ekonomičnost – traži da se određenom količinom rada, sredstava za rad i predmeta rada ostvari što veda količina...,

3. rentabilnost – traži da se sa određenom vrednošdu kapitala, uloženog u poslovanje preduzeda, ostvari što vedi poslovni rezultat ili da se isti poslovni rezultat ostvari sa što manje uloženih sredstava.

32

NAČELO ODRŽAVANJA KONTINUITETA

Načelo održavanja kontinuiteta se odnosi na zahtev da svako preduzede održi kontinuitet poslovanja odnosno sačuva svoju supstancu (tehnički kapacitet i tržišnu vrednost sredstava koja poseduje i s kojima posluje).

Održavanje kontinuiteta poslovanja je mogude samo uz stalno:

1. pradenje opšteg razvoja nauke, tehnike i tehnologije,

2. pradenje tržišta i tržišne konkurencije,

3. ulaganje u razvoj i primenu najnovijih znanja.

33