Embed Size (px)

Citation preview

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

1

GUÍA DE ESTUDIO MODULAR

CONTABILIDAD COMERCIAL

SEGUNDO NIVEL

TECNOLOGÍAS EN:

ADMINISTRACIÓN DE EMPRESAS MENCIÓN

CONTABILIDAD Y AUDITORIA

AUTOR: ECO.WASHINGTON CHILIQUINGA

Corrección: Comisión de Redacción

Aprobado: Vicerrectorado Académico

Edición: Instituto Superior Tecnológico “David Ausubel”

PERÍODO: Octubre 2015 – abril 2016

QUITO - ECUADOR

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

2

PARA USTED APRECIADO ESTUDIANTE

NO OLVIDE QUE EL ESFUERZO Y LA PERSEVERANCIA MÁS EL

ESTUDIAR Y TRABAJAR ENGRANDECE AL SER HUMANO. Y USTED DEPENDE EL ENGRANDECERSE

El Instituto Tecnológico Superior “David Ausubel”, da la bienvenida a este

su módulo de Contabilidad Comercial y espera que el desarrollo del mismo aporte para su vida profesional.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

3

NOTA: EN ESTE TEXTO GUÍA SE ENCUENTRAN DESARROLLADOS

LOS TEMAS QUE CORRESPONDEN A ESTE MÓDULO, Y LAS TAREAS

QUE USTED DEBE DESARROLLAR; CON LA AYUDA DEL TUTOR USTED

LLEGARÁ A DOMINAR EL CONOCIMIENTO.

1. EL ESTUDIANTE TIENE LAS OPORTUNIDADES QUE SEAN

NECESARIAS PARA ACLARAR LOS TEMAS QUE NO

COMPRENDAN MEDIANTE LA EXPLICACIÓN DEL DOCENTE, YA

SEA DE MANERA PRESENCIAL O MEDIANTE EL CORREO

ELECTRÓNICO Y LA PLATAFORMA.

2. LAS TAREAS SERÁN ENVIADAS POR EL TUTOR, PREVIA SU

EXPLICACIÓN. ES OBLIGACIÓN DEL ESTUDIANTE ASISTIR A

CADA UNA DE LAS TUTORIAS PRESENCIALES PROGRAMAS EN

EL CALENDARIO DE ACTIVIDADES.

3. TODO TRABAJO DEL ESTUDIANTE SERÁ EVALUADO

CUANTITATIVAMENTE.

4. AL FINAL EL DOCENTE EVALUARÁ EL MÓDULO EN SU

TOTALIDAD.

5. DE REQUERIR CUALQUIER INFORMACIÓN DIRIGIRSE AL CORREO

DEL DOCENTE O DEL VICERRECTORADO ACADÉMICO Y SERÁ

ATENDIDO INMEDIATAMENTE EN SU CONSULTA.

Xavier Guamán [email protected] Docente

[email protected] Gracias por su confianza.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

4

1. PERFIL DE CARRERA ADMINISTRACIÓN DE EMPRESAS

MENCIÓN CONTABILIDAD Y AUDITORIA.

a) OBJETIVO DE FORMACION INTEGRAL DEL PROFESIONAL

Formar profesionales con personalidad definida, altos valores éticos, morales,

culturales y espíritu emprendedor; preparados científica y tecnológicamente

para iniciar y administrar pequeñas y medianas empresas, con aplicación del

Mercadeo, Finanzas, Producción y Administración; comprometido con el

desarrollo sostenido y sustentable del país.

b) PERFIL DEL TECNÓLOGO EN CONTABILIDAD Y AUDITORÍA

Es un profesional emprendedor capaz de aplicar sistemas contables y

mecanismos de control contable y financiero, sobre bases científico-

metodológicas y legales, demostrando espíritu emprendedor y altos valores

éticos y morales.

c) COMPETENCIAS DEL TECNÓLOGO EN CONTABILIDAD Y

AUDITORÍA

Demostrar eficiencia en el manejo contable y financiero en el sector

empresarial y público

Participar en auditorías de la actividad contable y financiera en empresas

y organizaciones

Adoptar decisiones oportunas en el manejo contable y financiero, en

función de la eficiencia y eficacia empresarial

Desarrollar los mecanismos de control interno que promuevan la

eficiencia, reduzcan los riesgos de pérdida de activos, asegurar la

confiabilidad de los estados financieros dentro del marco de

cumplimiento de las leyes y regulaciones

Administrar su propia microempresa de servicios contables y de

auditoría.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

5

SISTEMATIZACIÓN DE LAS COMPETENCIAS DEL TECNÓLOGO EN

CONTABILIDAD Y AUDITORÍA

d) NIVEL COMPETENCIA PRINCIPAL

Aplicar correctamente sus conocimientos micro y macro económicos en

una planificación estratégica

Llevar a cabo proyectos de auditoría en su propia microempresa

F) ESCENARIOS DE ACTUACION

El tecnólogo en Contabilidad y Auditoría podrá desenvolverse en:

Empresas del Sector público o privado

Empresas nacionales o internacionales

Pymes

Industrias

Bancos

Financieras

ONG

Centros educativos

Su propia microempresa de servicios administrativos

Tecnología en Administración de Empresas

G) OCUPACIONES PROFESIONALES

El tecnólogo en Contabilidad y Auditoría podrá desempeñarse como:

Administrador de pequeñas y medianas empresas

Director departamental

Jefe de oficina

Asesor de pequeñas y medianas empresas

Funcionario bancario

Administrador de su propia microempresa

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

6

INTRODUCCION

La asignatura revisa los procesos del ciclo contable de una empresa, su forma

de desarrollo desde sus inicios hasta llegar a establecer el ciclo contable final

con los Balances y Estados Financieros. Permite un aprendizaje Teórico –

Práctico fundamental para el mundo de los negocios, puesto que ayuda al

control efectivo de las finanzas de la empresa y la toma de decisiones acertadas

de manera confiable, basado en la información real, producto del ejercicio

contable.

OBJETIVOS

GENERAL

Desarrollar capacidades y habilidades, para interpretar y manejar los

Sistemas Contables y su correcta aplicación en la práctica del proceso

contable mediante la utilización de los Principios, Normas y Leyes

vigentes.

ESPECIFICOS

Manejar herramientas y técnicas de análisis contable, para la resolución

de problemas contable financieros.

Dotar de herramientas necesarias para el desarrollo práctico de procesos

contables dentro del aula.

Permitir que el alumno se encuentre en capacidad de analizar e

interpretar cuentas y practicar el proceso contable.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

7

DESCRIPCIÓN DE LA ASIGNATURA La contabilidad es una ciencia que cuenta con varios elementos que simplifican y facilitan su aplicación y desarrollo, sistematiza y registra los hechos contables, basados en el equilibrio permanente que debe existir entre el activo, pasivo y patrimonio, da a cada partida el nombre respectivo de cuenta y guía su control en los PCGA. Para el estudio de la contabilidad se utilizará los métodos deductivo e inductivo, mixto, solución de problemas, mediante la aplicación del proceso contable, el conocimiento de leyes, principios, técnicas y sustentada en aplicaciones prácticas. Esta materia permite desarrollar competencias como la argumentación, justificando documentadamente cada transacción, la interpretativa al analizar los estados financieros y buscar las mejores soluciones. La evaluación de los procedimientos se realizará mediante la aplicación de Ejercicios prácticos vinculados con la realidad, el reconocimiento de las transacciones, elaboración de estados, presentación de tareas.

OBJETIVOS Conocer los campos de aplicación de la contabilidad y el propósito que

ésta persigue. Interpretar la dinámica general de los sistemas contables, la interrelación

entre sus diferentes componentes y su articulación en el proceso contable, empleando los Principios, normas y leyes vigentes de las NECs.

Desarrollar habilidades de interpretar y registrar las diversas

transacciones empíricas existentes en el medio común, interpretándolo a un lenguaje contable.

Manejar herramientas y técnicas contables.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

8

CONTENIDOS

UNIDAD I

1. ELEMENTOS FUNDAMENTALES DE LA CONTABILIDAD 1.1 DEFINICIÓN DE CONTABILIDAD. 1.2 QUIÉNES DEBEN LLEVAR CONTABILIDAD 1.3 CUENTA CONCEPTO 1.4 EJERCICIOS

UNIDAD II 2. CICLO CONTABLE

2.1 DOCUMENTOS FUENTE 2.2 ESTADO DE SITUACIÓN INICIAL 2.3 LIBRO DIARIO GENERAL 2.4 LIBRO MAYOR DE CUENTAS CORRIENTES 2.5 BALANCE DE COMPROBACIÓN

UNIDAD III. 3. TRIBUTACIÓN FISCAL IMPUESTO AL VALOR AGREGADO

3.1 GENERALIDADES 3.2 TRANSFERENCIAS E IMPORTACIONES DE BIENES CON TARIFA 0% 3.3 TRANSFERENCIAS E IMPORTACIONES DE SERVICIOS CON TARIFA

0%

UNIDAD IV

4. IMPUESTO A LA RENTA 4.1 DEFINICIONES BÁSICAS 4.2 TARIFA DEL IMPUESTO

4.3 RETENCIONES EN LA FUENTE

4.4 REGISTRO CONTABLE

UNIDAD V

5. AJUSTES Y CIERRES. 5.1 ROL DE PAGOS 5.2 ASIENTOS DE AJUSTES 5.3 ASIENTOS DE CIERRE 5.4 ESTADO DE SITUACIÓN FINAL 5.5 EJERCICIOS

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

9

UNIDAD I

1. ELEMENTOS FUNDAMENTALES DE LA CONTABILIDAD.

1.1. Definición de contabilidad. 1.2. Quiénes deben llevar contabilidad 1.3. Cuenta concepto 1.4. Ejercicios

1.1. Definición de la Contabilidad.- Considerando que la Contabilidad es una técnica que tiene como finalidad apoyar y optimizar los procesos de la Administración y de la Economía en una organización empresarial, su enseñanza requiere de objetivos claramente definidos y prácticos, factibles de aplicar con exacta precisión, por lo que se entregarán los Conceptos de Contabilidad, y sus operaciones esenciales, desarrollando finalmente, registros de procesos contables básicos que conduzcan a la elaboración, análisis e interpretación de Estados Financieros finales, como son los Estados de Resultados de una empresa.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

10

DEFINICIÓN Técnica o método que nos permite registrar en forma cronológica las transacciones y operaciones que se dan en una empresa con el objetivo de saber la situación financiera de la misma. Es una técnica auxiliar de la Economía, cuya finalidad es apoyar los procesos en la Administración de una empresa y su eficiencia. La información que entrega sirve a los ejecutivos para orientarlos en la Toma de Decisiones con respecto al futuro de la organización. Es el arte de registrar, clasificar y sintetizar en forma significativa expresándolos en dinero los actos y las operaciones que tengan aunque sea parcialmente características financieras y de interpretar sus resultados. Cómo se identifica la situación financiera de la empresa? Básicamente utilizamos dos instrumentos. 1.- Estado de Situación denominado también Balance General.- 2.- Estado de Pérdidas y Ganancias 1.- Estado de Situación Inicial.- Identifica la relación que existe entre activos pasivos y patrimonio

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

11

Activo.- Es todo lo que tiene la empresa, incluidas las obligaciones pendientes de cobro. Actividad uno. El estudiante debe identificar que activos puede encontrar en una empresa 1.…………………….. 2.…………………….. 3.…………………….. 4.…………………….. 5.…………………….. 6.…………………….. Pasivos.- Deudas que tiene la empresa con terceras personas. Patrimonio.- Deudas que tiene la empresa con socios y accionistas. Lo que realmente les pertenece a los dueños. CARACTERÍSTICAS DE LA INFORMACIÓN CONTABLE

Exacta Responder con exactitud a los datos consignados en los documentos originales (facturas, cheques, y otros)

Verdadera y fidedigna Los registros e informes deben expresar la real situación de los hechos.

Clara La información debe ser presentada de tal forma que su contenido no induzca a error y comprendida por el común de los miembros de la empresa.

Referida a un nivel Elaborada según el destinatario.

Económica Con un costo inferior al beneficio que reporta.

Oportuna Que esté disponible al momento en que se requiera su información.

1.2. QUIÉNES DEBEN LLEVAR CONTABILIDAD

De conformidad con el Art. 19 de la Ley de Régimen Tributario Interno el Art. 37 de su Reglamento, están obligadas a llevar contabilidad todas las sucursales y establecimientos permanentes de compañías extranjeras y las sociedades definidas como tales en la Ley de Régimen Tributario Interno, están obligadas a llevar contabilidad.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

12

Igualmente, están obligadas a llevar contabilidad, las personas naturales y las sucesiones indivisas que realicen actividades empresariales y que operen con un capital propio que al inicio de sus actividades económicas o al 1o. de enero de cada ejercicio impositivo hayan superado los USD 60.000 o cuyos ingresos brutos anuales de esas actividades, del ejercicio fiscal inmediato anterior, hayan sido superiores a USD 100.000 o cuyos costos y gastos anuales, imputables a la actividad empresarial, del ejercicio fiscal inmediato anterior hayan sido superiores a USD 80.000. Se entiende como capital propio, la totalidad de los activos menos pasivos que posea el contribuyente, relacionados con la generación de la renta gravada.

Las personas naturales que realicen actividades empresariales y que operen con un capital u obtengan ingresos inferiores a los previstos en el inciso anterior, así como los profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores autónomos deberán llevar una cuenta de ingresos y egresos para determinar su renta imponible.

En el caso de personas naturales que tengan como actividad económica habitual la de exportación de bienes deberán obligatoriamente llevar contabilidad, independientemente de los límites establecidos en el inciso anterior.

Para el caso de personas naturales cuya actividad habitual sea el arrendamiento de bienes inmuebles, no se considerará el límite del capital propio.

Las personas naturales que, de acuerdo con el inciso anterior, hayan llevado contabilidad en un ejercicio impositivo y que luego no alcancen los niveles de capital propio o ingresos brutos anuales o gastos anuales antes mencionados, no podrán dejar de llevar contabilidad sin autorización previa del Director Regional del Servicio de Rentas Internas.

La contabilidad deberá ser llevada bajo la responsabilidad y con la firma de un contador legalmente autorizado.

Los documentos sustenta torios de la contabilidad deberán conservarse durante el plazo mínimo de siete años de acuerdo a lo establecido en el Código Tributario como plazo máximo para la prescripción de la obligación tributaria, sin perjuicio de los plazos establecidos en otras disposiciones legales.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

13

Contribuyentes

Personas Naturales

Sociedades

Contribuyentes Especiales

RISE

Contacto

Ejercicio No. 1. La empresa de servicios, AUSUBEL S.A. se crea el 1 de enero del 2008. Tiene como objeto social, la prestación de servicios tributarios. Dinero en efectivo................................$ 4.500 Muebles y enseres……………………. $ 2.500 Equipo de oficina………………………. $ 3.000 Realice el estado de situación inicial

EMPRESA AUSUBEL S.A. AL 1 DE ENERO DEL 2008 ESTADO DE SITUACIÓN

ACTIVO PASIVO Caja............................... 4.500 PATRIMONIO Muebles y enseres…… 2.500 Capital…………………... 10.000 Equipo de oficina……… 3.000 TOTAL ACTIVO 10.000 TOTAL PASIVO + PATRIMONIO: 10.000 ………………………… …………………………… GERENTE CONTADOR El 2 de enero compramos un computador en $ 800. Qué recibe la empresa: …………………………………………….. Qué entrega la empresa: …………………………………………… Realice el estado de situación al 2 de enero.

EMPRESA AUSUBEL S.A. AL 2 DE ENERO DEL 2008

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

14

ESTADO DE SITUACIÓN INICIAL ACTIVO PASIVO Caja................................ 3.700 PATRIMONIO Muebles y enseres…… 2.500 Capital…………………... 10.000 Equipo de cómputo …….. 800 Equipo de oficina……… 3.000 TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO: 10.000 ………………………… …………………………… GERENTE CONTADOR El 3 de enero compramos 1 sillón ejecutivo en $ 200, 2 mesas de computador en $ 90 cada uno. 1 archivador en $ 200. Qué recibe la empresa: …………………………………………….. Qué entrega la empresa: …………………………………………… Realice el estado de situación al 3 de enero.

EMPRESA AUSUBEL S.A. AL 3 DE ENERO DEL 2008 ESTADO DE SITUACIÓN

ACTIVO PASIVO Caja................................ PATRIMONIO Muebles y enseres…… Capital…………………... 10.000 Equipo de cómputo …….. Equipo de oficina……… TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO: 10.000 ………………………… …………………………… GERENTE CONTADOR Conteste las siguientes preguntas: Puedo gastar $ 10.000 en un vehículo. …………………………………………. ………………………………………………………………………………………… Cuál es el valor de mis pasivos? …………………………………………………. ………………………………………………………………………………………… La empresa ganó o perdió? ……………………………………………………….

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

15

………………………………………………………………………………………… El 10 de enero realizamos un festejo de inauguración de la empresa, tenemos un desembolso de $ 500. Qué recibe la empresa: …………………………………………….. Qué entrega la empresa: …………………………………………… Realice el estado de situación al 10 de enero.

EMPRESA AUSUBEL S.A. AL 10 DE ENERO DEL 2008

ESTADO DE SITUACIÓN ACTIVO PASIVO Caja................................ PATRIMONIO Muebles y enseres…… Capital………………….................. 10.000 Equipo de cómputo …….. Pérdida o ganancia del ejercicio... Equipo de oficina……… TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO: ………………………… …………………………… GERENTE CONTADOR Conteste las siguientes preguntas: Cuál es el valor de mis activos? …………………………………………………. ………………………………………………………………………………………… La empresa ganó o perdió? ………………………………………………………. ………………………………………………………………………………………… El 20 de enero contratan nuestros servicios profesionales por $ 600 Qué recibe la empresa: …………………………………………….. Qué entrega la empresa: …………………………………………… Realice el estado de situación al 20 de enero.

EMPRESA AUSUBEL S.A. AL 20 DE ENERO DEL 2008

ESTADO DE SITUACIÓN ACTIVO PASIVO Caja................................ PATRIMONIO Muebles y enseres…… Capital………………….................. 10.000 Equipo de cómputo …….. Pérdida o ganancia del ejercicio... Equipo de oficina……… TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO:

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

16

………………………… …………………………… GERENTE CONTADOR Conteste las siguientes preguntas: Qué cantidad de dinero tengo en efectivo? …………………….………………. ………………………………………………………………………………………… La empresa ganó o perdió? ………………………………………………………. ………………………………………………………………………………………… El 20 de enero abrimos una cuenta bancaria en el Banco del Pichincha por $ 300 Qué recibe la empresa: …………………………………………….. Qué entrega la empresa: …………………………………………… Realice el estado de situación al 20 de enero.

EMPRESA AUSUBEL S.A. AL 20 DE ENERO DEL 2008

ESTADO DE SITUACIÓN ACTIVO PASIVO Caja................................ PATRIMONIO Muebles y enseres…… Capital………………….................. 10.000 Equipo de cómputo …….. Pérdida o ganancia del ejercicio... Equipo de oficina……… Bancos………………….. TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO: ………………………… …………………………… GERENTE CONTADOR ACTIVIDAD DE APRENDIZAJE Qué cantidad de dinero tengo en efectivo? …………………….………………. ………………………………………………………………………………………… La empresa ganó o perdió? ………………………………………………………. ………………………………………………………………………………………… Actividades. Realice el estado de situación con las siguientes transacciones El 21 de enero contratan nuestros servicios profesionales por $ 600.

EMPRESA AUSUBEL S.A.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

17

AL 21 DE ENERO DEL 2008 ESTADO DE SITUACIÓN

ACTIVO PASIVO Caja................................ PATRIMONIO Muebles y enseres…… Capital………………….................. 10.000 Equipo de cómputo …….. Pérdida o ganancia del ejercicio... Equipo de oficina……… Bancos………………….. TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO: ………………………… …………………………… GERENTE CONTADOR El 28 de enero depositamos $ 300 en el banco.

EMPRESA AUSUBEL S.A. AL 21 DE ENERO DEL 2008

ESTADO DE SITUACIÓN ACTIVO PASIVO Caja................................ PATRIMONIO Muebles y enseres…… Capital………………….................. 10.000 Equipo de cómputo …….. Pérdida o ganancia del ejercicio... Equipo de oficina……… Bancos………………….. TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO: ………………………… …………………………… GERENTE CONTADOR Ejercicio No. 2

a. Del análisis de las cuentas de la Empresa “XYZ” SA, al 01 de Enero del

200X, se determina que presenta los siguientes saldos:

Caja $150.00

Cuentas por pagar 300.00

Vehículos 7500.00

IESS por pagar 35.00

Equipo de computación 3000.00

Documentos por pagar 700.00

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

18

Capital social ¿

Se pide:

1. Prepara el Estado de situación Inicial

2. Aplicar la fórmula para conocer el capital

b. La empresa “INLANDEX” SA, al 01 de Abril del 200X, presenta los

siguientes datos con respecto a su situación inicial:

Efectivo $ 250.00

Cuentas por pagar 400.00

Vehículos 8000.00

IESS por pagar 120.00

Útiles de oficina 250.00

Equipo de computación 4000.00

Documentos por pagar 600.00

Capital social ¿

Se pide:

1. Prepara el Estado de situación Inicial

2. Aplicar la fórmula para conocer el capital

c. Los Activos de la compañía de limpieza Luigi, tiene un valor de $ 1.750,00 y

el Patrimonio $756,00. ¿Cuál es el valor de los pasivos?

EMPRESA DEL SEÑOR ABEL CASTILLO

Balance General Inicial

AL 1 de enero del 2008

ACTIVOS PASIVOS

Caja $ 9100.00 Documentos por pagar $ 650,00

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

19

Documentos por cobrar 140,00 Cuentas por pagar 340,00

Muebles de oficina 250,00 Hipotecas por pagar 1540,00

Vehículos 8350,00 TOTAL PASIVOS: $2540,00

Local comercial 7650,00 PATRIMONIO:

Terreno 4035,00 Capital social Sr. XY _________

TOTAL ACTIVOS $29530,00 TOTAL PASIVOS $29530,00

Y PATRIMONIO

Las transacciones realizadas en la empresa del señor Abel Castillo en el mes

de enero son las siguientes:

3. Compra de muebles para la oficina por un valor de $600,00 al contado

4. Venta de un mueble de la oficina por $ 220,00, al contado

5. Cobro de una letra de cambio vencida por $ 200,00

6. Compra de una computadora para la oficina en $ 465,00, al contado

Se pide:

a. Determinarlos efectos que se producen en el movimiento del ACTIVO

b. Aplicar variación de saldos

c. Estructurar el nuevo balance general

d. Aplicar la ecuación contable

Continuando con las transacciones del mes de enero en base al literal anterior,

Se tiene:

7. Cancelación de una letra de cambio vencida por un valor de $ 350,00

8. Compra de muebles para la oficina por un valor de $ 520,00; se paga en

efectivo $ 120,00 y por $ 400,00 se entregó una letra de cambio a 60

días plazo, sin intereses;

9. Cancelación de una cuota de la hipoteca, por $ 60,00

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

20

10. Pago de una cuota de la hipoteca, por $ 400,00

Se pide:

a. Determinar los efectos que se producen en el movimiento del ACTIVO Y

PASIVO

b. Aplicar variación de saldos

c. Estructurar el nuevo balance general

d. Aplicar la ecuación contable

1.3. LA CUENTA “Es una agrupación sistemática de los cargos y abonos relacionados a una persona o situación de la misma naturaleza, que se registran bajo un encabezamiento o título que los identifica.” Ejemplo: Ingresos y salidas de dinero en efectivo, se registrará en la cuenta llamada “Caja”. Los dineros que están depositados en el Banco, se registrarán en Cuenta Banco.” TRATAMIENTO CONTABLE DE LAS “CUENTAS” Se representa por una T. Esquemática que tiene dos partes: DEBE y HABER Los que sólo son nombres convencionales para identificar izquierda y derecha. DEBE BANCO DEL PICHINCHA HABER Cargos 620 Abonos 85 180 120 60 114 Débitos..... 860 Créditos.. 319 CONCEPTOS a) Las anotaciones registradas al Debe de la cuenta se llaman cargos. b) Las anotaciones registradas al Haber de la cuenta se llaman abonos.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

21

c) La suma de los cargos se llama: débitos d) La suma de los abonos se llama: créditos e) La diferencia entre débitos y créditos se llama saldo. f) Cuando los débitos son mayores, se llama saldo deudor. g) Cuando los créditos son mayores, se llama saldo acreedor h) Cuando débitos y créditos son iguales, se dice que la cuenta está saldada

ACTIVIDADES DE APRENDIZAJE

Personificación de la

cuenta

Muebles destinados para el uso en la empresa

Vehículos para las actividades de la empresa

Local adquirido para el funcionamiento de la

empresa

Terreno de propiedad del señor XY

Personas que prestaron dinero al Señor XY con

garantía de un documento.

Al dinero en efectivo

A las personas que prestaron dinero al Sr. XY y a

las que no entregó documento alguno como

garantía.

Sillas, mesas, sillones, estanterías, etc.

A los socios que contribuyeron con un aporte inicial

para la creación de una empresa.

A las personas que nos deben dentro de la

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

22

empresa, prestadas por mutuo acuerdo.

A los proveedores que nos prestaron mercadería

menores a un año.

TIPOS DE CUENTAS RECORDAR Las cuentas de Activo, si tienen saldo, éste siempre será Deudor. Las cuentas de Pasivo, si tienen saldo, éste siempre será Acreedor Las cuentas de Pérdida, tendrán saldo deudor. Las cuentas de Ganancias, tendrán saldo acreedor. PLAN DE CUENTAS “Es el listado de Cuentas que una empresa ha determinado utilizar para el desarrollo de sus procesos contables, lo que dependerá de la naturaleza de las actividades económicas que realice.” (Ej. No es lo mismo la contabilidad de un hospital que la de un supermercado). REQUISITOS DEL PLAN DE CUENTAS

1) Debe ser amplio, de manera de abarcar todas las actividades de la empresa. 2) Debe ser flexible, para que pueda adaptarse a la evolución de la empresa. 3) Desde el punto de vista formal, debe tener un sistema de codificación numérico de las cuentas, de manera que sea fácil su identificación por grupos.

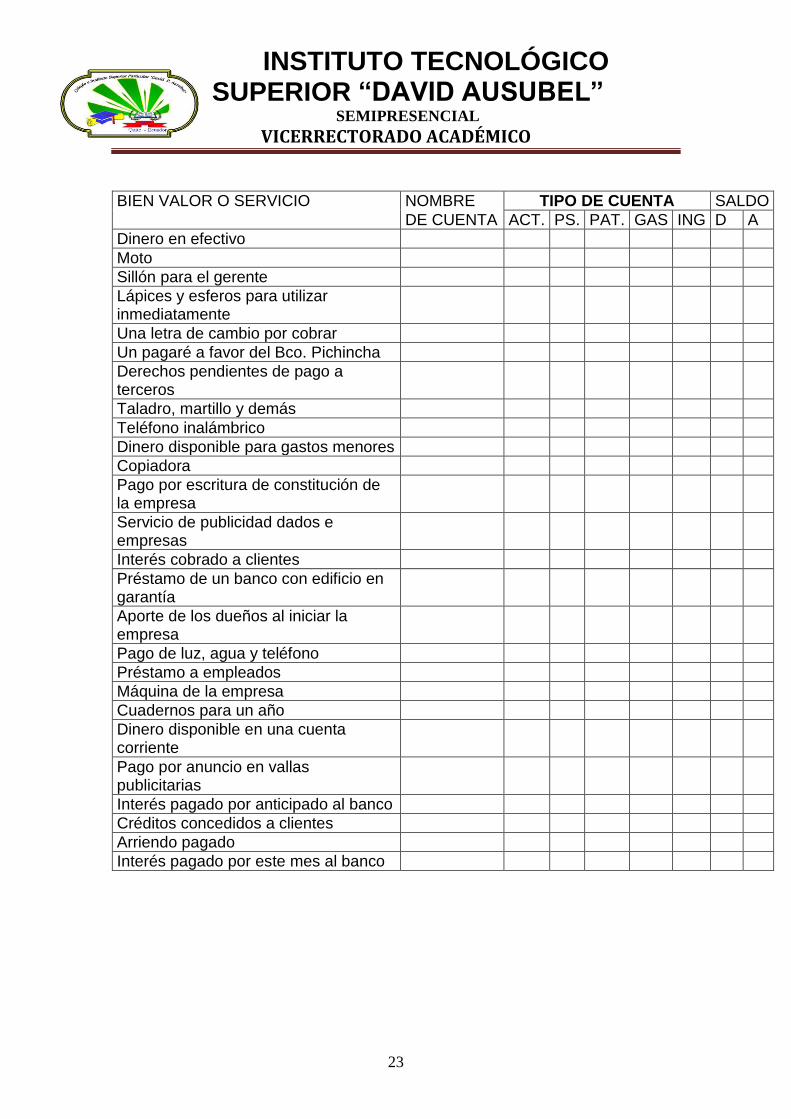

1.4 ACTIVIDAD

1. Abra su CD, ahí encontrará el plan de cuentas que utilizaremos en este

curso

2. Llene el cuadro que viene a continuación

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

23

BIEN VALOR O SERVICIO NOMBRE TIPO DE CUENTA SALDO

DE CUENTA ACT. PS. PAT. GAS ING D A

Dinero en efectivo

Moto

Sillón para el gerente

Lápices y esferos para utilizar inmediatamente

Una letra de cambio por cobrar

Un pagaré a favor del Bco. Pichincha

Derechos pendientes de pago a terceros

Taladro, martillo y demás

Teléfono inalámbrico

Dinero disponible para gastos menores

Copiadora

Pago por escritura de constitución de la empresa

Servicio de publicidad dados e empresas

Interés cobrado a clientes

Préstamo de un banco con edificio en garantía

Aporte de los dueños al iniciar la empresa

Pago de luz, agua y teléfono

Préstamo a empleados

Máquina de la empresa

Cuadernos para un año

Dinero disponible en una cuenta corriente

Pago por anuncio en vallas publicitarias

Interés pagado por anticipado al banco

Créditos concedidos a clientes

Arriendo pagado

Interés pagado por este mes al banco

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

24

CAPÍTULO II:

2. EL CICLO CONTABLE

2.1. Documentos Fuente

2.2. Estado de situación inicial

2.3. Libro Diario General

2.4. Libro Mayor de Cuentas Corrientes

2.5. Balance de comprobación

2.1. DOCUMENTOS DE FUENTE:

¿Qué tipos de comprobante de venta y de retención están autorizados?

El nuevo reglamento de Facturación autoriza los siguientes tipos de

"Comprobantes de Venta":

a) Facturas

b) Notas o boletas de venta

c) Tiquetes emitidos por máquinas registradoras

d) Liquidación de compras de bienes y prestación de servicios

e) Boletos o entradas a espectáculos públicos

f) También se encuentran autorizados como comprobantes de venta los

documentos que se mencionan a continuación, referidos a operaciones que por

su naturaleza requieren un tratamiento especial:

Los documentos emitidos por bancos, instituciones financieras

crediticias que se encuentran bajo el control de la Superintendencia de

Bancos

El Documento Único de Aduanas y demás comprobantes de venta

recibidos en las operaciones de importación

Los boletos o tickets aéreos, así como los documentos que por pago de

sobrecarga expidan las compañías de aviación o las agencias de viaje

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

25

por el servicio de transporte aéreo de personas, siempre que cumplan

con los requisitos impresos señalados en los numerales 3) y 6) del Art.

17 y con los requisitos de llenado contenidos en los numerales 1), 2), 5),

8), 10), 11) y 12) del Art. 18, del presente Reglamento, además de la

identificación del pasajero y el número de RUC del emisor, pre impreso o

no. El adquirente deberá recibir la primera copia indeleble del boleto,

ticket o documento de pago de sobrecarga, la que le servirá como

comprobante de venta para efectos de su contabilización. Si dichos

boletos, tickets o documentos no cumplen con los requisitos antes

señalados, la empresa de aviación o la agencia de viajes deberá emitir

la correspondiente factura, además del boleto del pasaje o ticket aéreo o

del documento por el pago de sobrecarga.

Son documentos complementarios a los comprobantes de venta, los

siguientes:

d) Notas de crédito;

e) Notas de débito; y,

f) Guías de remisión.

Son comprobantes de retención los documentos que acreditan las retenciones

de impuestos realizadas por los agentes de retención en cumplimiento de lo

dispuesto en la Ley de Régimen Tributario Interno, este Reglamento y en las

resoluciones que, para el efecto, dictará el Director General del Servicio de

Rentas Internas.

2.1.1. Facturas

Se debe emitir en la transferencia de bienes o prestación de servicios a

sociedades o personas naturales con derecho a crédito tributario y en

operaciones de exportación

Sustenta el crédito tributario para efectos del Impuesto al Valor Agregado (IVA)

Requieren de una Nota de Crédito para modificar operaciones originalmente

pactadas

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

26

Se emitirán a personas naturales o sociedades que requieran sustentar crédito

tributario y en operaciones de exportación.

Deberán identificar al comprador con su razón social y RUC.

Debe constar el desglose del IVA.

Sustenta costos y gastos para efectos del Impuesto a la Renta.

2.1.2. Notas o boletas de venta

Se emiten únicamente en operaciones con consumidores o usuarios finales

No sustentan crédito tributario para efectos del IVA.

El emisor identificará al comprador exclusivamente cuando éste requiera

sustentar costos y gastos o cuando el monto de la transacción supere al valor

establecido en el Art. 19 de este Reglamento.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

27

No necesita identificar al comprador (siempre que la compra no supere

los 200,00 USD);

No se requiere el desglose del IVA;

No sirve para sustentar crédito tributario del IVA.

Se pueden emitir notas de venta en forma simplificada, en ellas únicamente

debe completar la información de la fecha en la que se realiza la venta y el

valor total de la transacción.

Estas notas de venta emitidas en forma simplificada no son un nuevo tipo de

comprobantes de venta, por tanto si el contribuyente ya tiene en stock notas de

venta las puede utilizar y al momento de la emisión completar los requisitos

obligatorios. Si los contribuyentes no tienen notas de venta se les podrá

sugerir los formatos que se encuentran a continuación:

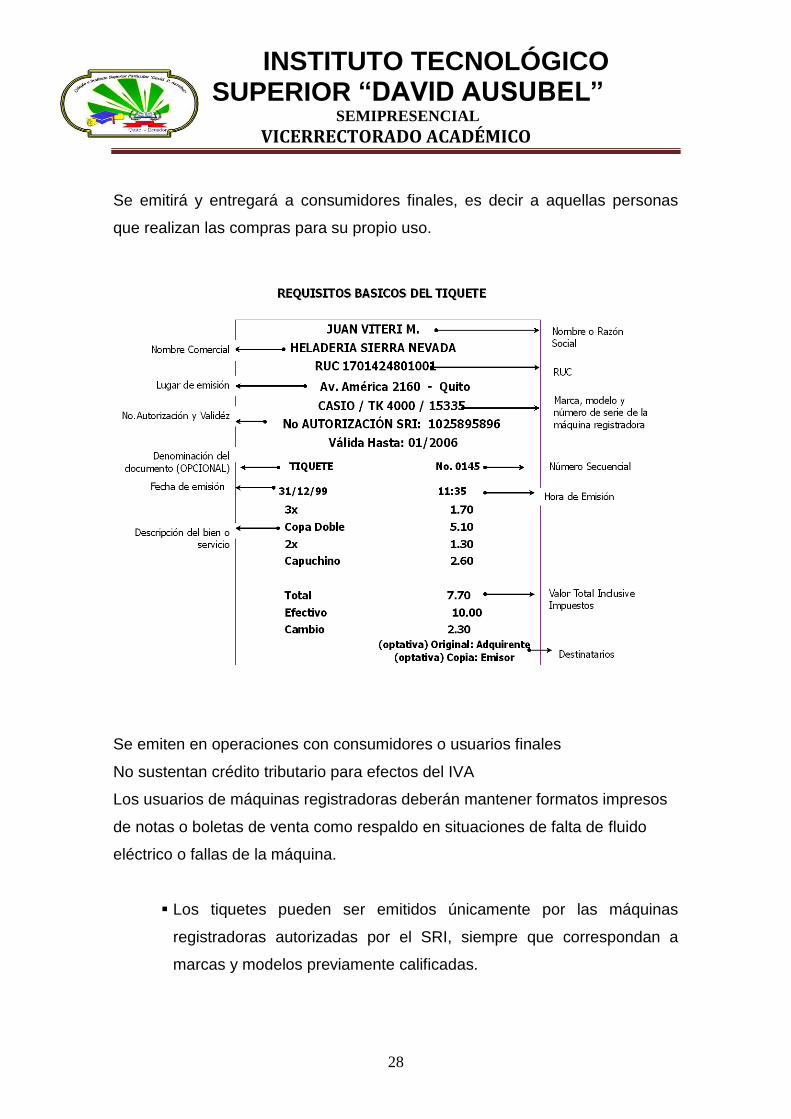

2.1.3. Tiquetes

a) Para consumidores finales

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

28

Se emitirá y entregará a consumidores finales, es decir a aquellas personas

que realizan las compras para su propio uso.

Se emiten en operaciones con consumidores o usuarios finales

No sustentan crédito tributario para efectos del IVA

Los usuarios de máquinas registradoras deberán mantener formatos impresos

de notas o boletas de venta como respaldo en situaciones de falta de fluido

eléctrico o fallas de la máquina.

Los tiquetes pueden ser emitidos únicamente por las máquinas

registradoras autorizadas por el SRI, siempre que correspondan a

marcas y modelos previamente calificadas.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

29

Los propietarios de máquinas registradoras previa su utilización deben

solicitar la autorización de uso en las oficinas del SRI (mediante el

formulario 331).

2.1.4. Boletos o entradas a espectáculos públicos

Los boletos o entradas a espectáculos públicos se emitirán en transacciones

con consumidores finales. No dan lugar a crédito tributario por el IVA ni

sustentan costos ni gastos al no identificar al comprador.

2.1.5. Liquidación de compras de bienes o prestación de servicios

Las liquidaciones de compras de bienes y prestación de servicios se emitirán y

entregarán por las sociedades, según la definición del Artículo 94 de la Ley de

Régimen Tributario Interno y las personas naturales obligadas a llevar

contabilidad, en las siguientes adquisiciones:

a) De servicios ocasionales prestados en el Ecuador por personas naturales

extranjeras sin residencia en el país, las que serán identificadas con su número

de pasaporte y nombres y apellidos. En este caso, los entes pagadores

retendrán en la fuente, tanto el Impuesto al Valor Agregado como el Impuesto a

la Renta, de conformidad con lo dispuesto en la Ley de Régimen Tributario

Interno;

b) De servicios prestados en el Ecuador por sociedades extranjeras, sin

domicilio ni establecimiento permanente en el país, las que serán identificadas

con su nombre o razón social. En este caso, los entes pagadores retendrán en

la fuente tanto el Impuesto al Valor Agregado como el Impuesto a la Renta que

correspondan de conformidad con la ley;

c) De bienes muebles corporales y prestación de servicios a personas

naturales no obligadas a llevar contabilidad, que por su nivel cultural o

rusticidad no se encuentren en posibilidad de emitir comprobantes de venta;

Para que la liquidación de compras y prestación de servicios, dé lugar al crédito

tributario y sustente costos y gastos, las sociedades y las personas naturales

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

30

obligadas a llevar contabilidad deberán haberse efectuado la retención del

Impuesto al Valor Agregado, su declaración y pago, cuando corresponda.

Las personas naturales y las sucesiones indivisas no obligadas a llevar

contabilidad, no están facultadas para emitir liquidaciones de compras de

bienes y prestación de servicios.

Liquidación de compras de bienes o prestación de servicios:

Reimpr

esos

2.1.6. C

o

m

p

robantes de retención.-

Son comprobantes de retención los documentos que acreditan las retenciones

de impuestos realizadas por los agentes de retención en cumplimiento de lo

dispuesto en la Ley de Régimen Tributario Interno, este Reglamento y en las

resoluciones que, para el efecto, dictará el Director General del Servicio de

Rentas Internas

o Comprobantes de Retención: 6

RUC Denominación

Numeración Número de autorización

Fecha de emisión

Lugar de la transacción

Valor de la transacción

Valor del IVA

Valor Total

Destinatarios

Razón Social

Nombre Comercial

Lugar de emisión y

dirección de la matriz

Identificación del vendedor

Descripción del bien o

servicio

Datos de la imprenta

Validez

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

31

Art. 104.- Comprobantes de retención.- Los agentes de retención

entregarán los comprobantes de retención en la fuente por impuesto a la renta

y por impuesto al valor agregado IVA, en los formularios que reunirán los

requisitos que se establezcan en el correspondiente reglamento.

2.2. ESTADO DE SITUACIÓN INICIAL.

Indica la relación que existe entre activos y patrimonio, al inicio de la empresa o al 1 de enero de cada año. La empresa de servicios, AUSUBEL S.A. se crea el 1 de enero del 2008. Tiene como objeto social, la prestación de servicios tributarios. Dinero en efectivo................................$ 4.500 Muebles y enseres……………………. $ 2.500 Equipo de oficina………………………. $ 3.000 Realice el estado de situación inicial

EMPRESA AUSUBEL S.A. AL 1 DE ENERO DEL 2008 ESTADO DE SITUACIÓN

RUC Denominación Numeración

Número de autorización

Fecha de emisión

Validez

Valor Total Retenido

Destinatarios Datos de la imprenta

Razón Social

Lugar de emisión y

dirección de la matriz

Identificación del

sujeto pasivo retenido

Descripción del objeto

de la retención

Firma del agente de

retención

No. de Comprobante

de venta

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

32

ACTIVO PASIVO Caja............................... 4.500 PATRIMONIO Muebles y enseres…… 2.500 Capital…………………... 10.000 Equipo de oficina……… 3.000 TOTAL ACTIVO 10.000 TOTAL PASIVO + PATRIMONIO: 10.000 ………………………… …………………………… GERENTE CONTADOR

2.3. LIBRO DIARIO GENERAL Consta de dos columnas: DEBE y HABER, las que al sumarlas, siempre deberán totalizar iguales, respondiendo al principio contable de la PARTIDA DOBLE Las anotaciones que se registran en éste, se llaman ASIENTOS o PARTIDAS CONTABLES Asientos contables Se define como la representación gráfica de la “Partida Doble” Características: a) Numeración correlativa; fecha cronológica b) Cuentas deudoras (son las que registran “cargos”) c) Cuentas acreedoras (las que registran “abonos) d) Cargos valorizados (Debe); Abonos valorizados (Haber) e) Glosa: breve explicación de la operación comercial que se registra Tipos de Asientos Asiento simple: consta de una cuenta deudora y una cuenta acreedora Asiento compuesto: una o más cuentas deudoras y acreedoras. Asiento de apertura.- Consiste en pasar el estado de situación inicial al libro diario. EJERCICIOS La empresa TRIUNFO S.A. Inicia sus actividades el 1 de enero del 2008 con los siguientes aportes:

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

33

- $57.000 en efectivo; muebles por $2.000. Enero 20 - Abre una cuenta corriente con el 80% del efectivo Enero 31- Cancela, luz, agua, teléfono, $115.500.- con un cheque. Se pide: Realice el estado de situación inicial Realice el asiento de apertura de libros. Realice el libro diario

EMPRESA TRIUNFO S.A. LIBRO DIARIO

DEL 1 AL 31 DE ENERO DEL 2008 Fecha DETALLE DEBE HABER

1 …………………………………………………. …………………………………………………. ……………………………………………………………………………………….

2 …………………………………………………. …………………………………………………. ……………………………………………………………………………………….

3 …………………………………………………. …………………………………………………. ……………………………………………………………………………………….

SUMAN IGUALES..... $

2.3. LIBRO MAYOR O DE CUENTAS CORRIENTES

Pertenece al grupo de los libros principales, en este libro se registra en forma clasificada y de cuenta todos los asientos jornal izados previamente en el diario Los valores registrados en él debe pasan al debe de una cuenta de mayor y los valores registrados en el haber del diario pasan al haber de una cuenta de mayor, este paso se denomina mayorización. Las transacciones registradas en el Libro Diario, se traspasan al Libro Mayor. Este libro se representa por una T. Esquemática por cada cuenta con su Debe y Haber. Función Agrupar la información y sintetizarla, de manera de proporcionar los datos necesarios para la confección del Balance.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

34

2.5. BALANCE DE COMPROBACIÓN Permite resumir la información contenida en los registros realizados en el libro diario y el libro mayor, a la vez que permite comprobar la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él debe y el haber.

NOMBRE DE LA EMPRESA: ....................................... BALANCE DE COMPROBACION

PERIODO: .....................................................................................................

ORD CUENTAS SUMAS SALDOS

DEBE HABER DEUDOR ACREEDOR

1

2

3

4

5 -

6

7

8

9

10

11

SUMAN IGUALES

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

35

CAPITULO III

3. TRIBUTACIÓN FISCAL Y DEL IMPUESTO AL VALOR AGREGADO

3.1. Generalidades 3.2. Transferencias e importaciones de bienes con tarifa 0% 3.3. Transferencias e importaciones de servicios con tarifa 0% 3.4. Retenciones de IVA

3.1. GENERALIDADES Concepciones Básicas del Código Tributario (CT) Para que exista la obligación de pagar un impuesto se debe cumplir con lo que determina la ley es decir:

Por qué se está obligado a pagar un impuesto -> Hecho Generador Quien debe pagar -> Sujeto Pasivo Quién debe cobrar? -> Sujeto Activo Art. 15. Obligación tributaria CT.- es el vínculo jurídico personal, existente entre el Estado o las entidades acreedoras de tributos y los contribuyentes o responsables de aquellos, en virtud del cual debe satisfacer una prestación en dinero, especies o servicios apreciables en dinero, al verificarse el hecho generador previsto por la ley. Art. 16. Hecho generador CT.- Se entiende por hecho generador al presupuesto establecido por la Ley para configurar cada tributo. Art. 19. Exigibilidad CT.- La obligación tributaria es exigible a partir de la fecha que la ley señale para el efecto. Art. 23. Sujeto activo CT.- Sujeto activo es el ente acreedor del tributo. Art. 24. Sujeto pasivo CT.- Es la persona natural o jurídica que según la ley está obligada al cumplimiento de las prestaciones tributarias sea como contribuyente o responsable. Art. 31. Exenciones CT.- Exención o exoneración tributaria es la exclusión o la dispensa legal de la obligación tributaria, establecida por razones de orden público económico o social. Impuesto al Valor Agregado

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

36

3.1.1. Objeto Del Impuesto Art. 52 Ley de Régimen Tributario Interno (LRTI).- El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio o la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, y al valor de los servicios prestados.

3.1.2. Concepto de transferencia.- Art. 53. Para estos efectos de este impuesto, se considera transferencia:

1. Todo acto o contrato realizado por personas naturales o sociedades, que tenga por objeto transferir el dominio de bienes muebles de naturaleza corporal, aun cuando la transferencia se efectúe a título gratuito, independientemente de su designación o de las condiciones que pacten las partes.

2. La venta de bienes muebles de naturaleza corporal que hayan sido recibidos en consignación y el arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades; y

3.- El uso o consumo personal, por parte del sujeto pasivo del impuesto,

de los bienes muebles de naturaleza corporal que sean objeto de su

producción o venta.

3.1.3. Declaración y pago del IVA. Art 67 LRTI- Los sujetos pasivos del IVA presentarán mensualmente una declaración por las operaciones gravadas con el impuesto, realizadas dentro del mes calendario inmediato anterior. Los sujetos pasivos que exclusivamente transfieran bienes o presten servicios

gravados con tarifa cero o no gravados, presentarán una declaración semestral

de dichas transferencias. Art. 131. RLRTI

3.1.4. Sujetos del impuesto Art 62 LRTI El sujeto activo o ente acreedor del Impuesto al Valor Agregado es el Estado, y lo administrará a través del Servicio de Rentas Internas. Son sujetos pasivos del IVA: Art. 63 LRTI a) En calidad de Agentes de Percepción:

1. Las personas naturales y las sociedades que habitualmente efectúen transferencias de bienes gravados con una tarifa;

2. Quienes realicen importaciones gravadas con una tarifa; y, 3. Las personas naturales y las sociedades que habitualmente presten servicios gravados con una tarifa.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

37

b) En calidad de agentes de retención:

1. Las entidades y organismos del sector público; las empresas públicas y las privadas consideradas como contribuyentes especiales por el Servicio de Rentas Internas.

2. Las empresas emisoras de tarjetas de crédito por los pagos que efectúen por concepto del IVA a sus establecimientos afiliados; y,

3. Las empresas de seguros y reaseguros por los pagos que realicen por compras y servicios gravados con IVA.

Los sujetos pasivos del IVA tienen la obligación de emitir y entregar al adquirente del bien o al beneficiario del servicio comprobantes de venta, por las operaciones que efectúen. Esta obligación regirá aun cuando la venta o prestación de servicios no se encuentren gravados o tengan tarifa cero. El no otorgamiento de comprobantes de venta constituirá un caso especial de defraudación, que será sancionado de conformidad con el Código Tributario.

FORMAS DE DECLARACIÓN DE IVA.

El IVA grava consignaciones (encargo para la venta), la entrega gratuita y el uso o consumo personal de la producción o bienes destinados a la venta.

3.1.3 Art. 54.- Transferencias que no son objeto del impuesto.- No se causará el IVA en los siguientes casos: 1. Aportes en especie a sociedades; 2. Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la sociedad conyugal; 3. Ventas de negocios en las que se transfiera el activo y el pasivo; 4. Fusiones, escisiones y transformaciones de sociedades;

TRANSFERENCIAS

QUE GRAVAN IVA

TARIFA 12%

TARIFA 0%

DECLARACION

MENSUAL

DECLARACION

SEMESTRAL

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

38

5. Donaciones a entidades del sector público y a instituciones y asociaciones de carácter privado de beneficencia, cultura, educación, investigación, salud o deportivas, legalmente constituidas; y, 6. Cesión de acciones, participaciones sociales y demás títulos valores. “7. Las cuotas o aportes que realicen los condóminos para el mantenimiento de los condominios dentro del régimen de propiedad horizontal, así como las cuotas para el financiamiento de gastos comunes en urbanizaciones.” (ADICIONADO LEY DE EQUIDAD TRIBUTARIA). 3.2. Art. 55.- TRANSFERENCIAS E IMPORTACIONES CON TARIFA CERO. Tendrán tarifa cero las transferencias e importaciones de los siguientes bienes: 1.- Productos alimenticios de origen agrícola, avícola, pecuario, apícola, canícula, bioacuáticos, forestales, carnes en estado natural; y de la pesca que se mantengan en estado natural, es decir, aquellos que no hayan sido objeto de elaboración, proceso o tratamiento que implique modificación de su naturaleza. La sola refrigeración, enfriamiento o congelamiento para conservarlos, el pilado, el desmote, la trituración, la extracción por medios mecánicos o químicos para la elaboración del aceite comestible, el faena miento, el cortado y el empaque no se considerarán procesamiento; 2.- Leches en estado natural, pasteurizada, homogeneizada o en polvo de producción nacional. Leches maternizadas, proteicos infantiles; 3.- Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de consumo humano, enlatados nacionales de atún, macarela, sardina y trucha, aceites comestibles, excepto el de oliva; “4.- Semillas certificadas, bulbos, plantas, esquejes y raíces vivas. Harina de pescado y los alimentos balanceados, preparados forrajeros con adición de melaza o azúcar, y otros preparados que se utilizan como comida de animales que se críen para alimentación humana. Fertilizantes, insecticidas, pesticidas, fungicidas, herbicidas, aceite agrícola utilizado contra la sigatoka negra, antiparasitarios y productos veterinarios así como la materia prima e insumos, importados o adquiridos en el mercado interno, para producirlas, de acuerdo con las listas que mediante Decreto establezca el Presidente de la República;” (ADICIONADO LEY DE EQUIDAD TRIBUTARIA). “5.- Tractores de llantas de hasta 200 hp incluyendo los tipo canguro y los que se utiliza en el cultivo del arroz; arados, rastras, surcadores y vertedores; cosechadoras, sembradoras, cortadoras de pasto, bombas de fumigación portables, aspersores y rociadores para equipos de riego y demás elementos de uso agrícola, partes y piezas que se establezca por parte del Presidente de la República mediante Decreto;” (ADICIONADO LEY DE EQUIDAD TRIBUTARIA). “6.- Medicamentos y drogas de uso humano, de acuerdo con las listas que mediante Decreto establecerá anualmente el Presidente de la República, así

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

39

como la materia prima e insumos importados o adquiridos en el mercado interno para producirlas. En el caso de que por cualquier motivo no se realice las publicaciones antes establecidas, regirán las listas anteriores; Los envases y etiquetas importados o adquiridos en el mercado local que son utilizados exclusivamente en la fabricación de medicamentos de uso humano o veterinario. (ADICIONADO Ley de Equidad Tributaria). 7.- Papel bond, papel periódico, periódicos, revistas, libros y material complementario que se comercializa conjuntamente con los libros; 8.- Los que se exporten; y, 9.- Los que introduzcan al país: a) Los diplomáticos extranjeros y funcionarios de organismos internacionales, regionales y subregionales, en los casos que se encuentren liberados de derechos e impuestos; b) Los pasajeros que ingresen al país, hasta el valor de la franquicia reconocida por la Ley Orgánica de Aduanas y su reglamento; c) En los casos de donaciones provenientes del exterior que se efectúen en favor de las instituciones del Estado y las de cooperación institucional con instituciones del Estado; d) Los bienes que, con el carácter de admisión temporal o en tránsito, se introduzcan al país, mientras no sean objeto de nacionalización; 10. Los que adquieran las instituciones del Estado y empresas públicas que perciban ingresos exentos del impuesto a la renta. 11. Energía Eléctrica; y, 12. Lámparas fluorescentes.” (ADICIONADO Ley de Equidad Tributaria). En las adquisiciones locales e importaciones no serán aplicables las exenciones “previstas en el Código Tributario”. Ni las previstas en otras leyes orgánicas, generales o especiales. 3.3. Art. 56.- IMPUESTO AL VALOR AGREGADO SOBRE LOS SERVICIOS El impuesto al valor agregado IVA, grava a todos los servicios, entendiéndose como tales a los prestados por el Estado, entes públicos, sociedades, o personas naturales sin relación laboral, a favor de un tercero, sin importar que en la misma predomine el factor material o intelectual, a cambio de una tasa, un precio pagadero en dinero, especie, otros servicios o cualquier otra contraprestación. Se encuentran gravados con tarifa cero los siguientes servicios: 1.- Los de transporte nacional terrestre y acuático de pasajeros y carga, así como los de transporte internacional de carga y el transporte de carga desde y hacia la provincia de Galápagos. Incluye también el transporte de petróleo crudo y de gas natural por oleoductos y gasoductos;” (ADICIONADO Ley de Equidad Tributaria).

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

40

2.- Los de salud, incluyendo los de medicina prepaga da y los servicios de fabricación de medicamentos;” (ADICIONADO Ley de Equidad Tributaria). 3.- Los de alquiler o arrendamiento de inmuebles destinados, exclusivamente, para vivienda, en las condiciones que se establezca en el reglamento; 4.- Los servicios públicos de energía eléctrica, agua potable, alcantarillado y los de recolección de basura; 5.- Los de educación en todos los niveles. (ADICIONADO Ley de Equidad Tributaria). 6.- Los de guarderías infantiles y de hogares de ancianos; 7.- Los religiosos; 8.- Los de impresión de libros; 9.- Los funerarios; 10.- Los administrativos prestados por el Estado y las entidades del sector público por lo que se deba pagar un precio o una tasa tales como los servicios que presta el Registro Civil, otorgamiento de licencias, registros, permisos y otros; 11.- Los espectáculos públicos; 12.- Los financieros y bursátiles prestados por las entidades legalmente autorizadas para prestar los mismos; 13.- La transferencia de títulos valores; 14.- Los que se exporten, inclusive los de turismo receptivo; Los contratos o paquetes de turismo receptivo, pagados dentro o fuera del país, no causarán el impuesto al valor agregado, puesto que en su valor total estará comprendido el impuesto que debe cancelar el operador a los prestadores de los correspondientes servicios; 16.- El peaje y pontazgo que se cobra por la utilización de las carreteras y puentes;” (ADICIONADO Ley de Equidad Tributaria). 17.- Los sistemas de lotería de la Junta de Beneficencia de Guayaquil y Fe y Alegría; 18.- Los de Aero fumigación; 19.- Los prestados personalmente por los artesanos; y, 20.- Los de refrigeración, enfriamiento y congelamiento para conservar los bienes alimenticios mencionados en el numeral 1 del artículo 55 de esta Ley, y en general todos los productos perecibles, que se exporten así como los de faena miento, cortado, pilado, trituración y, la extracción por medios mecánicos o químicos para elaborar aceites comestibles. 21. Los prestados a las instituciones del Estado y empresas públicas que perciben ingresos exentos del impuesto a la renta; 22.- Los seguros y reaseguros de salud y vida individuales, en grupo, asistencia médica y accidentes personales, así como los obligatorios por accidentes de tránsito terrestres; y, 23.- Los prestados por clubes sociales, gremios profesionales, cámaras de la producción, sindicatos y similares, que cobren a sus miembros cánones, alícuotas o cuotas que no excedan de 1.500 dólares en el año. Los servicios que se presten a cambio de cánones, alícuotas, cuotas o similares superiores

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

41

a 1.500 dólares en el año estarán gravados con IVA tarifa 12%.” (ADICIONADO Ley de Equidad Tributaria).

3.4. PORCENTAJES DE RETENCIÓN DE IVA

Partimos del axioma de que “EL QUE COMPRA RETIENE”. Las retenciones

se aplican de acuerdo al Art.63 LRTI... Se debe señalar además que el sujeto

pasivo en su declaración, utilizará como crédito tributario la totalidad de las

retenciones en la fuente que se le haya efectuado por concepto de IVA Art

146. RLRTI.

El Art. 119 del RLRTI indica que “cuando los contribuyentes especiales

adquieran bienes gravados con tarifa 12% retendrán el 30% del valor del IVA

causado en la adquisición…Para el caso de la prestación de servicios gravados

con tarifa 12%, el porcentaje de retención será del 70% del valor de IVA

causado en la prestación de servicios.

Iguales porcentajes aplicarán los agentes de retención cuando los proveedores

de bienes y servicios sean personas naturales no obligadas a llevar

contabilidad, excepto cuando se trate de servicios prestados por profesionales

con instrucción superior, o de arrendamiento de inmuebles de personas

naturales no obligadas a llevar contabilidad, caso en el cual, la retención será

del ciento por ciento del IVA causado. Se retendrá la totalidad del IVA causado,

cuando el adquiriente de bienes o servicios haya emitido una liquidación de

compra de bienes o prestación de servicios.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

42

RETENCIONES EN LA FUENTE DE IVA. MÉTODO DE LA PIRÁMIDE

1. Retención se efectúa de arriba hacia abajo

2. No se pueden retener integrantes de un mismo eslabón

3. Nunca se retiene de abajo hacia arriba

1. Institución del sector público

2. Contribuyente Especial

3. Sociedad (No. C:E)

4. Persona natural obligada a llevar contabilidad

5. Persona Natural no obligada a llevar contabilidad

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL” SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

43

RETENCIONES EN LA FUENTE DEL IMPUESTO AL VALOR AGREGADO (IVA)

AGENTE DE

RETENCION

INSTITUCION

PUBLICA

CONTRIBUYENT

ES ESPECIALES SOCIEDADES

PERSONAS NATURALES

NO OBLIGADA A LLEVAR CONTABILIDAD OBLIGADA A

LLEVAR EMITE

FACTURA

CON LIQUIDACIÓN

DE COMPRAS

ARRENDAMIENTO

DE INMUEBLES Y

SERVICIOS

PROFESIONALES

CONTABILIDAD

INSTITUCION NO RETIENE NO RETIENE BIENES 30% BIENES 30% BIENES 30% BIENES 100%

PUBLICA SERVICIOS 70% SERVICIOS 70% SERVICIOS 70% SERVICIOS 100% SERVICIOS 100%

CONTRIBUYENTE NO RETIENE NO RETIENE BIENES 30% BIENES 30% BIENES 30% BIENES 100%

ESPECIAL SERVICIOS 70% SERVICIOS 70% SERVICIOS 70% SERVICIOS 100% SERVICIOS 100%

NO RETIENE NO RETIENE NO RETIENE NO RETIENE BIENES 30% BIENES 100%

SOCIEDAD SERVICIOS 70% SERVICIOS 100% SERVICIOS 100%

PERSONA NATURAL NO RETIENE NO RETIENE NO RETIENE NO RETIENE BIENES 30% BIENES 100%

OBLIGADA A

LLEVAR

CONTABILIDAD SERVICIOS 70% SERVICIOS 100% SERVICIOS 100%

SUCESION INDIVISA NO RETIENE NO RETIENE NO RETIENE NO RETIENE BIENES 30% BIENES 100%

OBLIGADA A

LLEVAR

CONTABILIDAD SERVICIOS 70% SERVICIOS 100% SERVICIOS 100%

PERSONA NATURAL

NO NO RETIENE NO RETIENE NO RETIENE NO RETIENE NO RETIENE NO RETIENE NO RETIENE

OBLIGADA A LLEVAR

CONTABILIDAD

SUCESION INDIVISA

N.O.C. NO RETIENE NO RETIENE NO RETIENE NO RETIENE NO RETIENE NO RETIENE NO RETIENE

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

44

CAPÍTULO IV 4. IMPUESTO A LA RENTA

4.1. Definiciones básicas 4.2. Tarifa del Impuesto 4.3. Retenciones en la fuente 4.4. Registro contable.

4.1. DEFINICIONES BASICAS 4.1.1. OBJETO DEL IMPUESTO Este impuesto recae sobre la renta que obtengan las personas naturales, las sucesiones indivisas y las sociedades nacionales o extranjeras. Para efectos de este impuesto se considera renta: 1. Los ingresos de fuente ecuatoriana obtenidos a título gratuito u oneroso, bien sea que provengan del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y, 2. Los ingresos obtenidos en el exterior por personas naturales ecuatorianas domiciliadas en el país o por sociedades nacionales. 4.1.2. SUJETOS DEL IMPUESTO El sujeto activo o ente acreedor de este impuesto es el Estado, que lo administra a través del Servicio de Rentas Internas. Son sujetos pasivos del Impuesto a la Renta, es decir, los contribuyentes que están obligados a pagarlo, las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, que obtengan ingresos gravados. 4.1.3. PERÍODO TRIBUTARIO El ejercicio impositivo es anual y comprende el lapso que va del 1o. de enero al 31 de diciembre. Cuando la actividad generadora de la renta se inicie en fecha posterior al 1o. de enero, el ejercicio impositivo se cerrará obligatoriamente el 31 de diciembre de cada año. En el año de 1999, el ejercicio impositivo está comprendido entre el 1o. de mayo y el 31 de diciembre. 4.1.4. BASE IMPONIBLE La base imponible o base de cálculo del Impuesto a la Renta está constituida por la totalidad de los ingresos ordinarios y extraordinarios gravados con el impuesto,

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

45

menos las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. 4.1.5. EXENCIONES Para fines de la determinación y liquidación del Impuesto a la Renta, están exonerados exclusivamente los siguientes ingresos: 1. Los dividendos y utilidades; calculados después del pago del Impuesto a la Renta que distribuyan o paguen las sociedades. 2. Los obtenidos por las instituciones del Estado; excepto, las empresas públicas que no presten servicios públicos de provisión de agua potable, alcantarillado, obras públicas, aseo de calles y recolección de basura. 3. Aquellos exonerados en virtud de convenios internacionales; 4. Bajo condición de reciprocidad, los de los estados extranjeros y organismos internacionales, generados por los bienes que posean en el país; 5. Los de las instituciones de carácter privado sin fines de lucro legalmente constituidas; siempre que dichos ingresos se destinen a los fines sociales. Sin embargo, estas instituciones, deberán: a. Inscribirse en el RUC b. Llevar contabilidad c. Presentar declaraciones del Impuesto a la Renta d. Presentar la declaración de IVA en calidad de Agente de Recepción cuando corresponda e. Efectuar las retenciones en la fuente por concepto de Impuesto a la Renta e IVA y presentar las correspondientes declaraciones y pagos de los valores retenidos f. Proporcionar la información que sea requerida por la Administración Tributaria 6. Los intereses percibidos por personas naturales por sus depósitos de ahorro a la vista pagados por entidades del sistema financiero del país; 7. Los que perciban los beneficiarios del Instituto Ecuatoriano de Seguridad Social, por toda clase de prestaciones que otorga esta entidad; las pensiones patronales jubilares; y, los que perciban los miembros de la Fuerza Pública del ISSFA y del ISSPOL; y, los pensionistas del Estado; para efectos tributarios se considerarán también prestaciones sociales las asignaciones o estipendios que por concepto de becas para fines de estudios, capacitación, otorguen el Estado , los empleadores, Organismos Internacionales, gobiernos de países extranjeros y otras entidades. 8. Los percibidos por los institutos de educación superior estatales, amparados por la Ley de Universidades y Escuelas Politécnicas; 9. Los percibidos por las comunas, pueblos indígenas, cooperativas, uniones, federaciones y confederaciones de cooperativas y demás asociaciones de campesinos y pequeños agricultores, legalmente reconocidas; en la parte en que no sean distribuidas.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

46

10. Los provenientes de premios de loterías o sorteos auspiciados por la Junta de Beneficencia de Guayaquil y por Fe y Alegría; 1. Los viáticos que se conceden a los funcionarios y empleados de las instituciones del Estado; el rancho que perciben los miembros de la Fuerza Pública; los gastos de viaje, hospedaje y alimentación, que reciban los funcionarios, empleados y trabajadores del sector privado. 2. Los obtenidos por discapacitados, debidamente calificados por el organismo competente, en un monto equivalente al triple de la fracción básica exenta, prevista en el Art. 36 de la L.R.T.I. así como los percibidos por personas mayores de sesenta y cinco años; en un monto equivalente al doble, de dicha fracción básica exenta. 13. Los provenientes de inversiones no monetarias efectuadas por sociedades que tengan suscritos con el Estado contratos de prestación de servicios para la exploración y explotación de hidrocarburos y que hayan sido canalizados mediante cargos hechos a ellos por sus respectivas compañías relacionadas, por servicios prestados al costo y que se registren en el Banco Central del Ecuador como inversiones no monetarias sujetas a reembolso; 14. Los generados por la enajenación ocasional de inmuebles, acciones o participaciones; 15. Las ganancias de capital, utilidades, beneficios o rendimientos distribuidos por fondos de inversión, fondos de cesantía y fideicomisos mercantiles a sus beneficiarios; y 16. Las indemnizaciones que se perciban por seguros, exceptuando los provenientes del lucro cesante. 4.2. TARIFA DEL IMPUESTO Para Personas Naturales y Sucesiones Indivisas: Se declara en el formulario 102. En caso de Sociedades se declara en el formulario 101. Para liquidar el Impuesto a la Renta de las personas naturales, se aplicará a la

base imponible, las tarifas vigentes para el año correspondiente. Para el año 2008

rige la siguiente tabla:

TABLA DE INGRESO ANUAL GRAVABLE DEL IMPUESTO A LA RENTA.

PERSONAS NATURALES

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

47

Tabla de impuesto a la renta 2012, para personas naturales - Ecuador,

Resolución NAC-DGERCGC11-00437, RO 606 del 28 de diciembre de 2011.Tabla de

impuesto a la renta 2011, resolución NAC-DGERCGC10-00733

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

48

4.2.1. EJERCICIO DE IMPUESTO A LA RENTA DE UN PROFESIONAL

El Dr. Fernando Porras Rodríguez con RUC No. 1803129595001, domiciliado en la Av. Amazonas No. 654 de la ciudad de Quito, durante el ejercicio económico 200x presentó la siguiente información de ingresos percibidos y gastos incurridos. Ingresos. Proveniente de su actividad profesional.- 17.000,00 Gastos Arriendo del consultorio 200,00 mensuales Adquirió equipo médico 1.500,00 Pago sueldo secretaria 280,00 mensuales Compró material de oficina 120,00 anuales. Calcule el impuesto a la renta para el ejercicio fiscal 2012. 4.2.2. EJERCICIO DE IMPUESTO A LA RENTA DE UN PROFESIONAL QUE ADEMÁS RECIBE RENDIMIENTOS FINANCIEROS. Planteamiento del caso. El Dr. David Andrés Bajaña Trujillo con RUC No. 1803129595001 domiciliado en la Av. Cevallos 1417 de Ambato, durante el ejercicio económico 200x, presentó la siguiente información de ingresos percibidos y gastos incurridos. Ingresos. Provenientes de su actividad profesional.- 27.250,00 Mantiene un póliza por $ 130.000,00 en el Banco ABC le reconocen una tasa de interés anual del 7.5% (sobre los intereses le retienen el 2% de fuente) Gastos Arriendo del consultorio 400,00 mensuales Adquirió equipo médico 3.500,00 Pago sueldo secretaria 180,00 mensuales Compró material de oficina 320,00 anuales. Calcule el impuesto a la renta para el 200x. 4.3. RETENCIONES EN LA FUENTE FORMULARIO 103 1. La empresa Contadores S.A. contribuyente No especial adquiere mercaderías para la venta por $ 120,00 más el 12% de IVA a la Empresa Colores S.A.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

49

Contribuyente no Especial el pago es mediante cheque. Se pide el registro contable Mercaderías/compras........................ IVA pagado....................................... Bancos...................................................................... Retención fuente .................................................. 2. La empresa SECAP S.A. contribuyente no especial adquiere mercaderías para la venta por US$ 150,00 más el 12% de IVA a la empresa Villavicencio S.A. Contribuyente no Especial, el pago es con cheque. Mercaderías/compras........................ IVA pagado....................................... Bancos...................................................................... Retención fuente .................................................. Retención IVA. ........................................................ 3. La empresa SECAP S.A. contribuyente no especial adquiere mercaderías para la venta por US$ 15,00 más el 12% de IVA a la empresa Villavicencio S.A. Contribuyente no Especial, el pago es con cheque. Mercaderías/compras........................ IVA pagado ....................................... Bancos...................................................................... Retención fuente .................................................. Retención IVA. .................................................. 4. La empresa SECAP S.A. contribuyente no especial adquiere productos de primera necesidad por US$ 120,00 a la empresa Supermercado Mayorista S.A, el pago es con cheque. Mercaderías/compras........................ IVA pagado....................................... Bancos...................................................................... Retención fuente .................................................. Retención IVA. .................................................. 5. La empresa SECAP S: A: contribuyente no especial contrata los servicios del Sr. Luis Mora para que proceda a traer mercadería desde la ciudad de Manta a la ciudad de Quito, el valor del contrato es de $ 60,00 el pago es con cheque _______________ ........................ IVA pagado....................................... Bancos...................................................................... Retención fuente ..................................................

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

50

Retención IVA. .................................................. 6. La empresa SECAP S:A: contribuyente no especial contrata los servicios del Sr. Darío Ron para que proceda a dar el servicio de transporte de puerta a puerta al personal de la empresa, el valor del contrato es de $ 200,00, el pago es con cheque _______________ ........................ IVA pagado....................................... Bancos...................................................................... Retención fuente .................................................. Retención IVA. .................................................. 7. La empresa SECAP S.A. mediante cheque cancela la Prima de Seguro contra todo riesgo que mantiene con la empresa Seguros S: A. por $ 500,00, el pago es con cheque _______________ ........................ IVA pagado....................................... Bancos...................................................................... Retención fuente .................................................. Retención IVA. .................................................. 8. La empresa SECAP S.A. contribuyente no especial, contrata los servicios del Ing. Juan Pérez, para que dicte un curso de Convenios de doble Tributación, el valor del contrato es de $ 600,00 _______________ ........................ IVA pagado....................................... Bancos...................................................................... Retención fuente .................................................. Retención IVA. .................................................. 9. La empresa SECAP S.A. contribuyente no especial, contrata los servicios del Ing. Juan Pérez, para que dicte un curso de Convenios de Doble Tributación, el valor del contrato es de $ 300,00 _______________ ........................ IVA pagado....................................... Bancos...................................................................... Retención fuente .................................................. Retención IVA. ..................................................

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

51

10. La empresa SECAP S.A. contribuyente no especial, contrata los servicios de la empresa CAPACITAR S.A., para que dicte un curso de Convenios de Doble Tributación, el valor del contrato es de $ 300,00 _______________ ........................ IVA pagado....................................... Bancos...................................................................... Retención fuente .................................................. Retención IVA. .................................................. 11. La empresa SECAP S.A contrata los servicios del ING Raúl Pacheco, extranjero no residente, de origen colombiano, para que desarrolle un programa de computación en materia de tributación para la empresa, el valor del contrato es de $ 1.200,00 _______________ ........................ IVA pagado....................................... Bancos...................................................................... Retención fuente .................................................. Retención IVA. ..................................................

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

52

UNIDAD V

5. AJUSTES Y CIERRES.

5.1 ROL DE PAGOS

5.2 ASIENTOS DE AJUSTE

5.3 ASIENTOS DE CIERRE

5.4 ESTADO DE SITUACIÓN FINAL

5.5 EJERCICIOS

BLIBLIOGRAFÍA

5.1 ROL DE PAGOS

En su CD encuentra un modelo de rol de pagos, imprima el documento e investigue qué

es el rol de pagos.

EJERCICIO FORMULARIO 103 Y 104

La empresa AUSUBEL con RUC No. 1792062039001, calificada como contribuyente

especial tiene los siguientes pagos sujetos a retención en la fuente en el mes de enero del

2008, le solicitan a usted que prepare el cuadro general de retenciones correspondientes y

presenta las declaraciones del Formulario 103 y 104.

Se canceló el Rol de Pagos más todos los beneficios de ley

Gerente 650,00 Contador 450,00 Secretaria 250,00

1. Se pagó $ 300,00 por concepto de arrendamiento de un inmueble, que utiliza la empresa

como Bodega, al Sr. Luis Ponce

2. Se pagó $ 400,00 por concepto de arrendamiento de un inmueble, que se utiiza como

oficinas de la empresa, al Sr. Luis Ponce.

3. Se paga la prima de seguros a la empresa Rocafuerte $600,00.

4. Se compró suministros y materiales de oficina gravados con el IVA por $ 60,00, a la

empresa DILIPA.

5. Se compra mercadería para la venta gravada con el IVA por $ 150,00 a la empresa BAC

calificada como Contribuyente Especial.

6. Se pagó $ 500,00 por mantenimiento de los equipos de computación de la empresa a

Compuspring Cía. Ltda...

7. Se pagó $ 200,00 a la empresa Moya Baca por concepto de mantenimiento de los

vehículos de la empresa

8. Se compró mercadería para la venta gravada con el IVA por $ 600,00 a la empresa

KLM Empresa calificada como contribuyente especial

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

53

Concepto Gerente Contador Secretaria

Sueldos básicos unificados

Horas suplementarias

Horas complementarias

Comisión en ventas

TOTAL

( - ) APORTES PERSONALES IESS (9,35%)

TOTAL INGRESOS DE LOS QUE APORTA IESS A Décimo tercer sueldo

Décimo cuarto sueldo

Utilidades

TOTAL INGRESOS SIN APORTE AL IESS BASE IMPONIBLE SUMAN a

Cálculo del impuesto a la renta

Impuesto sobre fracción básica

Impuesto sobre fracción excedente

Impuesto a la renta causado

CÁLCULO DE LA RETENCIÓN

Según aportes IESS

Retención fracción básica

Retención fracción excedente

Retención mensual

5.2. ASIENTOS DE AJUSTE Son procedimientos contables que se utilizan para dar el verdadero valor a las cuentas. Se elaboran al término de un período contable o ejercicio económico. Los ajustes son estrictamente necesarios para que las cuentas que han intervenido en la contabilidad de la empresa demuestren su saldo real o verdadero y faciliten la preparación de los estados financieros

5.2.1. Depreciaciones.- Los activos fijos pierden su valor por el uso o por la obsolescencia, disminuyendo su potencial de servicio. Depreciación es el proceso de asignar a gasto el costo de un activo de planta o activo fijo, durante el período en que se usa el activo.

INSTITUTO TECNOLÓGICO SUPERIOR “DAVID AUSUBEL”

SEMIPRESENCIAL

VICERRECTORADO ACADÉMICO

54

Dep = (VA – VR) * % Va: Valor actual, es el precio al que se adquirió el bien VR: Valor residual, es el precio al que se espera vender el bien luego de los años de vida útil. %.- Es el porcentaje de depreciación establecido en la ley de régimen tributario interno.

ACTIVO VIDA UTIL % DEPRECIACIÓN

MUEBLES Y ENSERES 10 AÑOS 10%

EQUIPO DE COMPUTO 5 AÑOS 33.33%

EDIFICIOS 20 AÑOS 5%

MAQUINARIA Y EQUIPO 10 AÑOS 10%

EQUIPO DE OFICINA 10 AÑOS 10%

VEHÍCULO 5 AÑOS 20%

5.3. ASIENTOS DE CIERRE Son los últimos asientos que se deben realizar en el diario. Tienen por objetivo: Centralizar o agrupar las cuentas que ocasionan gasto o egreso Centralizar o agrupar las cuentas que generan renta o ingreso Determinar el resultado final, que puede ser de pérdida o de utilidad. Luego de los asientos de cierre en el libro mayor únicamente deberán aparecer cuentas de activos, pasivos y patrimonio. La empresa tendrá utilidad si los ingresos son mayores a los gastos. La empresa tendrá pérdida si los gastos son mayores a los ingresos.