Embed Size (px)

Citation preview

Guia do Cliente

G R A N D E S I D E I A S P A R A V I V E R B E M

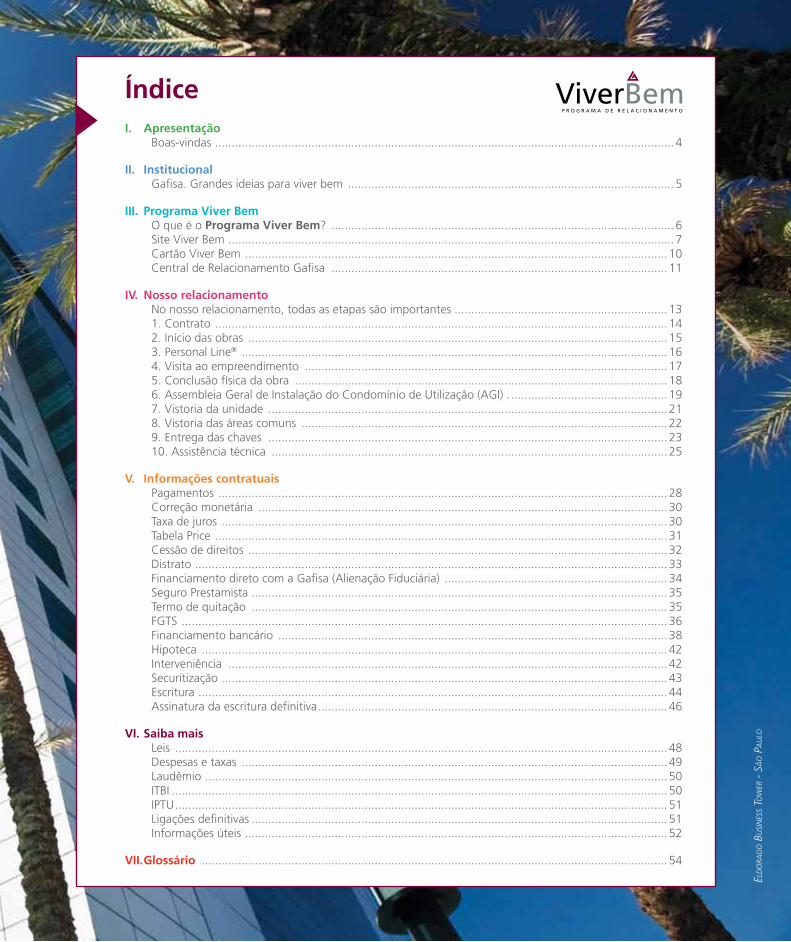

ÍndiceI. Apresentação

Boas-vindas .......................................................................................................................................... 4

II. InstitucionalGafisa. Grandes ideias para viver bem .................................................................................................. 5

III. Programa Viver BemO que é o Programa Viver Bem? ....................................................................................................... 6Site Viver Bem ...................................................................................................................................... 7Cartão Viver Bem ............................................................................................................................... 10Central de Relacionamento Gafisa ..................................................................................................... 11

IV. Nosso relacionamentoNo nosso relacionamento, todas as etapas são importantes ................................................................ 131. Contrato ........................................................................................................................................ 142. Início das obras .............................................................................................................................. 153. Personal Line® ................................................................................................................................ 164. Visita ao empreendimento ............................................................................................................. 175. Conclusão física da obra ................................................................................................................ 186. Assembleia Geral de Instalação do Condomínio de Utilização (AGI) . ............................................... 197. Vistoria da unidade ........................................................................................................................ 218. Vistoria das áreas comuns .............................................................................................................. 229. Entrega das chaves ........................................................................................................................ 2310. Assistência técnica ....................................................................................................................... 25

V. Informações contratuaisPagamentos ....................................................................................................................................... 28Correção monetária ........................................................................................................................... 30Taxa de juros ...................................................................................................................................... 30Tabela Price ........................................................................................................................................ 31Cessão de direitos .............................................................................................................................. 32Distrato .............................................................................................................................................. 33Financiamento direto com a Gafisa (Alienação Fiduciária) ................................................................... 34Seguro Prestamista ............................................................................................................................. 35Termo de quitação ............................................................................................................................. 35FGTS .................................................................................................................................................. 36Financiamento bancário ..................................................................................................................... 38Hipoteca ............................................................................................................................................ 42Interveniência .................................................................................................................................... 42Securitização ...................................................................................................................................... 43Escritura ............................................................................................................................................. 44Assinatura da escritura definitiva ......................................................................................................... 46

VI. Saiba maisLeis .................................................................................................................................................... 48Despesas e taxas ................................................................................................................................ 49Laudêmio ........................................................................................................................................... 50ITBI ..................................................................................................................................................... 50IPTU .................................................................................................................................................... 51Ligações definitivas ............................................................................................................................. 51Informações úteis ............................................................................................................................... 52

VII. Glossário ............................................................................................................................................ 54

Eld

ora

do B

usi

nEs

s To

wEr

- s

ão P

au

lo

Atuando no mercado imobiliário desde 1954, percebemos que nosso trabalho é mais que construir e vender imóveis. Sabemos que, para os nossos clientes, o que produzimos tem um significado bem maior do que paredes feitas de tijolos e cimento.

É uma grande conquista, a realização de um sonho. O novo espaço será um lar, o lugar para se ter aconchego, proteção, criar os filhos, curtir os bichos de estimação, reunir pessoas queridas, aproveitar a vida, enfim, viver bem.

Por isso, queremos agradecer a você pela confiança. Estamos muito orgulhosos de fazer parte deste momento tão especial em sua vida.

I. A

PR

ES

EN

tAç

ão

4

Boas-vindas!

A Gafisa está comprometida com a sua vida.

Uma relação para ser boa e duradoura precisa ser transparente. E é assim que pretendemos manter um longo relacionamento com você. Estamos empenhados em entender e atender tudo o que você precisa no que se refere ao seu imóvel, colocando a seu favor toda a nossa experiência e tradição no mercado imobiliário.Neste guia, você encontrará todas as informações importantes, do processo de aquisição à entrega das chaves e muito mais. Sugerimos que o tenha sempre à mão para eventuais consultas. Boa leitura!

Gafisa

A Gafisa se destaca pela originalidade e oportunidade de suas ideias. É referência no mercado brasileiro de incorporação e construção de imóveis residenciais e está inovando com solidez e transparência.

• Foi pioneira no Brasil no lançamento de edifícios residenciais com serviços, os Flats (Residences Services);

• Foi a primeira empresa do setor imobiliário brasileiro a ter suas ações negociadas na Bolsa de Nova York;

• Primeira construtora da América do Sul a receber certificação LED Platinum, expedida pela U.S. Green Building Council (USGBC), para um empreendimento comercial;

• Entregou mais de mil empreendimentos em mais de 40 cidades e 18 Estados do Brasil, o que representa mais de 12 milhões de metros quadrados construídos.

Atualmente, a Gafisa atua em todos os segmentos do mercado de construção por meio de três marcas: Gafisa, tenda e Alphaville.

II.

INS

tIt

UC

IoN

AL

5

sun

dEc

k -

am

éric

as

Park

- r

io d

E Ja

nEi

ro

G R A N D E S I D E I A S P A R A V I V E R B E M

Grandes ideias para viver bem.

Viver Bem é um Programa de Relacionamento único no mercado da construção civil. Foi elaborado para levar até você, de maneira simples e transparente, informações importantes e tudo que for pertinente a cada fase da construção do seu empreendimento e deste novo momento em sua vida.

Com ele você também tem acesso a serviços e benefícios diferenciados. O Viver Bem é um programa exclusivo, que possui uma rede de parcerias para oferecer descontos especiais a você, nosso cliente.

o Viver Bem oferece canais exclusivosde contato com você.

Estaremos sempre ao seu lado mantendo a comunicação, seja pessoalmente, seja pela internet, por telefone ou correspondência.

O que é o Programa Viver Bem?

III.

PR

oG

RA

MA

VIV

ER

BE

M

6

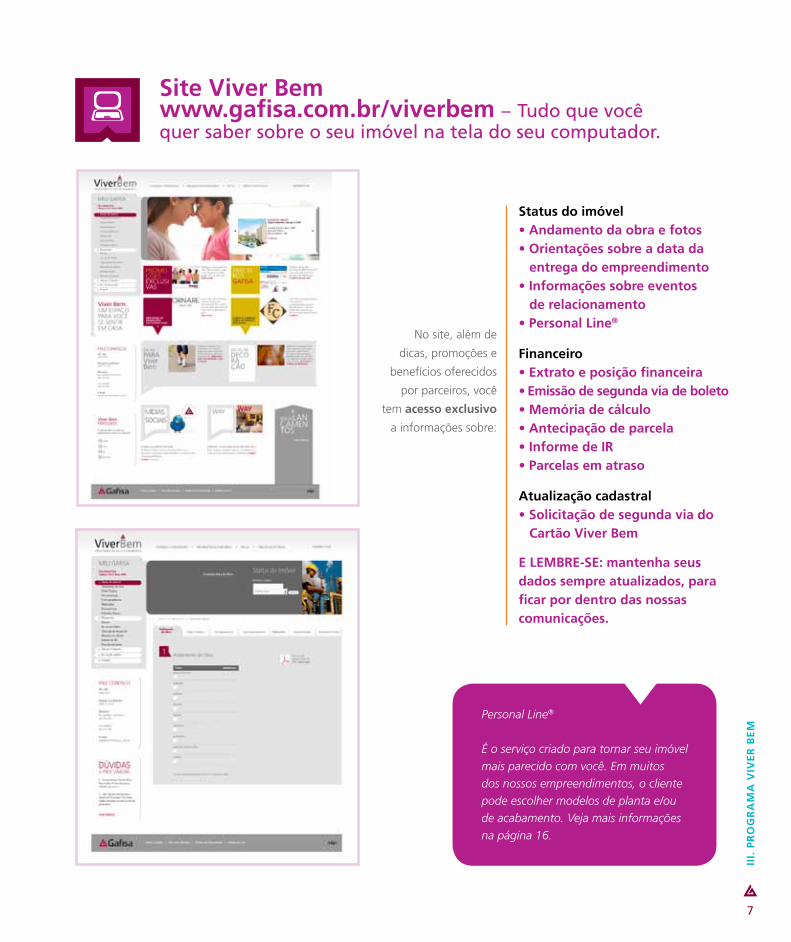

Site Viver Bem www.gafisa.com.br/viverbem – Tudo que você quer saber sobre o seu imóvel na tela do seu computador.

Personal Line®

É o serviço criado para tornar seu imóvel mais parecido com você. Em muitos dos nossos empreendimentos, o cliente pode escolher modelos de planta e/ou de acabamento. Veja mais informações na página 16.

7

III.

PR

oG

RA

MA

VIV

ER

BE

M

No site, além de

dicas, promoções e

benefícios oferecidos

por parceiros, você

tem acesso exclusivo

a informações sobre:

Status do imóvel• Andamento da obra e fotos• orientações sobre a data da entrega do empreendimento• Informações sobre eventos de relacionamento• Personal Line®

Financeiro• Extrato e posição financeira• Emissão de segunda via de boleto• Memória de cálculo• Antecipação de parcela • Informe de IR • Parcelas em atraso

Atualização cadastral• Solicitação de segunda via do Cartão Viver Bem

E LEMBRE-SE: mantenha seus dados sempre atualizados, para ficar por dentro das nossas comunicações.

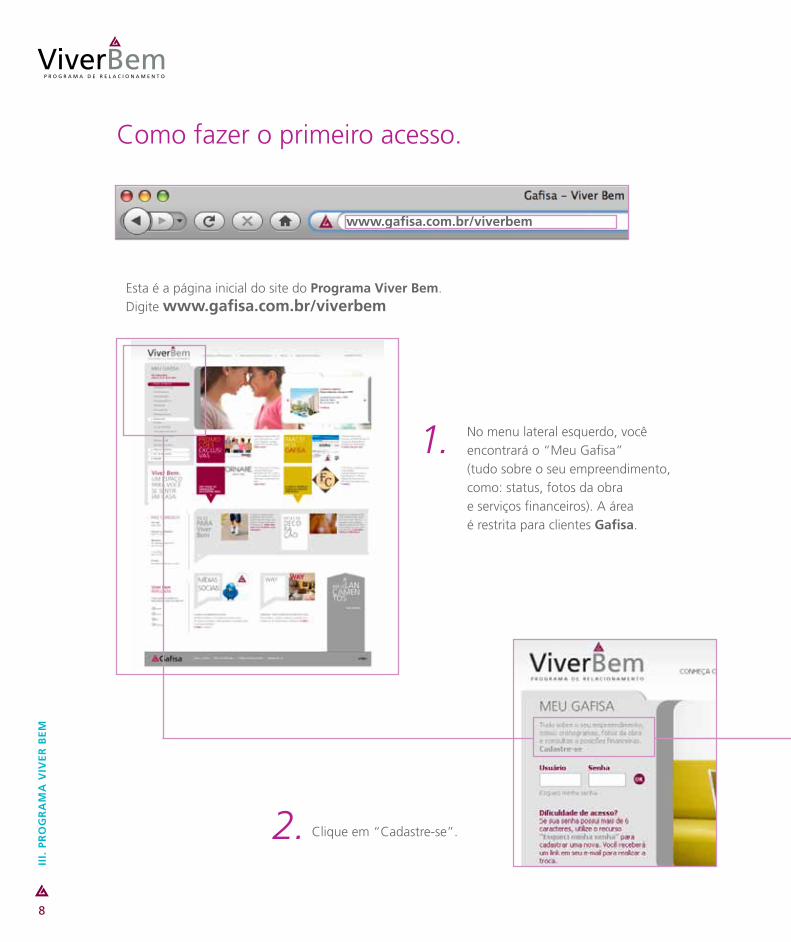

Como fazer o primeiro acesso.

No menu lateral esquerdo, você encontrará o “Meu Gafisa” (tudo sobre o seu empreendimento, como: status, fotos da obra e serviços financeiros). A área é restrita para clientes Gafisa.

Clique em “Cadastre-se”.

Esta é a página inicial do site do Programa Viver Bem.Digite www.gafisa.com.br/viverbem

1.

2.

III.

PR

oG

RA

MA

VIV

ER

BE

M

8

www.gafisa.com.br/viverbem

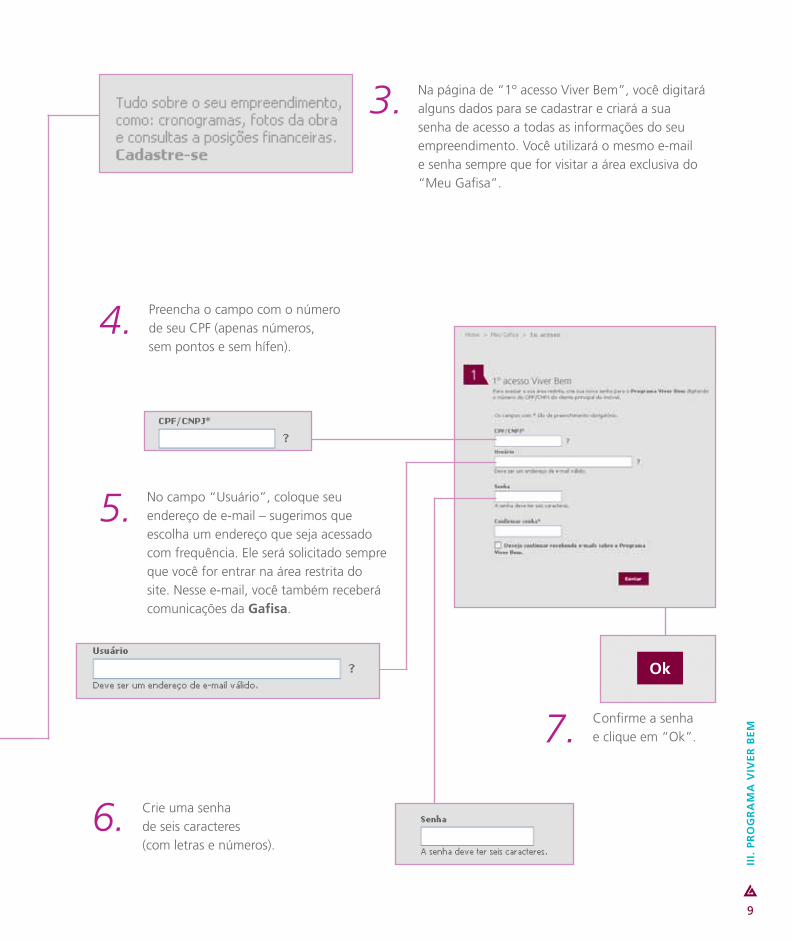

Na página de “1º acesso Viver Bem”, você digitará alguns dados para se cadastrar e criará a sua senha de acesso a todas as informações do seu empreendimento. Você utilizará o mesmo e-mail e senha sempre que for visitar a área exclusiva do “Meu Gafisa”.

3.

Preencha o campo com o número de seu CPF (apenas números, sem pontos e sem hífen).

4.

Confirme a senhae clique em “Ok”.

No campo “Usuário”, coloque seu endereço de e-mail – sugerimos que escolha um endereço que seja acessado com frequência. Ele será solicitado sempre que você for entrar na área restrita do site. Nesse e-mail, você também receberá comunicações da Gafisa.

5.

Crie uma senhade seis caracteres(com letras e números).

6.

7.

9

III.

PR

oG

RA

MA

VIV

ER

BE

M

ok

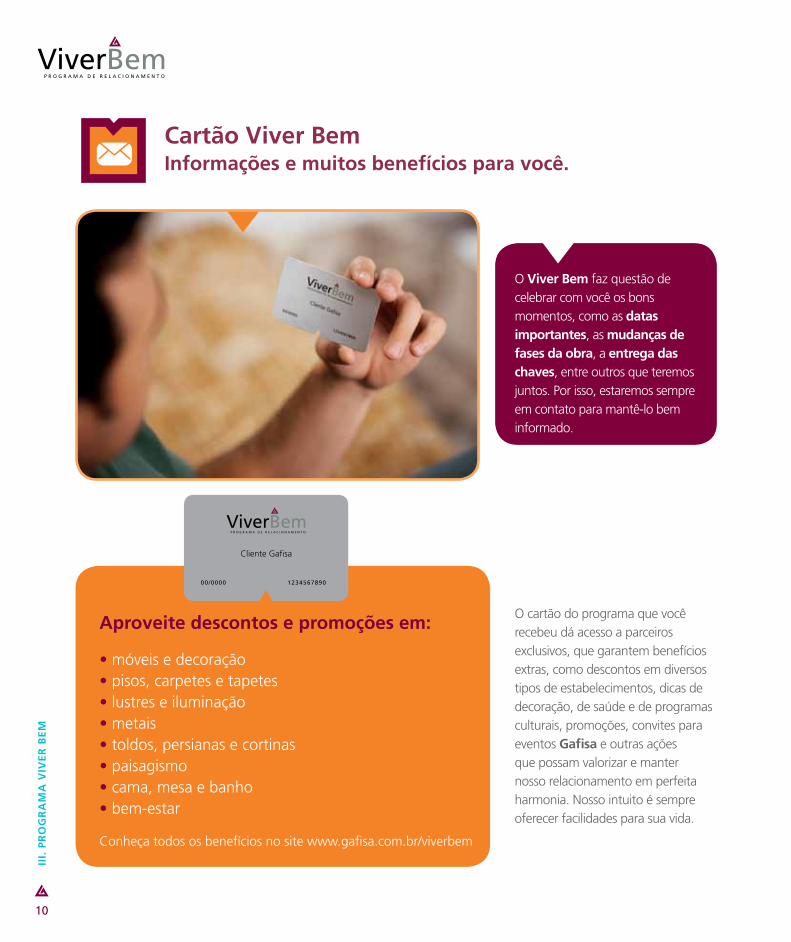

O Viver Bem faz questão de celebrar com você os bons momentos, como as datas importantes, as mudanças de fases da obra, a entrega das chaves, entre outros que teremos juntos. Por isso, estaremos sempre em contato para mantê-lo bem informado.

O cartão do programa que você recebeu dá acesso a parceiros exclusivos, que garantem benefícios extras, como descontos em diversos tipos de estabelecimentos, dicas de decoração, de saúde e de programas culturais, promoções, convites para eventos Gafisa e outras ações que possam valorizar e manter nosso relacionamento em perfeita harmonia. Nosso intuito é sempre oferecer facilidades para sua vida.

Cartão Viver Bem Informações e muitos benefícios para você.

Aproveite descontos e promoções em:

• móveis e decoração• pisos, carpetes e tapetes• lustres e iluminação• metais• toldos, persianas e cortinas• paisagismo• cama, mesa e banho• bem-estar

Conheça todos os benefícios no site www.gafisa.com.br/viverbem

Cliente Gafisa

III.

PR

oG

RA

MA

VIV

ER

BE

M

10

• assistência técnica• contrato• entrega de chaves• financiamento• pagamentos e boletos• período de construção (início, visita ao empreendimento)• Personal Line®

• posição financeira• Programa de Relacionamento Viver Bem• site Viver Bem• vistoria• sugestões, reclamações e elogios

Central de Relacionamento Gafisa

A Central de Relacionamento Gafisa está estruturada e capacitada para atender às suas solicitações, esclarecer dúvidas e encaminhar soluções.

Seja via e-mail, seja por telefone, daremos a atenção que você merece e as respostas que precisa.

Estas são algumas informações que você pode obter diretamente com a Central de Relacionamento Gafisa:

Central de Relacionamento Gafisa:[email protected]

4002 1001 para São Paulo e Rio de Janeiro

0800 774 2347 para os demais Estados

De segunda a sexta-feira, das 8h às 22h, esábado, das 9h às 19h.

11

III.

PR

oG

RA

MA

VIV

ER

BE

M

Nosso relacionamento

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

12

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

13

No nosso relacionamento,todas as etapas são importantes.A ilustração abaixo representa cada momento da nossa relação, desde a efetivação da compra até o fim da garantia do seu novo imóvel. Você poderá localizar facilmente a fase em que está e encontrará, nas próximas páginas, a explicação detalhada de cada etapa do nosso relacionamento. Para que você possa se programar, a Gafisa sempre enviará comunicados, por carta ou e-mail, avisando quando a sua presença na obra ou no nosso escritório for necessária.

AtENção PARA SItUAçÕES DE CoMPRANo lançamento ou durante a construção: você participará de todas as etapas de relacionamento detalhadas neste guia. Sugerimos atenção especial para a época de atendimento do serviço de Personal Line®.

Pronto para morar: seu acompanhamento será diferenciado. Após o item “Contrato”, verifique quando o empreendimento será entregue e passe para as informações a partir do item 7, “Vistoria da unidade”. Neste caso, a vistoria é realizada por você e um responsável da assistência técnica.

10Assistência

técnica

1Contrato

2Início das

obras

3Personal

Line®

4Visita ao

empreendimento

5Conclusão

física da obra

7Vistoria

da unidade

6Assembleia Geral de Instalação do Condomínio de Utilização (AGI)

8Vistoria das

áreas comuns

9Entrega

das chaves

Após o processo iniciado no estande de vendas, são feitas a análise dos dados do cliente e a aprovação do crédito. Em seguida, a Promessa de Venda e Compra é assinada pela Gafisa, com firma reconhecida, e o contrato permanecerá registrado no nosso sistema.

1. Contrato

Quando irei receber o meu contrato?

Você receberá o seu contrato em até 60 (sessenta) dias contados a partir da assinatura, através dos Correios. Caso esse prazo já tenha sido ultrapassado, por favor, entre em contato por meio de um dos nossos canais de relacionamento.

Aviso de Recebimento (AR) dos Correios

Todas as cartas e documentos solicitandocomparecimento serão enviados a você com Avisode Recebimento, um serviço dos Correios quegarante que você os recebeu corretamente. Por isso, é importante manter seu cadastro sempre atualizado.

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

14

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

15

2. Início das obras

Acompanhando a obra.

Você pode acompanhar, mês a mês, a evolução do seu imóvel pelas fotos e pelo cronograma físico da obra no site Viver Bem (www.gafisa.com.br/viverbem).

Por uma questão de segurança, as visitas à obra são programadas (consulte o item 4). A Gafisa mantém um plano de visitação pensado para atender adequadamente todos os seus clientes. No momento certo, você será convidado para conferir pessoalmente a qualidade da construção e esclarecer dúvidas.Uma oportunidade para ver seu sonho tornando-se realidade.

Foto

: Iva

n S

ayeg

PRAZo APRoXIMADoSão Paulo e Rio de Janeiro: início em 6 (seis) a 8 (oito) meses após o lançamento.Demais Estados: início em 6 (seis) a 12 (doze) meses após o lançamento.

Saem o estande de vendas e o apartamento-modelo decorado, entram as máquinas e os homens: é o início da obra e da concretização do seu sonho. A Gafisa vai avisá-lo sobre o começo desta nova fase.

3. Personal Line®

O Personal Line® oferece diversas possibilidades de personalização do seu imóvel, permitindo que você imprima nele sua marca pessoal. E, para ajudar nessa fase tão especial, nossos arquitetos oferecerão consultoria especializada, para você fazer a melhor escolha dentro dos critérios estabelecidos pela Gafisa.

Assim você pode planejar seu imóvel recebendo orientações e trocando ideias com quem entende bem do assunto.

PRAZo APRoXIMADo O início do atendimento está previsto para 4 (quatro) meses após o começo da construção.

Veja o que você pode fazer com o Personal Line®:

• Escolher entre os diversos modelos de plantas;• Decidir entre as sugestões de acabamentos e os opcionais;• Usar as facilidades de pagamento oferecidas para o seu empreendimento.

No site exclusivo para cliente www.gafisa.com.br/viverbem, na área de “Status da Obra”, também é possível acessar o Personal Line® e ver todas as opções de planta e de acabamento disponíveis, assim como a simulação de pagamento adequado às suas necessidades, valor dos materiais e simulação 3D dos ambientes.

Importante: o serviço Personal Line® é disponibilizado para diversos empreendimentos. Verifique os prazos de início e término desse serviço no site Viver Bem.

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

16

O empreendimento poderá ser visitado em duas ocasiões: antes da vistoria de recebimento da unidade durante o Evento de Status de obra e na data reservada para a medição da sua unidade.

Evento de Status de obra.É o momento no qual você visitará o empreendimento e conhecerá seu imóvel com mais detalhes. Será também a oportunidade de um primeiro contato com seus futuros vizinhos.

PRAZo APRoXIMADo: a partir do 15º (décimo quinto) mês da construção.

Como marcar a visita de medição.Você receberá um comunicado indicando o período destinado para a visita à sua unidade. Após recebê-lo, você poderá agendar com nossa equipe de obras a data e horário mais convenientes.No dia da visita, você contará com a equipe da obra à sua disposição e poderá levar seus fornecedores para o levantamento das informações necessárias, como a medição dos espaços para produção de boxes, armários, etc.

tempo permitido para permanência no empreendimento.O tempo disponível para você e seus fornecedores permanecerem na unidade é de 1 (uma) hora. Esse tempo foi calculado para que seja possível atender todos os futuros moradores de maneira tranquila e ordenada, sem influenciar no cronograma do empreendimento.

Medição da sua unidade.Na ocasião, você poderá levar até quatro fornecedores para medirem todos os ambientes, anotar exatamente a altura e o comprimento de cada parede e verificar se há outros fatores que possamser levados em consideração no projeto de decoração.

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

17

4. Visita ao empreendimento

Para garantir a segurança da sua família, neste dia não será permitida a entrada de crianças nem sua circulação pelas demais dependências da obra.

PRAZo APRoXIMADoEvento de Status de obra: 1 (um) ano após início da obra.Visita de medição: 3 (três) a 4 (quatro) meses antes da entrega.

PRAZo APRoXIMADo O mês especificado em sua Promessa de Venda e Compra.

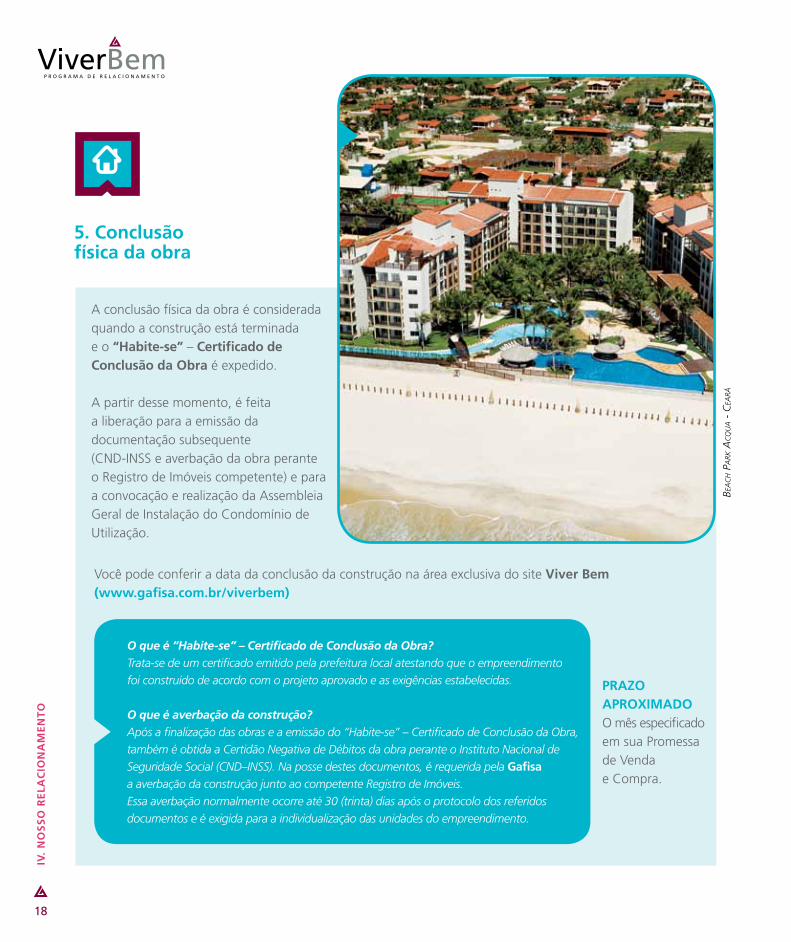

5. Conclusão física da obra

Você pode conferir a data da conclusão da construção na área exclusiva do site Viver Bem (www.gafisa.com.br/viverbem)

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

18

A conclusão física da obra é considerada quando a construção está terminada e o “Habite-se” – Certificado de Conclusão da obra é expedido.

A partir desse momento, é feita a liberação para a emissão da documentação subsequente (CND-INSS e averbação da obra perante o Registro de Imóveis competente) e para a convocação e realização da Assembleia Geral de Instalação do Condomínio de Utilização.

BEa

ch P

ark

ac

qu

a -

cEa

rá

O que é “Habite-se” – Certificado de Conclusão da Obra?Trata-se de um certificado emitido pela prefeitura local atestando que o empreendimento foi construído de acordo com o projeto aprovado e as exigências estabelecidas.

O que é averbação da construção?Após a finalização das obras e a emissão do “Habite-se” – Certificado de Conclusão da Obra, também é obtida a Certidão Negativa de Débitos da obra perante o Instituto Nacional de Seguridade Social (CND–INSS). Na posse destes documentos, é requerida pela Gafisa a averbação da construção junto ao competente Registro de Imóveis. Essa averbação normalmente ocorre até 30 (trinta) dias após o protocolo dos referidos documentos e é exigida para a individualização das unidades do empreendimento.

A AGI é o evento realizado para a instalação do condomínio de utilização. Ela é realizada após a conclusão das obras, a emissão do “Habite-se” – Certificado de Conclusão da obra pela municipalidade e, geralmente, após a emissão da Certidão Negativa de Débito (CND) e da averbação do empreendimento.

Nessa assembleia, são eleitos o síndico, o subsíndico, os membros efetivos do conselho consultivo e os membros suplentes. Também são aprovadas as previsões de despesas para funcionamento do condomínio, conforme a minuta de convenção.

A partir dessa instalação, a administração do empreendimento passa a ser de responsabilidade do condomínio, na pessoa do síndico, com o auxílio da administradora contratada.

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

19

6. Assembleia Geral de Instalação do Condomínio de Utilização (AGI)

Você receberá da Gafisa a convocação para participar desse evento.

E se eu não puder comparecer à AGI?Você poderá enviar uma pessoa de sua confiança, que deverá comparecer portando procuração com poderes específicos de representação com sua firma reconhecida, por tratar-se de um ato jurídico. É necessário que avise a Central de Relacionamento e informe o nome do representante.

Quem administra o condomínio?Por lei, na Assembleia Geral de Instalação do Condomínio de Utilização, a Gafisa indica a primeira administradora que cuidará do condomínio, normalmente, durante os 2 (dois) primeiros anos.

Porém, se os condôminos desejarem substituir a administradora indicada, podem fazê-lo após a instalação do condomínio, respeitando o quorum deliberativo previsto na convenção de condomínio.

A administradora de condomínio sugerida encaminhará a ata da instalação do condomínio a todos os condôminos, com os assuntos acordados na assembleia.

Toda a regulamentação e dados específicos do seu empreendimento estão descritos na minuta da convenção de condomínio, arquivada no competente Cartório de Registro de Imóveis do local do empreendimento, após o registro da Incorporação Imobiliária do seu empreendimento.

Quando eu começo a pagar o condomínio?Caso adquira o imóvel durante a construção, o pagamento do condomínio começa após a primeira AGI, que é o ato jurídico que define o início da vida condominial do empreendimento.

Se você adquirir o imóvel pronto, ou seja, aqueles em que a AGI já foi realizada, você inicia o pagamento a partir da data de assinatura da Promessa de Venda e Compra.

Por que eu começo a pagar o condomínio antes de receber as chaves do meu imóvel?o rateio das despesas do condomínio não está vinculado ao recebimento das chaves. A partir da AGI, todos os proprietários passam a ser condôminos e detêm a posse das áreas comuns do condomínio. A empresa administradora cuidará do bom funcionamento do condomínio, como a limpeza, portaria, segurança, entre outros.

PRAZo APRoXIMADoApós a conclusão da obra e emissão de toda a documentação relacionada ao empreendimento (“Habite-se”, CND e Averbação).

20

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

Em que horário eu posso vistoriar a minha unidade?A vistoria é realizada de segunda a sexta-feira, das 8h às 16h, mediante agendamento prévio com a Central de Relacionamento Gafisa.

Se algum item precisar de reparo, qual o procedimento?Caso no dia da sua vistoria seja constatado algum item em desacordo que não possa ser reparado na hora pela equipe de obras, acontecerá a chamada revistoria. O prazo de reparo será comunicado pela Central de Relacionamento Gafisa e uma nova visita à sua unidade será agendada para a revistoria.

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

21

7. Vistoriada unidade

PRAZo APRoXIMADoDe acordo com o cronograma da obra.

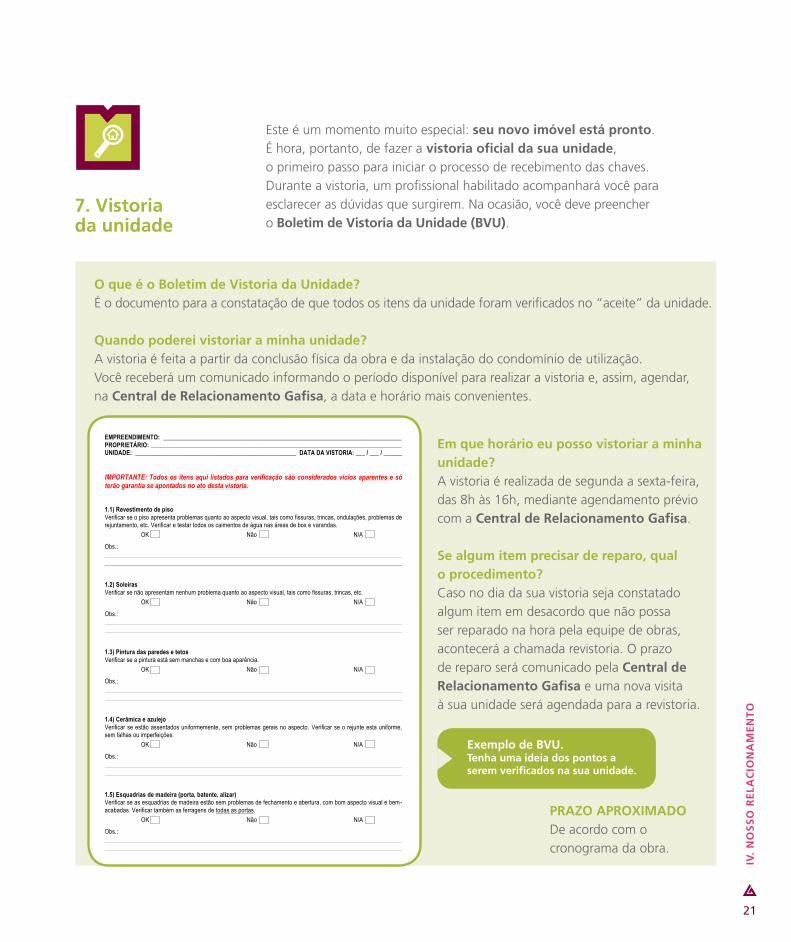

Este é um momento muito especial: seu novo imóvel está pronto.É hora, portanto, de fazer a vistoria oficial da sua unidade, o primeiro passo para iniciar o processo de recebimento das chaves. Durante a vistoria, um profissional habilitado acompanhará você para esclarecer as dúvidas que surgirem. Na ocasião, você deve preencher o Boletim de Vistoria da Unidade (BVU).

o que é o Boletim de Vistoria da Unidade?É o documento para a constatação de que todos os itens da unidade foram verificados no “aceite” da unidade.

Quando poderei vistoriar a minha unidade?A vistoria é feita a partir da conclusão física da obra e da instalação do condomínio de utilização. Você receberá um comunicado informando o período disponível para realizar a vistoria e, assim, agendar, na Central de Relacionamento Gafisa, a data e horário mais convenientes.

Exemplo de BVU.tenha uma ideia dos pontos a serem verificados na sua unidade.

Boletim de Vistoria de Unidades - BVU EMPREENDIMENTO: _____________________________________________________________________________ PROPRIETÁRIO: _________________________________________________________________________________ UNIDADE: ____________________________________________________ DATA DA VISTORIA: ___ / ___ / ______ IMPORTANTE: Todos os itens aqui listados para verificação são considerados vícios aparentes e só terão garantia se apontados no ato desta vistoria. 1.1) Revestimento de piso Verificar se o piso apresenta problemas quanto ao aspecto visual, tais como fissuras, trincas, ondulações, problemas de rejuntamento, etc. Verificar e testar todos os caimentos de água nas áreas de box e varandas.

OK Não N/A

Obs.:

1.2) Soleiras Verificar se não apresentam nenhum problema quanto ao aspecto visual, tais como fissuras, trincas, etc.

OK Não N/A

Obs.:

1.3) Pintura das paredes e tetos Verificar se a pintura está sem manchas e com boa aparência.

OK Não N/A Obs.:

1.4) Cerâmica e azulejo Verificar se estão assentados uniformemente, sem problemas gerais no aspecto. Verificar se o rejunte esta uniforme, sem falhas ou imperfeições.

OK Não N/A

Obs.:

1.5) Esquadrias de madeira (porta, batente, alizar) Verificar se as esquadrias de madeira estão sem problemas de fechamento e abertura, com bom aspecto visual e bem-acabadas. Verificar também as ferragens de todas as portas.

OK Não N/A Obs.:

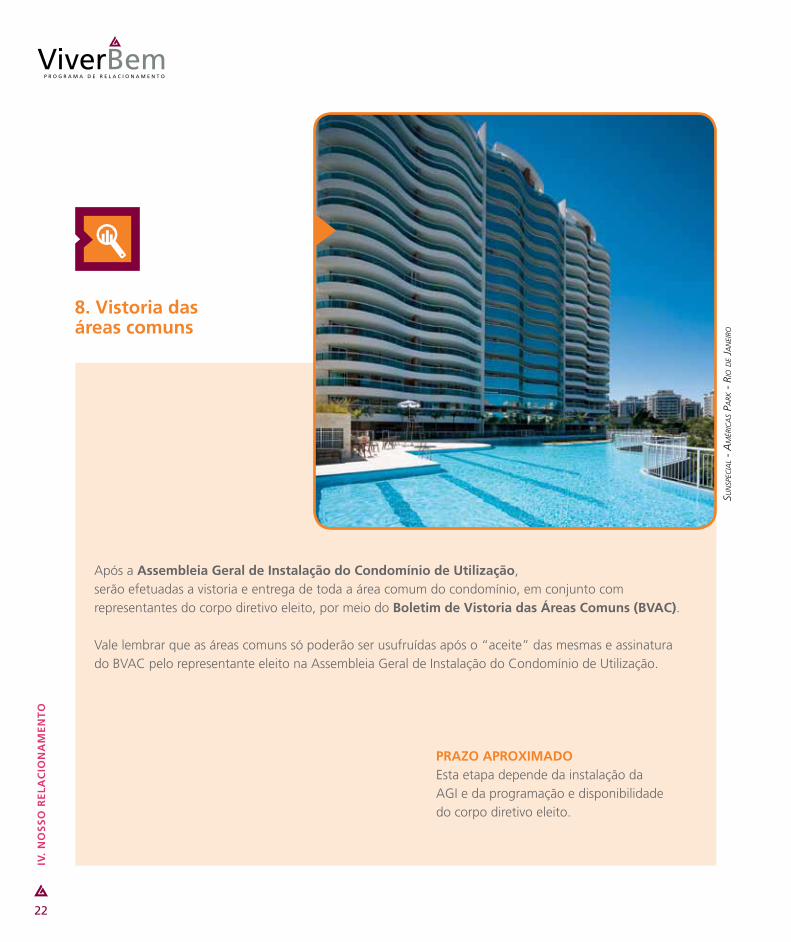

Após a Assembleia Geral de Instalação do Condomínio de Utilização, serão efetuadas a vistoria e entrega de toda a área comum do condomínio, em conjunto com representantes do corpo diretivo eleito, por meio do Boletim de Vistoria das Áreas Comuns (BVAC).

Vale lembrar que as áreas comuns só poderão ser usufruídas após o “aceite” das mesmas e assinatura do BVAC pelo representante eleito na Assembleia Geral de Instalação do Condomínio de Utilização.

22

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

8. Vistoria das áreas comuns

PRAZo APRoXIMADoEsta etapa depende da instalação da AGI e da programação e disponibilidade do corpo diretivo eleito.

sun

sPEc

ial

- a

mér

ica

s Pa

rk -

rio

dE

Jan

Eiro

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

23

9. Entrega das chaves

Para o recebimento das chaves, quatro etapas importantes devem ter sido cumpridas:1. Instalação do condomínio de utilização pela AGI;2. Vistoria na unidade na obra com o BVU assinado e sem pendências;3. Regularização das parcelas de Personal Line®, decoração das áreas comuns, ligações definitivas e IPTU, caso previsto no contrato;4. Regularização do saldo devedor.

Como regularizo meu saldo devedor?Há duas formas de regularizar seu saldo: quitando o restante da dívida para liquidar o valor do imóvel ou por meio de financiamento, que pode ser bancário ou direto com a Gafisa (alienação fiduciária, se previsto em contrato).

Você pode consultar mais informações na parte de “Informações Contratuais” deste guia.

PERMUtANtESA Gafisa S.A. só entregará as chaves das unidades permutantes mediante a autorização dos parceiros ligados ao empreendimento, denominados permutantes. Estes deverão informar previamente a Gafisa sobre o status financeiro de cada unidade.

PRAZo APRoXIMADo Após conclusão das 4 (quatro) etapas descritas.

Parabéns! A casa é sua! Desfrute deste momento.

Com todos os procedimentos concluídos, onde recebo as chaves?Para os empreendimentos situados em São Paulo ou no Rio de Janeiro, a entrega é realizada no escritório da Gafisa S.A. O recebimento precisa ser agendado por você, via Central de Relacionamento Gafisa, com no mínimo 48 horas de antecedência. No dia você receberá seu Kit de Chaves, Manual do Proprietário e assinará o Termo de Recebimento da Unidade (TRU). É preciso apresentar um documento de identificação com foto.

Para os empreendimentos situados em outros Estados, o local de recebimento das chaves será informado pelos nossos canais de comunicação, como correspondência, site e Central de Relacionamento Gafisa.

Se você não puder comparecer e precisar indicar um representante legal, é necessário que este apresente uma procuração pública, lavrada em Cartório de Notas.

24

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

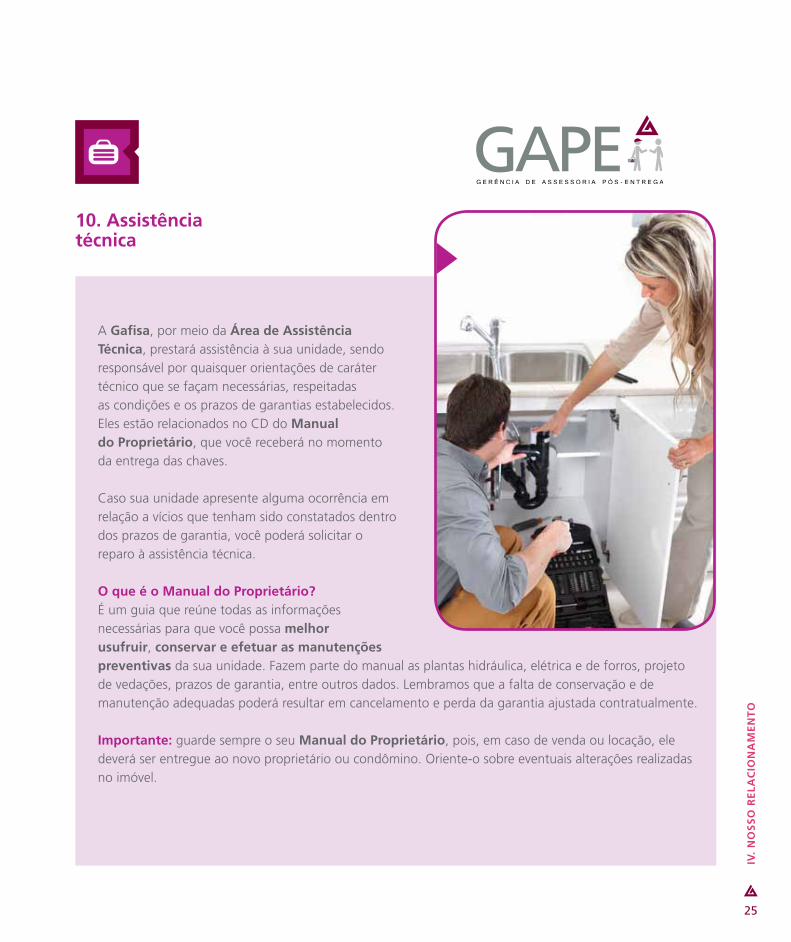

A Gafisa, por meio da Área de Assistência técnica, prestará assistência à sua unidade, sendo responsável por quaisquer orientações de caráter técnico que se façam necessárias, respeitadas as condições e os prazos de garantias estabelecidos. Eles estão relacionados no CD do Manual do Proprietário, que você receberá no momento da entrega das chaves.

Caso sua unidade apresente alguma ocorrência em relação a vícios que tenham sido constatados dentro dos prazos de garantia, você poderá solicitar o reparo à assistência técnica.

o que é o Manual do Proprietário? É um guia que reúne todas as informações necessárias para que você possa melhor usufruir, conservar e efetuar as manutenções preventivas da sua unidade. Fazem parte do manual as plantas hidráulica, elétrica e de forros, projeto de vedações, prazos de garantia, entre outros dados. Lembramos que a falta de conservação e de manutenção adequadas poderá resultar em cancelamento e perda da garantia ajustada contratualmente.

Importante: guarde sempre o seu Manual do Proprietário, pois, em caso de venda ou locação, ele deverá ser entregue ao novo proprietário ou condômino. Oriente-o sobre eventuais alterações realizadas no imóvel.

10. Assistência técnica

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

25

-

o que faço para solicitar um reparo?

Após consultar o seu Manual do Proprietário para verificar os itens e prazos de coberturas, entre em contato com a Central de Relacionamento Gafisa e agende um horário para a visita da equipe técnica ao imóvel.

Nessa visita, os profissionais analisarão as solicitações em relação a procedência ou improcedência, bem como os prazos dos eventuais reparos. O diagnóstico e previsão dos prazos de cada reparo serão confirmados pela Central de Relacionamento Gafisa. Caso você tenha alguma dúvida sobre o serviço prestado à sua unidade, poderá entrar em contato conosco para quaisquer esclarecimentos.

Passo a passo do atendimento para reparo

1. DIAGNÓStICo: visita de um técnico especializado para verificar a procedência do chamado. Não será considerado procedente em caso de garantia expirada, mau uso, falta de manutenção preventiva ou alterações no imóvel, conforme indicado no Manual do Proprietário.

2. REtoRNo PELA CENtRAL DE RELACIoNAMENto: a Central vai entrar em contato com você para informar o posicionamento referente ao chamado, comunicando o prazo estabelecido para a finalização do serviço, caso o mesmo seja procedente. A Gafisa trabalha com empresas parceiras para a execução destes reparos. Serão considerados para análise simples: fissuras comuns, falhas de rejuntamento devido a dilatações térmicas, desplacamentos pontuais de cerâmica, entre outros. Necessitam investigação detalhada: vazamentos hidráulicos, infiltrações decorrentes de falhas de impermeabilização no seu imóvel ou em fachadas, entre outros.

3. ACoMPANHAMENto DA REALIZAção Do SERVIço: a Central de Relacionamento entrará em contato para verificar a finalização e a qualidade do serviço.

Prazo de garantiaPeríodo em que o construtor e/ou incorporador responde pela adequação do produto quantoao seu desempenho, dentro do uso que normalmente dele se espera e em relação a vícios que tenham sido constatados nesse intervalo de tempo.

Manutenção preventivaNos termos da NBR 5.674, compreende a Manutenção Rotineira, que é caracterizada pela realização de serviços constantes que possam ser executados pela equipe de Manutenção Local e Manutenção Planejada, cuja realização é organizada antecipadamente, tendo por referência solicitações dos usuários, estimativas de durabilidade esperada dos componentes das edificações em uso ou relatórios de vistorias técnicas (inspeções) periódicas sobre o estado da edificação.

Vícios aparentesSão aqueles de fácil constatação, detectados na vistoria para recebimento do imóvel.São aqueles não detectáveis no momento da entrega do imóvel e que podem surgir durante a sua utilização regular.

PRAZo APRoXIMADo5 (cinco) anos após entrega de garantia, respeitando as condições acordadas contratualmente.

26

IV.

No

SS

o R

ELA

CIo

NA

ME

Nt

o

Informações contratuais

V. I

NFo

RM

Aç

ÕE

S C

oN

tR

At

UA

IS

27

A Gafisa reúne a seguir as principais informações sobre seu contrato, financiamento, formas de pagamento, índices de reajuste e escritura. O objetivo é esclarecer as dúvidas mais frequentes e facilitar a consulta, mas todas as condições específicas da aquisição de sua unidade encontram-se descritas no contrato firmado entre você e a Gafisa.

Se você precisar de mais alguma informação, lembre-se: a Central de Relacionamento Gafisa está sempre à sua disposição.

PAGAMENTOS

Todos os boletos estão disponíveis no link “Financeiro” do site Viver Bem. Nele é possível consultar e imprimir a segunda via do boleto para pagamento do mês em referência. A Gafisa enviará mensalmente para você todos os boletos de pagamento pelos Correios, sempre próximo às datas de vencimento. Caso você não os receba, por favor, acesse o site www.gafisa.com.br/viverbem e consulte sua área restrita personalizada.

Lembramos que o não recebimento do boleto não exime o pagamento na data.

Se tiver cadastro no sistema Débito Direto Autorizado (DDA), desenvolvido pela Febraban, todos os boletos são disponibilizados eletronicamente para pagamento direto na conta do cliente, eliminando automaticamente a emissão dos boletos impressos e enviados pelo correio. Caso não receba o boleto, verifique com a instituição financeira onde tem conta corrente.

Qualquer dificuldade, entre em contato com a Central de Relacionamento Gafisa para obter auxílio.

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

28

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

29

Posso antecipar parcelas ou valores do meu contrato?Sim, as parcelas poderão ser antecipadas sempre da última para a 1ª (primeira) parcela do fluxo em aberto (de trás para frente).

Qual será o desconto se eu fizer o pagamento antecipado?O desconto concedido será:• Para as parcelas que possuem juros de acordo com a Tabela Price, serão retirados os juros proporcionais

ao período antecipado (valor presente);• Para as parcelas que não possuem juros, o benefício será a não cobrança de correção monetária da data

da antecipação até o efetivo vencimento da parcela.

Sempre que tiver interesse em fazer a antecipação de uma ou mais parcelas de acordo com as condições contratuais, acesse www.gafisa.com.br/viverbem no link “Financeiro” ou entre em contato com a Central de Relacionamento Gafisa.

Posso alterar as datas de vencimento das minhas parcelas/boletos?Não. Será sempre respeitada a data de vencimento pactuada em sua Promessa de Venda e Compra.

Posso pagar minhas parcelas fazendo depósito ou crédito em conta corrente?Não. Todos os pagamentos devem ser efetuados por meio de boleto bancário. A Gafisa nãose responsabiliza por créditos efetuados em suas contas correntes por terceiros.

DICA: é importante guardar todos os comprovantes de pagamento. São documentos que poderão ser verificados, caso haja alguma necessidade. Acompanhe seu fluxo financeiro pelo site.

Como faço para pagar um boleto em atraso?Você pode utilizar o mesmo boleto até 25 (vinte e cinco) dias após o vencimento. Caso ultrapasse esse prazo, você precisa de um novo boleto, com a data de vencimento postergada, que pode ser encontrado no site Viver Bem, no link “Financeiro”. Em caso de dúvida, entre em contato com a Central de Relacionamento. Pelo atraso, serão acrescidos juros, multa e atualização monetária previstos em contrato. O não pagamento do boleto poderá acarretar restritivo e protesto judicial.

Qual o prazo para validar ou confirmar uma parcela paga?As parcelas pagas via boleto bancário podem levar até 4 (quatro) dias úteis para serem efetivadas e atualizadas. No caso de pagamentos com cheque (até 30/60/90 dias), podem levar até 10 (dez) dias úteis.A consulta pode ser feita pelo site Viver Bem. Caso a confirmação não ocorra nesse prazo, pedimos que entre em contato com a Central de Relacionamento Gafisa, para que a regularização seja feita no sistema.

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

30

o que é Correção Monetária?É o ajuste contábil feito periodicamente de certos valores na economia, tendo como base o valor da inflação de um período, objetivando compensar a perda de valor da moeda.Para saber quais são os índices de correção aplicados no seu caso, basta verificar na sua Promessa de Venda e Compra.

TAxA DE JUROS

o que é taxa de juros?Taxa de juros é o percentual cobrado nas operações de empréstimo financeiro.

Consulte sua “Memória deCálculo” pelo site Viver Bem,na área “Financeiro”, com seu login e senha.

CORREçãO MONETáRIA

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

31

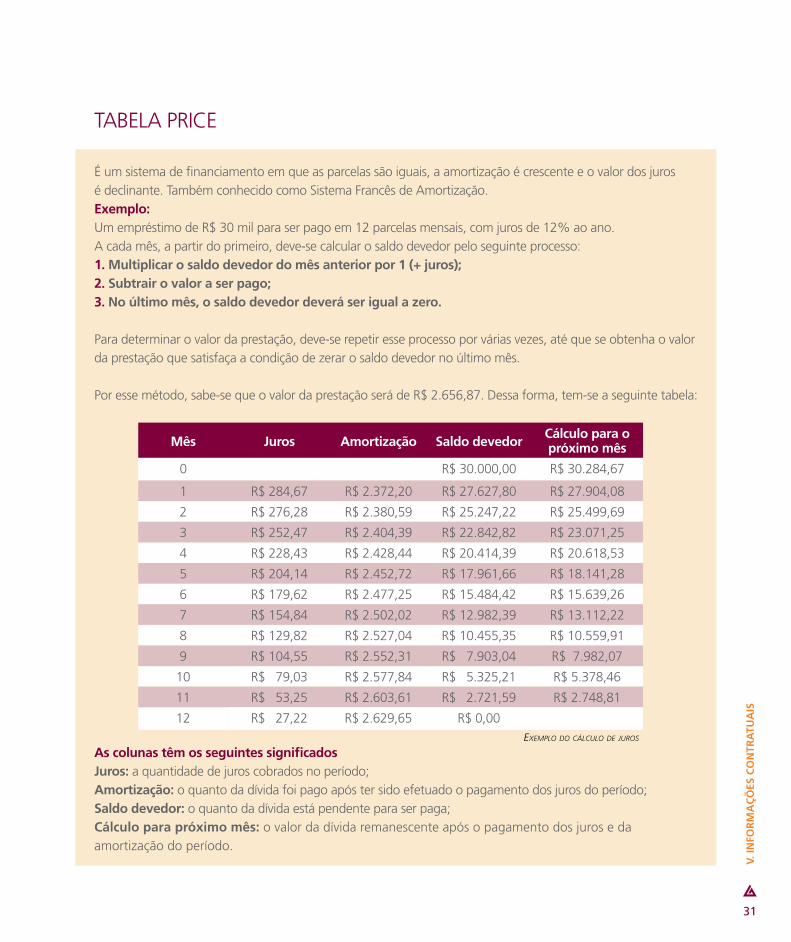

É um sistema de financiamento em que as parcelas são iguais, a amortização é crescente e o valor dos juros é declinante. Também conhecido como Sistema Francês de Amortização.Exemplo:Um empréstimo de R$ 30 mil para ser pago em 12 parcelas mensais, com juros de 12% ao ano. A cada mês, a partir do primeiro, deve-se calcular o saldo devedor pelo seguinte processo:1. Multiplicar o saldo devedor do mês anterior por 1 (+ juros);2. Subtrair o valor a ser pago;3. No último mês, o saldo devedor deverá ser igual a zero.

Para determinar o valor da prestação, deve-se repetir esse processo por várias vezes, até que se obtenha o valor da prestação que satisfaça a condição de zerar o saldo devedor no último mês.

Por esse método, sabe-se que o valor da prestação será de R$ 2.656,87. Dessa forma, tem-se a seguinte tabela:

As colunas têm os seguintes significadosJuros: a quantidade de juros cobrados no período;Amortização: o quanto da dívida foi pago após ter sido efetuado o pagamento dos juros do período;Saldo devedor: o quanto da dívida está pendente para ser paga;Cálculo para próximo mês: o valor da dívida remanescente após o pagamento dos juros e da amortização do período.

TABELA PRICE

Mês Juros Amortização Saldo devedorCálculo para o próximo mês

0 R$ 30.000,00 R$ 30.284,67

1 R$ 284,67 R$ 2.372,20 R$ 27.627,80 R$ 27.904,08

2 R$ 276,28 R$ 2.380,59 R$ 25.247,22 R$ 25.499,69

3 R$ 252,47 R$ 2.404,39 R$ 22.842,82 R$ 23.071,25

4 R$ 228,43 R$ 2.428,44 R$ 20.414,39 R$ 20.618,53

5 R$ 204,14 R$ 2.452,72 R$ 17.961,66 R$ 18.141,28

6 R$ 179,62 R$ 2.477,25 R$ 15.484,42 R$ 15.639,26

7 R$ 154,84 R$ 2.502,02 R$ 12.982,39 R$ 13.112,22

8 R$ 129,82 R$ 2.527,04 R$ 10.455,35 R$ 10.559,91

9 R$ 104,55 R$ 2.552,31 R$ 7.903,04 R$ 7.982,07

10 R$ 79,03 R$ 2.577,84 R$ 5.325,21 R$ 5.378,46

11 R$ 53,25 R$ 2.603,61 R$ 2.721,59 R$ 2.748,81

12 R$ 27,22 R$ 2.629,65 R$ 0,00ExEmPlo do cálculo dE Juros

CESSãO DE DIREITOS

o que é cessão de direitos?É a transferência dos direitos e deveres contratuais a terceiros, ou seja, é um proprietário repassando a sua unidade para outro, que assume todas as cláusulas e condições do contrato firmado. Esta depende, conforme previsto em contrato, da aprovação prévia da Gafisa.

Caso haja um novo comprador para a sua unidade, você deve entrar em contato com a Central de Relacionamento Gafisa para obter todos os detalhes. A Gafisa realizará uma análise de crédito da pessoa (física ou jurídica) para a qual você pretende transferir a unidade. Sendo aprovada, será cobrada uma taxa de cessão já estipulada em contrato.

Comprei um imóvel na planta. Posso revendê-lo antes da sua entrega?Sim. A revenda é feita por meio da cessão de direitos. Isso porque, tratando-se de um imóvel na planta, o adquirente só receberá a escritura do imóvel após a averbação da conclusão da obra, com a consequente abertura de matrícula do imóvel. E, à medida que ainda não se tornou legítimo proprietário do imóvel, somente poderá transferir os direitos de recebimento daquela unidade autônoma mediante a Promessa de Venda e Compra do referido imóvel.

Se essa revenda ocorrer antes do pagamento integral do preço do imóvel, a incorporadora deve comparecer nesse instrumento para a anuência e aprovação do novo adquirente. Sempre deverá ser observado o que o contrato originalmente assinado determina a respeito dessa revenda ou cessão de direito.

Como deve ser tratada a venda após o recebimento de chaves de uma unidade quitada?É necessário fazer a cessão de direitos e acompanhar a atualização cadastral para que o novo proprietário seja atendido pela assistência técnica Gafisa no período da garantia.

É requisito para a realização da cessão que o cliente esteja adimplente com seu fluxo de pagamento e Imposto sobre Transição de Bens Imóveis (ITBI) pago.

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

32

DISTRATO

o que é distrato?É a rescisão da Promessa de Venda e Compra.

Em que hipóteses eu posso rescindir meu contrato?O contrato para a aquisição da unidade é feito em caráter irrevogável e irretratável entre as partes.Dessa forma, o contrato só poderá ser rescindido nas seguintes hipóteses:

• O empreendimento ter sido submetido ao prazo de carência previsto na Lei de Incorporações e, se durante aquele prazo, a incorporação não for efetivada, a critério exclusivo da incorporadora.

• Quando as condições previstas no contrato assinado não forem implementadas.

• O não cumprimento das obrigações contratuais assumidas pelo cliente.

todas as hipóteses acima e suas consequências estão previstas no contrato firmado entre a Gafisa e seus clientes.

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

33

Blu

E la

nd -

rio

dE

Jan

Eiro

FINANCIAMENTO DIRETO COM A GAFISA (ALIENAçãO FIDUCIáRIA)

Caso opte contratualmente pelo financiamento direto com a Gafisa e o valor total não estiver quitado na ocasião da conclusão das obras, você assinará a escritura definitiva do imóvel (por instrumento público ou particular, com força de escritura pública) com Pacto de Alienação Fiduciária à Incorporadora. Desse modo, o imóvel torna-se objeto de garantia até a quitação.

Nessa operação, será recolhido o Imposto sobre transmissão de Bens Imóveis (ItBI) e pago o registro do instrumento no Cartório de Registro de Imóveis competente. Os custos e os emolumentos para lavratura da escritura e seu registro e os impostos devidos por tal transação deverão ser pagos pelo comprador.

Quando for realizado o pagamento do saldo devedor, você deverá solicitar o recibo de quitação e averbá-lo na matrícula do imóvel. Essa garantia do financiamento imobiliário está prevista no Direito Brasileiro, regulamentada pela Lei 9.514/97.

Caso tenha escolhido este trâmite financeiro, para o recebimento das chaves de sua unidade, é preciso formalizar o pacto de alienação fiduciária direto com a incorporadora.

Quais documentos são necessários para assinar a escritura definitiva de venda e compra, com alienação fiduciária à Gafisa?

Pessoa física• RG;

• CPF;

• Comprovante de residência atualizado;

• Se for solteiro – Certidão de Nascimento;

• Se for casado – Certidão de Casamento;

• Se for separado – certidão com averbação de separação;

• Comprovante de renda – 3 (três) últimos holerites;

• Para autônomos e profissionais liberais, os 3 (três) últimos extratos de conta corrente, Declaração de Imposto de Renda atual, Declaração Comprobatória de Percepção de Rendimentos (Decore) com selo do Conselho Regional dos Contabilistas (CRC) e firma reconhecida.

Pessoa jurídica• Ficha cadastral;

• Cópias simples das alterações contratuais havidas e em caso de sociedade aberta (S.A.);

• Cópias simples da Ata de Eleição da atual diretoria registrada na Junta Comercial;

• Carta informando a data da última alteração contratual ou estatutária com indicação dos representantes que assinarão o contrato e a cópia do CNPJ;

• Cópia simples da certidão de breve relato da Junta Comercial;

• Extrato pessoa jurídica – 3 (três) últimos;

• Declaração de Imposto de Renda atual.

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

34

Quando ocorrerá a assinatura da alienação fiduciária?Você poderá ser convocado a qualquer momento para a assinatura desse instrumento, conforme previsto em seu contrato. Normalmente, isso é feito somente após a conclusão das obras do empreendimento, com a respectiva averbação da construção e registro e, quando for o caso, da especificação do condomínio junto ao Cartório de Registro de Imóveis.

A assinatura do instrumento é requisito para a entrega das chaves e, para tal fim, você deverá estar em dia com todas as obrigações previstas no contrato.

SEGURO PRESTAMISTA

o que é Seguro Prestamista?Esse seguro é realizado nos casos de pagamento direto à incorporadora, no momento da formalização da Escritura Definitiva de Venda e Compra com Pacto de Alienação Fiduciária, válido após o período de construção, caso haja saldo devedor. É um seguro obrigatório, que visa garantir a liquidação ou amortização do valor devedor junto à Gafisa, no caso de falecimento por causa natural ou acidental do segurado, ou ainda por invalidez permanente e total, exceto nos riscos excluídos.

TERMO DE QUITAçãO

o que é termo de Quitação?Trata-se do comprovante da quitação total do imóvel, somente referente às parcelas imobiliárias. Ele não inclui outras obrigações de pagamento eventualmente decorrentes da citada escritura, tais como reembolso de IPTU, contribuições condominiais, despesas de decoração, ligações de serviços públicos e eventuais modificações. Esse documento é necessário para que você possa providenciar a escritura definitiva junto ao cartório.

O Termo de Quitação deverá ser solicitado na Central de Relacionamento Gafisa. O prazo para o recebimento é de, aproximadamente, 30 (trinta) dias da solicitação.

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

35

Lembramos que é estabelecido um valor máximo para utilização do FGTS. o banco sacador do fundo fará uma avaliação de seu imóvel antes da aprovação e liberação de seu FGtS*.

* Se durante a construção, o imóvel valorizar e ultrapassar o valor estabelecido pela CEF, não será possível a utilização

do FGTS.

Requisitos básicos• Imóveis avaliados até R$ 500 mil;

• Morar ou trabalhar no município do imóvel;

• Tempo de trabalho no regime de FGTS (mínimo de três anos, independentemente do tempo da atual empresa – válido para empregos anteriores);

• Não ser proprietário promitente, comprador ou proprietário de imóvel residencial, concluído ou em construção, no mesmo município do imóvel para o qual pretende utilizar o FGTS.

FGTS

o FGtS pode ser utilizado no financiamento do imóvel?Sim, respeitando as condições determinadas pela Caixa Econômica Federal (CEF), agente regulamentador do Fundo de Garantia do Tempo de Serviço (FGTS). Para mais informações, acesse www.caixa.gov.br/habitacao.

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

36

Vil

lag

io P

an

am

By -

sã

o P

au

lo

tudo que você pode fazer com seu FGtS1. Aquisição de moradia própria, de imóvel já concluído: pagamento parcial ou total;

2. Movimentar conta vinculada de mais de um trabalhador, desde que ambos sejam coadquirentes do imóvel;

3. Utilizar todo o saldo disponível das contas vinculadas do trabalhador, respeitando os limites estabelecidos para as operações no Sistema Financeiro Habitacional (SFH);

4. Compra de outro imóvel, caso o anterior já tenha sua venda devidamente registrada na matrícula;

5. Utilizar para amortização ou quitação de financiamento adquirido pelo SFH.

tudo que você não pode fazer com seu FGtS1. Aquisição de lotes/terrenos ou construção de imóvel comercial;

2. Aquisição de moradia para familiares, lazer, dependentes ou terceiros;

3. Imóvel não ser destinado à instalação de residência do(s) proponente(s) cujos recursos estão sendo utilizados;

4. Ser usufrutuário de imóvel;

5. Nova utilização para o mesmo imóvel sem cumprir as carências do Demonstrativo de Utilização do FGTS.

Lembre-se de verificar as regras para utilização do FGtS na data da contratação.Acesse www.caixa.gov.br/habitacao

37

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

FINANCIAMENTO BANCáRIO

Se você optou em financiar o seu imóvel com uma instituição financeira, saiba o que deve fazer para a conclusão do seu processo de financiamento bancário:1. Aprovar crédito no banco escolhido;2. Providenciar a documentação do imóvel conforme exigência do banco escolhido;3. Aguardar aprovação e emissão do contrato pelo banco;4. Após contrato emitido e assinado, você deve registrar em cartório;5. Pronto! Uma das etapas para o recebimento das chaves estará concluída.

Assessoria imobiliáriaPara sua segurança e tranquilidade, a Gafisa indica os serviços de uma empresa especializada para cuidar dos trâmites do seu financiamento. O objetivo é ajudá-lo a agilizar seu processo de financiamento e, consequentemente, a entrega das chaves.

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

38

O benefício da assessoria não é obrigatório e não tem custo.

Você também pode optar por um financiamento em um banco diferentedo indicado pela Gafisa. Porém, o prazo de seu processo de financiamento poderá se estender em razão de trâmites operacionais.

A assessoria auxiliará:• Na aprovação do crédito do cliente junto ao agente financeiro;• No acompanhamento do processo junto ao agente financeiro;• No procedimento com relação ao processamento do Imposto de Transmissão de Bens Imóveis, que é devido à municipalidade do local do imóvel, e registro do contrato financeiro no Cartório de Registro de Imóveis;• No fornecimento de documentação do imóvel e da Gafisa, exceto o que for público.

Quais as opções para financiamento do imóvel?As opções dependem da sua capacidade de pagamento e das taxas oferecidas pelos agentes financeiros. Para sua facilidade, a Gafisa indica um banco para otimizar os processos e sugerir as formas de financiamento.

Quando se inicia o processo de financiamento ou repasse bancário?Antes da expedição do “Habite-se”, você receberá uma carta informando que deve providenciar o financiamento e, nela, terá a indicação da assessoria imobiliária especializada.

Lembramos que, para a concessão do financiamento, é necessária a averbação da construção do empreendimento e, na maioria dos municípios, também estarem registradas a instituição e a especificação de condomínio de utilização no Cartório de Registro de Imóveis. Além disso, é preciso que tenha sido apresentada e aprovada, pela instituição financeira, toda a documentação do imóvel e do cliente, validando, assim, a concessão do financiamento bancário. Não se esqueça de verificar as regras junto ao agente financeiro no momento da contratação.

39

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

Documentação para comprovação de renda e obtenção do financiamento.Veja abaixo, conforme sua categoria profissional, os documentos que deverão ser providenciados.

1. Assalariados (empresa privada ou servidor público, ativo ou inativo)• É necessário vínculo empregatício de, pelo menos, 6 (seis) meses e tempo mínimo de emprego atual de

3 (três) meses;• Cópia dos 3 (três) últimos holerites. Se a comprovação de renda for via Declaração de Imposta de Renda (IR),

terá que apresentar extratos bancários referentes aos 3 (três) últimos meses. observação: não serão considerados para apuração de renda as horas extras, participação nos lucros, reembolso de despesas médicas, auxílio-alimentação, reembolso de creche, décimo terceiro salário, férias, gratificações, prêmios, pensões alimentícias e outros valores que não sejam considerados créditos fixos.

2. Aposentado ou pensionista, vinculado ao INSS• Cópia completa da Declaração do Imposto de Renda

(pessoa física) do último exercício, inclusive anexos e protocolo de entrega, ou Declaração de Isento (pessoa física), se for o caso, ou cópia do último extrato do INSS.

• O aposentado pode apresentar comprovantes adicionais, caso tenha complementação da aposentadoria. Importante: informar o número do benefício no formulário da Proposta de Financiamento.

40

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

Tow

n h

om

E -

são P

au

lo

3. Autônomo ou profissional liberal• Cópia completa da Declaração do Imposto de Renda (pessoa física) dos 2 (dois) últimos exercícios,

inclusive anexos e protocolo de entrega, ou Declaração de Isento (pessoa física), se for o caso;• Cópia dos extratos bancários dos 3 (três) últimos meses (pessoa física).

4. Sócios de empresa• Cópia completa da Declaração do Imposto de Renda (pessoa física) dos 2 (dois) últimos exercícios,

inclusive anexos e protocolo de entrega, ou Declaração de Isento (pessoa física), se for o caso;• Cópia dos extratos bancários dos 3 (três) últimos meses (pessoa física); • Cópia do Contrato Social;• Cópia completa da Declaração de Imposto de Renda (pessoa jurídica) do último exercício ou relação

de faturamento referente aos 12 (doze) últimos meses, em papel timbrado, assinado pelo contador ou financeiro da empresa, se for o caso.

5. Pecuarista, agricultor/produtor rural• Cópia completa da Declaração do Imposto de Renda (pessoa jurídica) dos 2 (dois) últimos exercícios,

inclusive anexos e protocolo de entrega e, caso parte da renda seja proveniente de lucros e/ou dividendos, anexar o último Imposto de Renda (pessoa jurídica);

• Cópia dos extratos bancários dos 3 (três) últimos meses (pessoa física).

6. Proprietário de imóvel (renda oriunda de aluguéis)• Cópia autenticada do Contrato de Locação do imóvel;• Cópia dos 3 (três) últimos recibos de locação;• Cópia dos extratos bancários dos 3 (três) últimos meses (pessoa física).

PRAZo PRoXIMADo 60 (sessenta) dias para conclusão do processo.

41

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

gra

nd V

all

Ey -

rio

dE

Jan

Eiro

HIPOTECA

É uma das modalidades de garantia de direito real, prevista no Código Civil Brasileiro, pela qual um determinado imóvel é hipotecado como forma de assegurar o pagamento de uma determinada dívida à instituição financeira financiadora. O recurso proveniente do financiamento é aplicado na construção e garante que a obra terá o recurso necessário para sua conclusão. Ou seja, é a garantia de que o empreendimento será concluído.

Existe alguma hipoteca sobre o meu imóvel?A existência ou não de hipoteca está determinada na matrícula do seu imóvel.Caso a Gafisa tenha contratado, perante alguma instituição financeira, financiamento para a construção da obra, é exigido que o imóvel (terreno e todas as futuras unidades autônomas) seja hipotecado, como garantia do financiamento.

Esse procedimento é praxe no setor da construção civil, e a hipoteca é cancelada após a quitação do empréstimo e/ou conclusão das obras do empreendimento, tudo conforme indicado no contrato de sua unidade autônoma.

Como posso baixar a hipoteca para registrar a escritura?Você deve entrar em contato com a Central de Relacionamento Gafisa para solicitar baixa após a quitação de sua unidade e Assembleia Geral de Instalação do Condomínio de Utilização. Feito isso, a Gafisa solicitará à instituição financeira o termo de cancelamento de hipoteca da(s) unidade(s), respeitando os prazos estabelecidos na Promessa de Venda e Compra.

INTERVENIêNCIA o que é interveniente quitante?Quando a unidade está hipotecada, no momento da quitação, se o cliente escolher outra instituição financeira diversa daquela que financiou a construção, essa será o “interveniente quitante”.

Para a escritura definitiva, é necessário ter dado baixa na hipoteca.

42

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

SECURITIzAçãO

É a conversão de créditos futuros e outros ativos em títulos para que esses possam ser vendidos a investidores. O termo se baseia na palavra securities, que significa segurança, garantia, dar fiança.

Em caso de securitização, as condições pactuadas no contrato original serão mantidas, ou seja, seu contrato não terá nenhuma modificação. Entretanto, a partir da securitização, quem receberá os pagamentos será a empresa securitizadora.

Por que a Gafisa realiza esse tipo de operação?Porque o foco do nosso negócio é incorporar e construir e, ao realizarmos esse tipo de operação, recebemos da securitizadora o valor integral da dívida, o que nos permite viabilizar novos negócios.

Recebi uma carta da Gafisa comunicando que, de agora em diante, os meus pagamentos deverão ser efetuados para outra empresa. Por quê?Porque a Gafisa realizou a operação de securitização de recebíveis, conforme previsto no contrato já assinado (Promessa de Venda e Compra).

43

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

lon

do

n g

rEEn

- r

io d

E Ja

nEi

ro

ESCRITURA

Quando terei a escritura definitiva do imóvel?Quando totalizado o pagamento e após a averbação da construção junto ao Cartório de Registro de Imóveis. Todo cliente pode transformar o seu contrato em escritura definitiva. Para isso, é necessário que a escritura definitiva seja registrada no Cartório de Registro de Imóveis da circunscrição do imóvel, a fim de que a propriedade seja regularmente transferida ao novo proprietário.

Se seu imóvel estiver quitado:você deve solicitar o termo de quitação à Gafisa e pagar o Imposto de Transmissão de Bens e Imóveis na prefeitura onde se localiza o imóvel. Estando de posse dessa documentação, basta contatar o cartório indicado pela Gafisa e concluir o processo.

Se você ainda possui parte do preço a ser pago junto à Gafisa:você deverá assinar o Pacto de Alienação Fiduciária de sua unidade à Gafisa, em garantia do saldo devedor. Nesse mesmo momento, você deve firmar a escritura definitiva do seu imóvel no cartório indicado pela Gafisa e concluir o processo, uma das etapas para o recebimento das chaves de sua unidade.

Se seu imóvel estiver vinculado a um financiamento bancário:o contrato de financiamento bancário com a instituição financeira escolhida assinado e registrado em cartório é válido como escritura definitiva, o que confirma a propriedade do imóvel em seu nome.

44

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

Vis

ion c

am

Po B

Elo -

sã

o P

au

lo

Sou obrigado a utilizar o cartório indicado pela Gafisa para assinar a escritura definitiva?Não. A Gafisa indica um cartório para auxiliá-lo a agilizar o processo, uma vez que toda a documentação necessária do empreendimento e da empresa já está na posse do mesmo. Caso opte pela contratação dos serviços de outro cartório, entre em contato com a nossa Central de Relacionamento Gafisa e solicite a documentação necessária. Esta ação será de sua responsabilidade: atente-se aos prazos para obtenção dos documentos necessários.

Por que há necessidade de se registrar a escritura definitiva do imóvel?Para que se opere efetivamente a transferência da titularidade do imóvel, é necessário o registro do título de transmissão perante o competente Cartório de Registro de Imóveis, conforme determina o art. 1.245 do Código Civil Brasileiro.

Documentos de responsabilidade do cliente• Cópia do RG;• Cópia do CPF;• Certidão de nascimento ou conforme estado civil;• Cópia da Promessa de Venda e Compra;• Declaração de inexistência de débitos condominiais;• Ata de eleição do síndico.

observação: os documentos a serem entregues ao cartório são cópias simples, e deverá ser apresentado o original quando solicitado, para devida conferência.

Documento de responsabilidade da Gafisa• Posição Financeira para alienação fiduciária.

Documento de responsabilidade de obtenção pelo cartório • Certidão de Propriedade do Imóvel – (Matrícula) atualizada.

observação: o prazo para expedição da matrícula é de até 5 (cinco) dias úteis, dependendo do Cartório de Registro de Imóveis, sendo que o custo de tal documento é do adquirente.

Processamento da escrituraEstando o cartório de posse de todos os documentos relacionados nos itens anteriores, será elaborada a minuta da escritura e, em seguida, enviada por e-mail aos clientes, para conferência e posterior assinatura.

PRAZo APRoXIMADo 45 (quarenta e cinco dias).

45

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

ASSINATURA DA ESCRITURA DEFINITIVA

Clientes• No momento da assinatura da escritura, será necessário dispor de 3 (três) cheques para pagamento das despesas do ITBI, escritura e registro;• Na ocasião, os clientes preencherão também a proposta para contratação do Seguro Prestamista.

observação: o Seguro Prestamista é obrigatório.

GafisaNo momento da assinatura da escritura pelos procuradores da Gafisa, o cartório precisará, obrigatoriamente, entregar à área responsável pelas escrituras a proposta para contratação do seguro preenchida e assinada pelos clientes, conforme disposto acima.

Importante: caso a escritura seja enviada à Gafisa sem a proposta do seguro, ela não será assinada pela Gafisa.

traslado da escrituraApós as assinaturas dos clientes e da Gafisa, o cartório expedirá o traslado da escritura e encaminhará ao Cartório de Registro de Imóveis.

Entrega do traslado aos clientesApós o registro da escritura, o cartório entregará o primeiro traslado da escritura ao cliente. No traslado, estarão anexos os seguintes documentos:• Matrícula Original do Imóvel;• Guia do ITBI original.

Entrega do traslado à GafisaApós o registro da escritura, o cartório entregará o segundo traslado da escritura à Gafisa. No traslado, estarão anexos os seguintes documentos:• Cópia da Matrícula do Imóvel;• Cópia do ITBI recolhido.

observação: os traslados das escrituras serão entregues aos clientes e à Gafisa em até 45 (quarenta e cinco) dias contados das assinaturas pelos clientes e pela Gafisa.

AtENção: caso seja seu primeiro imóvel, você tem direito a um desconto na taxa do registro. Informe-se no Cartório de Registro de Imóveis.

Se a unidade estiver hipotecada, o prazo para lavrar a escritura dependerá da liberação da hipoteca, podendo chegar a 90 (noventa) dias.

V. IN

FoR

MA

çÕ

ES C

oN

tRA

tUA

IS

46

rEsE

rVa d

o l

ag

o -

go

iân

ia

Saiba mais

VI.

SAIB

A M

AIS

47

Aqui você encontrará informações necessárias ligadas diretamente ao mercado imobiliário e itens que devem ser cumpridos na posse do seu imóvel.

Qual a lei que rege as Incorporações Imobiliárias?É a Lei Federal 4.591, de 1964, que dispõe sobre as Incorporações Imobiliárias.

Quais as leis brasileiras que regem o condomínio?As regras sobre condomínio podem ser encontradas nos artigos 1.331 a 1.358 do Código CivilBrasileiro (10.406/2002) e na Lei Federal 4.591/64, primeira parte, nos artigos cujo conteúdo não foi alterado ou regulado pelo Código Civil.

o que é carência para entrega do imóvel? Quando da aquisição de um imóvel na planta, a Gafisa informa ao cliente o prazo para conclusão das obras do empreendimento, ressalvando a tolerância de 180 (cento e oitenta) dias de atraso, conforme previsto na Promessa de Venda e Compra.

Caso ocorra atraso na conclusão das obras, informaremos sobre o novo prazo com a maior antecedência possível, para que você possa se reprogramar.

Código do ConsumidorÉ a Lei Federal 8.078/90, que instituiu o Código de Proteção e Defesa do Consumidor, melhor definindo os direitos e as obrigações de consumidores e fornecedores, incluindo empresas construtoras e/ou incorporadoras.

Código Civil BrasileiroÉ a Lei Federal 10.406, de 10 de janeiro de 2002, que regulamenta a legislação aplicável às relações civis em geral, dispondo, entre outros assuntos, sobre o Condomínio Edilício (artigos 1.331 a 1.358).

VI.

SAIB

A M

AIS

48

oc

Ean F

ron

T -

rio d

E Ja

nEi

ro

LEIS

DESPESAS E TAxAS

Quais despesas e obrigações terei ao adquirir um imóvel de um empreendimento já concluído?Com assinatura da Escritura Pública de Venda e Compra, o adquirente do imóvel é o responsável pelo pagamento do Imposto de Transmissão de Bem Imóvel (ITBI / ITVI), despesas com Tabelião de Notas para a lavratura da escritura e seu registro no Registro de Imóveis competente. A alíquota e a forma de cálculo do imposto (ITBI / ITVI e emolumentos de cartórios) variam de acordo com cada município.

Da mesma forma, as custas cartorárias, com o Tabelião de Notas e o Registro de Imóveis, variam de um Estado para outro e devem ser consultadas nos respectivos cartórios. Após o recebimento da escritura, o adquirente deverá efetuar na prefeitura local a alteração do cadastro do imóvel para constar como atual proprietário, passando a receber a cobrança de IPTU diretamente em seu nome.

o que é contribuição para as despesas de condomínio? É a despesa que deve ser custeada por cada condômino, a contar da instalação do condomínio, calculada a partir do rateio da previsão mensal de gastos comuns, conforme definido na convenção condominial. Esse valor é composto de despesas ordinárias (gastos mensais rotineiros) e extraordinárias, quando devidamente aprovadas em assembleia ou por determinação da administração do condomínio.

o que é taxa de foro privado e público?Taxa de foro é a contribuição paga nos casos de imóveis foreiros, imóveis localizados em determinadas áreas da cidade e que, por conta dessa localização, foram aforados ao município, anualmente, pelo detentor do domínio útil ao detentor do domínio direto do mesmo (União, município ou particular).Há a necessidade de pagamento do foro anual e de laudêmio. Na matrícula do imóvel constará se o imóvel é foreiro ao Poder Público ou a particular.

Se foreiro ao município: constará na certidão do imóvel emitida pela municipalidade.

Se foreiro à União: constará registro específico na Secretaria do Patrimônio da União (SPU), na Receita Federal.

Verifique junto aos respectivos órgãos o valor do foro e laudêmio e a situação fiscal dos mesmos, ou seja, se existem débitos de foro e/ou laudêmio a serem quitados.

VI.

SAIB

A M

AIS

49

LAUDêMIO

o que é laudêmio?É uma contraprestação pecuniária (obrigatória) cobrada em cada transmissão de imobiliária, pelo uso do imóvel dentro de uma área, cujo domínio útil é de outro ente, usualmente a União, o Estado, o Município ou mesmo algum ente privado. Nos casos de domínio útil da União, isso normalmente ocorre em áreas próximas ou no entorno de lagoas, mares e outros.

Pode-se lavrar um título definitivo de compra e venda sem ter havido o pagamento de laudêmio?Não. O recolhimento do laudêmio e foros devidos é a condição prévia à lavratura do título definitivo. Nos casos de imóveis foreiros à União, para que seja possível o registro da escritura, também é necessária a apresentação do Certificado de Autorização de Transmissão (CAT), emitido pela Secretaria do Patrimônio da União após a comprovação do recolhimento do imposto.

ITBI

o que é Imposto de transmissão de Bens Imóveis e de Direitos a eles Relativos (ItBI)?É o imposto cobrado pela prefeitura do local do imóvel sobre a transmissão de bens imóveis e direitos, podendo ainda ser chamado, em outras localidades, de Imposto de Transmissão Intervivos (ITIV).

onde deve ser pago?O imposto deve ser pago na prefeitura do município em que se localiza o empreendimento.

Quem é responsável pelo pagamento?O adquirente do imóvel é responsável pelo pagamento do imposto.

Quando deve ser pago?O prazo para pagamento do imposto varia conforme o município, sendo que o fato gerador de seu pagamento é a transmissão do bem imóvel, a qual ocorre por meio da escritura definitiva ou em caso de cessão de direitos.

Verifique com a prefeitura o valor do imposto e prazo para pagamento.

50

VI.

SAIB

A M

AIS

aq

ua

rEll

E -

am

azo

na

s

IPTU

o que é Imposto sobre a Propriedade Predial e territorial Urbano (IPtU)?É o imposto incidente sobre a propriedade predial e territorial urbana. O contribuinte do imposto é o proprietário do imóvel, o titular de seu domínio útil, ou o seu possuidor a qualquer título.A base de cálculo do imposto é o valor venal do imóvel fornecido pela prefeitura competente do local do imóvel.

LIGAçõES DEFINITIVAS

o que são ligações definitivas?Todas as ligações definitivas com concessionárias e companhias estaduais, exigidas pela municipalidade, que caso sejam necessárias ser feitas por ocasião do “Habite-se”, tais como extensão de redes de água e luz, serão pagas através de orçamentos próprios e acrescidas em despesas adicionais, rateadas proporcionalmente as frações ideais, e denominada despesa com ligações definitivas para atender as concessionárias municipais, antes da entrega do prédio. Isto varia de acordo com o município, verifique em sua Promessa de Compra e Venda se este item se aplica.

VI.

SAIB

A M

AIS

51

INFORMAçõES úTEIS

Quais os tipos de vagas de garagem e como identificá-los em cada caso?As vagas de garagem podem estar incluídas nas áreas comuns do condomínio ou serem unidades autônomas. As vagas de garagem inclusas nas áreas comuns poderão ser determinadas ou indeterminadas e integrarão a área comum dos apartamentos. A utilização de vagas de garagem constantes nas áreas comuns é regrada pela Convenção de Condomínio de Utilização. Já as vagas de garagem de unidades autônomas são independentes e não integram a área comum dos apartamentos, possuindo áreas e frações ideais próprias com matrículas individualizadas, estando sujeitas ao pagamento de IPTU.

Após o recebimento do imóvel, posso reformá-lo?Após o recebimento do imóvel, esse pode ser reformado, desde que:1. A alteração seja compatível com especificações construtivas e projetos do empreendimento;2. Tenha viabilidade técnica e não gere quaisquer riscos à solidez e segurança do empreendimento;3. Não acarrete quaisquer danos aos demais condôminos ou áreas comuns, observados os termos da Convenção e Regimento Interno do Condomínio;4. A referida reforma seja aprovada, quando for o caso, em assembleia geral de condôminos convocada para tal fim;5. Sejam observadas as normas e legislação municipais e obtidas as aprovações necessárias em todos os órgãos responsáveis.

Quando vendo um imóvel, a que tributação estou sujeito?Quando se vende um imóvel com lucro, ou seja, quando o valor da venda for maior que o valor da compra, existe a incidência de 15% (quinze por cento) de tributação sobre essa diferença (ganho de capital). Esse imposto deve ser pago por DARF. Existem outras regras específicas de isenção ou redução do imposto, que podem ser consultadas no regulamento do Imposto de Renda da Receita Federal ou com seu contador.

52

VI.

SAIB

A M

AIS

Como declaro o imóvel em construção no IRPF?Na Declaração de Imposto de Renda Pessoa Física (IRPF), deve ser informada a aquisição de imóvel de forma detalhada na coluna “Discriminação”. Na coluna “Situação em”, devem ser informados os valores efetivamente pagos até aquela data.

Como declaro o imóvel pronto no IRPF, o qual está sendo financiado?Na Declaração de IRPF, no campo “Bens e Direitos”, deve ser informada a compra do imóvel, na coluna “Discriminação”, detalhada a forma de aquisição, isto é, informar que foi objeto de financiamento e, na coluna “Situação em”, informar o valor efetivamente pago no ano. No ano seguinte, ao valor do bem declarado no ano anterior, deve ser acrescido o valor das parcelas pagas no ano, e assim sucessivamente até a quitação.

Não deve ser declarado no campo “Dívidas”, quando houver financiamento sujeito a atualizações monetárias pós-fixadas, por modificarem o valor final, pré-determinado.

VI.

SAIB

A M

AIS

53

Para sua comodidade, no site Viver Bem, você encontra informações das empresas prestadoras de serviços e concessionárias com as quais você deverá entrar em contato para solicitar as ligações de luz, água e telefone. Acesse www.gafisa.com.br/viverbem e clique em “Links Úteis”, na parte inferior do site.

EVid

Enc

E -

são P

au

lo

AAdministradora condominialEmpresa que presta serviços de administração de imóveis emcondomínio. Entre os serviços prestados, estão incluídos o apoioao síndico do condomínio em termos legais e administrativos,além de auxiliar na administração de pessoal.

Agente financeiroEmpresa pública ou privada que faz parte do Sistema FinanceiroNacional e que coleta, intercede e aplica recursos financeiros,seus ou de outros, com autorização do Banco Central do Brasil.

AlvaráDocumento emitido por órgão público competente com autorização para incorporação e/ou construção de projeto arquitetônico.

AmortizaçãoPagamento periódico realizado para abater/reduzir uma dívida.Nos financiamentos em geral, a amortização é feita por uma dasparcelas que compõem as prestações.

AtaRegistro das discussões e decisões tomadas por uma assembleia,como a de condomínio.

AverbaçãoApós finalização das obras e após a emissão do respectivo “Habite-se” – Certificado de Conclusão da Obra, também é obtida a Certidão Negativa de Débitos da obra perante o Instituto Nacional de Seguridade Social (CND–INSS). Na posse de ambos os documentos, é requerida a averbação da construção junto ao competente Registro de Imóveis. Essa averbação normalmente ocorre depois de até 30 (trinta) dias contados do protocolo dos referidos documentos. Esta documentação é exigida para a individualização das unidades do empreendimento.

BBenfeitoriasObras ou reparos realizados em um imóvel para melhorar seu estado, sua arquitetura ou solucionar um problema.

CCarteira Hipotecária (CH)Linha de crédito habitacional criada pelo presidente GetulioVargas em 1936. Hoje possui regras de financiamento, prazo de pagamento e taxas de juros definidas pelas instituições financeiras.