Embed Size (px)

Citation preview

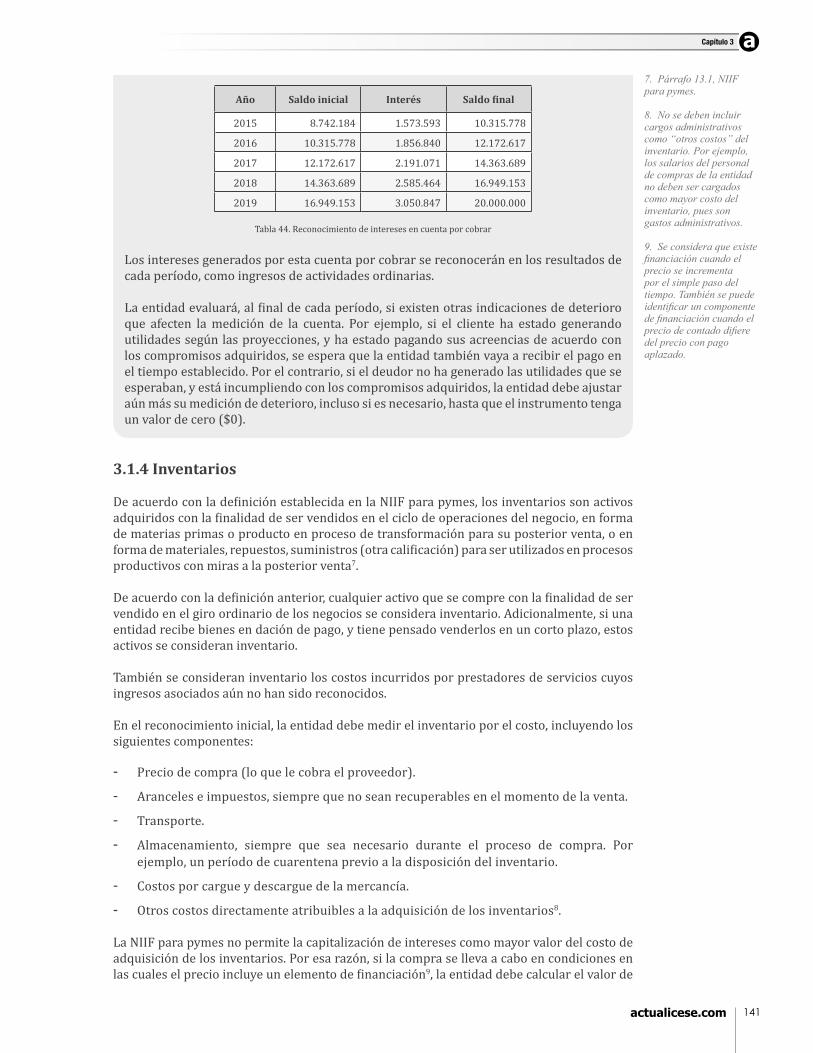

Guía para la preparación del

ESTADO DE SITUACIÓN FINANCIERADE APERTURA ESFATRANSICIÓN A LA NIIF PARA PYMES

Guía

par

a la

pre

para

ción

del

Est

ado

de S

ituac

ión

Fina

ncie

ra d

e Ap

ertu

ra E

SFA

- Tr

ansi

ción

a la

NIIF

par

a py

mes

La información financiera es un recurso de gran valor en el engranaje económico, permitiendo la comunicación entre los diferentes participantes de los mercados de capital. La información financiera es, a las entidades, como el lenguaje es a las personas. No es posible imaginar la economía global si no existiera información financiera de las organizaciones.

Con el fenómeno de la globalización, el cual trascendió hasta los temas económicos y ha generado una concepción diferente del mundo, surgió la necesidad de unificar criterios en relación con la información financiera de las entidades. Producto de esta labor, durante varias décadas de trabajo y discusión, se emitió en el año 2009 el documento Norma Internacional de Información Financiera para pymes, basado en las Normas Internacionales de Información Financiera –IFRS– por sus siglas en inglés, emitidas por la IASB (antes IASC) desde el año 1975.

En Colombia, el proceso de convergencia hacia NIIF inició en firme, después de varios intentos, con la expedición de la Ley 1314 del 2009. Una vez expedida esta ley, el Consejo Técnico de la Contaduría Pública –CTCP– emitió el Documento de Direccionamiento Estratégico, en el cual definió tres grupos para la convergencia, teniendo en cuenta, principalmente, el tamaño de las entidades y la cualidad de interés público. Con base en dicho direccionamiento estratégico, el Gobierno colombiano expidió los decretos sobre la materia, entre los cuales se encuentra el Decreto 3022 del 2013, el cual establece que las empresas del Grupo 2 aplicarán la NIIF para pymes expedida por la IASB y refrendada por el Estado colombiano.

En esta publicación abordamos los fundamentos conceptuales de la NIIF para pymes, explicando de manera clara y concisa cada uno de los conceptos presentados por la IASB en la Sección 2 de la NIIF, con el fin de llevar al lector a conocer y entender cada uno de ellos, así como a comprender la razón de ser que orienta los requerimientos de la NIIF para pymes.

Incluimos una explicación en lenguaje sencillo de la Sección 35 de la NIIF para pymes, la cual constituye el manual de usuario de la norma, los requerimientos para una adecuada aplicación por primera vez, explicación de cada una de las excepciones y exenciones, alrededor de 130 casos en los cuales se ilustran diferentes situaciones, y finalmente un capítulo completo destinado a presentar mediante un ejercicio diseñado en Excel la teoría llevada a la práctica y adicionalmente videos y documentos complementarios, que se visualizan a través de una zona de descargas.

Por lo anterior, esta publicación se constituye en el primer documento de consulta para todo aquél que desee comprender el proceso de convergencia a NIIF, y especialmente esperamos una vez más contribuir generando herramientas para facilitar al usuario la comprensión de este y muchos temas más, cumpliendo con nuestro objetivo.

Experiencia de más de 7 años en contabilidad y auditoría.

Experiencia en implementación de NIIF en 14 entidades.

Docente y consultor en Normas Internacionales de Información Financiera con más de 700 horas dictadas en diferentes diplomados.

Contador PúblicoLíder de Investigación en NIIF

en actualicese.com

Tercera edición

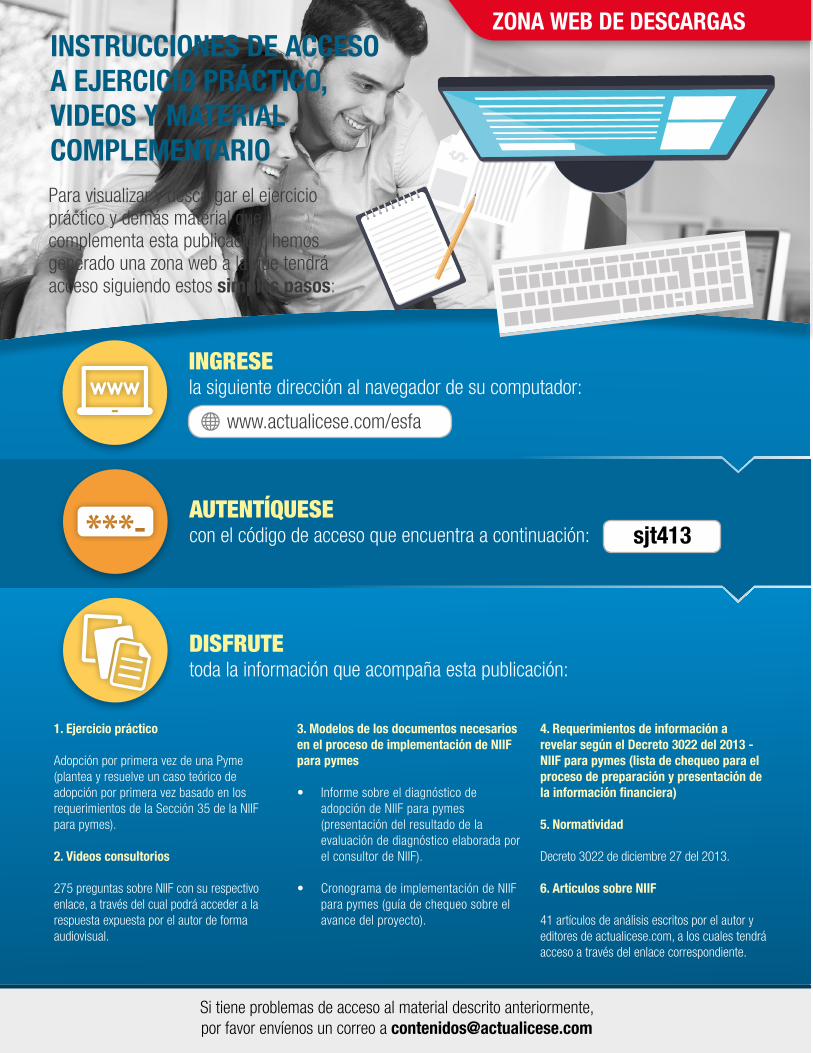

INSTRUCCIONES DE ACCESO A EJERCICIO PRÁCTICO, VIDEOS Y MATERIAL COMPLEMENTARIO Para visualizar y descargar el ejercicio práctico y demás material que complementa esta publicación, hemos generado una zona web a la que tendrá acceso siguiendo estos simples pasos:

INGRESE la siguiente dirección al navegador de su computador:

AUTENTÍQUESEcon el código de acceso que encuentra a continuación:

www.actualicese.com/esfa

sjt413

ZONA WEB DE DESCARGAS

DISFRUTEtoda la información que acompaña esta publicación:

1. Ejercicio práctico

Adopción por primera vez de una Pyme (plantea y resuelve un caso teórico de adopción por primera vez basado en los requerimientos de la Sección 35 de la NIIF para pymes).

2. Videos consultorios

275 preguntas sobre NIIF con su respectivo enlace, a través del cual podrá acceder a la respuesta expuesta por el autor de forma audiovisual.

3. Modelos de los documentos necesarios en el proceso de implementación de NIIF para pymes

• Informe sobre el diagnóstico de adopción de NIIF para pymes (presentación del resultado de la evaluación de diagnóstico elaborada por el consultor de NIIF).

• Cronograma de implementación de NIIF para pymes (guía de chequeo sobre el avance del proyecto).

4. Requerimientos de información a revelar según el Decreto 3022 del 2013 - NIIF para pymes (lista de chequeo para el proceso de preparación y presentación de la información financiera)

5. Normatividad

Decreto 3022 de diciembre 27 del 2013.

6. Artículos sobre NIIF

41 artículos de análisis escritos por el autor y editores de actualicese.com, a los cuales tendrá acceso a través del enlace correspondiente.

Si tiene problemas de acceso al material descrito anteriormente,por favor envíenos un correo a [email protected]

Guía para la preparación delESTADO DE SITUACIÓN FINANCIERA

DE APERTURA ESFA - TRANSICIÓN A LA NIIF PARA PYMES

Tercera edición

Fundador y CEO: José Hernando Zuluaga M.Director Ejecutivo: Juan Fernando Zuluaga C.Líder de Generación de Conocimiento: María Cecilia Zuluaga C.Líder de Logística: Luz Stella Cardona G.

PublicaciónGuía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymesISBN 978-958-8515-50-21ª Edición: noviembre del 20152ª Edición: diciembre del 20153ª Edición: marzo del 2016Editora actualicese.com LTDA.

Autor: Juan David MayaCoordinación Editorial: María Cecilia Zuluaga C.Corrección de Estilo: Sandra J. Torres S. Diseño y Diagramación: Julio César Ramos R.

Servicio al ClienteCentro de Atención al Suscriptor (CAS)

PBX: (091) 744 6402

Avantel: 350 666 3901 / 350 666 3902 350 666 3903 / 350 666 3904Claro: 313 634 6468 / 314 708 5093Tigo: 300 251 6123 / 300 543 3397

Email: [email protected]/contacto

Suscripción OROactualicese.com/suscripcion-oro

OficinaCiudad JardínCarrera 101 No. 15A - 52Cali / Valle del CaucaColombia / Sur América

SUGERENCIAS Y/O COMENTARIOSLas sugerencias y/o comentarios a esta publicación pueden ser enviados a [email protected] ó comunicados al Centro de Atención al Suscriptor (CAS)

Nínguna parte de esta publicación, íncluido el diseño de cubierta, puede ser reproducida, almacenada o transmitida en manera alguna ni por ningún medio, ya sea electrónico, químico, mecánico, óptico, de grabación o de fotocopia, sin el previo permiso escrito del editor.

Marzo del 2016

actualicese.com

5

Contenido

Nota del autor

Introducción

Generalidades de la Información Financiera

Marco Normativo

Ámbito de Aplicación

¿Quiénes aplican NIIF para pymes?

Casosdeestudiosobreclasificacióndeempresas

Factoresparaclasificarsevoluntariamenteenungrupodemayorjerarquía

Capítulo 1 - Marco Conceptual de la NIIF para pymes –Contextualización

1.1Lainformaciónfinancieracomobaseparalaevaluacióndelaadministración

1.2Característicascualitativasdelainformaciónfinanciera

1.2.1 Comprensibilidad

1.2.2 Relevancia

1.2.3 Materialidad o importancia relativa

1.2.4 Fiabilidad

1.2.5 Esencia sobre forma

1.2.6 Prudencia

1.2.7 Integridad

1.2.8 Comparabilidad

1.2.9 Oportunidad

1.3Costobeneficio

1.4Elementosdelosestadosfinancieros

1.4.1 Activos

1.4.2 Pasivos

17

18

19

20

20

21

22

24

28

29

29

30

32

33

34

34

36

36

36

37

37

38

38

39

Contenido

6

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

Capítulo 2 - Procedimiento de conversión – Sección 35

2.1DelBalancegeneralbajonormalocalalESFA

2.2 Causal de disolución por disminución de patrimonio en adopción por primera vez

2.3 Alcance de la Sección 35

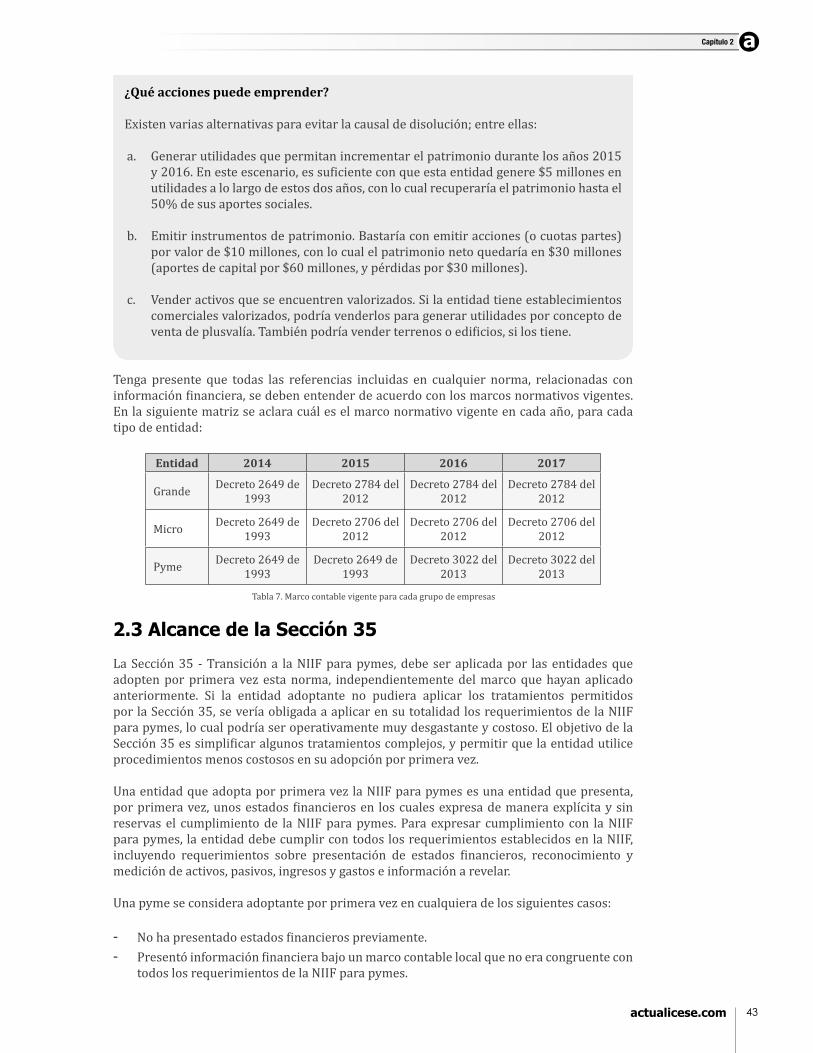

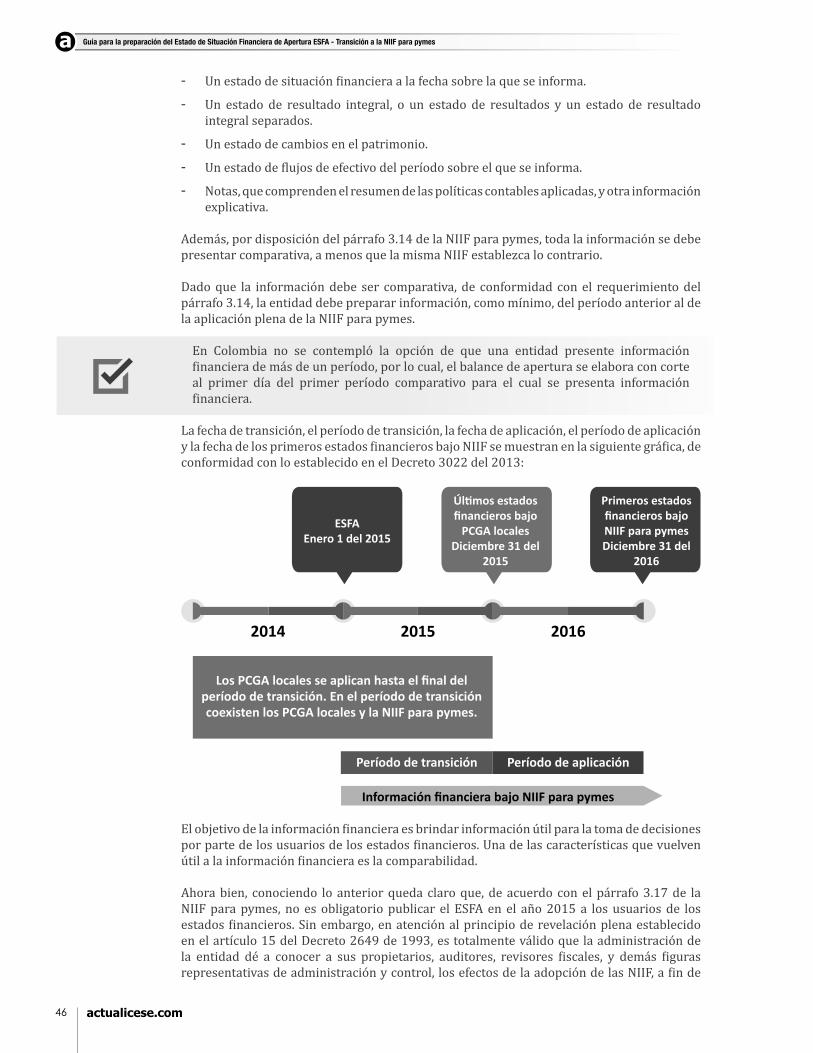

2.4 Aplicabilidad de nuevos marcos normativos

2.5 ¿Por qué un ESFA?

2.6 ¿Por qué solamente el balance general?

2.7 Firma del ESFA

2.8 Procedimiento para la elaboración del ESFA

2.8.1 Documentos soporte

2.8.2 Balance de apertura a NIIF, se puede realizar manualmente y luego registrarlo en la contabilidad

2.9 Pasos para la elaboración del ESFA

2.9.1 Reconocer activos y pasivos cuyo reconocimiento sea requerido por la NIIF para pymes

2.9.2 No reconocer activos y pasivos si esta NIIF no permite su reconocimiento

2.9.3Reclasificarlosactivosypasivosalascategoríasrequeridasporla NIIF para pymes

2.9.4 Aplicar esta NIIF al medir todos los activos y pasivos reconocidos

2.10EfectodelosajustesdeconversiónenelESFA

2.11 Excepciones en la aplicación retroactiva de la NIIF para pymes

2.11.1Bajaencuentasdeactivosypasivosfinancieros

2.11.2 Contabilidad de coberturas

2.11.3 Estimaciones contables

2.11.4 Operaciones discontinuadas

2.11.5 Medición de participaciones no controladoras

2.12 Exenciones en la aplicación retroactiva de la NIIF para pymes

2.12.1 Combinaciones de negocios

2.12.2 Transacciones con pagos basados en acciones

2.12.3 Valor razonable como costo atribuido

2.12.4 Revaluación como costo atribuido

2.12.5 Diferencias de conversión acumuladas

40

41

42

43

45

45

47

47

48

49

50

50

51

52

56

57

64

65

65

67

67

70

71

71

72

74

74

74

79

7

2.12.6Estadosfinancierosseparados

2.12.7Instrumentosfinancieroscompuestos

2.12.8 Impuestos diferidos

2.12.9 Acuerdos de concesión de servicios

2.12.10 Actividades de extracción

2.12.11 Acuerdos que contienen un arrendamiento

2.12.12 Pasivos por retiro de servicio incluidos en el costo de propiedades, planta y equipo

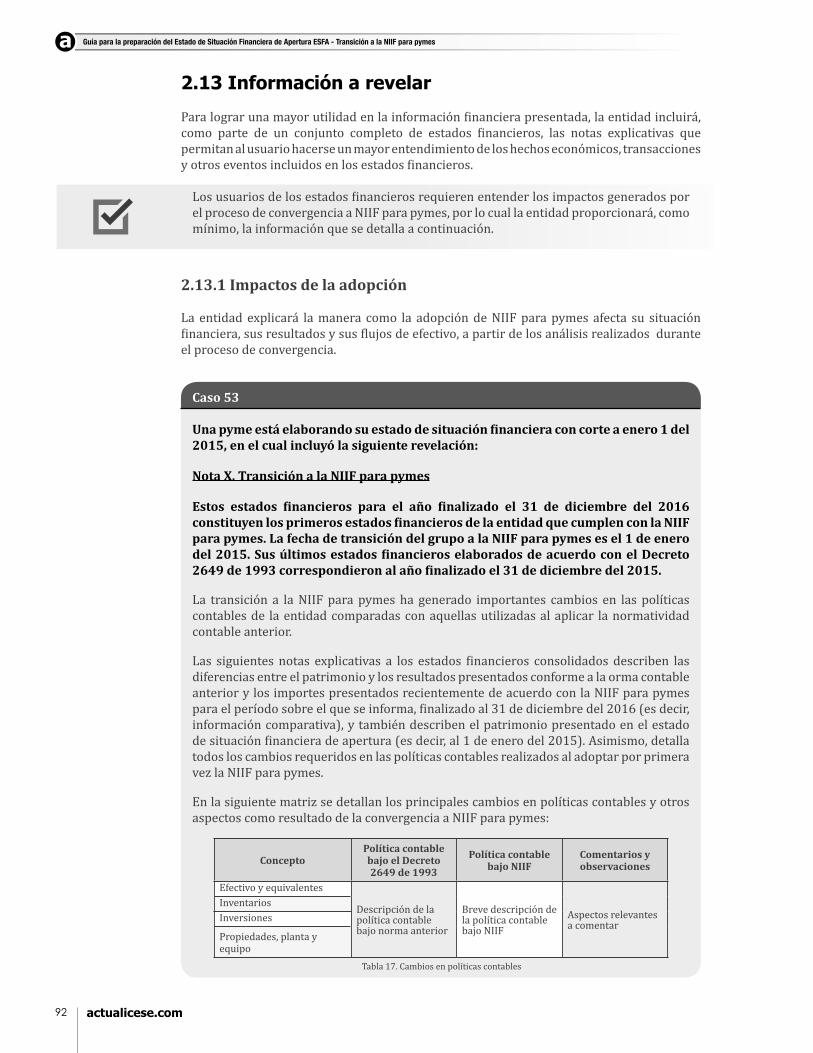

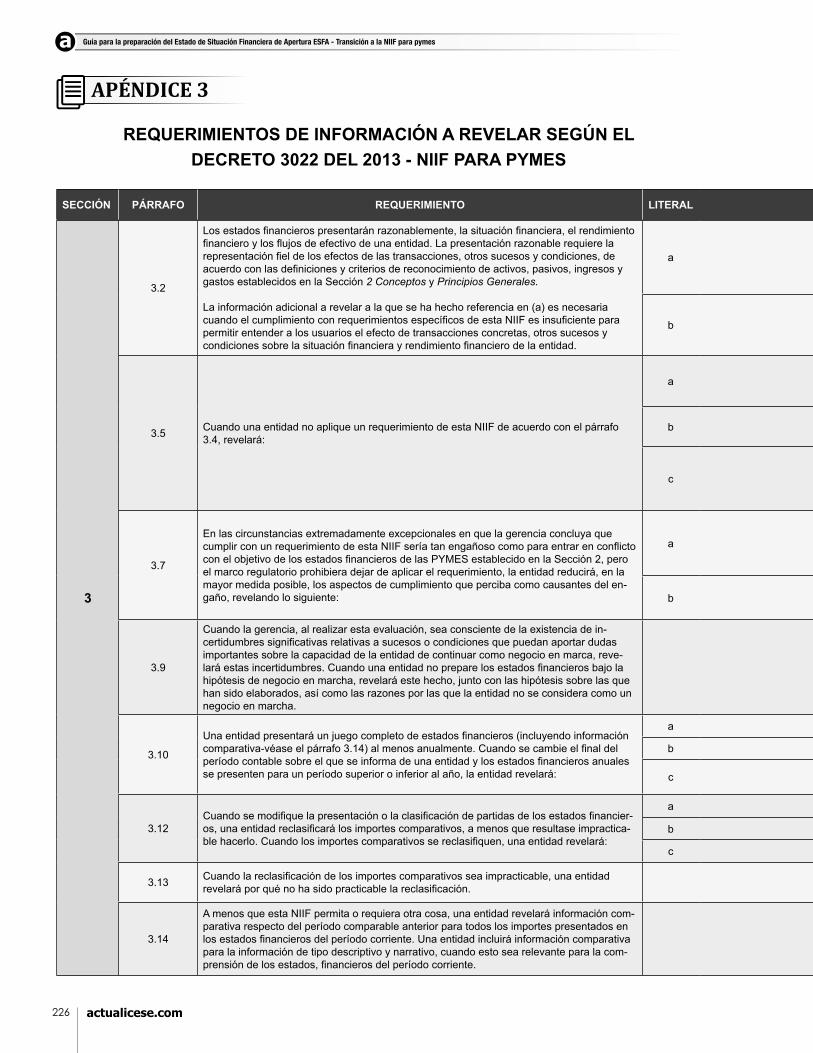

2.13 Información a revelar

2.13.1 Impactos de la adopción

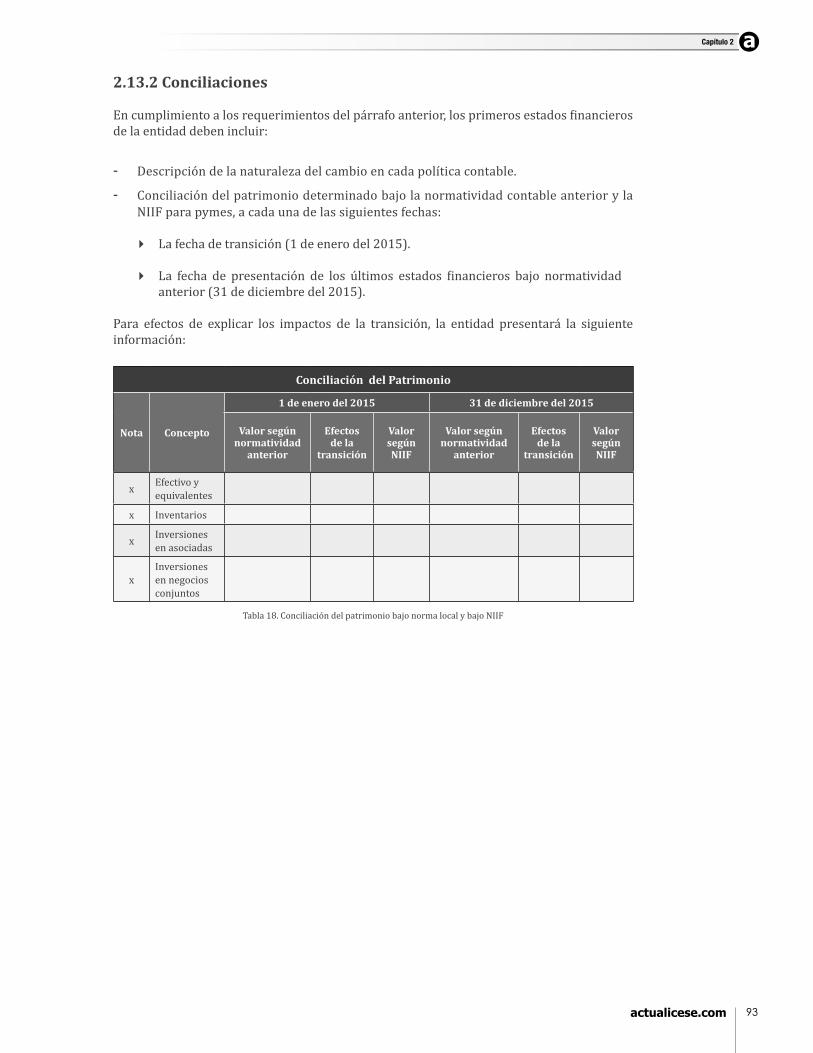

2.13.2 Conciliaciones

Capítulo 3 - Conversión de cada una de las partidas del balance general

3.1 Partidas del Activo

3.1.1 Disponible

3.1.2 Inversiones

3.1.3Activosfinancierosyotrascuentasporcobrar

3.1.4 Inventarios

3.1.5 Propiedades, planta y equipo

3.1.6 Activos biológicos

3.1.7 Activos intangibles

3.1.8 Propiedades de inversión

3.1.9Activosfiscales

3.1.10 Impuesto a las ganancias

3.1.11 Activos diferidos

3.2 Partidas del Pasivo

3.2.1Pasivosfinancieros

3.2.2Pasivosporbeneficiosaempleados

3.2.3Pasivosfiscales

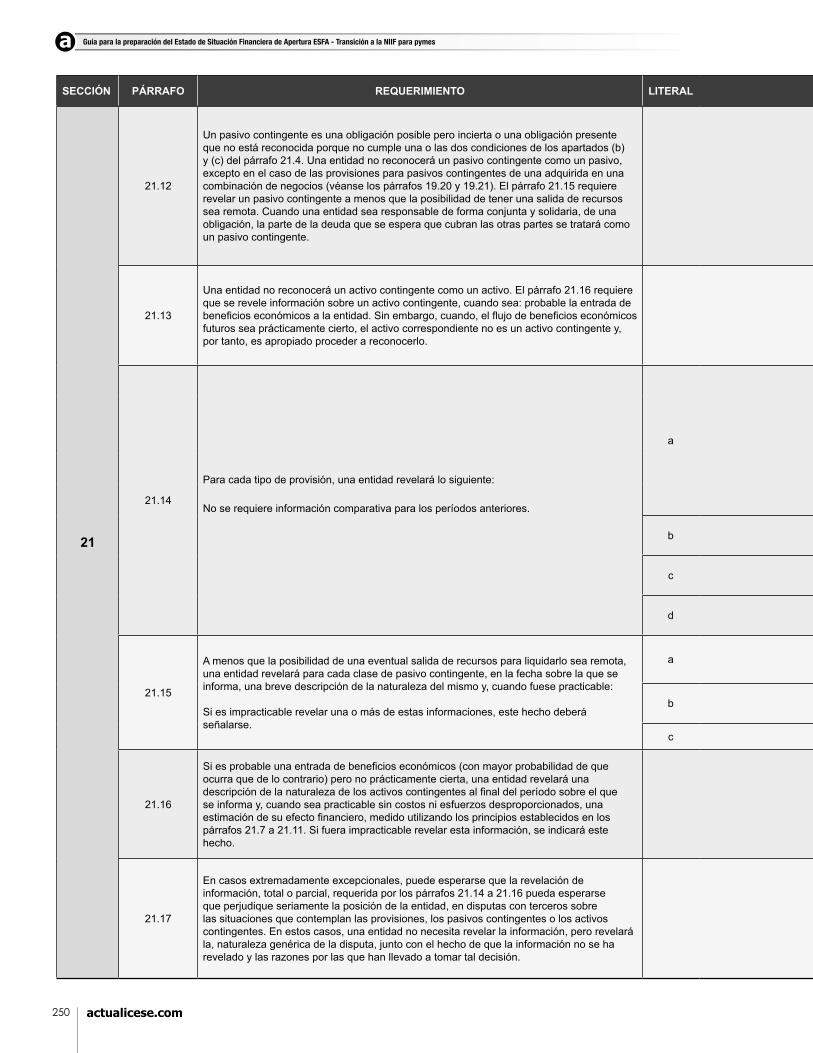

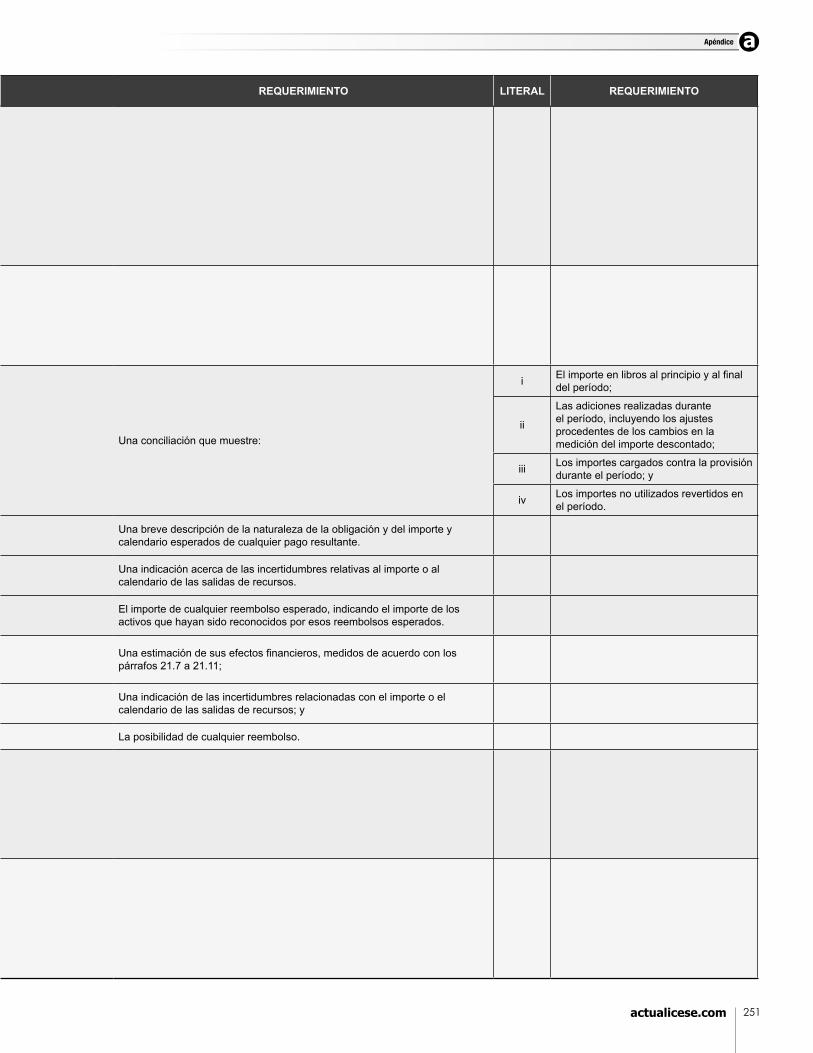

3.2.4 Provisiones y contingencias

3.3 Partidas del Patrimonio

80

82

85

85

86

86

90

92

92

93

94

95

95

99

123

141

148

152

153

155

155

156

162

166

166

168

176

179

181

Contenido

8

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

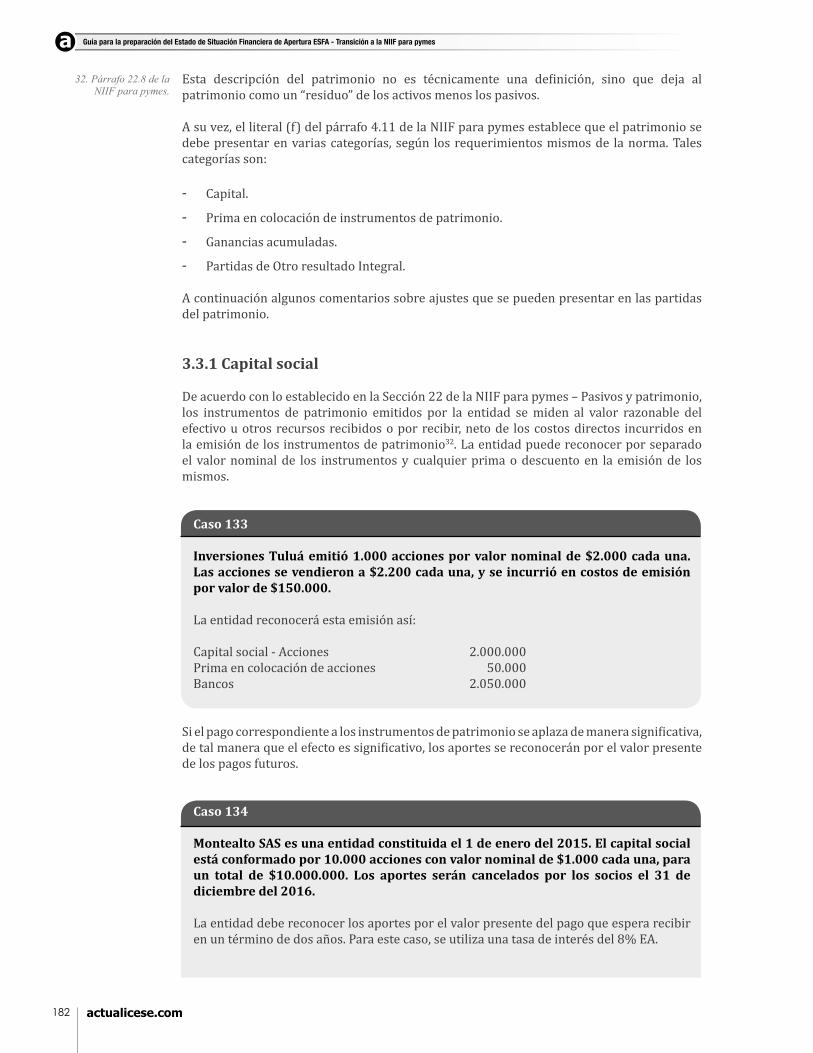

3.3.1 Capital social

3.3.2 Superávit de capital

3.3.3 Reservas

3.3.4 Revalorización del patrimonio

3.3.5 Superávit por valorizaciones

Ejercicio Práctico

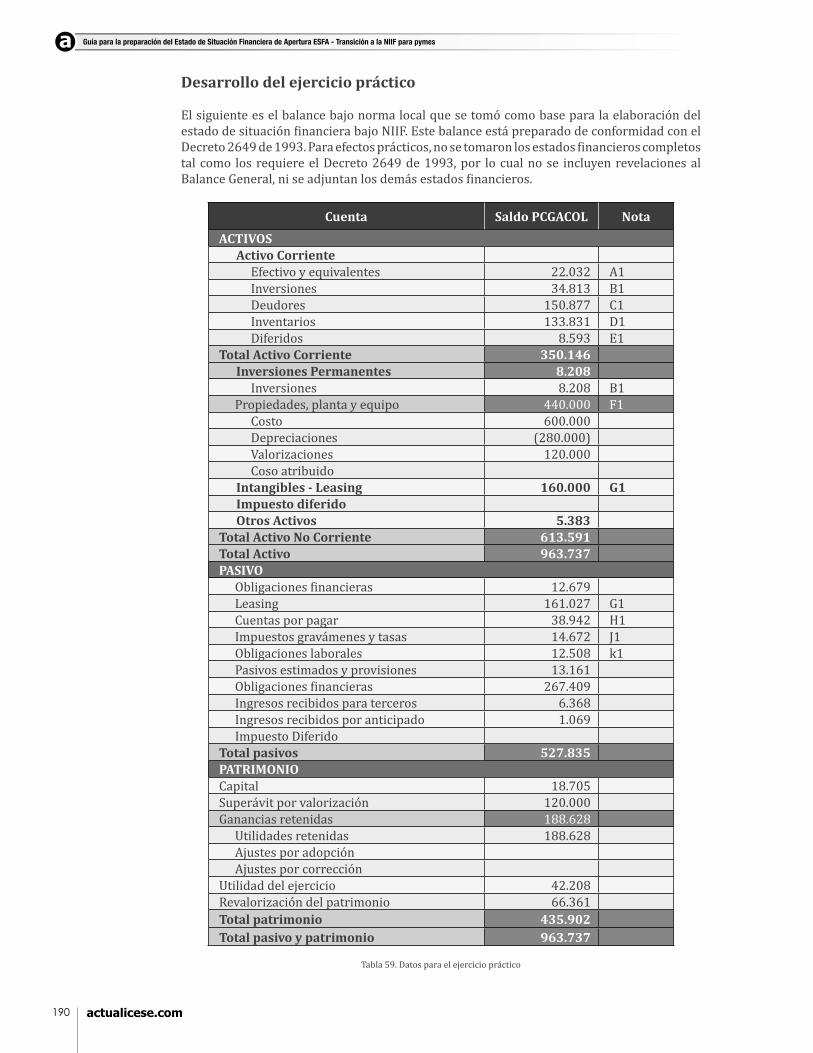

Desarrollodelejerciciopráctico

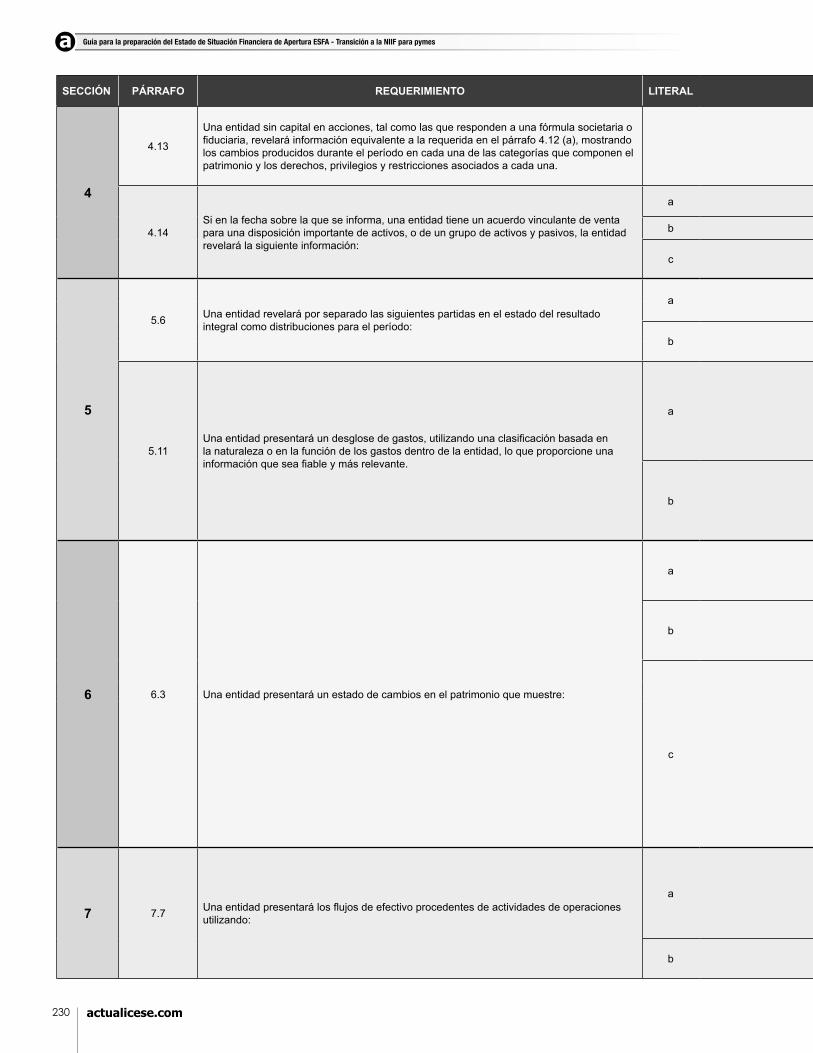

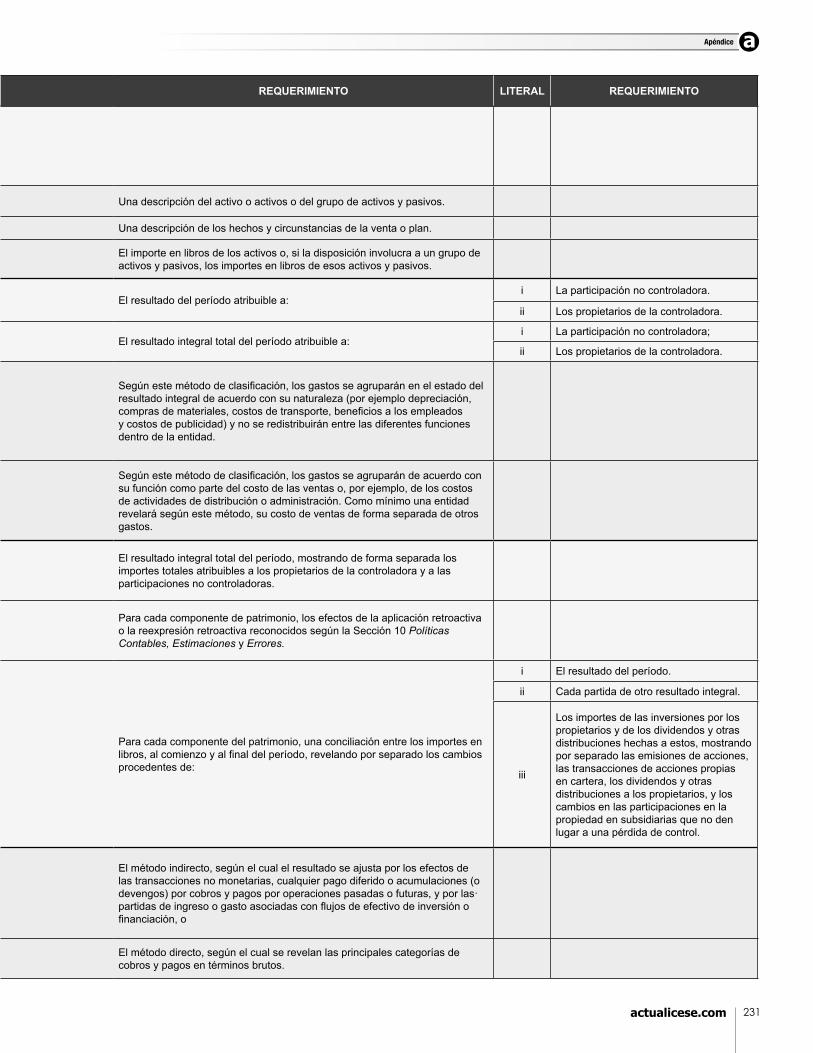

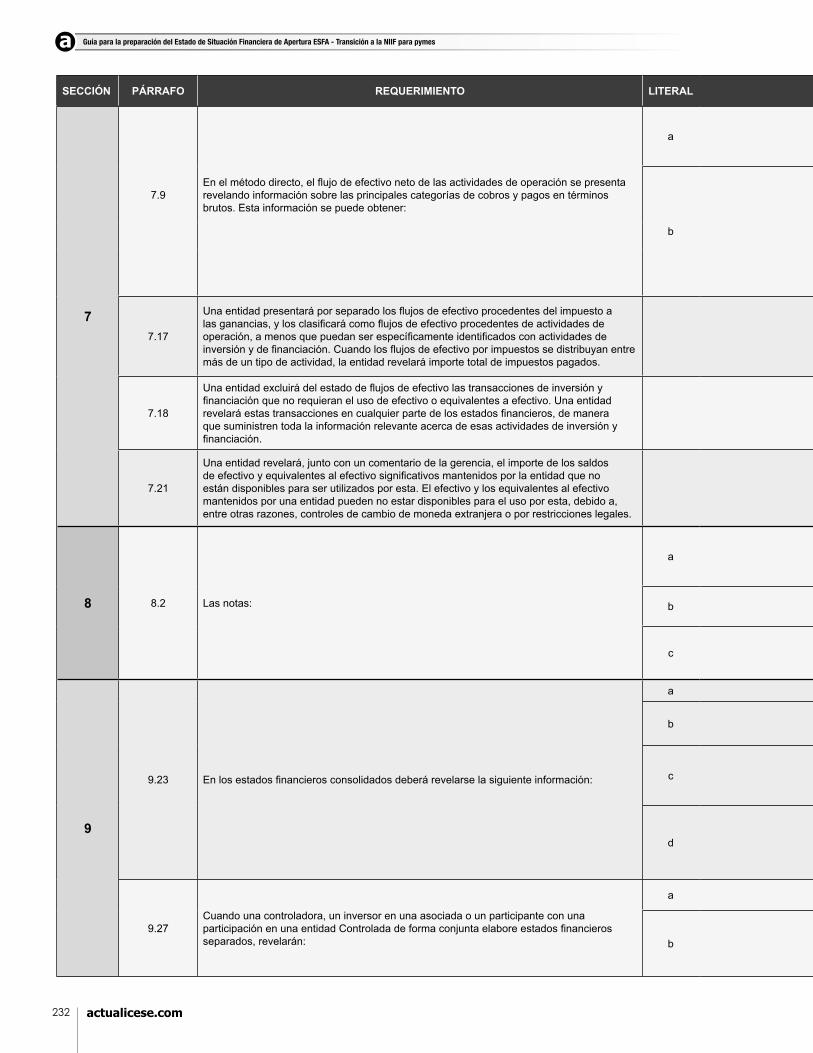

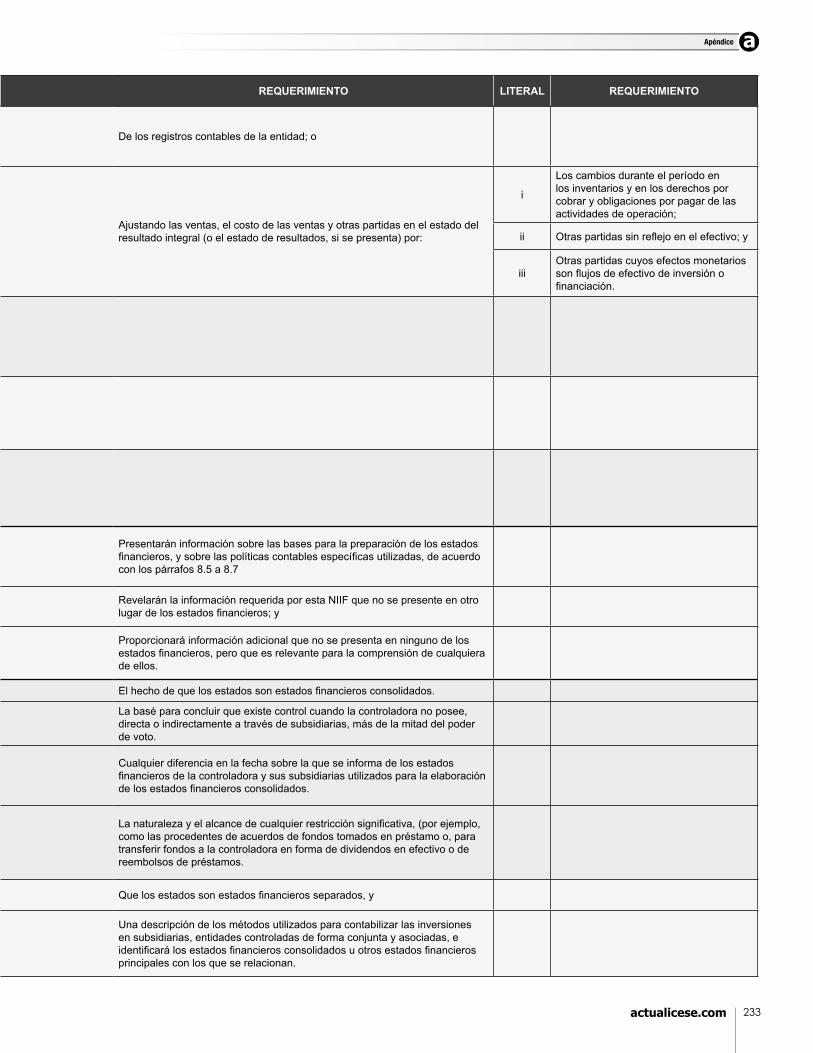

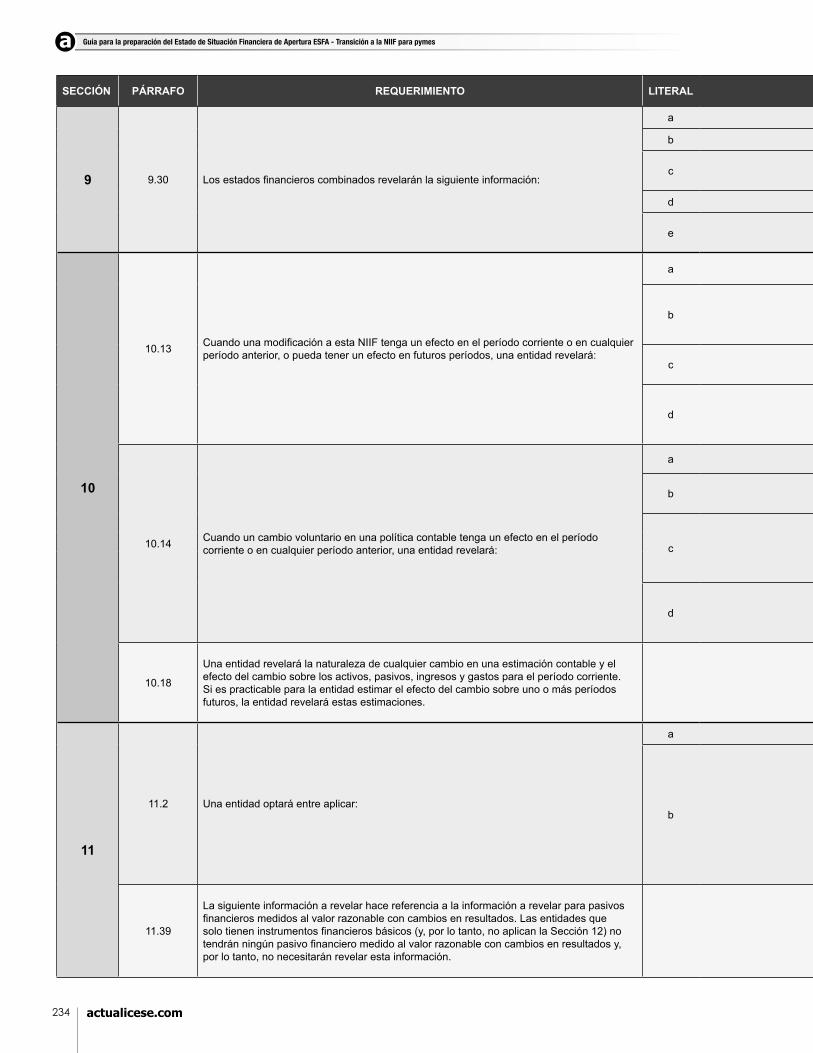

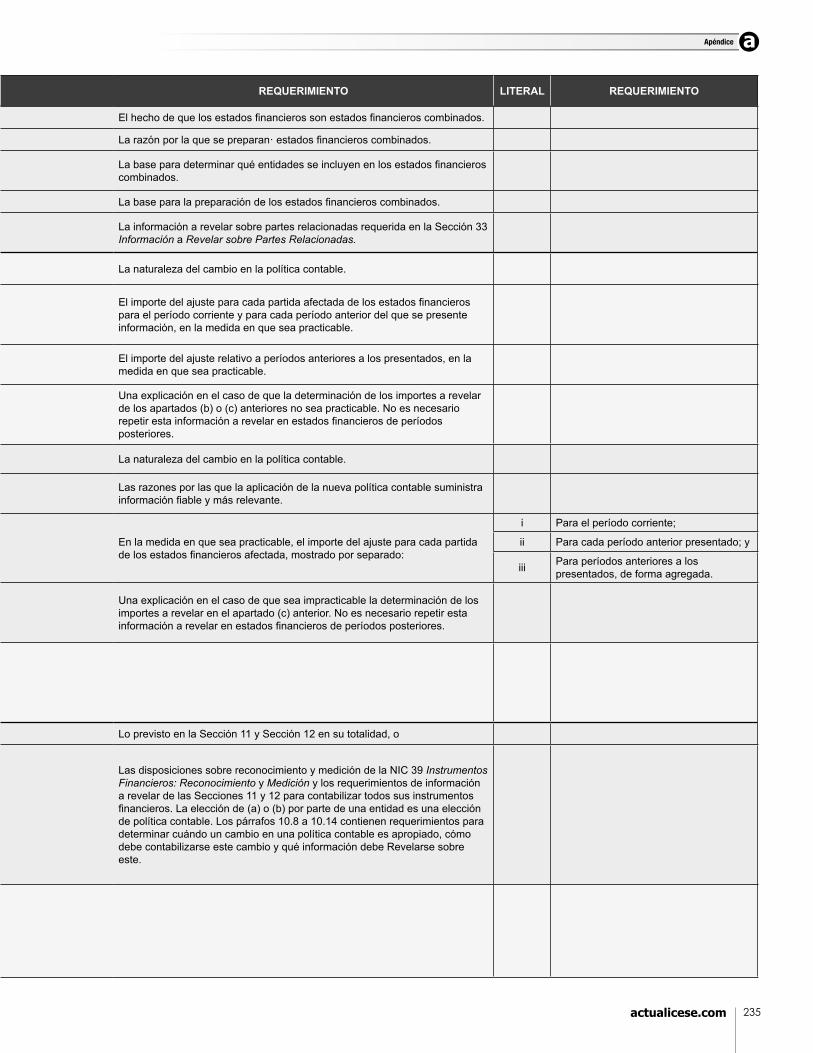

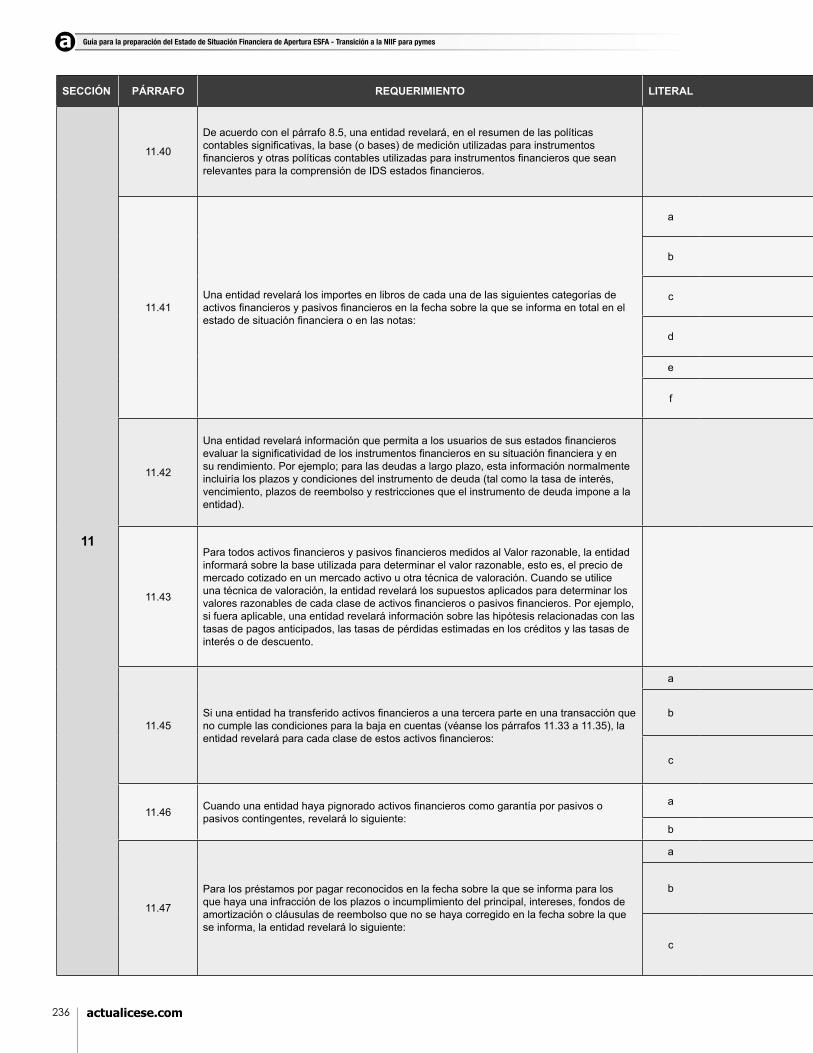

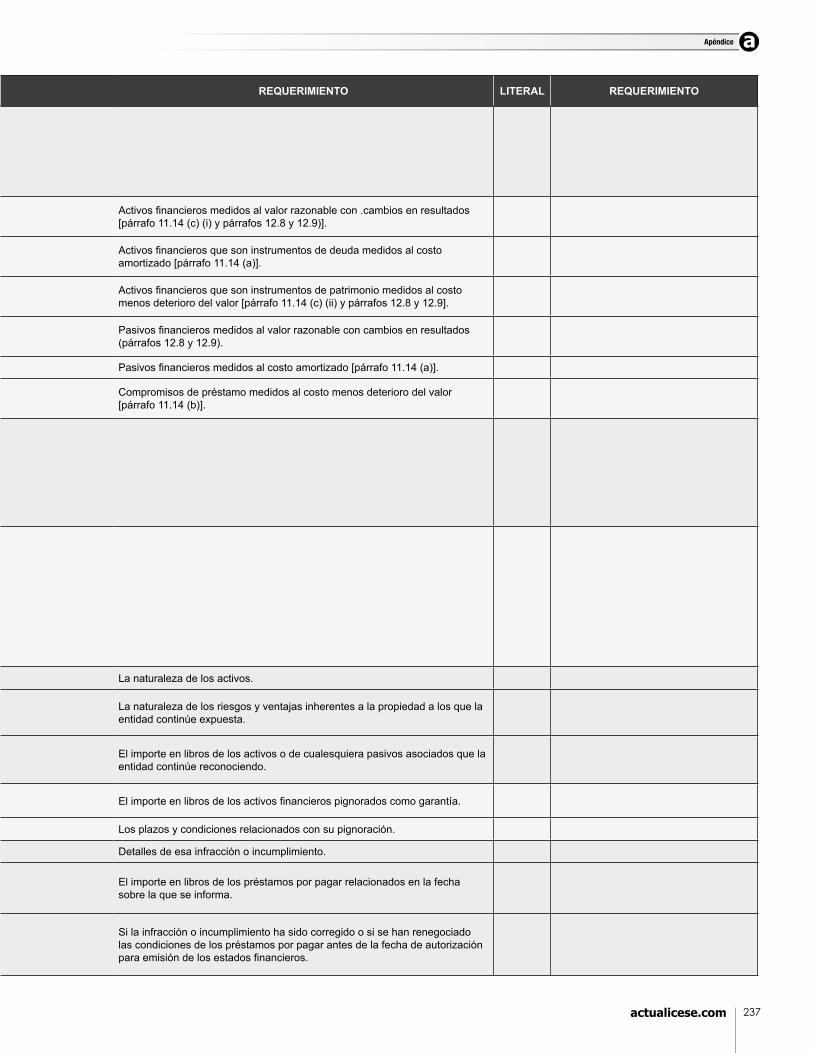

Apéndice

Apéndice 1 - Informe sobre el diagnóstico de adopción de NIIF para pymes

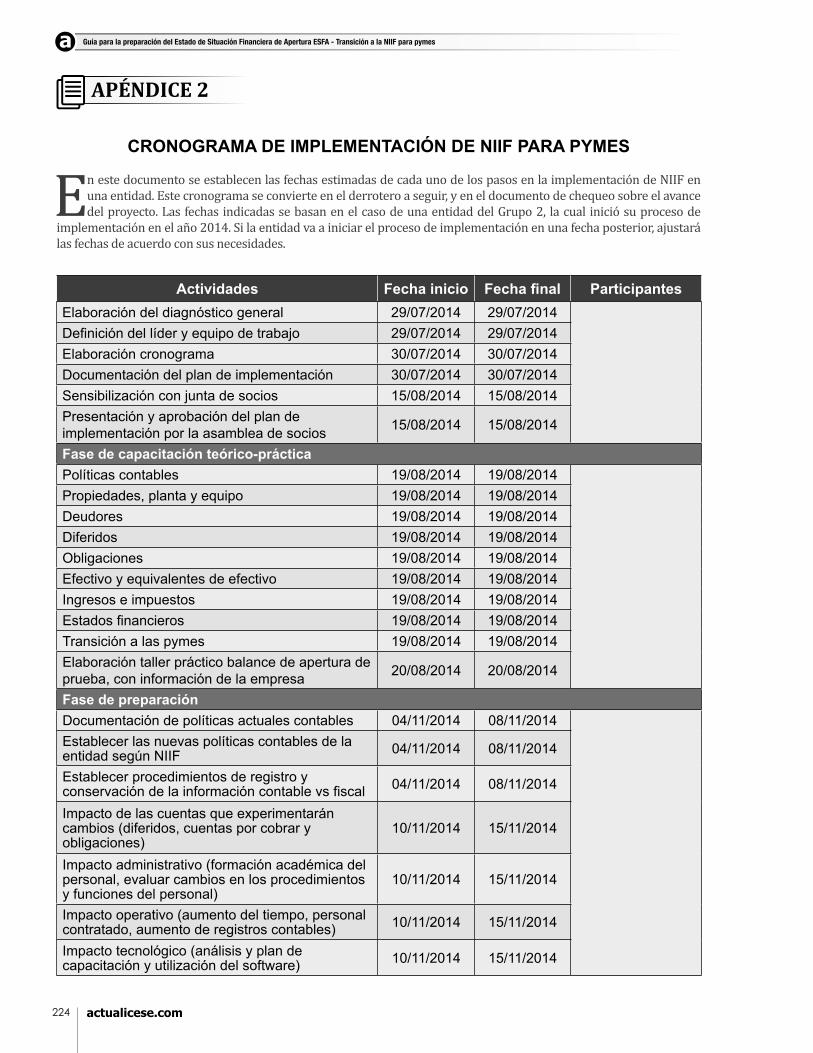

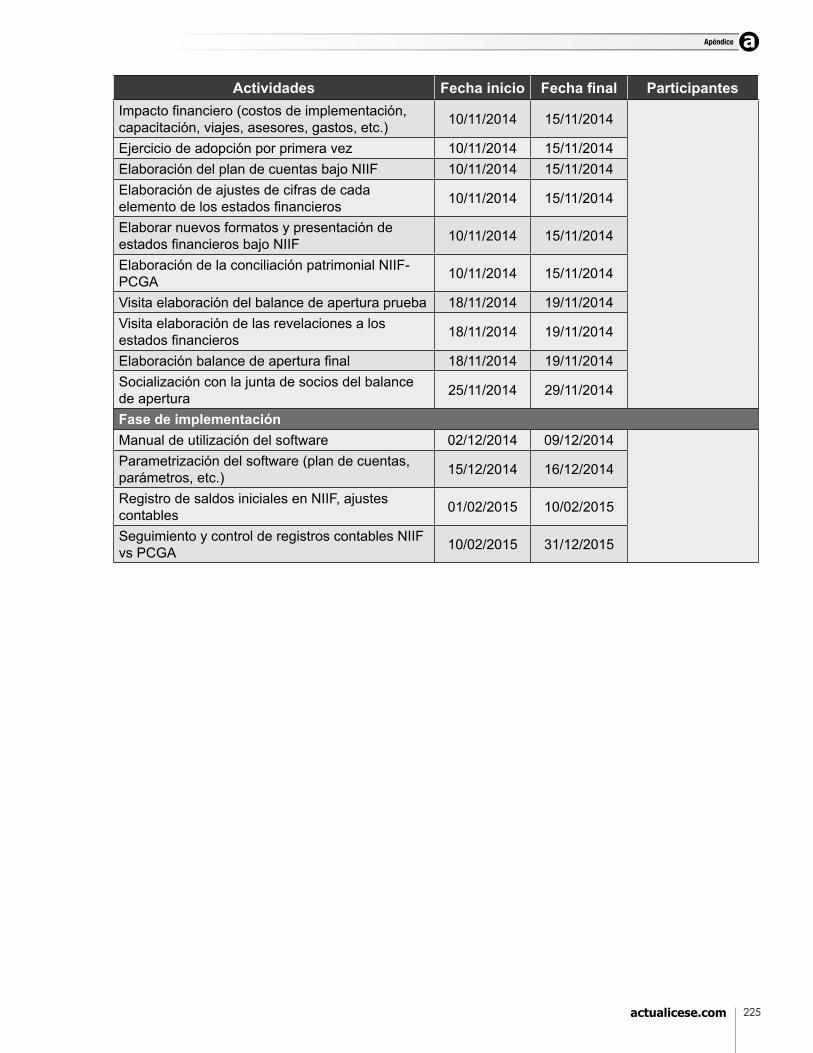

Apéndice 2 - Cronograma de implementación de NIIF para pymes

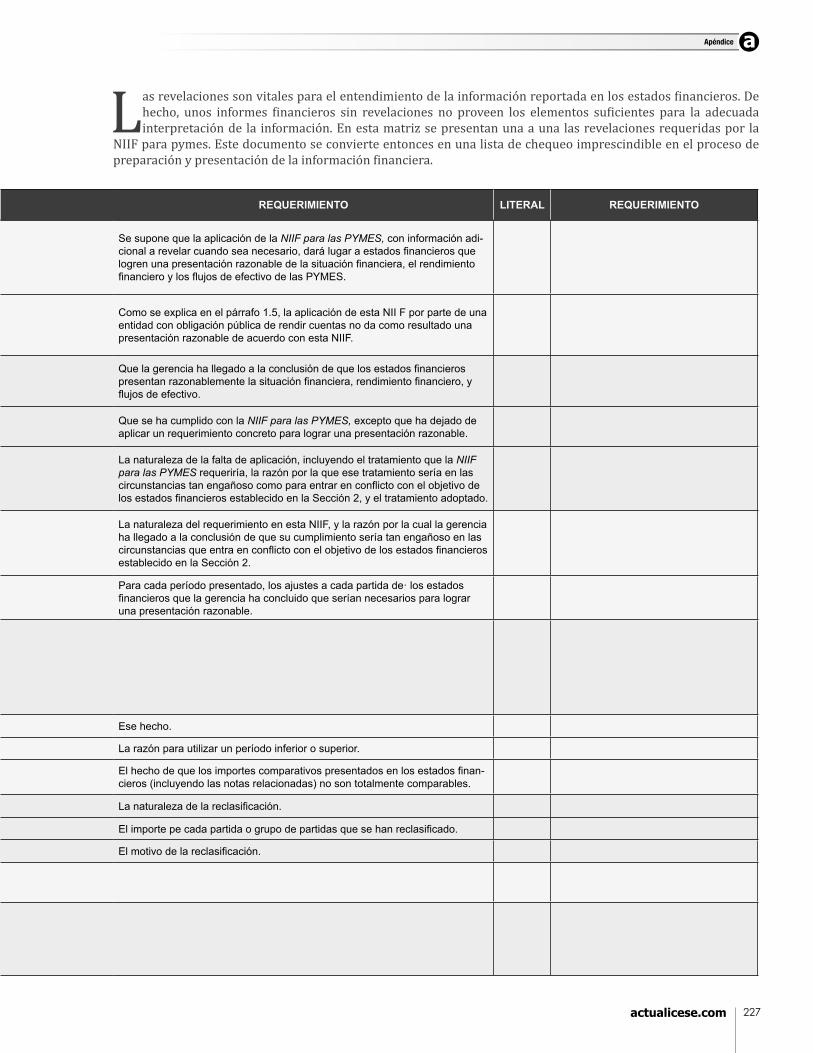

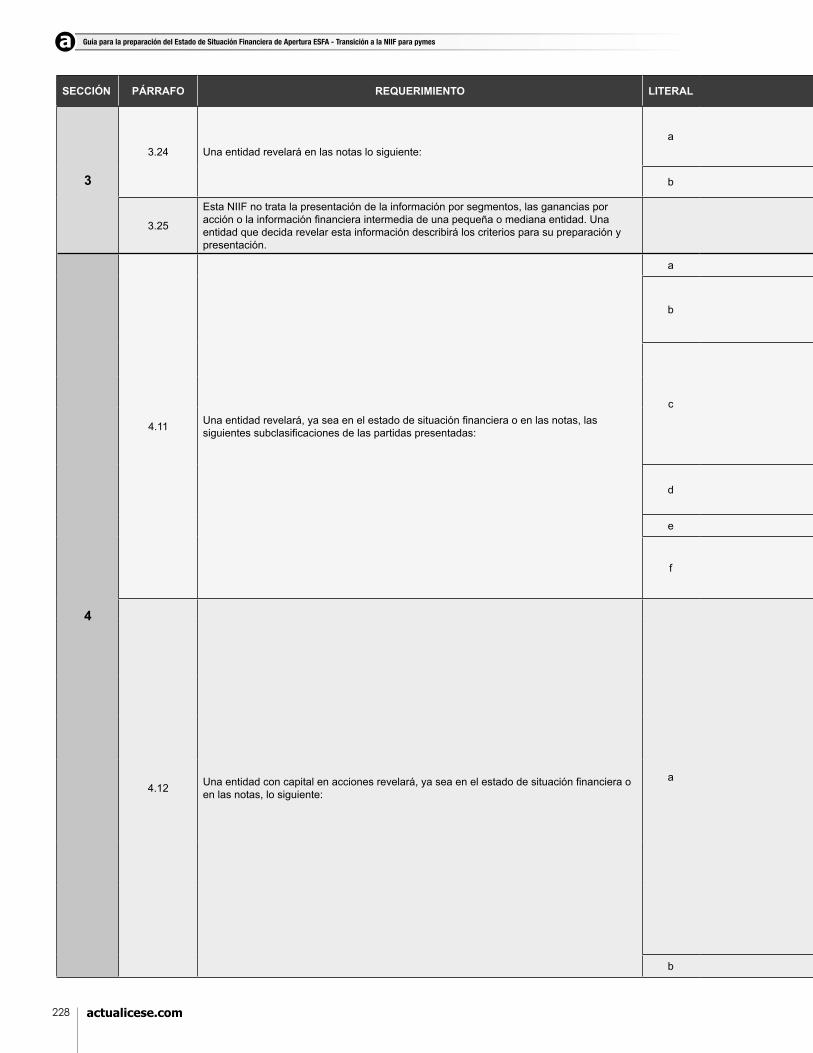

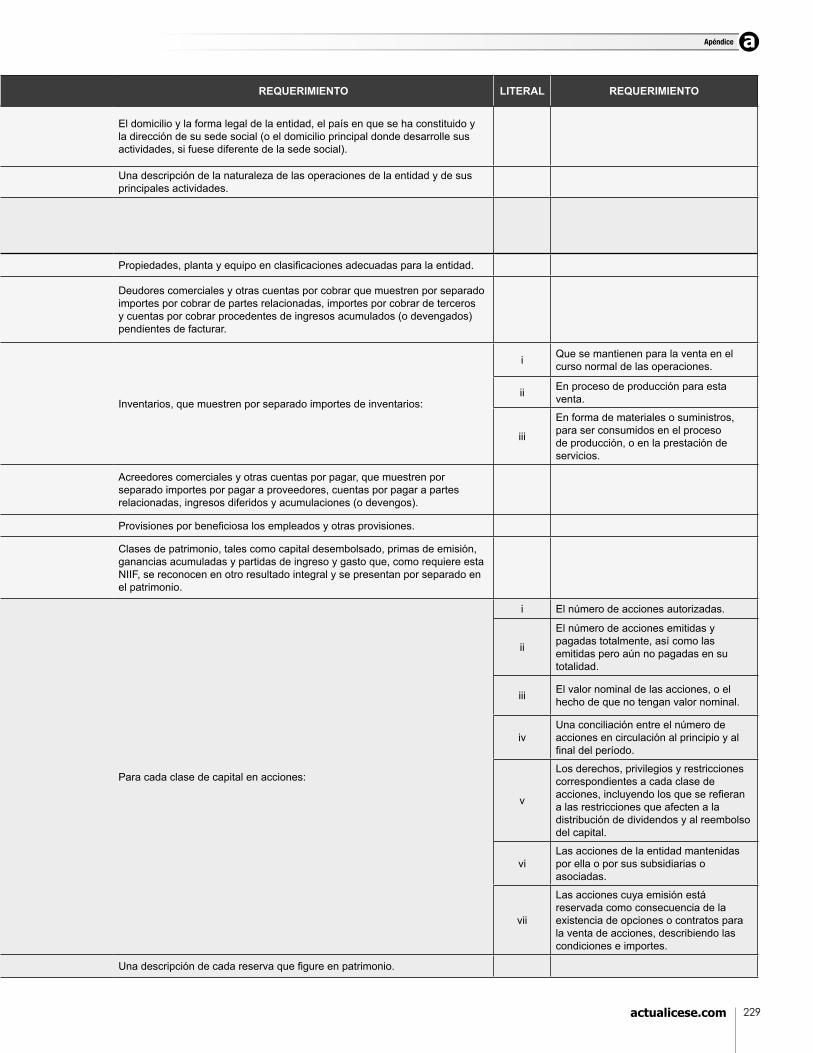

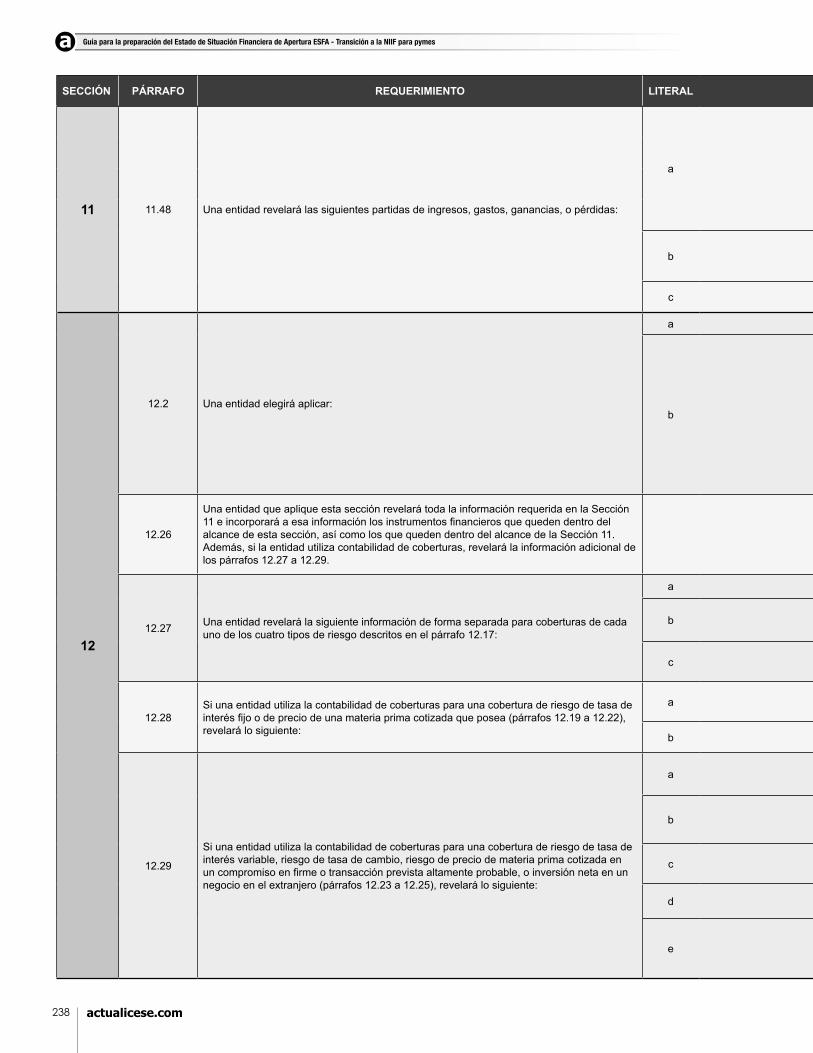

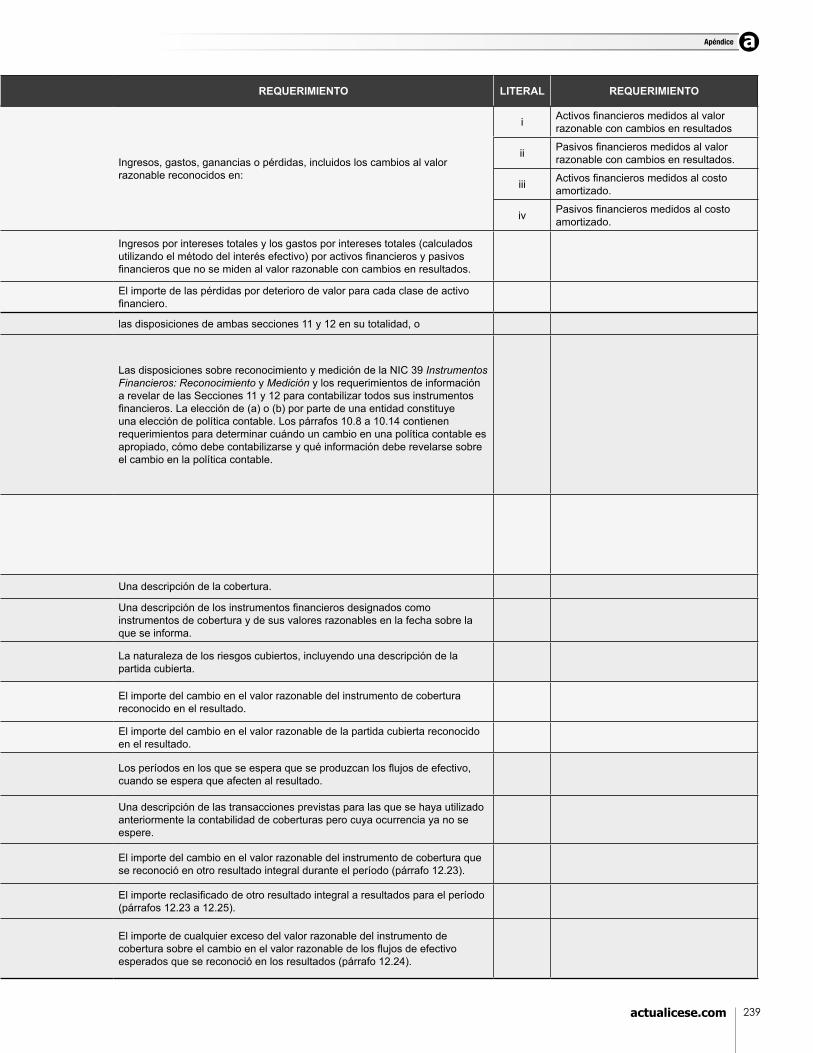

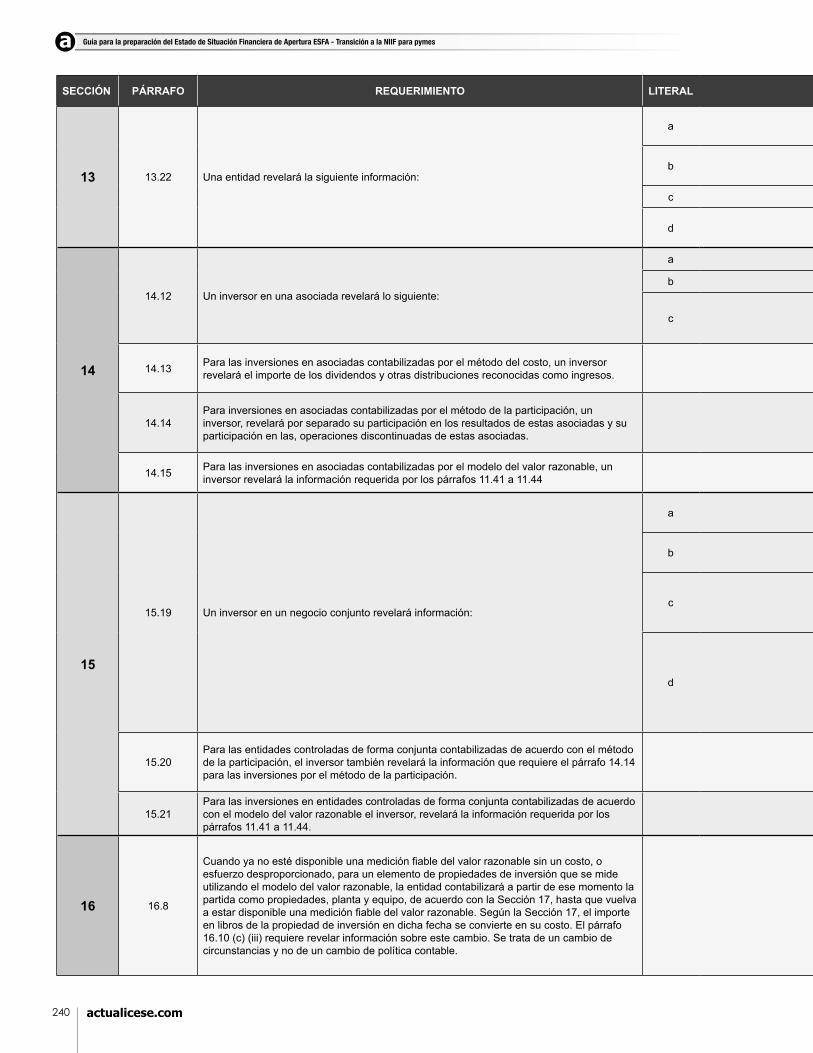

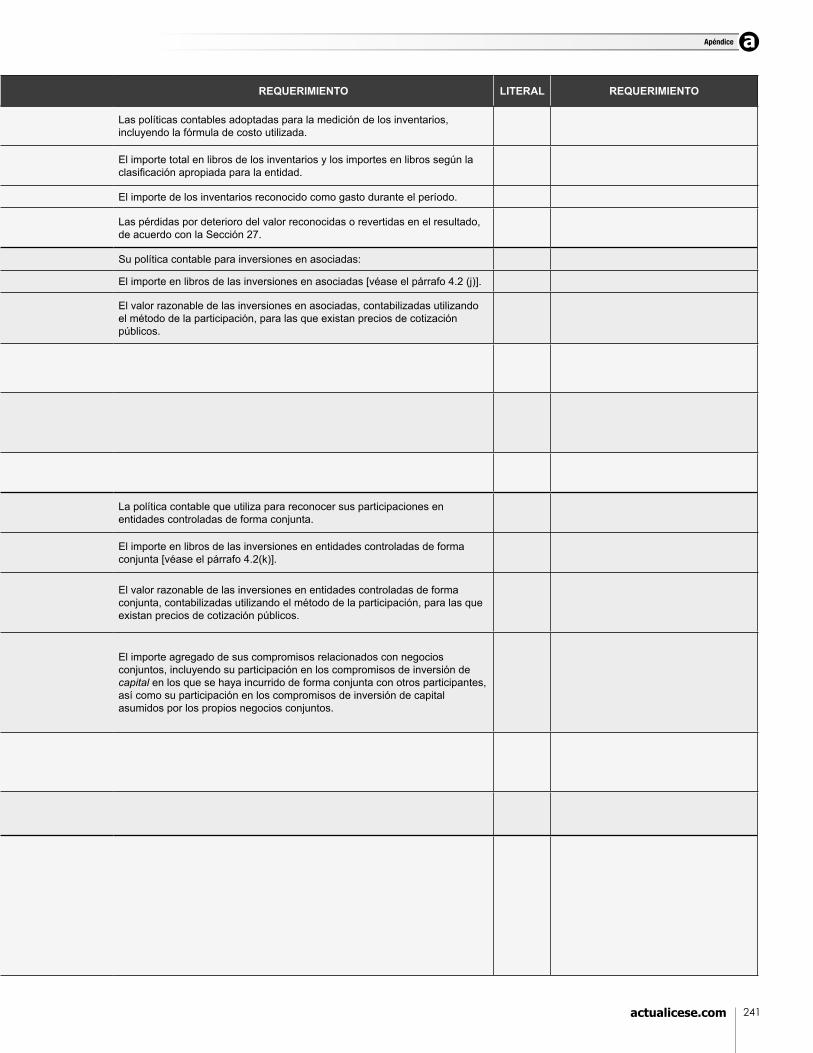

Apéndice 3 - Requerimientos de información a revelar según el Decreto 3022 del 2013 - NIIF para pymes

Bibliografía

182

184

184

184

184

185

190

214

215

224

226

272

9

Caso 1. Clasificación de una entidad para aplicación de normas de informaciónfinanciera

Caso 2. Clasificación de una entidad para aplicación de normas de informaciónfinanciera

Caso 3. Clasificación de una entidad para aplicación de normas de informaciónfinanciera

Caso 4. Análisis del concepto de interés público

Caso 5. Clasificación de una entidad para aplicación de normas de informaciónfinanciera

Caso 6. Decisión entre NIIF plenas y NIIF para pymes - Costos por préstamos

Caso 7. Decisión entre NIIF plenas y NIIF para pymes - Intangibles

Caso 8. Comprensibilidad

Caso 9. Comprensibilidad

Caso 10. Comprensibilidad

Caso 11. Materialidad

Caso 12. Materialidad

Caso 13. Esencia sobre forma

Caso 14. Esencia sobre forma

Caso 15. Costo-Beneficio

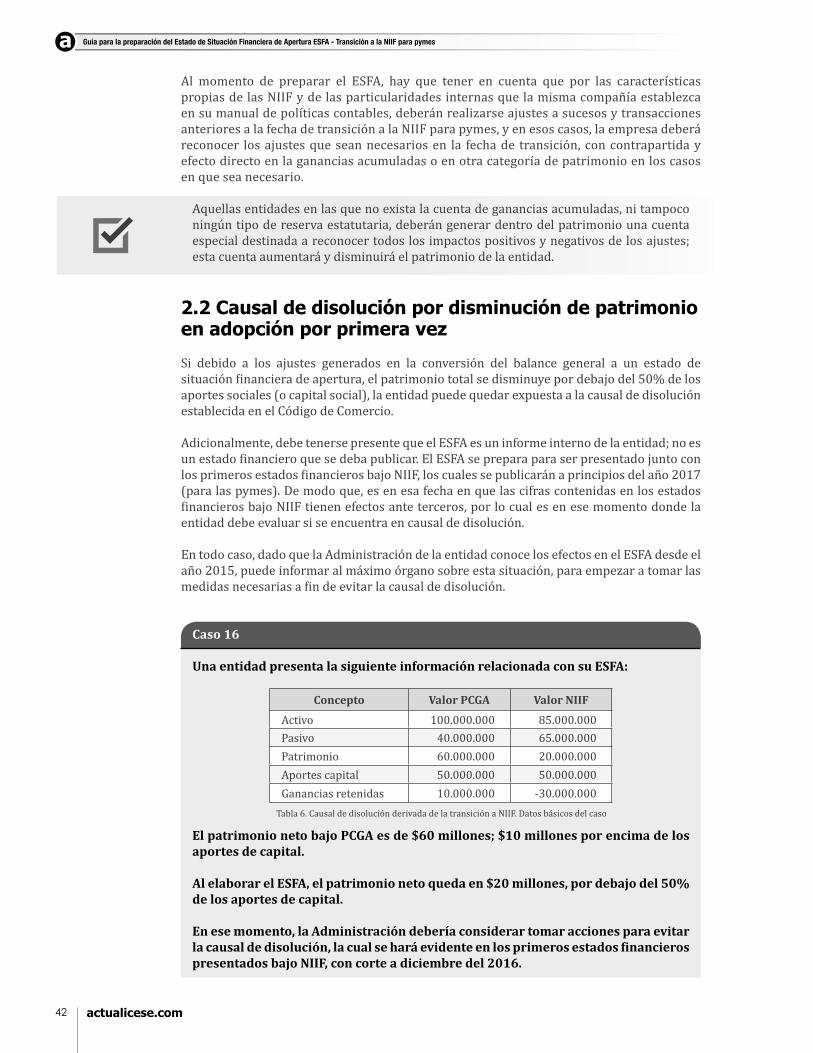

Caso 16. Causal de disolución por aplicación de NIIF

Caso 17. Reconocimiento de inventarios - compras nacionales

Caso 18. Reconocimiento de inventarios - importaciones

Caso 19. Provisión por disposición de activos

Caso 20. Bajaencuentasdeactivonoproductivo-Casaderecreo

Caso 21. Fondo de imprevistos en Copropiedades

Caso 22. Deterioro del valor de inversiones

Caso 23. Reclasificacióndepropiedaddeinversión

Caso 24. Reclasificacióndeprovisiónacuentaporpagar

Caso 25. Reclasificaciónbienesrecibidosenleasing

Caso 26. Reclasificacióndeinversióncontrolada

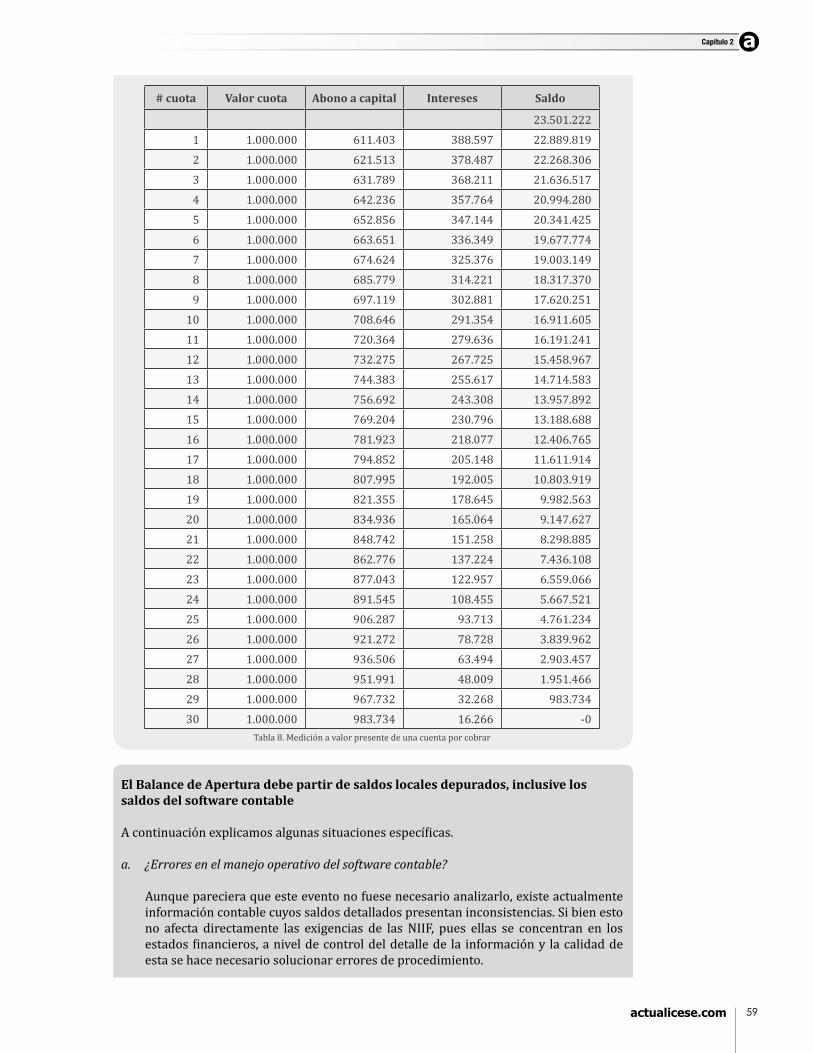

Caso 27. Ajusteavalorpresentedeunacuentaporcobrar

22

22

23

23

23

25

27

31

31

32

33

33

35

35

37

42

51

51

51

53

53

55

56

56

56

57

58

Lista de Casos

Lista de Casos

10

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

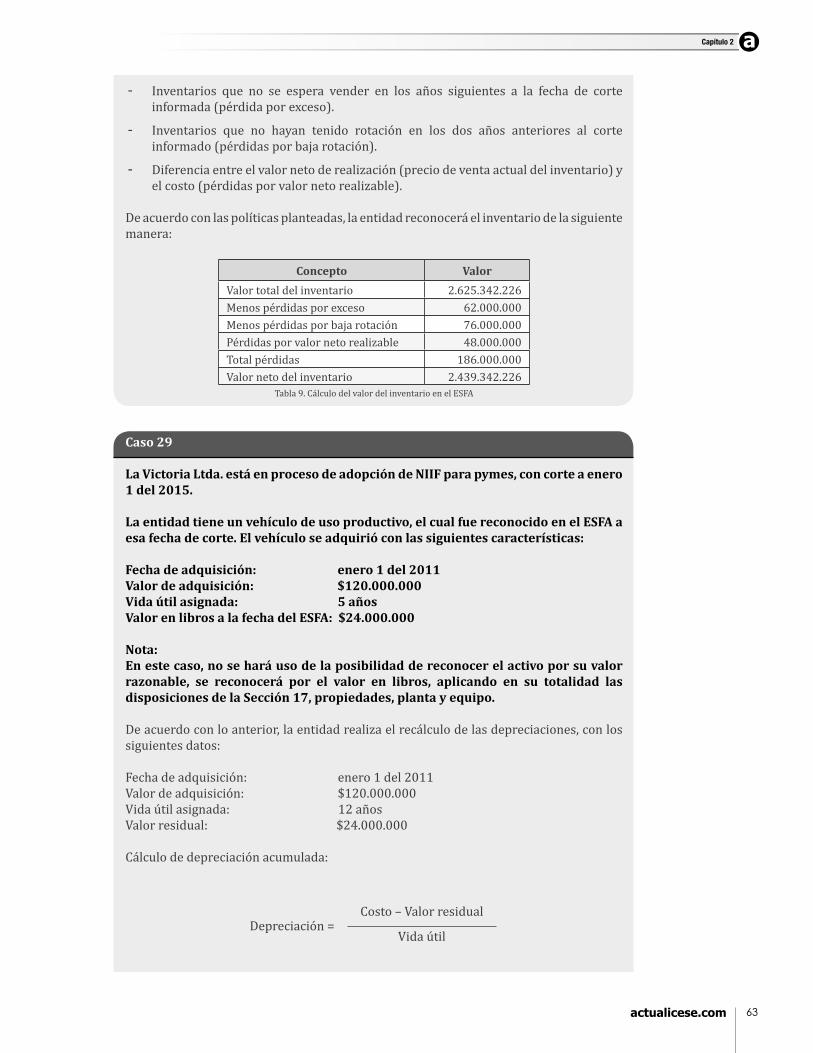

Caso 28. Deterioro del valor de inventarios

Caso 29. Ajusteenmedicióndevehículo

Caso 30. Reconocimiento de operaciones de factoring

Caso 31. Reconocimiento de operaciones de factoring

Caso 32. Provisión para desmantelamiento

Caso 33. Provisión por garantías

Caso 34. Provisión por demandas en contra

Caso 35. Operaciones discontinuadas en el ESFA

Caso 36. Operaciones discontinuadas en el ESFA

Caso 37. Combinaciones de negocios previas al ESFA

Caso 38. Combinaciones de negocios previas al ESFA

Caso 39. Combinaciones de negocios previas al ESFA

Caso 40. Valor razonable como costo atribuido - Terrenos

Caso 41. Recálculo de depreciación en bienes inmuebles

Caso 42. Recálculo de depreciación en bienes muebles

Caso 43. Valorrazonablecomocostoatribuido-Edificio

Caso 44. Valor razonable como costo atribuido - Intangibles

Caso 45. Medición de inversiones en el ESFA

Caso 46. Inversión en asociada

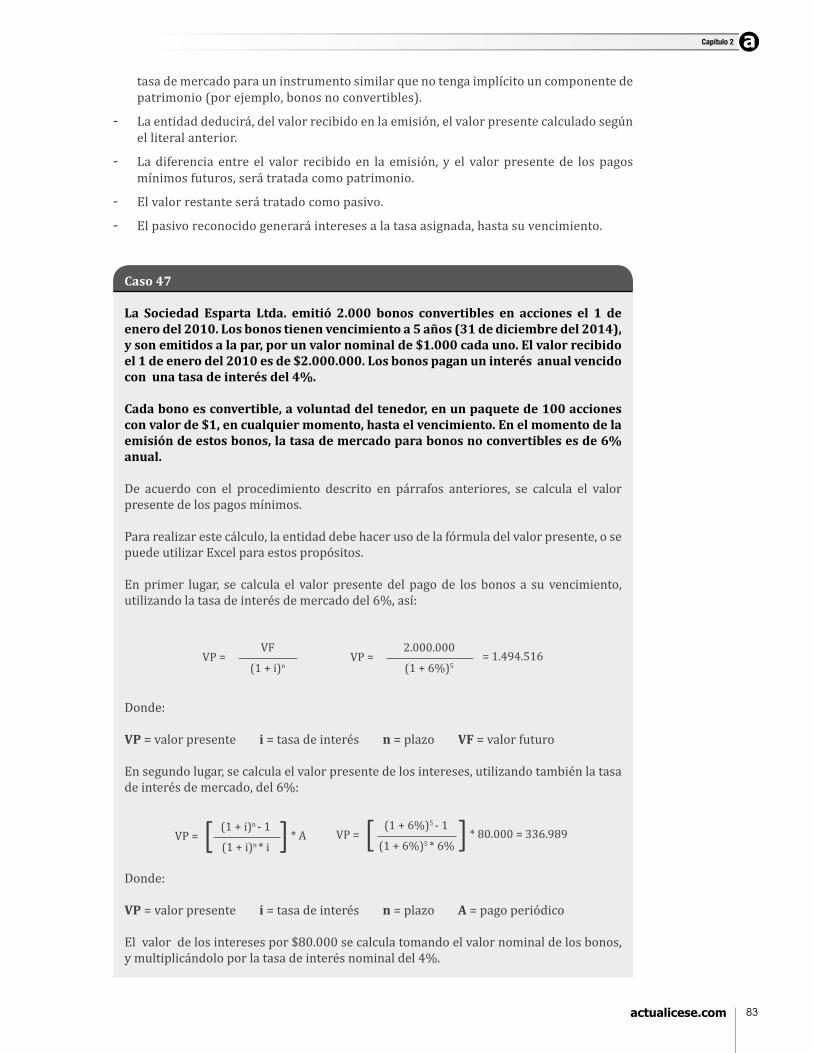

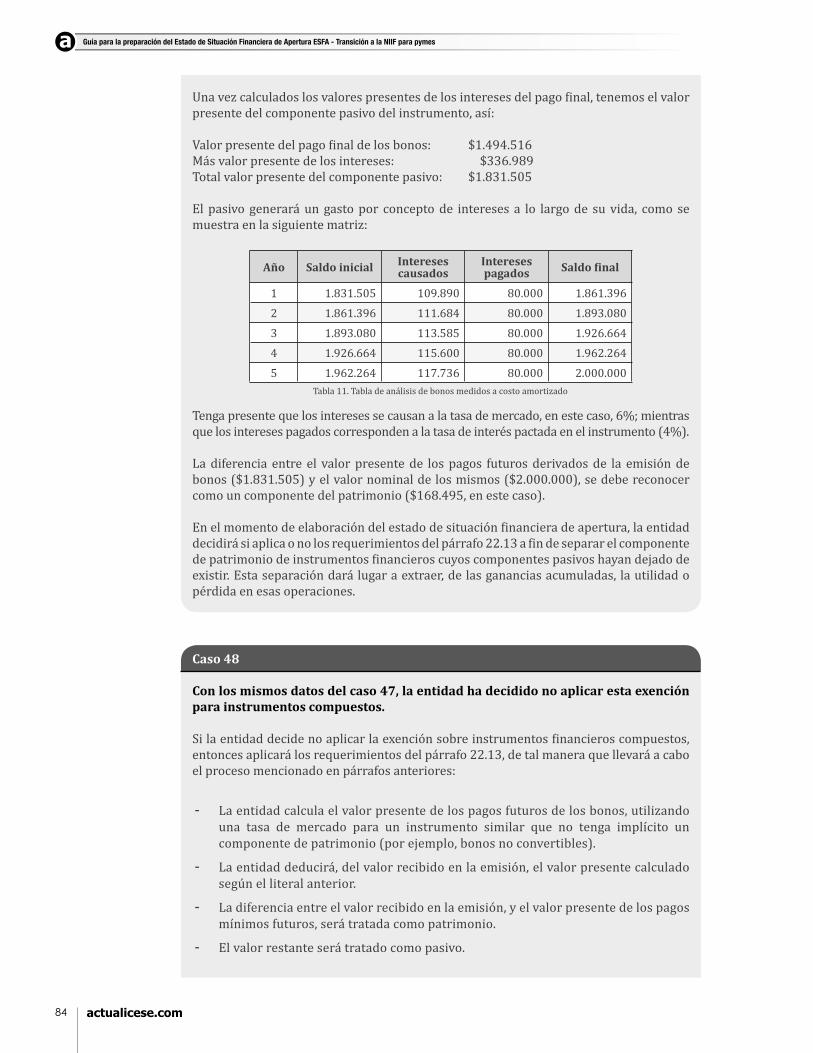

Caso 47. InstrumentosfinancieroscompuestosenelESFA

Caso 48. InstrumentosfinancieroscompuestosenelESFA

Caso 49. InstrumentosfinancieroscompuestosenelESFA

Caso 50. Contratos que involucran uso de activos

Caso 51. Evaluacióndecontratodearrendamientodevehículo

Caso 52. Provisión de desmantelamiento en el ESFA

Caso 53. Nota sobre impactos en la adopción de NIIF

Caso 54. Fondos para viáticos en poder de empleados y contratistas

Caso 55. Fondo para reposición de activos

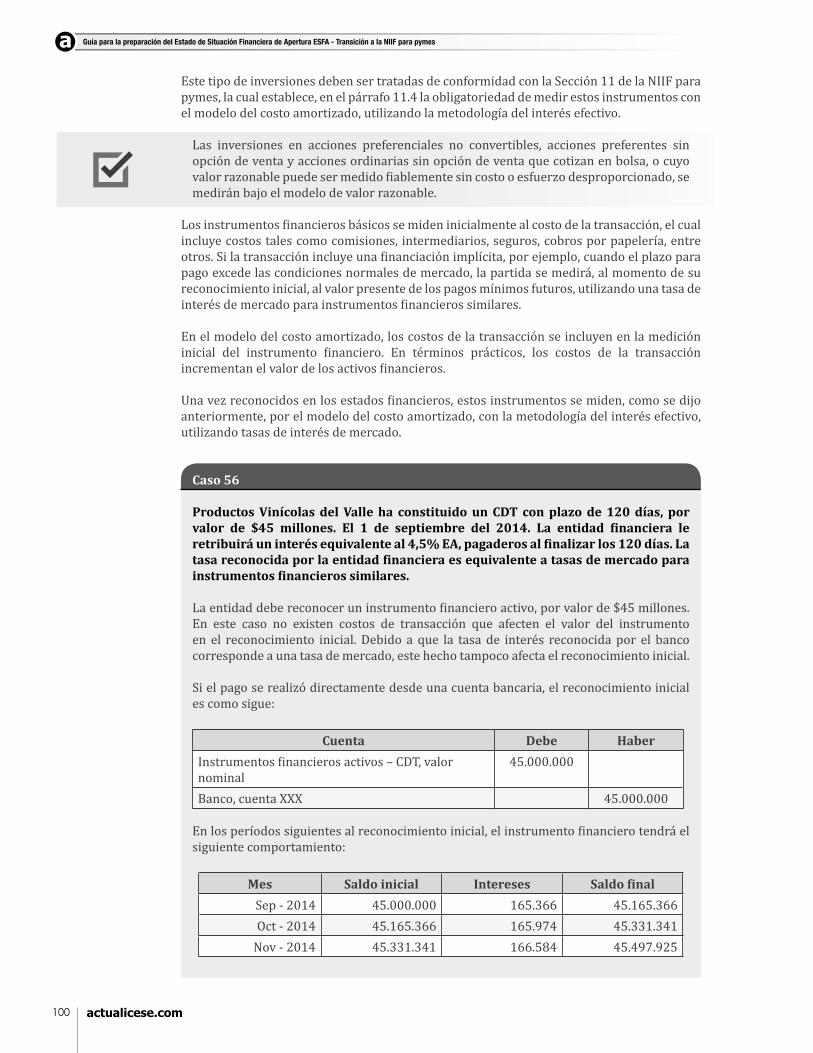

Caso 56. CDT - Medición a costo amortizado

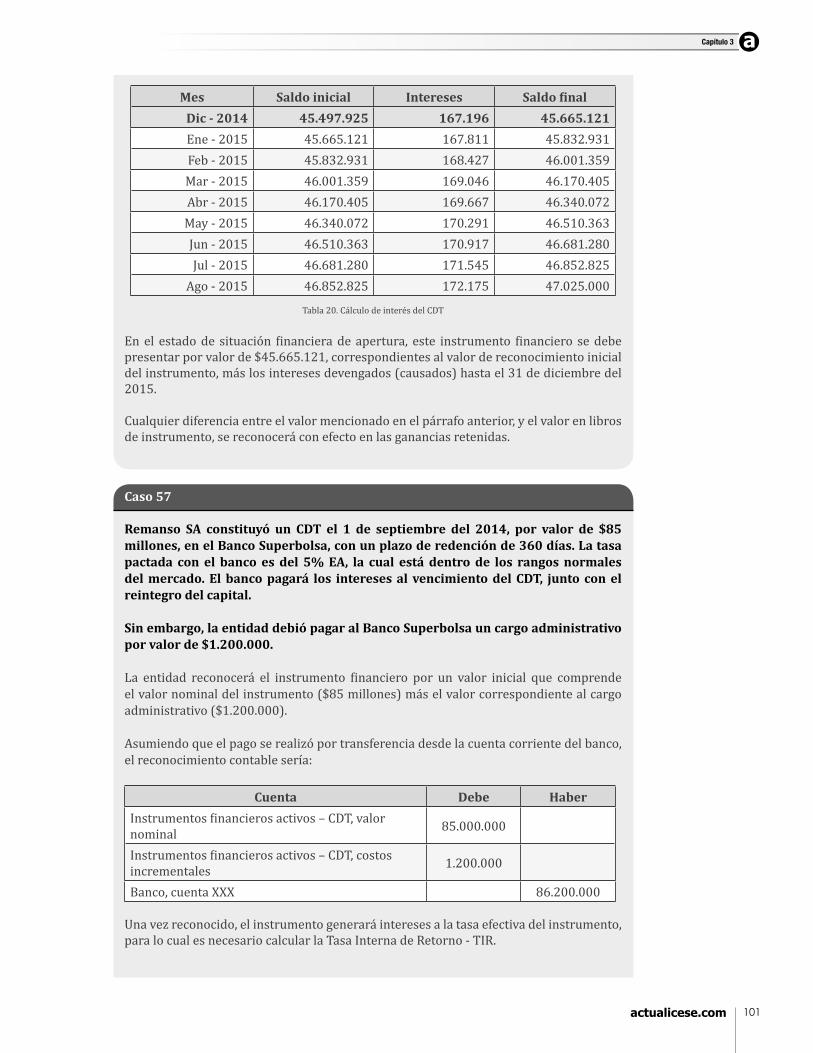

Caso 57. CDT - Medición a costo amortizado

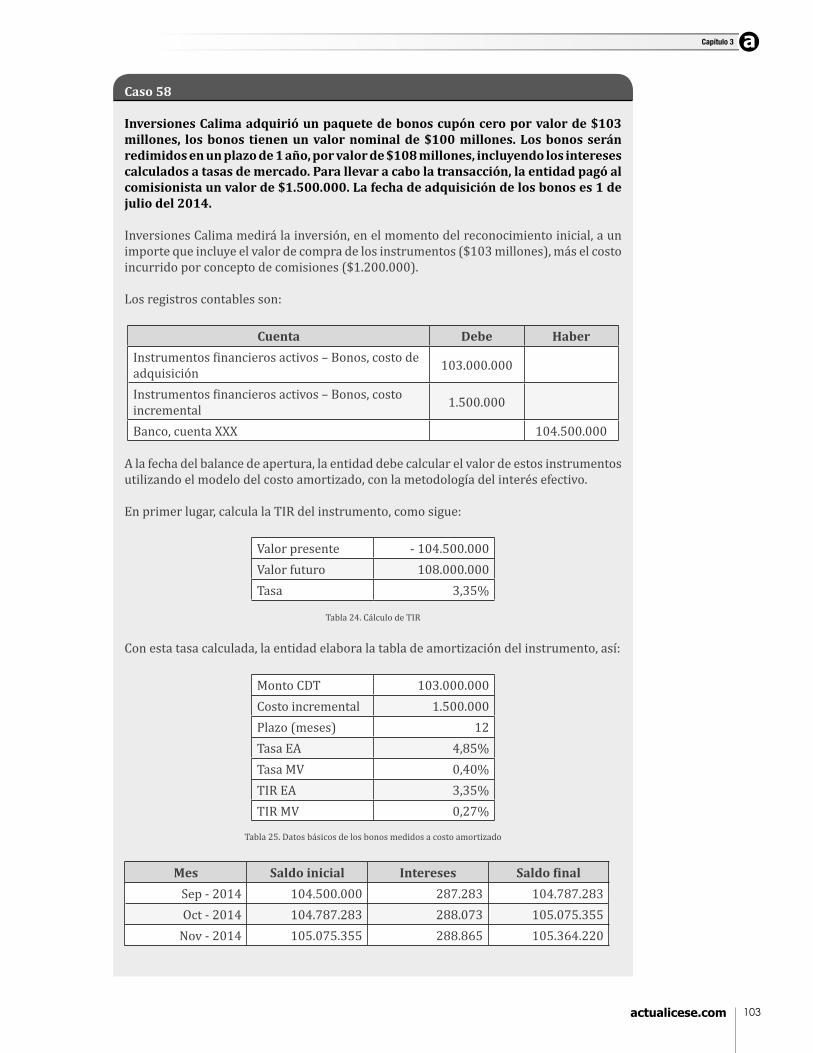

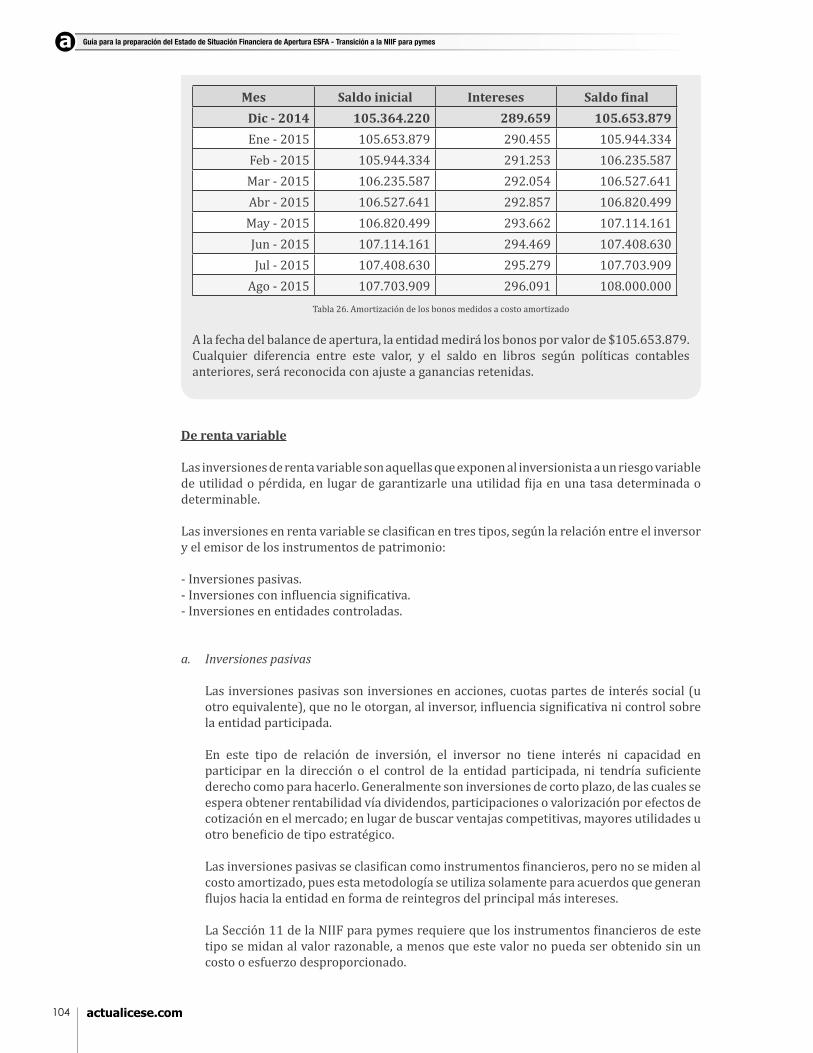

Caso 58. Bonos - Medición a costo amortizado

62

63

66

66

68

69

69

70

71

72

73

73

75

75

76

77

78

81

82

83

84

85

87

87

91

92

98

98

100

101

103

11

Caso 59. Instrumentosfinancieros,inversionesmedidasalcosto

Caso 60. Instrumentosfinancieros,inversionesmedidasavalorrazonable

Caso 61. Instrumentosfinancieros,inversionesmedidasalcosto

Caso 62. Inversiones en asociadas

Caso 63. Presunción de inversión en asociada

Caso 64. Transacciones importantes no generan asociación entre empresas

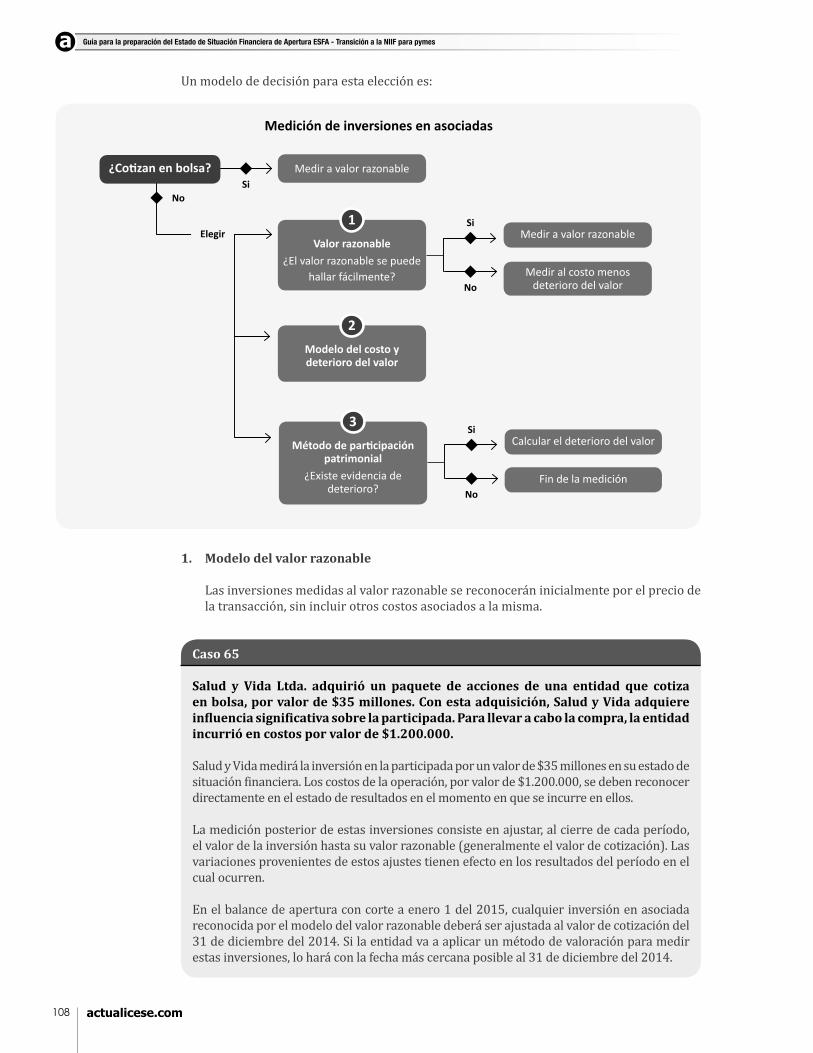

Caso 65 Inversión en asociada que cotiza en bolsa

Caso 66. Dividendos provenientes de asociada medida al costo

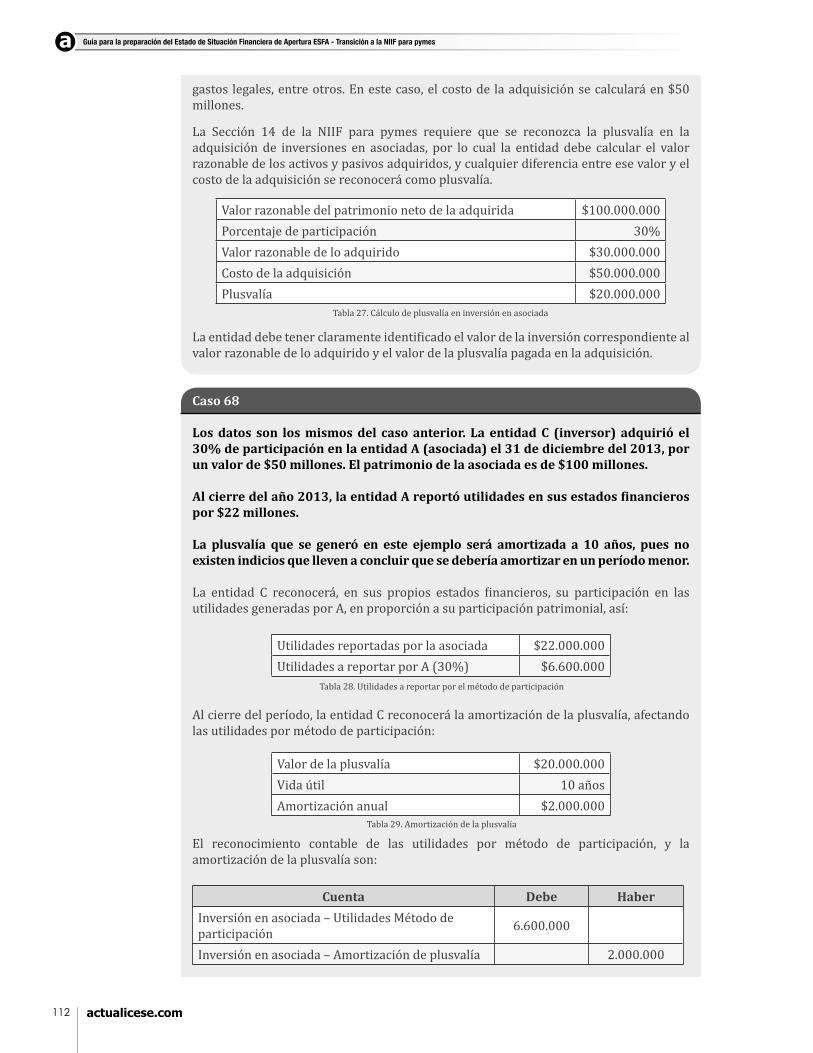

Caso 67. Plusvalía en adquisición de asociada

Caso 68. Utilidades provenientes de asociada medida por el método de participación patrimonial

Caso 69. Pérdidas provenientes de asociada medida por el método de participación patrimonial

Caso 70. Inversión en entidades controladas

Caso 71. Evaluación del control

Caso 72. Control directo e indirecto

Caso 73. Control por acuerdo con otros accionistas

Caso 74. Controlconjunto

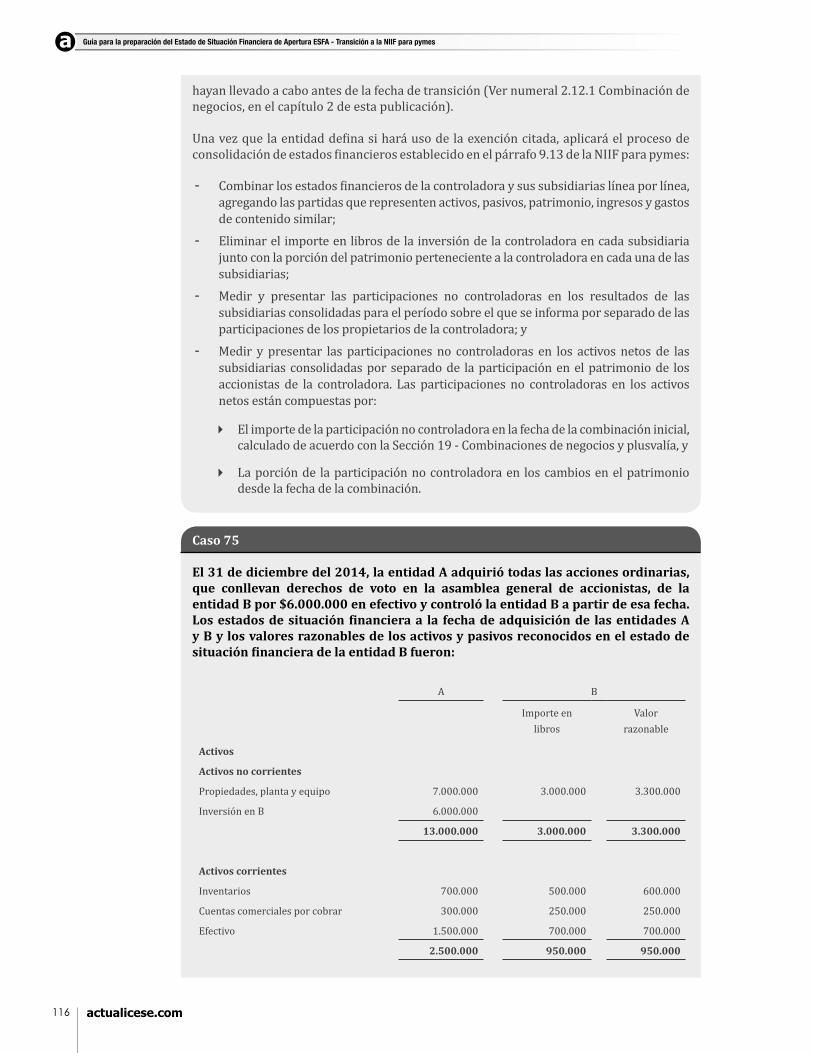

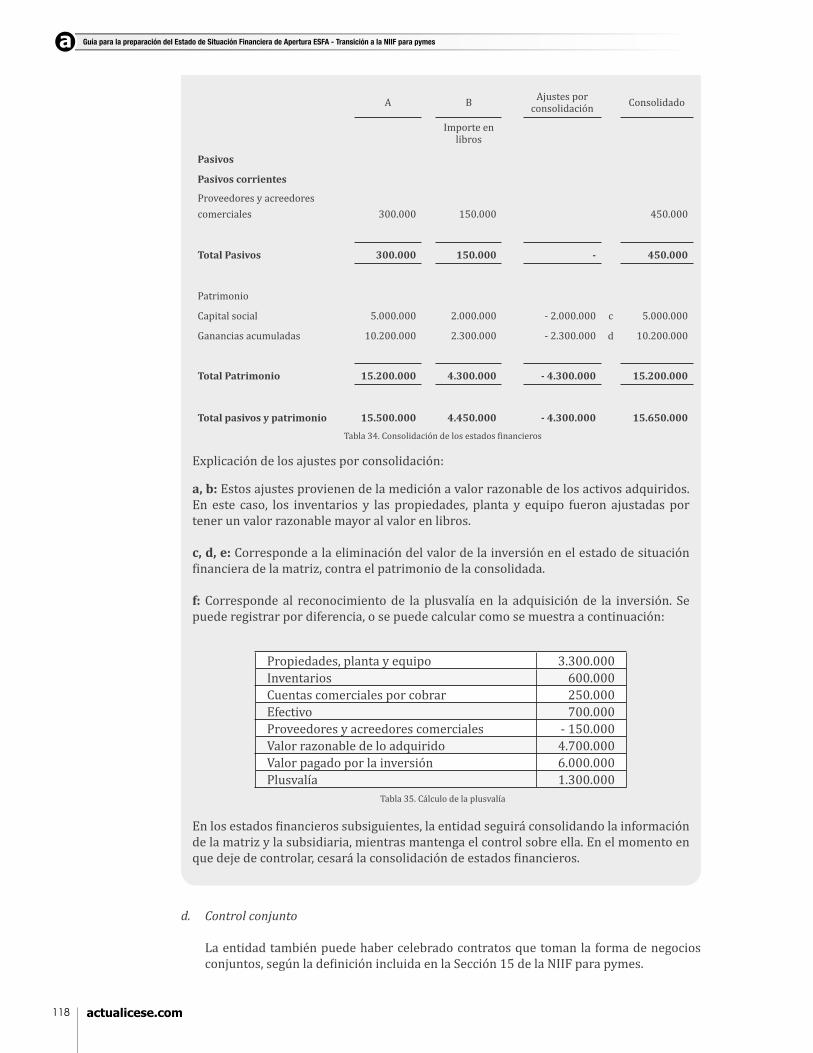

Caso 75. Consolidacióndeestadosfinancieros

Caso 76. Operacionescontroladasconjuntamente

Caso 77. Activoscontroladosconjuntamente

Caso 78. Activoscontroladosconjuntamente

Caso 79. Evaluación para el reconocimiento de ingresos - Productos elaborados a medida

Caso 80. Entrega de inventarios que no se considera venta según la NIIF para pymes

Caso 81. Facturación de anticipos en contratos de servicios

Caso 82. Ventas con pago aplazado, calculo del valor presente

Caso 83. Deterioro de cartera - Fondo de empleados

Caso 84. Deterioro de cartera - Entidad comercial

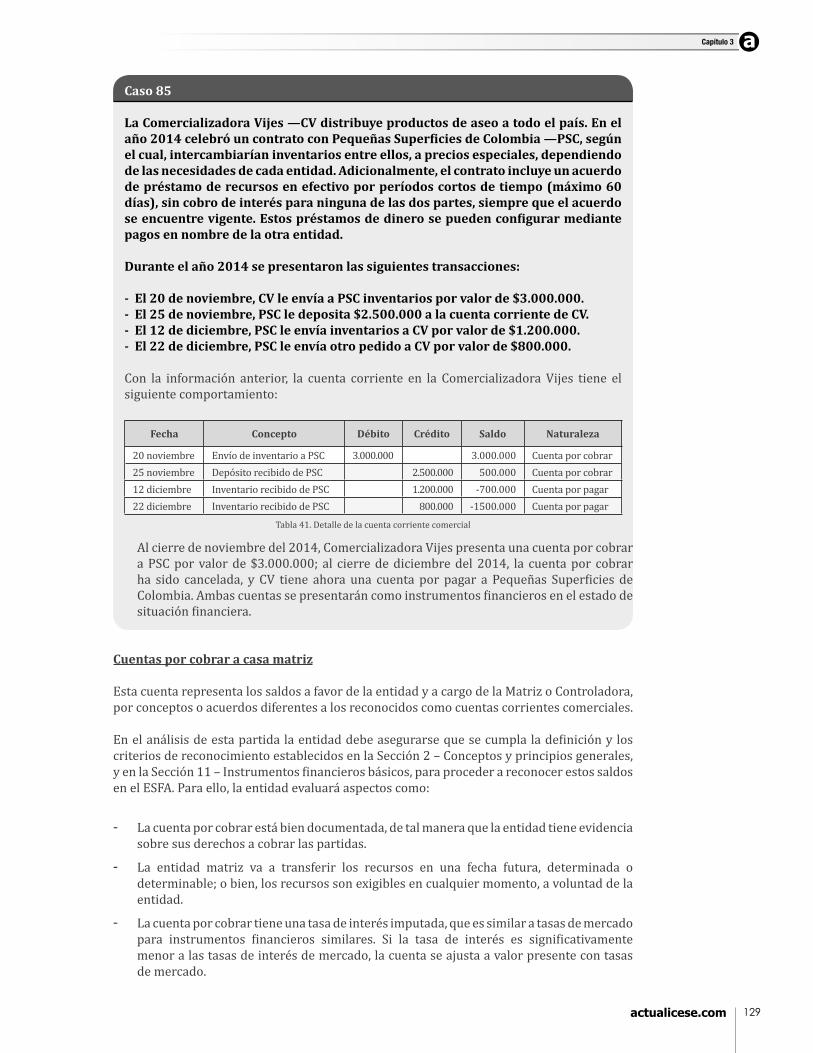

Caso 85. Cuentas corrientes comerciales

Caso 86. Cuentas por cobrar a casa matriz

Caso 87. Partes relacionadas

Lista de Casos

105

105

106

106

107

107

108

109

111

112

113

114

114

115

115

115

116

119

120

120

124

124

125

125

126

128

129

130

131

12

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

Caso 88. Caso que no se considera parte relacionada

Caso 89. Partes relacionadas

Caso 90. La esposa del Gerente es parte relacionada de la entidad

Caso 91. Los miembros del grupo consolidado y sus asociadas, son partes relacionadas entre sí

Caso 92. Los miembros del grupo consolidado y sus asociadas, son partes relacionadas entre sí

Caso 93. Partesrelacionadas,negociosconjuntos

Caso 94. Partesrelacionadas,negociosconjuntosyasociadas

Caso 95. Entidades con inversionistas comunes son partes relacionadas

Caso 96. Depósitos

Caso 97. Cuentas por cobrar a particulares

Caso 98. Cuentas por cobrar a empleados

Caso 99. Deterioro general de cartera

Caso 100. Deterioro individual de cartera

Caso 101. Deterioro por reestructuración de cliente

Caso 102. Reconocimiento de inventarios

Caso 103. Pérdidas por daños en el proceso productivo no afectan el costo de los activos producidos

Caso 104. Pérdidas anormales de materias primas no afectan el costo del inventario producido

Caso 105. Deteriorodeinventariosporbajasenelpreciodeventa

Caso 106. Ingreso y cuenta por cobrar por contratos de construcción

Caso 107. Ingreso y cuenta por cobrar por contratos de servicios

Caso 108. Ingreso y cuenta por cobrar por contratos de servicios

Caso 109. Bajaencuentasdeactivonoproductivo-Casaderecreo

Caso 110. Bajaencuentasdeactivoendesuso

Caso 111. Separación de Propiedades, planta y equipo por componentes

Caso 112. Materialidad aplicada a Propiedades, planta y equipo

Caso 113. Compra de Propiedades, planta y equipo con pago aplazado, cálculo del costo a valor presente

Caso 114. Componentes del costo de Propiedades, planta y equipo

Caso 115. Animales utilizados en servicios turísticos, recreación y eventos

132

132

132

132

133

133

133

133

136

137

139

139

139

140

142

143

143

144

145

147

147

149

150

150

150

151

151

152

13

Caso 116. Activos biológicos

Caso 117. Gastos por remodelación que no son activos

Caso 118. Gastos de remodelación que son activos

Caso 119. Mejorasenbienesajenosquesonactivos

Caso 120. Gastos por publicidad que no son activos

Caso 121. Bajaencuentasdepréstamosdesocios

Caso 122. Cuentas por pagar con condiciones normales de plazo

Caso 123. Cuentas por cobrar por servicios públicos no facturados

Caso 124. Contratistas que se consideran empleados según las NIIF

Caso 125. Contratistas que no se consideran empleados según las NIIF

Caso 126. Contratistas que se consideran empleados según las NIIF

Caso 127. Cálculodebeneficiosaempleados

Caso 128. Pasivos por terminación

Caso 129. Pasivos por terminación

Caso 130. Pasivo por impuesto predial

Caso 131. Provisión por demandas en contra

Caso 132. Caso en el cual no se reconoce provisión

Caso 133. Emisión de instrumentos de patrimonio

Caso 134. Emisión de instrumentos de patrimonio con pago aplazado

Lista de Casos

153

163

163

164

165

166

167

167

168

169

169

172

175

175

177

181

181

182

182

14

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

Tabla 1.InformacióndescriptivaparaelCaso2.Clasificacióndeempresas

Tabla 2. Marco normativo aplicable a cada grupo de empresas

Tabla 3. Costos por préstamos en NIIF plenas y NIIF para pymes. Datos básicos del caso

Tabla 4. Costos por préstamos en NIIF plenas y NIIF para pymes. Efecto de los costos por préstamos en NIIF para pymes

Tabla 5. Costos por préstamos en NIIF plenas y NIIF para pymes. Efecto de los costos por préstamos en NIIF plenas

Tabla 6. Causal de disolución derivada de la transición a NIIF. Datos básicos del caso

Tabla 7. Marco contable vigente para cada grupo de empresas

Tabla 8. Medición a valor presente de una cuenta por cobrar

Tabla 9. Cálculo del valor del inventario en el ESFA

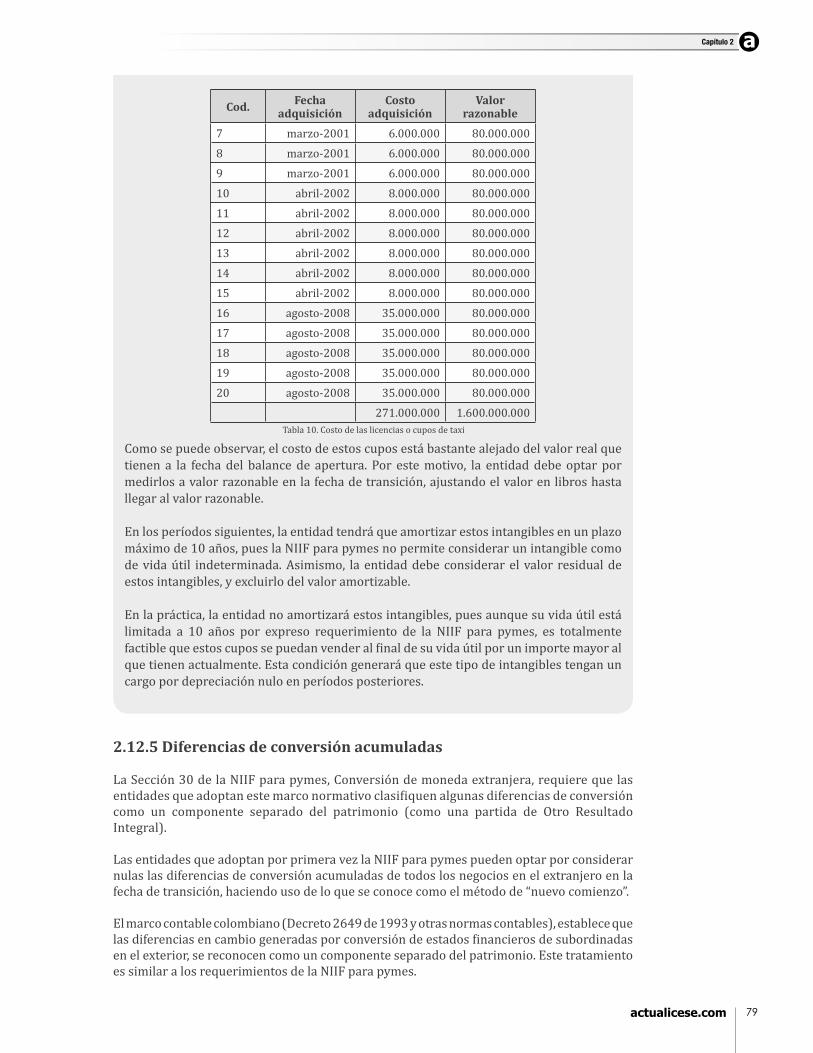

Tabla 10. Costo de las licencias o cupos de taxi

Tabla 11. Tabla de análisis de bonos medidos a costo amortizado

Tabla 12. Valor presente de n pagos futuros

Tabla 13. Análisisdelvalorenlibrosdevehículos

Tabla 14. Datosbásicosdelaobligaciónfinanciera

Tabla 15. Comportamiento del saldo pasivo por contrato de arrendamiento

Tabla 16. Cálculo del valor en libros del activo

Tabla 17. Cambios en políticas contables

Tabla 18. ConciliacióndelpatrimoniobajonormalocalybajoNIIF

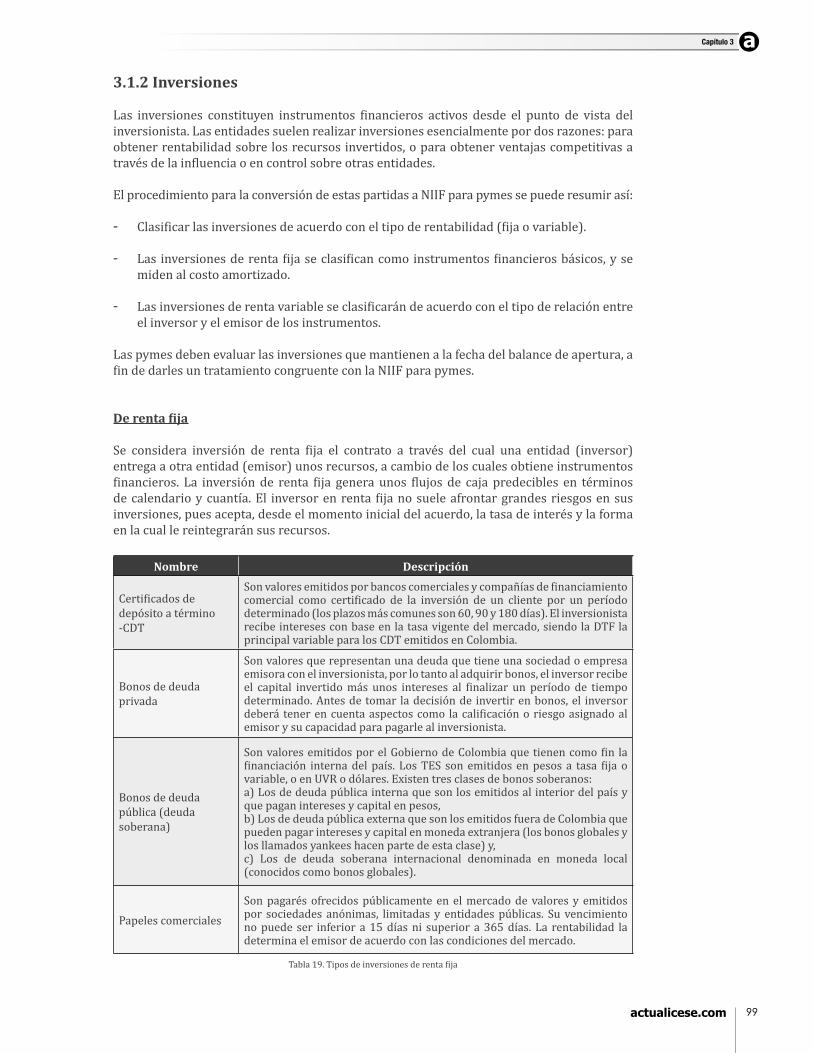

Tabla 19. Tiposdeinversionesderentafija

Tabla 20. Cálculo de interés del CDT

Tabla 21. Cálculo de TIR

Tabla 22. Datos básicos del CDT medido a costo amortizado

Tabla 23. Amortización del CDT medido a costo amortizado

Tabla 24. Cálculo de TIR

Tabla 25. Datos básicos de los bonos medidos a costo amortizado

Tabla 26. Amortización de los bonos medidos a costo amortizado

Tabla 27. Cálculo de plusvalía en inversión en asociada

Lista de Tablas

22

24

25

25

26

42

43

59

63

79

84

88

89

89

89

91

92

93

99

101

102

102

102

103

103

104

112

15

Tabla 28. Utilidades a reportar por el método de participación

Tabla 29. Amortización de la plusvalía

Tabla 30. Cálculo del valor en libros de la inversión

Tabla 31. Aplicación del método de participación

Tabla 32. Valor en libros de la inversión en asociada

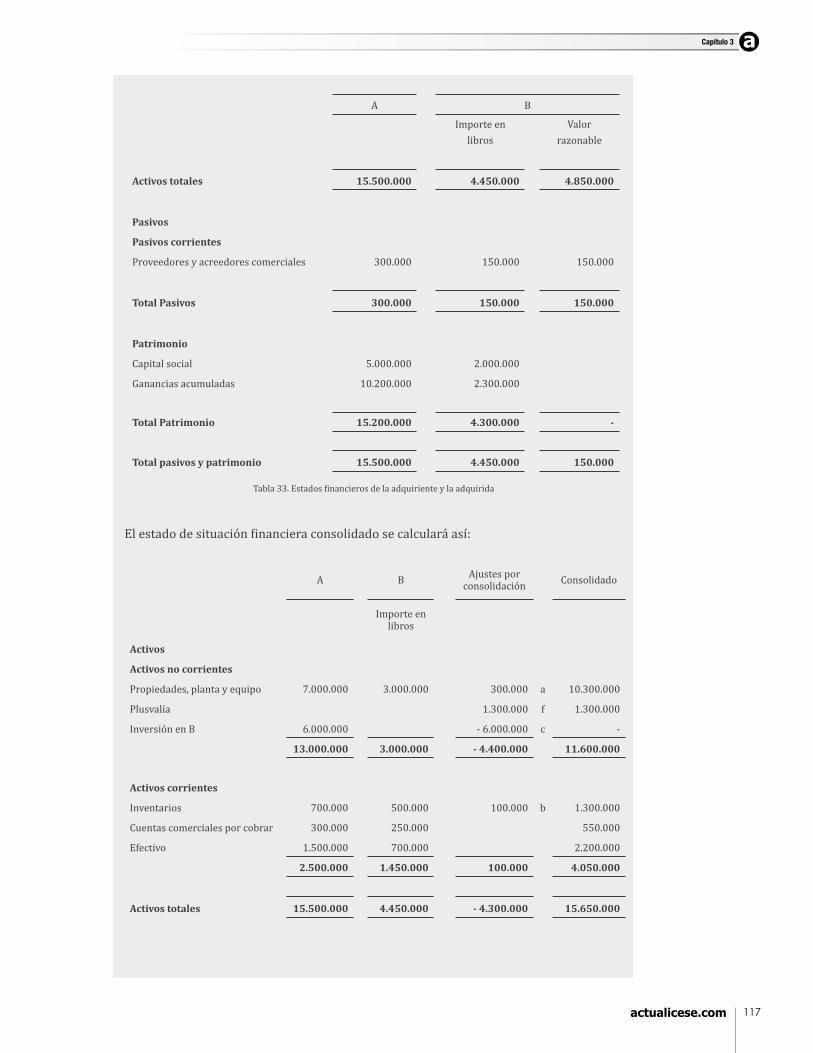

Tabla 33. Estadosfinancierosdelaadquirienteylaadquirida

Tabla 34. Consolidacióndelosestadosfinancieros

Tabla 35. Cálculo de la plusvalía

Tabla 36. Riesgosyventajasasociadasalosinventarios

Tabla 37. Cálculo de la tasa de interés

Tabla 38. Amortizacióninstrumentofinanciero

Tabla 39. Detalle de cartera

Tabla 40. Matriz de deterioro de cartera

Tabla 41. Detalle de la cuenta corriente comercial

Tabla 42. Observaciones sobre cuentas por cobrar a particulares

Tabla 43. Valor presente de un pago futuro

Tabla 44. Reconocimiento de intereses en cuenta por cobrar

Tabla 45. Riesgosyventajassobreactivos

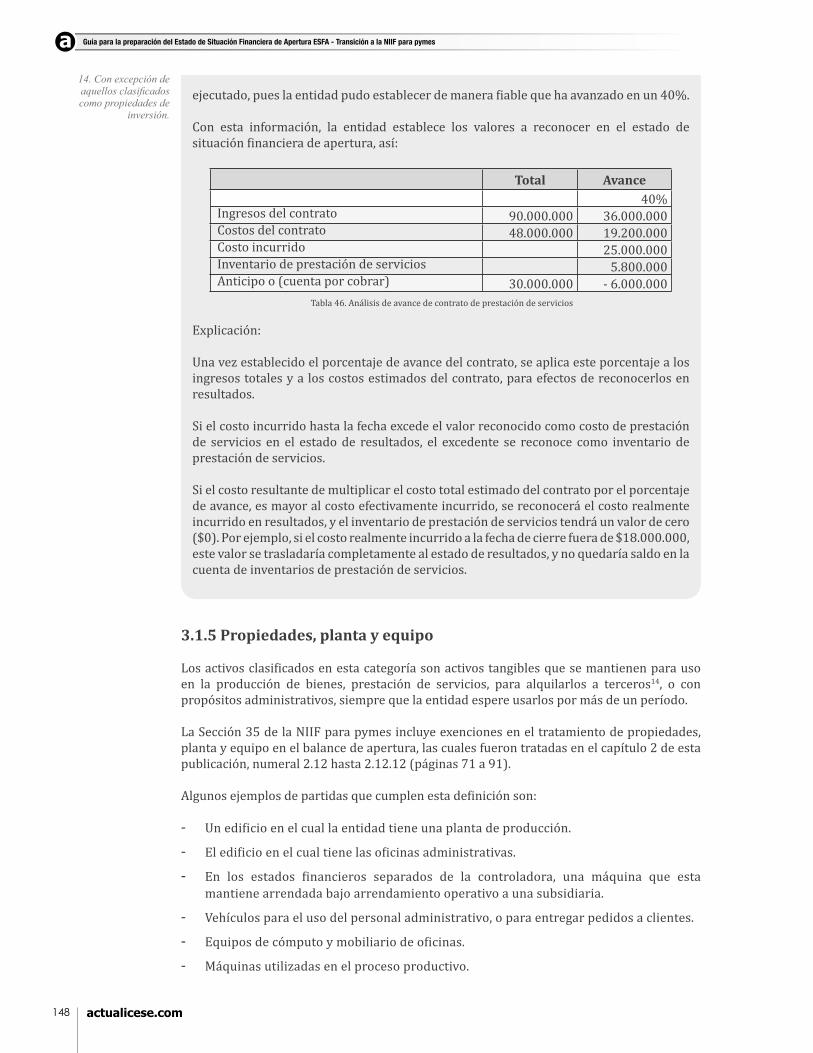

Tabla 46. Análisis de avance de contrato de prestación de servicios

Tabla 47. Reconocimiento de garantías

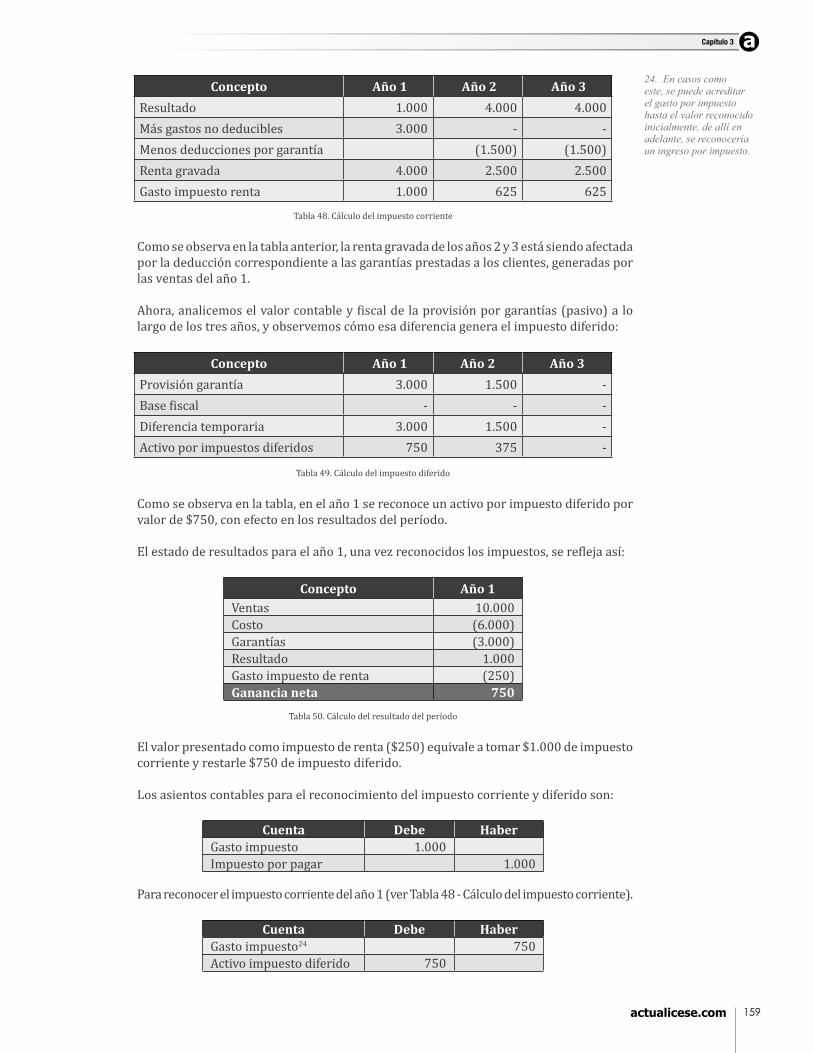

Tabla 48. Cálculo del impuesto corriente

Tabla 49. Cálculo del impuesto diferido

Tabla 50. Cálculo del resultado del período

Tabla 51. Resultados año 2

Tabla 52. Nómina activa

Tabla 53. Crecimiento esperado de los salarios

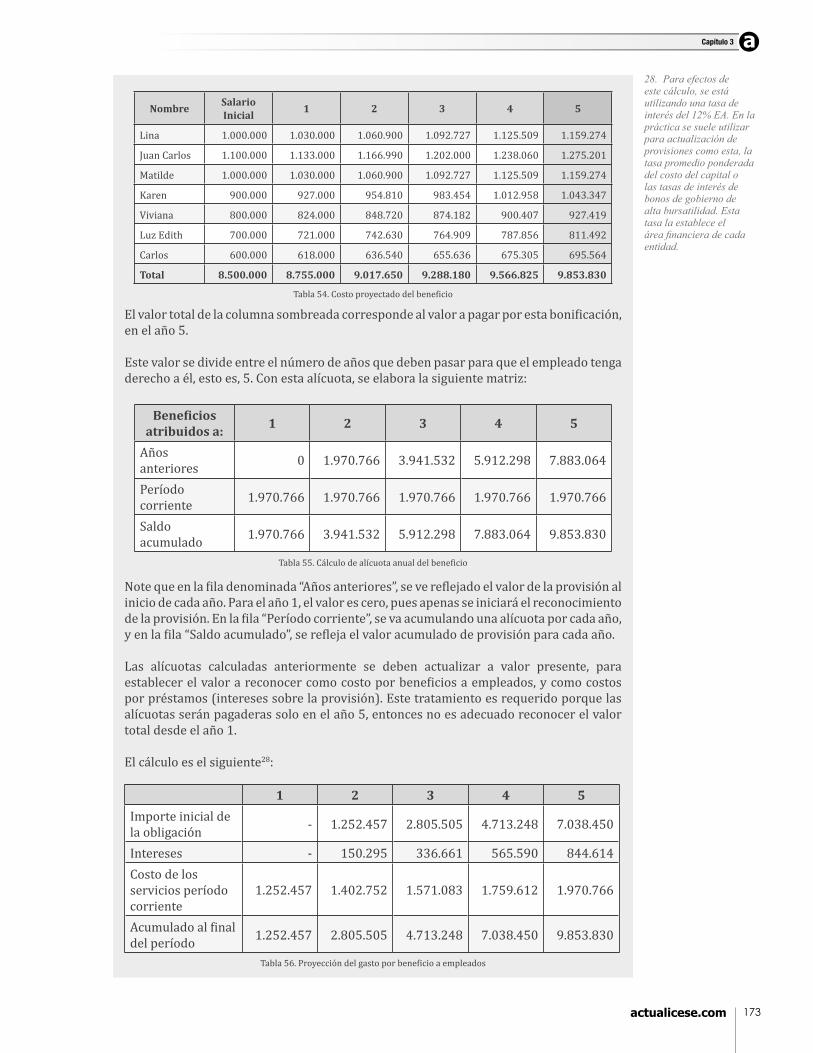

Tabla 54. Costoproyectadodelbeneficio

Tabla 55. Cálculodealícuotaanualdelbeneficio

Tabla 56. Proyeccióndelgastoporbeneficioaempleados

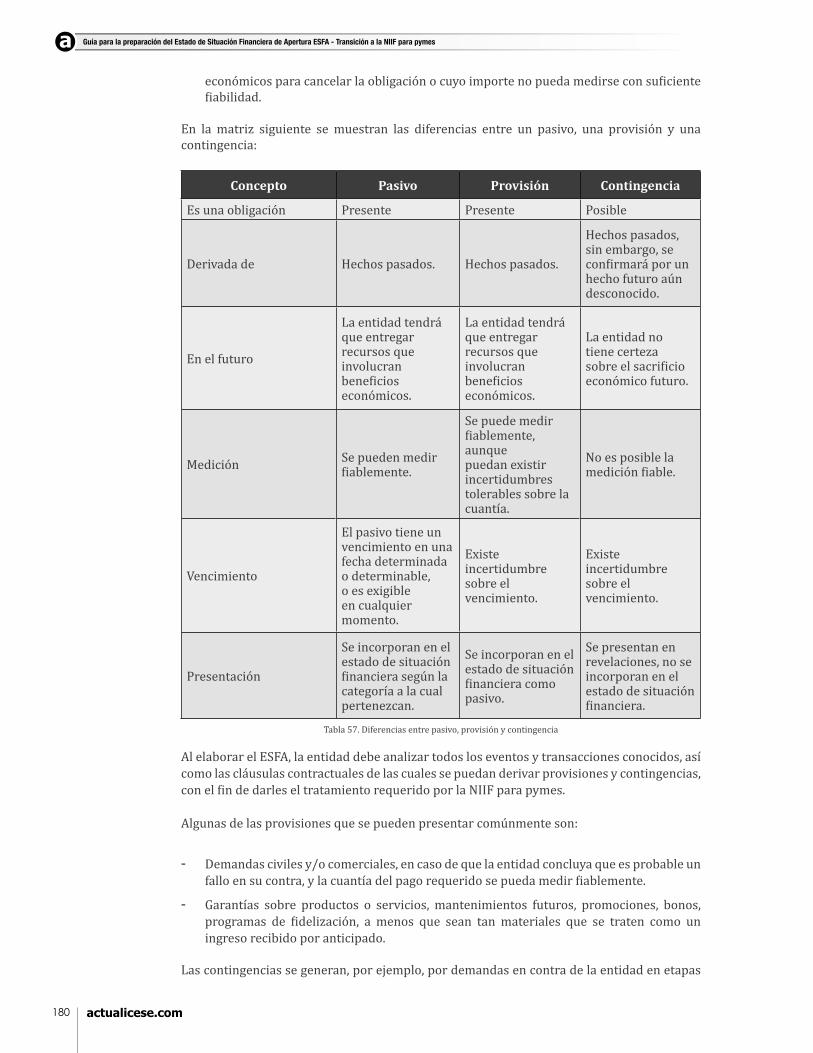

Tabla 57. Diferencias entre pasivo, provisión y contingencia

Tabla 58. Donaciones

Lista de Tablas

112

112

113

113

113

117

118

118

124

125

126

127

127

129

137

140

141

142

148

158

159

159

159

160

172

172

173

173

173

180

181

16

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

Tabla 59. Datosparaelejerciciopráctico

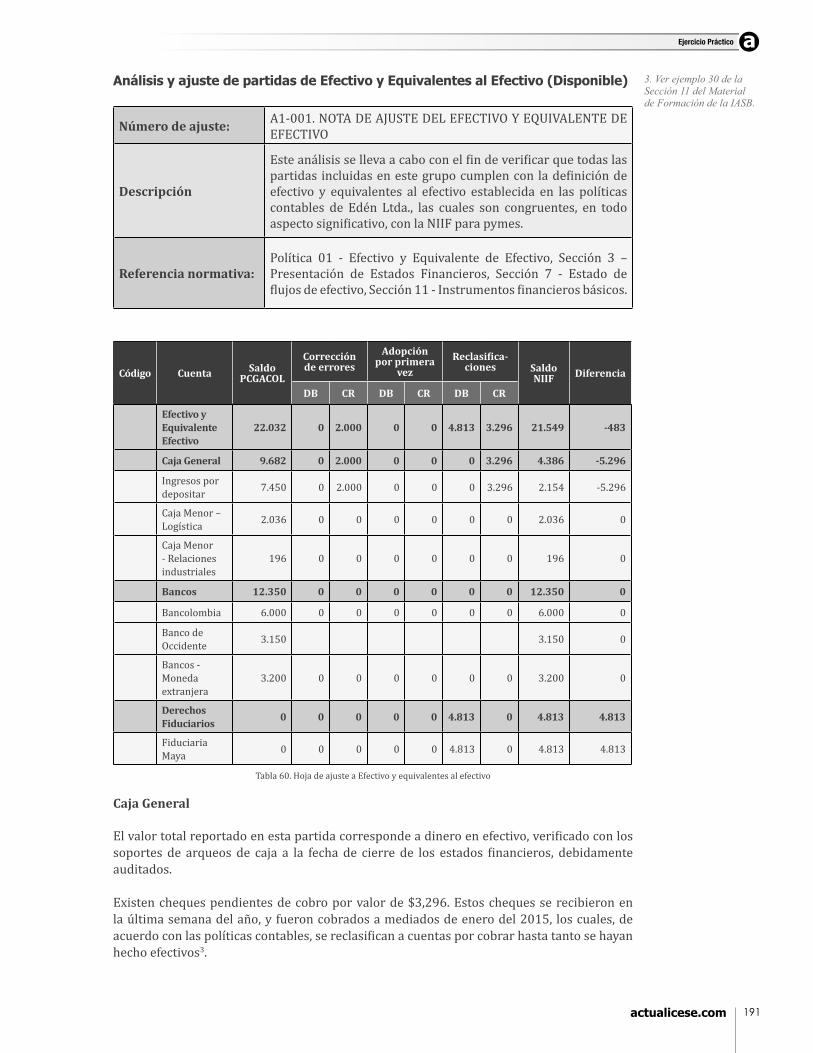

Tabla 60. HojadeajusteaEfectivoyequivalentesalefectivo

Tabla 61. HojadeajusteaInversiones

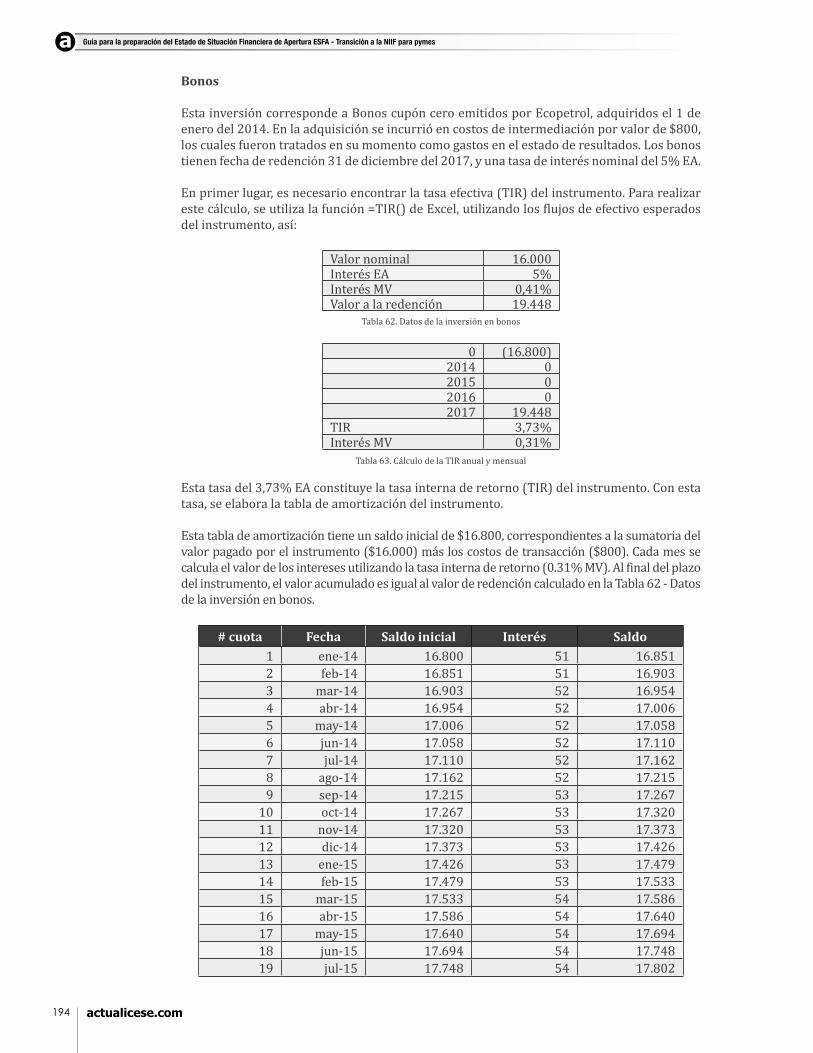

Tabla 62. Datos de la inversión en bonos

Tabla 63. Cálculo de la TIR anual y mensual

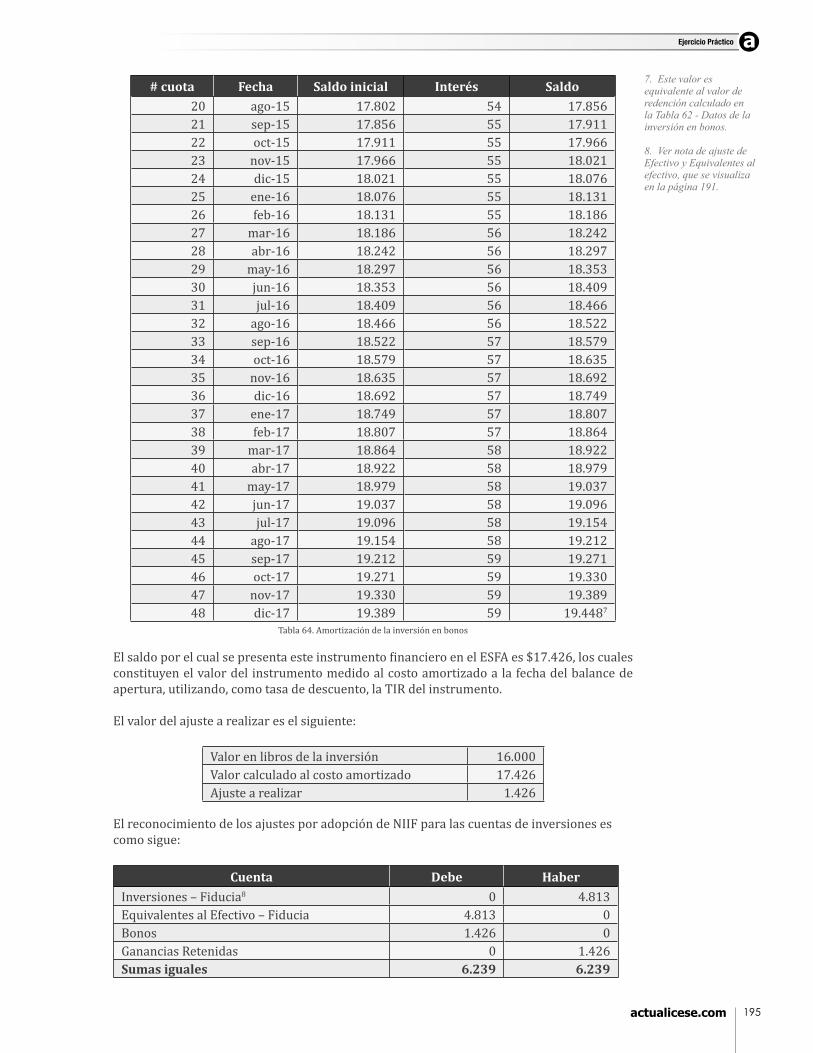

Tabla 64. Amortización de la inversión en bonos

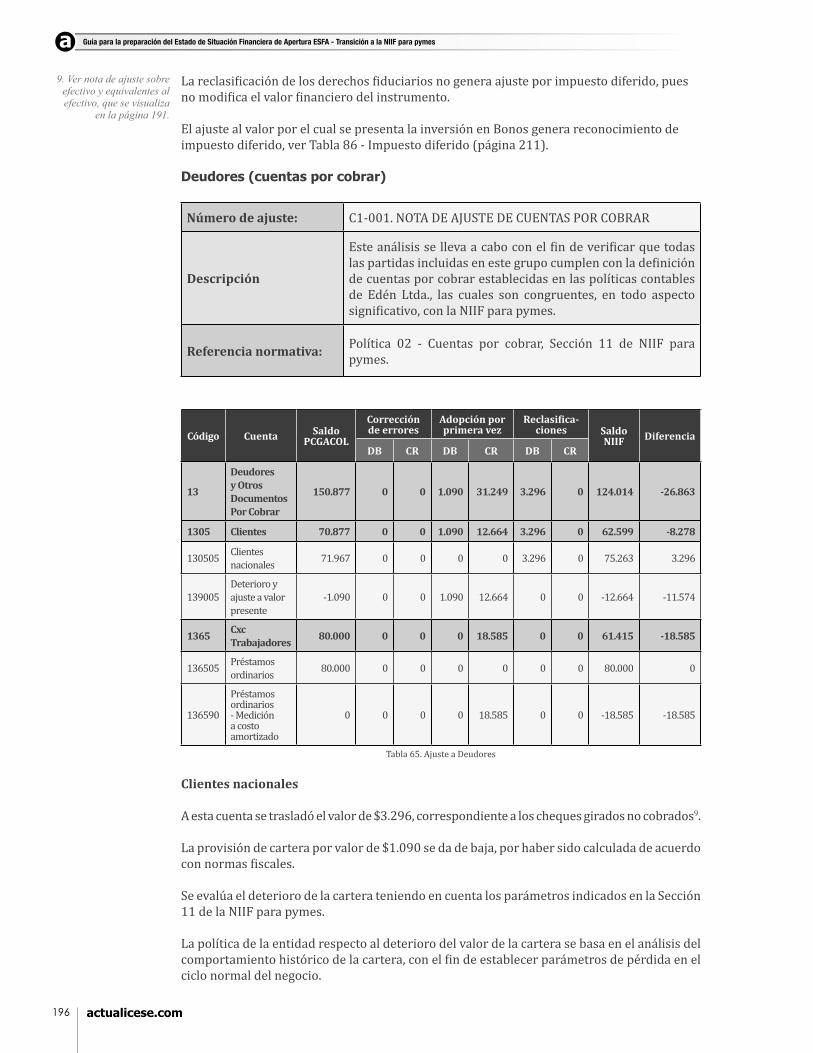

Tabla 65. AjusteaDeudores

Tabla 66. Análisis de cartera por edades

Tabla 67. Deterioro de cartera

Tabla 68. Amortización con tasa de interés nominal

Tabla 69. Amortización con tasa de interés de mercado

Tabla 70. AjusteaInventarios

Tabla 71. Deterioro del valor del inventario

Tabla 72. AjusteaPropiedades,plantayequipo

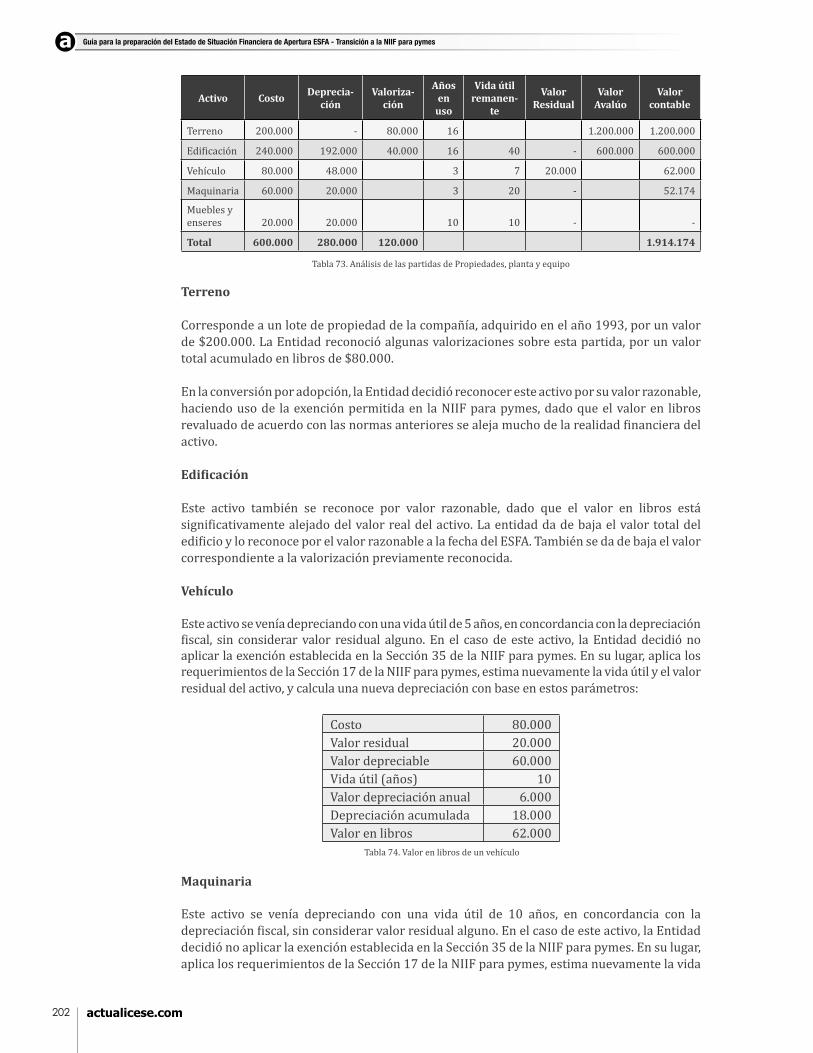

Tabla 73. Análisis de las partidas de Propiedades, planta y equipo

Tabla 74. Valorenlibrosdeunvehículo

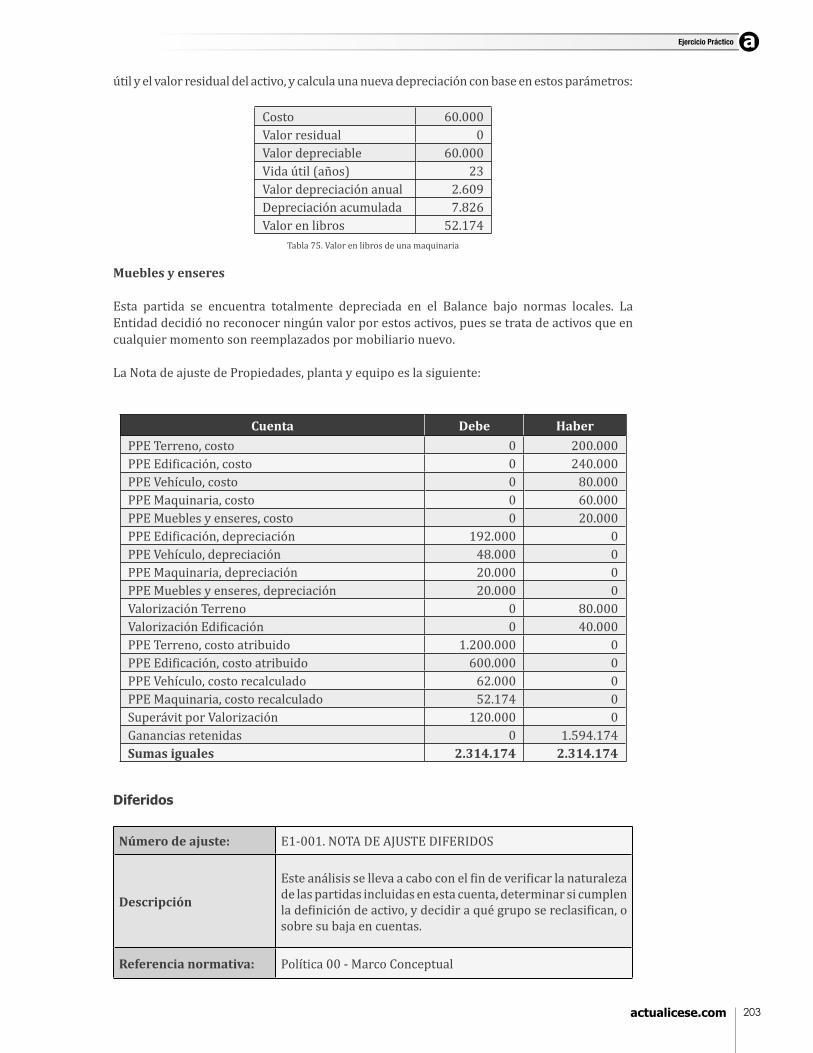

Tabla 75. Valor en libros de una maquinaria

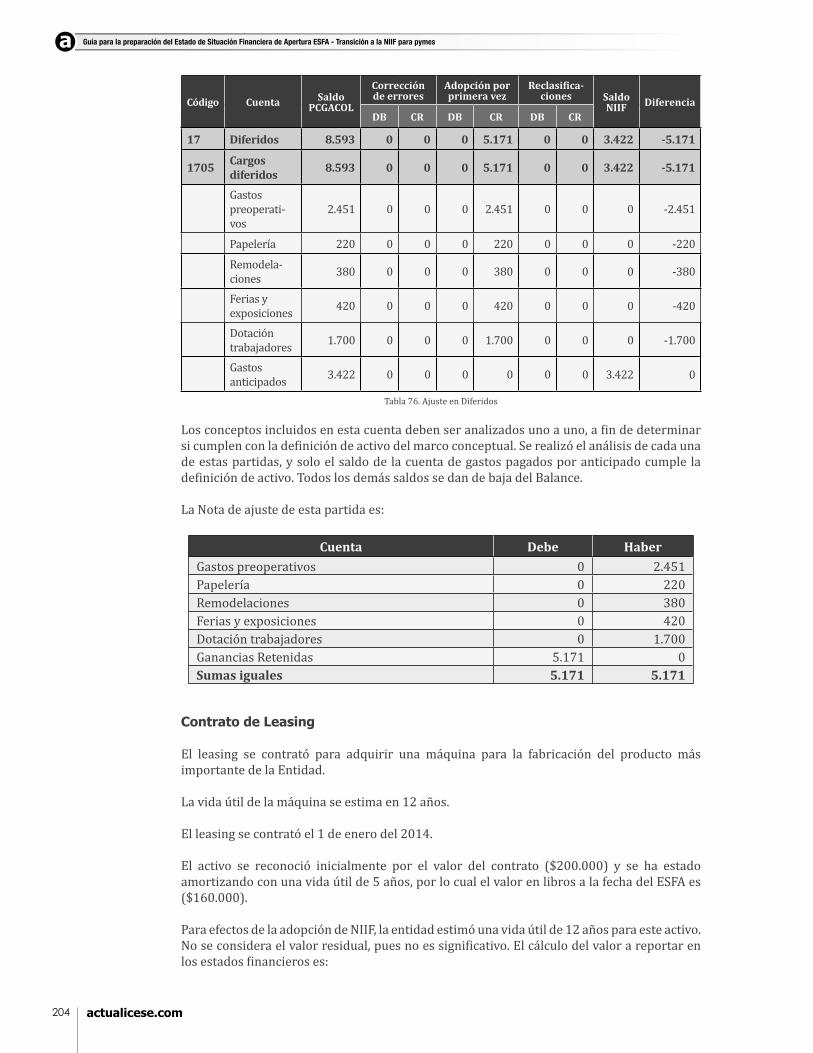

Tabla 76. AjusteenDiferidos

Tabla 77. AjusteenContratodeleasing

Tabla 78. AjusteenCuentasporpagar

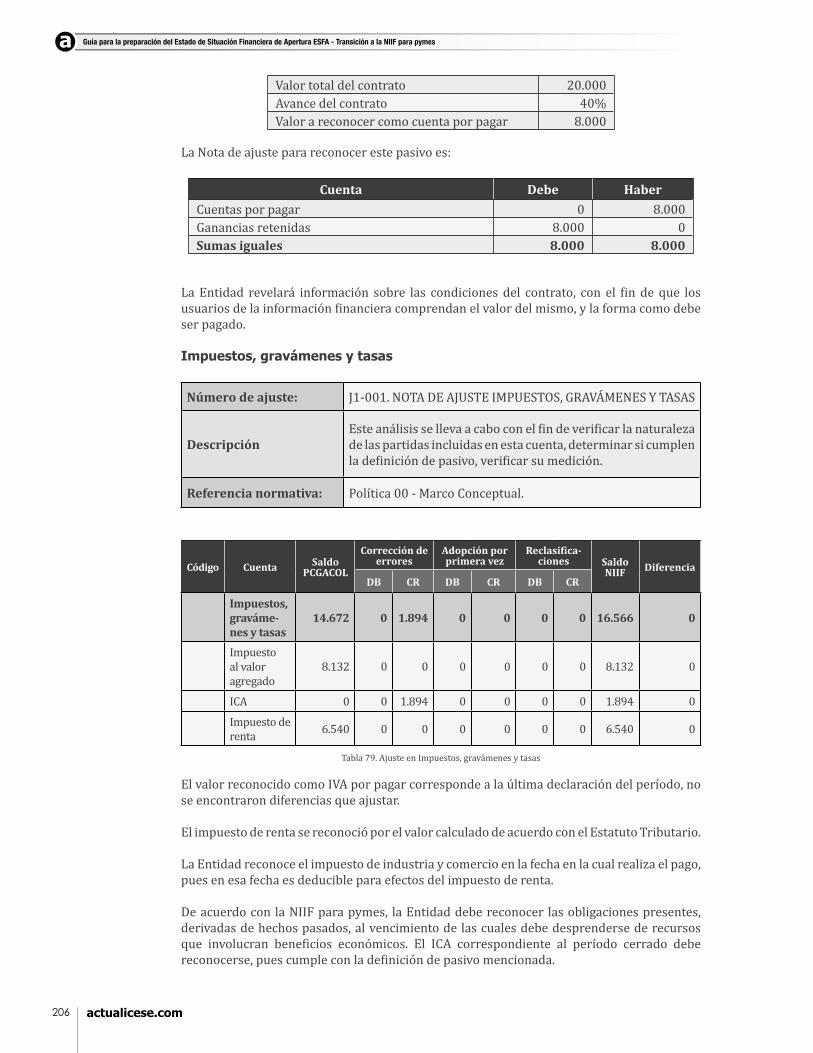

Tabla 79. AjusteenImpuestos,gravámenesytasas

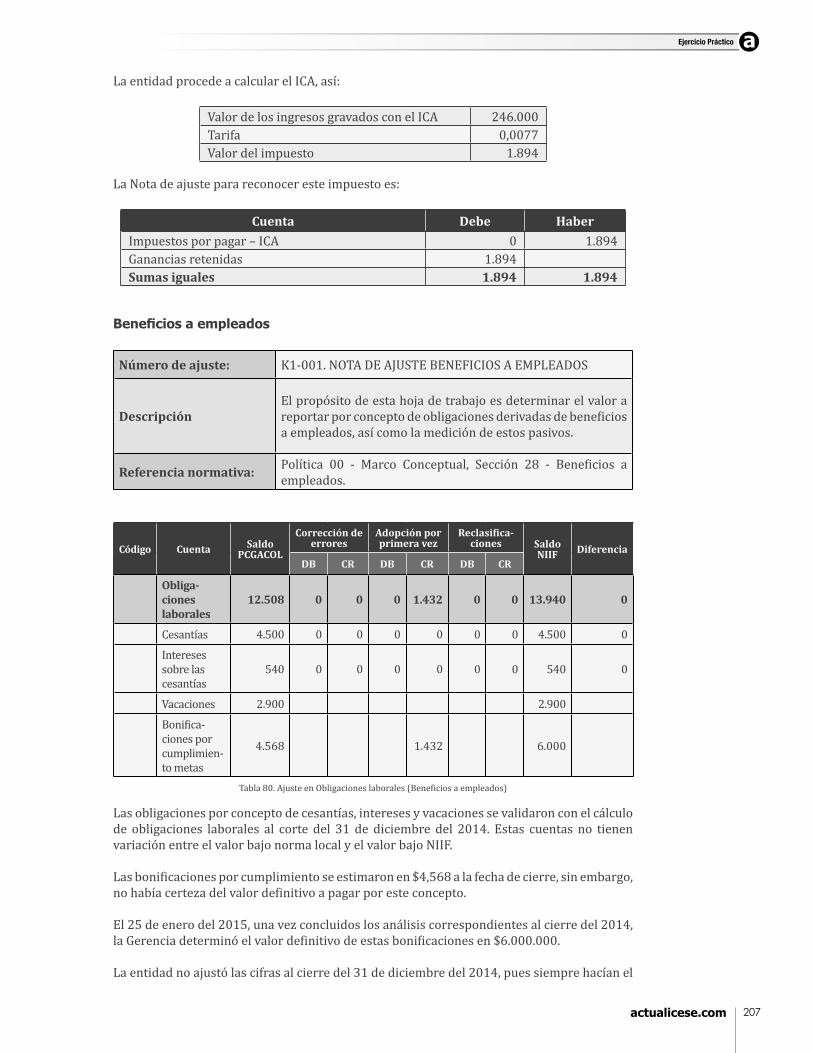

Tabla 80. AjusteenObligacioneslaborales(Beneficiosaempleados)

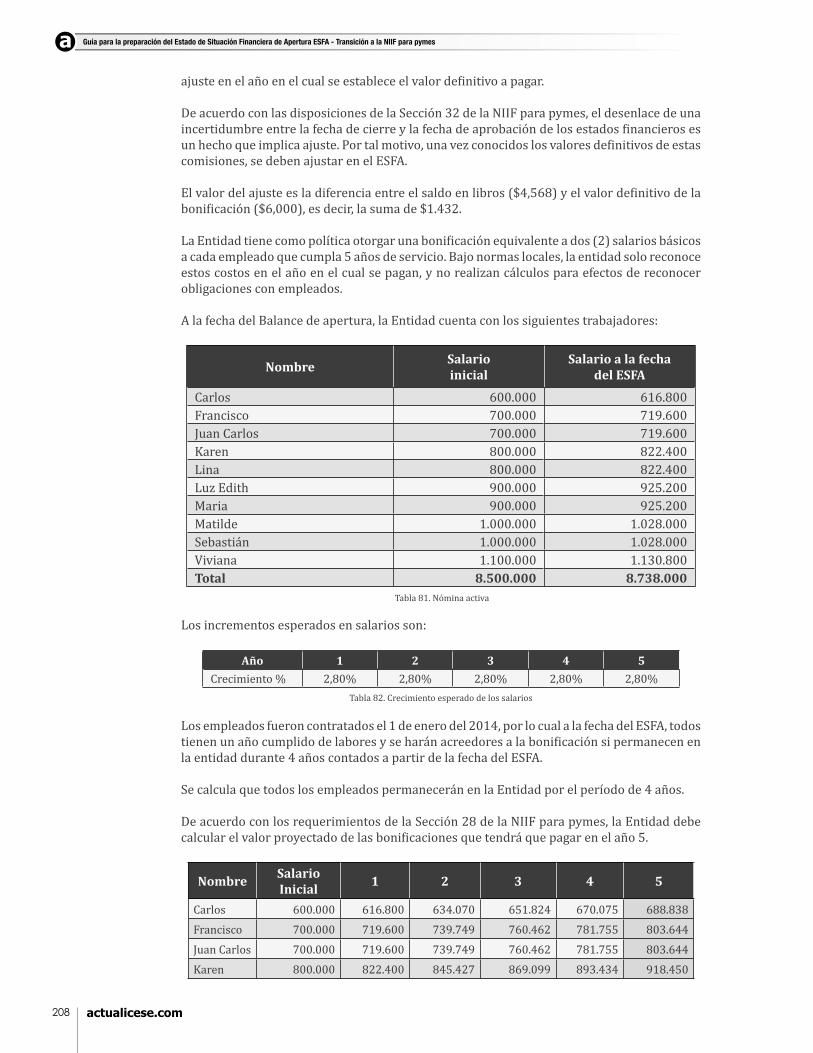

Tabla 81. Nómina activa

Tabla 82. Crecimiento esperado de los salarios

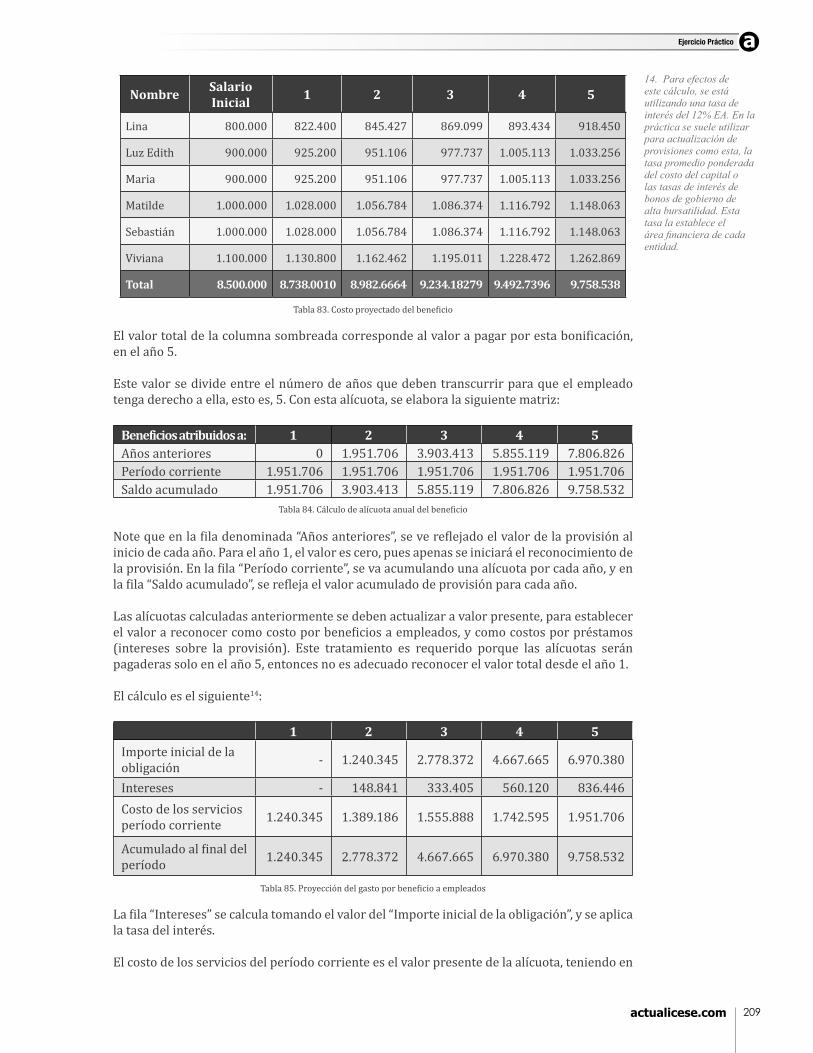

Tabla 83. Costoproyectadodelbeneficio

Tabla 84. Cálculodealícuotaanualdelbeneficio

Tabla 85. Proyeccióndelgastoporbeneficioaempleados

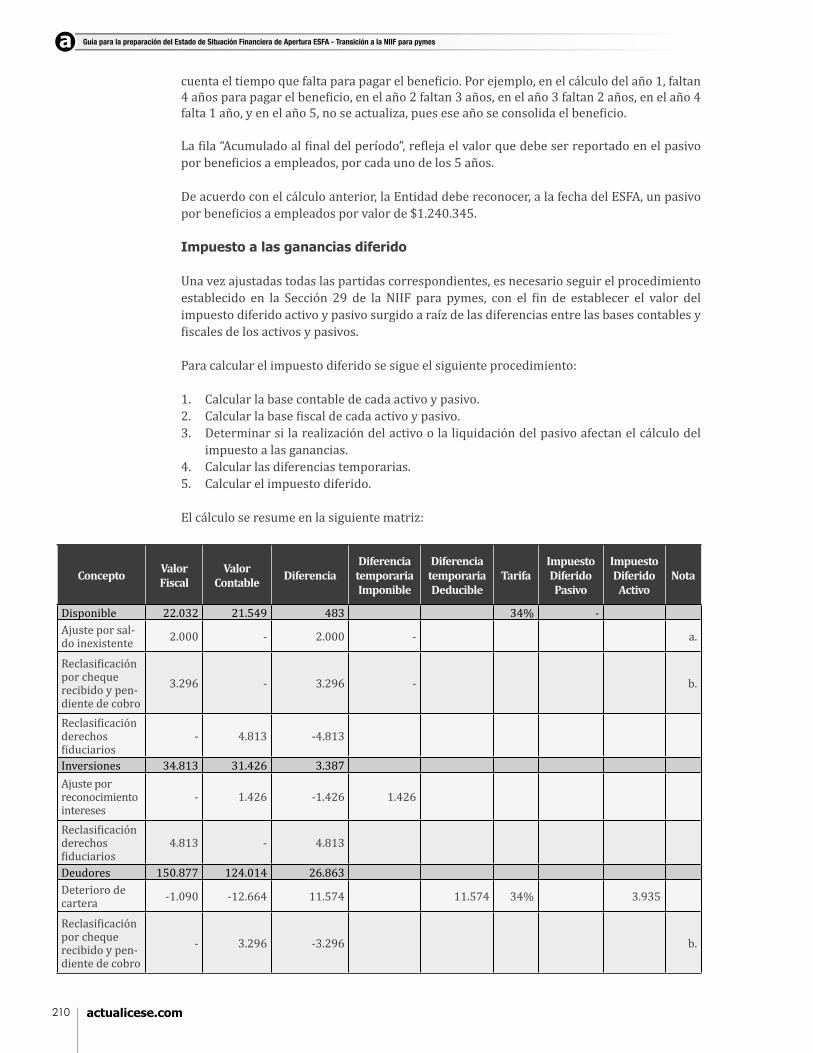

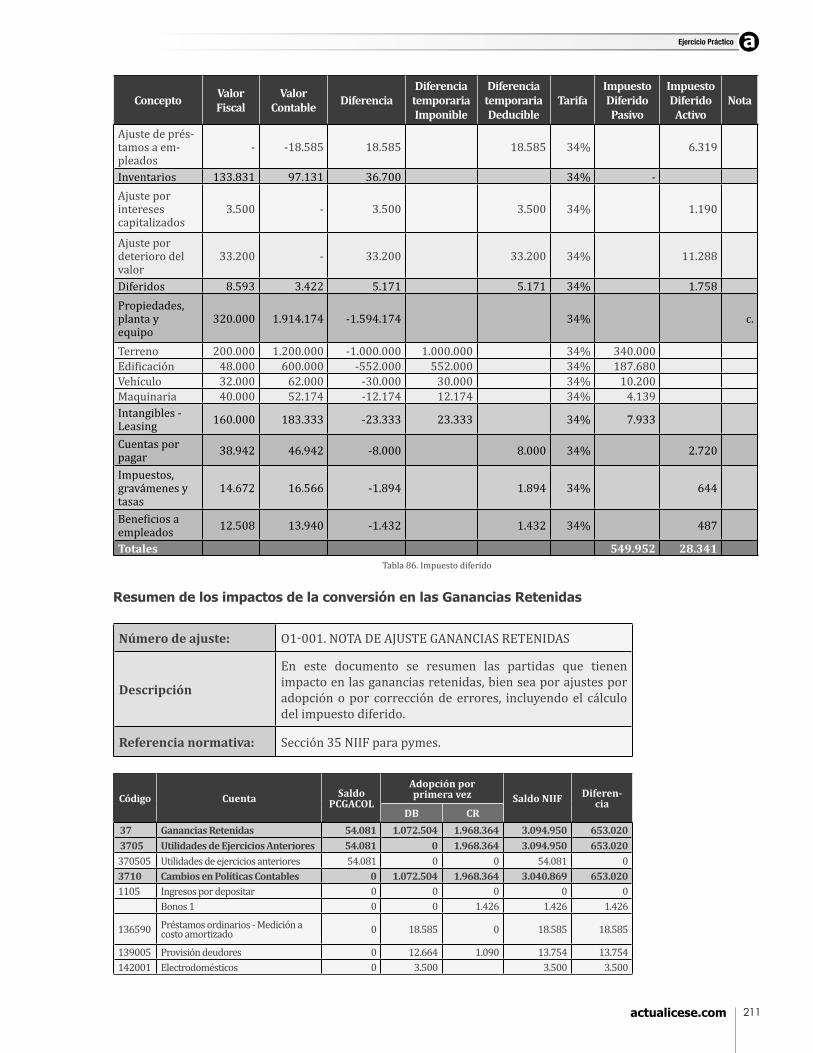

Tabla 86. Impuesto diferido

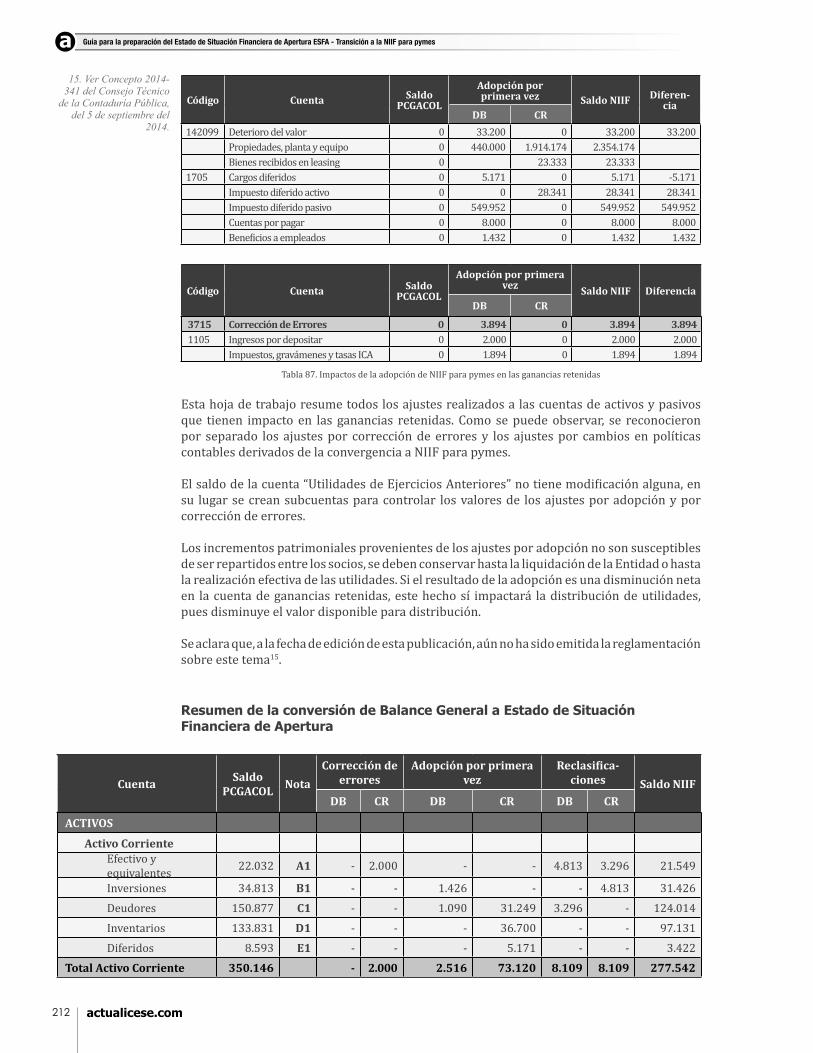

Tabla 87. Impactos de la adopción de NIIF para pymes en las ganancias retenidas

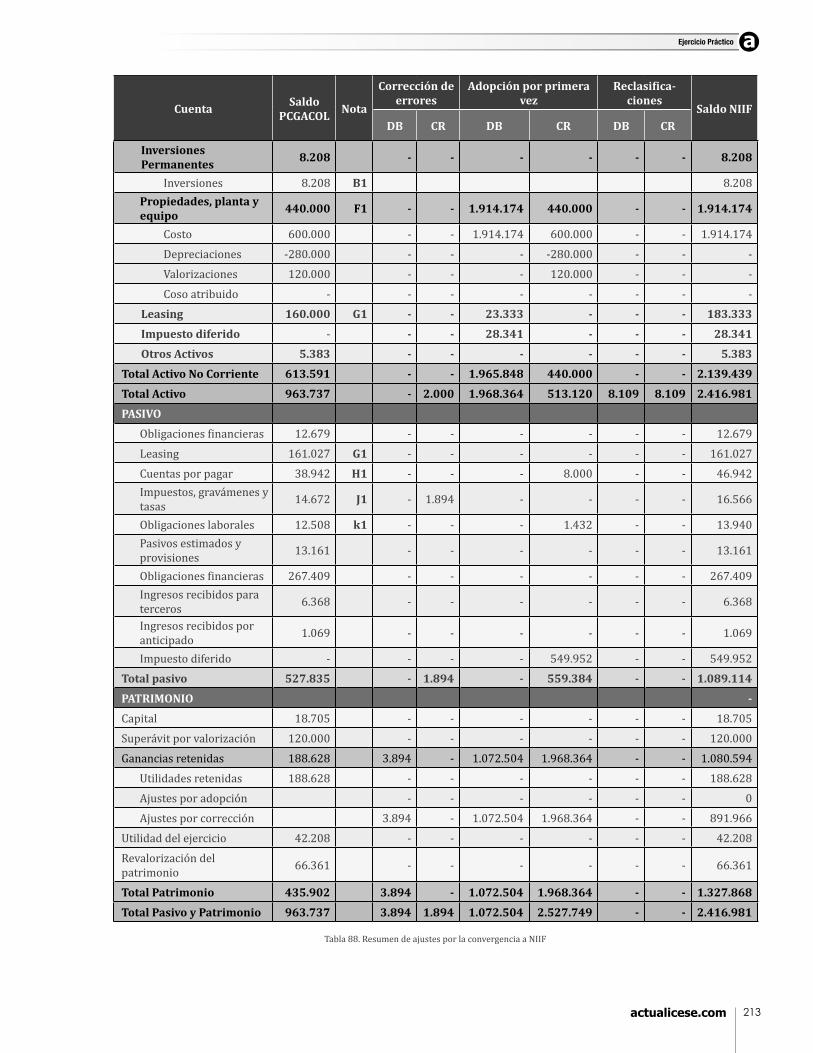

Tabla 88. ResumendeajustesporlaconvergenciaaNIIF

190

191

193

194

194

195

196

197

197

199

199

200

200

201

202

202

203

204

205

205

206

207

208

208

209

209

209

211

212

213

17

Nota del autor

El proceso de implementación de NIIF en Colombia ya es una realidad. Han pasado 5 años desde la expedición de la Ley 1314 del 2009, ley marco de la contabilidad, lainformaciónfinancieraylasnormasdeaseguramientodelainformación,yes

unbuenmomentoparahacerunaltoenelcaminoypreguntarnos¿quétanefectivohasidoelprocesodeaprendizajedeNIIFenColombia?y¿Quétanentendibleshansidolos capacitadores sobre la materia?

El entendimiento de la NIIF para pymes depende de varios factores, desde la forma comoseabordeelmaterialdeestudio,hastalasmismastécnicasdeestudiodecadapersona.Unode losaspectosquesehanvistoenelprocesodeconvergenciaes ladificultadparatransmitirefectivamenteelconocimientode laNIIF.Esmuycomúnencontrarpersonasquehanasistidoavariosdiplomados,conferencias,seminariosycursosdeNIIF,peromanifiestanquelametodologíaesdeficiente,queloscasosdeestudio no son aterrizados al día a día de las empresas colombianas, o simplemente es untematanpesado,quenohanlogradocaptarelmensaje.

En esta publicación denominada Guía para la preparación del Estado de Situación Financiera de Apertura ESFA,noshemosdadoalatareadeabordarlosfundamentosconceptuales de la NIIF para pymes, explicando de manera clara y concisa cada uno de losconceptospresentadosporlaIASBenlaSección2delaNIIF,conelfindellevarallector a conocer y entender cada uno de ellos, así como a comprender la razón de ser que orienta los requerimientos de la NIIF para pymes.

TambiénincluimosunaexplicaciónenlenguajesencillodelaSección35delaNIIFparapymes, la cual constituye el manual de usuario de la norma, los requerimientos para una adecuada aplicación por primera vez, explicación de cada una de las excepciones y exenciones, alrededor de 130 casos en los cuales se ilustran diferentes situaciones quesepuedenpresentarenelprocesodeadopciónporprimeravez,y finalmenteuncapítulocompletodestinadoapresentarmedianteunejerciciodiseñadoenExcella teoría llevada a la práctica y adicionalmente documentos complementarios, a los cuales tendrá acceso siguiendo las instrucciones de la zona de descargas incluida al inicio de este libro.

Comprender las razones y los principios orientadores de la norma, le permite al lector aplicardemaneramásprecisaelcriterioyeljuicioprofesionalenelmomentodellevarestasnormasalapráctica.Porestarazón,hacemoshincapiéenexplicarclaramenteestos principios orientadores, en otras palabras, queremos llevar al lector a pensar cómopiensalaIASB,aelegirpolíticascontablescomoellaloharía,yaobservarloshechoseconómicos,eventosyotrastransaccionesaligualqueellaloharía.

Esta publicación se convierte entonces en el primer documento de consulta para todo aquél que desee comprender el proceso de convergencia a NIIF, cómo se convierte unBalanceGeneralbajonormaslocalesenunEstadodeSituaciónFinancierabajoNIIF para pymes, las diferencias que resultan de aplicar un modelo basado en requerimientoslegales,aunmodelobasadoenconceptos,definiciones,criteriosdereconocimientoyjuicioprofesional.

Así como el mar nunca termina ni se cansa de recibir el agua de los ríos, nuestro repositoriodeconocimientosnuncaestarátanllenocomoparadejardeaprender.

CP Juan David Maya HerreraLíder en Investigación en NIIF - actualicese.com

Septiembre 25 del 2015

Nota del Autor

INTRODUCCIÓN

ElaprendizajeyenseñanzadelasNIIFesunprocesoquerequiereinnovaciónenlas metodologías de enseñanza tradicionales. Esto sucede porque las NIIF son un conjunto de estándares que requieren, para su aplicación, el uso de juicios

profesionales; mientras que las normas anteriores se basaban en reglas.

Por esta razón, este libro está escrito con una metodología innovadora, según la cual se ilustra la aplicación de las NIIF a través de la contextualización de casos, en lugar de basar la enseñanza en la repetición. Se espera que los usuarios desarrollen la capacidad deejercereljuicioprofesionalenlaaplicacióndelosrequerimientosdelasNIIF.

Este cambio en la metodología de aprendizaje y enseñanza requiere una robustafundamentación, razón por la cual se presenta, en la primera parte de este libro, algunos conceptos ampliados basados en el Capítulo 2 de la NIIF para pymes – Conceptos y Principios Generales.

19

GENERALIDADES DE LA INFORMACIÓN FINANCIERA

Lainformaciónfinancieraesunrecursodegranvalorenelengranajeeconómico,puespermite la comunicación entre los diferentes participantes de los mercados de capital. La información financiera es, a las entidades, como el lenguaje es a las personas.

No es posible imaginar la economía global si no existiera información financiera de lasorganizaciones.

Asícomolacomunicaciónentresereshumanossellevaacabodediversasmanerasyendiferentes idiomas, la comunicación entre los participantes de los mercados de capital se llevaacabomedianteelintercambiodeinformaciónfinancieradediversostipos.

Ahorabien, enelmundo financiero, cadapaís (o jurisdicción) tenía supropia formadeemitirinformaciónfinanciera,atendiendocaracterísticaspropiasdesueconomíaydeltipodeempresasquelaconformaban;ademásdesuspropiasregulacionesfiscales.

Conel fenómenodelaglobalización,elcualtrascendióhastalostemaseconómicosyhageneradounaconcepcióndiferentedelmundo,dondeahoravemoselmundocomounaaldea, donde las limitaciones cada vez son menores y las posibilidades son mayores, donde losrecursosvanyvienenporelgloboconunagranfacilidad,surgiólanecesidaddeunificarcriteriosenrelaciónconlainformaciónfinancieradelasentidades.

Productodeestalabor,comoresultadodevariasdécadasdetrabajoydiscusión,seemitió,en el año 2009, el documento Norma Internacional de Información Financiera para pymes, basado en las Normas Internacionales de Información Financiera –IFRS– por sus siglas en inglés, emitidas por la IASB (antes IASC) desde el año 1975.

En Colombia, el proceso de convergencia hacia NIIF inició en firme, después de variosintentos,conlaexpedicióndelaLey1314del2009.Unavezexpedidaestaley,elConsejoTécnico de la Contaduría Pública –CTCP– emitió el Documento de Direccionamiento Estratégico, en el cual definió tres grupos para la convergencia, teniendo en cuenta,principalmente, el tamaño de las entidades y la cualidad de interés público.

Con base en ese direccionamiento estratégico, el gobierno colombiano expidió los decretos sobre la materia, entre los cuales se encuentra el Decreto 3022 del 2013, el cual establece que las empresas del Grupo 2 aplicarán la NIIF para pymes expedida por la IASB y refrendada por el Estado colombiano.

La Sección 35 de la NIIF para pymes contiene las instrucciones para llevar a cabo el proceso de implementación, se trata de una guía de implementación, el manual de usuario de la NIIF para las pymes, el cual indica cómo la entidad toma sus estados financieros y losconvierte a Normas Internacionales de Información Financiera, y establece el punto de partida llamado Balance de Apertura o Estado de Situación Financiera de Apertura –ESFA.

La Sección 35 requiere que en la adopción por primera vez se lleve a cabo una conversión delbalancegeneral.EstesetomabajoelDecreto2649de1993obajolanormatividadcontablequeseapliqueyseconvierteenunestadodesituaciónfinancieradeapertura–ESFA–bajoNIIFparapymes.

Dado que el proceso de convergencia es un cambio en las políticas contables de la entidad, este cambio genera impactos en la situación financiera de las empresas, los cuales sepresentanenunestadodesituaciónfinancieradeapertura–ESFA–obalancedeapertura.

En esta edición se presenta una guía para entender los principales impactos de la adopción de la NIIF para pymes, y orientaciones sobre el tratamiento de diversas partidas de activos, pasivos y patrimonio, para facilitar al usuario la elaboración de su propio balance de apertura.

Introducción

20

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

MARCO NORMATIVO

El proceso de convergencia en Colombia inicia con la expedición de la Ley 1314 del 2009, con la cual se establece que el país inicia el procesode convergencia hacia normasinternacionales de información financiera y aseguramiento de la información, hacia

estándaresinternacionalesdeaceptaciónmundial,conlasmejoresprácticasyconlarápidaevolución de los negocios.

La norma establece como autoridad de regulación y normalización técnica a los Ministerios deHacienda y CréditoPúblico y deComercio Industria yTurismo, los cuales, trabajandoconjuntamente, expiden principios, normas, interpretaciones y guías de contabilidad einformación financiera, con fundamento en las propuestas presentadas por el ConsejoTécnico de la Contaduría Pública –CTCP–, como organismo de normalización técnica.

ElCTCPemitió,enelaño2012,eldocumentodefinitivodedireccionamientoestratégicodelprocesodeconvergenciadelasnormasdeinformaciónfinancieraydeaseguramientodelainformación, con estándares internacionales, en el cual establece:

• Tres grupos para la convergencia a NIIF1.

• Las Normas de mayor aceptación para llevar a cabo la convergencia.

Con base en el Direccionamiento Estratégico emitido por el CTCP, el Gobierno nacional expidióelDecreto3022del2013, enel cual se ratifica loquemuchos conocedoresen lamateriahabíanaugurado:elGrupo2aplicaNIIFparapymes.

El Decreto 3022 del 2013 compendia la NIIF para pymes y la convierte en norma de aplicación obligatoria en Colombia, siendo un estándar emitido por una organización de derechoprivado, como la IASB.

ElanexoalDecreto3022del2013esprecisamenteeltextofielmentecopiadodelaNIIFparapymes.

De acuerdo con lo anterior, siempre que en este documento se mencione la NIIF para pymes, se está haciendo referencia al anexo del Decreto 3022 del 2013, el cual guarda perfectasimilitud con el estándar de la IASB.

ÁMBITO DE APLICACIÓN

EnrazónaquelasentidadesreportantesenColombiafueronclasificadasentresgrupos,es necesario que cada entidad evalúe cuál normatividad debe aplicar por requerimiento legal,sinprejuiciode lapotestadquetieneparaaplicarunanormatividaddemayor

jerarquía,siasílodecide.

Las empresas del Grupo 3 deben aplicar NIF para microempresas (Decreto 2706 del 2012), pero pueden optar voluntariamente, si así lo deciden, por aplicar NIIF para pymes, o incluso, NIIF plenas.

Las empresas del Grupo 2 deben aplicar NIIF para pymes (Decreto 3022 del 2013), pero pueden optar por aplicar NIIF plenas.

Las empresas del Grupo 1 solo pueden aplicar NIIF plenas.

1. Ver en el enlace http://actualice.se/7xtp

21

¿Quiénes aplican NIIF para pymes?

El artículo 1 del Decreto 3022 del 2013 establece el ámbito de aplicación de la norma, en los siguientes términos2:

“Artículo 1. Ámbito de Aplicación. <Artículo modificado por el artículo 2 del Decreto 2267 de noviembre 11 del 2014> El presente decreto será aplicable a los preparadores de información financiera que conforman el Grupo detallados a continuación:

• Entidades que no cumplan con los requisitos del artículo 1º del Decreto 2784 de 2012 y sus modificaciones o adiciones, ni con los requisitos del Capítulo 1º del marco técnico normativo de información financiera anexo al Decreto 2706 de 2012.

• Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia, que no establezcan contractualmente aplicar el marco técnico normativo establecido en el Anexo del Decreto 2784 del 2012, ni sean de interés público, y cuyo objeto principal del contrato sea la obtención de resultados en la ejecución del negocio, lo cual implica autogestión de la entidad y por lo tanto, un interés residual en los activos netos del negocio por parte del fideicomitente y/o cliente.”

De acuerdo con lo anterior, teniendo en cuenta los requisitos establecidos en los decretos 2706 y 2784 del 2012 y 3022 del 2013, las entidades que por requerimiento legal deben aplicar NIIF para pymes son:

• Entidades que no sean emisores de valores.

• Entidades que no sean de interés público.

• Entidades con planta de personal entre 11 y 200 trabajadores, o con activos totalessuperiores a 30.000 smmlv, que no tengan ninguna de las siguientes características:

- EssubordinadaosucursaldeunacompañíaextranjeraqueapliqueNIIFplenas. - Es subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas. - Esmatriz, asociada o negocio conjunto de una omás entidades extranjeras que

apliquen NIIF plenas. - Realiza importaciones o exportaciones que representen más del 50% de las compras

o de las ventas respectivamente.

• Entidades con activos totales iguales o superiores a 500 smmlv, sin importar el número de empleados que tengan.

• Empresas con 11 empleados o más, sin importar el valor de sus activos o ingresos.

• Empresas con ingresos brutos anuales iguales o superiores a 6.000 smmlv.

Laevaluaciónrespectodelnúmerodetrabajadoresyactivostotalesserealizaconbaseenel promedio de doce (12) meses correspondiente al año anterior al período de preparación obligatoria (2013 para las pymes).

El cumplimiento de los aspectos relacionados con la característica de emisor de valores, entidad de interés público, grupo económico, y la condición de importador o exportador, se evalúa con base en la información al corte inmediatamente anterior al año de preparación obligatoria (2013 para las pymes).

Introducción

2. Todas las personas naturales o jurídicas que llevan contabilidad en Colombia, deben aplicar los nuevos marcos normativos, ya sean las NIIF plenas (Decreto 2784 del 2012), la NIIF para pymes (Decreto 3022 del 2013), o la NIF para microempresas (Decreto 2706 del 2012).

22

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

Casos de estudio sobre clasificación de empresas

Para efectos prácticos, solo se presentarán casos de empresas que no son emisores de valores, ni entidades de interés público3. Se estudiarán casos en los cuales es necesario clasificar a las empresas según el volumen de sus activos, ingresos, número de

empleados o condiciones de grupo económico.

Caso 1

Alcalá SAS es una entidad dedicada a prestar servicios de reparación de maquinaria agrícola, y está analizando su clasificación para efectos de determinar el marco normativo aplicable a su información financiera.

La entidad ha mantenido un promedio de 8 empleados en los últimos 5 años (2010-2014).

¿Aplica NIIF para pymes?

LainformaciónaportadaesinsuficienteparaestablecersiaplicaNIIFparapymes.

En este caso se requiere más información relacionada con el volumen de sus activos, ingresos e información sobre grupo económico.

Caso 2

La información es la misma del caso 1. Adicionalmente, la entidad aporta información financiera según la cual ha tenido las siguientes cifras en sus estados financieros:

Concepto 2013 ($) 2013 (smmlv)Activo 280.000.000 474,98Pasivo 135.000.000 229,01Patrimonio 145.000.000 245,97Ingresos 642.000.000 1.089,06

La entidad no tiene importaciones ni exportaciones, ni hace parte de un grupo económico.

Con la información anterior, se concluye que la entidad no cumple con los requisitos para aplicar NIIF para pymes, por lo cual aplica el marco técnico normativo para microempresas, establecido en el Decreto 2706 del 2012.

Sin embargo, dado que su nivel de activos se encuentra muy cerca al límite de 500 smmlv, es recomendable que aplique la NIIF para pymes, para evitar que en un futuro cercano, con un leve crecimiento en el valor de sus activos, se vea obligada a aplicar NIIF para pymes y afrontar un nuevo proceso de adopción por primera vez.

Recuerdequelanormaevalúalosactivostotales,loscualespuedencrecer,porejemplo,por la compra de inventarios, por el crecimiento de la cartera, o cualquier situación similar.

3. La expresión "interés público" debe entenderse

en el contexto de las NIIF. Casos como las Cajas de

Compensación Familiar y los Fondos de Empleados

generaron algo de confusión, hasta que se

concluyó, con base en la interpretación de las NIIF,

que no son entidades de interés público.

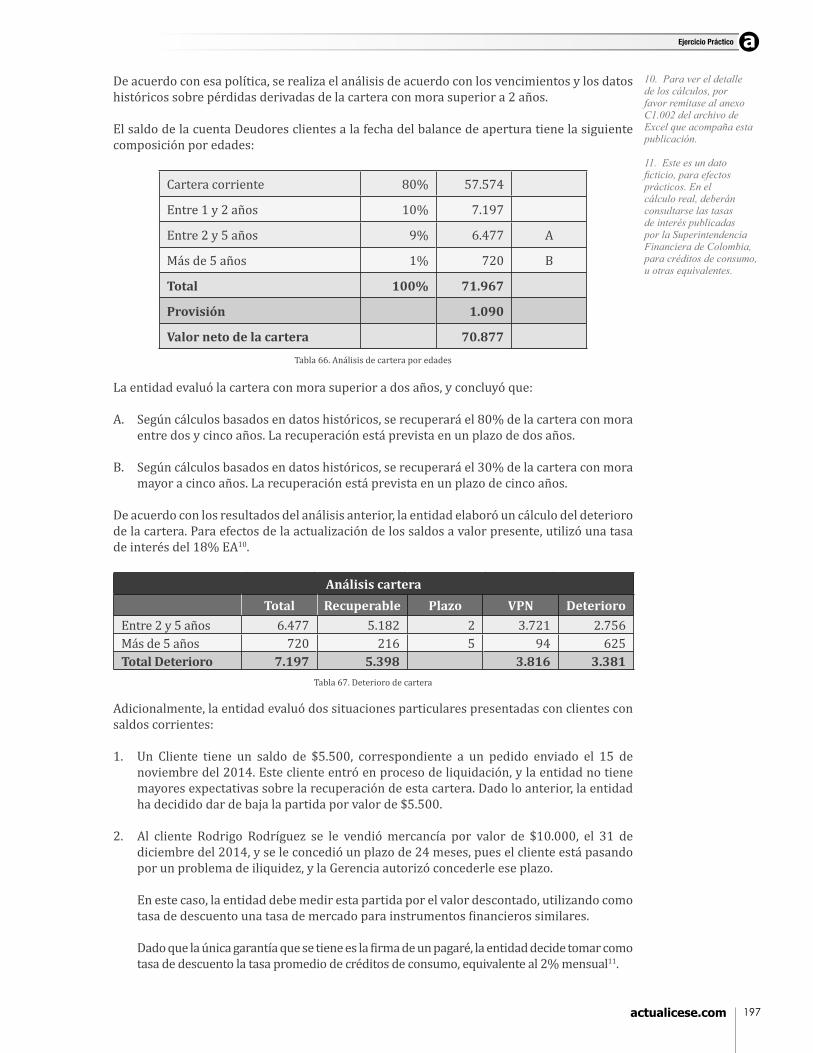

Tabla1.InformacióndescriptivaparaelCaso2.Clasificacióndeempresas

23

Caso 3

Sevilla Ltda. es una entidad dedicada a la administración de bienes raíces, y otras actividades inmobiliarias. El promedio de sus activos para el año 2013 fue de $25.000 millones.

No hace parte de ningún grupo económico, no realiza importaciones ni exportaciones, y tiene una planta de personal de 25 colaboradores.

¿Aplica NIIF para pymes?

De acuerdo con la información suministrada, Sevilla Ltda. cumple los requisitos para aplicar NIIF para pymes, pues no cumple los requisitos establecidos en el artículo 1 del Decreto 2784 del 2012 para estar obligada a aplicar NIIF plenas.

En casos como este, la entidad tiene plena libertad de elegir entre NIIF para pymes y NIIF plenas, por lo cual lo más recomendable es elaborar un análisis de impactos con ambasnormatividades,paratomarlamejordecisiónentérminosdecalidadycostodela información.

Caso 4

El Fondo de Empleados de El Cairo, el cual cuenta con 2.200 afiliados, todos trabajadores del gremio platanero, está discutiendo si las actividades de captación de recursos por concepto de ahorro y aportes de sus asociados lo califican como entidad de interés público y lo obligan a aplicar NIIF plenas.

Los fondos de empleados no son entidades de interés público en los términos establecidosenlasNIIFyenlanormatividadcolombianasobreinformaciónfinanciera.Aunqueestasentidadescaptanrecursos,nolohacendeungrannúmerodepersonas,sinosolamentedesusafiliados,loscualestienenunascaracterísticasparticularesyunarelación preestablecida con el Fondo.

Porestarazón,aunquecaptenrecursosdesusasociados,estehechonoloscalificacomoentidades de interés público obligadas a aplicar NIIF plenas.

Caso 5

Bolívar SAS es una gran industria colombiana, dedicada a la producción de cartón a base de materias primas nacionales, y comercializa el 100% de su producción en el mercado nacional. No hace parte de ningún grupo económico.

Sus activos promedio durante el año 2013 fueron de $30.000 millones (50.891 smmlv), y mantiene una planta de personal promedio de 1.280 trabajadores.

Sus acciones no cotizan en bolsa, y pertenece a una prestigiosa familia del oriente del país.

¿Puede aplicar NIIF para pymes?

LainformaciónsuministradaessuficienteparaconcluirquelaentidadpuedeaplicarNIIF para pymes, y no está obligada a aplicar NIIF plenas. El tamaño de la entidad en términos de volumen de activos, ingresos y número de empleados, no son variables que, porsísolas,clasifiquenalaentidadenelGrupo1.

Introducción

24

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

La entidad podrá aplicar NIIF plenas voluntariamente, si determina que hacerlo lerepresenta conmayor fiabilidad la realidad financieradelnegocioo concedealgunaventajacompetitivay,además,sucostonoesdesproporcionado.

Factores para clasificarse voluntariamente en un grupo de mayor jerarquía

Comosedijoanteriormente,lasentidadesreportantesdeinformaciónfinancieratienenlapotestaddedecidiraplicarvoluntariamenteunmarconormativodemásjerarquíaqueaquelenelcualsehayanclasificadosegúnlanorma.

En este orden, la entidad tomará decisiones con base en la siguiente matriz:

Grupo Está obligado a aplicar Puede aplicar voluntariamente1 NIIF plenas2 NIIF para pymes NIIF plenas3 NIF para microempresas NIIF plenas o NIIF para pymes

Antes de tomar una decisión apresurada, una entidad debe analizar los principales impactos de la aplicación de cada uno de estos marcos normativos en relación con su modelo de negocio, los usuarios de su información financiera y las expectativas decrecimiento futuro, captación de nuevos inversionistas, incursión en nuevos mercados, entre otros aspectos.

Se recomienda entonces analizar las diferencias existentes entre los tres marcos normativos, ycómocadaunodeellospuedegenerar información financieradiferente.Acontinuaciónpresentaremos dos temas que tienen tratamiento diferenciado entre NIIF plenas y NIIF para pymes:

• Costos por préstamos

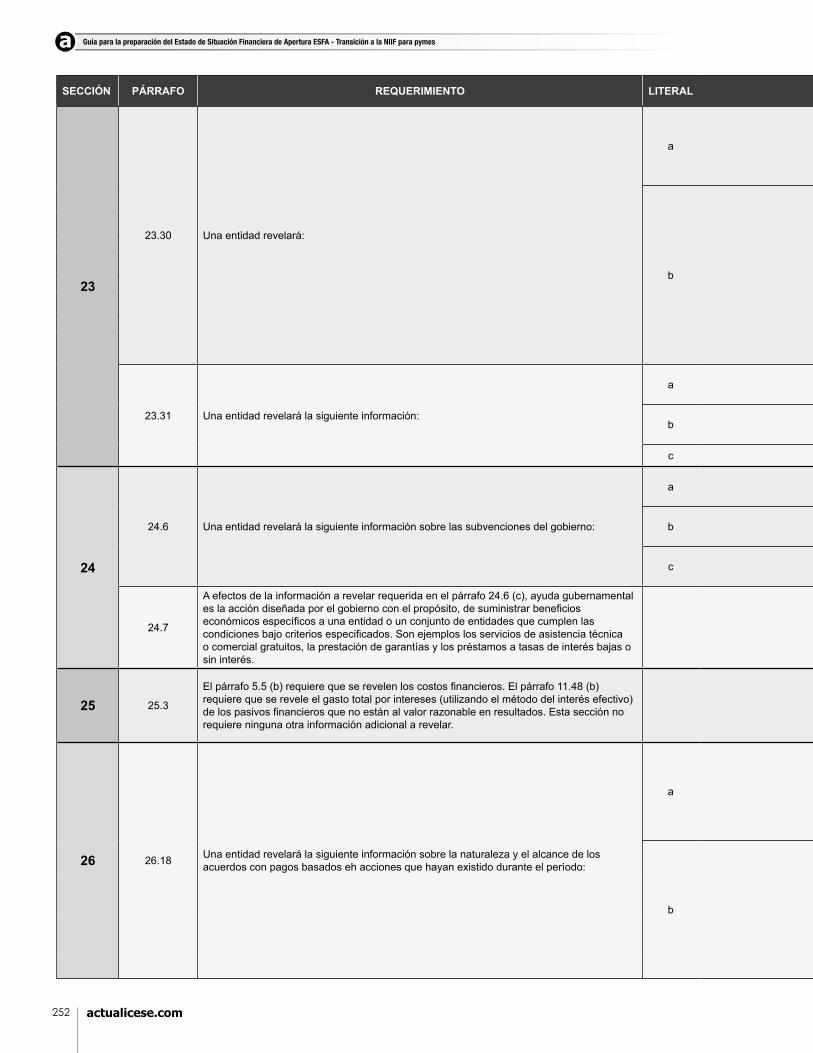

La Sección 25 de la NIIF para pymes requiere que todos los costos relacionados con endeudamiento externo se reconozcan directamente en los resultados del período en el cual se generan, mientras que la NIC 23 permite la capitalización de estos costos en algunos casos.

En relación con los costos por préstamos, algunos tipos de negocios querrían poder capitalizarlos, por ejemplo, en sus inventarios. Tal es el caso de las empresas queconstruyen inmuebles para venderlos posteriormente.

Estas empresas, mientras están en el proceso de construcción, tratan los costos de la construcción como un activo. Debido a las grandes inversiones que se requieren en capital, estas empresas suelen mantener altos niveles de endeudamiento y, por consiguiente, afrontan altos costos por préstamos.

Una empresa dedicada a este negocio podría capitalizar los costos por préstamos como parte del costo de sus inventarios en construcción, si aplicara las NIIF plenas. Si la entidad decide aplicar laNIIFparapymes, nopodrá capitalizardichos costosporpréstamos,y tendrá que reconocerlos en resultados, con lo cual comprometería sus ganancias (y patrimonio)hastatantogenereingresosporlaventadelosinmuebles.

Tabla 2. Marco normativo aplicable a cada grupo de empresas

25

Caso 6

Construcciones Eternas SAS es una empresa dedicada a la construcción de inmuebles para su posterior venta, y está definiendo el marco normativo que aplicará para la preparación y presentación de su información financiera.

La entidad proyecta algunas cifras importantes sobre su negocio para los próximos 5 años, así:

Concepto/año 1 2 3 4 5

A Inventario en construcción 450.000.000 650.000.000 1.700.000.000 - -

B Inventario para la venta 800.000.000 200.000.000

C Pasivos relacionados con proyectos de construcción 500.000.000 900.000.000 1.800.000.000 1.400.000.000 450.000.000

D Costos por préstamos 80.000.000 144.000.000 288.000.000 224.000.000 72.000.000

E Ingresos ordinarios – Construcción - - - 1.400.000.000 1.600.000.000

F Ingresos ordinarios – Interventoría 400.000.000 400.000.000 400.000.000 400.000.000 400.000.000

G Costo de ventas 900.000.000 800.000.000

H Gastos administrativos 240.000.000 240.000.000 240.000.000 240.000.000 240.000.000

I Resultados (E+F-G-H-D) 80.000.000 16.000.000 -128.000.000 436.000.000 888.000.000

¿Qué impactos tendría la aplicación de NIIF plenas y NIIF para pymes en la información financiera de la entidad?

Con la información aportada, asumiendo que no existan otras partidas que afecten los resultados, si la entidad decide aplicar NIIF para pymes, presentaría la siguiente situación:

Concepto/año 1 2 3 4 5

A Inventario en construcción 450.000.000 650.000.000 1.700.000.000 - -

B Inventario para la venta 800.000.000 200.000.000

C Pasivos relacionados con proyectos de construcción 500.000.000 900.000.000 1.800.000.000 1.400.000.000 450.000.000

D Costos por préstamos 80.000.000 144.000.000 288.000.000 224.000.000 72.000.000

E Ingresos ordinarios – Construcción - - - 1.400.000.000 1.600.000.000

F Ingresos Ordinarios – Interventoría 400.000.000 400.000.000 400.000.000 400.000.000 400.000.000

G Costo de ventas 900.000.000 800.000.000

H Gastos administrativos 240.000.000 240.000.000 240.000.000 240.000.000 240.000.000

I Resultados (E+F-G-H-D) 80.000.000 16.000.000 -128.000.000 436.000.000 888.000.000

J Resultados acumulados 80.000.000 96.000.000 -32.000.000 404.000.000 1.292.000.000

Sinosfijamosenlalínea“resultadosacumulados”,enesteescenariolaentidadpresentabajas utilidades en losprimeros2 años, unapérdida en el año3, y utilidadesmuchomayores en los años 4 y 5. Los costos por préstamos están impactando directamente los

Introducción

Tabla 3. Costos por préstamos en NIIF plenas y NIIF para pymes. Datos básicos del caso

Tabla 4. Costos por préstamos en NIIF plenas y NIIF para pymes. Efecto de los costos por préstamos en NIIF para pymes

26

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

resultados del período, absorbiendo los ingresos por concepto de consultoría, los cuales subsidian a los costos por préstamos imputados a los resultados.

Dado que la NIIF para pymes no permite la capitalización de costos por préstamos como componente del costo de los inventarios, estos costos por préstamos impactan directamente los resultados.

Si la entidad decidiera aplicar NIIF plenas en lugar de NIIF para pymes, podría capitalizar una parte de los costos por préstamos, siempre que el endeudamiento esté relacionado con la construcción de un activo apto, como es el caso de los inventarios en proceso de construcción.

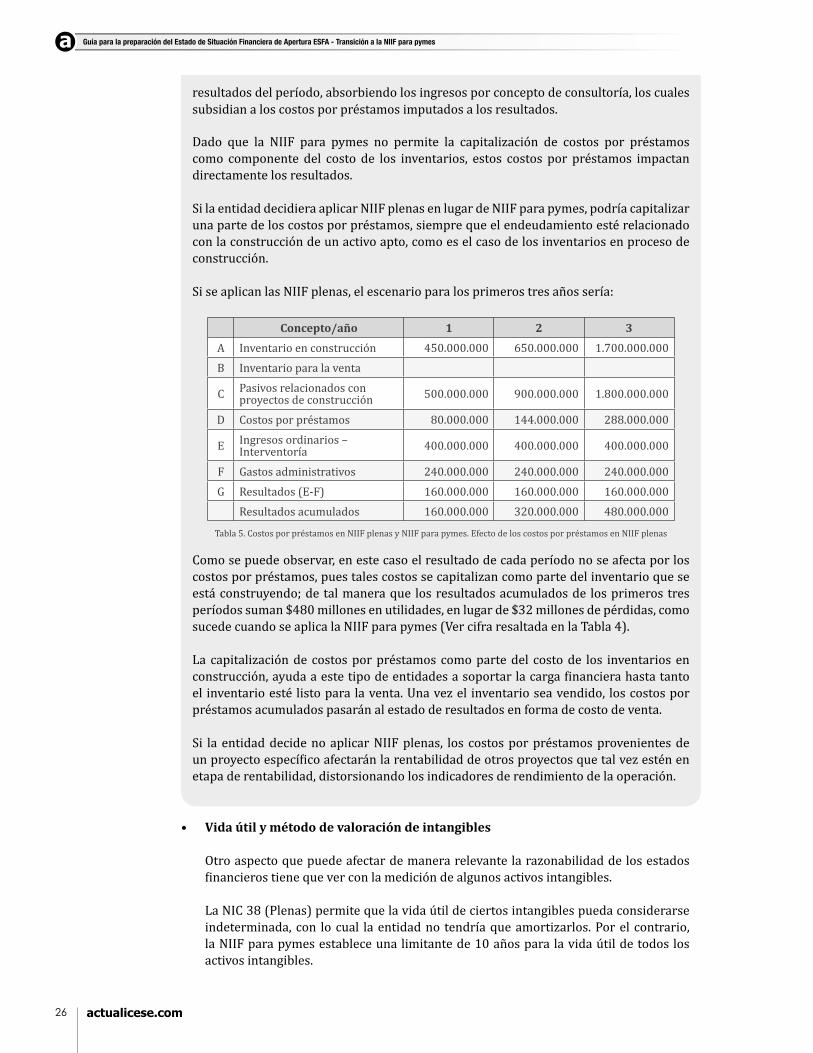

Si se aplican las NIIF plenas, el escenario para los primeros tres años sería:

Concepto/año 1 2 3A Inventario en construcción 450.000.000 650.000.000 1.700.000.000 B Inventario para la venta

C Pasivos relacionados con proyectos de construcción 500.000.000 900.000.000 1.800.000.000

D Costos por préstamos 80.000.000 144.000.000 288.000.000

E Ingresos ordinarios – Interventoría 400.000.000 400.000.000 400.000.000

F Gastos administrativos 240.000.000 240.000.000 240.000.000 G Resultados (E-F) 160.000.000 160.000.000 160.000.000

Resultados acumulados 160.000.000 320.000.000 480.000.000

Como se puede observar, en este caso el resultado de cada período no se afecta por los costos por préstamos, pues tales costos se capitalizan como parte del inventario que se está construyendo; de tal manera que los resultados acumulados de los primeros tres períodos suman $480 millones en utilidades, en lugar de $32 millones de pérdidas, como sucede cuando se aplica la NIIF para pymes (Ver cifra resaltada en la Tabla 4).

La capitalización de costos por préstamos como parte del costo de los inventarios en construcción,ayudaaestetipodeentidadesasoportarlacargafinancierahastatantoel inventario esté listo para la venta. Una vez el inventario sea vendido, los costos por préstamos acumulados pasarán al estado de resultados en forma de costo de venta.

Si la entidad decide no aplicar NIIF plenas, los costos por préstamos provenientes de unproyectoespecíficoafectaránlarentabilidaddeotrosproyectosquetalvezesténenetapa de rentabilidad, distorsionando los indicadores de rendimiento de la operación.

• Vida útil y método de valoración de intangibles

Otro aspecto que puede afectar de manera relevante la razonabilidad de los estados financierostienequeverconlamedicióndealgunosactivosintangibles.

La NIC 38 (Plenas) permite que la vida útil de ciertos intangibles pueda considerarse indeterminada, con lo cual la entidad no tendría que amortizarlos. Por el contrario, la NIIF para pymes establece una limitante de 10 años para la vida útil de todos los activos intangibles.

Tabla 5. Costos por préstamos en NIIF plenas y NIIF para pymes. Efecto de los costos por préstamos en NIIF plenas

27

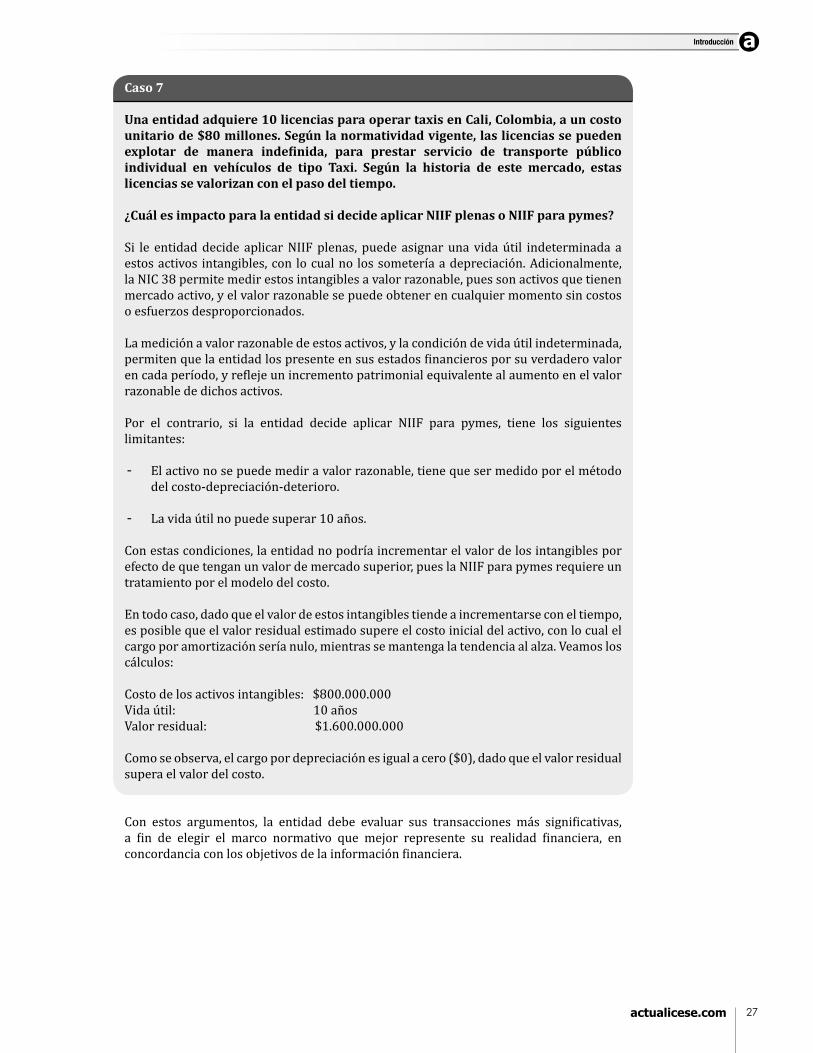

Caso 7

Una entidad adquiere 10 licencias para operar taxis en Cali, Colombia, a un costo unitario de $80 millones. Según la normatividad vigente, las licencias se pueden explotar de manera indefinida, para prestar servicio de transporte público individual en vehículos de tipo Taxi. Según la historia de este mercado, estas licencias se valorizan con el paso del tiempo.

¿Cuál es impacto para la entidad si decide aplicar NIIF plenas o NIIF para pymes?

Si le entidad decide aplicar NIIF plenas, puede asignar una vida útil indeterminada a estos activos intangibles, con lo cual no los sometería a depreciación. Adicionalmente, la NIC 38 permite medir estos intangibles a valor razonable, pues son activos que tienen mercado activo, y el valor razonable se puede obtener en cualquier momento sin costos o esfuerzos desproporcionados.

La medición a valor razonable de estos activos, y la condición de vida útil indeterminada, permitenquelaentidadlospresenteensusestadosfinancierosporsuverdaderovalorencadaperíodo,yreflejeunincrementopatrimonialequivalentealaumentoenelvalorrazonablededichosactivos.

Por el contrario, si la entidad decide aplicar NIIF para pymes, tiene los siguientes limitantes:

- El activo no se puede medir a valor razonable, tiene que ser medido por el método del costo-depreciación-deterioro.

- La vida útil no puede superar 10 años.

Con estas condiciones, la entidad no podría incrementar el valor de los intangibles por efecto de que tengan un valor de mercado superior, pues la NIIF para pymes requiere un tratamiento por el modelo del costo.

En todo caso, dado que el valor de estos intangibles tiende a incrementarse con el tiempo, es posible que el valor residual estimado supere el costo inicial del activo, con lo cual el cargo por amortización sería nulo, mientras se mantenga la tendencia al alza. Veamos los cálculos:

Costo de los activos intangibles: $800.000.000Vida útil: 10 añosValor residual: $1.600.000.000

Como se observa, el cargo por depreciación es igual a cero ($0), dado que el valor residual supera el valor del costo.

Con estos argumentos, la entidad debe evaluar sus transacciones más significativas,a fin de elegir el marco normativo que mejor represente su realidad financiera, enconcordanciaconlosobjetivosdelainformaciónfinanciera.

Introducción

MARCO CONCEPTUAL DE LA NIIF PARA PYMES – CONTEXTUALIZACIÓN

La NIIF para pymes se basa en conceptos y principios generales orientadores, en lugar de establecer reglas y criterios específicos para el tratamiento de transacciones y hechos económicos. Estametodología exige el uso del criterio o juicio profesional por parte de los preparadores de la

informaciónfinanciera,conelfindedaraloshechoseconómicoseltratamientoquepermitacumplir,enlamayormedida,conelpropósitodelainformaciónfinanciera.

En este sentido, es vital tener claros los principios fundamentales para la preparación y presentación deinformaciónfinanciera,afindeentenderlosrequerimientosdelaNIIFyelegirentrelasdiferentesalternativasdetratamientoparaloshechoseconómicos.

Los estados financieros de las pymes proporcionan información sobre la situación financiera, eldesempeñofinancieroylosflujosdeefectivodelasentidades,conelfindeservircomobaseparalatomade decisiones por parte de los usuarios.

LainformaciónfinancierapresentadabajoNIIFparapymesnotienecomoobjetivomostrarelvalordelaentidad(porejemplocomobaseparalaventadelaentidad),dadoquelosusuariosdelainformacióndeberántenerencuentaotrosfactoresnoincluidosenlosinformesfinancieros,talescomoinformaciónsobre el mercado, expectativas económicas, rentabilidad esperada de los inversionistas, entre otros asuntos.

Enlugardeello,lainformaciónfinancieraseconvierteenunodelosfactoresquesehadetenerencuentapara determinar el valor de la entidad, en combinación con los otros factores mencionados.

Losusuariosdelosestadosfinancierosson,principalmente,losinversionistas,proveedoresyacreedores,enlamedidaenquenoestánenposicióndesolicitarinformaciónfinancieraasumedida.

También son usuarios de la información financiera los empleados, el gobierno, los clientes, losinversionistas potenciales, y todos los demás participantes del mercado, quienes pueden tener un interés en la entidad reportante.

Debidoaesto,losestadosfinancierosestándiseñadosparasatisfacerlasnecesidadesdeinformacióndeunamplionúmerodeusuarios,atravésdelreportedeinformaciónrelevanteyfiable.

CAPÍTULO

1

29

Capítulo 1

1.1 La información financiera como base para la evaluación de la administración1

Con base en la información presentada en los estados financieros, los usuarios puedenhacerseuna ideade la formacomolaadministraciónhautilizado losrecursosquese lehanencargado.Algunasdelassituacionesenlascualeslosusuariospuedenevaluaralaadministración son:

• Socios y potenciales inversionistas:atravésdelanálisisdelosestadosfinancierospueden establecer la capacidad que tiene la entidad de potencializar sus inversiones y generar utilidades.

Porejemplo,enunosestadosfinancieroscon$100depatrimonio,y$140depasivos,la entidad logró generar $38 de utilidad neta, una vez pagados los impuestos y los intereses de los acreedores.

Uninversionistapodríaconcluirquelaadministraciónhasidohábilenlaconsecuciónde financiación externa, y ha logrado generar beneficios que permiten satisfacer elcosto de los préstamos y generar utilidad para los accionistas a razón del 38% sobre el patrimonio neto.

• Acreedores y proveedores: estos usuarios se basan en varios indicadores de los estadosfinancierosparatomarsusdecisiones.Porunaparte,larazónentrelosactivosy pasivos totales les brinda un indicador que permite establecer las garantías con las cuales cuentan los acreedores y proveedores. Por otra parte, una evaluación de los flujosdecajadevariosañospermiteestablecerlacapacidaddelaentidadparagenerarrecursos destinados a pagar sus acreencias.

En este mismo sentido, la evaluación del estado de resultados permite establecer las tendencias de la administración al momento de gastar los recursos.

Porejemplo,unaaltacargadegastosadministrativosencomparaciónconlosgastosdeventas puede llevar a los acreedores y proveedores a pensar que la entidad tiene una complejaestructuraadministrativa,queabsorbe,engranmedida,susutilidadesbrutas.

Sin obviar lo anterior, un análisis de la evolución de los indicadores de liquidez a corto plazo permite decidir si conceder o no recursos a la entidad, y si se le entregan a corto o a largo plazo.

Porejemplo, si laentidadnecesita recursosparaatenderpagosoperativosdecortoplazo y salir de un problema puntual de iliquidez, pero solamente tiene capacidad para pagar en un largo plazo (por ejemplo 5 años), un acreedor debería evaluar lacapacidaddelaentidadparamantenerseafloteygeneraresosrecursosenlosañossiguientes,ademásdeanalizarsilosactivosdelargoplazodelaentidadsonsuficientespara garantizar el pago de la obligación, y la posibilidad real de venta de esos activos en un futuro.

1.2 Características cualitativas de la información financiera

Para cumplir con el propósito establecido, la información financiera debe estar revestidadeciertascaracterísticas, lascualeshansidonombradaspor la IASBcomocaracterísticascualitativas.

1. Dado que uno de los objetivos de la información financiera es evaluar la gestión de los administradores, las políticas contables para la preparación y presentación de esta información deben ser aprobadas por un órgano de más alto rango que la Gerencia, como la Junta Directiva o su equivalente.

30

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

Los estados financieros son representaciones financieras de hechos económicos y otrastransacciones y eventos que tienen lugar en el mundo de los negocios. Es posible que existan diversas alternativas en el reconocimiento, medición, presentación y revelación de estos hechoseconómicos,transaccionesyotroseventos.

Al emitir la NIIF para pymes, la IASB establece tratamientos que permitan cumplir, en la mayor medidaposible,conlosobjetivosdelainformaciónfinanciera,revistiendocadacifraydatodelosestadosfinancieros,conlascaracterísticascualitativasdelainformaciónfinanciera.

Los preparadores de información financiera deben aplicar su juicio profesional en laelecciónentrelosposiblestratamientosdeloshechoseconómicosenlosestadosfinancierospermitidosporlaNIIF,afindecumplir,alineadosconlafilosofíadelaIASB,conlospropósitosdelosestadosfinancieros.

Lascaracterísticascualitativasdelainformaciónfinancierason:

Comprensibilidad Prudencia

Relevancia Integridad

Materialidad oimportancia relativa Comparabilidad

Fiabilidad Oportunidad

Esencia sobre forma La entidad debe buscar el máximo cumplimiento en cada una de estas características, dentro de los límitesdelarelacióncosto-beneficio.

1.2.1 Comprensibilidad

Partiendodelhechodequelosusuariosdelainformaciónfinancieratienenasudisposiciónel Marco Conceptual, se espera que tengan un conocimiento adecuado de los principios fundamentales que orientan el tratamiento de hechos económicos, transacciones y otroseventosenlosestadosfinancieros.

Adicionalmente,losusuariosdelosestadosfinancierosdebenhacerusodetodalainformacióndisponible sobre la entidad, conocer las generalidades del negocio, del país y el mercado en el cualopera,parapoderinterpretarlosestadosfinancierosencontexto.

Bajoesaspremisas, la información financierasedebepresentardeunamaneraclara,conunlenguajeacordealasprácticasdenegocios,brindandolaclaridadsuficienteparaentenderlarealidadquelosestadosfinancierospretendenrepresentar.

La comprensibilidad no implica omisión o alteración de la información, por el contrario, la comprensibilidad requiere de información completa, clara, presentada de manera oportuna, clasificada,ycontodaslasrevelacionesnecesariasparaqueelusuario,sinincurrirencostosadicionales, la pueda interpretar y tomar decisiones basado en ella.

31

Capítulo 1

Caso 8

Aguadas Ltda. es una entidad dedicada a la fabricación de prototipos para la optimización de recursos hídricos y el tratamiento de aguas residuales. Durante el año 2014 solicitó varios créditos a bancos extranjeros, con tasas de interés basadas en complejos indicadores europeos. Adicionalmente, los plazos de pago estaban sujetos a la generación de ciertos niveles de utilidades, también complejos de calcular.

El director financiero consideró que la operación era demasiado compleja como para informar sobre ella, y decidió omitir información importante sobre el vencimiento de la obligación y los costos por préstamos asociados al financiamiento.

Comosedijoanteriormente, elhechodeque laoperaciónseacomplejanoda lugara que se omitan datos importantes en los estados financieros. Por el contrario, laadministración suministrará toda la información necesaria para que el usuario de los estadosfinancierospuedahacerseunentendimientoclaroycompletosobreloshechoseconómicos y otros eventos relevantes.

Una omisión de estas características puede generar un cambio en la forma como los usuariosdelainformaciónfinancieratomandecisionesy,enesesentido,seconvierteen un asunto de material importancia. Esta omisión puede llegar a atentar contra la mismarazonabilidaddelosestadosfinancieros.

Caso 9

Obando CFC SAS es una Compañía de Financiamiento Comercial especializada en realizar operaciones de factoring con empresas del sector real, en la ciudad de Cali, la Sucursal del Cielo.

Dado que los esquemas de negociación no son estandarizados, sino que por el contrario, dependen de las condiciones particulares de cada cliente, del tipo de cartera negociada, de los plazos para pago y perfil de los deudores, el análisis y cálculo de los ingresos ordinarios derivados de estas operaciones de factoring es bastante complejo y difícil de comprender.

Dada esta situación, la administración de la entidad decide no revelar información relacionada con estas operaciones, pues considera que el usuario promedio no entendería estos aspectos.

LaposiciónadoptadaporlaadministraciónnoescongruenteconlafilosofíadelaNIIFpara pymes. La entidad debe revelar de manera clara y concisa toda la información necesaria para que los usuarios de los estados financieros obtengan informaciónrelevante y útil para la toma de decisiones.

Al momento de revelar la información sobre estas operaciones, los preparadores de laentidadfinancieradebenpartirdelhechoquelosusuariosdelainformacióntienenun conocimiento básico y general de la entidad, el mercado el cual opera y el tipo de transacciones que se presentan en su operación ordinaria.

32

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

Caso 10

La Electrificadora de La Unión Ltda. es una entidad dedicada a la producción, comercialización y distribución de energía eléctrica.

La fórmula para calcular el precio de la energía es demasiado compleja, e incluye variables relacionadas con pérdidas, sobrecargas, uso de redes, entre otros aspectos; además considera varios elementos regulados por el estado, y varios impuestos.

Debido a lo anterior, la entidad decidió elaborar notas resumidas en los estados financieros, en relación con este aspecto.

La información sobre la conformación del precio de venta de la energía constituye un datomuyimportanteparalosusuariosdelosestadosfinancieros,porlocuallaentidaddeberevelarlainformaciónsuficienteparasuentendimiento.

Adicionalmente, un usuario de los estados financieros de esta entidad debe comprender las regulaciones a las cuales este negocio está sometido, o consultar con un experto para interpretar los estados financieros, en caso de que sus conocimientos sean limitados.

1.2.2 Relevancia

La relevancia es la capacidad que tienen los hechos económicos, transacciones y otroseventosparainfluirenlatomadedecisionesdelosusuarios.

Esta característica es aplicable a una transacción o evento particular, o a varias transacciones o eventos asociados que, en conjunto, puedan influir en la toma de decisiones de losusuarios.

Laaplicaciónde losprincipios fundamentales, conceptos,definicionesy requerimientosde laNIIF para pymes, se debe llevar a cabo en función de la relevancia de los hechoseconómicos. A mayor relevancia, se buscará mayor precisión en la información; a menor relevancia, se buscarán tratamientos que, sin ser demasiado costosos, generen información fiable,aunquelaentidadesconscientedequepuedaexistirunmargentolerabledeerror.

Larelevanciadelainformaciónfinancierasematerializacuandoesainformaciónescapazdeinfluirenlatomadedecisionesdelosusuarios.

Porejemplo,unaentidaddecidirásiotorgauncupodecréditoauncliente,dependiendodelanálisisdeciertosaspectosdesusestadosfinancierosyproyeccionesdenegocio.Eneste sentido, la información sobre proyectos del cliente, sobre nuevos negocios, sobre la planeación estratégica, o sobre decisiones gerenciales importantes por parte del cliente, será relevante para decidir si se le concede o no el cupo de endeudamiento.

De igual forma, las condiciones actuales y futuras de los contratos con clientes, afectarán indudablementeladecisióndeunaentidadfinancierasobreotorgarunpréstamo.

Asimismo, un inversionista utilizará la información financiera para evaluar la situaciónactual de la entidad y para hacerseunpanoramaprevisible del comportamientode losrendimientosylosflujosfuturosdeefectivodelaentidad,afindedecidirsiinvierteenellao no.

33

Capítulo 1

1.2.3 Materialidad o importancia relativa

La materialidad es la aplicación del concepto de relevancia en el contexto de una organización. Unhechoeconómico,transacciónuotroeventoesmaterialcuandosuomisiónopresentaciónerrónearesultaendecisionesdiferentesporpartedelosusuariosdelosestadosfinancieros.

La materialidad depende entonces del contexto de la partida (o del error) en los estados financieros,sinqueestosignifique,desuyopropio,quelaadministraciónpuedaseleccionarciertos hechos económicos para omitirlos, con el argumento de que no son materiales.Estecomportamientotiendeasercalificadocomofraudepor losauditoresde losestadosfinancieros.

LaIASBnoconsideralamaterialidadalahoradeestablecerlosrequerimientosdelaNIIFpara pymes. En lugar de ello, establece requerimientos para cada partida de los estados financieros y, en ocasiones, deja abierta la posibilidad de tratar una misma partida devarias formas, dependiendo de la materialidad en el contexto de la entidad y de los estados financieros.

Porestarazón,laadministracióndebe,almomentodeaplicareljuicioprofesional,tenerencuentalamaterialidaddelapartida,afindeseleccionareltratamientoquemejorpermitacumplirconelobjetivodelosestadosfinancieros,sinqueseademasiadocostosohacerlo.

Caso 11

Sultana del Valle SA es una entidad dedicada al turismo y hotelería. En marzo del año 2015, durante un proceso de revisión y análisis de cuentas, se descubrió que ocurrió un error en la cuenta de un huésped que estuvo en las instalaciones de uno de sus hoteles en noviembre del 2014.

El valor del error era de $24.000, y se habían quedado como saldo de una cuenta por pagar, la cual, por obvias razones, nunca fue cancelada.

La NIIF para pymes establece que los errores de períodos anteriores deben corregirse con cargo a las ganancias retenidas, y reexpresar los estados financieros de manera retrospectiva.

En este caso, dado que la partida es demasiado pequeña, la entidad decide omitir el tratamiento establecido en la NIIF para pymes, y corregir la partida con cargo a los resultados del período 2015.

La decisión de la entidad no va en contravía de lo establecido en la NIIF para pymes, pues aunque no dio aplicación a los requerimientos sobre corrección de errores de períodos anteriores,lapartidanorevisteimportanciarelativa,yelefectodeajustarlocontralosresultados del período es inmaterial.

Caso 12

Corazón del Valle SAS es una entidad dedicada a la comercialización de hortalizas cultivadas en sus propios terrenos.

Durante el proceso de revisión de los estados financieros con corte a diciembre del 2014, se descubrió que el sistema no había causado de manera automática los intereses de un crédito por valor de seis millones de pesos ($6.000.000).

34

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

Los activos totales de la entidad suman $1.200 millones, y los resultados del período suman $3.200 millones.

Sin embargo, si se reconocen estos intereses como cuenta por pagar, su indicador de endeudamiento supera el límite establecido para participar en una importante licitación.

En este caso, el valor de los intereses pendientes por causar es material, dado que si se omiten,otorganalaentidadunaventajaquenotendríasisereconocen.Estehechoesmaterial, sin importar la cuantía de la partida.

1.2.4 Fiabilidad

Los estados financieros deben proporcionar información fiable. Se considerará fiable lainformaciónlibredeerrorsignificativoysesgo.Lainformaciónfiablerepresentalarealidadfinancieradeloshechoseconómicos,transaccionesyotroseventos,yescongruenteconloque se espera que pueda representar.

Lainformaciónsesgadaesaquellaquehasidocuidadosamenteescogidaomanipulada,afindeinclinarelprocesodetomadedecisioneshaciaunrumboparticularyobtenerundesenlaceesperado.Porejemplo,sisebuscaobtenerfinanciación,cupodecréditoconproveedores,serelegido como distribuidor de ciertas materias primas, incrementar o disminuir las ganancias a distribuir o el valor de los impuestos.

Nótese que fiabilidad no es igual a exactitud. Dado que los estados financieros sonrepresentaciones financierasdehechoseconómicos, transaccionesyotroseventos,enmuchasocasionesserequiereelusodel juicioprofesionalparaestimarelequivalentefinancierodeunanegociación.

Porejemplo,cuandoseadquiereunactivoclasificadocomoPropiedades,plantayequipo,es necesario asignarle una depreciación, la cual depende del costo del activo, la vida útil asignada y el valor residual estimado.

La combinación de estas variables da como resultado el valor por el cual el activo es presentadoenlosestadosfinancierosacadafechadecorte,perononecesariamenteeselvalor exacto del activo, siempre será una estimación.

Lo que pretenden los requerimientos de la NIIF para pymes es que estas estimaciones sean lo más cercanasposiblealarealidad,sinquesignifique,comosedijoanteriormente,queseanexactas.

1.2.5 Esencia sobre forma

Lastransacciones,hechoseconómicosyeventosdebenserpresentadosdeacuerdoconsuesenciafinanciera,ynoconsuformalegal.

Enmuchas ocasiones las entidades ejecutan sus transaccioneshaciendousodeuna granvariedaddeformascontractualeslegales.Estasformascontractualespuedentraerbeneficiosfiscales,civilesocomerciales,entreotros.

Al momento de evaluar una transacción, para efectos de presentarla en los estados financieros,laadministracióndebeprestaratenciónalarealidadfinancieradelcontrato,ynoasuformalegal,teniendoencuentaelobjetivodelosestadosfinancieros,losconceptosydefinicionesestablecidosenestemarcoconceptualyeltextodelaNIIFparapymes.

35

Capítulo 1

Caso 13

La Suiza Colombiana Ltda. ha suscrito un contrato de promesa de compraventa con Alberto Contreras, según la cual la sociedad adquiere un lote de terreno de 5.000 metros cuadrados, por un valor de $1.000 millones.

Dentro de las cláusulas del contrato se estableció que la sociedad entregará $500 millones al momento de la firma de la promesa de compraventa, y el excedente es 10 cuotas semestrales de igual valor.

Cuando haya pagado la totalidad del valor del predio se procederá a elaborar la escritura de compraventa y llevar a cabo el registro de la misma.

Sin embargo, La Suiza Colombiana podrá usar y usufructuar el predio desde el momento en el cual pague los primeros $500 millones.

En las condiciones anteriores, es de notar que la propiedad legal del inmueble solo será traspasadaalaentidadalfinalizarelplazodelaúltimacuota.Sinembargo,dadoquelaentidadpuedeusaryusufructuarelactivodesdequehaceelprimerpago,ynohaycondicionesquepuedanllevarapensarqueelnegociosevaadeshacer,laentidaddebereconocer el predio como propiedades, planta y equipo, desde el momento en el cual lo reciba; y reconocer la correspondiente cuenta por pagar, sin importar que aún no sea el propietario legal del inmueble.

Laentidadreconocerá,enlamedicióninicialdelactivo,elefectofinancierodelpagoaplazado, considerando que el plazo para el pago se extiende a lo largo de 5 años. En un capítulo posterior presentaremos el tratamiento de adquisición de activos con pago aplazado.

Caso 14

Citipaz Ltda. ha obtenido un préstamo por valor de $200 millones, otorgado por Compañía de Financiamiento Comercial del Futuro SAS.

Para garantizar el pago de la operación, han suscrito un contrato de venta con pacto de retroventa, según el cual, la propiedad legal de un inmueble estará en cabeza del prestamista, hasta tanto Citipaz haya cancelado la totalidad de la deuda.

Una vez pagada la deuda, Citipaz ejercerá su derecho de recompra. En caso de no cumplir con el acuerdo, CFC Futuro se quedará definitivamente con el bien.

Citipaz goza del uso y el usufructo del bien inmueble involucrado en la transacción.

Enestascondiciones,esclaroquelafinalidaddelcontratonoeslaventadelinmueble(a menos que así lo esté pensando la administración de Citipaz), por lo cual, Citipaz seguirá reconociendo como propio el bien inmueble involucrado en el contrato, aunque temporalmente no sea titular de la propiedad legal.

Estehechoeconómicodebeserampliamentereveladoenlosestadosfinancieros.

36

Guía para la preparación del Estado de Situación Financiera de Apertura ESFA - Transición a la NIIF para pymes

1.2.6 Prudencia