Embed Size (px)

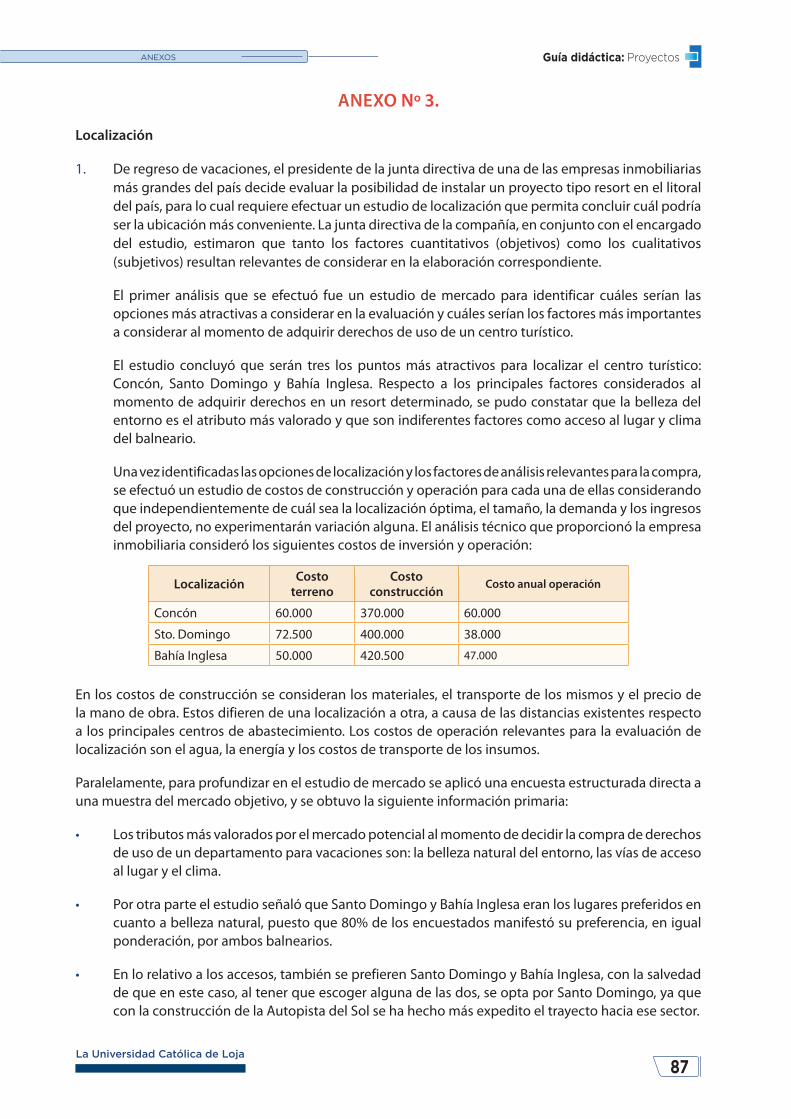

Citation preview

Departamento de EconomíaSección Métodos Cuantitativos

Asesoría virtual:www.utpl.edu.ec

Autor:Medardo Ángel Vanegas Villa

ProyectosGuía didáctica

6 créditos

La Universidad Católica de Loja

MODALIDAD ABIERTA Y A DISTANCIA

Titulaciones Ciclo

�� Administración�en�Banca�y�Finanzas �� Administración�en�Gestión�Pública

VI

�� Administración�de�Empresas VII

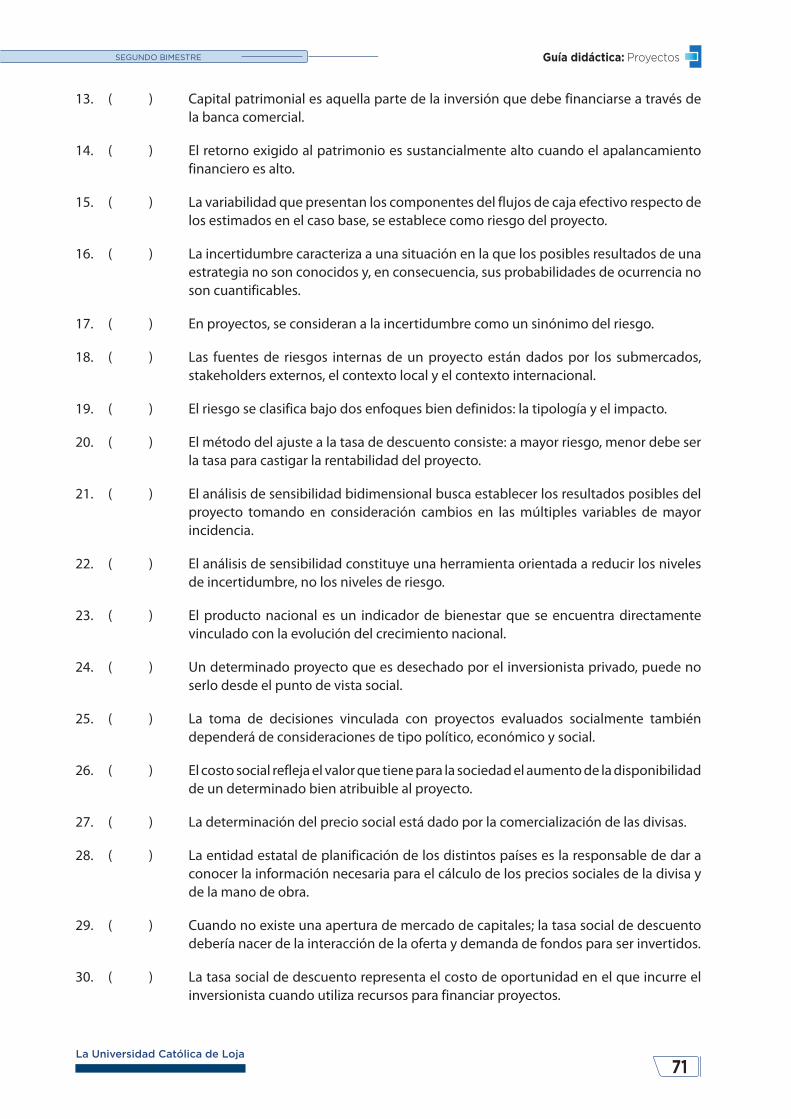

�� Contabilidad�y�Auditoría VIII

�� Administración�de�Empresas�Turísticas�y�Hoteleras IX

PROYECTOSGuía didácticaMedardo Ángel Vanegas Villa

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

CC Ecuador 3.0 By NC ND

Diagramación, diseño e impresión:EDILOJA Cía. Ltda.Telefax: 593-7-2611418San Cayetano Alto s/[email protected]

Segunda edición Segunda reimpresión

ISBN físico -978-9942-08-697-6

ISBN digital -978-9942-04-693-2

Esta versión impresa y digital ha sido acreditada bajo la licencia Creative Commons Ecuador 3.0 de reconocimiento -no comercial- sin obras derivadas; la cual permite copiar, distribuir y comunicar públicamente la obra, mientras se reconozca la autoría original, no se utilice con ines comerciales

ni se realicen obras derivadas. http://www.creativecommons.org/licences/by-nc-nd/3.0/ec/

Abril, 2016

2. Índice

2. Índice ............................................................................................................................................................ 3

3. Introducción............................................................................................................................................. 5

4. Bibliografía .............................................................................................................................................. 7

4.1. Básica .......................................................................................................................................... 7

4.2. Complementaria ..................................................................................................................... 7

5. Orientaciones generales para el estudio ............................................................................. 9

6. Proceso de enseñanza-aprendizaje para el logro de competencias ................ 11

PRIMER BIMESTRE

6.1. Competencias genéricas de la UTPL ................................................................................ 11

6.2. Planificación para el trabajo del alumno ........................................................................ 12

6.3. Sistema de la evaluación del componente educativo (primero y segundo bimestres) ................................................................................................................................. 14

6.4. Orientaciones específicas para el aprendizaje por competencias ........................... 15

UNIDAD 1. IDENTIFICACIÓN DE LOS PROYECTOS Y ESTUDIO DE MERCADO ............................. 15

1.1. El estudio de los proyectos ................................................................................................... 15

1.2. Identificación de oportunidades de negocio ................................................................. 17

1.3. Proceso de preparación y evaluación de proyectos ..................................................... 19

1.4. Estudio de mercado ................................................................................................................ 21

1.5. Técnicas de proyección del mercado ................................................................................. 23

Autoevaluación 1 ................................................................................................................................ 26

UNIDAD 2. ESTUDIO TÉCNICO ............................................................................................................. 28

2.1. Antecedentes económicos del estudio técnico ............................................................. 28

2.2. Determinación del tamaño .................................................................................................. 31

2.3. Decisiones de localización .................................................................................................... 32

2.4. Efectos económicos de los aspectos organizacionales ............................................... 34

2.5. Antecedentes económicos del estudio legal .................................................................. 36

Autoevaluación 2 ................................................................................................................................ 38

SEGUNDO BIMESTRE

6.5. Competencias genéricas de la UTPL ................................................................................. 41

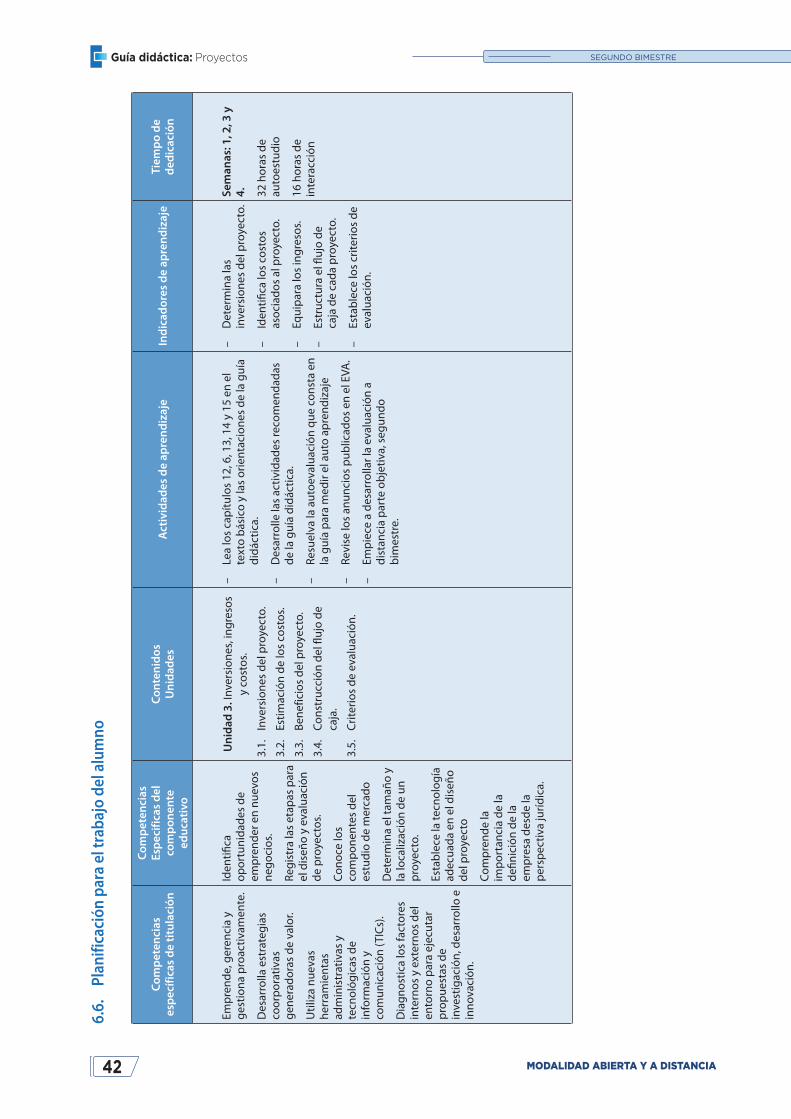

6.6. Planificación para el trabajo del alumno ........................................................................ 42

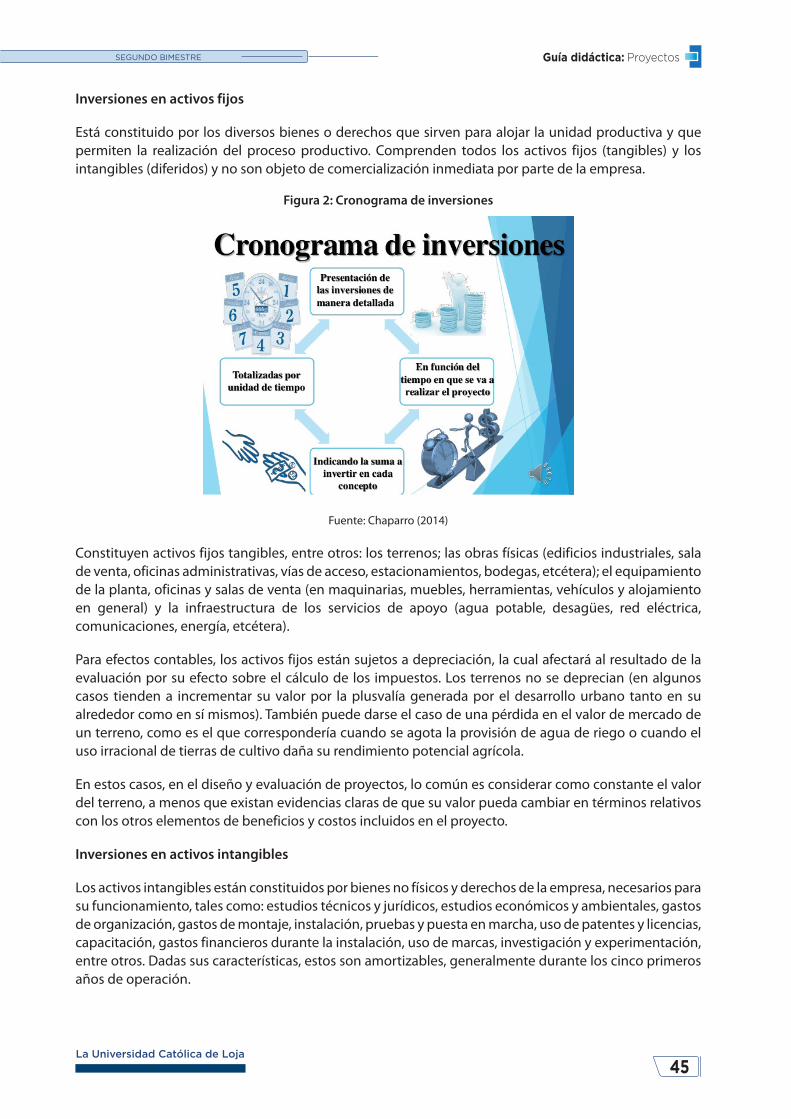

6.7. Orientaciones específicas para el aprendizaje por competencias ........................... 44

UNIDAD 3. INVERSIONES INGRESOS Y GASTOS .............................................................................. 44

3.1. Las inversiones del proyecto ............................................................................................... 44

3.2. Estimación de costos.............................................................................................................. 47

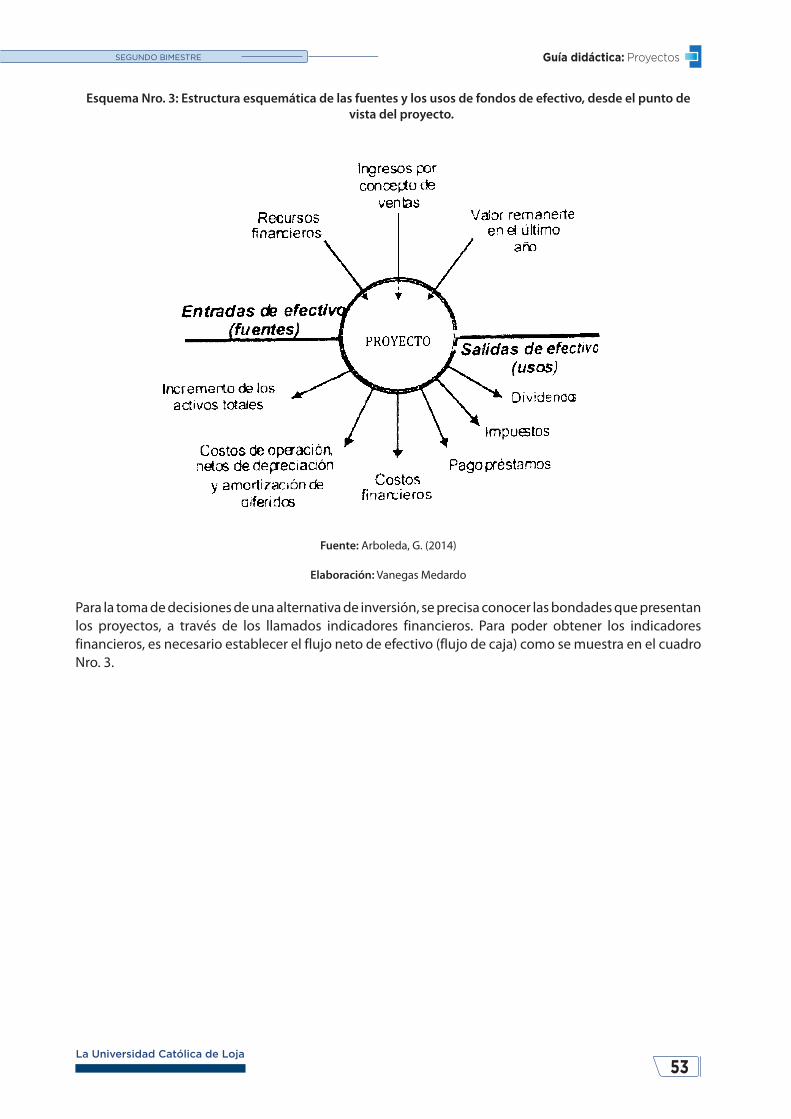

3.3. Beneficios del proyecto. ........................................................................................................ 51

3.4. Construcción de flujos de caja ............................................................................................. 51

3.5. Criterios de evaluación de proyectos ................................................................................ 55

Autoevaluación 3 ................................................................................................................................ 60

UNIDAD 4. EVALUACIÓN ...................................................................................................................... 62

4.1. Costo de capital ....................................................................................................................... 62

4.2. Análisis de riesgo .................................................................................................................... 64

4.3. Análisis de sensibilidad ......................................................................................................... 66

4.4. Preparación y evaluación social de proyectos ............................................................... 67

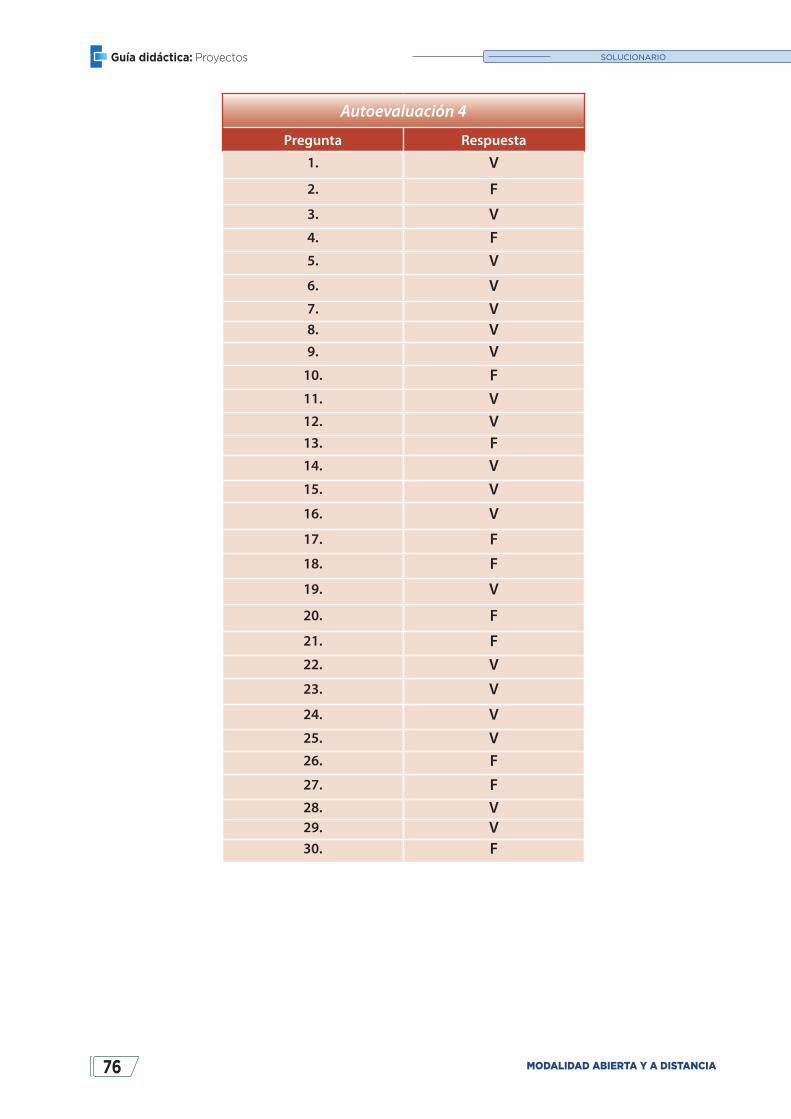

Autoevaluación 4 ................................................................................................................................ 70

7. Solucionario ............................................................................................................................................. 73

8. Anexos .......................................................................................................................................................... 77

5

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRELIMINARES

3. Introducción

El desarrollo económico definido como la capacidad que tienen las personas para generar riqueza con la finalidad de mejorar las condiciones socioeconómicas de sus comunidades, hace que el hombre esté obligado a organizar y planificar las actividades que conlleven a la solución de los problemas sentidos por la colectividad, a través de la producción de bienes o la prestación de servicios que permitan satisfacer sus necesidades.

Proyectos es una asignatura que tiene seis créditos y corresponde a las materias troncales de las titulaciones del Área Administrativa de la Universidad Técnica Particular de Loja. Su estudio está encaminado a suministrar al estudiante los instrumentos necesarios para la formación profesional, dotándole de criterios sólidos que le permitan tomar las decisiones confiables y oportunas de las diferentes alternativas de inversión respecto del entorno en el cual se desenvuelven.

Los estudiantes de modalidad Abierta y a Distancia en la asignatura de Proyectos, obtendrán los conocimientos fundamentales para el diseño, planeación y ejecución de proyectos de inversión, en el cual se abordarán los elementos conceptuales, la investigación de mercados y el estudio técnico, etapa secuencial necesaria para continuar con el estudio, planificación y evaluación de los proyectos. Para la toma de decisiones, es imprescindible que se tenga la suficiente información oportuna y confiable sobre: rentabilidad financiera, económica, social y ambiental, inevitables para una mejor asignación de los escasos recursos económicos.

El desarrollo de los contenidos de la asignatura se hará en cuatro unidades, distribuidos en los dos bimestres. En el primer bimestre se estudian: la identificación de proyectos, los estudios de mercado y técnico que corresponden a las unidades 1 y 2; y, el segundo bimestre las inversiones, beneficios, costos y finalmente la evaluación que conciernen a las unidades 3 y 4. Un detalle a tomar en cuenta; para mejor comprensión de la asignatura, los estudiantes deben tener los conocimientos básicos de contabilidad, matemáticas financieras, investigación de mercados y estadística.

La guía, permitirá conocer detalladamente los procesos del estudio, planificación, diseño, su estructura económica-financiera y evaluación de cualquier proyecto, mediante la introducción de conceptos básicos, técnicas y análisis sistemático de un conjunto de antecedentes económicos que le permitirán evaluar cualitativa y cuantitativamente los pro y contra de asignar recursos a una determinada iniciativa, y así estar en capacidad de lanzar un nuevo producto, crear un nuevo negocio, proveer de nuevos servicios y/o cubrir las necesidades de los demandantes.

El proceso autónomo de aprendizaje, exige mucha dedicación, sacrificio y perseverancia para adquirir las competencias necesarias para el desempeño profesional, que luego será recompensado con la satisfacción del éxito logrado a través de la profesionalización de las personas que creen en sus propias capacidades y tienen el convencimiento que todo lo que se proponen lo pueden alcanzar y así soñar un futuro prometedor.

Si en el desarrollo de las actividades del autoaprendizaje se presentan dificultades, recuerde que usted no está solo, por lo tanto no dude en comunicarse con su profesor tutor a los teléfonos, extensiones y email que se indican en la presentación, quien estará pendiente de usted semanalmente mediante los anuncios en el Entorno Virtual del Aprendizaje–EVA, mensajes, chat, la videocolaboración, los foros y demás actividades propuestas para reforzar el aprendizaje .

Es importante que organice y distribuya convenientemente su tiempo y utilice todos los recursos académicos que la universidad pone a disposición suya, especialmente el material de trabajo, como: el

Guía didáctica: Proyectos

6 MODALIDAD ABIERTA Y A DISTANCIA

PRELIMINARES

texto básico, la guía didáctica, material de escritorio y otros elementos necesarios para el desarrollo de las actividades durante el ciclo académico.

Bienvenido señor estudiante a este nuevo reto, que con dedicación y esfuerzo lograremos el desarrollo de las competencias y aprendizajes esperados en esta asignatura, e invito a ser parte activa del proceso educativo.

“El fracaso consiste en no persistir, en desanimarse después de un error, en no levantarse después de caer” (Thomas Edison)

7

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRELIMINARES

4. Bibliografía

4.1. Básica

• Sapag, N., Sapag, R., Sapag, J., (2014). Preparación y evaluación de proyectos. México DF: McGraw Hill Education.

El texto es de mucha utilidad para personas profesionales y no profesionales que directa o indirectamente intervienen en el diseño, preparación y evaluación de los proyectos y su análisis no solo que se centra en la evaluación, sino que incluye el análisis desde el diseño y preparación de los proyectos. En fin, los emprendedores encuentran en este texto las herramientas metodológicas para organizar sus reflexiones creativas y convertir las ideas en hechos concretos.

Nassir Sapag Chain, ingeniero comercial y contador auditor de la Universidad de Chile. Cuenta con un magíster en Administración por la ESAN de Lima, Perú, y un diplomado en Preparación y evaluación de proyectos, por el Banco Interamericano de Desarrollo.

Reinaldo Sapag Chain, ingeniero comercial, economista y contador auditor de la Universidad de Chile; experto en la evaluación de proyectos. Profesor de ingeniería comercial de la Universidad de Chile.

José Manuel Sapag P. ingeniero comercial, con un MBA de la Deusto Business School, de Bilbao, España. Profesor de preparación y evaluación de proyectos del MBA Internacional de la Universidad de Chile.

• Vanegas, M. (2014). Guía didáctica de Proyectos: Loja, Ecuador: EdiLoja.

Este documento ha sido preparado para acompañar al estudiante en el proceso de aprendizaje del componente educativo de Proyectos, en él se encuentran las orientaciones generales para el estudio, detalle de las competencias, la planificación para los dos bimestres y el sistema de evaluación del componente educativo. Al final de cada unidad se presenta la respectiva autoevaluación que le ayudará a medir el aprendizaje y comprobar los temas que se deben reforzar.

4.2. Complementaria

• Arboleda, G. (2013). Proyectos, identificación, formulación, evaluación y gerencia. Colombia: Alfaomega.

Una obra completa que recoge todos los fundamentos teóricos y prácticos para el diseño y evaluación de proyectos; desde las generalidades, la identificación, formulación, evaluación y gerencia de proyectos. Es un texto que valiéndose de la organización de diferentes temas con criterios eminentemente didácticos, consigue colocar en orden secuencial los diferentes aspectos que debe abarcar cada uno de los estudios de un proyecto.

• Baca, G. (2010). Evaluación de Proyectos. México: McGraw-Hill.

Se ha seleccionado este texto como complementario por cuanto tiene un caso de estudio que comunica Proyectos I con Proyectos II. Además, tiene un alto contenido didáctico con ejemplos que sustentan la aplicación de la metodología para la evaluación de los proyectos.

Guía didáctica: Proyectos

8 MODALIDAD ABIERTA Y A DISTANCIA

PRELIMINARES

• Méndez, R. (2014). Formulación y evaluación de proyectos. Enfoque para emprendedores. Colombia: ICONTEC Internacional.

Este texto, ofrece un marco de referencia sistemático para identificar, formular y evaluar proyectos de inversión desde la perspectiva de los emprendedores. Contiene ejercicios de aplicación en CD ROM que se anexa a la obra.

• Miranda, J. (2012). Gestión de proyectos, identificación, formulación, evaluación financiera económica social ambiental. Colombia: MM Editores.

El texto le proporciona los conceptos básicos de los proyectos; y, a la vez que participa de las técnicas para analizar en forma sistemática los antecedentes económicos que permitan juzgar en forma cualitativa y cuantitativa las ventajas y desventajas de asignar los recursos económicos a una determinada iniciativa de inversión.

9

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRELIMINARES

5. Orientaciones generales para el estudio

El proceso de enseñanza – aprendizaje en modalidad a distancia requiere de mucha convicción, entrega y ánimo de superación, orientado a conseguir una meta; para ello el estudiante deberá ser ordenado, ético, creativo, persistente, disciplinado, responsable, colaborativo y tener capacidad de solucionar problemas para buscar la verdad basados en el conocimiento y la investigación.

Recuerde que el actor principal del aprendizaje es usted, a continuación propongo algunas orientaciones para el desarrollo del aprendizaje:

• Establezca el lugar adecuado para sus estudios, que sea tranquilo, bien iluminado, antes de empezar a estudiar se recomienda, revisar los materiales necesarios para el aprendizaje: lápiz, calculadora, hojas en blanco o libreta para el desarrollo de los ejercicios y en algunos casos el computador.

• Para iniciarse en el estudio de la materia, revise el índice de contenidos, el cual le permitirá examinar los temas específicos de la asignatura. Para familiarizarse en el aprendizaje, nuestra universidad le brinda los materiales necesarios que incluyen: texto básico y guía didáctica, los mismos que se cita en la bibliografía, los dos instrumentos son importantes para aprender cada uno de los conceptos, desarrollar ejercicios y demás actividades propuestas en cada unidad. A la par debe ir desarrollando su trabajo a distancia y preparándose para las evaluaciones presenciales. Se recomienda revise semanalmente la planificación propuesta para el trabajo del alumno con el objetivo de ir avanzando y cumpliendo tiempos.

• Debe realizar una lectura comprensiva de cada uno de los temas, analizar detenidamente los conceptos, ejercicios y demás tópicos importantes de manera responsable, dedicando para ello el tiempo que sea necesario.

• Elabore resúmenes escritos, esquemas, cuadros sinópticos, etc. de tal manera que todos los temas tratados queden completamente comprendidos.

• Desarrolle los ejercicios de autoevaluación propuestos en la guía y compare sus respuestas con el solucionario planteado, en algunos casos usted tendrá que revisar el texto básico, si tiene dificultades; esto quiere decir que algún tema aún no ha quedad comprendido.

• No es recomendable que pase al siguiente tema si no ha comprendido totalmente el anterior.

• Revise los ejercicios prácticos propuestos en el texto básico, así como la información que consta en los anexos, este último contiene información relevante acerca de los temas relacionados con la materia.

• Utilice la bibliografía complementaria para profundizar sus conocimientos en algún tema específico, los libros seleccionados le ayudarán en temas como Punto de Equilibrio, Proyecciones Financieras, Evaluación Económica y Social, temas en los que se pueden presentar dificultades en el aprendizaje.

Guía didáctica: Proyectos

10 MODALIDAD ABIERTA Y A DISTANCIA

PRELIMINARES

• A más del texto básico y la guía didáctica, se recuerda que todos los estudiantes de la universidad tienen a su disposición los siguientes recursos académicos: el EVA, las videocolaboración, el chat, la biblioteca virtual. El entorno virtual del aprendizaje EVA propicia la interacción entre los docentes y estudiantes: a través de los anuncios semanales, los foros, chat, mensajería y otros recursos que conducen al aprendizaje.

• Si surge alguna duda en el desarrollo de la asignatura, le sugiero que se comunique con su tutor, quien estará presto a acompañarle en su proceso de aprendizaje a través del EVA (anuncios), correo electrónico o llamada telefónica. Consulte en el EVA, los horarios de atención para llamadas telefónicas.

• Tome en cuenta que la combinación de la teoría con la práctica es fundamental para su formación profesional, en tal virtud, si se presenta alguna dificultad o inquietud no dude en consultar al profesor tutor. Le deseo mucha suerte en el desarrollo de la asignatura.

• La guía didáctica proporciona algunas herramientas que facilitan la comprensión de los temas de estudio.

• Recuerde que la evaluación a distancia es de carácter obligatorio, y tiene una valoración de seis puntos: la parte objetiva, 2 puntos y la parte de ensayo 4 puntos, los que suman un valor total de 6 puntos.

• Revise el apartado “sistema de evaluación de la asignatura”, en el que podrá revisar las competencias a ser evaluadas, así como los criterios, puntaje y porcentajes mínimos para la aprobación de la asignatura.

• Le invito a revisar la planificación general que se expone en la guía didáctica para el desarrollo del trabajo autónomo del estudiante; y, finalmente le recuerdo que hay actividades opcionales en línea (chat, foro y la videocolaboración) que tienen una valoración de un punto.

Le deseo mucha suerte.

11

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

6.

Proc

eso

de e

nseñ

anza

-apr

endi

zaje

par

a el

logr

o de

com

pete

ncia

s

PRIM

ER B

IMES

TRE

6.1.

Co

mpe

tenc

ias g

enér

icas

de

la U

TPL

ü

Com

unic

ació

n or

al y

esc

rita.

ü

Orie

ntac

ión

a la

inno

vaci

ón y

a la

inve

stig

ació

n.

ü

Com

por

tam

ient

o ét

ico.

ü

Com

pro

mis

o e

imp

licac

ión

soci

al.

ü

Com

unic

ació

n en

ingl

és.

ü

Trab

ajo

en e

quip

o.

ü

Pens

amie

nto

críti

co y

refle

xivo

.

ü

Org

aniz

ació

n y

pla

nific

ació

n de

l tie

mp

o.

Guía didáctica: Proyectos

12 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

6.2.

Pl

anifi

caci

ón p

ara

el tr

abaj

o de

l alu

mno

Com

pet

enci

as

esp

ecíf

icas

de

titu

laci

ón

Com

pet

enci

asEs

pec

ific

as d

el c

omp

onen

te

educ

ativ

o

Con

ten

idos

Un

idad

esA

ctiv

idad

es d

e ap

ren

diz

aje

Ind

icad

ores

de

apre

nd

izaj

eTi

emp

o d

e d

edic

ació

n

Emp

rend

e, g

eren

cia

y ge

stio

na

pro

activ

amen

te.

Des

arro

lla e

stra

tegi

as

coor

por

ativ

as

gene

rado

ras

de v

alor

.

Util

iza

nuev

as

herr

amie

ntas

ad

min

istr

ativ

as y

te

cnol

ógic

as d

e in

form

ació

n y

com

unic

ació

n (T

ICs)

.

Dia

gnos

tica

los

fact

ores

inte

rnos

y

exte

rnos

del

ent

orno

p

ara

ejec

utar

p

rop

uest

as d

e in

vest

igac

ión,

de

sarr

ollo

e

inno

vaci

ón.

• Id

entifi

ca

opor

tuni

dade

s de

em

pre

nder

en

nuev

os

nego

cios

.

• Re

gist

ra la

s et

apas

par

a el

di

seño

y

eval

uaci

ón

de

pro

yect

os.

• C

onoc

e lo

s co

mp

onen

tes

del e

stud

io d

e m

erca

do

• D

eter

min

a el

tam

año

y la

lo

caliz

ació

n de

un

p

roye

cto.

• Es

tab

lece

la

te

cnol

ogía

ad

ecua

da e

n el

dis

eño

del

pro

yect

o

• C

omp

rend

e la

imp

orta

ncia

de

la

de

finic

ión

de

la

emp

resa

de

sde

la

per

spec

tiva

juríd

ica.

Un

idad

1. I

den

tifi

caci

ón y

p

rep

arac

ión

de

los

pro

yect

os

1.1.

El

est

udio

de

los

pro

yect

os

1.2.

Id

entif

icac

ión

de

opor

tuni

dade

s

1.3.

El

pro

ceso

de

pre

par

ació

n y

eval

uaci

ón d

e p

roye

ctos

.

1.4.

El

est

udio

de

mer

cado

1.5.

Té

cnic

as d

e p

roye

cció

n de

l m

erca

do.

• Re

vise

los

cont

enid

os d

e la

un

idad

y/o

cap

ítulo

sie

te d

el

text

o b

ásic

o y

las

orie

ntac

ione

s de

la g

uía

didá

ctic

a.

• H

aga

un re

sum

en d

e la

uni

dad

utili

zand

o un

esq

uem

a p

erso

nal

con

el a

poy

o de

cua

dros

, tab

las,

et

c.

• Re

suel

va la

aut

oeva

luac

ión

• In

tera

ctúe

en

el E

VA.

• Re

vise

los

anun

cios

del

EVA

.

• In

icie

el d

esar

rollo

de

la

eval

uaci

ón a

dis

tanc

ia p

arte

ob

jetiv

a.

• C

lasi

fica

los

tipos

de

pro

yect

os .

• Id

entifi

ca

opor

tuni

dade

s de

in

vers

ión.

• C

onoc

e lo

s p

roce

sos

de

pre

par

ació

n y

eval

uaci

ón d

e p

roye

ctos

.

• A

naliz

a el

mer

cado

• A

plic

a la

s té

cnic

as d

e p

roye

cció

n de

la

dem

anda

y o

fert

a.

Sem

anas

: 1, 2

, 3

y 4.

32 h

oras

de

auto

estu

dio

16 h

oras

de

inte

racc

ión

13

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

Com

pet

enci

as

esp

ecíf

icas

de

titu

laci

ón

Com

pet

enci

asEs

pec

ific

as d

el c

omp

onen

te

educ

ativ

o

Con

ten

idos

Un

idad

esA

ctiv

idad

es d

e ap

ren

diz

aje

Ind

icad

ores

de

apre

nd

izaj

eTi

emp

o d

e d

edic

ació

n

Un

idad

2. E

stu

dio

técn

ico

2.1.

A

ntec

eden

tes

econ

ómic

os

del e

stud

io té

cnic

o.

2.2.

La

det

erm

inac

ión

del

tam

año.

2.3.

D

ecis

ione

s de

loca

lizac

ión.

2.4.

Ef

ecto

s ec

onóm

icos

de

los

asp

ecto

s or

gani

zaci

onal

es

2.5.

A

ntec

eden

tes

econ

ómic

os

del e

stud

io le

gal

• Le

a co

mp

rens

ivam

ente

el

cap

ítulo

och

o de

l tex

to b

ásic

o.

• El

abor

e un

resu

men

de

los

asp

ecto

s m

ás re

leva

ntes

del

ca

pítu

lo.

• Re

suel

va la

aut

oeva

luac

ión

II en

la

guí

a di

dáct

ica

• In

tera

ctúe

en

el E

VA.

• Fi

nalic

e el

des

arro

llo d

e la

ev

alua

ción

a d

ista

ncia

par

te

obje

tiva.

• Re

cono

ce lo

s co

mp

onen

tes

del

estu

dio

técn

ico.

• Es

tab

lece

el t

amañ

o de

un

pro

yect

o.

• A

naliz

a y

dete

rmin

a la

lo

caliz

ació

n óp

tima.

• D

eter

min

a la

est

ruct

ura

orga

niza

cion

al q

ue

tend

rá la

em

pre

sa

(pro

yect

o).

• Es

tab

lece

el t

ipo

de

soci

edad

em

pre

saria

l.

Sem

anas

: 5 y

6

16 h

oras

de a

utoe

stud

io

por

sem

ana.

8 ho

ras

de

inte

racc

ión

por

se

man

a.

Uni

dade

s 1

y 2

Nue

va re

visi

ón d

e co

nten

idos

del

b

imes

tre,

de

las

auto

eval

uaci

ones

a

dist

anci

a, c

omo

pre

par

ació

n p

ara

la

eval

uaci

ón p

rese

ncia

l.

Sem

anas

: 7 y

8

16 h

oras

de

auto

estu

dio.

8 ho

ras

de

inte

racc

ión.

TOTA

L D

E H

ORA

S96

Guía didáctica: Proyectos

14 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

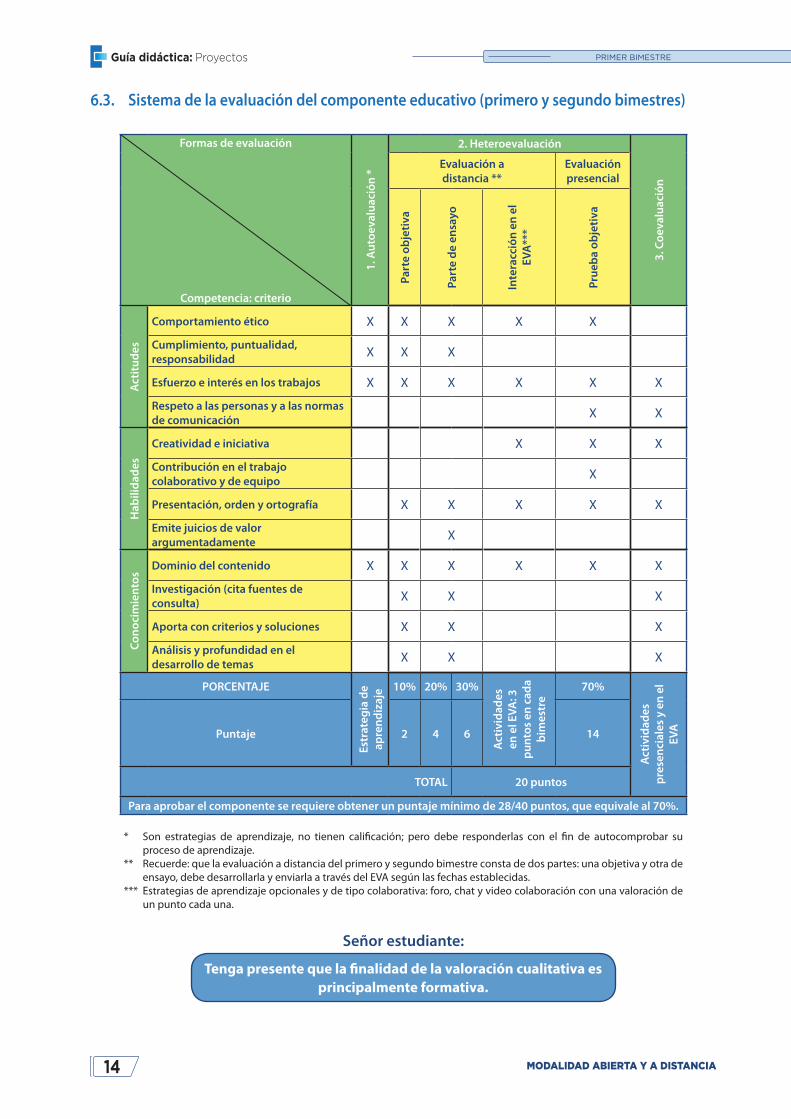

6.3. Sistema de la evaluación del componente educativo (primero y segundo bimestres)

Formas de evaluación

Competencia: criterio

1. A

utoe

valu

ació

n *

2. Heteroevaluación

3. C

oeva

luac

ión

Evaluación adistancia **

Evaluaciónpresencial

Part

e ob

jeti

va

Part

e d

e en

sayo

Inte

racc

ión

en

el

EVA

***

Prue

ba

obje

tiva

Act

itud

es

Comportamiento ético X X X X X

Cumplimiento, puntualidad, responsabilidad X X X

Esfuerzo e interés en los trabajos X X X X X X

Respeto a las personas y a las normas de comunicación X X

Hab

ilid

ades

Creatividad e iniciativa X X X

Contribución en el trabajo colaborativo y de equipo X

Presentación, orden y ortografía X X X X X

Emite juicios de valor argumentadamente X

Con

ocim

ient

os

Dominio del contenido X X X X X X

Investigación (cita fuentes de consulta) X X X

Aporta con criterios y soluciones X X X

Análisis y profundidad en el desarrollo de temas X X X

PORCENTAJE

Estr

ateg

ia d

e ap

ren

diz

aje 10% 20% 30%

Act

ivid

ades

en

el E

VA: 3

p

unto

s en

cad

a b

imes

tre

70%

Act

ivid

ades

p

rese

nci

ales

y e

n e

l EV

APuntaje 2 4 6 14

TOTAL 20 puntos

Para aprobar el componente se requiere obtener un puntaje mínimo de 28/40 puntos, que equivale al 70%.

* Son estrategias de aprendizaje, no tienen calificación; pero debe responderlas con el fin de autocomprobar su proceso de aprendizaje.

** Recuerde: que la evaluación a distancia del primero y segundo bimestre consta de dos partes: una objetiva y otra de ensayo, debe desarrollarla y enviarla a través del EVA según las fechas establecidas.

*** Estrategias de aprendizaje opcionales y de tipo colaborativa: foro, chat y video colaboración con una valoración de un punto cada una.

Señor estudiante:

Tenga presente que la finalidad de la valoración cualitativa es principalmente formativa.

15

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

6.4. Orientaciones específicas para el aprendizaje por competencias

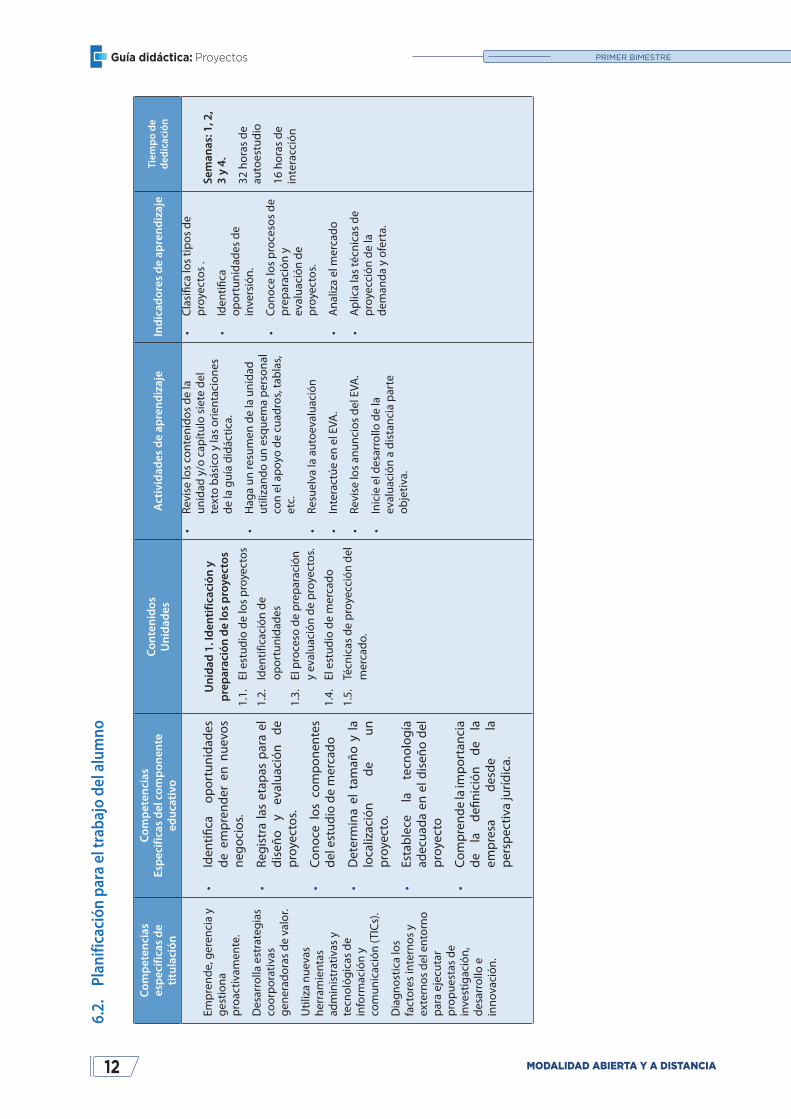

UNIDAD 1. IDENTIFICACIÓN DE LOS PROYECTOS Y ESTUDIO DE MERCADO

“Dime y lo olvido, enséñame y lo recuerdo, involúcrame y lo aprendo”.

Benjamín Franklin

Estimado estudiante, los contenidos de la unidad I constan en los capítulos uno al cinco del texto básico, le invito a revisarlo con detenimiento.

En esta unidad, usted va a tener la oportunidad de estudiar, revisar, y analizar los siguientes temas: el estudio de los proyectos, la identificación de oportunidades, el proceso de preparación y evaluación, el estudio de mercado y las técnicas de proyección.

Miranda (2012) manifiesta, “los estudios sectoriales, los planes de desarrollo a cualquier nivel; nacional, regional, local o empresarial pero especialmente las demandas de las comunidades lo mismo que los desarrollos tecnológicos, constituyen fuentes inagotables para la identificación de proyectos”.

1.1. El estudio de los proyectos

Iniciamos la primera unidad revisando el estudio de los proyectos que se menciona como capítulo 1 del texto básico, el mismo que nos proporciona el instrumento idóneo para la preparación y evaluación de proyectos (PEP).

a. Preparación y evaluación de proyectos

Toda iniciativa de inversión debe evaluarse en términos de conveniencia económica, de manera que se asegure que resolverá una necesidad humana eficiente, segura y rentable.

¿Qué es un proyecto?

El concepto clave que expone el texto, es que un “proyecto es la búsqueda de una solución inteligente al planteamiento de un problema, la cual tiende a resolver una necesidad humana”.

Proyecto es toda actividad que realice el hombre con el propósito de producir un bien o prestar un servicio a fin de satisfacer las necesidades de una comunidad. Méndez, (2014) declara: un proyecto de desarrollo es el análisis cuidadoso de una idea que pude surgir de una persona o grupo de personas del sector público o privado y en cualquier sector de la economía, para crear una unidad productiva de bienes y/o servicios en beneficio tanto de los interesados en la idea como en la población a la cal va dirigido el proyecto.

Para reconocer cómo se generan las ideas de proyectos, por favor revise y analice la figura 1.1 del texto básico.

El estudio de un proyecto pasa por tres etapas, a saber; primera: identificación de oportunidad de negocio; segunda: preparación del proyecto; y, tercera: evaluación del proyecto.

Guía didáctica: Proyectos

16 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

b. La toma de decisiones asociadas con un proyecto

En toda alternativa de inversión existen un sinnúmero de variables; técnicas, económicas, financieras, de mercado, entre otras, que deben ser revisadas y analizadas concienzudamente por técnicos y diseñadores del proyecto, de tal manera que permita tomar las mejores decisiones; o en su defecto hacer las recomendaciones que ameriten.

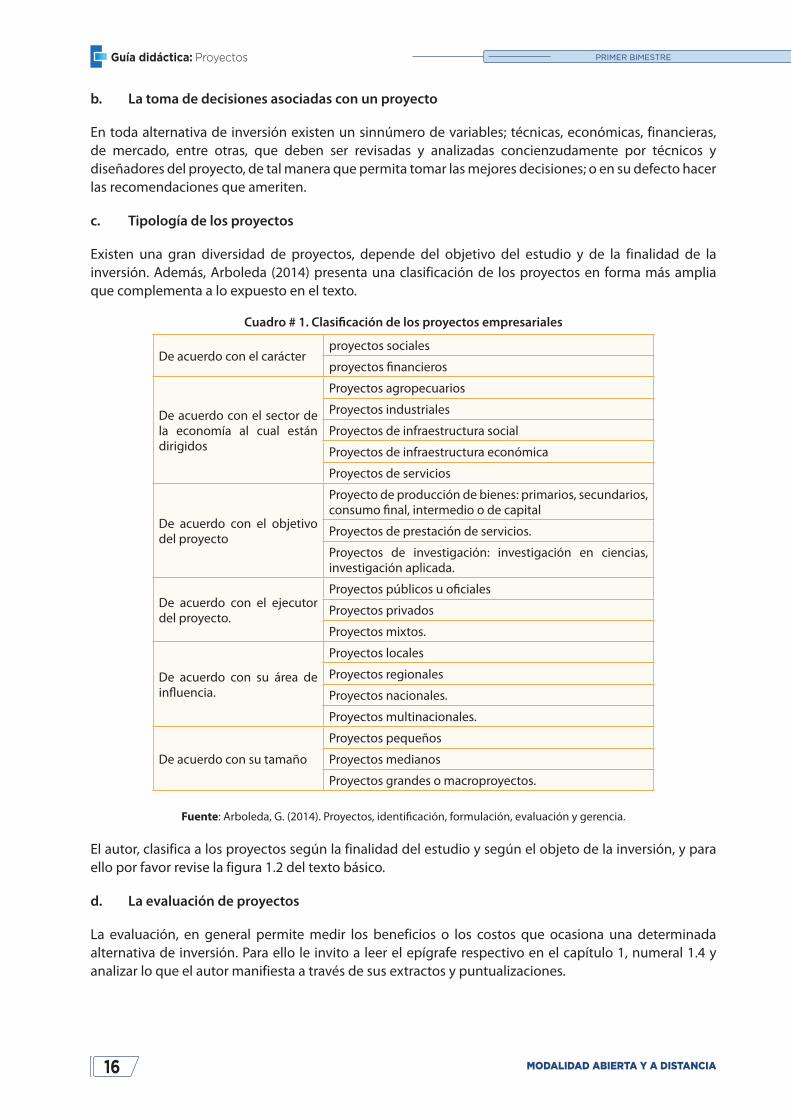

c. Tipología de los proyectos

Existen una gran diversidad de proyectos, depende del objetivo del estudio y de la finalidad de la inversión. Además, Arboleda (2014) presenta una clasificación de los proyectos en forma más amplia que complementa a lo expuesto en el texto.

Cuadro # 1. Clasificación de los proyectos empresariales

De acuerdo con el carácterproyectos sociales

proyectos financieros

De acuerdo con el sector de la economía al cual están dirigidos

Proyectos agropecuarios

Proyectos industriales

Proyectos de infraestructura social

Proyectos de infraestructura económica

Proyectos de servicios

De acuerdo con el objetivo del proyecto

Proyecto de producción de bienes: primarios, secundarios, consumo final, intermedio o de capital

Proyectos de prestación de servicios.

Proyectos de investigación: investigación en ciencias, investigación aplicada.

De acuerdo con el ejecutor del proyecto.

Proyectos públicos u oficiales

Proyectos privados

Proyectos mixtos.

De acuerdo con su área de influencia.

Proyectos locales

Proyectos regionales

Proyectos nacionales.

Proyectos multinacionales.

De acuerdo con su tamaño

Proyectos pequeños

Proyectos medianos

Proyectos grandes o macroproyectos.

Fuente: Arboleda, G. (2014). Proyectos, identificación, formulación, evaluación y gerencia.

El autor, clasifica a los proyectos según la finalidad del estudio y según el objeto de la inversión, y para ello por favor revise la figura 1.2 del texto básico.

d. La evaluación de proyectos

La evaluación, en general permite medir los beneficios o los costos que ocasiona una determinada alternativa de inversión. Para ello le invito a leer el epígrafe respectivo en el capítulo 1, numeral 1.4 y analizar lo que el autor manifiesta a través de sus extractos y puntualizaciones.

17

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

e. Evaluación social de proyectos

Méndez (2014) explica que la evaluación social, además de incluir el análisis de eficiencia de los impactos, examina los efectos del proyecto sobre la distribución de ingresos y riqueza.

En este sentido, no siempre un proyecto que es rentable para un inversionista particular también lo es para la comunidad, y viceversa.

f. Los proyectos en la planificación del desarrollo

Miranda (2012) manifiesta que existe una sinergia mutua que liga el crecimiento económico y el bienestar de las comunidades con los esfuerzos de inversión, sin duda, mejoran la calidad de vida de las comunidades y apuntan a mejores índices de desarrollo claramente manifiestos en la tasa de empleo, producción y desarrollo. Es claro que el retardo socioeconómico de algunas regiones o localidades se observa en la negligencia o carencia de iniciativas de inversión de parte de sus mandatarios o dirigentes.

Como lo dice el autor en el texto básico, la planificación es un proceso mediador entre el presente y el futuro. En el diseño y ejecución de un proyecto nos topamos con muchas variables; unas son controlables y otras no lo son; por lo tanto es conveniente planificar los procesos y acciones en la medida de los resultados que queremos lograr a mediano y largo plazo.

Para consolidar el estudio de los proyectos en base a su preparación, le invito a revisar el capítulo 1 del texto básico.

1.2. Identificación de oportunidades de negocio

Para identificar oportunidades de inversión en cualquier sector de la economía, tenemos que hacernos las siguientes preguntas: ¿dónde estoy?, luego ¿dónde quiero estar?, y finalmente ¿cómo voy a llegar?. Para mayor comprensión, hay que analizar la figura 2.1 del texto básico.

a. ¿Dónde estamos?

Hay que considerar que en todo proyecto siempre habrá una línea de partida y una línea de llegada. Esa línea de partida no es otra cosa más que la situación inicial del entorno en el cual están involucrados varios actores; entre otros podemos mencionar: los inversionistas, financiadores, agentes del mercado, recursos naturales, infraestructura física, vial, legislación, etc. etc. En el capítulo 2 del texto básico en su figura 2.1 nos muestra con mucha claridad el diagnóstico inicial para identificar ¿en dónde estamos?.

b. ¿Hacia dónde vamos?

Conociendo ¿dónde estamos?, lo pertinente es visualizar cual será la línea de meta o sea hasta donde podemos y debemos llegar. Lo que implica dar solución a los distintos problemas que se detectan en el entorno en el cual estamos participando.

c. ¿Cómo vamos a llegar?

Asociada a la estrategia competitiva, a la estrategia comercial y al modelo de negocio con los que se dará viabilidad a la ejecución del proyecto.

Guía didáctica: Proyectos

18 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

d. Definición del modelo de negocio

De acuerdo al autor y otros tratadistas, existen diversos modelos de negocios que pueden implementarse, por lo que la ejecución del proyecto puede tener diferentes formas y matices. En este aspecto también puede innovarse, pues la innovación no es un calificativo exclusivo de la creación de nuevos productos y servicios, sino que también está implícita en los modelos de negocios y en los procesos.

e. La estrategia de implementación

Al elaborar el plan de implementación del proyecto hay que definir la cobertura geográfica, introducción de nuevos segmentos de consumidores, introducción de nuevos productos y/o servicios, el mercado potencial, entre otros aspectos.

Dado el alto grado de innovación que tenga el proyecto, se traduce en altos grados de riesgo, incertidumbre y ambigüedad; que requerirá desarrollar a priori un plan piloto que permita detectar posibles fallas de implementación en etapas tempranas; y, por supuesto que resultará más barato remediar en estas etapas.

f. El proceso de innovación

Existen múltiples definiciones acerca de un concepto que en apariencia es simple pero a la vez es ambiguo, una gran mayoría de definiciones provienen de la definición promulgada por el economista austriaco estadounidense Schumpter (1932), en la cual la innovación abarca los 5 casos siguientes:

1. Introducción en el mercado de un nuevo bien o servicio, el cual los consumidores no están aún familiarizados.

2. Introducción de un nuevo método de producción o metodología organizativa.

3. Creación de una nueva fuente de suministro de materia prima o productos semielaborados

4. Apertura de un nuevo mercado en un país.

5. Implantación de una nueva estructura en un mercado.

Existen 2 puntos en el cual todos los autores convergen:

1. Si los nuevos productos, procesos o servicios no son aceptados por el mercado, no existe innovación.

2. La innovación es el elemento clave de la competitividad.

De igual manera, Sutherland (2006) define a la innovación como, “la creación de un nuevo producto, servicio o modelo de negocio que arroja un resultado concreto e intencional, del cual la empresa deriva valor”.

En el texto básico completa las etapas del proceso de innovación, como: empatizar, definir, Idear, prototipo de inspiración y testeo. Para una mejor comprensión Méndez (2014) expone el alcance a las categorías de los agentes que participan en un proceso de innovación, como se muestra en el cuadro 2.

19

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

Cuadro 2: Categorías de agentes participantes en el proceso de innovación

Categoría Definición

Técnicas

Dependen de la buena medida de la capacidad de los innovadores (inventores, diseñadores, investigadores, científicos, ingenieros) y pueden aportar al proceso de innovación mediante ideas que suponen tecnologías nuevas o mejoradas.

EmpresarialesVienen condicionadas por la vocación de riesgo del empresario, que le lleva a crear nuevas empresas.

De gestiónSuponen la comercialización total de las tecnologías en grandes mercados, y depende en forma casi exclusiva de las habilidades de los gestores.

Fuente: Méndez R. (2014). Formulación y evaluación de proyectos.

Para fortalecer la identificación de las oportunidades de negocio, le invito a revisar el capítulo 2 del texto básico.

1.3. Proceso de preparación y evaluación de proyectos

Los proyectos se inician con su identificación, considerada como una de las actividades más importantes en toda organización pública o privada. El texto expone con claridad, el objetivo del proceso de preparación y evaluación de proyectos es presentar, como un proceso, el esquema global de la preparación y evaluación de un proyecto individual.

a. Alcances del estudio de proyectos

Dependiendo del tipo de proyecto son varios los estudios particulares que deben realizarse para evaluar un proyecto: de viabilidad comercial, técnica, legal, organizacional, de impacto ambiental y financiera. En la figura 3.1 del texto básico muestra el establecimiento de la viabilidad de la idea en sus diferentes alcances. El estudio de cada uno de ellos permitirá recomendar o rechazar la viabilidad del proyecto.

b. El estudio del proyecto como proceso cíclico

Miranda (2012) muy bien expone, el ciclo del proyecto son las etapas que recorre el proyecto desde que se concibe la idea hasta que se materializa en una obra o acción concreta. El texto básico reconoce como cuatro grandes etapas secuenciales: idea, preinversión, inversión y operación. En la figura 1, el autor del texto básico se refiere cada una de estas etapas, para una mayor comprensión hay que revisar la conceptualización de cada una de ellas. Es importante que revise los diferentes conceptos del ciclo de proyectos que se presentan en la pág. 27, anote en su cuaderno de trabajo lo que usted concibe; también señale todas las partes que para usted no está muy claro; y, solicite la respectiva aclaración a su tutor.

Guía didáctica: Proyectos

20 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

c. El estudio de mercado

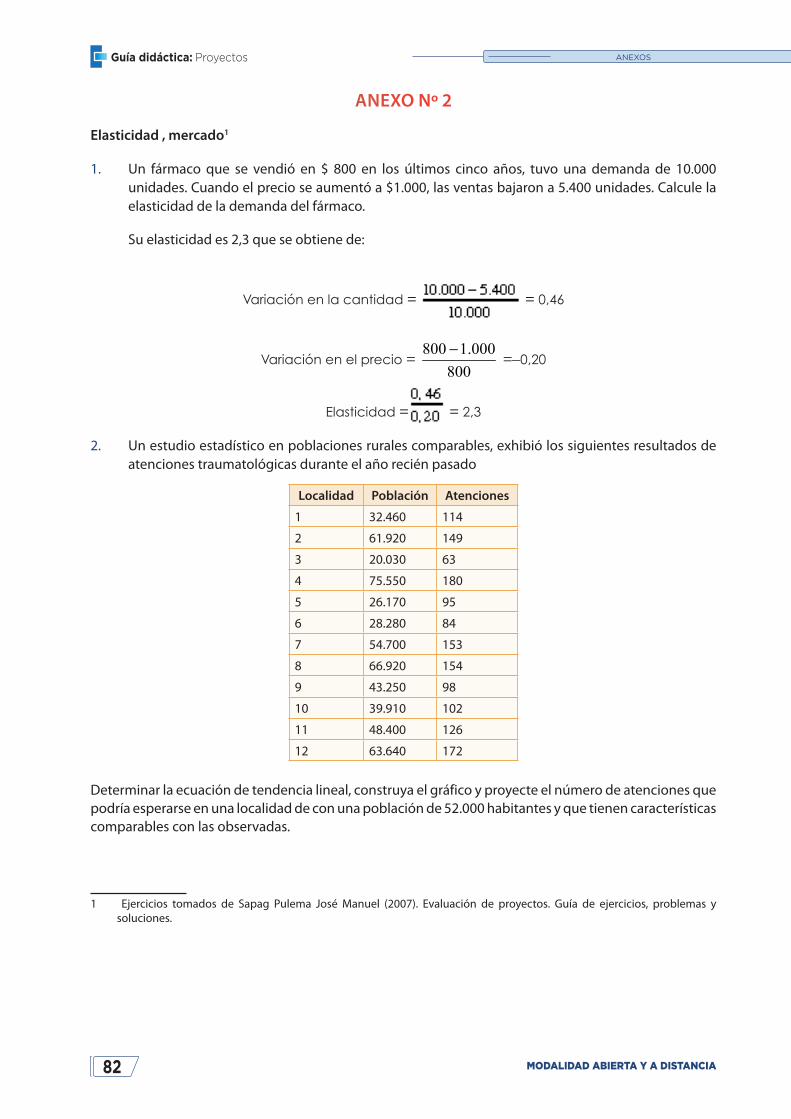

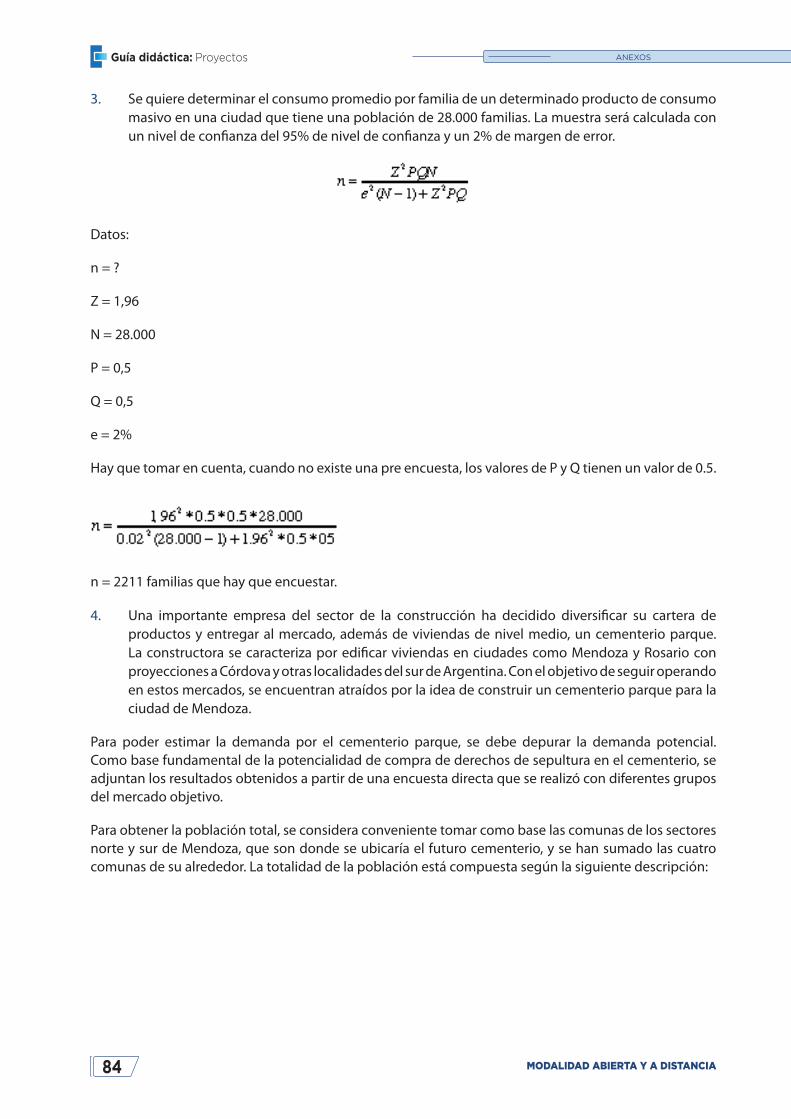

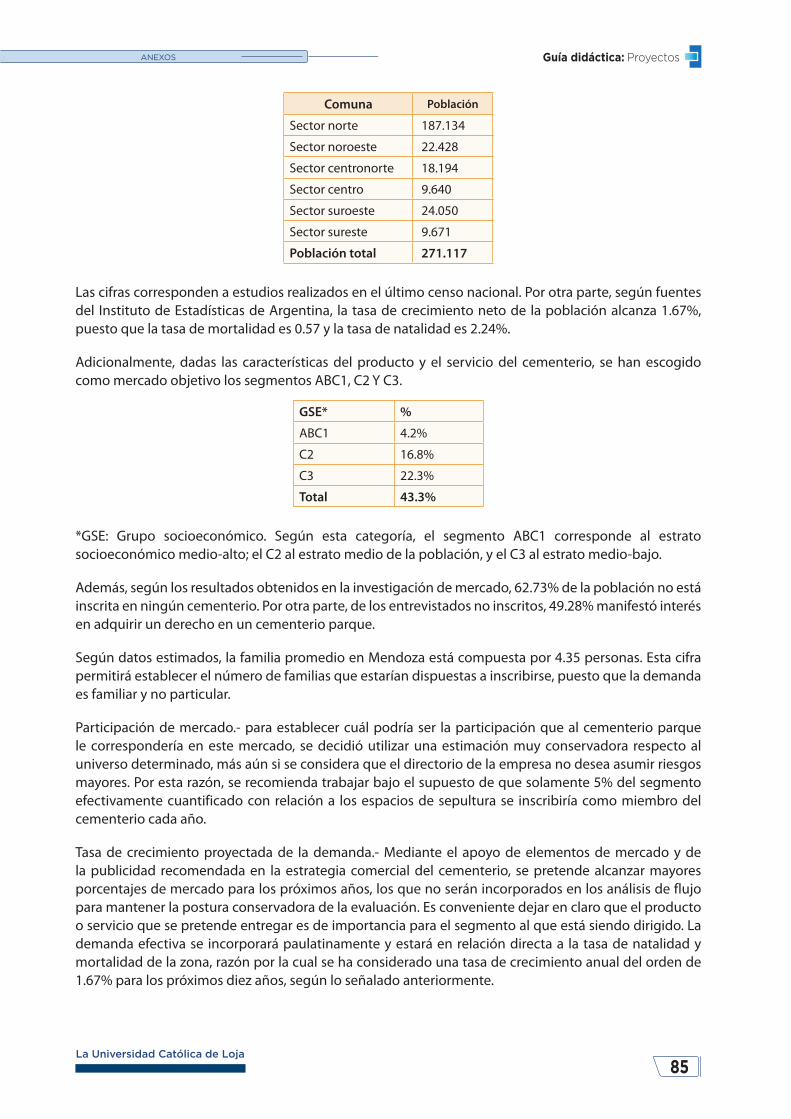

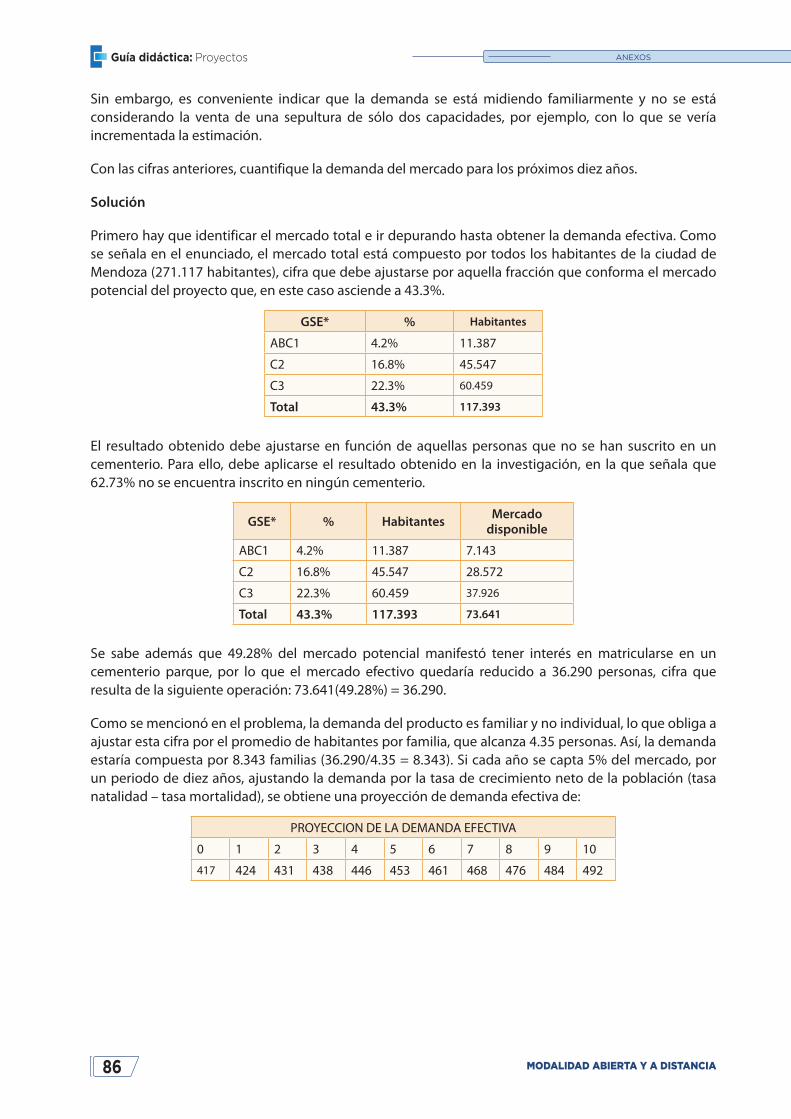

En toda alternativa de inversión, es imprescindible conocer la cantidad de bienes o servicios que demanda la sociedad, la cantidad ofertada, los tipos de comercialización, el análisis de precios, el análisis del consumidor, entre otros aspectos. Para mejor comprensión y análisis de este tema, en el anexo # 2, se muestran varios ejercicios de aplicación.

d. El estudio técnico del proyecto

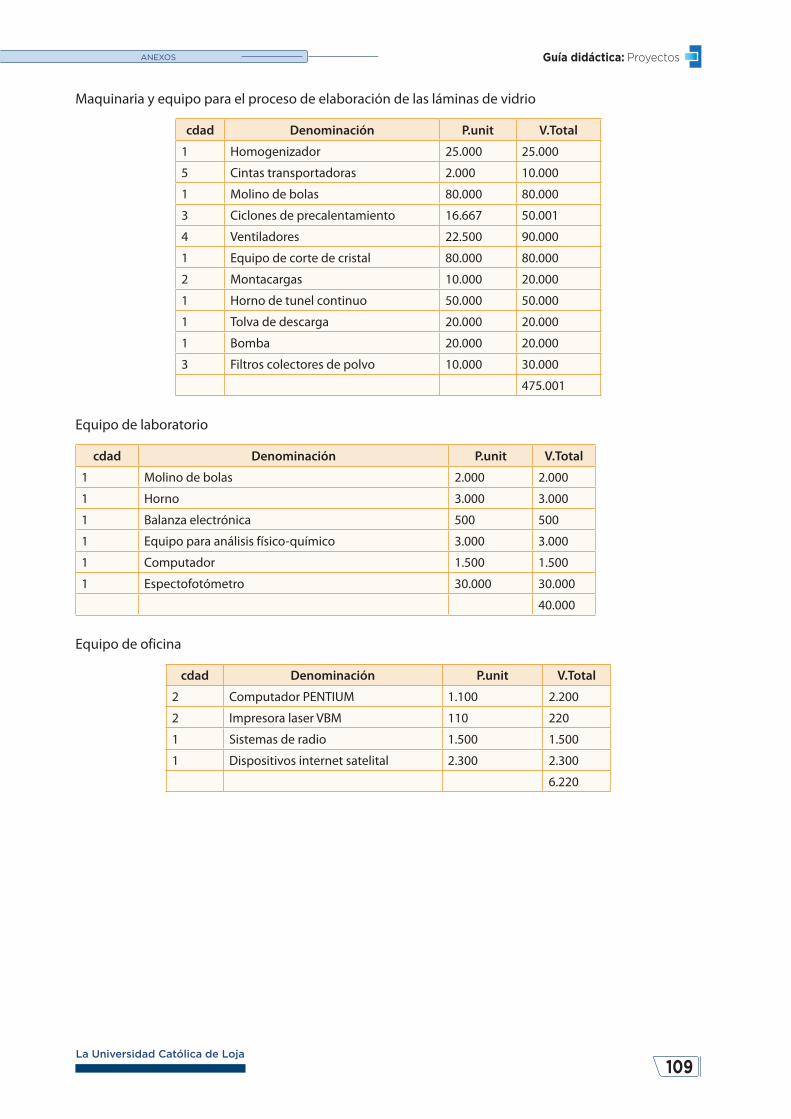

Una vez que se haya determinado en el estudio de mercado que existe una demanda insatisfecha considerable de bienes o servicios, se procede a la parte técnica, el mismo que define el tamaño de la empresa, su localización, la tecnología a emplearse y todo el proceso de producción. Revise en el anexo # 3 los ejercicios de aplicación de tamaño y localización que corresponden al estudio técnico.

e. El estudio organizacional-administrativo

Como lo menciona el texto básico, éste se encarga de los factores propios de la actividad ejecutiva de la administración del proyecto: organización, procedimientos administrativos y normativas legales asociados. Miranda (2012) expone al respecto “Cada una de las etapas del proyecto amerita algún estudio en torno a la forma en que se organizan las diferentes actividades a desarrollar”.

f. El estudio legal

Méndez (2014) expone, desde la perspectiva jurídica, una de las decisiones clave para los emprendedores se relaciona con el tipo de empresa por constituir. Esta decisión depende del interés de los inversionistas, de las responsabilidades de la ley y de la visión con que se conciba la nueva unidad productiva.

g. El estudio financiero

Se refiere a la sistematización de la información financiera que consiste en identificar y ordenar todos los ítems de inversiones, costos e ingresos que puedan deducirse de los estudios previos a través de cuadros analíticos y datos adicionales para la evaluación del proyecto y estudia sus antecedentes para determinar su rentabilidad. En el anexo # 4, se muestran ejercicios de aplicación.

h. El estudio del impacto ambiental.

Todo proyecto genera algún tipo de impacto en el ambiente. Méndez (2014), se refiere al ambiente como las múltiples interrelaciones de procesos tanto físico-naturales como sociales, que involucran factores bióticos y abióticos de los ecosistemas y las dimensiones cultural, política y económica del sistema social que interactúa con el medio social. Los impactos ambientales parten de la confrontación entre un ambiente sin el proyecto versus un ambiente con el proyecto, que introduce modificaciones en el medio natural y en medio humano.

Su importancia radica en saber reconocer el grado de impacto ambiental que producirán las diferentes alternativas de proyectos; y, las medidas de mitigación que son necesarias para atenuar los daños ambientales.

La contextualización del proceso de preparación y evaluación de proyectos requiere revisar el capítulo 3 del texto básico, dar respuesta a las preguntas y desarrollar los problemas planteados.

21

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

1.4. Estudio de mercado

Lo manifiesta Miranda (2012). Cuando se trata de proyectos generadores de ingresos, el objeto del estudio de mercado es determinar la cantidad de bienes y/o servicios provenientes de la nueva unidad productora, que bajo determinadas condiciones de recio, calidad y cantidad, la comunidad estaría dispuesta a adquirir, hoy y en un futuro, para satisfacer sus necesidades.

Pero si se trata de proyectos de interés social, su estudio se orienta hacia la estimación de necesidades colectivas de la población, hoy y en un futuro, tenga o no capacidad de pago.

a. El mercado del proyecto

El estudio de mercado de un proyecto es el eje fundamental que permite tener los elementos que permiten justificar la factibilidad o no de una alternativa de inversión; por lo que es necesario recopilar información confiable y lo más actualizada posible en aquellos aspectos que van a afectar al proyecto como: identificación de la demanda actual y potencial, análisis de los proveedores, características de los consumidores, de la competencia, los canales de comercialización, programas de ventas, precios y publicidad.

El texto básico permite desglosar y estudiar al mercado en sus diferentes componentes, que son los siguientes:

• Mercado consumidor.

• Mercado proveedor.

• Mercado competidor.

• Mercado distribuidor.

• Mercado externo.

b. Objetivos del estudio de mercado

Arboleda (2014) manifiesta: En el caso de un proyecto, la finalidad del estudio de mercado es probar que existe un número suficiente de individuos, empresas u otras entidades económicas que, dadas ciertas condiciones, presentan una demanda que justifica la puesta en marcha de un determinado programa de producción –de bienes o servicios- en un cierto periodo.

El texto básico complementa al manifestar que el objetivo del estudio de mercado es justamente establecer los efectos económicos derivados del diseño de las estrategias competitiva, comercial, de negocio y de implementación, diseñadas en función del levantamiento de información del estudio de mercado.

Guía didáctica: Proyectos

22 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

c. Etapas del estudio de mercado

De acuerdo al carácter cronológico de la información que se analiza en el estudio de mercado, se definen tres etapas, a saber:

• Análisis histórico del mercado.

• Análisis de la situación actual.

• Análisis de la situación proyectada.

El análisis y comprensión de cada uno de estas etapas, permite tener una visión global del mercado y el comportamiento en cada una de sus etapas.

d. Estrategia comercial

La estrategia comercial está basado en el ciclo de vida del producto (CVP), por ello, la estrategia comercial que se defina para el proyecto deberá basarse en cuatro decisiones fundamentales que influyen individual y globalmente en la composición del flujo de caja del proyecto. Estas decisiones se refieren a: producto, precio, promoción y distribución que muy bien lo explica en el texto. El alcance de la estrategia comercial, se complementa con los siguientes:

• Estrategia de precios.

• Estrategia de distribución.

• Estrategia de promoción y publicidad.

• Estrategia de producto.

e. Análisis del medio

El análisis de este apartado conduce a entender que existen factores externos que influyen en el comportamiento de los mercados. En forma general estos factores son: económicos, socioculturales, tecnológicos, ambientales, regulatorios y político-legales. También habrán factores más específicos como: los clientes, la competencia, los proveedores.

El análisis del medio será con la información que se obtenga de cada uno de estos factores que inciden en el entorno. Una tarea un poquito complicada, por cuanto la información pertinente no siempre está disponible.

f. La demanda de un producto

Miranda (2012), manifiesta que cuando se trata de proyectos generadores de ingresos el estudio de demanda está orientado a estudiar su comportamiento actual y futuro, en un área de influencia determinada y en ciertos niveles de precios, consultando naturalmente, la capacidad de pago de los consumidores. Por otro lado tratándose de proyectos de interés social, su estudio se orienta hacia la estimación de necesidades colectivas, tengan o no respaldo de poder adquisitivo; es el caso de algunos servicios de ecuación, salud, seguridad, culturales y de recreación, etc.

La estimación de la demanda estará en función del alcance del área geográfica que abarcará el proyecto, que estará en función del número de personas, hogares o empresas, dependiendo del tipo y origen del producto.

23

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

Existen algunos factores que determinan el comportamiento de la demanda, entre algunos que comenta Arboleda (2014), la demanda de un bien o servicio está definida fundamentalmente por: las necesidades sentidas, el poder adquisitivo, las posibilidades de compra, el tiempo de consumo, las condiciones ambientales de consumo, entre otros factores. Usted va a entender mejor cuando revise y aplique los ejercicios de aplicación del anexo # 2.

Para fortalecer la dinámica y los componentes del mercado requiere revisar el capítulo 4 del texto básico, responder a las preguntas y desarrollar los problemas planteados.

1.5. Técnicas de proyección del mercado

La tendencia y el comportamiento de las variables del mercado dependen del tipo de bien o servicio, de la naturaleza del mercado, de los principales factores determinantes del crecimiento o disminución.

Existen varias técnicas de proyección que las vamos desarrollando en el transcurso del estudio de este apartado.

a. El ámbito de la proyección

Los resultados esperados nos pide analizar sistemáticamente al conjunto de elementos de cada método a fin de obtener los resultados esperados de acuerdo a la situación de cada proyecto. La información requerida debe ser oportuna, confiable y actualizada que se complementa con el uso correcto del método seleccionado que permitirá evaluar su precisión, sensibilidad y objetividad.

b. Métodos de proyección

Existen una serie de métodos que permiten proyectar hacia el futuro los valores de las variables seleccionadas. En este componente vamos a clasificar las técnicas de proyección en función de su carácter:

• Métodos de carácter cualitativo.

• Modelos causales.

• Modelos de series de tiempo.

Para la comprensión y análisis de cada uno de estos métodos hay que revisar lo que nos expone el autor en su texto básico.

c. Métodos cualitativos

Este método tiene la característica de hacer las predicciones del mercado basados en información histórica que permite investigar el comportamiento del consumidor, especialmente cuando se trata de proyectos de innovación. Entre estos podemos mencionar los siguientes: los métodos de investigación basados en la etnografía, la opinión de expertos, el método Delphi, el consenso de panel

El texto refiere al método más sistemático y objetivo, que se vale del método científico, es la investigación de mercado, se utiliza principalmente en la recolección de información relevante para ayudar a la toma de decisiones o para aprobar o refutar hipótesis sobre un mercado específico mediante encuestas, experimentos, mercados-prueba u otras formas. El método recopila la información a través de encuestas.

Guía didáctica: Proyectos

24 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

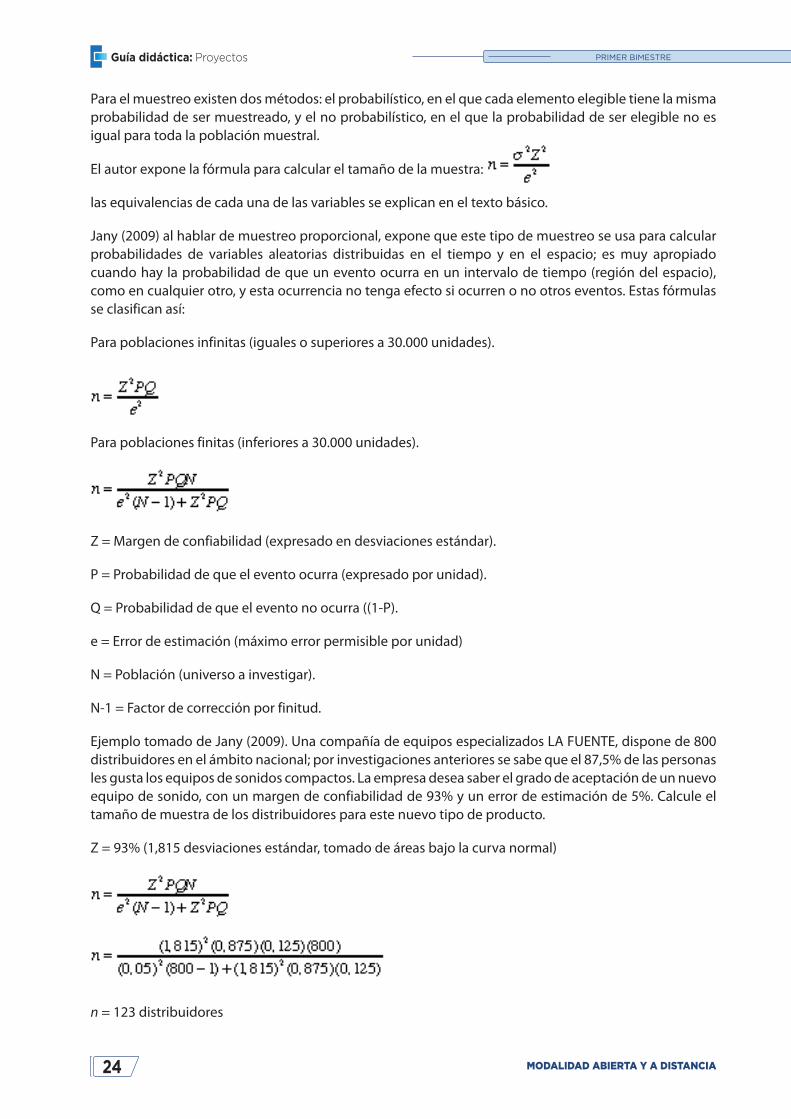

Para el muestreo existen dos métodos: el probabilístico, en el que cada elemento elegible tiene la misma probabilidad de ser muestreado, y el no probabilístico, en el que la probabilidad de ser elegible no es igual para toda la población muestral.

El autor expone la fórmula para calcular el tamaño de la muestra:

las equivalencias de cada una de las variables se explican en el texto básico.

Jany (2009) al hablar de muestreo proporcional, expone que este tipo de muestreo se usa para calcular probabilidades de variables aleatorias distribuidas en el tiempo y en el espacio; es muy apropiado cuando hay la probabilidad de que un evento ocurra en un intervalo de tiempo (región del espacio), como en cualquier otro, y esta ocurrencia no tenga efecto si ocurren o no otros eventos. Estas fórmulas se clasifican así:

Para poblaciones infinitas (iguales o superiores a 30.000 unidades).

Para poblaciones finitas (inferiores a 30.000 unidades).

Z = Margen de confiabilidad (expresado en desviaciones estándar).

P = Probabilidad de que el evento ocurra (expresado por unidad).

Q = Probabilidad de que el evento no ocurra ((1-P).

e = Error de estimación (máximo error permisible por unidad)

N = Población (universo a investigar).

N-1 = Factor de corrección por finitud.

Ejemplo tomado de Jany (2009). Una compañía de equipos especializados LA FUENTE, dispone de 800 distribuidores en el ámbito nacional; por investigaciones anteriores se sabe que el 87,5% de las personas les gusta los equipos de sonidos compactos. La empresa desea saber el grado de aceptación de un nuevo equipo de sonido, con un margen de confiabilidad de 93% y un error de estimación de 5%. Calcule el tamaño de muestra de los distribuidores para este nuevo tipo de producto.

Z = 93% (1,815 desviaciones estándar, tomado de áreas bajo la curva normal)

n = 123 distribuidores

25

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

Se necesitan 123 distribuidores en el ámbito nacional como muestra representativa para conocer el grado de aceptación del nuevo equipo de sonido.

En un muestreo proporcional, cuando no se conoce la probabilidad de ocurrencia; al valor de P se le daría un valor máximo de 0,5, lo mismo que a Q, que son los literales empleados para designar la ocurrencia o no ocurrencia de un evento.

En el ejemplo anterior quedaría de la siguiente manera:

n = 234 distribuidores

Finalmente, el autor menciona, que la investigación de mercados basada en muestreo no probabilístico puede tipificarse en tres categorías: muestreo de estratos, de conveniencia de sitio y de bola de nieve.

d. Modelos causales

Permite hacer pronósticos o proyecciones de la demanda y de la oferta de bienes y/o servicios base a datos históricos, evidentemente que los resultados dependen de la cantidad y calidad de la información secundaria disponible. Los más utilizados son:

• Modelo de regresión.

• Modelo econométrico.

• Modelo de insumo producto.

La necesidad del proyecto hará que se utilice uno u otro modelo, aunque el más utilizado es el modelo de regresión.

e. Modelos de series de tiempo

Como lo menciona el autor del texto, estos modelos se refieren a la medición de valores de una variable en el tiempo a intervalos espaciados uniformemente. Al igual que los modelos causales, estos modelos utilizan información histórica y la validez de los resultados está en función de la calidad de la información recopilada.

El conocimiento de las técnicas de proyección del mercado, requiere revisar el capítulo 5 del texto básico, responder a las preguntas y desarrollar los problemas planteados.

ACTIVIDADES RECOMENDADAS

Al término de esta unidad se sugiere revisar los capítulos del 1 al 5 del texto básico, en el cual se da una explicación sobre el estudio, preparación, el mercado y su proyección.

Guía didáctica: Proyectos

26 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

Autoevaluación 1

Con la finalidad de evaluar los aprendizajes obtenidos, le invito a desarrollar la autoevaluación. Para continuar con la siguiente unidad, primero verifique sus aciertos, consultando el solucionario que consta al final de la guía didáctica.

Marque con V si es verdadero o F si es falso las siguientes aseveraciones.

1. ( ) La preparación y evaluación de proyectos (PEP), es un instrumento de uso prioritario entre los agentes económicos que participan en cualquiera de las etapas de asignación de recursos para implementar iniciativas de inversión.

2. ( ) La viabilidad de un proyecto se basa cuando hay un mercado consumidor que tiene satisfecha sus necesidades.

3. ( ) La preinversión por las que pasa un proyecto se fundamenta en tres etapas: a) identificación de oportunidades de negocios, b) preparación del proyecto, y c) evaluación del proyecto.

4. ( ) Toda toma de decisiones en un proyecto lleva consigo elementos de riesgo, incertidumbre y ambigüedad.

5. ( ) La rentabilidad del proyecto se refiere a medir la rentabilidad de los recursos propios del inversionista.

6. ( ) La planificación constituye un proceso mediador entre el futuro y el presente.

7. ( ) El punto de partida del proceso de identificación de oportunidades de inversión es precisar adecuadamente ¿dónde estamos?.

8. ( ) Entender la idiosincrasia y la realidad local es fundamental para identificar oportunidades de inversión.

9. ( ) El análisis pormenorizado de dónde estamos permite identificar una serie de problemas y necesidades que dan origen a ideas de proyectos.

10. ( ) El modelo de negocio DBOMF se da cuando un proyecto se lo emplaza en un bien nacional de uso público, el operador diseña el sistema, lo construye, lo opera, lo mantiene y lo financia por un periodo determinado.

11. ( ) La definición de la cobertura geográfica inicial mara la pauta para definir el tamaño del proyecto.

12. ( ) La innovación se define como la transformación de una idea en un producto novedoso, algo no esperado o que no existe.

13. ( ) El estudio de viabilidad debe simular lo que sucedería con el proyecto si este fuese implementado.

14. ( ) La viabilidad técnica del proyecto analiza los medios por los cuales mide la rentabilidad y el retorno de la inversión.

27

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

15. ( ) El ciclo del proyecto está representado por el siguiente proceso: Operación, inversión, preinversión e idea.

16. ( ) En la etapa de preinversión se producen los bienes o servicios para el cual el proyecto ha sido diseñado.

17. ( ) El análisis de la demanda cuantifica el volumen de bienes o servicios que los proveedores están dispuestos a poner en el mercado para su comercialización.

18. ( ) La importancia ambiental hace que nazca el concepto de triple bottom line o triple última línea, consiste en la rentabilidad económica, social y ambiental.

19. ( ) Entre uno de los objetivos específicos del estudio de mercado está determinar la magnitud de la demanda que podrá esperarse y conocer la composición, características y ubicación de los potenciales consumidores.

20. ( ) Al consumidor, el estudio de mercado le agrupa en dos grandes grupos: consumidor institucional y consumidor individual.

21. ( ) La segmentación de mercados es el proceso mediante el cual se divide un mercado en grupos uniformes y homogéneos más pequeños que tengan características y necesidades semejantes.

22. ( ) El mercado proveedor se clasifica en tres categorías: a) proveedores de información, b) proveedores de logística, y c) proveedores de equipos.

23. ( ) El estudio de mercado de acuerdo al carácter cronológico de la información se definen tres etapas: a) análisis histórico, b) análisis de la situación actual, c) análisis proyectado.

24. ( ) El ciclo de vida del producto está representado por: la introducción, estudio preliminar, validación información y análisis.

25. ( ) Las amenazas del medio son aquellas variables y características significativas del entorno externo al proyecto que pudieran tener un efecto negativo.

26. ( ) La existencia de información histórica es garantía de una proyección confiable.

27. ( ) La etnografía es el estudio del comportamiento de las personas o grupos de personas durante un cierto periodo.

28. ( ) La escala ordinal permite hacer comparaciones cuando se pregunta acera de la edad, los ingresos o cuando el encuestado tiene una visión clara pero no exacta de su respuesta.

29. ( ) La tendencia es la técnica de proyección del mercado que se refiere al crecimiento o declinación en el largo plazo del valor promedio de la variable estudiada.

30. ( ) El modelo econométrico, según Dervitsiotis, es un sistema de ecuaciones estadísticas que interrelacionan las actividades de diferentes sectores de la economía y ayudan a evaluar la repercusión sobre la demanda de un producto o servicio.

Guía didáctica: Proyectos

28 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

Estimado estudiante, si usted contestó de manera correcta la autoevaluación 1, se recomienda continuar con el estudio de la unidad 2, de no ser así, por favor revise nuevamente los temas, especialmente los que presentan mayor dificultad.

Si persiste alguna duda, contáctese con su profesor tutor a través de los medios de comunicación que la UTPL tiene para usted. Verifique el horario de tutoría en el Entorno Virtual de Aprendizaje.

UNIDAD 2. ESTUDIO TÉCNICO

“Enseñar no es una función vital, porque no tiene el fin en sí misma; la función vital es aprender”.

Aristóteles

Estimado estudiante, los contenidos de la unidad 2 constan en los capítulos siete al once del texto básico, le invito a revisarlo con detenimiento.

Continuando con el aprendizaje, en esta unidad usted entenderá todo lo concerniente al estudio técnico que comprenden la determinación de la localización del proyecto (empresa), el tamaño, los aspectos legales para su funcionamiento y el componente legal.

2.1. Antecedentes económicos del estudio técnico

Baca (2010) afirma que el estudio técnico pretende dar respuesta a las preguntas referentes a dónde, cuánto, cuándo, cómo y con qué producir lo que se desea, por lo que el aspecto técnico-operativo de un proyecto comprende todo aquello que tenga relación con el funcionamiento y la operatividad del propio proyecto.

a. Alcances del estudio de la ingeniería

El autor del texto muy bien expone que el estudio de la ingeniería determina la función de producción óptima para la utilización eficiente y eficaz de los recursos disponibles para la producción del bien o servicio deseado.

b. Proceso de producción

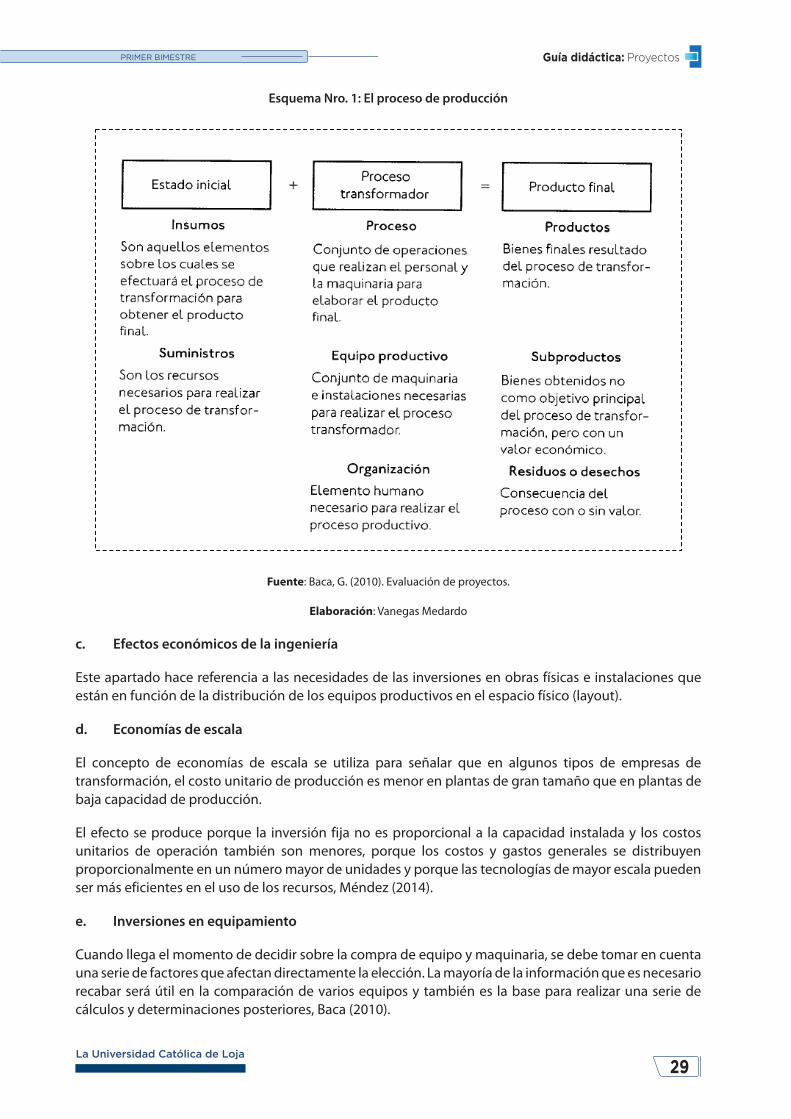

El proceso de producción es el procedimiento técnico que se utiliza en el proyecto para obtener los bienes y servicios a partir de insumos, y se identifica como la transformación de una serie de materias primas para convertirla en artículos mediante una determinada función de manufactura. Todo este procedimiento se muestra muy bien representado en el esquema 1.

29

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

Esquema Nro. 1: El proceso de producción

Fuente: Baca, G. (2010). Evaluación de proyectos.

Elaboración: Vanegas Medardo

c. Efectos económicos de la ingeniería

Este apartado hace referencia a las necesidades de las inversiones en obras físicas e instalaciones que están en función de la distribución de los equipos productivos en el espacio físico (layout).

d. Economías de escala

El concepto de economías de escala se utiliza para señalar que en algunos tipos de empresas de transformación, el costo unitario de producción es menor en plantas de gran tamaño que en plantas de baja capacidad de producción.

El efecto se produce porque la inversión fija no es proporcional a la capacidad instalada y los costos unitarios de operación también son menores, porque los costos y gastos generales se distribuyen proporcionalmente en un número mayor de unidades y porque las tecnologías de mayor escala pueden ser más eficientes en el uso de los recursos, Méndez (2014).

e. Inversiones en equipamiento

Cuando llega el momento de decidir sobre la compra de equipo y maquinaria, se debe tomar en cuenta una serie de factores que afectan directamente la elección. La mayoría de la información que es necesario recabar será útil en la comparación de varios equipos y también es la base para realizar una serie de cálculos y determinaciones posteriores, Baca (2010).

Guía didáctica: Proyectos

30 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

El autor del texto explica con detalles todo el proceso para la adquisición de equipos, explica los términos técnicos y contables como: vida útil contable, vida útil técnica, valor de desecho, valor de compra, etc.

f. Valorización de las inversiones en obras físicas

En este apartado el autor hace referencia a la ordenamiento de la información relativa a inversiones de las obras físicas en un cuadro denominado balance de obras físicas, en el cual se detallan, entre otros datos: las cantidades, el costo unitario, el costo total, la vida útil, el valor de desecho, etc.

g. Balance de personal

Igual que en las necesidades de inversiones en obras físicas, el balance de personal permite sistematizar la información sobre la mano de obra (directa e indirecta) y calcular el monto de la remuneración del periodo.

La información hace referencia al número de puestos en las distintas áreas (producción, administración, comercialización y ventas); además de señalar el monto de las remuneraciones mensuales y anuales.

El éxito de una empresa depende mucho de la calidad del personal por vincular; por eso se deben establecer cuidadosos procesos de selección que tengan en cuenta el conocimiento, las habilidades y la experiencia que se necesitan para desarrollar actividades específicas del proceso, Méndez (2014).

h. Balance de materias primas

Para determinar las necesidades de materias primas, se parte del programa de producción; y, a su vez define el tipo, la calidad y la cantidad requerida para operar en los niveles de producción esperados. El texto expone y clasifica con claridad todo lo relacionado con las necesidades de materias primas.

i. Balance de insumos generales

El autor manifiesta que el balance de insumos generales incluye todos aquellos insumos que quedan fuera de la clasificación de las materias primas, como el agua, energía eléctrica, combustibles, seguros, etc. El balance de insumos generales es igual al balance de materiales con la única diferencia de que éste agrupará insumos de carácter heterogéneo.

j. Elección entre alternativas tecnológicas

Para tomar una decisión respecto de un tipo de tecnología u otra, hay que hacer un examen muy riguroso de algunas variables como: el proceso de producción, los procedimientos, los equipos, las herramientas que se necesitan para el funcionamiento de la fábrica. Con el análisis previo, se podrá tener más claro los costos de inversión, los costos de operación, el horizonte del proyecto, entre otros aspectos.

El autor menciona al respecto; la elección de la mejor alternativa tecnológica se efectúa normalmente cuantificando los costos y actualizándolos para optar por la que presente el menor valor.

Para mejor comprensión de los antecedentes económicos del estudio técnico, requiere

revisar el capítulo 7 del texto básico, responder a las preguntas; y, desarrollar los

problemas planteados.l once del texto básico, le invito a revisarlo con detenimiento.

31

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

2.2. Determinación del tamaño

Como lo define Baca (2010), el tamaño óptimo de un proyecto es su capacidad instalada, y se expresa en unidades de producción por año. Se considera óptimo cuando opera con los menores costos totales o la máxima rentabilidad económica.

Para determinar el tamaño óptimo de la planta es necesario conocer con mayor precisión tiempos predeterminados o tiempos y movimientos del proceso, o en su defecto diseñar y calcular esos datos con una buena dosis de ingenio y de ciertas técnicas. Revisar el anexo # 4, en el cual se presentan una serie de ejercicios referidos al tamaño del proyecto.

a. Cuándo evaluar el tamaño

Muy bien lo explica el autor, es necesario evaluar qué tamaño tendrá la nueva unidad productiva, siempre y cuando el proyecto vaya a enfrentar una demanda proyectada creciente, caso contrario (cuando la demanda es constante o única) la decisión es muy simple.

b. Factores que determinan el tamaño de un proyecto

Baca (2010) manifiesta, en la práctica determinar el tamaño de una nueva unidad de producción es una tarea limitada por las relaciones recíprocas que existe entre el tamaño, la disponibilidad de las materias primas, la tecnología, los equipos y el financiamiento.

El autor, le da mayor importancia al tema de la cantidad demandada proyectada futura de los bienes o servicios, aunque este no necesariamente deberá definirse en función de un crecimiento esperado del mercado.

c. Economía del tamaño

Para comprender mejor ¿qué son las economías de escala?, vamos a revisar lo que menciona Méndez (2014) al respecto. Las economías de escala se utiliza para señalar que en algunos tipos de empresas de transformación, el costo unitario de producción es menor en plantas de gran tamaño que en plantas de baja capacidad de producción.

El efecto se produce porque la inversión fija generalmente no es proporcional a la capacidad instalada y los costos unitarios de operación también son menores, porque los costos y los gastos generales se distribuyen proporcionalmente en un número mayor de unidades y porque las tecnologías de mayor escala pueden ser más eficientes en el uso de los recursos.

d. Optimización del tamaño

Como se había manifestado al inicio del capítulo; el tamaño óptimo de un proyecto está dada por su capacidad instalada, y se expresa en unidades de producción por año.

El concepto, el autor lo relaciona y manifiesta que la determinación del tamaño debe basarse en dos consideraciones que confieren un carácter cambiante al punto óptimo del proyecto: la relación precio-volumen, por el efecto de la elasticidad de la demanda, y la relación costo-volumen, por las economías y deseconomías de escala que pueden lograrse en el proceso productivo.

Guía didáctica: Proyectos

32 MODALIDAD ABIERTA Y A DISTANCIA

PRIMER BIMESTRE

e. El tamaño de un proyecto con mercado creciente

El autor explica que el tamaño óptimo de la nueva unidad productiva dependerá del comportamiento futuro de la demanda; entre otras, de las economías de escala. Las economías de escala en un mercado creciente, esta variable toma más importancia, se deberá optar por definir un tamaño inicial lo suficientemente grande como para que pueda responder en el futuro a ese crecimiento del mercado, u otro más pequeño, que vaya ampliándose de acuerdo con las posibilidades de las escalas de producción.

f. El tamaño de un proyecto con demanda constante

El autor se refiere a este tema con mucha claridad, cuando la demanda es constante, la opción que exhiba el costo medio mínimo es la que maximiza el valor actual neto, ya que se asume que los beneficios son constantes, cualquiera que sea la configuración tecnológica que logre satisfacer el nivel de demanda dado. Revisar los ejercicios de aplicación que se presentan en el anexo # 4 de la guía.

Para analizar los factores que influyen en la determinación del tamaño del proyecto, sus cálculos y optimización, requiere revisar el capítulo 8 del texto básico, responder a las preguntas; y, desarrollar los problemas planteados.

uiere revisar el capítulo 7 del texto básico, responder a las preguntas; y, desarrollar los

problemas planteados.l once del texto básico, le invito a revisarlo con detenimiento.

2.3. Decisiones de localización

La decisión adecuada de la empresa es lo que contribuye en mayor medida a que se logre la mayor tasa de rentabilidad sobre el capital (criterio privado) o a obtener el costo unitario mínimo (criterio social), según Baca (2010).

a. El estudio de la localización

El estudio de la localización consiste en identificar y analizar las variables denominadas fuerzas locacionales, con el propósito de ubicar el proyecto en el lugar más adecuado, en el que se obtenga la máxima ganancia o el mínimo costo unitario.

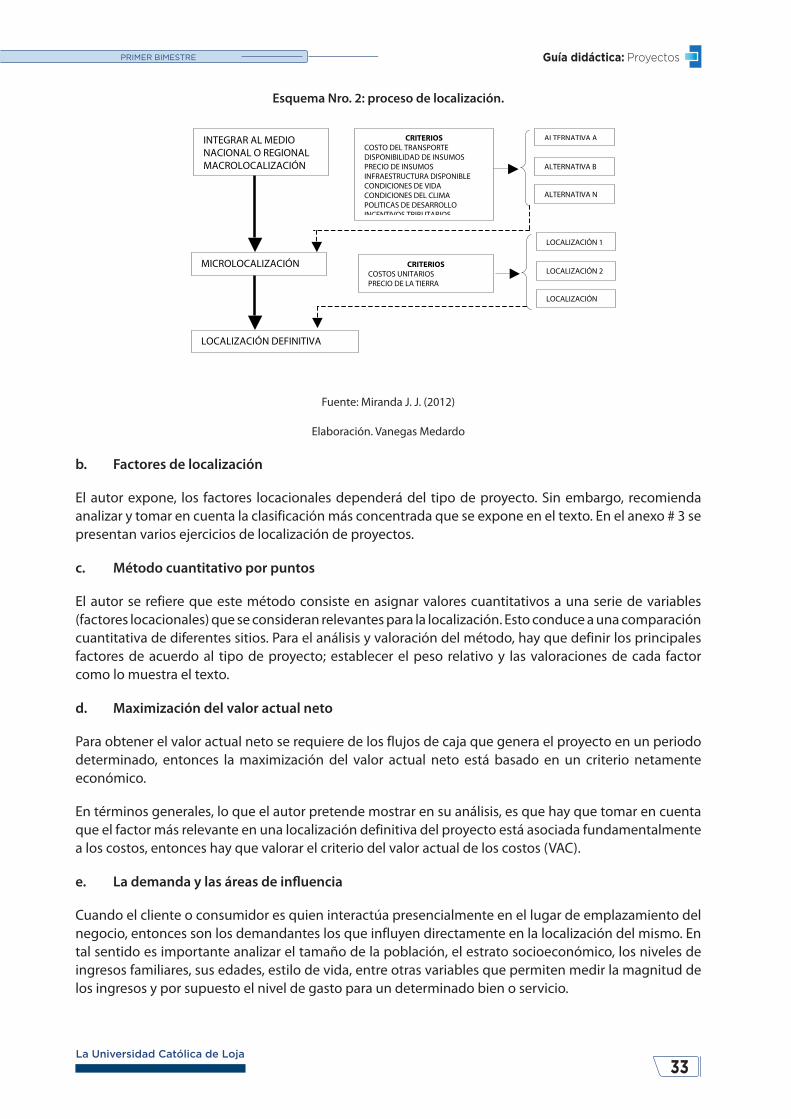

Miranda (2012) aclara, el estudio de localización comprende niveles progresivos de aproximación, que van desde una integración al medio nacional o regional (macrolocalización), hasta identificar una zona urbana o rural (microlocalización), para finalmente determinar un sitio preciso, que se expone detalladamente en el esquema 2. Para mejor comprensión de este tema le invito a revisar los ejercicios del anexo # 3.

33

Guía didáctica: Proyectos

La Universidad Católica de Loja

PRIMER BIMESTRE

Esquema Nro. 2: proceso de localización.

INTEGRAR AL MEDIO NACIONAL O REGIONAL MACROLOCALIZACIÓN

CRITERIOS COSTO DEL TRANSPORTE DISPONIBILIDAD DE INSUMOS PRECIO DE INSUMOS INFRAESTRUCTURA DISPONIBLE CONDICIONES DE VIDA CONDICIONES DEL CLIMA POLITICAS DE DESARROLLO INCENTIVOS TRIBUTARIOS !!!!!!

ALTERNATIVA A

!ALTERNATIVA B

!ALTERNATIVA N

!

LOCALIZACIÓN 1

!LOCALIZACIÓN 2

!LOCALIZACIÓN N

!

CRITERIOS COSTOS UNITARIOS PRECIO DE LA TIERRA

MICROLOCALIZACIÓN

LOCALIZACIÓN DEFINITIVA

Fuente: Miranda J. J. (2012)

Elaboración. Vanegas Medardo

b. Factores de localización