Embed Size (px)

Citation preview

Guía Técnica

Manual de RespuestaEcuador 2016

Plan deRecuperación

y Respuesta Post-Desastres

para InstitucionesFinancieras de

Desarrollo

Con el apoyo de

2

Guía TécnicaPlan de

Recuperacióny Respuesta

Post-Desastrespara Instituciones

Financieras deDesarrollo

Manual de RespuestaEcuador 2016

Con el apoyo de

2

CRÉDITOS:Desarrollo de Contenidos:Ligia María Castro Monge – Consultora Internacional

Compilación y Sistematización:Yamile Pinto Guerrón - Red de Instituciones Financieras de Desarrollo

Colaboración y Fuentes de información :Fundación ESPOIREstudio de Gestión de riesgos exógenos en instituciones financieras que sirven a los sectores más vulnerables de la población; Technical Support Facility y el Caribbean Technical Support Facility, junio 2011.

EdiciónPaúl Guerra - Red de Instituciones Financieras de Desarrollo

Fotografías:Banco de Imágenes Medios Públicos del Ecuador.

Publicación de distribución gratuita – Quito - Ecuador– Agosto 2016www.rfd.org.ec

Diseño y diagramaciónAquattro

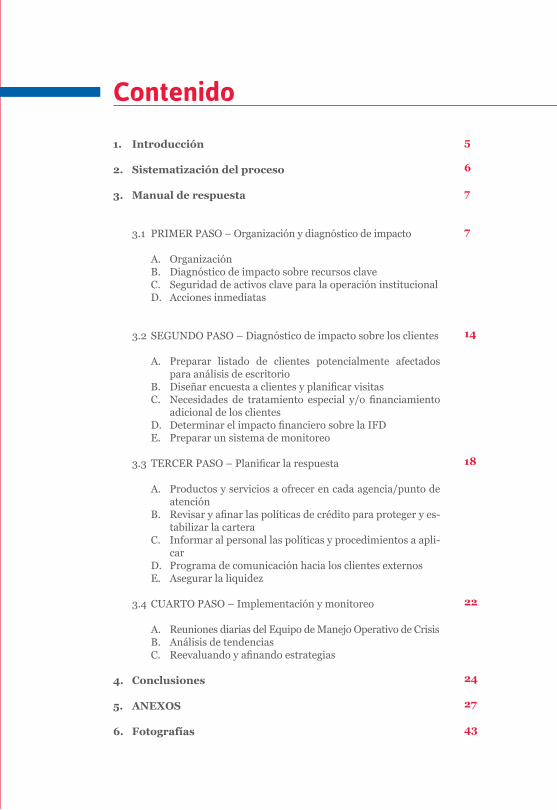

1. Introducción

2. Sistematización del proceso

3. Manual de respuesta

3.1 PRIMER PASO – Organización y diagnóstico de impacto

A. OrganizaciónB. Diagnóstico de impacto sobre recursos clave C. Seguridad de activos clave para la operación institucionalD. Acciones inmediatas

3.2 SEGUNDO PASO – Diagnóstico de impacto sobre los clientes

A. Preparar listado de clientes potencialmente afectados para análisis de escritorio

B. Diseñar encuesta a clientes y planificar visitasC. Necesidades de tratamiento especial y/o financiamiento

adicional de los clientesD. Determinar el impacto financiero sobre la IFDE. Preparar un sistema de monitoreo

3.3 TERCER PASO – Planificar la respuesta

A. Productos y servicios a ofrecer en cada agencia/punto de atención

B. Revisar y afinar las políticas de crédito para proteger y es-tabilizar la cartera

C. Informar al personal las políticas y procedimientos a apli-car

D. Programa de comunicación hacia los clientes externosE. Asegurar la liquidez

3.4 CUARTO PASO – Implementación y monitoreo

A. Reuniones diarias del Equipo de Manejo Operativo de CrisisB. Análisis de tendenciasC. Reevaluando y afinando estrategias

4. Conclusiones

5. ANEXOS

6. Fotografías

5

6

7

7

14

18

22

24

27

43

Contenido

4

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

5

1. IntroducciónEl 16 de abril de 2016 ocurrió el terremoto de intensidad 7.8 en la escala de Richter, que afectó principalmente a las provincias ecuatorianas de Esmeraldas, Manabí, Gua-yas, Los Ríos, Santo Domingo de los Tsáchilas y Santa Ele-na, causando la muerte de 655 personas, 4.605 heridos, 48 desaparecidos y más de 29.067 personas albergadas.1

Los daños estimados según la Secretaria Nacional de Planifi-cación y Desarrollo (SENPLADES) se calculan en alrededor de US$ 3.000 millones de dólares (3% del PIB), especial-mente en bienes inmuebles, calles y carreteras e instalacio-nes productivas, afectando principalmente a los sectores comercial, turístico, transporte, agropecuario, construcción y financiero, lo cual generará en inicio un incremento del desempleo y subempleo, con la consecuente reducción de los ingresos, la capacidad de consumo, la capacidad de en-deudamiento y la capacidad de pago.

En el caso específico del sector financiero se generaron im-pactos directos sobre la liquidez, las utilidades y la solvencia de las instituciones financieras como resultado del: i) au-mento de la morosidad, ii) incremento en el nivel de requeri-miento de los ahorros por parte de los socios, iii) incremento de las provisiones, y iv) posibles pérdidas de activos.

En respuesta a lo anterior, la Red de Instituciones Financieras de Desarrollo (RFD), junto con el inversionista social holandés CORDAID Investment Management BV, desarrolló un proyecto para establecer un marco de estrategias destinadas a:

1 Informe elaborado por el equipo Técnico Secretaría de Gestión de Riesgos (25/04/2016, 13h00).

6

i) reactivar las operaciones de las instituciones financieras de desarrollo, ii) mitigar los riesgos derivados del terremoto del 16 de abril de 2016, y iii) aprovechamiento de las oportunidades que presenta la reconstrucción y rehabilitación de las áreas afectadas.

En el marco de la ejecución del proyecto, se seleccionó a un cliente de CORDAID Investment Management BV, para desarrollar un plan de recuperación y respuesta después del terremoto, la organización seleccionada fue Fundación ESPOIR (www.espoir.org.ec)

Para este proceso se contó en calidad de Consultora Líder con Ligia María Castro Monge, Consultora internacional es-pecializada en gestión de riesgos exógenos.

2. Sistematización del ProcesoEl presente documento plantea facilitar una Guía Técnica de lineamientos y buenas prácticas basado en las acciones em-prendidas y lecciones aprendidas como resultado de la im-plementación del proceso y el documento financiado por el Technical Support Facility y el Caribbean Technical Support Facility publicado en el año 2011 (Gestión de riesgos exó-genos en instituciones financieras que sirven a los sectores más vulnerables de la población).

Las recomendaciones que recoge este documento, consti-tuyen una hoja de ruta que puede aplicar una Institución Financiera de Desarrollo (IFD) en caso de producirse un evento exógeno catastrófico, sea éste de origen natural, so-cio-natural o antrópico, y sea necesario actuar rápida pero ordenada, eficaz y eficientemente.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

7

3. Manual de Repuesta:Pasos a seguir

3.1 PRIMER PASO - ORGANIZACIÓN Y DIAG-NÓSTICO DE IMPACTO SOBRE RECURSOS CLAVE INSTITUCIONALES

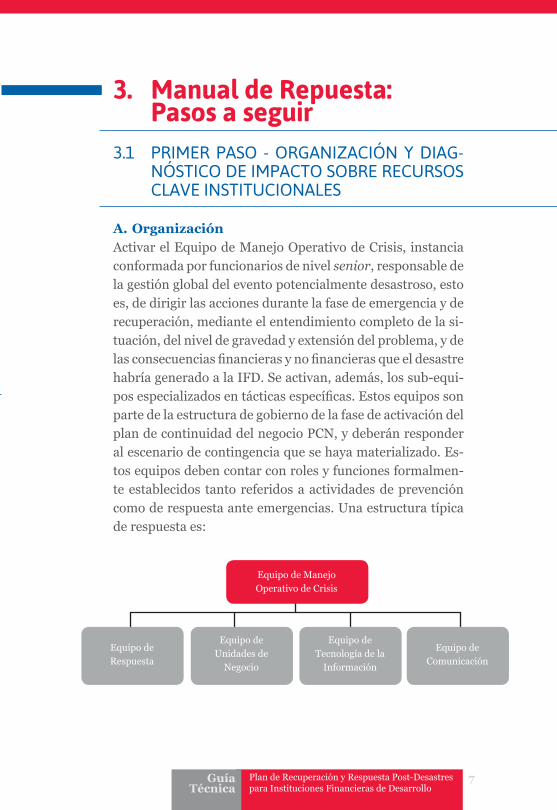

A. OrganizaciónActivar el Equipo de Manejo Operativo de Crisis, instancia conformada por funcionarios de nivel senior, responsable de la gestión global del evento potencialmente desastroso, esto es, de dirigir las acciones durante la fase de emergencia y de recuperación, mediante el entendimiento completo de la si-tuación, del nivel de gravedad y extensión del problema, y de las consecuencias financieras y no financieras que el desastre habría generado a la IFD. Se activan, además, los sub-equi-pos especializados en tácticas específicas. Estos equipos son parte de la estructura de gobierno de la fase de activación del plan de continuidad del negocio PCN, y deberán responder al escenario de contingencia que se haya materializado. Es-tos equipos deben contar con roles y funciones formalmen-te establecidos tanto referidos a actividades de prevención como de respuesta ante emergencias. Una estructura típica de respuesta es:

Equipo de Respuesta

Equipo de Unidades de

Negocio

Equipo de Comunicación

Equipo de ManejoOperativo de Crisis

Equipo de Tecnología de la

Información

8

A continuación una descripción de las instancias que inte-gran el Equipo de Manejo Operativo de Crisis:

1. Equipo de Respuesta: grupo de miembros del personala ser convocados inmediatamente ante la ocurrencia deuna emergencia en cualquier zona geográfica en la queopera la organización. Generalmente incorpora personaladministrativo, logístico y/o de seguridad, responsablede la logística requerida por el esfuerzo de recuperación(transporte de materiales y personas, contacto con pro-veedores, etc.).

2. Equipo de Unidades de Negocio: coordina las activi-dades de una unidad de negocios/funcional específicapost-evento y tiene a su cargo la verificación de la recu-peración de procesos críticos. Típicamente aglutina losgerentes de línea.

3. Equipo de Tecnología de la Información: grupo de espe-cialistas que tiene bajo su responsabilidad la restauraciónde la infraestructura tecnológica, las comunicaciones, lossistemas y/o datos.

4. Equipo de Comunicación: grupo especializado que cen-traliza la salida de información, define los canales de co-municación más adecuados, gestiona la comunicacióncon clientes y financiadores, según la tipología de la con-tingencia/incidente ocurrido.

Entre las principales actividades del Equipo de Manejo Ope-rativo de Crisis se pueden citar:

1. Poner en ejecución el Plan de Continuidad del Negocio(PCN).

2. Desarrollar recomendaciones para enfrentar la crisis ypolíticas a ser adoptadas.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

9

3. Diseñar productos y servicios a ser ofrecidos a los clien-tes para estabilizar la cartera y la liquidez.

4. Comunicar las políticas al personal y monitorear sus acti-vidades.

5. Analizar diariamente la evolución de la crisis.6. Coordinar la comunicación, conforme a la estrategia

y protocolos desarrollados previamente (son parte delPCN).

7. Recuperar y evaluar la información de afectación de laIFD, así como de los clientes.

8. Desarrollar escenarios financieros y de comportamientode la liquidez, utilidades y el patrimonio.

9. Gestionar ante financiadores acuerdos temporales parano comprometer la liquidez institucional, así como nue-vos financiamientos, de ser necesarios para asegurar elcumplimiento de metas en zonas no afectadas

B. Diagnóstico de impacto sobre recursos clave

1. Inventario inicial de recursos claveLos activos/recursos clave son (i) el recurso humano, (ii) las instalaciones y equipos, (iii) los datos, (iv) los documentos legales, y (iv) los procesos institucionales. Para valorar el grado de impacto institucional, se deben llevar a cabo los si-guientes pasos:

1.1 Seguridad física de las instalacionesSe debe confirmar la seguridad e integridad de los activos institucionales clave, así como garantizar que ninguna per-sona no autorizada podrá ingresar a las instalaciones y adue-ñarse de bienes de la institución, y que los bienes no sufrirán daños adicionales por los elementos de la naturaleza.

10

De inmediato se debe establecer comunicación con cada agencia/punto de atención para conocer la situación que cada una enfrenta y tomar una decisión respecto a la pro-tección de los activos de la institución: medidas adicionales de seguridad; traslado de personal, documentos y equipos a otra ubicación, clausura de oficinas o brindar servicios desde otras agencias/puntos de atención.

1.2 Afectación del personal en las zonas afectadasConocer la afectación que el desastre ha tenido sobre el per-sonal de las zonas afectadas es indispensable para determinar el tipo de asistencia que podría requerir de la organización: víveres, medicamentos, vivienda, apoyo psicológico, etc. Este aspecto debe recibir especial consideración, pues son fre-cuentes las situaciones de desastre en que los funcionarios de la institución podrían sufrir pérdidas similares a las de sus clientes. El grado de apoyo que la entidad brinde a su perso-nal determinará la capacidad y motivación de los funcionarios para continuar sirviendo a los clientes durante los difíciles pe-ríodos de la emergencia, la rehabilitación y la reconstrucción.

Adicionalmente, y en caso de fallecimiento, incapacidad o ausencia de funcionarios derivado del evento catastrófico, debe determinarse la afectación que dicha contingencia ten-drá sobre los procesos institucionales/actividades de los di-ferentes departamentos/áreas funcionales o agencias/pun-tos de atención, con el propósito de identificar mecanismos o activar los planes de sucesión para que la institución con-tinúe operando tan eficiente y eficazmente como sea posible en el entorno post-desastre.

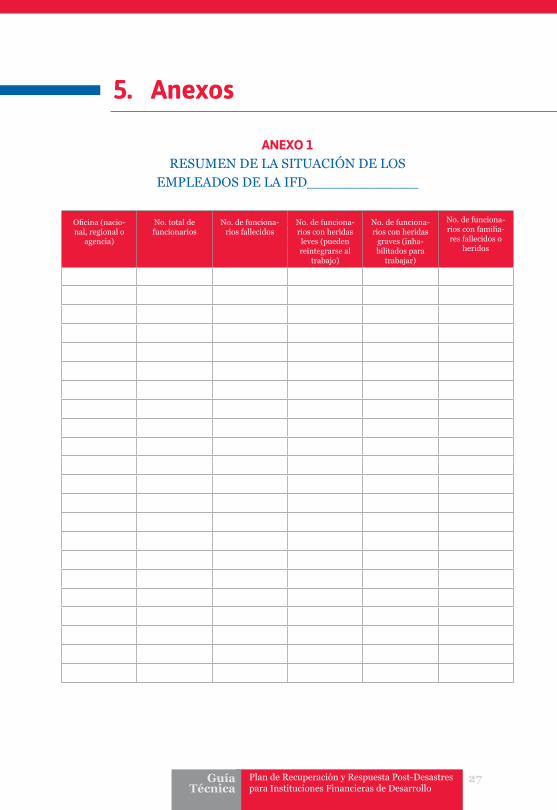

Ver anexo No. 1 Formato “Resumen de la afectación de los empleados de la IFD”

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

11

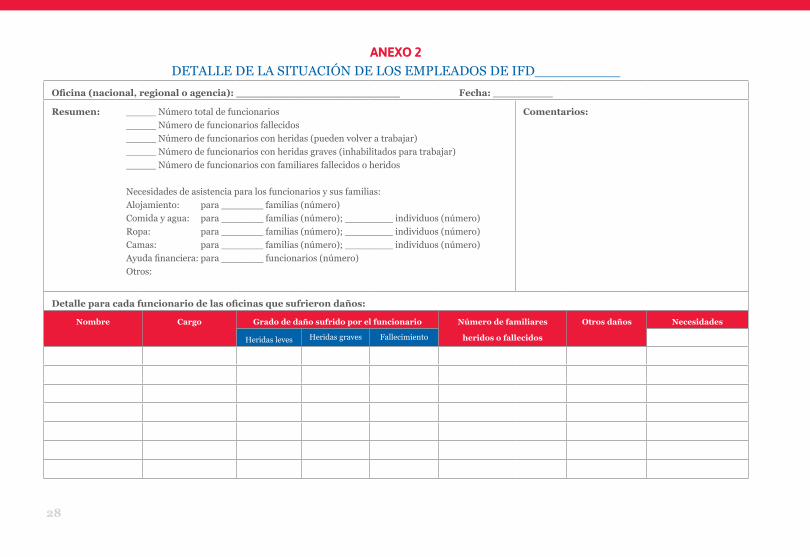

Ver anexo No. 2 Formato “Detalle de la situación de los em-pleados de la IFD”

1.3 Daños a bienes muebles e inmuebles, y efecto de la re-posición/reconstrucción sobre el flujo de caja y estados financieros

La evaluación de la afectación de bienes inmuebles que al-bergan las agencias y puntos de atención y el inventario del estado de los bienes muebles, debe ser ejecutado a la breve-dad posible, a fin de determinar si las operaciones pueden reactivarse total o parcialmente en las agencias/puntos de atención existentes, si habrá que trasladarse a otras insta-laciones, si se requerirá adquirir equipamientos nuevos y/o activar el contrato de equipos tecnológicos de respal-do (hardware de back up)2. Sobra señalar que para que la evaluación sea efectiva, se debe disponer de inventarios de bienes muebles actualizados que faciliten la tarea de levan-tamiento de información.

El resultado de la evaluación, permitirá determinar el incre-mento potencial en costos operativos e inversiones para ase-gurar el retorno al estado operativo pre-evento y, por tanto, el impacto de dichas acciones sobre el flujo de caja y estados financieros.

Ver anexo No. 3 Formato “Resumen de daños físicos de las instalaciones de la IFD”

2 Contar con un contrato de equipos de respaldo en caso de eventos masivos que cumpliría un doble objetivo: (i) suplir de forma expedita de equipamiento a las agencias/puntos de atención afectadas y (ii) reducir la presión sobre el flujo de caja durante el período de emergencia, dando tiempo a que las compañías asegu-radoras paguen las indemnizaciones para adquirir los equipos propios nuevos.

12

1.4 Impacto del evento sobre los procesos críticosEl fallecimiento o incapacidad de funcionarios, y la des-trucción de infraestructura física, equipos, documentos, datos o información pueden impedir o dificultar el fun-cionamiento de algunos procesos dentro de la institución. Identificar los procesos afectados y el alcance de la afecta-ción sobre los mismos, es una tarea de suprema importan-cia para la activación de los procedimientos de continuidad del negocio (determinar cuáles activar conforme al alcance de la afectación).

2. Seguridad de activos clave para la operación institucionalImpactos derivados del desastre sobre las bases de datos y sis-temas de información, y los documentos legales y expedientes de los clientes, podrían generar limitaciones importantes a la operación de la institución. En consecuencia, en las primeras horas después de la ocurrencia del evento, se debe:

2.1 Asegurar que los equipos de cómputo, enlaces de comu-nicación y sistemas de información continúan funcio-nando; así como el sitio principal o el sitio alterno, en caso que estuvieran ubicados en las zonas afectadas. De igual manera, confirmar que los respaldos de la informa-ción, cualquiera sea el medio utilizado (físico, virtual) continúan siendo funcionales en caso de ser necesario utilizarlos para recuperar información y/o aplicaciones.

2.2 Asegurar que los documentos legales de los créditos y los expedientes físicos de los clientes se encuentran en buen estado y resguardados bajo estrictos criterios de seguri-dad, y no podrán ser dañados o robados posteriormente. Actualizar y resguardar duplicados de expedientes y do-cumentos legales fuera de la zona de desastre.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

13

2.3 Aplicar el Plan de Continuidad del Negocio y su respecti-vo Plan de Recuperación de Desastres y el Plan de Segu-ridad del área de tecnología. Estos planes deben estar de-bidamente definidos por agencia y/o punto de atención, deben estar actualizados al momento de ocurrencia del evento de riesgo y deberán haber sido objeto de pruebas periódicas y evaluación de resultados de las mismas.

3. Acciones inmediatasCon base en los hallazgos y conclusiones de las valoraciones sugeridas en los numerales 1. y 2. anteriores, la IFD procede-rá a tomar medidas temporales inmediatas que deben estar definidas en el Plan de Continuidad de Negocio efectivo y adaptado a los riesgos que potencialmente pueden afectar los procesos críticos institucionales.

Entre otros, las medidas abarcarán agencias/puntos de atención, cobertura de necesidades del personal, ejecución de procesos y métodos de trabajo para la continuidad del negocio, gestión de la tecnología de información y comu-nicaciones, seguridad y logística, gestión de indemnizacio-nes ante las compañías aseguradoras, estrategia y plan de comunicación hacia clientes internos y externos, gestión del financiamiento internacional y local, etc.

Si el evento catastrófico generara o incrementara los nive-les de inseguridad de las comunidades, como parte de los procedimientos de continuidad del negocio, la IFD deberá emitir lineamientos de seguridad para el personal y capaci-tarlo previamente (medida preventiva) en la aplicación de las medidas. Entre los aspectos más importantes a conside-rar se encuentran:

14

a. Mantenerse permanentemente alerta y, en caso de sos-pechas de problemas potenciales, notificarlo inmediata-mente a las autoridades de seguridad de las comunidades(policía).

b. Utilizar vestimenta y zapatos que permitan la facilidad demovimiento y la habilidad para correr si fuera necesario.

c. Evitar desplazarse durante horas del día de mayor peli-gro (por ejemplo, al atardecer).

d. Practicar la “seguridad en el número”, esto es, formargrupos de funcionarios (2 a 4) para visitar a los clientes,a fin de reducir el riesgo.

3.2 SEGUNDO PASO – DIAGNÓSTICO DE IMPACTO SOBRE LOS CLIENTES

Conocer la situación que viven los clientes y cómo afecta-rá a la institución, es una actividad de suma relevancia para definir estrategias del negocio post-evento (colocaciones, recuperaciones, financiamiento, etc.), y estimar el impacto financiero derivado de pérdida/deterioro de cartera, refi-nanciación/reestructuración de créditos y nuevas colocacio-nes. El inventario debería responder, al menos, las siguien-tes preguntas:

1. ¿Cuántos clientes han sufrido daños parciales o totalessobre su vivienda?

2. ¿Cuántos clientes han sufrido daños parciales o totalessobre su negocio?

3. ¿Qué porcentaje de la cartera estaría afectada y el origende la afectación: imposibilidad de pago de cuotas, pérdi-da de garantía, fallecimiento del cliente, etc.?

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

15

4. ¿Requerirán los clientes tratamiento especial para loscréditos vigentes (reestructuración, refinanciación) y/ofinanciamiento adicional para rehabilitación/reconstruc-ción de vivienda y/o negocio?

5. ¿Cuál es la voluntad de los clientes para continuar pagan-do las cuotas de los créditos vigentes?

A. Preparar listado de clientes potencialmente afec-tados para análisis de escritorio

a. Generar de las bases de datos, un listado de clientes ubi-cados en las áreas afectadas.

b. Estimar la cartera en riesgo de los clientes identificadosen las áreas afectadas.

c. De conformidad con la estimación preliminar de carteraen riesgo, proceder a negociar arreglos/acuerdos necesa-rios para garantizar la liquidez y planificar el incremento en las provisiones por deterioro de la cartera de crédito.

d. Asegurar que cada promotor y supervisor de créditocuente con la información de sus clientes en riesgo (ge-nerada desde el sistema de información).

Ver anexo No. 4 Formato “Primera estimación del daño de los clientes de la IFD”

B.Diseñarencuestaaclientesyplanificarvisitasa. Elaborar y sistematizar un documento de encuesta para

valorar el impacto del evento sobre cada uno de los clientes activos ubicados en las áreas afectadas (conocer las pérdidas humanas y materiales sobre vivienda y/o negocio).

b. Con base en la información generada de los clientes porcada promotor planificar la visita a los clientes para la aplicación de las encuestas.

16

c. Desarrollar un aplicativo para el manejo de la infor-mación a ser recolectada mediante la aplicación de lasencuestas.

d. Asignar personal para la digitación de la informacióncontenida en las encuestas y establecer un mecanismo deverificación de la calidad de la información ingresada.

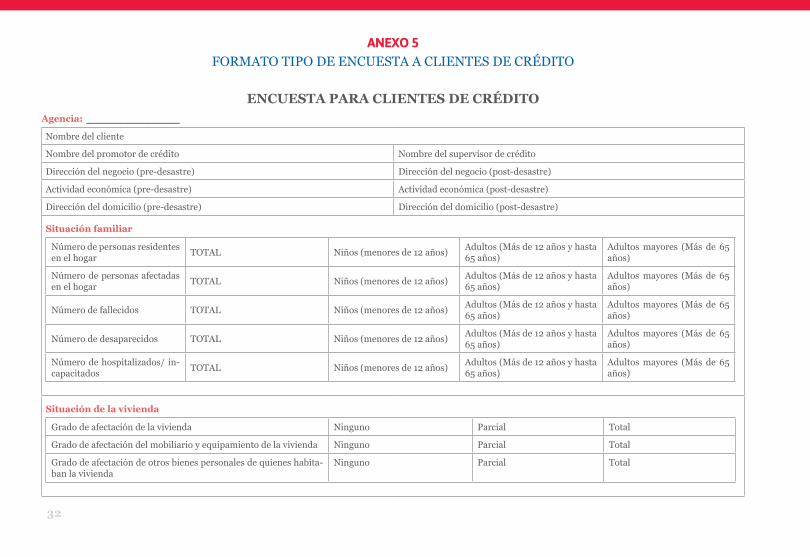

Ver anexo No. 5 Formato “Tipo de encuesta a clientes de crédito de la IFD”

C.Necesidades de tratamiento especial y/o finan-ciamiento adicional de los clientes

Tomando como base la información recolectada con las en-cuestas, se puede proceder a:a. Proyectar el número de clientes que necesitarán rees-

tructuración, refinanciación o reprogramación de suscréditos y el monto de cartera que estos representan.

b. Proyectar el número de clientes que necesitarán créditosauxiliares (nuevos créditos) y estimar el monto de sus ne-cesidades de financiamiento.

c. Proyectar el número de créditos que posiblemente nopuedan recuperarse por fallecimiento del deudor e inca-pacidad del garante de pagarlo (bajo el supuesto que lainstitución no cuenta con seguro de desgravamen).

D.DeterminarelimpactofinancierosobrelaIFDBasado en los resultados de las encuestas a clientes acti-vos y en las necesidades proyectadas de refinanciamiento o nuevos financiamientos demandados por los clientes, elEquipo de Manejo Operativo de la Crisis procedería a esti-mar/proyectar:

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

17

a. Riesgo crediticio de la cartera post-desastre.b. Efecto del desastre sobre recuperaciones/cobranzas,

aprobación de créditos, desembolso de recursos.c. Demanda de nuevos créditos para atender los requeri-

mientos de clientes.d. Impacto sobre ingresos, gastos (financieros, extraordina-

rios, administrativos, provisiones, depreciaciones, etc.),utilidades y posición patrimonial.

e. Reajuste de provisiones e impacto sobre indicadores degasto por provisión y cobertura de la cartera en riesgo.

f. Necesidades de liquidez para hacer frente a los efectosdirectos e indirectos provocados por el desastre, lo quepermitiría determinar si la IFD puede hacer frente al im-pacto del desastre con sus propios recursos, habida cuen-ta que no dispone de acceso a líneas de contingencia/emergencia de liquidez, o si deberá plantear solicitudesde reestructuración, refinanciación o reprogramación desus adeudos con fuentes internacionales y/o locales.

E. Preparar un sistema de monitoreoEn períodos de crisis, los sistemas de monitoreo normal no son suficientemente robustos. Hay que acortar el período de análisis y seguimiento de la información, y medir con fre-cuencia diaria el efecto que las acciones adoptadas estén teniendo sobre la salud financiera de la organización. Es imprescindible tener un sistema de monitoreo que compare cada día los flujos normales programados (pre-desastre) con los flujos actuales que se registran (post-desastre).

18

3.3 TERCER PASO – PLANIFICAR LA RESPUESTA

A. Productos y servicios a ofrecer en cada agencia/punto de atención

Decidir respecto a los productos y servicios a ofrecer en cada agencia/punto de atención localizados en las zonas afecta-das, en función del grado de afectación/daño experimentado tanto por la IFD como por sus clientes.

B.Revisaryafinarlaspolíticasdecréditoparapro-teger y estabilizar la cartera

En muchas ocasiones, las instituciones financieras, al no estar preparadas para encarar las consecuencias de un de-sastre (no contar con una solución efectiva, probada y eva-luada de continuidad del negocio), se sumergen en situa-ciones de desorden que las llevan a responder con lentitud y producir resultados tardíos y desfasados para constituir un apoyo efectivo a los clientes en el período más crucial de la emergencia. Por tanto, un buen plan de respuesta, debe contener políticas de crédito para casos especiales de inte-rrupción de actividad económica de los clientes por efecto de la materialización de un evento de origen natural, so-cio-natural o antrópico.

1. Condonaciones de deudaPor ningún motivo, se otorgarán condonaciones de deuda, ya que esta práctica socava el compromiso a pagar a largo plazo de los clientes y produce pérdidas a la institución. Uni-camente en casos extremos, en que el deudor haya fallecido a consecuencia del desastre, no contaba con seguro de des-gravamen y sea imposible recobrar el monto adeudado recu-rriendo a los garantes, podría la IFD borrar dicho crédito de sus registros.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

19

2. Reestructuración de créditosLas políticas de reestructuración tienden a ser positivas para evitar pérdidas de cartera en escenarios en que los clientes afectados por el desastre no podrán hacer frente a los crono-gramas de pago pactados en la situación pre-desastre. A priori es difícil determinar las características óptimas de la reestruc-turación, dado que el enfoque más efectivo es el de caso por caso, el cual permite alinear los términos y condiciones a las necesidades particulares de cada cliente afectado.

Sin embargo, experiencias pasadas de la IFD y los produc-tos de crédito diseñados y aplicados en respuesta a dichos eventos, podrían sentar las bases para el futuro. Así en caso de ocurrencia de un nuevo evento catastrófico, una vez co-nocidas sus características particulares (alcance y amplitud del impacto, por ejemplo), los parámetros de los productos de crédito de respuesta utilizados en el pasado se ajustarán y adaptarán, con base en un análisis de tipo que sí asegure que la IFD dispone de recursos suficientes para implementar la política elegida y permita modelar el impacto de la estrategia seleccionada sobre la situación financiera-patrimonial.

Los términos y condiciones de los créditos reestructurados deben ajustarse a las realidades del área de desastre y con-siderar, entre otros elementos, los siguientes: (i) amplitud y profundidad del desastre, (ii) momento de ocurrencia del desastre, (iii) patrones de flujo de caja de las comunidades, (iv) fuentes alternativas de ingreso de la familia (empleo o remesas), y (vi) liquidez institucional.

3. Créditos de emergenciaInmediatamente después de la ocurrencia del desastre natu-ral, la IFD podría otorgar créditos para apoyar a sus clientes

20

a sobrevivir el período de emergencia post-desastre (adqui-sición de alimentos, agua potable o medicinas). Estos prés-tamos serían de monto bajo, tendrían un plazo corto de re-pago (adaptado a las características propias del evento y la reactivación de la generación de ingresos), y se otorgarían sin tasa de interés o a una tasa subsidiada.

4. Créditos para reconstrucciónEsta tipología de productos tiene por objeto asistir a los clientes a recuperarse en el período post-desastre, y están orientados a la restauración de la vivienda y la reposición de activos a la condición pre-desastre, de manera de apoyar a las familias en la reconstrucción de su nivel de vida. En ge-neral, los términos y condiciones de estos préstamos debe-rían reflejar el potencial de generación de ingreso del activo que se está financiando y la capacidad de repago del cliente, habida cuenta el daño ocasionado por el desastre. La políti-ca más recomendable a seguir es otorgar nuevos préstamos únicamente a clientes con buen record crediticio y cuyo nivel de endeudamiento sea menor a un determinado nivel crítico. Estos créditos son más efectivos cuando se otorgan una vez que la fase de reconstrucción se ha iniciado (la etapa de emergencia ha sido superada).

C. Informar al personal las políticas y procedimien-tos a aplicar

Todos los funcionarios deben estar informados y conocer las políticas y normas que van a regir durante el período de la cri-sis para que éstas sean comunicadas en forma clara, coheren-te y consistente a los clientes. Se recomienda elaborar un me-morando con los puntos clave y distribuirlo a todo el personal así como realizar sesiones de capacitación al personal in situ.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

21

D. Programa de comunicación hacia los clientes externosEs importante que los clientes conozcan y entiendan las políticas, reglas y medidas que se van a aplicar. Se podría publicar un aviso en medios de comunicación masivos (ra-dio, periódico, TV) o difundir el aviso mediante vehículos con altoparlantes. También, se podría preparar un “Aviso a Nuestros Clientes”, a ser colocado en lugares visibles de cada agencia/punto de atención, que informará de manera clara las políticas, reglas y medidas de la institución respecto a sus servicios y relaciones con el público.

F. Asegurar la liquidez para hacer frente a la reduc-ción de las recuperaciones de créditos, nuevascolocaciones,pagodeobligacionesfinancierasygastos incrementales

El efecto combinado de la reducción de los flujos de recu-peraciones y el aumento en los desembolsos por nuevos créditos (normales en áreas no afectadas, emergencia, re-construcción), aunado al pago conforme a cronogramas acordados de las obligaciones financieras (hasta tanto no se logre un acuerdo de refinanciamiento con los financiadores internacionales y locales), al incremento del retiro de aho-rros y al aumento del gasto operativo y de inversión (admi-nistrativos, restitución de equipos e infraestructura, logísti-ca, pago de jornadas extraordinarias al personal, etc.), puede conducir a la institución a una crisis de liquidez significativa.

Por ello, la IFD deberá disponer de una estrategia de ges-tión de activos y pasivos que le permita disponer de liquidez suficiente para atender sus necesidades propias y las de los clientes. En consecuencia, la IFD debe contar, como parte del Plan de Continuidad del Negocio, con estrategias y tácti-cas concretas (y negociadas) para tener acceso a liquidez de

22

fuentes alternativas diversas: (i) reservas especiales de efec-tivo (voluntaria), (ii) convenios/acuerdos con financiadores locales e internacionales para líneas de crédito pre-aproba-das de rápido desembolso, (iii) mantener en financiamientos normales, un monto disponible, sin desembolsar, para casos de emergencia, y (iv) participar en el mercado de dinero para la obtención de recursos a plazos hasta 180 días, entre otras.

3.4 CUARTO PASO – IMPLEMENTACIÓN Y MONITOREO

Deben ponerse en práctica los programas y políticas que la IFD haya aprobado, y tratar de regresar a la normalidad tan pronto como sea posible. Durante este período, el monitoreo diario será el elemento que garantizará el éxito.

A. Reuniones diarias del Equipo de Manejo Opera-tivo de Crisis

El Equipo de Manejo Operativo de Crisis, como instancia responsable de la gestión global del evento potencialmente desastroso debe reunirse cada mañana para revisar datos, identificar problemas y decidir sobre las acciones a tomar.

Los datos que necesitará ver son:

1. Informe diario de antigüedad de saldos vencidos.2. Recuperaciones del día anterior comparadas con recu-

peraciones programadas (pre-desastre) y recuperacionesacumuladas hasta el día anterior comparadas con recu-peraciones acumuladas programadas.

3. Ingresos y gastos efectivamente realizados comparados coningresos y gastos programados (pre-desastre), tanto para eldía anterior como el acumulado hasta el día anterior.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

23

4. Desembolsos efectivamente realizados comparado condesembolso programados, tanto para el día anteriorcomo el acumulado hasta el final del día anterior.

5. Nuevas solicitudes de crédito comparadas con solicitudesde crédito programadas pre-desastre, tanto para el día an-terior como el acumulado hasta el final del día anterior.

6. Solicitudes de consideración especial por parte de clien-tes, tanto por número como tipo de solicitud.

7. Comentarios de los Jefes de Agencia, Coordinadores Re-gionales, Supervisores de crédito, Promotores de créditoy otro personal de campo sobre el estado de los clientesen las zonas afectadas.

B. Análisis de tendenciasEl Equipo de Manejo Operativo de Crisis analizará la evolu-ción de los indicadores clave y determinará las implicacio-nes de las tendencias sobre una base diaria para responder la pregunta esencial: ¿Está mejorando la situación o está de-teriorándose?

Con base en el examen de datos diarios, el Equipo de Ma-nejo Operativo de Crisis podrá, de ser necesario, reestimar la magnitud del problema que estaría enfrentando la IFD y determinar dónde centrar la atención de las acciones de respuesta.

C.ReevaluandoyafinandoestrategiasAl menos una vez a la semana, el Equipo de Manejo Opera-tivo de Crisis necesitará tomar los resultados del proceso de análisis de tendencias para reevaluar y afinar las estrategias, especialmente las relativas a recuperación de cartera y ges-tión de mora, restructuración de créditos, pago o reestruc-turación de obligaciones financieras, necesidades de finan-

24

ciamiento adicional, constitución de provisiones, gestión de activos y pasivos para satisfacer las necesidades de liquidez institucionales, y comportamiento de ingresos y gastos.

4. ConclusionesA manera de conclusiones consideramos importante citar las “Claves del éxito en la reducción de riegos exógenos”3, condiciones necesarias en la adopción e implementación de un plan integral para la gestión de riesgos exógenos:

- Gobernabilidad corporativa: La creación de una cul-tura de gestión de riesgos en sentido amplio es un proce-so que debe nacer en el nivel más alto de toma de deci-siones y de responsabilidades institucionales y filtrarse hacia abajo.

- Participación: El proceso de construcción y puesta en práctica de la cultura de reducción de riesgos exógenos y el plan que se diseñe para este efecto deben ser altamente participativos e involucrar a todos los niveles de la IFD, incluso al más alto nivel de gobierno corporativo.

- Recuperación de experiencias y seguimiento: Para crear consciencia institucional, el referirse a expe-riencias pasadas es un ejercicio efectivo. Este conoci-miento de eventos pasados le permite a la IFD llevar a cabo un análisis del costo beneficio de operar con y sin un plan de reducción de riesgos exógenos, y realizar ac-ciones para construir una cartera basada en criterios de calidad y de reducción de la exposición y vulnerabilidad

3 Gestión de riesgos exógenos en instituciones financieras que sirven a los Sectores Más vulnerables de la población, Technical Support Facility y el Caribbean Tech-nical Support Facility, Ligia Castro Monge, Costa Rica 2011.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

25

a riesgos exógenos, y no sólo en criterios de cantidad y de participación de mercado.

- Uso de la capacidad instalada: Anclar el proceso de construcción e implementación del plan de reducción de riesgos exógenos a los procesos e instancias existentes, con-tribuye a garantizar la sostenibilidad de mediano y largo plazo del plan, a mantenerlo vivo y en revisión periódica.

- Priorización de acciones: Una vez que la IFD ha iden-tificado los riesgos a los que está expuesta y las vulnera-bilidades que enfrenta, necesita realizar una evaluación de la probabilidad de ocurrencia y el impacto esperado de los diferentes riesgos, a fin de valorar el efecto sobre la sostenibilidad a mediano y largo plazo. Este proceso permite priorizar las acciones a ejecutar y hacer la mejor asignación posible de los recursos disponibles.

- Organización para la continuidad del negocio: Contar con una estructura de gobierno que involucre a la Dirección Ejecutiva, responsable de dirigir el proceso de desarrollo y de gestión del Plan de Continuidad de Ne-gocio (PCN), y las estrategias para la continuidad de los procesos críticos del negocio. La Dirección Ejecutiva se-ría asistida por un Comité de Gestión de la Continuidad del Negocio. Adicionalmente, se establecería un Equipo de Manejo Operativo de Crisis, responsable de la gestión de crisis a través de sub-equipos especializados en la im-plementación de las tácticas específicas de recuperación.Ver Anexo No. 6 Gestión, Planificación y Estructura para la Continuidad de Negocio

- Accesoainformación,experiencias,herramien-tas,materialesyrecursosexistentes: Es de suma importancia el acceso y recuperación de documentación que facilite el accionar interno y oriente la toma de deci-

26

siones. Un listado de documentación base puede ser: (i) Mapas de amenazas para diferentes órdenes geográficos, (ii) estudios de zonificación de riesgos; (iii) planes de pre-vención, mitigación y atención de desastres; (iv) materia-les y programas de capacitación elaborados por los entes especializados en la prevención y atención de emergencias y desastres; y (v) estudios específicos de amenazas, riesgos y desastres para las zonas de operación de la IFD.

- Concertación y coordinación: Una vez establecidos los objetivos al interno y las necesidades derivadas de estos, es importante definir instancias de concertación y coordi-nación de acciones para aprovechar las posibilidades exis-tentes en términos de recursos y evitar duplicidades; esto implica el establecimiento de alianzas con entes especializa-dos en la prevención, preparación y atención de desastres.

- Comunicación e integración de los clientes y co-municaciones: Es una variable que debe estar presente tanto en las acciones de prevención como en el manejo operativo de la emergencia. Es un elemento que contri-buye a instalar la cultura de la prevención, mejora el per-fil institucional por efecto del aumento de la seguridad de los clientes y aumenta la confianza de los clientes en caso de emergencia.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

27

5. Anexos

ANEXO 1RESUMEN DE LA SITUACIÓN DE LOS

EMPLEADOS DE LA IFD_____________

Oficina (nacio-nal, regional o

agencia)

No. total de funcionarios

No. de funciona-rios fallecidos

No. de funciona-rios con heridas leves (pueden reintegrarse al

trabajo)

No. de funciona-rios con heridas

graves (inha-bilitados para

trabajar)

No. de funciona-rios con familia-res fallecidos o

heridos

28

ANEXO 2DETALLE DE LA SITUACIÓN DE LOS EMPLEADOS DE IFD__________

Oficina(nacional,regionaloagencia):_________________________ Fecha: __________

Resumen: _____ Número total de funcionarios_____ Número de funcionarios fallecidos_____ Número de funcionarios con heridas (pueden volver a trabajar)_____ Número de funcionarios con heridas graves (inhabilitados para trabajar)_____ Número de funcionarios con familiares fallecidos o heridos

Necesidades de asistencia para los funcionarios y sus familias:Alojamiento: para _______ familias (número)Comida y agua: para _______ familias (número); ________ individuos (número)Ropa: para _______ familias (número); ________ individuos (número)Camas: para _______ familias (número); ________ individuos (número)Ayuda financiera: para _______ funcionarios (número)Otros:

Comentarios:

Detalleparacadafuncionariodelasoficinasquesufrierondaños:

Nombre Cargo Grado de daño sufrido por el funcionario Número de familiares

heridos o fallecidos

Otros daños Necesidades

Heridas leves Heridas graves Fallecimiento

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

29

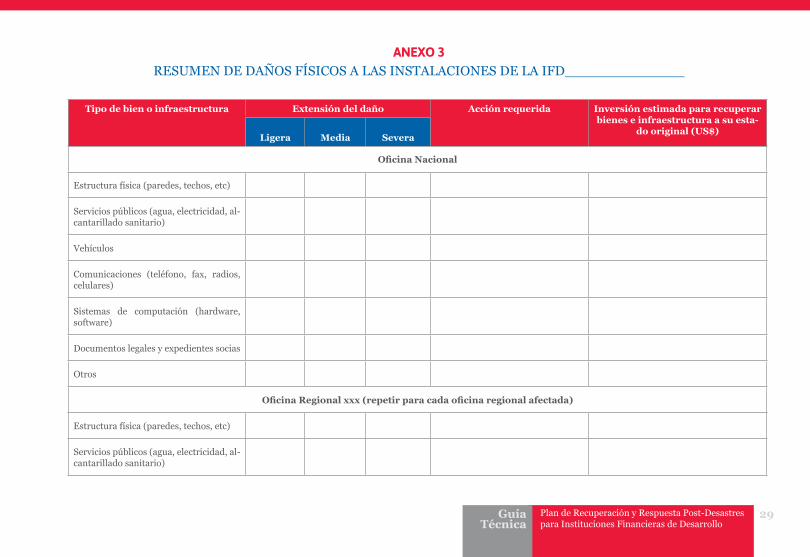

ANEXO 3RESUMEN DE DAÑOS FÍSICOS A LAS INSTALACIONES DE LA IFD______________

Tipo de bien o infraestructura Extensión del daño Acción requerida Inversión estimada para recuperar bienes e infraestructura a su esta-

dooriginal(US$)Ligera Media Severa

OficinaNacional

Estructura física (paredes, techos, etc)

Servicios públicos (agua, electricidad, al-cantarillado sanitario)

Vehículos

Comunicaciones (teléfono, fax, radios, celulares)

Sistemas de computación (hardware, software)

Documentos legales y expedientes socias

Otros

OficinaRegionalxxx(repetirparacadaoficinaregionalafectada)

Estructura física (paredes, techos, etc)

Servicios públicos (agua, electricidad, al-cantarillado sanitario)

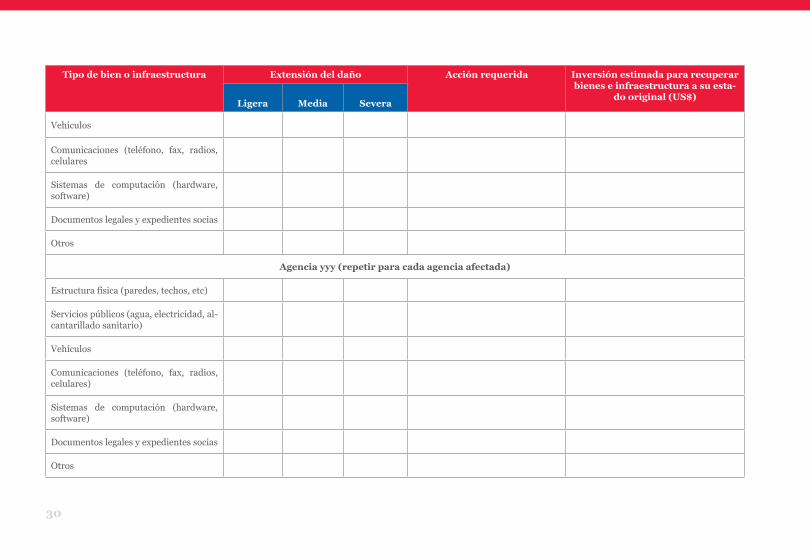

30

Tipo de bien o infraestructura Extensión del daño Acción requerida Inversión estimada para recuperar bienes e infraestructura a su esta-

dooriginal(US$)Ligera Media Severa

Vehículos

Comunicaciones (teléfono, fax, radios, celulares

Sistemas de computación (hardware, software)

Documentos legales y expedientes socias

Otros

Agenciayyy(repetirparacadaagenciaafectada)

Estructura física (paredes, techos, etc)

Servicios públicos (agua, electricidad, al-cantarillado sanitario)

Vehículos

Comunicaciones (teléfono, fax, radios, celulares)

Sistemas de computación (hardware, software)

Documentos legales y expedientes socias

Otros

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

31

ANEXO 4PRIMERA ESTIMACIÓN DE DAÑOS A LOS CLIENTES DE LA IFD________

Oficina Regional/ Agencia

(a)

Totales (número o monto) Afectados (número o monto) Porcentaje de afectación

Clientes

(b)Cartera US$ (c)

Clientes

(d)Cartera US$ (e)

Clientes

(100% * d/b)

Cartera

(100% * e/c)

TOTAL

32

ANEXO 5FORMATO TIPO DE ENCUESTA A CLIENTES DE CRÉDITO

ENCUESTA PARA CLIENTES DE CRÉDITOAgencia:__________Nombre del cliente

Nombre del promotor de crédito Nombre del supervisor de crédito

Dirección del negocio (pre-desastre) Dirección del negocio (post-desastre)

Actividad económica (pre-desastre) Actividad económica (post-desastre)

Dirección del domicilio (pre-desastre) Dirección del domicilio (post-desastre)

Situación familiar

Número de personas residentes en el hogar TOTAL Niños (menores de 12 años) Adultos (Más de 12 años y hasta

65 años)Adultos mayores (Más de 65 años)

Número de personas afectadas en el hogar TOTAL Niños (menores de 12 años) Adultos (Más de 12 años y hasta

65 años)Adultos mayores (Más de 65 años)

Número de fallecidos TOTAL Niños (menores de 12 años) Adultos (Más de 12 años y hasta 65 años)

Adultos mayores (Más de 65 años)

Número de desaparecidos TOTAL Niños (menores de 12 años) Adultos (Más de 12 años y hasta 65 años)

Adultos mayores (Más de 65 años)

Número de hospitalizados/ in-capacitados TOTAL Niños (menores de 12 años) Adultos (Más de 12 años y hasta

65 años)Adultos mayores (Más de 65 años)

Situación de la vivienda

Grado de afectación de la vivienda Ninguno Parcial Total

Grado de afectación del mobiliario y equipamiento de la vivienda Ninguno Parcial Total

Grado de afectación de otros bienes personales de quienes habita-ban la vivienda

Ninguno Parcial Total

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

33

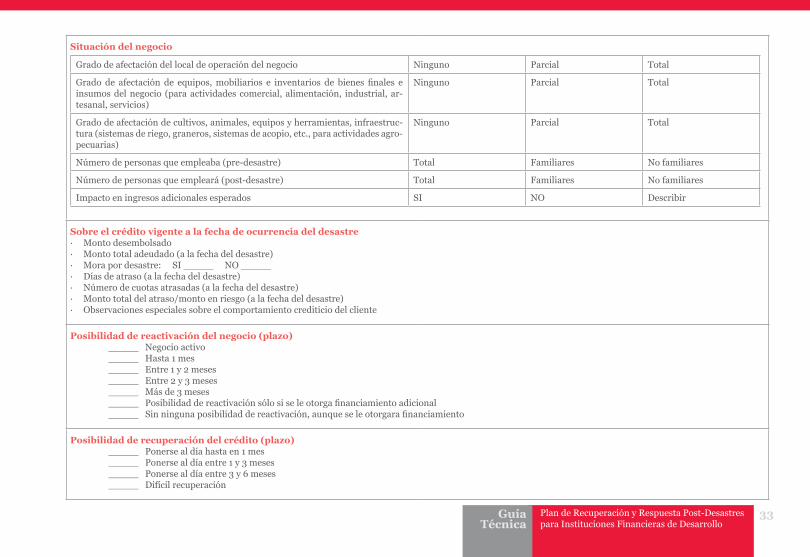

Situación del negocio

Grado de afectación del local de operación del negocio Ninguno Parcial Total

Grado de afectación de equipos, mobiliarios e inventarios de bienes finales e insumos del negocio (para actividades comercial, alimentación, industrial, ar-tesanal, servicios)

Ninguno Parcial Total

Grado de afectación de cultivos, animales, equipos y herramientas, infraestruc-tura (sistemas de riego, graneros, sistemas de acopio, etc., para actividades agro-pecuarias)

Ninguno Parcial Total

Número de personas que empleaba (pre-desastre) Total Familiares No familiares

Número de personas que empleará (post-desastre) Total Familiares No familiares

Impacto en ingresos adicionales esperados SI NO Describir

Sobreelcréditovigentealafechadeocurrenciadeldesastre· Monto desembolsado· Monto total adeudado (a la fecha del desastre)· Mora por desastre: SI _____ NO _____· Días de atraso (a la fecha del desastre)· Número de cuotas atrasadas (a la fecha del desastre)· Monto total del atraso/monto en riesgo (a la fecha del desastre)· Observaciones especiales sobre el comportamiento crediticio del cliente

Posibilidaddereactivacióndelnegocio(plazo)_____ Negocio activo_____ Hasta 1 mes_____ Entre 1 y 2 meses_____ Entre 2 y 3 meses_____ Más de 3 meses_____ Posibilidad de reactivación sólo si se le otorga financiamiento adicional_____ Sin ninguna posibilidad de reactivación, aunque se le otorgara financiamiento

Posibilidadderecuperacióndelcrédito(plazo)_____ Ponerse al día hasta en 1 mes_____ Ponerse al día entre 1 y 3 meses_____ Ponerse al día entre 3 y 6 meses_____ Difícil recuperación

34

ANEXO 6

GESTIÓN, PLANIFICACIÓN Y ESTRUCTURA DE LA CONTINUIDAD DE NEGOCIO

El desarrollo de una estrategia y un plan de continuidad del negocio (PCN) es una tarea compleja, que involucra a todos los estamentos de la organización, sus procesos y activida-des, que no puede ser desempeñada en solitario, por una persona externa que desconoce la práctica de la operación institucional. La continuidad del negocio es tarea de todos!

En este apartado se presenta una propuesta metodológica que permitiría a la IFD desarrollar una estrategia y un PCN adaptado a las características propias institucionales.

La definición de continuidad del negocio conforme al están-dar ISO 22301 es:

“Capacidad de una organización de continuar la prestación de productos o servicios en los niveles predefinidos acepta-bles tras incidentes de interrupción de la actividad.”

La norma ISO clarifica que la continuidad del negocio no está referida únicamente a tecnología de la información, y que el proceso de gestión de la continuidad del negocio es de carácter holístico e implica “identificar amenazas poten-ciales para la organización y el impacto que su materia-lización podría ocasionar en las operaciones” y “generar un marco para crear resistencia corporativa para dar una respuesta eficaz que proteja los intereses de sus grupos de interés, reputación, marcas y actividades de creación de valor fundamentales.”

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

35

En resumen, el PCN es un instrumento gerencial y de plani-ficación para hacer frente a interrupciones indeseadas de las operaciones (prevención y respuesta inmediata), que debe guiar y coordinar la recuperación de todos los procesos crí-ticos del negocio, asegurando la integridad de las personas y activos de la organización. Por constituir un factor de éxito gerencial, debe acompañar el dinamismo y evolución de la organización (responder a la creación/eliminación de uni-dades de negocio, cambios importantes en el organigrama, modificaciones en la normativa interna o del sector, cam-bios en la infraestructura tecnológica (hardware y software), cambios en la estrategia de la organización, etc.)

El proceso de elaboración de un PCN demanda trabajo a tres niveles:

1. Consejo Directivo/Dirección Ejecutiva: define la Políticade Continuidad Operativa, esto es, los lineamientos ge-nerales y el estilo de solución deseados sobre los que sefundamentarán los procedimientos de continuidad ope-rativa.

2. Gerencias Operativas: establecen los procedimientos aseguir para recuperar la operativa básica de cada geren-cia sobre la base de los lineamientos establecidos por laAlta Gerencia.

3. Gerencia de Tecnología: conforme a las necesidadesidentificadas por las gerencias operativas (procedimien-tos), define las estrategias técnicas para recuperar el en-torno tecnológico para cada solución propuesta.

36

La construcción de un PCN requiere evaluar la organización en términos de sus objetivos, su funcionamiento y las restricciones del entorno en que opera.

1. Análisis de impacto sobre el negocio – análisis del negocioy evaluación de riesgos

i. Identificar y priorizar los procesos críticos, determinarlos plazos para la recuperación y los niveles de toleranciade disrupción de procesos. La priorización de procesoscríticos podría estar basada en el potencial de pérdidade ingresos y la severidad del impacto que causaría ladisrupción. Por ejemplo para una IFD la tesorería y susprocesos podrían ser críticos: recolección de dinero decréditos, pago de cuentas y salarios, pago de obligacionesfinancieras, inversión de excedentes, desembolso de re-cursos; todos estos procesos son, por definición, críticospara la operación diaria de la IFD.

ii. Establecer el conjunto de posibles causas de contingen-cias. Contingencia: situación en la que se interrumpe laoperativa habitual de la organización o se compromete su nivel por más tiempo al definido como admisible/tolera-ble, que no puede solucionar aplicando los procedimien-tos habituales. Algunas posibles contingencias, ademásde terremotos, incendios e inundaciones, huelgas, pro-testas, vandalismo, pérdida o enfermedad de personalclave, epidemia/enfermedad infecciosa que afecta al per-sonal, ataque cibernético, crisis financiera, mala publici-dad/ataque reputacional, pérdida de datos/información,etc.

iii. Determinar el impacto de las contingencias potenciales

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

37

sobre los procesos críticos, y establecer el período du-rante el cual un proceso crítico puede no estar disponible antes de que el impacto sea severo para la organización: tiempo de recuperación crítico antes de experimentar pérdidas significativas.

iv. Determinar las dependencias internas y externas de losprocesos críticos, esto es, los recursos críticos internosy externos de todo tipo requeridos para ejecutar dichosprocesos críticos. Internos: disponibilidad del recur-so humano, aplicaciones, datos/información, equipos/herramientas y servicios de soporte (finanzas, talentohumano, seguridad, soporte tecnológico, logística, con-sejería legal). Externos: aplicaciones, datos/información,equipos/herramientas, comunicación, servicios públicos,servicios legales, instituciones financieras, aseguradoras,servicios de salud y seguridad).

2. Planes de continuidad del negocio – estrategias y alternati-vas de recuperación en caso de interrupción

i. Identificar escenarios que consi-deren disponibilidad o ausenciade recursos críticos para nivelesincrementales de severidad delimpacto de una disrupción. Ana-lizar beneficios y costos de dife-rentes opciones de continuidad,y seleccionar para cada procesocrítico la alternativa más realistay efectiva.

Un buen plan de continuidad del negocio incluye un plan de recuperación de desastres. Sin embargo, un plan de recuperación de desastres en sí mismo no constituye un plan de continuidad del negocio.

Kyriba. Business continuity planning: why treasury needs a

plan B. Treasury in practice series. Issue 10. Marzo de 2016

38

ii. Direccionar acciones/preparar procedimientos para ase-gurar la operación en cada escenario –preparar planes decontingencia/respuesta/recuperación para asegurar lacontinuidad basados en los resultados del análisis de im-pacto sobre el negocio: la respuesta diferirá dependiendodel incidente y la disrupción causada. Debe contarse conun PCN para cada proceso crítico e incorporar disposi-ciones de continuidad existentes en la organización quehan mostrado ser efectivas y costo-eficientes.

iii. Definir los equipos que liderarán y apoyarán las opera-ciones de recuperación y respuesta: composición y es-tructura de autoridad, tareas y responsabilidades, listasde contactos, identificar miembros alternos.

iv. Disponibilidad de sitio alterno, en caso que el sitio prin-cipal o los activos, redes y aplicaciones tecnológicas sepierdan.

3. Preparación:La implementación exitosa de un PCN demanda su socia-lización en toda la organización, para que la totalidad del personal esté consciente de las responsabilidades que le corresponderá asumir ante la activación de la solución de continuidad, y de las funciones que desarrollarán otros co-laboradores/equipos de colaboradores. Un elemento funda-mental son los ejercicios/simulacros que pongan a prueba el grado de preparación existente en la organización para poner en marcha el PCN: capacidad de respuesta institu-cional ante un incidente de riesgo, efectividad y tiempos de respuesta, mejoras en el diseño y mecanismos de ejecución, calidad y efectividad de los procedimientos de respuesta y recuperación, nivel de familiaridad del personal con la solu-

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

39

ción de continuidad operativa, y necesidades adicionales de concientización y capacitación.

4. Aseguramiento de calidad:De regreso a la normalidad, cada equipo elabora un informe de las acciones ejecutadas y el cumplimiento del PCN, tiem-pos y recursos empleados, dificultades enfrentadas, mejoras en procedimientos, etc., que permitan adecuar el PCN con base en las lecciones aprendidas. Además, la efectividad y relevancia del PCN deben ser evaluadas periódicamente (al menos, anualmente), para así identificar aspectos a ser mejorados, sea por la Auditoría Interna o por una Auditoría Externa.

5. Estructura de gobierno para el Plan de Continuidad de Ne-gocio - PCN

La estructura de gobierno de un PCN involucra a la Direc-ción Ejecutiva, en tanto que responsable de dirigir el proceso de desarrollo y de gestión del PCN, y las estrategias para la continuidad de los procesos críticos del negocio. La Direc-ción Ejecutiva sería asistida por un Comité de Gestión de la Continuidad del Negocio. Adicionalmente, se establecería un Equipo de Manejo Operativo de Crisis, responsable de la gestión de crisis a través de sub-equipos especializados en la implementación de las tácticas específicas de recuperación.

A continuación se detalla la propuesta de conformación y de responsabilidades de cada instancia de gobierno del PCN.

5.1 Dirección Ejecutiva - funciones1. Asignar la conducción de la función de continuidad del

negocio a un Comité de Gestión de la Continuidad delNegocio (ver numeral 5.2)

40

2. Establecer el Equipo de Manejo Operativo de Crisis: con-formado por personal clave y directores funcionales delas áreas operacionales críticas, responsable de la gestiónde crisis y la continuidad del negocio durante la crisis.Las funciones y responsabilidades de cada miembro de-ben estar claramente definidas.

3. Asegurar que el PCN está alineado al plan estratégico dela institución.

4. Asignar recursos humanos y financieros para el desarro-llo y mantenimiento del PCN.

5. Elaborar políticas concernientes a cómo se gestionarán ycontrolarán los riesgos de continuidad del negocio.

6. Revisar, regularmente, los resultados de las pruebas delPCN.

7. Mantener el PCN actualizado y evaluarlo/revisarlo al me-nos anualmente.

8. Asegurar que el personal ha sido capacitado y está total-mente consciente de sus funciones en la implementacióndel PCN.

9. Desarrollar un sistema para reportar al Consejo Direc-tivo temas relativos al PCN, incluye la comprobación dela existencia de conciencia apropiada sobre los riesgos,medidas de mitigación y el estado de preparación.

10. Asegurar que, al menos anualmente, el PCN es sujeto derevisión independiente (Auditoría Interna o AuditoríaExterna).

11. Asegurar que las funciones, responsabilidades, autoridadpara actuar y los planes de sucesión están claramente arti-culados en la política de continuidad del negocio, a fin deevitar confusión en caso de ocurrencia de una disrupción.

12. Asegurar que el PCN no considera únicamente procesosdel negocio y aspectos técnicos/tecnológicos, si no quereconoce y aborda el factor humano.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

41

5.2 Comité de Gestión de la Continuidad del Negocio

5.2.1. Propuesta de conformación1. Coordinador – Oficial de Riesgos2. Oficial de Seguridad (o quien desempeñe dichas funciones)3. Director de Tecnología4. Directores de Departamento Funcionales y de Unidades

de Negocios

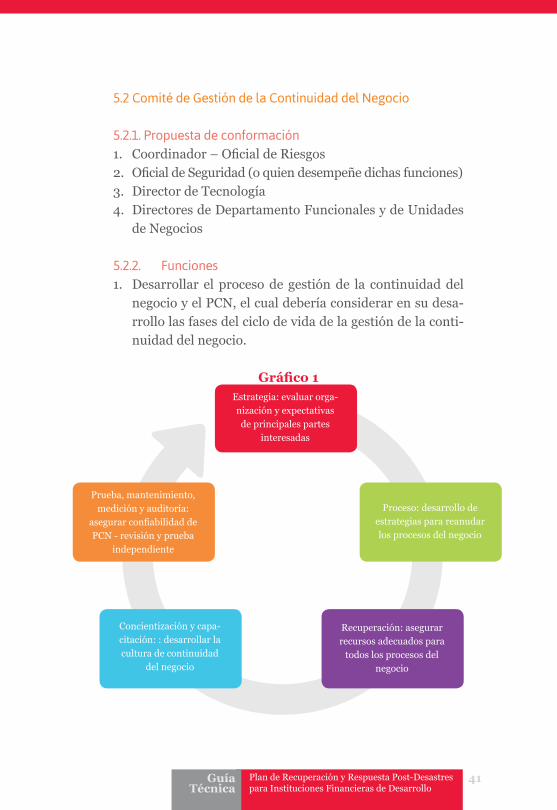

5.2.2. Funciones1. Desarrollar el proceso de gestión de la continuidad del

negocio y el PCN, el cual debería considerar en su desa-rrollo las fases del ciclo de vida de la gestión de la conti-nuidad del negocio.

Gráfico1Estrategia: evaluar orga-nización y expectativas de principales partes

interesadas

Prueba, mantenimiento, medición y auditoría:

asegurar confiabilidad de PCN - revisión y prueba

independiente

Concientización y capa-citación: : desarrollar la cultura de continuidad

del negocio

Proceso: desarrollo de estrategias para reanudar los procesos del negocio

Recuperación: asegurar recursos adecuados para

todos los procesos del negocio

42

2. Conducir, al menos una vez al año, el análisis de impactosobre el negocio, una evaluación institucional de riesgosy seguimiento de los procesos críticos y su vulnerabilidadante disrupciones mayores.

3. Asegurar que el PCN sea actualizado para reflejar loscambios en el perfil de riesgo de la institución.

4. Reportar al Consejo Directivo y a la Dirección Ejecutiva elestado y calidad de la gestión de la continuidad del negocio de manera regular, acentuando brechas identificadas.

5. Facilitar las pruebas de los procedimientos establecidosen el PCN.

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

43

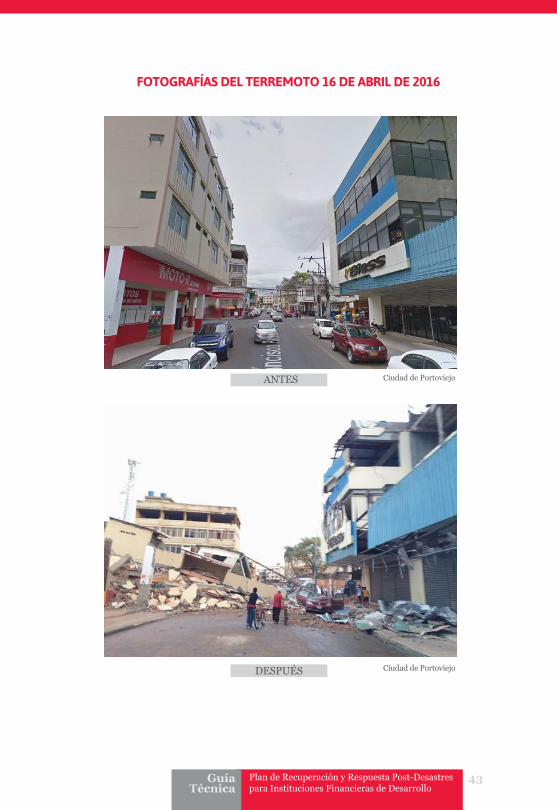

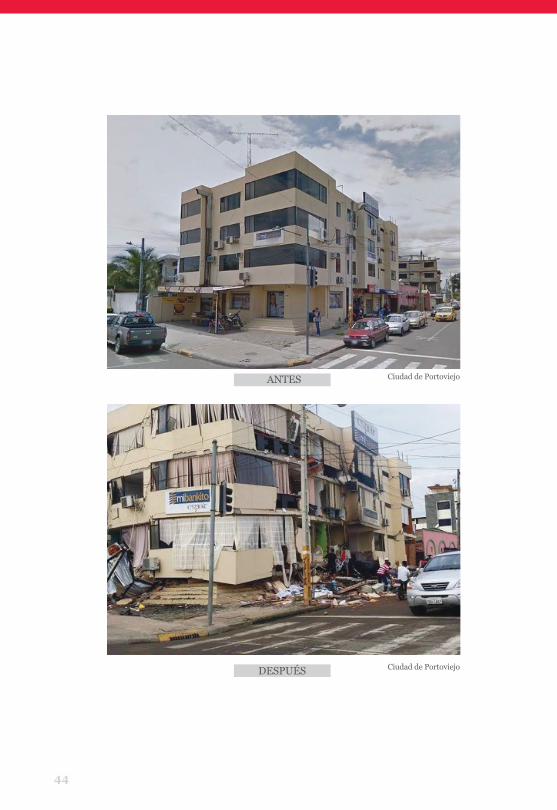

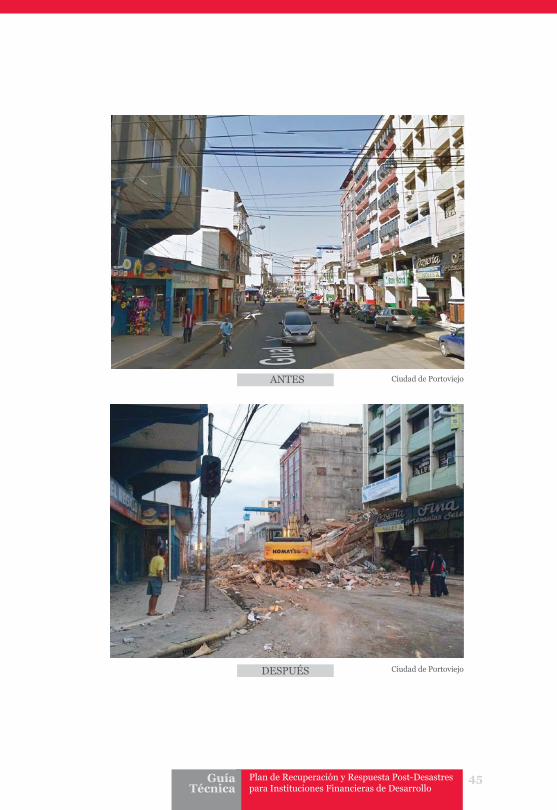

FOTOGRAFÍAS DEL TERREMOTO 16 DE ABRIL DE 2016

ANTES

DESPUÉS

Ciudad de Portoviejo

Ciudad de Portoviejo

44

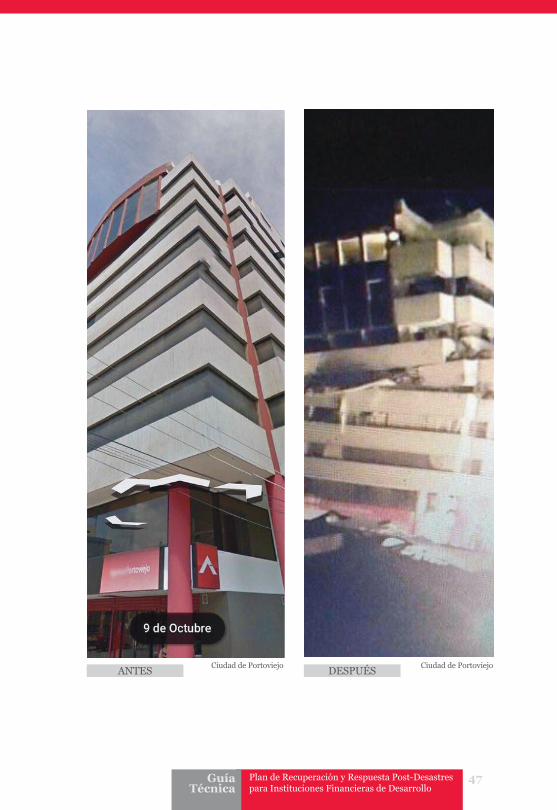

ANTES

DESPUÉS

Ciudad de Portoviejo

Ciudad de Portoviejo

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

45

ANTES

DESPUÉS

Ciudad de Portoviejo

Ciudad de Portoviejo

46

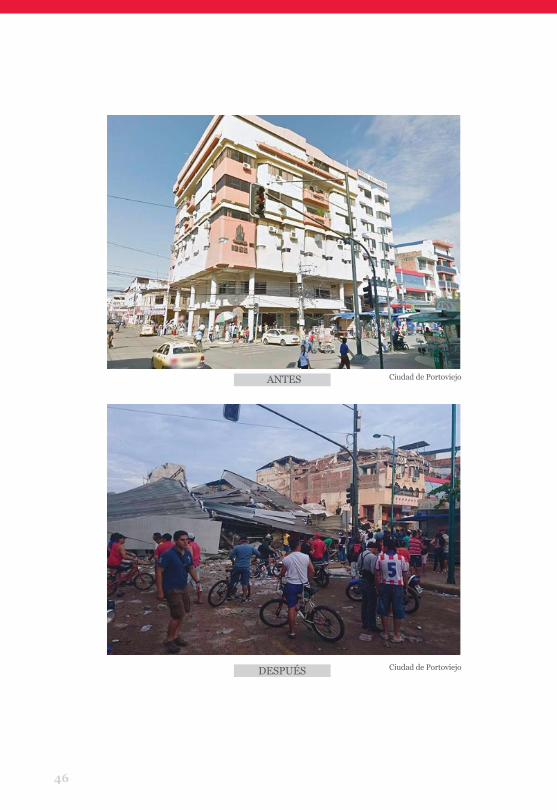

ANTES

DESPUÉS

Ciudad de Portoviejo

Ciudad de Portoviejo

Plan de Recuperación y Respuesta Post-Desastres para Instituciones Financieras de Desarrollo

GuíaTécnica

47

DESPUÉSANTES Ciudad de Portoviejo Ciudad de Portoviejo

48

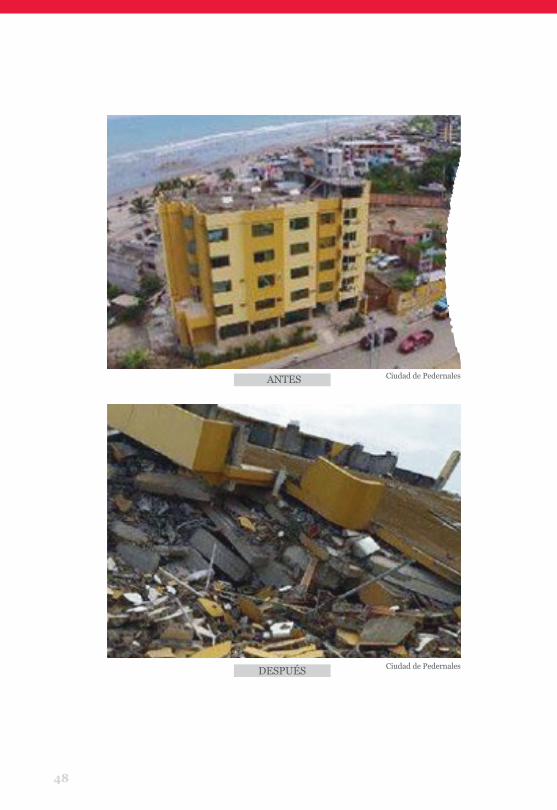

ANTES

DESPUÉS

Ciudad de Pedernales

Ciudad de Pedernales

Guía Técnica

Manual de RespuestaEcuador 2016

www.rfd.org.ec

Pasaje el Jardín E10-06 y Av. 6 de DiciembreTelfs.: (02) 333 2446 / 333 3091 • e-mail: [email protected] /rfdEcuador @rfdecuador 0996463745 +RedDeInstitucionesFinancierasDeDesarrollo

Plan deRecuperacióny Respuesta Post-Desastrespara InstitucionesFinancieras deDesarrollo