Embed Size (px)

Citation preview

Esta es una publicación del Departamento de Educación Tributaria de la Dirección General de Impuestos Internos.

Derecho de Reserva:Está permitido copiar, distribuir o comunicar el contenido de esta publicación, siempre y cuando se cumpla con las siguientes condiciones:

• Hacer las menciones de lugar de la autoría de esta publicación • No uso comercial de la misma• No modificar las informaciones para elaborar, transformar o generar otras publicaciones

Título: Principales Impuestos y procedimientos tributarios

Año: Mayo 2014, 1ra. Edición Publicación: Subdirección de Planificación y Desarrollo

Coordinación: Luz Castro García Encargada Depto. Educación Tributaria

Colaboración: Laura Acosta Encargada Sección Educación a Contribuyentes Idea y Realización: Eilin Franco Coordinadora Diseño y Diagramación: Ismael Melo Molina Unidad de Diseño y Diagramación

¿Qué es un impuesto?...................................................................................................................................................................4

Etapas del Ciclo de Vida del Contribuyente...........................................................................................................................4

Tipos de contribuyentes...............................................................................................................................................................5

Registro Nacional de Contribuyentes (RNC)..........................................................................................................................6

Oficina Virtual (OFV).......................................................................................................................................................................8

Comprobantes Fiscales.................................................................................................................................................................14

Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS).........................................................19

Impuesto sobre la Renta (ISR).....................................................................................................................................................23

Anticipos............................................................................................................................................................................................30

Retenciones del ISR........................................................................................................................................................................30

Procedimiento Simplificado de Tributacion (PST)..............................................................................................................33

INDICE

PRESENTACIÓN

Con la finalidad de informar, orientar y capacitar a las y los estudiantes universitarios y a la ciudadanía en general sobre aspectos impositivos, el Departamento de Educación Trbiutaria de la Dirección General de Impuestos Internos (DGII), ha elaborado la cartilla “Principales Impuestos y Procedimientos Tributarios”.

Esta cartilla es una recopilación de los principales impuestos y procesos que administra la DGII, en la cual se presentan informaciones básicas relacionadas con el cumplimiento de las obligaciones tributarias de las y los contribuyentes.

De igual modo, este material tiene el propósito de facilitar el acercamiento de las y los estudiantes de nivel superior con la temática tributaria, así como servir de apoyo a las universidades en la formación de profesionales con una visión integral sobre su rol en la vida productiva y económica, a la vez que se promueven actitudes y valores relacionados con la responsabilidad fiscal; esperando que su contenido sea de provecho y utilidad.

Cartilla para estudiantes universitarios4

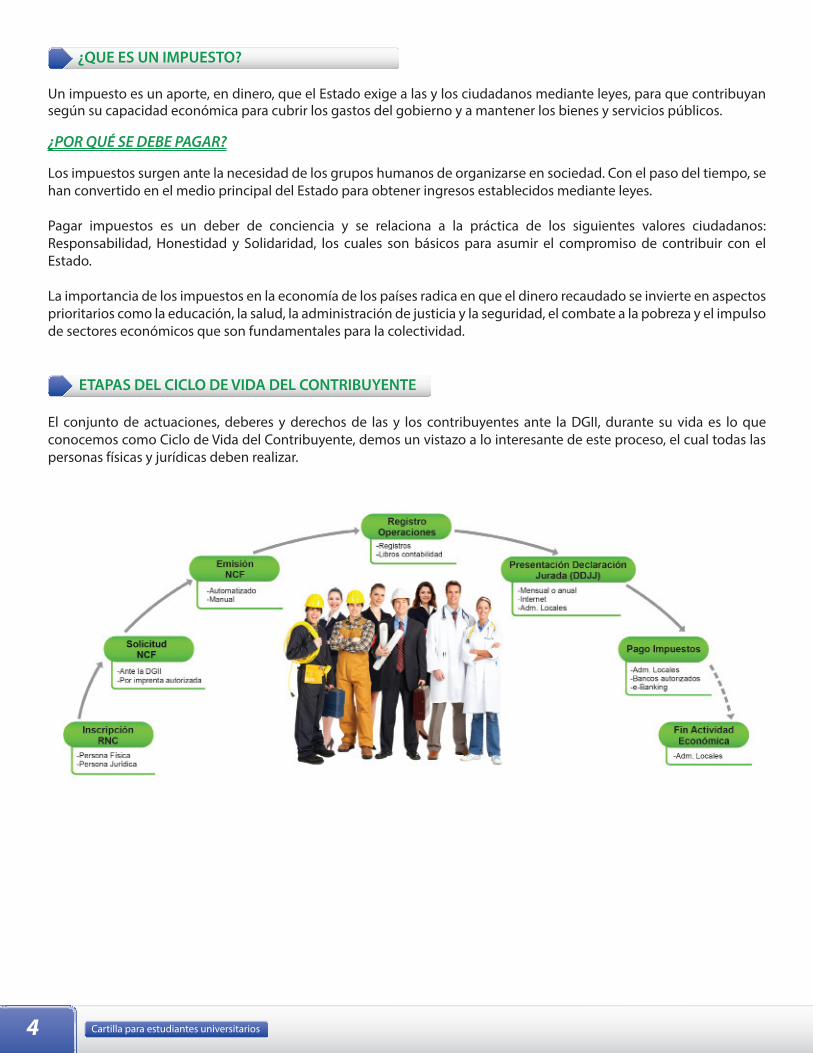

¿QUE ES UN IMPUESTO?

Un impuesto es un aporte, en dinero, que el Estado exige a las y los ciudadanos mediante leyes, para que contribuyan según su capacidad económica para cubrir los gastos del gobierno y a mantener los bienes y servicios públicos.

¿POR QUÉ SE DEBE PAGAR?

Los impuestos surgen ante la necesidad de los grupos humanos de organizarse en sociedad. Con el paso del tiempo, se han convertido en el medio principal del Estado para obtener ingresos establecidos mediante leyes.

Pagar impuestos es un deber de conciencia y se relaciona a la práctica de los siguientes valores ciudadanos: Responsabilidad, Honestidad y Solidaridad, los cuales son básicos para asumir el compromiso de contribuir con el Estado.

La importancia de los impuestos en la economía de los países radica en que el dinero recaudado se invierte en aspectos prioritarios como la educación, la salud, la administración de justicia y la seguridad, el combate a la pobreza y el impulso de sectores económicos que son fundamentales para la colectividad.

ETAPAS DEL CICLO DE VIDA DEL CONTRIBUYENTE

El conjunto de actuaciones, deberes y derechos de las y los contribuyentes ante la DGII, durante su vida es lo que conocemos como Ciclo de Vida del Contribuyente, demos un vistazo a lo interesante de este proceso, el cual todas las personas físicas y jurídicas deben realizar.

Cartilla para estudiantes universitarios 5

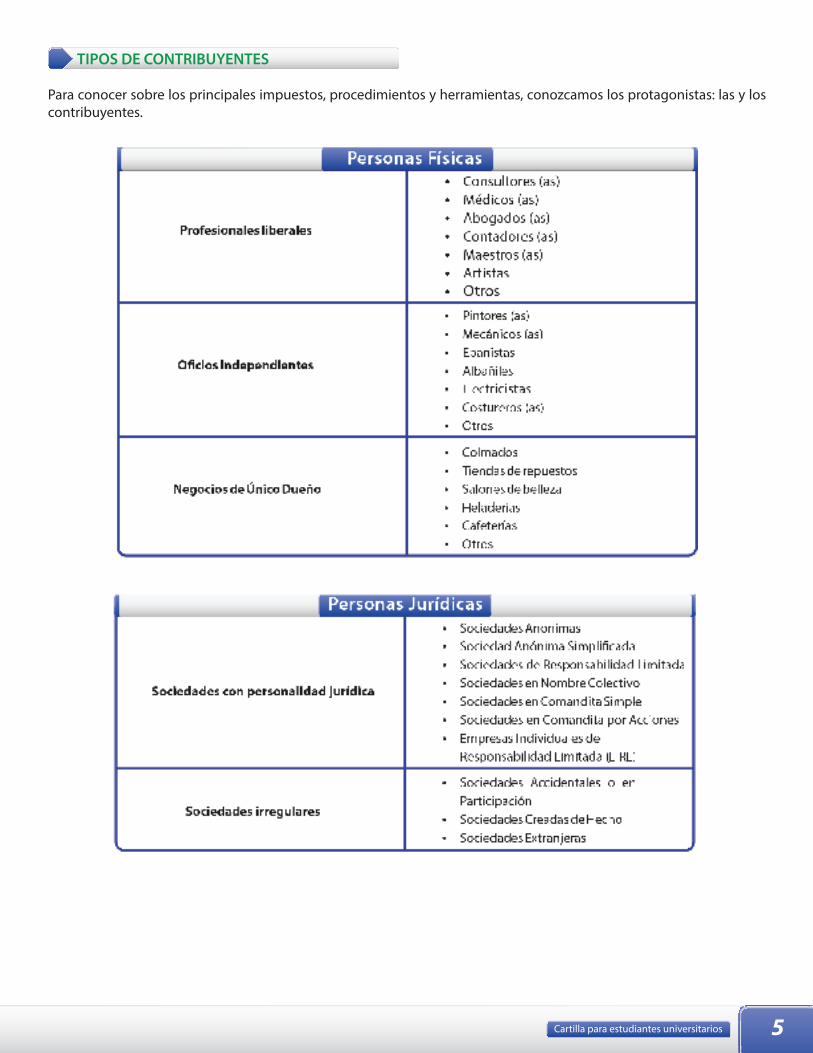

TIPOS DE CONTRIBUYENTES

Para conocer sobre los principales impuestos, procedimientos y herramientas, conozcamos los protagonistas: las y los contribuyentes.

Cartilla para estudiantes universitarios6

REGISTRO NACIONAL DE CONTRIBUYENTES (RNC)

La inscripción en el Registro Nacional de Contribuyentes en calidad de persona física o jurídica, es un deber formal de las y los contribuyentes, lo que conlleva a un conjunto de obligaciones inmediatas que van unidas a las actividades económicas que generan impuestos, las cuales se presentan en la Norma General No 3-02 sobre Registro General de Sociedades y otros Deberes Formales.

El RNC es un número de identificación tributaria, creado mediante la Ley 53 del 13 de noviembre de; 1970 y establecido como uno de los deberes formales de las y los contribuyentes en el artículo 50 del Código Tributario. El mismo es asignado y administrado por la Dirección General de Impuestos Internos (DGII) como código de identificación de las y los contribuyentes en sus actividades fiscales y como control de la Administración para dar seguimiento al cumplimiento de los deberes y derechos de estos.

El RNC surge con el fin de establecer una numeración común para la liquidación y pago de los diferentes impuestos, contribuciones y tasas.

• Para las personas físicas el RNC será el mismo número de su Cédula• Para las personas jurídicas será una numeración común de nueve (9) dígitos

¿Quiénes deben inscribirse?

Están obligados a inscribirse en calidad de contribuyentes o responsables:

• Las personas físicas (profesionales y personas que prestan servicios de manera independiente o que reciban múltiples salarios).

• Las personas jurídicas (compañías legalmente constituidas, sociedades extranjeras, instituciones sin fines de lucro, sociedades con personería jurídica en virtud de leyes especiales).

• Sucesiones indivisas y extranjeros sin Cédula de Identidad que realicen actividades comerciales o presten servicios en territorio dominicano.

¿Cómo se obtiene el RNC?

Personas Físicas

Para su inscripción en el RNC la persona interesada tiene las siguientes opciones:

• Acceda al portal de internet www.dgii.gov.do, sección Oficina Virtual, seleccione del menú “Inscripción” la opción “personas físicas”. Luego complete y envíe el formulario RC-01 (Declaración Jurada de Registro y Actualización de Datos para las Personas Físicas), sin necesidad de presentar ningún documento adicional.

• Puede dirigirse personalmente a la Administracion Local correspondiente y llenar debidamente el formulario RC-01 (Declaración Jurada de Registro y Actualización de Datos para Personas Físicas), con los siguientes documentos:

1. Copia de la Cédula de Identidad (o pasaporte en caso de extranjeros)2. Copia del registro del nombre comercial (si aplica)

Luego de recibir respuesta de incorporación en el RNC, puede solicitar su clave de acceso o pin para uso de los servicios web.

Cartilla para estudiantes universitarios 7

Personas Jurídicas

Para inscribirse y obtener el RNC, las personas jurídicas deben:

• Cumplir previamente con los procedimientos establecidos para la constitución de compañías, en virtud de lo establecido en la Ley de Sociedades y sus modificaciones y la Ley sobre Registro Mercantil para las sociedades comerciales, así como los requerimientos de las distintas leyes que reglamentan las sociedades que por su naturaleza no tengan fines lucrativos o comerciales, sin desmedro de que esta Dirección General pueda solicitar, en caso de que considere necesario, algunos de estos documentos de constitución (*).

• Pagar los Impuestos por Constitución de Compañías en la Administración Local correspondiente, equivalente al 1% del capital autorizado (nunca será menor de RD$ 1,000.00).

Podrá generar su autorización de pago del Impuesto de Constitución de Compañías, ingresando al portal de internet de la DGII, sección “Servicios Web” y seleccionar la opción “Calculadora de Constitución de Compañías”.

(*) Los documentos necesarios para la constitución de compañía deberán ser depositados en las Cámaras de Comercio y Producción de cada ciudad o provincia.

Las personas jurídicas también tienen las siguientes opciones para su incorporación al RNC por la Oficina Virtual:

• Acceda al portal de internet www.dgii.gov.do, sección Oficina Virtual, seleccione del menú “Inscripción” la opción “personas jurídicas”. Luego complete y envíe el formulario RC-02 y Anexos (Declaración Jurada para el Registro y Actualización de Sociedades).

• Deposite en el Centro de Atención al Contribuyente en la Oficina Principal de la DGII o en la Administración Local que le corresponda, el Formulario RC-02 y sus Anexos (si es necesario).

Nota:Los Formularios RC-01 y RC-02 y Anexos, están disponibles de manera gratuita en las Administraciones Locales, Colecturías y en la página Web de la DGII www.dgii.gov.do

¿Dónde debe aparecer el RNC?

De manera visible y claramente identificable debe hacerse constar en todos los documentos impresos que el contribuyente utilice en sus operaciones, tales como:

• Papeles con membrete, facturas, cotizaciones• Comprobantes Fiscales• Órdenes de compra o pedidos, entre otros

Es importante saber que:

• Por la Oficina Virtual solo aplican las solicitudes de modificación de domicilio, teléfono y/o correo electrónico.• En caso de realizar otras modificaciones al RNC para compañías (fusión, aumento de capital) deberá cumplir

previamente con los requisitos establecidos por la DGII y depositar la documentación requerida en la Oficina Principal o en la Administracion Local correspondiente.

• La notificación de estos cambios deberá realizarse en la DGII dentro de los 10 días posteriores a la fecha en que se realicen los mismos.

• En el caso del Cese temporal o definitivo de operaciones la solicitud del cese será dentro de los 60 días.

Cartilla para estudiantes universitarios8

El RNC es imprescindible para:

• Operar como negocio o ejercer una profesión liberal• Obtener y emitir Comprobantes Fiscales• Declarar y pagar impuestos• Obtener la clave de acceso (pin) de la Oficina virtual de la DGI• Realizar todos las actividades ante la DGII

Inicio de actividades

Al momento de registrarse, el o la contribuyente debe declarar una fecha de inicio de actividades económicas o de operaciones, que determinará la fecha que debe iniciar el cumplimiento del deber formal de informar y presentar declaraciones ante la Dirección General de Impuestos Internos (DGII). De lo contrario la DGII presumirá la fecha de inicio de operaciones al momento de su solicitud.

Actualización de Datos

Se debe notificar a la DGII cualquier cambio realizado con respecto a los datos suministrados al momento del llenado del formulario de inscripción, para su actualización.

Esta notificación de solicitud de cambio puede ser realizada en el Centro de Atención al Contribuyente en la Oficina Principal de la DGII, o en la Administración Local que corresponda al o la contribuyente. Utilizando los formulario RC-01 para personas físicas y el RC-02 para personas jurídicas (y los anexos si es necesario).

Obligaciones de los registrados

Todos los contribuyentes inscritos en el RNC están obligados a declarar todas sus actividades generadoras de renta de fuente dominicana, las que provienen de inversiones y ganancias de fuentes extranjeras a partir de la fecha de inicio de operaciones, según lo establecido por el Código Tributario, los reglamentos y las normas aplicables a cada caso.

OFICINA VIRTUAL (OFV)

¿Qué es la Oficina Virtual?

Es el portal de aplicaciones de la DGII, en el cual ofrece:

•Losserviciosdedeclaracionesenlínea•Consultadetransaccionesrealizadas•Consultadedeclaracionesypagos,entreotros.

Este mecanismo está disponible las 24 horas del día, los 7 días de la semana.

El o la contribuyente se evita acudir a las oficinas de la DGII.

Para el uso de la OFV es necesario solicitar clave de acceso o PIN.

Ventajas de solicitar RNC a través de la Oficina Virtual:

Personas físicas:

• Facilita el proceso de inscripción en el RNC de las y los profesionales liberales o trabajadores independientes.• Ahorro de tiempo, costos y recursos, en cuanto al depósito de documentos y el traslado de las y los contribuyentes.• La respuesta para las personas físicas tiene un plazo de 48 horas.

Cartilla para estudiantes universitarios 9

Solicitud de clave o Pin de acceso a la Oficina Virtual

Cartilla para estudiantes universitarios10

Cartilla para estudiantes universitarios 11

Cartilla para estudiantes universitarios12

Cartilla para estudiantes universitarios 13

Cartilla para estudiantes universitarios14

COMPROBANTES FISCALES

Si ha realizado la solicitud de su RNC, significa que ya es contribuyente y adquire el derecho y el deber de solicitar a la Dirección General de Impuestos Internos tus Números de comprobantes Ficales (NCF) para todos los comprobantes que emita cuando realice cualquier operación.

¿Qué es un comprobante fiscal?

Un documento que acredita la transferencia de bienes, la entrega en uso o la prestación de servicios. Todos los comprobantes fiscales utilizados por los comerciantes, vendedores de bienes o prestadores de servicios deberán cumplir siempre con los requisitos mínimos establecidos por la DGII.

El número de Comprobante Fiscal es la secuencia alfa numérica otorgada por la DGII, las y los contribuyentes que deseen emitir comprobantes fiscales facturas con valor fiscal, nota de crédito y nota de débito).

Dichos comprobantes autorizados deberán contener: el Nombre o Razón Social, domicilio, teléfono, el número de RNC de la sociedad o Persona Física, así como el Número de Comprobante Fiscal (NCF) asignado por la DGII.

Tipos de comprobantes fiscales

Ahora explicaremos cuáles son los tipos de comprobantes y el uso de cada uno

Comprobantes fiscales de uso común:

Nota:Los Comprobantes Fiscales de Gastos que no tengan impreso el número de RNC, no podrán ser utilizados como deducibles del ISR, ni como adelantado del ITBIS en compras locales y servicios

Comprobantes Fiscales Especiales:

• Registro de Proveedores Informales (Código 11). Este comprobante debe emitirlo el contribuyente cuando adquiera bienes y servicios de proveedores no registrados en la Dirección General de Impuestos Internos (DGII) (Personas Físicas), identificando en dicho comprobante tanto el nombre del proveedor, como su número de Cédula de Identidad. La emisión de este comprobante permite al contribuyente soportar el registro de costos, gastos y créditos del ITBIS.

• Registro Único de Ingresos (Código 12). Este comprobante es utilizado para registrar un resumen de las transacciones realizadas a consumidores finales durante el día, principalmente de aquellos productos exentos del ITBIS, aplicable para estaciones de combustible, salones de belleza, colmados y otros autorizados por la DGII.

Cartilla para estudiantes universitarios 15

El uso de este Comprobante Fiscal especial no exime al contribuyente de emitir Comprobante Fiscal a solicitud de un cliente en particular, ni de continuar emitiendo facturas pre-numeradas, de acuerdo a lo que establece el Código Tributario.

• Registro de Gastos Menores (Código 13). Comprobante emitido para soportar gastos incurridos en el mercado informal realizado por personal autorizado por el contribuyente, tales como parqueos, reparación de neumáticos (gomas), compra de alimentos en frituras, kioscos de comida, alojamiento ocasional informal, entre otros. El contribuyente, deberá emitir este Comprobante para soportar el registro de dichos gastos.

• Regímenes Especiales de Tributación (Código 14). Cuando se realicen ventas de bienes o prestación de servicios a empresas acogidas a regímenes especiales de tributación, como: Empresas de Zonas Francas, empresas acogidas a las leyes de desarrollo turístico y fronterizo, Cuerpos Diplomáticos acreditados en el país, otras leyes de incentivo, así como contribuyentes con autorizaciones expresas de la DGII a esos fines, se les debe emitir este Comprobante Fiscal Especial.

• Gubernamentales (Código 15). Con este tipo de Comprobantes se ha de facturar la venta de bienes y la prestación de servicios a Entidades Gubernamentales.

A continuación presentamos un cuadro en el que se indican los tipos de comprobantes fiscales que deben emitir las y los contribuyentes, para dar cumplimiento a las disposiciones establecidas en el decreto 254-06 que establece el Reglamento para la regulación de la impresión, emisión y entrega de comprobantes fiscales:

*SRL: Sociedad de Responsabilidad Limitada**EIRL: Empresa Individual de Responsabilidad Limitada*** El uso de este Comprobante Fiscal Especial aplica para las y los contribuyentes cuya actividad es citada en la Norma General 07-06.

Nota: Todos los contribuyentes deben solicitar los Números de Comprobantes Fiscales (NCF) para cada uno de los diferentes tipos de clientes, siendo penalizado el no cumplimiento de forma oportuna, de la obligación de emitir comprobantes fiscales y conservar copia de los mismos con multas pecuniarias de cinco (5) a treinta (30) salarios mínimos.

Cartilla para estudiantes universitarios16

En tanto que los profesionales liberales (contadores, publicistas, abogados, médicos, ingenieros, entre otros), deberán también utilizar, además de los señalados en el cuadro, los comprobantes denominados Registro de Proveedores Informales y Registro de Gastos Menores, en caso de ser necesario.

Pasos a seguir para obtener sus Números de Comprobantes Fiscales (NCF)

Paso No. 1

Solicitar la verificación de datos mediante el Formulario de Verificación de Datos de Registro el cual puede completar ingresando a la página Web de la DGII, www.dgii.gov.do; o solicitarlo en las Administraciones Locales.

Paso No.2

Una vez se autoriza la solicitud de los (NCF), la o el contribuyente deberá completar el formulario de solicitud, haciendo constar la cantidad y tipo de comprobantes fiscales solicitados, así como identificando la imprenta seleccionada para la impresión de los mismos, si aplica.

Paso No.3

Hacer la solicitud por una de las siguientes vías:

• En el Centro de Atención al Contribuyente de la Oficina Principal o en las Administraciones Locales en todo el país.

• A través de la Oficina Virtual en la página Web de la DGII, www.dgii.gov.do.

• En cualquier Imprenta Autorizada por la DGII para imprimir Comprobantes Fiscales (solamente para los contribuyentes que utilizan servicios de imprentas para elaborar los comprobantes).

Nota: La respuesta a la solicitud realizada mediante el llenado y depósito de formulario es de 72 horas, mientras que la respuesta a la solicitud realizada por la Oficina Virtual es de manera inmediata.

Uso de los comprobantes fiscales para las personas Jurídicas o Sociedades (SRL, s.a., ONG’s)

Al momento de realizar venta de bienes o prestación de servicios a sus clientes, deberán utilizar el tipo de comprobante que aplique en función de que estos sean:

Cartilla para estudiantes universitarios 17

Paso No.4

Luego de recibir la autorización de la DGII y las respectivas secuencias numéricas de los NCF solicitados, la o el contribuyente debe proceder de acuerdo a la manera en que genere y emita los comprobantes fiscales; es decir podrá seguir una de estas opciones:

• Imprimir sus Comprobantes Fiscales en Imprentas Autorizadas, en caso de que el contribuyente utilice llenado manual al momento de la facturación, (ver Listado de Imprentas Autorizadas en la página Web www.dgii.gov.do. o en cada Administración Local);

• Cargar la secuencia de los NCF por cada tipo de comprobante fiscal en su sistema informático.

Nota: Las Administraciones Locales tienen disponible para la venta talonarios de los diferentes tipos de comprobantes fiscales pre-impresos con NCF autorizados, que podrán adquirir los contribuyentes para ser utilizados de manera provisional.

Remisión de informaciones sobre comprobantes fiscales

Todos los contribuyentes declarantes del Impuesto sobre la Renta (ISR) y/o del Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS), deberán reportar a través de la Oficina Virtual mediante el Formato de Envío de Compras de Bienes y Servicios (606) a más tardar los días 15 de cada mes, las informaciones de las operaciones que sustentan:

• Costos y gastos para fines del ISR• Adelantos utilizados como créditos del ITBIS• Retenciones del ITBIS realizadas a terceros

En tanto que los contribuyentes que no están obligados a presentar declaraciones del ITBIS y que no efectúan retenciones de dicho impuesto, deberán presentar el reporte de manera anual de la siguiente forma:

Los contribuyentes designados por la Norma General 01-07 (Relación de contribuyentes que deben reportar anualmente los detalles de sus ingresos soportados en Comprobantes Fiscales), deben remitir el detalle de las ventas y operaciones efectuadas a través del Formato de Envío de Ventas de Bienes y Servicios (606), sesenta (60) días después de la fecha de cierre.

Todos los contribuyentes deben remitir de manera anual un reporte conteniendo los Números de Comprobantes Fiscales que fueron anulados durante el período, especificando las razones de la anulación de los mismos.

TIPO DE CONTRIBUYENTE FECHA DE PRESENTACION

Personas Jurídicas (Sociedades) 60 días posteriores a su fecha de cierre

Personas Físicas (Naturales) A mas tardar el 28 de febrero de cada año

Cartilla para estudiantes universitarios18

Pasos del Proceso para el envío de datos a la DGII

Todas las personas jurídicas o sociedades remitirán los datos contenidos en los diferentes comprobantes fiscales, necesarios para registrar los costos y gastos del ISR o el crédito del ITBIS, a través de la opción disponible en la Oficina Virtual de la DGII. A continuación veamos un esquema de todo el proceso:

Formatos de Envío de Datos

Es el conjunto de características técnicas de presentación y envío de las informaciones ya sean mensuales o anuales.

Cumplimiento de las Obligaciones del NCF

1. Para cumplir la obligación de la validación de los comprobantes fiscales que sustentan créditos fiscales para el ITBIS y/o costos y gastos deducibles del ISR, a través de la Oficina Virtual debes tener a la mano las Facturas Válidas para Crédito Fiscal y realizar el siguiente procedimiento:

• Ingresa a la página web de la DGII• Selecciona “Consultas”• Selecciona la opción “Consulta NCF”• Ingresa a los lugares indicando el RNC del contribuyente que emitió la factura y el NCF que quieres consultar.

2. La obligación de anulación de los comprobantes fiscales por alguna de las razones señaladas anteriormente, debes ejecutarlas en la Oficina Virtual utilizando el Formato de Envío de Comprobantes Fiscales Anulados (608) siguiendo los pasos que presentamos en este ejemplo:

Cartilla para estudiantes universitarios 19

IMPUESTO SOBRE TRANSFERENCIAS DE BIENES INDUSTRIALIZADOS Y SERVICIOS (ITBIS)

Vamos a conocer ahora sobre el impuesto que grava la adquisición de productos o la prestación de servicios, es el Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS).

Es un impuesto general al consumo tipo valor agregado que se aplica a la transferencia e importación de bienes industrializados, así como a la prestación de servicios.

¿Qué grava este impuesto?

Cartilla para estudiantes universitarios20

Obligados a pagar el impuesto

• Personas que transfieren bienes, sean personas naturales, sociedades o empresas, nacionales o extranjeras.

• Importadores de bienes: las personas que realicen importaciones de bienes industrializados. Prestadores o locadores de servicios gravados. Las empresas públicas y privadas.

• Las empresas públicas y privadas, que realicen o no actividades gravadas, y estén en la obligación de realizar retenciones al ITBIS involucrado en los servicios que les son prestados por personas físicas, así como cuando paguen las prestaciones de servicios profesionales liberales y de alquiler de bienes muebles a otras sociedades con carácter lucrativo o no.

Tasa Este impuesto se aplicará sobre las transferencias gravadas y/o servicios prestados con una tasa de un 18% para los años 2013 y 2014, para el año 2015 se reducirá a un 16%.

Se establece una tasa reducida del ITBIS para los productos que se indican a continuación:

Descripción

Yogurt y mantequillaCafé

AzúcaresCacao y chocolate

Tasas por año2013 2014 2015 2016

Grasas animales o vegetales comestibles 8% 11% 13% 16%

Nota:Para consultar los productos derivados de esta clasificación ver art. 344 del Código Tributario. Modificado por la Ley 253-12 de fecha 09/11/12 para el Fortalecimiento de la Capacidad Recaudatoria del Estado para la Sostenibilidad Fiscal y el Desarrollo Sostenible.

¿Cuándo se declara y paga este Impuesto?

La declaración y pago de este impuesto deberá realizarse en el transcurso de los primeros 20 días del mes siguiente al período declarado (Ej.: enero se debe declarar y pagar en los primeros 20 días del mes de febrero). En la importación se paga conjuntamente con los aranceles o impuestos aduaneros.

Determinación del Impuesto

El pago a realizar a la Dirección General de Impuestos Internos (DGII) se determina deduciendo del ITBS generado por las transferencias y servicios prestados a los clientes, los importes de:

• El ITBIS facturado y transparentado por los suplidores en la adquisición de bienes y servicios gravados.

• El ITBIS aplicado en la Aduanas por la importación de bienes gravados

• Los pagos a cuenta correspondiente a las retenciones de ITBIS que se les hayan practicado.

Nota: para deducir los adelantos debe asegurarse que los comprobantes fiscales cumplan con los siguientes requisitos: posean Número de Comprobante Fiscal autorizado por la DGII, tengan el RNC del suplidor, que el ITBIS este transparentado (separado del precio), entre otros.

Cartilla para estudiantes universitarios 21

Conozcamos las exenciones para el pago del ITBIS

¿Dónde se paga?

Para realizar el pago del ITBIS, las y los contribuyentes tienen tres opciones:

• Administraciones Locales• Bancos Autorizados: BDI, BHD, León, Progreso, Reservas, López de Haro, Scotiabank, Santa Cruz, Vimenca, ADEMI• Internet banking: BHD, Popular, León, Reservas, Citi Group

Cuando el monto a pagar supere los diez mil pesos (RD$10,000.00), y los pagos se realicen en las Administraciones Locales de la DGII, debe hacerse con cheques certificados o de administración a nombre de “Colector de Impuestos Internos”.

Retención del ITBIS a personas físicas

El pago del ITBIS también es objeto de retención por parte de las entidades (personas jurídicas) con las cuales se realizan las actividades económicas gravadas con este impuesto, quienes se constituyen así en agentes de retención:

Tienen facultad para retener el ITBIS:

Las sociedades de cualquier naturaleza, cuando compren a personas físicas bienes gravados con el ITBIS y emitan facturas con número de comprobante fiscal de proveedor informal para sustentar dicha compra. La retención aplicable será del setenta y cinco por ciento (75%) del valor del ITBIS facturado.

• En el caso de que una persona física preste un servicio gravado a una persona jurídica o Negocio de Único Dueño, estos últimos deberán retener y entregar a la DGII la totalidad del ITBIS.

• El ITBIS pagado de esta manera no eximirá al prestador del servicio (persona física) de la presentación de una declaración jurada informativa en los plazos previstos por Ley y el Reglamento.

• Los contribuyentes del ITBIS (sean estos personas físicas o sociedades), deberán considerar como pago a cuenta en su declaración mensual del período en que se produjo la retención, el monto del impuesto que le fue retenido por las Sociedades, reportándolo en la casilla #20 del Formulario IT-1 (Pagos computables por Otras Retenciones).

Cartilla para estudiantes universitarios22

El ITBIS retenido a terceros debe ser pagado a la DGII, independientemente de que la o el contribuyente tenga saldo a favor en su declaración jurada (IT-1).

Retención del Pago con Tarjetas de crédito y débito

Las compañías de Adquirencia (Administradoras de Tarjetas de Crédito y Débito) deberán retener el dos por ciento (2%) del valor del ITBIS transparentado en las transacciones a través de tarjetas de crédito o débito realizadas en los establecimientos afiliados, ó el 2% sobre el valor total de dichas transacciones.

Los contribuyentes del ITBIS deberán considerar como pago a cuenta en su declaración mensual del período en que se produjo la retención, el monto del impuesto que le fue retenido por las Compañías de Adquirencia, reportándolo en la casilla #19 del Formulario IT-1 (Pagos computables por Retenciones Norma 8-04).

Los contribuyentes cuya actividad principal sea la venta de bienes exentos tales como medicamentos, libros, periódicos, revistas, combustible y servicios exentos como: salud, electricidad, agua, recogida de basura, educación, quedan exceptuados de este mecanismo de retención, para lo cual deberán solicitar a la DGII la autorización para que las Compañías de Adquirencia los excluya del procedimiento de retención establecido.

Remisión de informaciones

Para completar el proceso de presentación de Declaración Jurada del ITBIS, es obligatorio remitir previamente las informaciones de las operaciones que sustentan: Costos y Gastos para fines del Impuesto sobre la Renta, Adelantos utilizados como créditos para fines del ITBIS sustentados en comprobantes fiscales, así como las retenciones de ITBIS realizadas a terceros. Dicho reporte debe hacerse por la Oficina Virtual, utilizando para ello el Formato de Envío de Compras de Bienes y Servicios 606 requerido y definido por la DGII para tales fines.

Para descargar el Formato deberá:

• Ingresar al portal Web (www.dgii.gov.do).• En el menú izquierdo, bajo el encabezado Servicios, seleccionar la opción “Formato Envío de Datos”.

Dichas informaciones deben ser remitidas a más tardar el día 15 de cada mes.

Cartilla para estudiantes universitarios 23

IMPUESTO SOBRE LA RENTA (ISR)

Veamos, las obligaciones tributarias van a depender de las actividades económicas o hechos generadores de impuestos que realicen las personas:

Cuando se presta un servicio se crea la obligación de pago del Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) desde el momento de la firma del contrato o en el momento de entrega de la factura, en el caso del Impuesto sobre la Renta (ISR), la obligación se genera al realizar una actividad económica por la cual se obtiene un ingreso o una ganancia cuyo monto está gravado, entonces debe proceder a declarar y pagar dicho impuesto.

El ISR es un impuesto que se aplica sobre toda renta, ingreso, utilidad o beneficio obtenido por las personas físicas o naturales (no incluye Negocio de Único Dueño). En este caso el período fiscal es equivalente al año calendario de (enero a diciembre)

¿Qué se considera Renta?

Todo ingreso que constituya beneficio o que rinda un bien o una actividad y todos los beneficios utilidades que se perciban o devenguen, así como los incrementos de patrimonio realizados por la o el contribuyente, cualquiera que sea su naturaleza, origen o denominación. (Artículo 268 de la Ley 11-92).

Cartilla para estudiantes universitarios24

¿Qué grava el ISR?

De manera general el Impuesto sobre la Renta (ISR) grava:

• Toda renta y ganancias (ingreso, utilidad o beneficio) obtenida por personas físicas, personas jurídicas y sucesiones indivisas.

• Rentas gravadas del contribuyente no residente o no domiciliado en la República Dominicana. (Art 270 Código Tributario).

Las personas físicas, jurídicas o entidades no residentes o no domiciliadas en la República Dominicana:

1. Pagarán el Impuesto sobre la Renta de fuente dominicana.

2. Las que obtengan rentas en el territorio dominicano mediante un establecimiento permanente, pagarán de la renta aplicada a dicho establecimiento de acuerdo con lo dispuesto para las personas jurídicas en el Código Tributario, sin perjuicio de las normas que les sean específicamente aplicables. No obstante, estos establecimientos permanentes no adquieren por este motivo el carácter de residentes.

3. Que obtengan rentas sin tener un establecimiento permanente pagarán de forma separada por cada renta sometida a obligación de pago.

Personas físicas

Las personas físicas o naturales residentes o domiciliadas en el país pagarán sobre su renta neta gravable del ejercicio fiscal, las sumas que resulten de aplicar en forma progresiva, las siguientes escalas correspondientes.

Cartilla para estudiantes universitarios 25

Escala Anual de Retenciones de Asalariados, 2012

La escala establecida será ajustada anualmente por la inflación acumulada, correspondiente al año inmediatamente anterior, según las cifras publicadas por el Banco Central de la República Dominicana.

Para los años fiscales 2013, 2014 y 2015 no se aplicará el ajuste por inflación referido anteriormente, en consecuencia quedará sin efecto durante ese período el numeral 1, literal a) del Artículo 327 del Código Tributario.

Las escalas salariales están publicadas en la página de la DGII, al igual que la calculadora que le permite saber cuál es la renta que le corresponde.

¿Cómo se determina el ISR de personas físicas?

El ISR se determina:

a) Sobre la Base de Deducciones de Gastos con Comprobantes:

Para aquellos contribuyentes con contabilidad organizada que presenten deducciones sobre los gastos propios del negocio, el impuesto se determina sobre la Renta Neta Imponible, sus costos y gastos deben ser enviados en el Formato 606 de manera obligatoria.

b) Exención Contributiva:

Para los contribuyentes que no presentan deducciones sobre costos y gastos, además no tienen contabilidad organizada el impuesto se determina restando los ingresos exentos y la exención contributiva anual al total de ingresos brutos.

Escala Anual Tasa

Renta hasta RD$ 399,923.00 Exento15% del excedente de RD$ 399,923.01Renta desde RD$ 399,923.01 hasta RD$ 599,884.00

Renta desde RD$ 599,884.01 hasta RD$ 833,171.00 RD$ 29,994.00 más el 20% del excedente de RD$ 599,884.01

Rentas desde RD$ 833,171.01 en adelante RD$ 76,652.00 más el 25% del excedente de RD$ 833,171.01

Se denomina Sucesión Indivisa la compuesta por todos aquellos que comparten una herencia que no ha sido repartida, sea por ausencia de testamento, sea porque éste no ha consignado la partición de algunos bienes, sea porque han decidido no repartir el o los bienes materia de la sucesión o por no haber cumplido con algunas disposiciones legales. Una Sucesión Indivisa existe con relación al bien o bienes sobre los cuales los herederos comparten la propiedad.

Sucesiones Indivisas

Cartilla para estudiantes universitarios26

Registro de operaciones

Llevar registro de ingresos, costos y gastos de las actividades realizadas, soportadas con los comprobantes fiscales correspondientes es parte de las acciones de control que debe manejar el contribuyente al momento de operar su negocio.

• Facturas o Registros de ventas si la actividad es comercial o manufacturera.• Certificados de ingresos por salarios (si aplica).• Certificados por honorarios profesionales.• Certificados de intereses como: bonos, depósitos y demás (si aplica).• Compras, comprobantes de cada suplidor que le venda.• Facturas de energía eléctrica y telefónica

Las y los contribuyentes que efectúen pagos mayores a los cincuenta mil pesos (RD$50,000.00), en adición a los comprobantes fiscales con valor de crédito fiscal, deberán utilizar cualesquiera de los medios establecidos en el sistema de intermediación bancaria y financiera que individualicen al beneficiario y que sean distintos al pago en efectivo, para poder respaldar costos y gastos deducibles o que constituyan créditos fiscales y demás egresos con efecto tributario.

Presentación, Liquidación y Pago del ISR de Persona Física

En la Declaración Jurada, la o el contribuyente presentará información relativa a los ingresos y gastos obtenidos durante el año fiscal correspondiente, para así determinar el impuesto que debe pagar. Se presenta mediante formularios preimpresos y/o electrónicos, de manera presencial o virtual.

Todas las personas físicas que perciban ingresos múltiples deben presentar Declaración Jurada, ya sea por diversos salarios, por inversiones o ganancias financieras en el exterior, alquiler de bienes, negocios, ventas de bienes muebles o inmuebles, prestaciones de servicios, préstamos en general, entre otros; esto incluye:

Las y los profesionales liberales, los cuales deben incluir además de sus ingresos obtenidos en el ejercicio de su profesión, otras rentas provenientes de alquileres de bienes muebles e inmuebles, negocios de bienes raíces, préstamos en general (hipotecarios, prendarios y sin garantía), ganancias patrimoniales, intereses por bonos o de cualquier otra actividad económica.

Los empleados, que perciban salarios por su trabajo en relación de dependencia provenientes de más de una empresa o entidad y que se le efectúe retención por parte de cada uno de sus empleadores, están obligados a presentar su declaración jurada, incluyendo otros ingresos, en la que pueda determinarse su renta gravable correctamente, ya que la exención contributiva anual establecida en el Código Tributario, solo es aplicable a los ingresos globales y no así a cada salario. Deberán además elegir un único Agente de Retención y hacerlo constar en el Formulario IR-10.

Declaración Jurada Anual del ISR persona física

Es el documento en formato de formulario, impreso o electrónico, donde las y los contribuyentes declaran los ingresos y beneficios de sus operaciones, dando constancia de los bienes y servicios prestados por su actividad económica, así como del patrimonio al cierre del ejercicio fiscal.

En el caso de las persona físicas es el formulario IR-1 (Declaración Jurada de Impuesto Sobre la Renta de Persona Física).

Cartilla para estudiantes universitarios 27

Gastos que se deben reportar en la Declaración Jurada

Personas Físicas:

Para realizar de manera correcta la Declaración Jurada del ISR se deben reportar a la Administración todos aquellos gastos relacionados con la actividad económica del contribuyente sustentado en comprobantes fiscales, tales como:

• Gastos de teléfono• Energía eléctrica• Pago de intereses bancarios por préstamos• Pago a empleados (si los tiene)• Pagos a la TSS (Tesorería de la Seguridad Social), AFP, Seguridad Social• Compras relacionadas con el negocio, entre otros

Exenciones del ISR para personas físicas:

• Las personas físicas cuya renta anual no supere la suma de RD$399,923.00. (Ajustado por inflación a partir de 2016).

• La Regalía Pascual equivalente a la duodécima parte del salario anual.

• Aportaciones a la Seguridad Social.• Las Indemnizaciones por accidentes de trabajo.• Las Indemnizaciones de preaviso y auxilio de cesantía,

conforme lo establecido en el Código de Trabajo y las leyes sobre la materia.

• La Compensación por enfermedad o lesión pagadera en virtud de un seguro de salud o invalidez.

Personas jurídicas

Para determinar la Renta Neta Imponible, se restarán de la Renta Bruta los gastos necesarios efectuados para obtenerla, mantenerla y conservarla.

Se consideran gastos deducibles los siguientes:

• Intereses• Impuestos y tasas• Primas de seguros• Daños extraordinarios• Depreciación, según las categorías y porcentajes indicados en el Código Tributario• Agotamiento• Amortización de bienes intangibles• Cuentas incobrables• Donaciones a Instituciones de Bien Público hasta un 5% de la Renta Neta Imponible

Cartilla para estudiantes universitarios28

Todos los gastos que se reporten como tales deben ser registrados en el Formato 606, correspondiente al Envío de Datos, que hace posible validar los gastos, el cual está disponible en la Página Web de la DGII www.dgii.gov.do.

Declaración jurada anual del ISR persona jurídica

En el caso de las personas jurídicas, la declaración se presenta en el formulario IR-2 y anexos (Declaración Jurada Anual del Impuesto sobre la Renta Sociedades).

Las personas jurídicas que deben presentar y pagar el ISR son:

• Las sociedades de capital• Empresas públicas con rentas de naturaleza comercial• Sucesiones Indivisas• Sociedades de personas y de hecho• Sociedades irregulares.• Negocios de Único Dueño• Zonas Francas

Exenciones personas jurídicas

• Las rentas del Estado, del Distrito Nacional, Municipios, Distritos Municipales y los establecimientos públicos.• Las rentas de las Cámaras de Comercio y Producción.• Las rentas de las Instituciones Religiosas, cuando se obtengan por razón directa del culto.• Las rentas que obtengan las entidades civiles del país de asistencia social, caridad, beneficencia y los centros

sociales, literarios, artísticos, políticos, gremiales y científicos; siempre que tales rentas y su patrimonio se destinen a los fines de su creación y en ningún caso se distribuyan directa o indirectamente entre los asociados.

Cartilla para estudiantes universitarios 29

• Las rentas de las Asociaciones Deportivas, siempre y cuando estas asociaciones no persigan fines de lucro o exploten o autoricen juegos de azar.

• Los dividendos pagados en acciones provenientes de una sociedad de capital a sus accionistas.• Los aportes al capital social recibidos por las sociedades.• Los dividendos pagados en efectivo, provenientes de una sociedad de capital a sus accionistas, siempre que se

haya efectuado la retención a que se refiere el Art. 308 de la Ley 11-92.

Cuándo y dónde presentar y pagar

Personas físicas:

Personas jurídicas:

Las sociedades están en la obligación de declarar y pagar dentro de los 120 días contados a partir de su fecha de cierre.

Importante: Cuando el monto a pagar supere los diez mil pesos (RD$10,000.00) y los pagos se realicen en las Administraciones Locales de la DGII, deben hacerse con cheques certificados o de administración a nombre de “Colector de Impuestos Internos”.

Cartilla para estudiantes universitarios30

Prórrogas para la Presentación de la Declaración Jurada. Establecido en el Artículo 329 del Código Tributario.

Si por alguna razón justificada no puede realizar la presentación de la declaración Jurada, la Administración Tributaria podrá discrecionalmente a solicitud motivada de parte interesada, prorrogar hasta por dos (2) meses el plazo para la presentación de la declaración jurada anual y el respectivo pago del impuesto. En todo caso el monto que resulte a pagar al momento de la presentación de la declaración y pago del impuesto, estará sujeto a un interés indemnizatorio, previsto en el Título Primero de este Código. Esta solicitud deberá ser presentada a la Administración Tributaria, con una antelación mínima de 15 días del vencimiento del plazo de presentación y pago. La negación de la prórroga solicitada no es susceptible de recurso alguno.

ANTICIPOS

Ahora veremos los Anticipos, es decir un pago a cuenta del Impuesto sobre la Renta (ISR) que se efectúa de forma obligatoria y por adelantado, compensable del impuesto anual al momento de la presentación de la declaración jurada.

Importante:• Los anticipos son los pagos que se realizan de la liquidación que la o el contribuyente hace del ISR del año

anterior y se divide en 3 cuotas, para personas físicas; y las personas jurídicas lo pagan mensual.

• Son parte de la forma de pago del ISR, pueden realizarse en un solo pago o asumir la división de las cuotas.

Los anticipos se calculan de la siguiente manera:

Para el caso de las personas físicas y sucesiones indivisas domiciliadas en el país, los anticipos se generarán en base al impuesto liquidado y estarán obligadas a efectuar pagos del impuesto relativo al ejercicio en curso, equivalente al cien por ciento (100%) del impuesto liquidado (Casilla 30 del IR-1) en su ejercicio anterior, en los meses y porcentajes como se describe a continuación:

¿Qué pasa si presenta y paga después de la fecha de vencimiento?

Si presenta después de la fecha límite, se le aplicará un 10% de recargo por mora sobre el valor del impuesto a pagar, por el primer mes o fracción de mes, un 4% progresivo e indefinido por cada mes o fracción de mes subsiguientes; así como un 1.73% acumulativo de interés indemnizatorio por cada mes o fracción de mes, sobre el monto a pagar.

RETENCIONES DEL ISR

Son las deducciones efectuadas por los Agentes de Retención a los pagos de salarios, sueldos y otros ingresos en una cantidad determinada por la ley, reglamentos o las Normas emitidas por la Administración Tributaria.

Agentes de Retención

Una retención es una deducción o descuento que se hace a los pagos en los salarios, sueldos o cualquier otro ingreso. La cantidad o monto que se descuenta o retiene es determinada por las leyes de la Administracion Tributaria.

Cartilla para estudiantes universitarios 31

Entonces, los Agentes de Retención son los responsables directos, designados por las Leyes y Normas tributarias, que deben efectuar la retención del impuesto correspondiente, y entregarlo a la Administración Tributaria dentro del plazo establecido.

• Las entidades públicas, cuando paguen o acrediten en cuenta a personas naturales, sucesiones indivisas y personas jurídicas, así como a otros entes no exentos del gravamen.

• Las personas jurídicas y los negocios de único dueño cuando paguen o acrediten en cuenta a personas naturales y sucesiones indivisas, así como a otros entes no exentos del gravamen.

• Las asociaciones civiles, las sociedades cooperativas y las demás entidades de derecho público o privado con carácter lucrativo o no.

Otras Retenciones de ISR

Cuando una persona física realice un trabajo a una empresa, al momento de la declaración la compañía deberá retenerle el Impuesto sobre la Renta, lo que se conoce como Otras Retenciones del ISR, en los porcentajes siguientes:

• Si la persona física (profesional independiente: plomero, albañil, mecánico) presta servicios generales a una empresa, la retención del ISR aplicable es de un 10%.

• Si el servicio prestado es considerado no personal (fumigación, limpieza, reparaciones eléctricas, y/o mecánicas, albañilería, carpintería, pintura, ebanistería y plomería) esta retención se hará aplicando directamente el 2% al valor facturado.

• Si presta servicios de manera independiente a una entidad gubernamental, la retención correspondiente será de un 5%.

• Si una persona física es dueña de un local comercial y lo alquila a una persona jurídica se le retendrá un 10%

• Para cualquier otro tipo de renta no contemplado expresamente en estas disposiciones; con carácter de pago a cuenta.

Importante:Los Agentes de Retención deberán entregar a las y los contribuyentes por cuya cuenta paguen el impuesto una prueba de la retención efectuada, en la forma que indiquen los reglamentos.

Cartilla para estudiantes universitarios32

¿Quiénes están sujetos a la retención del ISR?

• Las personas físicas y Sucesiones Indivisas por pagos de sueldos, comisiones, premios, alquileres, arrendamientos, honorarios, transferencias de títulos de propiedades mobiliarias y cualquier otro tipo de renta.

• Las personas jurídicas a las que se le acrediten o realicen pagos de dividendos en efectivo.• Las instituciones de crédito del exterior.• Las personas físicas o morales residentes en el exterior, que reciban pagos por cualquier concepto de rentas de

fuente dominicana.• Las personas físicas y sociedades que reciban pagos del Estado

Ya vimos quiénes están sujetos a retención, ahora veremos quiénes son los agentes autorizados para retener el ISR.

Según el artículo 309 del Código Tributario, las personas jurídicas y Negocios de Único Dueño deberán actuar como Agentes de Retención cuando paguen o acrediten en cuenta a personas naturales y Sucesiones Indivisas, así como a otros entes no exentos del gravamen, excepto a las personas jurídicas, los importes por conceptos y formas que establezca el reglamento.

Por esta razón están autorizados a retener el Impuesto sobre la Renta:• Las Instituciones Púbicas• Las personas jurídicas y los Negocios de Único Dueño• Las asociaciones civiles, las sociedades cooperativas y las demás entidades de derecho público o privado con

carácter lucrativo o no.

Cartilla para estudiantes universitarios 33

PROCEDIMIENTO SIMPLIFICADO DE TRIBUTACION (PST)

• Es un método que facilita el cumplimiento tributario de pequeños y medianos contribuyentes.

• Les permite liquidar el Impuesto sobre la Renta (ISR) en base a sus compras o ingresos.

• Liquidar el ITBIS en base a la diferencia entre sus ingresos y sus compras (valor agregado bruto).

¿Quiénes pueden acogerse al PST?

Requisitos para acogerse

1. Estar inscritos en el Registro Nacional de Contribuyentes (RNC). Si es una persona jurídica: Datos de capital, accionistas y actividad económica registrada en la DGII, actualizados;

2. Tener como cierre fiscal el 31 de diciembre;

3. Completar el Formulario de Solicitud de Incorporación al Procedimiento Simplificado de Tributación PST-01, en los plazos, medios y formatos establecidos por la Dirección General de Impuestos Internos (DGII);

4. Estar al día en el cumplimiento de sus obligaciones tributarias, al momento de la solicitud.

Cartilla para estudiantes universitarios34

Fecha establecida de incorporación

¿Qué hacer para inscribirse?

Para incorporarse a este Procedimiento se requerirá de la autorización previa de la DGII, para lo cual las y los contribuyentes deberán completar la Declaración Jurada de Solicitud de Incorporación por las siguientes vias:

A través de Internet:

1. Ingrese al portal de la DGII www.dgii.gov.do, seleccione la opción Portal PST.2. Seleccione el link “Regístrate al PST”.3. Ingrese su RNC o Cédula y pulse el botón Continuar.4. Complete el formulario de solicitud.5. Pulse Enviar Documento.

En las Administraciones Locales de la DGII:

1. Diríjase a la Administración Local más cercana.2. En la Unidad de Información al Contribuyente, retire el Formulario de Incorporación al PST.3. Complete el referido Formulario y deposítelo en la Administración Local o en el Centro de Atención al

Contribuyente de la Oficina Principal.

En ambos casos la DGII enviará el acta de aceptación o rechazo de incorporación al PST, al domicilio indicado por el contribuyente en el formulario de solicitud, a más tardar sesenta (60) días posteriores a la recepción del referido formulario.

Cartilla para estudiantes universitarios 35

PST Basado en Ingresos

Características que deben tener los contribuyentes que se acojan al PST Basado en Ingresos:

• Fundamentalmente deberán ser contribuyentes que presten servicios exentos o que estén sujetos a la retención del 100% del ITBIS.

• Contribuyentes que estén registrados como Personas Físicas (negocios de único dueño o profesionales liberales), sin contabilidad organizada y que sus ingresos anuales brutos no superen los ocho millones cuatrocientos treinta y tres mil ochocientos ochenta y siete pesos (RD$8,437,887.00)

• Contribuyentes con ingresos que provienen en más de un 50% de ventas o servicios exentos del ITBIS.

• Que sean profesionales liberales tales como (abogados, médicos, ingenieros, contadores, periodistas, entre otros), Oficios Independientes (electricistas, mecánicos, jardinería, entre otros), pequeños colmados y salones de belleza

Ventajas de los contribuyentes acogidos

Cartilla para estudiantes universitarios36

Liquidación del ISR en el PST Basado en Ingresos

El Impuesto sobre la Renta (ISR), será calculado aplicando la tasa para personas físicas (15%, 20% y 25%) a la Renta Neta Imponible que resulte de reducir los ingresos gravados en un cuarenta por ciento (40%), y deducir la exención contributiva anual correspondiente.

Ejemplo:

(*) Monto establecido para la reducción de los ingresos gravados, según el artículo 20 del Reglamento 758-08.(**) Será ajustado por inflación a partir del año 2016.(***) La tasa aplicada a la Renta Neta Imponible (15%,20%,25% según el caso).

Presentación y pago del PST Basado en Ingresos

Cartilla para estudiantes universitarios 37

El impuesto que resultare debe ser pagado en dos cuotas iguales, de la siguiente manera:

PST Basado en Compras

Características que deben tener los contribuyentes que se acojan al PST basado en compras

Podrán acogerse al PST las personas jurídicas, los Negocios de Único Dueño y las personas físicas, que tengan por lo menos una de las siguientes características:

Que realicen actividades comerciales de venta al detalle de provisiones a consumidores finales, tales como: Colmados, colmadones, que vendan a consumidores finales y similares; es decir, sin emitir comprobantes con valor de crédito fiscal para fines de ITBIS o para fines de gastos de ISR.

Que realicen actividades comerciales de venta al por mayor y al detalle de provisiones, cuyo inventario de productos industriales sea adquirido mayoritaria y directamente de las empresas industriales nacionales, o de mayoristas identificados como vendedores de productos industriales al por mayor.

Nota: En todos los casos, quienes se acojan a este procedimiento no podrán tener compras mayores de treinta y nueve millones doscientos ocho mil doscientos sesenta y cinco pesos (RD$39, 208,265.00) anuales.

Impuestos que deben presentar los contribuyentes incorporados al PST Basado en Compras

Los contribuyentes que se incorporen al PST Basado en Compras, deberán presentar y pagar el Impuesto sobre la Renta (ISR) y el Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS).

BIBLIOGRAFIA

• Cuaderno Práctico de Estudios: Comprobantes Fiscales (CNF) Tercera edición, enero 2013

• Cuaderno Práctico de Estudios: Impuesto sobre la Renta de Personas Físicas Primera edición, enero 2013

• Cuaderno Practico de Estudios: Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS).

Tercera edición, enero 2013

• Guia sobre Procedimiento Simplificado de Tributación (PST)

• Manual de Gestión Tributaria, Guia para el estudiante Volumen III

• Manual Tributario: Lo que debe saber para iniciar un negocio en R.D Segunda versión, enero 2013

@DGII | más información en www.dgii.gov.do

ayuda.dgii.gov.do

Quiosco de Información y AsistenciaCarrefour, Aut. Duarte.

(809) 689-3444 desde Santo Domingo.1 (809) 200-6060 desde el interior sin cargos.(809) 689-0131 Quejas y Sugerencias.

DIRECCIÓN GENERAL DE IMPUESTOS INTERNOSAgosto 2017

DGII Móvil