Embed Size (px)

Citation preview

«STAVANGER SETT FRA ØSTSIDEN»

Hotellmarkedsdag 26.april 2013, DnB Arena,

Stavanger

Av Geir Lundkvist og Peter Wiederstrøm, Hotelia AS

KORT OM HOTELIA AS

De fire partnerne er Erik Myklebust, Anders Vatne,

Peter Wiederstrøm og Geir Lundkvist (f.v.)

www.hotelia.no

HVA SKAL JEG SNAKKE OM…………..

• Noen markedsbetraktninger

• Stavanger er god men hvor god ?

• Stavanger vs Bergen og Oslo

• Utfordringer og markedspotensialer

• Hva skjer hvis markedet får 2000 nye rom ?

• Hotellene «produkt og konsept»

• Justin Bieber effekten

HOTELIAS BAKGRUNN

Hotelia følger med markedsutviklingen i Stavanger og de andre storbyene i Norge -

gjennom et utstrakt samarbeide med Benchmarking Alliance.

Min erfaring i Stavanger……………….

«Scandic Hotel blir til leiligheter

Scandic Hotel ved Tjensvollkrysset blir omregulert til bolig- og

næringsformål. Hvor mye av bygget som blir stående, er ikke avklart. 30.

juni opphører hotelldriften.» 2003/2004

Sitat: aftenbladet

STERKT MARKED

PRESSEN: HOTELLMARKEDET I STAVANGER

Dagens Næringsliv 1. mars 2013:

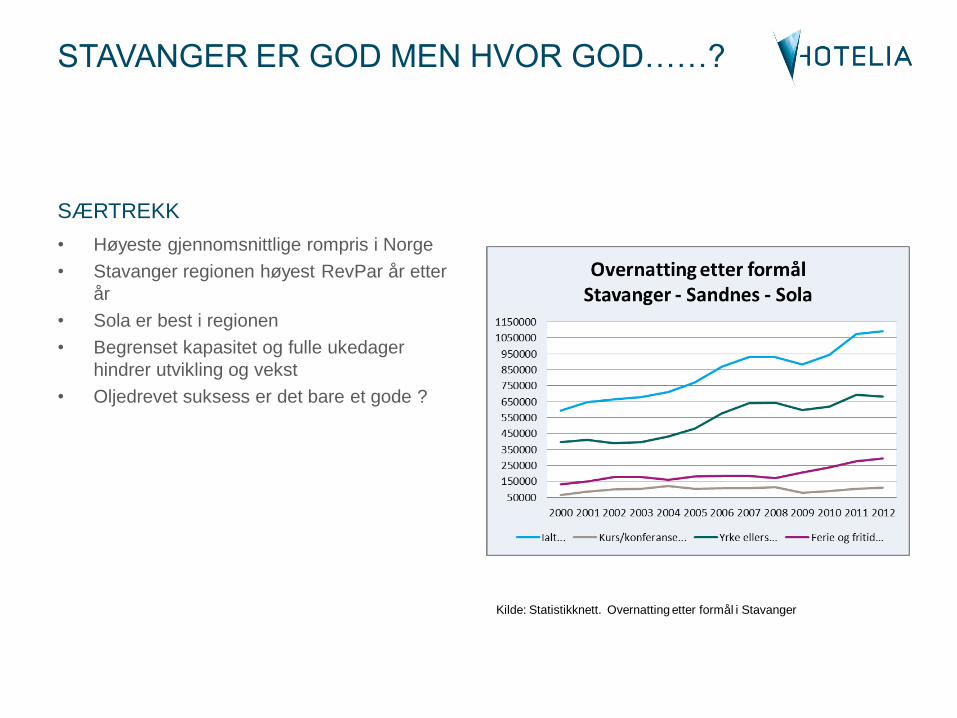

SÆRTREKK

• Høyeste gjennomsnittlige rompris i Norge

• Stavanger regionen høyest RevPar år etter

år

• Sola er best i regionen

• Begrenset kapasitet og fulle ukedager

hindrer utvikling og vekst

• Oljedrevet suksess er det bare et gode ?

STAVANGER ER GOD MEN HVOR GOD……?

Kilde: Statistikknett. Overnatting etter formål i Stavanger

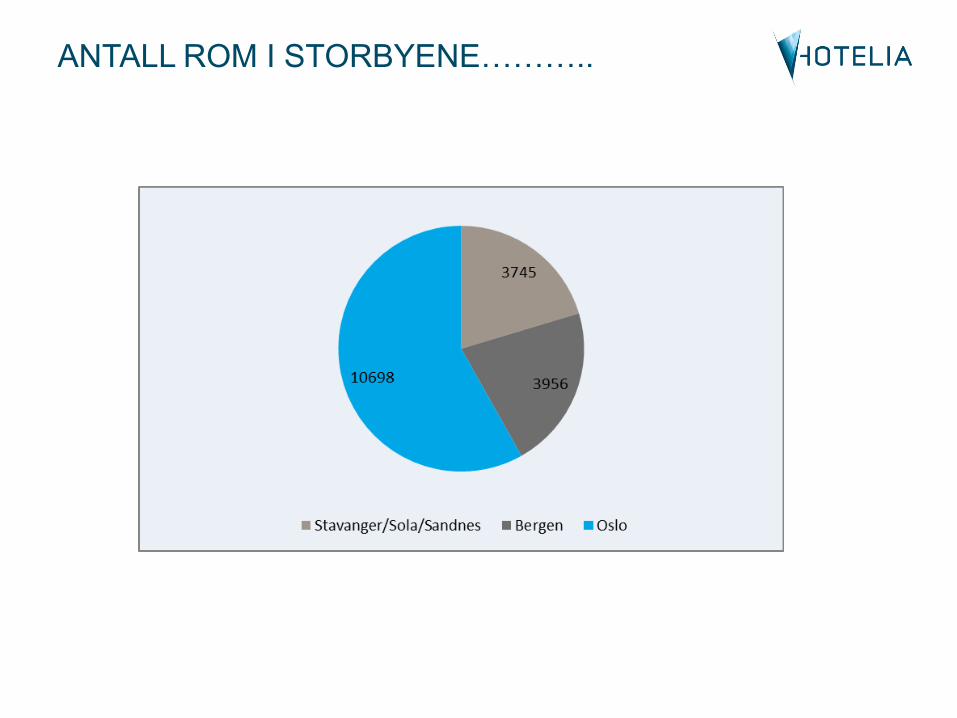

ANTALL ROM I STORBYENE………..

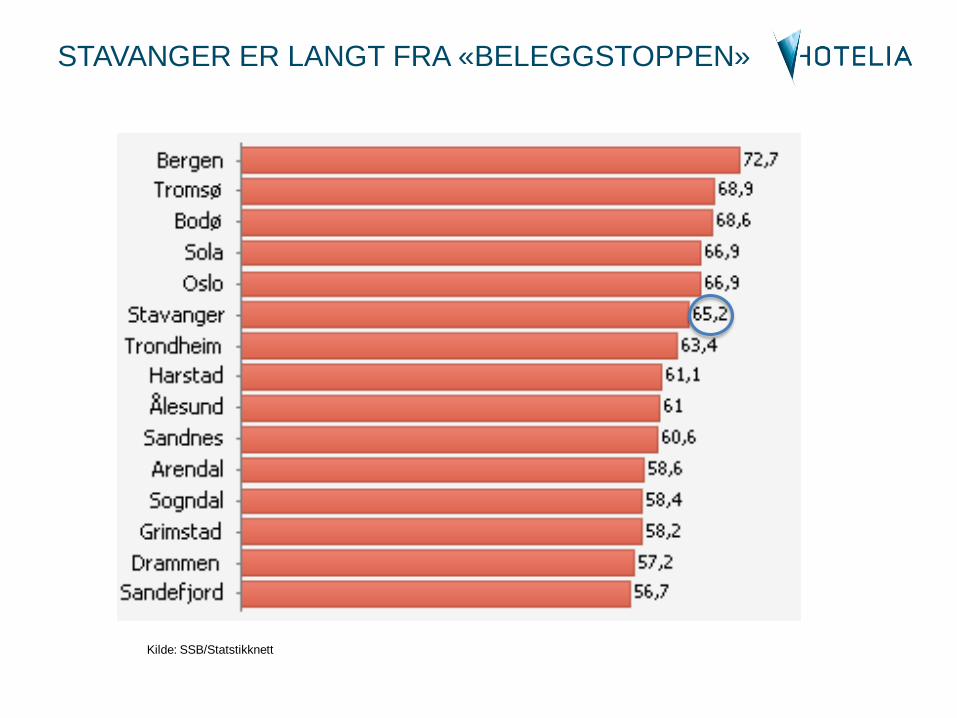

STAVANGER ER LANGT FRA «BELEGGSTOPPEN»

Kilde: SSB/Statstikknett

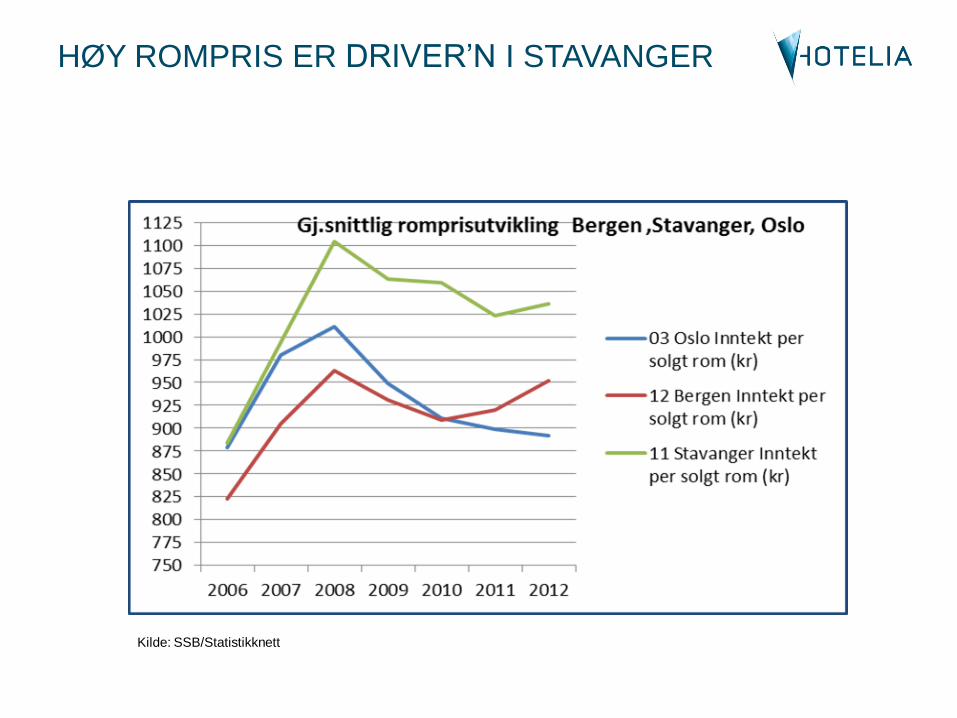

HØY ROMPRIS ER DRIVER’N I STAVANGER

Kilde: SSB/Statistikknett

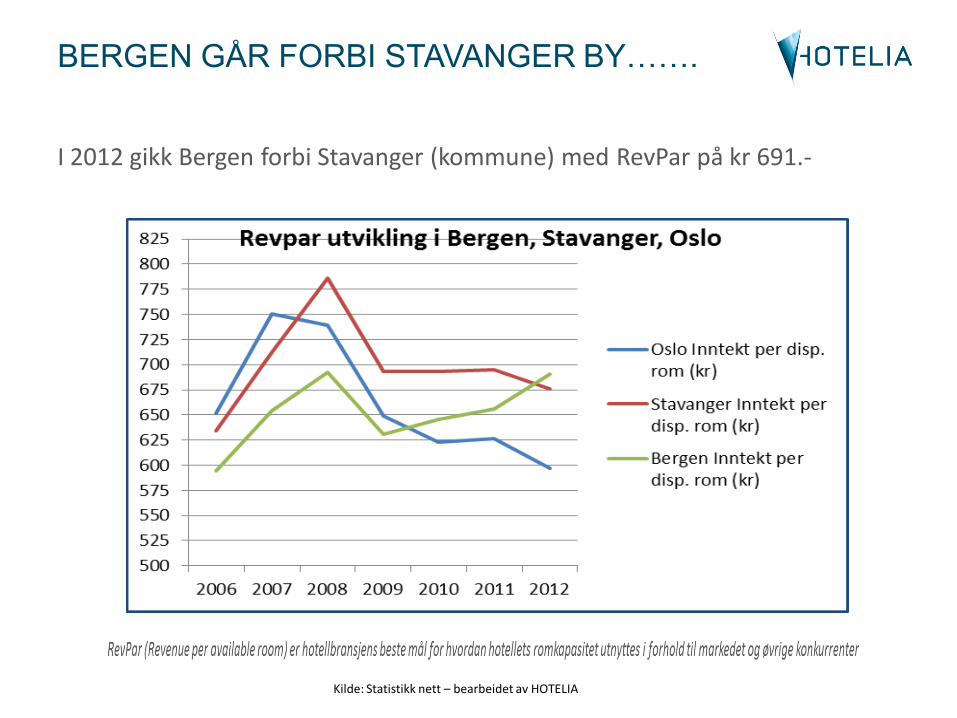

BERGEN GÅR FORBI STAVANGER BY…….

I 2012 gikk Bergen forbi Stavanger (kommune) med RevPar på kr 691.-

Kilde: Statistikk nett – bearbeidet av HOTELIA

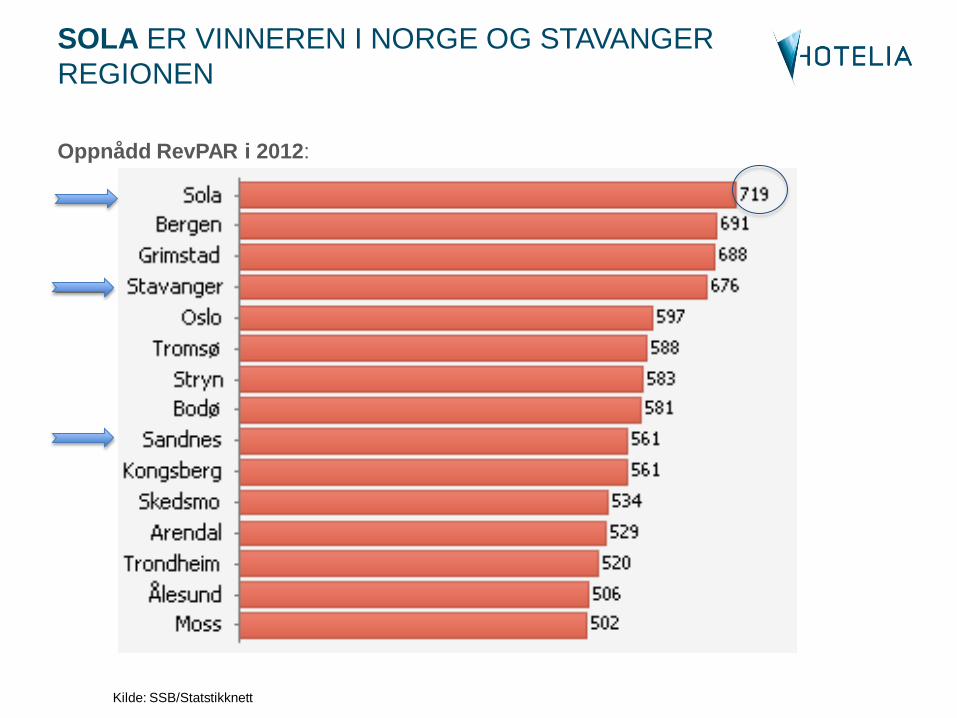

SOLA ER VINNEREN I NORGE OG STAVANGER

REGIONEN

Oppnådd RevPAR i 2012:

Kilde: SSB/Statstikknett

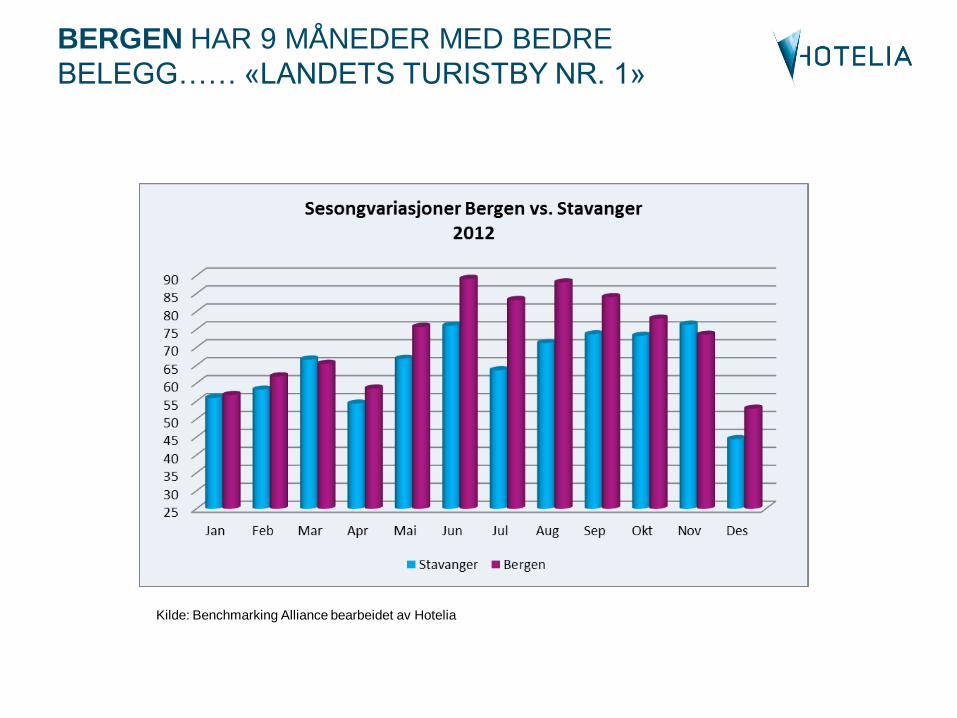

BERGEN HAR 9 MÅNEDER MED BEDRE

BELEGG…… «LANDETS TURISTBY NR. 1»

Kilde: Benchmarking Alliance bearbeidet av Hotelia

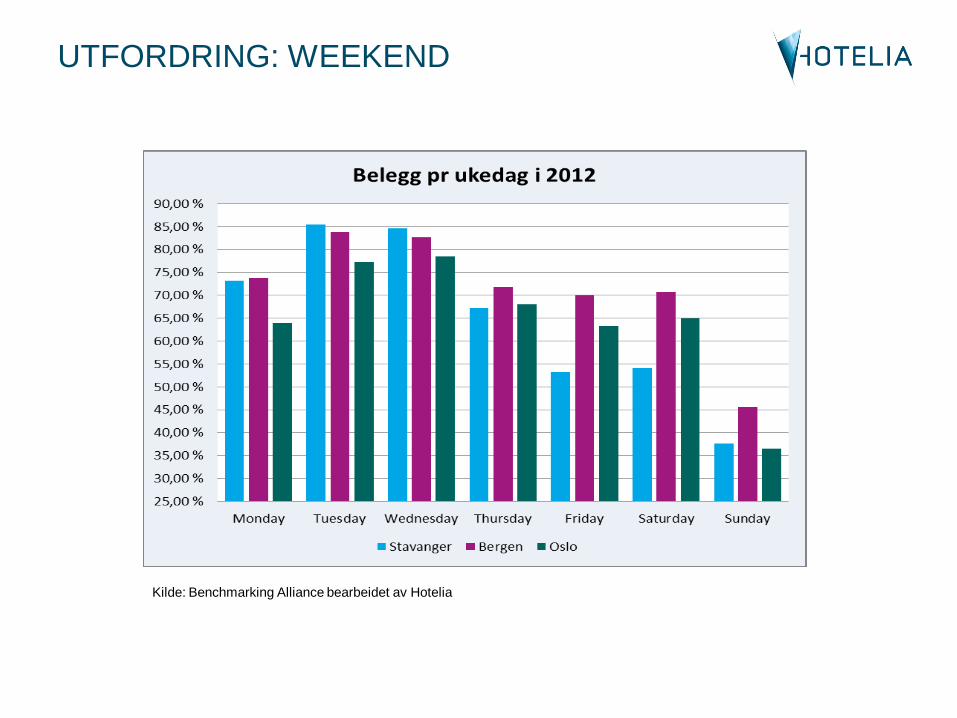

UTFORDRING: WEEKEND

Kilde: Benchmarking Alliance bearbeidet av Hotelia

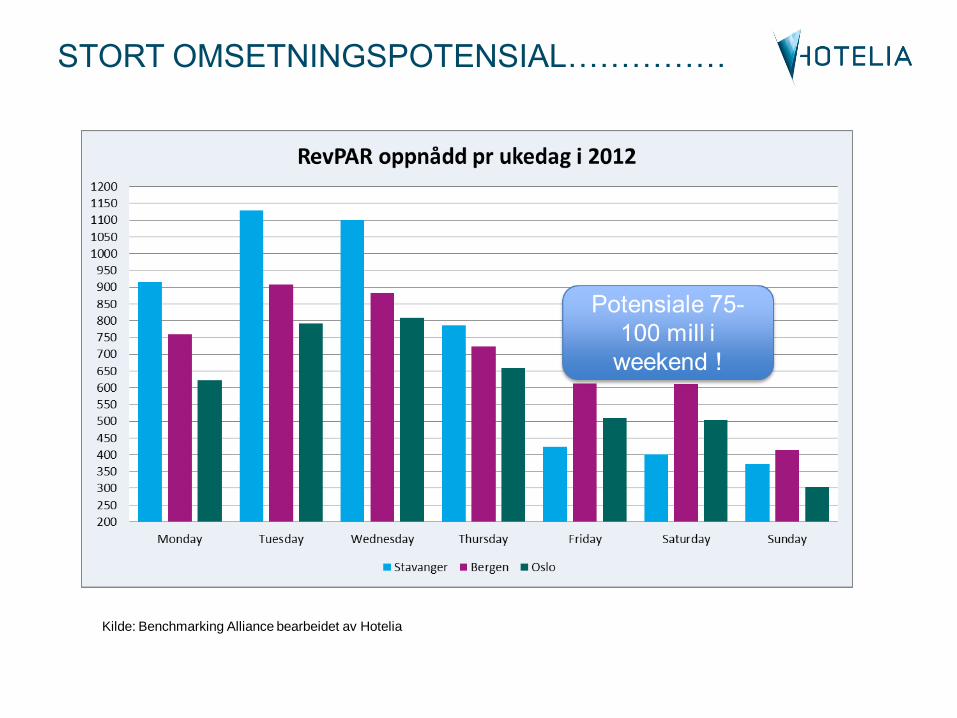

STORT OMSETNINGSPOTENSIAL……………

Kilde: Benchmarking Alliance bearbeidet av Hotelia

MANGE HOTELLPLANER

JEG BYGGER FOR 700 MILLIONER…..

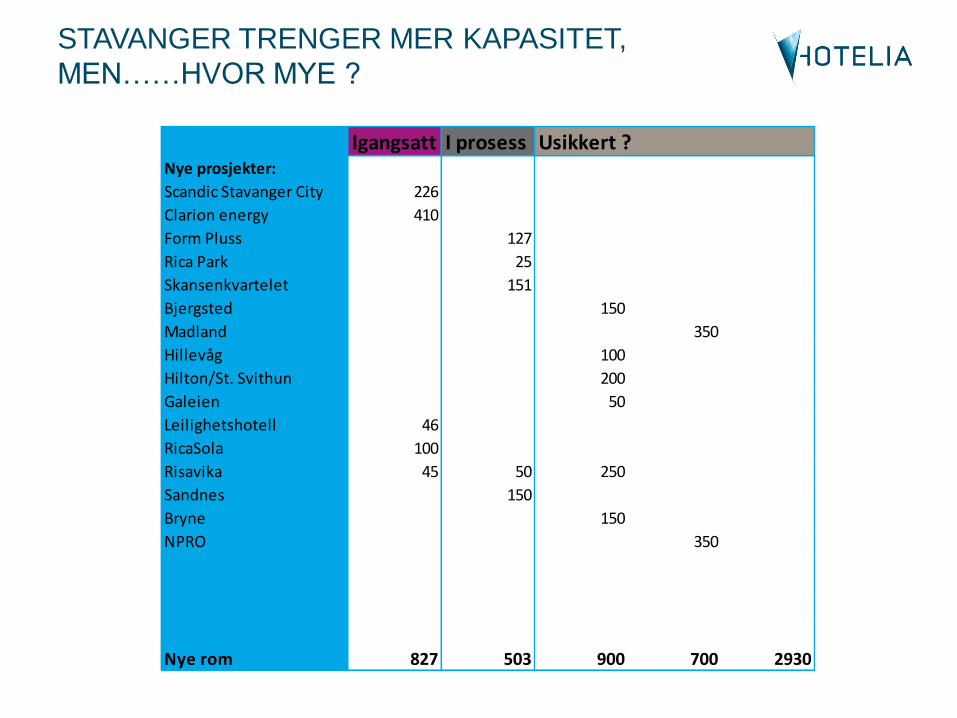

STAVANGER TRENGER MER KAPASITET,

MEN……HVOR MYE ?

Igangsatt I prosess Usikkert ?Nye prosjekter:

Scandic Stavanger City 226

Clarion energy 410

Form Pluss 127

Rica Park 25

Skansenkvartelet 151

Bjergsted 150

Madland 350

Hillevåg 100

Hilton/St. Svithun 200

Galeien 50

Leilighetshotell 46

RicaSola 100

Risavika 45 50 250

Sandnes 150

Bryne 150

NPRO 350

Nye rom 827 503 900 700 2930

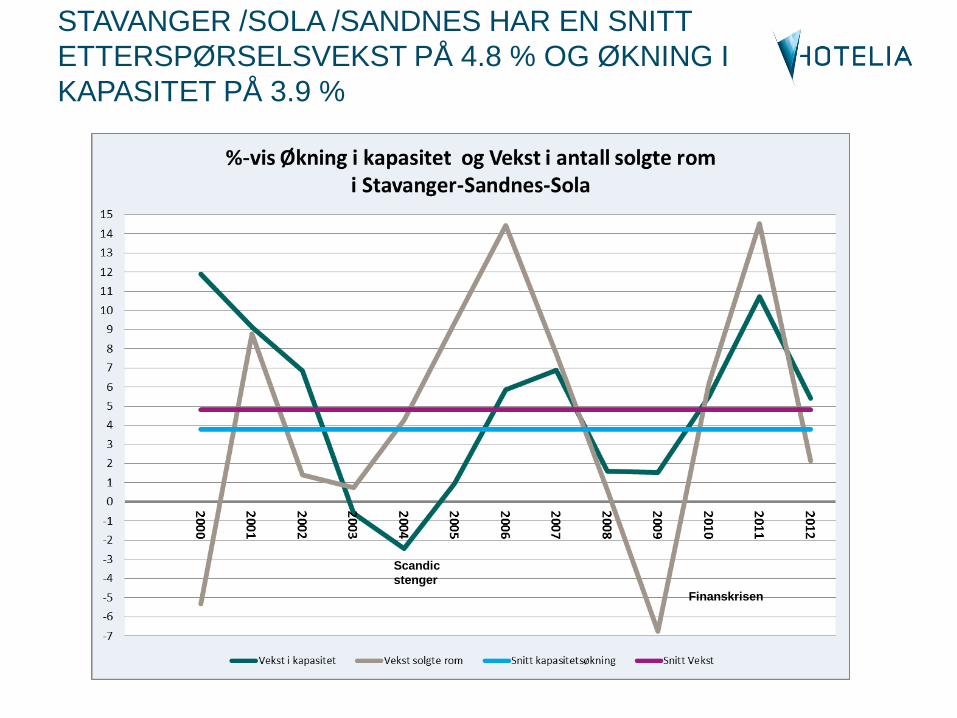

STAVANGER /SOLA /SANDNES HAR EN SNITT

ETTERSPØRSELSVEKST PÅ 4.8 % OG ØKNING I

KAPASITET PÅ 3.9 %

Scandic

stenger

Finanskrisen

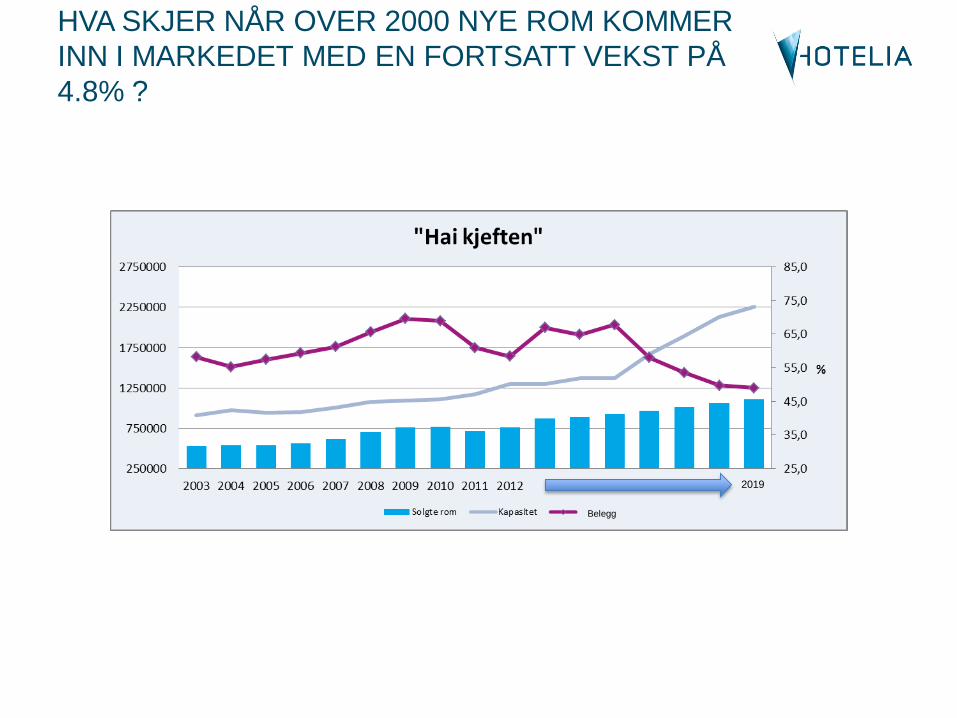

HVA SKJER NÅR OVER 2000 NYE ROM KOMMER

INN I MARKEDET MED EN FORTSATT VEKST PÅ

4.8% ?

Belegg

2019

MULIGHETER OG UTFORDRINGER

BELIGGENHET & STANDARD PÅVIRKER REVPAR

• Hotellene i Stavanger er forholdsvis like i standard og kvalitet – hovedskille er «nye»

eller «gamle» hotellprodukt. Hvor de «nye» er typiske nordiske kjedehotell. I tillegg

finnes eldre og tradisjonsrike som Atlantic, Victoria Hotell m.fl

• I porteføljen finnes også mange eldre små hotell

• Våre analyser fra andre byer viser at markedet er sammensatt og det er forskjeller i

RevPAR ift- hvor i byen hotellet ligger og konsept/standard.

• Påstand: Høyt press fra mandag til torsdag skaper mindre prisdifferanser en det

burde vært mellom høy og lav kvalitet i Stavanger.

• I Oslo går det klare skiller mellom såkalte «Premium Hotell» og «Mid-market hotell».

(Forskjellen kan være opptil 300.- i RevPAR)

INTERNASJONALE KJEDER LIGGER LANGT FORAN

DE NORDISKE I UTVIKLINGEN AV SIN

BRANDPORTEFØLJE

«Brands to fit every lifestyle and occasion»

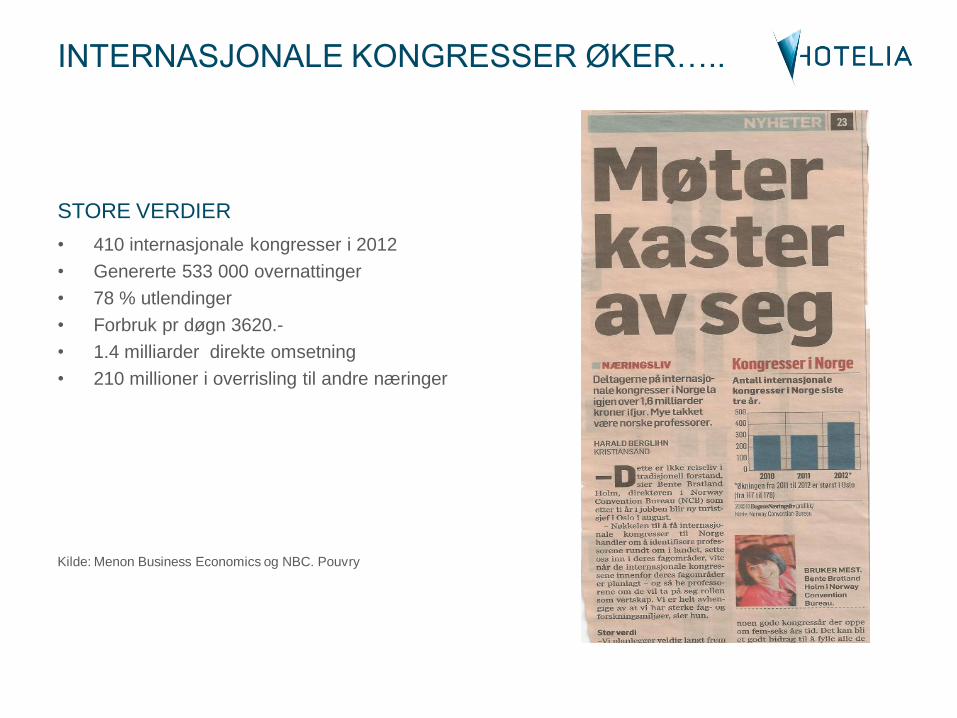

STORE VERDIER

• 410 internasjonale kongresser i 2012

• Genererte 533 000 overnattinger

• 78 % utlendinger

• Forbruk pr døgn 3620.-

• 1.4 milliarder direkte omsetning

• 210 millioner i overrisling til andre næringer

Kilde: Menon Business Economics og NBC. Pouvry

INTERNASJONALE KONGRESSER ØKER…..

HYLLENDE FANS ER KANSKJE DEN NYE

OLJA.…………

I Oslo omsatte for 110 millioner……………

OPPSUMMERING:

«STAVANGER MED UNIKE MULIGHETER»

• Hotellene i Stavanger har en sterk posisjon

• Oljen er fundamentet og vil vare lenge………………..

• Ukedagene er fulle og fortrenger business til andre byer

• Alle hotell kan ikke «bare» satse på forretningsgjester fra mandag til torsdag

• Konferansemarkedet er underutviklet

• Ferie fritidsmarkedet har en positiv utvikling – men bør ha enda mer fokus

• Ungdomskultur, ekstremsport, konserter - er et voksende fritidsmarked

• «Matbyen» & Utelivsbyen, arrangement og kultur bør utvikles videre

• Behov for mer kongresskapasitet og Stavanger må ta sin del av markedet

• Mange hotell er veldig like – behov for internasjonalt brand av høy kvalitet ?

• Flere av de eldste hotellene har/vil «gå ut på dato» ?

• Nye hotell må ha tydelige konsept og bidra til fornye Stavanger

• Veksten bør komme i sentrum, knutepunkt og Business Parks

• Kommunikasjon må forbedres (Stavanger-Forus-Sola-Sandnes)

• Kapasitetsøkningen + 2000 rom vil skape store utfordringer

TAKK FOR OPPMERKSOMHETEN!

www.hotelia.no