Embed Size (px)

DESCRIPTION

HSV_B2961-11 Tommy Lindfors

Citation preview

~ Sid l (11) ~j

SVEA HOVRÄ IT Avdelning 05 Rotel 0508

DELDOM 2011-12-15 Stockholm

ÖVERKLAGAT AVGÖRANDE

Mål nr B 2961-11

Eskilstuna tingsrätts dom den 25 februari 2011 i mål nr B 2240-09, se bilaga A

P ARTER (antal tilltalade 3)

Motpart (Åklagare) Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist Aklagarkammaren i Linköping

Klagande (Tilltalad) BIRGER Curt Erik Andersson, 670704-1676 Bergsgatan 2 A 632 26 Eskilstuna

Ombud och offentlig fårsvarare: Advokat Dick Levinson Rademachergatan 21 632 20 Eskilstuna

SAKEN Grovt bokfåringsbrott m.m.

HOVRÄTTENS DOMSLUT

1. Hovrätten ändrar endast på följande satt tingsrättens dom. a) Atalen får grovt skattebrott (åtalspunkt 7) och grovt bokföringsbrott (åtalspunkt 8) ogillas. b) Fängelsestraffets längd bestäms till 2 år 6 månader.

2. Näringsförbudet gäller omedelbart utan hinder av att hovrättens dom inte har vunnit laga kraft.

3. Beslagen ska bestå.

4. Dick Levinsson tillerkänns ersättning av allmänna medel med 156 344 kr, varav 93 863 kr avser arbete, 25 680 kr tidsspillan, 5 532 kr utlägg och 31 269 kr mervärdesskatt.

5. Staten ska svara för kostnaderna för offentlig försvarare i hovrätten.

Dok.ld 963475

Postadress Box 2290 \03 17 Stockholm

Besöksadress Telefon Birger Jarls Torg 10 08-56167000

08-561 672 90

Telefax 08-561 672 99

E-post: [email protected] WWVI' .svea.se

Expeditionstid måndag - fredag 09:00-15:00

SVEA HOVRÄTT Avdelning 05

DELDOM 2011-12-15

ÖVERKLAGAT AVGÖRANDE Eskilstuna tingsrätts dom den 25 februari 2011 i mål nr B 2240-09, se bilaga A

PARTER (antal tilltalade 3)

Motpart (Åklagare) Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist Aklagarkammaren i Linköping

Klagande (Tilltalad) PETER Johannes Mikael Timonen, 790622-1713 Nyforsgatan 3 C 632 25 Eskilstuna

Ombud och offentlig försvarare: Advokat Lars Jähresten Fristadstorget 4 632 20 Eskilstuna

SAKEN Grovt bokfåringsbrott m.m.

HOVRÄTTENS DOMSLUT

1. Hovrätten fastställer tingsrättens dom.

Sid 2 B 2961-11

2. Näringsförbudet gäller omedelbart utan hinder av att hovrättens dom inte har vunnit laga kraft.

3. Lars Jähresten tillerkänns ersättning av allmänna medel med 146630 kr, varav 81 620 kr avser arbete, 29 960 kr tidsspillan, 5 724 kr utlägg och 29 326 kr mervärdesskatt.

4. Staten ska svara får kosmaderna för offentlig försvarare i hovrätten.

SVEA HOVRÄ TI Avdelning 05

DELDOM 2011-12-15

ÖVERKLAGAT AVGÖRANDE Eskilstuna tingsrätts dom den 25 februari 2011 i mål nr B 2240-09, se bilaga A

P ARTER (antal tilltalade 3)

Motpart (Åklagare) Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist Aklagarkammaren i Linköping

Klagande (Tilltalad) RAIMO Johannes Timonen, 560601-2671 Medborgare i Finland Nyforsgatan 3 D 632 25 Eskilstuna

Ombud och offentlig försvarare: Advokat Håkan Andersson Advokathuset Actus AB Kungsgatan 33 632 20 Eskilstuna

SAKEN Grovt bokföringsbrott m.m.

HOVRÄTTENS DOMSLUT

1. Hovrätten fastställer tingsrättens dom.

Sid 3 B 2961-11

2. Näringsförbudet gäller omedelbart utan hinder av att hovrättens dom inte har vunnit laga kraft.

3. Beslagen ska bestå.

4. Håkan Andersson tillerkänns ersättning av allmänna medel med 135 090 kr, varav 71 126 kr avser arbete, 29 960 kr tidsspillan, 6 986 kr utlägg och 27 018 kr mervärdesskatt.

5. Staten ska svara för kostnaderna för offentlig försvarare i hovrätten.

SVEA HOVRÄTT Avdelning 05

YRKANDEN I HOVRÄTTEN

DELDOM 2011-12-15

Sid 4 B2961-11

Birger Andersson har yrkat att åtalet i åtalspunkterna 7-8 (Spiroventiso Bygg AB), 13

(Biter Bygg & Isolering AB) och 17 (Bygg & Fastighetsservice i Nyfors AB) ska ogil

las i sin helhet och att åtalet i åtalspunkten 18 (Bygg & Fastighetsservice i Nyfors AB)

ska ogillas såvitt avser tiden januari 2008 - oktober 2008. Därtill har Birger Andersson

påstått att de belopp som ligger till grund för bedömningen i påföljdsdelen är för högt

uträknade såvitt avser åtalspunkterna 11-12 (Bigazon Byggkonsult AB) och 14 (Biter

Bygg & Isolering AB) och att påföljden därför ska lindras. Birger Andersson har vida

re yrkat att påföljden i vart fall ska lindras.

Peter Timonen har yrkat att åtalet i åtalspunkterna 1-2 (Bygg Tec i Eskilstuna AB), 3-4

(Virius Entreprenad AB) och 9-10 (Spiroventiso Bygg AB) ska ogillas och att beslutet

om näringsförbud ska upphävas. Han har vidare yrkat att påföljden ska ändras till en

icke frihetsberövande påföljd eller att fängelsestraffet ska förkortas.

Raimo Timonen har yrkat att åtalet i åtalspunkterna 5-6 (Spiroventiso Bygg AB) ska

ogillas och att beslutet om näringsförbud ska upphävas. Han har vidare yrkat att hov

rätten ska bestämma en icke frihetsberövande påföljd eller att straffets längd ska sättas

ned.

Åklagarna har bestritt ändring. Aklagarna har förklarat att de godtar tingsrättens be

dömningar i alla de delar som är föremål för hovrättens prövning. Sakframställningsvis

har de såvitt avser de skatte- och avgiftsbelopp som det förelegat risk för att staten

skulle undandras, de s.k. farebeloppen, instämt i och redogjort för de beräkningar som

legat till grund för tingsrättens dom.

HOVRÄTTENSDO~KÄL

Parterna har i allt väsentligt redovisat samma inställningar och utvecklat sin talan i

enlighet med vad som antecknats i tingsrättens dom, med de förtydliganden och för

ändringar som antecknats nedan under respektive åtalspunkt.

-----------------------------------

SVEA HOVRÄTT Avdelning 05

DELDOM 2011-12-15

Sid 5 B 2961-11

Peter Timonen har tagit tillbaka sitt tidigare erkännande av oaktsamt bokföringsbrott

av normalgraden (åtalspunl't l).

Åtalspunkterna 1 och 2 (Bygg Tec i Eskilstuna AB) och åtalspunkterna 3 och 4

(Virius Entreprenad AB)

Utredningen är densamma som vid tingsrätten och den föranleder inte hovrätten att

göra någon annan bedömning än den som tingsrätten har gjort. Tingsrättens dom ska

alltså stå fast i denna del.

Åtalspunkterna 5 -10 (Spiroventiso Bygg AB)

Aklagarna har förtydligat att undandragen arbetsgivaravgift för år 2007 uppgick till

1 904589 kr och för år 2008 till 340 692 kr. Sammanlagt med den oredovisade mer

värdesskatten om totalt 521 692 kr har skatter och avgifter undandragits det allmänna

med 2 766974 kr. Enligt åklagarna bör något avdrag för ingående mervärdesskatt inte

medges eftersom bolagets bokföring saknas och därmed underlag för inköpen.

Birger Andersson har vidhållit att rörelsekostnaderna är för lågt uppskattade och att de

oredovisade arbetsgivaravgifterna for Spiroventiso Bygg AB sammanlagt uppgår till

l 200000 kr varav hälften ska anses belöpa på honom. Vidare har skatteverket vid

beräkningen av oredovisad mervärdesskatt inte gjort något avdrag för ingående mer

värdesskatt. Enligt Birger Andersson ska emellertid avdrag göras för såväl utgående

som ingående mervärdesskatt. Den ingående mervärdesskatten för perioden fram till

april 2007 uppgick till 27 082 kr och för den efterföljande perioden till 93 188 kr. Den

oredovisade mervärdesskatten för dessa perioder bör då bestämmas till 177 995 kr re

spektive 223 427 kr, eller totalt 401 422 kr. Följaktligen uppgår den oredovisade mer

värdesskatten enligt Birger Andersson till ett något högre belopp än vad som angavs

vid tingsrätten.

Peter Timonen och Raimo Timonen har anslutit sig till vad Birger Andersson anfört

om hur de olika skattebeloppen ska beräknas.

SVEA HOVRÄTT Avdelning 05

DELDOM 2011-12-15

Sid 6 B296l-ll

Utredningen i övrigt är i huvudsak densamma som vid tingsrätten och hovrätten gör

följande bedömningar.

Birger Andersson

När det gäller Birger Andersson finner hovrätten inte tillräckligt stöd för att han varit

bolagets faktiska företrädare den tid åtalet omfattar. Av utredningen har framkommit

att Birger Andersson den l februari 2007 undertecknat ett skuldebrev på 100 000 kr till

Spiroventiso Bygg AB. Hans förklaring till varför han gjorde det och att skuldebrevet

var en ren papperskonstruktion är inte helt osannolik. Någon annan skriftlig dokumen

tation utvisande att han före sommaren 2007 företrätt bolaget eller på liknande sätt

varit involverad i bolagets verksamhet, utöver vad han själv uppgett, har inte fram

kommit.

Peter Timonen har berättat att Birger Andersson var med från början när företaget star

tade och att det var Birger Anderssons ide att bl.a. teckna avtal med Eurofinans vilket

skedde i mars 2007. Birger Anderssons namn eller namnteckning återfinns dock inte

på avtalet. Med hänsyn till att uppgiften kommer från en medtilltalad måste den beak

tas med viss försiktighet. Enbart Peter Timonens uppgifter tillsammans med skulde

brevet är inte tillräckliga för att Birger Andersson ska anses vara bolagets faktiska fö

reträdare. Inte någon av de andra förhörspersonerna har berättat att de före sommaren

2007 träffat avtal med, fått arbete av eller lön från Birger Andersson eller av någon

annan anledning pekat ut honom under den tiden som företrädare för bolaget. Det är

därmed inte styrkt att han före sommaren 2007 varit bolagets faktiska företrädare.

Vad gäller Birger Anderssons engagemang i Spiroventiso Bygg AB därefter har han

själv berättat att han vid midsommar 2007 slutade som snickare i bolaget och i stället

började arbeta med bolagets kontorsarbete och fakturering samt att han vid samma

tidpunkt även startade ett eget bolag, Bigazon Byggkonsult AB. Av utredningen har

framkommit att både Spiroventiso Bygg AB och Bigazon Byggkonsult AB bedrev

likartade verksamheter och träffade avtal med och engagerade delvis samma underent

reprenörer. A v vittnesförhöret med en av dessa Arja Pelli, vars bolag anlitats som un

derentreprenör av båda bolagen, har framkommit att det var Peter Timonen och Birger

Andersson som tillsammans kontaktade henne men att hon därefter hade mest kontakt

SVEA HOVRÄIT Avdelning 05

DELDOM 2011-12-15

Sid 7 B 2961-11

med Peter Timonen. A v de sammanställningar av kund fakturor som åberopats i målet

framgår att hennes företag började fakturera såväl Spiroventiso Bygg AB som Bigazon

Byggkonsult AB vid ungefär samma tidpunkt sommaren 2007. Det går därför inte att

av hennes uppgifter dra den slutsatsen att Birger Andersson företrädde Spiroventiso

Bygg AB när han kontaktade henne. Övriga hörda vittnen som omvittnat att de fått lön

av Birger Andersson - Pekka Tervonen och Ove Jokiranta - har uppgett att de inte

vetat vilket bolag de utfört arbete åt. Inte heller deras uppgifter kan därför utgöra un

derlag för någon säker slutsats i den här delen.

Av den utredning som därutöver lagts fram till styrkande av att Birger Andersson varit

bolaget Spiroventiso Bygg AB:s faktiska företrädare återstår dels den omständigheten

att en dator samt en lös hårddisk innehållande bl.a. fakturor från Spiroventiso Bygg

AB påträffats hemma hos Birger Andersson samt att med början i juli 2007 stora

summor pengar förts över från Spiroventiso Bygg AB till hans konto och sedan häm

tats ut av honom. Vad gäller innehavet av hårddisken konstaterar hovrätten att Birger

Anderssons förklaring till hur han kommit i besittning av densamma kan lämnas utan

avseende och hovrätten finner, i likhet med tingsrätten, att innehavet av datorn och

hårddisken inte medger någon annan slutsats än att Birger Andersson haft intresse och

behov av den information som funnits i dem. Mot bakgrund av att Birger Andersson

ostridigt hade hand om bolagets fakturering är emellertid hans innehav av datorn och

hårddisken i och för sig inte särskilt anmärkningsvärt och kan varken ensamt eller i

förening med vad som hittills framkommit föranleda slutsatsen att Birger Andersson

haft det bestämmande inflytandet över och därmed varit faktisk företrädare för Spiro

ventiso Bygg AB. Den omständigheten att han hanterat betydande del av bolagets

pengar är visserligen mycket besvärande för honom men ändrar inte den bedömningen.

Följaktligen finner hovrätten heller inte visat att Birger Andersson .från.juli 2007 och

fram till juli 2008 haft det bestämmande inflytandet eller agerat som Spiroventiso

Bygg AB:s faktiska företrädare. Sammanfattningsvis ska åtalet mot Birger Andersson

för grovt bokföringsbrott och grovt skattebrott i bolaget Spiroventiso Bygg AB ogillas.

Peter Timonen och Raimo Timonen

Utredningen är densamma som vid tingsrätten och den föranleder inte hovrätten att

göra någon annan bedömning än den som tingsrätten har gjort i fråga om skuld eller

SVEA HOVRÄ Tf Avdelning 05

DELDOM 2011-12-15

Sid 8 B 2961-11

rubricering. Hovrätten konstaterar dock att det kan hållas för visst att Raimo Timonen

inte bara insett att det förelegat en risk för att bolaget inte fullgjorde sina skyldigheter i

de aktuella hänseendena utan att han också förhållit sig likgiltig inför detta. Hovrätten

delar även tingsrättens bedömning av de s.k. farebeloppens storlek.

Tingsrättens dom ska alltså fastställas i denna del.

Åtalspunkterna 11-12 (Bigazon Byggkonsult AB) och åtalspunkterna 13 -14

(Biter Bygg & Isolering AB)

Birger Andersson har gjort gällande att uppskattningen av de undandragna beloppen

ska beräknas på sätt han angivit vid tingsrätten.

Utredningen är densamma som vid tingsrätten och den föranleder inte hovrätten att

göra någon annan bedömning än den som tingsrätten har gjort i fråga om skuld eller

rubricering.

Tingsrättens dom ska alltså fastställas i denna del.

Åtalspunkterna 17 - 18 (Bygg & Fastighetsservice i Nyfors AB; nedan kallat Ny

fors)

Utredningen är i allt väsentligt densamma som vid tingsrätten.

Birger Andersson har bestritt att han varit bolagets faktiska företrädare från januari

2008 till oktober 2008. Vad gäller farebeloppens storlek har han vidhållit vad han an

förde vid tingsrätten med följande justeringar. Det fakturerade beloppet för löneunder

laget för november - december 2008 uppgår till 2478371 kr och för januari - juli

2009 till 3 405 205 kr. Dessa belopp ska ligga till grund för beräkningen av arbetsgi

varavgifterna. Därifrån ska, utöver avdrag för fakturerat material och kostnader för

försäljning av fakturor, ett avdrag från fakturerat belopp med 44 % göras för kostnader

uppskattade enligt rådande bruttovinstprocent för snickeriarbeten. Oredovisade arbets

givaravgifter uppgår dänned till 399 796 kr för november - december 2008 och till

SVEA HOVRÄTT Avdelning 05

DELDOM 2011-12-15

Sid 9 B 2961-11

571 396 kr för januari - juli 2009. När det gäller mervärdesskatt ska avdrag göras för

ingående mervärdesskatt på fakturerat material. Den oredovisade mervärdesskatten

under september - december 2008 uppgår då till-155 828 kr och för januari till och

med april 2009 till-222 038 kr. Således har bolaget inte undandragit staten någon

mervärdesskatt utan borde i stället ha fått pengar tillbaka.

Hovrätten gör följande bedömning

Det är ostridigt att Birger Andersson varit bolagets formella och faktiska företrädare

från oktober 2008 till maj 2009 och, enligt tingsrättens i denna del inte överklagade

dom, bolagets faktiska företrädare under tiden maj - juli 2009.

Av utredningen i målet har framkommit att stora belopp, sammanlagt närmare 2 mil

joner kr, har utbetalats från bolaget till Birger Andersson med början i maj 2008 och

fram till och med augusti 2008. Utbetalningarna har gjorts genom främst köp av post

växlar och internetöverföringar. Genom den muntliga bevisningen, och då särskilt vitt

net Brian Cicek, har framkommit att Birger Andersson tidigt på hösten 2008 för Ny

fors räkning förhandlat och träffat avtal med honom om ett renoveringsarbete som ut

fördes med början i augusti/september 2008. Den uppgiften överensstämmer med in

nehållet i det avtalsutkast som återfunnits och där Birger Andersson angetts som före

trädare för Nyfors. Vidare har vittnet Kjell Åvik uppgett att han anlitat Nyfors och då

varit i kontakt med Birger Andersson som presenterat företaget för honom, uppvisat

företagshandlingar samt ingått avtal för Nyfors räkning. A v åberopad fakturasamman

ställning framgår vidare att Nyfors fakturerat Kjell Å viks företag Extrab under perio

den maj - augusti 2008. Dessa omständigheter utgör ett starkt stöd för och visar att

Birger Andersson varit bolagets faktiska företrädare redan från maj 2008. För perioden

januari 2008 till maj 2008 finner hovrätten emellertid inte något stöd för att Birger

Andersson varit bolagets faktiska företrädare.

Nyfors har haft räkenskapsår motsvarande kalenderår. I likhet med tingsrätten finner

hovrätten att Birger Anderssons invändning att han lämnat ifrån sig bolagets bokföring

till en person som han egentligen inte vet vem det var kan lämnas utan avseende. Det

är därmed utrett att bokföring för den period Birger Andersson varit ansvarig för verk-

SVEA HOVRÄTT Avdelning 05

DELDOM 2011-12-15

Sid 10 B 2961-11

samheten helt saknas. Han ska därför dömas för två fall av bokföringsbrott som på av

tingsrätten anförda skäl är att anse som grova.

Vad gäller beräkningen av undandragna skatter och avgifter gör hovrätten inte någon

annan bedömning än den tingsrätten har gjort. Då Birger Andersson inte varit faktisk

företrädare för bolaget det första kvartalet 2008 ska summan av undandragen arbetsgi

varavgift för år 2008 minskas med 15 121 kr. Beloppet undandragen mervärdesskatt

påverkas inte av hovrättens bedömning.

Påföljder

Peter Timonen och Raimo Timonen

Hovrätten instämmer i tingsrättens bedömningar när det gäller påföljdsval och straff

mätning.

Birger Andersson

Lika med tingsrätten finner hovrätten att den brottslighet som ligger Birger Andersson

till last har ett så högt straffvärde att någon annan påföljd än fängelse inte kan komma i

fråga. Eftersom Birger Andersson av hovrätten frikänns från åtalet för grovt bokfö

ringsbrott och grovt skattebrott i företaget Spiroventiso Bygg AB och från grovt skat

tebrott under tiden januari till maj 2008 i bolaget Bygg & Fastighetsservice i Nyfors

AB ska emellertid fängelsestraffets längd sättas ner. Hovrätten finner att fängelsestraf

fets längd ska bestämmas till 2 år och 6 månader.

Näringsförbud

Peter Timonen och Raimo Timonen har som legala eller faktiska företrädare för de

aktuella bolagen grovt åsidosatt vad som ålegat dem i dessa näringsverksamheter.

Eftersom de ska dömas för brott för vilka lägsta föreskrivna straff är fängelse sex må

nader ska de meddelas näringsförbud, om inte särskilda skäl talar mot det. Hovrätten

finner inte i något fall att sådana särskilda skäl föreligger och hovrätten gör inte någon

SVEA HOVRÄTT Avdelning 05

DELDOM 2011-12-15

Sid l l B2961-11

annan bedömning än den som tingsrätten har gjort i fråga om meddelade näringsför

bud.

Det föreligger alltjämt skäl att låta näringsförbuden gälla utan hinder av att domen inte

vunnit laga kraft.

Ersättning till offentliga försvarare

Dick Levinson, Lars Jähresten och Håkan Andersson har yrkat ersättning av allmänna

medel med belopp som överstiger 100 000 kr. Hovrätten har hört åklagarna över dessa

ersättningsyrkanden. Aklagarna har därvid haft synpunkter på den ersättning som Hå

kan Andersson har begärt för nedlagt arbete.

En offentlig försvarare har rätt till skälig ersättning av allmänna medel för det arbete

som uppdraget krävt. Ersättningen ska bedömas med utgångspunkt från den tidsåtgång

som är rimlig med hänsyn till uppdragets art och omfattning. Håkan Andersson har

yrkat ersättning för 61 timmars arbete. Huvudförhandlingen i hovrätten har pågått i sju

dagar med en förhandlingstid på sammanlagt ca 33 timmar. Med hänsyn till brottslig

hetens art, att flera personer jämte Raimo Timonen åtalats under samma period för

motsvarande brottslighet i bolaget och då den åberopade bevisningen i denna del varit

tämligen omfattande finner hovrätten att det av Håkan Andersson yrkade arvodet är

skäligt. I övrigt finns inga invändningar mot kostnadsräkningarna.

HUR MAN ÖVERKLAGAR, se bilaga B

Överklagande senast 2012-01-12

(JIJYf-LO iJCa ie'[;{:j(j1>/

---.--; - -, c::..... / - /-(~/, (71 i/ -( --; ~-'----

I avgörandet har de~t hovrättsråden Ingela Halvorsen (~~dförande), Gunilla Lundholm (referent) och tf. hovrättsassessorn Janina Kastevik samt nämndemännen Tore Persson och Karin Wahlgren. Enhälligt.

Avräkningsunderlag, se hovrätten akt

SVEA HOVRÄTT Avdelning 05

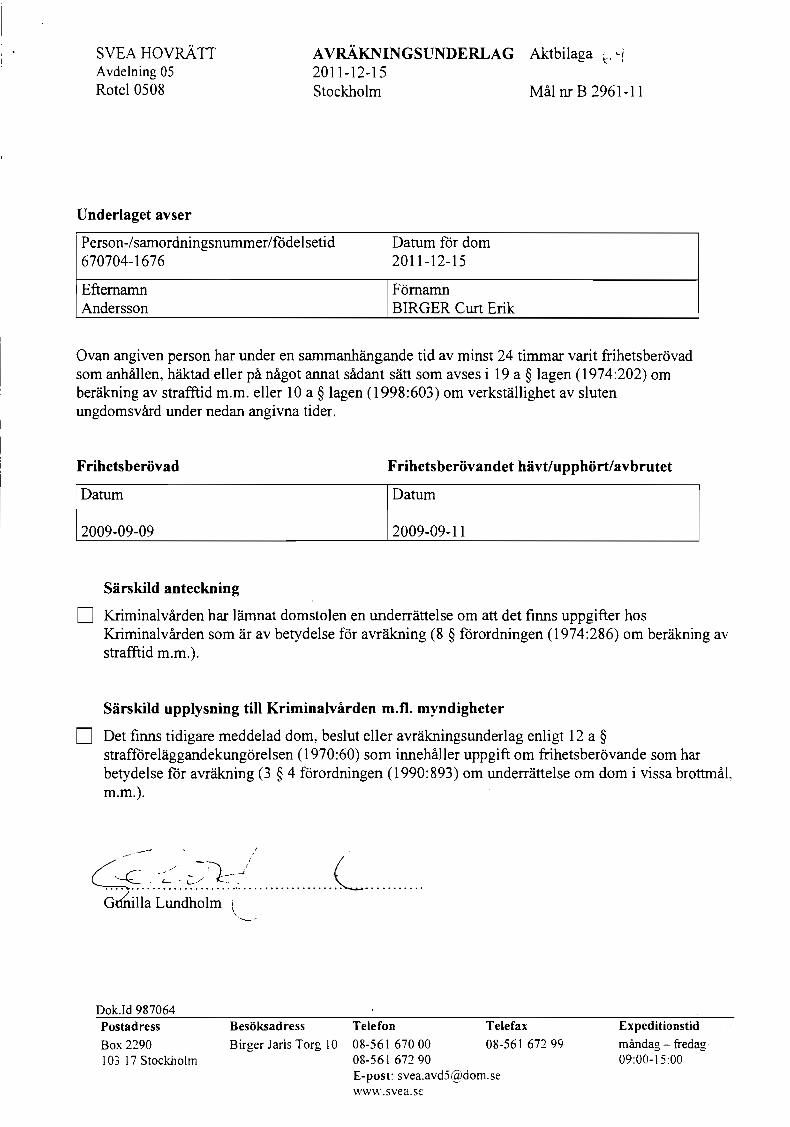

AVRÄKNINGSUNDERLAG Aktbilaga t. '"i

Rotel 0508 2011-12-15 Stockholm Mål nr B 2961-11

Underlaget avser

Person-/samordningsnummer/födelsetid Datum för dom 670704-1676 2011-12-15

Efternamn Förnamn Andersson BIRGER Curt Erik

Ovan angiven person har under en sammanhängande tid av minst 24 timmar varit frihetsberövad som anhållen, häktad eller på något annat sådant sätt som avses i 19 a § lagen (1974:202) om beräkning av strafftid m.m. eller 10 a § lagen (1998:603) om verkställighet av sluten ungdomsvård under nedan angivna tider.

Frihetsberövad Frihetsberövandet hävt/upphört/avbrutet

I Damm

2009-09-09

I Damm

2009-09-11

Särskild anteckning

D Kriminalvården har lämnat domstolen en underrättelse om att det finns uppgifter hos Kriminalvården som är av betydelse för avräkning (8 § förordningen (1974:286) om beräkning av strafftid m.m.).

Särskild upplysning till Kriminalvården m.fl. myndigheter

D Det finns tidigare meddelad dom, beslut eller avräkningsunderlag enligt 12 a § strafföreläggandekungörelsen (1970:60) som innehåller uppgift om frihetsberövande som har betydelse för avräkning (3 § 4 förordningen (1990:893) om underrättelse om dom i vissa brottmåL m.m.).

-- ~ / ,

G-~· - / -.7')/ C ~~. C----J.-

.. :~.;:.-:-:. ~ .~:'-.... ~ ./.................... -- ......... . Gtfuilla Lundholm

Dok.ld 987064 Postadress

Box 2290 103 17 Stockholm

Besöksadress Telefon

Birger Jarls Torg 10 08-561 67000 08-561 672 90

Telefax

08-561 672 99

E-post: [email protected] www.svea.se

Expeditionstid

måndag - fredag 09:00-15:00

, ~

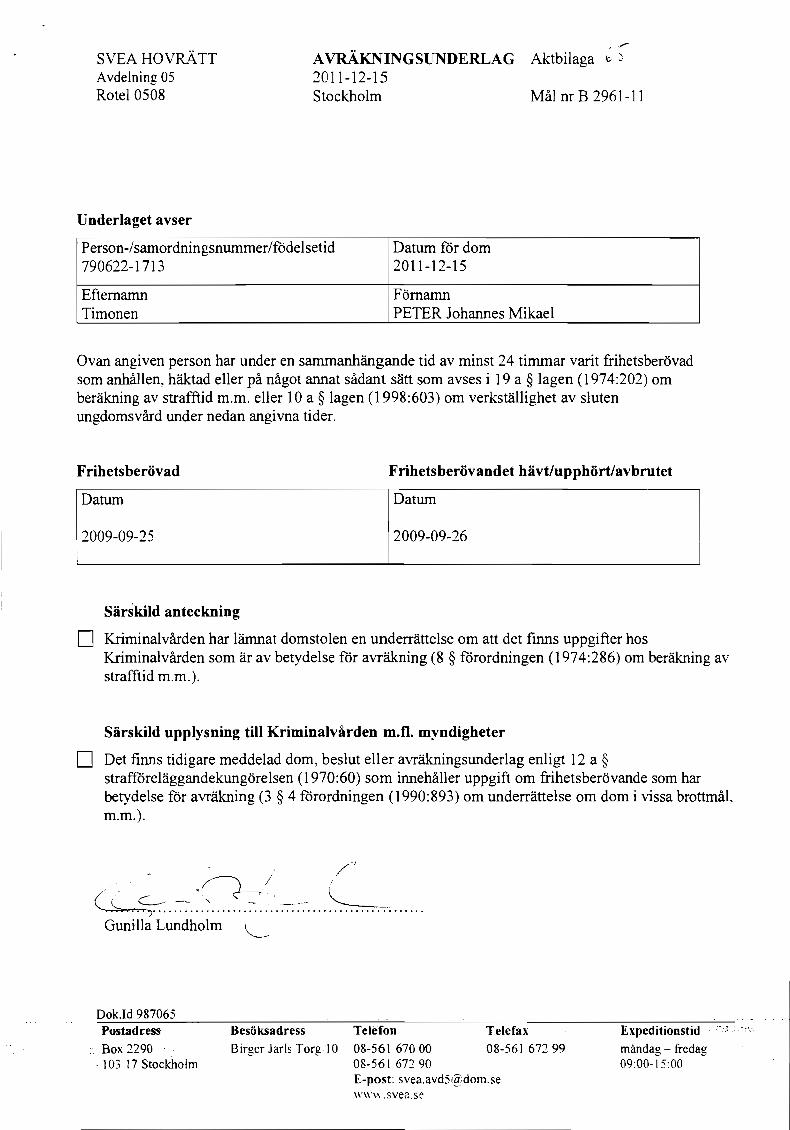

SVEA HOVRÄTT Avdelning 05

AVRÄKNINGSUNDERLAG Aktbilaga t.~, 2011-12-15

Rotel 0508 Stockholm Mål nr B 2961-11

Underlaget avser

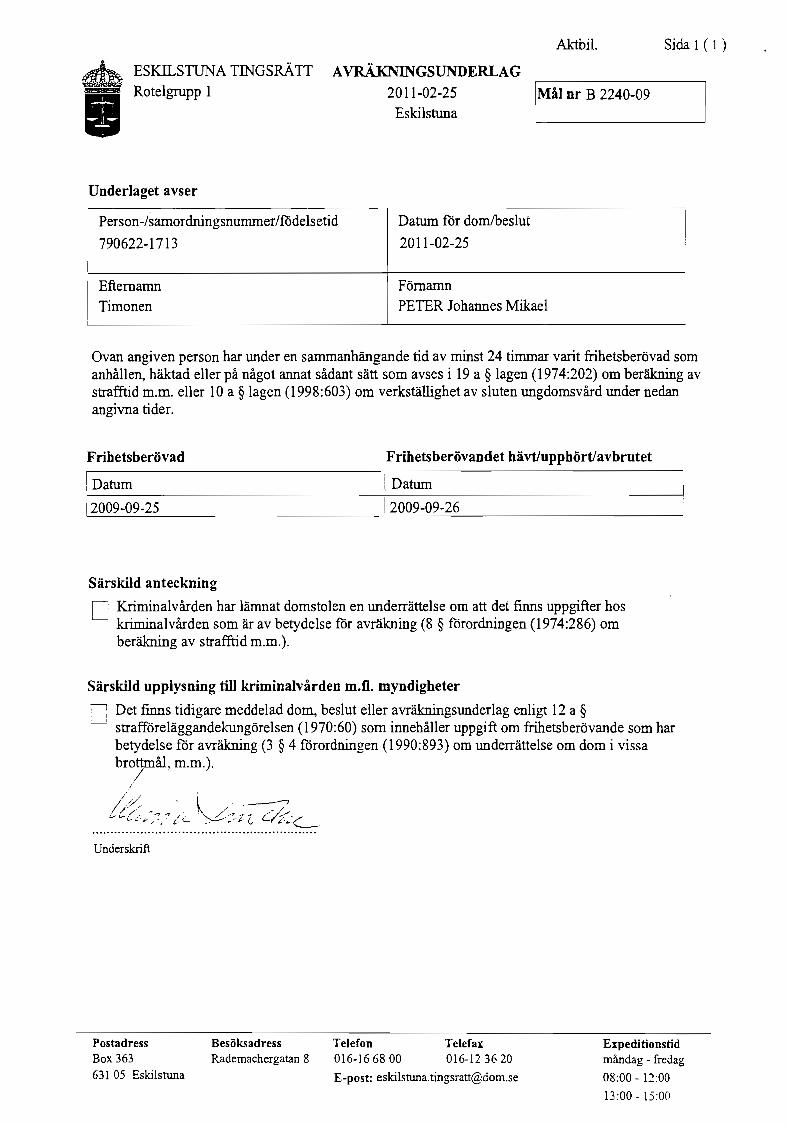

Person-/samordningsnummer/födelsetid Datum för dom 790622-1713 2011-12-15

Efternamn Förnamn Timonen PETER Johannes Mikael

Ovan angiven person har under en sammanhängande tid av minst 24 timmar varit frihets berövad som anhållen, häktad eller på något annat sådant sätt som avses i 19 a § lagen (1974:202) om beräkning av strafftid m.m. eller 10 a § lagen (1998:603) om verkställighet av sluten ungdomsvård under nedan angivna tider.

Frihetsberövad Frihetsberövandet hävt/upphört/avbrutet

\ Dat=

: 2009-09-25

l Dat=

2009-09-26

Särskild anteckning

D Kriminalvården har lämnat domstolen en underrättelse om att det finns uppgifter hos Kriminalvården som är av betydelse för avräkning (8 § förordningen (1974:286) om beräkning av strafftid m.m.).

Särskild upplysning till Kriminalvården m.fl. myndigheter

D Det finns tidigare meddelad dom, beslut eller avräkningsunderlag enligt 12 a § strafföreläggandekungörelsen (1970:60) som innehåller uppgift om frihetsberövande som har betydelse för avräkning (3 § 4 förordningen (1990:893) om underrättelse om dom i vissa brottmåL m.m.).

/

(", _ <;,.:.. ~ <J-~<H H H H" ~'H H H Gunilla Lundholm "--

Dok.ld 987065 Postadr.ess

Box 2290 . 103 17 Stockholm

Besöksadress Telefon

Birger Jarls Torg JO 08-561 67000 08-561 672 90

Telefax

08-561 672 99

E-post: [email protected] \Vww.svea.se

Expeditionstid ., .' .

måndag - fredag' 09:00-15:00

I • SVEA HOVRÄTT Avdelning 05

AVRÄKNINGSUNDERLAG Aktbilaga ~ ~ 2011-12-15

Rotel 0508 Stockholm Mål nr B 2961-11

Underlaget avser

Person-/samordningsnummer/födelsetid Datum för dom 560601-2671 2011-12-15

Efternamn Förnamn Timonen RAIMO Johannes

Ovan angiven person har under en sammanhängande tid av minst 24 timmar varit frihets berövad som anhållen, häktad eller på något annat sådant sätt som avses i 19 a § lagen (1974:202) om beräkning av strafftid m.m. eller 10 a § lagen (1998:603) om verkställighet av sluten ungdomsvård under nedan angivna tider.

Frihetsberövad Frihetsberövandet hävt/upphört/avbrutet

\ Dat= 2009-09-09

IDarum 2009-09-10

Särskild anteckning

D Kriminalvården har lämnat domstolen en underrättelse om att det finns uppgifter hos Kriminalvården som är av betydelse för avräkning (8 § förordningen (1974:286) om beräkning av strafftid m.m.).

Särskild upplysning till Kriminalvården m.fl. myndigheter

D Det finns tidigare meddelad dom, beslut eller avräkningsunderlag enligt 12 a § strafföreläggandekungörelsen (1970:60) som innehåller uppgift om frihetsberövande som har betydelse för avräkning (3 § 4 förordningen (1990:893) om underrättelse om dom i vissa brottmål, m.m.).

/-~-" / /~,

// ,/) -

(~~~~~n.~ ...... C_.~~-.......... ~ .... . Gunilla Lundholm

Dok.Id 987066 n Posfadress

, Box 2290 103 17 Srockho1m

Besöksadress Telefon

Birger Jarls Torg 10 08-561 67000 08-561 67'2 90

Telefax

08-561 672 99

E-post: [email protected] . www.svea.se

Expeditionstid

måndag - fredag 09:00-15:00

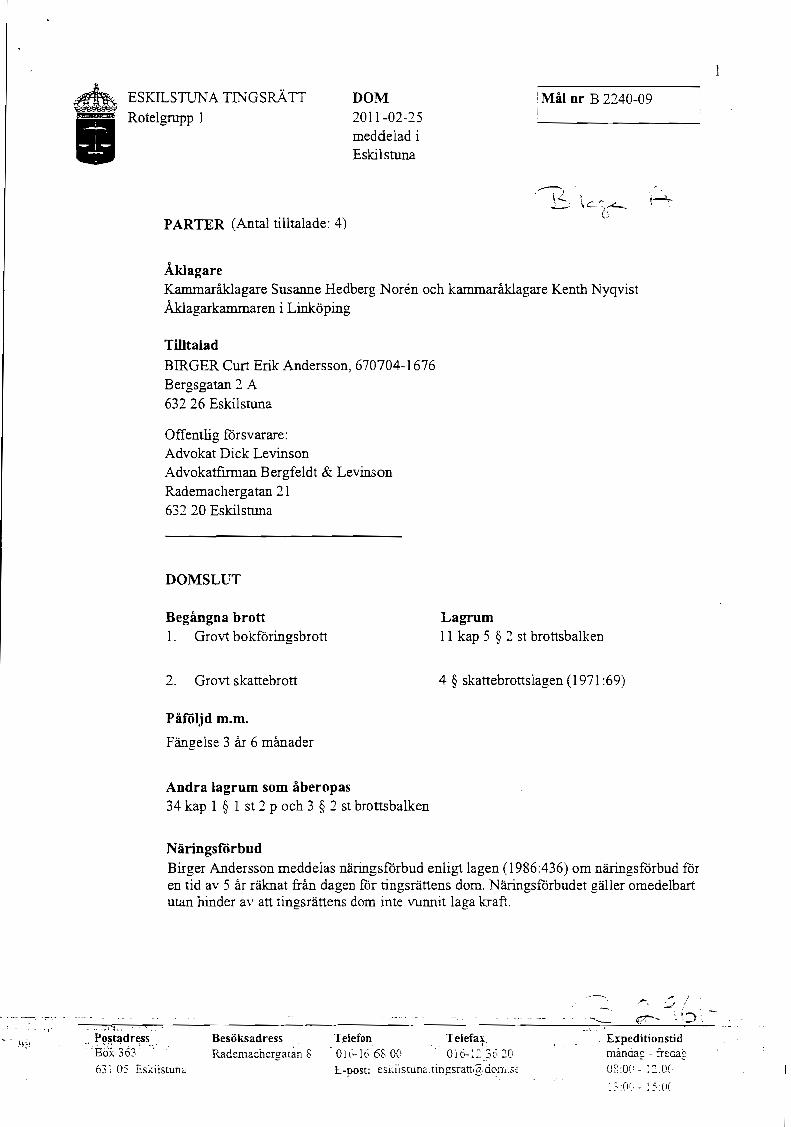

• I ESKILSTUNA TINGSRÄTT

Rotelgrupp 1

P ARTER (Antal tilltalade: 4)

Åklagare

DOM 2011-02-25 meddelad i Eskilstuna

Mål nr B 2240-09

Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist

Åkiagarkammaren i Linköping

Tilltalad BIRGER Curt Erik Andersson, 670704-1676

Bergsgatan 2 A 63226 Eskilstuna

Offentlig försvarare: Advokat Dick Levinson Advokatfirman Bergfeldt & Levinson

Rademachergatan 21 632 20 Eskilstuna

DOMSLUT

Begångna brott l. Grovt bokföringsbrott

2. Grovt skattebrott

Påföljd ID.ID.

Fängelse 3 år 6 månader

Andra lagrum som åberopas 34 kap l § l st 2 P och 3 § 2 st brottsbalken

Näringsförbud

Lagrum Il kap 5 § 2 st brottsbalken

4 § skattebrottslagen (1971 :69)

Birger Andersson meddelas näringsförbud enligt lagen (1986:436) om näringsförbud för en tid av 5 ar räknat från dagen för tingsrättens dom. Näringsförbudet gäller omedelbart utan hinder av att tingsrättens dom inte vunnit laga kraft.

,.,...., :::;, ,.J

(7.'-- '. i:') ,

Postadress Besöksadress Telefon Telefax , . Expeditionstid mimciaf: - fredag 02:0( - :2:(!(

'Bdh63" ., Rademacrlergat~n S . O l r.-16 68 00 016-:: 36 20

63; 05 Eskiisrunc E-post: [email protected]('

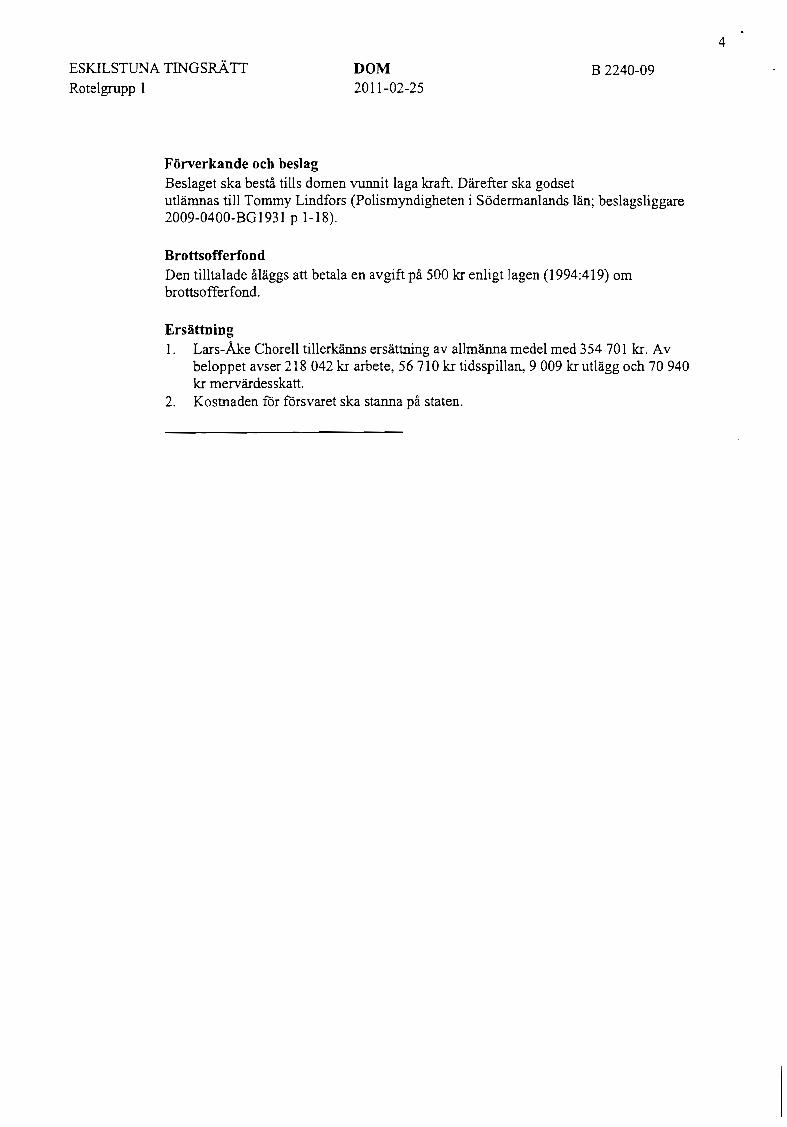

ESKILSTUNA TINGSRÄTI

Rotelgrupp l

DOM 2011-02-25

B 2240-09

Förverkande och beslag Beslagen ska bestå till dess domen i ansvars delen vunnit laga kraft och därefter överlämnas till Birger Andersson. (Polismyndigheten i Södermanlands län; beslagsliggare 2009-0400-BG3319 p 1-2 och 2009-0400-BG3316 P 6-9).

Brottsofferfond Den tilltalade åläggs att betala en avgift på 500 kr enligt lagen (1994:419) om

brottsofferfond.

Ersättning l. Dick Levinson tillerkänns ersättning av allmänna medel med 312 315 kr . Av

beloppet avser 242 334 kr arbete, 6 420 kr tidsspillan, 1 098 kr utlägg och 62 463 kr

mervärdesskatt. 2. Kostnaden för försvaret ska stanna på staten.

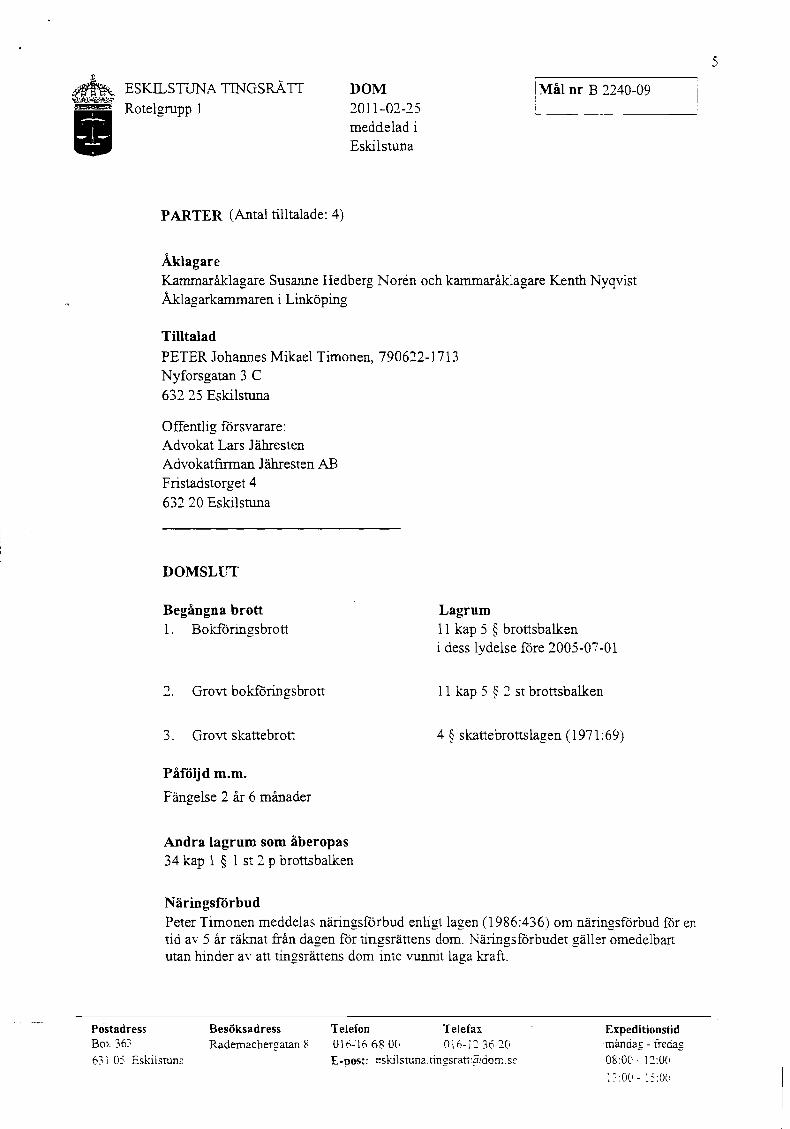

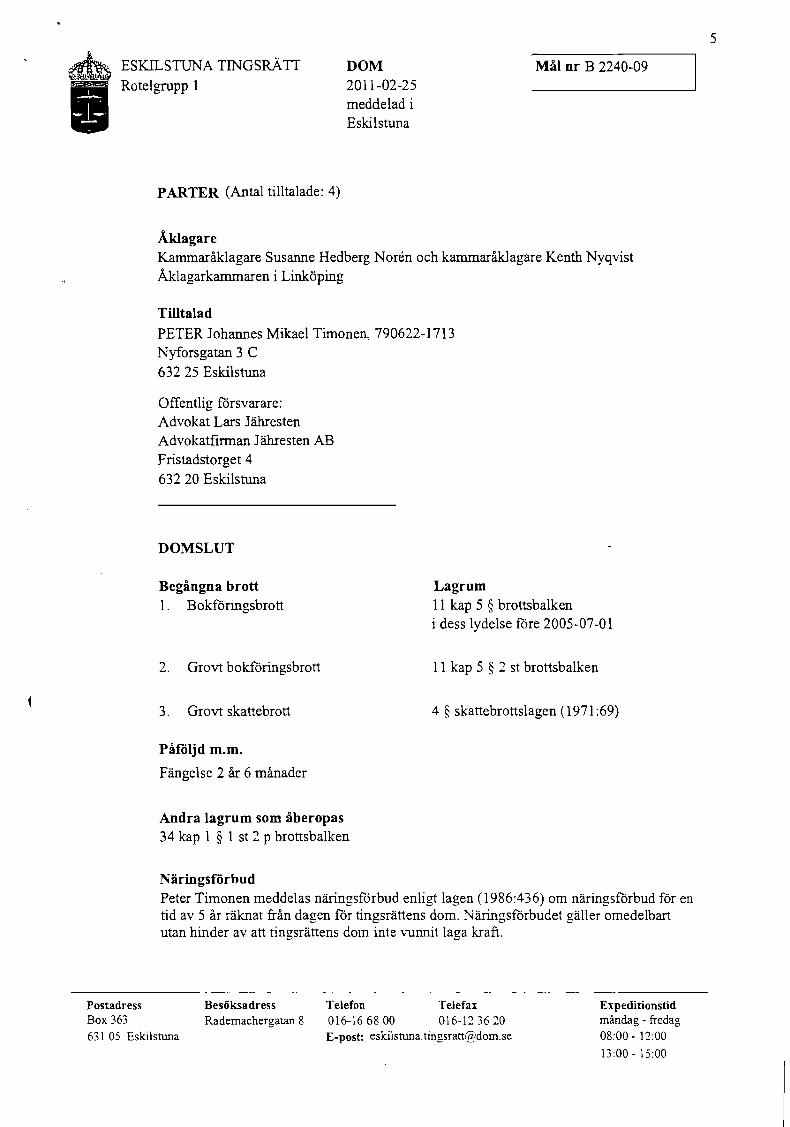

• I ESKILSTUNA TINGSRÄTT Rotelgrupp l

DOM 2011-02-25 meddelad i Eskilstuna

! Mål nr B 2240-09

Postadress Box 363

PARTER (Antal tilltalade: 4)

Åklagare Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist Åklagarkammaren i Linköping

Tilltalad PETER Johannes Mikael Timonen, 790622-1713 Nyforsgatan 3 C 632 25 Eskilstuna

Offentlig försvarare: Advokat Lars Jähresten Advokatfirman Jähresten AB Fristadstorget 4 63220 Eskilstuna

DOMSLUT

Begångna brott l. Bokföringsbrott

Grovt bokföringsbrott

3. Grovt skattebrott

Påföljd m.m.

Fängelse 2 år 6 månader

Andra lagrum som åberopas 34 kap l § l st 2 p brottsbalken

Näringsförbud

Lagrum 11 kap 5 § brottsbalken i dess lydelse före 2005-07-0 l

Il kap 5 § 2 st brottsbalken

4 § skattebrottslagen (1971:69)

Peter Timonen meddelas näringsförbud enligt lagen (1986:436) om näringsförbud för en tid av 5 ar räknat från dagen för tingsrättens dom. Näringsförbudet gäller omedelbart utan hinder av att tingsrättens dom inte vunnit laga kraft.

Besöksadress Telefon Rademachergatan 8 016':16680(1

Telefax 016-1: 36 2(,

63 l 05 Eskiisrum: E-post: eskilstuna. tingsraw!i'dol1i. se

Expeditionstid mimciag - fredag

08:00 - 12:00

l~:Ol'- :5:0(:

5

ESKILSTUNA TINGsRÄ Tf Rotelgrupp l

Brottsofferfond

DOM 2011-02-25

B 2240-09

Den tilltalade åläggs att betala en avgift på 500 kr enligt lagen (1994:419) om brottsofferfond.

Ersättning 1. Lars Jähresten tillerkänns ersättning av allmänna medel med 306280 kr. Av

beloppet avser 237 567 kr arbete, 6 420 kr tidsspillan, l 037 kr utlägg och 61 256 kr mervärdesskatt.

2. Kostnaden för försvaret ska stanna på staten.

6

ESKILSTUNA TINGsRÄ. TT

Rotelgrupp l

DOM 2011-02-25 meddelad i Eskilstuna

I Mål nr B 2240-09 I ,

P ARTER (Antal tilltalade: 4)

Postadress Box 363

Åklagare Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist

Åklagarkammaren i Linköping

Tilltalad RAIMO Johannes Timonen, 560601-2671

Nyforsgatan 3 D 632 25 Eskilstuna Medborgare i Finland

Offentlig försvarare: Advokat Håkan Andersson Advokathuset Actus AB Kungsgatan 33 632 20 Eskilstuna

DOMSLUT

Begångna brott l. Grovt bokföringsbrott

'1 Grovt skattebrott

PåIöljd m.m.

Fängelse l år 3 manader

Lagrum 11 kap 5 § 2 st brottsbalken

4 § skattebrottslagen (1971:69)

Näringslörbud Raimo Timonen meddelas näringsf"orbud enligt lagen (1986:436) om näringsförbud för en tid av 5 år räknat fran dagen för tingsrättens dom. N ärings förbudet gäller omedelbart utan hinder av att tingsrättens dom inte vunnit laga kraft.

Förverkande och beslag Beslagen ska bestå tills domen vunnit laga kraft. Därefter ska godset utlämnas till Raimo Timonen (Polismyndigheten i Södermanland s län: beslagsliggare 2009-0400-BG3312 p 7,8 och 10-14, samt 2009-0400-BG3315).

Besöksadress Telefon Rademachergatan E 016-16 68 00

Telefax 016-:::' 36 20

63; 0:- E5kiisrun2 E-post: eskilsrum .. tm~sratt(1Vdom.st'

Expeditionstid mimåag - rreåag 08:0(' - : ::':0(\

: 3 :0(· - : :S()('

7

ESKILSTUNA TINGSRÄTT

Rotelgrupp 1

Brottsofferfond

DOM 2011-02-25

B 2240-09

Den tilltalade åläggs att betala en avgift på 500 kr enligt lagen (1994:419) om brottsofferfond.

Ersättning l. Håkan andersson tillerkänns ersättning av allmänna medel med 185 102 kr. Av

beloppet avser 148 082 kr arbete och 37 020 kr mervärdesskatt. 2. Kostnaden för försvaret ska stanna på staten.

8

SVEA HOVRAn

H1JR MA!\" ÖVERKLAGAR Bilaga B

Den som vill överklaga hovrättens avgörande ska göra dettå genon: att sk'iva till Högsta domswler:..

Skrivelsen ska dock skickas eller lämnas till hovrätten. Den ska ha kommit in till hovrätten senast den dag som anges i slutet a\' del överklagade avgörande:.

Beslut om häl'tning~ restriktioner enligt 24 kap 5 a § rättegångsbalken eller reseförbud rar överklagas utan tidsbegränsning.

Det krävs prövningstillstånd rö; att Högsta domstolen ska pröva ett överklagande. Högsta domstolen rar meddela prövningstillstånd

endast

l. om det är av vikt fö:- ledningen av rättstillämpningen att överklagandet prövas av Högsta domstolen. e11er

:.. om det finns synnerliga skäl till en prövning, såsom att det finns grund för resning. eller att domvilla förekommit eller at: målets utgång i hovrätten uppenbarligen beror pa grovt förbiseende ener grovt mIsstag.

Överklagandet skall innehålla uppgifter om

l. klagandens namrL adress oct telefonnumme:-.

'" det avgörande som överklagas (hovrättens namn oen avdelning. samt dag för avgörandet),

3. den ändring i avgörandet som klaganden yrkar,

4. varför klaganden anser att avgörandet ska ändras .

.). de omsilindigheter som klaganden åberopar till stöd för at'. prövningstillstånd ska meddelas.

6. de bevis som klaganden åberopar och vad som ska styrkas med vane bevis.

• I ESKILSTUNA TINGSRÄTT Rotelgrupp l

P ARTER (Antal tilltalade: 4)

Åklagare

DOM 2011-02-25 meddelad i Eskilstuna

I Mål nr B 2240-09

Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist Åklagarkammaren i Linköping

Tilltalad

BIRGER Curt Erik Andersson, 670704-1676 Bergsgatan 2 A 63226 Eskilstuna

Offentlig försvarare: Advokat Dick Levinson AdvokatfIrman Bergfeldt & Levinson Rademachergatan 21 63220 Eskilstuna

DOMSLUT

Begångna brott l. Grovt bokföringsbrott

2. Grovt skattebrott

Påföljd m.m.

Fängelse 3 år 6 månader

Andra lagrum som åberopas 34 kap 1 § 1 st 2 P och 3 § 2 st brottsbalken

Näringsförbud

Lagrum 11 kap 5 § 2 st brottsbalken

4 § skattebrottslagen (1971:69)

Birger Andersson meddelas näringsförbud enligt lagen (1986:436) om näringsförbud för en tid av 5 år räknat från dagen för tingsrättens dom. Näringsförbudet gäller omedelbart utan hinder av att tingsrättens dom inte vunnit laga kraft.

l

/-:J "". C / \ '\ . Q d- \l~\ - \ \

Postadress Box 363 631 05 Eskilstuna

Besöksadress Rademachergatan 8

Telefon 016-166800

Telefax 016-12 3620

E-post: eskilstuna. [email protected]

Expeditionstid måndag - fredag 08:00 - 12:00

13:00-15:00

ESKILSTUNA TINGSRÄTT Rotelgrupp l

Förverkande och beslag

DOM 2011-02-25

B 2240-09

Beslagen ska bestå till dess domen i ansvarsdelen vunnit laga kraft och därefter överlämnas till Birger Andersson. (Polismyndigheten i Södermanlands län; beslagsliggare 2009-0400-BG3319 p 1-2 och 2009-0400-BG3316 P 6-9).

Brottsofferfond Den tilltalade åläggs att betala en avgift på 500 kr enligt lagen (1994:419) om brottsofferfond.

Ersättning 1. Dick Levinson tillerkänns ersättning av allmänna medel med 312 315 kr. Av

beloppet avser 242 334 kr arbete, 6420 kr tidsspillan, l 098 kr utlägg och 62 463 kr mervärdesskatt.

2. Kostnaden för försvaret ska stanna på staten.

2

ESKILSTUNA TINGsRÄ Tf Rotelgrupp l

DOM 2011-02-25 meddelad i Eskilstuna

I Mål nr B 2240-09

Postadress Box 363

P ARTER (Antal tilltalade: 4)

Åklagare Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist Åklagarkammaren i Linköping

Tilltalad

Sven TOMMY Lindfors, 601207-1632 Box 4085 181 04 Lidingö

Offentlig försvarare: Advokat Lars-Åke Chorell Advokatfmnan Chorell AB Radernaehergatan 14 632 20 Eskilstuna

DOMSLUT

Begångna brott 1. Grovt bokföringsbrott

2. Grovt skattebrott

Påföljd m.m.

1. Fängelse l år 9 månader

Lagrum 11 kap 5 § 2 st brottsbalken

4 § skattebrottslagen (1971:69)

2. Förordnande angående tidigare utdömt fängelse. (1999-09-27, SVEA HOVRÄ Tf AVD 10, B5861/99 ) - Villkorligt medgiven frihet förklaras till en tid av 1 år förverkad.

Andra lagrum som åberopas l. 34 kap l § 1 st 2 p brottsbalken 2. 34 kap 4 § 1 st brottsbalken

Näringsförbud Tommy Lindfors meddelas näringsförbud enligt lagen (1986:436) om näringsförbud för en tid av 5 år räknat från dagen får tingsrättens dom. Näringsförbudet gäller omedelbart utan hinder av att tingsrättens dom inte vunnit laga kraft.

Besöksadress Rademachergatan 8

Telefon 016-166800

Telefax 016-123620

631 05 Eskilstuna E-post: eskilstuna. [email protected]

Expeditionstid måndag - fredag 08:00 - 12:00

13:00 - 15:00

3

ESKILSTUNA TINGsRÄ Tf Rotelgrupp 1

Förverkande och beslag

DOM 2011-02-25

B 2240-09

Beslaget ska bestå tills domen vunnit laga kraft. Därefter ska godset utlämnas till Tommy Lindfors (Polismyndigheten i Södermanlands län; beslagsliggare 2009-0400-BG 1931 P 1-18).

Brottsofferfond Den tilltalade åläggs att betala en avgift på 500 kr enligt lagen (1994:419) om brottsofferfond.

Ersättning l. Lars-Åke Chorell tillerkänns ersättning av allmänna medel med 354701 kr. Av

beloppet avser 218 042 kr arbete, 56710 kr tidsspillan, 9 009 kr utlägg och 70 940 kr mervärdesskatt.

2. Kostnaden för försvaret ska stanna på staten.

4

ESKILSTUNA TINGSRÄ TT

Rotelgrupp 1

DOM 2011-02-25 meddelad i Eskilstuna

I Mål nr B 2240-09

Postadress Box 363

P ARTER (Antal tilltalade: 4)

Åklagare Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist Aklagarkammaren i Linköping

Tilltalad PETER Johannes Mikael Timonen, 790622-1713 Nyforsgatan 3 C

63225 Eskilstuna

Offentlig försvarare: Advokat Lars Jähresten Advokatfirman Jähresten AB Fristadstorget 4 63220 Eskilstuna

DOMSLUT

Begångna brott 1. Bokföringsbrott

2. Grovt bokföringsbrott

3. Grovt skattebrott

Pål6ljd ID.ID.

Fängelse 2 år 6 månader

Andra lagrum som åberopas 34 kap 1 § l st 2 p brottsbalken

NäringSIOrbud

Lagrum 11 kap 5 § brottsbalken i dess lydelse före 2005-07-01

11 kap 5 § 2 st brottsbalken

4 § skattebrottslagen (1971 :69)

Peter Timonen meddelas näringsförbud enligt lagen (1986:436) om näringsf6rbud för en tid av 5 år räknat från dagen för tingsrättens dom. Näringsförbudet gäller omedelbart utan hinder av att tingsrättens dom inte vunnit laga kraft.

Besöksadress Rademachergatan 8

Telefon 016-166800

Telefax 016-123620

631 05 Eskilstuna E-post: [email protected]

Expeditionstid måndag - fredag 08:00 - 12:00

13:00 - 15:00

5

ESKILSTUNA TINGSRÄTT

Rotelgrupp l

Brottsofferfond

DOM 2011-02-25

B 2240-09

Den tilltalade åläggs att betala en avgift på 500 kr enligt lagen (1994:419) om brottsofferfond.

Ersättning l. Lars Jähresten tillerkänns ersättning av allmänna medel med 306 280 kr. Av

beloppet avser 237 567 kr arbete, 6 420 kr tidsspillan, 1 037 kr utlägg och 61 256 kr mervärdesskatt.

2. Kostnaden för försvaret ska stanna på staten.

6

• II ESKILSTUNA TINGSRÄTT

Rotelgrupp l DOM 2011-02-25 meddelad i Eskilstuna

I Mål nr B 2240-09

Postadress Box 363

P ARTER (Antal tilltalade: 4)

Åklagare Kammaråklagare Susanne Hedberg Noren och kammaråklagare Kenth Nyqvist Åklagarkammaren i Linköping

Tilltalad

RAIMO Johannes Timonen, 560601-2671 Nyforsgatan 3 D 63225 Eskilstuna Medborgare i Finland

Offentlig försvarare: Advokat Håkan Andersson Advokathuset Actus AB Kungsgatan 33 63220 Eskilstuna

DOMSLUT

Begångna brott l. Grovt bokföringsbrott

2. Grovt skattebrott

På16ljd ID.ID.

Fängelse l år 3 månader

Näringsförbud

Lagrum 11 kap 5 § 2 st brottsbalken

4 § skattebrottslagen (1971:69)

Raimo Timonen meddelas näringsförbud enligt lagen (1986:436) om näringsförbud för en tid av 5 år räknat från dagen för tingsrättens dom. Näringsförbudet gäller omedelbart utan hinder av att tingsrättens dom inte vunnit laga kraft.

Förverkande och beslag Beslagen ska bestå tills domen vunnit laga kraft. Därefter ska godset utlämnas till Raimo Timonen (Polismyndigheten i Södermanlands län; beslagsliggare 2009-0400-BG3312 p 7, 8 och 10-14, samt 2009-0400-BG3315).

Besöksadress Radernaehergatan 8

Telefon 016-166800

Telefax 016-123620

631 05 Eskilstuna E-post: [email protected]

Expeditionstid måndag - fredag 08:00 - 1::00

13:00 - 15:00

7

-- - -- ---- -----------------------,

ESKILSTUNA TINGSRÄTT

Rotelgrupp 1

Brottsofferfond

DOM 2011-02-25

B 2240-09

Den tilltalade åläggs att betala en avgift på 500 kr enligt lagen (1994:419) om brottsofferfond.

Ersättning 1. Håkan andersson tillerkänns ersättning av allmänna medel med 185 102 kr. Av

beloppet avser 148 082 kr arbete och 37 020 kr mervärdesskatt. 2. Kostnaden för försvaret ska stanna på staten.

8

9

ESKlLSTIJNA TINGSRÄTT DOM B 2240-09

Roteigrupp 1

INNEHÅLLSFÖRTECKNING

Yrkanden m m 12

Bygg Tec i Eskilstuna AB Åtalspunkterna 1-2 13

P eter Timonens inställning

Sakframställningar

Peter Timonens berättelse 15

~ Virius Entreprenad AB Åtalspunkterna 3-4 16

Peter Timonens inställning

Sakframställningar

Peter Timonens berättelse 18

Spiroventiso Bygg AB Åtalspunkterna 5-10 19

De tilltalades inställning

Sakframställningar

Raimo Timonens berättelse 23

Peter Timonens berättelse 24

Birger Anderssons berättelse 26

Bigazon Byggkonsult AB Åtalspunkterna 11-12 28

Birger Anderssons inställning

Sakframställningar

Birger Anderssons berättelse 30

Förhör med i andra delar misstänk-te Peter Timonen

Biter Bygg och Isolering AB Åtalspunkterna 13-14 31

Birger Anderssons inställning

Sakframställningar

Birger Anderssons berättelse 32

Förhör med i andra delar mIsstänkte Peter Timonen

ESKll.,sTUNA TINGSRÄ. TT DOM

Rotelgrupp 1

Bygg & Fastighetsservice i Nyfors AB Åtalspunkterna 15-18

Tommy Lindfors inställning

Birger Anderssons inställning

Sakframställningar

Tommy Lindsfors berättelse

Birger Anderssons berättelse

Förhör med i andra delar misstänkte Peter Timonen

Vittnesf6rhör Stefan Blomerus Björn Pettersson David Jensen Mats Ohlander Arja Pelli Leif Lundqvist Ove J okiranta Pekka Tervonen Seija Niemi Johans Stenberg Brian Cicek Fredrik Andersson Mika Poutanen Mikael Tallnäs Kjell Åvik Jukka Lind..k."Vist Thomas Ziwsnitz Hans Olof Forsby Mikko Talläng Marko Martikainen Nick Sahl Haluk Kardesoglu Tomas Hallgren

B 2240-09

33

38

40

42

43

44

45

46

47

48

49

50

10

11

ESKILSTIJNA TINGSRÄ Tf DOM B 2240-09

Rote1grupp l

Tingsrättens bedömning

Bygg Tec 51

Virius 53

Spiroventiso 55

Bigazon 59

Biter 60

Nyfors 61

Påföljd

Birger Andersson 68

Tommy Lindfors

Peter Timonen 69

Raimo Timonen

Näringsforbud 70

Övriga frågor 71

ESKILSTUNA TINGSRÄ Tf DOM B 2240-09

Rotelgrupp 1

YRKANDENMM

Åklagaren har yrkat enligt stämningsansökan, se bilaga l

Frihetsberövanden m.m.

Tommy Lindfors häktades i sin utevaro den 5 mars 2010. Tommy Lindfors greps på

grund aven arresteringsorder i Finland den 22 juli 2010. Han kom till Sverige den

10 augusti 2010. Ny häktningsförhandling ägde rum den 11 augusti 2010 varvid

Tommy Lindfors häktades. Han har härefter varit berövad friheten till den 4

februari 2011. Övriga tilltalade har varit berövade friheten som anhållna,

Birger Andersson den 9 - 11 september 2009, Raimo Timonen den 9 - 10

september 2009 och Peter Timonen den 25-26 september 2009.

Åtalet omfattar brott i sex oiika bolag. Peter Timonen påstås vara företrädare i tre

och Birger Andersson i fyra av bolagen, ensam eller tillsammans med andra. Raimo

Timonen och Tommy Nyfors påstås vara företrädare i ett av bolagen tillsammans

med andra. Tingsrätten har valt att redovisa den tilltalades inställning och egen

berättelse samt sakframställningar i anslutning till varje bolag som berörs.

Åklagaren har åberopat den skriftliga bevisning som framgår av stämningsansökan

samt kontoutdrag Forex konto, aktbill56, undersökningsprotoko1l20ll-0l-27,

aktbil 170, avtal om köp av kundfordringar mellan Nyfors och Destinator den 15

juni 2009, aktbill72 sex kvittenser under perioden den 14 april- den 4 augusti

2009 avseende köp av kundfordringar, aktbil173-179.

Den muntliga bevisningen är gemensam för flera av bolagen. A v den anledningen

har tingsrätten valt att redovisat i målet hörda vittnen i ett sammanhang. Tommy

Lindfors har åberopat vittnesförhör med Thomas Hallgren (Våtrumsteknik).

12

ESKILSTUNA TINGSRÄTT DOM B 2240-09

Rotelgrupp l

DOMSKÄL

Bygg Tec i Eskilstuna AB (Bygg Tec) Åtalspunkterna 1-2

Peter Timonen har erkänt att han varit formell företrädare för bolaget angiven

period. Han har erkänt bokföringsbrott av normal graden genom att han av

oaktsamhet åsidosatt bolagets bokföringsskyldighet. Han har förnekat grovt

skattebrott. Han har inte uppsåtligen lämnat oriktiga uppgifter i skattedeklarationer

eller underlåtit att lämna skattedeklarationer.

Åklagarens sakframställan

Peter Timonen registrerades som styrelseledamot i bolaget den 14 april 2005 och

kvarstod vid tidpunkten när bolaget försattes i konkurs den 21 mars 2006. Bolaget

saknade sedan den 11 juli 2005 kvalificerad revisor. Beslut om revision fattades den

19 december 2005. Någon bokföring har inte påträffats.

Av skatteverket utredning framgår att 2 217 408 kr influtit till bolagets

plusgirokonto under perioden maj - oktober 2005. Vidare har till bolaget utbetalats

kontantlpostväxe1474 000 kr av Destinator i Eskilstuna AB, ett factoringbolag.

Peter Timonen har kvitterat beloppet samt ytterligare16 direktuttag från

plus girokontot på sammanlagt 1 310 800 kr.

Skatteverket har utifrån transaktioner på bolagets plus girokonto och genom

föreläggande till kunder ratt underlag såsom fakturor, tidrapporter m.m. Av

underlaget framgår att bolaget under perioden april- september 2005 fakturerat sju

olika kunder med sammanlagt 2 819 971 kr. Samtliga fakturor avser

timdebiteringar.

13

ESKILSTUNA TINGSRÄTT DOM B 2240-09

Rotelgrupp 1

I utredningen ingår ett avtal om förvärv av kundfordringar dagtecknat den Il maj

2005 vilket undertecknats av annan än Peter Timonen. Peter Timonens

namnteckning återfinns på en borgensforbindelse i avtalet.

Skattedeklaration har i tid lämnats för mervärdesskatt avseende perioden maj 2005

och för arbetsgivaravgifter för perioden juni 2006. I övrigt har inga deklarationer

inkommit i rätt tid. Skatteverket har fattat skönsmässiga beslut.

Arbetsgivaravgifter

Samtliga uttag från postgirot 2213 974 kr, erhållna medel från Destinator i

Eskilstuna AB 474000 kr, utbetalningar till privatpersoner 154005 kr med avdrag

för utbetalningar till leverantörer på 903 174 kr utgör bolagets disponibla belopp,

1 938 805 kr vilket ligger till grund för beräkning av arbetsgivaravgifter. Hänsyn

har tagits till att 89 000 kr lön redovisats på vilket belöper arbetsgivaravgift med

28 888 kr. Arbetsgivaravgiften uppgår därmed till 581 905 kr (s 106).

Mervärdesskatt

Skillnaden mellan utgående skatt 563 995 kr (beräknat på fak-turering) och ingående

skatt 135 404 kr (beräknat av skatteverket mot bakgrund av kundfakturor och

utbetalningar) uppgår till 428 591 kr (s 108).

Peter Timonens sakframställan

Det är riktigt att han har varit formell företrädare for bolaget. Han har dock inte haft

något inflytande eller utövat ledningen i bolaget. Bolagets faktiska foreträdare var

Harry (numera Stefan) Blomerus. Det var Harry som bad honom att ställa upp som

styrelse i bolaget under några månader. Det visade sig att det blev en längre period.

Han vet inte vem som betalade in aktiekapitalet eller vem som var bolagets ägare.

Det var Harry som ordnade med jobb och skötte fakturering. Harry uppgav att han

skötte bokforingen. Endast vid ett till fåll e har han själv utfört arbete som har

14

ESKILSTUNA TINGSRÄTI DOM B 2240-09

Rotelgrupp 1

fakturerats av bolaget. Han har skrivit under enstaka handling, hyreskontrakt. Han

har hämtat ut bolagets pengar som han överlämnat till Harry.

Peter Timonen har uppgett väsentligen följande. Han har gått utbildning och

praktiserat som elektriker. Han är självlärd inom isolering och ventilation. I den

branschen har han haft flera anställningar. Han har aldrig drivit eget företag.

Han kom i kontakt med Harry när han flyttade till Nyfors. De träffades på tåget.

Harry hade mycket jobb och kontakter. Han skulle starta upp ett företag och frågade

om han ville stå i bolaget under sex månader. Han vet inte varför. Han accepterade

att stå med i bolaget. Han tog aldrig reda på vad det innebar. Harry skötte allt det

praktiska. Han behövde inte bry sig om något. Han trodde att det skulle bli en ren

och [m fIrma med mycket jobb och många anställda.

Han vet inte vilken typ av verksamhet som bolaget skulle bedriva. Han känner inte

till några av bolagets anställda eller kunder. Han vet inte vem som skötte

bokföringen. Han har aldrig skrivit på några bolagshandlingar eller

skattedeklarationer. När han skriver sin namnteckning så är det Peter och inte

Mikael som han skriver. Hans namnteckning ser för övrigt inte ut som på

deklarationer som han förevisats. Han har aldrig sett någon bokföring, fakturor eller

tidrapporter.

Bolagets post kom hem till honom. Han lämnade den vidare till Harry som hade

kontoret "hemma". Bolaget hade konto på Nordea. Han tog ut pengar och lämnade

vidare till Harry. Han såg aldrig något kontoutdrag. Det var Harry som bestämde

när och hur mycket han skulle hämta ut. Han antog att det skulle gå till löner. Han

tror att han kan ha gjort några banköverföringar på uppdrag av Harry. Vid något

tillfalle fIck han betala telefonräkningar för anställdas telefoner. Han har tagit emot

postväxel och kontanter från Destinator i Eskilstuna AB. Ä ven dessa pengar har han

överlämnat till Harry.

15

ESKILSTIJNA TINGSRÄTT DOM B 2240-09

Rotelgrupp 1

Vid enstaka tillfålle jobbade han för bolaget, på NK i Stockholm, men hade vid

tidpunkten annan anställning. Han skulle ta isoleringsjobb men det kom aldrig några

sådana. Han var mycket tillsammans med Harry som fixade jobb men har aldrig

varit med honom på något kundbesök. De umgicks en hel del och var ofta på krogen

tillsammans. Han har aldrig fått någon särskild ersättning av bolaget utan det rör sig

om några tusenlappar. Harry har ofta bjudit honom på krogen och även på en

utlandsresa. Han litade helt på Harry. Nu i efterhand har han förstått att han var en

målvakt.

Han har förmodligen i polisförhör sagt att han personligen undertecknat anmälan till

bolagsverket. Det är inte riktigt. Det kan vara så att han lämnade uppgifterna till

Harry på telefon. Han vet inte vem som har skrivit under och han har inte heller

givit något tillåtelse att skriva hans namn.

Virius Entreprenad AB (Virius) Åtalspunkterna 3-4

Peter Timonen har förnekat brott. Han har bestritt att han varit bolagets faktiska

företrädare. Han har bestritt att han uppsåtligen åsidosatt bolagets

bokföringsskyldighet samt att han uppsåtligen lämnat oriktiga uppgifter i

skattedeklarationer eller underlåtit att lämna deklarationer.

Åklagarens sakframställan

Peter Timonen har varit styrelsesuppleant och firmatecknare i bolaget från den 6 juli

2005 och kvarstod vid tidpunkten när bolaget försattes i konkurs den 3 april 2006.

Han har som suppleant haft rätt att teckna bolagets firma. Bolagets adress ändrades

när Peter Timonen registrerades som suppleant till hans bostadsadress. Tobias

Granlundar som samtidigt var styTelseledamot är en påhittad identitet (vilket

behandlats i Stockholms tingsrätts dom den 18 juli 2005, B 8475-04). När han

avregistrerades var Peter Timonen ensam kvar att företräda bolaget. Bolaget

16

ESKILSTUNA TINGSRÄTI DOM B 2240-09

Rotelgrupp 1

saknade sedan den 4 januari 2006 kvalificerad revisor. Beslut om revision fattades

den 19 december 2005. Någon bokf"Oring har inte påträffats.

Skatteverket fick uppgift om att bolaget löst in postväxlar som beställts av

Destinator i Eskilstuna AB. Genom föreläggande till Destinator i Eskilstuna AB har

kvittenser och kundfakturor erhållits. Kunderna har förelagts att lämna uppgifter om

alla köp från bolaget samt ge in fakturaunderlag och uppgifter om kontaktpersoner.

A v underlaget framgår att bolaget under perioden mars - december 2005 fakturerat

tio olika kunder med sammanlagt 5 476 870 kr.

Inbetalning har skett till bolaget av Destinator i Eskilstuna AB med 5 058469 kr

samt ytterligare 418401 kr. Av beloppet har Peter Timonen tagit ut 3994766 kr. I

den mån skattedeklarationer har lämnat av bolaget har redovisat belopp upptagits

till O kr.

I utredningen ingår ett avtal mellan Destinator och Virius om förvärv av

kundfordringar daterat den 18 april 2005, undertecknat av annan än P eter Timonen.

Arbetsgivaravgifter

Enligt skatteverket har fakturamottagare betalat med hänsyn taget till provision vid

fakturafårsäljning, sammanlagt 5 135 830 kr. Med avdrag får diverse omkostnader

på 275000 kr (uppskattat av skatteverket till 5 % av omsättningen) utgör

4 860 830 kr bolagets disponibla belopp vilket ligger till grund för beräkningen av

arbetsgivaravgifter. Arbetsgivaravgiften uppgår därmed till 1 550 349 kr (s 432).

Mervärdesskatt

Skillnaden mellan utgående mervärdesskatt l 095 373 kr (beräknat på

fakturaunderlaget) och ingående skatt 55000 kr (uppskattat av skatteverket till 5 %

av omsättningen) uppgår mervärdesskatten till I 040373 kr (s 431).

17

ESKILSTUNA TINGSRÄTT DOM B 2240-09

Rotelgrupp 1

Peter Timonens sakframställan

Det är Harry Blomerus och Christer Palm som har startat detta bolag. De har

förfalskat hans namnteckning. Efter Bygg Tec ville han inte ha något med annat

bolag att göra. Han vet inte vem som ägde bolaget. Han fick bolagspost hem till sig.

När han frågade Harry om detta fick han inte svar. Han har förevisats färdigt ifyllda

skattedeklarationer. Vissa av dessa har han skrivit under. Han har också tagit emot

bolagets pengar av Destinator i Eskilstuna AB vilka han överlämnat till Harry. Han

har upprepade gånger sagt att han inte ville vara med men inte fått någon respons.

Två av kunderna har också uppgivit att Harry var kontaktperson för bolaget.

Peter Timonen har uppgett väsentligen följande. Det är Harry som varit faktiskt

företrädare också i Virius. Han vet inte hur hans eget namn hamnat i bolaget. Han

har aldrig accepterat att stå som suppleant. Någon har förfalskat hans

namnteckning.

Han fick kännedom om bolaget genom att han fick posten hem till sig. Denna har

han lämnat vidare till Harry. Hans roll blev densamma som i Bygg T ec. Han känner

igen en av bolagets kunder, Norisol. Han har tidigare varit anställd i det bolaget.

Han har förmedlat den kontakten till Harry som gjort upp om detta arbete. Han har

utfört arbete för Norisol tillsammans med Harrys killar Esko, Leffe, Marka och

J ani. Han vet inte vilket bolag som fakturerade detta jobb. Leffe Lundkvist har han

tidigare jobbat tillsammans med. Han kan inte förstå varför Estetisk Profilering i

Kungsör har uppgivit honom som kontaktperson. Han känner inte till företaget. Han

vet inte heller vad referens PT står för på fakturor. Folk från Aras Byggställningar

har tagit kontakt med honom med anledning av att Harry var skyldig pengar. Han

har utsatts för vissa hot med anledning av att Harry "blåst" folk på pengar.

Han har tagit emot bolagets pengar från Destinator. Dessa har han lämnat vidare till

Harry. Han har också tagit emot postväxlar som han löst ut och lämnat pengarna

vidare till Harry. Det hände att han behöll sin lön och lämnade resten vidare. Han

18

ESKILSTUNA TINGSRÄTT DOM B 2240-09

Rotelgrupp 1

kan ha lämnat pengar till Leffe. Vid något tillfälle har de fått pengar kontant. Han

har aldrig fått någon lönespecifikation.

Virius hade ett kontor på Heljestrandsgatan. Det fanns folk på kontoret och

utrustning som dator och skrivare. Han har skrivit under färdigt ifyllda

deklarationer. Han vet inte varför. Han ifrågasatte aldrig vad Harry bad om. Han

litade på honom. Han vet inget om hur bokföringen sköttes. Harry skötte alla

papper.

Spiroventiso Bygg AB CSpiroventiso) Åtalspunkterna 5-10

Raimo Timonen har förnekat brott. Birger Andersson har förnekat brott och bestritt

att han varit bolagets faktiska företrädare eller haft något att göra med bolagets

bokföring eller redovisning av skatter och avgifter till det allmänna. Peter Timonen

har förnekat brott och bestritt att han varit bolagets faktiska företrädare.

Åklagarens sakframställan

Raimo Timonen har varit styrelseledamot i bolaget från den 1 mars 2007 till den 18

maj 2009. Leif Lundqvist har under samma period varit suppleant i bolaget.

Bolagsverket beslutade den 15 september 2009 om likvidation. Bolaget fårsattes i

konkurs den 3 december samma år. Bolaget saknade sedan den 25 november 2008

kvalificerad revisor. Beslut om revision fattades den 8 september 2009. Någon

bokföring har inte påträffats.

Hos Eskilstuna Rekame Sparbank har funnits ett företagskonto fcir Spiro Vent &

Isolering vilket registrerats i Rairno Timonens namn. På kontot har fårekommit

transaktioner fram till den 7 juli 2008. Genom föreläggande till banken har

skatteverket fått uppgift om att inbetalningar under år 2007 uppgår till 7 331 102 kr.

Utbetalningar har under samma period skett med 7330057 kr varav till Birger

Andersson med 3 133400 kr, till Raimo Timonen med 2383 300 kr och till Peter

19

ESKILSTUNA TINGSRÄTT

Rotelgrupp 1

DOM B 2240-09

Timonen med 70000 kr. Inbetalningar under år 2008 uppgår till 1 536845 kr.

Utbetalningar under samma period har skett med 1 537 519 varav till Birger

Andersson med 858 360 kr, till Raimo Timonen med 454750 kr och till Peter

Timonen med 30 000 kr.

Skatteverket har efter förelägganden erhållit underlag från kunder av vilket framgår

att bolaget under år 2007 fakturerat 7 022 151 kr exklusive mervärdesskatt

(7593 906 kr inklusive mervärdesskatt) och under år 2008 fakturerat l 510058 kr

exklusive mervärdesskatt (1 518058 kr inklusive mervärdesskatt).

I utredningen ingår ett avtal om förvärv av kundfordringar dagtecknat den 28

februari 2007 vilket undertecknats av Peter Timonen som även skrivit under

borgensförbindelse. Samtliga deklarationer som inlämnats har som underskrift

Raimo Timonen.

Arbetsgivaravgifter

Till grund för beräkning av arbetsgivaravgifter för år 2007 ligger fakturerat belopp

exklusive mervärdesskatt 7 022 151 kr med avdrag får fal.'turerat material på

100562 kr, övriga kostnader på 100000 kr. Euro Finans har köpt fakturor

motsvarande en kostnad på 579 919 kr vilken räknats av. Det belopp som ligger till

grund för beräkning av arbetsgivaravgiften uppgår därmed till 6005 830 kr. För år

2008 ligger fakturerat belopp exklusive mervärdesskatt 1 510 258 kr med avdrag för

fakturerat material på 83 613 kr och övriga kostnader på 50 000 kr. Euro Finans har

köpt fakturor motsvarande en kostnad på 209 639 kr vilken räknats av. Det belopp

som ligger till grund för beräkning av arbetsgivaravgiften uppgår därmed till

1 100876 kr. Arbetsgivaravgiften kan därmed beräknas till 1 937009 kr for år

2007 och till 356 902 kr for år 2008 (aktbil 140).

Mervärdesskatt

Enligt skatteverkets bedömning har bolaget haft en omsättning under april och maj

2007 på 1 052444 kr med en utgående mervärdesskatt på 263 112 kr. Med hänsyn

20

ESKILSTUNA TINGSRÄTI DOM B 2240-09

Rotelgrupp l

taget till vad som redovisats ska bolaget betala ytterligare 205077 kr. Bolagets

omsättning ror perioderna maj, juni, juli och augusti 2007 samt mars 2008 uppgår

till 1 265 776 kr med en utgående mervärdesskatt på 316 444 kr. Med hänsyn taget

till vad som redovisats ska bolaget betala ytterligare 316565 kr (s 236, 237).

Raimo Timonens sakframställan

Han är förtidspensionär och saknar arbetsförmåga på grund av sjukdom. Han fick

en ide om att starta ett bolag för att möjliggöra för arbetslösa att få arbete. Det var

aldrig tänkt att han själv skulle sköta den verksamheten. Han har ingen sådan

erfarenhet. Han fick hjälp av andra vid starten. Han var införstådd med att det

förelåg ett ansvar för bolagets bokföring. Så småningom blev Peter Timonen och

Birger Andersson delaktiga. De skulle sköta alla i bolaget förekommande

arbetsuppgifter såsom administration, ragga jobb och sköta kundkontakter. Han

förlitade sig på att de skulle sköta uppgifterna på rätt sätt. Han känner till att två

personer anställdes i bolaget, Rickard Nygårds och Ari Tuurunen för en kortare tid.

Han var styrelseledamot och därmed fonnell företrädare men har själv inte varit

verksam i bolaget. Han har undertecknat vissa handlingar och gjort uttag på banken.

Pengarna har han lämnat vidare till Birger Andersson eller Peter Timonen. Han har

inte varit bolagets faktiska företrädare. Han har inte uppburit lön eller på annat sätt

haft någon vinning av bolaget. När han förstod att allt inte gick rätt till ville han

avveckla sitt engagemang men möttes inte av någon förståelse.

Birger Anderssons sakframställan

Det var Raimo Timonen och Peter Timonen som startade Spiroventiso. Han är

bekant med Peter Timonen och blev av honom erbjuden arbete i bolaget. Han har

arbetat som snickare under första halvåret 2007. Han har också hjälpt Raimo

Timonen med vissa administrativa göromål. Han upprättade fakturor och skötte

betalningar. Arbetet utfördes i Raimo Timonens bostad på hans dator. Efter

sommaren 2007 var han i dåligt skick och orkade inte fortsätta med jobbet som

21

ESKILSTUNA TINGSRÄIT DOM B 2240-09

Rotelgrupp 1

snickare. Han startade ett eget bolag, Bigazon. Ä ven efter denna tidpunkt hjälpte

han Raimo Timonen med det administrativa arbetet. Han gjorde det han blev

ombedd att göra, fakturerade och skötte bankärenden. Han har aldrig haft något

inflytande i verksamheten utan betraktar sig mer som en kontorsslav. Han har inte

haft något att göra med skattedeklarationer.

När det gäller beräkningen av arbetsgivaravgifter och mervärdesskatt finns följande

att anmärka mot de av åklagaren påstådda farebeloppen. Till grund för beräkningen

ligger de fakturerade beloppen, inte vad bolaget faktiskt har erhållit. Skatteverket

har uppskattat bolagets kostnader alldeles för lågt, för år 2007 till 100 000 och för år

2008 till 50 000 kr, vilket motsvarar l Yl -3 % av omsättningen. Utifrån

transaktioner på bolaget konto kan uppskattas att omkring 600 000 kr avser

kostnader för bolaget. Skatteverket använder sig i andra sammanhang av nyckeltal

för bruttovinst. För byggverksamhet kan nyckeltalet beräknas till 56 % och för -

lokalvård till 80 %.

Enligt Birger Andersson bör vid beräkning av arbetsgivaravgift hänsyn tas till

kostnader enligt bruttovinstmetoden vilka för utförda byggtjänster år 2007 kan

beräknas till 2 051 076 kr och för år 2008 till 580 901 kr samt för blandade städ och

bygg~änster år 2007 till 402 766 kr. Underlaget för beräkning av arbetsgivaravgifter

uppgår därmed för år 2007 till 3 437 833 kr och för år 2008 till 636 105 kr och den

oredovisade skatten till l 028 006 kr för år 2007 och 184 784 kr för år 2008

(aktbilI45).

När det gäller mervärdesskatten bör vid beräkningen avdrag göras för så väl

utgående som ingående mervärdesskatt som redovisats vilket medför att beloppet

för år 2007 bör bestämmas till 150 913 kr och för år 2008 till 150 128 kr

(aktbiI145).

22

ESKILSTUNA TINGSRÄTT DOM B 2240-09

Rotelgrupp 1

Peter Timonens sakframställan

Det fanns oavslutade arbeten efter den verksamhet som bedrivits i Bygg Tec och

Virius. Harry hade försvunnit. På initiativ av Birger Andersson bildades mot

bakgrund härav Spiroventiso. Raimo ägde bolaget. Birger skötte pappersarbetet

däribland bokföringen. Han själv var anställd och uppbar lön. Han fungerade som

arbetsledare och ordnade med jobb. Han har fatt i uppdrag av Birger att betala löner

vilket skett genom att han överlämnat kuvert med kontanter till personer ofta ute i

krogmiljö. Av någon för Peter okänd anledning satte Birger in pengar på hans

konto. Han har inte haft något inflytande i bolaget och inte varit dess fak"ti.ska

företrädare. Bolagets faktiska företrädare var Birger Andersson.

De tilltalade har uppgett väsentligen följande

Raimo Timonen Han är utbildad plåtslagare_och snickare men har inte arbetat i

branschen under en längre tid. Han fick sjukbidrag för 10-15 år sedan. Han har

ingen erfarenhet av att driva företag. Nu fick han en ide om att starta ett företag och

härigenom skapa jobb för arbetslösa inom byggbranschen. Hans uppgift var att stå

för bolaget. Han ägde inte aktierna. Han minns inte vem han fick hjälp av eller vem

som satte in aktiekapitalet. Han känner igen sin namnteckning på en fullmakt i

samband med bolagsbildningen. Han har hört namnet Christer Palm. Han vet inte

vem Leif Lundqvist är eller hur han kom in i bilden. Han vet inget om det

skuldebrev till Spiroventiso som Birger Andersson undertecknat, daterat den 1

februari 2007. Birger var inte med från början.

Rickard Nygård bodde granne och sökte jobb. Han anställde honom. Ari Turunen är

gift med hans syster. Han anställde honom for en kortare period. Efter en tid fick

han kontakt med Birger Andersson. De bodde grannar och lärde härigenom känna

varandra. De kom överens om att han skulle sköta papprena i bolaget. Bolagets

handlingar fanns i hans bostad i pärmar. Han vet inte hur bokforingen sköttes eller

av vem. Han vet inte vilka kunder som bolaget hade eller vilka som jobbade. Han

23

ESKILSTUNA TINGSRÄ TI DOM B 2240-09

Rotelgrupp l

ordnade själv inte med några jobb och det är inte han som upptas på tidssedlar. Han

vet inte varför kunder uppgett honom som företrädare. Han vet att Peter Timonen

har ordnat något jobb. Det har hänt att han skjutsat personer till arbetsplatsen.

Birger Andersson skötte faktureringen. Han använde datorn i hans bostad.

Skattedeklarationerna skulle Birger Andersson sköta om. Han har inte skrivit text

eller sin namnteckning på skatte- och avgiftsanmälan. Han har skrivit sin

namnteckning på deklarationer men tror inte att det är hans namnteckning på någon

av de som förevisats. Deklarationer har kommit till hans bostad men han har aldrig

fyllt i någon. Han har inte heller lovat annan att skriva hans namnteckning. Han vet

inget om de handskrivna lappar som påträffats i hans bostad och som han förevisats.

Det sprang mycket folk i hans bostad vid tidpunkten och han vet inte riktigt vilka

det var.

Han hade ingen kontroll över de pengar som betalades in till bolaget. Han vet inget

om försäljning av fakturor. Han har aldrig sett en internetdosa. På uppdrag av

Birger Andersson hämtade han ut pengar som han överlämnade till honom. Han vet

inte vad han gjorde med pengarna och brydde sig inte. Vid något tillfälle har han

gett pengar till Peter Timonen eftersom han var utsatt för utpressning. Han behöll

aldrig något för sig själv. Han vet inte hur lönen betalades ut. Efter en tid så märkte

han att det inte gick bra. Han kände till att han som styrelse hade ett ansvar. Han sa

därför till om att verksamheten måste läggas ner. Det fanns vid husrannsakan i hans

bostad en dator som inte fungerade. Birger har tagit ut något ur den. Han vet inte

varför. I den datorn fanns handlingar för Spiroventiso.

Han har aldrig skrivit på borgen för Biter (s 676) eller Bigazon (s 1824). Han var

vid tidpunkten i dåligt psykiskt skick och vet inte riktigt vad han har skrivit på.

Peter Timonen Det var hans pappa som startade upp Spiroventiso. Det fanns en del

ouppklarade jobb efter verksamheten i Bygg Tec och Virius. Harry hade försvunnit

och bolagen blivit försatta i konkurs. Kunder tog kontakt med honom och erbjöd

24

ESKILSTUNA TINGSRÄTT DOM B 2240-09

Rotelgrupp 1

arbete. Han arbetade själv, ofta tillsammans med Leif Lundqvist och Esko Packalen.

Det var han och Leffe som räknade på jobb. Andra som varit anställda i bolaget är

Rickard Nygård, Kari Turunen och Birger Andersson.

Han var tillsammans med sin pappa hos Christer Palm, hans pappas kontak-t. Han

har också varit dit tillsammans med Birger. De fixade papper och betalade. Själv

ville han inte vara med i styrelsen. Han och Birger skulle sköta bokföringen. Birger

åkte till Christer Palm en gång vaIje månad. Det var hans pappa som var chef i

bolaget. Själv var han arbetsledare inom isolering och ventilation. Birger hade hand

om snickarna.

Bolagets post kom hem till dem. Han la allt på skrivbordet till Birger som skulle

fixa allt. Birger skötte fakturering. Han använde dator och skrivare i deras bostad.

Han hade tillgång till internetdosan. Birger fick tidlappar av honom som underlag.

Birger fick skattedeklarationerna. Han tror att det var Christer Palm som skulle fixa

dessa. Han vet inte vem som har skrivit under. Det fanns mappar med räkningar,

pärmar med fakturor och papper på anställda i bostaden. Bolaget hade flera bilar.

De betalade bensin kontant. Till vissa arbeten tillhandahöll de materialet men det

rörde sig inte om några större pengar.

Det har tecknats avtal med Eurofmans. Det var hans och Birger Anderssons ide.

Han skrev under på uppdrag av sin pappa som inte forstod så bra. Det ägde rum på

Mc Donalds.

Birger har betalat ut lön. Han fick oftast lönen i kuvert men någon gång genom

insättning på bankkonto. Han har ratt 80 000 kr av sin pappa. Vid tillfället var han

utsatt ror utpressning. Han arbetade ett år och fyra månader. Han fick 30 000 kr i

månaden. Utöver sedvanlig lön har han inte fått någon ersättning. Han vet inte hur

mycket som bolaget drog in.

25

- ------------------------------,

ESKll..STUNA TINGSRÄTT

Rotelgrupp 1

DOM B 2240-09

Birger Andersson Han har inom ramen för en treårig gymnasieutbildning läst bl.a.

data och företagsekonomi. Han har haft flera olika anställningar däribland som

snickare. Han hade ingen erfarenhet av att driva bolag innan han startade Bigazon.

Han fick kontak1: med Peter och Raimo Timonen genom en bekant, Rickard Nygård.

Han hade tidigare arbetat tillsammans med Rickard och blev av honom erbjuden

arbete. Härigenom kom han att arbeta för Spiroventiso. Han hade snickerijobb

under 4-5 månader. Under perioden blev han presenterad för Peter och Raimo. Det

visade sig att Raimo stod på bolaget och Peter ordnade med jobb. När det blev dags

att bölja fakturera fick han en förfrågan om han kunde hjälpa till med det. Han vet

inte om det var Raimo eller Peter som bad honom. Eftersom han har datavana så

kunde han också hjälpa till med det. Detta gjorde han till en böljan vid sidan av

snickerijobbet. Vad han förstår så har Raimo svårt att överhuvudtaget läsa svenska.

Han vet inte vilka kunskaper Peter har.

Bolaget hade inga kontorslokaler. Han gjorde arbetet hemma hos Raimo och Peter,

oftast på fredagskvällar. Pärmar och dator fanns i Peters sovrum. Han vet inte hur

många anställda som fanns. Han vet att Peter sysslade med ventilations- och

isoleringsarbeten. Han har ingen uppfattning om vad Raimo sysslade med förutom

att han skällde på Peter. Han vet inte hur många anställda som fanns. Till grund för

fakturering fick han tidssedlar med namn på de som utfört arbete. Han hade inga

kundkontakter.

Raimo har aldrig bett honom göra något. Han vet inte vem som skötte bokföring.

Han har på uppdrag av Peter fyllt i, ännu inte undertecknade, skattedeklarationer

genom att sätta O i rätt kolumn. Han vet inte varför han ville ha det så och

kontrollerade det inte närmare. Han är osäker på om han har fyllt i de nollade

deklarationerna som finns i förundersökningen. Han har aldrig fyllt i några andra

siffror på deklarationer. Han har inte skrivit Raimos namnteckning. Han vet att ett

factoringbolag engagerades. Han har aldrig haft någon kontakt med det bolaget och

26

ESKILSTUNA TINGSRÄIT DOM B 2240-09

Rotelgrupp 1

var inte heller med när avtalet skrevs. Han har ingen uppfattning om hur bolaget

gick. Hans egen lön var 150 kr/tim. Han har inte deklarerat för denna inkomst. Det

var Peter som skötte allt som hade med löner att göra och det var han som brukade

betala ut lönen. Han har aldrig fått del av bolagets post.

Han arbetade som snickare fram till midsommar. Ä ven efter denna tidpunkt har han

hjälpt till med kontorsarbetet för Spiroventiso. Han har också på uppdrag av Peter

hämtat ut pengar. Det var pengar som skulle gå till löner. Uttag gjordes efter att

pengarna överförts till hans eget bankkonto, första gången i juli 2007. Han vet inte

varför det blev så och har inte heller ifrågasatt detta. Det berodde förmodligen på att

han hade konto på samma bank som Spiroventiso vilket innebar att det gick snabbt.

Det var Peter som instruerade honom. Det var ett tidskrävande uppdrag. Som mest

gjorde han elva uttag samma dag. Han har lämnat pengarna viqare till Peter. Han

har också betalat en del räkningar över internet. Det har även Peter gjort. Raimo och

Peter ljuger om pengarna och försöker lasta över allt ansvar på honom. Han har

aldrig fått några pengar av Raimo. Han har fått viss ersättning för det arbete han

utfört efter sommaren 2007 men inte motsvarande den arbetsinsats som han lagt

ner.

Skuldebrevet daterat den 1 februari 2007 är en ren papperskonstruktion. Det var

Rickad Nygårds som bad honom skriva under. Han skrev under eftersom han

hoppades på att det skulle underlätta hans egna möjligheter att få arbete. Han har

inte haft något med bildandet av bolaget att göra. Han har inte pratat med Raimo

och Peter om detta. Raimo skrev senare under en borgenförbindelse för Bigazon

eftersom hans eget namn inte var "rent".

Han har inte haft något bestämmande inflytande över Spiroventiso. Han har bara

gjort som han blivit tillsagd. Under samma tid som han hjälpte till drev han

Bigazon. Det var Christer Palm som hjälpte honom med att starta Bigazon och

27

ESKILSTUNA TINGSRÄTT DOM B 2240-09

Rotelgrupp l

Biter. Han kände honom inte dessförinnan. Han hade vid tidpunkten tilltagande

alkoholproblem.

Vid husrannsakan i hans bostad beslagtogs en bärbar dator, som fanns i

vardagsrummet och en hårddisk, som låg i en garderob i sovrummet. Hårddisken är

en lös enhet som ska sitta i en dator. Han har fått den av någon när han var på fyllan

och vet inget närmare om vad som fanns på denna.

Han har ingen förklaring till att det påträffats handlingar i hans bärbara dator som

avser begäran om försäljning av fal'turor. Han har inte heller någon förklaring till

att fakturor avseende Spiroventiso, samtliga daterade i mars 2008, har funnits på

samma dator.

BiQ:azon BygQ:konsult AB (BiQ:azon) Åtalspunkterna 11-12

Birger Andersson har erkänt gärningarna.

Åklagarens sakframställan

Birger Andersson registrerades som styrelseledamot i Bigazon den 24 juli 2007.

Bolaget saknade sedan den 7 maj 2008 kvalificerad revisor. Bolagsverket beslutade

om likvidation i september 2008. Bolaget försattes i konkurs den 28 november

samma år. Någon bokföring har aldrig påträffats. Det har inte heller funnits någon

sådan enligt Birger Andersson.

På bolagets bankkonto i Skandiabanken har under perioden september 2007 - april

2008 influtit 3 178 028 kr. Därutöver har bolaget erhållit kontant betalning med

102 163 kr. Pengarna har tagits ut kontant av Birger Andersson vid sammanlagt 142

uttagstillfållen.

28

ESKILSTUNA TINGSRÄTT DOM B 2240-09

Rotelgrupp 1

Av tillgängliga kundfakturor framgår att bolaget under perioden augusti 2007 -

april 2008 utställt 55 fakturor till sju olika kunder med ett sammanlagt belopp på

3652914 kr.

Bigazon har bedrivit verksamhet under samma period som Spiroventiso. Det finns

for bolagen gemensamma kunder. Raimo Timonen har tecknat borgen for avtal om

köp av kundfordringar mellan Euro Finans och Bigazon (s 1824).

Skattedeklarationer för arbetsgivaravgifter har for flera månader ingivits. Vid varje

sådant tillfålle har O kr redovisats.

Arbetsgivaravgifter

Till grund för beräkningen av arbetsgivaravgifter ligger ett fakturerat ~elopp på

3 652 914 kr. Euro Finans har köpt fakturor for 2424632 kr. Detta har inneburit en

kostnad for bolaget som uppgår till 197 510 kr, vilken har räknats av. Det belopp