Embed Size (px)

Citation preview

i

HUBUNGAN EFEKTIVITAS DAN EFISIENSI PENGELOLAAN MODAL KERJA

DENGAN RENTABILITAS PERUSAHAAN Kasus Pada CV. JOGJA HARPEN

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi

Oleh : Fransiska Indah Fitri Kurniawati

NIM :011334119

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA YOGYAKARTA

2006

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

MOTTO dan PERSEMBAHAN

“ Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat: ketuklah, maka pintu akan dibukakan bagimu. Karena setiap orang yang meminta, menerima dan setiap orang yang mencari, mendapat dan setiap orang yang mengetuk, baginya pintu dibukakan. Marilah pada ku, smua yang letih lesu dan berbeban berat, Aku akan memberi kelegaan kepadamu”(Mat 7:7-8, 11:28). “ Hidup adalah suatu perjuangan, beranilah mencobanya. Jangan memperkenankan diri sendiri dikecewakan oleh kegagalan sepanjang anda telah melakukan yang terbaik”(Bunda Teresa). “ Kegagalan masa lalu merupakan pedoman bagi kesuksesan di masa datang”(Anonim). “ Kepuasan terletak pada usaha bukan pada hasil. Usaha dengan keras adalah kemenangan yang hakikki”(Mahatma Gandhi).

PERSEMBAHAN; • Yesus Kristus penolong sejatiku • Ayahanda(alm) dan Ibunda tercinta • Kakak-kakakku : mbak Lusi dan mas Alex

tersayang • My love Wawan • Adikku tersayang Cindi • Sahabat-sahabatku

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

PERNYATAAN KEASLIAN KARYA Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan di dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 5 Desember 2006

Penulis

Fransiska Indah Fitri Kurniawati

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

ABSTRAK

HUBUNGAN EFEKTIVITAS DAN EFISIESI PENGELOLAAN MODAL KERJA

DENGAN RENTABILITAS PERUSAHAAN Studi kasus pada CV. Jogja Harpen

Fransiska Indah Fitri Kurniawati

Universitas Sanata Dharma Yogyakarta

2006

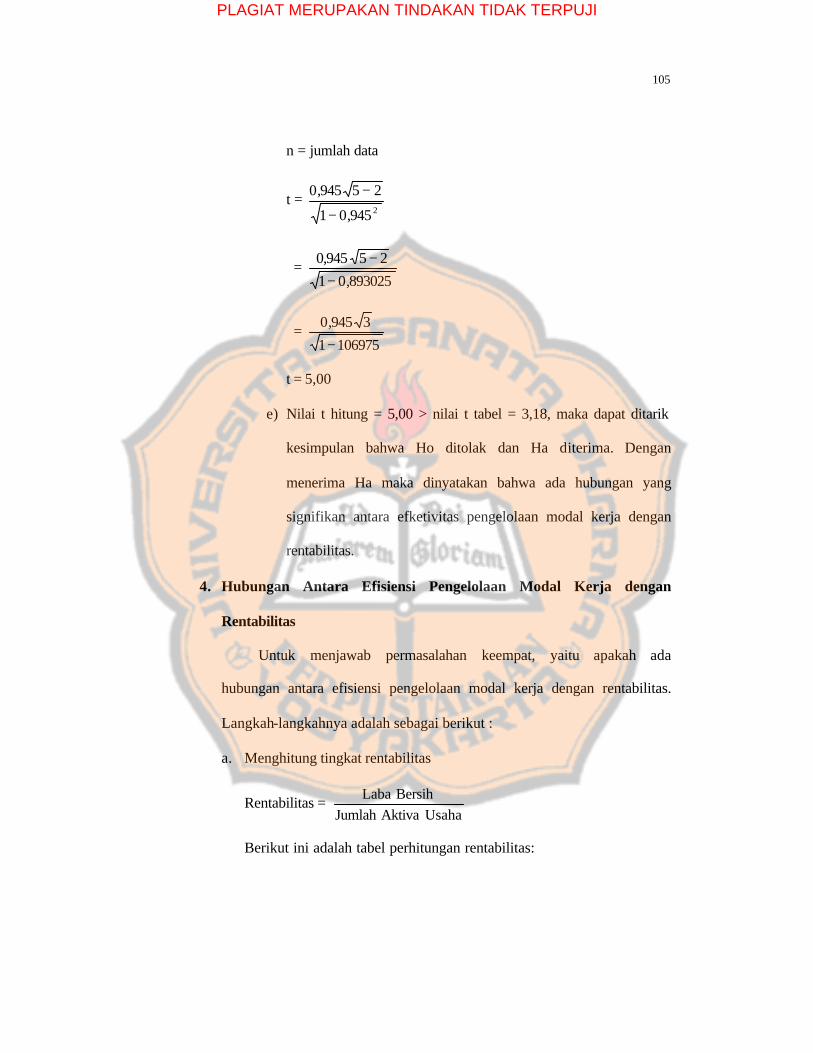

Penelitian ini bertujuan untuk mengetahui apakah : (1) pengelolaan modal kerja sudah efektif; (2) pengelolaan modal kerja sudah efisien; (3) ada hubungan antara efektivitas pengelolaan modal kerja dengan rentabilitas perusahaan; (4) ada hubungan antara efisiensi pengelolaan modal kerja dengan rentabilitas perusahaan.

Penelitian ini dilakukan di CV. Jogja Harpen yang beralamatkan di Babadan, Purwomartani, Kalasan, Sleman pada bulan April 2006.

Teknik pengumpulan data yang digunakan adalah wawancara, dokumentasi, dan observasi. Teknik analisis data yang digunakan untuk menjawab permasalahan pertama adalah analisis sumber dan penggunaan modal kerja, untuk menjawab permasalahan kedua adalah analisis perputaran modal kerja dan analisis trend, untuk menjawab permasalahan yang ketiga dan keempat adalah analisis Product Moment dengan taraf signifikansi 5%.

Hasil penelitian menunjukkan bahwa : (1) pengelolaan modal kerja perusahaan periode tahun 2001 sampai tahun 2005 sudah efektif; (2) pengelolaan modal kerja perusahaan periode tahun 2001 sampai tahun 2005 sudah efisien; (3) ada hubungan antara efektivitas pengelolaan modal kerja dengan rentabilitas perusahaan (t hitung = 2,39 > t tabel = 2,35); (4) ada hubungan antara efisiensi pengelolaan modal kerja dengan rentabilitas perusahaan (t hitung = 9,00 > t tabel = 2,35).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

ABSTRACT

THE CORRELATION BETWEEN EFECTIVENESS AND EFFICIENCY OF THE CAPITAL MANAGEMENT AND COMPANY’S RENTABILITY

A Case Study at “CV. Jogja Harpen”

Fransiska Indah Fitri Kurniawati Sanata Dharma University

Yogyakarta 2006

The purpose of this research were to know whether or not : (1) the capital management was already effective; (2) the capital management was already efficient; (3) there was any correlation between affectiveness of the capital management and company’s rentability; (4) there was any correlation between efficiency of the capital management and company’s rentability.

This research was conducted at “CV. Jogja Harpen”, Babadan, Purwomartani, Kalasan, Sleman in April 2006. The methods used to collect data were interviews, documentation and observation. The data processing used to answer the first problem was resource analysis and work capital using, the second problem was capital rotation and trend analysis, the third and fourth problems was correlation analysis Product Moment with significant level 5%.

Based on the research the results were as follows : (1) the capital management in 2001 – 2005 was effective; (2) the capital management in 2001 – 2005 was efficient; (3) there was a correlation between affectiveness of the capital management and company’s rentability (t count = 2.39 > t table = 2.35); (4) there was a correlation between efficiency of the capital management and company’s rentability (t count = 9,00 > t table = 2,35).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa, atas

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“HUBUNGAN EFEKTIVITAS DAN EFISIENSI PENGELOLAAN MODAL

KERJA DENGAN RENTABILITAS PERUSAHAAN”.

Tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Pendidikan di Program Studi Pendidikan Akuntansi,

Universitas Sanata Dharma Yogyakarta.

Penulis menyadari, banyak pihak yang telah memberikan perhatian,

bantuan, ide, dan dorongan selama penulis menyelesaikan skripsi ini. Oleh karena

itu, perkenankanlah dalam kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Drs. T. Sarkim, M.Ed., Ph. D., selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta.

2. Bapak Drs. Sutarjo Adi Susilo J.R., selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial, Universitas Sanata Dharma Yogyakarta.

3. Bapak S. Widanarto P., S.Pd., M.Si., selaku Ketua Program Studi Pendidikan

Akuntansi, Universitas Sanata Dharma Yogyakarta.

4. Bapak L Saptono, S. Pd., M. Si., selaku dosen pembimbing I yang telah

banyak memberikan saran, bimbingan, dan pengarahan selama penulisan skripsi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

5. Bapak Drs. Bambang Purnomo., S.E., M. Si., selaku dosen pembimbing II

yang telah banyak memberikan saran, binbingan, dan pengarahan selama

penulisan skripsi.

6. Bapak S. Widanarto P., S.Pd., M.Si., selaku dosen tamu dan penguji,

terimakasih atas partisipasinya dalam penulisan skripsi.

7. Para karyawan CV. Jogja Harpen yang telah membantu penulis dalam

mengumpulkan data-data guna penyusunan skripsi ini.

8. Ibunda Christina Suparmi “terima kasih atas doa, cinta, support, perhatian

serta perjuangan yang tak kenal lelah sehingga ananda berhasil

menyelesaikan studi. Ananda akan berusaha untuk mewujudkan harapan

ibunda”.

9. Bapak Matheus Pariman (Alm) “terima kasih untuk semua yang telah

diberikan untuk ananda, terima kasih bapak selalu sabar menghadapi aku

maaf aku baru lulus dan belum bisa buat bapak bahagia dan bangga sama

aku”.

10. Kakak-kakakku (mbak Lusi dan mas Alex) terima kasih untuk

persaudaraan dan cintanya serta dorongan dan bantuannya yang telah

diberikan selama ini.

11. Cindi “cemplux’s” terima kasih telah membuat rumahku ceria. Semoga

menjadi anak yang cerdas dan nurut. Mbak sayang cindi.

12. My lovely Wawan “kita masing-masing adalah pribadi yang berbeda tapi

kita harus berjalan dalam perbedaan itu dan menjadi sama”.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

13. Untuk teman-teman PAK C’01 (Koco, Sunu, si Jo, Thomas, Ria, Fita, Wiwid,

Totok, dan lain- lain) juga untuk mbak Nana, Lina, dan Lia terima kasih untuk

persahabatannya.

14. Semua teman yang tidak dapat penulis sebutkan satu per satu yang pernah

masuk dalam duniaku, terimakasih karena telah membantuku berproses hingga

aku menjadi aku yang sekarang ini.

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna, maka

saran dan kritik yang membangun sangat penulis harapkan guna perbaikan di masa

mendatang. Di tengah keterbatasan dalam penulisan skripsi ini, penulis berharap

kiranya skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 5 Desember 2006

Penulis

Fransiska Indah Fitri Kurniawati

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

DAFTAR ISI

HALAMAN JUDUL ……………………………………………………… i

HALAMAN PERSETUJUAN ……………………………………… ii

HALAMAN PENGESAHAN ……………………………………… iii

MOTTO DAN PERSEMBAHAN ……………………………………… iv

LEMBAR PERNYATAAN KEASLIAN KARYA ……………………… v

ABSTRAK ……………………………………………………………… vi

ABSTRACT ……………………………………………………………… vii

KATA PENGANTAR ……………………………………………… viii

DAFTAR ISI ……………………………………………………………… ix

BAB I PENDAHULUAN ……………………………………… 1

A. Latar Belakang Masalah ……………………………… 1

B. Batasan Masalah ……………………………………… 5

C. Rumusan Masalah ……………………………………… 5

D. Tujuan Penelitian ……………………………………… 6

E. Manfaat Penelitian ……………………………………… 6

BAB II TINJAUAN PUSTAKA ……………………………… 7

A. Modal Kerja ……………………………………………… 7

B. Analisis Laporan Sumber dan Penggunaan Modal Kerja 21

C. Efektivitas Pengelolaan Modal Kerja ……………… 22

D. Efisiensi Penggunaan Modal Kerja ……………………… 23

E. Alat untuk Menganalisis Efisiensi Penggunaan Modal Kerja 24

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

F. Analisa Trend ……………………………………… 26

G. Rentabilitas ……………………………………………… 27

H. Kerangka Berpikir ……………………………………… 28

I. Hipotesis ……………………………………………… 30

BAB III METODOLOGI PENELITIAN……………………………… 31

A. Jenis Penelitian ……………………………………… 31

B. Tempat dan Waktu Penelitian ……………………… 31

C. Subjek dan Objek Penelitian ……………………… 31

D. Teknik Pengumpulan Data ……………………………… 32

E. Teknik Analisis Data ……………………………… 33

BAB IV GAMBARAN UMUM PERUSAHAAN ……………… 41

A. Sejarah dan Perkembangan Perusahaan ……………… 41

B. Organisasi Perusahaan ……………………………… 42

C. Personalia Perusahaan ……………………………… 44

D. Keuangan ……………………………………………… 45

E. Produksi dan Pemasaran ……………………………… 45

BAB V ANALISIS DATA DAN PEMBAHASAN ……………… 47

A. Deskripsi Data ……………………………………… 47

B. Analisis Data ……………………………………… 51

1. Analisis Sumber dan Penggunaan Modal Kerja……… 51

2. Efisiensi Penggunaan Modal Kerja ……………… 68

3. Hubungan Antara Efektivitas Pengelolaan Modal Kerja

dengan Rentabilitas ……………………………… 97

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

4. Hubungan Antara Efisiendi Pengelolaan Modal Kerja

dengan Rentabilitas ……………………………… 102

C. Pembahasan ……………………………………………… 106

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN ……… 128

A. Kesimpulan ……………………………………………… 128

B. Keterbatasan Penelitian ……………………………… 129

C. Saran ……………………………………………… 130

DAFTAR PUSTAKA ……………………………………………………… 131

LAMPIRAN

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Segala bentuk kegiatan akan ada artinya jika mempunyai arah, tujuan

atau sasaran. Dalam fungsi-fungsi operasional perusahaan, masing-masing

bagian mempunyai tujuan yang spesifik. Namun secara umum, tujuan tersebut

harus mengacu kepada sasaran perusahaan. Tujuan umum perusahaan tersebut

antara lain adalah optimalisasi produksi, optimalisasi penjualan dan

maksimalisasi keuntungan. Selain mengupayakan tujuan-tujuan tersebut,

perusahaan juga menginginkan adanya kontinuitas dan perkembangan yang

baik dalam usahanya.

Dalam rangka merealisasi semua tujuannya itu, usaha perusahaan

dipengaruhi oleh banyak faktor, baik faktor extern maupun intern. Faktor

extern misalnya dengan persaingan yang semakin tajam di tengah-tengah era

perkembangan perekonomian dan dunia usaha yang semakin modern dewasa

ini. Mengenai faktor intern, salah satu faktor yang paling berpengaruh adalah

masalah yang berkaitan dengan pembelanjaan. Hal ini karena pembelanjaan

merupakan salah satu fungsi perusahaan yang memegang peranan penting di

samping fungsi-fungsi lainnya seperti fungsi produksi, pemasaran, maupun

personalia.

Fungsi pembelanjaan tidak dapat dipisahkan dengan fungsi-fungsi

lainnya sebab jika terjadi kegagalan dalam memperoleh laba atau modal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

misalnya, hal ini akan menghambat pembelian bahan mentah yang selanjutnya

dapat menghambat proses produksi, sampai pada pemasaran dari produksinya.

dalam proses penarikan tenaga kerja terampil dan kegiatan sales promotion.

Kurangnya dana juga dapat berpengaruh terhadap kemampuan perusahaan.

Jadi secara singkat masalah pembelanjaan erat kaitannya dengan masalah-

masalah pembelian, produksi, penjualan, personalia dan masalah-masalah lain

yang berhubungan dengan fungsi perusahaan.

Setiap jenis usaha membutuhka n modal untuk membiayai operasinya

agar kontinuitas perusahaan dapat dijaga. Ada bagian modal yang harus

tersedia untuk digunakan sebagai penggerak usaha yaitu untuk membelanjai

operasinya sehari-hari. Bagian modal ini disebut modal kerja. Penggunaan

modal kerja antara lain dapat berbentuk memberi uang muka pembelian bahan

mentah, membayar upah buruh, gaji pegawai dan lain sebagainya. Dana yang

dikeluarkan tersebut diharapkan akan dapat segera kembali menjadi uang

uang tunai lagi dalam jangka relatif pendek melalui penjualan hasil produksi

dan selanjutnya akan dipergunakan untuk membiayai kegiatan operasinya

kembali. Jadi modal kerja merupakan dana yang tertanam dalam aktiva lancar.

Adalah tugas manajemen untuk menentukan modal kerja yang cukup

sesuai dengan kebutuhan, sehingga perusahaan dapat bekerja secara ekonomis

dan tidak mengalami kesulitan atau krisis keuangan. Modal kerja yang cukup

adalah modal kerja yang tidak terlalu besar dan tidak terlalu kecil dari yang

dibutuhkan. Modal kerja yang terlalu besar terutama dalam bentuk kas dan

surat-surat berharga, misalnya adanya dana yang menganggur, pendapatan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

yang rendah, investasi pada proyek yang tidak perlu, atau fasilitas pabrik dan

perlengkapannya yang tidak perlu. Kondisi tersebut menunjukkan dana tidak

digunakan secara produktif yang berdampak pada operasi perusahaan yang

tidak efisien. Sedangkan jumlah modal kerja yang terlalu kecil akan

menimbulkan kesulitan perusahaan dalam memenuhi kewajiban finansialnya

dan kegiatan operasional perusahaan bisa terhambat. Keadaan seperti itupun

kurang efisien dan kurang menguntungkan perusahaan. Untuk itu dibutuhkan

adanya pengaturan kebutuhan modal kerja yang ideal, sehingga efisiensi

penggunaan modal kerja dapat direalisasi.

Pada perusahaan yang sedang mengalami perkembangan, tentunya

membutuhkan modal kerja yang semakin besar untuk membiayai operasinya

yang semakin meningkat. Sejalan dengan meningkatnya jumlah kebutuhan

modal kerja faktor lain yang perlu diperhatikan adalah kemampuan

perusahaan menggunakan dana. Kemampuan perusahaan menggunakan dana

tercermin dari perputaran modal kerjanya, yaitu perputaran kas, piutang, dan

persediaan. Tinggi atau rendahnya perputaran modal kerja selanjutnya akan

berdampak pada hasil penjualan.

Untuk mengantisipasi munculnya permasalahan dalam perusahaan

tersebut, maka manajemen perlu mengelola modal kerjanya dengan baik.

Salah satu bentuk penilaian terhadap pengelolaan modal kerja adalah dengan

melakukan penilaian terhadap hasil-hasil pengelolaan modal kerja.

PT JOGJA HARPEN merupakan perusahaan yang sedang berkembang,

hal ini dapat dilihat dari jumlah produksinya yang semakin meningkat per

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

tahun. Sebagai perusahaan yang sedang berkembang maka perlu

memperhatikan kemampuan perusahaan dalam mengelola modal kerja yang

ada dalam perusahaan. Hal ini perlu diperhatikan karena akan mempengaruhi

kegiatan produksi perusahaan yang berdampak pada perolehan laba

perusahaan. Laba yang besar belum menjamin keberhasilan perusahaan dalam

mengelola modal kerja, tetapi ditunjukkan dalam kemampuan perusahaan

dalam menghasilkan laba. Cara perusahaan menghasilkan laba dapat

menunjukkan tingkat efektivitas pengelolaan modal kerja yaitu kemampuan

perusahaan dalam mengelola modal kerja sehingga tidak terjadi kekurangan

modal kerja yang mengganggu kegiatan perusahaan. Selain itu dalam

mengelola modal kerja harus efisien yaitu modal kerja yang tersedia

digunakan secara penuh tidak ada yang menganggur dan tidak terjadi

pemborosan. Suatu perusahaan dapat dikatakan efisien dan efektif apabila

rentabilitas perusahaan tiap tahun mengalami peningkatan. Tingkat efisiensi

yang tinggi dapat dicapai apabila organisasi memusatkan aktivitas pada

bidang yang memiliki keunggulan (Ambar Kusuma Astuti,2001: 78). Apabila

rentabilitas perusahaan setiap tahun mengalami fluktuasi maka akan timbul

masalah yaitu apakah efisiensi dan keefektifan pengelolaan modal kerja dalam

perusahaan semakin efisien dan efektif atau semakin tidak efisien dan tidak

efektif, serta bagaimana hal ini dapat tejadi. Rentabilitas PT JOGJA HARPEN

setiap tahun selalu berfluktuasi sehingga menimbulkan masalah apakah PT

JOGJA HARPEN semakin efisien dan efektif atau tidak. Masalah ini penting

untuk dipecahkan oleh perusahaan agar efisiensi dan keefektifan pengelolaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

modal kerja pada waktu yang akan datang dapat lebih ditingkatkan sehingga

perusahaan dapat bekerja lebih baik dan pengelolaan modal kerja perusahaan

dapat semakin efisien.

Berdasarkan uraian tersebut di atas, penelitian ini mengambil judul

"Analisis Hubungan Efektivitas dan Efisiensi Pengelolaan Modal Kerja

dengan Rentabilitas Perusahaan” dan merupakan studi kasus pada PT

JOGJA HARPEN.

B. Batasan Masalah

Mengingat betapa banyak pengertian mengenai modal kerja penulis

membatasi permasalahan pada pengelolaan modal kerja bersih. Yang

dimaksud dengan modal kerja bersih adalah kelebihan aktiva lancar di atas

hutang lancar.

C. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut di atas, dalam penelitian

ini maka dirumuskan masalah sebagai berikut:

1. Apakah pengelolaan modal kerja pada PT JOGJA HARPEN dari tahun

2001 sampai 2005 sudah efektif?

2. Apakah pengelolaan modal kerja pada PT JOGJA HARPEN dari tahun

2001 sampai 2005 semakin efisien?

3. Apakah ada hubungan positif antara efektivitas pengelolaan modal kerja

dengan rentabilitas ekonomi perusahaan?

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

4. Apakah ada hubungan positif antara efisiensi pengelolaan modal kerja

dengan rentabilitas ekonomi perusahaan?

D. Tujuan Penelitian

Berdasar rumusan masalah tersebut di atas, tujuan penelitian ini

adalah:

1. Untuk mengetahui ketepatan pengelolaan modal kerja pada PT JOGJA

HARPEN dari tahun 2001 sampai 2005.

2. Untuk mengetahui efisiensi pengelolaan modal kerja pada PT JOGJA

HARPEN.

3. Untuk mengetahui adanya hubungan positif antara keefektifan pengelolaan

modal kerja dengan rentabilitas ekomomi perusahaan.

4. Untuk mengetahui adanya hubungan positif antara efisiensi pengelolaan

modal kerja dengan rentabilitas ekonomi perusahaan.

E. Manfaat Penelitian

1. Bagi Perusahaan

Diharapkan dapat memberikan informasi untuk mengevaluasi efisiensi

penggunaan modal kerja perusahaan.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai bacaan ilmiah.

3. Bagi Penulis

Penulis dapat menerapkan apa yang telah diperoleh selama kuliah.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

BAB II

TINJAUAN PUSTAKA

A. Modal Kerja

1. Pengertian Modal Kerja

Masalah modal kerja erat hubungannya dengan operasi perusahaan sehari-

hari. Adanya modal kerja yang cukup memungkinkan perusahaan untuk

beroperasi seekonomis mungkin dan terhindar dari kesulitan keuangan.

Mengenai pengertian modal kerja, berikut ini terdapat beberapa pendapat

yang dikemukakan oleh para ahli, yaitu:

a. Weston dan Brigham (1993: 410)

Modal kerja adalah investasi perusahaaan pada aktiva jangka pendek (kas dan sekuritas) yang mudah dipasarkan (persediaan dan piutang usaha).

b. Alex Nitisemito (1993: 7)

Modal kerja adalah aktiva -aktiva jangka pendek yang digunakan untuk kepentingan sehari-hari pada suatu perusahaan.

c. Bambang Riyanto

1) Konsep Kuantitatif

Yaitu konsep yang mendasarkan pada kuantitas dari dana yang

tertanam dalam unsur -unsur aktiva lancar dimana aktiva ini

merupakan aktiva yang sekali berputar kembali dalam bentuk semula

atau aktiva di mana dana yang tertanam didalamnya akan dapat

bebas lagi dalam waktu yang pendek. Dalam konsep ini menganggap

bahwa modal kerja adalah keseluruhan dari aktiva lancar atau disebut

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

modal kerja bruto (gross working capital).

2) Konsep Kualitatif

Bila konsep kuantitatif modal kerja hanya dikaitkan dengan besarnya

jumlah aktiva lancar saja, maka pada konsep kualitatif ini pengertian

modal kerja juga dikaitkan dengan besarnya jumlah hutang lancar

atau hutang yang segera harus dibayar. Dengan demikian maka

sebagian dari aktiva lancar ini harus disediakan untuk memenuhi

kewajiban finansial yang segera harus dilakukan, dimana bagian

aktiva lancar ini tidak boleh digunakan untuk membiayai operasi

perusahaan untuk menjaga likuiditasnya. Oleh karenanya maka

modal kerja menurut konsep ini adalah sebagian dari aktiva lancar

yang benar-benar dapat digunakan untuk membiayai operasi

perusahaan tanpa mengganggu likuiditasnya, yaitu merupakan

kelebihan aktiva lancar di atas hutang lancarnya. Modal kerja dalam

pengertian ini sering disebut modal kerja netto (net working capital).

3) Konsep Fungsional

Konsep ini mendasarkan pada fungsi dana dalam menghasilkan

pendapatan (income). Setiap dana yang digunakan dalam perusahaan

adalah dimaksudkan untuk menghasilkan pendapatan. Namun

demikian tidak semua pendapatan atau dana laba tersebut diterima

pada suatu periode akuntansi, tetapi mungkin baru akan

menghasilkan pendapatan pada periode -periode mendatang. Dalam

hubungan ini dapat dikemukakan penggolongan modal kerja menurut

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

fungsi bekerjanya, yaitu:

a) Modal Kerja (working capital), yaitu dana yang digunakan untuk

menghasilkan current income sesuai dengan tujuan utama

perusahaan. Misalnya: kas, inventory, depresiasi.

b) Modal kerja potensiil (potential working capital), yaitu dana

yang digunakan untuk menghasilkan current income tetapi tidak

sesuai dengan maksud utama perusahaan tersebut. Modal ini

dapat mudah diuangkan, yang selanjutnya dapat diinvestasikan

kembali. Misalnya: dana yang ditanamkan dalam surat-surat

berharga atau efek dan keuntungan lainnya.

c) Bukan modal kerja (non working capital), yaitu dana yang tidak

menghasilkan current income, atau kalau menghasilkan current

income adalah tidak sesuai dengan maksud utama didirikannya

perusahaan. Misalnya: tanah, bangunan, mesin.

2. Fungsi Modal Kerja

Dari beberapa definisi modal kerja di atas, maka dapat diketahui

arti moda kerja pada dasarnya merupakan kekayaan atau aktiva yang

diperlukan untuk membiayai operasi perusahaan sehari-hari agar

perusahaan dapat terus berjalan secara kontinu. Aktiva yang telah

dikeluarkan tersebut diharapkan dapat masuk kembali ke perusahaan dalam

jangka pendek melalui hasil penjualan barang produksinya, yang

selanjutnya akan dikeluarkan lagi untuk membiayai perusahaan berikutnya.

Demikian kekayaaan tersebut akan berputar terus setiap periodenya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

sepanjang hidup perusahaan.

Tersedianya modal kerja yang terlalu besar menunjukkan adanya

dana yang tidak produktif, dan hal ini akan menimbulkan kerugian bagi

perusahaan karena adanya kesempatan untuk memperoleh keuntungan

telah disia -siakan. Sedang tersedianya modal kerja yang terlalu kecil dapat

menimbulkan kemacetan pada perusahaan karena kurangnya dana untuk

pembelian bahan baku, pembayaran tenaga kerja, dan lain-lain. Oleh

karena itu, modal kerja sebaiknya tersedia dalam jumlah yang cukup, agar

memungkinkan perusahaan beroperasi secara ekonomi atau efisien dan

tidak mengalami kesulitan keuangan. Misalnya dapat menutup kerugian-

kerugian dan dapat mengatasi keadaan kritis atau darurat tanpa

membahayakan keadaan keuangan perusahaan.

Modal kerja yang tersedia dalam jumlah yang cukup juga

memberikan manfaat lain sebagai berikut (Munawir, 1998: 116):

a. Melindungi perusahaan dari akibat buruk atau krisis modal kerja karena turunnya nilai aktiva lancar.

b. Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya.

c. Memungkinkan dimilikinya kredit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi.

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk dapat melayani para konsumennya.

e. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pe langgannya.

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

3. Jenis-jenis Modal Kerja

W.B. Taylor menggolongkan modal kerja sebagai berikut (Bambang

Riyanto, 2001: 61):

a. Modal Kerja Permanen (Permanent Working Capital) Yaitu modal kerja yang harus tetap ada pada perusahaan untuk

dapat menjalankan fungsinya atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancara usaha. Permanent working capital ini dapat dibedakan dalam : 1) Modal kerja primer (Primary working capital)

Yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahaanya.

2) Modal kerja normal (Normal Working Capital) Yaitu modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal atau dalam artian dinamis. Misal suatu perusahaan selama empat atau lima bulan rata-rata perbulannya mempunyai produksi 1000 unit maka dapat dikatakan luas produksi normalnya adalah 1000 unit. Kemudian bila ternyata selama empat atau lima bulan berikutnya luas produksi rata -rata perbulannya 2000 unit, maka luas produksi normalnya pun berubah menjadi 2000 unit.

b. Modal Kerja Variabel (Variable Working Capital) Yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini dibedakan: 1) Modal Kerja Musiman (Seasonal Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah karena fluktasi musim.

2) Modal Kerja Siklis ( Cyclical Working Capital) Yaitu modal kerja yang jumlahnya berubah-ubah karena fluktuasi

konjungur. 3) Modal Kerja Darurat (Emergency Working Capital)

Yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

4. Faktor-faktor Yang Mempengaruhi Besar Kecilnya Modal Kerja

Modal kerja yang cukup memang sangat penting suatu perusahaan,

tetapi untuk menentukan berapa modal kerja yang dianggap cukup bagi

suatu perusahaan bukankah merupakan hal yang mudah, karena modal

kerja yang dibutuhkan oleh suatu perusahaan tergantung atau dipengaruhi

oleh beberapa faktor sebagai berikut (Munawir, 1983: 117):

a. Sifat/ type perusahaan

Modal kerja yang dibutuhkan jenis perusahaan jasa akan relati

lebih rendah dari jenis perusahaan industri. Hal ini karena perusahaan

jasa biasanya tidak memerlukan investasi yang besar dalam kas,

piutang, maupun persediaan. Sedang pada perusahaan industri harus

mengadakan investasi yang cukup besar dalam aktiva lancar agar

perusahaannya tidak mengalami kesulitan di dalam operasinya sehari-

hari. Sedang di antara perusahaan industri, maka perusahaan yang

memprodusir barang akan membutuhkan modal kerja yang lebih besar

dari perusahaan perdagangan/ eceran, karena harus mengadakan

investasi yang relatif besar dalam bahan baku, barang dalam proses,

dan persediaan barang jadi.

b. Waktu yang dibutuhkan untuk memprodusir atau memperoleh barang

yang akan dijual serta harta per -satuan dari barang tersebut.

Makin panjang waktu yang dibutuhkan untuk memprodusir atau

untuk memperoleh barang tersebut, maka makin besar juga modal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

kerja yang dibutuhkan.

c. Syarat pembelian bahan atau barang dagangan

Jika syarat kredit yang diterima pada waktu pembelian

menguntungkan, makin sedikit uang yang harus diinvestasikan dalam

persediaan bahan ataupun barang dagangan dan sebaliknya.

d. Syarat penjualan

Semakin lunak kredit yang diberikan oleh suatu perusahaan

kepada para pembeli akan mengakibatkan semakin besarnya jumlah

modal kerja yang harus diinvestasikan dalam piutang. Untuk

memperkecil resiko adanya piutang yang tak tertagih, sebaiknya

diberikan potongan tunai pada para pembeli, karena dengan demikian

pembeli akan tertarik untuk segera membayar hutangnya apa periode

diskonto tersebut.

e. Tingkat perputaran persediaan

Yaitu menunjukkan berapa kali persediaan tersebut akan diganti

dalam arti dibeli atau dijual kembali. Makin tinggi tingkat perputaran

persediaan, maka jumlah modal kerja yang dibutuhkan (terutama yang

harus diinvestasikan dalam persediaan) makin rendah.

Jadi pada pokoknya besar kecilnya modal kerja tergantung pada

dua faktor yaitu (Bambang Riyanto,2001:64):

a. Periode perputaran/ periode berikutnya modal kerja. Yaitu meliputi

jangka waktu pemberian kredit beli, lama penyimpanan bahan, lama

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

proses produksi, lama penyimpanan barang jadi di gudang, dan jangka

waktu penerimaan piutang.

b. Pengeluaran kas rata -rata setiap harinya. Merupakan jumlah

pengeluaran kas setiap harinya untuk keperluan pembelian bahan

mentah, bahan pembantu, pembayaran upah buruh, dan biaya-biaya

lainnya.

Meskipun jumlah pengeluaran setiap harinya tetap, tetapi periode

perputarannya makin lama, sehingga jumlah modal kerja yang dibutuhkan

akan makin besar. Demikian juga meskipun periode perputarannya tetap,

tetapi jumlah pengeluarannya tetap, tetapi jumlah pengeluaran kas tiap

harinya makin besar, maka kebutuhan modal kerjanya pun makin besar.

5. Penentuan Besarnya Kebutuhan Modal Kerja

Apabila perusahaan hanya menjalankan usaha satu kali saja maka

kebutuhan modal kerjanya cukup sebesar modal kerja yang dikeluarkan

selama satu periode perputaran saja, tetapi tidak demikian pada umumnya

perusahaan didirikan. Perusahaan didirikan biasanya untuk seterusnya di

mana setiap hari terdapat aktivitas usaha, sehingga jumlah modal kerja

yang dibutuhkan minimal sebesar modal pengeluaran setiap harinya

dikalikan dengan periode perputarannya.

Perhitungan kebutuhan modal kerja tersebut dirumuskan sebagai

berikut (Bambang Riyanto, 2001:65):

Kebutuhan modal kerja

= Pengeluaran kas/hari

x Periode terikatnya modal kerja

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

Sedangkan menurut Indriyo Gitosudarmo dan Basri (2002:40)

perhitungan kebutuhan modal kerja dapat dirumuskan sebagai berikut:

Kebutuhan = Periode Perputaran x Rata-rata Pengeluaran Modal Kerja Modal Kerja Kas per Periode

6. Unsur-Unsur Modal Kerja

Modal kerja merupakan salah satu unsur yang sangat penting bagi

suatu perusahaan. Karena tanpa modal kerja perusahaan tidak dapat

memenuhi kebutuhan untuk kegiatan sehari-harinya dan kewajiban

lainnya. Adapun yang termasuk unsur modal kerja adalah aktiva lancar

(current assets) dan hutang lancar (current liabilities). Maka yang perlu

diketahui adalah komponen-komponen yang ada pada current assets dan

current liabilities itu sendiri.

Current assets itu meliputi (Nur Fatah, 1992 : 1):

a. Persediaan (Inventories Stocks)

Persediaan ini meliputi:

- Bahan baku (row material)

- Barang dalam proses (work in process)

- Barang jadi (finished goods)

b. Piutang dagang (Debitors or Account Receivable)

Merupakan piutang jangka pendek perusahaan, biasanya berasal dari

penjualan kredit.

c. Porsekot (Prepayment of Expenses Paid Advanced)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

Merupakan biaya yang telah dibayar sebelum barang atau pelayanan

diterima.

d. Investasi Jangka Pendek (Short-Term Investment)

Merupakan surplus kas yang ditanamkan pada waktu jangka pendek

yang lain.

e. Kas (Cost and Bank Balances)

Rekening ini meliputi uang tunai yang ada pada bank-bank dalam

bentuk deposito ataupun current account.

Sedangkan yang merupakan kewajiban angka pendek yang harus

dipenuhi perusahaan dalam jangka waktu kira-kira dari satu tahun, meliputi:

a. Hutang Dagang (Trade Creditors)

Merupakan sumber pembelanjaan jangka pendek, biasanya tidak lebih

dari dua bulan.

b. Biaya Yang Harus Dibayar (Accrued Expenses)

Merupakan hutang terhadap pelayanan atau servis yang diperoleh,

misalnya hutang sewa, gaji, bunga dan sebagainya.

c. Pinjaman Bank (Bank Loans)

Merupakan pinjaman pada Bank yang berjangka waktu pendek,

misalnya tiga atau enam bulan dan sebagainya.

d. Hutang divident (Proposed Divident)

Divident akhir biasanya belum dibagi sampai rapat umum tahunan

(Annual General Meeting).

e. Hutang Jangka Pendek (Short-Term Loans)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

Merupakan hutang yang diperoleh dari pihak luar dalam jangka pendek.

f. Hutang Pajak (Tax Payment Due)

Merupakan tanggungan pajak yang harus dibayar dalam jangka waktu

satu tahun.

Pada umumnya komponen modal kerja suatu perusahaan

dipengaruhi oleh faktor-faktor sebagai berikut (Suwartoyo, 1998:30):

a. Sifat dari perusahaan itu sendiri. b. Faktor-faktor ekonomi seperti kegiatan industri nasional secara

keseluruhan. c. Pengaruh pemerintah terhadap pengendalian kredit. d. Tingkat bunga bank dan jumlah uang yang beredar. e. Tersedianya bahan mentah. f. Kebijaksanaan yang ada dalam perusahaan itu sendiri.

7. Perputaran Modal Kerja

Modal kerja selalu dalam keadaan operasi atau berputar dalam

perusahaan selama perusahaan yang bersangkutan terus hidup dan dalam

keadaan usaha. Periode perputaran modal kerja dimulai pada saat dana

diinvestasikan ke kas, piutang dan persediaan yang tercermin dalam

komponen-komponen modal kerja sebagai aktiva lancar, sampai dimana

dana tersebut kembali dalam bentuk uang tunai.

Periode perputaran modal kerja tergantung dari perputaran masing-

masing komponen atau unsur-unsur modal kerja tersebut. Makin pendek

periode perputarannya, atau makin cepat perputarannya, maka makin tinggi

tingkat perputarannya (turn over rate nya).

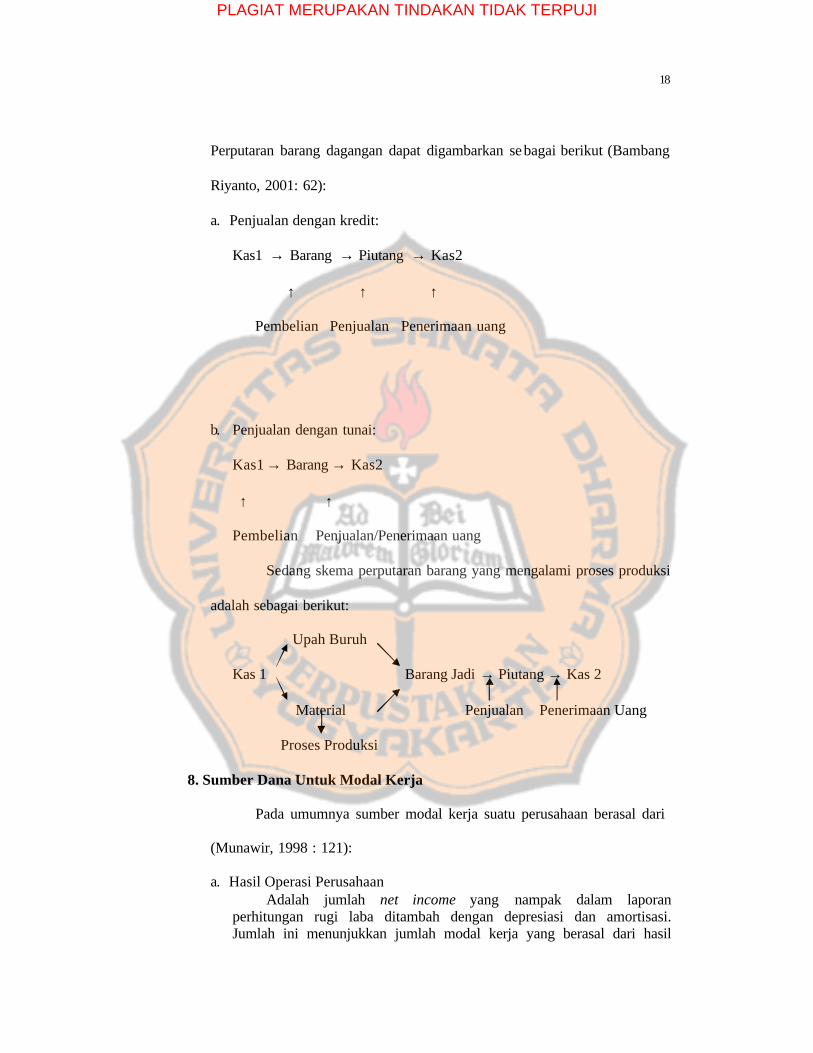

Periode perputaran barang dagangan adalah lebih pendek

dibanding dengan perputaran barang yang mengalami proses produksi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

Perputaran barang dagangan dapat digambarkan sebagai berikut (Bambang

Riyanto, 2001: 62):

a. Penjualan dengan kredit:

Kas1 → Barang → Piutang → Kas2

↑ ↑ ↑

Pembelian Penjualan Penerimaan uang

b. Penjualan dengan tunai:

Kas1 → Barang → Kas2

↑ ↑

Pembelian Penjualan/Penerimaan uang

Sedang skema perputaran barang yang mengalami proses produksi

adalah sebagai berikut:

Upah Buruh

Kas 1 Barang Jadi → Piutang → Kas 2

Material Penjualan Penerimaan Uang

Proses Produksi

8. Sumber Dana Untuk Modal Kerja

Pada umumnya sumber modal kerja suatu perusahaan berasal dari

(Munawir, 1998 : 121):

a. Hasil Operasi Perusahaan Adalah jumlah net income yang nampak dalam laporan

perhitungan rugi laba ditambah dengan depresiasi dan amortisasi. Jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

operasi perusahaan yaitu dengan menganalisa laporan perhitungan rugi laba perusahaan tersebut. Dengan adanya keuntungan atau laba dari usaha perusahaan, dan apabila laba tersebut tidak diambil oleh pemilik perusahaan, maka akan menambah modal perusahaan yang bersangkutan

Biaya -biaya operasi perusahaan pada dasarnya terdiri dari biaya tunai, yang memerlukan pengeluaran uang atau menimbulkan hutang yang juga akan menyebabkan penggunaan modal kerja, seperti upah, gaji, premi asuransi. Di samping itu ada juga biaya yang tidak memerlukan pengeluaran uang atau tidak menimbulkan hutang yang pada akhirnya akan menggunakan modal kerja, seperti depresiasi, amortisasi, dan diskonto obligasi maupun aktiva intangibel lainnya. Meskipun biaya-biaya yang ternasuk kelompok kedua ini dalam menentukan net income, tetapi biaya-biaya tersebut harus dikeluarkan dalam menghitung jumlah modal kerja yang berasal dari operasi perusahaan. Proses pembebanan depresiasi dan amortisasi terhadap penghasilan perusahaan merupakan perubahan dari aktiva tetap dan aktiva intangible menjadi modal kerja.

b. Keuntungan dari penjualan sura t-surat berharga (investasi jangka pendek) Penjualan surat berharga yang dimiliki perusahaan akan

memberikan keuntungan, yang akan menyebabkan terjadinya perubahan dalam unsur modal kerja dari bentuk surat berharga menjadi uang kas.

Keuangan yang diperole h dari penjualan surat-surat berharga ini merupakan suatu sumber bertambahnya modal kerja. Sebaliknya bila terjadi kerugian dalam penjualan tersebut maka modal kerja menjadi berkurang. Sedang bila surat-surat berharga tersebut dijual dengan harga jual yang sama dengan harga perolehannya (tidak laba atau tidak rugi), maka besarnya modal kerja tidak akan berubah.

c. Penjualan aktiva tidak lancar Sumber lain penambahan modal kerja adalah hasil penjualan aktiva

tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Bila hasil penjualan tersebut tidak segera digunakan untuk mengganti aktiva yang bersangkutan, maka akan terjadi adanya modal kerja yang berlebihan.

d. Penjualan saham atau obligasi Yaitu dengan melakukan emisi saham baru atau meminta kepada

para pemilik perusahaan untuk menambah modalnya, atau dengan mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya untuk memenuhi kebutuhan modal kerjanya. Tapi penjualan obligasi yang terlalu besar dari kebutuhan modal kerja dalam keadaan yang berlebihan.

Di samping sumber-sumber tersebut di atas, sumber lain yang

dapat diperoleh perusahaan untuk menambah aktiva lancarnya (walau tidak

mengakibatkan modal kerja bertambah) misalnya dari pinjaman/kredit dari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

bank dan pinjaman-pinjaman jangka pendek lainnya serta hutang dagang

yang diperoleh dari para supplier. Di sini bertambahnya aktiva lancar

dibarengi dengan bertambahnya hutang lancar sehingga modal kerja (dalam

arti net working capital) tidak berubah.

Dari uraian tentang sumber-sumber modal kerja tersebut di atas,

maka dapat disimpulkan bahwa modal kerja akan bertambah apabila

(Munawir,1998:123):

a. Adanya kenaikan sektor modal baik dari laba ataupun pengeluaran modal saham atau tambahan investasi dari pemilik perusahaan.

b. Ada pengurangan atau penurunan aktiva tetap yang diimbangi dengan bertambahnya aktiva lancar karena adanya penjualan aktiva tetap maupun melalui proses depresiasi.

c. Ada penambahan hutang jangka panjang baik dalam bentuk obligasi, hipotek atau hutang jangka panjang lainnya yang diimbangi dengan bertambahnya aktiva lancar.

Dengan kata lain dapat dikatakan bahwa modal kerja akan

bertambah yang diimbangi dengan perubahan dalam pos tidak lancar (non

current account).

B. Analisis Laporan Sumber dan Penggunaan Modal Kerja

Analisis laporan sumber dan penggunaan modal kerja merupakan

laporan keuangan yang menunjukkan kenaikkan dan penurunan modal kerja

dari tahun ke tahun serta menunjukkan penyebab terjadinya kenaikan atau

penurunan modal kerja.

Menurut Indriyo Gitosudarmo dan Basri (2002:49) laporan modal

kerja akan menunjukkan:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

1. Perubahan yang terjadi untuk setiap jenis atau elemen modal kerja yaitu perubahan masing-masing pos aktiva lancar atau hutang lancar dan perubahannya secara keseluruhan dalam periode tertentu.

2. Sebab-sebab terjadinya perubahan modal kerja dan dari mana modal kerja diperoleh serta berbagai penggunaan modal kerja tersebut.

Tujuan perusahaan menyusun laporan perubahan modal kerja adalah

untuk mengetahui sebab-sebab terjadinya perubahan modal kerja selama

periode yang bersangkutan. Laporan ini sangat berguna bagi manajemen untuk

mengadakan pengawasan terhadap modal kerja dan agar sumber-sumber

modal kerja dapat digunakan secara efektif di masa mendatang. Adapun

langkah-langkah dalam menyusun analisis sumber dan penggunaan modal

kerja adalah (Syafarudin Alwi, 1993:229):

1. Menyusun laporan perubahan modal kerja pada dua saat neraca. 2. Mengelompokkan perubahan unsur -unsur non current account yang dapat

memperbesar dan memperkecil modal kerja. 3. Mengelompokkan perubahan unsur -unsur dalam laporan rugi laba,

terutama laba ditahan ke dalam golongan perubahan yang memberikan efek memperbesar dan memperkecil data.

4. Menyusun laporan sumber dan penggunaan modal kerja.

C. Efektivitas Pengelolaan Modal Kerja

Peran modal kerja sangat penting dalam perusahaan oleh karena itu

modal kerja harus dikelola secara efektif. Perusahaan yang tidak memiliki

modal kerja yang cukup akan kesulitan memperluas usahanya. Selain itu

perusahaan tidak bisa membayar kewajiban jika tidak tepat waktu dan akan

menghadapi masalah likuiditas. Investasi modal kerja merupakan proses terus

menerus setelah beroperasi yang dipengaruhi oleh (Agus Sartono, 1990: 149):

1. Tingkat investasi aktiva lancar perusahaan oleh karena itu 2. Proporsi utang jangka pendek yang digunakan 3. Tingkat investasi pada setiap jenis aktiva lancar

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

4 Sumber tenaga yang spesifik

Kebutuhan dana meliputi invesatasi aktiva lancar dan aktiva tetap.

Aktiva lancar dapat dibagi menjadi dua kategori, yaitu aktiva lancar permanen

dan aktiva lancar berfluktuasi. Fluktuasi yang terjadi dipengaruhi oleh siklus

permintaan.

Bagi perusahaan sangat penting menganalisis kebutuhan aktiva lancar

yang permanen dan berfluktuasi. Yang permanen sebesar modal kerja

minimum yang harus tersedia selama satu tahun. Terdapat tiga alternatif

pemenuhan kebutuhan dana yang berkaitan dengan aktiva lancar yaitu(Nur

Fatah,1992:164):

1. Kebijakan Konservatif Peningkatan penjualan biasanya akan diikuti oleh penambahan

current assets. Meningkatnya current assets diperlukan adanya penambahan modal. Modal dapt diperoleh dari modal sendiri dan dari hutang, baik hutang jangka pendek maupun hutang jangka panjang.

2. Kebijakan Moderat Kebijakan modal kerja moderat dalam memenuhi kebutuhan dana

untuk current assets temporer seluruhnya dipenuhi dengan sumber jangka pendek. Sumber dana jangka panjang digunakan untuk memenuhi fixed assets dan current assets permanen.

3. Kebijakan Agresif Kebijakan ini menggunakan sumber dana jangka panjang untuk

membiayai kebutuhanfixed assets dan sebagian sebagian current asets permanen. Sebagian current assets permanen dan current assets temporer dipenuhi dari sumber dana jangka pendek.

Efektivitas pengelolaan modal kerja dapat diketahui dengan

menggunakan Kebijakan Konservatif. Hal ini dimaksudkan untuk

memperkecil resiko meskipun akan memperkacil keuntungan yang diharapkan

tersedia untuk pemegang saham karena biaya utang jangka panjang lebih besar

dari biaya utang jangka pendek. Biaya utang jangka panjang lebih besar dari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

resiko jangka pendek.

D. Efisiensi Penggunaan Modal Kerja

Penggunaan modal kerja dalam perusahaan harus diusahakan seefisien

mungkin sehingga kelebihan dana yang ada dapat dialokasikan ke pos-pos lain

yang lebih menguntungkan. Lebih jauh hal ini tentunya dapat menghindarkan

perusahaan dari pemborosan modal kerja/inefisiensi modal kerja yang dapat

mengurangi keuntungan yang diraih perusahaan karena tetap mengeluarkan

dana yang tidak menguntungkan tersebut.

Pada umumnya tiap akhir tahun (satu periode akuntansi), perusahaan

menyusun laporan keuangan, dengan maksud dapat memberikan informasi

keuangan dan kegiatan-kegiatannya kepada yang berkepentingan dengan

perusahaan tersebut sebagai bahan pertimbangan di dalam pengambilan

keputusan-keputusan ekonomi. Bagi para pihak luar seperti kreditur, laporan

keuangan bermanfaat untuk mengetahui sampai sejauh mana perusahaan

memanfaatkan modal yang ditanamkan. Bagi para pemilik atau pemegang

saham, laporan keuangan dapat memberikan informasi sampai seberapa besar

perusahaan dapat memberikan keuntungan yang diharapkan.

Pada umumnya laporan keuangan itu sendiri terdiri dari neraca dan

perhitungan rugi laba serta laporan perubahan modal. Untuk menganalisa

laporan keuangan tersebut yaitu dengan digunakan ratio keuangan. Analisa

dilakukan dengan menghubungkan berbagai eleman yang ada dalam laporan

keuangan. Selanjutnya dilakukan interpretasi hasil analisa untun

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

menggambarkan keadaan atau kondisi perusahaan yang bersangkutan. Pada

umumnya ratio keuangan perusahaan diklasifikasikan menjadi ratio likuid itas,

leverage, aktivitas, dan probabilitas

E. Alat Untuk Menganalisis Efisiensi Penggunaan Modal Kerja

Alat-alat analisis yang digunakan untuk mengukur efisiensi

penggunaan modal kerja adalah rasio aktivitas, yaitu rasio yang digunakan

untuk mengukur sampai seberapa besar kemampuan perusahaan dalam

mengelola sumber-sumber dananya. Rasio aktivitas yang digunakan adalah:

1. Analisa Cash Turn Over

Cash turn over memberikan informasi tentang kemampuan dana

yang tertanam dalam keseluruhan kas perputaran dalam satu periode

tertentu (Syafaruddin Alwi, 1993:39).

Penjualan Bersih Analisa Cash Turn Over = Kas Rata-rata

2. Analisa Receivable Turn Over

Receivable turn over memberikan informasi tentang kemampuan

dana yang tertanam dalam piutang berputar dalam satu periode. Semakin

tinggi perputaran piutang perusahaan berarti modal kerja yang tertanam

dalam piutang rendah dan dapat dikatakan penggunaan modal kerja

semakin efisien (Syafaruddin Alwi, 1993:39).

Penjualan Kredit Receivable Turn Over = x 1 Kali Piutang Rata -rata

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

3. Inventory Turn Over

Inventory turn over ini mengukur hubungan persediaan serta

volume penjualan. Rasio ini meliputi rasio perputaran persediaan bahan

baku, rasio perputaran barang dalam proses dan rasio perputaran

persediaan barang jadi. Semakin tinggi perputaran persediaan berarti

semakin kecil investasi perusahaan yang tertanam dalam persediaan, maka

berarti penggunaan modal kerja semakin efisien (Syafaruddin Alwi,

1993:39).

a. Perputaran Persediaan Bahan Baku

Biaya Pemakaian Bahan Baku = X 1 Kali Putaran Persediaan Bahan Baku Rata -Rata

b. Perputaran Barang Dalam Proses

Harga Pokok Produksi = X 1 Kali Putaran Persediaan Barang Dalam Proses Rata -Rata

c. Perputaran Persediaan Barang Jadi

Harga Pokok Penjualan = X 1 Kali Putaran Persediaan Barang Jadi Rata-Rata

4. Perputaran Modal Kerja

Yaitu memberikan informasi tentang kemampuan dana yang

tertanam dalam aktiva lancar yang berputar dalam satu periode tertentu

atau kemampuan modal kerja bruto untuk menghasilkan revenue

(Syafaruddin Alwi, 1993:39).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

Penjualan

Perputaran Modal Kerja = Modal Kerja Rata -Rata

Modal Kerja Rata Rata = Modal Kerja Awal + Modal Kerja Akhir

2

F. Analisa Trend

Trend adalah perkembangan jika penjualan dalam runtut waktu yang

dapat digambarkan dalam garis lurus. Kekuatan dasar yang mempengaruhi

trend dari seri perubahan populasi, perubahan harga, perubahan teknologi dan

perubahan produktivitas.

Analisa trend merupakan salah satu teknik analisa laporan keuangan

termasuk metode analisis horisontal. Ada beberapa cara perhitungan yang

digunakan dalam trend antara lain metode least square. Metode ini dipakai

untuk menentukan nilai a dan b dengan melakukan perhitungan dengan cara

(Agus Ahyari, 1998:159):

a = nY∑ b =

2XXY

∑∑

Persamaan trendnya adalah :

Y = a + bX

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

Ket:

Y: tingkat perputaran X: waktu a: nilai trend periode dasar b: trend kecenderungan n: jumlah tahun data

G. Rentabilitas

Rentabilitas adalah kemampuan perusahaan untuk menghasilkan laba

dengan modal yang dimilikinya selama waktu tertentu. Berdasarkan laba yang

diperbandingkan, rentabilitas dapat dibedakan menjadi dua yaitu (Bambang

Riyanto, 2001: 36):

1. Rentabilitas Ekonomi

Merupakan perbandingan antara laba usaha dengan modal sendiri

dan modal asing yang digunakan untuk menghasilkan laba. Besarnya

rentabilitas dapat diketahui dengan mengalikan profit margin dengan

turnover of operating assets.

Rentabilitas Ekonomi = Profit Margin x Turnover of Operating Assets

Atau Laba Usaha Rentabilitas Ekonomi = x 100 % Aktiva Usaha

2. Rentabilitas Modal Sendiri

Merupakan perbandingan antara jumlah laba yang tersedia bagi

pemilik modal sendiri dengan jumlah modal sendiri yang menghasilkan

laba tersebut. Dengan kata lain rentabilitas modal sendiri adalah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

kemampuan perusahaan untuk menghasilkan laba dengan modalnya

sendiri.

Laba Bersih Setelah Bunga dan Pajak Rentabilitas Modal Sendiri = x 100% Modal Sendiri

H. Kerangka Berpikir

1. Hubungan antara Efektivitas Pengelolaan Modal Kerja dengan

Rentabilitas Ekonomi

Modal kerja digunakan untuk kegiatan operasi perusahaan. Oleh

karena itu modal kerja harus dikelola secara efektif. Efektivitas

pengelolaan modal kerja penting bagi kelangsungan hidup perusahaan.

Dengan pengelolaan modal kerja yang efektif kemungkinan laba dan

pendapatan perusahaan akan meningkat (Bambang Riyanto, 2001:37).

Efektivitas pengelolaan modal kerja ini akan mempengaruhi tingkat

rentabilitas ekonomi perusahaan. Rentabilitas adalah kemampuan suatu

perusahaan dengan seluruh modal yang ada untuk menghasilkan laba

(Bambang Riyanto, 2001: 36). Apabila semakin efektif pengelolaan

modal kerja maka rentabilitas ekonomi perusahaanpun akan semakin

tinggi. Jadi ada hubungan yang positif antara efektivitas pengelolaan

modal kerja dengan rentabilitas ekonomi perusahaan.

2. Hubungan antara Efisiensi Pengelolaan Modal Kerja dengan

Rentabilitas Ekonomi

Efisiensi merupakan rasio keluaran terhadap masukan. Efisiensi

pengelolaan modal kerja dapat ditunjukkan dari kemampuan modal kerja

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

dalam menghasilkan keuntungan. Modal kerja dikatakan efisien apabila

modal kerja yang tersedia digunakan secara penuh yang berarti tidak

terjadi pemborosan modal kerja. Efisiensi pengelolaan modal kerja

mempunyai hubungan yang sangat erat dengan rentabilitas ekonomi

perusahaan (Bambang Riyanto, 2001:37). Rasio rentabilitas ekonomi

mencerminkan keuntungan yang diperoleh perusahaan dan menunjukkan

efisiensi perusahaan. Efisiensi dapat diketahui dengan membandingkan

laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba

tersebut, atau dengan kata lain menghitung rentabilitas ekonomi (Bambang

Riyanto, 2001: 37). Tingkat rentabilitas ekonomi yang tinggi merupakan

pencerminan efisiensi yang tinggi pula. Apabila rentabilitas ekonomi

meningkat maka efisiensi pengelolaan modal kerja juga semakin

meningkat. Jadi ada hubungan yang positif antara efisiensi pengelolaan

modal kerja dengan rentabilitas ekonomi perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

I. Hipotesis

Hipotesis adalah suatu pendapat yang sifatnya masih sementara. Hipotesis

dari penelitian ini adalah:

1. Ada hubungan yang positif antara efektivitas pengelolaan modal ekrja

dengan rentabilitas ekonomi perusahaan.

2. Ada hubungan yang positif antara efisiensi pengelolaan modal kerja

dengan rentabilitas ekonomi perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan berapa studi kasus. Studi kasus

adalah penelitian tentang subjek tertentu, maka kesimpulan yang ditarik hanya

berlaku pada subjek yang diteliti. Data -data yang diperoleh dalam penelitian

akan diolah, dianalisis dan disimpulkan. Kesimpulan ini hanya berlaku untuk

perusahaan yang bersangkutan.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian

Pene litian mengambil tempat pada CV. Jogja Harpen yang beralamatkan

di Babadan, Purwomartani, Kalasan, Sleman.

2. Waktu penelitian

Penelitian dilaksanakan mulai bulan April 2006.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah orang-orang yang ditunjuk, sebagai pemberi

informasi yang mendukung penelitian ini. Adapun subjek penelitian

tersebut adalah:

a. Kepala Bagian Keuangan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

b. Kepala Bagian Administrasi dan Umum

c. Staf-staf lain yang ditunjuk perusahaan

2. Objek Penelitian

Objek penelitian adalah laporan keuangan perusahaan selama 5 periode

terakhir.

D. Teknik Pengumpulan Data

1. Wawancara

Metode ini digunakan untuk mendapatkan data -data mengenai gambaran

umum perusahaan dan kegiatan khususnya dalam bidang keuangan dengan

cara melakukan tanya jawab secara langsung dengan pihak-pihak yang

bersangkutan.

2. Observasi

Metode ini dilakukan dengan cara melakukan pengamatan langsung pada

objek penelitian. Data yang diperoleh dengan metode ini antara lain adalah

mengenai proses produksi.

3. Dokumentasi

Metode ini dilakukan dengan cara meneliti dan mempelajari arsip-arsip

serta catatan perusahaan yang berhubunga n dengan masalah yang diteliti.

Data yang diperoleh dengan metode ini adalah data mengenai laporan

keuangan perusahaan dan struktur organisasi perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

E. Teknik Analisis Data

1. Untuk menjawab masalah pertama digunakan analisis sumber dan

penggunaan modal kerja. Langkah-langkah dalam analisis adalah sebagai

berikut:

a. Menyusun laporan perubahan modal kerja pada dua saat neraca yaitu

selama periode 2000 sampai dengan 2004.

b. Mengelompokkan perubahan unsur -unsur non current account yang

dapat memperbesar dan memperkecil laba.

c. Mengelompokkan unsur -unsur dalam laporan rugi laba, terutama laba

ditahan ke dalam golongan perubahan yang memberikan efek

memperbesar dan memperkecil laba.

d. Menyusun laporan sumber dan penggunaan modal kerja.

Apabila terjadi kelebihan antara sumber dana jangka panjang

dengan penggunaan dana jangka panjang maka dapat digunakan untuk

membiayai kebutuhan jangka pendek dan apabila kebutuhan jangka

pendek telah terpenuhi maka dapat dikatakan pengelolaan modal kerja

perusahaan sudah tepat.

3. Untuk menjawab masalah kedua mengenai pengelolaan modal kerja

semakin efisien atau tidak, akan diketahui dengan cara menghitung

perputaran modal kerja dan perputaran elemen-elemennya. Adapun

langkah-langkah dalam perhitungan efisiensi penggunaan modal kerja

adalah

a. Menghitung perputaran kas selama 5 tahun

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

b. Menghitung perputaran persediaan selama 5 tahun

c. Menghitung perputaran piutang selama 5 tahun

d. Menghitung modal kerja selama 5 tahun

e. Menghitung kembali hasil perhitungan perputaran kas, persediaan,

piutang dan modal kerja dengan menggunakan analisis trend.

Analisis ini digunakan untuk mengetahui titik efisiensi penggunaan

modal kerja. Persaman yang digunakan dalam perhitungan tersebut

yaitu :

Y = a + bX

Dimana :

a = n

Y∑

b = ∑∑

2X

XY

Keterangan:

Y : tingkat perputaran X : waktu a : nilai trend periode dasar b : slope/trend kecenderungan n : jumlah tahun data

Penggunaan modal kerja dikatakan semakin efisien bila hasil

perhitungan nilai b positif (+) tetapi sebaliknya bila hasil perhitungan nilai

b negatif (-) maka penggunaan modal kerja dikatakan semakin tidak

efisien.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

4. Untuk menjawab permasalahan ketiga, yaitu apakah ada hubungan antara

keefektifan pengelolaan modal kerja dengan rentabilitas, langkah-

langkahnya adalah sebagai berikut :

a. Menghitung tingkat rentabilitas yang dicapai perusahaan setiap tahun

selama lima periode akuntansi, dengan rumus :

Laba bersih (sebelum pajak) Rentabilitas modal sendiri = Jumlah Aktiva Usaha

b. Untuk mengetahui hubungan antara keefektifan pengelolaan modal

kerja dengan rentabilitas, dilakukan pengujian hipotesis dengan

langkah-langkah sebagia berikut :

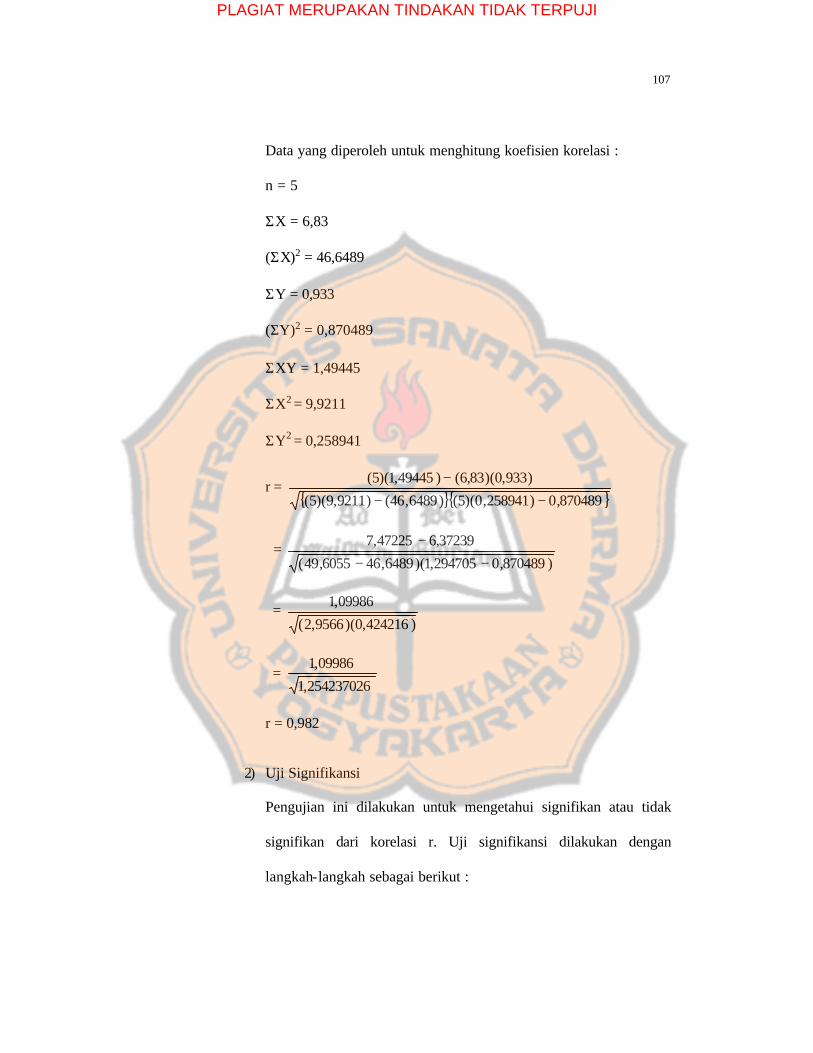

1) Analisis korelasi product moment

Metode ini dapat digunakan untuk mengetahui besarnya korelasi

dan sekaligus arah hubungan antara variabel-variabel yang diteliti.

Koefisien korelasi adalah ukuran besar kecilnya atau kuat

lernahnya hubungan antara keefektifan pengelolaan modal kerja

dan rentabilitas. Untuk perhitungan keefektifan korelasi (r)

berdasarkan sekumpulan data (X,Y) berukuran n dapat

menggunakan rumus (Sugiyono, 2004: 182):

r = ∑ ∑ ∑ ∑

∑ ∑ ∑−−

−2222 )(}{)({

))((

YYnXXn

YXXYn

r = koefisien korelasi n = jumlah data X = keefektifan pengelolaan modal kerja Y = rentabilitas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

Interpretasi koefis ien korelasi (Sugiyono, 2004: 183) Interval Koefisien Tingkat Hubungan

0,00 – 0,199

0,20 – 0,399

0,40 – 0,599

0,60 – 0,799

0,80 – 1,000

Sangat Rendah

Rendah

Sedang

Kuat

Sangat Kuat

Bila r positif, maka korelasi antara dua variabel bersifat searah,

denga n kata lain kenaikan atau penurunan nilai X terjadi bersama-

sama dengan kenaikan atau penurunan nilai Y. Bila r negatif, maka

kenaikan nilai X terjadi bersama-sama dengan penurunan nilai Y.

2) Uji signifikansi

Pengujian signifikansi dilakukan untuk mengetahui signifikan atau

tidak signifikan dari korelasi r. Uji signifikansi dilakukan dengan

langkah-langkah sebagai berikut:

a) Menentukan formulasi Hipotesis

H0 : p = 0, Tidak ada hubungan yang signifikan antara

keefektifan penggunaan modal kerja dengan

rentabilitas.

Ha : ρ # 0, Ada hubungan yang signifikan antara keefektifan

penggunaan modal kerja dengan rentabilitas.

b) Diterapkan taraf signifikansi α= 0,05 dengan derajat kebebasan

n -2, sebagaimana biasa digunakan dalam statistik sosial.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

c) Menentukan kriteria pengujian dengan uji dua pihak.

H0 diterima jika: - t ( )2;1 21 −− nα < t < t ( )2;1 2

1 −− nα

H0 ditolak jika: t > t ( )2;1 21 −− nα atau t < - t ( )2;1 2

1 −− nα

d) Uji signifikansi variabel bebas dengan rumus t hitung

(Sugiyono, 2004: 184):

t = 21

2

r

nr

−

−

dengan; t = t hasil perhitungan r = koefisien korelasi n = jumlah data

e) Membandingkan antara nilai t hitung dengan nilai t tabel,

kemudian mengambil keputusan, apakah H0 diterima atau

ditolak.

H0 diterima jika : - t ( )2;1 21 −− nα < t < ( )2;1 2

1 −− nα

H0 ditolak jika : t > ( )2;1 21 −− nα atau t < - ( )2;1 2

1 −− nα

5. Untuk menjawab permasalahan keempat yaitu apakah ada hubungan

antara efisiensi penggunaan modal kerja dengan rentabilitas, langkah-

Iangkalnya adalah sebagai berikut:

a. Menghitung tingkat rentabilitas yang dicapai perusahan setiap tahun

selarna lima periode akuntansi, dengan rumus:

Laba Bersih Setelah Pajak

Rentabilitas = Modal Sendiri

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

b. Untuk mengetahui hubungan antara efisiensi pengelolaan modal kerja

dengan rentabilitas, dilakukan pengujian hipotesis dengan langkah-

langkah sebagai berikut:

1) Analisis korelasi product moment

Metode ini dapat digunakan untuk mengetahui besarnya korelasi

dan sekaligus arah hubungan antara variabel-variabel yang diteliti.

Koefisien korelasi adalah ukuran besar kecilnya atau kuat

lernahnya hubungan antara efisiensi pengelolaan modal kerja

dengan rentabilitas. Untuk perhitungan koefisien korelasi (r)

berdasarkan sekumpulan data (X,Y) berukuran n dapat

menggunakan rumus (Sugiyono., 2004: 182):

r = ∑ ∑ ∑ ∑

∑ ∑ ∑−−

−2222 )(}{)({

))((

YYnXXn

YXXYn

r = koefisien korelasi n = jumlah data X = efisiensi pengelolaan modal kerja Y = rentabilitas Interpretasi koefisien korelasi (Sugiyono, 2004: 183)

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399

0,40 – 0,599

0,60 – 0,799

0,80 – 1,000

Sangat Rendah

Rendah

Sedang

Kuat

Sangat Kuat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

Bila r positif, maka korelasi antara dua variabel bersifat searah,

dengan kata lain kenaikan atau penurunan nilai X terjadi bersama-

sama dengan kenaikan atau penurunan nilai Y. Bila r negatif, maka

kenaikan nilai X terjadi bersama-sama dengan penunman nilai Y.

2) Uji signifikansi

Pengujian signifikansi dilakukan untuk mengetahui signifikan atau

tidak signifikan dari korelasi r. Uji signif ikansi dilakukan dengan

langkah-langkah sebagai berikut:

a) Menentukan formulasi Hipotesis

H0 : p = 0, Tidak ada hubungan yang signifikan antara efisiensi

penggunaan modal kerja dengan rentabilitas.

Ha : ρ # 0, Ada hubungan yang signifikan antara efisiensi

penggunaan modal kerja dengan rentabilitas.

b) Diterapkan taraf signifikansi α= 0,05 dengan derajat kebebasan

n -2, sebagaimana biasa digunakan dalam statistik sosial.

c) Menentukan kriteria pengujian dengan uji dua pihak.

H0 diterima jika: - t ( )2;1 21 −− nα < t < t ( )2;1 2

1 −− nα

H0 ditolak jika: t > t ( )2;1 21 −− nα atau t < - t ( )2;1 2

1 −− nα

Uji signifikansi variabel bebas dengan rumus t hitung (Sugiyono,

2004: 184):

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

t = 21

2

r

nr

−

−

dengan; t = t hasil perhitungan r = koefis ien korelasi n = jumlah data

d) Membandingkan antara nilai t hitung dengan nilai t tabel,

kemudian mengambil keputusan, apakah H0 diterima atau

ditolak.

H0 diterima jika : t hitung < ttabel

H0 ditolak jika : : t hitung > ttabel

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Perusahaan

CV. Jogja Harpen adalah sebuah perusahaan yang bergerak di

bidang pembahanan kayu dan handycraft. CV. Jogja Harpen berdiri pada

tahun 1998 dan yang memprakarsai berdirinya perusahaan ini adalah Bapak

Rudi Setyawan. Pada awalnya perusahaan ini bergerak dibidang trading

handycraft tetapi sejalan dengan perkembangan perusahaan maka pada tahun

2000 perusahaan berubah menjadi pembahanan kayu dan mengerjakan sendiri

berbagai macam handycraft.

Adapun hal-hal yang mendorong dan menjadi tujuan didirikannya CV.

Jogja Harpen adalah sebagai berikut :

1. Membantu pemerintah dalam menanggulangi pengangguran serta

meningkatkan taraf hidup masyarakat, khususnya di wilayah sekitar

perusahaan itu sendiri.

2. Membantu pemerintah dalam menggalakkan program industri kecil dan

menengah.

3. Memperoleh keuntungan.

Berawal dari tujuan perusahaan tersebut di atas dari tahun ke tahun

CV. Jogja Harpen mengalami perkembangan yang cukup berarti.

Perkembangan perusahaan ini dapat dilihat dari jumlah permintaan yang terus

meningkat per tahun.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

B. Organisasi Perusahaan

Struktur organisasi perusahaan merupakan alat yang memuat tugas,

wewenang dan tanggung jawab masing-masing bagian dalam suatu organisasi,

dalam hal ini adalah perusahaan. Dengan adanya pembagian tugas, wewenang

dan tanggung jawab, maka pimpinan perusahaan dapat dengan mudah

mengkoordinir masing-masing bagian.

Struktur Organisasi CV. Jogja Harpen adalah sebagai berikut :

DIREKTUR

Karyawan

Kepala Bagian

Manj. Personalia & Logistik

Karyawan

Kepala Bagian

Manj. Keuangan

Karyawan

Kepala Bagian

Manj. Purchasing

Karyawan

Kepala Bagian

Manj. Produksi

DEWAN DIREKSI

Tugas, wewenang dan tanggung jawab masing-masing bagian

organisasi pada CV. Jogja Harpen adalah sebagai berikut :

1. Direktur

1.Mengawasi Dewan Dir eksi dalam menjalankan tugasnya

2. Mene ntukan kebijaksanaan perusahaan.

2. Dewan Direksi

Melakukan pengawasan, pengarahan dan petunjuk guna mendapa tkan

langkah kerja yang tepat.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

Membuat rancangan kelangsungan produksi pada masa yang akan datang.

Menerima laporan dari manajer dan kepala bagian masing-masing

departemen.

Bekerja sama dengan direktur untuk mengambil langkah-langkah dalam

mengatasi masala h yang ada pada perusahaan.

Manajer Personalia dan Logistik

Mempekerjakan karyawan sesuai dengan kemampuannya.

Menciptakan suasana kerja yang nyaman dengan memelihara hubungan

kerja yang harmonis diantara kartawan.

Memberikan bimbingan kepada karyawan agar memperoleh kemajuan dan

mutu pekerjaannya.

Manajer Keuangan

Menyelenggarakan administrasi keuangan.

Membuat konsep kalkulasi harga pokok.

Membuat laporan keuangan.

Membuat anggaran pendapatan dan belanja perusahaan.

Manajer Purchasing

Menjalankan transaksi pembelian bahan baku dan alat-alat produksi.

Membuat laporan dan catatan transaksi pembelian.

Menjalankan transaksi penjualan hasil produksi.

Membuat laporan dan catatan transaksi penjualan.

Manajer Produksi

Menyelenggarakan proses produksi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

Menyediakan bahan baku.

Menyimpan hasil produksi.

Kepala Bagian

Melakukan pengawasan, pengarahan dan petunjuk kepada karyawan.

Membuat rencana dan menyusun persiapan produksi.

Karyawan

Melakukan proses produksi.

Melakukan pengepakan dan penyimpanan.

Personalia Perusahaan

Sejalan dengan perkembangan perusahaan, maka karyawan yang dimiliki CV.

Jogja Harpen bertambah pula jumlahnya. Pada awalnya CV. Jogja

Harpen hanya memiliki 4 orang karyawan sekarang telah menjadi

75 orang karyawan.

Dalam memberikan upah kepada karyawannya, CV. Jogja Harpen

menggunakan sistem upah bulanan yang dibayarkan setiap tanggal 1. Dan bila

terjadi lembur maka upah tetap akan ditambah dengan upah lembur.

CV. Jogja Harpen dalam mencari dan memperoleh tenaga kerja

dilakukan dengan proses seleksi. Proses seleksi dilaksanakan untuk mencari

karyawan yang mempunyai kemampuan yang sesuai dengan yang dibutuhkan

oleh perusahaan. Sedangkan usaha yang dilakukan perusahaan untuk

meningkatkan mutu karyawan adalah mengadakan training untuk karyawan

baru.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

Keuangan

Pada awal berdirinya modal kerja CV. Jogja Harpen diperoleh dari setoran

pemilik perusahaan. Setelah itu modal juga diperoleh dari pinjaman

dari bank. Dan dari tahun ke tahun permodalan perusahaan makin

berkembang dan makin besar.

Produksi dan Pemasaran

Dalam melaksanakan proses produksi CV. Jogja Harpen membutuhkan bahan

baku yang berupa kayu mentah. Bahan baku diperoleh dari daerah

Wonosobo, Purworejo dan Jawa Timur. Dalam produksi bahan

baku yang berupa kayu mentah harus melalui beberapa fase yaitu :

Grade kayu mentah

Pada tahap ini kayu dipisahkan menurut panjang, lebar dan tebal untuk

mengetahui ukuran kayu yang efisien untuk diproses sesuai dengan

kebutuhan. Pada tahap ini juga akan diketahui jumlah batang volume

kayu yang dibutuhkan.

Planner

Pada tahap ini kayu dihaluskan sebelum memasuki tahap selanjutnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

3. Ribsaw

Pada tahap ini kayu dipotong yang kemudian dinamakan SUS. SUS

adalah kayu yang setiap sisi ukurannya sama

4. Grade SUS

Pada tahap ini kayu dipisahkan menurut jenis, panjang, lebar dan tebal.

Setelah melalui tahap-tahap tersebut di atas, kemudian kayu diproses

menjadi handycraft

Setelah selesai diproduksi maka hasil produksi segera dipasarkan.

Pemasaran dari hasil produksi CV. Jogja Harpen adalah dipajang di show

room-show room yang telah bekerja sama dengan CV. Jogja Harpen. Selain

itu hasil produksi juga dijual kepada pihak-pihak yang telah memesan terlebih

dahulu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Berdasarkan hasil penelitian, penulis memperoleh data-data yang

akan dipergunakan untuk menganalisis hubungan antara efektivitas dan

efisiensi pengelolaan modal kerja dengan rentabilitas perusahaan. Data-data

tersebut meliputi laporan neraca periode 2000 sampai dengan 2005, laporan

laba rugi periode 2001 sampai dengan 2005, laporan harga pokok produksi

periode 2001 sampai dengan 2005. Data -data tersebut berturut -turut dapat

dilihat pada keterangan di bawah ini:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

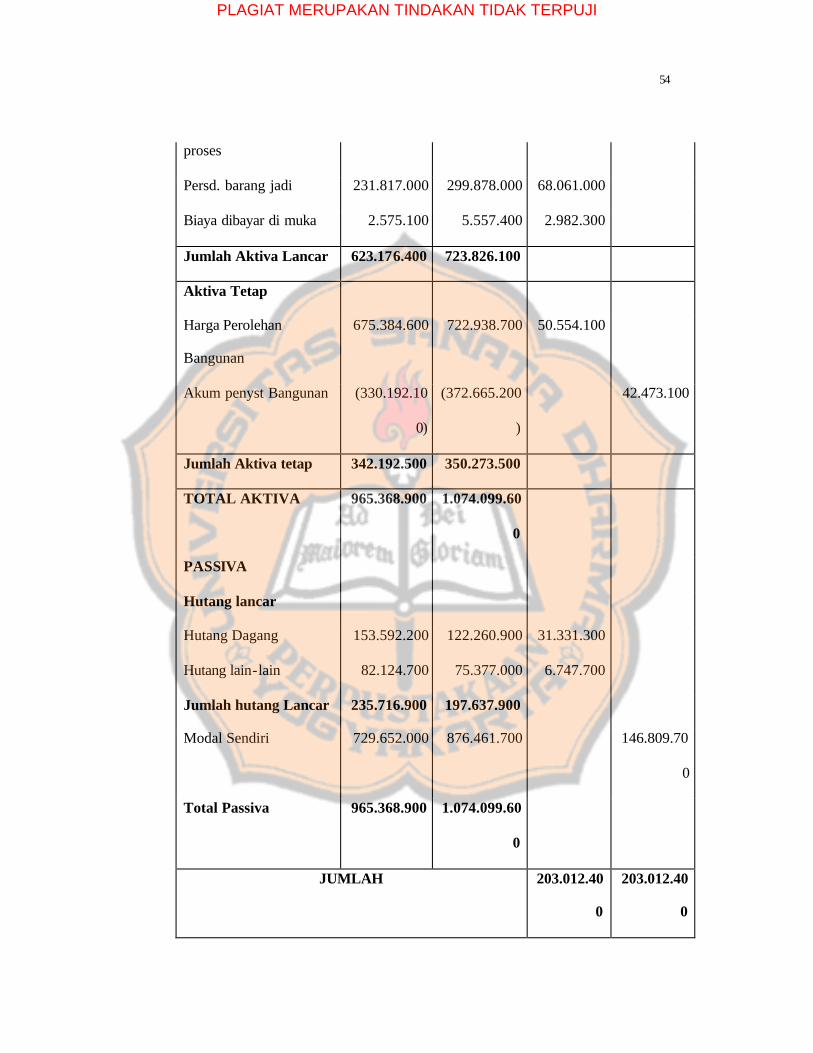

1. Laporan Neraca

Tabel 5.1 CV Jogja Harpen Laporan Neraca

per 31 Desember 2000 – 2005

Rekening 2000 2001 2002 2003 2004 2005

AKTIVA

Aktiva Lancar

Kas 49.501.000 58.501.300 50.524.200 289.322.400 111.795.500 250.511.500

Deposito 100.925.500 121.410.900 178.052.600 144.282.400 255.153.500 80.220.500

Piutang

Dagang

171.765.300 169.222.100 195.659.000 167.677.400 295.138.400 436.958.000

Persd Bahan

Baku

38.277.400 27.091.000 62.889.900 66.674.900 152.983.100 123.793.400

Persd Barang

Dalam Proses

28.315.100 42.652.400 94.902.900 47.413.700 125.798.600 189.998.700

Persd Barang

Jadi

231.817.000 299.878.000 317.796.100 301.368.200 351.513.000 384.317.000

Biaya

Dibayar di

Muka

2.575.100 5.557.400 15.678.200 13.903.900 2.220.100 16.379.500

Jumlah Aktiva

Lancar

623.176.400 723.826.100 915.502.900 1.130.642.900 1.294.602.200 1.582.178.600

Aktiva Tetap

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

49

Harga

Perolehan

Bangunan

672.384.600 722.938.700 787.474.500 896.395.400 1.232.186.100 1.454.291.700

Akum

Penyst

Bangunan

(330.192.100)

(372.665.200)

(420.400.400)

(400.741.500)

(598.559.500)

(752.540.100)

Jumlah Aktiva

Tetap

342.192.500 350.273.500 367.074.100 396.653.900 633.626.600 701.751.600

TOTAL

AKTIVA

965.368.900 1.074.099.600 1.282.577.000 1.527.296.800 1.928.228.800 2.183.930.200

PASSIVA

Hutang Lancar

Hutang

Dagang

153.592.200 122.260.900 189.490.400 48.333.900 17.438.900 95.350.800

Hutang Lain-

lain

82.124.700 75.377.000 79.950.600 68.234.400 108.371.100 137.454.100

Jumlah Hutang

Lancar

235.716.900 197.637.900 269.441.000 116.568.300 125.810.000 232.804.900

Modal

Modal Sendiri 729.652.000 876.461.700 1.013.136.000 1.410.728.500 1.802.418.800 1.951.125.300

TOTAL

PASSIVA

965.368.900 1.074.099.600 1.282.577.000 1.527.296.800 1.928.228.800 2.183.930.200

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

50

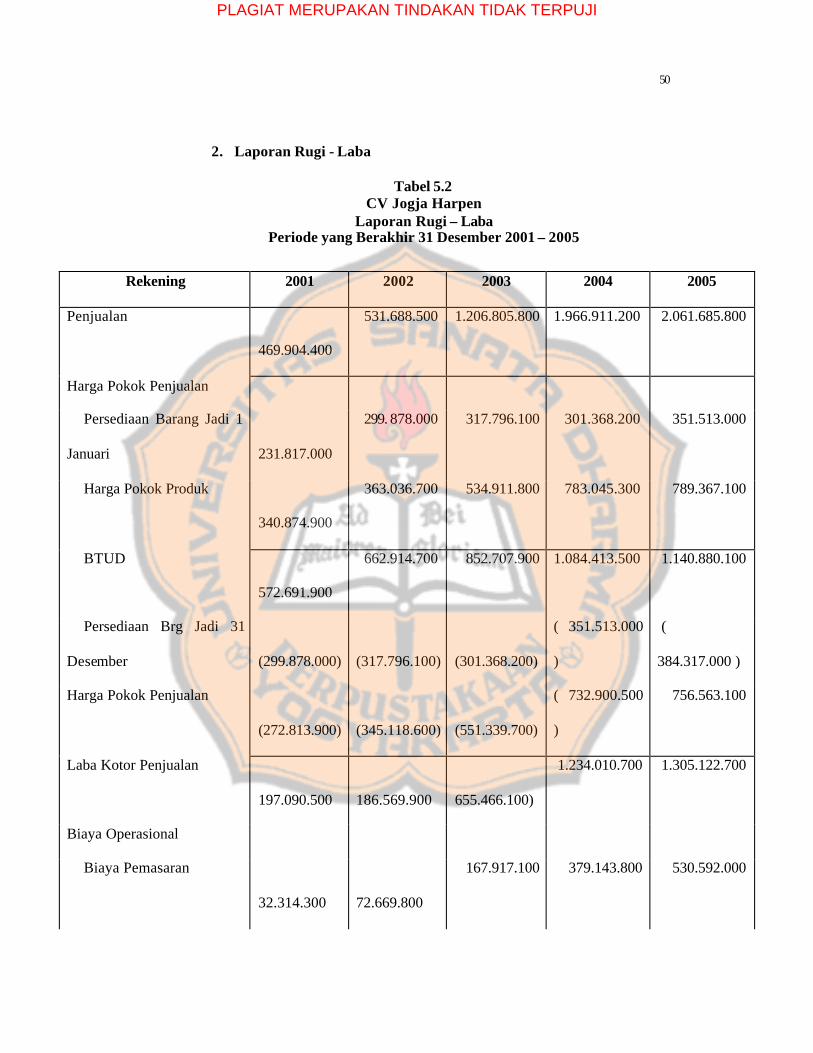

2. Laporan Rugi - Laba

Tabel 5.2 CV Jogja Harpen

Laporan Rugi – Laba Periode yang Berakhir 31 Desember 2001 – 2005

Rekening 2001 2002 2003 2004 2005

Penjualan

469.904.400

531.688.500 1.206.805.800 1.966.911.200 2.061.685.800

Harga Pokok Penjualan

Persediaan Barang Jadi 1

Januari

231.817.000

299. 878.000 317.796.100 301.368.200 351.513.000

Harga Pokok Produk

340.874.900

363.036.700 534.911.800 783.045.300 789.367.100

BTUD

572.691.900

662.914.700 852.707.900 1.084.413.500 1.140.880.100

Persediaan Brg Jadi 31

Desember

(299.878.000)

(317.796.100)

(301.368.200)

( 351.513.000

)

(

384.317.000 )

Harga Pokok Penjualan

(272.813.900)

(345.118.600)

(551.339.700)

( 732.900.500

)

756.563.100

Laba Kotor Penjualan

197.090.500

186.569.900

655.466.100)

1.234.010.700 1.305.122.700

Biaya Operasional

Biaya Pemasaran

32.314.300

72.669.800

167.917.100 379.143.800 530.592.000

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

51

Biaya Administrasi

15.855.600

27.252.800

23.370.700 33.026.200 45.204.900

Biaya Umum

19.034.700

30.983.800

44.496.200 58.448.200 69.602.900

Total Biaya Operasional

(67.204.600)

(130.906.400)

(235.784.000)

(

470.618.200 )

(

645.399.800 )

Biaya Non Operasional

(69.919.400)

(

82.461.100)

(

42.034.200)

(

57.552.100 )

(

121.710.000 )

Laba Bersih

59.966.500

23.202.400

377.647.900

705.840.400

538.012.900

3. Laporan Harga Pokok Produksi

Tabel 5.3 CV Jogja Harpen

Laporan Harga Pokok Produksi Periode yang Berakhir 31 Desember 2005

Keterangan 2001 2002 2003 2004 2005

Persediaan Bahan Baku Awal

38.277.400

27.091.000

62.889.900

66.674.900 152.983.100

Pembelian Bahan Baku

127.707.800

191.397.000

245.491.200

487.962.600 2.067.815.000

Bahan Baku Tersedia

Digunakan

165.985.200

218.488.000

308.381.100

554.637.500 2.220.798.100

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

52

Persediaan Bahan Baku Akhir

(27.091.000)

(62.889.900) (66.674.900) ( 152.983.100) ( 123.793.400)

Biaya Pemakaian Bahan Baku

138.894.200

155.598.100

241.706.200

401.654.400 2.097.004.700

Biaya Tenaga Kerja Langsung

69.769.800

82.189.900

87.678.400

116.078.100 2.573.034.000

Biaya Overhead Pabrik

Biaya Pemeliharaan Aktiva

Tetap

3.918.500

1.843.800

2.720.800

12.632.400 13.632.400

Biaya Penyusutan

43.518.200

45.492.200

49.630.700

122.080.000 152.080.000

Biaya Tenaga Kerja Tidak

Langsung

18.063.100

47.437.400

37.870.900

97.510.900 127.102.900

Biaya Lain-lain

81.048.400

82.725.800

67.815.600

111.474.400 1.281.472.100

Jumlah BOP

146.548.200

177.499.200

158.038.000

343.697.700 1.574.287.400

Jumlah Biaya Produksi

355.212.200

414.287.200

487.422.600

861.430.200 6.244.326.100