Embed Size (px)

Citation preview

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 1/143

ĐI HC QUC GIA THÀNH PH H CHÍ MINHTRƯNG ĐI HC KHOA HC T NHIÊN

HUỲNH NGC TRÂM ANH

QUÁ TRÌNH LÉVY VÀ NG DNGTRONG TÀI CHÍNH

Chuyên ngành : XÁC SUT - THNG KÊMã s : 60.46.15

LUN VĂN THC SĨ TOÁN HC

ngưi hưng dn khoa hc

GS.TSKH. Nguyn Văn Thu

TP.H Chí Minh - 2009

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 2/143

Li cm ơn

Con xin cm ơn ba m đã luôn đng viên, ng h con v tinh thn cũng nhưvt cht trong sut quá trình làm lun văn.

Em xin bày t lòng bit ơn sâu sc đn thy hưng dn ca em, GS.TSKH.Nguyn Văn Thu. Thy đã tn tình hưng dn, đng viên và giúp đ em hoàn thànhlun văn này.

Em xin cm ơn PGS.TS. Nguyn Bác Văn, TS. Tô Anh Dũng, TS. Dương TônĐm. Các thy đã nhit tình ging dy, truyn th kin thc và giúp đ em trong sut

quá trình hc tp và làm lun văn.

Tôi xin cm ơn Th.S. Nguyn Hu Thái và bn Hoàng Văn Hà đã h tr, giúpđ tôi tài liu cài đt và s dng phn mm MikTex trong quá trình son tho lunvăn. Tôi xin cm ơn các bn cùng khóa Cao hc 16 đã nhit tình giúp đ tôi.

Tôi mong nhn đưc s góp ý, ch dn ca quý thy cô và các bn đ lun vănhoàn thin hơn.

TP.H Chí Minh, tháng 06 năm 2009

Hc viên

Huỳnh Ngc Trâm Anh.

1

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 3/143

Mc lc

Li cm ơn 1

Mc lc 2

Các ký hiu 6

Li nói đu 8

I Lý thuyt 11

Gii thiu 12

1 Quá trình Lévy 15

1.1 Đ đo và xác sut . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.1.1 Không gian đo và không gian xác sut . . . . . . . . . . . . . . 151.1.2 Bin ngu nhiên và kỳ vng . . . . . . . . . . . . . . . . . . . . 171.1.3 Kỳ vng có điu kin . . . . . . . . . . . . . . . . . . . . . . . . 191.1.4 Tính đc lp và tích các đ đo . . . . . . . . . . . . . . . . . . . 211.1.5 S hi t ca các bin ngu nhiên . . . . . . . . . . . . . . . . . 221.1.6 Các quá trình bin phân hu hn . . . . . . . . . . . . . . . . . 241.1.7 Hàm đc trưng . . . . . . . . . . . . . . . . . . . . . . . . . . . 251.1.8 Quá trình ngu nhiên . . . . . . . . . . . . . . . . . . . . . . . . 271.1.9 Trưng ngu nhiên . . . . . . . . . . . . . . . . . . . . . . . . . 28

1.2 Phân phi kh phân vô hn . . . . . . . . . . . . . . . . . . . . . . . . 291.2.1 Tích chp các đ đo . . . . . . . . . . . . . . . . . . . . . . . . 291.2.2 Đnh nghĩa kh phân vô hn . . . . . . . . . . . . . . . . . . . . 311.2.3 Các ví d ca kh phân vô hn . . . . . . . . . . . . . . . . . . 321.2.4 Công thc Lévy-Khintchine . . . . . . . . . . . . . . . . . . . . 341.2.5 S chuyn hưng: Lý thuyt s và tương đi . . . . . . . . . . . 36

1.3 Quá trình Lévy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 381.3.1 Các quá trình ph thuc . . . . . . . . . . . . . . . . . . . . . . 411.3.2 Các ví d ca quá trình Lévy . . . . . . . . . . . . . . . . . . . 441.3.3 Na nhóm tích chp ca các đ đo xác sut . . . . . . . . . . . 571.3.4 Quá trình Lévy chính tc . . . . . . . . . . . . . . . . . . . . . 59

1.3.5 Bn sao ca quá trình Lévy . . . . . . . . . . . . . . . . . . . . 60

2

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 4/143

1.3.6 S phân tích Wiener-Hopf . . . . . . . . . . . . . . . . . . . . . 611.3.7 Thi đim đa phương . . . . . . . . . . . . . . . . . . . . . . . 61

2 Martingale, thi đim dng và đ đo ngu nhiên 632.1 Martingale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 632.1.1 B lc và quá trình thích nghi vi mt b lc . . . . . . . . . . 632.1.2 Martingale và quá trình Lévy . . . . . . . . . . . . . . . . . . . 642.1.3 Không gian martingale . . . . . . . . . . . . . . . . . . . . . . . 67

2.2 Thi đim dng . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 682.2.1 Khai trin Doob-Meyer . . . . . . . . . . . . . . . . . . . . . . . 692.2.2 Thi đim dng và quá trình Lévy . . . . . . . . . . . . . . . . 69

2.3 Bưc nhy ca quá trình Lévy-Đ đo ngu nhiên Poisson . . . . . . . . 722.3.1 Đ đo ngu nhiên . . . . . . . . . . . . . . . . . . . . . . . . . . 74

2.3.2 Tích phân Poisson . . . . . . . . . . . . . . . . . . . . . . . . . 752.4 Khai trin Lévy-Itô . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 782.5 Cu trúc đan xen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

2.5.1 Các trưng hp gii hn . . . . . . . . . . . . . . . . . . . . . . 882.5.2 S đan xen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

2.6 Na martingale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

II ng dng trong tài chính 93

3 Gii thiu mô hình th trưng Lévy 943.1 Các tài sn tài chính . . . . . . . . . . . . . . . . . . . . . . . . . . . . 943.2 Chng khoán phái sinh (Derivative Securities) . . . . . . . . . . . . . . 95

3.2.1 Các quyn chn . . . . . . . . . . . . . . . . . . . . . . . . . . . 953.3 Đ chênh th giá (Arbitrage) . . . . . . . . . . . . . . . . . . . . . . . . 96

3.3.1 Cp đôi quyn chn mua-quyn chn bán (The Put-Call parity) 963.4 Ưc lưng tham s . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 973.5 Mô hình th trưng Lévy . . . . . . . . . . . . . . . . . . . . . . . . . . 98

3.5.1 Đ đo martingale tương đương . . . . . . . . . . . . . . . . . . . 993.5.2 Mô hình ch s S&P 500 vi quá trình Lévy . . . . . . . . . . . 101

4 S vn dng mô hình ngưc 1024.1 Đnh giá quyn chn trung hòa ri ro (Risk-neutral option pricing) . . 1024.2 Công thc đnh giá các quyn chn Châu Âu thông thưng . . . . . . . 103

4.2.1 Công thc Black-Schole . . . . . . . . . . . . . . . . . . . . . . 1034.2.2 S dng phép bin đi Fourier nhanh (FFT) đ đnh giá quyn

chn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1044.3 S vn dng mô hình . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1064.4 Các kt qu vn dng . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

4.4.1 S la chn d liu . . . . . . . . . . . . . . . . . . . . . . . . . 1074.4.2 Kt qu vn dng mô hình . . . . . . . . . . . . . . . . . . . . . 108

3

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 5/143

5 K thut mô phng 1125.1 S mô phng ca các quá trình ngu nhiên cơ bn . . . . . . . . . . . . 112

5.1.1 S mô phng ca chuyn đng Brown tiêu chun . . . . . . . . 112

5.1.2 S mô phng ca mt quá trình Poisson . . . . . . . . . . . . . 1125.2 S mô phng ca quá trình Lévy . . . . . . . . . . . . . . . . . . . . . 1135.2.1 Phép xp x Poisson phc hp . . . . . . . . . . . . . . . . . . . 113

5.3 S mô phng các quá trình đc bit . . . . . . . . . . . . . . . . . . . . 1155.3.1 Quá trình Gamma . . . . . . . . . . . . . . . . . . . . . . . . . 1155.3.2 Quá trình VG . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1165.3.3 Quá trình TS . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1175.3.4 Quá trình IG . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1185.3.5 Quá trình NIG . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

6 Đnh giá quyn chn ngoi lai 1226.1 Quyn chn vi rào cn và quyn chn nhìn li (Barrier and Lookbackoptions) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1226.1.1 Gii thiu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1226.1.2 Giá quyn chn vi rào cn Black-Scholes và giá quyn chn nhìn

li . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1246.1.3 Quyn chn nhìn li và quyn chn vi rào cn trong th trưng

Lévy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1266.2 Các quyn chn ngoi lai khác . . . . . . . . . . . . . . . . . . . . . . . 128

6.2.1 Quyn chn mua và bán vô thi hn kiu M . . . . . . . . . . 1286.2.2 Quyn chn vô thi hn kiu Nga . . . . . . . . . . . . . . . . . 1296.2.3 Quyn chn Touch-and-Out . . . . . . . . . . . . . . . . . . . . 129

6.3 Đnh giá quyn chn ngoi lai bng k thut mô phng Monte Carlo . 1296.3.1 Gii thiu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1296.3.2 Đnh giá Monte Carlo s dng quá trình Lévy . . . . . . . . . . 130

6.4 Kt qu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

Kt lun 132

A S&P 500 giá quyn chn mua 133

B Hàm Bessel 134B.1 Hàm Bessel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134B.2 Hàm Bessel ci tin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

C Quá trình Lévy 136C.1 Hàm đc trưng . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136

C.1.1 Phân phi trên s t nhiên . . . . . . . . . . . . . . . . . . . . . 136C.1.2 Phân phi trên na đưng thng dương . . . . . . . . . . . . . . 136C.1.3 Phân phi trên đưng thng thc . . . . . . . . . . . . . . . . . 136

C.2 B ba Lévy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137C.2.1 γ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

C.2.2 Đ đo Lévy ν . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

4

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 6/143

D Paul Lévy (1886-1971) 138

Tài liu tham kho 139

5

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 7/143

CÁC KÝ HIU

Rd là không gian Euclide d-chiu. Phn t ca Rd là vectơ x = (x1, x2, . . . , xd) vimi xi ∈ R, 1 ≤ i ≤ d. Tích vô hưng trong Rd gia hai vectơ x = (x1, x2, . . . , xd) vày = (y1, y2, . . . , yd) là

(x, y) =d

i=1 xiyi.

Chun Euclide (đ ln ca mt vectơ) là

|x| = (x, x)12 =

di=1

x2i

12

.

Tp tt c các ma trn giá tr thc d × d đưc ký hiu là M d(R).

Nu S ⊆ Rd khi đó phn bù trc giao ca S là

S ⊥ = x ∈ Rd

; (x, y) = 0 vi ∀ y ∈ S Qu cu m bán kính r có tâm thuc Rd đưc ký hiu là

Br(x) = y ∈ Rd; |y − x| < r

và ta vit B = B1(0).

Ta vit R+ = [0, ∞), R = R ∪−∞, ∞

Du ca u đưc ký hiu bi sgn(u), sgn(u) = u

|u|

nu u = 0, vi sgn(0) = 0.

Cho z ∈ C, (z) và (z) ký hiu phn thc và phn o ca z, theo th t.

Phn bù ca A đưc ký hiu là Ac và A là bao đóng ca A.

B(Rd) là σ-đi s Borel ca Rd. Cho B ∈ B(Rd), B(B) là σ-đi s các tp Borelca B. B(B) còn đưc vit là BB.

δa là đ đo xác sut tp trung ti a.

µ|B là hn ch ca đ đo µ trên tp B.

6

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 8/143

µ1 ∗ µ2 là tích chp ca hai đ đo hu hn µ1 và µ2; µn = µ∗n là n ln tích chp

ca µ. Khi n = 0, µn đưc hiu là δ0.

Cho a, b ∈ R, a ∧ b = mina, b và a ∨ b = maxa, b.

X d= Y có nghĩa là X và Y có phân phi đng nht.

1B(x) là hàm ch tiêu ca B, 1B(x) =

1 nu x ∈ B

0 nu x /∈ B.

#A là s các phn t ca tp A.

f (x) ∼ g(x) khi x → a có nghĩa là limx

→a

f (x)

g(x) = 1.

Nu f : Rd → R khi đó lims↑t f (s) = l có nghĩa là lims→t, s<t f (s) = l. Tương tlims↓t f (s) = l nghĩa là lims→t, s>t f (s) = l.

7

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 9/143

Li nói đu

Quá trình Lévy là các quá trình ngu nhiên cơ bn có s gia dng và đc lp. Tmquan trng ca quá trình Lévy trong lý thuyt xác sut cũng như trong thc tin xutphát t nhng lý do sau:

V MT LÝ THUYT

• Các quá trình Lévy là lp đơn gin nht ca quá trình ngu nhiên có qu đomu liên tc phi và có mt s (đm đưc) các bưc nhy ngu nhiên gián đonxut hin ti các thi đim ngu nhiên.

• Các quá trình Lévy bao gm mt s các quá trình quan trng: chuyn đngBrown, quá trình Poisson, quá trình Poisson phc hp, các quá trình ph thuc,quá trình tương đi, quá trình Riemann zeta . . .

• Các quá trình Lévy hình thành lp con đc bit ca na martingale và ca quá trình Markov dng Feller .

• Ting n. Các quá trình Lévy là mô hình tt ca "ting n" trong h đng lcngu nhiên.

Nhp vào + Ting n = Xut ra

Mt lp ln các quá trình Markov có th đưc xây dng như là nghim ca cácphương trình vi phân ngu nhiên điu khin bi ting n Lévy.

• Cu trúc Robust. Hu ht ng dng ca quá trình Lévy ly giá tr trong khônggian Euclide nhưng ta có th thay bng không gian Hilber, không gian Banach,nhóm compact đa phương, đa tp. Các phương án lưng t hóa là các quá trình

Lévy không giao hoán trên các nhóm lưng t.

V MT NG DNG

Gm có:

• S nhiu qua phương trình Burger (Bertoin)

• Các ví d mi ca lý thuyt trưng lưng t (Albeverio, Gottshalk, Wu)

•Tính nht do (Bouleau)

• Chui thi gian (Brockwell)

8

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 10/143

• Tài chính (có hàng ngàn ng dng)

S bùng n ln nht là hot đng trong lĩnh vc toán tài chính. Hai phm vi hot

đng chính là:• Đnh giá quyn chn.

• Mô hình hóa lãi sut.

Lun văn đưc chia làm hai phn. Phn I gm hai chương đu trình bày lý thuytcơ s ca quá trình Lévy. Phn II gm bn chương sau trình bày các ng dng caquá trình Lévy trong tài chính.

Phn I LÝ THUYT

Chương 1 trình bày tóm tt lý thuyt xác sut và đ đo cơ bn. Gii thiu quátrình Lévy và phân phi kh phân vô hn. Nghiên cu mi liên h gia quá trình Lévy,phân phi kh phân vô hn và na nhóm tích chp các đ đo xác sut liên tc yu.

Chương 2 gii thiu các khái nim quan trng như b lc, quá trình thích nghivà martingale. Thit lp tính Markov mnh cho quá trình Lévy và chng minh miquá trình Lévy có mt bn sao càdlàg. Kt qu quan trng là chng minh khai trinLévy-Itô ca mt quá trình Lévy bt kỳ da trên martingale. Gii thiu cu trúc đanxen, qua đó qu đo ca mt quá trình Lévy nhn đưc như là gii hn hu chc chn

ca mt dãy các chuyn đng Brown vi đ dch chuyn có các bưc nhy ngu nhiênri rc xut hin ti các thi đim ngu nhiên.

Phn II NG DNG TRONG TÀI CHÍNH

Chương 3 gii thiu khái nim v các tài sn cơ s, chng khoán phái sinh, cácquyn chn, đ chênh th giá. Gii thiu mô hình th trưng Lévy, trong đó giá cphiu theo mt quá trình Lévy mũ. Trình bày phép bin đi Esscher và hiu chnhtrung bình đ tìm mt đ đo martingale tương đương.

Chương 4 s dng cách tip cn ngưc đ vn dng mô hình các quá trình LévyNIG, CGMY và Meixner; trong đó ta đt giá quyn chn lý thuyt d đoán ca môhình vào ch s S&P 500 thc. Gii thiu mô hình đnh giá quyn chn trung hòa riro. Trình bày công thc Black-Schole và phép bin đi Fourier nhanh (FFT) đ đnhgiá các quyn chn Châu Âu thông thưng. Cui chương trình bày các kt qu vn dng.

Chương 5 trình bày k thut mô phng. Ta s dng phương pháp tng quát xpx quá trình Lévy bng quá trình Poisson phc hp. Các quá trình Lévy đc bit đưcmô phng bng cách s dng mt vài tính cht ca chúng, ví d như quá trình Gamma,quá trình VG, quá trình TS, quá trình IG, quá trình NIG...

9

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 11/143

Chương 6 gii thiu đnh giá quyn chn ngoi lai. Các quyn chn ngoi lai cóqu đo ph thuc là quyn chn vi rào cn và quyn chn nhìn li. Ta s dng kthut mô phng đưc mô t chương 5 và các kt qu vn dng chương 4 kt hp vi

phương pháp k thut Monte Carlo đ đnh giá các quyn chn ngoi lai Châu Âu.

10

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 12/143

Phn I

Lý thuyt

11

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 13/143

Gii thiu

Gi s ta có không gian xác sut (Ω, F , P ). Mt quá trình Lévy X = (X (t), t ≥ 0)ly giá tr trên Rd là mt quá trình ngu nhiên có s gia dng và đc lp. Ta luôn gis là X (0) = 0 vi xác sut 1. Vì vy:

• Mi X (t) : Ω → Rd;

•Cho trưc các thi đim phân bit 0

≤t1

< t2

<· · ·

< tn, các vectơ ngu nhiên

X (t1), X (t2) − X (t1), X (t3) − X (t2), . . . , X (tn) − X (tn−1) đc lp nhau.

• Cho trưc hai thi đim phân bit 0 ≤ s < t < ∞, phân phi xác sut caX (t) − X (s) trùng vi phân phi xác sut ca X (t − s).

Công thc Lévy-Khintchine cho thy hàm đc trưng ca quá trình Lévy bt kỳ códng đc bit. Chính xác hơn, vi mi t ≥ 0, u ∈ Rd,

E(ei(u,X(t))) = etη(u) (0.1)

trong đó

η(u) = i(b, u) − 1

2(u,au) +

Rd−0

ei(u,y) − 1 − i(u, y)10<|y|<1(y)

ν (dy). (0.2)

Trong công thc trên b ∈ Rd, a là mt ma trn đi xng d × d xác đnh dương vàν là đ đo Lévy trên Rd − 0, do đó

Rd−0 min1, |y|2ν (dy) < ∞.

Đ tìm hiu ý nghĩa ca (0.2), đu tiên ta gi s a = ν = 0; khi đó (0.1) tr thànhE(ei(u,X(t))) = eit(u,b), do đó X (t) = bt là chuyn đng tt đnh đơn gin trên mt đưngthng. Vectơ b xác đnh vn tc ca chuyn đng này và thưng đưc gi là đ dch chuyn .

Gi s ta có a = 0, khi đó (0.1) có dng E(ei(u,X(t))) = expt[i(b, u) − 12

(u,au)].Đây là hàm đc trưng ca bin ngu nhiên Gauss có vectơ trung bình tb và ma trnhip phương sai ta. Trong trưng hp này, quá trình (X (t), t ≥ 0) là mt chuyn đng Brown vi đ dch chuyn và lp các quá trình như vy đưc nghiên cu rng rãi hơn100 năm qua. Đc bit, qu đo mu t → X (t)(ω) là liên tc vi ω ∈ Ω. Trưng hpb = 0, a = I ta thưng gi quá trình (X (t), t ≥ 0) là chuyn đng Brown tiêu chun .

Trưng hp ν = 0. Nu ν là đ đo hu hn, ta vit li (0.2)

η(u) = i(b, u) − 12

(u,au) + Rd−0

(ei(u,y) − 1)ν (dy)

12

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 14/143

trong đó b

= b− 0<|y|<1 yν (dy). Ta s ly dng đơn gin nht cho ν , tc là ν = λδh,

trong đó λ > 0 và δh là khi lưng Dirac tp trung ti h ∈ Rd − 0.

Trưng hp này ta đt X (t) = bt + √aB(t) + N (t), trong đó B = (B(t), t ≥ 0)là chuyn đng Brown tiêu chun và N = (N (t), t ≥ 0) là mt quá trình đc lp viE(ei(u,N (t))) = exp

λt(ei(u,h) − 1)

.

Ta thy N như mt quá trình Poisson vi cưng đ λ ly giá tr trong tp nh, n ∈N, do đó

P (N (t) = nh) = e−λt(λt)n

n!

và N (t) đm các bin c ri rc xut hin ti các thi đim (T n, n ∈ N). Qu đo caX theo qu đo ca chuyn đng Brown vi đ dch chuyn t thi đim gc cho đnthi đim ngu nhiên T 1. Ti thi đim T 1 qu đo có mt bưc nhy vi c là

|h

|.

Gia T 1 và T 2 ta li thy chuyn đng Brown vi đ dch chuyn và có mt bưc nhykhác có c là |h| ti thi đim T 2. Ta có th tip tc xây dng qu đo theo cách nàymt cách vô hn.

Bưc tip theo là ly ν =mi=1 λiδhi , trong đó m ∈ N, λi > 0 và hi ∈ Rd− 0, vi

1 ≤ i ≤ m. Khi đó ta có th vit

X (t) = b

t +√

aB(t) + N 1(t) + · · · + N m(t),

trong đó N 1, . . . , N m là các quá trình Poisson đc lp; mi N i có cưng đ λi vàly giá tr trong tp

nhi, n

∈N

, trong đó 1

≤i

≤m. Trong trưng hp này, qu

đo ca X li là mt chuyn đng Brown vi đ dch chuyn có các bưc nhy ngunhiên ri rc xut hin ti các thi đim ngu nhiên. Ti thi đim này, c ca mibưc nhy là mt trong m s |h1|, . . . , |hm|.

Khi ν < ∞, ta có th vit dng khai trin qu đo mu mt cách trc tip như sau

X (t) = bt +√

aB(t) +0≤s≤t

∆X (s), (0.3)

trong đó ∆X (s) là bưc nhy ti thi đim s (nu ν = λδh khi đó ∆X (s) = 0 hay h).

Đ đm các thi đim ti đó các bưc nhy xut hin, cho A là mt tp Borel trongRd − 0 và t ≥ 0 ta đnh nghĩa

N (t, A) = #0 ≤ s ≤ t; ∆X (s) ∈ A.

Nu ta c đnh t và A khi đó N (t, A) là mt bin ngu nhiên; tuy nhiên, nu ta cđnh ω ∈ Ω và t ≥ 0 khi đó N (t, ·)(ω) là mt đ đo. Cui cùng, nu ta c đnh A viν (A) < ∞ khi đó (N (t, A), t ≥ 0) là mt quá trình Poisson vi cưng đ ν (A).

Khi ν < ∞, ta có th vit

0≤s≤t

∆X (s) = R−0 xN (t,dx).

13

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 15/143

Trưng hp ν tng quát, qua phép phân tích tinh xo các bưc nhy nh và đdch chuyn tr nên hp nht dn ti khai trin Lévy-Itô ni ting:

X (t) = bt +√

aB(t) +

0<|x|<1

x

N (t,dx) − tν (dx)

+

|x|≥1

xN (t,dx).

chương 1 và chương 2 ta s chng minh công thc Lévy-Khintchine và khai trinLévy-Itô.

14

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 16/143

Chương 1

Quá trình Lévy

1.1 Đ đo và xác sut1.1.1 Không gian đo và không gian xác sut

Đnh nghĩa 1.1.1. σ-đi s Cho S là tp khác rng và F là tp hp các tp con ca S . Ta nói F là mt σ-đi s nu

(1) S ∈ F .(2) A

∈ F ⇒Ac

∈ F .

(3) Nu (An, n ∈ N) là dãy các tp con thuc F khi đó∞n=1

An ∈ F .

Cp (S, F ) đưc gi là không gian đo đưc.

Đnh nghĩa 1.1.2. Đ đoMt đ đo trên (S, F ) là mt ánh x µ : F → [0, ∞] tha

(1) µ(∅) = 0,

(2)

µ

∞n=1

An

=

∞n=1

µ(An)

vi mi dãy (An, n ∈ N) các tp ri nhau trong F .B ba (S, F , µ) đưc gi là mt không gian đo.

Đi lưng µ(S ) đưc gi là tng khi lưng ca µ và µ là hu hn nu µ(S ) < ∞.Tng quát, mt đ đo µ là σ-hu hn nu có mt dãy (An, n ∈ N) trong F sao cho

S =

∞n=1 An và mi µ(An) < ∞.

15

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 17/143

Chương 1. Quá trình Lévy

Đnh nghĩa 1.1.3. Đ đo Borel Cho S là mt tp con ca Rd. Ta trang b cho S tôpô cm sinh bi Rd; do đó U ⊆ S là m trong S nu U

∩S m trong Rd. Đt

B(S ) ký hiu σ-đi s nh nht cha tt

c các tp m ca S . Ta gi B(S ) là σ-đi s Borel ca S. Mi phn t thuc B(S ) là mt tp Borel và đ đo bt kỳ trên (S, B(S )) gi là đ đo Borel.

Mt ví d thưng gp ca đ đo Borel là đ đo Lebesgue trên S = Rd.A = (a1, b1) × (a2, b2) × · · · × (ad, bd) trong đó −∞ < ai < bi < ∞ :

µ(A) =di=1

(bi − ai).

Đ đo Lebesgue rõ ràng là σ-hu hn nhưng không hu hn.

Đnh nghĩa 1.1.4. Đ đo xác sut

Ta vit S = Ω. Ly Ω biu din tp các kt qu ca thí nghim ngu nhiên. Các phn t ca F đưc gi là các bin c và đ đo bt kỳ trên (Ω, F ) có tng khi lưng bng 1đưc gi là đ đo xác sut và ký hiu là P . Khi đó b ba (Ω, F , P ) đưc gi là không gian xác sut.

Đôi lúc ta s dng đ đo đm , là đ đo ly các giá tr trong N ∪ 0.Mnh đ p các phn t ca tp S đưc nói là có tính cht hu khp nơi (vit tt làh.k.n.) theo đ đo µ nu N = s ∈ S ; p(s) sai ∈ F và µ( N ) = 0. Trong trưng hpđ đo xác sut, ta s dng thut ng ‘ hu chc chn’ (vit tt h.c.c) thay cho ‘ hukhp nơi’ hoc thay cho ‘ vi xác sut 1’ . Tương t, ta nói ‘ hu ht’ các phn t catp A có tính cht chc chn nu tp con ca A không có tính cht đó có đ đo 0.

Đnh nghĩa 1.1.5. Tính liên tc ca đ đoĐt (A(n), n ∈ N) là dãy các tp trong F vi A(n) ⊆ A(n + 1) vi mi n ∈ N.Khi đó ta vit A(n) ↑ A, trong đó A =

∞n=1 A(n) và ta có

µ(A) = limn→∞

µ(A(n)).

Mt phân hoch đo đưc (hu hn) ca mt tp A ∈ F là mt h các tpB1, B2, . . . , Bn ∈ F , Bi ∩ B j = ∅ khi i = j và

ni=1 Bi = A. Ta s dng tên gi

phân hoch Borel khi F là mt σ-đi s Borel.Nu Gi, i ∈ I là mt h các σ-đi s con ca F khi đó i∈I Gi là σ-đi s con ln

nht cha trong mi Gi vài∈I Gi ký hiu σ-đi s con nh nht cha mi Gi.Nu P là đ đo xác sut và A, B ∈ F , đ tin ký hiu ta vit P (A, B) = P (A ∩ B).

Đnh nghĩa 1.1.6. M rng ca mt đ đoCho (S, F , µ). Đnh nghĩa

N = A ⊆ S ; ∃N ∈ F vi µ(N ) = 0 và A ⊆ N và

F = A ∪ B; A ∈ F , B ∈ N.

Khi đó F là mt σ-đi s và m rng ca đ đo µ trên (S, F ) là đ đo µ trên (S, F )đưc xác đnh bi

µ(A ∪ B) = µ(A), A ∈ F , B ∈ N .

16

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 18/143

Chương 1. Quá trình Lévy

Trưng hp đc bit, B(S ) đưc gi là σ-đi s các tp đo đưc Lebesgue trongS .

1.1.2 Bin ngu nhiên và kỳ vng

Cho i = 1, 2, đt (S i, F i) là các không gian đo đưc.Mt ánh x f : S 1 → S 2 là (F 1, F 2)-đo đưc nu f −1(A) ∈ F 1 vi ∀ A ∈ F 2.Nu mi S 1 ⊆ Rd, S 2 ⊆ Rm và F i = B(S i), khi đó f là đo đưc Borel . Trong trưnghp d = 1, ta vit hàm đo đưc Borel f là f + − f −, trong đó f +(x) = maxf (x), 0và f −(x) = − minf (x), 0, vi x ∈ S 1.Nu f = (f 1, f 2, . . . , f d) là ánh x đo đưc t S 1 ti Rd, vit f + = (f +1 , f +2 , . . . , f +d ) vàf − = (f −1 , f −2 , . . . , f −d ).

Đnh nghĩa 1.1.7. Bin ngu nhiên Cho trưc không gian xác sut (Ω, F , P ), khi đó ánh x đo đưc t Ω vào Rd đưc gi là bin ngu nhiên.

Ta thưng ký hiu bin ngu nhiên là X , Y , . . . Giá tr ca chúng là kt qu ca cácln quan trc trên tp Ω. Chú ý nu X là mt bin ngu nhiên khi đó f (X ) = f X ,vi f là mt ánh x đo đưc Borel t Rd ti Rm.Mt ánh x đo đưc Z = X + iY t Ω vào C (đưc trang b cu trúc Borel t nhiênt R2) đưc gi là mt bin ngu nhiên phc. Chú ý Z đo đưc khi và ch khi c X vàY là đo đưc.

Nu X là mt bin ngu nhiên, lut phân phi (hay phân phi ) ca nó là đ đoxác sut Borel pX trên Rd đưc xác đnh bi

pX = P X −1.

Ta nói X là đi xng nu pX(A) = pX(−A) vi ∀ A ∈ B(Rd).

Hai bin ngu nhiên X và Y có cùng lut phân phi xác sut thì ta nói chúng cóphân phi đng nht . Ký hiu X

d= Y.

Cho bin ngu nhiên mt chiu X , hàm phân phi ca nó là hàm tăng, liên tc bên

phi xác đnh bi F X(x) = pX((−∞, x])

vi mi x ∈ R.Nu W = (X, Y ) là bin ngu nhiên ly giá tr trong R2d, lut phân phi xác sut caW đưc gi là phân phi đng thi ca X và Y . Khi đó các đi lưng pX và pY đưcgi là các phân phi biên duyên ca W , vi pX(A) = pW (A,Rd) và pY (A) = pW (R

d, A)vi mi A ∈ B(Rd).Gi s cho trưc tp hp các bin ngu nhiên (X i, i ∈ I ) trong mt không gian xácsut c đnh; khi đó ký hiu σ(X i, i ∈ I ) là σ-đi s nh nht cha trong F theo đómi bin X i là đo đưc. Khi trong tp hp trên ch có mt bin ngu nhiên X , ta ký

hiu σ-đi s này là σ(X ).

17

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 19/143

Chương 1. Quá trình Lévy

Đt (S, F ) là không gian đo đưc. Mt hàm đo đưc f : S → Rd đưc gi là đơn ginnu

f =

n j=1

c j1Aj

vi n ∈ N, c j ∈ Rd và A j ∈ F , 1 ≤ j ≤ n. Ta gi 1A là hàm ch tiêu đưc xác đnh bi

1A(x) = 1 khi x ∈ A; 1A(x) = 0 khi x /∈ A.

Đt Σ(S ) ký hiu không gian tuyn tính tt c các hàm đơn gin trên S và cho µ làđ đo trên (S, F ). Tích phân theo µ là ánh x tuyn tính t Σ(S ) vào Rd xác đnh bi

I µ(f ) =n

j=1

c jµ(A j)

vi f ∈ Σ(S ).Tích phân đưc m rng cho hàm đo đưc f = (f 1, f 2, . . . , f d), trong đó mi f i ≥ 0,1 ≤ i ≤ d

I µ(f i) = supI µ(gi), g = (g1, . . . , gd) ∈ Σ(S ), gi ≤ f ivà hàm đo đưc f bt kỳ bi

I µ(f ) = I µ(f +) − I µ(f −).

Ta vit I µ(f ) = f (x)µ(dx) hay I µ(f ) = f dµ.

Ta nói f kh tích nu |I µ(f +)| < ∞ và |I µ(f −)| < ∞. Cho A ∈ F bt kỳ, đnh nghĩa A

f (x)µ(dx) = I µ(f χA).

Đnh nghĩa 1.1.8. Kỳ vng Cho không gian xác sut (Ω, F , P ), ánh x tuyn tính I P đưc gi là kỳ vng, vit đơn gin là E. Do đó cho mt bin ngu nhiên X và ánh x đo đưc Borel f : Rd → Rm,ta có

E(f (X )) =

Ωf (X (ω))P (dω) =

Rmf (x) pX(dx).

Trong trưng hp d = m = 1 ta có bt đng thc Jensen

f (E(X )) ≤ E(f (X )),

khi f : R → R là hàm li và X , f (X ) đu kh tích.

Trung bình ca X là vectơ E(X ) và đôi lúc đưc ký hiu là µ (nu không có đ đoµ trong lân cn đưc đt là µ) hay µX , nu ta mun nhn mnh bin ngu nhiên X .Nu X = (X 1, X 2, . . . , X d) và Y = (Y 1, Y 2, . . . , Y d) là hai bin ngu nhiên khi đó matrn d × d vi thành phn th (i, j) E[(X i − µXi

)(Y j − µY j)] đưc gi là hip phương

sai ca X và Y . Ký hiu Cov(X, Y ).Trong trưng hp X = Y và d = 1, vit Var(X ) = Cov(X, Y ) và gi đi lưng này là

18

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 20/143

Chương 1. Quá trình Lévy

phương sai ca X . Ký hiu σ2 hay σ2X .

Khi d = 1 đi lưng E(X n), vi n ∈ N, đưc gi là mômen cp n ca X .

Bt đng thc Chebyshev-Markov cho mt bin ngu nhiên X là

P (|X − αµ| ≥ C ) ≤ E(|X − αµ|nC n

,

vi C > 0, α ∈ R, n ∈ N. Dng thưng gp nht là bt đng thc Chebyshev (n = 2,α = 1) và bt đng thc Markov (n = 1, α = 0).

Tr li không gian đo (S, F , µ) ta lit kê mt s đnh lý then cht đ chng minhtính kh tích ca các hàm t S ti Rd.

Đnh lý 1.1.9. (Đnh lý hi t đơn điu)

Nu (f n, n ∈ N) là dãy các hàm đo đưc không âm trên S đơn điu tăng (h.k.n.) và hi t đim ti f (h.k.n), khi đó

limn→∞

S

f n(x)µ(dx) =

S

f (x)µ(dx).

T đây ta d dàng suy ra

H qu 1.1.10. (B đ Fatou)Nu (f n, n ∈ N) là dãy các hàm đo đưc không âm trên S , khi đó

lim inf n→∞

S

f n(x)µ(dx)

≥ S

lim inf n→∞

f n(x)µ(dx),

Đnh lý 1.1.11. (Đnh lý hi t tri Lebesgue)Nu (f n, n ∈ N) là dãy các hàm đo đưc t S ti Rd hi t đim ti f (h.k.n.) và g ≥ 0là hàm kh tích sao cho |f n(x)| ≤ g(x) (h.k.n.) vi ∀ n ∈ N, khi đó

limn→∞

S

f n(x)µ(dx) =

S

f (x)µ(dx).

1.1.3 Kỳ vng có điu kin

Cho (S,

F , µ) là mt không gian đo bt kỳ. Ta nói đ đo ν trên (S,

F ) tuyt đi liên

tc đi vi µ nu A ∈ F , µ(A) = 0 ⇒ ν (A) = 0. Ta vit ν µ. Hai đ đo µ và ν làtương đương nu chúng tuyt đi liên tc đi vi nhau.

Đnh lý 1.1.12. (Radon-Nikodym)Gi s (S, F , µ) là không gian đo. Nu µ là đ đo σ-hu hn và ν là đ đo hu hn vi ν µ, khi đó tn ti và duy nht hàm F -đo đưc g : S → R+ sao cho

ν (A) =

A

g(x)µ(dx) = I µ(f χA), ∀ A ∈ F

Ta gi f là đo hàm Radon-Nikodym ca ν đi vi µ và vit

f = dν dµ.

19

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 21/143

Chương 1. Quá trình Lévy

Ví d nu X là mt bin ngu nhiên vi lut phân phi pX tuyt đi liên tc đivi đ đo Lebesgue trên Rd và vit

f X = dpXdx

và gi f X là hàm mt đ xác sut (hay còn gi là hàm mt đ và vit tt là pdf).Cho (Ω, F , P ) là mt không gian xác sut và G là σ-đi s con ca F do đó

(1) G là mt σ-đi s.

(2) G ⊆ F .Đnh nghĩa 1.1.13. Kỳ vng có điu kin

Cho X là mt bin ngu nhiên nhn giá tr thc vi E

(|X |) < ∞ và gi s rng X ≥ 0. Xác đnh đ đo hu hn QX trên (Ω, G) bi QX(A) = E(X 1A) vi A ∈ G; khi đó QX P và ta vit

E(X |G) =dQXdP

.

Ta gi E(X |G) là kỳ vng có điu kin ca X đi vi G. Nó là mt bin ngu nhiên trên (Ω, G, P ) và đưc xác đnh duy nht.

Vi X nhn giá tr thc bt kỳ vi E(|X |) < ∞, ta đnh nghĩa

E(X

|G) = E(X +

|G)

−E(X −

|G).

Khi X = (X 1, X 2, . . . , X d) ly giá tr trong Rd vi E(|X |) < ∞, ta đnh nghĩa

E(X |G) = (E(X 1|G),E(X 2|G), . . . ,E(X d|G)).

Mt s tính cht ca kỳ vng có điu kin:

• E(E(X |G) = E(X ).

• |E(X |G)| ≤ E(|X ||G) h.c.c.

•Nu Y là mt bin ngu nhiên

G-đo đưc và E(

|(X, Y )

|) <

∞khi đó

E((X, Y )|G) = (E(X |G), Y ) h.c.c.

• Nu H là σ-đi s con ca G khi đó

E(E(X |G)|H) = E(X |H) h.c.c.

• Ánh x E : L2(Ω, F , P ) → L2(Ω, G, P ) là mt phép chiu trc giao.

Trưng hp đc bit, cho trưc bin ngu nhiên G-đo đưc Y bt kỳ sao cho E(|Y |) < ∞và E(Y 1A) = E(X 1A) vi ∀ A ∈ G; khi đó Y = E(X |G) (h.c.c).

20

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 22/143

Chương 1. Quá trình Lévy

Mnh đ 1.1.14. Nu Y là mt bin ngu nhiên vi E(|Y |) < ∞ và (Gn, n ∈ N) là mt dãy gim các σ-đi s con ca F , khi đó

limn→∞E(Y |Gn) = E(Y |G) h.c.c,

trong đó G =n∈N Gn.

Nu Y là mt bin ngu nhiên xác đnh trên cùng không gian xác sut nhưX ta vit E(X |Y ) = E(X |σ(Y )). Nu A ∈ F ta vit E(X |A) = E(X |σ(A)) viσ(A) = A, Ac, Ω, ∅.

Nu A ∈ F ta đnh nghĩa P (A|G) = E(1A|G). Ta gi P (A|G) là xác sut có điu kin ca A cho trưc G. Chú ý trong trưng hp tng quát nó không phi là đ đo xácsut trên F (ngay c h.c.c) mc dù nó tha các tiên đ cn thit vi xác sut 1.

Cho Y là mt bin ngu nhiên Rd

-giá tr trên Ω; cho trưc G, phân phi có điu kin ca Y là ánh x P Y |G : B(Rd) × Ω → [0, 1] sao cho

P Y |G(B, ω) = P (Y −1(B)|G)(ω)

vi B ∈ B(Rd), ω ∈ Ω. Khi đó P Y |G là đ đo xác sut trên B(Rd) vi ∀ ω ∈ Ω. Hơnna, cho ánh x g : Rd → Rd vi |E(g(Y ))| < ∞, ta có

E(g Y |G) =

Rd

g(y)P Y |G(dy, ·) h.c.c (1.1)

1.1.4 Tính đc lp và tích các đ đo

Cho (Ω, F , P ) là không gian xác sut. Mt dãy (F n, n ∈ N) các σ-đi s con ca F đưc gi là đc lp nu vi i1, i2, . . . , in bt kỳ và Aij ∈ F j bt kỳ, 1 ≤ j ≤ n,

P (Ai1 ∩ Ai2 ∩ · · · ∩ Ain) =n j=1

P (Aij ).

Đc bit, mt dãy các bin ngu nhiên (X n, n ∈ N) đưc gi là đc lp nu(σ(X n), n ∈ N) là đc lp. Mt dãy các bin ngu nhiên đưc gi là i.i.d. nu các binngu nhiên đc lp và có phân phi đng nht, tc là lut phân phi ( pXn

, n ∈ N) làcác đ đo xác sut đng nht.

Cho G là σ-đi s con ca F , ta nói bin ngu nhiên X và G là đc lp nu σ(X )và G đc lp. Trong trưng hp này ta có

E(X |G) = E(X ) h.c.c.

Cho (S 1, F 1, µ1), . . . , (S n, F n, µn) là h các không gian đo. Ta nói tích ca chúng làkhông gian (S, F , µ), trong đó S là tích Descartes S 1×S 2 · · ·×S n, F = F 1⊗F 2⊗···⊗F nlà σ-đi s nh nht cha tt c các tp có dng A1 × A2 × · · · × An vi mi Ai ∈ F ivà µ = µ1 × µ2 × · · · × µn là đ đo tích vi

µ(A1 × A2 × · · · × An) =

ni=1

µ(Ai).

21

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 23/143

Chương 1. Quá trình Lévy

Đnh lý 1.1.15. (Fubini)Nu (S i, F i, µi) là các không gian đo vi i = 1, 2 và nu f : S 1 × S 2 → R là F 1 ⊗ F 2-đođưc vi

|f (x, y)|µ1(dx)µ2(dy) < ∞,

khi đó S 1×S 2

f (x, y)(µ1 × µ2)(dx, dy) =

S 2

S 1

f (x, y)µ1(dx)

µ2(dy)

=

S 1

S 2

f (x, y)µ2(dy)

µ1(dx).

Hàm s y

→ f (x, y)µ1(dx) và x

→ f (x, y)µ2(dy) đưc xác đnh µ2 (h.c.c) và µ1

(h.c.c) theo th t.

Cho X j, 1 ≤ j ≤ n là các bin ngu nhiên trên không gian xác sut và tothành vectơ ngu nhiên X = (X 1, X 2, . . . , X n); khi đó X n đc lp khi và ch khi pX = pX1

× pX2× · · · × pXn

.

Đnh lý 1.1.16. (Fubini có điu kin)Cho (Ω, F , P ) là mt không gian xác sut và G là mt σ-đi s con ca F . Nu (S, Σ, µ)là mt không gian đo và F ∈ L1(S × Ω, Σ ⊗ F , µ × P ), khi đó

E S

EG

(F (s,·))µ(ds) <

∞,

và

EG

S

F (s, ·)µ(ds)

=

S

EG(F (s, ·))µ(ds) h.c.c.

B đ 1.1.17. Cho G là σ-đi s con ca F . Nu X và Y là các bin ngu nhiên Rd-giá tr sao cho X là G-đo đưc và Y là đc lp ca G khi đó

E(f (X, Y )|G) = Gf (X ) h.c.c

vi ∀ f ∈ Bb(R2d

), trong đó Gf (x) = E(f (x, Y )) vi x ∈ Rd

.

1.1.5 S hi t ca các bin ngu nhiên

Cho (X n, n ∈ N) là dãy các bin ngu nhiên Rd-giá tr và X là mt bin ngu nhiênRd-giá tr.

Đnh nghĩa 1.1.18. Hi t hu chc chn Dãy bin ngu nhiên X n đưc gi là hi t hu chc chn đn bin ngu nhiên X nu

limn

→∞

X (n)(ω) = X (ω),

vi ∀ x ∈ Ω − N , trong đó N ∈ F tha P ( N ) = 0;

22

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 24/143

Chương 1. Quá trình Lévy

S hi t hu chc chn đưc ký hiu là X nh.c.c−→ X.

Đnh nghĩa 1.1.19. Hi t theo trung bình

Dãy bin ngu nhiên X n đưc gi là hi t theo trung bình bc p (1 ≤ p < ∞) đn bin ngu nhiên X nu

limn→∞

E(|X (n) − X | p) = 0.

Hi t theo trung bình bc p ký hiu là X nLp→ X, vi (1 ≤ p < ∞).

Trưng hp p = 2 ta gi là hi t theo trung bình bc 2.

Đnh nghĩa 1.1.20. Hi t theo xác sut Dãy bin ngu nhiên X n đưc gi là hi t theo xác sut ti bin ngu nhiên X nu vi ∀ a > 0,

limn→∞P (|X (n) − X | > a) = 0;

Hi t theo xác sut đưc ký hiu là X nP → X.

Đnh nghĩa 1.1.21. Hi t theo phân phi Dãy bin ngu nhiên X n đưc gi là hi t theo phân phi ti bin ngu nhiên X nu

limn→∞

Rd

f (x) pX(n)(dx) =

Rd

f (x) pX(dx), ∀ f ∈ C b(Rd).

Hi t theo phân phi đưc ký hiu là X nd

→X.

Trưng hp d = 1 hi t theo phân phi tương đương vi limn→∞

F X(n)(x) = F X(x)

ti mi đim liên tc ca F X .

Ta có mi liên h gia các dng hi t:

Hi t hu chc chn ⇒ hi t theo xác sut ⇒ hi t theo phân phi;Hi t theo trung bình bc p ⇒ hi t theo xác sut ⇒ hi t theo phân phi.

Ngưc li, nu X n hi t theo xác sut ti X thì ta luôn tìm đưc mt dãy con hi t

hu chc chn ti X .Đt L0 = L0(Ω, F , P ) ký hiu không gian tuyn tính mi lp tương đương các binngu nhiên đưc qui ưc là hu chc chn; khi đó L0 là không gian mêtric đy đ theomêtric Ky Fan

d(X, Y ) = inf ε > 0, P (|X − Y | > ε) ≤ εvi X, Y ∈ L0.Mêtric d hi t theo xác sut vì mt dãy (X (n), n ∈ N) thuc L0 hi t theo xác sutti X ∈ L0 khi và ch khi lim

n→∞d(X (n), X ) = 0.

Mnh đ 1.1.22. Nu (X (n), n ∈ N) và (Y (n), n ∈ N) là hai dãy các bin ngu nhiên

vi X (n) → X theo xác sut và Y (n) → 0 hu chc chn, khi đó X (n)Y (n) → 0 theoxác sut.

23

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 25/143

Chương 1. Quá trình Lévy

Mt dãy (µ(n), n ∈ N) các đ đo trên Rd đưc gi là hi t yu ti đ đo xác sutµ nu

limn→∞ f (x)µ(n)(dx) =

f (x)µ(dx)

vi ∀ f ∈ C b(Rd). Điu kin đ (nhưng không là điu kin cn) đ điu này đúng là

µ(n)(E ) → µ(E ) khi n → ∞, vi ∀ E ∈ B(Rd).

1.1.6 Các quá trình bin phân hu hn

Hàm càdlàg

Đnh nghĩa 1.1.23. càdlàg Mt ánh x f : [a, b] → Rd đưc gi là càdlàg nu vi mi t ∈ (a, b], f liên tc bên phi

ti t và có gii hn bên trái ti t, tc là

• Cho mi dãy (tn, n ∈ N) thuc [a, b] vi mi tn ≥ t và limn→∞tn = t, ta cólimn→∞f (tn) = f (t);

• Cho mi dãy (tn, n ∈ N) thuc [a, b] vi mi tn < t và limn→∞tn = t, ta cólimn→∞f (tn) tn ti.

Mt hàm càglàd (tc là hàm liên tc bên trái và có gii hn bên phi) đưc đnhnghĩa tương t.

Hàm liên tc bt kỳ là càdlàg. Nu f là càdlàg, ta s ký hiu gii hn trái ti miđim t ∈ (a, b] bi f (t−) = lims↑t f (s). Ta có f (t−) = f (t) khi và ch khi f liên tc tit. Ta ký hiu bưc nhy ti t bi

∆f (t) = f (t) − f (t−).

Hàm bin phân hu hn (vô hn)

Đt P = a = t1 < t2 < · · · < tn < tn+1 = b là mt phân hoch ca đon [a, b] ⊂ R.Ta đnh nghĩa bin phân ca ánh x càdlàg f : [a, b] → Rd trên phân hoch P bi

varP (f ) =ni=1

|f (ti+1) − f (ti)|.

Nu V (f ) = supP varP (f ) < ∞, ta nói f có bin phân hu hn trên [a, b]. NuV (f ) = supP varP (f ) = ∞, ta nói f có bin phân vô hn trên [a, b].

Nu f đưc xác đnh trên toàn b R (hay R+), f có bin phân hu hn nu nócó bin phân hu hn trên mi khong compact. Ngưc li, ta nói f có bin phân vô hn.

Chú ý mi hàm f không gim có bin phân hu hn. Ngưc li, nu f có bin phân

hu hn, khi đó f luôn đưc vit như hiu ca hai hàm không gim:

24

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 26/143

Chương 1. Quá trình Lévy

f =V (f ) + f

2− V (f ) − f

2,

trong đó V (f )(t) là bin phân ca f trên [a, t].Hàm có bin phân hu hn rt quan trng trong lý thuyt tích phân: nu ta mun lytích phân mt hàm liên tc g trên mt đon nào đó theo hàm f , khi đó ta có th đnhnghĩa tích phân Stieltjes

I

g(x)df (x) như là gii hn ca tng Riemann ch khi f cóbin phân hu hn.

Ta nói mt quá trình ngu nhiên X = X t, t ≥ 0 là có bin phân hu hn nuqu đo mu có bin phân hu hn vi xác sut 1.

1.1.7 Hàm đc trưngĐnh nghĩa 1.1.24. Hàm đc trưng Cho X là mt bin ngu nhiên xác đnh trên (Ω, F , P ) và nhn giá tr trong Rd vi phân phi xác sut pX . Hàm đc trưng ca X là hàm s φX : Rd → C đưc xác đnh bi

φX = E(ei(u,X)) =

Ω

ei(u,X(ω))P (dω)

=

Rd

ei(u,y) pX(dy),

vi u ∈ Rd. Tng quát, nu p là mt đ đo xác sut trên Rd khi đó hàm đc trưng ca X là ánh x u →

Rdei(u,y) p(dy).

Ta có các tính cht cơ bn ca hàm đc trưng:

• |φX(u)| ≤ 1;

• φX(−u) = φX(u);

• φX(u) là hàm thc khi và ch khi X đi xng, tc là X và −X cùng phân phihay tương đương pX(A) = pX(−A), ∀ A ∈ B(Rd);

• Nu X = (X 1, . . . , X d) và E(|X n j |) < ∞ vi 1 ≤ j ≤ d và n ∈ N khi đó

E(X n j ) = i−n∂ n

∂un jφX(u)

u=0

Nu M X(u) = φX(−iu) tn ti, ít nht trong mt lân cn ca u = 0, khi đó M Xđưc gi là hàm sinh mômen ca X . Trong trưng hp này mi mômen ca X đu tnti và có th nhn đưc bng cách ly đo hàm riêng ca M X như trên.

C đnh u1, . . . , ud ∈ Rd, ta ký hiu ΦX là ma trn d × d vi phn t (i, j) làφX(ui − u j).

25

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 27/143

Chương 1. Quá trình Lévy

B đ 1.1.25.

(1) ΦX là xác dnh dương vi ∀

u1, . . . , ud∈Rd.

(2) φX(0) = 1.

(3) Ánh x u → φX(u) là liên tc ti gc.

Đnh lý 1.1.26. (Đnh lý Bochner)Nu φ : Rd → C tha (1), (2) và (3) ca b đ 1.1.24. thì φ là hàm đc trưng ca mt phân phi xác sut.

Ta nói ψ : Rd → C là xác đnh dương có điu kin nu vi ∀n ∈ N và c1, c2, . . . , cn ∈C vi n

j=1 c j = 0 ta cón

j,k=1

c j ckψ(u j − uk) ≥ 0

vi mi u1, u2, . . . , un ∈ Rd.Ánh x ψ : Rd → C đưc gi là hermit nu ψ(u) = ψ(−u) vi ∀ u ∈ Rd.

Đnh lý 1.1.27. (Phép tương ng Schoenberg)

Ánh x ψ : Rd → C là hermit và xác đnh dương có điu kin khi và ch khi etψ xácđnh dương vi t ≥ 0.

Đnh lý 1.1.28. (Glivenko)Nu φn và φ là các hàm đc trưng ca phân phi xác sut pn và p (theo th t), vi n ∈ N, khi đó φn(u) → φ(u) vi ∀ u ∈ Rd ⇒ pn → p yu khi n → ∞.

Đnh lý 1.1.29. (Đnh lý liên tc Lévy)Nu (φn, n ∈ N) là mt dãy các hàm đc trưng và tn ti hàm ψ : Rd → C sao chovi ∀ u ∈ Rd, φn(u) → ψ(u) khi n → ∞ và ψ liên tc ti 0; khi đó ψ là hàm đc trưng ca mt phân phi xác sut.

Cho X 1, X 2, . . . , X n là h các bin ngu nhiên xác đnh trên cùng không gian xácsut ta có kt qu sau

Đnh lý 1.1.30. (Đnh lý Kac)Các bin ngu nhiên X 1, X 2, . . . , X n là đc lp khi và ch khi

E

exp

in j=1

(u j, X j)

= φX1

(u1) · · · φXn(un)

vi ∀ u1, u2, . . . , un ∈ Rd.

26

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 28/143

Chương 1. Quá trình Lévy

1.1.8 Quá trình ngu nhiên

Đnh nghĩa 1.1.31. Quá trình ngu nhiên

Các quá trình ngu nhiên là nhng mô hình thay đi theo thi gian ca các hin tưng ngu nhiên. Đây là h các bin ngu nhiên X = (X (t), t ≥ 0) đưc xác đnh trên cùng mt không gian xác sut.

Hai quá trình ngu nhiên X = (X (t), t ≥ 0) và Y = (Y (t), t ≥ 0) là đc lp nuvi ∀ m, n ∈ N, mi 0 ≤ t1 < t2 < · · · < tn < ∞ và mi 0 ≤ s1 < s2 < · · · < sm < ∞,các σ-đi s σ(X (t1), X (t2), . . . , X (tn)) và σ(Y (s1), Y (s2), . . . , Y (sm)) là đc lp.

Tương t, mt quá trình ngu nhiên X = (X (t), t ≥ 0) và mt σ-đi s con G đc lpnu G và σ(X (t1), X (t2), . . . , X (tn)) đc lp vi ∀ n ∈ N, 0 ≤ t1 < t2 < · · · < tn < ∞.Phân phi hu hn chiu ca quá trình ngu nhiên X là tp hp các đ đo xác sut( pt1,t2,...,tn, 0 ≤ t1 < t2 < · · · < tn < ∞, n ∈ N) đưc xác đnh trên Rdn vi n ∈ N bi

pt1,t2,...,tn(H ) = P ((X (t1), X (t2), . . . , X (tn)) ∈ H )

vi H ∈ B(Rdn).

Đt π là mt hoán v ca 1, 2, . . . , n; khi đó vi H 1, H 2, . . . , H n ∈ B(Rd),

pt1,t2,...,tn(H 1 × H 2 × · · · × H n)

= ptπ(1),tπ(2),...,tπ(n)(H π(1) × H π(2) × · · · × H π(n)); (1.2)

pt1,t2,...,tn,tn+1(H 1 × H 2 × · · · × H n × Rd)

= pt1,t2,...,tn(H 1 × H 2 × · · · × H n). (1.3)

Phương trình (1.2) và (1.3) đưc gi là tiêu chun nht quán Kolmogorov .

Gi s cho trưc mt h các đ đo xác sut

( pt1,t2,...,tn , 0 ≤ t1 < t2 < · · · < tn < ∞, n ∈ N)

tha tiêu chun trên. Cu trúc Kolmogorov (ta s miêu t sau) cho phép xây dng mt

quá trình ngu nhiên có phân phi hu hn chiu. Phương pháp thc hin như sau.Đt Ω là tp tt c các ánh x t R+ vào Rd và F là σ-đi s nh nht cha tt

c các tp tr có dng

I H t1,t2,...,tn = ω ∈ Ω; (ω(t1), ω(t2), . . . , ω(tn)) ∈ H ,

trong đó H ∈ B(Rdn).

Đnh nghĩa quá trình ta đ X = (X (t), t ≥ 0) bi

X (t)(ω) = ω(t), t≥

0, ω∈

Ω.

Kt qu chính là

27

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 29/143

Chương 1. Quá trình Lévy

Đnh lý 1.1.32. (Đnh lý tn ti Kolmogorov)Cho trưc mt h các đ đo xác sut ( pt1,t2,...,tn , 0 ≤ t1 < t2 < · · · < tn < ∞, n ∈ N)tha tiêu chun nht quán Kolmogorov, khi đó tn ti mt đ đo xác sut P trên (Ω,

F )

sao cho quá trình ta đ X là mt quá trình ngu nhiên trên (Ω, F , P ) có phân phi hu hn chiu pt1,t2,...,tn.

Mt quá trình ngu nhiên X = (X (t), t ≥ 0) đưc gi là tách đưc nu tn ti mttp con đm đưc D ⊂ R+ sao cho vi t ≥ 0, tn ti mt dãy (t(n), n ∈ N) thuc Dvi t(n) = t sao cho lim

n→∞t(n) = t và lim

n→∞X (t(n)) = X (t).

Đnh lý Kolmogorov có th đưc m rng đ ch ra rng, cho trưc mt h

( pt1,t2,...,tn , 0 ≤ t1 < t2 < · · · < tn < ∞, n ∈ N)

các đ đo xác sut tha tiêu chun nht quán Kolmogorov. Ta có th thit lp quátrình X = (X (t), t ≥ 0) tách đưc trên không gian (Ω, F , P ) nào đó có phân phi huhn chiu pt1,t2,...,tn .

Ánh x t R+ ti Rd cho bi t → X (t)(ω), trong đó ω ∈ Ω đưc gi là qu đo mu

ca quá trình ngu nhiên X . Ánh x đó là quá trình liên tc, b chn, tăng... nu huht mi qu đo mu ca nó có tính cht va nêu.

Đt G là nhóm các ma trn trên Rd. Ta nói mt quá trình ngu nhiên X =(X (t), t

≥0) là G-bt bin nu lut phân phi pX(t) là G-bt bin vi

∀t

≥0.

Rõ ràng X là G-bt bin khi và ch khiφX(t)(gT u) = φX(t)(u)

vi ∀ t ≥ 0, u ∈ Rd, g ∈ G.

Trong trưng hp G = O(d), nhóm tt c ma trn d × d trc giao trên Rd, ta nóiquá trình X là luân phiên bt bin và khi G là nhóm con chun ca O(d) gm có haiđim −I, I ta nói X là đi xng.

1.1.9 Trưng ngu nhiênĐnh nghĩa 1.1.33. Trưng ngu nhiên Trưng ngu nhiên là s suy rng t nhiên ca quá trình ngu nhiên trong đó khong thi gian đưc thay bng mt tp E khác. Gi s E ∈ B(Rd) và đnh nghĩa trưng ngu nhiên trên E là mt h các bin ngu nhiên X = (X (y), y ∈ E ).

Đnh lý 1.1.34. (Tiêu chun liên tc Kolmogorov)Cho X là mt trưng ngu nhiên trên E và gi s tn ti hng s dương ngt γ , C và ε sao cho

E(|X (y2) − X (y1)|γ ) ≤ C |y2 − y1|d+ε

vi mi y1, y2 ∈ E. Khi đó tn ti trưng ngu nhiên khác˜

X trên E sao cho˜

X (y) =X (y) (h.c.c), vi mi y ∈ E và X là liên tc hu chc chn.

28

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 30/143

Chương 1. Quá trình Lévy

1.2 Phân phi kh phân vô hn

1.2.1 Tích chp các đ đoCho M1(Rd) là ký hiu tp tt c các đ đo xác sut Borel trên Rd. Ta đnh nghĩatích chp ca hai đ đo xác sut như sau:

(µ1 ∗ µ2)(A) =

Rd

µ1(A − x)µ2(dx) (1.4)

vi µi ∈ M1(Rd), i = 1, 2, và a ∈ B(Rd), trong đó A − x = y − x, y ∈ A.

Mnh đ 1.2.1. Tích chp µ1 ∗ µ2 là mt đ đo xác sut trên Rd.

Chng minh. Đu tiên ta ch ra tích chp là mt đ đo.Đt (An, n ∈ N) là dãy các tp ri nhau thuc B(Rd); khi đó vi mi x ∈ Rd, các phnt ca dãy (An − x, n ∈ N) là ri nhau và

(µ1 ∗ µ2)

n∈N

An

=

Rd

µ1

n∈N

An

− x

µ2(dx)

=

Rd

µ1

n∈N

(An − x)

µ2(dx)

= Rd n∈N

µ1(An

−x)µ2(dx)

=n∈N

Rd

µ1(An − x)µ2(dx)

=n∈N

(µ1 ∗ µ2)(An),

trong đó vic hoán đi tng và tích phân đưc đm bo do s hi t tri.µ1 ∗ µ2 là đ đo xác sut đưc suy ra d dàng nh ánh x t Rd vào chính nó cho biphép tnh tin y → y − x là mt song ánh, và vì vy Rd = Rd − x.

T mnh đ trên ta thy tích chp là mt phép toán nh phân trên M1(Rd

).

Mnh đ 1.2.2. Nu f ∈ Bb(Rd) khi đó vi ∀ µi ∈ M1(Rd), i=1,2,3,

(1) Rd

f (y)(µ1 ∗ µ2)(dy) =

Rd

Rd

f (x + y)µ1(dy)µ2(dx),

(2)µ1 ∗ µ2 = µ2 ∗ µ1

(3)(µ1 ∗ µ2) ∗ µ3 = µ1 ∗ (µ2 ∗ µ3).

29

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 31/143

Chương 1. Quá trình Lévy

Chng minh.Chng minh (1). Ta d dàng kim tra kt qu đi vi hàm ch tiêu, vi A ∈ B(Rd) vàx, y

∈Rd,

1A(x + y) = 1A−x(y).

Ta m rng kt qu cho hàm đơn gin tuyn tính. Kt qu tng quát đưc xác đnhbng phương pháp xp x sau.Đt M = supx∈Rd |f (x)|, c đnh ε > 0 và cho n ∈ N, đt a

(n)0 < a

(n)1 < · · · < a

(n)mn sao

cho tp hp các khong (a(n)i−1, a

(n)i ]; 1 ≤ i ≤ mn ph [−M, M ] vi max1≤i≤mn

|a(n)i −a(n)i−1| < ε, vi n đ ln.

Xác đnh dãy hàm đơn gin f n =mn

i=1 a(n)i−11

A(n)i

, vi mi A(n)i = f −1((a(n)i−1, a(n)i ]). Khi

đó cho n đ ln ta có

Rd |f n(x) − f (x)|(µ1 ∗ µ2)(dx) ≤ supx∈Rd|f n(x) − f (x)|

= max1≤i≤mn

supx∈A(n)i

|f n(x) − f (x)| < ε.

Nu đnh nghĩa gn(x, y) = f n(x + y) và g(x, y) = f (x + y) vi n ∈ N, x, y ∈ Rd; khiđó lp lun tương t như trên ta đưc limn→∞ gn = g trong L1(Rd × Rd, µ1 × µ2). Tđnh lý hi t tri ta có điu phi chng minh.Chng minh (2). T (1) s dng đnh lý Fubini ta đưc

Rdf (z)(µ1 ∗ µ2)(dz) =

Rd

f (z)(µ2 ∗ µ1)(dz)

Ly f = 1A vi A là tp Borel và ta có điu phi chng minh.Chng minh (3). S dng đnh lý Fubini mt ln na ta thy c hai biu thc đubng vi

Rd

Rd

Rd

f (x + y + z)µ1(dx)µ2(dy)µ3(dz).

Cho X 1 và X 2 là hai bin ngu nhiên đc lp xác đnh trên không gian xác sut(Ω, F , P ) vi phân phi đng thi p và các phân phi biên duyên tương ng là µ1 vàµ2.

H qu 1.2.3. Vi f ∈ Bb(Rn

),E(f (X 1 + X 2)) =

Rd

f (z)(µ1 ∗ µ2)(dz).

Chng minh. S dng (1) ca mnh đ 1.2.2,

E(f (X 1 + X 2)) =

Rd

Rd

f (x + y) p(dx, dy)

=

Rd

Rd

f (x + y)µ1(dx)µ2(dy)

= Rd

f (z)(µ1

∗µ2)(dz).

30

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 32/143

Chương 1. Quá trình Lévy

T h qu 1.2.3 ta thy tích chp cho lut phân phi xác sut ca tng hai binngu nhiên đc lp X 1 và X 2, tc là

P (X 1 + X 2 ∈ A) = E(1A(X 1 + X 2)) = (µ1 ∗ µ2)(A).

Mnh đ 1.2.2 cho thy M1(Rd) là na nhóm giao hoán dưi ∗ trong đó phn t đơnv đưc cho bi đ đo Dirac δ0. Ta nhc li dng tng quát, cho x ∈ Rd,

δx(A) =

1 nu x ∈ A,

0 nơi khác,

vi tp Borel A bt kỳ, vì vy ta có δ0 ∗ µ = µ ∗ δ0 = µ vi ∀ µ ∈ M1(Rd).Đnh nghĩa µ∗

n

= µ ∗ · · · ∗ µ (n ln) và µ có căn bc n tích chp nu tn ti mt đ đo

µ1/n ∈ M1(Rd) vi (µ1/n)∗n

= µ.

Ghi chú

Nói chung căn bc n tích chp ca mt đ đo xác sut có th không duy nht. Tuynhiên nó luôn duy nht khi đ đo là kh phân vô hn. (Xem Sato [10], t.34).

1.2.2 Đnh nghĩa kh phân vô hn

Cho X là mt bin ngu nhiên ly giá tr trên Rd vi lut phân phi µX . X đưc gilà kh phân vô hn nu vi

∀n

∈N, tn ti các bin ngu nhiên có phân phi đc

lp và đng nht (i.i.d.) Y (n)1 , . . . , Y (n)n sao cho

X d= Y (n)1 + · · · + Y (n)n . (1.5)

Đt φX(u) = E(ei(u,X)) ký hiu hàm đc trưng ca X , vi u ∈ Rd.Tng quát, nu µ ∈ M1(Rd) thì φµ(u) =

Rd

ei(u,y)µ(dy).

Mnh đ 1.2.4. Các điu sau đây là tương đương:

(1) X là kh phân vô hn;

(2) µX có căn bc n tích chp là lut phân phi ca mt bin ngu nhiên vi mi n ∈ N;

(3) φX có căn bc n là hàm đc trưng ca mt bin ngu nhiên vi mi n ∈ N.

Chng minh. (1) ⇒ (2). Lut thông thưng ca Y (n) j là căn bc n tích chp cn tìm.(2) ⇒ (3). Đt Y là mt bin ngu nhiên vi lut phân phi (µX)1/n. T mnh đ1.2.2(1) ta có vi u ∈ Rd,

φX(u) = · · · ei(u,y1+···+yn)(µX)1/n(dy1) · · · (µX)1/n(dyn)

= ψY (u)n

31

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 33/143

Chương 1. Quá trình Lévy

trong đó ψY (u) = Rd

ei(u,y)(µX)1/n(dy), và suy ra điu phi chng minh.(3) ⇒ (1). Chn Y (n)1 , · · · , Y (n)n là các bn sao đc lp ca các bin ngu nhiên cho

trưc; khi đó ta cóE(ei(u,X)) = E(ei(u,Y

(n)1 )) · · ·E(ei(u,Y

(n)n )) = E(ei(u,Y

(n)1 +···+Y (n)n )),

t đây ta suy ra (1.5). Vy X là kh phân vô hn.

T mnh đ 1.2.4 (2) ta khái quát đnh nghĩa ca kh phân vô hn như sau:µ ∈ M1(Rd) là kh phân vô hn nu nó có căn bc n tích chp thuc M1(Rd) vi min ∈ N.

1.2.3 Các ví d ca kh phân vô hn

Ví d 1.2.5 (Bin ngu nhiên Gauss). Đt X = (X 1, . . . , X d) là mt vectơ ngu nhiên.Ta nói X là ( không suy bin ) Gauss, hay chun nu tn ti mt vectơ m ∈ Rd và ma trn A d × d đi xng xác đnh dương ngt sao cho hàm mt đ xác sut (pdf) ca X có dng

f (x) =1

(2π)d/2

det(A)exp

− 1

2(x − m, A−1(x − m))

, (1.6)

vi

∀x

∈Rd.

Trong trưng hp này ta vit X ∼ N (m, A). Vectơ m là trung bình ca X , do đóm = E(X ). Và A là ma trn hip phương sai nên A = E((X − m)(X − m)T ). Tính toán chun thu đưc

φX(u) = exp

i(m, u) − 1

2(u,Au)

, (1.7)

do đó φX(u)

1/n= exp

i(

m

n, u) − 1

2(u,

1

nAu)

,

Do vy X là kh phân vô hn vi Y (n) j ∼ N (m/n, (1/n)A), 1 ≤ j ≤ n.

X là phân phi chun khi X ∼ N (0, σ2

I ) vi σ > 0.

Chú ý: Gauss suy bin

Gi s ma trn A ch có tính cht xác đnh dương, khi đó det(A) = 0; trong trưnghp này hàm mt đ (1.3) không tn ti.Đt

φ(u) = exp

i(m, u) − 1

2(u,Au)

.

Trong công thc trên ta thay A bi A + (1/n)I và ly gii hn khi n → ∞. T đnh lý

hi t Lévy suy ra φ là hàm đc trưng ca đ đo xác sut µ. Mt bin ngu nhiên X vi lut phân phi µ đưc gi là mt Gauss suy bin, và vit X ∼ N (m, A).

32

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 34/143

Chương 1. Quá trình Lévy

Đt S là ký hiu không gian con tuyn tính ca Rn. S là min tuyn tính các vectơriêng tương ng vi các giá tr riêng khác không ca A; khi đó hn ch ca A trong S là xác đnh dương ngt, do vy nó liên kt vi hàm mt đ Gauss không suy bin códng (1.6). Trên S ⊥ ta có φ(u) = eimu tương ng vi mt bin ngu nhiên ly giá trm không đi hu chc chn. Như vy có th hiu Gauss suy bin là phép nhúng Gausskhông suy bin vào trong không gian có s chiu ln hơn.

Ví d 1.2.6 (Bin ngu nhiên Poisson). Trong trưng hp này ta ly d = 1 và xét mt bin ngu nhiên X ly giá tr trong tp n ∈ N ∪ 0.Ta nói X là Poisson nu tn ti c > 0 sao cho

P (X = n) =cn

n!e−c.

Trong trưng hp này ta vit X ∼ π(c). Ta có E(X ) = V ar(X ) = c. Khi đóφX(u) = exp[c(eiu − 1)],

t đây suy ra X là kh phân vô hn vi mi Y (n) j ∼ π(c/n), 1 ≤ j ≤ n, n ∈ N.

Ví d 1.2.7 (Bin ngu nhiên Poisson phc hp). Gi s (Z (n), n ∈ N) là dãy các bin ngu nhiên có phân phi đc lp và đng nht ly giá tr trong Rd vi lut phân phi chung µZ và đt N ∼ π(c) là mt bin ngu nhiên Poisson đc lp ca mi Z (n).Bin ngu nhiên Poisson phc hp X đưc đnh nghĩa như sau:

X = Z (1) + · · · + Z (N )

do vy X là mt di đng ngu nhiên vi mt s ngu nhiên các bưc nhy và đưc điu khin bi bin ngu nhiên Poisson N.

Mnh đ 1.2.8. Vi u ∈ Rd,

φX(u) = exp

Rd

(ei(u,y) − 1)cµZ (dy)

.

Chng minh. Đt φZ là hàm đc trưng chung ca Z n. Ta có

φX(u) =∞n=0

E(exp [i(u, Z (1) + · · · + Z (N ))]|N = n) P (N = n)

=∞n=0

E(exp [i(u, Z (1) + · · · + Z (N ))]) e−ccn

n!

= e−c∞n=0

[cφZ (u)]n

n!

= exp[c(φZ (u) − 1)],

Thay φZ (u) = Rd

ei(u,y)µZ (dy) ta đưc điu phi chng minh.

33

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 35/143

Chương 1. Quá trình Lévy

Ghi chú

Ta s dng quy ưc Z (0) = 0 (h.c.c).

Nu X là Poisson phc hp như trên ta vit X ∼ π(c, µZ ). Khi đó X là kh phân vôhn vi Y (n) j ∼ π(c/n, µZ ), 1 ≤ j ≤ n.

1.2.4 Công thc Lévy-Khintchine

Đnh nghĩa 1.2.9. Đ đo Lévy Cho ν là đ đo Borel xác đnh trên Rd − 0 = x ∈ Rd, x = 0. Ta nói ν là đ đoLévy nu

Rd−0(|y|2 ∧ 1)ν (dy) < ∞. (1.8)

Vì |y|2 ∧ ε ≤ |y|2 ∧ 1 khi 0 < ε ≤ 1, t (1.8) suy ra ν ((−ε, ε)c) < ∞, ∀ ε > 0.

Ta có th thay (1.8) bi Rd−0

|y|21 + |y|2ν (dy) < ∞. (1.9)

Đnh lý 1.2.10. (Lévy-Khintchine)µ ∈ M1(Rd) là kh phân vô hn nu tn ti mt vectơ b ∈ Rd, ma trn A là ma trn d

×d đi xng xác đnh dương và đ đo Lévy ν trên Rd

− 0

sao cho vi mi u∈Rd,

φµ(u) = exp

i(b, u) − 1

2(u,Au)

+

Rd−0

ei(u,y) − 1 − i(u, y)1B(y)

ν (dy)

, (1.10)

trong đó B = B1(0). Ngưc li ánh x bt kỳ có dng (1.10) là hàm đc trưng ca mt đ đo xác sut kh phân vô hn trên Rd.

Chng minh. Ta ch chng minh phn 2 ca đnh lý; phn đu s đưc chng minhnhư mt kt qu ca khai trin Lévy-Itô trong chương 2.

Ta ch ra v phi ca (1.10) là hàm đc trưng. Đt (α(n), n ∈ N) là mt dãy trong Rdđơn điu gim ti 0 và vi ∀ u ∈ Rd, n ∈ N, ta có

φn(u) = exp

i

b −

[−α(n),α(n)]c∩B

yν (dy), u

− 1

2(u,Au)

+

[−α(n),α(n)]c

(ei(u,y) − 1)ν (dy)

.

Khi đó φn biu din tích chp ca mt phân phi chun vi mt phân phi Poissonphc hp đc lp; do đó φn là hàm đc trưng ca đ đo xác sut µn. Rõ ràng ta có

φµ(u) = limn→∞

φn(u).

34

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 36/143

Chương 1. Quá trình Lévy

T đnh lý liên tc Lévy suy ra φµ là hàm đc trưng. Ta ch cn ch ra nó liên tc ti0.Đt ψµ(u) =

R

d

−0 ei(u,y)

−1

−i(u, y)1 ˆ

B

(y)ν (dy).

Ta chng minh ψµ(u) liên tc ti 0 vi mi u ∈ Rd,

ψµ(u) =

Rd−0

ei(u,y) − 1 − i(u, y)1B(y)

ν (dy)

=

B

ei(u,y) − 1 − i(u, y)

ν (dy) +

Bc

(ei(u,y) − 1)ν (dy).

S dng đnh lý Taylor, bt đng thc Cauchy-Schwarz, (1.8) và s hi t tri ta đưc

|ψµ(u)

| ≤1

2 B |

(u, y)|2ν (dy) +

Bc |ei(u,y)

−1|ν (dy)

≤ |u|22

B

|y|2ν (dy) +

Bc

|ei(u,y) − 1|ν (dy)

→ 0 khi u → 0.

Trong phn chng minh đnh lý 1.2.10. ta vit li hàm đc trưng φµ(u) = eη(u). Khiđó ánh x η : Rd → C là ký hiu Lévy , nó là ký hiu cho mt toán t gi vi phân. Tacòn gi η là đc trưng mũ hay Lévy mũ .

Vì ∀ u ∈Rd

, |φµ(u)| ≤ 1 vi đ đo xác sut µ bt kỳ và φµ(u) = e

η(u)

; khi đó vi µ làkh phân vô hn ta suy ra η(u) ≤ 0.

Đnh lý 1.2.11. Ánh x η là mt ký hiu Lévy khi và ch khi nó là mt hàm liên tc,hermit, xác đnh dương có điu kin vi η(0) = 0.

Chng minh. Gi s η là mt ký hiu Lévy. Khi dó tn ti đ đo xác sut µ(t) vit ≥ 0 sao cho φµ(t)(u) = etη(u), u ∈ Rd. Nhưng η liên tc và η(0) = 0. Vì φµ xác đnhdương nên η là hermit và xác đnh dương có điu kin do phép tương ng Schoenberg.Ngưc li, gi s η liên tc, hermit và xác đnh dương có điu kin vi η(0) = 0. Do

phép tương ng Schoenberg (đnh lý 1.1.26) và đnh lý Bochner tn ti đ đo xác sutµ sao cho φµ(u) = etη(u), vi u ∈ Rd. Vì vi n ∈ N, η/n là hàm liên tc, hermit và xácđnh dương có điu kin khác trit tiêu ti gc, ta thy µ kh phân vô hn và kéo theođiu phi chng minh.

Đnh lý 1.2.12. Đ đo xác sut kh phân vô hn bt kỳ có th đt đưc như là gii hn yu ca mt dãy các phân phi Poisson phc hp.

Chng minh. Đt φ là hàm đc trưng ca mt đ đo xác sut kh phân vô hn bt kỳµ, do đó φ1/n là hàm đc trưng ca µ1/n; khi đó vi n ∈ N, u ∈ Rd, ta đnh nghĩa

φn(u) = exp

n

φ1/n(u) − 1

= exp

Rd(ei(u,y) − 1)nµ1/n(dy)

,

35

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 37/143

Chương 1. Quá trình Lévy

φn là hàm đc trưng ca mt phân phi Poisson phc hp.Khi đó ta có

φn(u) = exp

n(e(1/n)log[φ(u)] − 1)

= exp

log[φ(u)] + n o

1

n

→ φ(u) khi n → ∞,

trong đó ‘log’ là giá tr cơ bn ca lôgarit. T đnh lý Glivenko ta suy ra điu phichng minh.

H qu 1.2.13. Tp hp tt c các đ đo xác sut kh phân vô hn trên Rd trùng vi bao đóng yu ca tp hp tt c các phân phi Poisson phc hp trên Rd.

Chng minh. Đưc suy ra trc tip t đnh lý 1.2.12.

1.2.5 S chuyn hưng: Lý thuyt s và tương đi

Ta s tìm hiu hai ví d lý thú ca phân phi kh phân vô hn.

Phân phi Riemann zeta

Hàm Riemann zeta ζ đưc xác đnh, khi đu cho các s phc z = u + iv vi u > 1bi phép khai trin chui hi t tuyt đi

ζ (z) =

∞n=1

1

n2 ,

khai trin trên tương đương vi công thc tích Euler

ζ (z) = p∈P

1

1 − p−z, (1.11)

P là tp hp tt c các s nguyên t.Riemann ch ra rng ζ có th đưc m rng bi s m rng gii tích thành hàm phânhình trên toàn b C, có mt cc đơn ti z = 1. Riemann cũng nghiên cu đim 0 ca

ζ và ch ra các đim 0 này ti −2n, n ∈ N và trong min |u| ≤ 1. Gi thit Riemann ni ting nói rng mi lp cui đu nm trên đưng thng u = 1/2 và câu hi đó vnchưa có li gii mc dù Hardy đã ch ra mt s vô hn các đim 0 có dng này. Đ tìmhiu k hơn v vn đ này và các kt qu liên quan tham kho chương 9 ca Patterson[22].Ta chú ý mi liên h gia hàm Riemann zeta và kh phân vô hn đưc khi xưng biKhintchine A.; mc dù nó đưc nghiên cu trưc đó bi Jessen và Wintner [25]. Cđnh u ∈ R vi u > 1 và đnh nghĩa φu : R → C bi

φu(v) =ζ (u + iv)

ζ (u + i0),

vi ∀ v ∈ R.

36

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 38/143

Chương 1. Quá trình Lévy

Mnh đ 1.2.14. (Khintchine)Vi mi u > 1, φu là hàm đc trưng ca mt đ đo xác sut kh phân vô hn.

Chng minh. S dng (1.11) và khai trin chui Taylor cho hàm phc log(1 + ω), vi|ω| < 1, ta thy vi ∀ ∈ R,

log[φu(v)] = log[ζ (u + iv)] − log[ζ (u + i0)]

= p∈P

log(1 − p−u) − p∈P

log(1 − p−(u+iv))

= p∈P

∞m=1

p−m(u+iv)

m− p−mu

m

= p∈P

∞m=1

p−mu

m (e−im log( p)v

− 1)

= p∈P

∞m=1

R

(eiαv − 1)euα

mδm log( p)(dα).

Do đó φu là gii hn ca mt dãy các hàm đc trưng ca lut phân phi Poisson. Tđnh lý Glivenko và đnh lý liên tc Lévy suy ra φu là hàm đc trưng ca mt đ đoxác sut kh phân vô hn.

Phân phi tương đi

Xét mt ví d bt ngun t thuyt tương đi ca Einstein. Mt cht đim khi lưngtĩnh m > 0 có đng lưng p = ( p1, p2, p3) ∈ R3. Theo thuyt tương đi, năng lưngtoàn phn ca nó là

E ( p) =

m2c4 + c2| p|2,

trong đó c > 0 là vn tc ánh sáng (xem Born [29], t.291) và khi ta tr đi năng lưngph thuc khi lưng tĩnh mc2 ta đưc đng năng, tc là năng lưng do chuyn đngto thành,

E m,c( p) =

m2c4 + c2| p|2 − mc2.

Đnh nghĩaφm,c( p) = e−E m,c( p),

trong đó đ cho tng quát ta ly p ∈ Rd.Đnh lý 1.2.15. φm,c là hàm đc trưng ca mt phân phi xác sut kh phân vô hn.

Chng minh. T đnh lý Bochner ta có φm,c là hàm đc trưng; ta ch cn chng t nólà xác đnh dương. Vì E m,c là hermit và bi s tương ng Schoenberg, chng minh φm,clà xác đnh dương tương đương vi vic chng minh

n

i,j=1

αiα jE m,c( pi−

p j)

≤0

37

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 39/143

Chương 1. Quá trình Lévy

vi ∀n ∈ N, αi ∈ C, pi ∈ Rd, 1 ≤ i ≤ n, vini=1

αi = 0.

Ta cón

i,j=1

αiα jE m,c( pi − p j) = mc2n

i,j=1

αiα j

1 +

| pi − p j |2m2c2

1/2− 1

= mc2n

i,j=1

αiα j

1 +

| pi − p j|2m2c2

1/2

≤ mc2n

i,j=1

αiα j

1 +

| pi − p j|2m2c2

=

1

m

n

i,j=1 αiα j| pi − p j|

2

≤ 0,

trong đó khng đnh cui cùng có đưc do ánh x p → −| p|2 là ký hiu Lévy ca phânphi chun và do vy nó là xác đnh dương có điu kin.Đ kim tra đ đo xác sut liên kt là kh phân vô hn ta có

φm,c( p)

1/n= φnm,c/n( p)

vi ∀ p ∈ Rd, n ∈ N.

1.3 Quá trình LévyĐnh nghĩa 1.3.1. Mt quá trình ngu nhiên càdlàg trên không gian xác sut (Ω, F , P)ly giá tr trên Rd đưc gi là mt quá trình Lévy nu:(L1) X (0) = 0 hu chc chn.(L2) Tính cht s gia dng: X (t + s) − X (t) không ph thuc t, nghĩa là X (t + s) −X (t)

d= X (s).

(L3) Tính cht s gia đc lp: Vi mi n ∈ N và mi 0 ≤ t0 < t1 < . . . < tn < ∞các bin ngu nhiên X (t0), X (t1) − X (t0), . . . , X (tn) − X (tn−1) đc lp nhau.(L4) Liên tc ngu nhiên: Cho

∀a > 0 và

∀s

≥0, lim

t→sP (

|X (t)

−X (s)

|> a) = 0.

Chú ý rng (L1), (L2), (L3) và (L4) tương đương vi điu kin

limt↓0

P (|X (t)| > a) = 0

vi ∀a > 0.

Ta s xem xét mi liên h gia quá trình Lévy và phân phi kh phân vô hn.

Mnh đ 1.3.2. Nu X là mt quá trình Lévy, khi đó X (t) có phân phi kh phân vô

hn vi mi t ≥ 0.

38

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 40/143

Chương 1. Quá trình Lévy

Chng minh. Cho mi n ∈ N, ta có th vit

X (t) = Y (n)1 (t) +

· · ·+ Y (n)n (t)

trong đó

Y (n)k (t) = X

kt

n

− X

(k − 1)t

n

.

Y (n)k (t) có phân phi đc lp và đng nht do (L2),(L3).

T mnh đ 1.3.2, ta có th vit φX(t)(u) = eη(t,u) vi t ≥ 0, u ∈ Rd, trong đó miη(t, ·) là mt ký hiu Lévy.

B đ 1.3.3. Nu quá trình X = (X (t), t ≥ 0) là liên tc ngu nhiên, khi đó ánh x t −→ φX(t)(u) liên tc vi mi u ∈ Rd.

Chng minh. Cho s, t ≥ 0 vi t = s, vit X (s, t) = X (t) − X (s). C đnh u ∈ Rd. Vìánh x y −→ ei(u,y) liên tc ti đim gc, cho trưc ε > 0 bt kỳ ta tìm đưc δ1 > 0sao cho

sup0≤|y|<δ1

|ei(u,y) − 1| <ε

2

và do tính liên tc ngu nhiên, ta tìm đưc δ2 > 0 sao cho khi 0 < |t − s| < δ2 thìP (|X (s, t)| > δ1) < ε/4.Do đó cho mi 0 < |t − s| < δ2 ta có

|φX(t)(u)

−φX(s)(u)

|=

Ω

ei(u,X(s)(ω)) ei(u,X(s,t)(ω))

−1P (dω)

≤ Rd

|ei(u,y) − 1| pX(s,t)(dy)

=

Bδ1 (0)

|ei(u,y) − 1| pX(s,t)(dy) +

Bδ1(0)

c

|ei(u,y) − 1| pX(s,t)(dy)

≤ sup0≤|y|<δ1

|ei(u,y) − 1| + 2P (|X (s, t)| > δ1)

< ε.

Đnh lý 1.3.4. Nu X là mt quá trình Lévy, khi đóφX(t)(u) = etη(u)

vi u ∈ Rd, t ≥ 0, trong đó η là ký hiu Lévy ca X (1).

Chng minh. Gi s X là mt quá trình Lévy. Vi mi u ∈ Rd, t ≥ 0. Đt φu(t) =φX(t)(u). T (L2), (L3) vi mi s ≥ 0

φu(t + s) = E(ei(u,X(t+s)))

= E(ei(u,X(t+s)−X(s))ei(u,X(s)))

= E(ei(u,X(t+s)

−X(s))

)E(ei(u,X(s))

)= φu(t)φu(s)

(1.12)

39

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 41/143

Chương 1. Quá trình Lévy

Do đóφu(0) = 1 (1.13)

Do (L1), (L4) và b đ 1.3.3 ta có ánh x t −→ φu(t) liên tc.Tuy nhiên, nghim đơn tr liên tc ca (1.12), (1.13) đưc cho bi φu(t) = etα(u), trongđó α : Rd → C. Do mnh đ 1.3.2, X (1) có phân phi kh phân vô hn, do đó α làmt ký hiu Lévy và ta suy ra điu phi chng minh.

Ta có công thc Lévy-Khinchine vi mt quá trình Lévy X = (X (t), t ≥ 0),

E(ei(u,X(t)))

= exp

t

i(b, u) − 1

2(u,Au) +

Rd−0

ei(u,y) − 1 − i(u, y)1B(y)

ν (dy)

(1.14)vi mi t ≥ 0, u ∈ Rd, trong đó (b,A,ν ) là b ba đc trưng ca X (1).

Ví d 1.3.5. Cho X = (X (t), t ≥ 0) và Y = (Y (t), t ≥ 0) là hai quá trình Lévy đclp vi b ba đc trưng (b1, A1, ν 1) và (b2, A2, ν 2)Khi đó X +Y = (X (t)+Y (t), t ≥ 0) là mt quá trình Lévy vi b ba đc trưng (b,A,ν )trong đó

b = b1 + b2 −

[−√2,−1]∪[1,

√2]

yν (dy),

A = A1 + A2,ν (B) = ν 1(B) + ν 2(B) ∀B ∈ B(R).

Đnh lý 1.3.6. Cho X = (X (t), t ≥ 0) là mt quá trình ngu nhiên. Gi s có mt dãy các quá trình Lévy (X n, n ∈ N) vi mi X n = (X n(t), t ≥ 0) sao cho X n(t) hi t theo xác sut ti X (t) vi mi t ≥ 0 và limn→∞limsupt→0P (|X n(t) − X (t)| > a) = 0vi mi a > 0, khi đó X là mt quá trình Lévy.

Chng minh. Dãy (X n(0), n ∈ N) có mt dãy con hi t ti 0 hu chc chn. T đóta suy ra (L1).Ta có các s gia dng đưc suy ra t nhn xét sau: vi mi u ∈ Rd, 0 ≤ s < t < ∞,

E(ei(u,X(t)−X(s))) = limn→∞

E(ei(u,Xn(t)−Xn(s)))

= limn→∞

E(ei(u,Xn(t−s)))

= E(ei(u,X(t−s))),

trong đó s hi t ca hàm đc trưng đưc suy ra t lp lun trong phn chng minhca b đ 1.3.3. Tính đc lp ca các s gia đưc chng minh tương t. Khi đó ta đưc(L2), (L3). Cui cùng, đ có (L4), vi mi a > 0, t ≥ 0, n ∈ N

P (

|X (t)

|> a)

≤P (

|X (t)

−X n(t)

|+

|X n(t)

|> a)

≤ P |X (t) − X n(t)| > a

2

+ P

|X n(t)| > a

2

40

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 42/143

Chương 1. Quá trình Lévy

và do đó

lim sup

t→0

P (

|X (t)

|> a)

≤ lim supt→0

P |X (t) − X n(t)| >

a

2

+ lim sup

t→0P |X n(t)| >

a

2

. (1.15)

Vì mi X n là mt quá trình Lévy nên

lim supt→0

P |X n(t)| >

a

2

= limt→0

P |X n(t)| >

a

2

= 0,

Và ly limn→∞ trong (1.15) ta đưc (L4).

1.3.1 Các quá trình ph thucMt quá trình ph thuc là quá trình Lévy mt chiu tăng hu chc chn. Các quátrình đó đưc xem như mt mô hình bin đi theo thi gian.Mt cách tương đương, cho T là mt quá trình ph thuc, b ba đc trưng ca nótha ν (−∞, 0) = 0, A = 0,

(0,1)

yν (dy) < ∞ và γ = b − (0,1)

yν (dy) > 0.Vì T = (T (t), t ≥ 0) là mt quá trình ph thuc, ta có

T (t) ≥ 0 h.c.c vi ∀t > 0

và

T (t1) ≤ T (t2) h.c.c khi t1 ≤ t2.Cho X (t) ∼ N (0, At) ta có P (X (t) ≥ 0) = P (X (t) ≤ 0) = 1/2, rõ ràng mt quá

trình như vy không phi là quá trình ph thuc. Tng quát hơn ta có

Đnh lý 1.3.7. Nu T là mt quá trình ph thuc, khi đó ký hiu Lévy ca nó có dng

η(u) = iγu +

∞0

(eiuy − 1)ν (dy), (1.16)

trong đó γ ≥ 0 và đ đo Lévy ν tha điu kin

ν (−∞, 0) = 0 và ∞0

(y ∧ 1)ν (dy) < ∞.

Ngưc li, bt kỳ ánh x t Rd → C có dng (1.16) là ký hiu Lévy ca quá trình ph thuc.

Ta gi (γ, 0, ν ) là b ba đc trưng ca quá trình ph thuc T.

Đt f ∈ C ∞((0, ∞)) vi f ≥ 0. Ta nói f là đơn điu khp nơi nu (−1)nf (n) ≥ 0vi mi n ∈ N và f là hàm Bernstein nu (−1)nf (n) ≤ 0 vi mi n ∈ N. Khi đó ta có:

41

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 43/143

Chương 1. Quá trình Lévy

Đnh lý 1.3.8.(1) f là mt hàm Bernstein khi và ch khi ánh x x → e−tf (x) đơn điu khp nơi vi mi t

≥0.

(2) f là mt hàm Bernstein khi và ch khi nó có biu din

f (x) = a + bx +

∞0

(1 − e−yx)ν (dy)

vi mi x > 0, trong đó a, b ≥ 0 và ∞0

(y ∧ 1)ν (dy) < ∞.

(3) g đơn điu khp nơi khi và ch khi tn ti mt đ đo µ trên [0, ∞) sao cho

g(x) =

∞0

e−xyµ(dy).

Ta đnh nghĩa quá trình T S = (T S (t), t ≥ 0) ly giá tr trong R+ ∪∞ cho bibiu thc

T S (t) =

T (t) vi 0 ≤ t < S,

∞ vi t ≥ S.

Ta gi quá trình trên là quá trình ph thuc trit tiêu .

Mnh đ 1.3.9. Có s tương ng 1 − 1 gia quá trình ph thuc trit tiêu T (S ) và hàm Bernstein f , cho bi

E(e−uT s(t)) = e−tf (u)

vi mi t, u ≥ 0.

Chng minh. Do tính đc lp ta có

E(e−uT s(t)) = E(e−uT s(t)1[0,S )(t)) + E(e−uT s(t)1[S,∞)(t))

= E(e−uT (t))P (S ≥ t)

= e−t[ϕ(u)+a],

trong đó ta chp nhn quy ưc e−∞ = 0.

Mt trong nhng ng dng xác sut quan trng nht ca quá trình ph thuc là"s thay đi thi gian". Cho X là mt quá trình Lévy bt kỳ và T là quá trình phthuc cùng xác đnh trên mt không gian xác sut sao cho X và T đc lp. Ta có thđnh nghĩa mt quá trình ngu nhiên mi Z = (Z (t), t ≥ 0) theo công thc sau

Z (t) = X (T (t)) vi mi t ≥ 0.

Vì vy vi mi ω ∈ Ω thì Z (t)(ω) = X (T (t)(ω))(ω). Khi đó ta có đnh lý sau

Đnh lý 1.3.10. Z là mt quá trình Lévy.

42

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 44/143

Chương 1. Quá trình Lévy

Chng minh. (L1) là hin nhiên.Đ chng minh (L2) ta chng minh tính cht s gia dng.Cho 0

≤t1 < t2 <

∞và tp A

∈ B(Rd).

Ký hiu pt1,t2 là lut phân phi xác sut đng thi ca T (t1) và T (t2). Khi đó vì X vàT đc lp vi nhau và tính cht s gia dng ca X ta có

P (Z (t2) − Z (t1) ∈ A) = P (X (T (t2)) − X (T (t1)) ∈ A)

=

∞0

∞0

P (X (s2) − X (s1) ∈ A) pt1,t2(ds1, ds2)

=

∞0

∞0

P (X (s2 − s1) ∈ A) pt1,t2(ds1, ds2)

= P (Z (t2 − t1) ∈ A).

Đ chng minh (L3)(tính cht s gia đc lp), cho 0 ≤ t1 < t2 < t3 < ∞. Ký hiu pt1,t2,t3 là lut phân phi xác sut đng thi ca T (t1), T (t2) và T (t3).Vi y ∈ Rd bt kỳ, hy : R+ → C xác đnh bi hy(s) = E(ei(y,X(s))). Vi y1, y2 ∈ Rd btkỳ, f y1,y2 : R+ × R+ × R+ → C xác đnh bi

f y1,y2(u1, u2, u3) = E(exp[i(y1, X (u2) − X (u1))]) × E(exp[i(y1, X (u3) − X (u2))]),

vi 0 ≤ u1 < u2 < u3 < ∞.Do X và T đc lp nhau và tính cht s gia đc lp ca X ta có

E(exp i[(y1, Z (t2) − Z (t1)) + (y2, Z (t3) − Z (t2))]) = E(f y1,y2(T (t1), T (t2), T (t3))).

Vì X có s gia đc lp nên f y1,y2(u1, u2, u3) = hy1(u2 − u1)hy2(u3 − u2) vi mi 0 ≤u1 < u2 < u3 < ∞.Do tính cht s gia đc lp ca T ta có

E(exp i[(y1, Z (t2) − Z (t1)) + (y2, Z (t3) − Z (t2))])

= E(hy1(T 2 − T 1)hy2(T 3 − T 2))

= E(hy1(T 2 − T 1))E(hy2(T 3 − T 2))

= E(exp[i(y1, Z (t2 − t1))])E(exp[i(y2, Z (t3 − t2))]).

Ta chng minh (L4). Vì X và T liên tc ngu nhiên, vi mi a ∈ Rd, cho trưc > 0bt kỳ khi đó ta tìm đưc δ > 0 sao cho 0 < h < δ

⇒P (

|X (h)

|> a) < ε/2 và δ

> 0

sao cho 0 < h < δ ⇒ P (|X (h)| > a) < ε/2.Vi mi t ≥ 0 và mi 0 ≤ h < min

δ, δ

, ta có

P (|Z (h)| > a) = P (|X (T (h))| > a) =

∞0

P (|X (u)| > a) pT (h)(du)

=

[0,δ)

P (|X (u)| > a) pT (h)(du) +

[δ,∞)

P (|X (u)| > a) pT (h)(du)

≤ sup0≤u<δ

P (|X (u)| > a) + P (T (h) ≥ δ)

<ε

2

+ε

2

= ε.

43

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 45/143

Chương 1. Quá trình Lévy

Mnh đ 1.3.11. Gi s ηZ là ký hiu Lévy ca quá trình ph thuc Z . Khi đó

ηZ =

−ψT

(

−ηX).

Chng minh. Vi mi u ∈ Rd, t ≥ 0,

E(eiηZ(t)(u)) = E(ei(u,X(T (t)))) =

∞0

E(ei(u,X(s))) pT (t)(ds)

=

∞0

e−s(−ηX(u)) pT (t)(ds) = E(e−ηX(u)T (t))

= e−tψT (−ηX(u)).

Đnh lý 1.3.12. Vi mi u ∈ Rd,

ηZ (u) = bηX(u) +

Rd

(ei(u,y) − 1) mX,T (dy)

Chng minh. T mnh đ 1.3.11 và đnh lý Fubini ta có

ηZ (u) = bηX(u) +

∞0

(esηX(u) − 1)ν (ds)

= bηX(u) + ∞

0

[E(ei(u,X(s)))

−1]ν (ds)

= bηX(u) +

∞0

Rd

(ei(u,y) − 1) pX(s)(dy)ν (ds)

= bηX(u) +

Rd

(ei(u,y) − 1) mX,T (dy)

1.3.2 Các ví d ca quá trình Lévy

Chuyn đng Brown

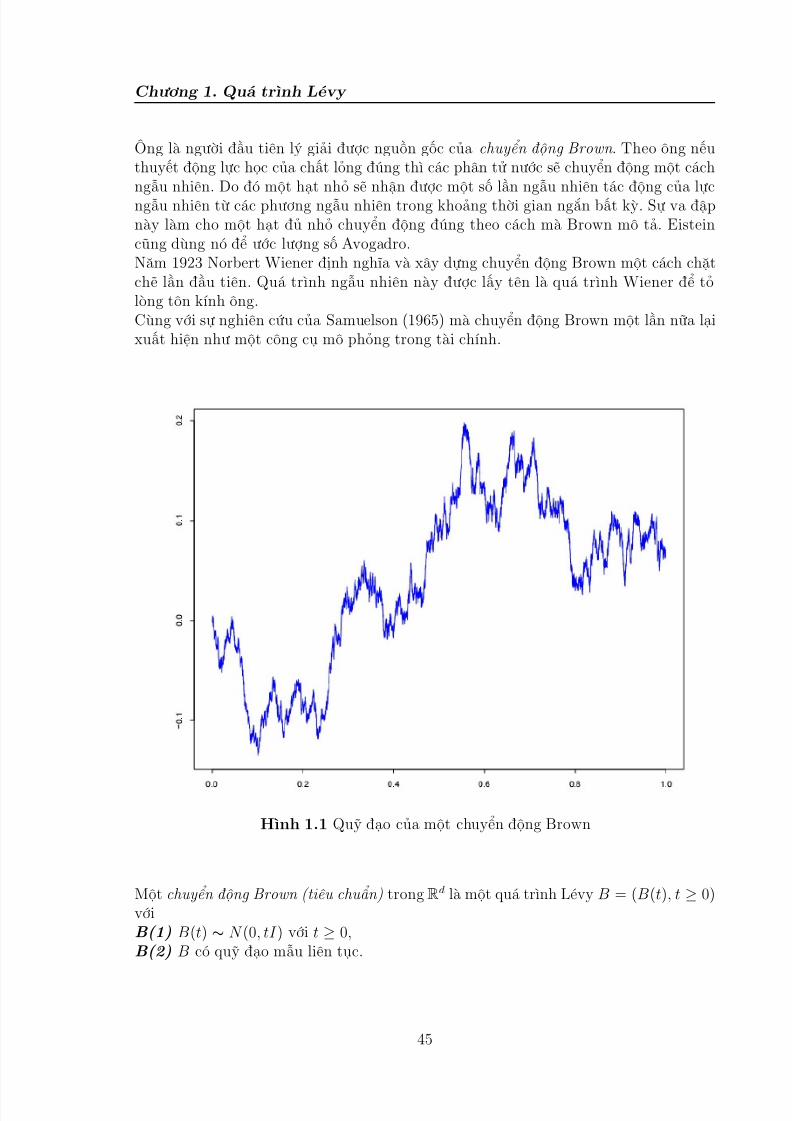

Lch s ca chuyn đng BrownLch s ca chuyn đng Brown bt đu năm 1828 khi nhà thc vt hc ngưi ScotlandRobert Brown quan sát các ht phn hoa trng thái lơ lng ni trên mt nưc dưikính hin vi và ông thy các ht phn hoa nh chy theo chuyn đng hng bt thưng.Lp li thí nghim vi các ht bi, ông kt lun chuyn đng do các ht phn hoa làtn ti nhưng ngun gc ca chuyn đng vn chưa đưc lý gii.Năm 1900, ngưi đu tiên đưa ra lý thuyt ca chuyn đng Brown là Louis Bachelier,ông xem chuyn đng Brown như mt mô hình cho giá th trưng c phiu. Mô hìnhBachelier là lun án tin sĩ ca ông. thi đim đó đ tài đã không đưc đánh giá

cao.Năm 1905 Albert Einstein xem chuyn đng Brown như mt mô hình các ht lơ lng.

44

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 46/143

Chương 1. Quá trình Lévy

Ông là ngưi đu tiên lý gii đưc ngun gc ca chuyn đng Brown . Theo ông nuthuyt đng lc hc ca cht lng đúng thì các phân t nưc s chuyn đng mt cáchngu nhiên. Do đó mt ht nh s nhn đưc mt s ln ngu nhiên tác đng ca lcngu nhiên t các phương ngu nhiên trong khong thi gian ngn bt kỳ. S va đpnày làm cho mt ht đ nh chuyn đng đúng theo cách mà Brown mô t. Eisteincũng dùng nó đ ưc lưng s Avogadro.Năm 1923 Norbert Wiener đnh nghĩa và xây dng chuyn đng Brown mt cách chtch ln đu tiên. Quá trình ngu nhiên này đưc ly tên là quá trình Wiener đ tlòng tôn kính ông.Cùng vi s nghiên cu ca Samuelson (1965) mà chuyn đng Brown mt ln na lixut hin như mt công c mô phng trong tài chính.

Hình 1.1 Qu đo ca mt chuyn đng Brown

Mt chuyn đng Brown (tiêu chun) trong Rd là mt quá trình Lévy B = (B(t), t ≥ 0)viB(1) B(t) ∼ N (0, tI ) vi t ≥ 0,B(2) B có qu đo mu liên tc.

45

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 47/143

Chương 1. Quá trình Lévy

T B(1) ta suy ra nu B là mt chuyn đng Brown tiêu chun, khi đó hàm đctrưng ca nó cho bi

φB(t)(u) = exp−

1

2 t|u|2

vi u ∈ Rd, t ≥ 0. Ta gii thiu các quá trình biên Bi = (Bi(t), t ≥ 0), vi mi Bi(t)là thành phn th i ca B(t); khi đó ta có Bi là các chuyn đng Brown đc lp lnnhau trong R. Ta quy các chuyn đng này v chuyn đng Brown mt chiu .Có nhiu phương pháp hay đ xây dng chuyn đng Brown, mt trong s nhngphương pháp thú v nht đưc đ xưng bi Paley và Wiener [17] thu đưc chuynđng Brown trong trưng hp d = 1 như mt chui Fourier ngu nhiên:

B(t) =

√2

π

∞

n=0sin[πt(n + 1

2)]

n + 12

ξ(n)

vi t ≥ 0 và (ξ(n), n ∈ N ∪ 0) là mt dãy các bin ngu nhiên N (0, 1) có phân phiđc lp và thun nht; xem chương 1 Knight [19]. Mt cách xây dng chuyn đngBrown t quan sát mt đim wavelet trong Steele [12], t.35 − 39.Ta lit kê mt s tính cht có ích ca chuyn đng Brown trong trưng hp d = 1 :

• Chuyn đng Brown liên tc Holder đa phương vi s mũ α (mi 0 < α < 1/2),tc là cho mi T > 0, ω ∈ Ω, tn ti K = K (T, ω) sao cho

|B(t)(ω) − B(s)(ω)| ≤ K |t − s|α

vi mi 0 ≤ s < t ≤ T.

• Qu đo mu t → B(t)(ω) là không đâu kh vi hu chc chn.

• Vi dãy bt kỳ (tn, n ∈ N) thuc R+ vi tn ↑ ∞,

lim inf n→∞

B(tn) = −∞ h.c.c, lim supn→∞

B(tn) = ∞ h.c.c.

• Lut lôgarit lp,

P

lim supt↓0

B(t)

2t log[ log(1/t)]1/2 = 1

= 1

Chng minh các tính cht trên tham kho Sato [10], t.22 − 28, Revuz & Yor [20],Karatzas & Shreve [18], Knight [19].Cho A là mt ma trn d × d đi xng xác đnh dương và cho σ là căn bc hai ca A,do đó σ là ma trn d × m vi σσT = A. Cho b ∈ Rd và B là mt chuyn đng Browntrong Rm. Ta xây dng mt quá trình C = (C (t), t

≥0) trong Rd bi

C (t) = bt + σB(t);

46

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 48/143

Chương 1. Quá trình Lévy

khi đó C là mt quá trình Lévy vi C (t) ∼ N (tb,tA). Ta có C cũng là mt quá trìnhGauss, tc là mi phân phi hu hn chiu ca nó là Gauss. C còn đưc gi là chuyn đng Brown vi đ dch chuyn . Ký hiu Lévy ca C là

ηC (u) = i(b, u) − 1

2(u,Au).

Trưng hp b = 0, ta vit BA(t) = C (t), vi t ≥ 0 và gi quá trình đó là chuyn đng Brown vi hip phương sai A.

Quá trình Poisson

Quá trình Poisson là quá trình Lévy đơn gin nht. Nó da trên phân phi Poisson( λ),λ > 0, có hàm đc trưng

φPoisson(u; λ) = exp(λ(exp(iu) − 1)).

Phân phi Poisson da trên các s nguyên 0, 1, 2, . . .; khi lưng xác sut ti đim j bng

exp(−λ)λ j

j!.

Hình 1.2 Qu đo ca mt quá trình Poisson

47

7/12/2019 HuynhNgocTramAnh

http://slidepdf.com/reader/full/huynhngoctramanh 49/143

Chương 1. Quá trình Lévy

Vì phân phi Poisson(λ) là kh phân vô hn, ta có th đnh nghĩa mt quá trìnhPoisson N = N t, t ≥ 0 vi tham s cưng đ λ > 0 như mt quá trình bt đuti đim gc, có gia s dng và đc lp; trong đó gia s trên khong thi gian có đdài s > 0 theo phân phi Poisson(λs). Quá trình Poisson là mt quá trình nhy thuntúy tăng vi các c nhy luôn bng 1. Khi đó b ba Lévy ca quá trình Poisson là[0, 0, λδ(1)], trong đó δ(1) ký hiu đ đo Dirac ti đim 1, tc là đ đo vi khi lưnglà 1 ti đim 1. Thi đim gia hai bưc nhy liên tip theo mt phân phi mũ vitrung bình λ−1, tc là lut phân phi Gamma(1, λ).

Ta có trung bình và phương sai ca phân phi Poisson vi tham s λ đu bng λ.

Poisson(λ)

Trung bình λ

Phương sai λH s lch 1/√λĐ nhn 3 + λ−1

Quá trình Poisson phc hp

Gi s N = N t, t ≥ 0 là mt quá trình Poisson vi tham s cưng đ λ > 0. DãyZ i, i = 1, 2, . . . , là mt dãy i.i.d. (có phân phi đc lp và đng nht) các bin ngunhiên đc lp ca N theo lut phân phi L vi hàm đc trưng φZ (u). Khi đó ta nói

X t =

N tk=1 Z i, t ≥ 0,

là mt quá trình Poisson phc hp.

Giá tr ca quá trình X t ti thi đim t là tng ca các s ngu nhiên N t vi lutphân phi L.

Hàm phân phi (cho mt tp Borel A) vi lut phân phi L là:

P (Z i ∈ A) =ν (A)

λ,

trong đó ν (R) = λ < ∞.

Khi đó hàm đc trưng ca X t cho bi

E[exp(iuX t)] =

+∞−∞