Embed Size (px)

Citation preview

Guía para la Instrumentación de los Bancos de Proyectos

Municipales

SECRETARÍA DE FINANZAS Y ADMINISTRACIÓN

PUEBLAGOBIERNO DE

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

2

Justificación.

Tomando en consideración que los recursos son limitados, es imprescindible generar capacidades dentro de las administraciones municipales a efecto de poder optimizar dichos recursos. Con esto se logrará fortalecer el ciclo de inversiones y brindar a los municipios elementos para la presentación y elaboración de análisis costo y beneficios de los programas y proyectos de inversión, en beneficio de la población.

Actualmente pocos son los Ayuntamientos que llevan a cabo una evaluación costo y beneficio para determinar la viabilidad de los programas y proyectos de inversión pública, por lo cual, existen programas y proyectos que no han generado el beneficio suficiente, que supere los costos sociales de cada uno de estos. De tal suerte, que han transcurrido diversas administraciones, las cuales no han logrado disminuir las brechas existentes entre los distintos sectores poblacionales.

Para identificar qué proyectos son los más adecuados o susceptibles de recibir financiamiento, privilegiando en todo momento la optimización de los recursos, es necesario, comparar los costos sociales, para determinar lo que podría suceder con el proyecto o sin el. De esta manera se determinarán la rentabilidad social de cada uno de los proyectos que se encuentren contemplados en el Programa Anual de Obra Pública de cada ayuntamiento.

Cada uno de los proyectos deberán integrarse al Banco de Proyectos Municipal, desde el nivel de idea hasta aquellos proyectos que se han madurado a través del proceso de evaluación al que se someterán en sus diversas etapas, teniendo así para cada ejercicio fiscal una cartera de proyectos que cumpla con los criterios de rentabilidad para estar en posibilidades de recibir inversión, misma que estará sustentada con los estudios necesarios.

Objetivo.

Proporcionar una herramienta en el ámbito de planeación, que impulse a los ayuntamientos a la creación de Bancos de Proyectos, que permitan optimizar la inversión de sus recursos y potenciar sus opciones de financiamiento.

Marco Jurídico.

Constitución Política de los Estados Unidos Mexicanos.Ley de Coordinación Fiscal.Constitución Política del Estado Libre y Soberano de Puebla.Ley de Planeación para el Desarrollo del Estado de Puebla.Ley de Presupuesto y Gasto Público del Estado de Puebla.Ley de Obra Pública y Servicios Relacionados con la Misma para el Estado de Puebla.Ley de Coordinación Hacendaria del Estado de Puebla y sus Municipios.Ley Orgánica Municipal.Lineamientos para la elaboración y presentación de los análisis costo y beneficios de los programas y proyectos de inversión.Manual de Normas y Lineamientos en Materia de Inversión Pública.Lineamientos y Reglas de Operación de los diversos fondos y programas estatales y federales.

SECRETARIA DE FINANZAS Y ADMINISTRACION

3

Introducción. Esta guía es un apoyo para los ayuntamientos que pretenden implementar y evaluar proyectos y/o programas, que atiendan sus diversas problemáticas, mismas que se identificaran a través de la Metodología del Marco Lógico (MML).

Para la elaboración de los análisis, se han considerado los “Lineamientos para la elaboración y presentación de los análisis costo y beneficios de los programas y proyectos de inversión”, emitidos por la Secretaría de Hacienda y Crédito Público. Además, se ha enriquecido dicha guía con otras publicaciones que permiten robustecer la planeación de la inversión pública. La guía esta compuesta por dos apartados, en el primero de ellos, se aborda de forma breve los elementos básicos de la MML. En el segundo se describen los principales métodos, técnicas y procedimientos que son necesarios para realizar una planeación y análisis de los costos y beneficios de proyectos de inversión, en el marco del Banco de Proyectos; evidentemente por la complejidad del tema, será necesario que de forma particular, los ayuntamientos profundicen en él, a efecto de ampliar sus capacidades en esta materia. 1. Elementos básicos de la Metodología del Marco Lógico.

Identificación de los Proyectos. El Estado de Puebla cuenta con 217 municipios, divididos en 7 regiones socioeconómicas, con características y problemáticas particulares que las definen. El desarrollo del estado supone una identificación integral de las

problemáticas que merman el crecimiento y el progreso, es por eso que los responsables de los distintos órdenes de gobierno deben generar estrategias para la identificación y reducción de las brechas existentes, a través de la creación de políticas públicas eficaces. Para llevar a cabo esta labor, se propone la aplicación de la Metodología del Marco Lógico (MML), misma que es una de las herramientas mas completas para la identificación de problemas, objetivos y proyectos que permitan atender las necesidades de una región. Estas funciones o tareas, permitirán definir una visión de largo plazo, facilitarán la formulación concertada de planes y programas que promuevan el desarrollo, apoyarán la gestión por resultados para

conocer los impactos, el cumplimiento de metas de los proyectos y programas mismos que respaldaran una mayor participación tanto pública como privada.

Metodología del Marco Lógico

La Metodología del Marco Lógico (MML), es una herramienta para facilitar el proceso de conceptualización, diseño, ejecución y evaluación de proyectos. Esta centrada en la orientación por objetivos, la orientación hacia grupos beneficiarios y el facilitar la participación y la comunicación entre las partes interesadas. La MML, es una herramienta que se complementa con el ciclo de los proyectos ya que coadyuva en su identificación, su

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

4

formulación, ejecución y su evaluación.

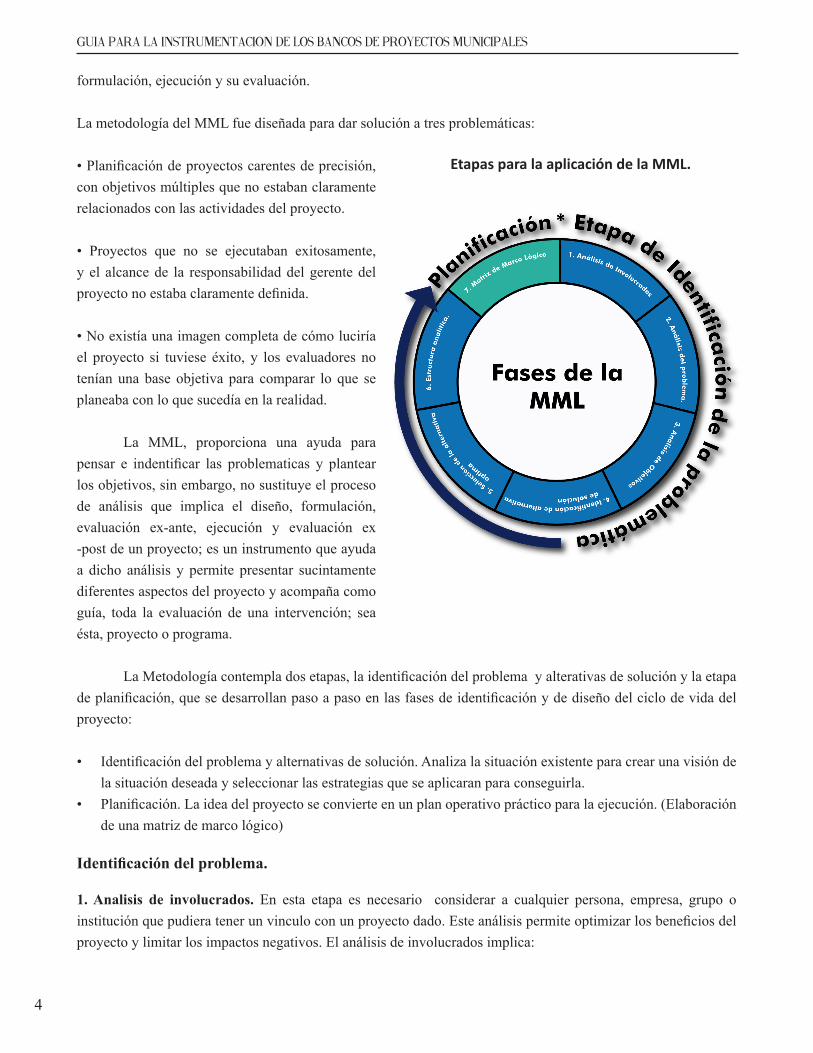

La metodología del MML fue diseñada para dar solución a tres problemáticas:

• Planificación de proyectos carentes de precisión, con objetivos múltiples que no estaban claramente relacionados con las actividades del proyecto.

• Proyectos que no se ejecutaban exitosamente, y el alcance de la responsabilidad del gerente del proyecto no estaba claramente definida.

• No existía una imagen completa de cómo luciría el proyecto si tuviese éxito, y los evaluadores no tenían una base objetiva para comparar lo que se planeaba con lo que sucedía en la realidad. La MML, proporciona una ayuda para pensar e indentificar las problematicas y plantear los objetivos, sin embargo, no sustituye el proceso de análisis que implica el diseño, formulación, evaluación ex-ante, ejecución y evaluación ex -post de un proyecto; es un instrumento que ayuda a dicho análisis y permite presentar sucintamente diferentes aspectos del proyecto y acompaña como guía, toda la evaluación de una intervención; sea ésta, proyecto o programa. La Metodología contempla dos etapas, la identificación del problema y alterativas de solución y la etapa de planificación, que se desarrollan paso a paso en las fases de identificación y de diseño del ciclo de vida del proyecto:

• Identificación del problema y alternativas de solución. Analiza la situación existente para crear una visión de la situación deseada y seleccionar las estrategias que se aplicaran para conseguirla.

• Planificación. La idea del proyecto se convierte en un plan operativo práctico para la ejecución. (Elaboración de una matriz de marco lógico)

Identificación del problema.

1. Analisis de involucrados. En esta etapa es necesario considerar a cualquier persona, empresa, grupo o institución que pudiera tener un vinculo con un proyecto dado. Este análisis permite optimizar los beneficios del proyecto y limitar los impactos negativos. El análisis de involucrados implica:

Etapas para la aplicación de la MML.

SECRETARIA DE FINANZAS Y ADMINISTRACION

5

• La identificación de todos aquellos que puedan tener interes en el proyecto o que puedan resultar beneficiados directa o indirectamente.

• Investigar sus caracteristicas y su capacidad de participación.• Reconocer su posisión frente al proyecto y entre ellos, de tal modo que se desarrollen estrategias para

solucionar los posibles conflictos.• Interpretar los resultados, a efecto de que puedan involucrarse en el proyecto.

2. Analisis del problema. En esta etapa se caracterizará la problemática, a traves de la definición de sus causas y efectos. Se requiere:

• Analizar e identificar lo que se considere como problemas principales de la situación a abordar.• A partir de una primera “ lluvia de ideas ” establecer el problema central que afecta a la comunidad, aplicando

criterios de prioridad y selectividad.• Definir los efectos más importantes del problema en cuestión.• Anotar las causas del problema central detectado.• Una vez que tanto el problema central, como las causas y los efectos están identificados, se construye el árbol

de problemas.

3. Análisis de objetivos. Esta etapa permite generar una visión de la situación deseada, una vez que se hayan resuelto los problemas planteados. Este análisis consiste en transformar en enunciados positivos todos aquellos problemas que se describieron en el árbol de problemas.

4. Identificación de alternativas de solución al problema. Durante esta etapa se proponen acciones probables que puedan dar solución a las problematicas planteadas anteriormente. Estas acciones estarán determinadas en el nivel infrerior del árbol de objetivos, bajo el supuesto de que solucionando la causa última del problema se dara solución a las causalidades que se deriven, por lo tanto, de manera suscesiva se dara solución al problema principal.

5. Selección de la alternativa óptima. En esta etapa se seleccionara la estrategia mas adecuada para alcanzar los objetivos propuestos. Dicha selección se llevara a cabo mediante la evaluación en términos económicos, sociales, técnicos, legales y ambientales, para lo cual se desarrollaran una serie de técnicas y estudios respectivos que permitan elegir el mejor conjunto de proyectos.

6. Estructura analítica del proyecto (EAP). Teniendo ya seleccionada una alternativa, previo a la construcción de la Matriz de Marco Lógico es recomendable construir la EAP (Estructura Analítica del Proyecto) para establecer niveles jerárquicos, como el fin, el objetivo central del proyecto (propósito), los componentes (productos) y las actividades. Definido esto, se podrá construir la Matriz.

Planificación.

7. Matriz de Marco Lógico. La Matriz de Marco Lógico presenta en forma resumida los aspectos más importantes del proyecto. Posee cuatro columnas que suministran la siguiente información:

• Un resumen narrativo de los objetivos y las actividades.• Indicadores (Resultados específicos a alcanzar).

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

6

• Medios de Verificación.• Supuestos (factores externos que implican riesgos).

Y cuatro filas que presentan información acerca de los objetivos, indicadores, medios de verificación y supuestos en cuatro momentos diferentes en la vida del proyecto:

• Fin al cual el proyecto contribuye de manera significativa luego de que el proyecto ha estado en funcionamiento.• Propósito logrado cuando el proyecto ha sido ejecutado.• Componentes/Resultados completados en el transcurso de la ejecución del proyecto.• Actividades requeridas para producir los Componentes/Resultados.

Resumen Narrativo Indicadores Medios Supuestos

Fin

Propóstio

Componente

Actividades

SECRETARIA DE FINANZAS Y ADMINISTRACION

7

2. Banco de Proyectos.

¿Qué es un Banco de Proyectos?

El Banco de proyectos es una herramienta básica para la racionalización del gasto público y para el fortalecimiento de la preinversión y fundamental en la toma de decisiones de inversión pública.

Funciones de los Bancos de Proyectos Municipales.

• Solicitar a las Dependencias y Entidades de la Administración Pública del Municipio, la información que integra los expedientes técnicos simplificados en materia de inversión pública.

• Registrar en el Banco de Proyectos los estudios de pre factibilidad y factibilidad que hayan realizado las Dependencias y Entidades de la Administración Pública Estatal, así como los Municipios del Estado.

• Proponer, los proyectos de mayor impacto para su análisis y en su caso su financiamiento.

• Asegurar el registro y la administración de la información documental de los proyectos que forman parte del Banco de Proyectos del municipio.

• Establecer, controlar y mantener actualizado el Banco de Proyectos del municipio.

• Asistir a las Dependencias de la Administración Pública Municipal para la elaboración y presentación de los análisis de costo y beneficio de los proyectos de inversión susceptibles de recibir recursos por parte del municipio, estado o federación.

Conformación de los Expedientes Técnicos.

Cada una de las propuestas contenidas en el Banco de Proyectos deberá tener un respaldo documental suficiente y ordenado de manera homogénea, con el objetivo de poder disponer de la información necesaria con oportunidad ya que pueden surgir oportunidades de financiamiento en cualquier momento. Así mismo estos expedientes podrán servir para que la información de cada proyecto este disponible para las próximas administraciones municipales.

Estos expedientes deberán contener:

1. Aprobación del programa por parte del Comité de Planeación para el Desarrollo Municipal.

2. En caso de que el programa u obra se ejecute a través de cooparticipación, será necesario incluir el convenio, acuerdo, anexo o instrumento jurídico análogo en los que intervengan la Federación y/o Municipios del Estado para la realización de obras o acciones en las que se establezcan obligaciones financieras a cargo de los Municipios.

3. Proyecto Ejecutivo y demás estudios de las obras a realizar.• Viabilidad financiera• Validación o Responsiva Técnica (firmada por el Director de Obras)• Viabilidad jurídica• Costo y Beneficio

4. Cédula de Información Básica, la cual contiene un resumen de los principales elementos que describen el programa u obra a ejecutarse. Anexo 1

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

8

5. Presupuesto de obra a costo directo, documento que define el costo de la obra con base en el catálogo de precios unitarios del Municipio.

El presupuesto debe contener por cada concepto de trabajo: la clave de identificación, descripción, unidad de medida, cantidad del trabajo, precio unitario a costo directo e importe, así como subtotales por partida. Anexo 2

Se deben incluir los trabajos de obras inducidas que en la obra se requieran, siendo responsabilidad del ejecutor del recurso, detectarlos desde la proyección de la obra.

Cada concepto de trabajo deberá incluir la especificación técnica completa atendiendo a las características, magnitud y complejidad del trabajo a realizar.

En caso de que algún concepto de trabajo no se contemple en el catálogo de precios unitarios del Municipio, debe anexarse copia del análisis de su precio unitario impreso y validado por el área técnica responsable de la instancia que lo emite.

Adicionalmente, debe presentarse el resumen del presupuesto agrupado por partidas de obra, desglosando después del costo directo los porcentajes y montos de los costos indirectos, la utilidad y el I.V.A. mostrando al final el importe total. Anexo 3

6. Liberación de predio y/o afectaciones. Documentación que demuestre el derecho de propiedad del inmueble público en donde se ejecutará la obra, en su caso, deberá integrarse copia de los oficios de conformidad o permisos de afectación que la ejecución de la obra pueda generar y de no existir afectaciones, mencionarlo por escrito debidamente justificado por el área competente del Municipio. Adicionalmente, debe presentarse croquis de micro localización. Cuando se trate de caminos y carreteras anexar macro localización y larguillo de obra.

Tipos de programas y proyectos de inversión.

Los proyectos de inversión se clasifican en:

Proyectos de Infraestructura Económica. Cuando se trate de la construcción, adquisición y/o ampliación de activos fijos para la producción de bienes y servicios en los sectores de agua, comunicaciones y transportes, electricidad, hidrocarburos y turismo.

Proyectos de Infraestructura Social. Cuando se trate de construcción, adquisición y/o ampliación de activos fijos para llevar a cabo funciones en materia de educación, ciencia y tecnología, cultura deporte, salud, seguridad social, urbanización, vivienda y asistencia social. Proyectos de infraestructura gubernamental. Construcción, adquisición y/o ampliación de activos fijos para llevar a cabo funciones de gobierno, tales como seguridad pública y procuración de justicia, desarrollo económico y social

Proyectos de inmuebles. Construcción, adquisición y/o ampliación de inmuebles destinados a oficinas administrativas incluyendo las operaciones que se realicen bajo el esquema de arrendamiento financiero.

Otros proyectos de inversión. Aquellos que no estén identificados en definiciones anteriores.

Los programas de inversión se clasifican en:

Programas de adquisiciones. Cuando se trate de la compra de bienes muebles tales como vehículos, mobiliario

SECRETARIA DE FINANZAS Y ADMINISTRACION

9

para oficinas, bienes informáticos y equipo diverso, entre otros que no estén asociados a proyectos de inversión o relacionados con protección civil.

Programas de mantenimiento. Acciones cuyo objetivo sea conservar o mantener los activos existentes en condiciones adecuadas de operación y que no implican un aumento en la vida útil o capacidad original de dichos activos para la producción de bienes y servicios ni estén relacionados con protección civil.

Programas de adquisiciones de protección civil. Cuando se trate de la compra de bienes muebles tales como extintores, detectores de humo, detectores de gas, entre otros que no estén relacionados con proyectos de inversión.

Programas de mantenimiento de protección civil. Son los referidos a los programas de mantenimiento, siempre y cuando estén relacionados con protección civil.

Estudios de preinversión. Estudios que sean necesarios para que una dependencia o entidad tome la descicion de llevar a cabo un programa o proyecto de inversión.

Programa ambiental. Acciones cuyo objeto principal sea la conservación y protección de los recursos naturales y del ecosistema, la preservación de la biodiversidad, la mitigación de los efectos derivados de las actividades humanas sobre el medio ambiente, la restauración del equilibrio ecológico, así como aquellas encaminadas a la prevención, control y reversión de los procesos que generan contaminación con efectos adversos a la población, incluye también aquellas acciones que promueven la gestión ambiental, el ordenamiento ecológico, y la educación y conocimientos para la sustentabilidad ambientla.

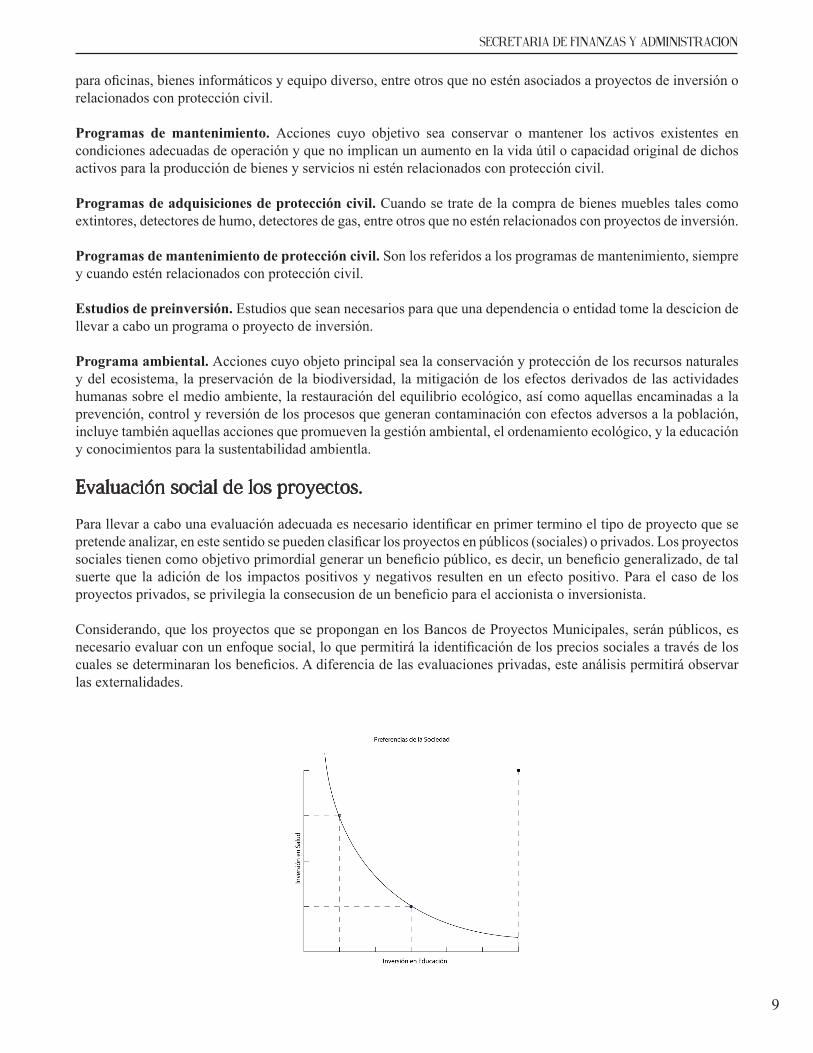

Evaluación social de los proyectos.

Para llevar a cabo una evaluación adecuada es necesario identificar en primer termino el tipo de proyecto que se pretende analizar, en este sentido se pueden clasificar los proyectos en públicos (sociales) o privados. Los proyectos sociales tienen como objetivo primordial generar un beneficio público, es decir, un beneficio generalizado, de tal suerte que la adición de los impactos positivos y negativos resulten en un efecto positivo. Para el caso de los proyectos privados, se privilegia la consecusion de un beneficio para el accionista o inversionista.

Considerando, que los proyectos que se propongan en los Bancos de Proyectos Municipales, serán públicos, es necesario evaluar con un enfoque social, lo que permitirá la identificación de los precios sociales a través de los cuales se determinaran los beneficios. A diferencia de las evaluaciones privadas, este análisis permitirá observar las externalidades.

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

10

Teniendo claro el tipo de evaluación que se tendrá que realizar es necesario entonces, definir los proyectos en función de la valoración social de cada municipio, en este sentido se deberá elegir por ejemplo, entre ampliar la inversión en salud o incrementar la inversión en educación, considerando que el aumento en un rubro se reflejara de manera indirecta en el otro, en virtud de la finidad de los recursos. Es en este punto que los tomadores de decisiones del ayuntamiento tendrán que responder los siguientes cuestionamientos:

• ¿Cuál o cuáles son los problemas que se pretenden resolver?• ¿En que medida se quiere resolverlos?• ¿Cuál es la población objetivo?• ¿Dónde esta localizada la población objetivo?• ¿Qué características tienen la oferta y demanda de los bienes y/o servicios que permiten solucionar el

problema?• ¿Cuáles son las principales causas y problemas del problema central?• ¿Cuáles son las áreas de intervención posibles?• ¿Qué restricciones y/o potencialidades se deben considerar?• ¿Cuales son las fuentes de financiamiento y recursos disponibles?

Diferencia entre evaluación privada y social.

Evaluación Social Evaluación PrivadaIdentificación Efectos incrementales, a partir de definir una

situación con y otra situación si proyectoTipos de efectos:• Directos• Indirectos• Secundarios• Externalidades• Redistributivos• Intangibles

Efectos incrementales, a partir de definir una situación con y otra situación sin proyecto:Tipo de efectos:• Directos• Indirectos

Medición

Utilizando las unidades de medida especificas de cada efecto

(por ejemplo, horas hombre para la mano de obra; toneladas para los bienes producidos, etc.)

Utilizando las unidades de medidas específicas de cada efecto

(por ejemplo, horas hombre para la mano de obra, toneladas para los bienes producidos, etc.)

Variación Utilizando precios sociales Utilizando precios de mercado

Enfoque involucrado priviliegiado Toda la sociedad El inversionista o accionista

ViabilidadTécnica, comercial, legal, etc.

+Económica (precios sociales)

Técnica, comercial, legal, etc+

Económica ( precios de mercado)+

Financiera

Ámbito País, Estado, Munnicipio, etc La empresa u organización

SECRETARIA DE FINANZAS Y ADMINISTRACION

11

Tipos de evaluación socioeconómica.

Tipo Descripción Casos Elementos

Ficha técnica

Descripción detallada de la problemática o

necesidades a resolver con el programa o

proyecto de inversión, así como las razones

para elegir la solución presentada.

• Para los proyectos de infraestructura económica, social, gubernamental, de inmuebles y otros programas y proyectos, que tengan un monto de inversión menor o igual a 50 millones de pesos; así como los programas de adquisiciones, programas de adquisiciones de protección civil, programas de mantenimiento y programas de mantenimiento de protección civil menores a 150 millones de pesos.

• Para los proyectos de inversión superiores a 1,000 millones de pesos o aquéllos que por su naturaleza o características particulares lo requieran, deberán solicitar primero el registro de los estudios de preinversión a través de la ficha técnica, previo a la elaboración y presentación del análisis costo y beneficio correspondiente. En caso de no requerir estudios de preinversión, se deberá justificar dentro del análisis costo y beneficio la razón de no requerirlos.

1. Información general del programa o proyecto de inversión.

2. Alineación estratégica. Además, se deberán identificar los programas o proyectos de inversión relacionados o que podrían verse afectados por su ejecución

3. Análisis de la situación sin proyecto

4. Justificación de la alternativa de solución seleccionada

5. Análisis de la situación con proyecto6. Identificación y, en su caso,

cuantificación y valoración de los costos y beneficios relacionados con la implementación del programa o proyecto de inversión tanto en la etapa de ejecución como de operación

7. Para los estudios de preinversión, la ficha técnica deberá integrar el contenido descrito en los numerales 1,2 y 3. Así como señalar: (a) nombre del estudio, (b) tipo de estudio, (c) fecha estimada de realización, (d) justificación de su realización, (e) descripción, (f) monto estimado de inversión, y (g) vigencia del estudio.

Análisis costo-beneficio simplificado

Evaluación socioeconómica a nivel de perfil y deberá contener los mismos elementos que el análisis costo y

beneficio.La información utilizada

para la Evaluación a nivel de perfil, deberá ser

verificable e incluir las fuentes de la misma en la

sección de bibliografía.

• Los proyectos de infraestructura económica, social, gubernamental, de inmuebles y otros proyectos con un monto total de inversión superior a 50 millones de pesos y hasta 500 millones de pesos.

• Los programas de adquisiciones y mantenimiento, con un monto total de inversión superior a 150 millones de pesos y hasta 500 millones de pesos.

• Los programas de adquisiciones y mantenimiento de protección civil con un monto total de inversión superior a 150 millones de pesos y hasta 500 millones de pesos.

• Los programas de inversión, con un monto total de inversión superior a 50 millones de pesos y hasta 500 millones de pesos.

1. Resumen Ejecutivo.2. Situación Actual del Programa o

Proyecto de Inversión.3. Situación sin el Programa o Proyecto

de Inversión.4. Situación con el Programa o Proyecto

de Inversión.5. Evaluación del Programa o Proyecto de

Inversión.6. Conclusiones y Recomendaciones.7. Anexos.8. Bibliografía.

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

12

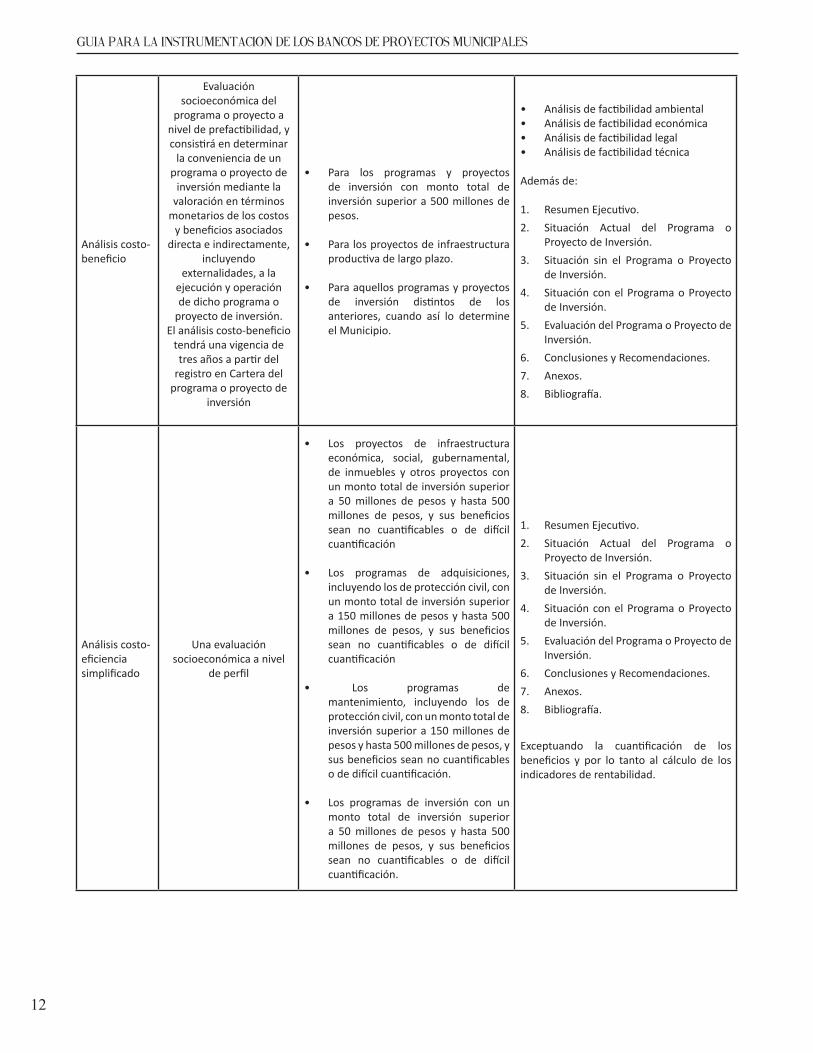

Análisis costo-beneficio

Evaluación socioeconómica del

programa o proyecto a nivel de prefactibilidad, y consistirá en determinar

la conveniencia de un programa o proyecto de

inversión mediante la valoración en términos

monetarios de los costos y beneficios asociados

directa e indirectamente, incluyendo

externalidades, a la ejecución y operación de dicho programa o

proyecto de inversión.El análisis costo-beneficio

tendrá una vigencia de tres años a partir del

registro en Cartera del programa o proyecto de

inversión

• Para los programas y proyectos de inversión con monto total de inversión superior a 500 millones de pesos.

• Para los proyectos de infraestructura productiva de largo plazo.

• Para aquellos programas y proyectos de inversión distintos de los anteriores, cuando así lo determine el Municipio.

• Análisis de factibilidad ambiental• Análisis de factibilidad económica• Análisis de factibilidad legal• Análisis de factibilidad técnica

Además de:

1. Resumen Ejecutivo.2. Situación Actual del Programa o

Proyecto de Inversión.3. Situación sin el Programa o Proyecto

de Inversión.4. Situación con el Programa o Proyecto

de Inversión.5. Evaluación del Programa o Proyecto de

Inversión.6. Conclusiones y Recomendaciones.7. Anexos.8. Bibliografía.

Análisis costo-eficiencia simplificado

Una evaluación socioeconómica a nivel

de perfil

• Los proyectos de infraestructura económica, social, gubernamental, de inmuebles y otros proyectos con un monto total de inversión superior a 50 millones de pesos y hasta 500 millones de pesos, y sus beneficios sean no cuantificables o de difícil cuantificación

• Los programas de adquisiciones, incluyendo los de protección civil, con un monto total de inversión superior a 150 millones de pesos y hasta 500 millones de pesos, y sus beneficios sean no cuantificables o de difícil cuantificación

• Los programas de mantenimiento, incluyendo los de protección civil, con un monto total de inversión superior a 150 millones de pesos y hasta 500 millones de pesos, y sus beneficios sean no cuantificables o de difícil cuantificación.

• Los programas de inversión con un monto total de inversión superior a 50 millones de pesos y hasta 500 millones de pesos, y sus beneficios sean no cuantificables o de difícil cuantificación.

1. Resumen Ejecutivo.2. Situación Actual del Programa o

Proyecto de Inversión.3. Situación sin el Programa o Proyecto

de Inversión.4. Situación con el Programa o Proyecto

de Inversión.5. Evaluación del Programa o Proyecto de

Inversión.6. Conclusiones y Recomendaciones.7. Anexos.8. Bibliografía.

Exceptuando la cuantificación de los beneficios y por lo tanto al cálculo de los indicadores de rentabilidad.

SECRETARIA DE FINANZAS Y ADMINISTRACION

13

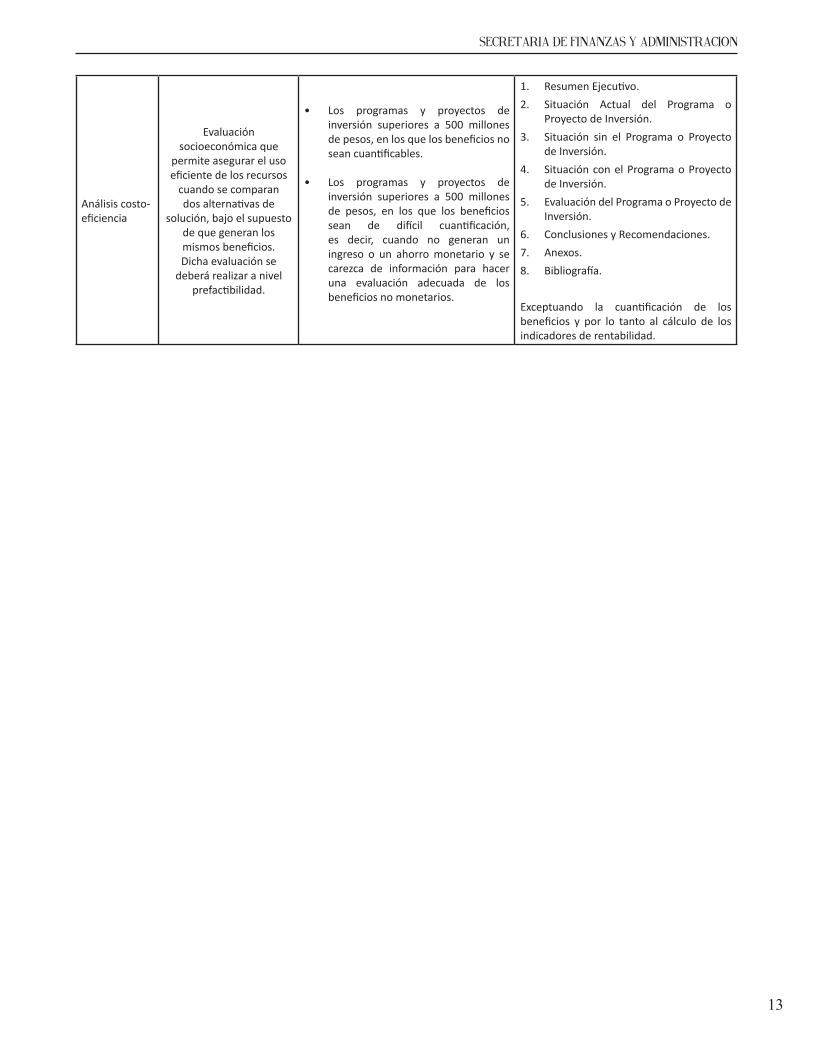

Análisis costo-eficiencia

Evaluación socioeconómica que

permite asegurar el uso eficiente de los recursos

cuando se comparan dos alternativas de

solución, bajo el supuesto de que generan los mismos beneficios. Dicha evaluación se

deberá realizar a nivel prefactibilidad.

• Los programas y proyectos de inversión superiores a 500 millones de pesos, en los que los beneficios no sean cuantificables.

• Los programas y proyectos de inversión superiores a 500 millones de pesos, en los que los beneficios sean de difícil cuantificación, es decir, cuando no generan un ingreso o un ahorro monetario y se carezca de información para hacer una evaluación adecuada de los beneficios no monetarios.

1. Resumen Ejecutivo.2. Situación Actual del Programa o

Proyecto de Inversión.3. Situación sin el Programa o Proyecto

de Inversión.4. Situación con el Programa o Proyecto

de Inversión.5. Evaluación del Programa o Proyecto de

Inversión.6. Conclusiones y Recomendaciones.7. Anexos.8. Bibliografía.

Exceptuando la cuantificación de los beneficios y por lo tanto al cálculo de los indicadores de rentabilidad.

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

14

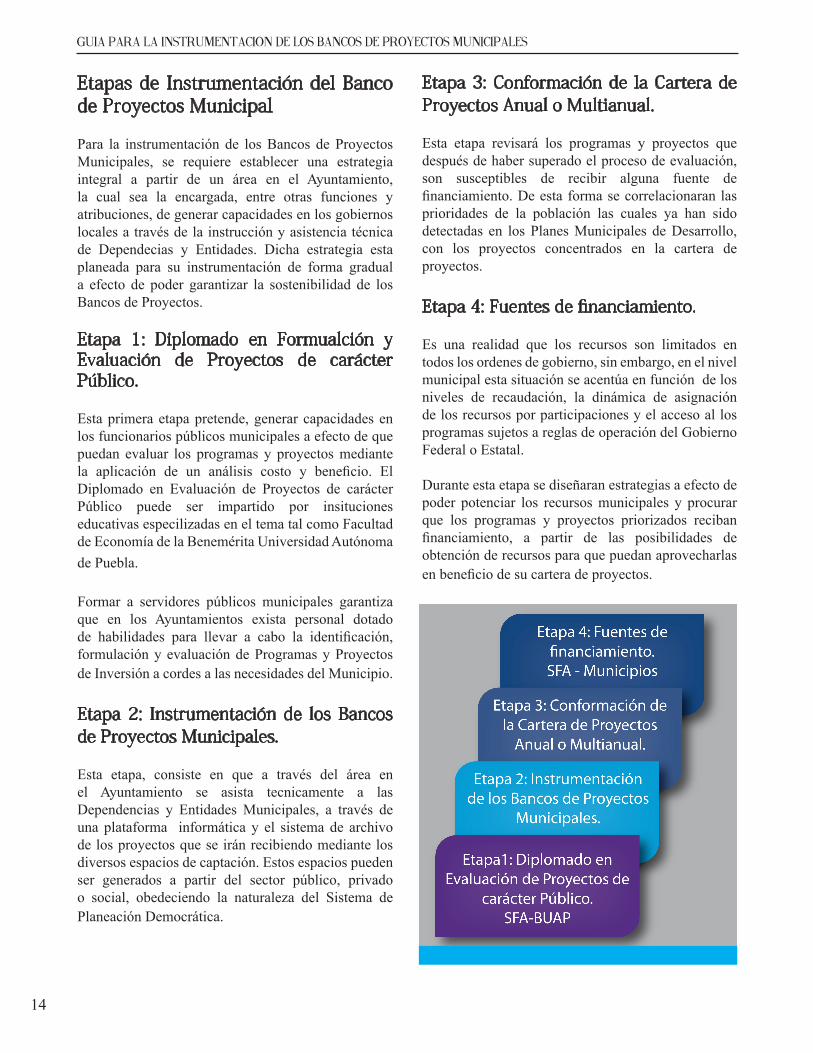

Etapas de Instrumentación del Banco de Proyectos Municipal

Para la instrumentación de los Bancos de Proyectos Municipales, se requiere establecer una estrategia integral a partir de un área en el Ayuntamiento, la cual sea la encargada, entre otras funciones y atribuciones, de generar capacidades en los gobiernos locales a través de la instrucción y asistencia técnica de Dependecias y Entidades. Dicha estrategia esta planeada para su instrumentación de forma gradual a efecto de poder garantizar la sostenibilidad de los Bancos de Proyectos.

Etapa 1: Diplomado en Formualción y Evaluación de Proyectos de carácter Público.

Esta primera etapa pretende, generar capacidades en los funcionarios públicos municipales a efecto de que puedan evaluar los programas y proyectos mediante la aplicación de un análisis costo y beneficio. El Diplomado en Evaluación de Proyectos de carácter Público puede ser impartido por insituciones educativas especilizadas en el tema tal como Facultad de Economía de la Benemérita Universidad Autónoma de Puebla.

Formar a servidores públicos municipales garantiza que en los Ayuntamientos exista personal dotado de habilidades para llevar a cabo la identificación, formulación y evaluación de Programas y Proyectos de Inversión a cordes a las necesidades del Municipio.

Etapa 2: Instrumentación de los Bancos de Proyectos Municipales.

Esta etapa, consiste en que a través del área en el Ayuntamiento se asista tecnicamente a las Dependencias y Entidades Municipales, a través de una plataforma informática y el sistema de archivo de los proyectos que se irán recibiendo mediante los diversos espacios de captación. Estos espacios pueden ser generados a partir del sector público, privado o social, obedeciendo la naturaleza del Sistema de Planeación Democrática.

Etapa 3: Conformación de la Cartera de Proyectos Anual o Multianual.

Esta etapa revisará los programas y proyectos que después de haber superado el proceso de evaluación, son susceptibles de recibir alguna fuente de financiamiento. De esta forma se correlacionaran las prioridades de la población las cuales ya han sido detectadas en los Planes Municipales de Desarrollo, con los proyectos concentrados en la cartera de proyectos.

Etapa 4: Fuentes de financiamiento.

Es una realidad que los recursos son limitados en todos los ordenes de gobierno, sin embargo, en el nivel municipal esta situación se acentúa en función de los niveles de recaudación, la dinámica de asignación de los recursos por participaciones y el acceso al los programas sujetos a reglas de operación del Gobierno Federal o Estatal.

Durante esta etapa se diseñaran estrategias a efecto de poder potenciar los recursos municipales y procurar que los programas y proyectos priorizados reciban financiamiento, a partir de las posibilidades de obtención de recursos para que puedan aprovecharlas en beneficio de su cartera de proyectos.

SECRETARIA DE FINANZAS Y ADMINISTRACION

15

Glosario.DemandaCantidad de un determinado bien o servicio que la sociedad, un grupo o población determinada requiere o está dispuesta a consumir o utilizar por unidad de tiempo a un valor determinado.

Estudio de Pre inversiónEstudios que son necesarios para que una dependencia o entidad tome la decisión de llevar a cabo un programa o proyecto de inversión.

Evaluación a nivel de perfilEvaluación de un programa o proyecto de inversión en la que se utiliza la información disponible con que cuenta la dependencia o entidad, tomando en cuenta la experiencia derivada de proyectos realizados y el criterio profesional de los evaluadores. También se puede utilizar información proveniente de revistas especializadas, libros en la materia, artículos contenidos en revistas arbitradas, estudios similares, estadísticas e información histórica y paramétrica, así como experiencias de otros países y gobiernos.

Para este tipo de evaluación, la información a utilizar, para efectos de la cuantificación y valoración de los costos y beneficios específicos del proyecto, debe permitir el cálculo de indicadores de rentabilidad;.

Evaluación a nivel de pre factibilidad: Evaluación de un programa o proyecto de inversión en la que se utiliza, además de los elementos considerados en la evaluación a nivel de perfil, información de estudios técnicos, cotizaciones y encuestas, elaborados especialmente para llevar a cabo la evaluación de dicho programa o proyecto. La información utilizada para este tipo de evaluación debe ser más detallada y precisa, especialmente por lo que se refiere a la cuantificación y valoración de los costos y beneficios.

La información utilizada para el análisis a nivel de pre factibilidad, deberá ser verificable e incluir las fuentes de información de la misma en la sección de bibliografía del análisis.

Evaluación FinancieraEvaluación que permite determinar la rentabilidad de un programa o proyecto de inversión considerando los costos y beneficios monetarios en que incurre la entidad o dependencia ejecutora. Dicha evaluación permite determinar si el proyecto es capaz de generar un flujo de recursos suficiente para hacer frente a todas sus obligaciones, incluyendo las financieras y fiscales, así como sus gastos de operación y mantenimiento.

Bajo esta perspectiva, se deben incluir todos los costos y beneficios privados que genera el programa o proyecto para la dependencia o entidad ejecutora, incluidos los costos financieros por préstamos de capital, pago de impuestos e ingresos derivados de subsidios y transferencias, entre otros. Los precios empleados serán de mercado, incluyendo el costo de oportunidad de los recursos.

Evaluación socioeconómicaEvaluación del programa o proyecto desde el punto de vista de la sociedad en su conjunto, con el objeto de conocer el efecto neto de los recursos utilizados en la producción de los bienes o servicios sobre el bienestar de la sociedad. Dicha evaluación debe incluir todos los factores del programa o proyecto, es decir, sus costos y beneficios independientemente del agente que los enfrente. Ello implica considerar adicionalmente a los costos y beneficios directos, las externalidades y los efectos indirectos e intangibles que se deriven del programa o proyecto.

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

16

ExternalidadEfectos positivos y/o negativos que cause el programa o proyecto de inversión a terceros y que no hayan sido retribuidos o compensados a los mismos.Oferta: Cantidad de producción, suministro y/o cantidad disponible de bienes o servicios por unidad de tiempo.

Precios socialesValores que reflejan el costo de oportunidad para la sociedad de utilizar un bien o servicio y que pueden diferir de los precios de mercado.

Programas de inversiónAcciones que implican erogaciones de gasto de capital no asociadas a proyectos de inversión.

Programas y proyectos de inversiónConjunto de obras y acciones que llevan a cabo las dependencias y entidades para la construcción, ampliación, adquisición, modificación, mantenimiento o conservación de activos fijos, con el propósito de solucionar una problemática o atender una necesidad específica y que generan beneficios y costos a lo largo del tiempo.

Proyectos de inversiónAcciones que implican erogaciones de gasto de capital destinadas a obra pública en infraestructura, así como la construcción, adquisición y modificación de inmuebles, las adquisiciones de bienes muebles asociadas a estos proyectos, y las rehabilitaciones que impliquen un aumento en la capacidad o vida útil de los activos de infraestructura e inmuebles.

TIRTasa Interna de Retorno.

TRITasa de Rendimiento Inmediata.

VPNValor Presente Neto.

SECRETARIA DE FINANZAS Y ADMINISTRACION

17

Logo delMunicipio

Nombre del MunicipioNombre del Proyecto o Programa

Tipo de ProyectoEje del Plan Municipal de Desarrollo

Anexo 1

Concepto DescripciónCosto total:Nombre del Funcionario ResponsableCargoDirecciónTeléfonoCorreo electrónicoDescripción de la Problemática

Nombre de la Localidad

Población total del Municipio

Población Objetivo (grupo a beneficiar)

Numero de beneficiarios directos

Hombres

Mujeres

Número de beneficiarios Indirectos

Fortalezas

Debilidades

Nombre y firma del Presidente Municipal

Nombre y firma del Funcionario Responsable

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

18

Logo delMunicipio

Nombre del Municipio

Anexo 2

Presupuesto

Obra: Nombre o denominación del programa y/u obra pública, mismo que debe coincidir con la cé-dula de información básica y con el nombre o denominación registrado en el sistema del banco de proyectos. Así mismo, el nombre deberá coincidir con todos los documentos que contenga el expe-diente técnico.

Localidad: Nombre de la localidad.

CLAVE CONCEPTO UNIDAD DE MEDIDA CANTIDAD PRECIO

UNITARIO IMPORTE

CLAVE 1 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 1 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M3 458.00 $140.00 $64,120.00

CLAVE 2 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 2 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M2 17,458.00 $30.00 $523,740.00

CLAVE 3 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 3 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) PZA 687.00 $98.94 $67,971.78

CLAVE 4 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 4 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M2 254.00 $524.50 $133,223.00

CLAVE 5 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 5 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M2 500.00 $47.80 $23,900.00

CLAVE 6 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 6 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M2 100.00 $864.20 $86,420.00

CLAVE 7 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 7 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M2 120.00 $700.00 $84,000.00

CLAVE 8 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 8 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M2 190.00 $64.25 $12,207.50

CLAVE 9 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 9 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M2 200.00 $997.30 $199,460.00

PARTIDA 1: CIMENTACIÓN

TOTAL DE PARTIDA: $ 1’195,042.28

CLAVE 17 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 1 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M3 730.00 $30.00 $21,900.00

CLAVE 20 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 2 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) KG 700.00 $70.00 $49,000.00

CLAVE 21 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 3 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) TONS 2.5 $5,000.00 $12,500.00

CLAVE 24 DESCRIPCIÓN CON TODAS SUS CARACTERÍSTICAS Y ESPECIFICACIONES DEL CONCEPTO 4 (CONTEMPLADO EN EL CATÁLOGO DE PRECIOS UNITARIOS) M2 300.00 $120.00 $36,000.00

PARTIDA 2: ESTRUCTURA

TOTAL DE PARTIDA: $ 119,400.00

COSTO DIRECTO $ 1’314,442.28

COSTO INDIRECTO 10.00% $ 131,444.23

SUBTOTAL $ 1’445,886.51

UTILIDAD 8.00% $ 115,670.92

SUBTOTAL $ 1’561,557.43

IVA 16% $ 249,849.19

TOTAL $ 1’811,406.62

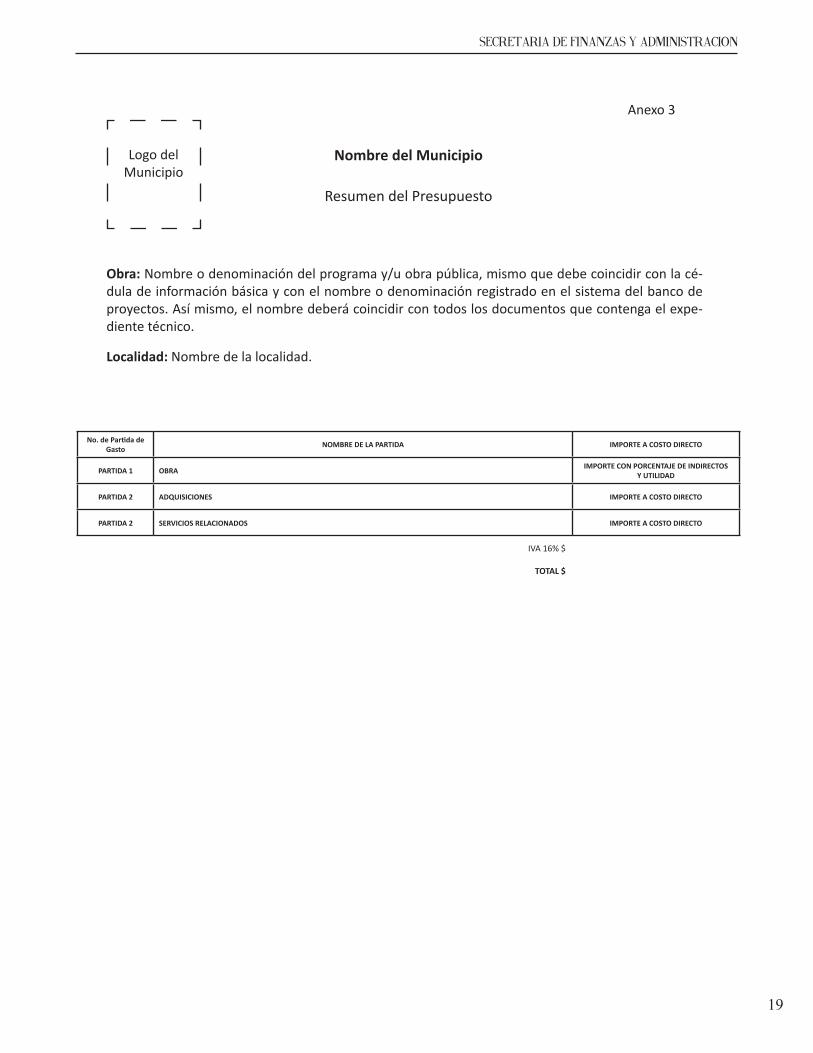

SECRETARIA DE FINANZAS Y ADMINISTRACION

19

Logo delMunicipio

Nombre del Municipio

Anexo 3

Resumen del Presupuesto

Obra: Nombre o denominación del programa y/u obra pública, mismo que debe coincidir con la cé-dula de información básica y con el nombre o denominación registrado en el sistema del banco de proyectos. Así mismo, el nombre deberá coincidir con todos los documentos que contenga el expe-diente técnico.

Localidad: Nombre de la localidad.

No. de Partida de Gasto NOMBRE DE LA PARTIDA IMPORTE A COSTO DIRECTO

PARTIDA 1 OBRA IMPORTE CON PORCENTAJE DE INDIRECTOS Y UTILIDAD

PARTIDA 2 ADQUISICIONES IMPORTE A COSTO DIRECTO

PARTIDA 2 SERVICIOS RELACIONADOS IMPORTE A COSTO DIRECTO

IVA 16% $

TOTAL $

GUIA PARA LA INSTRUMENTACION DE LOS BANCOS DE PROYECTOS MUNICIPALES

20

Valor Presente Neto

Bt: son los beneficios totales en el año tCt: son los costos totales en el año tBt-Ct: flujo neto en el año tn: número de años del horizonte de evaluaciónr: es la tasa social de descuentot: año calendario, en donde el año 0 será el inicio de las erogaciones

Tasa Interna de Retorno (TIR)

Bt: son los beneficios totales en el año tCt: son los costos totales en el año tBt-Ct: flujo neto en el año tn: número de años del horizonte de evaluaciónTIR: Tasa Interna de Retornot: año calendario, en donde el año 0 será el inicio de las erogaciones

Tasa de Rendimiento Imediata (TRI)

Bt+1: es el beneficio total en el año t+1Ct+1: es el costo total en el año t+1It: monto total de inversión valuado en el año t (inversión acumulada hasta el periodo t)t: año anterior al primer año de operaciónt+1: primer año de operación

Costo Anual Equivalente (CAE)

VPC: Valor presente del costo total del proyecto de inversión (debe incluir la deducción del valor de rescate del programa o proyecto de inversión)r: indica la tasa social de descuentom: indica el número de años de vida útil del proyecto

Valor presente del costo total del proyecto de inversión

Ct: costos totales en el año tr: tasa social de descuentot: año calendario, en donde el año 0 será el inicio de las erogaciones n: número de años del horizonte de evaluación

Anexo 4Indicadores de rentabilidad

SECRETARIA DE FINANZAS Y ADMINISTRACION

21

Bibliografía:

Secretarái de Hacienda y Crédito Público. Lineamientos para la elaboración y presentación de los análisis costo y beneficios de los programas y proyectos de inversión. Diario Oficial de la Federación, 30 de Diciembre de 2013, México.

Cohen E., Martínez R. Manual Formulación, Evaluación y Monitores de Proyectos Sociales. CEPAL.

Ortegón E., Pacheco Juan F., Roura H. Metodología general de identificación, preparación y evaluación de proyectos de inversión pública. CEPAL, Santiago de Chile, agosto del 2005

Ortegón E., Pacheco Juan F., Prieto A. Metodología del marco lógico para la planificación, el seguimiento y la evaluación de proyectos y programas. Santiago de Chile, julio del 2005

Gobierno del Estado de Puebla y Fondo de Poblacion de las Naciones Unidas. Manual para la Elaboración de Planes Municipales de Desarrollo. Puebla, Septiembre 2013.

Gobierno de Canarias. Guía para la Evaluación de Programas y Políticas Públicas. Canarias, España. 2012

Referencias electrónicas:

Recuperado de: http://narino.gov.co/dependencias/index.php/es/proyectos-planeacion/60-banco-de-proyectos. Abril 2015.