Embed Size (px)

Citation preview

2010/2011

Master Informa 2010-2011

I CONTROLLI FISCALI,SOCIETARI E CONTABILI

LE NOvITà dI pERIOdO

Master di aggiornamento e approfondimento

InforMaLa formazione che fa crescere.

PALERMO 19 ottobre 2010; 30 novembre 2010;

13 gennaio 2011; 10 febbraio 2011;

10 marzo 2011; 14 aprile 2011

Sala Convegni dell’ODCEC, Via Ruggero VII/55, Palermo

(ore 9.00-13.30/14.30-18.00)

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo

IL Master InforMa. IL top deLLa quaLItà, IL MassIMo deI vantaggI.

I vantaggI deL Master

6 Giornate (48 Crediti Formativi) al prezzo più competitivo del mercato

48cfp

I Praticanti di Studio possono partecipare GRatuItamEntE alle 6 Giornate del master in affiancamento al Professionista iscritto

Grandi sconti per chi aderisceal master InFORma entro il 31/07/2010(e 550,00 anziché e 750,00)

agli iscritti all’UNGDCECe ASCO - associazione Commercialisti Palermoè riservata la quota di partecipazione di e 490,00 anziché e 750,00 senza alcuna scadenza di iscrizione

Segnala un amico e taglia il prezzo. Fai iscrivere al master InFORma 2010-2011 fino a 5 amici professionisti. Riceverai e 50,00 per ogni amico iscritto.ai Clienti INFORMA è riservata

una quota di partecipazione assolutamente vantaggiosa (e 550,00 anziché e 750,00)senza alcuna scadenza di iscrizione

e

IL Master InforMa. scIentIfIcItà e autorevoLezza, garanzIa dI professIonaLItà.

Il Master INFORMA si conferma come il percorso formativo ottimale, studiato ad hoc per garantire al Professionista approfondimento e aggiornamento, ai più competitivi livelli qualità/costi.La Terza Edizione del Master ha inserito la problematica dei “controlli” al centro dell’approfondi-mento tematico. Una scelta non casuale, determinata dalle numerose novità in materia: i controlli fiscali cosiddetti “a tavolino”, il “Nuovo redditometro”, gli accertamenti di natura finanziaria, che da qualche stagione hanno assunto un ruolo centrale e incisivo nelle nuove strategie di accertamento dell’Amministrazione Finanziaria.

Nel corso delle Giornate, spazio di rilevo viene dedicato alle verifiche analitiche, fornendo indica-zioni circa il miglior comportamento da tenere in occasione di verifiche della Guardia di Finanza e degli altri uffici finanziari, nonché agli strumenti che il professionista deve utilizzare per contrastare le pretese dell’Amministrazione finanziaria in materia di conservazione del credito tributario.

Oggetto di approfondimento saranno inoltre le norme di comportamento del Collegio Sindacale del CNDCEC, nonché la revisione contabile che dai prossimi mesi, a seguito del recepimento del-la direttiva 2006/43/CE, vedrà tutti i sindaci assoggettati a specifici controlli di qualità sul proprio operato.I controlli sugli enti no-profit e sulle società cooperative, le nuove modalità di verifica sugli enti mutualistici, i controlli societari cosiddetti “particolari” saranno infine oggetto di approfondimento, a completamento del programma monotematico.

Il Master INFORMA si soffermerà sistematicamente, nelle sessioni pomeridiane, sulle novità e sulle scadenze di periodo: la manovra correttiva, la fiscalità degli immobili, la finanziaria, le innovazioni in materia di IVA e bilancio, le ripercussioni sul reddito d’impresa, le dichiarazioni dei redditi e gli studi di settore. L’esame della giurisprudenza e della prassi di periodo costituirà il filo conduttore per una formazione del professionista che risulti tempestiva e approfondita.

Caratteristiche del Master INFORMA sono:

STRUTTURA: MATTINO: trattazione degli argomenti inerenti la parte “tematica” del Master POMERIGGIO: analisi applicativa delle principali novità di periodo di carattere fiscale, contabile e di bilancio

DURATA: 6 giornate (48 ore complessive di lezione)

cOMpETITIVITà: assoluta in termini prezzo/qualità, anche in rapporto all’offerta formativa corrente

docentI deL Master

Prof. Fabrizio Bava, Docente presso l’Università degli Studi di Torino, Facoltà di Economia, Dipartimento di

Economia Aziendale

Dott. Francesco Barone, Pubblicista, Dottore Commercialista, Docente Scuola Superiore Economia e Finanze

Dott. Ermando Bozza, Dottore Commercialista, Revisore Contabile

Dott. Sebastiano Barusco, Dottore Commercialista, Revisore Contabile

Dott. Lelio Cacciapaglia, Dottore Commercialista, Pubblicista, Esperto Tributario

Avv. Dott. Giorgio Confente, Avvocato, Esperto Tributario

Dott. Eros De March, Dottore Commercialista, Revisore Contabile

Dott. Luciano De Angelis, Pubblicista, Dottore Commercialista, Docente Scuola Superiore di Economia e Finanze

Dott. Emanuele Fisicaro, già consulente della Commissione Bicamerale Antimafia, Sottocommissione antiriciclaggio

Dott. Rag. Ernesto Gatto, Pubblicista, Ragioniere Commercialista, componente della F.E.E. a Bruxelles

Dott. Duilio Liburdi, Pubblicista, Dottore Commercialista

Avv. Giovanni Maccagnani, Avvocato, Docente Scuola Superiore di Economia e Finanze

Dott. Giacomo Manzana, Pubblicista, Dottore Commercialista

Prof. Dott. Raffaele Marcello, Pubblicista, Dottore Commercialista, Docente presso l’Università di Pescara

Dott. Mauro Nicola, Dottore Commercialista, Pubblicista, Presidente Commissione di Studio C.N.D.C.E.C.

Dott. Carlo Nocera, Pubblicista, Docente Scuola Superiore dell’Economia e delle Finanze

Dott. Fabrizio Giovanni Poggiani, Dottore Commercialista, esperto cooperative e società no profit

Dott. Roberto Protani, Pubblicista, Dottore Commercialista, Revisore Contabile

Prof. Dott. Francesco Rossi Ragazzi, Docente di Diritto Tributario nell’Università “G.D’Annunzio” di Pescara,

Dottore Commercialista

Avv. Salvatore Sanzo, Avvocato in Milano

Dott. Avv. Flavia Silla, Pubblicista, Avvocato, Dottore Commercialista, Docente Scuola Superiore di Economia

e delle Finanze

Dott. Maurizio Tozzi, Dottore Commercialista, Pubblicista, Esperto Tributario

Prof. Avv. Alessandro Traversi, Avvocato penalista, Docente di Diritto Penale Università di Firenze

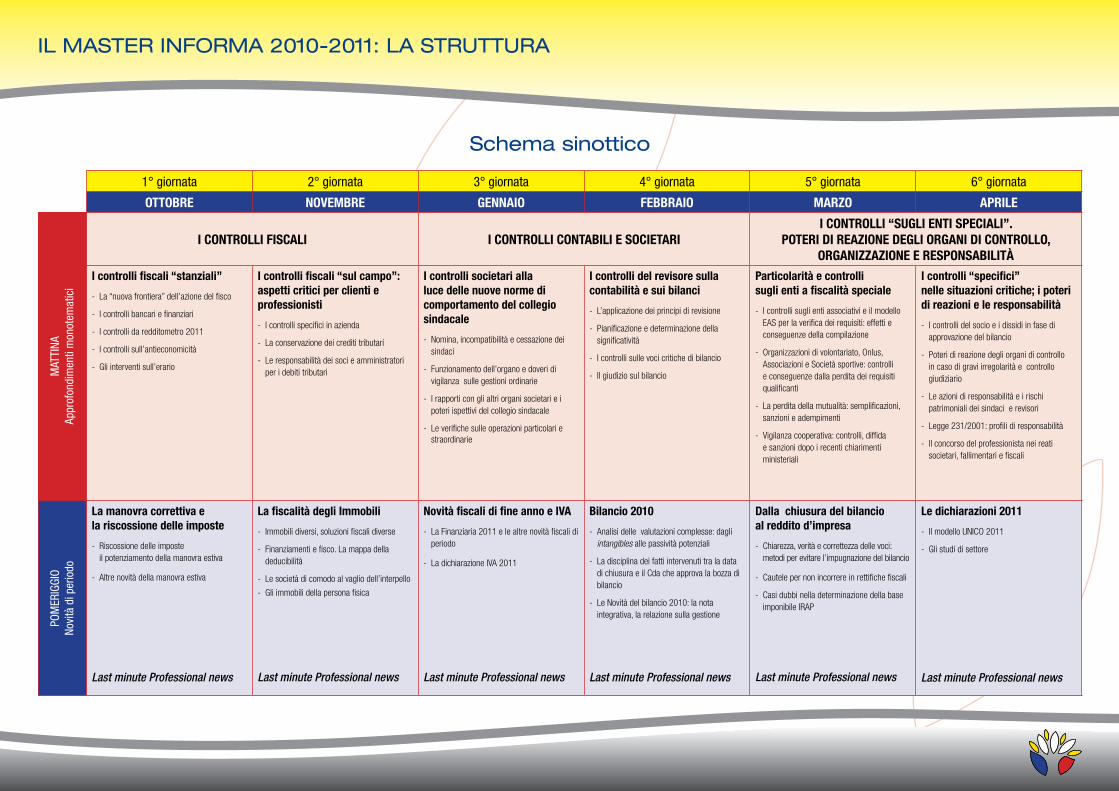

1° giornata 2° giornata 3° giornata 4° giornata 5° giornata 6° giornata

OTTOBRE NOVEMBRE GENNAIO FEBBRAIO MARZO APRILE

I CONTROLLI FISCALI I CONTROLLI CONTABILI E SOCIETARII CONTROLLI “SUGLI ENTI SPECIALI”.

POTERI dI REAZIONE dEGLI ORGANI dI CONTROLLO, ORGANIZZAZIONE E RESPONSABILITà

I controlli fiscali “stanziali”

- La“nuovafrontiera”dell’azionedelfisco

- Icontrollibancariefinanziari

- Icontrollidaredditometro2011

- Icontrollisull’antieconomicità

- Gliinterventisull’erario

I controlli fiscali “sul campo”: aspetti critici per clienti e professionisti

- Icontrollispecificiinazienda

- Laconservazionedeicredititributari

- Leresponsabilitàdeisocieamministratoriperidebititributari

I controlli societari alla luce delle nuove norme di comportamento del collegio sindacale

- Nomina,incompatibilitàecessazionedeisindaci

- Funzionamentodell’organoedoveridivigilanzasullegestioniordinarie

- Irapporticonglialtriorganisocietarieipoteriispettividelcollegiosindacale

- Leverifichesulleoperazioniparticolariestraordinarie

I controlli del revisore sulla contabilità e sui bilanci

- L’applicazionedeiprincipidirevisione

- Pianificazioneedeterminazionedellasignificatività

- Icontrollisullevocicritichedibilancio

- Ilgiudiziosulbilancio

Particolarità e controlli sugli enti a fiscalità speciale

- IcontrollisuglientiassociativieilmodelloEASperlaverificadeirequisiti:effettieconseguenzedellacompilazione

- Organizzazionidivolontariato,Onlus,AssociazionieSocietàsportive:controllieconseguenzedallaperditadeirequisitiqualificanti

- Laperditadellamutualità:semplificazioni,sanzionieadempimenti

- Vigilanzacooperativa:controlli,diffidaesanzionidopoirecentichiarimentiministeriali

I controlli “specifici” nelle situazioni critiche; i poteri di reazioni e le responsabilità

- Icontrollidelsocioeidissidiinfasediapprovazionedelbilancio

- Poteridireazionedegliorganidicontrolloincasodigraviirregolaritàecontrollogiudiziario

- Leazionidiresponsabilitàeirischipatrimonialideisindacierevisori

- Legge231/2001:profilidiresponsabilità

- Ilconcorsodelprofessionistaneireatisocietari,fallimentariefiscali

La manovra correttiva e la riscossione delle imposte

- Riscossionedelleimposteilpotenziamentodellamanovraestiva

- Altrenovitàdellamanovraestiva

Last minute Professional news

La fiscalità degli Immobili

- Immobilidiversi,soluzionifiscalidiverse

- Finanziamentiefisco.Lamappadelladeducibilità

- Lesocietàdicomodoalvagliodell’interpello

- Gliimmobilidellapersonafisica

Last minute Professional news

Novità fiscali di fine anno e IVA

- LaFinanziaria2011elealtrenovitàfiscalidiperiodo

- LadichiarazioneIVA2011

Last minute Professional news

Bilancio 2010

- Analisidellevalutazionicomplesse:dagliintangiblesallepassivitàpotenziali

- LadisciplinadeifattiintervenutitraladatadichiusuraeilCdacheapprovalabozzadibilancio

- LeNovitàdelbilancio2010:lanotaintegrativa,larelazionesullagestione

Last minute Professional news

dalla chiusura del bilancio al reddito d’impresa

- Chiarezza,veritàecorrettezzadellevoci:metodiperevitarel’impugnazionedelbilancio

- Cautelepernonincorrereinrettifichefiscali

- CasidubbinelladeterminazionedellabaseimponibileIRAP

Last minute Professional news

Le dichiarazioni 2011

- IlmodelloUNICO2011

- Glistudidisettore

Last minute Professional news

MAT

TINA

Appr

ofon

dim

enti

mon

otem

atic

iPO

MER

IGGI

O No

vità

di p

erio

do

schema sinottico

IL Master InforMa 2010-2011: La struttura

programma prima giornata (19 ottobre 2010)

I cOnTROllI fIScAlI “STAnzIAlI”

La “nuova frontiera” dell’azione del fisco - I nuovi indirizzi operativi di contrasto all’evasione - La stratificazione dei contribuenti in base alla C.M.

20/E/2010- Le differenziazioni nei controlli secondo la C.M.

20/E/2010- le informazioni disponibili per il fisco ed il potere di

raccolta delle stesse mediante questionari - il ruolo degli studi di settore e delle stime OMI: la selezione

dei contribuenti- la portata probatoria delle diverse presunzioni: la

necessità di ulteriori elementi- i parametri dei nuovi controlli: non attendibilità della

contabilità, antieconomicità dei risultati, indagini finanziarie e redditometro

I controlli bancari e finanziari - L’Anagrafe dei rapporti- L’indagine sui conti di terzi- Il contraddittorio e l’eventuale accertamento- Portata probatoria: l’inversione dell’onere della prova- Necessità della giustificazione documentale

I controlli da redditometro 2011 - I nuovi indicatori di capacità reddituale- Le informazioni utilizzate- Le liste selettive di controllo- Le prove contrarie del contribuente- Spunti difensivi e riflessioni sul redditometro del passato

utilizzabile fino a tutto il 2008

I controlli sull’antieconomicità - L’antieconomicità come arma accertativa- La posizione della giurisprudenza di legittimità- L’abuso del diritto

Gli interventi sull’erario - Gli strumenti di dilazione nel pagamento delle imposte- La rateizzazione sui versamenti di avvisi di accertamento

e cartelle di pagamento

poMerIggIo (ore 14.30-18.00)

lA MAnOVRA cORRETTIVA E lA RIScOSSIOnE DEllE IMpOSTE

Riscossione delle imposte: il potenziamento della manovra estiva - Il pagamento delle imposte: versamenti, ravvedimenti,

sanzioni e controlli;- I poteri degli agenti della riscossione: le novità del recente

passato- Le ritenute fiscali sui pignoramenti di terzi- L’espropriazione immobiliare- L’utilizzo dell’anagrafe dei conti- Il pignoramento presso terzi- La compensazione volontaria dei crediti d’imposta- Il blocco dei pagamenti della P.A.- La rateazione dei ruoli e le direttive Equitalia- Le modifiche della manovra estiva: l’accertamento

“esecutivo”

- Il divieto di compensazione delle somme iscritte a ruolo- La sospensione dell’atto impugnato

Altre novità della manovra estiva - La partecipazione dei comuni all’attività di accertamento- Le limitazioni all’uso del contante- Gli elenchi IVA- Il controllo per le imprese “apri e chiudi” e per quelle in

“perdita continua”- Le ritenute per i pagamenti con bonifico ai fini dei benefici

fiscali- Le operazioni intracomunitarie e la dichiarazione di inizio

attività- I controlli sui percettori di reddito di lavoro dipendente- Esclusione dall’obbligo di compilazione del quadro RW

MattIno (ore 9.00-13.30)

programma seconda giornata (30 novembre 2010)

I cOnTROllI fIScAlI “SUl cAMpO”:ASpETTI cRITIcI pER clIEnTI E pROfESSIOnISTI

I controlli specifici in azienda - Le note metodologiche e le relative indicazioni- Ricostruzione dei ricavi- L’analisi delle rimanenze- I beni strumentali, gli ammortamenti, i leasing e l’impatto

in termini di produttività- La corretta determinazione degli interessi passivi

deducibili- Le perdite su crediti- Le spese di pubblicità- Le schede carburanti- I costi occulti- La deducibilità dei costi non di competenza nel periodo

di effettivo riferimento

La conservazione dei crediti tributari - I poteri in fase di verifica e accertamento- Le indicazioni della circolare 4 del 2010- Il sequestro conservativo e l’ipoteca- Gli indici da valutare- La procedura da seguire- Il passaggio delle cautele all’agente della riscossione

Responsabilità dei soci e degli amministratori per i debiti tributari - La ristretta base partecipativa e le conseguenze in termini

di accertamento- La presunzione di attribuzione ai soci

- Il compenso all’amministratore: necessità della delibera e sindacabilità dell’ammontare

- Le responsabilità nella fase della liquidazione: l’art. 36 del DPR 602/73

- L’estinzione della società post liquidazione: l’obbligazione ex-lege in capo ai soci

- Criticità e spunti difensivi

poMerIggIo (ore 14.30-18.00)

lA fIScAlITà DEglI IMMObIlI

Immobili diversi, soluzioni fiscali diverse - Gli immobili patrimonio: l’art. 90 del Tuir e la norma di

interpretazione autentica- Gli immobili strumentali - Gli immobili merce- Gli immobili destinati alla locazione- Gli immobili in leasing: durata minima, riscatto anticipato

e cessione del contratto- Il trattamento dei terreni e gli obblighi fiscali in ordine allo

scorporo

Finanziamenti e fisco. La mappa della deducibilità - Le varie tipologie di finanziamenti- Limiti alla detraibilità e deducibilità degli oneri finanziari- Le problematiche del ROL: determinazione, riporto

interessi eccedenti, riporto del ROL inutilizzato

- Gli interessi passivi capitalizzati e le diverse distinzioni in funzione degli immobili

- La prassi ministeriale di riferimento

Le società di comodo al vaglio dell’interpello - Rassegna delle pronunce, conosciute e non, in materia

di immobili - Incidenza degli immobili: la determinazione del corretto

valore- Le varie ipotesi in materia immobiliare nel prospetto di

calcolo- Ipotesi disapplicative della disciplina delle società di

comodo legate agli immobili

Gli immobili della persona fisica - Aree edificabili e terreni agricoli- Le lottizzazioni- Le varie ipotesi di determinazioni delle plusvalenze di

vendita e le conseguenze della rivalutazione- La fiscalità degli immobili detenuti all’estero- Gli immobili dei lavoratori autonomi (proprietà, leasing,

affitto, manutenzioni e riparazioni, oneri di gestione)- Gli immobili dei privati- Gli immobili pervenuti per successione o donazione - Oneri deducibili – I mutui per acquisto e ristrutturazione.- Gli interventi di recupero ed il risparmio energetico

MattIno (ore 9.00-13.30)

programma terza giornata (13 gennaio 2011)

I cOnTROllI SOcIETARI AllA lUcE DEllE nUOVE nORME DI cOMpORTA-MEnTO DEl cOllEgIO SInDAcAlE

Nomina, incompatibilità e cessazione dei sindaci - La nomina ed accettazione dell’incarico: la dichiarazione

di trasparenza- Ineleggibilità e decadenza dei sindaci/revisori:la posizione

del CNDCEC e la giurisprudenza post-riforma- Le verifiche preliminari: Es. di verbale di insediamento- La cessazione e la sostituzione dei sindaci e dei revisori:

la “prorogatio”, gli adempimenti pubblicistici ed effetti sostanziali

- Gli emolumenti dei sindaci-revisori

Funzionamento dell’organo e doveri di vigilanza sulle gestioni ordinarie - Vigilanza sull’osservanza della legge e dello statuto:

legittimità o merito?- Verifica sulla corretta amministrazione- Controlli in merito all’adeguatezza dell’assetto

organizzativo e contabile- Verifiche periodiche e libro del collegio sindacale (Es. di

verbalizzazione)

Poteri ispettivi del collegio sindacale e rapporti con gli altri organi societari - Gli atti di ispezione e controllo individuali- L’acquisizione di informazioni ed i rapporti con l’organo

amministrativo ed il Comitato esecutivo- Partecipazioni alle decisioni dei Cda assunte senza

adunanza fisica nelle srl

- Le convocazione dell’assemblea a cura dei sindaci e le partecipazioni all’assemblea dei soci

- I doveri del collegio in caso di omissione degli amministratori

Le verifiche sulle operazioni particolari e straordinarie - Aumenti e le riduzioni di capitale sociale- Prestiti obbligazionari e gli strumenti finanziari partecipativi- Controlli sul finanziamento soci- Conferimenti di aziende- La liquidazione: poteri e doveri dei sindaci nella fase

antecedente e durante la procedura - Trasformazioni, fusioni e scissioni- Recesso del socio

poMerIggIo (ore 14.30-18.00)

nOVITà fIScAlI DI fInE AnnO E IVA

La Finanziaria 2011 e le altre novità fiscali di periodo

La Dichiarazione IVA 2011 - Le novità del Modello- Le operazioni straordinarie- La operazioni con l’estero: le operazioni intra comunitarie,

le esportazioni e le importazioni- Analisi dei singoli quadri del modello

MattIno (ore 9.00-13.30)

programma quarta giornata (10 febbraio 2011)

I cOnTROllI DEl REVISORE SUllA cOnTAbIlITà E SUI bIlAncI

L’applicazione dei principi di revisione - Le funzioni del revisore disciplinate dall’art. 14 del D.Lgs.

n. 39/2010- L’obbligatorietà dei principi di revisione prevista dall’art.

11 del D.Lgs. n. 39/2010- I principi di revisione (ISA): struttura e logica generale

Pianificazione e determinazione della significatività - Lo studio del cliente- La valutazione del rischio di controllo- La determinazione della significatività- L’analisi comparativa del bilancio- La definizione del piano di revisione

I controlli sulle voci critiche di bilancio - Le “aree critiche” del bilancio: aspetti metodologici- La verifica delle asserzioni del revisore- Il controllo delle valutazioni- La verifica del rispetto del principio di competenza

economica

Il giudizio sul bilancio - Le tipologie di giudizio- I rilievi- I richiami di informativa- Il giudizio di coerenza tra bilancio e relazione sulla

gestione

poMerIggIo (ore 14.30-18.00)

bIlAncIO 2010

Analisi delle valutazioni complesse: dagli intangibles alle passività potenziali - Il trattamento contabile delle attività immateriali- Le svalutazioni per perdite durevoli di valore- La modifica dei piani di ammortamento- Le valutazioni critiche dei crediti- Il trattamento contabile delle passività potenziali

La disciplina dei fatti intervenuti tra la data di chiusura e il Cda che approva la bozza di bilancio - Fatti che devono essere recepiti in bilancio- La conclusione di controversie- Il fallimento del cliente

Le Novità del bilancio 2010: la nota integrativa, la relazione sulla gestione - Le aree critiche della nota integrativa- L’indicazione dei rischi e le politiche di gestione nella

relazione sulla gestione - L’informativa in caso di incertezza sulla continuità

aziendale

MattIno (ore 9.00-13.30)

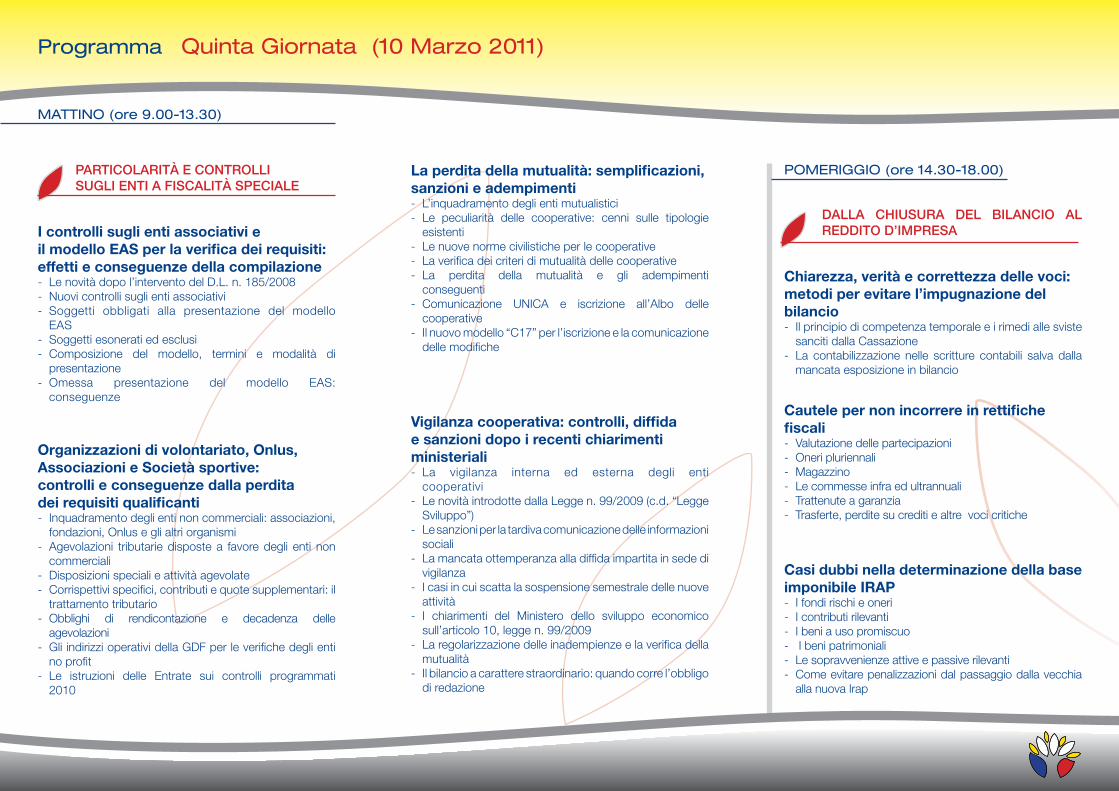

programma quinta giornata (10 Marzo 2011)

MattIno (ore 9.00-13.30)

pARTIcOlARITà E cOnTROllI SUglI EnTI A fIScAlITà SpEcIAlE

I controlli sugli enti associativi eil modello EAS per la verifica dei requisiti: effetti e conseguenze della compilazione- Le novità dopo l’intervento del D.L. n. 185/2008- Nuovi controlli sugli enti associativi- Soggetti obbligati alla presentazione del modello

EAS- Soggetti esonerati ed esclusi- Composizione del modello, termini e modalità di

presentazione- Omessa presentazione del modello EAS:

conseguenze

Organizzazioni di volontariato, Onlus, Associazioni e Società sportive: controlli e conseguenze dalla perdita dei requisiti qualificanti- Inquadramento degli enti non commerciali: associazioni,

fondazioni, Onlus e gli altri organismi- Agevolazioni tributarie disposte a favore degli enti non

commerciali- Disposizioni speciali e attività agevolate- Corrispettivi specifici, contributi e quote supplementari: il

trattamento tributario- Obblighi di rendicontazione e decadenza delle

agevolazioni- Gli indirizzi operativi della GDF per le verifiche degli enti

no profit- Le istruzioni delle Entrate sui controlli programmati

2010

La perdita della mutualità: semplificazioni, sanzioni e adempimenti - L’inquadramento degli enti mutualistici- Le peculiarità delle cooperative: cenni sulle tipologie

esistenti- Le nuove norme civilistiche per le cooperative- La verifica dei criteri di mutualità delle cooperative- La perdita della mutualità e gli adempimenti

conseguenti- Comunicazione UNICA e iscrizione all’Albo delle

cooperative- Il nuovo modello “C17” per l’iscrizione e la comunicazione

delle modifiche

Vigilanza cooperativa: controlli, diffida e sanzioni dopo i recenti chiarimenti ministeriali- La vigilanza interna ed esterna degli enti

cooperativi- Le novità introdotte dalla Legge n. 99/2009 (c.d. “Legge

Sviluppo”)- Le sanzioni per la tardiva comunicazione delle informazioni

sociali- La mancata ottemperanza alla diffida impartita in sede di

vigilanza- I casi in cui scatta la sospensione semestrale delle nuove

attività - I chiarimenti del Ministero dello sviluppo economico

sull’articolo 10, legge n. 99/2009- La regolarizzazione delle inadempienze e la verifica della

mutualità- Il bilancio a carattere straordinario: quando corre l’obbligo

di redazione

poMerIggIo (ore 14.30-18.00)

DAllA chIUSURA DEl bIlAncIO Al REDDITO D’IMpRESA

Chiarezza, verità e correttezza delle voci: metodi per evitare l’impugnazione del bilancio - Il principio di competenza temporale e i rimedi alle sviste

sanciti dalla Cassazione - La contabilizzazione nelle scritture contabili salva dalla

mancata esposizione in bilancio

Cautele per non incorrere in rettifiche fiscali - Valutazione delle partecipazioni- Oneri pluriennali- Magazzino- Le commesse infra ed ultrannuali- Trattenute a garanzia - Trasferte, perdite su crediti e altre voci critiche

Casi dubbi nella determinazione della base imponibile IRAP- I fondi rischi e oneri- I contributi rilevanti- I beni a uso promiscuo- I beni patrimoniali- Le sopravvenienze attive e passive rilevanti- Come evitare penalizzazioni dal passaggio dalla vecchia

alla nuova Irap

programma sesta giornata (14 aprile 2011)

I cOnTROllI “SpEcIfIcI”nEllE SITUAzIOnI cRITIchE; I pOTERI DI REAzIOnI E lE RESpOnSAbIlITà

I controlli del socio e i dissidi in fase di approvazione del bilancio - I controlli del socio nelle srl e nelle spa: previsioni statutarie,

documentazione consultabile, limiti ai controlli- Rapporti fra soci e sindaci nelle srl e nelle spa: i controlli

dei soci sulle verifiche del collegio sindacale- Il verbale dei sindaci all’assemblea chiamata

all’approvazione del bilancio- Mancata approvazione ed omesso deposito del bilancio:

rischi per amministratori e sindaci

Poteri di reazione degli organi di controllo in caso di gravi irregolarità e controllo giudiziario - Richiesta di ispezione ex art. 2408 c.c.: fondatezza della

denunzia, ispezioni dovute e comunicazioni all’assemblea- Controllo giudiziario ex art. 2409: analisi delle concrete

situazioni di utilizzabilità- Il controllo giudiziario nelle srl: la posizione della

giurisprudenza e i riflessi operativi- Gli ulteriori poteri di reazione dei sindaci ed i fatti che

possono legittimare la denuncia al PM

Le azioni di responsabilità ed i rischi patrimoniali dei sindaci e revisori - Le responsabilità fiscali - Valutazione della diligenza richiesta ai sindaci/revisori

alla luce della più recente giurisprudenza

- Le azioni di responsabilità sociali , dei soci e dei creditori - Le azioni di responsabilità del curatore- I termini prescrizionali: le novità per i revisori introdotte

dall’art. 15 del d.lgs 39/2010

Legge 231/2001: profili di responsabilità - L’organismo di vigilanza negli enti di piccola dimensione- Rischi aziendali e modelli organizzativi: le linee guida di

Confindustria - I rapporti del collegio sindacale con l’organismo di

vigilanza- Analisi della principale giurisprudenza intervenuta

Il concorso del professionista nei reati societari, fiscali e fallimentari - I rischi di concorso dei sindaci/revisori nei reati societari - Il concorso del sindaco nei delitti tributari: analisi delle

fattispecie tipiche- Il concorso del sindaco nei reati fallimentari: la bancarotta

semplice, fraudolenta- Le ipotesi di bancarotta impropria, documentale e

preferenziale

poMerIggIo (ore 14.30-18.00)

lE DIchIARAzIOnI 2011

Il modello UNICO 2011 - Le principali novità del Modello- Aspetti introduttivi e procedurali

- Le novità in materia di persone fisiche- La nuova richiesta dati ai contribuenti ai fini del

redditometro- Le novità in materia di reddito d’impresa- Le novità in materia di determinazione di Lavoro

autonomo- La compilazione del quadro RW- Gli studi di settore

MattIno (ore 9.00-13.30)

Dati personali:

Nome e Cognome. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Professione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Indirizzo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Città . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Cap . . . . . . . . . . .

Tel. . . . . . . . . . . . . . . . . . . . . . . . .. . . . Fax. . . . . . . . . . . . . . . . .

e-mail. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Cod. Fisc.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Dati per la fatturazione:

Ragione sociale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Indirizzo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Città . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Cap . . . . . . . . . . .

Prov. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Partita IVA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Cod. Fisc.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

assegno bancario intestato a INFORMA S.r.l.

bonifico bancario intestato a INFORMA S.r.l. Banca d’appoggio: UNICREDIT Banca, filiale 200, P.za Cordusio, IBAN: IT 16 N 02008 01600 000040949297

IScRIzIOnEL’iscrizione è da effettuarsi mediante modulo allegato da inviare via fax al n. 02/36599334 oppure mediante registrazione nell’ap-posito form sul sito www.informaprof.it. L’iscrizione è obbliga-toria anche per i Praticanti che parteciperanno gratuita-mente in affiancamento al Professionista iscritto. MODAlITA’ DI pAgAMEnTO- bonifico bancario: il bonifico dovrà essere inviato a INFORMA

S.r.l. (IBAN: IT 16 N 02008 01600 0000 40949297) e accredi-tato entro la data di effettuazione dell’evento.

Si considera valida ai fini dell’iscrizione la copia del bonifico effettuato, da inviare per fax alla Segreteria INFORMA (fax 02/36599334) entro e non oltre la data di inizio dell’evento

- Assegno: l’assegno dovrà pervenire per posta a INFORMA S.r.l., Via Fieno 8, 20123 Milano, almeno 7 gg. prima della data di inizio dell’evento, e anticipato in copia via fax alla Segre-teria INFORMA (02/36599334). INFORMA declina qualsiasi responsabilità relativa a smarrimenti o mancate consegne del-l’assegno.

DISDETTAE’ sempre possibile, e in qualsiasi momento, la sostituzione di un partecipante con un’altra persona dello stesso Studio o Azienda. Le eventuali cancellazioni devono pervenire via fax allo 02/36599334 almeno 7 giorni lavorativi antecedenti la data del-l’incontro. Nessun rimborso è previsto oltre tale termine.

RInVIO E cAncEllAzIOnE DEll’EVEnTO INFORMA S.r.l. si riserva la possibilità di modificare, se neces-sario, la data, la sede, il programma e i docenti, nonché di an-nullare l’evento qualora il numero minimo degli iscritti non venga raggiunto.Ogni variazione verrà comunicata per iscritto. In caso di cancel-lazione dell’evento la responsabilità di INFORMA S.r.l. si intende limitata al solo rimborso della quota di iscrizione se già pervenuta.

condIzIonI per L’IscrIzIone e La partecIpazIone aL Master

Master InformaModuLo dI adesIone

sede di palermo

Gli indirizzi postali ed e-mail presenti nell’archivio della nostra Società provengono da richieste di iscrizioni o da elenchi di pubblico dominio e/o pubblicati in Internet. Il trattamento dei suoi dati personali è effettuato al fine di informarla sulle iniziative della Società INFORMA S.r.l, nel rispetto di quanto stabilito dal D. Lgs. 196/2003 (Codice in materia di protezione dei dati personali).In qualsiasi momento potrà esercitare i diritti di cui all’art. 7 (accesso, correzione, cancellazione, opposizione al trattamento ecc.) inviando comunicazione scritta al fax 02/36599334. L’adesione all’evento da diritto a ricevere proposte commerciali su prodotti e servizi INFORMA.

do il consenso nego il consenso

se non desidera ricevere informazioni sui prodotti e/o servizi offerti, barri la casella

Firma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

SEGNALA UN AMICO

Mi sono iscritto al Master INFORMA 2010-2011, e segnalo come nuovi iscritti al Master i seguenti Professionisti:

1. Nome e Cognome. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Indirizzo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2. Nome e Cognome. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Indirizzo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3. Nome e Cognome. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Indirizzo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4. Nome e Cognome. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Indirizzo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5. Nome e Cognome. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Indirizzo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Mi sono iscritto al Master INFORMA 2010-2011 su segnala-zione di:

1. Nome e Cognome. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Indirizzo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

SI, desidero iscrivermi al Master INFORMA 2010 - 2011” Palermo, € 750,00 (+IVA 20%, € 150,00)

€ 600,00 (+IVA 20%, € 120,00) Quick Ticket: iscrizione entro il 20 settembre 2010

€ 590,00 (+IVA 20%, € 118,00) in quanto secondo iscritto dello stesso studio o azienda

€ 680,00 (+IVA 20%, € 136,00) riservato agli iscritti all’ODCEC di Palermo

€ 550,00 (+IVA 20%, € 110,00) Summer Ticket: iscrizione entro il 31 luglio 2010

€ 550,00 (+IVA 20%, € 110,00) riservato ai clienti InfORMA

€ 490,00 (+IVA 20%, € 98,00) riservata agli iscritti all’Unione Giovani Dottori Commercialisti ed Esperti Contabili di Palermo e all’ASCO

IL MAStER INFORMA è A NUMERO ChIUSO DI PARtECIPANtI

Informa S.r.l., via Fieno, 8 20123 milano - tel. 02/36599338 - fax 02/[email protected] - www.informaprof.it

InforMazIonI generaLI

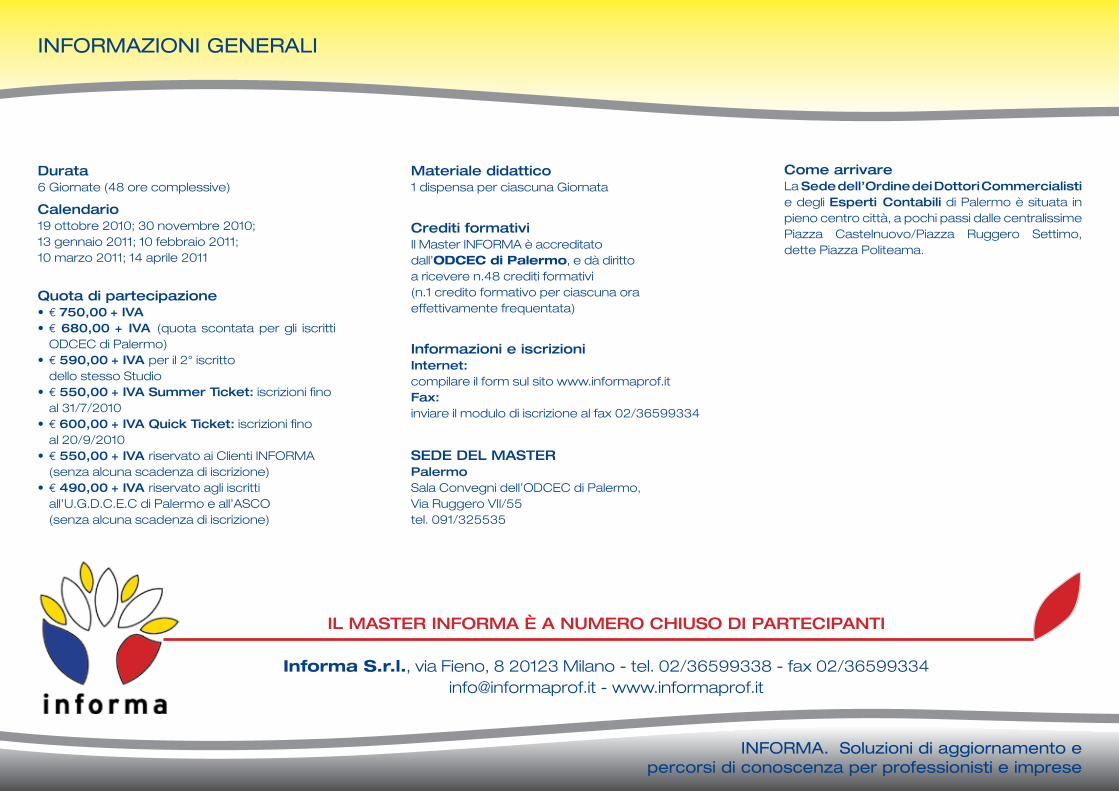

Durata 6 Giornate (48 ore complessive)

Calendario 19 ottobre 2010; 30 novembre 2010; 13 gennaio 2011; 10 febbraio 2011;10 marzo 2011; 14 aprile 2011

Quota di partecipazione • € 750,00 + IVA• € 680,00 + IVA (quota scontata per gli iscritti

ODCEC di Palermo)• € 590,00 + IVA per il 2° iscritto dello stesso Studio • € 550,00 + IVA Summer ticket: iscrizioni fino al 31/7/2010• € 600,00 + IVA Quick ticket: iscrizioni fino al 20/9/2010• € 550,00 + IVA riservato ai Clienti InFORma (senza alcuna scadenza di iscrizione)• € 490,00 + IVA riservato agli iscritti

all’u.G.D.C.E.C di Palermo e all’aSCO (senza alcuna scadenza di iscrizione)

Materiale didattico 1 dispensa per ciascuna Giornata

Crediti formativiIl master InFORma è accreditatodall’OdCEC di palermo, e dà dirittoa ricevere n.48 crediti formativi (n.1 credito formativo per ciascuna ora effettivamente frequentata)

Informazioni e iscrizioniInternet: compilare il form sul sito www.informaprof.itFax:inviare il modulo di iscrizione al fax 02/36599334

SEDE DEL MAStERPalermo Sala Convegni dell’ODCEC di Palermo, Via Ruggero VII/55tel. 091/325535

Come arrivareLa Sede dell’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo è situata in pieno centro città, a pochi passi dalle centralissime Piazza Castelnuovo/Piazza Ruggero Settimo, dette Piazza Politeama.

InforMa. soluzioni di aggiornamento e percorsi di conoscenza per professionisti e imprese