Embed Size (px)

Citation preview

Sezione centrale di controllo sulla gestione

delle Amministrazioni dello Stato

* * * * *

“I motivi di soccombenza dell’Amministrazione finanziaria nel

processo tributario”

Il Magistrato istruttore:

Cons.dott.Paolo Santomauro

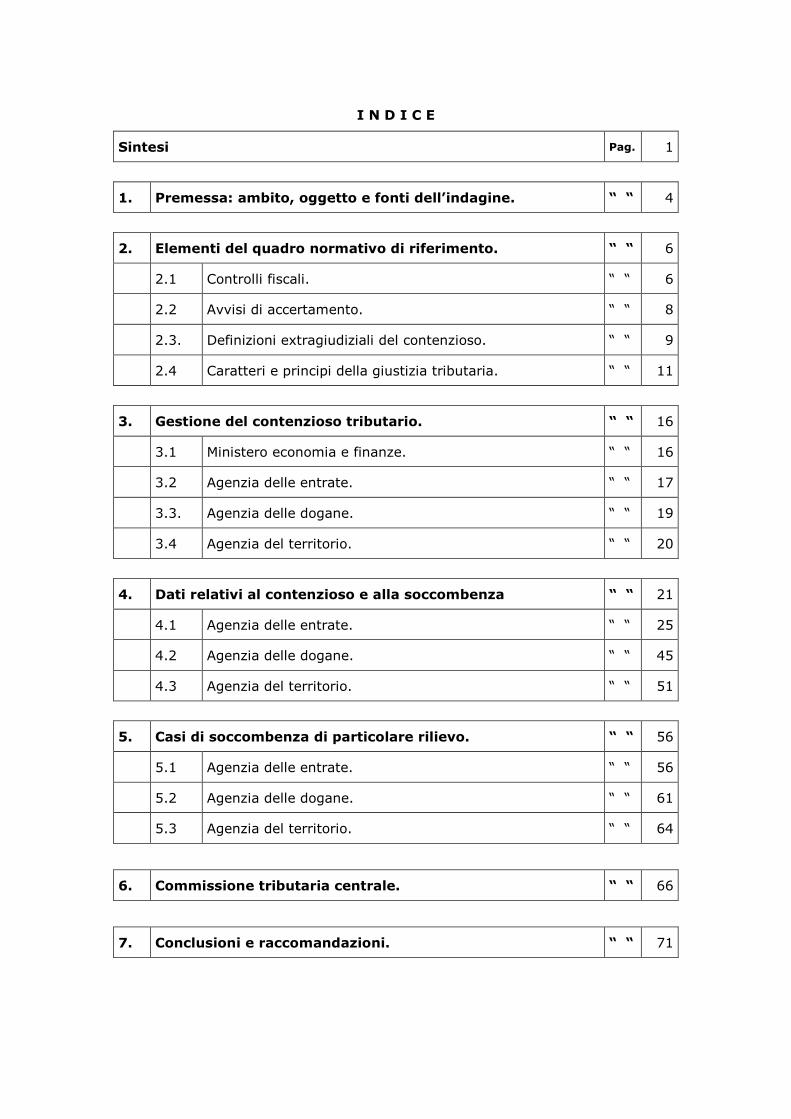

I N D I C E

Sintesi Pag. 1

1. Premessa: ambito, oggetto e fonti dell’indagine. “ “ 4

2. Elementi del quadro normativo di riferimento. “ “ 6

2.1 Controlli fiscali. “ “ 6

2.2 Avvisi di accertamento. “ “ 8

2.3. Definizioni extragiudiziali del contenzioso. “ “ 9

2.4 Caratteri e principi della giustizia tributaria. “ “ 11

3. Gestione del contenzioso tributario. “ “ 16

3.1 Ministero economia e finanze. “ “ 16

3.2 Agenzia delle entrate. “ “ 17

3.3. Agenzia delle dogane. “ “ 19

3.4 Agenzia del territorio. “ “ 20

4. Dati relativi al contenzioso e alla soccombenza “ “ 21

4.1 Agenzia delle entrate. “ “ 25

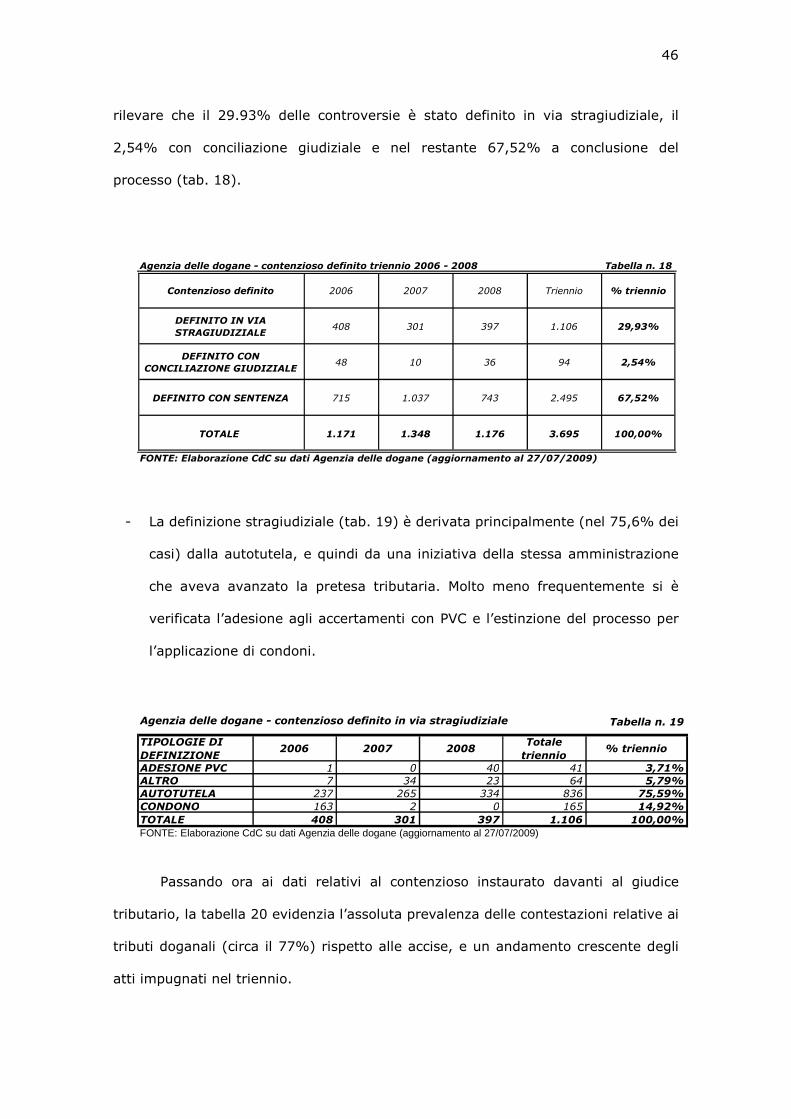

4.2 Agenzia delle dogane. “ “ 45

4.3 Agenzia del territorio. “ “ 51

5. Casi di soccombenza di particolare rilievo. “ “ 56

5.1 Agenzia delle entrate. “ “ 56

5.2 Agenzia delle dogane. “ “ 61

5.3 Agenzia del territorio. “ “ 64

6. Commissione tributaria centrale. “ “ 66

7. Conclusioni e raccomandazioni. “ “ 71

1

Sintesi.

L’indagine sui motivi della soccombenza dell’Amministrazione finanziaria nel

processo tributario ha inteso valutare la gestione del contenzioso tributario da parte

dell’Amministrazione alla luce delle dimensioni assunte, in un certo arco temporale,

dalle sentenze sfavorevoli del giudice tributario e di approfondirne le ragioni di

ordine generale con riferimento alle varie fasi di svolgimento del contenzioso, dalla

sua origine alla sua conclusione. A tal fine sono stati presi in esame i dati del

triennio 2006-2008, considerandolo abbastanza ampio, nonché recente, per

consentire valutazioni significative, anche di prospettiva.

La relazione si è basata sui dati chiesti ed ottenuti dalle Agenzie fiscali

(Agenzia delle entrate, titolare della più vasta area di competenze ed in grado di

fornire le informazioni utilizzando propri sistemi informativi; Agenzia delle dogane e

Agenzia del territorio) nella qualità di soggetti impositori e di “parti”, come

esponenti dell’Amministrazione finanziaria dello Stato, nei processi tributari. Non è

stato invece possibile avvalersi dei dati del Ministero dell’economia e delle finanze in

quanto riferiti al complessivo contenzioso tributario, senza possibilità di separare il

contenzioso dello Stato, oggetto dell’indagine, da quello degli enti territoriali e

locali.

E’ da porre peraltro in rilievo che, malgrado il serio apporto informativo delle

Agenzie, i dati ricevuti si sono talvolta rivelati, per loro natura o estrazione, o non

sufficientemente articolati, ovvero non comparabili ovvero meno attendibili quando

ricavati dagli archivi con procedure manuali. Con la conseguenza che è stato

possibile ricostruire le situazioni indagate e la loro evoluzione nel corso degli anni

secondo il loro andamento, ma non sempre con precisione e nel dettaglio.

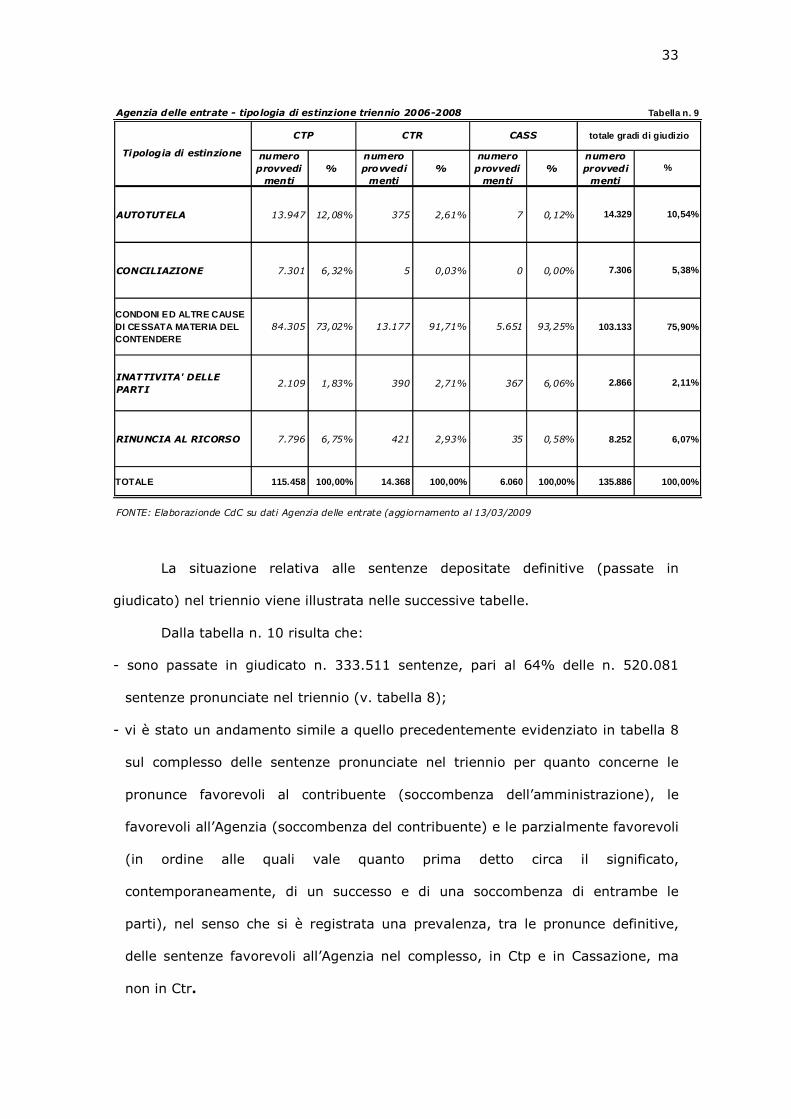

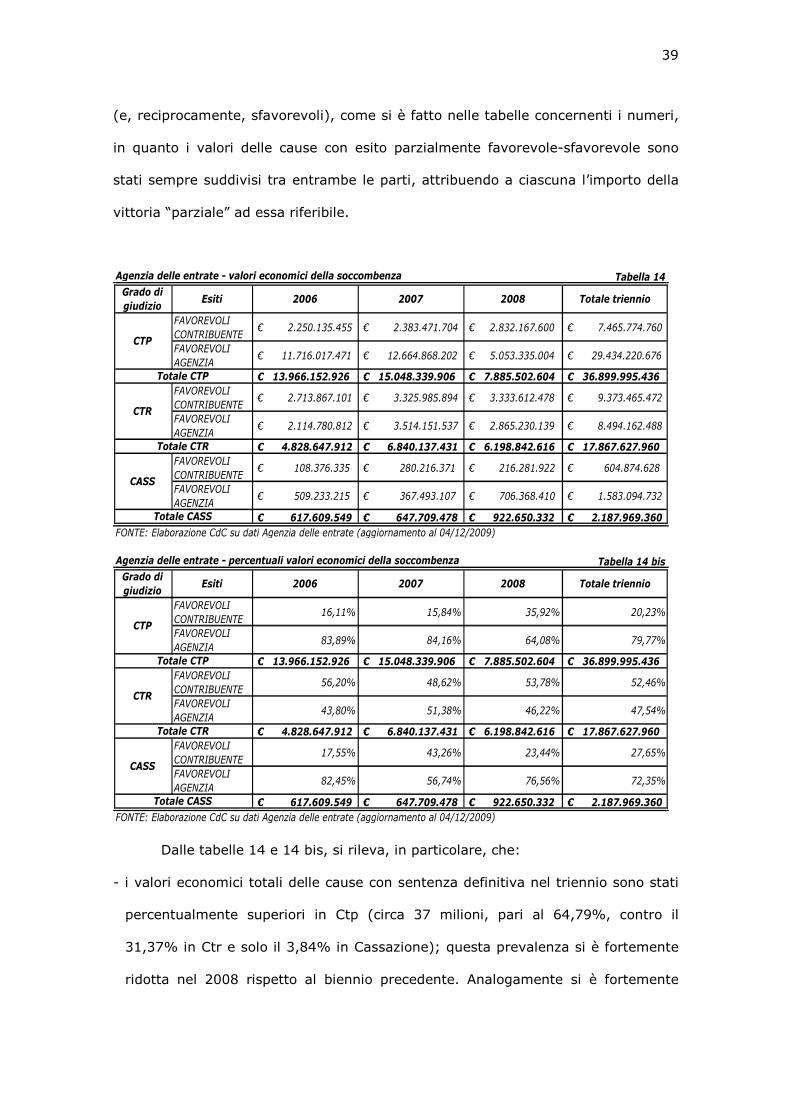

L’indagine, sulla base dei dati di cui sopra, ha evidenziato che molte

controversie tributarie (v. tabelle n. 8, 9, 18, 24, 27, 28, 32 e 33) vengono definite

a seguito di soluzioni diverse dal passaggio in giudicato di una sentenza. In tali casi,

un contenzioso in sede giudiziale o non si apre affatto, per rinuncia

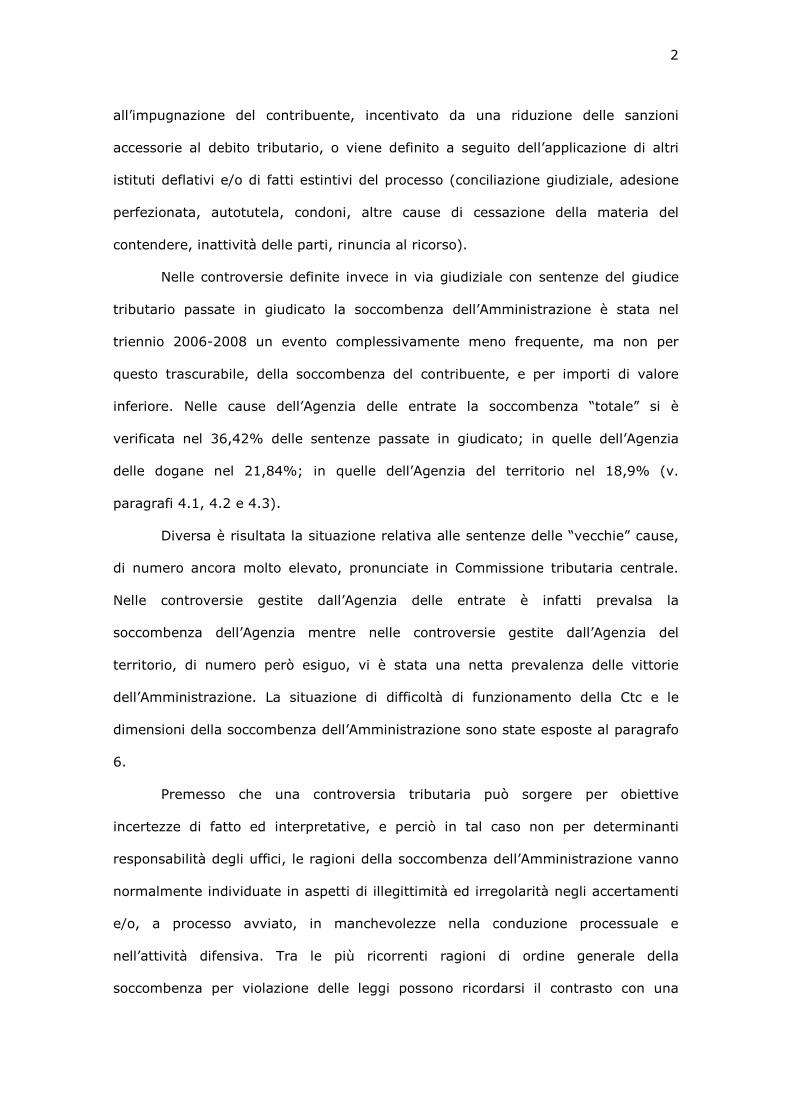

2

all’impugnazione del contribuente, incentivato da una riduzione delle sanzioni

accessorie al debito tributario, o viene definito a seguito dell’applicazione di altri

istituti deflativi e/o di fatti estintivi del processo (conciliazione giudiziale, adesione

perfezionata, autotutela, condoni, altre cause di cessazione della materia del

contendere, inattività delle parti, rinuncia al ricorso).

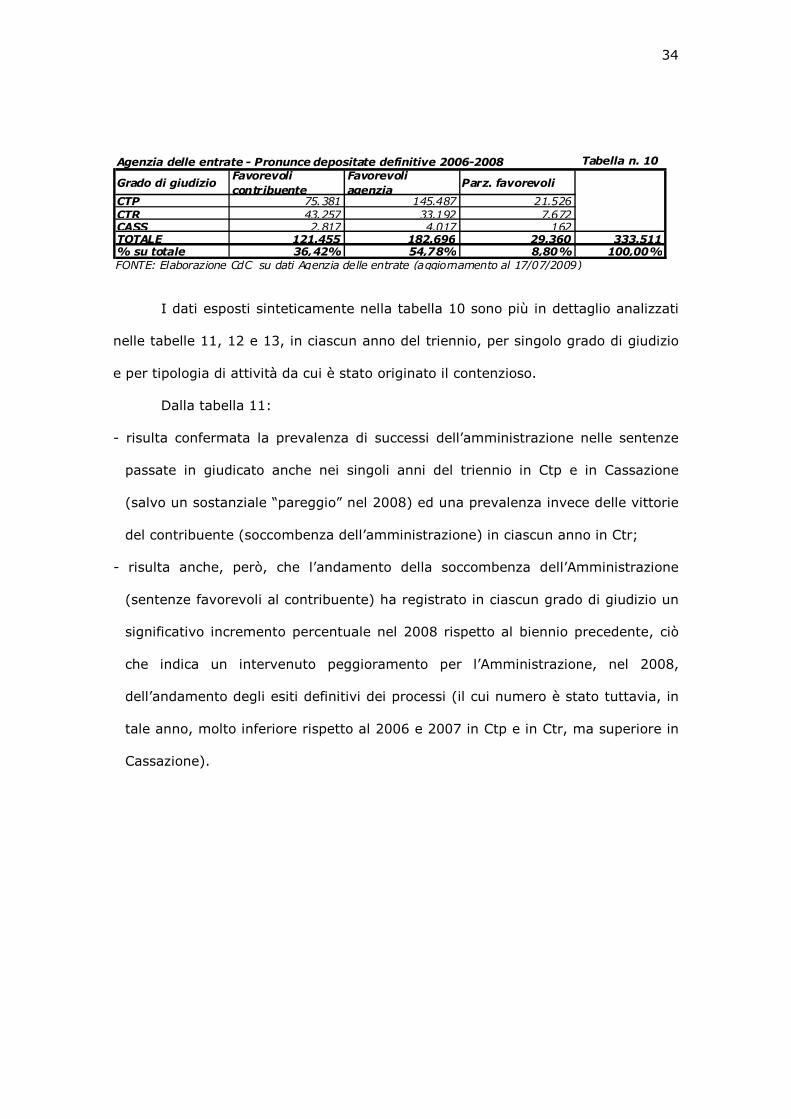

Nelle controversie definite invece in via giudiziale con sentenze del giudice

tributario passate in giudicato la soccombenza dell’Amministrazione è stata nel

triennio 2006-2008 un evento complessivamente meno frequente, ma non per

questo trascurabile, della soccombenza del contribuente, e per importi di valore

inferiore. Nelle cause dell’Agenzia delle entrate la soccombenza “totale” si è

verificata nel 36,42% delle sentenze passate in giudicato; in quelle dell’Agenzia

delle dogane nel 21,84%; in quelle dell’Agenzia del territorio nel 18,9% (v.

paragrafi 4.1, 4.2 e 4.3).

Diversa è risultata la situazione relativa alle sentenze delle “vecchie” cause,

di numero ancora molto elevato, pronunciate in Commissione tributaria centrale.

Nelle controversie gestite dall’Agenzia delle entrate è infatti prevalsa la

soccombenza dell’Agenzia mentre nelle controversie gestite dall’Agenzia del

territorio, di numero però esiguo, vi è stata una netta prevalenza delle vittorie

dell’Amministrazione. La situazione di difficoltà di funzionamento della Ctc e le

dimensioni della soccombenza dell’Amministrazione sono state esposte al paragrafo

6.

Premesso che una controversia tributaria può sorgere per obiettive

incertezze di fatto ed interpretative, e perciò in tal caso non per determinanti

responsabilità degli uffici, le ragioni della soccombenza dell’Amministrazione vanno

normalmente individuate in aspetti di illegittimità ed irregolarità negli accertamenti

e/o, a processo avviato, in manchevolezze nella conduzione processuale e

nell’attività difensiva. Tra le più ricorrenti ragioni di ordine generale della

soccombenza per violazione delle leggi possono ricordarsi il contrasto con una

3

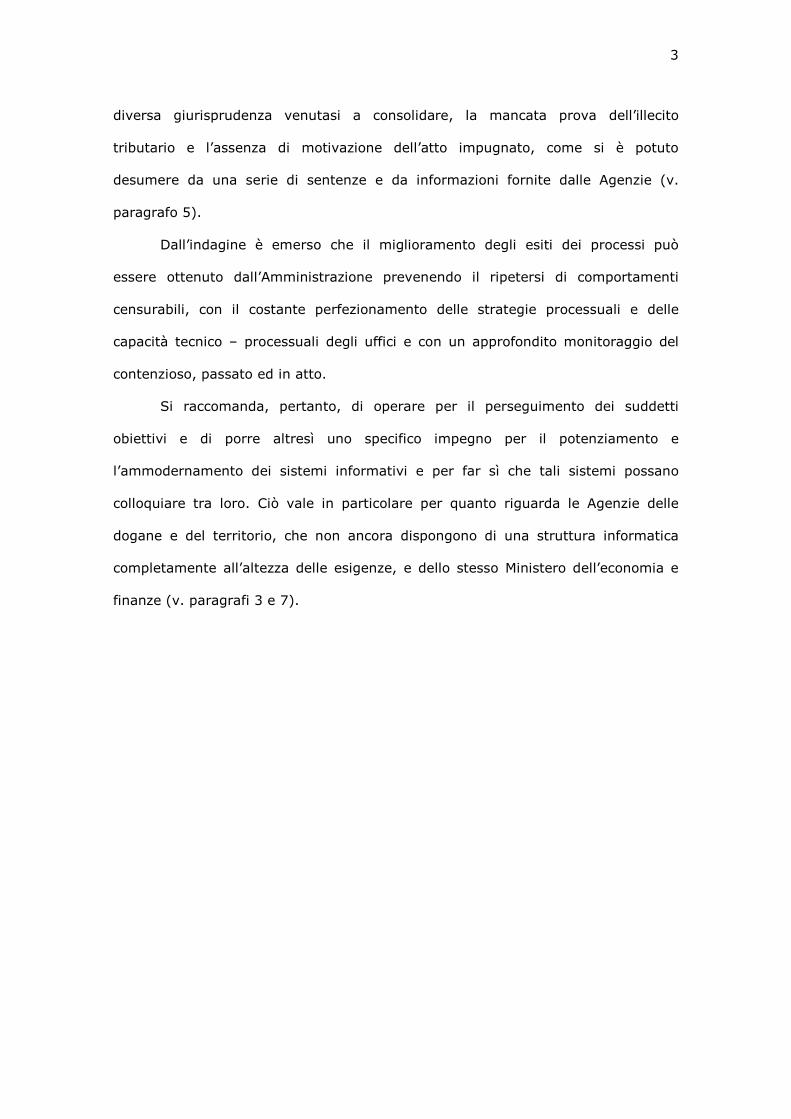

diversa giurisprudenza venutasi a consolidare, la mancata prova dell’illecito

tributario e l’assenza di motivazione dell’atto impugnato, come si è potuto

desumere da una serie di sentenze e da informazioni fornite dalle Agenzie (v.

paragrafo 5).

Dall’indagine è emerso che il miglioramento degli esiti dei processi può

essere ottenuto dall’Amministrazione prevenendo il ripetersi di comportamenti

censurabili, con il costante perfezionamento delle strategie processuali e delle

capacità tecnico – processuali degli uffici e con un approfondito monitoraggio del

contenzioso, passato ed in atto.

Si raccomanda, pertanto, di operare per il perseguimento dei suddetti

obiettivi e di porre altresì uno specifico impegno per il potenziamento e

l’ammodernamento dei sistemi informativi e per far sì che tali sistemi possano

colloquiare tra loro. Ciò vale in particolare per quanto riguarda le Agenzie delle

dogane e del territorio, che non ancora dispongono di una struttura informatica

completamente all’altezza delle esigenze, e dello stesso Ministero dell’economia e

finanze (v. paragrafi 3 e 7).

4

1. Premessa: ambito, oggetto e fonti dell’indagine.

Tenuto conto della competenza di questa Sezione centrale, che concerne il

controllo sulla gestione delle amministrazioni dello Stato, il presente referto tratta

soltanto del contenzioso tributario attinente allo Stato, con esclusione quindi di

quello relativo agli enti territoriali e locali e alle rispettive amministrazioni, ancorché

molto importante per numero e valori delle controversie.

Circa i soggetti dell’amministrazione centrale che, nella situazione attuale,

successiva a quella esistente all’epoca della riforma del processo tributario del

D.Lgs n. 546/1992, assumono in giudizio il ruolo della “parte” che si confronta con il

contribuente, è necessario far presente che in materia di adempimenti tributari e

relative vicende processuali, la amministrazione “finanziaria” dello Stato non è più

costituita dagli organi e strutture del Ministero dell’economia e delle finanze, ma,

dopo la nascita delle Agenzie fiscali1, dagli uffici dell’ Agenzia delle entrate,

dell’Agenzia delle dogane e dell’Agenzia del territorio e che le competenze della

prima sono assolutamente più estese.

L’Agenzia delle entrate si occupa infatti di accertare, di controllare e di far

riscuotere la gran parte delle pretese fiscali dello Stato, restando escluse dal suo

intervento soltanto le questioni, che sono affidate all’Agenzia delle dogane,

riguardanti le imposte doganali (applicabili su beni provenienti da paesi non facenti

parte della UE) e le accise sulla produzione e consumo dalla stessa trattate (come

sui carburanti e le bevande alcoliche) nonché le questioni, che sono di competenza

dell’Agenzia del territorio, riguardanti l’ambito ipotecario ovvero relative alla

materia catastale, dai cui valori sono fatte derivare le basi imponibili e quindi le

imposte concernenti il patrimonio immobiliare (fabbricati e terreni)2.

1 Per la riforma del Ministero delle finanze devesi far riferimento alla “legge Bassanini” n. 59/1997, in

particolare art. 11, attuata dal D.Lgs. 30.7.1999 n. 300. Le Agenzie fiscali sono operative a decorrere dal 1.1.2001 (D.M. finanze del 28.12.2000, ai sensi dell’art. 73, comma 4 del D. Lgs n. 300/1999).

2 Coopera con gli enti impositori mediante accessi, ispezioni e verifiche per il reperimento e l’acquisizione degli elementi utili all’accertamento delle imposte la Guardia di finanza, organismo militare soggetto al controllo del Ministro dell’economia e delle finanze, ma non appartenente strictu sensu alla “amministrazione finanziaria”.

5

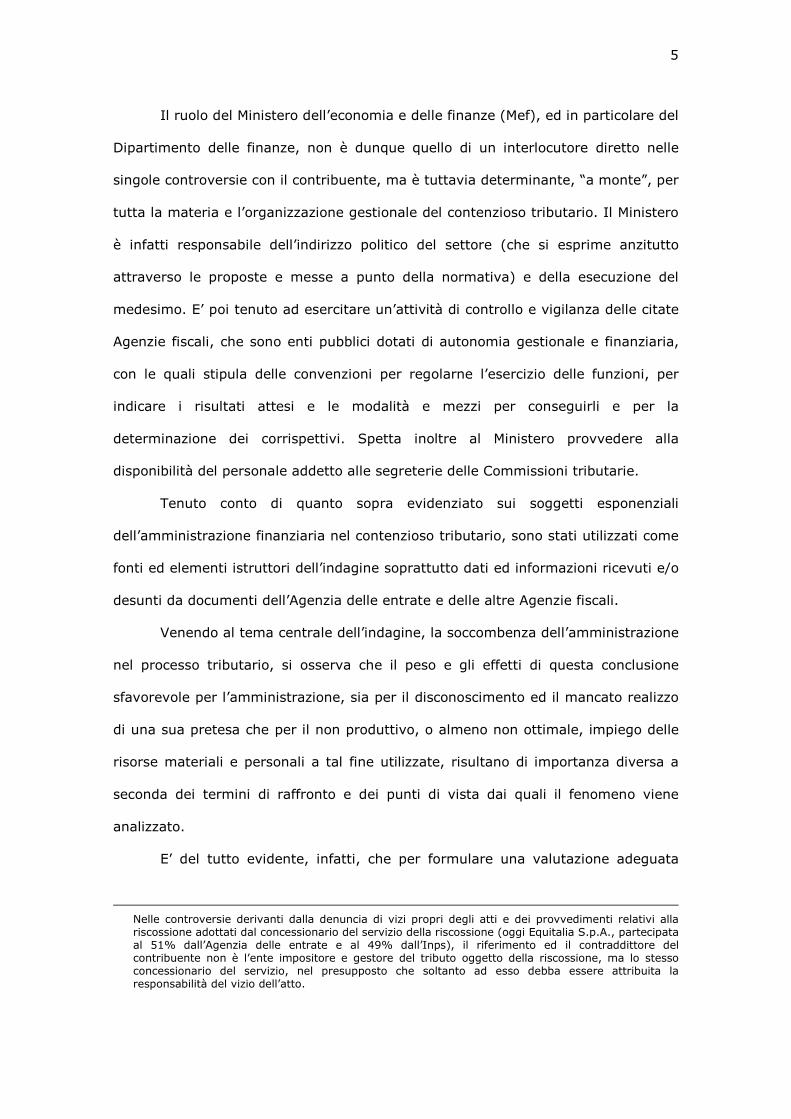

Il ruolo del Ministero dell’economia e delle finanze (Mef), ed in particolare del

Dipartimento delle finanze, non è dunque quello di un interlocutore diretto nelle

singole controversie con il contribuente, ma è tuttavia determinante, “a monte”, per

tutta la materia e l’organizzazione gestionale del contenzioso tributario. Il Ministero

è infatti responsabile dell’indirizzo politico del settore (che si esprime anzitutto

attraverso le proposte e messe a punto della normativa) e della esecuzione del

medesimo. E’ poi tenuto ad esercitare un’attività di controllo e vigilanza delle citate

Agenzie fiscali, che sono enti pubblici dotati di autonomia gestionale e finanziaria,

con le quali stipula delle convenzioni per regolarne l’esercizio delle funzioni, per

indicare i risultati attesi e le modalità e mezzi per conseguirli e per la

determinazione dei corrispettivi. Spetta inoltre al Ministero provvedere alla

disponibilità del personale addetto alle segreterie delle Commissioni tributarie.

Tenuto conto di quanto sopra evidenziato sui soggetti esponenziali

dell’amministrazione finanziaria nel contenzioso tributario, sono stati utilizzati come

fonti ed elementi istruttori dell’indagine soprattutto dati ed informazioni ricevuti e/o

desunti da documenti dell’Agenzia delle entrate e delle altre Agenzie fiscali.

Venendo al tema centrale dell’indagine, la soccombenza dell’amministrazione

nel processo tributario, si osserva che il peso e gli effetti di questa conclusione

sfavorevole per l’amministrazione, sia per il disconoscimento ed il mancato realizzo

di una sua pretesa che per il non produttivo, o almeno non ottimale, impiego delle

risorse materiali e personali a tal fine utilizzate, risultano di importanza diversa a

seconda dei termini di raffronto e dei punti di vista dai quali il fenomeno viene

analizzato.

E’ del tutto evidente, infatti, che per formulare una valutazione adeguata

Nelle controversie derivanti dalla denuncia di vizi propri degli atti e dei provvedimenti relativi alla riscossione adottati dal concessionario del servizio della riscossione (oggi Equitalia S.p.A., partecipata al 51% dall’Agenzia delle entrate e al 49% dall’Inps), il riferimento ed il contraddittore del contribuente non è l’ente impositore e gestore del tributo oggetto della riscossione, ma lo stesso concessionario del servizio, nel presupposto che soltanto ad esso debba essere attribuita la responsabilità del vizio dell’atto.

6

delle intervenute soccombenze non sarebbe sufficiente calcolare soltanto il numero

ed il valore delle cause nelle quali l’amministrazione sia stata soccombente–

operazioni comunque necessarie, ma rivelatesi, come si dirà, non agevoli–senza

anche considerare tali esiti processuali in relazione alle complessive dimensioni del

contenzioso tributario, nella sua origine (controlli e accertamenti), prosecuzione

(ricorsi presentati) e conclusione (ricorsi definiti o definizioni stragiudiziali). E senza

approfondire, tra l’altro, l’analisi del tipo di conclusione, che può essere

stragiudiziale ovvero giudiziale, delle controversie e, nelle definizioni per via

giudiziaria, dei gradi di giudizio percorsi fino alla formazione del giudicato.

L’illustrazione degli elementi ed aspetti sopraindicati è stata effettuata lungo

l’arco triennale 2006-2008, considerato sufficiente a delineare un quadro

significativo e per quanto possibile aggiornato delle situazioni oggetto di indagine.

2. Elementi del quadro normativo di riferimento.

In merito, si è ritenuto opportuno far cenno ai controlli fiscali, agli

accertamenti, alle conclusioni extragiudiziali del contenzioso e ai caratteri della

giustizia tributaria, in quanto argomenti essenziali per la comprensione dei temi di

indagine. Essi sono stati peraltro trattati in modo assolutamente sommario e

soltanto attraverso richiami agli aspetti del quadro normativo di stretto interesse.

2.1. Controlli fiscali.

I controlli e gli accertamenti relativi alla situazione reddituale dei

contribuenti e alle loro attività (di lavoro, di impresa, di professione ecc.)

costituiscono la base delle richieste di pagamento che l’amministrazione può

avanzare in rettifica, o in sostituzione, delle dichiarazioni dei contribuenti.

Verifiche più semplici, cartolari e documentali, delle situazioni reddituali

vengono effettuate dal fisco, in modo ormai generalizzato ed automatizzato, senza

procedere ad alcuna specifica attività istruttoria, direttamente sulle dichiarazioni del

7

contribuente (es. sul documento della denuncia dei redditi); talvolta tali verifiche

sono seguite da controlli ulteriori sui documenti indicati a supporto delle

dichiarazioni (es. ricevute di spese mediche per l’applicazione di deduzioni dal

reddito imponibile o di detrazioni d’imposta). Questi controlli possono far emergere

errori materiali o inesattezze interpretative delle dichiarazioni, o insufficienze

probatorie dei documenti accessori presentati, e di conseguenza far evidenziare

l’avvenuto pagamento di una imposta inferiore al dovuto (o superiore, come non si

può escludere)3.

Quando le operazioni prima citate non sono sufficienti a controllare il

complessivo comportamento fiscale dei contribuenti, in particolare di quelli che non

esauriscono tutte o gran parte delle pendenze tributarie nel rapporto con un

sostituto d’imposta, come accade invece per i titolari di redditi da lavoro

dipendente, verifiche non soltanto prevalentemente formali, ma più complesse e

sostanziali, possono essere effettuate allo scopo di individuare inadempimenti

tributari, di solito più rilevanti, derivanti sia da evasione che da elusione fiscale4.

Non è inutile rammentare che i riscontri di cui trattasi possono ottenersi,

oltre che con ulteriori comunicazioni e documentazioni da parte dell’interessato,

grazie a vari tipi di controlli e verifiche, in particolare sulle contabilità, anche

bancarie, se vi sono.

Questi controlli sono attuabili nelle stesse sedi dell’attività d’impresa o di

professione del contribuente (ad esempio con accessi ed ispezioni della Guardia di

3 I controlli cartolare e documentale di cui sopra sono regolati, rispettivamente, dall’art. 36 bis

(liquidazione delle imposte cui procede direttamente l’amministrazione finanziaria) e 36 ter (controllo formale delle dichiarazioni) del D.P.R. n. 600/1973 e possono portare, ove il contribuente non provveda al versamento richiesto, all’iscrizione a ruolo del debito, e alla notifica della relativa cartella di pagamento, per opporsi alla quale, e per impedire l’avvio della riscossione coattiva, non resta all’interessato che esperire l’azione giudiziaria. Il tipo dei suddetti controlli, agevoli e senza necessità, o quasi, di attività istruttorie, offre infatti oggettive garanzie di affidabilità, per cui la legge prevede, ove il contribuente non paghi imposte e sanzioni, l’ iscrizione del debito a ruolo.

4 L’elusione fiscale si sostanzia in comportamenti ed atti apparentemente regolari, ma in realtà volti ad

ottenere, abusivamente nella fattispecie, un trattamento fiscale meno oneroso, che la legge sanziona disponendone il divieto ovvero l’eliminazione degli effetti e legittimando l’applicazione del regime tributario che il contribuente aveva cercato invece di evitare (v. art. 37 bis D.P.R. n. 600/1973).

8

finanza) e si concludono con la redazione di un verbale5.

2.2. Avvisi di accertamento.

Attraverso l’esercizio dei controlli più penetranti che l’ordinamento consente,

l’ente impositore può accertare un illecito tributario e comunicare al contribuente un

avviso di accertamento, con la contestazione di una imposta o di una maggiore

imposta da pagare, cui l’ente può pervenire, a rettifica delle dichiarazioni del

contribuente o, in assenza di queste, d’ufficio, con diversi criteri tecnici e modalità.

Sono infatti esperibili più tipi di accertamento e sono quindi esternabili diversi tipi di

avvisi di accertamento6.

Qualunque sia stato il tipo di accertamento, l’esito dello stesso che abbia

fatto emergere un illecito tributario e che comporti una richiesta di pagamento, e

relative sanzioni, si traduce, come si è detto, in un avviso di accertamento. Si tratta

5 L’effettuazione di questi controlli non è subordinata al rilascio di autorizzazioni dell’autorità

giudiziaria, a meno che non si tocchino aspetti legati alla tutela personale (ad esempio, accessi nell’abitazione; perquisizioni) e del segreto professionale, nel qual caso le prove acquisite senza autorizzazione, e quindi illegittimamente, non possono essere prese in considerazione dal giudice tributario per basarvi la fondatezza della pretesa.

6 Una prima distinzione va fatta tra accertamenti analitici e sintetici ed è basata sulla circostanza che il

fisco, tenuto conto del tipo di contribuente, può procedere sia ad accertamenti analitici delle singole componenti e fonti del reddito complessivo sia anche ad accertamenti “sintetici”, di tipo induttivo del reddito imponibile in base ad elementi e circostanze di fatto certi (v. art. 38 D.P.R. n. 600/1973). Rientra negli accertamenti sintetici del reddito, quello desunto da una serie di spese e consumi cui si applicano i valori (“Indici e coefficienti presuntivi di reddito o di maggior reddito in relazione agli elementi indicativi di capacità contributiva”) del cosiddetto “redditometro”, indicati per la prima volta con decreto ministeriale del 10.09.1992 e successivamente aggiornati (da ultimo, per i periodi d’imposta 2008 e 2009, con provvedimento dell’Agenzia delle entrate in data 11.02.2009). Tra le modalità e strumenti diretti a cercare di ricostruire i redditi delle persone fisiche partendo dalle spese sostenute, anche nell’interesse dei familiari (ad esempio, spese per scuole private per i figli), è utile citare la circolare n. 49/E del 2007 dell’Agenzia delle entrate e la previsione di un piano straordinario di controlli per accertamenti sintetici del reddito (art 83, commi 8 e 9, del D.L. n. 112/2008) basato su di un ampliato panorama di beni e servizi ritenuti indicativi di agiatezza, considerati gli attuali stili di vita. Vanno poi menzionati gli accertamenti “parziali”, rispetto all’attività di accertamento generale, che il fisco, ferma restando la sua facoltà di procedere ad ulteriori e successivi accertamenti, può emettere sulla base di specifiche segnalazioni (come a seguito di ispezioni o verifiche degli stessi uffici dell’Agenzia o della Guardia di Finanza: v. art. 41 bis D.P.R. n. 600/1973). E’ opportuno rammentare un’altra distinzione tra gli accertamenti a seconda che riguardino redditi di lavoro dipendente ovvero di lavoro autonomo, professionale e d’impresa, in quanto per questi ultimi sono esperibili, analiticamente, accertamenti sulle contabilità e, in caso di assenza o dimostrata inattendibilità delle scritture contabili, accertamenti di tipo induttivo, basati su elementi ed indizi vari di quantificazione dell’attività e quindi del possibile reddito. In particolare, per le imprese di non grandi dimensioni sono previsti accertamenti desunti da “studi di settore”, utilizzati per la prima volta nel 1993, nell’intento di combattere una probabile o possibile evasione fiscale, difficilmente evidenziabile con gli altri tipi di accertamento. Gli studi suddetti sono finalizzati ad indicare, per ciascun settore di attività, attraverso specifici parametri, i presumibili redditi del settore, da recepire nell’accertamento.

9

di un atto amministrativo non discrezionale, nel senso di essere disciplinato e

vincolato dalle prescrizioni di legge (cfr. D.P.R. n. 600/1973 art. 42 e inoltre L. n.

212/2000 art. 7), in relazione ai risultati dei controlli, sotto ogni profilo. Sono

previste infatti, a pena di nullità, sanzionabile dal giudice, norme concernenti sia

l’an dell’adozione, che la determinazione del quantum da richiedere nonché il

quomodo di formazione e comunicazione dell’avviso, in particolare in ordine al

soggetto competente e responsabile dell’accertamento ed ai termini e modalità

della notificazione. L’avviso di accertamento richiede necessariamente la

motivazione.

In mancanza di reazione da parte del contribuente con la ricerca di una

soluzione stragiudiziale (v. oltre) o con un ricorso al giudice tributario, entro termini

perentori, l’accertamento diventa definitivo, nel senso che non può essere più

contestato in sede giurisdizionale. Dalla definitività dell’accertamento consegue,

salva sempre l’eventualità di un provvedimento di revoca in autotutela, l’iscrizione a

ruolo del debito accertato e la sua riscuotibilità coattiva.

Si rammenta che il contribuente, invece di doversi difendere da un

accertamento per lui svantaggioso, può trovarsi invece nella condizione di

pretendere egli stesso una restituzione di imposte erroneamente pagate in eccesso

e di essere quindi interessato a rettificare a suo favore le proprie dichiarazioni e a

far rettificare gli eventuali accertamenti del fisco. A tal fine dovrà inoltrare una

istanza di rimborso e potrà rivolgersi al giudice, entro un termine perentorio, in

caso di non accoglimento dell’ istanza ovvero contro l’atto di accertamento o di

rettifica della sua dichiarazione eventualmente adottato.

2.3. Definizioni extragiudiziali del contenzioso.

Se il contribuente ritiene preferibile accettare i risultati dei controlli che

abbiano portato all’emissione di un atto di accertamento ed evitare di contestare

l’attribuzione a suo carico di un illecito tributario e la conseguente pretesa

10

economica del fisco, può farlo, omettendo l’impugnazione, entro sessanta giorni

dalla notifica dell’accertamento e versando quanto richiestogli, per imposta ed

interessi, ma venendo così a godere, per la rinuncia all’impugnazione, di una

riduzione delle sanzioni (a norma dell’ art. 15 D.Lgs. n. 218/1997 e dell’art. 27,

comma 4-ter del D.L. n. 185/2008 convertito nella L. n. 2/2009).

Una controversia sorge soltanto, dunque, se il contribuente si attiva, nei

termini, per contestare o un accertamento oneroso a suo carico o la mancata

restituzione di somme da lui non dovute, in tutto o in parte.

La sentenza del giudice tributario non è tuttavia l’unica soluzione possibile in

quanto una vertenza relativa ad una pretesa del fisco (non se relativa ad un

rimborso dovuto dal fisco) può definirsi anche al di fuori di un processo tributario, o

appena dopo il suo inizio, o comunque senza la necessità di arrivare ad una

sentenza.

Ciò può accadere con la revoca o con l’annullamento dell’atto da parte

dell’amministrazione in sede di autotutela oppure con l’utilizzo di un condono

tributario, tanto prima che dopo l’inizio di un processo, nonché, per qualunque lite

giudiziaria, purché in primo grado, con la “conciliazione giudiziale”, disciplinata

dall’art. 48 del D.Lgs. 546/1992 e successive modifiche ed integrazioni (art. 14

D.Lgs. 19.6.1997 n. 218)7. Consentono pure una conclusione della controversia, in

via stragiudiziale, le forme e le procedure che portano il contribuente ad aderire

all’accertamento, attraverso le possibilità di “accertamento con adesione” ai sensi

del menzionato D.Lgs. n. 218/1997 e successive modifiche ed integrazioni8.

7 La conciliazione giudiziale, che ciascuna delle parti può proporre all’altra, consiste nell’accordo a non

proseguire il giudizio nei termini e negli obblighi sanciti in apposito processo verbale; si perfeziona con il pagamento di quanto indicato nel processo verbale e comporta il beneficio della riduzione ad

un terzo delle sanzioni. 8 L’accertamento con adesione, che comporta una riduzione delle sanzioni, può verificarsi o con

l’adesione del contribuente ai contenuti dell’invito a comparire previsto all’art. 5 del D.Lgs. citato o con l’ adesione ai verbali di constatazione di cui all’art. 5 bis, emessi in sede di accertamenti parziali, ovvero con l’accoglimento di apposita istanza (art. 6 e seguenti), che sospende i termini di proposizione del ricorso al giudice, per far modificare un avviso di accertamento notificato. L’accertamento con adesione, una volta giunto a buon fine, rappresenta una rilevante alternativa alla soluzione giudiziale di un contrasto, essendo tra l’altro realizzabile per qualunque tipo di tributo, escluse soltanto le imposte doganali e le accise di fabbricazione e consumo. Caratteristica saliente di tale accertamento è che deve perfezionarsi con il versamento delle somme conseguentemente

11

Le possibilità per il contribuente che abbia violato le norme tributarie di

definire il contenzioso grazie agli istituti deflativi di cui sopra, con modalità

latamente transattive, ed anche poco dopo aver avuto controlli e accertamenti più

onerosi, si sono progressivamente estese, venendo così a perdere l’originario

carattere di eccezionalità, come era, in particolare, per l’accertamento con

adesione. In merito, la Corte dei conti ha anche formulato la preoccupazione di una

diminuzione dell’effetto di deterrenza dell’attività di controllo ed accertamento9.

Va ricordato, infine, che un processo può estinguersi. Ciò si verifica o per la

rinuncia del ricorrente al ricorso10, o per l’inattività delle parti, o per la cessazione

della materia del contendere11 (v. articoli 44, 45 e 46 del D.Lgs. n. 546/1992) o ai

sensi dell’art. 63 del citato D. Lgs.12.

2.4. Caratteri e principi della giustizia tributaria.

Considerato che il tema dell’indagine riguarda il processo tributario e che dai

presupposti, istituti e caratteristiche di tale processo non si può pertanto

risultanti dovute, pena la sua inefficacia, ciò che legittimerebbe il fisco a continuare a perseguire l’originaria pretesa. L’accertamento con adesione su istanza si forma attraverso un nuovo accertamento effettuato tramite un’istruttoria condotta, questa volta, con il concorso ed il contributo critico del contribuente e può riguardare, oltre che l’entità della pretesa, anche il più corretto regime normativo applicabile. Non consiste quindi, a ben vedere, in un negozio giuridico di transazione, pur avendo la finalità di comporre d’intesa i contrastanti interessi, da un lato del fisco a riscuotere e, dall’altro, del contribuente a chiudere con qualche vantaggio (sanzioni ridotte) il conflitto.

9 Infatti, la Corte dei conti, Sezioni riunite in sede di controllo, nella Relazione quadrimestrale di gennaio aprile-2009 (pag. 46 e 47), pur ricordando le numerose opzioni “transattive” per la conclusione delle vertenze tributarie e la perdurante validità dei motivi della loro introduzione nell’ordinamento (riduzione del contenzioso e rapido esito dell’attività di controllo, anticipando la riscossione), ha evidenziato, peraltro, il rischio di delegittimazione dell’attività di accertamento e di contrasto all’evasione a seguito del sempre più frequente divario che viene a verificarsi tra accertamenti in un primo tempo contestati e accertamenti poi definiti in diminuzione, con adesione.

10 La rinuncia al ricorso corrisponde alla rinuncia agli atti del giudizio che era stato instaurato con il ricorso. Produce effetto solo se è accettata dalle parti costituite che abbiano “effettivo” interesse alla prosecuzione del processo, in mancanza del quale non vi è bisogno dell’accettazione perché il giudice dichiari l’estinzione del processo. (Manca questo effettivo interesse alla prosecuzione del giudizio da parte dell’ente impositore in tutti i casi in cui la rinuncia del contribuente comporta l’inoppugnabilità dell’atto impugnato).

11 Alla cessazione della materia del contendere sono assimilati, ai fini dell’estinzione del processo, i casi di definizione delle pendenze tributarie previsti dalla legge (es. in caso di condono tributario). La cessazione della materia del contendere va individuata in concreto, in relazione all’oggetto del processo tributario. (Ne sono esempi, il ritiro dell’atto impugnato da parte dell’ente impositore ed il pagamento dei rimborsi eventualmente dovuti al contribuente ovvero, dalla parte di questi, il suo adempimento spontaneo alla pretesa del fisco).

12 L’intero processo si estingue se non viene riassunta nei termini la causa rinviata dalla Cassazione alla Commissione tributaria provinciale o regionale ovvero se si verifica una causa di estinzione del giudizio di rinvio.

12

prescindere, si è ritenuto di non poter trascurare del tutto l’argomento della

giustizia tributaria, peraltro assai vasto e complesso. Si è scelto perciò di

soffermarsi, sinteticamente, solo sugli aspetti seguenti, considerandoli i più rilevanti

dal punto di vista dell’inquadramento e delle finalità del presente lavoro:

• la giustizia ed il processo tributario sono stati oggetto di una lunga evoluzione e

sono oggi regolati dalla riforma introdotta con i D.Lgs 31 dicembre 1992 n. 545

e 546, e successive modificazioni o integrazioni, in attuazione della delega di cui

all’art. 30 della L. 30 dicembre 1991 n. 413; riforma che è però entrata in

funzione soltanto il 1° aprile 1996, con l’insediamento delle Commissioni

tributarie;13

• la giustizia tributaria è esercitata da un giudice speciale, le Commissioni

tributarie provinciali e regionali,14 e quindi non da magistrati ordinari istituiti e

13 Riassumendo, per grandi linee, la suddetta evoluzione, si può dire che il regime vigente in materia di

giustizia tributaria è stato imperniato su un duplice ordine di tutela e di procedimenti - uno presso le Commissioni tributarie, originariamente organi amministrativi investiti anche di funzioni contenziose, e l’altro presso il giudice ordinario - per oltre un secolo, dall’unificazione d’Italia fino al 1973, quando è entrata in vigore la riforma del D.P.R. 26 ottobre 1972 n. 636, in attuazione della legge delega di riforma tributaria 9 ottobre 1971 n. 825. Tale precedente regime consentiva al cittadino, potenzialmente, in pratica, sei gradi di giudizio: tre presso le Commissioni tributarie (comunali, provinciali, centrale) e, ad iniziare con il ricorso contro le decisioni della Commissione centrale al giudice ordinario, altri tre presso quest’ultimo giudice, come in qualunque altro processo civile o penale. Con la riforma del D.P.R. n. 636/1972, fu stabilita la competenza giurisdizionale, in tre gradi, delle Commissioni tributarie (ricorso alle provinciali; appello alle regionali; ricorso alla centrale) con l’alternatività, peraltro, del ricorso alla Commissione centrale, terzo grado, ove scaduti i termini, con l’impugnanzione dinanzi alla Corte d’appello, e con la possibilità, infine, del ricorso in Cassazione. Da notare che il ricorso alla Commissione tributaria centrale o alla Corte d’appello avverso le decisioni della Commissione di secondo grado erano proponibili per violazione di legge e per questioni di fatto, escluse quelle relative a valutazione estimativa ed alla misura delle pene pecuniarie. Le sentenze della Commissione centrale non erano inoltre impugnabili con ricorso in Cassazione, fatto salvo che per violazione di legge, ai sensi dell’art. 111 della Costituzione. Il sistema riformato nel 1973 prevedeva dunque quattro, non più sei, gradi di giudizio, ma manteneva ancora una sorta di doppio binario tra Commissioni tributarie e giudice ordinario. Con la successiva riforma dei D.Lgs. n. 545 e 546 del 1992, entrata in funzione il 1° aprile 1996, è stato abolito il grado di giudizio della Commissione tributaria centrale e del ricorso alternativo presso la Corte d’appello, ma la Commissione tributaria centrale non ha cessato la sua attività in quanto i processi presso di essa pendenti prima della data di entrata in funzione delle nuove Commissioni tributarie sono restati e restano ancora dinanzi alla Commissione stessa ad esaurimento, continuandosi ad applicare in tali cause le disposizioni del precedente D.P.R. n. 636/1973 (art. 75 D.Lgs. n. 546/1992). La riforma ha però previsto l’impugnazione in Cassazione (art. 62 e 63), per cui la giustizia tributaria si svolge ora su tre gradi (Commissioni provinciali; regionali; Cassazione).

14 Le Commissioni tributarie esercitano pertanto una specifica giurisdizione, distinta da quella del giudice amministrativo ed ordinario, ma, per quanto non disposto dalle norme del D. Lgs. n. 546/1992 (v. art. 1), applicano le norme con esse compatibili del codice di procedura civile. Tra le norme applicabili è opportuno menzionare la regola dell’onere della prova vigente nel processo civile enunciata dall’art. 2697 c.c., da cui discende che il fisco deve provare in giudizio i fatti che costituiscono il fondamento della sua pretesa. La riforma entrata in funzione il 1.4.1996 ha tra l’altro previsto ulteriori istituti e regole tipici della sede giurisdizionale, come la tutela cautelare, la possibilità della condanna alle spese, l’assistenza di

13

regolati dalle norme dell’ordinamento giudiziario, né da sezioni specializzate

della magistratura ordinaria, alla quale, in linea di principio secondo la

Costituzione (art.102), spetta la funzione giurisdizionale15;

• il processo tributario può essere avviato soltanto dal contribuente, non

dall’amministrazione, con un ricorso alla Commissione tributaria provinciale (di

seguito Ctp). Il ricorso, a pena di inammissibilità, deve essere, entro termini

perentori, notificato all’ente impositore (o al concessionario della riscossione) e

depositato, ai fini della costituzione in giudizio, presso la Commissione16.

• la giurisdizione delle Commissioni tributarie riguarda le controversie relative agli

atti elencati nell’art. 19 del D. Lgs. n. 546/1972, purché concernenti tributi17. E’

un difensore per i contribuenti nelle cause di un certo valore e rilevanza, nonché la conciliazione giudiziale e il giudizio di ottemperanza in caso di inadempimento del giudicato (v. oltre). Va inoltre sottolineato che le Commissioni tributarie sono ora le sole competenti per “tutte le controversie aventi ad oggetto i tributi di ogni genere e specie” (v. art. 2, comma 1 del D.Lgs. n.546/1992 come modificato dalla L. 28.12.2001 n. 448, art. 13 c. 2; L. 30.9.2005 n. 203 art. 3 bis c. 1, come convertito nella L. 2.12.2005, n. 248. V. anche Corte Cassazione sentenze 2005/16776 e 2007/7388, nonché la circolare ministeriale n.25/E che ha esplicitamente chiarito che dal 1.1.2002, dopo la L. n.448/2001, finanziaria 2002, ogni tributo, anche di nuova istituzione, rientra automaticamente nella giurisdizione tributaria). La giurisdizione delle Commissioni tributarie ha dunque acquisito carattere esclusivo nelle materie di cui al suddetto art.2, comma 1 del D.Lgs. n. 546/1992.

15 L’apparente contrasto con il secondo comma dell’art. 102 della Costituzione, che vieta l’istituzione di giudici (straordinari o) speciali, e con la VI disposizione transitoria, che imponeva la revisione degli organi speciali di giurisdizione esistenti, salvo le giurisdizioni del Consiglio di Stato, della Corte dei conti e dei tribunali militari, entro cinque anni dall’entrata in vigore della Costituzione (quindi entro il 1.1.1953), è stata da tempo definitivamente superato, anche con sentenze della Corte costituzionale (n. 215 del 3.8.1976; n. 107 del 31.3.1994; n. 144 del 23.4.1998), con la considerazione che il divieto di cui sopra era ed è riferito a “nuovi” giudici speciali, e non alle Commissioni tributarie preesistenti alla Costituzione; giudici perciò non nuovi, ma riformati e riorganizzati dal legislatore, prima con il D.P.R. n. 636/1972 e poi con i D. Lgs. n. 545 e n. 546 del 1992. Non sono del tutto sopite, peraltro, le perplessità circa la effettiva presenza di garanzie di indipendenza ed imparzialità dei giudici tributari rispondenti ad una rigorosa applicazione dell’art. 108, 2° comma della Costituzione (che prescrive che “la legge assicura l’indipendenza dei giudici delle giurisdizioni speciali”). Va ricordato, infatti, che essi non provengono da un apposito concorso, e da un’apposita carriera, e che non sono tenuti allo svolgimento esclusivo delle funzioni di giudice tributario. Va pure evidenziato che è stato però istituito il Consiglio di presidenza della giustizia tributaria, organo eletto dai giudici tributari, che ha proprio funzioni di garanzia e vigilanza sul funzionamento delle Commissioni tributarie. Il suddetto Consiglio di presidenza presenta annualmente una relazione al Ministero dell’economia e delle finanze. Per quanto riguarda il materiale svolgimento dell’attività, è da tenere presente che presso ogni Commissione tributaria è istituito un ufficio di segreteria con funzioni di assistenza e collaborazione nell’esercizio dell’attività giurisdizionale nonché per l’assolvimento di ogni altra attività amministrativa e che ai citati uffici di segreteria non sono addetti dipendenti propri della organizzazione della giustizia tributaria, ma del Ministero dell’economia e delle finanze (art. 31-35 del D.Lgs n. 545/1992).

16 Non è pacificamente condivisa la tesi che il contribuente possa rivolgersi al giudice tributario per far riconoscere preventivamente, con una sentenza di accertamento negativo, una sua posizione di regolarità, per cui, se il contribuente è interessato ad avere una pronuncia giurisdizionale per una sua questione di ordine tributario, la strada che sicuramente porta a questo risultato è di attendere l’atto di controllo e di accertamento dell’amministrazione e ricorrere contro di esso.

17 Precisamente, ai sensi dell’art. 19 del D.Lgs. n. 546/1992, il ricorso può essere proposto contro: l’avviso di accertamento del tributo; l’avviso di liquidazione; il provvedimento che irroga le sanzioni; il ruolo e la cartella di pagamento; l’avviso di mora; gli atti relativi alle operazioni catastali; il rifiuto

14

diretta a risolvere un contenzioso su di un rapporto tributario e sulle relative

obbligazioni con la richiesta motivata al giudice di un provvedimento che accerti,

a seconda dei casi, o la presenza di vizi dell’atto che ne determinino la nullità

e/o la infondatezza della pretesa del fisco e/o, invece, la sussistenza del diritto

del contribuente ad un rimborso. Non sempre l’esito del giudizio, di successo o

di soccombenza, dipende dall’esame delle ragioni della controversia; ciò non

accade quando la sentenza viene pronunciata, senza affrontare il merito, per

questioni solo processuali e/o formali (come, ad esempio, con le sentenze di

inammissibilità del ricorso o di riconoscimento della nullità dell’accertamento per

difetto di motivazione).

E’ opportuno aggiungere che anche nella giustizia tributaria è ammesso il

procedimento cautelare, che è diretto, su istanza motivata del contribuente, a

far sospendere l’efficacia esecutiva dell’atto impugnato fino alla pubblicazione

della sentenza di primo grado (art.47 D.Lgs n. 546/1992)18.

• le sentenze del giudice tributario sono impugnabili in appello presso le

Commissioni tributarie regionali (di seguito Ctr) e poi non più alla Commissione

tributaria centrale (di seguito Ctc), che resta in attività per i “vecchi” ricorsi

davanti ad essa pendenti prima della data di insediamento delle Commissioni

tributarie, ma soltanto in Cassazione19.

espresso o tacito di restituzioni di tributi, sanzioni pecuniarie e interessi o altri accessori non dovuti; il diniego o la revoca di agevolazioni o il rigetto di domande di definizione agevolata di rapporti tributari (condoni) e, infine, contro “ogni altro atto per il quale la legge ne preveda l’autonoma impugnabilità dinanzi alle Commissioni tributarie”. Il suddetto art. 19 del D.Lgs. 546/1972 specifica inoltre che gli atti diversi da quelli elencati non sono impugnabili autonomamente e che ognuno degli atti autonomamente impugnabili può essere impugnato solo per vizi propri, il che significa che in una serie successiva di atti impugnabili ognuno deve essere impugnato di per sé, nei termini perentori per ciascuno stabiliti. E’ prevalente l’opinione che si tratti di una elencazione tassativa, da spiegarsi con la natura speciale del giudice tributario, e quindi della sua competenza, rispetto al giudice ordinario. La tesi che l’elenco degli atti impugnabili dell’articolo 19 possa invece essere estensivamente interpretato si basa sulla successiva disposta applicazione della giurisdizione tributaria a tutti i tributi e sull’esistenza, nelle norme, di una tipologia di atti più varia di quelli indicati in tale articolo.

18 La tutela cautelare richiede che l’istanza del contribuente alla Commissione tributaria sia sostenuta dai due classici requisiti del fumus boni iuris e dal periculum in mora, cioè dal presumibile fondamento del ricorso e dal danno che deriverebbe al ricorrente se dovesse adempiere senza rinvii alla obbligazione da lui pretesa dal fisco.

19 I mezzi di impugnazione delle sentenze delle Commissioni tributarie sono l’appello, il ricorso per Cassazione e la revocazione, cui si applicano, quasi integralmente, le disposizioni sulle impugnazioni in generale previste dal c. p. c. (art. 49 e 50 del D. Lgs. n. 546/1992). Più in dettaglio, le sentenze

15

• qualora l’amministrazione non esegua la sentenza favorevole al contribuente

passata in giudicato, resta ancora al vincitore l’esperimento del giudizio di

ottemperanza presso la Commissione regionale (o presso la Commissione

provinciale per le sentenze da questa emesse) affinché, con una ulteriore

sentenza, assicuri l’applicazione del giudicato20.

• anche nel processo tributario si applica il principio secondo cui la parte

(compresa quindi l’amministrazione) soccombente è condannata a rimborsare le

spese del giudizio, che sono liquidate nella sentenza, alla parte totalmente

vittoriosa. Peraltro, se vi è soccombenza reciproca o concorrono altri “giusti

motivi”, che devono però essere esplicitamente indicati nella motivazione, il

giudice può compensare le spese tra le parti, parzialmente o per intero21.

del giudice tributario sono impugnabili come segue: a) le sentenze delle Commissioni tributarie provinciali possono essere oggetto di gravame presso le Commissioni tributarie regionali per ottenere da queste un nuovo giudizio; b) le sentenze delle Commissioni tributarie regionali possono essere impugnate in Cassazione, presso la V Sezione civile, per i motivi indicati nei commi da 1 a 5 del primo comma dell’art. 360 c.p.c.. Se il ricorso è accolto dalla Cassazione la sentenza è annullata, a meno che la causa non sia rinviata alla Commissione tributaria provinciale o regionale affinché questa, previa riassunzione della parte, la esamini di nuovo ed emetta una sentenza sostitutiva; c) le sentenze che involgono accertamenti di fatto e che sul punto non sono ulteriormente impugnabili o non sono state impugnate sono impugnabili per revocazione ai sensi dell’art. 395 c.p.c. presso la stessa Commissione tributaria che ha pronunciato la sentenza impugnata. La revocazione (straordinaria) in Commissione provinciale è ammessa solo in caso di vizi occulti della sentenza di primo grado, entro 60 giorni dalla scoperta. Si è già detto della perdurante, transitoria attività della Commissione tributaria centrale dopo il 15.1.1993, data di entrata in vigore del D.Lgs. n.546/1992, per le controversie pendenti davanti a detta Commissione prima del 1.4.1996, data di insediamento delle nuove Commissioni tributarie (art. 75 D.Lgs. n. 546/1992). E’ ora opportuno aggiungere che il legislatore è successivamente intervenuto per accelerare lo smaltimento del notevole “arretrato” ancora pendente presso la Commissione tributaria centrale. La legge finanziaria per il 2008 (legge n. 244/2007, art. 1, commi 351,352 e 353) ha previsto una riorganizzazione su base regionale della Commissione ed il D.L. n. 112 del 25.6.2008, art. 55, convertito, con modificazioni, nella L. 6.8.2008 n.133, ha stabilito che gli uffici dell’amministrazione finanziaria debbano dichiarare la persistenza del loro interesse alla definizione del giudizio presso detta Commissione, prescrivendo che in mancanza di tale dichiarazione il processo si estingua di diritto.

20 Con la sentenza vengono adottati i provvedimenti indispensabili per l’ottemperanza “in luogo” dell’ufficio che li ha omessi e nelle forme amministrative per essi prescritti dalla legge. Per i necessari provvedimenti attuativi può anche essere nominato un commissario (v. art. 70 D.Lgs. n. 546/1992).

21 Le norme sulla condanna alle spese di giudizio hanno rappresentato una importante novità della riforma entrata in funzione il 1.4.1996 (D.Lgs. n. 546/1992, art. 15) . Considerato che anche in materia di spese di giudizio si applicano, per quanto non disposto, le norme del codice di procedura civile e quindi anche gli articoli 91 e 92 c.p.c. e considerato che tale articolo 92 è stato modificato dall’art. 2, primo comma lettera a) della legge n. 263/2005 nel senso che i “giusti motivi”che possono legittimare la compensazione delle spese devono essere “esplicitamente indicati nella motivazione” (a decorrere dai processi instaurati dopo il 1° marzo 2006: v. sentenza C. Cassazione n. 4854 del 1.3.2007), l’evoluzione normativa è stata piuttosto significativa. La previsione della condanna alle spese a carico della parte soccombente, compresa l’amministrazione, già di per sé importante, è stata infatti rafforzata, dal 2006, dalla necessità di un’esplicita indicazione dei “giusti” motivi che possono far invece preferire la compensazione; decisione, quest’ultima, finora prevalentemente assunta dal giudice tributario. L’amministrazione dovrebbe ora rischiare di più, in caso di soccombenza, la condanna al rimborso delle spese, con possibili ricadute, inoltre, anche in termini di responsabilità degli uffici che abbiano coltivato liti con scarse prospettive di successo. Ciò

16

3. Gestione del contenzioso tributario.

L’organizzazione delle strutture amministrative competenti a gestire il

contenzioso tributario determina i comportamenti delle amministrazioni e la qualità

ed i risultati delle loro azioni. Si pensi, in particolare, per ciò che qui interessa, alle

attività degli uffici dal punto di vista della legittimità, efficacia e correttezza degli

accertamenti, all’attivazione delle più opportune difese di fronte ai ricorsi dei

contribuenti, alla proposizione o meno delle impugnazioni di sentenze sfavorevoli,

ed in generale alla condotta processuale.

L’esito dei processi, compresa la soccombenza, dipendono anche, quindi, dal

funzionamento e dall’efficacia operativa dell’organizzazione amministrativa in

questo settore, che fa capo, con diversi ruoli e finalità, al Ministero dell’economia e

delle finanze e alle Agenzie fiscali.

3.1. Ministero dell’economia e delle finanze.

Si è già detto che il Ministero non è più una controparte del contenzioso

tributario e che questa situazione compete alle Agenzie fiscali, per effetto e a

seguito della “Riforma dell’organizzazione del Governo” di cui al D.Lgs. n. 300/1999

e della nascita delle Agenzie.

Circa il ruolo attuale del Ministero, vanno segnalate l’istituzione della

Direzione della giustizia tributaria22 e le funzioni a questa assegnate relativamente

all’attività e ai servizi delle Commissioni tributarie. Tra di esse è utile menzionare, a

parte quelle attinenti alle problematiche strettamente gestionali di risorse e

dovrebbe o potrebbe portare ad una riduzione del contenzioso tributario giudiziale, a favore di soluzioni e composizioni alternative delle controversie.

22 Dell’evoluzione normativa ed organizzativa concernente il Ministero va ricordato che con D.P.R. 26

marzo 2001 n. 107 fu istituito il Dipartimento per le politiche fiscali e che ad esso furono tra l’altro attribuite le funzioni di “supporto al funzionamento del Consiglio di presidenza della giustizia tributaria, delle Commissioni tributarie e la gestione del relativo personale di segreteria” (articolo 8, comma 2) e che con il successivo decreto ministeriale del 21 novembre 2001 è stato previsto un apposito Reparto del suddetto Dipartimento per il “coordinamento e supporto alle Commissioni tributarie”. Più recentemente, con il D.P.R. 30 gennaio 2008 n. 43, recante il Regolamento di riorganizzazione del Ministero, è stata istituita, nell’ambito del Dipartimento delle finanze, la nuova Direzione della giustizia tributaria, le cui attribuzioni e funzionamento, individuati con D.M. 28 gennaio 2009, sono peraltro entrati in vigore soltanto dal 1 settembre 2009.

17

fabbisogni delle Commissioni, le seguenti: il coordinamento degli uffici del

massimario delle Commissioni tributarie; la rilevazione ed esame delle questioni di

particolare interesse o di ricorrente frequenza nelle controversie pendenti; l’analisi

della giurisprudenza in materia; l’elaborazione di elementi da fornire all’Avvocatura

dello Stato; la cura delle rilevazioni statistiche sull’andamento dei processi e sul

valore economico delle controversie; la gestione automatizzata delle attività degli

uffici di segreteria degli organi della giustizia tributaria; il progetto di una

rivisitazione completa dell’esistente Servizio informativo delle Commissioni

tributarie (Si.CO.T.) e, nell’ambito delle attività finalizzate alla completa

automazione dei servizi della giustizia tributaria, il progetto relativo “al processo

tributario telematico” i cui obiettivi prefigurati sono la riduzione dei costi gestionali,

dei tempi procedimentali, degli archivi cartacei e lo sviluppo delle analisi statistiche.

Il Ministero confida che dal processo telematico possa derivare un miglioramento

del funzionamento della giustizia tributaria e una maggiore celerità dei processi23.

E’ ovvio che una valutazione della istituzione della Direzione della giustizia

tributaria potrà essere fatta solo più avanti nel tempo e progressivamente

trattandosi di riorganizzazione attuata soltanto dal 1° settembre 2009.

A proposito dell’importante ruolo spettante al Ministero nell’indirizzo,

vigilanza e controllo sui risultati della gestione delle Agenzie fiscali, va ancora

ricordato che ciò si concretizza nella stipula di una apposita convenzione. Il

contenuto e l’esito della convenzione rientrano nella diretta responsabilità della

Direzione Agenzie ed enti della fiscalità, anch’essa inserita, come la Direzione della

giustizia tributaria, nel Dipartimento delle finanze.

3.2. Agenzia delle entrate.

L’Agenzia delle entrate gestisce la gran parte del contenzioso tributario

nazionale restando escluse dalle sue attribuzioni soltanto le aree di competenza 23 L’illustrazione delle competenze della Direzione della giustizia tributaria ha fatto oggetto specifico

della nota del Ministero, Dipartimento delle finanze, n. 1021 del 29 luglio 2009.

18

delle Agenzie del territorio e delle dogane, vale a dire le controversie catastali ed

ipotecarie (Agenzia territorio) e quelle relative alle accise sui prodotti energetici,

sull’alcole e sulle bevande alcoliche e ai tributi doganali (Agenzia delle dogane). Il

modello organizzativo dell’Agenzia delle entrate si basa sulla rete delle Direzioni

provinciali, di nuova istituzione, delle Direzioni regionali e sul coordinamento,

monitoraggio e controllo, esercitati, a livello centrale, dalle Direzioni centrali

Normativa e Affari legali e del contenzioso. L’Agenzia delle entrate gestisce

direttamente il proprio contenzioso (così come le altre due Agenzie) attraverso i

funzionari degli uffici che hanno emanato l’atto impugnato o non emanato l’atto

richiesto, ai quali spetta provvedere, come “parti” del processo, alla costituzione in

giudizio (con ricorso o controricorso), alla partecipazione alle udienze e all’esame e

valutazione delle pronunce giurisdizionali. Si fa eccezione per i ricorsi in Cassazione

stante l’obbligatorietà del patrocinio dell’Avvocatura dello Stato, con la quale

l’Agenzia ha stipulato un protocollo d’intesa triennale (ora per il triennio 1 marzo

2007-28 febbraio 2010); gli uffici territorialmente competenti sono chiamati a

collaborare con l’Avvocatura. A livello delle menzionate Direzioni centrali Normativa

e Affari legali e contenzioso è opportuno segnalare, tra i compiti di indirizzo, di

coordinamento organizzativo e di controllo del contenzioso, l’analisi delle questioni

di diritto processuale tributario, dei motivi di impugnazione e della giurisprudenza,

le iniziative tese a garantire la costituzione in giudizio, la presenza in udienza e

l’esame tempestivo delle pronunce nonché il monitoraggio sull’andamento del

contenzioso, la gestione delle applicazioni informatiche e l’attività istruttoria relativa

alle controversie di particolare rilevanza. Si tratta, dunque, in particolare, di

un’importante attività di consulenza giuridica in materia processuale e tributaria,

che si traduce tra l’altro nell’emanazione di direttive per la gestione delle cause, di

circolari, di risoluzioni e di note. Degno di essere specialmente sottolineato è il

progetto di “contenzioso seriale”, avviato nel 2004, con la finalità di approfondire

questioni emerse in un elevato numero di controversie tributarie e con la

19

predisposizione, in apposite schede monotematiche, di importanti supporti

all’attività difensiva degli uffici, con riferimenti alla normativa, alla giurisprudenza e

alla prassi24.

3.3. Agenzia delle dogane.

L’organizzazione prevede una Direzione centrale affari giuridici e contenzioso

(D.C.A.G.C.) e Direzioni regionali, con competenza per i ricorsi davanti alle

Commissioni tributarie provinciali, regionali e in Cassazione. La menzionata

Direzione centrale affari giuridici e contenzioso ha i compiti di indirizzo, di

coordinamento, controllo e monitoraggio del contenzioso delle Direzioni regionali,

l’analisi delle questioni di diritto processuale tributario, dei motivi di impugnazione e

della giurisprudenza di merito e legittimità. Inoltre impartisce direttive tese a

garantire la tempestiva costituzione in giudizio, la presenza in udienza e l’esame

delle pronunce nonché il monitoraggio sull’andamento del contenzioso. Svolge,

dunque, una attività di consulenza giuridica in materia contenziosa e sanzionatoria,

che si traduce tra l’altro nell’emanazione di direttive, circolari, risoluzioni e note

informative. Tratta pure l’attività contenziosa in materia comunitaria con la gestione

delle controversie innanzi alla Corte di giustizia ed ai tribunali di primo e secondo

grado, fornendo all’Ufficio per il coordinamento legislativo-finanze pareri e

documentazione. E’ da menzionare, infine, la costituzione dei team legali presso le

Direzioni regionali, avvenuta nell’anno 2002, con la funzione di supportare l’attività

defensionale degli uffici.

L’attività di difesa viene svolta direttamente dagli uffici territoriali interessati.

L’Avvocatura generale dello Stato assume, in via esclusiva, il patrocinio nei giudizi

dinanzi alla Corte di Cassazione e, ove richiesto esplicitamente dall’ufficio delle

dogane interessato, anche innanzi alla Commissione tributaria in caso di particolare

24 Particolare rilievo al progetto di “contenzioso seriale” è stato dato dall’Agenzia delle entrate nella

nota informativa trasmessa dalla Direzione centrale amministrazione, pianificazione e controllo n. 2009/104607 del 9 luglio 2009.

20

complessità della controversia25.

Va tenuto presente che a seguito del trasferimento, dal 1/1/2002, ai sensi

della legge 28/12/2001 n. 448, finanziaria per il 2002, alle Commissioni tributarie

anche della competenza delle controversie in materia di imposte doganali e di

accise di interesse dell’Agenzia delle dogane, prima rientranti nella giurisdizione del

giudice ordinario, l’Agenzia, ed in particolare gli uffici addetti alla gestione del

contenzioso e alle attività di difesa, è stata interessata da un impegnativo processo

di notevole riorganizzazione e di rinnovamento delle professionalità, non del tutto

concluso.

Per quanto concerne l’informatizzazione delle attività relative al contenzioso,

ancor oggi gestite con procedure manuali, l’Agenzia confida, per il prossimo futuro,

in soluzioni di utilizzo concordato con i sistemi informativi dell’Agenzia delle entrate,

con la quale sono in corso i necessari contatti (v. oltre).

3.4. Agenzia del territorio.

L’Agenzia del territorio può essere coinvolta nel contenzioso tributario in

ordine a due tipologie di controversie: in materia catastale ed ipotecaria. E ciò in

relazione ai compiti statali da essa esercitati in materia di catasto e di

conservazione dei registri immobiliari e tenuto conto delle attribuzioni previste dalla

legge e dello statuto (v. art. 64 del D. Lgs. n. 300/1999 e art. 2 e 4 dello statuto).

Le controversie catastali possono essere promosse dai singoli possessori dei

beni accatastati, in contestazione ai vari atti dei servizi relativi al catasto che sono

curati dall’ Agenzia e, per quanto riguarda specificamente gli aspetti tributari,

possono concernere la consistenza, il classamento o l’attribuzione della rendita

catastale delle singole unità immobiliari ed i connessi tributi (v. art. 2, commi 1 e 2

del D. Lgs. n. 546/1992). Costituisce una vertenza tipica quella concernente la

25 Le notizie sull’organizzazione della gestione del contenzioso doganale sono tratte dalle note

dell’Agenzia n. 101403 del 21 luglio 2009, n. 148127 del 30 ottobre 2009 e da una e-mail del 15 febbraio 2010.

21

rendita ed il valore catastale di un immobile, dal quale si fa poi derivare il calcolo

del tributo dovuto26.

Le controversie ipotecarie hanno ad oggetto i tributi ipotecari di competenza

dell’Agenzia del territorio e relativi accessori (art. 2, comma 1 del D.Lgs. n.

546/1992), nonché, eventualmente, l’iscrizione di ipoteca legale sugli immobili per i

crediti iscritti a ruolo di cui all’art. 77 del D.P.R. n. 602/1973.

Il modello organizzativo dell’Agenzia27 prevede un’articolazione in strutture centrali

e regionali ed in uffici provinciali, che hanno prevalentemente funzioni operative ed

i cui dirigenti (direttore dell’ufficio, od un suo delegato o suoi referenti) gestiscono

la responsabilità dell’attività contenziosa e la rappresentanza dell’Agenzia nelle

controversie. La proposizione dell’appello deve però essere autorizzata dalla

direzione regionale così come a tale direzione compete valutare l’eventualità di un

ricorso in Cassazione prospettato dall’ufficio provinciale e in caso positivo formulare

la relativa proposta all’Avvocatura generale dello Stato. Gli uffici provinciali e le

direzione regionali sono supportati nella gestione dei ricorsi in Cassazione, a livello

centrale, dalla Direzione centrale affari generali e legali, cui spetta provvedere al

monitoraggio generale del contenzioso tributario.

4. Dati relativi al contenzioso ed alla soccombenza.

Le dimensioni della soccombenza possono essere apprezzate rapportandole,

come verrà più oltre riferito, agli aspetti quantitativi e qualitativi del contenzioso. Si

sono perciò acquisiti ed analizzati i dati relativi agli accertamenti fiscali che hanno

dato luogo ad un contenzioso, quelli concernenti le controversie che si siano

concluse in via stragiudiziale e quelli riguardanti le controversie portate invece, dal

contribuente o dall’amministrazione, all’esame del giudice tributario. Considerando 26 Il valore della causa, che è riferito alla rendita catastale, che costituisce il presupposto dei tributi

dovuti dal possessore dell’immobile, è dunque ben più elevato dei tributi conseguenti. Si è perciò ritenuto, in sede ministeriale, (circ. Mef, Dipartimento entrate n. 291 del 18/12/1996) che per tali tipi di cause occorra sempre l’assistenza tecnica delle parti, considerate anche le competenze professionali specialistiche normalmente richieste.

27 Il modello organizzativo ed il funzionamento dell’Agenzia del territorio nella gestione del contenzioso tributario sono stati desunti da una memoria dell’Agenzia del 20/10/2009 (v. nota n. 49).

22

queste ultime, si è cercato di accertare quante siano state, e se possibile di quale

valore, le cause perdute e le si sono messe in rapporto agli accertamenti fiscali

effettuati, ai giudizi tributari iniziati ed ai giudizi conclusi con una sentenza.

Il tutto in un arco temporale da ritenersi significativo, che si è individuato

nel triennio 2006-2008 perché sufficientemente ampio e recente e tale da poter

essere rilevato da dati disponibili o recuperabili dalle amministrazioni, anche se con

varie difficoltà e carenze, che conviene subito sottolineare.

In primo luogo devesi rilevare, come si è appreso dal Ministero dell’economia

e delle finanze, Dipartimento delle finanze, che non vi è uniformità di criteri e di

date di captazione, e quindi di risultato della ricerca, tra i dati in possesso del

Ministero e quelli delle Agenzie fiscali e che inoltre i dati ministeriali riguardano

indistintamente la generalità degli enti impositori (dello Stato, degli enti territoriali

e locali) senza che vi sia possibilità di separata rilevazione, quindi, per gli organi

dell’amministrazione finanziaria. Ciò ha comportato la impossibilità di confrontare i

dati ministeriali con quelli delle Agenzie e, soprattutto, la loro sostanziale

inutilizzabilità per le finalità dell’indagine stante l’impossibilità di evidenziazione dei

dati riguardanti la sola amministrazione finanziaria statale28.

La deludente situazione sopra descritta induce a richiamare l’attenzione sulla

necessità che le banche dati del Ministero (nonché del Consiglio di presidenza della

giustizia tributaria) siano ammodernate, rese adatte anche per rilevazioni più

differenziate ed articolate e che possano realizzarsi modalità di colloquio tra i

sistemi informativi del Ministero e delle Agenzie fiscali. Tra queste, in realtà,

soltanto l’Agenzia delle entrate è parsa in grado, attualmente, di garantire livelli di

sufficiente funzionalità nelle capacità di risposta del suo sistema informativo in

materia di contenzioso tributario, mentre per le altre due Agenzie occorrerebbero

28 Il Ministero, Dipartimento delle finanze, Direzione della giustizia tributaria, con note n. 27762 e

28112, e relativi allegati, del 21.5.2009, diretti all’Ufficio del coordinamento legislativo finanze e da questo trasmessi alla scrivente, ha infatti informato che i dati desumibili dalle proprie banche dati e quelli dell’Agenzia delle entrate risultano effettuati in date differenti e che i propri dati si riferiscono generalmente all’insieme degli enti impositori, compresi quindi gli enti locali e territoriali e non soltanto all’amministrazione finanziaria (statale), come richiesto invece dall’indagine.

23

interventi volti ad un più radicale progresso.

L’Agenzia del territorio risulta impegnata nella implementazione di una

specifica procedura automatizzata per la gestione del contenzioso tributario di

competenza.

L’Agenzia delle dogane ha fatto sapere29 che la raccolta dei dati concernente

l’attività del contenzioso giurisdizionale tributario viene allo stato effettuato in modo

totalmente manuale e che ciò spiega le anomalie registrabili nei dati da essa

trasmessi. Per quanto riguarda l’informatizzazione, ha reso noto che gli uffici

possono attualmente disporre soltanto di un programma realizzato con SOGEI che

consente di acquisire i dati e seguire l’iter della fase amministrativa pre-

contenziosa, fino all’emanazione dell’atto di contestazione. Per realizzare la

informatizzazione dell’iter successivo, così da poter gestire i ricorsi fino alla

conclusione della fase giurisdizionale, si sta valutando la possibilità di acquisire un

programma informatico già in uso ed adeguatamente testato presso l’Agenzia delle

entrate, adeguabile alle esigenze dell’Agenzia da SOGEI. Tale soluzione, per la

quale sono in corso contatti con l’Agenzia delle entrate, dovrebbe far raggiungere

gli obiettivi di informatizzazione di cui si è detto con costi notevolmente più

contenuti.

La maggior parte delle informazioni specificamente richieste dall’istruttoria

sono state comunque trasmesse dall’Agenzia delle entrate, e talune di esse soltanto

da tale Agenzia, in ragione, certo, delle superiori possibilità del suo sistema

informativo, ma soprattutto a causa della sua più vasta area di intervento nel

contenzioso tributario rispetto alle altre. Stante infatti la diversità dei tributi in

contestazione, si è ritenuto opportuno riferire separatamente sul numero e

caratteristiche dei ricorsi gestiti da ciascuna Agenzia nei vari gradi di giudizio; tutte

informazioni prevalentemente riguardanti, per quanto si è detto, l’Agenzia delle

entrate.

29 Con nota n. 148127 del 30/10/2009.

24

A questo punto va però segnalato un altro, non lieve inconveniente

incontrato nel lavoro istruttorio, derivante dal fatto che le tabelle trasmesse dalle

amministrazioni interpellate (che saranno di seguito analizzate e commentate)

ancorché distinguano i ricorsi tra presentati, definiti e pendenti, non permettono,

tuttavia, di individuare l’esatta evoluzione del contenzioso da un anno all’altro.

Nel valutare la portata ed il significato delle cifre sui ricorsi riportate nelle

tabelle, si deve infatti tener sempre presente che la suddivisione annuale dei dati

nel triennio 2006-2008 indica la dimensione numerica dei ricorsi quale risulta

nell’anno considerato, ma senza collegamento alcuno con gli anni precedente o

successivo. Ne consegue che dalle tabelle non si può ricostruire esattamente la

relazione tra le cause iniziate e le cause definite nel triennio in quanto le cause

risultanti definite in un certo anno del triennio possono essere state iniziate in

epoca anteriore agli anni del triennio e perciò non figurare nelle cifre dei ricorsi

presentati. Ne consegue altresì che il numero dei ricorsi definiti in un anno può

risultare anche superiore al numero dei ricorsi presentati nello stesso anno e che il

numero dei ricorsi pendenti in un anno non corrisponde ai ricorsi presentati

nell’anno sommati alla differenza tra i ricorsi presentati nell’anno precedente ed i

ricorsi definiti. Deve pure tenersi presente che le cifre sui ricorsi, se di provenienza

di amministrazioni diverse, possono divergere a causa della diversa data di

captazione (ad esempio, per le sentenze può farsi riferimento alla data della

pronuncia ovvero alla data del deposito).

Infine, non guasta ricordare, a proposito dei numeri relativi alla

presentazione dei ricorsi, che i ricorsi presentati alla Commissione tributaria

provinciale (primo grado) sono sempre e soltanto quelli proposti dal contribuente,

cui solo compete avviare una causa.

Fermi restando gli inconvenienti ora segnalati, e le conseguenti difficoltà di

interpretazione, comprensione e comparazione dei dati trasmessi, occorre tuttavia

evidenziare che nella quantità e nel dettaglio le informazioni ricevute non possono

25

essere oggetto di particolari censure avendo le Agenzie inviato numerose tabelle e

moltissimi dati, diretti a descrivere le situazioni in ciascuno degli anni del triennio,

del grado di giudizio e della sede regionale. Tuttavia, per evitare di disperdere le

informazioni con troppe suddivisioni e distinzioni e per non comprometterne

l’efficacia, solo parte di tali numerosi dati e tabelle sono stati riportati nel presente

referto. Sono stati dunque qui analizzati e commentati, di norma con apposite

rielaborazioni, solo i dati complessivi del triennio 2006-2008 e dei vari gradi di

giudizio e non anche, salvo eccezioni, quelli relativi a sedi regionali.

Quanto sopra precisato, si passa ad analizzare le informazioni inviate dalle

tre Agenzie fiscali.

4.1. Agenzia delle entrate

Contenzioso e accertamenti

Dai dati dell’Agenzia delle entrate è possibile effettuare una valutazione del

contenzioso tributario di pertinenza in rapporto ai controlli ed accertamenti fiscali,

per verificare in quale misura gli accertamenti diventino definitivi e, per converso,

in quale misura sfocino invece in un processo tributario. Si avverte peraltro che

trattasi di una valutazione approssimativa considerato che i dati trasmessi si

riferiscono solo a parte del totale degli accertamenti e che essi sono inoltre privi di

indicazioni dei valori. Ciò malgrado, le tabelle ed i dati fatti pervenire al riguardo

evidenziano che la stragrande maggioranza degli accertamenti diventa definitivo

non a seguito di una decisione giurisdizionale in un processo tributario, ma

attraverso l’applicazione di istituti deflativi del contenzioso (autotutela, adesione

perfezionata, conciliazione giudiziale perfezionata, rinuncia all’impugnazione).

La sottoriportata tabella n. 1 è frutto della rielaborazione di una tabella

trasmessa dall’Agenzia delle entrate sugli accertamenti per II.DD., IVA ed IRAP nel

triennio 2006-2008.

26

% definiti

n.% su accerta

menti

% definiti

n.% su accerta

menti

% definiti

n.% su accerta

menti

% definiti

n.% su accerta

menti

DEFINITI -

annullati per autotutela

5,33% 18.347 1,86% 125 0,29% 227 4,36% 18.699

DEFINITI - con adesione

perfezionata51,90% 178.669 89,56% 6.015 93,43% 72.663 60,02% 257.347

DEFINITI -

conciliazione giudiziale

perfezionata

0,35% 1.198 2,22% 149 0,70% 544 0,44% 1.891

DEFINITI -

rinuncia

all' impugnazione (art 15/218)

42,43% 146.067 6,36% 427 5,57% 4.335 35,18% 150.829

344.281 73,20% 100% 6.716 68,27% 100% 77.769 80,56% 100% 428.766 74,35%

126.026 26,80% 3.121 31,73% 18.771 19,44% 147.918 25,65%

470.307 100% 9.837 100% 96.540 100% 576.684 100%

Tabella n. 1

Stato del controllo

(C) - Accertamenti eseguiti

sulla base dell'applicazione degli "studi di settore" **

(B) - Accertamenti eseguiti

sulla base dell'applicazione dei "parametri" **

Totale triennio

(A) - Accertamenti ordinari

rilevanti per uno o più settori impositivi *

Agenzia delle Entrate - accertamenti II.DD. , IVA ed IRAP - triennio 2006 - 2008

IN CONTENZIOSO

TOTALE ACCERTAMENTI

TOTALE DEFINITI

FONTE: Elaborazione CdC su dati Agenzia delle Entrate

* accertamenti trasmessi tramite la procedura dell'accertamento unificato

** accertamenti eseguiti sulla base delle segnalazioni centralizzate rese disponibili nell'ambito dell'applicazione GIADA.

TOTALE ACCERTAMENTI II.DD. - IVA - IRAP CONSUNTIVATI NEL TRIENNIO 2006-2008 1.018.975

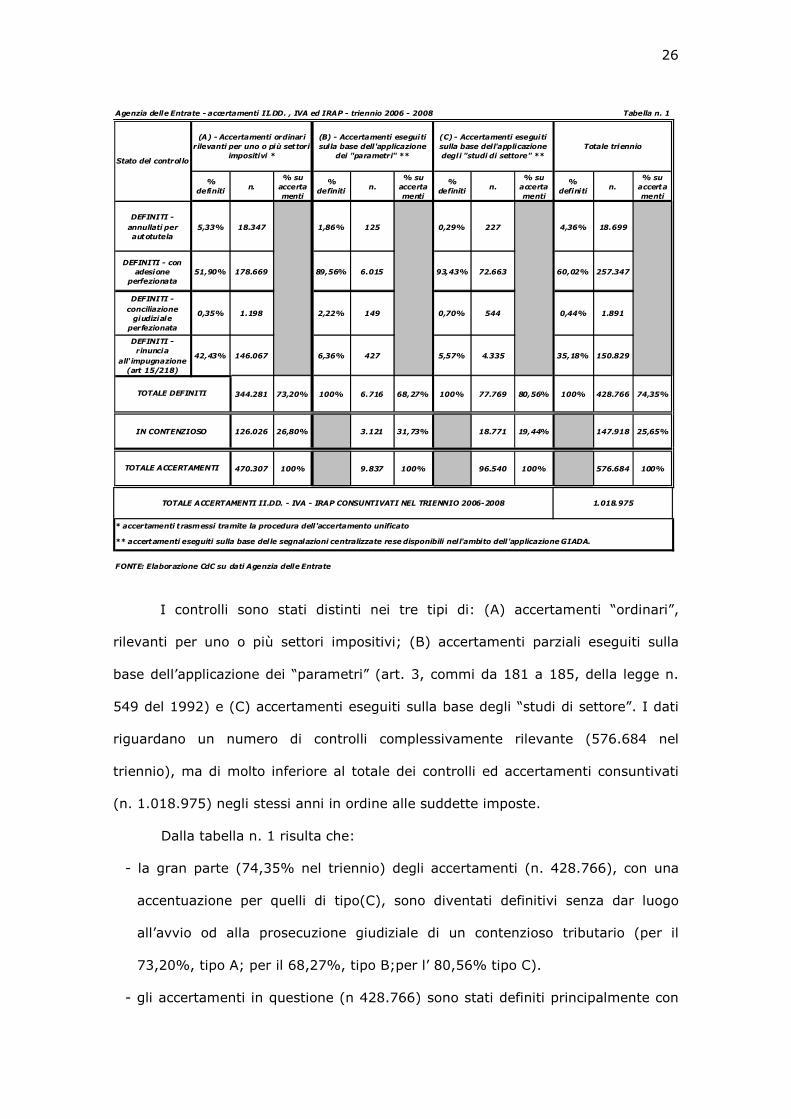

I controlli sono stati distinti nei tre tipi di: (A) accertamenti “ordinari”,

rilevanti per uno o più settori impositivi; (B) accertamenti parziali eseguiti sulla

base dell’applicazione dei “parametri” (art. 3, commi da 181 a 185, della legge n.

549 del 1992) e (C) accertamenti eseguiti sulla base degli “studi di settore”. I dati

riguardano un numero di controlli complessivamente rilevante (576.684 nel

triennio), ma di molto inferiore al totale dei controlli ed accertamenti consuntivati

(n. 1.018.975) negli stessi anni in ordine alle suddette imposte.

Dalla tabella n. 1 risulta che:

- la gran parte (74,35% nel triennio) degli accertamenti (n. 428.766), con una

accentuazione per quelli di tipo(C), sono diventati definitivi senza dar luogo

all’avvio od alla prosecuzione giudiziale di un contenzioso tributario (per il

73,20%, tipo A; per il 68,27%, tipo B;per l’ 80,56% tipo C).

- gli accertamenti in questione (n 428.766) sono stati definiti principalmente con

27

adesione perfezionata, ciò che si è verificato nel 51,90% degli accertamenti di

tipo (A), nell’89,56% negli accertamenti definiti di tipo (B) e nel 93,43% in

quelli di tipo (C);

La assoluta prevalenza degli accertamenti definiti rispetto a quelli restati in

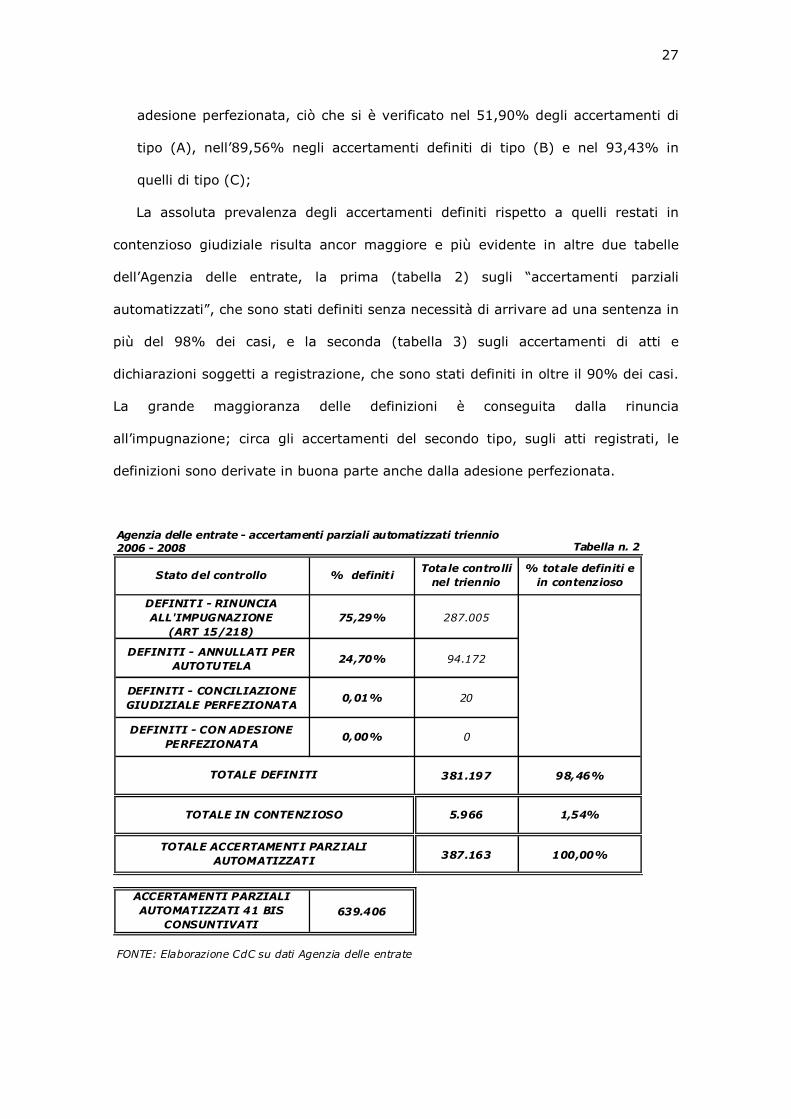

contenzioso giudiziale risulta ancor maggiore e più evidente in altre due tabelle

dell’Agenzia delle entrate, la prima (tabella 2) sugli “accertamenti parziali

automatizzati”, che sono stati definiti senza necessità di arrivare ad una sentenza in

più del 98% dei casi, e la seconda (tabella 3) sugli accertamenti di atti e

dichiarazioni soggetti a registrazione, che sono stati definiti in oltre il 90% dei casi.

La grande maggioranza delle definizioni è conseguita dalla rinuncia

all’impugnazione; circa gli accertamenti del secondo tipo, sugli atti registrati, le

definizioni sono derivate in buona parte anche dalla adesione perfezionata.

Tabella n. 2

Stato del controllo % definitiTotale controlli

nel triennio

% totale definiti e

in contenzioso

DEFINITI - RINUNCIA

ALL'IMPUGNAZIONE

(ART 15/218)

75,29% 287.005

DEFINITI - ANNULLATI PER

AUTOTUTELA24,70% 94.172

DEFINITI - CONCILIAZIONE

GIUDIZIALE PERFEZIONATA0,01% 20

DEFINITI - CON ADESIONE

PERFEZIONATA0,00% 0

381.197 98,46%

5.966 1,54%

387.163 100,00%

ACCERTAMENTI PARZIALI

AUTOMATIZZATI 41 BIS

CONSUNTIVATI639.406

Agenzia delle entrate - accertamenti parziali automatizzati triennio 2006 - 2008

FONTE: Elaborazione CdC su dati Agenzia delle entrate

TOTALE DEFINITI

TOTALE IN CONTENZIOSO

TOTALE ACCERTAMENTI PARZIALI

AUTOMATIZZATI

28

Tabella n. 3

Stato del controllo % definitiTotale accertamenti

registro nel triennio

% totale definiti e in

contenzioso

DEFINITI - RINUNCIA

ALL'IMPUGNAZIONE51,19% 53.859

DEFINITI - CON

ADESIONE

PERFEZIONATA

44,53% 46.857

DEFINITI - ANNULLATI

PER AUTOTUTELA4,28% 4.505

105.221 90,33%

11.266 9,67%

116.487 100,00%

TOTALE CONSUNTIVATO

ACCERTAMENTI DI ATTI E

DICHIARAZIONI SOGGETTI A

REGISTRAZIONE

169.404

Agenzia delle entrate - accertamenti di atti e dichiarazioni soggetti a

registrazione

FONTE: Elaborazione CdC su dati Agenzia delle entrate

TOTALE DEFINITI

TOTALE IN CONTENZIOSO

TOTALE ACCERTAMENTI SOGGETTI A

REGISTRAZIONE

Numero e caratteristiche dei ricorsi e delle cause.

La tabella n. 4, relativa ai ricorsi presentati e definiti negli anni 2006-2008

indica, in particolare, che:

- il numero dei ricorsi presentati nel triennio (n. 607.563) è stato inferiore al

numero dei ricorsi definiti (n. 658.866), il che prova che vi è stata una riduzione

dell’arretrato, ma senza potervi desumere una diretta relazione tra ricorsi

presentati e ricorsi definiti, come si è già fatto notare (v. par 4).

29

Tabella n.4

Grado di giudizio

Ricorsi anno 2006 anno 2007 anno 2008

Totale nel

triennio 2006-2008

Presentati 165.964 148.709 159.313 473.986

Definiti 184.212 176.968 159.340 520.520Presentati 37.219 40.524 42.655 120.398Definiti 43.360 40.706 39.327 123.393

Presentati 4.913 4.165 4.101 13.179

Definiti 3.710 5.083 6.160 14.953

208.096 193.398 206.069 607.563

231.282 222.757 204.827 658.866

Agenzia delle entrate - ricorsi presentati e definiti

TOTALE DEFINITI

FONTE: Elaborazione CdC su dati Agenzia delle entrate (agiornamento al 13/03/2009)

CTP

CTR

CASS

TOTALE PRESENTATI

Dalla tabella 5 risulta che:

- i contribuenti che hanno avviato o proseguito il contenzioso sono stati in

prevalenza persone fisiche, rispetto alle società di capitali e alle società di

persone, sia in Ctp (dove le persone fisiche sono state parti in più del 68% dei

ricorsi del triennio) che in Ctr (per oltre il 65%);

Tabella n. 5

Grado di

giudizio

Natura giuridica del

ricorrente2006 2007 2008

Triennio 2006-

2008

% Triennio

2006-2008