Embed Size (px)

Citation preview

I PROCESSI FINANZIARI DELLE IMPRESE

Alessandro Russo

Università degli studi di Catania

Corso di Economia e Gestione delle Imprese

IL RUOLO DEL MANAGER FINANZIARIO

Ruolo del manager finanziario quale intermediario

ed interlocutore fra impresa e investitori

Daniela Baglieri, Giovanni Battista Dagnino, Rosario Faraci, Economia e gestione delle imprese © 2013 De Agostini Scuola SpA

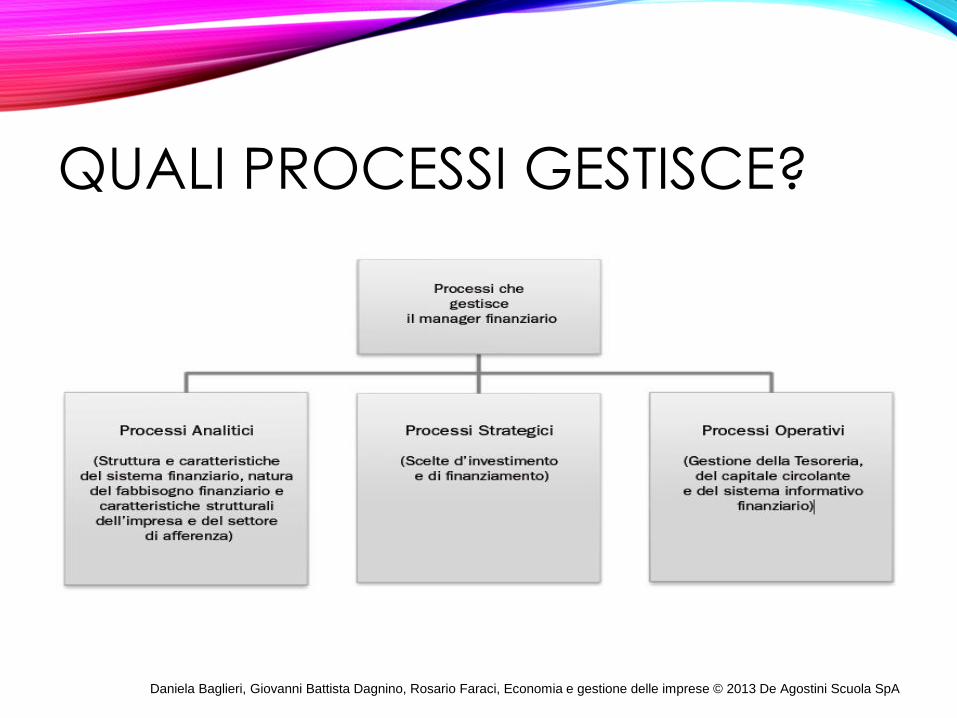

QUALI PROCESSI GESTISCE?

Daniela Baglieri, Giovanni Battista Dagnino, Rosario Faraci, Economia e gestione delle imprese © 2013 De Agostini Scuola SpA

I PROCESSI ANALITICI

I PROCESSI ANALITICI

• Cercheremo adesso di capire come la gestione si riflette nel bilancio:

• Lo faremo partendo dallo strumento del business model canvas e definendo dei prospetti economico-finanziari un po’ diversi rispetto agli schemi civilistici.

• Dopo aver compreso come la gestione si riflette sul bilancio compiremo il processo inverso, cioè cercheremo di capire come leggere il bilancio per orientare la gestione…

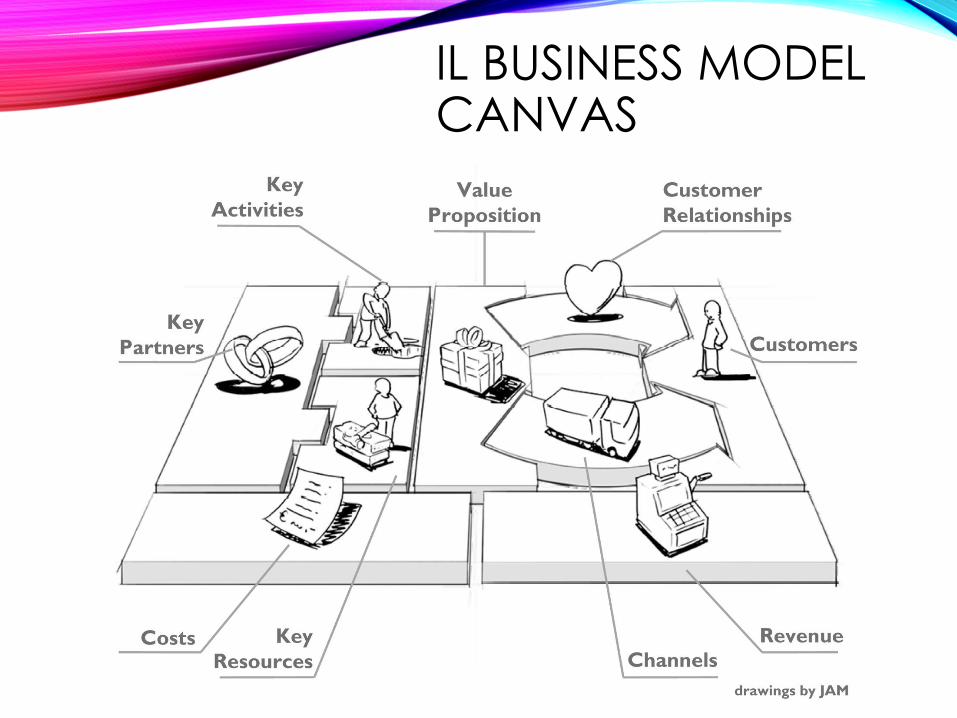

IL BUSINESS MODEL CANVAS

QUALI ASPETTI CONSIDERARE PER LA VALUTAZIONE ECONOMICO-FINANZIARIA DEL

BUSINESS MODEL?

• L'aspetto economico (costi e ricavi);

• L'aspetto patrimoniale (insieme di beni che rendono possibile lo svolgimento delle attività di impresa);

• L’aspetto finanziario (entrate e uscite di denaro, crediti e debiti).

I PROSPETTI ECONOMICO-FINANZIARI

IL CONTO ECONOMICO

A MARGINE DI

CONTRIBUZIONE

Conto economico

Ricavi di vendita

Consumi materie prime

-Altri costi operativi variabili

- Variazione rimanenze prodotti finiti

Costi variabili operativi

MARGINE DI CONTRIBUZIONE

Costi fissi operativi

MARGINE OPERATIVO LORDO

Ammortamenti

MARGINE OPERATIVO NETTO

Oneri finanziari

UTILE ANTE IMPOSTE

Imposte

UTILE/PERDITA

Lo stato patrimoniale finanziario classifica gli impieghi in relazione alla

liquidità e le fonti in relazione alla esigibilità

Liquidità: tempo presumibilmente richiesto per la trasformazione in forma liquida

Attivo Fisso: impieghi liquidabili nel medio-lungo periodo

Attivo Circolante/Corrente: impieghi liquidabili nel breve periodo

durata convenzionale di 12 mesi – attivo circolante

durata corrispondente al ciclo operativo – attivo corrente

Esigibilità: tempo presumibilmente richiesto per l’estinzione

Impieghi Fonti

ATTIVO FISSO CAPITALE NETTO

ATTIVO CORRENTE PASSIVO CONSOLIDATO

PASSIVO CORRENTE

TOTALE ATTIVO TOTALE PASSIVO

I PROSPETTI ECONOMICO-FINANZIARI:

LO STATO PATRIMONIALEFINANZIARIO

Impieghi Fonti

Immobilizzazioni (materiali,

immateriali e finanziarie)

CAPITALE NETTO

ATTIVO FISSO Fondi e altri debiti di funzionamento

Crediti verso clienti Debiti finanziari consolidati

Rimanenze di materie prime PASSIVO CONSOLIDATO

Rimanenze di prodotti finiti Debiti finanziari correnti

Altri crediti Debiti verso fornitori e altri debiti di

funzionamento

Disponibilità liquide PASSIVO CORRENTE

ATTIVO CORRENTE

TOTALE ATTIVO TOTALE PASSIVO

I PROSPETTI ECONOMICO-FINANZIARI:

LO STATO PATRIMONIALEFINANZIARIO

PROVIAMO A RIFLETTERE SUL CONTRIBUTO CHE CIASCUNO DEI

NOVE BLOCCHI PUÒ FORNIRCI PER LA DEFINIZIONE DEL PIANO

ECONOMICO-FINANZIARIO:

Definiremo alcuni drivers utili alla predisposizione dei

prospetti economico- finanziari

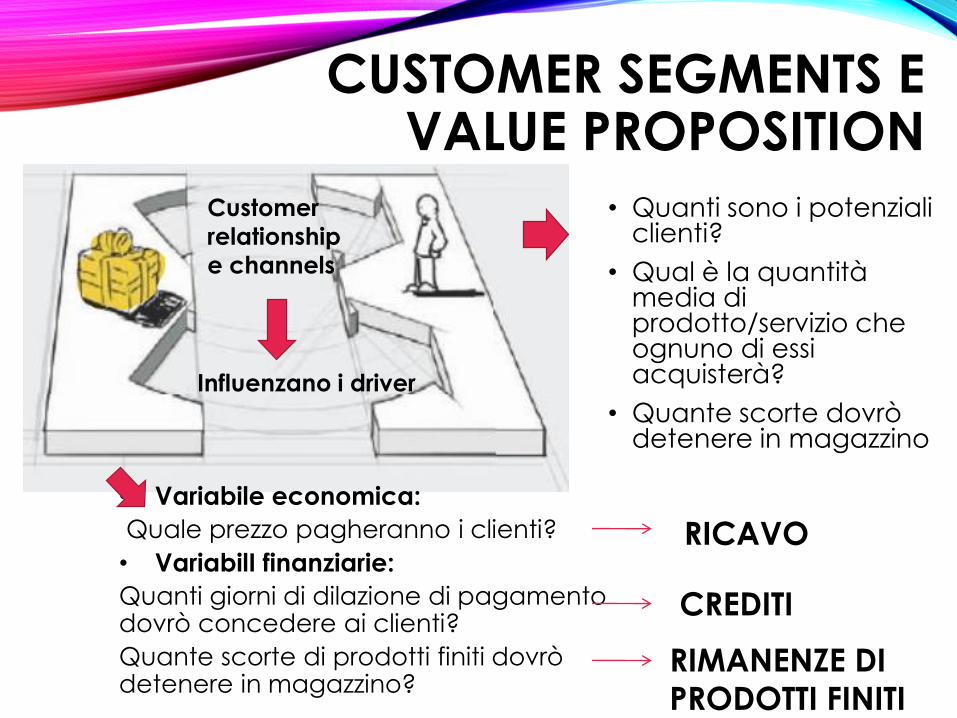

CUSTOMER SEGMENTS E VALUE PROPOSITION

• Quanti sono i potenziali clienti?

• Qual è la quantità media di prodotto/servizio che ognuno di essi acquisterà?

• Quante scorte dovrò detenere in magazzino

• Variabile economica:

Quale prezzo pagheranno i clienti?

• VariabilI finanziarie:

Quanti giorni di dilazione di pagamento dovrò concedere ai clienti?

Quante scorte di prodotti finiti dovrò detenere in magazzino?

RICAVO

CREDITI

Customer

relationship

e channels

Influenzano i driver

RIMANENZE DI

PRODOTTI FINITI

QUINDI SEMPLIFICANDO UN PO’

Ricavi = Prezzo x quantità

ESEMPIOSupponiamo di vendere 100 biciclette al

prezzo di 100 euro

Ricavi = Prezzo x quantità

100 x 100 = 10.000

I PROSPETTI ECONOMICO-FINANZIARI

Conto economico 2014

Ricavi di vendita 10.000

IL CONTO ECONOMICO

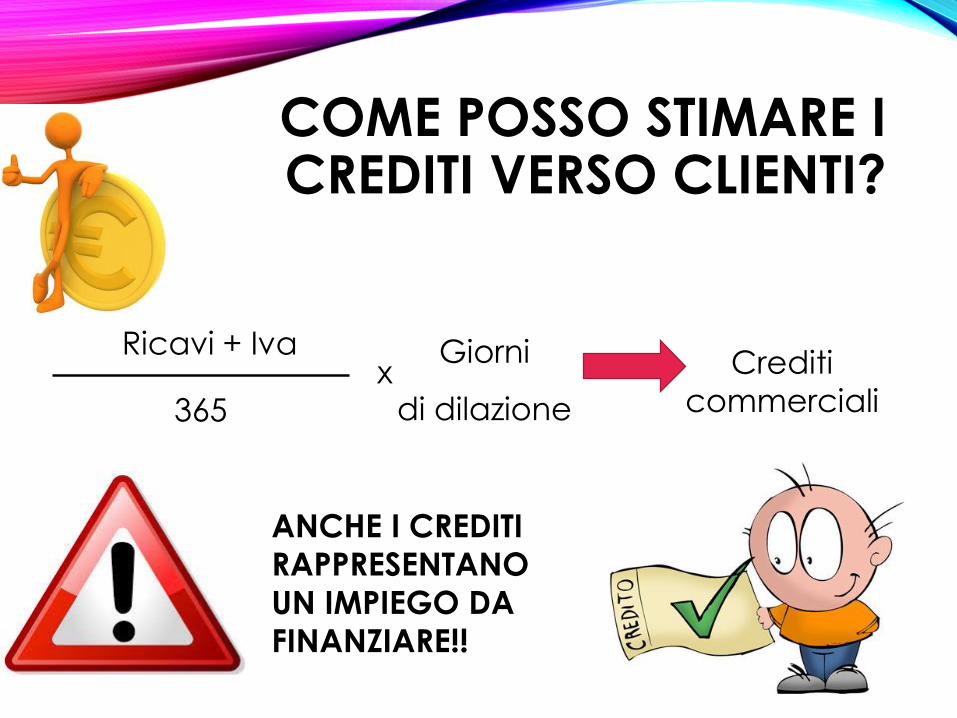

COME POSSO STIMARE I CREDITI VERSO CLIENTI?

Ricavi + Iva

365x

Giorni

di dilazione

Crediti

commerciali

ANCHE I CREDITI

RAPPRESENTANO

UN IMPIEGO DA

FINANZIARE!!

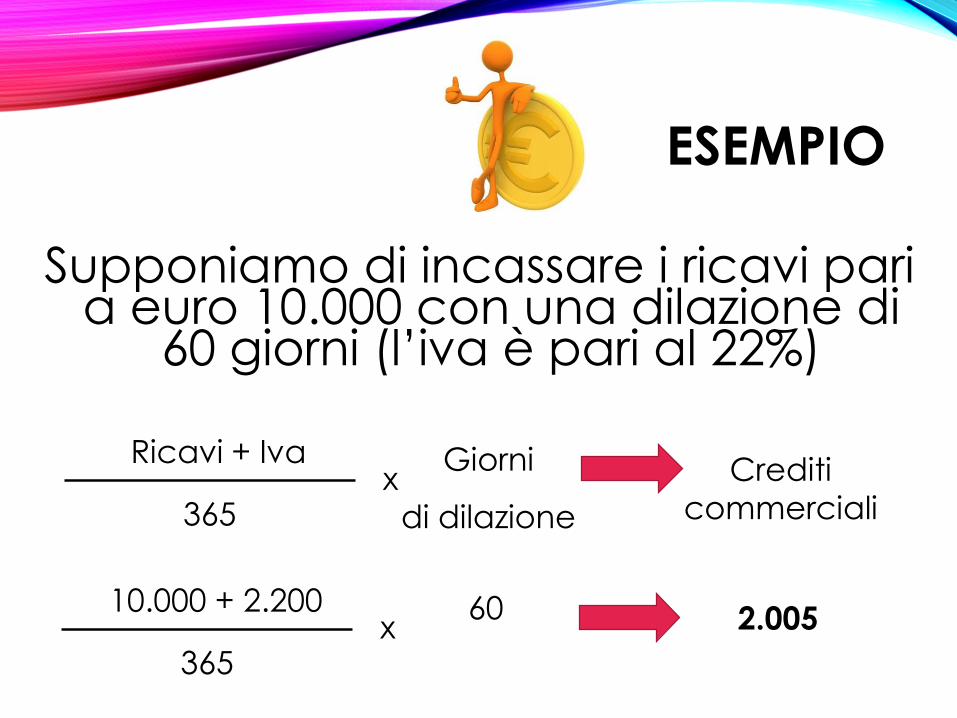

ESEMPIO

Ricavi + Iva

365x

Giorni

di dilazione

Crediti

commerciali

Supponiamo di incassare i ricavi pari a euro 10.000 con una dilazione di

60 giorni (l’iva è pari al 22%)

10.000 + 2.200

365x

60 2.005

Impieghi 2014 Fonti 2014

Crediti verso clienti 2.005

I PROSPETTI ECONOMICO-FINANZIARI:

LO STATO PATRIMONIALE

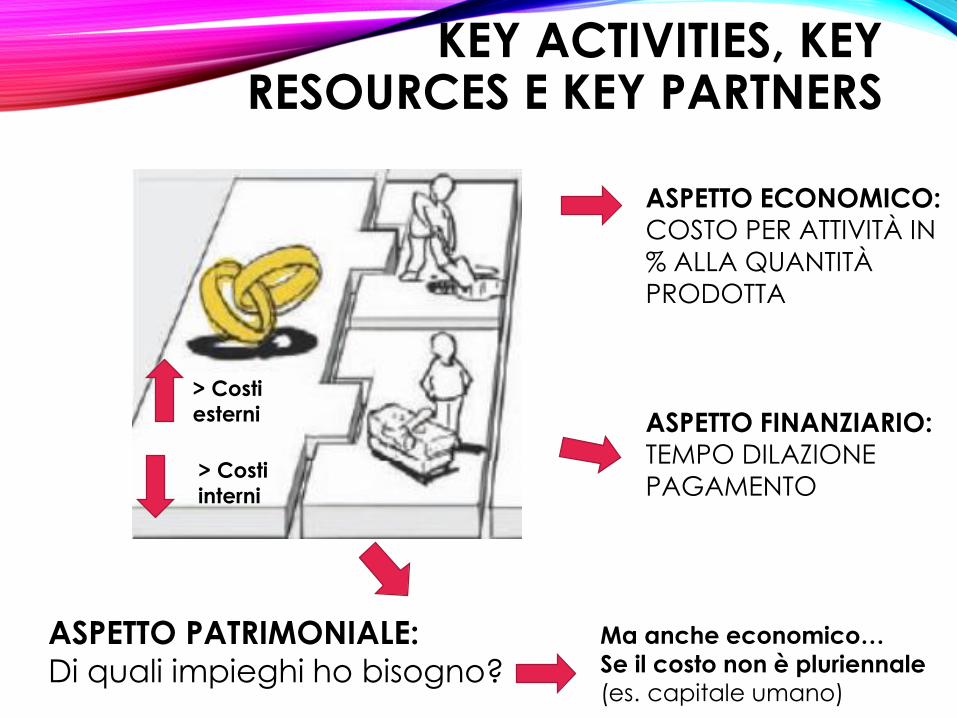

KEY ACTIVITIES, KEY RESOURCES E KEY PARTNERS

ASPETTO PATRIMONIALE:

Di quali impieghi ho bisogno?

ASPETTO ECONOMICO:COSTO PER ATTIVITÀ IN

% ALLA QUANTITÀ

PRODOTTA

> Costi

esterni

> Costi

interni

ASPETTO FINANZIARIO:TEMPO DILAZIONE

PAGAMENTO

Ma anche economico…

Se il costo non è pluriennale

(es. capitale umano)

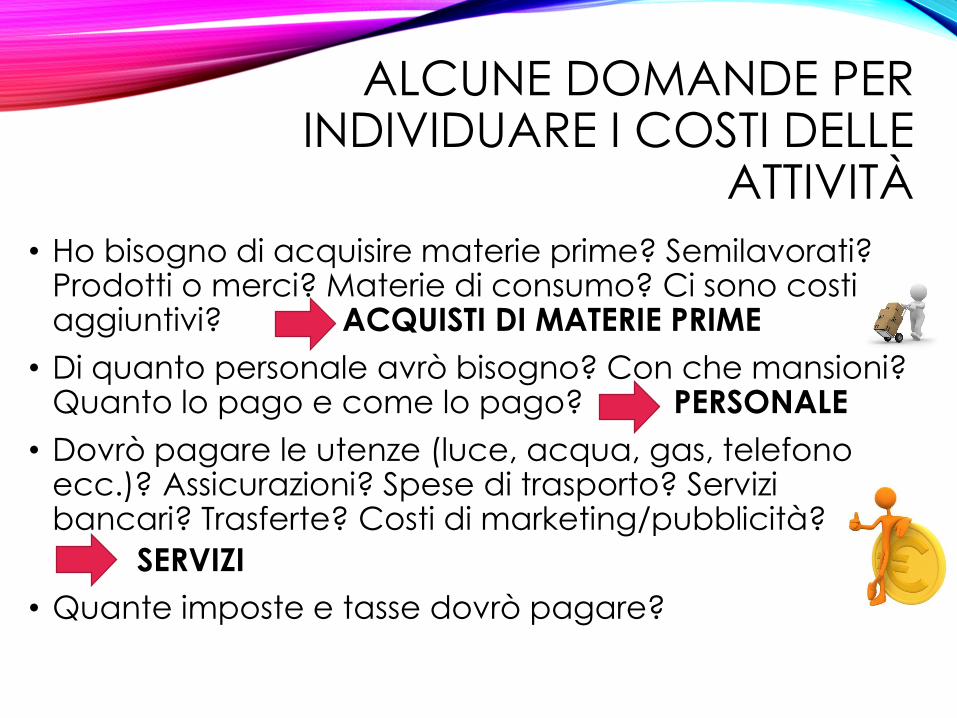

ALCUNE DOMANDE PER INDIVIDUARE I COSTI DELLE

ATTIVITÀ

• Ho bisogno di acquisire materie prime? Semilavorati? Prodotti o merci? Materie di consumo? Ci sono costi aggiuntivi? ACQUISTI DI MATERIE PRIME

• Di quanto personale avrò bisogno? Con che mansioni? Quanto lo pago e come lo pago? PERSONALE

• Dovrò pagare le utenze (luce, acqua, gas, telefono ecc.)? Assicurazioni? Spese di trasporto? Servizi bancari? Trasferte? Costi di marketing/pubblicità?

• SERVIZI

• Quante imposte e tasse dovrò pagare?

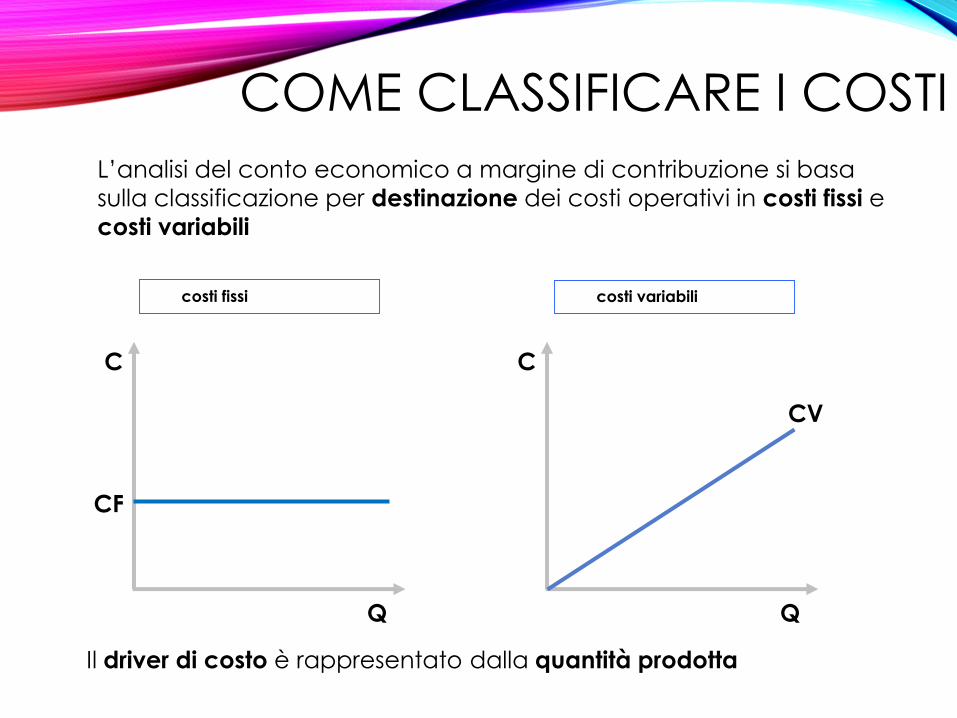

L’analisi del conto economico a margine di contribuzione si basa

sulla classificazione per destinazione dei costi operativi in costi fissi e

costi variabili

Il driver di costo è rappresentato dalla quantità prodotta

Q

C

CF

Q

C

CV

costi fissi costi variabili

COME CLASSIFICARE I COSTI

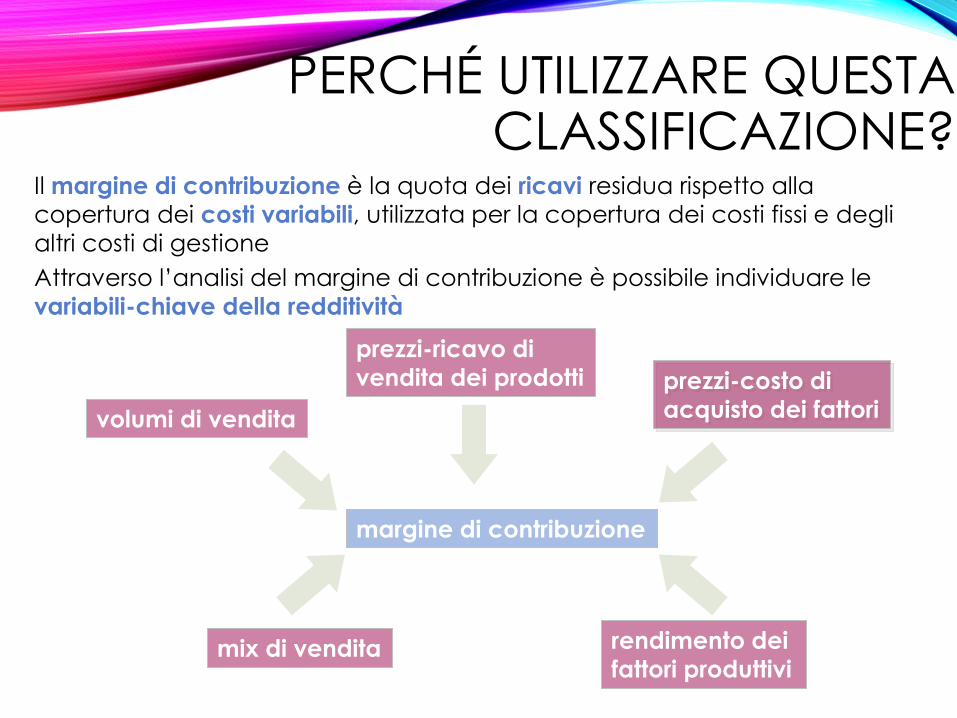

Il margine di contribuzione è la quota dei ricavi residua rispetto alla

copertura dei costi variabili, utilizzata per la copertura dei costi fissi e degli

altri costi di gestione

Attraverso l’analisi del margine di contribuzione è possibile individuare le

variabili-chiave della redditività

margine di contribuzione

volumi di vendita

prezzi-ricavo di

vendita dei prodotti prezzi-costo di

acquisto dei fattori

rendimento dei

fattori produttivimix di vendita

PERCHÉ UTILIZZARE QUESTA CLASSIFICAZIONE?

QUALI SONO LE FONTI INFORMATIVE CHE MI PERMETTONO DI DETERMINARE

IL VALORE DI COSTI E RICAVI?

•Esperienza, analisi di scenario, banche dati, studi di mercato, cosa fa la concorrenza ...

ESEMPIO

Ricavi x 10%Consumi

materie

prime

Supponiamo che il costo delle biciclette sia pari al 10% dei ricavi di vendita e che gli altri costi variabili operativi siano

pari al 15% dei ricavi di vendita. I costi fissi operativi (addetto vendita) ammontano invece a 5.000 euro annui

1.000

Ricavi x 15%Altri costi

variabili op. 1.500

Costi fissi 5.000

IL CONTO ECONOMICO

Conto economico Anno x

Ricavi di vendita 10.000

Consumi materie prime 1.000

-Altri costi operativi variabili 1.500

- Variazione rimanenze prodotti finiti -

Costi variabili operativi 2.500

MARGINE DI CONTRIBUZIONE 7.500

Costi fissi operativi 5.000

MARGINE OPERATIVO LORDO 2.500

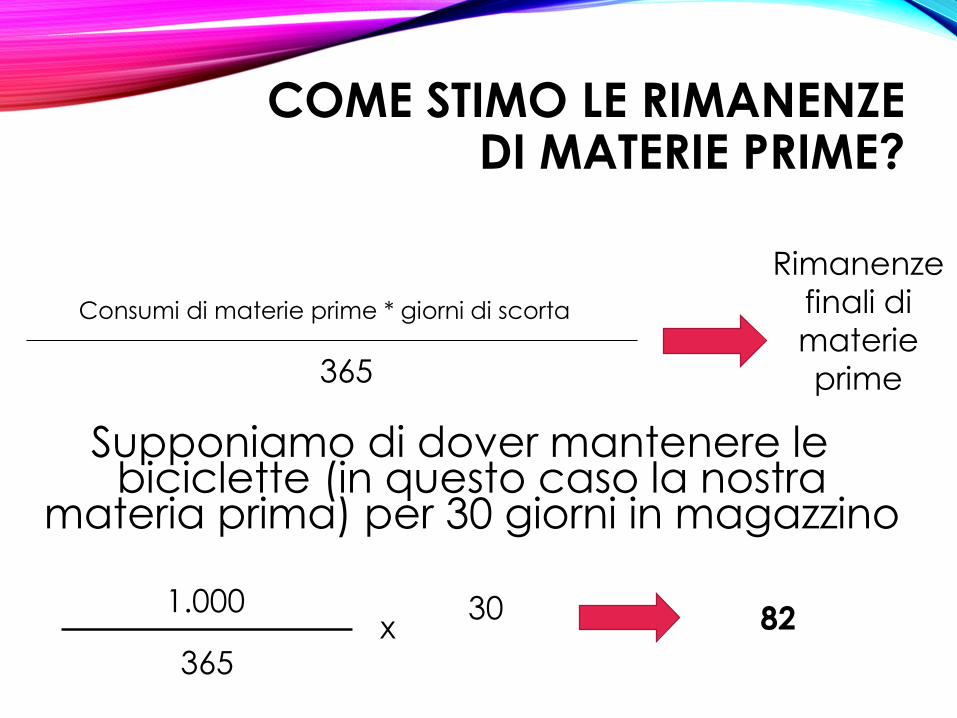

COME STIMO LE RIMANENZE DI MATERIE PRIME?

ANCHE IL

MAGAZZINO

RAPPRESENTA UN

IMPIEGO E PERTANTO

VA FINANZIATO

Consumi di materie prime * giorni di scorta

365

Rimanenze

finali di

materie

prime

COME STIMO LE RIMANENZE DI MATERIE PRIME?

Consumi di materie prime * giorni di scorta

365

Rimanenze

finali di

materie

prime

Supponiamo di dover mantenere le biciclette (in questo caso la nostra

materia prima) per 30 giorni in magazzino

1.000

365x

30 82

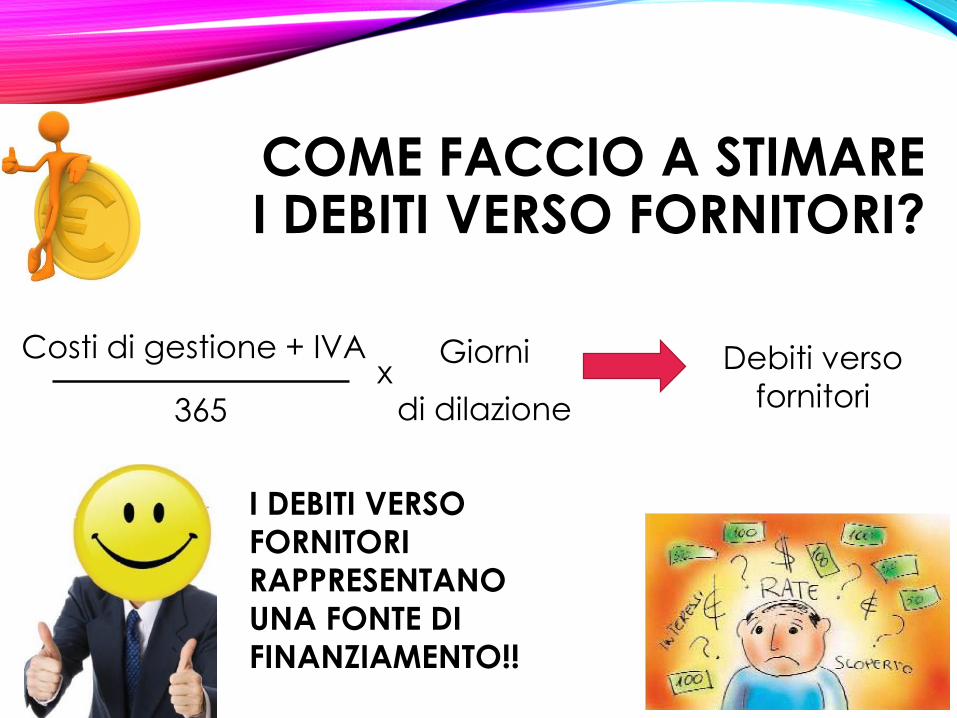

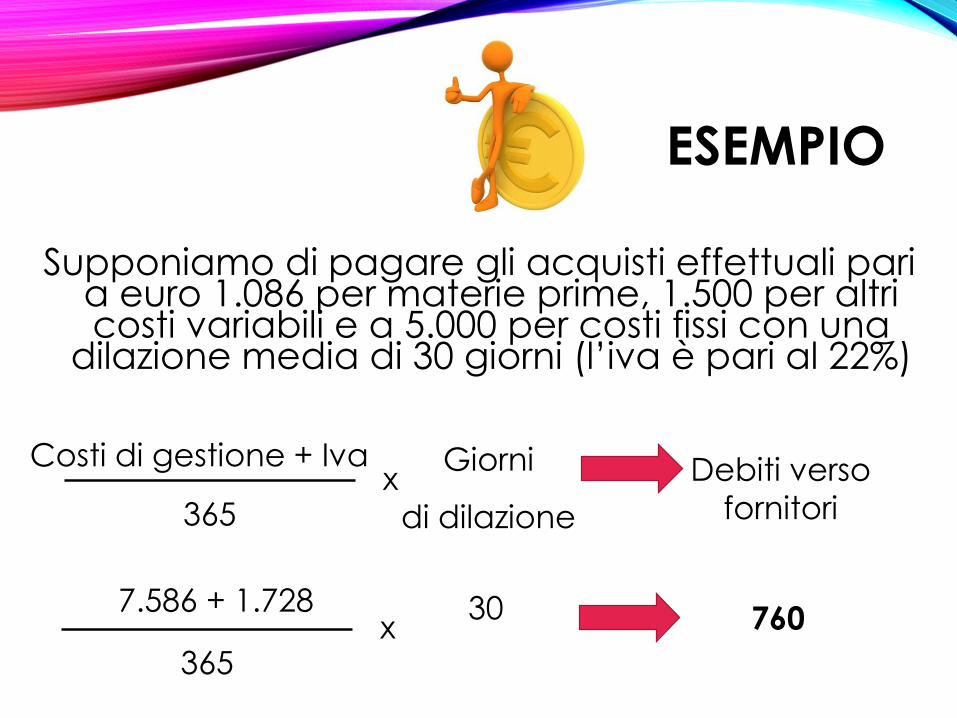

COME FACCIO A STIMARE I DEBITI VERSO FORNITORI?

Costi di gestione + IVA

365x

Giorni

di dilazione

Debiti verso

fornitori

I DEBITI VERSO

FORNITORI

RAPPRESENTANO

UNA FONTE DI

FINANZIAMENTO!!

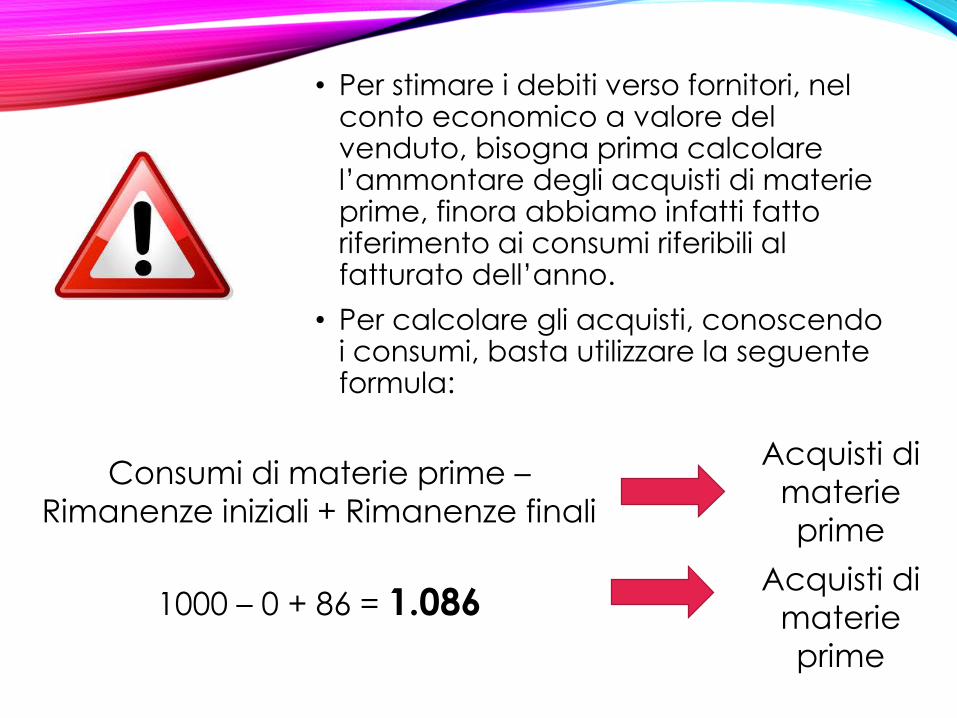

• Per stimare i debiti verso fornitori, nel conto economico a valore del venduto, bisogna prima calcolare l’ammontare degli acquisti di materie prime, finora abbiamo infatti fatto riferimento ai consumi riferibili al fatturato dell’anno.

• Per calcolare gli acquisti, conoscendo i consumi, basta utilizzare la seguente formula:

Consumi di materie prime –

Rimanenze iniziali + Rimanenze finali

Acquisti di

materie

prime

1000 – 0 + 86 = 1.086Acquisti di

materie

prime

ESEMPIO

Costi di gestione + Iva

365x

Giorni

di dilazione

Debiti verso

fornitori

Supponiamo di pagare gli acquisti effettuali pari a euro 1.086 per materie prime, 1.500 per altri costi variabili e a 5.000 per costi fissi con una

dilazione media di 30 giorni (l’iva è pari al 22%)

7.586 + 1.728

365x

30 760

Impieghi 2014 Fonti 2014

Crediti verso clienti 2.005

Rimanenze di materie

prime

82

Debiti verso fornitori 760

I PROSPETTI ECONOMICO-FINANZIARI:

LO STATO PATRIMONIALE

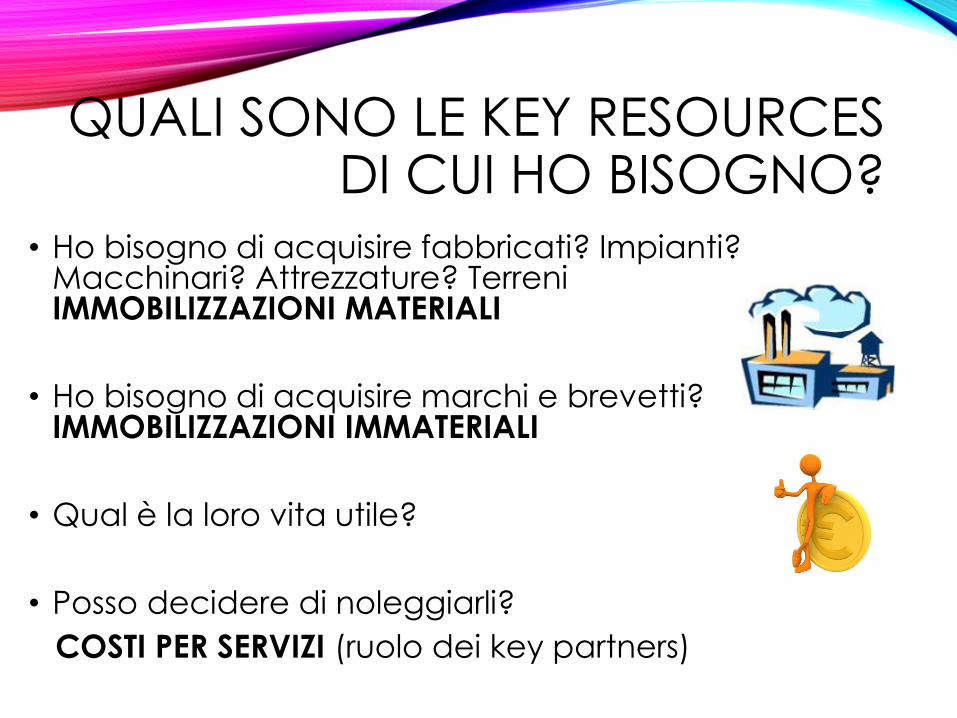

QUALI SONO LE KEY RESOURCES DI CUI HO BISOGNO?

• Ho bisogno di acquisire fabbricati? Impianti? Macchinari? Attrezzature? TerreniIMMOBILIZZAZIONI MATERIALI

• Ho bisogno di acquisire marchi e brevetti? IMMOBILIZZAZIONI IMMATERIALI

• Qual è la loro vita utile?

• Posso decidere di noleggiarli?

COSTI PER SERVIZI (ruolo dei key partners)

COME LE FINANZIO?

•Ricorrendo a capitale proprio o a finanziamenti finalizzati (mutuo, leasing, ecc.)

ESEMPIO

Impiego Costo Vita utile Ammortamento Valore netto

Fabbricato 10.000 10 1.000 9.000

Supponiamo di aver bisogno solo di un fabbricato che pagheremo 10.000 euro. Tale acquisto sarà finanziato

per euro 8.000 con un mutuo decennale, con rimborso di 800 euro di quota capitale ogni anno, e per euro

2.000 con apporto di capitale proprio

Fonti Importo

concesso

Anni amm. Rimborso

quota capitale

annuo

Debito finale

Mutuo 8.000 10 800 7.200

Impieghi 2014 Fonti 2014

Immobilizzazioni

(materiali, immateriali e

finanziarie)

9.000 Apporto soci 2.000

ATTIVO IMMOBILIZZATO 9.000

Crediti verso clienti 2.005 Debiti finanziari a lungo 7.200

Rimanenze di materie

prime

82

Debiti verso fornitori 760

I PROSPETTI ECONOMICO-FINANZIARI:

LO STATO PATRIMONIALE

IL CONTO ECONOMICO

Conto economico Anno x

Ricavi di vendita 10.000

Consumi materie prime 1.000

-Altri costi operativi variabili 1.500

- Variazione rimanenze prodotti finiti -

Costi variabili operativi 2.500

MARGINE DI CONTRIBUZIONE 7.500

Costi fissi operativi 5.000

MARGINE OPERATIVO LORDO 2.500

Ammortamenti 1.000

MARGINE OPERATIVO NETTO 1.500

I PROSPETTI ECONOMICO-FINANZIARI:

BILANCIARE FONTI E IMPIEGHI

• Partiremo dagli impieghi già definiti

• Definiremo la cassa di cui abbiamo bisogno

• Definiremo di quali fonti avvalerci

• Calcoleremo gli oneri finanziari e le imposte sulla base della struttura finanziaria scelta (ricerca operativa)

Se il totale attivo risulta maggiore

del totale passivo

L’azienda dovrà

integrare le fonti

finanziarie

Se il totale passivo risulta

maggiore del totale attivo

L’azienda è in grado

di generare

disponibilità liquide

Indebitamento a breve

termineScoperti c/c

Utilizzo anticipazioni su

c/c

Sconti su fatture

I PROSPETTI ECONOMICO-FINANZIARI:

BILANCIARE FONTI E IMPIEGHI