Embed Size (px)

Citation preview

أ

أثر التسهيالت المصرفية على قطاعات

االقتصاد المختلفة

"دراسة تطبيقية على المصارف العاملة في فلسطين"

قدمت هذه الرسالة استكماال للحصول على درجة الماجستير في إدارة األعمال من كلية التجارة بالجامعة اإلسالمية بغزة

:إعداد الطالبة

ليتخلود عطية احمد ريحان الف

:إشراف الدكتور فارس محمود أبو معمر

م٢٠٠٤ –هـ ١٤٢٤

غزة-الجامعة اإلسالمية اعمادة الدراسات العلي كليـــــة التجارة قسم إدارة األعمــال

ب

رانا إصليل عمال تحنا وبأخطأنا ر ينا أونس ذنا إننا ال تؤاخبرا ال طاقة لنا بهلنا ممال تحنا وبنا رلقب نم ينلى الذع لتهما حكم واعف عنا واغفر لنا وارحمنا أنت موالنا فانصرنا على القوم

رينالكاف

صدق اهللا العظيم

)٢٨٦من اآلية : البقرة (

ت

اإلهداء

أهدى هذه الثمرة التي أتمنى أن تكون في موازين حسناتي يوم الجزاء :إلي

محمد ابن آمنة بنت وهب ... معلمنا وحبيبنا األول -

.والدي ووالدتي ... إلى هبة الرحمن ونور اإليمان - سامي.………إلى رفيق دربي - .إلى النجوم التي تتألأل في سماء حياتي أخوتي وأخواتي - .إلى عائلة زوجي ، وأخص بالذكر الزهرة سهام -

.فلسطين ... إلى وطني وأرضي وسمائي وقدسي - إلى شهدائنا األبرار... البواسل وأسرانا... إلى معتقلينا -وصــناع ...وبنــاة الــوطن …إلــى أمــل المــستقبل -

.طالبات في كلية التجارة………الحياةأساتذتي ..…… إلى كل من عرفته خالل مشواري التعليمي -

.وصديقاتي في برنامج الماجستير ةالجامعة اإلسالمي..………إلى جامعة الصمود -

الشكر والتقدير

ث

رب أوزعني أن أشكر نعمتك التي أنعمت علي وعلى والدي وأن أعمل (

ينالحالص كادبي عف كتمحي برلنخأدو اهضالحا تر١٩من اآلية: النمل ()ص(

لي بحب العلم والبحث ربي الذي الشكر أوال وأخيرا إلى من أنعم ع - .خلقني

فارس أبو معمر عميـد كليـة التجـارة بالجامعـة / إلى األستاذ الدكتور -اإلسالمية بغزة لجهده المضني وتعاونه البناء في اإلشـراف علـى هـذه . الرسالة وتقديم النصح والتوجيهات حتى تخرج هذه الرسالة إلى نور الحياة

مقداد والدكتور علي شاهين لتفضلهما بمناقـشة إلى كل من الدكتور محمد - .جعلها اهللا في موازين حسناتهم يوم القيامة . …هذه الرسالة

إلى شريك حياتي ورفيق دربي الدكتور سامي منسي على تحمله وصـبره - .وتشجيعه لي لمواصلة مشواري التعليمي فإلى األمام يا زوجي العزيز

.هذه الرسالة من الناحية النحويةإلى والدي العزيز لجهده في تدقيق -

إلى كل من ساهم في إنجاز هذه الرسالة وأخص بالذكر مـوظفي البنـوك -العاملة في فلسطين وموظفي سـلطة النقـد ووزارات الـسلطة الوطنيـة

. الفلسطينية وأخص منهم وزارة االقتصاد الوطني .وإلى كل من ساعدني في هذا المشوار -

الفهرس الصفحةرقم الموضوع

ج

ب اآلية ت اإلهداء

ث الشكر والتقدير د ملخص الدراسة

١ خطة البحث:الفصل األول

٢ مقدمة عامة ٣ مشكلة الدراسة

٤ فرضيات الدراسة ٥ أهداف الدراسة ٥ أهمية الدراسة ٦ منهج الدراسة

٧ األساليب اإلحصائية المستخدمة في الدراسة ٨ مشكالت واجهة الباحثة

٨ محددات الدراسة ٩ مجتمع الدراسة ١٠ عينة الدراسة

١٢ الدراسات السابقة ٢٥ هيكلية الدراسةمساهمات المصارف العاملة في فلسطين في دعم : الفصل الثاني

القطاعات االقتصادية المختلفة ومشكالتها٢٦

٢٧ مقدمة ٢٧ لمحة تاريخية عن المصارف العاملة في فلسطين:أوال-م١٩١٧(طور عدد البنوك العاملة في فلسطين في ظل االنتداب البريطاني ت-١

)م١٩٣٦٢٧

٢٩ )م١٩٤٩-م١٩٤٥(الجهاز المصرفي الفلسطيني فيما بين -٢ ٢٩ )م١٩٦٧-م١٩٦٠(الجهاز المصرفي الفلسطيني بين -٣ ٣١ )م١٩٩٤-م١٩٦٧(الجهاز المصرفي الفلسطيني فيما بين -٤ ٣٣ )م٢٠٠٠م حتى العام ١٩٩٤(يني بعد العام الجهاز المصرفي الفلسط-٥

ح

٣٦ )م٢٠٠٣-م٢٠٠٠(الجهاز المصرفي الفلسطيني في -٦ ٣٩ مساهمات البنوك العاملة في فلسطين في دعم القطاعات االقتصادية المختلفة : ثانيا

٤٣ التسهيالت التي تقدمها البنوك للقطاعات- ٤٤ التسهيالت المقدمة للقطاع الزراعي: أوال ٤٩ التسهيالت المقدمة لقطاع الصناعة والتعدين: ثانيا ٥١ التسهيالت االئتمانية المقدمة لقطاع اإلنشاءات: ثالثا

٥٢ التسهيالت المقدمة لقطاع التجارة العامة: رابعا ٥٣ التسهيالت االئتمانية المقدمة لقطاع السياحة والخدمات األخرى : خامسا

٥٦ التي تواجه المصارف العاملة في فلسطين عند منح التسهيالت المشكالت :ثالثا ٦٥ التحليل الوصفي لعينة الدراسة: الفصل الثالث

٦٦ مقدمة ٦٦ منهجية التحليل

٧١ إجابات المبحوثين على أسئلة اإلستبانة األولى :أوال ٩٠ إجابات المبحوثين على أسئلة اإلستبانة الثانية :ثانيا

الدراسة التطبيقية لدور التسهيالت المصرفية على : الرابعالفصل قطاعات االقتصاد المختلفة

١٠٤

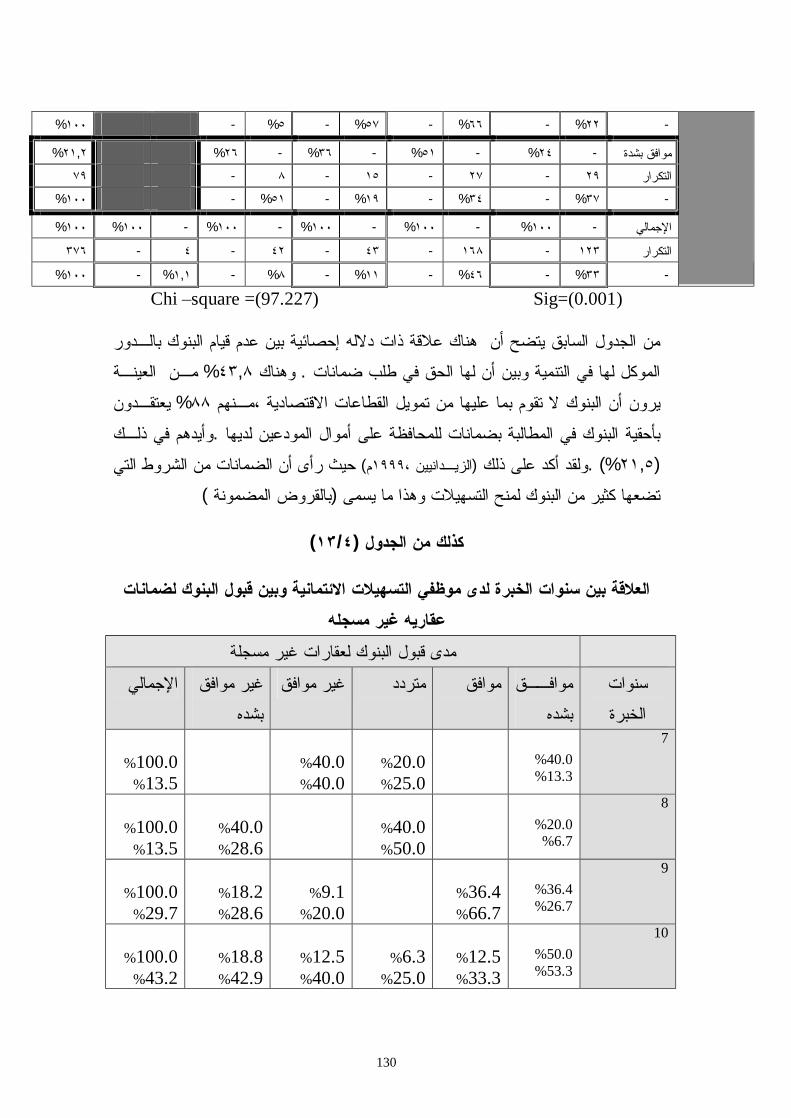

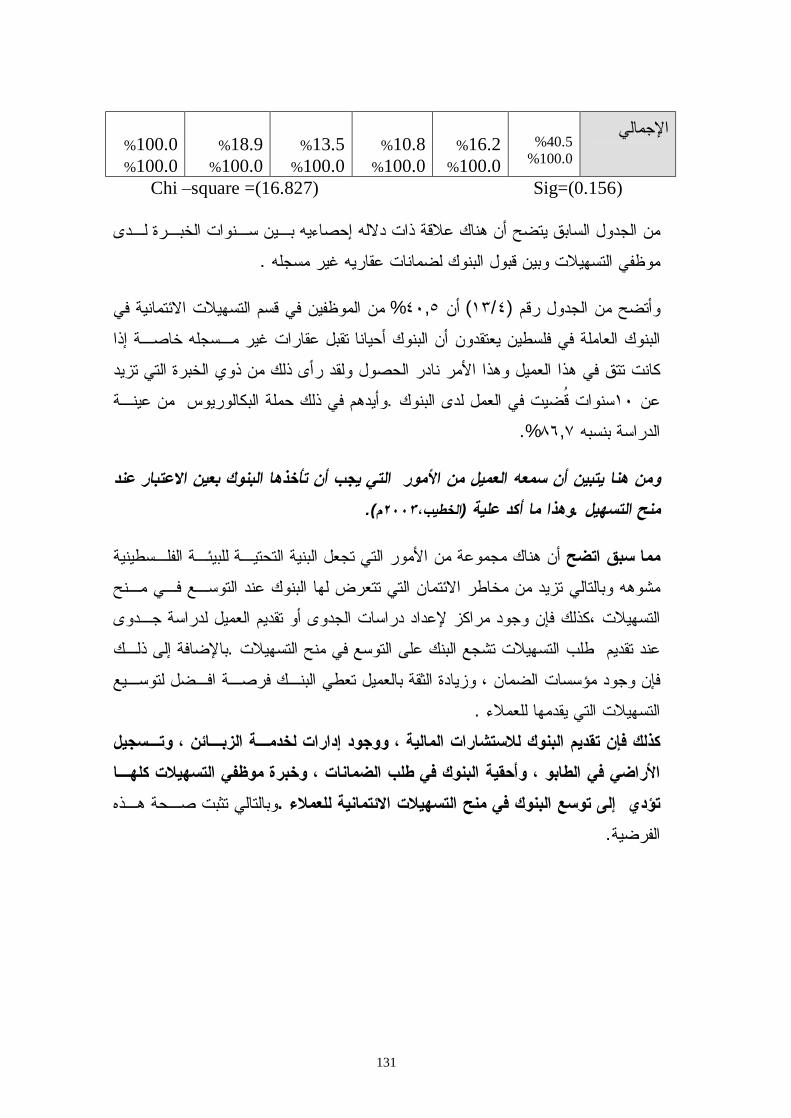

١٠٥ مقدمة ١٠٥ تحليل العالقة بين إنخفاض التسهيالت المصرفية وبين نوعية الضمانات المقدمة:أوال ١٣٠ ة تحليل العالقة بين إنخفاض التسهيالت المصرفية وبين عدم وجود محاكم متخصص:ثانيا ١٣٤ تحليل العالقة بين إنخفاض التسهيالت المصرفية وبين نوعية المحافظ االستثمارية :ثالثا

تحليل العالقة بين إنخفاض التسهيالت المصرفية وبين درجة المخاطر المرتبطة :رابعا بالتسهيالت

١٤٧

ت البنوك العاملة تحليل العالقة بين إنخفاض التسهيالت المصرفية وبين أداء إدارا:خامسا في فلسطين

١٥٢

تحليل العالقة بين إنخفاض التسهيالت المصرفية وبين سياسات سلطة النقد المتبعة :سادسا مع البنوك

١٦٣

١٧٣ النتائج والتوصيات:الفصل الخامس

١٧٤ النتائج : أوال

خ

١٨٢ التوصيات: ثانيا ١٨٥ المراجع والدوريات

١٩١ المالحق

ملخص الدراسة

د

يهدف هذا البحث إلى تحديد أثر التسهيالت المصرفية للبنوك العاملة في فلسطين على القطاعات االقتصادية المختلفة ، باإلضافة للتعرف على واقع البنوك العاملة في فلسطين ومـا

ولقد تم االستعانة بمـا . هي أهم المشكالت التي تقف عائق أمام تقدمها في التنمية االقتصادية تناولته الدراسات السابقة واألبحاث التي اهتمت بهذا المجال ،كذلك تم تحديد نسبه التـسهيالت االئتمانية التي تقدمها البنوك لكل قطاع على حدا ، وبناء على ذلك تم استخالص بعض النتائج

في التنمية االقتـصادية ، التي تسهم في التعرف على واقع مساهمة البنوك العاملة في فلسطين .وتقديم التوصيات في هذا المجال

ولقد استخدمت الدراسة المنهج الوصفي التحليلي في الوصول لنتائج الدراسة وتم االستعانة بتوزيع استبيانتين إحداهما وزعت على موظفي التسهيالت االئتمانية الرئيسيين

وزعت على القطاعات االقتصادية المختلفة بالبنوك العاملة في الضفة وقطاع غزة ، واألخرى في قطاع غزة ، باإلضافة إلي استخدام المقابالت الشخصية مع مد راء البنوك العاملة في

.فلسطين وسلطة النقد الفلسطينية اإلنـسانية واالجتماعيـة للعلوم) SPSS(وقد تم استخدام برنامج التحليل اإلحصائي

تكرارات والنسب المئوية ، والمتوسـطات الحـسابية ، واختبـار لمعالجة البيانات باستخدام ال )Chi-square.(

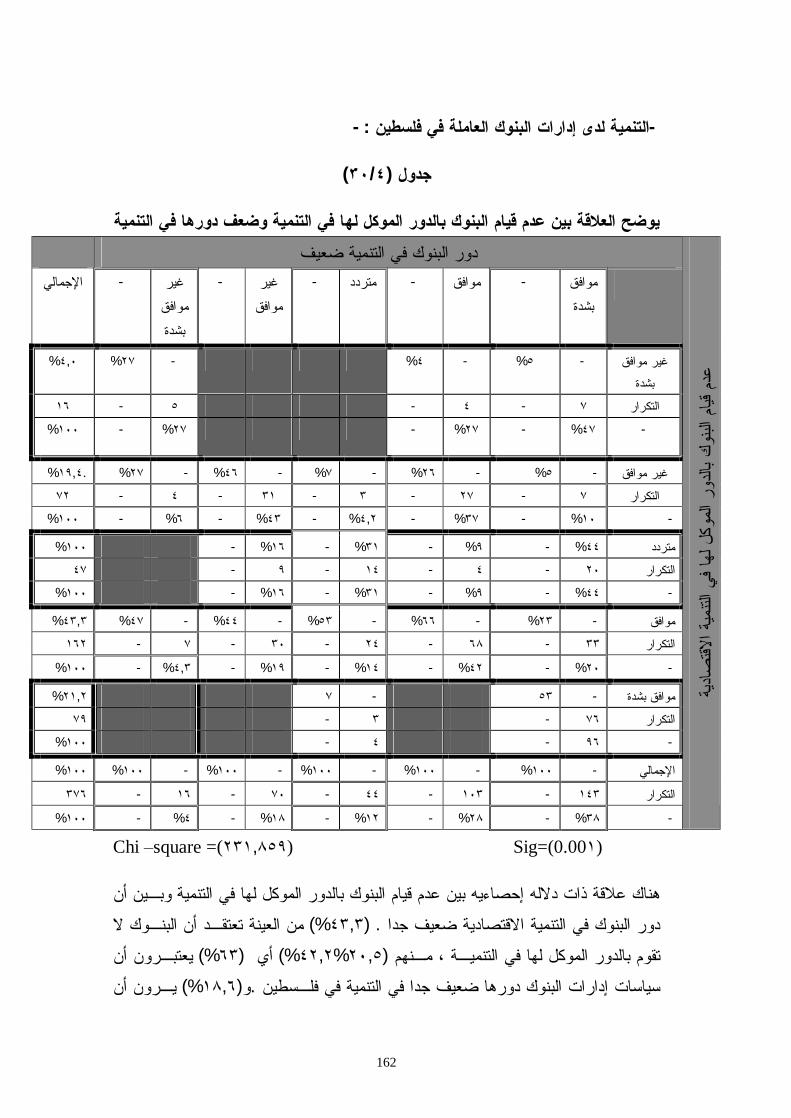

:وقد تم التوصل إلى مجموعه من النتائج أهمها البنوك العاملة في فلسطين لديها رغبه في التوسع في منح التسهيالت لمختلف .١

القطاعات االقتصادية، باستثناء القطاع الزراعي وذلـك بـسبب ارتفـاع درجـة رة فيه ، ومع ذلك فإن البنوك ال تقوم بالدور المطلوب منها في دعم التنمية المخاط

االقتصادية داخل فلسطين، ويعود ذلك لعدة أسباب منها قلة خبرة هذه البنوك فـي البيئة الفلسطينية، عدم تقديم العميل لضمانات مستوفية الشروط كتسجيل األراضي

باإلضافة إلـى ارتفـاع . ابة على البنوكفي الطابو، عدم تشدد سلطة النقد في الرق .المخاطر التي تحيط باالقتصاد الفلسطيني

هناك اهتمام من البنوك بالضمانات التي يقدمها العميل كشرط أساسي لقبـول .٢ .طلب تسهيله

عدم قيام المحاكم الموجودة في فلسطين بدورها في حل المشكالت المواجهـة .٣. العمالء المتأخرين في سـداد تـسهيالتهم للبنوك ، وفض النزاعات بين البنوك و

ساعد في ضعف دور المصارف في تقديم التسهيالت وضعف أثرها في القطاعات . االقتصادية المختلفة

ذ

توصلت الدراسة إلى أن البنوك لم تصل إلى الحد األدنى لنـسبه التـسهيالت .٤نسبة مساهمة ، فقط بلغت %) 40(على الودائع الذي حددته سلطة النقد الفلسطينية ، %) ٢٩(مـا نـسبته ) م٢٠٠٣(البنوك في دعم االقتصاد الفلسطيني في العـام

بالرغم من عدم كفاية هذا الحد الذي حددته سلطة النقد الفلسطينية إلحداث التنميـة .االقتصادية

لقد أكدت الدراسة على أن القطاع التجـاري مـن أكثـر القطاعـات جـذبا .٥ مساهمة البنوك العاملة في فلسطين في هذا القطـاع لتسهيالت البنوك، حيث بلغت

.من إجمالي التسهيالت المقدمة للقطاعات االقتصادية المختلفة %) 25( :وعلى ضوء نتائج الدراسة تم التوصل إلى مجموعه من التوصيات أهمها

ضرورة قيام رجال األعمال وأصحاب المشاريع المختلفـة بتقـديم ضـمانات .١ى تحظى طلبات التسهيالت االئتمانية بالموافقة عليها من قبل مستوفيه الشروط حت

.البنوك دعوة إدارات البنوك وخاصة اإلقليمية منها لمنح صالحيات وسلطات لمـدراء .٢

الفروع التابعة لها ، لإلسراع في اتخاذ القرارات الخاصة بمنح التسهيل للعميل أو .رفضه

على سن قـوانين خاصـة لحـل توصي هذه الدراسة الجهات المعنية بالعمل .٣النزاعات التي تكون بين المصارف والعمالء ، مع العمل على تفعيل هذه المحاكم

. حث رجال األعمال ومدراء المشاريع بالتوجه إلـى المراكـز المتخصـصة .٤

.والجامعات إلعداد دراسات الجدوى على أسس علميه

ر

Abstract This study aims at determining the role of the investment of banks working in Palestine and the effect of this role on various economic sectors, including the agriculture, commerce, etc. sectors which the Palestinian economy is based on and the roles of banks in supporting these sectors. In addition, the study aims at identifying the current status of banks working in Palestine and the most important problems that represent the stumbling block in the way of their participation in economic development. The researcher relied on previous studies and researches, which focused on this field, The study used the descriptive analytical approach to come out with the study

conclusions. In addition, two questionnaires were used; one of which was distributed

among the officers responsible for investment facilitation in the banks working in

both the West Bank and the Gaza Strip, while the other was distributed among the

various economic sectors in the Gaza Strip. The study also depended on personal

interviews with directors of banks working in Palestine and Palestinian Monetary

Authority.

The statistical analysis programmed (SPSS) used in humanities were used to treat the

data using frequencies, percentages, mathematical mean and Chi-square Test.

Study Conclusions: The study concluded the following:

1. .The banks working in Palestine have the desire to expand giving facilities

to the different economic sectors. Nonetheless, the banks do not perform their

assigned roles in supporting economic development properly.

2. Banks give a lot of interest to the guarantees provided by the client as .a precondition for accepting facilitation of its credit.

3. The problems faced by banks and settling disputes between the banks and

clients in delay in paying their dues.

4. The minimum limit of the facilitation on credits determined by Palestinian

Monetary Authority is (40%), which is not enough for banks to undertake their

role in development.

Study Recommendations: In the light of the study conclusions, the following recommendations were drawn:

1. It is necessary for businessmen and owners of various businesses to provide

sufficient guarantees for credit facilitation so that their applications to get the loan

facilitation, which banks, can accept.

ز

2. Directing businessmen and directors to ask for help from specialized

institutions, especially universities, in the field of preparing feasibility studies on

scientific bases.

3. Investigating the chances of investment in Palestine and contributing to

funding the different sectors them as partners.

4. Calling for the Palestinian Monetary Authority to speed up the process of

establishing the institution of guaranteeing loans so that banks will feel

comfortable when providing loan facilitation to the various economic sectors.

األول الفصل

خطـــة الدراســـة

2

خطــــة الدراســــة :مقدمـــة عامـــة

الحمد هللا نحمده ونستغفره ونصلي ونسلم على النبي األمين محمد ابن عبد اهللا وعلى اله ومن .سار على دربه إلى يوم الدين

ها دور في تنمية النـشاط إن للمصارف دور هام وحيوي في كل بلد من بلدان العالم حيث ل

وتعتبـر هـذه . االقتصادي سواء كان الزراعي أو الـصناعي أو الخـدماتي أو التجـاري .النشاطات هي عصب الحياة االقتصادية واالجتماعية ألي بلد

ويتمثل دور البنوك في جذب الودائع ومن تم العمل على توظيفها فـي مختلـف القطاعـات .االقتصادية لتحقيق األرباح

وإذا لم تقم البنوك بهذا الدور المطلوب منها فهي تحتاج إلعادة نظر في سياساتها المتبعة فـي وتكون عرضه لنظرات االستفهام التي يوجههـا لهـا أصـحاب . منح التسهيالت االئتمانية

.الودائع والمجتمع الذي تعمل به مثلـه مثـل أي )الضفة الغربية وقطاع غزة (والجهاز المصرفي العامل في فلسطين

) سـلطة النقـد الفلـسطينية (جهاز في العالم يتكون من عدة مصارف ومن مصرف مركزي كـان الجهـاز المـصرفي ) م١٩٩٣(وحتى توقيع اتفاقية أوسلو في العـام ) م١٩٦٧(ومنذ

الفلسطيني من أكثر القطاعات االقتصادية تأثرا باالحتالل اإلسرائيلي للضفة الغربية وقطـاع أمر عسكري في تلك الفترة أدى إلـى تقييـد النـشاط ) ١٨٠(ر ما يزيد عن غزة حيث صد

، وكان أول أمر عسكري صدر )٥م ، ص ١٩٩٧عبادي ، (. المصرفي الفلسطيني وتقييد حركته يأمر بإغالق جميع فروع المصارف التجارية العاملة في الضفة الغربية والقطـاع فـي تلـك

فـروع ) ٤(فرع في الضفة الغربيـة و ) ٢٦(عا منها فر ) ٣٠(الفترة ، والتي كانت حوالي ، وبعد ذلك ثم إصدار عدة قرارات منها إعـالن )٢٥٠م ، ص٢٠٠٢أبو معمر ، (في قطاع غزة

الليرة اإلسرائيلية عملة قانونية في المناطق المحتلة ، بجانب الدينار األردنـي فـي الـضفة لسماح للمصارف اإلسرائيلية بفتح فروع كذلك ثم ا .الغربية و الجنية المصري في قطاع غزة

لها للعمل في القطاع والضفة الغربية ، وترتب على هذه القرارات قطـع جميـع العالقـات المالية والنقدية بين فلسطين والدول العربية المجاورة ، وبقيت المصارف اإلسـرائيلية تعمـل

3

في غزة ، ولبنك القـاهرة ، عندما سمح لبنك فلسطين بإعادة فتح فروعه ) م١٩٨١(حتى عام وعنـد التطـرق للـسياسات االئتمانيـة فـي . بفتح فروعه كذلك ) م١٩٨٦(عمان في عام

المصارف اإلسرائيلية في تلك الحقبة من الزمن فنجدها أنها كانت متشددة جدا حيث لم تـزد %)٧٥(من ودائع الجمهور والتي نـسبتها %) ٨(عن ) م١٩٨٦(القروض الممنوحة في العام

وكانت جميع الودائع تحول لدعم االقتصاد اإلسـرائيلي وتقـديم التـسهيالت هنـاك ، دون ثـم إغـالق المـصارف )م ١٩٨٧(وفي العام . استثمارها في أي قطاع اقتصادي فلسطيني

ولم . اإلسرائيلية العاملة في الضفة الغربية وقطاع غزة النطالق االنتفاضة الفلسطينية األولى م ، ١٩٩٧عبـادي ، (اهرة عمان في الضفة الغربية وبنك فلسطين فـي غـزة يبق سوى بنك الق

وكان عملهما مقتصرا فقط على تقديم الخدمات المصرفية كاستالم الحواالت وتوزيعها )١١ص.

عندما تم توقيع اتفاقية أوسلو عادت المصارف األردنيـة بفـتح )م ١٩٩٣(وفي العام م إنشاء سـلطة النقـد الفلـسطينية التـي أعطـت فروعها في الضفة الغربية وقطاع غزة وث

وقد بلغ عدد المصارف العاملة في فلسطين والمعطى لهـا . التراخيص لهذه المصارف للعمل ولقـد . فرعـا ) ١١٨(مصرفا بفروع ومراكز رئيسية منها ) ٢٢( تراخيص من سلطة النقد

وبلـغ المـستثمر ) $ ٣,٦٢٤,٤٣٤,٠٨٥(حوالي ) م٢٠٠٣(بلغ حجم ودائع العمالء في عام ولقد بلغ استثمار المصارف العاملة في فلـسطين فـي العـام ) $١,٠٧٢,٠٠٥,١١٥( منها

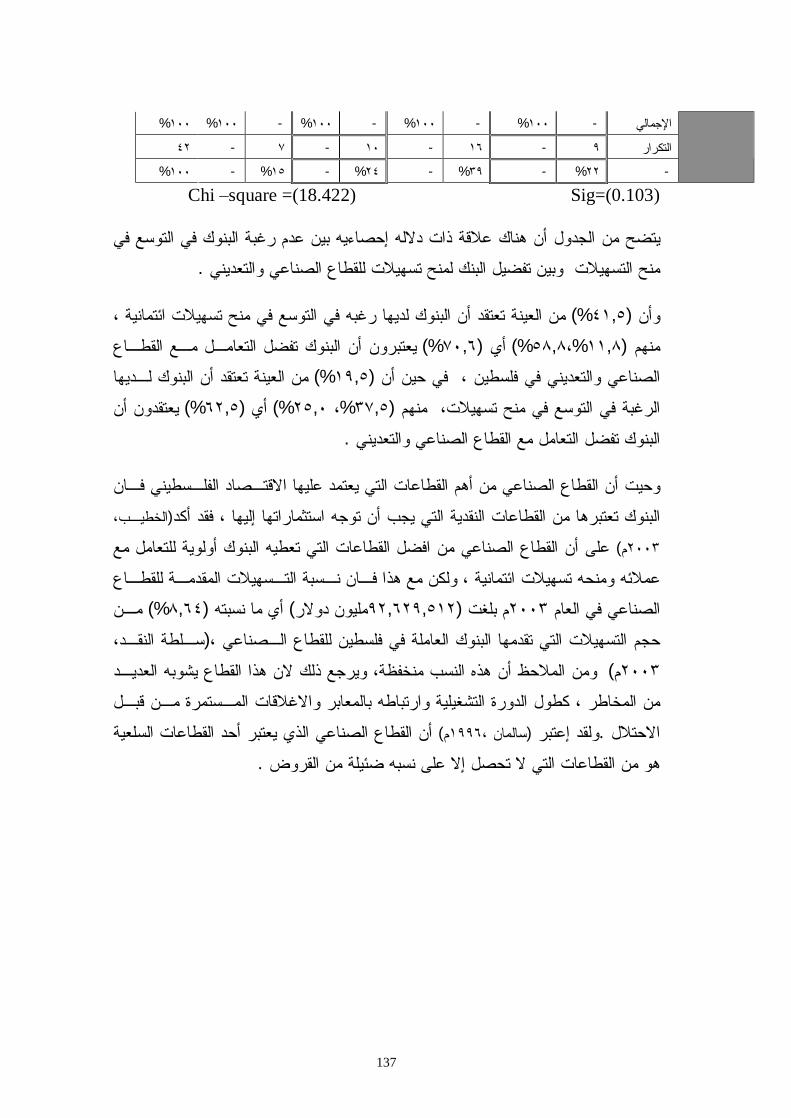

%) ٨,٦٤(أما قطاع التعدين والصناعة فقد بلغـت %) ١,٥٣(في قطاع الزراعة ) م ٢٠٠٣(وبمقارنة هـذه ) م٢٠٠٣سلطة النقد ، %) (٢٤,٦٦(والتجارة العامة %) ١٢,٤٧(واإلنشاءات

% ) ٣٠-٢٥(يالت مع الودائع نجدها منخفضة جدا حيث ال يتعدى حجم هذه التسهيالت التسه .من إجمالي الودائع

:مشكلــة الدراســــة

حـوالي ) م ٢٠٠٠(بلغت ودائع الجمهور لدى البنوك العاملة في فلسطين في العـام أي بنـسبه ) مليـار دوالر ٣,٣٩٨(أصبحت ) م ٢٠٠١(، وفي العام ) مليار دوالر ٣٥٠٦(

وفي أخر إحـصائية ) مليار دوالر ٣,٤٣٠(كانت ) م٢٠٠٢(أما في العام %) ٢(انخفاض أي بزيادة عـن الـسنة ) مليار دوالر ٣,٦٢٤(بلغت الودائع ) م ٢٠٠٣(لسلطة النقد للعام

وعند النظر إلى التسهيالت االئتمانية المقدمة مقارنة مـع الودائـع %) . ٥،٦(السابقة بنسبة ــد ــام نج ــي ع ــار دوالر ١,٣٤٨) ( م٢٠٠٠(ها ف ــام ) ملي ــي الع ) م ٢٠٠١(وف

4

) م ٢٠٠٢(أما فـي ). م ٢٠٠٠( عن عام %) ٨(أي بنسبة انخفاض ) ملياردوالر ١,٢٢٠(ومـن ) مليـار دوالر ١,٠٧٢(كانت ) م ٢٠٠٣(وفي ) مليون دوالر ٩٥٦,٠(فقد تم منح

محليين ، ولعل المتتبع لحركة استثمار هـذه الجدير بالذكر أن معظم الودائع هي ودائع سكان الودائع يجد أن الودائع يتم استثمارها خارج فلسطين مما يحد من دور البنـوك فـي إحـداث

.تنمية اقتصادية داخل فلسطين من % ) ٢٩,٥-%٢٥( باإلضافة لذلك فان حجم التسهيالت داخل فلسطين ال يتعدى

. تمويل المشروعات والقطاعات االقتصادية المختلفة إجمالي الودائع التي يتم استثمارها في

إن انخفاض نسبة التسهيالت للودائع يعني حرمان قطاعات االقتصاد الوطني المختلفة مـن االستفادة من التسهيالت التي تقدمها البنوك العاملة في فلسطين، وبالتالي فإن هذه الودائع

أفضل مما يقلـل مـن قـدرة القطاعـات بتم توجيهها للخارج للبحث عن مناخ استثماري .االقتصادية من االستفادة من التسهيالت الممنوحة من قبل هذه البنوك

:فرضيــات الدراســــة

هناك عالقة إيجابية بين انخفاض التسهيالت المـصرفية فـي فلـسطين وبـين نوعيـة .١لعقـاري وتـسجيل الضمانات المقدمة لهذه المصارف من كفالء وبضاعة وكذلك الـرهن ا

.الممتلكات في الطابو

.عدم وجود محاكم متخصصة تؤثر سلبا على التسهيالت المصرفية في فلسطين.٢

.باختالف القطاعات االقتصادية التسهيالت المصرفية داخل فلسطين تختلف.٣ . انخفاض التسهيالت المصرفيةإلىزيادة درجة المخاطر يؤدي . ٤ين انخفاض التسهيالت المصرفية للقطاعات االقتصادية وضعف أداء هناك عالقة إيجابية ب .٥

.إدارات البنوك العاملة في فلسطينهناك عالقة إيجابية بين نمطية سياسات سلطة النقد الفلسطينية وبين عدم فعالية توظيـف .٦

.واستثمار األموال في فلسطين

5

:أهداف الدراســــــةمحفظة االستثمارية للمصارف العاملة في التعرف على واقع هيكل ال .١

.فلسطين معرفة نسبة التسهيالت المصرفية داخل فلسطين مقارنة مع التسهيالت خارج .٢

.فلسطينالوقوف على المعوقات والصعوبات التي تـؤثر علـى حجـم التـسهيالت .٣

.المصرفية في فلسطين كافـة األسباب الكامنة وراء عدم توجه المصارف الفلـسطينية نحـو دعـم .٤

.قطاعات االقتصاد الفلسطيني وتقديم الخدمات المصرفية لها التعرف على دور سلطة النقد الفلسطينية في تـشجيع البنـوك علـى مـنح .٥

. التسهيالت من خالل األنظمة والقوانين والتشريعات المشجعة للبنوك ـ .٦ ي تقديم التوصيات التي من الممكن أن تساهم في رفع كفاءه البنوك العاملة ف

فلسطين ودعمها للقطاعات االقتصادية المختلفة وما له من اثـر علـى التنميـة .االقتصادية

:أهميـــــة الدراســـــة

لما كان موضوع التسهيالت المصرفية وعوائدها بالنسبة لتنمية القطاعات االقتصادية بنوك العاملة فـي في فلسطين من المواضيع الهامة ، ونظرا لالهتمام المتزايد بدراسة دور ال

فلسطين في دعم التنمية االقتصادية وحجم ودائع العمالء التي تستثمر داخل فلسطين مقارنـه مع الودائع التي تخرج خارج فلسطين الستثمارها هناك ،والتعرف على األسباب الكامنة وراء

نا كـان عدم استثمار البنوك بشكل قوي داخل فلسطين وما هي المخاطر التي تواجهها ، من ه البد من التعرف على واقع دور البنوك العاملة في فلسطين في التنمية االقتصادية والقطاعات

:والذي يعود بالفائدة على كال من.. االقتصادية التي تفضل البنوك التعامل معها :بالنسبة إلدارات البنوك العاملة في فلسطين

القطاعات االقتصادية فـي أهمية موضوع التسهيالت وعوائده بالنسبة لتنمية .١ .فلسطين وقيام البنوك بدورها في التنمية

6

تقديم مقترحات إلعادة هيكلية محفظة التسهيالت ورسم السياسات االئتمانيـة .٢ .للجهاز المصرفي الفلسطيني في ضوء المخاطر والعوائد

التعرف على ردود أفعال العمالء الذين ينتمون لمختلف القطاعات االقتصادية .٣ .املة في قطاع غزة الع

:بالنسبة لقطاعات االقتصاد معرفة األسباب التي تجعل البنوك أن ال تستثمر بالشكل المطلوب منهـا فـي .١

.تمويل مشاريع القطاعات :بالنسبة للمجتمع الفلسطيني

التعرف على كيفية استثمار ودائعه داخل فلسطين ، وأثر ذلك على إحداث تطـوير فـي . ١ .قتصادية القطاعات اال

حقيقة هجرة ودائعهم إلى خارج فلسطين وحرمانهم من االستفادة منهـا فـي .٢ .التنمية االقتصادية لفلسطين

:بالنسبة لسلطة النقد مدى مالءمة قوانين سلطة النقد لتمويل القطاعات االقتصادية من قبل البنوك .١

.العاملة في فلسطين لى التـسهيالت داخـل فلـسطين تقييم دور سلطة النقد في تشجيع البنوك ع .٢

.ودورها في الحد من هجرة األموال خارج فلسطين

:منهج الدراســـة يتضمن منهج البحت لهذه الدراسة العديد من الدراسات النظرية والميدانيـة المتعلقـة بدور التسهيل المصرفي للبنوك العاملة في فلسطين في قطاعات االقتـصاد المختلفـة ، تـم

ى المنهج الوصفي التحليلي، حيث تم دراسة واقع استثمارات البنوك العاملـة فـي االعتماد عل فلسطين ووصفها وذلك من خالل تحليل الميزانية الموحدة للبنوك العاملة في فلسطين وكيـف

)٥ملحق رقم (.تؤثر على القطاعات االقتصادية العاملة في فلسطين ومسئولين كذلك تم إجراء مجموعه من المقابالت مع مد راء البنوك

إعداد استبيانتين للتعرف على األسـباب الكامنـة وراء و ) .٣ملحق رقم (سلطة النقد الفلسطينية إحجام البنوك عن تقديم التسهيالت ، واستبانه أخـرى تتعـرف علـى ردود أفعـال القطاعـات

االقتصادية المختلفة تجاه البنوك ،

7

:حسب الخطوات التالية .ديد المحاور األساسية التي شملتها االستبيانتين تح- ١ . صياغة البنود التي تقع تحت كل محور - ٢ . إعداد االستبيانات بشكلها األولى - ٣عرض اإلستبانه على عدد من المحكمين المؤهلين الممارسين لوظيفة التسهيالت االئتمانية -٤

اتذة الجامعات في غزة و موظف مـن ورجال األعمال ذوي الخبرة ، باإلضافة إلى بعض أس سلطة النقد الفلسطينية لتقييم االستبيانات ، وقد تم األخذ بآرائهم وإجراء التعديل الالزم وفـق هذه اآلراء ، حيت تم حذف عدد من البنود وتعديل صياغة بعضها ، حيث بلغ عـدد بنـود

نه المختصة بقطاعـات االقتـصاد بند ، واإلستبا ) ٣٧(استبانه موظفي التسهيالت االئتمانية موزعه على أربع محاور ، حيت أعطي لكل فقرة وزن مدرج حسب سلم ) ٢٣(بلغت بنودها

موافق بشدة ، موافق ، متردد ، غيـر موافـق بـشدة ، غيـر (المتدرج الخماسي ) ليكرت( ، وذلك لتحديد مدى التباين في قيام البنوك بـدورها المنـوط بهـا لـدعم االقتـصاد )موافق

.يوضح االستبيانتين في شكلها النهائي ) ١،٢(الفلسطيني ، والملحق رقم

-:األساليب اإلحصائية المستخدمة في الدراسة -:تم استخدام ما يلي

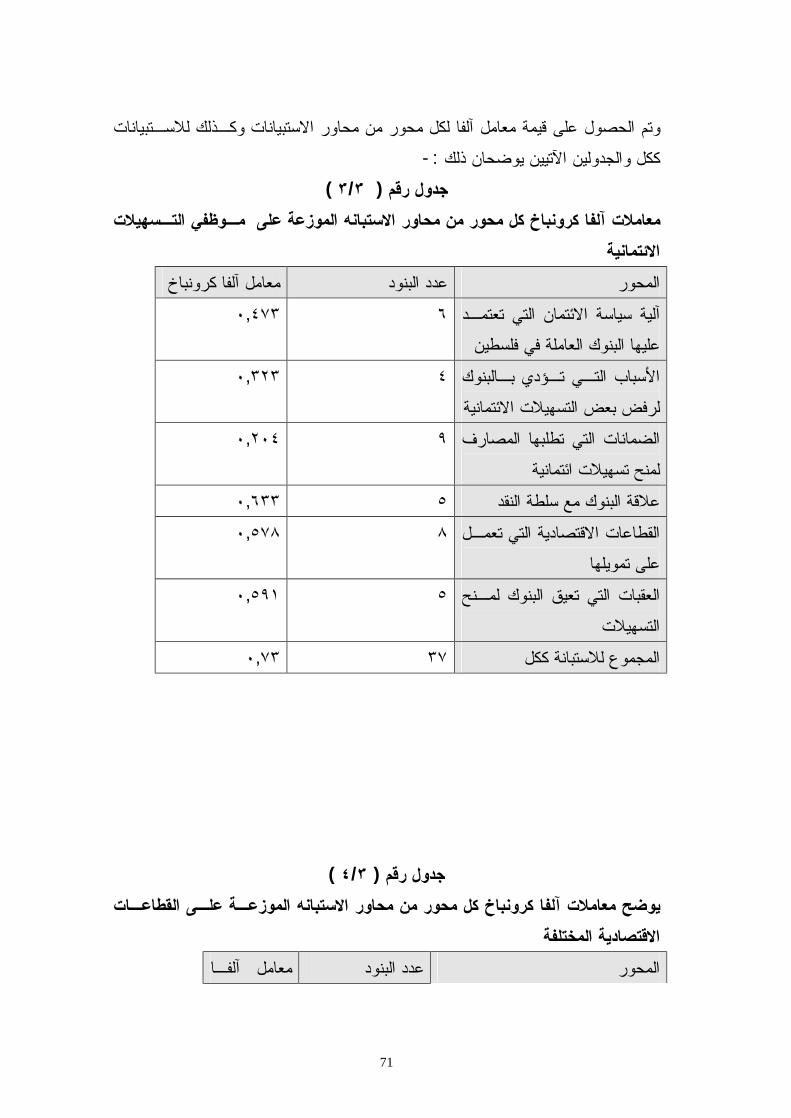

.التكرارات والمتوسطات الحسابية والنسب المئوية -١ـ -٢ ات تـم إليجاد صدق اإلستبانه تم استخدام معامل االرتباط بيرسون وإليجاد معامـل الثب

استخدام معامل ارتباط سبيرمان برا ون للتجزئة النصفية ومعامل آلفا كرونبـاخ و معامـل ..جتمان

الذي يستخدم لمعرفة إذا كان هناك استقالل للـصفتين التـي )Chi-square(اختبار مربع -٣تمثل أحدهما الصفوف واألخرى األعمدة ، أو وجود عالقة ذات داللة إحصائية بين متغيرات

. الدراسةإليجاد الفـروق بـين المتوسـط ، ) ONE WAY ANOVA(تحليل التباين األحادي -٤

.ولدراسة تأثير عامل واحد على عدد من المتغيرات .وذلك إلنشاء جداول التوافق للمتغيرات المدخلة ) CROSSTABLITION(اختبار -٥

8

:مشكــالت واجهت الباحثة . العاملة في الضفة من تزويد الباحثة ببعض المعلومات امتناع بعض مد راء البنوك- ١ . عدم تعاون القطاعات االقتصادية في تعبئة االستبانه - ٢ . عدم إرجاع كثير من استبيانات القطاعات االقتصادية - ٣ عدم قدرة الباحثة على توزيع استبيانات القطاعات على مؤسسات الضفة وذلـك بـسبب - ٤

.الضفة بسبب قوات االحتالل اإلسرائيلي وفصلها عن قطاع غزةفقدان التواصل مع :محــــددات الدراســــة

: الحـــد البشـــري - ١وشمل مد راء وموظفي التسهيالت االئتمانية الرئيسيين في البنوك العاملة في فلسطين ورجال

.األعمال ومدراء المشاريع : الحــد الزمنــــي – ٢

ت المصرفية التي تؤثر على القطاعـات االقتـصادية وذلـك مـن العـام تم دراسة التسهيال ).م٢٠٠٣م وحتى ٢٠٠٠( : الحــد المكانــي – ٣

) البنوك العاملة فبه والقطاعـات االقتـصادية المختلفـة (شملت الدراسة كال من قطاع غزة مع ). غزة اقتصرت على البنوك العاملة فيها والتي ليس لها فروع في قطاع (والضفة الغربية

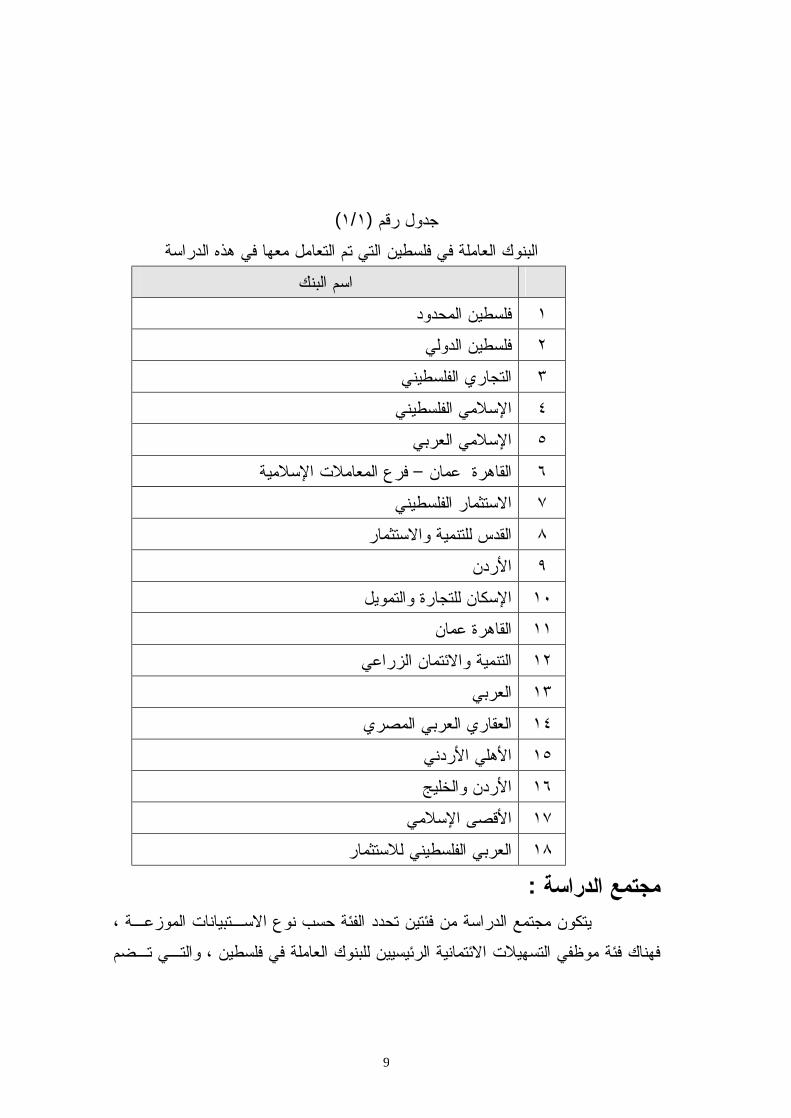

أبـو كمـال ، (. استبعاد المؤسسة المصرفية الن آلية عملها تختلف عن آلية عمل باقي البنوك -) :١/١( كما يوضح الجدول رقم )م٢٠٠٤

9

)١/١(جدول رقم البنوك العاملة في فلسطين التي تم التعامل معها في هذه الدراسة

اسم البنك ١ فلسطين المحدود ٢ فلسطين الدولي

٣ التجاري الفلسطيني ٤ اإلسالمي الفلسطيني ٥ اإلسالمي العربي ٦ فرع المعامالت اإلسالمية–القاهرة عمان

٧ االستثمار الفلسطيني ٨ القدس للتنمية واالستثمار

٩ األردن ١٠ اإلسكان للتجارة والتمويل

١١ القاهرة عمان ١٢ التنمية واالئتمان الزراعي

١٣ العربي ١٤ العقاري العربي المصري

١٥ األهلي األردني ١٦ األردن والخليج

١٧ األقصى اإلسالمي ١٨ العربي الفلسطيني لالستثمار

:مجتمع الدراسة يتكون مجتمع الدراسة من فئتين تحدد الفئة حسب نوع االسـتبيانات الموزعـة ،

الئتمانية الرئيسيين للبنوك العاملة في فلسطين ، والتـي تـضم فهناك فئة موظفي التسهيالت ا

10

موظفا من العاملين في أقسام التسهيالت االئتمانية في هذه البنـوك سـواء بنـوك ) ٥٠(عدد . بنكا ١٨وقد بلغ عدد البنوك . محلية أو أجنبية

لكافة القطاعـات أما اإلستبانة الثانية فشملت فئة رجال األعمال و مد راء الشركات والمصانع االقتصادية المعنية بالتعامل مع البنوك للحصول على تسهيالت ائتمانية من البنوك العاملة في

.مفردة من مجتمع الدراسة ) ٥٥٠(فلسطين ودلك لدعم وتمويل مشاريعهم والتي ضمت

-:اختيار عينـــة الدراســــة ئتمانية في البنوك العاملـة فـي فلـسطين تم ذلك باختيار الموظفين الرئيسيين في األقسام اال

.موظفا) ٥٠(والبالغ عددهم أما بالنسبة لعينة القطاعات االقتصادية التي شملت رجال األعمال ومدراء المشاريع فلقد تـم تحديد العمالء بالتنسيق مع البنوك التي يتعاملون معها بشرط أن يكون حاصال على قـرض

ه التمويلية ، باإلضافة إلى قيام موظفي التسهيالت االئتمانيـة لتمويل مشروعه ولسد احتياجات .في البنوك بأخذ بعض اإلستبانات وتوزيعها على عمالئهم

-:عينـــة الدراســـة

-:موظفو التسهيالت االئتمانية -١تشتمل عينة الدراسة لالستبانه األولى وهي الموزعة على موظفي التسهيالت االئتمانيـة فـي

استبانه تم توزيعها علـى مجتمـع الدارسـة المتمثـل ) ٥٠(العاملة في فلسطين على البنوك بالموظفين الرئيسيين في أقسام التسهيالت االئتمانية في البنوك العاملة فـي الـضفة الغربيـة

% ).٨٤(استبانه أي بواقع ) ٤٢(وقطاع غزة، وتم استرداد للتسهيالت االئتمانية، أمـا فـروع هـذه مع العلم أن هناك بنوك ليس لديها إال موظف واحد

. البنوك فيتم إرسال الطلبات إلى اإلدارات اإلقليمية لدراسة الطلب -:رجال األعمال ومدراء المشاريع -٢

كافة استبانه تم توزيعها على ) ٥٥٠(أما بالنسبة لالستبانه الثانية فاشتملت عينة الدراسة على %) ٨(، وقد وزعت اإلستبانه على أفراد العينة بنـسبة قطاعات االقتصاد العاملة في فلسطين وقـد تـم إسـترجاع ) ٣/٦جدول رقم (مفردة )٦٨٠٣(من المجتمع األصلي والبالغ عددهم

أما بالنسبة لألسئلة المفتوحـة فكانـت ردود القطاعـات %) ٣،٦٨(أي بواقع ) استبانه٣٧٦( .%)٥٠,٥(االقتصادية المختلفة على األسئلة المفتوحة بنسبة

11

)١/٢(يوضح جدول رقم حسب النشاط االقتصادي الرئيسي–عدد المؤسسات العاملة في قطاع غزة

%التوزيع النسبي لنسبة االسترداد

عدد االستبيانات التكرار الموزعة

النشاط االقتصادي عدد المنشات

الزراعة 922 ٧٥ 60 ١٦ الصناعة 3824 ٣٠٧ 142 ٣٣ اإلنشاءات 198 ١٦ - - )خدمي(الفنادق والمطاعم 701 ٥٦ ٣٢ ١٧ )خدمي(النقل والتخزين 284 ٢٤ - - الوساطة المالية 104 ٩ - -

التجارة - ١٢٠ ٩٨ ٢٦,١ األنشطة العقارية 770 ٦٣ ٣٠ ٨

المجموع 6803 ٥٥٠ ٣٧٦ ١٠٠ة ،كـانون سلسلة التقارير اإلحصائي -م١٩٩٧- تعداد السكان والمساكن والمنشات –تقرير المنشات : المصدر ١٨٠م ،الجهاز اإلحصائي الفلسطيني ،ص١٩٩٨أول ،

من الجدول السابق يتضح أن قطاع الصناعة من أكثر القطاعات تجاوبا مع االسـتبيان وبعـد %) .٨(ذلك يليه قطاع التجارة ، أما قطاع المقاوالت فقد استجاب من المقاولين فقط

12

:الدراســـات السابقــــة دور الجهاز المصرفي الكـويتي "، بحث منشور بعنوان ) م١٩٩٦( اسة سالمان ، در -١

م مع اإلشـارة لبنـك ١٩٩٦ –م ١٩٧٤في تمويل قطاع الصناعة في الكويت خالل الفترة "الكويت الصناعي

تهدف هذه الدراسة إلى تحليل دور الجهاز المصرفي الكويتي في تمويل التنميـة االقتـصادية مية الصناعية بصفة خاصة وذلك بتحليل موارد واستخدامات البنوك المحلية بصفة عامة والتن

الكويتية التجارية والمتخصصة للوصول إلى حقيقة نشاط هذه البنوك ومعرفة مـدى اسـتفادة كما تهدف الدراسة أيضا إلى معرفـة األسـاليب المناسـبة لزيـادة . االقتصاد القومي منها

وذلـك ألن هـذه . وك في المستقبل عن طريق تصحيح مسارها المشاركة اإليجابية لهذه البن البنوك أصبح لها نشاط ال يمكن التقليل من أهميته في االقتصاد القومي وال غنى عنـه فـي

.المشاركة في إحداث التنمية االقتصادية بالبالد يـة ولقد حاولت هذه الدراسة معالجة مشكلة دور بنك الكويت الصناعي في المساهمة في عمل

التنمية االقتصادية ، وما هي المشاكل المواجهة له وتوصلت هذه الدراسـة إلـى أن البنـوك المحلية الكويتية قامت بدور كبير في النشاط االقتصادي الكويتي ، حيث ساهمت هذه البنـوك في اجتذاب المزيد من المدخرات ، كما منحت المزيد من التـسهيالت االئتمانيـة بمعـدالت

ن تأثرت هذه المعدالت في التسعينات بسبب الغزو العراقي للكويت وبـالرغم مـن عالية ولك أهمية الدور الذي قام وال يزال يقوم به الجهاز المصرفي الكويتي في النشاط االقتصادي ، إال أنه يوجد بعض القصور في طبيعة عمل وفعالية هذا الجهاز ، حيث نجد أن القدر األكبر مـن

ا البنوك المحلية الكويتية كان موجها نحو قطاعات غير سلعية كالتجـارة القروض التي منحته والتسهيالت الشخصية أما القطاعات السلعية كالصناعة والزراعة فلم تحصل إال على نـسبة ضئيلة من هذه القروض ولقد أوصت هذه الدراسة بضرورة أن تعمل البنـوك علـى تكبيـر

مالها وتحسين مهاراتها البشرية والتكنولوجية ،حجمها من خالل االندماج أو زيادة رأس وأن تتوسع في تمويلها للعمليات المصرفية غير التقليدية في الكويت والخليج كتمويل إنـشاء

وقد يتطلب ذلـك . الشركات واالندماجات والخصخصة وإدارة التسهيالت والتمويل التأجيري .م بهذه األنشطة إجراء تعديالت تشريعية حتى تستطيع البنوك القيا

13

التخطـيط االسـتراتيجي للتنميـة "، بحث منشور بعنـوان ) م١٩٩٦(دراسة خليفة ، -٢

"واالئتمان الزراعي في مصر لقد هدفت هذه الدراسة إلى التعرف على أهمية االئتمان المـصرفي فـي تمويـل التنميـة

ة واالئتمان الزراعـي فـي الزراعية والريفية كذلك التعرف على األداء المصرفي لبنك التنمي ظل التعديالت الهيكلية لقطاع الزراعة، و لقد ركزت هذه الدراسة على أربعة محاور أساسية وهي السياسة االئتمانية الزراعية ودورها في تحقيق التنمية الزراعيـة المتواصـلة ، كـذلك

، والمحـددات التعرف على المحددات المالية واالقتصادية للـسياسة االئتمانيـة الزراعيـة التشريعية والمؤسسية للسياسة االئتمانية والزراعية في مصر وما هـي النظـرة المـستقبلية

ولقد اتضح من خالل هذه الدراسة . للسياسات االئتمانية الزراعية في مصر خالل العقد القادم عدم موائمة السياسة االئتمانية الزراعية مع التطور في النـاتج الزراعـي ،وتوصـلت هـذه الدراسة إلى بعض المقترحات لتطوير السياسة االئتمانية ورفع كفاءة الموارد البشرية ،مـع ضرورة تقديم البنك ائتمانات قصير وطويل األجل وتمويل مشروعات ثم دراستها اقتـصاديا والتركيز على تسويق القروض، و تنويع محفظة قروض البنك واالهتمام بالـضمانات غيـر

وتقليل التكلفة االئتمانية من خالل القـضاء علـى الـسحب علـى . قييمها جيدا التقليدية مع ت المكشوف وتنمية للموارد الذاتية وزيادة رأس مال البنك وتنمية الودائع والمدخرات باإلضـافة

.إلى إدارة وحدات البنك على أساس اقتصادي ، رسالة ماجستير بعنوان)م١٩٩٦( ،BORBOR دراسة - ٣

" The Impact of BANK Credit on Industrial" هدفت هذه الدراسة إلي القيام بعملية تقييم العالقة بين التطور الصناعي وعملية التمويل

وكذلك دراسة العالقة بين زيادة التسهيالت االئتمانية وبين . طويل األجل وقصير األجل نة وراء التخلف المصرفي تطرقت هذه الدراسة إلى األسباب الكام كفاءه الطلبات المقدمة،و

في الجزء الشمالي من المقاطعات الهندية ، وكيف تؤثر عملية االئتمان المصرفي الممنوح باإلضافة إلى زيادة التسهيالت . من قبل البنوك في الهند على النمو المتسارع لهذا االقتصاد

الدراسة إلى أن ولقد توصلت هذه . االئتمانية الذي يؤدي إلى زيادة المنتجات الصناعية البنوك لديها عجز في تمويل قطاع المقاوالت في تلك المقاطعة ، كذلك هناك خلل في البنية

14

ولقد أوصت . التحتية لهذه المقاطعة وهناك نقص في عملية التنسيق بين الصناعات المختلفة هذه الدراسة بضرورة وضع استراتيجيات جديده للتعرف على االحتياجات من التسهيالت

.االئتمانية حتى تتم عملية البحث عن مصادر تمويل لها ولدى البنوك خدمات التسليف في البنوك التجارية "،بحث منشور بعنوان ) م ٩٧(دراسة عبادي ، -٤

"العاملة في فلسطين هدفت هذه الدراسة إلى تقصي الحقائق حول ظاهرة ضعف الخدمات االئتمانيـة والوقـوف

كذلك معرفة األسباب الكامنة وراء الحد مـن مقـدرة . الئتمان وتطوره على النسبة الحقيقية ل البنوك التجارية على تقديم التسهيالت االئتمانية وزيادة قروضها إلـى قطاعـات االقتـصاد

وقد قامت هذه الدراسة بتوزيع ثالث استمارات على كال من المصارف التجاريـة . المختلفة . جال األعمال والخبراء واألكاديميين من ذوي االختـصاص ور. العاملة في الضفة الغربية

وقد توصلت هذه الدراسة إلى أن السبب الجوهري وراء انخفاض نسبة القروض إلى الودائـع هو المصارف التجارية نفسها حيث أنها ال تعطي أهمية كافية لربحيـة المـشروع المقتـرح

كذلك توصلت الدراسة . ى توفر الضمان تمويله أو التدفق النقدي للمشروع بل تعتمد على مد إلى اعتقاد رجال األعمال بضرورة قيام سلطة النقد بتوفير حد أدنى لنسبة التسهيالت للودائـع

كـذلك رأت هـذه الدراسـة . حتى تقلل من تسرب الودائع للخارج واستثمارها في الـداخل وات والنـشرات بضرورة نشر الوعي المصرفي بين السكان عن طريق المحاضرات والنـد

ووسائل اإلعالم المختلفة باإلضافة إلى إمكانية إنشاء بنك للمعلومات عن مركزية المخـاطرة لتبادل المعلومات عن األشخاص من ذوي المخاطر المرتفعة مما يـوفر علـى المـصارف التجارية الوقت في عملية دراسة و تقييم طلبات االئتمان والخسارة الناتجة عن تقديم تسهيالت

.لذوي السمعة السيئة والمخاطر المرتفعة

استخدام أسلوب تحليل التمـايز "، رسالة ماجستير بعنوان) م١٩٩٨( دراسة فاضل ، -٥للمتغيرات المتعددة في رقابة وتقييم التسهيالت االئتمانية بالبنوك التجارية مع التطبيـق

"على أحد البنوك التجاريةة استخدام أسلوب تحليل التمايز للمتغيرات المتعددة فـي هدفت هذه الدراسة للتعرف على كيفي

رقابة وتقييم التسهيالت االئتمانية بالبنوك التجارية وحاول هذا البحث دراسة حالـة دراسـية على إحدى البنوك التجارية المصرية ، ولقد عمل الباحث على االستعانة باألساليب الكميـة

ولقـد . المنشورة والغير منشورة لعينة من الـشركات التي تم بناؤها من البيانات المحاسبية توصلت هذه الدراسة إلى ضرورة استناد البنوك إلى معلومات تساهم في رقابة وتقييم قـرار

15

االئتمان المصرفي بما يجعل األخطاء المحتملة لهذه القرارات عند أدنى حد ممكن ، وبالتـالي ئتمانية ونـصحت هـذه الدراسـة الجهـاز تخفيض المخاطر الناجمة عن منح التسهيالت اال

المصرفي ضرورة االعتماد على أسلوب علمي لترشيد عمليـة رقابـة وتقيـيم التـسهيالت .االئتمانية التي يمنحها

دور القطاع المصرفي الفلسطيني في "، ورقة عمل بعنوان )١٩٩٨( دراسة الهندي ، -٦ "إعادة اإلعمار

ر الجديد للمصارف في دعم جهود إعادة اإلعمار والتنمية تهدف هذه الدراسة للبحث في الدو االقتصادية ، ولقد قامت هذه الدراسة بالتطرق إلى واقـع وآفـاق االقتـصاد الفلـسطيني ، والتعرف على الواقع الراهن لدور المصارف في االقتصاد الفلسطيني ، واالتجاهات المتطلـع

، وكيف انه للبنوك أن تقـوم بعـدة أدوار إليها في دور المصارف المطلوب لدعم االقتصاد هامة وفعالة لدعم االقتصاد الفلسطيني وإيجاد آلية لتمويل مشترك فيما بينها وتوفير اإلقراض

حيث من الممكن أن يشارك في هذا التمويل بنـك كمـدير . المصرفي المجمع أو المشترك ول المصارف فـي مـشاريع قائد ويتبعه مجموعه من المصارف المحلية ، أو من الممكن دخ

تمويل مشتركة مع مؤسسة التمويل الدولية التابعة للبنك الدولي ، ولقد توصلت هذه الدراسـة إلى ضرورة توسع المصارف وتحولها لالعب أساسي في التنمية االقتصادية في فلـسطين ،

ـ صادية وسعي المصارف لزيادة وتوسيع حزمة تمويالتها لقطاعات اإلنتاج والمشروعات االقت .الحيوية لالقتصاد الفلسطيني ، خاصة اإلقراض قصير األجل والتمويل التأجيري

دور القطاع المصرفي الفلسطيني في إعـادة " ورقة عمل بعنوان، )١٩٩٨(دراسة هيفا -٧ "األعمار

هدفت هذه الدراسة للتعرف على العوامل التي تحد من انخفاض نسبة التـسهيالت االئتمانيـة وكان من هذه العوامل األوضاع االقتصادية والسياسية غيـر المـشجعة كـسيطرة للودائع ،

إسرائيل على المعابر ، واالغالقات المتكررة ، باإلضافة إلـى ذلـك محدوديـة ضـمانات القروض وخاصة العينية منها ، حيث تعتمد البنوك بشكل كبيـر علـى الـضمانات النقديـة

لة في الطابو ، كذلك كان مـن األسـباب ضـعف والضمانات العقارية فقط األراضي المسج فرص التسهيل وضعف الجهاز القضائي خاصة المنازعات التجارية ، باإلضافة إلـى ذلـك ضعف الخبرات المصرفية وعدم كفاءة الكادر العامل في البنوك ، عدم رغبة البنـك لتحمـل

ك وجود اكثـر مـن المخاطرة ، ومن هذه العوامل غياب برنامج تنموي واضح المعالم ، كذل عملة رسمية للتداول في مناطق السلطة الوطنية الفلسطينية ، وأوصت هذه الدراسة بضرورة

16

تفعيل دور الجهاز القضائي بطريقة تضمن حقوق البنوك في حالة تعثر بعض القروض خالل ئيـة فترة قصيرة ، العمل على تطوير البنية التحتية الالزمة لالستثمار وخاصة الطاقة الكهربا

.والمواصالت وغيرها دور الجهاز المـصرفي "، بحت منشور بعنوان ) م١٩٩٨( دراسة عبد العال ومقداد ، -٨

"الفلسطيني في التنمية االقتصادية تهدف هذه الدراسة للبحث في مجال كيفية تطور الجهاز المصرفي في فلسطين في مراحـل

ك قامت هذه الدراسة بـالتطرق إلـى الضعف والقوة ، وأهم خصائص هذا التطور ، وبعد ذل البيئة التي تحكم عناصر النشاط االقتصادي الفلسطيني واستراتيجية التنمية ودور البنوك فيهـا وما هو مستقبل العمل المصرفي الفلسطيني ومحدداته الرئيسية ، ولقد توصلت هذه الدراسـة

مصرفي، والعمل علـى إنـشاء إلى ضرورة قيام سلطة النقد الفلسطينية بالرقابة واإلشراف ال مصارف متخصصة في قطاع الصناعة واإلسكان والزراعة وأن يتم تنميـة بنـوك التنميـة ومؤسسات التأمين ، والعمل على تحديد األولويات التنموية على ضـوء مـصادر التمويـل

.المتوفرة ومحاولة الضغط على البنوك العاملة في فلسطين لتوسيع دورها في اإلقراض سياسة التسهيالت البنكيـة فـي قطـاع "، بحث بعنوان ) م١٩٩٨(دراسة هارون ، -٩

"غزة تهدف هذه الدراسة التعرف على واقع التسهيالت البنكية التي تقدمها البنوك في قطاع غزة ،

ولقد رأت هذه الدراسة أنـه مـن أهـم . وكيف تؤثر هذه التسهيالت على االقتصاد الوطني اء انخفاض التسهيالت االئتمانية المقدمة لقطاعات االقتصاد يعزو إلى عدم األسباب الكامنة ور

التيقن من الوضع االقتصادي والسياسي والذي خلق حاله من عدم الثبات والتيقن االقتـصادي لدى البنوك العاملة في قطاع غزة باإلضافة إلى عدم توفر الضمانات المتاحة للحصول علـى

ولقد حاولت هـذه الدراسـة . م البنوك بعمل نظام تقدير المخاطروعدم قيا. القرض المطلوب . إيجاد سبل الستغالل الفائض من نسبة الودائع

ولقد توصلت هذه الدراسة إلى نتيجة مفادها أن فعالية البنوك في قطاع غزة تعتمد فقط علـى للمـستثمرين تعبئة المدخرات المحلية ، وعدم توجيهها للمستثمرين المحليين وإنما توجيههـا

لذلك أوصت هذه الدراسة بضرورة اإلبطاء مـن . خارج أراضي السلطة الوطنية الفلسطينية التوسع المصرفي حتى تستطيع سلطة النقد بناء قدرة إشرافية كافية ، والتمتع بمقـدرة كافيـة على التوجيه والسيطرة على النظام المصرفي ، حتى يتم توجيهها لخدمـة ونمـو االقتـصاد

.طني الو

17

محـددات االئتمـان "، رسـالة ماجـستير بعنـوان ) م١٩٩٩( دراسة المنصورة ، -١٠تطبيقيه على البنوك الوطنية في دولـة اإلمـارات العربيـة المصرفي في البنوك التجارية

"المتحدة تهدف هذه الدارسة التعرف على المتغيرات الداخلية والخارجية التي تؤثر على حصة البنـك

مان المصرفي ومعدل نمو هذه االئتمان على مستوى البنوك المجمعة وعلى مـستوى من االئت ولقد اقتصر هذا البحث على دراسة محددات الحجم الكلي لالئتمان . األحجام المختلفة للبنوك

. المصرفي على مستوى كل بنك دون أن يمتد ليشمل كل نوع من أنواع االئتمان المـصرفي بصياغة نموذج يتكون من ثـالث نقـاط لتفـسير سـلوك االئتمـان ولقد قامت هذه الدراسة

المصرفي في البنوك التجارية الوطنية ، حيث يشتمل هذا النموذج على المحـدد األول وهـو محدد حصة البنوك من االئتمان المصرفي والمحدد الثاني على معـدل االئتمـان المـصرفي

هذه الدراسـة إلـى ضـرورة المتابعـة ولقد توصلت . والثالث فهو معدل نمو هذا االئتمان المستمرة من الجهات الرقابية لسلوك االئتمان المصرفي ومراقبة معدالت الرفـع التمـويلي

ولقد أوصت هذه الدراسة علـى . لديها واتباعها لسياسات توظيف األموال متصفة بالمغامرة المتغيرات غير التقليديـة ، ضرورة استعانة إدارة البنوك عند التخطيط لسياسة االئتمان بتأثير

و كـذلك أوصـت الدراسـة .واالهتمام بإدارة تكاليف منح االئتمان والعمل على تخفيـضها بضرورة وجود قسم تابع لإلدارة العليا بكل بنك يهتم بجمع بيانات البنوك المنافسة والسياسات

كـذلك . أمام البنك االقتصادية والنقدية وان تعمل على التنبؤ بسلوك المنافسين وفرص النمو ضرورة قيام الجهات الرقابية بمتابعة سلوك االئتمان المصرفي لدى البنوك الوطنية وان يـتم وضع حد أقصى لنسبة األصول الخطرة إلى األصول السائلة للسيطرة على سياسات توظيـف

.األموال في البنوك البنوك في االسـتثمار دور "، بحت منشور بعنوان ) م ٢٠٠٢( دراسة أبو معمر ، - ١١

"م٢٠٠٠-١٩٩٩ في فلسطين للفترة بينكان من أهداف هذه الدراسة الكشف عن أسباب ضعف البنوك العاملة في فلسطين في زيـادة حجم ونسب تسهيالتها المقدمة إلى قطاعات االقتصاد الفلسطيني حيث وصل حجم التسهيالت

ضعيفة نسبيا مقارنة بالمصارف العاملـة وهذه نسبة % ٣٥االئتمانية إلى حجم الودائع حولي في األردن ومصر ، وهذا يجعل البنوك تضطر إلى البحث عن مناخ استثماري افضل خارج

18

من إجمـالي الودائـع للبنـوك %٥٢فلسطين حيث وصلت التسهيالت الخارجية للبنوك إلى التسهيالت إلـى ولقد توصلت هذه الدراسة إلى عدة نتائج منها أن نسبة . العاملة في فلسطين

الودائع للبنوك المصرية العاملة في فلسطين أعلى من زميالتها الوطنية وأعلى بكثير من تلك ويعود ذلك إلى زيادة حجم الودائع في البنوك ، ويعتبر القطـاع . التي تقدمها البنوك األخرى

ياسية الزراعي من أفقر القطاعات االقتصادية دعما من قبل البنوك وتـؤثر الظـروف الـس . والقانونية وقلة خبرة البنوك بشكل سلبي على دور هذه البنوك في زيادة حجـم التـسهيالت

وكان من أهم توصيات هذا البحث ضرورة منح المصارف المتخصصة رخص والتوقف عن إصدار رخص المصارف التجارية ، كذلك ضرورة التوسع في مـنح اإلئتمانـات خاصـة

عات تساعد المصارف على تقديم التسهيالت ، والتوجـه نحـو طويلة األجل ، وإصدار تشري كذلك أوصت الدراسة بضرورة تشكيل صـندوق . االستثمار لدعم خطط التنمية في فلسطين

.مخاطر االستثمار بمشاركة البنوك العاملة في فلسطين وسلطة النقد الفلسطينية

لمشروع قانون المـصارف مراجعة نقدية "، دراسة بعنوان ) ٢٠٠٠( دراسة ماس ، -١٢ "الفلسطيني

هدفت هذه الدراسة لمعرفة خصائص الجهاز المصرفي العامل في فلسطين ، التي تميزه عـن األجهزة المصرفية العاملة في الدول المحيطة ، وكان من أهم خصائص الجهـاز المـصرفي

ول المحيطـة ، كـذلك تدني نسبة التسهيالت االئتمانية إلى الودائع إذا قورنت بمثيالتها في الد الحظت هذه الدراسة ارتفاع نسبة األرصدة لدى البنوك في الخارج ، حيث تشكل هذه النـسبة

إضافة إلى ارتفاع السيولة لدى البنوك المحلية مقارنـة بـالفرص % ٧٢إلى إجمالي الودائع رف وتوصلت هذه الدراسة إلى أن هناك قصور في قـانون المـصا . التمويلية المتاحة محليا

الفلسطيني في مواكبة مشروع المستجدات العالمية الحديثة في مجال عمل المصارف حيث لم يأخذ مشروع القانون بعين االعتبار االتجاهات الحديثة في األنظمة المالية العالميـة كالزيـادة

لي المستمرة في المنافسة بين المؤسسات المالية في تقديم الخدمات المالية على المستويين المح والدولي ، وزيادة حاالت االندماج بين المؤسسات لمالية مـن اجـل تخفـيض المخـاطر ، . وتخفيض التكاليف ، وزيادة حجم أوراقها ، وزيادة التركيز على تطوير خدمات مالية جديدة

ولقد أهمل قانون مشروع المصارف التعامل مع المستجدات الحديثة فـي تقـديم الخـدمات م يوضح مشروع القانون كيفية مكافحة الجرائم المالية ، وتوصـلت هـذه كذلك ل . المصرفية

19

الدراسة النقدية إلى عدم اهتمام القانون بتنظيم العالقة بين سلطة النقد والبنـوك المتخصـصة .واإلسالمية ولم تحدد أسس التعامل معها

سـبية فـي دور المعلومات المحا " ، بحث منشور بعنوان ) م ٢٠٠٠( دراسة حنا ، -١٣ "ترشيد السياسات االستثمارية وتقييم محفظة األوراق المالية في البنوك التجارية

تهدف هذه الدراسة إلى محاولة لعالج مشكلة استثمار البنوك التجارية فـي األوراق الماليـة التي تحقق األهداف االستثمارية لها ، وكيفية اختيار األوراق المالية التي تحقق هذه األهداف، ومشكلة كيفية إدارة هذه المحافظ المالية ومتابعة األموال المكونة لها وكانت أهم هذه المشاكل

وتوصلت هـذه . كيفية تقييم المحفظة المالية سواء كان هذا التقييم إداري أو محاسبي أو فني ة الدراسة إلى أن االستثمار في األوراق المالية يحتل المكانة الثانيـة بعـد القـروض بالنـسب

للمصارف التجارية وفي بعض األوقات تكون في الصدارة قبل القروض خاصة فـي حالـة ورأت الدراسة ضرورة االستناد إلى األسـاليب الرياضـية . انخفاض الطلب على القروض

باإلضافة إلى استخدام بعـض األسـاليب . واإلحصائية للوصول إلى التنويع األمثل للمحفظة كـذلك أوصـت الدراسـة . ل األمثل للموارد الموجودة في البنوك اإلدارية والفنية لالستغال

بضرورة سعي المصارف التجارية المصرية إلى زيادة وتنشيط محافظ األوراق المالية لديها، ومن ثم تنشيط سوق األوراق المالية وبالتالي تنمية ودائع البنوك وهـذا يعـود بـالنفع علـى

ك من ناحية أخرى من خال ل قيامها بتكوين صـناديق االقتصاد القومي من ناحية وعلى البنو االستثمار وقيامها بوظيفة صانع السوق من حيث ضمان وتغطية االكتتاب والترويج لألوراق المالية الجديدة ، والتوسع في منح القروض بضمان األوراق الماليـة ممـا يـشجع صـغار

رتب علية تنـشيط سـوق األوراق المدخرين على طلب االستثمار في األوراق المالية وهذا يت .المالية ومن ثم االقتصاد القومي

دور الجهاز المصرفي فـي "، رسالة ماجستير بعنوان ) م٢٠٠١( دراسة الطنبور ، -١٤ "فلسطين وأثره في تمويل التنمية

هدفت هذه الدراسة إلى دراسة مدى تحقيق البنوك العاملة في فلسطين للتوقعـات المرجـوة قييم تقديمها للخدمات االئتمانية ، خاصة في مجال مساهمتها في عملية تمويل التنميـة منها وت

االقتصادية ولقد توصلت هذه الدراسة إلى إحجام البنوك عن التوسع في المشاريع التنمويـة ، وهذا ناتج عن عوامل كثيرة منها الظروف السياسية واالقتصادية واالجتماعية الـسائدة فـي

20

ة والقطاع ، كذلك لحداثة المصارف العاملـة فـي فلـسطين وعـدم معرفتهـا الضفة الغربي ولقد أوصت هذه الدراسة بأن تـسرع . باالحتياجات التمويلية الالزمة لمناطق الضفة والقطاع

البنوك التجارية في عملية اتخاذ القرار الخاص بطلبات التسهيالت خاصة المصارف العربيـة ض سعر الفائدة على القروض حتى يتم تشجيع العمـالء علـى العاملة في فلسطين ، مع تخفي

.االقتراض ومن ثم زيادة دعم االقتصاد الفلسطينيدور الجهـاز المـصرفي "، رسالة ماجستير بعنوان ) م ٢٠٠١( دراسة أبو حسين ، -١٥

"الفلسطيني في التنمية االقتصاديةر الجهاز المصرفي الفلـسطيني كان الهدف من هذه الدراسة هو التوصل إلى سبل تفعيل دو

في ظل القيود التي يفرضها استمرار المصاعب واألوضاع السياسية واألمنية الحالية ، وذلـك من خالل التعرف على أهم المشكالت والعقبات التي تصادفها البنوك العاملة في فلسطين وما

. هاز المصرفي الفلسطيني هي القيود المفروضة على سلطة النقد الفلسطينية ، وتقييم ألداء الج م ورجع ذلك العتقاد الباحـث ٢٠٠٠ إلى عام ١٩٩٦ولقد غطت هذه الدراسة الفترة من عام

أن هذه الفترة قد تخللها بعض التغيرات الجوهرية وازدياد مفاجئ فـي النـشاط المـصرفي في مايو الفلسطيني ، بسبب تسلم السلطة الفلسطينية لصالحياتها بموجب االتفاقات التي وقعت

ولقد توصلت هذه الدراسة إلى أن الجهاز المصرفي الفلسطيني لعب دورا أساسـي . م ١٩٩٤ ٢٠٠٠ مليون دوالر عـام ٣٥٠٦في تعبئة المدخرات المحلية ، حيث زاد حجم الودائع على

خالل تلـك % ١٠٤,٩٢م محققة زيادة تبلغ ١٩٩٦ مليون دوالر عام ١٧١١,٣١مقارنة بنحو ة البنوك على تمويل التنمية االقتصادية في فلسطين مازالت محدودة ، حيـث الفترة ولكن قدر

كذلك . م ٢٠٠٠من إجمالي ودائع العمالء عام % ٣٧,٨لم تتجاوز نسبة التسهيالت االئتمانية توصلت هذه الدراسة إلى أن السياسات االئتمانية في فلسطين ضعيفة بسبب تأثير كـال مـن

نية لكل من البنك المركزي األردني واإلسرائيلي على الوضع النقدي السياسات النقدية واالئتما وأوصت هذه الدراسة بضرورة تكاثف جهود كـل مـن الـسلطة . والمصرفي في فلسطين

الفلسطينية والجهاز المصرفي من أجل تفعيل دور البنوك في تمويل التنمية االقتصادية ، مـع ف مع الظروف السياسية واالقتصادية الـسائدة فـي التوجيه بتبني البنوك سياسة ائتمانية تتكي

.فلسطين للمصارفخدمات التمويل التجاري لتنميـة التجـارة "، بحت بعنوان ) م٢٠٠٢(دراسة شبير ، -١٦

"الخارجية في فلسطين

21

هدفت هذه الدراسة لمحاولة معالجة ضعف الخدمات المقدمة من البنوك والتي تؤثر على نمو والتعرف على نقاط الضعف في هذه الخدمات ومعالجتها لتنمية التجـارة .التجارة الخارجية

الخارجية ، ولقد طرحت هذه الدراسة عدة تساؤالت عن نوعية الخدمات التي تقدمها البنـوك وهل هذه الخدمات تشبه إلى حد ما الخدمات التي تقدمها المـصارف فـي الـبالد . للعمالء إلى أن المصارف العاملة في فلسطين تقـدم تـسهيالت ولقد توصلت هذه الدراسة . األخرى

ائتمانية قصيرة األجل وبأسعار فائدة عالية عليها ، باإلضافة إلى تأخر البنـوك فـي إعطـاء ورأت هذه الدراسة أن الخـدمات . القرارات لمنح التسهيالت االئتمانية والتجارية والقروض

فية لتلبية احتياجـات الـشركات التجاريـة التي تقدمها المصارف العاملة في فلسطين غير كا كـذلك . مقارنة مع الخدمات التي تقدمها البنوك في البلدان األجنبية . والقطاعات االقتصادية

توصلت هذه الدراسة إلى أن سلطة النقد الفلسطينية ال تشجع المصارف لتمويـل المـشاريع ولقد أوصـت هـذه . ي الاللزامي التجارية وذلك بإعفاء هذه المشاريع من متطلبات االحتياط

الدراسة بضرورة تطوير الخدمات المالية كإنشاء بنك التصدير واالسـتيراد الفلـسطيني مـع إمكانية قيام سلطة النقد إنشاء مكتب خاص للمشاركة في المعلومـات االئتمانيـة لمـساعدة

قانوني بإدخـال كذلك من الضروري تطوير الوضع ال . البنوك على منح التسهيالت التجارية .خدمة التجارة اإللكترونية كي ترتقي البنوك في خدماتها للمستوى المعاصر

مدى التزام البنـوك فـي دولـة "بحث منشور بعنوان ، ) م٢٠٠٢( دراسة جربوع ، -١٧ "فلسطين بإعداد البيانات المالية وفقا لمعايير المحاسبة الدولية

ام المـصارف الفلـسطينية بتطبيـق متطلبـات هدفت هذه الدراسة للتعرف على مدى التز اإلفصاح والعرض عند إعداد بياناتها المالية وفقا لمعايير المحاسبة الدولية حتى تتـسم تلـك البيانات بقدر معقول من المصداقية ليكون باإلمكان الوثوق بها واالعتماد عليها فـي عمليـة

لتمويل ، كما يجـب أن تكـون تلـك اتخاذ القرارات سواء في مجال االستثمار أو في مجال ا البيانات قابلة للمقارنة وذلك حتى تحوز المؤشرات المشتقة منها على قبول عام يمكـن مـن استخدامها أساسا لتقييم األداء وإجراء المقارنات بقدر كبير من الموضوعية وكان من فروض

اإلفصاح والعـرض عنـد هذه الدراسة أن البنوك الوطنية في فلسطين تقوم بااللتزام بمعايير كذلك أن سلطة النقد الفلـسطينية تقـوم . إعداد البيانات المالية وفقا لمعايير المحاسبة الدولية

بدور المراقب على البنوك وتحتها على اإلفصاح والعرض الكافي عند إعداد البيانات الماليـة ين بتطبيق معايير المحاسـبة وإلزام مراجعي الحسابات القانوني. وفقا لمعايير المحاسبة الدولية

22

والمراجعة الدولية لدى مراجعة البيانات المالية ، حتى تتماشى مع متطلبات تجارة الخـدمات .وعولمة أسواق المال

ولقد توصلت هذه الدراسة إلى ضرورة قيام سلطة النقد الفلسطينية باتخاذ إجراءات لتطـوير أن نسبة البنوك إلـى مجمـوع البنـوك وزيادة عدد المصارف الوطنية في فلسطين ، حيث

أي نسبة ضئيلة ، ومن ثـم يجـب إعطـاء تـسهيالت اكثـر ٩/٢٢العاملة في فلسطين هو للمصارف الوطنية لتشجيعها على زيادة رؤوس أموالها وتشجيع رجال األعمال على افتتـاح

ـ . مصارف جديدة ن كذلك من الضروري اتخاذ سلطة النقد الفلسطينية إلجـراءات للحـد متهريب األموال الفلسطينية واستثمارها خارج الـوطن الفلـسطيني ، وذلـك بزيـادة نـسبة

وأوصت الدراسة كذلك بضرورة تحرك رجـال األعمـال . التسهيالت االئتمانية إلى الودائع المقيمين والمغتربين باستثمار أموالهم في البنوك الفلسطينية ، سواء بزيادة رؤوس األموال أو

.مساهمة في تنمية المجتمع الفلسطيني باإليداع للمـصادر التمويـل للقطـاع الخـاص "، بحث بعنـوان ) م٢٠٠٣( دراسة صبري ، -١٨

"الفلسطيني،دراسة تحليلية هدفت هذه الدراسة إلى تحديد الجوانب المختلفة لكل من العرض والطلب في عملية تمويـل

دراسة المؤسسات المالية التـي تمثـل مشاريع االقتصاد الفلسطيني حيث قامت هذه الدراسة ب جانب التمويل من جهة والقطاعات االقتصادية التي تشكل جانـب الطلـب علـى التمويـل الخارجي من جهة أخرى ، ولقد أوضحت هذه الدراسة تطور القطاع المـالي فـي فلـسطين

اسة ولقد توصلت الدر . بصورة جوهرية حيث زادت الودائع إلى ثالثة ونصف بليون دوالر إلى أن هناك ضعف في استقطاب التسهيالت األجنبية ، وعدم تضمنها مزايا تكنولوجية ، مع وجود ضعف في المصارف وقيامها بدورها في التنمية االقتصادية ، ولقد لـوحظ أن نـسبة

مـن مجمـوع القـروض % ٩٢القروض والتسهيالت االئتمانية قصيرة األجل تصل إلـى وتلقى عملية الـسحب . م هذا القروض ال تزيد عن سنة مالية ومعظ. الممنوحة من البنوك

على المكشوف ترحيبا من النظام البنكي نظـرا ألنهـا ذات مخـاطرة منخفـضة وسـريعة وأوصت هذه الدراسة بضرورة قيام البنوك بفحص طلبات القـروض ، والقيـام . االسترداد

.برسم سياسات ائتمانية للسير عليها دور البنوك اإلسـالمية "، رسالة ماجستير بعنوان ) م ٢٠٠٣( رواي ، دراسة المشه -١٩

"في التنمية االقتصادية ، دراسة تحليلية على البنوك اإلسالمية في فلسطين

23

هدفت هذه الدراسة مناقشة وتقييم دور المصارف اإلسالمية العاملة في فلسطين فـي القيـام باعتبـار أن ) م٢٠٠٢ –م ١٩٩٦(ة الزمنيـة بتمويل التنمية االقتصادية وذلك خالل الفتـر

البنوك اإلسالمية ظاهره مصرفية جديدة في العمل المصرفي في فلـسطين ، ولقـد هـدفت الدراسة إلى التعرف على حقيقة دور المصارف اإلسالمية العاملة في فلسطين ، في المساهمة

مصارف اإلسالمية فـي في التنمية االقتصادية في فلسطين والتعرف على حجم الموجودات لل فلسطين ومن ثم التعرف على حجم توظيفات المصارف اإلسـالمية العاملـة فـي فلـسطين والوزن النسبي لهذه التوظيفات وما مدى مساهمة المصارف اإلسالمية في فلسطين في التنمية

املة االقتصادية ولقد توصلت الدراسة إلى أن الودائع االستثمارية في المصارف اإلسالمية الع في فلسطين شكلت نسبة ضئيلة من إجمالي الودائع في الجهاز المصرفي الفلسطيني ، حيـث

م ، وكذلك بالنسبة للودائـع اإلجماليـة ٢٠٠١م حتى ١٩٩٦منذ العام %) ٣,٥(بلغ متوسطها من ودائع المصارف العاملة في فلسطين وكان من أهم األسباب التي تقـف % ٣التي شكلت

ق المصارف اإلسالمية في المساهمة فـي التنميـة االقتـصادية هـو عـدم عائق أمام انطال االستقرار السياسي واندالع انتفاضة األقصى وغياب المناخ االستثماري المالئم ولقد أوصـت هذه الدراسة بضرورة قيام هذه المصارف باستحداث أوعية ادخارية طويلة األجـل ، تـسمح

وكذلك نصحت هذه ا لدراسة بضرورة العمل على تمويل . بزيادة ودائعها وبالتالي استثمارها وأوصت الدراسـة . القطاع الصناعي والزراعي وتعزيز ثقة الجمهور بالمصارف اإلسالمية

سلطة النقد بالعمل على تشجيع المصارف اإلسالمية العاملة في فلسطين وضرورة المراقبـة .عليها السياسة االئتمانية للبنوك العاملـة فـي "، بحث بعنوان ) م٢٠٠٤( دراسة مقداد ، -٢٠

"فلسطين هدف هذا البحث إلى إعطاء صورة واضحة عن القطاع البنكي في فلسطين مع التركيز على السياسة االئتمانية للبنوك العاملة والتعرف على هيكل الجهاز المصرفي في فلسطين ، أدائـه

لمعوقات التي تقـدمها البنـوك بـسبب ومعوقاته وتحدياته ، ولقد افترضت هذه الدراسة أن ا انخفاض تسهيالتها االئتمانية معوقات ال مبرر لها ، وان البنوك العاملة في فلسطين فـضلت تعديل وضعها للعمل بشكل كفء في بيئة تتميز بالمخاطرة ، كذلك أضافت هذه الدراسـة أن

هيكلية لسلطة النقد قـد أدت االتفاقيات النقدية الموقعة مع إسرائيل واألردن ، وضعت البنية ال إلى تحييد اثر السلطات النقدية في التأثير على القطـاع البنكـي وتوجيهـه نحـو األهـداف المرجوة، ولقد رأت هذه الدراسة أن من أسباب انخفاض التسهيالت المقدمة أن معظم البنـوك

24

بهـدف العاملة في فلسطين هي بنوك تجارية وال تقدم سوى قروض في وقت قصير األجـل من حجم الودائـع % ٨٠كذلك استحواذ البنوك غير الوطنية على . الربح ألنها اكبر ضمانه

من إجمالي االئتمان واستثمارها في بلدها األصلي ، مع عدم وجود محاكم متخصصة % ٧٠وتجارية ، وفقدان المناخ االستثماري المناسب مع تشوه البنية التحتية في فلسطين ، كذلك عدم

ناميكية الجهاز المصرفي ، ولقد توصلت الدراسـة إلـى أن االتفاقيـات االقتـصادية قوة ودي وسياسة األسواق المفتوحة التي تتبناها سلطة النقد إلى نشوء جهاز مصرفي غيـر فلـسطيني يتمتع بعالقات قديمة وجاهزة وأسواق معروفة ، وبالتالي قلت حوافزه لالستثمار في أسـواق

دراسة بضرورة توقف سلطة النقد عن إصـدار تـراخيص لبنـوك مجهولة ، وأوصت هذه ال تجارية والتركيز على البنوك المتخصصة واإلسالمية والشاملة ، وإصدار تشريعات واضـحة من قبل سلطة النقد ، مع توجيه بعض أموال سلطة النقد لالستثمار في البنوك المهتمة بتمويل

.قطاع الزراعة ومنحهم امتيازات خاصة العوامل المعيقة الستثمار ودائع "، بحث منشور بعنوان ) م٢٠٠٤(راسة عاشور ، د -٢١

"المصارف العاملة في فلسطين محلياكانت تهدف هذه الدراسة التعرف على العوامل التي تعيق من قدرة المصارف العاملـة فـي

لعاملـة فـي فلسطين من استثمار ودائعها محليا ،ولقد قارنت هذه الدراسة بين دور البنـوك ا فلسطين في استثمار ودائعها داخل فلسطين وبين البنوك العاملة في األردن ، ويكمن سـبب

من البنوك العاملة في فلسطين هي بنوك أردنية ، وعند ما ثـم مقارنـه %) ٣٩(ذلك إلى أن وبلغ نصيب % ٣٥) م١٩٩٩(إجمالي التسهيالت لحجم الودائع في فلسطين ، بلغت في العام

، أما في األردن فقد بلغت إجمالي التسهيالت مع إجمـالي %) ٣٨(ات االقتصادية منها القطاع، كان نصيب القطـاع %) ٦٢) (م١٩٩٧(الودائع المقدمة في البنوك العاملة في األردن للعام

، ولقد رأت الدراسة أن التسهيالت المقدمة من البنوك العاملـة فـي األردن %) ٩٠(الخاص المقدمة من البنوك العاملة في فلسطين ، وتوصلت هذه الدراسة إلى أن هي ضعف التسهيالت

أول معوق يقف في طريق استثمار البنوك العاملة في فلسطين ، لودائعهـا عمالئهـا داخـل فلسطين طول فترة التقاضي في المحاكم العاملة في فلسطين ، باإلضافة لعدم وجـود محـاكم

وثم تصنيف المعوقات إلى ثالث أنواع هي . لين متخصصة لرفع دعاوى وقضايا ضد المماط معوقات قانونيه ومعوقات من األوضاع السياسية واالقتصادية باإلضافة إلى معوقات تعـود

كذلك أشارت الدراسة إلى ضعف عالقة االرتباط اإلحـصائية بـين . على عمالء المصارف وأوصـت هـذه . تها وعمرهـا التسهيل المحلي للودائع مع حجم الودائع لدى البنوك وجنسي

25

الدراسة بضرورة تحسين الوضع القانوني داخل فلسطين ، كـذلك إعطـاء دورات تدريبيـه لعمالء البنك في كيفيه الحصول على التسهيالت وكيفيه االستفادة منها لنشر الوعي المصرفي

.بين أصحاب المشاريع

قـد توصـلت لعـدد مـن النتـائج كبير في إنجاز هذه الدراسات ، و لقد بذل مجهود والتوصيات الهامة ، إال أن هذه الدراسة ستضيف إمكانية أن تعتمد سلطة النقد الفلـسطينية على مبدأ الثواب والعقاب مع البنوك العاملة في فلسطين ، حيث أن البنك الذي يلتـزم بنـسبة

جيد من الممكـن أن ويقدم دعم للقطاعات االقتصادية بشكل %) ٤٠(التسهيالت على الودائع يحصل على خصم من نسبة االحتياطي اإلجباري المفروضة عليه ، باإلضافة إلـى أن هـذه الدراسة تعرفت على ردود أفعال القطاعات االقتصادية المختلفة وما هي طموحاتها وتوقعاتها

. من البنوك العاملة في فلسطين :هيكليـــة الدراســـة : اآلتية تشتمل الدراسة على الفصول

يختص بالتقديم للدراسة والتحدث عن المشكلة التي تحاول الدراسـة :الفصل األول -

البحث فيها ومعالجتها ، وفرضيات الدراسة باإلضافة إلى األهداف الكامنـة وراء إعـداد هذه الدراسة ، وأهميتها للمجتمع الفلسطيني وللبنوك ولسلطة النقد الفلسطينية ، ومحددات

.، والمنهج المتبع فيها ، باإلضافة إلى استعراض للدراسات السابقة الدراسة ويتم الحديث فيه عن تاريخ البنوك العاملة في فلسطين منذ االنتداب :الفصل الثاني -

والتطرق إلى أعمال هذه البنوك وودائعهـا والتـسهيالت ) م٢٠٠٣(البريطاني إلى العام فة في فلسطين مع التطرق إلى المشكالت المواجهة التي تقدم للقطاعات االقتصادية المختل

.لهذه البنوك

26

يتم تخصيصه للتأكد من صدق االستبيانات ، والتحليـل الوصـفي :الفصل الثالث - . لمجتمع الدراسة

. خصص للتحليل ومناقشة االستبيانات واختبار الفرضيات :الفصل الرابع -التوصل إليها ، وبناء على ذلـك تـم عرض فيه النتائج التي تم :الفصل الخامس -

.تقديم التوصيات للجهات المختصة

الفصــل الثانــي

مساهمات المصارف العاملة في فلسطين في دعم القطاعات االقتصادية المختلفة ومشكالتها

27

مساهمات المصارف العاملة في فلسطين في دعم القطاعات االقتصادية مشكالتهاالمختلفة و

:مقدمــــــةإن من أهم الوظائف الملقاة على عاتق البنوك هو قيامها بدور الوسيط المالي بين

المدخرين والمستثمرين ، حيث تقوم البنوك بتجميع المدخرات الوطنية وتوجيهها نحو مجاالت فإن البنوك تشكل) Mekinon-show( شو –وحسب نظريه مكينون . التسهيالت المختلفة

الرافد الرئيسي لتمويل التسهيالت التي بدورها تعتبر المحرك األساسي للعملية التنموية في .اقتصاد دول العالم ، خاصة في حاله قيام الدولة بتوفير مناخ استثماري مالئم لذلك

).٢٠م،ص٢٠٠١الطنبور ،(

ن وفي هذا الفصل ستتناول الدراسة لمحة تاريخية عن البنوك العاملـة فـي فلـسطي ، وهذه ) م٢٠٠٣(والمراحل التي مرت بها قبل قدوم السلطة الوطنية الفلسطينية وحتى العام

باإلضافة إلى األعمال التي تقوم بها . المراحل تعتبر مراحل تاريخية هامة في تاريخ فلسطين هذه البنوك ، والودائع والتسهيالت التي تقدمها لدعم القطاعات االقتـصادية فـي فلـسطين ،

دى تلبيه ذلك الحتياجات كل قطاع من قطاع االقتصاد الفلسطيني ، ومن ثم التعرف علـى وم . المشكالت التي تقف عقبه أمام توسع البنوك في منح التسهيالت للقطاعات

-:لمحة تاريخية عن المصارف العاملة في فلسطين: أوال

):م١٩٣٦-م١٩١٧(يطاني تطور عدد البنوك العاملة في فلسطين في ظل االنتداب البر-١

في هذه الفترة كانت فلسطين تحت االحتالل البريطاني ، وكان هناك هجرات يهوديـة ، وقد سعت هذه الهجرات إلى بناء قاعـدة مـصرفيه ) م١٩١٧(قادمة من ألمانيا في العام

28

قويه ، لممارسه النشاط االقتصادي الصهيوني في فلسطين ، ومن هنا يتضح أن أول من أنشأ المؤسسات المصرفية في فلسطين في تلك الفترة هي الهجـرات اليهوديـة ولـيس االنتـداب

. البريطاني

صدر أول قانون مصرفي في فلسطين على يد االنتداب ) م١٩٢١(وفي العام وبناء على ذلك ثم إنشاء رقابه مصرفيه مختصة بالعمليات المصرفية ، ومنذ البريطاني ،

)٦٨٧م،ص١٩٩٠الموسوعة الفلسطينية ،((.ك في االفتتاح والعملذلك الحين بدأت البنو

:ولقد نما عدد البنوك في هذه الفترة وبشكل سريع جدا ،ويعود ذلك لسببين هما .الهجرة اليهودية إلى فلسطين.١ .تدفق رؤوس األموال مع هؤالء المهاجرين .٢

بنوك بعدد ) ٥( للبنوك في فلسطين بلغ عدد المراكز الرئيسية ) م١٩٢٠( حيث في العام فرعا ، أما فـي ) ١٥(بنكا ولها ) ٣٢(لتصل إلى ) م١٩٣٠(فروع ،ثم ازدادت في العام ) ٨(

) ٢٢(بنكا ، وبلغ عدد فروعها في تلك الفتـرة ) ٧٣(فلقد وصلت البنوك إلى ) م١٩٣٤(العام ).٦٨م ، ص١٩٩٠الموسوعة الفلسطينية ، (. فرعا

سيرة البنوك الفلسطينية في تلك الحقبة من الـزمن بإنـشاء البنـك وكانت قد بدأت م م في مدينة القدس، وبعد ذلك أخذت فروع البنك العربي تنتـشر فـي ١٩٣٠العربي في عام

القدس و يافا وحيفا وغزة وغيرها من المـدن (حيث شملت كال من معظم المدن الفلسطينية ).١٣٢م،ص٢٠٠٣عاشور ،(،)الرئيسية في فلسطين آنذاك

بدء ركود اقتصادي يسود العالم في ذلك العام مما يترتب عليه ) م١٩٣٦(وفي العام بنكا ، ثم انخفض ليصل إلـى ) ٨٠(انخفاض في عدد البنوك ، حيث بلغ عدد البنوك حوالي

).١٣٠م،ص٢٠٠٣عاشور ،(في فلسطين ، ) م١٩٤٥(بنكا فقط في العام ) ٢٤(

وك اليهودية أكثر كثافة من البنوك الفلسطينية ويرجـع أسـباب وفي تلك الفترة كانت البن - :ذلك إلى ما يلي

.غياب إدارة محليه للنشاط المصرفي .١

29

.ضعف الوجود المصرفي العربي .٢أو بنوك لهـا . البنوك اليهودية مقرها األساسي في دول أجنبية ، وهي تعمل كفروع .٣

)٦٦٨م ، ص١٩٩٠الموسوعة الفلسطينية ، (فروع في دول أجنبية قرر االنتداب البريطاني الحد من عدد البنوك العاملة في فلسطين، ) م١٩٣٧( وفي العام

. وسنت قانون بضرورة الحصول على ترخيص من المندوب السامي لفتح أي بنك جديد ) . جنيه فلسطيني٥٠٠٠(واشترط االنتداب البريطاني أن ال يقل راس مال البنك عن

اث وظيفة مراقب البنوك ، وإجبار البنوك على تقديم بياناتها الماليـة وتم أيضا استحد )٦٨٧م،ص١٩٩٠الموسوعة الفلسطينية ،(بشكل شهري لهذا المراقب،

):م١٩٤٩-م١٩٤٥(الجهاز المصرفي الفلسطيني فيما بين -٢

تم إحتالل فلسطين من قبـل قـوات االحـتالل ) م١٩٤٨(في هذه الفترة وفي العام

قررت الجامعة العربية تأسيس بنك اإلنقاذ في فلـسطين ) م ١٩٤٧( وفي العام ، اإلسرائيليو بسبب األحداث السياسية التي اجتاحت . لحماية األراضي العربية من التسرب لملكية اليهود

بسيـسو، (.واحتالل فلسطين ثم نقل البنك العربـي إلـى عمـان ) م ١٩٤٨(فلسطين في العام ) .١٨،ص١٩٩٨

ي نفس هذه الفترة الزمنية بنوك أخرى منها البنك العثماني وكان مقـره الرئيـسي وكان ف خارج فلسطين وبنك بار كليز الذي هو في األساس بنك بريطاني كان يعمل كبنـك الحكومـة في فلسطين وكوكيل عن مجلس النقد الفلسطيني ، كذلك البنك الزراعي العربي الذي تأسـس

و البنك البريطاني للشرق األوسـط وبنـك األمـة العربيـة في القدس ) م١٩٣٣(في العام . م كـذلك فـي القـدس ١٩٣٥المحدود و البنك الصناعي العربي الذي أسـس فـي العـام

)١٠م،ص١٩٩٧عبادي،(

من خالل االستعراض السابق لتاريخ البنوك في فلسطين تـشير الدراسـة إلـى أن ا عن غيره من األجهزة المـصرفية الجهاز المصرفي الفلسطيني في ذلك الوقت كان متطور

.في البالد المجاورة في تلك الفترة

) : م١٩٦٧ –م ١٩٦٠(الجهاز المصرفي الفلسطيني بين -٣

30

تم إحتالل الضفة الغربية وقطاع غـزة مـن قبـل قـوات ) م١٩٦٧( في العام تـم تأسـيس أول بنـك ) م ١٩٦٠(االحتالل اإلسرائيلي ، ولكن قبل هذا التاريخ وفي العام

عشية وقوع االحتالل كان هنـاك أحـد ) م١٩٦٧(فلسطيني وهو بنك فلسطين ، وفي العام عشر مصرفا كانت غالبيتها بنوك تجارية ثمان منها في الضفة والغربية وثالثة فـي قطـاع

زة فروع في قطاع غ ٤منها في الضفة الغربية و ) ٢٦(فرعا ) ٣٠(غزة وكان لهذه البنوك ):٢/١(وهذه البنوك موضحة في الجدول رقم )٤١، ص ٢٠٠١الطنبور ،(

31

)٢/١: (جدول رقم م١٩٦٧البنوك التجارية العاملة في فلسطين وفروعها وأماكن تواجدها حتى العام

عدد مكان الفرع

الفروع الرقم اسم المصرف

أوال الضفة الغربية جنـين ، القدس ، نابلس ، الخليـل ، رام اهللا ،

طولكرم .١ العربي ٦

.٢ القاهرة عمان ٥ القدس ، نابلس ، الخليل ، رام اهللا ، جنين .٣ )كرندليز(العثماني ٤ القدس ، نابلس ، رام اهللا ، بيت لحم

.٤ األهلي ٣ القدس ، نابلس ، الخليل .٥ األردن ٣ نابلس، جنين، أريحا

.٦ العقاري العربي ٢ نابلس ، القدس .٧ انترال الشرق ٢ ، القدسنابلس ــشرق ١ القدس ــاني لل البريط

األوسط٨.

ثانيا قطاع غزة - - .١ اإلسكندرية ١ غزة .٢ العربي ١ غزة

.٣ فلسطين ٢ غزة ، خانيونس المجموع بنكا٣٠

، الرنتيسي ٢م ، ط٢٠٠٣فلسطين ، ) (أفاق النظام المصرفي الفلسطيني) (عاشور ، يوسف (:المصدر

)١٣٩لطباعة والنشر ، صلوفي ذلك الوقت خضعت الضفة الغربية لإلدارة األردنية قانونيا وأصـبحت الـضفة جزءا من األردن ، حيث أصبحت المصارف األردنية العاملة في األردن هي نفسها العاملـة في الضفة وخاضعة للقوانين المالية األردنية واإلشراف المـصرفي المركـزي األردنـي ،

.افة إلى تداول الدينار األردني كعملة رسمية للضفة في ذلك الوقت باإلض

32

كان تحث إدارة ) ١٩٦٧ وحتى ١٩٤٨( أما عن قطاع غزة ففي الفترة ما بينالحكومة المصرية ، إال أن القطاع كان منفصال من الناحية القانونية عن مصر ولكن العملة

اهمت هذه البنوك في عملية التنمية االقتصادية المصرية كانت متداولة في تلك الفترة ، ولقد سفي الضفة والقطاع ، حيث قدمت تسهيالت ائتمانية متنوعة تناولت جميع القطاعات

) مليون دينار١٠( حوالي ) م١٩٦٧(االقتصادية وكان مجموع التسهيالت االئتمانية في أيار .من مجموع الودائع % ) ٧١,٤(أي

ولقد بلغ مجموع . لنسبة في األردن ومصر في تلك الفترة وكانت هذه النسبة تقارب ا مـن مجمـوع % ) ٢٠(، كانـت تـشكل ) مليون دينار ١٥( الموجودات لهذه البنوك حوالي

%) ٩٣( موجودات البنوك التجارية العاملة في األردن في ذلك الوقت وكانت الودائع تشكل )٤٢ ، ص٢٠٠١طنبور ، ال(). مليون دينار ١٤( من مجموع هذه الموجودات أي

وعشية االحتالل اإلسرائيلي تم إغالق جميع المصارف العاملة في الـضفة الغربيـة )١٨م،ص١٩٩٨بسيسو، (). م٧/٦/١٩٦٧( بتاريخ ) ٧(وقطاع غزة طبقا للقرار العسكري رقم

): م ١٩٩٤م وحتى ١٩٦٧(الجهاز المصرفي الفلسطيني فيما بين -٤

االحتالل اإلسرائيلي قد أمر بإغالق جميع المصارف العاملـة تم التنويه سابقا إلى أن في الضفة والقطاع وبالتالي تركت الساحة المصرفية فارغة لتعمل بها البنوك اإلسرائيلية التي

، ثـم الـسماح لبنـك ) م ١٩٨١(ولكن في العام . احتكرت السوق المصرفي في تلك الفترة غزة فقط مع منعه من إعـادة افتتـاح فرعـه فـي فلسطين بإعادة مزاولة نشاطه في مدينة

) . م١٩٨٦( خانيونس حتى عام

تم السماح لبنك القاهرة عمان بمزاولـة نـشاطه فـي ) م ١٩٨٦( وفي أواخر عام أمـا عـن )١٨م ، ص ١٩٩٨بسيـسو ، (. نابلس وانتشر بعد ذلك في عدة مـدن فلـسطينية الضفة الغربية في تلك الفتـرة فلقـد بلـغ المصارف اإلسرائيلية التي عملت في قطاع غزة و

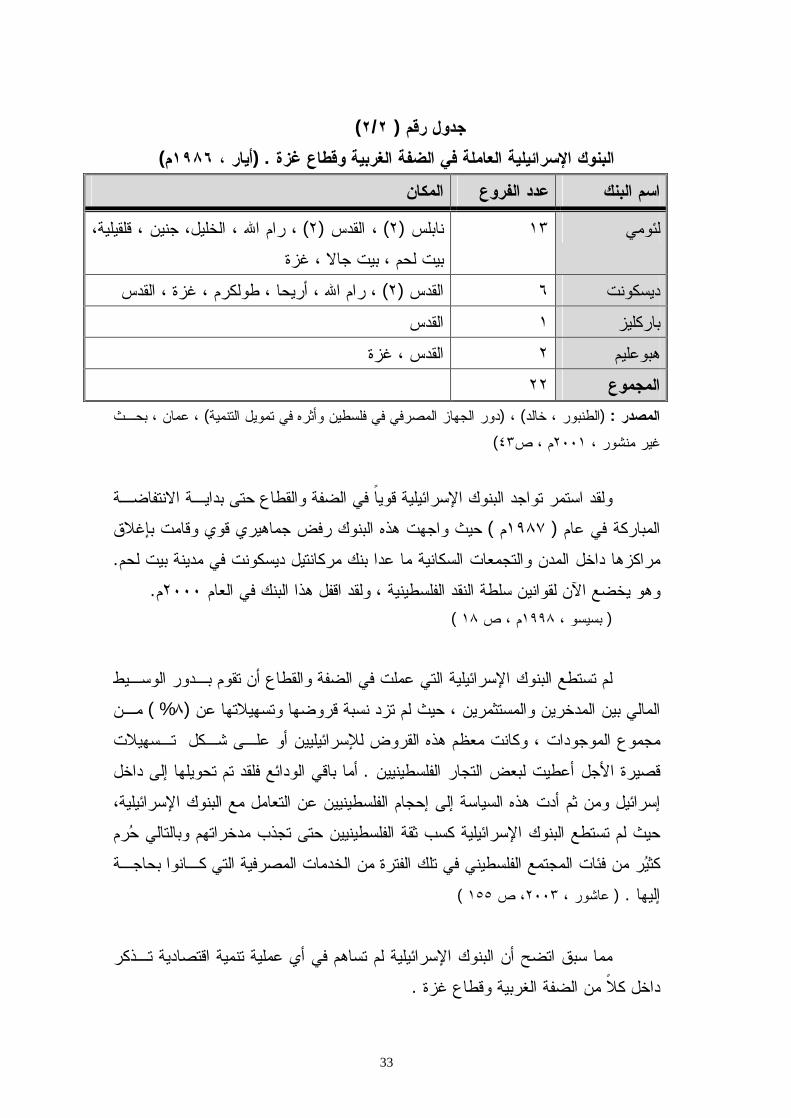

) :٢/٢(كما هو موضح في الجدول رقم فرعا ، ) ٢٢( حوالي ) م ١٩٨٦(عددها في العام

33

)٢/٢( جدول رقم )م١٩٨٦أيار ، . (البنوك اإلسرائيلية العاملة في الضفة الغربية وقطاع غزة

اسم البنك عدد الفروع المكان، رام اهللا ، الخليل، جنين ، قلقيلية، ) ٢(، القدس ) ٢(نابلس

بيت لحم ، بيت جاال ، غزة١٣

لئومي

ديسكونت ٦ ، رام اهللا ، أريحا ، طولكرم ، غزة ، القدس) ٢(القدس باركليز ١ القدس

هبوعليم ٢ القدس ، غزة المجموع ٢٢

، عمان ، بحـث ) الجهاز المصرفي في فلسطين وأثره في تمويل التنميةدور (، ) الطنبور ، خالد (: المصدر )٤٣م ، ص٢٠٠١غير منشور ،

ولقد استمر تواجد البنوك اإلسرائيلية قويا في الضفة والقطاع حتى بدايـة االنتفاضـة

حيث واجهت هذه البنوك رفض جماهيري قوي وقامت بإغالق ) م ١٩٨٧( المباركة في عام . المدن والتجمعات السكانية ما عدا بنك مركانتيل ديسكونت في مدينة بيت لحم مراكزها داخل

.م٢٠٠٠وهو يخضع اآلن لقوانين سلطة النقد الفلسطينية ، ولقد اقفل هذا البنك في العام )١٨م ، ص ١٩٩٨بسيسو ، (

لم تستطع البنوك اإلسرائيلية التي عملت في الضفة والقطاع أن تقوم بـدور الوسـيط

مـن % ) ٨(مالي بين المدخرين والمستثمرين ، حيث لم تزد نسبة قروضها وتسهيالتها عن المجموع الموجودات ، وكانت معظم هذه القروض لإلسرائيليين أو علـى شـكل تـسهيالت

أما باقي الودائع فلقد تم تحويلها إلى داخل . قصيرة األجل أعطيت لبعض التجار الفلسطينيين هذه السياسة إلى إحجام الفلسطينيين عن التعامل مع البنوك اإلسرائيلية، إسرائيل ومن ثم أدت

حيث لم تستطع البنوك اإلسرائيلية كسب ثقة الفلسطينيين حتى تجذب مدخراتهم وبالتالي حرم كثير من فئات المجتمع الفلسطيني في تلك الفترة من الخدمات المصرفية التي كـانوا بحاجـة

)١٥٥، ص ٢٠٠٣عاشور ، ( . إليها

مما سبق اتضح أن البنوك اإلسرائيلية لم تساهم في أي عملية تنمية اقتصادية تـذكر

.داخل كال من الضفة الغربية وقطاع غزة

34

) :٢٠٠٠م حتى العام ١٩٩٤( الجهاز المصرفي الفلسطيني بعد العام -٥

سبتمبر " (بادئوتوقيع إعالن الم "م ١٩٩١أكتوبر " لقد أدى كال من عقد مؤتمر مدريد إلى حدوث تغيير جوهري في الجهاز المصرفي الفلسطيني حيـث يعتبـر عـام ) م ١٩٩٣

نقطة انطالق حقيقية لهذا الجهاز حيث تم استالم الـسلطة الوطنيـة الفلـسطينية ) م ١٩٩٤(لمهامها وصالحياتها والتي انبثقت عنها سلطة النقد الفلسطينية التي تم التطرق إليها في المادة الرابعة من اتفاق باريس االقتصادي ، ومن ثم أصبح الجهاز المصرفي الفلسطيني وألول مرة متكامال في تاريخ فلسطين ، حيث يوجد بنك مركزي وهو سلطة النقد الفلسطينية والتي تقوم بدور بديل بنك البنوك وبنك الحكومة ، باإلضافة لوجود بنوك تجاريـة فلـسطينية وعربيـة

.لتي تمارس دورها كأي بنوك في أي دولة في العالم وأجنبية وا، بموجب قرار من السلطة ) ١٩٩٤كانون األول ( تأسست سلطة النقد الفلسطينية في

بعد بضعة أشهر فقط من توقيع اتفاق باريس ) م ١٩٩٤ لسنة ١٨٤رقم (الوطنية الفلسطينية، ئيلي، وذلك بهدف تنظيم ومراقبـة االقتصادي بين منظمة التحرير الفلسطينية والجانب اإلسرا

األنشطة المصرفية، والعمل على إيجاد جهاز مصرفي قوي يعمل بكفاءة عالية، ويساهم فـي . تدعيم جهود إعادة البناء وتنمية االقتصاد الفلسطيني

وقد جاء صدور هذا القرار في ظل غياب اإلطار التشريعي المناسب، الـذي يحـدد ، سوى ما ورد في نصوص البروتوكوالت االقتصادية الموقعة مـع أهداف السلطة وأعمالها

، وعدم توفر الخبرات المناسبة التي تمكنها من النهوض بهـذه ) م ١٩٩٤( إسرائيل في نيسان المهمة ، ولتجاوز هذه الصعوبات، تمت االستعانة في مرحلة التأسيس بالخبرات المتوفرة لدى

دوق النقد الدولي والبنك الدولي ، باإلضافة إلى عدد مـن المؤسسات الدولية واإلقليمية ، كصن البنوك المركزية العربية، حيث تم استقطاب عدد من الخبراء المؤهلين من تلك المؤسـسات، أو بتمويل منها ، إضافة إلى الكوادر المحلية، فتكونت بذلك النواة األساسـية لـسلطة النقـد

.الفلسطينية لتتمكن من مباشرة أعمالها :أهداف سلطة النقد ووظائفها -

35

وضعت سلطة النقد الفلسطينية نصب عينيها ممارسة جميع المهام التي تضطلع بهـا البنوك المركزية ، في مختلف دول العالم ، دون النظر إلى المعوقات اآلنية التـي تعتـرض

ميـع طريقها في تحقيق بعض هذه التطلعات ، وأن تكون سلطة النقـد جـاهزة لممارسـة ج لذلك لم تغفل سـلطة . االستحقاقات ، ومهيأة للعب دورها كامال فور صدور اإلرادة السياسية

النقد عند وضعها للمهام والصالحيات المنوطة بها ، أي مهمة من مهام البنـوك المركزيـة ، فقد حدد قانون سلطة النقد الفلسطينية ، الهدف من إنشائها في الحفاظ على اسـتقرار العمـل

وذلك مـن خـالل صرفي والنقدي ، وتشجيع النمو االقتصادي في األراضي الفلسطينية ، الم :الوسائل التالية

. تنظيم وإدارة النقد .١ . تقرير السياسات النقدية الالزمة .٢ . االحتفاظ باحتياطي السلطة الوطنية الفلسطينية من الذهب والعمالت األجنبية وإدارته .٣ . مان، وفقا لمتطلبات وضرورات االقتصاد الفلسطينيتوجيه وتنظيم حجم وكلفة االئت .٤ . المحافظة على جهاز مصرفي فعال ومأمون وسليم .٥

:ولتحقيق هذه األهداف حدد القانون لسلطة النقد ممارسة الوظائف التالية تنظيم األنشطة المصرفية ، وإصدار أو إلغـاء تـراخيص المـصارف ، والرقابـة .١

. واإلشراف عليهاات النقدية والسياسات الخاصة بالتعامل بالنقـد األجنبـي ، وتوجيههـا وضع السياس .٢

. وتنظيمها وتنفيذها تطوير وتسهيل نظام المدفوعات ، وتسهيل السيولة للمصارف ضمن الحدود المقررة .٣

.بحكم القانون القيام بوظيفة المستشار االقتصادي والمالي للسلطة الوطنية الفلسطينية ، والشخصيات .٤

. بارية العامة ، وإجراء التحليالت االقتصادية والنقدية بصفة منتظمة ونشر نتائجها االعت

القيام بوظيفة الوكيل المالي للـسلطة الوطنيـة الفلـسطينية ، والمؤسـسات العامـة . ٥ )(Www.pma-palestine.com, 22/4/2003. الفلسطينية

-:بالوظائف اآلتية باإلضافة إلى ما سبق من الممكن أن تقوم سلطة النقد أن تعمل سلطة النقد على التدخل في الجهاز المصرفي وذلك بتوفير السيولة للبنوك وذلك

لمنع تحول مشكالت نقص السيولة المصرفية إلى عسر مالي ، وتتدخل هذه البنوك المركزية

36

ائع في حل مواقف اإلعسار المصرفي، كذلك من الممكن أن تقوم بإنشاء مؤسسة لتامين الودالمصرفية ، وتكون الجهة القائمة عادة على هذه المؤسسة هي جهة حكومية ، ويتم تمويل

هذه المؤسسة بأقساط تدفعها المؤسسات المؤمن على ودائعها ، وهذه تقام بهدف حماية النظام .المصرفي من احتمال تهافت المودعين على سحب ودائعهم لسبب ما

ر المودعين من الخسائر في حاالت إعسار المصارف ، باإلضافة إلى إمكانية حماية صغاوتكون عضوية المصارف في هذه المؤسسة هي عضوية إجبارية حتى ال يركز المودعين . على المصارف المسجلة في مؤسسة تامين الودائع والتخلي عن المصارف الغير مسجلة فيها

)٤٣م ، ص١٩٩٠ايجنا سيوماس ، (ة والمعوقات العديدة ، فقد قطعت عملية بنـاء سـلطة ورغم ضآلة اإلمكانات المتاح

حيث تمكنت من ممارسة الجزء األكبر من النقد الفلسطينية مرحلة يعتد بها بكل المقاييس ، مهامها التنفيذية ، واستكملت استعداداتها لممارسة المتبقي من هـذه المهـام ، وقـد ثمنـت

قتها سلطة النقد الفلسطينية خالل هذه الفتـرة المؤسسات الدولية واإلقليمية اإلنجازات التي حق )org.palestine-pma.www22/5/2003(. القصيرة نحو تشييد بنيان مالي ومصرفي

ومن الجدير بالذكر أنه عند استالم السلطة الوطنية الفلسطينية لزمام األمور لم يكـن فروع وكان يعمل في قطاع غزة ومـا زال ) ٦(قط هما بنك فلسطين وله هناك سوى بنكين ف

.فروع ) ٨(وبنك القاهرة عمان الذي كان يعمل في الضفة وكان له . كذلك م وهي فترة إعالن ميالد سلطة النقد الفلـسطينية بلـغ عـدد ٠١/٠١/١٩٩٥وفي

:فرعا وهي ) ٣٣(بنوك بعدد ) ٧( البنوك العاملة في أراضي السلطة الوطنية حوالي . فروع ٩ولهما ) التجاري الفلسطيني–فلسطين (: بنوك وطنية -١) ٢٢(ولهمـا ) األردن والخلـيج – األردن – القاهرة عمـان –العربي (: بنوك أردنية -٢

.فرعا .وله فرعان ) البنك العقاري العربي ( : بنوك مصرية -٣ . بنك مركانتيل ديسكونت في بيت لحم أغلقت جميعها ما عدا: بنوك إسرائيلية -٤

) ٩(ولقد انتهجت سلطة النقد سياسة تشجيع نمو البنوك الوطنية حيـث بلـغ عـددها االستثمار الفلـسطيني ، القـدس (وهي. فرعا ) ٤٨(، ولها )م ١٩٩٩( بنوك حتى نهاية عام

اإلسالمي الفلـسطيني للتنمية واالستثمار ، اإلسالمي العربي ، العربي الفلسطيني لالستثمار ، )١٩م ، ص ١٩٩٨بسيسو ، ( ). ، فلسطين الدولي ، فلسطين المحدود ، التجاري الفلسطيني

37

)م٢٠٠٣-م٢٠٠٠(الجهاز المصرفي الفلسطيني في -٦) ١٠(منهـا ) بنكـا ٢٢) (م٢٠٠٣(بلغ عدد البنوك العاملة في فلسطين حتى العـام

تقرير سـلطة (. أجنبي ) ١( مصريه وأردنية ، و بنك عربي ما بين بنوك ) ١١(بنوك وطنيه ، و ).م٢٠٠٣النقد،

ولقد تأثرت البنوك العاملة في فلسطين بظروف انتفاضة األقصى التي انطلقـت فـي وهذا أدى إلى صعوبة الوضع داخل فلسطين بالنسبة للمصارف حيث أنه ) م٢٠٠٠-٩-٢٨(

م بنكين أردنيين وآخر فلسطيني ، أقدمت قوات االحتالل على اقتحا ) م٢٥/٢/٢٠٠٤(في يوم وعمدت إلى السطو على الودائع الموجودة في خزائن هـذه البنـوك وقامـت بمـصادرتها ،

مليـون ٣٧(فروع البنك العربي وبنك القاهرة عمان في رام اهللا والبيرة ومصادرة ما يقـارب (في فـي فلـسطين وهذا أثار عددا من األسئلة الهامة حول مستقبل العمل المصر . منها) شيكل

)١٢٤٠٠جريدة القدس ، العدد ( .وإشكالية السيادة في مناطق السلطة الوطنية الفلسطينية

ومن جهته قال الخبير االقتصادي سمير عبد اهللا إن ما تعرض له البنكـان سـيؤثر علـى القطاع المصرفي الفلسطيني ويقلل من ثقة المعتمدين بها إلى جانـب التـسبب فـي هـروب

واعتبر الخبير االقتصادي عادل سمارة أن هذه العملية تـشكل . ألموال إلى الخارج رؤوس ا ضربة للدور االستثماري للبنوك وليس ضربة للدور التنموي ألن البنوك تركز على تـشجيع

ومع خطورة هذا الوضـع فـإن . القطاع الخاص ولكنها ال تلعب دورا في استراتيجية تنموية )١٢٤٠٠جريدة القدس ، العدد (.ين تتمتع بثقة جمهورها البنوك العاملة في فلسط

)٢/١(شكل رقم م٢٠٠٣عدد البنوك العاملة في فلسطين وتاريخ تأسيسها للعام

الجهاز المصرفي الفلسطيني

لسطينيةالبنوك الف سلطة النقد البنوك العربية

38

عدد الفروع

سنة البنكاسم التأسيس

١٩٨٦ بنك القاهرة عمان ١٦

١٩٩٥ القاهرة عمان للمعامالت اإلسالمية ٣

١٩٩٤ البنك العربي ٢٢

١٩٩٤ بنك األردن ٥

١٩٩٤ العقاري المصري العربي ٧

١٩٩٤ بنك األردن والخليج ٣

١٩٩٥ األهلي األردني ٥

١٩٩٥ اإلسكان للتجارة والتمويل ٥

١٩٩٥ ويتياألردني الك ١

١٩٩٥ االتحاد لالدخار واالستثمار ١

١٩٩٦ التنمية واالئتمان الزراعي ١

سنة التأسيس اسم البنك عدد الفروع H.S.B.C 1998البنك البريطاني الشرق األوسط ١

39

-) :م٢٠٠٣(أنواع المصارف العاملة في فلسطين حسب نشاطها للعام -وحتى العام ) م١٩٩٤(ة في العام يعمل في فلسطين منذ قدوم السلطة الوطنية الفلسطيني

-:ثالث أنواع من البنوك وهي ) م٢٠٠٣( تسيطر البنوك التجارية على الجهاز المصرفي الفلسطيني حيث - :البنوك التجارية - ١

بنوك عربيـة ٨(و) بنوك فلسطينية ٧(منها ) بنكا١٦) (م٢٠٠٣(يبلغ عددها في العام بنوك على تقديم تسهيالت ائتمانيـة قـصيرة ، وبنكا واحدا أجنبيا ، وتعمل هذه ال )

األجل في صورة مباشرة كمنح قرض ، وغير مباشرة كإصـدار الكفـاالت وفـتح )٤١م،ص٢٠٠٣عاشور، . (االعتمادات المستندية

منهـا بنـوك ) ٣(يعمل في فلسطين أربع بنـوك إسـالمية -:البنوك اإلسالمية -٢ اإلسالمي الفلسطيني وبنك األقـصى البنك اإلسالمي العربي والبنك (فلسطينية وهي

بنك القاهرة عمان فـرع المعـامالت (، والبنك األخر بنك عربي وهو ) اإلسالمي ، وتعتمد المصارف اإلسـالمية علـى اسـتخدام أسـلوب المـشاركة ) اإلسالمية

والمرابحة والمضاربة في المساهمة في دعم القطاعات االقتصادية المختلفة ، وهـي م القروض مقابل سعر الفائدة ، و أهم ما يميز عملها عن باقي البنـوك بعيدة عن تقدي

م ، ٢٠٠٣عاشـور ، (أنها تهتم بتطبيق القواعد الشرعية في المعامالت االقتـصادية ، ، وعند النظر لمدى مساهمة البنوك اإلسالمية العاملة في فلسطين في التنمية ) ٧٢ص

في البنوك اإلسالمية قـد شـكلت نـسبة االقتصادية يالحظ أن الودائع االستثمارية ضئيلة من إجمالي الودائع في الجهاز المصرفي الفلسطيني ، حيث بلـغ متوسـطها

، ومن األسباب المؤدية إلى عدم قدرة ) م٢٠٠١م وحتى ١٩٩٦(منذ العام %) ٣,٥(البنوك اإلسالمية على المساهمة وبشكل قوي في دعم القطاعات االقتصادية المختلفة

الستقرار السياسي في فلسطين وغياب المناخ االسـتثماري المناسـب لعمـل عدم ا )١٧٧ ، ص٢٠٠٤المشهراوي ، (. البنوك

بنك التنمية واالئتمان ( يوجد في فلسطين عدة بنوك متخصصة منها -:البنوك المتخصصة -٣ـ ) الزراعي والبنك العقاري المصري العربي ك وهما تابعان للحكومة المصرية ، ويعمـل بن

التنمية واالئتمان الزراعي على دعم القطاع الزراعي وذلـك بتقـديم التـسهيالت االئتمانيـة للمزارعين للمساهمة في تمويل البذور والمبيدات واألسـمدة ، باإلضـافة إلمكانيـة تقـديم تسهيالت لشراء المستلزمات من األصول الثابتة وتكون طبيعة هذا التسهيل متوسط األجـل ،

40

م ، ٢٠٠١ابـو حـسين ، . (تقديم تسهيل طويل األجـل كاستـصالح األراضـي مع إمكانية ،)٨٧ص

أما البنك العقاري المصري العربي فيعمل على دعم القطاع العقاري واإلنـشاءات وشـركات ومن أهم خصائص هذه البنوك أنها تمول األنشطة االقتصادية التي تحجـم عـن . المقاوالت

أيضا على تمويل المـشاريع طويلـة األجـل والمـشاريع تمويلها البنوك التجارية ، وتعمل التنموية، ومن أهم سماتها انه يجب أن تكون الشروط التي تضعها هذه البنوك علـى عمليـة منح التسهيل تكون سهلة وبسيطة ، باإلضافة النخفاض سعر الفائدة علـى التـسهيالت التـي

م، ٢٠٠٣عاشـور ، (. ية المختلفـة تقدمها البنوك المتخصصة في دعمها للقطاعات االقتـصاد ).٢٠٠ص

مساهمات البنوك العاملة في فلسطين في دعم القطاعات االقتصادية : ثانيا -:المختلفة

من معايير قياس مساهمة البنوك العاملة في التنمية االقتصادية ألي بلد فـي العـالم ودائـع لى تشغيل ودائعه داخل البلد ، الجهاز المصرفي لتلك البلد ، ومدى قدرة الجهاز المصرفي ع

أي تقديمها على شكل تسهيالت لكافة القطاعات االقتصادية المختلفة حتى تساهم في التنميـة حتى يتم التعرف على قدرة الجهاز المصرفي على المـساهمة فـي . االقتصادية لهذه الدولة

م مـن هـذه البنـوك التنمية يتم التعرف على حجم ودائع البنوك وحجم التسهيالت التي تقـد وما ينطبق على هذه البنوك ينطبق علـى . للقطاعات المختلفة لدعمها والمساهمة في التنمية

البنوك العاملة في فلسطين ، وحتى يتم التعرف على مدى مساهمة ودائعها في التنمية يجـب الودائـع معرفة حجم الودائع ومقدار التسهيالت التي تقدم لدعم االقتصاد الفلسطيني من هـذه

.وفيما يلي عرض لذلك

41

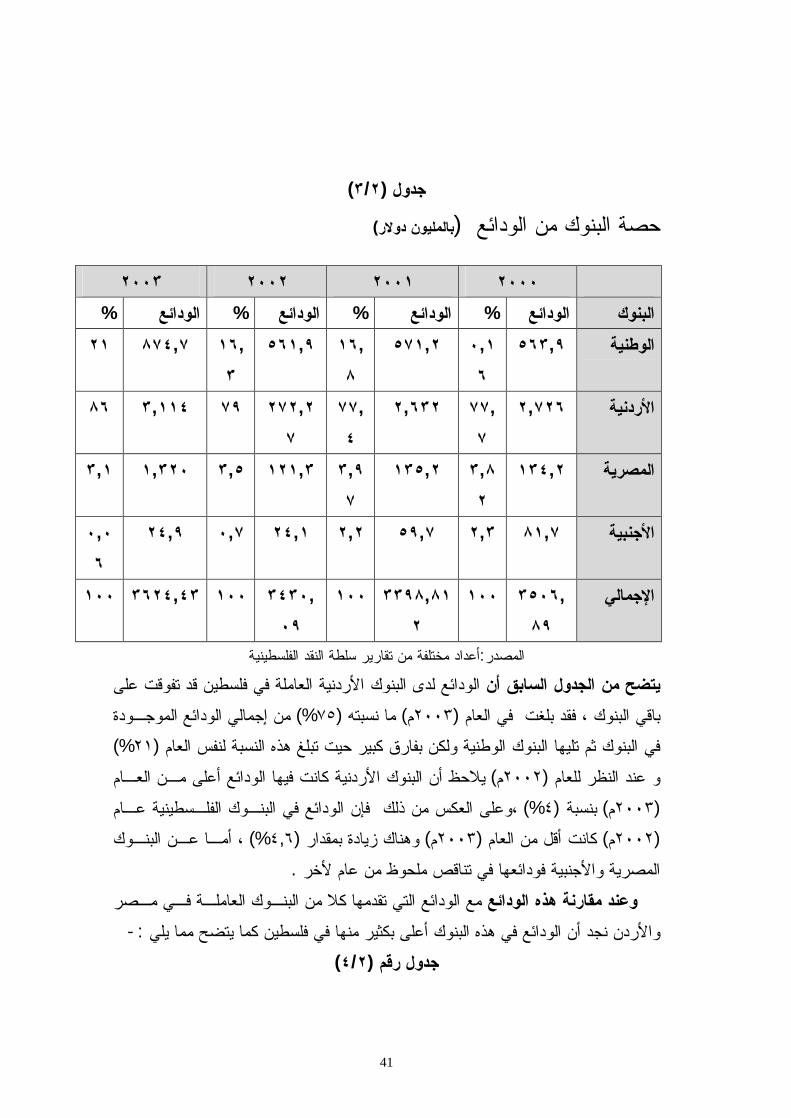

)٢/٣(جدول )بالمليون دوالر(حصة البنوك من الودائع

٢٠٠٠ ٢٠٠١ ٢٠٠٢ ٢٠٠٣

البنوك الودائع % الودائع % الودائع % الودائع %

٢١

٨٧٤,٧

١٦,٣

١٦ ٥٦١,٩,٨

٠,١ ٥٧١,٢٦

الوطنية ٥٦٣,٩

٧٩ ٣,١١٤ ٨٦

٢٧٢,٢٧

٧٧,٤

٧٧ ٢,٦٣٢,٧

ألردنيةا ٢,٧٢٦

٣,٩ ١٢١,٣ ٣,٥ ١,٣٢٠ ٣,١٧

٣,٨ ١٣٥,٢٢

المصرية ١٣٤,٢

٠,٠٦

األجنبية ٨١,٧ ٢,٣ ٥٩,٧ ٢,٢ ٢٤,١ ٠,٧ ٢٤,٩

١٠٠

٣٤٣٠ ١٠٠ ٣٦٢٤,٤٣,٠٩

١٠٠

٣٣٩٨,٨١٢

٣٥٠٦ ١٠٠,٨٩

اإلجمالي

أعداد مختلفة من تقارير سلطة النقد الفلسطينية:المصدرى البنوك األردنية العاملة في فلسطين قد تفوقت على الودائع لد يتضح من الجدول السابق أن

من إجمالي الودائع الموجـودة %) ٧٥(ما نسبته ) م٢٠٠٣(باقي البنوك ، فقد بلغت في العام %) ٢١(في البنوك ثم تليها البنوك الوطنية ولكن بفارق كبير حيت تبلغ هذه النسبة لنفس العام

البنوك األردنية كانت فيها الودائع أعلى مـن العـام يالحظ أن ) م٢٠٠٢(و عند النظر للعام ،وعلى العكس من ذلك فإن الودائع في البنـوك الفلـسطينية عـام %) ٤(بنسبة ) م٢٠٠٣(، أمـا عـن البنـوك %) ٤,٦(وهناك زيادة بمقدار ) م٢٠٠٣(كانت أقل من العام ) م٢٠٠٢(

. المصرية واألجنبية فودائعها في تناقص ملحوظ من عام ألخر مع الودائع التي تقدمها كال من البنـوك العاملـة فـي مـصر وعند مقارنة هذه الودائع

-:واألردن نجد أن الودائع في هذه البنوك أعلى بكثير منها في فلسطين كما يتضح مما يلي )٢/٤(جدول رقم

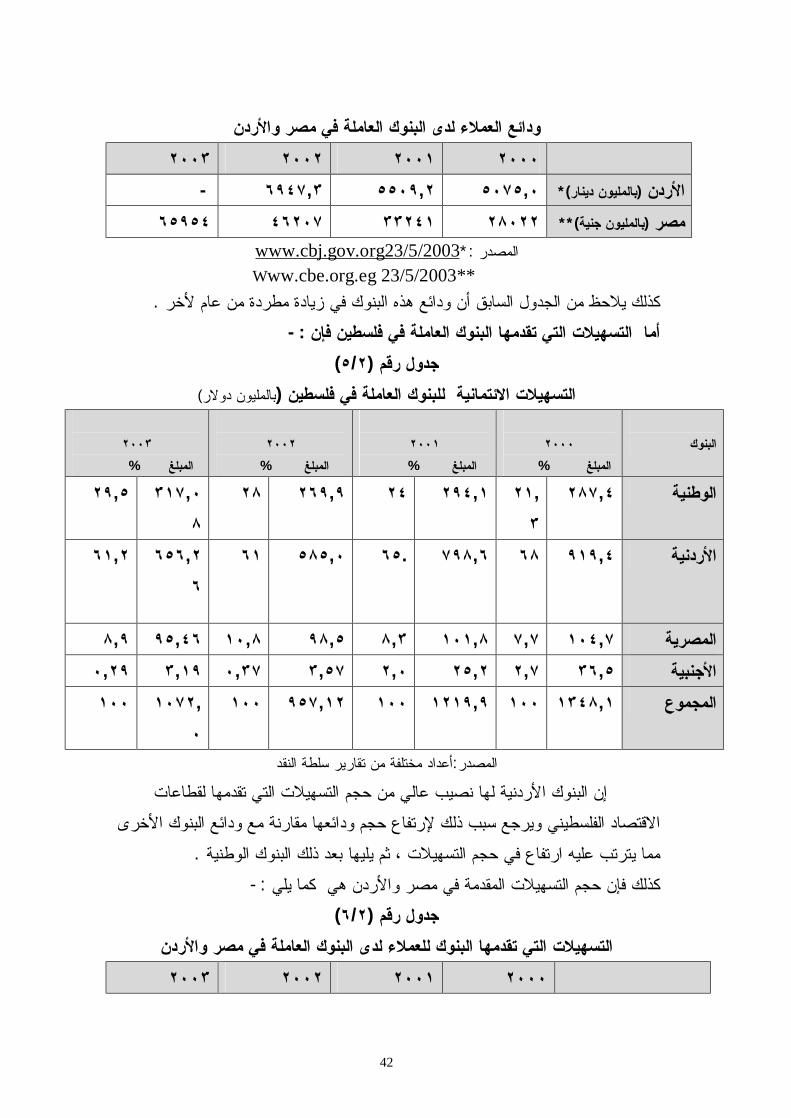

42

ودائع العمالء لدى البنوك العاملة في مصر واألردن ٢٠٠٣ ٢٠٠٢ ٢٠٠١ ٢٠٠٠

- ٦٩٤٧,٣ ٥٥٠٩,٢ ٥٠٧٥,٠ )*بالمليون دينار(األردن ٦٥٩٥٤ ٤٦٢٠٧ ٣٣٢٤١ ٢٨٠٢٢ )**بالمليون جنية(مصر

www.cbj.gov.org23/5/2003:*المصدر Www.cbe.org.eg 23/5/2003**

.كذلك يالحظ من الجدول السابق أن ودائع هذه البنوك في زيادة مطردة من عام ألخر -:تقدمها البنوك العاملة في فلسطين فإن أما التسهيالت التي

)٢/٥(جدول رقم )بالمليون دوالر(التسهيالت االئتمانية للبنوك العاملة في فلسطين

٢٠٠٣

% المبلغ

٢٠٠٢ % المبلغ

٢٠٠١

% المبلغ

٢٠٠٠ % المبلغ

البنوك

٣١٧,٠ ٢٩,٥٨

٢١ ٢٩٤,١ ٢٤ ٢٦٩,٩ ٢٨,٣

الوطنية ٢٨٧,٤

٦٥٦,٢ ٦١,٢٦

األردنية ٩١٩,٤ ٦٨ ٧٩٨,٦ ٦٥. ٥٨٥,٠ ٦١

المصرية ١٠٤,٧ ٧,٧ ١٠١,٨ ٨,٣ ٩٨,٥ ١٠,٨ ٩٥,٤٦ ٨,٩

األجنبية ٣٦,٥ ٢,٧ ٢٥,٢ ٢,٠ ٣,٥٧ ٠,٣٧ ٣,١٩ ٠,٢٩

١٠٧٢ ١٠٠,٠

المجموع ١٣٤٨,١ ١٠٠ ١٢١٩,٩ ١٠٠ ٩٥٧,١٢ ١٠٠

تلفة من تقارير سلطة النقدأعداد مخ:المصدر إن البنوك األردنية لها نصيب عالي من حجم التسهيالت التي تقدمها لقطاعات

االقتصاد الفلسطيني ويرجع سبب ذلك إلرتفاع حجم ودائعها مقارنة مع ودائع البنوك األخرى .طنية مما يترتب عليه ارتفاع في حجم التسهيالت ، ثم يليها بعد ذلك البنوك الو

-:كذلك فإن حجم التسهيالت المقدمة في مصر واألردن هي كما يلي )٢/٦(جدول رقم

التسهيالت التي تقدمها البنوك للعمالء لدى البنوك العاملة في مصر واألردن ٢٠٠٣ ٢٠٠٢ ٢٠٠١ ٢٠٠٠

43

٥٢٦٢٤ ٤٨٣٣٣ ٤٧٠٩٩ ٤٢٣٠٧ )*بالمليون دينار (األردن ٢٠١٩٥ ١٩٠١٩ ١٧٩٦٧ ٤٥١٩٨ )**بالمليون جنية(مصر

www.cbj.gov.org23/5/2003:*المصدر www.cbe.org.eg 23/5/2003**

من الجدول يتضح أن التسهيالت التي تقدمها البنوك العاملة في األردن ومصر تزداد من عام .ألخر

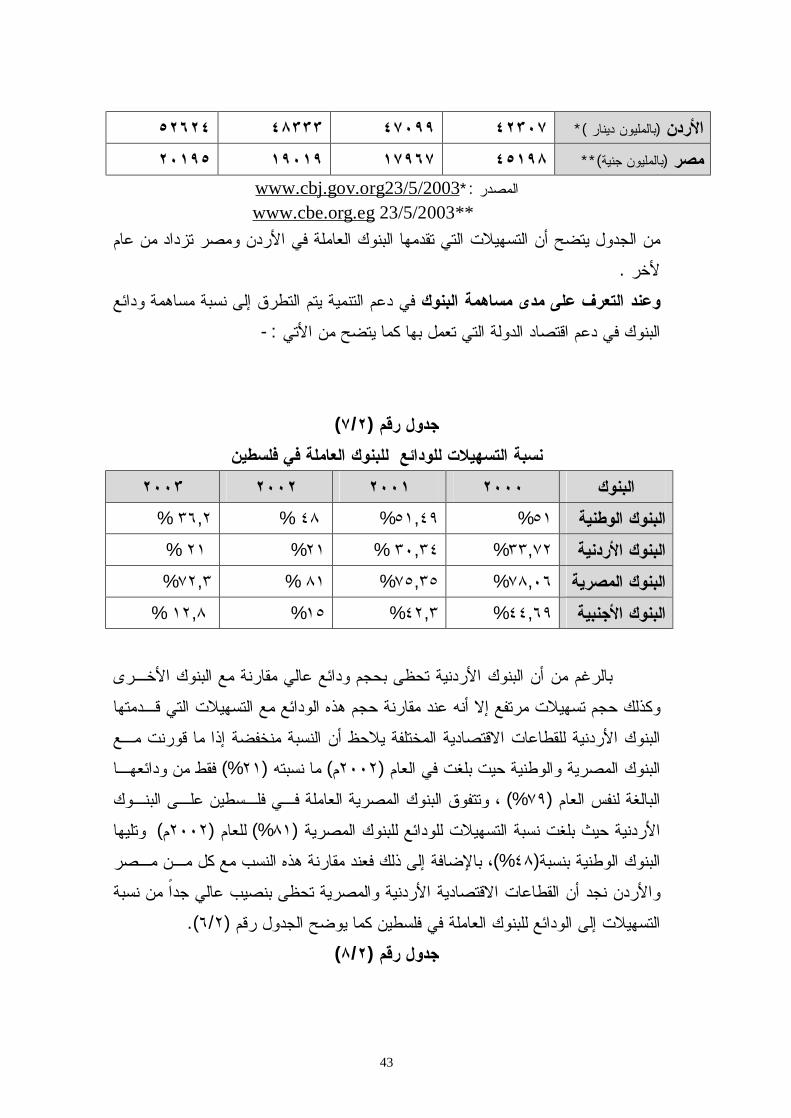

دائع في دعم التنمية يتم التطرق إلى نسبة مساهمة و وعند التعرف على مدى مساهمة البنوك -:البنوك في دعم اقتصاد الدولة التي تعمل بها كما يتضح من األتي

)٢/٧(جدول رقم

نسبة التسهيالت للودائع للبنوك العاملة في فلسطين البنوك ٢٠٠٠ ٢٠٠١ ٢٠٠٢ ٢٠٠٣

البنوك الوطنية %٥١ %٥١,٤٩ %٤٨ %٣٦,٢

البنوك األردنية %٣٣,٧٢ %٣٠,٣٤ %٢١ %٢١

البنوك المصرية %٧٨,٠٦ %٧٥,٣٥ %٨١ %٧٢,٣

البنوك األجنبية %٤٤,٦٩ %٤٢,٣ %١٥ %١٢,٨

بالرغم من أن البنوك األردنية تحظى بحجم ودائع عالي مقارنة مع البنوك األخـرى وكذلك حجم تسهيالت مرتفع إال أنه عند مقارنة حجم هذه الودائع مع التسهيالت التي قـدمتها

القتصادية المختلفة يالحظ أن النسبة منخفضة إذا ما قورنت مـع البنوك األردنية للقطاعات ا فقط من ودائعهـا %) ٢١(ما نسبته ) م٢٠٠٢(البنوك المصرية والوطنية حيت بلغت في العام

، وتتفوق البنوك المصرية العاملة فـي فلـسطين علـى البنـوك %) ٧٩(البالغة لنفس العام وتليها ) م٢٠٠٢(للعام %) ٨١( للبنوك المصرية األردنية حيث بلغت نسبة التسهيالت للودائع

، باإلضافة إلى ذلك فعند مقارنة هذه النسب مع كل مـن مـصر %)٤٨(البنوك الوطنية بنسبة واألردن نجد أن القطاعات االقتصادية األردنية والمصرية تحظى بنصيب عالي جدا من نسبة

).٢/٦(يوضح الجدول رقم التسهيالت إلى الودائع للبنوك العاملة في فلسطين كما )٢/٨(جدول رقم

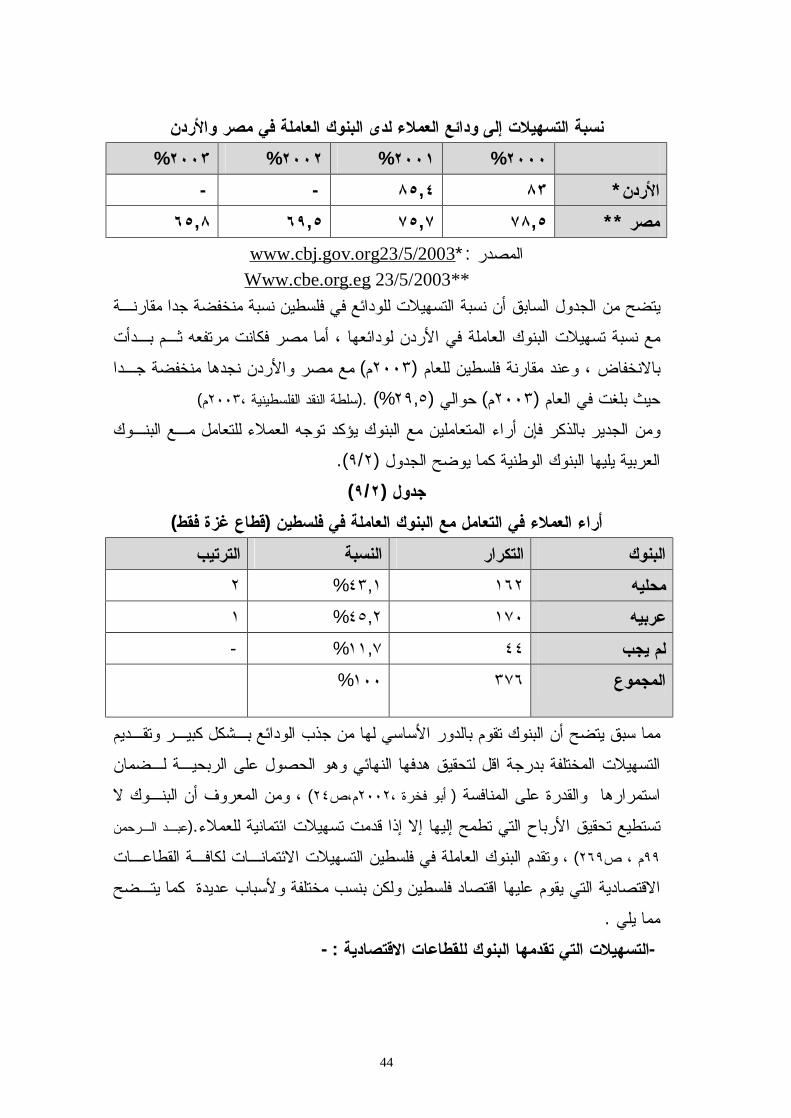

44

نسبة التسهيالت إلى ودائع العمالء لدى البنوك العاملة في مصر واألردن ٢٠٠٣ %٢٠٠٢ %٢٠٠١ %٢٠٠٠%

- - ٨٥,٤ ٨٣ *األردن ٦٥,٨ ٦٩,٥ ٧٥,٧ ٧٨,٥ **مصر

www.cbj.gov.org23/5/2003:*المصدر Www.cbe.org.eg 23/5/2003**

تضح من الجدول السابق أن نسبة التسهيالت للودائع في فلسطين نسبة منخفضة جدا مقارنـة يمع نسبة تسهيالت البنوك العاملة في األردن لودائعها ، أما مصر فكانت مرتفعه ثـم بـدأت

مع مصر واألردن نجدها منخفضة جـدا ) م٢٠٠٣(باالنخفاض ، وعند مقارنة فلسطين للعام )م٢٠٠٣سلطة النقد الفلسطينية ،.(%) ٢٩,٥(حوالي ) م٢٠٠٣(حيث بلغت في العام

ومن الجدير بالذكر فإن أراء المتعاملين مع البنوك يؤكد توجه العمالء للتعامل مـع البنـوك ).٢/٩(العربية يليها البنوك الوطنية كما يوضح الجدول )٢/٩(جدول