Embed Size (px)

Citation preview

La contabilità aziendale

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Il Consulente Del Lavoro e la normativa antiriciclaggio

22/11/2017

Antiriciclaggio – Consulenti Del Lavoro -

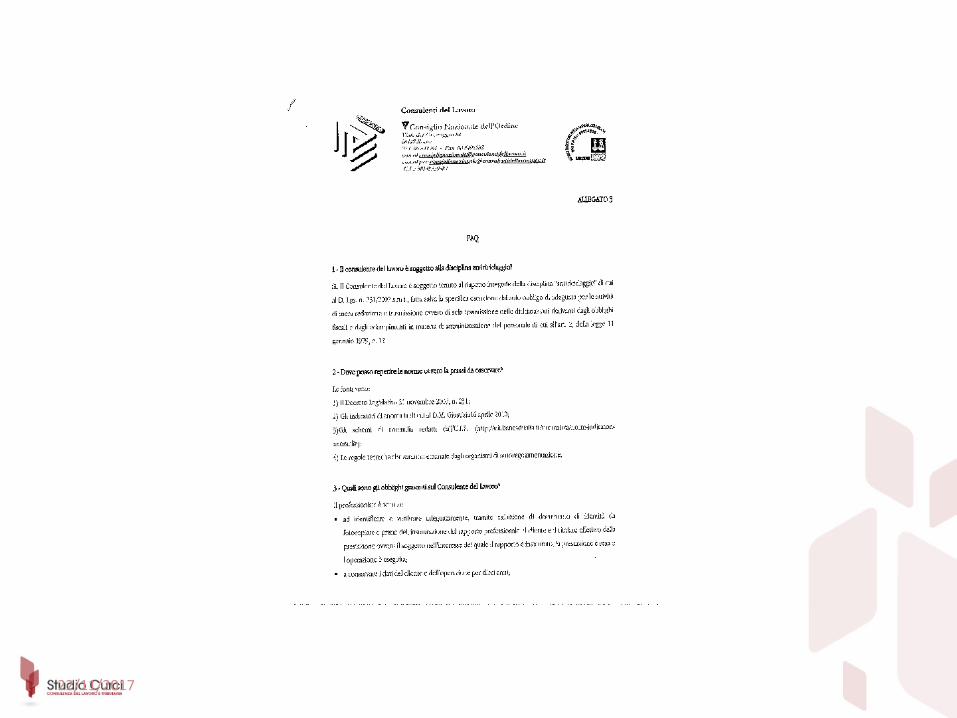

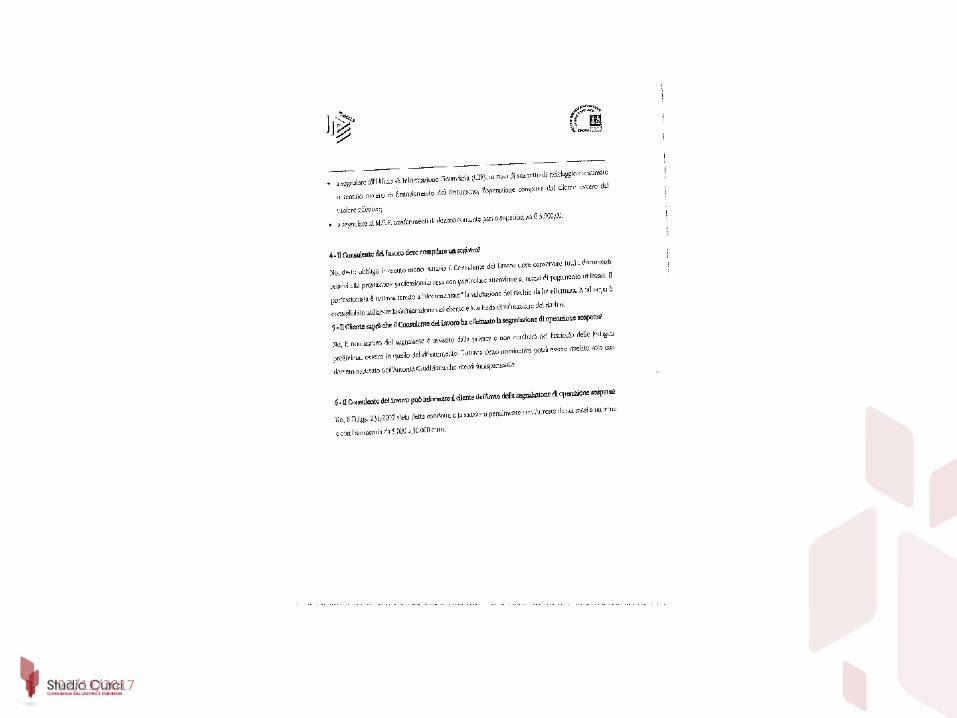

Il consulente del lavoro nello svolgere la propria attività èobbligato alle disposizioni sulla normativa antiriciclaggio?

E’ pertanto tenuto all’identificazione del cliente ?

È pertanto tenuto alla registrazione delle operazioni e adeterminare il profilo di rischio?

E’ pertanto tenuto la verifica ed eventualmente allasegnalazione di operazioni sospette?

22/11/2017

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Cosa significa riciclaggio ????

22/11/2017

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Riciclare denaro, beni ed altre utilità vuol dire investirecapitali illecitamente ottenuti in attività lecite:

in tal modo i beni che sono frutto di reato (sequestri,traffico di stupefacenti, rapine, evasione fiscale equalsiasi altro reato non colposo) sono “ripuliti” ereimmessi nei circuiti economici e finanziari legali.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Il Consiglio Nazionale dell’Ordine dei Consulenti del Lavoro hapubblicato la lettera circolare n° 1137 in data 11 novembre 2016 in cuiha fornito delle indicazione riguardo la normativa antiriciclaggio perquanto attiene i Consulenti del Lavoro

Il decreto legislativo 25 maggio 2017 n° 90 che ha recepito delladirettiva comunitaria 2015/849 che ha apportato rilevanti modifiche aldecreto legislativo 231/2007.

Il Consiglio Nazionale dell’Ordine ha diramato la Circolare n°1144 del 5settembre 2017

22/11/2017

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Perché ne parliamo ora ?

Antiriciclaggio – Consulenti Del Lavoro -

La bozza del decreto legislativo 90/2017 non prevedeva

alcuna esenzione dagli obblighi di adeguata verifica della

clientela e di registrazione in relazione allo svolgimento della

mera attività di redazione e/o di trasmissione delle

dichiarazioni derivanti da obblighi fiscali e degli adempimenti

in materia di lavoro.

22/11/2017

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Perché ne parliamo ora ?

Antiriciclaggio – Consulenti Del Lavoro -

Il 23 febbraio 2017 il Consiglio dei Ministri ha approvato il decretolegislativo

Nel testo approvato ricompare la eliminazione degli obblighi diadeguata verifica della clientela e di registrazione in relazione allosvolgimento dell’attività di sola redazione e trasmissione delledichiarazioni dei redditi e degli adempimenti di amministrazione delpersonale.

22/11/2017

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Perché ne parliamo ora ?

Antiriciclaggio – Consulenti Del Lavoro -

Parere della Fondazione Studi Dei Consulenti del lavoro n° 2 del 27maggio 2013.

Circolare del Consiglio Nazionale dei Consulenti Del Lavoro n°1137dell’11 novembre 2016

22/11/2017

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

La posizione Dei Consulenti del Lavoro in passato

La posizione dei Consulente Lavoro oggi

Antiriciclaggio – Consulenti Del Lavoro -

e ancora……..

Circolare del Consiglio Nazionale dei Consulenti Del Lavoro n°1144del 5 settemre 2017

22/11/2017

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

La posizione dei Consulente Lavoro oggi

Antiriciclaggio – Consulenti Del Lavoro -

Per capirci qualcosa !!

- Le Fonti normative -

- Decreto lgs. 56/2004 – Consulenti Del lavoro obbligati soloin relazione all’elemento soggettivo

- Decreto del Ministero Dell’Economia e delle Finanze n°141/2006

- Decreto del Ministero della Giustizia del 16 aprile 2010.

- Decreto lgs. 231/2007 .

- Decreto lgs 90/2017

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

La normativa attuale

Il decreto legislativo 21 novembre 2007, n. 231 è unanorma nella Repubblica Italiana finalizzata a prevenire ereprimere il riciclaggio di denaro, beni o altre utilità,emanata in attuazione delle direttive dell'UnioneEuropea 2005/60/CE e 2006/70/CE, a scopi diprevenzione di terrorismo.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Nell'ordinamento italiano il riciclaggio è un reatoprevisto dall'articolo 648 bis del Codice Penale; compietale reato sia “chi sostituisce o trasferisce denaro, benio altre utilità provenienti da delitto non colposo” sia chiostacola l'identificazione della loro provenienzadelittuosa ….omissis

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

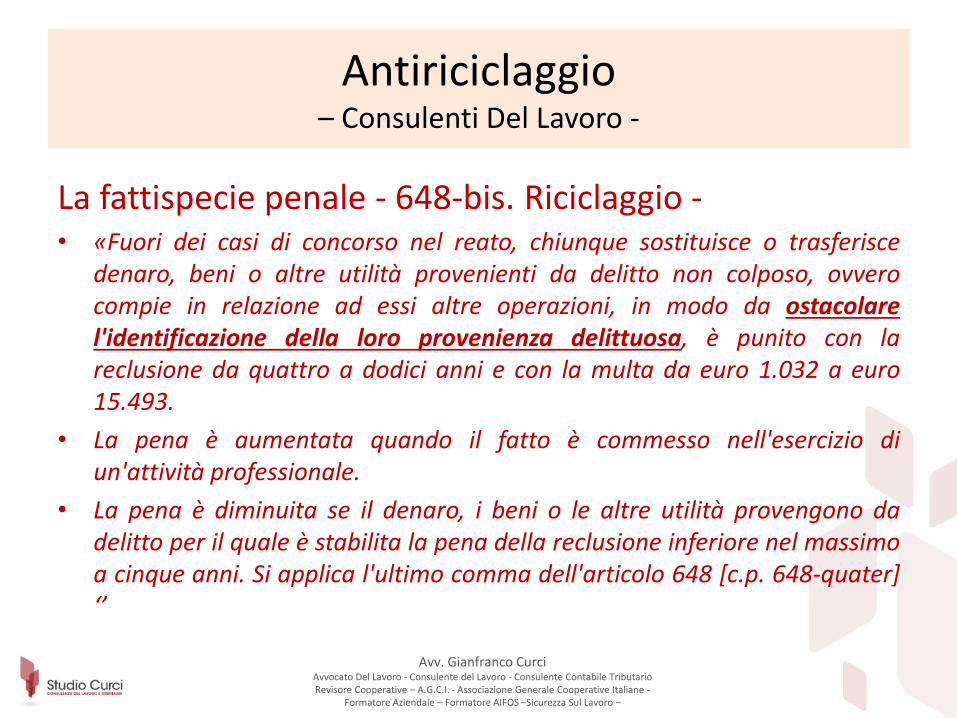

Antiriciclaggio – Consulenti Del Lavoro -

La fattispecie penale - 648-bis. Riciclaggio -• «Fuori dei casi di concorso nel reato, chiunque sostituisce o trasferisce

denaro, beni o altre utilità provenienti da delitto non colposo, ovverocompie in relazione ad essi altre operazioni, in modo da ostacolarel'identificazione della loro provenienza delittuosa, è punito con lareclusione da quattro a dodici anni e con la multa da euro 1.032 a euro15.493.

• La pena è aumentata quando il fatto è commesso nell'esercizio diun'attività professionale.

• La pena è diminuita se il denaro, i beni o le altre utilità provengono dadelitto per il quale è stabilita la pena della reclusione inferiore nel massimoa cinque anni. Si applica l'ultimo comma dell'articolo 648 [c.p. 648-quater]‘’

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

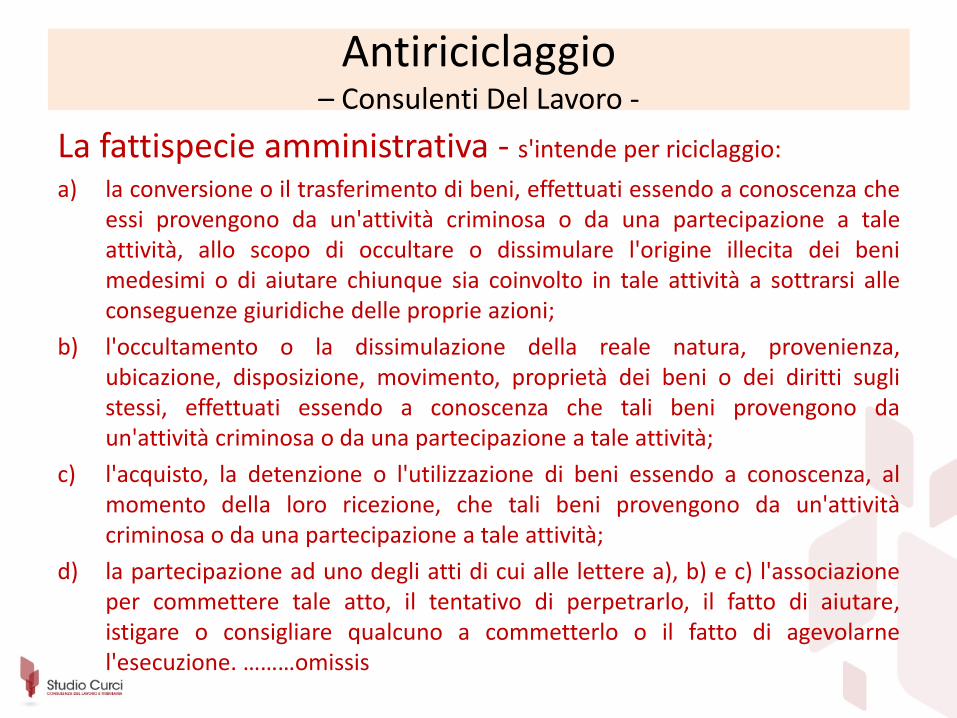

La fattispecie amministrativa - s'intende per riciclaggio:

a) la conversione o il trasferimento di beni, effettuati essendo a conoscenza cheessi provengono da un'attività criminosa o da una partecipazione a taleattività, allo scopo di occultare o dissimulare l'origine illecita dei benimedesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alleconseguenze giuridiche delle proprie azioni;

b) l'occultamento o la dissimulazione della reale natura, provenienza,ubicazione, disposizione, movimento, proprietà dei beni o dei diritti suglistessi, effettuati essendo a conoscenza che tali beni provengono daun'attività criminosa o da una partecipazione a tale attività;

c) l'acquisto, la detenzione o l'utilizzazione di beni essendo a conoscenza, almomento della loro ricezione, che tali beni provengono da un'attivitàcriminosa o da una partecipazione a tale attività;

d) la partecipazione ad uno degli atti di cui alle lettere a), b) e c) l'associazioneper commettere tale atto, il tentativo di perpetrarlo, il fatto di aiutare,istigare o consigliare qualcuno a commetterlo o il fatto di agevolarnel'esecuzione. ………omissis

Antiriciclaggio – Consulenti Del Lavoro -

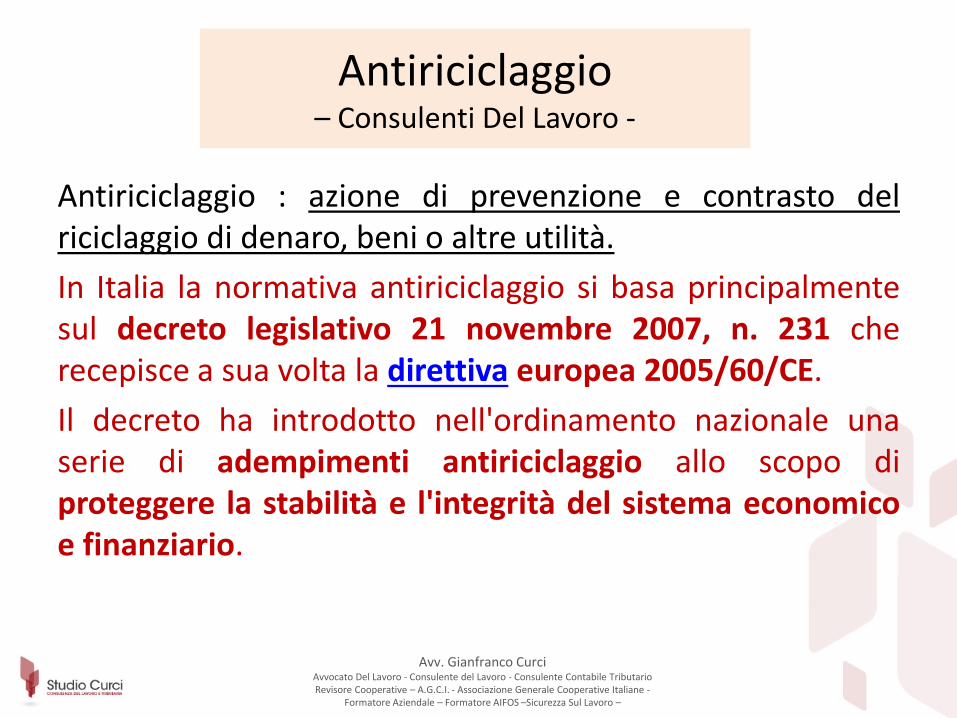

Antiriciclaggio : azione di prevenzione e contrasto delriciclaggio di denaro, beni o altre utilità.

In Italia la normativa antiriciclaggio si basa principalmentesul decreto legislativo 21 novembre 2007, n. 231 cherecepisce a sua volta la direttiva europea 2005/60/CE.

Il decreto ha introdotto nell'ordinamento nazionale unaserie di adempimenti antiriciclaggio allo scopo diproteggere la stabilità e l'integrità del sistema economicoe finanziario.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Soggetti tenuti agli adempimenti in materia diantiriciclaggio :

- banche

- istituzioni finanziarie, assicurazioni

- professionisti (notai, avvocati, consulenti del lavoro,

ecc.).

- Prestatori di servizi di gioco

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

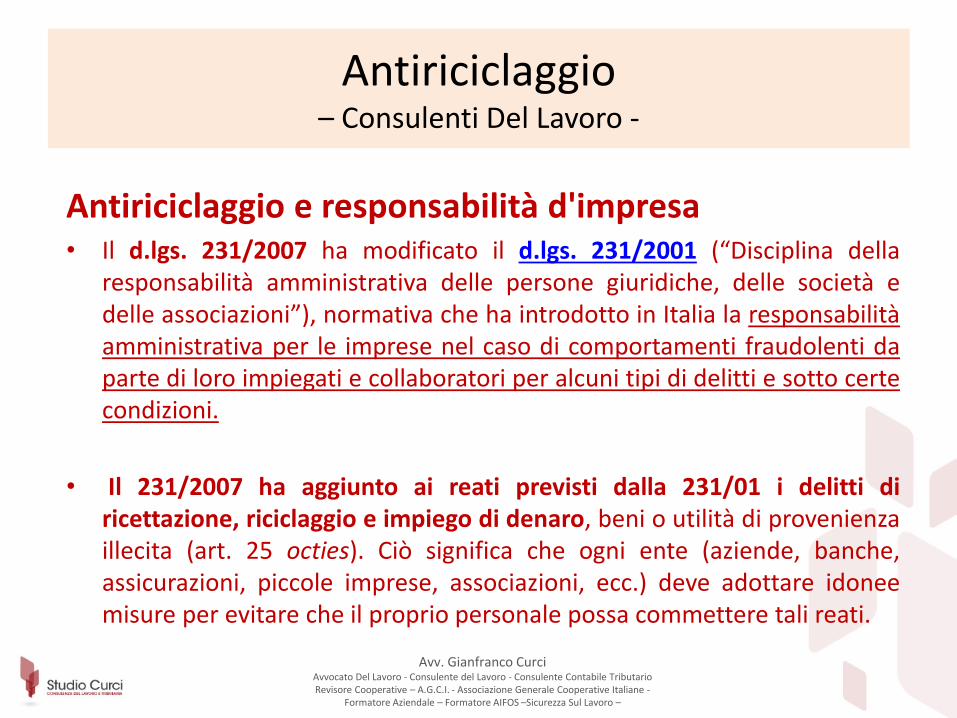

Antiriciclaggio e responsabilità d'impresa• Il d.lgs. 231/2007 ha modificato il d.lgs. 231/2001 (“Disciplina della

responsabilità amministrativa delle persone giuridiche, delle società edelle associazioni”), normativa che ha introdotto in Italia la responsabilitàamministrativa per le imprese nel caso di comportamenti fraudolenti daparte di loro impiegati e collaboratori per alcuni tipi di delitti e sotto certecondizioni.

• Il 231/2007 ha aggiunto ai reati previsti dalla 231/01 i delitti diricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienzaillecita (art. 25 octies). Ciò significa che ogni ente (aziende, banche,assicurazioni, piccole imprese, associazioni, ecc.) deve adottare idoneemisure per evitare che il proprio personale possa commettere tali reati.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Adempimenti previsti dal decreto legislativo 231/07 1) impone obblighi di collaborazione per la prevenzione ed il contrasto delriciclaggio; la collaborazione può essere di 2 tipi:

• collaborazione passiva finalizzata a garantire la conoscenza approfonditadella clientela e a prescrivere la conservazione dei documenti relativi alletransazioni effettuate;

• collaborazione attiva volta all'individuazione e segnalazione delleoperazioni sospette di riciclaggio.

• L'adeguata verifica della clientela è l'aspetto più importante per l'azionepreventiva di contrasto al riciclaggio; essa consiste nell'identificazione delcliente e nella verifica dei dati acquisiti; l'identificazione e la verifica sonopreviste anche nei confronti del beneficiario sostanziale – il cosiddettotitolare effettivo quando il cliente è una persona giuridica o effettuaun'operazione per conto di altri soggetti .

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Adempimenti previsti dal decreto legislativo 231/07

- Altri adempimenti riguardano la raccolta delle informazioni sullo scopo ela natura del rapporto posto in essere dal cliente e il controllo continuo nelcorso del rapporto stesso.

- Altro adempimento fondamentale riguarda la segnalazione, all'UIF, delleoperazioni sospette di riciclaggio.

L'operazione sospetta è un'operazione che per caratteristiche, entità, naturao per qualsivoglia altra circostanza induce l'operatore in banca a “sapere,sospettare o ad avere motivo ragionevole per sospettare” che siano in corso oche siano state compiute o tentate operazioni di riciclaggio o di finanziamentodel terrorismo

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Adempimenti previsti dal decreto legislativo 231/07

- in tal caso si deve inviare senza ritardo alla UIF unasegnalazione. La UIF effettua approfondimenti sullesegnalazioni di operazioni sospette e le trasmette, arricchitedell'analisi finanziaria, al Nucleo speciale di polizia valutaria(NSPV) della Guardia di finanza e alla Direzione investigativaantimafia (DIA). Qualora le segnalazioni siano ritenuteinfondate la UIF le archivia. Anche la presenza di “motiviragionevoli per sospettare” fa scattare l'obbligo disegnalazione all'UIF

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Riciclaggio – ( amministrativo – penale )

Il decreto 231/2007 ha introdotto nel nostroordinamento giuridico il concetto di riciclaggio ai finiamministrativi.

Oltre alla definizione, diversa rispetto a quella dicarattere penale, prescrive delle regole dicomportamento che determinati soggetti devonoadottare per prevenire il riciclaggio ed il finanziamentodel terrorismo tramite il sistema finanziario ed

economico.Avv. Gianfranco Curci

Avvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Riciclaggio – ( amministrativo – penale )

I soggetti indicati entrano così in un ruolo collaborativocon le autorità al fine di prevenire tale reato.

La norma non è volta a punire il reato di riciclaggio insé, che continuerà ad essere punibile sotto il profilopenale, ma la mancata collaborazione per la

prevenzione di tale reato.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

-I soggetti attori nella normativa antiriciclaggio-art.3-

I professionisti sono indicati al comma 4 – ove si prevede che«Rientrano nella categoria dei professionisti, nell'esercizio della professione informa individuale, associata o societaria:

a) i soggetti iscritti nell'albo dei dottori commercialisti e degli esperticontabili e nell'albo dei consulenti del lavoro;

b) ogni altro soggetto che rende i servizi forniti da periti, consulenti e altrisoggetti che svolgono in maniera professionale, anche nei confronti deipropri associati o iscritti, attività in materia di contabilità e tributi, ivicompresi associazioni di categoria di imprenditori e commercianti, CAF epatronati;

c) i notai e gli avvocati quando, in nome o per conto dei propri clienti,compiono qualsiasi operazione di natura finanziaria o immobiliare equando assistono i propri clienti nella predisposizione o nella realizzazionedi operazioni riguardanti:

Antiriciclaggio – Consulenti Del Lavoro -

-I soggetti attori nella normativa antiriciclaggio-art.3-

Segue Notai-Avvocati:1) il trasferimento a qualsiasi titolo di diritti reali su beni immobili o

attività economiche;

2) la gestione di denaro, strumenti finanziari o altri beni;

3) l'apertura o la gestione di conti bancari, libretti di deposito e contidi titoli;

4) l'organizzazione degli apporti necessari alla costituzione, allagestione o all'amministrazione di società; 5) la costituzione, lagestione o l'amministrazione di società, enti, trust o soggettigiuridici analoghi;

Antiriciclaggio – Consulenti Del Lavoro -

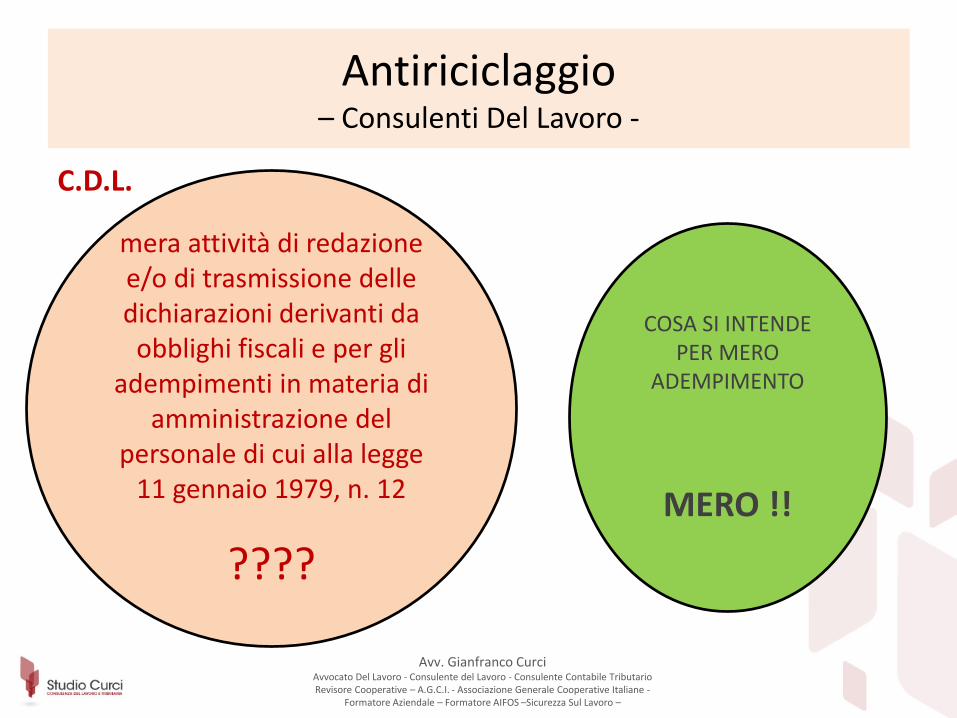

I soggetti attori nella normativa antiriciclaggio.ESCLUSIONI APPLICAZIONE NORMATIVA-

Sono previste, tuttavia alcune esclusioni. Quella che rileva ai nostri fini

riguarda l’Attività di redazione e trasmissione delle dichiarazioni fiscali

e attività legate all’amministrazione del personale.

Art. 17 comma 7 che di fatto riproduce quanto previsto ante riforma d.to l.vo 90/2017 :

«Gli obblighi di adeguata verifica della clientela non si osservano in relazione allosvolgimento dell'attività di mera redazione e trasmissione ovvero di sola trasmissionedelle dichiarazioni derivanti da obblighi fiscali e degli adempimenti in materia diamministrazione del personale di cui all'articolo 2, comma 1, della legge 11 gennaio 1979n°12.»

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

C.D.L.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

mera attività di redazione e/o di trasmissione delle dichiarazioni derivanti da

obblighi fiscali e per gli adempimenti in materia di

amministrazione del personale di cui alla legge

11 gennaio 1979, n. 12

????

COSA SI INTENDE PER MERO

ADEMPIMENTO

MERO !!

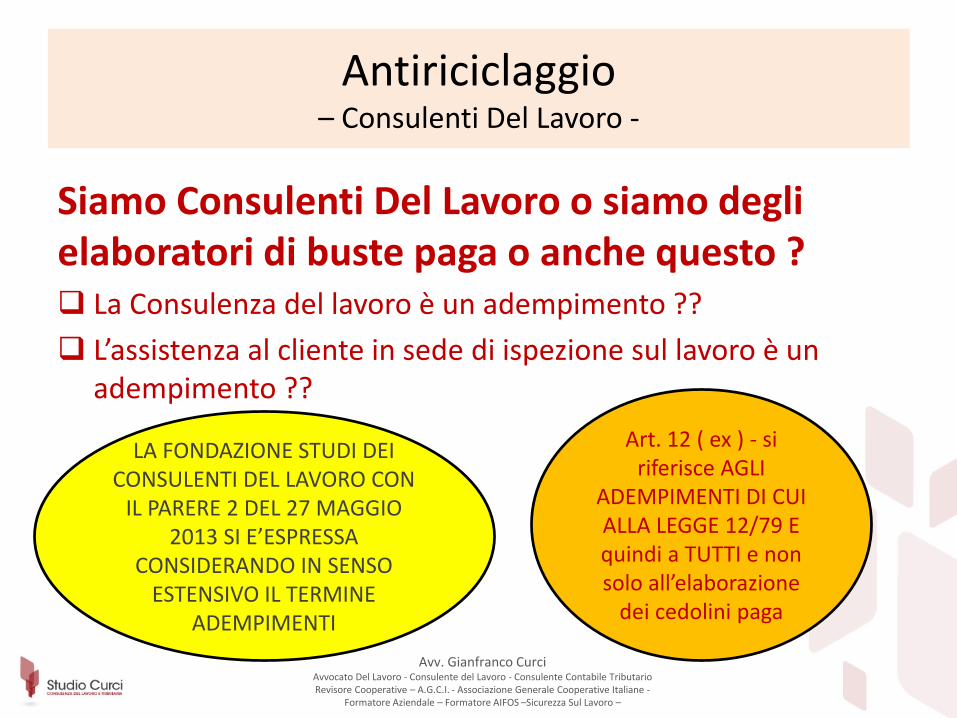

Antiriciclaggio – Consulenti Del Lavoro -

Siamo Consulenti Del Lavoro o siamo degli elaboratori di buste paga o anche questo ? La Consulenza del lavoro è un adempimento ??

L’assistenza al cliente in sede di ispezione sul lavoro è un adempimento ??

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

LA FONDAZIONE STUDI DEI CONSULENTI DEL LAVORO CON

IL PARERE 2 DEL 27 MAGGIO 2013 SI E’ESPRESSA

CONSIDERANDO IN SENSO ESTENSIVO IL TERMINE

ADEMPIMENTI

Art. 12 ( ex ) - si riferisce AGLI

ADEMPIMENTI DI CUI ALLA LEGGE 12/79 E quindi a TUTTI e non solo all’elaborazione

dei cedolini paga

Antiriciclaggio – Consulenti Del Lavoro -

Siamo Consulenti Del Lavoro :

Tuttavia c’è comunque da chiedersi :

Perché il legislatore avrebbe usato allora il termine MERIADEMPIMENTI che lessicalmente porta a dedurre l’esistenza diuna categoria in un ambito più ampio ?

Su questo punto il nostro Centro Studi si è interrogato qualchetempo fa : vedi Sintesi di marzo 2015.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

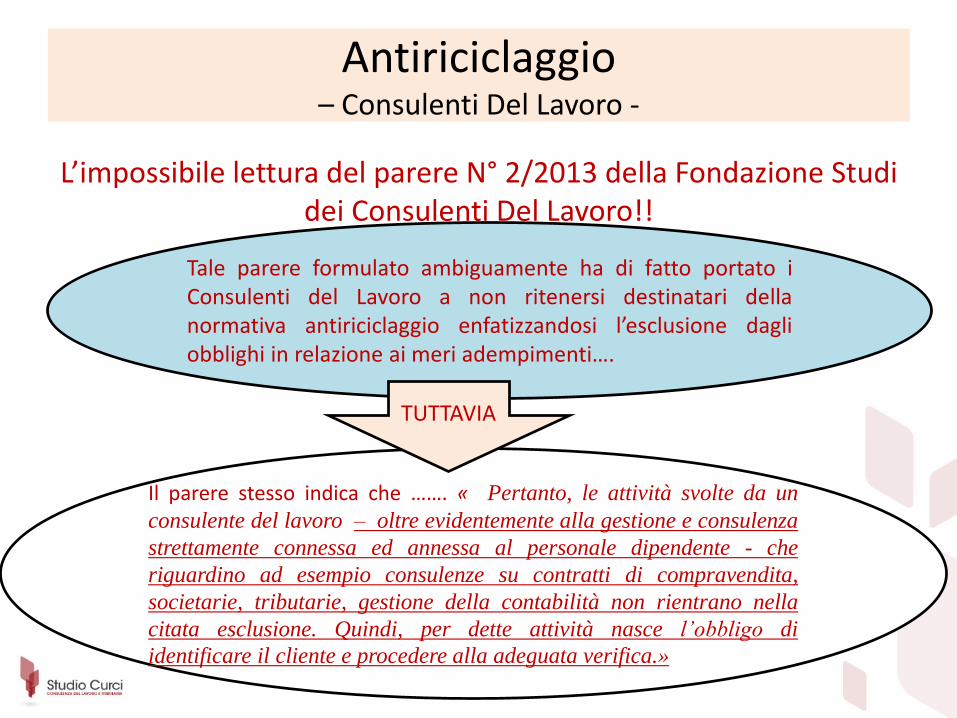

L’impossibile lettura del parere N° 2/2013 della Fondazione Studi dei Consulenti Del Lavoro!!

Tale parere formulato ambiguamente ha di fatto portato iConsulenti del Lavoro a non ritenersi destinatari dellanormativa antiriciclaggio enfatizzandosi l’esclusione dagliobblighi in relazione ai meri adempimenti….

Il parere stesso indica che ……. « Pertanto, le attività svolte da un

consulente del lavoro – oltre evidentemente alla gestione e consulenza

strettamente connessa ed annessa al personale dipendente - che

riguardino ad esempio consulenze su contratti di compravendita,

societarie, tributarie, gestione della contabilità non rientrano nella

citata esclusione. Quindi, per dette attività nasce l’obbligo di

identificare il cliente e procedere alla adeguata verifica.»

TUTTAVIA

Antiriciclaggio – Consulenti Del Lavoro -

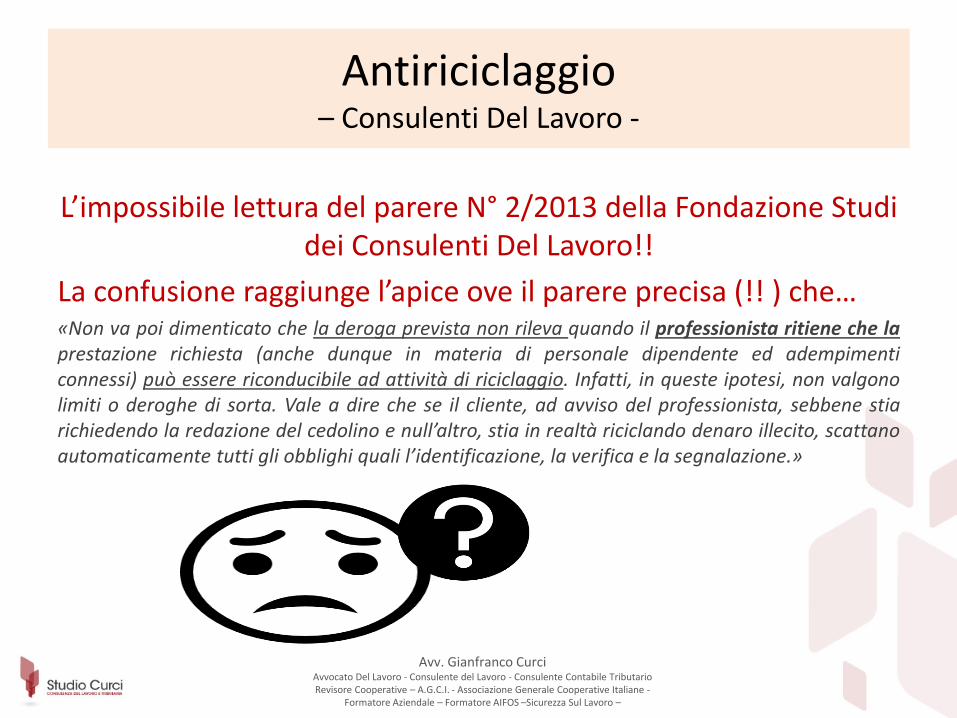

L’impossibile lettura del parere N° 2/2013 della Fondazione Studi dei Consulenti Del Lavoro!!

La confusione raggiunge l’apice ove il parere precisa (!! ) che…«Non va poi dimenticato che la deroga prevista non rileva quando il professionista ritiene che laprestazione richiesta (anche dunque in materia di personale dipendente ed adempimenticonnessi) può essere riconducibile ad attività di riciclaggio. Infatti, in queste ipotesi, non valgonolimiti o deroghe di sorta. Vale a dire che se il cliente, ad avviso del professionista, sebbene stiarichiedendo la redazione del cedolino e null’altro, stia in realtà riciclando denaro illecito, scattanoautomaticamente tutti gli obblighi quali l’identificazione, la verifica e la segnalazione.»

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

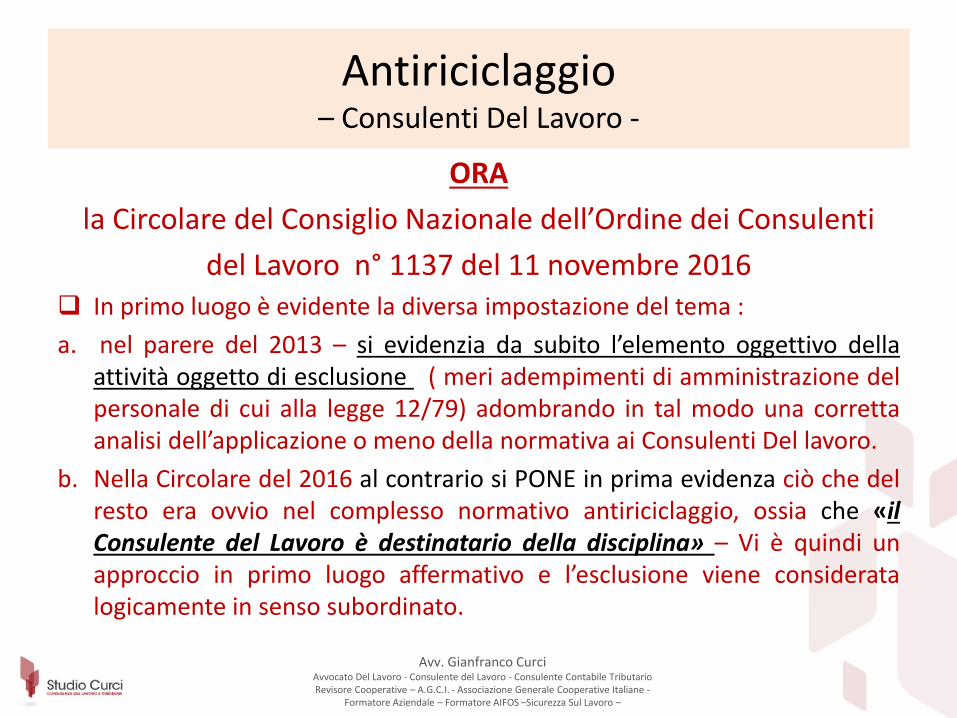

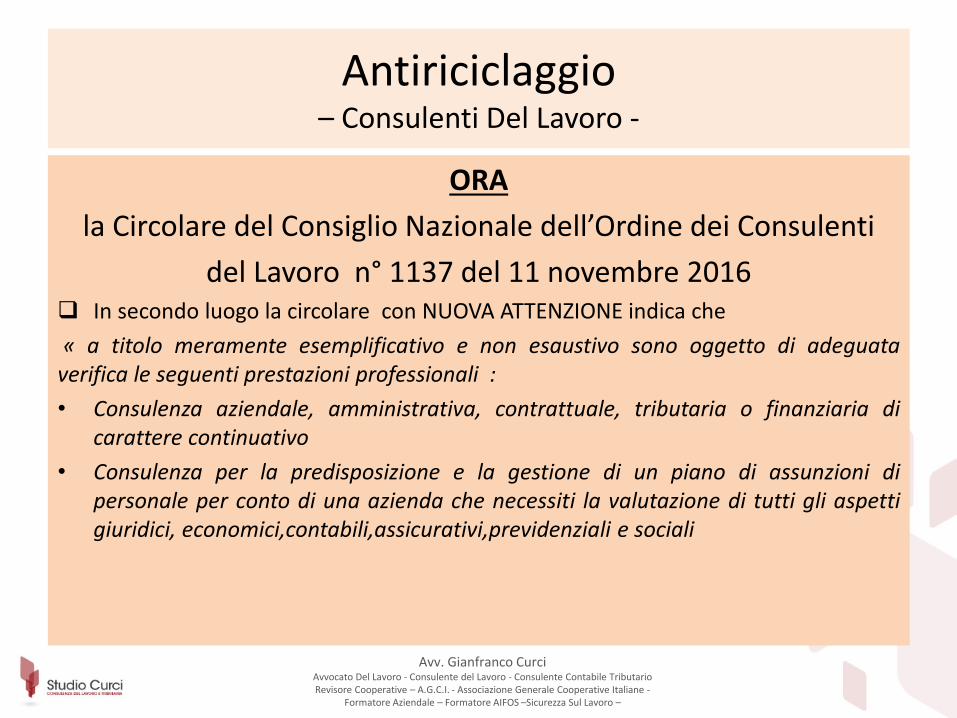

ORA

la Circolare del Consiglio Nazionale dell’Ordine dei Consulenti

del Lavoro n° 1137 del 11 novembre 2016 In primo luogo è evidente la diversa impostazione del tema :

a. nel parere del 2013 – si evidenzia da subito l’elemento oggettivo dellaattività oggetto di esclusione ( meri adempimenti di amministrazione delpersonale di cui alla legge 12/79) adombrando in tal modo una correttaanalisi dell’applicazione o meno della normativa ai Consulenti Del lavoro.

b. Nella Circolare del 2016 al contrario si PONE in prima evidenza ciò che delresto era ovvio nel complesso normativo antiriciclaggio, ossia che «ilConsulente del Lavoro è destinatario della disciplina» – Vi è quindi unapproccio in primo luogo affermativo e l’esclusione viene consideratalogicamente in senso subordinato.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

ORA

la Circolare del Consiglio Nazionale dell’Ordine dei Consulenti

del Lavoro n° 1137 del 11 novembre 2016 In secondo luogo la circolare con NUOVA ATTENZIONE indica che

« a titolo meramente esemplificativo e non esaustivo sono oggetto di adeguataverifica le seguenti prestazioni professionali :

• Consulenza aziendale, amministrativa, contrattuale, tributaria o finanziaria dicarattere continuativo

• Consulenza per la predisposizione e la gestione di un piano di assunzioni dipersonale per conto di una azienda che necessiti la valutazione di tutti gli aspettigiuridici, economici,contabili,assicurativi,previdenziali e sociali

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

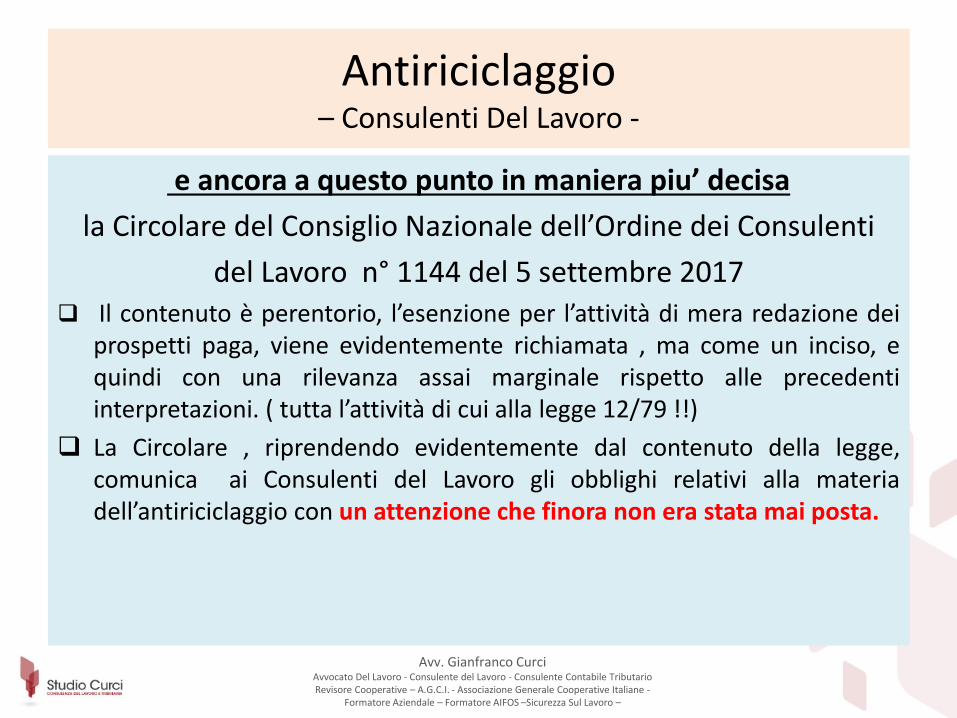

e ancora a questo punto in maniera piu’ decisa

la Circolare del Consiglio Nazionale dell’Ordine dei Consulenti

del Lavoro n° 1144 del 5 settembre 2017 Il contenuto è perentorio, l’esenzione per l’attività di mera redazione dei

prospetti paga, viene evidentemente richiamata , ma come un inciso, equindi con una rilevanza assai marginale rispetto alle precedentiinterpretazioni. ( tutta l’attività di cui alla legge 12/79 !!)

La Circolare , riprendendo evidentemente dal contenuto della legge,comunica ai Consulenti del Lavoro gli obblighi relativi alla materiadell’antiriciclaggio con un attenzione che finora non era stata mai posta.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

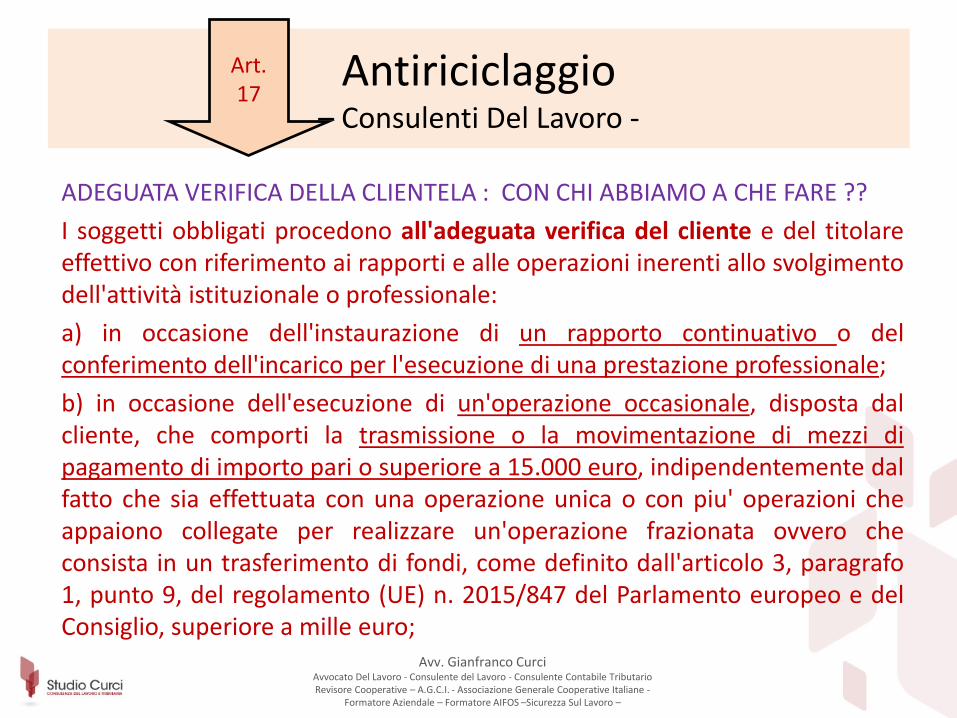

ADEGUATA VERIFICA DELLA CLIENTELA : CON CHI ABBIAMO A CHE FARE ??

I soggetti obbligati procedono all'adeguata verifica del cliente e del titolareeffettivo con riferimento ai rapporti e alle operazioni inerenti allo svolgimentodell'attività istituzionale o professionale:

a) in occasione dell'instaurazione di un rapporto continuativo o delconferimento dell'incarico per l'esecuzione di una prestazione professionale;

b) in occasione dell'esecuzione di un'operazione occasionale, disposta dalcliente, che comporti la trasmissione o la movimentazione di mezzi dipagamento di importo pari o superiore a 15.000 euro, indipendentemente dalfatto che sia effettuata con una operazione unica o con piu' operazioni cheappaiono collegate per realizzare un'operazione frazionata ovvero checonsista in un trasferimento di fondi, come definito dall'articolo 3, paragrafo1, punto 9, del regolamento (UE) n. 2015/847 del Parlamento europeo e delConsiglio, superiore a mille euro;

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Art.17

Antiriciclaggio – Consulenti Del Lavoro -

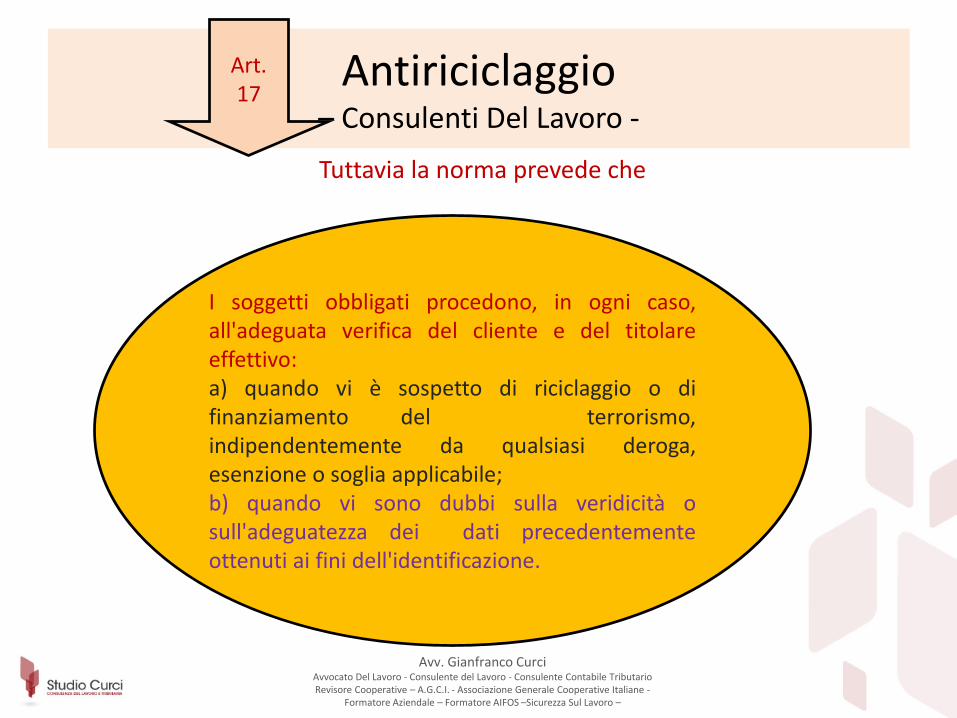

Tuttavia la norma prevede che

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Art.17

I soggetti obbligati procedono, in ogni caso,all'adeguata verifica del cliente e del titolareeffettivo:a) quando vi è sospetto di riciclaggio o difinanziamento del terrorismo,indipendentemente da qualsiasi deroga,esenzione o soglia applicabile;b) quando vi sono dubbi sulla veridicità osull'adeguatezza dei dati precedentementeottenuti ai fini dell'identificazione.

Antiriciclaggio – Consulenti Del Lavoro -

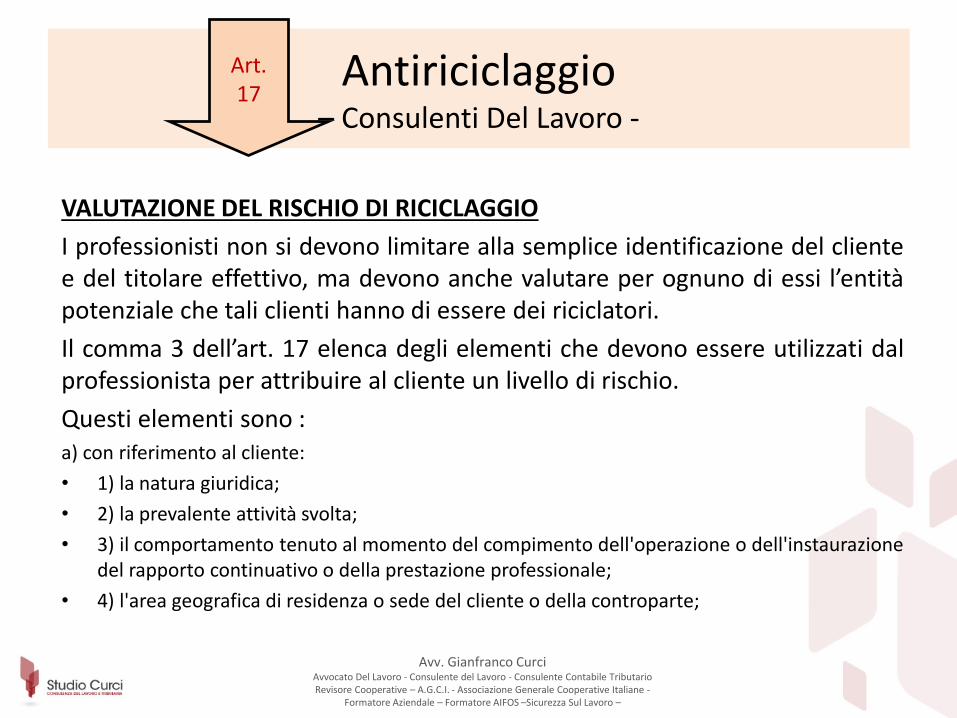

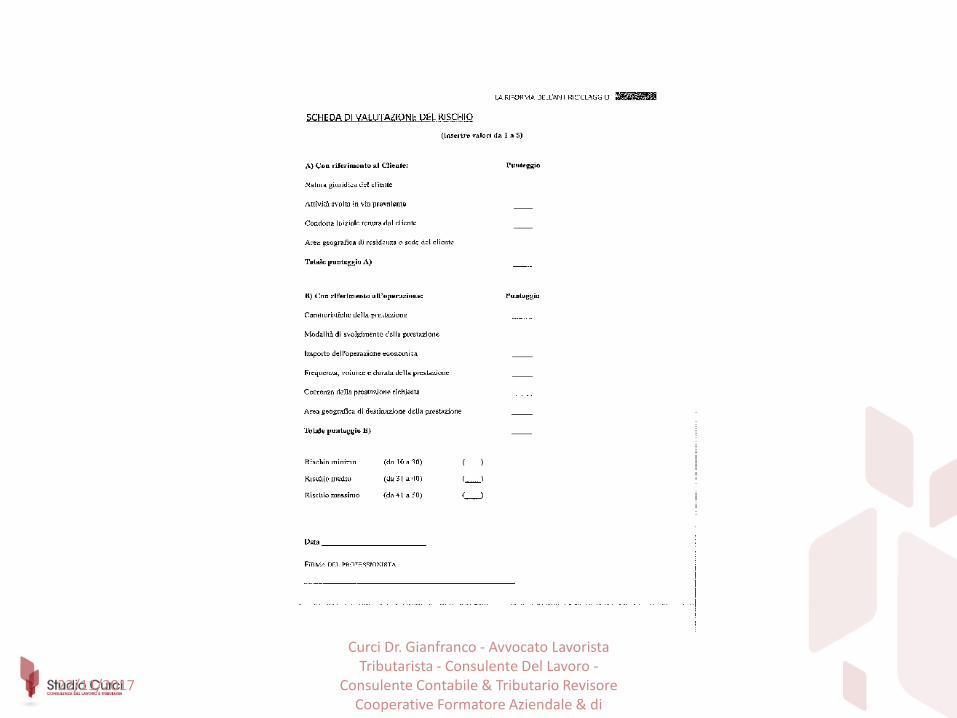

VALUTAZIONE DEL RISCHIO DI RICICLAGGIO

I professionisti non si devono limitare alla semplice identificazione del clientee del titolare effettivo, ma devono anche valutare per ognuno di essi l’entitàpotenziale che tali clienti hanno di essere dei riciclatori.

Il comma 3 dell’art. 17 elenca degli elementi che devono essere utilizzati dalprofessionista per attribuire al cliente un livello di rischio.

Questi elementi sono :a) con riferimento al cliente:

• 1) la natura giuridica;

• 2) la prevalente attività svolta;

• 3) il comportamento tenuto al momento del compimento dell'operazione o dell'instaurazione del rapporto continuativo o della prestazione professionale;

• 4) l'area geografica di residenza o sede del cliente o della controparte;

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Art.17

Antiriciclaggio – Consulenti Del Lavoro -

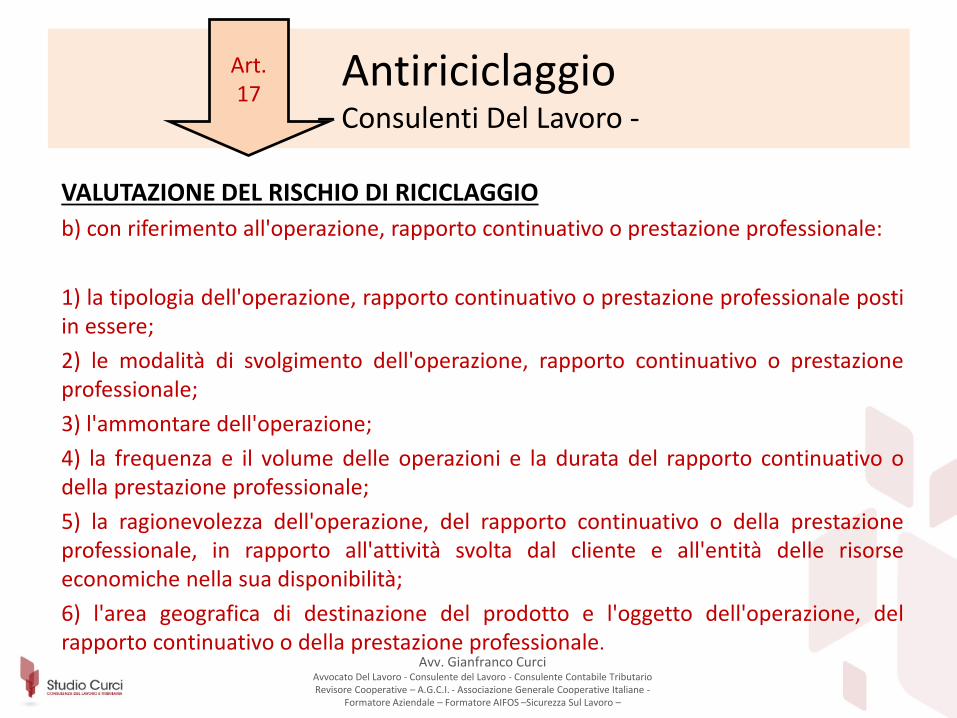

VALUTAZIONE DEL RISCHIO DI RICICLAGGIO

b) con riferimento all'operazione, rapporto continuativo o prestazione professionale:

1) la tipologia dell'operazione, rapporto continuativo o prestazione professionale postiin essere;

2) le modalità di svolgimento dell'operazione, rapporto continuativo o prestazioneprofessionale;

3) l'ammontare dell'operazione;

4) la frequenza e il volume delle operazioni e la durata del rapporto continuativo odella prestazione professionale;

5) la ragionevolezza dell'operazione, del rapporto continuativo o della prestazioneprofessionale, in rapporto all'attività svolta dal cliente e all'entità delle risorseeconomiche nella sua disponibilità;

6) l'area geografica di destinazione del prodotto e l'oggetto dell'operazione, delrapporto continuativo o della prestazione professionale.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Art.17

Antiriciclaggio – Consulenti Del Lavoro -

VALUTAZIONE DEL RISCHIO DI RICICLAGGIO – art.15

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

i soggetti obbligati, adottanoprocedure oggettive e coerenti perl'analisi e la valutazione dei rischi diriciclaggio e di finanziamento delterrorismo.

Antiriciclaggio – Consulenti Del Lavoro -

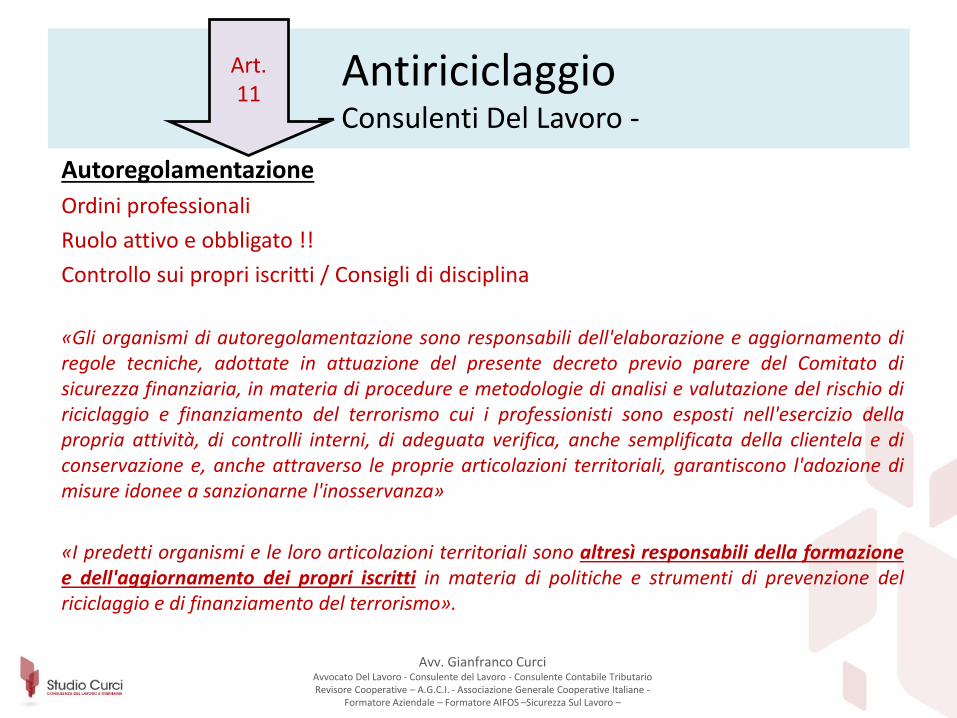

Autoregolamentazione

Ordini professionali

Ruolo attivo e obbligato !!

Controllo sui propri iscritti / Consigli di disciplina

«Gli organismi di autoregolamentazione sono responsabili dell'elaborazione e aggiornamento diregole tecniche, adottate in attuazione del presente decreto previo parere del Comitato disicurezza finanziaria, in materia di procedure e metodologie di analisi e valutazione del rischio diriciclaggio e finanziamento del terrorismo cui i professionisti sono esposti nell'esercizio dellapropria attività, di controlli interni, di adeguata verifica, anche semplificata della clientela e diconservazione e, anche attraverso le proprie articolazioni territoriali, garantiscono l'adozione dimisure idonee a sanzionarne l'inosservanza»

«I predetti organismi e le loro articolazioni territoriali sono altresì responsabili della formazionee dell'aggiornamento dei propri iscritti in materia di politiche e strumenti di prevenzione delriciclaggio e di finanziamento del terrorismo».

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Art.11

Antiriciclaggio – Consulenti Del Lavoro -

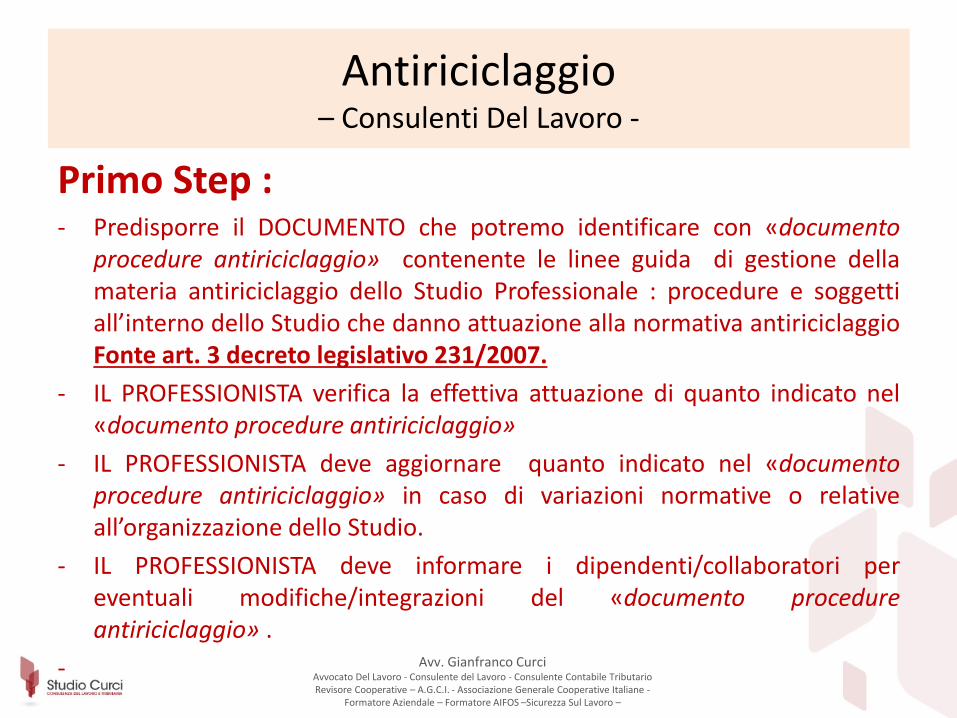

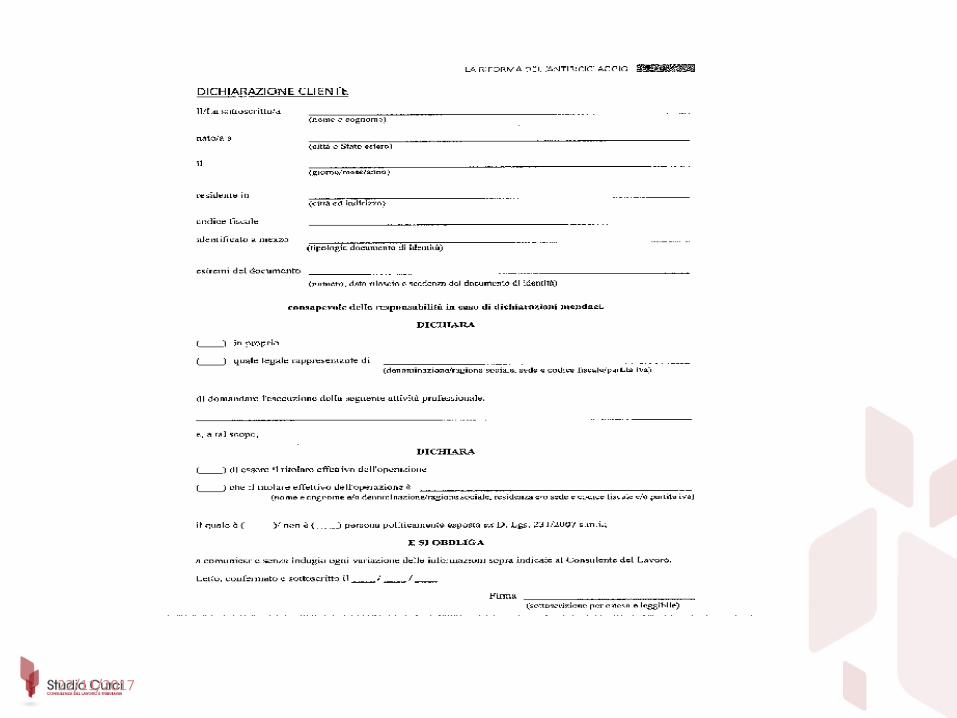

Primo Step :- Predisporre il DOCUMENTO che potremo identificare con «documento

procedure antiriciclaggio» contenente le linee guida di gestione dellamateria antiriciclaggio dello Studio Professionale : procedure e soggettiall’interno dello Studio che danno attuazione alla normativa antiriciclaggioFonte art. 3 decreto legislativo 231/2007.

- IL PROFESSIONISTA verifica la effettiva attuazione di quanto indicato nel«documento procedure antiriciclaggio»

- IL PROFESSIONISTA deve aggiornare quanto indicato nel «documentoprocedure antiriciclaggio» in caso di variazioni normative o relativeall’organizzazione dello Studio.

- IL PROFESSIONISTA deve informare i dipendenti/collaboratori pereventuali modifiche/integrazioni del «documento procedureantiriciclaggio» .

- Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Analisi del Primo Step :IL PROFESSIONISTA Deve di fatto a mezzo del «documento procedureantiriciclaggio»

- Ripartire i compiti e le responsabilità del personale dipendente e deicollaboratori

- Prevedere un sistema di flussi informativi e un sistema di controlli interniorganico e coordinato e ne verifica l’attuazione

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Possibile formalizzare Regolamenti interni scritti con

specifica indicazione dei compiti e eventuali deleghe specifiche

Antiriciclaggio – Consulenti Del Lavoro -

Secondo Step :Il fascicolo del cliente

Modulo per l’assolvimento degli obblighi di adeguata verifica dellaclientela

Modulo per la valutazione del rischio di riciclaggio e finanziamento alterrorismo

Moduli degli indicatori di anomalia per la valutazione della sospettositàdell’operazione

Copie dei documenti di identità relativi ai soggetti identificati

Certificati di attribuzione di partita IVA , visure camerali o atti costitutivi oaltro ( verifica poteri)

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Terzo Step :formazione del personale di

Studio.

• FONTE? ( prima della recente riforma art. 54) del d. lgs. 231/07 impone

l'obbligo di formare il personale sulla disciplina antiriciclaggio; inparticolare le aziende ed i professionisti devono predisporre “programmidi formazione finalizzati a riconoscere le attività potenzialmenteconnesse al riciclaggio”.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Terzo Step :formazione del personale di

Studio.

• Il professionista potrà provvedere personalmente alla formazione delpersonale che partecipa alle attività che riguardano la materiadell’antiriciclaggio.

• EVIDENTEMENTE QUESTO PRESUPPONE CHE IL PROFESSIONISTACONOSCA LA MATERIA ANCHE PARTECIPANDO A CORSI EVENTUALMENTETENUTI ANCHE DAGLI ORDINI PROFESSIONALI.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

La specificità dell’adeguata verifica della clientela-L’occhio

Del professionista

Che deve provvedere a :

******** identificazione dati propri del cliente dichiarante

Identificazione del titolare effettivo

Identificazione della natura e scopo della prestazione professionale

Astenersi dall’accettazione dell’incarico e dall’esecuzione dell’operazione nei casi di reticenza del cliente nel fornire le informazioni

Cura l’aggiornamento per tutta la durata della prestazione

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

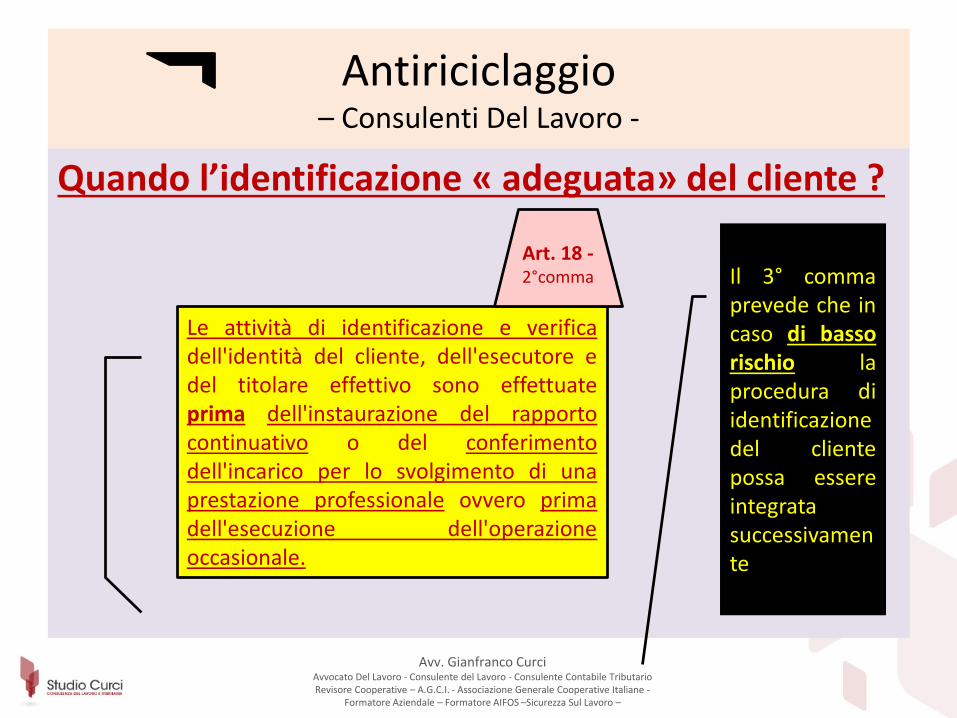

Quando l’identificazione « adeguata» del cliente ?

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Le attività di identificazione e verificadell'identità del cliente, dell'esecutore edel titolare effettivo sono effettuateprima dell'instaurazione del rapportocontinuativo o del conferimentodell'incarico per lo svolgimento di unaprestazione professionale ovvero primadell'esecuzione dell'operazioneoccasionale.

Art. 18 -2°comma Il 3° comma

prevede che incaso di bassorischio laprocedura diidentificazionedel clientepossa essereintegratasuccessivamente

Antiriciclaggio – Consulenti Del Lavoro -

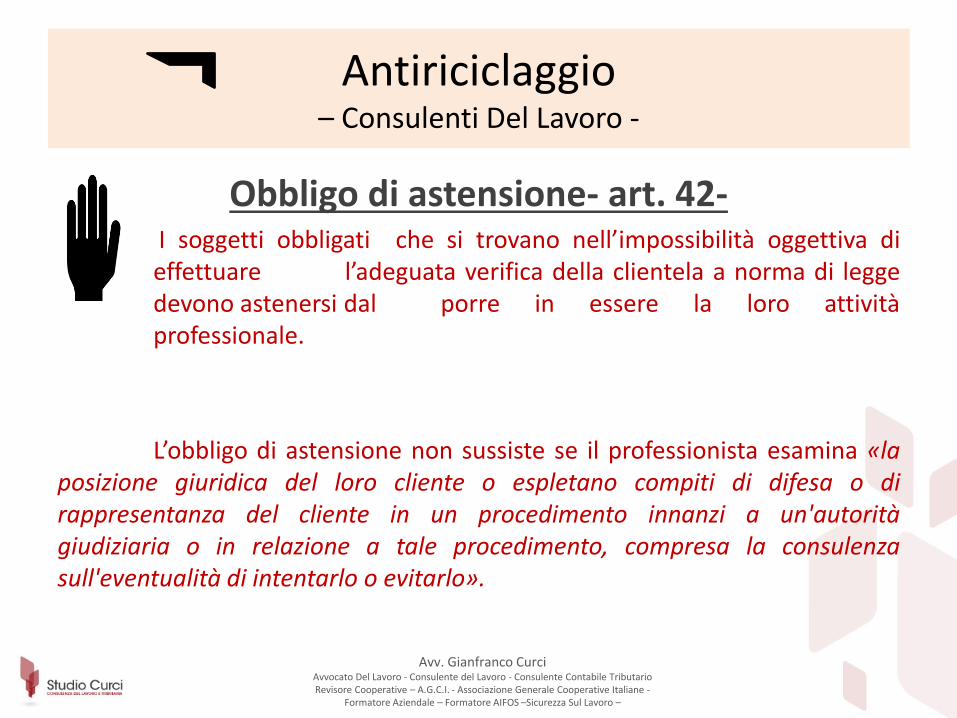

Obbligo di astensione- art. 42-I soggetti obbligati che si trovano nell’impossibilità oggettiva dieffettuare l’adeguata verifica della clientela a norma di leggedevono astenersi dal porre in essere la loro attivitàprofessionale.

L’obbligo di astensione non sussiste se il professionista esamina «laposizione giuridica del loro cliente o espletano compiti di difesa o dirappresentanza del cliente in un procedimento innanzi a un'autoritàgiudiziaria o in relazione a tale procedimento, compresa la consulenzasull'eventualità di intentarlo o evitarlo».

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Il titolare effettivo è la persona fisica, diversa dalcliente, nel cui interesse la prestazione professionale èresa o l’operazione è effettuata.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

• Premesso che l’identificazione e la verifica dell’identità del titolare effettivo è realizzabileanche in sua assenza, contestualmente all’identificazione del cliente, osserviamo che laprocedura di identificazione cui sono tenuti i soggetti obbligati, può essere realizzata:

• - sia in presenza di una persona fisica (effettivo cliente ovvero soggetto esecutore,dipendenti o collaboratori del soggetto obbligato) e consiste nell'acquisizione dei datiidentificativi forniti dal cliente.

• - sia in assenza di una persona fisica:

• per i clienti i cui dati identificativi risultino da atti pubblici, scritture private autenticate o dacertificati qualificati utili per la generazione di una firma digitale associata a documentiinformatici;

• per i clienti in possesso di un’identità digitale, di livello massimo di sicurezza, nonché diun’identità digitale o di un certificato per la generazione di firma digitale;

• per i clienti i cui dati identificativi risultino da una dichiarazione della rappresentanza edell’autorità consolare italiana;

• per i clienti già identificati, a causa dell’esistenza di un pregresso rapporto o prestazioneprofessionale prestata dal soggetto obbligato;

• per i clienti i cui dati identificativi siano acquisiti attraverso idonee forme e modalità,individuate dalle Autorità di vigilanza di settore;

Antiriciclaggio – Consulenti Del Lavoro -

In particolare si rileva che:

Quando il cliente è una persona fisica, i dati identificativi saranno reperiti mediante:

• documento d’identità o altro documento di riconoscimento equipollente, ai sensi della normativa vigente;

• documenti, dati o informazioni ottenuti da una fonte affidabile e indipendente;

• titolo di rappresentanza, nel caso di esecutori mandatari.

Antiriciclaggio – Consulenti Del Lavoro -

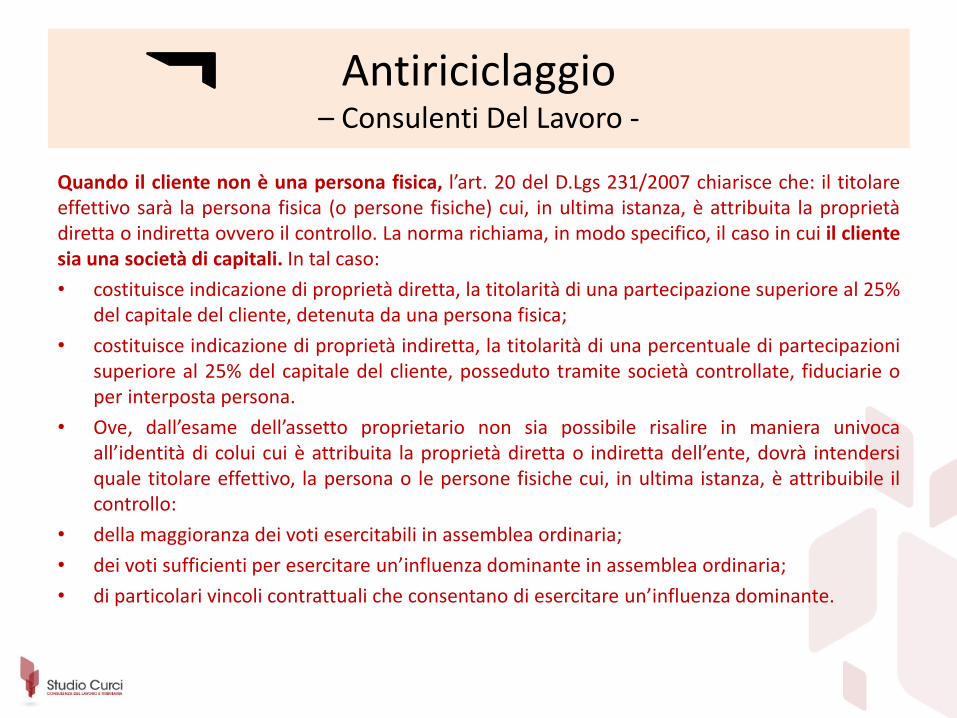

Quando il cliente non è una persona fisica, l’art. 20 del D.Lgs 231/2007 chiarisce che: il titolareeffettivo sarà la persona fisica (o persone fisiche) cui, in ultima istanza, è attribuita la proprietàdiretta o indiretta ovvero il controllo. La norma richiama, in modo specifico, il caso in cui il clientesia una società di capitali. In tal caso:

• costituisce indicazione di proprietà diretta, la titolarità di una partecipazione superiore al 25%del capitale del cliente, detenuta da una persona fisica;

• costituisce indicazione di proprietà indiretta, la titolarità di una percentuale di partecipazionisuperiore al 25% del capitale del cliente, posseduto tramite società controllate, fiduciarie oper interposta persona.

• Ove, dall’esame dell’assetto proprietario non sia possibile risalire in maniera univocaall’identità di colui cui è attribuita la proprietà diretta o indiretta dell’ente, dovrà intendersiquale titolare effettivo, la persona o le persone fisiche cui, in ultima istanza, è attribuibile ilcontrollo:

• della maggioranza dei voti esercitabili in assemblea ordinaria;

• dei voti sufficienti per esercitare un’influenza dominante in assemblea ordinaria;

• di particolari vincoli contrattuali che consentano di esercitare un’influenza dominante.

Antiriciclaggio – Consulenti Del Lavoro -

Tuttavia, ove dall’applicazione dei criteri su indicati non sia comunquepossibile risalire in maniera univoca all’identità dei titolari effettivi :

- costoro saranno fatti coincidere con la persona o le persone fisiche titolaridi poteri di amministrazione o direzione della società.

Nel caso in cui il cliente sia una persona giuridica privata, di cui al D.P.R. n.361/2000, sono cumulativamente individuati come titolari effettivi:

• i fondatori, ove in vita;

• i beneficiari, quando individuati o facilmente individuabili;

• i titolari di funzioni di direzione e amministrazione

Antiriciclaggio – Consulenti Del Lavoro -

Obbligo di conservazione- art. 31-

• La documentazione relativa alla identificazione deve essere conservata conmodalità tali da consentire, quanto meno, di ricostruire univocamente:

• a) la data di instaurazione del rapporto continuativo o del conferimentodell'incarico;

• b) i dati identificativi del cliente, del titolare effettivo e dell'esecutore e leinformazioni sullo scopo e la natura del rapporto o della prestazione;

• c) la data, l'importo e la causale dell'operazione;

• d) i mezzi di pagamento utilizzati.

• 3. I documenti, i dati e le informazioni acquisiti sono conservati

• per un periodo di 10 anni dalla cessazione del rapporto continuativo, dellaprestazione professionale o dall'esecuzione dell'operazione occasionale.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Archivio Unico

Registrazione informazioni –

L’archivio Unico cartaceo consiste in un registro numeratoprogressivamente e siglato in ogni pagina a cura delprofessionista o dipendente autorizzato per iscritto conindicazione alla fine dell’ultimo foglio del numero delle pagine dicui è composto il registro e l’apposizione della firma dellesuddette persone.

Registrazione operazioni entro 30 GIORNI ??!!

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Art. 37

ABROGATO

Antiriciclaggio – Consulenti Del Lavoro -

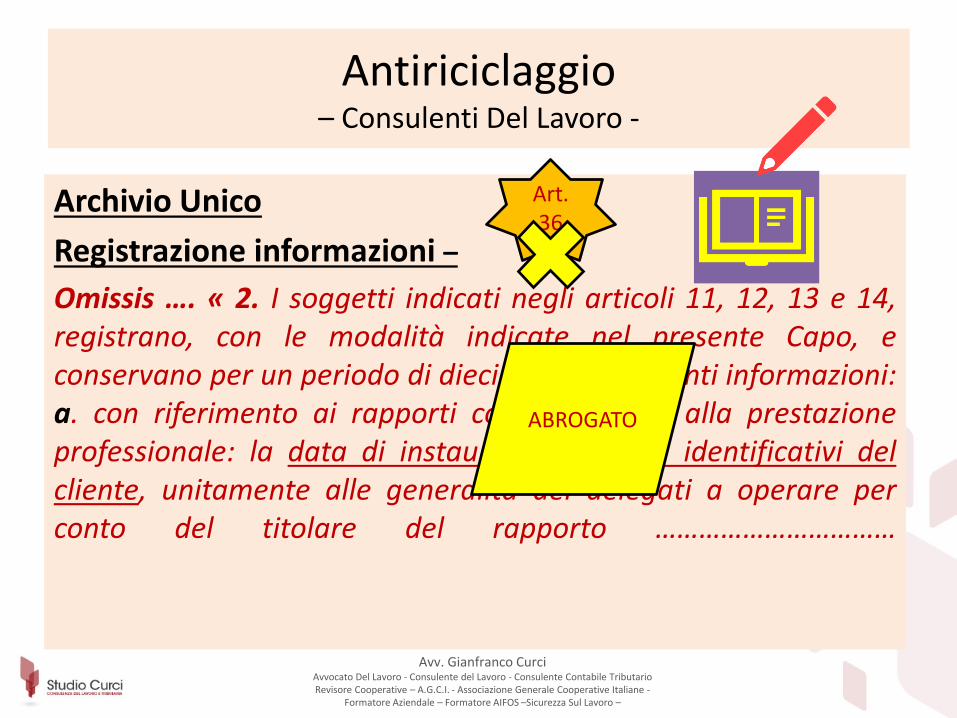

Archivio Unico

Registrazione informazioni –

Omissis …. « 2. I soggetti indicati negli articoli 11, 12, 13 e 14,registrano, con le modalità indicate nel presente Capo, econservano per un periodo di dieci anni, le seguenti informazioni:a. con riferimento ai rapporti continuativi ed alla prestazioneprofessionale: la data di instaurazione, i dati identificativi delcliente, unitamente alle generalità dei delegati a operare perconto del titolare del rapporto ……………………………

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Art. 36

ABROGATO

Antiriciclaggio – Consulenti Del Lavoro -

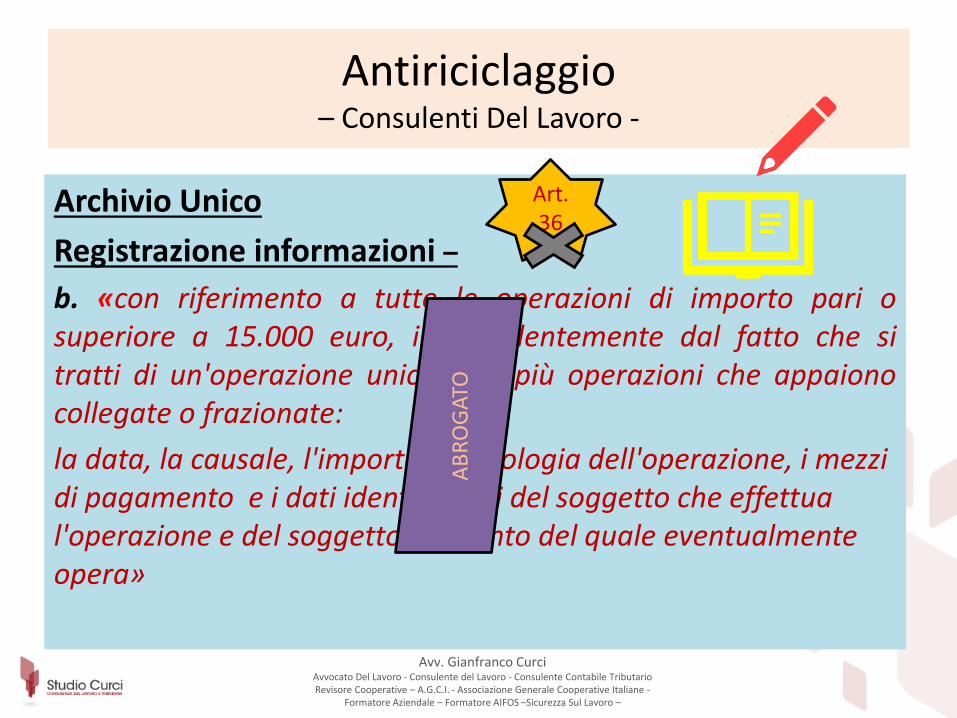

Archivio Unico

Registrazione informazioni –

b. «con riferimento a tutte le operazioni di importo pari osuperiore a 15.000 euro, indipendentemente dal fatto che sitratti di un'operazione unica o di più operazioni che appaionocollegate o frazionate:

la data, la causale, l'importo, la tipologia dell'operazione, i mezzi di pagamento e i dati identificativi del soggetto che effettua l'operazione e del soggetto per conto del quale eventualmente opera»

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Art. 36

AB

RO

GAT

O

Antiriciclaggio – Consulenti Del Lavoro -

Archivio Unico

Registrazione informazioni

3. Le informazioni di cui al comma 2 sono registrate tempestivamente e, comunque, non oltre il trentesimo giorno successivo al compimento dell'operazione ovvero dall'apertura, dalla variazione e dalla chiusura del rapporto continuativo o dalla fine della prestazione professionale.

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Art. 36

A

B

R

O

G

A

T

O

Antiriciclaggio – Consulenti Del Lavoro -

Art. 35

Segnalazione di operazioni sospette

«I soggetti obbligati, prima di compiere l'operazione, inviano senza ritardoalla UIF, una segnalazione di operazione sospetta quando sanno, sospettano ohanno motivi ragionevoli per sospettare che siano in corso o che siano statecompiute o tentate operazioni di riciclaggio o di finanziamento del terrorismoo che comunque i fondi, indipendentemente dalla loro entita', provengano daattivita' criminosa.

Il sospetto e' desunto dalle caratteristiche, dall'entita', dalla natura delleoperazioni, dal loro collegamento o frazionamento o da qualsivoglia altracircostanza conosciuta, in ragione delle funzioni esercitate, tenuto contoanche della capacità economica e dell'attività svolta dal soggetto cui è riferita,in base agli elementi acquisiti ai sensi del presente decreto»

Antiriciclaggio – Consulenti Del Lavoro -

Art. 35

Segnalazione di operazioni sospette

«I soggetti obbligati, prima di compiere l'operazione, inviano senza ritardoalla UIF, una segnalazione di operazione sospetta quando sanno, sospettano ohanno motivi ragionevoli per sospettare che siano in corso o che siano statecompiute o tentate operazioni di riciclaggio o di finanziamento del terrorismoo che comunque i fondi, indipendentemente dalla loro entità, provengano daattivita' criminosa.

Il sospetto e' desunto dalle caratteristiche, dall'entita', dalla natura delleoperazioni, dal loro collegamento o frazionamento o da qualsivoglia altracircostanza conosciuta, in ragione delle funzioni esercitate, tenuto contoanche della capacità economica e dell'attività svolta dal soggetto cui è riferita,in base agli elementi acquisiti ai sensi del presente decreto»

Antiriciclaggio – Consulenti Del Lavoro -

Art. 35

Segnalazione di operazioni sospette

«Il ricorso frequente o ingiustificato ad operazioni in contante, anche se noneccedenti la soglia di cui all'articolo 49 e, in particolare, il prelievo o ilversamento in contante di importi non coerenti con il profilo di rischio delcliente, costituisce elemento di sospetto. La UIF, con le modalita' di cuiall'articolo 6, comma 4, lettera e), emana e aggiorna periodicamenteindicatori di anomalia, al fine di agevolare l'individuazione delle operazionisospette.»

Antiriciclaggio – Consulenti Del Lavoro -

Art. 37

Modalità di Segnalazione di operazioni sospette

1.«I professionisti trasmettono la segnalazione di operazionesospetta direttamente alla UIF ovvero, ai sensi dell'articolo 11,comma 4, agli organismi di autoregolamentazione.

2. Gli organismi di autoregolamentazione, ricevuta lasegnalazione di operazione sospetta da parte dei propri iscritti,provvedono senza ritardo a trasmetterla integralmente alla UIF,priva del nominativo del segnalante»

Antiriciclaggio – Consulenti Del Lavoro -

Art. 49

C o n t a n t i«E' vietato il trasferimento di denaro contante e di titoli alportatore in euro o in valuta estera, effettuato a qualsiasi titolotra soggetti diversi, siano esse persone fisiche o giuridiche,quando il valore oggetto di trasferimento, e' complessivamentepari o superiore a 3.000 euro.».

Art. 51

Segnalazione entro 30 giorni

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Sanzioni amministrativeInosservanza degli obblighi di adeguata verifica e dell'obbligo di astensione

(art. 56)

1. Ai soggetti obbligati che, in violazione delle disposizioni in materia di adeguataverifica della clientela del presente decreto omettono di acquisire e verificare idati identificativi e le informazioni sul cliente, sul titolare effettivo,sull'esecutore, sullo scopo e sulla natura del rapporto continuativo o dellaprestazione professionale si applica la sanzione amministrativa pecuniaria paria 2.000 euro.

2. Fuori dei casi di cui al comma 1 e salvo quanto previsto dall'articolo 62, commi1 e 5, nelle ipotesi di violazioni gravi, ripetute o sistematiche ovvero plurime,si applica la sanzione amministrativa pecuniaria da 2.500 euro a 50.000 euro.

La gravità della sanzione dipende da una serie di circostanze previste nel soprariportato art. 56

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Sanzioni amministrative

Inosservanza degli obblighi di conservazione ( art.57)

Inosservanza delle disposizioni relative all’obbligo di segnalazione delle operazioni sospette (art.58)

Si prevede la stessa sanzione prevista dal precedente art. 56 che disciplina la violazione degli obblighi di

identificazione

Salvo che il fatto costituisca reato, ai soggetti obbligati che omettonodi effettuare la segnalazione di operazioni sospette, si applica unasanzione amministrativa pecuniaria pari a 3.000 euro.2. Salvo che il fatto costituisca reato e salvo quanto previstodall'articolo 62, commi 1 e 5, nelle ipotesi di violazioni gravi, ripetute osistematiche ovvero plurime, si applica la sanzione amministrativapecuniaria da 30.000 euro a 300.000 euro.

Antiriciclaggio – Consulenti Del Lavoro -

Sanzioni penali

Falsificazione di dati «Chiunque, essendo tenuto all'osservanza degli obblighi di adeguata verificaai sensi del presente decreto, falsifica i dati e le informazioni relative alcliente, al titolare effettivo, all'esecutore, allo scopo e alla natura delrapporto continuativo o della prestazione professionale e all'operazione e'punito con la reclusione da sei mesi a tre anni e con la multa da 10.000 euroa 30.000 euro.

Alla medesima pena soggiace chiunque essendo tenuto all'osservanza degliobblighi di adeguata verifica ai sensi del presente decreto, in occasionedell'adempimento dei predetti obblighi, utilizza dati e informazioni falsirelativi al cliente, al titolare effettivo, all'esecutore, allo scopo e alla naturadel rapporto continuativo o della prestazione professionale eall'operazione.»

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Deroga all’obbligo di segnalazione delle operazioni sospette

«L'obbligo di segnalazione di operazioni sospette di cuiall'articolo 41 non si applica ai soggetti indicati nelle lettere a), b)e c) del comma 1 per le informazioni che essi ricevono da un lorocliente o ottengono riguardo allo stesso, nel corso dell'esamedella posizione giuridica del loro cliente o dell'espletamento deicompiti di difesa o di rappresentanza del medesimo in unprocedimento giudiziario o in relazione a tale procedimento,compresa la consulenza sull'eventualità di intentare o evitare unprocedimento, ove tali informazioni siano ricevute o ottenuteprima, durante o dopo il procedimento stesso.»

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

Antiriciclaggio – Consulenti Del Lavoro -

Avv. Gianfranco CurciAvvocato Del Lavoro - Consulente del Lavoro - Consulente Contabile TributarioRevisore Cooperative – A.G.C.I. - Associazione Generale Cooperative Italiane -

Formatore Aziendale – Formatore AIFOS –Sicurezza Sul Lavoro –

NON è FINITA

Antiriciclaggio – Consulenti Del Lavoro -

22/11/2017

22/11/2017

Curci Dr. Gianfranco - Avvocato Lavorista Tributarista - Consulente Del Lavoro -

Consulente Contabile & Tributario Revisore Cooperative Formatore Aziendale & di

Sicurezza Sula Lavoro

22/11/2017

22/11/2017