Embed Size (px)

Citation preview

TERZA GIORNATA – DISPENSE GESTIONE VINO

Il controllo di gestione per le aziende vitivinicole

TERZA GIORNATA

TERZA GIORNATA – DISPENSE GESTIONE VINO

CONTATTI Se desideri richiedere la ripetizione di questo corso, oppure vuoi

avere informazioni sulla nostra attività di consulenza e formazione, contattateci a questi riferimenti:

Brogi & Pittalis Srl Via delle Panche 79

Firenze O55 3424720

www.direzionebp.com

TERZA GIORNATA – DISPENSE GESTIONE VINO

GLI OBIETTIVI DELL’INCONTRO

1. Definire il Concetto di Equilibrio Finanziario

2. Introdurre la Pianificazione Finanziaria

3. Illustrare la Gestione del Capitale Circolante

TERZA GIORNATA – DISPENSE GESTIONE VINO

L’AZIENDA GUADAGNA, MA I SOLDI DOVE SONO?

TERZA GIORNATA – DISPENSE GESTIONE VINO

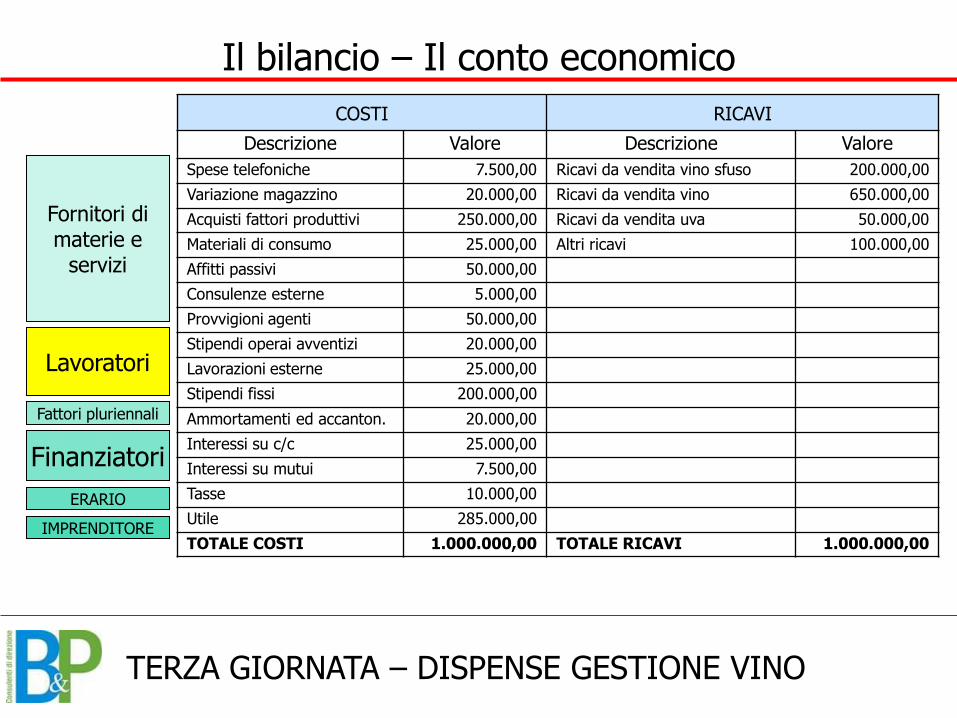

Il bilancio – Il conto economico

COSTI RICAVI

Descrizione Valore Descrizione Valore

Spese telefoniche 7.500,00 Ricavi da vendita vino sfuso 200.000,00

Variazione magazzino 20.000,00 Ricavi da vendita vino 650.000,00

Acquisti fattori produttivi 250.000,00 Ricavi da vendita uva 50.000,00

Materiali di consumo 25.000,00 Altri ricavi 100.000,00

Affitti passivi 50.000,00

Consulenze esterne 5.000,00

Provvigioni agenti 50.000,00

Stipendi operai avventizi 20.000,00

Lavorazioni esterne 25.000,00

Stipendi fissi 200.000,00

Ammortamenti ed accanton. 20.000,00

Interessi su c/c 25.000,00

Interessi su mutui 7.500,00

Tasse 10.000,00

Utile 285.000,00

TOTALE COSTI 1.000.000,00 TOTALE RICAVI 1.000.000,00

Fornitori di materie e

servizi

Lavoratori

Fattori pluriennali

Finanziatori

ERARIO

IMPRENDITORE

TERZA GIORNATA – DISPENSE GESTIONE VINO

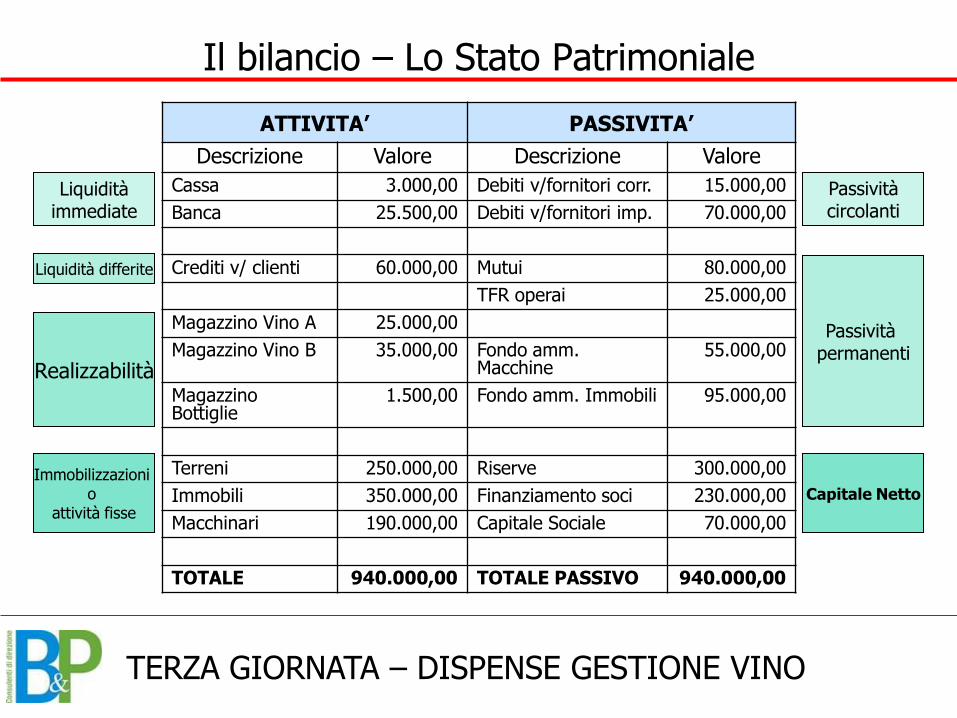

Il bilancio – Lo Stato Patrimoniale

ATTIVITA’ PASSIVITA’

Descrizione Valore Descrizione Valore

Cassa 3.000,00 Debiti v/fornitori corr. 15.000,00

Banca 25.500,00 Debiti v/fornitori imp. 70.000,00

Crediti v/ clienti 60.000,00 Mutui 80.000,00

TFR operai 25.000,00

Magazzino Vino A 25.000,00

Magazzino Vino B 35.000,00 Fondo amm. Macchine

55.000,00

Magazzino Bottiglie

1.500,00 Fondo amm. Immobili 95.000,00

Terreni 250.000,00 Riserve 300.000,00

Immobili 350.000,00 Finanziamento soci 230.000,00

Macchinari 190.000,00 Capitale Sociale 70.000,00

TOTALE 940.000,00 TOTALE PASSIVO 940.000,00

Passività circolanti

Passività permanenti

Capitale Netto

Liquidità immediate

Liquidità differite

Realizzabilità

Immobilizzazioni o

attività fisse

TERZA GIORNATA – DISPENSE GESTIONE VINO

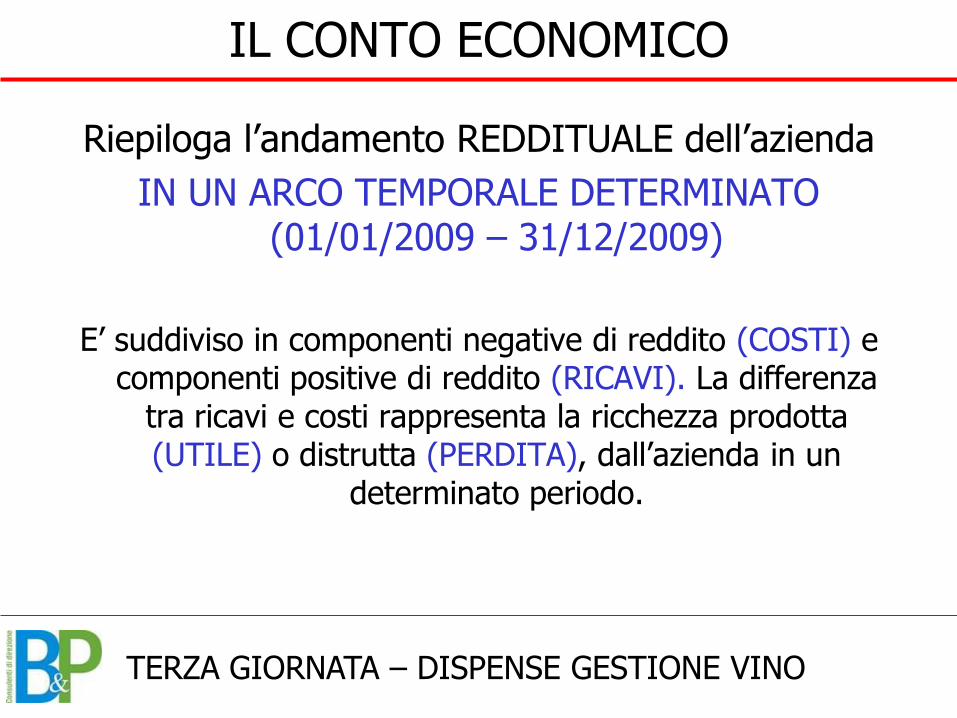

IL CONTO ECONOMICO

Riepiloga l’andamento REDDITUALE dell’azienda

IN UN ARCO TEMPORALE DETERMINATO (01/01/2009 – 31/12/2009)

E’ suddiviso in componenti negative di reddito (COSTI) e componenti positive di reddito (RICAVI). La differenza

tra ricavi e costi rappresenta la ricchezza prodotta (UTILE) o distrutta (PERDITA), dall’azienda in un

determinato periodo.

TERZA GIORNATA – DISPENSE GESTIONE VINO

0

1000000

2000000

3000000

4000000

5000000

6000000

7000000

COSTI RICAVI COSTI RICAVI COSTI RICAVI COSTI RICAVI

2004 2005 2006 2007

UTILIZZO ACQUISTI

STRUTTURA OPERATIVA INDIRETTA

LAVORAZIONI ESTERNE

COSTI DI PRODUZIONE

STRUTTURA OPERATIVA DIRETTA

GESTIONE COMMERCIALIZZAZIONE

GESTIONE MARKETING

COSTI FISSI DI STRUTTURA

AMMORTAMENTI E ACCANTONAMENTI

GESTIONE NON CARATTERISTICA

GESTIONE FINANZIARIA

REDDITO NETTO DI ESERCIZIO

AGRITURISMO

VINO

TERZA GIORNATA – DISPENSE GESTIONE VINO

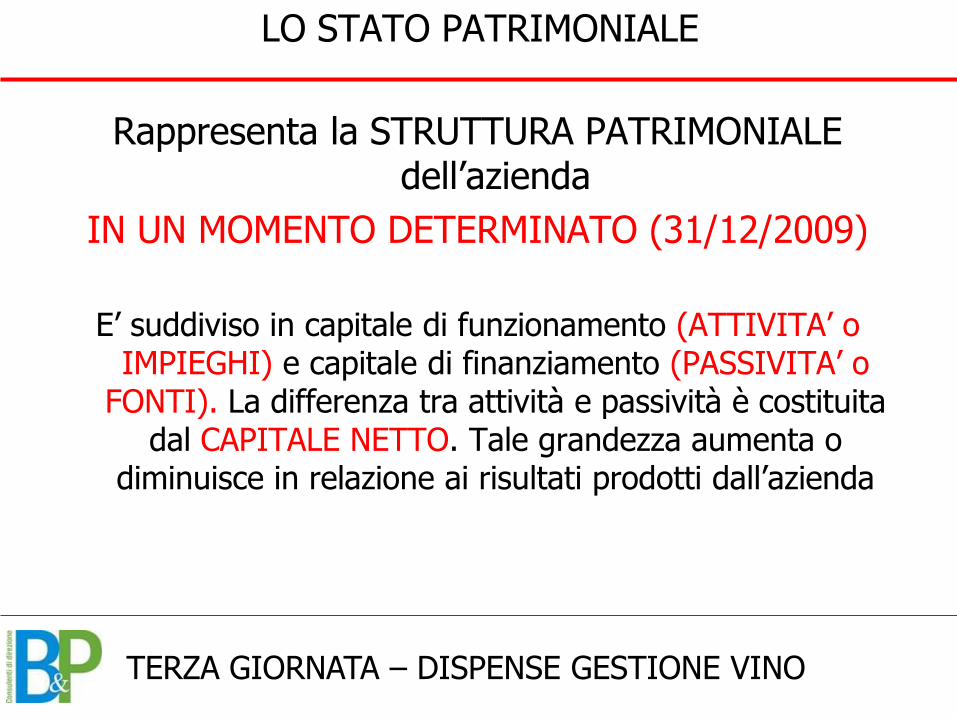

LO STATO PATRIMONIALE

Rappresenta la STRUTTURA PATRIMONIALE dell’azienda

IN UN MOMENTO DETERMINATO (31/12/2009)

E’ suddiviso in capitale di funzionamento (ATTIVITA’ o IMPIEGHI) e capitale di finanziamento (PASSIVITA’ o

FONTI). La differenza tra attività e passività è costituita dal CAPITALE NETTO. Tale grandezza aumenta o

diminuisce in relazione ai risultati prodotti dall’azienda

TERZA GIORNATA – DISPENSE GESTIONE VINO

E’ POSSIBILE METTERE IN RELAZIONE I PROSPETTI?

1. TRA DI LORO 2. NEL TEMPO

TERZA GIORNATA – DISPENSE GESTIONE VINO

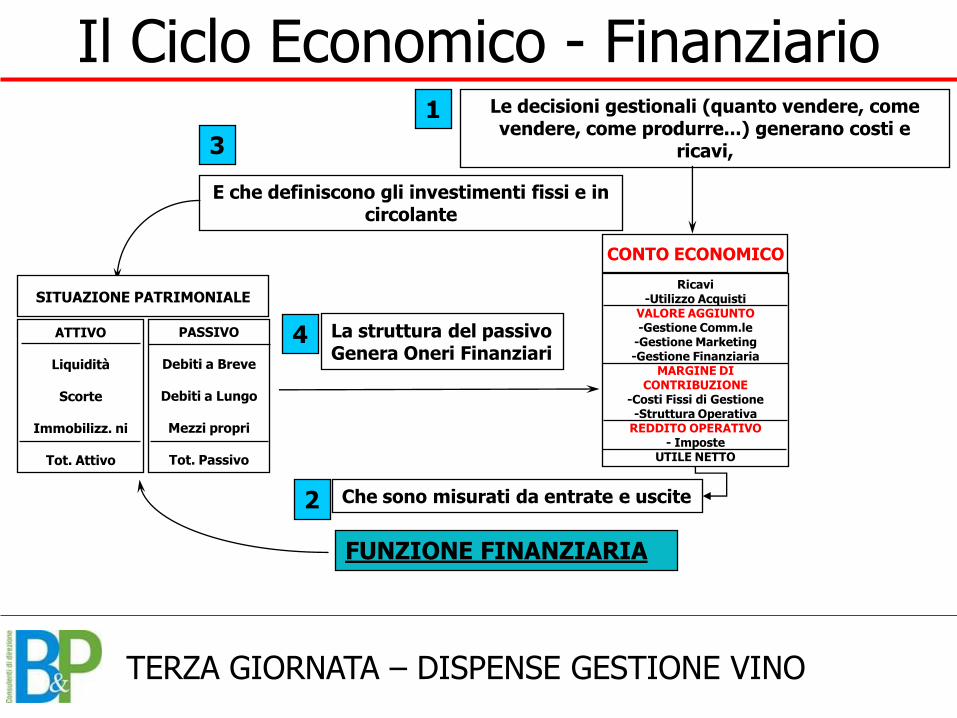

Il Ciclo Economico - Finanziario

FUNZIONE FINANZIARIA

Le decisioni gestionali (quanto vendere, come vendere, come produrre...) generano costi e

ricavi,

1

E che definiscono gli investimenti fissi e in circolante

3

Che sono misurati da entrate e uscite 2

4 La struttura del passivo Genera Oneri Finanziari

SITUAZIONE PATRIMONIALE

ATTIVO

Liquidità

Scorte

Immobilizz. ni

Tot. Attivo

PASSIVO

Debiti a Breve

Debiti a Lungo

Mezzi propri

Tot. Passivo

CONTO ECONOMICO

Ricavi -Utilizzo Acquisti

VALORE AGGIUNTO -Gestione Comm.le

-Gestione Marketing -Gestione Finanziaria

MARGINE DI CONTRIBUZIONE

-Costi Fissi di Gestione -Struttura Operativa

REDDITO OPERATIVO - Imposte

UTILE NETTO

TERZA GIORNATA – DISPENSE GESTIONE VINO

RAPPORTI TRA ELEMENTI DEL CONTO ECONOMICO E

DELLA SITUAZIONE PATRIMONIALE NELLO STESSO MOMENTO

(31/12/2009)

MISURANO IL RENDIMENTO DEL CAPITALE

TERZA GIORNATA – DISPENSE GESTIONE VINO

RAPPORTI TRA ELEMENTI DEL CONTO ECONOMICO

NELLO STESSO MOMENTO (31/12/2009)

DETERMINANO GLI INDICI DI REDDITIVITA’

TERZA GIORNATA – DISPENSE GESTIONE VINO

RAPPORTI TRA ELEMENTI DELLA SITUAZIONE PATRIMONIALE IN UN DETERMINATO MOMENTO

(31/12/2009)

DETERMINANO GLI INDICI DI COPERTURA

TERZA GIORNATA – DISPENSE GESTIONE VINO

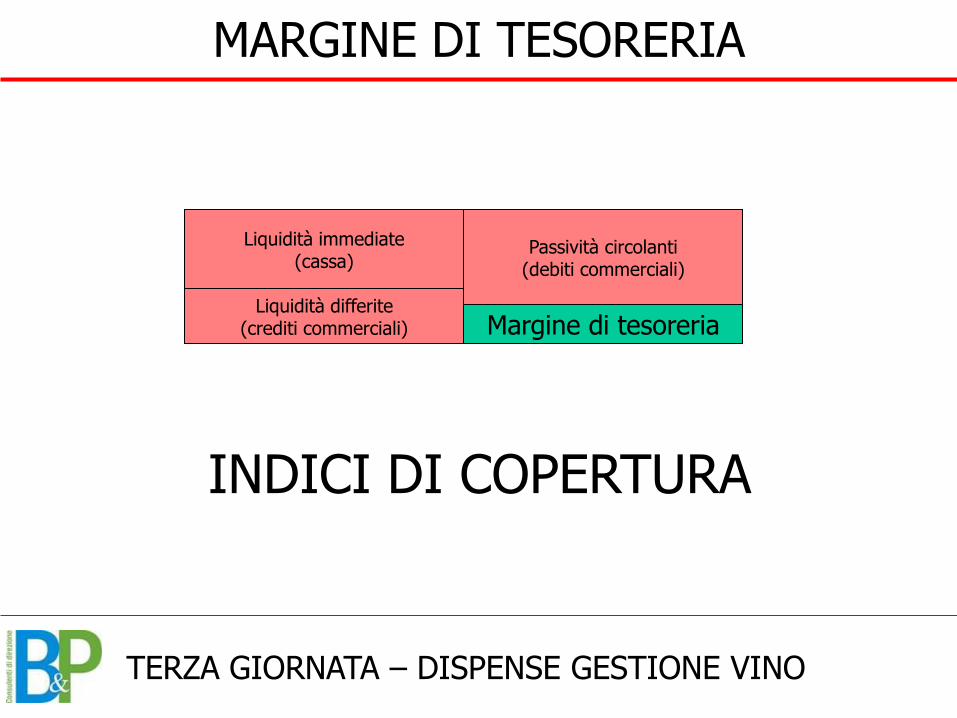

MARGINE DI TESORERIA

Liquidità immediate (cassa)

Liquidità differite (crediti commerciali)

Passività circolanti (debiti commerciali)

Margine di tesoreria

INDICI DI COPERTURA

TERZA GIORNATA – DISPENSE GESTIONE VINO

CONTATTI Se desideri richiedere la ripetizione di questo corso, oppure vuoi

avere informazioni sulla nostra attività di consulenza e formazione, contattateci a questi riferimenti:

Brogi & Pittalis Srl Via delle Panche 79

Firenze O55 3424720

www.direzionebp.com

TERZA GIORNATA – DISPENSE GESTIONE VINO

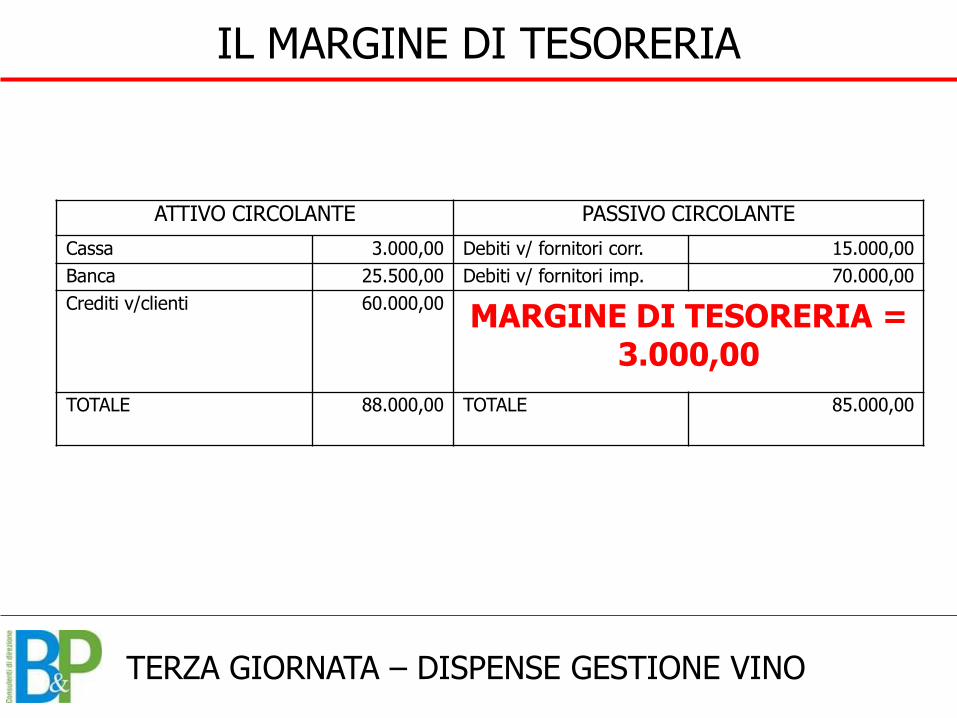

IL MARGINE DI TESORERIA

ATTIVO CIRCOLANTE PASSIVO CIRCOLANTE

Cassa 3.000,00 Debiti v/ fornitori corr. 15.000,00

Banca 25.500,00 Debiti v/ fornitori imp. 70.000,00

Crediti v/clienti 60.000,00 MARGINE DI TESORERIA =

3.000,00

TOTALE 88.000,00 TOTALE 85.000,00

TERZA GIORNATA – DISPENSE GESTIONE VINO

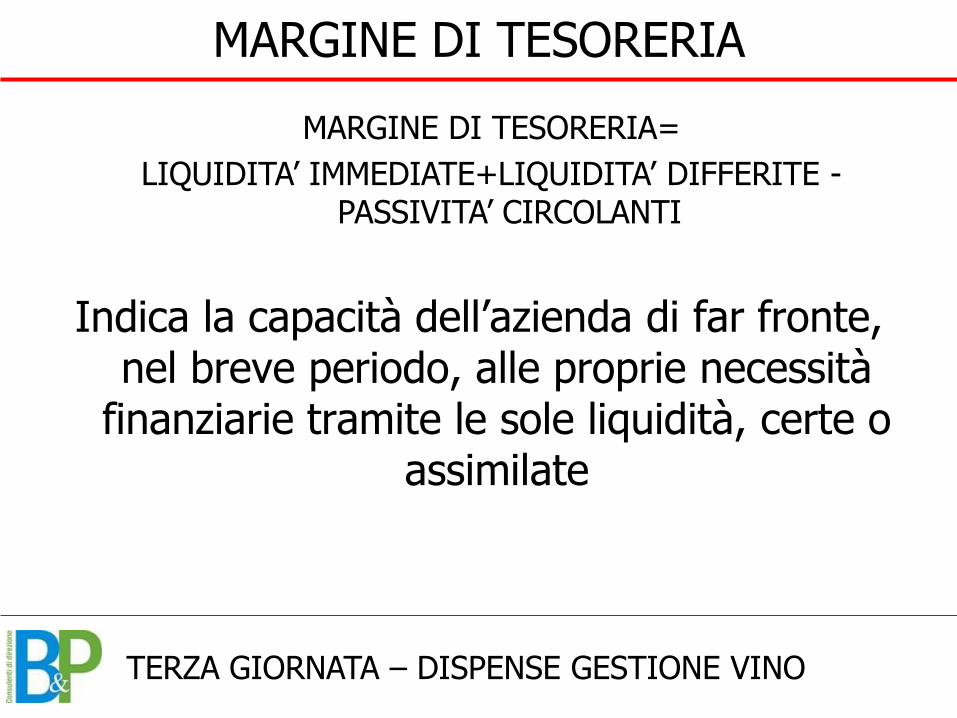

Indica la capacità dell’azienda di far fronte, nel breve periodo, alle proprie necessità

finanziarie tramite le sole liquidità, certe o assimilate

MARGINE DI TESORERIA

MARGINE DI TESORERIA=

LIQUIDITA’ IMMEDIATE+LIQUIDITA’ DIFFERITE -PASSIVITA’ CIRCOLANTI

TERZA GIORNATA – DISPENSE GESTIONE VINO

CAPITALE CIRCOLANTE NETTO

Liquidità immediate

Liquidità differite

Passività circolanti

Realizzabilità (magazzino)

CAPITALE CIRCOLANTE

NETTO

INDICI DI COPERTURA

TERZA GIORNATA – DISPENSE GESTIONE VINO

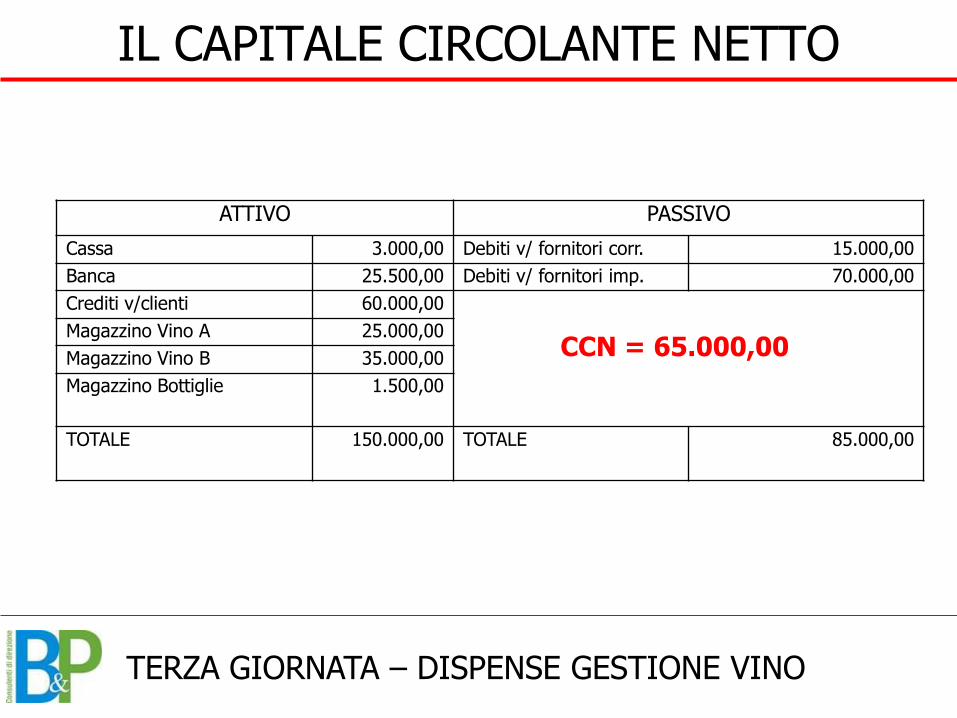

IL CAPITALE CIRCOLANTE NETTO

ATTIVO PASSIVO

Cassa 3.000,00 Debiti v/ fornitori corr. 15.000,00

Banca 25.500,00 Debiti v/ fornitori imp. 70.000,00

Crediti v/clienti 60.000,00

Magazzino Vino A 25.000,00

Magazzino Vino B 35.000,00

Magazzino Bottiglie 1.500,00

TOTALE 150.000,00 TOTALE 85.000,00

CCN = 65.000,00

TERZA GIORNATA – DISPENSE GESTIONE VINO

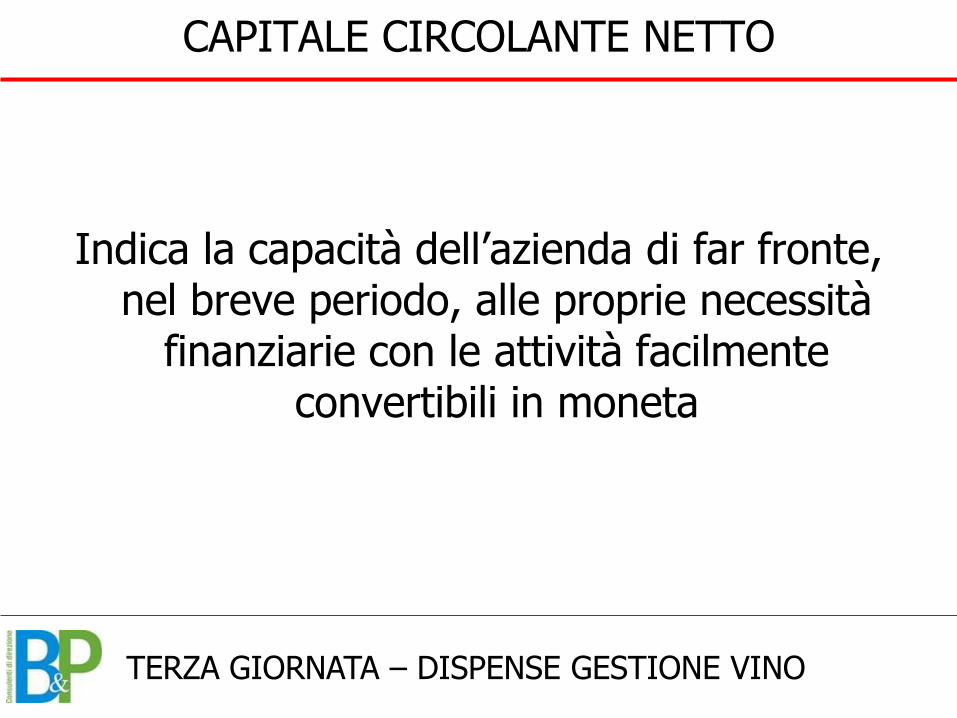

CAPITALE CIRCOLANTE NETTO

Indica la capacità dell’azienda di far fronte, nel breve periodo, alle proprie necessità

finanziarie con le attività facilmente convertibili in moneta

TERZA GIORNATA – DISPENSE GESTIONE VINO

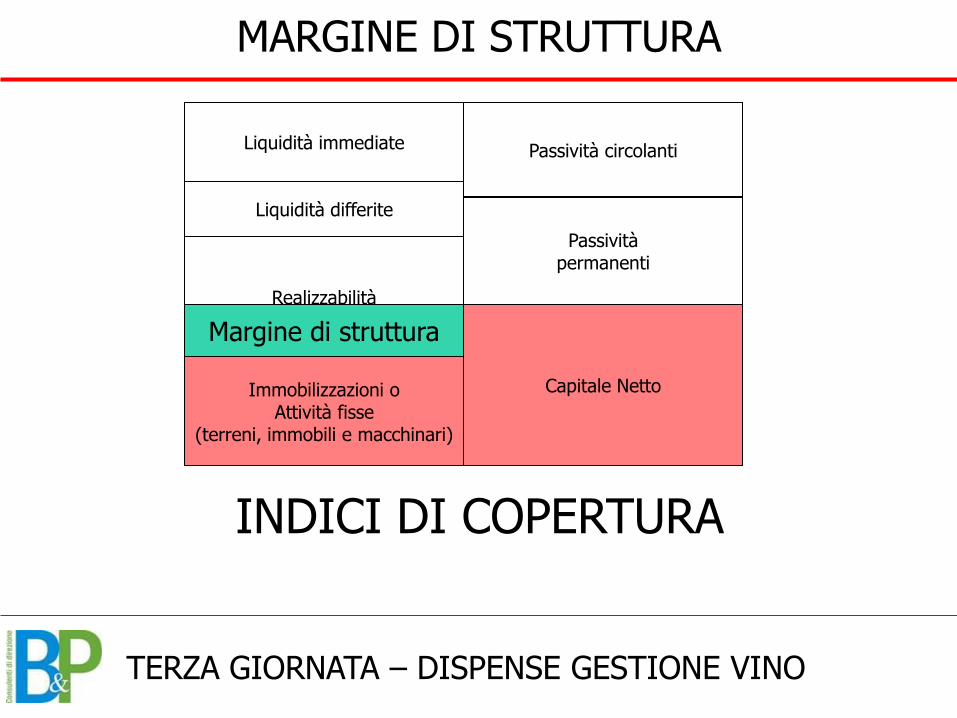

MARGINE DI STRUTTURA

Liquidità immediate

Liquidità differite

Passività circolanti

Realizzabilità

Immobilizzazioni o Attività fisse

(terreni, immobili e macchinari)

Passività permanenti

Capitale Netto

Margine di struttura

INDICI DI COPERTURA

TERZA GIORNATA – DISPENSE GESTIONE VINO

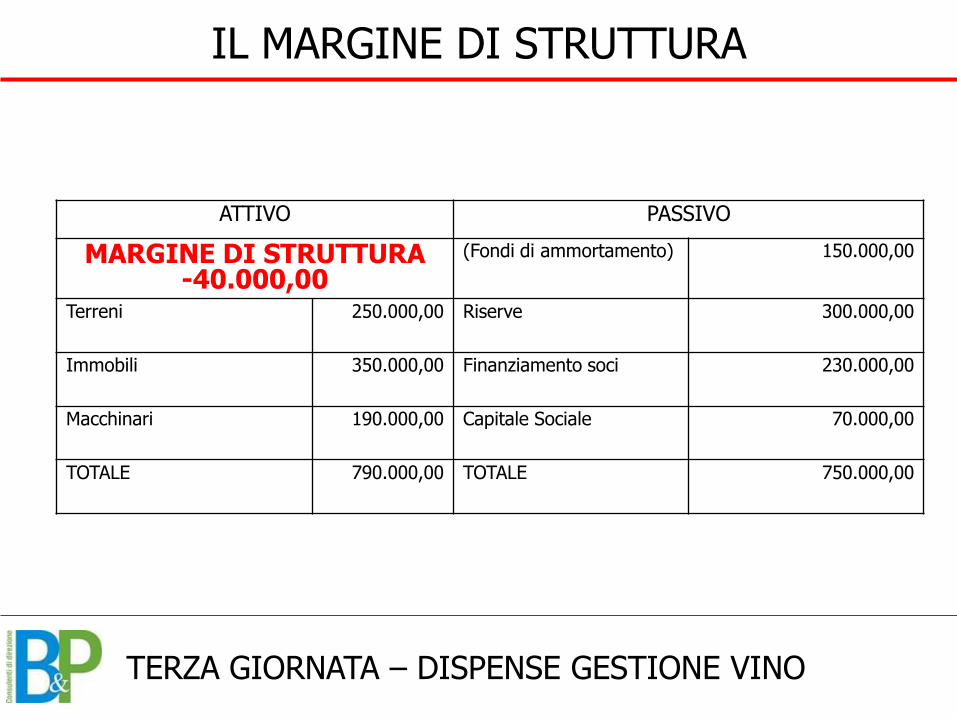

IL MARGINE DI STRUTTURA

ATTIVO PASSIVO

MARGINE DI STRUTTURA -40.000,00

(Fondi di ammortamento) 150.000,00

Terreni 250.000,00 Riserve 300.000,00

Immobili 350.000,00 Finanziamento soci 230.000,00

Macchinari 190.000,00 Capitale Sociale 70.000,00

TOTALE 790.000,00 TOTALE

750.000,00

TERZA GIORNATA – DISPENSE GESTIONE VINO

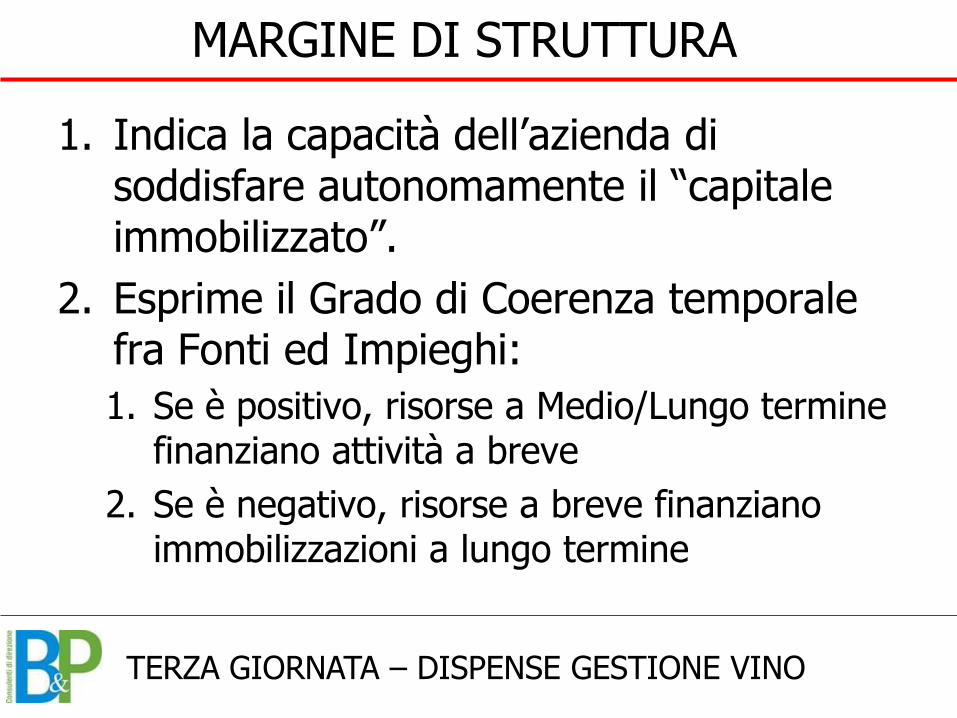

MARGINE DI STRUTTURA

1. Indica la capacità dell’azienda di soddisfare autonomamente il “capitale immobilizzato”.

2. Esprime il Grado di Coerenza temporale fra Fonti ed Impieghi:

1. Se è positivo, risorse a Medio/Lungo termine finanziano attività a breve

2. Se è negativo, risorse a breve finanziano immobilizzazioni a lungo termine

TERZA GIORNATA – DISPENSE GESTIONE VINO

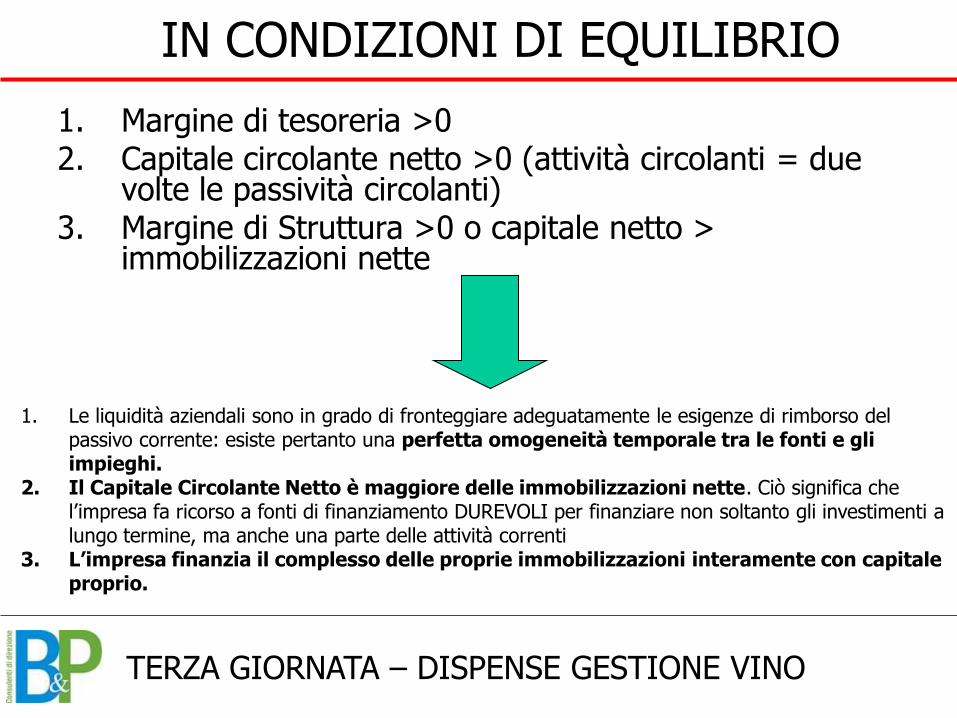

IN CONDIZIONI DI EQUILIBRIO

1. Margine di tesoreria >0 2. Capitale circolante netto >0 (attività circolanti = due

volte le passività circolanti) 3. Margine di Struttura >0 o capitale netto >

immobilizzazioni nette

1. Le liquidità aziendali sono in grado di fronteggiare adeguatamente le esigenze di rimborso del passivo corrente: esiste pertanto una perfetta omogeneità temporale tra le fonti e gli impieghi.

2. Il Capitale Circolante Netto è maggiore delle immobilizzazioni nette. Ciò significa che l’impresa fa ricorso a fonti di finanziamento DUREVOLI per finanziare non soltanto gli investimenti a lungo termine, ma anche una parte delle attività correnti

3. L’impresa finanzia il complesso delle proprie immobilizzazioni interamente con capitale proprio.

TERZA GIORNATA – DISPENSE GESTIONE VINO

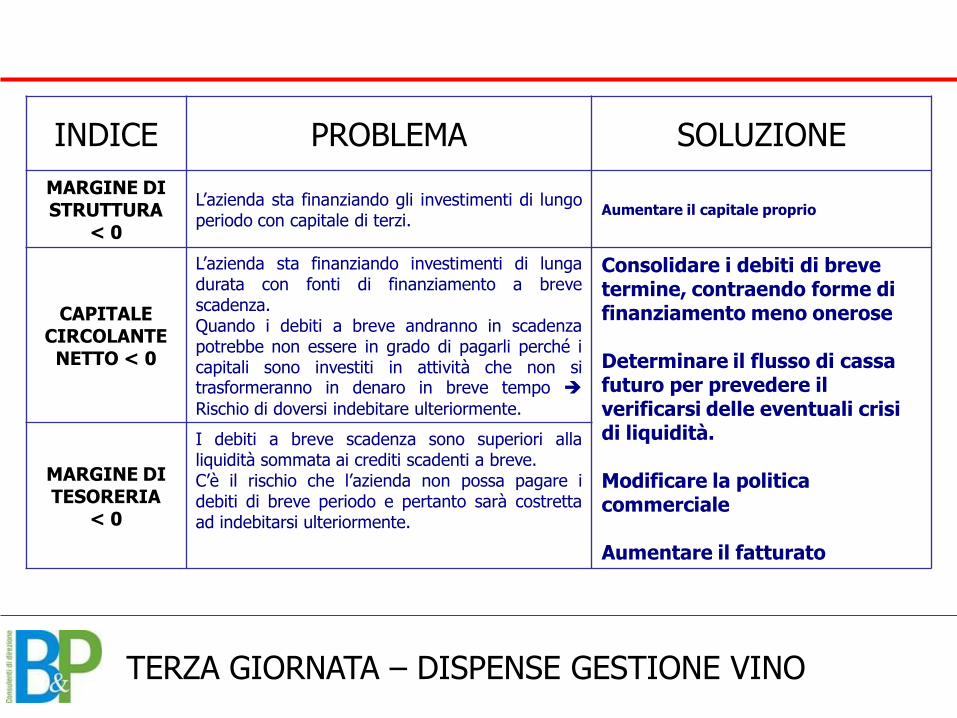

INDICE PROBLEMA SOLUZIONE

MARGINE DI STRUTTURA

< 0

L’azienda sta finanziando gli investimenti di lungo periodo con capitale di terzi.

Aumentare il capitale proprio

CAPITALE CIRCOLANTE NETTO < 0

L’azienda sta finanziando investimenti di lunga durata con fonti di finanziamento a breve scadenza. Quando i debiti a breve andranno in scadenza potrebbe non essere in grado di pagarli perché i capitali sono investiti in attività che non si trasformeranno in denaro in breve tempo

Rischio di doversi indebitare ulteriormente.

Consolidare i debiti di breve termine, contraendo forme di finanziamento meno onerose Determinare il flusso di cassa futuro per prevedere il verificarsi delle eventuali crisi di liquidità. Modificare la politica commerciale Aumentare il fatturato

MARGINE DI TESORERIA

< 0

I debiti a breve scadenza sono superiori alla liquidità sommata ai crediti scadenti a breve. C’è il rischio che l’azienda non possa pagare i debiti di breve periodo e pertanto sarà costretta ad indebitarsi ulteriormente.

TERZA GIORNATA – DISPENSE GESTIONE VINO

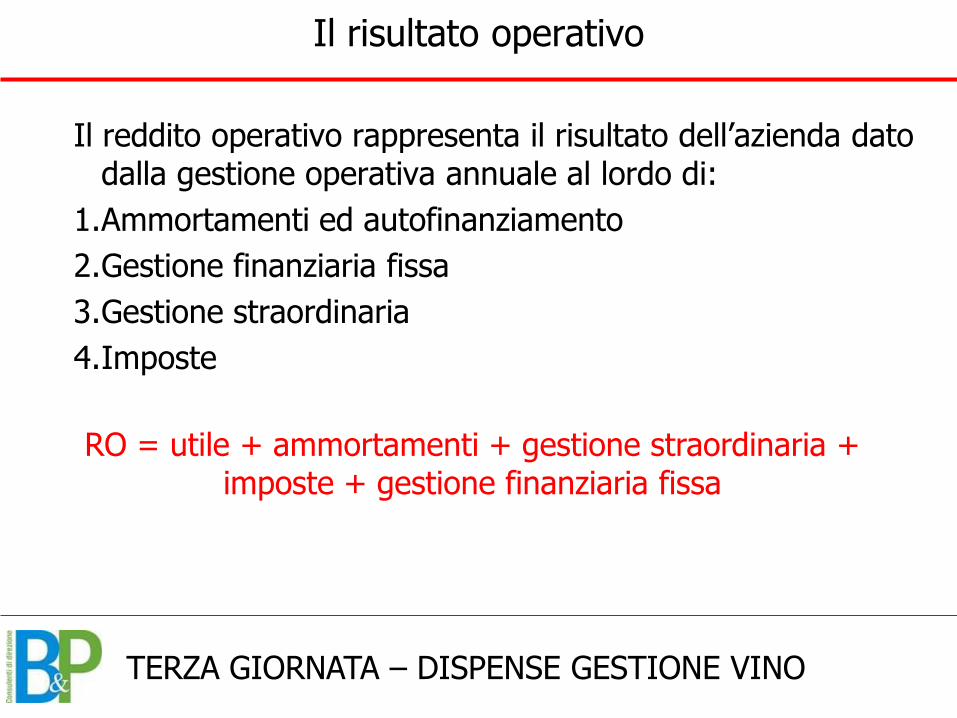

Il risultato operativo

Il reddito operativo rappresenta il risultato dell’azienda dato dalla gestione operativa annuale al lordo di:

1.Ammortamenti ed autofinanziamento

2.Gestione finanziaria fissa

3.Gestione straordinaria

4.Imposte

RO = utile + ammortamenti + gestione straordinaria + imposte + gestione finanziaria fissa

TERZA GIORNATA – DISPENSE GESTIONE VINO

Altri Indici di redditività e rendimento

ROE (Return on equity)

Reddito netto Capitale netto

ROS (Return on sales)

Reddito operativo Vendite

Reddito operativo Capitale Investito

ROI (Return on investment)

=

=

=

Oneri finanziari Capitale di Terzi

ROD (Return on debt)

=

Capitale investito Capitale netto

RI Rapporto di indebitamento

=

TERZA GIORNATA – DISPENSE GESTIONE VINO

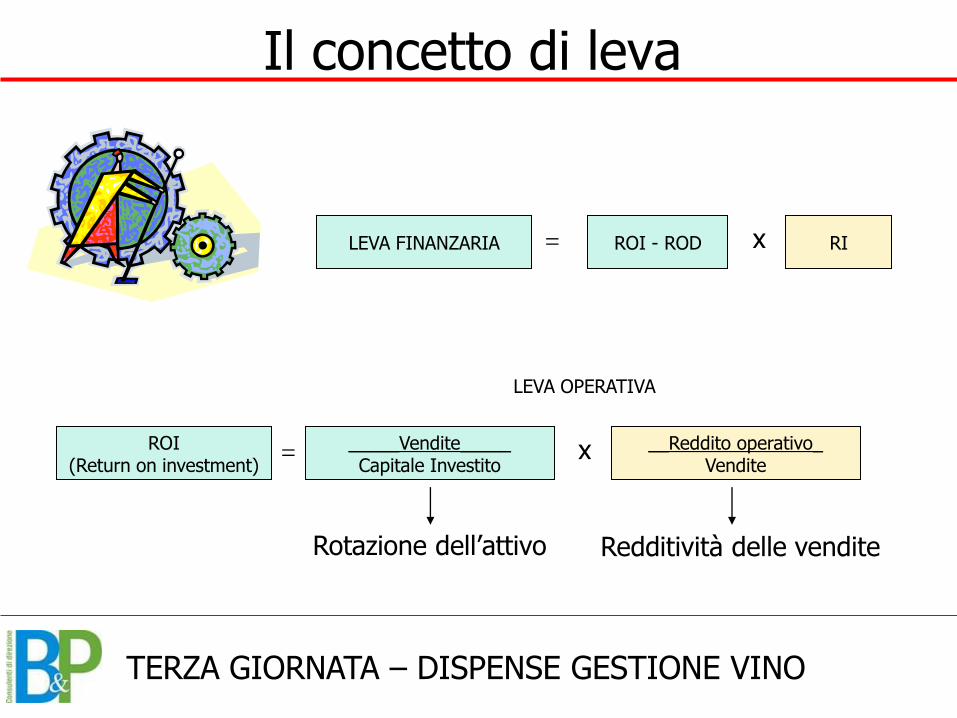

Il concetto di leva

_____Vendite_____ Capitale Investito

__Reddito operativo_ Vendite

ROI (Return on investment)

=

Rotazione dell’attivo Redditività delle vendite

x

ROI - ROD RI LEVA FINANZARIA = x

LEVA OPERATIVA

TERZA GIORNATA – DISPENSE GESTIONE VINO

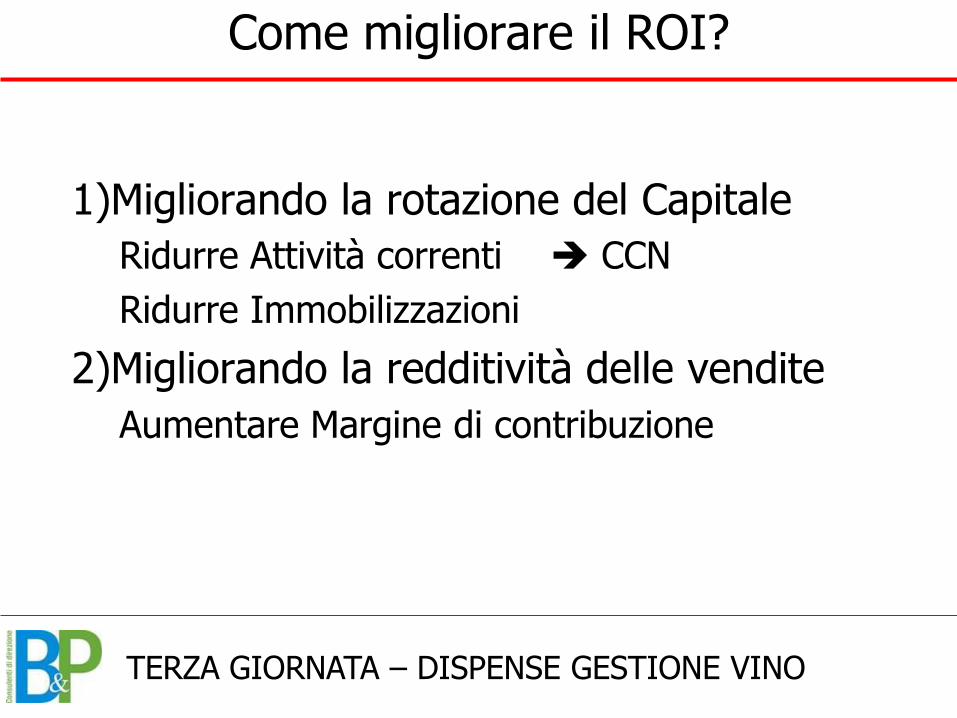

Come migliorare il ROI?

1)Migliorando la rotazione del Capitale

Ridurre Attività correnti CCN

Ridurre Immobilizzazioni

2)Migliorando la redditività delle vendite

Aumentare Margine di contribuzione

TERZA GIORNATA – DISPENSE GESTIONE VINO

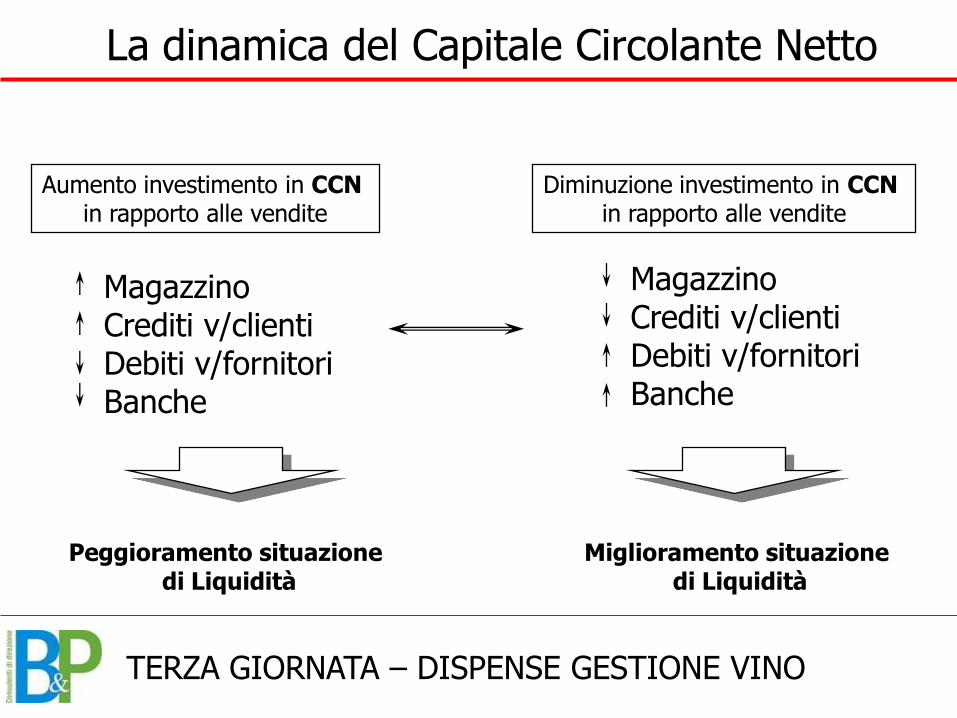

La dinamica del Capitale Circolante Netto

Aumento investimento in CCN in rapporto alle vendite

Diminuzione investimento in CCN in rapporto alle vendite

Magazzino Crediti v/clienti Debiti v/fornitori Banche

Magazzino Crediti v/clienti Debiti v/fornitori Banche

Peggioramento situazione di Liquidità

Miglioramento situazione di Liquidità

TERZA GIORNATA – DISPENSE GESTIONE VINO

CONTATTI Se desideri richiedere la ripetizione di questo corso, oppure vuoi

avere informazioni sulla nostra attività di consulenza e formazione, contattateci a questi riferimenti:

Brogi & Pittalis Srl Via delle Panche 79

Firenze O55 3424720

www.direzionebp.com

TERZA GIORNATA – DISPENSE GESTIONE VINO

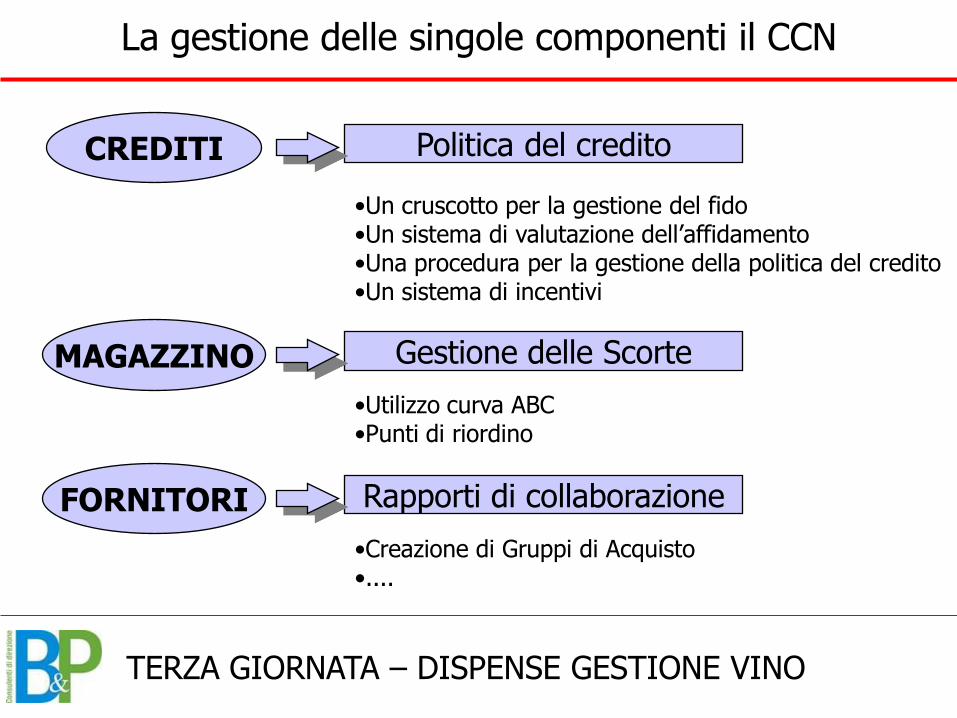

La gestione delle singole componenti il CCN

CREDITI Politica del credito

•Un cruscotto per la gestione del fido •Un sistema di valutazione dell’affidamento •Una procedura per la gestione della politica del credito •Un sistema di incentivi

MAGAZZINO Gestione delle Scorte

•Utilizzo curva ABC •Punti di riordino

FORNITORI Rapporti di collaborazione

•Creazione di Gruppi di Acquisto •....

TERZA GIORNATA – DISPENSE GESTIONE VINO

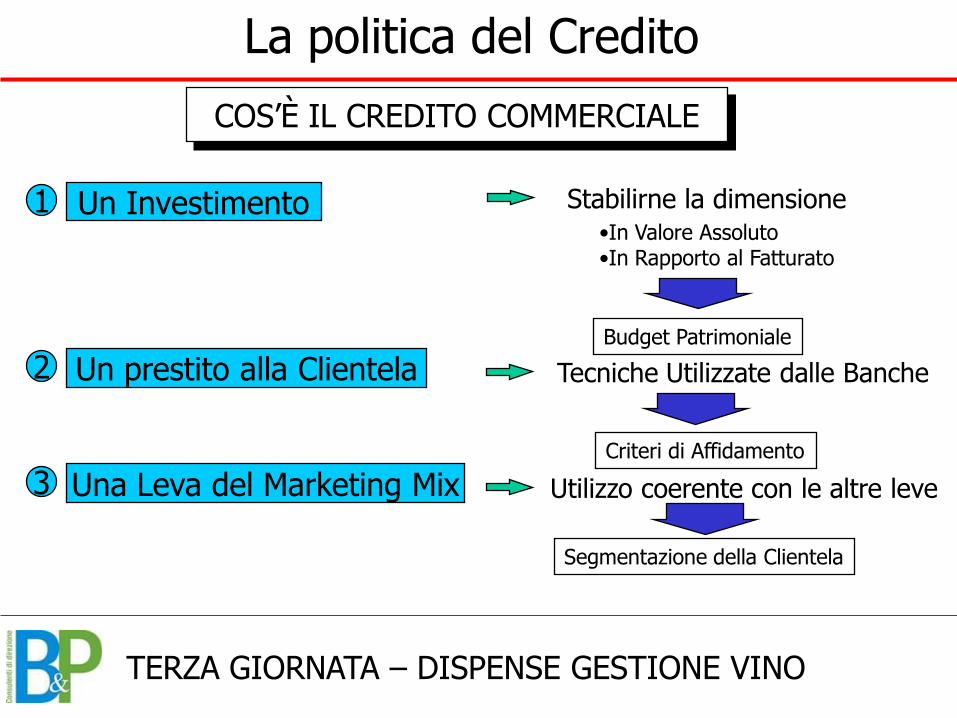

COS’È IL CREDITO COMMERCIALE

1 Un Investimento Stabilirne la dimensione •In Valore Assoluto •In Rapporto al Fatturato

Budget Patrimoniale

2 Un prestito alla Clientela Tecniche Utilizzate dalle Banche

Criteri di Affidamento

3 Una Leva del Marketing Mix Utilizzo coerente con le altre leve

Segmentazione della Clientela

La politica del Credito

TERZA GIORNATA – DISPENSE GESTIONE VINO

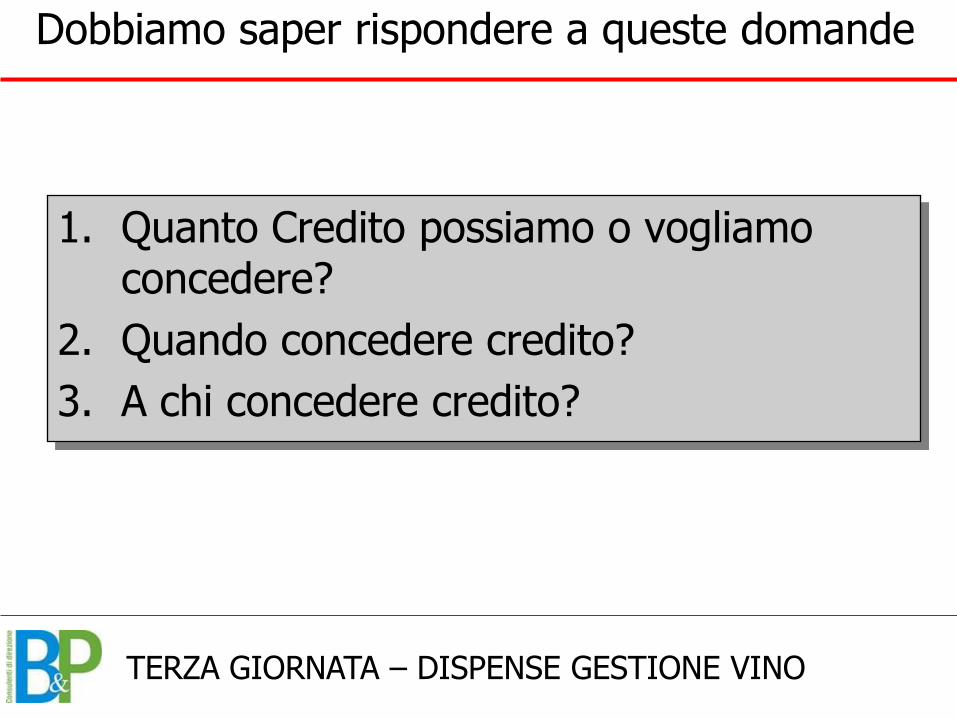

Dobbiamo saper rispondere a queste domande

1. Quanto Credito possiamo o vogliamo concedere?

2. Quando concedere credito?

3. A chi concedere credito?

TERZA GIORNATA – DISPENSE GESTIONE VINO

Credito commerciale come Investimento

Sono applicabili al credito commerciale tutte le tecniche Sviluppate per l'analisi e la valutazione degli investimenti

I crediti, a fatturato costante, mutano qualitativamente Nel tempo ma non nel loro ammontare complessivo,

Cioè si rinnovano continuamente, costituendo così un Impiego stabile di capitale

INVESTIMENTO

TERZA GIORNATA – DISPENSE GESTIONE VINO

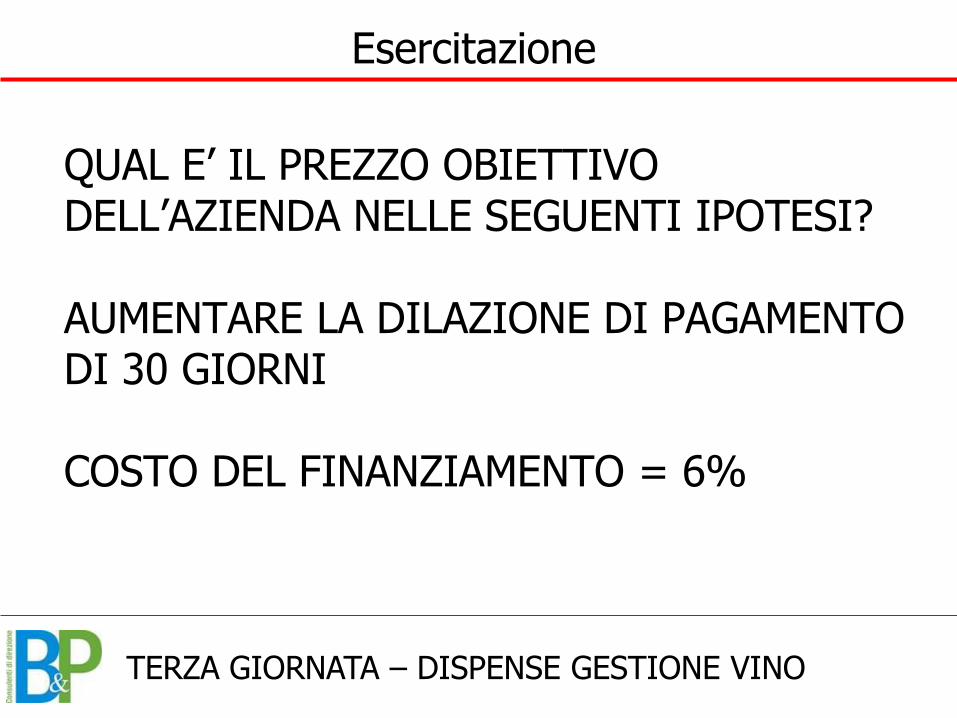

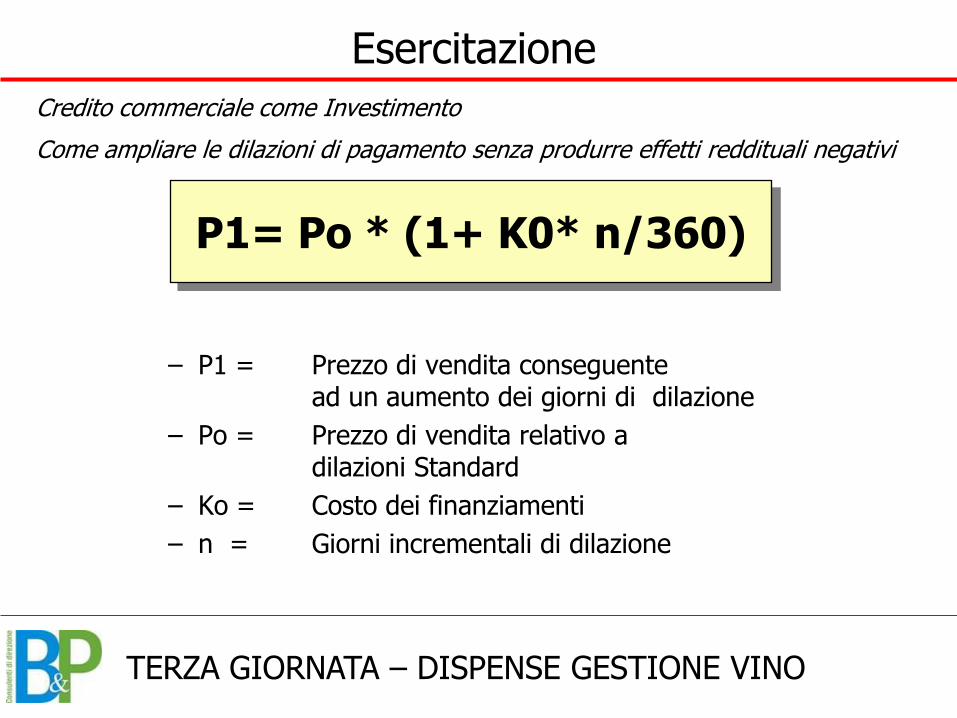

QUAL E’ IL PREZZO OBIETTIVO DELL’AZIENDA NELLE SEGUENTI IPOTESI? AUMENTARE LA DILAZIONE DI PAGAMENTO DI 30 GIORNI COSTO DEL FINANZIAMENTO = 6%

Esercitazione

TERZA GIORNATA – DISPENSE GESTIONE VINO

– P1 = Prezzo di vendita conseguente ad un aumento dei giorni di dilazione

– Po = Prezzo di vendita relativo a dilazioni Standard

– Ko = Costo dei finanziamenti

– n = Giorni incrementali di dilazione

P1= Po * (1+ K0* n/360)

Credito commerciale come Investimento

Come ampliare le dilazioni di pagamento senza produrre effetti reddituali negativi

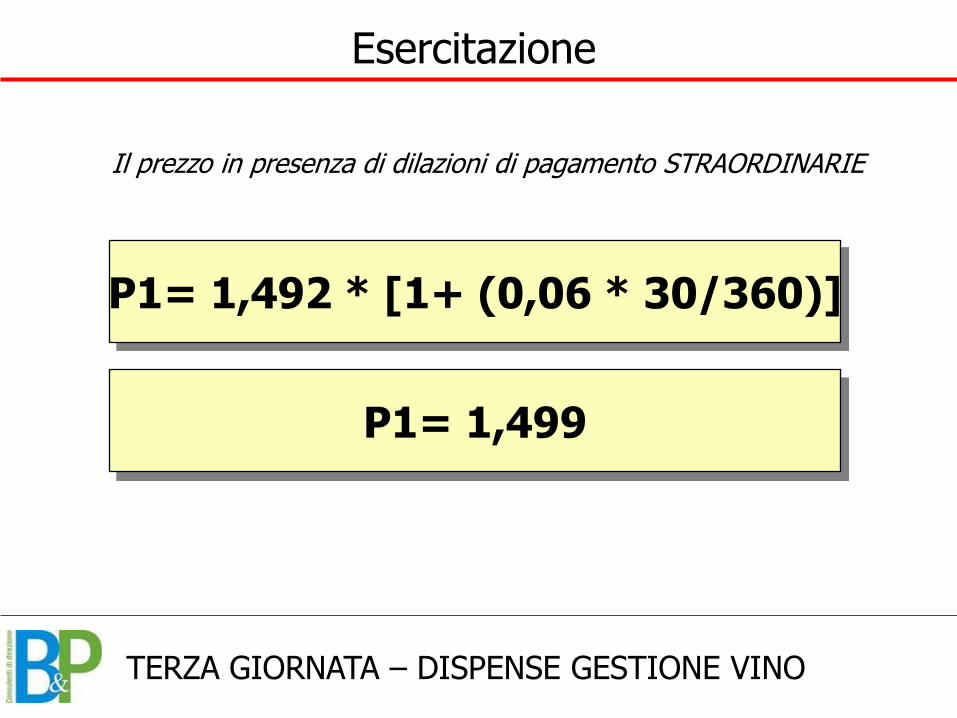

Esercitazione

TERZA GIORNATA – DISPENSE GESTIONE VINO

P1= 1,492 * [1+ (0,06 * 30/360)]

Il prezzo in presenza di dilazioni di pagamento STRAORDINARIE

P1= 1,499

Esercitazione

TERZA GIORNATA – DISPENSE GESTIONE VINO

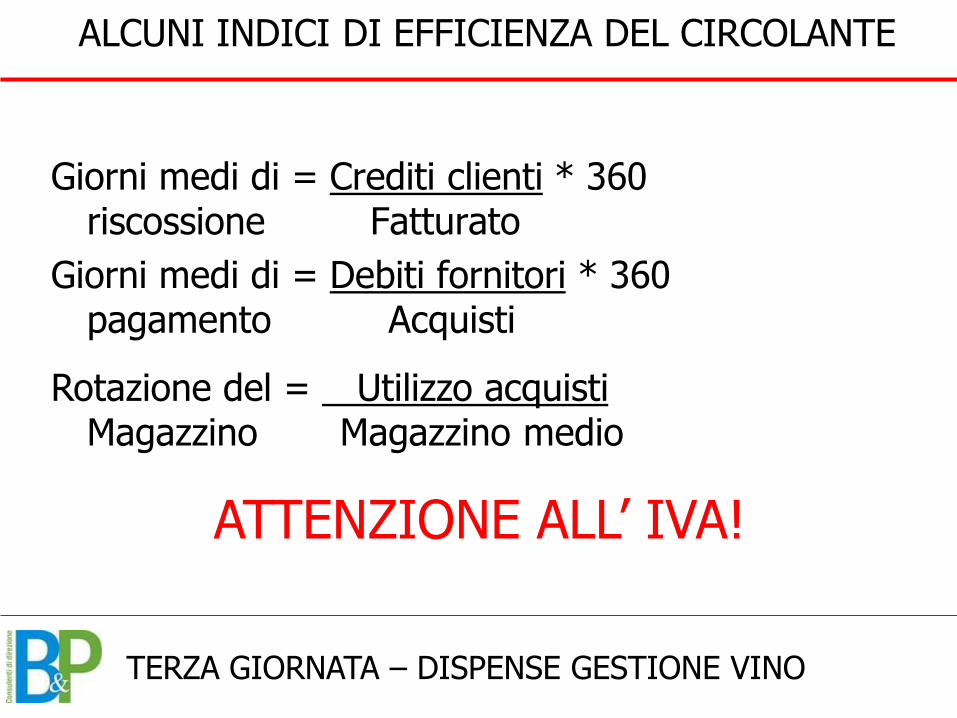

Giorni medi di = Crediti clienti * 360 riscossione Fatturato

Giorni medi di = Debiti fornitori * 360 pagamento Acquisti

ALCUNI INDICI DI EFFICIENZA DEL CIRCOLANTE

Rotazione del = Utilizzo acquisti Magazzino Magazzino medio

ATTENZIONE ALL’ IVA!

TERZA GIORNATA – DISPENSE GESTIONE VINO

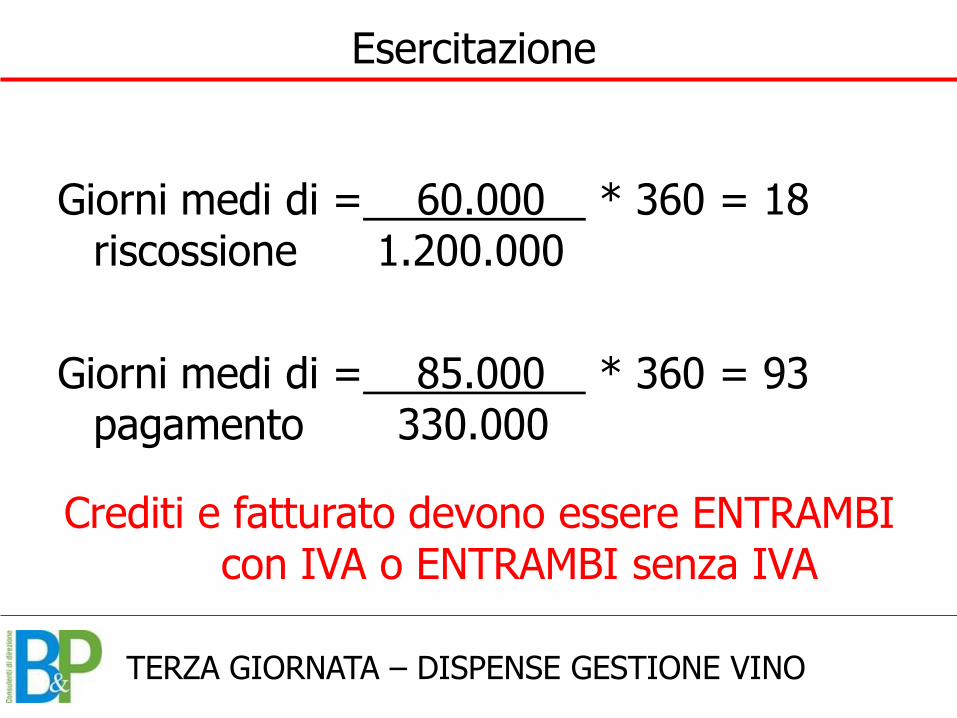

Giorni medi di = 60.000 * 360 = 18 riscossione 1.200.000

Giorni medi di = 85.000 * 360 = 93 pagamento 330.000

Crediti e fatturato devono essere ENTRAMBI con IVA o ENTRAMBI senza IVA

Esercitazione

TERZA GIORNATA – DISPENSE GESTIONE VINO

Come variano i crediti nell’ipotesi di un aumento del fatturato del 10%

Esercitazione

TERZA GIORNATA – DISPENSE GESTIONE VINO

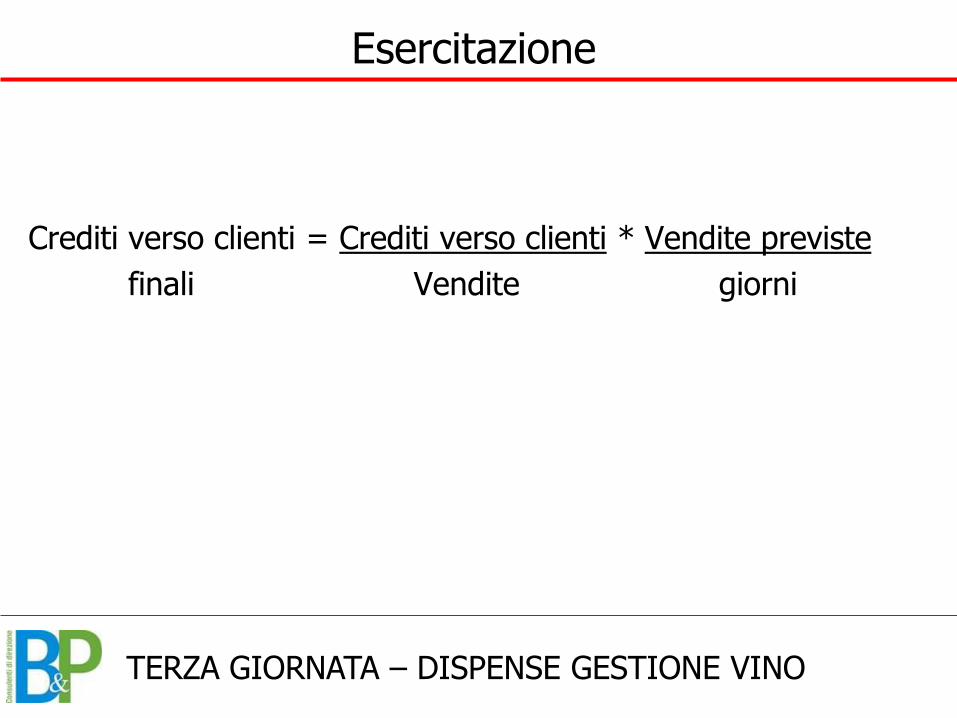

Crediti verso clienti = Crediti verso clienti * Vendite previste

finali Vendite giorni

Esercitazione

TERZA GIORNATA – DISPENSE GESTIONE VINO

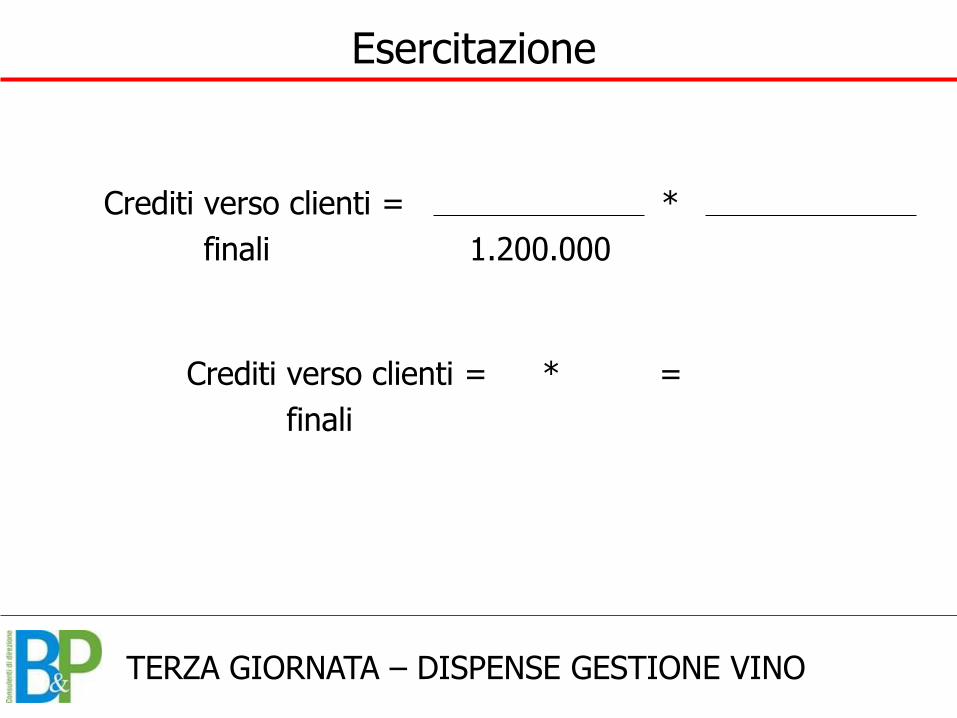

Crediti verso clienti = 60.000 * 1.320.000

finali 1.200.000 365

Crediti verso clienti = 18 * 3.616 = 65.088

finali

Esercitazione

TERZA GIORNATA – DISPENSE GESTIONE VINO

PROGRAMMARE IL FABBISOGNO FINANZIARIO

E LE FONTI

La pianificazione finanziaria

TERZA GIORNATA – DISPENSE GESTIONE VINO

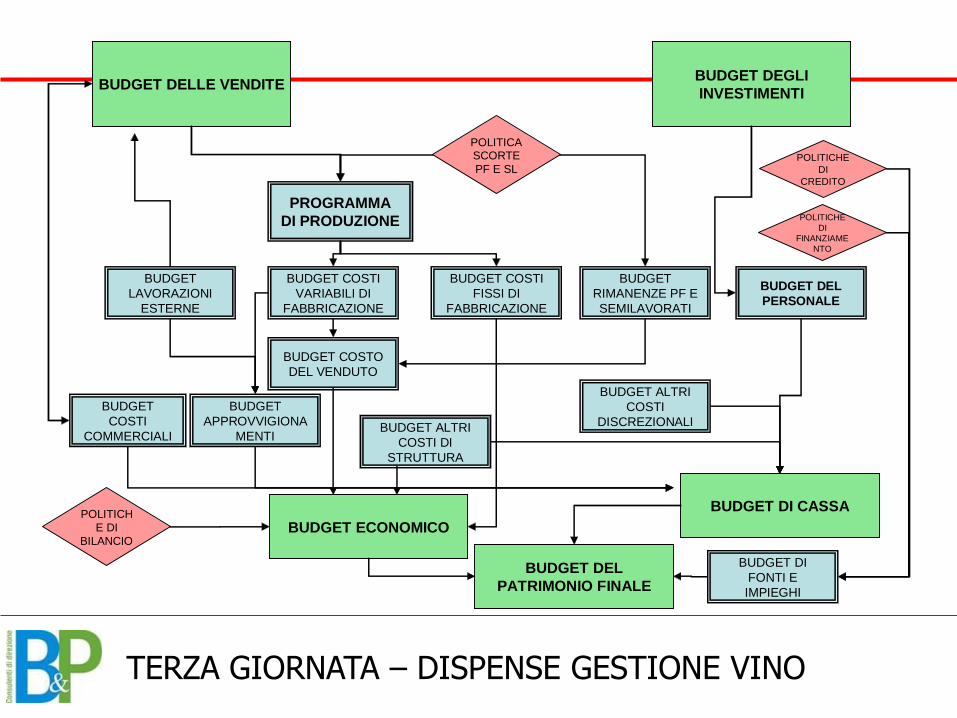

BUDGET DELLE VENDITE

PROGRAMMA

DI PRODUZIONE

POLITICASCORTE

PF E SL

BUDGET COSTI

VARIABILI DI

FABBRICAZIONE

BUDGET COSTO

DEL VENDUTO

BUDGET COSTI

FISSI DI

FABBRICAZIONE

BUDGET

LAVORAZIONI

ESTERNE

BUDGET

APPROVVIGIONA

MENTI

BUDGET

RIMANENZE PF E

SEMILAVORATI

BUDGET DEGLI

INVESTIMENTI

BUDGET DEL

PERSONALE

BUDGET DI CASSA

BUDGET

COSTI

COMMERCIALIBUDGET ALTRI

COSTI DI

STRUTTURA

BUDGET ECONOMICOPOLITICH

E DI

BILANCIO

POLITICHE

DI

CREDITO

BUDGET ALTRI

COSTI

DISCREZIONALI

BUDGET DEL

PATRIMONIO FINALE

BUDGET DI

FONTI E

IMPIEGHI

POLITICHE

DI

FINANZIAME

NTO

TERZA GIORNATA – DISPENSE GESTIONE VINO

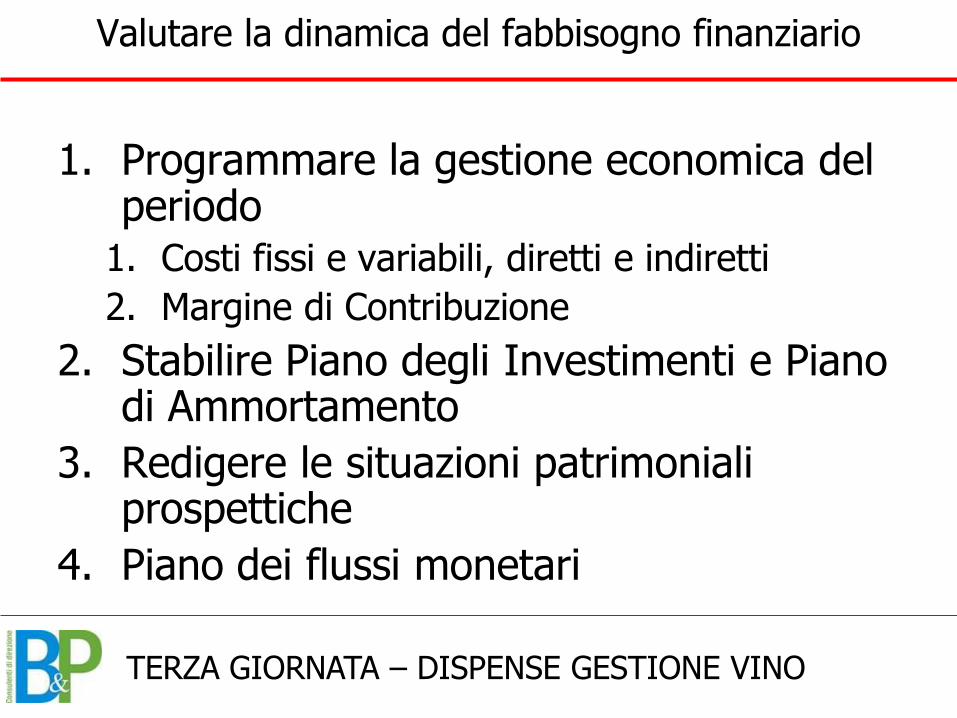

Valutare la dinamica del fabbisogno finanziario

1. Programmare la gestione economica del periodo

1. Costi fissi e variabili, diretti e indiretti

2. Margine di Contribuzione

2. Stabilire Piano degli Investimenti e Piano di Ammortamento

3. Redigere le situazioni patrimoniali prospettiche

4. Piano dei flussi monetari

TERZA GIORNATA – DISPENSE GESTIONE VINO

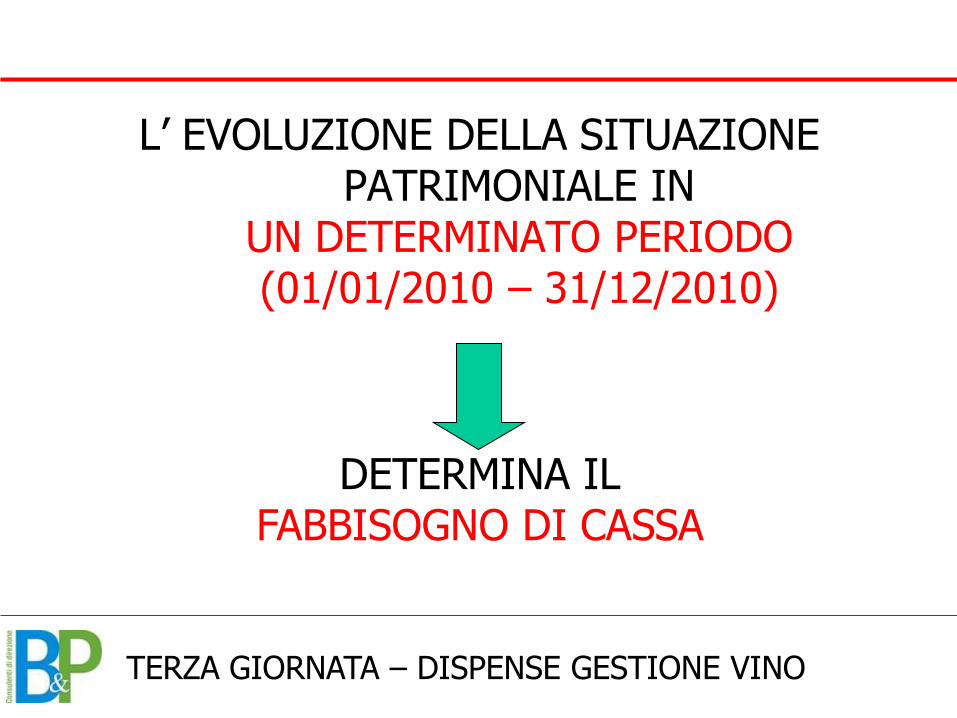

L’ EVOLUZIONE DELLA SITUAZIONE PATRIMONIALE IN

UN DETERMINATO PERIODO (01/01/2010 – 31/12/2010)

DETERMINA IL FABBISOGNO DI CASSA

TERZA GIORNATA – DISPENSE GESTIONE VINO

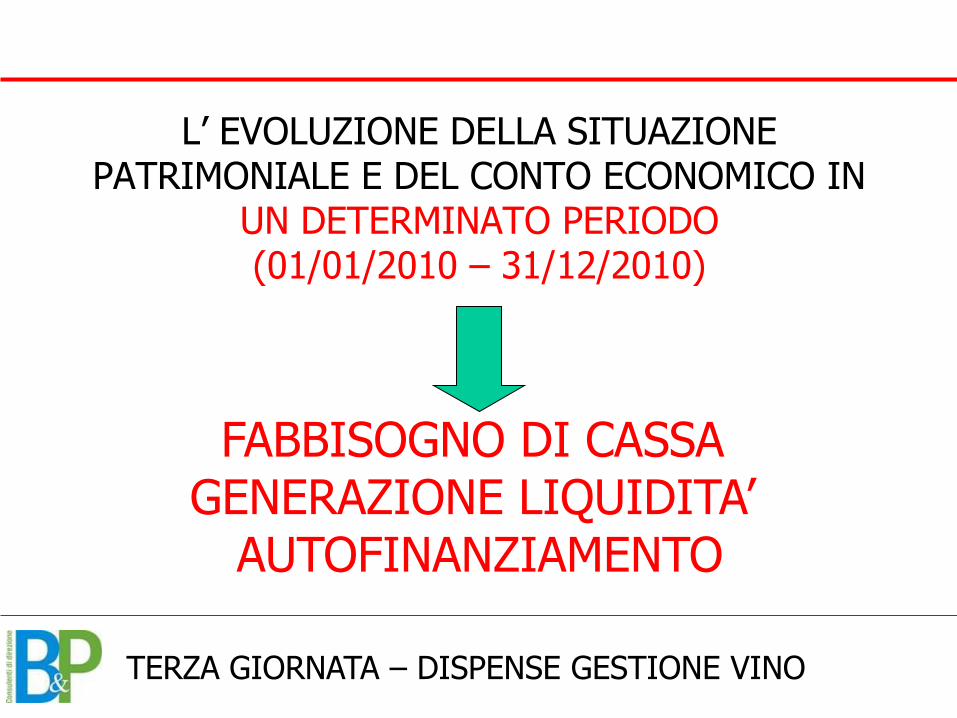

FABBISOGNO DI CASSA GENERAZIONE LIQUIDITA’

AUTOFINANZIAMENTO

L’ EVOLUZIONE DELLA SITUAZIONE PATRIMONIALE E DEL CONTO ECONOMICO IN

UN DETERMINATO PERIODO (01/01/2010 – 31/12/2010)

TERZA GIORNATA – DISPENSE GESTIONE VINO

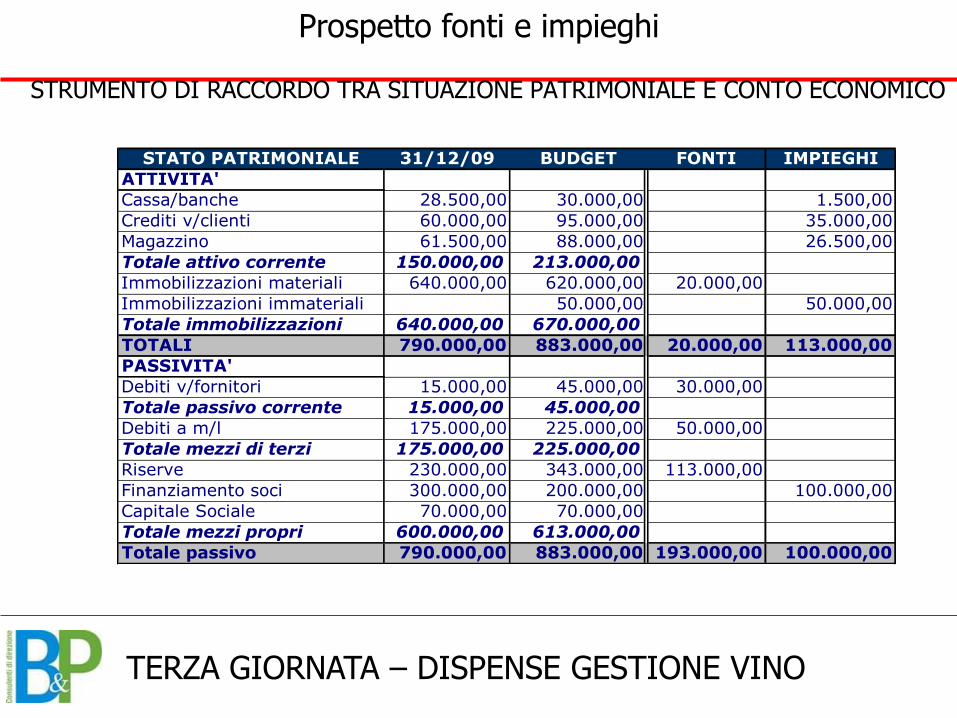

FONTI E IMPIEGHI

Il PROSPETTO FONTI E IMPIEGHI è

LO STRUMENTO DI RACCORDO TRA SITUAZIONE PATRIMONIALE

E CONTO ECONOMICO

TERZA GIORNATA – DISPENSE GESTIONE VINO

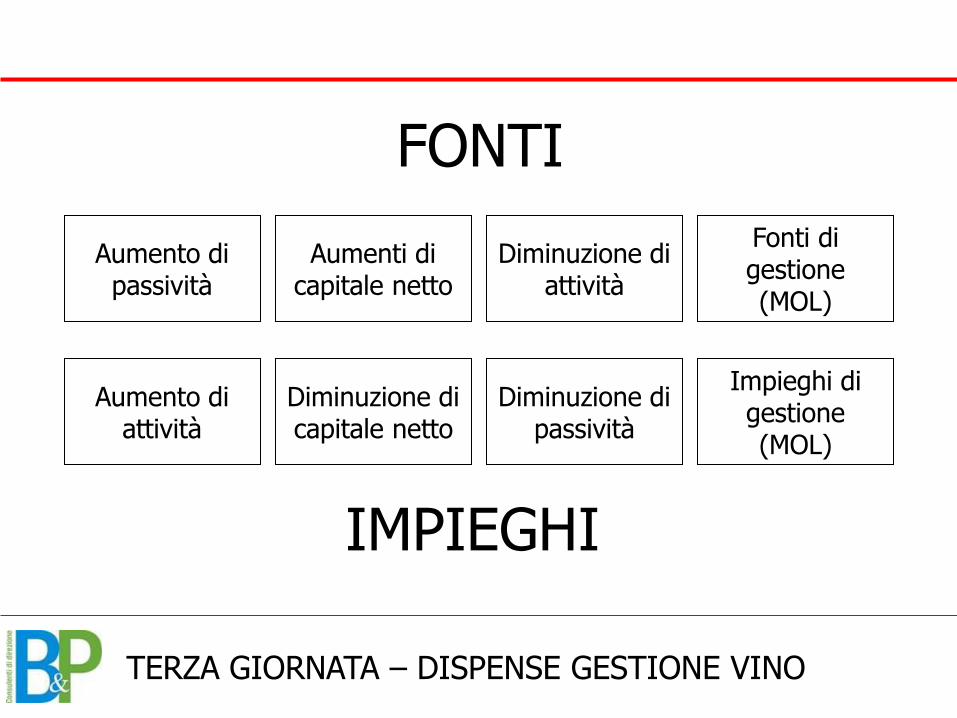

FONTI

Aumento di passività

Aumenti di capitale netto

Diminuzione di attività

Fonti di gestione (MOL)

Aumento di attività

Diminuzione di capitale netto

Diminuzione di passività

Impieghi di gestione (MOL)

IMPIEGHI

TERZA GIORNATA – DISPENSE GESTIONE VINO

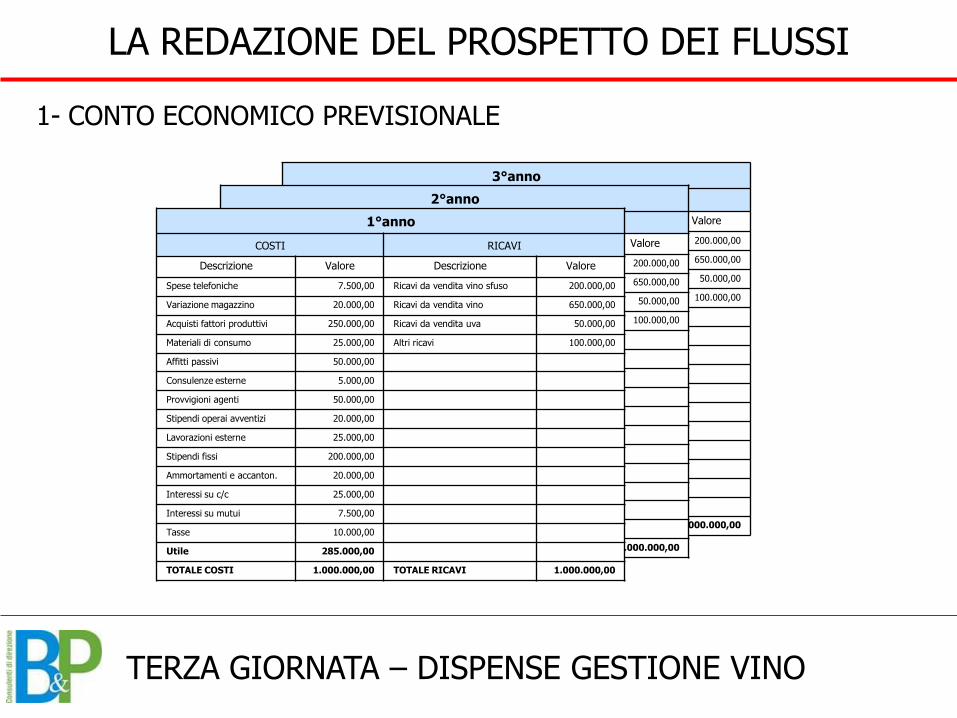

LA REDAZIONE DEL PROSPETTO DEI FLUSSI

3°anno

COSTI RICAVI

Descrizione Valore Descrizione Valore

Spesetelefoniche 7.500,00 Ricavidavenditavinosfuso 200.000,00

Variazionemagazzino 20.000,00 Ricavidavenditavino 650.000,00

Acquistifattoriproduttivi 250.000,00 Ricavidavenditauva 50.000,00

Materialidiconsumo 25.000,00 Altri ricavi 100.000,00

Affittipassivi 50.000,00

Consulenzeesterne 5.000,00

Provvigioniagenti 50.000,00

Stipendioperaiavventizi 20.000,00

Lavorazioniesterne 25.000,00

Stipendifissi 200.000,00

Ammortamentiedaccanton. 20.000,00

Interessisuc/c 25.000,00

Interessisumutui 7.500,00

Tasse 10.000,00

Utile 285.000,00

TOTALECOSTI 1.000.000,00 TOTALERICAVI 1.000.000,00

2°anno

COSTI RICAVI

Descrizione Valore Descrizione Valore

Spesetelefoniche 7.500,00 Ricavidavenditavinosfuso 200.000,00

Variazionemagazzino 20.000,00 Ricavidavenditavino 650.000,00

Acquistifattoriproduttivi 250.000,00 Ricavidavenditauva 50.000,00

Materialidiconsumo 25.000,00 Altriricavi 100.000,00

Affittipassivi 50.000,00

Consulenzeesterne 5.000,00

Provvigioniagenti 50.000,00

Stipendioperaiavventizi 20.000,00

Lavorazioniesterne 25.000,00

Stipendifissi 200.000,00

Ammortamentiedaccanton. 20.000,00

Interessisuc/c 25.000,00

Interessisumutui 7.500,00

Tasse 10.000,00

Utile 285.000,00

TOTALECOSTI 1.000.000,00 TOTALERICAVI 1.000.000,00

1°anno

COSTI RICAVI

Descrizione Valore Descrizione Valore

Spese telefoniche 7.500,00 Ricavi da vendita vino sfuso 200.000,00

Variazione magazzino 20.000,00 Ricavi da vendita vino 650.000,00

Acquisti fattori produttivi 250.000,00 Ricavi da vendita uva 50.000,00

Materiali di consumo 25.000,00 Altri ricavi 100.000,00

Affitti passivi 50.000,00

Consulenze esterne 5.000,00

Provvigioni agenti 50.000,00

Stipendi operai avventizi 20.000,00

Lavorazioni esterne 25.000,00

Stipendi fissi 200.000,00

Ammortamenti e accanton. 20.000,00

Interessi su c/c 25.000,00

Interessi su mutui 7.500,00

Tasse 10.000,00

Utile 285.000,00

TOTALE COSTI 1.000.000,00 TOTALE RICAVI 1.000.000,00

1- CONTO ECONOMICO PREVISIONALE

TERZA GIORNATA – DISPENSE GESTIONE VINO

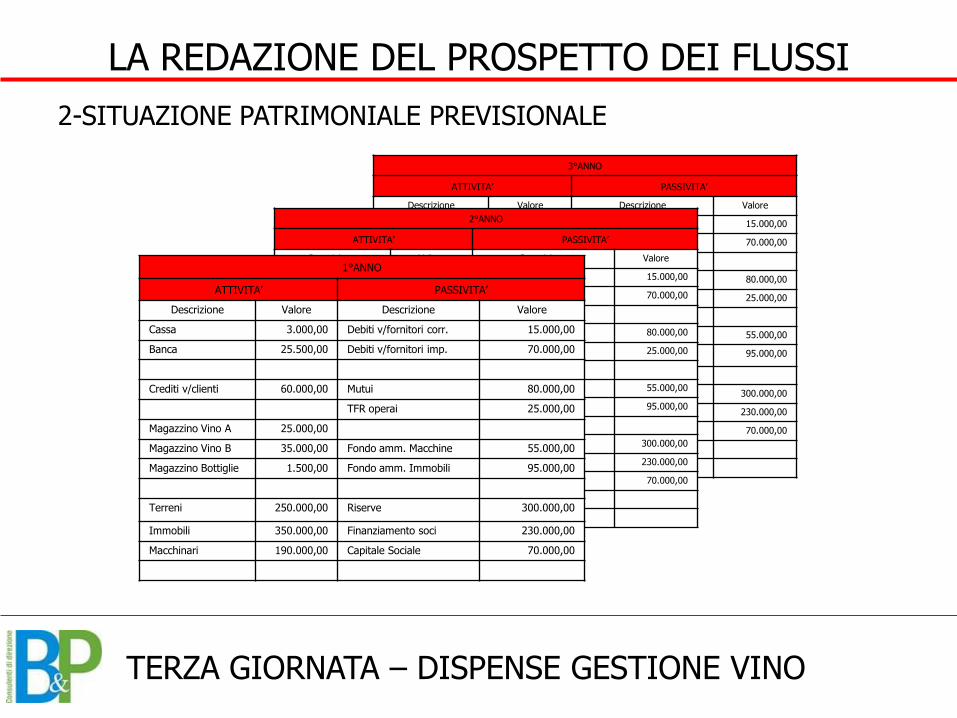

LA REDAZIONE DEL PROSPETTO DEI FLUSSI

3°ANNO

ATTIVITA’ PASSIVITA’

Descrizione Valore Descrizione Valore

Cassa 500,00 Debitiv/fornitoricorr. 15.000,00

Banca 2.500,00 Debitiv/fornitoriimp. 70.000,00

Creditiv/clienti 60.000,00 Mutui 80.000,00

TFRoperai 25.000,00

MagazzinoVinoA 25.000,00

MagazzinoVinoB 35.000,00 Fondoamm.Macchine 55.000,00

MagazzinoBottiglie 1.500,00 Fondoamm.Immobili 95.000,00

Terreni 450.000,00 Riserve 300.000,00

Immobili 150.000,00 Finanziamento soci 230.000,00

Macchinari 150.000,00 Capitale Sociale 70.000,00

2°ANNO

ATTIVITA’ PASSIVITA’

Descrizione Valore Descrizione Valore

Cassa 500,00 Debitiv/fornitoricorr. 15.000,00

Banca 2.500,00 Debitiv/fornitoriimp. 70.000,00

Creditiv/clienti 60.000,00 Mutui 80.000,00

TFRoperai 25.000,00

MagazzinoVinoA 25.000,00

MagazzinoVinoB 35.000,00 Fondoamm.Macchine 55.000,00

MagazzinoBottiglie 1.500,00 Fondoamm.Immobili 95.000,00

Terreni 450.000,00 Riserve 300.000,00

Immobili 150.000,00 Finanziamento soci 230.000,00

Macchinari 150.000,00 Capitale Sociale 70.000,00

2-SITUAZIONE PATRIMONIALE PREVISIONALE

1°ANNO

ATTIVITA’ PASSIVITA’

Descrizione Valore Descrizione Valore

Cassa 3.000,00 Debiti v/fornitori corr. 15.000,00

Banca 25.500,00 Debiti v/fornitori imp. 70.000,00

Crediti v/clienti 60.000,00 Mutui 80.000,00

TFR operai 25.000,00

Magazzino Vino A 25.000,00

Magazzino Vino B 35.000,00 Fondo amm. Macchine 55.000,00

Magazzino Bottiglie 1.500,00 Fondo amm. Immobili 95.000,00

Terreni 250.000,00 Riserve 300.000,00

Immobili 350.000,00 Finanziamento soci 230.000,00

Macchinari 190.000,00 Capitale Sociale 70.000,00

TERZA GIORNATA – DISPENSE GESTIONE VINO

STRUMENTO DI RACCORDO TRA SITUAZIONE PATRIMONIALE E CONTO ECONOMICO

Prospetto fonti e impieghi

STATO PATRIMONIALE 31/12/09 BUDGET FONTI IMPIEGHI

ATTIVITA'

Cassa/banche 28.500,00 30.000,00 1.500,00

Crediti v/clienti 60.000,00 95.000,00 35.000,00

Magazzino 61.500,00 88.000,00 26.500,00

Totale attivo corrente 150.000,00 213.000,00

Immobilizzazioni materiali 640.000,00 620.000,00 20.000,00

Immobilizzazioni immateriali 50.000,00 50.000,00

Totale immobilizzazioni 640.000,00 670.000,00

TOTALI 790.000,00 883.000,00 20.000,00 113.000,00

PASSIVITA'

Debiti v/fornitori 15.000,00 45.000,00 30.000,00

Totale passivo corrente 15.000,00 45.000,00

Debiti a m/l 175.000,00 225.000,00 50.000,00

Totale mezzi di terzi 175.000,00 225.000,00

Riserve 230.000,00 343.000,00 113.000,00

Finanziamento soci 300.000,00 200.000,00 100.000,00

Capitale Sociale 70.000,00 70.000,00

Totale mezzi propri 600.000,00 613.000,00

Totale passivo 790.000,00 883.000,00 193.000,00 100.000,00

TERZA GIORNATA – DISPENSE GESTIONE VINO

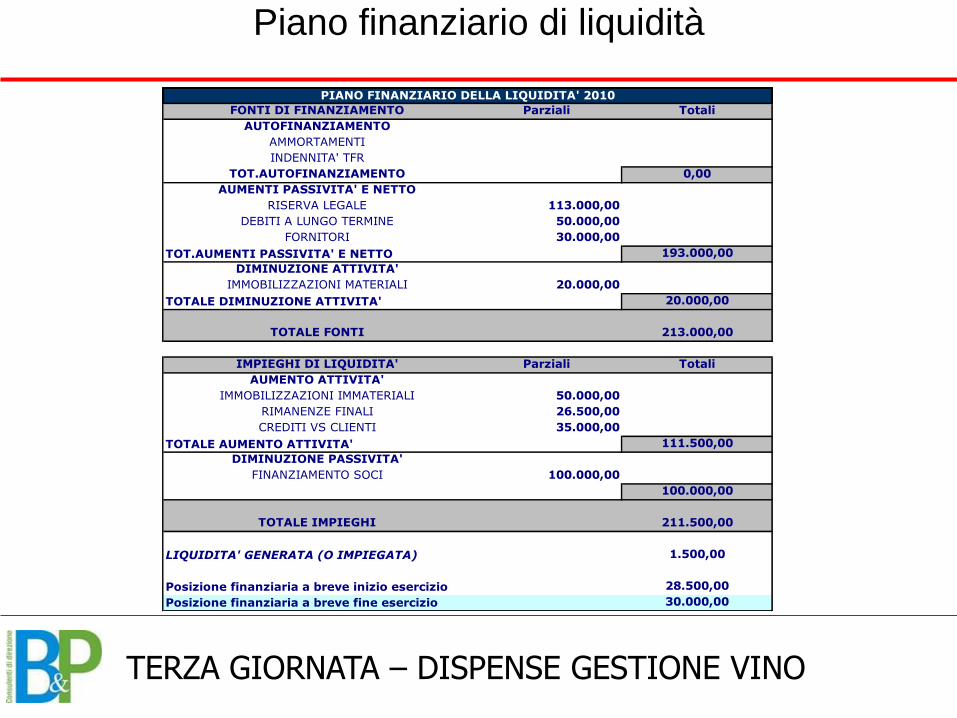

Piano finanziario di liquidità

FONTI DI FINANZIAMENTO Parziali Totali

AUTOFINANZIAMENTO

AMMORTAMENTI

INDENNITA' TFR

TOT.AUTOFINANZIAMENTO 0,00

AUMENTI PASSIVITA' E NETTO

RISERVA LEGALE 113.000,00

DEBITI A LUNGO TERMINE 50.000,00

FORNITORI 30.000,00

193.000,00

DIMINUZIONE ATTIVITA'

IMMOBILIZZAZIONI MATERIALI 20.000,00

20.000,00

TOTALE FONTI 213.000,00

IMPIEGHI DI LIQUIDITA' Parziali Totali

AUMENTO ATTIVITA'

IMMOBILIZZAZIONI IMMATERIALI 50.000,00

RIMANENZE FINALI 26.500,00

CREDITI VS CLIENTI 35.000,00

111.500,00

DIMINUZIONE PASSIVITA'

FINANZIAMENTO SOCI 100.000,00

100.000,00

TOTALE IMPIEGHI 211.500,00

1.500,00

28.500,00

30.000,00

LIQUIDITA' GENERATA (O IMPIEGATA)

Posizione finanziaria a breve inizio esercizio

Posizione finanziaria a breve fine esercizio

PIANO FINANZIARIO DELLA LIQUIDITA' 2010

TOT.AUMENTI PASSIVITA' E NETTO

TOTALE DIMINUZIONE ATTIVITA'

TOTALE AUMENTO ATTIVITA'

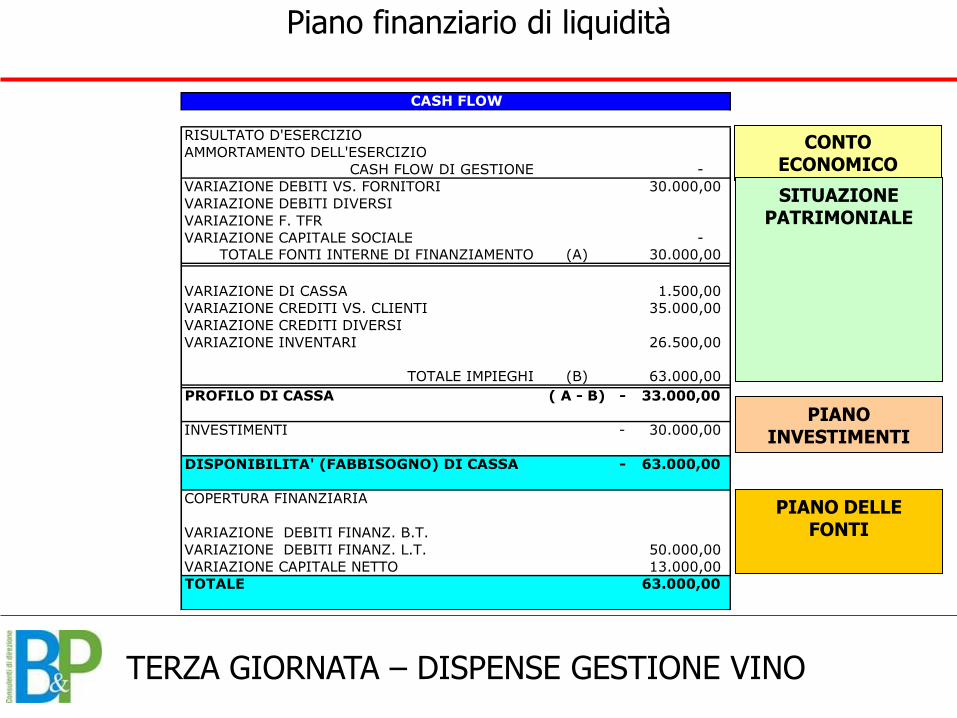

TERZA GIORNATA – DISPENSE GESTIONE VINO

Piano finanziario di liquidità

RISULTATO D'ESERCIZIO

AMMORTAMENTO DELL'ESERCIZIO

CASH FLOW DI GESTIONE -

VARIAZIONE DEBITI VS. FORNITORI 30.000,00

VARIAZIONE DEBITI DIVERSI

VARIAZIONE F. TFR

VARIAZIONE CAPITALE SOCIALE - TOTALE FONTI INTERNE DI FINANZIAMENTO (A) 30.000,00

VARIAZIONE DI CASSA 1.500,00

VARIAZIONE CREDITI VS. CLIENTI 35.000,00

VARIAZIONE CREDITI DIVERSI

VARIAZIONE INVENTARI 26.500,00

TOTALE IMPIEGHI (B) 63.000,00

PROFILO DI CASSA ( A - B) 33.000,00-

INVESTIMENTI 30.000,00-

DISPONIBILITA' (FABBISOGNO) DI CASSA 63.000,00-

COPERTURA FINANZIARIA

VARIAZIONE DEBITI FINANZ. B.T.

VARIAZIONE DEBITI FINANZ. L.T. 50.000,00

VARIAZIONE CAPITALE NETTO 13.000,00

TOTALE 63.000,00

CASH FLOW

CONTO ECONOMICO

SITUAZIONE PATRIMONIALE

PIANO INVESTIMENTI

PIANO DELLE FONTI

TERZA GIORNATA – DISPENSE GESTIONE VINO

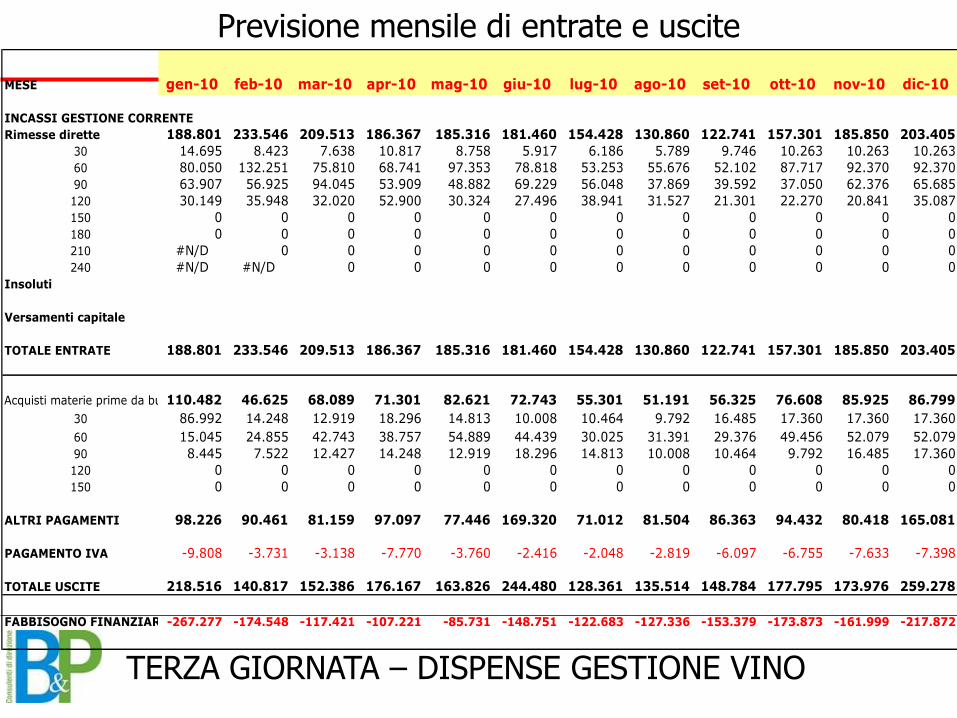

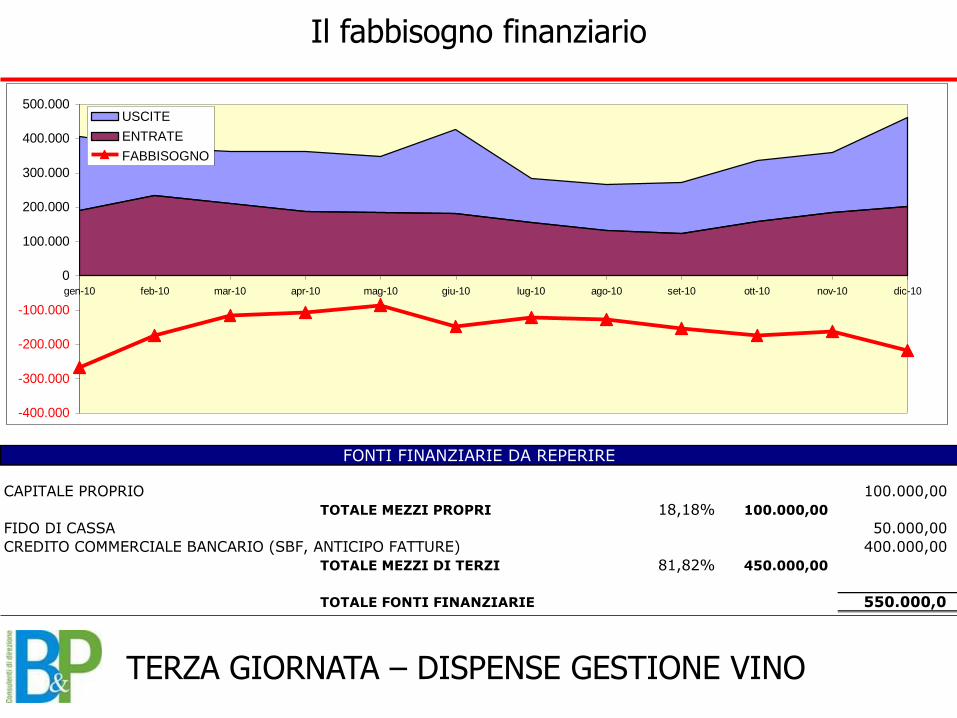

Previsione mensile di entrate e uscite

MESE gen-10 feb-10 mar-10 apr-10 mag-10 giu-10 lug-10 ago-10 set-10 ott-10 nov-10 dic-10

INCASSI GESTIONE CORRENTE

Rimesse dirette 188.801 233.546 209.513 186.367 185.316 181.460 154.428 130.860 122.741 157.301 185.850 203.405

30 14.695 8.423 7.638 10.817 8.758 5.917 6.186 5.789 9.746 10.263 10.263 10.263

60 80.050 132.251 75.810 68.741 97.353 78.818 53.253 55.676 52.102 87.717 92.370 92.370

90 63.907 56.925 94.045 53.909 48.882 69.229 56.048 37.869 39.592 37.050 62.376 65.685

120 30.149 35.948 32.020 52.900 30.324 27.496 38.941 31.527 21.301 22.270 20.841 35.087

150 0 0 0 0 0 0 0 0 0 0 0 0

180 0 0 0 0 0 0 0 0 0 0 0 0

210 #N/D 0 0 0 0 0 0 0 0 0 0 0

240 #N/D #N/D 0 0 0 0 0 0 0 0 0 0

Insoluti

Versamenti capitale

TOTALE ENTRATE 188.801 233.546 209.513 186.367 185.316 181.460 154.428 130.860 122.741 157.301 185.850 203.405

Acquisti materie prime da budget110.482 46.625 68.089 71.301 82.621 72.743 55.301 51.191 56.325 76.608 85.925 86.799

30 86.992 14.248 12.919 18.296 14.813 10.008 10.464 9.792 16.485 17.360 17.360 17.360

60 15.045 24.855 42.743 38.757 54.889 44.439 30.025 31.391 29.376 49.456 52.079 52.079

90 8.445 7.522 12.427 14.248 12.919 18.296 14.813 10.008 10.464 9.792 16.485 17.360

120 0 0 0 0 0 0 0 0 0 0 0 0

150 0 0 0 0 0 0 0 0 0 0 0 0

ALTRI PAGAMENTI 98.226 90.461 81.159 97.097 77.446 169.320 71.012 81.504 86.363 94.432 80.418 165.081

PAGAMENTO IVA -9.808 -3.731 -3.138 -7.770 -3.760 -2.416 -2.048 -2.819 -6.097 -6.755 -7.633 -7.398

TOTALE USCITE 218.516 140.817 152.386 176.167 163.826 244.480 128.361 135.514 148.784 177.795 173.976 259.278

FABBISOGNO FINANZIARIO-267.277 -174.548 -117.421 -107.221 -85.731 -148.751 -122.683 -127.336 -153.379 -173.873 -161.999 -217.872

TERZA GIORNATA – DISPENSE GESTIONE VINO

Il fabbisogno finanziario

CAPITALE PROPRIO 100.000,00

TOTALE MEZZI PROPRI 18,18% 100.000,00

FIDO DI CASSA 50.000,00

CREDITO COMMERCIALE BANCARIO (SBF, ANTICIPO FATTURE) 400.000,00

TOTALE MEZZI DI TERZI 81,82% 450.000,00

TOTALE FONTI FINANZIARIE 550.000,0

FONTI FINANZIARIE DA REPERIRE

-400.000

-300.000

-200.000

-100.000

0

100.000

200.000

300.000

400.000

500.000

gen-10 feb-10 mar-10 apr-10 mag-10 giu-10 lug-10 ago-10 set-10 ott-10 nov-10 dic-10

USCITE

ENTRATE

FABBISOGNO

TERZA GIORNATA – DISPENSE GESTIONE VINO

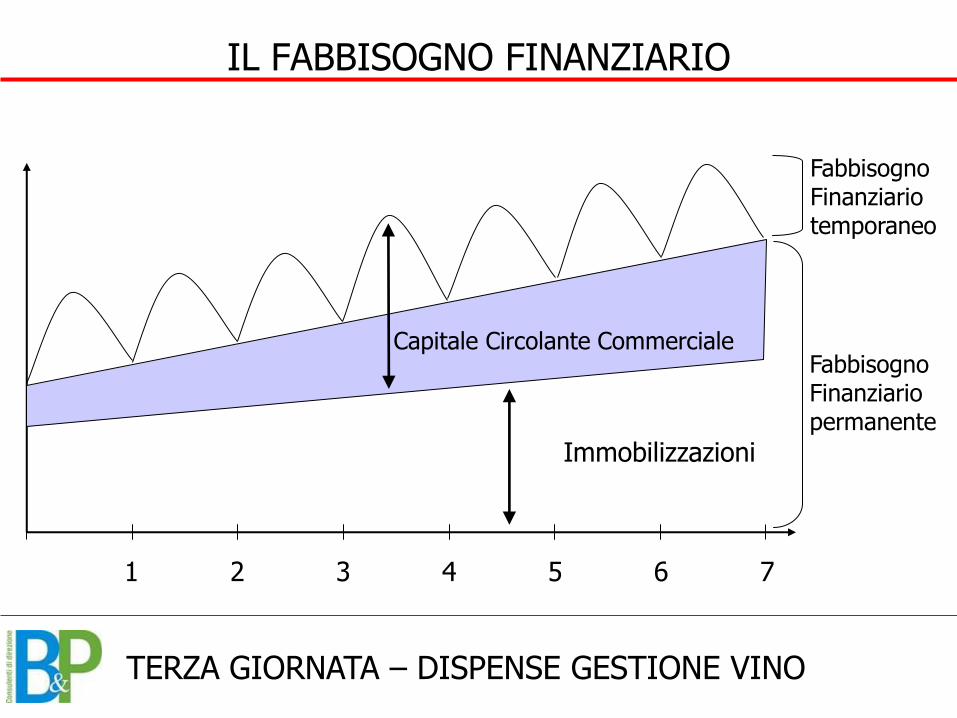

IL FABBISOGNO FINANZIARIO

1 2 3 4 5 6 7

Capitale Circolante Commerciale

Immobilizzazioni

Fabbisogno Finanziario permanente

Fabbisogno Finanziario temporaneo

TERZA GIORNATA – DISPENSE GESTIONE VINO

BUDGET PATRIMONIALE

RENDICONTO FINANZIARIO

CASH FLOW

ESERCIZIO

TERZA GIORNATA – DISPENSE GESTIONE VINO

CONTATTI Se desideri richiedere la ripetizione di questo corso, oppure vuoi

avere informazioni sulla nostra attività di consulenza e formazione, contattateci a questi riferimenti:

Brogi & Pittalis Srl Via delle Panche 79

Firenze O55 3424720

www.direzionebp.com