Embed Size (px)

Citation preview

1

CeTIF, Milano 26 novembre 2013

Il ruolo delle regole nell’ecosistema dei

pagamenti italiano:

opportunità di innovazione e sviluppo del mercato

Gino Giambelluca

Banca d'Italia

2

Gli obiettivi e le leve per la diffusione dei servizi di pagamento

innovativi

Regole e mercato

La concorrenza tra prestatori di servizi di pagamento a tre anni

dal recepimento PSD

La concorrenza tra servizi di pagamento: i punti di attenzione

Le risposte del legislatore

evoluzione europea: la revisione della direttiva sui servizi di

pagamento e il regolamento “carte”

interventi nazionali

L’integrazione europea

la migrazione alla SEPA: l’imminente end-date (1° feb 2014)

Le prospettive oltre l’end-date

AGENDA

3

Sviluppo dei pagamenti elettronici e interessi pubblici

Costo sociale

Decreto SalvaItalia

DL Sviluppo bis

4

Numero pagamenti pro-capite con strumenti diversi dal contante (2008)

0

50

100

150

200

250

300

350

400

Fin

lan

d

Sw

ed

en

Ne

the

rla

nd

s

Lu

xe

mb

ou

rg

De

nm

ark

Au

str

ia

Un

ite

d K

ing

do

m

Fra

nce

Be

lgiu

m

Esto

nia

Ge

rma

ny

Eu

ro a

rea

Ire

lan

d

Slo

ve

nia

EU

to

tal

Po

rtu

ga

l

Sp

ain

La

tvia

Cyp

rus

Hu

ng

ary

Cze

ch

Re

pu

blic

Slo

va

kia

Ma

lta

Ita

ly

Lith

ua

nia

Po

lan

d

Gre

ece

Ro

ma

nia

Bu

lga

ria

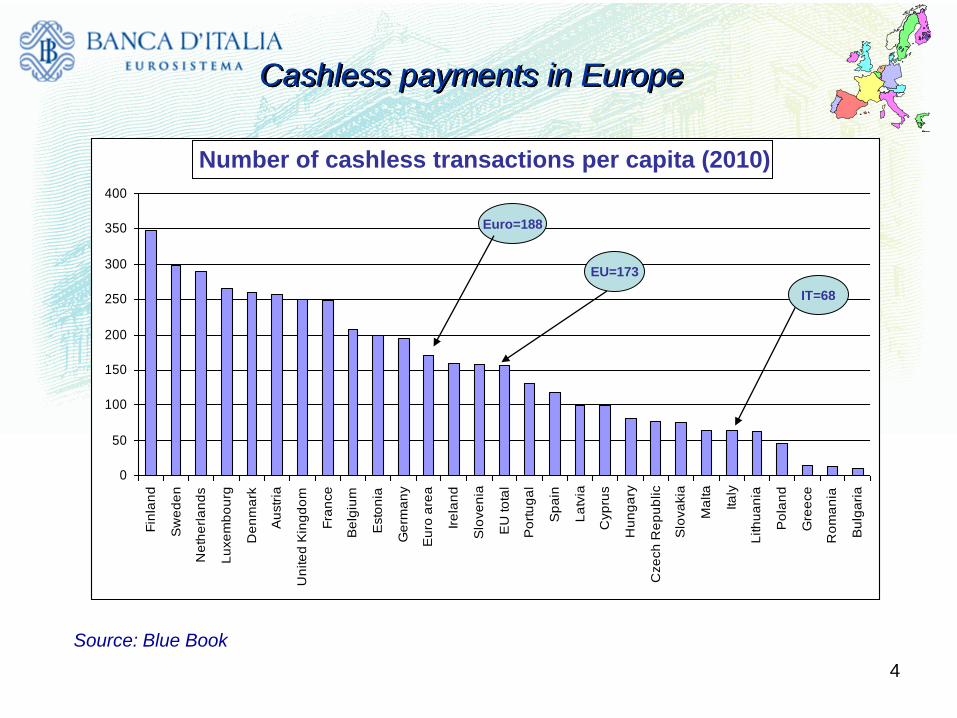

IT=68

Euro=188

EU=173

Cashless payments in Europe

Source: Blue Book

Number of cashless transactions per capita (2010)

5

Elevato utilizzo del contante (90% dei pagamenti)

Operazioni pro-capite con strumenti di pagamento

alternativi al contante basso rispetto alla media UE (68

vs. 173)

Diffusione di carte e POS in linea con quella europea

(1,1 carte pro-capite, 17 POS/1000 abit.) ma….

Con elevato valore medio dei prelievi da ATM (€180 vs.

€110) e un trend di aumento del c.d. cash/card ratio

(quota prelievi ATM su totale utilizzo carta ATM+POS)

I servizi di pagamento: il caso italiano

6

pagamenti SEPA

Quali fattori hanno oggi il maggiore impatto sull’evoluzione del

mercato dei servizi di pagamento?

7

LA DIRETTIVA SUI SERVIZI DI PAGAMENTO (PSD)

La PSD, oltre a realizzare la cornice giuridica della SEPA, ha posto

le condizioni per:

• aumentare la concorrenza tra mercati nazionali dei pagamenti e tra

operatori favorendo l’innovazione nei pagamenti

• accrescere la trasparenza, anche definendo diritti e obblighi per

prestatori e per utenti

A meno di quattro anni dal recepimento (in Italia)

nel Luglio 2013 è stata presentata la proposta di revisione

LE REGOLE

8

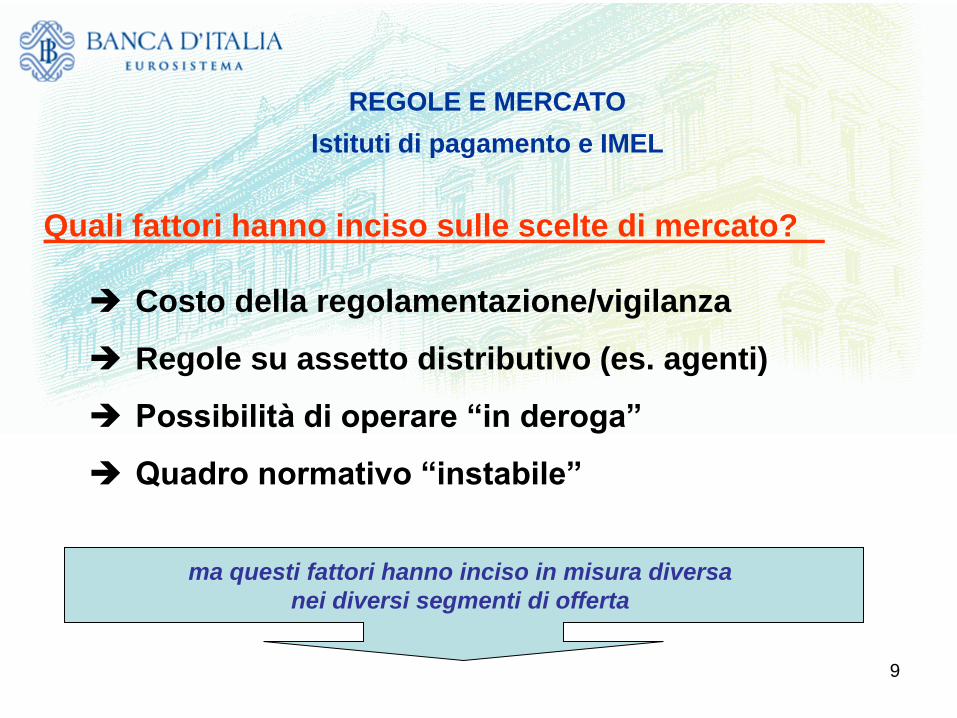

REGOLE E MERCATO

Istituti di pagamento e IMEL

La riforma normativa degli ultimi anni aveva come obiettivo, tra gli altri,

l’innalzamento del livello di concorrenza tra prestatori di servizi di

pagamento, attraverso la creazione di nuove categorie di operatori

specializzati e/o dotati di:

- Elevata capacità tecnologica

- Expertise nella gestione di flussi di incasso e pagamento

- Facilità di contatto con la clientela

- Esigenze di fidelizzazione

2011: prevalente consolidamento modelli di business ex 106/107 TUB

- 2012/2013: maggiore interesse per progetti innovativi

In alcuni settori (es. telco) resta prevalente

il modello della partnership con i tradizionali PSP

OBIETTIVO CONSEGUITO? SI SONO AFFACCIATI NUOVI PLAYER?

9

Costo della regolamentazione/vigilanza

Regole su assetto distributivo (es. agenti)

Possibilità di operare “in deroga”

Quadro normativo “instabile”

REGOLE E MERCATO

Istituti di pagamento e IMEL

Quali fattori hanno inciso sulle scelte di mercato?

ma questi fattori hanno inciso in misura diversa

nei diversi segmenti di offerta

10

Varietà di prodotti …………

• Bollettino postale

• Bollettino bancario

• MAV – RAV

• Bollette istituti di pagamento

disciplina della fase di incasso; efficacia liberatoria;

interoperabilità/riconciliazione; fenomeni di abusivismo

IL PAGAMENTO “BOLLETTE”

…..e di canali

• contanti c/o reti

• contanti c/o sportelli PSP

• piattaforme web

• mobile payment

REGOLE E MERCATO: i servizi

Punti di attenzione

11

Si accentua la differenziazione dei prodotti:

• Carte di pagamento vs moneta elettronica

• Carte di credito vs carte di debito

• Circuito bancario vs circuito postale

• Carte vs mobile payment (su credito telefonico)

Maggiore trasparenza costi e concorrenza tra gli attori della filiera (v.

proposta Reg. UE sulle carte)

REGOLE E MERCATO: i servizi

LE CARTE DI PAGAMENTO

12

Varietà di schemi/prodotti:

• Carte di pagamento/moneta elettronica

• Schemi di OBEP (On-line banking e-payments)

• I servizi di payment initiation (third party provider)

• Escrow services

Forte esigenza di innalzare il livello di concorrenza

vs.

attenzione specifica agli aspetti di sicurezza (v. Securepay Forum)

I PAGAMENTI VIA INTERNET (E-COMMERCE)

REGOLE E MERCATO: i servizi

13

I SERVIZI “IN DEROGA”

• strumenti a “spendibilita’ limitata”

Per acquisti di gamma limitata di beni e servizi

o presso reti limitate di prestatori

• pagamenti per beni e servizi digitali

Estensione dei circuiti e ampiezza dei volumi intermediati

Gestione professionale compensazione e regolamento dei flussi

Fenomeni di moneta “complementare” o “virtuale

Concetto di bene/servizio “digitale”

”

REGOLE E MERCATO: i servizi

Punti di attenzione

14 14

Armonizzazione

normativa

Armonizzazione

procedurale

Rafforzamento

sicurezza

• PSD2 e Reg. carte (proposte legislative

luglio 2013)

• Proposta di direttiva su conti di

pagamento (PAD)

• IV Direttiva AML

• SEPA Regulation e avvio della SEPA

• Iniziative di standardizzazione (es. carte)

• Governance pagamenti retail post SEPA

Raccomandazioni SecuRe Pay Forum su:

• Pagamenti internet

• Servizi di accesso ai conti

• Mobile payment

EVOLUZIONE NORMATIVA E INIZIATIVE DELLE AUTORITÀ

15 15

PSD 2 • Interventi su ambito applicativo positivo e negativo

(deroghe)

• Nuovi servizi e nuovi attori: i payment initiation

services e i TPP (third party provider)

• Revisione delle norme sulla tutela dell’utilizzatore

(surcharge, responsabilità e diritto di rimborso)

• Nuove regole in tema di sicurezza e autenticazione

del cliente (strong customer authentication)

obiettivi

Superamento arbitraggi normativi e incertezze applicative

Adeguamento a innovazione tecnologica (nuovi servizi, sistemi di autenticazione)

Innalzamento delle tutele per gli utilizzatori (in via diretta e indiretta, attraverso la

restrizione dei casi di deroga

IL “PACCHETTO LEGISLATIVO” UE DEL LUGLIO 2013

(PSD 2 E REG. CARTE) – LE NOVITÀ

16 16

IL REGOLAMENTO

“CARTE”

• Limiti alle MIF (commissioni multilaterali)

• Norme sui modelli di servizio

licensing circuiti a livello UE

separazione gestione schema e processing

possibilità di co-badging

• Vincoli al contratto PSP- esercente

divieto di blending;

disciplina della “honour all card rule”

steering rule

obiettivi

Rendere più trasparente e pro-competitivo il meccanismo di formazione dei prezzi

Più concorrenza nell’industria delle carte (no barriere al cross-border acquiring;

separazione attività processing)

Maggiori tutele e trasparenza per l’utilizzatore (lato esercente)

IL “PACCHETTO LEGISLATIVO” UE DEL LUGLIO 2013

(PSD 2 E REG. CARTE) – LE NOVITÀ

17 17

LE INIZIATIVE LEGISLATIVE IN ITALIA

Interventi di forte impatto sulla diffusione dei pagamenti

elettronici, in attesa dei decreti attuativi

17 SIA Expo 2012 Milan - 9 October 2012

Obiettivo: contributo al miglioramento della situazione economica e sociale del Paese attraverso

Più tracciabilità pagamenti

Minori costi di transazione

Maggiore efficienza

Inclusione finanziaria

Decreto SalvaItalia

– limiti uso contante

– introduzione conto di base

– interventi sulle merchant fee

Decreto Sviluppo bis (DL 179/2012)

– Obbligo accettazione strumenti elettronici

per i pagamenti della PA (art. 5 CAD) e nel settore privato

18

Euro UE Non UE

Dal 1° febbraio 2014 scatta l’end date della SEPA I servizi di bonifico e di addebito diretto nazionali saranno sostituiti

definitivamente dai servizi paneuropei del SEPA Credit Transfer e del SEPA

Direct Debit

Comprende i 28 paesi

UE più Islanda,

Norvegia,

Liechtenstein,

Svizzera, Monaco

L’ INTEGRAZIONE EUROPEA : LA SEPA

19

Nella SEPA tutti i pagamenti sono "domestici“ e non c’è più differenza tra

pagamenti nazionali ed esteri; un cliente può aprire un conto in qualunque paese o

banca senza differenze nei servizi di pagamento che potrà usare

Con SEPA nasce un mercato dei pagamenti armonizzato che offre strumenti di

pagamento comuni (bonifici, incassi e carte di pagamento), con stesse modalità

d’uso, sicurezza e tutela per il cliente, come nella propria nazione

+concorrenza +sicurezza +efficienza

progressi nella realizzazione del Mercato unico

L’ INTEGRAZIONE EUROPEA

Gli obiettivi della SEPA

20

Per i consumatori

• possibilità di eseguire e ricevere pagamenti in euro su un unico

conto in un Paese SEPA

Per le imprese

• operatività anche cross-border su un unico conto, maggiore

automazione dei pagamenti (obbligo Xml) , possibile integrazione

del ciclo commerciale e del pagamento (fattura elettronica)

Per le banche

• maggiore competizione su scala europea:

• razionalizzazione delle procedure e delle infrastrutture interbancarie

Per le pubbliche amministrazioni

• servizi di base su cui innestare progetti innovativi (es. art. 5 CAD)

L’ INTEGRAZIONE EUROPEA

I benefici attesi dalla SEPA

21

L’ INTEGRAZIONE EUROPEA

Le prospettive oltre l’end-date

Oltre a realizzare il completamento del passaggio all’euro: la migrazione

al SEPA Credit Transfer e al SEPA Direct Debit rappresenta un

importante fattore di cambiamento per tutta l’industria dei

pagamenti:

induce a un ripensamento/razionalizzazione degli altri prodotti esistenti

sul mercato (es. in Italia bollette, RIBA, MAV ecc….)

realizza un motore di base su cui è possibile innestare e rendere

interoperabili i servizi più innovativi (es. e-payments, m-payments)

realizza le condizioni per maggiore concorrenza e innovazione,

favorendo la piena automazione dei processi anche all’interno delle

imprese utilizzatrici

22 22

22 SIA Expo 2012 Milan - 9 October 2012

IN CONCLUSIONE……

• Dopo il superamento dell’end date l’attenzione delle

istituzioni sarà rivolta al completamento della riforma

normativa e all’avvio di interventi sui servizi oggi esclusi

dalla SEPA

• La Banca d’Italia seguirà questo processo partecipando

alle sedi europee di discussione delle riforme, svolgendo i

compiti di sorveglianza sul sistema dei pagamenti e di

autorità competente per l’attuazione della SEPA

• Attenzione speciale sarà riservata alla promozione del

dialogo tra gli operatori del mercato, anche attraverso una

nuova organizzazione delle sedi di confronto

23

Grazie per l’attenzione!

CeTIF, Milano 26 novembre 2013

Gino Giambelluca

Banca d'Italia

Servizio Supervisione sui mercati e

sul sistema dei pagamenti