Embed Size (px)

Citation preview

G. GOBBI - C. CICCOLELLA - M. JACOBINI

“IL SISTEMA FINANZIARIO E I DIVARIECONOMICI TERRITORIALI”

Intervento tenuto nellʼambito del seminario su:“Nuovi scenari per il sistema bancario tra cambiamenti macroeconomici e

innovazioni normative”S. Marco - Perugia, 24 marzo 2006

Associazioneper lo Sviluppodegli Studi diBanca e Borsa

Università Cattolicadel Sacro Cuore

Facoltà di Scienze Bancarie

Finanziarie e Assicurative

QUADERNO N. 231

G. GOBBI - C. CICCOLELLA - M. JACOBINI

“IL SISTEMA FINANZIARIO E I DIVARIECONOMICI TERRITORIALI”

Intervento tenuto nell’ambito del seminario su:“Nuovi scenari per il sistema bancario tra cambiamenti macroeconomici e

innovazioni normative”S. Marco - Perugia, 24 marzo 2006

Associazioneper lo Sviluppodegli Studi diBanca e Borsa

Università Cattolicadel Sacro Cuore

Facoltà di Scienze Bancarie

Finanziarie e Assicurative

Per ogni informazione circa le pubblicazioni ci si può rivolgere alla Segreteriadell’Associazione - tel. 02/62.755.252 - E-mail: [email protected]

sito web: assbb.it

Sede: Presso Università Cattolica del Sacro Cuore - Milano, Largo A. Gemell i , n. 1Segreteria: Presso Banca Popolare Commercio e Industria - Milano, Via Moscova, 33 - Tel. 62.755.1Cassiere: Presso Banca Popolare di Milano - Milano, Piazza Meda n. 2/4 - c/c n. 40625

3

Dott. Giorgio GOBBI,Condirettore Servizio Studi della Banca d’Italia

Introduzione1

Nel dibattito sul ritardo di sviluppo che caratterizzaampia parte dell’economia del Mezzogiorno, il ruolo dellafinanza è un riferimento obbligato. E’ facile documentarecome nelle regioni meridionali la dotazione di infrastrutturefinanziarie sia inferiore a quella del resto del paese, l’accessoal credito sia più difficile e il costo dei finanziamenti più ele-vato. E’diffusa l’idea che le dimensioni limitate del settorefinanziario nel Mezzogiorno derivino principalmente da pro-blemi di offerta e rappresentino un ostacolo molto rilevanteper l’avvio di nuove iniziative imprenditoriali. Misure volte afacilitare l’afflusso di risorse finanziarie hanno, pertanto, rap-presentato un ingrediente di quasi tutte le politiche volte aridurre i divari economici territoriali, non esclusi recenti prov-vedimenti che hanno portato alla reintroduzione del creditoagevolato e all’istituzione di nuovi intermediari a capitalepubblico.

In questa nota cercherò di argomentare che la correlazio-ne positiva tra la dimensione delle strutture di offerta di servi-zi finanziari e il grado di sviluppo economico riscontrata alivello territoriale riflette, soprattutto, un nesso causale che vanella direzione opposta: non è la scarsità di finanza che osta-cola la crescita nel Mezzogiorno, ma sono specifiche caratte-ristiche dell’economia reale di queste regioni a frenare la cre-

1 Le informazioni statistiche e le analisi econometriche utilizzate per sviluppare leargomentazioni di questo intervento hanno essenzialmente un’unica fonte: la rac-colta di saggi curata da Luigi Cannari e Fabio Panetta (Cannari e Panetta, 2006). Inparticolare, il paragrafo 2 fa riferimento al contributo di Stefania De Mitri, PaoloFinaldi Russo e Andrea Generale (capitolo 5 del libro), il paragrafo 3 a quello delloscrivente e di Roberta Zizza (capitolo 4) e il paragrafo 4 al saggio di Luigi Cannari,Giovanni D’Alessio e Monica Paiella (capitolo 7). La rielaborazione dei materialipuò avere portato a conclusioni non necessariamente condivise dagli autori deisaggi in questione.

scita del settore finanziario. Per ragioni di spazio mi soffer-merò sui servizi finanziari offerti dalle banche e sulla struttu-ra dei mercati creditizi. Si tratta di una limitazione ragionevo-le poiché il sistema finanziario italiano è marcatamente banco-centrico e il ruolo dei mercati e di altri intermediari, nonappartenenti a gruppi creditizi, di scarso rilievo. La validitàdelle considerazioni che seguono non dipende, pertanto, daquesta restrizione del campo di indagine.

L’individuazione di una relazione causale che va dall’e-conomia reale alla finanza non esclude che vi possano essereanche tensioni dal lato dell’offerta e che ci siano validi proget-ti di investimento che non trovano adeguato supporto finanzia-rio. Il punto che intendo sostenere è che, in assenza di segmen-tazioni e di barriere regolamentari all’entrata, la quantità diservizi finanziari offerti in una determinata regione varia infunzione diretta con la domanda espressa.

Le segmentazioni e le barriere all’entrata nel sistema ban-cario sono state rimosse agli inizi dello scorso decennio. Nelcorso degli anni novanta i mercati bancari regionali italianisono stati interessati da un processo di integrazione nazionaledovuto sia alle concentrazioni sia alla crescita organica degliintermediari.

Da ormai oltre 15 anni l’insediamento di banche e altriintermediari finanziari nel Mezzogiorno non incontra vincoliregolamentari diversi da quelli che devono essere soddisfattinelle altre aree del paese. Se le strutture finanziarie al Sudsono tuttora meno sviluppate di quelle del Centro Nord dipen-de, pertanto, dal fatto che una più ampia offerta di credito,depositi e altri servizi non è economicamente sostenibile. Ciòa sua volta è spiegato da diversi fattori, alcuni di naturaambientale come ad esempio il diverso grado di tutela deidiritti dei creditori che de facto esistono tra le regioni italiane2.

4

2 Si veda ad esempio il contributo di Bianco et al. (2005).

5

In questo intervento mi soffermerò su un aspetto più ovvio: lamancanza, o il sottodimensionamento, nel Mezzogiorno dipezzi di domanda di servizi bancari e finanziari riconducibiliai problemi dell’economia reale. Cercherò di argomentare chel’esistenza di forti divari negli indicatori di sviluppo finanzia-rio tra Mezzogiorno e Centro Nord altro non è che il riflessoquasi meccanico di forti divari in termini di talune caratteristi-che nella struttura produttiva.

L’integrazione dei mercati bancari a livello nazionale haavuto come conseguenza diretta che una parte rilevante del-l’offerta finanziaria nelle diverse aree del Paese fa capo aglistessi gruppi creditizi. La probabilità che un’impresa o unafamiglia residente nel Mezzogiorno intrattenga rapporti con lastessa banca con cui intrattengono rapporti imprese e famigliedi altre regioni si è notevolmente accresciuta. Di contro èvenuta meno la possibilità per le banche regionali inefficientidi sopravvivere al riparo delle barriere all’entrata di naturaregolamentare.

La presenza sull’intero territorio nazionale non comportache gli intermediari adottino gli stessi comportamenti in tuttele aree. I fautori della tesi di una insufficiente offerta di finan-za nel Mezzogiorno molto hanno costruito su questa possibi-lità. Parallelamente alle trasformazioni del sistema bancarioitaliano si è, infatti, sviluppato un vasto dibattito in cui è stataavanzata la tesi che l’assorbimento delle piccole banche ope-ranti nel Mezzogiorno in grandi gruppi creditizi nazionaliavrebbe comportato una riduzione della capacità di offerta dicredito in questa area del Paese. L’argomentazione si basa suivantaggi comparati che le piccole banche avrebbero nei con-fronti di quelle di grandi dimensioni nel fornire credito e altriservizi alle piccole imprese. Una versione estrema di questatesi è che si sarebbe assistito a un vero e proprio drenaggio dirisorse (risparmio) dalle regioni meridionali a quelle delCentro Nord.

6

Rendere giustizia di questo dibattito in poche righe èpressoché impossibile e una trattazione esauriente delle que-stioni connesse con il localismo bancario non rientra nel peri-metro di questa breve nota3. Ci si può limitare a osservare chela versione estrema della tesi localistica non trova riscontronei dati: la quota della raccolta bancaria effettuata nelMezzogiorno e reinvestita in prestiti nella medesima area èmaggiore per le banche che hanno sede al Centro Nord rispet-to alle banche locali. Nel calcolo dei benefici netti del locali-smo bancario, i cui vantaggi comparati delle piccole banchenei rapporti con le piccole imprese sono effettivamente docu-mentati da una vasta letteratura empirica, occorrerebbe poitenere conto anche dei costi e dei rischi legati alla piccoladimensione degli intermediari in questione4.

In quanto segue mi limiterò ad illustrare alcuni exempla voltia mettere in luce il ruolo della domanda nel determinare lecaratteristiche della finanza delle imprese nel Mezzogiornoattraverso l’esame dei loro bilanci (paragrafo 2) e degli effettidell’economia sommersa sullo sviluppo del credito (paragrafo3). Il paragrafo 4 è dedicato al fenomeno importante, ma spes-so trascurato, costituito dalla domanda molto contenuta di ser-vizi finanziari espressa dalle famiglie. Il paragrafo conclusivoè dedicato a riannodare i fili del discorso.

2. I bilanci delle imprese e i differenziali di produttività

Una delle argomentazioni ricorrenti a sostegno delle poli-tiche pubbliche di rafforzamento dell’offerta nei mercati delcredito del Mezzogiorno è la presunta cronica mancanza di3 Per un ampio spettro di posizioni in questo dibattito si rinvia ad Alessandrini etal. (2005), Messori e Mattesini (2004), Bongini e Ferri (2005), Eramo e Panetta(2006). I vantaggi comparati nell’attività di prestito alle piccole imprese dellediverse tipologie di banche sono discussi, da un punto di vista generale, in modomolto dettagliato in Berger e Udell (2006). 4 Per un abbozzo di analisi del trade off tra specializzazione e diversificazione nemercati locali del credito rimando a Gobbi (2005).

7

finanziamenti per le imprese, che si tradurrebbe in un vincoloagli investimenti in impianti e macchinari. Per discutere que-sta tesi in modo adeguato occorre distinguere le imprese cheoperano prevalentemente nel settore regolare dell’economiada quelle che in tutto o in parte concorrono a formare lo zoc-colo esteso dell’economia sommersa. La linea di demarcazio-ne tra le due aree non è semplice da tracciare. In questa notasi fa ricorso a un’ipotesi molto rudimentale, ma operativamen-te efficiente. Le società di capitali, per le quali si dispone diinformazioni dettagliate sui bilanci, sono utilizzate come rap-presentative dell’economia regolare. Per le imprese che opera-no nel sommerso non si dispone ovviamente di dati individua-li e quindi si deve ricorrere a inferenze di natura indiretta,come si vedrà nel prossimo paragrafo.

Confrontando i bilanci delle imprese aventi sede nelMezzogiorno con quelli delle società del Centro Nord emergeun netto divario di redditività, qualunque sia l’indicatore presoin esame. La figura 1 riporta il rapporto percentuale tra margi-ne operativo lordo (dato dalla differenza tra valore aggiunto ecosto del lavoro) e l’attivo di bilancio in alcuni punti deltempo tra la fine degli anni ottanta e oggi. Le imprese meridio-nali non solo sono sistematicamente meno redditizie, ma ildivario tende a essere alquanto stabile nel tempo.

Figura 1. Margine operativo lordo delle imprese in percentuale dell'attivo

5

6

7

8

9

10

11

12

1989 1995 2002 2003

Fonte:CentraledeiBilanci

Centro Nord Mezzogiorno

8

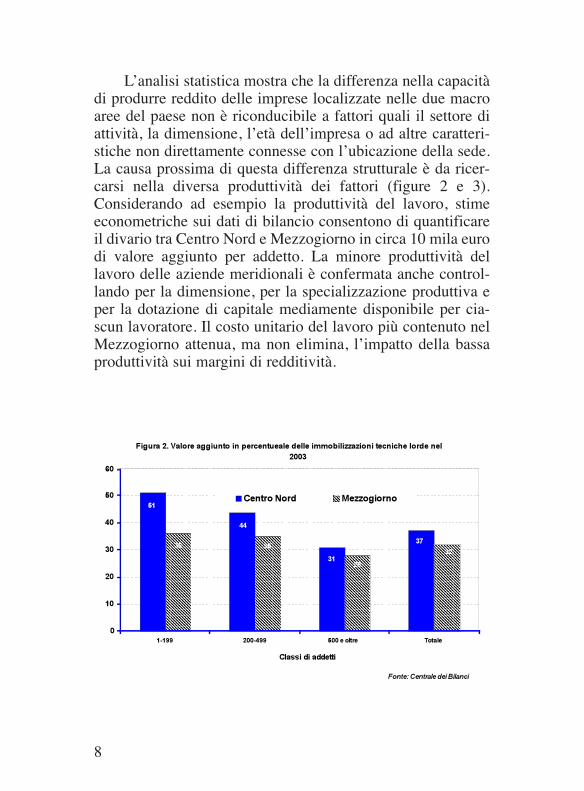

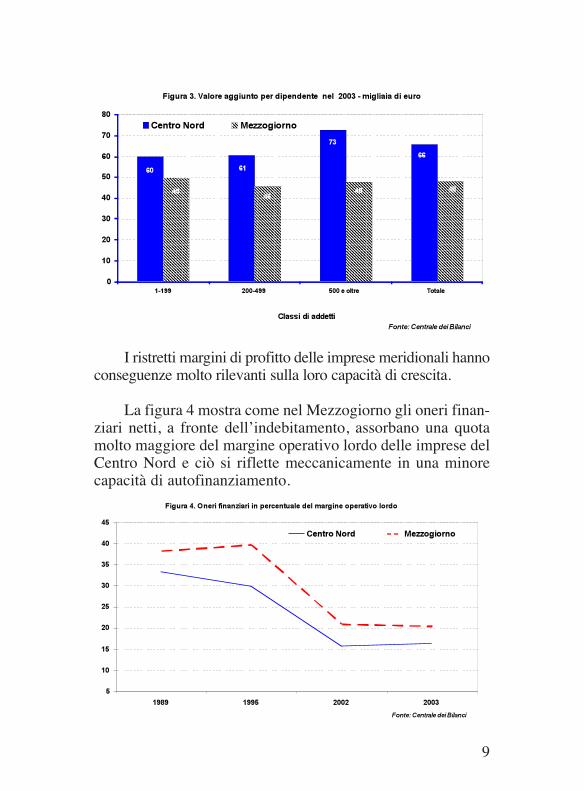

L’analisi statistica mostra che la differenza nella capacitàdi produrre reddito delle imprese localizzate nelle due macroaree del paese non è riconducibile a fattori quali il settore diattività, la dimensione, l’età dell’impresa o ad altre caratteri-stiche non direttamente connesse con l’ubicazione della sede.La causa prossima di questa differenza strutturale è da ricer-carsi nella diversa produttività dei fattori (figure 2 e 3).Considerando ad esempio la produttività del lavoro, stimeeconometriche sui dati di bilancio consentono di quantificareil divario tra Centro Nord e Mezzogiorno in circa 10 mila eurodi valore aggiunto per addetto. La minore produttività dellavoro delle aziende meridionali è confermata anche control-lando per la dimensione, per la specializzazione produttiva eper la dotazione di capitale mediamente disponibile per cia-scun lavoratore. Il costo unitario del lavoro più contenuto nelMezzogiorno attenua, ma non elimina, l’impatto della bassaproduttività sui margini di redditività.

Figura 2. Valore aggiunto in percentueale delle immobilizzazioni tecniche lorde nel

2003

37

31

44

51

32

28

3536

0

10

20

30

40

50

60

1-199 200-499 500 e oltre Totale

Classi di addetti

Fonte:CentraledeiBilanci

Centro Nord Mezzogiorno

9

I ristretti margini di profitto delle imprese meridionali hannoconseguenze molto rilevanti sulla loro capacità di crescita.

La figura 4 mostra come nel Mezzogiorno gli oneri finan-ziari netti, a fronte dell’indebitamento, assorbano una quotamolto maggiore del margine operativo lordo delle imprese delCentro Nord e ciò si riflette meccanicamente in una minorecapacità di autofinanziamento.

Figura 3. Valore aggiunto per dipendente nel 2003 - migliaia di euro

66

73

6160

484846

49

0

10

20

30

40

50

60

70

80

1-199 200-499 500 e oltre Totale

Classi di addetti

Fonte:CentraledeiBilanci

Centro Nord Mezzogiorno

Figura 4. Oneri finanziari in percentuale del margine operativo lordo

5

10

15

20

25

30

35

40

45

1989 1995 2002 2003

Fonte:CentraledeiBilanci

Centro Nord Mezzogiorno

10

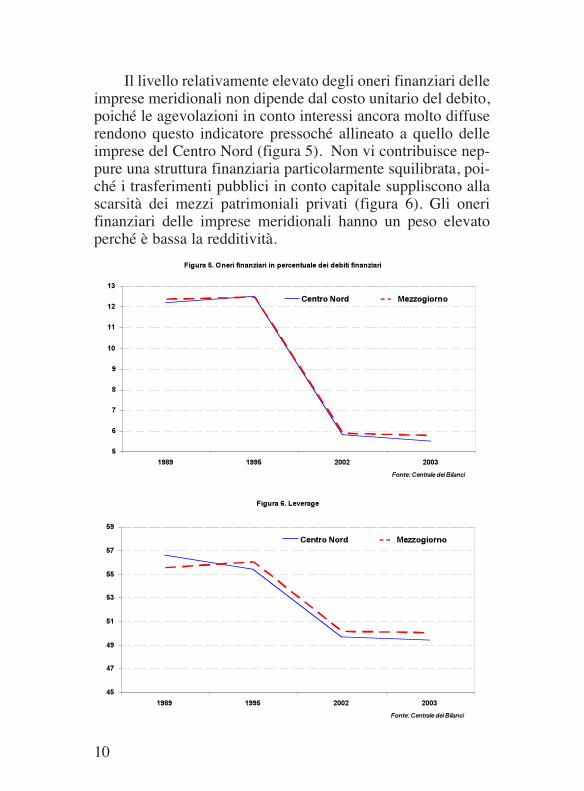

Il livello relativamente elevato degli oneri finanziari delleimprese meridionali non dipende dal costo unitario del debito,poiché le agevolazioni in conto interessi ancora molto diffuserendono questo indicatore pressoché allineato a quello delleimprese del Centro Nord (figura 5). Non vi contribuisce nep-pure una struttura finanziaria particolarmente squilibrata, poi-ché i trasferimenti pubblici in conto capitale suppliscono allascarsità dei mezzi patrimoniali privati (figura 6). Gli onerifinanziari delle imprese meridionali hanno un peso elevatoperché è bassa la redditività.

Figura 5. Oneri finanziari in percentuale dei debiti finanziari

5

6

7

8

9

10

11

12

13

1989 1995 2002 2003

Fonte:CentraledeiBilanci

Centro Nord Mezzogiorno

Figura 6. Leverage

45

47

49

51

53

55

57

59

1989 1995 2002 2003

Fonte:CentraledeiBilanci

Centro Nord Mezzogiorno

11

Ciò ha due importanti implicazioni. La prima è che la bassaefficienza e l’insufficiente volume di risorse generate interna-mente rendono le imprese del Mezzogiorno finanziariamentefragili e vulnerabili ai picchi negativi della congiuntura e quin-di la loro capacità di raccogliere sul mercato risorse per finan-ziare nuovi investimenti è fortemente limitata dall’elevatarischiosità. La seconda conseguenza è che i trasferimenti pub-blici possono compensare il flusso ridotto di autofinanziamentodelle imprese del Mezzogiorno in termini quantitativi, ma nonqualitativi. Le risorse interne sono la fonte principale per soste-nere l’attività di ricerca e sviluppo. Gli investimenti in questeattività si caratterizzano, infatti, per un’elevata redditività pro-spettica associata a rischi altrettanto elevati. Le indagini condot-te sui dati del Mediocredito Centrale mostrano che circa il 75per cento delle spese in ricerca e sviluppo sono coperte con l’au-tofinanziamento. Le differenze tra le imprese localizzate indiverse aree del Paese sono mediamente assai contenute. Neconsegue che il basso livello dell’autofinanziamento nelMezzogiorno comprime gli investimenti in ricerca e sviluppo adetrimento delle opportunità di crescita interna delle imprese.

In sintesi, da questo breve percorso attraverso i dati dibilancio delle imprese meridionali si ricava che la disponibi-lità di risorse non è il vincolo principale alla loro crescita.Piuttosto, i livelli di indebitamento sono resi sostenibili soltan-to dai flussi di risorse canalizzate verso di esse dal settore pub-blico. Il problema principale risiede nell’ampio differenzialedi produttività rispetto alle aziende del Centro Nord, che siriflette in una più contenuta capacità di autofinanziamento, dicrescita e quindi di domanda di finanza.

3. Credito ed economia sommersa

Il ricorso al lavoro irregolare da parte delle imprese,ovvero il mancato pagamento degli oneri fiscali e contributiviaddizionali rispetto al salario, è assai diffuso nelle economie

12

emergenti e nei paesi in via di sviluppo, nei quali le attivitàsommerse o informali contribuiscono in misura considerevoleal prodotto complessivo. Il peso delle attività sommerse èmolto rilevante anche in diversi paesi industriali, tra cuil’Italia, soprattutto nelle regioni meridionali.

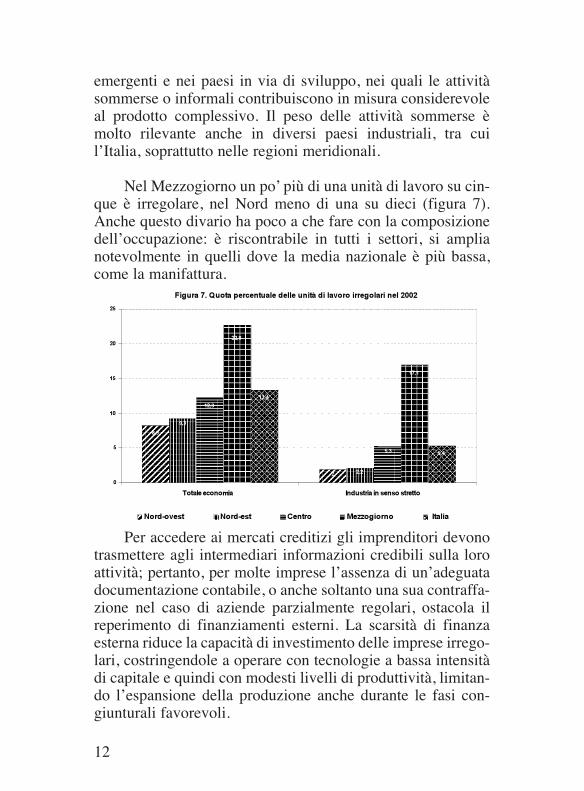

Nel Mezzogiorno un po’ più di una unità di lavoro su cin-que è irregolare, nel Nord meno di una su dieci (figura 7).Anche questo divario ha poco a che fare con la composizionedell’occupazione: è riscontrabile in tutti i settori, si amplianotevolmente in quelli dove la media nazionale è più bassa,come la manifattura.

Per accedere ai mercati creditizi gli imprenditori devonotrasmettere agli intermediari informazioni credibili sulla loroattività; pertanto, per molte imprese l’assenza di un’adeguatadocumentazione contabile, o anche soltanto una sua contraffa-zione nel caso di aziende parzialmente regolari, ostacola ilreperimento di finanziamenti esterni. La scarsità di finanzaesterna riduce la capacità di investimento delle imprese irrego-lari, costringendole a operare con tecnologie a bassa intensitàdi capitale e quindi con modesti livelli di produttività, limitan-do l’espansione della produzione anche durante le fasi con-giunturali favorevoli.

Figura 7. Quota percentuale delle unità di lavoro irregolari nel 2002

2

8,3

2,2

9,3

5,3

12,3

17,1

22,8

5,4

13,4

0

5

10

15

20

25

Totaleeconomia Industria in senso stretto

Nord-ovest Nord-est Centro Mezzogiorno Italia

13

Attraverso stime econometriche si può quantificare chel’aumento di un punto percentuale della quota di occupati irre-golari riduce di due punti percentuali il rapporto tra prestitialle imprese e PIL.

Effetti significativi si riscontrano anche per i prestiti allafamiglie. I lavoratori irregolari non possono fornire alle ban-che e agli altri intermediari finanziari la documentazione checomprova la loro capacità di servire il debito. In aree con ele-vati tassi di irregolarità, la diffusione dei fenomeni di abusivi-smo edilizio impedisce alle banche di utilizzare come garan-zia una quota non trascurabile di immobili residenziali.

Gli studi sulla relazione tra sviluppo finanziario e pesodell’economia sommersa sono ancora agli inizi, ma i risultatifin qui ottenuti suggeriscono che le attività irregolari contri-buiscono in misura assai rilevante a comprimere la domandadi credito nel Mezzogiorno.

4. Le scelte di investimento delle famiglie

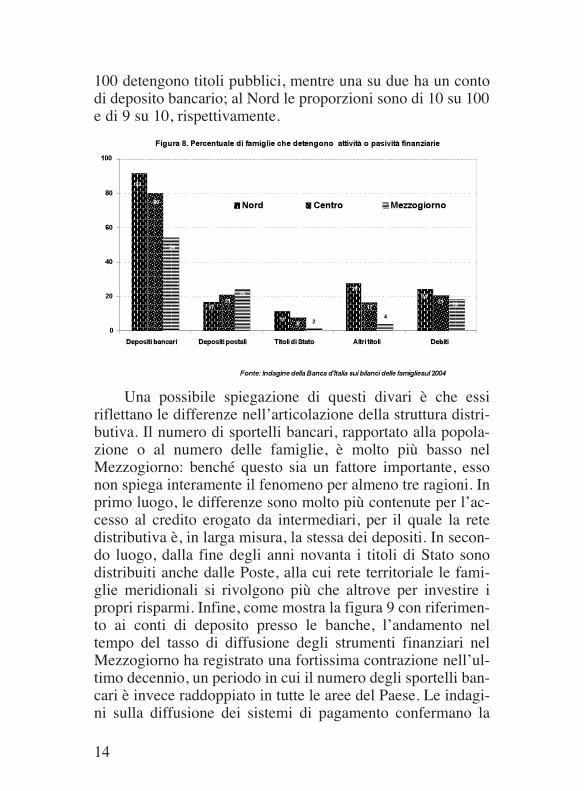

Finora sono stati individuati alcuni fattori che comprimo-no la domanda di finanziamenti nel Mezzogiorno. Ve ne sonoaltri che agiscono nella stessa direzione sugli altri servizi ban-cari e finanziari e forse sono anche più dirompenti. La figura8 sintetizza alcune informazioni sui bilanci delle famiglie rac-colte dall’indagine campionaria condotta periodicamente dallaBanca d’Italia. Se si fa eccezione per i depositi postali, il tassodi partecipazione ai mercati bancari e finanziari delle famiglieresidenti nel Mezzogiorno è sistematicamente inferiore a quel-lo delle altre regioni. Il fatto non è sorprendente, poiché l’uti-lizzo di strumenti finanziari è direttamente correlato con ilivelli di redditi e ricchezza pro capite. Piuttosto rileva l’entitàdei divari anche con riferimento a forme di investimento rela-tivamente poco complesse come i titoli di Stato e i depositibancari. Nelle regioni meridionali soltanto due famiglie su

14

100 detengono titoli pubblici, mentre una su due ha un contodi deposito bancario; al Nord le proporzioni sono di 10 su 100e di 9 su 10, rispettivamente.

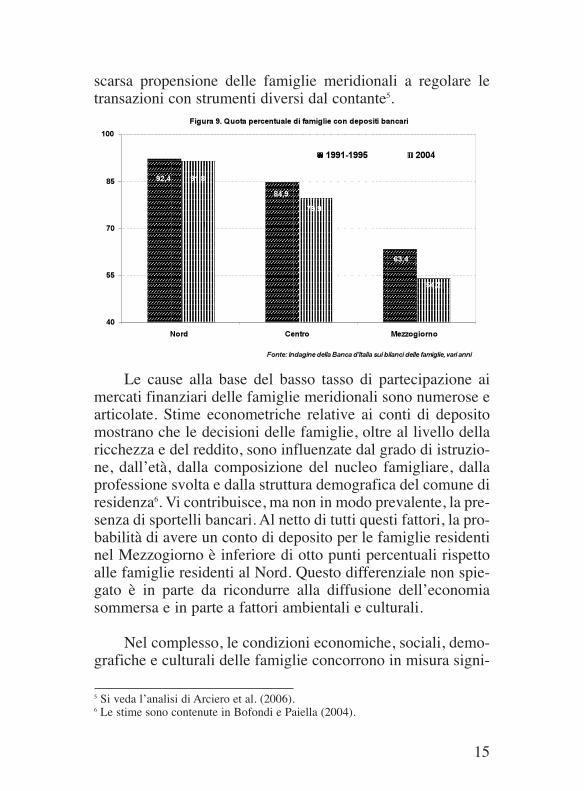

Una possibile spiegazione di questi divari è che essiriflettano le differenze nell’articolazione della struttura distri-butiva. Il numero di sportelli bancari, rapportato alla popola-zione o al numero delle famiglie, è molto più basso nelMezzogiorno: benché questo sia un fattore importante, essonon spiega interamente il fenomeno per almeno tre ragioni. Inprimo luogo, le differenze sono molto più contenute per l’ac-cesso al credito erogato da intermediari, per il quale la retedistributiva è, in larga misura, la stessa dei depositi. In secon-do luogo, dalla fine degli anni novanta i titoli di Stato sonodistribuiti anche dalle Poste, alla cui rete territoriale le fami-glie meridionali si rivolgono più che altrove per investire ipropri risparmi. Infine, come mostra la figura 9 con riferimen-to ai conti di deposito presso le banche, l’andamento neltempo del tasso di diffusione degli strumenti finanziari nelMezzogiorno ha registrato una fortissima contrazione nell’ul-timo decennio, un periodo in cui il numero degli sportelli ban-cari è invece raddoppiato in tutte le aree del Paese. Le indagi-ni sulla diffusione dei sistemi di pagamento confermano la

Figura 8. Percentuale di famiglie che detengono attività o pasività finanziarie

24

28

11

17

92

8

2121

80

17

42

19

25

54

0

20

40

60

80

100

Depositibancari Depositipostali TitolidiStato Altri titoli Debiti

Fonte: IndaginedellaBancad'Italiasuibilancidelle famigliesul2004

Nord Centro Mezzogiorno

15

scarsa propensione delle famiglie meridionali a regolare letransazioni con strumenti diversi dal contante5.

Le cause alla base del basso tasso di partecipazione aimercati finanziari delle famiglie meridionali sono numerose earticolate. Stime econometriche relative ai conti di depositomostrano che le decisioni delle famiglie, oltre al livello dellaricchezza e del reddito, sono influenzate dal grado di istruzio-ne, dall’età, dalla composizione del nucleo famigliare, dallaprofessione svolta e dalla struttura demografica del comune diresidenza6. Vi contribuisce, ma non in modo prevalente, la pre-senza di sportelli bancari. Al netto di tutti questi fattori, la pro-babilità di avere un conto di deposito per le famiglie residentinel Mezzogiorno è inferiore di otto punti percentuali rispettoalle famiglie residenti al Nord. Questo differenziale non spie-gato è in parte da ricondurre alla diffusione dell’economiasommersa e in parte a fattori ambientali e culturali.

Nel complesso, le condizioni economiche, sociali, demo-grafiche e culturali delle famiglie concorrono in misura signi-

Figura 9. Quota percentuale di famiglie con depositi bancari

63,4

84,9

92,4

54,2

79,9

91,8

40

55

70

85

100

Nord Centro Mezzogiorno

Fonte: IndaginedellaBancad'Italiasuibilancidelle famiglie,varianni

1991-1995 2004

5 Si veda l’analisi di Arciero et al. (2006).6 Le stime sono contenute in Bofondi e Paiella (2004).

16

ficativa a determinare un altro pezzo mancante della domandadi finanza nel Mezzogiorno.

5. Note conclusive

I cambiamenti regolamentari intervenuti agli inizi deglianni novanta del secolo scorso e la successiva trasformazionedel sistema bancario italiano richiedono di riconsiderare l’an-nosa questione del rapporto tra finanza e sviluppo nelMezzogiorno. La questione centrale è di capire perché in unsistema finanziario in cui non esistono più da oltre un decen-nio barriere regolamentari di natura geografica, le forze dimercato siano così deboli a convogliare risorse e servizi finan-ziari nel Mezzogiorno. La spiegazione, forse ovvia ma spessoomessa nel dibattito sulla questione, è che il ritardo di svilup-po e la configurazione dell’economia meridionale comprimo-no la domanda di finanza. In questo intervento sono stati for-niti alcuni esempi: la bassa produttività dei fattori impiegatinei processi produttivi, il peso dell’economia sommersa e ledecisioni di investimento delle famiglie.

Gli effetti depressivi sulla struttura finanziaria delMezzogiorno dei singoli “pezzi di domanda” mancanti si com-pongono in modo complementare rafforzandosi a vicenda, coneffetti indiretti. Ad esempio, alcuni studi hanno messo in luceche le asimmetrie informative possono frenare l’entrata di nuovebanche nei mercati locali del credito7. La scarsa conoscenza dellecondizioni economiche locali fa sì le banche neo-entrate in un’a-rea in cui prima non erano presenti finiscano per finanziare clien-tela più rischiosa della media. Questi costi d’ingresso, di naturatransitoria, possono essere sostenuti a fronte della possibilità disviluppare altre attività, come i servizi di gestione del risparmio.Se però non vi è domanda di questi ultimi, anche gli incentivi perentrare nel mercato del credito si attenuano.

7 Per il caso italiano si vedano Gobbi e Lotti (2004) e Bofondi e Gobbi (2006).

17

Larga parte dei problemi finanziari del Mezzogiorno nonsono che il riflesso di quelli dell’economia reale. Non vi è unascarsità di finanziamenti alle imprese regolari, poiché i livellidi indebitamento sono alti rispetto alla capacità di sostenernegli oneri. Il problema è piuttosto quello di favorire l’allocazio-ne delle risorse ai progetti più innovativi e più efficienti, ingrado di ridurre il divario di produttività rispetto al CentroNord. Dal lato del risparmio, la questione principale non è ildrenaggio di fondi, bensì l’inclusione di una quota maggioredi famiglie meridionali nel circuito dell’intermediazione ban-caria e finanziaria.

Riferimenti bibliografici

Alessandrini P., Croci M. e Zazzaro, A. (2005), “La geo-grafia del potere bancario: il ruolo delle distanze funzionali”,Moneta e Credito, Vol. 58, pp. 109-153.

Arciero, L., Ardizzi G., Coppola G. e Impenna C. (2006),“Il sistema dei pagamenti nel Mezzogiorno”, in Cannari ePanetta (2006).

Berger A.N. e Udell G.F. (2006), “A more complete con-ceptual framework for SME finance”, Journal of Banking andFinance, in corso di pubblicazione.

Bianco, M., Jappelli T. e Pagano, M. (2005), “Courts andbanks: Effects of judicial enforcement on credit markets”,Journal of Money Credit and Banking, Vol. 37, pp. 223-244.

Bofondi M. e Paiella M. (2004), “Le famiglie prive didepositi in conto corrente o a risparmio nell’Indagine suibilanci delle famiglie della Banca d'Italia”, Banca d’Italia.

Bofondi M. e Gobbi G. (2006), “Informational barriers toentry into credit markets”, Review of Finance, Vol. 10, pp. 39-67.

18

Bongini P. e Ferri G. (2005), “Il sistema bancario meri-dionale: crisi, ristrutturazione, politiche”, Bari, Laterza.

Cannari L. e Panetta F. (2006), Il sistema finanziario e ilMezzogiorno, Bari, Cacucci editore.

Eramo G. e Panetta F. (2006), “Il sistema bancario delMezzogiorno: 1990-2005”, in Cannari e Panetta (2006).

Gobbi G. (2005), “Il ruolo della banca locale nel finanzia-mento delle reti di imprese: il caso dei distretti industriali”, inLa crisi dell’impresa nelle reti e nei gruppi, a cura di F.Cafaggi e D. Galletti, Padova, CEDAM

Gobbi G. e Lotti F. (2004), “Entry decisions and adverseselection: An empirical analysis of local credit markets”,Journal of Financial Services Research, Vol. 26, pp. 225-244.

Mattesini F. e Messori M. (2004), L’evoluzione del siste-ma bancario meridionale: problemi aperti e possibili soluzio-ni, Bologna, Il Mulino.

19

Dott. Corrado CICCOLELLA,Amministratore Delegato del Gruppo Ciccolella

Il mercato floricolo in Italia: una reale opportunitàper gli impieghi e i servizi finanziari alle imprese

Introduzione

Sono qui per parlarvi di fiori, normalmente associati aduna sfera emotiva e galante; oggi li vedremo da un punto divista a voi più congeniale che è quello della finanza. Rappresento una famiglia di floricoltori di Molfetta di secon-da generazione che dopo alcuni anni di crescita effettuata conil maggior ritmo consentito dai propri mezzi (20-30% all’an-no) stante anche la difficoltà riscontrata specie agli inizi nelfar comprendere alle banche un business che era allo stessotempo agricolo e capital intensive, ha deciso, in presenza di unmercato di sicuro interesse, di abbandonare la dimensione ter-ritoriale locale per affrontare il contesto economico globale.Per fare questo si è passati da azienda agricola familiare astruttura societaria articolata in holding e controllate, attivan-do un approccio con il sistema finanziario innovativo per ilsettore produttivo di riferimento.

Il mercato italiano così come quello europeo è deficitariosullo specifico prodotto: importiamo principalmente dall’Africae dal Sud America. Presenta quindi ampi margini di sviluppo.Il mercato floricolo rappresenta una categoria merceologicache pur essendo voluttuaria si colloca in una fascia di prezzoalla portata di tutte le tasche e quindi non risente delle fasicongiunturali che condizionano taluni consumi. Pur essendoun prodotto agricolo, il fiore non è soggetto ad alcun vincolocomunitario (quote di produzione, limiti ai nuovi impianti,ecc..) essendo non food e non eccedentario. Il mercato florico-lo in Italia ha spazi di crescita in quanto l’offerta non copre deltutto la domanda, dà ritorni interessanti e stabili per lunghiperiodi e, inoltre, rappresenta un business socialmente ed eco-

logicamente sostenibile che è percepito favorevolmente datutti gli stakeholder.

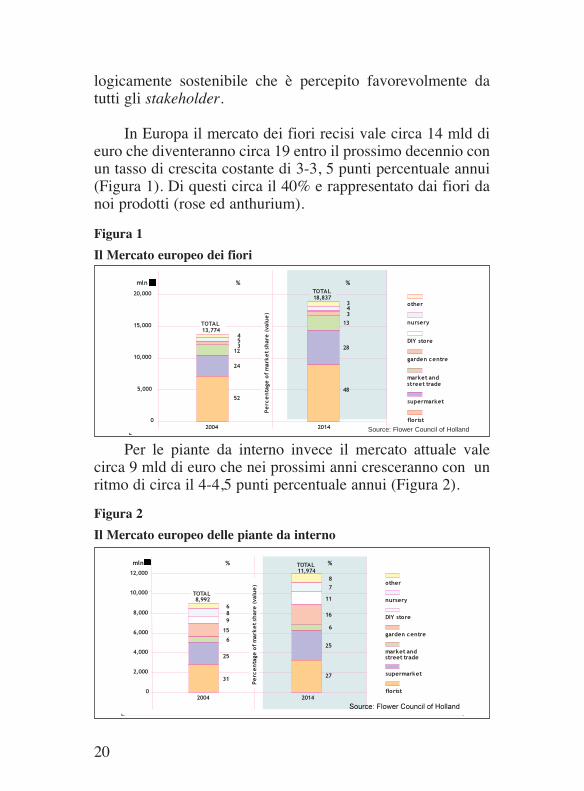

In Europa il mercato dei fiori recisi vale circa 14 mld dieuro che diventeranno circa 19 entro il prossimo decennio conun tasso di crescita costante di 3-3, 5 punti percentuale annui(Figura 1). Di questi circa il 40% e rappresentato dai fiori danoi prodotti (rose ed anthurium).

Per le piante da interno invece il mercato attuale valecirca 9 mld di euro che nei prossimi anni cresceranno con unritmo di circa il 4-4,5 punti percentuale annui (Figura 2).

20

0

20

40

60

80

100Overig

Kwekerij

Bouwmark

Tuincentru

Markt- en

Supermark

Bloemist

48

13

343

28

52

12354

24

2004 2014

Perc

entageofmark

etsh

are

(value)

TOTAL13,774

TOTAL18,837

20,000

15,000

10,000

5,000

0

% %mln

other

nursery

DIY store

garden centre

market andstreet trade

supermarket

florist

Figura 1

Il Mercato europeo dei fiori

0

20

40

60

80

100Overig

Kwekerij

Bouwmarkt

Tuincentrum

Markt- en straat

Supermarkt

Bloemist

27

11

7

8

16

25

6

2004 2014

Perc

entageofmark

etsh

are

(value)

31

25

6

9

86

15

TOTAL11,974

TOTAL8,992

12,000

10,000

8,000

6,000

4,000

2,000

0

% %mln

other

nursery

DIY store

garden centre

market andstreet trade

supermarket

florist

Source: Flower Council of Holland

Figura 2

Il Mercato europeo delle piante da interno

Source: Flower Council of Holland

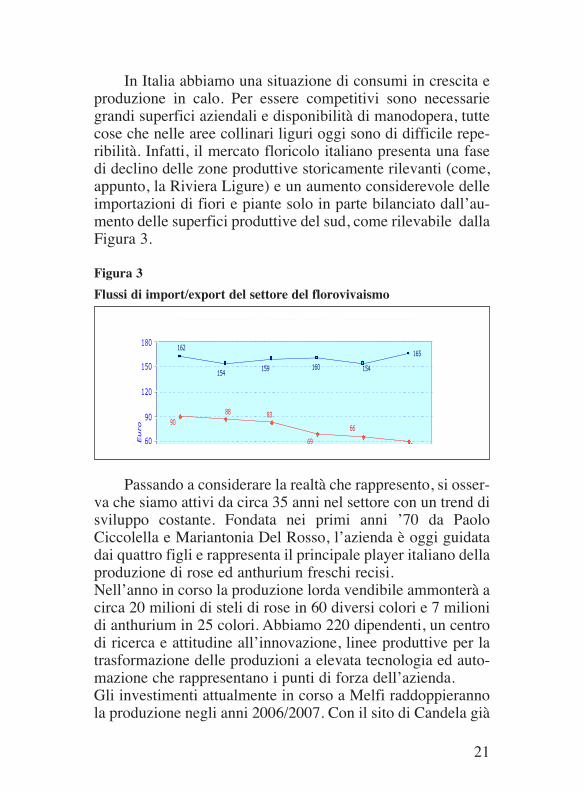

In Italia abbiamo una situazione di consumi in crescita eproduzione in calo. Per essere competitivi sono necessariegrandi superfici aziendali e disponibilità di manodopera, tuttecose che nelle aree collinari liguri oggi sono di difficile repe-ribilità. Infatti, il mercato floricolo italiano presenta una fasedi declino delle zone produttive storicamente rilevanti (come,appunto, la Riviera Ligure) e un aumento considerevole delleimportazioni di fiori e piante solo in parte bilanciato dall’au-mento delle superfici produttive del sud, come rilevabile dallaFigura 3.

Passando a considerare la realtà che rappresento, si osser-va che siamo attivi da circa 35 anni nel settore con un trend disviluppo costante. Fondata nei primi anni ’70 da PaoloCiccolella e Mariantonia Del Rosso, l’azienda è oggi guidatadai quattro figli e rappresenta il principale player italiano dellaproduzione di rose ed anthurium freschi recisi.Nell’anno in corso la produzione lorda vendibile ammonterà acirca 20 milioni di steli di rose in 60 diversi colori e 7 milionidi anthurium in 25 colori. Abbiamo 220 dipendenti, un centrodi ricerca e attitudine all’innovazione, linee produttive per latrasformazione delle produzioni a elevata tecnologia ed auto-mazione che rappresentano i punti di forza dell’azienda.Gli investimenti attualmente in corso a Melfi raddoppierannola produzione negli anni 2006/2007. Con il sito di Candela già

165

160 154

162

154159

69

9066

60

8388

60

90

120

150

180

Euro

Florovivaismo: flussi complessivi Import - Export

21

Figura 3

Flussi di import/export del settore del florovivaismo

22

in costruzione la produzione raddoppierà ulteriormente entroil 2008. Abbiamo selezionato delle varietà di rosa di nostracreazione coperte da brevetto sulle varietà vegetali. Abbiamoin Marocco un nostro centro di produzione di piantine di roseinnestate che si accrescono in pien’aria ai piedi della catenamontuosa dell’Atlante prima di giungere nelle nostre serre edentrare subito in produzione.

In questo contesto ci è apparso chiaro che esisteva spazioper uno sviluppo del nostro business che rivestisse connotatiepocali a patto di ottimizzare alcuni fattori strategici, primofra tutti quello finanziario.

È sorta quindi una operazione finanziaria strutturata digrande respiro che ha supportato le esigenze di sviluppo fino atriplicare la superficie produttiva. L’operazione è un senior loanper 145 milioni di euro a medio-lungo termine che ha rappre-sentato la prima operazione nel settore sia per valore che per icriteri utilizzati: non più solo il classico mutuo agrario ma anchela valorizzazione del business plan e del piano industriale. Grazie alla adeguata strutturazione finanziaria, per la primavolta è stato possibile progettare e realizzare in maniera orga-nica insediamenti di serre di grande estensione; ciò ha consen-tito lo sviluppo e l’utilizzo di tecnologie innovative nel setto-re floricolo, in particolare è emersa la forte convenienza eco-nomica realizzabile con l’integrazione del processo produttivotra le serre e le centrali elettriche a ciclo combinato di grandepotenza.

In pratica, con l’utilizzo di una tecnologia sviluppata dalGruppo Ciccolella è possibile utilizzare l’acqua calda di risul-ta delle centrali elettriche per riscaldare le serre realizzandocosi un processo di coogenerazione. Nasce così un contratto dicollaborazione industriale con Edison, ossia con il maggioroperatore elettrico privato italiano, che consente di ridurrequasi a zero i costi energetici delle serre, abbassando di circail 30% i costi totali di produzione.

23

A questo punto il piano di sviluppo si amplia ulteriormentesino a moltiplicare per 6 la superficie produttiva nei prossimicinque anni realizzando siti produttivi vicino alle centrali elet-triche a Melfi (Basilicata), Candela (Puglia), Simeri Crichi(Calabria) e un sito al Nord ancora in fase di individuazioneche porterà la Ciccolella al vertice modiale nel settore. Unprocesso di sviluppo di questa dimensione per avere successodeve poter contare anche su una crescita orizzontale, quindicon acquisizioni strategiche che consentano di integrare lagamma di prodotto e di rafforzare la struttura commerciale.A quest’ultimo proposito attualmente si sta trattando con ungrande trader di fiori internazionale.

Ovviamente tale processo presenta delle criticità ed ele-menti di difficoltà principalmente sintetizzabili in una cresci-ta molto rapida, in un settore storicamente micronizzato equindi con difficoltà nel reperire i fornitori di prodotti specifi-ci adeguatamente dimensionati, nonché nei tempi di investi-mento che comunque sono legati alla stagionalità agronomicadelle colture.

A fronte di ciò vi sono comunque indubbi elementi diforza rappresentati da un business di elevata valenza eco-ambientale ben accolta in ogni sito anche per gli importantiritorni occupazionali, da un grande vantaggio competitivo gra-zie al basso costo energetico, come pure da un mercato in con-tinua e costante crescita (CAGR fiori + 3,5%, + 4,5% per lepiante nei prossimi 10 anni).

Per portare a termine il processo così descritto sononecessarie ulteriori risorse finanziarie che coprano sia gli inve-stimenti conseguenti al contratto Edison che le acquisizionipreviste. La borsa appare a questo punto un passaggio natura-le per rendere stabile, misurabile e duratura la crescita in unaeconomia globalizzata come quella attuale, oltre che per repe-rire le necessarie risorse finanziarie. A questo scopo si sta con-cludendo l’acquisto del controllo della Cucirini Cantoni

24

Coats, società quotata al mercato principale nel segmentostandard 1 che da ieri si è trasformata nella Ciccolella spa.

A questo punto è evidente il contributo notevole che que-sta storia ha tratto da un buon rapporto con i partners finanzia-ri. Nascono quindi spontanee alcune considerazioni:

- le banche sono pronte a superare il clichè tradizionale chelega l’entità del finanziamento in agricoltura al solo valo-re fondiario?

- il settore florovivaistico può essere una opportunità diinvestimento interessante per il capital market?

Spesso si vede il Sud come una entità omogenea applicandocriteri di valutazione che si attagliano poco ad una realtà eco-nomica che si presenta invece punteggiata da molte realtàmeritevoli di miglior attenzione.

Grazie per l’opportunità concessami: spero di aver portatoun contributo ai lavori di questo seminario nello spirito di undialogo proficuo tra sistema delle imprese e mondo bancario.

25

Dott. Marco JACOBINI,Amministratore Delegato della Banca Popolare di Bari

I cambiamenti strutturali nell’offerta di servizi finan-ziari nel Mezzogiorno

Introduzione

L’incontro di oggi arriva in un momento in cui il dibatti-to sul rapporto banca-impresa è tra i più sentiti in Italia, dai piùalti livelli istituzionali ai più piccoli sportelli di provincia. Lecrisi di importanti aziende italiane come Cirio e Parmalathanno, infatti, posto all’attenzione dell’opinione pubblica lanecessità di una rivisitazione delle interrelazioni tra il mondobancario e quello imprenditoriale; una rivisitazione che, inrealtà, gli addetti ai lavori stanno elaborando da tempo in atte-sa dell’applicazione nel 2007 delle nuove regole per l’alloca-zione del capitale bancario, più note come Basilea 2.

L’attuale evoluzione dei mercati finanziari, infatti, scandi-ta dalla progressiva applicazione delle nuove regole sull’acces-so al credito e dalla necessità di maggiore trasparenza, imponel’obbligo di ridefinire il rapporto banca-impresa in un’ottica dipartnership superando il tradizionale ruolo di controparti.

Una sfida certamente impegnativa che costringerà le ban-che a rivedere il proprio “modus operandi” per quel che con-cerne l’attività di erogazione del credito e le imprese a punta-re maggiormente su trasparenza e capacità di programmazio-ne. In questo scenario dinamico, in cui l’ambiente finanziarioottimale diventa un fattore di importanza strategica, per leimprese sarà fondamentale la capacità del sistema bancario dicomprendere ed organizzare la domanda di finanziamento.

Una sfida che riguarda tutto il sistema creditizio ma cheritengo sia di particolare importanza, soprattutto, per le ban-che a vocazione territoriale le quali saranno chiamate a ride-

26

finire la propria missione di volano dello sviluppo localeattraverso un rinnovato rapporto tra risparmio ed investimen-to sul territorio.

In altre parole, in un momento di particolare difficoltàeconomica per tutto il paese ed in cui non si intravedono anco-ra i segnali di una ripresa vigorosa, ritengo che il rilancio delpaese debba passare inevitabilmente attraverso la capacità delMezzogiorno di dare una risposta forte alle esigenze di cam-biamento in atto.

Le brevi considerazioni formulate costituiscono, in variomodo e tempo, le note ricorrenti di questo seminario, che cer-tamente ha il pregio di aver individuato tematiche di grandeattualità.

Le riflessioni appena esposte mi portano a strutturare l’in-tervento nei seguenti punti:

• la “debancarizzazione” del Mezzogiorno;• l’accesso al credito nel Mezzogiorno e la “Banca del Sud”;• la mancanza di infrastrutture;• l’offerta di finanziamenti agevolati;• la sicurezza del credito come problema di ordine

pubblico;

per terminare, poi, con alcune considerazioni finali,cosciente che sulle problematiche in questione è difficile, senon impossibile, pervenire a valutazioni conclusive.

1. La “debancarizzazione” del Mezzogiorno

Il sistema creditizio italiano ha attraversato, nel corsodegli ultimi anni, una lunga fase di ristrutturazione che neha profondamente modificato la morfologia. In particolare,negli ultimi quindici anni, il numero delle banche operanti

27

nel Mezzogiorno si è pressoché dimezzato. Ciò in ragionedel fatto che alla normale crescita dimensionale attraversoaggregazioni, fenomeno che ha interessato l’intero sistema,si è associata nel Sud una tendenza alla “debancarizzazio-ne”, resa ancora più evidente dall’ingresso di banche delNord nella compagine azionaria delle principali banchemeridionali.

Alcuni dati sono sufficienti a rappresentare il segno e lacifra del fenomeno.

Dal 1990 al 2005 le banche con sede legale nelMezzogiorno sono passate da 313 a 146: in particolare, le ban-che di credito cooperativo hanno registrato un decremento di 113unità (da 213 a 110), le “Altre Banche” di 64 unità (da 100 a 36).

Nel Centro-Nord la contrazione è stata molto più contenu-ta, essendosi limitata a poco più del 15% (da 748 a 635 unità) e,peraltro, ha riguardato quasi esclusivamente le banche di credi-to cooperativo, passate da 500 a 330 unità, mentre le “AltreBanche” hanno registrato un’evoluzione di segno contrario aquella del Sud che si è tradotta in un incremento di circa il 23%.

Conseguentemente, la crescita del numero di sportelli nelMezzogiorno (da 3.919 del 1990 a 6.845 del 2005), è statadeterminata essenzialmente dall’espansione delle banche delCentro-Nord.

Il rapporto abitanti/sportello è, pertanto, significativa-mente migliorato attestandosi nel 2001 (ultimo dato disponi-bile) ad uno sportello per 3.139 abitanti, a fronte di uno spor-tello per 5.240 abitanti del 1990.

Nello stesso lasso temporale si sono, infatti, perfezionate,circa 90 operazioni di incorporazione o acquisizione del con-trollo di banche meridionali da parte di banche del Centro-Nord, operazioni che, da un punto di vista dimensionale,

28

hanno interessato oltre la metà dei fondi intermediati nelleregioni del Mezzogiorno. Ciò naturalmente non ha favoritol’economia meridionale accentuando, semmai, ulteriormenteil divario tra Nord e Sud.

Il fenomeno della “debancarizzazione”, infatti, ha contri-buito ulteriormente ad incrementare il costo di accesso al cre-dito per le imprese del Mezzogiorno contribuendo a frenarnelo sviluppo.

2. L’accesso al credito nel Mezzogiorno e la “Bancadel Sud”

È noto che esiste una correlazione negativa tra Pil edincidenza delle sofferenze. Nelle aree dove il Pil pro-capite èpiù alto, si registra, infatti, la percentuale delle sofferenzesugli impieghi più bassa, e viceversa, più una regione è pove-ra, più alta è la percentuale di insolvenze e, di conseguenza,più caro è il credito. Si tratta di una spirale perversa che mor-tifica le ambizioni e la voglia di riscatto di una larga parte delnostro Paese.

Liquidare questo fenomeno asserendo che il differenzialedi tasso è economicamente giustificato dalla maggiore rischio-sità degli impieghi nel Mezzogiorno può essere accettabilesotto il profilo di una fredda analisi numerica, ma non puòlasciare indifferente una classe politica che abbia realmente acuore le sorti del Paese.

Non credo, inoltre, che una banca estranea al tessuto eco-nomico locale possa interpretare le esigenze del territorio, ela-borare correttamente le informazioni locali ed applicare prez-zi commisurati alla reale rischiosità del singolo imprenditore,senza cioè “spalmare” indistintamente su tutti i clienti l’extra-costo correlato alla maggiore incidenza delle sofferenze sugliimpieghi.

29

E, comunque, non ho alcuna difficoltà ad affermare chenon sarà attraverso un progetto calato dall’alto che questo pro-blema potrà essere risolto; mi riferisco, per non lasciare dubbi,alla tanto chiacchierata “Banca del Sud”. Già mi prefiguro lacreazione di un “nuovo carrozzone”, l’assunzione di vecchischemi burocratici e la distorsione dell’intero impianto dell’e-conomia di libero mercato.

Personalmente, ritengo che solo un ceto bancario forte-mente radicato nel territorio ed espressione della classeimprenditoriale locale sia in grado di attuare una politica selet-tiva del credito volta ad incoraggiare le imprese meritevoli,facendo da volano per l’avvio di un circolo virtuoso che rilan-ci lo sviluppo del territorio stesso.

Di qui la necessità di creare un polo bancario di riferi-mento per tutto il Mezzogiorno, che sia in grado di contrasta-re lo strapotere delle banche del Nord e di valorizzare almeglio le risorse legate al proprio territorio.

Dico questo perché non c’è nulla di ineluttabile nell’arre-tratezza economica e sociale di un territorio, né nei tempinecessari per superarla. Al contrario il superamento dell’arre-tratezza e i suoi tempi dipendono dal convincimento e dalladeterminazione con cui i portatori di innovazione e di spiritoimprenditoriale si affermano, imponendo maggiore concor-renza e migliori servizi, e portando per questa strada più pro-duttività, più profitti, più benessere e più crescita.

Anche lo Stato deve fare la sua parte, attraverso un pro-gramma serio di investimenti in infrastrutture.

3. La mancanza di infrastrutture

Se è vero, infatti, che il problema della “debancarizzazio-ne” del Sud è in parte innegabile, posto che oltre l'80% del

30

sistema creditizio allocato nel Mezzogiorno è rappresentato dabanche del Nord, è altrettanto vero che, questo territorio non èdotato delle indispensabili infrastrutture – materiali ed imma-teriali – capaci di attrarre gli investimenti delle imprese.

Ricordo, infatti, che le poche banche di estrazione terri-toriale esistenti registrano sofferenze sotto la media naziona-le, sono ben patrimonializzate e con un buon managementsicuramente in grado di competere con le restanti realtànazionali.

Conseguentemente, lamentare oggi l'assenza delle “ban-che” significa non cogliere a pieno tutti gli aspetti del problema.

Infatti, la mancanza di infrastrutture materiali, come un'a-deguata rete di trasporti e collegamenti (porti e aeroporti, reteviaria e ferroviaria, rete idrica etc.), ovvero immateriali, comeuna giustizia più efficiente ed un maggiore controllo del terri-torio da parte delle forze dell'ordine per meglio contrastare lacriminalità organizzata, allontanano il Mezzogiorno dal restodell'Italia, per non parlare poi del contesto europeo.

In questo senso, non credo che reggano le giustificazioni,da più parti sentite, basate sulla mancanza di fondi con cuifinanziare un programma serio di infrastrutture. Basterebbe,infatti, veramente poco. Sommiamo i soldi erogati negli ulti-mi anni in aiuti al Mezzogiorno a fondo perduto e pianifichia-mo un piano di interventi in opere strutturali destinando lastessa somma spesa in passato.

4. L’offerta di finanziamenti agevolati

Ancora oggi, purtroppo, si pensa di aiutare la crescita e losviluppo dell'economia meridionale attraverso finanziamentiin conto capitale, ove il rischio d'impresa è unicamente a cari-co dello Stato.

31

E' una strada senza futuro, percorsa da circa mezzosecolo con risultati assolutamente deludenti. L'esperienzamaturata dovrebbe, invece, indurci a ritenere che tali aiutipubblici a fondo perduto finiscono spesso per alimentare ilmalaffare ed il clientelismo a danno di una sana imprendi-toria.

La legge, per carità, è fatta bene. Si pensi, ad esempio,alla sola 488/92, volendo citare solo una delle numerose leggiche si prefiggono di aiutare il Mezzogiorno.

Il problema è un altro. Molti imprenditori, o presunti tali,predispongono un “business plan” spaziando nei settori piùdisparati e, una volta ottenuta l’autorizzazione dal Ministerodell’Industria ed Attività Produttive e ricevuti i finanziamenti,non danno poi vita a progetti imprenditoriali seri e di lungocorso.

Ritengo, invece, che per favorire gli investimenti edavviare le necessarie iniziative produttive, i finanziamenti nondebbano essere a fondo perduto, bensì in conto interessi darestituire secondo un piano di ammortamento prestabilito. Intal modo, si costringerebbe il privato ad investire capitali pro-pri e, forse, senza neanche volerlo, si terrebbero alla larga que-gli imprenditori ormai specializzati unicamente nell’arte dellatruffa.

Per i servizi finanziari, inoltre, vanno previsti interventivolti a rafforzare il ruolo degli intermediari nella fornitura dicredito, capitale di rischio e consulenza/assistenza alleimprese meridionali, anche attraverso un migliore coinvolgi-mento ed una maggiore responsabilizzazione delle banchenella selezione e nella realizzazione dei progetti destinataridi aiuti pubblici.

Dovranno, inoltre, essere promossi gli strumenti che con-sentono di:

32

• superare le difficoltà legate alla disponibilità ed al costodel capitale (es. Confidi e Fondi di Garanzia);

• finanziare la creazione di imprese e l'espansione diattività ad alto contenuto innovativo (venture capitaled altri strumenti di partecipazione al rischio d'im-presa);

• superare le fasi di discontinuità nella vita delle imprese(fondi chiusi).

5. La sicurezza del credito come problema di ordinepubblico

I recenti e gravissimi scandali finanziari che sembranoaver caratterizzato, a livello planetario, l’inizio del nuovomillennio, hanno riproposto l’eterno dilemma fra “etica eaffari”.

Mentre gli organi inquirenti stanno ancora tentando diricostruire a ritroso l’intero percorso del malaffare, dallavicenda Cirio alla Parmalat, dai Bond argentini, alla storiaGiacomelli, per citare solo i casi nazionali, sento con sempremaggiore frequenza parlare di investimento etico.

Secondo i fautori di questa tesi, la scelta oculata del citta-dino comune che acquistando merce dall’imprenditore chenon utilizza mano d’opera in nero, che non evade il fisco, chenon esporta capitali in paesi “off shore”, dovrebbe rappresen-tare un rimedio per scongiurare il proliferare dell’illecito adogni livello.

Non credo, tuttavia, che questo sia sufficiente. Ritengo,infatti, che lo Stato debba riappropriarsi del controllo del ter-ritorio, isolando il grave fenomeno della criminalità organiz-zata che, attraverso l’usura e l’estorsione, soffoca la libera ini-ziativa imprenditoriale. Da questo punto di vista, non si posso-no percorrere scorciatoie.

33

Conclusioni

Senza abusare della pazienza dei presenti, vorrei svilup-pare alcune brevi considerazioni finali.

Non vi è dubbio che fare il banchiere al Nord è più faci-le ed è più comodo: sono minori i rischi, sono maggiori leopportunità e, sui grandi numeri, è più agevole conseguiremargini soddisfacenti e assicurarsi fisiologici ammortizzatoriper rischi imprevisti.

Nonostante ciò, credo che siano ormai maturate le condi-zioni per un nuovo rapporto banca-impresa nel Mezzogiorno.

Si tratta di una sfida difficile rispetto alla quale, moltodipenderà:

• dalla capacità pubblica nel promuovere, con urgenza,una riforma dei meccanismi di incentivazione tesa a svi-luppare la competitività delle imprese e dell’interosistema paese;

• dall’intelligenza e dal coraggio delle banche di investi-re in progetti imprenditoriali validi indipendentementedal territorio di appartenenza;

• dall’impegno delle imprese nel perseguire una culturaimprenditoriale che abbia la capacità di guardare avan-ti, di innovare, di innalzare il livello qualitativo dei benie servizi offerti, di creare valore.

Una strada difficile ma assolutamente percorribile, per-ché nel Mezzogiorno sono presenti le intelligenze, le risorse ele capacità imprenditoriali necessarie per far emergere unnuovo modello di sviluppo.

Il segreto è che tutti - istituzioni, banche ed imprese – fac-ciano insieme un passo avanti nella stessa direzione.

35

ADERENTI ALLA ASSOCIAZIONEPER LO SVILUPPO DEGLI STUDI DI BANCA E DI BORSA

Aletti Montano & Co.Asset Banca S.p.A.AssiomAssociazione Nazionale Banche PrivateAssociazione Nazionale per le Banche PopolariBanca Agricola Popolare di RagusaBanca Aletti & C. S.p.A.Banca Antoniana - Popolare VenetaBanca di BolognaBanca della Campania S.p.A.Banca Carige S.p.A.Banca Carime S.p.A.Banca Cassa di Risparmio di Asti S.p.A.Banca Cassa di Risparmio di Tortona S.p.A.Banca Centrale della Repubblica di San MarinoBanca CRV - Cassa di Risparmio di Vignola S.p.A.Banca della Ciociaria S.p.A.Banca Commerciale SammarineseBanca Esperia S.p.A.Banca Fideuram S.p.A.Banca del FucinoBanca di Imola S.p.A.Banca Intesa S.p.A.Banca per il Leasing - Italease S.p.A.Banca di Legnano S.p.A.Banca Lombarda e Piemontese S.p.A.Banca Lombarda Private Investment S.p.A.Banca delle Marche S.p.A.Banca MB S.p.A.Banca Mediolanum S.p.A.Banca del Monte di Parma S.p.A.Banca Monte dei Paschi di Siena S.p.A.Banca Nazionale del Lavoro S.p.A.Banca della Nuova Terra S.p.A.Banca di PiacenzaBanca del Piemonte S.p.A.Banca Popolare dell’Alto AdigeBanca Popolare di Ancona S.p.A.Banca Popolare di BariBanca Popolare di Bergamo S.p.A.Banca Popolare di CividaleBanca Popolare Commercio e Industria S.p.A.Banca Popolare dell’Emilia RomagnaBanca Popolare dell’Etruria e del LazioBanca Popolare di IntraBanca Popolare ItalianaBanca Popolare di MarosticaBanca Popolare del Materano S.p.A.Banca Popolare di MilanoBanca Popolare di Novara S.p.A.Banca Popolare di Puglia e BasilicataBanca Popolare PuglieseBanca Popolare di Ravenna S.p.A.Banca Popolare Sant’Angelo S.p.A.Banca Popolare di SondrioBanca Popolare di Spoleto S.p.A.

36

Banca Popolare di Todi S.p.A.Banca Popolare ValconcaBanca Popolare di VicenzaBanca Regionale Europea S.p.A.Banca di Roma S.p.A.Banca Sammarinese di InvestimentoBanca di San MarinoBanca di Sassari S.p.A.Banca Sella S.p.A.Banca del Titano S.p.A.Banche Popolari UniteBanco di Brescia San Paolo CAB S.p.A.Banco di Desio e della BrianzaBanco Popolare di Verona e NovaraBanco di San Giorgio S.p.A.Banco di Sardegna S.p.A.Barclays Bank PlcCaboto S.p.A.Capitalia S.p.A.Carichieti S.p.A.Carifano S.p.A.Carifermo S.p.A.Cassa Lombarda S.p.A.Cassa di Risparmio di Alessandria S.p.A.Cassa di Risparmio di Ascoli Piceno S.p.A.Cassa di Risparmio in Bologna S.p.A.Cassa di Risparmio di Bra S.p.A.Cassa di Risparmio di Cento S.p.A.Cassa di Risparmio di Fabriano e Cupramontana S.p.A.Cassa di Risparmio di Ferrara S.p.A.Cassa di Risparmio di Firenze S.p.A.Cassa di Risparmio di Foligno S.p.A.Cassa di Risparmio di Forlì S.p.A.Cassa di Risparmio di Padova e Rovigo S.p.A.Cassa di Risparmio di Pistoia e Pescia S.p.A.Cassa di Risparmio di Prato S.p.A.Cassa di Risparmio di Ravenna S.p.A.Cassa di Risparmio della Repubblica di S. MarinoCassa di Risparmio di Rimini S.p.A.Cassa di Risparmio di San Miniato S.p.A.Cassa di Risparmio di Savona S.p.A.Cassa di Risparmio della Spezia S.p.A.Cassa di Risparmio di Venezia S.p.A.Cassa di Risparmio di Volterra S.p.A.Cedacri S.p.A.Centrale dei BilanciCentrobanca S.p.A.Credito Artigiano S.p.A.Credito Bergamasco S.p.A.Credito Emiliano S.p.A.Credito di Romagna S.p.A.Credito Sammarinese S.p.A.Credito Siciliano S.p.A.Credito ValtellineseCSE - Consorzio Servizi BancariDeutsche Bank S.p.A.Euro Commercial Bank S.p.A.Farbanca S.p.A.Federazione Lombarda Banche di Credito Cooperativo

37

FedercasseFindomestic Banca S.p.A.Friulcassa S.p.A.Interbanca S.p.A.Istituto Centrale Banche Popolari ItalianeMCC S.p.A.Mediocredito Trentino Alto Adige S.p.A.Meliorbanca S.p.A.Rasbank S.p.A.Sanpaolo Banca dell’Adriatico S.p.A.Sanpaolo Banco di Napoli S.p.A.Sanpaolo IMI S.p.A.Sedicibanca S.p.A.SIA S.p.A.UGC Banca S.p.A.Unibanca S.p.A.Unicredit Banca S.p.A.Unicredito Italiano S.p.A.Veneto Banca

Amici dell’Associazione

Arca SGR S.p.A.Associazione Studi e Ricerche per il MezzogiornoBorsa Italiana S.p.A.Centro Factoring S.p.A.Finsibi S.p.A.Fondazione Cassa di Risparmio di Biella S.p.A.Kpmg S.p.A.Intesa Casse del CentroSofid S.p.A.

39

PUBBLICAZIONI A CURA DELL’ASSOCIAZIONEPER LO SVILUPPO DEGLI STUDI DI BANCA E BORSA

A stampaLA RIFORMA STRALCIO DELLA SOCIETÀ PER AZIONI E LA PICCOLA RIFORMADELLA BORSA VALORI, Ed. Vita e Pensiero, 1975.IL MARKETING BANCARIO, a cura di E.T. Brioschi, Ed. Vita e Pensiero, 1977.MONETA E POLITICA MONETARIA IN ITALIA, a cura di P. Ranci, Ed. Vita e PEnsiero,1977.LE OPERAZIONI BANCARIE, a cura di G. B. Portale, Ed. Giuffrè 1978.I TITOLI DI CREDITO, a cura di G.L. Pellizzi, Ed. Giuffrè, 1980.LA RESPONSABILITÀ PENALE DELL’OPERATORE BANCARIO, a cura di M. Romano,Ed. Il Mulino, 1980.ANALISI DELLE SERIE STORICHE, a cura di L. Santamaria, Ed. Il Mulino, 1981.CONGIUNTURA E POLITICA MONETARIA, a cura di G. vaciago, Ed. Il Mulino, 1981.RICAPITALIZZAZIONE DELLE BANCHE, E NUOVI STRUMENTI DI RICORSO ALMERCATO, a cura di Giuseppe B. Portale, Ed. Giuffrè, 1983.STRATEGIA E ORGANIZZAZIONE NELLE AZIENDE DI CREDITO, a cura di A.Balossino, G. Di Stefano, A. Fusconi, P. Genoni, Ed. Franco Angeli, 1983.ORGANIZZAZIONE ED EFFICIENZA NELLE AZIENDE DI CREDITO, a cura di A.Fusconi, Ed. Franco Angeli, 1985LA LEGGE 216 DIECI ANNI DOPO: ASPETTI SOCIETARI, a cura di G.E. Colombo, F.Cesarini, Ed. Giuffrè, 1985.CRISI DI IMPRESA E AMMINISTRAZIONE CONTROLLATA, a cura di M. Cattaneo, F.Cesarini, A. Provasoli, B. Quatraro, Ed. Giuffrè, 1986.GLI IMPEGNI E RISCHI DELL’IMPRESA BANCARIA: PROFILI CONTABILI E GIURI-DICI, a cura di S. De Angeli, Ed. Franco Angeli, 1986.LA GESTIONE DELLA FUNZIONE FINANZIARIA NELLE AZIENDE DI CREDITO: IPROFILI TECNICI E DI SVILUPPO ORGANIZZATIVO, a cura di A. Fusconi, APatarnello, Ed. Franco Angeli, 1989.LE DIRETTIVE DELLA C.E.E. IN MATERIA BANCARIA, a cura di F. Cesarini, S. ScottiCamuzzi, Ed. Giuffrè, 1991.INTERMEDIARI E MERCATI FINANZIARI IN FRANCIA, a cura di M. Anolli, A.Patarnello, Ed. Il Mulino, 1991.IL SISTEMA FINANZIARIO TEDESCO, a cura di A. Banfi, R. Locatelli, C. Schena, Ed. IlMulino, 1991.IL SISTEMA FINANZIARIO DEL REGNO UNITO E LA CONCORRENZA NEL RETAILBANKING, a cura di M.L. Di Battista, Ed. Il Mulino, 1992.IL SISTEMA BANCARIO SPAGNOLO E L’INTEGRAZIONE EUROPEA, a cura di A.Barzaghi, Ed. Il Mulino, 1993.TENDENZE E PROSPETTIVE DELLA RACCOLTA BANCARIA IN ITALIA, a cura di F.Cesarini, V. Conti, M.L. Di Battista, Ed. Il Mulino, 1994.L’ESPANSIONE ALL’ESTERO DELLE BANCHE ITALIANE, a cura di L. Nieri, Ed. IlMulino, 1994.TENDENZE E PROSPETTIVE DEL RISPARMIO GESTITO, a cura di A. Banfi, M. L. DiBattista, Ed. Il Mulino, 1998.IL PROJECT FINACING COME STRUMENTO DI REALIZZAZIONE DI OPEREPUBBLICHE, a cura di S. Scotti Camuzzi, Ed. Giuffrè, 2002.COLLEGIO SINDACALE E SISTEMA DEI CONTROLLI NEL DIRITO SOCIETARIOCOMUNE E SPECIALE, a cura di G. Presti, Ed. Giuffré, 2002.

40

Ciclostilati

IL MARKETING BANCARIO - 21/23 marzo 1974.LA RILEVAZIONE DEI COSTI IN BANCA - 6/7 giugno 1974.GLI ASPETTI FISCALI DEL BILANCIO BANCARIO - 27/28 novembre 1974.LA CERTIFICAZIONE DEI BILANCI - 24 giugno 1975.IL CONTROLLO DI GESTIONE IN BANCA - 1977.OPERAZIONI BANCARIE: PROFILI GIURIDICI (1ª parte) - 1977.ASPETTI TECNICI E GIURIDICI DELLE NEGOZIAZIONI DI BORSA - 1977.IL NUOVO DIRITTO DI FAMIGLIA E I SUOI RIFLESSI SULLE OPERAZIONI DIBANCA - 1977.ASPETTI GIURIDICI DELLA CERTIFICAZIONE DI BILANCIO - 1977.PROBLEMI DI DIRITTO SOCIETARIO - 1980.

41

QUADERNI PUBBLICATI

N. 1 «LA BANCA IN UN MONDO CHE MUTA»prof. Gaetano Stammati - 14 gennaio 1976

N. 2 «L’OPERATORE DI BORSA»prof. Gerardo Santini - 25 maggio 1976

N. 3 «I CONTRATTI DI BORSA E LA SPECULAZIONE»prof. Francesco Masera - 19 novembre 1976

N. 4 «STRUTTURA E ORGANIZZAZIONE DI UN’AZIENDA DI CREDITO ACARATTERE NAZIONALE»dott. Innocenzo Monti - 21 marzo 1977

N. 5 «IL CONTROLLO DI GESTIONE IN BANCA E LE RIVELAZIONI CREDITIZIEDELLA BANCA D’ITALIA»dott. Giuseppe Mascetti - 2 giugno 1977

N. 6 «ASSICURAZIONE E FINANZIAMENTO DEL CREDITO ALL’EXPORT»dott. Rinaldo Ossola - 10 giugno 1977

N. 7 «PROBLEMI E STRATEGIE DELLA POLITICA MONETARIA»prof. Giacomo Vaciago - 31 marzo 1977

N. 8 «MERCATO OBBLIGAZIONARIO E VINCOLO DI PORTAFOGLIO»dott. Bruno Bianchi - 31 marzo 1977

N. 9 «IL FINANZIAMENTO DEL DISAVANZO PUBBLICO»prof. Dino Piero Giarda - 1 aprile 1977

N. 10 «L’ESPANSIONE ALL’ESTERO DELLE BANCHE ITALIANE»dott. Cesare Caranza- 1 aprile 1977

N. 11 «IL VINCOLO ESTERNO ALLO SVILUPPO DELL’ECONOMIA ITALIANA»dott. Giovanni Magnifico - 1 aprile 1977

N. 12 «LA POLITICA VALUTARIA NEL 1975/76»dott. Carlo Santini - 1 aprile 1977

N. 13 «OBIETTIVI INTERMEDI E FINALI DELLA POLITICA MONETARIA»prof. Giacomo Vaciago - marzo 1978

N. 14 «CONTROLLI DI VIGILANZA E LORO RIFLESSI SULLA ORGANIZZAZIONEDELLE AZIENDE DI CREDITO»dott. Vincenzo Desario - ottobre 1978

N. 15 «STATI UNITI E ITALIA: DUE SISTEMI BANCARI A CONFRONTO»prof. Frank Tamagna - 9 novembre 1978

N. 16 «THE INSTABILITY AND THE RESILIENCE OF AMERICAN BANKING (1946-1978)»(«Instabilità finanziaria e capacità di reazione delle banche americane»)prof. Hyman P. Minsky - 8 febbraio 1979

N. 17 «INTRODUZIONE ALLO STUDIO DEL DIRITTO PENALE BANCARIO»prof. Mario Romano - 4 aprile 1979

42

N. 18 «FRODI VALUTARIE E RESPONSABILITÀ PENALE DEI DIPENDENTI DEGLIISTITUTI DI CREDITO»prof. Federico Stella - 4/6 aprile 1979

N. 19 «EFFETTI DELL’INFLAZIONE SUI MERCATI FINANZIARI»prof. Franco Modigliani - 18 settembre 1979

N. 20 «IL CONTROLLO INTERNO E L’ISPETTORATO GENERALE DELLE BANCHEFRANCESI»Pierre Greder - novembre 1979

N. 21 «VERSO UN MERCATO EUROPEO DI VALORI MOBILIARI?»Cristopher Tugendhat - 25 gennaio 1980

N. 22 «CONSIDERAZIONI PER IL VERTICE ECONOMICO DI VENEZIA»Richard N. Gardner - 12 febbraio 1980

N. 23 «LA RECENTE POLITICA DEL CREDITO E DEL CAMBIO DEGLI STATI UNITI»prof. Frank Tamagna - 6 dicembre 1979

N. 24 «LA MONETA È IMPORTANTE?»Paul Davidson - 31 marzo 1980

N. 25 «RIFLESSIONI SULLA POLITICA MONETARIA (1979-1980)»prof. Giacomo Vaciago - 13 marzo 1980

N. 26 «IL CONTROLLO DELLE ISTITUZIONI CREDITIZIE NELLA NUOVA LEGGEBANCARIA BRITANNICA»prof. J.R.S. Revell - 8 maggio 1980

N. 27 «PREVISIONI, STRUMENTI D’ANALISI E VINCOLI NELLA GESTIONEDELL’ATTIVITÀ BANCARIA»dott. Ulpiano Quaranta - 13 marzo 1980

N. 28 «LE FUNZIONI ISPETTIVE NELLE BANCHE ITALIANE OGGI»Carmine De Robbio - 5/9 maggio 1980

N. 29 «OPINIONI E COMPORTAMENTI DEGLI OPERATORI BANCARI: I RISULTATIDI UN SONDAGGIO»Francesco Cesarini, Pier Domenico Gallo - maggio 1980

N. 30 «EFFETTI DELL’AUTOMAZIONE SUI PROCESSI OPERATIVI DECISIONALIDELLA BANCA D’ITALIA»dott. Antonio Finocchiaro - 2 giugno 1980

N. 31 «ALCUNE OSSERVAZIONI SULLA FORMAZIONE DEI TASSI DI INTERESSEBANCARI»dott. Lucio Rondelli - 28 gennaio 1981

N. 32 «L’INCIDENZA DELLA FUNZIONE MONETARIA E DEI SERVIZI BANCARI SULL’ECONOMIA DELLA BANCA»prof. Tancredi Bianchi - 13 marzo 1981

N. 33 «I RIFLESSI SULLA GESTIONE E SULLA PROFESSIONE BANCARIA DEIDIVERSI STRUMENTI E DELLE NUOVE FORME DI INTERMEDIAZIONEFINANZIARIA»Urbano Aletti, Francesco Cesarini, Franco Riccardi - aprile 1981

43

N. 34 «LA RIFORMA DEI TITOLI DI CREDITO IN SPAGNA»Evelio Verdera y Tuells - 9 novembre 1981

N. 35 «GLI INTERVENTI DELLA BANCA CENTRALE SUL MERCATO MONETARIO»dott. Bruno Bianchi - 2 dicembre 1981

N. 36 «IL RUOLO DELLA BANCA CENTRALE UNGHERESE NELL’ECONOMIA E NELL’INTERSCAMBIO CON L’ESTERO»dott. Tamas Bacskai - 16 marzo 1982

N. 37 «L’INNOVAZIONE FINANZIARIA IN BANCA E FUORI BANCA»Giuseppe Antonio Banfi, Pierandrea Dosi Delfini, Marcello Melani, Vincenzo Mosca,Giacomo Vaciago - febbraio 1982

N. 38 «BANCHE E ISTITUTI DI CREDITO SPECIALE: COMPLEMENTARIETÀ, CONCORRENZA O SOVRAPPOSIZIONE?»Luigi Arcuti, Francesco Cesarini, Federico Pepe, Maurizio Sella, Ermanno Veronesi -febbraio 1982

N. 39 «LA FORMAZIONE E L’IMPIEGO DEL RISPARMIO: EFFETTI DELLAPOLITICA MONETARIA E RIFLESSI SUI MERCATI»Franco Cotula - febbraio 1982

N. 40 «GLI EFFETTI DELL’INTRODUZIONE DI SISTEMI ELETTRONICI DI TRASFERIMENTO DI FONDI SULLA POLITICA»prof. J.R.S. Revell - 3 giugno 1982

N. 41 «ASPETTI ISTITUZIONALI ED OPERATIVI DEL MERCATO DEI BUONI ORDINARI DEL TESORO IN ITALIA»Fiorenzo Di Pasquali - 9 febbraio 1982

N. 42 «ASPETTI FUNZIONALI E DI MERCATO DEGLI STRUMENTI DI RICAPITALIZZAZIONE DELLE BANCHE»Francesco Cesarini - settembre 1982

N. 43 «ASPETTI ECONOMICI E TECNICI DEL CAPITALE PROPRIO DELLEBANCHE»Marco Onado - settembre 1982

N. 44 «LA RICAPITALIZZAZIONE DELLE BANCHE PUBBLICHE»Fabio Merusi - settembre 1982

N. 45 «I PRESTITI POSTERGATI NEL DIRITTO ITALIANO»Gian Franco Campobasso - settembre 1982

N. 46 «TITOLI “ATIPICI” E LIBERTÀ DI EMISSIONE NELL’AMBITO DELLESTRUTTURE ORGANIZZATIVE DELLA GRANDE IMPRESA »Antonio Pavone La Rosa - settembre 1982

N. 47 «LA RICAPITALIZZAZIONE DELLE AZIENDE DI CREDITO (PROBLEMI E IPOTESI)»Giuseppe B. Portale - settembre 1982

N. 48 «RICAPITALIZZAZIONE DELLE BANCHE»Giovanni L. Pellizzi - settembre 1982

N. 49 «L’ABBANDONO DEGLI ESTREMISMI NELLA POLITICA MONETARIA»Guido Carli - 20 gennaio 1983

44

N. 50 «INSEDIAMENTI BANCARI ED EFFICIENZA DEL SISTEMA CREDITIZIO»Claudio Conigliani - 10 febbraio 1983

N. 51 «LO SVILUPPO DELL’ATTIVITÀ PARABANCARIA ED IL RUOLO DELLE BANCHE»Giambattista Marchesini - 6 giugno 1983

N. 52 «IL PARABANCARIO E L’INNOVAZIONE FINANZIARIA ASPETTI GIURIDICIDELL’EMISSIONE DEI TITOLI ATIPICI »Giovanni L. Pellizzi - 14 giugno 1983

N. 53 «L’ESPANSIONE TERRITORIALE NELLA STRATEGIA DELLE AZIENDE DICREDITO»Luigi Orombelli - 9 febbraio 1983

N. 54 «PRESENTAZIONE DEL VOLUME “STRATEGIA E ORGANIZZAZIONE NELLEAZIENDE DI CREDITO”: UNA METODOLOGIA PER L’AUTODIAGNOSI»Lamberto Dini - 21 ottobre 1983

N. 55 «STRATEGIA E ORGANIZZAZIONE NELLE AZIENDE DI CREDITO: UNAMETODOLOGIA PER L’AUTODIAGNOSI»Parte seconda.F. Pepe, A. Balossino, G. Di Stefano - 21 ottobre 1983

N. 56 «COMPETITIVITÀ INNOVAZIONE ED EFFICIENZA NEL SISTEMAFINANZIARIO ITALIANO»Nerio Nesi - 13 febbraio 1984

N. 57 «STRUTTURA, OPERATORI ED EVOLUZIONE TECNICA DEL MERCATO DEIFONDI INTERBANCARI IN ITALIA (1979-1982)»Arturo Patarnello - marzo 1984

N. 58 «LA TUTELA DEL RISPARMIO BANCARIO»Tancredi Bianchi - aprile 1984

N. 59 «IL MERCATO FINANZIARIO DOPO LA LEGGE 216»Guido Rossi - maggio 1984

N. 60 «BANCA E BORSA DI FRONTE AL PROBLEMA DELLA STRUTTURAFINANZIARIA DELLE IMPRESE»U. Aletti, H. Bieler, F. Cesarini, L. Orombelli, G.M. Roveraro - giugno 1984

N. 61 «LINEAMENTI DEL TESSUTO INDUSTRIALE ITALIANO NEL SISTEMA DELLESTATISTICHE ISTAT»Guido Rey - giugno 1984

N. 62 «SISTEMA CREDITIZIO E FINANZIAMENTO DELLA CASA: I RISULTATI DIUN’INDAGINE»Maria Luisa Di Battista - agosto 1984

N. 63 «PROCESSI DI FORMAZIONE DEL REDDITO D’ESERCIZIO NELLE AZIENDEDI CREDITO E LORO VARIAZIONI»Lucio Motta - ottobre 1984

N. 64 «GESTIONE DELLA LIQUIDITÀ BANCARIA E EFFICIENZA DEL MERCATOMONETARIO»B. Bianchi, P. Boaretto, R. Franceschini - novembre 1984

45

N. 65 «UN PROFILO PER UN SISTEMA»Francesco Cingano - dicembre 1984

N. 66 «LA GARANZIA DEI DEPOSITI»Giannino Parravicini - febbraio 1985

N. 67 «TEORIA E PRASSI DELLA VIGILANZA BANCARIA: ALCUNE RIFLESSIONI»Edward P.M. Gardener - aprile 1985

N. 68 «GLI INTERVENTI SULLA STRUTTURA E SULL’OPERATIVITÀ DEL SISTEMACREDITIZIO: PROBLEMI E PROSPETTIVE»V. Pontolillo, E. Ugolini, F. Battini - aprile 1985

N. 69 «LA CONCORRENZA BANCARIA DOPO L’ACCANTONAMENTO DELMASSIMALE»G. Carosio, E. Ceccatelli, A. Ceola - maggio 1985

N. 70 «LE PARTECIPAZIONI DELLE GRANDI BANCHE TEDESCHE: ASPETTI QUANTITATIVI E DISCIPLINA PRUDENZIALE»Rossella Locatelli - maggio 1985

N. 71 «STRUTTURA E COSTI DELL’ATTIVITÀ BANCARIA NEL MERCATO MOBILIARE E GESTIONE ACCENTRATA DEI TITOLI»Ernesto Ugolini - giugno 1985

N. 72 «L’UTILIZZO DELLE ANALISI DI SETTORE NELL’ISTRUTTORIA DEI FIDI»P. Brasca, A. Geremia, A. Martelli, P.L. Novello, C. Porcari - settembre 1985

N. 73 «CONCORRENZA E CONTROLLI NELLE OPINIONI DEL MANAGEMENTBANCARIO»M.L. Di Battista, A. Patarnello - settembre 1985

N. 74 «L’INNOVAZIONE FINANZIARIA NEL SISTEMA CREDITIZIO»E. Ceccatelli, V. Desario, L. Frey, S. Isgrò, G. Marchesini - febbraio 1986

N. 75 «L’INNOVAZIONE FINANZIARIA NEL MERCATO IMMOBILIARE»G. Caprara, E. Fumagalli, P. Iovenitti, G. Lombardo, U. Verecondi Scortecci - febbraio1986

N. 76 «NUOVI PROFILI DELL’ORDINAMENTO DEL MERCATO MOBILIARE E LAPOSIZIONE DELLA CONSOB»Franco Piga - febbraio 1986

N. 77 «GLI SVILUPPI E LE PROSPETTIVE DEL MERCATO AZIONARIO»U. Aletti, M. Vitale - marzo 1986

N. 78 «DIMENSIONE, COMPOSIZIONE E COSTO DEL DEBITO PUBBLICO INTERNODAL 1861 AL 1985»F. Spinelli, S. Formentini - febbraio 1987

N. 79 «I BUONI (ORDINARI) DEL TESORO»G.L. Calvi - febbraio 1987

N. 80 «TENDENZE DI MEDIO PERIODO NEI MERCATI DEL CREDITO»P.D. Gallo, S. Molinari, O. Salamone - aprile 1987

N. 81 «LE RISPOSTE DELL’INDUSTRIA BANCARIA AI CAMBIAMENTI»T. Bianchi, A. Cova - aprile 1987

46

N. 82 «LA GESTIONE DEL PASSIVO E I NUOVI SERVIZI BANCARI»P. Forti, S. De Bernardis - maggio 1987

N. 83 «ASPETTI EVOLUTIVI DELLA GESTIONE DELLE AZIENDE DI CREDITO E ISUOI RIFLESSI SUL BILANCIO D’ESERCIZIO»F. Gianani - maggio 1987

N. 84 «LE CARATTERISTICHE E GLI EFFETTI SULLA GESTIONE BANCARIA DEIRISCHI CONNESSI ALLE “OFF BALANCE SHEET TRANSACTIONS”»M. Oriani - giugno 1987

N. 85 «GLI INTERMEDIARI DI BORSA: PROSPETTIVE A CONFRONTO»F. Cesarini, P. Marchetti, M.T. Tebaldi - luglio 1987

N. 86 «GLI EFFETTI DELLE PRIVATIZZAZIONI SUL SISTEMA FINANZIARIO BRITANNICO»P. Fandella - febbraio 1988

N. 87 «STRUTTURA E PROSPETTIVE DEI GRUPPI BANCARI IN ITALIA»G. Schena - febbraio 1988

N. 88 «L’INTERNAZIONALIZZAZIONE DEL SISTEMA BANCARIO ITALIANO»G. Zandano, T. Bianchi, W.G. Verhoeven, F. Pepe - maggio 1988

N. 89 «IL SISTEMA BANCARIO ITALIANO NELLA PROSPETTIVA DEL 1992»E. Filippi, M. Sella, G. Frigeri - maggio 1988

N. 90 «RIFLESSI SULLA GESTIONE BANCARIA DELL’EVOLUZIONE DEL MERCATOMOBILIARE»U. Aletti, C. Faissola, E. Monti - giugno 1988

N. 91 «BANCHE E ATTIVITÀ DI INTERMEDIAZIONE SUL MERCATO AZIONARIO:I RISULTATI DI UN SONDAGGIO»F. Cesarini - giugno 1988

N. 92 «IL MERCATO DEI TITOLI DI STATO»V. Brocci, A. Tucci - ottobre 1988

N. 93 «LA REDDITIVITÀ DELLE AZIENDE DI CREDITO NELLA PROSPETTIVA DIEVOLUZIONE STRUTTURALE DEL SISTEMA»T. Bianchi, F. Bizzocchi, G. Carducci - giugno 1989

N. 94 «UN SISTEMA ESPERTO PER LA GESTIONE DELLA TESORERIA»M. De Marco, G. Grassano, S. De Bernardis, F. Gardin, C. Rossignoli, I. Zaniboni, H.Taylor, G. Trotta - luglio 1989

N. 95 «POSIZIONE COSTITUZIONALE E FUNZIONI AMMINISTRATIVE DEL C.I.C.R.NELL’AMBITO DELL’ORDINAMENTO DEL CREDITO»E. Balboni, G. Massoli - luglio 1989

N. 96 «LINEE EVOLUTIVE NELL’ORGANIZZAZIONE BANCARIA»A. Balossino - gennaio 1990

N. 97 «ASPETTI TECNICI DELLA POLITICA DI IMPIEGO»T. Bianchi, P. Bongianino, A. Finotti, L. Sibani, G. Osculati - maggio 1990

N. 98 «TENDENZE EVOLUTIVE DELLA POLITICA DI RACCOLTA»C. Faissola, E. Veronesi, M. Nonni - maggio 1990

47

N. 99 «LA BANCA E L’EVOLUZIONE DEL SISTEMA DEI PAGAMENTI»L. Rondelli, M. Sella - maggio 1990

N. 100 «I PROSPETTI DI RICLASSIFICAZIONE E DI DETTAGLIO NELLADOCUMENTAZIONE INTEGRATIVA DEI BILANCI BANCARI, I RISULTATI DI UN’INDAGINE»P. Benigno - giugno 1990

N. 101 «SISTEMA DEI PAGAMENTI, PRODOTTI BANCARI E RETI TELEMATICHE,ASPETTI TECNOLOGICI, REALIZZATIVI, DI SICUREZZA E GIURIDICI» I PARTEA. Tarola, D. Qualeatti, P. Di Blasi, P. Salamone - settembre 1990

N. 102 «SISTEMA DEI PAGAMENTI, PRODOTTI BANCARI E RETI TELEMATICHE,ASPETTI TECNOLOGICI, REALIZZATIVI, DI SICUREZZA E GIURIDICI» II PARTEA. Pincherle, C. Rossignoli, R. Virtuani, M. Atzeni - settembre 1990

N. 103 «L’ASSET & LIABILITY MANAGEMENT STRATEGICO NELLE BANCHE ITALIANE»M. Carrara - novembre 1990

N. 104 «EQUILIBRI REDDITUALI E FINANZIARI E PROBLEMI DELLA CONCORREN-ZA NEL MERCATO BANCARIO EUROPEO: VALUTAZIONI DI SINTESI»F. Cesarini, M.L. Di Battista, V. Conti, A. Patarnello, R. Locatelli - dicembre 1990

N. 105 «EQUILIBRI REDDITUALI E FINANZIARI E PROBLEMI DELLACONCORRENZA NEL MERCATO BANCARIO EUROPEO»T. Bianchi, M. Nonni - gennaio 1991

N. 106 «I RIFLESSI DELLA RECENTE LEGISLAZIONE SULLA STRUTTURA E SULFUNZIONAMENTO DEL SISTEMA FINANZIARIO ITALIANO»F. Cesarini, T. Bianchi, G. Trombi - aprile 1991

N. 107 «SVILUPPO DEI MERCATI E GESTIONE BANCARIA»L. Rondelli, M. Mauro, G. Vaciago - maggio 1991

N. 108 «I RIFLESSI DELLA RECENTE LEGISLAZIONE SULLA STRUTTURA E SULFUNZIONAMENTO DEL SISTEMA FINANZIARIO ITALIANO»P.D. Gallo, P. Baratta, P. Gnes - giugno 1991

N. 109 «TRASPARENZA E COMPARABILITÀ DEL BILANCIO D’ESERCIZIO DELLEAZIENDE DI CREDITO»P. Golia, A. Marchesi - novembre 1991

N. 110 «GESTIONE DEL DEBITO PUBBLICO E PRIVATIZZAZIONI»T. Bianchi - novembre 1991

N. 111 «IL SISTEMA INFORMATIVO DI MARKETING “MINIMALE”»A.A. Astolfi, G. Brioschi, F. Di Tizio, P. Rigamonti, A. Variati - novembre 1991

N. 112 «IL CREDITO DI ULTIMA ISTANZA»Carlo Azeglio Ciampi - febbraio 1992

N. 113 «PROSPETTIVE E SVILUPPO DEI MERCATI FINANZIARI» P. Marchetti, B. Bianchi, U. Aletti, L. Rondelli, S. Lo Faso - aprile 1992

48

N. 114 «PROFITTABILITÀ E RISCHI DELL’INTERMEDIAZIONE CREDITIZIA»C. Salvatori, L. Arcuti, A. Molendi, G. Mazzarello, G. Ferretti, C. Tresoldi - aprile 1992

N. 115 «PROFITTABILITÀ E RISCHI DELL’INTERMEDIAZIONE CREDITIZIA»F. Cesarini, T. Bianchi, F. Passacantando, V. Conti - aprile 1992

N. 116 «L’ATTUALE SITUAZIONE DEGLI INTERMEDIARI FINANZIARI NON BANCARI SOTTO IL PROFILO DELLE COMUNICAZIONI DELLA VIGILANZA EDELLA TRASPARENZA»M. Cardillo - settembre 1992

N. 117 «LE PROSPETTIVE DELLA BANCA SPAGNOLA VERSO L’INTEGRAZIONEFINANZIARIA IN EUROPA»J. Quesada - settembre 1992

N. 118 «INSIDER TRADING: CONSIDERAZIONI E PERPLESSITÀ»A. Mignoli - ottobre 1992

N. 119 «LE PROSPETTIVE DEL SISTEMA BANCARIO SPAGNOLO NELL’ATTUALECONGIUNTURA EUROPEA»F. Perez, E. Coletti, F. Kerbaker, A. Pironti - febbraio 1993

N. 120 «I CANALI DI DISTRIBUZIONE DEGLI ISTITUTI DI CREDITO SPECIALE»P.D. Gallo, D. Conti, M. Corradi, F. Del Nero - marzo 1993

N. 121 «IL COSTO DEL LAVORO NELLE AZIENDE DI CREDITO»T. Bianchi, C. Faissola, G. Trombi, L. Dini - aprile 1993

N. 122 «I RAPPORTI TRA BANCA E IMPRESA»F. Frasca, F. Cesarini, G. Cirla, L. Rondelli - aprile 1993

N. 123 «IL TRATTAMENTO FISCALE DEI RISCHI SU CREDITI»F. Gallo - gennaio 1994

N. 124 «PER UNA CREDIBILE INFORMAZIONE SOCIETARIA»ovvero: L’ETICA DELL’INFORMAZIONE AZIENDALE

T. Bianchi, E. Berlanda, R. Tronchetti Provera, A. Zappi - marzo 1994

N. 125 «LA SITUAZIONE CONGIUNTURALE E LE PROSPETTIVE» M. Venturino - marzo 1994

N. 126 «IL COMPORTAMENTO DELLE BANCHE NEI MERCATI LOCALI»L. Gentilini, G. Testoni, M. Näef - maggio 1994

N. 127 «LA PRASSI DEI FIDI MULTIPLI E L’EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA»P. Marullo Reedtz, A. Ceola, A. Geremia, C. Scarenzio - maggio 1994

N. 128 «COMPORTAMENTI DELLE BANCHE, MODIFICHE ISTITUZIONALI ED EVOLUZIONI DEL MERCATO MOBILIARE»T. Bianchi, A. Ventura, E.G. Bruno, B. Bianchi, V. Desario - maggio 1994

N. 129 «ALCUNE RIFLESSIONI IN TEMA DI “RACCOLTA INDIRETTA” DELLE BANCHE» M. Oriani - maggio 1994

N. 130 «RISCHIO DI CREDITO E RISCHIO DI MERCATO NELLA GESTIONE BANCARIA»V. Conti, M. Silvani, G. Carosio - novembre 1994

49

N. 131 «PROSPETTIVE DI RIORDINO DELLA REGOLAMENTAZIONE CONSOB - BANCA D’ITALIA»C. Capuzzo, F. Forghieri, L. Gardelli, R. Tedeschi, M. Venturino - novembre 1994

N. 132 «LA BANCA COME OPERATRICE SUI MERCATI MOBILIARI »F. Cesarini, M. Anolli, A. Ventura, U. Aletti - novembre 1994

N. 133 «DAL MERCATO DEGLI INTERESSI AGLI INTERESSI DEL MERCATO»D. Usellini, P. Pasini, G. Vigorelli, L. Abete, E. Berlanda, P. Gnes, A. Ventura, J.G. De Wael,G. Pagliarini - aprile 1995

N. 134 «LA RIPRESA CICLICA E L’ATTIVITÁ BANCARIA»P. Ranci, M.L. Di Battista, C. Caletti, M. Fazzini, - maggio 1995

N. 135 «LA PRESENZA DELLE BANCHE NEI MERCATI»T. Bianchi, A. Papa, E. Paolillo, V. Desario - maggio 1995

N. 136 «REDDITIVITÁ DELLE BANCHE, REMUNERAZIONE DEL CAPITALE E RICORSO AL MERCATO»V. Conti, B. Bianchi, M. Venturino, C. Faissola - maggio 1995

N. 137 «TENDENZE NELLA REDDITIVITÁ E PRODUTTIVITÁ BANCARIA»F. Passacantando, M. Nonni, F. Pepe, L.G. Attanasio, G. Frigeri - maggio 1995

N. 138 «L’APPLICAZIONE DEL RATING AL SETTORE BANCARIO: PROBLEMI E PROSPETTIVE»Laura Nieri - gennaio 1996

N. 139 «IL RATING: UN’OPPROTUNITÀ PER LE BANCHE ITALIANE»E. Monti, A. Esmanech, A. Tamagnini - gennaio 1996

N. 140 «L’UNIONE ECONOMICA E MONETARIA: I CRITERI DI RIFERIMENTO E LE REGOLE DI CONVERGENZA»Rainer Masera - febbraio 1996

N. 141 «IMPRESA, COMUNICAZIONE FINANZIARIA, COMPETITIVITÀ: IL QUADRO ITALIANO TRA REGOLE E OPPORTUNITÀ»E. Presutti, G. Vigorelli, F. Cesarini, I. Cipolletta, M. Onado, A. Bombassei, P. Pasini -marzo 1996

N. 142 «LE BANCHE E LO SVILUPPO DEI MERCATI»L. Rondelli, C. Santini - marzo 1996

N. 143 «GLI ASPETTI NEVRALGICI DEI PROCESSI DI RAZIONALIZZAZIONE DELLAGESTIONE DELLA BANCA»M.L. Di Battista, M. Sella, P. Marullo Reedtz, L. Arcuti - maggio 1996

N. 144 «I PROBLEMI DELLA PROFESSIONE BANCARIA»V.Desario, T. Bianchi - maggio 1996

N. 145 «LA GESTIONE DELLA RACCOLTA BANCARIA»A. Nottola - giugno 1996

N. 146 «INTERMEDIAZIONE BANCARIA E FINANZA D’IMPRESA NELLAPROSPETTIVA DELL’INTEGRAZIONE EUROPEA»C. Scognamiglio, G. Palladino, G. Zadra, E. G. Bruno, A. Falck, G. Grassano,G. Zucchi - febbraio 1997

50

N. 147 «COMUNICAZIONE FINANZIARIA E SVILUPPO DELLE IMPRESE: LE PROSPETTIVE»G. Vigorelli, M. Miccio, B. Boschetto, S. Bragantini, P. Gnes, E. Presutti, T. Bianchi, P.Pasini - febbraio 1997

N. 148 «LA TASSAZIONE DELL’ATTIVITÀ BANCARIA E DEGLI STRUMENTIFINANZIARI»F. Caleffi, G. Zadra, E.G. Bruno - maggio 1997

N. 149 «L’UNIONE MONETARIA E GLI ADEMPIMENTI ORGANIZZATIVI»T. Bianchi, M. Sarcinelli, A. Iozzo - maggio 1997

N. 150 «FATTORI DETERMINANTI DEL RISULTATO ECONOMICO DELLE BANCHE NEL 1996»N. Oggiano, G. Grassano - giugno 1997

N. 151 «LE IMPLICAZIONI PER LE BANCHE ITALIANE DELL’AVVIO DELL’UNIONE MONETARIA»F. Cesarini, I. Angeloni, A. Generale, R. Tedeschi - settembre 1997