Embed Size (px)

Citation preview

IMACRO N.33A DICIEMBRE 2017

· NOTA TÉCNICA 2· LA EVOLUCIÓN A ENERO 4· AMPLIACIÓN DE LA COBERTURA DEL IMACRO 6· EL DESEMPEÑO DE LOS COMPONENTES SECTORIALES 9· ¿DEFLACIÓN? SÍ, PERO… 12

IMACRO N.33A ENERO 2018

NOTA TÉCNICA

INDICADOR MACROECONÓMICO DE ACTIVIDAD PRODUCTIVA EN ECUADOR: IMACRO

Es un producto desarrollado por ProEstudios.

Se elabora utilizando un modelo de predicción de alta frecuencia para la economía de Ecuador. Las experiencias más notorias en Latinoamérica, son el “Indicador Mensual de Actividad Económica, IMACEC”, de Chile; el denominado “PIB mensual”, construido por el INEI de Perú (oficialmente, Índice Mensual de Producción Nacional); y, la de los países de América Central, en los que se los conoce como IMAE (o, IVAE, en ciertos países).

Metodológicamente son la síntesis de varios indicadores de actividad, referidos a las distintas industrias o “ramas” de la producción. Su cálculo incluye la corrección de variaciones estacionales, la “tendencia de fondo” –estructural- y los eventuales puntos de inflexión coyuntural (ciclo).

Desde la perspectiva técnica, en la evaluación macroeconómica en el corto plazo, se reconoce dos enfoques en la elaboración de un índice de actividad; uno de carácter contable, que replicaría los cálculos de la contabilidad macroeconómica anual y, otro, de índole estocástico. En este proyecto se ha optado por la segunda alternativa.

El IMACRO es una adaptación de la metodología generalmente empleada en el cómputo de los agregados trimestrales. Así, a partir de una verificación empírica, basada en una “correlación robusta” entre un agregado de las cuentas nacionales y un indicador “externo” (disponible, también, mensualmente), se infiere el dato de la variable dependiente (tasa o nivel) utilizada como insumo para elaborar el índice sintético. Por tanto, en una primera etapa de aplicación del método, se compara el indicador con el agregado de la cuenta nacional trimestral; este proceso permite seleccionar la serie que mejor represente la evolución de la cuenta. Según esta restricción, a más de cumplir los requerimientos econométricos, debe existir garantías de calidad, pertinencia y oportunidad de las variables independientes.

El IMACRO, si bien no es una cifra oficial, dada la información en la que se sustenta constituye un sólido dato de avance. Es más, el método empleado incluye una técnica de repartición de errores, lo que supone que su agregación no tiene desvíos con las cuentas trimestrales, responsabilidad del Banco Central del Ecuador. Lamentablemente, la trayectoria del índice mensual de actividad, también está “atada” a las revisiones de las cifras oficiales, que en ciertos casos son abruptas y/o contradictorias al análisis precedente, de la propia entidad que los difunde.

En todo caso, esta herramienta es un “semáforo” que gestiona datos de alta frecuencia –mensuales, a partir de estadísticas de menor periodicidad (trimestrales).

IMACRO pretende llenar la creciente demanda de los agentes económicos por datos que permitan monitorear el desempeño de la producción final en el muy corto plazo.

IMACRO N.33A ENERO 2018

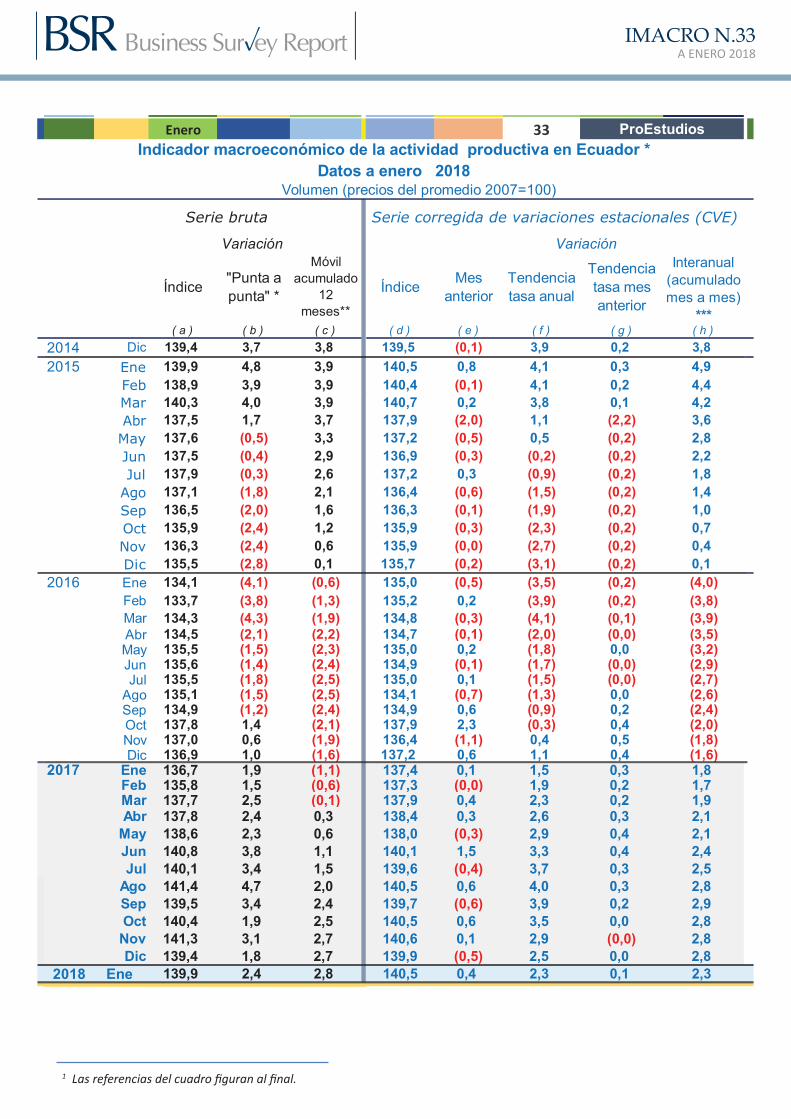

1 Las referencias del cuadro figuran al final.

Enero 33

Índice "Punta a punta" *

Móvil acumulado

12 meses**

Índice Mes anterior

Tendencia tasa anual

Tendencia tasa mes anterior

Interanual (acumulado mes a mes)

***( a ) ( b ) ( c ) ( d ) ( e ) ( f ) ( g ) ( h )

2014 Dic 139,4 3,7 3,8 139,5 (0,1) 3,9 0,2 3,82015 Ene 139,9 4,8 3,9 140,5 0,8 4,1 0,3 4,9

Feb 138,9 3,9 3,9 140,4 (0,1) 4,1 0,2 4,4Mar 140,3 4,0 3,9 140,7 0,2 3,8 0,1 4,2Abr 137,5 1,7 3,7 137,9 (2,0) 1,1 (2,2) 3,6

May 137,6 (0,5) 3,3 137,2 (0,5) 0,5 (0,2) 2,8Jun 137,5 (0,4) 2,9 136,9 (0,3) (0,2) (0,2) 2,2Jul 137,9 (0,3) 2,6 137,2 0,3 (0,9) (0,2) 1,8

Ago 137,1 (1,8) 2,1 136,4 (0,6) (1,5) (0,2) 1,4Sep 136,5 (2,0) 1,6 136,3 (0,1) (1,9) (0,2) 1,0Oct 135,9 (2,4) 1,2 135,9 (0,3) (2,3) (0,2) 0,7Nov 136,3 (2,4) 0,6 135,9 (0,0) (2,7) (0,2) 0,4Dic 135,5 (2,8) 0,1 135,7 (0,2) (3,1) (0,2) 0,1

2016 Ene 134,1 (4,1) (0,6) 135,0 (0,5) (3,5) (0,2) (4,0)Feb 133,7 (3,8) (1,3) 135,2 0,2 (3,9) (0,2) (3,8)Mar 134,3 (4,3) (1,9) 134,8 (0,3) (4,1) (0,1) (3,9)Abr 134,5 (2,1) (2,2) 134,7 (0,1) (2,0) (0,0) (3,5)May 135,5 (1,5) (2,3) 135,0 0,2 (1,8) 0,0 (3,2)Jun 135,6 (1,4) (2,4) 134,9 (0,1) (1,7) (0,0) (2,9)Jul 135,5 (1,8) (2,5) 135,0 0,1 (1,5) (0,0) (2,7)

Ago 135,1 (1,5) (2,5) 134,1 (0,7) (1,3) 0,0 (2,6)Sep 134,9 (1,2) (2,4) 134,9 0,6 (0,9) 0,2 (2,4)Oct 137,8 1,4 (2,1) 137,9 2,3 (0,3) 0,4 (2,0)Nov 137,0 0,6 (1,9) 136,4 (1,1) 0,4 0,5 (1,8)Dic 136,9 1,0 (1,6) 137,2 0,6 1,1 0,4 (1,6)

2017 Ene 136,7 1,9 (1,1) 137,4 0,1 1,5 0,3 1,8Feb 135,8 1,5 (0,6) 137,3 (0,0) 1,9 0,2 1,7Mar 137,7 2,5 (0,1) 137,9 0,4 2,3 0,2 1,9Abr 137,8 2,4 0,3 138,4 0,3 2,6 0,3 2,1

May 138,6 2,3 0,6 138,0 (0,3) 2,9 0,4 2,1Jun 140,8 3,8 1,1 140,1 1,5 3,3 0,4 2,4Jul 140,1 3,4 1,5 139,6 (0,4) 3,7 0,3 2,5

Ago 141,4 4,7 2,0 140,5 0,6 4,0 0,3 2,8Sep 139,5 3,4 2,4 139,7 (0,6) 3,9 0,2 2,9Oct 140,4 1,9 2,5 140,5 0,6 3,5 0,0 2,8

Nov 141,3 3,1 2,7 140,6 0,1 2,9 (0,0) 2,8Dic 139,4 1,8 2,7 139,9 (0,5) 2,5 0,0 2,8

2018 Ene 139,9 2,4 2,8 140,5 0,4 2,3 0,1 2,3

Variación Variación

ProEstudiosIndicador macroeconómico de la actividad productiva en Ecuador *

Datos a enero 2018Volumen (precios del promedio 2007=100)

Serie bruta Serie corregida de variaciones estacionales (CVE)

IMACRO N.33A ENERO 2018

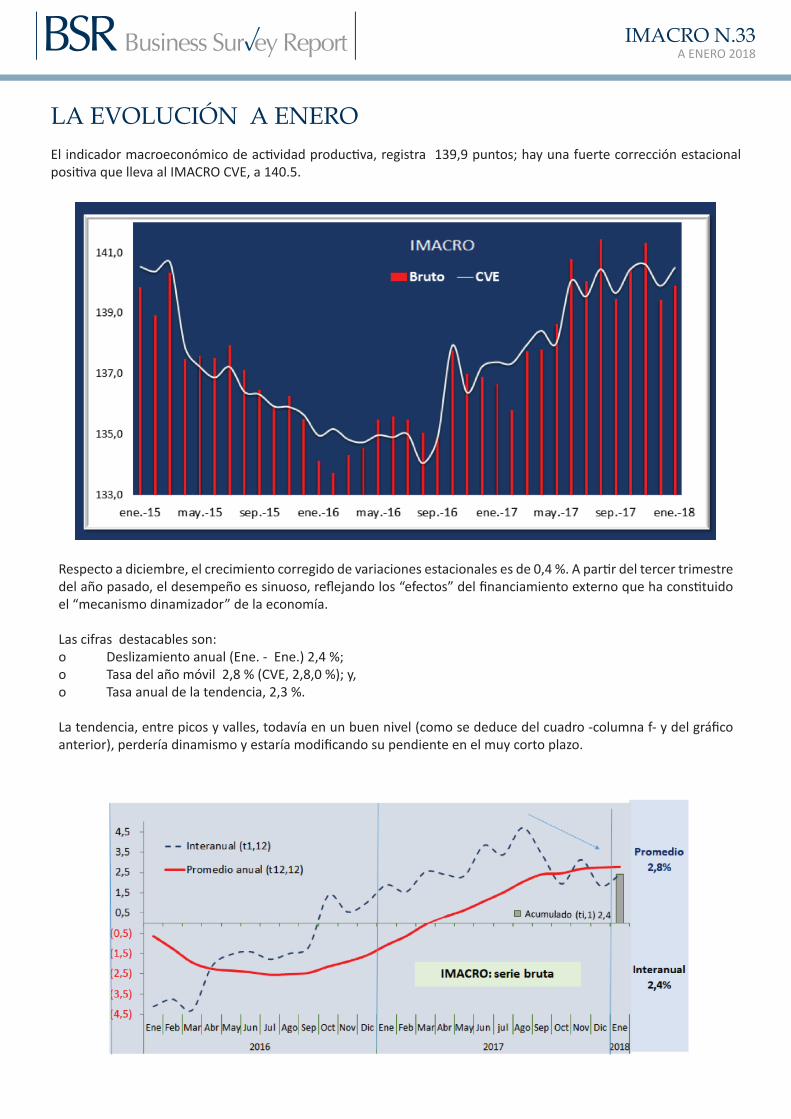

LA EVOLUCIÓN A ENEROEl indicador macroeconómico de actividad productiva, registra 139,9 puntos; hay una fuerte corrección estacional positiva que lleva al IMACRO CVE, a 140.5.

Respecto a diciembre, el crecimiento corregido de variaciones estacionales es de 0,4 %. A partir del tercer trimestre del año pasado, el desempeño es sinuoso, reflejando los “efectos” del financiamiento externo que ha constituido el “mecanismo dinamizador” de la economía.

Las cifras destacables son: o Deslizamiento anual (Ene. - Ene.) 2,4 %; o Tasa del año móvil 2,8 % (CVE, 2,8,0 %); y, o Tasa anual de la tendencia, 2,3 %.

La tendencia, entre picos y valles, todavía en un buen nivel (como se deduce del cuadro -columna f- y del gráfico anterior), perdería dinamismo y estaría modificando su pendiente en el muy corto plazo.

IMACRO N.33A ENERO 2018

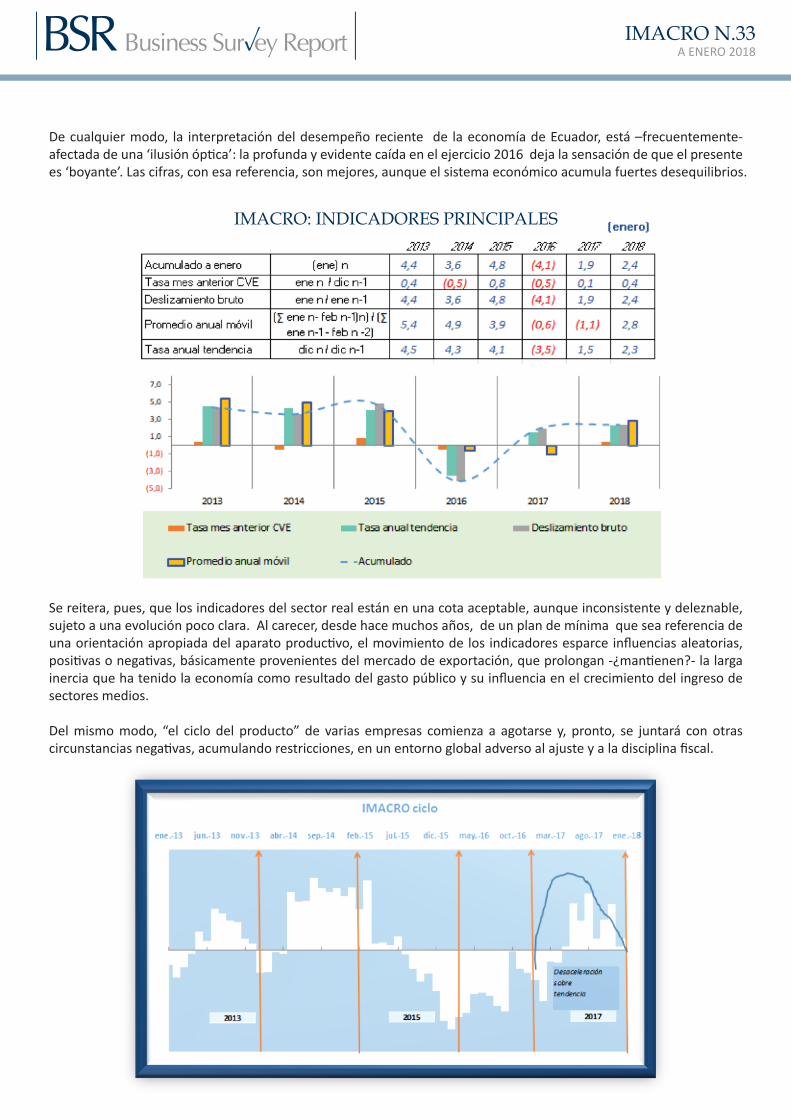

De cualquier modo, la interpretación del desempeño reciente de la economía de Ecuador, está –frecuentemente- afectada de una ‘ilusión óptica’: la profunda y evidente caída en el ejercicio 2016 deja la sensación de que el presente es ‘boyante’. Las cifras, con esa referencia, son mejores, aunque el sistema económico acumula fuertes desequilibrios.

Se reitera, pues, que los indicadores del sector real están en una cota aceptable, aunque inconsistente y deleznable, sujeto a una evolución poco clara. Al carecer, desde hace muchos años, de un plan de mínima que sea referencia de una orientación apropiada del aparato productivo, el movimiento de los indicadores esparce influencias aleatorias, positivas o negativas, básicamente provenientes del mercado de exportación, que prolongan -¿mantienen?- la larga inercia que ha tenido la economía como resultado del gasto público y su influencia en el crecimiento del ingreso de sectores medios.

Del mismo modo, “el ciclo del producto” de varias empresas comienza a agotarse y, pronto, se juntará con otras circunstancias negativas, acumulando restricciones, en un entorno global adverso al ajuste y a la disciplina fiscal.

IMACRO: INDICADORES PRINCIPALES

El “ciclo económico” del IMACRO1 (gráfico anterior) muestra amplitudes de corta duración, con evidente inestabilidad. Otro signo de que podría estar formándose una “tormenta perfecta”, con un frente frío en el sector real que se juntará con masas de cúmulos ya presentes en frente externo y en el fiscal…Vale decir, una conjunción de inercia e inestabilidad subyacentes, que no son garantía para sostener una recuperación estable y, peor aún, sostenida. Contradicciones en el análisis oficial de la evolución coyuntural complican este panorama.

Vista la asincronía entre la evolución del índice mensual total con los sectoriales, petrolero y no petrolero, cabía hacer un esfuerzo adicional de investigación para establecer de dónde proviene el impulso.

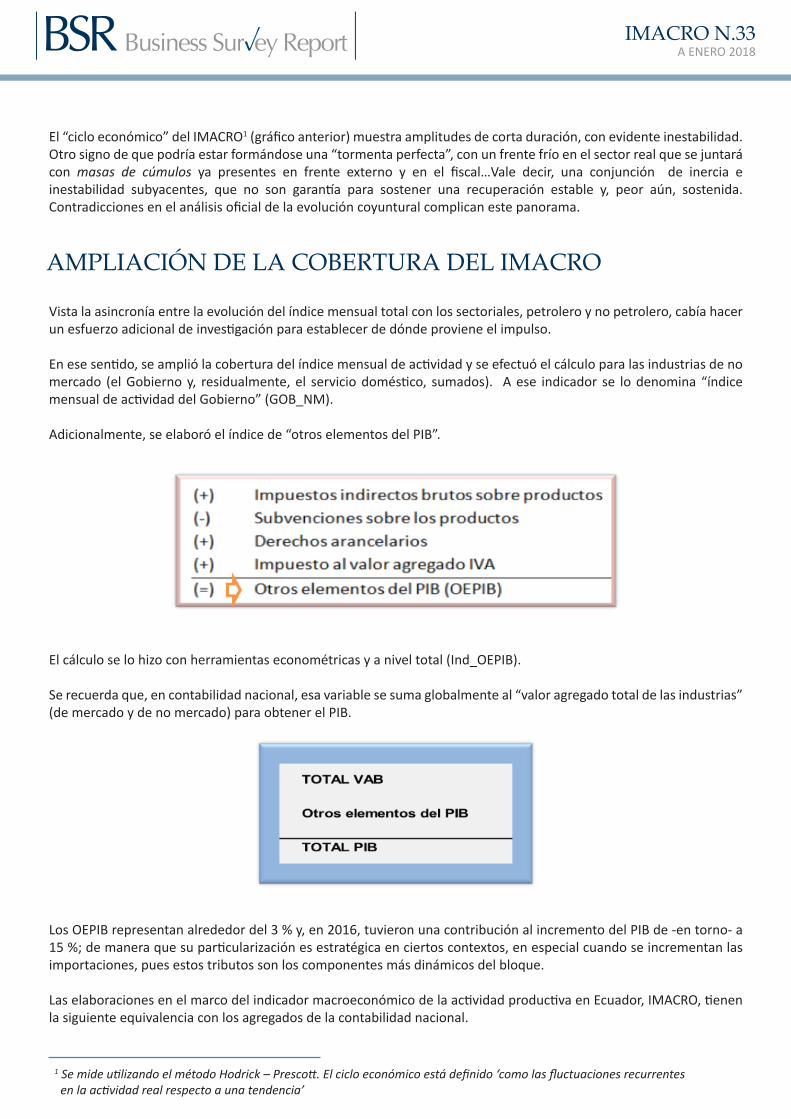

En ese sentido, se amplió la cobertura del índice mensual de actividad y se efectuó el cálculo para las industrias de no mercado (el Gobierno y, residualmente, el servicio doméstico, sumados). A ese indicador se lo denomina “índice mensual de actividad del Gobierno” (GOB_NM). Adicionalmente, se elaboró el índice de “otros elementos del PIB”.

El cálculo se lo hizo con herramientas econométricas y a nivel total (Ind_OEPIB).

Se recuerda que, en contabilidad nacional, esa variable se suma globalmente al “valor agregado total de las industrias” (de mercado y de no mercado) para obtener el PIB.

Los OEPIB representan alrededor del 3 % y, en 2016, tuvieron una contribución al incremento del PIB de -en torno- a 15 %; de manera que su particularización es estratégica en ciertos contextos, en especial cuando se incrementan las importaciones, pues estos tributos son los componentes más dinámicos del bloque.

Las elaboraciones en el marco del indicador macroeconómico de la actividad productiva en Ecuador, IMACRO, tienen la siguiente equivalencia con los agregados de la contabilidad nacional.

IMACRO N.33A ENERO 2018

1 Se mide utilizando el método Hodrick – Prescott. El ciclo económico está definido ‘como las fluctuaciones recurrentes en la actividad real respecto a una tendencia’

AMPLIACIÓN DE LA COBERTURA DEL IMACRO

IMACRO N.33A ENERO 2018

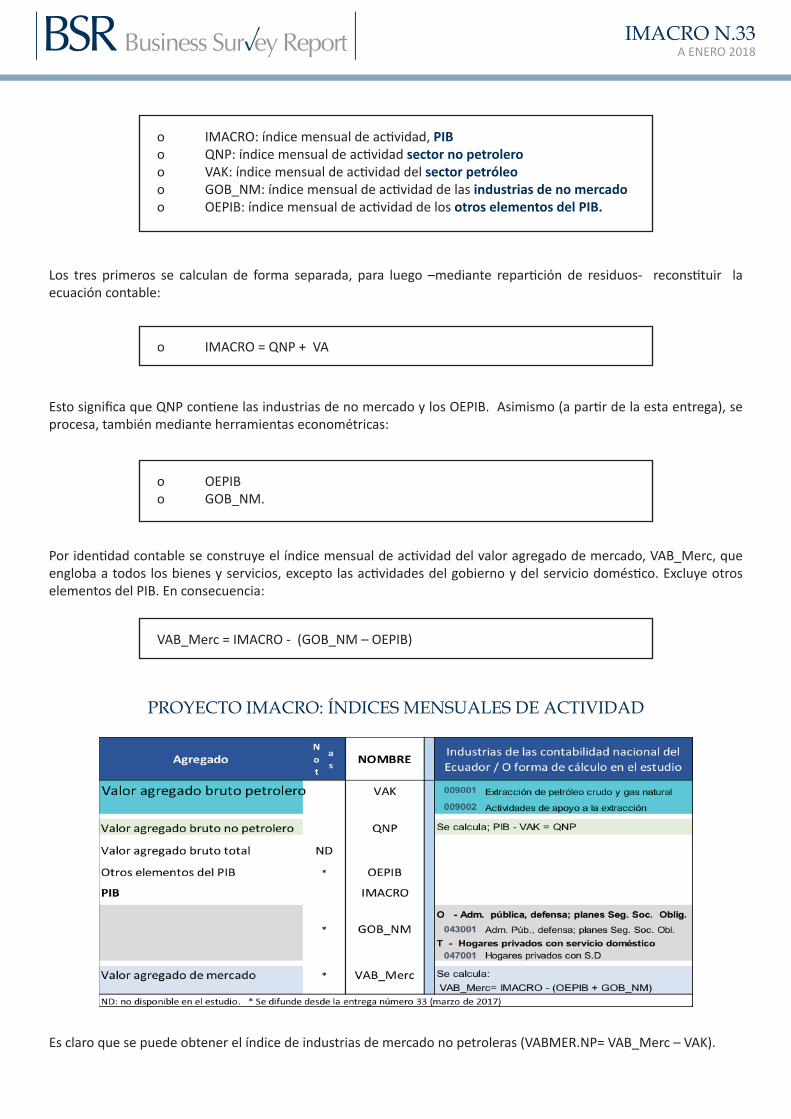

Los tres primeros se calculan de forma separada, para luego –mediante repartición de residuos- reconstituir la ecuación contable:

Esto significa que QNP contiene las industrias de no mercado y los OEPIB. Asimismo (a partir de la esta entrega), se procesa, también mediante herramientas econométricas:

Por identidad contable se construye el índice mensual de actividad del valor agregado de mercado, VAB_Merc, que engloba a todos los bienes y servicios, excepto las actividades del gobierno y del servicio doméstico. Excluye otros elementos del PIB. En consecuencia:

Es claro que se puede obtener el índice de industrias de mercado no petroleras (VABMER.NP= VAB_Merc – VAK).

PROYECTO IMACRO: ÍNDICES MENSUALES DE ACTIVIDAD

o IMACRO: índice mensual de actividad, PIBo QNP: índice mensual de actividad sector no petroleroo VAK: índice mensual de actividad del sector petróleoo GOB_NM: índice mensual de actividad de las industrias de no mercadoo OEPIB: índice mensual de actividad de los otros elementos del PIB.

o IMACRO = QNP + VA

VAB_Merc = IMACRO - (GOB_NM – OEPIB)

o OEPIBo GOB_NM.

IMACRO N.33A ENERO 2018

IMACRO SECTOR NO PETROLERO Y PETROLERO(ESCALA SEMILOGARÍTMICA)

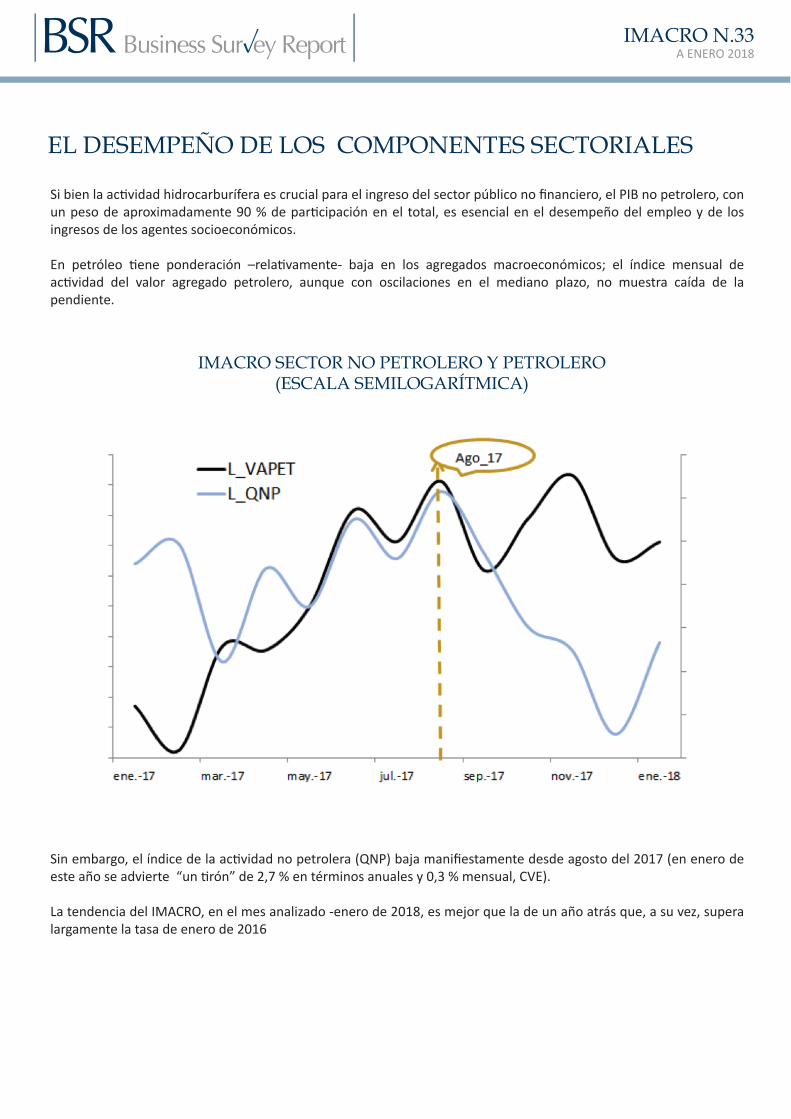

Si bien la actividad hidrocarburífera es crucial para el ingreso del sector público no financiero, el PIB no petrolero, con un peso de aproximadamente 90 % de participación en el total, es esencial en el desempeño del empleo y de los ingresos de los agentes socioeconómicos.

En petróleo tiene ponderación –relativamente- baja en los agregados macroeconómicos; el índice mensual de actividad del valor agregado petrolero, aunque con oscilaciones en el mediano plazo, no muestra caída de la pendiente.

Sin embargo, el índice de la actividad no petrolera (QNP) baja manifiestamente desde agosto del 2017 (en enero de este año se advierte “un tirón” de 2,7 % en términos anuales y 0,3 % mensual, CVE).

La tendencia del IMACRO, en el mes analizado -enero de 2018, es mejor que la de un año atrás que, a su vez, supera largamente la tasa de enero de 2016

EL DESEMPEÑO DE LOS COMPONENTES SECTORIALES

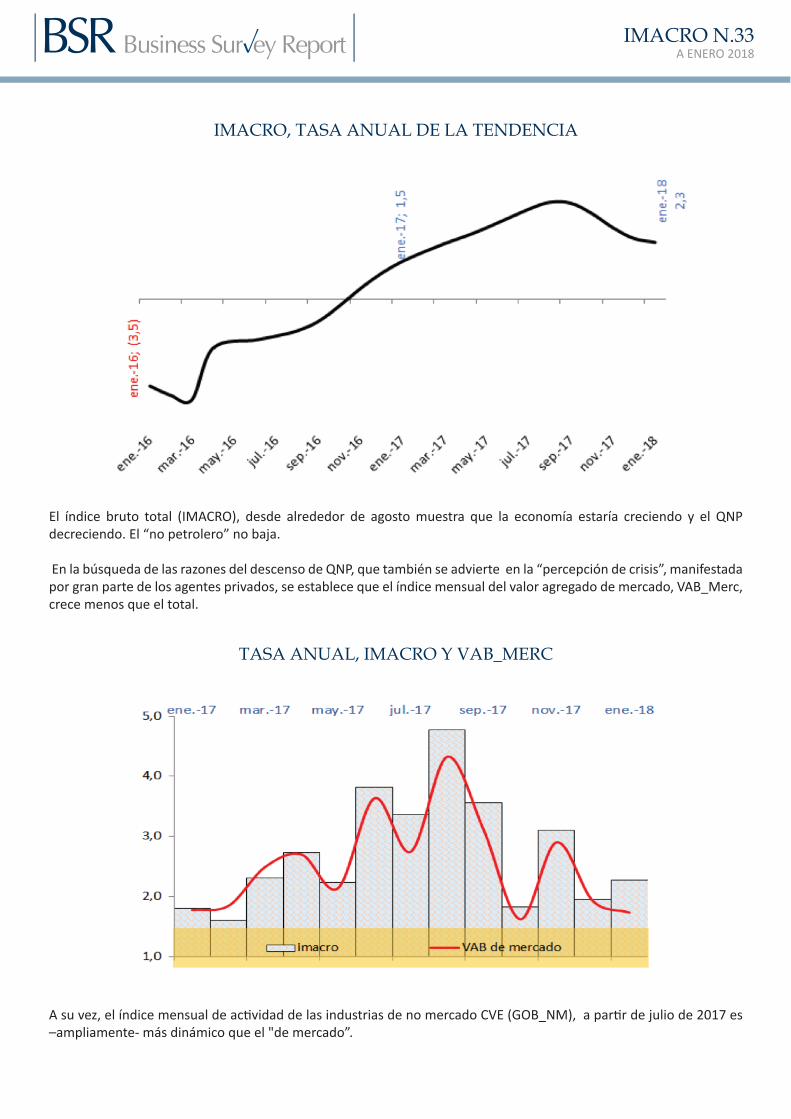

El índice bruto total (IMACRO), desde alrededor de agosto muestra que la economía estaría creciendo y el QNP decreciendo. El “no petrolero” no baja.

En la búsqueda de las razones del descenso de QNP, que también se advierte en la “percepción de crisis”, manifestada por gran parte de los agentes privados, se establece que el índice mensual del valor agregado de mercado, VAB_Merc, crece menos que el total.

A su vez, el índice mensual de actividad de las industrias de no mercado CVE (GOB_NM), a partir de julio de 2017 es –ampliamente- más dinámico que el "de mercado”.

IMACRO N.33A ENERO 2018

IMACRO, TASA ANUAL DE LA TENDENCIA

TASA ANUAL, IMACRO Y VAB_MERC

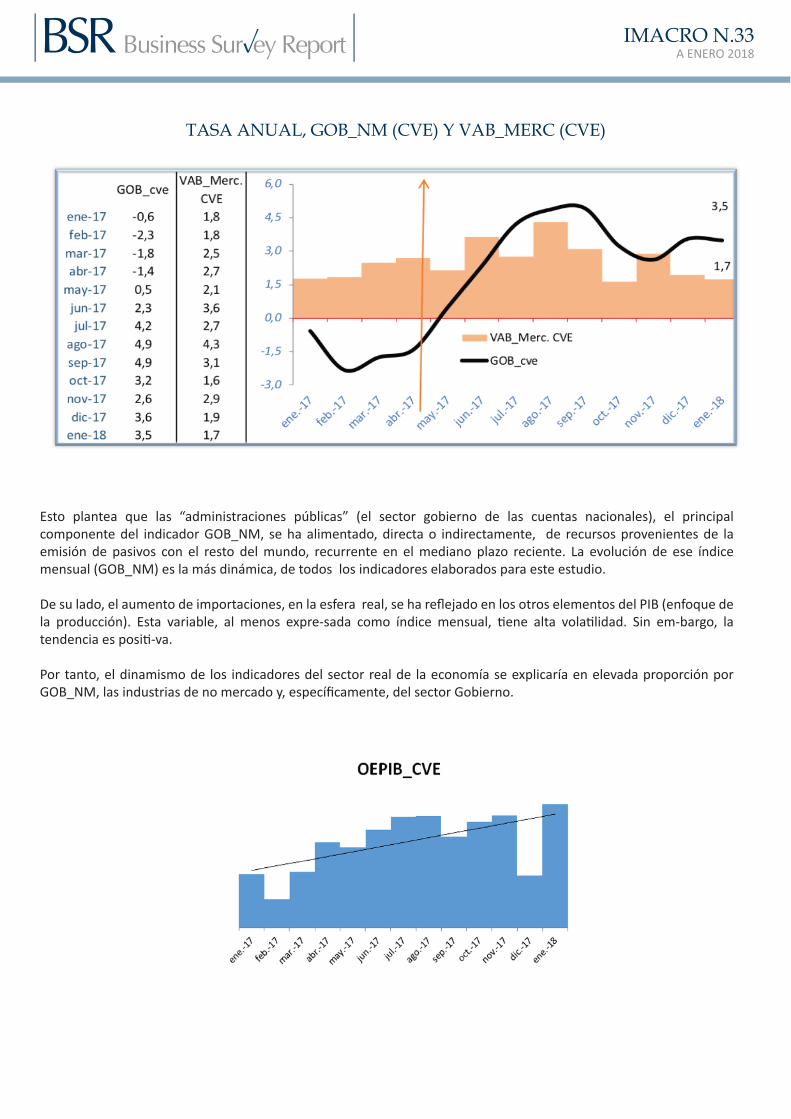

Esto plantea que las “administraciones públicas” (el sector gobierno de las cuentas nacionales), el principal componente del indicador GOB_NM, se ha alimentado, directa o indirectamente, de recursos provenientes de la emisión de pasivos con el resto del mundo, recurrente en el mediano plazo reciente. La evolución de ese índice mensual (GOB_NM) es la más dinámica, de todos los indicadores elaborados para este estudio. De su lado, el aumento de importaciones, en la esfera real, se ha reflejado en los otros elementos del PIB (enfoque de la producción). Esta variable, al menos expre-sada como índice mensual, tiene alta volatilidad. Sin em-bargo, la tendencia es positi-va.

Por tanto, el dinamismo de los indicadores del sector real de la economía se explicaría en elevada proporción por GOB_NM, las industrias de no mercado y, específicamente, del sector Gobierno.

IMACRO N.33A ENERO 2018

TASA ANUAL, GOB_NM (CVE) Y VAB_MERC (CVE)

IMACRO N.33A ENERO 2018

VALOR DE LA CANASTA BÁSICA Y VARIACIÓN MENSUAL DEL IPC

VARIACIÓN ANUAL DEL IPC

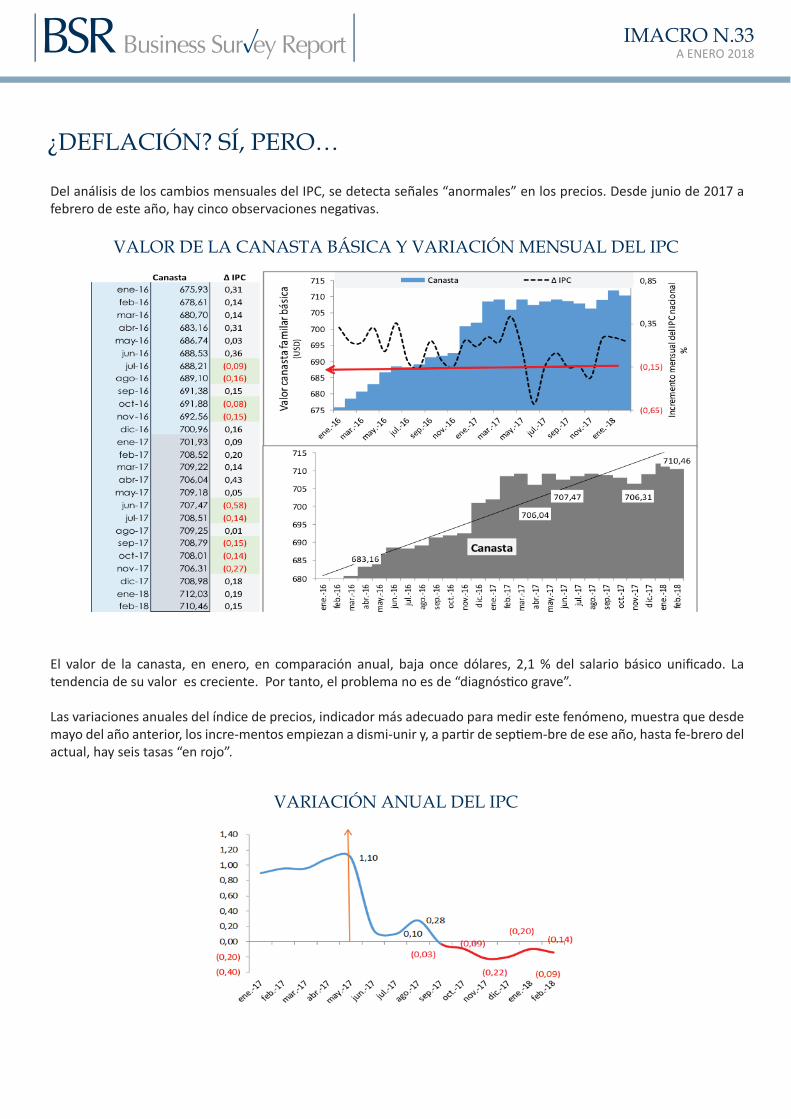

Del análisis de los cambios mensuales del IPC, se detecta señales “anormales” en los precios. Desde junio de 2017 a febrero de este año, hay cinco observaciones negativas.

El valor de la canasta, en enero, en comparación anual, baja once dólares, 2,1 % del salario básico unificado. La tendencia de su valor es creciente. Por tanto, el problema no es de “diagnóstico grave”.

Las variaciones anuales del índice de precios, indicador más adecuado para medir este fenómeno, muestra que desde mayo del año anterior, los incre-mentos empiezan a dismi-unir y, a partir de septiem-bre de ese año, hasta fe-brero del actual, hay seis tasas “en rojo”.

¿DEFLACIÓN? SÍ, PERO…

IMACRO N.33A ENERO 2018

VARIACIÓN ANUAL DEL IPC, POR TIPO DE BIEN

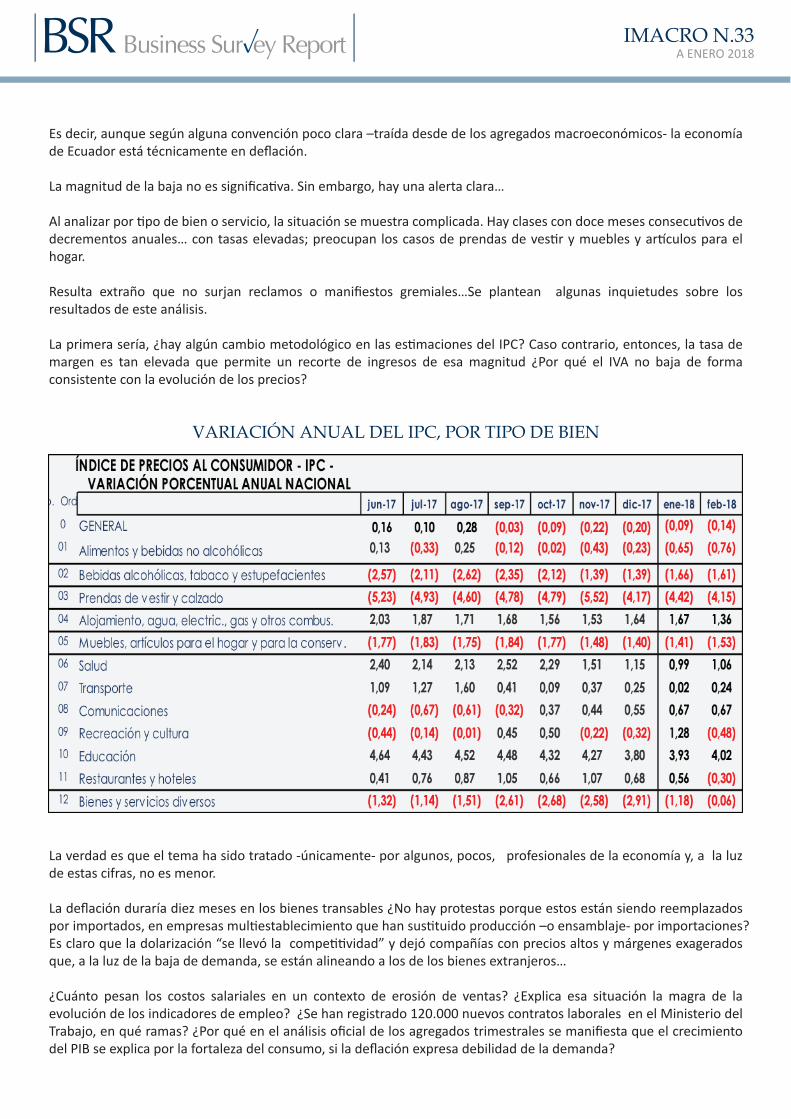

Es decir, aunque según alguna convención poco clara –traída desde de los agregados macroeconómicos- la economía de Ecuador está técnicamente en deflación.

La magnitud de la baja no es significativa. Sin embargo, hay una alerta clara…

Al analizar por tipo de bien o servicio, la situación se muestra complicada. Hay clases con doce meses consecutivos de decrementos anuales… con tasas elevadas; preocupan los casos de prendas de vestir y muebles y artículos para el hogar.

Resulta extraño que no surjan reclamos o manifiestos gremiales…Se plantean algunas inquietudes sobre los resultados de este análisis.

La primera sería, ¿hay algún cambio metodológico en las estimaciones del IPC? Caso contrario, entonces, la tasa de margen es tan elevada que permite un recorte de ingresos de esa magnitud ¿Por qué el IVA no baja de forma consistente con la evolución de los precios?

La verdad es que el tema ha sido tratado -únicamente- por algunos, pocos, profesionales de la economía y, a la luz de estas cifras, no es menor.

La deflación duraría diez meses en los bienes transables ¿No hay protestas porque estos están siendo reemplazados por importados, en empresas multiestablecimiento que han sustituido producción –o ensamblaje- por importaciones? Es claro que la dolarización “se llevó la competitividad” y dejó compañías con precios altos y márgenes exagerados que, a la luz de la baja de demanda, se están alineando a los de los bienes extranjeros…

¿Cuánto pesan los costos salariales en un contexto de erosión de ventas? ¿Explica esa situación la magra de la evolución de los indicadores de empleo? ¿Se han registrado 120.000 nuevos contratos laborales en el Ministerio del Trabajo, en qué ramas? ¿Por qué en el análisis oficial de los agregados trimestrales se manifiesta que el crecimiento del PIB se explica por la fortaleza del consumo, si la deflación expresa debilidad de la demanda?

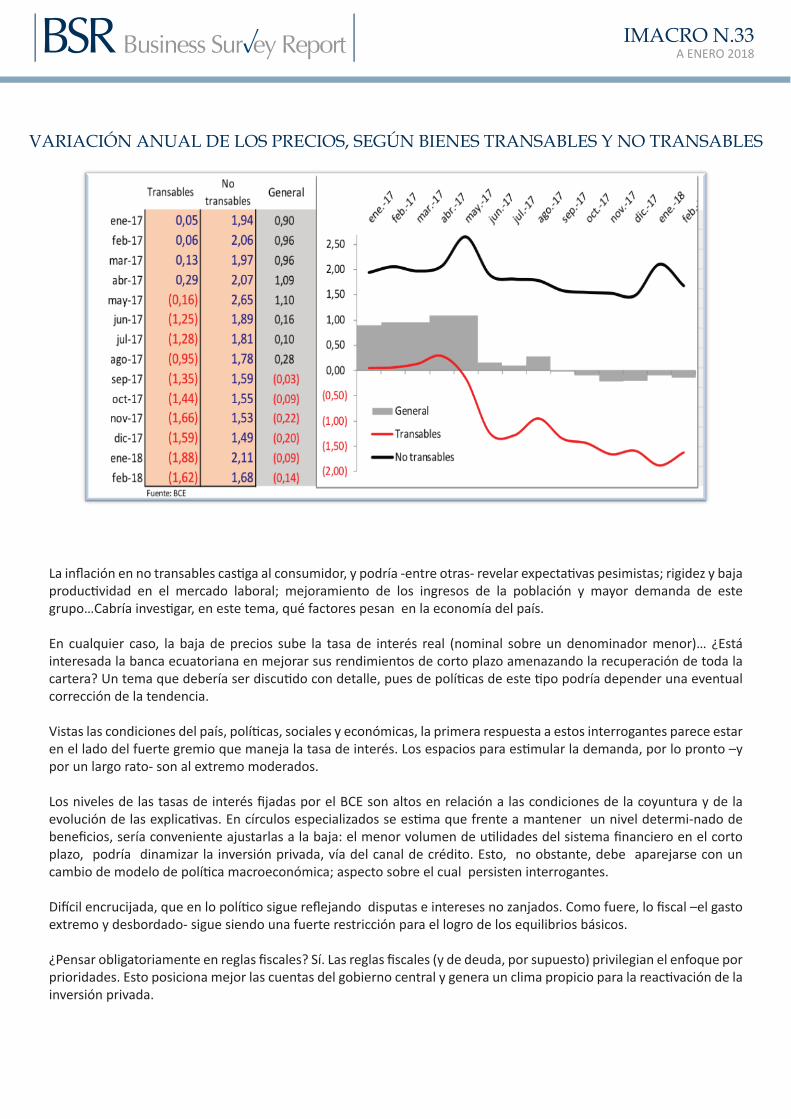

La inflación en no transables castiga al consumidor, y podría -entre otras- revelar expectativas pesimistas; rigidez y baja productividad en el mercado laboral; mejoramiento de los ingresos de la población y mayor demanda de este grupo…Cabría investigar, en este tema, qué factores pesan en la economía del país.

En cualquier caso, la baja de precios sube la tasa de interés real (nominal sobre un denominador menor)… ¿Está interesada la banca ecuatoriana en mejorar sus rendimientos de corto plazo amenazando la recuperación de toda la cartera? Un tema que debería ser discutido con detalle, pues de políticas de este tipo podría depender una eventual corrección de la tendencia.

Vistas las condiciones del país, políticas, sociales y económicas, la primera respuesta a estos interrogantes parece estar en el lado del fuerte gremio que maneja la tasa de interés. Los espacios para estimular la demanda, por lo pronto –y por un largo rato- son al extremo moderados.

Los niveles de las tasas de interés fijadas por el BCE son altos en relación a las condiciones de la coyuntura y de la evolución de las explicativas. En círculos especializados se estima que frente a mantener un nivel determi-nado de beneficios, sería conveniente ajustarlas a la baja: el menor volumen de utilidades del sistema financiero en el corto plazo, podría dinamizar la inversión privada, vía del canal de crédito. Esto, no obstante, debe aparejarse con un cambio de modelo de política macroeconómica; aspecto sobre el cual persisten interrogantes.

Difícil encrucijada, que en lo político sigue reflejando disputas e intereses no zanjados. Como fuere, lo fiscal –el gasto extremo y desbordado- sigue siendo una fuerte restricción para el logro de los equilibrios básicos.

¿Pensar obligatoriamente en reglas fiscales? Sí. Las reglas fiscales (y de deuda, por supuesto) privilegian el enfoque por prioridades. Esto posiciona mejor las cuentas del gobierno central y genera un clima propicio para la reactivación de la inversión privada.

IMACRO N.33A ENERO 2018

VARIACIÓN ANUAL DE LOS PRECIOS, SEGÚN BIENES TRANSABLES Y NO TRANSABLES

El Estado moderno debe ser un regulador del buen funcionamiento del mercado; la empresa, por su parte, tiene a su cargo las decisiones de inversión y de responsabilidad social para el logro de los objetivos y la eficacia de las políticas e instrumentos que garantizan su consecución.

¿El modelo actual es garantía de un cambio durable?...

Un análisis de “las medidas” que se ha anunciado, se presentarán el 28 de marzo, será presentado en la próxima entrega.

IMACRO N.33A ENERO 2018

NOTAS DEL CUADROLa variación del promedio anual, por construcción, coincide con la evolución del PIB, calculado en las cuentas nacionales.

PUNTA A PUNTA, es equivalente a la tasa “mes a mes” o deslizamiento anual.

MÓVIL ACUMULADO 12 MESES **Confronta la evolución interanual de la suma móvil de doce meses. Ejemplo 1: numerador, “mayo-2014 a abril-2015” / denominador, ‘suma mayo 2013 a abril 2014”. Ejemplo 2: en la línea de enero 2017, figura la tasa de evolución de la suma de “febrero 2016 a enero 2017” para “febrero 2015 a enero 2016”. Ejemplo 3: en la línea diciembre 2016, consta la comparación entre “enero–diciembre 2016” sobre “enero-diciembre 2015”.

INTERANUAL (ACUMULADO MES A MES) ***Confronta períodos similares: suma de meses transcurridos del “año n” con igual lapso del período n-1. Ejemplo, enero – mayo 2016 dividido para la agregación enero – mayo 2015.

TENDENCIA, TASA ANUALEste indicador figura en la columna f; representa la tasa de doce meses de la tendencia de fondo del IMACRO. Los resultados del índice están sujetos a modificación, debido a la incorporación de nueva información, al por cambio de la anterior, así como a la introducción de relaciones econométricas.

AJUSTE POR ESTACIONALIDADDe acuerdo a la evidencia empírica y según varias fuentes bibliográficas, se opta por la metodología utilizada en software del tipo Census – X13 (Census Bureau). Se realiza esta opción porque este enfoque es más consistente en series que no registran estacionalidad marcada; asimismo, se obtiene mejores resultados en datos históricos2.

2 Hasta la entrega 30, se alternaba el cálculo entre la metodología Census y la de TRAMO – SEATS. La evaluación indica que se debe preferir la primera.

2018 Todos los derechos reservados.